Embed Size (px)

Citation preview

Uso de Documentos Digitales para facilitar y simplificar el cumplimiento

fiscal.

agosto 2015

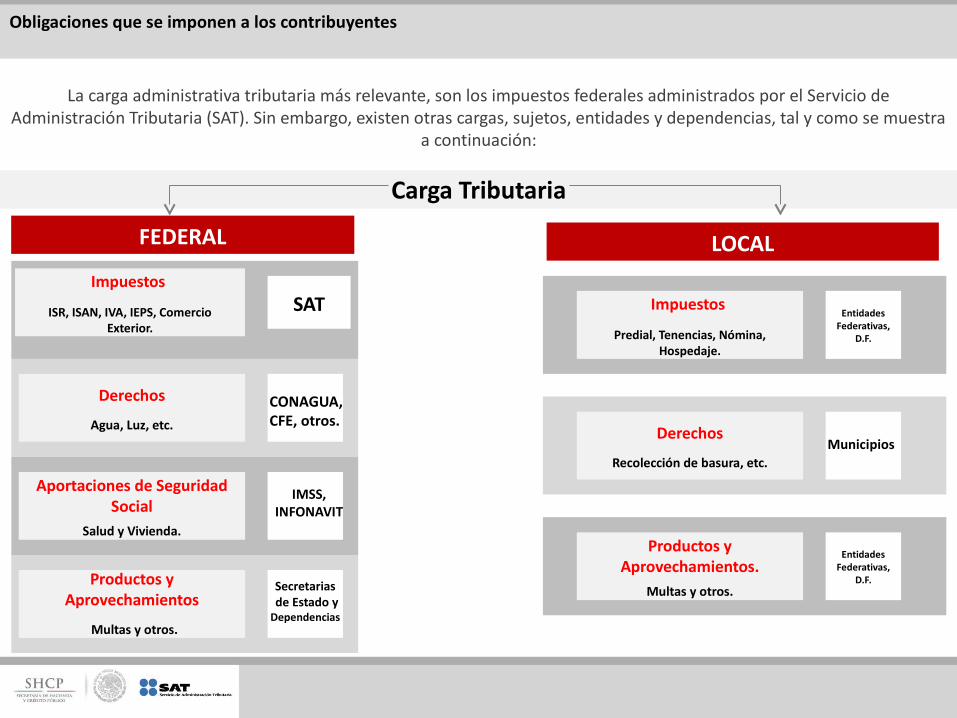

Obligaciones que se imponen a los contribuyentes

La carga administrativa tributaria más relevante, son los impuestos federales administrados por el Servicio de Administración Tributaria (SAT). Sin embargo, existen otras cargas, sujetos, entidades y dependencias, tal y como se muestra

a continuación:

Carga Tributaria

FEDERAL LOCALImpuestos

ISR, ISAN, IVA, IEPS, Comercio Exterior.

Derechos

Agua, Luz, etc.

SAT

CONAGUA, CFE, otros.

Aportaciones de Seguridad Social

Salud y Vivienda.

IMSS, INFONAVIT

Productos y Aprovechamientos

Multas y otros.

Secretarias de Estado y Dependencias

Impuestos

Predial, Tenencias, Nómina, Hospedaje.

Derechos

Recolección de basura, etc.

Entidades Federativas,

D.F.

Municipios

Productos y Aprovechamientos.

Multas y otros.

Entidades Federativas,

D.F.

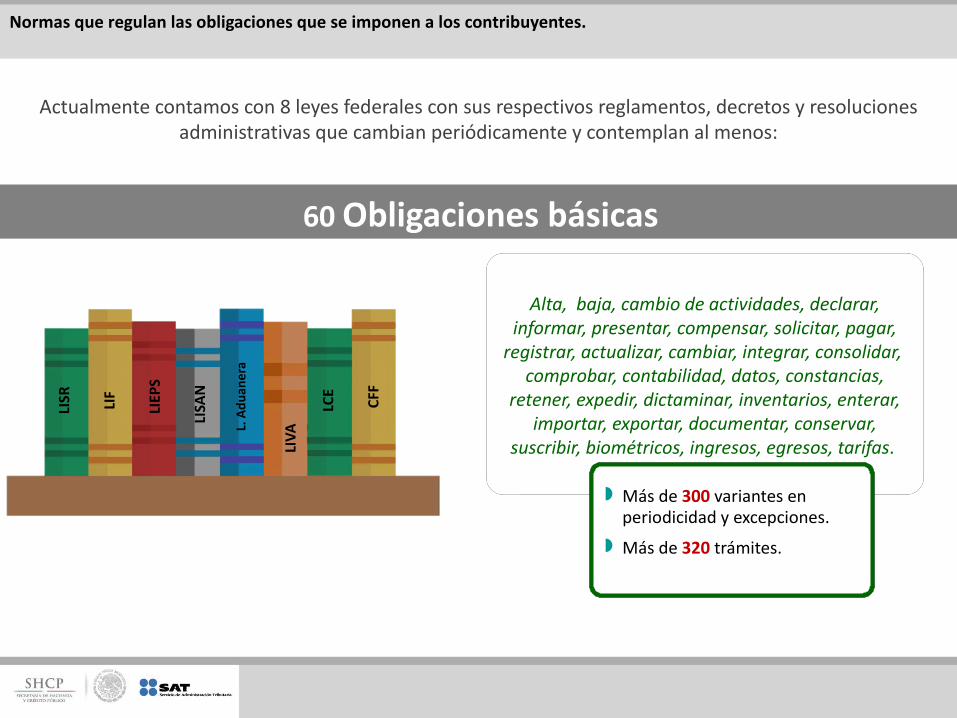

Normas que regulan las obligaciones que se imponen a los contribuyentes.

Actualmente contamos con 8 leyes federales con sus respectivos reglamentos, decretos y resoluciones administrativas que cambian periódicamente y contemplan al menos:

60 Obligaciones básicas

LISR

LIVA

LIEP

S

LCE

LISA

N

LIF CFF

L. A

duan

era

Alta, baja, cambio de actividades, declarar, informar, presentar, compensar, solicitar, pagar,

registrar, actualizar, cambiar, integrar, consolidar, comprobar, contabilidad, datos, constancias,

retener, expedir, dictaminar, inventarios, enterar, importar, exportar, documentar, conservar,

suscribir, biométricos, ingresos, egresos, tarifas.

Alta, baja, cambio de actividades, declarar, informar, presentar, compensar, solicitar, pagar,

registrar, actualizar, cambiar, integrar, consolidar, comprobar, contabilidad, datos, constancias,

retener, expedir, dictaminar, inventarios, enterar, importar, exportar, documentar, conservar,

suscribir, biométricos, ingresos, egresos, tarifas.

Más de 300 variantes en periodicidad y excepciones.

Más de 320 trámites.

Más de 300 variantes en periodicidad y excepciones.

Más de 320 trámites.

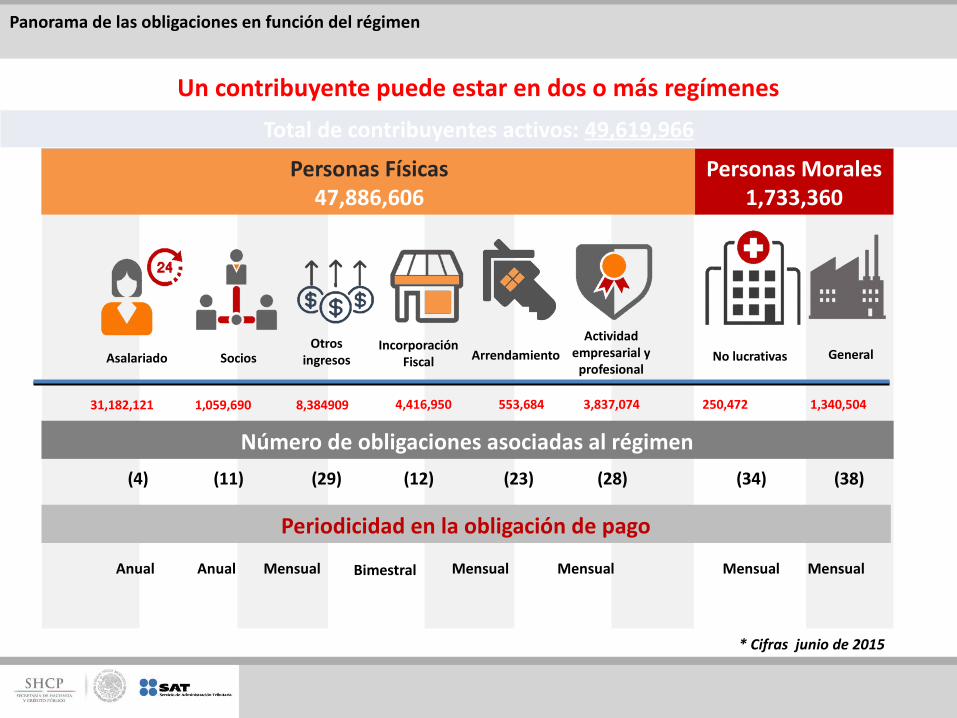

Panorama de las obligaciones en función del régimen

Asalariado ArrendamientoOtros

ingresosSocios

Actividad empresarial y

profesionalNo lucrativas General

Incorporación Fiscal

31,182,121 1,059,690 8,384909 4,416,950 553,684 3,837,074 250,472 1,340,504

(34)(11) (29) (12) (23) (38)(4) (28)

Anual Mensual Mensual Mensual Mensual MensualAnual

Un contribuyente puede estar en dos o más regímenes

* Cifras junio de 2015

Personas Físicas47,886,606

Personas Morales 1,733,360

Número de obligaciones asociadas al régimen

Periodicidad en la obligación de pago

Bimestral

Total de contribuyentes activos: 49,619,966

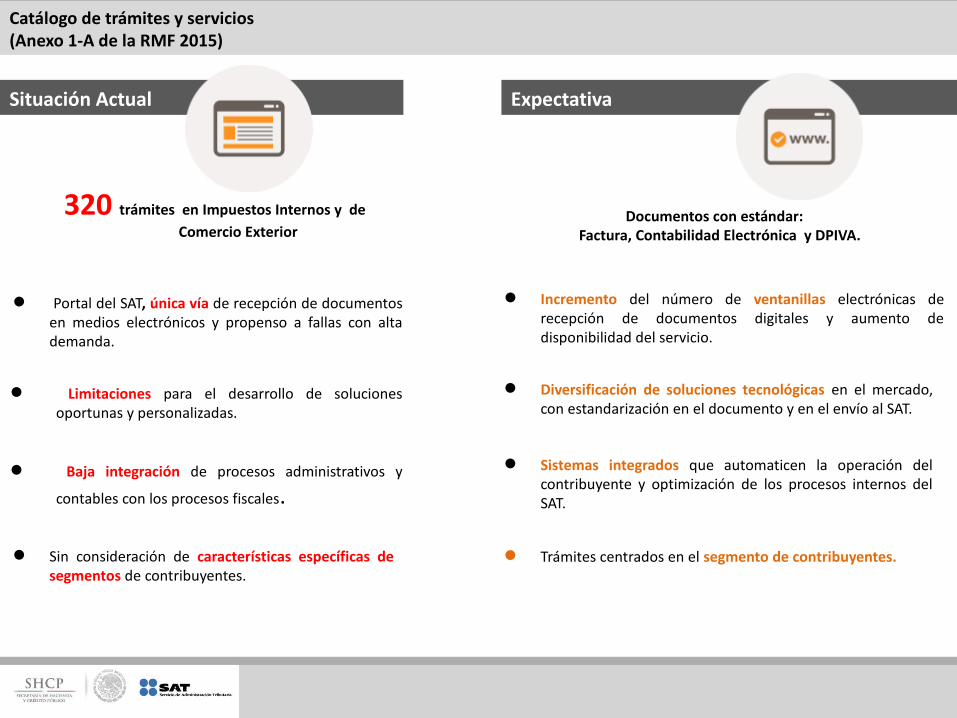

• Portal del SAT, única vía de recepción de documentos en medios electrónicos y propenso a fallas con alta demanda.

• Limitaciones para el desarrollo de soluciones oportunas y personalizadas.

• Baja integración de procesos administrativos y

contables con los procesos fiscales.

• Sin consideración de características específicas de segmentos de contribuyentes.

320 trámites en Impuestos Internos y de Comercio Exterior

• Diversificación de soluciones tecnológicas en el mercado, con estandarización en el documento y en el envío al SAT.

• Sistemas integrados que automaticen la operación del contribuyente y optimización de los procesos internos del SAT.

• Trámites centrados en el segmento de contribuyentes.

Catálogo de trámites y servicios(Anexo 1-A de la RMF 2015)

Documentos con estándar: Factura, Contabilidad Electrónica y DPIVA.

Situación Actual Expectativa

• Incremento del número de ventanillas electrónicas de recepción de documentos digitales y aumento de disponibilidad del servicio.

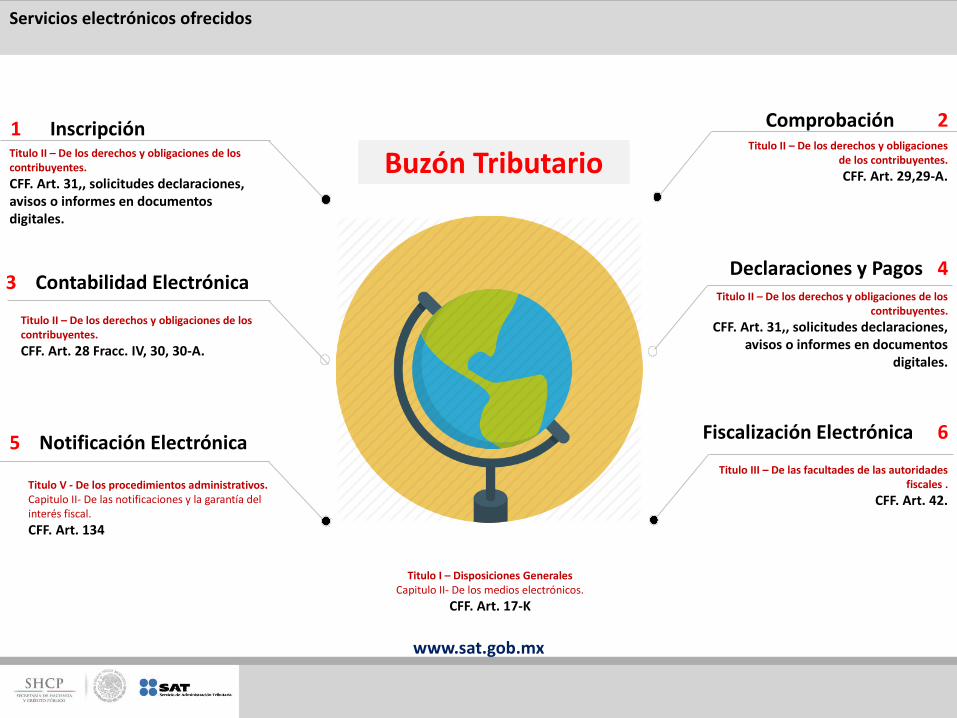

1 Inscripción Comprobación 2

3 Contabilidad Electrónica Declaraciones y Pagos 4

Fiscalización Electrónica 65 Notificación Electrónica

Buzón Tributario

www.sat.gob.mx

Servicios electrónicos ofrecidos

Titulo I – Disposiciones GeneralesCapitulo II- De los medios electrónicos.

CFF. Art. 17-K

Titulo II – De los derechos y obligaciones de los contribuyentes.CFF. Art. 28 Fracc. IV, 30, 30-A.

Titulo V - De los procedimientos administrativos.Capitulo II- De las notificaciones y la garantía del interés fiscal.CFF. Art. 134

Titulo II – De los derechos y obligaciones de los contribuyentes.CFF. Art. 29,29-A.

Titulo II – De los derechos y obligaciones de los contribuyentes.CFF. Art. 31,, solicitudes declaraciones, avisos o informes en documentos digitales.

Titulo III – De las facultades de las autoridades fiscales .

CFF. Art. 42.

Titulo II – De los derechos y obligaciones de los contribuyentes.

CFF. Art. 31,, solicitudes declaraciones, avisos o informes en documentos

digitales.

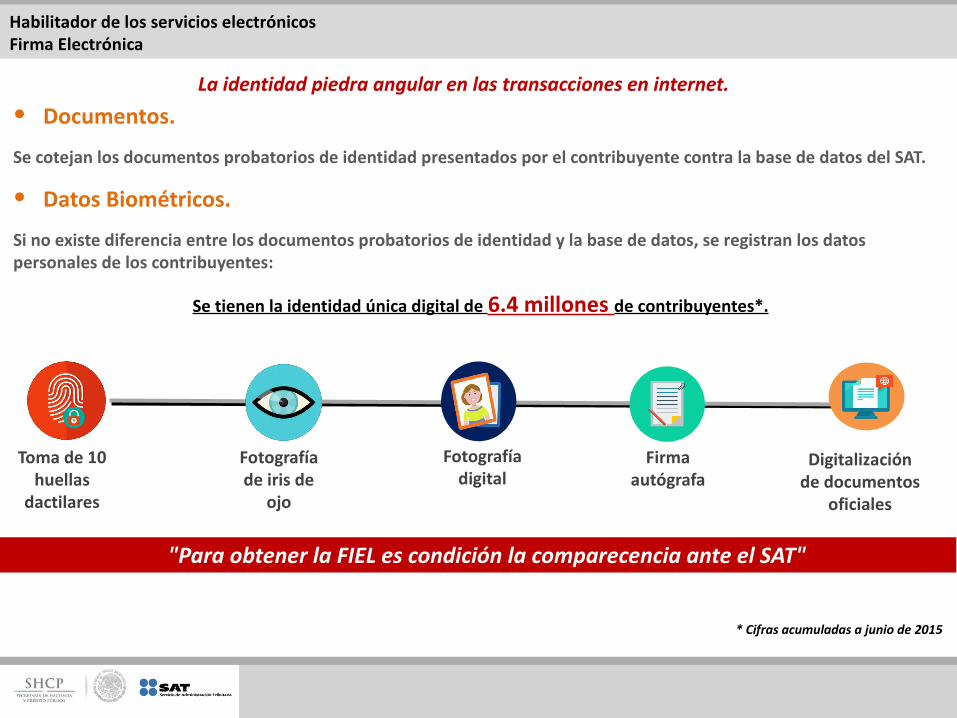

Habilitador de los servicios electrónicosFirma Electrónica

La identidad piedra angular en las transacciones en internet.

• Documentos.

Se cotejan los documentos probatorios de identidad presentados por el contribuyente contra la base de datos del SAT.

• Datos Biométricos.

Si no existe diferencia entre los documentos probatorios de identidad y la base de datos, se registran los datos personales de los contribuyentes:

Se tienen la identidad única digital de 6.4 millones de contribuyentes*.

Toma de 10 huellas

dactilares

Fotografía digital

Firma autógrafa

Digitalización de documentos

oficiales

Fotografía de iris de

ojo

"Para obtener la FIEL es condición la comparecencia ante el SAT"

* Cifras acumuladas a junio de 2015

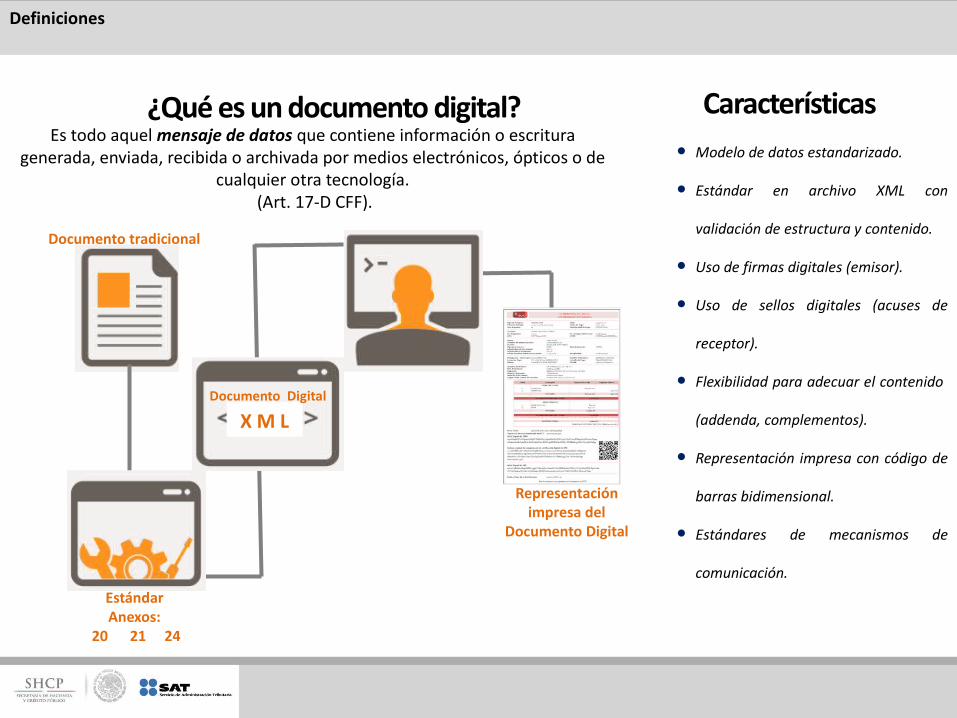

Es todo aquel mensaje de datos que contiene información o escritura generada, enviada, recibida o archivada por medios electrónicos, ópticos o de

cualquier otra tecnología. (Art. 17-D CFF).

• Modelo de datos estandarizado.

• Estándar en archivo XML con

validación de estructura y contenido.

• Uso de firmas digitales (emisor).

• Uso de sellos digitales (acuses de

receptor).

• Flexibilidad para adecuar el contenido

(addenda, complementos).

• Representación impresa con código de

barras bidimensional.

• Estándares de mecanismos de

comunicación.

Características¿Qué es un documento digital?

Definiciones

X M L

Documento tradicional

EstándarAnexos:

20 21 24

Documento Digital

Representación impresa del

Documento Digital

Cifras al 30 de julio 2015

Al 10 de agosto de 2015 se cuenta con las siguientes cifras de correos electrónicos en

Buzón Tributario:

Personas Morales Personas Físicas Total

296,368 372,679 669,047

¿Qué se ha logrado?Estadísticas

Contribuyentes que emiten Factura

Electrónica4, 942, 114

Facturas emitidas del 2005 al 2015

17, 690, 210, 313

Datos relevantes:El 1 abril de 2014 se emitieron más de 34 millones de facturas electrónicas

En los meses de enero y abril de 2014 se registró el mayor número de emisiones 571,504 y 514,383 respectivamente

Del 2014 a abril 2015, el numero de emisiones ha incrementado un 85%

2011 2012 2013 2014 2015

119151450 448595264

1987734363

5011717400

2656147006

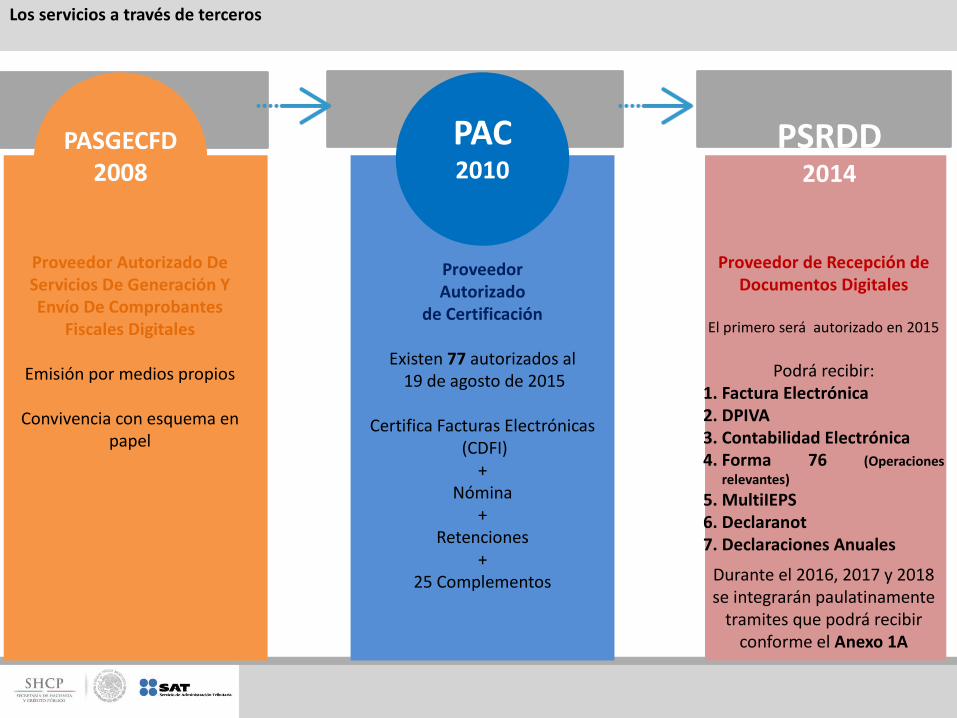

Proveedor Autorizado De Servicios De Generación Y Envío De Comprobantes

Fiscales Digitales

Emisión por medios propios

Convivencia con esquema en papel

Proveedor Autorizado

de Certificación

Existen 77 autorizados al 19 de agosto de 2015

Certifica Facturas Electrónicas (CDFI)

+Nómina

+Retenciones

+25 Complementos

Proveedor de Recepción de Documentos Digitales

El primero será autorizado en 2015

Podrá recibir:1. Factura Electrónica2. DPIVA3. Contabilidad Electrónica 4. Forma 76 (Operaciones

relevantes)5. MultiIEPS6. Declaranot7. Declaraciones Anuales

Durante el 2016, 2017 y 2018 se integrarán paulatinamente

tramites que podrá recibir conforme el Anexo 1A

Los servicios a través de terceros

PASGECFD2008

PSRDD2014

PAC2010

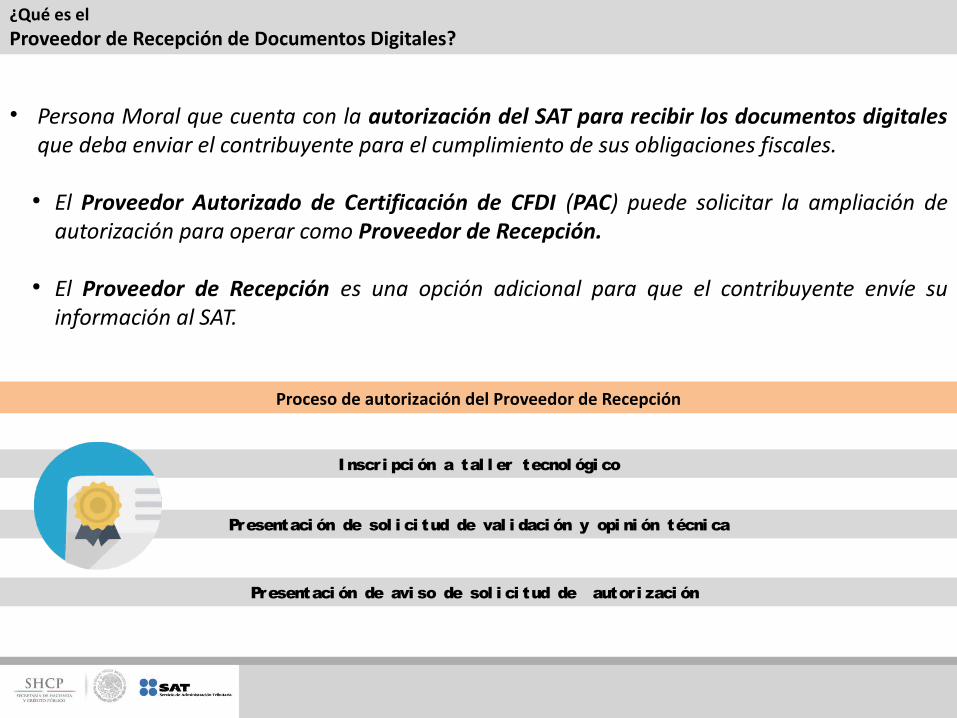

• Persona Moral que cuenta con la autorización del SAT para recibir los documentos digitales que deba enviar el contribuyente para el cumplimiento de sus obligaciones fiscales.

● El Proveedor Autorizado de Certificación de CFDI (PAC) puede solicitar la ampliación de autorización para operar como Proveedor de Recepción.

● El Proveedor de Recepción es una opción adicional para que el contribuyente envíe su información al SAT.

¿Qué es el Proveedor de Recepción de Documentos Digitales?

I nscri pci ón a tal l er tecnol ógi co

Presentaci ón de sol i ci tud de val i daci ón y opi ni ón técni ca

Presentaci ón de avi so de sol i ci tud de autori zaci ón

Proceso de autorización del Proveedor de Recepción

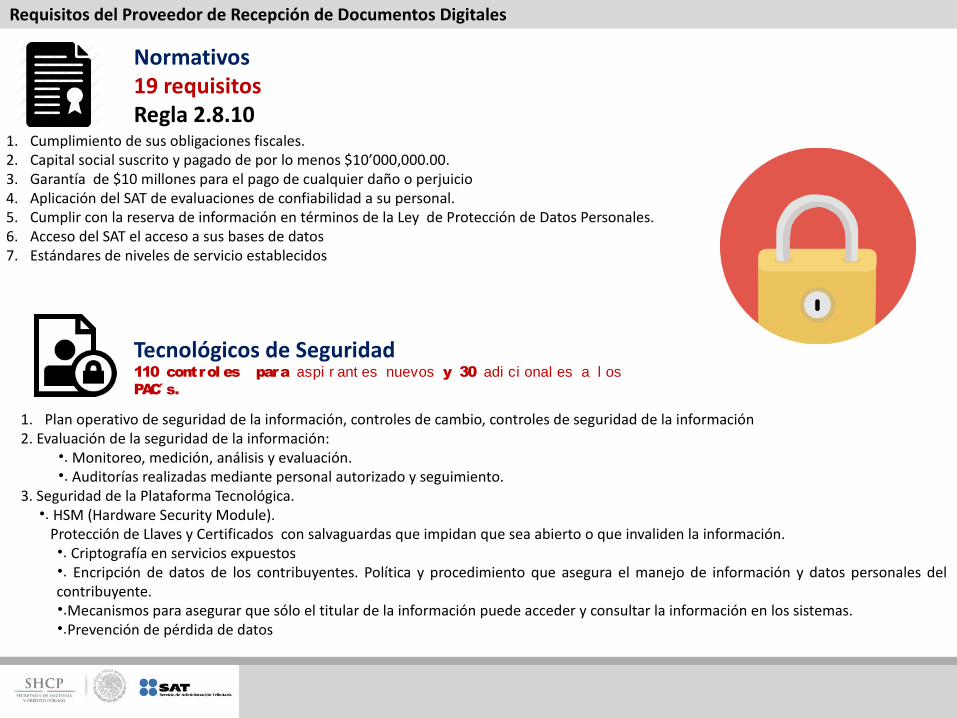

Normativos19 requisitos Regla 2.8.10

1. Cumplimiento de sus obligaciones fiscales.2. Capital social suscrito y pagado de por lo menos $10’000,000.00.3. Garantía de $10 millones para el pago de cualquier daño o perjuicio4. Aplicación del SAT de evaluaciones de confiabilidad a su personal.5. Cumplir con la reserva de información en términos de la Ley de Protección de Datos Personales.6. Acceso del SAT el acceso a sus bases de datos7. Estándares de niveles de servicio establecidos

Requisitos del Proveedor de Recepción de Documentos Digitales

Tecnológicos de Seguridad110 control es para aspi r ant es nuevos y 30 adi ci onal es a l os PAC s.

1. Plan operativo de seguridad de la información, controles de cambio, controles de seguridad de la información2. Evaluación de la seguridad de la información:

•. Monitoreo, medición, análisis y evaluación.•. Auditorías realizadas mediante personal autorizado y seguimiento.

3. Seguridad de la Plataforma Tecnológica.•. HSM (Hardware Security Module). Protección de Llaves y Certificados con salvaguardas que impidan que sea abierto o que invaliden la información. •. Criptografía en servicios expuestos•. Encripción de datos de los contribuyentes. Política y procedimiento que asegura el manejo de información y datos personales del contribuyente.•.Mecanismos para asegurar que sólo el titular de la información puede acceder y consultar la información en los sistemas.•.Prevención de pérdida de datos

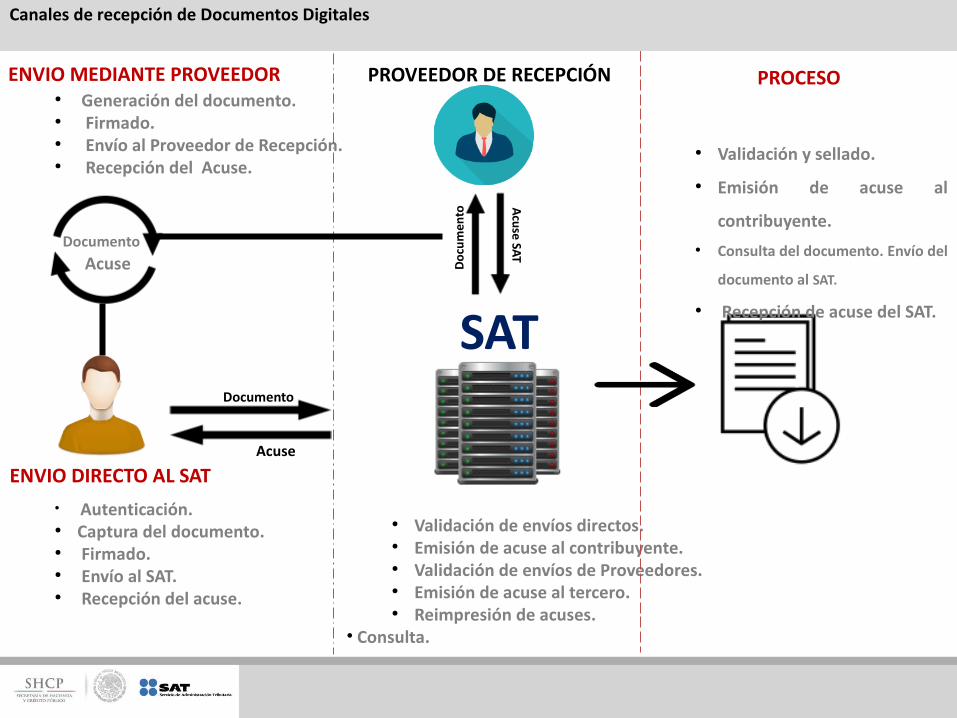

SAT

DocumentoAcuse

PROVEEDOR DE RECEPCIÓN

Doc

umen

toAcuse SAT

Documento

Acuse

● Validación de envíos directos.● Emisión de acuse al contribuyente.● Validación de envíos de Proveedores.● Emisión de acuse al tercero.● Reimpresión de acuses.

• Consulta.

● Autenticación.● Captura del documento.● Firmado.● Envío al SAT.● Recepción del acuse.

● Generación del documento.● Firmado.● Envío al Proveedor de Recepción.● Recepción del Acuse.

ENVIO MEDIANTE PROVEEDOR

ENVIO DIRECTO AL SAT

● Validación y sellado.

● Emisión de acuse al

contribuyente.● Consulta del documento. Envío del

documento al SAT.

● Recepción de acuse del SAT.

PROCESO

Canales de recepción de Documentos Digitales

1. Diferentes alternativas para el envío de documentos digitales.

2. Automatización de procesos.

3. Reducción de carga administrativa y costos de cumplimiento.

4. Optar por la solución que mejor convenga.

5. Integración de los procesos administrativos y contables.

6. Ahorro de tiempos en el envío de información y recepción de acuses.

7. Integridad y seguridad de la información.

Beneficios

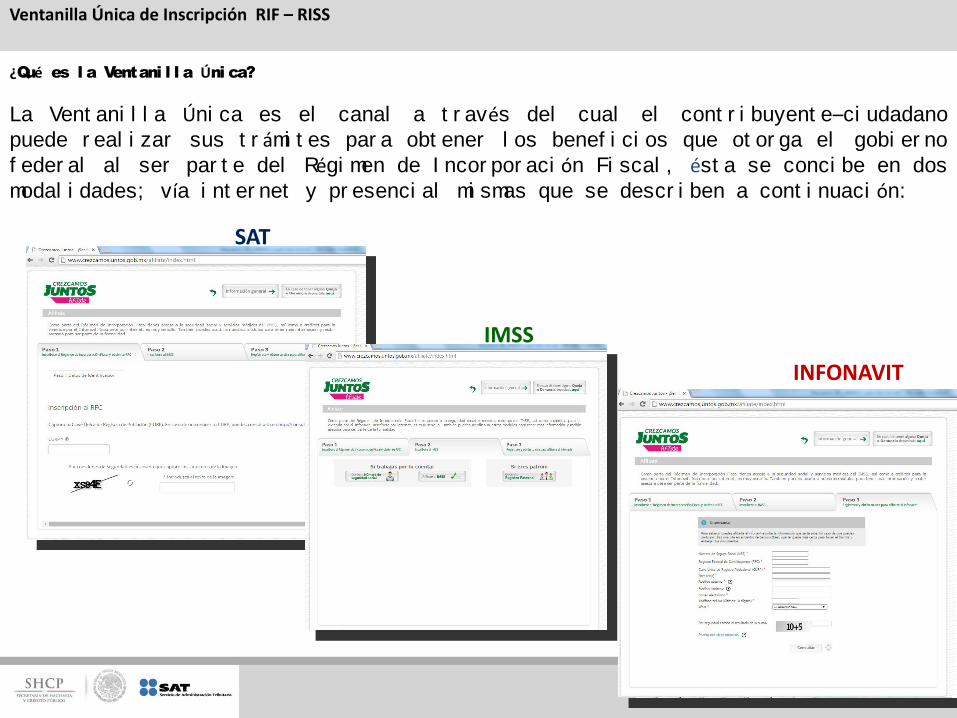

Ventanilla Única de Inscripción RIF – RISS

¿Qué es l a Ventani l l a Úni ca?

La Vent ani l l a Úni ca es el canal a t r avés del cual el cont r i buyent e–ci udadano puede r eal i zar sus t r ámi t es par a obt ener l os benef i ci os que ot or ga el gobi er no f eder al al ser par t e del Régi men de I ncor por aci ón Fi scal , ést a se conci be en dos modal i dades; vía i nt er net y pr esenci al mi smas que se descr i ben a cont i nuaci ón:

SAT

IMSS

INFONAVIT

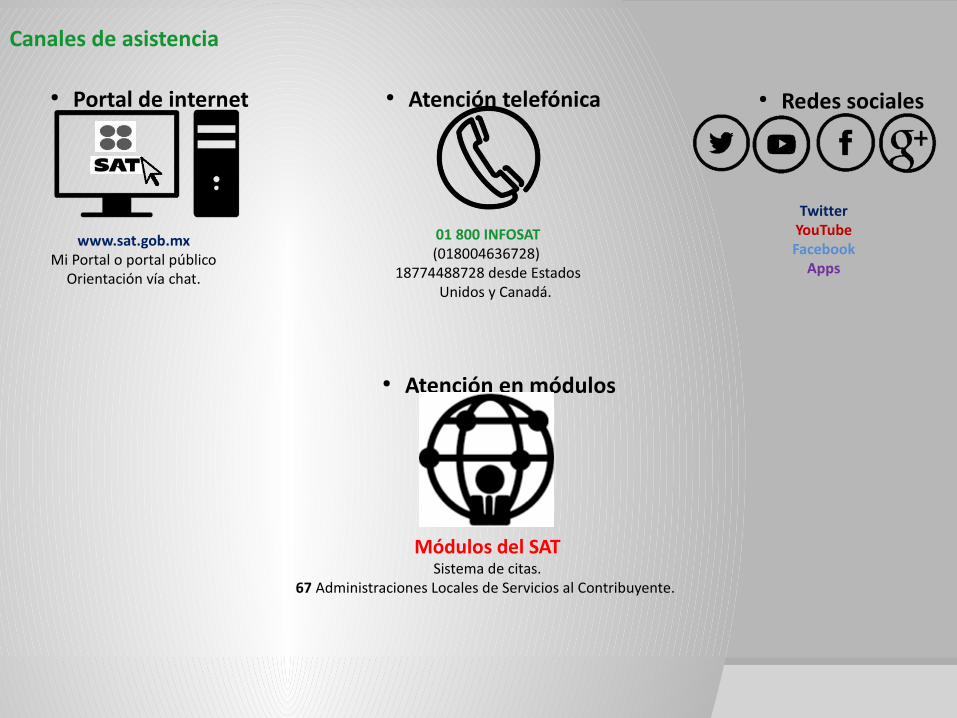

Canales de asistencia

Módulos del SATSistema de citas.

67 Administraciones Locales de Servicios al Contribuyente.

● Atención en módulos

● Portal de internet

www.sat.gob.mxMi Portal o portal público

Orientación vía chat.

● Atención telefónica

01 800 INFOSAT (018004636728)

18774488728 desde Estados Unidos y Canadá.

● Redes sociales

TwitterYouTubeFacebook

Apps