Embed Size (px)

Citation preview

5

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

GERENCIA ACADEMICA

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DEL PROGRAMA DE PASANTÍA

PROYECTO DE CARRERA ADMINISTRACION DE EMPRESAS

EVALUACION DEL PROCESO DE REGISTRO DE ENTRADAS Y SALIDAS

DE MERCANCIAS, COMO OPTIMIZACION DEL CONTROL DE INVENTARIO

EN LA EMPRESA MIYAKE CENTER, C.A.

AUTOR

Rodríguez Velásquez, Rosmaris

C.I.: 17.999.692

CIUDAD GUAYANA, SEPTIEMBRE 2011.

6

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

GERENCIA ACADEMICA

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DEL PROGRAMA DE PASANTÍA

PROYECTO DE CARRERA ADMINISTRACION DE EMPRESAS

EVALUACION DEL PROCESO DE REGISTRO DE ENTRADAS Y SALIDAS

DE MERCANCIAS, COMO OPTIMIZACION DEL CONTROL DE INVENTARIO

EN LA EMPRESA MIYAKE CENTER, C.A.

Informe Final, en su modalidad de Pasantía Especial de Grado, presentado como

requisito parcial para optar por el título de Licenciada en Administración de

Empresas.

LICDO. PASTOR RANGEL LICDA. ANYOANET RONDON

TUTOR ACADEMICO TUTOR INDUSTRIAL

CIUDAD GUAYANA, SEPTIEMBRE 2011.

7

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA

GERENCIA ACADEMICA

COORDINACIÓN GENERAL DE PREGRADO

COORDINACIÓN DEL PROGRAMA DE PASANTÍA

PROYECTO DE CARRERA ADMINISTRACION DE EMPRESAS

EVALUACION DEL PROCESO DE REGISTRO DE ENTRADAS Y SALIDAS

DE MERCANCIAS, COMO OPTIMIZACION DEL CONTROL DE INVENTARIO

EN LA EMPRESA MIYAKE CENTER, C.A.

Autor: Rosmaris D.C. Rodriguez V.

Tutor: Licdo. Pastor Rangel

Fecha: Septiembre, 2.011

RESUMEN

La realización de esta investigación se efectuó en la empresa Miyake Center, C.A.,

en la unidad de inventario del departamento de inventario, ubicada en la ciudad de

Puerto Ordaz, con el objeto de Proponer mejoras para el registro del proceso de

entradas y salidas de mercancía para la optimización del modelo de control de

inventario, con la finalidad de realizar un análisis de la situación actual, que permitirá

dar la información clara y confiable al momento de ser solicitada. La metodología

utilizada para este estudio estuvo definida por el diseño de campo de tipo

descriptivo y forma aplicada, las cuales sirvieron de marco para el análisis e

interpretación de los resultados, a partir de este criterio se hizo necesario realizar un

análisis cualitativo y cuantitativo con la observación directa y las revisiones

documentales y bibliográficas pertinentes para hacer la descripción del tema

escogido, instrumentos que fueron necesarios investigar y obtener toda la

información pertinente al estudio para cumplir con los objetivos propuestos. Por esta

razón, con esta investigación se pretende adaptar a la organización a nuevos

controles con la finalidad de hacerla más eficaz, eficiente y productiva, permitiendo

así, trabajar con información oportuna y veraz.

8

INDICE

Págs.

DEDICATORIA……………………………………………………...………..……………...i

AGRADECIMIENTO……………………….………………..……..……………................ii

INTRODUCCIÓN……………………………...…………………..……………….............iii

CAPÍTULO I

PLANTEAMIENTO DEL

PROBLEMA…………….……………………………………………………...…………….5

IMPORTACIA Y JUSTIFICACION…………………………………………………………9

ALCANCE Y LIMITACIONES….…………………………...……………………………...9

OBJETIVO GENERAL………………….…………………………………………………10

OBJETIVOS ESPECÍFICOS…………………….………………………………………..10

CAPÍTULO II

MARCO TEORICO………………………...…………….………………………………..11

ANTECEDENTES DE LA INVESTIGACION…………..…………..…………………...11

RESEÑA HISTÓRICA DE MIYAKE CENTER, C.A. …………..……………………....13

MISIÓN……………………...…………………...…………………..……………………..13

VISIÓN………………………………………..………………………..…………………...14

ESTRUCTURA ORGANIZATIVA...………………..…………...………………………. 14

BASES TEÓRICAS…………………………...……………………..…………………….15

CAPÍTULO III

MARCO METODOLÓGICO……...………...…………………………….……….……...24

TIPO DE INVESTIGACIÓN………...………...……………………………………..……26

DISEÑO DE LA INVESTIGACIÓN………..………………………………………..…....27

PROCEDIMIENTO DE RECOLECCIÓN DE DATOS……………………...…….……27

TECNICAS DE ANÁLISIS DE DATOS…………………..………………………..…….29

9

CAPITULO IV

PRESENTACION Y ANALISIS DE LOS RESULTADOS………..……………..……..31

CONCLUSIONES…......……………………………………………………………..……38

RECOMENDACIONES .……………………………………………………………..…...40

CAPITULO V

PROPUESTA………………………………………………………………………………42

REFERENCIAS …………………….…...………………………………………..……….45

ANEXOS…………………………………………………………………………………….47

10

INDICE DE CUADROS

Págs.

CUADRO N° 1 ………………………………………………………………..……………32 CUADRO N° 2 ………………………………………………………………………..……33 CUADRO N° 3 …………………………………………………………………………..…34 CUADRO N° 4 ………………………………………………………………………..……35 CUADRO N° 5 ……………………………………………………………………..………36

11

INDICE DE GRAFICAS

Págs.

GRAFICA N° 1 …………………………………………………………………..………33 GRAFICA N° 2 …………………………………………………………………..………34 GRAFICA N° 3 ……………………………………………………………………..……35 GRAFICA N° 4 ……………………………………………………………………..……36 GRAFICA N° 5 ……………………………………………………………………..……37

12

INDICE DE ANEXOS

Págs.

ANEXO N° 1 …………………………………………………………………..………......48 ANEXO N° 2 …………………………………………………………………..……...……49 ANEXO N° 3 ………………………………………………………………………….……50 ANEXO N° 4 ……………………………………………………………………..………...51

13

DEDICATORIA

Quiero dedicar este trabajo a mi Madre, por traerme al mundo y darme todo

lo necesario para crecer y por enseñarme el valor de las cosas, especialmente porque

siempre ha estado presente en mi camino apoyándome sin dejar de creer en mi.

A mi hermana Yelis quien desde el cielo me guía y se que en estos momentos

esta orgullosa de mi.

14

AGRADECIMIENTOS

Son muchas las personas a quien agradecerle por la culminación de mi

meta:

Al Dios divino por permitirme ver la luz en muchos años de vida y guiarme

por el camino del bien.

A mis padres por decidirse a tener una hija más, en especial a mi madre por

los infinitos consejos que me regalo y ayudarme en todo lo que pudo para el logro

de esta meta.

A mis hermanos Leudis, Vitelio, Yelis, Alexis, Vilmaris, Daira, Yosmel, Rosa y

jean, quienes estuvieron de la mano con mi madre en mi desarrollo y crecimiento.

A todos mis amigos, por el gran apoyo que me brindaron en todo el trayecto

de mi carrera; en especial a Dayana Luces por la gran ayuda que me brindo para,

por fin, terminar este trabajo.

A mi nuevo tutor académico, el profesor Pastor Rangel, quien decidió asumir

la tarea de ayudarme después de tantos tropiezos, además fue un maestro

admirable.

A mis sobrinos Jesus, Rosangeles, Zurilexis, Dailyn y todos esos

pequeñines, para que crezcan con mente emprendedora.

Y a todas aquellas otras personas quienes directa e indirectamente ayudaron

en mi desarrollo profesional.

15

INTRODUCCION

A lo largo de nuestras vidas nos vemos envueltos en una serie de

organizaciones, ya sean públicas o privadas, que tienen como propósito alcanzar

una meta en común, a través de diversos planes establecidos y a través de los

recursos que se posean. Es en ese momento cuando nace el sentido de la

administración, es decir, aquel proceso que llevan a cabo los miembros de una

organización para lograr alcanzar sus objetivos.

El control es un elemento del proceso administrativo que incluye todas las

actividades que se emprenden para que las operaciones reales coincidan con las

operaciones planificadas. Además es una etapa primordial en la administración,

pues, aunque una empresa cuente con magníficos planes, una estructura

organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar

cuál es la situación real de la organización si no existe un mecanismo que se

cerciore e informe si los hechos van de acuerdo con los objetivos.

El control ha sido definido bajo dos grandes perspectivas, una perspectiva

limitada y una perspectiva amplia. Desde la perspectiva limitada, el control se

concibe como la verificación a posteriori de los resultados conseguidos en el

seguimiento de los objetivos planteados y el control de gastos invertido en el

proceso realizado por los niveles directivos donde la estandarización en términos

cuantitativos, forma parte central de la acción de control. Bajo la perspectiva amplia,

el control es concebido como una actividad no sólo a nivel directivo, sino de todos

los niveles y miembros de la entidad, orientando a la organización hacia el

cumplimiento de los objetivos propuestos bajo mecanismos de medición cualitativos

y cuantitativos. Este enfoque hace énfasis en los factores sociales y culturales

presentes en el contexto institucional ya que parte del principio que es el propio

16

comportamiento individual quien define en última instancia la eficacia de los

métodos de control elegidos en la dinámica de gestión.

La estructura del presente informe se divide en cuatro capítulos, los cuales

se describen a continuación:

CAPÍTULO I, en este se presenta la formulación del problema, la justificación

de la investigación y los objetivos: general y específicos.

CAPITULO II, se encuentran los antecedentes de la investigación, la reseña

de la organización, bases teóricas y la definición de términos asociados al problema,

así como las bases legales en las cuales se sustenta el informe.

CAPITULO III, contiene el marco metodológico, referido a la factibilidad del

proyecto, el área objeto de estudio, su diseño, las técnicas e instrumentos de

recolección de datos, así como la población y muestra a la cual se le aplica la

investigación.

CAPITULO IV, se muestran los resultados obtenidos una vez finalizado el

proceso de investigación, partiendo de cada uno de los objetivos específicos

planteados en el primer capítulo, desarrollados uno por uno.

CAPITULO V, en este capítulo se expone la Propuesta hecha para la

aplicación de las recomendaciones dadas al final de la investigación.

17

CAPITULO I

EL PROBLEMA

Planteamiento del Problema

A nivel mundial las Organizaciones Comerciales siempre han sido una parte

importante en la economía; porque además de obtener un valor agregado para

remunerar a los factores que participan en la empresa, tiene como finalidad la

producción de bienes o servicios para satisfacer necesidades de la sociedad, por

ende, se debe tener un buen funcionamiento de las mismas y se hace necesario

cumplir con las etapas administrativas. Tales etapas son esquemas que deben

desarrollar cada una de las unidades de las organizaciones para obtener los

resultados planteados con anterioridad. Dicha necesidad de obtener resultados

óptimos ha conducido a hacer énfasis sobre el control y mantener un modelo

específico para cada uno de sus movimientos.

Garantizar que el plan propuesto se ejecuta, se controla y se ajusta

constituye una mejora del proceso. Entre los procesos de mejora continua que debe

lograr una organización comercial, tenemos el buen desempeño y control de su

inventario, porque el conocimiento certero de los materiales con los cuales se

cuenta en stock y la utilización de un control exhaustivo del ingreso y movimiento del

inventario puede conducir hacia una exitosa gestión administrativa de cualquier

organización.

18

Es decir, que el buen manejo de las existencias, que requiere una

organización y el adecuado control que exista para el registro y el uso del mismo,

contribuye con el buen desempeño administrativo y además demuestra que las

normas, registros y procedimientos que se utilizan para el manejo de este

importante recurso esta generando los resultados esperados por la empresa.

Para una compañía comercial, el inventario es parte importante del proceso

productivo, debido que comprende todas las mercancías de su propiedad, que se

tienen disponible para la venta en el ciclo regular comercial. Es por esto que dichas

empresas presentan la necesidad de llevar control de uno de sus componentes

imprescindibles como lo es su Inventario. El buen mantenimiento de tal componente

lleva a las organizaciones comerciales a tener mejores resultados, así como a tener

una mejor visión y por supuesto a fiscalizar su rentabilidad. El manejo del inventario

tiene como principal objetivo vigilar si todo ocurre de conformidad con los patrones

adoptados, con las instrucciones emitidas y con los principios establecidos. La

gestión de inventario se realiza con la finalidad de desarrollar pronósticos de ventas

o presupuesto, para así determinar los costos de inventarios, compras u obtención,

recepción, almacenaje, producción, embarque y contabilidad. En cuanto a los costos

de inventario; se deben identificar todos los costos ocasionados mediante el manejo

de los inventarios.

Hoy día muchas pequeñas empresas, que han tenido gran desarrollo en el

mercado debido a su amplio crecimiento, siguen amoldadas a patrones inadecuados

con relación al volumen apropiado de las existencias y siguen manejándolo

incorrectamente, sin percatarse de las grandes perdidas que se presentan; las

cuales pueden ser evitadas y corregidas casi con exactitud si se lleva un modelo de

Control de Inventario acorde con su volumen.

19

En virtud de ello, en el Edo. Bolívar, específicamente en Puerto Ordaz se

encuentra la Empresa MIYAKE CENTER, C.A., ubicada en la Zona Industrial Los

Pinos. La cual fue fundada en 1988, creada con el propósito comercial de satisfacer

la necesidad de sus clientes ofreciendo una gran variedad de artículos para

caballeros, damas y niños, zapatos, correas, perfumes, artículos de bisutería y

fantasía en general; de fabricación nacional e importada y ofrecer empleo a la

población; siendo una empresa que a corto plazo ha ido creciendo

económicamente, pero donde se han ignorado algunos de esos procesos

administrativos necesarios para su desarrollo y rendimiento organizacional y

económico.

Dentro de la estructura organizativa de MIYAKE CENTER, C.A., se

encuentra la unidad de Inventario encargada de manejar, vigilar, inspeccionar y

registrar las entrada y salidas de mercancía. Dentro de ella operan secciones como

la de facturación, inventario y transporte de mercancía.

La unidad de inventario está encargada de llevar el registro de los

movimientos de mercancía para el conocimiento real de las existencias que

mantiene cada una de las sucursales. Es en esta unidad de inventario y en el

registro del proceso de entradas y salidas de mercancía donde se presenta la

situación problema; debido que el registro de las existencias se realiza insertando

solo cifras monetarias. Las entradas (ingresos en inventario), emanadas del total de

la planilla de “Mercancía Asignada a las Tiendas” que funcionan como facturas de

compras de mercancías, las cuales son emitidas sin ningún formato fiscal además

que el costo unitario reflejado en dicha herramienta es el precio al cual se vende el

producto y no el costo como debe ser; las salidas (egresos en inventario), son los

resúmenes de las ventas diarias expuestas en los reportes de las maquinas fiscales

que reflejan un monto total en bolívares. De esta manera se lleva el registro de las

existencias que mantiene cada una de las sucursales causando el desconocimiento

de las cantidades de artículos disponibles para la venta, clasificados por sus

características físicas o por codificaciones; además de no tener presente el margen

20

de ganancia que se obtiene en la venta de cada producto. Asimismo se puede notar

que no existe un método de valoración de inventario, además que el sistema de

registro de inventario aunque es permanente porque se realiza a diario, no le es

funcional y todo esto conlleva a obtener como resultado grandes desviaciones, al

comparar la información emanada del registro diario con las cifras obtenidas en el

conteo físico de la mercancía que se realiza en los almacenes de las tiendas de

ventas de la empresa Miyake Center, C.A.

Por este motivo se hace necesario que la empresa Miyake Center, C.A.

evalúe el registro de los movimientos de inventario y establezca herramientas donde

se incluyan las cantidades plasmadas en los libros con relación a las cantidades

obtenidas en el conteo físico y se valúen los inventarios al costo. Ya que esto puede

evitar el gran descontrol y desconocimiento del inventario real; Además que facilite

encontrar específicamente donde se encuentra las desviaciones existentes.

De acuerdo a la situación planteada, surge la necesidad de darle repuesta a

las siguientes interrogantes:

¿Es posible, optimizar el registro del proceso de entradas y salidas de

inventario modificando los pasos que se utilizan para realizarlo?

¿Es factible, la implementación de nuevas técnicas y nuevas herramientas

para la optimización del registro de los inventarios?

21

IMPORTANCIA Y JUSTIFICACION

La evaluación del proceso de registro de entradas y salidas de mercancías

en la empresa en estudio, es de gran importancia para que se maneje un efectivo

control de las mercancías que entran y salen del almacén, además de ayudar a

tener información veraz de las cantidades de cada prenda y/o articulo que se posee

y de controlar las posibles desviaciones que se presenten o que reflejen los

resultados del conteo físico que se hace periódicamente al inventario.

La investigación se justifica además, porque puede resultar preventiva

respecto a la constante vigilancia que se debe tener en el control de las mercancías,

debido que si no se hace correctamente se pueden obtener resultados incorrectos

por la cantidad, diversidad y envergadura de variables que convergen e interactúan

en ella condicionando su aparición, como son las mercancías dañadas, las perdidas

por robo a la tienda ya sea por empleados o por personas externas, entre otras.

ALCANCE Y LIMITACIONES

La presente investigación está dirigida a la unidad de inventario que funciona

en dicha empresa, y a todo el personal involucrado en la gestión del mismo, con el

propósito fundamental de subsanar los inconvenientes que afectan el cumplimiento

de las metas propuestas por la empresa para obtener resultados óptimos.

Entre las posibles limitantes para la realización de este trabajo, se percibe

la falta de personal que existe en dicha unidad, además de la falta de capacitación

que tiene dicho personal.

22

OBJETIVO GENERAL

Evaluar el proceso de registro de entradas y salidas de mercancía, como

optimización del control de inventario en la empresa Miyake Center, C.A., Puerto

Ordaz – Estado Bolívar.

OBJETIVOS ESPECIFICOS

Diagnosticar la situación actual del proceso de registro aplicado a las

entradas y salidas de mercancías del almacén, llevado a cabo por la unidad

de inventario.

Determinar las fortalezas y/o debilidades en el registro del proceso de

entradas y salidas de mercancías de la empresa.

Proponer estrategias para fortalecer el proceso de registro de entradas y

salidas de mercancías, que se lleva a cabo en la unidad de inventario.

23

CAPITULO II

MARCO TEORICO

Antecedentes de la Investigación

Dentro del proceso de elaboración es necesario situar el marco de referencia

teórica que orienta el estudio en todos sus aspectos. Por esto su racionalidad va a

permitir el análisis de los hechos conocidos, a través de una revisión de los trabajos

realizados sobre el problema en estudio y de la realidad contextual en la que se

ubica, o donde se realizo un proyecto de acción o una experiencia de pasantía. A

continuación se mencionan los antecedentes que preceden a la presente

investigación.

Merchan Y. y Subero M. (2000), presentó ante la Universidad Nacional

Experimental de Guayana una investigación de tipo descriptiva teniendo como título

“Sistema computarizado para el control de almacén de la empresa Servicios y

Suministros de Venezuela, C.A. (SESUVECA)”, el cual tuvo como objetivo general:

proponer la aplicación de un Sistema computarizado para el control de almacén de

la empresa Servicios y Suministros de Venezuela, C.A. (SESUVECA). En esta

investigación se utilizó como técnica de recolección de datos la observación y la

entrevista, con el objeto de conocer cada una de las actividades que constituyen la

empresa. Dicho estudio arrojó como conclusión lo siguiente: la empresa no cuenta

con un Sistema Computarizado; lo cual conlleva que la información corra el riesgo

24

de extraviarse, además que el índice de error sea mayor, ya que esta se obtiene a

través de procedimientos manuales.

Zambrano G. y Guzman D. (2009), llevó a cabo un estudio en la Universidad

Nacional Experimental de Guayana, titulado: “Adecuacion del manejo y control del

inventario de mercancía de la empresa Guzaca, C.A. a un sistema contable para el

excelente cumplimiento de sus objetivos y requisitos legales”. La cual tuvo como

objetivo general: Adecuar el manejo y control del inventario de mercancía de la

empresa Guzaca, C.A. a un sistema contable para el excelente cumplimiento de sus

objetivos y requisitos legales. Para ello, utilizó una investigación de campo, situada

en un enfoque cuali-cuantitativo; y como instrumento de recolección de datos se

utilizo la observación directa y la entrevista. En dicho estudio se demostró que la

empresa debe contar con un sistema contable que contengan en forma ordenada y

sistemática la información que consideren necesaria para la ejecución del trabajo a

objeto de conocer los valores reales de las existencias.

25

Antecedentes de la Empresa

Miyake Center, C.A. constituida el 10 de Julio de 1.999. Con el objeto de

comprar y vender al mayor y al detal ropa para caballeros, damas y niños, zapatos,

correas, perfumes, artículos de bisutería y fantasía en general; de fabricación

nacional e importada. Representar a firmas nacionales y extranjeras. Así como

exportar e importar toda clase de artículos.

Miyake Center, C.A. esta dedicada a satisfacer las necesidades del público

en general facilitándole una gama de artículos nacionales e importados a precios

adaptados al mercado actual. Se encuentra ubicada en la Ciudad de Puerto Ordaz

Estado Bolívar, en la Zona Industrial Los Pinos, Calle 6. Manzana 29.. Edificio Traki,

Puerto Ordaz – Edo Bolívar, la cual cuenta con una sucursal ubicada en el Centro

Comercial Aboud Center, Planta Baja. Local 13. Casco Histórico, Bolívar – Estado

Bolívar.

La empresa Miyake Center, C.A. cuenta con un equipo de trabajo dedicado a

prestar y mantener el buen servicio y una excelente administración interna.

Misión

Miyake Center, C.A. tiene como misión ofrecer un gran servicio de venta de

ropas para damas, caballeros y niños, de alta calidad y conformidad a través de un

excelente equipo de trabajo con el fin de satisfacer las necesidades de sus clientes.

Nuestra meta es anticiparnos a las necesidades de nuestros clientes, y satisfacerlas

con rapidez, amabilidad, cortesía, y de manera integral.

26

Visión

Miyake Center, C.A. tiene como visión ser la primera opción de los clientes

actuales y futuros, satisfaciendo sus necesidades y requerimientos. Además ser

reconocida en el ámbito nacional, por la calidad de sus productos, atenciones, y

mantenerse líder de competitividad en el mercado de venta de todo tipos de

artículos para vestir.

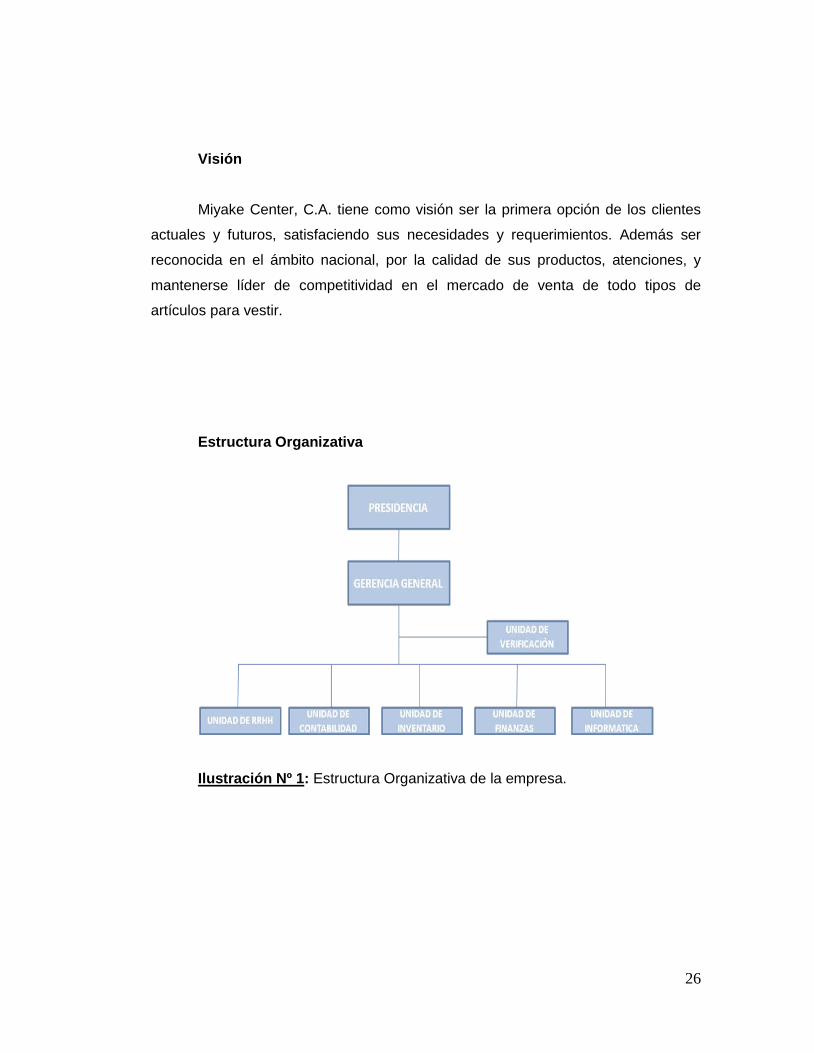

Estructura Organizativa

Ilustración Nº 1: Estructura Organizativa de la empresa.

27

BASES TEÓRICAS

INVENTARIOS

Según Ledezma, L (1995) menciona que:

Los Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para su posterior comercialización. Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito. (p.207)

Los inventarios son constituidos todos aquellos bienes que le pertenecen a la

empresa bien sea comercial o mercantil, los cuales los compran para luego

venderlos sin ser modificados y existen porque son una forma de evitar problemas

por escasez. En una empresa el objetivo primordial de los inventarios es proveer los

materiales necesarios en el momento indicado, para así mantener su proceso

productivo y/o comercial en perfecto funcionamiento.

28

Importancia

Salvador (2010), menciona que:

El inventario permite ganar tiempo ya que ni la producción ni la entrega pueden ser instantánea, se debe contar con existencia del producto a las cuales se puede recurrir rápidamente para que la venta real no tenga que esperar hasta que termine el cargo proceso de producción. Este permite hacer frente a la competencia, si la empresa no satisface la demanda del cliente sé ira con la competencia, esto hace que la empresa no solo almacene inventario suficiente para satisfacer la demanda que se espera, si no una cantidad adicional para satisfacer la demanda inesperada.

El inventario permite reducir los costos a que da lugar a la falta de

continuidad en le proceso de producción. Además de ser una protección contra los

aumentos de precios y contra la escasez de materia prima.

Si la empresa provee un significativo aumento de precio en las materias

primas básicas, tendrá que pensar en almacenar una cantidad suficiente al precio

mas bajo que predomine en le mercado, esto tiene como consecuencia una

continuación normal de las operaciones y una buena destreza de inventario.

Sistemas de inventario

Inventario periódico

Según Chiavenato, I (1993) menciona que:

Este inventario es generalmente utilizado por empresas pequeñas y medianas y tiene dos características:

29

Para conocer en una fecha determinada cual es el inventario, es indispensable hacer un conteo físico del mismo y luego darle valores.

Para controlar el costo de las transacciones que afectan el inventario se utilizan diferentes cuentas de acuerdo con la naturaleza de la operación que se este realizando.

El registro de las transacciones así hecho, junto con la toma de inventario físico y su correspondiente valuación, permitirán la elaboración del importantísimo estado financiero denominado estado de resultado. (p. 163)

El sistema de inventarios periódico, como su nombre lo indica, realiza un

control cada determinado tiempo o periodo, y para eso es necesario hacer un

conteo físico. Para poder determinar con exactitud la cantidad de inventarios

disponibles en una fecha determinada. Con la utilización de este sistema, la

empresa no puede saber en determinado momento cuantos son sus mercancías, ni

cuanto es el costo de los productos vendidos.

La empresa solo puede saber tanto el inventario exacto como el costo de

venta, en el momento de hacer un conteo físico, lo cual por lo general se hace al

final de un periodo, que puedes ser mensual, semestral o anual.

Inventario continuo o Perpetuo:

Según Chiavenato, I (1993) menciona que:

La mercancía que entra se registra a la cuenta de Inventario directamente. En este método de inventario se lleva un registro de tal forma que muestra a cada momento cual es la existencia y el importe o valor de los artículos en existencia, es decir, los cargos o créditos, o mas bien, las compras y las ventas de inventarios se registran según vayan ocurriendo las transacciones o movimientos. Se lleva un registro continuo, corriente y diario del inventario y de los costos de artículos vendidos (p. 165).

30

El sistema de inventarios continuo o perpetuo, permite un control constante

de los inventaros, al llevar el registro de cada unidad que ingresa y sale del

inventario. En este sistema de Inventario, el negocio mantiene un registro continuo

para cada artículo del inventario. Los registros muestran por lo tanto el inventario

disponible todo el tiempo.

Métodos para la Valoración de Inventarios

Las empresas deben valorar sus mercancías, para así valorar sus

inventarios, calcular el costo, determinar el nivel de utilidad y fijar la producción con

su respectivo nivel de ventas. Actualmente se utilizan los siguientes métodos para

valorar los inventarios:

1. Valoración por identificación específica

Según Ledezma, L. (1995) menciona que:

En las empresas cuyo inventario consta de mercancías iguales, pero cada una de ellos se distingue de los demás por sus características individuales de número, marca o referencia y un costo determinado, los automóviles son un claro ejemplo de este tipo de valoración, ya que estos aunque aparentemente idénticos, se diferencian por su color, número de motor, serie, modelo etc. (p. 236)

2. Valoración a costo estándar

Según Ledezma, L. (1995) menciona que. “Este método facilita el manejo del

auxiliar de mercancías por cuanto sólo requiere llevarse en cantidades por unidades

homogéneas”. (p.236)

31

3. Valoración a precio de costo

Según Ledezma, L. (1995) menciona que. “Valorar el inventario a precio de

costo significa que la empresa relaciona las mercancías al precio de adquisición.

Las empresas deben elegir el sistema de valuación que se adapte mejor a sus

necesidades y le permita ejercer un control permanente de ellos”. (p. 237)

Métodos para la Fijación del Costo

Los métodos más utilizados para fijar el costo de las mercancías de la

empresa son el promedio ponderado y PEPS o LIFO, a continuación se presentan

sus fundamentos y un ejemplo de su aplicación:

1. Método del promedio ponderado

Según Redondo, A. (1992) señala:

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay en el inventario final cuando las unidades son idénticas en apariencia, pero no en el precio de adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios. Para fijar el valor del costo de la mercancía por este método se toma el valor de la mercancía del inventario inicial y se le suman las compras del periodo, después se divide por la cantidad de unidades del inventario inicial más las compradas en el periodo.

Con este método lo que se hace es determinar un promedio, sumando los

valores existentes en el inventario con los valores de las nuevas compras, para

luego dividirlo entre el número de unidades existentes en el inventario incluyendo

tanto los inicialmente existentes, como los de la nueva compra.

32

2. Método PEPS o FIFO

Según Redondo, A. (1992) señala. “Aplicándolo a las mercancías significa

que las existencias que primero entran al inventario son las primeras en salir del

mismo, esto quiere decir que las primeras que se compran, son las primeras que se

venden”.

Este método consiste básicamente en darle salida del inventario a aquellos

productos que se adquirieron primero, por lo que en los inventarios quedarán

aquellos productos comprados más recientemente.

En cualquiera de los métodos las compras no tienen gran importancia,

puesto que estas ingresan al inventario por el valor de compra y no requiere

procedimiento especial alguno.

Control Interno Sobre Inventarios

La importancia en el control de inventarios reside en el objetivo primordial de

toda empresa: satisfacer las necesidades de la sociedad en forma rentable y

sostenible.

La obtención de utilidades obviamente reside en su totalidad de las Ventas,

ya que éste es el motor de la empresa, sin embargo, si la función del inventario no

opera con efectividad, ventas no tendrá material suficiente para poder trabajar, el

cliente se inconforma y la oportunidad de tener utilidades se disuelve. Entonces, sin

inventarios, simplemente no hay ventas.

33

El control del inventario es uno de los aspectos de la administración que en

la micro y pequeña empresa es muy pocas veces atendido, sin tenerse registros

fehacientes, un responsable, políticas o sistemas que le ayuden a esta tarea.

En todos los giros resulta de vital importancia el control de inventarios, dado

que su descontrol se presta no sólo al robo hormiga, sino también a mermas y

desperdicios, pudiendo causar un fuerte impacto sobre las utilidades.

Benjamin, F. (1998) señala:

El control interno sobre los inventarios es importante, ya que los inventarios son el aparato circulatorio de una empresa de comercialización. Las compañías exitosas tienen gran cuidado de proteger sus inventarios. Los elementos de un buen control interno sobre los inventarios incluyen:

Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice

Mantenimiento eficiente de compras, recepción y procedimientos de embarque

Almacenamiento del inventario para protegerlo contra el robo, daño ó descomposición

Permitir el acceso al inventario solamente al personal que no tiene acceso a los registros contables

Mantener registros de inventarios perpetuos para las mercancías de alto costo unitario

Comprar el inventario en cantidades económicas

Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual conduce a pérdidas en ventas

No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios. (p.263).

34

Definición de Términos

Almacén: es un lugar o espacio físico para el almacenaje de bienes. Los

almacenes son usados por fabricantes, importadores, exportadores,

comerciantes, transportistas, clientes, etc.

Cantidad: es lo que resulta de una medición (de una magnitud) que se

expresa con números acompañado por unidades, de la forma siguiente

Cantidad=Magnitud x Unidades.

Compras: acción de adquirir u obtener algo a cambio de un precio

establecido.

Control: es un proceso mediante el cual la administración se cerciora si lo

que ocurre concuerda con lo que supuestamente debiera ocurrir, de los

contrario, será necesario que se hagan los ajustes o correcciones

necesarios.

Costo: es el gasto económico que representa la fabricación de un producto o

la prestación de un servicio.

Herramientas: elemento elaborado con el objetivo de hacer mas sencilla una

determinada actividad, que requiere, para llevarla a buen puerto, de una

aplicación correcta de energía.

Manejo: conjunto de decisiones y acciones destinadas a la conservación y

administración de los recursos en beneficio del hombre u organización.

Mercancía: es cualquier producto destinado a uso comercial.

35

Método: Procedimiento, técnica o manera de hacer algo, en especial si se

hace siguiendo un plan, o de forma sistemática, ordenada y lógica.

Modelo: es un arquetipo o punto de referencia para imitarlo o reproducirlo.

Precio: se define como la expresión del valor que se le asigna a un producto

o servicio en términos monetarios y de otros parámetros como esfuerzo,

atención o tiempo, etc.

Registro: documento que contiene información sobre los resultados

alcanzados o que provee evidencias sobre el desempeño.

Sistema: conjunto de procedimientos, normas o métodos integrados para la

consecución de un fin.

Técnicas: manejo adecuado de los medios idóneos que permiten alcanzar

determinada meta, comprendiendo éstos los procedimientos, los

instrumentos y los métodos empleados. Son acciones racionales,

correctamente calculadas para la realización de los fines determinados que

se persiguen.

Unidad: es una cantidad estandarizada de una determinada magnitud física.

Utilidad: es la medida de la satisfacción que obtiene el consumidor al adquirir

un bien o servicio en respuesta a sus necesidades.

Ventas: son las prestaciones de bienes o servicios que son objeto del tráfico

de la empresa. La cifra de negocios es el término utilizado para denominar la

cifra total de ventas del ejercicio económico de la empresa.

36

CAPÍTULO III

MARCO METODOLÓGICO

Según el Manual de Trabajo Especial de Grado de Especialización y

Maestría y Tesis Doctoral de la Universidad Pedagógica Libertador (2006); se

señala que en la metodología

“se describen los métodos, técnicas y procedimientos aplicados de modo que el lector pueda tener una visión clara de lo que hizo, por qué y como se hizo dicha metodología, su adecuación al problema en estudio y sus limitaciones” (p.34).

Así se tiene que, en este capítulo se presentan los aspectos necesarios que

definen el proyecto factible, descripción del problema a resolver, área objeto de

estudio, tipo de investigación, diseño de la investigación, las técnicas e instrumentos

de recolección de datos, población y muestra.

Proyecto Factible

Según Stracuzzi y Pestana (2006) el Proyecto Factible “Consiste en elaborar

una propuesta viable destinada a atender necesidades especificas, determinadas a

partir de una base diagnóstica” (p.107)

37

De acuerdo a Contreras (2007) se entiende como:

Aquella que permite la elaboración de una propuesta de un modelo que sea operativo, viable, o una solución posible, cuyo propósito es satisfacer una necesidad o solucionar un problema. De tal forma los proyectos factibles se deben elaborar respondiendo a una necesidad específica detectada en una población ofreciendo soluciones de manera metodológica. (p 46)

Es por este motivo que de acuerdo con los objetivos formulados y las

características que presenta la investigación, la misma se concibe dentro de la

Modalidad Proyecto Factible, ya que consiste en la evaluación del proceso de

registro de entradas y salidas de mercancía, como optimización del control de

inventario en la empresa Miyake Center, C.A., Puerto Ordaz – Estado Bolívar. Ya

que esta empresa necesita mejorar su control en las existencias, y así evitar que se

presenten a diario desviaciones a la hora de registrar los movimientos de

mercancías, todo esto con la finalidad de tener un mejor manejo de las mismas.

Descripción del Problema a Resolver.

Como se ha mencionado, la unidad de inventario tiene como propósito llevar

el registro de las entradas emanadas de las facturas referidas a las compras de

mercancías y las salidas expuestas en los reportes de las maquinas fiscales que

reflejan el total de las ventas diarias; de esta manera se lleva el control de las

existencias que mantiene cada una de las sucursales.

Este proceso debe llevarse a cabo siguiendo uno a uno los procedimientos

estipulados para ello, y de esta manera realizar los procesos administrativos con el

máximo de eficacia y eficiencia, asegurando el cumplimiento de las funciones

específicas del Departamento.

38

Durante la estadía en el Departamento de Inventario, se pudo observar que

el mismo no ofrece la asesoría y ayuda, a los empleados en cuanto al instrumento o

técnica que se debe usar; al momento de registrar los movimientos de mercancía;

es decir no se aplica ninguna técnica adecuada de control de inventario, influyendo

esto en el resultado que se espera obtener de las actividades y procesos.

Área Objeto De Estudio

Para la adecuada descripción del problema a solucionar, se hizo especial

énfasis en los procedimientos relacionados con el registro de ingresos y egresos de

mercancías en el inventario, para de esta forma poder ofrecer las posibles acciones

correctivas o alternativas de solución destinadas a solventar los focos problemáticos

identificados, para el siguiente estudio el área de objeto, la constituye la unidad de

Inventario de la empresa Miyake Center, C.A., Unidad responsable del control y

registro de los movimientos de inventarios.

Tipo de Investigación

Descriptiva:

Según Arias, F (2006).

La investigación descriptiva consiste en la caracterización de un hecho, fenómeno, individuo o grupo, con el fin de establecer su estructura o comportamiento. Los resultados de este tipo de investigación se ubican en un nivel intermedio en cuanto a la profundidad de los conocimientos se refiere. (p.24)

39

Se utiliza este tipo de investigación ya que a través de la misma se logra

describir los hechos actuales que se presentan en la empresa, y ésta a su vez

permitirá recopilar, seleccionar, comparar y analizar detalladamente la información

necesaria, controlando así los procedimientos y características más resaltantes del

problema.

Diseño de la Investigación

De campo:

En virtud de la cual Arias, F (2006) menciona:

La investigación de campo es aquella que consiste en la recolección de datos directamente de los sujetos investigados, o de la realidad donde ocurren los hechos (datos primarios), sin manipular o controlar variable alguna, es decir, el investigador obtiene la información pero no altera las condiciones existentes. De allí su carácter de investigación no experimental. (p.31)

Con este tipo de investigación se logro recopilar datos de primera mano, ya

que se van a tomar directamente en el ambiente donde se desenvuelve el objeto de

estudio y donde se presenta el problema a través de la estadía temporal de la

empresa.

Técnicas e instrumentos de recolección de datos

Arias, F (2006) menciona que “Las técnicas de recolección de datos nos permiten

obtener información sobre el objeto de estudio.” (p.68). Existen diferentes técnicas

de recolección de datos y para los efectos de esta investigación se utilizará la

técnica de la observación directa y la entrevista estructurada.

40

Observación Directa:

Según Arias, F (2006) menciona que:

La observación es una técnica que consiste en visualizar o captar mediante la vista, en forma sistemática, cualquier hecho, fenómeno o situación que se produzca en la naturaleza o en la sociedad, en función de unos objetivos de investigación preestablecidos. (p. 69)

La técnica principal utilizada en la investigación consistió en la observación

directa, porque se recogieron los datos directamente del área en estudio,

específicamente en la Unidad de Inventario de la empresa Miyake Center, C.A.

Datos que fueron recopilados de la realidad sin intermedios que distorsionen la

información adquirida y esta es exacta, objetiva y comprobable.

Entrevista Estructurada o formal:

Según Arias, F (2006) define la entrevista:

La entrevista, más que un simple interrogatorio, es una técnica basada en un dialogo o conversación “cara a cara”, entre el entrevistador (investigador) y el entrevistado acerca de un tema previamente determinado, de tal manera que el entrevistador pueda obtener la información requerida. (p.73)

41

Arias, F (2006), define la entrevista estructurada:

Es la que se realiza a partir de una guía prediseñada que contiene las preguntas que serán formuladas al entrevistado. En este caso, la misma guía de entrevista puede servir como instrumento para registrar las respuestas, aunque también puede emplearse el grabador o la cámara de video. (p.73)

Para efectos de esta investigación se utilizo la observación directa y la

entrevista estructurada como técnicas e instrumentos de recolección de datos;

aplicando unas series de preguntas con alternativas de respuestas, Si, No. al

personal que labora en el Instituto. (ANEXO N° 4)

Técnicas de Análisis de Datos

El procesamiento de los datos, de acuerdo con Arias, F (2006), es donde:

Se describen las distintas operaciones a las que serán sometidos los datos que se obtengan: clasificación, registro, tabulación y codificación si fuera el caso. En el análisis se definirán las técnicas lógicas (inducción, deducción, análisis-síntesis), o estadísticas (descriptivas o inferenciales), que serán empleadas para descifrar lo que revelan los datos recolectados. (p 111)

Una vez que se aplicó la entrevista estructurada y se obtuvo la información,

se procedió a realizar un análisis descriptivo a las respuestas emitidas a cada ítem.

Por otra parte, para representar los datos, se construyeron gráficos circulares, que

permitieron visualizar, de forma clara y precisa los resultados.

42

Población

Según Arias, F (2006), define la población:

La población “Es un conjunto finito o infinito de elementos con características comunes para los cuales serán extensivas las conclusiones de la investigación. Esta queda delimitada por el problema y por los objetivos del estudio.” (p. 81)

Para efectos de desarrollar el estudio se trabajó con una población

específica en función al conjunto de actividades y acciones de todo el personal

administrativo involucrado en el proceso de registro del inventario; correspondiente

a un total de 12 personas.

Muestra.

Arias, F (2006) señala que la muestra “es un subconjunto representativo y finito que

se extrae de la población accesible.” (p.116).

Cabe destacar que por ser la población pequeña, finita y de fácil acceso se tomo

como muestra el total de la población.

43

CAPITULO IV

PRESENTACION Y ANÀLISIS DE LOS RESULTADOS

Una vez concluidas las etapas de recopilación y procesamiento de datos se

inicia con una de las más importantes fases de una investigación: el análisis de

resultados.

Según Arias, F (2006) el análisis de los resultados” Consiste en ordenar los

datos numéricos en filas y columnas con las especificaciones correspondientes

acerca de la naturaleza” (p.52)

Los datos obtenidos se representan en cuadros de frecuencia los cuales

están estructurados en tres columnas: en la primera de ella, se presentan las

alternativas de las respuestas para cada uno de los ítems del instrumento; en la

segunda columna se presenta la frecuencia absoluta registrada por cada una de las

alternativas, mientras que la ultima columna presenta la frecuencia relativa, esto es,

el porcentaje que representa la frecuencia observada por la alternativa.

Posteriormente a la descripción de cada cuadro se hace una serie de

comentarios relacionados con los datos obtenidos a través de la entrevista realizada

a toda la población conformada por los empleados de la empresa Miyake Center,

C.A., Puerto Ordaz – Estado bolívar.

44

Cabe destacar que los datos obtenidos en el instrumento (entrevista

estructurada) fueron procesados mediante una matriz de doble entrada, en la misma

se agrupan todos los resultados obtenidos en los cuadros, con sus ítems.

A continuación se presenta una entrevista estructurada con series de

preguntas realizadas a los trabajadores del departamento de Inventario, con sus

respectivos análisis. Dicho instrumento puede ser observado en el ANEXO N° 4.

Preguntas

1. ¿Considera Usted, que los procedimientos utilizados actualmente

para realizar el registro de entradas y salidas del inventario en la empresa son los

más óptimos?

Indicadores Frecuencias %

Si 0 0%

No 12 100%

Total 12 100%

Cuadro Nº 1 Distribución porcentual en la aplicación de modelo de

control de inventario optimo.

45

Fuente: Rodríguez (2011).

Grafico Nº 1 Distribución porcentual en la aplicación de modelo de

control de inventario optimo.

El cuadro arrojó un 100% en la respuesta de NO, lo que quiere decir que

todo el personal esta en desacuerdo con la eficiencia de los procedimientos,

técnicas y herramientas que utiliza la empresa en el registro del inventario. Lo que

indica que los empleados realizan sus funciones a sabiendas que los resultados que

obtendrán, no serán óptimos.

2. ¿Cree usted que la información que se obtiene a través del registro

de inventario es la adecuada para conocer la cantidad de artículos que se tienen

disponible para la venta?

Indicadores Frecuencias %

Si 0 0%

No 12 100%

Total 12 100%

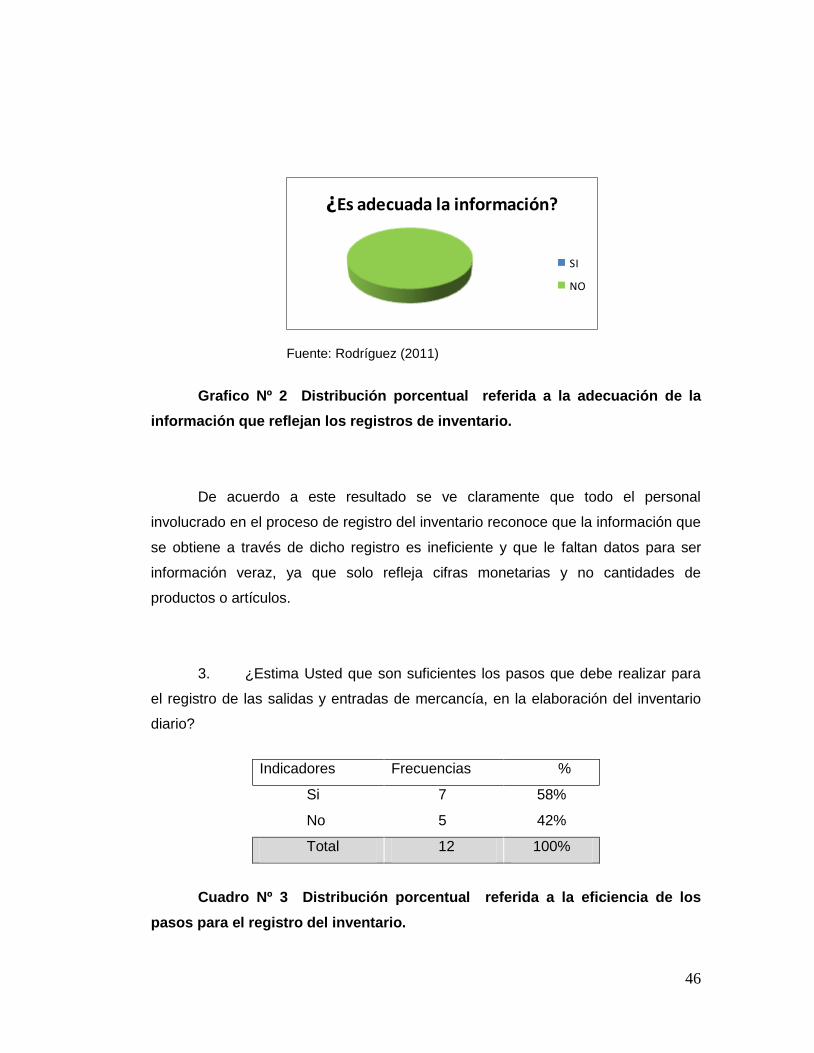

Cuadro Nº 2 Distribución porcentual referida a la adecuación de la

información que reflejan los registros de inventario.

¿El procedimiento es óptimo?

SI

NO

46

Fuente: Rodríguez (2011)

Grafico Nº 2 Distribución porcentual referida a la adecuación de la

información que reflejan los registros de inventario.

De acuerdo a este resultado se ve claramente que todo el personal

involucrado en el proceso de registro del inventario reconoce que la información que

se obtiene a través de dicho registro es ineficiente y que le faltan datos para ser

información veraz, ya que solo refleja cifras monetarias y no cantidades de

productos o artículos.

3. ¿Estima Usted que son suficientes los pasos que debe realizar para

el registro de las salidas y entradas de mercancía, en la elaboración del inventario

diario?

Indicadores Frecuencias %

Si 7 58%

No 5 42%

Total 12 100%

Cuadro Nº 3 Distribución porcentual referida a la eficiencia de los

pasos para el registro del inventario.

¿Es adecuada la información?

SI

NO

47

¿Son insuficientes los pasos en el registro?

SI

NO

Fuente: Rodríguez (2011).

Grafico Nº 3 Distribución porcentual referida a la eficiencia de los

pasos para el registro del inventario.

Como podemos observar el 58% dice que los pasos utilizados en el proceso

son los necesarios y que la información que se le suministra es la que esta

incompleta. Mientras que el 42% de los empleados opina que los paso para el

registro de entradas y salidas de mercancía son insuficientes para la optimización

de los resultados, considerando además que las herramientas utilizadas son

caducas.

4. ¿Considera Usted que la implementación de nuevas técnicas y

óptimas herramientas mejorará los resultados obtenidos de las auditorias en el

inventario?

Indicadores Frecuencias %

Si 12 100%

No 0 0%

Total 12 100%

Cuadro Nº 4. Distribución porcentual referida a la implementación de

nuevas técnicas para mejorar los resultados de las auditorias.

48

¿Las nuevas tecnicas mejorarán los resultados?

SI

NO

Fuente: Rodríguez (2011).

Grafica Nº 4. Distribución porcentual referida a la implementación de

nuevas técnicas para mejorar los resultados de las auditorias.

Como se puede ver en la grafica, el 100% de los empleados esta de acuerdo

con que se implementen nuevas técnicas en el registro de inventario para así volver

mas eficiente el control del mismo; aportando también algunas otras ideas como: las

columnas que debe mencionar los formatos digitales donde se plasman los datos

del registro, además de mostrar total disponibilidad y colaboración para la

implantación de los cambios.

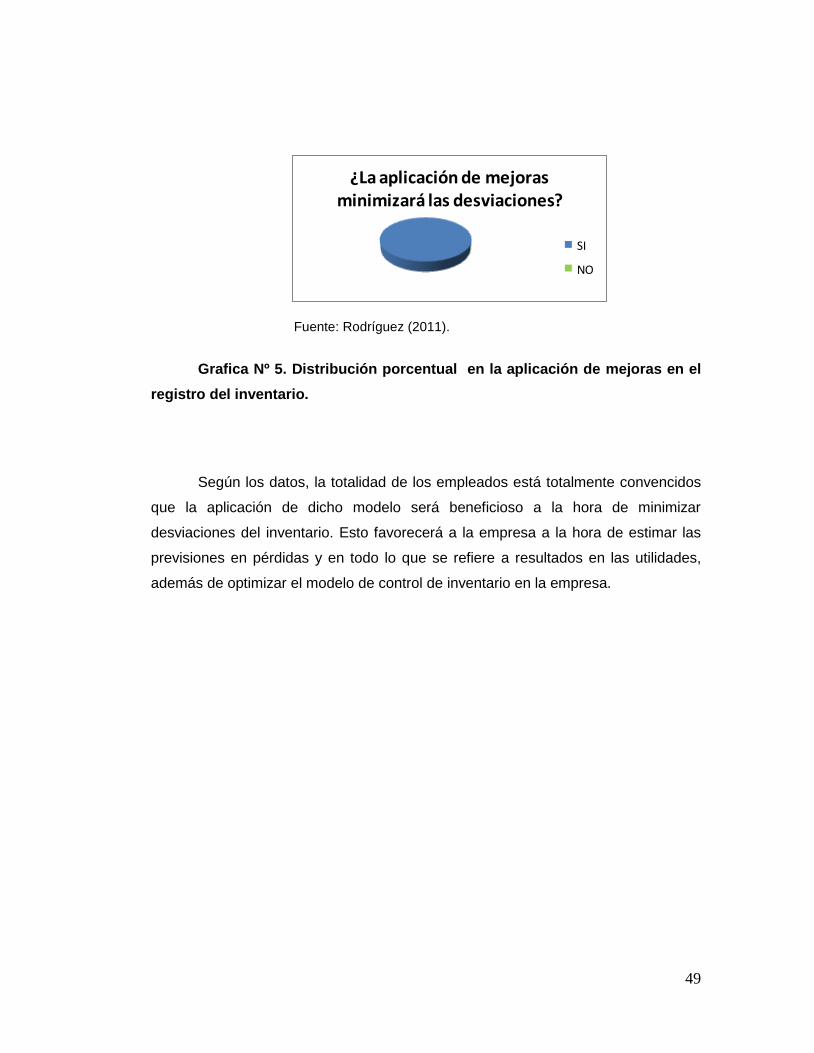

5. ¿Considera Usted que la aplicación de mejoras en el registro de los

movimientos del inventario minimizará las desviaciones del mismo?

Indicadores Frecuencias %

Si 12 100%

No 0 0%

Total 12 100%

Cuadro Nº 5. Distribución porcentual en la aplicación de mejoras en el

registro del inventario.

49

Fuente: Rodríguez (2011).

Grafica Nº 5. Distribución porcentual en la aplicación de mejoras en el

registro del inventario.

Según los datos, la totalidad de los empleados está totalmente convencidos

que la aplicación de dicho modelo será beneficioso a la hora de minimizar

desviaciones del inventario. Esto favorecerá a la empresa a la hora de estimar las

previsiones en pérdidas y en todo lo que se refiere a resultados en las utilidades,

además de optimizar el modelo de control de inventario en la empresa.

¿La aplicación de mejoras minimizará las desviaciones?

SI

NO

50

CONCLUSIONES

Al elaborar una evaluación se contempla una variedad de acciones que divide

una cosa o problema en tantas partes como sea posible, para reconocer la

naturaleza de las partes, las relaciones entre estas y obtener conclusiones objetivas.

En la Empresa Miyake Center, C.A., las técnicas y herramientas utilizadas,

por el personal que labora en la misma, en el manejo de la mercancía se han

quedado primitivas, debido que no son beneficiosas a la hora de minimizar

las posibles desviaciones que se presenten cuando se comparan y analizan

resultados.

En la Empresa Miyake Center, C.A., existe un descontrol en el registro de las

entradas y salidas de mercancía, ya que estas son ingresadas en el sistema

al precio de venta y no al costo y por unidad como debería cargarse, esto

trae como consecuencia que la información obtenida sea ineficiente e

incompleta para optimizar el proceso de registro de las existencias. Teniendo

en cuenta que el control efectivo de dicho proceso permitirá guiar y orientar

las acciones de las actividades operativas y financieras de la empresa, a fin

de demostrar la eficacia, eficiencia, exactitud, razonabilidad y veracidad de

los procesos administrativos.

El personal que labora en la unidad de inventario, no cuenta con la

capacitación y/o grado de instrucción idóneo para llevar a cabo sus

51

funciones con toda la efectividad que estas necesitan, lo cual genera la mala

utilización tanto de las herramientas como de la información emanada de

ellas. Así como también no existe ningún mecanismo o herramienta que

sirva de instrucción u orientación al personal de nuevo ingreso.

La empresa no cuenta con una Asesoría Administrativa que indague sobre

las necesidades que tiene cada Unidad al momento de ejecutar sus

actividades; como es el caso de la Unidad de Inventario, que carece del

buen registro de las existencias. Dicha asesoría tendría como objetivo

ayudar a formular e implantar mejoras en las técnicas y herramientas, para

alcanzar optimizar al máximo los procesos.

52

RECOMENDACIONES

Tomando en cuenta lo anteriormente descrito en las conclusiones se desea

precisar las siguientes recomendaciones:

La empresa Miyake Center, C.A., debe implementar la propuesta de la

elaboración de una Herramienta para el Registro de las Entradas y Salidas

de Mercancías en el Inventario, la cual facilita la aplicación de técnicas

efectivas para mejorar el proceso de recolección de datos utilizados en el

análisis de resultados del registro de existencias y así mantener un mínimo

de desviaciones. Es por este motivo que se hace necesario que la empresa

cuente con una herramienta adaptada a las necesidades de información que

tiene la unidad de inventario y esta debe ser flexible a los cambios que se

presenten en la misma.

La empresa Miyake Center, C.A., al aplicar la herramienta propuesta

alcanzará un mejor y más detallado registro de las entradas y salidas del

inventario, obteniendo así información precisa y real en cuanto a unidades y

costo de mercancía se refiere, siendo necesarias estas modificaciones para

una mayor optimización y utilización de la información recibida, además para

mejorar la gestión del inventario y para mantenerlo bajo estricto control.

La empresa, en su Unidad de Inventario, debe gozar de un talento humano

capacitado, es por esto que se recomienda el adiestramiento y capacitación

del personal existente con talleres, cursos y exigiendo el grado de instrucción

adecuado en relación a las actividades que ahí se realizan, el mismo

53

constituye una estrategia de trabajo en cuanto a la formación y desempeño

del personal que labora en ella.

La empresa Miyake Center, C.A. debe crear una unidad o tener un personal

capacitado que se encargue de asesorar al personal en relación a los

procesos administrativos que se ejecuten en cada una de las unidades que

constituyen la empresa. En relación a la unidad de inventario, dicha asesoría

tiene como fin corregir las desviaciones que se presentan en la misma, en

cuanto al registro de los movimientos de las existencias.

54

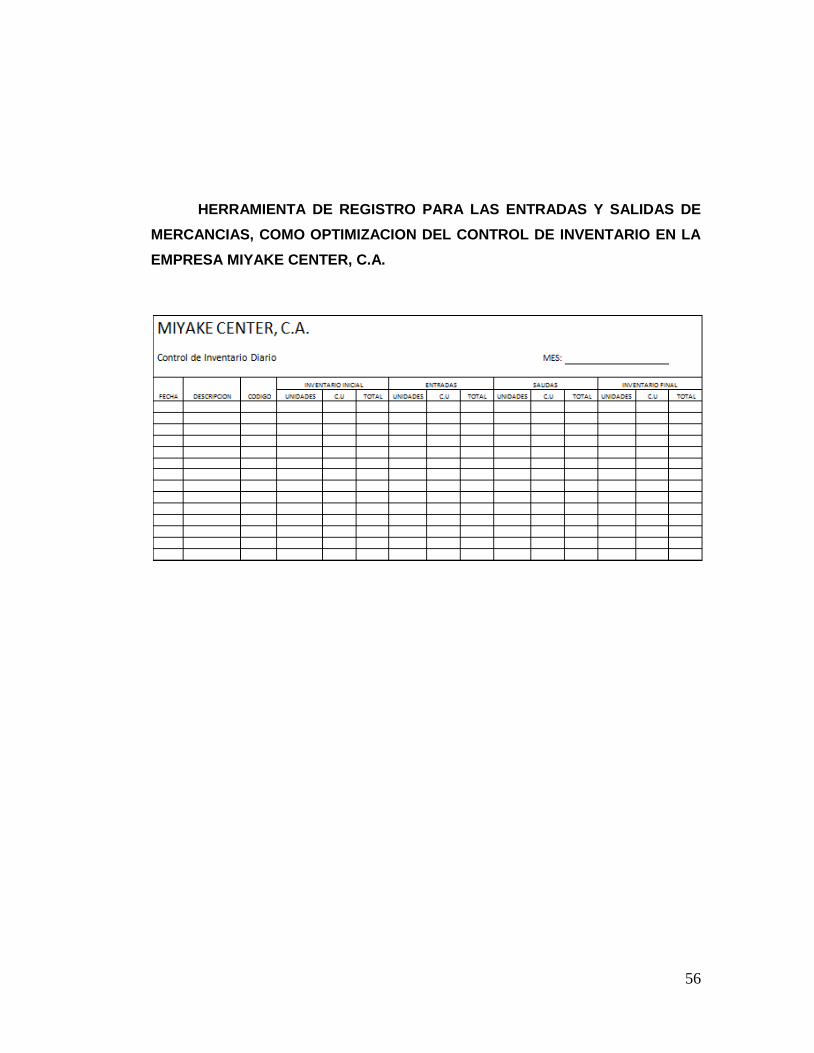

CAPITULO V

PROPUESTA

HERRAMIENTA DE REGISTRO PARA LAS ENTRADAS Y SALIDAS DE

MERCANCIAS, COMO OPTIMIZACION DEL CONTROL DE INVENTARIO EN LA

EMPRESA MIYAKE CENTER, C.A.

La presente Herramienta de Registro de la Empresa Miyake Center, C.A., se

centra en el Proceso de Entradas y Salidas de Mercancía; en ella se exponen varias

secciones en las cuales debe ir especificada toda la información necesaria para la

optimización del Control de Inventario.

La Herramienta de Registro de la Empresa Miyake Center, C.A., tiene como

finalidad garantizar un control óptimo del proceso entradas y salidas del inventario,

proporcionar una mejor y mas rápida inducción de datos; además de ser un

instrumento de consulta y verificación de información, ya que facilita la manera de

obtener información veraz de las existencias en unidades y costos.

Dicha Herramienta esta dirigida a la Unidad de Inventario para que el proceso

que se ejecuta en la misma, se realice de la mejor forma posible y oriente el

esfuerzo al cumplimiento de las metas de la empresa.

Esta Herramienta se diseño de tal forma que los usuarios de la misma puedan

introducir y obtener rápidamente de ella, la información clara y precisa de las

existencias que tiene la empresa, en cuanto a mercancía disponible para la venta se

55

refiere. Asimismo dicha herramienta puede ser modificada en caso que sea

necesario.

56

HERRAMIENTA DE REGISTRO PARA LAS ENTRADAS Y SALIDAS DE

MERCANCIAS, COMO OPTIMIZACION DEL CONTROL DE INVENTARIO EN LA

EMPRESA MIYAKE CENTER, C.A.

57

REFERENCIAS

REFERENCIAS BIBLIOGRÁFICAS

Chiavenato Idalberto. Iniciación a la Administración de Materiales. México.

Editorial Mc Graw Hill. 1993.

Arias, F. (2006). El proyecto de Investigación: Introducción a la Metodología

Científica. (5ª ed.). Caracas, Venezuela: Espíteme.

Benjamin, F. (1998). Organización de Empresas. Análisis, diseño y

estructura. (1ª ed.). México: Editorial Mc Graw Hill.

Balestrini M. (2006). Como se Elabora el Proyecto de Investigación. (6ª ed.).

Caracas, Venezuela. BL Consultores Asociados.

Ledezma, L. (1995). Administración Financiera. (4 ª ed.). Caracas,

Venezuela. “Estudios Profesionales VI”

REFERENCIAS ELECTRONICAS

Definición (2009). (Documento en línea disponible) en:

http://www.definicion.org/exposicion-de-motivos.

Definición (2009). (Documento en línea disponible) Definición (2009).

(Documento en línea disponible) en: (http://definicion.de/informe-tecnico/).

58

Mercado, Salvador (2010). Compras. Principios y Aplicaciones. México.

Editorial Limusa Noriega Editores. 2004. (Documento en línea disponible) en:

http://books.google.co.ve/books?id=A5AknZfTpgoC&printsec=frontcover&dq

=compras&cd=1#v=onepage&q=&f=false.

Tamayo, Mario y Tamayo. (2010) El Proceso de Investigación Científica.

México. Limusa Noriega Editores. 2004. (Documento en línea disponible) en:

http://books.google.co.ve/books?id=BhymmEqkkJwC&printsec=frontcover&d

q=tamayo+mario+y+tamayo&cd=1#v=onepage&q=&f=false

A. Redondo. (1992) Curso Práctico de Contabilidad General y Superior.

Tomo I.

Hangren, Harrison y Robinson. Contabilidad. Editorial Hispanoamericana.

http://www.monografias.com

Wikipedia (2009). (Documento en línea disponible) en:

http://es.wikipedia.org/wiki/Oferta.

Wikipedia (2009). (Documento en línea disponible) en:

http://es.wikipedia.org/wiki/Inventario.

59

ANEXOS

60

ANEXO N° 1

DICIEMBRE

FECHA CONCEPTO

671.945,06

ENTRADA SALIDA VENTAS

%

VENTA

100% SALDO

61

ANEXO N° 2

62

ANEXO N° 3

63

ANEXO N° 4

FECHA: ___/___/_____

Instrucciones:

En la siguiente encuesta le realizaremos unas series de preguntas sencillas

acerca del Control en el Registro de Inventario. Donde Deberá marcar con una X ya

sea la opción que usted crea correcta.

1. Considera Usted, que los procedimientos actuales utilizados para

realizar el registro de entradas y salidas del inventario en la empresa son los más

óptimos.

SI: (____) NO: (____)

2. ¿Cree usted que la información que se obtiene a través del registro

de inventario es la adecuada para conocer la cantidad de artículos que se tienen

disponible para la venta?

SI: (____) NO: (____)

3. ¿Estima Usted que son suficientes los pasos que debe realizar para

el registro de las salidas y entradas de mercancía, en la elaboración del

inventario diario?

64

SI: (____) NO: (____)

4. ¿Considera Usted que la implementación de nuevas técnicas y

óptimas herramientas mejorará los resultados obtenidos de las auditorias en el

inventario?

SI: (____) NO: (____)

5. ¿Considera Usted que la aplicación de mejoras en el registro de los

movimientos del inventario minimizará las desviaciones del mismo?

SI: (____) NO: (____)