Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

DISEÑO DE UN MODELO DE PLAN DE NEGOCIOS PARA LA EXPANSIÓN

COMERCIAL EN LA EMPRESA MAKRO COMPUTER S.C

AUTOR:

LUIS MARCELO MONTALVO TAPIA

INGENIERO EN ADMINISTRACIÓN DE EMPRESAS.

DIRECTOR:

ING. GUILLERMO ANTONIO VALENCIA MALDONADO

QUITO, MAYO 2015

ii

Montalvo Tapia, Luis Marcelo, (2015). Diseño de un

Modelo de Plan de Negocios para la Expansión

Comercial en la Empresa Makro Computer S.C.

Trabajo de investigación para optar por el grado

de Ingeniero en Administración de Empresas.

Facultad de Ciencias Administrativas. Quito:

UCE. 156p

iii

DEDICATORIA

A mi Dios supremo creador de todas las cosas por ser lámpara en mis sueños y lumbrera en mi

camino.

A mis padres María Luisa y Alejandro por haberme inculcado los valores y principios necesarios

para tomar decisiones acertadas en mi vida y alcanzar las metas trazadas.

A mis hermanos Imelda, Eduardo, Gladys, Vinicio, Oswaldo y Patricio, por su amor y apoyo

incondicional en cada paso que he dado no solamente en lo académico, sino durante todos los días

mi vida.

A mi esposa Lorena, a mis hijos Marcelita, Harold y Karlita, fuente de inspiración permanente de

motivación para superarme cada día más y poder luchar juntos para que la vida nos depare un futuro

mejor.

A todos mis sobrinos de parte de Imelda, Eduardo, Vinicio, Oswaldo y Patricio, al expresarme a cada

instante cariño, aprecio y respeto; quienes siembran en mi corazón esperanza y lucha para seguir

adelante superándome día a día.

Luis Marcelo Montalvo Tapia.

iv

AGRADECIMIENTO

En primer lugar, debo agradecer a Dios por haberme permitido la realización de esta investigación,

la cual significa la concreción de una de mis metas personales.

Agradezco a mi familia, su apoyo incondicional me impulso a continuar con mis estudios y culminar

esta meta.

Agradezco de manera especial a mí Director de Tesis el Ing. Guillermo Valencia, por haberme guiado

y orientado acertadamente en mi trabajo de investigación.

Al Arq. Patricio Montalvo Tapia, por su permanente motivación y respaldo.

Al Ing. Luis Martínez, Gerente General de Makro Computer S.C, por haberme brindado las

facilidades para la recopilación de la información requerida, para la culminación exitosa del presente

documento de titulación.

Finalmente agradezco a las autoridades, personal docente y personal administrativo de la prestigiosa

Universidad Central del Ecuador, por su asesoría y colaboración incondicional para la culminación

del presente proyecto de grado.

Luis Marcelo Montalvo Tapia.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Luis Marcelo Montalvo Tapia, en calidad de autor del trabajo de investigación o tesis realizada

sobre “Diseño de un modelo de plan de negocios para la expansión comercial en la Empresa Makro

Computer S.C.”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer

uso de todos los contenidos que me pertenecen o de parte de los que contienen esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás pertinentes

de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 28 de mayo de2015.

Luis Marcelo Montalvo Tapia

C.C. 0201052552

vi

APROBACIÓN DEL TUTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por el Señor Luis

Marcelo Montalvo Tapia para optar por el título profesional cuyo tema es: “Diseño de un modelo de

plan de negocios para la expansión comercial en la Empresa Makro Computer S.C.”, la misma que

reúne los requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal

calificador.

En la ciudad de Quito DM, a los 28 días del mes de abril de 2015.

Ing. Guillermo Antonio Valencia Maldonado.

C.C. 1706734033

vii

Quito, 15 de abril de 2015.

CERTIFICADO

Por medio de la presente certificamos que el Sr. Luis Marcelo Montalvo Tapia, con CI # 0201052552

participó en el trabajo sobre el diseño de un modelo de un plan de negocios para la expansión

comercial en la Empresa Makro Computer S.C, cumpliendo a cabalidad y con total seriedad los

compromisos y acuerdos establecidos.

En honor a la verdad es lo que puedo expresar de nuestro referido.

Atentamente,

Ing. José Luis Martínez.

PRESIDENTE DE MAKRO COMPUTER S.C

viii

CONTENIDO

DEDICATORIA ............................................................................................................................. iii

AGRADECIMIENTO ......................................................................................................................iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DEL TUTOR .........................................................................................................vi

CERTIFICADO ............................................................................................................................. vii

CONTENIDO ............................................................................................................................... viii

LISTA DE TABLAS........................................................................................................................xi

LISTA DE FIGURAS ................................................................................................................... xiii

ANEXOS ........................................................................................................................................ xv

RESUMEN EJECUTIVO .............................................................................................................. xvi

SUMMARY ................................................................................................................................. xvii

INTRODUCCIÓN ............................................................................................................................ 1

CAPITULO I .................................................................................................................................... 2

1. GENERALIDADES .............................................................................................................. 2

1.1. Antecedentes ......................................................................................................................... 2

1.2. Las Empresas de Computación en el Ecuador ....................................................................... 3

1.3. Reseña Histórica de la Empresa Makro Computer S.C.......................................................... 5

1.4. Ubicación Geográfica ............................................................................................................ 6

1.5. Límites .................................................................................................................................. 6

1.6. Estructura Organizacional Actual .......................................................................................... 7

1.7. Productos y Servicio que Ofrece ........................................................................................... 8

1.8. Base Legal ............................................................................................................................. 9

1.9. Cultura ................................................................................................................................. 12

1.10. Proyecciones ....................................................................................................................... 16

CAPITULO II ................................................................................................................................. 18

2. MARCO TEÓRICO ............................................................................................................ 18

ix

2.1. Plan de Negocios ................................................................................................................. 18

2.2. Diagnostico Situacional ....................................................................................................... 21

2.3. Estudio de Mercado ............................................................................................................. 28

2.3.3. Análisis de la Demanda ....................................................................................................... 34

2.4. Que es Software y Hardware ............................................................................................... 36

CAPITULO III ................................................................................................................................ 39

3. DIAGNOSTICO SITUACIONAL ...................................................................................... 39

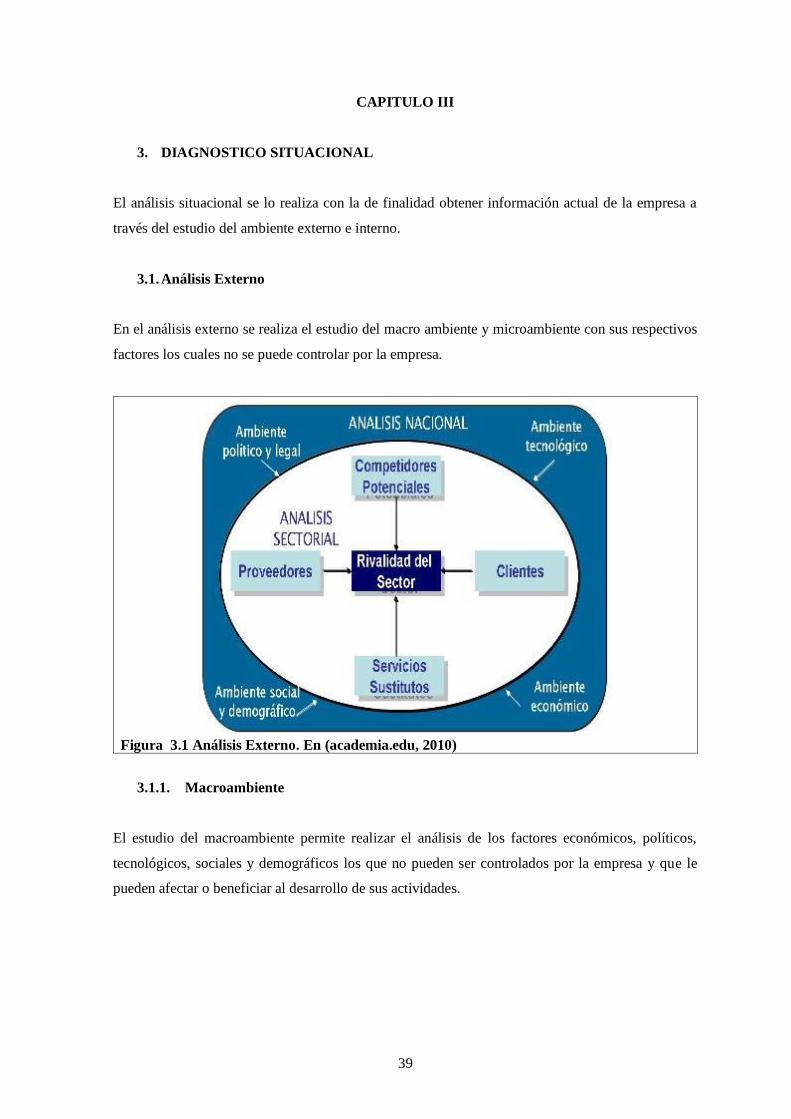

3.1. Análisis Externo .................................................................................................................. 39

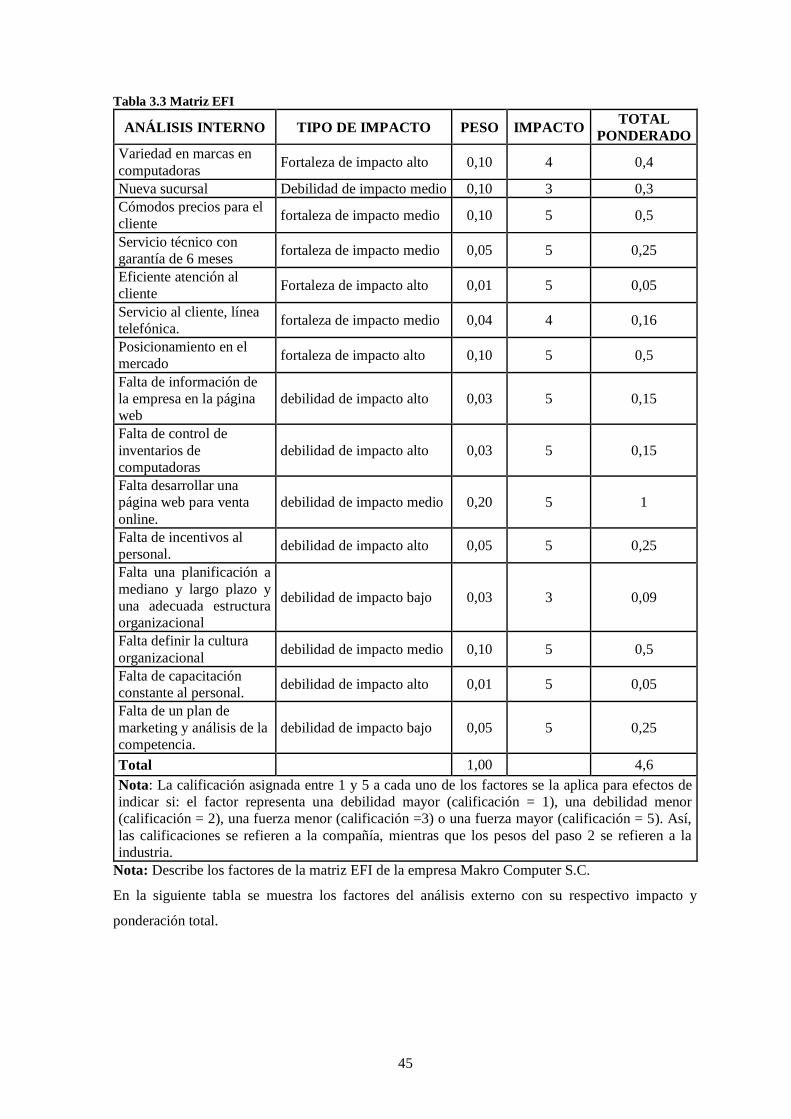

3.2. Análisis Interno ................................................................................................................... 43

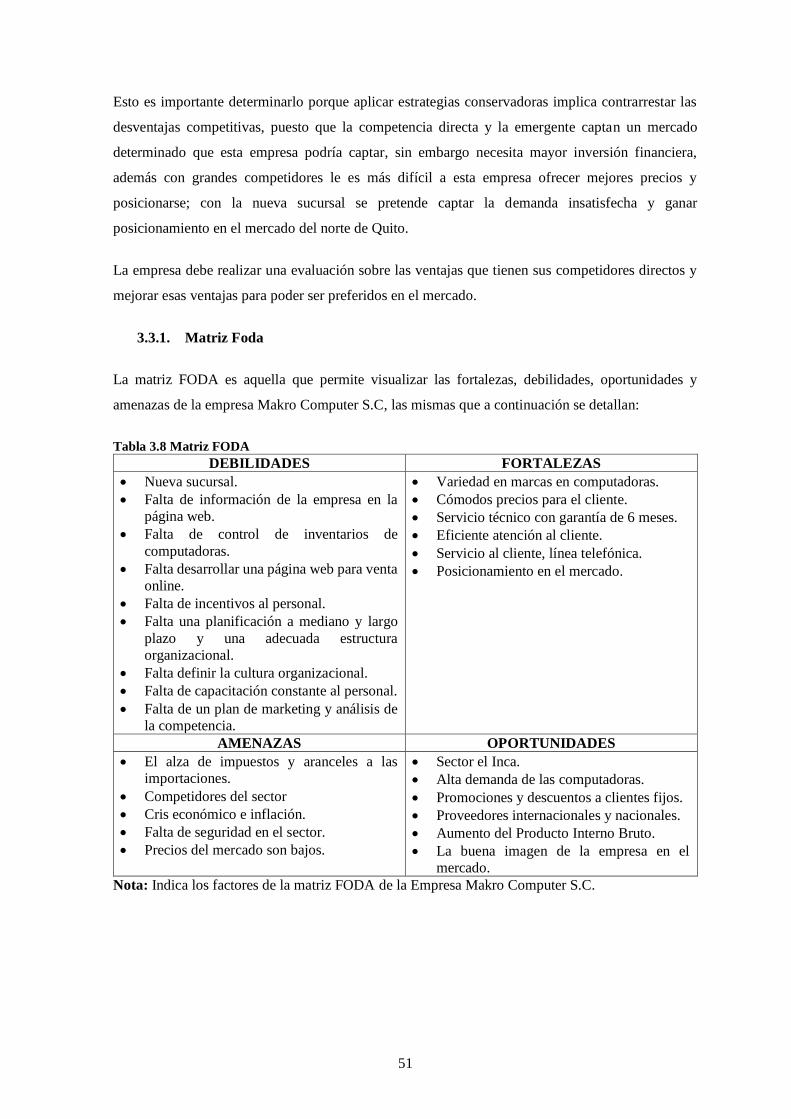

3.3. Análisis Foda ....................................................................................................................... 44

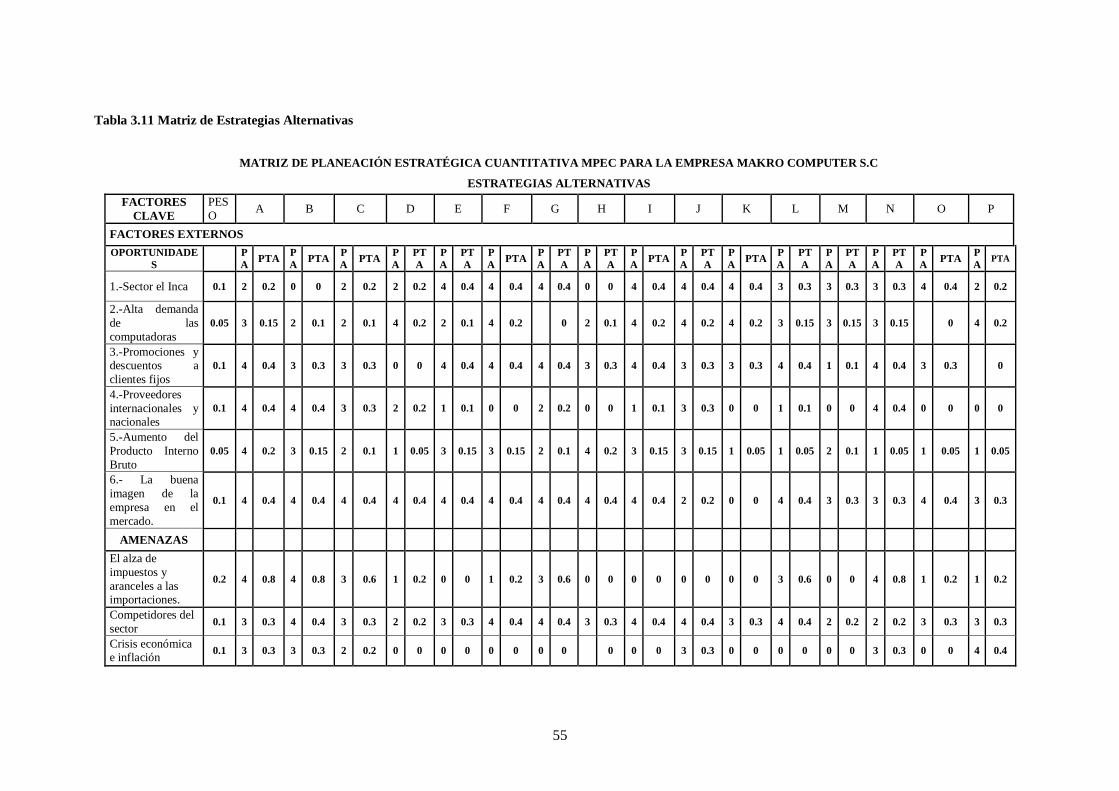

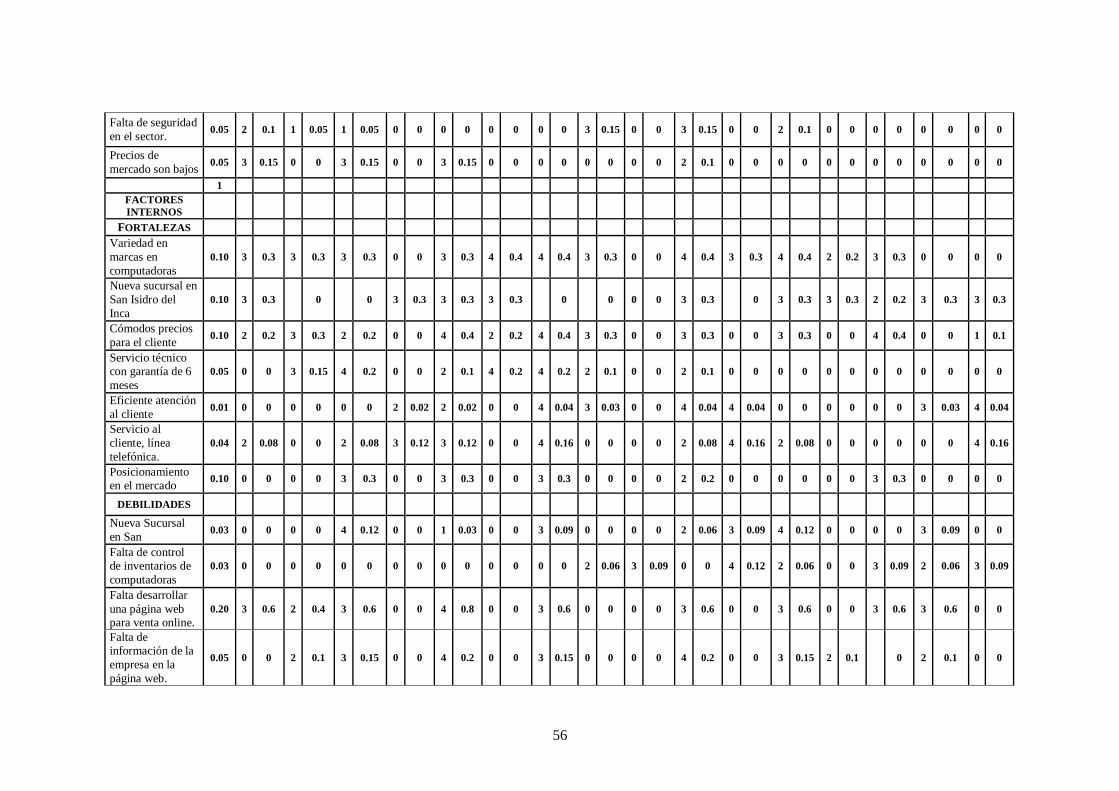

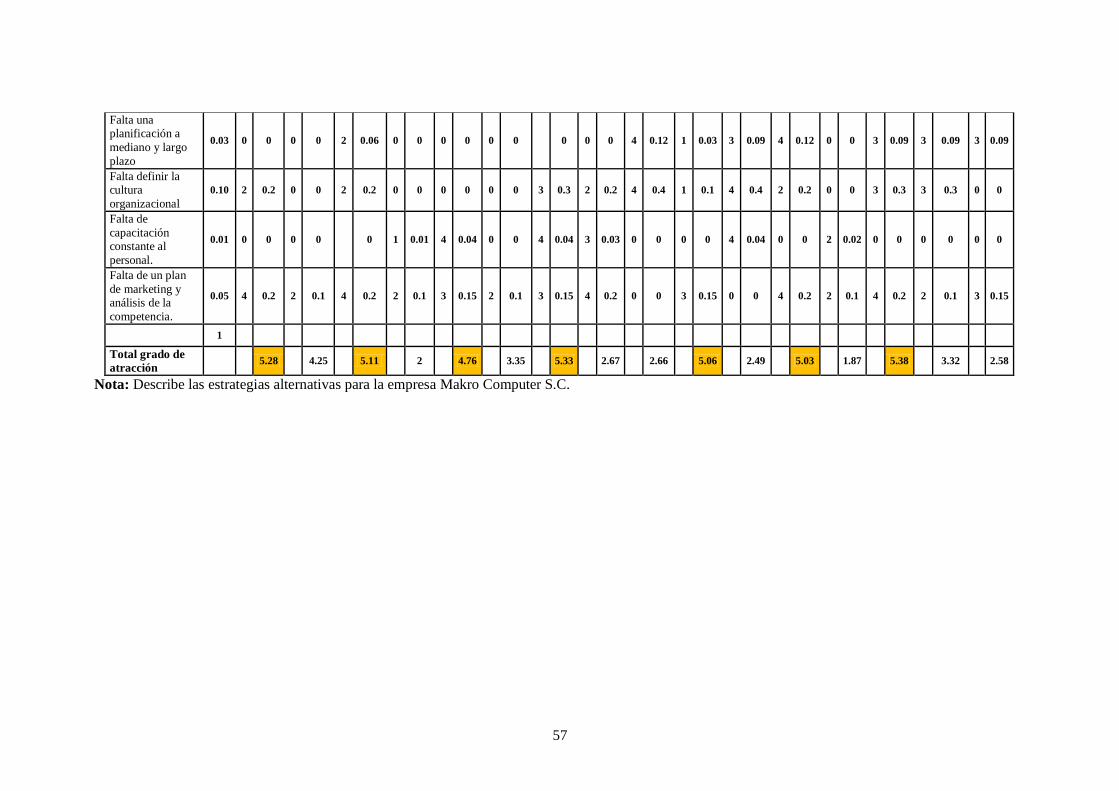

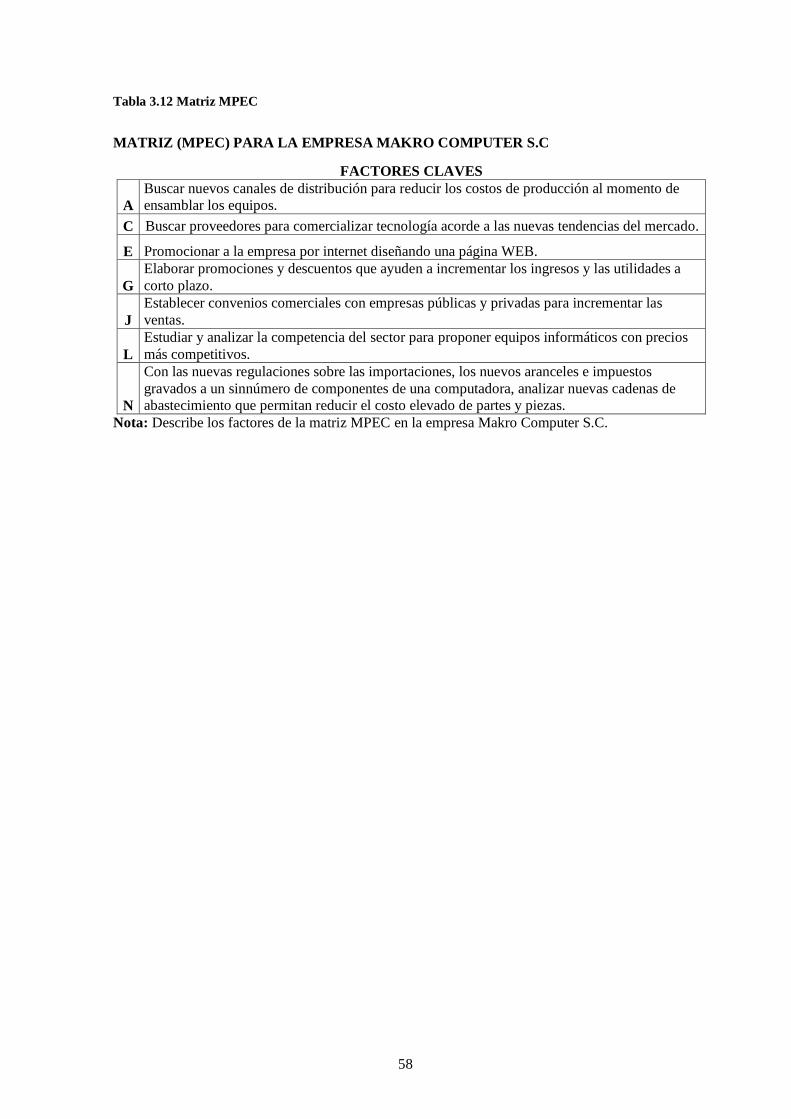

3.4. Matriz de Estrategias ........................................................................................................... 52

CAPITULO IV ................................................................................................................................ 59

4. METODOLOGÍA ............................................................................................................... 59

4.1. Generalidades del Estudio de Mercado................................................................................ 59

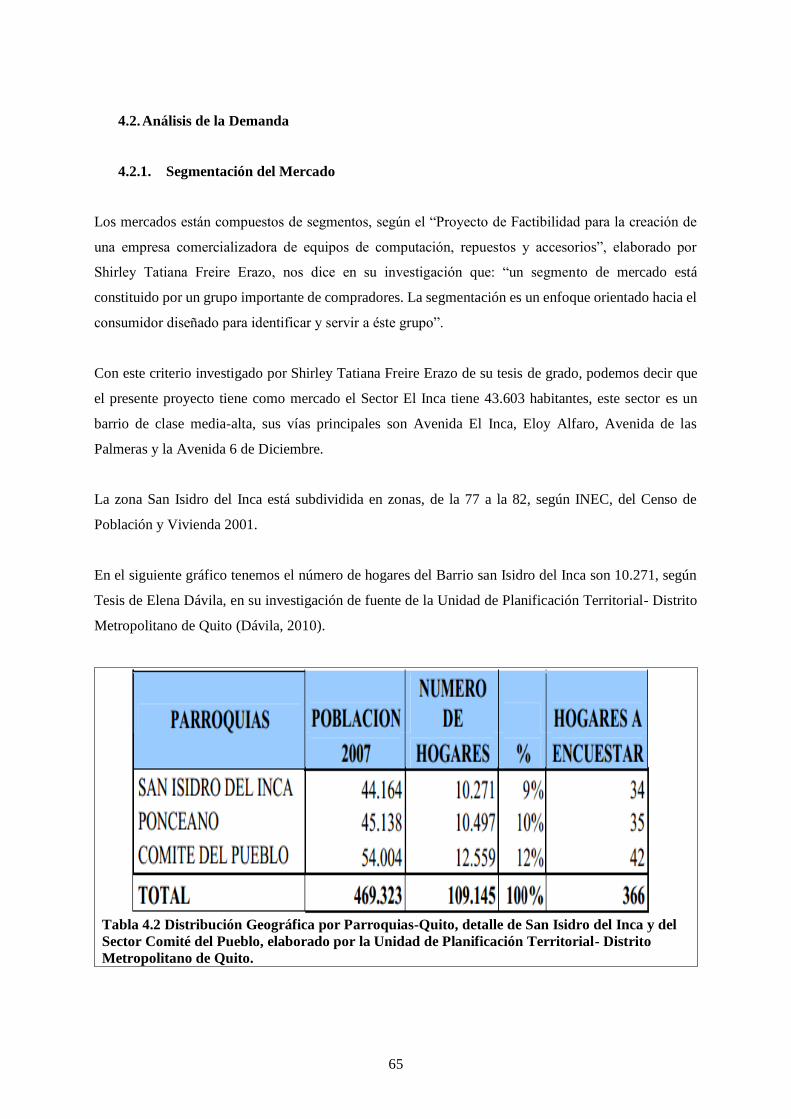

4.2. Análisis de la Demanda ....................................................................................................... 65

4.3. Análisis de la Oferta ............................................................................................................ 77

4.4. 4.4 Demanda Insatisfecha .................................................................................................... 80

4.4.1. Participación del Proyecto en la Demanda Insatisfecha ....................................................... 81

4.5. Plan de Marketing del Producto .......................................................................................... 81

CAPITULO V ................................................................................................................................. 84

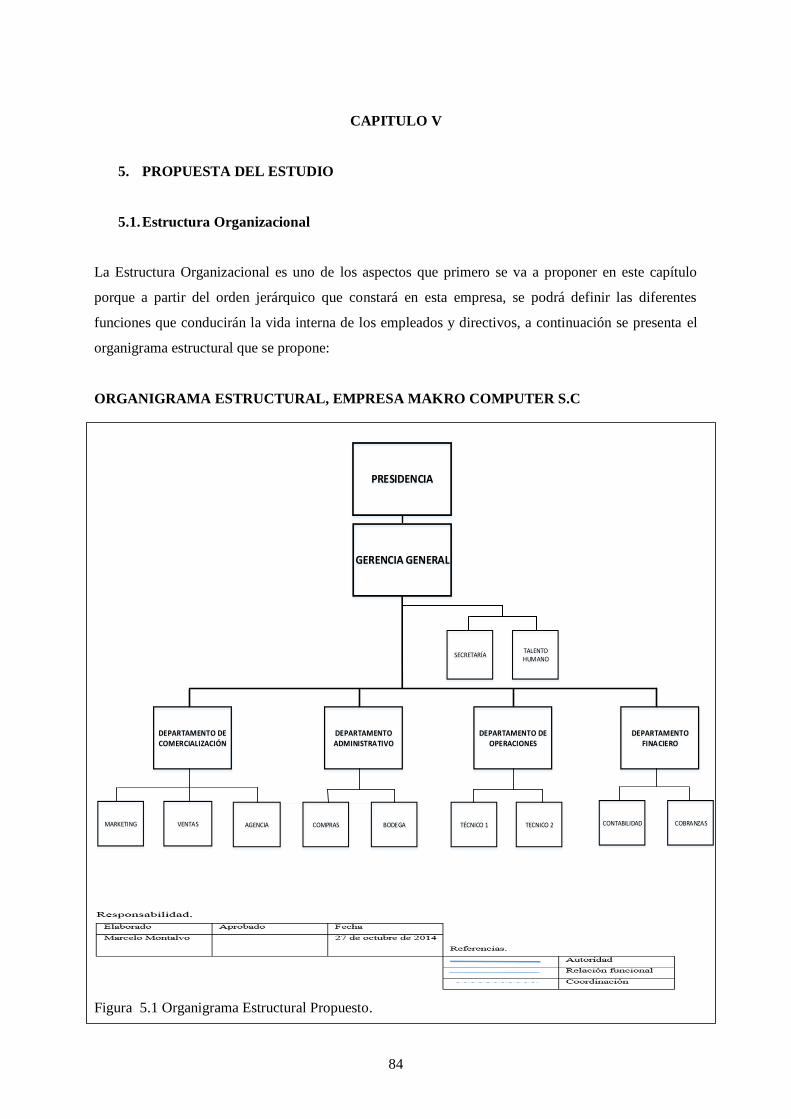

5. PROPUESTA DEL ESTUDIO............................................................................................ 84

5.1. Estructura Organizacional ................................................................................................... 84

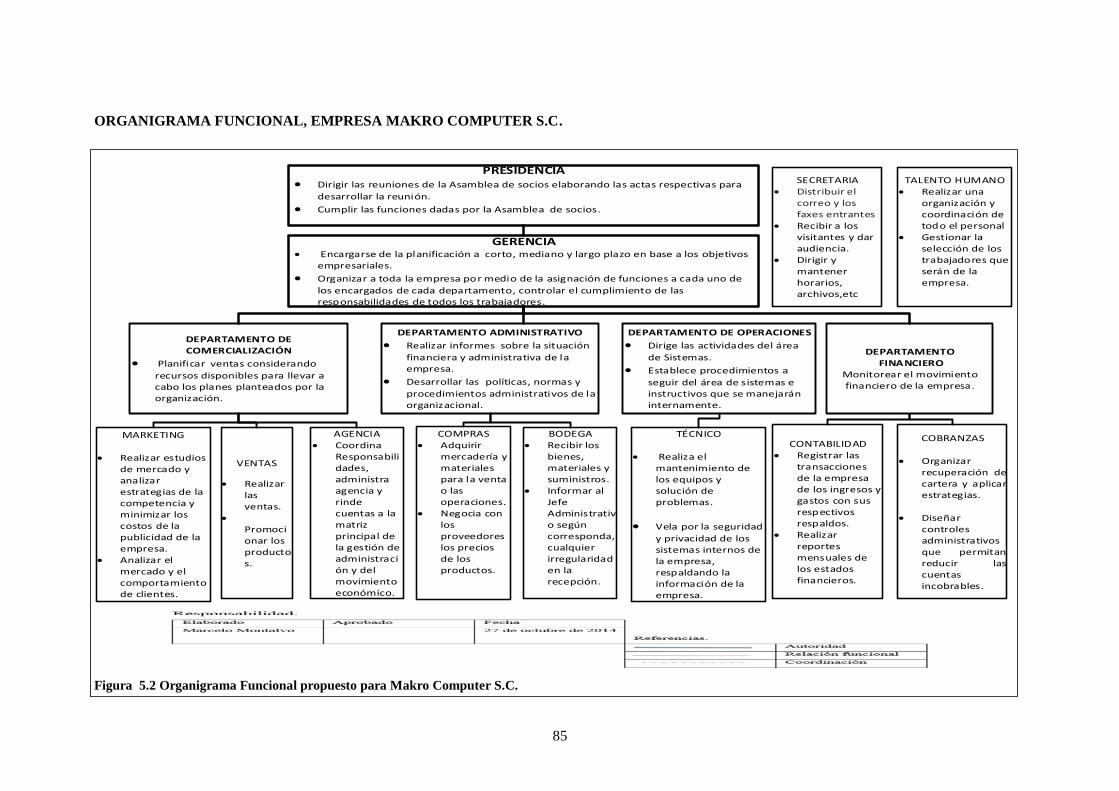

5.2. Funciones y Responsabilidades Departamentales ................................................................ 86

5.3. Objetivos y Estrategias Organizaciones............................................................................... 90

5.4. Plan de Acción .................................................................................................................... 91

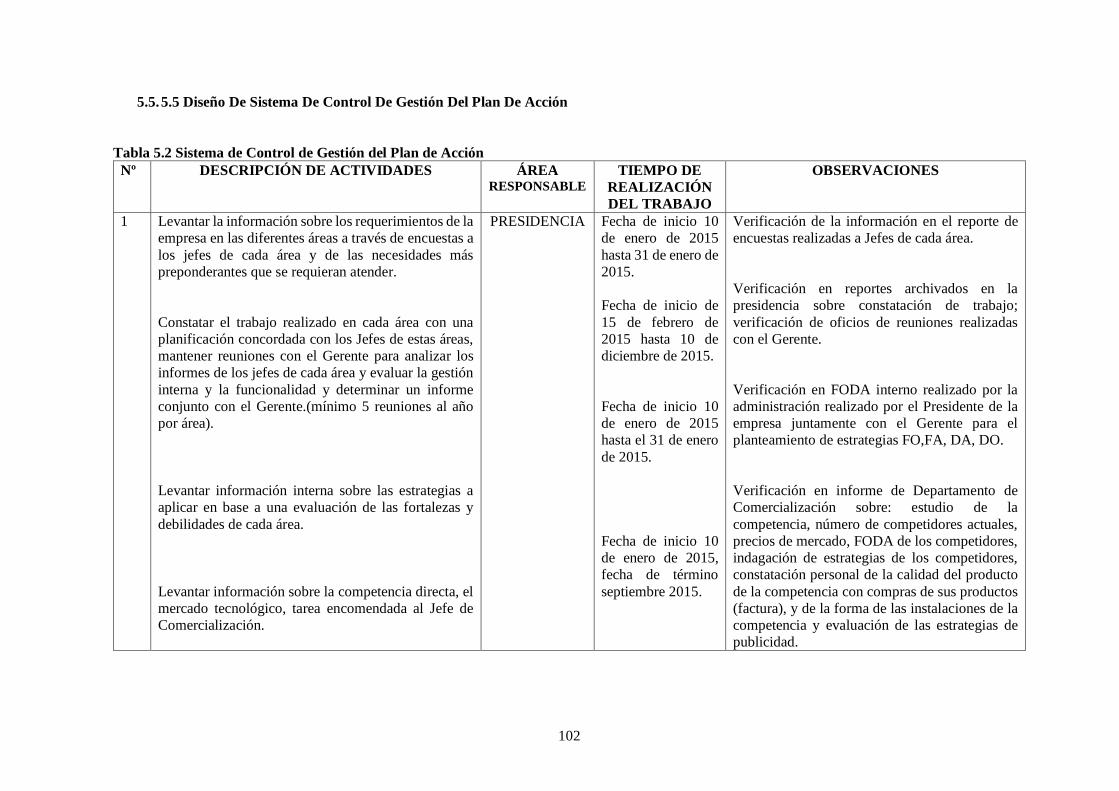

5.5. 5.5 Diseño De Sistema De Control De Gestión Del Plan De Acción................................. 102

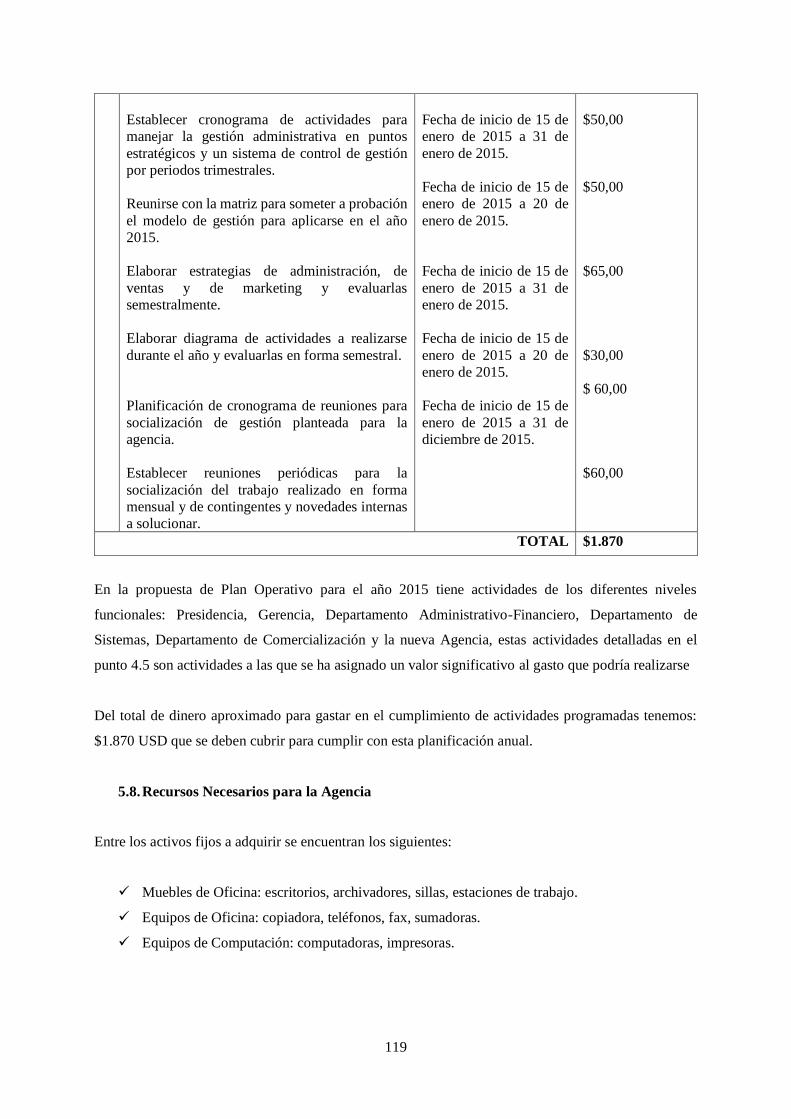

5.7. 5.6 Presupuesto Del Plan De Acción ................................................................................. 115

5.8. Recursos Necesarios para la Agencia ................................................................................ 119

x

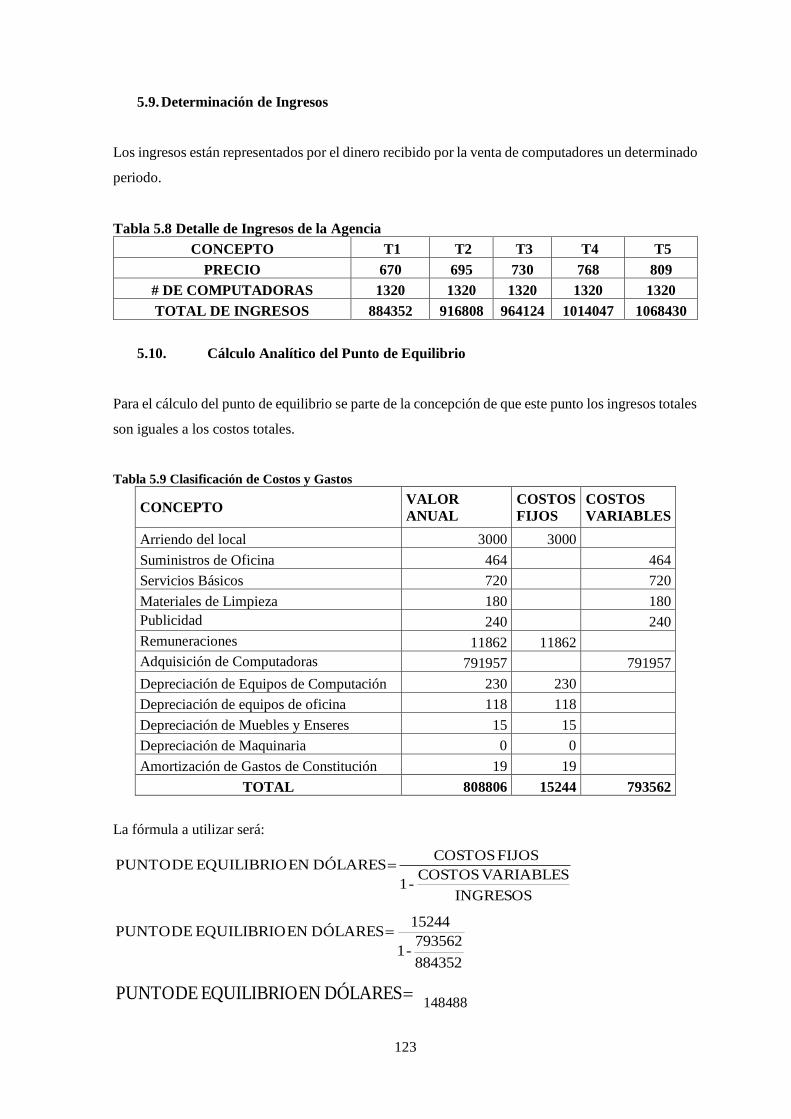

5.9. Determinación de Ingresos ................................................................................................ 123

5.10. Cálculo Analítico del Punto de Equilibrio ......................................................................... 123

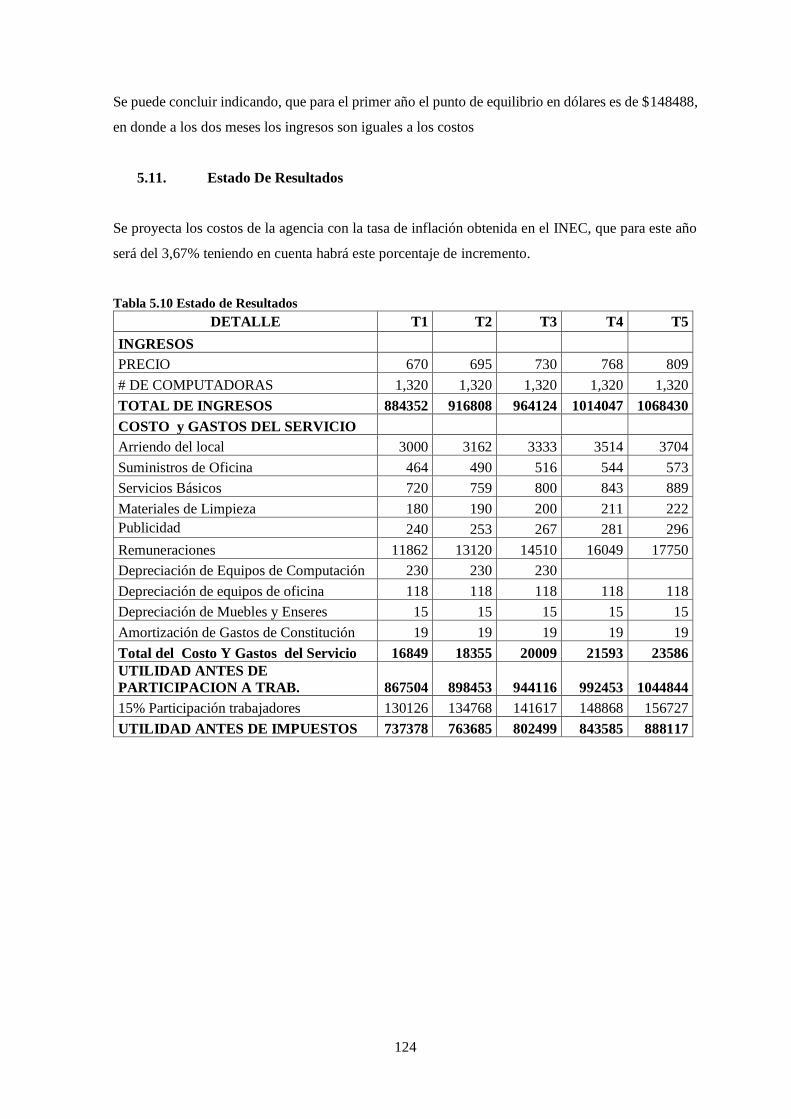

5.11. Estado De Resultados ........................................................................................................ 124

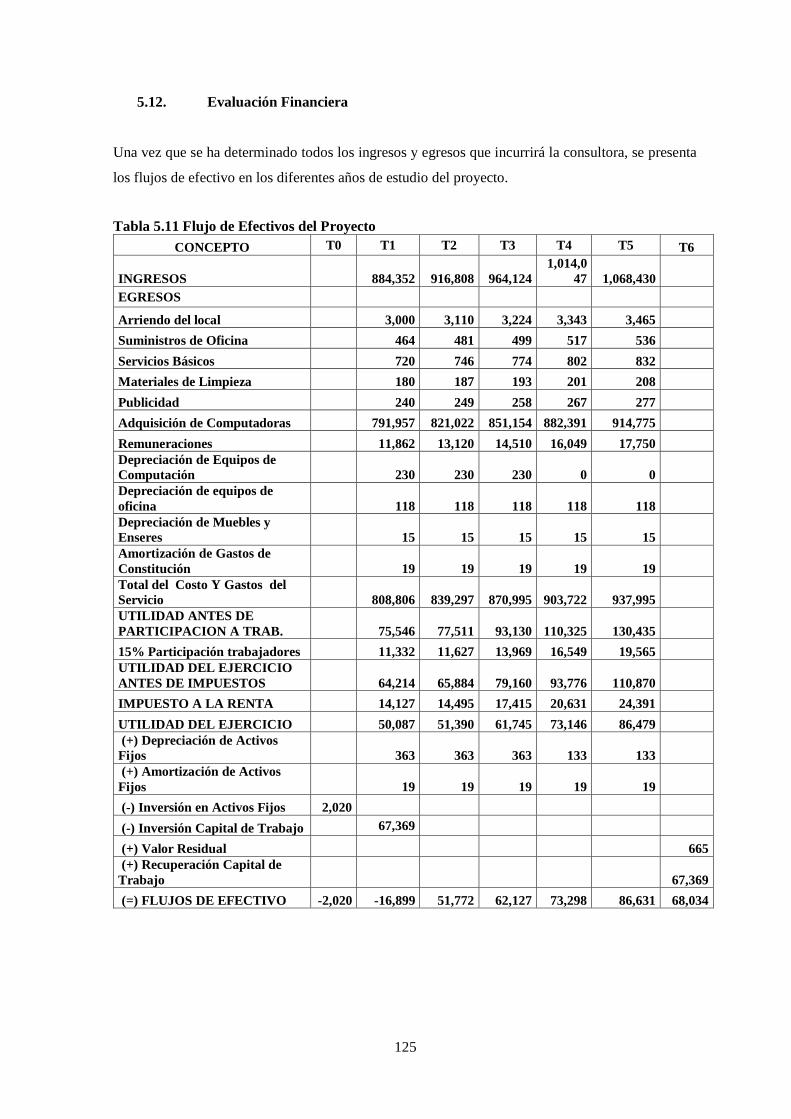

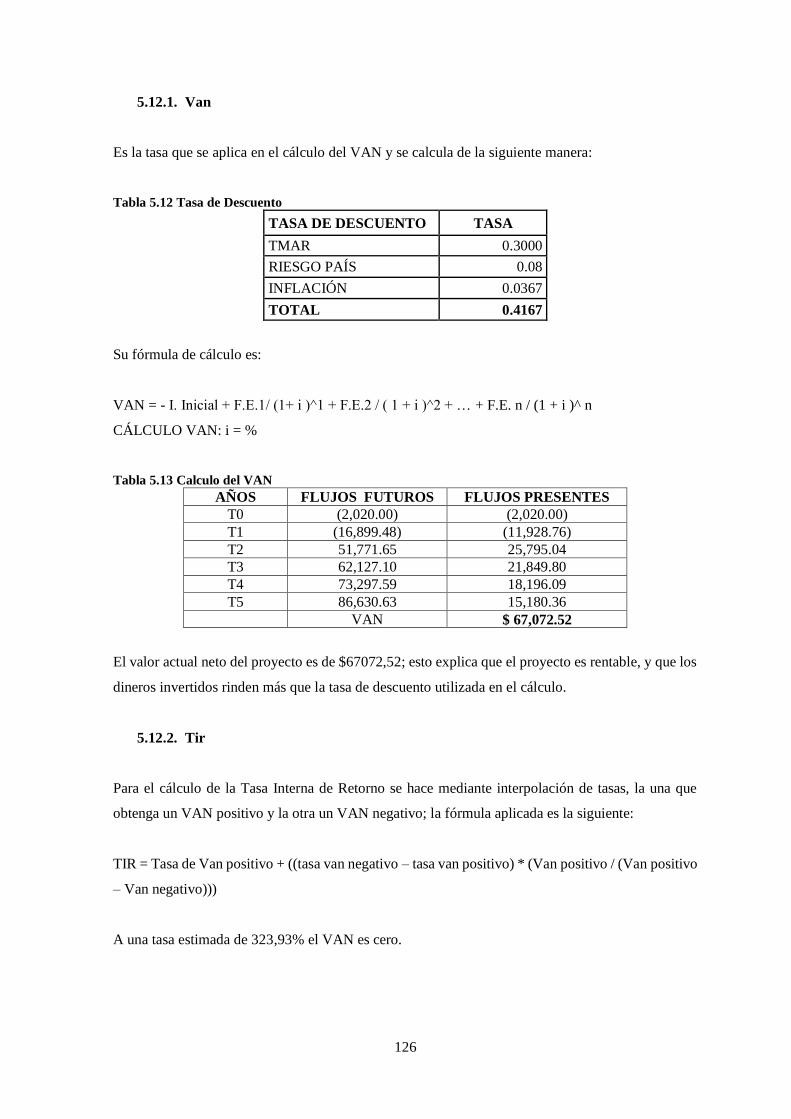

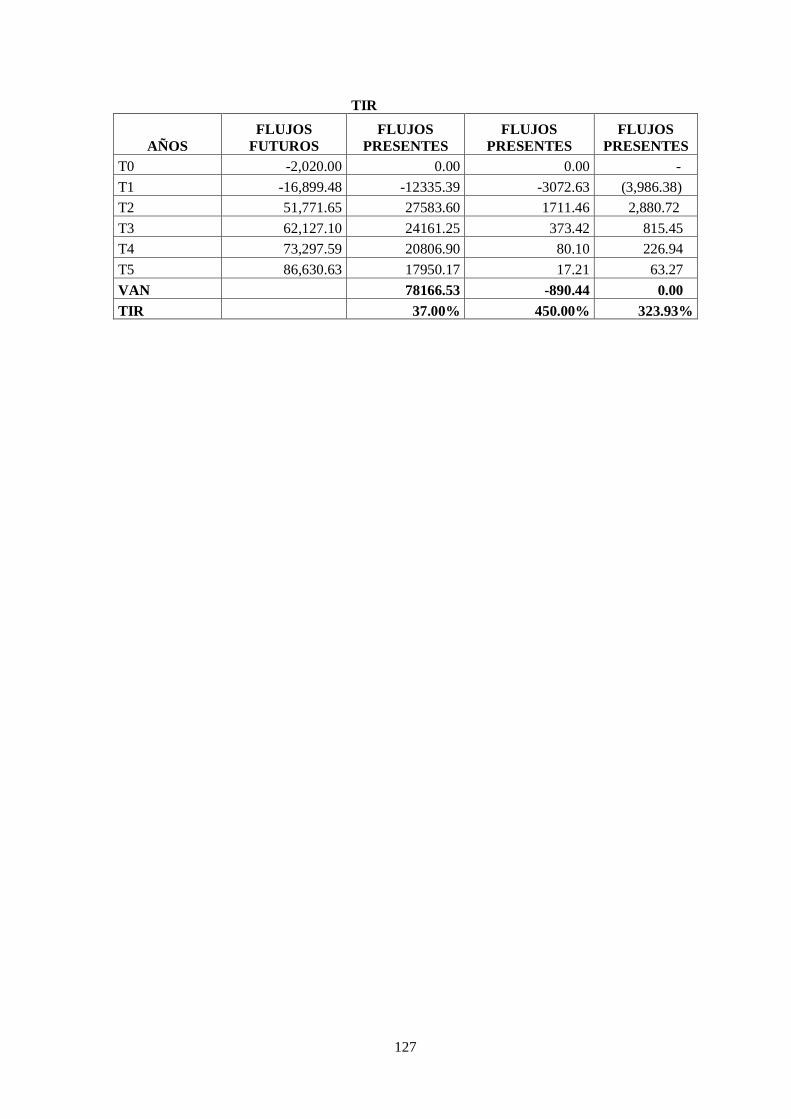

5.12. Evaluación Financiera ....................................................................................................... 125

CAPÍTULO VI .............................................................................................................................. 128

6. CONCLUSIONES Y RECOMENDACIONES ................................................................. 128

6.1. Conclusiones ..................................................................................................................... 128

6.2. Recomendaciones .............................................................................................................. 129

ANEXO ........................................................................................................................................ 135

xi

LISTA DE TABLAS

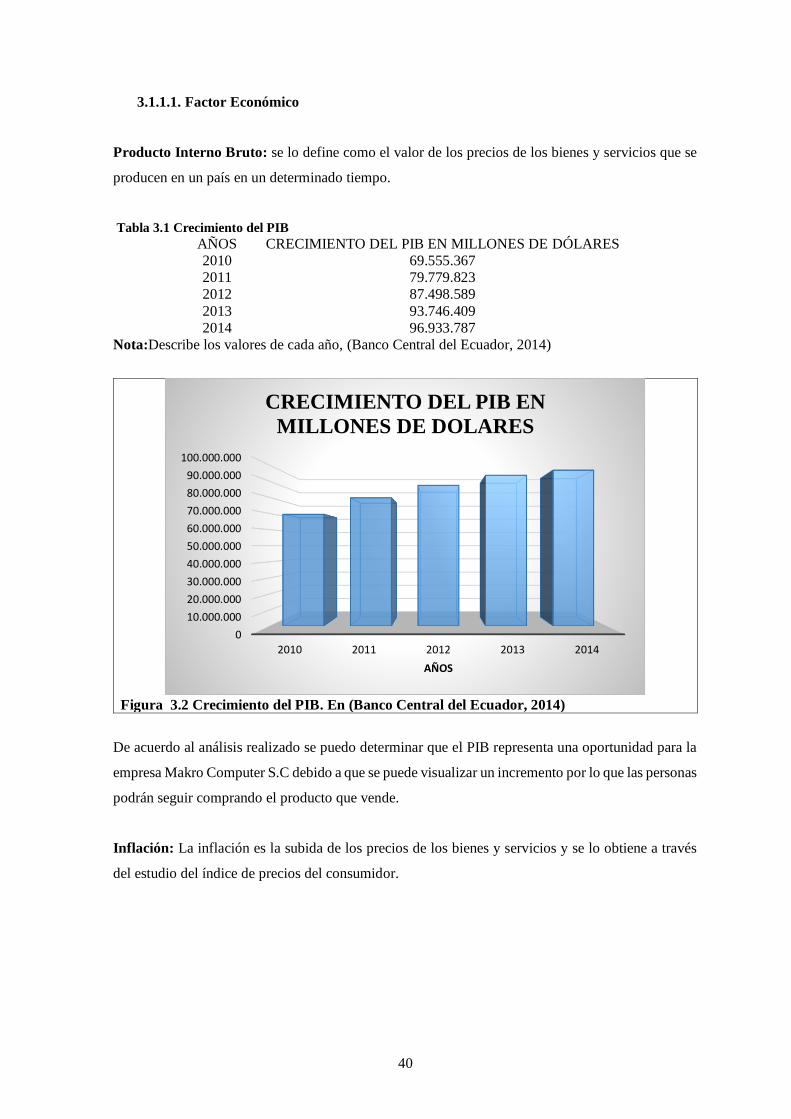

Tabla 3.1 Crecimiento del PIB ........................................................................................................ 40

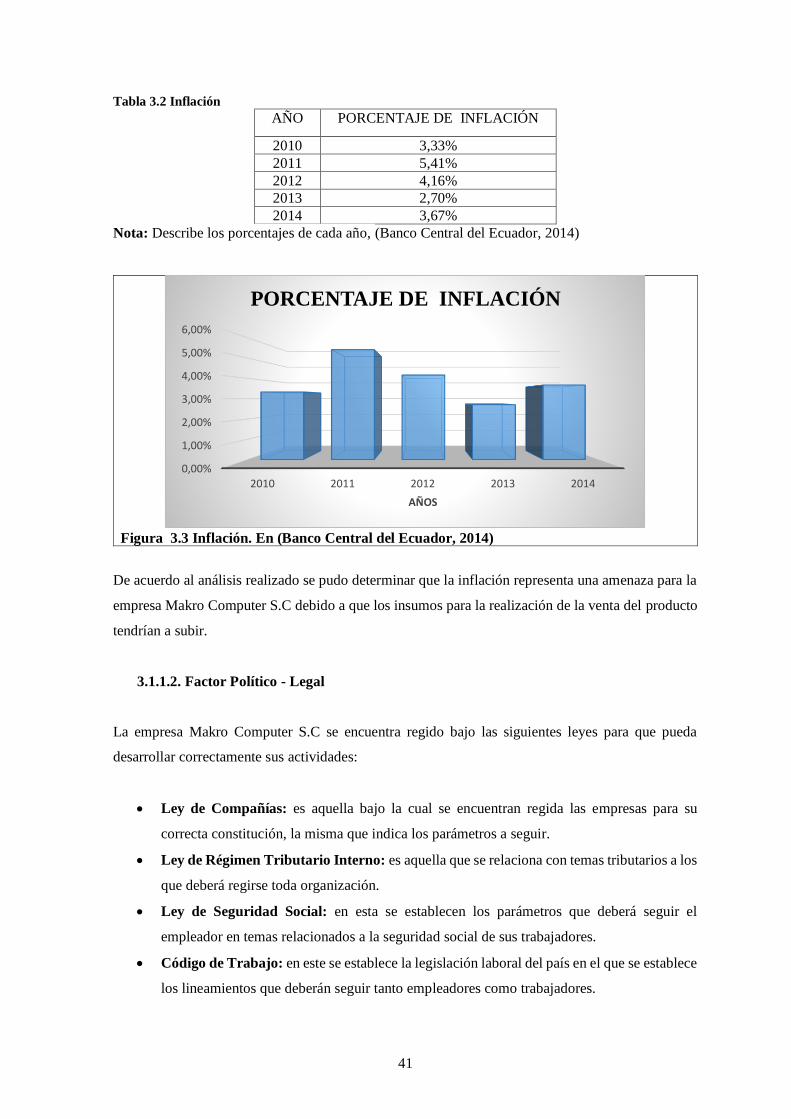

Tabla 3.2 Inflación .......................................................................................................................... 41

Tabla 3.3 Matriz EFI ....................................................................................................................... 45

Tabla 3.4 Matriz EFE ...................................................................................................................... 46

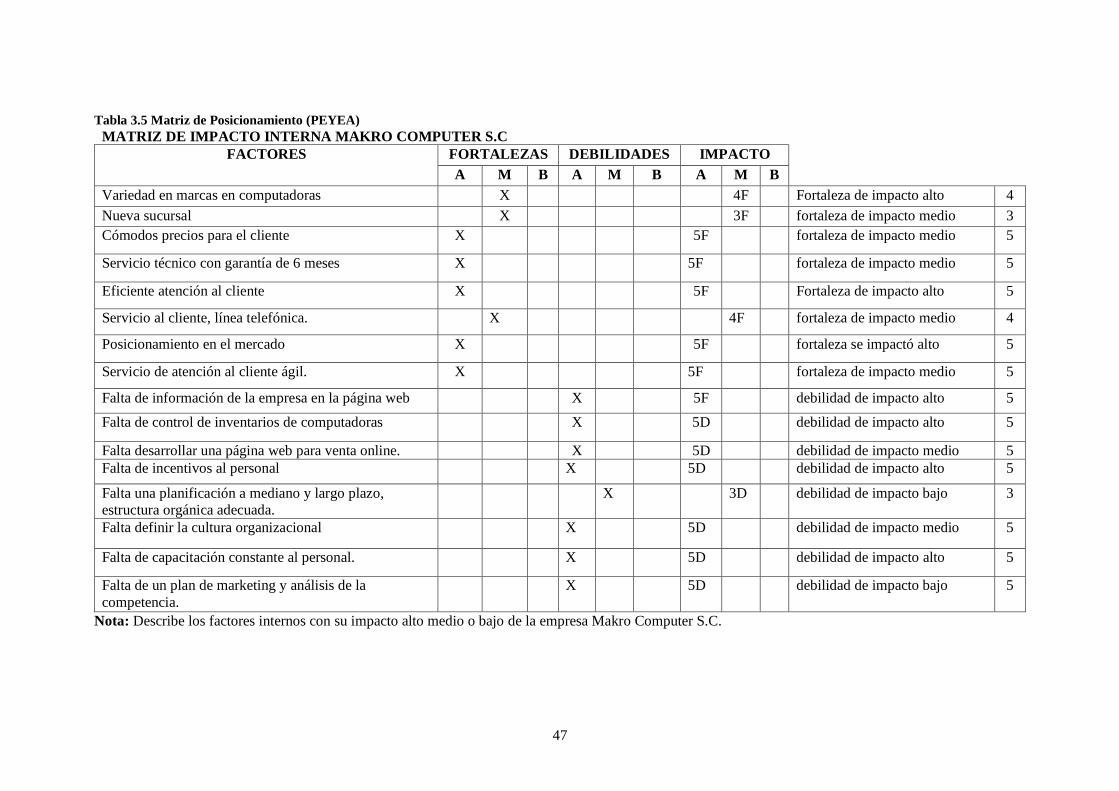

Tabla 3.5 Matriz de Posicionamiento (PEYEA) .............................................................................. 47

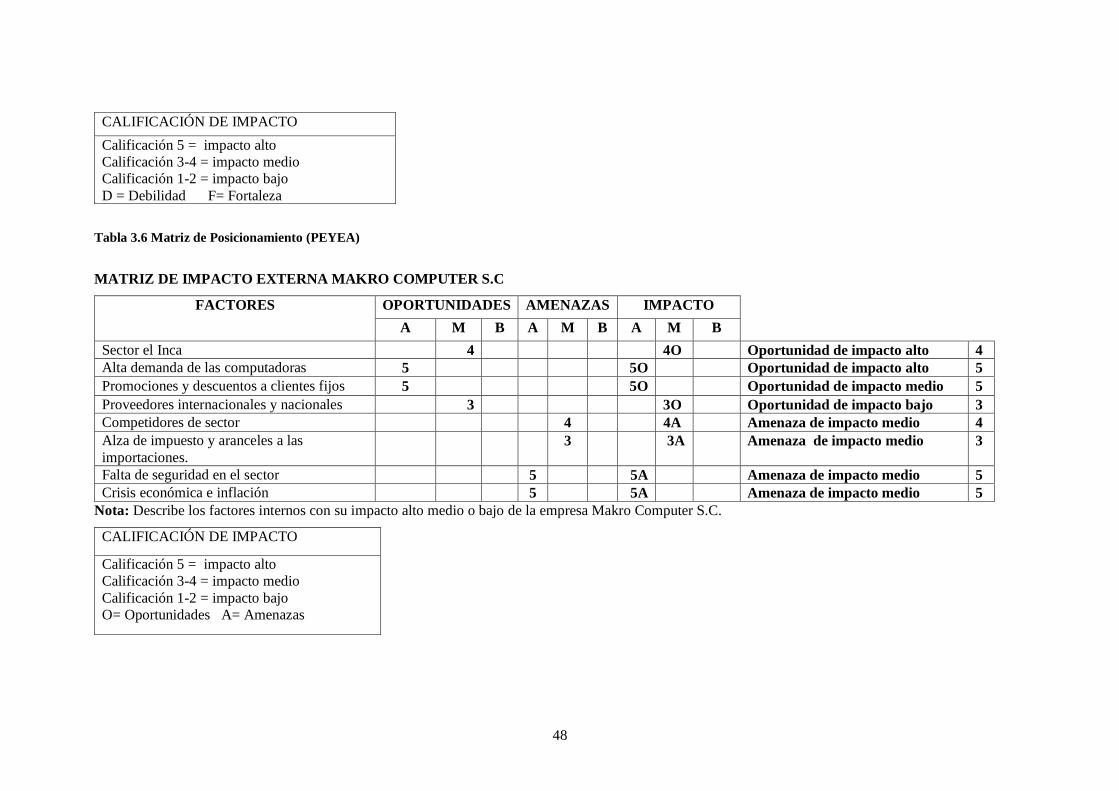

Tabla 3.6 Matriz de Posicionamiento (PEYEA) .............................................................................. 48

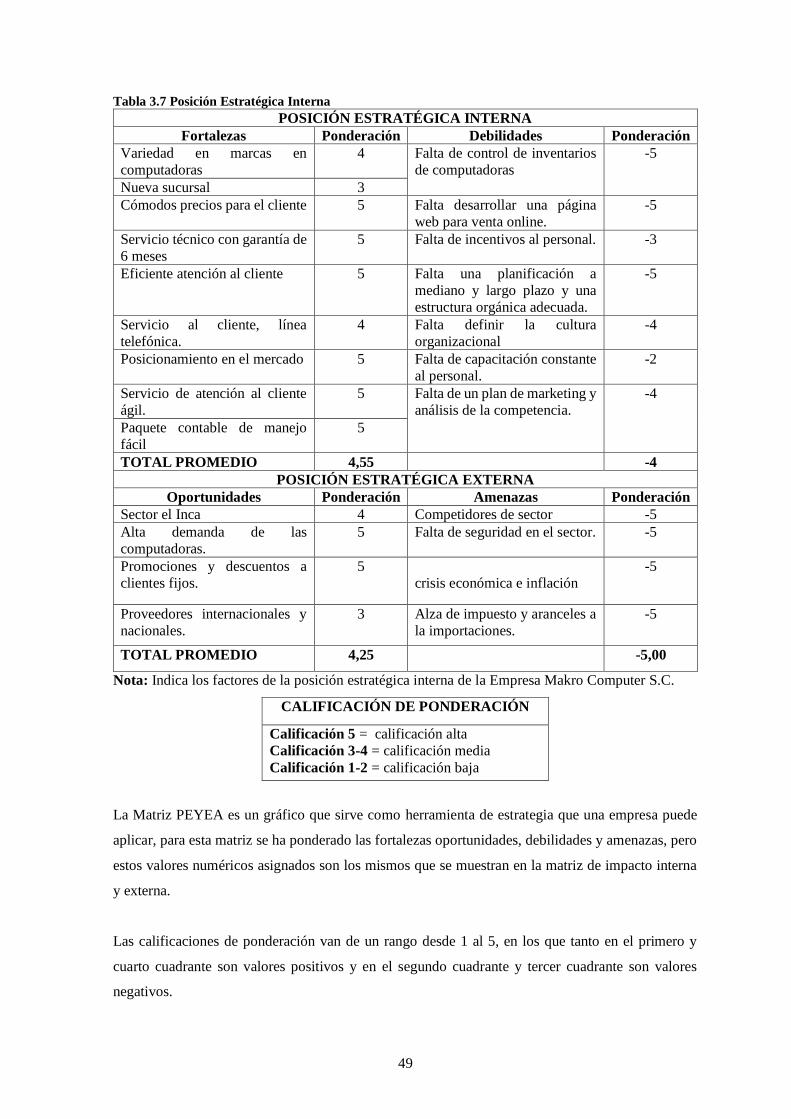

Tabla 3.7 Posición Estratégica Interna ............................................................................................ 49

Tabla 3.8 Matriz FODA .................................................................................................................. 51

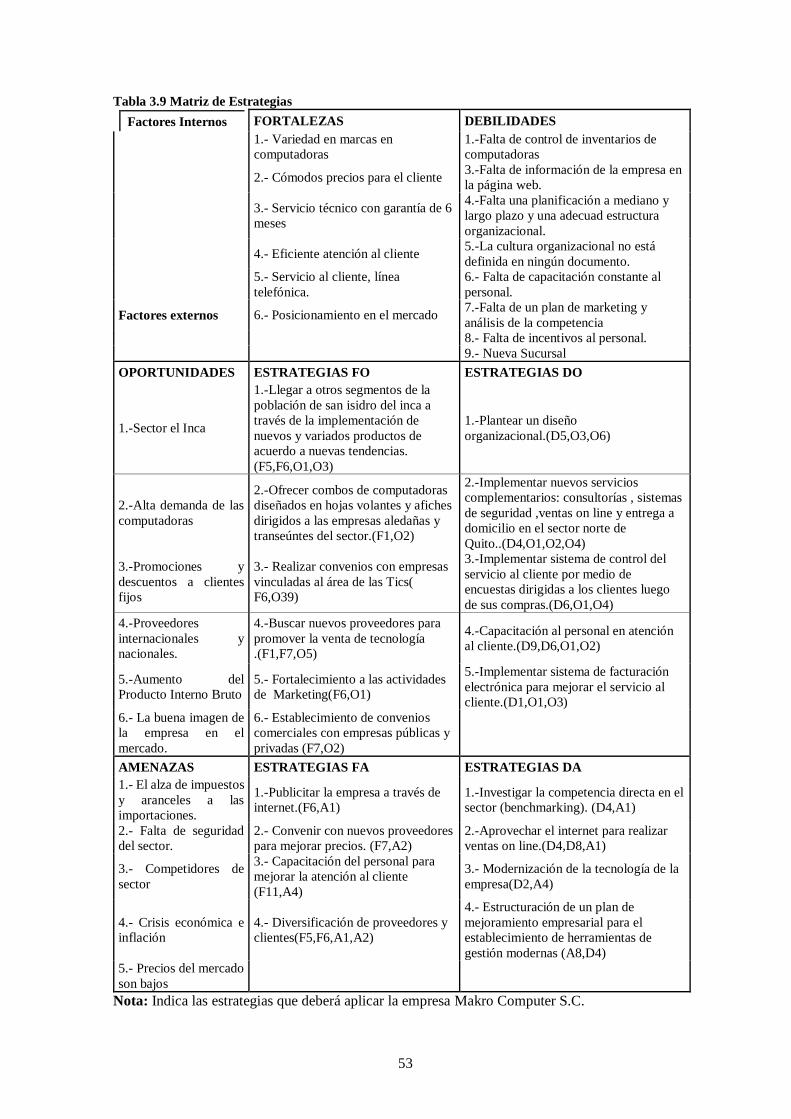

Tabla 3.9 Matriz de Estrategias ....................................................................................................... 53

Tabla 3.10 Matriz Cuantitativa de Planificación Estratégica (MPEC) ............................................. 54

Tabla 3.11 Matriz de Estrategias Alternativas ................................................................................. 55

Tabla 3.12 Matriz MPEC ................................................................................................................ 58

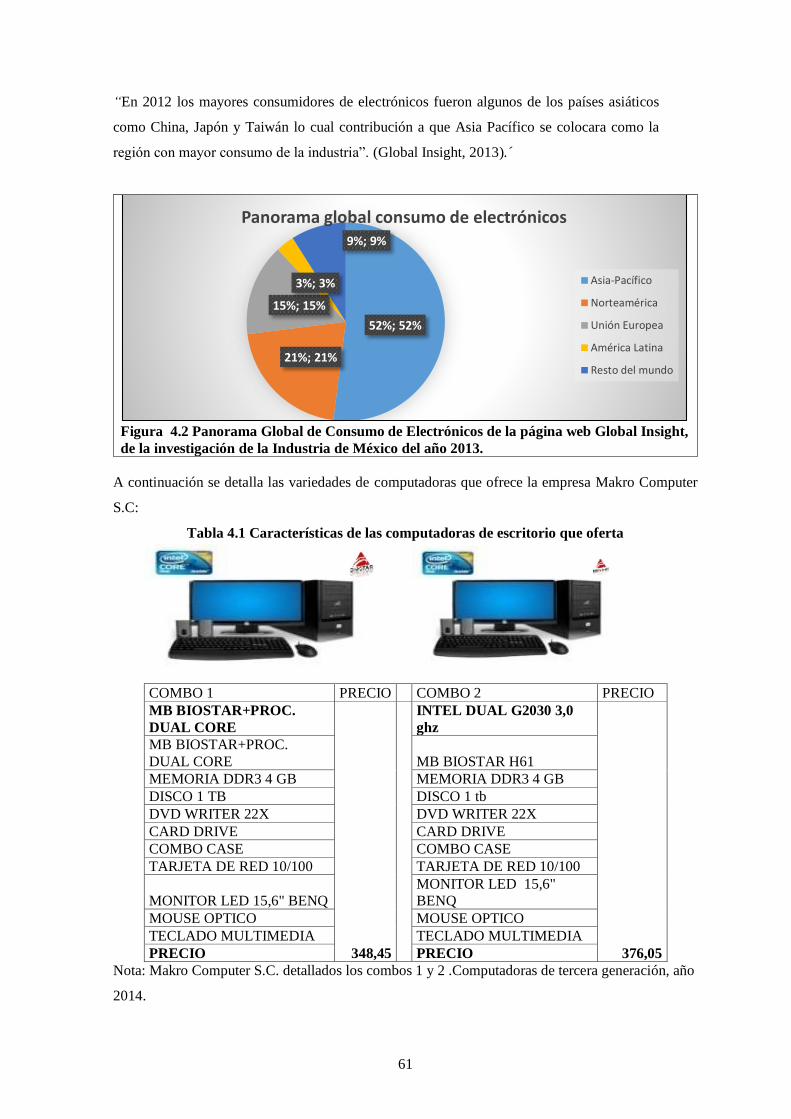

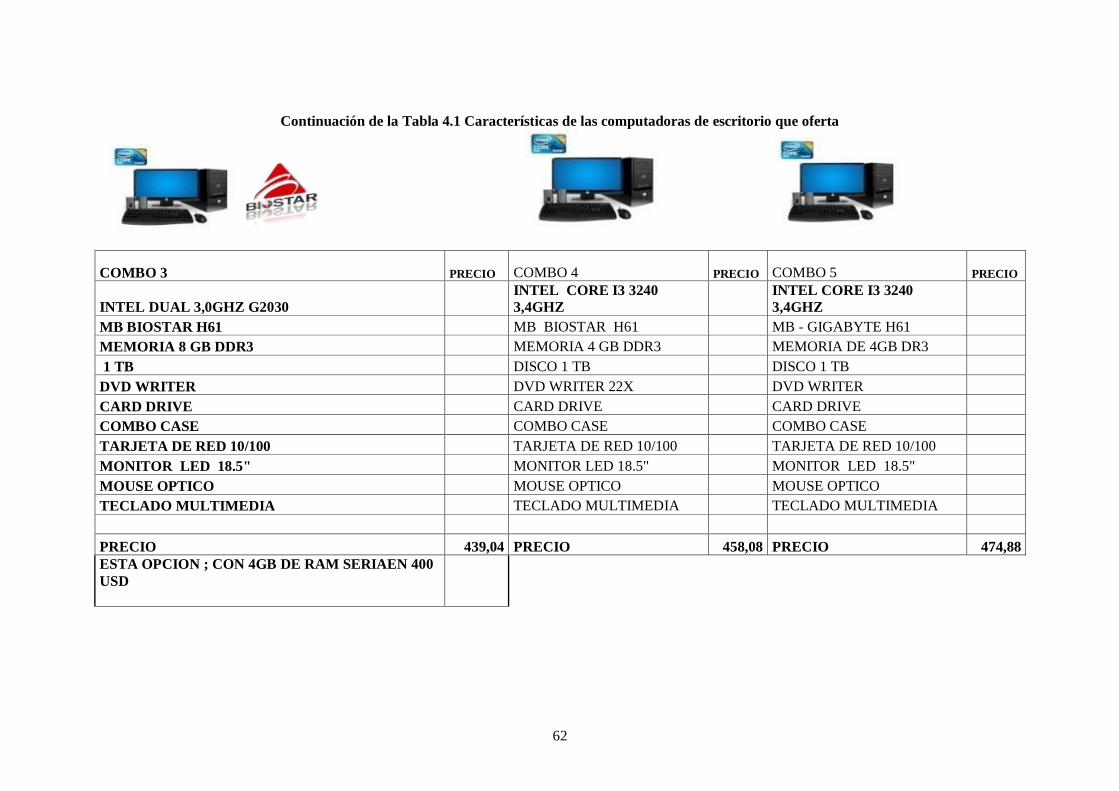

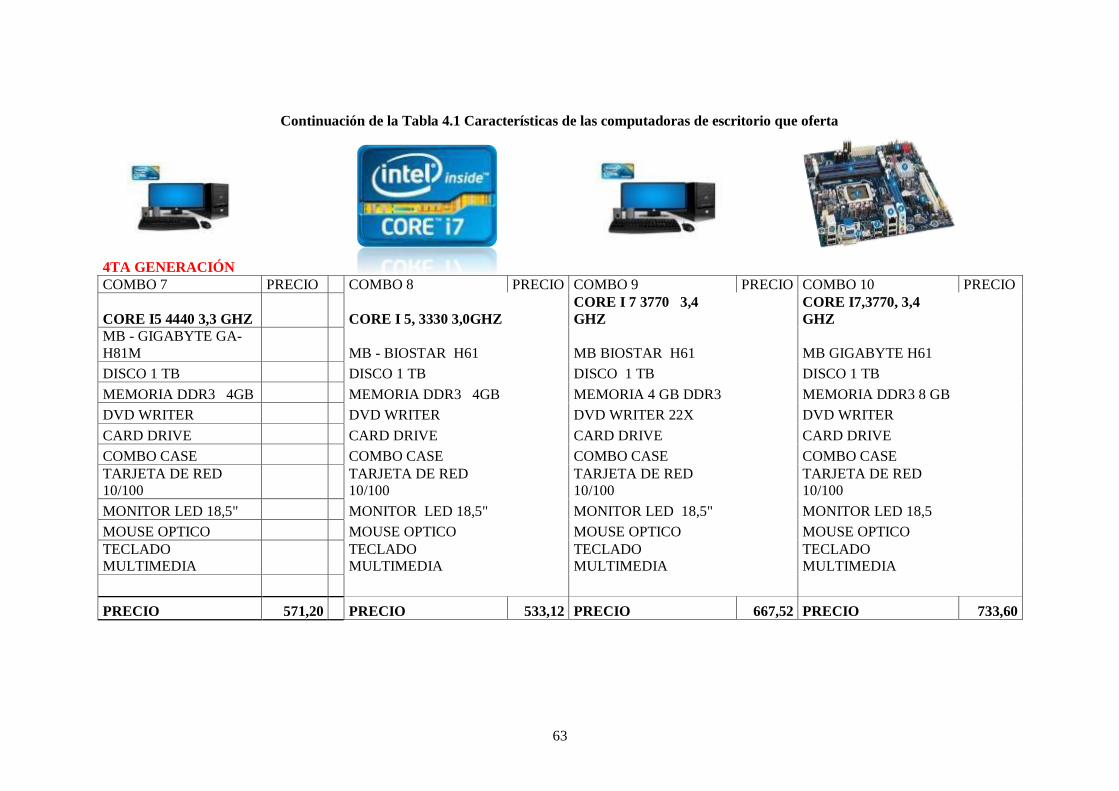

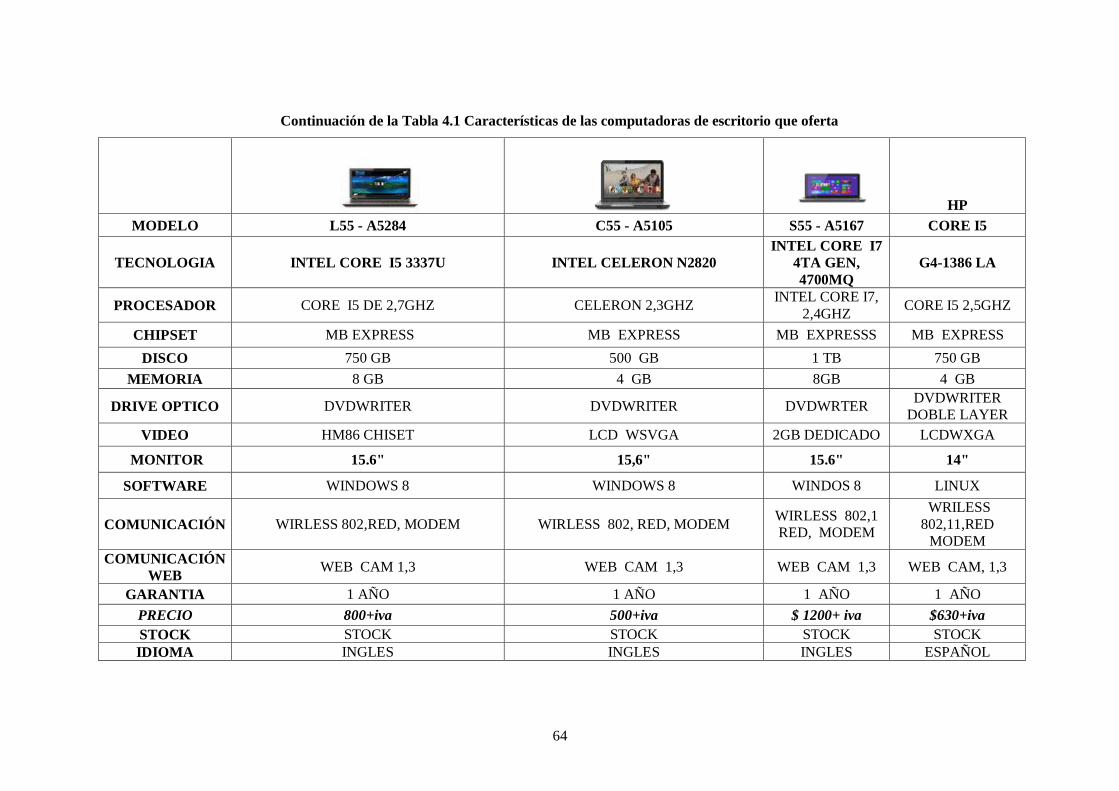

Tabla 4.1 Características de las computadoras de escritorio que oferta ........................................... 61

Tabla 4.2 Distribución Geográfica por Parroquias-Quito, detalle de San Isidro del Inca y del Sector

Comité del Pueblo, elaborado por la Unidad de Planificación Territorial- Distrito Metropolitano de

Quito. .............................................................................................................................................. 65

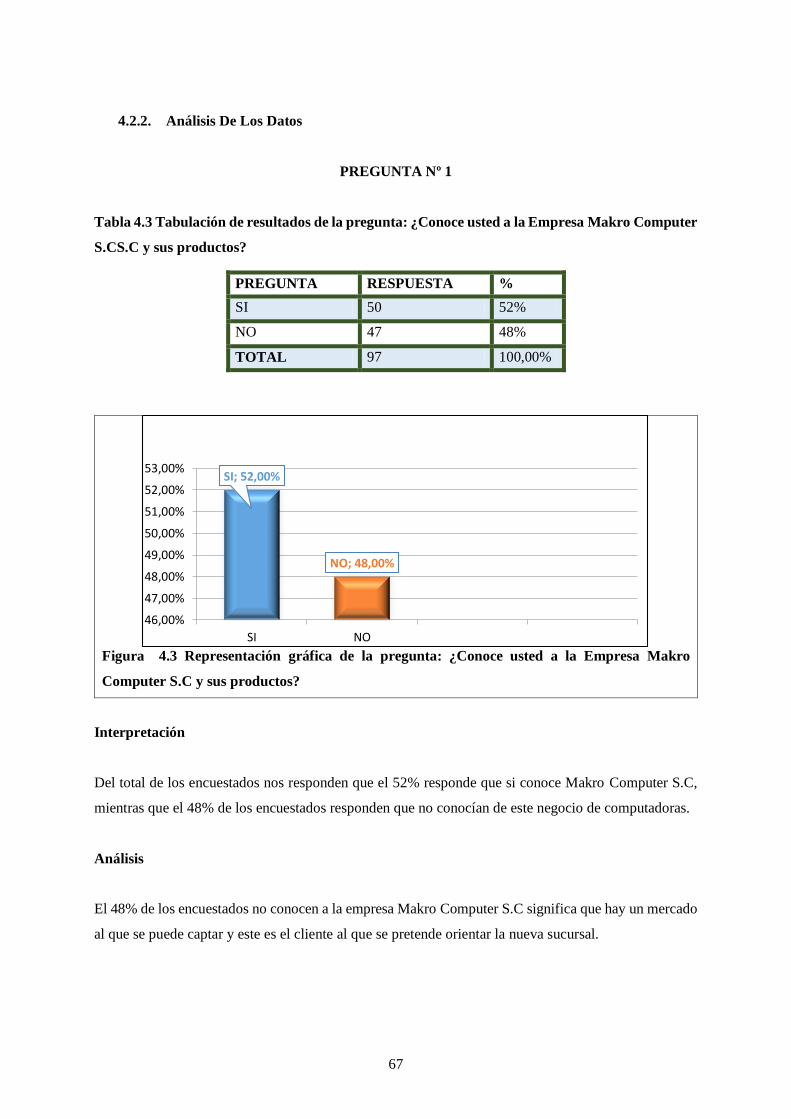

Tabla 4.3 Tabulación de resultados de la pregunta: ¿Conoce usted a la Empresa Makro Computer

S.CS.C y sus productos? ................................................................................................................. 67

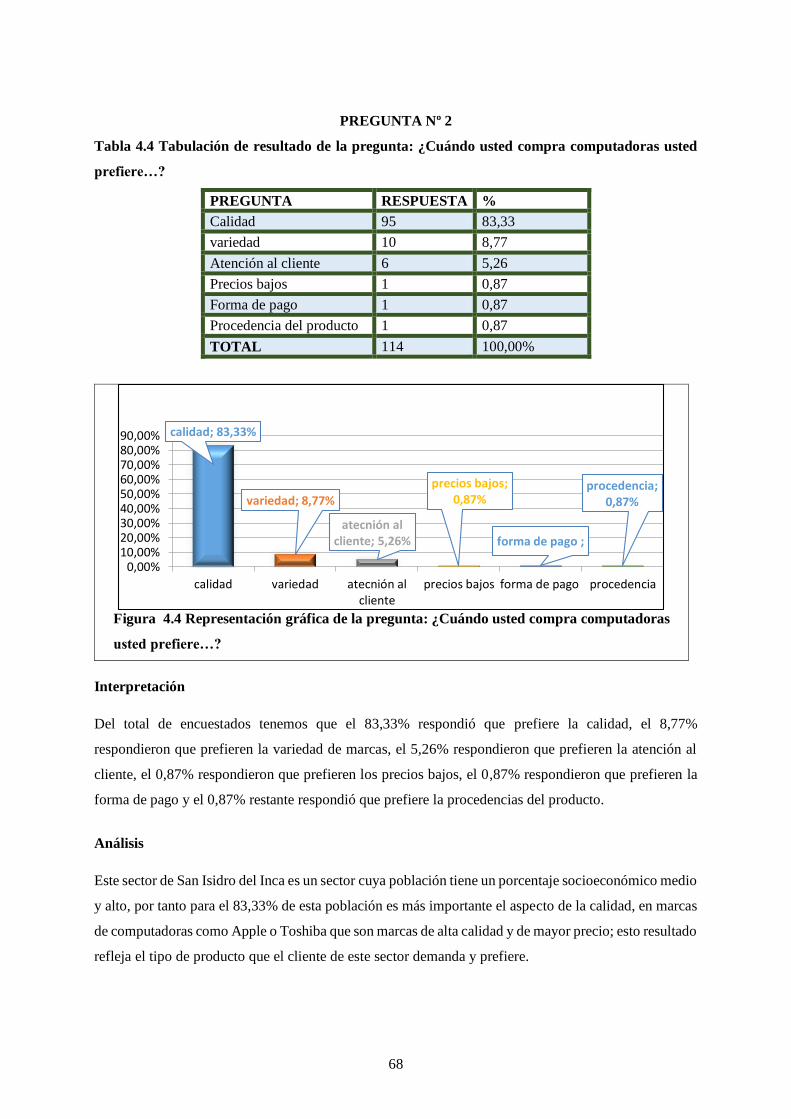

Tabla 4.4 Tabulación de resultado de la pregunta: ¿Cuándo usted compra computadoras usted

prefiere…? ...................................................................................................................................... 68

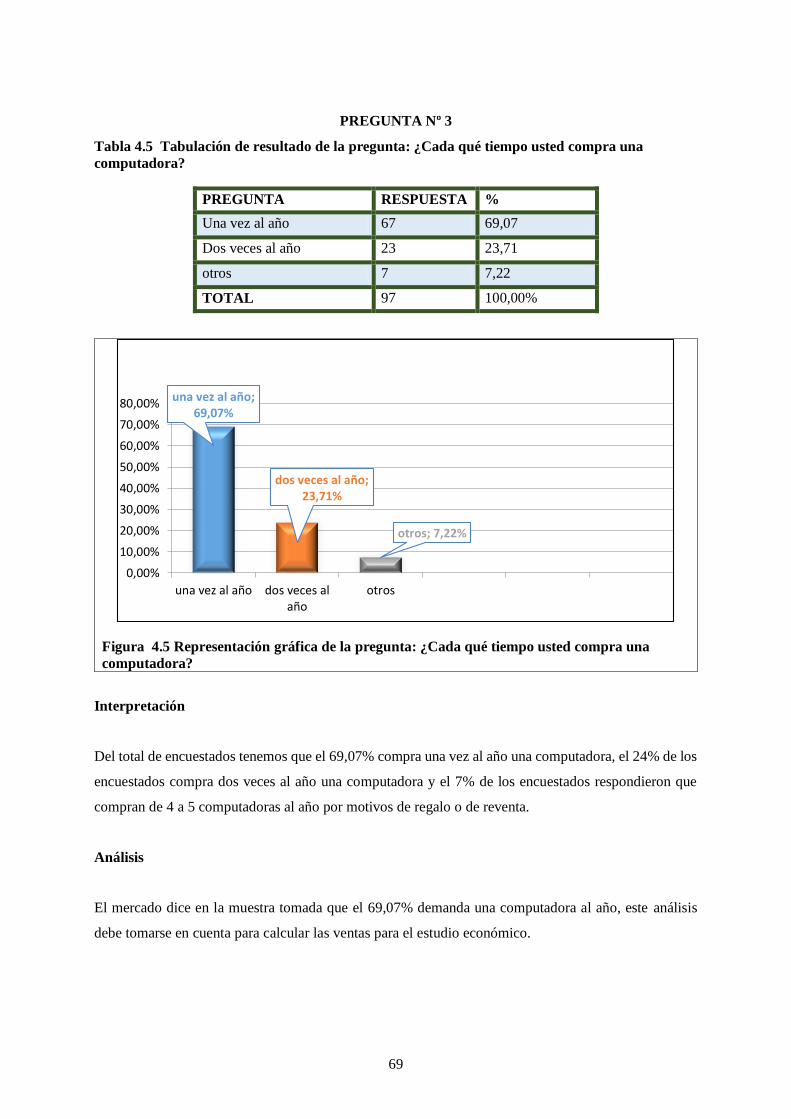

Tabla 4.5 Tabulación de resultado de la pregunta: ¿Cada qué tiempo usted compra una

computadora? .................................................................................................................................. 69

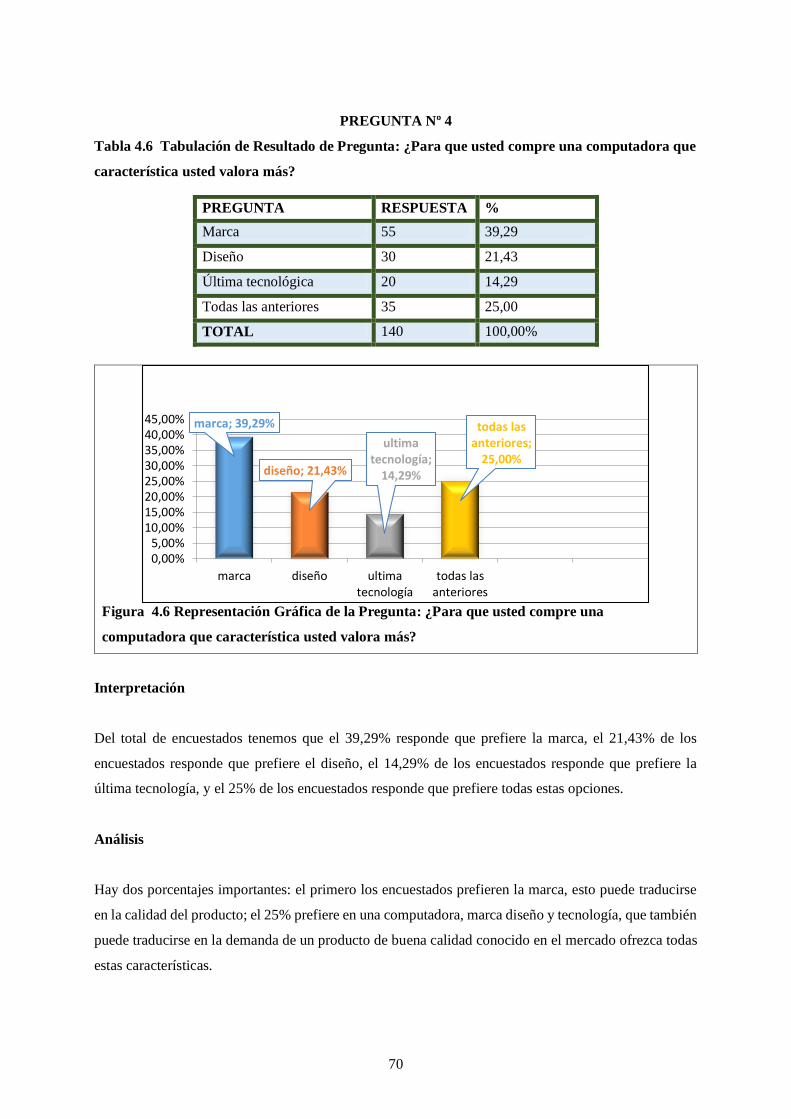

Tabla 4.6 Tabulación de Resultado de Pregunta: ¿Para que usted compre una computadora que

característica usted valora más? ...................................................................................................... 70

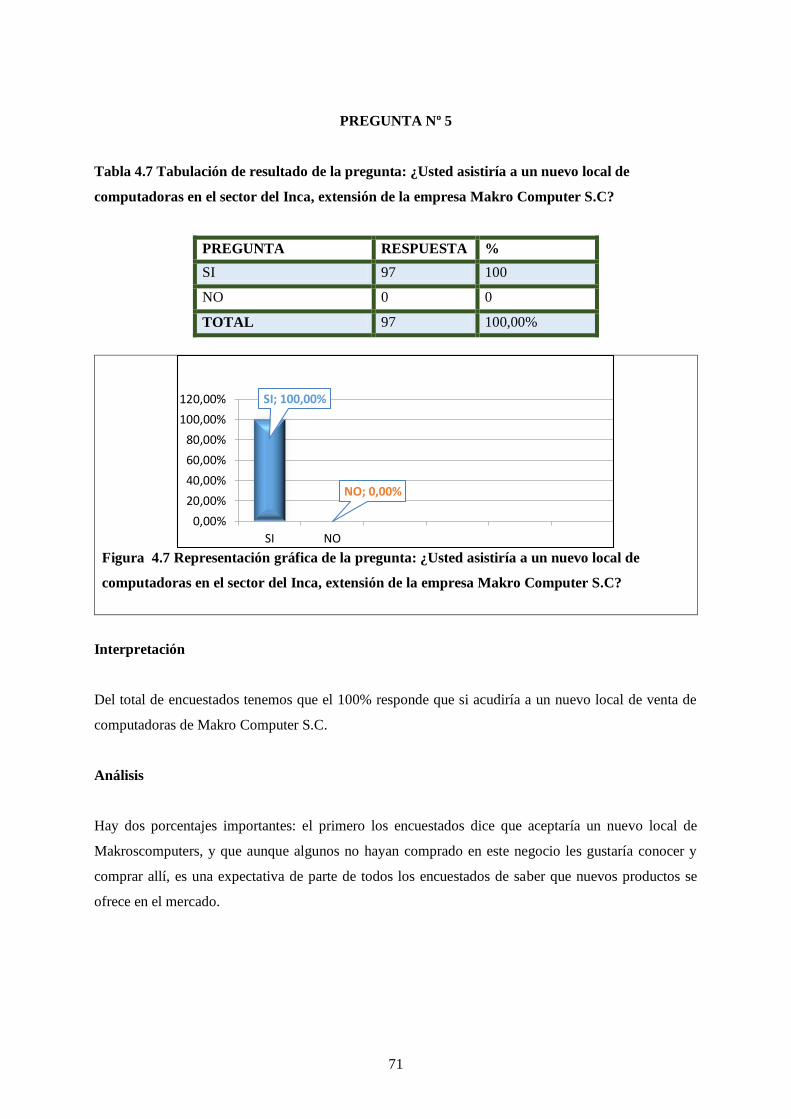

Tabla 4.7 Tabulación de resultado de la pregunta: ¿Usted asistiría a un nuevo local de

computadoras en el sector del Inca, extensión de la empresa Makro Computer S.C? ..................... 71

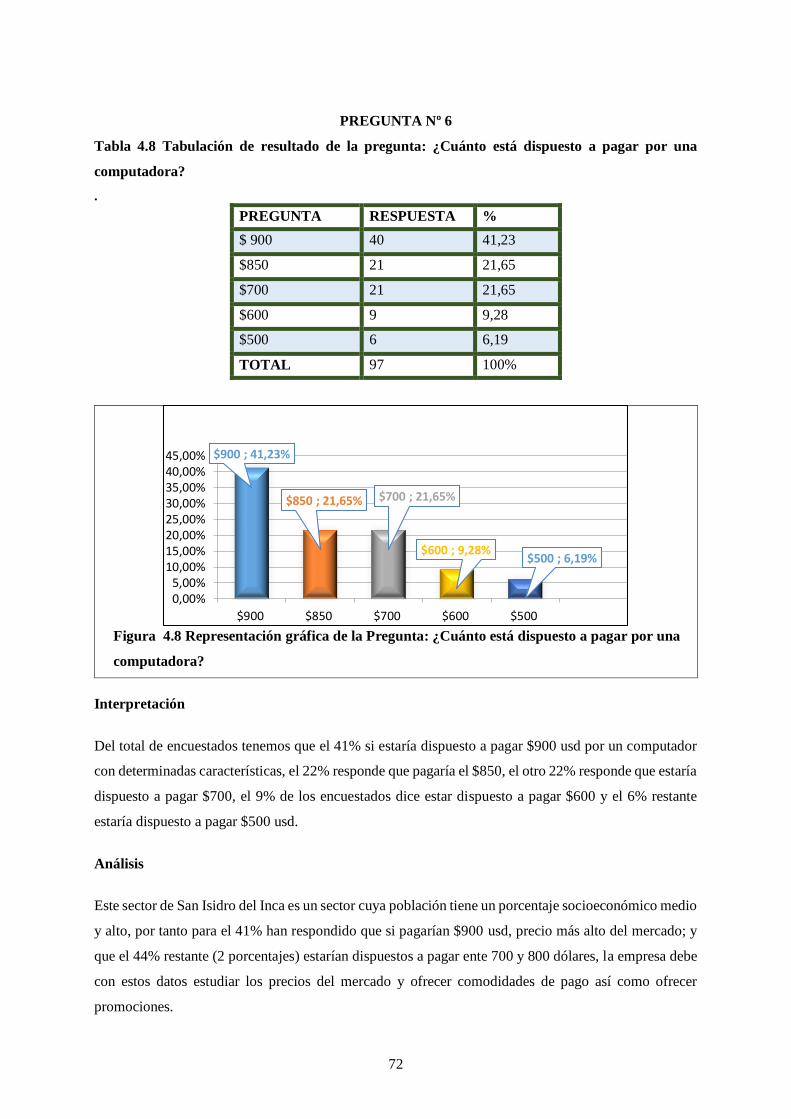

Tabla 4.8 Tabulación de resultado de la pregunta: ¿Cuánto está dispuesto a pagar por una

computadora? .................................................................................................................................. 72

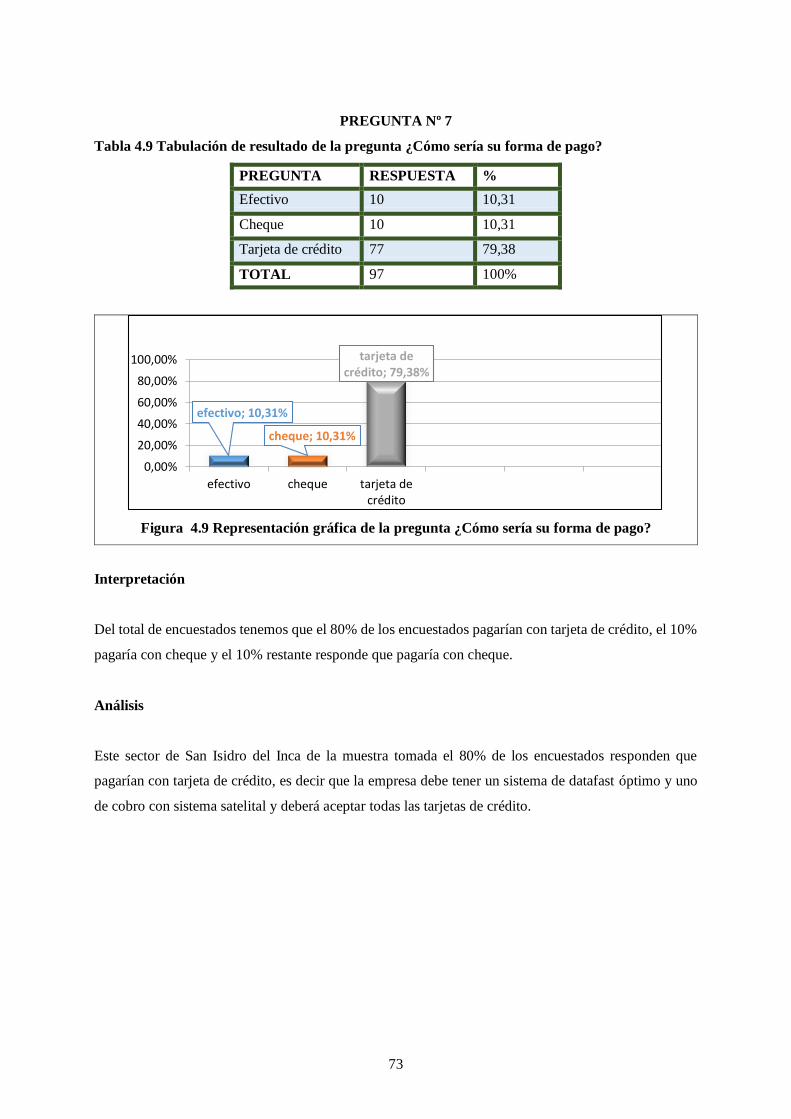

Tabla 4.9 Tabulación de resultado de la pregunta ¿Cómo sería su forma de pago? ......................... 73

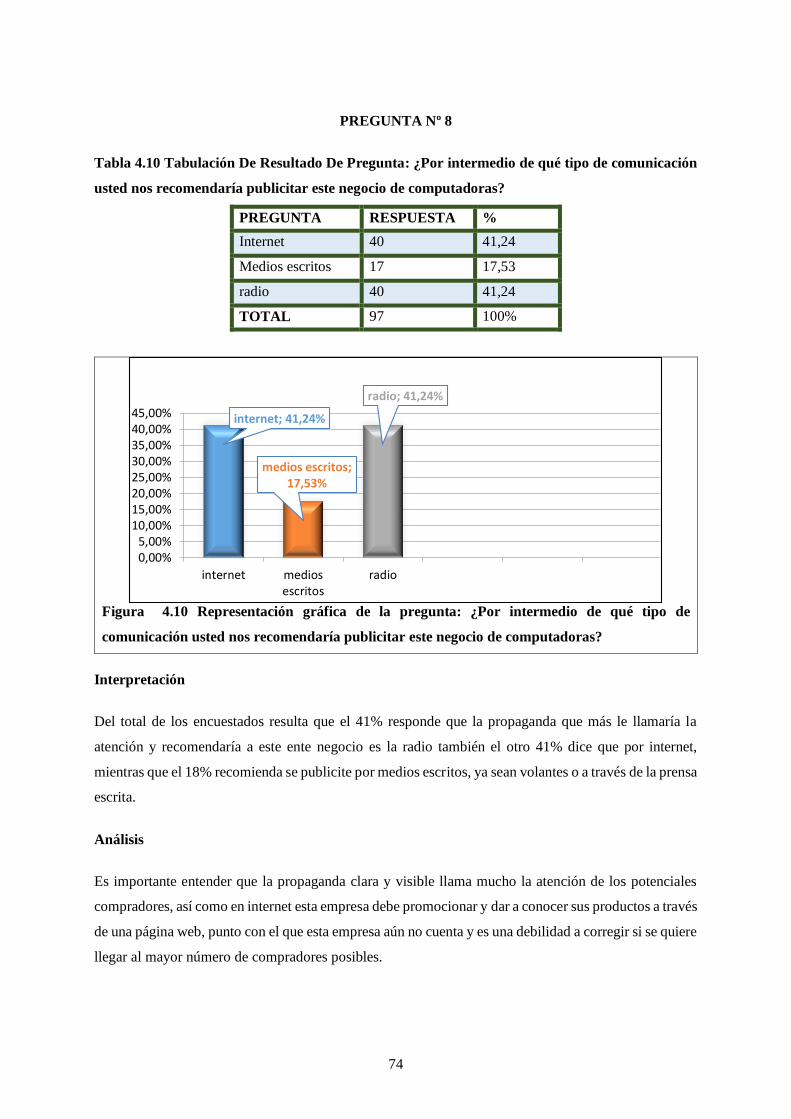

Tabla 4.10 Tabulación De Resultado De Pregunta: ¿Por intermedio de qué tipo de comunicación

usted nos recomendaría publicitar este negocio de computadoras? ................................................. 74

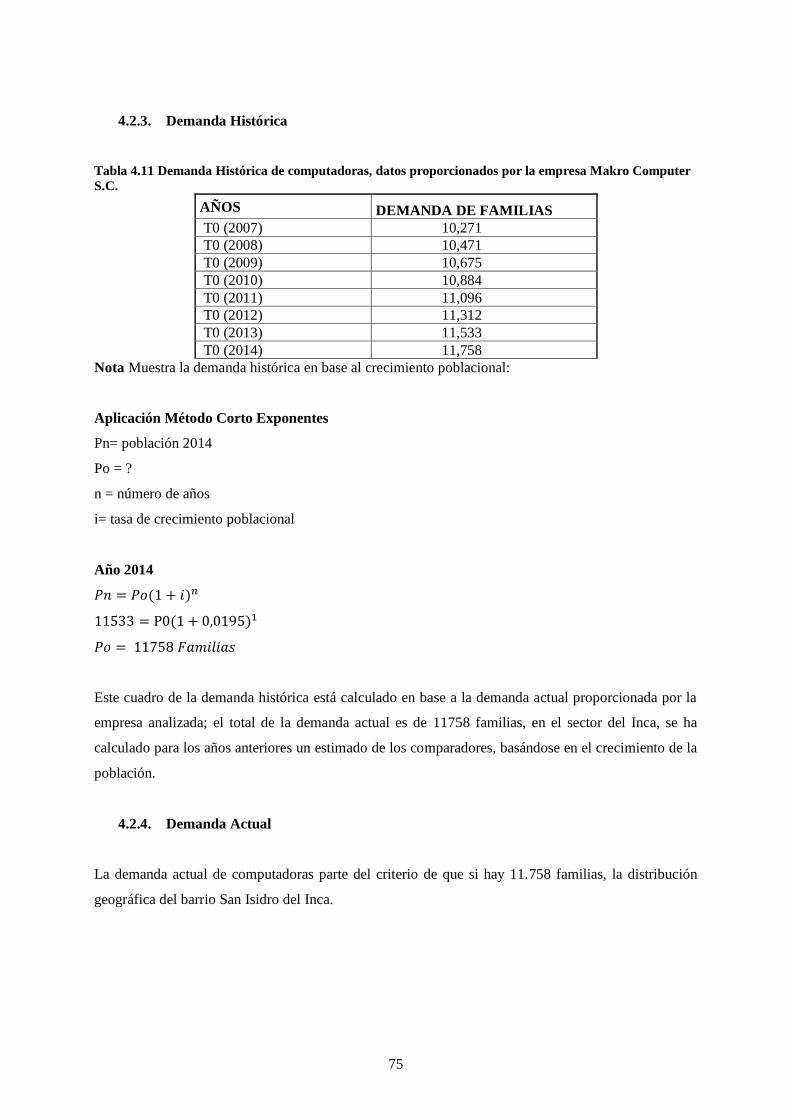

Tabla 4.11 Demanda Histórica de computadoras, datos proporcionados por la empresa Makro

Computer S.C. ................................................................................................................................. 75

Tabla 4.12 Resumen de la demanda futura de computadoras y número de clientes potenciales para

el sector de San Isidro del Inca proyectada a 5 años. ....................................................................... 77

xii

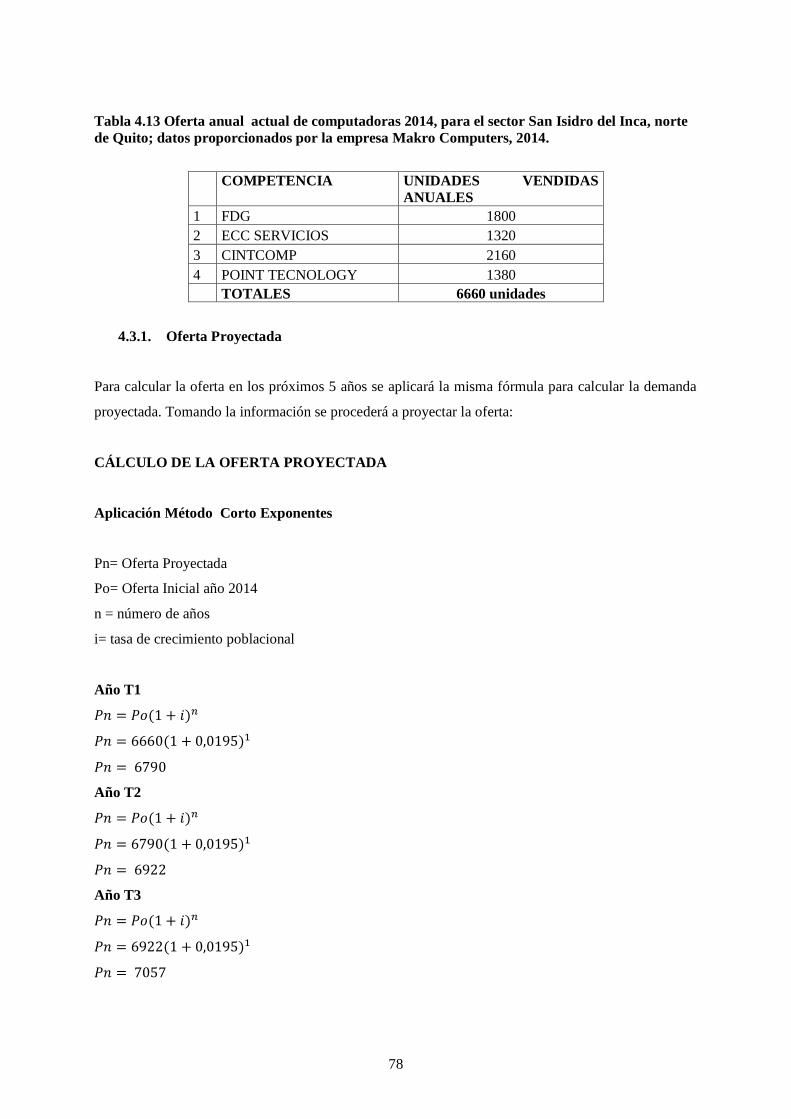

Tabla 4.13 Oferta anual actual de computadoras 2014, para el sector San Isidro del Inca, norte de

Quito; datos proporcionados por la empresa Makro Computers, 2014. ........................................... 78

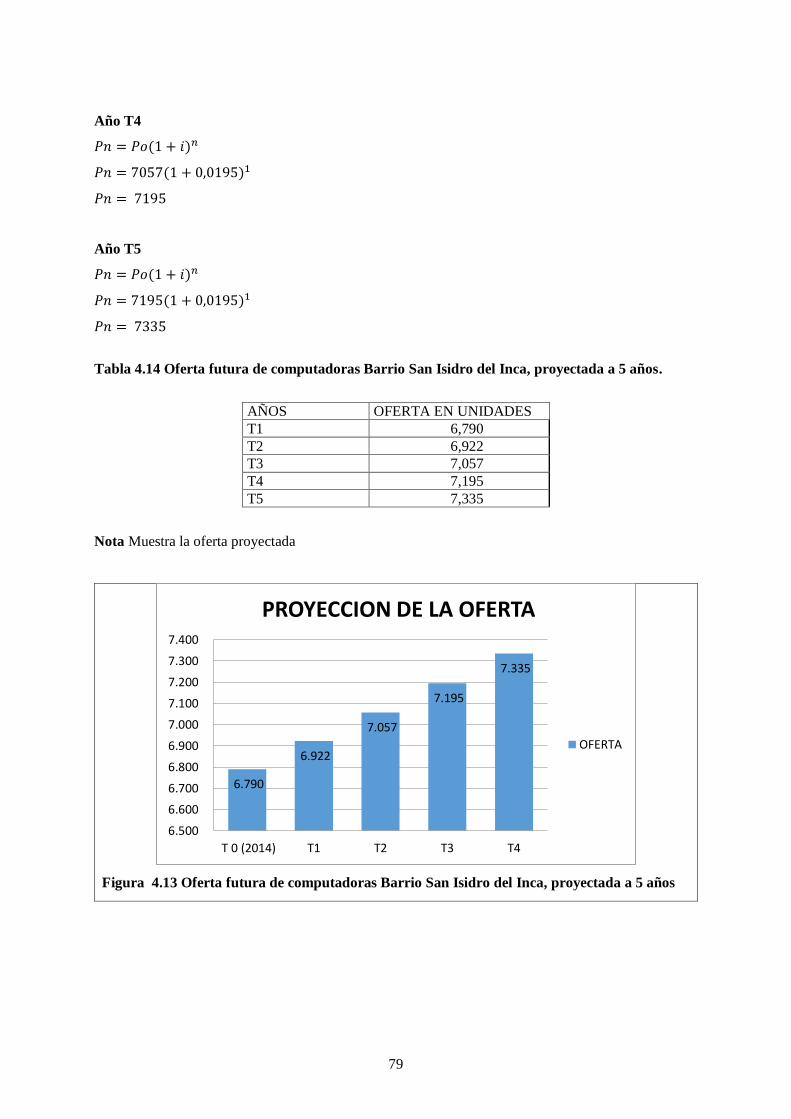

Tabla 4.14 Oferta futura de computadoras Barrio San Isidro del Inca, proyectada a 5 años. ........... 79

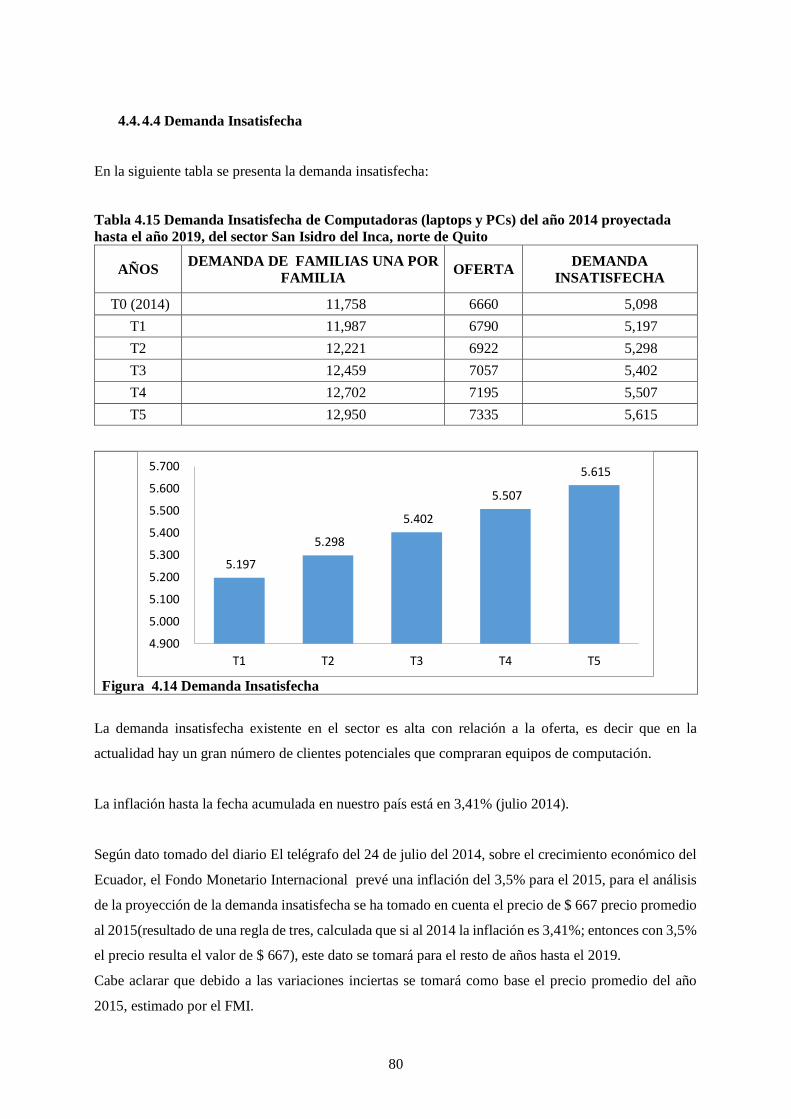

Tabla 4.15 Demanda Insatisfecha de Computadoras (laptops y PCs) del año 2014 proyectada hasta

el año 2019, del sector San Isidro del Inca, norte de Quito ............................................................. 80

Tabla 4.16 Participación en el Mercado de computadoras 2014 de la empresa Makro Computer

resumen expresado en porcentaje (%). ............................................................................................ 81

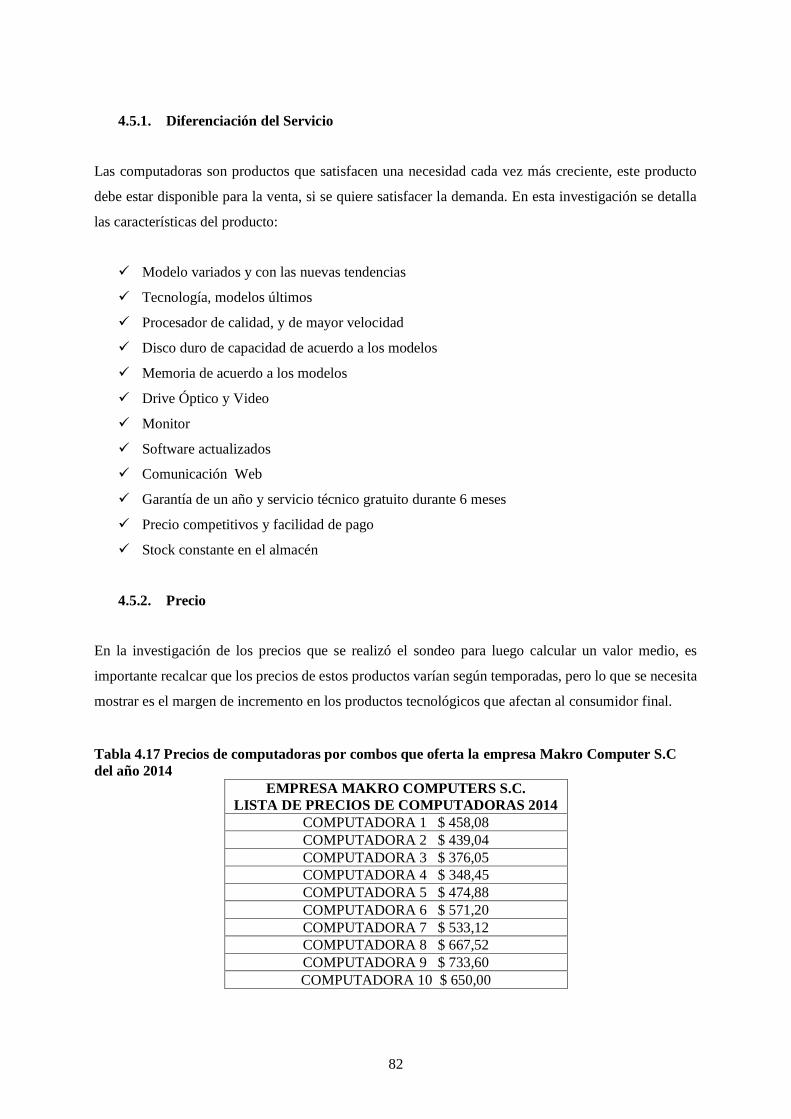

Tabla 4.17 Precios de computadoras por combos que oferta la empresa Makro Computer S.C del

año 2014 .......................................................................................................................................... 82

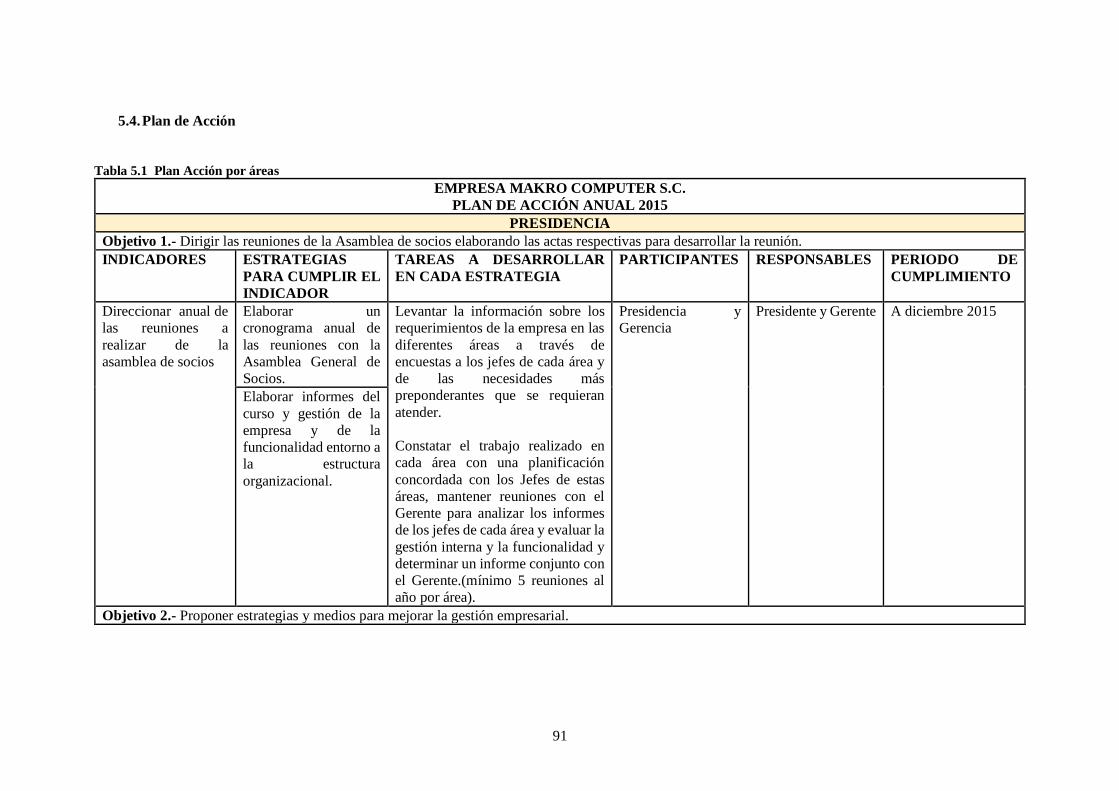

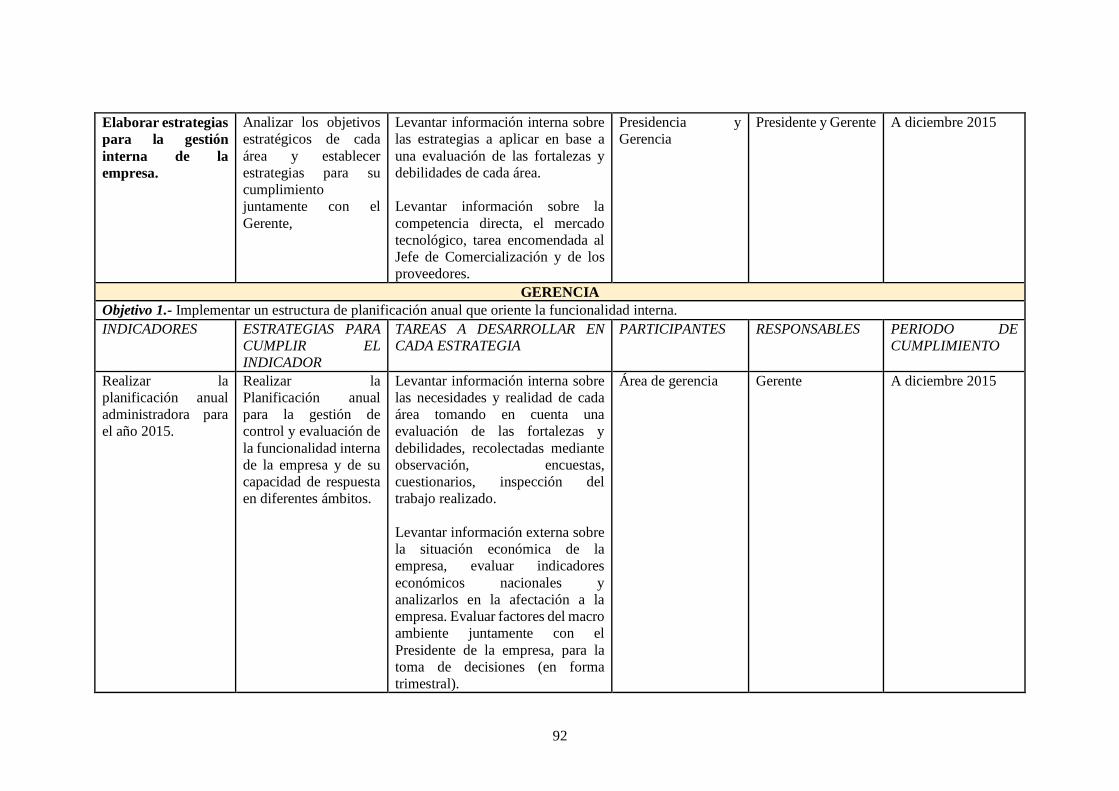

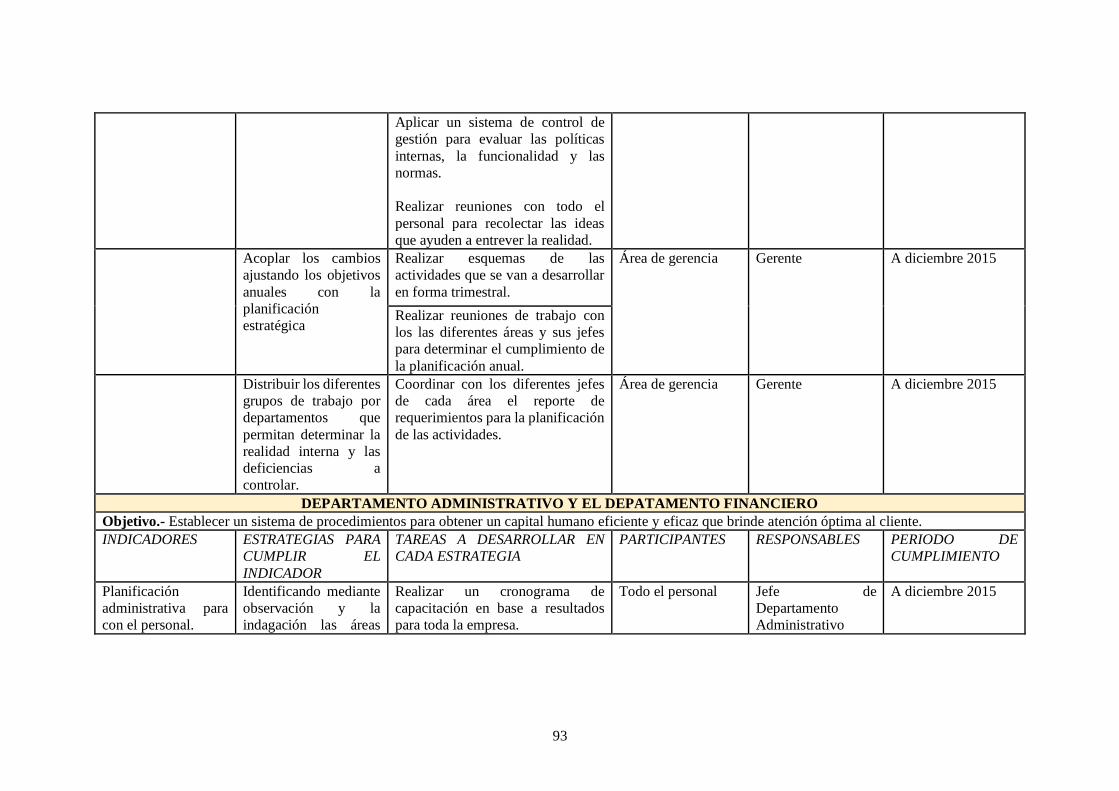

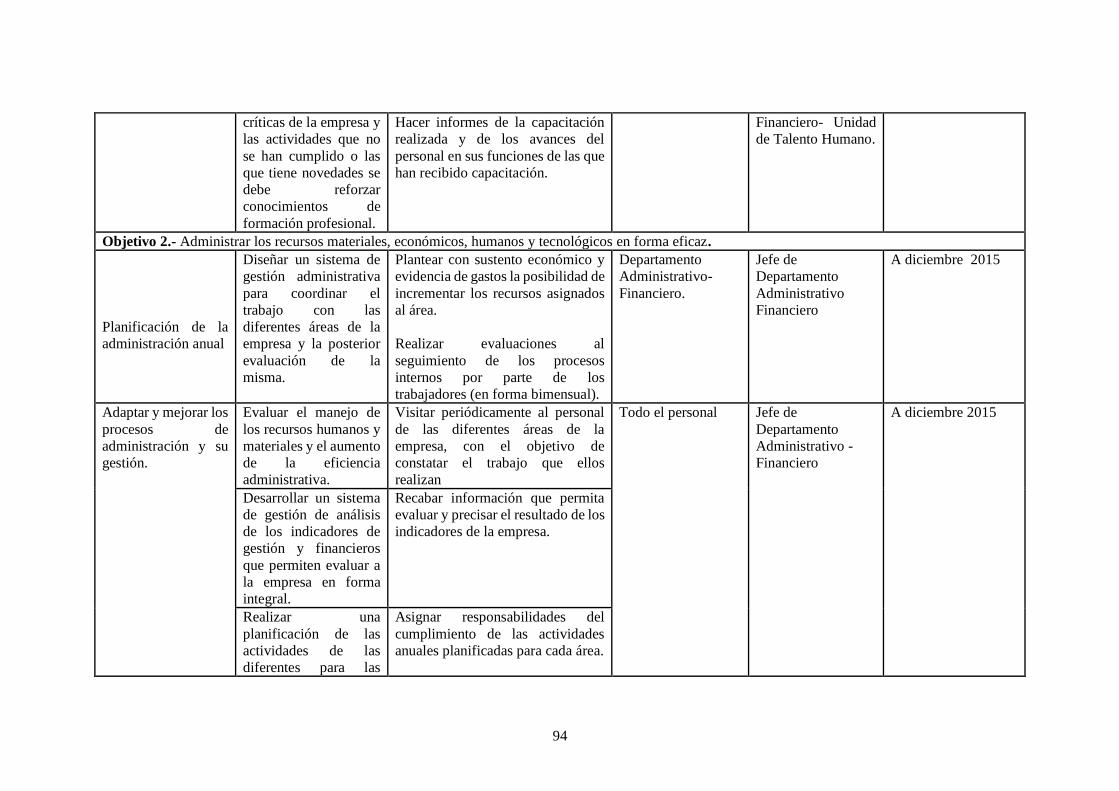

Tabla 5.1 Plan Acción por áreas ..................................................................................................... 91

Tabla 5.2 Sistema de Control de Gestión del Plan de Acción ........................................................ 102

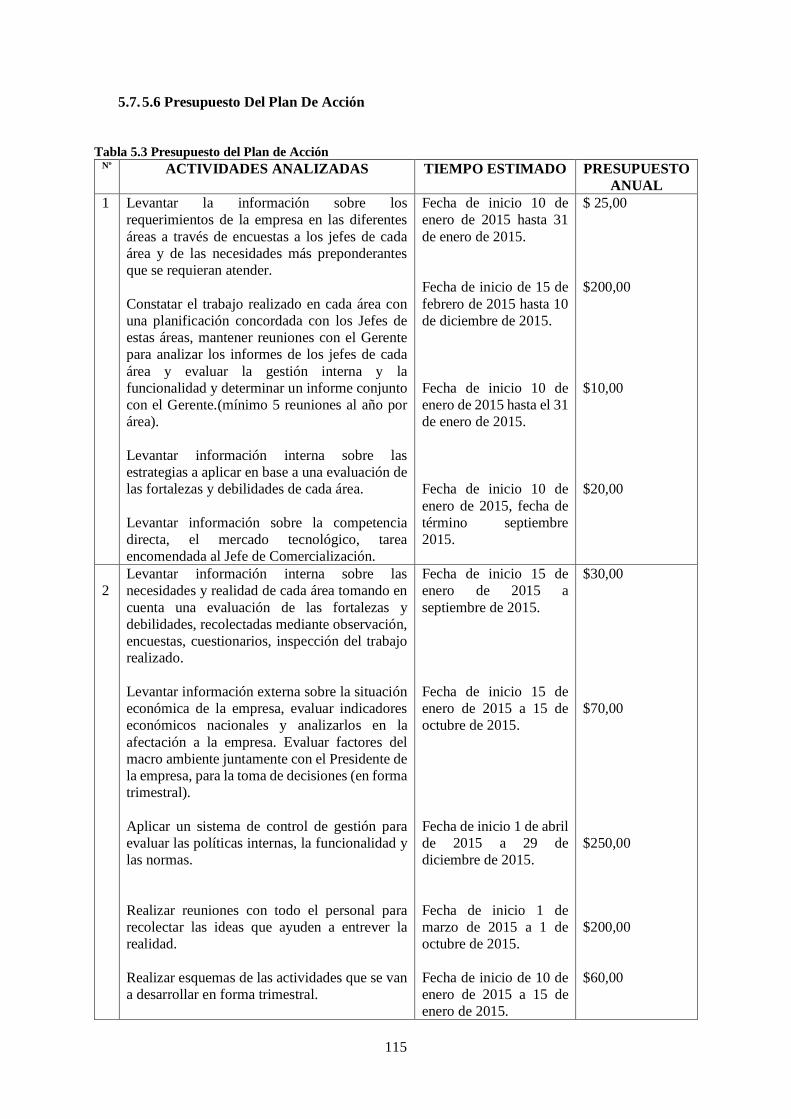

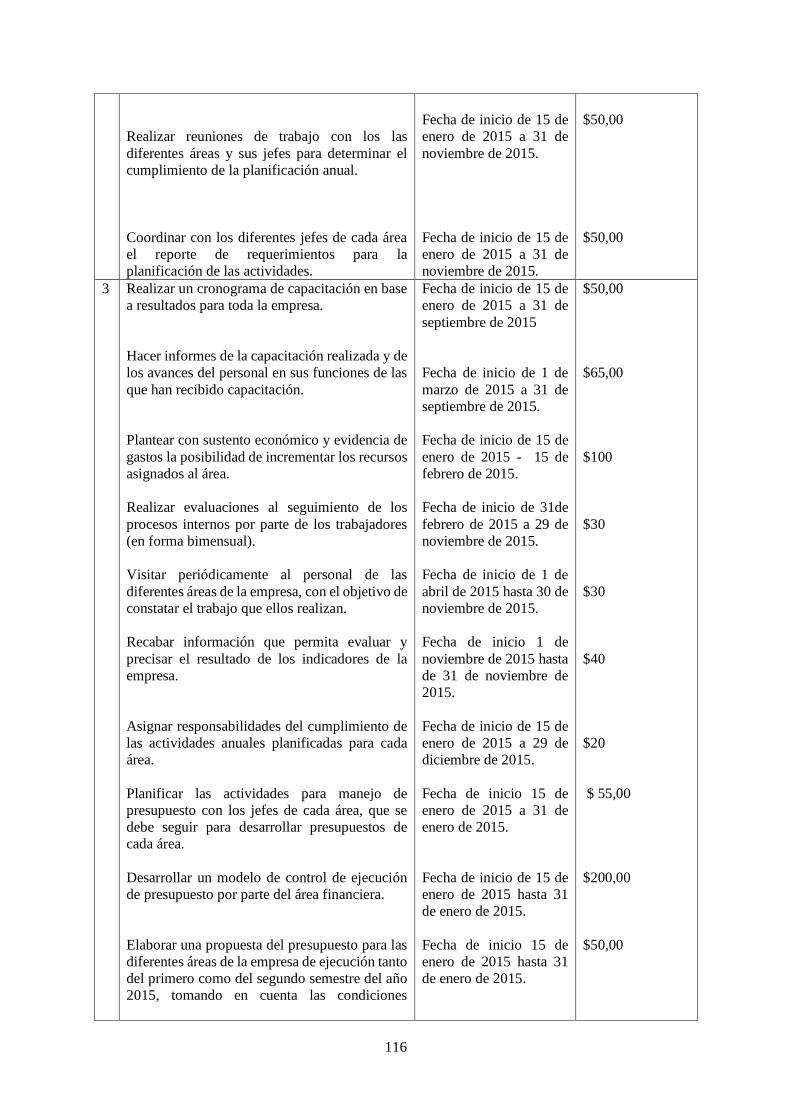

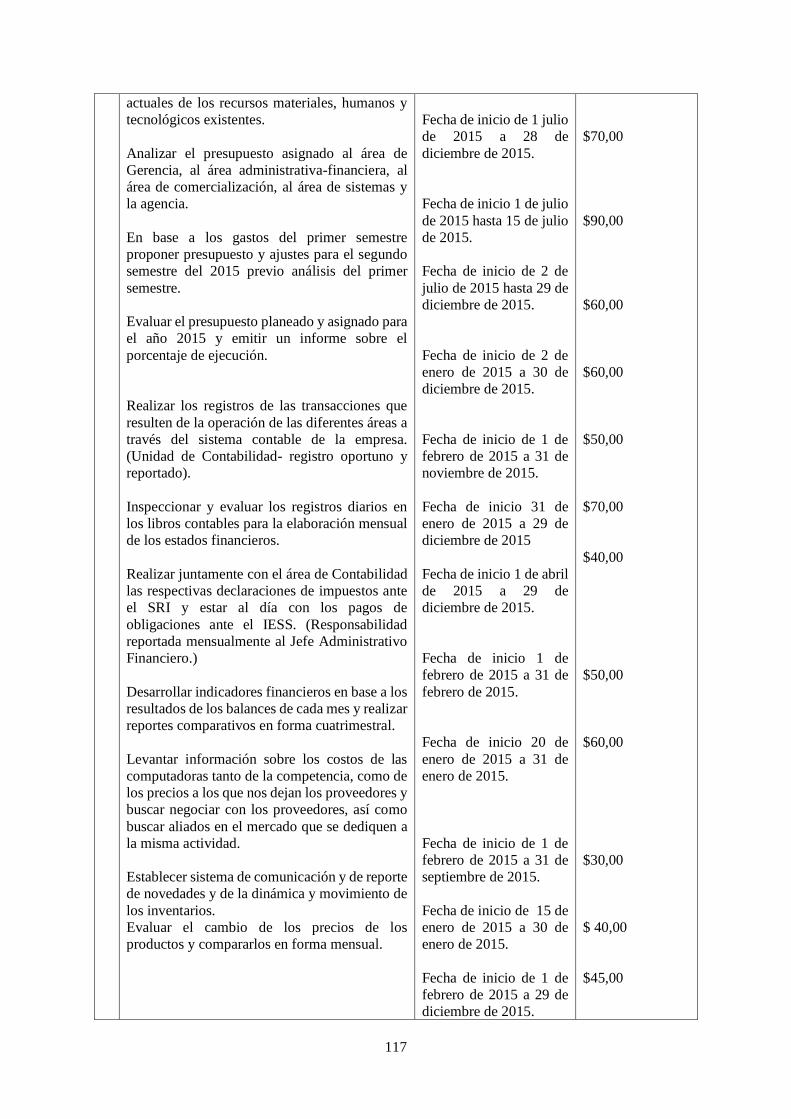

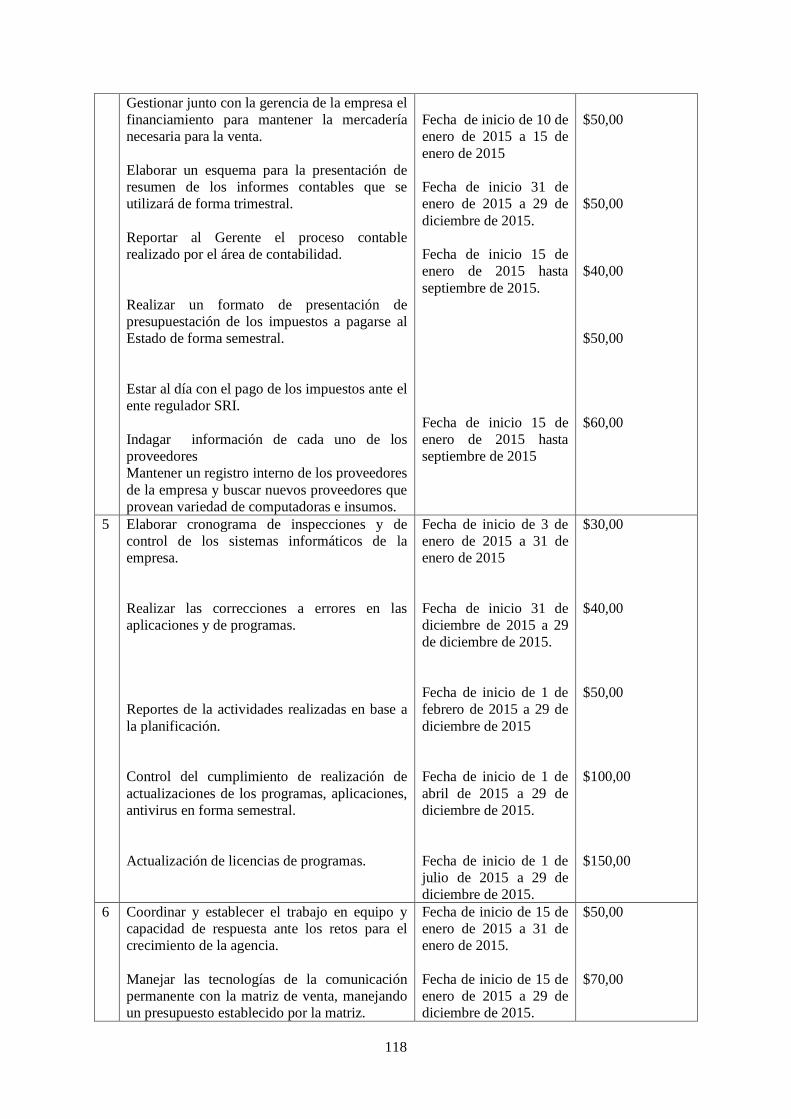

Tabla 5.3 Presupuesto del Plan de Acción ..................................................................................... 115

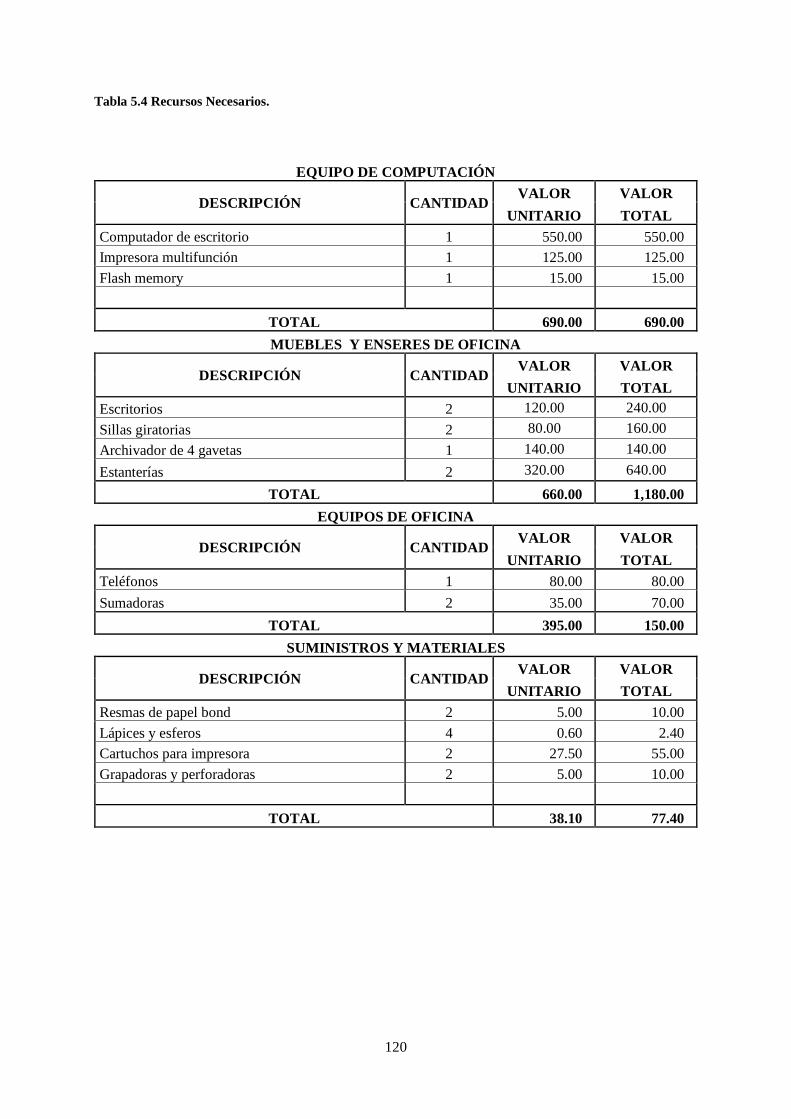

Tabla 5.4 Recursos Necesarios ...................................................................................................... 120

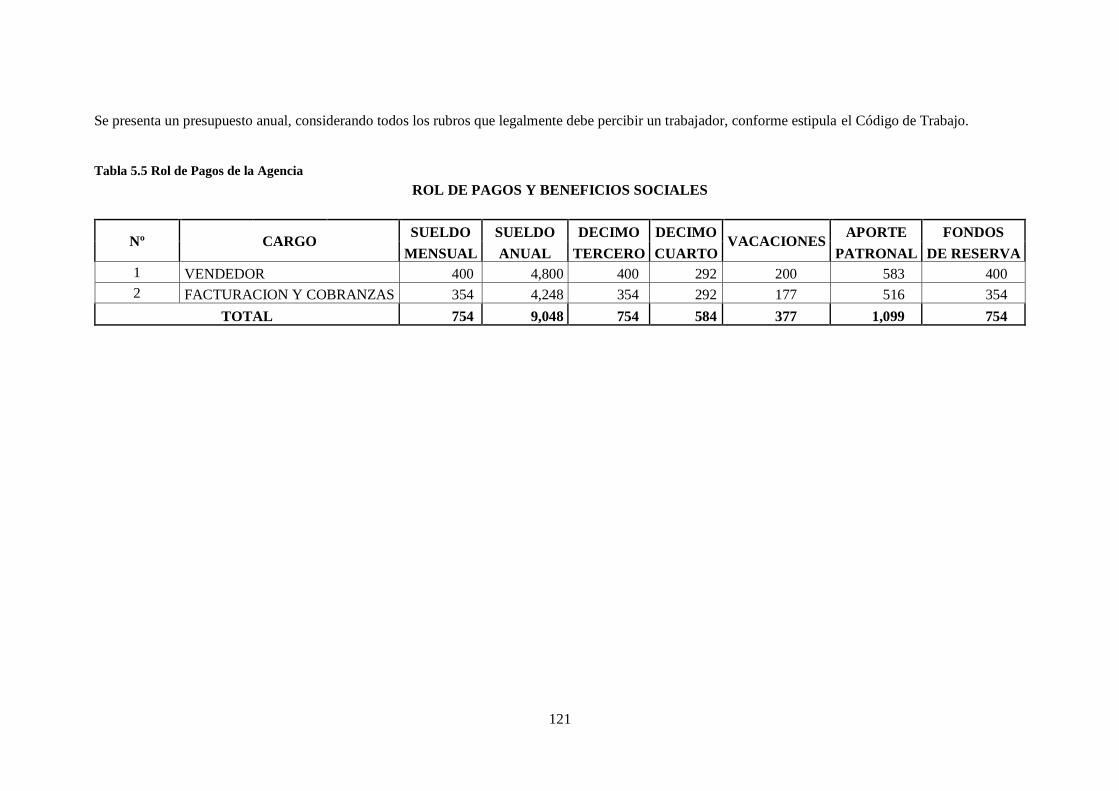

Tabla 5.5 Rol de Pagos de la Agencia ........................................................................................... 121

Tabla 5.6 Detalle de Costos y Gastos ............................................................................................ 122

Tabla 5.7 Detalle de Intangibles .................................................................................................... 122

Tabla 5.8 Detalle de Ingresos de la Agencia ................................................................................. 123

Tabla 5.9 Clasificación de Costos y Gastos ................................................................................... 123

Tabla 5.10 Estado de Resultados ................................................................................................... 124

Tabla 5.11 Flujo de Efectivos del Proyecto ................................................................................... 125

Tabla 5.12 Tasa de Descuento ....................................................................................................... 126

Tabla 5.13 Calculo del VAN ......................................................................................................... 126

xiii

LISTA DE FIGURAS

Figura 1.1La Ubicación Geográfica de la Empresa Makro Computer S.C. de la página web Ubica

Quito.com.......................................................................................................................................... 6

Figura 1.2 Límites de la empresa Makro Computer S.C.,de la página web Ubica Quito.com. ......... 6

Figura 1.3 Organigrama Estructural de la empresa Makro Computer S.C. ....................................... 7

Figura 2.1Macroambiente. En (Tripod.com, 2013) ........................................................................ 22

Figura 2.2 Microambiente. En (Cararistides, 2013) ........................................................................ 23

Figura 2.3 Análisis FODA. En (deGuate.com, 2014) ..................................................................... 24

Figura 2.4 Matriz EFI. En (Vargas, 2010) ...................................................................................... 25

Figura 2.5 Matriz EFE. En (Vargas, 2010) ..................................................................................... 27

Figura 3.1 Análisis Externo. En (academia.edu, 2010)................................................................... 39

Figura 3.2 Crecimiento del PIB. En (Banco Central del Ecuador, 2014) ........................................ 40

Figura 3.3 Inflación. En (Banco Central del Ecuador, 2014) .......................................................... 41

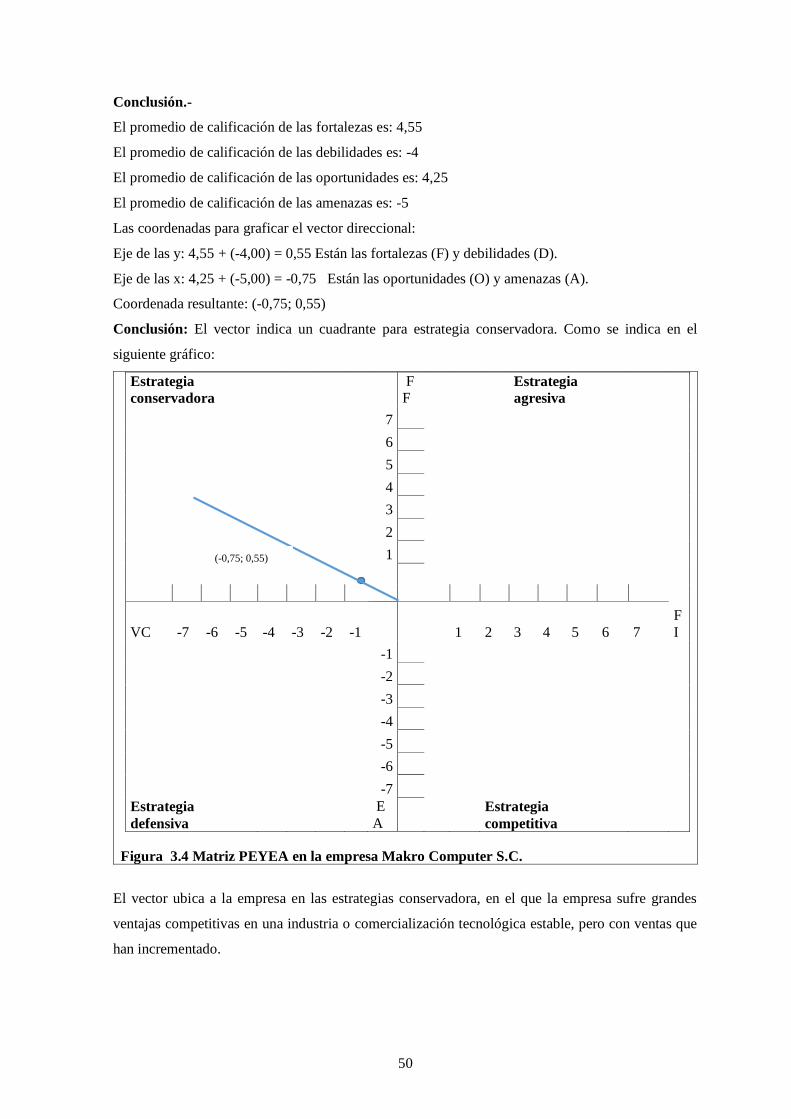

Figura 3.4 Matriz PEYEA en la empresa Makro Computer S.C. ................................................... 50

Figura 4.1 Representación gráfica de un modelo de computadora portátil y de una computadora

personal (PC). ................................................................................................................................. 59

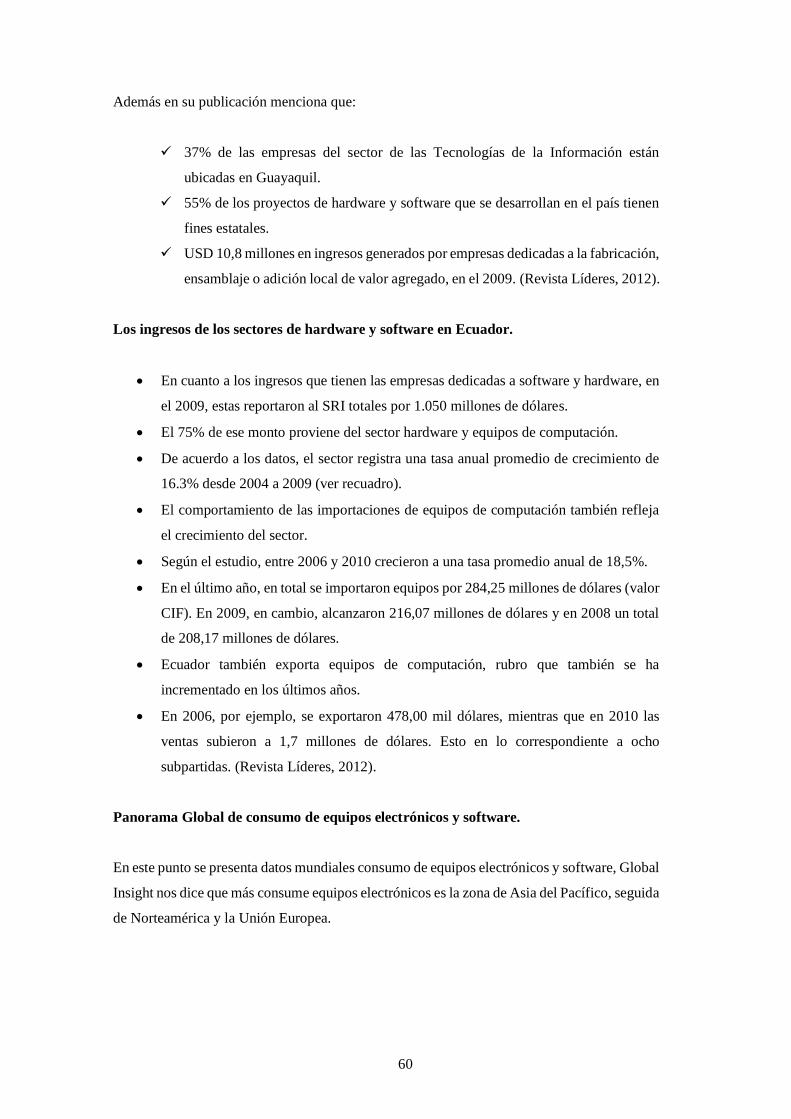

Figura 4.2 Panorama Global de Consumo de Electrónicos de la página web Global Insight, de la

investigación de la Industria de México del año 2013. .................................................................... 61

Figura 4.3 Representación gráfica de la pregunta: ¿Conoce usted a la Empresa Makro Computer

S.C y sus productos? ....................................................................................................................... 67

Figura 4.4 Representación gráfica de la pregunta: ¿Cuándo usted compra computadoras usted

prefiere…? ...................................................................................................................................... 68

Figura 4.5 Representación gráfica de la pregunta: ¿Cada qué tiempo usted compra una

computadora? .................................................................................................................................. 69

Figura 4.6 Representación Gráfica de la Pregunta: ¿Para que usted compre una computadora que

característica usted valora más? ...................................................................................................... 70

xiv

Figura 4.7 Representación gráfica de la pregunta: ¿Usted asistiría a un nuevo local de

computadoras en el sector del Inca, extensión de la empresa Makro Computer S.C? ..................... 71

Figura 4.8 Representación gráfica de la Pregunta: ¿Cuánto está dispuesto a pagar por una

computadora? .................................................................................................................................. 72

Figura 4.9 Representación gráfica de la pregunta ¿Cómo sería su forma de pago? ........................ 73

Figura 4.10 Representación gráfica de la pregunta: ¿Por intermedio de qué tipo de comunicación

usted nos recomendaría publicitar este negocio de computadoras? ................................................. 74

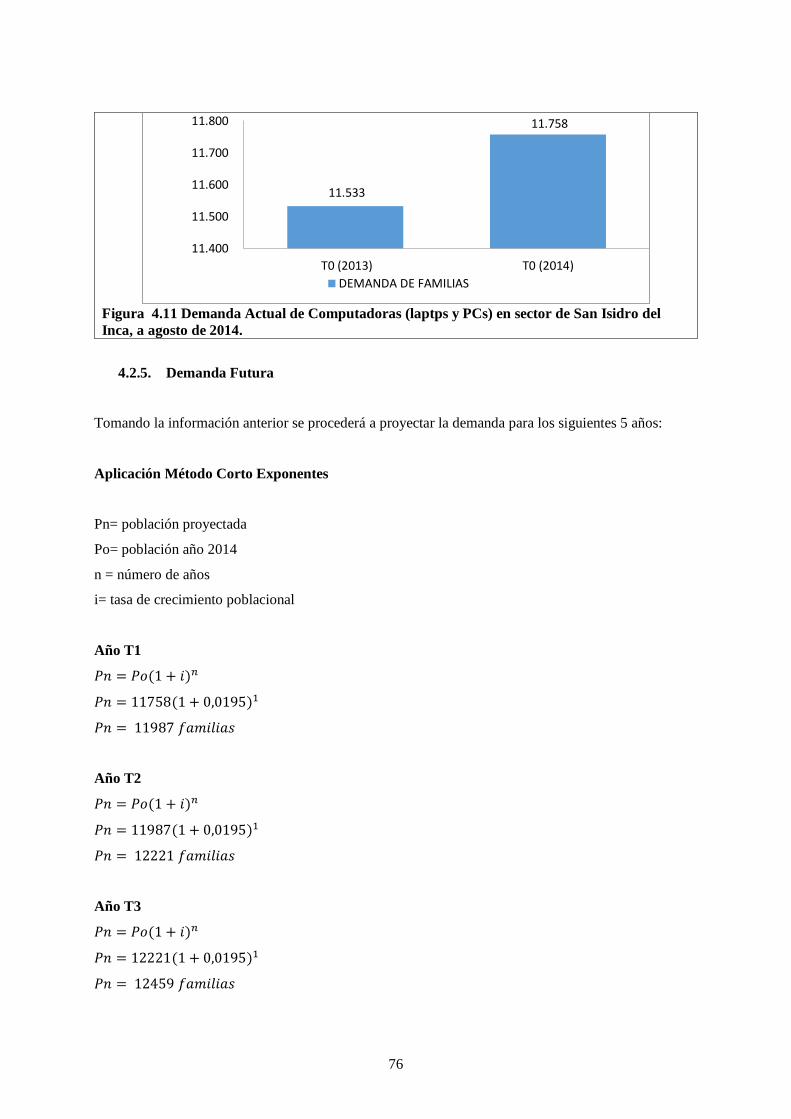

Figura 4.11 Demanda Actual de Computadoras (laptps y PCs) en sector de San Isidro del Inca, a

agosto de 2014. ............................................................................................................................... 76

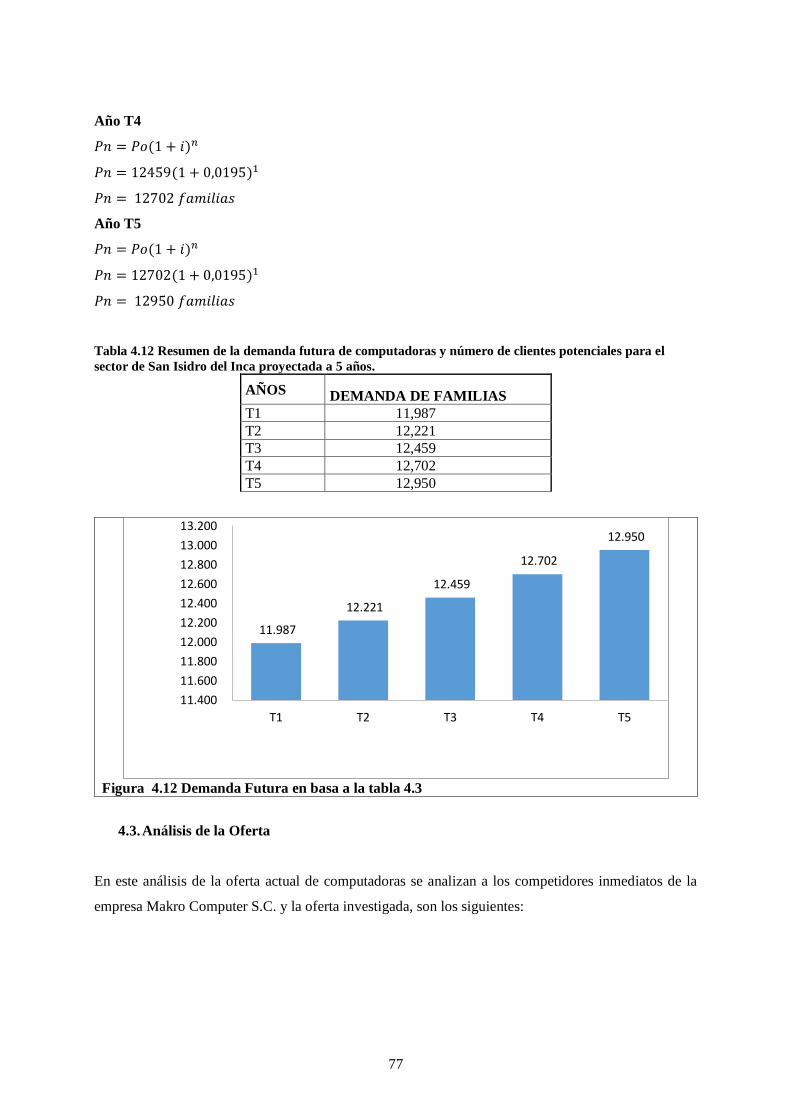

Figura 4.12 Demanda Futura en basa a la tabla 4.3 ........................................................................ 77

Figura 4.13 Oferta futura de computadoras Barrio San Isidro del Inca, proyectada a 5 años ......... 79

Figura 4.14 Demanda Insatisfecha ................................................................................................. 80

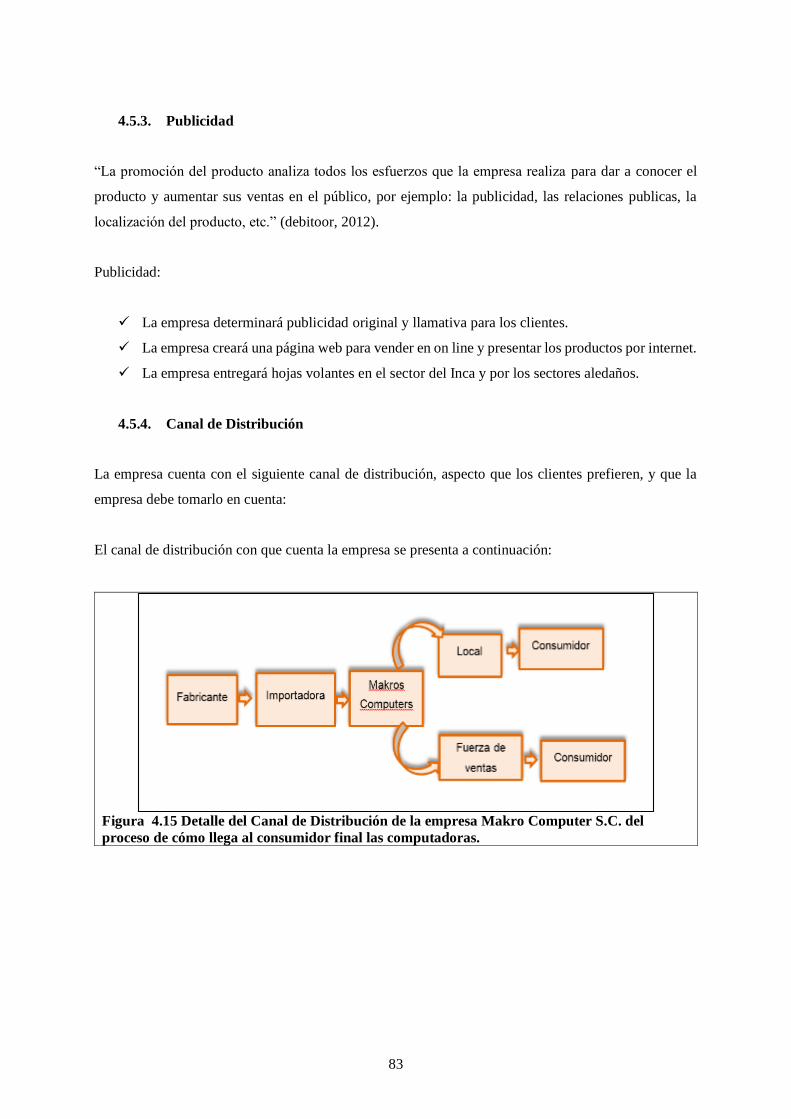

Figura 4.15 Detalle del Canal de Distribución de la empresa Makro Computer S.C. del proceso de

cómo llega al consumidor final las computadoras. .......................................................................... 83

Figura 5.1 Organigrama Estructural Propuesto. ............................................................................. 84

Figura 5.2 Organigrama Funcional propuesto para Makro Computer S.C...................................... 85

xv

ANEXOS

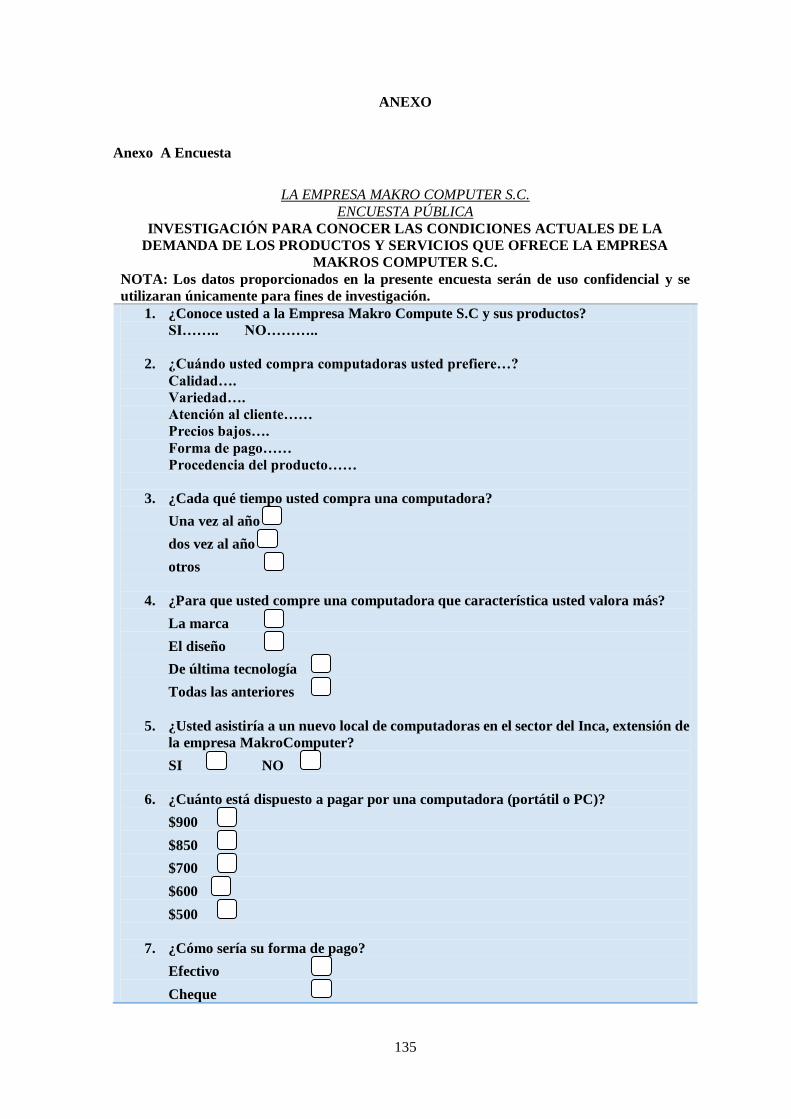

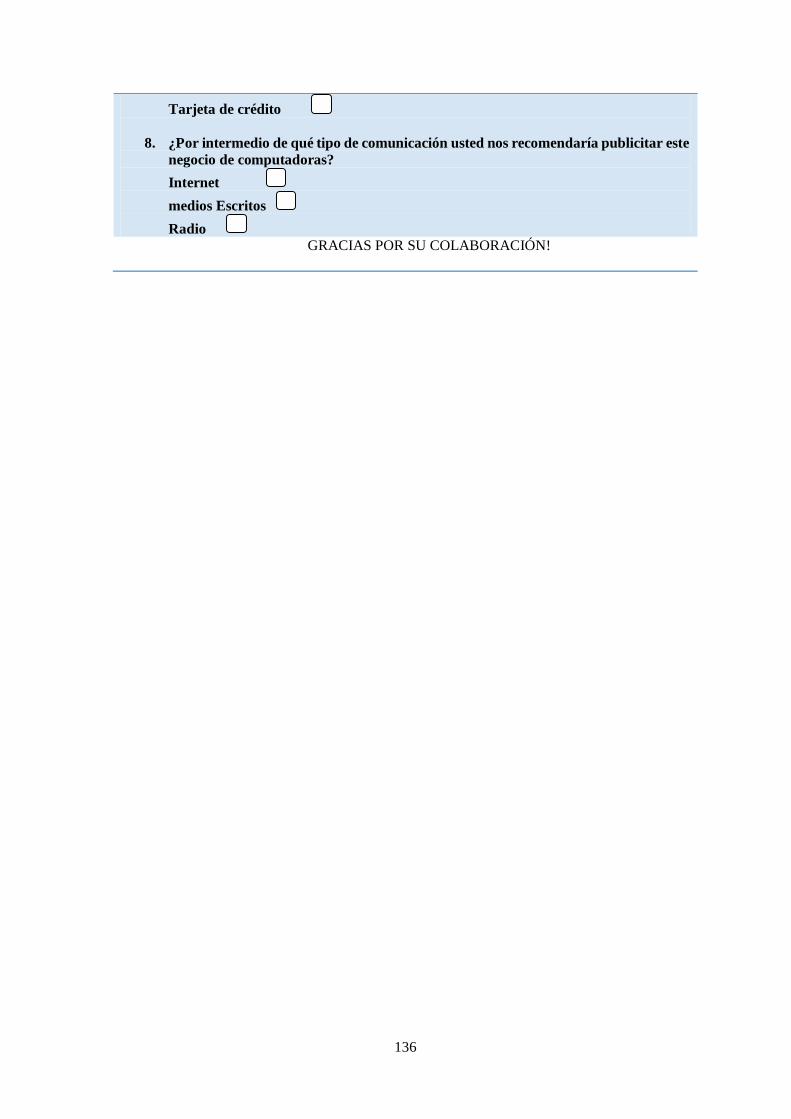

Anexo A Encuesta ........................................................................................................................ 135

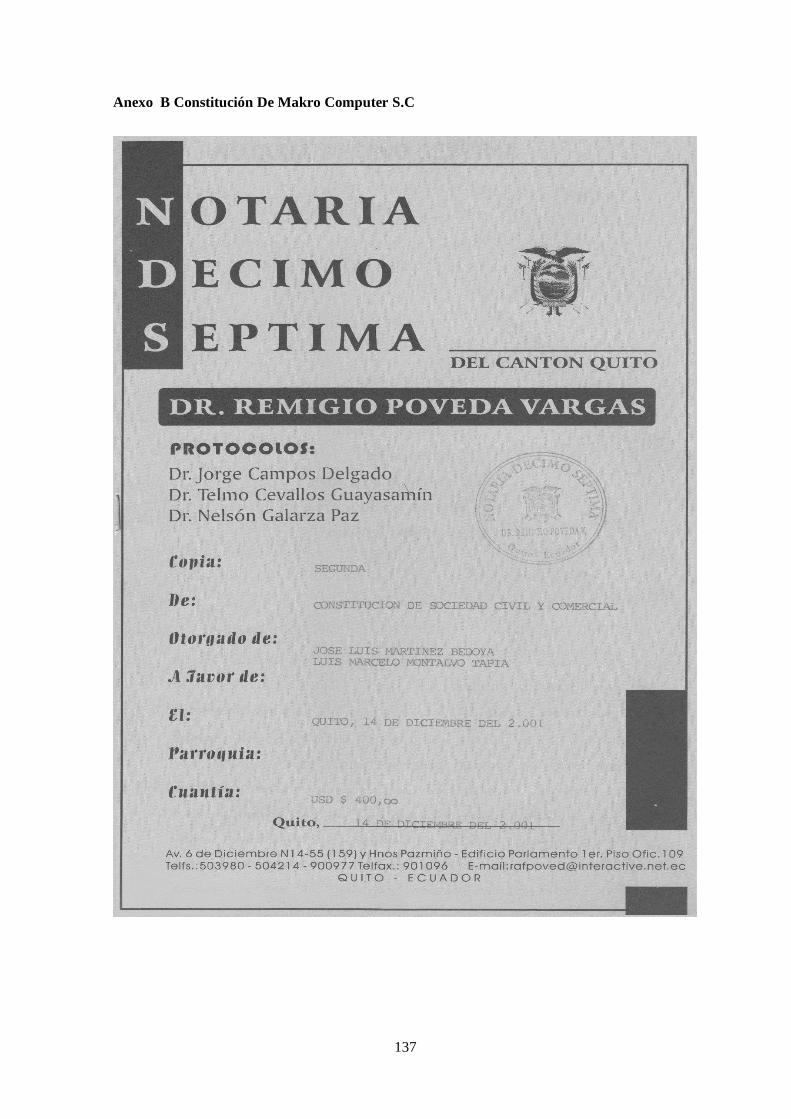

Anexo B Constitución De Makro Computer S.C .......................................................................... 137

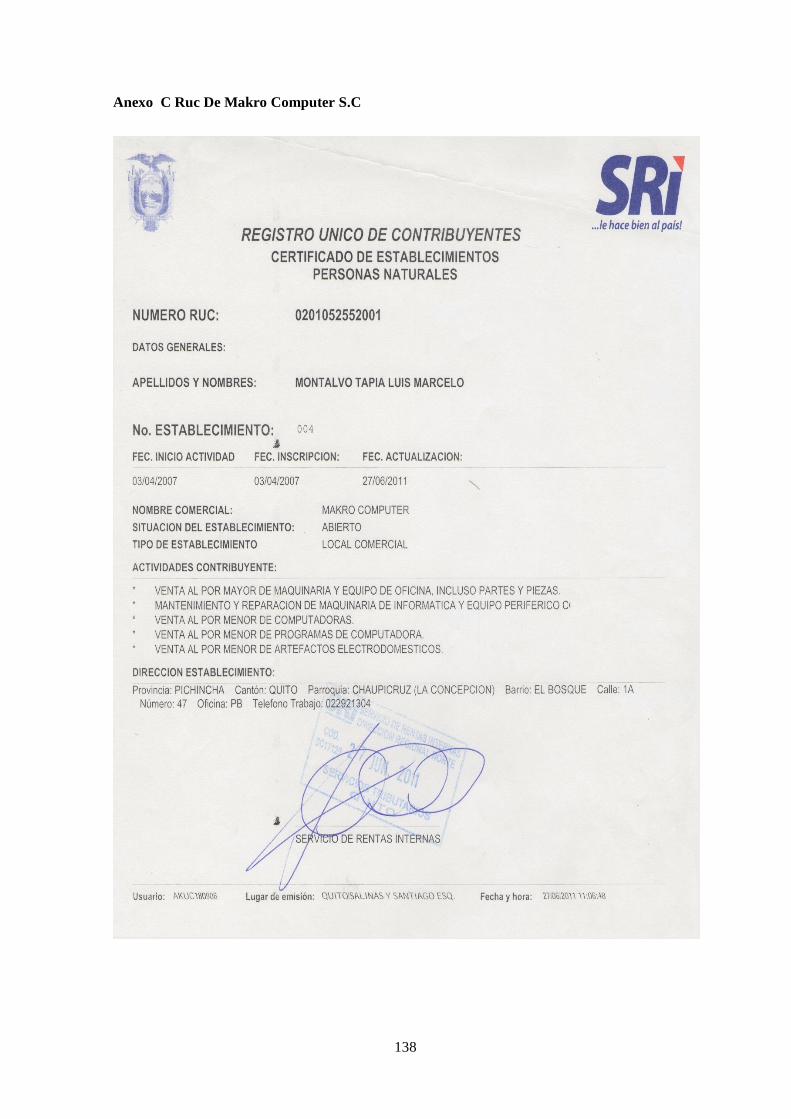

Anexo C Ruc De Makro Computer S.C ....................................................................................... 138

Anexo D Fotografías Nuevo Local De Makro Computer S.C ..................................................... 139

xvi

RESUMEN EJECUTIVO

TEMA: “DISEÑO DE UN MODELO DE PLAN DE NEGOCIOS PARA LA EXPANSIÓN

COMERCIAL EN LA EMPRESA MAKRO COMPUTER S.C”

La presente tesis se ha aplicado a la empresa Makro Computer S.C., comercializadora de

computadoras e insumos tecnológicos, electrodomésticos; para el efecto del estudio se ha tomado el

producto estrella, computadoras. Ubicada en el norte de Quito es un negocio que busca ganar

posicionamiento en el mercado, sin embargo al ser un mercado altamente competitivo en el sector

tecnológico y con cada vez más competidores emergentes, es decir con más oferta, es necesario,

realizar el estudio de la apertura de una nueva sucursal que amplíe las ventas y el mercado captado.

Para lograr los objetivos de esta empresa se plantea abrir una sucursal en el sector de El Inca, norte

de Quito, desarrollando un Plan Operativo para los 5 años siguientes (2015-2019), y el

establecimiento de un sistema de control de Plan Operativo, junto con el análisis se estrategias, en

base a la capacidad de respuesta de este negocio.

Para su expansión es necesario contribuir con el análisis que se ha realizado: análisis FODA, el

diagnóstico situacional, matriz PEYEA y estrategias y el estudio de oferta y demanda.

PALABRAS CLAVES

MERCADOTECNIA-EQUIPOS INFORMATICOS

PLANIFICACIÒN ESTRATÉGICA-NEGOCIOS

MANUAL DE PROCEDIMIENTOS-FUNCIONES

CONTROL DE-SISTEMAS

CONTROLDE-VENTAS

PRESUPUESTO-FACTIBILIDAD

xvii

SUMMARY

TOPIC: "DESIGN OF A MODEL OF BUSINESS PLAN FOR EXPANSION IN THE

COMPANY COMMERCIAL MAKRO COMPUTER S.C"

This thesis has been applied to the company Makro Computer S.C, distributor of computers and

technological inputs, household appliances; for the purpose of study has taken the flagship product,

computers. It is located in northern Quito is a business that seeks to gain market position, however

being a highly competitive market in the technology sector and increasingly emerging competitors,

ie with more supply is needed, the study of opening a new branch to expand sales and market

captured.

To achieve the objectives of this company is considering opening a branch in the area of El Inca,

north of Quito, developing a work plan for the next five years (2015-2019), and the establishment of

a control system Operational Plan together with the analysis strategies, based on the responsiveness

of this business.

For expansion is necessary to contribute to the analysis that has been done: SWOT analysis,

situational analysis, matrix PEYEA and strategies and the study of supply and demand.

KEYWORDS

COMPUTER MARKETING-EQUIPMENT

STRATEGIC PLANNING-BUSINESS

MANUAL OF PROCEDURES-FUNCTIONS

CONTROL-SYSTEMS

CONTROLOF-SALES

BUDGET-FEASIBILITY

1

INTRODUCCIÓN

Todo Plan de Negocios necesita un estudio de mercado y el planteamiento de un plan operativo y su

control para poder proyectarse en forma organizada al cumplimiento de las metas empresarial de

Makro Computer S.C. El estudio realizado que sustenta esta tesis ha desarrollado cinco capítulos que

sustentan el tema son los siguientes:

Para el planteamiento de un plan de negocios es necesario describir la situación actual de esta

empresa, en el primer capítulo se describe los antecedentes históricos del nacimiento de esta empresa,

así como la ubicación geográfica, la estructura organizacional y base legal, cultura organizacional

objetivos y proyecciones existentes.

En el segundo capítulo se desarrolla el marco teórico en el que se sustenta la teoría científica

consultada referente a los conceptos de al plan de negocios, el estudio de mercado, la segmentación

del mercado, la oferta, demanda, análisis FODA, etc.

En el tercer capítulo se realiza el estudio de mercado, el análisis de la oferta histórica y actual, el

análisis de la demanda histórica y actual, el planteamiento de un plan de marketing y el canal de

distribución; se muestra el diagnóstico situacional, las herramientas de investigación aplicadas y la

metodología, el cálculo de la muestra y la aplicación de encuestas. Junto con el análisis FODA está

la matriz de posicionamiento PEYEA.

En el capítulo cuarto propuesto se ha realizado el planteamiento de la estructura organizacional, con

sus respectivas funciones y responsabilidades, mejoramiento de los objetivos y estrategias; el diseño

de un plan operativo y el sistema de control del plan operativo y el presupuesto de la apertura de la

nueva Agencia de Makro Computer S.C.

Finalmente en el capítulo quinto se muestran las conclusiones y recomendaciones del investigador

respecto de esta tesis.

2

CAPITULO I

1. GENERALIDADES

1.1. Antecedentes

Cuando se menciona de la evolución tecnológica lo primero que se viene a la mente es comparar los

aparatos tecnológicos como han ido cambiando y brindando nuevos servicios y haciendo que los

seres humanos tengamos mejor calidad de vida.

Basta con comparar los teléfonos de disco iniciales con los celulares actuales, o las computadoras

que ocupaban un cuarto con las modernas tablets, iPod, también los primeros televisores comparados

con los actuales televisores LCD, que incluso vienen con puerto USB; sin duda que los nuevos

dispositivos electrónicos han permitido romper las barreras de tiempo y espacio y hemos logrado una

comunicación que no hubiéramos imaginado un siglos atrás.

Según autor Daniel Rodríguez, menciona sobre. “la tecnología y su evolución a través del tiempo,

dice que: las máquinas se extendieron con la revolución industrial, aunque el barco o los molinos de

viento, y otros tipos de máquinas que responden a esta definición, son muy anteriores”. (SlideShare,

Biblioteca UPRM, 2012),

Algunos ejemplos como: el automóvil, el ordenador, el ferrocarril, el alumbrado, etc. Las máquinas

permiten a los seres humanos superar tremendamente los límites de sus cuerpos. La mecanización de

cualquier actividad económica produce una expansión espectacular en ella, empezando por la

agricultura”, (SlideShare, Biblioteca UPRM, 2012).

Esto ha significado un avance gigante ya que la explotación agrícola se ha hecho más productiva y

menos esfuerzo físico para el hombre, se ha producido un aumento de la productividad alimentaria.

En este blog cuando habla de la de la evolución tecnológica autómata dice que: “Una máquina que

elimina el elemento de control humano con un algoritmo automático; ejemplos de estas máquinas

que presentan estas características son los relojes digitales, conmutadores telefónicos automáticos,

marcapasos, y los programas de ordenador”. (TecnoEvolución, 2012)

Con el desarrollo tecnológico, se ha utilizado y demandado la electricidad, el movimiento, la luz, y

fuentes energéticas como combustibles, energía hidráulica, energía nuclear, que ha producido efectos

desde 1970 como los medioambientales, lo que nos hace cuestionarnos sobre el modelo de desarrollo,

muchas veces desigual.

3

Dentro de la evolución tecnológica diremos que la que más ha revolucionado la forma de vida de los

humanos es la informática, comenzando desde los años 50 con dispositivos electromecánicos y de

gran tamaño, han cambiado a aparatos que se les puede tomar en la palma de la mano y que son

capaces de realizar centenares de millones de operaciones por segundo.

Los cambios tecnológicos continúan dándose cada vez más rápido y a pasos agigantados, aunque en

ese desarrollo y avance hay muchas brechas en el acceso a la tecnología, de la que no pocos se quedan

sin acceder a ella.

Los avances como el internet, las redes sociales han contribuido a una mayor comunicación, han

cambiado incluso la vida social y el aparecimiento de nuevas y mejores formas de comunicarnos;

además es una herramienta de comercio y de captación de información de toda índole, que vale la

pena mencionarlo, siempre que se use de forma adecuada y crítica, se evitará la manipulación ya que

en las 400 millones de páginas que existen no se puede encontrar que toda la información sea

verdadera y confiable, sin embargo es el adelanto en sí, lo que nos ha beneficiado enormemente como

la sociedad de la era tecnológica.

1.2. Las Empresas de Computación en el Ecuador

La tendencia ecuatoriana es el crecimiento de los negocios comercializadores de equipos

tecnológicos, y este crecimiento ha sido sobre todo de pymes, que se han dedicado a la

comercialización de computadoras y suministros de cómputo.

La tecnología en Ecuador tiene un desarrollo muy bajo ya sea por falta de presupuesto o por falta de

investigación, y le es difícil competir en el mercado nivel mundial, por su misma desventaja ante los

países desarrollados.

Según la página web, “Ecuador se ubicó en la posición 108 en cuanto a la capacidad de desarrollar y

aprovechar las Tecnologías de la Comunicación (TIC), de acuerdo al GITR, 2010-2011 presentado

por el Foro Económico Mundial, de entre 138 países.” (Minalla, 2011)

Además la misma página web de la Universidad ECOTEC, menciona que: “el reporte no sólo se

muestra el desarrollo del entorno de las Tics en cada país, sino la disposición de los gobiernos,

negocios y ciudadanos para aprovecharlas y el nivel de uso que se les da”.

4

La fuente se refiere también a que: “Ecuador en el subíndice ambiente, que incluye aspectos políticos

y regulatorios, mercado e infraestructura ocupa el puesto 117”.

Estos datos nos ayudan a comprender la realidad de nuestro país, que al principio pueden ser

desalentadoras, sin embargo el crecimiento del acceso a internet para tratar de disminuir la brecha

tecnológica es muy importante, tan solo si miramos atrás podemos ver que hace algunos años, no

existían tantos centros de internet como ahora, y eso es un avance significativo.

Las empresas de computación en Ecuador, que comercializan equipos informáticos, han

incrementado sus ventas y demanda debido a que hay un incremento de la cultura digital; algunas de

las empresas que tienen más prestigio como mayoristas se presentan a continuación:

Empresas mayoristas comercializadoras de computadores y equipos de cómputo

(EKOS, 2012).

Mega Micro

Dipromacom S.A.

Lexmark Ecuador

Computadores y Equipos: “Compuequip Dos S.A.”

Soluciones Integradas Solutions S.A.

Servicios Cybercell S.A.

Protecompu C.A.

CompuventasCia. Ltda.

Digitalteam S.A

Cartimex S.A.

Electronica Siglo XxiElectrosiglo S.A.

Tecnomega C.A.

Intcomex del Ecuador S.A.

Global Telematic Solutions Gtsecuador Cia. Ltda.

Megamicro S.A.

Sony Inter - American S.A

Grumanher S.A.

Hispanigrand S.A.

Inacorpsa Del Ecuador S.A.

Gaeco S.A.

Alphacell S.A.

5

Xerox Del Ecuador S.A.

1.3. Reseña Histórica de la Empresa Makro Computer S.C

Makro Computer S.C. se ha constituido mediante escritura pública como una sociedad civil, iniciada

por dos socios Luis Marcelo Tapia y José Luis Martínez, que han puesto en común dinero y bienes

con el propósito de repartir entre si las ganancias de su actividad económica.

Esta empresa es regulada por lo establecido en el contrato suscrito por las partes y en lo no pactado

se estará a lo dispuesto en el Código Civil.

La empresa Makro Computer S.C. inició como Sociedad Civil el 3 de Abril del 2007,en la provincia

de Pichincha, en la ciudad de Quito, parroquia Chaupicruz, barrio El Bosque, Calles A1, N° 47, en

la que con el ánimo de emprendimiento y capacidad de liderazgo, el señor Luis Marcelo Tapia

asociado con José Luis Martínez, empezaron las actividades económicas de la empresa Makro

Computer S.C., ofreciendo a los clientes toda una variedad en computadores, impresoras, partes y

piezas, actualizaciones, redes, servicio técnico, asesoría y software; además dan su servicio de

mantenimiento a través del sistema de compras públicas, puesto que los dos socios ganan el concurso

y brindan el servicio de mantenimiento de computadoras.

Esta empresa inició con un capital de $ 600 USD, formado por las aportaciones de los dos socios en

dinero y bienes. Siendo que se mantienen los mismos socios, aunque en la sociedad civil no existe

un número máximo como límite para ingresen a la empresa, sin embrago se han mantenido solo los

dos socios.

Los socios han decidido constituirse con responsabilidad como sociedad civil, sabiendo que, en las

sociedades civiles la responsabilidad de los socios por las deudas es de carácter ilimitada, es decir,

que responden no solo con el capital aportado a la sociedad civil de la empresa Makro Computer

S.C., sino también con su patrimonio particular, pero esta responsabilidad no es solidaria, sino

simplemente consolidada.

Actualmente la empresa ha ganado reconocimiento y posicionamiento como una empresa que ofrece

productos y servicios de calidad, por lo que se ha ganado la confianza de sus clientes, busca

proyectarse como una empresa que se expande y más sólida económicamente hablando, que pueda

entrar a competir en el mercado con otros oferentes sólidos del mercado quiteño.

6

1.4. Ubicación Geográfica

La empresa Makro Computer S.C. está ubicada geográficamente en la provincia de Pichincha, cantón

Quito, ciudad de Quito, Sector norte El Inca.

Figura 1.1La Ubicación Geográfica de la Empresa Makro Computer S.C. de la página web Ubica

Quito.com.

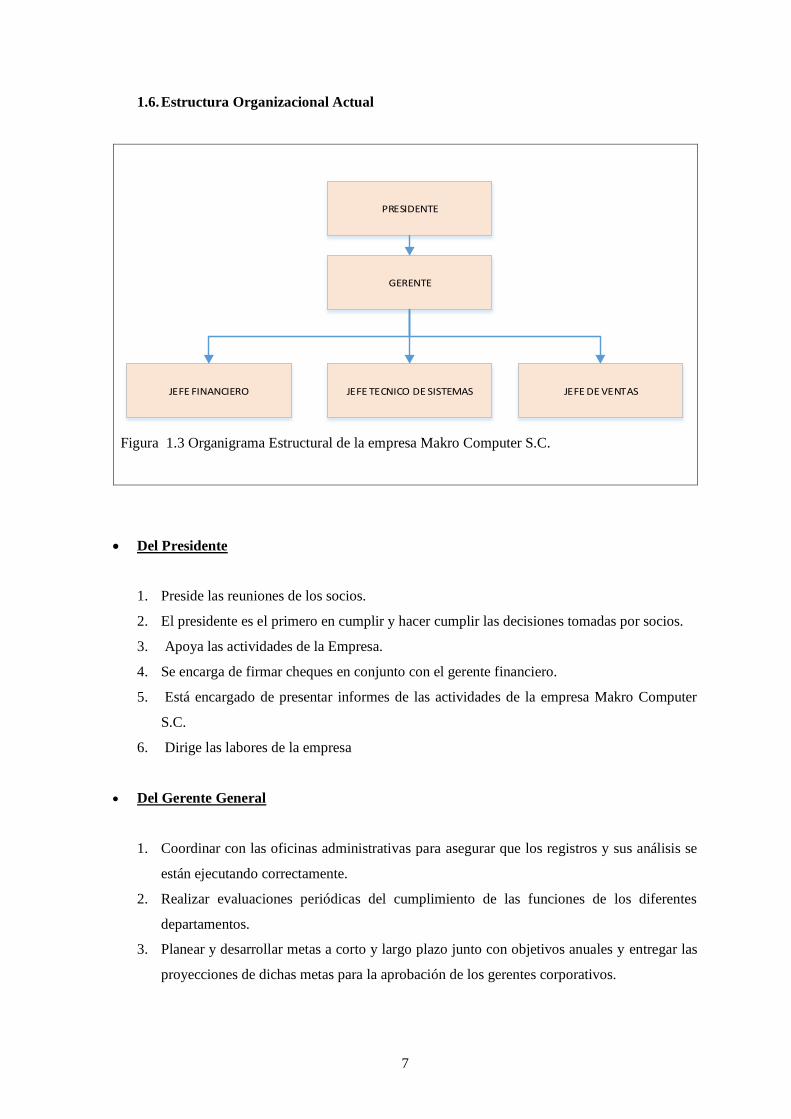

1.5. Límites

La empresa Makro Computer S.C, tiene como límites las calles Av. El Inca E11-38 y Las Toronjas,

en el Figura 1.2 podemos observar su ubicación:

Figura 1.2 Límites de la empresa Makro Computer S.C.,de la página web Ubica

Quito.com.

7

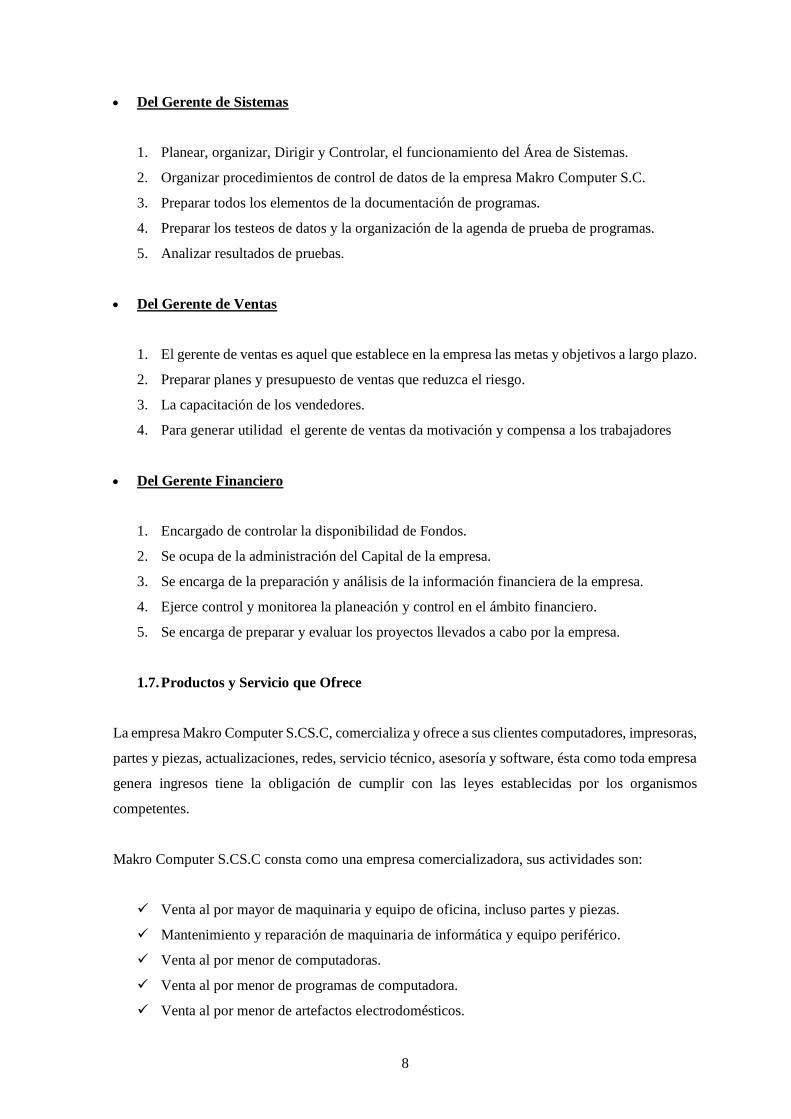

1.6. Estructura Organizacional Actual

PRESIDENTE

GERENTE

JEFE FINANCIERO JEFE TECNICO DE SISTEMAS JEFE DE VENTAS

Figura 1.3 Organigrama Estructural de la empresa Makro Computer S.C.

Del Presidente

1. Preside las reuniones de los socios.

2. El presidente es el primero en cumplir y hacer cumplir las decisiones tomadas por socios.

3. Apoya las actividades de la Empresa.

4. Se encarga de firmar cheques en conjunto con el gerente financiero.

5. Está encargado de presentar informes de las actividades de la empresa Makro Computer

S.C.

6. Dirige las labores de la empresa

Del Gerente General

1. Coordinar con las oficinas administrativas para asegurar que los registros y sus análisis se

están ejecutando correctamente.

2. Realizar evaluaciones periódicas del cumplimiento de las funciones de los diferentes

departamentos.

3. Planear y desarrollar metas a corto y largo plazo junto con objetivos anuales y entregar las

proyecciones de dichas metas para la aprobación de los gerentes corporativos.

8

Del Gerente de Sistemas

1. Planear, organizar, Dirigir y Controlar, el funcionamiento del Área de Sistemas.

2. Organizar procedimientos de control de datos de la empresa Makro Computer S.C.

3. Preparar todos los elementos de la documentación de programas.

4. Preparar los testeos de datos y la organización de la agenda de prueba de programas.

5. Analizar resultados de pruebas.

Del Gerente de Ventas

1. El gerente de ventas es aquel que establece en la empresa las metas y objetivos a largo plazo.

2. Preparar planes y presupuesto de ventas que reduzca el riesgo.

3. La capacitación de los vendedores.

4. Para generar utilidad el gerente de ventas da motivación y compensa a los trabajadores

Del Gerente Financiero

1. Encargado de controlar la disponibilidad de Fondos.

2. Se ocupa de la administración del Capital de la empresa.

3. Se encarga de la preparación y análisis de la información financiera de la empresa.

4. Ejerce control y monitorea la planeación y control en el ámbito financiero.

5. Se encarga de preparar y evaluar los proyectos llevados a cabo por la empresa.

1.7. Productos y Servicio que Ofrece

La empresa Makro Computer S.CS.C, comercializa y ofrece a sus clientes computadores, impresoras,

partes y piezas, actualizaciones, redes, servicio técnico, asesoría y software, ésta como toda empresa

genera ingresos tiene la obligación de cumplir con las leyes establecidas por los organismos

competentes.

Makro Computer S.CS.C consta como una empresa comercializadora, sus actividades son:

Venta al por mayor de maquinaria y equipo de oficina, incluso partes y piezas.

Mantenimiento y reparación de maquinaria de informática y equipo periférico.

Venta al por menor de computadoras.

Venta al por menor de programas de computadora.

Venta al por menor de artefactos electrodomésticos.

9

1.8. Base Legal

La empresa Makro Computer S.CS.C, comercializadora de computadores, impresoras, partes y

piezas, actualizaciones, redes, servicio técnico, asesoría y software; está controlada por organismos

de control estatales y por las leyes que rigen el país. Estas son:

1.8.1. Servicio De Rentas Internas - Sri

Makro Computer S.C, está controlada por el Servicio de Rentas Internas, al tener una actividad

económica de comercio, está obligada a tributar ante este órgano rector, en el análisis se tomará los

impuestos de IVA y los de Impuesto a la Renta, a continuación el análisis:

Art. 2.- Concepto de Renta.- Para efectos de este impuesto se considera renta: Los ingresos de

fuente ecuatoriana obtenidos a título gratuito u oneroso, bien sea que provengan del trabajo, del

capital o de ambas fuentes, consistentes en dinero, especies o servicios.

Art. 8.- Ingresos de fuente ecuatoriana.- Se considerarán de fuente ecuatoriana los siguientes

ingresos: Los que perciban los ecuatorianos y extranjeros por actividades desarrolladas en el exterior,

provenientes de personas naturales, de sociedades nacionales o extranjeras, con domicilio en el

Ecuador, o de entidades y organismos del sector público ecuatoriano.

Art. 51.- Objeto del Impuesto.- Establece el Impuesto al Valor Agregado (IVA), que grava al valor

de la transferencia de dominio o a la importación de bienes muebles de naturaleza corporal, en todas

sus etapas de comercialización, y al valor de los servicios prestados, en la forma y en las condiciones

que prevé esta Ley.

Art. 40.- Plazos para la declaración.- Las declaraciones del impuesto a la renta serán presentadas

anualmente, en los lugares y fechas determinados por el Reglamento.

Makro Computer S.C, la empresa declara de sus actividades desarrolladas impuesta a la renta e

impuesto al valor agregado, que lo realiza con responsabilidad y sin demora, en los plazos

establecidos para evitar multas.

10

1.8.2. Instituto Ecuatoriano De Seguridad Social - Iess.

Makro Computer S.C. al tener a su cargo trabajador está regulada por el Instituto Ecuatoriano de

Seguridad Social, los siguientes artículos que se analizan están tomados de la Ley de Régimen

Tributario Interno.

Art. 3.- Riesgos Cubiertos: El Seguro General Obligatorio protegerá a sus afiliados obligados contra

las contingencias que afecten su capacidad de trabajo y la obtención de un ingreso acorde con su

actividad habitual, en casos de:

a. Enfermedad;

b. Maternidad;

c. Riesgos del trabajo;

d. Vejez, muerte, e invalidez, que incluye discapacidad; y, e. Cesantía.

El Seguro Social Campesino ofrecerá prestaciones de salud y, que incluye maternidad, a sus afiliados,

y protegerá al Jefe de familia contra las contingencias de vejez, muerte, e invalidez, que incluye

discapacidad.

Art. 9.- Definiciones Para los efectos de la protección del Seguro General Obligatorio:

a) Es trabajador en relación de dependencia el empleado, obrero, servidor público, y toda persona

que presta un servicio o ejecuta una obra, mediante un contrato de trabajo o un poder especial o en

virtud de un nombramiento extendido legalmente, y percibe un sueldo o salario, cualquiera sea la

naturaleza del servicio o la obra, el lugar de trabajo, la duración de la jornada laboral y el plazo del

contrato o poder especial o nombramiento;

Art. 114.- Prestadores De Servicios De Salud: Son prestadores de los servicios de salud a los

asegurados, las unidades médicas del IESS, las entidades médico - asistenciales, publicas y

privadas, y los profesionales de la salud en libre ejercicio, acreditados y contratados por la

Dirección del Seguro General de Salud Individual y Familiar, de conformidad con la presente

Ley.

Makro Computer S.CS.C tiene responsabilidad de dar Seguro General Obligatorio a todos sus

miembros, además tiene, producto de la afiliación, derecho a la prestación de servicios de salud y

maternidad.

11

1.8.3. Ministerio De Relaciones Laborales (Código Del Trabajo)

Está controlada por el Ministerio de Relaciones Laborales, la ley que aplica es el Código de Trabajo

esta ley regula las relaciones que existen entre el empleado y empleador:

Art. 49.- Jornada nocturna: La jornada nocturna, entendiéndose por tal la que se realiza entre las

19H00 y las 06H00 del día siguiente, podrá tener la misma duración y dará derecho a igual

remuneración que la diurna, aumentada en un veinticinco por ciento.

Art. 52.- Trabajo en sábados y domingos: Las circunstancias por las que, accidental o

permanentemente, se autorice el trabajo en los días sábados y domingos, no podrán ser otras que

éstas:

Makro Computer S.CS.C tiene a su cargo trabajadores que laboran en horas nocturnas y que en

ocasiones laboran los sábados, por algún trabajo urgente a realizar y son cancelados al final los

sueldos de acuerdo a la Ley y que constan al final en rol de pagos d los trabajadores.

1.8.4. Registro Mercantil

Makro Computer S.CS.C está controlada por el Registro Mercantil que es el órgano regulador ante

el cual se rinde cuentas y consta en escritura pública.

Los trámites obligatorios para montar una Sociedad Civil o una comunidad de bienes son los

siguientes:

Redacción de contrato privado entre las partes

Pago del Impuesto de Transmisiones Patrimoniales

Solicitud CIF, Declaración Censal e Impuesto de Actividades Económicas

Alta en el Régimen de Autónomos y/o General de socios y trabajadores

Solicitud del Libro de Visitas

Además en el proceso de constitución de Sociedades Civiles en el Registro Mercantil se requiere los

documentos que deberá presentar el usuario para solicitar la inscripción son:

Tres copias certificadas de la escritura pública de constitución o reforma de estatutos de la

sociedad civil;

12

Proceso original, a falta de este se aceptará la copia certificada del proceso acompañada de

un oficio emitido por el juzgado de lo civil correspondiente notificando la sentencia al

Registro Mercantil del respectivo cantón. En todo caso, el proceso deberá contener:

a) Sentencia aprobatoria del juez de lo civil.

b) Notificación al señor Registrador Mercantil

c) Copia Certificada del Proceso;

d) Razón notarial ante el cual se celebró la escritura de constitución al margen de la

correspondiente matriz indicando de la aprobación de la sociedad (Exclusivamente en el

caso de constituciones); y,

e) Razón notarial ante el cual se celebró la escritura del acto societario al margen de la

correspondiente matriz indicando de la aprobación de la sociedad. (Crear-Empresas,

2010).

1.9. Cultura

1.9.1. Misión

La Misión define el negocio al que se dedica la organización, las necesidades que cubren con sus

productos y servicios, el mercado en el cual se desarrolla la empresa y la imagen pública de la

empresa u organización. La misión de la empresa es la respuesta a la pregunta, ¿Para que existe la

organización? (PNL Palermo, 2013).

La Misión de Makro Computer S.C.

“Comercializar variedad de suministros equipos de computación y brindar servicio de mantenimiento

de calidad, satisfaciendo las necesidades y demandas de los clientes”.

1.9.2. Visión

“Es el camino al cual se dirige la empresa a largo plazo y sirve de rumbo y aliciente para orientar las

decisiones estratégicas de crecimiento junto a las de competitividad.” (PromoNegocios, 2012).

13

La Visión de Makro Computer S.C.

“Ser una empresa líder que comercializa equipos y suministros de computación, brindando un

servicio de calidad tanto en el servicio de mantenimiento como en la atención al cliente, ofreciendo

soluciones ágiles y confiables para quienes hacen uso exhaustivo de la tecnología”.

1.9.3. Objetivos Organizacionales

“Es un logro que nos proponemos en un plazo determinado. El objetivo es cuantificable, necesita ser

medido. Tiene que ser enunciado específicamente y de forma positiva. Además tiene un plazo de

tiempo para su concreción”. (PNL Palermo, 2013)

Comercializar equipos y suministros de computadoras con un servicio ágil, oportuno y de

calidad.

Incrementar las ventas en un corto plazo y expandirse en el mercado quiteño.

Brindar soluciones informáticas a los clientes dándoles confianza a través de trato

preferencial, estableciendo una relación comercial de calidad.

1.9.4. Principios

“Son aquellos valores gestores que la empresa se caracteriza por aplicar y los da a conocer a los

demás a través de sus productos como imagen principal dela compañía”. (SCRIBD

CORPORATION, 2010).

Makro Computer S.CS.C es una empresa que está en constante crecimiento, parte de este crecimiento

se debe a su cultura interna organizacional que la fortalece e identifica como una oferente de calidad

en sus productos y servicios, a continuación se describen los principios que rigen la vida

organizacional:

Principios de la empresa Makro Computer S.C.

Unidad Organizacional.

La empresa Makro Computer S.C tiene sus actividades relacionadas con los objetivos de la empresa,

ampliamente difundidas y conocidas por los trabajadores de la empresa.

14

Especialización.

La empresa Makro Computer S.CS.C tiene cada uno sus funciones, que se establecen previamente

por la gerencia de la organización. La asignación de las funciones como los de contabilidad o la

elaboración de las facturas a los clientes, y de los pagos a proveedores se han asignado a personas

responsables.

Jerarquía

Makro Computer S.C tiene asignada las funciones con sus respectivos responsables, para definir los

distintos niveles de mando o jerarquía.

Mejora Continua

Una vez que se ha establecido la estructura organizacional, esta requiere mantenerse, mejorarse y

ajustarse a las condiciones del medio ambiente, a su tamaño y a sus recursos.

Es indispensable ajustar la estructura organizacional a los cambios que requiere el entorno interno y

externo, además de efectuar los ajustes y modificaciones necesarios.

1.9.5. Valores

Los valores, son principios éticos sobre los que se asienta la cultura de nuestra empresa y nos

permiten crear nuestras pautas de comportamiento. No olvidemos que los valores son la personalidad

de nuestra empresa y no pueden convertirse en una expresión de deseos de los dirigentes, sino que

tienen que plasmar la realidad. (Espinoza, 2014).

Trabajo en equipo

Makro Computer S.C brinda calidad en los servicios y en atención al cliente, los trabajadores

funcionan con un objetivo común y se apoyan en sus actividades.

Respeto

Todos los integrantes de la empresa deben mostrar el máximo respeto, no solo entre compañeros,

sino con los clientes, proveedores, valor que rige toda la vida empresarial interna.

Honestidad y ética

Reflejar este valor contribuye a generar plena confianza en la entrega y lealtad de los trabajadores.

15

Compromiso

En la empresa Makro Computer S.C., por medio de las labores y tareas asignadas en la empresa,

permite cumplir los objetivos y también generar resultados a la vista que lleve al mejor desempeño.

Orientación al Cliente

Todos los involucrados en la empresa deben estar enfocados en las necesidades de la misma, esta

cultura organizacional de la empresa orienta lo más valioso que tiene que es el cliente, de satisfacer

sus necesidades.

Desarrollo Profesional

La empresa necesita el desarrollo no solo de la empresa sino de sus miembros, con el desarrollo de

todos los miembros la empresa enfrentará los cambios en el mercado.

1.9.6. Políticas

La política de una organización es una declaración de principios generales que la empresa u

organización se compromete a cumplir. En ella se dan una serie de reglas y directrices básicas acerca

del comportamiento que se espera de sus empleados y fija las bases sobre cómo realizar las

actividades de la empresa. (Bernal, 2014).

Política De Calidad

La empresa busca mejoras técnicas constantes que garanticen la calidad y que impulsen el éxito de

la gestión de la empresa y la satisfacción y expectativas de los clientes.

Trabajar para otros

La empresa Makro Computer S.C. como empleador prohíbe a cualquiera de sus miembros que trabaje

para un competidor para proteger la información confidencial interna. A través de un acuerdo de no

competencia durante un período determinado de tiempo.

Liderazgo

Los dos socios de la empresa desarrollan, promueven y motivan a alcanzar la excelencia de la

empresa y que se dé cumplimiento a todos los requerimientos del cliente.

16

Mejora Continua

La excelencia es un objetivo a alcanzar a través del establecimiento y desarrollo de sistemas de

gestión y de calidad total.

Seguridad de la Información

Para asegurar el cumplimiento de la integridad, disponibilidad y más de confidencialidad de la

información de la empresa Makro Computer S.C., se aplica un sistema contra amenazas tanto internas

o externas que pueden ser accidentales.

1.10. Proyecciones

1.10.1. Objetivos a Largo Plazo

Makro Computer como sociedad mercantil, y para ganar posicionamiento se ha planteado los

siguientes objetivos que espera lograrlos en un plazo de cinco años:

Lograr posicionamiento en el mercado en venta de comercialización de quipos tecnológicos

y aumento de un 40% de las ventas en el sector del Inca, norte de Quito en el plazo de un

año.

Reducción de un 10% de los gastos innecesarios.

Implementar un sistema de evaluación que mida la satisfacción de los clientes al menos en

un 80%.

Evaluar continuamente el tipo de atención que se da al cliente y las necesidades de demanda

crecientes que surgen cada vez, pero que se ajusten a la demanda.

1.10.2. Estrategias

Makro Computer S.C para responder a sus objetivos organizacionales debe desarrollar estrategias

analizadas y orientadas a los clientes debe cuenta con las siguientes estrategias que le permite ser

competitivos en el mercado:

Ofrecer gran variedad de productos tecnológicos de computadores, impresoras, partes y

piezas, actualizaciones y redes con promociones de productos tecnológicos determinados

con un plan de marketing.

Reciclar los aparatos tecnológicos que salen de la empresa.

17

Una atención al cliente personalizada, con una base de datos a los clientes de consumo

frecuente, incentivarlos con descuentos.

Análisis periódico de las empresas que son competencia del sector, análisis de las posibles

pequeñas empresas emergentes comercializadoras de productos tecnológicos, análisis de las

estrategias aplicadas por las empresas mayoristas importadoras.

18

CAPITULO II

2. MARCO TEÓRICO

2.1. Plan de Negocios

2.1.1. Definición

Un plan de negocios es una guía para el emprendedor o empresario. Se trata de un documento donde

se describe un negocio, se analiza la situación del mercado y se establecen las acciones que se

realizarán en el futuro, junto a las correspondientes estrategias que serán implementadas, tanto para

la promoción como para la fabricación, si se tratara de un producto. (Definición.DE, 2012).

2.1.2. Importancia Del Plan De Negocios

La importancia de un Plan de Negocios es el siguiente:

Sirve para detectar las debilidades del proyecto empresarial, y que así seamos capaces de

ponerle remedio, para hacerlo mucho más competitivo y atractivo para los inversores.

Nos ayudará a establecer un calendario de trabajo con los aspectos esenciales a seguir para

la creación del proyecto empresarial, de forma que dispongamos también de un Plan

Estratégico.

Los expertos coinciden en que los puntos esenciales de un buen Plan de Negocio se sustentan en que:

Tiene que ser creíble: Todas las cuestiones relativas a la financiación del proyecto deben

ser reales. De nada sirve hacer proyecciones financieras o de ventas al alza o exagerar.

Estar centrado en el cliente: La tentación de todo Plan de Negocio es desarrollar con

detalle la originalidad de los productos y/o servicios del proyecto, dejando de lado el

cómo se va a llegar a los potenciales clientes/compradores. Y eso es un error. El enfoque

principal debe estar centrado en el mercado, dar respuesta a las preguntas de: ¿Quién es

el mercado? ¿Cómo vamos a vender el producto/servicio? ¿Qué estrategia de

comercialización vamos a seguir? Y cualquier otra cuestión que surja relacionada con el

mercado. Si somos capaces de responder todas estas cuestiones, tendremos gran parte

del trabajo hecho.

19

Claridad y sencillez: Un Plan de Negocio debe ser fácil de entender por cualquier

persona que lo lea. Gracias al atractivo de la propuesta de negocio, seremos capaces de

atrapar en su lectura a los potenciales inversores. (González, 2011).

La importancia de los planes de negocios para la organizaciones ha crecido tanto en los últimos

tiempos, sobre todo con la apertura a un mercado global que exige que las empresas sean

competitivas es decir: tener un buen precio, calidad en los productos, entregas a tiempo y con cumplir

con las especificaciones que el cliente le solicite aportación que realiza M. Porter. (González, 2011).

2.1.3. Pasos para Realizar un Plan de Negocios

Aquí hay cinco sencillos pasos para crear un plan de negocios de una página:

1. Comienza con tu visión.

Comienza el plan pensando en el final. Debes comunicar de frente a dónde quieres llevar tu negocio

para fijar el tono de tu plan. ¿Quieres hacerlo crecer para que venda? ¿Quieres que sea un legado que

dure toda una vida? ¿Cuál es tu gran enfoque para la meta final? Es importante comenzar con la

última etapa en mente. Tu visión debe resumir eso también.

2. Formaliza tu misión.

Sabes cuál es tu visión, ahora necesitas describir lo que vas a hacer para conseguirla de una manera

breve y accesible. Debes mostrar esta declaración para que tú y tu equipo puedan verla y recordar

porqué hace lo que hacen todos los días.

3. Enlista tus objetivos.

Piensa en ellos como viñetas que piensas cumplir. Por ejemplo, “Dominar al menos 10% del mercado

de mi nicho para el 2016” u objetivos de recursos humanos como “Contratar un diseñador gráfico de

tiempo completo para el final del año”. Deben ser las metas grandes que quieras lograr con un tiempo

específico para hacerlo.

20

4. Establece tus estrategias.

Éstas describirán cómo piensas lograr tus objetivos. ¿Qué es un plan de marketing? ¿Estrategias de

venta? ¿Dedicarías tu tiempo a la investigación y desarrollo? ¿Cuáles son las estrategias que seguirás

para lograr tus objetivos?

5. Crea un plan de acción.

Tienes el objetivo, has decidido usar una estrategia, ¿qué pasos seguirás para asegurar que tu negocio

mantenga ese impulso para alcanzarlo y logres la manifestación de tu gran visión? Deben ser acciones

a corto plazo y tareas diarias, cosas que puedas comenzar a hacer ahora para llegar a tu meta final.

(Soy Entrepreneur, 2013).

2.1.4. Objetivos De Un Plan De Negocios

Los objetivos de un plan de negocios son los siguientes:

El Plan de Negocios puede servir como un elemento de planeación de la empresa con dos objetivos

principales:

1. Organización interna de la empresa

2. Puente de comunicación entre la empresa y terceros para obtener apoyo financiero o

técnico.

Loa planes de negocios tienen la finalidad de demostrar la viabilidad económica y financiera de un

proyecto. Es el caso de los Planes de negocios se hace hincapié en el análisis de mercado. (Slideshare,

2013)

2.1.5. Formulación De La Estrategia

El resumen consolidado sobre la administración estratégica a continuación descrita, es planteado en

el texto de Administración Estratégica de David Fred.

Definición de estrategia

En la época de la Grecia antigua, el término estrategia tenía tantos elementos de planificación como

de toma de decisiones o acciones conjuntamente, estos dos conceptos componen la base fundamental

para la estrategia.

21

Los gerentes y los empleados, gracias a su participación en las actividades de la administración

estratégica, logran entender mejor las prioridades y las operaciones de la organización.

2.2. Diagnostico Situacional

Consiste en la identificación y evaluación de acontecimientos, cambios y tendencias que suceden en

el entorno de una empresa y que están más allá de su control.

Realizar un análisis externo tiene como objetivo detectar oportunidades que podrían beneficiar a la

empresa, y amenazas que podrían perjudicarla, y así formular estrategias que le permitan aprovechar

las oportunidades, y estrategias que le permitan eludir las amenazas o, en todo caso, reducir sus

efectos. (CreceNegocios.com, 2011)

El análisis situacional se lo realiza con la de finalidad obtener información actual de la empresa a

través del estudio del ambiente externo e interno.

2.2.1. Análisis Externo

El análisis externo o del entorno es la determinación de las oportunidades y amenazas de la

organización. Se define como el proceso mediante el cual se llega a un conocimiento preciso del

contexto institucional, mediante la identificación de los factores que pueden incidir en su desarrollo;

conocimiento indispensable para anticiparse a las amenazas y aprovechar las oportunidades que le

brinda el ambiente externo. Se trata, pues, de enfocar cuál es la situación actual del medio ambiente

y cómo podrían llegar a configurarse en el futuro, identificando sus implicaciones en el contorno

institucional. Este análisis exige identificar, interpretar y ponderar las variables o factores que afectan

la organización. (Zabala Salazar, 2010, pág. 45).

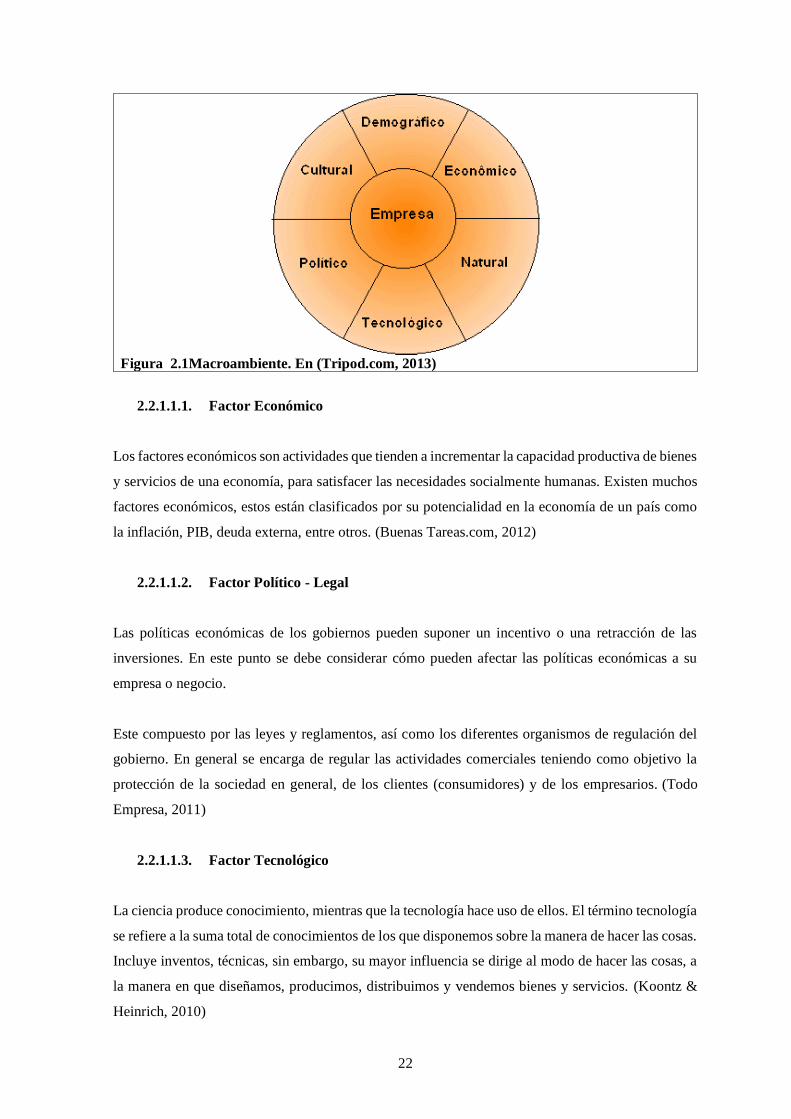

2.2.1.1. Macroambiente

Son fuerzas que rodean a la empresa, sobre las cuales la misma no puede ejercer ningún control.

Podemos citar el rápido cambio de tecnología, las tendencias demográficas, las políticas

gubernamentales, la cultura de la población, la fuerza de la naturaleza, las tendencias sociales, etc.;

fuerzas que de una u otra forma pueden afectar significativamente y de las cuales la empresa puede

aprovechar las oportunidades que ellas presentan y a la vez tratar de controlar las amenazas.

(Slideshare, 2010)

22

Figura 2.1Macroambiente. En (Tripod.com, 2013)

2.2.1.1.1. Factor Económico

Los factores económicos son actividades que tienden a incrementar la capacidad productiva de bienes

y servicios de una economía, para satisfacer las necesidades socialmente humanas. Existen muchos

factores económicos, estos están clasificados por su potencialidad en la economía de un país como

la inflación, PIB, deuda externa, entre otros. (Buenas Tareas.com, 2012)

2.2.1.1.2. Factor Político - Legal

Las políticas económicas de los gobiernos pueden suponer un incentivo o una retracción de las

inversiones. En este punto se debe considerar cómo pueden afectar las políticas económicas a su

empresa o negocio.

Este compuesto por las leyes y reglamentos, así como los diferentes organismos de regulación del

gobierno. En general se encarga de regular las actividades comerciales teniendo como objetivo la

protección de la sociedad en general, de los clientes (consumidores) y de los empresarios. (Todo

Empresa, 2011)

2.2.1.1.3. Factor Tecnológico

La ciencia produce conocimiento, mientras que la tecnología hace uso de ellos. El término tecnología

se refiere a la suma total de conocimientos de los que disponemos sobre la manera de hacer las cosas.

Incluye inventos, técnicas, sin embargo, su mayor influencia se dirige al modo de hacer las cosas, a

la manera en que diseñamos, producimos, distribuimos y vendemos bienes y servicios. (Koontz &

Heinrich, 2010)

23

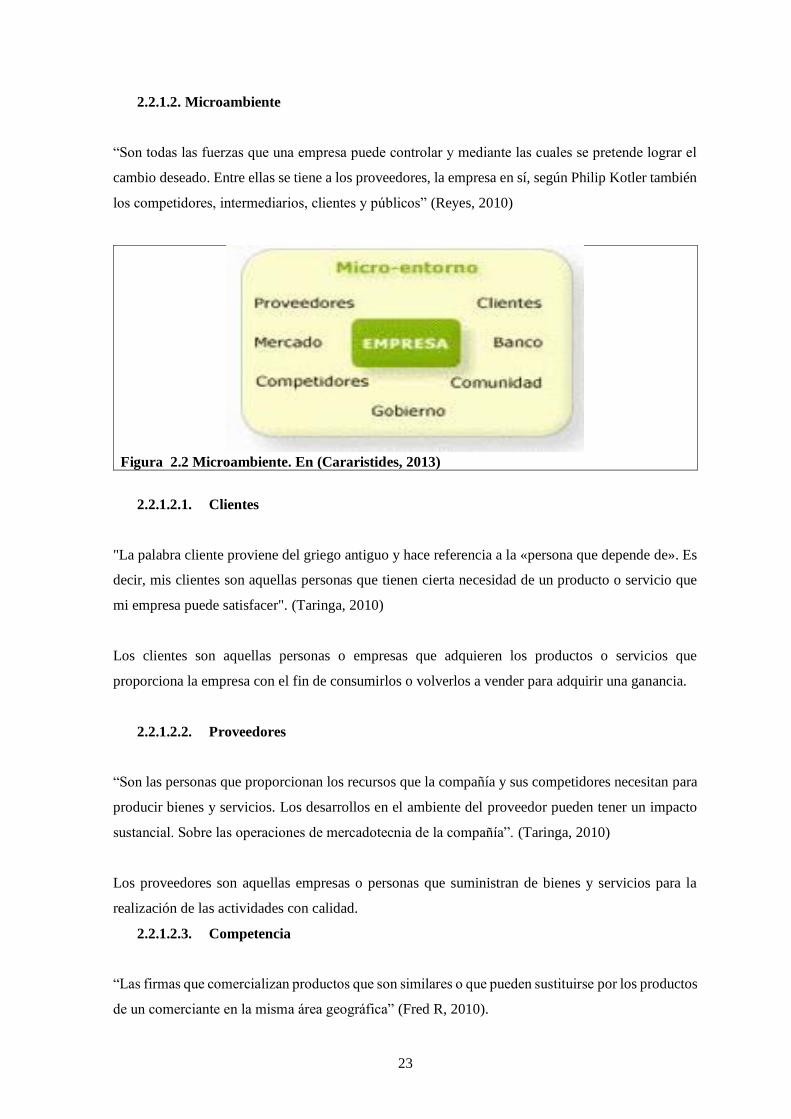

2.2.1.2. Microambiente

“Son todas las fuerzas que una empresa puede controlar y mediante las cuales se pretende lograr el

cambio deseado. Entre ellas se tiene a los proveedores, la empresa en sí, según Philip Kotler también

los competidores, intermediarios, clientes y públicos” (Reyes, 2010)

Figura 2.2 Microambiente. En (Cararistides, 2013)

2.2.1.2.1. Clientes

"La palabra cliente proviene del griego antiguo y hace referencia a la «persona que depende de». Es

decir, mis clientes son aquellas personas que tienen cierta necesidad de un producto o servicio que

mi empresa puede satisfacer". (Taringa, 2010)

Los clientes son aquellas personas o empresas que adquieren los productos o servicios que

proporciona la empresa con el fin de consumirlos o volverlos a vender para adquirir una ganancia.

2.2.1.2.2. Proveedores

“Son las personas que proporcionan los recursos que la compañía y sus competidores necesitan para

producir bienes y servicios. Los desarrollos en el ambiente del proveedor pueden tener un impacto

sustancial. Sobre las operaciones de mercadotecnia de la compañía”. (Taringa, 2010)

Los proveedores son aquellas empresas o personas que suministran de bienes y servicios para la

realización de las actividades con calidad.

2.2.1.2.3. Competencia

“Las firmas que comercializan productos que son similares o que pueden sustituirse por los productos

de un comerciante en la misma área geográfica” (Fred R, 2010).

24

La competencia son empresas que venden productos o prestan el mismo servicio o de iguales

características, perjudicando así su crecimiento.

2.2.2. Análisis Interno

“El ambiente interno comprende todas las fuerzas que actúan dentro de la organización con

implicaciones específicas para la dirección del desempeño de la misma. Los componentes del

ambiente interno se originan en la propia organización”. (Certo & Paul, 2010)

El análisis interno tiene la finalidad de determinar las fortalezas y debilidades que tiene la empresa

con el fin de saber aprovechar y poder eliminarlas.

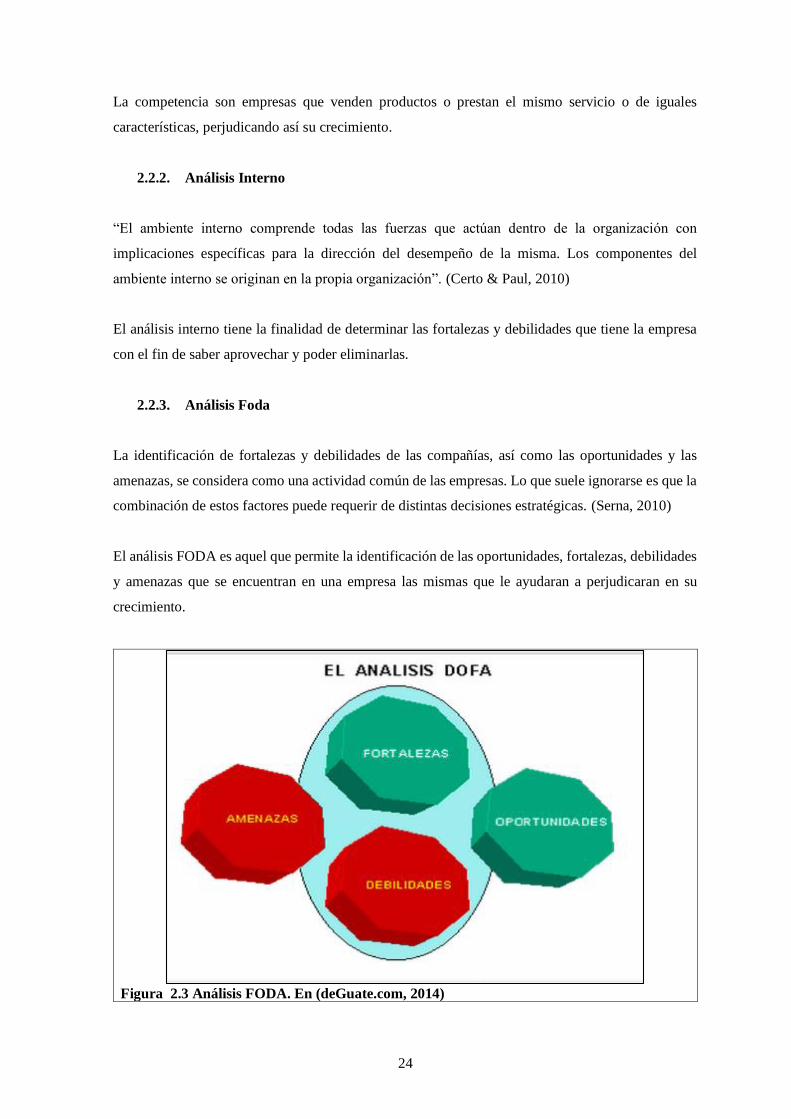

2.2.3. Análisis Foda

La identificación de fortalezas y debilidades de las compañías, así como las oportunidades y las

amenazas, se considera como una actividad común de las empresas. Lo que suele ignorarse es que la

combinación de estos factores puede requerir de distintas decisiones estratégicas. (Serna, 2010)

El análisis FODA es aquel que permite la identificación de las oportunidades, fortalezas, debilidades

y amenazas que se encuentran en una empresa las mismas que le ayudaran a perjudicaran en su

crecimiento.

Figura 2.3 Análisis FODA. En (deGuate.com, 2014)

25

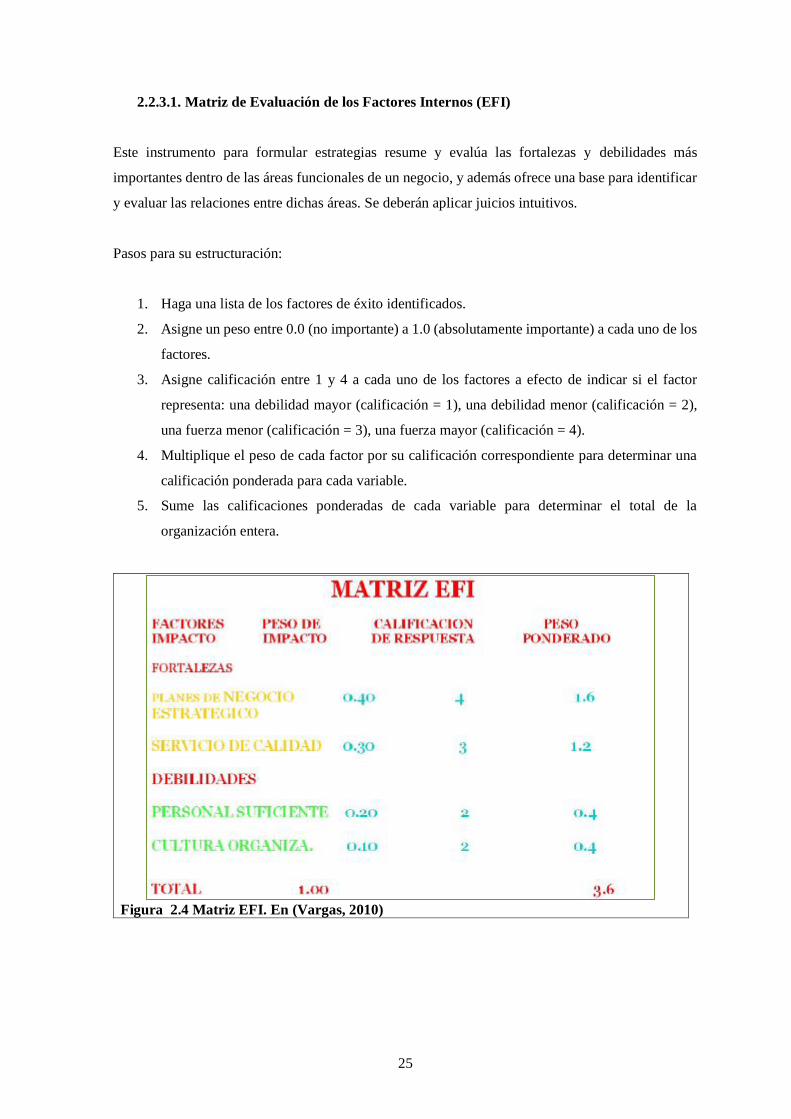

2.2.3.1. Matriz de Evaluación de los Factores Internos (EFI)

Este instrumento para formular estrategias resume y evalúa las fortalezas y debilidades más

importantes dentro de las áreas funcionales de un negocio, y además ofrece una base para identificar

y evaluar las relaciones entre dichas áreas. Se deberán aplicar juicios intuitivos.

Pasos para su estructuración:

1. Haga una lista de los factores de éxito identificados.

2. Asigne un peso entre 0.0 (no importante) a 1.0 (absolutamente importante) a cada uno de los

factores.

3. Asigne calificación entre 1 y 4 a cada uno de los factores a efecto de indicar si el factor

representa: una debilidad mayor (calificación = 1), una debilidad menor (calificación = 2),

una fuerza menor (calificación = 3), una fuerza mayor (calificación = 4).

4. Multiplique el peso de cada factor por su calificación correspondiente para determinar una

calificación ponderada para cada variable.

5. Sume las calificaciones ponderadas de cada variable para determinar el total de la

organización entera.

Figura 2.4 Matriz EFI. En (Vargas, 2010)

26

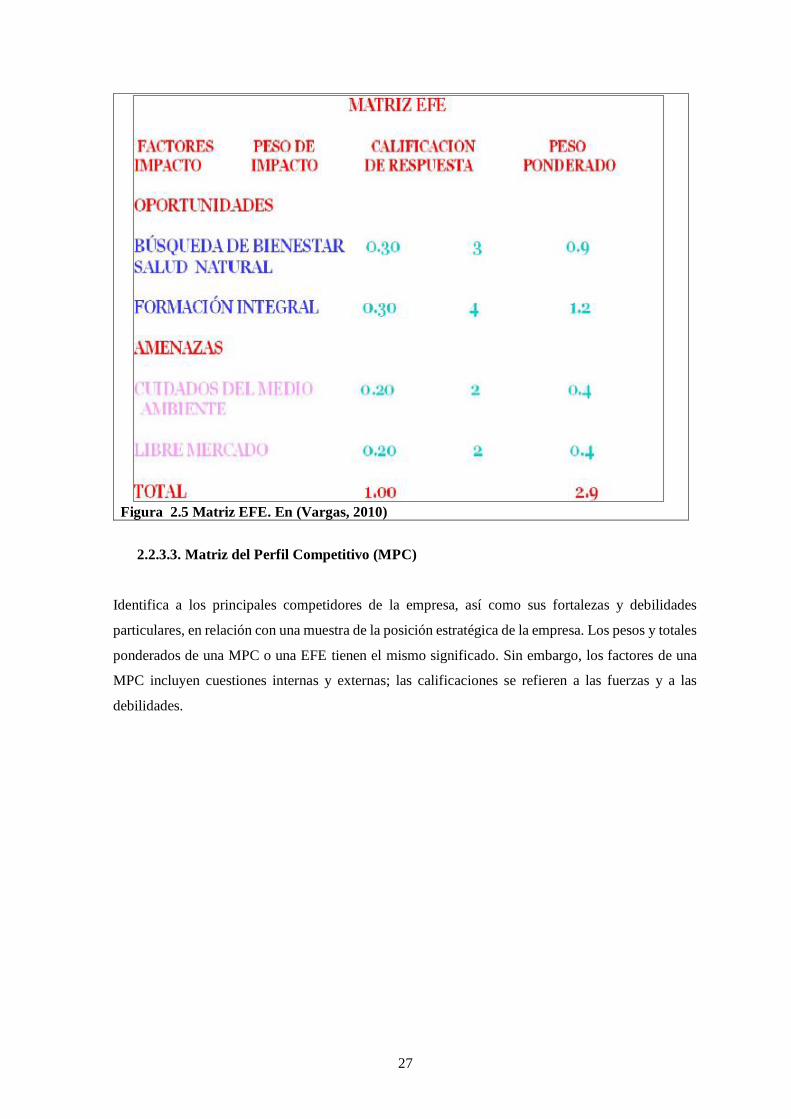

2.2.3.2. Matriz De Evaluación De Los Factores Externos (Efe)

Esta matriz permite a los estrategas resumir y evaluar información económica, social, cultural,

demográfica, ambiental, política, gubernamental, jurídica, tecnológica y competitiva.

Pasos para su estructuración:

1. Lista de factores críticos o determinantes para el éxito identificados

2. Asignación de un peso relativo a cada factor, de 0.0 (no importante) a 1.0 (muy importante).

3. Asignación de una calificación de 1 a 4 a cada uno de los factores determinantes para el

éxito, con el objeto de indicar si las estrategias presentes de la empresa están respondiendo

con eficacia al factor, donde 4 es una respuesta superior, 3 es una respuesta superior media,

2 es una respuesta media y 1 es una respuesta mala. Las calificaciones se basan en la eficacia

de las estrategias de la empresa. Las calificaciones se basan en la empresa, mientras que los

pesos del paso 2 se basan en la industria.

Multiplicar el peso de cada factor por su calificación para obtener una calificación

ponderada.

4. Sumar las calificaciones ponderadas de cada una de las variables para determinar el total

ponderado de la organización.

Totales: El total ponderado más alto que puede obtener la organización es 4.0 y el total ponderado

más bajo posible es 1.0

El valor del promedio ponderado es 2.5

Entender a fondo los factores que se usan en la matriz EFE es, de hecho, más importante que

asignarles los pesos y las calificaciones.

27

Figura 2.5 Matriz EFE. En (Vargas, 2010)

2.2.3.3. Matriz del Perfil Competitivo (MPC)

Identifica a los principales competidores de la empresa, así como sus fortalezas y debilidades

particulares, en relación con una muestra de la posición estratégica de la empresa. Los pesos y totales

ponderados de una MPC o una EFE tienen el mismo significado. Sin embargo, los factores de una

MPC incluyen cuestiones internas y externas; las calificaciones se refieren a las fuerzas y a las

debilidades.

28

2.2.4. Matriz Foda

Es una herramienta que facilita el análisis del ambiente de la organización describiendo al interior

las debilidades de la empresa (aquellas funciones, actividades y procesos que están mal diseñados o

mal ejecutados) y las habilidades o Fortalezas (funciones, actividades y procesos que están bien

diseñados y bien ejecutados). Además, aclara la situación externa por medio del estudio de las

condiciones positivas o negativas que podrían afectar a la empresa conocidas como Amenazas o, que

podrían beneficiarla conocidas como oportunidades (Escalante Cabrera, 2010, pág. 54).

2.3. Estudio de Mercado

Un estudio de mercado es una actividad de mercadotecnia que tiene la finalidad de ayudarle a tomar

decisiones en situaciones de mercado específicas. Por ejemplo, para elaborar un pronóstico de ventas

(para 1 año, 1 semestre o una temporada específica) el mercadología necesita conocer el tamaño

actual del mercado meta, y para ello, necesita realizar un estudio de mercado que le permita obtener

ese importante dato...

Teniendo en cuenta lo anterior, resulta lógico afirmar que los mercadologías deben tener buen

conocimiento acerca de lo que es un estudio de mercado y cómo realizarlo. Pero, considerando que

ese es un tema amplio, en el presente artículo se brinda respuestas concisas (a modo de referencia o

punto de partida) a tres preguntas básicas pero fundamentales:

¿Qué es el estudio de mercado o cuál es su definición?,

¿Qué tipos de estudios de mercado existen? y

¿Cuál es el proceso de un estudio de mercado? (Emprendedores, 2013).

Definición de Estudio de Mercado

A continuación, veamos algunas propuestas de reconocidos expertos: Para Kotler, Bloom y Hayes,

el estudio de mercado "consiste en reunir, planificar, analizar y comunicar de manera sistemática los

datos relevantes para la situación de mercado específica que afronta una organización"

Tipos de Estudios de Mercado

Los estudios de mercado pueden ser cualitativos o cuantitativos:

29

Estudios cualitativos: Se suelen usar al principio del proyecto, cuando se sabe muy poco

sobre el tema. Se utilizan entrevistas individuales y detalladas o debates con grupos pequeños

para analizar los puntos de vista y la actitud de la gente de forma un tanto desestructurada,

permitiendo que los encuestados hablen por sí mismos con sus propias palabras. Los datos

resultantes de los métodos cualitativos pueden ser muy ricos y fascinantes, y deben servir

como hipótesis para iniciar nuevas investigaciones.

o Son de naturaleza exploratoria y no se puede proyectar a una población más amplia (los

grupos objetivos).

Estudios cuantitativos: Intentan medir, numerar. Gran parte de los estudios son de este tipo:

cuánta gente compra esta marca, con qué frecuencia, dónde, etcétera. Incluso los estudios

sobre la actitud y la motivación alcanzan una fase cuantitativa cuando se investiga cuánta

gente asume cierta actitud.

Se basan generalmente en una muestra al azar y se puede proyectar a una población más

amplia (las encuestas).

¿Y cómo se hace un estudio de mercado?

Lo primero que usted debe hacer es explicar cómo es su producto, usted debe decir su tamaño, peso,

empaque, calidad, para qué sirve, las formas de uso y sus beneficios.

Si se trata de un servicio, mencione en qué consiste, quién lo realiza, cómo y de qué manera se

diferencia con el de la competencia.

El estudio de mercado para la planeación de negocios

El estudio de mercado es para descubrir lo que la gente quiere, necesita o cree.

También puede implicar el descubrir cómo actúan las personas. Una vez que la investigación está

completa, se puede utilizar para determinar cómo comercializar su producto. Ejemplos de

investigaciones de mercado son los cuestionarios y las encuestas.

Para comenzar un negocio existen algunas cosas que se deben tener en cuenta:

¿Quiénes son los clientes?

30

¿Cuál es su ubicación y como pueden ser contactados?

¿Qué cantidad o calidad quieren?

¿Cuál es el mejor momento para vender?

Segmentación del mercado

La segmentación del mercado es la división de la población en sub-grupos con motivaciones