Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

EVALUACIÓN DE CONTROL INTERNO AL PROCESO PAGO

INSTITUCIONAL Y PROPUESTA DE MEJORA, DE LA AGENCIA

MATRIZ DE MUTUALISTA PICHINCHA, UBICADA EN EL

DISTRITO METROPOLITANO DE QUITO AÑO 2015

AUTORA:

SYLVIA RAQUEL SOSA COPA

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTORA:

DRA. GABRIELA SULCA

QUITO, ENERO DE 2016

ii

Sosa Copa, Sylvia Raquel (2016). Evaluación de control interno al proceso

pago institucional y propuesta de mejora, de la agencia matriz de Mutualista

Pichincha, ubicada en el Distrito Metropolitano de Quito año 2015. Trabajo

de investigación para optar por el grado de Ingeniera en Contabilidad y

Auditoría. CPA. Facultad de Ciencias Administrativas. Quito: UCE. 129p.

iii

DEDICATORIA

Esta culminación universitaria lo dedico a mis Padres ya que ambos se esforzaron en

brindarme todo en la vida, para formarme como ser humano y profesional.

Raquel

iv

AGRADECIMIENTO

A Dios, por permitirme respirar cada día y darme la bendición para cumplir mis sueños.

A las personas que me dieron la vida mi Mami y Papi, por su esfuerzo del día a día.

A todas las personas que conocí y me acompañaron durante estos años de aprendizaje, ya que

muchos de ellos siguen apoyándome en mis metas.

Y a todas aquellas personas que sinceramente me dieron una sonrisa de apoyo.

Raquel

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

CERTIFICACION DE DIRECTOR DE TESIS

vii

CERTIFICACIÓN DE LA INSTITUCIÓN

viii

CONTENIDO

DEDICATORIA ................................................................................................................................ iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

CERTIFICACION DE DIRECTOR DE TESIS ............................................................................... vi

CERTIFICACIÓN DE LA INSTITUCIÓN .................................................................................... vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ......................................................................................................................... xi

LISTA DE FIGURAS ...................................................................................................................... xii

RESUMEN EJECUTIVO ............................................................................................................... xiii

ABSTRACT .................................................................................................................................... xiv

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ....................................................................................................................................... 2

1. PERFIL INSTITUCIONAL ........................................................................................... 2

1.1. ORIGEN DE MUTUALISTA PICHINCHA ................................................................. 2

1.2. GIRO Y OBJETO DEL NEGOCIO ............................................................................... 3

1.2.1. Naturaleza jurídica según su escritura pública ............................................................... 3

1.2.2. Actividad económica principal: ...................................................................................... 4

1.2.3. Objetivos ......................................................................................................................... 4

1.2.4. Domicilio ........................................................................................................................ 4

1.2.5. Duración ......................................................................................................................... 5

1.3. ZONA DE INTERVENCIÓN ........................................................................................ 5

1.4. SOCIOS Y ACCIONISTAS ........................................................................................... 6

1.5. DIRECCIONAMIENTO ESTRATÉGICO .................................................................... 8

1.5.1. Misión ............................................................................................................................. 8

1.5.2. Visión .............................................................................................................................. 8

1.5.3. Valores ............................................................................................................................ 8

1.6. GESTIÓN POR PROCESOS Y ESTRUCTURA ORGANIZACIONAL ..................... 9

1.6.1. Mapa de procesos ........................................................................................................... 9

1.6.2. Organigrama ................................................................................................................. 13

1.7. GESTIÓN DE RECURSO HUMANO ........................................................................ 14

1.8. PRODUCTOS INSTITUCIONALES .......................................................................... 16

1.9. FINANZAS Y GESTIÓN DE RIESGOS ..................................................................... 18

1.9.1. Estado de situación financiera ...................................................................................... 18

1.9.2. Estado de pérdidas y ganancias .................................................................................... 19

1.9.3. Calificación de riesgos - Mutualista Pichincha ............................................................. 19

CAPITULO II ................................................................................................................................... 22

ix

2. MARCO TEÓRICO Y NORMATIVA LEGAL .......................................................... 22

2.1. CONTROL INTERNO ................................................................................................. 22

2.2. PRINCIPIOS DE CONTROL INTERNO .................................................................... 22

2.3. OBJETIVOS DE CONTROL INTERNO .................................................................... 24

2.4. METODOLOGÍA COSO ............................................................................................. 25

2.5. METODOLOGÍA COSO ERM ................................................................................... 28

2.5.1. Definición ..................................................................................................................... 29

2.5.2. Componentes ................................................................................................................ 30

2.5.2.1. Ambiente de control ..................................................................................................... 30

2.5.2.2. Establecimiento de objetivos ........................................................................................ 30

2.5.2.3. Identificación de eventos .............................................................................................. 30

2.5.2.4. Evaluación de riesgos ................................................................................................... 30

2.5.2.5. Respuesta al riesgo ....................................................................................................... 30

2.5.2.6. Actividades de control .................................................................................................. 30

2.5.2.7. Información y comunicación ........................................................................................ 31

2.6. RIESGO OPERATIVO ................................................................................................ 31

2.6.1. Definición de Riesgo Operativo ................................................................................... 31

2.6.2. Principios del Riesgo Operativo ................................................................................... 31

2.6.3. Sistema de riesgo operativo .......................................................................................... 33

2.7. PROCESOS .................................................................................................................. 34

2.7.1. Procesos gobernantes o estratégicos. ............................................................................ 34

2.7.2. Procesos productivos, fundamentales u operativos. ..................................................... 34

2.7.3. Procesos habilitantes, de soporte o apoyo. ................................................................... 34

2.8. PERSONAS .................................................................................................................. 35

2.8.1. Los procesos de incorporación. .................................................................................... 35

2.8.2. Los procesos de permanencia. ...................................................................................... 35

2.8.3. Los procesos de desvinculación. ................................................................................... 36

2.9. TECNOLOGÍA DE LA INFORMACIÓN ................................................................... 36

2.10. EVENTOS EXTERNOS .............................................................................................. 36

2.11. NORMATIVA LEGAL ................................................................................................ 38

2.11.1. Superintendencia de Bancos ......................................................................................... 38

2.11.2. Superintendencia de Economía Popular y Solidaria ..................................................... 40

CAPÍTULO III .................................................................................................................................. 42

3. ANÁLISIS SITUACIONAL ........................................................................................ 42

3.1. EVALUACIÓN DEL PROCESO PAGO INSTITUCIONAL DE MUTUALISTA

PICHINCHA A TRAVÉS DE LA METODOLOGÍA COSO II .................................. 42

3.1.1. Alcance ......................................................................................................................... 42

x

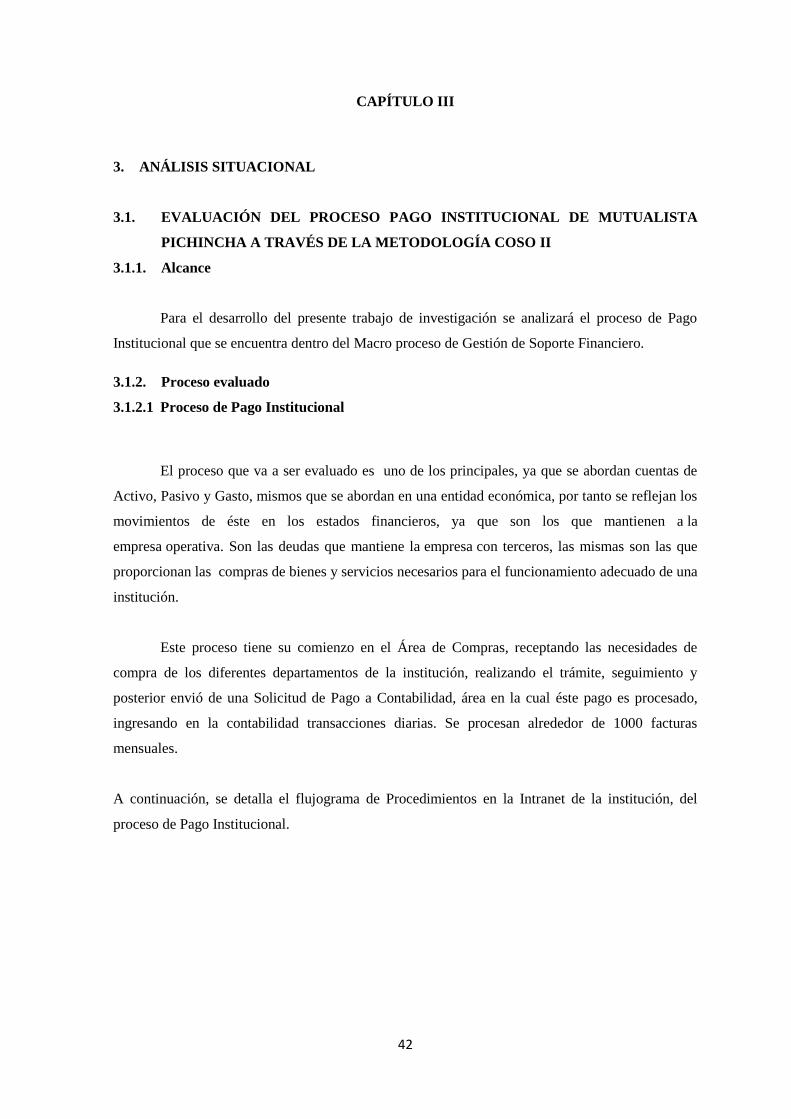

3.1.2. Proceso evaluado .......................................................................................................... 42

3.1.2.1. Metodología .................................................................................................................. 45

3.1.3. Diagnóstico situacional: Aplicación de la metodología Coso II .................................. 45

3.1.3.1. Herramientas para recopilar información ..................................................................... 45

3.1.3.1.1. Reporte de datos (Información histórica) ..................................................................... 45

3.1.3.1.2. Entrevista ...................................................................................................................... 45

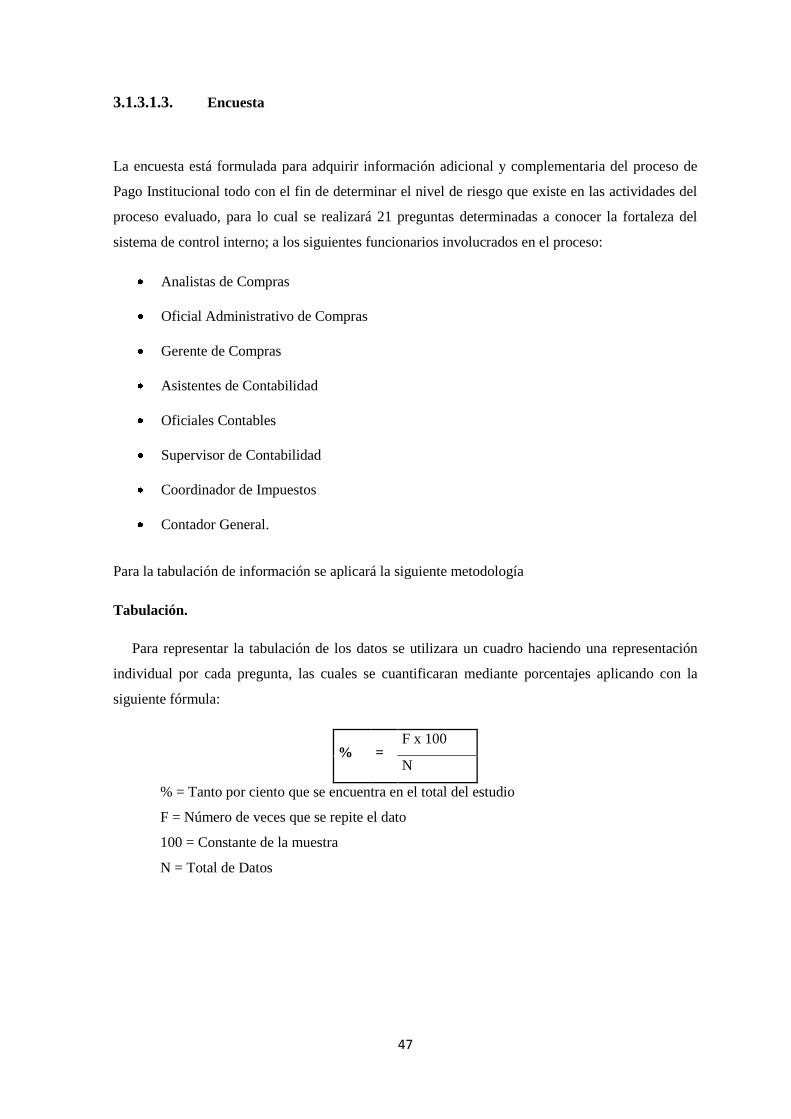

3.1.3.1.3. Encuesta ........................................................................................................................ 47

3.1.3.2. Metodología de Evaluación .......................................................................................... 48

3.1.3.2.1. Identificación de Riesgos .............................................................................................. 48

3.1.3.2.2. Valoración de Riesgos .................................................................................................. 48

3.1.3.2.3. Control y Monitoreo ..................................................................................................... 51

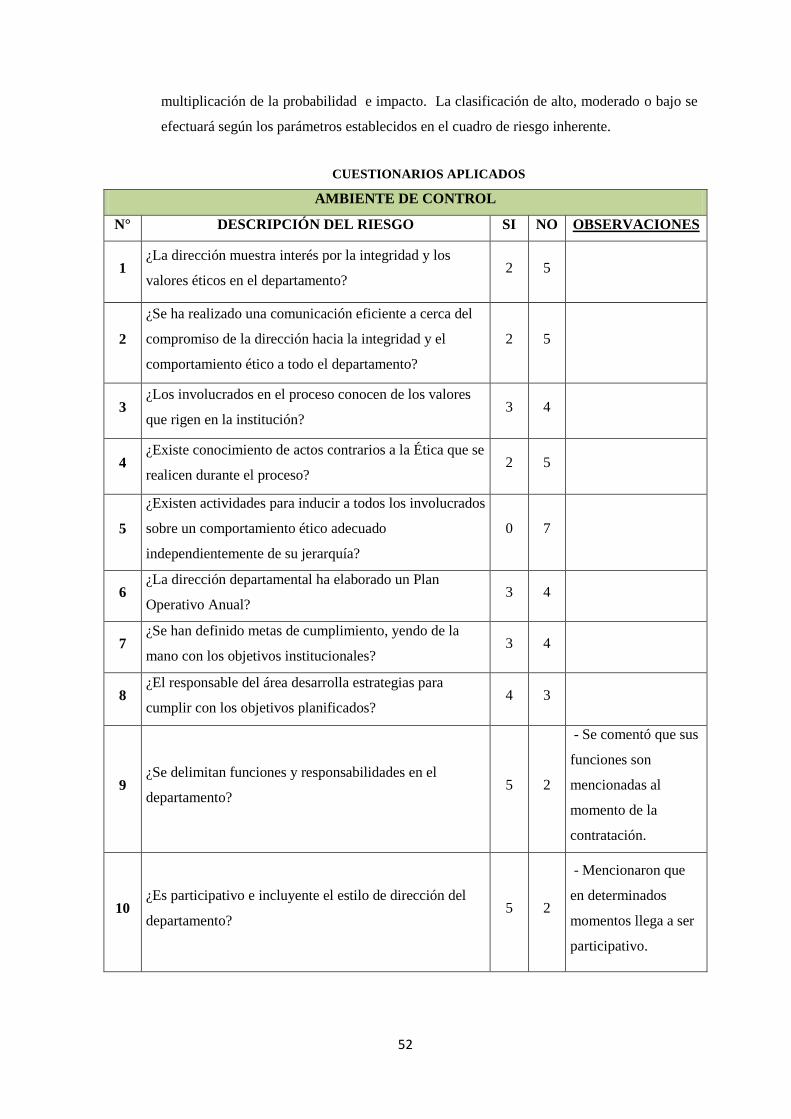

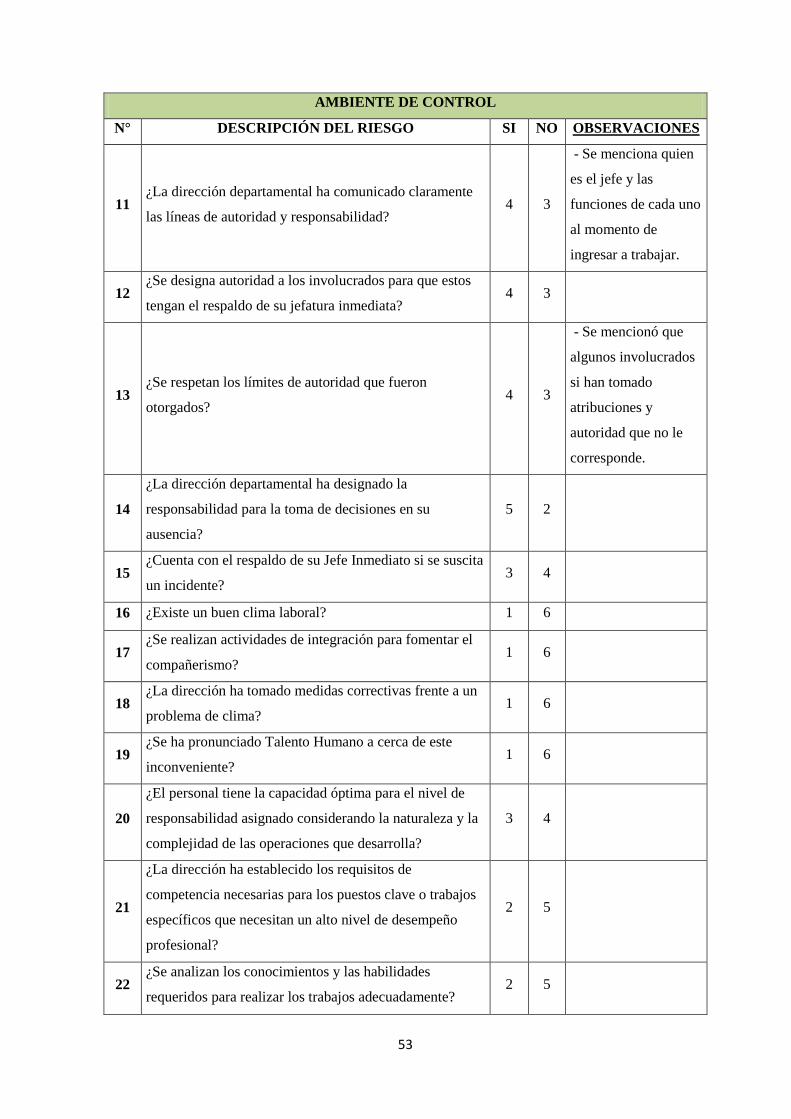

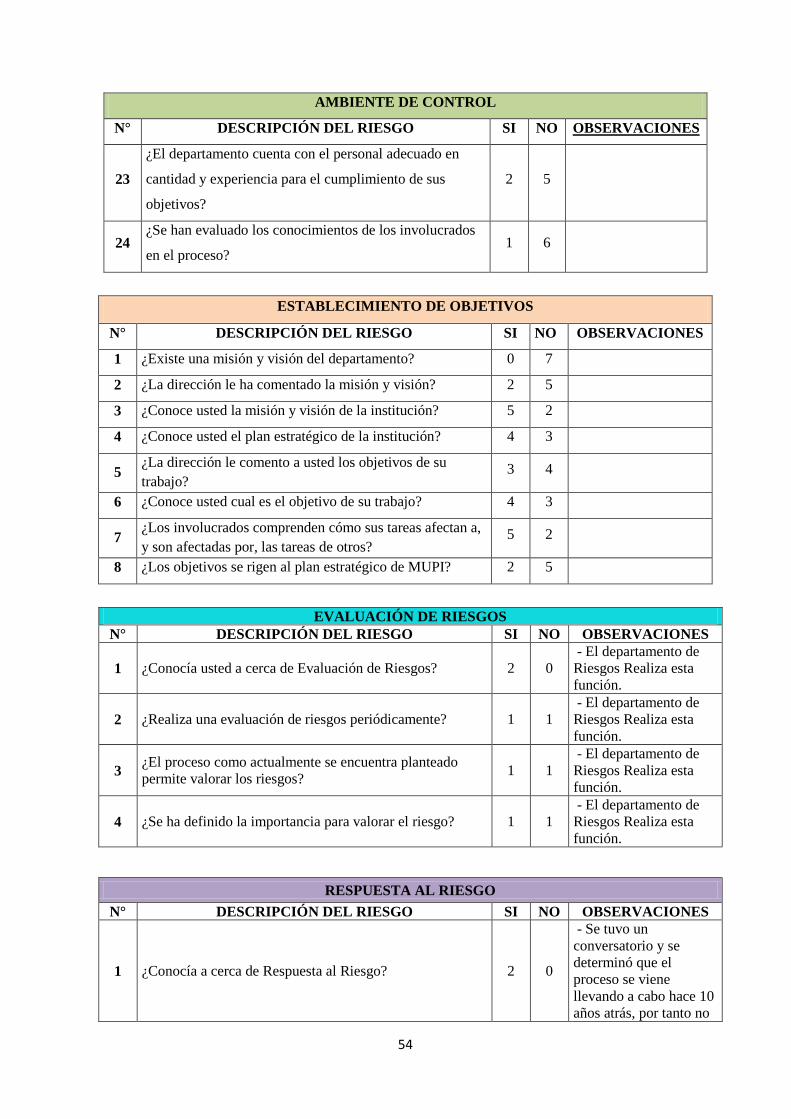

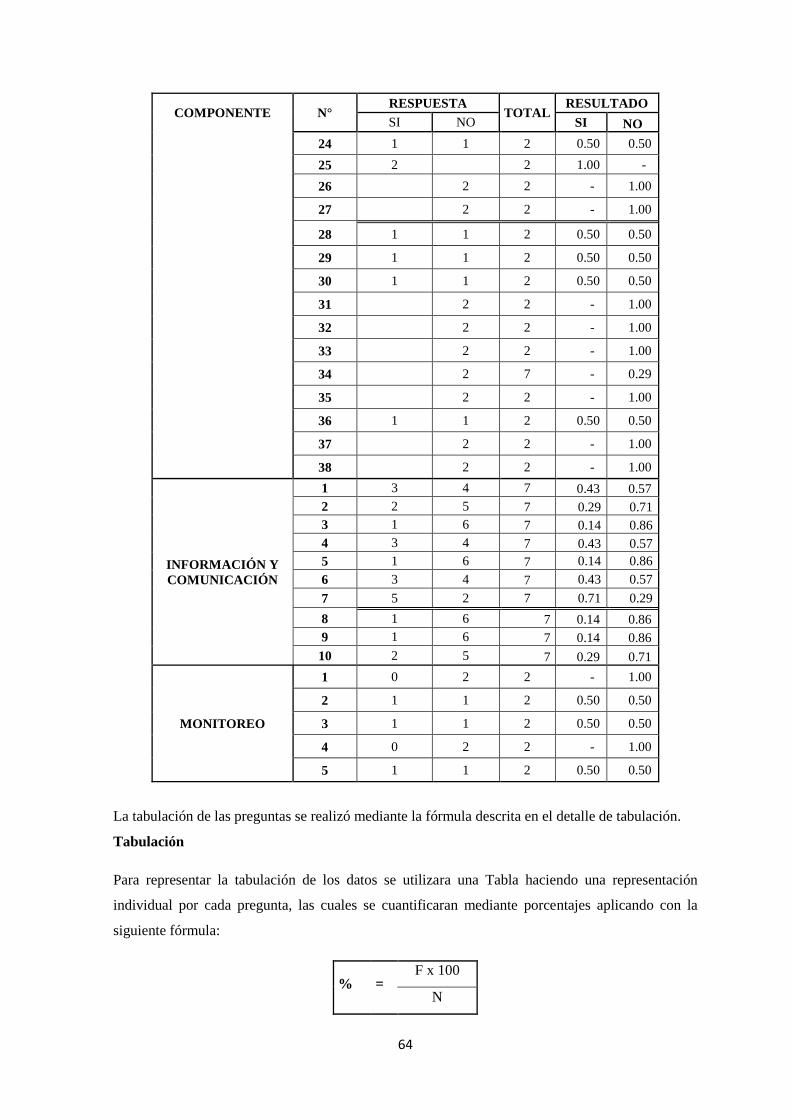

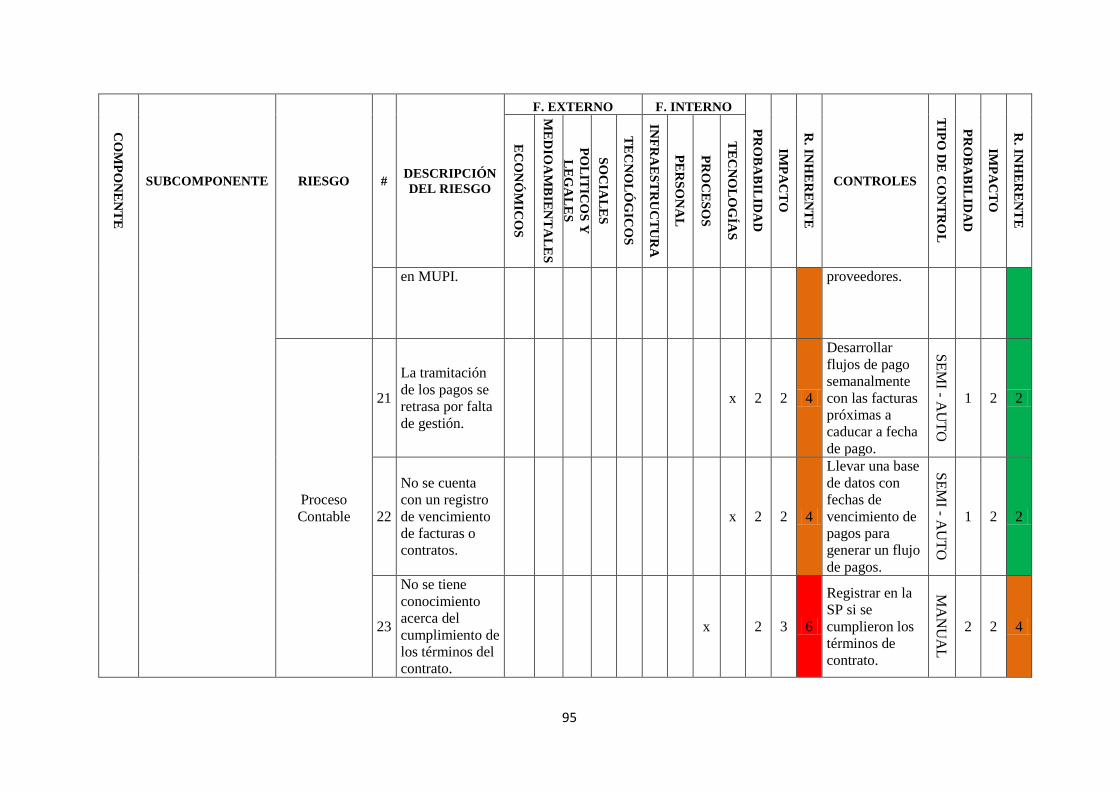

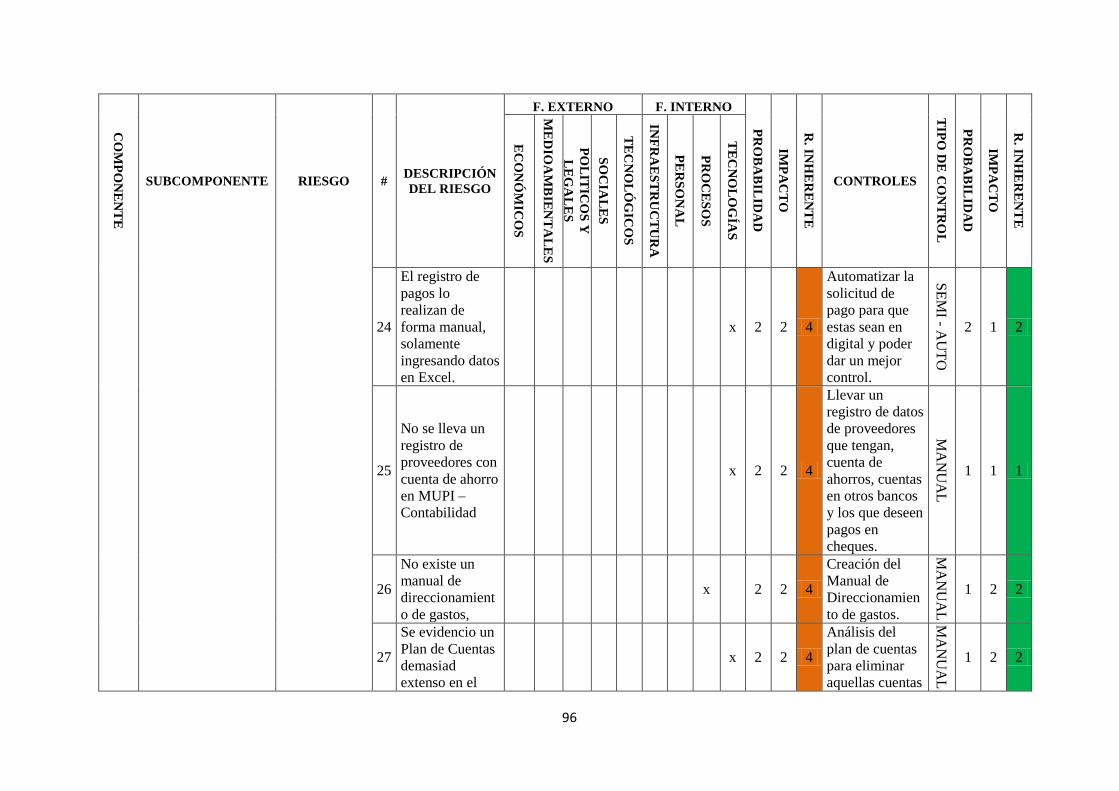

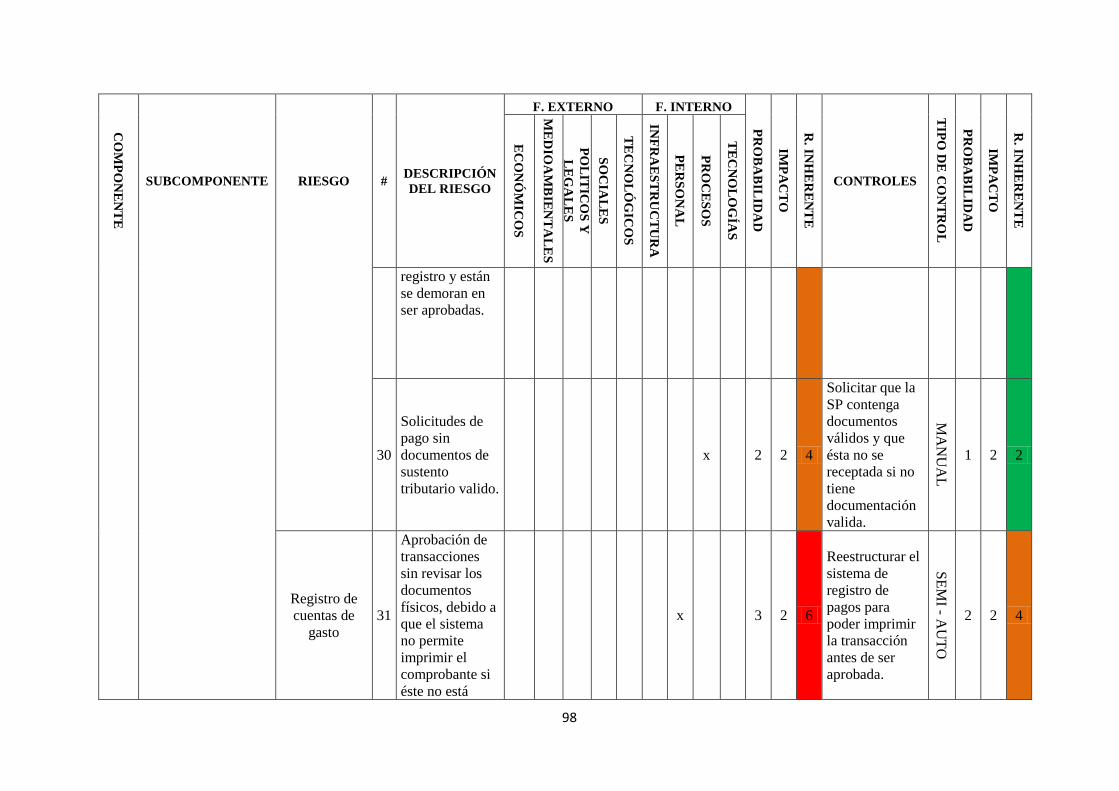

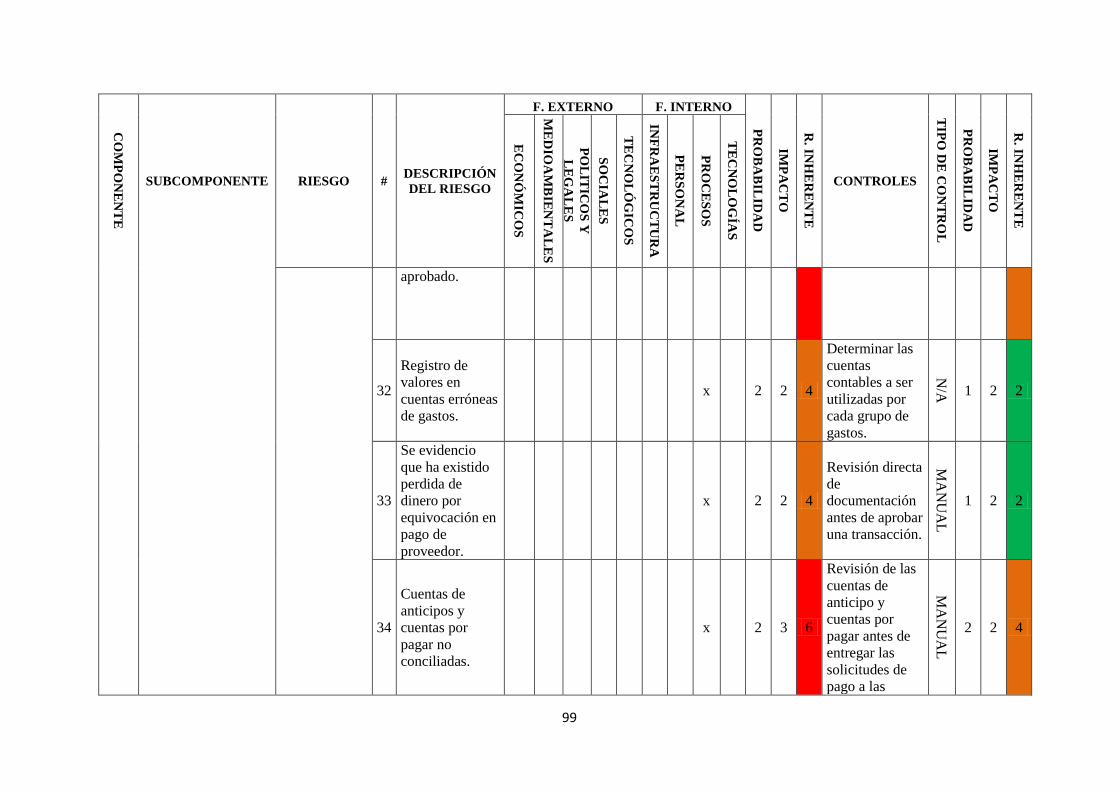

3.1.4. Tabulación de respuestas de los cuestionarios aplicados .............................................. 62

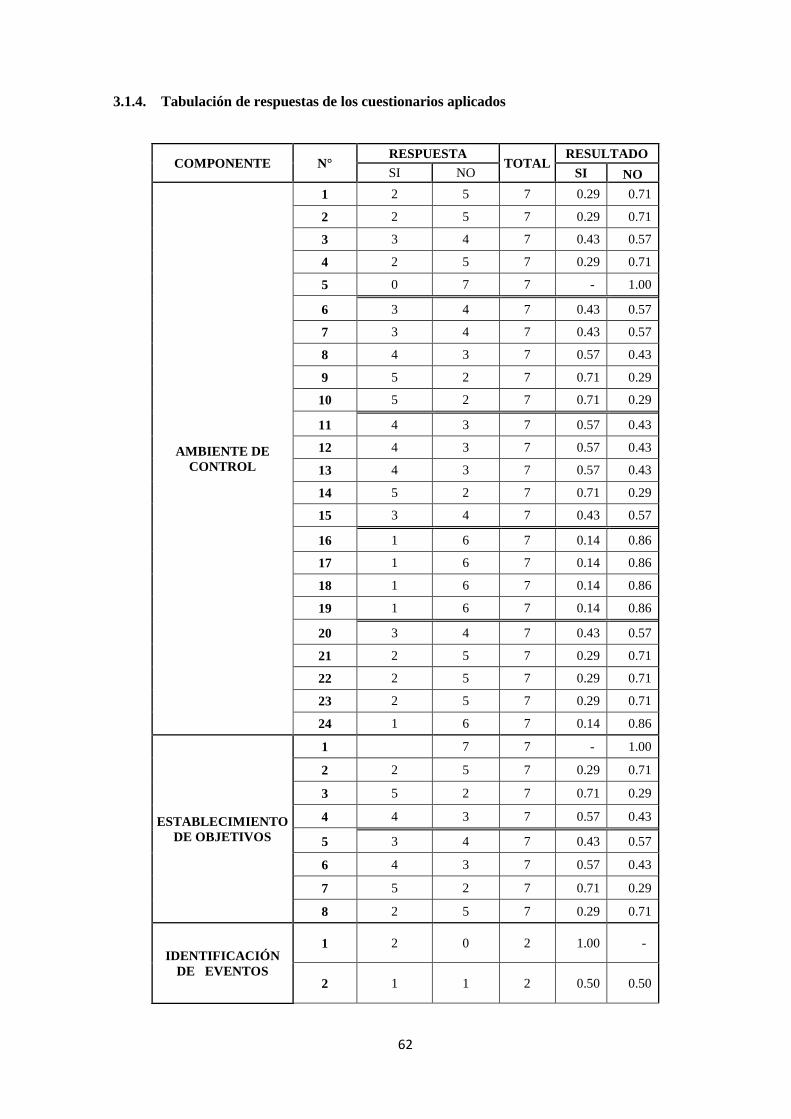

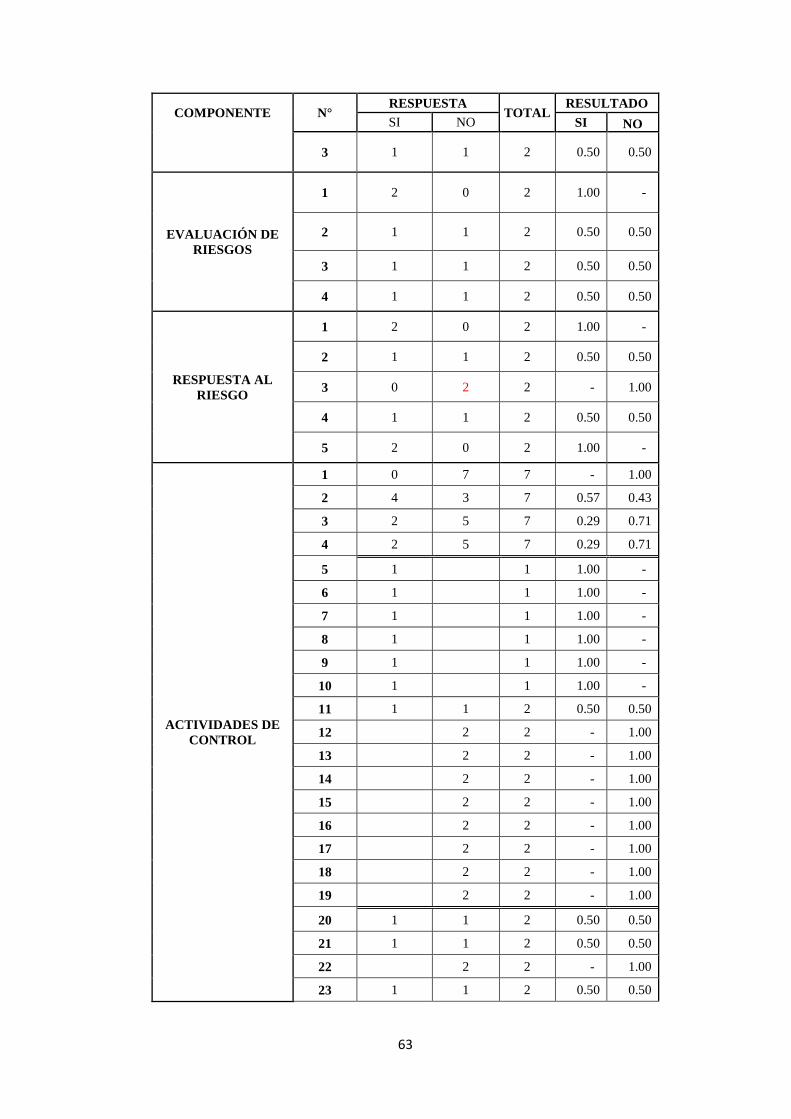

La tabulación de las preguntas se realizó mediante la fórmula descrita en el detalle de

tabulación. ..................................................................................................................... 64

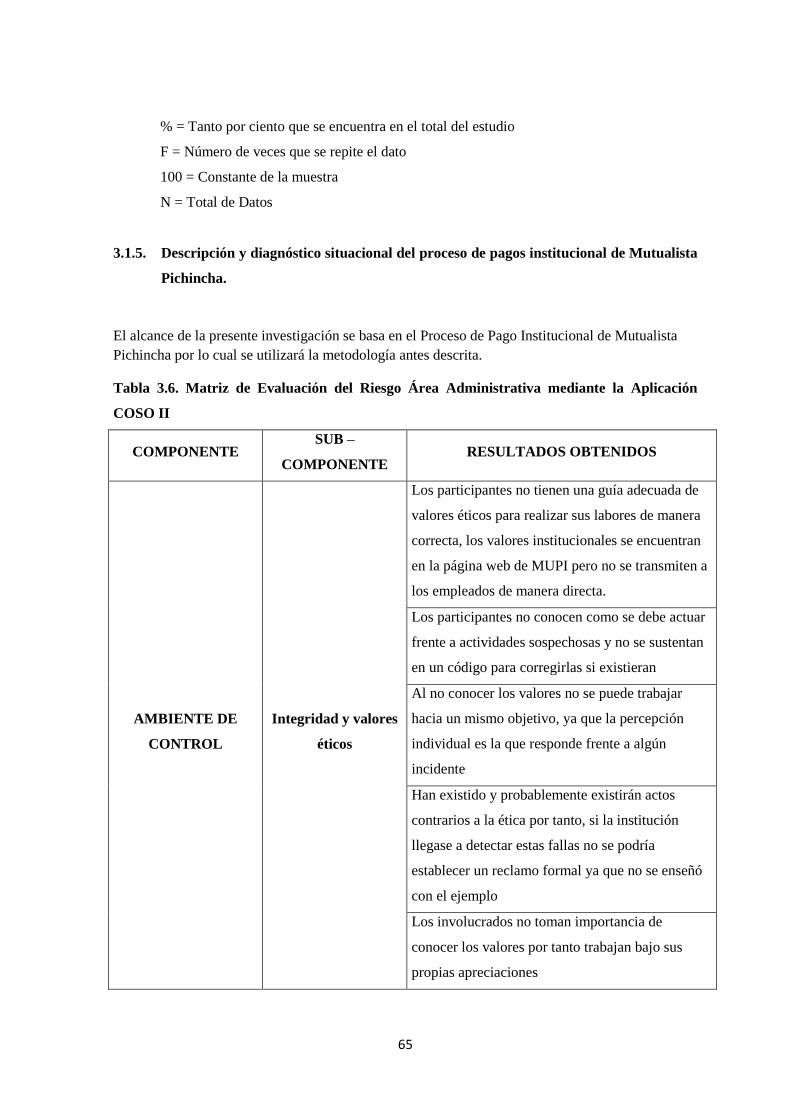

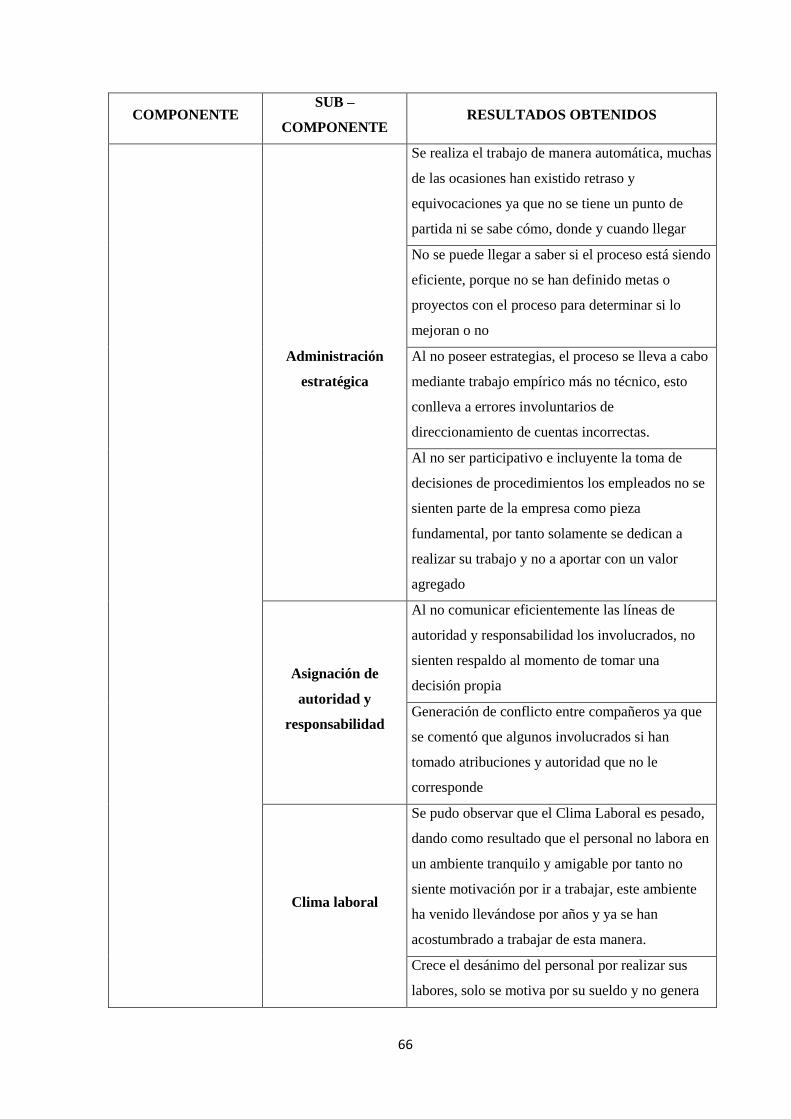

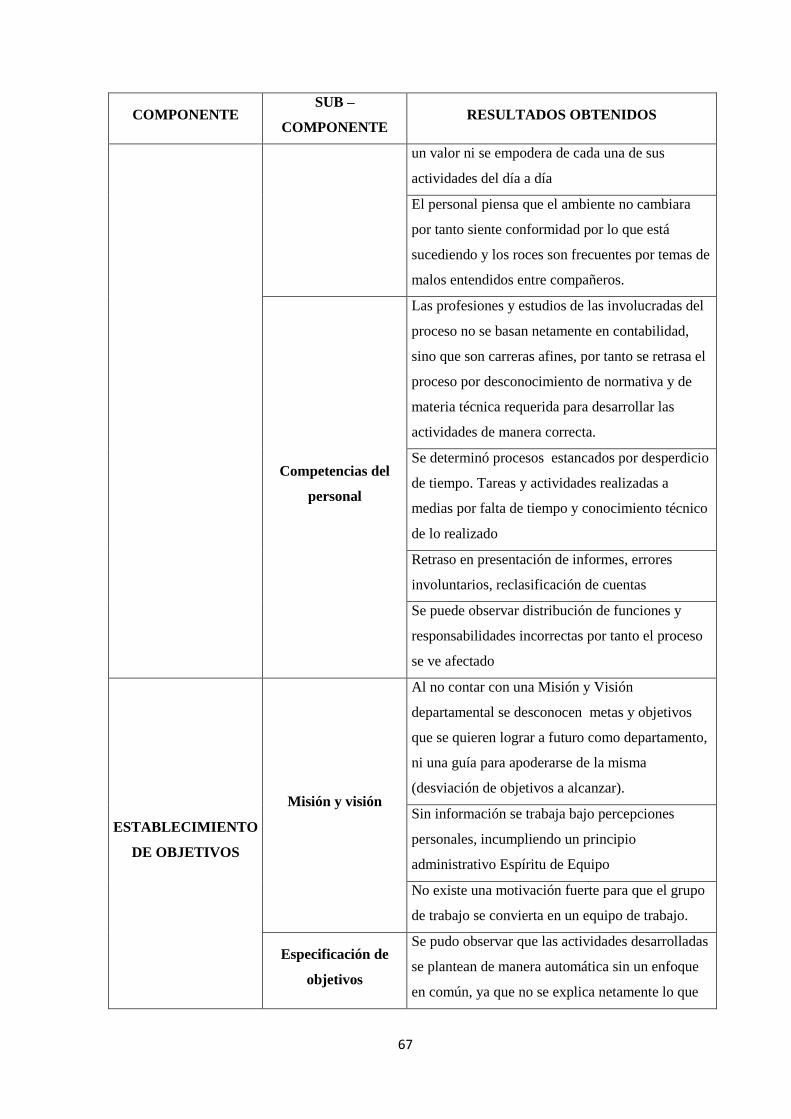

3.1.5. Descripción y diagnóstico situacional del proceso de pagos institucional de

Mutualista Pichincha. ................................................................................................... 65

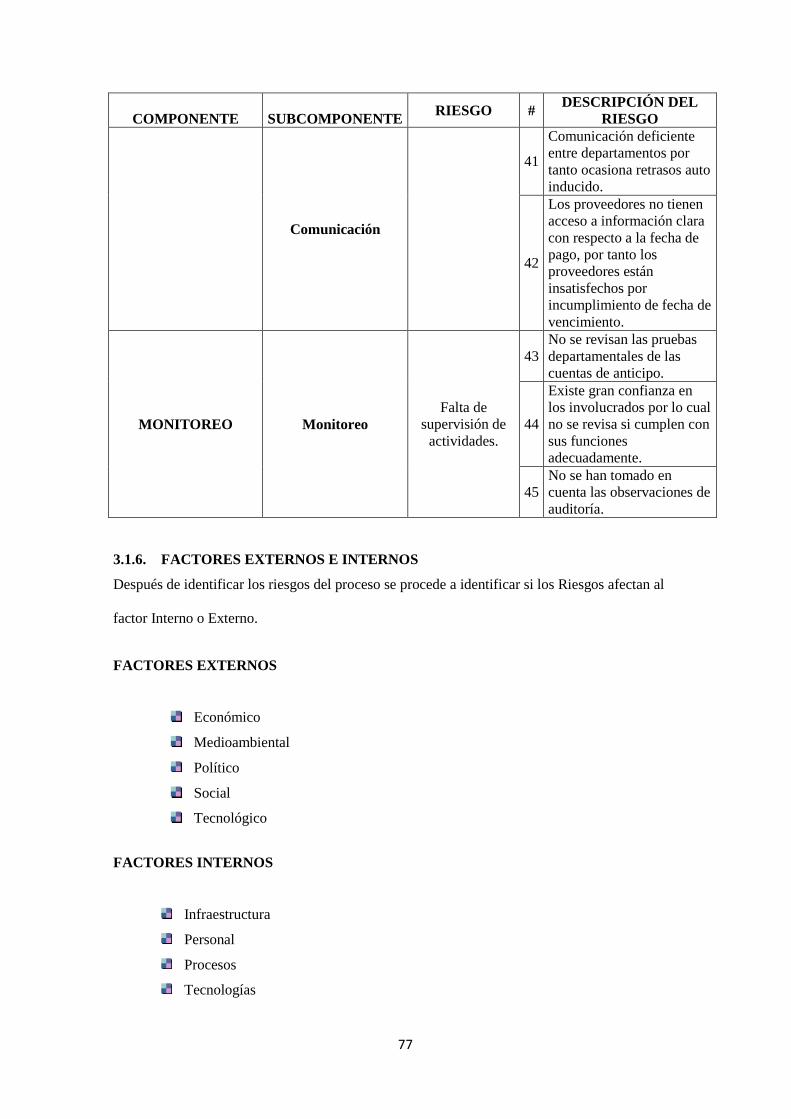

3.1.6. FACTORES EXTERNOS E INTERNOS .................................................................... 77

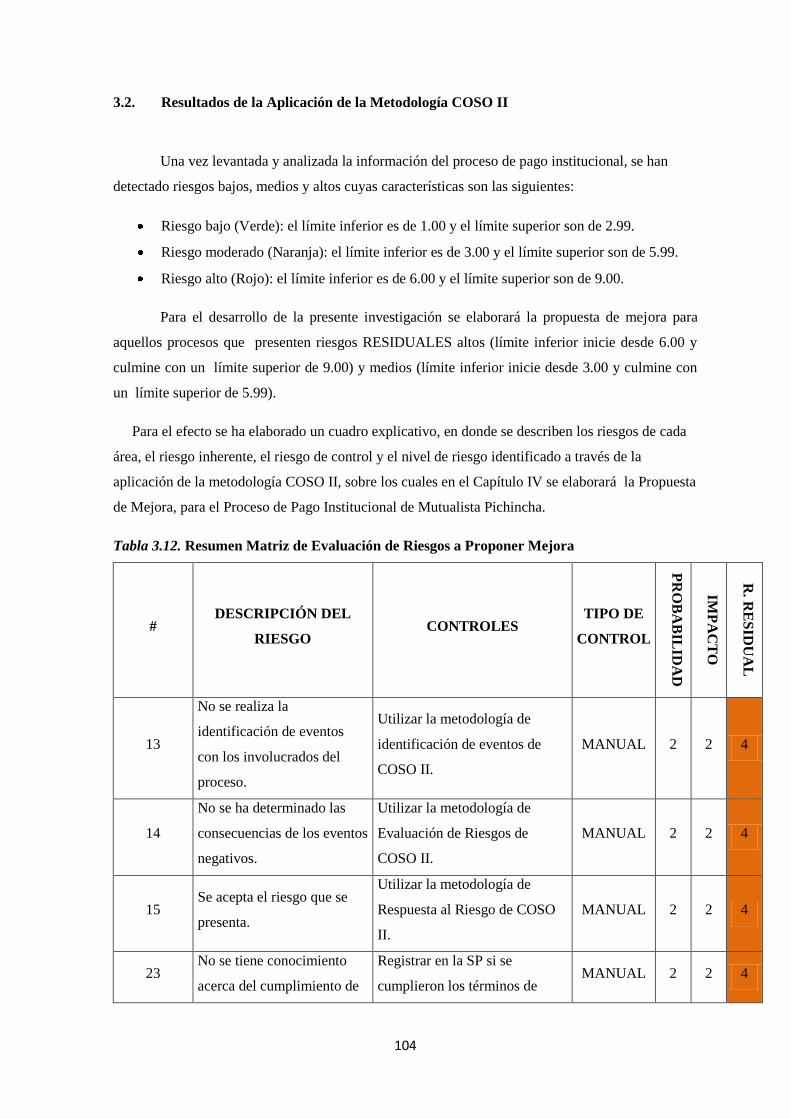

3.2. Resultados de la Aplicación de la Metodología COSO II .......................................... 104

CAPITULO IV ................................................................................................................................ 106

4. PROPUESTA DE MEJORA ...................................................................................... 106

4.1. INTRODUCCIÓN ...................................................................................................... 106

4.2. JUSTIFICACIÓN ....................................................................................................... 106

4.3. PROPUESTA ADMINISTRATIVA .......................................................................... 106

4.3.1. Proceso Pago Institucional .......................................................................................... 106

4.3.2. Acciones de Mejora Administrativas al Proceso Pago Institucional ......................... 113

CAPITULO V ................................................................................................................................. 125

5. CONCLUSIONES Y RECOMENDACIONES ......................................................... 125

5.1. CONCLUSIONES ...................................................................................................... 125

5.2. RECOMENDACIONES............................................................................................. 126

BIBLIOGRAFÍA ............................................................................................................................. 127

xi

LISTA DE TABLAS

Tabla 1.1 Zona de Intervención de Mutualista Pichincha .................................................................. 5

Tabla 1.2. Libro de Socios y Accionistas a Noviembre 2015 ............................................................ 7

Tabla 1.3. Colaboradores de Mutualista Pichincha por Unidad Organizativa ................................. 14

Tabla 1.4. Productos Institucionales ................................................................................................ 17

Tabla 3.1. Probabilidad ................................................................................................................... 49

Tabla 3.2. Impacto ............................................................................................................................ 49

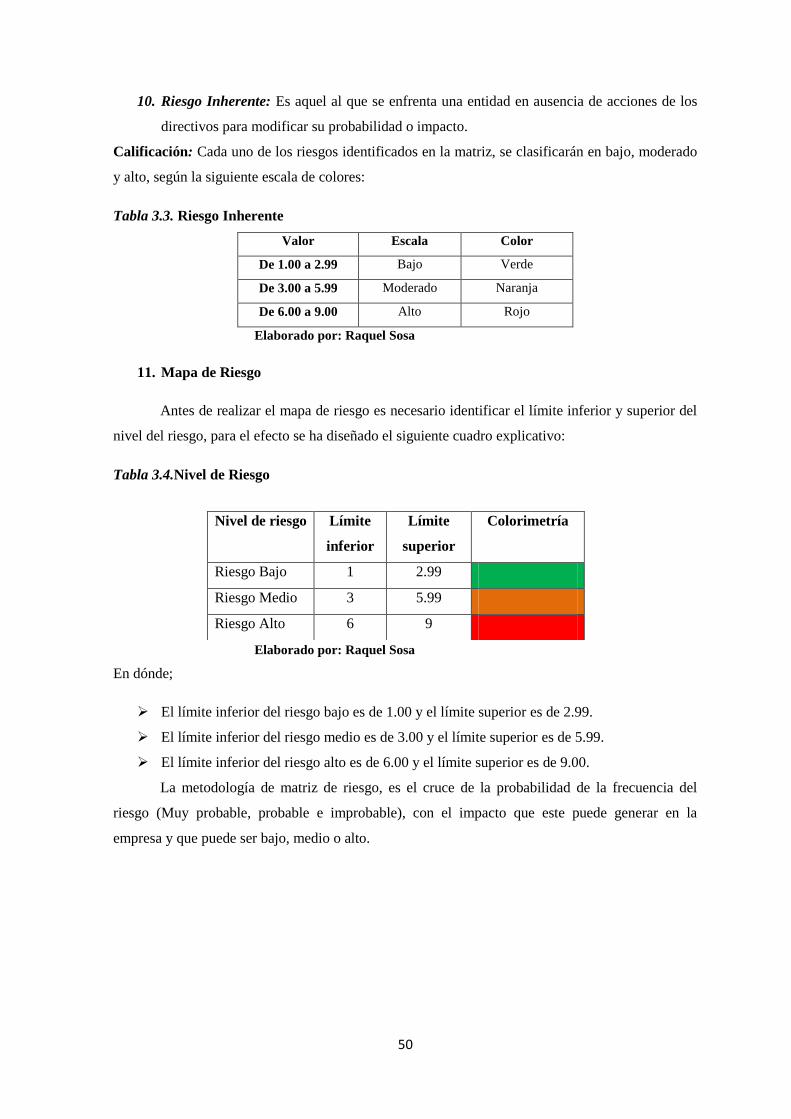

Tabla 3.3. Riesgo Inherente ............................................................................................................. 50

Tabla 3.4.Nivel de Riesgo ................................................................................................................ 50

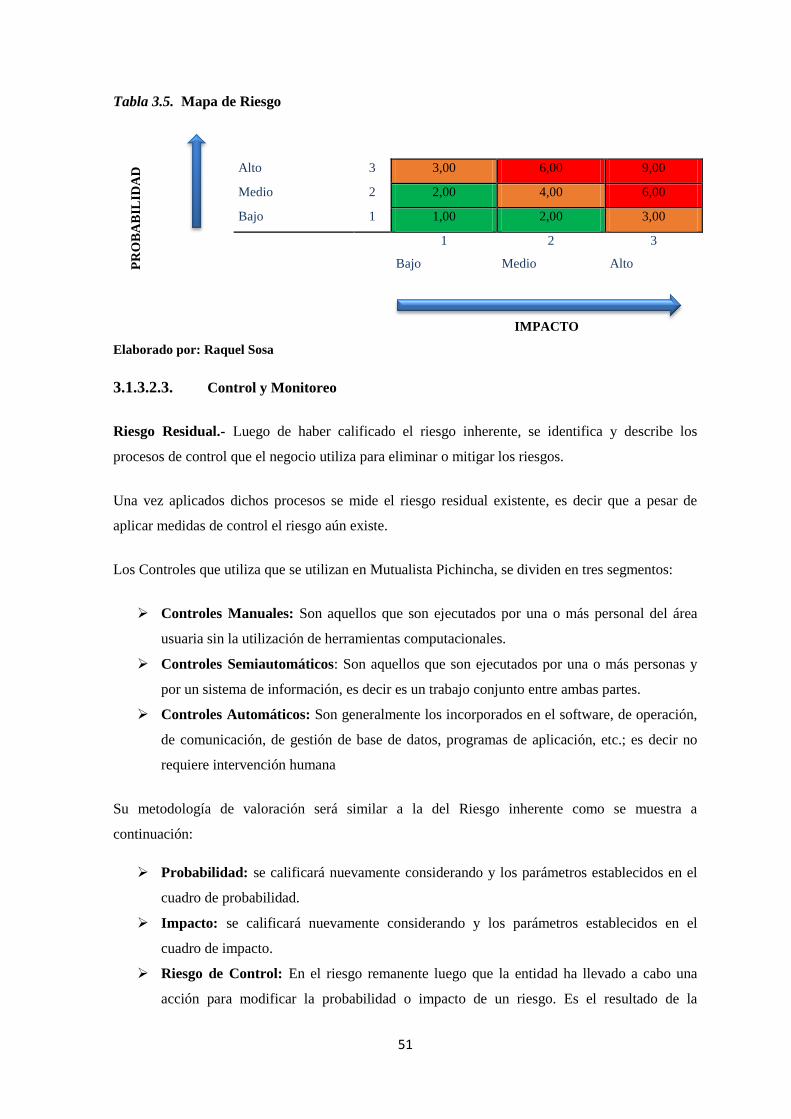

Tabla 3.5. Mapa de Riesgo.............................................................................................................. 51

Tabla 3.6. Matriz de Evaluación del Riesgo Área Administrativa mediante la Aplicación COSO II

.......................................................................................................................................................... 65

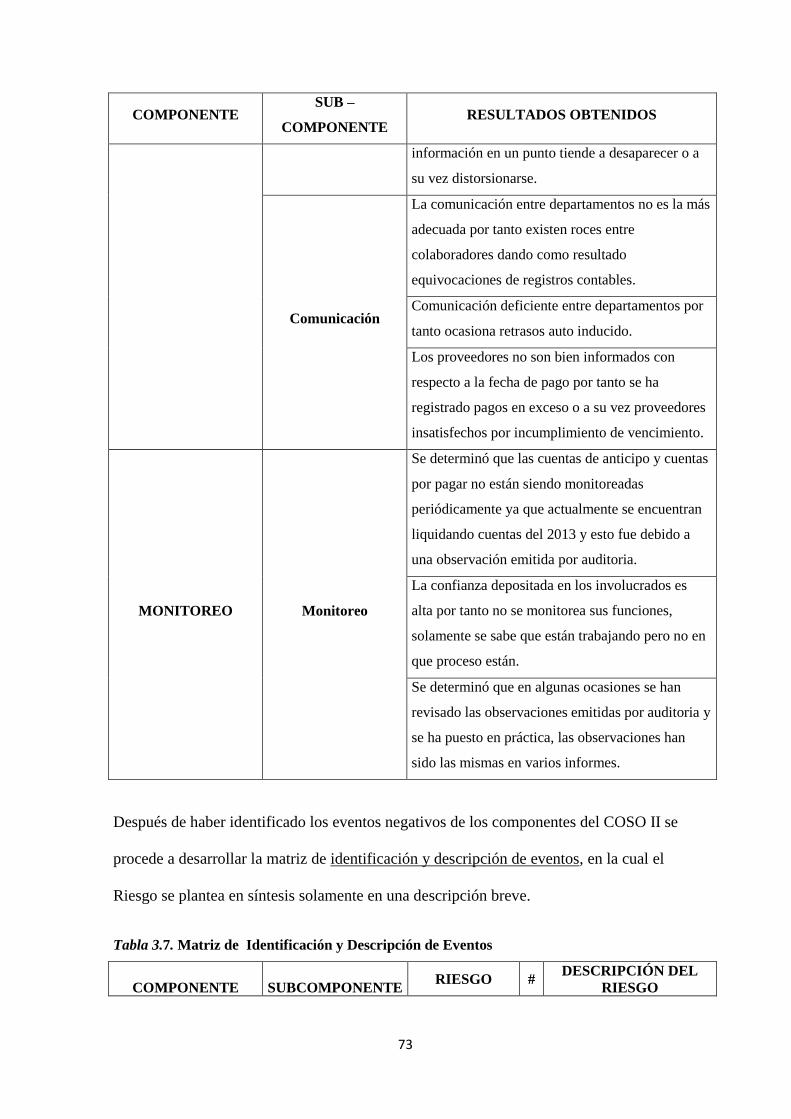

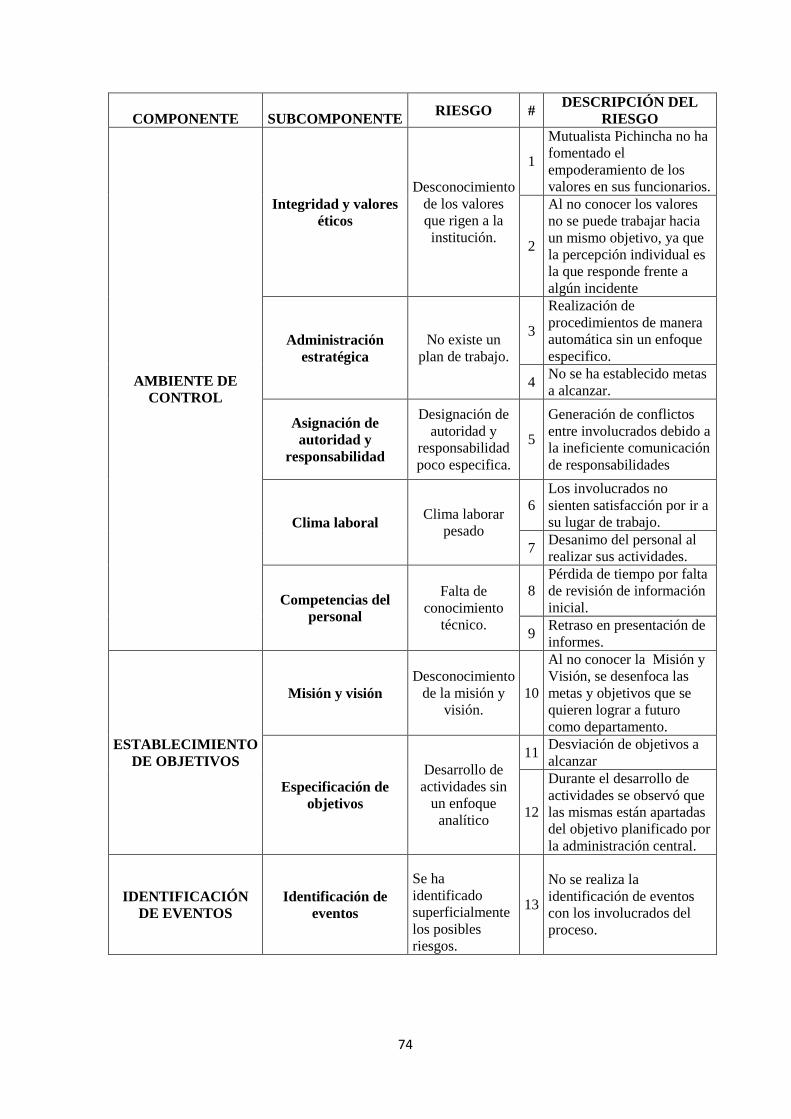

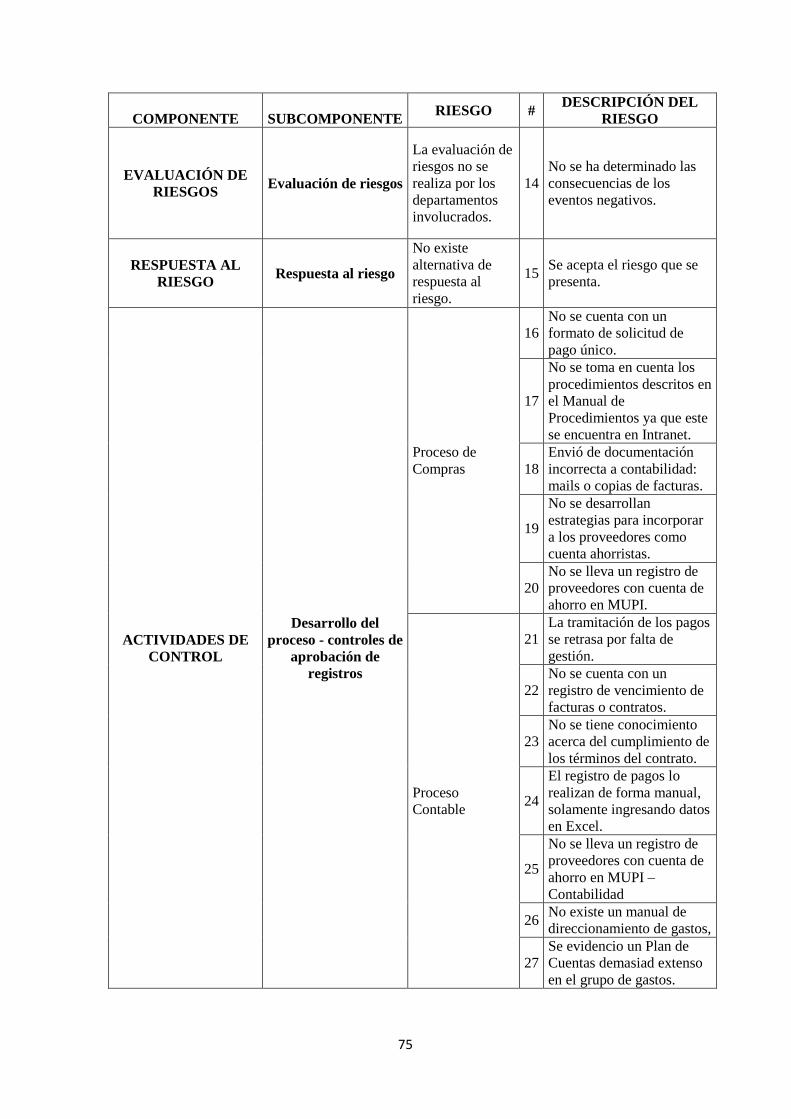

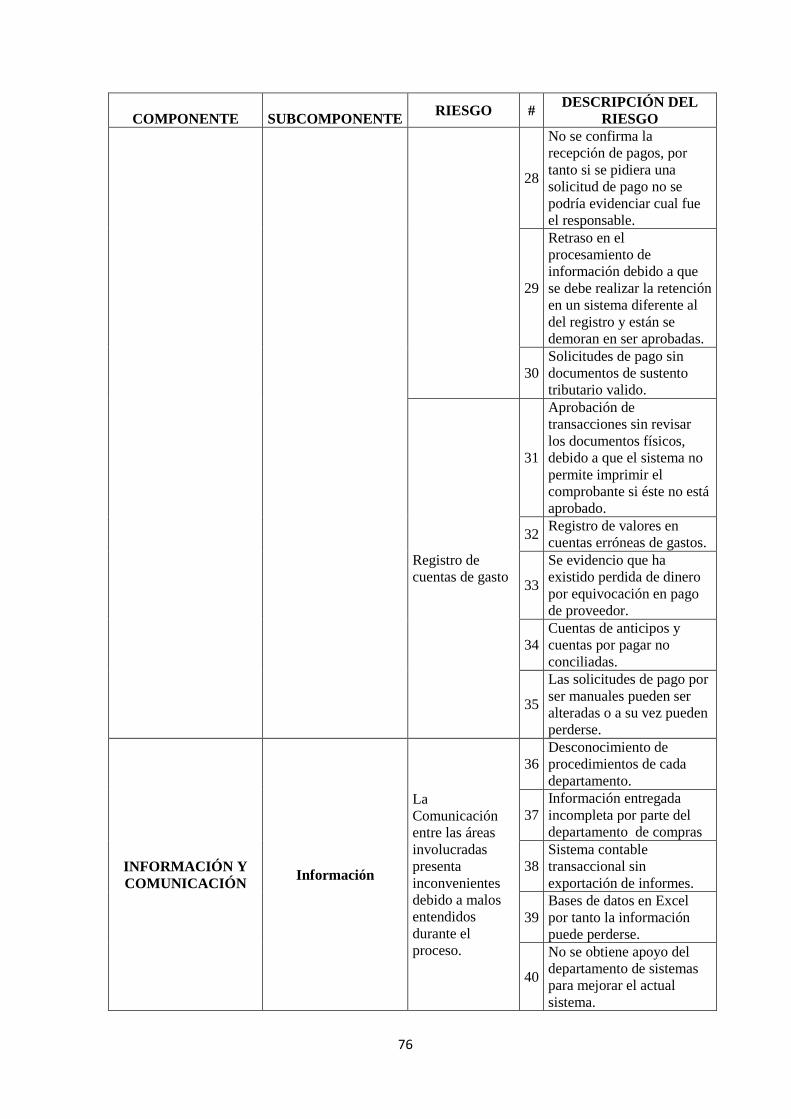

Tabla 3.7. Matriz de Identificación y Descripción de Eventos ....................................................... 73

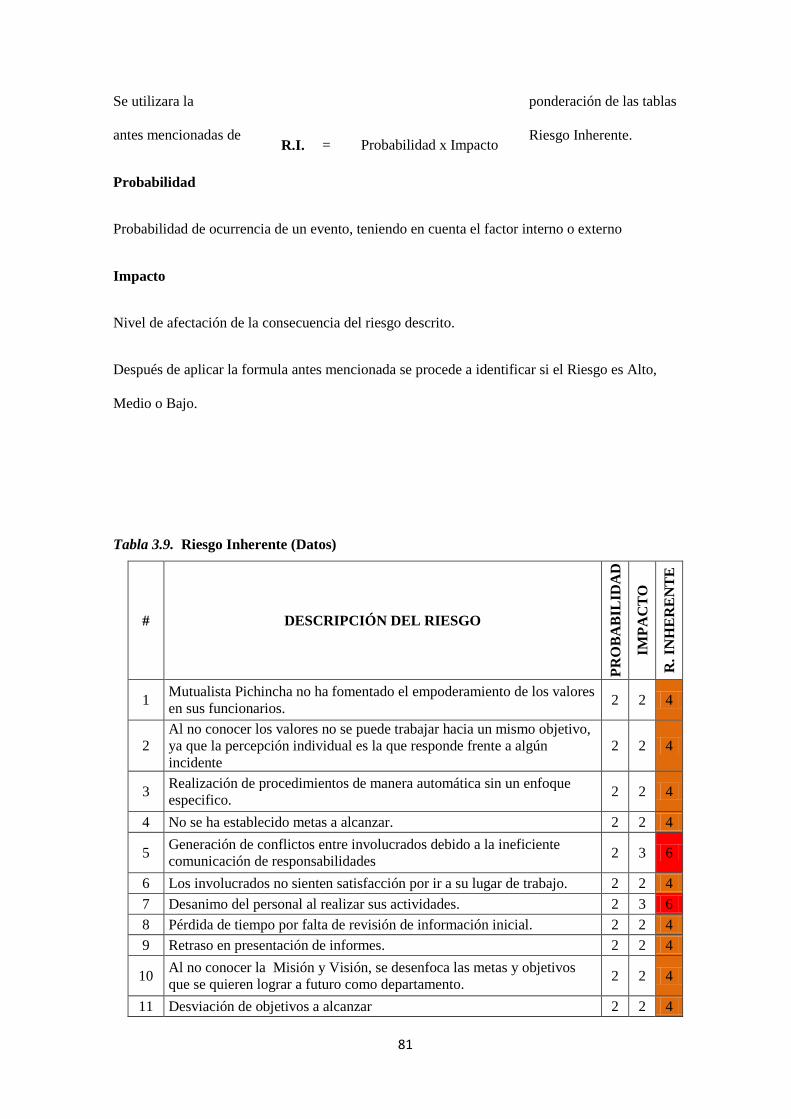

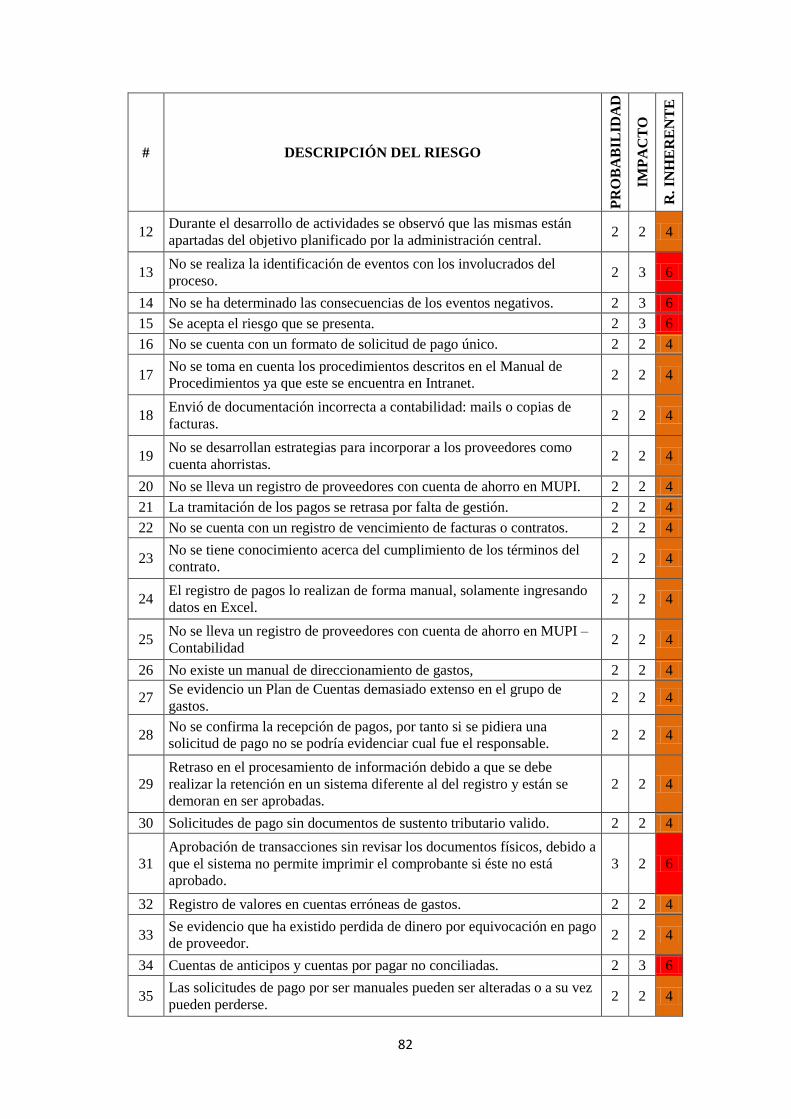

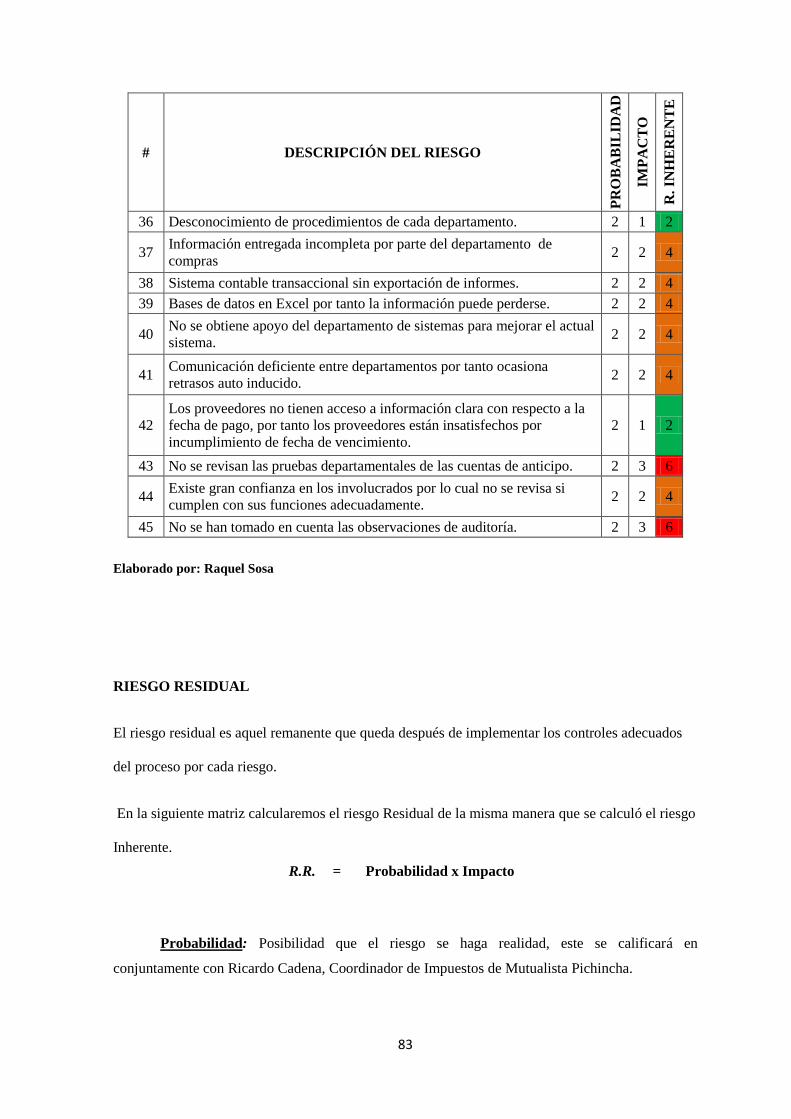

Tabla 3.9. Riesgo Inherente (Datos) ............................................................................................... 81

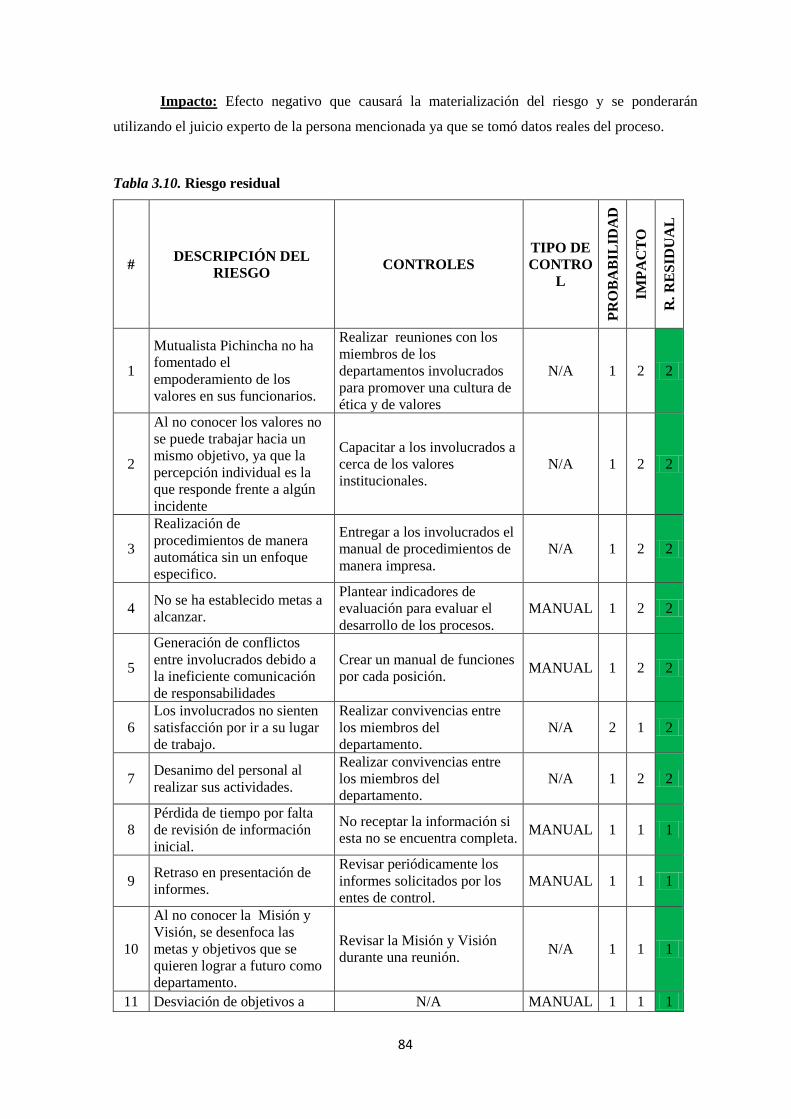

Tabla 3.10. Riesgo residual .............................................................................................................. 84

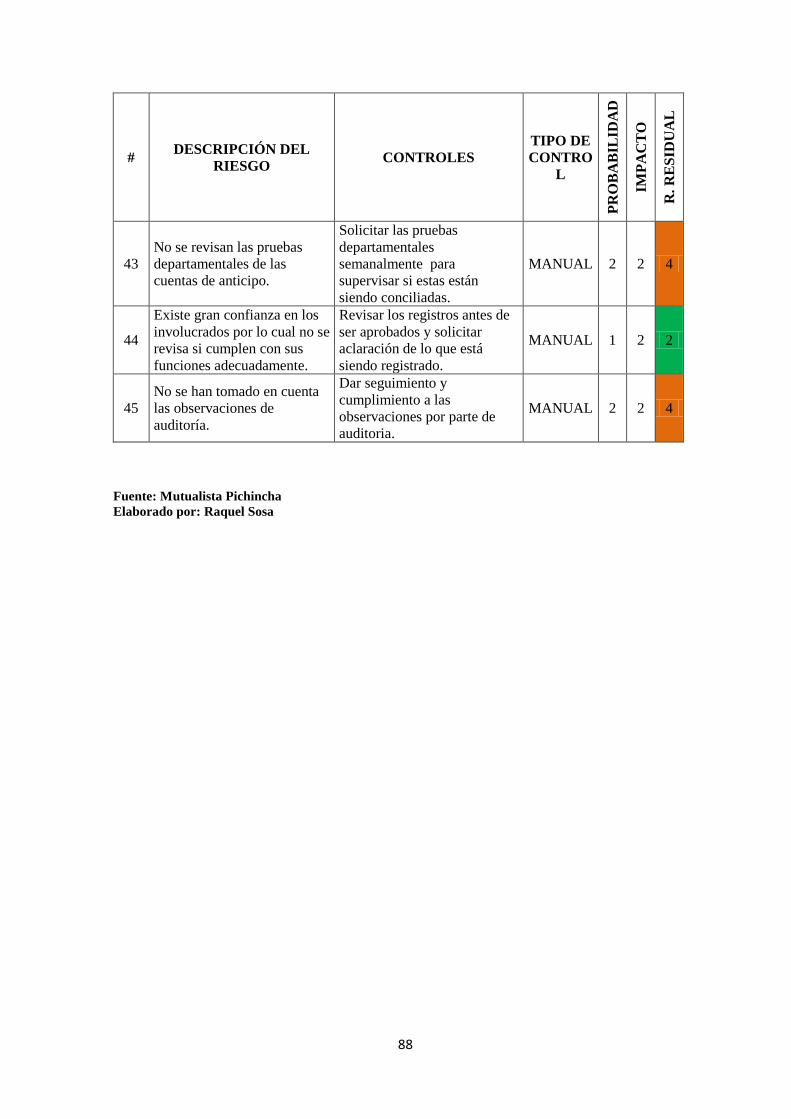

Tabla 3.11. Matriz resumen evaluación proceso pago institucional ............................................... 89

Tabla 3.12. Resumen Matriz de Evaluación de Riesgos a Proponer Mejora ................................. 104

xii

LISTA DE FIGURAS

Figura 1. 1 Ubicación Mutualista Pichincha Matriz – UIO ............................................................... 5

Figura 1. 2 Evolución de socios y capital ........................................................................................... 7

Figura 1.3. Planificación estratégica ................................................................................................ 10

Figura 1.4. Macro-proceso Gobernante ............................................................................................ 11

Figura 1.5. Micro-proceso habilitante o de apoyo ............................................................................ 12

Figura 1.6. Macro-proceso productivo ............................................................................................. 13

Figura 1.7. Organigrama .................................................................................................................. 13

Figura 2.1. Cubo coso II ................................................................................................................... 29

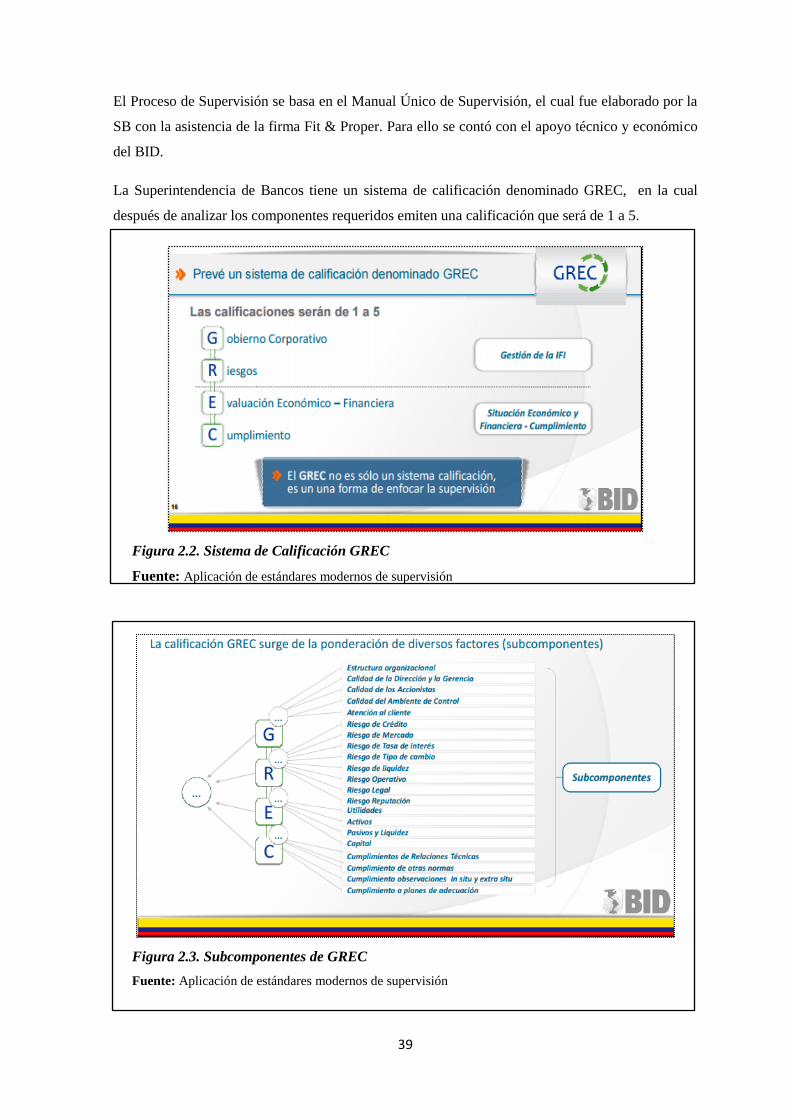

Figura 2.2. Sistema de Calificación GREC ...................................................................................... 39

Figura 2.3. Subcomponentes de GREC ............................................................................................ 39

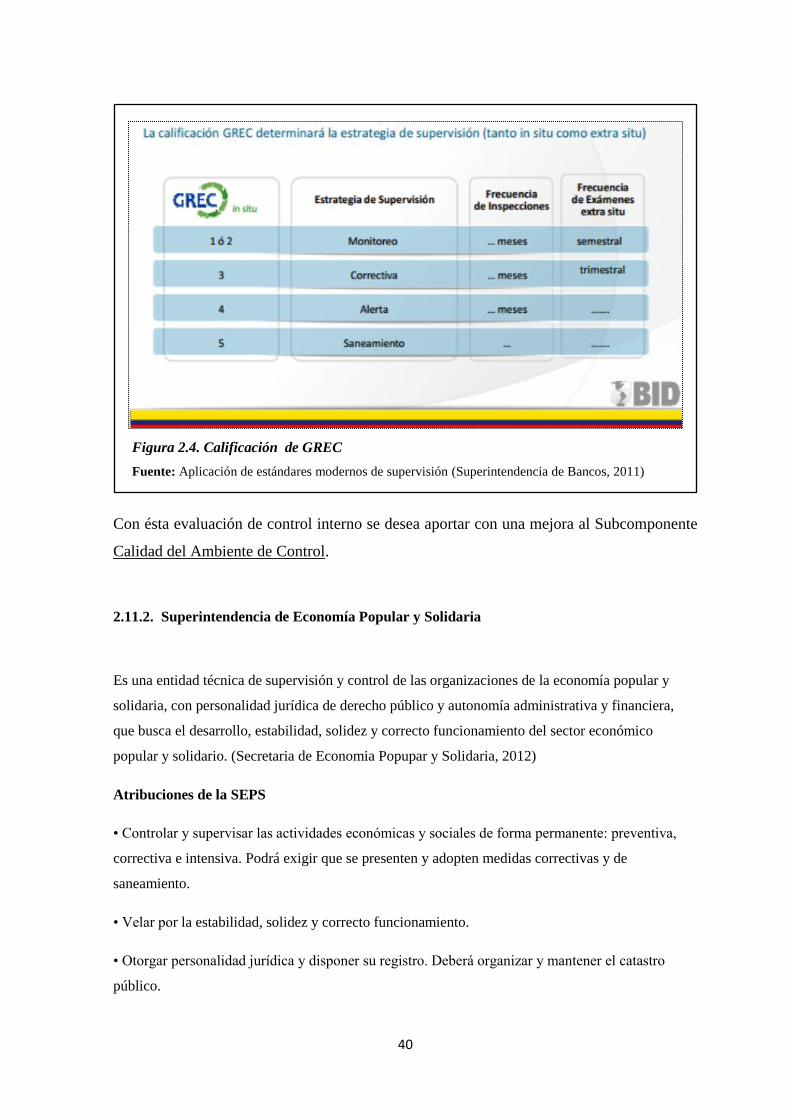

Figura 2.4. Calificación de GREC .................................................................................................. 40

Figura 3.1. Flujograma Proceso Pago Institucional ......................................................................... 43

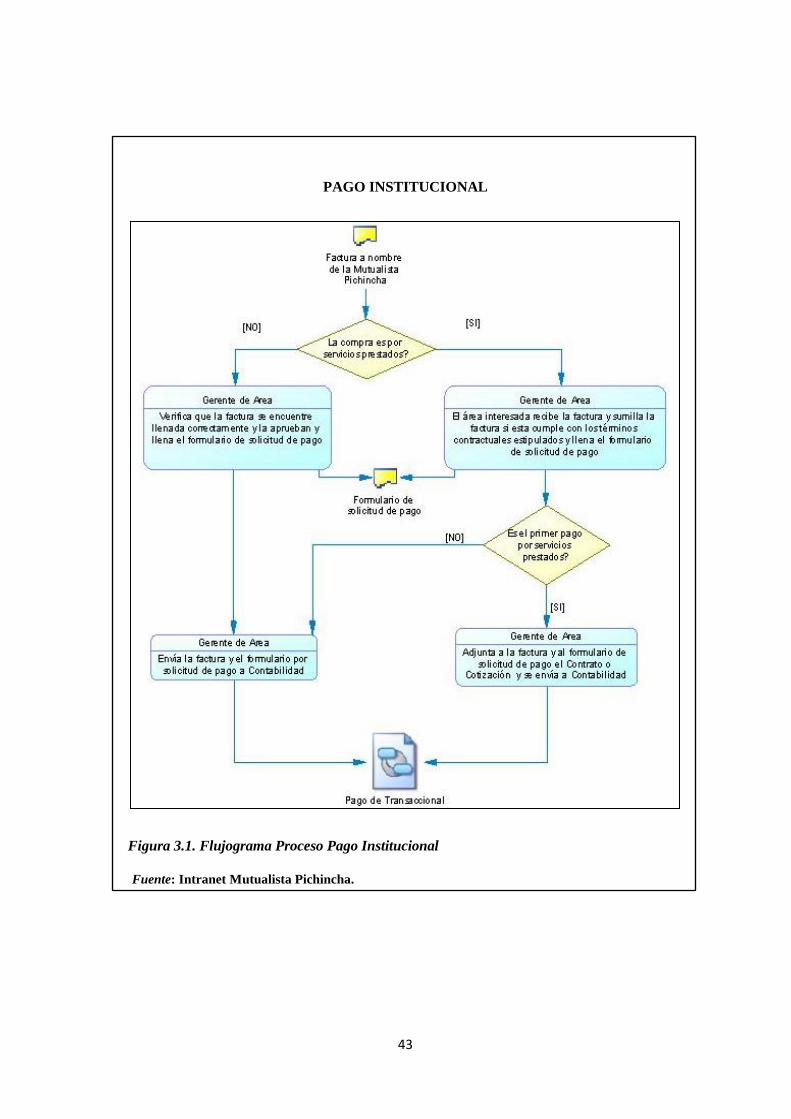

Figura 3.2. Flujograma Proceso Pago a Proveedores ....................................................................... 44

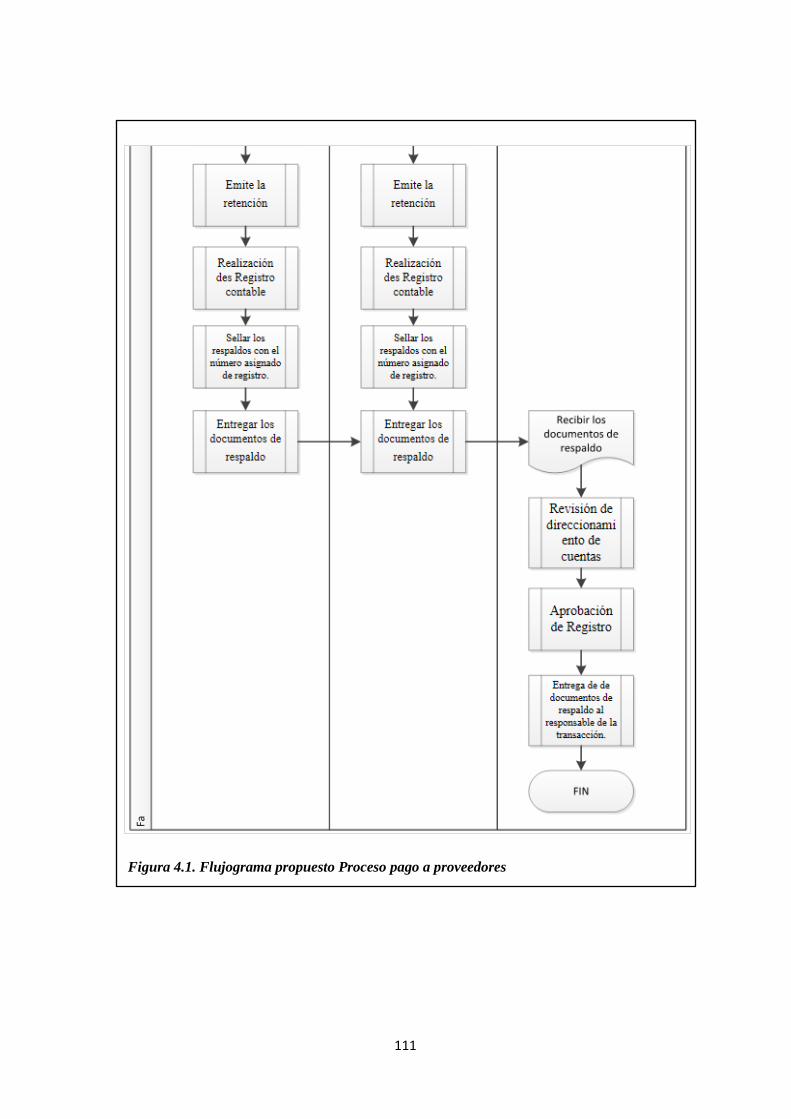

Figura 4.1. Flujograma propuesto Proceso pago a proveedores ..................................................... 111

xiii

RESUMEN EJECUTIVO

“EVALUACIÓN DE CONTROL INTERNO AL PROCESO PAGO INSTITUCIONAL Y

PROPUESTA DE MEJORA, DE LA AGENCIA MATRIZ DE MUTUALISTA PICHINCHA,

UBICADA EN EL DISTRITO METROPOLITANO DE QUITO AÑO 2015”

La presente investigación sobre la evaluación de control interno al Proceso Pago Institucional a la

Asociación de Ahorro y Crédito Mutualista Pichincha, se lo efectúa con el fin de determinar

mediante la metodología de COSO II, aquellos eventos negativos que podrían estar afectando el

rendimiento del proceso, por consiguiente se desea determinar una propuesta de mejora para que el

actual proceso sea más óptimo y se mejoren los controles vigentes.

De la evaluación realizada a cerca del Control Interno del proceso mediante la metodología COSO

II ha permitido determinar una Propuesta de Mejora apropiada para encaminar los actividades a la

consecución de objetivos, considerando el flujo de manejo de información que interviene en el

proceso, así como también entregando una herramienta de aplicación práctica al área administrativa

interesada.

La presente propuesta está a disposición de aplicación a la administración de Mutualista Pichincha,

para su aplicación y seguimiento según convenga.

PALABRAS CLAVE

PAGO

CONTABILIDAD

RIESGO

PROCESO

CONTROL INTERNO

EFICIENCIA

xiv

ABSTRACT

1

INTRODUCCIÓN

La presente investigación se desarrolla con el objeto de determinar una Propuesta de Mejora de

Control Interno al Proceso Pago Institucional de la Agencia Matriz de Mutualista Pichincha

ubicada en la ciudad de Quito., la misma que optimice el proceso en tiempo y recursos, mejorando

los controles diarios y los resultados del mismo.

En el PRIMER CAPÍTULO se conocerá el perfil institucional de la compañía con el

propósito de tener una idea global de la empresa, es decir, como se encuentra establecido

actualmente su direccionamiento estratégico, estructura organizacional y organismos de control a

los cuales se rige.

En el SEGUNDO CAPÍTULO, se desarrolla el Marco Teórico de la presente investigación

en donde se tratarán conceptos administrativos, los cuales serán indispensables para desarrollar los

siguientes capítulos de la investigación.

En el TERCER CAPÍTULO, se evaluará la situación actual de la empresa mediante la

aplicación de la metodología COSO II con la cual se levantará información a través de fuentes

históricas, encuestas y entrevistas, que luego serán procesadas y evaluadas con una matriz de

evaluación del riesgo determinando así las áreas y procesos que necesitan ser mejorados en la

propuesta de la investigación.

En el CUARTO CAPÍTULO, se desarrolla la Propuesta de Mejora del Proceso Pago

Institucional, en donde se detallan los procedimientos y funciones que debe llevar a cabo el

personal de la compañía para cumplir con un eficiente control interno, optimizando así el tiempo y

asegurarse de que se cumplan los términos del proceso.

Y para finalizar en el QUINTO CAPÍTULO, se presentarán una serie de conclusiones y

recomendaciones que tienen por objeto retroalimentar las actividades operativas de la empresa.

2

CAPÍTULO I

1. PERFIL INSTITUCIONAL

Dentro del perfil institucional observaremos los inicios, evolución y desarrollo de Mutualista

Pichincha.

1.1. ORIGEN DE MUTUALISTA PICHINCHA

El 23 de mayo de 1961, el presidente José María Velasco Ibarra expidió el decreto que creó

el mutualismo en el Ecuador. El 1 de noviembre de 1961 nació Mutualista Pichincha, la

más importante institución financiera en su género. Por inspiración del señor Roque

Bustamante y otros ilustres idealistas, Mutualista Pichincha dio inicio a su labor, con la

finalidad de promover el ahorro para vivienda.

Mutualista Pichincha ha operado como una entidad privada, bajo el control de la Ley del

Banco Ecuatoriano de la Vivienda y Mutualistas, y con sus reglamentos y estatutos; y a

partir del 12 de mayo de 1994, bajo la Ley General de Instituciones Financieras.

Mucho ha cambiado desde ese entonces ya que en 1997 abrió oficinas en New York y New

Jersey, para atender a la colonia ecuatoriana que había migrado, por tanto para atender a

estas necesidades Mutualista Pichincha transfirió a la firma Unión Andina las oficinas de

Estados Unidos, contratando, además, los servicios de la red de Unión Andina en varias

ciudades de España. Hoy, los emigrantes en EEUU y España contribuyen con cerca del

20% del total de ventas inmobiliarias de nuestra entidad.

En sus primeros años, Mutualista Pichincha inició su comunicación publicitaria con el

slogan. “Todo un símbolo en ahorro y préstamos”. En ese entonces busco posicionarse

como la entidad capaz de ayudar a la gente a ahorrar lo suficiente para adquirir una casa

propia a través de créditos hipotecarios. Muchos años más tarde y luego de la infausta crisis

financiera que el país soporto a finales de los años 90’ del siglo pasado, se hizo necesario

posicionar a la empresa y recuperar la fe en los Ecuatorianos y su capacidad de soñar, por

ello nació en el 2011 el slogan “Tienes un sueño? Construyámoslo.” (Mutualista

Pichincha, 2015)

3

1.2. GIRO Y OBJETO DEL NEGOCIO

1.2.1. Naturaleza jurídica según su escritura pública

La Asociación Mutualista de Ahorro y Crédito para la Vivienda Pichincha, es una

Institución Financiera de derecho privado con finalidad social, cuya actividad principal es

la captación de recursos del público para destinarlos al financiamiento de vivienda, la

construcción y el bienestar familiar de sus socios y clientes, que se rige por la

“Codificación de la Ley General de Instituciones del Sistema Financiero”, su “Reglamento

General”, “las Normas de Constitución, Organización, Funcionamiento y Liquidación de

las Asociaciones Mutualistas de Ahorro y Crédito para la Vivienda”, expedida por Junta

Bancaria”, el presente Estatuto y demás disposiciones legales aplicables; actúa y opera bajo

el exclusivo control de la Superintendencia de Bancos y Seguros, se somete a las normas de

solvencia y prudencia financiera, y de contabilidad que se dictaren para el efecto.

Artículo 460.- Naturaleza y objetivos. Las asociaciones mutualistas de ahorro y crédito

para la vivienda son entidades que forman parte del sector financiero popular y solidario,

cuyos objetivos son la captación de recursos del público para destinarlos al financiamiento

de la vivienda, la construcción y al bienestar familiar de sus clientes y socios, y se rigen por

las disposiciones de este Código.

Artículo 461.- Constitución y vida jurídica: Las asociaciones mutualistas de ahorro y

crédito para la vivienda, en su constitución, se regirán por las disposiciones aplicables a las

cooperativas de ahorro y crédito prescritas en la Ley Orgánica de la Economía Popular y

Solidaria y en su estatuto.

Las actividades, operaciones, liquidación y todos los demás aspectos inherentes a su vida

jurídica, las asociaciones mutualistas de ahorro y crédito para la vivienda se regirán por las

disposiciones de este Código referidas a dichas entidades, y en lo no regulado

específicamente para las mismas, las aplicables a las cooperativas de ahorro y crédito

prescritas en esta Ley, las regulaciones que expida la Junta y en su estatuto.

Artículo 462.- Gobierno y administración. El gobierno de las asociaciones mutualistas de

ahorro y crédito para la vivienda estará conformado con una junta general de socios, un

consejo de administración, un consejo de vigilancia, representante legal, auditores interno y

externo. Su organización interna constará en el estatuto social, que será aprobado por la

Superintendencia de Economía Popular y Solidaria. (Asamblea Nacional del Ecuador,

2014)

4

1.2.2. Actividad económica principal:

Según el Clasificador de Actividades Económicas del Servicio de Rentas Interna, el Número de

RUC asignado a la Asociación Mutualista de Ahorro y Crédito para la Vivienda “Pichincha” es:

1790075494001, con la siguiente actividad económica:

“Actividades de Intermediación Monetaria Realizada por Mutualista.”

1.2.3. Objetivos

Los objetivos principales de Mutualista Pichincha son:

a) Estimular y promover el ahorro a través de las distintas modalidades permitidas por la Ley;

b) Destinar sus recursos principalmente al financiamiento de vivienda, programas de construcción

y actividades que miren el bienestar familiar de sus socios y clientes;

c) Realizar todas las operaciones financieras permitidas a las Mutualistas por la Ley General de

Instituciones del Sistema Financiero; y

d) Los demás contemplados en la Ley, Codificación de Resoluciones de la Superintendencia de

Bancos y Seguros y de la Junta Bancaria, el Estatuto y demás disposiciones que a futuro se

expidieren y le fueren aplicables.

Para el cumplimiento de sus objetivos, Mutualista Pichincha podrá celebrar toda clase de actos y

contratos, invertir, previa autorización de la Superintendencia de Bancos y Seguros, en

Instituciones de Servicios Auxiliares del Sistema Financiero de giro inmobiliario o en otras

instituciones de servicios auxiliares calificadas por la Superintendencia de Bancos y Seguros, cuyo

objeto exclusivo se relacione con las actividades propias del giro del negocio; y, en general en

todas aquellas instituciones, empresas o compañías permitidas por la Ley. La inversión deberá

evidenciarse en la composición de los activos de la Mutualista Pichincha.

Podrá intervenir como parte en toda clase de juicios por intermedio de su Representante Legal,

Apoderado General o de Apoderados Especiales, de acuerdo con la Ley, las Normas de

Constitución, Organización, Funcionamiento y Liquidación de las Asociaciones Mutualistas de

Ahorro y Crédito para la Vivienda, expedidas en la Codificación de Resoluciones de la

Superintendencia de Bancos y Seguros y de la Junta Bancaria y este Estatuto, que sean acordes con

su objeto o convenientes para su cumplimiento.

1.2.4. Domicilio

El domicilio principal de Mutualista Pichincha es Av. 18 de Septiembre y Juan León Mera E4-161

en la ciudad de Quito, Distrito Metropolitano. Tiene la facultad de abrir sucursales, agencias u

oficinas en cualquier lugar del territorio nacional o del exterior con sujeción a la Ley y los

Reglamentos.

5

1.2.5. Duración

El plazo de duración de Mutualista Pichincha es indefinido.

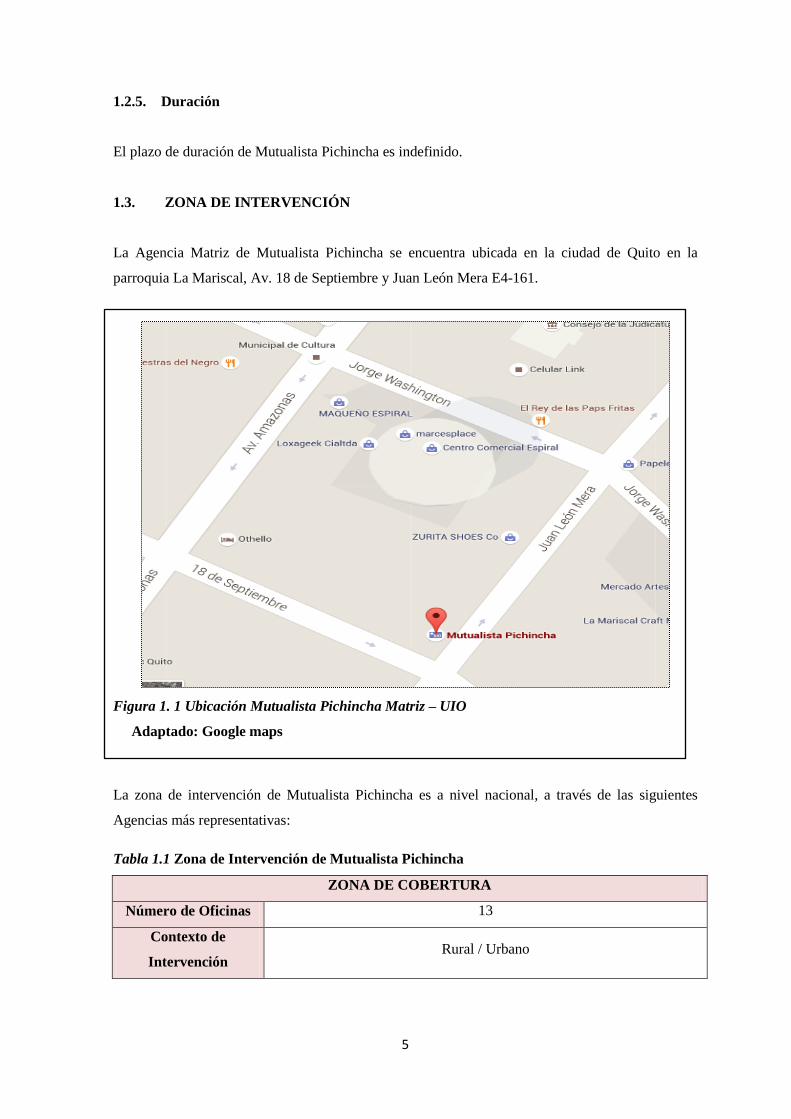

1.3. ZONA DE INTERVENCIÓN

La Agencia Matriz de Mutualista Pichincha se encuentra ubicada en la ciudad de Quito en la

parroquia La Mariscal, Av. 18 de Septiembre y Juan León Mera E4-161.

Figura 1. 1 Ubicación Mutualista Pichincha Matriz – UIO

Adaptado: Google maps

La zona de intervención de Mutualista Pichincha es a nivel nacional, a través de las siguientes

Agencias más representativas:

Tabla 1.1 Zona de Intervención de Mutualista Pichincha

ZONA DE COBERTURA

Número de Oficinas 13

Contexto de

Intervención Rural / Urbano

6

Descripción del Grupo

o Meta Sector Social

Razón Social Asociación Mutualista de Ahorro y Crédito para la Vivienda Pichincha

Matriz Quito

Av. 18 de Septiembre y Juan León Mera

E4-161

Localización de las

Agencias PROVINCIA Dirección

AGENCIAS

Agencia Quevedo 7 de Octubre 727 y novena

Agencia Latacunga Calle Quito 1497 y Gral. Maldonado

Agencia Santo Domingo Calle Quito S/N y Rio Toachi

Agencia Loja Calle Bolívar y José Aguijaren

Agencia Ibarra Pedro Moncayo 690 y J.J. De Olmedo

Agencia Manta Av. Cuatro S/N y Calle Nueve

Agencia Azogues Sucre S/N y Emilio Abad

Agencia Cuenca

Presidente Córdova S/N y Antonio

Borrero

Agencia Portoviejo 18 de Octubre S/N y 9 de Octubre

Agencia Guayaquil Av. Rodolfo Baquerizo N.14 Mz 901

Agencia Riobamba 5 de Junio No.22-18 y 10 de Agosto

Agencia Ambato Mera No. 04-44 y Sucre

Nº de Empleados 545 a Noviembre 2015

Giro del Negocio

Captación de recursos del público para destinarlos al financiamiento

de vivienda

Fuente: Mutualista Pichincha

Elaborado: Raquel Sosa

1.4. SOCIOS Y ACCIONISTAS

La (Superintendencia de Bancos, 2014) Superintendencia de Bancos menciona que: “El capital

social de Mutualista Pichincha será variable e ilimitado; dicho capital estará representado por

Certificados de Aportación pagados por sus Socios.

Certificados de aportación - CDA’s

Mutualista Pichincha, mediante oficio No. DTL-2013-0102 del 26 de febrero del 2013

consiguió la aprobación de emisión de certificados de aportación valorados en 100.00

dólares americanos pagaderos de inmediato. Esta emisión estaba aprobada para los cuenta

ahorristas de Mutualista Pichincha hasta el 16 de mayo de 2013, en este tiempo Mutualista

7

Pichincha había logrado obtener ventas de 2133 certificados, siendo un capital de

213300.00 dólares, cumplimento este plazo Mutualista Pichincha continúa su proceso de

capitalización y procede con la oferta pública por un monto de hasta 14’786,700.00

dólares. (Bolsa de Valores de Quito, 2013)

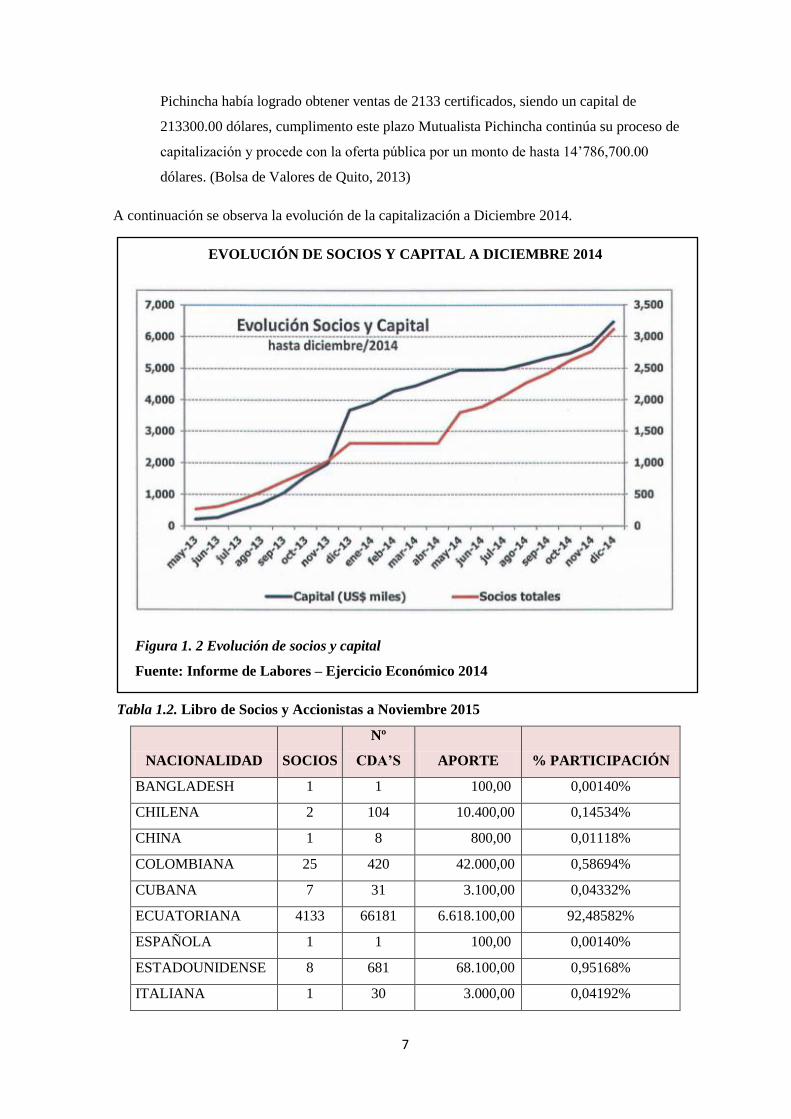

A continuación se observa la evolución de la capitalización a Diciembre 2014.

EVOLUCIÓN DE SOCIOS Y CAPITAL A DICIEMBRE 2014

Figura 1. 2 Evolución de socios y capital

Fuente: Informe de Labores – Ejercicio Económico 2014

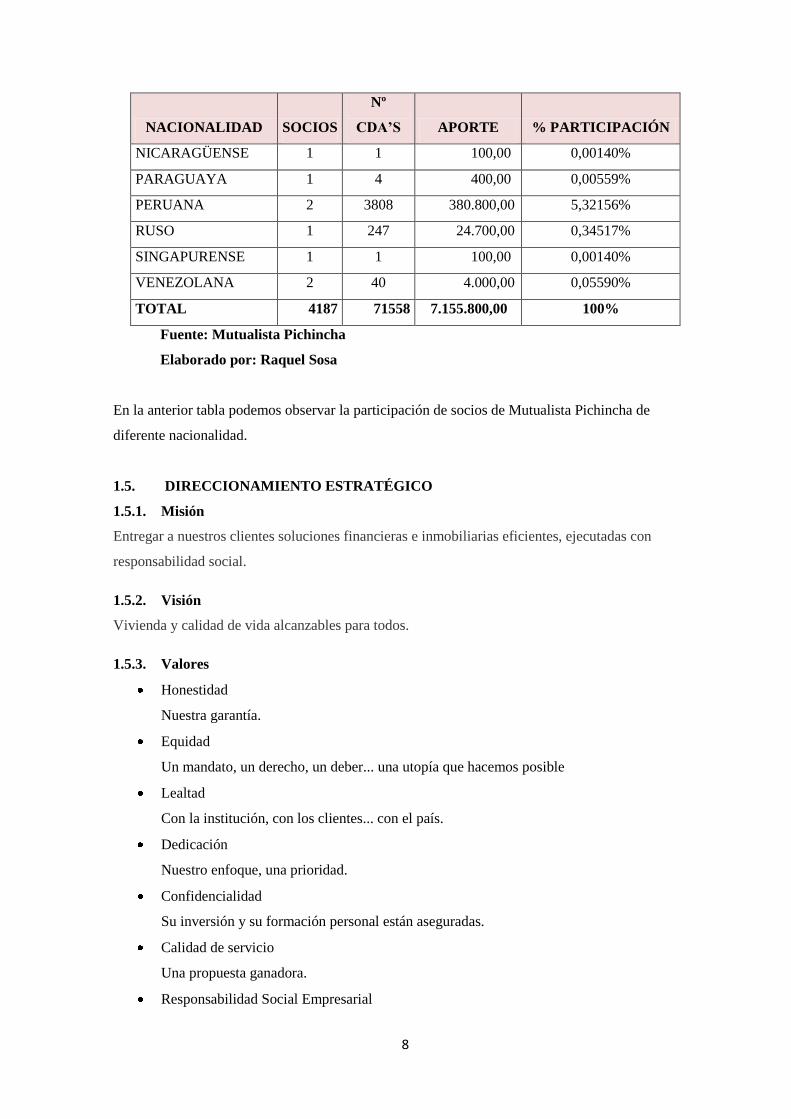

Tabla 1.2. Libro de Socios y Accionistas a Noviembre 2015

NACIONALIDAD SOCIOS

Nº

CDA’S APORTE % PARTICIPACIÓN

BANGLADESH 1 1 100,00 0,00140%

CHILENA 2 104 10.400,00 0,14534%

CHINA 1 8 800,00 0,01118%

COLOMBIANA 25 420 42.000,00 0,58694%

CUBANA 7 31 3.100,00 0,04332%

ECUATORIANA 4133 66181 6.618.100,00 92,48582%

ESPAÑOLA 1 1 100,00 0,00140%

ESTADOUNIDENSE 8 681 68.100,00 0,95168%

ITALIANA 1 30 3.000,00 0,04192%

8

NACIONALIDAD SOCIOS

Nº

CDA’S APORTE % PARTICIPACIÓN

NICARAGÜENSE 1 1 100,00 0,00140%

PARAGUAYA 1 4 400,00 0,00559%

PERUANA 2 3808 380.800,00 5,32156%

RUSO 1 247 24.700,00 0,34517%

SINGAPURENSE 1 1 100,00 0,00140%

VENEZOLANA 2 40 4.000,00 0,05590%

TOTAL 4187 71558 7.155.800,00 100%

Fuente: Mutualista Pichincha

Elaborado por: Raquel Sosa

En la anterior tabla podemos observar la participación de socios de Mutualista Pichincha de

diferente nacionalidad.

1.5. DIRECCIONAMIENTO ESTRATÉGICO

1.5.1. Misión

Entregar a nuestros clientes soluciones financieras e inmobiliarias eficientes, ejecutadas con

responsabilidad social.

1.5.2. Visión

Vivienda y calidad de vida alcanzables para todos.

1.5.3. Valores

Honestidad

Nuestra garantía.

Equidad

Un mandato, un derecho, un deber... una utopía que hacemos posible

Lealtad

Con la institución, con los clientes... con el país.

Dedicación

Nuestro enfoque, una prioridad.

Confidencialidad

Su inversión y su formación personal están aseguradas.

Calidad de servicio

Una propuesta ganadora.

Responsabilidad Social Empresarial

9

Un reto permanente de nuestro equipo.

1.6. GESTIÓN POR PROCESOS Y ESTRUCTURA ORGANIZACIONAL

1.6.1. Mapa de procesos

En base a la normativa del organismo de control respecto a la “Gestión de Riesgo

Operativo”, se establece que las instituciones financieras deben contar con procesos

agrupados de la siguiente manera:

• Gobernantes o estratégicos

• Productivos, fundamentales u operativos

• Habilitantes, de soporte o apoyo

Procesos Gobernantes o Estratégicos: se consideran aquellos que proporcionan

directrices a los demás procesos y son realizados por el directorio u organismo que haga

sus veces y por la Alta Gerencia para poder cumplir con los objetivos y políticas

institucionales. Se refieren a la planificación estratégica, los lineamientos de acción

básicos, la estructura organizacional, la administración integral de riesgos, entre otros.

Procesos productivos, fundamentales u operativos: Son los procesos esenciales de la

entidad destinados para cumplir con la misión comercial, al llevar a cabo las actividades

que permitan ejecutar efectivamente las políticas y estrategias relacionadas con la calidad

de los productos o servicios que ofrecen a sus clientes.

Procesos habilitantes, de soporte o apoyo: Son el conjunto de los procesos que apoyan a

los procesos gobernantes y productivos, se encargan de proporcionar personal competente,

reducir los riesgos del trabajo, preservar la calidad de los materiales, equipos y

herramientas, mantener las condiciones de operatividad y funcionamiento, coordinar y

controlar la eficacia del desempeño administrativo y la optimización de los recursos.

(Superintendencia de Bancos, 2014)

10

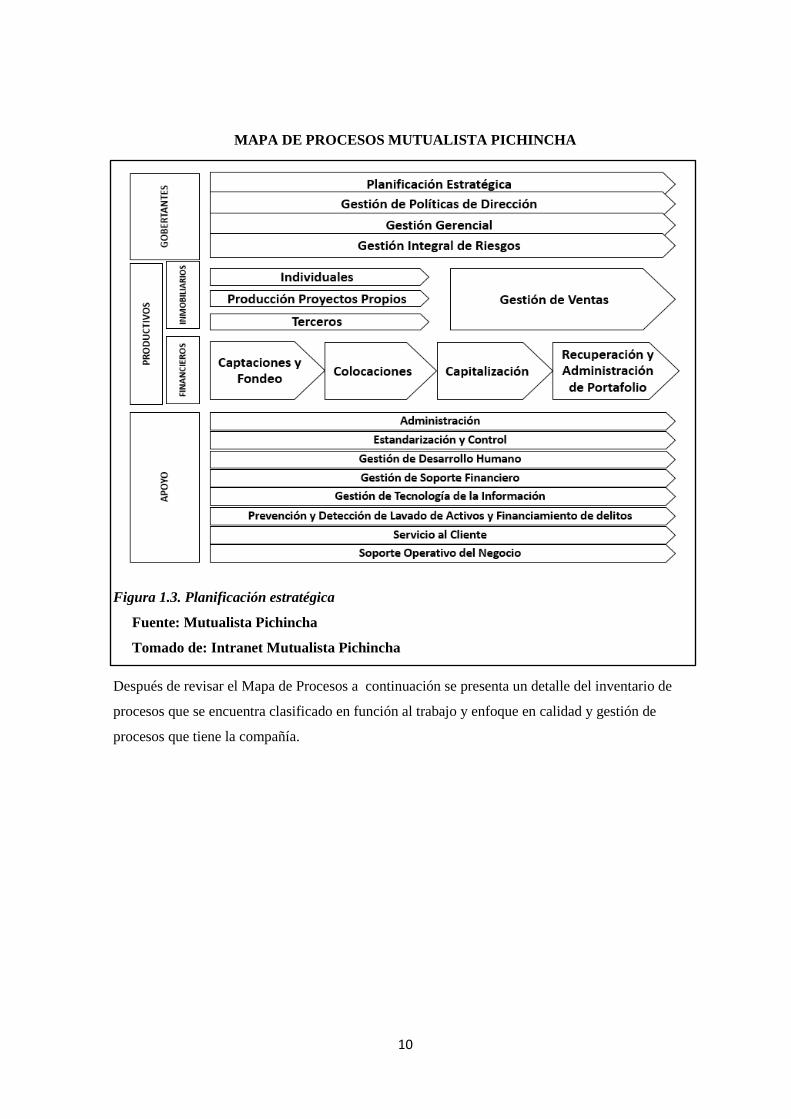

MAPA DE PROCESOS MUTUALISTA PICHINCHA

Figura 1.3. Planificación estratégica

Fuente: Mutualista Pichincha

Tomado de: Intranet Mutualista Pichincha

Después de revisar el Mapa de Procesos a continuación se presenta un detalle del inventario de

procesos que se encuentra clasificado en función al trabajo y enfoque en calidad y gestión de

procesos que tiene la compañía.

11

MACRO PROCESO GOBERNANTE

Figura 1.4. Macro-proceso Gobernante

Fuente: Mutualista Pichincha

Tomado de: Intranet Mutualista Pichincha

12

MACRO PROCESO HABILITANTE O DE APOYO

Figura 1.5. Micro-proceso habilitante o de apoyo

Fuente: Mutualista Pichincha

Tomado de: Intranet Mutualista Pichincha

13

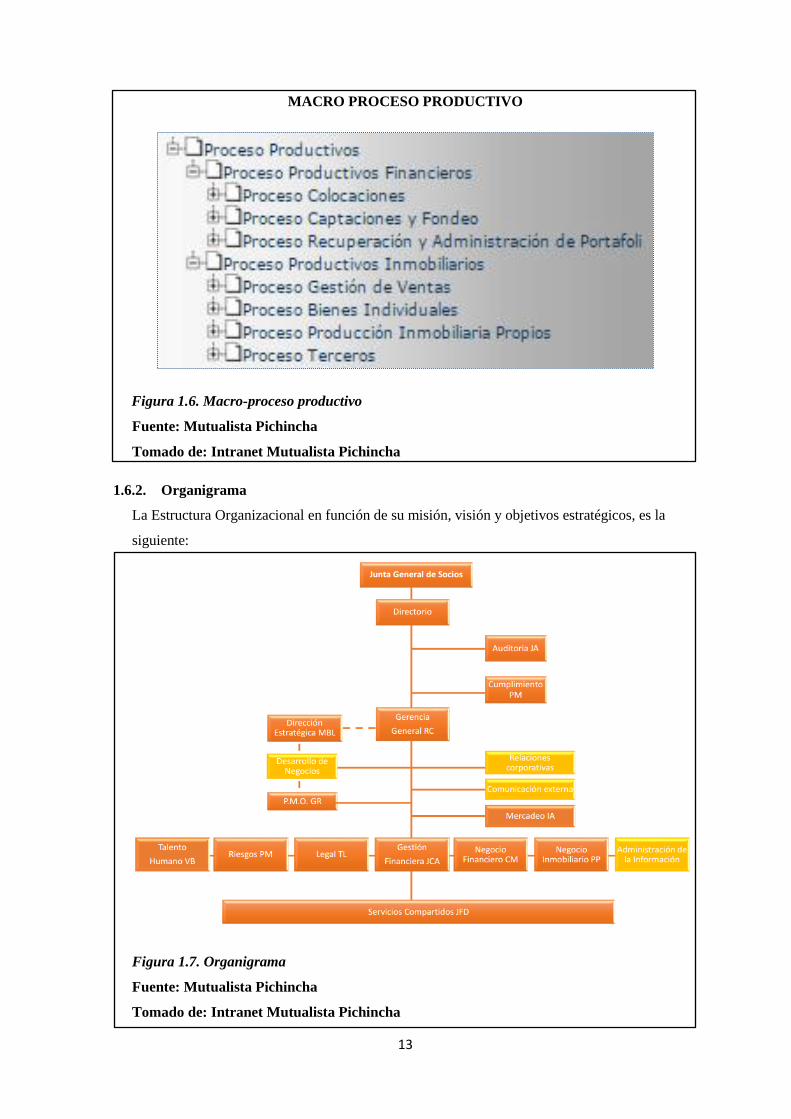

MACRO PROCESO PRODUCTIVO

Figura 1.6. Macro-proceso productivo

Fuente: Mutualista Pichincha

Tomado de: Intranet Mutualista Pichincha

1.6.2. Organigrama

La Estructura Organizacional en función de su misión, visión y objetivos estratégicos, es la

siguiente:

Figura 1.7. Organigrama

Fuente: Mutualista Pichincha

Tomado de: Intranet Mutualista Pichincha

14

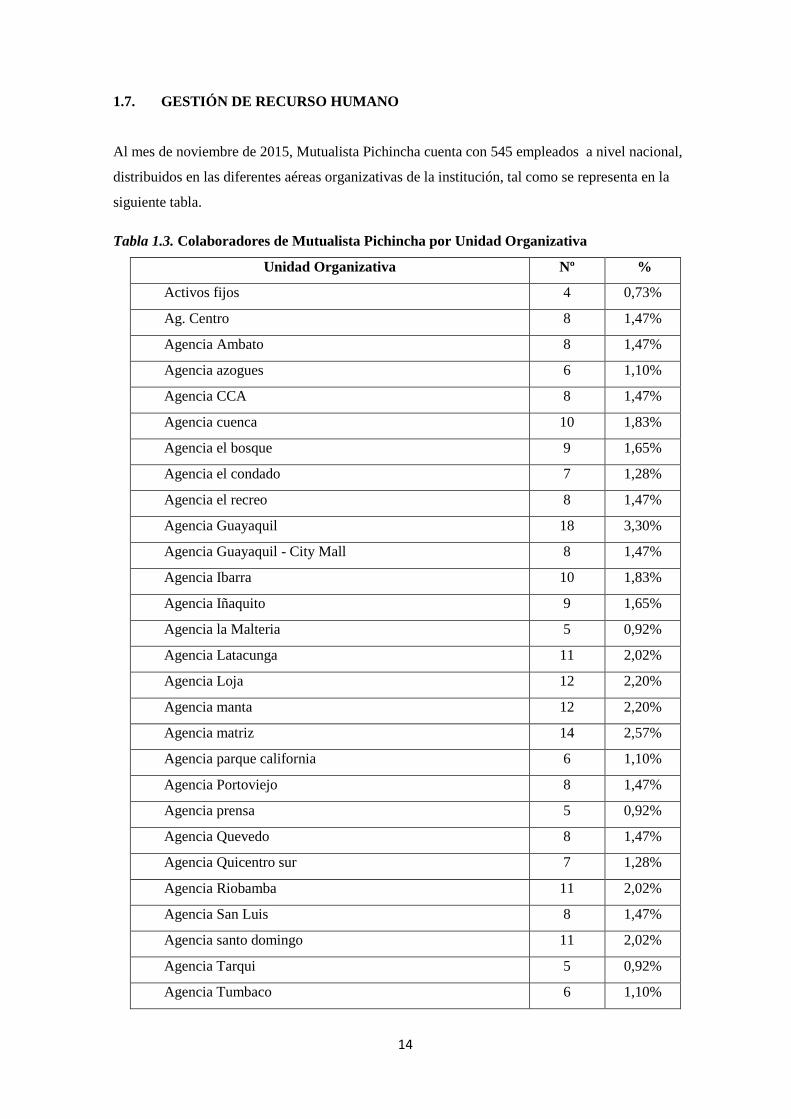

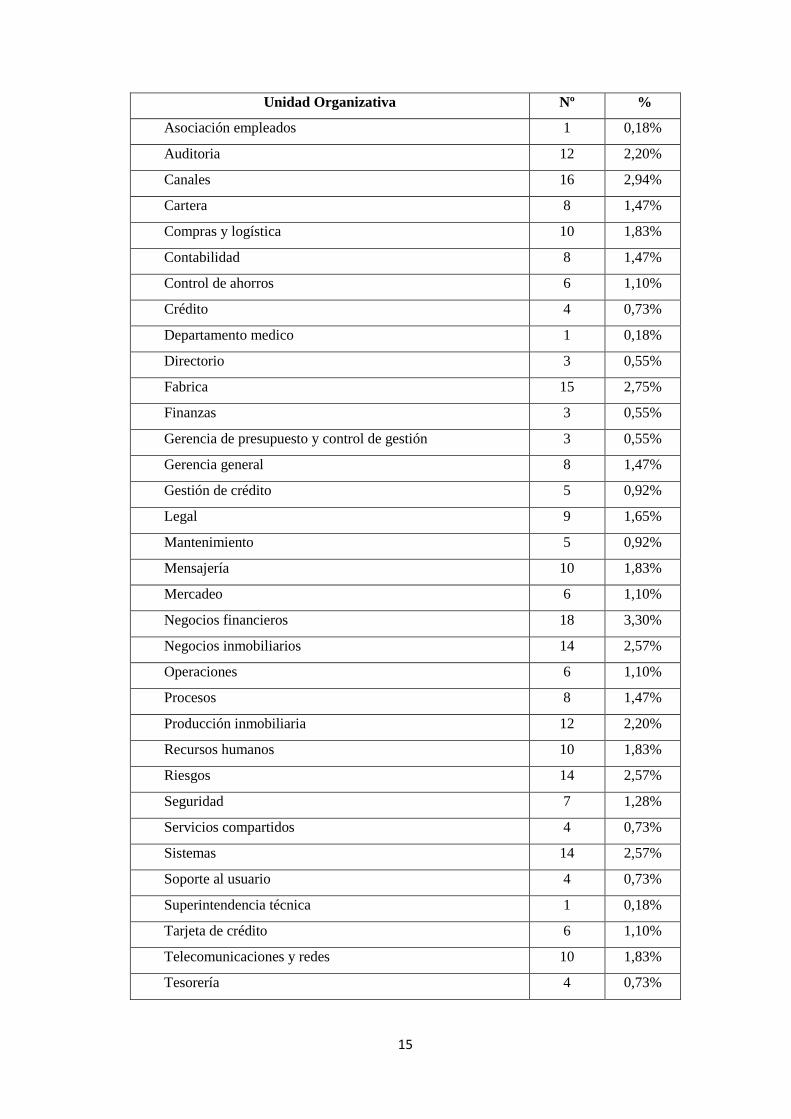

1.7. GESTIÓN DE RECURSO HUMANO

Al mes de noviembre de 2015, Mutualista Pichincha cuenta con 545 empleados a nivel nacional,

distribuidos en las diferentes aéreas organizativas de la institución, tal como se representa en la

siguiente tabla.

Tabla 1.3. Colaboradores de Mutualista Pichincha por Unidad Organizativa

Unidad Organizativa Nº %

Activos fijos 4 0,73%

Ag. Centro 8 1,47%

Agencia Ambato 8 1,47%

Agencia azogues 6 1,10%

Agencia CCA 8 1,47%

Agencia cuenca 10 1,83%

Agencia el bosque 9 1,65%

Agencia el condado 7 1,28%

Agencia el recreo 8 1,47%

Agencia Guayaquil 18 3,30%

Agencia Guayaquil - City Mall 8 1,47%

Agencia Ibarra 10 1,83%

Agencia Iñaquito 9 1,65%

Agencia la Malteria 5 0,92%

Agencia Latacunga 11 2,02%

Agencia Loja 12 2,20%

Agencia manta 12 2,20%

Agencia matriz 14 2,57%

Agencia parque california 6 1,10%

Agencia Portoviejo 8 1,47%

Agencia prensa 5 0,92%

Agencia Quevedo 8 1,47%

Agencia Quicentro sur 7 1,28%

Agencia Riobamba 11 2,02%

Agencia San Luis 8 1,47%

Agencia santo domingo 11 2,02%

Agencia Tarqui 5 0,92%

Agencia Tumbaco 6 1,10%

15

Unidad Organizativa Nº %

Asociación empleados 1 0,18%

Auditoria 12 2,20%

Canales 16 2,94%

Cartera 8 1,47%

Compras y logística 10 1,83%

Contabilidad 8 1,47%

Control de ahorros 6 1,10%

Crédito 4 0,73%

Departamento medico 1 0,18%

Directorio 3 0,55%

Fabrica 15 2,75%

Finanzas 3 0,55%

Gerencia de presupuesto y control de gestión 3 0,55%

Gerencia general 8 1,47%

Gestión de crédito 5 0,92%

Legal 9 1,65%

Mantenimiento 5 0,92%

Mensajería 10 1,83%

Mercadeo 6 1,10%

Negocios financieros 18 3,30%

Negocios inmobiliarios 14 2,57%

Operaciones 6 1,10%

Procesos 8 1,47%

Producción inmobiliaria 12 2,20%

Recursos humanos 10 1,83%

Riesgos 14 2,57%

Seguridad 7 1,28%

Servicios compartidos 4 0,73%

Sistemas 14 2,57%

Soporte al usuario 4 0,73%

Superintendencia técnica 1 0,18%

Tarjeta de crédito 6 1,10%

Telecomunicaciones y redes 10 1,83%

Tesorería 4 0,73%

16

Unidad Organizativa Nº %

Unidad de exportación 6 1,10%

Ventas 26 4,77%

Vivienda social 6 1,10%

TOTAL 545 100,00%

Fuente: Mutualista Pichincha

Elaborado por: Raquel Sosa

1.8. PRODUCTOS INSTITUCIONALES

Los productos de captación y colocación que Mutualista Pichincha según su escritura pública de

constitución dispone son los siguientes:

17

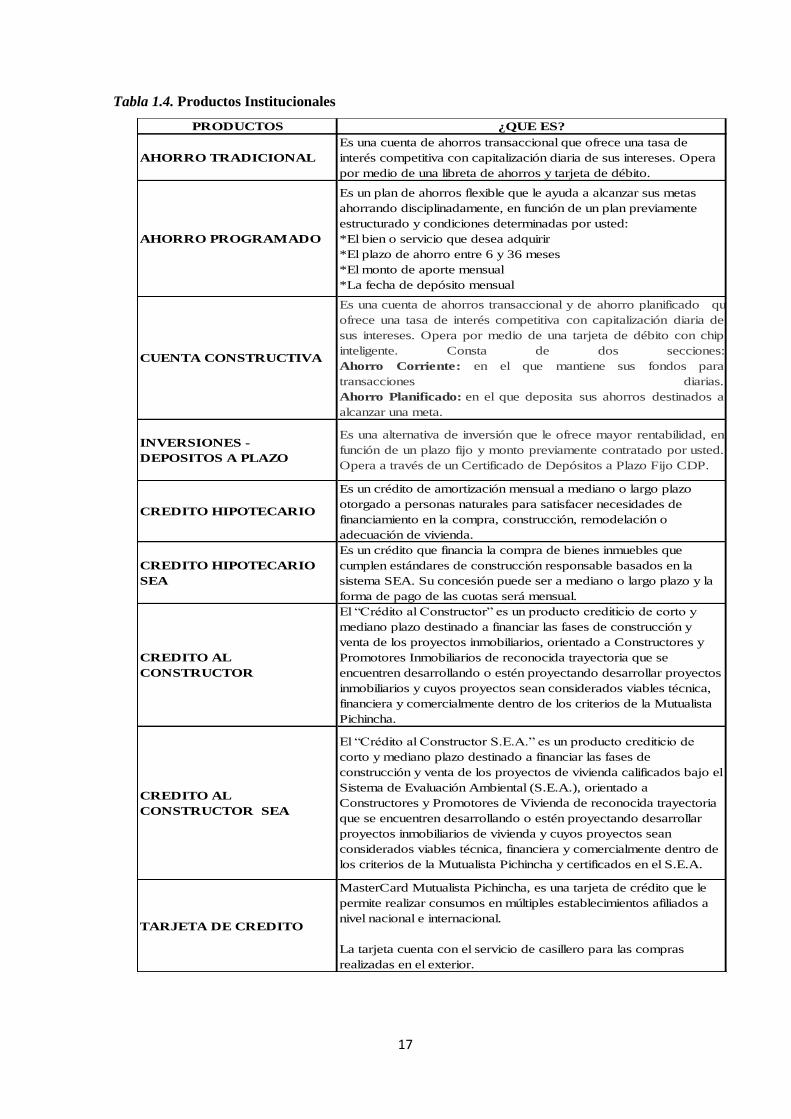

Tabla 1.4. Productos Institucionales

PRODUCTOS ¿QUE ES?

AHORRO TRADICIONAL

Es una cuenta de ahorros transaccional que ofrece una tasa de

interés competitiva con capitalización diaria de sus intereses. Opera

por medio de una libreta de ahorros y tarjeta de débito.

AHORRO PROGRAMADO

Es un plan de ahorros flexible que le ayuda a alcanzar sus metas

ahorrando disciplinadamente, en función de un plan previamente

estructurado y condiciones determinadas por usted:

*El bien o servicio que desea adquirir

*El plazo de ahorro entre 6 y 36 meses

*El monto de aporte mensual

*La fecha de depósito mensual

CUENTA CONSTRUCTIVA

Es una cuenta de ahorros transaccional y de ahorro planificado que

ofrece una tasa de interés competitiva con capitalización diaria de

sus intereses. Opera por medio de una tarjeta de débito con chip

inteligente. Consta de dos secciones:

Ahorro Corriente: en el que mantiene sus fondos para

transacciones diarias.

Ahorro Planificado: en el que deposita sus ahorros destinados a

alcanzar una meta.

INVERSIONES -

DEPOSITOS A PLAZO

Es una alternativa de inversión que le ofrece mayor rentabilidad, en

función de un plazo fijo y monto previamente contratado por usted.

Opera a través de un Certificado de Depósitos a Plazo Fijo CDP.

CREDITO HIPOTECARIO

Es un crédito de amortización mensual a mediano o largo plazo

otorgado a personas naturales para satisfacer necesidades de

financiamiento en la compra, construcción, remodelación o

adecuación de vivienda.

CREDITO HIPOTECARIO

SEA

Es un crédito que financia la compra de bienes inmuebles que

cumplen estándares de construcción responsable basados en la

sistema SEA. Su concesión puede ser a mediano o largo plazo y la

forma de pago de las cuotas será mensual.

CREDITO AL

CONSTRUCTOR

El “Crédito al Constructor” es un producto crediticio de corto y

mediano plazo destinado a financiar las fases de construcción y

venta de los proyectos inmobiliarios, orientado a Constructores y

Promotores Inmobiliarios de reconocida trayectoria que se

encuentren desarrollando o estén proyectando desarrollar proyectos

inmobiliarios y cuyos proyectos sean considerados viables técnica,

financiera y comercialmente dentro de los criterios de la Mutualista

Pichincha.

CREDITO AL

CONSTRUCTOR SEA

El “Crédito al Constructor S.E.A.” es un producto crediticio de

corto y mediano plazo destinado a financiar las fases de

construcción y venta de los proyectos de vivienda calificados bajo el

Sistema de Evaluación Ambiental (S.E.A.), orientado a

Constructores y Promotores de Vivienda de reconocida trayectoria

que se encuentren desarrollando o estén proyectando desarrollar

proyectos inmobiliarios de vivienda y cuyos proyectos sean

considerados viables técnica, financiera y comercialmente dentro de

los criterios de la Mutualista Pichincha y certificados en el S.E.A.

TARJETA DE CREDITO

MasterCard Mutualista Pichincha, es una tarjeta de crédito que le

permite realizar consumos en múltiples establecimientos afiliados a

nivel nacional e internacional.

La tarjeta cuenta con el servicio de casillero para las compras

realizadas en el exterior.

18

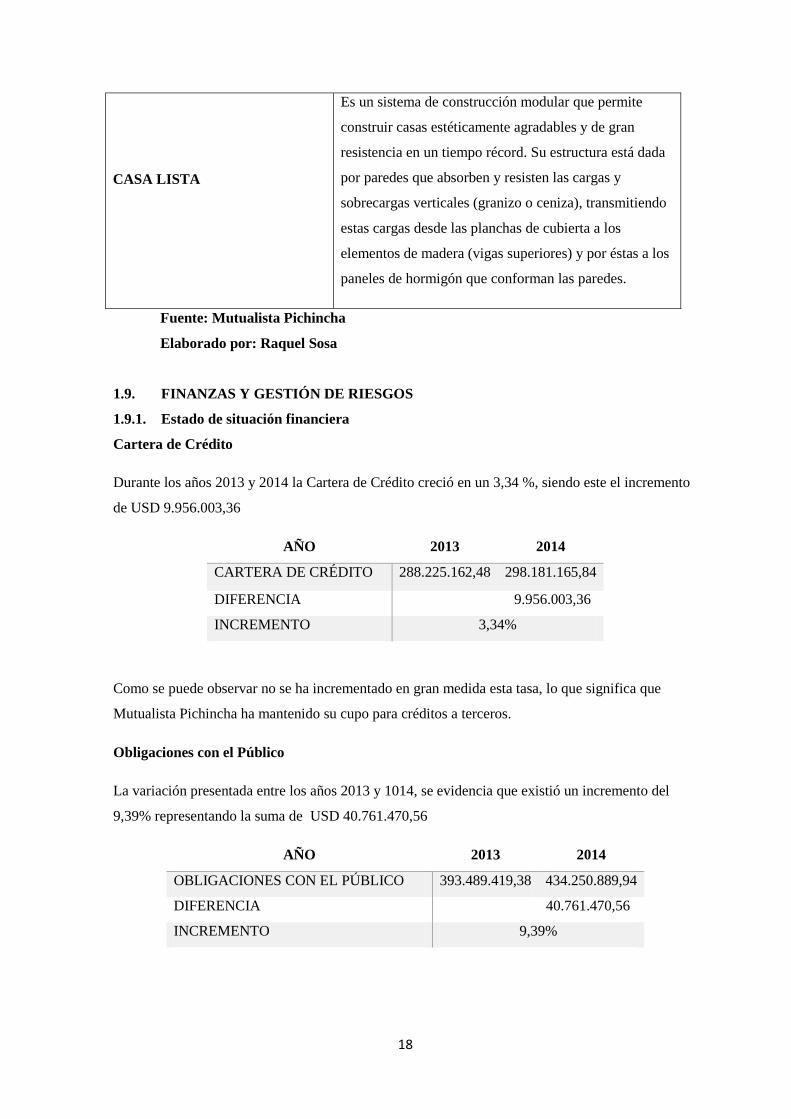

CASA LISTA

Es un sistema de construcción modular que permite

construir casas estéticamente agradables y de gran

resistencia en un tiempo récord. Su estructura está dada

por paredes que absorben y resisten las cargas y

sobrecargas verticales (granizo o ceniza), transmitiendo

estas cargas desde las planchas de cubierta a los

elementos de madera (vigas superiores) y por éstas a los

paneles de hormigón que conforman las paredes.

Fuente: Mutualista Pichincha

Elaborado por: Raquel Sosa

1.9. FINANZAS Y GESTIÓN DE RIESGOS

1.9.1. Estado de situación financiera

Cartera de Crédito

Durante los años 2013 y 2014 la Cartera de Crédito creció en un 3,34 %, siendo este el incremento

de USD 9.956.003,36

AÑO 2013 2014

CARTERA DE CRÉDITO 288.225.162,48 298.181.165,84

DIFERENCIA 9.956.003,36

INCREMENTO 3,34%

Como se puede observar no se ha incrementado en gran medida esta tasa, lo que significa que

Mutualista Pichincha ha mantenido su cupo para créditos a terceros.

Obligaciones con el Público

La variación presentada entre los años 2013 y 1014, se evidencia que existió un incremento del

9,39% representando la suma de USD 40.761.470,56

AÑO 2013 2014

OBLIGACIONES CON EL PÚBLICO 393.489.419,38 434.250.889,94

DIFERENCIA 40.761.470,56

INCREMENTO 9,39%

19

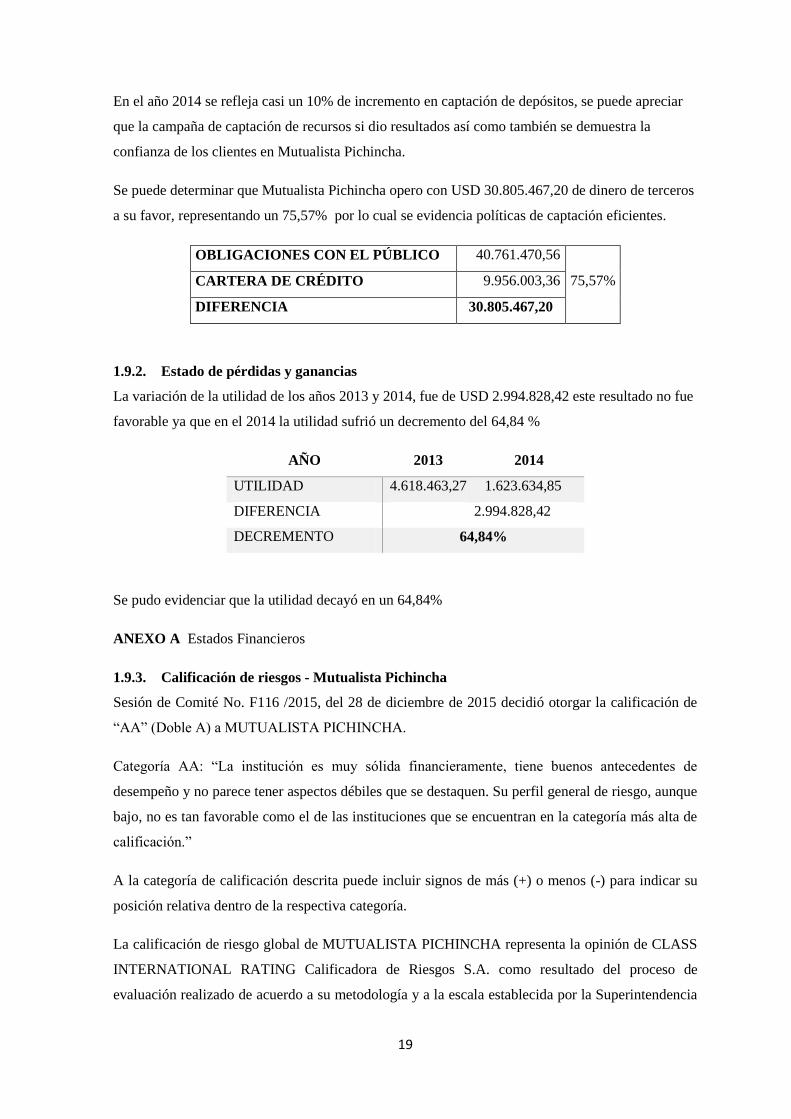

En el año 2014 se refleja casi un 10% de incremento en captación de depósitos, se puede apreciar

que la campaña de captación de recursos si dio resultados así como también se demuestra la

confianza de los clientes en Mutualista Pichincha.

Se puede determinar que Mutualista Pichincha opero con USD 30.805.467,20 de dinero de terceros

a su favor, representando un 75,57% por lo cual se evidencia políticas de captación eficientes.

OBLIGACIONES CON EL PÚBLICO 40.761.470,56

75,57% CARTERA DE CRÉDITO 9.956.003,36

DIFERENCIA 30.805.467,20

1.9.2. Estado de pérdidas y ganancias

La variación de la utilidad de los años 2013 y 2014, fue de USD 2.994.828,42 este resultado no fue

favorable ya que en el 2014 la utilidad sufrió un decremento del 64,84 %

AÑO 2013 2014

UTILIDAD 4.618.463,27 1.623.634,85

DIFERENCIA 2.994.828,42

DECREMENTO 64,84%

Se pudo evidenciar que la utilidad decayó en un 64,84%

ANEXO A Estados Financieros

1.9.3. Calificación de riesgos - Mutualista Pichincha

Sesión de Comité No. F116 /2015, del 28 de diciembre de 2015 decidió otorgar la calificación de

“AA” (Doble A) a MUTUALISTA PICHINCHA.

Categoría AA: “La institución es muy sólida financieramente, tiene buenos antecedentes de

desempeño y no parece tener aspectos débiles que se destaquen. Su perfil general de riesgo, aunque

bajo, no es tan favorable como el de las instituciones que se encuentran en la categoría más alta de

calificación.”

A la categoría de calificación descrita puede incluir signos de más (+) o menos (-) para indicar su

posición relativa dentro de la respectiva categoría.

La calificación de riesgo global de MUTUALISTA PICHINCHA representa la opinión de CLASS

INTERNATIONAL RATING Calificadora de Riesgos S.A. como resultado del proceso de

evaluación realizado de acuerdo a su metodología y a la escala establecida por la Superintendencia

20

de Bancos, y expresa la capacidad de la Mutualista para administrar y gestionar los riesgos, la

calidad crediticia y su fortaleza financiera; y, la solvencia de la entidad con la finalidad de cumplir

sus obligaciones con el público.

La información presentada y utilizada en el presente Estudio Técnico de Calificación, proviene de

fuentes oficiales. La información utilizada fue sujeto de revisión y contraste entre ella y con

información de fuentes oficiales como la página web de la Superintendencia de Bancos, lo cual no

significa que la calificadora ha realizado tareas o procedimientos de auditoría sobre la información

recibida. Sin embargo, dada la posibilidad de error humano o mecánico.

La calificación otorgada a MUTUALISTA PICHINCHA se fundamenta en:

MUTUALISTA PICHINCHA se encuentra catalogada dentro del segmento de las

mutualistas como una mutualista grande. De acuerdo a las cifras reflejadas a septiembre de

2015, presentó frente al total de su sistema una participación del 71,84% de los activos, el

71,83% de los pasivos y el 72,91% del patrimonio, Adicionalmente, la cartera bruta de la

Mutualista, representó el 84,24% del segmento total de las mutualistas.

MUTUALISTA PICHINCHA mantiene presencia a nivel nacional, se encuentran

distribuidas 27 agencias en 12 provincias (Pichincha, Guayas, Manabí, Cotopaxi,

Imbabura, Cañar, Azuay, Los Ríos, Chimborazo, Loja, Tungurahua, Santo Domingo),

donde Pichincha posee el mayor número de agencias con 11, seguido de Manabí y Guayas

con 3 agencias cada una, Cotopaxi con 2 agencias y las demás provincias solo presentan 1

agencia.

A pesar que la institución registra un incremento anual en la utilidad en el periodo

septiembre 2015- septiembre 2014 (+20,26%), los gastos de operación sigue consumiendo

el margen neto financiero lo que da como consecuencia un persistente margen de

intermediación negativo. La institución logra mantener utilidad por otros ingresos en los

cuales se debería determinar sin son recurrentes y de calidad.

A septiembre de 2015, tanto el retorno sobre el activo (ROA) como sobre el patrimonio

(ROE) presentaron valores superiores a aquellos registrados a septiembre de 2014, debido

a un incremento en la utilidad.

Las obligaciones con el público al 30 de septiembre de 2015 estuvieron conformadas en

mayor proporción por depósitos a plazo (55,09%) y por depósitos a la vista (43,76%). Las

obligaciones con el público presentan una caída de -3,74% en relación a septiembre 2014 y

de 6,04% en relación a diciembre 2014. Esto puede ser uno de los factores principales por

los cuales la Mutualista ha ido disminuyendo su stock de liquidez ya que debe atender las

obligaciones con sus depositantes

21

Las obligaciones con el público al 30 de septiembre de 2015 estuvieron conformadas en

mayor proporción por depósitos a plazo (55,09%) y por depósitos a la vista (43,76%). Las

obligaciones con el público presentan una caída de -3,74% en relación a septiembre 2014 y

de 6,04% en relación a diciembre 2014. Esto puede ser uno de los factores principales por

los cuales la Mutualista ha ido disminuyendo su stock de liquidez ya que debe atender las

obligaciones con sus depositantes. (Parte del Informe de Class International Rating)

(Quinteros, 2015)

22

CAPITULO II

2. MARCO TEÓRICO Y NORMATIVA LEGAL

2.1. CONTROL INTERNO

Definición de Control Interno

El control interno es un proceso expresado por la dirección de una empresa a través de políticas,

proceso realizado por su grupo de trabajo y por el personal involucrado, este es diseñado

específicamente para lograr la consecución de objetivos, estableciendo parámetros y pasos a

seguir. Éste, está enfocado en conseguir los objetivo siendo este un medio mas no un fin, es

ejecutado por todos los niveles de la organización, proporciona una seguridad razonable mas no

certeza de que todo se lleve a cabo de la manera correcta. Mediante los controles se fomenta la

calidad y las iniciativas de delegación de poderes, evitando gastos innecesarios y permitiendo dar

una respuesta rápida ante las circunstancias cambiantes. Los controles promueven la eficiencia,

reduciendo el riesgo de pérdida de valor de activos y garantizando la fiabilidad de los estados

financieros y el cumplimiento de las leyes y normas vigentes.

El control interno es el proceso diseñado y efectuado por los encargados gobierno corporativo la

administración y otro personal para proporcionar seguridad razonable sobre el logro de los

objetivos de la entidad respecto de la confiabilidad de la información financiera. Efectividad y

eficiencia de las operaciones y cumplimiento de las leyes y reglamentaciones aplicables. El control

interno se diseña e implementa para atender a riesgos de negocio identificados que amenazan el

logro de cualquiera de estos objetivos.

2.2. PRINCIPIOS DE CONTROL INTERNO

Para lograr establecer un eficaz sistema de control interno, se debe tomar en cuenta

previamente la organización de la entidad sobre la base de los siguientes principios:

Deben ser tareas priorizadas de cada dirigente y trabajador, la implantación de las medidas

de control interno, así como la realización sistemática de los controles y de la aplicación de

divisiones para erradicar las deficiencias con el objetivo de lograr un incremento de la

eficiencia económica y la calidad y el resultado positivo de las actividades realizadas por

cada entidad.

23

Para lograr establecer un eficaz sistema de control interno, se deberá tomar en cuenta

previamente la organización de la entidad sobre la base de determinados principios, entre ellos

los fundamentales son los siguientes:

a. División del trabajo.

En ningún caso una sola persona tendrá el control íntegro de una operación, para procesar cada

tipo de transacción el control interno debe pasar por cuatro etapas separadas:

Autorizada.

Aprobada.

Ejecutada.

Registrada.

De modo tal que garantice que los responsabilizados con la custodia de los medios y la

elaboración de los documentos primarios no tengan autoridad para aprobar los mismos y que

ambos no tengan la función o posibilidad de efectuar anotaciones en los registros contables de

esta forma el trabajo de una persona es verificado por otra que trabaja independiente y que al

mismo tiempo verifica la operación realizada posibilitando la detección de errores.

b. Fijación de responsabilidad.

Garantizar que los procedimientos inherentes al control de las operaciones económicas, así

como la elaboración y aprobación de los documentos pertinentes, permitan determinar en todos

los casos, la responsabilidad primaria sobre todas las anotaciones y operaciones llevadas a

cabo.

Se deben proveer las funciones de cada área, así como las consecuentes responsabilidades de

cada uno de los integrantes de la misma, teniendo en cuenta que la autoridad es delegable, no

siendo así la responsabilidad.

c. Cargo y descargo.

Debe garantizarse que todo recurso o servicio recibido o entregado sea registrado, o sea lograr

que se contabilicen los cargos de todo lo que entra y descargos de todo lo que sale, lo cual

servirá de evidencia documental que precise quién lo ejecutó, aprobó, registró y verificó.

Debe quedar bien claro en qué forma y momento una cuenta recibe los créditos y los débitos,

es por ello que toda anotación que no obedezca a las normas de una cuenta se debe investigar

en detalle.

La supervisión de las operaciones reflejadas en cada cuenta y subcuenta o análisis en forma

sistemática, por personal independiente al que efectúa dichas anotaciones, permitirá observar si

las operaciones registradas se corresponden con el contenido de cada cuenta.

24

Resulta conveniente además aplicar la práctica de rotar a los trabajadores en sus distintos

puestos de trabajos teniendo en cuenta sus conocimientos y nivel ocupacional, lo que limita los

riesgos de la comisión de fraudes viabilizando su descubrimiento en caso de producirse éstos y

tiene además la ventaja de aumentar la eficiencia del trabajo al conseguir un entrenamiento más

integral. (Centro Universitario: José Martí Pérez, 2010)

2.3. OBJETIVOS DE CONTROL INTERNO

Este control es presentado para proporcional la seguridad razonable de los siguientes objetivos:

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la información financiera

Cumplimiento de leyes y regulaciones

EFECTIVIDAD Y EFICIENCIA DE LAS OPERACIONES

Las empresas deben enfocarse en tener la seguridad de que las actividades se cumplan con

eficiencia y eficacia, reduciendo costos, incrementar ingresos, mejorar la gestión, mejorar las

operaciones y dar un mejor uso a sus activos, es decir producir el máximo de

resultados optimizando los recursos de la empresa (eficiencia), como mejorar la capacidad de la

entidad para obtener resultados propuestos (eficacia), mediante la identificación y gestión de los

diferentes riesgos que se pueden presentar en la ejecución de los procesos y operaciones de la

empresa.

SUFICIENCIA Y CONFIABILIDAD DE LA INFORMACIÓN FINANCIERA

El proceso contable consiste en registrar transacciones, las procesa y produce información

financiera necesaria para que los usuarios internos y externos tomen decisiones. Dicha información

será útil si su contenido es confiable y si esta es presentada a los usuarios con la debida

oportunidad.

La información será confiable si la empresa cuenta con un sistema integral que permita su

estabilidad, objetividad y verificabilidad. Si se cuenta con un apropiado sistema de información

financiera se ofrecerá una mejor protección a los recursos intangibles (Información) de la empresa

a fin de evitar robo y demás contingencias que puedan amenazarlos.

CUMPLIMIENTO DE LAS LEYES Y REGULACIONES APLICABLES

Toda acción que se emprenda por parte de la dirección de la organización, debe estar enmarcada

dentro las disposiciones legales del país y debe obedecer al cumplimiento de toda la normatividad

que le sea aplicable al ente. Este objetivo incluye las políticas que emita la alta administración, las

cuales deben ser suficientemente conocidas por todos los integrantes de la organización para que

puedan adherirse a ellas como propias y así lograr el éxito de la misión que ésta se propone.

OBJETIVOS

25

El control interno persigue el cumplimiento de lo siguiente:

a) Obtener la conformidad y seguridad de que los niveles interiores de la organización cumplen con

las directrices provenientes de las gerencias o la dirección de la empresa.

b) Determinar ineficiencias, pérdida de tiempo y errores de sistemas, operaciones y operadores.

c) Determinar mejores procedimientos, métodos, instrucciones y sistemas.

d) Crear mejores métodos de control y reforzar los existentes.

e) Generar operaciones más eficientes, seguras y rápidas.

f) Determinar y evaluar la mejor utilización de recursos humanos, físicos y tecnológicos

g) Evaluar la efectividad de una gestión o tarea.

h) Lograr que los datos informativos se presenten exactos y oportunos.

i) Salvaguardar y custodiar los bienes, valores o patrimonio de la empresa.

j) Acrecentar la eficiencia operativa y facilitar que las normas, los procedimientos y los sistemas

establecidos se cumplan.

k) Comprobar la exactitud y veracidad de los datos suministrados por la contabilidad.

l) Prevenir robos, fraudes y desfalcos, y, en el caso que ocurran, que exista la posibilidad de

descubrirlos y poder cuantificarlos.

m) Obtener información adecuada, confiable, eficiente y oportuna para la toma de decisiones.

2.4. METODOLOGÍA COSO

Concepto

El Informe COSO, es una herramienta que nos proporciona lineamientos de control interno

institucional, este fue publicado en 1992, son su última publicación de 2004, surgiendo como una

respuesta a los inconvenientes en relación al cumplimiento de procedimientos, este informe fue

investigado por más de 5 años por el grupo de trabajo de la Treadway Commission, National

Commission on Fraudulent Financial Reporting que se creó en EEUU bajo las siglas COSO

(Committee of Sponsoring Organizations).

Este informe trata de definir un nuevo marco conceptual del control interno, capaz de integrar las

diversas definiciones y conceptos que venían siendo utilizados sobre este tema, logrando así que, al

nivel de las organizaciones públicas o privadas, de la auditoría interna o externa, o de los niveles

académicos o legislativos, se cuente con un marco conceptual común, una visión integradora que

satisfaga las demandas generalizadas de todos los sectores involucrados.

PRINCIPIOS

1. La organización demuestra el compromiso para con la integridad y los valores éticos.

2. La junta de directores demuestra independencia ante la administración y ejerce vigilancia para el

desarrollo y ejecución del control interno.

26

3. La administración establece, con la vigilancia de la junta, las estructuras, líneas de presentación

de reporte, y las autoridades y responsabilidades apropiadas en la búsqueda de los objetivos.

4. En alineación con los objetivos la organización demuestra el compromiso para atraer,

desarrollar, y retener personas competentes.

5. En la búsqueda de los objetivos la organización tiene personas responsables por sus

responsabilidades de control interno.

6. La organización especifica los objetivos relevantes con suficiente claridad para permitir la

identificación y valoración de los riesgos relacionados con los objetivos.

7. La organización identifica los riesgos para el logro de sus objetivos a través de la entidad y

analiza los riesgos como la base para determinar cómo deben ser administrados los riesgos.

8. En la valoración de los riesgos para el logro de los objetivos la organización considera el

potencial por el fraude.

9. La organización identifica y valora los cambios que de manera importante podrían impactar al

sistema de control interno.

10. La organización selecciona y desarrolla las actividades de control que contribuyan a la

mitigación, a niveles aceptables, de los riesgos para el logro de los objetivos.

11. La organización selecciona y desarrolla las actividades de control generales sobre la tecnología

para respaldar el logro de los objetivos.

12. La organización despliega las actividades de control tal y como se manifiestan en las políticas

que establecen lo que se espera y en los procedimientos relevantes para llevar a cabo esas políticas.

13. La organización obtiene o genera y usa información de calidad, relevante, para respaldar el

funcionamiento de los otros componentes del control interno.

14. La organización comunica internamente la información, incluyendo los objetivos y

responsabilidades para el control interno, necesaria para respaldar el funcionamiento de los otros

componentes del control interno.

15. La organización se comunica con terceros en relación con las materias que afectan el

funcionamiento de los otros componentes del control interno.

16. La organización selecciona, desarrolla, y lleva a cabo evaluaciones continuas y/o separadas

para comprobar si los componentes del control interno están presentes y están funcionando.

27

17. La organización evalúa y comunica las deficiencias del control interno, haciéndolo de una

manera oportuna, a las partes responsables por realizar la acción correctiva, incluyendo la

administración. (Committee of Sponsoring Organizations of the Treadway Commission, 2011)

Componentes del COSO

Según el Informe COSO, los elementos de Control Interno son:

a) Ambiente de control: El ambiente o entorno de control constituye el punto fundamental para el

desarrollo de las acciones y refleja la actitud asumida por la alta dirección en relación con la

importancia del control interno y su incidencia sobre las actividades de la entidad y resultados, por

lo que debe tener presente todas las disposiciones, políticas y regulaciones que se consideren

necesarias para su implantación y desarrollo exitoso. El Ambiente de Control fija el tono de la

organización al influir en la conciencia del personal. Este puede considerarse como la base de los

demás componentes del control interno. La dirección de la entidad y el auditor interno, son los

encargados de crear un ambiente adecuado mediante una estructura organizativa efectiva, de sanas

políticas de administración y así se logra que las leyes y políticas sean asimiladas de mejor forma

por el trabajador. El ambiente es el punto principal de toda empresa ya que el recurso humano es

importante dentro de la entidad porque ayuda al funcionamiento de la misma. Está referido a los

atributos que incluyen la integridad, valores éticos, habilidades y el ambiente en que estos se

desarrollan.

b) Evaluación del riesgo: La empresa debe estar consciente de los riesgos internos y externos a los

que está expuesta. El control interno ha sido pensado esencialmente para limitar los riesgos que

afectan las actividades de las entidades. A través de la investigación y análisis de los riesgos

relevantes y el punto hasta el cual el control vigente los neutraliza, se evalúa la vulnerabilidad del

sistema. Para ello debe adquirirse un conocimiento práctico de la entidad y sus componentes como

manera de identificar los puntos débiles, enfocando los riesgos tanto de la entidad (internos y

externos) como de la actividad. Cabe recordar que los objetivos de control deben ser específicos,

así como adecuados, completos, razonables e integrados a las globales de la institución. Una vez

identificados los riesgos, su análisis debe incluir:

Una estimación de su importancia y trascendencia.

Una evaluación de la probabilidad y frecuencia.

Una definición del modo en que habrán de manejarse.

Cambios en el entorno

Redefinición de la política institucional.

Reorganizaciones o reestructuraciones internas.

Ingreso de empleados nuevos o rotación de los existentes.

28

Nuevos sistemas, procedimientos y tecnologías.

Aceleración del crecimiento.

Nuevos productos, actividades o funciones.

c) Actividades de control: Las actividades de control son procedimientos que ayudan a asegurarse

que las políticas de la dirección se llevan a cabo, y deben estar relacionadas con los riesgos que ha

determinado y asume la dirección. Las actividades de control se ejecutan en todos los niveles de la

organización y en cada una de las etapas de la gestión, partiendo de la elaboración de un mapa de

riesgos, conociendo los riesgos, se disponen los controles destinados a evitarlos o minimizarlos. En

muchos casos, las actividades de control pensadas para un objetivo suelen ayudar también a otros:

los operacionales pueden contribuir a los relacionados con la confiabilidad de la información

financiera, estas al cumplimiento normativo y así sucesivamente.

d) Información y comunicación: Estos permiten a los empleados capturara e intercambiar la

información necesaria para organizar, dirigir y controlar sus operaciones. La información relevante

debe ser captada, procesada y transmitida de tal modo que llegue oportunamente a todos los

sectores y permita asumir las responsabilidades individuales. La comunicación es inherente a los

sistemas de información. Las personas deben conocer, en tiempo, las cuestiones relativas a su

responsabilidad de gestión y control. Cada función debe especificarse con claridad, entendiendo

como tal las cuestiones relativas a la responsabilidad de los individuos dentro del Sistema de

Control Interno. Los informes deben transmitirse adecuadamente a través de una comunicación

eficaz, incluyendo una circulación multidireccional de la información: ascendente, descendente y

transversal. La existencia de líneas abiertas de comunicación y una clara voluntad de escuchar, por

parte de los dirigentes, resultan vitales.

e) Monitoreo: Todo proceso debe ser supervisado y las modificaciones deben ser realizadas según

se necesite. De esta manera el sistema puede reaccionar dinámicamente, cambiando según las

condiciones lo requieran. Monitoreo es el proceso que evalúa la calidad del control interno en el

tiempo. Es importante monitorear el control interno para determinar si este está operando en la

forma esperada y si es necesario hacer modificaciones. Las actividades de monitoreo permanente

incluyen actividades de supervisión realizadas de forma permanente, directamente por las distintas

estructuras de dirección. Las evaluaciones separadas son actividades de monitoreo que se realizan

en forma no rutinaria, como las auditorías periódicas efectuadas por los auditores internos.

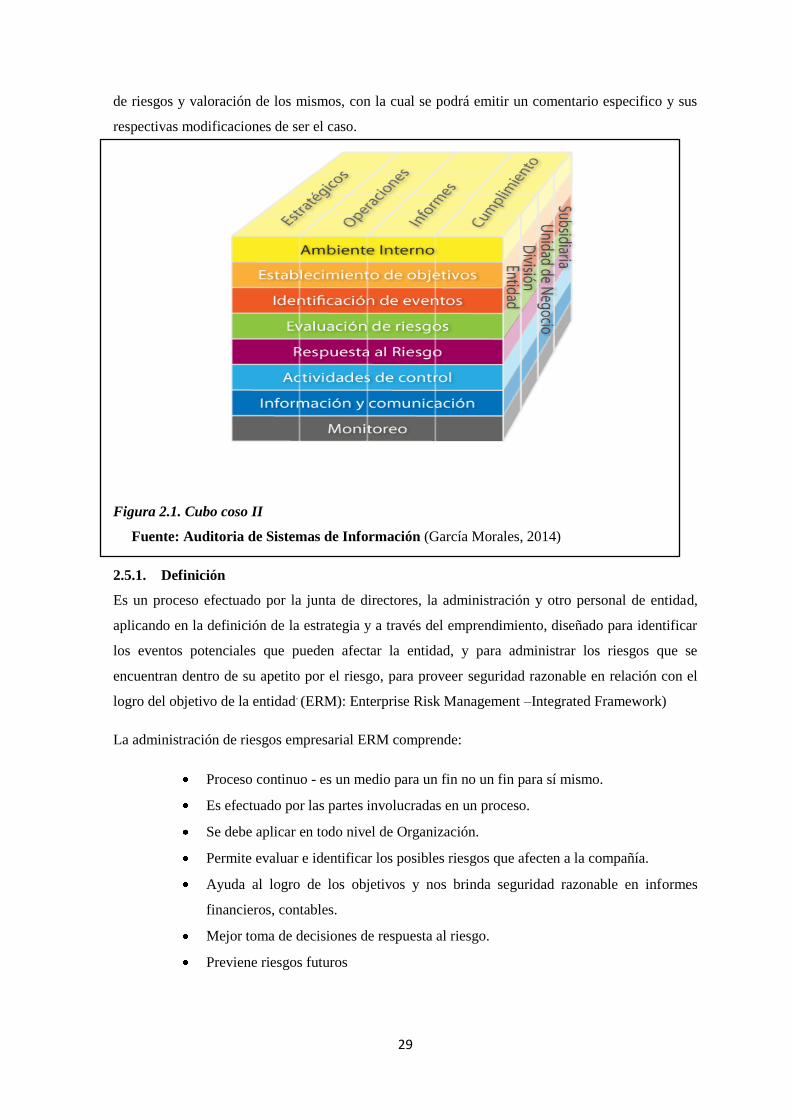

2.5. METODOLOGÍA COSO ERM

La investigación se desarrollará bajo la metodología COSO II COMMITTEE OF SPONSORING

ORGANIZATIONS – ERM, que nos propone ocho componentes para evaluar a la organización

junto con sus respectivos principios, esta metodología permite la evaluación de procesos

específicos o a instituciones en su conjunto, ya que cuenta con una guía estructurada de medición

29

de riesgos y valoración de los mismos, con la cual se podrá emitir un comentario especifico y sus

respectivas modificaciones de ser el caso.

Figura 2.1. Cubo coso II

Fuente: Auditoria de Sistemas de Información (García Morales, 2014)

2.5.1. Definición

Es un proceso efectuado por la junta de directores, la administración y otro personal de entidad,

aplicando en la definición de la estrategia y a través del emprendimiento, diseñado para identificar

los eventos potenciales que pueden afectar la entidad, y para administrar los riesgos que se

encuentran dentro de su apetito por el riesgo, para proveer seguridad razonable en relación con el

logro del objetivo de la entidad. (ERM): Enterprise Risk Management –Integrated Framework)

La administración de riesgos empresarial ERM comprende:

Proceso continuo - es un medio para un fin no un fin para sí mismo.

Es efectuado por las partes involucradas en un proceso.

Se debe aplicar en todo nivel de Organización.

Permite evaluar e identificar los posibles riesgos que afecten a la compañía.

Ayuda al logro de los objetivos y nos brinda seguridad razonable en informes

financieros, contables.

Mejor toma de decisiones de respuesta al riesgo.

Previene riesgos futuros

30

2.5.2. Componentes

Los componentes de COSO ERM son:

2.5.2.1. Ambiente de control

El ambiente de control define al conjunto de escenarios que globalizan el actuar de una entidad

desde la visión del control y que son por lo tanto relevantes ya que constan los principios de la

organización y estos influyen sobre las conductas y los procedimientos organizacionales, no

solamente de números o procesos sino también del personal involucrado.

2.5.2.2. Establecimiento de objetivos

Los objetivos deben existir antes de que la dirección pueda identificar potenciales eventos que

afecten a su consecución. La gestión de riesgos corporativos asegura que la dirección ha

establecido un proceso para fijar objetivos y que los objetivos seleccionados apoyan la misión de la

entidad y están en línea con ella, además de ser consecuentes con el riesgo aceptado.

2.5.2.3. Identificación de eventos

Los acontecimientos internos y externos que afectan a los objetivos de la entidad deben ser

identificados, diferenciando entre riesgos y oportunidades. Estas últimas revierten hacia la

estrategia de la dirección o los procesos para fijar objetivos.

2.5.2.4. Evaluación de riesgos

El control interno ha sido diseñado principalmente para localizar los riesgos que afectan las

actividades de las organizaciones. Mediante la investigación y análisis de los riesgos relevantes y el

punto hasta el cual el control vigente los neutraliza, permitiendo evaluar la vulnerabilidad del

sistema adoptado.

2.5.2.5. Respuesta al riesgo

La dirección selecciona las posibles respuestas - evitar, aceptar, reducir o compartir los riesgos -

desarrollando una serie de acciones para alinearlos con el riesgo aceptado y las tolerancias al riesgo

de la entidad.

2.5.2.6. Actividades de control

Están establecidas por los procedimientos específicos instaurados como un respaldo para el

cumplimiento de los objetivos planteados, definidos especialmente hacia la prevención y

mitigación de los riesgos.

31

2.5.2.7. Información y comunicación

Este componente es necesario, para que todos los involucrados conozcan el papel que deben

desempeñar en la organización, es de gran relevancia que cuenten con la información y

comunicación periódica y pertinente la cual deben manejar para orientar sus acciones en conjunto

con las demás, proyectándose hacia el mejor logro de los objetivos.

2.5.2.8. Monitoreo

Concierne a la dirección de la existencia de una guía de control interno creada a sus necesidades y a

que pueda ser eficiente, así como su revisión periódica y actualización para que esta sea mantenida

en un nivel adecuado.

2.6. RIESGO OPERATIVO

2.6.1. Definición de Riesgo Operativo

De acuerdo al Comité de Supervisión Bancaria de Basilea:

El riesgo operativo se entenderá como la posibilidad de que se ocasionen pérdidas

financieras por eventos derivados de fallas o insuficiencias en los procesos, personas,

tecnología de información y por eventos externos.

El riesgo operativo incluye el riesgo legal, en relación a la posibilidad de que se presenten

pérdidas o contingencias negativas como consecuencia de fallas en contratos y

transacciones que pueden afectar el funcionamiento o la condición de una institución del

sistema financiero, derivadas de error, dolo, negligencia o imprudencia en la concertación,

instrumentación, formalización o ejecución de contratos y transacciones. El riesgo legal

surge también de incumplimientos de las leyes o normas aplicables. El riesgo operativo no

trata sobre la posibilidad de pérdidas originadas en cambios inesperados en el entorno

político, económico y social.

2.6.2. Principios del Riesgo Operativo

Al desarrollar sus buenas prácticas, el Comité ha partido de su labor anterior sobre gestión

de otros riesgos bancarios significativos, como el riesgo de crédito, de tipos de interés o de

liquidez, convencido de que es necesario tratar el riesgo operativo con el mismo rigor que

se aplica a los demás riesgos. Sin embargo, no cabe duda de que el riesgo operativo difiera

de otros riesgos bancarios, al no ser un riesgo que se acepte directamente a cambio de un

beneficio esperado, sino que es algo que se puede producir en el acontecer diario de la

actividad empresarial, y esto repercute en el proceso de gestión del riesgo3. Al mismo

tiempo, si este riesgo no se controla adecuadamente, puede verse afectado el perfil de

32

riesgo de la institución, con lo que podría verse expuesta a pérdidas significativas. A

efectos de este informe y para reflejar la diferente naturaleza del riesgo operativo, por

“gestión” del riesgo operativo se entiende la “identificación, evaluación, seguimiento y

control o cobertura” del riesgo. Esta definición contrasta sin embargo con la que utilizó el

Comité en informes anteriores sobre gestión del riesgo, que hacía referencia a la

“identificación, cálculo, seguimiento y control” del riesgo. El Comité, al igual que en sus

trabajos sobre otros riesgos bancarios, ha estructurado el presente informe en torno a una

serie de principios, a saber: (Comité de Supervisión Bancaria Basilea, 2003)

Principio No. 1.- Responsabilidad Alta Gerencia: El Directorio debe ser consciente de

responsabilidad de los principales aspectos de los riesgos de operación del banco, como

una categoría de riesgo distinta que debe ser gestionada, y debe aprobar y revisar

periódicamente el esquema de gestión del riesgo operativo del banco. El esquema debe

proporcionar una definición a nivel corporativo del riesgo operativo y establecer los

principios sobre la manera como los riesgos de operación serán identificados, evaluados,

monitoreados, y controlados/mitigados.

Principio No. 2.- Aseguramiento efectivo del control: El Directorio debe asegurar que el

esquema de gestión del riesgo operativo del banco esté sujeto a una auditoría interna

efectiva e integral por parte de personal competente, operativamente independiente y

apropiadamente entrenado. La función de auditoria interna no debe ser directamente

responsable de la gestión de los riesgos de operación.

Principio No. 3.- Gestión integral de toda la Organización: La Alta Gerencia debe tener la

responsabilidad de implementar la toda la organización esquema de gestión del riesgo

operativo aprobado por el Directorio. El esquema debe ser implementado en toda la

organización bancaria, y todos los niveles del personal deben entender sus

responsabilidades con relación a la gestión de los riesgos de operación. La alta gerencia

también debe tener la responsabilidad de desarrollar políticas, procesos y procedimientos

para la gestión de los riesgos de operación en todos los productos, actividades, procesos y

sistemas del banco. La gestión de riesgos implica: Identificación, Evaluación, Monitoreo, y

Mitigación/ Control.

Gestión de riesgos: identificación, evaluación, monitoreo y mitigación/control

Principio No. 4.- Tanto para las actividades actuales como las nuevas: Los bancos deben

identificar y evaluar el riesgo operativo inherente a todos los productos, actividades,

procesos y sistemas relevantes. Los bancos también deben asegurar que antes de introducir

33

o emprender nuevos productos, actividades, procesos y sistemas, el riesgo operativo

inherente a los mismos esté sujeto a procedimientos de evaluación adecuados.

Principio No. 5.- Gestión permanente sistemática y proactiva: Los bancos deben

implementar un proceso para monitorear regularmente los perfiles de riesgos de operación

y su exposición material a pérdidas. Debe existir un reporte permanente de información

pertinente a la Alta Gerencia y al Directorio que apoye la gestión proactiva de los riesgos

de operación

Principio No. 6.- Coherencia entre estrategias y objetivos: Los bancos deben tener

políticas, procesos y procedimientos para controlar o mitigar los riesgos de operación