Embed Size (px)

Citation preview

0

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

TEMA:

AUDITORÍA DE GESTIÓN AL TALENTO HUMANO DEL DEPARTAMENTO OPERATIVO

DE LA EMPRESA “ASESORÍA INTEGRAL DEL ECUADOR” ASEINTEJFJ CIA. LTDA. DE

LA CIUDAD DE QUITO

AUTOR

FREDY NAPOLEÓN CARLOSAMA QUITO

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO

DIRECTOR:

DR. MARCO ANTONIO QUINTANILLA ROMERO

QUITO, D. M. JULIO 2015

1

Carlosama Quito, Fredy Napoleón (2015). Auditoría de Gestión

al talento humano del Departamento Operativo de la

empresa “Asesoría Integral del Ecuador” ASEINTEJFJ

CIA. LTDA. de la ciudad de Quito. Trabajo de

investigación para optar por el grado de Ingeniero en

Contabilidad y Auditoría, Facultad de Ciencias

Administrativas, Carrera de Contabilidad y Auditoría.

Quito: UCE. 192.p.

iii

DEDICATORIA

El presente trabajo quiero dedicarles a mis padres quienes han sido mi mayor apoyo para poder

concluirlo, ya que sin su confianza y comprensión no hubiese sido posible cumplir con este objetivo.

También a todas y cada una de las personas que a lo largo de este tiempo pude contar con su ayuda

y me apoyaron para que este objetivo se haga realidad.

Fredy Napoleón Carlosama Quito

iv

AGRADECIMIENTO

A Dios,

por darme la oportunidad de vida para ser alguien en esta sociedad y poder así retribuir en algo a los

demás de lo mucho que he recibido.

A la vida,

por permitirme iniciar y culminar este proyecto de investigación y no darme por vencido y con ello

fijarme metas y saber que soy capaz de cumplirlas.

A la Universidad Central del Ecuador,

en especial a la Facultad de Ciencias Administrativas, que por medio del Dr. Marco Quintanilla y

de sus conocimientos, ha sabido orientarme durante la realización y culminación del presente trabajo.

A mi madre,

de manera especial le doy muchas gracias por su apoyo y confianza permanente e incondicional en

cada una de las etapas de mi vida.

A mi familia,

en general por su comprensión y apoyo en cada momento de mi vida ya que he tenido la dicha de

compartir muchos momentos, que sin duda han hecho de mí un mejor ser humano. De manera

especial a una persona que marco mi vida y que por avatares del destino ya no se encuentra entre

nosotros.

A mis profesores,

quien con su profesionalismo y experiencia han sabido proporcionarme los mejores conocimientos

en esta etapa universitaria.

A mis amigos y compañeros,

quienes siempre han estado conmigo en los momentos positivos y negativos de mi etapa académica

y personal, apoyándome siempre de manera desinteresada.

A ALKANCE SERVICE,

De manera especial a esta Compañía, por brindarme todas las facilidades administrativas y

permitirme llevar a cabo de manera efectiva la realización del presente trabajo.

Gracias a ustedes

Fredy Napoleón Carlosama Quito

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Yo, FREDY NAPOLEÓN CARLOSAMA QUITO, en calidad de autor del trabajo de investigación

o tesis realizada sobre “AUDITORÍA DE GESTIÓN AL TALENTO HUMANO DEL

DEPARTAMENTO OPERATIVO DE LA EMPRESA “ASESORÍA INTEGRAL DEL

ECUADOR” ASEINTEJFJ CIA. LTDA. DE LA CIUDAD DE QUITO”, por la presente autorizo a

la UNIVERSIDAD DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o de

parte de los que contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización, seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,19 y demás pertinentes

de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 10 de julio del 2015

_____________________

Fredy Napoleón Carlosama Quito

C.C.: 1716330244

Correo: [email protected]

vi

APROBACIÓN DEL DIRECTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por el señor Fredy

Napoleón Carlosama Quito, con cédula N° 1716330244, cuyo tema es: AUDITORÍA DE

GESTIÓN AL TALENTO HUMANO DEL DEPARTAMENTO OPERATIVO DE LA

EMPRESA “ASESORÍA INTEGRAL DEL ECUADOR” ASEINTEJFJ CIA. LTDA. DE LA

CIUDAD DE QUITO. , el mismo que reúne los requerimientos y méritos suficientes para ser

sometido a evaluación por el tribunal calificador y el señor estudiante pueda optar por el título

profesional.

Quito, 10 de Julio de 2015

_________________________________

Mgt. Marco Quintanilla R.

C.C. 1706562400

vii

AUTORIZACIÓN DE LA EMPRESA

viii

CONTENIDO

CAPÍTULO I ..................................................................................................................................... 1

1 GENERALIDADES DE LA EMPRESA ASESORÍA INTEGRAL DEL ECUADOR

ASEINTEJFJ CIA. LTDA. .............................................................................................................. 1

1.1 IDENTIFICACIÓN DE LA EMPRESA ........................................................................ 1

1.2 RESEÑA HISTÓRICA .................................................................................................... 3

1.3 PERSONAL OPERATIVO ............................................................................................. 3

1.4 ESTRUCTURA ORGANIZACIONAL ......................................................................... 4 1.4.1 ORGANIGRAMA ESTRUCTURAL ........................................................................ 5 1.4.2 ESTRUCTURA FUNCIONAL .................................................................................. 6

1.5 DIRECCIÓN ESTRATÉGICA .................................................................................... 13 Identificación de la misión, visión, objetivos, políticas y valores de Asesoría Integral del

Ecuador ASEINTEJFJ Cia. Ltda. ............................................................................................. 13 1.5.1 MISIÓN .................................................................................................................... 13 1.5.2 VISIÓN .................................................................................................................... 13 1.5.3 OBJETIVOS............................................................................................................. 14 1.5.4 POLÍTICAS ............................................................................................................. 14 1.5.5 VALORES ............................................................................................................... 14

CAPÍTULO II .................................................................................................................................. 15

2 MARCO TEÓRICO ............................................................................................................... 15

2.1 AUDITORÍA .................................................................................................................. 15 2.1.1 INTRODUCCIÓN ................................................................................................... 15 2.1.2 CONCEPTO DE AUDITORÍA ............................................................................... 15 2.1.3 IMPORTANCIA DE LA AUDITORÍA .................................................................. 16 2.1.4 TIPOS DE AUDITORÍA ......................................................................................... 16

2.1.4.1 Auditoría Interna .................................................................................................. 16 2.1.4.2 Auditoría Externa ................................................................................................. 16

2.1.5 CLASES DE AUDITORÍA ..................................................................................... 16 2.1.5.1 Auditoría Financiera ............................................................................................. 16 2.1.5.2 Auditoría Administrativa ...................................................................................... 16 2.1.5.3 Auditoría de Gestión ............................................................................................ 17 2.1.5.4 Auditoría Operacional .......................................................................................... 17 2.1.5.5 Exámenes Especiales ............................................................................................ 17

2.1.6 TÉCNICAS DE AUDITORÍA ................................................................................. 17 2.1.6.1 Técnicas de verificación ocular ............................................................................ 18 2.1.6.2 Técnicas de verificación verbal ............................................................................ 18 2.1.6.3 Técnicas de verificación escrita ........................................................................... 18 2.1.6.4 Técnicas de verificación documental ................................................................... 18 2.1.6.5 Técnicas de verificación física ............................................................................. 18

2.1.7 HALLAZGOS DE AUDITORÍA ............................................................................ 18 2.1.7.1 Atributos del hallazgo .......................................................................................... 19

2.1.8 PAPELES DE TRABAJO ........................................................................................ 19 2.1.9 CUSTODIA Y ARCHIVOS .................................................................................... 20

2.1.9.1 Archivo permanente o continuo ........................................................................... 20

ix

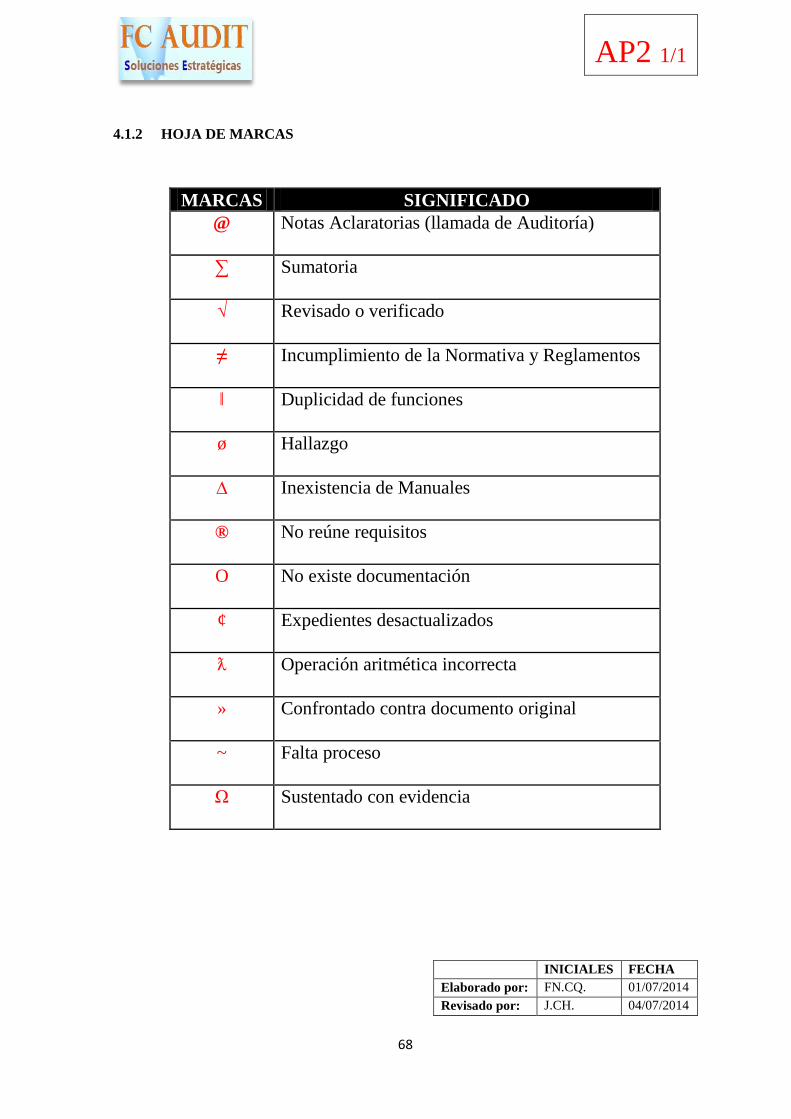

2.1.9.2 Archivo corriente .................................................................................................. 20 2.1.10 MARCAS, ÍNDICES Y REFERENCIACIÓN DE AUDITORÍA ........................... 21

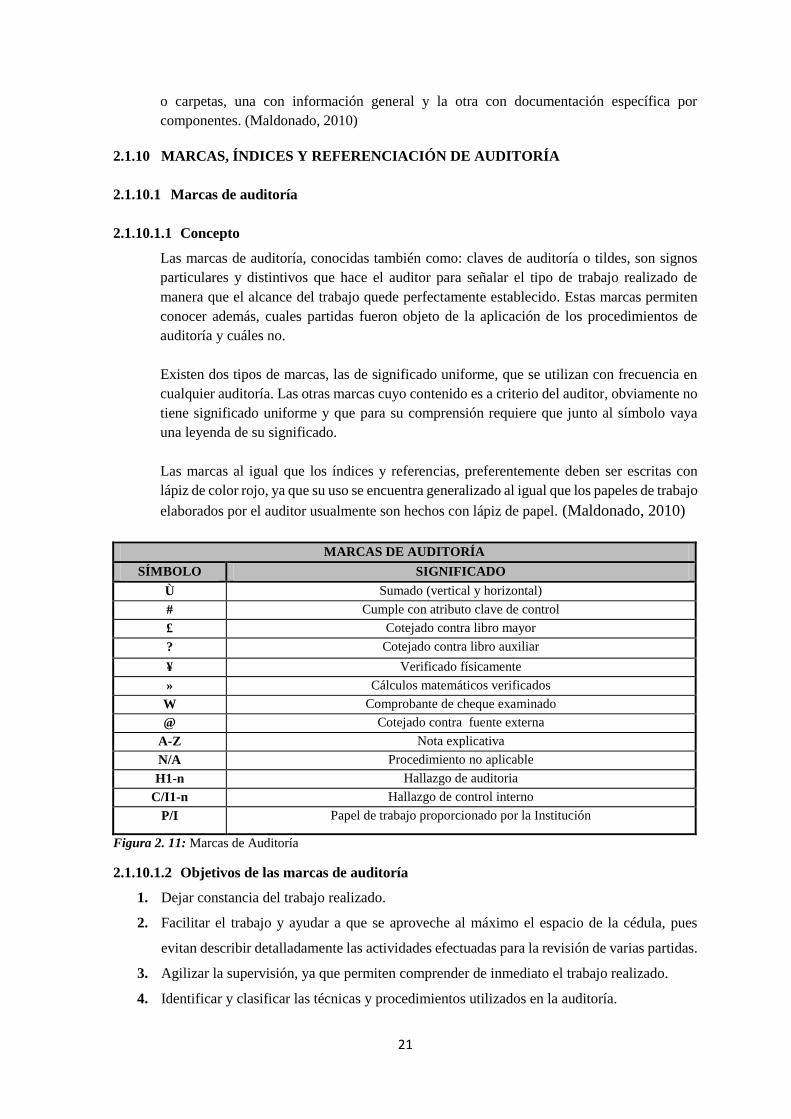

2.1.10.1 Marcas de auditoría .......................................................................................... 21 2.1.10.1.1 Concepto .......................................................................................................... 21 2.1.10.1.2 Objetivos de las marcas de auditoría ............................................................... 21

2.1.10.2 Índices de auditoría .......................................................................................... 22 2.1.10.3 Referenciación de auditoría .............................................................................. 22

2.1.11 INFORME DE AUDITORÍA .................................................................................. 22 2.1.11.1 Concepto de Informe de Auditoría ................................................................... 22 2.1.11.2 Características del informe ............................................................................... 22 2.1.11.3 Reglas generales para la elaboración del informe ............................................ 22

2.1.12 RIESGO DE AUDITORÍA ...................................................................................... 23 2.1.12.1 Definición de Riesgo ........................................................................................ 23 2.1.12.2 Definición del Riesgo de Auditoría .................................................................. 23 2.1.12.3 Composición del Riesgo de Auditoría .............................................................. 23 2.1.12.4 Gestión de Riesgo ............................................................................................. 23

2.1.13 CONTROL INTERNO ............................................................................................ 24 2.1.13.1 Concepto de Control Interno ............................................................................ 24 2.1.13.2 Finalidades ....................................................................................................... 24

2.1.14 C.O.S.O. ................................................................................................................... 25 2.1.14.1 Significado ....................................................................................................... 25 2.1.14.2 Definición ......................................................................................................... 25 2.1.14.3 Informe C.O.S.O. ............................................................................................. 25

2.1.14.3.1 Niveles ............................................................................................................. 26 2.1.14.3.2 Objetivos ......................................................................................................... 26

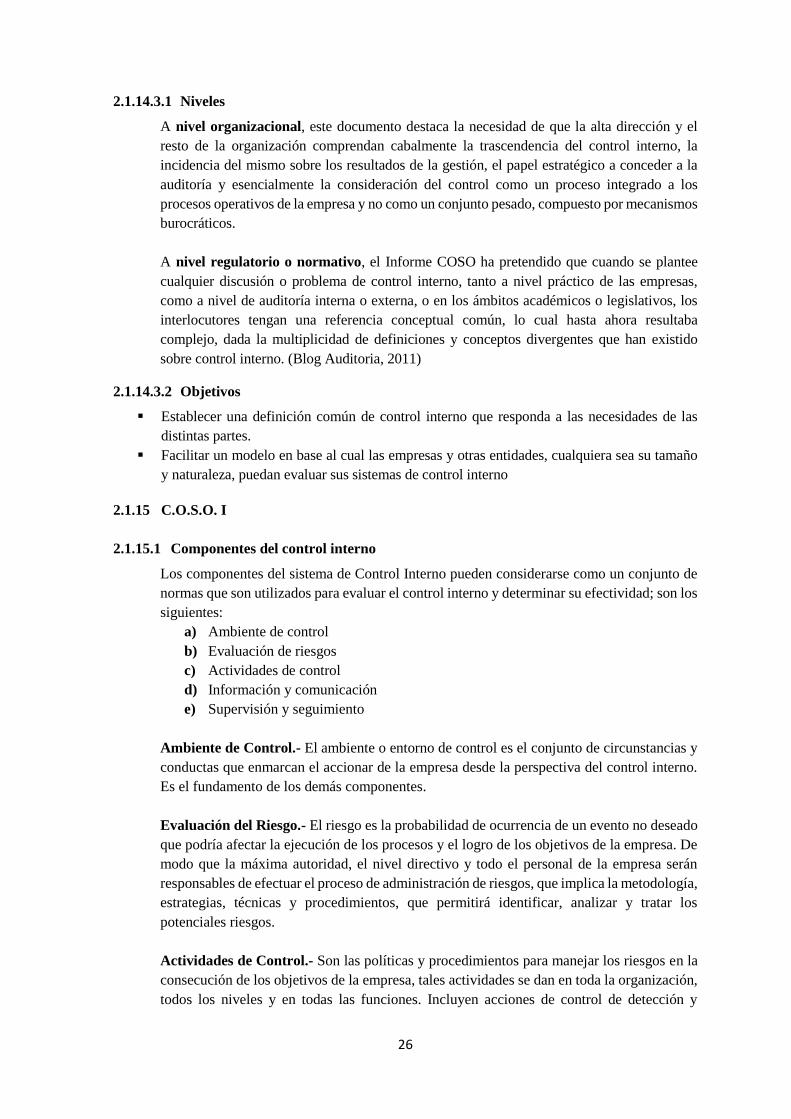

2.1.15 C.O.S.O. I ................................................................................................................. 26 2.1.15.1 Componentes del control interno ..................................................................... 26

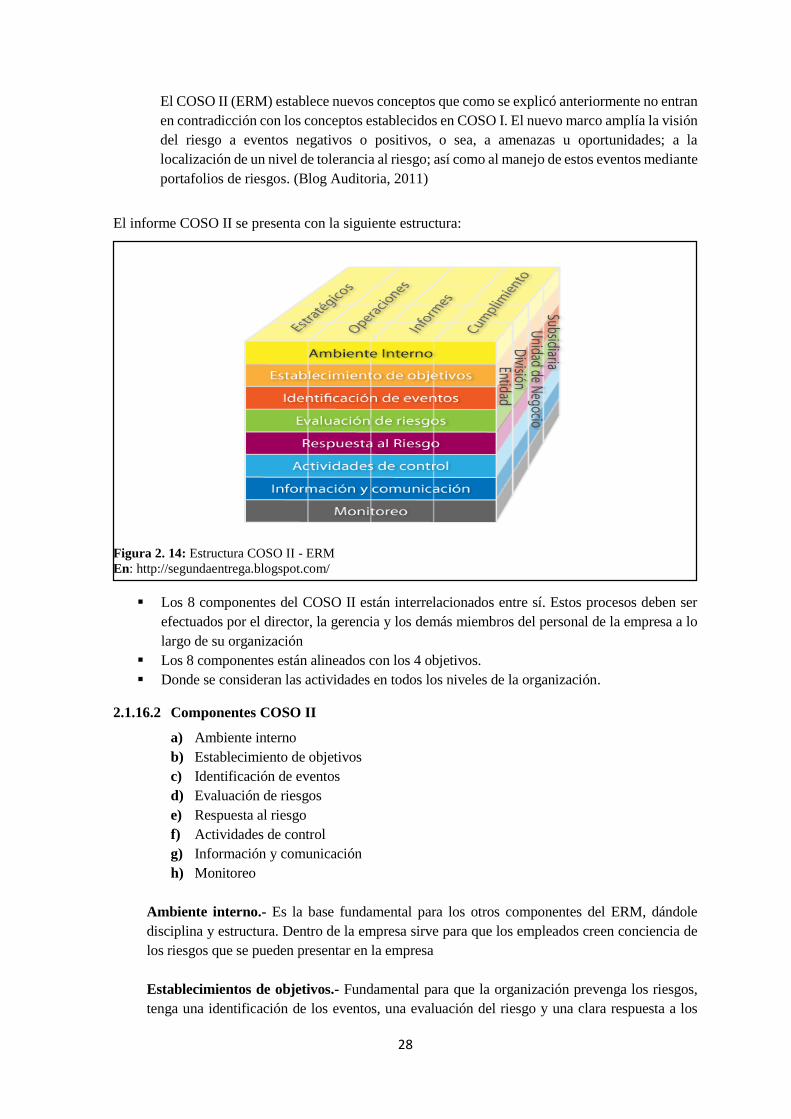

2.1.16 Informe COSO II - ERM .......................................................................................... 27 2.1.16.1 Introducción ..................................................................................................... 27 2.1.16.2 Componentes COSO II ..................................................................................... 28 2.1.16.3 Conceptos claves de COSO II .......................................................................... 29

2.1.17 EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO ................................ 30 2.1.17.1 Método de cuestionarios ................................................................................... 30 2.1.17.2 Método narrativo o descriptivo ........................................................................ 30 2.1.17.3 Método gráfico o diagramas de flujo................................................................ 30

2.2 AUDITORÍA DE GESTIÓN ......................................................................................... 31 2.2.1 CONCEPTO ............................................................................................................. 31 2.2.2 ALCANCE ............................................................................................................... 32 2.2.3 OBJETIVOS............................................................................................................. 32 2.2.4 CARACTERÍSTICAS ............................................................................................. 32 2.2.5 FASES DEL PROCESO DE LA AUDITORÍA DE GESTIÓN .............................. 33

2.2.5.1 FASE I: Conocimiento preliminar o diagnóstico ................................................. 33 2.2.5.1.1 Objetivo ........................................................................................................... 33 2.2.5.1.2 Actividades ...................................................................................................... 33

2.2.5.2 FASE II: Planificación ......................................................................................... 33 2.2.5.2.1 Objetivo ........................................................................................................... 33 2.2.5.2.2 Actividades ...................................................................................................... 33

2.2.5.3 FASE III: Ejecución ............................................................................................. 34 2.2.5.3.1 Objetivo ........................................................................................................... 34 2.2.5.3.2 Actividades ...................................................................................................... 34

x

2.2.5.4 FASE IV: Comunicación de resultados ................................................................ 34 2.2.5.4.1 Objetivo ........................................................................................................... 34 2.2.5.4.2 Actividades ...................................................................................................... 35

2.2.5.5 FASE V: Seguimiento .......................................................................................... 35 2.2.5.5.1 Objetivo ........................................................................................................... 35

2.2.6 PUNTOS CRÍTICOS DE LA AUDITORÍA DE GESTIÓN ................................... 35 2.2.6.1 Auditoría de la Gestión del Sistema Comercial ................................................... 35 2.2.6.2 Auditoría de Gestión del Sistema Financiero ....................................................... 35 2.2.6.3 Auditoría de Gestión del Sistema de Producción ................................................. 35 2.2.6.4 Auditoría de Gestión del Talento Humano ........................................................... 35 2.2.6.5 Auditoría de Gestión de Sistemas Administrativos .............................................. 36 2.2.6.6 Auditoría de Gestión a los Sistemas de Información ........................................... 36

2.2.7 GESTIÓN ................................................................................................................. 36 2.2.7.1 Concepto............................................................................................................... 36 2.2.7.2 Elementos de Gestión ........................................................................................... 36 2.2.7.3 Indicadores de Gestión ......................................................................................... 37

2.2.7.3.1 Definición de Indicadores de Gestión ............................................................. 37 2.2.7.3.2 Criterios para establecer Indicadores de Gestión ............................................ 37 2.2.7.3.3 Características de los Indicadores de Gestión ................................................. 37 2.2.7.3.4 Tipos de Indicadores de Gestión ..................................................................... 38 2.2.7.3.5 Uso de Indicadores en Auditoría de Gestión ................................................... 38

2.3 NORMAS INTERNACIONALES DE AUDITORÍA Y ASEGURAMIENTO - NIAA

39 2.3.1 CONCEPTO ............................................................................................................. 39 2.3.2 ALCANCE ............................................................................................................... 39 2.3.3 DESCRIPCIÓN DE LAS NIAA .............................................................................. 41

2.3.3.1 NIAS 200-299 Principios generales y responsabilidad. ....................................... 41 2.3.3.1.1 NIA 200. Objetivos y principios que gobiernan una auditoría ........................ 41 2.3.3.1.2 NIA 210. Acuerdo sobre los términos del trabajo de auditoría ....................... 41 2.3.3.1.3 NIA 220. Normas sobre control de calidad ..................................................... 41 2.3.3.1.4 NIA 230. Documentación del trabajo (papeles de trabajo) ............................. 41 2.3.3.1.5 NIA 260. Comunicación de los hallazgos de auditoría a los encargados del

gobierno del ente ............................................................................................................... 42 2.3.3.2 NIAS 300-499 Evaluación de riesgo y respuesta a los riesgos evaluados. .......... 42

2.3.3.2.1 NIA 300. Planeamiento del trabajo ................................................................. 42 2.3.3.2.2 NIA 310. Conocimiento del negocio ............................................................... 42 2.3.3.2.3 NIA 315. Comprensión del ente y su ambiente y evaluación del riesgo de

errores significativos ......................................................................................................... 42 2.3.3.2.4 NIA 320. Significación relativa ....................................................................... 42 2.3.3.2.5 NIA 330. Procedimientos de auditoría para responder a los riesgos

evaluados 42 2.3.3.2.6 NIA 400. Evaluaciones del riesgo y control interno ....................................... 43 2.3.3.2.7 NIA 401. Auditoría en un ambiente computarizado ....................................... 43 2.3.3.2.8 NIA 402. Consideraciones de auditoría relativas a organizaciones que usan

servicios de terceros .......................................................................................................... 43 2.3.3.3 NIAS 500-599 Evidencia de auditoría. ................................................................ 43

2.3.3.3.1 NIA 500. Elementos de juicio en la auditoría ................................................. 43 2.3.3.3.2 NIA 501. Elementos de juicio en la auditoría, consideraciones para ítems

específicos 44 2.3.3.3.3 NIA 505. Confirmaciones externas ................................................................. 44

xi

2.3.3.3.4 NIA 510. Primera auditoría. Saldos iniciales .................................................. 44 2.3.3.3.5 NIA 520. Procedimientos analíticos ................................................................ 44 2.3.3.3.6 NIA 530. Muestreo de auditoría y otras pruebas selectivas ............................ 45 2.3.3.3.7 NIA 540. Auditoría de las estimaciones contables .......................................... 45 2.3.3.3.8 NIA 545. Auditoría de las mediciones a valores corrientes y su exposición .. 45 2.3.3.3.9 NIA 550. Partes relacionadas .......................................................................... 46 2.3.3.3.10 NIA 560. Hechos posteriores .......................................................................... 46 2.3.3.3.11 NIA 570. Empresa en marcha ......................................................................... 46 2.3.3.3.12 NIA 580. Representaciones de la dirección o gerencia ................................... 46

2.3.3.4 NIAS 600-699 Uso del trabajo de otros. .............................................................. 47 2.3.3.4.1 NIA 600. Uso del trabajo de otro auditor ........................................................ 47 2.3.3.4.2 NIA 610. Consideración del trabajo de la auditoría interna ............................ 47 2.3.3.4.3 NIA 620. Uso del trabajo de un experto .......................................................... 47

2.3.3.5 NIAS 700-799 Conclusiones y dictamen de auditoría. ........................................ 47 2.3.3.5.1 NIA 700. El informe del auditor sobre los estados contables ......................... 47 2.3.3.5.2 NIA 710. Comparativos .................................................................................. 47 2.3.3.5.3 NIA 720. Otra información en documentos que contienen estados contables

auditados 47

2.4 LAS EMPRESAS DE SERVICIO ................................................................................ 48 2.4.1 CONCEPTO ............................................................................................................. 48 2.4.2 EMPRESAS DE SOLUCIONES INTEGRALES DE GESTIÓN ........................... 48 2.4.3 FUNCIÓN DE LA ADMINISTRACIÓN ................................................................ 49 2.4.4 RECURSOS ADECUADOS .................................................................................... 49

CAPÍTULO III ................................................................................................................................ 50

3 DIAGNÓSTICO SITUACIONAL ......................................................................................... 50

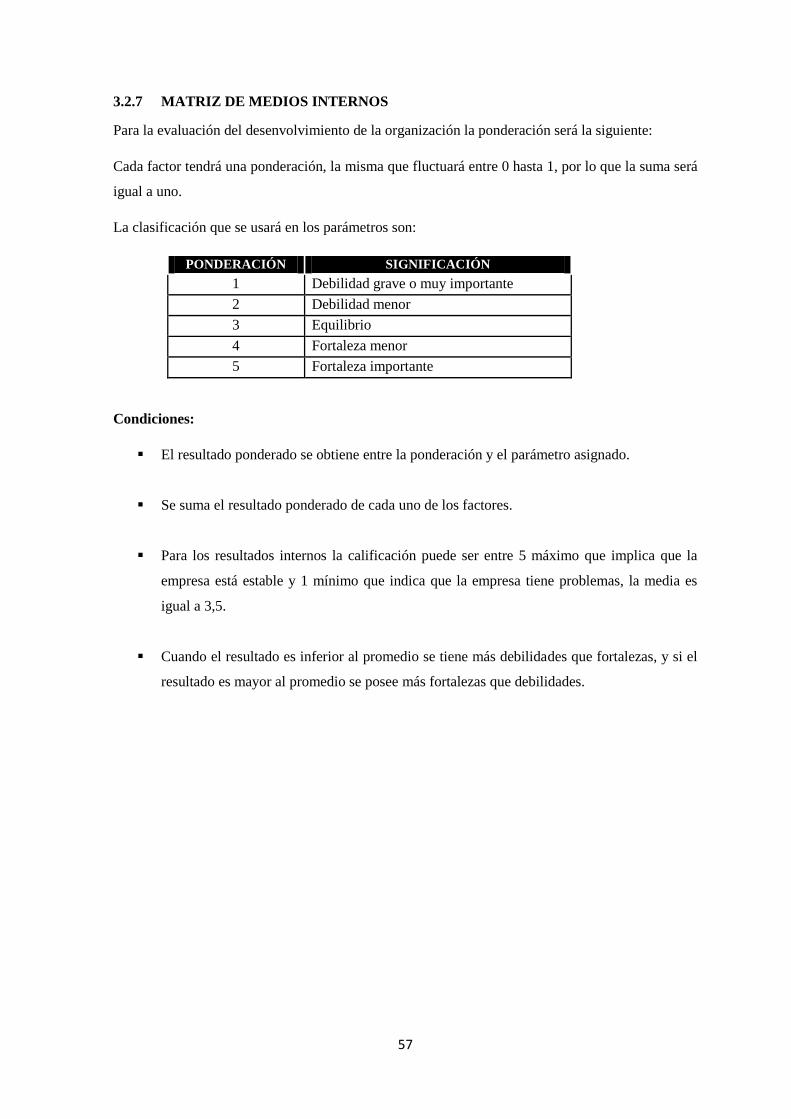

3.1 CONCEPTO ................................................................................................................... 50

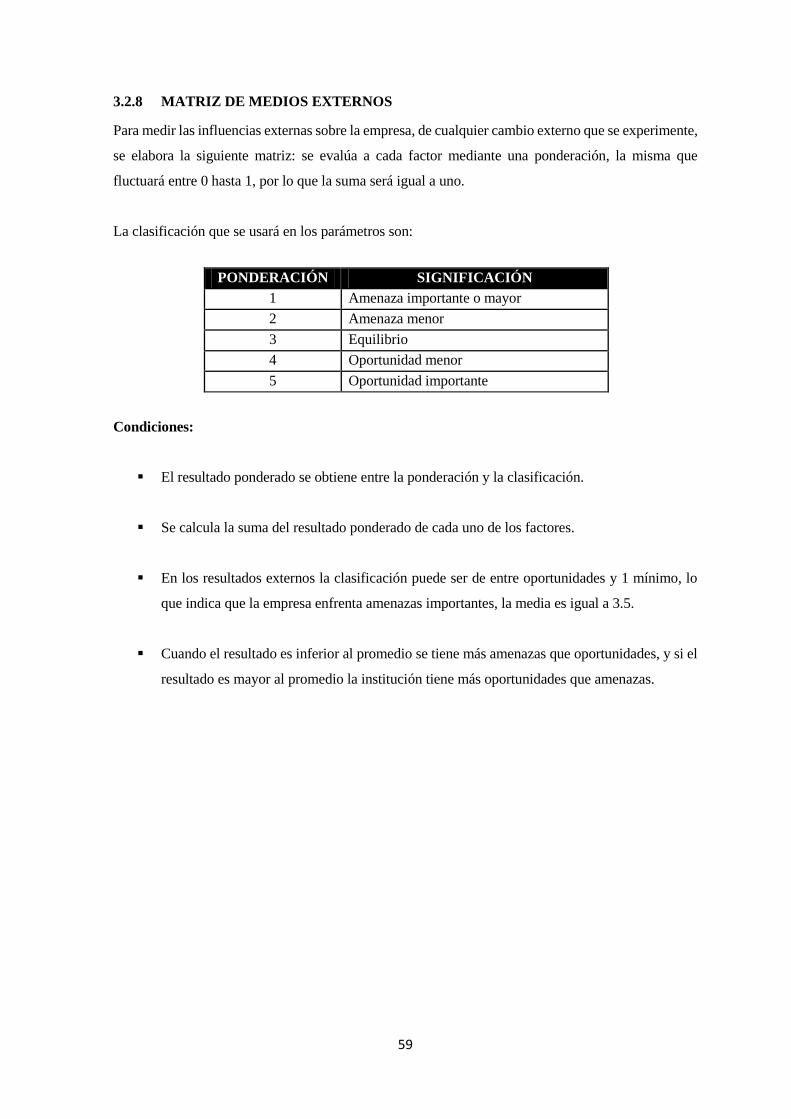

3.2 ANÁLISIS FODA ........................................................................................................... 50 3.2.1 ANÁLISIS INTERNO ............................................................................................. 50 3.2.2 ANÁLISIS EXTERNO ............................................................................................ 50 3.2.3 MATRIZ DE CORRELACIÓN FORTALEZAS Y OPORTUNIDADES .............. 52 3.2.4 MATRIZ DE CORRELACIÓN DEBILIDADES Y AMENAZAS......................... 53 3.2.5 MATRIZ PRIORIZADA ......................................................................................... 54 3.2.6 PERFIL ESTRATÉGICO ........................................................................................ 54

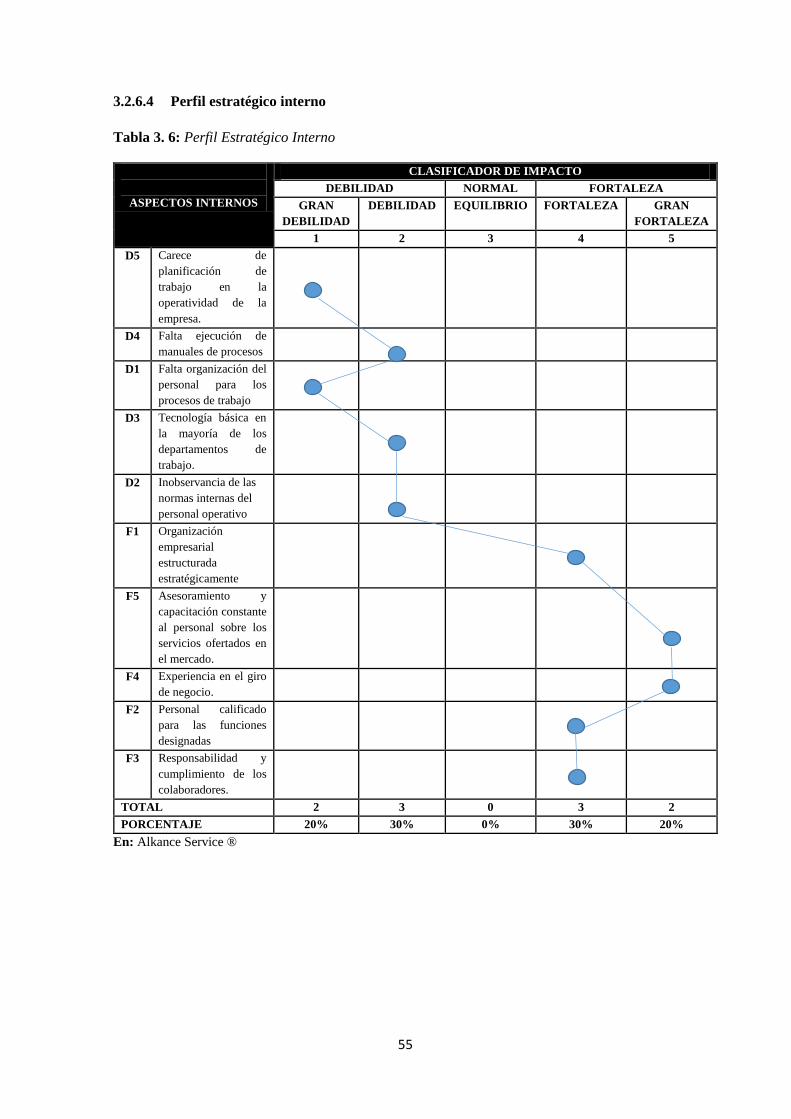

3.2.6.1 Definición ............................................................................................................. 54 3.2.6.2 Objetivo ................................................................................................................ 54 3.2.6.3 Etapas del perfil .................................................................................................... 54 3.2.6.4 Perfil estratégico interno ...................................................................................... 55 3.2.6.5 Perfil Estratégico Externo .................................................................................... 56

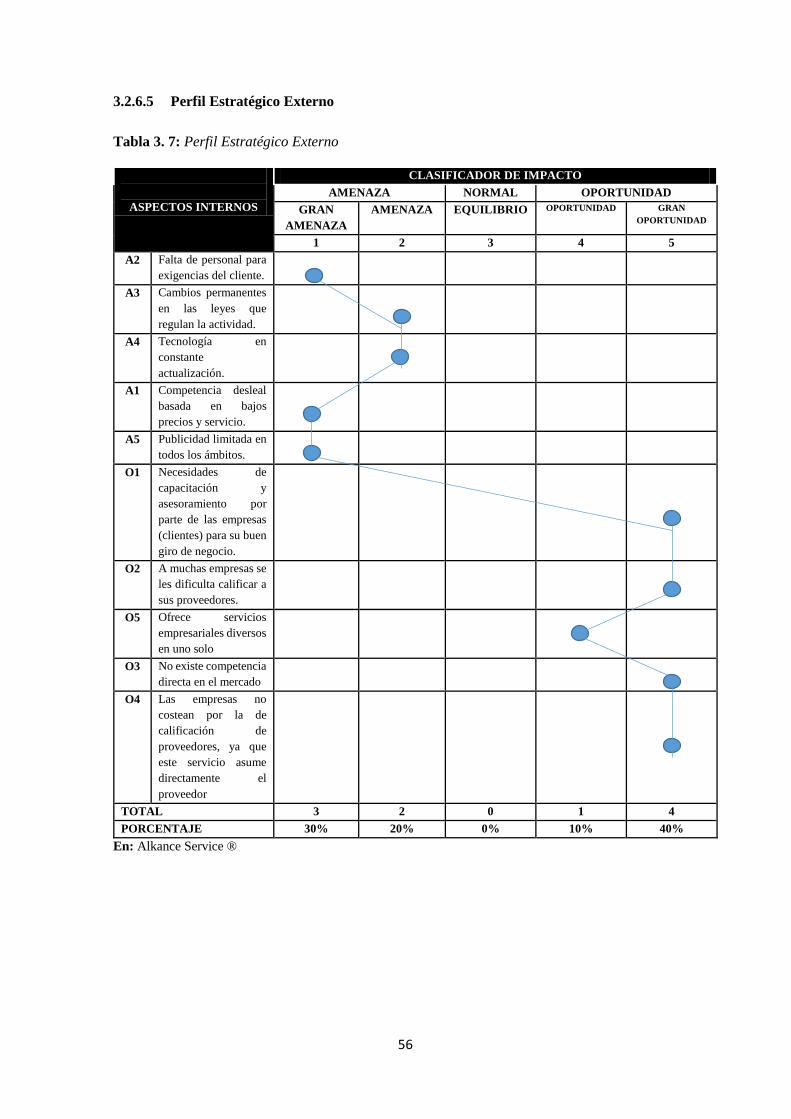

3.2.7 MATRIZ DE MEDIOS INTERNOS ....................................................................... 57 3.2.8 MATRIZ DE MEDIOS EXTERNOS ...................................................................... 59 3.2.9 MATRIZ DE PROBLEMAS MEDIO INTERNO ................................................... 61 3.2.10 MATRIZ DE PROBLEMAS MEDIO EXTERNO .................................................. 62

xii

CAPÍTULO IV ................................................................................................................................ 63

4 APLICACIÓN PRÁCTICA DE LA PROPUESTA “AUDITORÍA DE GESTIÓN AL

TALENTO HUMANO DEL DEPARTAMENTO OPERATIVO DE LA EMPRESA

“ASESORÍA INTEGRAL DEL ECUADOR” ASEINTEJFJ CIA. LTDA. DE LA CIUDAD

DE QUITO” ..................................................................................................................................... 63

4.1 ARCHIVO PERMANENTE ......................................................................................... 64 4.1.1 INFORMACIÓN GENERAL .................................................................................. 65 4.1.2 HOJA DE MARCAS ............................................................................................... 68 4.1.3 PROGRAMAS DE AUDITORÍA............................................................................ 69

4.2 ARCHIVO CORRIENTE ............................................................................................. 73 4.2.1 FASE I: CONOCIMIENTO PRELIMINAR ........................................................... 75

4.2.1.1 PROGRAMA DE AUDITORÍA .......................................................................... 75 4.2.1.2 CARTA DE REQUERIMIENTO ........................................................................ 76 4.2.1.3 PROPUESTA DE AUDITORIA.......................................................................... 77 4.2.1.4 CONTRATO DE SERVICIOS PROFESIONALES............................................ 78 4.2.1.5 VISITA PRELIMINAR ....................................................................................... 80 4.2.1.6 EVALUACIÓN DE LA MISIÓN Y VISIÓN DE LA EMPRESA ASESORÍA

INTEGRAL DEL ECUADOR” ASEINTEJFJ CIA. LTDA. ............................................... 82 4.2.1.7 INFORME CORRESPONDIENTE A LA PRIMERA FASE ............................. 88

4.2.2 FASE II: PLANIFICACIÓN .................................................................................... 91 4.2.2.1 PROGRAMA DE AUDITORÍA .......................................................................... 91 4.2.2.2 CONTROL INTERNO ........................................................................................ 92 4.2.2.3 INFORME DE CONTROL INTERNO ............................................................. 121 4.2.2.4 ORDEN DE TRABAJO ..................................................................................... 125 4.2.2.5 MEMORANDO DE PLANIFICACIÓN ........................................................... 126

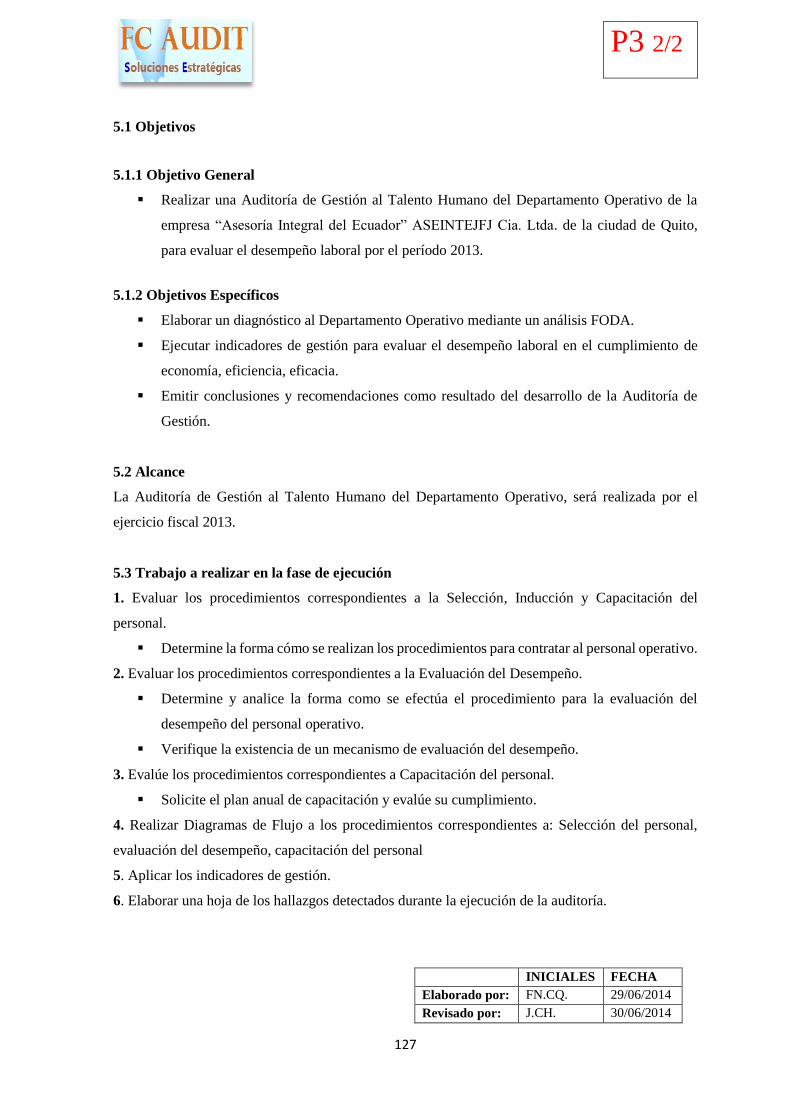

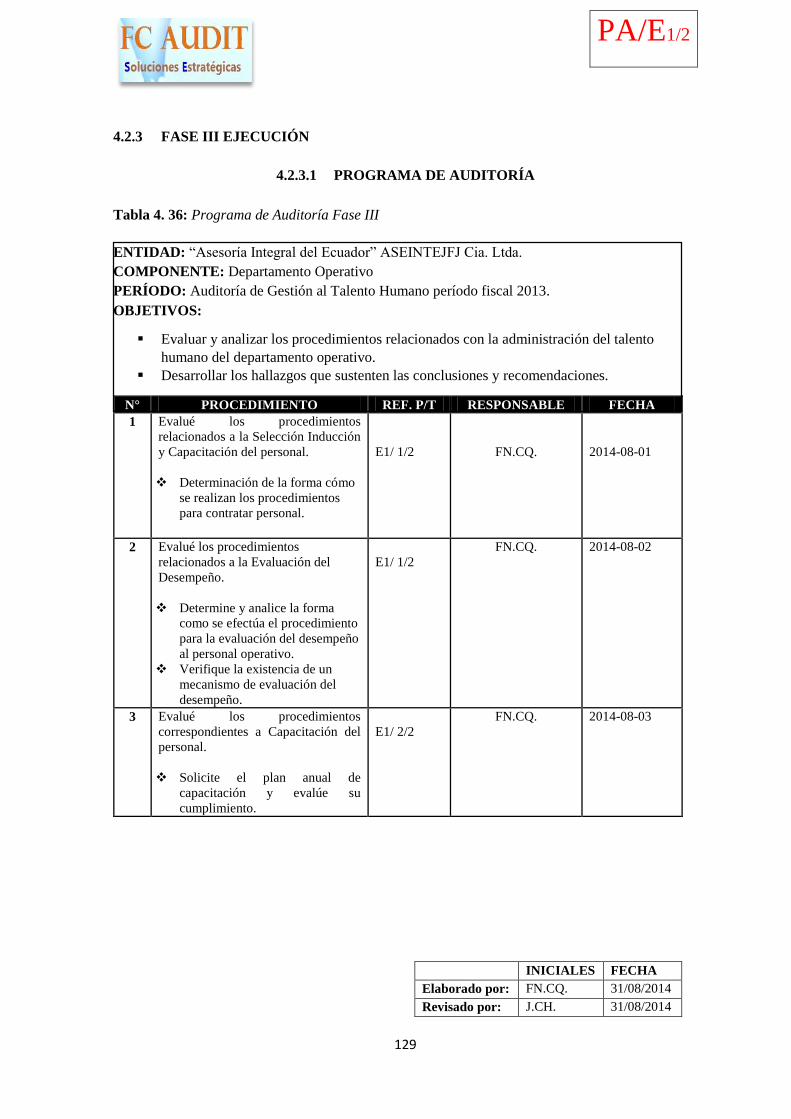

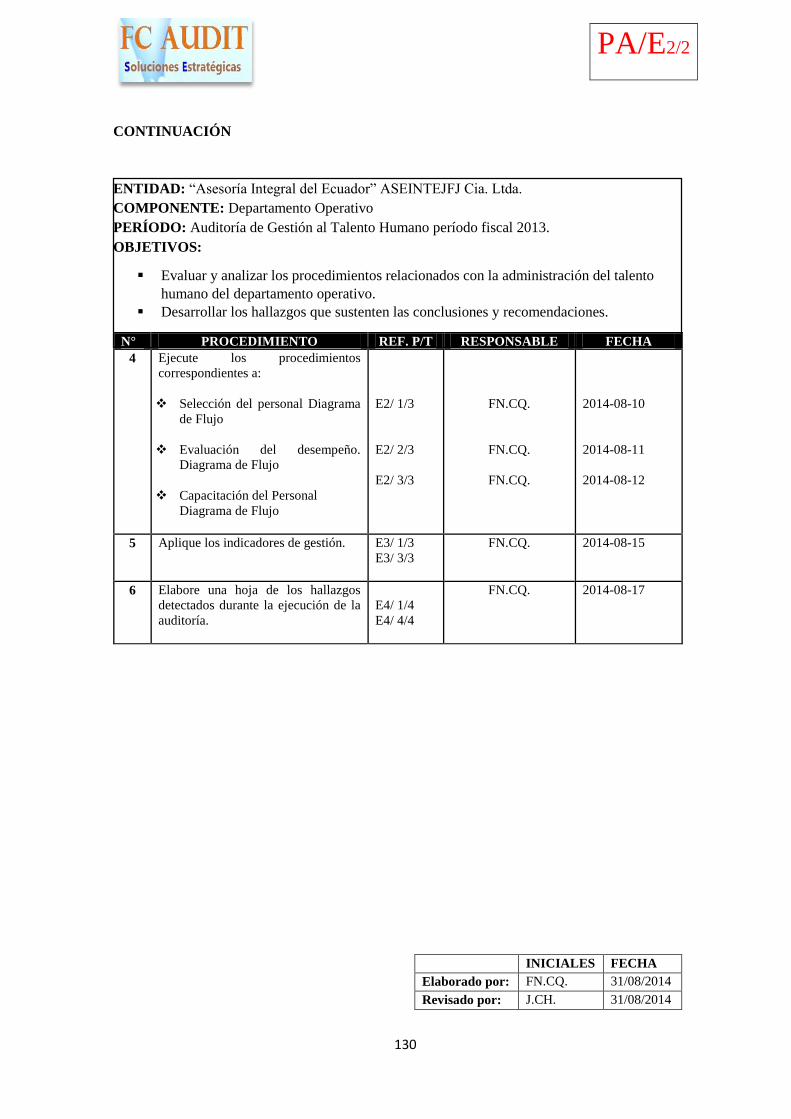

4.2.3 FASE III EJECUCIÓN .......................................................................................... 129 4.2.3.1 PROGRAMA DE AUDITORÍA ........................................................................ 129

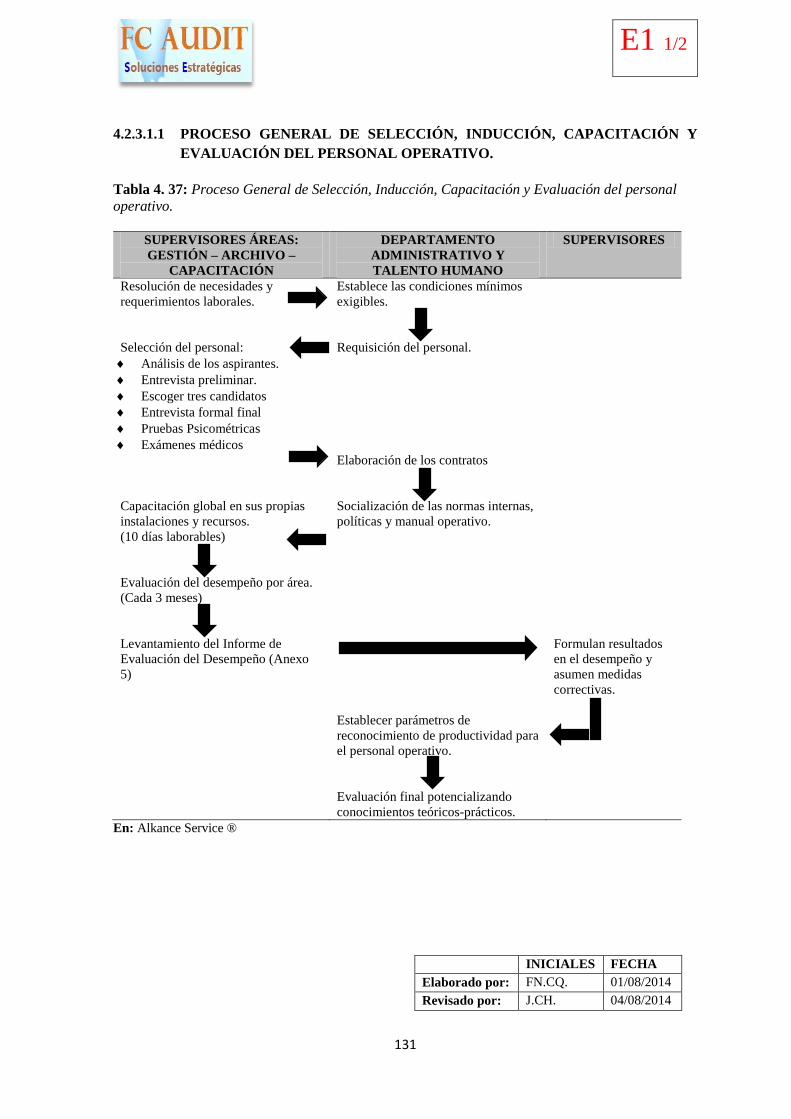

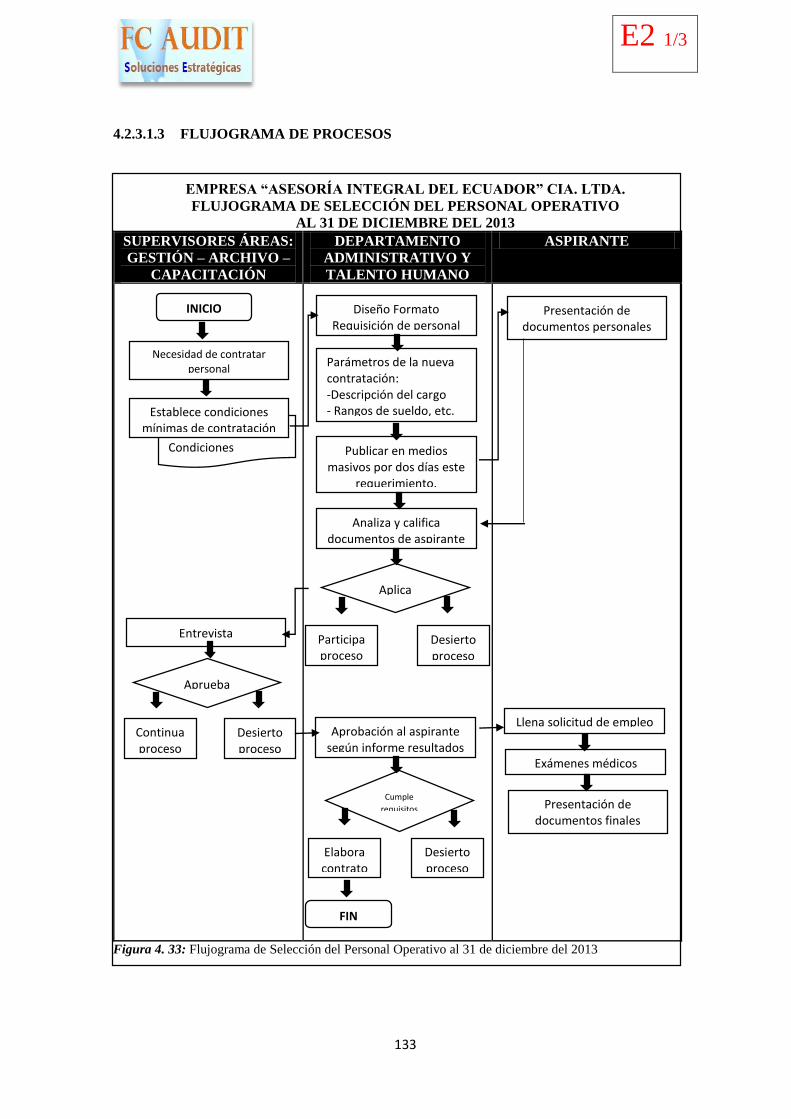

4.2.3.1.1 PROCESO GENERAL DE SELECCIÓN, INDUCCIÓN, CAPACITACIÓN

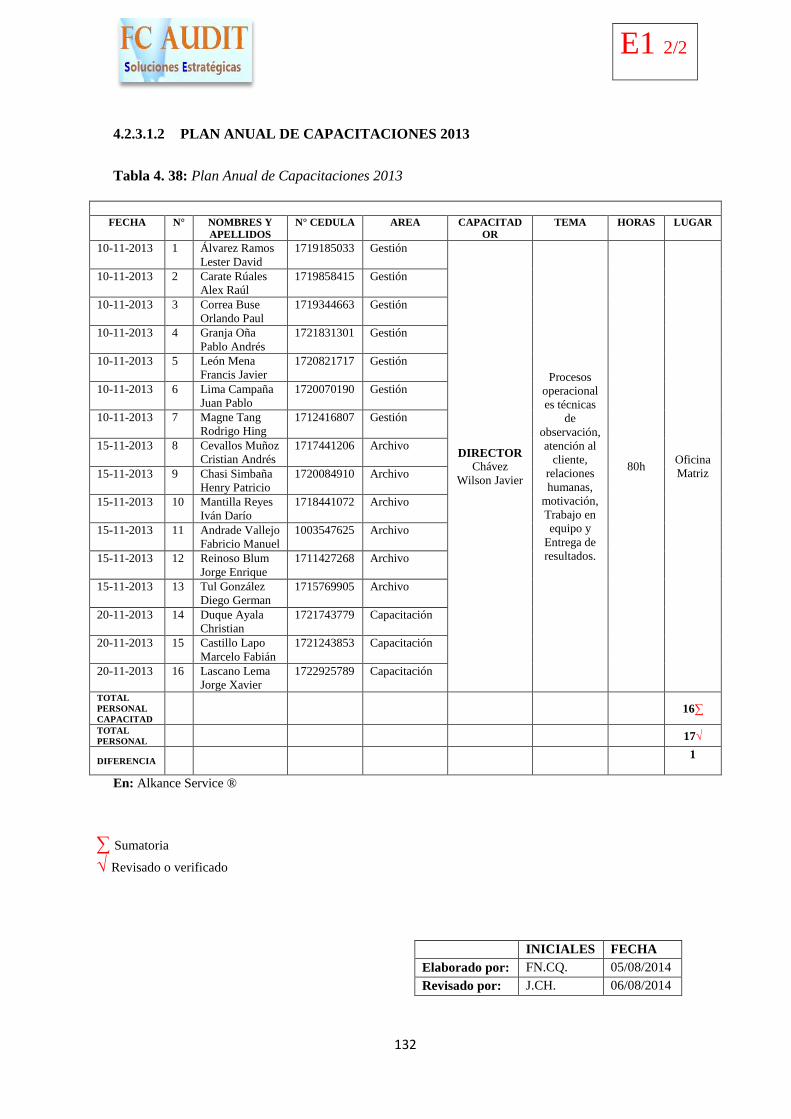

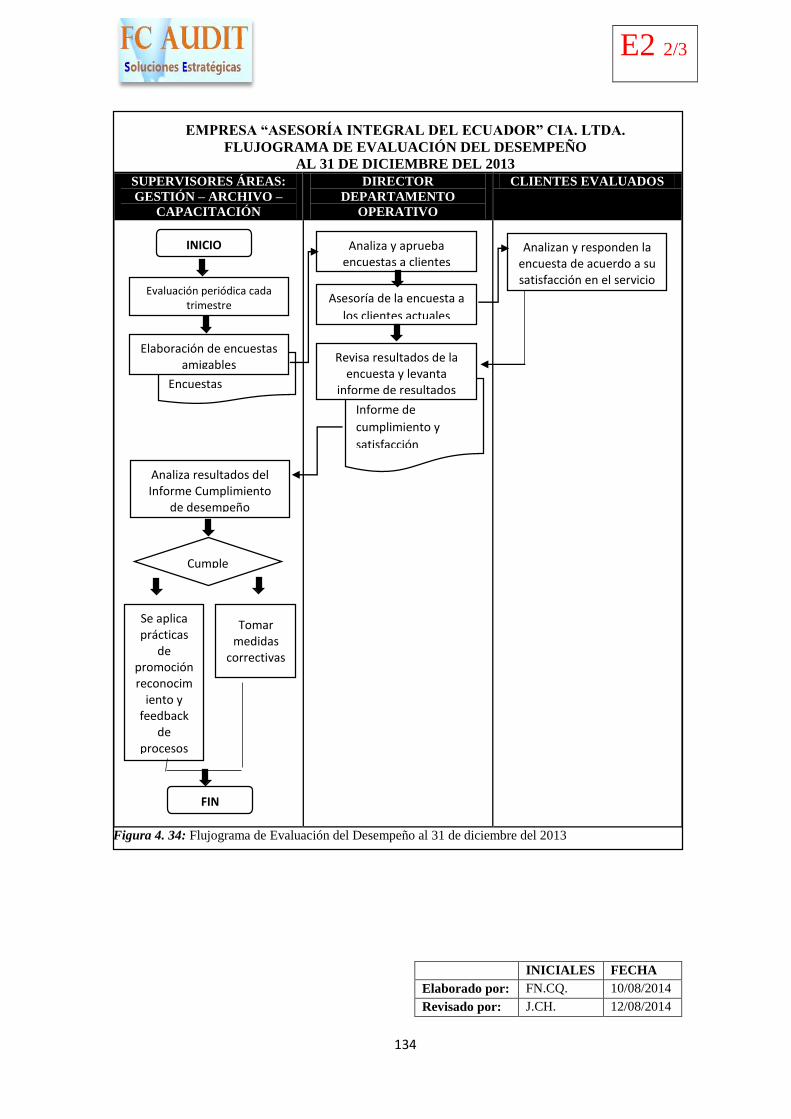

Y EVALUACIÓN DEL PERSONAL OPERATIVO. .................................................... 131 4.2.3.1.2 PLAN ANUAL DE CAPACITACIONES 2013 ........................................... 132 4.2.3.1.3 FLUJOGRAMA DE PROCESOS ................................................................. 133 4.2.3.1.4 INDICADORES DE GESTIÓN ................................................................... 136 4.2.3.1.5 HOJA DE HALLAZGOS ............................................................................. 139

4.2.4 FASE IV COMUNICACIÓN DE RESULTADOS ............................................... 143 4.2.4.1 PROGRAMA DE AUDITORÍA ........................................................................ 143

4.2.4.1.1 INFORME DE AUDITORÍA DE GESTIÓN ............................................... 145

CAPÍTULO V ................................................................................................................................ 153

5 CONCLUSIONES Y RECOMENDACIONES .................................................................. 153

5.1 CONCLUSIONES ........................................................................................................ 153

5.2 RECOMENDACIONES .............................................................................................. 154

BIBLIOGRAFÍA ........................................................................................................................... 155

ANEXOS ........................................................................................................................................ 157

xiii

ANEXOS

Anexo A: Modelo de cuestionario para el análisis de la misión de la empresa “Asesoría Integral del

Ecuador” ASEINTEJFJ CIA. LTDA. ............................................................................................ 157

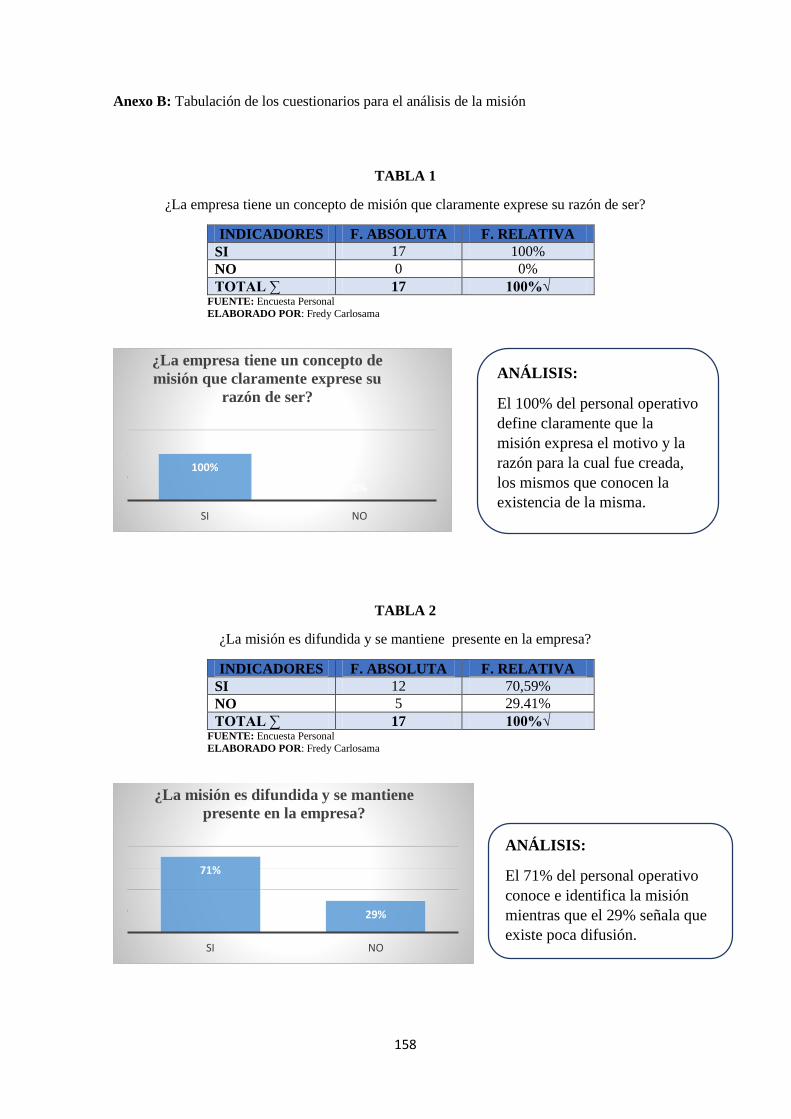

Anexo B: Tabulación de los cuestionarios para el análisis de la misión ....................................... 158

Anexo C: Modelo de Cuestionario para el análisis de la visión de la empresa “Asesoría Integral del

Ecuador” ASEINTEJFJ CIA. LTDA. ............................................................................................ 161

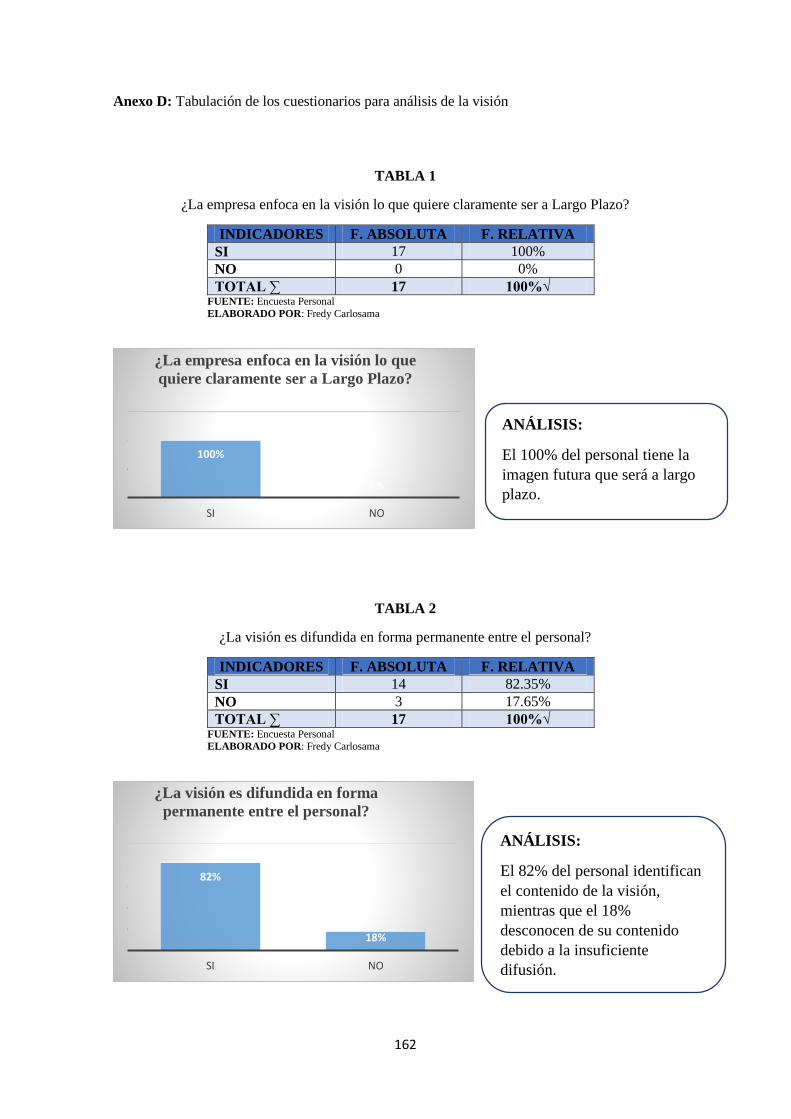

Anexo D: Tabulación de los cuestionarios para análisis de la visión ............................................ 162

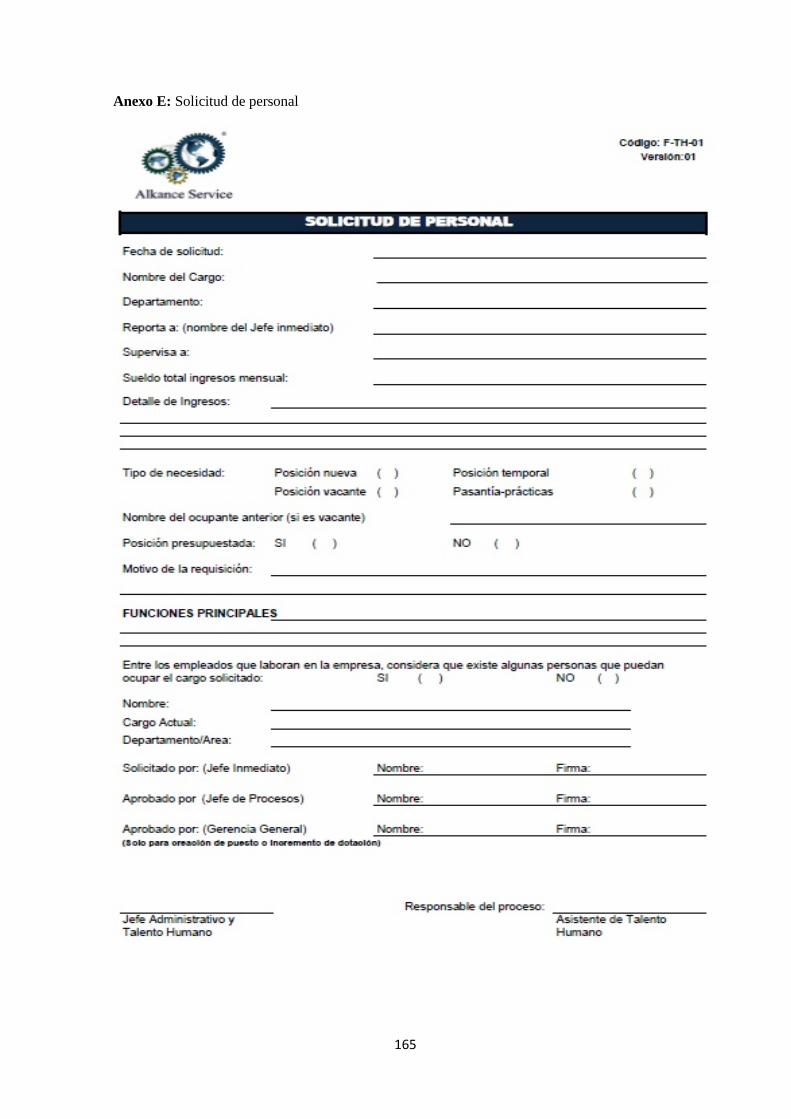

Anexo E: Solicitud de personal ..................................................................................................... 165

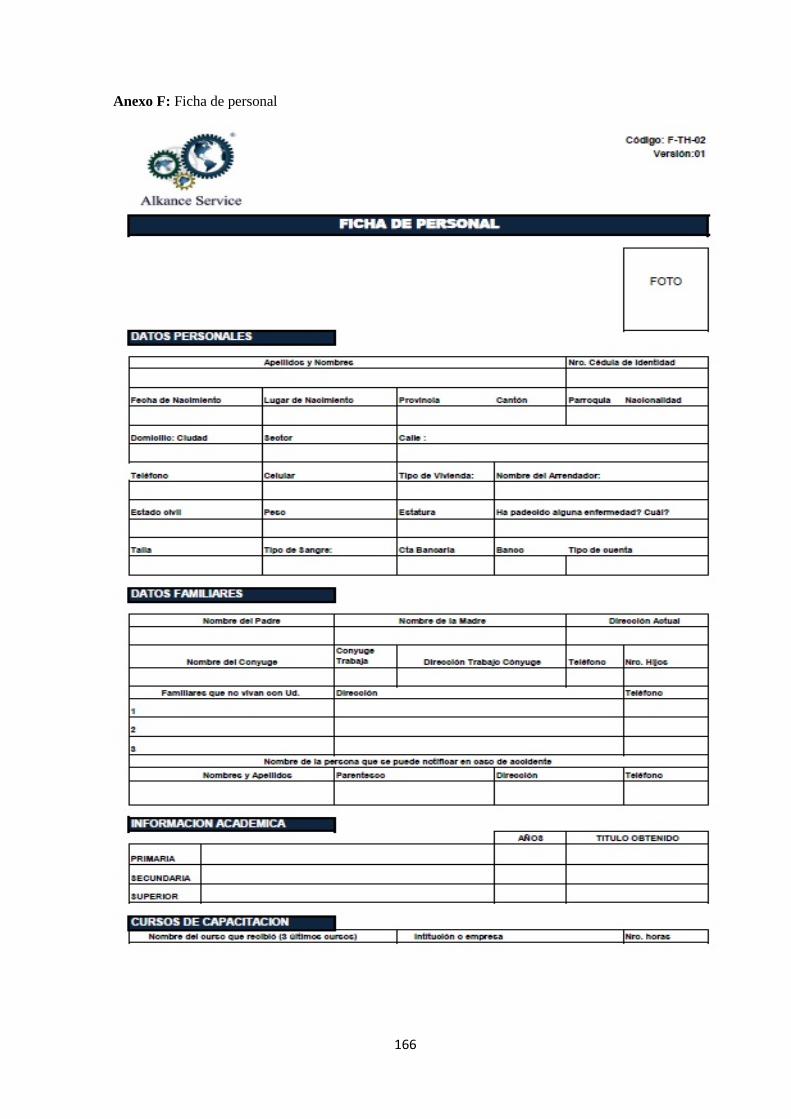

Anexo F: Ficha de personal ........................................................................................................... 166

Anexo G: Verificación referencias laborales ................................................................................. 168

Anexo H: Listado de documentos ingreso personal ...................................................................... 169

Anexo I: Registro diario de inducción ........................................................................................... 170

Anexo J: Registro de capacitación ................................................................................................ 171

Anexo K: Evaluación de desempeño personal .............................................................................. 172

xiv

LISTA DE TABLAS

Tabla 1. 1: Cuadro Informativo Institucional ................................................................................... 2

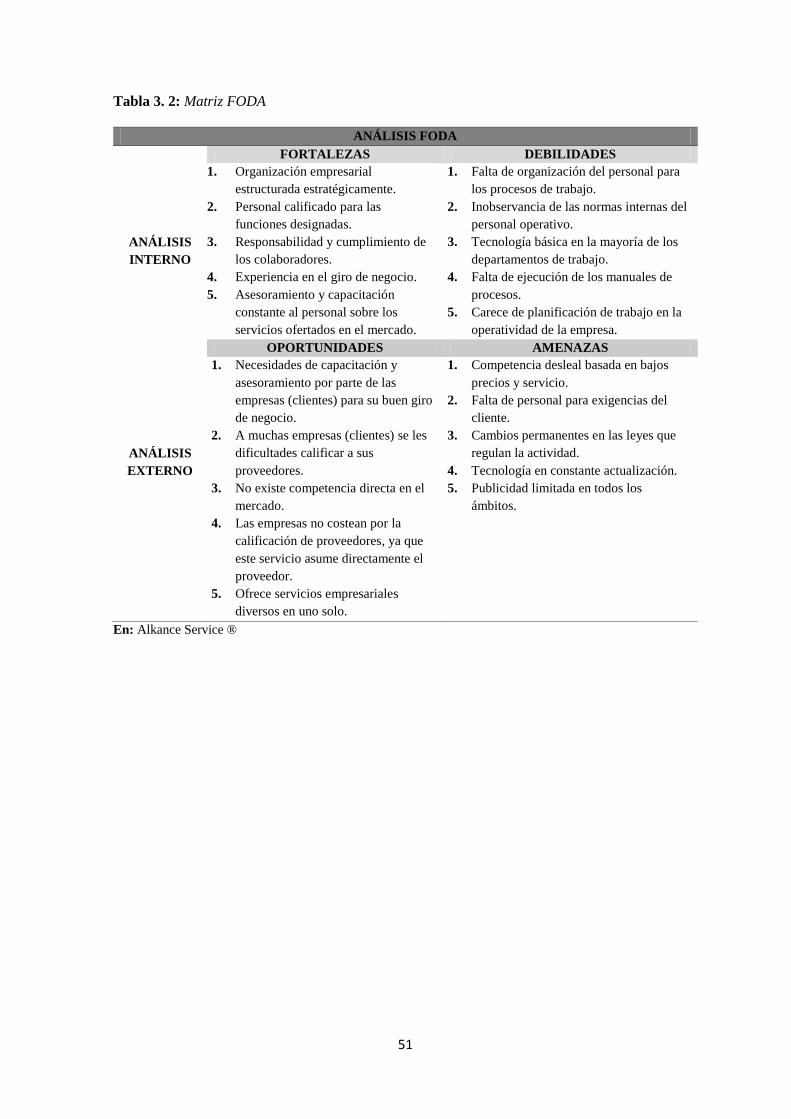

Tabla 3. 2: Matriz FODA ................................................................................................................ 51

Tabla 3. 3: Matriz de Correlación Fortalezas y Oportunidades ..................................................... 52

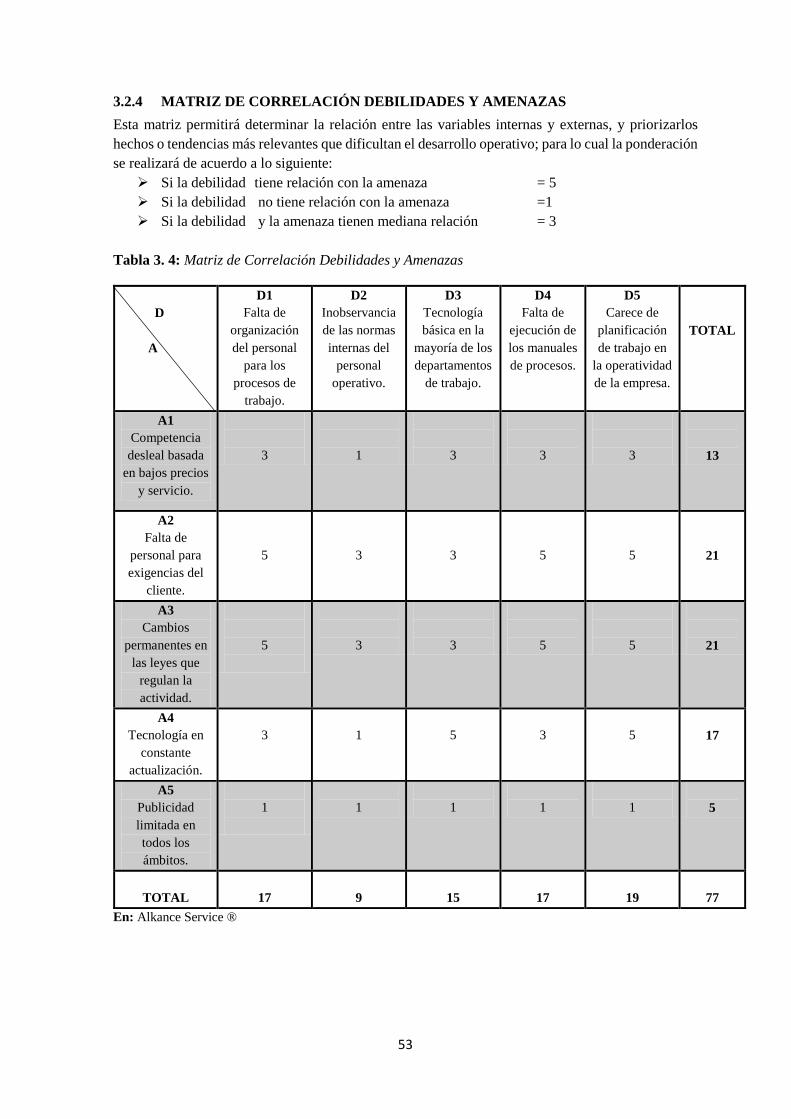

Tabla 3. 4: Matriz de Correlación Debilidades y Amenazas .......................................................... 53

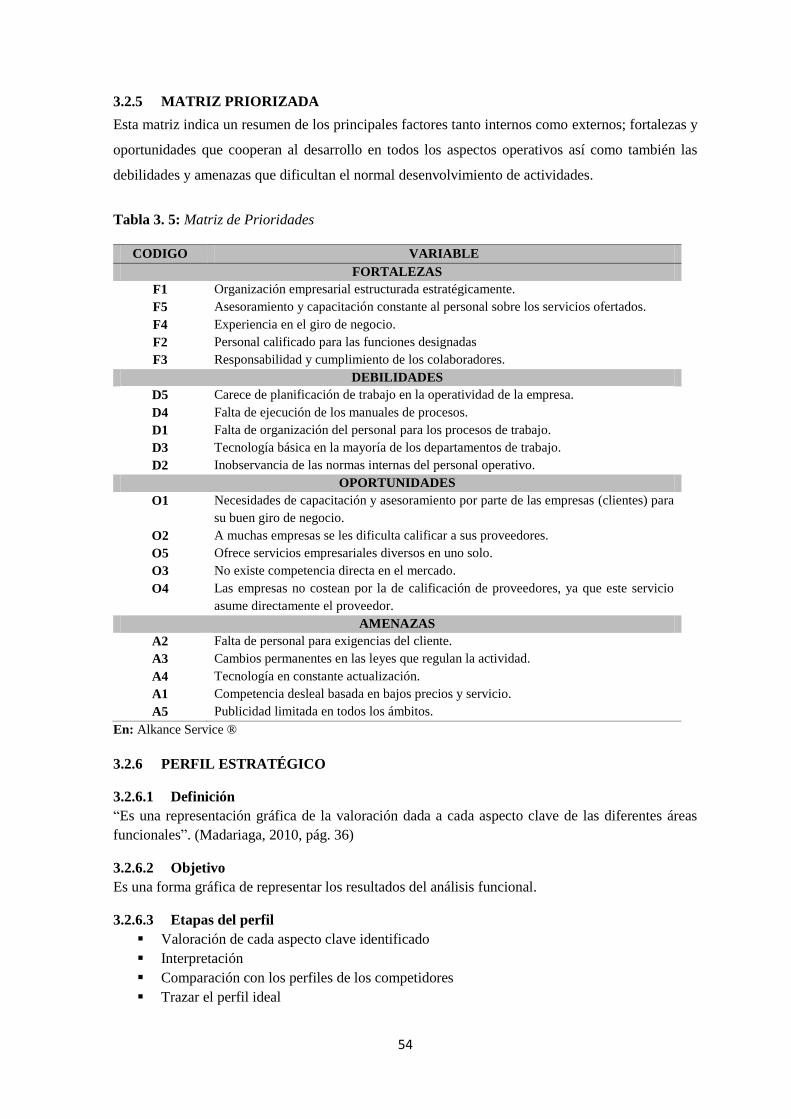

Tabla 3. 5: Matriz de Prioridades ................................................................................................... 54

Tabla 3. 6: Perfil Estratégico Interno ............................................................................................. 55

Tabla 3. 7: Perfil Estratégico Externo ............................................................................................ 56

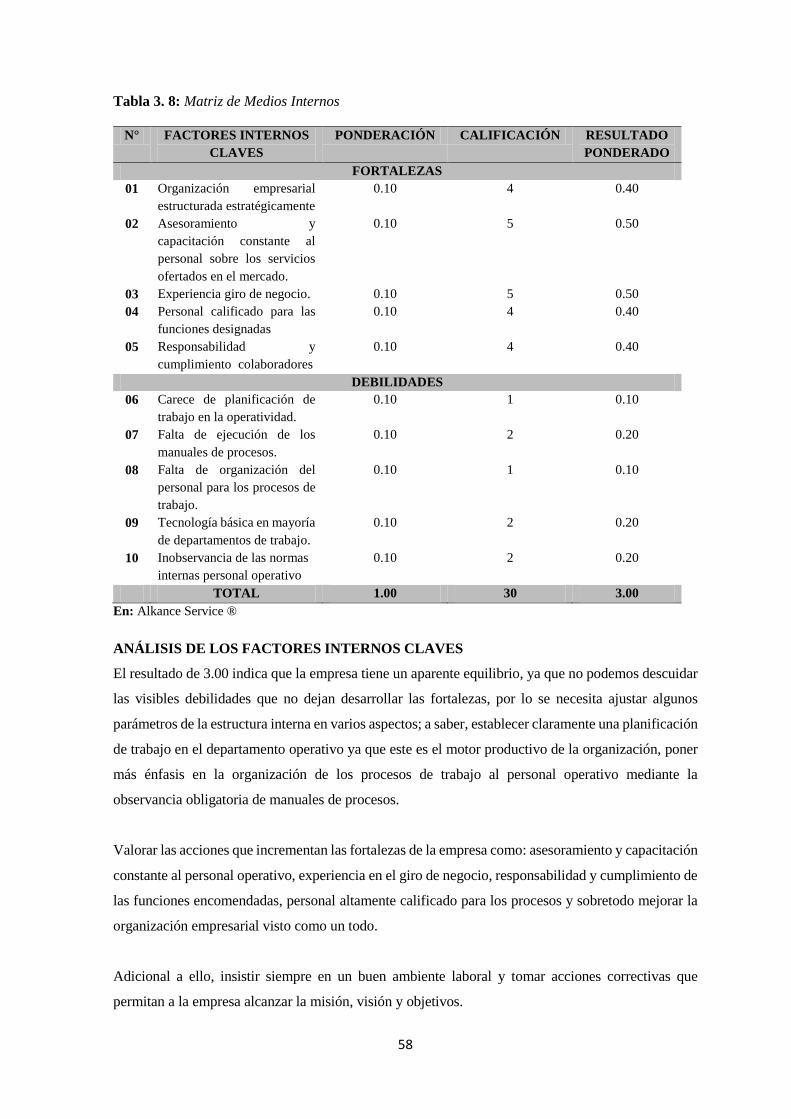

Tabla 3. 8: Matriz de Medios Internos ............................................................................................ 58

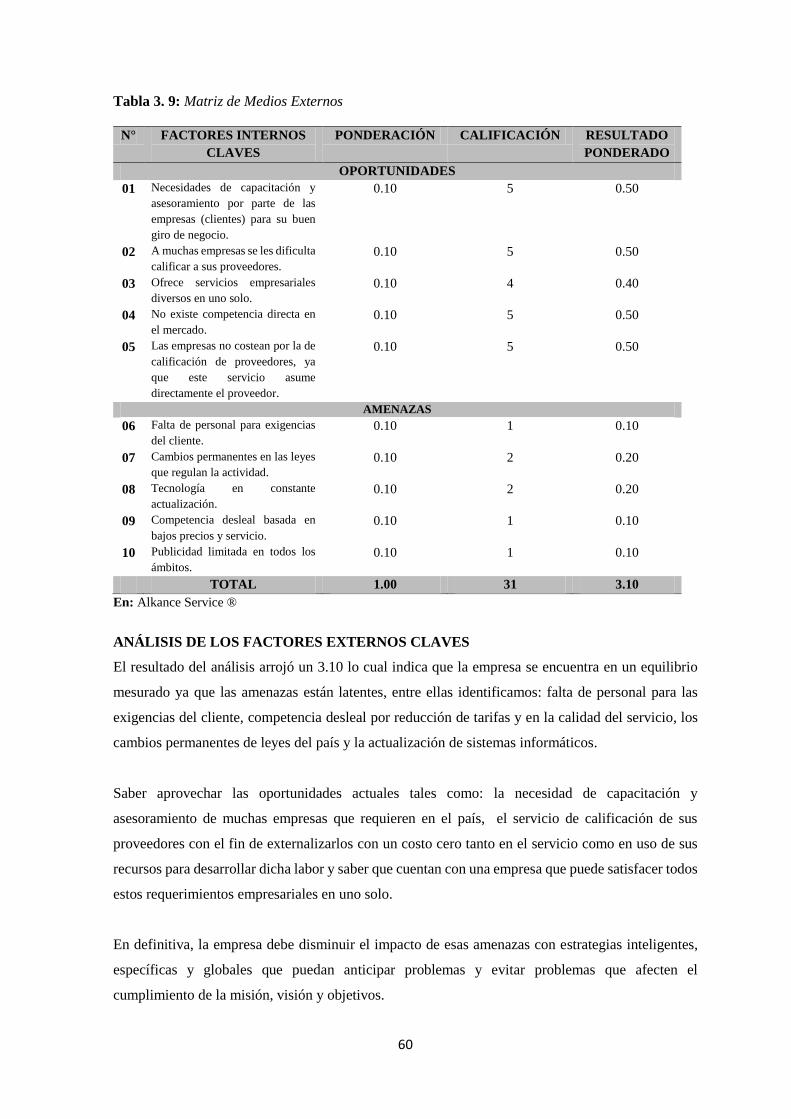

Tabla 3. 9: Matriz de Medios Externos ........................................................................................... 60

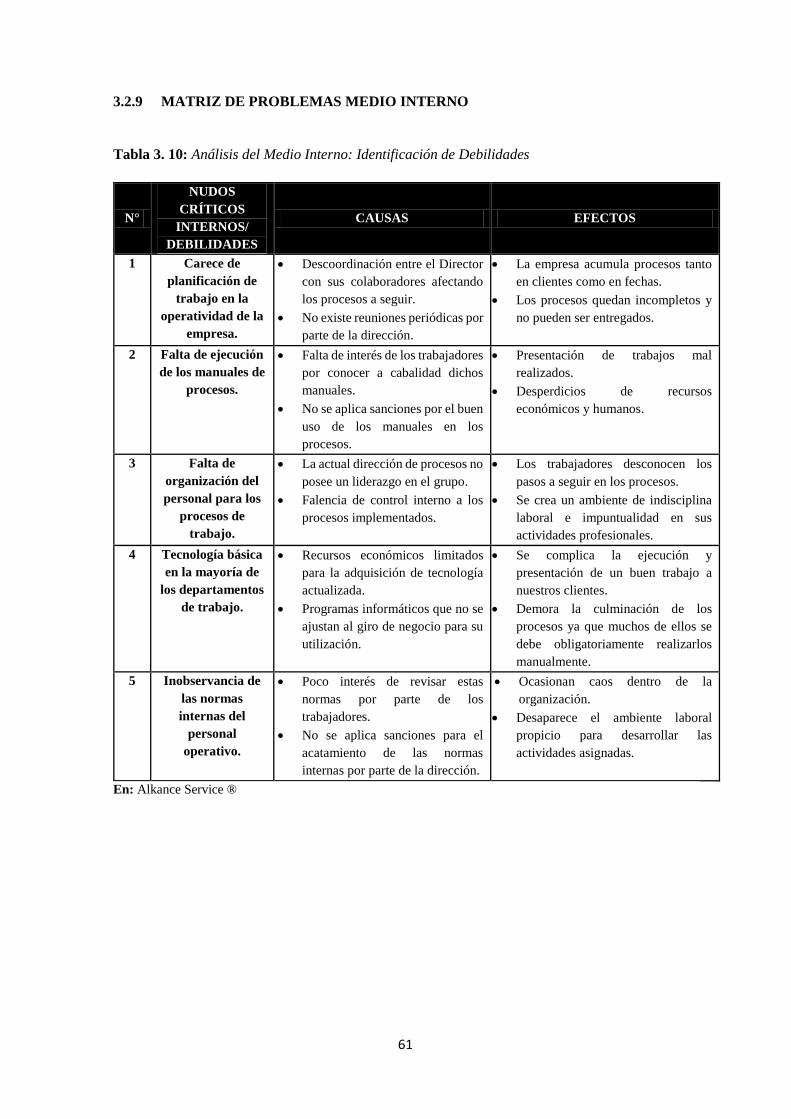

Tabla 3. 10: Análisis del Medio Interno: Identificación de Debilidades ........................................ 61

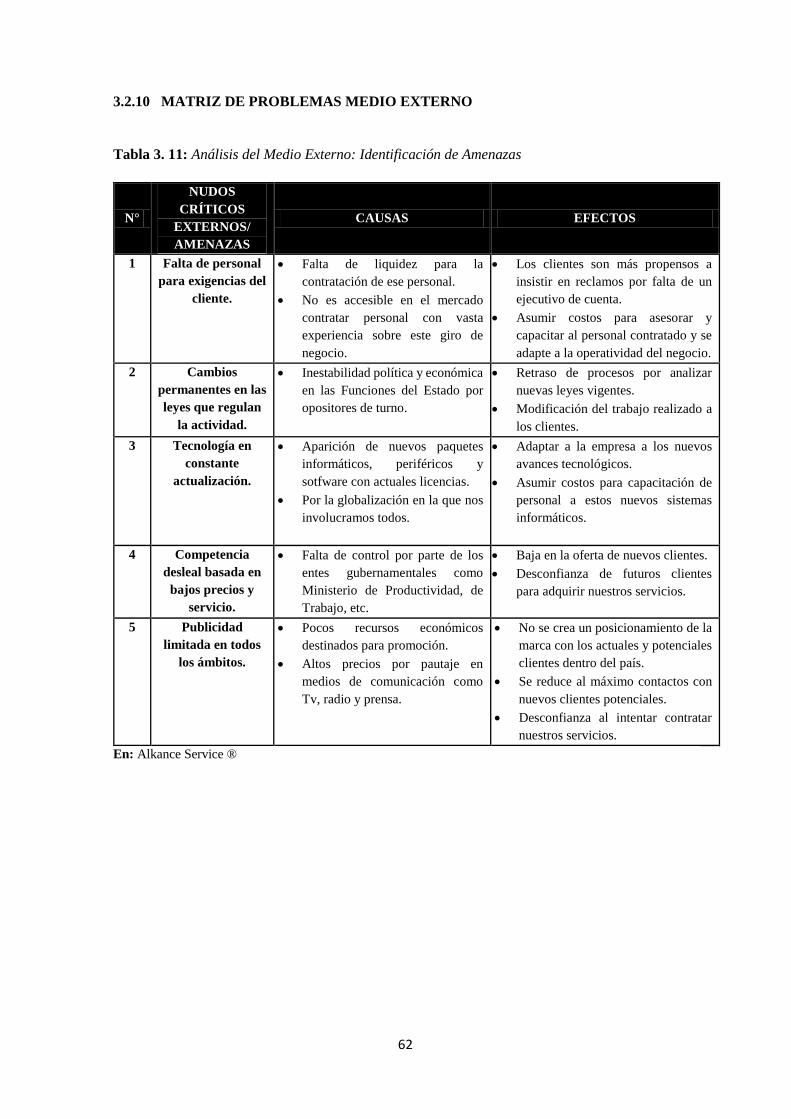

Tabla 3. 11: Análisis del Medio Externo: Identificación de Amenazas........................................... 62

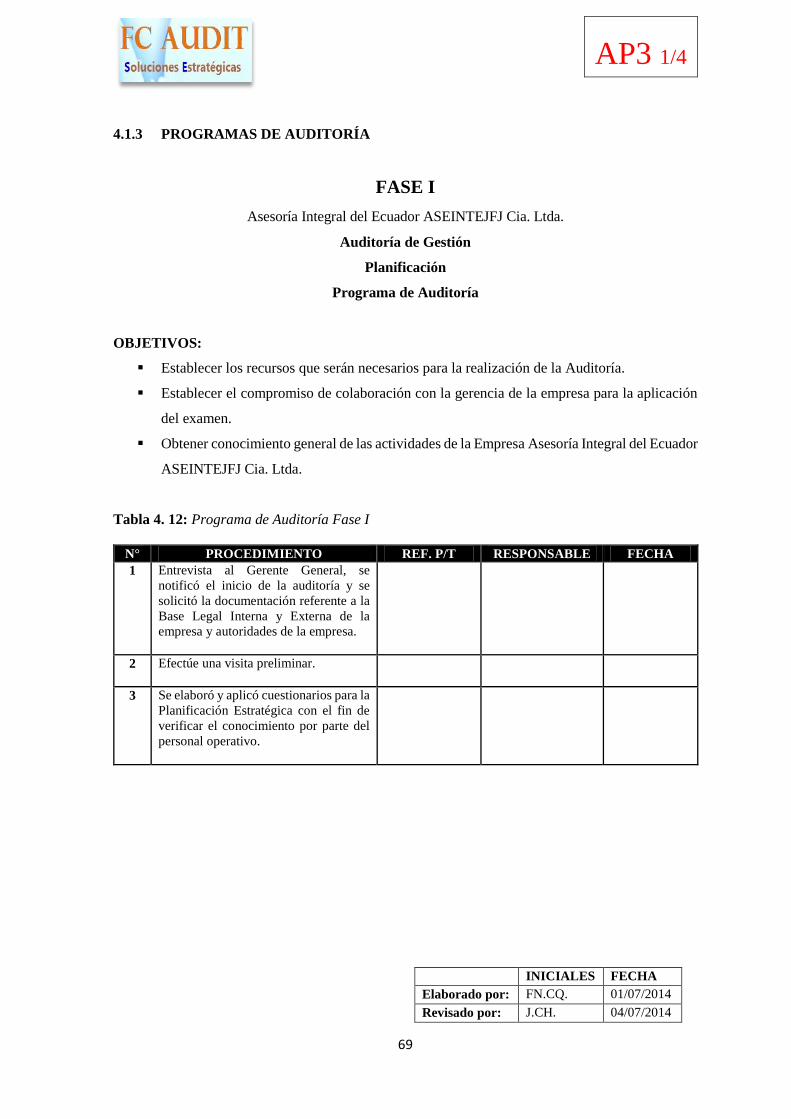

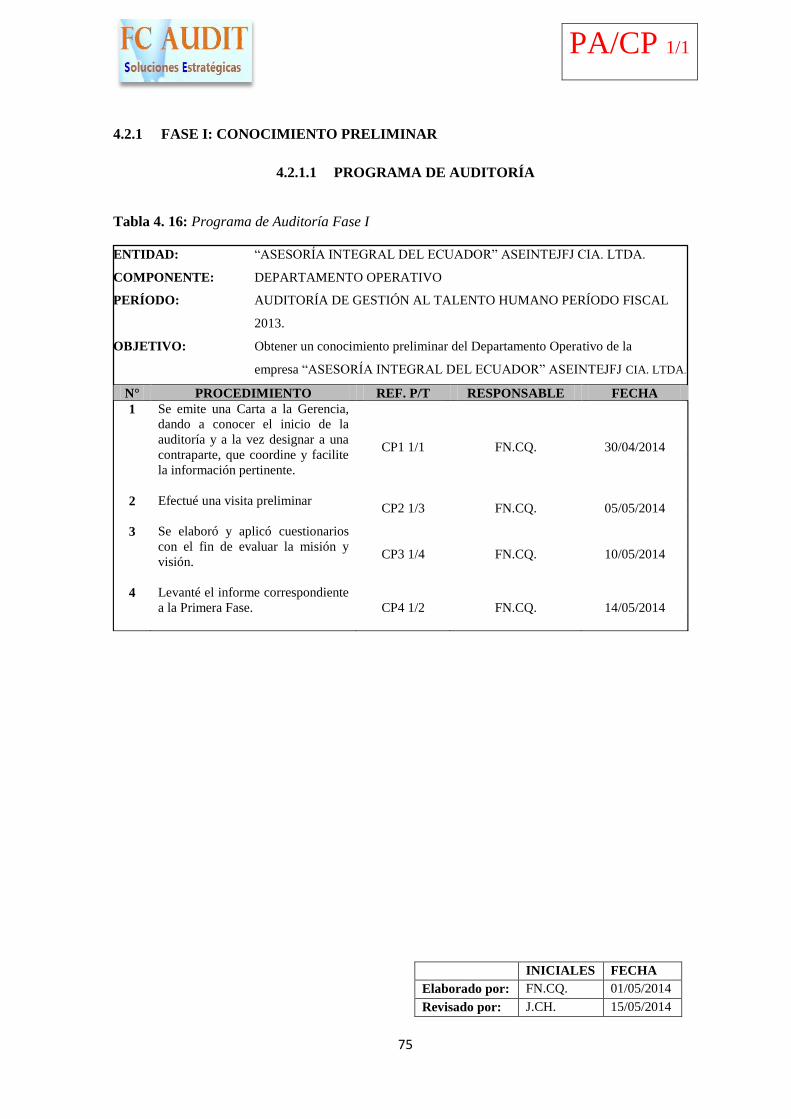

Tabla 4. 12: Programa de Auditoría Fase I .................................................................................... 69

Tabla 4. 13: Programa de Auditoría Fase II ................................................................................... 70

Tabla 4. 14: Programa de Auditoría Fase III ................................................................................. 71

Tabla 4. 15: Programa de Auditoría Fase IV .................................................................................. 72

Tabla 4. 16: Programa de Auditoría Fase I .................................................................................... 75

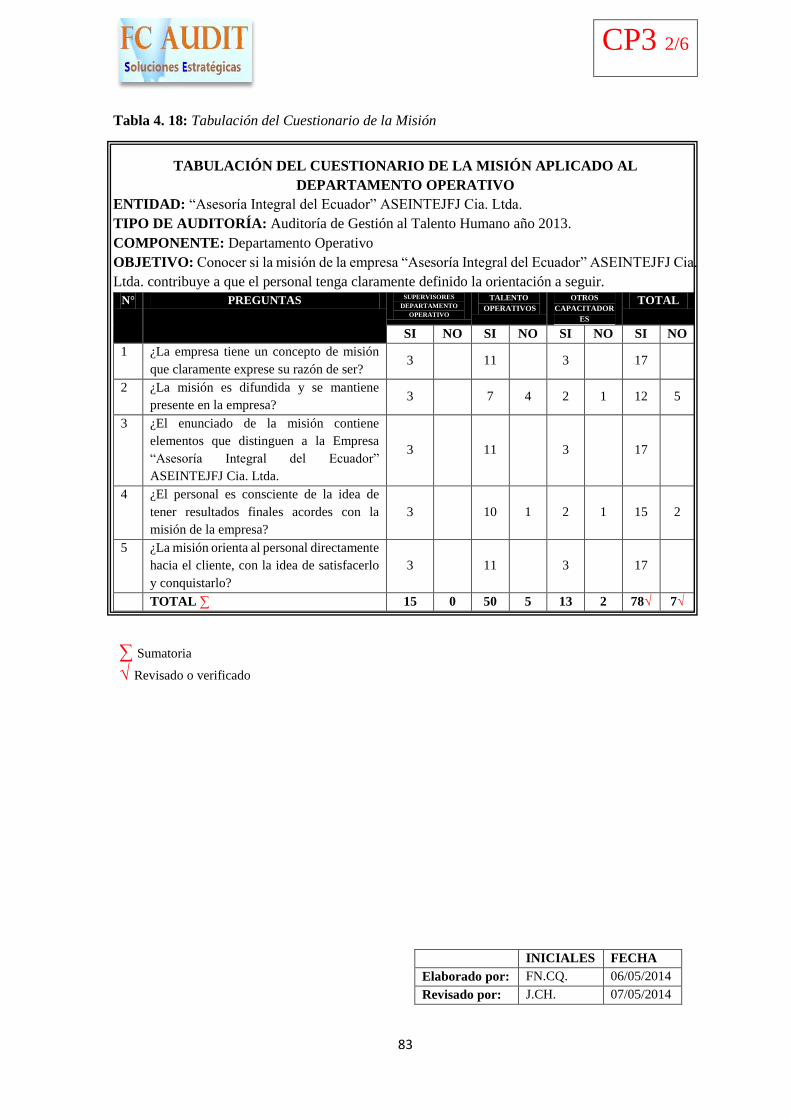

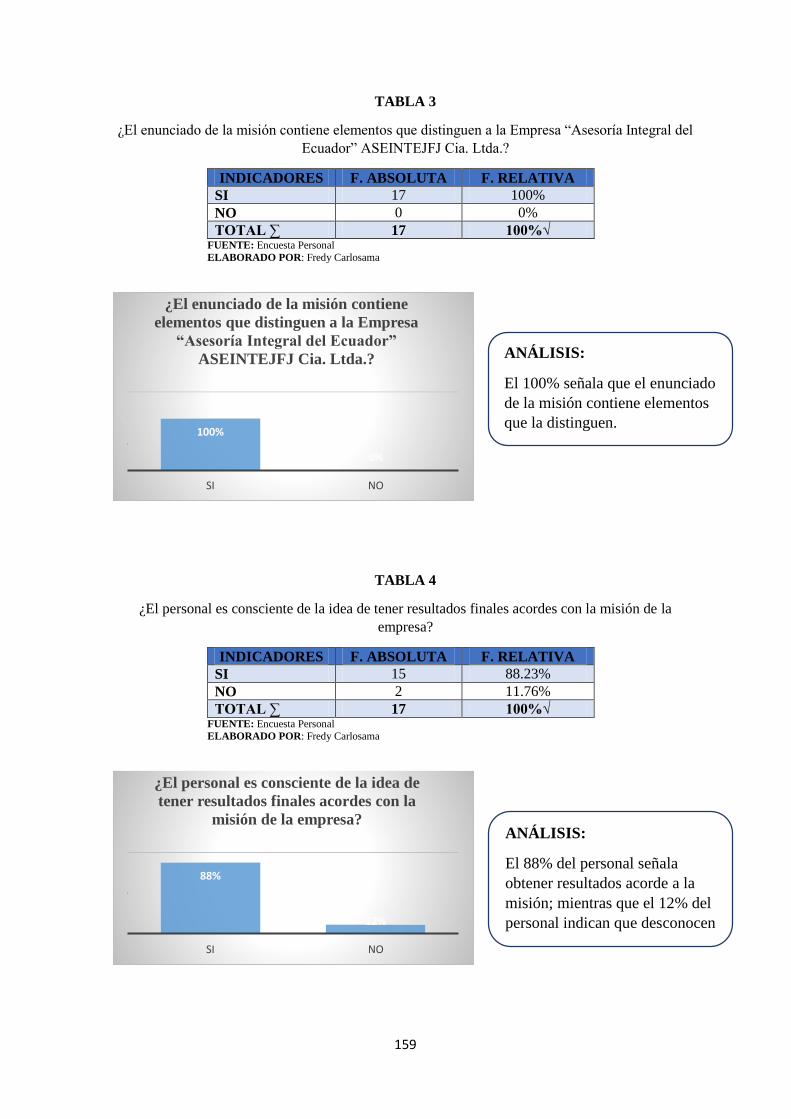

Tabla 4. 17: Cuestionario Análisis Misión ...................................................................................... 82

Tabla 4. 18: Tabulación del Cuestionario de la Misión .................................................................. 83

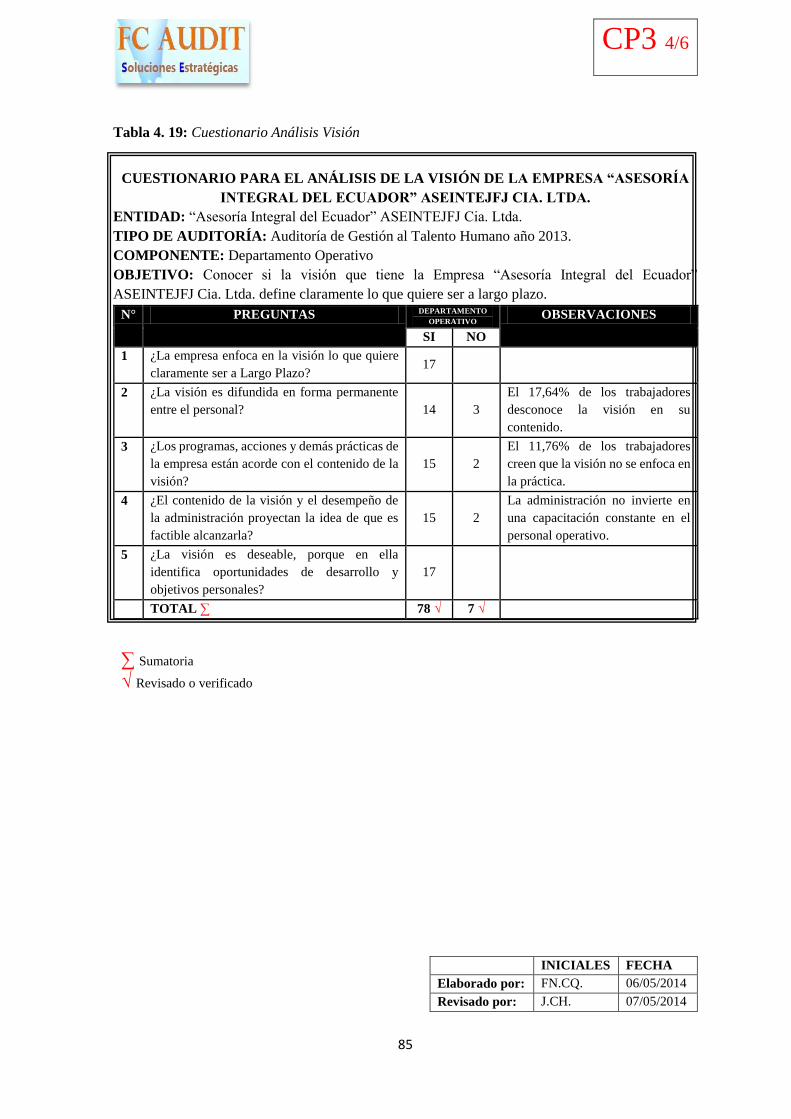

Tabla 4. 19: Cuestionario Análisis Visión ....................................................................................... 85

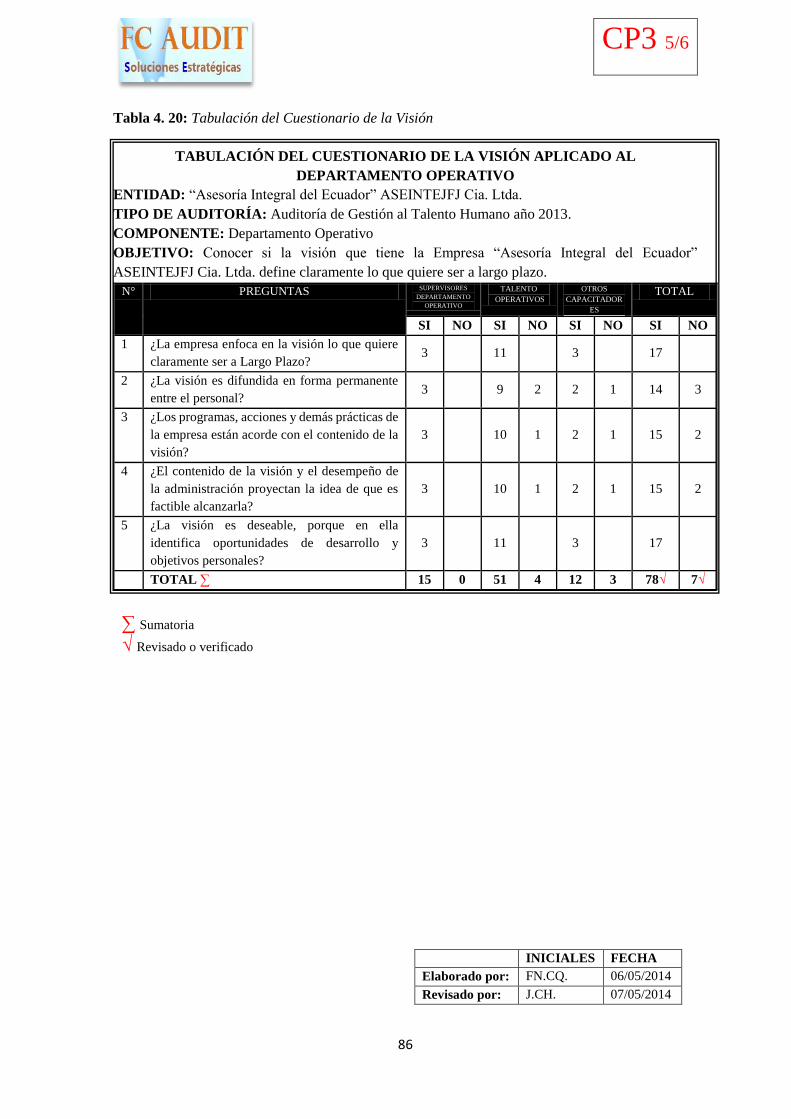

Tabla 4. 20: Tabulación del Cuestionario de la Visión ................................................................... 86

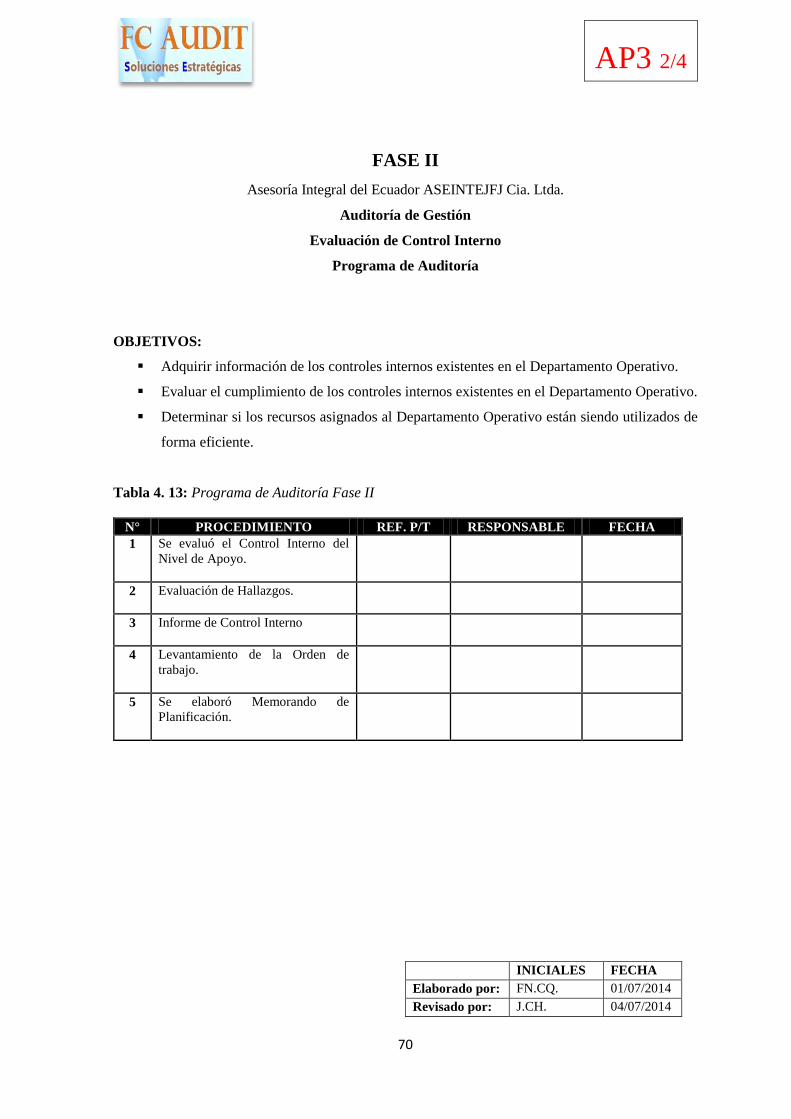

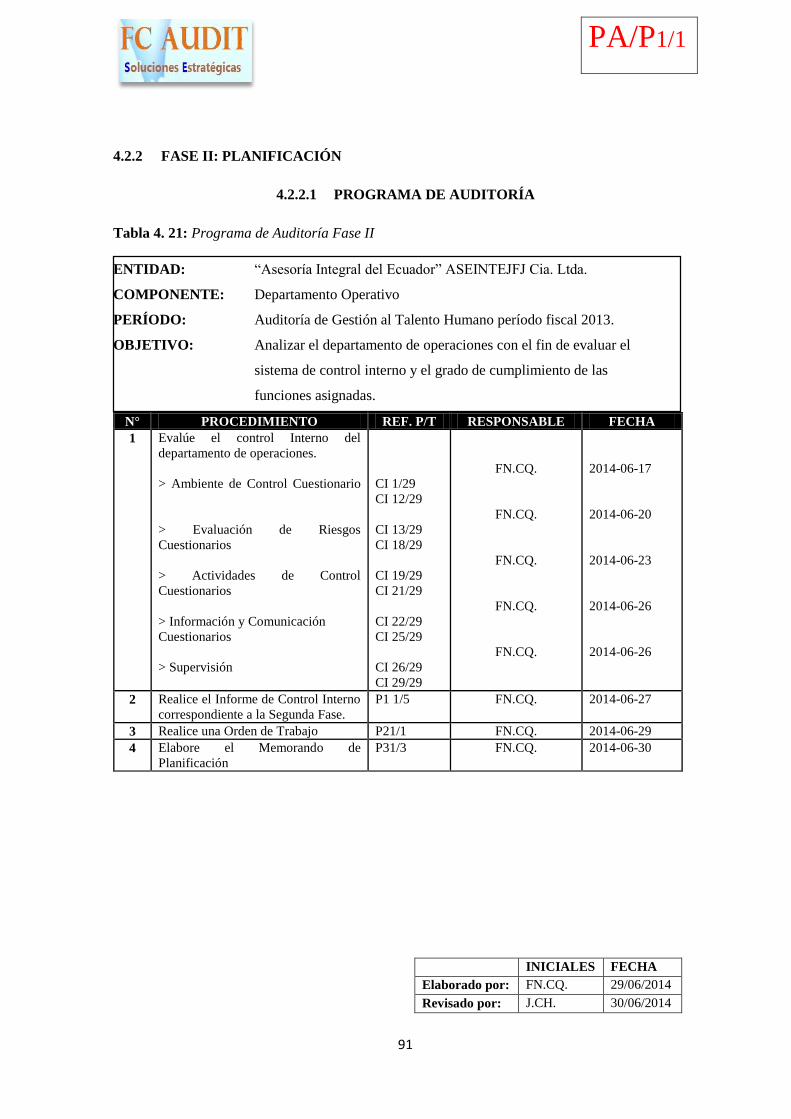

Tabla 4. 21: Programa de Auditoría Fase II ................................................................................... 91

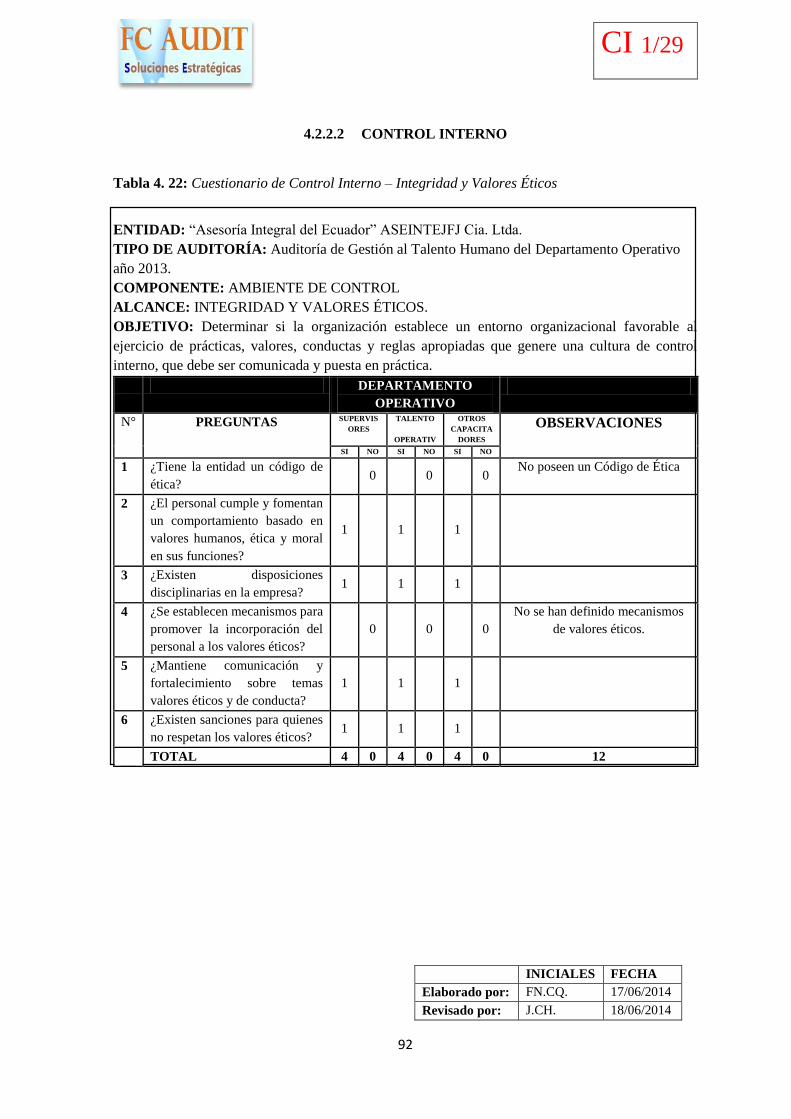

Tabla 4. 22: Cuestionario de Control Interno – Integridad y Valores Éticos ................................. 92

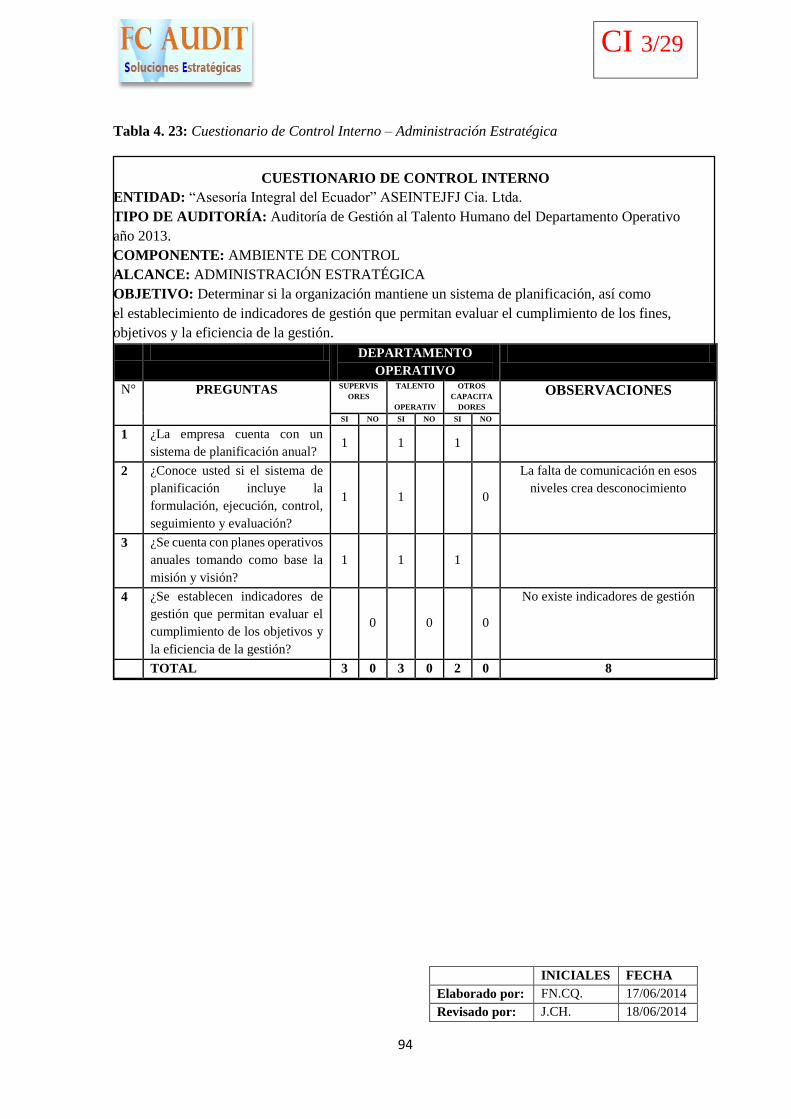

Tabla 4. 23: Cuestionario de Control Interno – Administración Estratégica ................................. 94

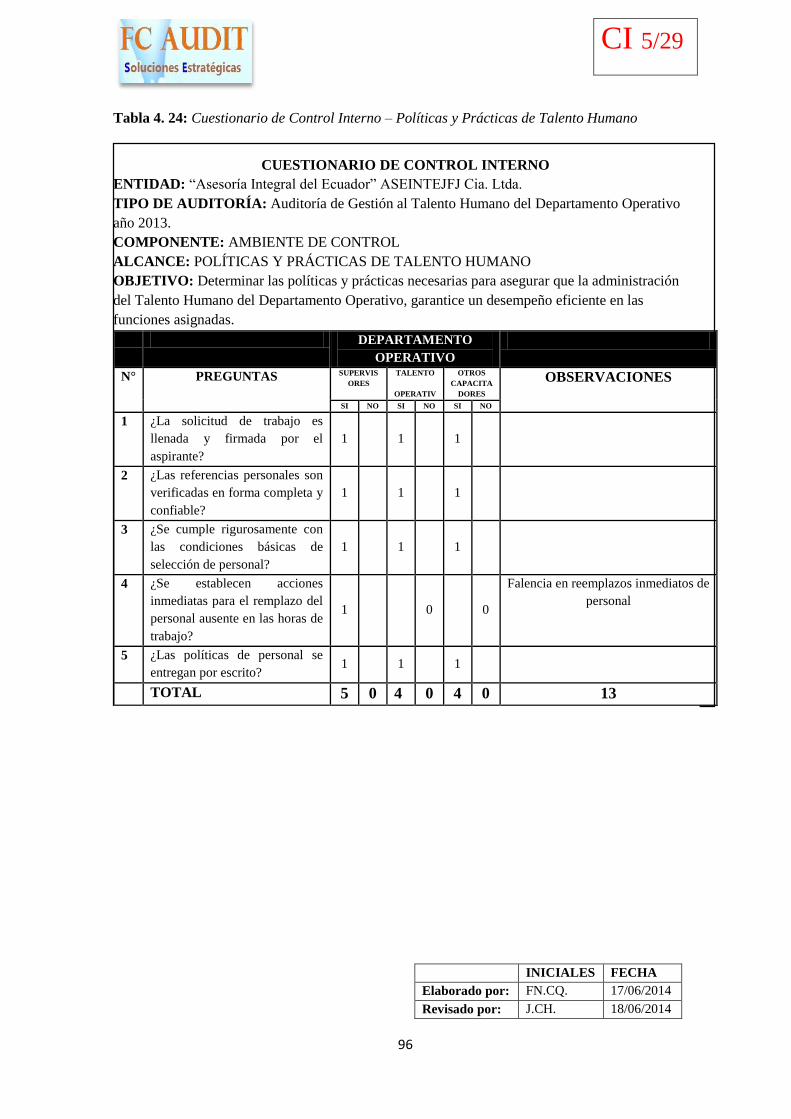

Tabla 4. 24: Cuestionario de Control Interno – Políticas y Prácticas de Talento Humano ........... 96

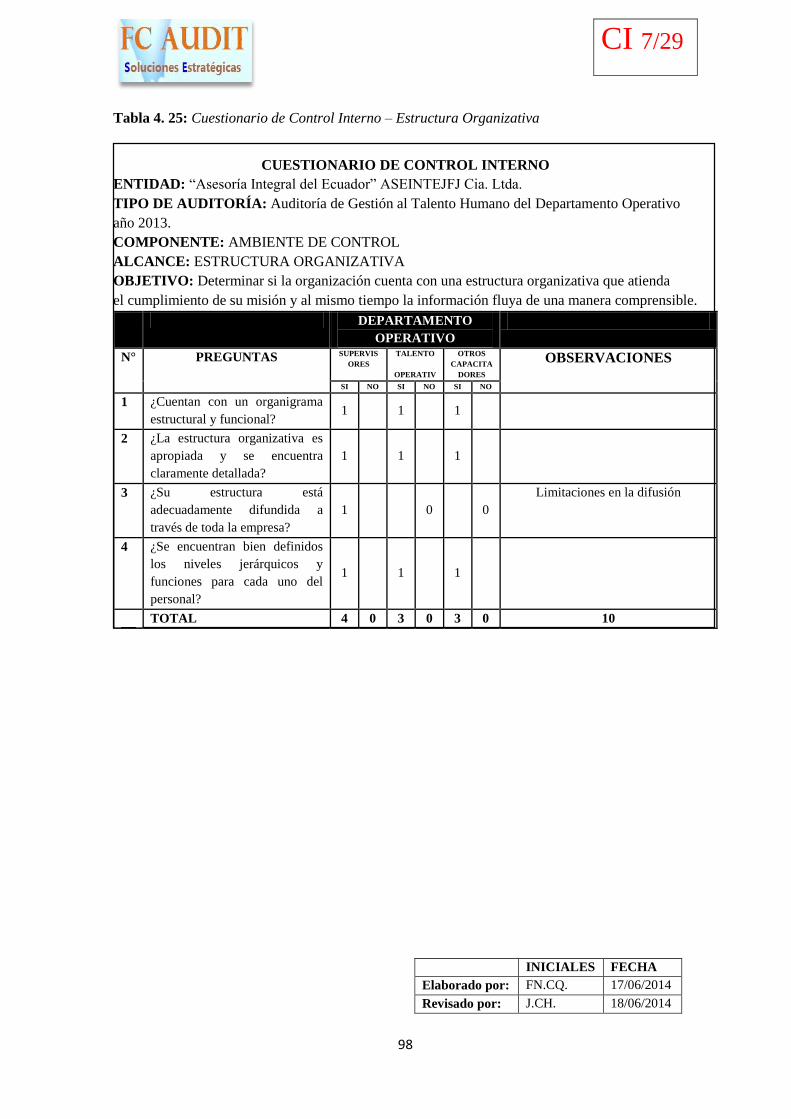

Tabla 4. 25: Cuestionario de Control Interno – Estructura Organizativa ...................................... 98

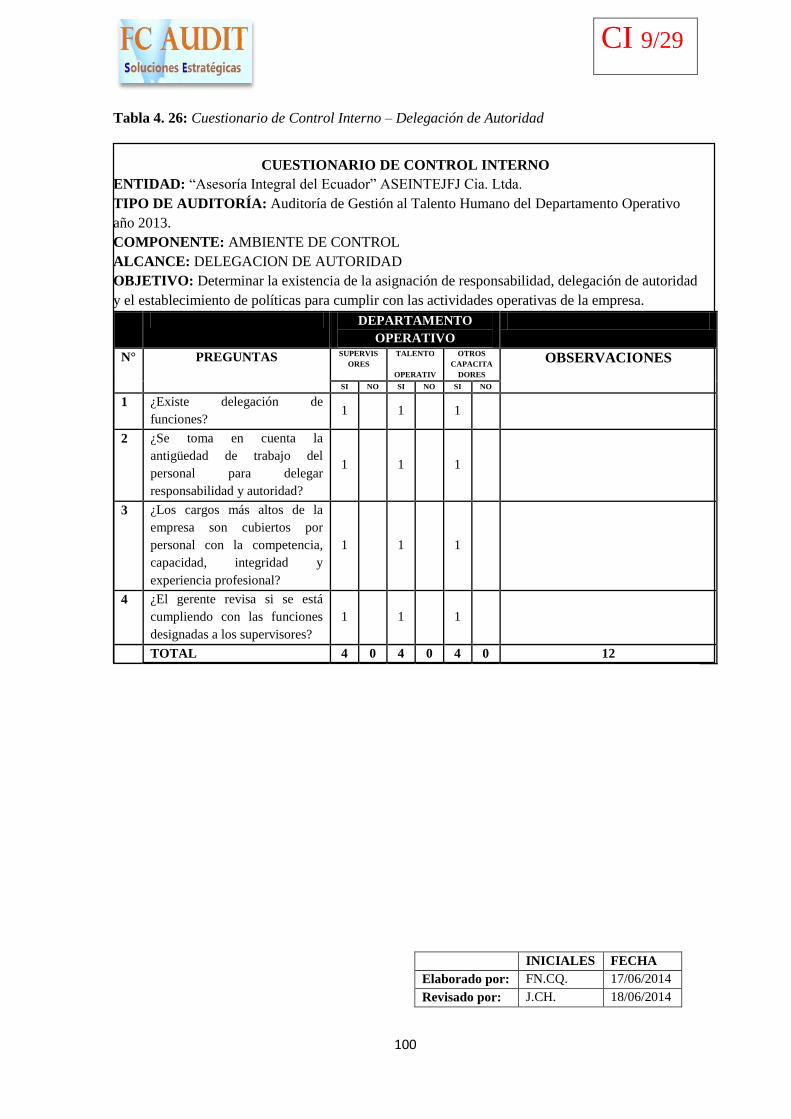

Tabla 4. 26: Cuestionario de Control Interno – Delegación de Autoridad .................................. 100

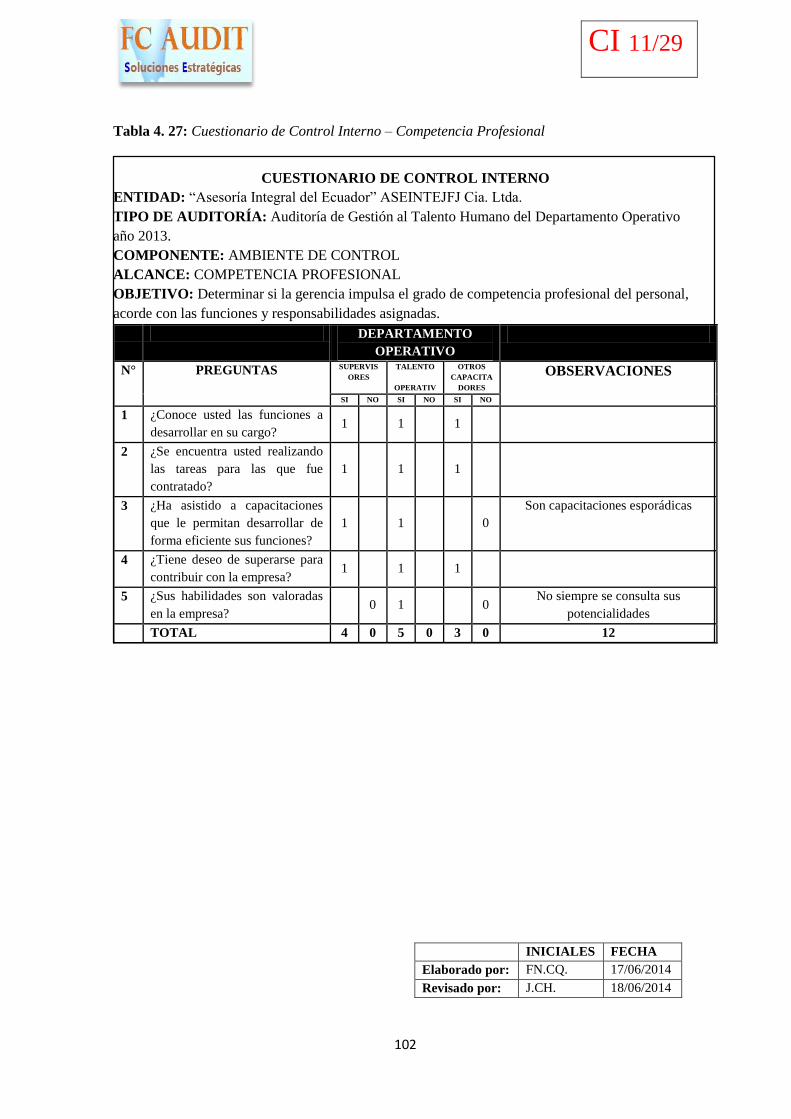

Tabla 4. 27: Cuestionario de Control Interno – Competencia Profesional .................................. 102

Tabla 4. 28: Cuestionario de Control Interno – Objetivos Globales de la Empresa .................... 104

Tabla 4. 29: Cuestionario de Control Interno – Riesgos .............................................................. 106

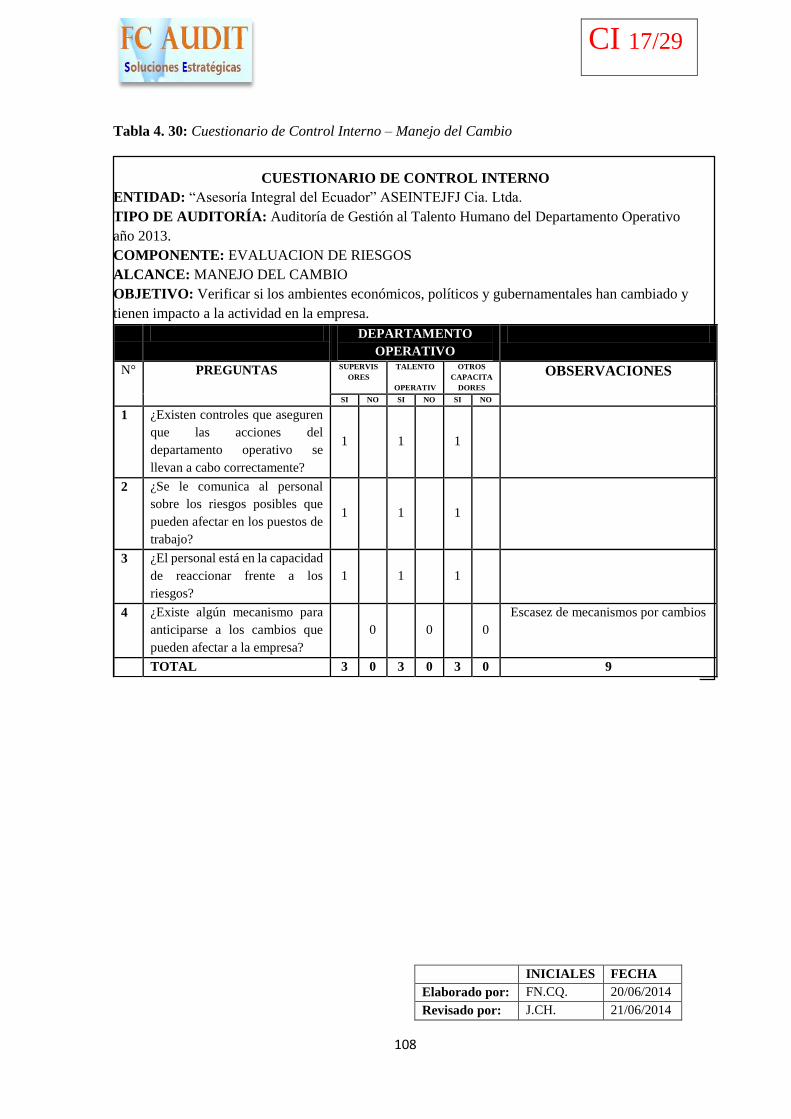

Tabla 4. 30: Cuestionario de Control Interno – Manejo del Cambio ........................................... 108

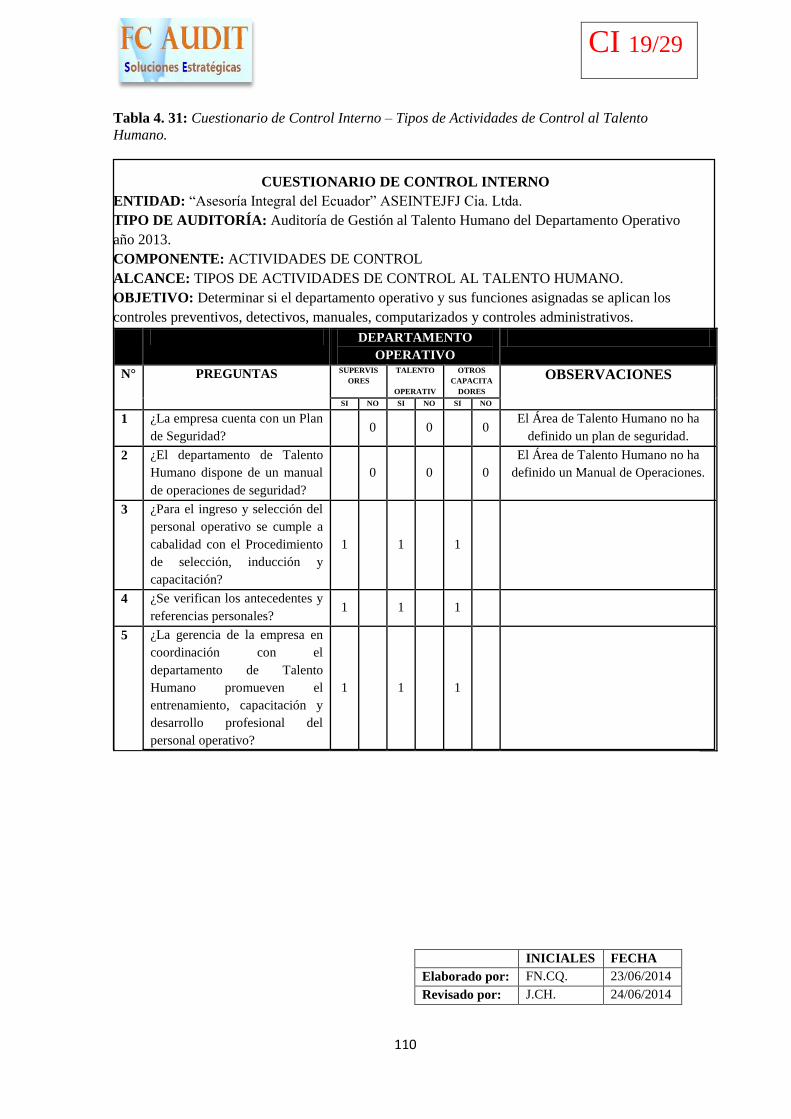

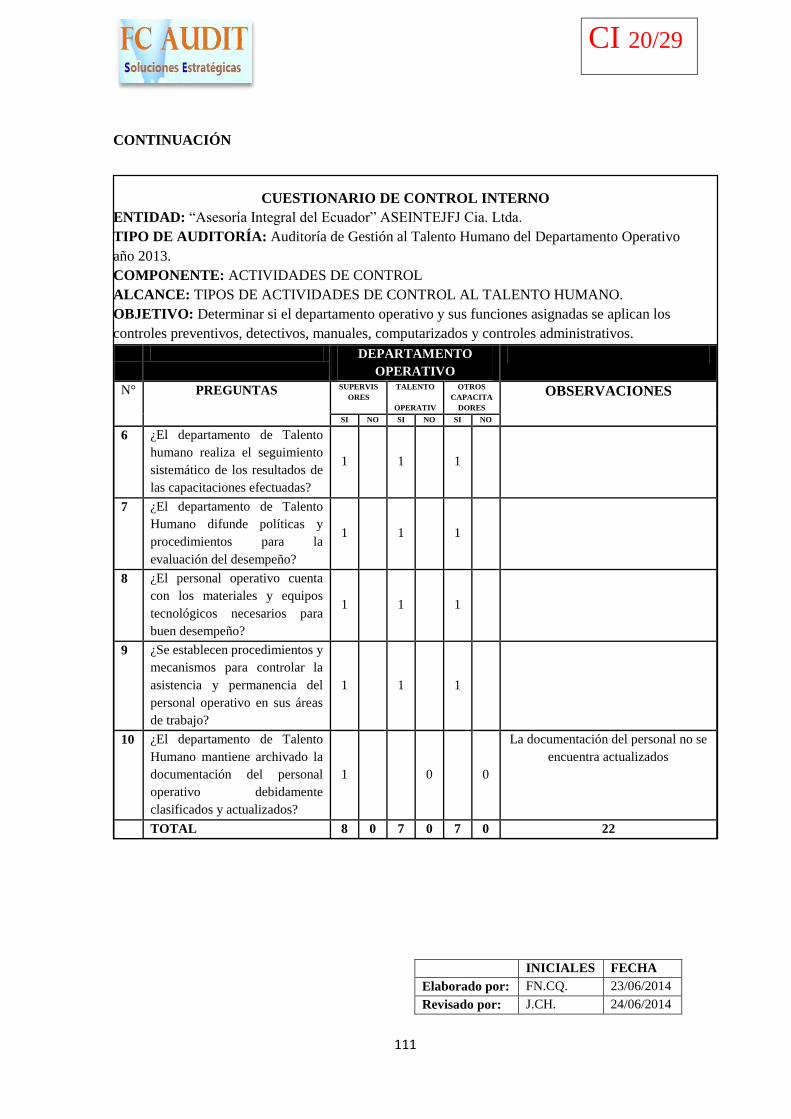

Tabla 4. 31: Cuestionario de Control Interno – Tipos de Actividades de Control al Talento

Humano. ......................................................................................................................................... 110

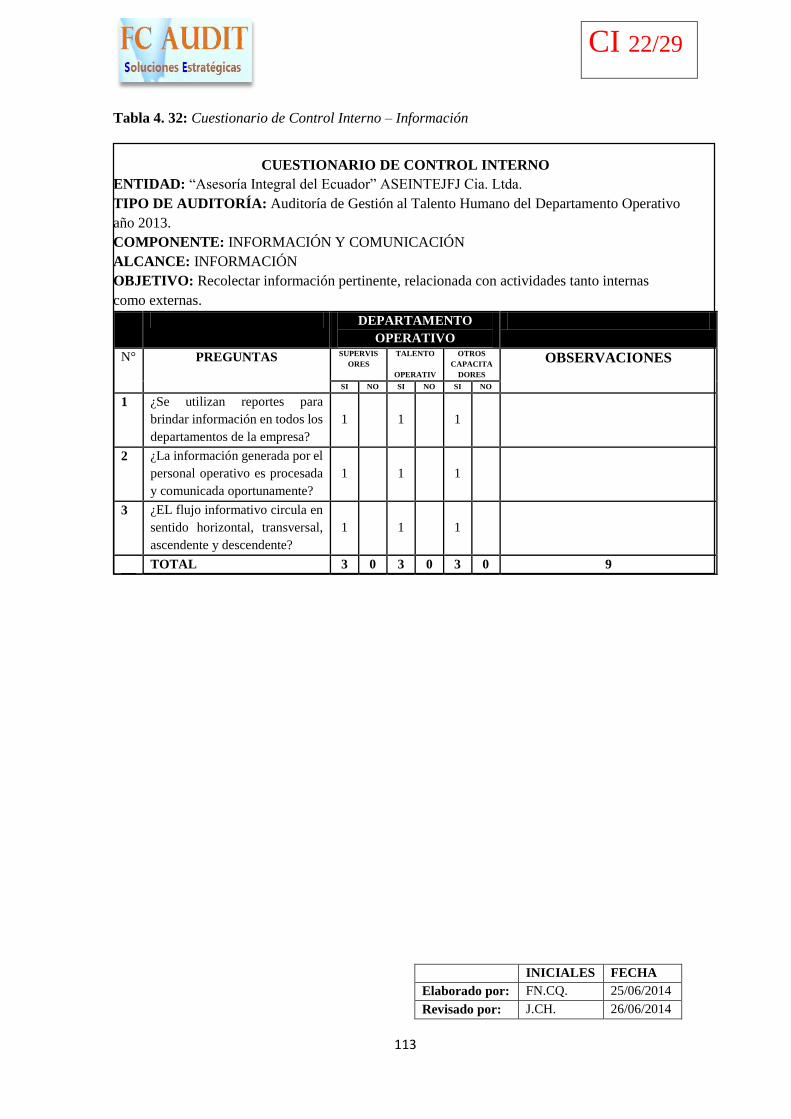

Tabla 4. 32: Cuestionario de Control Interno – Información ....................................................... 113

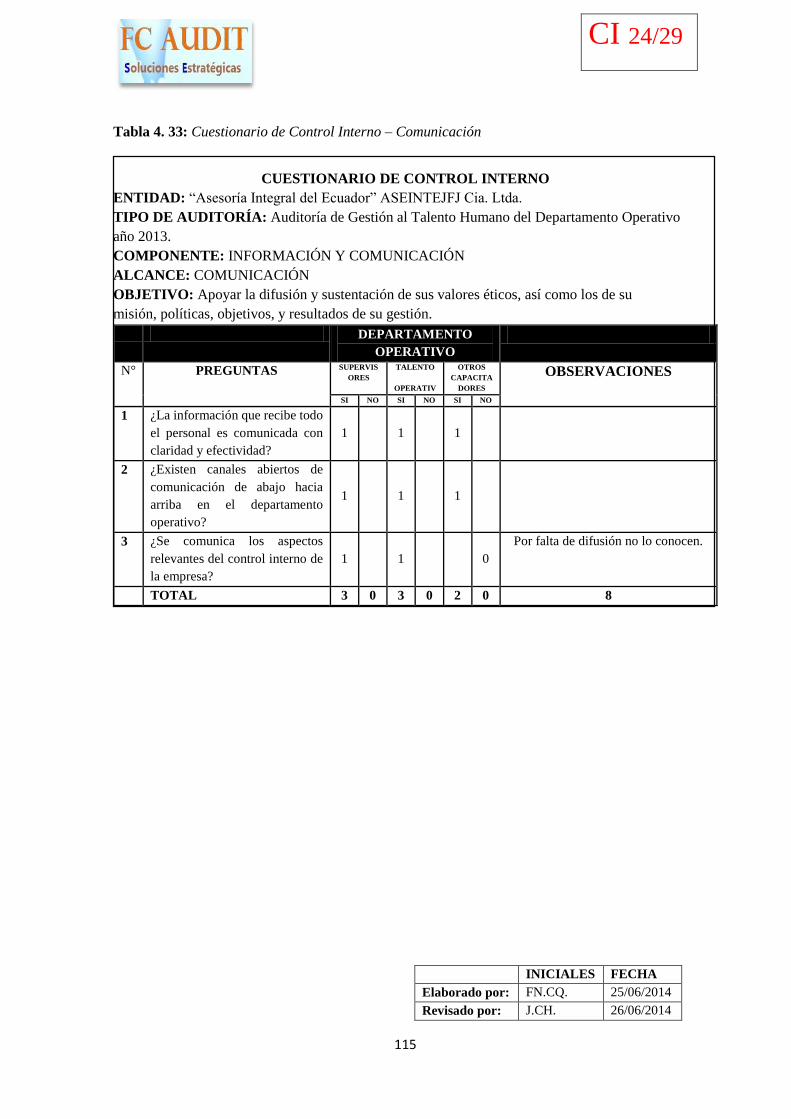

Tabla 4. 33: Cuestionario de Control Interno – Comunicación ................................................... 115

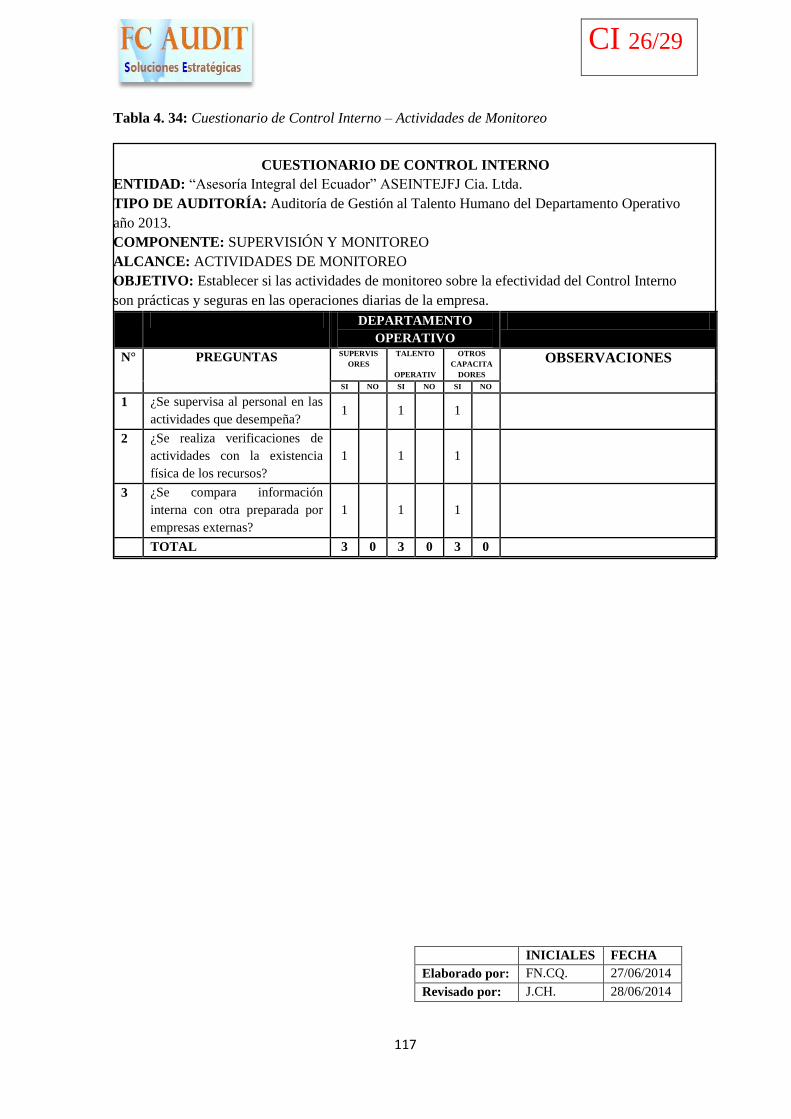

Tabla 4. 34: Cuestionario de Control Interno – Actividades de Monitoreo .................................. 117

Tabla 4. 35: Cuestionario de Control Interno – Reporte de Deficiencias .................................... 119

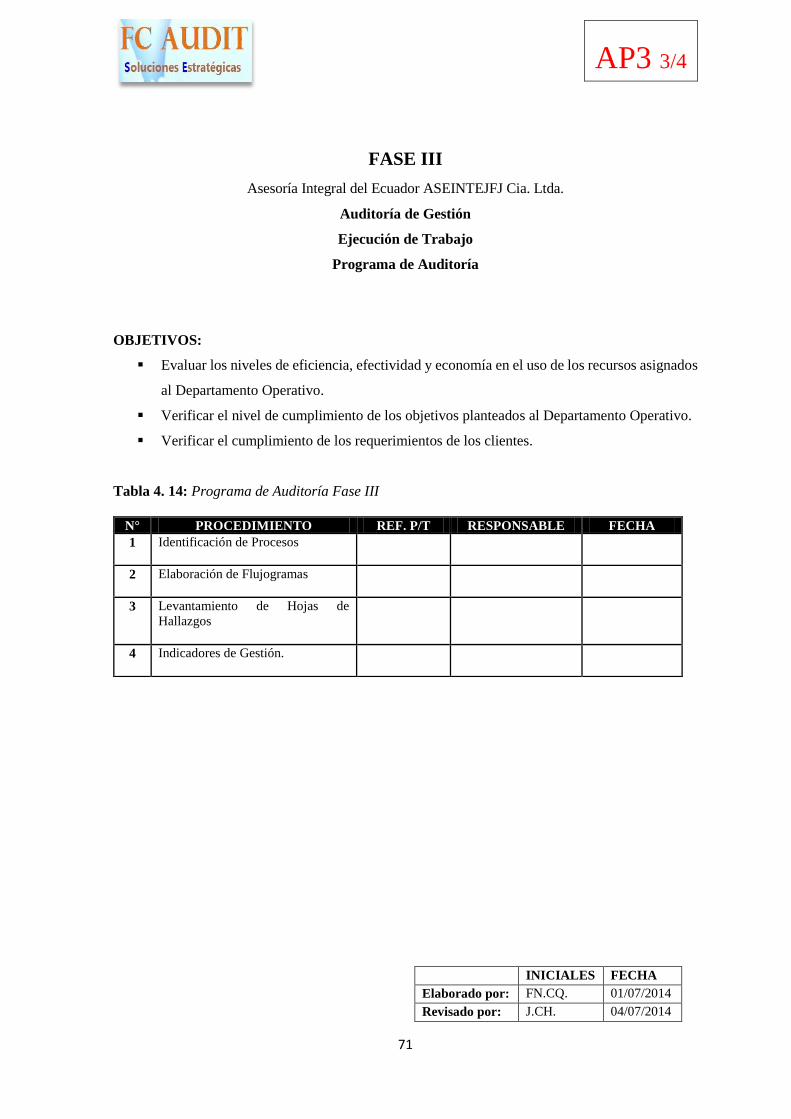

Tabla 4. 36: Programa de Auditoría Fase III ............................................................................... 129

Tabla 4. 37: Proceso General de Selección, Inducción, Capacitación y Evaluación del personal

operativo. ....................................................................................................................................... 131

Tabla 4. 38: Plan Anual de Capacitaciones 2013 ......................................................................... 132

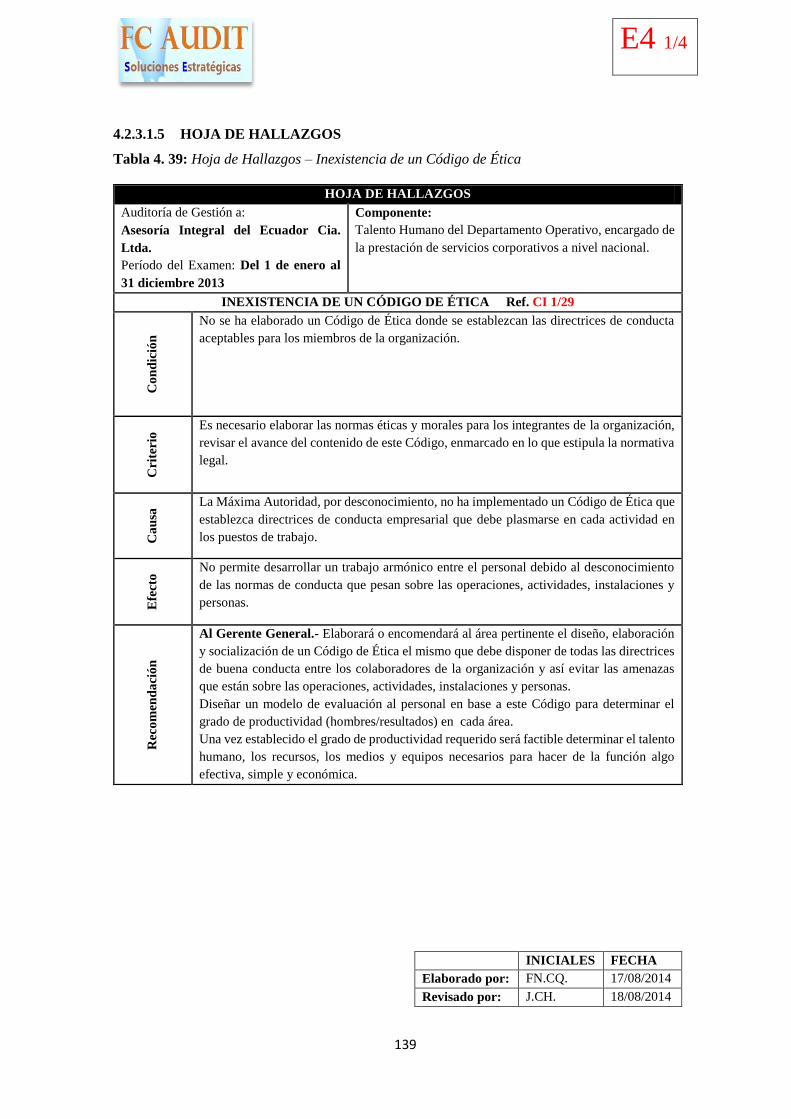

Tabla 4. 39: Hoja de Hallazgos – Inexistencia de un Código de Ética ......................................... 139

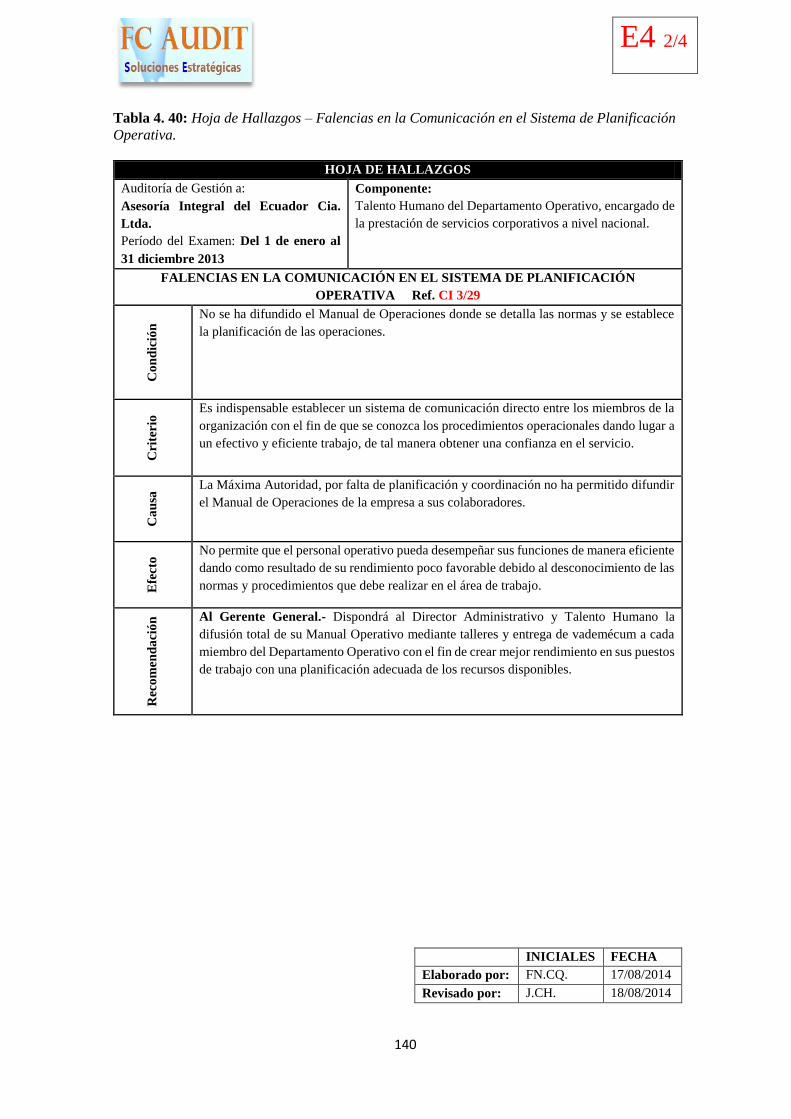

Tabla 4. 40: Hoja de Hallazgos – Falencias en la Comunicación en el Sistema de Planificación

Operativa........................................................................................................................................ 140

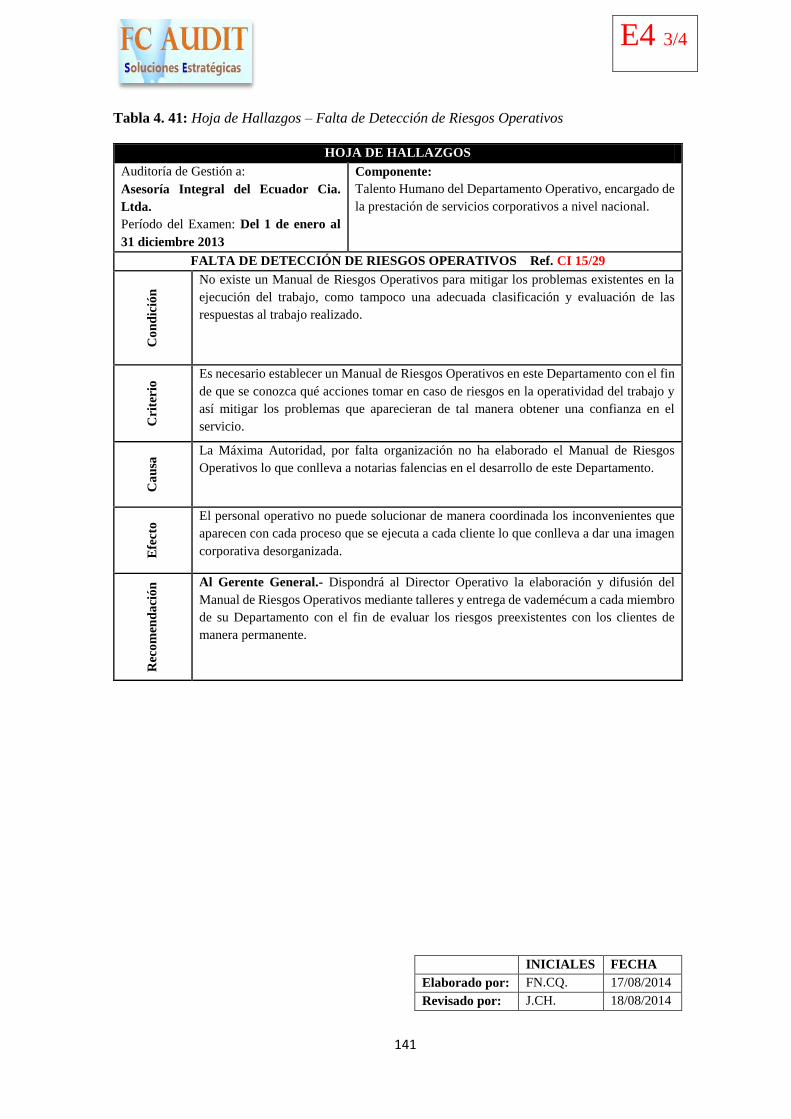

Tabla 4. 41: Hoja de Hallazgos – Falta de Detección de Riesgos Operativos ............................. 141

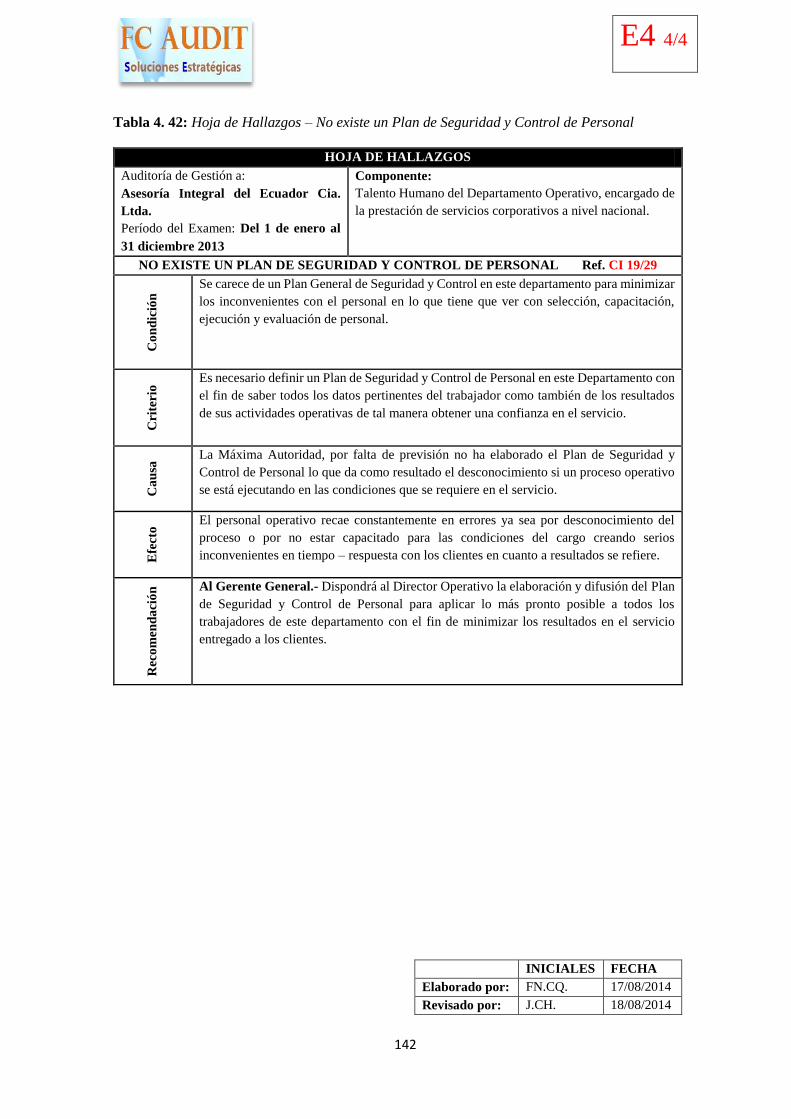

Tabla 4. 42: Hoja de Hallazgos – No existe un Plan de Seguridad y Control de Personal .......... 142

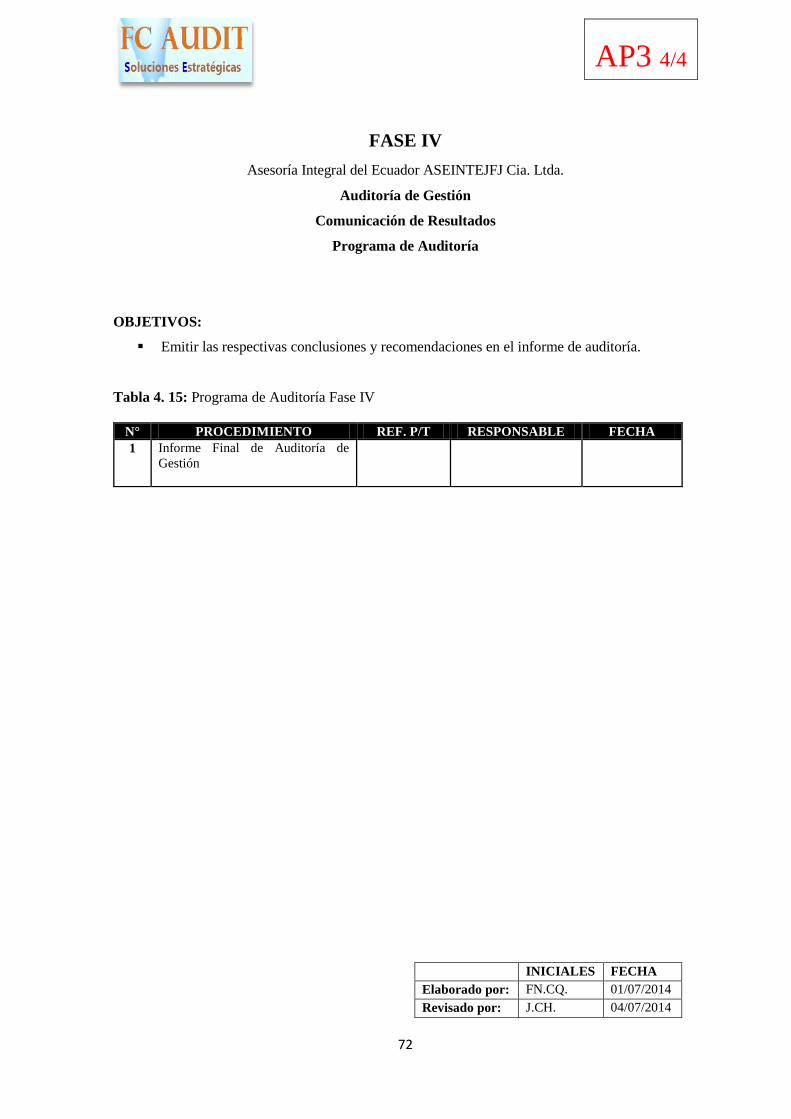

Tabla 4. 43: Programa de Auditoría Fase IV................................................................................ 143

xv

LISTA DE FIGURAS

Figura 1. 1: Logotipo empresarial ..................................................................................................... 1

Figura 1. 2: Plano de Ubicación ........................................................................................................ 2

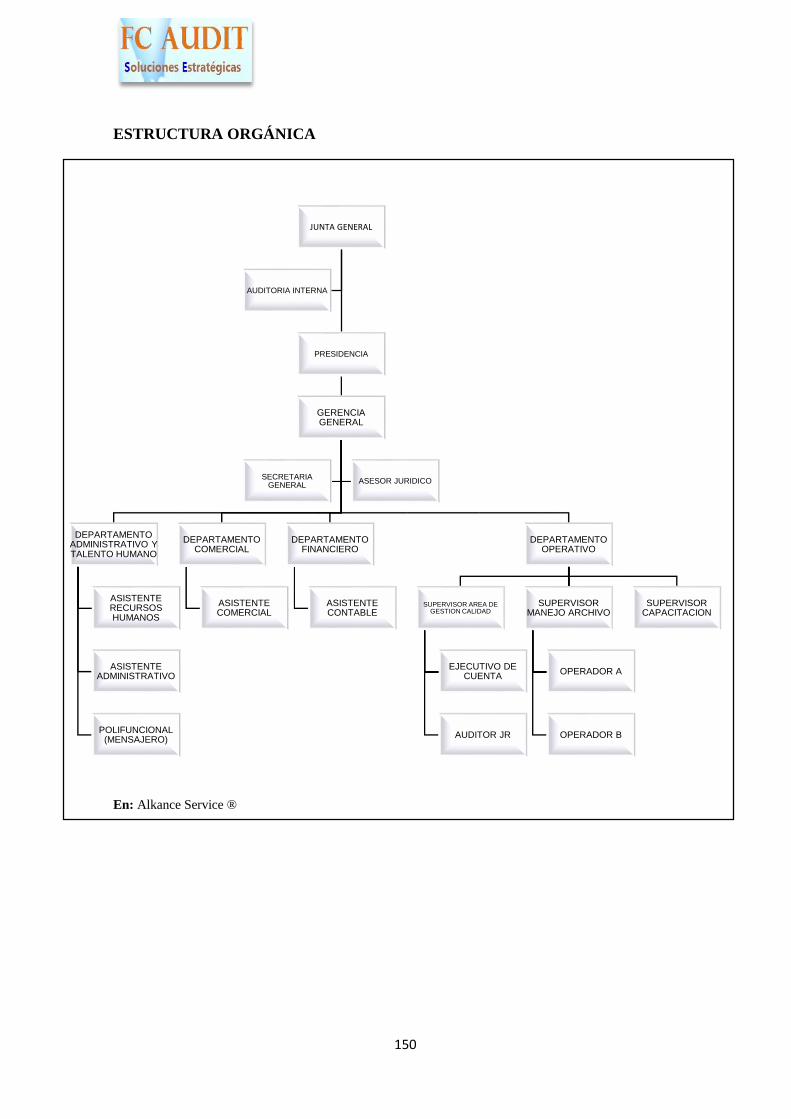

Figura 1. 3: Esquema Departamento Operativo Asesoría Integral del Ecuador Cia. Ltda. .............. 4

Figura 1. 4: Estructura Orgánica Asesoría Integral del Ecuador ...................................................... 5

Figura 1. 5: Manual Funciones Gerencia General ............................................................................ 7

Figura 1. 6: Manual Funciones Dirección Administrativa y Talento Humano ................................. 9

Figura 1. 7: Manual Funciones Dirección Comercial ..................................................................... 11

Figura 1. 8: Manual Funciones Dirección Financiero ..................................................................... 12

Figura 1. 9: Manual Funciones Dirección Operativo ...................................................................... 13

Figura 2. 10: Técnicas de Auditoría ................................................................................................ 17

Figura 2. 11: Marcas de Auditoría .................................................................................................. 21

Figura 2. 12: Informe COSO .......................................................................................................... 25

Figura 2. 13: Estructura COSO I ..................................................................................................... 27

Figura 2. 14: Estructura COSO II - ERM ....................................................................................... 28

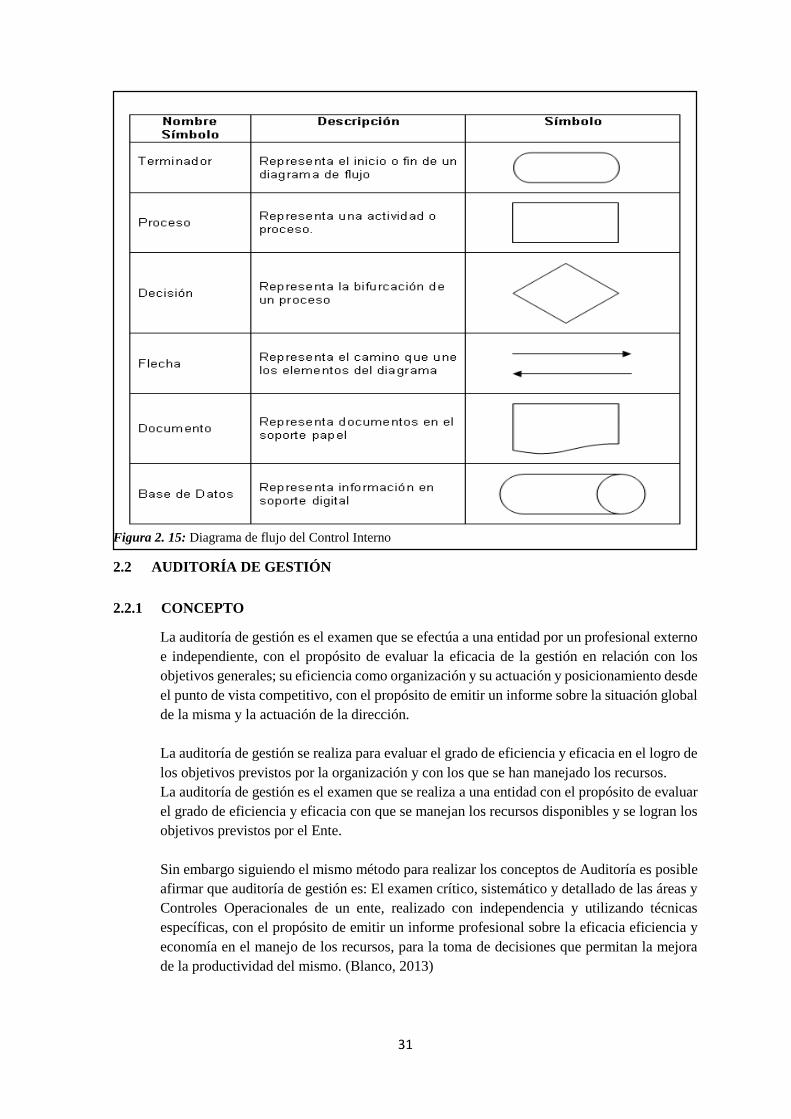

Figura 2. 15: Diagrama de flujo del Control Interno ...................................................................... 31

Figura 4. 17: Cuadro Personal Departamento Operativo Alkance Service .................................... 81

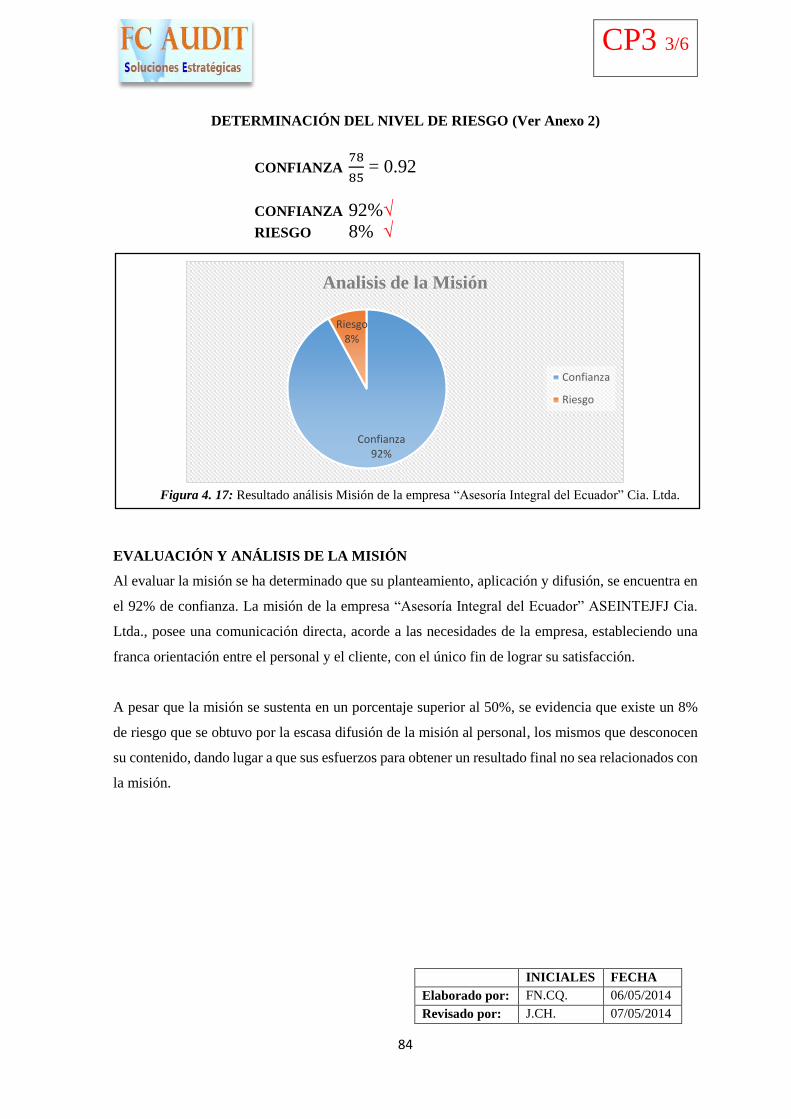

Figura 4. 18: Resultado análisis Misión de la empresa “Asesoría Integral del Ecuador” Cia. Ltda.

.......................................................................................................................................................... 84

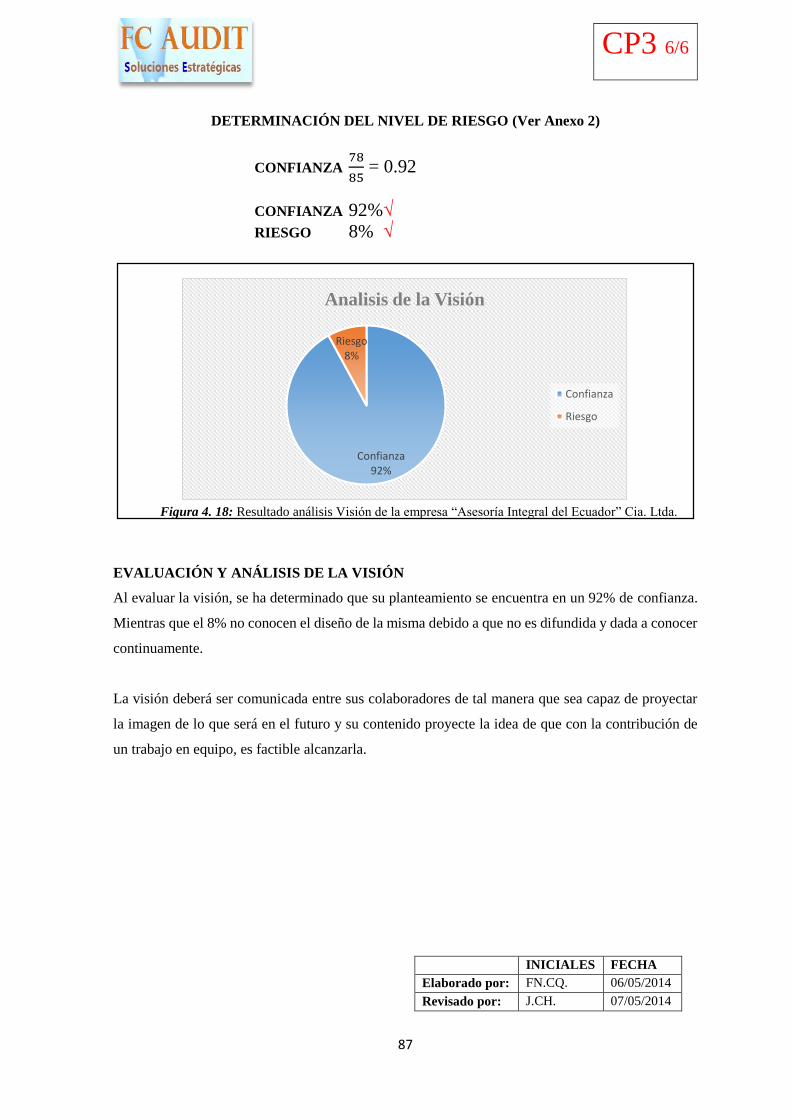

Figura 4. 19: Resultado análisis Visión de la empresa “Asesoría Integral del Ecuador” Cia. Ltda.87

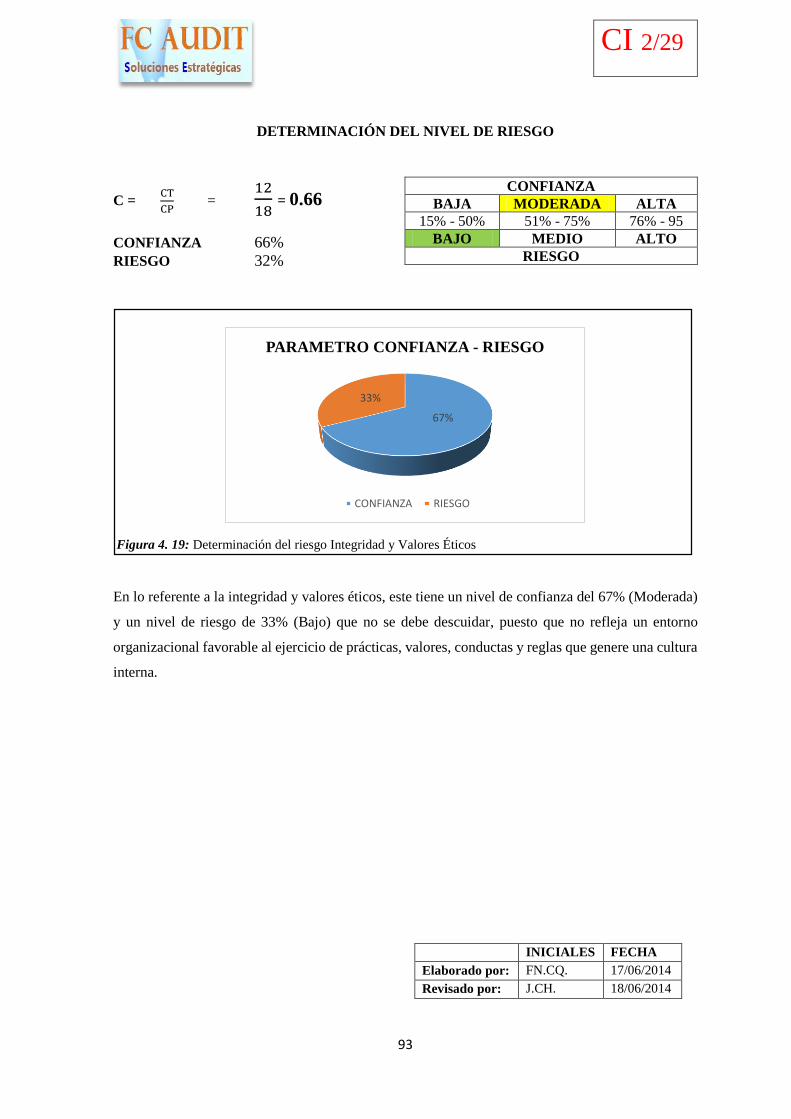

Figura 4. 20: Determinación del riesgo Integridad y Valores Éticos .............................................. 93

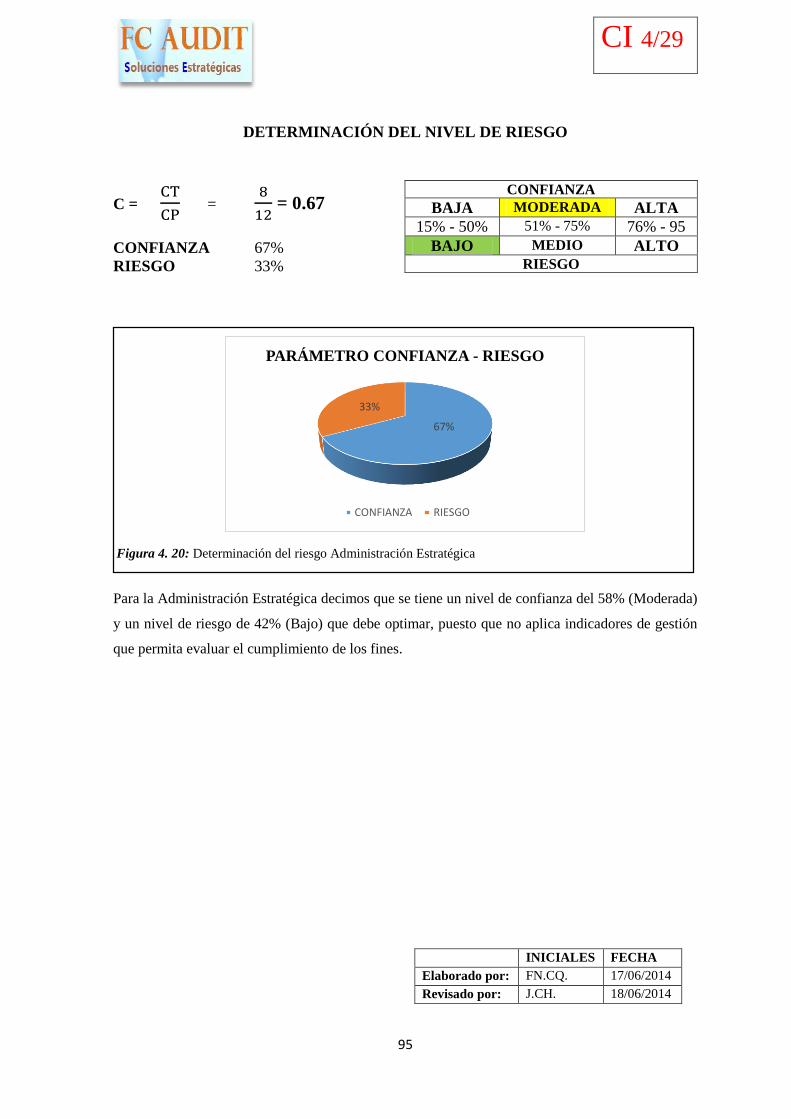

Figura 4. 21: Determinación del riesgo Administración Estratégica .............................................. 95

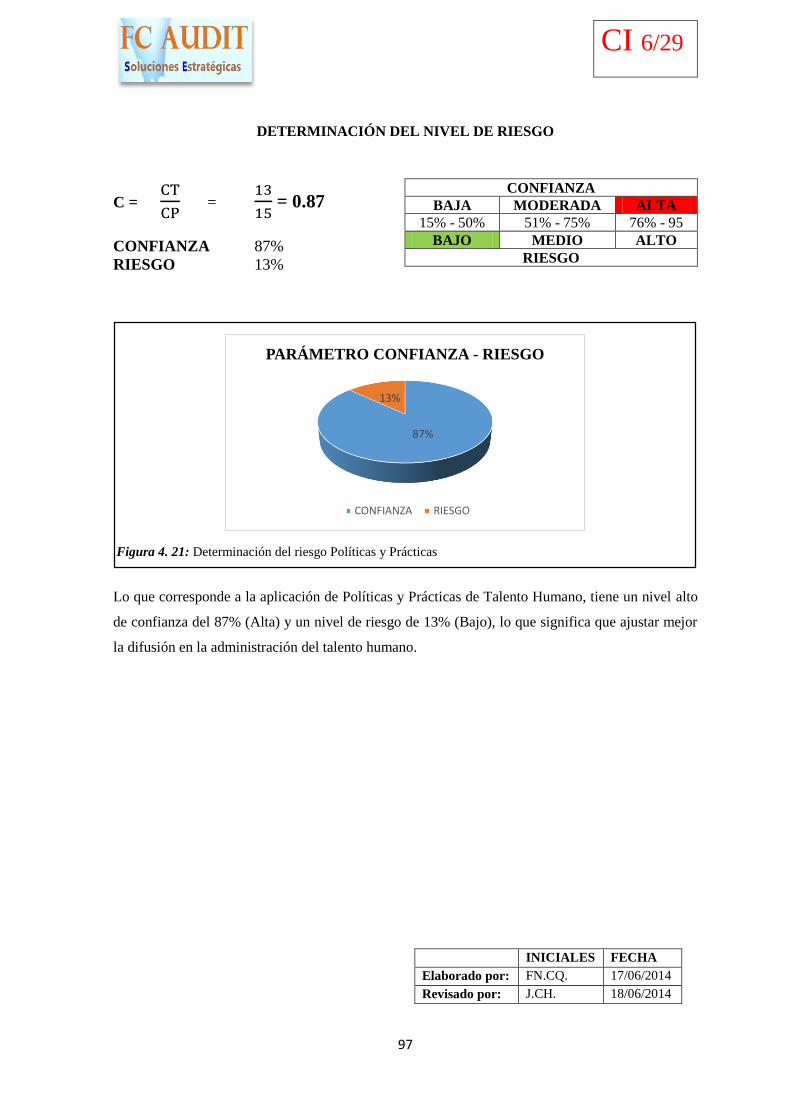

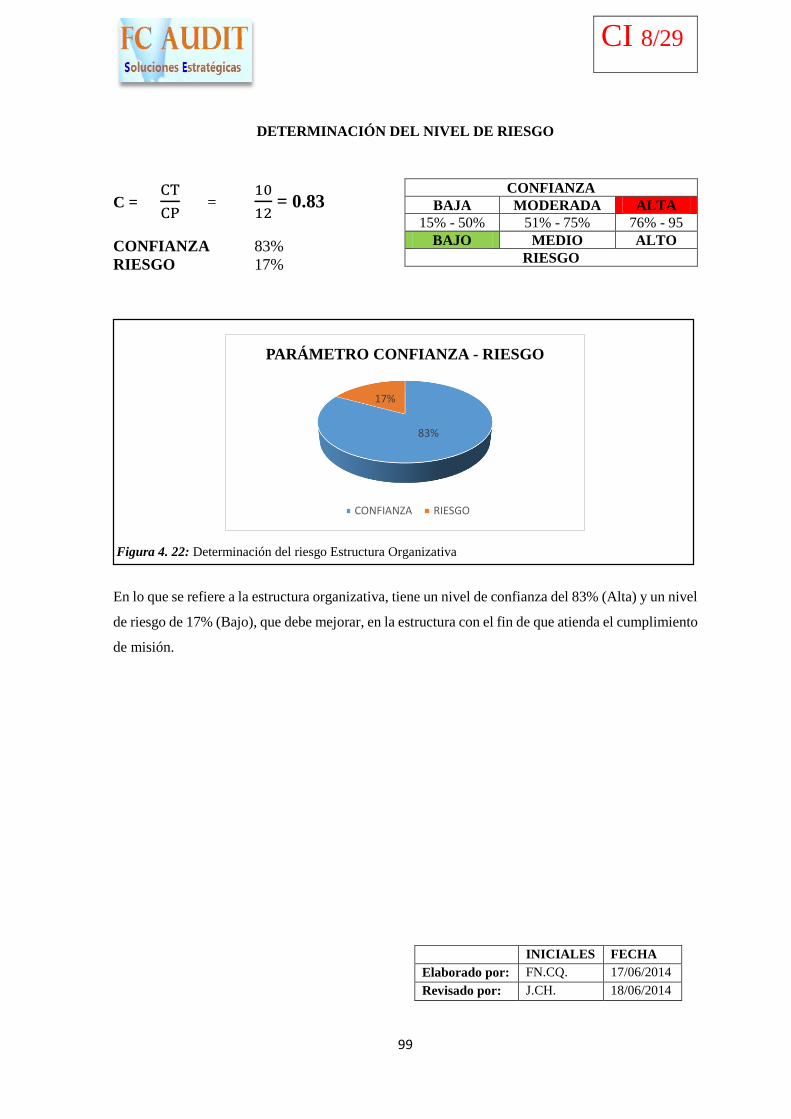

Figura 4. 22: Determinación del riesgo Políticas y Prácticas.......................................................... 97

Figura 4. 23: Determinación del riesgo Estructura Organizativa .................................................... 99

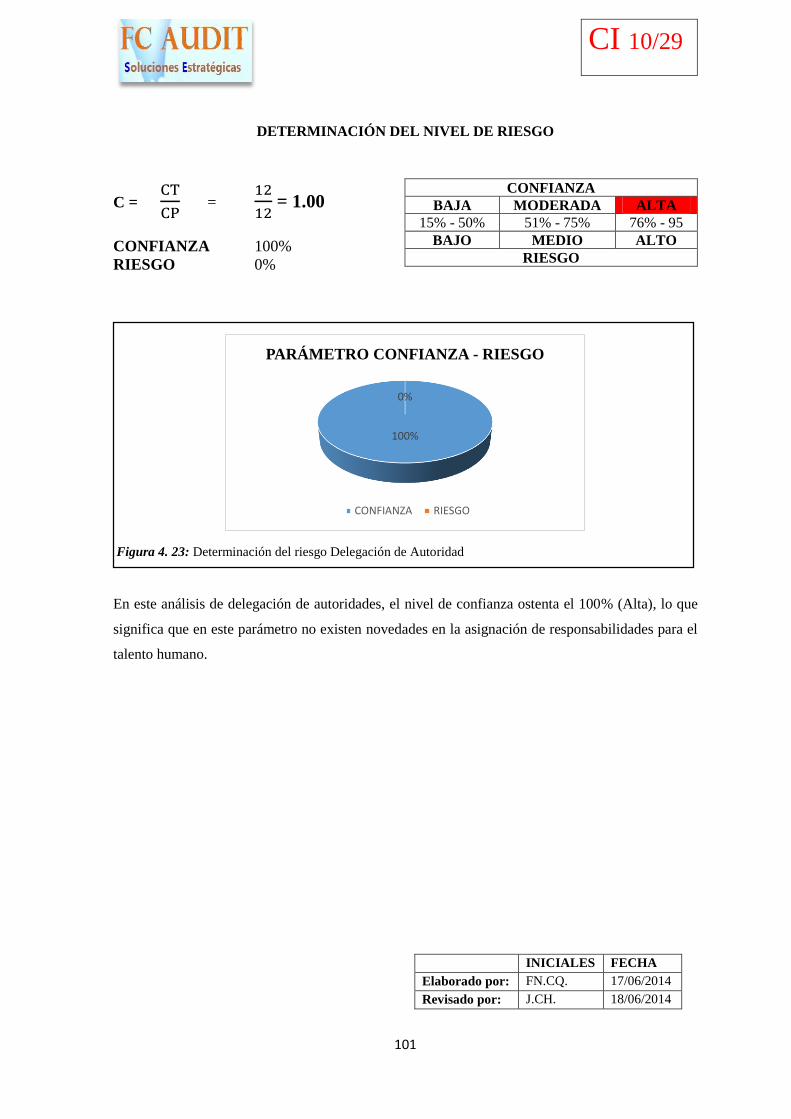

Figura 4. 24: Determinación del riesgo Delegación de Autoridad................................................ 101

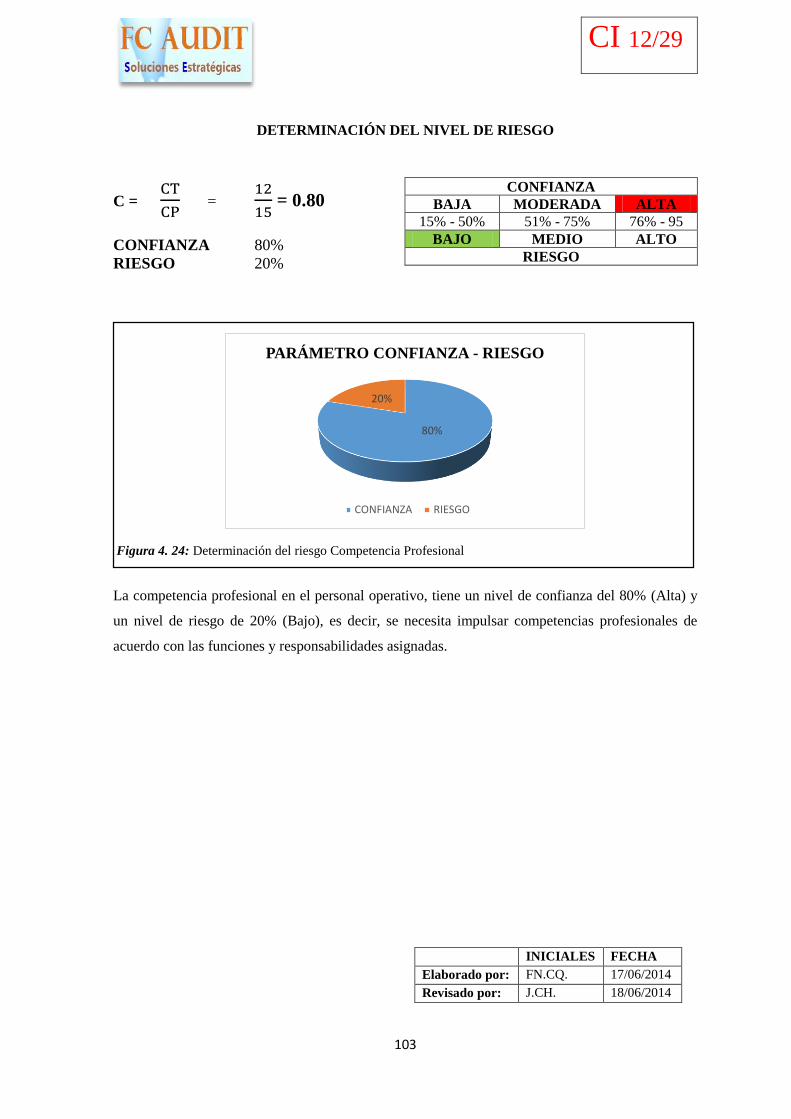

Figura 4. 25: Determinación del riesgo Competencia Profesional ............................................... 103

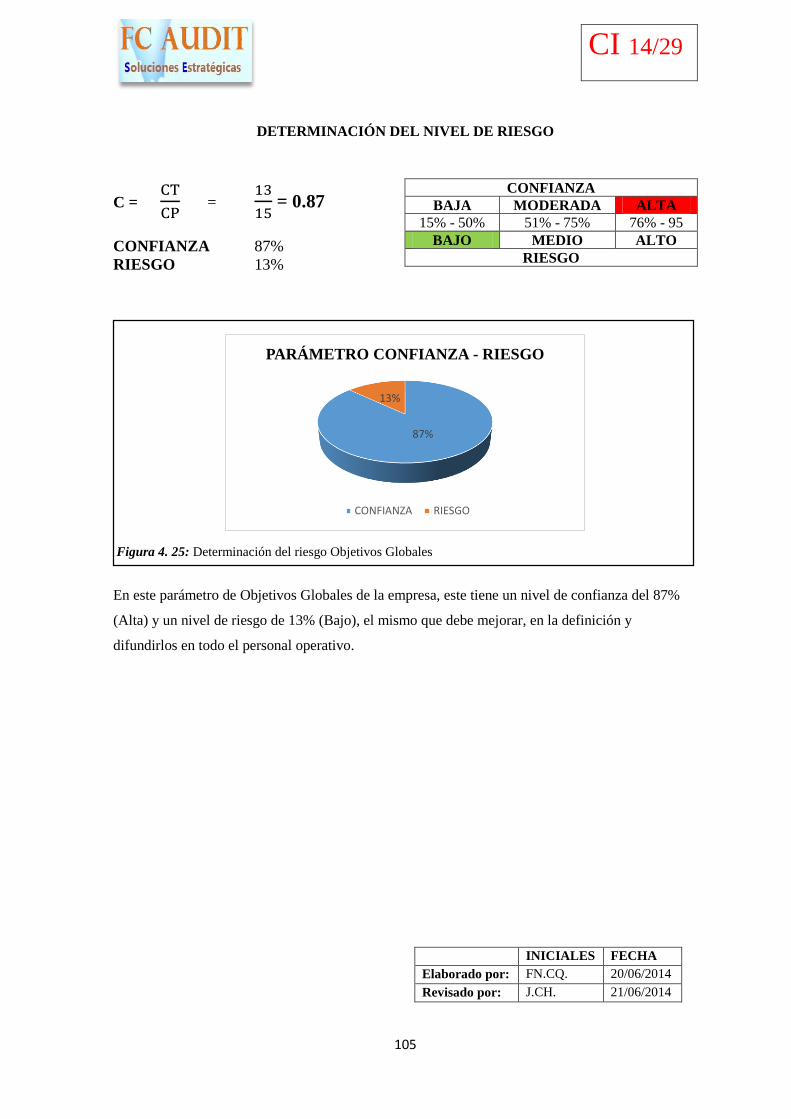

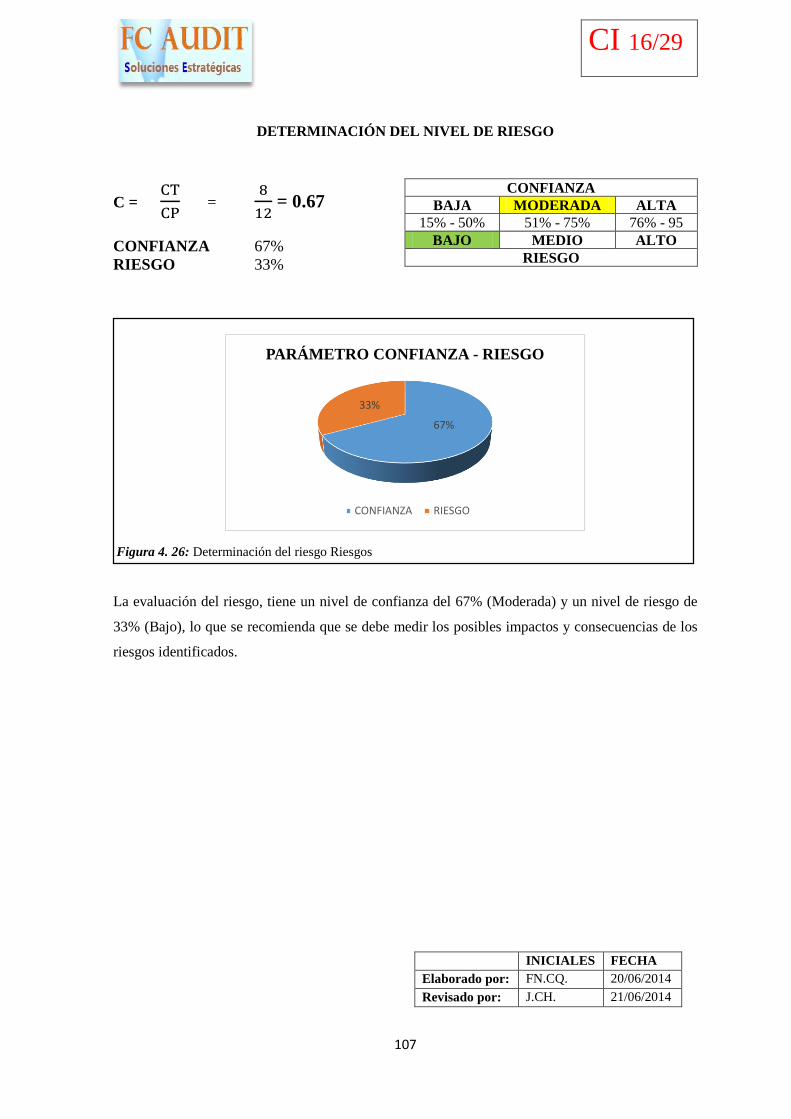

Figura 4. 26: Determinación del riesgo Objetivos Globales ......................................................... 105

Figura 4. 27: Determinación del riesgo Riesgos ........................................................................... 107

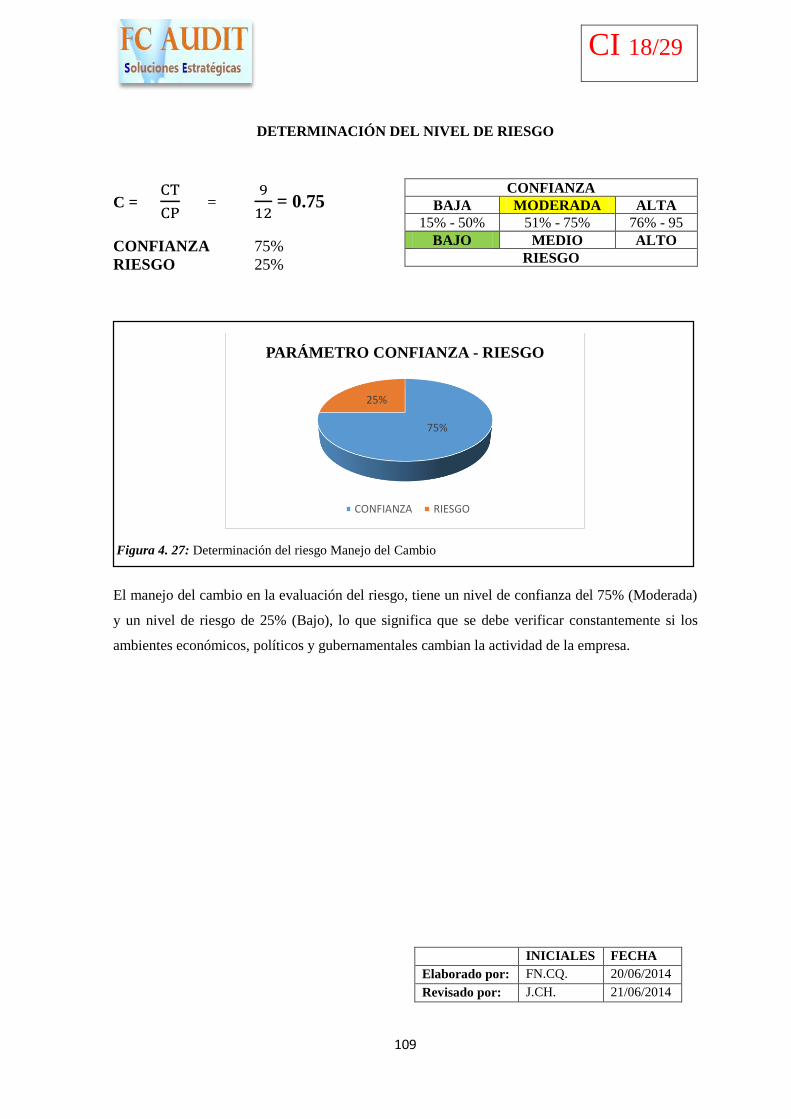

Figura 4. 28: Determinación del riesgo Manejo del Cambio ........................................................ 109

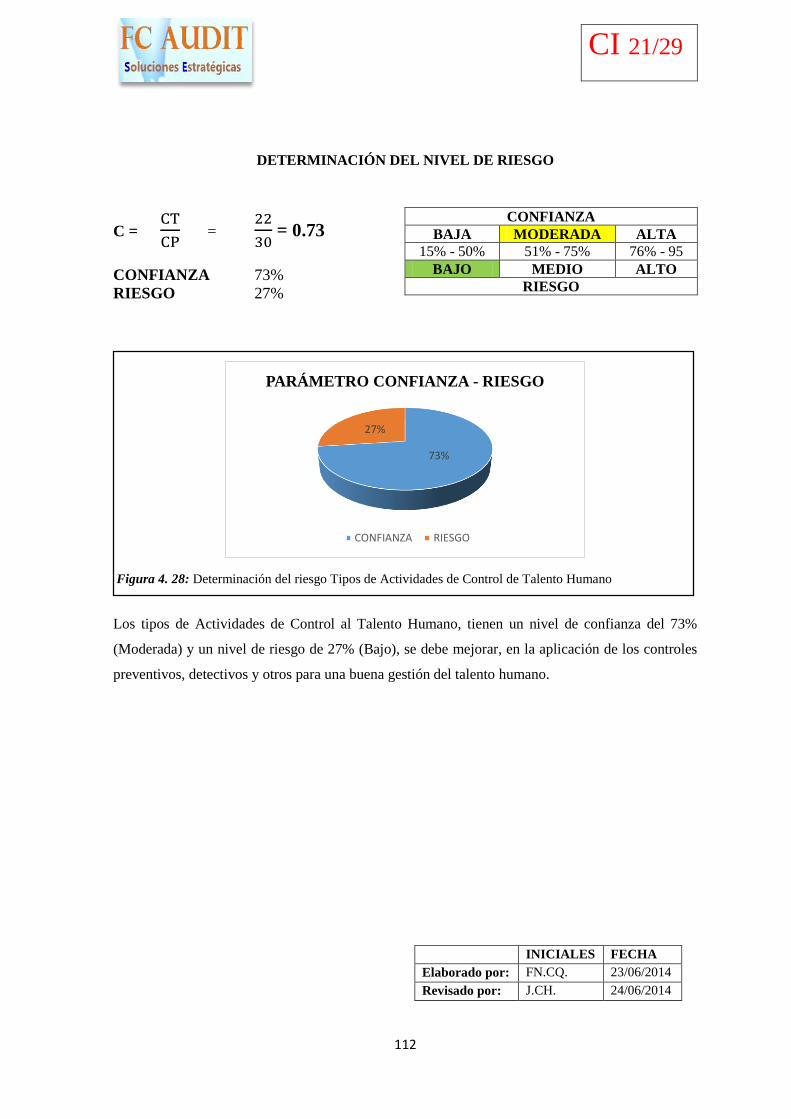

Figura 4. 29: Determinación del riesgo Tipos de Actividades de Control de Talento Humano ... 112

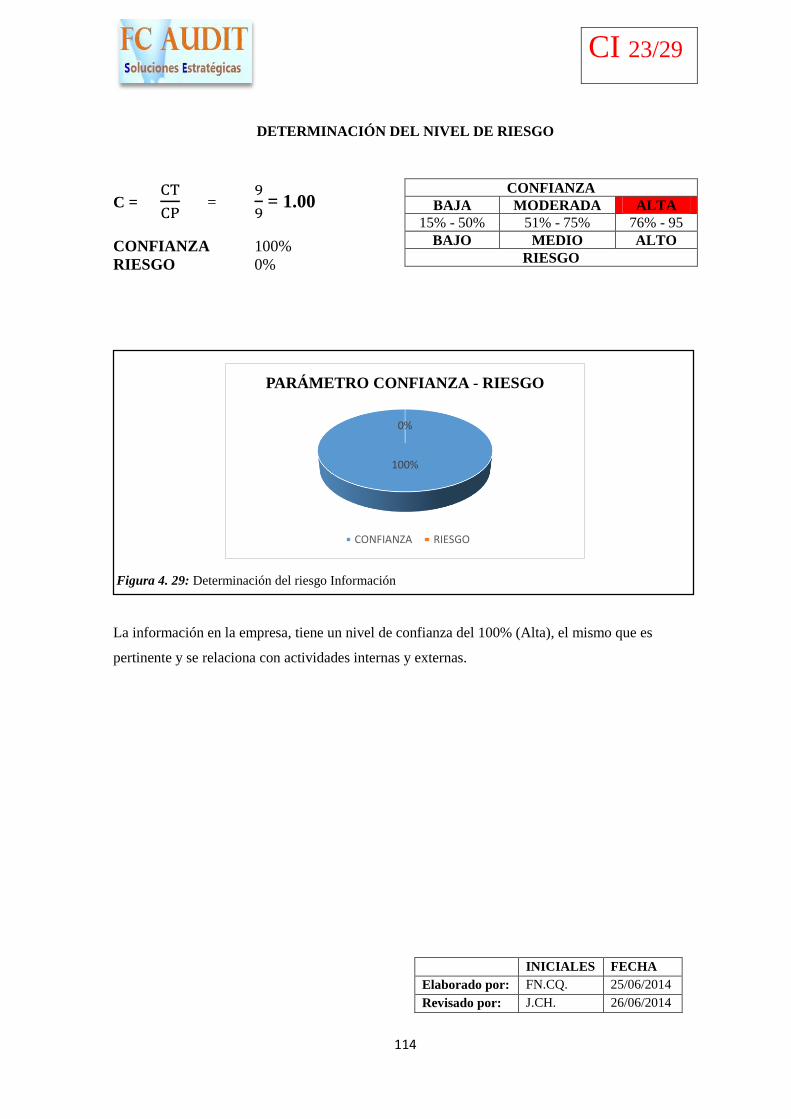

Figura 4. 30: Determinación del riesgo Información .................................................................... 114

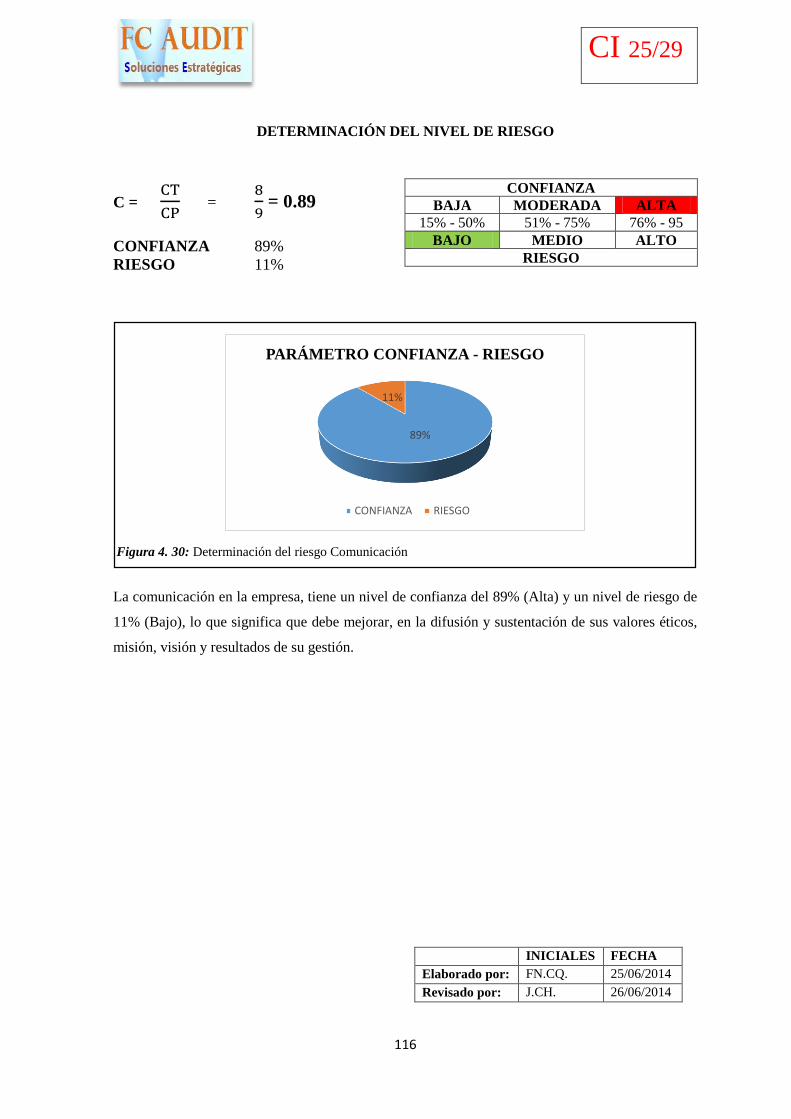

Figura 4. 31: Determinación del riesgo Comunicación ................................................................ 116

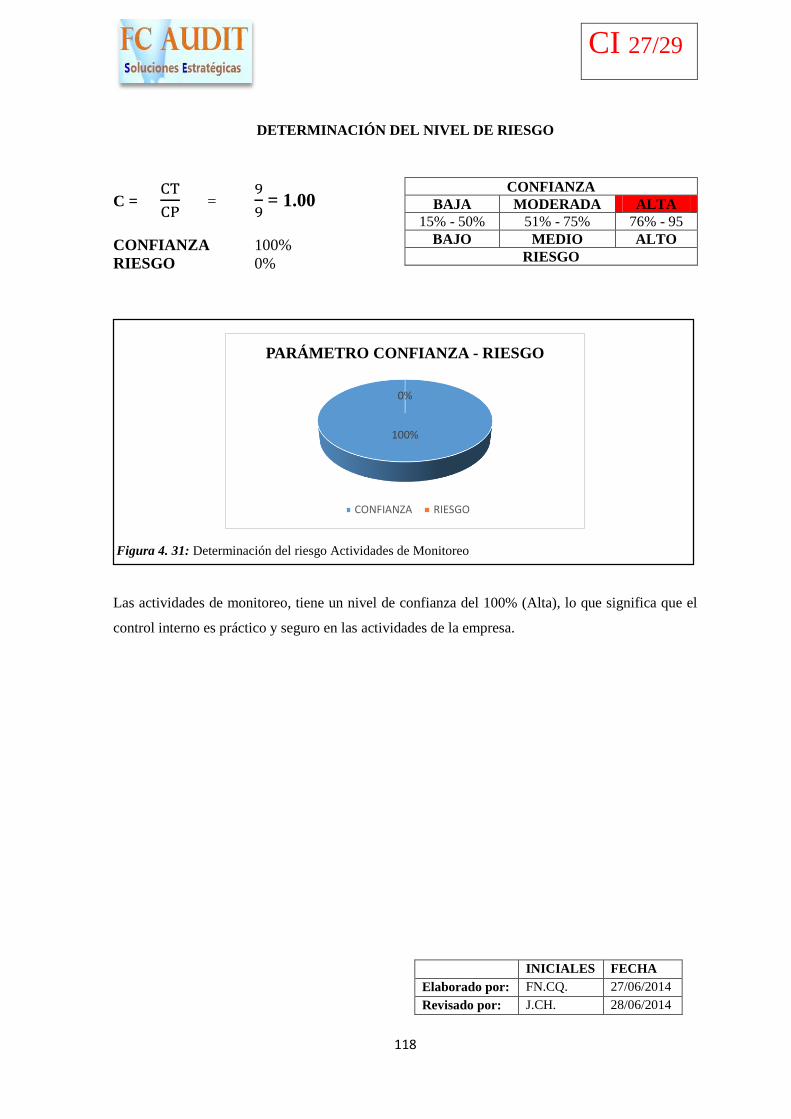

Figura 4. 32: Determinación del riesgo Actividades de Monitoreo .............................................. 118

Figura 4. 33: Determinación del riesgo Reporte de Deficiencias ................................................. 120

Figura 4. 34: Flujograma de Selección del Personal Operativo al 31 de diciembre del 2013 ...... 133

Figura 4. 35: Flujograma de Evaluación del Desempeño al 31 de diciembre del 2013 ................ 134

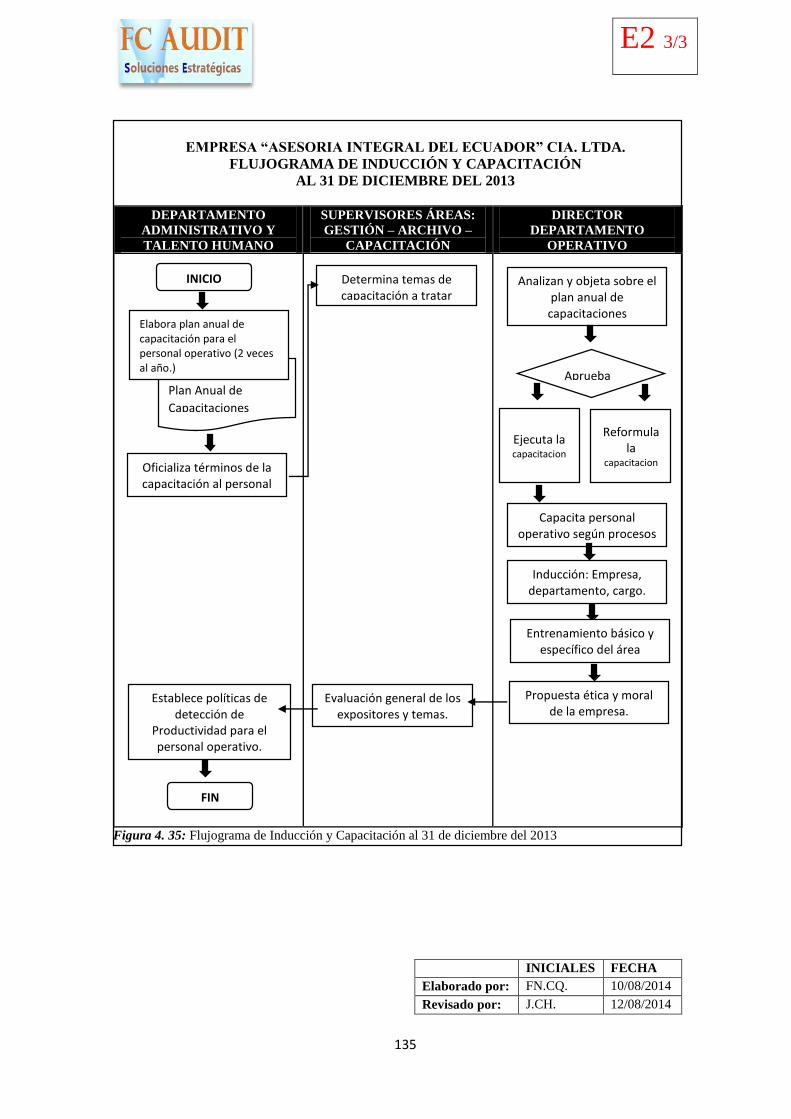

Figura 4. 36: Flujograma de Inducción y Capacitación al 31 de diciembre del 2013 ................... 135

xvi

RESUMEN EJECUTIVO

TEMA:

“AUDITORÍA DE GESTIÓN AL TALENTO HUMANO DEL DEPARTAMENTO

OPERATIVO DE LA EMPRESA “ASESORÍA INTEGRAL DEL ECUADOR” ASEINTEJFJ

CIA. LTDA. DE LA CIUDAD DE QUITO”,

RESUMEN:

Esta investigación contiene el desarrollo minucioso de una Auditoría de Gestión al Talento

Humano del departamento operativo de la empresa “Asesoría Integral del Ecuador” ASEINTEJFJ

Cia. Ltda. de la ciudad de Quito, con el fin de poder evaluar el proceso laboral y administrativo por

el período 2013, mediante la aplicación de cuestionarios de control interno y pruebas de auditoría.

Además se pretende diagnosticar y detectar las áreas críticas que dificultan el desempeño del

personal.

En esta Auditoría de Gestión al Talento Humano del Departamento Operativo se analizó y

detectó las debilidades potenciales, las mismas que constan en el informe final de auditoría,

relacionados con los procedimientos de selección, inducción, capacitación y evaluación de

desempeño del personal operativo, así como la elaboración de Flujogramas en base a los

procedimientos; diseño de indicadores de gestión; permitiendo convertirse en una guía práctica que

ayudará a la consecución de la misión, visión y los objetivos planteados por la empresa.

La aplicación de esta Auditoría constituirá una herramienta de suma importancia que

brindará apoyo a la gerencia, directores de los distintos departamentos y supervisores; permitiéndoles

demostrar su capacidad profesional y responsabilidad, brindando un servicio de calidad a los clientes,

proveedores, empleados y personal operativo de toda la empresa, en consecuencia, se recomienda su

puesta en marcha inmediata.

Palabras Clave:

• Auditoría de Gestión

• Departamento Operativo

• Normas Internacionales de Auditoría

xvii

EXECUTIVE SUMMARY

xviii

xix

INTRODUCCIÓN

Asesoría Integral del Ecuador ASEINTEJFJ Cia. Ltda. es una empresa de servicios integrales dedicada

al Asesoramiento en Certificación y Calificación de Proveedores, ubicada en la ciudad de Quito, con

más de un año de desarrollo de sus actividades en el mercado, bajo la supervisión de la

Superintendencia de Compañías.

Es una entidad independiente y de reconocido prestigio en el mercado que tiene por objetivo apalancar

a las organizaciones a alcanzar su compromiso de mejora continua, analizando las necesidades de los

clientes para que su personal, especialistas en cada sector de actividad, desempeñen un servicio que

aporte el máximo valor evaluando la conformidad de las organizaciones a las que prestan su servicio,

desarrollando planes específicos de certificación en función de la estructura, los procesos y las

actividades de nuestros clientes.

La Auditoría de Gestión determina la medida en que se está logrando los objetivos previstos, además

permite establecer la eficiencia y eficacia del servicio evaluados mediante indicadores.

El propósito de este trabajo está dirigido a evaluar los procesos de Gestión de Talento Humano del

Departamento Operativo y que contribuye a regular las actividades propias de este ramo;

estableciéndose las pautas a seguir al momento de operar y alcanzar la eficiencia y eficacia que

permita mejorar los procesos de los estándares de calidad institucional; determinando las funciones

que debe cumplir cada uno de los funcionarios, las responsabilidades, las líneas de mando,

comunicación y, los niveles de autoridad claramente definidos y llevar a cabo sus objetivos que serán

alcanzados de manera eficiente.

El Capítulo I, GENERALIDADES: se establece una reseña histórica y aspectos relevantes

institucionales de la empresa y su entorno directo.

El Capítulo II, MARCO TEÓRICO: se define los fundamentos teóricos existentes en la

organización que son la parte relevante para el desarrollo de la presente investigación, en una

Auditoría de Gestión es primordial conocer las fases, técnicas, herramientas y parámetros para la

ejecución de la misma, ya que son una guía para cumplir con el objetivo final.

Capítulo III, DIAGNÓSTICO SITUACIONAL: se identifica las estructuras de

conocimiento de la organización que permiten analizar los puntos fundamentales dentro del

xx

procedimiento de Talento Humano del Departamento Operativo y sus procesos de selección,

formación y desarrollo, medición del desempeño y mantenimiento del personal.

Capítulo IV, CASO PRÁCTICO: se enfoca totalmente en el desarrollo de la Auditoría de

Gestión, donde se analizará y evaluará la eficacia y eficiencia en el control de sus procesos de

selección, formación y desarrollo, medición del desempeño y mantenimiento del personal, mediante

herramientas de información obtenida en los cuestionarios de control interno, papeles de trabajo,

hojas de hallazgos y la medición de la gestión a través de indicadores, que nos permitirá obtener el

resultado del análisis total durante la investigación y levantamiento del informe final que nos arrojará

las respectivas conclusiones y recomendaciones.

Capítulo V, CONCLUSIONES Y RECOMENDACIONES: después del análisis

minucioso realizado en el Capítulo IV, se emiten las respectivas conclusiones y recomendaciones

que van enfocadas al mejoramiento de la operatividad del Talento Humano de la empresa pero de

manera especial al Departamento Operativo, que es motivo de este estudio, para llegar al

cumplimiento de los objetivos trazados.

“Ninguna empresa puede ser mejor o peor que las personas que la integran”

(Kaoru Ishikawa)

1

CAPÍTULO I

1 GENERALIDADES DE LA EMPRESA ASESORÍA INTEGRAL DEL ECUADOR

ASEINTEJFJ CIA. LTDA.

1.1 IDENTIFICACIÓN DE LA EMPRESA

Asesoría Integral del Ecuador” ASEINTEJFJ Cia. Ltda., es una empresa de servicios integrales

dedicada a la Certificación y Calificación de Proveedores como a la Capacitación y Asesoramiento de

impulso empresarial a nivel nacional.

Su nombre comercial es ALKANCE SERVICE® que posee marca registrada tanto en su logotipo

como en su nombre comercial bajo la aprobación del Instituto Ecuatoriano de Propiedad Intelectual

IEPI según expediente IEPI-01-01-02-2014-01-001560.

ALKANCE SERVICE® es una entidad independiente y de reconocido prestigio en el mercado que

tiene por objetivo apalancar a las organizaciones a alcanzar su compromiso de mejora continua,

analizando las necesidades de los clientes para que su personal, especialistas en cada sector de

actividad, desempeñen un servicio que aporte el máximo valor evaluando la conformidad de las

organizaciones a las prestan su servicio, desarrollando planes específicos de certificación en función

de la estructura, los procesos y las actividades de nuestros clientes.

Figura 1. 1: Logotipo empresarial

En: Alkance Service ®

2

Tabla 1. 1: Cuadro Informativo Institucional

DATOS DE IDENTIFICACION

RAZON SOCIAL Asesoría Integral del Ecuador ASEINTEJFJ Cia.Ltda.

NOMBRE COMERCIAL Alkance Service

DIRECCIÓN Orellana Oe2-255 Y Gonzalo Díaz de Pineda

PROVINCIA Pichincha

CUIDAD Quito

PARROQUIA Tumbaco

TELÉFONO 02 3595346 / 02 3595348

RUC 1792468957001

ACTIVIDAD PRINCIPAL Asesoramiento de Auditoría y Procesos de Calificación.

PÁGINA WEB www.alkance.com.ec

CORREO ELECTRÓNICO [email protected]

CONTACTO INSTITUCIONAL Sr. Javier Chávez

En: Alkance Service ®

Su matriz se encuentra ubicada en la Provincia de Pichincha, ciudad de Quito, parroquia de Tumbaco,

sector Centro en las calles Francisco de Orellana Oe2-255 y Gonzalo Díaz de Pineda. Sus contactos

telefónicos directos son: 02 3595346 / 02 3595348; Celular: 0984194062 / 0983422166. Su página

Web empresarial: www.alkance.com.ec. Email: [email protected]

El posicionamiento de esta empresa lo certifica por más de un año y medio en el desarrollo de sus

actividades empresariales en el mercado, bajo la supervisión de la Superintendencia de Compañías.

Figura 1. 2: Plano de Ubicación

En: Alkance Service ®

3

1.2 RESEÑA HISTÓRICA

Asesoría Integral del Ecuador ASEINTEJFJ Cia. Ltda. es una empresa ecuatoriana que fue constituida

el 23 de Octubre del 2013 con el expediente 173602 y con Resolución N° 5136 emitido por la

Superintendencia de Compañías con el tipo de compañía “Responsabilidad Limitada”, mediante

Escritura Pública quedó legalmente constituida esta empresa de servicios para la cual comparecieron

los señores Juan Carlos Calva Borja y Fredy Napoleón Carlosama Quito, ambos de nacionalidad

ecuatoriana; ante el señor Notario Trigésimo Segundo del Distrito Metropolitano de Quito con el

cual quedó inscrita y registrada la Escritura en el Registro Mercantil Número 4103. El capital social

de la compañía al constituirse es de cuatrocientos dólares ($400.00), dividido en cuatrocientas

participaciones nominativas y ordinarias de un dólar cada una. Sus principales accionistas son desde

esa fecha el señor Juan Carlos Calva Borja con el nombramiento de Presidente con el 60% de la

participación, y el señor Fredy Napoleón Carlosama Quito con el nombramiento de Gerente General

con el 40% de la participación accionaria.

Posee el Registro Único de Contribuyentes N° 1792468957001 del Servicio de Rentas Internas y que

actualmente realiza su actividad comercial en la provincia de Pichincha cantón Quito parroquia

Tumbaco con su nombre comercial ALKANCE SERVICE®. (Alkance Service, 2014)

La entidad comercial empieza a prestar sus servicios a la comunidad desde diciembre 2013 con el

nombre de ALKANCE SERVICE, obteniendo sus primeros contratos de prestación de servicios a

varias empresas, entre ellos se encuentran ADC-HAS Quiport Aeropuerto de Quito, Nokia Siemens

Network, Productos del Valle, Banred.

La permanencia que tiene en el mercado es gracias a la confianza de los clientes locales y nacionales.

1.3 PERSONAL OPERATIVO

Asesoría Integral del Ecuador Cia. Ltda. al ser una empresa dedicada a la prestación de servicios

corporativos a nivel nacional, su fuerza laboral está en función de los conocimientos propios y

adquiridos por el giro de negocio que posee cada una de las áreas de trabajo. Los servicios del

personal son contratados luego de una selección exigente, previa aprobación del Departamento

Administrativo y Talento Humano. Para su constante evaluación de sus actividades el personal se

somete a exámenes de aptitudes y selección para asegurar la solvencia moral así como una constante

capacitación en las funciones que se los encomienda.

4

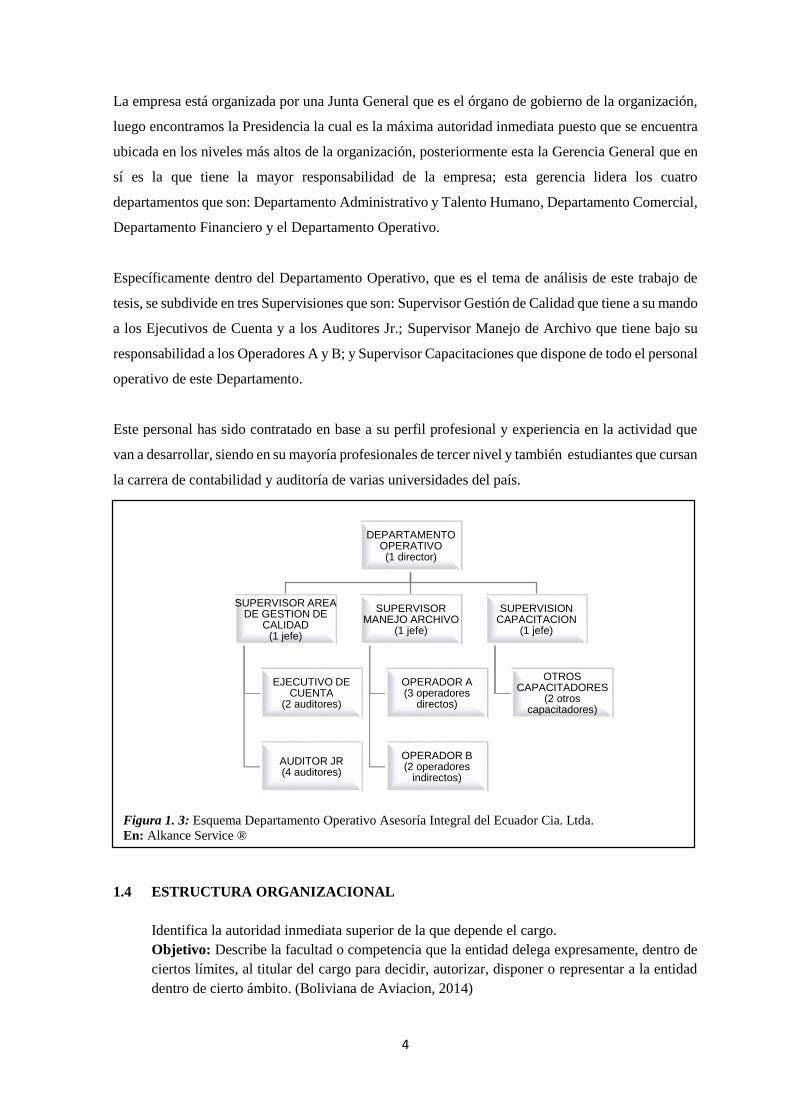

Figura 1. 3: Esquema Departamento Operativo Asesoría Integral del Ecuador Cia. Ltda.

En: Alkance Service ®

La empresa está organizada por una Junta General que es el órgano de gobierno de la organización,

luego encontramos la Presidencia la cual es la máxima autoridad inmediata puesto que se encuentra

ubicada en los niveles más altos de la organización, posteriormente esta la Gerencia General que en

sí es la que tiene la mayor responsabilidad de la empresa; esta gerencia lidera los cuatro

departamentos que son: Departamento Administrativo y Talento Humano, Departamento Comercial,

Departamento Financiero y el Departamento Operativo.

Específicamente dentro del Departamento Operativo, que es el tema de análisis de este trabajo de

tesis, se subdivide en tres Supervisiones que son: Supervisor Gestión de Calidad que tiene a su mando

a los Ejecutivos de Cuenta y a los Auditores Jr.; Supervisor Manejo de Archivo que tiene bajo su

responsabilidad a los Operadores A y B; y Supervisor Capacitaciones que dispone de todo el personal

operativo de este Departamento.

Este personal has sido contratado en base a su perfil profesional y experiencia en la actividad que

van a desarrollar, siendo en su mayoría profesionales de tercer nivel y también estudiantes que cursan

la carrera de contabilidad y auditoría de varias universidades del país.

1.4 ESTRUCTURA ORGANIZACIONAL

Identifica la autoridad inmediata superior de la que depende el cargo.

Objetivo: Describe la facultad o competencia que la entidad delega expresamente, dentro de

ciertos límites, al titular del cargo para decidir, autorizar, disponer o representar a la entidad

dentro de cierto ámbito. (Boliviana de Aviacion, 2014)

DEPARTAMENTO OPERATIVO(1 director)

SUPERVISOR AREA DE GESTION DE

CALIDAD(1 jefe)

EJECUTIVO DE CUENTA

(2 auditores)

AUDITOR JR(4 auditores)

SUPERVISOR MANEJO ARCHIVO

(1 jefe)

OPERADOR A(3 operadores

directos)

OPERADOR B(2 operadores

indirectos)

SUPERVISION CAPACITACION

(1 jefe)

OTROS CAPACITADORES

(2 otros capacitadores)

5

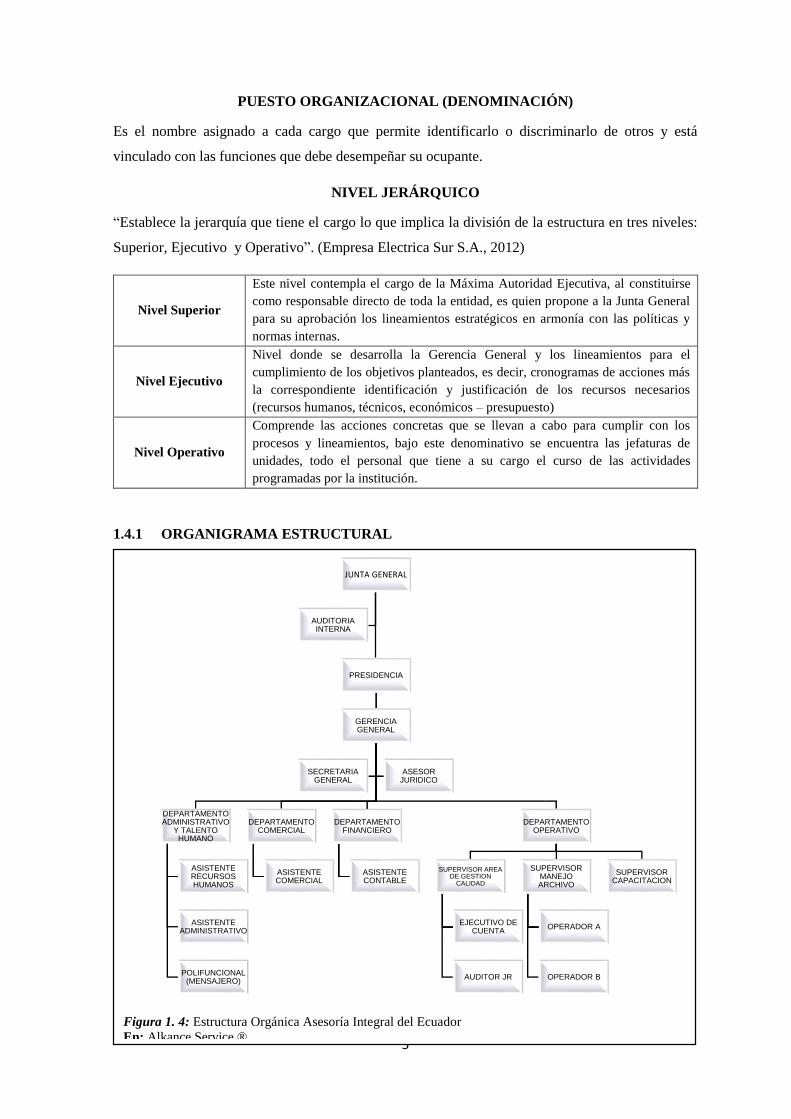

Figura 1. 4: Estructura Orgánica Asesoría Integral del Ecuador

En: Alkance Service ®

PUESTO ORGANIZACIONAL (DENOMINACIÓN)

Es el nombre asignado a cada cargo que permite identificarlo o discriminarlo de otros y está

vinculado con las funciones que debe desempeñar su ocupante.

NIVEL JERÁRQUICO

“Establece la jerarquía que tiene el cargo lo que implica la división de la estructura en tres niveles:

Superior, Ejecutivo y Operativo”. (Empresa Electrica Sur S.A., 2012)

Nivel Superior

Este nivel contempla el cargo de la Máxima Autoridad Ejecutiva, al constituirse

como responsable directo de toda la entidad, es quien propone a la Junta General

para su aprobación los lineamientos estratégicos en armonía con las políticas y

normas internas.

Nivel Ejecutivo

Nivel donde se desarrolla la Gerencia General y los lineamientos para el

cumplimiento de los objetivos planteados, es decir, cronogramas de acciones más

la correspondiente identificación y justificación de los recursos necesarios

(recursos humanos, técnicos, económicos – presupuesto)

Nivel Operativo

Comprende las acciones concretas que se llevan a cabo para cumplir con los

procesos y lineamientos, bajo este denominativo se encuentra las jefaturas de

unidades, todo el personal que tiene a su cargo el curso de las actividades

programadas por la institución.

1.4.1 ORGANIGRAMA ESTRUCTURAL

JUNTA GENERAL

PRESIDENCIA

GERENCIA GENERAL

DEPARTAMENTO ADMINISTRATIVO

Y TALENTO HUMANO

ASISTENTE RECURSOS HUMANOS

ASISTENTE ADMINISTRATIVO

POLIFUNCIONAL (MENSAJERO)

DEPARTAMENTO COMERCIAL

ASISTENTE COMERCIAL

DEPARTAMENTO FINANCIERO

ASISTENTE CONTABLE

DEPARTAMENTO OPERATIVO

SUPERVISOR AREA DE GESTION

CALIDAD

EJECUTIVO DE CUENTA

AUDITOR JR

SUPERVISOR MANEJO ARCHIVO

OPERADOR A

OPERADOR B

SUPERVISOR CAPACITACION

SECRETARIA GENERAL

ASESOR JURIDICO

AUDITORIA INTERNA

6

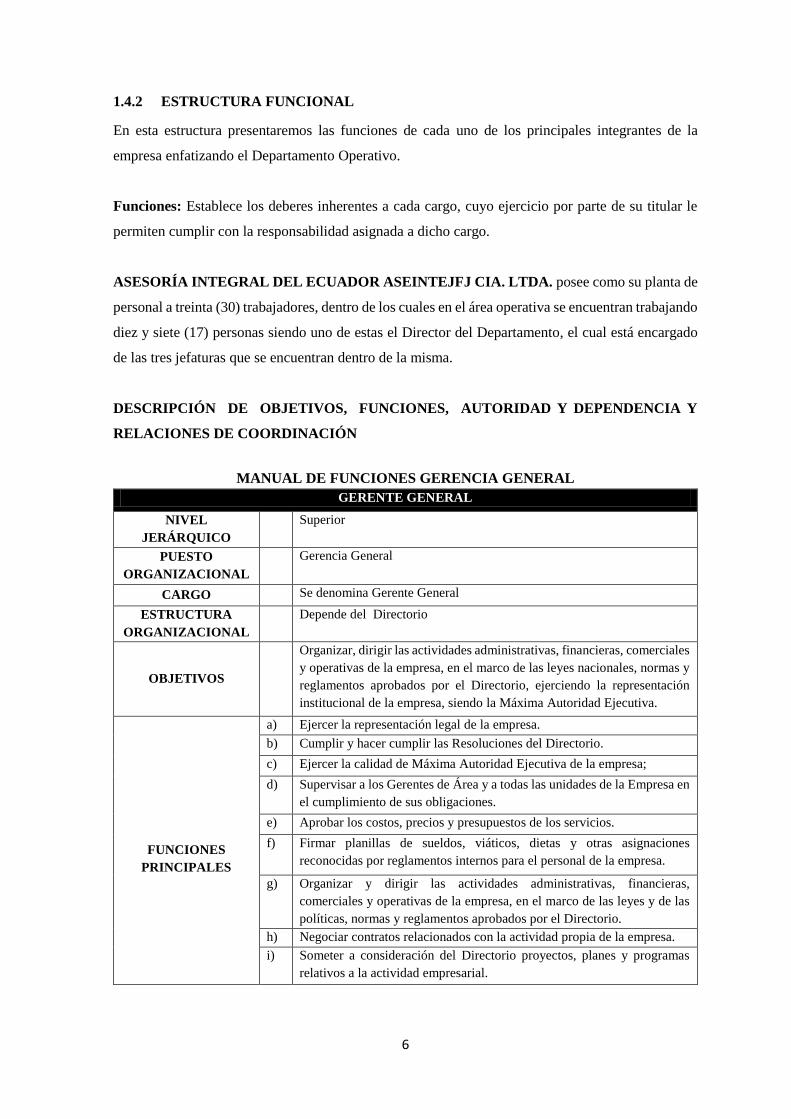

1.4.2 ESTRUCTURA FUNCIONAL

En esta estructura presentaremos las funciones de cada uno de los principales integrantes de la

empresa enfatizando el Departamento Operativo.

Funciones: Establece los deberes inherentes a cada cargo, cuyo ejercicio por parte de su titular le

permiten cumplir con la responsabilidad asignada a dicho cargo.

ASESORÍA INTEGRAL DEL ECUADOR ASEINTEJFJ CIA. LTDA. posee como su planta de

personal a treinta (30) trabajadores, dentro de los cuales en el área operativa se encuentran trabajando

diez y siete (17) personas siendo uno de estas el Director del Departamento, el cual está encargado

de las tres jefaturas que se encuentran dentro de la misma.

DESCRIPCIÓN DE OBJETIVOS, FUNCIONES, AUTORIDAD Y DEPENDENCIA Y

RELACIONES DE COORDINACIÓN

MANUAL DE FUNCIONES GERENCIA GENERAL

GERENTE GENERAL

NIVEL

JERÁRQUICO

Superior

PUESTO

ORGANIZACIONAL

Gerencia General

CARGO Se denomina Gerente General

ESTRUCTURA

ORGANIZACIONAL

Depende del Directorio

OBJETIVOS

Organizar, dirigir las actividades administrativas, financieras, comerciales

y operativas de la empresa, en el marco de las leyes nacionales, normas y

reglamentos aprobados por el Directorio, ejerciendo la representación

institucional de la empresa, siendo la Máxima Autoridad Ejecutiva.

FUNCIONES

PRINCIPALES

a) Ejercer la representación legal de la empresa.

b) Cumplir y hacer cumplir las Resoluciones del Directorio.

c) Ejercer la calidad de Máxima Autoridad Ejecutiva de la empresa;

d) Supervisar a los Gerentes de Área y a todas las unidades de la Empresa en

el cumplimiento de sus obligaciones.

e) Aprobar los costos, precios y presupuestos de los servicios.

f) Firmar planillas de sueldos, viáticos, dietas y otras asignaciones

reconocidas por reglamentos internos para el personal de la empresa.

g) Organizar y dirigir las actividades administrativas, financieras,

comerciales y operativas de la empresa, en el marco de las leyes y de las

políticas, normas y reglamentos aprobados por el Directorio.

h) Negociar contratos relacionados con la actividad propia de la empresa.

i) Someter a consideración del Directorio proyectos, planes y programas

relativos a la actividad empresarial.

7

j) Presentar al Directorio para su aprobación el proyecto de Programa

Operativo Anual – POA, Plan estratégico Institucional, el presupuesto de

cada gestión, los Estados Financieros debidamente auditados y la

Memoria Anual.

k) Otras actividades inherentes al cargo.

FUNCIONES

BÁSICAS

a) Precautelar, cuidar y resguardar los bienes, derechos e intereses de la

empresa.

b) Con autorización del Directorio, gestionar y obtener préstamos y

financiamientos, ya sea de instituciones bancarias, financieras o

cualesquiera personas naturales o jurídicas, nacionales o extranjeras,

sujetándose a los respectivos reglamentos.

c) Aprobar contratos y designar al personal de la empresa de acuerdo a

Reglamentación especifica.

d) Designar a Gerentes de Área previa aprobación del Directorio, pudiendo

hacer designaciones interinas.

e) Adquirir el equipamiento, vehículos y los suministros necesarios para el

funcionamiento de la empresa, de acuerdo a norma vigente.

f) Adquirir o alquilar muebles e inmuebles, celebrar contratos de servicios,

de provisión de suministros, de transporte, de seguros, de gestión de

negocios.

g) Presentar para aprobación del Directorio los Reglamentos Internos,

Específicos, manuales de la empresa y otros, así como sus modificaciones.

h) Solicitar al Presidente del Directorio se convoque a reunión

extraordinaria.

i) Concurrir a las reuniones del Directorio, con derechos a voz, sean éstas

ordinarias o extraordinarias.

AUTORIDAD Y

DEPENDENCIA

Autoridad Lineal

Gerentes de Área

Supervisores departamentales

Asistentes departamentales

Auxiliar Apoyo de Gerencia General

Ejecutivos de cuentas

Operadores

Secretaría general

Asesoría jurídica

Auditoría Interna

Dependencia Lineal

Directorio de la Empresa

RELACIONES DE

COORDINACIÓN

Interna

Gerencias de Área y Dependencias

Personal en General

Externa

Clientes actuales

Clientes potenciales

Proveedores directos

Figura 1. 5: Manual Funciones Gerencia General

En: Alkance Service ®

8

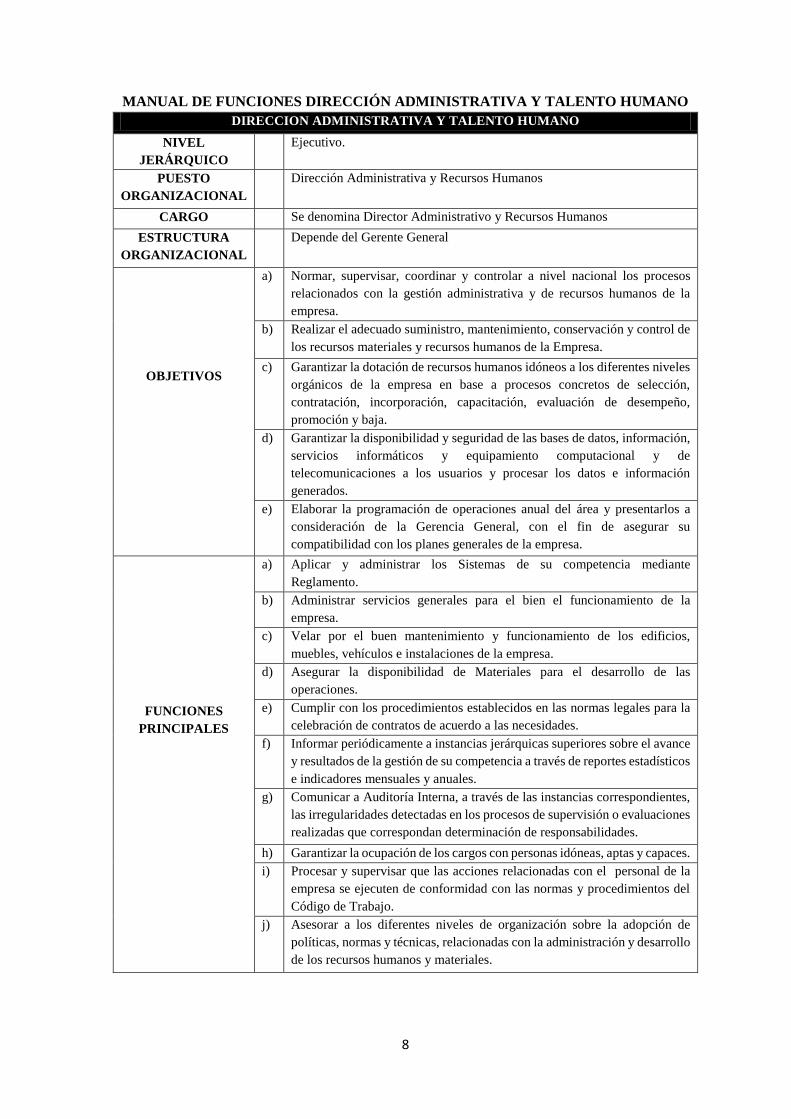

MANUAL DE FUNCIONES DIRECCIÓN ADMINISTRATIVA Y TALENTO HUMANO

DIRECCION ADMINISTRATIVA Y TALENTO HUMANO

NIVEL

JERÁRQUICO

Ejecutivo.

PUESTO

ORGANIZACIONAL

Dirección Administrativa y Recursos Humanos

CARGO Se denomina Director Administrativo y Recursos Humanos

ESTRUCTURA

ORGANIZACIONAL

Depende del Gerente General

OBJETIVOS

a) Normar, supervisar, coordinar y controlar a nivel nacional los procesos

relacionados con la gestión administrativa y de recursos humanos de la

empresa.

b) Realizar el adecuado suministro, mantenimiento, conservación y control de

los recursos materiales y recursos humanos de la Empresa.

c) Garantizar la dotación de recursos humanos idóneos a los diferentes niveles

orgánicos de la empresa en base a procesos concretos de selección,

contratación, incorporación, capacitación, evaluación de desempeño,

promoción y baja.

d) Garantizar la disponibilidad y seguridad de las bases de datos, información,

servicios informáticos y equipamiento computacional y de

telecomunicaciones a los usuarios y procesar los datos e información

generados.

e) Elaborar la programación de operaciones anual del área y presentarlos a

consideración de la Gerencia General, con el fin de asegurar su

compatibilidad con los planes generales de la empresa.

FUNCIONES

PRINCIPALES

a) Aplicar y administrar los Sistemas de su competencia mediante

Reglamento.

b) Administrar servicios generales para el bien el funcionamiento de la

empresa.

c) Velar por el buen mantenimiento y funcionamiento de los edificios,

muebles, vehículos e instalaciones de la empresa.

d) Asegurar la disponibilidad de Materiales para el desarrollo de las

operaciones.

e) Cumplir con los procedimientos establecidos en las normas legales para la

celebración de contratos de acuerdo a las necesidades.

f) Informar periódicamente a instancias jerárquicas superiores sobre el avance

y resultados de la gestión de su competencia a través de reportes estadísticos

e indicadores mensuales y anuales.

g) Comunicar a Auditoría Interna, a través de las instancias correspondientes,

las irregularidades detectadas en los procesos de supervisión o evaluaciones

realizadas que correspondan determinación de responsabilidades.

h) Garantizar la ocupación de los cargos con personas idóneas, aptas y capaces.

i) Procesar y supervisar que las acciones relacionadas con el personal de la

empresa se ejecuten de conformidad con las normas y procedimientos del

Código de Trabajo.

j) Asesorar a los diferentes niveles de organización sobre la adopción de

políticas, normas y técnicas, relacionadas con la administración y desarrollo

de los recursos humanos y materiales.

9

k) Planificar, dirigir y controlar las tareas relativas a los procesos de

planificación, selección, dotación, evaluación, compensación, movilidad y

registro de personal.

l) Proponer, y administrar un sistema integral de información de recursos

humanos, que permita evaluar las actividades desarrolladas y elaborar el

informe de gestión respectivo con los resultados alcanzados.

m) Realizar campañas motivacionales para contar con un clima organizacional

en el que los funcionarios logren la satisfacción de sus necesidades.

n) Inducir constantemente los valores esenciales para el ejercicio de

actividades en la empresa.

ñ) Velar por el cumplimiento del Reglamento Interno con relación a las

obligaciones, deberes y derechos de los dependientes en materia de

asistencia, cumplimiento, sanciones, licencias y todas las tareas referidas a

las relaciones de trabajo entre la empresa y sus dependientes.

o) Preparar, proponer y ejecutar programas formativos de capacitación en

forma gradual, periódica y sistemática, que permitan el desarrollo y

profesionalización del personal.

p) Realizar acciones de capacitación destinadas al personal en general

mediante firma de convenios de capacitación y formación con

universidades, colegios de profesionales y otros centros de formación

superior.

q) Generar información sobre los movimientos del personal, las

incorporaciones, retiros y todo cambio que en tema de personal se genere.

r) Atender y representar a la empresa en los procesos laborales que se

presenten así como presentar demandas a funcionarios cuando corresponda.

s) Efectuar otras tareas relativas a su naturaleza funcional que le sean

asignadas por instancias jerárquicas superiores.

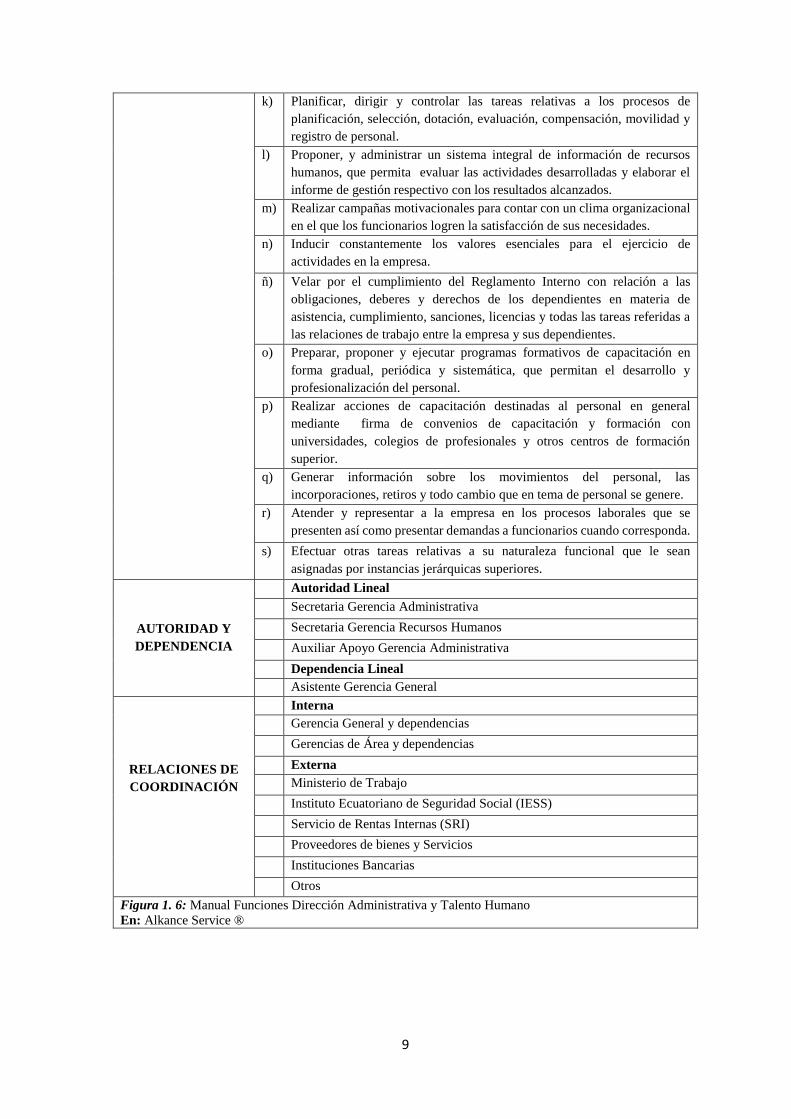

AUTORIDAD Y

DEPENDENCIA

Autoridad Lineal

Secretaria Gerencia Administrativa

Secretaria Gerencia Recursos Humanos

Auxiliar Apoyo Gerencia Administrativa

Dependencia Lineal

Asistente Gerencia General

RELACIONES DE

COORDINACIÓN

Interna

Gerencia General y dependencias

Gerencias de Área y dependencias

Externa

Ministerio de Trabajo

Instituto Ecuatoriano de Seguridad Social (IESS)

Servicio de Rentas Internas (SRI)

Proveedores de bienes y Servicios

Instituciones Bancarias

Otros

Figura 1. 6: Manual Funciones Dirección Administrativa y Talento Humano

En: Alkance Service ®

10

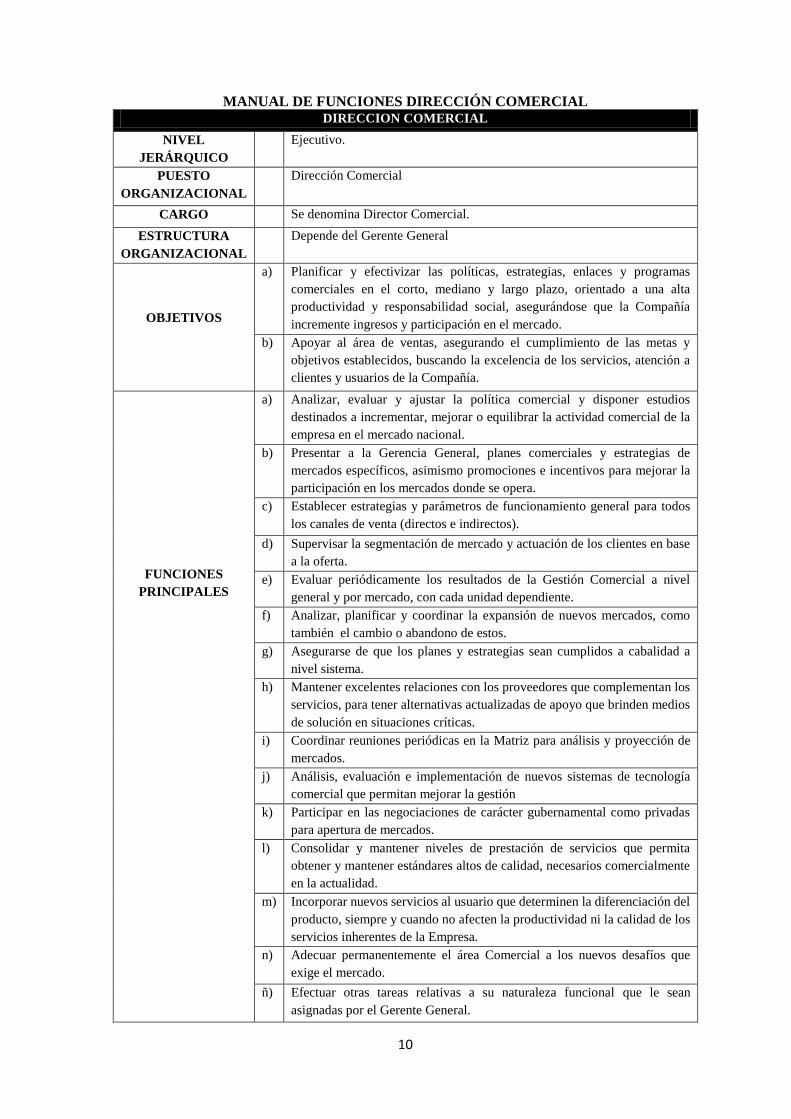

MANUAL DE FUNCIONES DIRECCIÓN COMERCIAL DIRECCION COMERCIAL

NIVEL

JERÁRQUICO

Ejecutivo.

PUESTO

ORGANIZACIONAL

Dirección Comercial

CARGO Se denomina Director Comercial.

ESTRUCTURA

ORGANIZACIONAL

Depende del Gerente General

OBJETIVOS

a) Planificar y efectivizar las políticas, estrategias, enlaces y programas

comerciales en el corto, mediano y largo plazo, orientado a una alta

productividad y responsabilidad social, asegurándose que la Compañía

incremente ingresos y participación en el mercado.

b) Apoyar al área de ventas, asegurando el cumplimiento de las metas y

objetivos establecidos, buscando la excelencia de los servicios, atención a

clientes y usuarios de la Compañía.

FUNCIONES

PRINCIPALES

a) Analizar, evaluar y ajustar la política comercial y disponer estudios

destinados a incrementar, mejorar o equilibrar la actividad comercial de la

empresa en el mercado nacional.

b) Presentar a la Gerencia General, planes comerciales y estrategias de

mercados específicos, asimismo promociones e incentivos para mejorar la

participación en los mercados donde se opera.

c) Establecer estrategias y parámetros de funcionamiento general para todos

los canales de venta (directos e indirectos).

d) Supervisar la segmentación de mercado y actuación de los clientes en base

a la oferta.

e) Evaluar periódicamente los resultados de la Gestión Comercial a nivel

general y por mercado, con cada unidad dependiente.

f) Analizar, planificar y coordinar la expansión de nuevos mercados, como

también el cambio o abandono de estos.

g) Asegurarse de que los planes y estrategias sean cumplidos a cabalidad a

nivel sistema.

h) Mantener excelentes relaciones con los proveedores que complementan los

servicios, para tener alternativas actualizadas de apoyo que brinden medios

de solución en situaciones críticas.

i) Coordinar reuniones periódicas en la Matriz para análisis y proyección de

mercados.

j) Análisis, evaluación e implementación de nuevos sistemas de tecnología

comercial que permitan mejorar la gestión

k) Participar en las negociaciones de carácter gubernamental como privadas

para apertura de mercados.

l) Consolidar y mantener niveles de prestación de servicios que permita

obtener y mantener estándares altos de calidad, necesarios comercialmente

en la actualidad.

m) Incorporar nuevos servicios al usuario que determinen la diferenciación del

producto, siempre y cuando no afecten la productividad ni la calidad de los

servicios inherentes de la Empresa.

n) Adecuar permanentemente el área Comercial a los nuevos desafíos que

exige el mercado.

ñ) Efectuar otras tareas relativas a su naturaleza funcional que le sean

asignadas por el Gerente General.

11

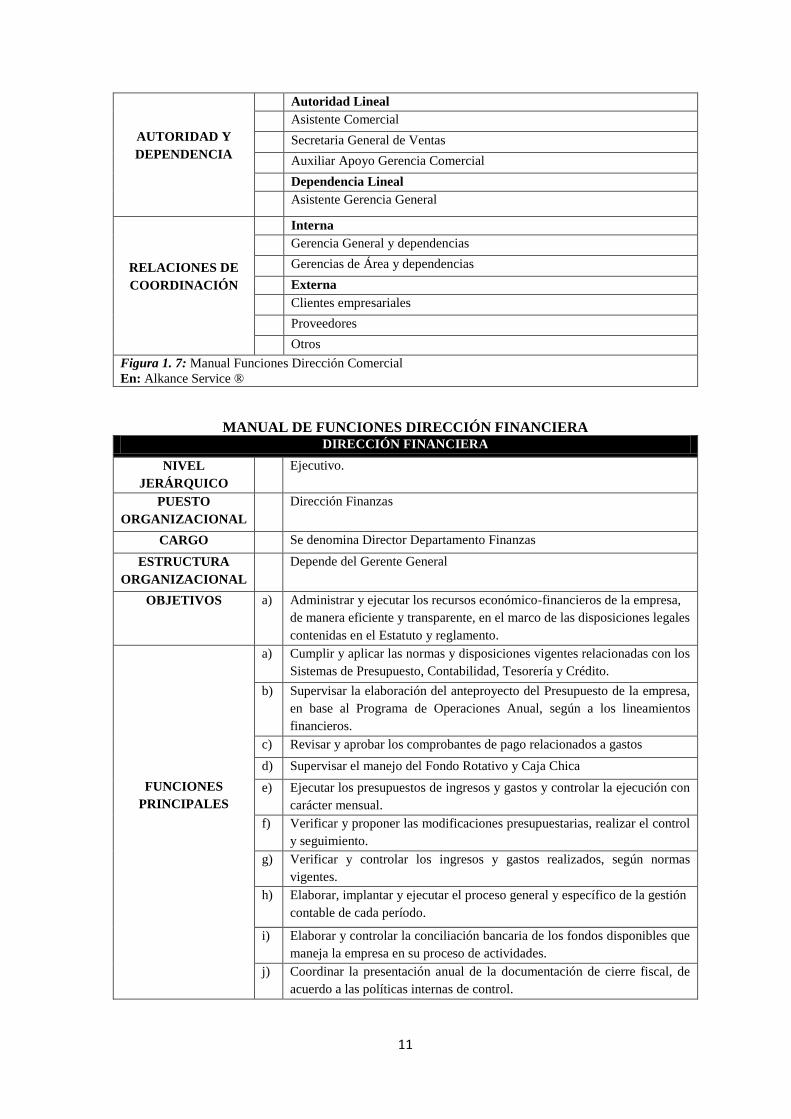

AUTORIDAD Y

DEPENDENCIA

Autoridad Lineal

Asistente Comercial

Secretaria General de Ventas

Auxiliar Apoyo Gerencia Comercial

Dependencia Lineal

Asistente Gerencia General

RELACIONES DE

COORDINACIÓN

Interna

Gerencia General y dependencias

Gerencias de Área y dependencias

Externa

Clientes empresariales

Proveedores

Otros

Figura 1. 7: Manual Funciones Dirección Comercial

En: Alkance Service ®

MANUAL DE FUNCIONES DIRECCIÓN FINANCIERA DIRECCIÓN FINANCIERA

NIVEL

JERÁRQUICO

Ejecutivo.

PUESTO

ORGANIZACIONAL

Dirección Finanzas

CARGO Se denomina Director Departamento Finanzas

ESTRUCTURA

ORGANIZACIONAL

Depende del Gerente General

OBJETIVOS a) Administrar y ejecutar los recursos económico-financieros de la empresa,

de manera eficiente y transparente, en el marco de las disposiciones legales

contenidas en el Estatuto y reglamento.

FUNCIONES

PRINCIPALES

a) Cumplir y aplicar las normas y disposiciones vigentes relacionadas con los

Sistemas de Presupuesto, Contabilidad, Tesorería y Crédito.

b) Supervisar la elaboración del anteproyecto del Presupuesto de la empresa,

en base al Programa de Operaciones Anual, según a los lineamientos

financieros.

c) Revisar y aprobar los comprobantes de pago relacionados a gastos

d) Supervisar el manejo del Fondo Rotativo y Caja Chica

e) Ejecutar los presupuestos de ingresos y gastos y controlar la ejecución con

carácter mensual.

f) Verificar y proponer las modificaciones presupuestarias, realizar el control

y seguimiento.

g) Verificar y controlar los ingresos y gastos realizados, según normas

vigentes.

h) Elaborar, implantar y ejecutar el proceso general y específico de la gestión

contable de cada período.

i) Elaborar y controlar la conciliación bancaria de los fondos disponibles que

maneja la empresa en su proceso de actividades.

j) Coordinar la presentación anual de la documentación de cierre fiscal, de

acuerdo a las políticas internas de control.

12

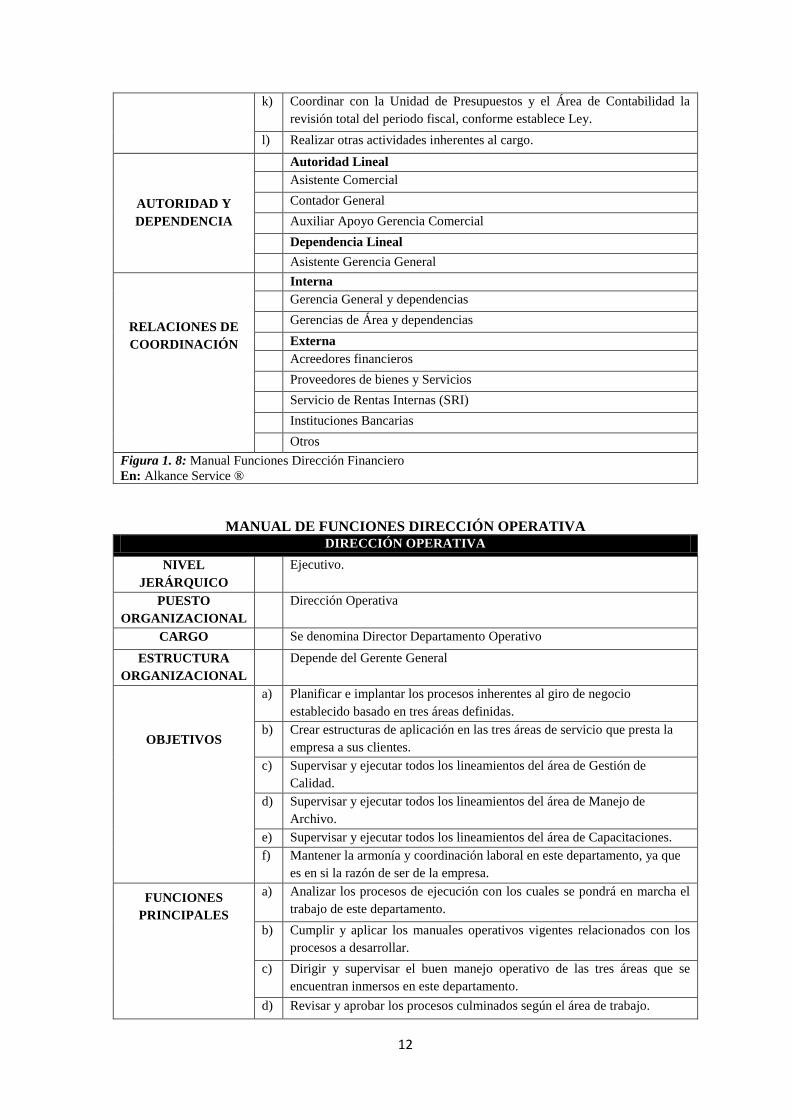

k) Coordinar con la Unidad de Presupuestos y el Área de Contabilidad la

revisión total del periodo fiscal, conforme establece Ley.

l) Realizar otras actividades inherentes al cargo.

AUTORIDAD Y

DEPENDENCIA

Autoridad Lineal

Asistente Comercial

Contador General

Auxiliar Apoyo Gerencia Comercial

Dependencia Lineal

Asistente Gerencia General

RELACIONES DE

COORDINACIÓN

Interna

Gerencia General y dependencias

Gerencias de Área y dependencias

Externa

Acreedores financieros

Proveedores de bienes y Servicios

Servicio de Rentas Internas (SRI)

Instituciones Bancarias

Otros

Figura 1. 8: Manual Funciones Dirección Financiero

En: Alkance Service ®

MANUAL DE FUNCIONES DIRECCIÓN OPERATIVA

DIRECCIÓN OPERATIVA

NIVEL

JERÁRQUICO

Ejecutivo.

PUESTO

ORGANIZACIONAL

Dirección Operativa

CARGO Se denomina Director Departamento Operativo

ESTRUCTURA

ORGANIZACIONAL

Depende del Gerente General

OBJETIVOS

a) Planificar e implantar los procesos inherentes al giro de negocio

establecido basado en tres áreas definidas.

b) Crear estructuras de aplicación en las tres áreas de servicio que presta la

empresa a sus clientes.

c) Supervisar y ejecutar todos los lineamientos del área de Gestión de

Calidad.

d) Supervisar y ejecutar todos los lineamientos del área de Manejo de

Archivo.

e) Supervisar y ejecutar todos los lineamientos del área de Capacitaciones.

f) Mantener la armonía y coordinación laboral en este departamento, ya que

es en si la razón de ser de la empresa.

FUNCIONES

PRINCIPALES

a) Analizar los procesos de ejecución con los cuales se pondrá en marcha el

trabajo de este departamento.

b) Cumplir y aplicar los manuales operativos vigentes relacionados con los

procesos a desarrollar.

c) Dirigir y supervisar el buen manejo operativo de las tres áreas que se

encuentran inmersos en este departamento.

d) Revisar y aprobar los procesos culminados según el área de trabajo.

13

e) Establecer reuniones periódicas para la revisión y evaluación de los

procesos y metas alcanzados con los Supervisores Operativos dentro del

tiempo y recursos establecidos

f) Levantar informes finales cada mes por cada área de proceso para la

respectiva presentación a Gerencia General.

g) Verificar y proponer las modificaciones pertinentes al proceso operativo

como un todo, realizar el control y seguimiento.

h) Solicitar los recursos necesarios tanto humanos como económicos para el

buen manejo de este departamento.

i) Coordinar la presentación mensual a la máxima autoridad de los procesos

por área y cliente, de acuerdo a los manuales establecidos.

j) Crear un verdadero ambiente laboral a fin de que los colaboradores del

Departamento Operativo desempeñen fructíferamente sus labores.

k) Realizar otras actividades inherentes al cargo.

AUTORIDAD Y

DEPENDENCIA

Autoridad Lineal

Supervisor Gestión de Calidad

Supervisor Manejo de Archivo

Supervisor Capacitaciones

Dependencia Lineal

Gerencia General

RELACIONES DE

COORDINACIÓN

Interna

Gerencia General y dependencias

Gerencias de Área y dependencias

Externa

Proveedores incluidos en el proceso operativo

Clientes empresariales

Clientes potenciales

Secretarias de clientes empresariales

Secretarias de proveedores del proceso

Otros

Figura 1. 9: Manual Funciones Dirección Operativo

En: Alkance Service ®

1.5 DIRECCIÓN ESTRATÉGICA

Identificación de la misión, visión, objetivos, políticas y valores de Asesoría Integral del

Ecuador ASEINTEJFJ Cia. Ltda.

1.5.1 MISIÓN

Somos una empresa vanguardista dedicada a dar soluciones integrales en áreas de Gestión,

Capacitación e Inventarios, adaptándonos a las necesidades del mercado actual para de esta manera

obtener resultados favorables para nuestros clientes.

1.5.2 VISIÓN

Ser una empresa líder en procesos integrales de Gestión, Capacitaciones e Inventarios,

proyectándonos a la satisfacción total de nuestros clientes en sus áreas empresariales.

14

1.5.3 OBJETIVOS

Ser líderes dentro en el mercado

Ser la mejor opción en la prestación de servicios empresariales para administrar procesos

optimizando recursos en la organización.

Enfocarnos en adaptarnos a las necesidades de nuestros clientes

Contribuir al desarrollo social

Generar fuentes de trabajo

Fomentar el respeto y desarrollo de las personas buscando ampliar los conocimientos y

capacidades de los empleados, siendo la parte más importante de la empresa. (Alkance

Service, 2014)

1.5.4 POLÍTICAS

Las políticas que aplicamos en nuestra empresa son:

Realizar todo trabajo con excelencia.

Brindar trato justo y esmerado a todos los clientes, en sus solicitudes y reclamos

considerando que el fin de la empresa es el servicio a la comunidad.

Definir por escrito, el tiempo máximo de respuesta de todo requerimiento interno o externo,

es responsabilidad de cada una de las áreas.

Dar una buena atención al cliente es responsabilidad de todos los integrantes de la empresa,

para lo cual deberán conocer los procedimientos a fin de orientarlos.

Todos los integrantes de la empresa deben mantener un comportamiento ético.

Los puestos de trabajo en la empresa son de carácter polifuncional; ningún trabajador podrá

negarse a cumplir una actividad para la que esté debidamente capacitado.

Realizar evaluaciones periódicas, permanentes a todos los procesos de la organización.