Embed Size (px)

Citation preview

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE PROCEDIMIENTOS PARA LA RECUPERACIÓN DE LA

CARTERA VENCIDA EN LA EMPRESA PROMOTORES MÉDICOS

LATINOAMERICANOS S.A.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUTORIZADO.

AUTOR: SANTIAGO ROBERTO HIDALGO VALDIVIESO

TUTOR: DR. DIEGO MARCELO MANTILLA GARCÉS, MGT.

QUITO, DM. MAYO DE 2017

REFERENCIAS DEL AUTOR: Santiago Roberto Hidalgo Valdivieso,

REFERENCIAS DEL TUTOR: Dr. Diego Marcelo Mantilla Garcés Mgt,

Hidalgo Valdivieso, Santiago Roberto (2017). Diseño de

procedimientos para la recuperación de la cartera vencida en la

empresa Promotores Médicos Latinoamericanos S.A. Trabajo de

Titulación, modalidad proyecto de investigación para la obtención del

Título de Ingeniero en Contabilidad y Auditoría. Contador Público

Autorizado. Carrera de Contabilidad y Auditoría. Quito: UCE. 83 p.

iii

DERECHOS DE AUTOR

Yo, Santiago Roberto Hidalgo Valdivieso, con C.C. 1725538878 en calidad de autor del

trabajo de investigación: DISEÑO DE PROCEDIMIENTOS PARA LA

RECUPERACIÓN DE LA CARTERA VENCIDA EN LA EMPRESA

PROMOTORES MÉDICOS LATINOAMERICANOS S.A. Autorizo a la Universidad

Central del Ecuador a hacer uso de todos los contenidos que me pertenecen o parte de

los que contiene esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente

autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los

artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Asimismo, autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de investigación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la ley Orgánica de Educación Superior.

En la ciudad de Quito, a los 04 días del mes de Mayo de 2017

Santiago Roberto Hidalgo Valdivieso

C.C. 172553887-8

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Diego Marcelo Mantilla Garcés, en calidad de tutor del trabajo de titulación,

DISEÑO DE PROCEDIMIENTOS PARA LA RECUPERACIÓN DE LA CARTERA

VENCIDA EN LA EMPRESA PROMOTORES MÉDICOS LATINOAMERICANOS

S.A., elaborado por el estudiante Santiago Roberto Hidalgo Valdivieso, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, en consideración que el trabajo de titulación reúne

los requisitos y méritos necesarios en el campo metodológico y epistemológico, para ser

sometido al jurado examinador que se designe en virtud de continuar con el proceso de

titulación determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 04 días del mes de Mayo de 2017

Dr. Diego Marcelo Mantilla Garcés

C.C. 171240134-6

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

Yo Dr. Diego Marcelo Mantilla Garcés, en calidad de tutor del trabajo de titulación

DISEÑO DE PROCEDIMIENTOS PARA LA RECUPERACIÓN DE LA CARTERA

VENCIDA EN LA EMPRESA PROMOTORES MÉDICOS LATINOAMERICANOS

S.A., elaborado por el estudiante. Santiago Roberto Hidalgo Valdivieso, de la Carrera

de Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, el nivel de similitud en correspondencias con los

parámetros establecidos considerando el resultado del programa especializado para tal

efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF

En la ciudad de Quito, a los 04 días del mes de Mayo de 2017

Dr. Diego Marcelo Mantilla Garcés

C.C. 171240134-6

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

A dios, mis

padres,

hermanos y a

Mary.

Gracias infinitas.

Santiago Roberto Hidalgo Valdivieso

ix

AGRADECIMIENTO

Este trabajo de investigación se lo agradezco principalmente a Dios por haber guiado

mi vida y darme el mayor privilegio “la vida”.

A mí amada Universidad Central del Ecuador y docentes de la Facultad de Ciencias

Administrativas quienes aportaron en mi formación personal y profesional.

A Mary quien con su apoyo incondicional me ayudo a crecer y aprender en mi vida

profesional y personal.

A mis familiares y amigos quienes me apoyaron en los momentos difíciles y fueron un

soporte en mi vida.

Y, finalmente a mi Director de Tesis Dr. Diego Mantilla, por su comprensión y su

conocimiento en el desarrollo de la presente investigación.

Santiago Roberto Hidalgo Valdivieso

x

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................ iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ................................................................................................ v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ..................................................................................................... ix

CONTENIDO ................................................................................................................... x

LISTA DE TABLAS ..................................................................................................... xiv

LISTA DE FIGURAS .................................................................................................... xv

RESUMEN ................................................................................................................... xvii

ABSTRACT ................................................................................................................ xviii

1. ASPECTOS GENERALES .................................................................................. 2

1.1. Aspectos generales de la empresa ...................................................................... 2

1.2. Capital ................................................................................................................ 3

1.3. Ubicación geográfica .......................................................................................... 4

1.4. Portafolio de servicios ........................................................................................ 5

1.5. Cultura organizacional ....................................................................................... 6

1.5.1. Misión ................................................................................................................. 6

1.5.2. Visión ................................................................................................................. 6

1.6. Valores institucionales ....................................................................................... 6

1.7. Principios institucionales .................................................................................... 7

1.8. Organigrama estructural ..................................................................................... 7

1.9. Organismos de control........................................................................................ 8

2. DIAGNÓSTICO ORGANIZACIONAL ............................................................ 11

2.1. Macro ambiente ................................................................................................ 11

2.1.1. Factores económicos ........................................................................................ 11

2.1.1.1. La inflación....................................................................................................... 11

2.1.1.2. Tasa de interés .................................................................................................. 16

2.1.1.3. Producto interno bruto ...................................................................................... 18

2.1.2. Factores sociales ............................................................................................... 19

xi

2.1.2.1. Demografía ....................................................................................................... 20

2.1.2.2. Tasa de desempleo............................................................................................ 21

2.1.3. Factor político................................................................................................... 22

2.1.4. Factores tecnológicos ....................................................................................... 23

2.2. Micro ambiente................................................................................................. 24

2.2.1. Clientes ............................................................................................................. 24

2.2.2. Proveedores ...................................................................................................... 25

2.2.3. Competencia ..................................................................................................... 27

2.2.3.1. Competencia directa ......................................................................................... 27

2.2.3.2. Competencia indirecta ...................................................................................... 30

2.3. Análisis FODA ................................................................................................. 32

2.4. Evaluación de control interno al departamento de crédito y cobranzas ........... 34

3. MARCO TEÓRICO ........................................................................................... 38

3.1. Control interno ................................................................................................. 38

3.1.1. Concepto ........................................................................................................... 38

3.1.2. Características del control interno .................................................................... 38

3.1.3. Componentes del control interno ..................................................................... 39

3.1.3.1. Ambiente de control ......................................................................................... 39

3.1.3.2. Valoración del riesgo........................................................................................ 40

3.1.3.3. Actividades de control ...................................................................................... 40

3.1.3.4. Información y comunicación ............................................................................ 41

3.1.3.5. Monitoreo ......................................................................................................... 41

3.1.4. Riesgo ............................................................................................................... 42

3.1.5. Tipo de riesgos ................................................................................................. 42

3.1.5.1. Riesgo inherente ............................................................................................... 42

3.1.5.2. Riesgo de control .............................................................................................. 43

3.1.5.3. Riesgo de detección .......................................................................................... 43

3.2. El crédito y la economía ................................................................................... 43

3.2.1. El ciclo económico ........................................................................................... 43

3.2.2. El crédito y el financiamiento .......................................................................... 44

3.2.3. La debilidad de un crédito ................................................................................ 45

3.2.4. Clasificación de un crédito ............................................................................... 46

xii

3.2.5. Diferentes tipos de créditos .............................................................................. 47

3.3. La cobranza ...................................................................................................... 48

3.3.1. Políticas de cobranza ........................................................................................ 49

3.3.2. Políticas restrictivas .......................................................................................... 50

3.3.3. Políticas liberales .............................................................................................. 50

3.3.4. Políticas racionales ........................................................................................... 51

3.3.5. Cobranza efectiva ............................................................................................. 51

3.3.6. Forma de pago .................................................................................................. 51

3.3.7. El ejecutivo de cobranzas ................................................................................. 52

3.4. Gestión de cartera ............................................................................................. 52

3.4.1. Definición del control de Cartera ..................................................................... 52

3.4.2. Importancia del control de cartera .................................................................... 53

3.4.3. Elementos de la cartera..................................................................................... 53

3.4.4. Estrategias para la recuperación de la cartera .................................................. 55

3.4.5. Entorno de la cobranza en la actualidad ........................................................... 56

3.4.6. Estructura del departamento de crédito y cobranza.......................................... 57

4. DISEÑO DE PROCEDIMIENTOS PARA LA RECUPERACIÓN DE LA

CARTERA VENCIDA ....................................................................................... 59

4.1. Objetivos de la propuesta ................................................................................. 59

4.2. Estructura física para el departamento de crédito y cobranzas ........................ 59

4.3. Custodia de la documentación .......................................................................... 60

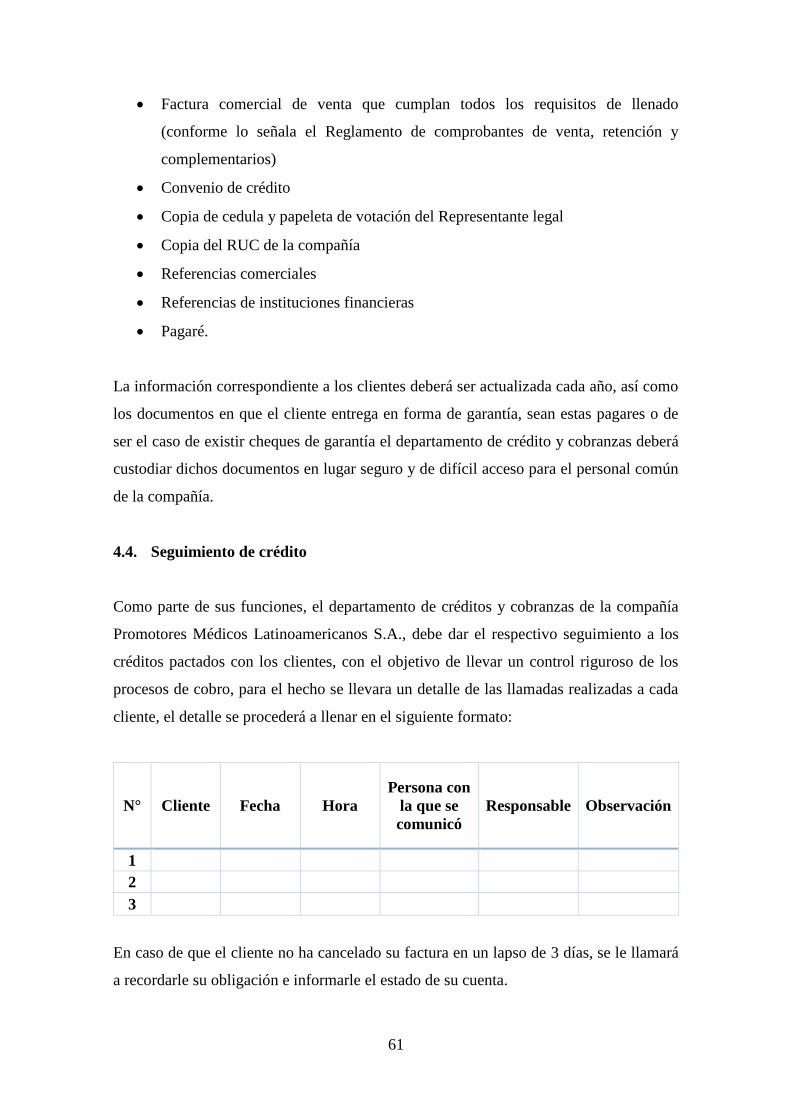

4.4. Seguimiento de crédito ..................................................................................... 61

4.5. Intereses en las líneas de crédito ...................................................................... 62

4.6. Cambios en los contratos de crédito ................................................................. 63

4.7. Supervisión del cumplimiento de las políticas para el departamento de

crédito y cobranzas ........................................................................................... 63

4.8. Diseño de procedimientos para el manejo de la cartera de crédito .................. 64

4.8.1. Políticas de la propuesta ................................................................................... 65

4.8.1.1. Políticas para el departamento de créditos y cobranzas ................................... 65

4.8.1.1.1. Gestión de cobranza planteada al departamento de crédito y

cobranza .............................................................................................................. 65

4.8.1.2. Políticas para otorgar créditos .......................................................................... 67

xiii

4.8.1.2.1. Requisitos propuestos antes de conceder créditos por el

departamento de crédito y cobranzas .................................................................. 68

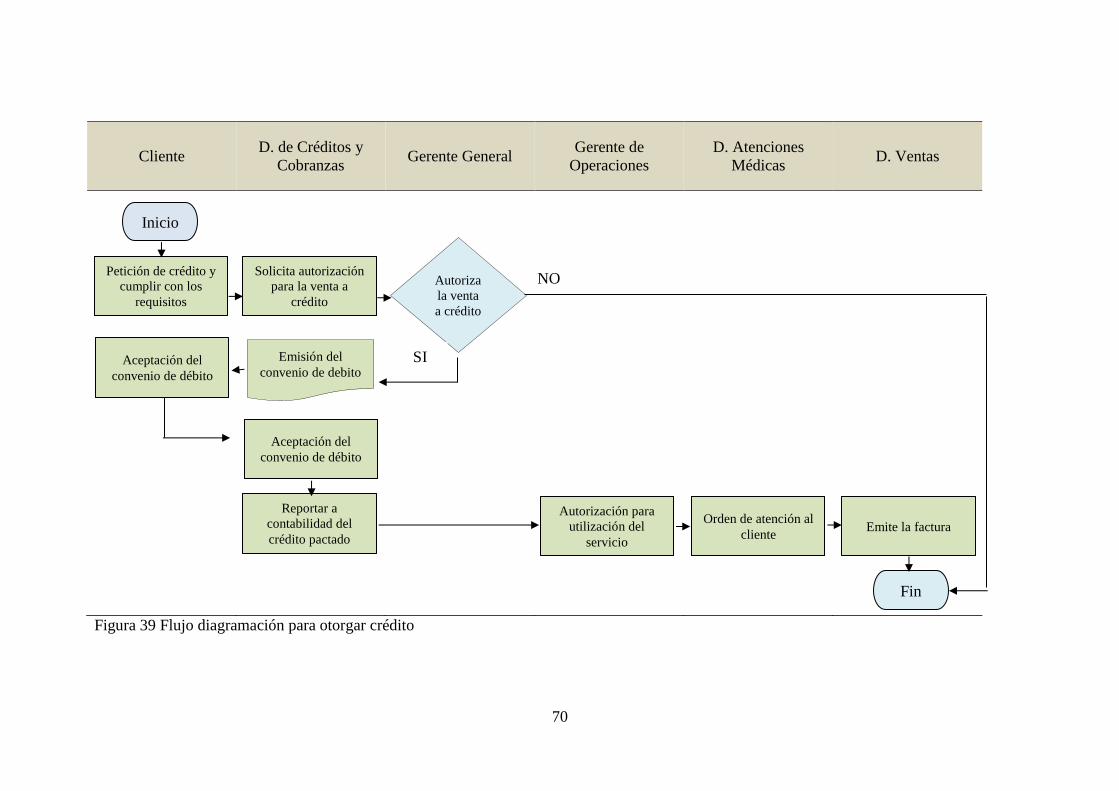

4.8.1.3. Procedimientos para otorgar crédito ................................................................. 69

4.8.1.4. Políticas para cobro de créditos ........................................................................ 71

4.8.1.5. Procedimientos para cobro de créditos ............................................................. 72

4.9. Clasificación de estándares de crédito .............................................................. 74

4.10. Acción preventiva............................................................................................. 75

4.10.1. Acción judicial y extrajudicial ......................................................................... 76

4.10.2. Venta de cartera ................................................................................................ 76

CONCLUSIONES Y RECOMENDACIONES ............................................................. 78

Conclusiones ................................................................................................................... 78

Recomendaciones ........................................................................................................... 80

BIBLIOGRAFÍA ............................................................................................................ 81

xiv

LISTA DE TABLAS

Tabla 1 Capital Accionario ............................................................................................... 4

Tabla 2. Inflación Promedio Anual ................................................................................ 12

Tabla 3. Productos de mayor aportación a la división de Restaurantes y Hoteles ......... 13

Tabla 4. Productos que más aportan a la división de bienes y servicios diversos .......... 14

Tabla 5. Productos que más aportan a la división de salud ............................................ 14

Tabla 6. Población del Distrito Metropolitano de Quito ................................................ 20

Tabla 7. Tasa de desempleo nacional ............................................................................. 21

Tabla 8 Procedimientos de las ventas a crédito .............................................................. 69

Tabla 9. Procedimientos para cobro de créditos ............................................................. 72

Tabla 10. Clasificación de estándares de crédito ............................................................ 74

Tabla 11. Ponderación de riesgo..................................................................................... 75

xv

LISTA DE FIGURAS

Figura 1 Logo Tecniseguros ............................................................................................. 2

Figura 2 Logo Equivida .................................................................................................... 2

Figura 3 Logo Metropolitan Touring................................................................................ 3

Figura 4 Ubicación Geográfica ........................................................................................ 5

Figura 5 Organigrama Estructural .................................................................................... 7

Figura 6 Logo superintendencia de compañías y valores ................................................. 8

Figura 7 Logo Servicio de Rentas Internas ...................................................................... 8

Figura 8 Logo Municipio de Quito ................................................................................... 9

Figura 9 Logo Ministerio de Trabajo ............................................................................. 10

Figura 10 Logo Instituto Ecuatoriano de Seguridad Socilla .......................................... 10

Figura 11 Inflación Promedio Anual .............................................................................. 12

Figura 12 Inflación por división de productos................................................................ 13

Figura 13 Inflación por regiones .................................................................................... 15

Figura 14 Inflación anual de los países de la CAN ........................................................ 15

Figura 15 Inflación anual de los países que conforman el MERCOSUR ...................... 16

Figura 16 Tasa Activa..................................................................................................... 17

Figura 17 Tasa Pasiva ..................................................................................................... 17

Figura 18 Tasa de Interés................................................................................................ 18

Figura 19 PIB - Tasa de variación trimestral .................................................................. 19

Figura 20 Contribuciones a la variación trimestral ........................................................ 19

Figura 21 Población del DMQ........................................................................................ 20

Figura 22 Tasa de Desempleo ........................................................................................ 21

Figura 23 Porcentaje de la cartera .................................................................................. 25

Figura 24 Porcentajes de las Cuentas por pagar ............................................................. 26

Figura 25 Logo Hospital Metropolitano ......................................................................... 27

Figura 26 Logo Cruz Blanca .......................................................................................... 28

Figura 27 Logo Interlab S.A. .......................................................................................... 28

Figura 28 Logo Hospital Vozandes Quito ...................................................................... 29

Figura 29 Logo Hospital de Clínicas Pichincha ............................................................. 29

Figura 30 Logo Sistemas Médicos de la Universidad San Francisco de Quito .............. 30

Figura 31 Logo Ministerio de Salud Pública .................................................................. 31

xvi

Figura 32 Logo Instituto Ecuatoriano de Seguridad Social ............................................ 31

Figura 33 Aspectos de Control Interno .......................................................................... 38

Figura 34 Elementos del Control Interno ....................................................................... 39

Figura 35 Elementos del ambiente del control interno ................................................... 40

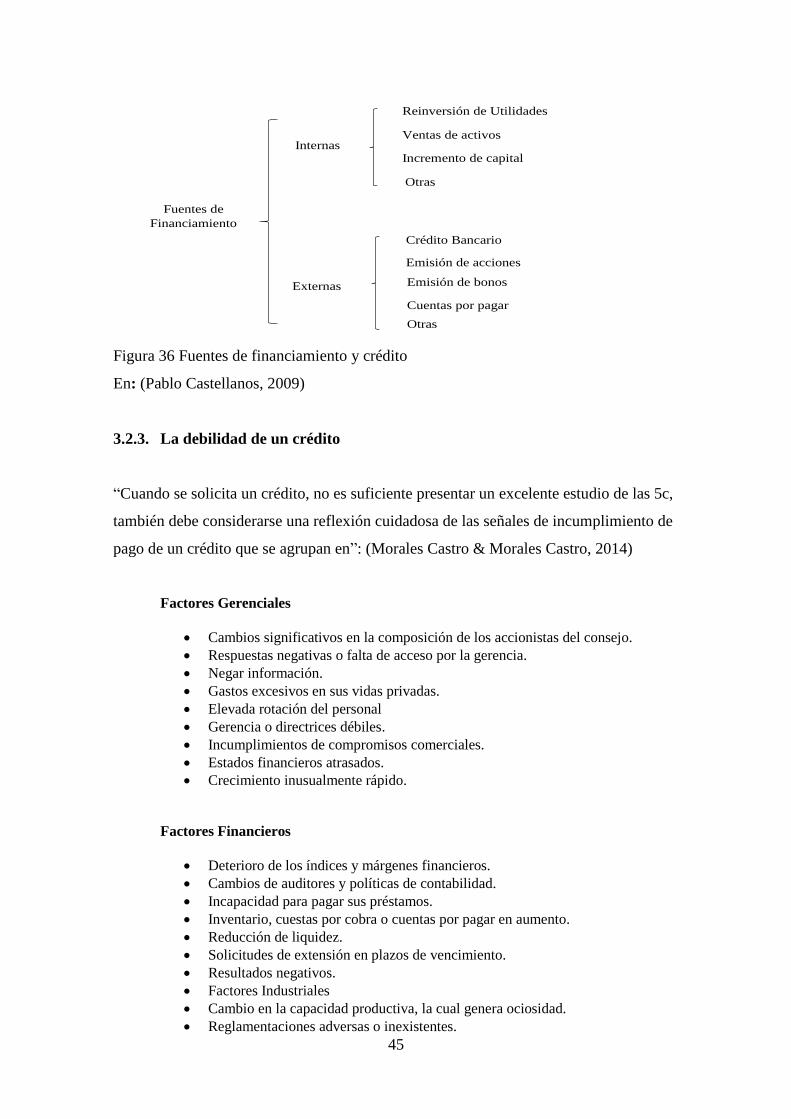

Figura 36 Fuentes de financiamiento y crédito .............................................................. 45

Figura 37 Diseño de procedimientos para el manejo de la cartera de crédito ................ 64

Figura 38 Gestión de cobranza planteada al departamento de crédito y cobranza ......... 66

Figura 39 Flujo diagramación para otorgar crédito ........................................................ 70

Figura 40 Flujo diagramación para el cobro de créditos ................................................ 73

xvii

DISEÑO DE PROCEDIMIENTOS PARA LA RECUPERACIÓN DE LA

CARTERA VENCIDA EN LA EMPRESA PROMOTORES MÉDICOS

LATINOAMERICANOS S.A.

RESUMEN

El presente trabajo de investigación tiene como objetivo diseñar procedimiento para el

departamento de crédito y cobranzas en la empresa Promotores Médicos

Latinoamericanos S.A., la misma que mantiene en la actualidad problemas en el control

y recaudación de los créditos concedidos a los clientes, es por eso la necesidad de

implementar políticas que ayude a mejorar el sistema de control y gestión de los

créditos, los mismos que se encuentran detallados en el presente trabajo de

investigación, por ende se sugiere a la Gerencia General de la compañía, sean

considerados e implementados, con la finalidad de que se pueda asegurar un sistema

eficiente de recaudación y se pueda disminuir el riesgo financiero que a futuro puede

afectar significativamente a la compañía, adicionalmente es importante que se considere

las recomendaciones realizadas a nivel de estructura física de área, así como en la

custodia de documentación y el seguimiento de recaudación de los créditos detallados

en la siguiente investigación.

PALABRAS CLAVES: CRÉDITO, COBRANZAS, RECUPERACIÓN DE

CARTERA, GESTIÓN DE LA CARTERA DE CRÉDITO, POLÍTICAS DE

CRÉDITO, PROCEDIMIENTOS DE CRÉDITO.

xviii

DESIGN OF PROCEDURES FOR THE RECOVERY OF THE LATE CREDIT

PORTFOLIO IN THE COMPANY PROMOTORES MÉDICOS

LATINOAMERICANOS S.A.

ABSTRACT

The main objective of this research is to design a procedure for the department of credit

and collections in the company Promotores Médicos Latinoamericanos S.A., the same

one that currently maintains problems in the control and collection of the credits granted

to the clients, that is why it is necessary to implement policies and procedures that help

to improve the system of control and management of the credits, whose procedures are

found detailed in the present investigation, which we suggest to the General

Management of the company, be considered and implemented, in order to ensure an

efficient collection system and above all, it is possible to reduce the financial risk that in

the future may significantly affect the company, in addition it is important that the

company consider the recommendations made for the physical area, as well as in the

custody of documentation and the follow-up of collection of the credits detailed in the

following investigation.

KEYWORDS: CREDIT / COLLECTIONS / PORTFOLIO RECOVERY / CREDIT

PORTFOLIO MANAGEMENT / CREDIT POLICIES / CREDIT PROCEDURES.

1

INTRODUCCIÓN

Promotores Médicos Latinoamericanos S.A. es una empresa que presta servicios de

salud privada en el Ecuador, cuya actividad empezó a ejecutarla en el año de 2006,

conformada por Marco Roberto Pullas Parra y la compañía Grupo Futuro GRUFUSA

S.A., la misma que actualmente ofrece sus servicios en las principales ciudades del país

como son Quito, Guayaquil y Cuenca.

Como contenido de la presente investigación en primera instancia se realizó un

conocimiento de la compañía, su reseña histórica, misión, visión, valores y principios

institucionales, los servicios que ofrece, su estructura y los objetivos planteados por la

misma.

Hemos efectuamos un análisis micro considerando factores como: económicos, sociales,

políticos y tecnológicos; de la misma forma realizamos un análisis macro considerando

como parte del mismo a clientes, proveedores y su competencia tanto directa como

indirecta. Factores considerados importantes, que afectan significantemente al

desarrollo económico-financiero de la compañía.

El presente trabajo de investigación contiene bases conceptuales de la identificación y

clasificación de los riesgos, clasificación de los créditos, políticas y procedimientos de

crédito, políticas y procedimientos de cobro; conceptos que son aplicados en el

desarrollo de la presente investigación.

Se realizó una propuesta de diseño de políticas y procedimientos para la recuperación de

la cartera vencida, lo que permitirá que la compañía mejore la gestión en el sistema de

crédito y cobranzas logrando de esta manera los objetivos financieros planteados por la

compañía.

Finalmente, se mencionan las conclusiones y recomendaciones que la empresa debe

aplicar en el desarrollo de las actividades del área de crédito y cobranzas.

2

1. ASPECTOS GENERALES

1.1. Aspectos generales de la empresa

La empresa Promotores Médicos Latinoamericanos S.A. se constituye el 10 de julio del

2006 como una compañía anónima, conformada por Marco Roberto Pullas Parra y la

compañía Grupo Futuro GRUFUSA S.A. quienes conforman:

Seguros Equinoccial

Compañía ecuatoriana de seguros que nació en 1973 y actualmente se encuentra

presente en varias ciudades del país, busca brindar tranquilidad a sus clientes por medio

de la protección del patrimonio de sus familias y empresas.

Tecniseguros

Figura 1 Logo Tecniseguros

Compañía que nació como una alternativa innovadora en 1973, como una empresa que

pauta el corretaje y asesoría de seguros en distintos niveles, una de las empresas líderes

en servicios de asesoría de seguros.

Equivida

Figura 2 Logo Equivida

3

Compañía ecuatoriana de seguros de vida con 22 años brindando solidez y confianza

con soluciones de protección, cuenta con el reconocimiento de diferentes instituciones

a nivel local e internacional, la misma que se ubican como líder del mercado

ecuatoriano.

Metropolitan Touring

Figura 3 Logo Metropolitan Touring

Opera desde 1953, presentado un crecimiento dominante, en base a un resultado de

estrategia de servicio que se ajusta a los requerimientos de los clientes; considerada una

de las empresas líderes y de mayor crecimiento en el mercado turístico.

Promotores Médicos Latinoamericanos S.A. es una empresa que nació con la finalidad

de atender diferentes casos de la salud, garantizándola por medio de una atención

médica oportuna y de calidad, pero sobre todo a un costo accesible a la economía de la

población ecuatoriana.

Las empresas de servicios médicos, son organizaciones formadas las cuales se mantiene

en base a cotizaciones y aportaciones realizadas por los clientes, destinados al servicio

de la salud y atención medica en general.

La empresa Promotores Médicos Latinoamericanos S.A. es una central médica integral

de Atención Ambulatoria, con importante trayectoria y más de 10 de años de

experiencia en el mercado ecuatoriano.

Promotores Médicos Latinoamericanos S.A. inicia en 2015 el camino que conduce a la

felicidad en el trabajo a través de la ciencia de la felicidad y su aplicación con

psicología positiva, buscando que sus colaboradores construyan su propia felicidad

personal, a través de una atención médica oportuna.

Un lugar de trabajo feliz permite que se brinde un mejor servicio al cliente tanto interno

como externo. (Veris, 2014)

1.2. Capital

En la actualidad Promotores Médicos Latinoamericanos S.A. tiene su capital accionario

compuesto por el aporte de 48 socios.

4

Tabla 1 Capital Accionario

En: Promotores latinoamericanos S.A.

1.3. Ubicación geográfica

Promotores Médicos Latinoamericanos S.A., se encuentra ubicada en la cuidad del

Distrito Metropolitano de Quito, y cuenta con sucursales en las ciudades de Guayaquil y

Cuenca.

Nombre Capital

ABAD RODRIGUEZ CHRISTIAN ALFREDO $497,00

ARGUDO CABRERA WILSON LEONEL $560,00

ARROYO STEIN EDUARDO $560,00

ASTUDILLO NEIRA PAUL ESTEBAN $560,00

AULESTIA DONOSO CARLOS RUBEN $1.681,00

AYALA DAVILA EDGAR GUSTAVO $5.603,00

BENITEZ SAA FRANCISCO JOSE $560,00

BURNEO SEVILLA CARLOS FELIPE $995,00

CAICEDO URRESTA LUIS FELIX $560,00

CALERO CARVAJAL CARMEN ELISA $560,00

CRUZ YEPEZ ALFONSO PATRICIO $560,00

DAVALOS HIDALGO GONZALO VICENTE $560,00

FEGAN BARAHONA JUAN CARLOS $995,00

GABELA DAVILA AUGUSTO EDUARDO $2.054,00

GARCES JACOME GILBERTO BENJAMIN $1.307,00

GAVELA GREGORIO $2.054,00

GUERRA RICAURTE JOSE GUILLERMO $1.121,00

HERDOIZA VASCONEZ MARCO ANTONIO $1.121,00

HERNANDEZ GALVEZ MARTHA SOFIA $1.307,00

KAROLYS MARTINEZ JUAN ANIBAL $1.868,00

LANDAZURI GARZON LIBERTAD DELIA $1.121,00

LOPEZ VASCONEZ VICTOR FRANCISCO $560,00

MATA VILLACIS ANGEL FERNANDO $747,00

MEDISYSTEM HOLDING S.A. $1.822.591,00

MELENDEZ ENCALADA IGNACIO ABEL $560,00

MIÑO CAJIAO ALVARO SANTIAGO $1.121,00

MOLINA RIVADENEIRA GALO EDUARDO $747,00

MOLINARI SZEWALD ANDREA DELIA $1.121,00

MONTALVO MONTALVO MARIA ALICIA $1.307,00

MOREANO DAVILA MARCELO ALFONSO $560,00

MORENO ALVARO GUILLERMO ALFONSO $747,00

MOYANO AGUILAR JAIME IVAN $560,00

NAVARRETE DUEÑAS JORGE ENRIQUE $497,00

PANCHO YANZA WILSON ROGELIO $1.307,00

RUIZ ECHEVERRIA JOSE FERNANDO $187,00

RUIZ ECHEVERRIA JUAN FRANCISCO $187,00

RUIZ ECHEVERRIA PABLO SANTIAGO $187,00

SANTOS BURBANO RAMIRO ESTEBAN $1.121,00

SEVILLA ROMAN LUIS ALEX $560,00

TAPIA DEL POZO MILTON RAMIRO $2.241,00

TAPIA PULLA BRYAN ALEXANDER $1.121,00

VELASTEGUI CAMORALI ESTEBAN $1.121,00

VINUEZA ROJAS LUIS RODRIGO $560,00

YEPEZ HERRERA LEON RAMIRO $560,00

ZAMBRANO VERA ALVARO PAUL $497,00

ZAMORA PAZMIÑO CESAR GERMAN $560,00

TOTAL $1.867.531,00

5

Figura 4 Ubicación Geográfica

1.4. Portafolio de servicios

Promotores Médicos Latinoamericanos S.A. en el transcurso de su actividad ha podido

desarrollar una variedad de servicios en medicina pre pagada y actualmente más de

300.000 clientes obtienen un beneficio que se ajustan a las necesidades de cada cliente,

de cada familia o de cada empresa.

Entre los principales servicios que Promotores Médicos Latinoamericanos S.A., ofrece

están los siguientes:

Prestación de servicios médicos en general;

Todo concerniente a servicios de laboratorio de imágenes como:

Radiología convencional;

Tomografía axial computarizada;

Radiología Intervencionista;

Hemodinámica;

Angiografía digital;

Mamografía;

Ultrasonido General;

Ecocardiografía color con doppler y tridimensional;

Medicina Nuclear;

Resonancia magnética nuclear;

Cateterismo cardíaco y colocación de Stens.

Servicios de laboratorio Clínico que cubre los requerimientos de las siguientes áreas:

Hematología;

Hormonal;

Gastroenterología;

Inmunología

Genética;

Microbiología;

Fertilidad y marcadores tumorales.

Importación, exportación, comercialización y distribución de medicinas e insumos médicos

en general;

6

Actividades de consulta y tratamiento por médicos de medicina general o especializada;

Servicios de medicina crítica y rehabilitación;

Servicios sociales y comunales médicos y sanitarios;

Servicios de ambulancia terrestre, marítima y aérea en caso de emergencias médicas dentro y

fuera del país para lo cual la compañía podrá actuar a través de sí misma o de terceros

proveedores;

Servicios ambulatorios para la recolección de pacientes que requieren procedimientos

médicos especializados en hospitales y centros nacionales;

Repatriación de pacientes que se han enfermado o padecido accidentes lejos de casa;

Servicios de consultas médicas domiciliarias;

Equipamiento de unidades de terapia intensiva móvil;

Atención médica inmediata en el lugar donde se produce la emergencia;

Creación de un banco de sangre en particular;

Servicios de laboratorio histopatológico;

Servicios de electro diagnosis;

Servicio de apoyo diagnostico;

Tratamientos de especialidad entre los cuales:

Tratamientos de quimioterapia;

Cuidado especializado de la piel y estomas;

Servicio de Hemodiálisis para pacientes agudos.

Toda clase de servicios relacionados a Hospital del día. (Estatutos Promotores Médicos

Latinoamericanos S.A., 2006)

1.5. Cultura organizacional

1.5.1. Misión

“Ocuparse de la salud de las personas, con un equipo con vocación y compromiso, que

enamora a los usuarios, dando servicios integrales de salud, de acuerdo a sus

necesidades, de manera personalizada, con atributos de alta calidad, eficiencia e

innovación” (Veris, 2014).

1.5.2. Visión

“Serán el mejor sistema integral de salud con vocación de servicio y compromiso con el

usuario” (Veris, 2014).

1.6. Valores institucionales

“Son gente honesta, ética y transparente;

Sirven a los clientes como si fuera a ellos mismos;

Aman lo que hacen;

Siempre pueden mejorar lo que hacen;

Valoran y respetan a las personas”. (Ron Donoso, 2014)

7

1.7. Principios institucionales

Confidencialidad.- Son personas que reflejan seguridad, fidelidad y confianza con

la compañía, con sus compañeros y sus clientes.

Servicio.- Son oportuno y confiable con sus clientes internos y externos.

Honestidad.- Actuamos a conciencia con sinceridad, rectitud, transparencia e

imparcialidad.

Respeto.- Somos personas que trabajamos en un ambiente que fomenta dignidad

tolerancia y valoración a las personas y el medio ambiente.

Compromiso.- Trabajamos con responsabilidad sentido de pertenencia y

profesionalismo cumpliendo con las normas organizacionales establecidas. (Ron

Donoso, 2014)

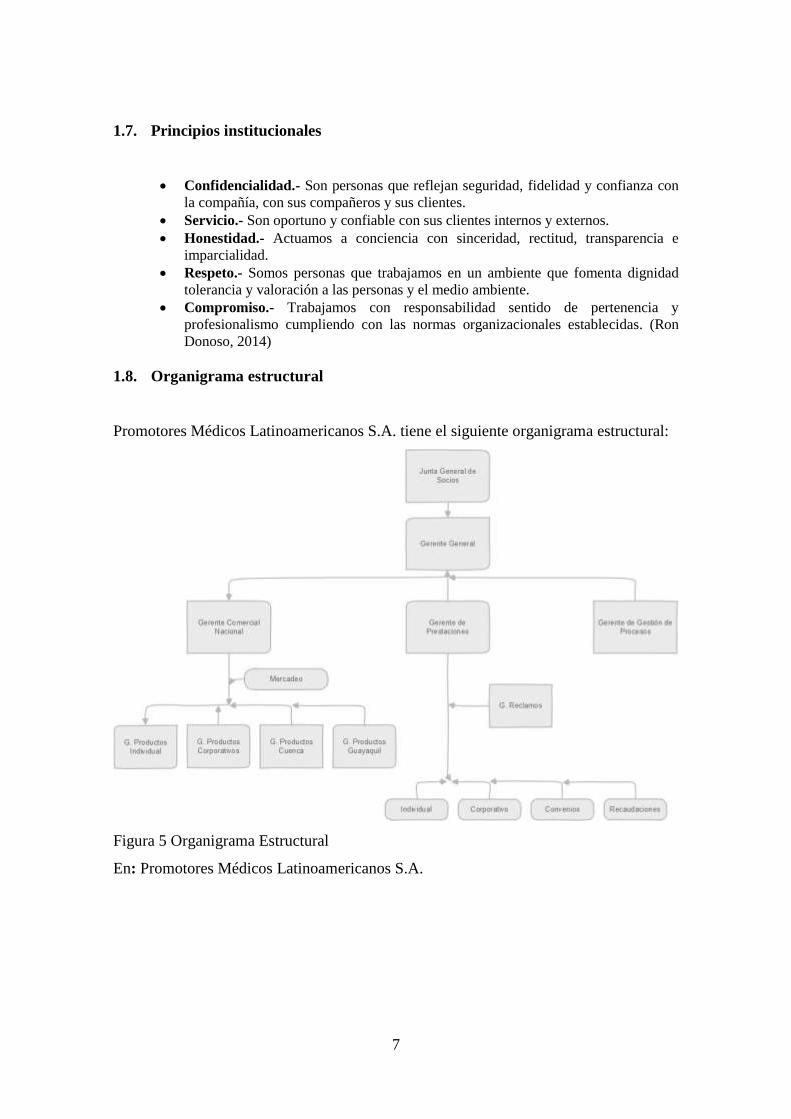

1.8. Organigrama estructural

Promotores Médicos Latinoamericanos S.A. tiene el siguiente organigrama estructural:

Figura 5 Organigrama Estructural

En: Promotores Médicos Latinoamericanos S.A.

8

1.9. Organismos de control

La empresa Promotores Médicos Latinoamericanos S.A. se encuentra regula por los

siguientes organismos de control:

Superintendencia de Compañías

La Superintendencia de Compañías es una entidad autónoma, proactiva y sólida, la cual

cuenta con modelos de control y mecanismos que permiten la supervisión al sector

empresarial, mercado de valores y seguros.

Figura 6 Logo superintendencia de compañías y valores

Promotores Médicos Latinoamericanos S.A. se encuentra regulada por la

Superintendencia de Compañías ya que se encuentra en la obligación de presentar

Estados Financieros y Notas a los Estados Financieros en periodos anuales.

Servicio de Rentas Internas

Figura 7 Logo Servicio de Rentas Internas

El Servicio de Rentas Internas (SRI) es una entidad autónoma que tiene la

responsabilidad de recaudar los tributos establecidos por ley.

Promotores Médicos Latinoamericanos S.A. se encuentra en la obligación de presentar

al SRI, toda la información que está entidad solicite, para el cumplimiento de sus

obligaciones laborales de determinación, recaudación y control de impuestos.

9

Las obligaciones tributarias ante el Organismo son las siguientes:

Declaración de impuesto a la renta (anual);

Declaraciones de retenciones en la fuente (mensual);

Declaración del impuesto al valor agregado (mensual);

Declaración del Impuestos a la Salida de divisas;

Y más obligaciones que el Organismo de Control determine mediante

normativa legal.

Obligaciones Municipales

Figura 8 Logo Municipio de Quito

Promotores Médicos Latinoamericanos S.A. tiene la obligación de cumplir los

impuestos municipales, obligaciones a cumplir en cada establecimiento o ciudad donde

funciona la compañía, en el Distrito Metropolitano de Quito las obligaciones

municipales que debe cumplir son las siguientes:

Registro de patente: la compañía registró su actividad comercial dentro del

Distrito Metropolitano de Quito.

Patente Municipal: la compañía realiza el pago de la patente anual por ejercer

su actividad comercial en la ciudad de Quito.

Registro Mercantil: la compañía se encuentra en la obligación de presentar el

certificado de registro de la Dirección Financiera tributaria del Municipio de

Quito.

Ministerio de Trabajo

10

Figura 9 Logo Ministerio de Trabajo

Promotores Médicos Latinoamericanos S.A. se encuentra en la obligación de presentar

al Organismo de control, los contratos correspondientes a sus empleados, para su

legalización y el control de pago de los beneficios establecidos en ley, obligaciones

detalladas a continuación:

Presentación de los contratos de trabajo de sus empleados;

Beneficio de la Décima tercera y Décima cuarta remuneración;

Pago de Utilidades, entre otras.

Instituto Ecuatoriano de Seguridad Social

Figura 10 Logo Instituto Ecuatoriano de Seguridad Socilla

Promotores Médicos Latinoamericanos S.A. tiene la obligación de cumplir con la

afiliación de todos los trabajadores de la compañía referente al Instituto de Seguridad

Social (IESS).

La compañía debe cumplir con las siguientes obligaciones:

Registrar los avisos de entrada y salida de los empleados;

Indemnización en caso de accidentes de trabajo a los empleados de la compañía;

Subsidios por enfermedad y maternidad a las empleadas que pertenezcan a la

compañía;

Pago de aportaciones personales y patronales de la compañía, asi como los

pagos de Fondos de reserva para los empleados que aplique dicho beneficio.

11

2. DIAGNÓSTICO ORGANIZACIONAL

2.1. Macro ambiente

Este análisis se basa en un estudio de varios factores que se realiza con el objetivo de

conocer el ambiente que le rodea a la compañía Promotores Médicos Latinoamericanos

S.A., el cual nos permitirá identificar posibles causas que afecten directa o

indirectamente a la compañía, los cuales se basan en factores económicos, sociales,

políticos y tecnológicos.

2.1.1. Factores económicos

2.1.1.1. La inflación

La inflación es un aspecto importante dentro de la materia de la economía, la cual se

define como el incremento del precio de los bienes y servicios durante un periodo de

tiempo determinado.

La inflación es medida estadísticamente a través del Índice de Precios al Consumidor al

Área Urbana (IPCU), a través de la canasta de bienes y servicios demandados por los

consumidores de extractos medios y bajos, establecida a través de una cuenta de hogares

(Banco Central del Ecuador, 2013).

Existen varios tipos inflacionarios que afectan directamente al incremento de la

inflación en el país, considerando que los factores primordiales son las decisiones

políticas que un gobierno implemente, las cuales pueden ser:

Política fiscal;

Política Monetaria;

Política de comercio;

Política pública.

12

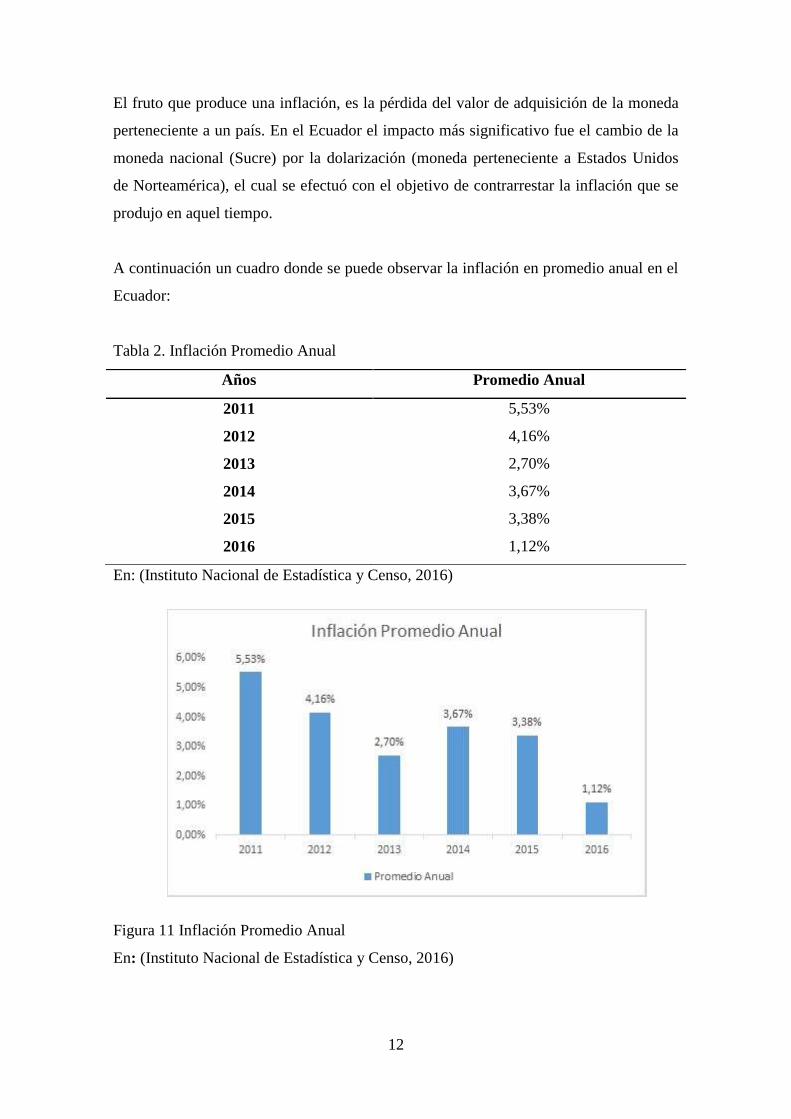

El fruto que produce una inflación, es la pérdida del valor de adquisición de la moneda

perteneciente a un país. En el Ecuador el impacto más significativo fue el cambio de la

moneda nacional (Sucre) por la dolarización (moneda perteneciente a Estados Unidos

de Norteamérica), el cual se efectuó con el objetivo de contrarrestar la inflación que se

produjo en aquel tiempo.

A continuación un cuadro donde se puede observar la inflación en promedio anual en el

Ecuador:

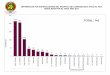

Tabla 2. Inflación Promedio Anual

En: (Instituto Nacional de Estadística y Censo, 2016)

Figura 11 Inflación Promedio Anual

En: (Instituto Nacional de Estadística y Censo, 2016)

Años Promedio Anual

2011 5,53%

2012 4,16%

2013 2,70%

2014 3,67%

2015 3,38%

2016 1,12%

13

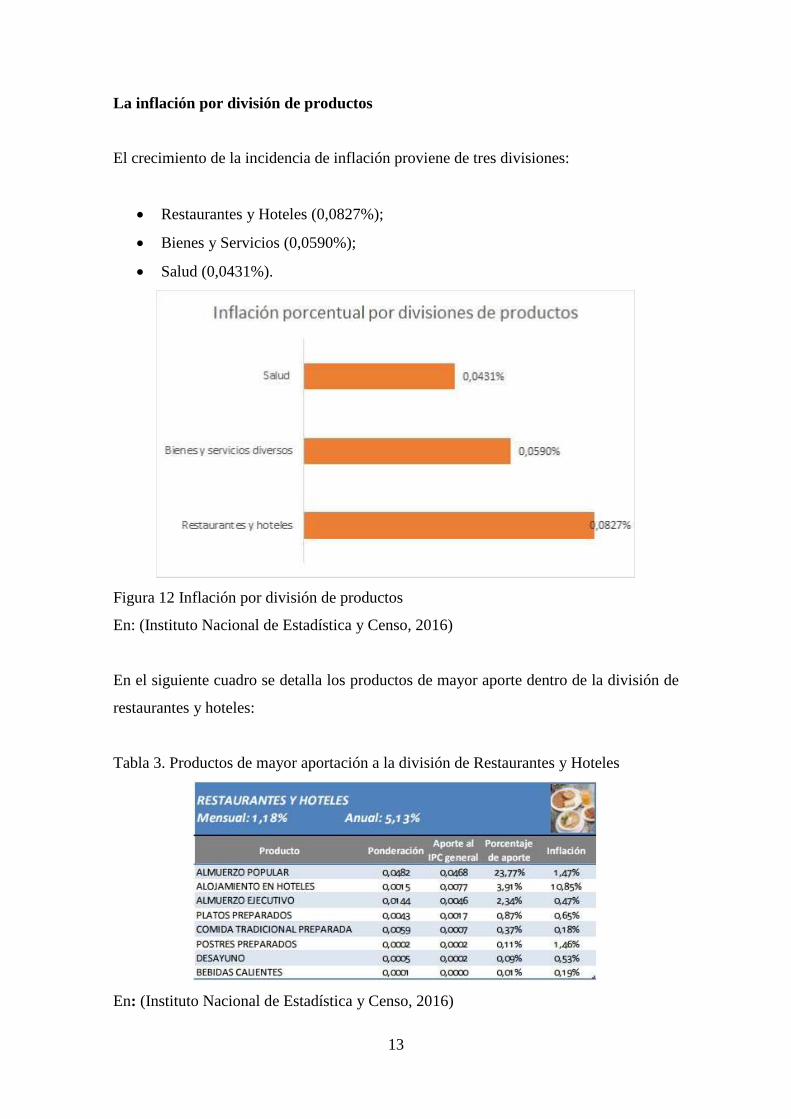

La inflación por división de productos

El crecimiento de la incidencia de inflación proviene de tres divisiones:

Restaurantes y Hoteles (0,0827%);

Bienes y Servicios (0,0590%);

Salud (0,0431%).

Figura 12 Inflación por división de productos

En: (Instituto Nacional de Estadística y Censo, 2016)

En el siguiente cuadro se detalla los productos de mayor aporte dentro de la división de

restaurantes y hoteles:

Tabla 3. Productos de mayor aportación a la división de Restaurantes y Hoteles

En: (Instituto Nacional de Estadística y Censo, 2016)

14

El siguiente cuadro detallan los productos que forman parte de la división de Bienes y

servicios:

Tabla 4. Productos que más aportan a la división de bienes y servicios diversos

En: (Instituto Nacional de Estadística y Censo, 2016)

En el siguiente cuadro se detallan los productos han contribuido al incremento por parte

de la división de la salud:

Tabla 5. Productos que más aportan a la división de salud

En: (Instituto Nacional de Estadística y Censo, 2016)

La inflación por regiones

15

Al realizar un análisis de las variaciones de precios por las regiones del país, se aprecia

que la región Costera, muestran mayores variaciones mensuales que la región de la

Sierra.

Figura 13 Inflación por regiones

En: (Instituto Nacional de Estadística y Censo, 2016)

Contexto Internacional

Como análisis de los países miembros de la Comunidad Andina de Naciones (CAN), se

puede apreciar un cuadro comparativo de los valores variables de la inflación anual:

Figura 14 Inflación anual de los países de la CAN

En: (Instituto Nacional de Estadística y Censo, 2016)

0,31% 0,32% 0,29%

3,09% 3,04% 3,15%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

3,50%

Nacional Región costa Región sierra

Inflación anual y por regiones

3,38%

2,95%

6,77%

4,40%

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00% 7,00% 8,00%

Ecuador

Bolivia

Colombia

Perú

Inflación anual de los paises que conforman la CAN

16

Asimismo, analizamos la inflación anual de los países que conforman el Mercado

Común del SUR (MERCOSUR), la cual detallamos a continuación:

Figura 15 Inflación anual de los países que conforman el MERCOSUR

En: (Instituto Nacional de Estadística y Censo, 2016)

2.1.1.2. Tasa de interés

Es un precio de dinero en el sector financiero, mediante el cual se paga/cobro por el uso

del dinero en una situación determinada.

“Las tasas de interés es el precio que se paga por el uso del dinero durante determinado

período. Es el porcentaje de rendimiento o costo, respecto al capital comprometido por

un instrumento de deuda” (Superintendencia de Bancos del Ecuador, 2010).

Tasa de interés Activa es el porcentaje que las instituciones bancarias, de acuerdo con

las condiciones de mercado y las disposiciones del Banco Central, cobran por los

diferentes tipos de servicios de crédito (comercial, consumo, vivienda y microcrédito).

Son activas porque son recursos a favor de la banca. (Superintendencia de Bancos del

Ecuador, 2010)

La tasa de interés activa siempre es mayor que la tasa de interés pasiva, porque la

diferencia con la tasa de captación, esta que permite al intermediario financiero cubrir

los costos administrativos, dejando además una utilidad.

3,3

8%

14

,30

%

11

,28

%

3,1

0%

9,4

4%

4,3

8%

E C U A D O R A R G E N T I N A B R A S I L P A R A G U A Y U R U G U A Y C H I L E

INFLACIÓN ANUAL DE LOS PAÍSES DEL MERCOSUR

17

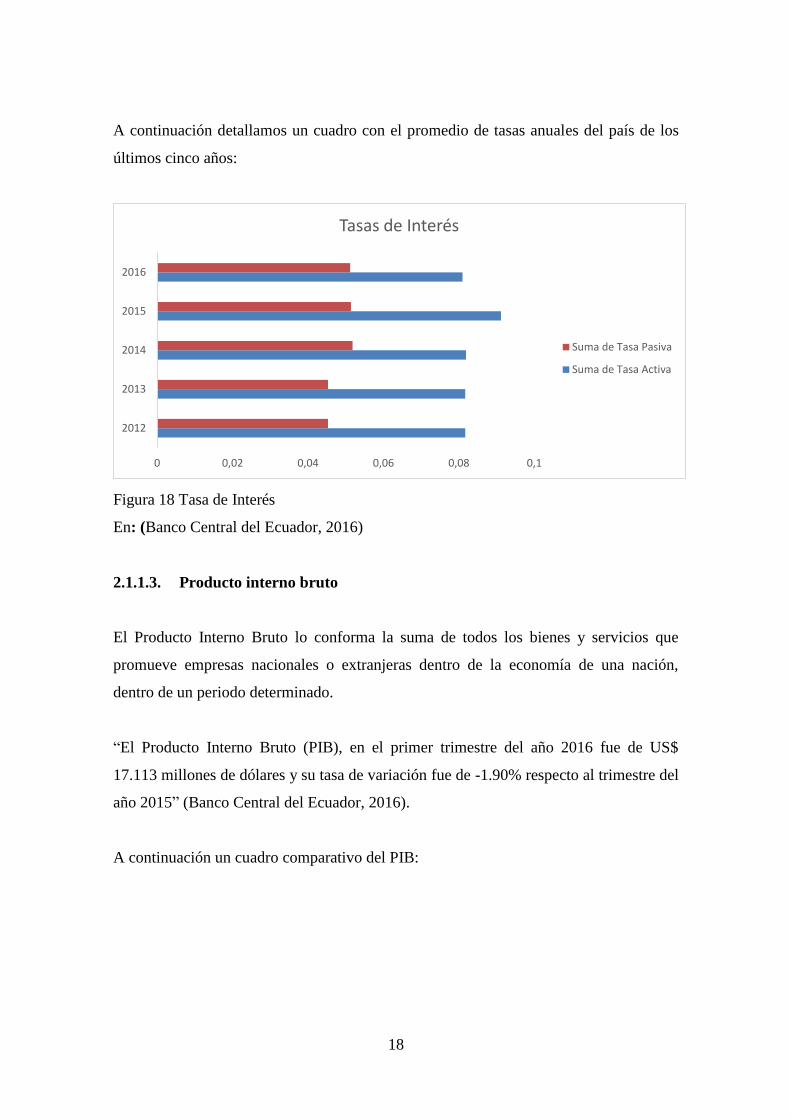

A continuación un cuadro con el detalle del promedio de la tasa activa en los últimos

años:

Figura 16 Tasa Activa

En: (Banco Central del Ecuador, 2016)

“Tasa de interés Pasiva corresponde al promedio pondera por monto, de las tasas de

interés efectivas pasivas remitidas por las entidades del sistema financiero nacional al

Banco Central del Ecuador, para todos los rangos de plazos” (Banco Central del

Ecuador, 2009)

A continuación un cuadro con el detalle del promedio de la tasa pasiva en los últimos

años:

Figura 17 Tasa Pasiva

En: (Banco Central del Ecuador, 2016)

La diferencia entre la Tasa Activa y la Tasa Pasiva se llama Margen de Intermediación.

7,40%

7,60%

7,80%

8,00%

8,20%

8,40%

8,60%

8,80%

9,00%

9,20%

2012 2013 2014 2015 2016

Tasa Activa

4,20%

4,40%

4,60%

4,80%

5,00%

5,20%

5,40%

2012 2013 2014 2015 2016

Tasa Pasiva

18

A continuación detallamos un cuadro con el promedio de tasas anuales del país de los

últimos cinco años:

Figura 18 Tasa de Interés

En: (Banco Central del Ecuador, 2016)

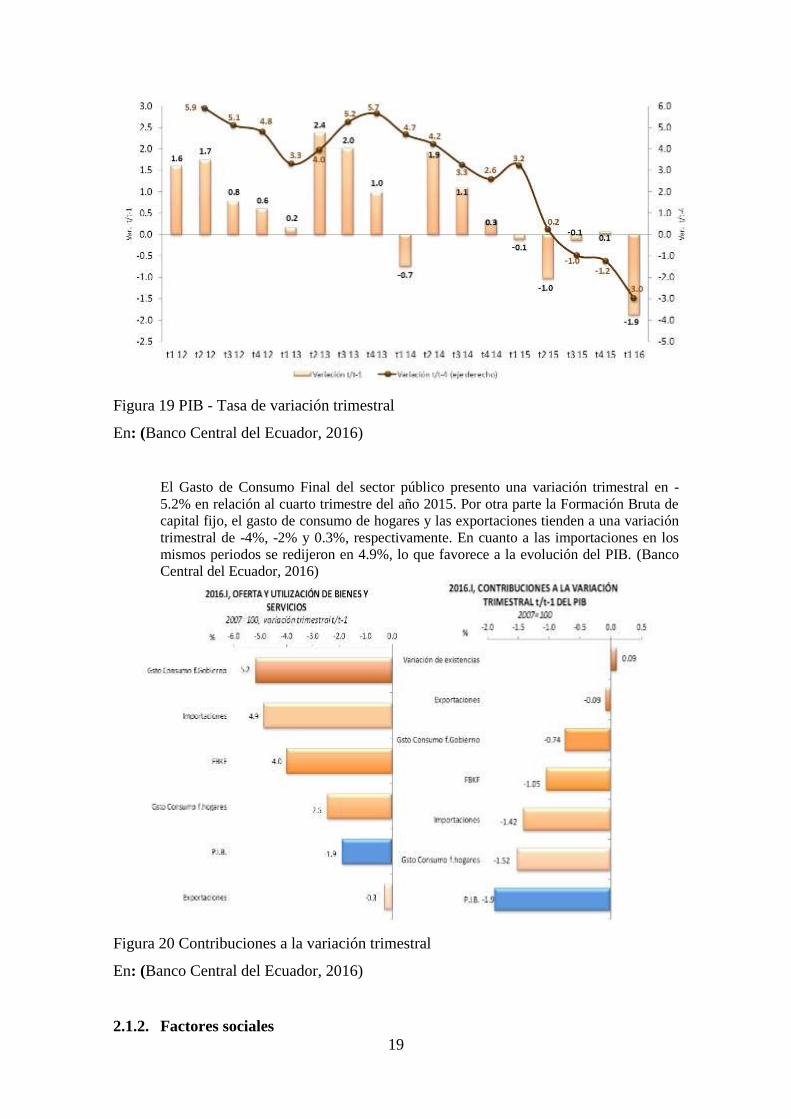

2.1.1.3. Producto interno bruto

El Producto Interno Bruto lo conforma la suma de todos los bienes y servicios que

promueve empresas nacionales o extranjeras dentro de la economía de una nación,

dentro de un periodo determinado.

“El Producto Interno Bruto (PIB), en el primer trimestre del año 2016 fue de US$

17.113 millones de dólares y su tasa de variación fue de -1.90% respecto al trimestre del

año 2015” (Banco Central del Ecuador, 2016).

A continuación un cuadro comparativo del PIB:

0 0,02 0,04 0,06 0,08 0,1

2012

2013

2014

2015

2016

Tasas de Interés

Suma de Tasa Pasiva

Suma de Tasa Activa

19

Figura 19 PIB - Tasa de variación trimestral

En: (Banco Central del Ecuador, 2016)

El Gasto de Consumo Final del sector público presento una variación trimestral en -

5.2% en relación al cuarto trimestre del año 2015. Por otra parte la Formación Bruta de

capital fijo, el gasto de consumo de hogares y las exportaciones tienden a una variación

trimestral de -4%, -2% y 0.3%, respectivamente. En cuanto a las importaciones en los

mismos periodos se redijeron en 4.9%, lo que favorece a la evolución del PIB. (Banco

Central del Ecuador, 2016)

Figura 20 Contribuciones a la variación trimestral

En: (Banco Central del Ecuador, 2016)

2.1.2. Factores sociales

20

2.1.2.1. Demografía

La demografía consiste en dividir y segmentar características sociales de la población,

así como de su desarrollo a través del tiempo, a partir del análisis respecto algunas

variables de la población como la edad, situación familiar, grupos étnicos, estado civil,

actividades económicas, esperanzas de vida, estadísticas sobre migraciones, estadísticas

sobre mortalidad, niveles de educación y otras estadísticas sobre efectos sociales y

económicos.

“Es el estudio de las poblaciones humanas, de su dimensión de su estructura, su

evolución y las características general que esta tenga” (Pallmall, 2014).

Tabla 6. Población del Distrito Metropolitano de Quito

Año Población

2011 2.365.973,00

2012 2.412.427,00

2013 2.458.900,00

2014 2.505.344,00

2015 2.551.721,00

En: (Instituto Nacional de Estadística y Censo, 2016)

Figura 21 Población del DMQ

En: (Instituto Nacional de Estadística y Censo, 2016)

Observamos un crecimiento en la población del Distrito Metropolitano de Quito, que

representa una oportunidad para la compañía Promotores Médicos Latinoamericanos

2.250.000,00

2.300.000,00

2.350.000,00

2.400.000,00

2.450.000,00

2.500.000,00

2.550.000,00

2.600.000,00

2011 2012 2013 2014 2015

Población del DMQ

Población

21

S.A., ya que el aumento de la población genera un incremento en la demanda de los

servicios de salud y por ende se puede aprovechar dicho factor para sumar clientes

significativos a la empresa.

2.1.2.2. Tasa de desempleo

La tasa de desempleo es un porcentaje que se realiza en base a un análisis, la cual mide

a la población que se encuentra en una carencia de empleo y por en ende se encuentra

en la búsqueda de una oportunidad de trabajo, este análisis se realiza con relación a la

población que se encuentra laboralmente activa.

El desempleo en el Ecuador está comprendido por personas mayores a los 15 años que

en un periodo determinado que no consiguieron un trabajo y están disponibles para

trabajar.

Tabla 7. Tasa de desempleo nacional

Año Tasa de Desempleo

2011 5,07%

2012 5,00%

2013 4,86%

2014 4,54%

2015 5,65%

En: (Instituto Nacional de Estadística y Censo, 2016)

Figura 22 Tasa de Desempleo

En: (Instituto Nacional de Estadística y Censo, 2016)

El Desempleo representa para la compañía Promotores Médicos Latinoamericanos S.A.

una amenaza, debido a que la población no genera recursos monetarios por ende se tiene

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

2011 2012 2013 2014 2015

Tasa de Desempleo

22

escasez en la economía del país, lo que podría ocasionar la pérdida de varios clientes ya

que los mismos optarían por acudir a sistema de salud pública.

2.1.3. Factor político

La situación política del Ecuador es muy importante en la actualidad, debido se ha visto

afectada significativamente por algunos cambios dentro de la normativa legal del sector

de la salud, adicionalmente por parte del gobierno central una de las mayores

inversiones de la historia para la salud pública.

Los cambios se evidenciaron en el periodo del presidente Rafael Correa Delgado, quien

inicio su mandato el 26 de noviembre del 2006, y quien lleva un periodo de gobierno de

10 años consecutivos.

La reestructuración del Ministerio de Salud Pública, tiene como objetivo mejorar la

eficiencia transparente y calidad de los servicios de la ciudadanía. El mecanismo

primordial que busca el gobierno es el fortalecimiento en la atención a la población

ecuatoriana.

En el gobierno de la “Revolución Ciudadana” ha invertido más de $7,173 millones de

dólares, por ende los cambios significativos que se dieron en el sector de la salud son

los siguientes:

Construcción, remodelación y ampliación de la infraestructura física de

hospitales y centro de salud a nivel nacional;

Ampliación de la jornada laboral a 8 horas diarias de los profesionales de la

salud, y aumento en las remuneraciones;

Campañas de vacunación para niños, mujeres embarazadas y personas de la

tercera edad;

Programas de prevención de enfermedades;

Dotación de recursos y equipos humanos;

Asociaciones con el sector de farmacias y farmacéuticas;

Alianzas con el sector de la salud privada;

Construcción de nuevos hospitales.

23

Sin, embargo la cobertura de la salud pública ha llegado a un avanzado nivel de

saturación, lo que ha llevado a la salud privada a una disminución de su nivel por la

mejora en el sector pública.

Pese a la inversión que se ha realizado en el sector de la salud por parte del gobierno

central, en la actualidad existen problemas en las infraestructuras de los centros médicos

y hospitalarios a nivel nacional, de la misma forma un déficit en el personal médico

general y médico especializado, problemas de salubridad en los sectores vulnerables

(campo, provincias con menor desarrollo económico), pero sobretodo sigue existiendo

un desabastecimiento en centros médicos para la demanda de la población.

Un artículo, publicado por la Revista Vistazo, señala que existe aumenta la demanda

fructosa de pacientes que acuden a hospitales y sub-centros públicos, y que existe un

déficit de más de 6,000 mil médicos y que en su gran mayoría son especialistas.

Cabe recalcar que pese a la inversión realizada, la eficiencia en la atención a la

población demandada en el sector público deja mucho que desear, por lo que esto

representa para la compañía Promotores Médicos Latinoamericanos S.A., una

oportunidad de desarrollo en el mercado de la salud.

2.1.4. Factores tecnológicos

El factor tecnológico forma parte fundamental dentro del sistema de salud, que le

permite prestar una mejor atención a los pacientes que requieren asistencia médica, es

indispensable considerar que el impacto del factor tecnológico es primordial en el tema

de la salud, ya que este permite brindar una atención adecuada y una recuperación

pronta al paciente.

Tal como ya se ha manifestado anteriormente el gobierno de Rafael Correa Delgado ha

dotado a las nuevas unidades médicas de un alto recurso tecnológico, recursos que

fueron adquiridos en los mercados internacionales.

El Instituto Ecuatoriano de Seguridad Social (IESS), realizó compra de nuevas

tecnología en el mercado internacional a través de convenios, equipos muy costosos con

tecnología de punta, pero que no podían ser usados para la atención de sus pacientes,

24

debido a que no podían ser ubicados en las nuevas unidades médicas por la falta de

conocimiento en el manejo de dichos equipos, lo que no significa valor alguno si no hay

el personal capacitado y especializado para que pueda dar uso a los nuevos equipos

incorporados.

Para lo cual se debería establecer una política de desarrollo tecnológico, que permita

cumplir un objetivo acorde al sector de la salud y a las necesidades que requieran cada

sector de la población, se debe incorporar tecnología de punta que permita el desarrollo

de la salud en el país llegando así a cumplir con los objetivos que deberían planificarse

cada año por parte de las autoridades pertinentes.

2.2. Micro ambiente

2.2.1. Clientes

Un factor importante para el análisis de esta investigación corresponden a los clientes,

ya que este factor es un objetivo fundamental para la organización, debido a que los

clientes son los que generan la economía de la compañía.

Promotores Médicos Latinoamericanos S.A., está comprometido con el usuario,

poniendo a disposición de los usuarios un personal calificado con vocación y de esta

manera seguir satisfaciendo las necesidades de cada uno usuarios de los servicios,

brindándoles una atención personalizada.

Como parte de este análisis se ha identificado que la cartera de la compañía en el

ejercicio económico 2015, tiene un valor significativo de US$2, 353,721.69; lo cual

representa cerca del 50% del total de sus activos corrientes.

25

Figura 23 Porcentaje de la cartera

En: Promotores Médicos Latinoamericanos S.A.

La cartera comercial de la compañía representa según lo indicado anteriormente

representa un 52% del total de sus activos corrientes, generando una debilidad de

negocio para Promotores Médicos Latinoamericanos S.A., debido a que se evidencia

que no existe un procedimiento efectivo de cobro hacia los clientes.

2.2.2. Proveedores

Los proveedores son un aporte esencial para la compañía ya que es quien dota de

recursos necesarios, para que de esta manera se pueda cumplir con los objetivos

planteados por la organización.

Es importante establecer objetivos con los proveedores ya que esto permitirá que la

compañía generar confianza y de esta manera podrán realizar un trabajo en conjunto

que les permita desempeñarse a las dos partes de la manera eficaz y eficiente.

Los proveedores son el centro de las actividades de la compañía, ya que los mismos son

quienes intervienen en cada negocio que se realiza, por eso es fundamental limitar los

riesgos financieros y el riesgo de la reputación, ya que de estos dependen para que las

relaciones fluyan de ambas partes.

52% 48%

Representación de la cartera

Cuentas por cobrar Otros activos corrientes

26

La compañía da mucha importancia a la hora de seleccionar proveedores y por ende

establecer negociaciones claras y bien definidas, para ello la compañía considera los

siguientes factores:

Productos y Servicios donde prevalezca la calidad;

Ajustes a las necesidades del tiempo;

Precio y condiciones de pago favorables;

Tecnología a la vanguardia;

Plazos de entrega y cumplimiento de lo pactado.

Los proveedores de la compañía Promotores Médicos Latinoamericanos S.A., también

los conforman sus empleados quienes son considerados los proveedores más

importantes para el funcionamiento de la compañía, ya que son estos quienes permiten

gracias a su desempeño, alcanzar los objetivos trazados cada periodo económico.

Al realizar el análisis a las cuentas de proveedores identificado que al cierre del

ejercicio económico 2015, mantienen un monto de US$1, 993,548.70; lo cual representa

cerca del 48% del total de sus pasivos corrientes.

Figura 24 Porcentajes de las Cuentas por pagar

En: Promotores Médicos Latinoamericanos S.A.

48% 52%

Porcentaje de Cuentas por pagar

Cuentas por pagar Otros pasivos corrientes

27

En base a los datos detallados anteriormente se observa que la compañía mantiene

montos significativos de pagos con sus proveedores comerciales, lo cual representa para

un 48% de sus pasivos corrientes, tal como lo muestra el gráfico anterior.

En la interpretación del análisis realizado, concluimos que mantener ese porcentaje en

cuentas por pagar a proveedores representa una debilidad para la compañía, debido a

que se evidencia retraso en los pagos, lo que pude ocasionar que los proveedores no

suministren los recursos que la compañía requiere para poder generar sus servicios.

2.2.3. Competencia

Dentro del sector de la salud existe una gran competencia por parte del sector privado y

el sector público, estos últimos quienes con todos los cambios y las mejoras que se ha

realizado al sistema de la salud pública, se ha convertido en una competencia importante

a considerar.

2.2.3.1. Competencia directa

En cuanto a la competencia directa se considera a las siguientes compañías:

Hospital Metropolitano

Figura 25 Logo Hospital Metropolitano

En el año de 1982 empieza la construcción del hospital, para posteriormente abrir las

puertas en el año 1985, creando de esta manera un nuevo modelo de gestión

hospitalaria.

Desde los comienzos el hospital demostró su sensibilidad social y es así que en el año

de 1986, nace la Fundación Metro fraternidad, que con el invalorable apoyo del Cuerpo

Médico del Hospital, brinda asistencia médica sin costo a miles de pacientes de escasos

recursos.

En el año 2010 el hospital obtuvo un reconocimiento especial por parte de Great Place

to Word, empresa que mide el ambiente laboral y las prácticas de gestión de personas,

por ser la empresa que registró el mayor mejoramiento del ambiente laboral. (Hospital

Metropilitano, 2009)

Clínica Cruz Blanca

28

Figura 26 Logo Cruz Blanca

Inicia su operación comercial y asistencial en el año 2002 en la ciudad de Quito, en

Santo Domingo inicia su actividad en el año 2005 y posteriormente en la ciudad de

Guayaquil en el año 2008.

Es una organización sólida y confiable dedicada a la prestación de servicios médicos

asistenciales estamos comprometidos con la satisfacción y la fidelización de sus clientes

y partes interesadas, la seguridad y la salud ocupacional en todos los procesos de

organización y el cuidado en el medio ambiente.

Cuenta con procesos eficientes y efectivos, y como complemento cuentan con un equipo

idóneo de profesionales e infraestructura adecuada, garantizando de esta manera la

excelencia y mejora continua de sus servicios. (Cruz Blanca, 2015).

Interlab S.A.

Figura 27 Logo Interlab S.A.

Es una empresa que provee servicio de Medicina de Laboratorio como apoyo al

diagnóstico, mantenimiento y recuperación de la salud, la misma que cuenta con una

tecnología adecuada, además cuenta con la implementación de efectiva de un sistema de

gestión de calidad basada en las normas ISO 9001: 2008 y 15189: 2012; todo con el

objetivo de garantizar la seguridad y satisfacción de sus usuarios.

Sus valores institucionales son los siguientes:

Vocación del servicio a la comunidad.

Respeto a las decisiones de médicos y pacientes.

Respeto a los principios de la ética médica en todos los principios de su trabajo.

Búsqueda constante de la perfección en los diferentes procesos.

Confidencialidad con los resultados de exámenes de pacientes.

Lealtad hacia la empresa y el paciente. (Interlab, 2015).

Hospital Vozandes Quito

29

Figura 28 Logo Hospital Vozandes Quito

El Hospital Vozandes Quito tiene como principal objetivo brindar a cada paciente la

seguridad y calidad en la atención de la salud integral bajo principios y valores

cristianos.

El cuerpo médico, de enfermería, residentes, técnicos, personal de la salud y

administrativo están capacitados para hacer una gran diferencia, disponen de todo lo

necesario: tecnología avanzada, un amplio equipo de expertos capacitados en altas

especialidades y urgencias, pero principalmente vocación del servicio. (Hospital

Vozandes Quito, 2016).

Hospital de Clínicas Pichincha

Figura 29 Logo Hospital de Clínicas Pichincha

Hospital de Clínicas Pichincha tiene como objetivo fundamental brindar prevención,

atención y tratamiento, orientados a proteger y recuperar la salud por medio de servicios

de diagnóstico, procedimientos clínicos, y quirúrgicos de la más alta calidad, con

experimentados profesionales, mediante innovación tecnológica, compromiso social y

ético.

El compromiso de Hospital Clínicas Pichincha hacia sus pacientes es una satisfacción y

recuperación de la salud, basada en el desarrollo, cumplimiento y mejoramiento

continuo de los servicios hospitalarios.

Los valores corporativos de la compañía son los siguientes:

Compromiso ético.

Lealtad

Honestidad

Compromiso

Perseverancia

Puntualidad

Responsabilidad

Solidaridad

Respeto

Superación

30

Es el compromiso del hospital hacia sus pacientes en su satisfacción y en su

recuperación basándose en el cumplimiento y desarrollo de los servicios hospitalarios.

(Hospital Clínicas Pichincha, 2011).

Sistemas Médicos de la Universidad San Francisco de Quito

Figura 30 Logo Sistemas Médicos de la Universidad San Francisco de Quito

El sistema medico fue creado desde 1996 y en la cual actualidad consta de cuatro

clínicas de atención medica ambulatoria y un Instituto de Seguridad de Salud y

Ambiente empresarial.

En los últimos cinco años, han incursionado en la medicina ocupacional y medicina

preventiva, brindándoles a las empresas servicios que les permita disminuir los riesgos

de enfermedad y lesiones a los empleados.

En estos años de existencia se ha podido conformar un grupo de seres humanos

comprometidos con la medicina que no solamente entienden la ciencia médica, si no

que entiendan las necesidades de los seres humanos en su salud.

En sistemas médicos de la USFQ trabajan basándose en: Honestidad, Respeto,

Profesionalismo, Cariño, Agilidad y Paciencia. (Sistema Integral Médico SIME, 2017).

2.2.3.2. Competencia indirecta

“La competencia indirecta conforman todos los negocios que intervienen de forma

lateral en su mercado y clientes que buscan satisfacer las mismas necesidades de forma

diferente y con productos sustitutos” (Emprendedor, 2010).

Para la compañía Promotores Médicos Latinoamericanos S.A. su competencia indirecta

está conformada por:

31

Ministerio de Salud Pública

Figura 31 Logo Ministerio de Salud Pública

Es el encargado de ejercer la rectoría, regulación, planificación control y gestión de la

salud pública a través de la gobernanza y el control sanitario para garantizar el derecho

a la salud a través de la provisión de servicios de atención individual, con el fin de

garantizar el derecho a la salud.

Los valores de la institución son:

Respeto

Inclusión

Vocación de servicio

Compromiso

Integridad

Justicia

Lealtad. (Ministerio de Salud Pública, 2012)

Instituto Ecuatoriano de Seguridad Social (IESS)

Figura 32 Logo Instituto Ecuatoriano de Seguridad Social

El Instituto Ecuatoriano de Seguridad Social (IESS) es una entidad, cuya organización y

funcionamiento se fundamenta en los principios de solidaridad, obligatoriedad,

universalidad, equidad, eficiencia. Se encarga de aplicar el Sistema de Seguro General

Obligatorio que forma parte del sistema nacional de Seguridad Social.

El IESS se encuentra en una etapa de transformación, ya que el plan estratégico que se

está usando, convertirá a la institución en una seguradora moderna, técnica con personal

capacitado, que atenderá con eficiencia a toda persona que solicite los servicios y

prestaciones que ofrece. (Instituto Ecuatoriano de Seguridad Social, 2010).

32

2.3. Análisis FODA

Es una herramienta de análisis que le permite establecer la situación en la que se halla

un objeto de estudio, el mismo que se puede aplicar a cualquier situación, proyecto o

empresa, analizando tanto sus características internas como su situación externa.

Entorno Externo

En general, en este punto se realiza un análisis a varias fuerzas o variables claves

externas, en que se encuentra la compañía (clientes, tecnología, proveedores, políticas,

normativas legales, etc.).

El factor externo es un análisis de oportunidades y amenazas, que le permite a la

compañía conocer indicadores que pueden afectarle económicamente, y a su vez esta

pueda considerar alternativas que le permitan minimizar el impacto que dichas variables

externas puedan ocasionar.

Oportunidades

Son factores y variables externas que afectan positivamente en las actividades que

desarrolla la compañía, que le permite obtener ventajas competitivas en el mercado

laboral al que pertenece la empresa.

Amenazas

Son factores y variables externas que afectan de forma negativa en las actividades en

que se desarrolla la compañía; aspectos que influyen directa o indirectamente en contra

de los objetivos planteados a nivel presente y futuro, que de no tomar decisiones

correctivas puede ocasionar que la empresa desaparezca del mercado laboral.

Entorno Interno

Es una análisis que comprenden fortalezas y debilidades que la compañía presenta,

como consecuencia de factores negativos que pueden darse en el interior de la misma,

por ende son variables que se pueden actuar directamente sobre ellas.

33

Fortalezas

Son recursos humanos, capacidades y en especial habilidades que la empresa posee, y

que se desarrollan positivamente en la compañía, que le permite de esta forma

distinguirse frente a la competencia.

Debilidades

Son la carencia de recursos y capacidades de la compañía, afectando en su desarrollo y

crecimiento. Actividades desfavorables que minimizan a la compaña frente a su

competencia.

A continuación un desarrollo de la matriz FODA en la compañía Promotores Médicos

Latinoamericanos S.A.:

MATRIZ FODA

ANÁLISIS INTERNO ANÁLISIS EXTERNO

Fortalezas Oportunidades

Profesionales médicos altamente

capacitados.

Apoyo del gobierno al sector de la

salud.

Tecnología informática idónea para

los sistematizar los procesos de la

compañía.

Demanda de atención medica en la

ciudad de Quito.

Trato personalizado a los clientes.

Crecimiento del mercado asegurador

de salud privado.

Conocimiento de los clientes y

factibilidad en la verificación de la

información personal.

Alianzas estratégicas con la

competencia para ampliar la oferta.

Atención médica oportuna para los

clientes todos los días del año.

Acreditación de la Norma ISO

9001-2008 en la calidad del

servicio.

34

MATRIZ FODA

ANÁLISIS INTERNO ANÁLISIS EXTERNO

Debilidades Amenazas

La compañía no cuenta con un

control interno en sus procesos.

Tecnología avanzada de la

competencia.

Espacio físico inadecuado para

archivar la documentación de

crédito.

Escasez económica de la población.

Carencia de políticas para la gestión

en la recuperación de la cartera

vencida.

Crecimiento de la competencia

directa.

Nivel ato de incobrabilidad en la

cartera de la compañía.

Nuevas regulaciones para el

funcionamiento de servicios de

salud.

Acciones preventivas de cobranzas

ineficientes.

Cambios en el marco regulatorio de

las pólizas de seguros.

Acciones judiciales y extrajudiciales

insuficientes.

Mejora en la calidad del servicio de

salud pública.

Estructura deficiente en el manejo

de riesgo.

Incumplimiento en los contratos de

crédito que mantiene la compañía.

En: Promotores Médicos Latinoamericanos S.A.

2.4. Evaluación de control interno al departamento de crédito y cobranzas

Se realizó una evaluación a la gestión del crédito y cobranza que maneja la compañía,

para poder determinar si los procesos que tienen son eficientes y ayudan a la compañía

en la recuperación de la cartera asimismo si estos cumplen con sus objetivos planteados

de la compañía.

Para la presente investigación se ha considera el método de cuestionario.

35

Valoración

Para ponderar la evaluación a los procesos que realiza la compañía Promotores Médicos

Latinoamericanos S.A., se ha considerado los siguientes criterios de ponderación:

Riesgo Bajo:

Se ha considerado como riesgo bajo un Rango de 0 a 5

Riesgo Alto:

Se ha considerado como riesgo alto un Rango de 6 a 10

36

Cuestionario de Control Interno

Área: Departamento de Crédito y Cobranzas

Responsable: Juan Borja (Jefe Departamental)

N° Preguntas Respuestas

Evaluación Observaciones SI NO

1 ¿La compañía tiene definido políticas de créditos y cobranzas? X 9 Tienen políticas sencillas

2 ¿Mantiene un registro actualizado detallando de los créditos

pendientes de cobro? X 9 El registro no se encuentra actualizado

3 ¿Se revisa la documentación de los créditos vencidos de forma

periódica? X 9 La revisión de lo realiza semestralmente

4 ¿La organización posee un formulario de solicitud de crédito? X 9

5 ¿Se firma contratos por créditos solicitados? X 1

6 ¿Se da seguimiento al cliente luego de haber vencido el crédito? X 9

7 ¿Existe un control de las cuentas por cobrar dadas de baja? X 9 No hay registros

8 ¿La recaudación está a cargo del personal de cobranzas? X 1

9 ¿Los renegociaciones de los créditos son autorizados por el

Gerente General? X 8 Gerente Financiero

10 ¿Se les suspende el crédito a clientes morosos? X 8

Puntuación: 72

37

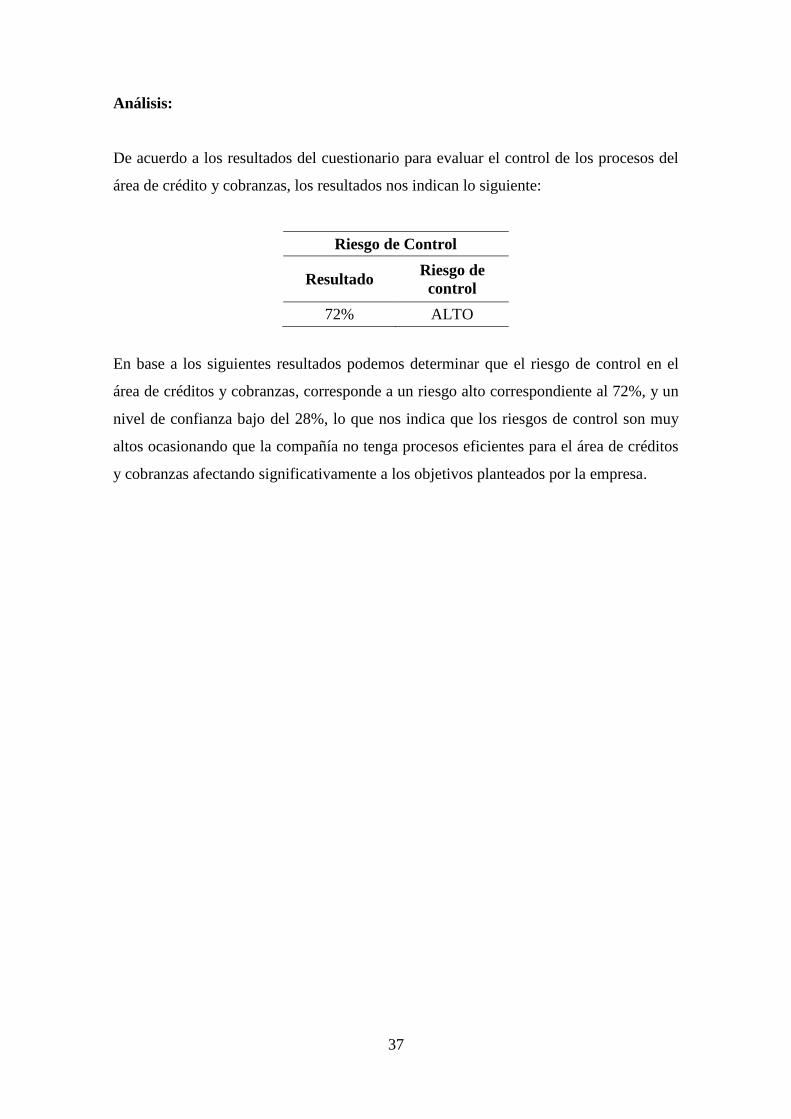

Análisis:

De acuerdo a los resultados del cuestionario para evaluar el control de los procesos del

área de crédito y cobranzas, los resultados nos indican lo siguiente:

Riesgo de Control

Resultado Riesgo de

control

72% ALTO

En base a los siguientes resultados podemos determinar que el riesgo de control en el

área de créditos y cobranzas, corresponde a un riesgo alto correspondiente al 72%, y un

nivel de confianza bajo del 28%, lo que nos indica que los riesgos de control son muy

altos ocasionando que la compañía no tenga procesos eficientes para el área de créditos

y cobranzas afectando significativamente a los objetivos planteados por la empresa.

38

3. MARCO TEÓRICO

3.1. Control interno

3.1.1. Concepto

El control interno es un proceso el cual se lo realiza por parte de directores y

administradores de la compañía, cuyo fin principal es el de evaluar el cumplimiento de

los objetivos planteados, considerando los siguientes aspectos:

Figura 33 Aspectos de Control Interno

El control interno se diseña, implementa y mantiene con el fin de responder a los riesgos

de negocio identificados que amenazan la consecución de cualquiera de los objetivos de

la entidad referidos a: la fiabilidad de la información financiera de la entidad; la eficacia

y eficiencia de sus operaciones; y el cumplimiento de las disposiciones legales y

reglamentarias aplicables. (Instituto de Contabilidad y Auditoria de Cuentas, 2013).

3.1.2. Características del control interno

El sistema de Control Interno proporciona una seguridad razonable. El término

“razonable” reconoce que el Control Interno tiene limitaciones inherentes; esto puede

traducirse en que jamás el directivo y sus trabajadores deben pensar que, una vez creado

el sistema, han erradicado las probabilidades de errores y fraudes en la organización y

Efectividad y eficiencia de sus procesos

Razonabilidad financiera

Cumplimineto normativas

legales

39

que todos sus objetivos serán alcanzados, ya que estarían obviando la posibilidad de

que, así estén establecidos los procedimientos más eficientes, se puedan cometer errores

por descuido, malas interpretaciones, desconocimiento o distracción del personal o

sencillamente que algunas personas decidan cometer un hecho delictivo.

Por tanto, el diseño del sistema debe ir enfocado a los recursos humanos y las vías y

métodos para su mejoramiento continuo. (del Toro Rios, Fonteboa Vizcano, & Trabas,

2005)