Embed Size (px)

Citation preview

Une lutte active contre la fraude Intégrant les personnes, les processus et la technologie d'analyse de données

Coécrit par :Bethmara Kessler, CFE, CISAThe Fraud and Risk Advisory Group

Introduction

Intégration du personnel et des processus grâce à la technologie Analyses faciles à exécuter pour détecter la fraude

Dettes fournisseurs Paie

Écritures de journal

Conclusion

Annexe (tâches courantes de l'analyse de données)

Table des matières

casewareanalytics.com

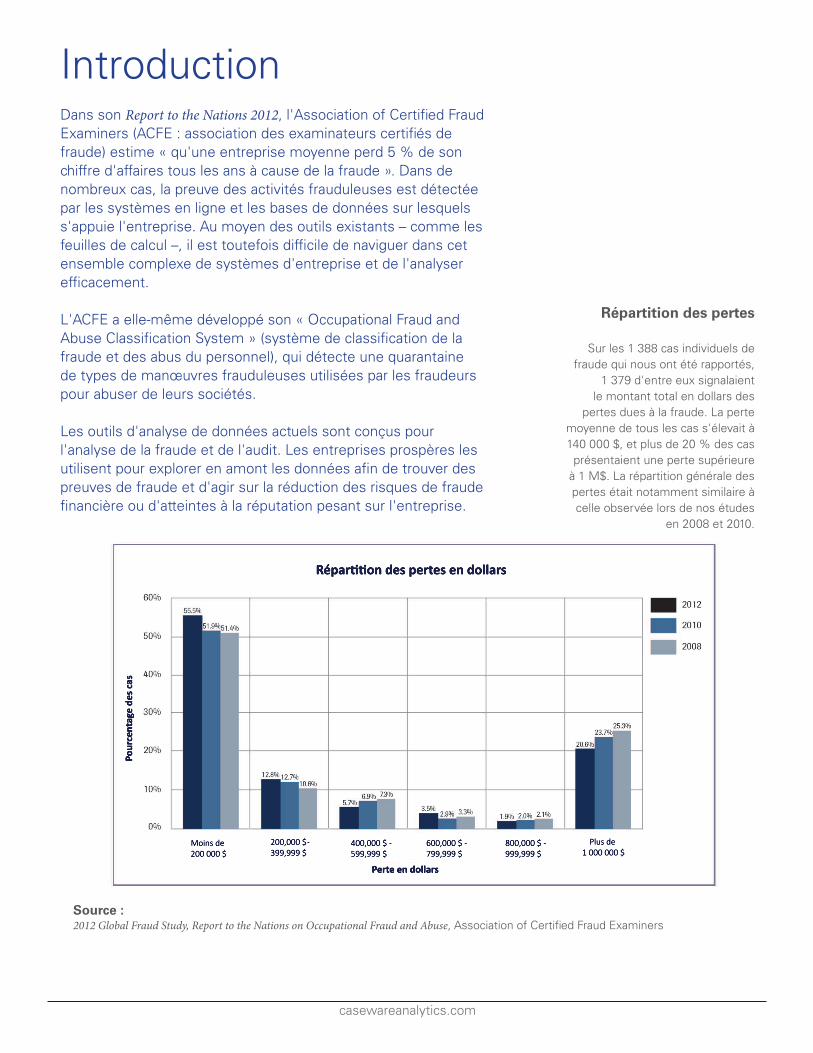

IntroductionDans son Report to the Nations 2012, l'Association of Certified Fraud Examiners (ACFE : association des examinateurs certifiés de fraude) estime « qu'une entreprise moyenne perd 5 % de son chiffre d'affaires tous les ans à cause de la fraude ». Dans de nombreux cas, la preuve des activités frauduleuses est détectée par les systèmes en ligne et les bases de données sur lesquels s'appuie l'entreprise. Au moyen des outils existants – comme les feuilles de calcul –, il est toutefois difficile de naviguer dans cet ensemble complexe de systèmes d'entreprise et de l'analyser efficacement.

L'ACFE a elle-même développé son « Occupational Fraud and Abuse Classification System » (système de classification de la fraude et des abus du personnel), qui détecte une quarantaine de types de manœuvres frauduleuses utilisées par les fraudeurs pour abuser de leurs sociétés.

Les outils d'analyse de données actuels sont conçus pour l'analyse de la fraude et de l'audit. Les entreprises prospères les utilisent pour explorer en amont les données afin de trouver des preuves de fraude et d'agir sur la réduction des risques de fraude financière ou d'atteintes à la réputation pesant sur l'entreprise.

Répartition des pertes

Sur les 1 388 cas individuels de fraude qui nous ont été rapportés,

1 379 d'entre eux signalaient le montant total en dollars des

pertes dues à la fraude. La perte moyenne de tous les cas s'élevait à 140 000 $, et plus de 20 % des cas

présentaient une perte supérieure à 1 M$. La répartition générale des pertes était notamment similaire à celle observée lors de nos études

en 2008 et 2010.

Source : 2012 Global Fraud Study, Report to the Nations on Occupational Fraud and Abuse, Association of Certified Fraud Examiners

Pour

cent

age

des c

as

Perte en dollars

Répartition des pertes en dollars

Moins de 200 000 $

200,000 $ -399,999 $

400,000 $ -599,999 $

600,000 $ -799,999 $

800,000 $ -999,999 $

Plus de 1 000 000 $

casewareanalytics.com

La réussite repose sur une approche intelligenteLe premier élément pour réussir consiste à s'assurer que l'équipe utilise l'outil logiciel d'audit pour lutter contre la fraude en s'inscrivant dans une vision, une stratégie et un projet clairs. Il ne faut pas mettre la barre trop haut au départ et fixer des objectifs de réussite réalistes. Tout le monde ne dispose pas des mêmes capacités. Il est judicieux de charger les personnes calées en informatique de rassembler et d'importer les données dans IDEA®. Lorsque les données se trouvent dans l'outil, il faut encourager les personnes à l'esprit analytique de procéder aux analyses. Il est même possible d'organiser un atelier pour que l'équipe explore les différentes idées afin de renforcer les compétences du groupe.

Intégration du personnel et des processus grâce à la technologieLes solutions miracles n'existent pas

Bien qu'il existe certains domaines dans toutes les entreprises qu'il faudrait toujours surveiller pour éviter les fraudes, il en existe de nombreux autres pouvant avoir une incidence sur les types de risques que celles-ci devraient également examiner. Il est donc compliqué de détecter et de combattre la fraude au moyen d'une solution uniformisée à l'emporte-pièce, puisque la plupart

des applications et des systèmes de gestion intégrés sont personnalisés pour l'entreprise qui les utilise.

Pour réussir leur mise en place, il faut disposer d'une stratégie clairement définie et s'engager à modifier la façon de penser de l'équipe. Pour obtenir de bons résultats, il est déconseillé de se précipiter ou de se décider sur une impulsion.

Pour commencer La meilleure approche pour décider sur quelles données se concentrer et lesquelles analyser consiste à adopter un processus simple.

Voici l'exemple d'une démarche simple en trois étapes, applicable à tout type de société ou de secteur :

1. Déterminer quels processus ou domaines de l'entreprise sont particulièrement sensibles au risque de fraude

2. Choisir un processus ou un domaine à haut risque pour évaluer la fraude et déterminer comment elle pourrait intervenir dans ce processus ou domaine en question :

• Comment quelqu'un pourrait-il frauder?• Que feraient les fraudeurs ou que pourraient-ils faire

pour dissimuler la fraude? (c.-à-d. rien, ajouter des écritures de journal pour effacer leurs traces, modifier la documentation de sauvegarde, etc.)

3. Déterminer à quoi ressemblerait l'activité frauduleuse dans les données afin d'établir quelles données sont nécessaires et quelle analyse de données effectuer

Étapes de l'atelier1. Réunir l'équipe dans une salle et afficher les données

importées au moyen d'un rétroprojecteur.2. Demander aux membres de l'équipe responsables

de l'importation des données de faire parcourir à l'équipe toutes les données dans IDEA® et d'indiquer leur provenance.

3. Demander aux membres responsables de l'analyse des données dans IDEA d'expliquer à l'équipe les barres d'outils du menu et les tests de base pour leur montrer comment fonctionne le logiciel.

4. Encourager l'équipe à trouver des idées de tests à effectuer sur les données.

5. Demander à différentes personnes (pas très expérimentées) d'essayer d'exécuter ces tests sur le rétroprojecteur afin que tout le monde puisse participer et donner son opinion.

6. En fonction des résultats des tests, attribuer des tâches de suivi aux membres de l'équipe, puis organiser une nouvelle réunion pour discuter des résultats du suivi et du travail supplémentaire pouvant être nécessaire.

casewareanalytics.com

Dettes fournisseurs

De nombreuses entreprises sont victimes de manœuvres frauduleuses de la part de fournisseurs. Par exemple, quand un employé de la société peut prouver l'existence d'un fournisseur frauduleux dans le système, qui envoie des factures frauduleuses qui sont ensuite payées.

Les données de référence sur le fournisseur peuvent contenir des signaux de fraude. Voici certaines analyses permettant de repérer les fournisseurs suspects :

Se servir de la tâche DÉTECTER LES DOUBLONS pour repérer différents fournisseurs utilisant les mêmes renseignements qu'un autre fournisseur, comme :

• l'adresse;• le numéro de téléphone;• le numéro d'identification aux fins de l'impôt;• le compte bancaire.

Se servir de la tâche DÉTECTER LES DOUBLONS pour repérer les fournisseurs utilisant les mêmes renseignements qu'un employé de la société, comme :

• l'adresse;• le numéro de téléphone;• le numéro d'identification aux fins de l'impôt

ou le numéro de sécurité sociale;• les renseignements sur le compte bancaire.

Se servir de la tâche TRIER dans l'ORDRE CROISSANT pour afficher la liste des fournisseurs par ordre alphabétique, puis rechercher :

• les fournisseurs identifiés uniquement par un acronyme;

• les noms abrégés;• les noms ordinaires ou qui ne semblent pas

être ceux de fournisseurs professionnels de la société valables.

L'analyse transactionnelle permet également de détecter les activités suspectes :

Appliquer la tâche DETECTION DE TROUS (ruptures de séquence) sur les numéros des factures des fournisseurs pour trouver celles dont la numérotation est séquentielle ou proche de l'être.

Afficher les détails des opérations au moyen de la tâche STATISTIQUES DES CHAMPS DATE ou HEURE afin de rechercher les opérations publiées lors des week-ends, la nuit ou en dehors des heures normales d'ouverture.

Appliquer la tâche TOTALISER sur le montant des factures par fournisseur et TRIER par ORDRE DESCENDANT pour rechercher les fournisseurs ayant un nombre inhabituel de factures d'un montant rond ou dont le montant se termine souvent de la même façon, par ex. par 0,99.

Il est facile d'effectuer l'analyse complexe des données de la population totale des opérations relatives aux dettes fournisseurs :

Il est possible d'utiliser la LOI DE BENFORD pour détecter des schémas inhabituels de fréquence ou de répartition des chiffres dans un champ comme Montant de la facture.

On peut utiliser la fonction AJOUT pour agréger des opérations du système Dettes fournisseurs avec des opérations des systèmes Frais de déplacement et de représentation et Carte de paiement afin de rechercher dans les systèmes la preuve de paiements en double ou multiples de la même opération effectués par la même personne ou par différentes personnes.

Les personnes favorables à la mise en œuvre et à l'utilisation d'outils logiciels d'audit comme IDEA pour lutter contre la fraude savent à quel point il est utile d'être capable de convertir des données brutes de différentes sources en renseignements opérationnels.

Ils savent également la puissance qu'apporte le fait de pouvoir analyser des populations entières de données, ce qui permet de trouver des aiguilles dans des bottes de foin. Ils savent aussi qu'ils ont réussi la mise en œuvre

en raison de la mobilisation dont ils ont fait preuve pour préparer leur équipe à réussir.

La détection de la fraude est facile avec IDEA grâce aux routines intégrées et aux interfaces conviviales. Il est possible d'utiliser certaines routines d'analyse simples et de bon sens pour trouver la preuve d'une fraude, quel que soit le type de société ou de secteur d'activité. Voici quelques exemples issus des domaines des dettes fournisseurs, de la paie et des écritures de journal.

Analyses faciles à exécuter pour détecter la fraude

casewareanalytics.com

Paie

Un fraudeur peut abuser d'une entreprise de nombreuses façons au moyen du système de paie de celle-ci. Voici certaines analyses permettant d'apporter la preuve des manœuvres courantes :

Lorsqu'un employé fait ajouter à la paie quelqu'un qui n'existe pas ou qui ne travaille pas pour l'entreprise, il s'agit de la manœuvre des employés fictifs. L'employé, son ami ou un membre de sa famille touche le salaire frauduleux. Voici comment attraper un employé fictif présumé :

Utiliser la tâche DÉTECTER LES DOUBLONS pour identifier les employés ayant :

• le même nom;• la même adresse;• le même numéro de téléphone;• le même numéro de sécurité sociale;• le même compte bancaire pour les virements

automatiques.

Utiliser la tâche TRIER par ORDRE CROISSANT sur tous les champs d'identification des employés comme le numéro de téléphone, la date de naissance, la personne à contacter en cas d'urgence, etc., afin d'identifier les employés pour lesquels manque ce type de renseignement que tout employé valable aurait.

Utiliser la tâche TRIER par ORDRE CROISSANT sur tous les champs Taxes et Retenue volontaire comme l'assurance, 401 k, etc., afin d'identifier les employés qui n'ont pas les retenues que tout employé légitime aurait et ceux dont le salaire n'a jamais été augmenté ou revalorisé grâce à l'affichage du nombre d'ÉLÉMENTS DE VALEUR ZÉRO dans les STATISTIQUES DU CHAMP DATE du champ qui contient la date de la dernière augmentation ou revalorisation de salaire.

Utilisation concrète de l'analyse de données : Étude de cas The Fraud and Risk and Advisory Group, spécialiste de la fraude, a été engagé par l'un des 500 principaux détaillants dans le monde pour enquêter sur la hausse alarmante des débits compensatoires de carte de crédit dans son activité de commerce en ligne. Ce problème devenait compliqué à gérer et coûteux pour l'entreprise, qui avait donc besoin de trouver un moyen de le réduire autant que possible. Lors de l'examen initial, il est apparu qu'une majorité des débits compensatoires était détectée par les sociétés émettrices des cartes de crédit comme des opérations frauduleuses. Au moyen d'IDEA, The Fraud and Risk Advisory Group a analysé la population totale des opérations de débit compensatoire sur 12 mois et a trouvé qu'il existait des éléments communs dans les données indiquant que la plupart des activités frauduleuses étaient liées d'une manière ou d'une autre. L'analyse simple de synthèse des adresses IP d'origine a révélé que les opérations frauduleuses provenaient de la même personne ou du même groupe de personnes. La détection des doublons des adresses de facturation, d'expédition, des numéros de téléphone, des adresses électroniques et la correspondance floue des noms ont permis d'établir les liens de l'activité transactionnelle.

Après avoir détecté les schémas de connexion, The Fraud and Risk Advisory Group a utilisé IDEA pour trouver l'activité transactionnelle, dont les débits compensatoires n'avaient pas encore été évalués par les sociétés émettrices des cartes de crédit. Grâce à un degré élevé de précision, ils ont pu prévoir quelles opérations donneraient lieu à des débits compensatoires supplémentaires.

The Fraud and Risk Advisory Group a évalué les méthodes de détection de la fraude de la société et l'a aidée à mettre au point des méthodes de détection rigoureuses, dont un modèle de pointage de la fraude transactionnelle, afin d'améliorer la capacité de la société à déceler l'activité avant l'expédition de la commande. En conséquence, le taux de débits compensatoires a chuté, descendant même en dessous de la normale précédant la découverte de la hausse de l'activité frauduleuse.

QUE FAIRE EN CAS DE DÉTECTION DE FRAUDE Il est important de se rappeler que tout ce qui ressemble à une fraude n'en est pas nécessairement une. Les outils logiciels d'audit comme IDEA permettent d'isoler et de repérer les données renseignant sur une fraude ou un schéma de fraude, mais il est nécessaire de corroborer les données avec par exemple les documents de sauvegarde papier ou électroniques. Les protocoles d'enquête de l'entreprise peuvent être utiles pour décider comment procéder après la détection de la fraude potentielle.

casewareanalytics.com

On parle de manœuvres frauduleuses d'augmentation ou de revalorisation de salaire quand un employé obtient une augmentation non autorisée pour lui-même ou pour une autre personne. Celles-ci peuvent être détectées grâce :

au repérage des codes d'opération Augmentation de salaire ou Revalorisation de salaire et à l'EXTRACTION de ces opérations afin d'utiliser la fonction TOTALISER sur le fichier extrait pour totaliser les champs Employé et Montant, puis au TRI par ORDRE DÉCROISSANT du champ NOMBR_ENRS créé pour trouver les salariés ayant un taux d'activité supérieur à celui de la population;

à la fonction EXTRACTION PAR LA VALEUR DE LA CLÉ appliquée sur les champs contenant une catégorie ou un niveau de salaire afin de créer des fichiers distincts pour chaque catégorie ou niveau de salaire dans le but :

• d'appliquer la fonction STATISTIQUES DU CHAMP NUMÉRIQUE sur le montant ou le taux de salaire afin d'identifier les employés dont la VALEUR MAXIMALE dépasse la plage approuvée pour ce niveau;

• d'appliquer la fonction STRATIFICATION pour détecter les montants ou les taux de salaire qui sont en dehors de la répartition normale de la population pour ce niveau.

Écritures de journal

Les écritures de journal frauduleuses peuvent servir à manipuler le rendement d'une entreprise pour de nombreuses raisons, telles que rendre l'entreprise intéressante aux yeux d'investisseurs, faire en sorte d'atteindre ou de dépasser les cibles pour toucher des primes, etc. Les fraudeurs peuvent également y recourir pour essayer de dissimuler les traces de leur manœuvre frauduleuse. De nombreuses fonctions d'IDEA peuvent servir à effectuer des analyses simples et complexes des données transactionnelles afin de détecter la fraude potentielle. Voici quelques idées d'analyse de données permettant de détecter des activités inhabituelles;rechercher :

• les écritures faites la nuit, le week-end, les jours fériés, en fin de mois, de trimestre, en fin d'année, les jours précédant ou suivant la présence d'auditeurs (internes ou externes);

• les écritures faites avant ou après les clôtures et contenant des chiffres ronds ou des chiffres se terminant de la même manière, ou encore les écritures faites aux mêmes moments;

• les tendances des types d'activités (de l'année par mois, du mois par jour, et par personne) et se demander si le taux paraît raisonnable; l'activité imprévue (trop importante, trop faible, des réductions ou des ajouts inhabituels);

• les écritures de retrait et de crédit intervenant sur des comptes apparemment sans relation ou les opérations ne respectant pas la fréquence normale des crédits et retraits du compte, telles qu'un retrait sur un compte de ventes et un crédit correspondant sur le compte de caisse.

CONCLUSION

La détection rapide de la fraude influe directement sur les résultats, en permettant de réduire les risques de perte et d'atteinte à la réputation d'une entreprise. Les outils d'analyse de données permettent de profiter d'avantages considérables dans la lutte en amont contre la fraude lorsqu'ils sont associés aux compétences des équipes d'audit et de lutte contre la fraude de l'entreprise.

En raison de l'accroissement des contraintes réglementaires et de conformité au cours des dix dernières années, le débat sur les contrôles internes est clos; il n'est plus question de savoir si une entreprise doit mettre en œuvre un programme complet de détection et de prévention de la fraude, mais plutôt avec quelle rapidité ce programme peut être mis en place.

casewareanalytics.com

ANNEXE (TÂCHES COURANTES DE L'ANALYSE DE DONNÉES)

TÂCHE DESCRIPTION

Qui sommes-nous?Fondée en 1988, CaseWare est le chef de file du secteur des solutions technologiques pour les professionnels de la finance et de la comptabilité, de la gouvernance, de la gestion des risques et de l'audit. Utilisés par plus de 400 000 utilisateurs répartis dans 130 pays et traduits en 16 langues, les produits CaseWare apportent un avantage déterminant à toutes les industries, sur tous les continents.

Copyright © CaseWare IDEA Inc., 2013. Tous droits réservés. Aucune partie de ce livre blanc ne peut être transmise, sous quelque forme ou par quelque moyen que ce soit (électronique, mécanique, par photocopie, enregistrement ou autre) ni reproduite, ni stockée sur un système de récupération, sans l'autorisation écrite de l'éditeur. Toutes les marques commerciales sont la propriété de leurs sociétés respectives.

CaseWare Analytics469 King Street W. Suite 200

Toronto, ON M5V 1K41 800 265-4332 Poste : 2803.www.casewareanalytics.com

Permet de regrouper deux fichiers dont les champs sont identiques en un seul. Par exemple, fusionner l'historique des dettes de deux années en un seul fichier.

Permet d'extraire des éléments précis d'un fichier et de les copier dans un autre fichier, généralement au moyen de l'instruction SI. Par exemple, extraire le solde de tous les comptes dans une limite prédéfinie.

Permet de trier par ordre croissant ou décroissant. Par exemple, trier un fichier par numéro de sécurité sociale afin de voir si des champs vierges ou le nombre 999999999 s'y trouvent.

Permet de cumuler des valeurs numériques dans un champ clé indiqué. Par exemple, totaliser les montants de dépenses en frais de déplacement et de représentation par employé afin de détecter le versement inhabituel de montants élevés.

Permet de produire des cumuls en date basés sur des dates établies de coupures.

Permet de trouver des fréquences d’apparition anormales de chiffres ainsi que leschiffres ronds dans les données grâce à l’écart des fréquences d’apparition prévues.

Permet de détecter et d'afficher les éléments en double d'un champ particulier d'un fichier. Par exemple, détecter des factures en double dans le fichier des ventes.

Permet de détecter écarts d'un champ particulier d'un fichier. Par exemple, détecter les écarts dans les séquences de numéros de chèques.

Permet de créer un nouveau fichier de données en utilisant un champ commun pour combiner deux fichiers de données distincts. Cette tâche sert à créer des bases de données relationnelles sur les champs clés et à détecter les différences entre les fichiers de données.

Permet de créer des échantillons d'unités aléatoires ou monétaires à partir d'une population précise.

Permet de catégoriser les données d'un champ numérique donné en diverses strates ou plages.

Extraction/Filtre

Index/Tri

Totalisation

Âge des comptes /Balance âgée

Loi de Benford

Détection de doublons

Détection de rupturesde séquence

Jointure/Liaison

Échantillonnage

Stratification

Ajout/Fusion

![CaseWare Monitor Presented by: [Dan Netanyahu] [CEO] [IACS]](https://img.pdfslide.us/doc/110x75/5519927b5503464d068b46b1/caseware-monitor-presented-by-dan-netanyahu-ceo-iacs.jpg)