Embed Size (px)

Citation preview

1

Turbulencia Macro-Financiera y

Estancamiento de Emergentes

Sergio ClavijoDirector de ANIFAbril 28 de 2016

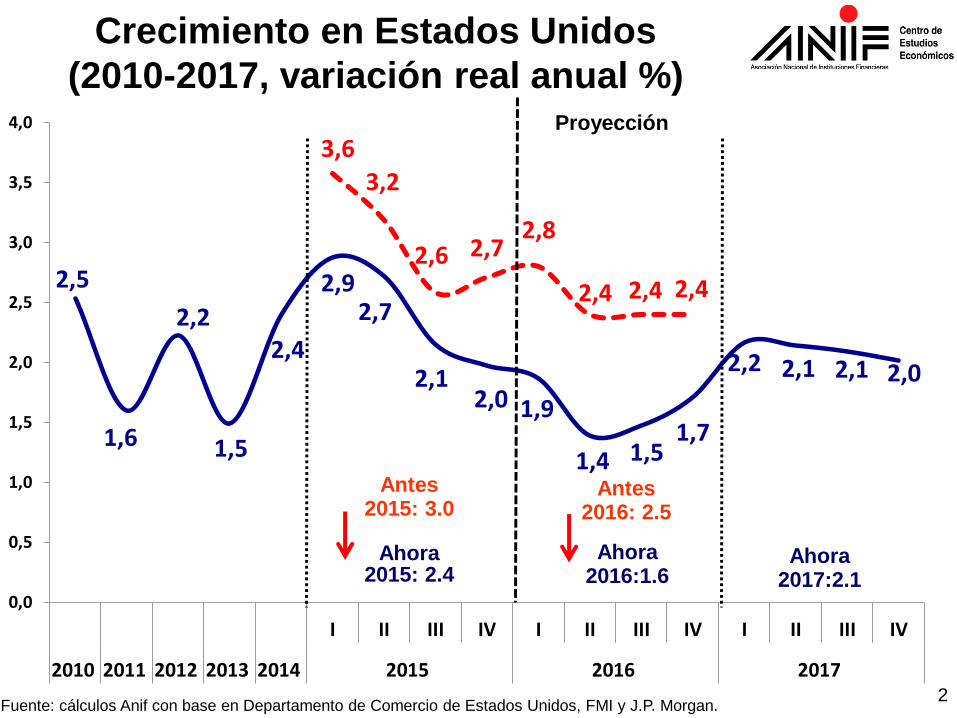

2,5

1,6

2,2

1,5

2,4

2,92,7

2,12,0 1,9

1,4 1,51,7

2,2 2,1 2,1 2,0

3,6

3,2

2,6 2,72,8

2,4 2,4 2,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

I II III IV I II III IV I II III IV

2010 2011 2012 2013 2014 2015 2016 20172

Fuente: cálculos Anif con base en Departamento de Comercio de Estados Unidos, FMI y J.P. Morgan.

Proyección

Crecimiento en Estados Unidos

(2010-2017, variación real anual %)

2015: 2.4Ahora

2015: 3.0Antes

2016:1.6Ahora

2016: 2.5Antes

2017:2.1Ahora

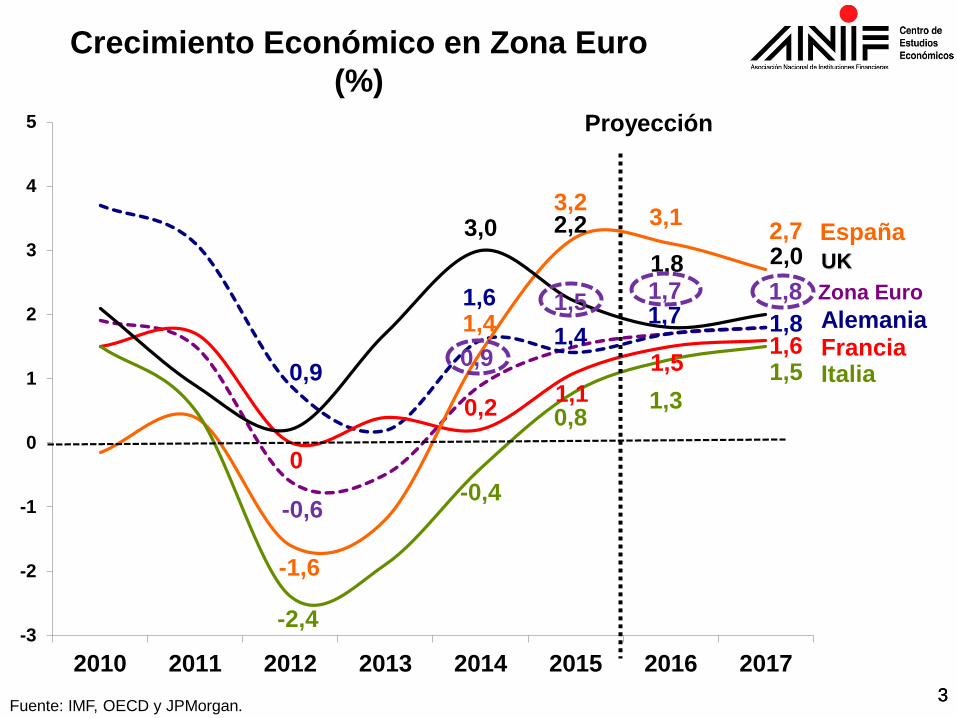

-0,6

0,9

1,5 1,7 1,8

0,9

1,6

1,41,7 1,8

0

0,21,1

1,51,6

-1,6

1,4

3,23,1

2,73,0 2,2

1,8 2,0

-2,4

-0,4

0,81,3

1,5

-3

-2

-1

0

1

2

3

4

5

2010 2011 2012 2013 2014 2015 2016 2017

333

Zona Euro

Alemania

España

Crecimiento Económico en Zona Euro

(%)

Fuente: IMF, OECD y JPMorgan.

UK

Francia

Proyección

Italia

-0,3

2,7

2,5

0,1

-3,8 -3,9

0,5

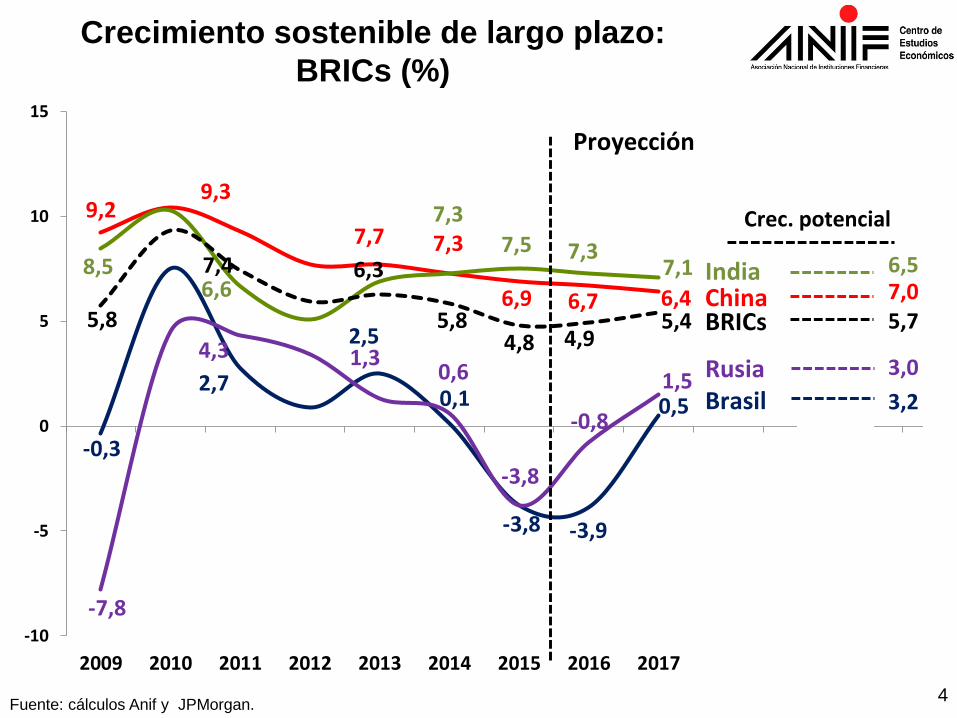

9,29,3

7,7 7,3

6,9 6,7 6,4

8,56,6

7,3

7,5 7,37,1

-7,8

4,3 1,30,6

-3,8

-0,8

1,5

5,8

7,4 6,3

5,84,8 4,9

5,4

-10

-5

0

5

10

15

2009 2010 2011 2012 2013 2014 2015 2016 2017

Brasil 3,2

3,0Rusia

6,5India7,0China

BRICs 5,7

Proyección

Crec. potencial

4Fuente: cálculos Anif y JPMorgan.

Crecimiento sostenible de largo plazo:

BRICs (%)

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

2011 2012 2013 2014 2015 2016 2017

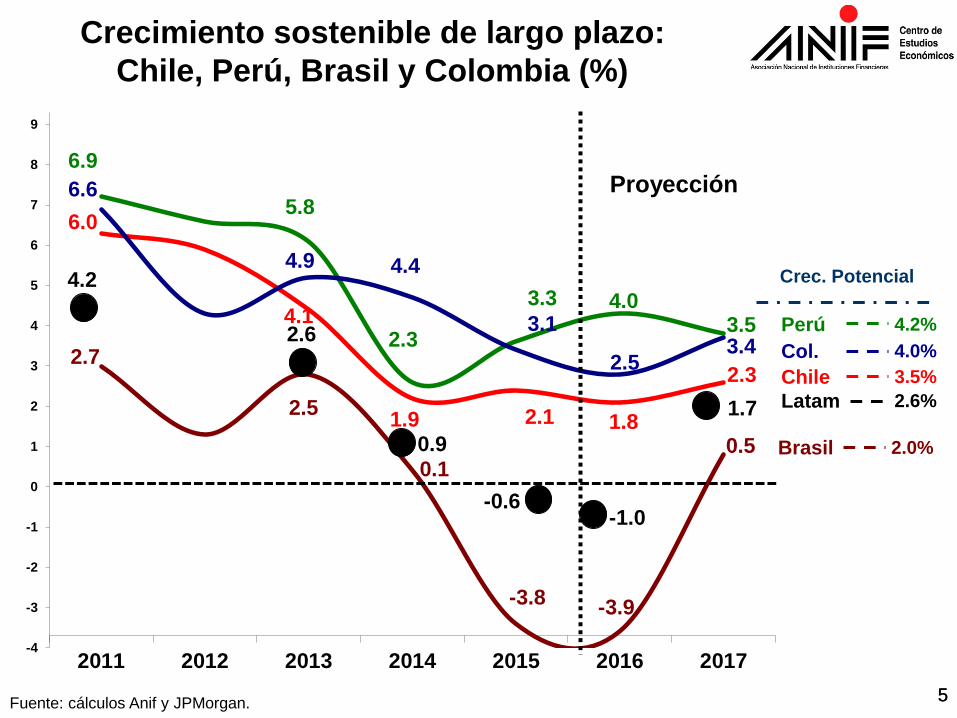

55

Crecimiento sostenible de largo plazo:

Chile, Perú, Brasil y Colombia (%)

Col. 4.0%

4.1

Chile 3.5%

Crec. Potencial

Perú

5.8

4.2%

Fuente: cálculos Anif y JPMorgan.

4.9

2.5

2.0%

6.9

6.6

2.7

Proyección

6.0

4.2

2.6%

2.6 2.3

4.4

1.9

0.1

0.9

3.3

3.1

2.1

-3.8

-0.6

4.0

2.5

1.8

-3.9

-1.0

Latam

Brasil

3.53.4

2.3

0.5

1.7

-7

-6

-5

-4

-3

-2

-1

1

2

3

4

5

6

7

8

9

10

11

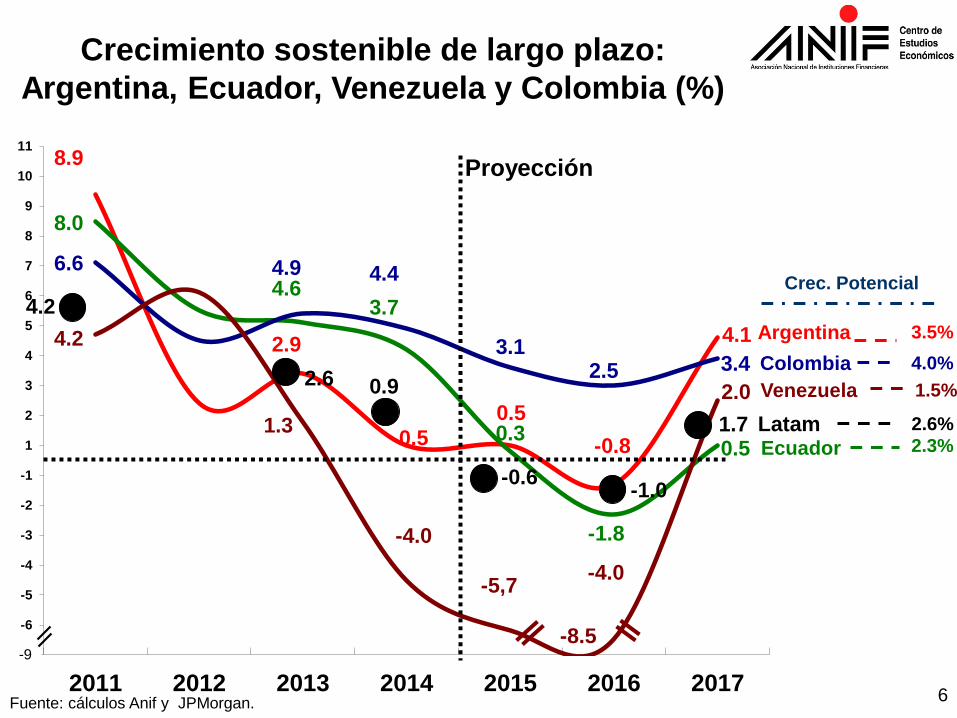

2011 2012 2013 2014 2015 2016 20176Fuente: cálculos Anif y JPMorgan.

Crecimiento sostenible de largo plazo:

Argentina, Ecuador, Venezuela y Colombia (%)

Latam

Colombia 4.0%2.9

Argentina 3.5%

Ecuador

4.6

2.3%

4.9

1.3

1.5%

8.0

6.6

4.2

Proyección8.9

4.2

2.6%

2.6

3.7

4.4

-4.0

0.5

0.9

Crec. Potencial

0.3

3.1

-8.5

0.5

-0.6

-1.8

2.5

-4.0

-0.8

-1.0

Venezuela

-9

0.5

3.4

2.0

4.1

1.7

-5,7

30

40

50

60

70

80

90

100

110

120

Fuente: cálculos Anif con base en Morgan Stanley.

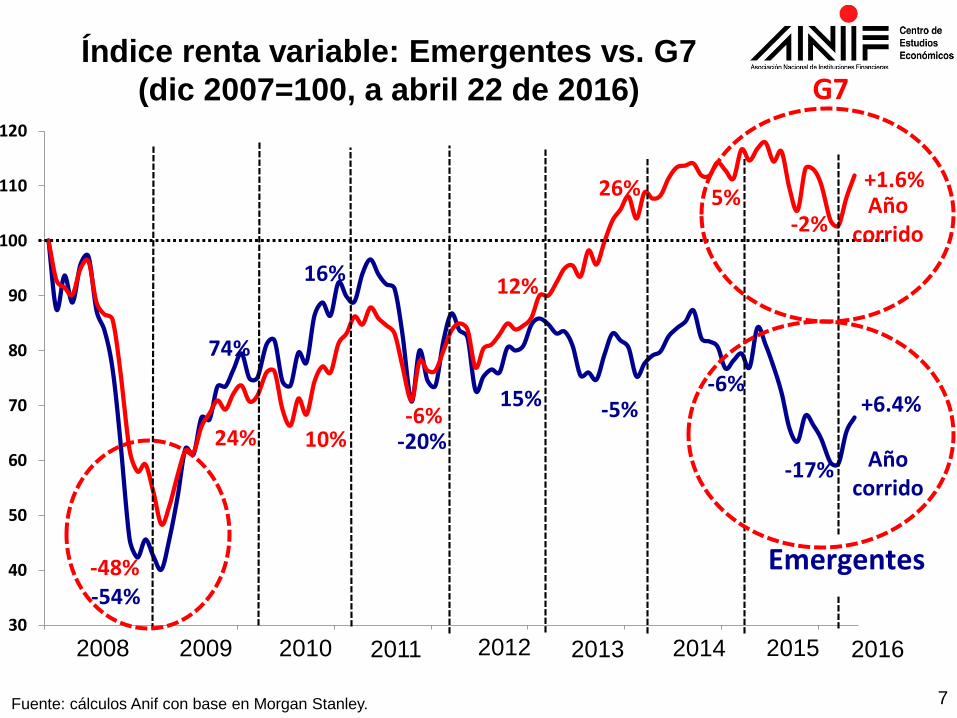

Índice renta variable: Emergentes vs. G7

(dic 2007=100, a abril 22 de 2016)

7

-54%-48%

74%

24%

16%

10% -20%-6%

15%

12%

-5%

26%

Emergentes

G7

2008 2009 2010 2011 2012 2013 2014

-6%

Añocorrido

Añocorrido

5%+1.6%

+6.4%

2015

-2%

-17%

2016

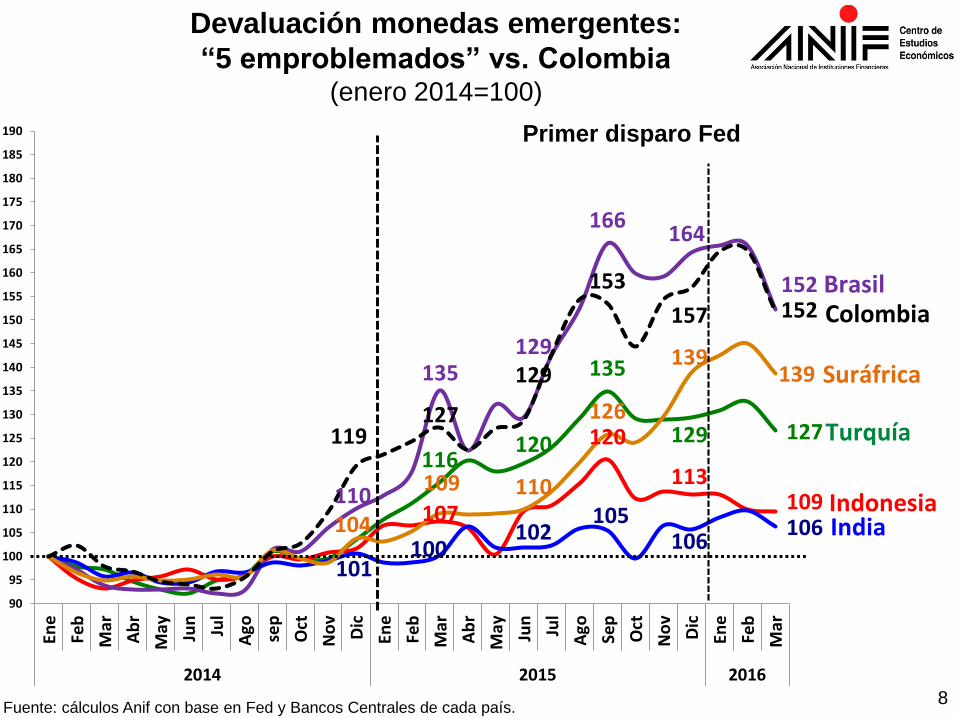

116120

135

129 127

107

120

113109110

135129

166164

152

101100

102105

106106104

109 110

126

139139

119127

129

153

157 152

90

95

100

105

110

115

120

125

130

135

140

145

150

155

160

165

170

175

180

185

190

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago se

p

Oct

No

v

Dic

Ene

Feb

Mar

Ab

r

May Jun

Jul

Ago Se

p

Oct

No

v

Dic

Ene

Feb

Mar

2014 2015 2016

Devaluación monedas emergentes:

“5 emproblemados” vs. Colombia(enero 2014=100)

Fuente: cálculos Anif con base en Fed y Bancos Centrales de cada país. 8

Colombia

Suráfrica

India

Brasil

Turquía

Primer disparo Fed

Indonesia

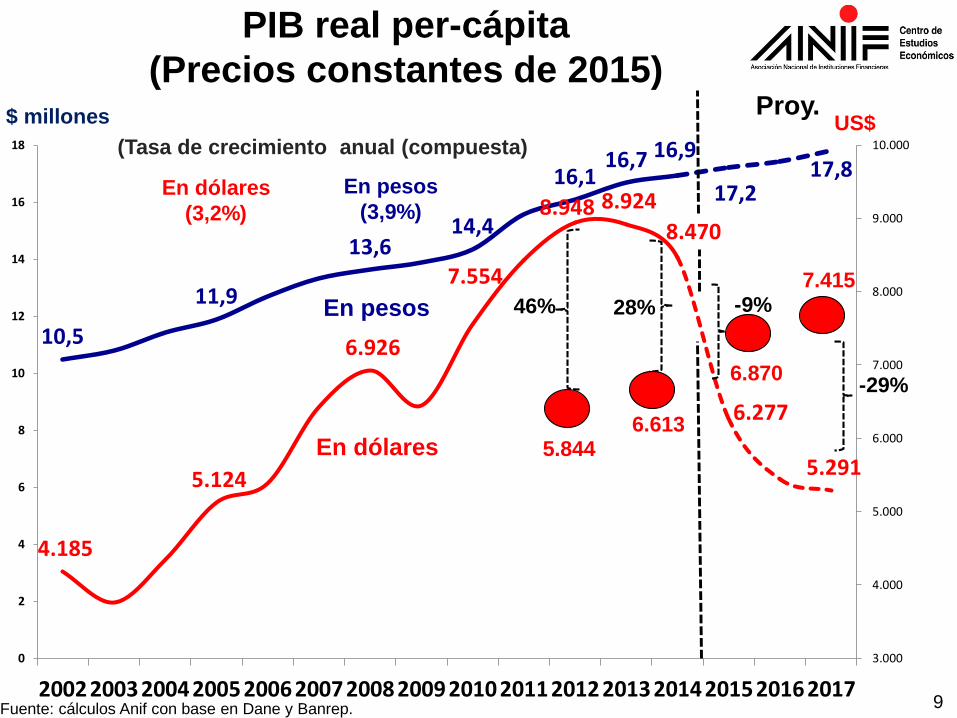

10,5

11,9

13,614,4

16,116,7 16,9

17,217,8

4.185

5.124

6.926

7.554

8.948 8.924

8.470

6.277

5.291

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

0

2

4

6

8

10

12

14

16

18

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 20179

PIB real per-cápita

(Precios constantes de 2015)

En dólares

Fuente: cálculos Anif con base en Dane y Banrep.

$ millones US$(Tasa de crecimiento anual (compuesta)

En dólares

(3,2%)

En pesos

(3,9%)

En pesos

5.844

46%

6.613

28%

6.870

-9%

Proy.

7.415

-29%

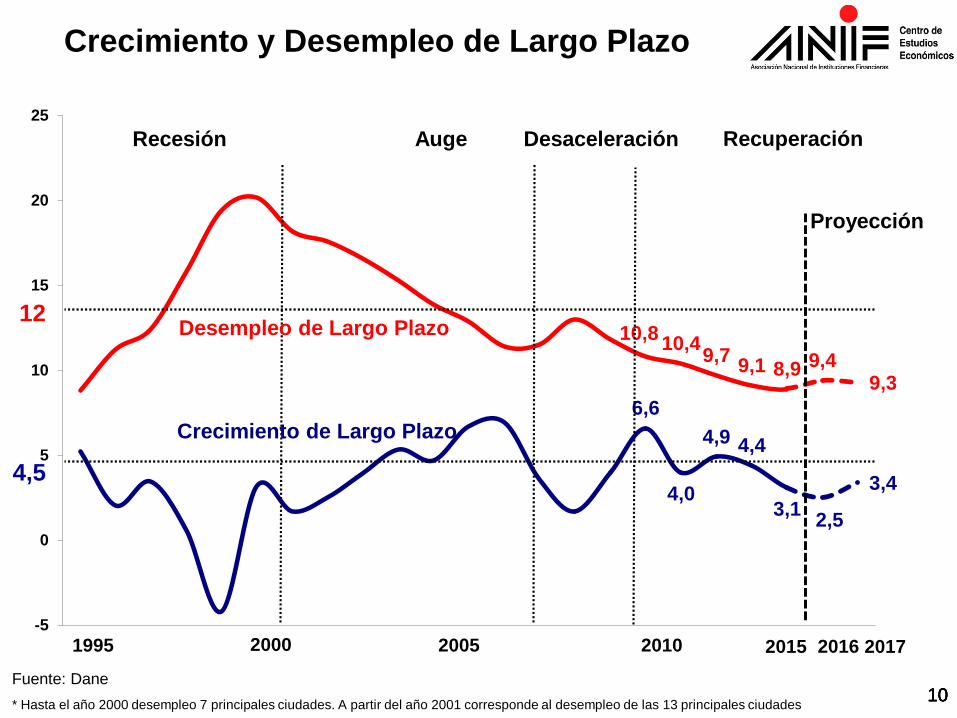

6,6

4,0

4,9 4,4

3,1 2,5

3,4

10,810,4

9,79,1 8,9 9,4

9,3

-5

0

5

10

15

20

25

1995

Recesión Auge

2000

Crecimiento de Largo Plazo

2005

Recuperación

Desempleo de Largo Plazo

2010

Desaceleración

10101010

Crecimiento y Desempleo de Largo Plazo

* Hasta el año 2000 desempleo 7 principales ciudades. A partir del año 2001 corresponde al desempleo de las 13 principales ciudades

Fuente: Dane

12

4,5

Proyección

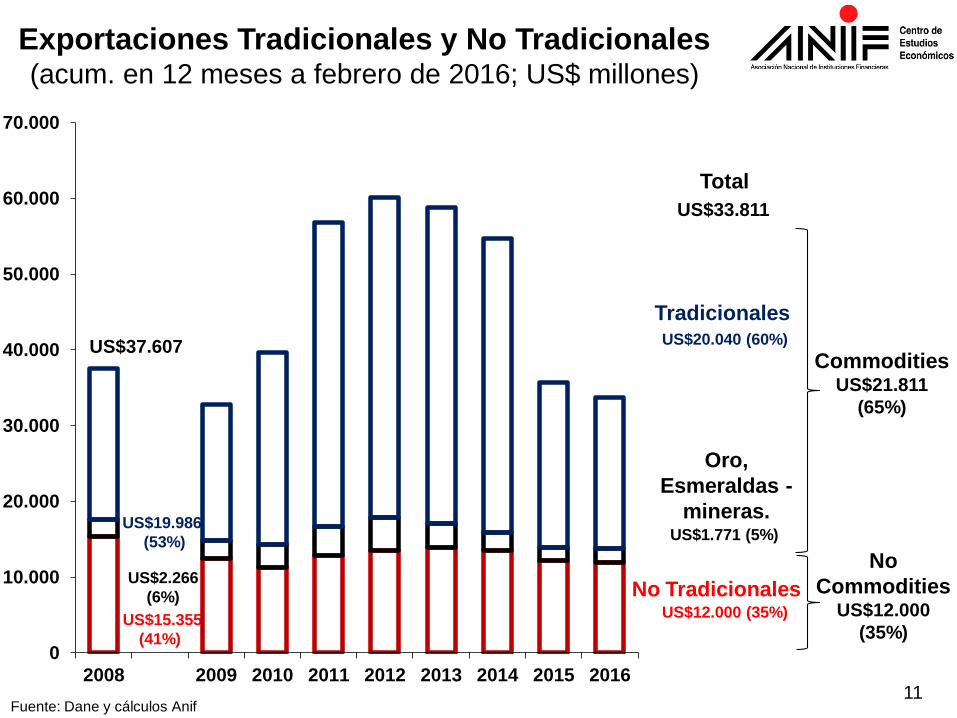

20162015 2017

Oro,

Esmeraldas -

mineras.

11

Exportaciones Tradicionales y No Tradicionales(acum. en 12 meses a febrero de 2016; US$ millones)

US$12.000 (35%)

US$20.040 (60%)

Tradicionales

No Tradicionales

US$19.986

(53%)

US$15.355

(41%)

Total

US$33.811

US$37.607

Fuente: Dane y cálculos Anif

US$2.266

(6%)

US$1.771 (5%)

CommoditiesUS$21.811

(65%)

No

CommoditiesUS$12.000

(35%)0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

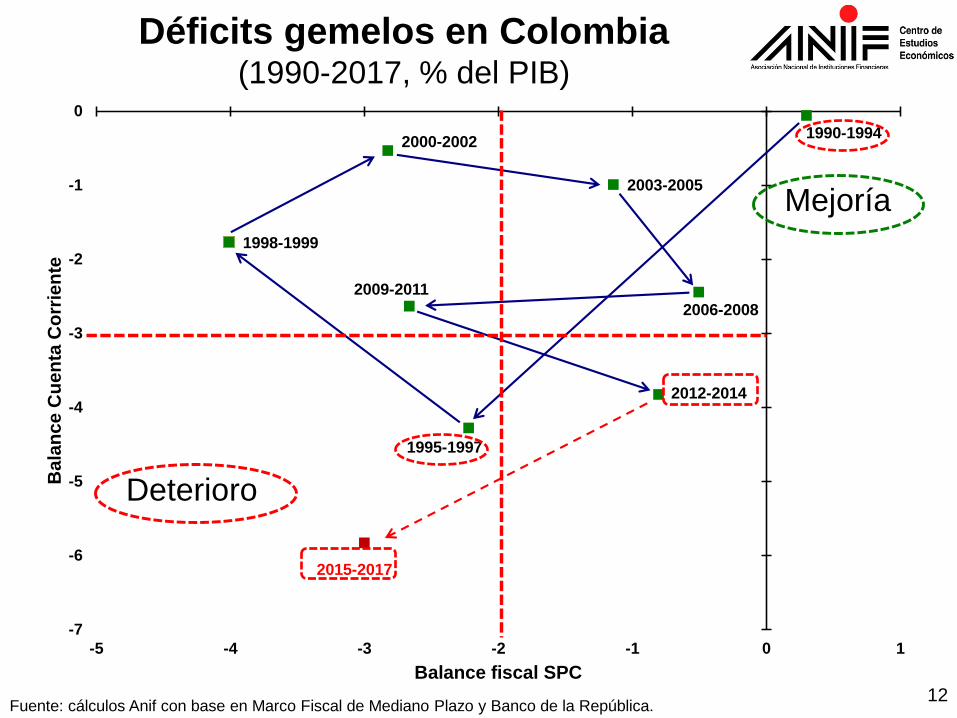

2008 2009 2010 2011 2012 2013 2014 2015 2016

1990-1994

1995-1997

1998-1999

2000-2002

2003-2005

2006-2008

2009-2011

2012-2014

-7

-6

-5

-4

-3

-2

-1

0

-5 -4 -3 -2 -1 0 1

Bala

nce C

ue

nta

Co

rrie

nte

Balance fiscal SPC

Déficit gemelos en Colombia(1990-2017, % del PIB)

2015-2017

12Fuente: cálculos Anif con base en Marco Fiscal de Mediano Plazo y Banco de la República.

Déficits gemelos en Colombia(1990-2017, % del PIB)

Deterioro

Mejoría

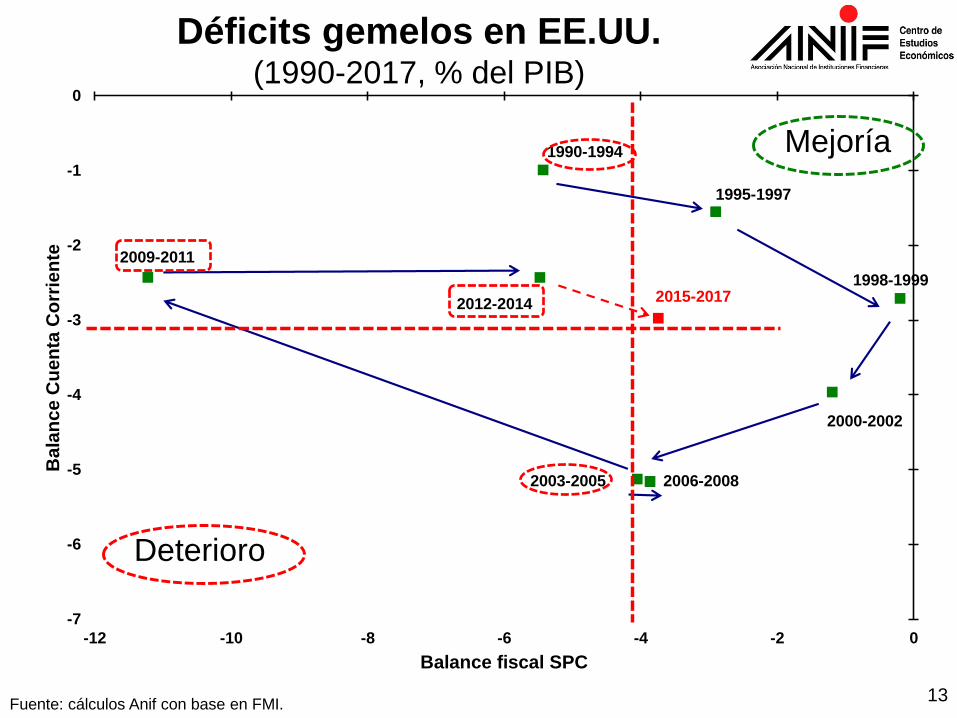

1990-1994

1995-1997

1998-1999

2000-2002

2003-2005 2006-2008

2009-2011

2012-2014 2015-2017

-7

-6

-5

-4

-3

-2

-1

0

-12 -10 -8 -6 -4 -2 0

Bala

nce C

uen

ta C

orr

ien

te

Balance fiscal SPC

Fuente: cálculos Anif con base en FMI.

Déficits gemelos en EE.UU.(1990-2017, % del PIB)

13

Deterioro

Mejoría

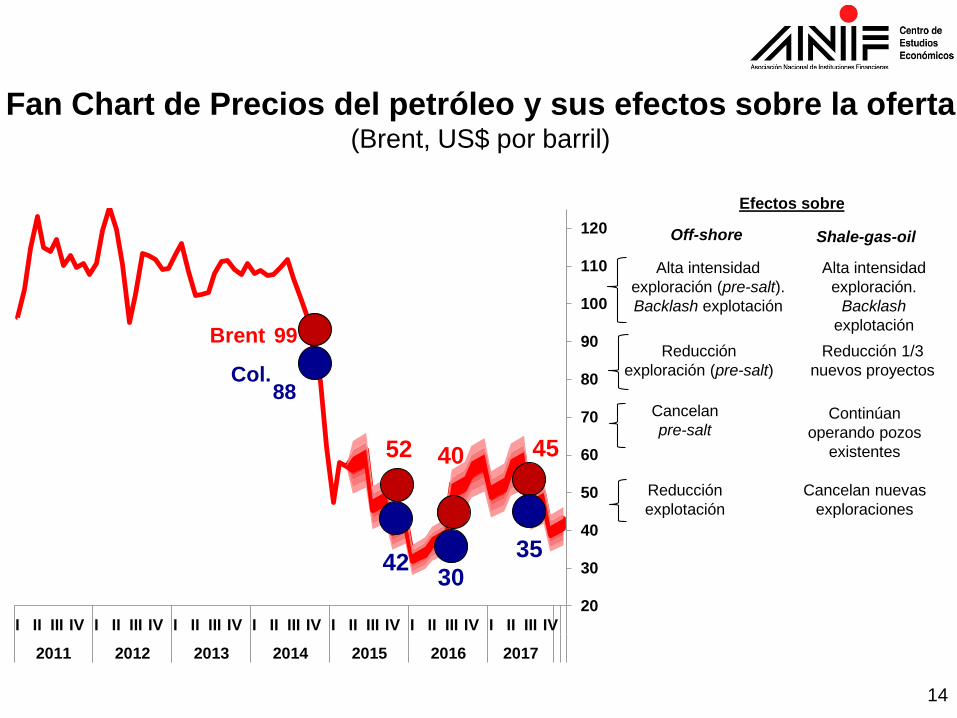

14

Fan Chart de Precios del petróleo y sus efectos sobre la oferta(Brent, US$ por barril)

20

30

40

50

60

70

80

90

100

110

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2011 2012 2013 2014 2015 2016 2017

Efectos sobre

Off-shore Shale-gas-oil

Alta intensidad

exploración (pre-salt).

Backlash explotación

Alta intensidad

exploración.

Backlash

explotación

Reducción

exploración (pre-salt)

Reducción 1/3

nuevos proyectos

Cancelan

pre-saltContinúan

operando pozos

existentes

Reducción

explotación

Cancelan nuevas

exploraciones

52

99

88

4235

Brent

Col.

4540

30

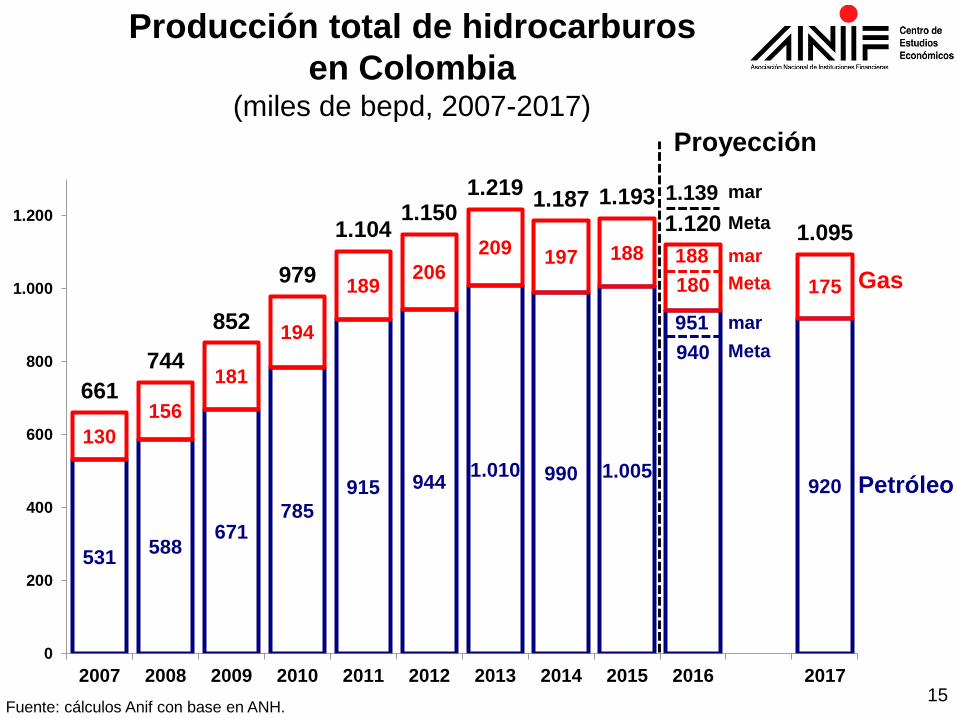

531588

671785

915 9441.010 990 1.005

940

920

130

156

181

194

189206

209197 188

180 175

661

744

852

979

1.1041.150

1.2191.187 1.193

1.120 1.095

0

200

400

600

800

1.000

1.200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 201715

Fuente: cálculos Anif con base en ANH.

Producción total de hidrocarburos

en Colombia(miles de bepd, 2007-2017)

Proyección

Petróleo

Gas188

Meta

mar

Meta

mar951

1.139 mar

Meta

115 113

254

5670

99

75

112126 131 135

212

91

35

0

40

80

120

160

200

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

16

Evolución de la actividad exploratoria(número de pozos explorados, 2006-2016)

Fuente: cálculos Anif con base en ACP y ANH.

Proyección

Meta

21

offshore1

mar

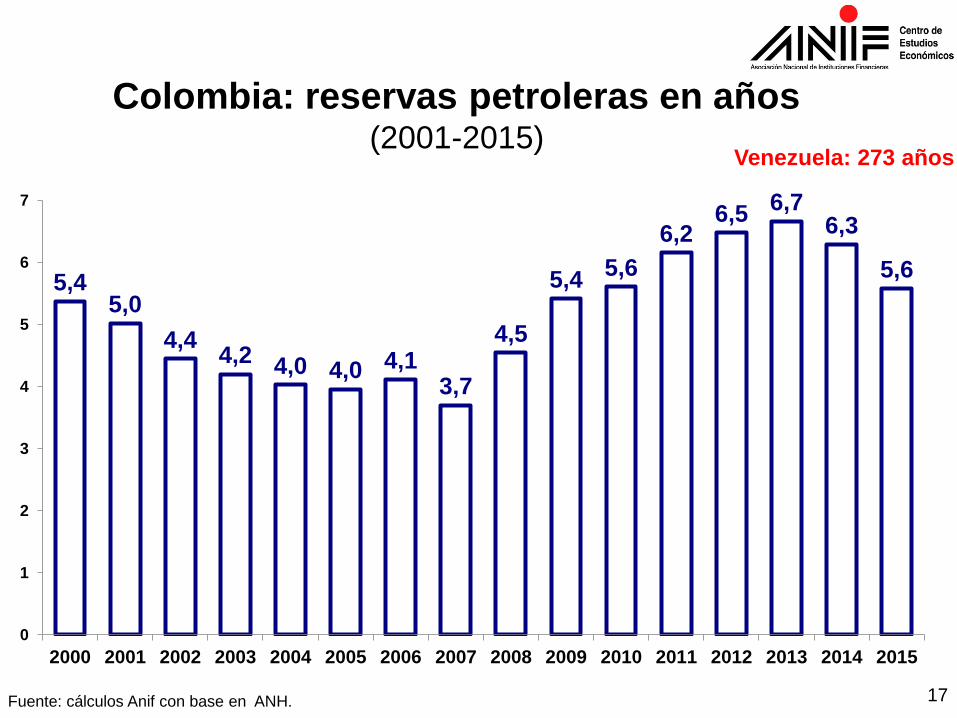

Fuente: cálculos Anif con base en ANH.

Colombia: reservas petroleras en años(2001-2015)

17

Venezuela: 273 años

5,45,0

4,44,2 4,0 4,0 4,1

3,7

4,5

5,45,6

6,26,5

6,76,3

5,6

0

1

2

3

4

5

6

7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1%

2%

3%

4%

5%

6%

7%

8%

9%

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

Mar

Jun

Sep

Dic

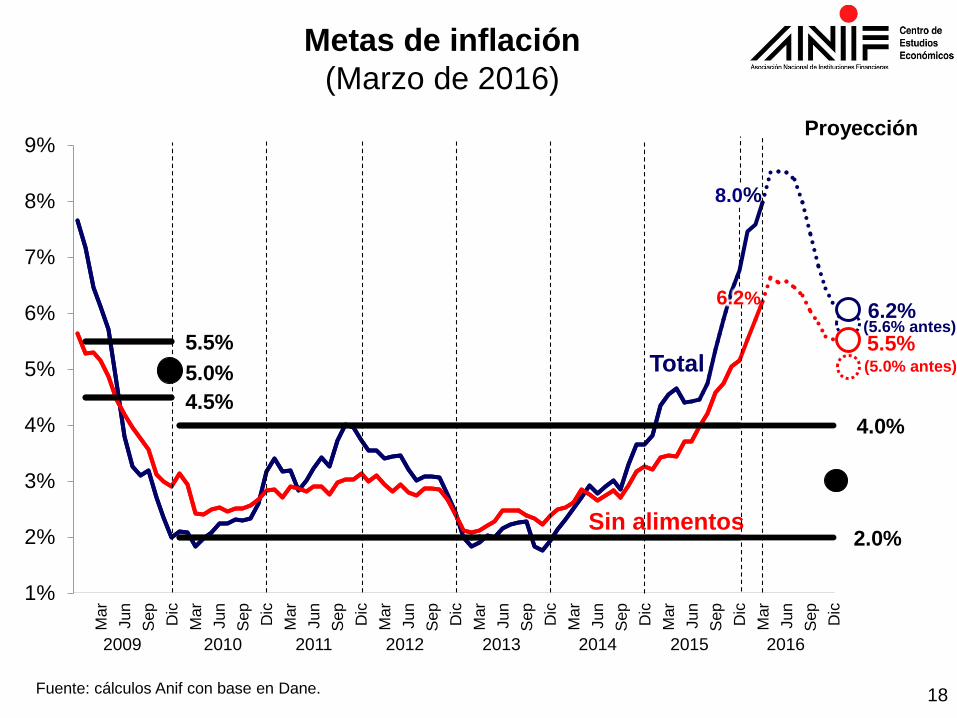

Metas de inflación

(Marzo de 2016)

Fuente: cálculos Anif con base en Dane. 18

8.0%

6.2%

2009 2010 2011 2012 2013 2014 2015 2016

5.5%

4.5%

5.0%

4.0%

2.0%

Total

Sin alimentos

(5.6% antes)

Proyección

(5.0% antes)

6.2%

5.5%

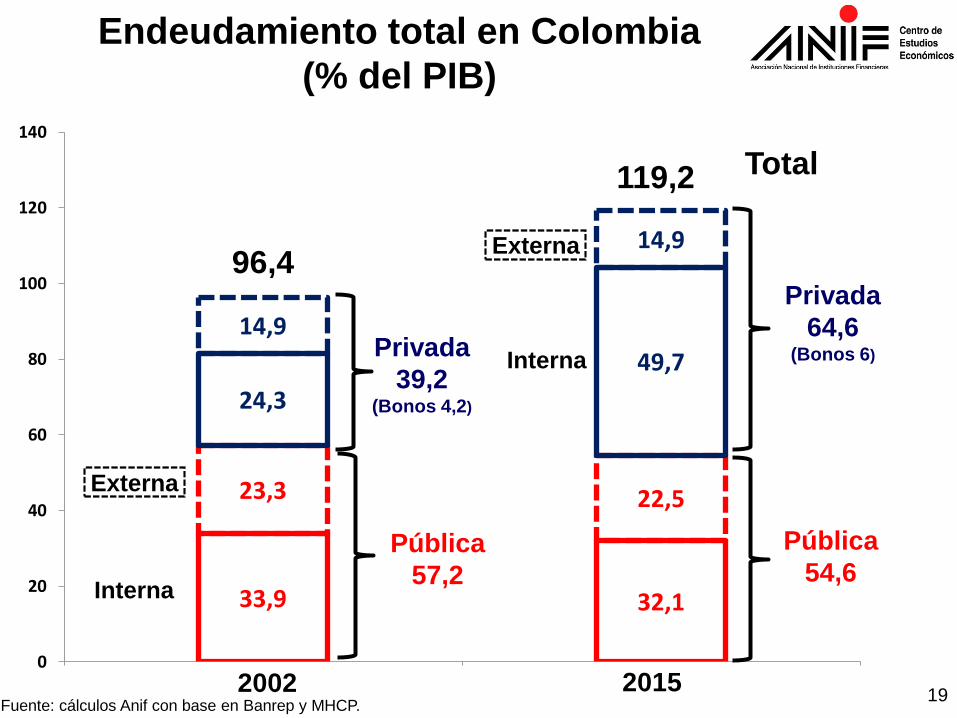

33,9 32,1

23,3 22,5

24,3

49,7

14,9

14,9

0

20

40

60

80

100

120

140

1 2

19Fuente: cálculos Anif con base en Banrep y MHCP.

Total

Endeudamiento total en Colombia

(% del PIB)

Privada

39,2(Bonos 4,2)

2015

Interna

2002

Pública

57,2

Privada

64,6(Bonos 6)

119,2

96,4

Pública

54,6

Externa

Interna

Externa