Embed Size (px)

Citation preview

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 1/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 1

UNIVERSIDAD CATOLICA LOS ANGELES DE CHIMBOTE

FACULTAD DE CIENCIAS CONTABLES, FINANCIERAS Y

ADMINISTRATIVASESCUELA PROFESIONAL DE CONTABILIDAD

DOCENTE: C.P.C.C ANGEL MIGUEL ALCEDO CABREJOS

CURSO: CONTABILIDAD DE SOCIEDADES II

CICLO ACADEMICO: V - D

TEMA: TRANSFORMACIÒN DE SOCIEDADES

INTEGRANTES

QUEREVALÙ RIOS JHONATAN SANTOSCRESPÌN CAMPOS DELMER LEONARDOJARAMILLO PUMAYALLA JACKS PAULDE LA RIVA AGUILAR CARLOS BRYAN

LOPEZ AMBROCIO DICK HAROLD

CHIMBOTE – PERU

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 2/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 2

DEDICATORIA

A Dios que durante estos días

nos estuvo acompañando,

iluminándonos y guiándonos para

culminar dicho trabajo.

A nuestros Padres, por su amor

incondicional, por apoyarnos en nuestros

momentos de fortaleza y debilidad.

A nuestro docente por su paciencia,

profesionalismo con el objetivo de

enseñarnos e instruirnos sobre las

Transformaciones de las sociedades.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 3/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 3

PRESENTACIÓN

El presente trabajo se centra en el estudio de la transformación desociedades. En este sentido, es relevante destacar que la En el transcurso delas actividades de la empresa, es posible que la forma societaria elegidadeje de ajustarse a sus necesidades y características.

Para ello, el artículo 333° de la Ley General de Sociedades permitetransformar una sociedad en cualquier otra clase de sociedad o persona jurídica en general, sin que se produzca un cambio en la personalidad jurídica.

Esto significa, por ejemplo, que una sociedad comercial de responsabilidadlimitada podría “transformarse” en una sociedad anónima, o viceversa. Lasociedad transformada mantiene todas las obligaciones y derechos que le

correspondían antes de la transformación.

.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 4/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 4

* TRANSFORMACIÓN

La transformación es una de las formas de reestructurar una sociedad que facilitaa las sociedades a adecuarse a los cambios que se produzcan tanto dentro comofuera de su entorno.

* SOCIEDAD

Es el conjunto de individuos que interaccionan entre sí y comparten ciertosrasgos culturales esenciales, cooperando para alcanzar metas comunes.

TRANSFORMACIÓN DE UNA SOCIEDAD

La transformación de Empresas de acuerdo a laLey General de Sociedades (LGS), es una formade Reorganización de Empresas que implica un proceso mediante el cual una sociedad seconvierte en otra diferente, sin disolverse,conservando su personalidad jurídica, situaciónque obliga a la sociedad a asumir los activos y pasivos que disponía a los cuales se encontrabaobligada antes de su transformación.

La transformación no implica la disolución y la posterior creación de la sociedad, sinosimplemente la supervivencia bajo una nuevaforma de la misma persona.

La Ley General de Sociedades regula la transformación de:

Sociedades reguladas por la misma ley en cualquier otra clase de sociedad.

Cualquier persona jurídica constituida en el Perú en alguna de las sociedadesreguladas por la Ley General de Sociedades.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 5/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 5

¿En qué consiste la transformación de sociedades?

El art. 104 de la Ley de Sociedades Comerciales n° 16.060 de 1989 (LSC) da unconcepto de transformación:

" Habrá transformación cuando una sociedad regularmente consti tuida adopteotro t ipo social . La sociedad no se disolverá, se mantendrá su personalidad

jurídica y no se alterarán sus derechos y obligaciones. "

La transformación es una reforma del contrato social que consiste en cambiar el tiposocial. Los socios abandonan un tipo y adoptan otro. Por ejemplo, una sociedadconstituida bajo el tipo de sociedad de responsabilidad limitada puede adoptar el tiposociedad anónima o una sociedad anónima adoptar el tipo de colectiva.

Aunque la LSC establezca que la sociedad adopta otro tipo y aunque nosotros digamosque la sociedad se transforma, queremos señalar que la transformación no es un actocorporativo, no es un acto social sino que es un acto de los socios que resuelvenmodificar el contrato que los vincula cambiando el tipo social.

El concepto legal dado por el art. 104 debe ser complementado con la norma del art. 106que dispone la aplicación de las normas sobre modificación de contratos, siendo,entonces, también, aplicable el art. 10, que es una norma general. El art. 10 sobremodificaciones del contrato social, establece que éstas serán acordadas por los socios.

La transformación es, por lo tanto, una modificación del contrato social convenida porlos socios pero una modificación de especial trascendencia. Basta recordar lasdiferencias entre un tipo y otro para que quede de manifiesto la repercusión de unatransformación.

En razón de los cambios sustanciales producidos por el cambio del tipo, se justificannormas especiales, algunas en tutela de terceros y otras en tutela de los propios socios.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 6/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 6

PROCESO DE TRASFORMACIÓN

Aprobación: La transformación debe ser aprobada por el órgano social que escompetente para autorizar la modificación del pacto social y el estatuto de la persona jurídica.

Publicación: Luego de su aprobación, el acuerdo de transformación se deberá publica por 3 veces, con 5 días de intervalo entre cada aviso. De acuerdo a la Ley General deSociedades, las publicaciones deberán ser realizadas en el periódico del lugar dedomicilio de la sociedad encargado de la inserción de los avisos judiciales. Lassociedades con domicilio en Lima y Callao deberán hacer la publicaciones cuandomenos en el Diario oficial el peruano y en uno de los diarios de mayor circulación deLima y callao, según sea el caso.

Derecho de Separación: El acuerdo de transformación da lugar al derecho deseparación de los accionistas.De acuerdo a La Ley General de sociedades otorga alos accionistas el derecho de separarse de la sociedad en determinados supuestos, porejemplo, en caso de transformaciones, fusiones o escisiones.

Este derecho solo corresponde a los accionistas que:

Hayan votado en contra del acuerdo que dio lugar al derecho de separación (porejemplo acuerdo de escisión). Hayan estado ausentes en la sesión en que se adoptó el acuerdo. Hayan sido legítimamente privados de emitir su voto. Sean titulares de acciones sin derecho a voto.

El derecho de separación se ejerce mediante carta notarial entregada a la sociedad hastael décimo día siguiente a la fecha de publicación del último aviso del acuerdo que diolugar al derecho de separación.

El socio que se separa no se libera de la responsabilidad personal que le corresponda porobligaciones sociales contraídas antes de la transformación, fusión o escisión.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 7/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 7

Balance de transformación: Debe formularse un balance al día anterior a la fecha de laEscritura Pública correspondiente, debe ponerlo a disposición de los socios o terceros,en el domicilio social, en un plazo no mayor de 30 días contados a partir de la escritura pública. La transformación se formaliza por escritura pública.

Entrada en vigencia: La transformación entrará en vigencia al día siguiente delotorgamiento de la escritura pública, sujeto a que la misma quede inscrita en la partidade la sociedad del Registro de Personas Jurídicas de los Registro Públicos.

Pretensión de nulidad: Cualquier persona con legítimo interés puede interponer unademanda de nulidad del acuerdo de transformación contra la sociedad dentro de los 6meses siguientes a la fecha de inscripción del acuerdo de transformación en los registrosPúblicos.

Implicancias tributarias: El acuerdo de transformación no tiene implicanciastributarias.

Las clases de transformación de sociedades estarán determinadas por aquellasposibles combinaciones que permitan establecer el número de sociedadesexistentes en el Código Civil de Comercio y en leyes especiales. Así por ejemplo,tenemos las siguientes:

a) De sociedad colectiva civil a sociedad colectiva mercantil. b) De sociedad colectiva civil a sociedad de responsabilidad limitada.c) De sociedad colectiva civil a sociedad anónima (abierta o cerrada)d) De sociedad colectiva civil a sociedad en comandita simple.e) De sociedad colectiva civil a sociedad en comandita por acciones.f) De sociedad colectiva comercial a sociedad de responsabilidad limitada.g) De sociedad colectiva comercial a sociedad anónima (abierta o cerrada).h) De sociedad colectiva comercial a sociedad en comandita simple.i) De sociedad colectiva comercial a sociedad en comandita por acciones. j) De sociedad de responsabilidad limitada a sociedad anónima (abierta o cerrada).

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 8/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 8

CONSECUENCIAS

No comporta la extinción de una sociedad y la constitución de otra sino el merocambio de forma jurídica.

Derecho de los socios a separarse de la Sociedad y derecho de oposición a lostitulares de derechos especiales distintos de las acciones, participaciones ocuotas.

No afecta a la posición relativa que tenían los socios manteniendo estos lamisma proporción de participación en relación con el capital social.

Modificaciones estatutarias, al producirse una modificación esencial de laestructura social.

Cambio de la responsabilidad personal, de socios o accionistas, por las deudassociales en el caso de que no pueda subsistir aquella que tuvieran antes de latrasformación.

TIPOS DE TRANSFORMACION

Según el artículo 333º de la Ley Nº 26887.

a. La de una sociedad regulada por la Ley que adopte cualquier otra de lasformas societarias previstas en la misma Ley.

b. La de una sociedad regulada por la Ley que adopte la forma de cualquier otra persona jurídica (no sociedad) contemplada en las leyes del Perú que, sin sersociedad, adopte una de las formas regulada por la Ley.

CONSECUENCIAS DE LA TRANSFORMACION

SOCIEDADANTERIOR

SOCIEDADACTUAL

DEUDA ANTES DE LATRANSFORMACIÓN.

ResponsabilidadLimitada

ResponsabilidadILimitada

ResponsabilidadILimitada

ResponsabilidadLimitada

Se responde ilimitadamente por estas deudas.

Se mantiene la responsabilidadilimitada, salvo aceptación por elcontrario en forma expresa por el

acreedor.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 9/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 9

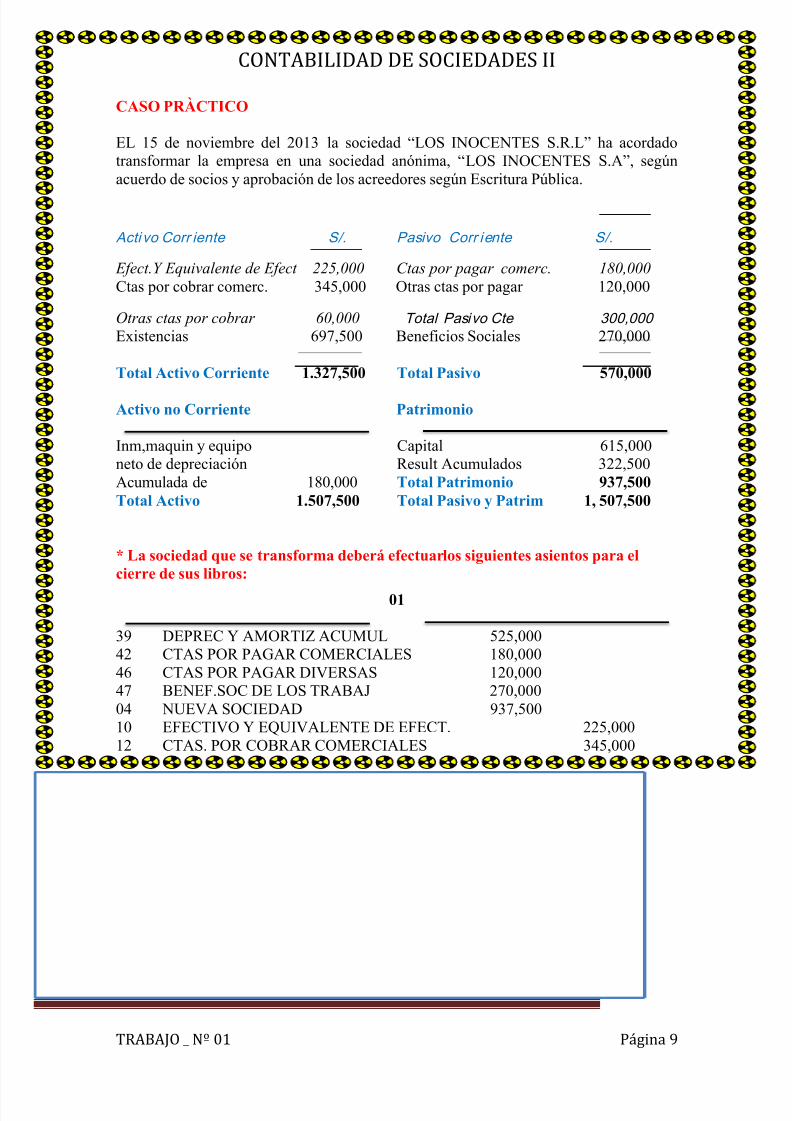

CASO PRÀCTICO

EL 15 de noviembre del 2013la sociedad “ LOS INOCENTESS.R.L” ha acordadotransformar la empresa en una sociedad anónima, “ LOS INOCENTESS.A”, segúnacuerdo de socios y aprobación de los acreedores según Escritura Pública.

Acti vo Corr iente S/. Pasivo Corr iente S/.

Efect.Y Equivalente de Efect 225,000 Ctas por pagar comerc. 180,000Ctas por cobrar comerc. 345,000 Otras ctas por pagar 120,000

Otras ctas por cobrar 60,000 Total Pasivo Cte 300,000Existencias 697,500 Beneficios Sociales 270,000

Total Activo Corriente 1.327,500 Total Pasivo 570,000

Activo no Corriente Patrimonio

Inm,maquin y equipo Capital 615,000neto de depreciación Result Acumulados 322,500Acumulada de 180,000 Total Patrimonio 937,500Total Activo 1.507,500 Total Pasivo y Patrim 1, 507,500

* La sociedad que se transforma deberá efectuarlos siguientes asientos para elcierre de sus libros:

01

39 DEPREC Y AMORTIZ ACUMUL 525,00042 CTAS POR PAGAR COMERCIALES 180,00046 CTAS POR PAGAR DIVERSAS 120,00047 BENEF.SOC DE LOS TRABAJ 270,00004 NUEVA SOCIEDAD 937,50010 EFECTIVO Y EQUIVALENTE DE EFECT. 225,00012 CTAS. POR COBRAR COMERCIALES 345,00016 CUENTAS POR COBRAR DIVERSAS 60,000

20 MERCADERIAS 697,50033 INM, MAQUIN Y EQUIPOS 705,000

01/07 Por la transferencia de los activos y pasivos, según acuerdo de transformación.

02

03 ACCIONES 937,50004 NUEVA SOCIEDAD 937,500

01/07 Por la recepción de las acciones de la empresa Karacas S.A.

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 10/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 10

03

50 CAPITAL 615,00050.2 Capital personal

59 RESULTADOS ACUMULADOS 322,50003 ACCIONES 937,500

01/07 Para cancelar las cuentas patrimoniales por la recepción de los certificados deacciones.

04

Por su parte la Sociedad Transformada deberá aperturar sus libros recepcionando losactivos y pasivos de la sociedad que se transforma, para lo cual deberá representar laemisión y suscripción de acciones para posteriormente recepcionar los activos y pasivosque permitirán cancelar los dividendos pasivos o suscripciones pendientes de cancelacióndel asiento de apertura.

OTROS CASOS DE TRANSFORMACION DE SOCIEDADES

De acuerdo con nuestro ordenamiento legal vigente, podemos mencionar otros casos detransformación tales como la transformación de personas jurídicas extranjeras, las queluego de adaptarse a las formas jurídicas contempladas por la Ley General deSociedades Peruana, podrán también transformarse en cualquier otra clase de sociedad o

persona jurídica contemplada en las leyes de Perú.Adicionalmente, se considera como otras formas de reorganización a cualquieroperación que combine transformaciones, con fusiones o escisiones.

REFERENCIAS BIBLIOGRÀFICAS

8/12/2019 Transformaciòn de Sociedades - Terminado

http://slidepdf.com/reader/full/transformacion-de-sociedades-terminado 11/11

CONTABILIDAD DE SOCIEDADES II

TRABAJO _ Nº 01 Página 11

Thesmadruga. (2012). Transformacion de una Sociedad. Recuperado de

http://thesmadruga2.blogspot.com/2012/11/transformacion-de-una-sociedad-reorganizacion-de-sociedades.html

Teleley(2012). Transformacion de Sociedades. Recuperado de

http://www.teleley.com/contenlegal.php?idm=2311