Embed Size (px)

Citation preview

Todo se queda en

familia Propiedad

y praacutecticas de

gestioacuten en firmas de

Latinoameacuterica1

Renata Lemos2

Daniela Scur

1 ldquoIt All Stays in the Family Ownership and Management Practices in Latin American Firmsrdquo

2 Renata Lemos Universidad de Cambridge y Centro para el Desempentildeo Econoacutemico Escuela de Economiacutea Londres rl27camacuk rlemoslseacuk Daniela Scur Universidad de Oxford y Centro para el Desempentildeo Econoacutemico Escuela de Economiacutea Londres danielascureconomicsoxacuk dscurlseacuk

103

Perspectivas

La existencia de una brecha constante y sustancial entre la pro-ductividad de Ameacuterica Latina y la de los paiacuteses maacutes desarrollados es un hecho ampliamente documentado En consecuencia ha habido un notable intereacutes en identiicar las fortalezas y debilidades de las eco-nomiacuteas latinoamericanas para crear un entorno maacutes propicio para la inversioacuten y el crecimiento En el caso de las economiacuteas emergentes en particular los grandes conglomerados familiares son el eje de este debate y en general se consideran la columna vertebral del dinamismo y la innovacioacuten en la regioacuten

Somos dos acadeacutemicas de origen latinoamericano y como tales a menudo escuchamos y leemos en revistas empresariales y medios de comunicacioacuten en general los elogios que se hace al eacutexito de los grandes conglomerados familiares3 De hecho las irmas familiares la-tinoamericanas maacutes destacadas por ejemplo el Grupo Votorantim y la Organizacioacuten Odebrecht en Brasil los gigantes Grupo Luksic y Grupo Angelini en Chile el Grupo Alfa en Meacutexico y los Grupos Bunge amp Born e Impsa en Argentina se desempentildean en un rango diverso de sectores tienen una amplia presencia nacional e internacional y con frecuencia reportan ganancias reacutecord

Sin embargo el constante reconocimiento del eacutexito de estas irmas abre una interrogante importante estas irmas familiares iquestson repre-sentativas de las irmas de la regioacuten y por ende iquestpodemos airmar que esta categoriacutea de propiedad constituye el eje central del desarrollo latinoamericano Si es asiacute iquestpor queacute no vemos maacutes irmas familiares convertirse en grandes empresas y cerrar la brecha de productividad que existe en la regioacuten

En este documento se consideran diferentes tipos de propiedad de irmas y se analizan sus praacutecticas de gestioacuten a in de explorar dos factores importantes que podriacutean explicar su desempentildeo y contribuir a entender las constantes brechas que existen entre la productividad de Ameacuterica Latina y la de otras regiones Nos concentramos en hacer un anaacutelisis comparativo de irmas de las regiones continentales y explorar el rol que desempentildean las praacutecticas de gestioacuten en los distintos tipos

3 Por ejemplo veacutease ldquoFamily irms still rulerdquo (1997 Diciembre 04) The Economist Extraiacutedo de httpwwweconomistcomnode107775

Introduccioacuten

104

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

de estructuras propietarias como factor importante que contribuye al retraso en la productividad de las irmas latinoamericanas4

Utilizamos un conjunto uacutenico de datos que incluye informacioacuten so-bre calidad de praacutecticas de gestioacuten y estructura propietaria obtenida de maacutes de 8300 entrevistas que el Estudio Mundial sobre Gestioacuten5 realizoacute a irmas entre 2006 y 2010 en 21 paiacuteses Maacutes importante auacuten identi-icamos una alta prevalencia relativa y absoluta de irmas que pertene-cen al fundador o a la familia fundadora y que ellos mismo controlan (en adelante irmas de fundador o familiares) en los paiacuteses latinoamerica-nos en comparacioacuten con otros paiacuteses del conjunto de datos6 La pre-valencia de irmas de fundador o familiares como estructura propietaria pone de relieve la importancia de analizarlas como un grupo diferente y de investigar si tienen una serie de caracteriacutesticas que sean esencial-mente diferentes de otros tipos de estructuras propietarias

En este documento presentamos cuatro hallazgosPrimero los paiacuteses latinoamericanos ocupan los uacuteltimos puestos

del ranking internacional de praacutecticas de gestioacuten Las irmas hacen un seguimiento limitado de los procesos de produccioacuten tienen objetivos poco frecuentes de corto plazo y restringidos y su gestioacuten de los re-cursos humanos es relativamente ineicaz

Segundo existe una incidencia muy alta de irmas de fundador o familiares en los paiacuteses latinoamericanos

Tercero las firmas de fundador o familiares presentan praacutec-ticas de gestioacuten deficientes en comparacioacuten con otros tipos de estructuras propietarias en cada una de las regiones estudiadas Sin embargo en Ameacuterica Latina estas firmas estaacuten atrasadas en cuanto a calidad promedio de gestioacuten cuando se las compara con

4 Seguimos el trabajo de Bloom y Van Reenen (2007) y Bloom et al (2012a) quienes sostienen que la estructura propietaria es un factor que tiene que ver con las diferencias en las praacutecticas de las irmas y estaacute ligado en uacuteltima instancia a su productividad

5 Para obtener maacutes informacioacuten veacutease wwwworldmanagementsurveyorg

6 Los estudios muestran que quizaacutes salvo en el caso de EEUU y el Reino Unido la estructura predominante en el mundo no sea la de propiedad dispersa sino la de propiedad con un grupo de accionistas mayoritarios como es el caso de estados o familias (Morck et

al 2005 La Porta et al 1999)

105

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

otras firmas que pertenecen a la misma categoriacutea propietaria en otras regiones

Cuarto la brecha sustancial que existe entre las praacutecticas de ges-tioacuten de las irmas de fundador o familiares y las de las irmas con otro tipo de estructura propietaria es mayor en Ameacuterica Latina que en otras regiones en ciertas dimensiones de praacutecticas gerenciales en particular aquellas correspondientes a la ijacioacuten de objetivos y gestioacuten de talen-tos Es decir estas irmas tambieacuten estaacuten atrasadas en relacioacuten con sus pares de la misma regioacuten

El resto del documento estaacute organizado de la siguiente manera En la seccioacuten 2 se analiza brevemente la bibliografiacutea relevante En la seccioacuten 3 se analiza la metodologiacutea de investigacioacuten y los datos utili-zados En la seccioacuten 4 se presentan los principales hallazgos con una descripcioacuten de la manera en que variacutean las praacutecticas de gestioacuten en los distintos paiacuteses y entre los tipos de propiedad con un eacutenfasis en las irmas de fundador o familiares en las diferentes regiones En la seccioacuten 5 se destacan las implicaciones en materia de poliacutetica y se concluye el documento

106

Perspectivas

A Propiedad y productividad

La bibliografiacutea sobre propiedad y productividad se enfoca principal-mente en la concentracioacuten de la propiedad y en los efectos que pro-voca la propiedad por parte de la alta gerencia en la productividad de la irma El trabajo seminal de Berle y Means (1932) sugiere una corre-lacioacuten inversa entre la creciente dispersioacuten accionaria y el desempentildeo de las irmas como consecuencia de la separacioacuten entre propiedad y control (con una reduccioacuten de los incentivos de gestioacuten para maximi-zar la eiciencia) Desde entonces ha habido mucho desacuerdo en la bibliografiacutea sobre el tema Demsetz (1983) uno de los opositores a la teoriacutea de Berle y Means argumenta que la estructura propietaria de una irma es el resultado endoacutegeno de un proceso de maximizacioacuten es decir la estructura se puede ver como el resultado de decisiones tomadas por la irma orientadas a mejorar su desempentildeo

Al analizar este marco teoacuterico algunos estudios identiicaron una relacioacuten positiva entre la concentracioacuten de la propiedad y el desempe-ntildeo de la irma (Claessens y Djankov 1999 Earle et al 2005)7 Otros estudios sin embargo identiicaron una relacioacuten de ldquourdquo invertida que demuestra que tanto los niveles altos como los bajos de concentracioacuten propietaria se asocian positivamente con el desempentildeo de las irmas mientras que en el caso de los niveles intermedios la relacioacuten es nega-tiva (Holderness et al 1999 Morck et al 1988) Otros incluso identii-caron una relacioacuten negativa (Bennedsen et al 2007) y para algunos ni siquiera existe relacioacuten (Demsetz y Villalonga 2001)

Quizaacutes esta divergencia en los resultados se derive del hecho de que aunque la bibliografiacutea teoacuterica ha desarrollado la relacioacuten entre pro-piedad y desempentildeo mediante los mecanismos de gestioacuten interna de las irmas dicho canal auacuten no se ha explorado empiacutericamente

7 Otra liacutenea paralela de investigacioacuten sugiere que la concentracioacuten de la propiedad puede permitir a los accionistas mayoritarios expropiar a los inversionistas minoritarios (La Porta et

al 1999 Claessens et al 2000)

Anaacutelisis bibliograacutefico

107

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

B Gestioacuten y productividad

La bibliografiacutea sobre gestioacuten y productividad aporta a este debate el haber identiicado que las grandes variaciones en la calidad de la ges-tioacuten a nivel planta en las distintas irmas y paiacuteses tambieacuten se asocian en gran medida con las diferencias en el desempentildeo

Por ejemplo Ichniowski et al (1997) documentan niveles maacutes altos de productividad asociados con la aplicacioacuten de praacutecticas modernas e innovadoras en lugar de praacutecticas tradicionales Tambieacuten observan que las praacutecticas complementarias de recursos humanos tienen efectos im-portantes y positivos en la productividad mientras que las praacutecticas de trabajo individual tienen un efecto miacutenimo o directamente no lo tienen Black y Lynch (2001) tambieacuten obtienen resultados similares al compa-rar la produccioacuten estaacutendar de Cobb-Douglas con datos transversales de EEUU Lo que es maacutes importante observan que la manera en que se implementa una praacutectica es maacutes decisivo para el efecto que tendraacute en la productividad que el solo hecho de decir si la praacutectica se aplicaraacute o no Por ejemplo ldquosi solo se implementa un sistema de Gestioacuten de Calidad Total el impacto en la productividad es insigniicante e incluso negativo pero si se incrementa la proporcioacuten de trabajadores que se reuacutenen regularmente a discutir cuestiones del lugar de trabajo o se hace a los trabajadores partiacutecipes de las ganancias el impacto en la productividad es signiicativo y positivordquo8

Es particularmente relevante para este trabajo el descubrimiento de Bloom y Van Reenen (2010) y Bloom et al (2012a) que las irmas con mejor gestioacuten tienen una productividad signiicativamente maacutes alta mayor rentabilidad crecimiento maacutes raacutepido mayor valor de mercado (para las irmas citadas) e iacutendices de supervivencia maacutes altos

8 p 435

108

Perspectivas

A Marco muestral

Nos concentramos en empresas medianas y grandes y selecciona-mos una muestra de irmas que tienen entre 100 y 5000 empleados El motivo es simple A pesar de las diferencias notables en la distribucioacuten de tamantildeo de las irmas de los paiacuteses con distintos niveles de ingreso y particularmente la prevalencia de empresarios y irmas maacutes pequentildeas en Ameacuterica Latina la proporcioacuten de empresas medianas y grandes en las respectivas economiacuteas es similar en todos los paiacuteses 2 en EEUU 2 en Argentina 2 en Brasil y 1 en Meacutexico Si bien parecen ser proporciones pequentildeas el panorama cambia cuando consideramos la proporcioacuten total de empleo que estas irmas representan Por ejemplo en Argentina 45 del empleo total de la industria manufacturera se concentra en irmas con 100 o maacutes empleados Esta cifra alcanza el 58 en Brasil y el 61 en Meacutexico9 Por lo tanto en la medida en que el objetivo de este documento es explorar los posibles factores que ex-pliquen la brecha de productividad entre Ameacuterica Latina y otros paiacuteses se vuelve relevante estudiar la calidad de las praacutecticas de gestioacuten de las irmas medianas10 Pusimos como liacutemite 5000 empleados porque las firmas muy grandes suelen lograr una mayor heterogeneidad entre sus distintas plantas y por lo tanto resultariacutea maacutes difiacutecil identiicar las praacutecticas de gestioacuten implementadas en la irma como un todo a partir de una entrevista con el gerente de una sola planta

9 Fuentes 2009 County Business Patterns for the US Censo econoacutemico 20042005 para Argentina Registro Central de Empresas (CEMPRE) 2010 para Brasil Censo econoacutemico 2008 para Meacutexico El censo econoacutemico chileno o la Encuesta Nacional Industrial Anual (ENIA) de Chile se realiza a nivel planta pero soacutelo incluye irmas manufactureras con 10 o maacutes empleados A los efectos de describir el tamantildeo de las irmas y la distribucioacuten de la fuerza laboral en los distintos paiacuteses el conjunto de estadiacutesticas provistas por la ENIA no son comparables en su totalidad con las estadiacutesticas disponibles en otros paiacuteses por lo tanto no se usan en este documento

10 Ha habido una cierta evidencia mixta que surge de la bibliografiacutea empiacuterica reciente de los paiacuteses en viacutea de desarrollo que investiga el impacto que tienen las praacutecticas de gestioacuten o comerciales en el desempentildeo de las irmas maacutes pequentildeas Veacutease por ejemplo Bjorvatn y Tungodden (2010) Bruhn y Zia (2011) Karlan y Valdivia (2010) Mano et al (2011) entre otros

Metodologiacutea

109

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

B Datos

i Deinicioacuten y medicioacuten de las praacutecticas de gestioacuten

Para medir las praacutecticas de gestioacuten el Estudio Mundial sobre Ges-tioacuten utiliza una nueva metodologiacutea de estudio descrita en Bloom y Van Reenen (2007) Nosotros utilizamos una herramienta de evaluacioacuten basada en entrevistas desarrollada inicialmente por una consultora in-ternacional que deine un conjunto de 18 praacutecticas baacutesicas de gestioacuten y las caliica en una escala de uno (ldquopeor praacutecticardquo) a cinco (ldquomejor praacutecticardquo) en una grilla de puntuacioacuten11 Una puntuacioacuten alta representa una mejor praacutectica en el sentido de que si una irma la adopta incre-mentaraacute en promedio su productividad La combinacioacuten de varios de estos indicadores releja una ldquobuena gestioacutenrdquo como normalmente se la entiende Nuestra principal medida de las praacutecticas de gestioacuten es un promedio de estas 18 puntuaciones

Esta herramienta de evaluacioacuten se puede interpretar como un inten-to de medir las praacutecticas de gestioacuten en tres grandes aacutereas

Primero las praacutecticas de gestioacuten de operaciones y de seguimiento

del desempentildeo Se evaluacutea queacute tan bien se introdujeron las teacutecnicas de gestioacuten de la fabricacioacuten esbelta (lean manufacturing) cuaacutel fue la motivacioacuten y el iacutempetu detraacutes de los cambios si existen procesos y actitudes orientados a la mejora continua si se recogen y documentan las lecciones si se hace un seguimiento del desempentildeo mediante in-dicadores uacutetiles si se lo revisa con la frecuencia y calidad adecuadas y se comunican al personal y si los diferentes niveles de desempentildeo conducen a diferentes consecuencias basadas en procesos

Segundo praacutecticas de fijacioacuten de objetivos Se evaluacutea si los obje-tivos cubren una gama suicientemente amplia de indicadores inclu-so los objetivos inancieros y no inancieros a corto y largo plazo y si dichos objetivos se basan en fundamentos soacutelidos son difiacuteciles de lograr en la medida adecuada estaacuten vinculados con los objetivos de la irma descienden correctamente por toda la organizacioacuten son faacuteciles de comprender y se comunican abiertamente al personal

11 Instrumento para encuestas con un conjunto completo de preguntas hechas disponible en wwwworldmanagementsurveyorg

110

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Tercero praacutecticas de gestioacuten del talento Se evaluacutea cuaacutento eacutenfasis se pone en la gestioacuten global del talento dentro de la irma cuaacutel es la proposicioacuten de valor del empleado y si existe un enfoque sistemaacutetico que permita identiicar a quienes tienen un desempentildeo bueno o uno deiciente y recompensarlos conforme a ello es decir abordar los ca-sos de quienes tienen un desempentildeo deiciente y desarrollar promover y retener a quienes se desempentildean bien12

Con nuestro estudio buscamos identiicar queacute praacutecticas de gestioacuten se implementan en la irma y coacutemo Para ello solicitamos a los gerentes que describan las praacutecticas que utilizan y las evaluamos por separado sistemaacuteticamente seguacuten nuestra escala en lugar de simplemente pe-dirles que mencionen sus sistemas de gestioacuten o que evaluacuteen la calidad de sus propias praacutecticas De esta manera consideramos que medimos el grado de aplicacioacuten real y no de adopcioacuten supericial y evitamos las posibles inluencias del estado de aacutenimo de cada gerente

ii Obtencioacuten de entrevistas y recoleccioacuten de respuestas adecuadas

Usamos diversos procedimientos para obtener un iacutendice alto de res-puestas realizar las entrevistas garantizar la recoleccioacuten de respuestas adecuadas y eliminar las fuentes de subjetividad que pudiera haber en nuestras evaluaciones Primero contratamos estudiantes de maestriacuteas y doctorados en su mayoriacutea con experiencia y formacioacuten comercial a quienes animamos a tener constancia Es decir realizaban un pro-medio de dos entrevistas por diacutea que duraban aproximadamente 45 minutos cada una y el resto del tiempo lo utilizaban para ponerse en contacto con gerentes y programar entrevistas Segundo presenta-mos el estudio como un ldquotrabajordquo (nunca se usoacute la palabra ldquoencuestardquo o ldquoinvestigacioacutenrdquo) y la entrevista como una conversacioacuten conidencial sobre las experiencias de gestioacuten la cual se iniciaba con preguntas no controvertidas sobre las praacutecticas de gestioacuten dentro de la irma Terce-ro nunca preguntamos a los entrevistados sobre el desempentildeo inan-ciero de la irma ni hicimos mencioacuten a ello En lugar de eso obtuvimos

12 Estas praacutecticas son similares a las que se enfatizaron en trabajos anteriores sobre praacutecticas de gestioacuten por ejemplo Ichinowski Prennushi y Shaw (1997) y Black y Lynch (2001)

111

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

los datos a partir de fuentes independientes o de la informacioacuten conta-ble de la compantildeiacutea Cuarto siempre enviamos cartas informativas y de ser necesario tambieacuten copias de cartas de aval del paiacutes

Los entrevistados eran gerentes de planta que al formar parte del grupo de mandos medios teniacutean una visioacuten global de las praacutecticas ge-nerales de gestioacuten en las operaciones diarias Durante la entrevista uti-lizamos una teacutecnica de doble ciego para recolectar informacioacuten sobre las praacutecticas de gestioacuten reales (en contraposicioacuten con las aspiraciones y percepciones de los gerentes y las impresiones del entrevistador) En primer lugar realizamos encuestas telefoacutenicas sin informar a los geren-tes que sus respuestas se evaluariacutean seguacuten una escala de puntuacioacuten En segundo lugar no informamos a los entrevistadores sobre el des-empentildeo de la irma soacutelo les dimos el nombre y nuacutemero de teleacutefono de la misma

iii Deinicioacuten y recoleccioacuten de datos maacutes actualizados sobre la propiedad

Durante la encuesta preguntamos a los gerentes ldquoiquestQuieacuten es el verdadero duentildeo de la irmardquo y si se trataba de una empresa multi-nacional preguntamos ldquoiquestQuieacuten es el duentildeo de la empresa matriz en el paiacutes de origenrdquo Se dio instrucciones al entrevistador de indagar lo suiciente como para determinar quieacuten era el socio con mayor parti-cipacioacuten y si era propietario de maacutes del 2501 de las acciones Si ninguna entidad (persona familia o irma) era propietaria de maacutes del 2501 de las acciones es decir si nadie teniacutea una participacioacuten ma-yoritaria clasiicamos la propiedad de la irma dentro de la categoriacutea de accionistas dispersos De lo contrario clasiicamos al accionista con mayor participacioacuten como 1) Fundador o Familia13 2) Particular 3) Gerente 4) Gobierno 5) Fondo privado de inversioacuten o capital de

riesgo 6) Otro

13 Si el fundador o uno de sus descendientes era el propietario real de la irma el entrevistador tambieacuten preguntaba ldquoel director ejecutivo iquestes miembro de la familiardquo y si la respuesta era airmativa ldquocuando se cedioacute el puesto de Director Ejecutivo dentro de la familia iquestse otorgoacute al hijo mayorrdquo

112

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

C Validacioacuten de la medicioacuten de calidad de gestioacuten

i Validacioacuten interna de datos

Como paso inicial encuestamos nuevamente al 5 de la muestra Un segundo entrevistador hizo una entrevista independiente a un se-gundo gerente de planta en la misma irma para validar internamente los datos de la encuesta Dos entrevistas independientes sobre gestioacuten realizadas en distintas plantas de las mismas irmas deberiacutean contribuir a revelar con queacute consistencia estaacutebamos midiendo sus praacutecticas de gestioacuten En la muestra de 222 entrevistas adicionales observamos que la correlacioacuten de puntuacioacuten entre la primera y la segunda entrevista independientes entre siacute era de 051

Es probable que parte de esta diferencia entre plantas de las mismas irmas se deba a variaciones internas reales de praacutecticas de gestioacuten y el resto releje errores de medicioacuten de las encuestas Sin embargo la correlacioacuten entre las dos entrevistas es altamente signiicativa (p-valor 0001) Esto sugiere que si bien existe un ruido sustancial en el proceso de entrevistas hay diferencias signiicativas de calidad de gestioacuten entre las irmas

ii Validacioacuten externa de datos

Ademaacutes analizamos la relacioacuten entre calidad de gestioacuten y producti-vidad en los distintos paiacuteses y irmas para determinar hasta queacute punto las mediciones de las praacutecticas gerenciales inluyen en el desempentildeo de las irmas Es importante recordar que el anaacutelisis que se realizoacute es esencialmente transversal ya que los datos se recolectaron casi al mis-mo tiempo Por lo tanto cabe enfatizar que las correlaciones que se muestran aquiacute no necesariamente implican causalidad entre las praacutecti-cas gerenciales y el desempentildeo de la irma

Primero simplemente trazamos el PBI por hora trabajada en doacutela-res estadounidenses en 2011 una medicioacuten de la productividad que permite hacer una comparacioacuten internacional entre los paiacuteses y olas estudiadas (salvo India y China)14 seguacuten nuestra medicioacuten de gestioacuten

14 La variable de productividad laboral se extrajo de la base de datos Conference Board

Total Economy Database No habiacutea datos disponibles sobre India ni China

113

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

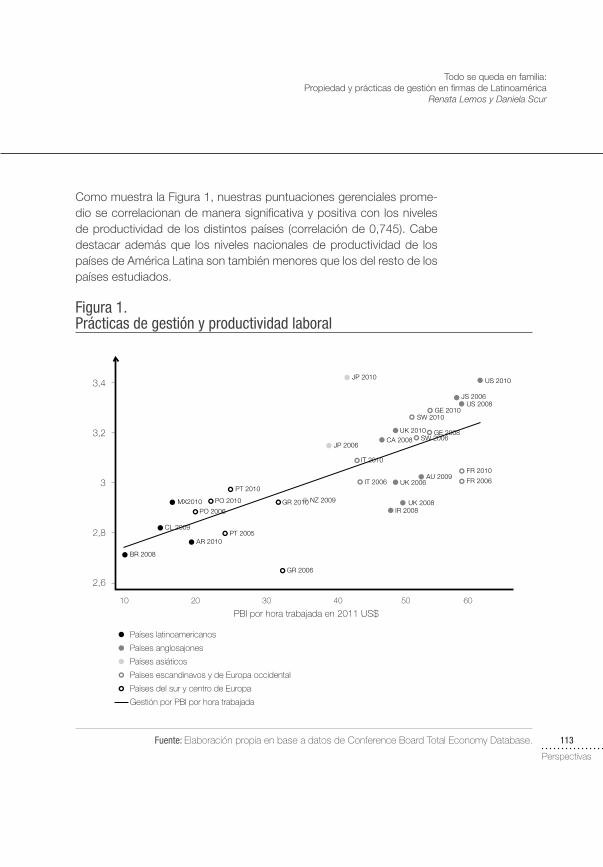

Como muestra la Figura 1 nuestras puntuaciones gerenciales prome-dio se correlacionan de manera signiicativa y positiva con los niveles de productividad de los distintos paiacuteses (correlacioacuten de 0745) Cabe destacar ademaacutes que los niveles nacionales de productividad de los paiacuteses de Ameacuterica Latina son tambieacuten menores que los del resto de los paiacuteses estudiados

Figura 1 Praacutecticas de gestioacuten y productividad laboral

Fuente Elaboracioacuten propia en base a datos de Conference Board Total Economy Database

AR 2010

CL 2009

MX2010

GR 2006

NZ 2009

IR 2008UK 2008

UK 2006IT 2006

PT 2005

PT 2010

PO 2006

PO 2010

BR 2008

IT 2010

FR 2010

FR 2006

JP 2006

JP 2010

UK 2010

US 2008

US 2010

SW 2010

SW 2006

GE 2010

JS 2006

GE 2008CA 2008

AU 2009

26

28

3

32

34

10 20 30 40 50 60

PBI por hora trabajada en 2011 US$

Paiacuteses latinoamericanos

Paiacuteses anglosajones

Paiacuteses asiaacuteticos

Paiacuteses escandinavos y de Europa occidental

Paiacuteses del sur y centro de Europa

Gestioacuten por PBI por hora trabajada

GR 2010

114

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Segundo investigamos la relacioacuten entre desempentildeo y praacutecticas de gestioacuten a nivel irma15 Sobre la base de trabajos previos realizados con estos datos calculamos la siguiente funcioacuten de produccioacuten

Yi= α

lli+α

kk

i+α

mm

i+γʹZ

i+u

i (1)

Aquiacute Y es una medicioacuten de desempentildeo de la irma i (logaritmo de ventas rentabilidad del capital empleado incremento de ventas y su-pervivencia) Los insumos de factores convencionales son l (logaritmo de empleo) k (logaritmo de capital) y m (logaritmo de materiales)

Ahora agregamos una medicioacuten baacutesica de praacutecticas de gestioacuten a nivel irma Esta medicioacuten toma el promedio de las puntuaciones estaacuten-dar z de cada una de las 18 puntuaciones individuales de gestioacuten y se usa como proxy para calidad gerencial Denominamos a esta variable de gestioacuten MGMT

Yi= βMGMT

i+α

lli+α

kk

i+α

mm

i+γʹZ

i+u

i (2)

Las Z son un vector de otros controles que inluyen en los productos por ejemplo las caracteriacutesticas de la fuerza laboral (la proporcioacuten de traba-jadores que tienen tiacutetulo universitario y el promedio de horas trabajadas) las

15 La asociacioacuten entre gestioacuten y desempentildeo de la irma tambieacuten se proboacute empiacutericamente en otros sectores ajenos a la fabricacioacuten En el sector puacuteblico Bloom et al (2012a) observan que la calidad gerencial de un hospital se asocia de manera signiicativa y positiva con la tasa ajustada por riesgo de mortalidad producto de infartos del miocardio en el Reino Unido y Estados Unidos y que la calidad gerencial en escuelas se asocia de manera signiicativa y positiva con las caliicaciones obtenidas en los exaacutemenes por los alumnos en Canadaacute Suecia Reino Unido y Estados Unidos Bloom et al (2010) entrevistoacute a 181 gerentes y meacutedicos en departamentos de ortopedia y cardiologiacutea de hospitales del Reino Unido y observoacute que las puntuaciones de gestioacuten se asociaban de manera signiicativa con un mejor desempentildeo seguacuten lo indicaban las tasas de supervivencia en casos de emergencia por ataques cardiacuteacos u otros tipos de cirugiacuteas generales y las listas de espera maacutes cortas Tambieacuten se asociaron mejores praacutecticas de gestioacuten con mejores resultados para los trabajadores y para el medio ambiente Bloom et al (2009) observoacute que las irmas bien administradas tienen mejores instalaciones para los trabajadores tales como guarderiacuteas para nintildeos lexibilidad laboral y auto-evaluacioacuten de satisfaccioacuten del empleado Bloom et al ( 2010b) observoacute que la eiciencia energeacutetica se asocia fuertemente con una mejor gestioacuten a nivel irma

115

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

caracteriacutesticas de la irma (edad de la irma y si cotiza en bolsa) y un conjunto completo de variables icticias de industrias de tres diacutegitos seguacuten la Clasi-icacioacuten Industrial Estaacutendar (SIC) de Estados Unidos y variables icticias de paiacutes Tambieacuten agregamos una serie de controles de ruido en las encuestas variables icticias del entrevistador antiguumledad y permanencia en la compa-ntildeiacutea del gerente entrevistado diacutea de la semana en que se realizoacute la entrevista hora del diacutea en que se realizoacute la entrevista duracioacuten de la entrevista e indica-dor de la veracidad de la informacioacuten seguacuten codiicacioacuten del entrevistador

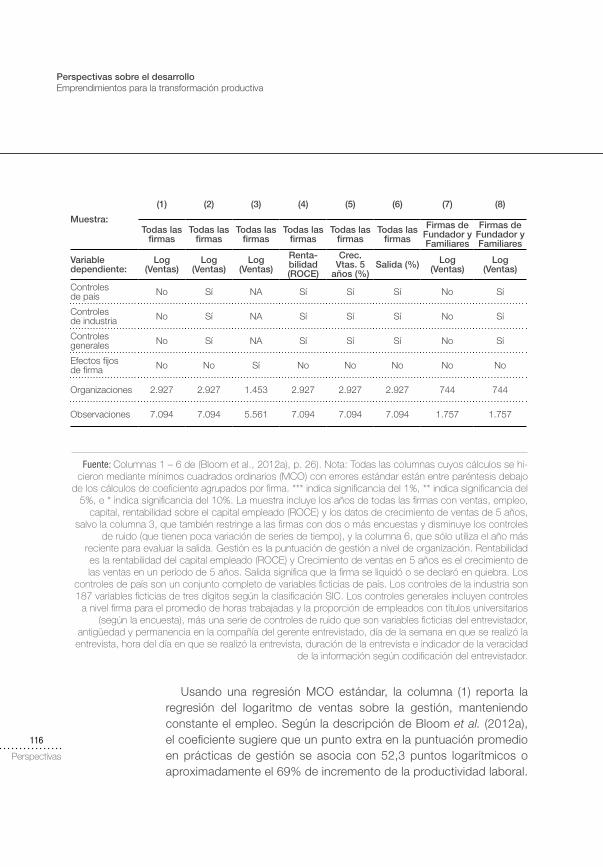

La Tabla 1 presenta los resultados obtenidos al hacer una regresioacuten de cuatro mediciones de desempentildeo de la irma productividad (logarit-mo de ventas por empleado) rentabilidad (rentabilidad del capital em-pleado) iacutendices de incremento de ventas de 5 antildeos y tasas de salida sobre nuestras puntuaciones gerenciales promedio Las columnas (1) a (6) se realizaron a partir de los documentos maacutes recientes que descri-ben los datos del Estudio Mundial sobre Gestioacuten (Bloom et al 2012a)16

16 En estas regresiones el documento de Bloom et al (2012a) usa una muestra maacutes amplia de irmas ya que ademaacutes de la muestra utilizada en este documento incluye aproximadamente 900 entrevistas realizadas antes de 2006 Estas 900 observaciones no se usan en el documento porque las deiniciones y categoriacuteas captadas en las variables de propiedad recogidas antes de 2006 son diferentes de las deiniciones y categoriacuteas aplicadas despueacutes de 2006

Cuadro 1 Praacutecticas de gestioacuten y desempentildeo de las irmas

Muestra

(1) (2) (3) (4) (5) (6) (7) (8)

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Firmas de Fundador y Familiares

Firmas de Fundador y Familiares

Variable dependiente

Log (Ventas)

Log (Ventas)

Log (Ventas)

Renta-bilidad (ROCE)

Crec Vtas 5

antildeos ()Salida ()

Log (Ventas)

Log (Ventas)

Gestioacuten0523 0233 0048 1952 6738 -1138 0426 0173

(0030) (0024) (0022) (0444) (1984) (0498) (0060) (0050)

Ln (Empleados)0915 0659 0364 0874 0593

(0019) (0026) (0109) (0054) (0063)

Ln (Capital)0289 0244 0354

(0020) (0087) (0043)

Continuacutea

116

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Usando una regresioacuten MCO estaacutendar la columna (1) reporta la regresioacuten del logaritmo de ventas sobre la gestioacuten manteniendo constante el empleo Seguacuten la descripcioacuten de Bloom et al (2012a) el coeiciente sugiere que un punto extra en la puntuacioacuten promedio en praacutecticas de gestioacuten se asocia con 523 puntos logariacutetmicos o aproximadamente el 69 de incremento de la productividad laboral

Muestra

(1) (2) (3) (4) (5) (6) (7) (8)

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Todas las firmas

Firmas de Fundador y Familiares

Firmas de Fundador y Familiares

Variable dependiente

Log (Ventas)

Log (Ventas)

Log (Ventas)

Renta-bilidad (ROCE)

Crec Vtas 5

antildeos ()Salida ()

Log (Ventas)

Log (Ventas)

Controles de paiacutes No Siacute NA Siacute Siacute Siacute No Siacute

Controles de industria No Siacute NA Siacute Siacute Siacute No Siacute

Controles generales No Siacute NA Siacute Siacute Siacute No Siacute

Efectos ijos de irma No No Siacute No No No No No

Organizaciones 2927 2927 1453 2927 2927 2927 744 744

Observaciones 7094 7094 5561 7094 7094 7094 1757 1757

Fuente Columnas 1 ndash 6 de (Bloom et al 2012a) p 26) Nota Todas las columnas cuyos caacutelculos se hi-cieron mediante miacutenimos cuadrados ordinarios (MCO) con errores estaacutendar estaacuten entre pareacutentesis debajo

de los caacutelculos de coeficiente agrupados por firma indica significancia del 1 indica significancia del 5 e indica significancia del 10 La muestra incluye los antildeos de todas las firmas con ventas empleo

capital rentabilidad sobre el capital empleado (ROCE) y los datos de crecimiento de ventas de 5 antildeos salvo la columna 3 que tambieacuten restringe a las firmas con dos o maacutes encuestas y disminuye los controles

de ruido (que tienen poca variacioacuten de series de tiempo) y la columna 6 que soacutelo utiliza el antildeo maacutes reciente para evaluar la salida Gestioacuten es la puntuacioacuten de gestioacuten a nivel de organizacioacuten Rentabilidad es la rentabilidad del capital empleado (ROCE) y Crecimiento de ventas en 5 antildeos es el crecimiento de las ventas en un periacuteodo de 5 antildeos Salida significa que la firma se liquidoacute o se declaroacute en quiebra Los

controles de paiacutes son un conjunto completo de variables ficticias de paiacutes Los controles de la industria son 187 variables ficticias de tres diacutegitos seguacuten la clasificacioacuten SIC Los controles generales incluyen controles

a nivel firma para el promedio de horas trabajadas y la proporcioacuten de empleados con tiacutetulos universitarios (seguacuten la encuesta) maacutes una serie de controles de ruido que son variables ficticias del entrevistador

antiguumledad y permanencia en la compantildeiacutea del gerente entrevistado diacutea de la semana en que se realizoacute la entrevista hora del diacutea en que se realizoacute la entrevista duracioacuten de la entrevista e indicador de la veracidad

de la informacioacuten seguacuten codificacioacuten del entrevistador

117

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Una variacioacuten de una desviacioacuten estaacutendar en la gestioacuten (de 0664) se asocia con un incremento del 45 en las ventas manteniendo cons-tante el empleo La columna (2) incluye variables icticias de paiacutes de industria y controles generales y muestra que a pesar de la dismi-nucioacuten en el valor del coeiciente un punto extra en la puntuacioacuten ge-rencial promedio se sigue asociando de manera signiicativa con un incremento de aproximadamente un 26 en la productividad laboral La columna (3) utiliza exclusivamente datos de panel y reporta los resultados de una regresioacuten de efectos ijos del logaritmo de ventas sobre la gestioacuten para comparar las variaciones en la productividad de la irma con las variaciones en sus praacutecticas gerenciales En esta estimacioacuten un incremento de un punto en la puntuacioacuten gerencial promedio se asocia con un incremento de 47 puntos logariacutetmicos (aproximadamente 5) en la productividad laboral pero sigue sien-do signiicativo Las columnas (4) a (6) repiten las especiicaciones de la columna (2) utilizando diferentes medidas de desempentildeo Es-tas estimaciones muestran que un incremento de un punto en la puntuacioacuten gerencial promedio se asocia signiicativamente con un incremento del 20 en la rentabilidad (rentabilidad sobre el capital empleado) un 67 maacutes de incremento en las ventas anuales y una reduccioacuten del 11 en la salida (quiebra o liquidacioacuten)

En las columnas (7) y (8) restringimos la muestra a firmas de fundador o familiares para evaluar la aplicabilidad y la fuerza de las praacutecticas de gestioacuten medidas para este tipo de firmas La co-lumna (7) reporta los resultados obtenidos al regresar el logaritmo de ventas sobre gestioacuten manteniendo constante el empleo pero sin agregar otros controles Nuestra medicioacuten de gestioacuten se sigue asociando de manera muy positiva y significativa con una producti-vidad laboral maacutes alta Un incremento de un punto en la puntuacioacuten gerencial promedio se asocia con 42 puntos logariacutetmicos o apro-ximadamente el 53 de incremento en la productividad laboral La columna (8) repite la misma especificacioacuten de la columna (2) pero usando nuevamente la muestra restringida Un incremento de un punto en la puntuacioacuten gerencial promedio se asocia con 17 puntos logariacutetmicos o aproximadamente el 19 de incremento en la productividad laboral Los resultados de esta muestra restringida no soacutelo muestran un efecto significativo de la gestioacuten en la produc-

118

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

tividad sino que tambieacuten confirman que las praacutecticas de gestioacuten medidas en el estudio son de hecho relevantes para las firmas de fundador o familiares17

Estos resultados presentan evidencia sustancial de que las praacutec-ticas de gestioacuten seguacuten la medicioacuten del Estudio Mundial sobre Ges-tioacuten se correlacionan signiicativamente con los niveles nacionales de productividad y se asocian de manera positiva y signiicativa con mejores mediciones de desempentildeo de las irmas lo que conirma que nuestras mediciones gerenciales son econoacutemicamente signii-cativas

17 Por uacuteltimo tambieacuten se investigoacute si las praacutecticas de gestioacuten teniacutean un efecto diferencial en la productividad permitiendo que los coeicientes variaran entre las distintas categoriacuteas de tamantildeo de irmas con variables icticias para cada rango de cuartil de tamantildeo de irma y se los relacionoacute con la puntuacioacuten gerencial No se encontroacute una relacioacuten signiicativa en los teacuterminos de interaccioacuten mientras que los teacuterminos de gestioacuten lineal y tamantildeo continuaron siendo signiicativos apoyando la hipoacutetesis de que la gestioacuten importa en todas las categoriacuteas de tamantildeo de nuestros datos

119

Perspectivas

A Contexto estadiacutestica descriptiva

En los 21 paiacuteses sobre los cuales poseemos datos de gestioacuten la irma media es de propiedad privada y tiene alrededor de 38 antildeos de antiguumledad Tiene aproximadamente 330 empleados funciona con dos plantas de produccioacuten y exporta un 20 de lo que produce

En Ameacuterica Latina la irma media tiene 300 empleados tiene un poco maacutes de antiguumledad que la irma media general (41 antildeos) funciona con una planta de produccioacuten y exporta aproximadamente el 10 de lo que produce la mitad de lo que exporta la irma media general Si observamos los paiacuteses por separado la irma media argentina tiene un tamantildeo similar (320 empleados) pero es un poco maacutes antigua (48 antildeos) funciona con una planta de produccioacuten y exporta alrededor del 10 de lo que produce La irma media brasilera tiene un tamantildeo similar (300 empleados) y una an-tiguumledad parecida (36 antildeos) a la de la irma media pero funciona tambieacuten con una planta de produccioacuten y exporta mucho menos (alrededor del 3) La irma media chilena tiene un poco menos de empleados (280) tiene maacutes antiguumledad que la irma media general (47 antildeos) pero funciona con dos plantas de produccioacuten y exporta soacutelo un poco menos que la irma me-dia general (alrededor del 15) La irma media mexicana es un poco maacutes grande (350 empleados) y tiene un poco menos de antiguumledad (33 antildeos) que la irma media general Similar a Argentina y Brasil funciona con una planta de produccioacuten pero exporta un poco maacutes que la irma media gene-ral (25) y mucho maacutes que otros paiacuteses latinoamericanos de la muestra

La irma media de los Estados Unidos que se usa como punto de referencia en este documento tiene una mayor cantidad de empleados (375) que la empresa media general tiene una antiguumledad de 42 antildeos funciona con 4 plantas de produccioacuten y exporta un 10 de lo que pro-duce A continuacioacuten describimos las praacutecticas de gestioacuten observadas en las irmas de los 21 paiacuteses que integran la muestra

B Praacutecticas de gestioacuten en cada paiacutes y comparacioacuten con otros paiacuteses

Las puntuaciones promedio en praacutecticas de gestioacuten de los distintos paiacuteses se muestran en la Figura 2 De este anaacutelisis surgen tres bloques diferentes En la parte superior Estados Unidos tiene la puntuacioacuten pro-medio maacutes alta Le siguen Japoacuten Alemania Suecia y Canadaacute Luego se

Principales hallazgos

120

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

encuentra un bloque de otros paiacuteses occidentales y anglosajones (Gran Bretantildea Italia Australia Francia Irlanda del Norte y Nueva Zelanda) En la parte inferior se encuentran paiacuteses de Europa del Sur y Central (Polo-nia Grecia y Portugal) la Repuacuteblica de Irlanda paiacuteses latinoamericanos (Meacutexico Chile Argentina y Brasil) China e India18 Si bien Meacutexico supera en desempentildeo al resto de los paiacuteses latinoamericanos analizados las praacutecticas de gestioacuten promedio de los paiacuteses de esta regioacuten son a pesar de ello deicientes en relacioacuten con los estaacutendares internacionales

18 Una inquietud tambieacuten relacionada con esta distribucioacuten diferente de tamantildeos de irmas en los paiacuteses estudiados es que las puntuaciones gerenciales generales de los paiacuteses son un relejo de una muestra integrada por irmas maacutes grandes en los paiacuteses desarrollados y por irmas maacutes pequentildeas en los paiacuteses en viacutea de desarrollo La proporcioacuten similar de irmas medianas y grandes de los paiacuteses de Ameacuterica Latina y los Estados Unidos analizada en la seccioacuten marco muestral del presente documento aborda en parte esta inquietud Como se mencionoacute anteriormente la irma media en los paiacuteses de Ameacuterica Latina es mucho maacutes pequentildea que la irma media de algunos paiacuteses desarrollados tales como Estados Unidos y Alemania pero es maacutes grande que la irma media de varios otros paiacuteses desarrollados tales como Canadaacute y Gran Bretantildea No obstante abordamos esta inquietud mediante el control del tamantildeo de la irma cuando presentamos el ranking de puntuaciones gerenciales promedio en este documento

Figura 2 Praacutecticas de gestioacuten en los distintos paiacuteses

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre Gestioacuten Disponible en wwwworldmanagementsurveyorg

Puntuacioacuten promedio en praacutecticas de gestioacuten por paiacutes

Paiacuteses latinoamericanosPaiacuteses anglosajonesPaiacuteses asiaacuteticosPaiacuteses escandinavos y de Europa occidentalPaiacuteses del sur y centro de Europa

Estados UnidosJapoacutenSuecia

CanadaacuteAlemania

ItaliaGran Bretantildea

FranciaAustralia

Nueva ZelandaIrlanda del Norte

PoloniaMeacutexico

PortugalRep de Irlanda

ChileArgentina

GreciaBrasilIndia

China

26 28 3 32 34

33253246

322631823179

30783054

30273006

29962972

293929322932

29002835

27792774

27212666

2610

121

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

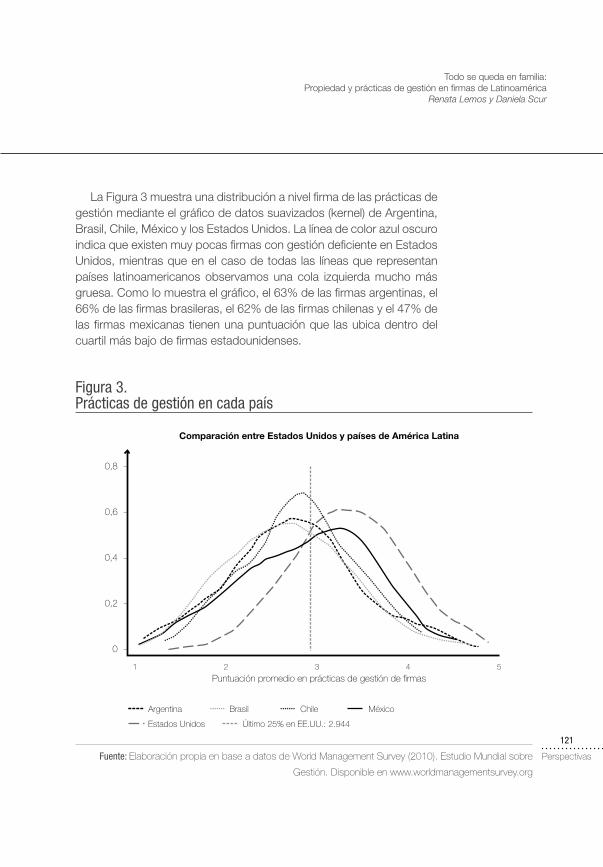

La Figura 3 muestra una distribucioacuten a nivel irma de las praacutecticas de gestioacuten mediante el graacuteico de datos suavizados (kernel) de Argentina Brasil Chile Meacutexico y los Estados Unidos La liacutenea de color azul oscuro indica que existen muy pocas irmas con gestioacuten deiciente en Estados Unidos mientras que en el caso de todas las liacuteneas que representan paiacuteses latinoamericanos observamos una cola izquierda mucho maacutes gruesa Como lo muestra el graacuteico el 63 de las irmas argentinas el 66 de las irmas brasileras el 62 de las irmas chilenas y el 47 de las irmas mexicanas tienen una puntuacioacuten que las ubica dentro del cuartil maacutes bajo de irmas estadounidenses

Figura 3 Praacutecticas de gestioacuten en cada paiacutes

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre

Gestioacuten Disponible en wwwworldmanagementsurveyorg

0

04

02

06

08

1 2 3 4 5

Puntuacioacuten promedio en praacutecticas de gestioacuten de firmas

Comparacioacuten entre Estados Unidos y paiacuteses de Ameacuterica Latina

Argentina Brasil Chile Meacutexico

Estados Unidos Uacuteltimo 25 en EEUU 2944

122

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Este anaacutelisis simple muestra que a pesar de que algunas irmas de paiacuteses latinoamericanos tienen buenas praacutecticas de gestioacuten existe un importante nuacutemero de irmas mal gestionadas que coexisten con las anteriores y reducen las puntuaciones gerenciales promedio del paiacutes De hecho el 61 de las diferencias en las praacutecticas de gestioacuten se atribuye a la variacioacuten entre irmas dentro del mismo paiacutes mientras que soacutelo el 20 se atribuye a la variacioacuten entre paiacuteses Es decir tanto las praacutecticas de gestioacuten generales deicientes como particularmente las grandes diferencias que existen entre praacutecticas de gestioacuten dentro de los paiacuteses podriacutean representar un factor importante detraacutes de los nive-les maacutes bajos de desarrollo de los paiacuteses con ingreso medio

C Proporcioacuten de irmas de fundador o familiares en Ameacuterica Latina

Antes de pasar a analizar las praacutecticas de gestioacuten en cada tipo de propiedad y coacutemo diieren entre siacute examinamos coacutemo variacutea la distribu-cioacuten de categoriacuteas propietarias en los distintos paiacuteses ya que la pro-piedad puede representar hasta un 38 de las diferencias entre paiacuteses en lo relativo a praacutecticas de gestioacuten19 Como se describe en la seccioacuten 3B el conjunto de datos incluye irmas que pertenecen a accionistas dispersos a la familia fundadora con un director ejecutivo externo a la familia fundadora con un director ejecutivo que es parte de la familia al fundador al gobierno a gerentes de la irma a capitales de riesgo a particulares u otros

En particular nos concentramos en dos categoriacuteas propietarias que tienen que ver con la pertenencia a la familia y el control ejercido por ella irmas familiares con un director ejecutivo que es parte de la familia y irmas de fundador en las que eacutel mismo es tambieacuten el director eje-cutivo Como se muestra en la Figura 4 los paiacuteses de Ameacuterica Latina del sur de Europa e India tienen una importante proporcioacuten de irmas de fundador o familiares si se los compara con otros paiacuteses Maacutes es-

19 Incluir un conjunto completo de variables icticias para los diferentes tipos de propiedad reduce el R cuadrado de las variables icticias de paiacutes en las regresiones de gestioacuten a nivel irma en un 38 lo que sugiere que alrededor del 38 de la variacioacuten entre paiacuteses en teacuterminos de gestioacuten se asocia con las diferencias en propiedad

123

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

peciacuteicamente el 55 de las irmas brasileras el 41 de las irmas argentinas el 37 de las irmas mexicanas y el 28 de las irmas chi-lenas son en deinitiva propiedad de sus fundadores o de uno de sus descendientes y ellos mismos ejercen el control

La alta incidencia de irmas de fundador o familiares no sorprende La Porta et al (1999) se basan en datos de propiedad de corporacio-nes de 27 paiacuteses para argumentar que soacutelo una pequentildea porcioacuten de las irmas tiene una tenencia accionaria diversiicada Muestran que las irmas que tienen un accionista mayoritario por ejemplo irmas familia-res y estatales son la forma de propiedad maacutes comuacuten en el mundo Por el contrario en el caso de la mayoriacutea de los paiacuteses que se ubican

Figura 4 Estructura propietaria en los distintos paiacuteses

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre

Gestioacuten Disponible en wwwworldmanagementsurveyorg

Porcentaje de firmas gestionadas por el fundador o la familia fundadora

Fundaror CEO FundadorFamilia CEO Familia

0 02 04 06

Estados Unidos

Japoacuten

Suecia

Italia

Gran Bretantildea

Francia

AustraliaCanadaacute

Alemania

Nueva ZelandaIrlanda del Norte

Polonia

MeacutexicoPortugal

Rep de IrlandaChile

ArgentinaGrecia

BrasilIndia

China

124

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

en los puestos principales e intermedios del ranking de praacutecticas de gestioacuten (como se describe en la seccioacuten B) como es el caso de Suecia Estados Unidos Australia Canadaacute Alemania Gran Bretantildea y Francia estas dos categoriacuteas como grupo representan no maacutes del 22 de las irmas que integran la muestra

Esta diferencia se explica en gran medida porque la estructura pro-pietaria de las irmas estaacute vinculada con la legislacioacuten de proteccioacuten al accionista que tiene cada paiacutes Es decir las irmas de fundador o familiares prevalecen en los paiacuteses que ofrecen poca proteccioacuten al ac-cionista minoritario y por el contrario las irmas ampliamente dispersas son maacutes comunes en los paiacuteses que ofrecen una proteccioacuten soacutelida al accionista minoritario (La Porta et al 1999) Maacutes auacuten el subdesarro-llo de los mercados inancieros y el sistema juriacutedico deacutebil de muchos paiacuteses hacen que la separacioacuten de la propiedad y el control sea extre-madamente difiacutecil (La Porta et al 1997) Una explicacioacuten alternativa es que las irmas familiares son particularmente eicaces a la hora de lidiar con relacionas laborales difiacuteciles por lo tanto surgen como una res-puesta natural en paiacuteses donde estas relaciones son hostiles (Mueller y Philippon 2011)

D Praacutecticas de gestioacuten en los distintos tipos de propiedad y diferencias

entre ellos

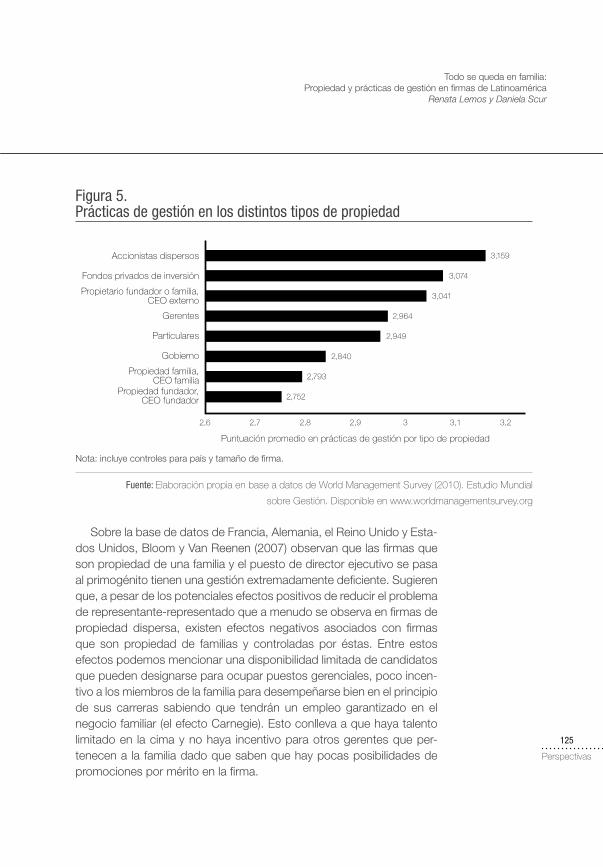

Teniendo en cuenta la alta prevalencia absoluta y relativa de las ir-mas de fundador o familiares en los paiacuteses de Ameacuterica Latina antes mencionados el resto de este documento investiga las praacutecticas de gestioacuten en las diferentes categoriacuteas propietarias con un eacutenfasis es-pecial en estos tipos de irmas La igura 5 muestra las puntuaciones promedio en praacutecticas gerenciales por tipo de propiedad con contro-les para tamantildeo y paiacutes de ubicacioacuten Al inal de la tabla se encuentran las irmas que son propiedad del fundador y controladas por eacuteste es decir las irmas en las que el actual director ejecutivo las fundoacute Las irmas fundadas por familias cuyo director ejecutivo pertenece a esa familia es decir las irmas que son propiedad de los descendientes del fundador (hijos hijas nietos etc) y son controladas por eacutestos son las penuacuteltimas en la tabla y tambieacuten presentan praacutecticas de gestioacuten deicientes en comparacioacuten con el resto de los grupos de propiedad

125

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Sobre la base de datos de Francia Alemania el Reino Unido y Esta-dos Unidos Bloom y Van Reenen (2007) observan que las irmas que son propiedad de una familia y el puesto de director ejecutivo se pasa al primogeacutenito tienen una gestioacuten extremadamente deiciente Sugieren que a pesar de los potenciales efectos positivos de reducir el problema de representante-representado que a menudo se observa en irmas de propiedad dispersa existen efectos negativos asociados con irmas que son propiedad de familias y controladas por eacutestas Entre estos efectos podemos mencionar una disponibilidad limitada de candidatos que pueden designarse para ocupar puestos gerenciales poco incen-tivo a los miembros de la familia para desempentildearse bien en el principio de sus carreras sabiendo que tendraacuten un empleo garantizado en el negocio familiar (el efecto Carnegie) Esto conlleva a que haya talento limitado en la cima y no haya incentivo para otros gerentes que per-tenecen a la familia dado que saben que hay pocas posibilidades de promociones por meacuterito en la irma

Figura 5 Praacutecticas de gestioacuten en los distintos tipos de propiedad

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial

sobre Gestioacuten Disponible en wwwworldmanagementsurveyorg

26 27 28 29 3 31 32

Accionistas dispersos

Fondos privados de inversioacuten

Propietario fundador o familia CEO externo

Gerentes

Particulares

Gobierno

Propiedad familia CEO familia

Propiedad fundador CEO fundador

Puntuacioacuten promedio en praacutecticas de gestioacuten por tipo de propiedad

3159

3074

3041

2964

2949

2840

2793

2752

Nota incluye controles para paiacutes y tamantildeo de irma

126

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Por otro lado las irmas de familias fundadoras que tienen un di-rector ejecutivo externo es decir las irmas que son propiedad de los descendientes del fundador y se controlan externamente presentan buenas praacutecticas de gestioacuten similares a las de irmas que pertenecen a accionistas dispersos (al principio de la tabla) y a capitales de inversioacuten

La Figura 6 muestra coacutemo se distribuyen las praacutecticas de gestioacuten dentro de diferentes categoriacuteas de propiedad e incluye una compara-cioacuten entre irmas de fundador y familiares controladas por las familias y irmas de accionistas dispersos (ubicadas al principio del ranking de praacutecticas de gestioacuten en los diferentes tipos de propiedad) en Ameacuterica Latina y Estados Unidos

Figura 6 Praacutecticas de gestioacuten en cada tipo de propiedad

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre Gestioacuten Disponible en wwwworldmanagementsurveyorg

Argentina

Brasil

Chile

Meacutexico

Estados Unidos

Puntuacioacuten promedio en praacutecticas de gestioacuten de firmas

Propiedad familia - CEO familia Propiedad fundador - CEO fundador

Comparacioacuten entre Estados Unidos y paiacuteses de Ameacuterica Latina

0

02

04

06

08

1 2 3 4 5

0

02

04

06

08

1 2 3 4 5

Accionistas dispersos

0

02

04

06

08

1 2 3 4 5

127

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

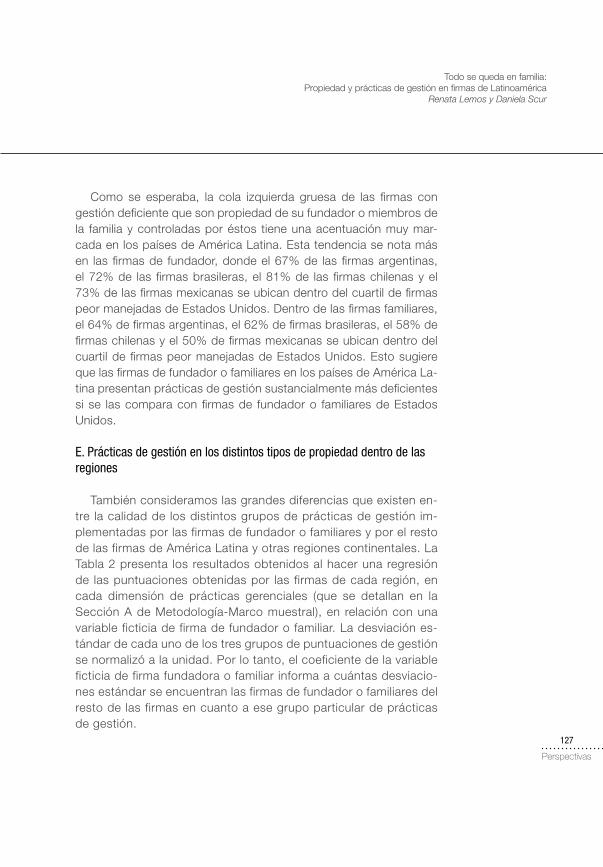

Como se esperaba la cola izquierda gruesa de las irmas con gestioacuten deiciente que son propiedad de su fundador o miembros de la familia y controladas por eacutestos tiene una acentuacioacuten muy mar-cada en los paiacuteses de Ameacuterica Latina Esta tendencia se nota maacutes en las irmas de fundador donde el 67 de las irmas argentinas el 72 de las irmas brasileras el 81 de las irmas chilenas y el 73 de las irmas mexicanas se ubican dentro del cuartil de irmas peor manejadas de Estados Unidos Dentro de las irmas familiares el 64 de irmas argentinas el 62 de irmas brasileras el 58 de irmas chilenas y el 50 de irmas mexicanas se ubican dentro del cuartil de irmas peor manejadas de Estados Unidos Esto sugiere que las irmas de fundador o familiares en los paiacuteses de Ameacuterica La-tina presentan praacutecticas de gestioacuten sustancialmente maacutes deicientes si se las compara con irmas de fundador o familiares de Estados Unidos

E Praacutecticas de gestioacuten en los distintos tipos de propiedad dentro de las

regiones

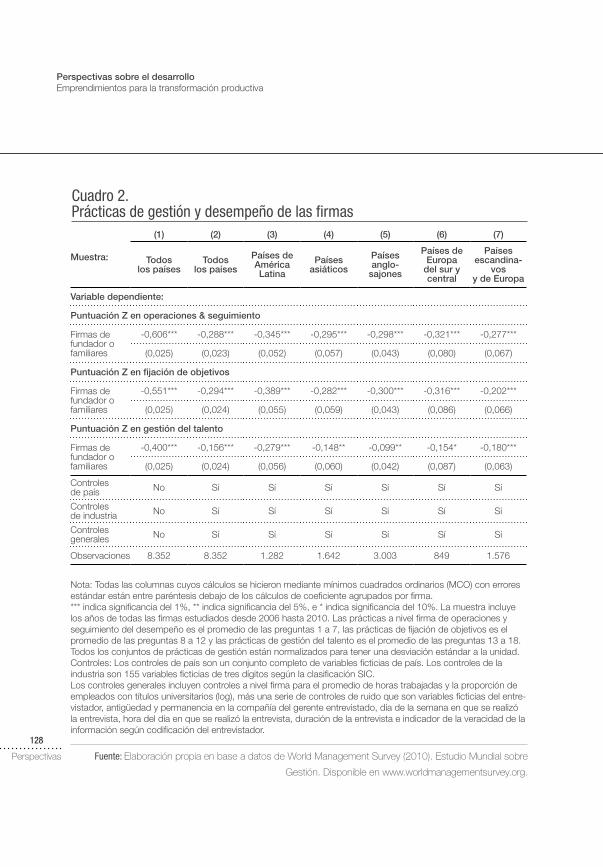

Tambieacuten consideramos las grandes diferencias que existen en-tre la calidad de los distintos grupos de praacutecticas de gestioacuten im-plementadas por las firmas de fundador o familiares y por el resto de las firmas de Ameacuterica Latina y otras regiones continentales La Tabla 2 presenta los resultados obtenidos al hacer una regresioacuten de las puntuaciones obtenidas por las firmas de cada regioacuten en cada dimensioacuten de praacutecticas gerenciales (que se detallan en la Seccioacuten A de Metodologiacutea-Marco muestral) en relacioacuten con una variable ficticia de firma de fundador o familiar La desviacioacuten es-taacutendar de cada uno de los tres grupos de puntuaciones de gestioacuten se normalizoacute a la unidad Por lo tanto el coeficiente de la variable ficticia de firma fundadora o familiar informa a cuaacutentas desviacio-nes estaacutendar se encuentran las firmas de fundador o familiares del resto de las firmas en cuanto a ese grupo particular de praacutecticas de gestioacuten

128

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

Cuadro 2 Praacutecticas de gestioacuten y desempentildeo de las irmas

Muestra

(1) (2) (3) (4) (5) (6) (7)

Todoslos paiacuteses

Todoslos paiacuteses

Paiacuteses deAmeacutericaLatina

Paiacutesesasiaacuteticos

Paiacutesesanglo-

sajones

Paiacuteses deEuropa

del sur y central

Paiacutesesescandina-

vosy de Europa

Variable dependiente

Puntuacioacuten Z en operaciones amp seguimiento

Firmas de fundador o familiares

-0606 -0288 -0345 -0295 -0298 -0321 -0277

(0025) (0023) (0052) (0057) (0043) (0080) (0067)

Puntuacioacuten Z en fijacioacuten de objetivos

Firmas de fundador o familiares

-0551 -0294 -0389 -0282 -0300 -0316 -0202

(0025) (0024) (0055) (0059) (0043) (0086) (0066)

Puntuacioacuten Z en gestioacuten del talento

Firmas de fundador o familiares

-0400 -0156 -0279 -0148 -0099 -0154 -0180

(0025) (0024) (0056) (0060) (0042) (0087) (0063)

Controles de paiacutes No Siacute Siacute Siacute Siacute Siacute Siacute

Controles de industria No Siacute Siacute Siacute Siacute Siacute Siacute

Controles generales No Siacute Siacute Siacute Siacute Siacute Siacute

Observaciones 8352 8352 1282 1642 3003 849 1576

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre

Gestioacuten Disponible en wwwworldmanagementsurveyorg

Nota Todas las columnas cuyos caacutelculos se hicieron mediante miacutenimos cuadrados ordinarios (MCO) con errores estaacutendar estaacuten entre pareacutentesis debajo de los caacutelculos de coeiciente agrupados por irma indica signiicancia del 1 indica signiicancia del 5 e indica signiicancia del 10 La muestra incluye los antildeos de todas las irmas estudiados desde 2006 hasta 2010 Las praacutecticas a nivel irma de operaciones y seguimiento del desempentildeo es el promedio de las preguntas 1 a 7 las praacutecticas de ijacioacuten de objetivos es el promedio de las preguntas 8 a 12 y las praacutecticas de gestioacuten del talento es el promedio de las preguntas 13 a 18 Todos los conjuntos de praacutecticas de gestioacuten estaacuten normalizados para tener una desviacioacuten estaacutendar a la unidad Controles Los controles de paiacutes son un conjunto completo de variables icticias de paiacutes Los controles de la industria son 155 variables icticias de tres diacutegitos seguacuten la clasiicacioacuten SICLos controles generales incluyen controles a nivel irma para el promedio de horas trabajadas y la proporcioacuten de empleados con tiacutetulos universitarios (log) maacutes una serie de controles de ruido que son variables icticias del entre-vistador antiguumledad y permanencia en la compantildeiacutea del gerente entrevistado diacutea de la semana en que se realizoacute la entrevista hora del diacutea en que se realizoacute la entrevista duracioacuten de la entrevista e indicador de la veracidad de la informacioacuten seguacuten codiicacioacuten del entrevistador

129

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Las columnas (1) y (2) de la tabla muestran los resultados de to-dos los paiacuteses Las columnas (3) a (7) replican el mismo modelo de regresioacuten de la columna (2) con controles agregados pero restringen la muestra a diferentes regiones lo que permite hacer un anaacutelisis inter-no de la regioacuten Los resultados obtenidos para los paiacuteses de Ameacuterica Latina estaacuten en la columna (3) los paiacuteses asiaacuteticos en la columna (4) los paiacuteses anglosajones en la columna (5) los paiacuteses de Europa del Sur y Central en la columna (6) y los paiacuteses escandinavos y de Europa occidental en la columna (7) Cada ila muestra los resultados para un grupo diferente de praacutecticas de gestioacuten

El primer conjunto de regresiones se reiere al grupo de praacutecticas de gestioacuten relacionadas con la gestioacuten de operaciones y el seguimiento del desempentildeo En la columna (1) observamos como era de esperar que las irmas de fundador o familiares tienen una gestioacuten signiicativa-mente maacutes deiciente que el resto de las irmas En la columna (2) se antildeaden controles para paiacutes industria caracteriacutesticas de la irma y ruido Observamos que las irmas de fundador o familiares siguen teniendo una gestioacuten signiicativamente maacutes deiciente que el resto de las irmas La variable icticia de irmas de fundador o familiares para los paiacuteses de Ameacuterica Latina muestra un coeiciente similar al coeiciente de los paiacuteses del centro y sur de Europa pero ligeramente maacutes alto que el coeiciente de los paiacuteses anglosajones escandinavos de Europa occi-dental y asiaacuteticos Es decir si soacutelo tenemos en cuenta las praacutecticas de gestioacuten de operaciones y seguimiento del desempentildeo estos resulta-dos sugieren que la brecha en la calidad de la gestioacuten entre las irmas de fundador o familiares y otras irmas en Ameacuterica Latina es similar a la brecha que se encuentra en las irmas de los paiacuteses del sur y centro de Europa pero ligeramente mayor que la de las irmas de otras regiones

El segundo conjunto de regresiones se centra en el grupo de praacutec-ticas de gestioacuten que tienen que ver con la ijacioacuten de objetivos Las columnas (1) y (2) repiten estimaciones similares al anterior conjunto de regresiones lo que demuestra que las irmas de fundador o familiares tienen una gestioacuten signiicativamente maacutes deiciente que el resto de las irmas Los resultados hallados en las columnas (3) a (7) sin embargo son interesantes El coeiciente para la variable icticia de irmas de fun-dador o familiares en Ameacuterica Latina es considerablemente maacutes alto que el coeiciente para las demaacutes regiones Esta estimacioacuten muestra

130

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

que la brecha en la calidad de las praacutecticas de ijacioacuten de objetivos entre las irmas de fundador o familiares y el resto de las irmas es con-siderablemente mayor en Ameacuterica Latina que en las demaacutes regiones Las praacutecticas de ijacioacuten de objetivos evaluadas en la encuesta inclu-yen a) ijar objetivos equilibrados a corto y largo plazo inancieros y no inancieros b) garantizar que estos objetivos esteacuten interconectados a traveacutes de unidades de negocio sean exigentes (pero alcanzables) para todas las partes de la irma y se basen en el valor del accionista y c) garantizar que los objetivos en uacuteltima instancia deinan las expectativas de desempentildeo individual

El tercer conjunto de regresiones tiene en cuenta el conjunto de praacutecticas relacionadas con la gestioacuten del talento Una vez maacutes las co-lumnas (1) y (2) muestran que las irmas familiares se gestionan de una manera signiicativamente maacutes deiciente que el resto de las irmas Si-milar a lo que sugiere la serie de regresiones anterior el coeiciente para la variable icticia de irmas de fundador o familiares es mucho maacutes alto en Ameacuterica Latina que en otras regiones mientras que las irmas de fundador o familiares de paiacuteses anglosajones presentan la brecha maacutes pequentildea en calidad de gestioacuten del talento en comparacioacuten con otras irmas de la regioacuten Estas regresiones indican que dentro de los paiacuteses de Ameacuterica Latina las irmas de fundador o familiares estaacuten tambieacuten detraacutes de otras irmas en cuanto a su capacidad para gestionar el capi-tal humano es decir su capacidad para sacar de sus cargos a quienes tienen un desempentildeo deiciente asiacute como atraer retener desarrollar promover y premiar a quienes tienen un buen desempentildeo en todos los departamentos y unidades de negocio

Por lo tanto este anaacutelisis muestra que las irmas de fundador o fa-miliares de Ameacuterica Latina no soacutelo tienen puntuaciones medias maacutes bajas como se muestra en la seccioacuten anterior sino que se encuentran bastante detraacutes de las irmas de la misma categoriacutea en otros paiacuteses en particular en lo relativo a praacutecticas de ijacioacuten de objetivos y gestioacuten del talento Es decir estas irmas no soacutelo estaacuten atrasadas en teacuterminos de calidad de gestioacuten en comparacioacuten con irmas del mismo tipo de propiedad en otras regiones sino que tambieacuten lo estaacuten a la hora de igualar a sus pares dentro de sus regiones

131

Perspectivas

Como muestra el anaacutelisis anterior observamos que las irmas lati-noamericanas tienen praacutecticas gerenciales deicientes seguacuten los estaacuten-dares internacionales ademaacutes de un seguimiento limitado objetivos restringidos y de corto plazo y praacutecticas de recursos humanos ineica-ces Uno de los principales factores que contribuye a esta calidad de gestioacuten deiciente es la incidencia elevada de irmas que son propiedad del fundador o de la familia fundadora y que ellos mismos controlan En Ameacuterica Latina estas irmas estaacuten atrasadas en cuanto a la calidad promedio de gestioacuten si se las compara con otras irmas de la misma estructura propietaria en otras regiones o con sus pares dentro de las mismas regiones

Si aceptamos la relacioacuten entre gestioacuten y productividad comprender la situacioacuten actual de las praacutecticas de gestioacuten en Ameacuterica Latina es cru-cial para formular poliacuteticas que permitan mejorar la calidad de gestioacuten de las irmas de fundador o familiares y quizaacutes tambieacuten aumentar su productividad

Al comparar la distribucioacuten de las puntuaciones gerenciales de las irmas en Estados Unidos ndashel paiacutes con la puntuacioacuten gerencial pro-medio maacutes altandash con las de Ameacuterica Latina vemos que la cola de las empresas mal administradas es notablemente menos pronunciada en la muestra de Estados Unidos De hecho en los EEUU el porcentaje de irmas familiares que aplican en menor medida praacutecticas modernas (debajo de 2 en nuestra medicioacuten de gestioacuten) o que directamente no lo hacen es del 3 mientras que dicha proporcioacuten alcanza al 22 de irmas latinoamericanas Sin embargo algunas irmas familiares de Ameacuterica Latina han implementado buenas praacutecticas de gestioacuten (la puntuacioacuten media del cuartil superior de las empresas en Ameacuterica La-tina es de 332)

Si estaacute claro que las mejores praacutecticas de gestioacuten pueden ser adoptadas en las irmas familiares de Ameacuterica Latina y pueden con-ducir a mejoras signiicativas en el desempentildeo la pregunta es iquestpor queacute no todos adoptan buenas praacutecticas de gestioacuten La importancia poliacutetica de este trabajo acadeacutemico deriva del hecho de que muchos de los cambios en las mejores praacutecticas gerenciales no requieren un alto nivel de inversioacuten en capital fiacutesico sino una inversioacuten por parte del propietario yo administrador para impulsar un cambio cultural profundo dentro de la irma Por lo tanto estos cambios son a me-

Conclusiones e implicaciones de poliacutetica

132

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

nudo bastante factibles desde el punto de vista del balance de una irma y pueden producir grandes resultados en teacuterminos de aumento de la produccioacuten20

Una de las hipoacutetesis plantea que las habilidades empresariales que se necesitan para una puesta en marcha como la creatividad y la asuncioacuten de riesgos no son las habilidades maacutes importantes que se necesitan cuando una empresa crece Una irma mediana o grande tiene que trascender las reglas informales e implementar un proceso de coordinacioacuten sistemaacutetica para sobrevivir Lo haraacute maacutes eicientemente un administrador profesional experto que el empresario y fundador o un miembro de la familia

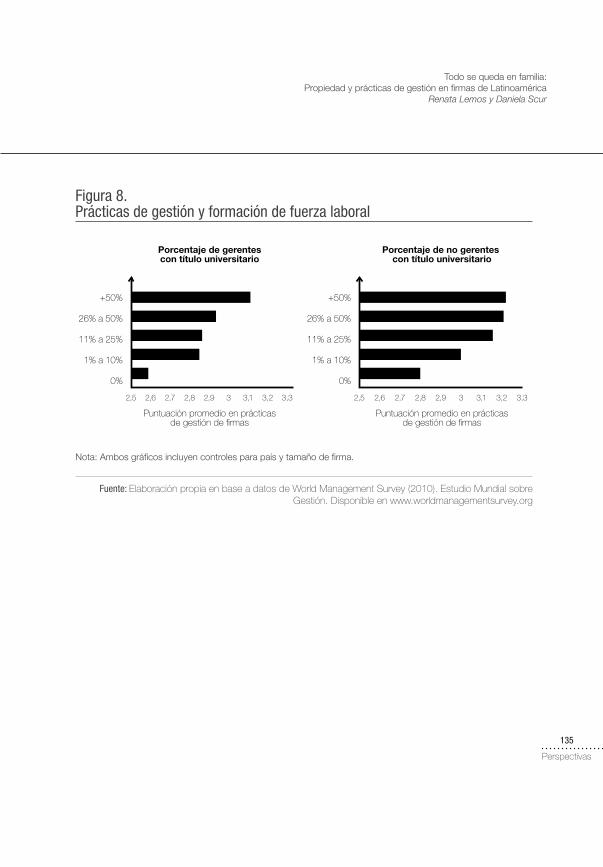

Aunque todaviacutea no podemos establecer causalidad nuestra in-vestigacioacuten muestra que los gerentes especialmente los gerentes de irmas de fundador o familiares no son conscientes de que no estaacuten siguiendo las mejores praacutecticas (Figura 7) Tambieacuten observa-mos que el capital humano de una irma es decir el conjunto de competencias y conocimientos que conforman las habilidades de la fuerza laboral estaacute vinculado con la calidad de gestioacuten (Figura 8) Esto sugiere que el desconocimiento de las nuevas teacutecnicas de gestioacuten y la falta de habilidades puede ser un factor importante que diiculte la absorcioacuten de las praacutecticas modernas de gestioacuten en las irmas de Ameacuterica Latina

20 En buacutesqueda de una relacioacuten de causalidad entre la gestioacuten y el desempentildeo Bloom et al (2012b) proporcionan estimaciones del impacto de las praacutecticas de gestioacuten en el desempentildeo de la irma a traveacutes de experimentos de campo aleatorios con empresas textiles de varias plantas de la India Observan que incluso en el corto plazo la intervencioacuten dio lugar a mejoras signiicativas en la calidad y niveles de inventario maacutes bajos los que estiman que han aumentado la productividad en maacutes de un 10 y la rentabilidad en $330000 por antildeo

133

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Las poliacuteticas orientadas a difundir informacioacuten sobre las mejores praacutecticas de gestioacuten en todos los sectores puede ser el primer paso para mejorarlas Seriacutea especialmente beneicioso hacer talleres sobre mejores praacutecticas y ayudar a los gerentes a evaluar criacuteticamente sus propias praacutecticas de una forma en la que no se sientan amenazados Los directivos podriacutean generar oportunidades y promover eventos para colaborar y compartir las teacutecnicas y ensentildeanzas de mejores praacutecticas utilizando varios meacutetodos que apoyen su aplicacioacuten en los estableci-mientos participantes Otros puntos incluyen la creacioacuten de publicacio-nes de faacutecil lectura para difundir lo uacuteltimo en mejores praacutecticas y dar a los gerentes un ldquopaquete baacutesico de herramientasrdquo que los ayude a empezar (por ejemplo incluir un modelo de un estado de resultados baacutesico una lista de veriicacioacuten de inventario y un diagrama de lujo)

Figura 7 Brecha en la informacioacuten del gerente

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre

Gestioacuten Disponible en wwwworldmanagementsurveyorg

0 05 1 15

Estados Unidos

JapoacutenSuecia

ItaliaGran Bretantildea

Francia

AustraliaCanadaacute

Alemania

Nueva ZelandaIrlanda del Norte

Polonia

Meacutexico

Portugal

Rep de Irlanda

Chile

ArgentinaGrecia

Brasil

India

China

113112

100099

097090

081078

072069

068058

056053

048046

034024

018017

013

Brecha en puntuacioacuten general (puntuacioacuten propia-puntuacioacuten real)

Nota Al inal de la encuesta solicitamos a los gerentes que dieran una puntuacioacuten a la gerencia del estableci-miento (sin incluirse) Este graacuteico muestra la brecha entre la puntuacioacuten propia y la puntuacioacuten real seguacuten las mediciones del Estudio Mundial sobre Gestioacuten (WMS)

134

Perspectivas

Perspectivas sobre el desarrollo

Emprendimientos para la transformacioacuten productiva

La puntuacioacuten de muchos establecimientos en Ameacuterica Latina es tan baja que incluso estos cambios baacutesicos que no implican exposicioacuten del capital pueden marcar una diferencia

Por uacuteltimo la creacioacuten de incentivos para la formacioacuten continua de los gerentes y empleados orientada a mejorar las competencias laborales y acortar la brecha de habilidades es otro punto de accioacuten poliacutetica Podemos considerar la formacioacuten del capital humano como una estrategia poliacutetica a largo plazo en el sentido general de los bene-icios invariables que traen aparejados una poblacioacuten maacutes educada Sin embargo tambieacuten hay algunos puntos de accioacuten a corto plazo por ejemplo identiicar los tipos de habilidades que maacutes requiere cada sector y ofrecer capacitacioacuten y talleres para directivos y em-pleados actuales Los programas de capacitacioacuten en las operaciones baacutesicas de todos los sectores como inventario y control de calidad para la fabricacioacuten podriacutean ser un buen lugar para empezar Los go-biernos tambieacuten pueden asesorar sobre la aplicacioacuten de un proceso de seleccioacuten de directivos claro y transparente con un eacutenfasis en las cualiicaciones necesarias para el trabajo y no en la antiguumledad o el nepotismo

Seguiremos ampliando este programa de investigacioacuten sobre la base de algunas dimensiones Estamos en el proceso de hacer coinci-dir nuestros datos de gestioacuten con datos maacutes detallados de desempentildeo y del mercado laboral procedentes de organismos de estadiacutesticas de los paiacuteses de Ameacuterica Latina ademaacutes de colaborar con otras institu-ciones para la realizacioacuten del estudio en situaciones experimentales Tambieacuten continuaremos recogiendo datos de panel sobre estas irmas y esperamos que pronto podamos hacer airmaciones maacutes decisivas sobre causalidad

135

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Figura 8 Praacutecticas de gestioacuten y formacioacuten de fuerza laboral

Fuente Elaboracioacuten propia en base a datos de World Management Survey (2010) Estudio Mundial sobre Gestioacuten Disponible en wwwworldmanagementsurveyorg

Puntuacioacuten promedio en praacutecticasde gestioacuten de firmas

Puntuacioacuten promedio en praacutecticasde gestioacuten de firmas

Porcentaje de gerentescon tiacutetulo universitario

Porcentaje de no gerentes con tiacutetulo universitario

0

1 a 10

11 a 25

26 a 50

+50

25 2726 28 29 3 31 32 33

0

1 a 10

11 a 25

26 a 50

+50

25 2726 28 29 3 31 32 33

Nota Ambos graacuteicos incluyen controles para paiacutes y tamantildeo de irma

136

Perspectivas

Bennedsen M Nielsen KM Perez-Gonzaacutelez F y Wolfenzon D (2007) ldquoInside the Family Firm The Role of Families in Succession De-cisions and Performancerdquo The Quarterly Journal of Economics 122 647-691

Berle AA y Means GC (1932) The Modern Corporation and Private

Property (Editorial Transaction)

Bjorvatn K y Tungodden B (2010) ldquoTeaching Business in Tanzania Evaluating Participation and Performancerdquo Journal of the European

Economic Association 8 561-570

Black SE y Lynch LM (2001) ldquoHow to Compete The Impact of Workplace Practices and Information Technology on Productivityrdquo The

Review of Economics and Statistics 83 434-445

Bloom N y Van Reenen J (2007) ldquoMeasuring and Explaining Mana-gement Practices Across Firms and Countriesrdquo The Quarterly Journal

of Economics 122 1351-1408

Bloom N y Van Reenen J (2010) ldquoWhy Do Management Practices Differ across Firms and Countriesrdquo Journal of Economic Perspectives 24 203-224

Bloom N Kretschmer T y Van Reenen J (2009) Work-life balance

Management Practices and Productivity In International Differences in

the Business Practices and Productivity of Firms RB Freeman y K Shaw eds University of Chicago Press Chicago

Bloom N Propper C Seiler S y Reenen JV (2010a) ldquoThe Impact of Competition on Management Quality Evidence from Public Hospi-talsrdquo National Bureau of Economic Research Working Paper Series

16032

Bloom N Genakos C Martin R y Sadun R (2010b) ldquoModern Management Good for the Environment or Just Hot Airrdquo Economic

Journal 120 551-572

Referencias bibliograacuteficas

137

Perspectivas

Todo se queda en familia Propiedad y praacutecticas de gestioacuten en irmas de Latinoameacuterica

Renata Lemos y Daniela Scur

Bloom N Genakos C Sadun R y Van Reenen J (2012a) ldquoMana-gement Practices Across Firms and Countriesrdquo The Academy of Ma-

nagement Perspectives (AMP) 26 12-33