Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

CURSO DE CIÊNCIAS CONTÁBEIS

THIAGO MATHEUS CARLI DO ESPIRITO SANTO

AVALIAÇÃO DO PERFIL PROFISSIONAL DO PERITO

CONTÁBIL DESCRITO NA NBC PP 01 SOB A ÓTICA DA

GESTÃO DE COMPETÊNCIAS: UM ESTUDO COM DISCENTES,

PROFISSIONAIS E USUÁRIOS DOS SERVIÇOS DE PERÍCIA

CONTÁBIL.

Orientador: Prof. José Émerson Firmino

Natal/RN

Junho/2013

ii

THIAGO MATHEUS CARLI DO ESPIRITO SANTO

AVALIAÇÃO DO PERFIL PROFISSIONAL DO PERITO

CONTÁBIL DESCRITO NA NBC PP 01 SOB A ÓTICA DA

GESTÃO DE COMPETÊNCIAS: UM ESTUDO COM DISCENTES,

PROFISSIONAIS E USUÁRIOS DOS SERVIÇOS DE PERÍCIA

CONTÁBIL.

Monografia apresentada à Banca

Examinadora do Trabalho de

Conclusão do Curso de Ciências

Contábeis, em cumprimento às

exigências legais como requisito

parcial à obtenção do título de

Bacharel em Ciências Contábeis.

Orientador: Prof. José Émerson Firmino

Natal/RN

Junho/2013

iii

FOLHA DE APROVAÇÃO

THIAGO MATHEUS CARLI DO ESPIRITO SANTO

AVALIAÇÃO DO PERFIL PROFISSIONAL DO PERITO

CONTÁBIL DESCRITO NA NBC PP 01 SOB A ÓTICA DA

GESTÃO DE COMPETÊNCIAS: UM ESTUDO COM DISCENTES,

PROFISSIONAIS E USUÁRIOS DOS SERVIÇOS DE PERÍCIA

CONTÁBIL.

Monografia apresentada à Banca

Examinadora do Trabalho de

Conclusão do Curso de Ciências

Contábeis, em cumprimento às

exigências legais como requisito

parcial à obtenção do título de

Bacharel em Ciências Contábeis.

Aprovada em 25 de Junho de 2013

BANCA EXAMINADORA

__________________________

Prof. Msc. José Émerson Firmino

ORIENTADOR

___________________________

Prof. Lis Daiana Bessa Taveira

MEMBRO DA BANCA

___________________________

Prof. Amanda Borges de Albuquerque Assunção

MEMBRO DA BANCA

iv

AGRADECIMENTOS

Agradeço a Deus pelo dom da vida e pelas bênçãos concedidas.

Agradeço a meus pais, Roberto e Olga, e à minha irmã, Ana Carolina, por toda a

força, carinho e apoio dados desde que iniciei esta etapa de minha vida. Não teria

conseguido sem o apoio de vocês.

Agradeço à toda minha família, pelos momentos maravilhosos juntos. Sem dúvida

me deu força e bom humor para construir este trabalho da melhor forma possível.

Agradeço à minha namorada Edna, por todo carinho e apoio dado em todos os

momentos e toda a torcida para que eu conseguisse concluir esta monografia. Também

agradeço a ela e a meu grande amigo Valdenício Rafael, com os quais realizei a

pesquisa que foi o embrião desta monografia. Parte do sucesso desta monografia é de

vocês.

Agradeço a todos os meus amigos de curso, por todos os excelentes momentos

vividos durante esta jornada. Não seria a mesma coisa sem vocês.

Agradeço ao prof. José Émerson Firmino, meu orientador nesta pesquisa, por todo

incentivo e auxílio dados no transcorrer deste semestre. Sem dúvidas sua contribuição

foi imprescindível para que esta monografia conseguisse ser realizada.

Aos demais professores por contribuírem de forma tão decisiva na construção de

meu arcabouço teórico de contabilidade, no transcorrer de minha vida acadêmica na

UFRN.

Agradeço aos funcionários da UFRN, particularmente os que nos acompanharam

em nossa trajetória pelas salas do setor V. Nada disso seria possível sem o trabalho de

vocês.

v

DEDICATÓRIA

Dedico este trabalho à minha família, em

especial a meus pais, Roberto e Olga,

por todo o incentivo dado para que eu

pudesse seguir e concluir esta etapa de

minha vida.

vi

“O sucesso consiste em ir de fracasso em fracasso sem

perder o entusiasmo.”

(Winston Churchill)

vii

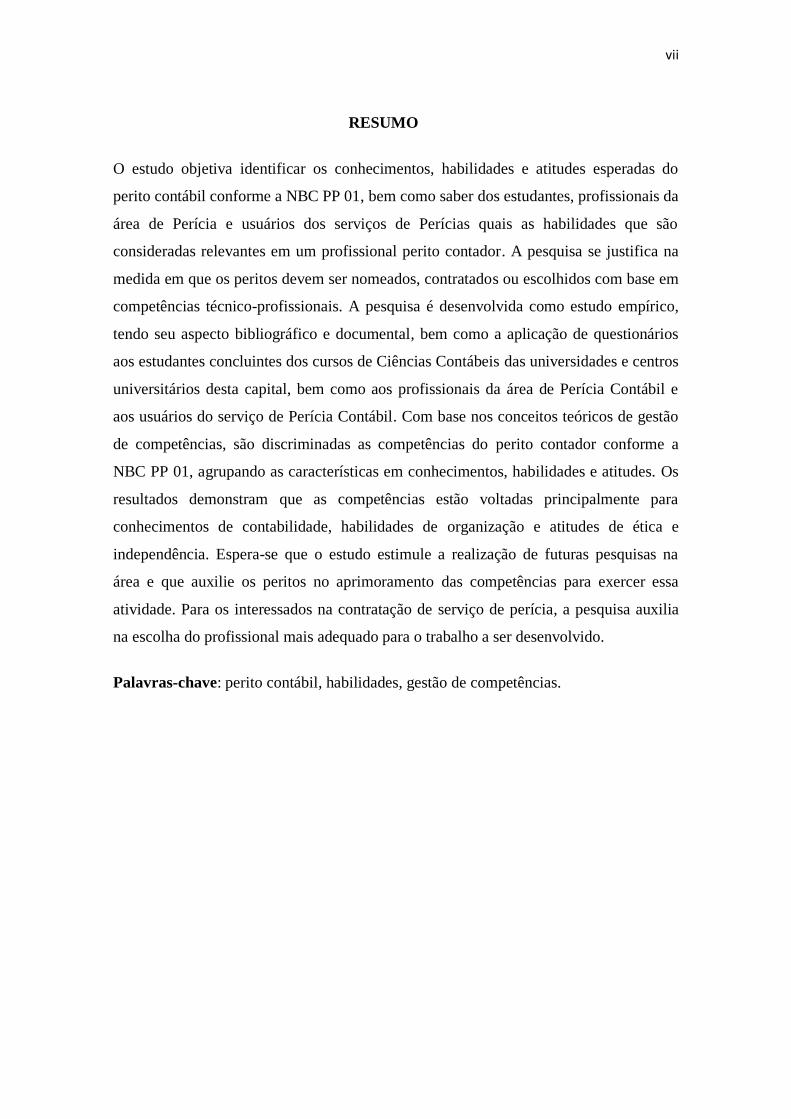

RESUMO

O estudo objetiva identificar os conhecimentos, habilidades e atitudes esperadas do

perito contábil conforme a NBC PP 01, bem como saber dos estudantes, profissionais da

área de Perícia e usuários dos serviços de Perícias quais as habilidades que são

consideradas relevantes em um profissional perito contador. A pesquisa se justifica na

medida em que os peritos devem ser nomeados, contratados ou escolhidos com base em

competências técnico-profissionais. A pesquisa é desenvolvida como estudo empírico,

tendo seu aspecto bibliográfico e documental, bem como a aplicação de questionários

aos estudantes concluintes dos cursos de Ciências Contábeis das universidades e centros

universitários desta capital, bem como aos profissionais da área de Perícia Contábil e

aos usuários do serviço de Perícia Contábil. Com base nos conceitos teóricos de gestão

de competências, são discriminadas as competências do perito contador conforme a

NBC PP 01, agrupando as características em conhecimentos, habilidades e atitudes. Os

resultados demonstram que as competências estão voltadas principalmente para

conhecimentos de contabilidade, habilidades de organização e atitudes de ética e

independência. Espera-se que o estudo estimule a realização de futuras pesquisas na

área e que auxilie os peritos no aprimoramento das competências para exercer essa

atividade. Para os interessados na contratação de serviço de perícia, a pesquisa auxilia

na escolha do profissional mais adequado para o trabalho a ser desenvolvido.

Palavras-chave: perito contábil, habilidades, gestão de competências.

viii

ABSTRACT

The study aims to identify the knowledge, skills and attitudes expected of the expert

accountant as NBC PP 01 and to know the students, area professionals and service users

Skill Skill which skills are considered important in a professional chartered accountant.

The research is justified to the extent that the experts should be appointed, hired or

chosen based on technical and vocational skills. This guides the theoretical framework,

which is based on studies on the following topics: concepts and fundamentals of

accounting expertise; professional profile accounting expert; principles of management

skills. The research is developed as an empirical study, and their appearance

bibliographic and documentary, as well as the application of questionnaires to students

graduating from courses in accounting science from universities and university centers

of the capital, as well as to professionals in Forensic Accounting and users Forensic

Accounting service. Based on the theoretical concepts of management skills, the skills

are broken down according to the expert accountant NBC PP 01, grouping features in

knowledge, skills and attitudes. We observed that skills are primarily focused on

accounting knowledge, skills and attitudes of organizational ethics and independence. It

is hoped that the study will stimulate the realization of future research in the area and to

assist the experts in improving the skills to perform this activity. For those interested in

hiring service expertise, research helps in choosing the most suitable professional for

the work to be done.

Keywords: accounting expert, skills, management skills.

ix

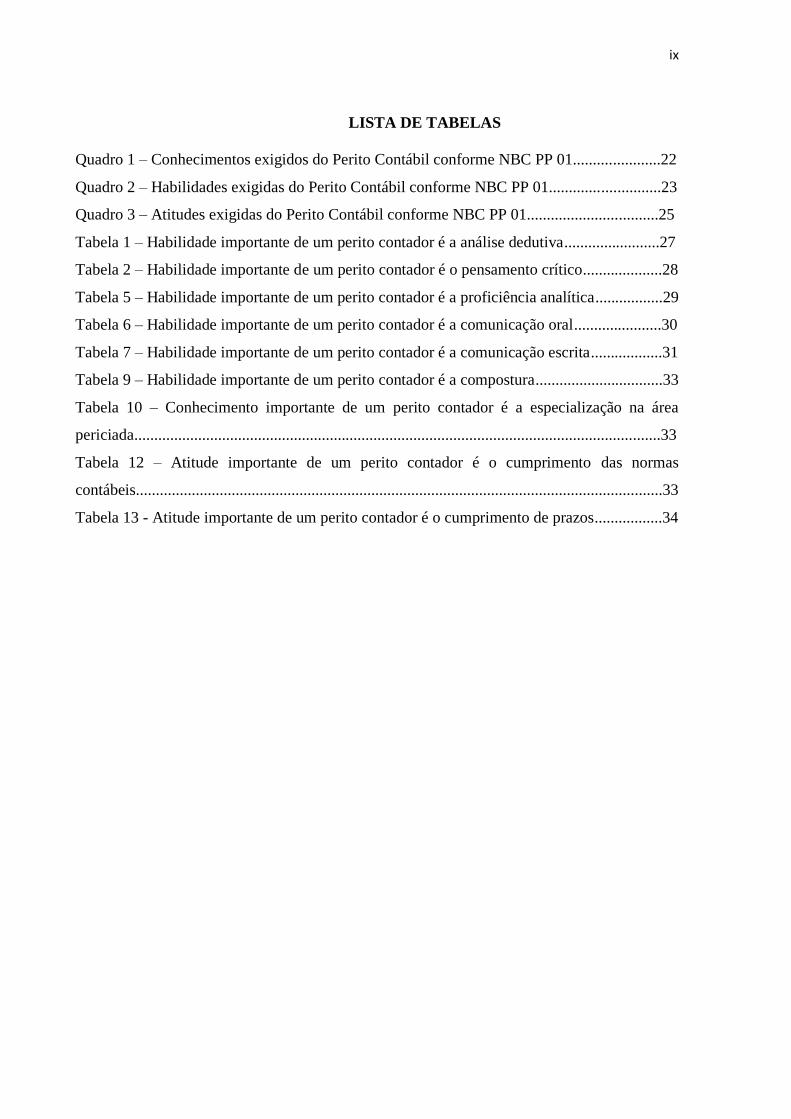

LISTA DE TABELAS

Quadro 1 – Conhecimentos exigidos do Perito Contábil conforme NBC PP 01......................22

Quadro 2 – Habilidades exigidas do Perito Contábil conforme NBC PP 01............................23

Quadro 3 – Atitudes exigidas do Perito Contábil conforme NBC PP 01.................................25

Tabela 1 – Habilidade importante de um perito contador é a análise dedutiva........................27

Tabela 2 – Habilidade importante de um perito contador é o pensamento crítico....................28

Tabela 5 – Habilidade importante de um perito contador é a proficiência analítica.................29

Tabela 6 – Habilidade importante de um perito contador é a comunicação oral......................30

Tabela 7 – Habilidade importante de um perito contador é a comunicação escrita..................31

Tabela 9 – Habilidade importante de um perito contador é a compostura................................33

Tabela 10 – Conhecimento importante de um perito contador é a especialização na área

periciada....................................................................................................................................33

Tabela 12 – Atitude importante de um perito contador é o cumprimento das normas

contábeis....................................................................................................................................33

Tabela 13 - Atitude importante de um perito contador é o cumprimento de prazos.................34

x

LISTA DE ABREVIATURAS E SIGLAS

CBO - Classificação Brasileira de Ocupações

NBC PP - Normas Brasileiras de Contabilidade – Profissional Perito

xi

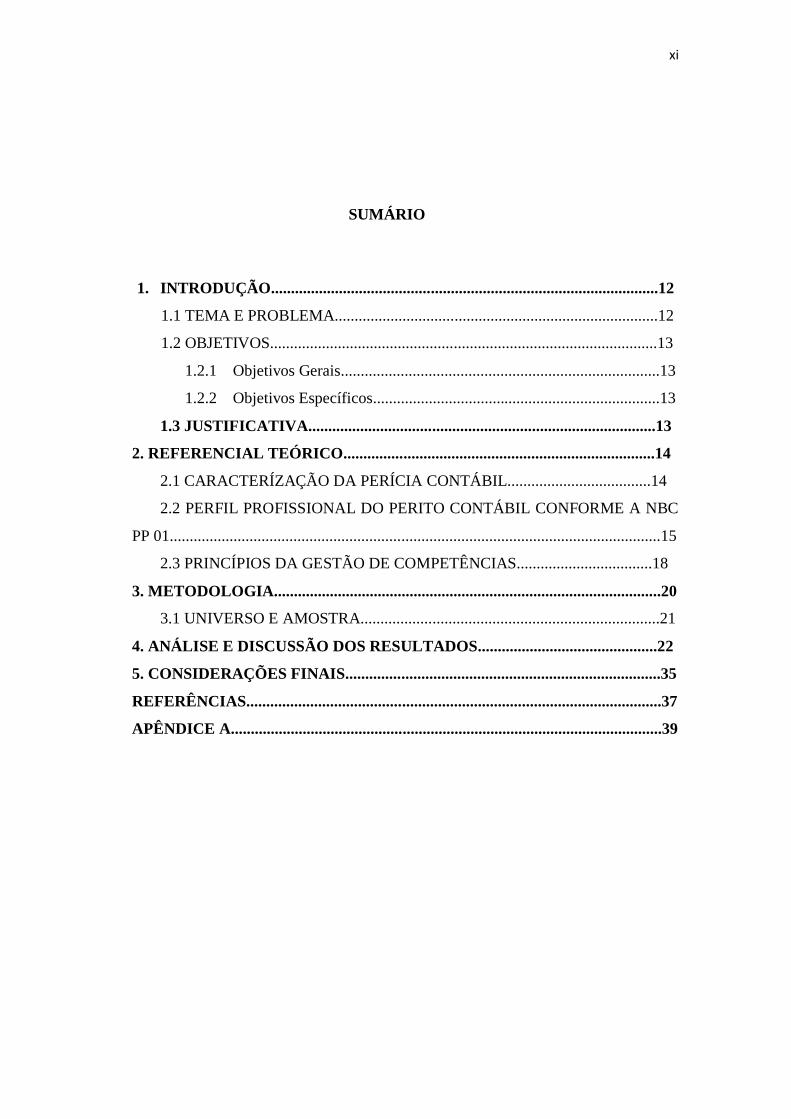

SUMÁRIO

1. INTRODUÇÃO.................................................................................................12

1.1 TEMA E PROBLEMA.................................................................................12

1.2 OBJETIVOS.................................................................................................13

1.2.1 Objetivos Gerais................................................................................13

1.2.2 Objetivos Específicos........................................................................13

1.3 JUSTIFICATIVA.......................................................................................13

2. REFERENCIAL TEÓRICO..............................................................................14

2.1 CARACTERÍZAÇÃO DA PERÍCIA CONTÁBIL....................................14

2.2 PERFIL PROFISSIONAL DO PERITO CONTÁBIL CONFORME A NBC

PP 01...........................................................................................................................15

2.3 PRINCÍPIOS DA GESTÃO DE COMPETÊNCIAS..................................18

3. METODOLOGIA.................................................................................................20

3.1 UNIVERSO E AMOSTRA...........................................................................21

4. ANÁLISE E DISCUSSÃO DOS RESULTADOS.............................................22

5. CONSIDERAÇÕES FINAIS...............................................................................35

REFERÊNCIAS........................................................................................................37

APÊNDICE A............................................................................................................39

xii

12

1 INTRODUÇÃO

1.1 TEMA E PROBLEMA

O atual estágio econômico brasileiro de desenvolvimento do mercado de

capitais tem gerado novas relações empresariais cada vez mais complexas, o que tende a

motivar como consequência novas formas de conflitos judiciais e extrajudiciais. Nesse

cenário, emerge a perícia contábil como mecanismo voltado para a solução de conflitos

de interesses acerca de questões patrimoniais, bem como financeiras.

O profissional dessa área da contabilidade obedece, dentre outras leis e

regulamentos, à NBC PP 01, que consiste na norma brasileira de contabilidade que

estabelece procedimentos inerentes à atuação do contador na condição de perito. Os

principais pontos tratados nessa norma são relacionados aos seguintes elementos:

competência técnico-profissional; habilitação profissional; educação continuada;

independência; impedimento e suspeição; sigilo; responsabilidade; zelo profissional;

utilização de trabalho de especialista; honorários.

Portanto, observa-se que a NBC PP 01 trata essencialmente dos requisitos

profissionais do perito na atuação dentro do campo da contabilidade. Nesse sentido, por

ser uma atividade que requer do profissional determinadas capacidades, a competência

do perito é um fator que pode determinar a qualidade dos resultados da perícia contábil.

Na atualidade, os requisitos profissionais estão sendo definidos por muitas

empresas com base nos princípios da Gestão de Competências, que são aplicados nos

processos de recrutamento, seleção, remuneração, treinamento e desenvolvimento dos

funcionários. Um modelo bastante difundido no meio empresarial e acadêmico acerca

de Gestão de Competências orienta que as capacidades humanas podem ser avaliadas

com base em três dimensões: conhecimentos, habilidades e atitudes.

Entretanto, no mercado atual é difícil para a própria classe dos peritos

contadores decidir qual habilidade é considerada como mais importante dentre as várias

habilidades úteis e necessárias a um profissional desta área. Os usuários do serviço de

Perícia Contábil podem ter uma visão diferente de habilidade relevante do que um

profissional da área, e isto pode ser um fator decisivo para uma eventual contratação. A

visão dos estudantes sobre as habilidades consideradas relevantes também pode definir

se estes seguirão na área ou irão em busca de outros campos. De modo que o problema

desta pesquisa é: Quais as habilidades sob a ótica da NBC PP 01 que são

13

consideradas relevantes nos peritos contábeis de acordo com estudantes,

profissionais e usuários dos serviços dos peritos contadores?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

O presente estudo tem por objetivo geral identificar quais os conhecimentos,

habilidades e atitudes conforme a NBC PP 01 e a Teoria da Gestão de Competências,

que são consideradas relevantes de acordo com a opinião de estudantes, profissionais da

área e usuários dos serviços de perícia contábil. Ao verificar esses resultados espera-se

obter evidências das competências que são preponderantes para o trabalho de perícia

contábil.

1.2.2 Objetivos Específicos

Os objetivos específicos desta pesquisa são:

- Verificar os Princípios da Gestão de Competências e sua correlação com a

NBC PP 01;

- Identificar conhecimentos, habilidade e atitudes existentes na NBC PP 01

sob a luz dos Princípios da Gestão de Competências;

- Pesquisar quais os conhecimentos, habilidades e atitudes dentre as listadas

são consideradas relevantes para um profissional perito;

1.3 JUSTIFICATIVA

A pesquisa se justifica na medida em que os profissionais de perícia devem

ser nomeados, contratados ou escolhidos com base nas capacidades fundamentais para a

realização das atividades periciais. Avaliar qual competência é considerada relevante

para um perito pode mostrar sua adequação ou inadequação para determinados trabalhos

periciais. Desse modo, a pesquisa contribui com os juízes, contratantes e empresas do

ramo de perícia, os quais podem utilizá-la para subsidiar nas decisões acerca da

indicação ou contratação de determinado contador como perito. O estudo também

contribui com aqueles que exercem ou pretendem exercer a atividade de perícia

14

contábil, pois os resultados podem ser tomados como base para o aprimoramento

profissional, ao direcionar os esforços para potencializar ou adquirir as competências

requeridas.

2 REFERENCIAL TEÓRICO

2.1 CARACTERIZAÇÃO DA PERÍCIA CONTÁBIL

A perícia é resultado de exame detalhado acerca de um determinado aspecto

específico, do qual se quer resolver um conflito de interesses. Nesse âmbito, surge a

perícia contábil, que tem como origem a existência de um conflito de interesses acerca

de questões patrimoniais ou financeiras.

Hoog (2007, p. 41) explica que “o vocábulo perícia vem do latim peritia,

que significa conhecimento adquirido pela experiência, já utilizado na Roma Antiga,

onde se valorizava o talento de saber”. De acordo com Santin e Bleil (2012), foi a

necessidade da verificação dos fatos que fez com que a perícia se tornasse um

instrumento auxiliar da instância decisória, pessoal ou coletiva, judicial ou extrajudicial,

mesmo nos mais remotos tempos.

Na visão de Oliveira (2012) vestígios da atividade pericial podem ser

identificados no início da formação das sociedades civilizadas, quando se passava a

obter maior racionalidade e organização, em que o indivíduo que possuísse mais

experiência e determinadas capacidades, ou até mesmo a força física, exercia a liderança

da sociedade e como consequência a função de perito, juiz, legislador e executor ao

mesmo tempo.

Nesse contexto, Aguiar (2012) defende que a perícia existe desde as

civilizações mais primitivas, e que era necessária sempre que houvesse a necessidade de

conhecimento de pessoas especializadas, a exemplo de vestígios identificados na Índia,

Egito, Grécia e principalmente em Roma, onde o laudo do perito chegava até mesmo a

constituir a própria sentença, pois o perito ainda era associado a árbitro.

No caso do Brasil, Santini e Bleil (2012) apontam que o Código de Processo

Civil de 1939 já apresentava elementos sinalizadores da atividade de perícia, ainda que

somente com o Decreto Lei nº 9.295/46, que institui o Conselho Federal de

15

Contabilidade é que a atividade de perito contador surge oficialmente no país. Os

autores colocam ainda que o Código de Processo Civil advindo da Lei nº 5.869/73

valorizou ainda mais a atividade de perícia ao estabelecer uma legislação ampla, clara e

aplicável.

Oliveira (2012) defende que a prova pericial tem sua razão de ser devido à

existência de conhecimentos considerados especiais que somente o perito possuiria.

Nesse contexto, Hoog (2007) acrescenta que a perícia foca no caráter científico e

tecnológico de uma prova com o intuito de solucionar uma controvérsia, o que a dota de

uma característica única e específica.

O conceito de perícia contábil apontado por Neves Júnior e Moreira (2012)

se baseia no pressuposto de que se trata de um trabalho executado por profissional

especializado em contabilidade, que ao aplicar conhecimento científico presta seu

testemunho diante do magistrado e outras autoridades, materializando-o no laudo

pericial. Nesse sentido, Hoog (2007, p. 41) enaltece que a perícia contábil constitui

elemento de prova ou reveladora da verdade em aspectos contábeis, com o intuito de

esclarecer um fato ou ato aplicando técnicas baseadas na expressão da verdade.

Diante disso, D’Áuria (1962) coloca que a perícia está alicerçada no

conhecimento e experiência de algo a fim de examinar as coisas e os fatos, como forma

de dar autenticidade sobre as causas, essência e efeitos da matéria examinada. Nesse

sentido, a perícia contábil, na visão de Sá (2011) está voltada à verificação de fatos

relativos ao patrimônio, tendo por resultado uma opinião que esclarece uma questão

proposta.

Com base nessas proposições, fica constatado que a perícia é uma atividade

necessária ao esclarecimento de determinada situação, tendo suas bases se constituído

no início da civilização. Entretanto, é somente com o desenvolvimento econômico que o

perito alcançou a atual posição como profissão devidamente regulamentada com

atribuições claras, conforme será visto a seguir.

2.2 PERFIL PROFISSIONAL DO PERITO CONTÁBIL CONFORME A NBC PP

01

Para a realização da perícia contábil, o profissional encarregado deve

possuir uma série competências e requisitos legais e técnicos que suportem os exames e

16

a emissão do laudo ou parecer pericial. As orientações gerais sobre as competências

técnico-profissionais estão dispostas na NBC PP 01, mas diversos autores e

pesquisadores da área complementam essas determinações básicas apresentando

sugestões que auxiliam o perito a realizar um trabalho de melhor qualidade.

Conforme Brasil b (2012), o Ministério do Trabalho define na Classificação

Brasileira de Ocupações – CBO as seguintes competências pessoais necessárias para os

profissionais que lidam com a atividade contábil, incluindo o perito contador: agir

eticamente; agir de forma educada; demonstrar objetividade; demonstrar conhecimentos

básicos de informática; raciocinar logicamente; agir com discrição; manter-se atencioso;

demonstrar flexibilidade; zelar pelas informações; manter-se atualizado; falar

corretamente; guardar sigilo; trabalhar em equipe; demonstrar conhecimento de outras

línguas; manter-se atualizado perante a legislação; manter-se informado; agir com

dinamismo.

De acordo com Santin e Bleil (2012) a prática da atividade de perícia

contábil é exclusivamente reservada e atribuída ao bacharel em Ciências Contábeis e

daqueles que tenham equiparação legal. Oliveira (2012) acrescenta que o perito

considerado competente é o profissional habilitado, com conhecimentos científicos para

gerar os esclarecimentos técnicos necessários no desenvolvimento dos exames e na

elaboração do laudo pericial.

Para Neves Junior e Brito (2012) o profissional que atua na área de perícia

contábil deve ser bacharel em Ciências Contábeis, e apresentar outras características

como: atualização permanente dos conhecimentos, capacidade de comunicação, conduta

ética e independência.

Entretanto, ainda que tenha que possuir sólidos conhecimentos na área de

contabilidade, Cardoso (2008) destaca que o perito contábil deve adquirir

conhecimentos multidisciplinares, que são necessários para produzir as provas periciais,

citando Ramaswamy (apud 2005, CARDOSO, 2008), que por sua vez apresenta os

seguintes conhecimentos e habilidades como importantes na atividade pericial:

informática, psicologia, comunicação interpessoal, preceitos legais e regulamentares.

Já Ornelas (2008) orienta que o profissional de perícia contábil detenha

além de conhecimentos gerais e profundos de contabilidade, uma boa compreensão de

outras áreas necessárias ao trabalho pericial, como matemática financeira, estatística,

direito tributário, negócios e direito processual civil.

17

A partir da pesquisa empreendida por Santin e Bleil (2012), também é

destacada a necessidade do perito desenvolver competências relativas à comunicação,

pois as partes interessadas na perícia contábil devem compreender claramente as

questões técnicas levantadas no exame. Tais autores sugerem as seguintes atitudes a fim

de melhorar a compreensão do laudo ou parecer: evitar linguagens muito técnicas;

responder especificamente os quesitos apresentados; apresentar uma leitura de fácil

entendimento; fazer exposições com clareza; descrever os parâmetros, procedimentos

adotados e fundamentação para a elaboração do laudo.

A facilidade da compreensão do trabalho do perito pelas partes envolvidas é

também defendida por Oliveira (2012), o qual ressalta que é fundamental que o

profissional compreenda as atividades e necessidades dos clientes, justificando esse

posicionamento com uma citação de Zafirian (2001 apud OLIVEIRA, 2012), que por

sua vez, explica que só com esse nível de conhecimento é que o perito tem a capacidade

de prover o valor ao produto do trabalho desenvolvido tendo por base o valor para os

destinatários do laudo pericial.

Tratando dos aspectos relativos à conduta ética do perito contador, Oliveira

(2012, p. 75) destaca que “o dever de um perito é dizer a verdade, no entanto, para isso

é necessário: primeiro saber encontrá-la e, depois querer dizê-la. O primeiro é um

problema científico, o segundo é um problema moral”. Essa postura profissional

também é defendida por Ornelas (2008), que defende o pressuposto que são requisitos

essenciais para o perito uma formação moral elevada e imparcialidade.

Quanto à característica de independência Hoog (2007, p. 33) explica que se

trata da “liberdade profissional com autonomia acadêmico-científica para emitir uma

opinião imparcial sobre ato ou fato que envolve interessados ambíguos”. Para Ornelas

(2008, p. 51) “ser imparcial é desenvolver e oferecer trabalho pericial sem ser

tendencioso para qualquer uma das partes envolvidas no processo judicial; é não temer

contrariar interesses; é oferecer laudo livre de influências ou injunções dos

interessados”.

Diante do exposto, verifica-se que as qualificações para ser um perito

passam por muitas variáveis, desde aspectos ligados à formação acadêmica e técnica até

os relativos à conduta humana e social. Portanto, sugere-se nesta pesquisa organizar

esse conjunto de características com base nos princípios da gestão de competências, a

fim de obter uma visão mais clara do perfil profissional do perito contador.

18

2.3 PRINCÍPIOS DA GESTÃO DE COMPETÊNCIAS

Atualmente várias empresas têm adotado modelos de gestão de pessoas

baseado em competências, a fim de potencializar as capacidades do capital intelectual e

seguir um parâmetro justo para selecionar, aplicar, desenvolver e remunerar a equipe de

trabalho. Nesse cenário, não é suficiente que os funcionários tenham conhecimentos,

devendo também conseguir colocá-los em prática nas tarefas e condutas profissionais.

Um trabalho importante acerca de competências, conforme apontado por

Fleury e Fleury (2012) foi o realizado em 1973 por David McClelland, quando se

iniciou o debate sobre esse tema entre os psicólogos e administradores nos Estados

Unidos. Brandão e Andrade (2012) explicam que as ideias propostas por McClelland

direcionam o conceito de competência para um conjunto de qualificações ou atributos

de um indivíduo, que o torna apto a desenvolver determinado trabalho ou lide com uma

dada situação.

Nesse sentido, Fernandes (2004, p. 3) propõe que “o desenvolvimento de

competência das pessoas na organização pode implicar aumento no nível de

competência organizacional e, portanto, maior capacidade para gerar um desempenho

superior”. Acerca dessa nova perspectiva na visão das competências dos funcionários

dentro das organizações, Campos e Guimarães (2009, p. 9) fazem as seguintes

considerações:

Nota-se que a preocupação está então em desmistificar a competência do

conceito de qualificação, que de certa forma determinava os requisitos

associados à descrição ao cargo ou função. Não se pode mais ficar preso

apenas à descrição de cada função a ser desempenhada ou a um processo

metódico e burocrático; as empresas hoje em dia adquiriram uma posição

mutável e, para tal, exigem-se profissionais que atendam perfis baseados em

combinações de capacidades complexas. Isso significa incluir nas definições

tradicionais de execução de tarefas resultados, conceitos que representem

características de quem está executando o trabalho, como habilidades,

atitudes, valores, orientações e comprometimentos.

Diante disso, Queiroz (2008, p. 21) define competência como sendo “o

conjunto de conhecimentos, habilidades e atitudes correlacionadas que em ação

agregam valor ao indivíduo e à organização, ao que denominamos de entrega”. Dessa

forma, Fleury e Fleury (2012) explicam que a competência se relaciona a um conjunto

de conhecimentos, habilidades e atitudes que justificam um desempenho de alto nível,

que tende a ser aprimorado com base na inteligência e personalidade individual.

19

De acordo com Ruzzarin, Amaral e Simionovschi (2006, p. 25), o

conhecimento é “o saber, ou seja, os assuntos ou instrumentos que o funcionário deve

dominar para desempenhar suas atividades no nível de excelência”. Para Goulart

(2006) o conhecimento é resultado da interação que permeia no ambiente de negócios e

que são desenvolvidas através da aprendizagem.

Conforme Wood Júnior e Picarelli Filho (2004), o conhecimento pode ser

adquirido e transmitido, e se refere a um conjunto de conceitos, técnicas, teorias e

metodologias de como determinada atividade deve ser desenvolvida no trabalho. Diante

desses conceitos, Fleury e Fleury (2012) esclarecem que a competência de determinado

indivíduo não deve ser vista somente como os conhecimentos adquiridos, pois para ser

competente, o indivíduo deve ter a capacidade de comunicar e utilizar esses

conhecimentos.

Quanto às habilidades, Queiroz (2008) afirma que elas estão relacionadas ao

indivíduo saber fazer algo, ou seja, é a dimensão prática de empregar os conhecimentos

adquiridos. Para Goulart (2006, p. 90) as habilidades indicam “a capacidade do

indivíduo de aplicar seus conhecimentos na prática, é o saber fazer. É constituída por

aptidões apreendidas pelo sujeito, que são necessárias à atuação em papéis ocupacionais

determinados”.

Wood Júnior e Picarelli Filho (2004) acrescentam que no ambiente

organizacional as habilidades se direcionam para a capacidade de realizar e atender a

determinados padrões exigidos para a realização de determinadas atividades necessárias

ao bom andamento do trabalho.

As atitudes, na visão de Ruzzarin, Amaral e Simionovschi (2006, p. 25),

podem ser conceituadas como “o fazer, podendo ser traduzido pela capacidade que a

pessoa tem de traduzir na prática seus conhecimentos técnicos e suas habilidades

pessoais, postura, reação ou maneira de ser”. Nesse sentido, Queiroz (2008) explica que

a atitude está relacionada ao indivíduo querer fazer algo, ou seja, se predispor a realizar

ou não determinada situação de modo a colocar em prática os conhecimentos e

habilidades.

Chiavenato (2006) acrescenta que o querer fazer algo indica a propensão do

indivíduo à motivação, vontade e comprometimento com o trabalho. Trata-se assim, da

concretização da competência, quando se tem uma atitude para aplicar os

20

conhecimentos e habilidades de modo a realizar metas e objetivos, a fim de alcançar os

resultados esperados.

Diante das proposições apresentadas, observa-se uma nova forma de lidar

com o trabalho da equipe profissional, uma vez que se busca a efetividade na realização

das atribuições dos funcionários dentro das organizações. Nessa conjuntura, não basta

conhecer e saber desenvolver tarefas, mas também torná-las concretas de modo a

contribuir efetivamente com a missão organizacional.

3 METODOLOGIA

A pesquisa pode ser considerada um procedimento formal com método de

pensamento reflexivo que requer um tratamento científico e se constitui no caminho

para se conhecer a realidade ou para descobrir verdades parciais. Sua finalidade é

colocar o pesquisador em contato direto com tudo aquilo que foi escrito sobre

determinado assunto, com o objetivo de permitir ao cientista o reforço paralelo na

análise de suas pesquisas ou manipulação de suas informações (MARCONI;

LAKATOS, 2010).

Trata-se uma pesquisa bibliográfica e documental. É bibliográfica, pois toma por

base outros estudos envolvendo o tema Perícia Contábil e Gestão de Competências, de

modo a investigar as relações existentes entre os temas. Também se utiliza a pesquisa

documental, pois a Norma Brasileira de Contabilidade PP 01, que consiste em um

documento público, é analisada e interpretada à luz dos princípios da Gestão de

Competências.

Os dados, que são de origem secundária, foram coletados por meio da

internet e livros, tendo por abrangência a NBC PP 01 e as demais publicações

relacionadas nas Referências Bibliográficas. Portanto, o estudo tem uma abordagem

qualitativa, uma vez que busca obter percepções e entendimento sobre a natureza geral

das competências do perito contábil, de modo a desenvolver conceitos, ideias e

interpretações sobre esse tema com base na NBC PP 01.

A pesquisa foi direcionada a estudantes concluintes do curso de Ciências

Contábeis da maioria das universidades ou centros universitários desta capital, bem

como direcionado aos profissionais atuantes na área de Perícia Contábil e aos usuários

21

dos serviços de Perícia Contábil, neste grupo inseridos promotores do Ministério

Público. Este instrumento se baseou em instrumentos do mesmo tipo utilizado em

artigos semelhantes na Nigéria e nos Estados Unidos, até a questão de número 9.

Utilizou-se esta metodologia com o objetivo de efetuar uma comparação entre as

respostas obtidas nesta pesquisa com as obtidas nas mesmas perguntas no público

estrangeiro.

O questionário aplicado nesta pesquisa utilizou a escala Likert de cinco

pontos, variando de 0 (PLENA DISCORDÂNCIA) à 4 (PLENA CONCORDÂNCIA).

Foi aplicado mediante envio on-line, por meio do correio eletrônico da empresa, bem

como de forma presencial, acompanhado de explicação sobre os objetivos do estudo e a

contribuição que o colaborador poderia dar ao desenvolvimento da pesquisa ao

devolver, também via e-mail ou presencialmente, o questionário respondido, no prazo

solicitado. Foi informado aos respondentes que os resultados seriam analisados em sua

totalidade, preservando-se, assim, o sigilo. O questionário considerou também os

aspectos que envolvem a teoria da Gestão de Competências e sua comparação com a

NBC PP 01, ao listar conhecimentos, habilidades e atitudes.

3.1 UNIVERSO E AMOSTRA

População é um conjunto de indivíduos ou objetos que apresentam pelo menos

uma característica em comum. A população pode ser finita ou infinita. Na prática,

quando uma população é finita, com um número grande de elementos, considera-se

como uma população infinita (FONSECA; MARTINS, 2010).

Considerando-se a impossibilidade, na maioria das vezes, do tratamento de todos

os elementos da população, retira-se uma amostra. Para os propósitos dessa

apresentação, admite-se que uma amostra já tenha sido escolhida de conformidade com

alguma técnica de amostragem (FONSECA; MARTINS, 2010).

Neste estudo foram considerados como amostra os estudantes concluintes do

curso de Ciências Contábeis dos centros universitários desta capital, os profissionais de

determinada empresas do ramo de auditoria e perícia contábil e os membros do

Ministério Público, como usuários do serviço de Perícia Contábil. Foram obtidas 103

respostas dentre todos os questionários enviados.

22

O estudo em questão foi limitado pela possibilidade de nem todos os

estudantes de Ciências Contábeis, profissionais da área e usuários do serviço de Perícia

estarem presentes ou disponíveis para responder ao questionário desta pesquisa, devido

à suas obrigações acadêmicas e/ou cotidianas.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

O perito contábil, assim como as demais carreiras profissionais, pode ser

analisado sob a ótica da competência, de modo a identificar os conhecimentos,

habilidades e atitudes necessárias para a realização da atividade pericial. A NBC PP 01

é a norma brasileira de contabilidade que apresenta as características da atuação do

contador na condição de perito.

Portanto, foi com base nessa norma que a presente pesquisa se baseou para

estabelecer os conhecimentos, habilidades e atitudes esperadas do profissional de

perícia contábil, as quais estão agrupadas nos quadros 01, 02 e 03. A fim de facilitar a

identificação da competência, é demonstrado o item da NBC PP 01 em que consta

referência à característica profissional destacada.

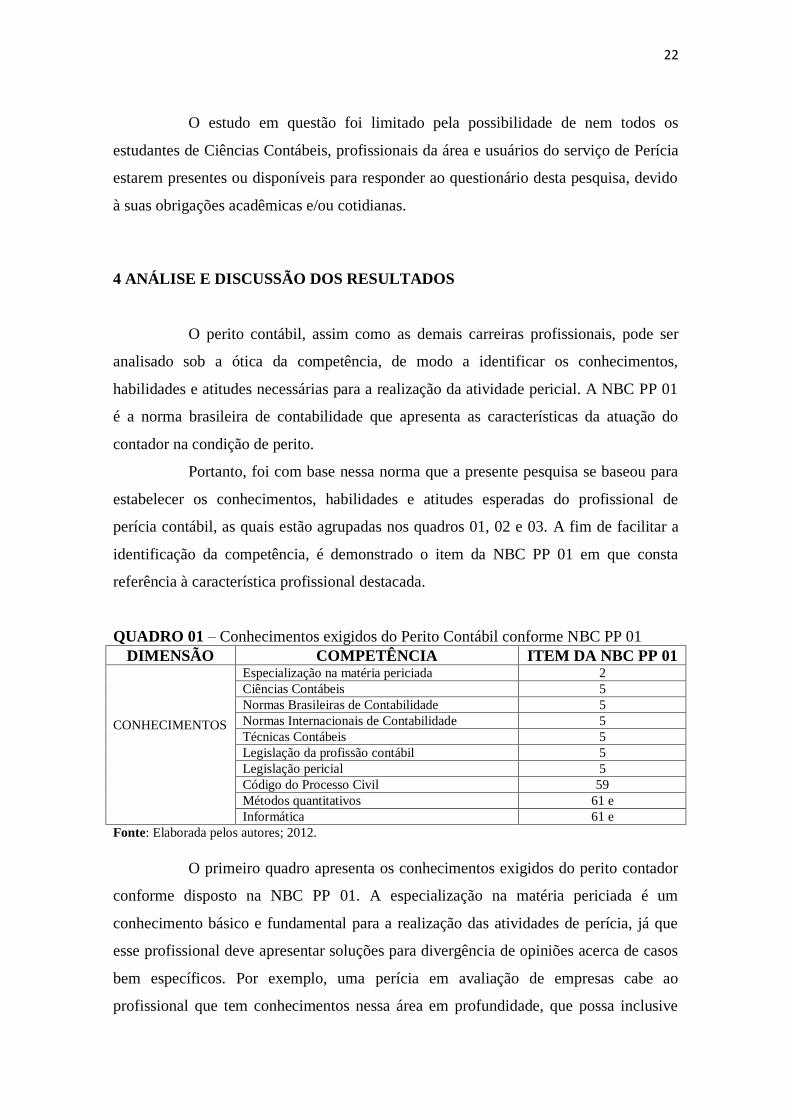

QUADRO 01 – Conhecimentos exigidos do Perito Contábil conforme NBC PP 01

DIMENSÃO COMPETÊNCIA ITEM DA NBC PP 01

CONHECIMENTOS

Especialização na matéria periciada 2

Ciências Contábeis 5

Normas Brasileiras de Contabilidade 5

Normas Internacionais de Contabilidade 5

Técnicas Contábeis 5

Legislação da profissão contábil 5

Legislação pericial 5

Código do Processo Civil 59

Métodos quantitativos 61 e

Informática 61 e

Fonte: Elaborada pelos autores; 2012.

O primeiro quadro apresenta os conhecimentos exigidos do perito contador

conforme disposto na NBC PP 01. A especialização na matéria periciada é um

conhecimento básico e fundamental para a realização das atividades de perícia, já que

esse profissional deve apresentar soluções para divergência de opiniões acerca de casos

bem específicos. Por exemplo, uma perícia em avaliação de empresas cabe ao

profissional que tem conhecimentos nessa área em profundidade, que possa inclusive

23

compreender outros ramos científicos que interferem nessa análise, como a economia, a

administração e a estatística.

Todavia, a NBC PP 01 indica a necessidade de um rol de conhecimentos

ligados evidentemente às ciências contábeis, envolvendo os seguintes elementos:

Normas Brasileiras de Contabilidade, Normas Internacionais de Contabilidade, Técnicas

Contábeis. Dessa forma, o perito contador deve estar suficientemente atualizado diante

das normas de contabilidade, bem como possuir os conhecimentos básicos dessa área,

como o método das partidas dobradas, que é a técnica fundamental das ciências

contábeis.

Destaque deve ser dado também à orientação ao perito, para que este

conheça a legislação da profissão contábil e pericial. Dá-se um enfoque nesse caso para

o conhecimento da atividade de perícia, pois não é suficiente aprender os conceitos

analíticos da contabilidade, mas também a forma como o profissional deve se portar e

realizar as atividades, bem como conhecer os direitos e deveres inerentes à profissão.

Nesse sentido, o Direito é uma área de forte influência no trabalho do perito

contábil. Tanto, que a NBC PP 01 aponta a necessidade de se conhecer normas e

legislações contábeis, fazendo referência ainda ao Código do Processo Civil. Essa

norma jurídica é importante principalmente nas perícias judiciais, pois o perito

desenvolve o trabalho a partir de uma lide judicial, que segue procedimentos

predeterminados e rigorosamente aplicados conforme o direito processual.

Aliado a isso, os conhecimentos em métodos quantitativos são necessários

ao perito, já que ele deve estar apto a realizar planilhas de cálculos, quadros, gráficos,

simulações e análises de resultados. Vale ressaltar que tais atividades, hoje em dia, são

feitas por meio de aplicativos computacionais, bem como a própria evidenciação da

perícia por meio dos papéis de trabalho, laudo e pareceres. Assim, os conhecimentos em

informática são essenciais para o desenvolvimento de um trabalho produtivo e de alta

qualidade.

Conforme verificado na fundamentação teórica, o conhecimento, por si só

não gera resultados efetivos. Quando aliado a determinadas habilidades, o profissional

de perícia se torna capaz de atender às orientações da NBC PP 01, que aponta as

habilidades descritas no Quadro 02 como básicas para a atuação do perito contador.

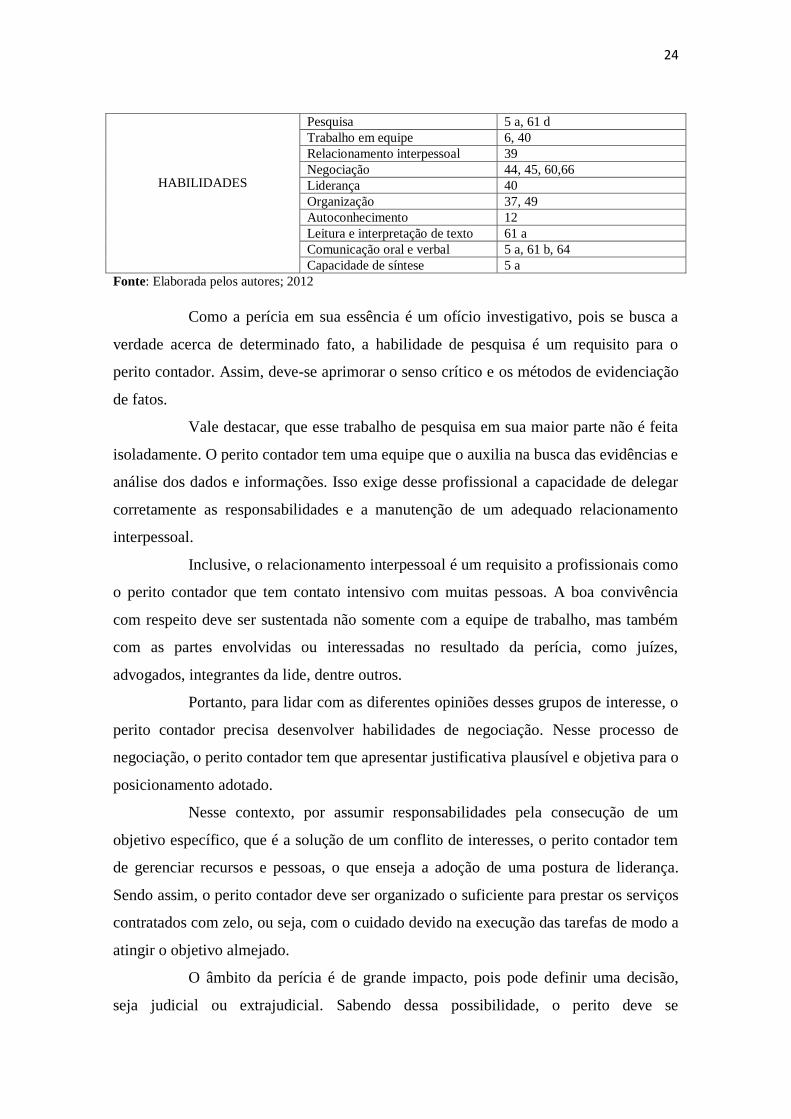

QUADRO 02 – Habilidade exigidas do Perito Contábil conforme NBC PP 01

DIMENSÃO COMPETÊNCIA ITEM DA NBC PP 01

24

HABILIDADES

Pesquisa 5 a, 61 d

Trabalho em equipe 6, 40

Relacionamento interpessoal 39

Negociação 44, 45, 60,66

Liderança 40

Organização 37, 49

Autoconhecimento 12

Leitura e interpretação de texto 61 a

Comunicação oral e verbal 5 a, 61 b, 64

Capacidade de síntese 5 a

Fonte: Elaborada pelos autores; 2012

Como a perícia em sua essência é um ofício investigativo, pois se busca a

verdade acerca de determinado fato, a habilidade de pesquisa é um requisito para o

perito contador. Assim, deve-se aprimorar o senso crítico e os métodos de evidenciação

de fatos.

Vale destacar, que esse trabalho de pesquisa em sua maior parte não é feita

isoladamente. O perito contador tem uma equipe que o auxilia na busca das evidências e

análise dos dados e informações. Isso exige desse profissional a capacidade de delegar

corretamente as responsabilidades e a manutenção de um adequado relacionamento

interpessoal.

Inclusive, o relacionamento interpessoal é um requisito a profissionais como

o perito contador que tem contato intensivo com muitas pessoas. A boa convivência

com respeito deve ser sustentada não somente com a equipe de trabalho, mas também

com as partes envolvidas ou interessadas no resultado da perícia, como juízes,

advogados, integrantes da lide, dentre outros.

Portanto, para lidar com as diferentes opiniões desses grupos de interesse, o

perito contador precisa desenvolver habilidades de negociação. Nesse processo de

negociação, o perito contador tem que apresentar justificativa plausível e objetiva para o

posicionamento adotado.

Nesse contexto, por assumir responsabilidades pela consecução de um

objetivo específico, que é a solução de um conflito de interesses, o perito contador tem

de gerenciar recursos e pessoas, o que enseja a adoção de uma postura de liderança.

Sendo assim, o perito contador deve ser organizado o suficiente para prestar os serviços

contratados com zelo, ou seja, com o cuidado devido na execução das tarefas de modo a

atingir o objetivo almejado.

O âmbito da perícia é de grande impacto, pois pode definir uma decisão,

seja judicial ou extrajudicial. Sabendo dessa possibilidade, o perito deve se

25

autoconhecer, pois só deve aceitar o encargo se reconhecer estar capacitado com

conhecimento técnico suficiente, discernimento e independência para executar o

trabalho.

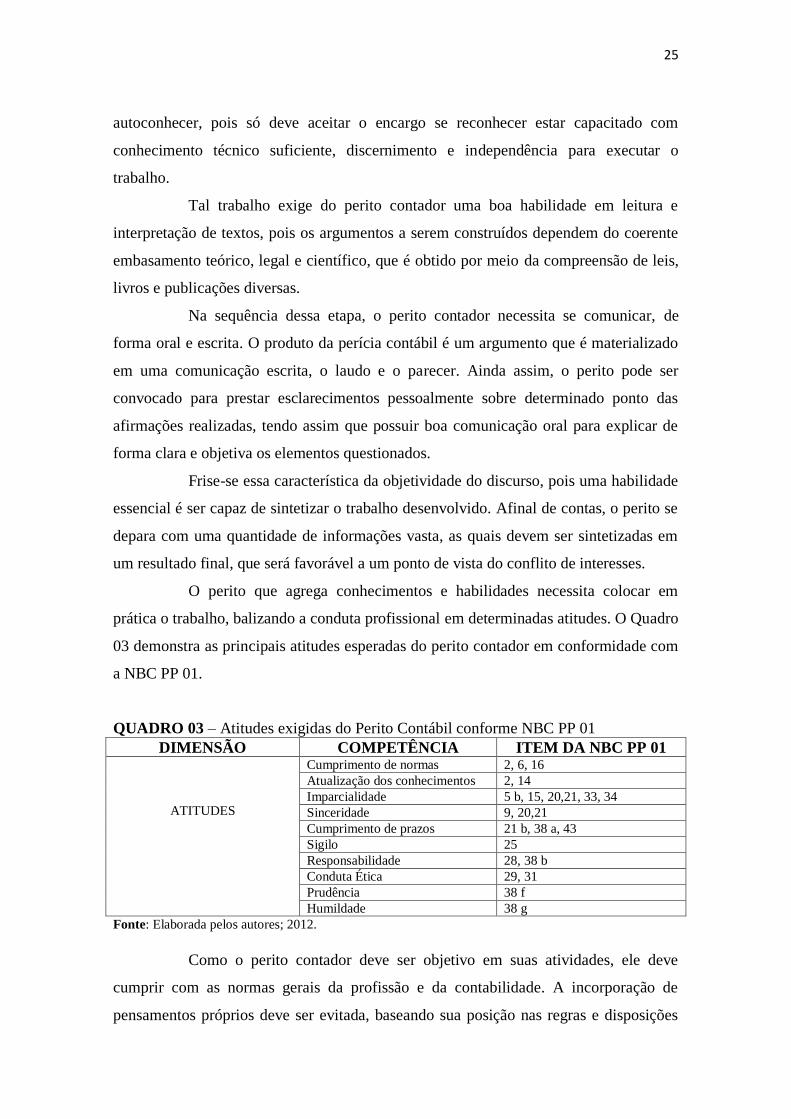

Tal trabalho exige do perito contador uma boa habilidade em leitura e

interpretação de textos, pois os argumentos a serem construídos dependem do coerente

embasamento teórico, legal e científico, que é obtido por meio da compreensão de leis,

livros e publicações diversas.

Na sequência dessa etapa, o perito contador necessita se comunicar, de

forma oral e escrita. O produto da perícia contábil é um argumento que é materializado

em uma comunicação escrita, o laudo e o parecer. Ainda assim, o perito pode ser

convocado para prestar esclarecimentos pessoalmente sobre determinado ponto das

afirmações realizadas, tendo assim que possuir boa comunicação oral para explicar de

forma clara e objetiva os elementos questionados.

Frise-se essa característica da objetividade do discurso, pois uma habilidade

essencial é ser capaz de sintetizar o trabalho desenvolvido. Afinal de contas, o perito se

depara com uma quantidade de informações vasta, as quais devem ser sintetizadas em

um resultado final, que será favorável a um ponto de vista do conflito de interesses.

O perito que agrega conhecimentos e habilidades necessita colocar em

prática o trabalho, balizando a conduta profissional em determinadas atitudes. O Quadro

03 demonstra as principais atitudes esperadas do perito contador em conformidade com

a NBC PP 01.

QUADRO 03 – Atitudes exigidas do Perito Contábil conforme NBC PP 01

DIMENSÃO COMPETÊNCIA ITEM DA NBC PP 01

ATITUDES

Cumprimento de normas 2, 6, 16

Atualização dos conhecimentos 2, 14

Imparcialidade 5 b, 15, 20,21, 33, 34

Sinceridade 9, 20,21

Cumprimento de prazos 21 b, 38 a, 43

Sigilo 25

Responsabilidade 28, 38 b

Conduta Ética 29, 31

Prudência 38 f

Humildade 38 g

Fonte: Elaborada pelos autores; 2012.

Como o perito contador deve ser objetivo em suas atividades, ele deve

cumprir com as normas gerais da profissão e da contabilidade. A incorporação de

pensamentos próprios deve ser evitada, baseando sua posição nas regras e disposições

26

legais que disciplinam os fatos envolvidos no conflito de interesses que deu origem à

perícia.

Sendo assim, o perito contador necessita atualizar os conhecimentos

constantemente, pois a perícia confirma um determinado fato com base em normas, que

na conjuntura econômica, social e política atual têm mudado repentinamente e de forma

constante.

Nesse sentido, espera-se do perito contador uma atitude de imparcialidade,

adotando os preceitos legais e técnicos inerentes à profissão contábil. Portanto, o perito

deve evitar e denunciar qualquer interferência que possa constrangê-lo em seu trabalho,

não admitindo, em nenhuma hipótese, subordinar sua apreciação a qualquer fato,

pessoa, situação ou efeito que possam comprometer sua independência.

O profissional que atua na perícia contábil deve ser sincero e focar a atuação

na verdade. Isso é aplicado principalmente nos momentos da aceitação do trabalho,

quando estiver impedido legalmente ou tecnicamente de realizar determinada perícia.

Vale destacar que a perícia contábil tem um fim delimitado no tempo. Sendo

assim, o perito contador deve estabelecer e cumprir um cronograma de atividades que

possa atender aos prazos negociados com os interessados no resultado da perícia

contábil. Em caso de dificuldade no cumprimento dos prazos, o perito deve usar as

habilidades de negociação, organização e liderança para aumentar a eficiência do

trabalho.

Na perícia contábil, o perito trata diretamente com informações que não são

de conhecimento público. Diante disso, espera-se desse profissional a atitude de sigilo

do que apurar durante a execução de seu trabalho, proibida a sua divulgação, salvo

quando houver obrigação legal de fazê-lo.

Por isso a perícia contábil exige a atitude de responsabilidade, pois é um

trabalho que influencia a tomada de decisões judiciais ou extrajudiciais. Assim, a

profissão deve ser respaldada em uma conduta ética, ou seja, o respeitos aos princípios

da moral e do direito, atuando com lealdade, idoneidade e honestidade no desempenho

das atividades, sob pena de responder civil, criminal, ética e profissionalmente pelos

atos praticados.

Portanto, espera-se que o perito contábil seja prudente na formação das

conclusões, atuando de forma cautelosa, no limite dos aspectos técnicos, e, atento às

consequências geradas pelo trabalho realizado.

27

Contudo, ainda que o perito baseie as opiniões emitidas em aspectos

técnicos, erros podem ocorrer na perícia. Nesses casos, o perito contador deve ser

humilde o suficiente para ser receptivo aos argumentos e críticas, podendo ratificar ou

retificar o posicionamento anterior.

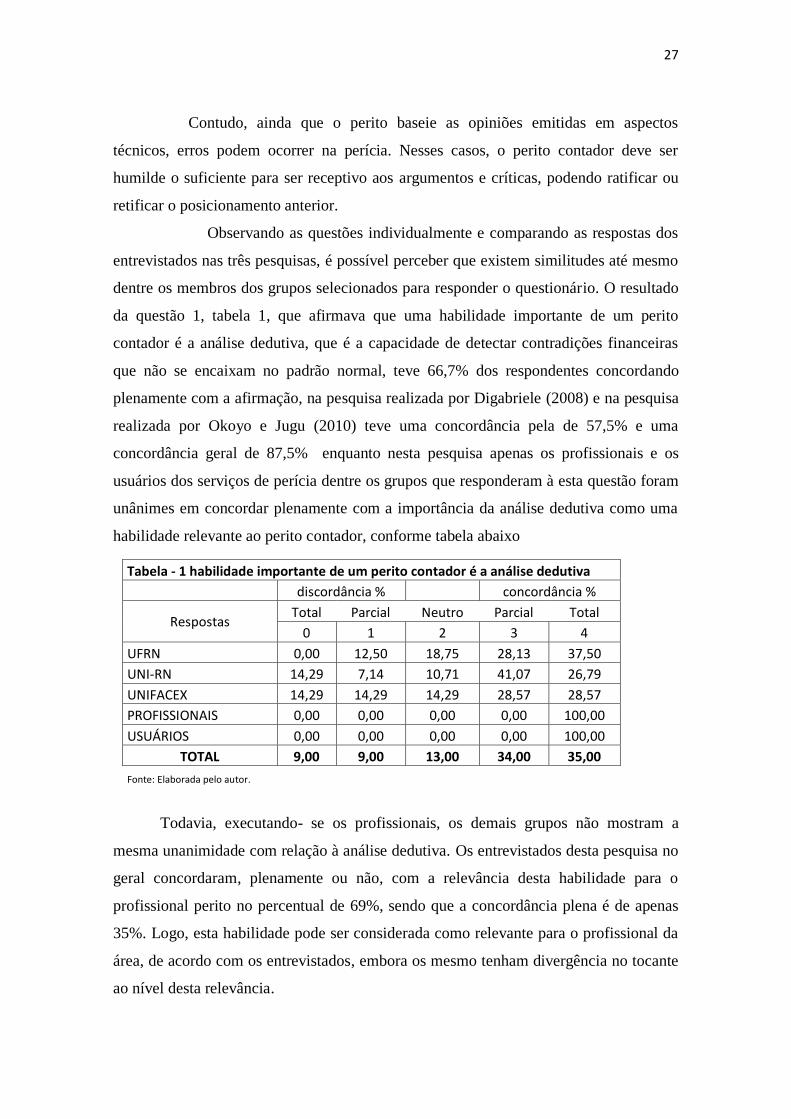

Observando as questões individualmente e comparando as respostas dos

entrevistados nas três pesquisas, é possível perceber que existem similitudes até mesmo

dentre os membros dos grupos selecionados para responder o questionário. O resultado

da questão 1, tabela 1, que afirmava que uma habilidade importante de um perito

contador é a análise dedutiva, que é a capacidade de detectar contradições financeiras

que não se encaixam no padrão normal, teve 66,7% dos respondentes concordando

plenamente com a afirmação, na pesquisa realizada por Digabriele (2008) e na pesquisa

realizada por Okoyo e Jugu (2010) teve uma concordância pela de 57,5% e uma

concordância geral de 87,5% enquanto nesta pesquisa apenas os profissionais e os

usuários dos serviços de perícia dentre os grupos que responderam à esta questão foram

unânimes em concordar plenamente com a importância da análise dedutiva como uma

habilidade relevante ao perito contador, conforme tabela abaixo

Todavia, executando- se os profissionais, os demais grupos não mostram a

mesma unanimidade com relação à análise dedutiva. Os entrevistados desta pesquisa no

geral concordaram, plenamente ou não, com a relevância desta habilidade para o

profissional perito no percentual de 69%, sendo que a concordância plena é de apenas

35%. Logo, esta habilidade pode ser considerada como relevante para o profissional da

área, de acordo com os entrevistados, embora os mesmo tenham divergência no tocante

ao nível desta relevância.

Tabela - 1 habilidade importante de um perito contador é a análise dedutiva

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 12,50 18,75 28,13 37,50

UNI-RN 14,29 7,14 10,71 41,07 26,79

UNIFACEX 14,29 14,29 14,29 28,57 28,57

PROFISSIONAIS 0,00 0,00 0,00 0,00 100,00

USUÁRIOS 0,00 0,00 0,00 0,00 100,00

TOTAL 9,00 9,00 13,00 34,00 35,00

Fonte: Elaborada pelo autor.

28

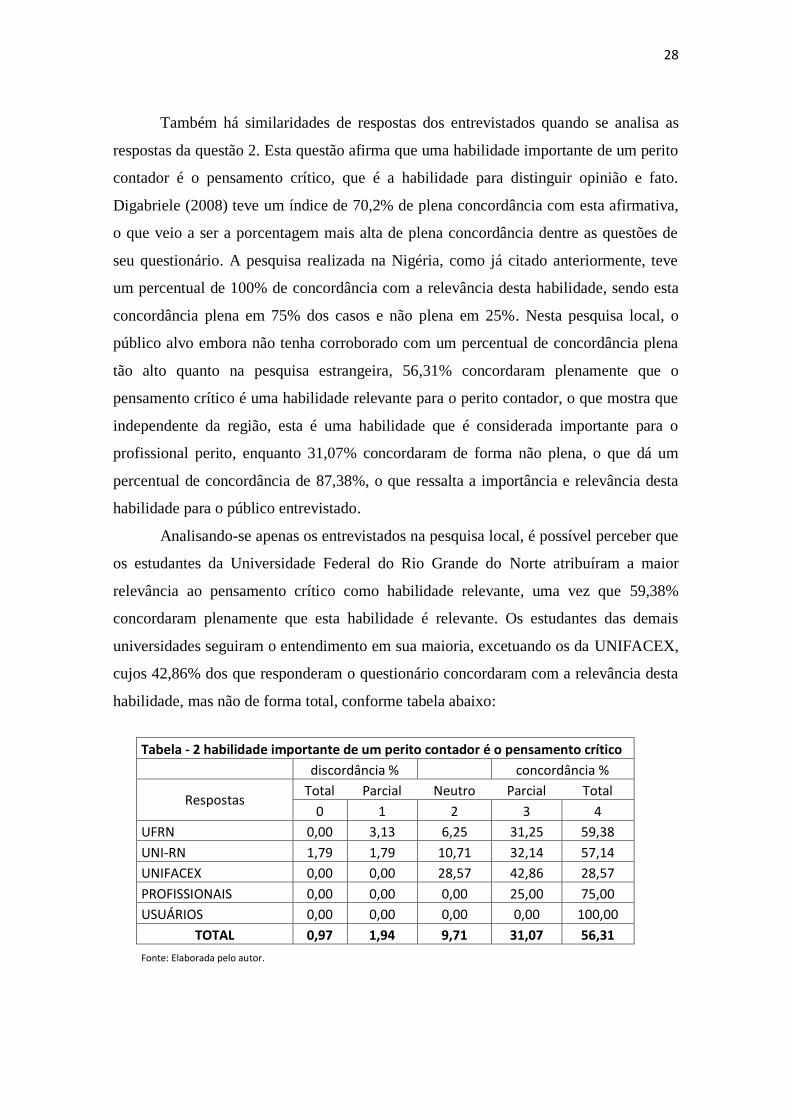

Também há similaridades de respostas dos entrevistados quando se analisa as

respostas da questão 2. Esta questão afirma que uma habilidade importante de um perito

contador é o pensamento crítico, que é a habilidade para distinguir opinião e fato.

Digabriele (2008) teve um índice de 70,2% de plena concordância com esta afirmativa,

o que veio a ser a porcentagem mais alta de plena concordância dentre as questões de

seu questionário. A pesquisa realizada na Nigéria, como já citado anteriormente, teve

um percentual de 100% de concordância com a relevância desta habilidade, sendo esta

concordância plena em 75% dos casos e não plena em 25%. Nesta pesquisa local, o

público alvo embora não tenha corroborado com um percentual de concordância plena

tão alto quanto na pesquisa estrangeira, 56,31% concordaram plenamente que o

pensamento crítico é uma habilidade relevante para o perito contador, o que mostra que

independente da região, esta é uma habilidade que é considerada importante para o

profissional perito, enquanto 31,07% concordaram de forma não plena, o que dá um

percentual de concordância de 87,38%, o que ressalta a importância e relevância desta

habilidade para o público entrevistado.

Analisando-se apenas os entrevistados na pesquisa local, é possível perceber que

os estudantes da Universidade Federal do Rio Grande do Norte atribuíram a maior

relevância ao pensamento crítico como habilidade relevante, uma vez que 59,38%

concordaram plenamente que esta habilidade é relevante. Os estudantes das demais

universidades seguiram o entendimento em sua maioria, excetuando os da UNIFACEX,

cujos 42,86% dos que responderam o questionário concordaram com a relevância desta

habilidade, mas não de forma total, conforme tabela abaixo:

Tabela - 2 habilidade importante de um perito contador é o pensamento crítico

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 3,13 6,25 31,25 59,38

UNI-RN 1,79 1,79 10,71 32,14 57,14 UNIFACEX 0,00 0,00 28,57 42,86 28,57

PROFISSIONAIS 0,00 0,00 0,00 25,00 75,00 USUÁRIOS 0,00 0,00 0,00 0,00 100,00

TOTAL 0,97 1,94 9,71 31,07 56,31

Fonte: Elaborada pelo autor.

29

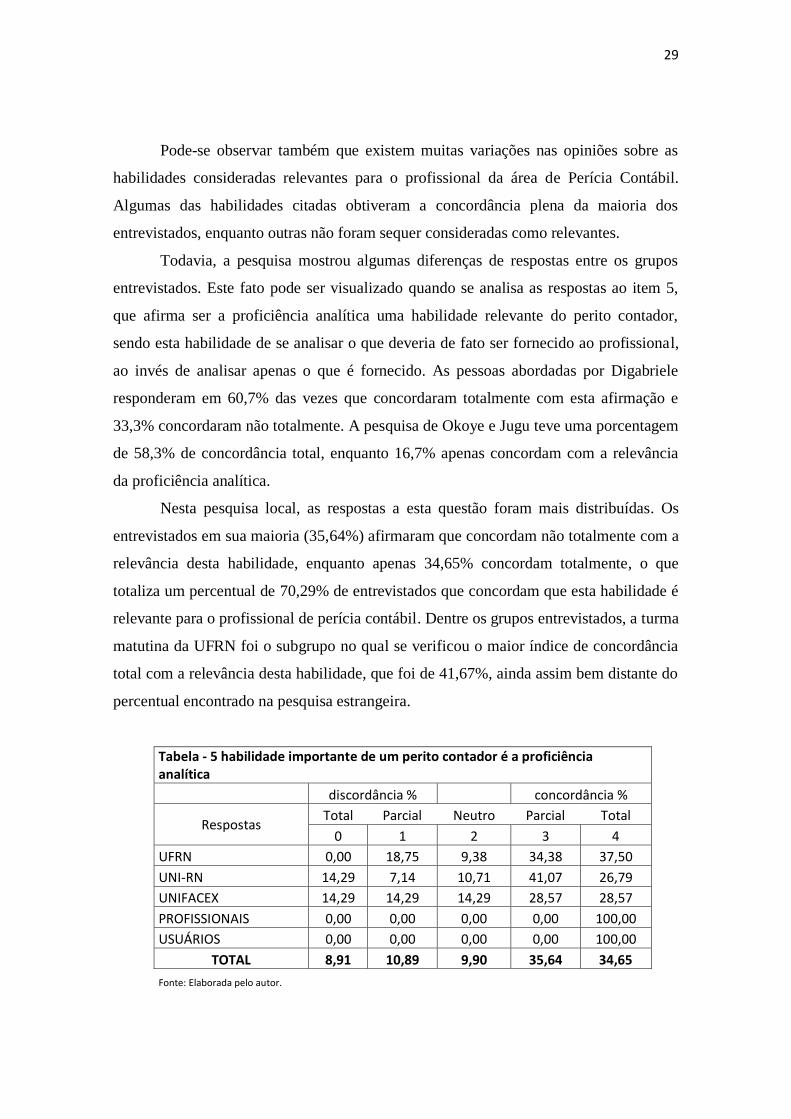

Pode-se observar também que existem muitas variações nas opiniões sobre as

habilidades consideradas relevantes para o profissional da área de Perícia Contábil.

Algumas das habilidades citadas obtiveram a concordância plena da maioria dos

entrevistados, enquanto outras não foram sequer consideradas como relevantes.

Todavia, a pesquisa mostrou algumas diferenças de respostas entre os grupos

entrevistados. Este fato pode ser visualizado quando se analisa as respostas ao item 5,

que afirma ser a proficiência analítica uma habilidade relevante do perito contador,

sendo esta habilidade de se analisar o que deveria de fato ser fornecido ao profissional,

ao invés de analisar apenas o que é fornecido. As pessoas abordadas por Digabriele

responderam em 60,7% das vezes que concordaram totalmente com esta afirmação e

33,3% concordaram não totalmente. A pesquisa de Okoye e Jugu teve uma porcentagem

de 58,3% de concordância total, enquanto 16,7% apenas concordam com a relevância

da proficiência analítica.

Nesta pesquisa local, as respostas a esta questão foram mais distribuídas. Os

entrevistados em sua maioria (35,64%) afirmaram que concordam não totalmente com a

relevância desta habilidade, enquanto apenas 34,65% concordam totalmente, o que

totaliza um percentual de 70,29% de entrevistados que concordam que esta habilidade é

relevante para o profissional de perícia contábil. Dentre os grupos entrevistados, a turma

matutina da UFRN foi o subgrupo no qual se verificou o maior índice de concordância

total com a relevância desta habilidade, que foi de 41,67%, ainda assim bem distante do

percentual encontrado na pesquisa estrangeira.

Tabela - 5 habilidade importante de um perito contador é a proficiência analítica

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 18,75 9,38 34,38 37,50

UNI-RN 14,29 7,14 10,71 41,07 26,79 UNIFACEX 14,29 14,29 14,29 28,57 28,57

PROFISSIONAIS 0,00 0,00 0,00 0,00 100,00 USUÁRIOS 0,00 0,00 0,00 0,00 100,00

TOTAL 8,91 10,89 9,90 35,64 34,65

Fonte: Elaborada pelo autor.

30

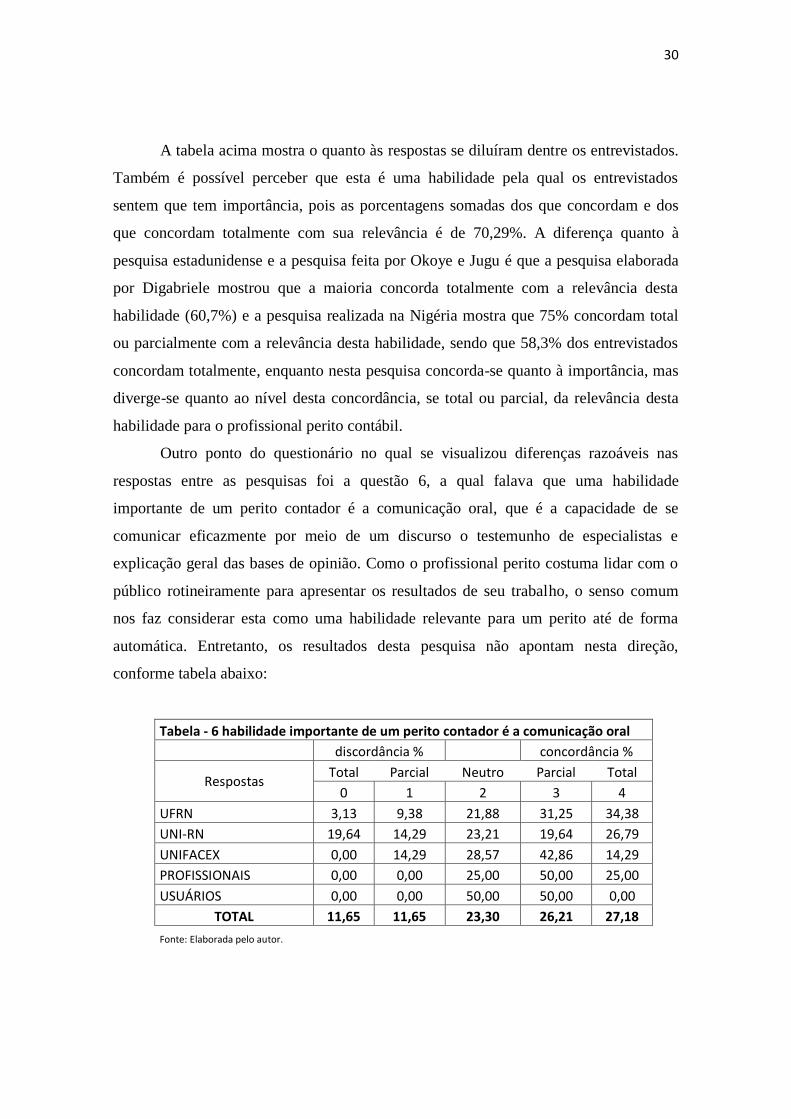

A tabela acima mostra o quanto às respostas se diluíram dentre os entrevistados.

Também é possível perceber que esta é uma habilidade pela qual os entrevistados

sentem que tem importância, pois as porcentagens somadas dos que concordam e dos

que concordam totalmente com sua relevância é de 70,29%. A diferença quanto à

pesquisa estadunidense e a pesquisa feita por Okoye e Jugu é que a pesquisa elaborada

por Digabriele mostrou que a maioria concorda totalmente com a relevância desta

habilidade (60,7%) e a pesquisa realizada na Nigéria mostra que 75% concordam total

ou parcialmente com a relevância desta habilidade, sendo que 58,3% dos entrevistados

concordam totalmente, enquanto nesta pesquisa concorda-se quanto à importância, mas

diverge-se quanto ao nível desta concordância, se total ou parcial, da relevância desta

habilidade para o profissional perito contábil.

Outro ponto do questionário no qual se visualizou diferenças razoáveis nas

respostas entre as pesquisas foi a questão 6, a qual falava que uma habilidade

importante de um perito contador é a comunicação oral, que é a capacidade de se

comunicar eficazmente por meio de um discurso o testemunho de especialistas e

explicação geral das bases de opinião. Como o profissional perito costuma lidar com o

público rotineiramente para apresentar os resultados de seu trabalho, o senso comum

nos faz considerar esta como uma habilidade relevante para um perito até de forma

automática. Entretanto, os resultados desta pesquisa não apontam nesta direção,

conforme tabela abaixo:

Tabela - 6 habilidade importante de um perito contador é a comunicação oral

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 3,13 9,38 21,88 31,25 34,38 UNI-RN 19,64 14,29 23,21 19,64 26,79

UNIFACEX 0,00 14,29 28,57 42,86 14,29 PROFISSIONAIS 0,00 0,00 25,00 50,00 25,00

USUÁRIOS 0,00 0,00 50,00 50,00 0,00

TOTAL 11,65 11,65 23,30 26,21 27,18

Fonte: Elaborada pelo autor.

31

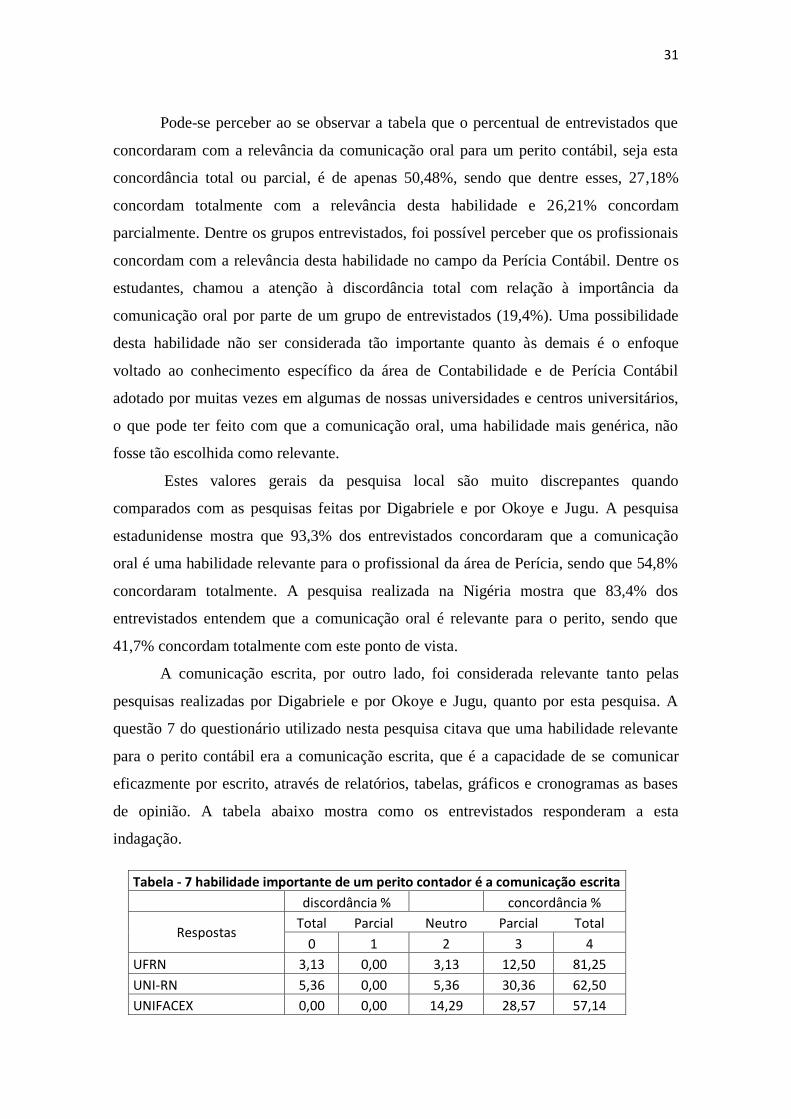

Pode-se perceber ao se observar a tabela que o percentual de entrevistados que

concordaram com a relevância da comunicação oral para um perito contábil, seja esta

concordância total ou parcial, é de apenas 50,48%, sendo que dentre esses, 27,18%

concordam totalmente com a relevância desta habilidade e 26,21% concordam

parcialmente. Dentre os grupos entrevistados, foi possível perceber que os profissionais

concordam com a relevância desta habilidade no campo da Perícia Contábil. Dentre os

estudantes, chamou a atenção à discordância total com relação à importância da

comunicação oral por parte de um grupo de entrevistados (19,4%). Uma possibilidade

desta habilidade não ser considerada tão importante quanto às demais é o enfoque

voltado ao conhecimento específico da área de Contabilidade e de Perícia Contábil

adotado por muitas vezes em algumas de nossas universidades e centros universitários,

o que pode ter feito com que a comunicação oral, uma habilidade mais genérica, não

fosse tão escolhida como relevante.

Estes valores gerais da pesquisa local são muito discrepantes quando

comparados com as pesquisas feitas por Digabriele e por Okoye e Jugu. A pesquisa

estadunidense mostra que 93,3% dos entrevistados concordaram que a comunicação

oral é uma habilidade relevante para o profissional da área de Perícia, sendo que 54,8%

concordaram totalmente. A pesquisa realizada na Nigéria mostra que 83,4% dos

entrevistados entendem que a comunicação oral é relevante para o perito, sendo que

41,7% concordam totalmente com este ponto de vista.

A comunicação escrita, por outro lado, foi considerada relevante tanto pelas

pesquisas realizadas por Digabriele e por Okoye e Jugu, quanto por esta pesquisa. A

questão 7 do questionário utilizado nesta pesquisa citava que uma habilidade relevante

para o perito contábil era a comunicação escrita, que é a capacidade de se comunicar

eficazmente por escrito, através de relatórios, tabelas, gráficos e cronogramas as bases

de opinião. A tabela abaixo mostra como os entrevistados responderam a esta

indagação.

Tabela - 7 habilidade importante de um perito contador é a comunicação escrita

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 3,13 0,00 3,13 12,50 81,25

UNI-RN 5,36 0,00 5,36 30,36 62,50 UNIFACEX 0,00 0,00 14,29 28,57 57,14

32

PROFISSIONAIS 0,00 0,00 0,00 0,00 100,00

USUÁRIOS 0,00 0,00 0,00 0,00 100,00 TOTAL 3,88 0,00 4,85 22,33 68,93

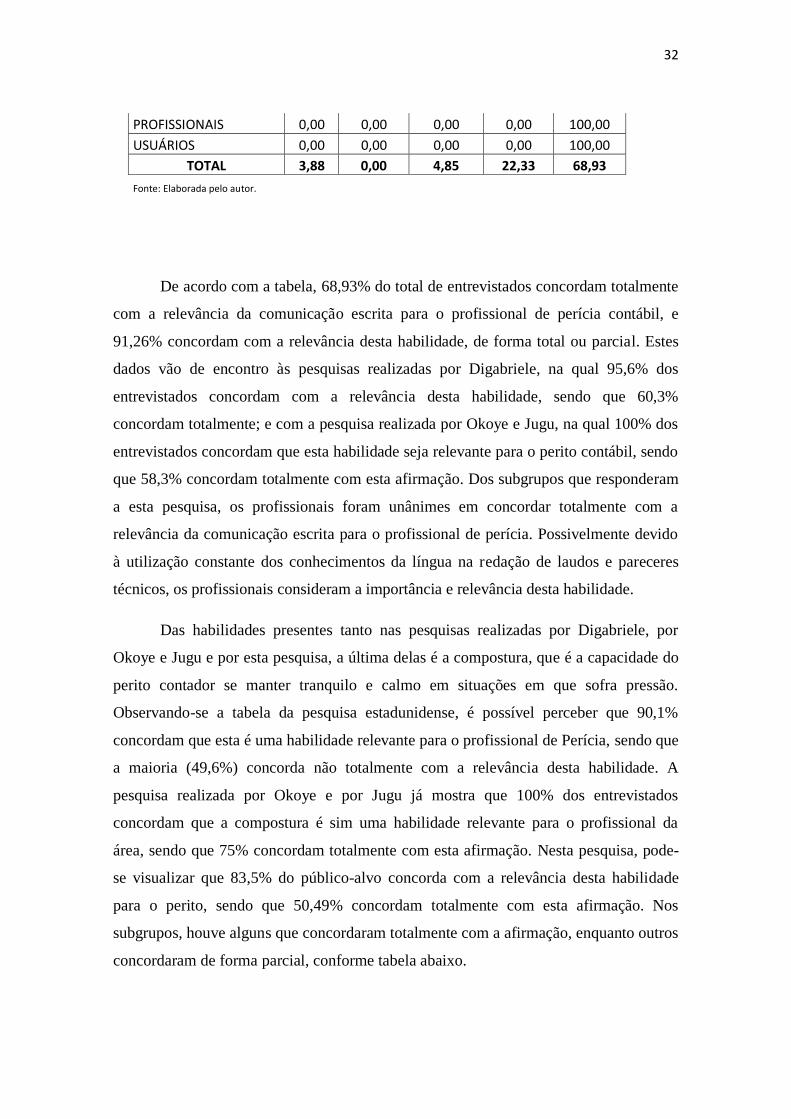

Fonte: Elaborada pelo autor.

De acordo com a tabela, 68,93% do total de entrevistados concordam totalmente

com a relevância da comunicação escrita para o profissional de perícia contábil, e

91,26% concordam com a relevância desta habilidade, de forma total ou parcial. Estes

dados vão de encontro às pesquisas realizadas por Digabriele, na qual 95,6% dos

entrevistados concordam com a relevância desta habilidade, sendo que 60,3%

concordam totalmente; e com a pesquisa realizada por Okoye e Jugu, na qual 100% dos

entrevistados concordam que esta habilidade seja relevante para o perito contábil, sendo

que 58,3% concordam totalmente com esta afirmação. Dos subgrupos que responderam

a esta pesquisa, os profissionais foram unânimes em concordar totalmente com a

relevância da comunicação escrita para o profissional de perícia. Possivelmente devido

à utilização constante dos conhecimentos da língua na redação de laudos e pareceres

técnicos, os profissionais consideram a importância e relevância desta habilidade.

Das habilidades presentes tanto nas pesquisas realizadas por Digabriele, por

Okoye e Jugu e por esta pesquisa, a última delas é a compostura, que é a capacidade do

perito contador se manter tranquilo e calmo em situações em que sofra pressão.

Observando-se a tabela da pesquisa estadunidense, é possível perceber que 90,1%

concordam que esta é uma habilidade relevante para o profissional de Perícia, sendo que

a maioria (49,6%) concorda não totalmente com a relevância desta habilidade. A

pesquisa realizada por Okoye e por Jugu já mostra que 100% dos entrevistados

concordam que a compostura é sim uma habilidade relevante para o profissional da

área, sendo que 75% concordam totalmente com esta afirmação. Nesta pesquisa, pode-

se visualizar que 83,5% do público-alvo concorda com a relevância desta habilidade

para o perito, sendo que 50,49% concordam totalmente com esta afirmação. Nos

subgrupos, houve alguns que concordaram totalmente com a afirmação, enquanto outros

concordaram de forma parcial, conforme tabela abaixo.

33

Tabela - 9 habilidade importante de um perito contador é a compostura

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 3,13 3,13 37,50 56,25 UNI-RN 3,57 3,57 16,07 26,79 53,57

UNIFACEX 0,00 0,00 0,00 71,43 28,57 PROFISSIONAIS 0,00 0,00 25,00 25,00 50,00

USUÁRIOS 0,00 0,00 50,00 50,00 0,00

TOTAL 1,94 2,91 11,65 33,01 50,49

Fonte: Elaborada pelo autor.

Dentre as questões específicas deste questionário, foi possível visualizar que o

item 10 do questionário, o qual falava que um conhecimento importante para o perito

contador é a especialização do profissional na matéria periciada, ou seja, seu

conhecimento na área a ser realizada a perícia, teve uma concordância quanto a sua

relevância de 90,29%, sendo que 74,76% dos entrevistados concordam totalmente que a

especialização na matéria periciada é um conhecimento relevante para o profissional de

perícia contábil. É possível visualizar, conforme tabela abaixo, que a concordância total

quanto à relevância nesta habilidade foi detectada mais dentre o grupo de estudantes

entrevistados.

Tabela - 10 conhecimento importante de um perito contador é a especialização na área periciada

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 0,00 6,25 12,50 81,25

UNI-RN 7,14 1,79 5,36 16,07 73,21

UNIFACEX 0,00 0,00 0,00 14,29 85,71

PROFISSIONAIS 0,00 0,00 0,00 50,00 50,00

USUÁRIOS 0,00 0,00 0,00 0,00 100,00

TOTAL 3,88 0,97 4,85 15,53 74,76

Fonte: Elaborada pelo autor.

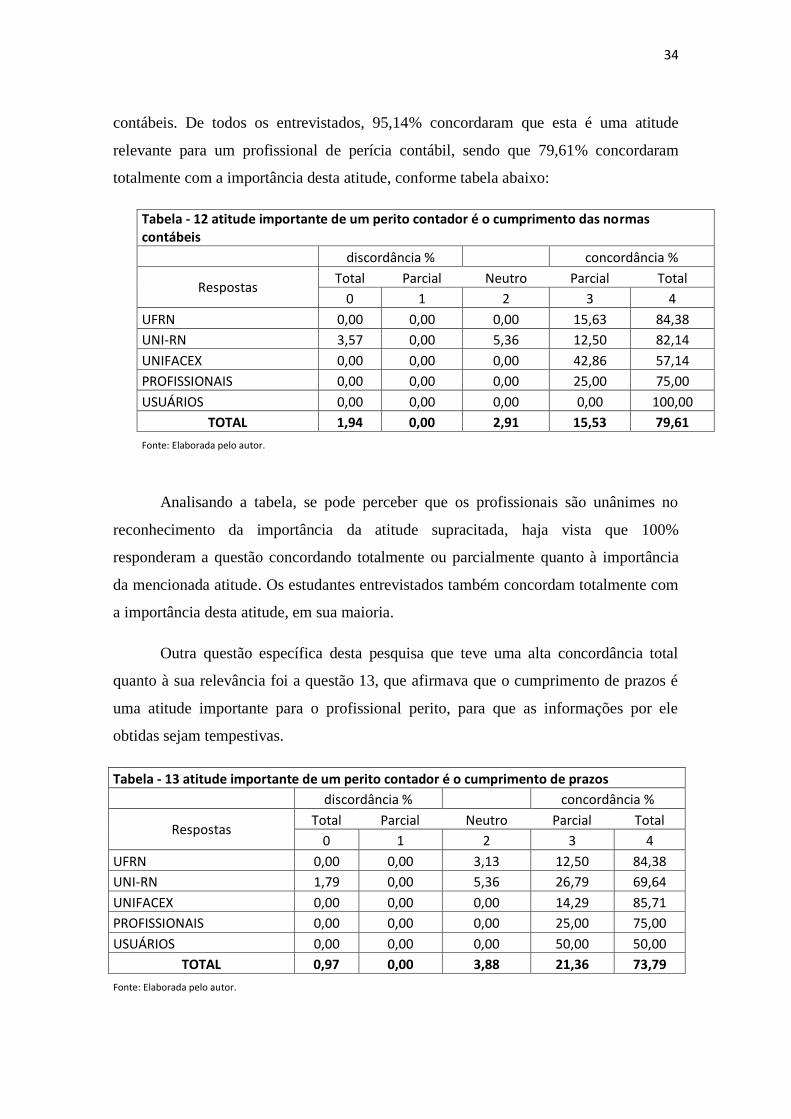

A questão específica do questionário desta pesquisa que teve o maior índice de

concordância geral e de concordância total foi a questão 12, cujo enunciado afirmava

que uma atitude importante para o perito contador é o cumprimento das normas

34

contábeis. De todos os entrevistados, 95,14% concordaram que esta é uma atitude

relevante para um profissional de perícia contábil, sendo que 79,61% concordaram

totalmente com a importância desta atitude, conforme tabela abaixo:

Tabela - 12 atitude importante de um perito contador é o cumprimento das normas contábeis

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 0,00 0,00 15,63 84,38 UNI-RN 3,57 0,00 5,36 12,50 82,14

UNIFACEX 0,00 0,00 0,00 42,86 57,14 PROFISSIONAIS 0,00 0,00 0,00 25,00 75,00

USUÁRIOS 0,00 0,00 0,00 0,00 100,00

TOTAL 1,94 0,00 2,91 15,53 79,61

Fonte: Elaborada pelo autor.

Analisando a tabela, se pode perceber que os profissionais são unânimes no

reconhecimento da importância da atitude supracitada, haja vista que 100%

responderam a questão concordando totalmente ou parcialmente quanto à importância

da mencionada atitude. Os estudantes entrevistados também concordam totalmente com

a importância desta atitude, em sua maioria.

Outra questão específica desta pesquisa que teve uma alta concordância total

quanto à sua relevância foi a questão 13, que afirmava que o cumprimento de prazos é

uma atitude importante para o profissional perito, para que as informações por ele

obtidas sejam tempestivas.

Tabela - 13 atitude importante de um perito contador é o cumprimento de prazos

discordância % concordância %

Respostas Total Parcial Neutro Parcial Total

0 1 2 3 4

UFRN 0,00 0,00 3,13 12,50 84,38

UNI-RN 1,79 0,00 5,36 26,79 69,64

UNIFACEX 0,00 0,00 0,00 14,29 85,71

PROFISSIONAIS 0,00 0,00 0,00 25,00 75,00

USUÁRIOS 0,00 0,00 0,00 50,00 50,00

TOTAL 0,97 0,00 3,88 21,36 73,79

Fonte: Elaborada pelo autor.

35

Conforme a tabela mostrada acima, é possível perceber que 73,79% dos

entrevistados concordam totalmente com a importância e relevância desta atitude para o

profissional que trabalha na área de perícia contábil. Considerando-se todas as

concordâncias, é possível ver que 95,15% concordam que esta atitude tem muita

importância para um perito contador. Dentre os entrevistados, se observa que os

profissionais foram unânimes em concordar totalmente com a relevância desta atitude

para o profissional de perícia, assim como os estudantes entrevistados em sua maioria.

5 CONSIDERAÇÕES FINAIS

Diante do estudo realizado, observou-se que o perito contador tem de

apresentar qualificações específicas para estar em conformidade com a NBC PP 01. A

análise documental permitiu agrupar essas qualificações que estão dispostas em

diferentes itens da norma, com base nos princípios da gestão de competências,

classificando em conhecimentos, habilidades e atitudes.

Pode-se observar também que existem muitas variações nas opiniões sobre

as habilidades consideradas relevantes para o profissional da área de Perícia Contábil.

Algumas das habilidades citadas obtiveram a concordância plena da maioria dos

entrevistados, sendo a que teve o maior percentual de concordância plena e que chamou

mais a atenção o cumprimento das normas contábeis, item abordado na questão 12, com

um percentual de 79,61%. Entretanto, outras habilidades consideradas relevantes nas

pesquisas feitas nos Estados Unidos e na Nigéria não foram sequer consideradas como

relevantes nesta pesquisa local.

O perito contador, como profissional da contabilidade, deve possuir

conhecimentos bem consistentes dessa área. Por se envolver com práticas jurídicas, o

perito que possui conhecimentos de determinados ramos do Direito aprimoram a

capacidade e a qualidade na realização do trabalho pericial. Destaque-se também a

importância crescente da informática, a qual é adotada em diferentes ramos da atividade

humana, e que aumenta a produtividade operacional.

Tais conhecimentos para serem aplicados na atividade pericial são aliados a

habilidades relacionadas principalmente a comunicação, a relacionamento interpessoal e

a organização. O perito contador deve ser capaz de compreender e transmitir

informações, lidando com diferentes pessoas com interesses diversos, sejam elas a

36

equipe de trabalho, as partes em litígio, advogados, juiz e demais destinatários do

trabalho pericial.

Essas capacidades técnicas tornam o perito contador hábil para desenvolver

a perícia. Mas para concretizar o serviço com eficácia, o profissional deve adotar

determinadas atitudes no decorrer dos trabalhos desenvolvidos, assumindo um

compromisso com a ética, o comprometimento com o trabalho e a independência. Com

esses direcionadores de conduta profissional, o perito pode realizar uma perícia que

solucione efetivamente o conflito de interesses.

Portanto, a união de conhecimentos, habilidades e atitudes indicadas pela

NBC PP 01 são necessárias para que o profissional se torne completo para atuar no

mercado de perícia. Orienta-se que os contadores que atuam ou que desejem atuar nessa

área busquem realizar um processo de autoconhecimento a fim de identificar as

competências que precisam ser aprimoradas ou adquiridas.

Para as empresas que prestam o serviço de perícia contábil, os processos de

seleção, treinamento, desenvolvimento e remuneração da equipe dessa área podem ser

baseados nas competências principais apontadas neste artigo. Outras competências

podem ser adicionadas para adequar o funcionário à cultura organizacional e às

estratégias corporativas.

Outra aplicação da pesquisa pode ser feita na nomeação, escolha ou

contratação do perito, por parte do juiz ou pelas partes, quando for o caso. Nessa

situação, o perito seria indicado com base nos conhecimentos, habilidades e atitudes

esperadas para a realização do trabalho de perícia contábil.

O presente estudo tem importância no sentido de abrir um precedente para

novas pesquisas na área, visto que é uma área nova e relativamente inexplorada. O

mercado de Perícia Contábil é uma realidade e está em franco crescimento e conhecer as

habilidades, conhecimentos e atitudes importantes é um passo vital para se tornar um

profissional de gabarito na área ou para se contratar um profissional de acordo com os

objetivos desejados pela empresa. Sugere-se como futuros estudos, a realização de uma

avaliação das competências do perito contador junto a uma equipe de perícia contábil.

Outra pesquisa derivada seria a análise da interferência de determinadas competências

no laudo pericial.

37

REFERÊNCIAS

AGUIAR, João Luís. Perícia Contábil. Disponível em:

<http://www.aguiarperito.com.br/pericia_contabil.pdf >. Acesso em: 20 out. 2012

BRANDÃO, Hugo Pena; ANDRADE, Jairo Eduardo Borges. Causas e efeitos da

expressão de competências no trabalho: para entender melhor a noção de

competência. Disponível em:

<http://www3.mackenzie.br/editora/index.php/RAM/article/view/136/136 >. Acesso

em: 26 ago. 2012

BRASIL. CONSELHO FEDERAL DE CONTABILIDADE. NBC PP 01 – Norma

Profissional do Perito. Disponível em: < www.cfc.org.br/uparq/NBC_PP_01.pdf >.

Acesso em: 17 ago. 2012.

BRASIL b. MINISTÉRIO DO TRABALHO E EMPREGO. Competências pessoais:

2522 – Contadores e afins. Disponível em:

<http://www.mtecbo.gov.br/cbosite/pages/pesquisas/ResultadoFamiliaDescricao.jsf >.

Acesso em: 26 ago. 2012.

CAMPOS, Jorge de Paiva; GUIMARÃES, Sebastião. Em busca da eficácia em

treinamentos. São Paulo: Associação Brasileira de Treinamento e Desenvolvimento,

2009.

CARDOSO, Fernando Nazareth. Contabilidade forense no Brasil: incipiência ou

insipiência? 2008. 64 f. Dissertação (Mestrado) – Universidade de Brasília, Brasília,

2008.

CHIAVENATO, Idalberto. Administração geral e pública. Rio de Janeiro: Elsevier,

2006.

D’AURIA, Francisco. Revisão e Perícia Contábil. 3ª ed. São Paulo: Nacional, 1962.

FERNANDES, Bruno Henrique Rocha. Competências e performance organizacional:

um estudo empírico. 2004. 232 f. Tese (Doutorado) – Universidade de São Paulo, São

Paulo, 2004.

FLEURY, Maria Tereza Leme; FLEURY, Afonso. Construindo o conceito de

competência. Disponível em: < http://www.scielo.br/pdf/rac/v5nspe/v5nspea10 >.

Acesso em: 26 ago. 2012.

GOULART, Íris Barbosa. Temas de psicologia e administração. São Paulo: Casa do

psicólogo, 2006.

HOOG, Wilson Alberto Zappa. Perícia contábil: normas brasileiras. 2. ed. Curitiba:

Juruá, 2007.

NEVES JÚNIOR, Idalberto José das; MOREIRA, Evandro Marcos de Souza. Perícia

federal criminal contábil: uma ferramenta ao combate do crime organizado. In:

38

CONGRESSO USP DE CONTROLADORIA E CONTABILIDADE, 7., 2007, São

Paulo. Anais... . São Paulo: Congresso USP de Controladoria e Contabilidade, 2007. p.

01 - 17. Disponível em: <http://www.congressousp.fipecafi.org/artigos72007/56.pdf>.

Acesso em: 06 out. 2012.

NEVES JÚNIOR, Idalberto José das; BRITO, Cristiane Pereira. A Competência

Profissional de Peritos Contadores no desenvolvimento da prova pericial contábil no

âmbito do Ministério Público do Distrito Federal e Territórios. Revista Brasileira de

Contabilidade, CFC, nº 168, p. 75, nov./dez. 2007. Bimestral. Disponível em: <

www.contadoresforenses.net.br >. Acesso em: 21 out. 2012.

OLIVEIRA, Alan Teixeira. A relação entre o tipo penal e a prova pericial contábil:

evidências nos laudos contábeis da perícia criminal federal sobre o crime de apropriação

indébita previdenciária. 2012. 226 f. Tese (Doutorado) – Universidade de São Paulo,

São Paulo, 2012.

ORNELAS, Martinho Maurício Gomes de. Perícia contábil. 4. ed. São Paulo: Atlas,

2008.

QUEIROZ, Cláudio. As competências das pessoas: potencializando seus talentos. 5.

ed. São Paulo: DVS Editora, 2008.

RUZZARIN, Ricardo; AMARAL, Augusto Prates; SIMIONOVSCHI, Marcelo.

Sistema integrado de gestão de pessoas com base em competências. Porto Alegre:

Editora Age, 2006.

SANTIN, Luciane Aparecida Badalotti; BLEIL, Claudecir. A perícia contábil e sua

importância sob o olhar dos magistrados. Revista de Administração e Ciências

Contábeis do Ideau, Getúlio Vargas, v. 7, n. 3, p.01-17, fev./jul. 2008. Semestral.

Disponível em: <http://www.ideau.com.br/upload/artigos/art_94.pdf>. Acesso em: 06

out. 2012.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em administração. 9

ed. São Paulo: Atlas, 2007.

WOOD JUNIOR., Thomaz; PICARELLI FILHO, Vicente. Remuneração e carreira

por habilidades e competências: preparando a organização para a era das empresas de

conhecimento intensivo. 3.ed. São Paulo: Atlas, 2004.

OKOYE, Emmanuel; JUGU, Yohanna. An empirical investigation of the relevant skills

of forensic accountants in Nigeria. Journal of Knowledge Management, Nigéria,v. 1,

nº 2, 2010.

DIGABRIELE, James. An empirical investigation of the relevant skills of forensic

accountants. Journal of education for business, United States. 2010.

39

APÊNDICE A

QUESTIONÁRIO APLICADO NA PESQUISA

Este questionário destina-se ao levantamento de dados junto aos alunos de Ciências Contábeis

na Capital Potiguar, com o objetivo de subsidiar um estudo acerca da importância de

determinadas habilidades para o profissional de Perícia Contábil, sob a ótica do acadêmico que

cursam a disciplina, de profissionais da área e de usuário do serviço de Perícia Contábil.

Obrigada pela colaboração!

I – CARACTERIZAÇÃO DO ENTREVISTADO

1. Qual o sexo?

( ) Masculino ( ) Feminino

2. Qual a faixa etária?

( ) 18 a 22 anos

( ) 23 a 27 anos

( ) 28 a 32 anos

( ) 33 a 37 anos

( ) Mais de 38 anos

3. Qual estado civil?

( ) Solteiro(a) ( ) Divorciado(a) ( ) Viúvo (a)

( ) Casado(a) ( ) Outro

4. Qual o número de dependentes?

( ) Nenhum ( ) 3 a 4

( ) 1 a 2 ( ) Mais de 4

5. Ano previsto para conclusão do curso?

( ) 2013 ( ) 2015

( ) 2014 ( ) Outro______

6. Posição quanto ao serviço de Perícia Contábil?

( ) Estudante

( ) Profissional da área

( ) Usuários dos serviços

I I – AVALIAÇÃO DE HABILIDADES IMPORTANTES PARA UM PERITO CONTÁBIL

As perguntas abaixo devem ser respondida observando-se uma escala Likert de 5 pontos,variando de 0 (PLENA

DISCORDÂNCIA) a 4 (PLENA CONCORDÂNCIA).

1. Uma habilidade importante de um perito contador é a análise dedutiva, que é a capacidade de detectar

contradições financeiras que não se encaixam no padrão normal.

0 1 2 3 4

2. Uma habilidade importante de um perito contador é o pensamento crítico, que é a habilidade para distinguir

opinião e fato.

0 1 2 3 4

3. Uma habilidade importante de um perito contador é a capacidade de resolver um problema não-estruturado, ou

seja, a capacidade de se aproximar cada situação preparado para resolver problemas com uma abordagem não

estruturada.

0 1 2 3 4

4. Uma habilidade importante de um perito contador é a flexibilidade investigativa, ou seja, a capacidade de se

afastar dos procedimentos padrão de auditoria e examinar cuidadosamente situações e sinais atípicos.

0 1 2 3 4

5. Uma habilidade importante de um perito contador é a proficiência-analítica capacidade de analisar o que deve

ser fornecida em vez do que é fornecido.

0 1 2 3 4

6. Uma habilidade importante de um perito contador é a comunicação oral, que é a capacidade de se comunicar

eficazmente por meio de um discurso o testemunho de especialistas e explicação geral das bases de opinião.

0 1 2 3 4

7. Uma habilidade importante de um perito contador é a comunicação escrita, a capacidade de se comunicar

eficazmente por escrito, através de relatórios, tabelas, gráficos e cronogramas as bases de opinião.

0 1 2 3 4

8. Uma habilidade importante de um perito contador é o conhecimento jurídico básico, a capacidade de

compreender processos básicos legais e questões jurídicas, incluindo regras em evidência.

0 1 2 3 4

9. Uma habilidade importante de um perito contador é compostura, a capacidade de manter uma atitude calma

em situações sob pressão.

0 1 2 3 4

10. Um conhecimento importante para um perito contador é a Especialização na matéria periciada, o domínio do

conhecimento na área a ser realizada a perícia.

0 1 2 3 4

11. Um conhecimento importante para um perito contador é o domínio da informática e dos conhecimentos de

estatística, para transformar em informações concretas os dados coletados.

0 1 2 3 4

12. Uma atitude importante para um perito contador é o cumprimento de normas contábeis.

0 1 2 3 4

13. Uma atitude importante para um perito contador é o cumprimento de prazos, para que as informações por ele

obtidas sejam tempestivas.

0 1 2 3 4

14. Uma atitude importante para um perito contador é a imparcialidade, a capacidade do perito de emitir seu

laudo sem juízos de valor.

0 1 2 3 4