Embed Size (px)

Citation preview

Theoretische Konzepte der

Zeitreihenanalyse und Anwendungen

auf die Signalklassifikation in

technischen Systemen

Dissertationzur Erlangung des Doktorgrades

der Fakultat der Naturwissenschaften (Dr. rer. nat.)

der Bergischen Universitat Gesamthochschule Wuppertal

vorgelegt von

Stefan Guttler

aus Konstanz

Juni 1999

WUB–DIS 99–7

Abstract

Subject of this work is the development and application of some concepts of time seriesanalysis to technical systems. Our interest in technical systems arises from the ideato study applications of nonlinear time series analysis to fully realistic problems of“intermediate complexity“, i.e. to systems which have a limited number of (effective)degrees of freedom and limited nonstationarity. Two problems are treated here: Theinduction motor failure detection using stator current monitoring and the automaticquality control of sliding sunroofs by classifying structure-born sound signals.

The first part of this work is theoretical and contains some background materi-al for the more applied second part. We give an overview over linear and quadratictime-frequency representations, which turn out to be a suitable starting point for bothtreated problems. From the viewpoint of signal analysis we focus on the propertiesof windowed Fourier- and wavelet transforms, especially the time-frequency resolu-tion characteristics. Subsequently the relation between the continuous and discreteversion of these transforms are thoroughly discussed, for which Shannon’s samplingtheorem provides the connection. For the classification of feature vectors calculatedfrom experimental time series we finally introduce estimators for the Bayes error, i.e.the smallest error which can be achieved in a classification statistics.

We present a new method for on-line induction motor failure detection, where theconcept of geometrical signal separation in feature space is introduced: A set of ob-servations from a single phase of the stator current is transformed into feature vectorsin a feature space. After establishing a metric in the feature space close neighboursof the present vector are searched for in a data basis representing the allowed statesof the motor. In their absence the present state is a novelty, which is considered as afailure if it persists for a certain time. Varying environmental conditions turn out tobe the main problem during fault sensing. The geometric method offers a solution forthat by combining the information of two feature spaces. This correction allows forour data the statistically significant separation of unknown environmental conditionsand motor failures.

We next introduce a feature vector for automatic acoustic quality control. For thispurpose the sliding noise of electric sunroofs was recorded. We do not explicitely searchfor the features of the time series which distinguish good from defective products, buttake advantage of the fact that the information being relevant for failure detectioncan be resolved by the human ear, i.e. by experts. We approximate the time-frequencyresolution of the ear by a wavelet transform and define a generalized class of wavelettransforms, which can be averaged in the time domain without loosing the time-resolved information. By this averaging process statistical fluctuations and noise arereduced sufficiently to reveal the features of the signals for the aimed classification.Wefirst study the properties of the feature vectors using artifical signals. The subsequentapplication to the sliding sunroof data confirms (qualitatively) these results.

i

Inhaltsverzeichnis

1 Einleitung und Problemstellung 1

2 Darstellung und Klassifikation von Signalen 72.1 Zeit-Frequenz Darstellungen . . . . . . . . . . . . . . . . . . . . . . . . 8

2.1.1 Quadratische ZFDs: Die Cohen Klasse und die affine Klasse . . 92.1.2 Gefensterte Fourier- und Wavelettransformationen . . . . . . . 112.1.3 Die Zeit-Frequenz Auflosungscharakteristik . . . . . . . . . . . 15

2.2 Diskrete Signaldarstellungen . . . . . . . . . . . . . . . . . . . . . . . . 182.2.1 Das Shannonsche Samplingtheorem . . . . . . . . . . . . . . . . 182.2.2 Diskrete gefensterte Fouriertransformationen . . . . . . . . . . 212.2.3 Diskrete Wavelettransformationen . . . . . . . . . . . . . . . . 24

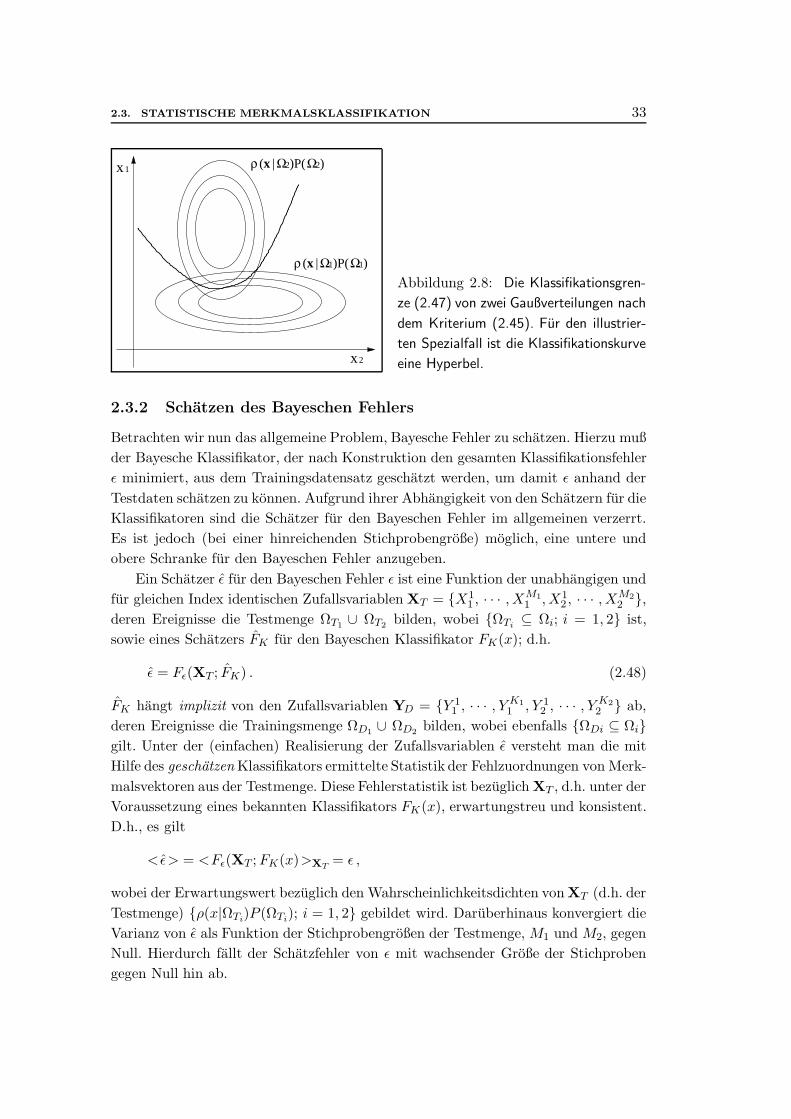

2.3 Statistische Merkmalsklassifikation . . . . . . . . . . . . . . . . . . . . 302.3.1 Der Bayesche Klassifikator des kleinsten Fehlers . . . . . . . . . 302.3.2 Schatzen des Bayeschen Fehlers . . . . . . . . . . . . . . . . . . 332.3.3 Schranken des Bayeschen Fehlers: Die L- und die R- Statistik . 35

3 Fehlerfruherkennung bei Induktionsmotoren 393.1 Fehlererkennung durch Analyse des Statorstromes . . . . . . . . . . . 403.2 Geometrische Signaltrennung . . . . . . . . . . . . . . . . . . . . . . . 44

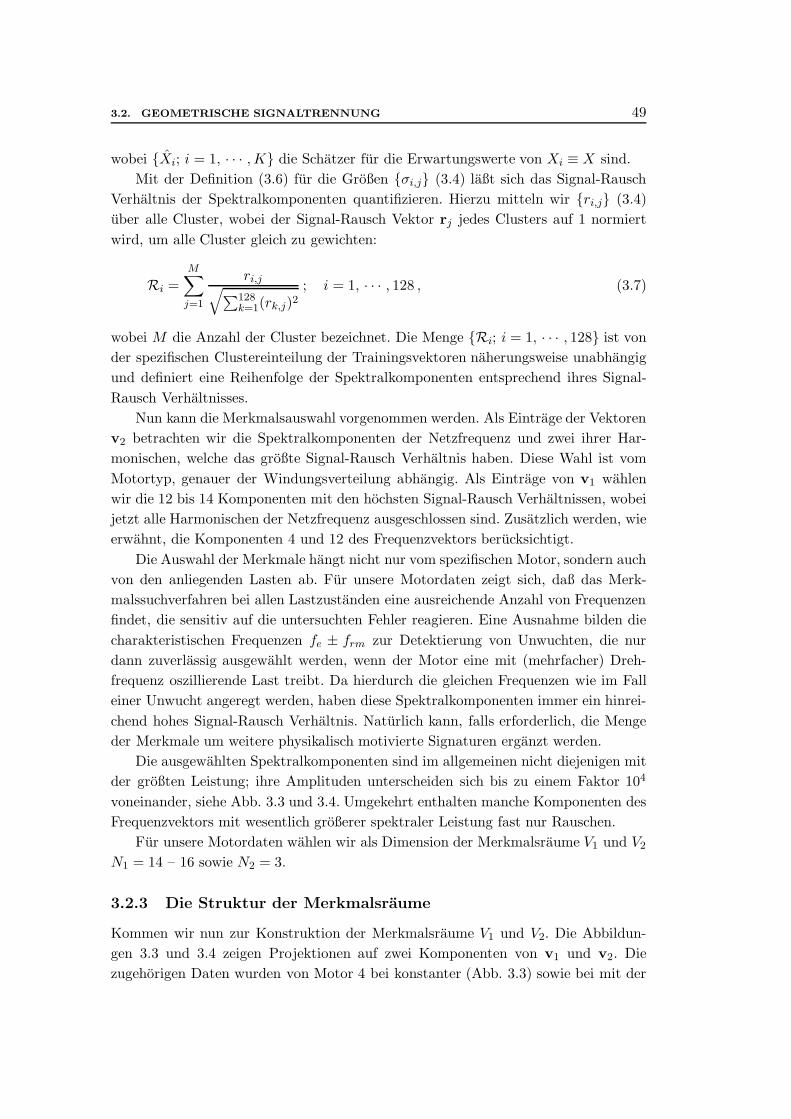

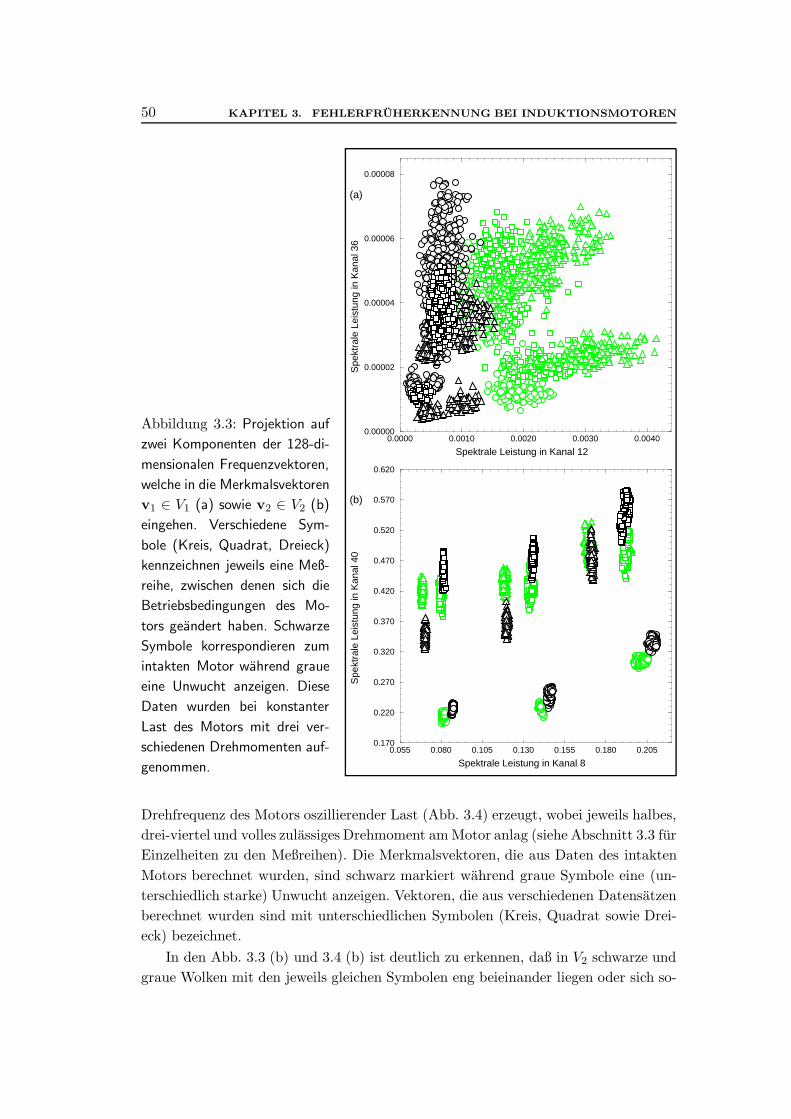

3.2.1 Vorprozessierung der Zeitreihen . . . . . . . . . . . . . . . . . . 453.2.2 Auswahl und Clusterung der Merkmalsvektoren . . . . . . . . . 463.2.3 Die Struktur der Merkmalsraume . . . . . . . . . . . . . . . . . 493.2.4 Berechnung von Umweltkorrekturen . . . . . . . . . . . . . . . 52

3.3 Anwendungen und Ergebnisse . . . . . . . . . . . . . . . . . . . . . . . 543.3.1 Signalklassifikation mit Umweltkorrekturen . . . . . . . . . . . 563.3.2 Signalklassifikation ohne Umweltkorrekturen . . . . . . . . . . 593.3.3 Weitere Ergebnisse . . . . . . . . . . . . . . . . . . . . . . . . . 61

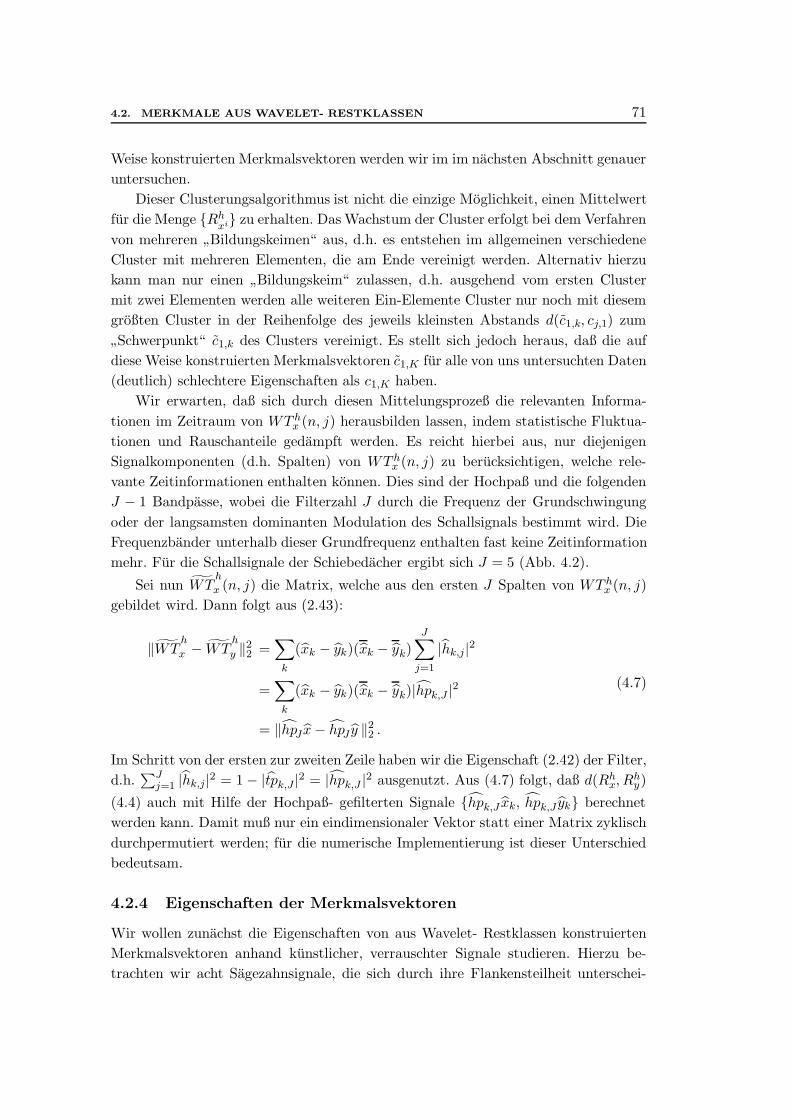

4 Ein Merkmalsvektor zur akustischen Guteprufung 634.1 Darstellung und Klassifikation von Schallsignalen . . . . . . . . . . . . 644.2 Merkmale aus Wavelet- Restklassen . . . . . . . . . . . . . . . . . . . 67

4.2.1 Wavelettransformation der Zeitreihen . . . . . . . . . . . . . . 68

iii

iv INHALTSVERZEICHNIS

4.2.2 Definition der Wavelet- Restklassen . . . . . . . . . . . . . . . 694.2.3 Konstruktion der Merkmalsvektoren . . . . . . . . . . . . . . . 704.2.4 Eigenschaften der Merkmalsvektoren . . . . . . . . . . . . . . . 71

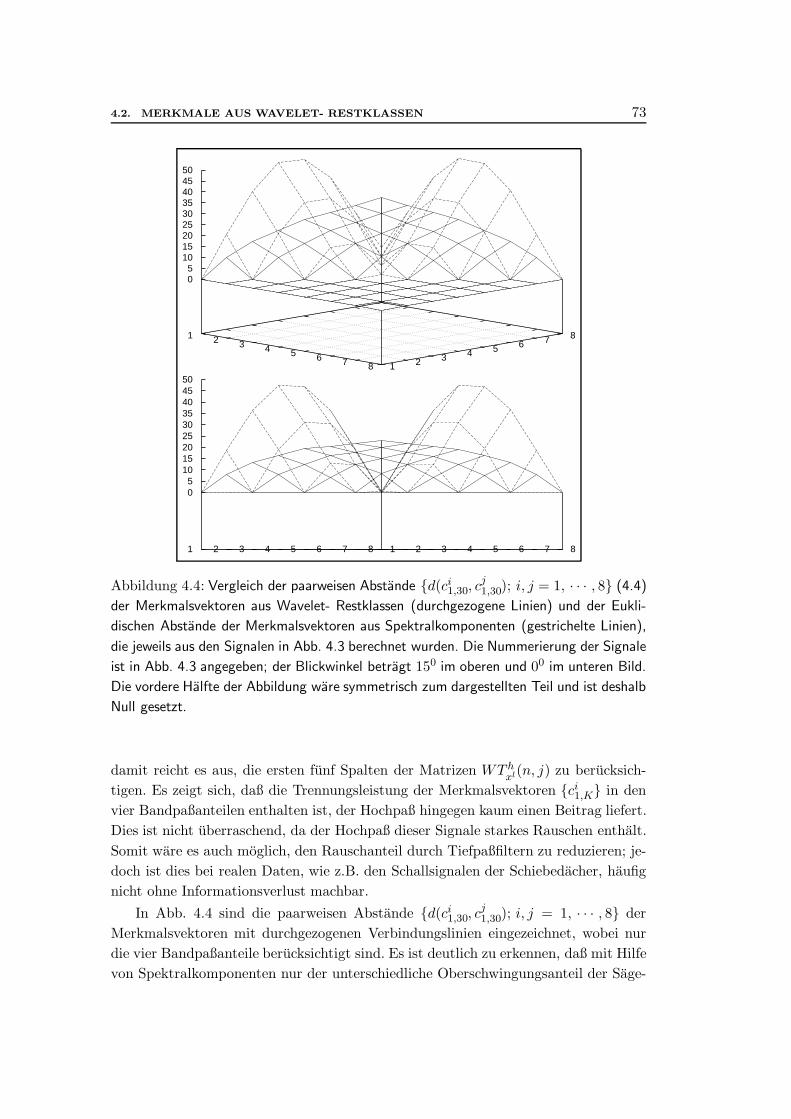

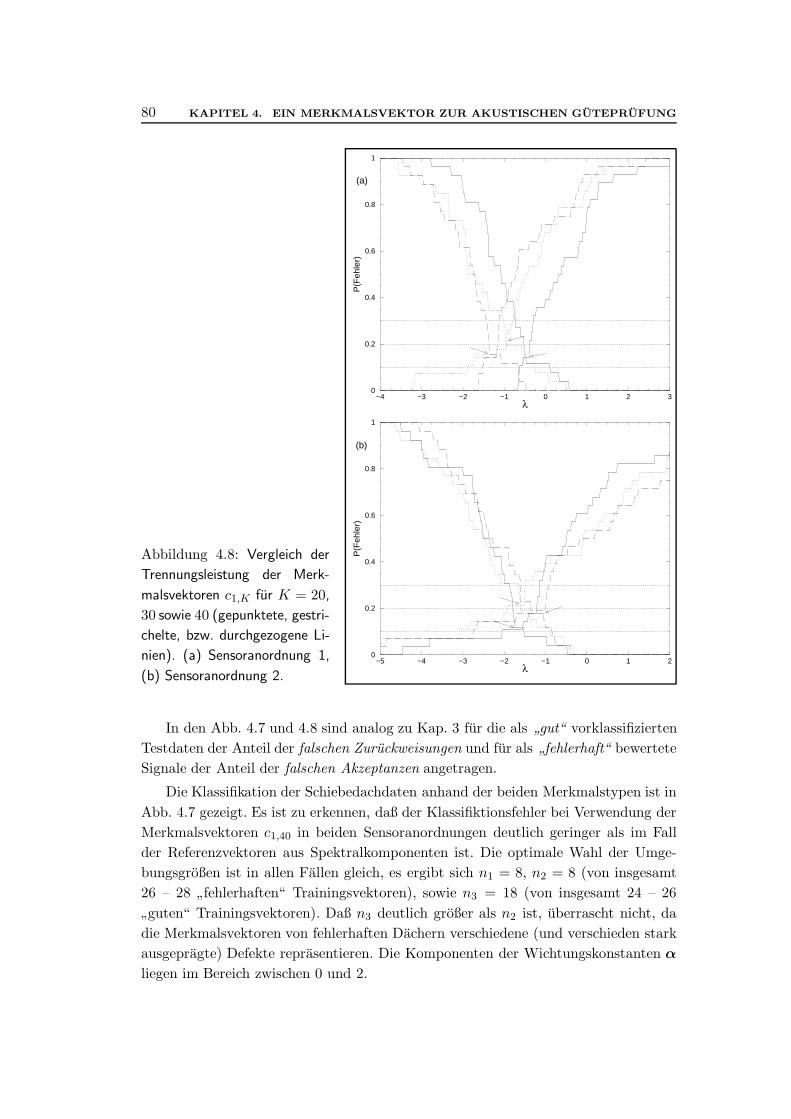

4.3 Akustische Qualitatskontrolle von Schiebedachern . . . . . . . . . . . . 764.3.1 Klassifikation der Merkmalsvektoren . . . . . . . . . . . . . . . 764.3.2 Ergebnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

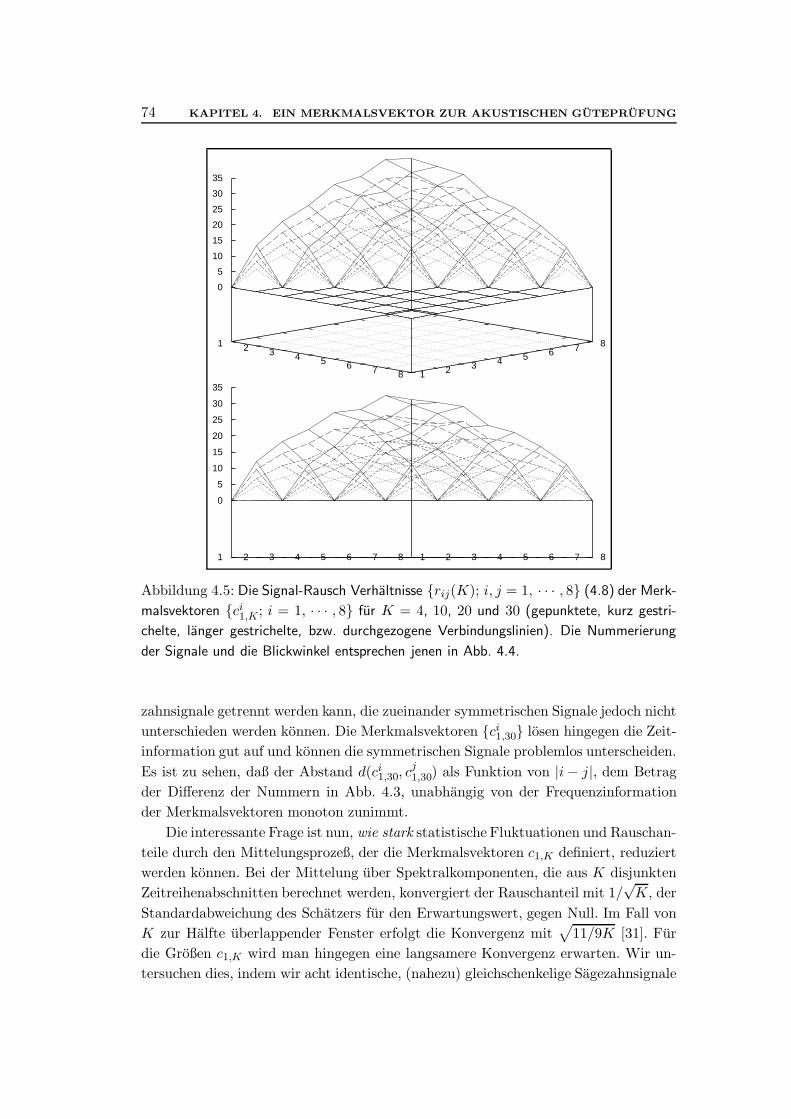

Zusammenfassung 83

Literaturverzeichnis 87

Kapitel 1

Einleitung und Problemstellung

Obwohl das Interesse an nichtlinearen dynamischen Systemen nicht neu ist und sei-nen Ursprung in den (nichtintegrablen) Mehrkoperproblemen der Himmelsmechanikim 19. Jahrhundert findet, hat die nichtlineare Dynamik in den letzten 30 Jahreneine immense Enwicklung erfahren, die mit dem Begriff des deterministischen Chaosverbunden ist. Zunachst kamen die Hauptimpulse hierzu aus der Mathematik, z.B.Smale, [39], jedoch zeigte sich bald, daß auch das irregulare Verhalten von vielen phy-sikalischen Systeme durch eine niedrigdimensionale chaotische Dynamik beschriebenwerden kann. Obwohl sich die Zeitreihe einer Variablen solcher Systeme zunachst nichtvon einer stochastischen Zeitreihe (etwa eines autoregressiven Modells) unterscheidet,hat doch die zugrundeliegende Dynamik die verborgene Struktur eines deterministi-schen Systems mit nur wenigen Freiheitsgraden.

Die Verbindung zwischen mathematischen Modellen und der ”realen Welt“, alsophysikalischen Systemen, bilden Experimente und Beobachtungen, d.h. experimen-telle Zeitreihen. An dieser Stelle beginnt die Zeitreihenanalyse. Ihre Aufgabe ist,allgemein formuliert, Methoden zur qualitativen und quantitativen Charakterisie-rung gemessener Zeitreihen zu entwickeln, um einerseits die Identifikation und dasVerstandnis der zugrundeliegenden physikalischen Systeme zu ermoglichen, wie auchandererseits um weitergehende Fragestellungen zu beantworten, wie z.B. allgemeindie Vorhersage und Klassifikation von Zeitreihen.

Ausgangspunkt der Entwicklung der nichtlinearen Zeitreihenanalyse [22] ist dasEinbettungstheorem von Takens [34], welches es erlaubt, aus einer skalaren Zeitrei-he, die von einer Variablen eines dynamischen System gemessen wird, durch Bildungvon Zeitversatz-Vektoren eine Trajektorie zu rekonstruieren, welche diffeomorph zumursprunglichen, diskret abgetasteten Fluß des dynamischen Systems ist. Die hieraufbasierenden Phasenraummethoden ermoglichen die Zeitreihenanalyse aus dem Blick-winkel des deterministischen Chaos. Hier entsteht die Aufgabe, die mogliche determi-nistische Struktur eines Systems anhand von gemessenen Zeitreihen zu erkennen undzu charakterisieren sowie eine solche (verborgene) Dynamik, die nur von wenigen (ef-fektiven) Freiheitsgraden abhangt, fur weitere Fragestellungen der Zeitreihenanalyse

1

2 KAPITEL 1. EINLEITUNG UND PROBLEMSTELLUNG

auszunutzen. Nachdem fur die Entwicklung der Methoden der nichtlinearen Zeitrei-henanalyse zunachst einfache numerische Modelle intensiv studiert wurden, wendetsich das Interesse heute immer mehr praktischen Anwendungsmoglichkeiten zu.

Motivation und Ausgangangspunkt dieser Arbeit ist die Idee, neuere Entwick-lungen im Bereich der nichtlinearen Zeitreihenanalyse auf praxisorientierte Problemeanzuwenden. Wesentlicher Teil der Aufgabenstellung ist, daß die Fragestellungen vonaußen aus einem praxisbezogenen Umfeld an uns herangetragen werden, um die Ver-suchung zu umgehen, nur fur bereits vorhandene theoretische Losungsmodelle nacheinem passenden Problem zu suchen, dem es dann haufig an Praxisrelevanz mangelt.

Ein wichtiges Auswahlkriterium an ”reale“ Probleme muß naturlich die realisti-sche Einschatzung sein, mit dem derzeitigen Wissensstand einen Losungbeitrag brin-gen zu konnen. Dies leitet uns, den Blick auf Systeme von ”mittlerer Komplexitat“zu lenken, d.h. auf Systeme, die in ihren Eigenschaften komplizierter als numerische

”Spielmodelle“ sind, jedoch nur eine begrenzte Anzahl von Freiheitsgraden und einebegrenzte Nichtstationaritat aufweisen. Systeme sehr hoher Komplexitat, wie einer-seits physiologische Systeme (im Extremfall das Gehirn) und andererseits Volkswirt-schaften (z.B. Aktien-, Options- und Devisenmarkte) sind in ihren Zusammenhangenbis heute nicht (ausreichend) verstanden. Zeitreihen solcher Systeme zeigen haufig einnichtstationares, stochastisches Verhalten, das nur sehr schwer einen Zugang erlaubt,insbesondere da diese Systeme in vielen Fallen nichtautonom sind, d.h. von außerenunvorhersehbaren Ereignissen (z.B. politischen Entscheidungen) wesentlich beeinflußtwerden. Obwohl in diesen Bereichen bereits viel Forschungsarbeit geleistet wurde undeine große Zahl interessanter und relevanter Fragestellungen bestehen, scheint eineLosung vieler praxisbezogener Probleme, wie z.B. die zuverlassige Vorhersage derKursentwicklung an Aktienmarkten (auch ohne drastische außere Einflusse) oder dieVorhersage epilleptischer Anfalle aus EEG- Ableitungen, (noch) nicht in Reichweite.Solche Systeme eignen sich daher fur die von uns betrachtete Fragestellung kaum.

Als geeignete Systeme von ”mittlerer Komplexitat“ erweisen sich hingegen eineVielzahl technischer Systeme. Die Problemstellungen sind hierbei haufig die Auto-matisierung von Kontroll- oder Uberwachungsvorgangen fur Maschinen und Ferti-gungsprozesse verschiedenster Art. Als wichtige Problemkreise treten zum einen diePrazisionssteuerung von Anlagen (z.B. Roboter) und zum anderen die Fruherken-nung von Defekten auf, da ein unerwarteter verschleiß- oder fehlerbedingter Ausfalleinzelner Anlagenteile leicht ganze Fertigungsstraßen zum Erliegen bringt. Bei derVielzahl moglicher Fehlerquellen und der relativen Zuverlassigkeit der einzelnen Sys-temkomponenten muß jedoch der Uberwachungsaufwand fur jede einzelne Maschinegering gehalten werden. Hier entsteht die Idee, die aufwendige Diagnostik technischerAnlagen mittels einer Reihe spezifischer Meßinstrumente hin zu einer Uberwachungdurch einfache Sensoren und einer dafur komplexen Signalverarbeitung zu verlagern,die aber auf den heutigen Rechnern relativ billig durchgefuhrt werden kann.

Als einem weiteren Problemfeld kommt der Automatisierung von Qualitatskon-

KAPITEL 1. EINLEITUNG UND PROBLEMSTELLUNG 3

trollen eine immer großere Bedeutung zu. Die Forderung der Kunden nach gunstigenund zuverlassigen Produkten erfordert einerseits die sichere Einhaltung von Qualitats-standards wie auch aus Kostengrunden einen moglichst kleinen Produktionsausschuß.Hieraus entsteht der Wunsch nach der Automatisierung von Guteprufungen nicht nurzur Kostenersparnis, sondern wesentlich auch, um Qualitatstandards objektivieren zukonnen, da menschliche Bewertungen haufig nicht reproduzierbar sind und großerenSchwankungen unterliegen konnen. Dieses Problem wird auch bei der Verifikationunserer Ergebnisse in Kap. 4 auftreten.

Beide Fragestellungen konnen auf ein Grundproblem der Zeitreihenanalyse, dieKlassifikation von Signalen zuruckgefuhrt werden. Da diese Probleme aus dem Bereichder Ingenieurwissenschaften nicht neu sind, ist uber die Darstellung und Klassifika-tion technischer Signale schon viel Forschungsarbeit geleistet worden. So erwieß sichdie Entwicklung der linearen und quadratischen Zeit-Frequenz Darstellungen [18] seitBeginn der 60er Jahren als fruchtbar fur viele Probleme der Signalerkennung und-klassifikation. Die spater einsetzende Entwicklung der nichtlinearen Zeitreihenanaly-se verlief zunachst weitgehend unabhangig; erst in den letzten Jahren hat sich hierein reger Austausch entwickelt.

Heute existieren eine Reihe von Kooperationsprojekten zwischen dem Fachge-biet nichtlineare Dynamik und Zeitreihenanalyse der Physik und einerseits den In-genieurwissenschaften, insbesondere den Bereichen Maschinenbau und Elektrotech-nik, wie auch andererseits verschiedenen Industriepartnern1. Durch Kontakte zu denUnternehmen Siemens Corporate Research, Princeton, USA und Carl Schenck AG,Darmstadt ergaben sich fur uns zwei konkrete Projekte, die Fehlerfruherkennung beiInduktionsmotoren durch Analyse das Statorstroms sowie die automatische Qualitats-kontrolle von elektrischen Schiebedachern durch Klassifikation von Korperschallsigna-len. Beide Probleme, die Gegenstand der Kapitel 3 und 4 dieser Arbeit sind, stehenzunachst getrennt nebeneinander.

Wie kann die Aufgabenstellung aus einem Blickwinkel der Physik hierbei ausse-hen? Ein technisches System mit wenigen effektiven Freiheitsgraden laßt sich als einniedrigdimensionales dynamisches System betrachten, das an außere stochastischeEinflusse (schwach) gekoppelt ist. Im Fall zu vieler aktiver Freiheitsgrade ist aller-dings die Beschreibung durch ein stochastisches Modell meist besser geeignet, da sichdann in den gemessenen Zeitreihen im allgemeinen kein deterministischer Anteil mehrfinden laßt. Die Idee dieses Ansatzes ist, die Anderung der beobachteten Dynamikmit der Variation weniger Parameter zu identifizieren um somit die Instationaritatder gemessenen Zeitreihen durch entweder die kontrollierte Anderung eines Steuerpa-rameters oder durch zufallige Parameterdrifts, welche durch Umwelteinflusse bedingtsind, zu beschreiben. Die Parameter des Modells mussen sich hierbei aus den Zeitrei-hen schatzen lassen. Diese Vorgehehensweise ist prinzipiell physikalisch, auch wenndas betrachtete System, wie hier, ein technisches ist.

1Diese Arbeit entstand teilweise im Rahmen eines vom BMBF geforderten Kooperationsprojekts.

4 KAPITEL 1. EINLEITUNG UND PROBLEMSTELLUNG

Etwas allgemeiner betrachtet konnen wir unsere Aufgabe darin sehen, zur Losungtechnischer Problemstellungen alternative Vorgehensweisen zu jenen in ingenieurwis-senschaftlichen Arbeiten zu untersuchen, welche in unserem Fall durch die nichtlineareZeitreihenanalyse motiviert sind. Allerdings sollen die bekannten Forschungsergebnis-se Bezugspunkte (benchmarks) fur unsere Arbeit bilden, an denen wir uns orientierenwollen. Somit bieten sich die Alternativen eines eher problemorientierten und einesmehr wissenschaftlich orientierten Ansatzes. Im ersten Fall steht die Absicht im Vor-dergrund, mit einem neuen Zugang auch eine bessere Losung des Problems zu finden,als sie bereits veroffentlichte Arbeiten bieten. Dies stellt naturlich eine Einschrankungan die Auswahl der Methoden dar, da auch die Weiterentwicklung von Verfahren, dieauf ein gegebenes Problem zwar anwendbar sind, aber keine optimale Losung ermogli-chen, von wissenschaftlichem Interesse sein kann. So laßt sich zur Fehlerfruherkennungbei Induktionsmotoren auch die intrinsisch nichtlineare Methode der Kreuzfehlervor-hersagen anwenden, welche vom wissenschaftlichen Standpunkt interessant ist, jedochim Sinn der praktischen Fragestellung zu keinem optimalen Ergebnis fuhrt [43].

Wir haben uns hier fur die mehr problemorientierte Sichtweise entschieden, wasim Hinblick auf die Motivation der Arbeit auch konsequent ist. Unsere Losungsansatzeweichen von denen in ingenieurwissenschaftlichen Arbeiten ab und bilden eine opti-male Kombination aus linearen Verfahren und geometrischen Methoden im Merk-malsraum, die den Konzepten der nichtlinearen Analyse entlehnt sind. Sie konnendaher als ein alternativer, physikalisch motivierter Zugang angesehen werden.

Unser Vorgehen gliedert sich prinzipiell in zwei Teilschritte: Der erste und zu-meist schwierigere ist die Extraktion von geeigneten Merkmalen aus den Zeitreihen,welche die Kriterien moglichst gut reprasentieren sollen, nach denen die Klassifikationerfolgt. Hierzu werden die Zeitreihen oder Teilstucke davon in Merkmalsvektoren v ineinem Merkmalsraum V transformiert. Die Komponenten von v konnen beliebige sta-tistische Schatzgroßen sein, die im Hinblick auf die Aufgabenstellung sinnvoll gewahltsind. Dafur gibt es keine allgemeingultigen Kriterien. Im zweiten Schritt werden dieMerkmalsvektoren klassifiziert. Hierzu wird ein Klassifikationsalgorithmus konstruiertund mit Beispieldaten trainiert, der die Wahrscheinlichkeit fur Fehlklassifiktionen vonMerkmalsvektoren, d.h. den Bayeschen Fehler der Klassifikationsstatistik, minimiert.Die dafur benotigten Konzepte werden in Kap. 2 einfuhrt.

Die Schwerpunkte der beiden Projekte sind unterschiedlich. Aufgrund der Quasi-periodizitat des Statorstroms von Induktionsmotoren sowie theoretischer Uberlegun-gen ist es sinnvoll, gefensterte Fourierspektren des Statorstroms als Ausgangspunktzur Konstruktion von Merkmalsvektoren zu verwenden. Der Schwerpunkt unsererArbeit liegt in der Entwicklung einer neuen Methode zur Auswahl geeigneter Spek-tralkomponenten, die sensitiv auf Fehler reagieren, sowie der Unterscheidung von un-bekannten Umwelteinflussen und Defekten, welches sich als das eigentliche Problemherausstellen wird.

Im Unterschied dazu sind geeignete Merkmale fur die Klassifikation von Schall-

KAPITEL 1. EINLEITUNG UND PROBLEMSTELLUNG 5

signalen in akustischen Guteprufungen nicht bereits aus der Struktur der Zeitreihenerkennbar. Wir lassen uns hier von der Eigenschaft leiten, daß die fur die Fehlererken-nung relevanten Informationen der Schallsignale vommenschlichen Ohrs, d.h. von Ex-perten aufgelost werden konnen. Wir versuchen daher die Zeit-Frequenz Auflosungs-charakteristik des Gehor nachzuahmen. Dies ist fur Frequenzen & 500Hz in guterNaherung durch eine Wavelettransformation moglich.

Damit zeigt sich, daß fur beide Probleme Zeit-Frequenz Darstellungen einen ge-eigneten Ausgangspunkt bilden; im ersten Fall die gefensterten Fouriertransforma-tionen, welche eine konstante Auflosungscharakteristik in der Zeit-Frequenz Ebenehaben, sowie im zweiten Fall die Wavelettransformationen mit der Eigenschaft ei-ner hyperbolischen Zeit-Frequenz Auflosung. Die Zusammenhange werden in Kap. 2ausfuhrlich behandelt.

An dieser Stelle wollen wir zwei prinzipielle Vorgehensweisen in der Zeitreihen-analyse unterscheiden: Modellbasierte und modellfreie Ansatze. Im ersten Fall wirdversucht, ein mikroskopisches oder in den meisten Fallen phanomenologisches Modellzu entwickeln, welches das untersuchte System hinreichend gut beschreibt und dessenParameter sich durch Anfitten von gemessenen Zeitreihen schatzen lassen. Sind dieModellannahmen gut, so ist es moglich, einen wesentlichen Teil der Informationen zurekonstruieren, die durch das Messen einer skalaren Zeitreihe aus einem dynamischenSystem herausprojeziert werden. Ist das Modell zudem physikalisch motiviert, so laßtsich ein weitergehenderes Verstandnis des Systems gewinnen, als es nur die Informa-tionen erlauben, welche die Zeitreihen enthalten. Die meisten Arbeiten zur Fehler-erkennung bei Induktionsmotoren durch Analyse des Statorstroms basieren z.B. aufdem Modell einer idealen Induktionsmaschine.

Jedoch steht und fallt diese Vorgehensweise mit der Realitatsnahe des verwende-ten Modells. Sind die gemachten Idealisierungen, wie z.B. die Vernachlassigung vonUmwelteinflussen und Produktionstoleranzen, keine guten Naherungen, so wird derAnsatz zu keiner praxisgerechten Losung fuhren. In diesem Fall ist es sinnvoller, mo-dellfrei zu arbeiten. Hierfur stehen nur die Informationen zur Verfugung, welche diegemessenen Zeitreihen enthalten. Wir werden fur die beiden in dieser Arbeit unter-suchten Probleme im wesentlichen modellfreie Methoden vorstellen. Im Fall der In-duktionsmotoren zeigt es sich, daß Umweltbedingungen und Produktionstoleranzenerheblichen Einfluß auf den Statorstromhaben und sich nicht realitatsnahmodellierenlassen. Bei der Konstruktion von Merkmalsvektoren zur akustischen Qualitatskontrol-le fuhren einfache Modellannahmen fur die Schallsignale (autoregressive Modelle) zukeinem guten Ergebnis und eine genauere Kenntnis der Schallquellen existiert nicht.

Ein weiterer wichtiger Punkt in dieser Hinsicht sind Stationaritatsannahmen vongemessenen Zeitreihen. Hiermit ist die (Modell-) Annahme verbunden, daß der deter-ministische Anteil der Zeitreihe periodisch ist und sich der stochastische Signalanteildurch einen stationaren stochastischen Prozeß, d.h. meist ein autoregressives Modell(AR- Modell) beschreiben laßt. Jedoch sind gerade reale Systeme aufgrund außerer

6 KAPITEL 1. EINLEITUNG UND PROBLEMSTELLUNG

Einflusse haufig nichtstationar. Wir verzichten daher auf solche Annahmen, sofern wirkeine konkreten Hinweise darauf haben. Um das Spektrum eines Signals aus einemZeitreihenabschnitt zu schatzen, gehen wir nicht von der Stationaritat der Zeitreiheaus, um damit z.B. das Spektrum eines an diese Zeitreihe angefitteten AR- Modellszu verwenden, sondern approximieren eine kontinuierliche gefensterte Fouriertrans-formation des Signals durch eine entsprechende diskrete Transformation. Bei einemFenster mit kompaktem Trager muß hierzu nur ein endlicher Signalausschnitt bekanntsein. Diese Konzepte werden in Kap. 2 diskutiert.

Die Arbeit gliedert sich wie folgt: In Kap. 2 fuhren wir die theoretischen Grund-lagen und Konzepte ein, die den Ausgangspunkt fur den angewandten Teil der Arbeitbilden. Daruber hinaus wird der konzeptionelle und mathematische Rahmen des Ge-bietes der Signalanalyse vorgestellt, in das sich die speziellen, hier untersuchten Fra-gestellungen einordnen lassen. Wir beginnen dazu mit einem Uberblick uber die rechtallgemeinen linearen und quadratischen Zeit-Frequenz Darstellungen, die sich als ge-eigneter Ausgangspunkt fur unsere Arbeit erweisen. Dabei werden im Hinblick auf dieSignalanalyse die Eigenschaften von gefensterten Fourier- und Wavelettransformatio-nen, insbesondere die Zeit-Frequenz Auflosungscharakteristik dieser Abbildungen vonInteresse sein. Im Anschluß diskutieren wir die genauen Zusammenhange zwischenkontinuierlichen und diskreten gefensterten Fourier- und Wavelettransformationen.Unser Ziel ist es, fur kontinuierliche Zeit-Frequenz Darstellungen dieses Typs miteiner hohen Informationsauflosung moglichst gute diskrete Approximationen zu fin-den. Die Methoden der statistischen Merkmalsklassifikation, die wir zur Klassifiktionder aus experimentellen Zeitreihen berechneten Merkmalsvektoren benotigen, werdenschließlich im letzten Abschnitt eingefuhrt.

In Kap. 3 stellen wir einen neuen Losungsansatz fur das Problem der Fehlerfruher-kennung bei Induktionsmotoren durch Analyse des Statorstromes vor, wozu die Me-thode der geometrischen Signaltrennung im Merkmalsraum eingefuhrt wird. In Kap. 4wird das Konzept eines Merkmalsvektors ausWavelet- Restklassen zur automatischenKlassifikation von Schallsignalen vorgestellt, das wir auf die Qualitatsendkontrolle vonelektrischen Schiebedachern anwenden. Der erste Abschnitt dieser Kapitel gibt jeweilseine Einfuhrung in die technischen Problemstellungen.

Kapitel 2

Darstellung und Klassifikation

von Signalen

In diesem Kapitel wollen wir einen Uberblick uber einige Methoden zur Darstellungund Klassifikation von kontinuierlichen Signalen und Zeitreihen geben, auf die wir inden folgenden Kapiteln zuruckgreifen werden. Daruber hinaus wird der konzeptionelleund mathematische Rahmen des Gebietes der Signalanalyse vorgestellt, in das sich derangewandte Teil unserer Arbeit einordnen laßt und von wo er seinen Ausgang nimmt.Der erste Teil der Arbeit enthalt eine Darstellung dieser theoretischen Grundlagenund Konzepte.

Wir beginnen hierzu mit einem Uberblick uber die recht allgemeinen linearen undquadratischen Zeit-Frequenz Darstellungen, um von dort aus die von uns gewahltenAnsatze zu motivieren. Dabei werden im Hinblick auf die Signalanalyse insbesonderedie Eigenschaften von gefensterten Fourier- und Wavelettransformationen von Inter-esse sein, da sich diese Zeit-Frequenz Darstellungen als geeignete Ausgangspunkte furdie in Kap. 3 und 4 untersuchten technischen Problemstellungen erweisen.

Im Anschluß diskutieren wir die genauen Zusammenhange der kontinuierlichenund diskreten Version von gefensterten Fourier- und Wavelettransformationen, dadie mathematischen Konzepte der Signaldarstellung vorwiegend in der Sprache derFunktionalanalysis formuliert sind, wir bei allen Anwendungen jedoch nur endliche,diskret abgetastete Zeitreihen zur Verfugung haben. Den Verknupfungspunkt bildethierfur das Shannonsche Samplingtheorem, das wir zu Beginn des zweiten Abschnittsdiskutieren.

Die Klassifikation experimenteller Daten anhand von extrahierten Merkmalen er-fordert insbesondere wegen des haufig recht begrenzten Datenumfangs leistungsfahigestatistische Methoden. Die hierfur benotigten Konzepte der statistischen Merkmals-klassifikation werden schließlich im letzten Abschnitt eingefuhrt. Mathematisch for-muliert, wird der Bayesche Fehler einer Klassifikationsstatistik, d.h. der minimalegesamte Klassifikationsfehler, der erzielt werden kann, geschatzt.

7

8 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

2.1 Zeit-Frequenz Darstellungen

Als Zeit-Frequenz Darstellung (ZFD) eines skalaren Signals x(t) bezeichnet man dieTransformation von x(t) in eine skalare Funktion Φx(t, f), die von den Variablen Zeitund Frequenz abhangt. Die Grundidee hierbei ist, eine Art ”zeitabhangiges Spektrum“zu definieren, um gleichzeitig Informationen des Signals im Zeit- und im Frequenz-raum (im Rahmen der Zeit-Frequenz Unscharfe) auflosen zu konnen. Anschaulichmotiviert ist dieses Konzept durch musikalische Noten, welche eine zeitliche Abfolgevon Frequenzen oder genauer, von Wellenpaketen mit Grundschwingungen definierterFrequenz, beschreiben.

Man unterscheidet zwischen Zeit-Frequenz Darstellungen, welche Linearformen,quadratische Formen oder allgemein nichtlineare Funktionale des Signals x(t) sind;die quadratischen ZFDs haben hierunter die großte Bedeutung. Ein Ubersichtsartikeluber Zeit-Frequenz Darstellungen ist z.B. [18]. Wir wollen hier naher auf zwei wichti-ge ZFDs eingehen, die gefensterten (oder Kurzzeit-) Fouriertransformationen und dieWavelettransformationen. Ihre Betragsquadrate, das Spektrogramm bzw. das Skalo-gramm, sind Spezialfalle von zwei wichtigen Klassen quadratischer ZFDs, der CohenKlasse sowie der affinen Klasse, die wir in Abschnitt 2.1.1 einfuhren, um den ma-thematischen Rahmen der allgemeinen quadratischen Zeit-Frequenz Darstellungenherzustellen.

Die wohl wichtigste Transformation in der Signalverarbeitung (und von großerBedeutung allgemein in Physik) ist die Fouriertransformation, da sie durch Abbil-dung eines Signals vom Zeit- in den Frequenzraum das Konzept der Schwingung aufnaturliche Weise reprasentiert. Sei x(t) ∈ L2(R); dann existiert die Fouriertransfor-mierte

x(f) =∫tx(t)e−i2πftdt =

⟨x(t) , ei2πft

⟩,

und es gilt x(f) ∈ L2(R), siehe [2].⟨· , ·

⟩bezeichnet hierbei das gewohnliche Skalar-

produkt im L2–Raum. Damit existiert auch die inverse Transformation

x(t) =∫fx(f)ei2πftdf , (2.1)

welche als Entwicklung von x(t) in der kontinuierlichen (uberabzahlbaren) Orthonor-malbasis ei2πft; f ∈ R aufgefaßt werden kann. Betrachtet man die formale Ent-wicklung von x(t) in der (uneigentlichen) Orthonormalbasis von Deltadistributionen

x(t) =∫τ

x(τ)δ(τ − t)dτ , (2.2)

so geht (2.1) aus (2.2) durch Transformation der Zeitbasis δ(τ − t); τ ∈ R in dieharmonische Basis ei2πft; f ∈ R hervor. Bemerkenswert hierbei ist, daß die Ent-wicklungskoeffizienten der Vektoren δ(τ − t) bezuglich der Basis ei2πft; f ∈ R,⟨

δ(τ − t) , ei2πft⟩

= e−i2πfτ ,

2.1. ZEIT-FREQUENZ DARSTELLUNGEN 9

alle den Betrag 1 haben, d.h. jeder Vektor der Zeitbasis entsteht durch Superposi-tion von allen Vektoren der harmonischen Basis mit gleicher Gewichtung [14]. DieseEigenschaft bestimmt die Fouriertransformation eindeutig und begrundet ihr wohl-bekanntes Verhalten, im Zeitraum gut lokalisierte Darstellungen von Funktionen aufentsprechend schlecht lokalisierte Darstellungen im Frequenzraum abzubilden undumgekehrt. Die quantitative Formulierung dieser Eigenschaft ist die Zeit-FrequenzUnscharfe, auf die wir in Abschnitt 2.1.3 zuruckkommen.

Wir wollen allgemein das Transformationspaar (x(t), x(f)) als zwei Darstellungeneiner Funktion betrachten, welche viele mogliche Zeit-Frequenz Darstellungen besitzt.In der Sprache der Quantenmechanik wurde man von der Projektion eines Vektorsx ∈ H in den Zeit- oder Frequenzraum sprechen.

Aus der Orthonormalitat der Basen in (2.1) und (2.2) folgt, daß die Fouriertrans-formation unitar ist, d.h. das Skalarprodukt wird erhalten:⟨

x(t) , y(t)⟩=

⟨x(f) , y(f)

⟩. (2.3)

Gleichung (2.3) wird auch als Parsevalsches Theorem bezeichnet.

2.1.1 Quadratische ZFDs: Die Cohen Klasse und die affine Klasse

Die Zeit-Frequenz Darstellung Φx(t, f) eines Signals x(t) ist eine Abbildung des Si-gnals vom Zeitraum in die Zeit-Frequenz Ebene. Die geforderten Eigenschaften dieserAbbildung sind vom spezifischen Signal und den Informationen, die daraus extrahiertwerden sollen, abhangig. Fur eine gute Interpretierbarkeit von ZFDs ist allgemein dieForderung naturlich, daß sie reell sind. Weiterhin ist es sinnvoll, die Eigenschaft derTranslationsinvarianz im Zeitraum zu fordern, d.h.

x(t) = x(t− t0) ⇐⇒ Φx(t, f) = Φx(t− t0, f) , (2.4)

da somit die Zeit-Frequenz Darstellung eines periodischen Signals ebenfalls periodischist. Entsprechend kann auch die Eigenschaft der Translationsinvarianz im Frequenz-raum gefordert werden, d.h.

x(t) = x(t)ei2πf0t ⇐⇒ x(f) = x(f − f0) ⇐⇒ Φx(t, f) = Φx(t, f − f0) . (2.5)

Erfullt eine ZFD die Eigenschaften (2.4) und (2.5), so wird damit ihre Auflosungs-charakteristik in der Zeit-Frequenz Ebene festgelegt; wir gehen in Abschnitt 2.1.3hierauf genauer ein. Eine weitere interessante Eigenschaft in dieser Hinsicht ist dieSkalierungsinvarianz, d.h.

x(t) =√

|a0| x(a0t) ⇐⇒ Φx(t, f) = Φx

(a0t,

f

a0

). (2.6)

Der Faktor√

|a0| dient hierbei der Erhaltung der L2–Norm des skalierten Signals.

10 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

Eine reelle, quadratische Zeit-Frequenz Darstellung, welche die Eigenschaften(2.4)–(2.6) erfullt, ist die Wigner (oder Wigner-Ville) Verteilung1

Wx(t, f) =∫τx(t+

τ

2)x(t− τ

2)e−i2πfτdτ , (2.7)

wobei · die komplexe Konjugation bezeichnet. Die Wigner-Ville Verteilung besitzteine Vielzahl interessanter Eigenschaften [18], die bis heute zu vielfaltigen Anwendun-gen dieser Transformation in der Quantenmechanik, Optik, Signalverarbeitung undanderen Bereichen von Physik und Ingenieurwissenschaften gefuhrt haben [11, 28, 29].

Interessant in unserem Zusammenhang ist, daß die Darstellung (2.7) eine hoheInformationsauflosung des Signals x(t) in der Zeit-Frequenz Ebene ermoglicht, welchenur durch die Zeit-Frequenz Unscharfe begrenzt wird. Der Preis dafur ist das Auf-treten von Interferenztermen: Seien x und y zwei Signale, die an den Stellen (t1, f1),bzw. (t2, f2) in der Zeit-Frequenz Ebene lokalisiert sind. Aus (2.7) folgt unmittelbar:W(x+y)(t, f) =Wx(t, f)+Wy(t, f)+Wx,y(t, f)+Wy,x(t, f), wobei der InterferenztermWx,y(t, f) =W y,x(t, f) durch

Wx,y(t, f) =∫τx(t+

τ

2)y(t− τ

2)e−i2πfτdτ ,

definiert ist. Die Funktion Wx,y(t, f) oszilliert in der Zeit-Frequenz Ebene, wobei derFrequenzvektor der Grundschwingung durch (ν1,2, τ1,2) = (f1 − f2, t1 − t2) gegebenist. Die zweidimensionale Fouriertransformation von Wx,y(t, f), Wx,y(ν, τ), ist in derν-τ Ebene um so weiter vom Ursprung entfernt lokalisiert, je großer ‖(ν1,2, τ1,2)‖2

ist. Hierauf beruht die Idee, die Interferenzterme der Wigner-Ville Verteilung durchTiefpaßfiltern im ν-τ Raum oder entsprechend durch Falten im t-f Raum zu dampfen.

Die Faltung von (2.7)mit einer Kernfunktion Π(t, f) ist im allgemeinen nicht mehrskalierungsinvariant. Es laßt sich jedoch zeigen, daß alle quadratischen Zeit-FrequenzDarstellungen, welche die Bedingungen (2.4) und (2.5) erfullen, durch Faltung von(2.7) mit einer Kernfunktion erzeugt werden konnen [14, 17]:

Cx(t, f) =∫τ

∫νWx(τ, ν)Π(τ − t, ν − f)dτdν . (2.8)

Die in der Zeit-Frequenz Ebene translationsinvarianten ZFDs (2.8) bilden die CohenKlasse2. Entsprechend kann gezeigt werden, daß sich die Menge aller quadratischenZFDs, die den Gleichungen (2.4) und (2.6) genugen, aus der Wigner-Ville Verteilungdurch affine Faltung mit einer Kernfunktion Π(t, f) erzeugen laßt [33]:

Ωx(t, f) =∫τ

∫νWx(τ, ν)Π

(f

f0(τ − t),

f0

fν

)dτdν . (2.9)

1Wigner fand diese Verteilung 1932 im Zusammenhang mit der Quantenmechanik [45], wahrend

sie Ville 1948 zum ersten Mal in der Signalanalyse anwendete [44], offensichtlich ohne die Arbeit

Wigners zu kennen.2Die Klasse translationsinvarianter ZFDs wurde zuerst von Cohen 1966 im Rahmen quantenme-

chanischer Uberlegungen gefunden [3].

2.1. ZEIT-FREQUENZ DARSTELLUNGEN 11

Die Menge (2.9) wird entsprechend als affine Klasse bezeichnet. In der Literatur wirddie Abbildung Ωx auch haufig als Funktion des Skalierungsparameters a = f0/f de-finiert. Da die Konstante f0 > 0 willkurlich ist, scheint a die naturliche unabhangigeVariable von skalierungsinvarianten Abbildungen zu sein. Jedoch ist hier die Interpre-tation von Ωx als einer Abbildung in die Zeit-Frequenz Ebene erwunscht und somitihre explizite Abhangigkeit von f sinnvoll.

Interessanterweise besteht die Schnittmenge von affiner und Cohen Klasse nichtnur aus der Wigner-Ville Verteilung selber, sondern aus allen Abbildungen, die durchFaltung von (2.7) mit Kernfunktionen der Form Π(t, f) = Π(t·f) erzeugt werden [19].Das wichtigste Beispiel dieser sogenannten shift-scale class bilden Signaldarstellungenmit der Wahl Π(t, f) ∼ e−(t2f2/σ). Diese Kernfunktion wird haufig als Choi-WilliamsKern bezeichnet.

2.1.2 Gefensterte Fourier- und Wavelettransformationen

Im Vergleich zu den quadratischen ist die Menge der linearen Zeit-Frequenz Darstel-lungen, welche der Bedingung (2.4) sowie (2.5) oder (2.6) genugen, klein; sie bestehtgenau aus den Klassen der gefensterten Fouriertransformationen FT g

x und der Wave-lettransformationenWT h

x . Diese sind definiert durch:

FT gx (t, f) =

∫τx(τ)g(τ − t)e−i2πfτdτ =

⟨x(τ) , g(τ − t)ei2πfτ

⟩, (2.10)

WT hx (t, f) =

∫τx(τ)

√∣∣∣∣ ff0

∣∣∣∣h(f

f0(τ − t)

)dτ

=⟨x(τ) ,

√∣∣∣∣ ff0

∣∣∣∣h(f

f0(τ − t)

)⟩. (2.11)

Die Wavelettransformation wird auch haufig als Funktion des Skalierungsparametersa = f0/f definiert; wir wollen sie hier jedoch als Abbildung in die Zeit-FrequenzEbene betrachten.

Die gefensterte Fouriertransformation erfullt die Eigenschaft (2.5), die Transla-tionsinvarianz im Zeitraum ist dagegen nur mit der Einschrankung einer zusatzlichauftretenden Phase gegeben, vgl. (2.4):

x(t) = x(t− t0) ⇐⇒ F gx (t, f) = F g

x (t− t0, f)e−i2πft0 .

Da die gefensterte Fouriertransformation eines reellen Signals nicht reell ist3 und diePhasen meist keine auswertbaren Informationen enthalten (sie sind von den Anfangs-bedingungen abhangig), betrachtet man das Spektrogramm SP g

x (t, f) = |FT gx (t, f)|2

oder eine monotone Funktion hiervon. Das Spektrogramm laßt sich in der Form

SP gx (t, f) =

∫τ

∫νWx(τ, ν)Wg(τ − t, ν − f)dτdν (2.12)

3außer vielleicht fur isolierte Werte von t

12 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

schreiben und ist somit ein Element der Cohen Klasse, vgl. (2.8).Wg(τ, ν) bezeichnethierbei die Wigner-Ville Verteilung der Fensterfunktion g(τ).

DieWavelettransformation erfullt die Invarianzbedingungen (2.4) und (2.6). Auchwenn das Wavelet h(τ) reell gewahlt wird, geht man in in der Signalanalyse gerne zumeinfacher zu interpretierenden Skalogramm SKh

x(t, f) = |WT hx (t, f)|2 uber, welches

analog zum Spektrogramm die Darstellung

SKhx (t, f) =

∫τ

∫νWx(τ, ν)Wh

(f

f0(τ − t),

f0

fν

)dτdν (2.13)

besitzt und damit ein Element der affinen Klasse ist, vgl. (2.9). Wh(τ, ν) bezeichnetanalog die Wigner-Ville Verteilung des Wavelets h(τ).

Das Spektrogramm und das Skalogramm sind die wichtigsten Vertreter der Co-hen bzw. der affinen Klasse. Anhand dieser Beispiele laßt sich ein charakteristischerUnterschied zwischen der Cohen Klasse und der wichtigsten Teilmenge der affinenKlasse zeigen: Die Zeit-Frequenz Auflosungscharakteristik der ZFDs dieser Mengen;wir gehen hierauf im nachsten Abschnitt ein.

Aus (2.12) und (2.13) folgt, daß Spektrogramme und Skalogramme relativ starkgeglattete Wigner-Ville Verteilungen sind, da die Kerne Wg(τ, ν) und Wh(τ, ν) auf-grund der Zeit-Frequenz Unscharfe eine Mindestausdehnung in der Zeit-FrequenzEbene besitzen mussen, welche eine Obergrenze fur ihre mogliche Lokalisierung bildet.Es existieren Kernfunktionen, die abhangig von einem Parameter einen kontinuierli-chen Ubergang von (2.7) nach (2.12) bzw. von (2.7) zu (2.13) ermoglichen [33].

Wir wollen hier noch erwahnen, daß die Gleichungen (2.12) und (2.13), welcheSpektrogramme und Skalogramme in den Rahmen allgemeiner quadratischer Zeit-Frequenz Darstellungen stellen, relativ einfach hergeleitet werden konnen unter Ver-wendung der Eigenschaften (2.4)–(2.6) der Wigner-Ville Verteilung sowie den Unita-ritatsrelationen (2.3) und

⟨Wx ,Wy

⟩= |

⟨x , y

⟩|2.

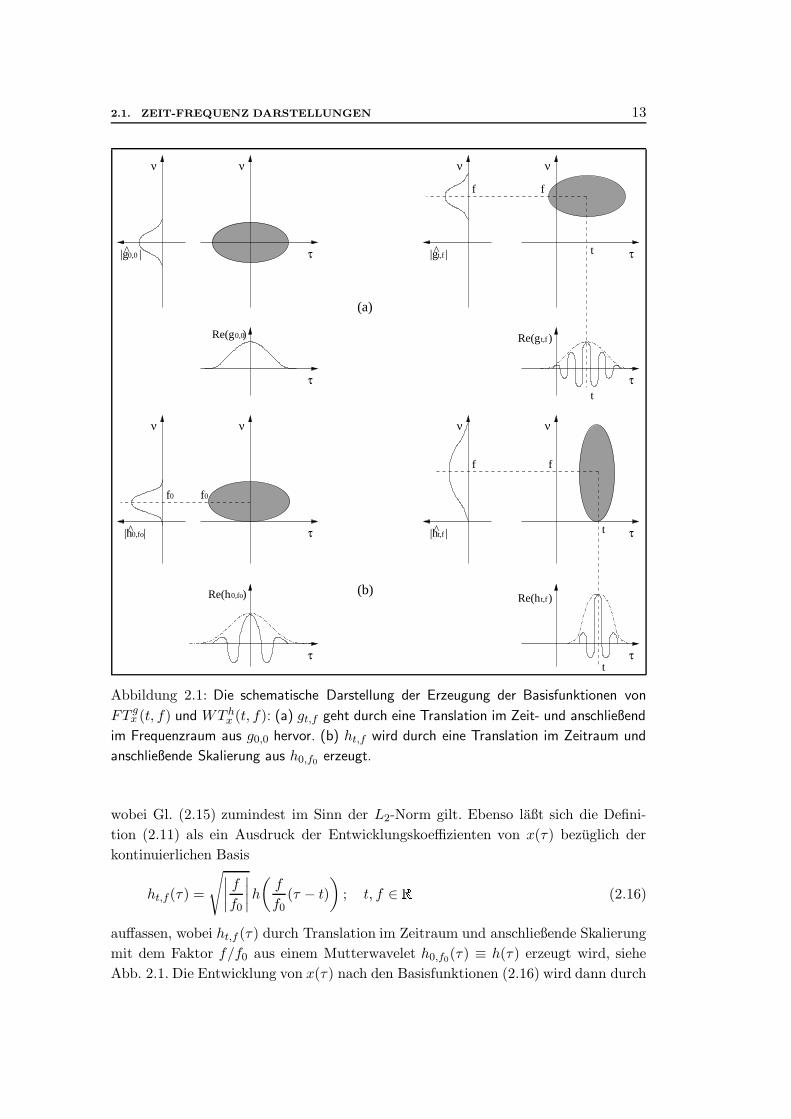

Betrachten wir nun die Eigenschaften von gefensterten Fourier- und Wavelettrans-formationen genauer. Die Definition (2.10) kann als ein Ausdruck der Entwicklungs-koeffizienten von x(τ) bezuglich der kontinuierlichen Basis

gt,f(τ) = g(τ − t)ei2πfτ ; t, f ∈ R (2.14)

betrachtet werden, wobei gt,f(τ) durch eine Translation im Zeit- und anschließendim Frequenzraum aus einer zugrundeliegenden Fensterfunktion g0,0(τ) ≡ g(τ) hervor-geht4, siehe hierzu Abb. 2.1. Wir konnen hierbei annehmen, daß g0,0(τ) und g0,0(ν)im Zeit- bzw. Frequenzraum am Ursprung lokalisiert sind. Die Darstellung von x(τ)bezuglich der Basis (2.14) ergibt sich dann aus der Invertierung von (2.10):

x(τ) =1

‖g‖22

∫t

∫fFT g

x (t, f)g(τ − t)ei2πfτdtdf , (2.15)

4Translationen im Zeit- und Frequenzraum kommutieren nicht, das Resultat unterscheidet sich

um die Phase e−i2πft.

2.1. ZEIT-FREQUENZ DARSTELLUNGEN 13

)

|

Re(g

|h ||h

|g |^

f f0

τ τt

t τ

f

ν

f

ν

t,f

τ

t,f

τt

t

f

ν

t,f

f

ν

τ

νν

τ

0,0

0

τ0,fo|

(b)

(a)

)Re(g

νν

Re(h )t,fRe(h0,fo)

|g0,0

Abbildung 2.1: Die schematische Darstellung der Erzeugung der Basisfunktionen von

FT gx (t, f) und WT h

x (t, f): (a) gt,f geht durch eine Translation im Zeit- und anschließend

im Frequenzraum aus g0,0 hervor. (b) ht,f wird durch eine Translation im Zeitraum und

anschließende Skalierung aus h0,f0 erzeugt.

wobei Gl. (2.15) zumindest im Sinn der L2-Norm gilt. Ebenso laßt sich die Defini-tion (2.11) als ein Ausdruck der Entwicklungskoeffizienten von x(τ) bezuglich derkontinuierlichen Basis

ht,f(τ) =

√∣∣∣∣ ff0

∣∣∣∣h(f

f0(τ − t)

); t, f ∈ R (2.16)

auffassen, wobei ht,f (τ) durch Translation im Zeitraum und anschließende Skalierungmit dem Faktor f/f0 aus einem Mutterwavelet h0,f0(τ) ≡ h(τ) erzeugt wird, sieheAbb. 2.1. Die Entwicklung von x(τ) nach den Basisfunktionen (2.16) wird dann durch

14 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

die Invertierung von (2.11):

x(τ) =1Ch

∫t

∫fWT h

x (t, f)

√∣∣∣∣ ff0

∣∣∣∣h(f

f0(τ − t)

)dtdf (2.17)

mit der Normierungskonstanten Ch =∫f |f0/f | |h(f0/f)|2df = f0

∫a 1/|a| |h(a)|2da

gegeben. Gleichung (2.17) ist hierbei ebenfalls im Sinn der L2-Norm zu verstehen.Notwendige und in allen praktischen Fallen (d.h. fur ”hinreichend gut lokalisierte“Wavelets, siehe Abschnitt 2.1.3) auch hinreichende Bedingung fur die Existenz vonCh und damit die Invertierbarkeit der Wavelettransformation ist h(0) = 0, siehe [4].

Eine formal analoge Darstellung von gefensterten Fourier- und Wavelettransfor-mationen erhalten wir unter der (sinnvollen) Annahme, daß Wavelets Wellenpaketesind, durch die Schreibweise

h0,f0(τ) = h(τ)ei2πf0τ ,

wobei h(τ) und h(ν) im Ursprung von Zeit- bzw. Frequenzraum lokalisiert sein sollen.

(h(τ) ist somit kein Wavelet.) Damit ist

ht,f (τ) =

√∣∣∣∣ ff0

∣∣∣∣ h(f

f0(τ − t)

)ei2πf(τ−t) . (2.18)

Unter Verwendung von (2.3) lassen sich die Definitionen (2.10) und (2.11) auch alsAusdrucke der Entwicklungskoeffizienten von x(ν) bezuglich der kontinuierlichen Ba-sisfunktionen im Frequenzraum gt,f(ν) bzw. ht,f(ν) schreiben:

FT gx (t, f) =

⟨x(ν) , gt,f(ν)

⟩=

⟨x(ν) , g(ν − f)e−i2π(ν−f)t

⟩, (2.19)

WT hx (t, f) =

⟨x(ν) , ht,f(ν)

⟩=

⟨x(ν) ,

√∣∣∣∣f0

f

∣∣∣∣ h

(f0

f(ν − f)

)e−i2πνt

⟩. (2.20)

Betrachten wir nun FT gx und WT h

x als Funktionen von f , so haben (2.19) und(2.20) die Form eines Faltungsintegrals von x(ν) mit den Basisfunktionen gt,f(ν) bzw.ht,f(ν). Als Funktionen von t dagegen gesehen, sind die Gleichungen (2.19) und (2.20)Bandpaßtransformationen, da gt,f(ν) und ht,f(ν) im Frequenzraum an der Stelle flokalisiert sind und somit, spaltet man die Phase e−i2πνt fur die inverse Fouriertrans-formation ab, g(ν − f) und

√|f0/f | h(f0/f(ν − f)) Bandpaßfilter darstellen.

Da Falten und Filtern aquivalente Prozesse sind, die durch einander ausgedrucktwerden konnen, haben die Darstellungen (2.10) und (2.11) von FT g

x bzw. WT hx

naturlich analoge Interpretationen, die aber vielleicht nicht so offensichtlich sind.In diesem Sinn konnen (2.10) und (2.11) als Faltungen des Signals x(t) mit denBasisfunktionen (2.14) bzw. (2.18) wie auch als Bandpaßtransformationen mit denBandpaßfiltern g(τ − t), bzw.

√|f/f0| h(f/f0(τ − t)) aufgefaßt werden, wobei wir im

ersten Fall FT gx undWT h

x als Funktionen von t, im zweiten abhangig von f betrachtenwollen.

2.1. ZEIT-FREQUENZ DARSTELLUNGEN 15

ν

f

f

f

f 11

22

1

t ttt 121 2(b)(a)

τ τ

ν

∆f 1

∆ f2

∆f 1

∆f2

∆t2∆ t1∆t2∆t

Abbildung 2.2: Die schematische Darstellung der Zeit-Frequenz Auflosungscharakteristik

von FT gx (t, f) und WT h

x (t, f): Lokalisierung der Basisfunktionen gt,f (a) und ht,f (b) in

der Zeit-Frequenz Ebene.

2.1.3 Die Zeit-Frequenz Auflosungscharakteristik

Kommen wir nun zu der Auflosungscharakteristik von gefensterten Fourier- und Wa-velettransformationen. Die Bandbreite einer L2-Funktion x(τ) kann im Zeit- bzw.Frequenzraum definiert werden durch

∆t2 =

∫τ |x(τ)|

2τ2dτ∫τ |x(τ)|2dτ

sowie ∆f2 =

∫ν |x(ν)|

2ν2dν∫ν |x(ν)|2dν

. (2.21)

Wir nennen eine Funktion ”hinreichend gut lokalisiert“ in der Zeit-Frequenz Ebene,wenn sie ∆t2 <∞ und ∆f2 <∞ erfullt. Wir konnen annehmen, daß diese Eigenschaftfur alle Basisfunktionen gt,f und ht,f gegeben ist. Da FT g

x (t, f) und WT hx (t, f) Band-

paßtransformationen des Signals x(t) darstellen, wird die Zeit-Frequenz Auflosungvon x(t) durch die Lokalisierung von gt,f bzw. ht,f in der Zeit-Frequenz Ebene be-stimmt. Daß es sich hierbei immer um ein Abwagen zwischen Auflosen und Ausglattender Strukturen des Signals im Zeit- und Frequenzraum handelt, folgt aus der Zeit-Frequenz Unscharfe

∆t∆f ≥ 14π

, (2.22)

wobei die Gleichheitsbedingung genau fur Gaußverteilungen erfullt ist, siehe [2]. Inder Quantenmechanik wird (2.22) als Heisenbergsche Unscharferelation bezeichnet.Wir wollen die Zeit-Frequenz Unscharfe der Basisfunktionen gt,f und ht,f als ein(zumindest qualitatives) Maß dafur verwenden, wie gut sie in der der Zeit-FrequenzEbene lokalisiert sind. Dies ist damit ein Maß fur die Informationsauflosung der kor-respondierenden Zeit-Frequenz Darstellung.

16 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

0

(b) konstante relative Bandweite

(a) konstante Bandweite

ν7f 6f5f4f 3f2ff0

1

ν016f8f4f0f0

0

1

0

2f0 0

Abbildung 2.3: Der Frequenzraum wird von Wavelettransformationen logarithmisch uber-

deckt, d.h. in Oktaven eingeteilt (b), wahrend gefensterte Fouriertransformationen ihn

gleichformig uberdecken (a). Siehe hierzu auch Abb. 4.2

Die Bandbreite der Basisfunktionen gt,f hangt nicht von den Translationsfaktorent und f ab, d.h. es ist ∆t = const und ∆f = const. Dies folgt sofort durch Einsetzenvon gt,f(τ) und gt,f(ν) in (2.21). Dadurch ist die Auflosung eines Signals uberall in derZeit-Frequenz Ebene gleich; man spricht bei gefensterten Fouriertransformationen voneiner konstantenAuflosungscharakteristik. Anders im Fall der Wavelettransformation:Da hier die Basisfunktionen ht,f durch Skalierung aus einem Mutterwavelet h0,f0

hervorgehen, ist ihre Bandbreite ∆f proportional zur Grundfrequenz f , an der ht,f(ν)im Frequenzraum lokalisiert ist. Man erhalt aus (2.21)

∆ff

= const (2.23)

und damit auch ∆t ∼ 1/f . Die Auflosungscharakteristik von Wavelettransformatio-nen wird aus diesem Grund hyperbolisch genannt. In der Literatur wird WT h

x (t, f)auch als Zeit-Frequenz Darstellung mit ”konstanter relativer Bandweite“ bezeichnet[32]. In Abb. 2.2 ist die Auflosungscharakteristik von FT g

x (t, f) und WT hx (t, f) sowie

in Abb. 2.3 die Anordnung der Bandpaßfilter im Frequenzraum illustriert. Wave-lettransformationen teilen den Frequenzraum naturlich in Oktaven ein.

Das besondere Interesse an ZFDs mit hyperbolischer Zeit-Frequenz Auflosung be-ruht auf der Auflosungscharakteristik des menschlichen Gehors, die fur Frequenzen& 500Hz in guter Naherung die Form (2.23) hat [4, 32]. In der Schnecke im Innenohrfindet eine Dispersion der vom Mittelohr ubertragenen Schalldrucksignale statt mitder Charakteristik, daß die Frequenzauflosung der Schallsignale in etwa logarithmischerfolgt, also zu einer nach Oktaven gegliederten Wahrnehmung von Tonhohen fuhrt.

2.1. ZEIT-FREQUENZ DARSTELLUNGEN 17

Dies kann darauf zuruckgefuhrt werden, daß wichtige Gerausche in unserer Umwelt,wie vor allem die Sprache, sich aus niederfrequenten und langer andauernden sowiehochfrequenten und zeitlich kurzeren Komponenten zusammensetzen. Die musika-lischen Noten z.B. spiegeln die logarithmische Frequenzauflosung des menschlichenGehors wieder. Die Wahrnehmung stationarer Signale, d.h. die Empfindung der zeit-lichen Anderung eines Schallsignals, findet auf der Zeitskala ∆t & 200 ms statt undberuht im wesentlichen auf Anderungen von Tonhohe und Lautstarke [16].

Unsere Aufgabe in Kap. 4 ist die automatische Klassifikation von Schallsignalen,die durch menschliche Experten (prinzipiell) getrennt werden konnen. Der Ausgangs-punkt fur die Entwicklung eines hierauf angepaßten Merkmalsvektors ist aus diesemGrund eine (diskrete) Wavelettransformation.Wird dagegen die Analyse von Signalenbetrachtet, die fur das menschliche Gehor keine oder kaum Informationen enthalten,wie z.B. der Statorstrom von Induktionsmotoren in Kap. 3, so sind vermutlich an-dere Ansatze erfolgversprechender. Aufgrund der Quasiperiodizitat der Motorsignalebietet sich hier eine gefensterte Fouriertransformation als Ansatzpunkt an.

Zum Schluß dieses Abschnitts mochten wir den Weg wieder zuruck zu allgemei-neren Zeit-Frequenz Darstellungen finden. Aus der Translationsinvarianz in der Zeit-Frequenz Ebene (2.4), (2.5) folgt unmittelbar, daß alle ZFDs der Cohen Klasse einekonstante Zeit-Frequenz Auflosung haben. Die Menge der ZFDs mit einer hyperbo-lischen Auflosungscharakteristik bilden dagegen eine Teilmenge (die wichtigste aller-dings) der affinen Klasse. Dies ist klar, da der Schnitt von Cohen und affiner Klassenicht leer ist. Die hyperbolische Zeit-Frequenz Auflosung der Wavelettransformati-on folgt aus der Eigenschaft, daß der Skalierungsparameter f0/f der Basisfunktionenht,f umgekehrt proportional zur Grundfrequenz f ist, an der ht,f (ν) im Frequenzraumlokalisiert ist, die Skalierung also an eine Translation der Grundfrequenz gekoppeltist (2.20). Die Skalierungsinvarianz (2.6) ist hierfur nicht hinreichend, aber naturlichnotwendig.

Betrachtet man die Darstellungen (2.15) und (2.17) des Signals x(τ), so stellt sichdie Frage ob es auch abzahlbare Basen oder allgemeiner, abzahlbare und uberall inL2(R) dicht liegende Mengen von Funktionen des Typs (2.14) bzw. (2.16) gibt, wiesich aus den Abb. 2.2 und 2.3 vielleicht vermuten laßt. Die Antwort ist ja, und eineTheorie dieser sogenannten Rahmen (frames) findet sich z.B. in [4]. Wir wollen daraufnicht eingehen, aber noch bemerken, daß sich hierbei weitere interessante Unterschiedezwischen den Basisfunktionen (2.14) und (2.16) zeigen.

18 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

2.2 Diskrete Signaldarstellungen

Wahrend die mathematischen Konzepte der Signalverarbeitung vorwiegend in derSprache der Funktionalanalysis formuliert sind, hat man in allen praktischen Anwen-dungen nur endliche, diskret abgetastete Zeitreihen zur Verfugung. Die Umsetzungder Theorie kontinuierlicher Zeit-Frequenz Darstellungen in die Sprache der linea-ren Algebra fur die Anwendung auf Zeitreihen ist nicht nur ein technisches Problem;vielmehr muß beachtet werden, daß der Informationsgehalt kontinuierlicher Signaledurch die Diskretisierung mit einer endlichen Abtastrate wesentlich reduziert werdenkann und auch nur ein endlicher Ausschnitt des eigentlichen Signals bekannt ist. Da-mit stellt sich die Frage, inwiefern die Informationen kontinuierlicher Signale in einergemessenen Zeitreihe noch enthalten sind oder anders formuliert, wie gut laßt sichdas Signal aus der Zeitreihe rekonstruieren?

Diese Frage beantwortet das Shannonsche Samplingtheorem, auf das wir wegenseiner Bedeutung in der Zeitreihenanalyse in Abschnitt 2.2.1 eingehen. Allgemeinkann ein kontinuierliches Signal nicht vollstandig aus einer gemessenen Zeitreihe re-konstruiert werden. Damit stellt sich weiter die Frage, welche Informationen des Si-gnals aus einer endlichen Zeitreihe extrahiert werden konnen oder konkreter, mitwelcher Wahl der Fensterfunktion g(τ) oder des Waveletfilters h(ν) konnen aus derZeitreihe x(n∆τ); n = 1, · · · , N die moglichst hoch aufgelosten Zeit-Frequenz Dar-stellungen FT g

x (t, f) bzw.WT hx (t, f) des Signals x(τ) so gut wie moglich rekonstruiert

werden?Eine hohe Informationsauflosung von FT

gx (t, f) oder WT h

x (t, f) erfordert offen-sichtlich die gute Lokalisierung, d.h. eine kleine Zeit-Frequenz Unscharfe der Basis-funktionen g(τ) bzw. h(τ) in der Zeit-Frequenz Ebene (Abschnitt 2.1.3). Daruber-hinaus zeigt sich aber, daß es ebenso von der Wahl von g(τ) bzw. h(τ) abhangt,wie gut gefensterte Fourier- und Wavelettransformationen durch eine entsprechendediskrete Transformation approximiert werden konnen, oder anders ausgedruckt, wievollstandig sich FT g

x (t, f) oder WT hx (t, f) aus einer Zeitreihe rekonstruieren lassen.

In den Abschnitten 2.2.2 und 2.2.3 wird dieser Zusammenhang diskutiert.Da das Konzept der Skalierung auf diskrete Signale nicht unmittelbar ubertragbar

ist, lassen sich kontinuierliche Wavelettransformationen nur teilweise durch diskreteapproximieren. Daher muß die Definition einer diskreten Wavelettransformation vomkontinuierlichen Vorbild etwas abweichen. In Abschnitt 2.2.3 wird eine Moglichkeithierzu vorgestellt.

2.2.1 Das Shannonsche Samplingtheorem

Die Aussage des Shannonschen Samplingtheorems ist, daß L2-Funktionen, die imFrequenzraum einen kompakten Trager haben, aus einer (unendlichen) Zeitreihe voll-standig rekonstruiert werden konnen. Daruber hinaus kann der Informationsverlustabgeschatzt werden, der durch die Diskretisierung eines Signals mit einer endlichen

2.2. DISKRETE SIGNALDARSTELLUNGEN 19

Abtastrate entsteht, falls die Voraussetzungen des Satzes nicht erfullt sind. Damitbildet das Shannonsche Samplingtheorem den Verknupfungspunkt zwischen kontinu-ierlichen Signalen und Zeitreihen.

Betrachten wir zunachst Funktionen x(t) ∈ L2(R) mit kompaktem Trager imFrequenzraum, d.h. x(f) ≡ 0 fur f /∈ [−fc , fc]. Damit laßt sich x(f) in die Fourierreihe

x(f) =∑n∈Z

cne−i 2π

2fcnf (2.24)

entwickeln mit den Fourierkoeffizienten

cn =12fc

∫ fc

−fc

x(f)eiπfcnfdf

=12fc

∫ ∞

−∞x(f)ei

πfcnfdf =

12fc

x

(n

2fc

).

(2.25)

Es folgt, daß

x(t) =∫ ∞

−∞x(f)ei2πftdf =

∫ fc

−fc

(∑n

cne−i π

fcnf

)ei2πftdf

=∑n

cn

∫ fc

−fc

ei2πf

(t− n

2fc

)df =

∑n

x

(n

2fc

) sin(2πfc(t− n

2fc

))

2πfc(t− n

2fc

)=

∑n

x(n∆t)sin(2πfc(t− n∆t))

2πfc(t− n∆t).

(2.26)

Aufgrund der Vertauschung von Integration und Reihenentwicklung im Schritt vonder ersten zur zweiten Zeile setzen wir die gleichmaßige Konvergenz der Fourierreihe(2.24) voraus. Diese Bedingung ist gleichbedeutend mit

∑n |cn| <∞ und wird genau

fur stetige Funktionen x(f) erfullt. Die betragsmaßig maximale Frequenz fc, fur diex(f) = 0 sein kann, wird haufig als Nyquistfrequenz bezeichnet. Aus (2.26) folgt, daß∆t = 1/(2fc) das großte Abtastintervall im Zeitraum ist, welches ausreicht, um daskontinuierliche Signal x(t) durch die Zeitreihe x(n∆t); n ∈Z vollstandig, d.h. ohneInformationsverlust, zu rekonstruieren.

Die Reihenentwicklung (2.26) ist nicht eindeutig. Um dies zu sehen, betrachtenwir x(t) = x(t−τ). Da somit x(f) = x(f)e−i2πfτ ist, haben x(f) und x(f) den gleichenTrager. Damit existiert fur x(t) ebenfalls die Darstellung (2.26), woraus folgt:

x(t− τ) =∑n

x(n∆t− τ)sin(2πfc(t− n∆t))2πfc(t− n∆t)

=∑n

x(n∆t)sin(2πfc(t− τ − n∆t))

2πfc(t− τ − n∆t).

Somit kann das Signal x(t) aus jeder Zeitreihe x(n∆t+ τ); n ∈Z mit 0 ≤ τ < ∆tvollstandig rekonstruiert werden.

20 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

Betrachteten wir nun den Fall einer hoheren Samplingrate, d.h. ∆t < 1/(2fc). Indiesem Fall ist die Periode T = 2fc der Fourierreihe (2.24) großer als der Trager vonx(f), den wir als das Intervall [−λfc , λfc] mit λ < 1 annehmen. Wir betrachten nunstetige Funktionen φ(f) mit den Eigenschaften: φ(f) hat kompakten Trager auf demIntervall [−fc , fc] und φ(f) ≡ 1 fur −λfc ≤ f ≤ λfc. Damit folgt aus (2.26):

x(t) =∫ ∞

−∞x(f)ei2πftdf =

∫ fc

−fc

(∑n

cne−i π

fcnf

)φ(f)ei2πftdf

=∑n

x(n∆t)(

12fc

∫ fc

−fc

φ(f)ei2πf(t− n

2fc

)df

)=

∑n

x(n∆t)Φ(t− n∆t)

(2.27)

Aus (2.27) folgt, daß fur Zeitreihen, die mit einem Abtastintervall ∆t < 1/(2fc)gemessen werden, viele mogliche Funktionenreihen existieren, die gleichmaßig gegenx(t) konvergieren, falls x(t) stetig ist. Insbesondere lassen sich Reihen konstruieren,die schneller als (2.26) konvergieren [4].

Da ein zeitlich begrenztes Signal keinen kompakten Trager im Frequenzraum ha-ben kann, ist die vollstandige Charakterisierung eines kontinuierlichen Signals nurdurch eine unendliche Zeitreihe moglich. Daruber hinaus sind Signale mit beschrank-tem Frequenzband auch kein typischer Spezialfall. Wichtig in unserem Zusammen-hang ist es deshalb, den Informationsverlust zu studieren wenn die Samplingrate ∆tzu groß wird. In diesem Fall ist die Periode T = 2fc der Fourierreihe (2.24) kleinerals der Trager von x(f), der hier der Einfachheit halber als das Intervall [−λfc , λfc]mit λ > 1 angenommen werden soll. Damit folgt aus (2.25):

x( n

2fc

)=

∫ ∞

−∞x(f)ei

πfcnfdf =

∫ λfc

−λfc

x(f)eiπfcnfdf

=∫ fc

−fc

dfei π

fcnf [x(f) + x(f − 2fc) + x(f + 2fc) + x(f − 4fc)

+ x(f + 4fc) + · · ·+ x(f − 2kλfc) + x(f + 2kλfc)]

=∫ fc

−fc

x(f)ei πfcnfdf =

∫ ∞

−∞x(f)ei π

fcnfdf

= x( n

2fc

).

(2.28)

Bei der Umformung zwischen erster und zweiter Zeile haben wir ausgenutzt, daßeiπnf/fc die Periode 2fc hat. x(f) wird in der dritten Zeile durch den Ausdruck inden eckigen Klammern definiert, wobei die naturliche Zahl kλ durch die Bedingung2kλ − 1 < λ ≤ 2kλ + 1 gegeben ist.

Die Interpretation von (2.28) ist folgende: Wird eine Zeitreihe des Signals x(t)mit dem Abtastintervall ∆t gemessen, so erhalt man durch die Rekonstruktion nach

2.2. DISKRETE SIGNALDARSTELLUNGEN 21

-ff

fc

|x(f)|^

0 c

Abbildung 2.4: Illustration das Aliasing Effekts: x(f) wird stuckweise in das Intervall

[−fc , fc] hineingeschoben und addiert. Abbgebildet ist der Fall kλ = 1, siehe Gl. (2.28).

Gl. (2.26) anstatt x(t) die Funktion x(t), welche naturlich die gleichen Stutzstellen be-sitzt (x(n∆t) = x(n∆t)), im Frequenzraum aber das kompakte Intervall [−fc , fc] alsTrager hat. x(f) entsteht durch die Addition der stuckweise in das Intervall [−fc , fc]hineingeschobenen Funktion x(f), siehe Abb. 2.4. Diesen Informationsverlust von x(t)bezeichnet man als Aliasing Effekt5. Die Minimierung von Aliasing Effekten ist einwichtiger Aspekt bei der Umsetzung von Konzepten der kontinuierlichen Signalver-arbeitung in die Zeitreihenanalyse.

2.2.2 Diskrete gefensterte Fouriertransformationen

Wir wollen in diesem Abschnitt den Zusammenhang von kontinuierlichen und dis-kreten gefensterten Fouriertransformationen insbesondere mit Blick auf die Wahl derFensterfunktion genauer betrachten. Die diskrete Fouriertransformation einer Zeit-reihe xn; n = 1, · · · , N ist definiert durch

xk =1√N

N∑n=1

xn e−i2π k

Nn sowie xn =

1√N

N/2∑k=−N/2+1

xk ei2π k

Nn . (2.29)

Die diskrete Fouriertransformation ist unitar bezuglich des Standardskalarproduktsim CN . Aus (2.29) folgt, daß xk und xn periodisch im Frequenz- bzw. Zeitraummit der Periode N sind. Die Nyquistfrequenz ergibt sich aufgrund des Samplinginter-valls ∆t = 1 zu fc = 1/2; somit liegen die diskreten Frequenzen fk = k/N im Intervall(−1/2 , 1/2].

Sei nun xn; n = 1, · · · , LN die Zeitreihe eines kontinuierlichen Signalabschnittssowie gn = g(n∆t); n = 1, · · · , N eine diskrete Fensterfunktion, wobei g(t) kom-pakten Trager im Zeitraum hat und L,N ∈ N sind. Sei weiter gn; n = 1, · · · , LNdie Fortsetzung von gn mit Null auf das Intervall [1 , LN ]. Beachtet man noch die

5nach alias: lat. ein anderer

22 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

Konvention, gn an der StelleN/2 (statt am Ursprung) zu lokalisieren, so ergibt sichals diskretes Analogon zu (2.10) und (2.19):

FT gx (N/2 +m, j) =

1√LN

LN∑n=1

xn g(n−m) e−i2π j

LNn

=1√LN

LN/2∑k=−LN/2+1

xk g(k−j) ei2π k−j

LNm ,

(2.30)

wobei wir bei der Umformung die periodischen Randbedingungen mit der PeriodeLN ausgenutzt haben.

Fur die gegebene Zeitreihe eines endlichen Abschnitts des Signals x(t) soll nundie Fensterfunktion gn = g(n∆t); n = 1, · · · , N so gewahlt werden, daß die dis-krete gefensterte Fouriertransformation (2.30) das kontinuierliche Analogon (2.10)moglichst gut approximiert. Wegen der endlichen Lange der Zeitreihe nehmen wir an,daß g(t) kompakten Trager im Zeitraum hat. Da aus diesem Grund g(f) und somitauch die Faltung FT g

x (t, f) = (x∗g)(t, f) (Gl. (2.19)) kein beschranktes Frequenzbandhaben konnen, ist ein Aliasing Effekt unvermeidbar. Nach Abschnitt 2.2.1 ist dieserInformationsverlust jedoch um so kleiner, je besser g(f) bei einem gegebenen x(f)lokalisiert ist. Ein schnelles Abfallverhalten im Frequenzraum stellt sich damit alswichtiges Kriterium fur Fensterfunktionen heraus, sowohl fur die Minimierung vonAliasing Effekten als auch im Hinblick auf eine moglichst gute Informationsauflosungvon FT g

x (t, f).Minimale Zeit-Frequenz Unscharfe nehmen zwar genau Gauß-Verteilungen an,

jedoch haben sie weder im Zeit- noch im Frequenzraum kompakten Trager und konnendeshalb nicht durch eine endliche Zeitreihe (im Sinn von Gl. (2.26)) charakterisiertwerden. Die Diskretisierung des Produktes x(t)g(t−τ) mit einer endlichen Abtastrateergibt dann die Zeitreihe xn g(n−m); n = 1, · · · , LN.

Ein zweites Kriterium fur Fensterfunktionen ergibt sich aus den periodischenRandbedingungen der diskreten Fouriertransformation. Aus diesem Grund nahertsich die diskrete Fensterfunktion gn; n = 1, · · · , LN erst mit wachsendem L, d.h.mit großer werdender Periode von (2.30), der Zeitreihe g(n∆t); n ∈ Z im Sinnvon Gl. (2.26), d.h. der Fortsetzung von gn; n = 1, · · · , N mit Null bis ±∞, an.Ein Grenzubergang existiert im Rahmen der linearen Algebra naturlich nicht. Mitder Normierung ∆t = 1 in (2.26) nehmen fur wachsendes L entsprechend auch diediskreten Frequenzkomponenten

√LN gk; k = −LN/2 + 1, · · · , LN/2 zunehmend

weitere Punkte auf g(f), der alias-modifizierten kontinuierlichen Fouriertransforma-tion von g(t), an. Bereits angenommene Werte bleiben wegen

√L gLk = gk erhalten.

Diese Aussagen folgen aus dem Vergleich von √LN gk, wobei fk = k/(LN ) stetig

fortgesetzt wird, mit der Fourierreihe (2.24) von g(f):√LN gk =

LN∑n=1

gn e−i2π k

LNn

kLN

=fk → f−−−−−−−→

N∑n=1

gn e−i2πnf = g(f) , (2.31)

2.2. DISKRETE SIGNALDARSTELLUNGEN 23

0 16 32 48 64 80 96 112 128

Diskrete Frequenzen k

0

1

2

3

4A

mpl

itude

g1

g2−160 −128 −96 −64 −32 0 32 64 96 128 160

Stuetzstellen n

0

0.2

0.4

0.6

0.8

1

Am

plitu

de

g1g2

Abbildung 2.5: Die diskreten Fouriertransformationen von Rechteckfenster g1 und Hann-

Fenster g2 fur N = 256 und L = 1 (nur die Quadrate), L = 2 (Quadrate und gefullte

Kreise), L = 4 (zusatzlich die leeren Kreise) und L = 16 (die gepunktete bzw. durchge-

zogene Linie).

wobei wir verwenden, daß gn; n = 1, · · · , LN nur auf dem Intervall [1, N ] nichtverschwindet und fc = 1/2 ist. Die periodischen Randbedingungen von gn fuhrenzusammen mit dem Aliasing Effekt genau zur Abweichung von FT g

x (N/2+m, j) ge-genuber FT g

x (t, f) sofern das Fenster g(t) vollstandig innerhalb des bekannten Signal-ausschnitts liegt. Andernfalls machen sich auch die periodischen Randbedingungenvon xn; n = 1, · · · , LN bemerkbar. Da wir keine Annahmen uber die Fortsetzungder gegebenen Zeitreihe xn machen wollen, soll der Einfluß der periodischen Rand-bedingungen auf die Transformation (2.30) minimiert werden. Hierfur ist ebenfallsdie gute Lokalisierung der Fensterfunktion g(t) im Zeitraum erforderlich.

Wird ublicherweiseL = 1 in (2.30) gewahlt, so ist die Gute der Approximation vong(f) durch die diskreten Frequenzkomponenten √N gk; k = −N/2 + 1, · · · , N/2

vom Abfallverhalten von g(f) im Frequenzraum abhangig, da die Konvergenzge-schwindigkeit der trigonometrischen Interpolation (2.31) hierdurch bestimmt wird.Es zeigt sich, daß auch dafur ein schnelles Abfallen von g(f) gegen Null sinnvoll ist;dies wird in Abb. 2.5 illustriert. Zusammengenommen folgt damit die Bedingung dermoglichst guten Lokalisierung der Fensterfunktion g0,0 in der Zeit-Frequenz Ebene.

Wir wollen nun diese Kriterien fur die Wahl von Fensterfunktionen durch denVergleich des Rechteckfensters g1(t) und des Hann-Fensters g2(t) illustrieren. Hierbei

24 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

sind

g1(t) =

1 fur − N2 ≤ t ≤ N

2

0 sonstsowie (2.32)

g2(t) =

12(1 + cos

(2πtN

)) fur − N

2 ≤ t ≤ N2

0 sonst. (2.33)

Die kontinuierlichen Fouriertransformationen der Fenster sind

g1(f) =sin(πNf)

πfund (2.34)

g2(f) =sin(πNf)

2πf(N 2f2 − 1). (2.35)

In Abb. 2.5 sind die diskreten Fouriertransformationen von (2.32) und (2.33) furN = 256 und verschiedene Werte von L eingezeichnet. Insbesondere fur L = 1 un-terscheidet sich die diskrete Fouriertransformation des Rechteckfensters grundlegendvom kontinuierlichen Fall (2.34), wahrend das diskrete Hann-Fenster bereits eine gu-te Approximation von (2.35) ermoglicht. Bei dem Vergleich ist zu beachten, daß die(konventionelle) Normierung von diskreten und kontinuierlichen Fouriertransforma-tionen nicht kompatibel ist. Der Aliasing Effekt ist in Abb. 2.5 nicht zu erkennen; erist von der Anzahl der Stutzstellen N der Fenster abhangig und wirkt sich erst furkleinere Werte von N deutlich sichtbar aus. Bei diskreten Wavelettransformationenwird sich daher der Aliasing Effekt starker bemerkbar machen.

Zusammenfassend folgt, daß fur Fensterfunktionen mit endlicher Breite ein schnel-les Abfallverhalten im Frequenzraum sinnvoll ist sowohl fur die gute Lokalisierungdes Fensters in der Zeit-Frequenz Ebene, d.h. eine hohe Informationsauflosung vonFT g

x (t, f), als auch fur die Minimierung von Aliasing Effekten und den Einflussen derperiodischen Randbedingungen bei der Approximation von kontinuierlichen durch dis-krete gefensterte Fouriertransformationen. Ein geeignetes Fenster in diesem Sinn, daswir auch in Kap. 3 verwenden werden, ist das Hann-Fenster (2.33), weitere Moglich-keiten werden in [31] diskutiert. Hierzu soll noch bemerkt werden, daß die praktischenUnterschiede der verschiedenen in der Literatur vorgeschlagenen Fensterfunktioneneher gering sind.

2.2.3 Diskrete Wavelettransformationen

Bei dem Versuch, kontinuierliche Wavelettransformationen fur die Anwendung in derZeitreihenanalyse in eine diskrete Theorie umzusetzen, fallt zunachst auf, daß daszentrale Konzept der Skalierung auf diskrete Signale nicht ohne weiteres ubertragbarist, da die Skalierung einer Zeitreihe im allgemeinen mit einem Informationsverlustverbunden ist. Betrachten wir der Einfachheit halber die Skalierung der Zeitreihe

2.2. DISKRETE SIGNALDARSTELLUNGEN 25

xn; n = 1, · · · , N mit dem Faktor 2, so folgt dieser Informationsverlust aus

xn =√2x2n =

1√N/2

N/2∑k=−N/2+1

xk ei2π k

N2n

=1√N/2

N/4∑k=−N/4+1

[xk + x(k+N/2)] ei2π k

N/2n

=1√N/2

N/4∑k=−N/4+1

xk ei2π k

N/2n,

(2.36)

wobei wir ausnutzen, daß ei2πkn/(N/2) die Periode N/2 hat und bei der Definitionvon xk = xk + x(k+N/2); k = −N/4 + 1, · · · , N/4 die periodischen Randbeding-ungen von xk verwenden. Die Fouriertransformierte xk der skalierten Funktionxn; n = 1, · · · , N/2 wird somit durch eine Uberlagerung von xk analog zu (2.28)bestimmt. Wegen dieses diskreten Aliasing Effekts kann das ursprungliche Signal imallgemeinen nicht mehr durch eine inverse Transformation zuruckgewonnen werden.Dies ist nur fur den Spezialfall xk = xk ∀ k moglich, bei dem durch die Skalierung keinInformationsverlust entsteht. Aus diesem Grund definieren wir die inverse diskreteSkalierung durch eine trigonometrische Interpolation, indem das Nyquistintervall mitNull fortgesetzt wird.

Die Skalierung eines diskreten Signals hat den gleichen Effekt, als wenn das Ab-tastintervall ∆t beim Messen der Zeitreihe um den Skalierungsfaktor großer gewahltoder das kontinuierliche Signal mit dem gleichen Faktor skaliert worden ware. Be-trachtet man analog zu (2.36) die Skalierung von xk; k = −N/2 + 1, · · · , N/2,

xk = x2k ⇐⇒ xn =1√2(xn + x(n+N/2)) , (2.37)

so wird klar, daß die Skalierungen einer Zeitreihe im Zeit- und Frequenzraum nichtinvers zueinander sind, wie dies fur kontinuierliche Signale gilt. Hierdurch muß dieDefinition einer diskreten Wavelettransformation vom kontinuierlichen Vorbild ab-weichen.

Da Waveletfilter den Frequenzraum naturlich in Oktaven einteilen (Abb. 2.3), bie-tet sich die Moglichkeit einer rekursiven Definition der diskreten Wavelettransformati-on im Frequenzraum an: Im ersten Schritt wird das Signal in einen Hochpaß- und einenTiefpaß- gefilterten Anteil zerlegt, wobei die Trennfrequenz ft das Nyquistintervallhalbiert, d.h. ft = 1/2fc = 1/4. Der Filterprozeß wird fur das Tiefpaß- gefilterteSignal mit der Trennfrequenz ft = 1/4fc = 1/8 wiederholt; hierdurch entsteht einerstes Bandpaß- gefiltertes Signal und wiederum ein Tiefpaßanteil. Im n- ten Schrittder Rekursion liegt die Trennfrequenz von Hoch- und Tiefpaßfilter entsprechend beift = 2−nfc = 2−(n+1), bis schließlich beim Ereichen von ft = 1/N die Iteration ab-bricht. Diese Transformation zerlegt ein diskretes Signal in seine Bandpaß- gefilterten

26 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

Anteile, wobei eine Hochpaß- und eine Tiefpaß- gefilterte Komponente ubrig bleiben.Aufgrund des Skalierungsfaktors 2 wird ein Signal der Lange N , wobei N eine Potenzvon 2 sein muß, in die Matrix WT h

x (n, j) vom Format N × log2(N ) transformiert.Um die Skalierungseigenschaft dieser Transformation (naherungsweise) zu erhal-

ten, werden die Hoch- und Tiefpaßfilter hpk,j, tpk,j ; k = −N/2+1, · · · , N/2, wobeij = 1, log2(N ) − 1 ein Parameter ist, durch diskrete Skalierung im Frequenzraumsukzessiv auseinander erzeugt. Hierbei wird tpk,(j+1) durch die Fortsetzung vontp2k,j; k = −N/4+1, · · · , N/4mit Null auf dem Intervall [−N/2+1, N/2] definiert.Nach (2.36) und (2.37) ist damit im Zeitraum tpn,(j+1); n = 1, · · · , N die trigono-metrische Interpolation von (tpn,j+tp(n+N/2),j)/

√2; n = 1, · · · , N/2. Entsprechend

werden die Hochpaßfilter hpk,j im Frequenzraum skaliert, jedoch anschließend mit1 statt mit 0 fortgesetzt. Weiterhin fordern wir, daß (wegen der rekursiven Konstruk-tion der Filter) der Abfall des zugrundeliegenden Tiefpaßfilters tpk,1 von 1 auf 0innerhalb einer Oktave erfolgt, so daß die Eigenschaft

tpk,j tpk,j+1 = tpk,j+1 ∀ k ∈ [−N/2 + 1, N/2] ∀ j ∈ [1, log2(N )− 1] (2.38)

erfullt wird. Damit haben die Bandpaßfilter hk,j ; k = −N/2+ 1, · · · , N/2, d.h. diediskreten Waveletfilter nach Konstruktion die Form

hk,j = tpk,j−1hpk,j ; j = 2, · · · , log2(N )− 1 (2.39)

und gehen durch Skalierung sowie naherungsweise durch inverse Skalierung im Fre-quenzraum auseinander hervor, da sich diese Eigenschaft von den Tiefpaßfiltern uber-tragt.Weiterhin definieren wir hk,1 ≡ hpk,1 und hk,log2(N) ≡ tpk,(log2(N)−1) ∀ k um eineeinheitliche Notation zu erhalten.

Die so definierte diskrete Wavelettransformation ist unitar, d.h. es gilt

⟨x , y

⟩≡

N∑n=1

xnyn =log2(N)∑j=1

N∑n=1

WT hx (n, j)WT

hy (n, j)

≡⟨WT h

x ,WT hy

⟩,

(2.40)

falls die zugrundeliegenden Filter hpk,1 und tpk,1 die Bedingung

|hpk,1|2 + |tpk,1|2 = 1 ∀ k ∈ [−N/2 + 1, N/2] (2.41)

erfullen. Aus (2.41) folgt sofort |hpk,j|2 + |tpk,j |2 = 1 ∀ k, j und mit der Definition(2.39) der Waveletfilter die Relation

log2(N)∑j=1

|hk,j|2 = 1 ∀ k ∈ [−N/2 + 1, N/2] , (2.42)

2.2. DISKRETE SIGNALDARSTELLUNGEN 27

wobei der Hoch- und der Tiefpaßfilter eingeschlossen sind. Damit folgt (2.40) aus⟨x , y

⟩=

⟨x , y

⟩=

∑k

xk yk

=∑k

xkyk∑j

|hk,j|2 =∑j

∑k

(hk,jxk)(hk,j yk)

=∑j

∑k

WTh

x (k, j)WTh

y (k, j) =∑j

∑n

WT hx (n, j)WT

hy (n, j)

=⟨WT h

x ,WT hy

⟩.

(2.43)

Die Wavelettransformation WTh

x (k, j) wird durch die Multiplikation der Filter hk,jmit dem Signal im Frequenzraum definiert; die Fouriertransformation bezieht sichhierbei auf die Variable k. Diese Transformation ist nach Konstruktion auch dannunitar, wenn der rekursive Filterprozeß nicht bis zum Ende durchgefuhrt, sondernvorher abgebrochen wird. Es ist klar, daß wegen der Bedingung (2.38) auf diese Wei-se nur Waveletfilter mit beschranktem Frequenzband definiert werden konnen, einBeispiel hierfur ist (4.1). Andere (weniger anschauliche) Verfahren erlauben auch dieKonstruktion von Wavelets mit kompaktem Trager im Zeitraum, die es ermoglichen,die Filterprozesse durch die Multiplikation der Zeitreihe mit Bandmatrizen im Zeit-raum zu beschreiben [4].

Die diskrete WavelettransformationWT hx (n, j) kann durch einen Filterprozeß im

Frequenzraum oder alternativ als diskrete Faltung im Zeitraum definiert werden, wo-bei die Frequenzen fj; j = 1, · · · , log2(N ), an denen die diskreten Filter lokalisiertsind, als Parameterwerte betrachtet werden. Eine Approximation der kontinuierlichenWavelettransformation WT h

x (t, f) (2.11) durch WT hx (n, j) ist nur teilweise moglich,

da wegen der logarithmischen Uberdeckung des Frequenzraums durch die Filter hk,jWT h

x (n, j) nicht fur alle diskreten Frequenzen im Nyquistintervall definiert ist, sieheAbb. 2.6 und 4.2.

Um fur die gegebene Zeitreihe xn; n = 1, · · · , N eine moglichst gute Approxi-mation von WT h

x (t, f) an den Stellen fj zu erhalten, muß der Einfluß der endlichenSignallange, d.h. der periodischen Randbedingungen von xn auf WT h

x (n, j), sowieder Aliasing Effekt (2.37), der mit der Skalierung der diskreten Wavelets im Frequenz-raum verbunden ist, minimiert werden. Da die kontinuierlichen Waveletfilter ht,fj(ν)nach Konstruktion kompakten Trager im Frequenzraum haben, folgt dies auch fur dasgefilterte Signal x(ν)ht,fj(ν). Somit konnen die Funktionen ht,fj(τ) und die Faltun-gen WT h

x (t, fj) = (x∗h)(t, fj) (Gl. (2.11)) durch (unendliche) Zeitreihen vollstandigcharakterisiert werden. Jedoch laßt sich die Diskretisierung von WT h

x (t, fj) mit einerendlichen Abtastrate im allgemeinen nicht durch die diskrete Faltung der Zeitreihedes Signals xn; n ∈Zmit einer Zeitreihe der Wavelets hn,j; n ∈Z darstellen. Die

diskrete Faltung WTh

x (n, j) =∑∞

m=−∞ x(n−m)hm,j stellt hierfur eine Naherung dar,wobei der Informationsverlust (im Sinn des Shannonschen Sampelingtheorems) durch

28 KAPITEL 2. DARSTELLUNG UND KLASSIFIKATION VON SIGNALEN

(a)

jj

(b)

mn

Abbildung 2.6: Die Lokalisierung der Koeffizienten der diskreten Wavelettransformation

(a) und der diskreten gefensterten Fouriertransformation (b) eines Signals der Lange

N = 16 auf dem Zeit-Frequenz Gitter. (Die Randpunkte des Nyquistintervalls sind als

miteinander identifiziert zu betrachten.)

den Aliasing Effekt bestimmt wird, der mit der Diskretisierung von x(t) verbundenist. Nur im Spezialfall von Signalen mit kompaktem Trager im Frequenzraum (undeiner hinreichend großen Samplingrate) enthalten beide (unendlichen) Zeitreihen diegleiche Information.

Der Fehler, der durch die Trunkierung der Zeitreihen xn, hn,j; n ∈ Z entsteht,wird jedoch minimiert, wenn das Mutterwavelet h(τ) im Zeitraum optimal lokalisiertist, da hiermit sowohl der diskrete Aliasing Effekt (2.37) als auch der Einfluß derperiodischen Randbedingungen von xn; n = 1, · · · , N auf WT h

x (n, j) so klein wiemoglich bleiben. Wir wollen, wie erwahnt, keine Annahmen uber die Fortsetzungder Zeitreihe xn machen. Da die Waveletfilter kompakten Trager in Frequenzraumhaben, ergibt sich hieraus die Bedingung, daß das Mutterwavelet h0,f0 in der Zeit-Frequenz Ebene moglichst gut lokalisiert ist.

Da mit der Skalierung der Waveletfilter die Anzahl ihrer Stutzstellen im Frequenz-oder Zeitraum abnimmt, macht sich bei Wavelettransformationen der Aliasing Effektim allgemeinen (deutlich) starker als bei gefensterten Fouriertransformationen be-merkbar. Er ist das Maß dafur, wie gut sich diskrete Wavelets durch eine inverseSkalierung rekonstruieren lassen. Daneben bestimmt, wie bereits erwahnt, die Lo-kalisierung von h0,f0 auch die Informationsauflosung von WT h

x (t, f). Wir wollen andieser Stelle noch bemerken, daß bei der Konstruktion von diskreten Fourier- und Wa-velettransformationen, welche die entsprechenden kontinuierlichen Transformationenapproximieren, die Symmetrie zwischen Zeit- und Frequenzraum nur eingeschranktverwendet werden kann, da die Zeitreihe des kontinuierlichen Signals nur im Zeitraum(und nicht im Frequenzraum) vorliegt.

2.2. DISKRETE SIGNALDARSTELLUNGEN 29

Die soweit eingefuhrte diskrete Wavelettransformation bildet ein Signal der LangeN auf eine Matrix ab, die offensichtlich redundant ist. Inwiefern ist eine unitare Trans-formation in einen Vektor gleicher Dimension moglich? Betrachten wir den (ungunsti-gen) Spezialfall rechteckiger Filter im Frequenzraum, so folgt aus Abschnitt 2.2.1, daßaufgrund der Halbierung des Nyquistintervalls bei jedem Rekursionsschritt auch dieSamplingrate des Hochpaß- und des Tiefpaß- gefilterten Signals jeweils um den Fak-tor 2 reduziert werden kann ohne den Informationsgehalt zu andern. Ist somit jederFilterschritt mit dem Halbieren der Lange beider Teilsignale verbunden, so endet dieTransformation mit einem Vektor gleicher Dimension wie das Ausgangssignal.

Daß solche nicht redundanten Wavelettransformationen fur eine große Klasse vonFiltern, insbesondere auch fur Filter mit kompaktem Trager im Zeitraum, existie-ren, wird in der Multifrequenz-Analyse (multiresolution analysis) gezeigt, siehe [4].Tatsachlich wird in der Literatur unter dem Begriff der ”diskreten Wavelettransfor-mation“ auch meistens die Multifrequenz-Analyse verstanden. Der Ausgangspunkthierfur ist jedoch etwas anders als unserer und nicht durch Zeit-Frequenz Darstellun-gen motiviert. Wir wollen deshalb nicht naher hierauf eingehen, allerdings noch einewichtige Konsequenz der schrittweisen Verkleinerung der Samplingrate zeigen.