Embed Size (px)

DESCRIPTION

Teori Akuntansi Harry Wolk

Citation preview

THE SEARCH FOR OBJECTIVES

Kelompok 5

TUJUAN PEMBELAJARAN

PENDAHULUAN

PEMBAHASAN

JUDUL DITERBITKAN OLEH

TAHUN

A Statement of Basic Accounting Theory (ASOBAT

AAA 1966

Basic concept and accounting principles underlying financial statements of business enterprises (APB Statement 4)

APB 1970

Objectives of Finacial Statements (Trueblood Committee Report)

AICPA 1973

Statement of Accounting Theory and Theory Acceptance (SATTA)

AAA 1977

ASOBAT

ASOBAT

ASOBAT merepresentasikan perubahan penting dalam pekerjaan AAA serta membuat perubahan yang cukup tajam dari empat pernyataan sebelumnya dan beberapa suplemen yang diterbitkan diantara 1963-1964

Memiliki sifat deduktif dan normative dalam menyatakan aturan umum atau pendekatan untuk mencatat transaksi dan menyajikan laporan keuangan

Namun, tahun 1964 komite eksekutif dari AAA melakukan penyimpangan dari pendekatan sebelumnya dengan pemberian wewenang kepada komite dalam pengembangan

Pendekatan Pengguna/Subjek

kebutuhan umum dari informasi akuntansi yang merupakan bagian dari pemakai potensial dan para pemakai lainnya,

kebutuhan akan standar sebagai pedoman dan informasi akuntansi sebagai pedoman,

cara menggunakan standar bagi pihak manajemen dan bagi pihak ekternal, dan

perkembangan dari isu-isu akuntansi terkini yang dapat memperluas asumsi-asumsi dari tujuan dan metode praktek akuntansi.

Orientasi Pada Teori

untuk menetapkan standar yang dapat mempertimbangkan informasi akuntansi

untuk mengarahkan suatu perbaikan-perbaikan dalam praktek-praktek akuntansi

untuk menyajikan suatu rerangka yang berguna bagi para praktisi akuntansi dalam mengembangkan masalah-masalah dan ruang lingkup akuntansi yang sesuai dengan perkembangan masyarakat

untuk mengidentifikasi praktek-praktek akuntansi yang menghasilkan generalisasi yang berguna dan mengembangkan teori akuntansi

Tujuan Pelaporan Keuangan Versi ASOBAT

Membuat keputusan-keputusan yang berkaitan dengan penggunaan sumberdaya (alam, fisis, manusia, dan finansial) yang terbatas

Mengarahkan dan Mengendalikan Sumber-daya

Memelihara dan melaporkan pengelolaan sumber daya yang dipercayakan kepada manajemen

Memfasilitasi Fungsi dan Pengendalian Sosial

Standar Informasi Akuntansi (jantung ASOBAT)

Pedoman untuk Mengkomunikasikan Informasi Akuntansi

Pedoman untuk Mengkomunikasikan Informasi Akuntansi (lanjutan)

APB STATEMENT 4

APB Statement 4

Orientasi Definisi

Akuntansi adalah suatu aktivitas jasa. Fungsinya adalah untuk menyediakan informasi kuantitatif, terutama informasi keuangan, dari entitas ekonomi yang diharapkan bermanfaat dalam membuat keputusan ekonomi

Penekanan pada keberagaman pengguna (seperti ASOBAT). Pengguna dibagi menjadi dua Berkepentingan langsungsebaliknya

Para pemakai laporan keuangan harus banyak mengetahui dan harus memahami karakteristik dan batas-batas kemampuan laporan keuangan tersebut

Laporan Keuangan seharusnya tidak hanya berorientasi pada pengguna yang terbatas, tet api juga berorientasi pada pengguna dalam arti luas

Aspek Lain dari APB

Keterbatasan APB Statement 4

• Corak dasar akuntansi keuangan sebagian besar suatu membicarakan kembali sebagian dari dalil dari ARS 1.

Trueblood Committee Report

SATTA

SATTA• Komite Eksekutif AAA membentuk SATTA

pada tahun 1973 untuk mengadakan suatu survei literatur akuntansi keuangan pada saat itu dan menghasilkan sebuah laporan yang menunjukkan posisi relatif profesi terhadap teori akuntansi

Perbedaan SATTA & ASOBAT

Pendekatan Kegunaan Keputusan

1. Orientasi Model Keputusan

Karakteristik : Bersifat normatif dan deduktif, karena sistem teoritis

memenuhi sedekat mungkin kriteria rerangka metateoritis

Penekanan pada beberapa bentuk relevansi keputusan tertentu oleh kelompok pengguna tertentu

Kriteria relevansi merupakan instrumen dalam

mengukur asset, liabilitas, dan transaksi income

Pendekatan Kegunaan Keputusan

2. Orientasi Pembuatan Keputusan

Point utama tentang decision-maker orientation mencoba menemukan informasi aktual yang akan digunakan dan dibutuhkan. Terdapat asumsi bahwa informasi dibutuhkan untuk digunakan. Penelitian deskriptif termasuk dalam kategori pemikiran deduktif. Beberapa riset behavioral membagi dua bagian kedalam kategori pembuatan keputusan.

Deficiencies of Present Approaches to Theory Masalah prinsip telah membawa SATTA pada

keputusan pengguna dan perbedaan kebutuhan informasi.

Pilihan informasi yang heterogen dan kebutuhan informasi akan menemui situasi yang sulit.

Pelaporan dan pengungkapan keuangan perusahaan adalah barang yang gratis. Pengguna tidak perlu menyediakan biaya untuk memperoleh informasi sebab informasi tersebut telah tersedia bagi siapa saja yang menginginkannya.

Deficiencies of Present Approaches to Theory

Diberikan heterogenitas pengguna dan karakter public-good dari informasi keuangan, formulasi standar akuntansi dan metode yang disarankan menemui jalan buntu.

Di tahun 1970an SATTA mencoba menjelaskan status teori akuntansi keuangan. Asumsi bahwa kebutuhan informasi pengguna heterogen ternyata tidak terbukti. (dibuktikan oleh pernyataan Miller)

Tujuan Pengguna

Tujuan Sekunder

Keberagaman Pengguna

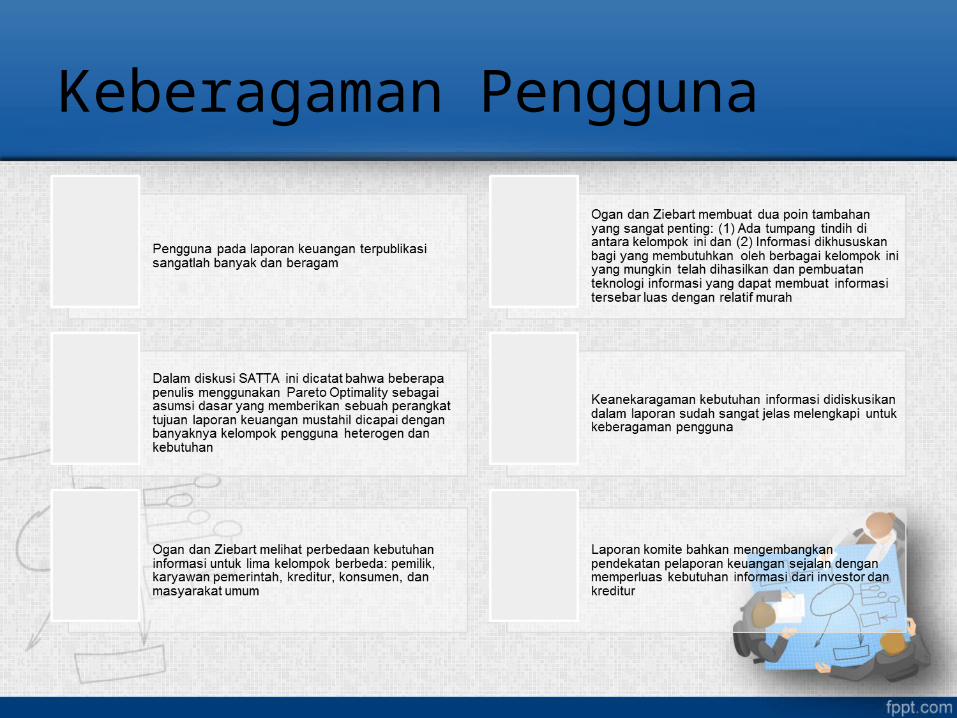

• Pengguna pada laporan keuangan terpublikasi sangatlah banyak dan beragam Dalam diskusi SATTA ini dicatat bahwa beberapa penulis menggunakan Pareto Optimality sebagai asumsi dasar yang memberikan sebuah perangkat tujuan laporan keuangan mustahil dicapai dengan banyaknya kelompok pengguna heterogen dan kebutuhan. Ogan dan Ziebart melihat perbedaan kebutuhan informasi untuk lima kelompok berbeda: pemilik, karyawan pemerintah, kreditur, konsumen, dan masyarakat umum. Ogan dan Ziebart membuat dua poin tambahan yang sangat penting: (1) Ada tumpang tindih di antara kelompok ini dan (2) Informasi dikhususkan bagi yang membutuhkan oleh berbagai kelompok ini yang mungkin telah dihasilkan dan pembuatan teknologi informasi yang dapat membuat informasi tersebar luas dengan relatif murah

Keberagaman Pengguna

![[ Theory Accounting ] - The Search for Objectives](https://img.pdfslide.us/doc/110x75/5571fb404979599169945906/-theory-accounting-the-search-for-objectives.jpg)