Embed Size (px)

Citation preview

The Netherlands R E A L E S T A T E

M A R K E T O U T L O O K

CBRE Research

Executive Summary 3

Economic Outlook 5

Investment Outlook 7

Debt Market 11

Non-listed Market 15

C o n t e n t s

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

3

EXECUTIVE SUMMARY

White skyline graphic on DIVIDER PAGES:

For countries with no design support, replace with white rectangle E C O N O M I C O U T L O O K

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

5

EU

BE

DK

DL

ES FR

IT

NL

UK

PT

AT

0.5%

0.7%

0.9%

1.1%

1.3%

1.5%

1.7%

1.9%

0.5% 1.0% 1.5% 2.0% 2.5% 3.0% 3.5%

CPI (

exc.

Ener

gy) '

15Q3

% y

-o-y

GDP '15Q3 % y-o-y

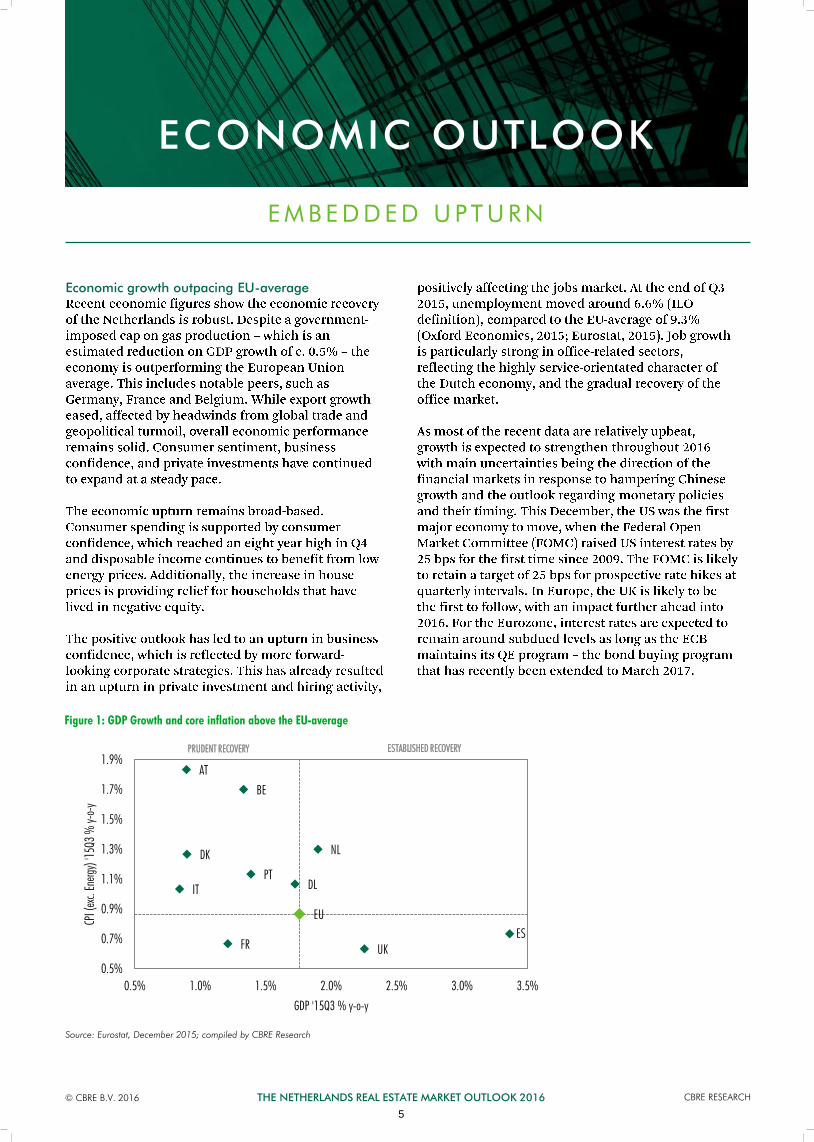

Figure 1: GDP Growth and core inflation above the EU-average

ESTABLISHED RECOVERY PRUDENT RECOVERY

Source: Eurostat, December 2015; compiled by CBRE Research

ECONOMIC OUTLOOK

Economic growth outpacing EU-average

E M B E D D E D U P T U R N

White skyline graphic on DIVIDER PAGES:

For countries with no design support, replace with white rectangle I N V E S T M E N T O U T L O O K

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

7

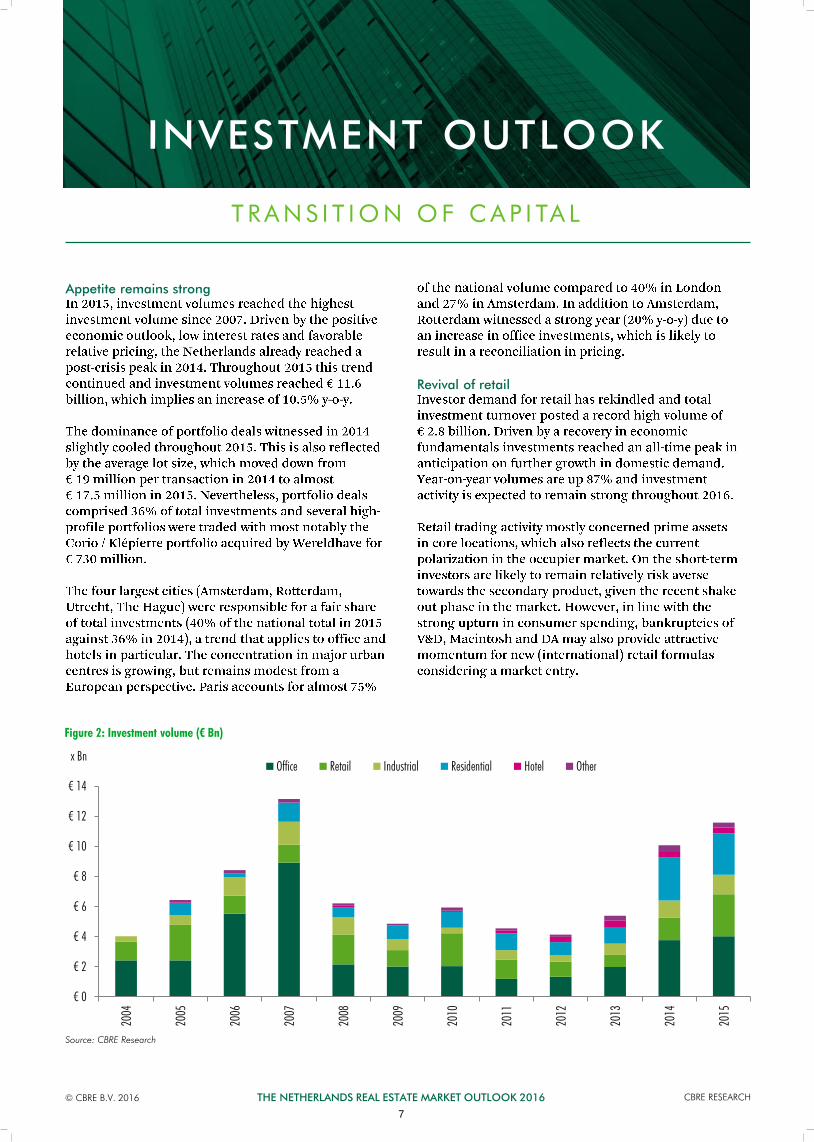

€ 0

€ 2

€ 4

€ 6

€ 8

€ 10

€ 12

€ 14

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

x Bn Office Retail Industrial Residential Hotel Other

Figure 2: Investment volume (€ Bn)

Source: CBRE Research

INVESTMENT OUTLOOK

Appetite remains strong

Revival of retail

T R A N S I T I O N O F C A P I TA L

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

8

INVESTMENT OUTLOOK

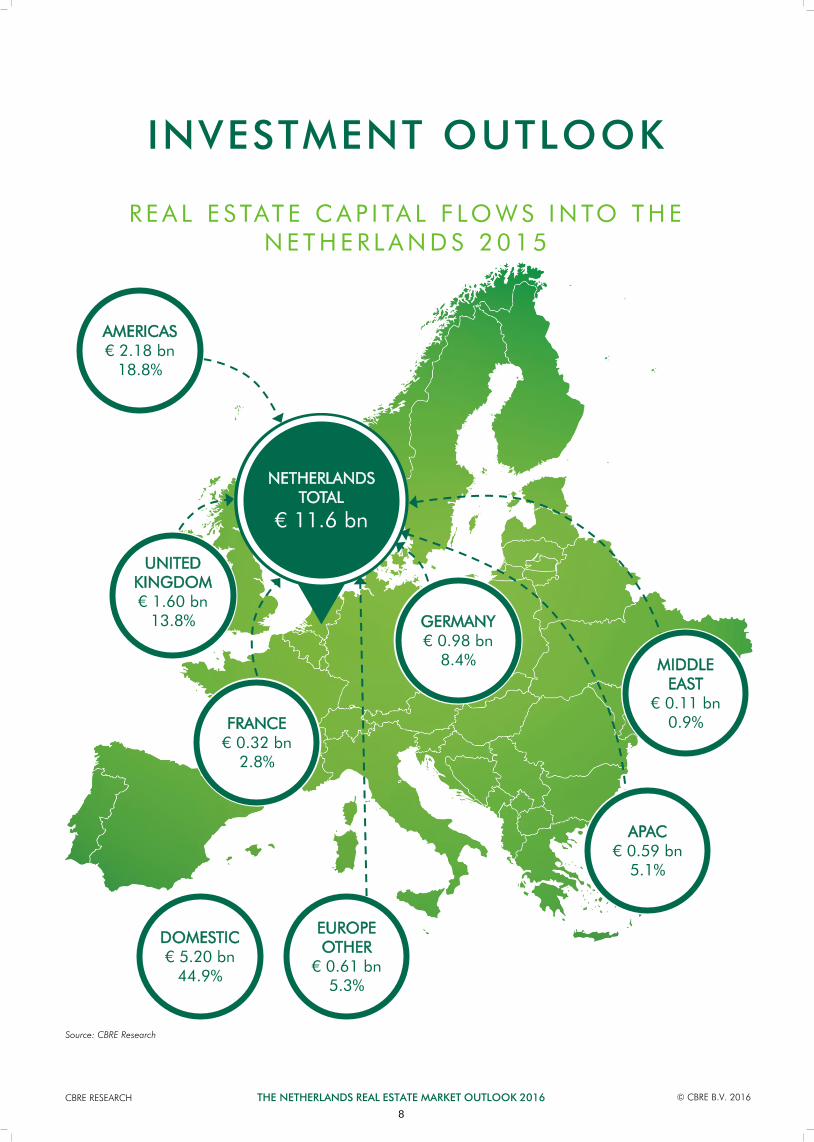

R E A L E S TAT E C A P I TA L F LO W S I N TO T H E N E T H E R L A N D S 2 0 1 5

EUROPE OTHER

€ 0.61 bn 5.3%

DOMESTIC € 5.20 bn

44.9%

NETHERLANDS TOTAL

€ 11.6 bn

AMERICAS € 2.18 bn

18.8%

UNITED KINGDOM € 1.60 bn

13.8% GERMANY € 0.98 bn

8.4% MIDDLE EAST

€ 0.11 bn 0.9% FRANCE

€ 0.32 bn 2.8%

APAC € 0.59 bn

5.1%

Source: CBRE Research

© CBRE B.V. 2016 CBRE RESEARCH THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

8

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

9

INVESTMENT OUTLOOK

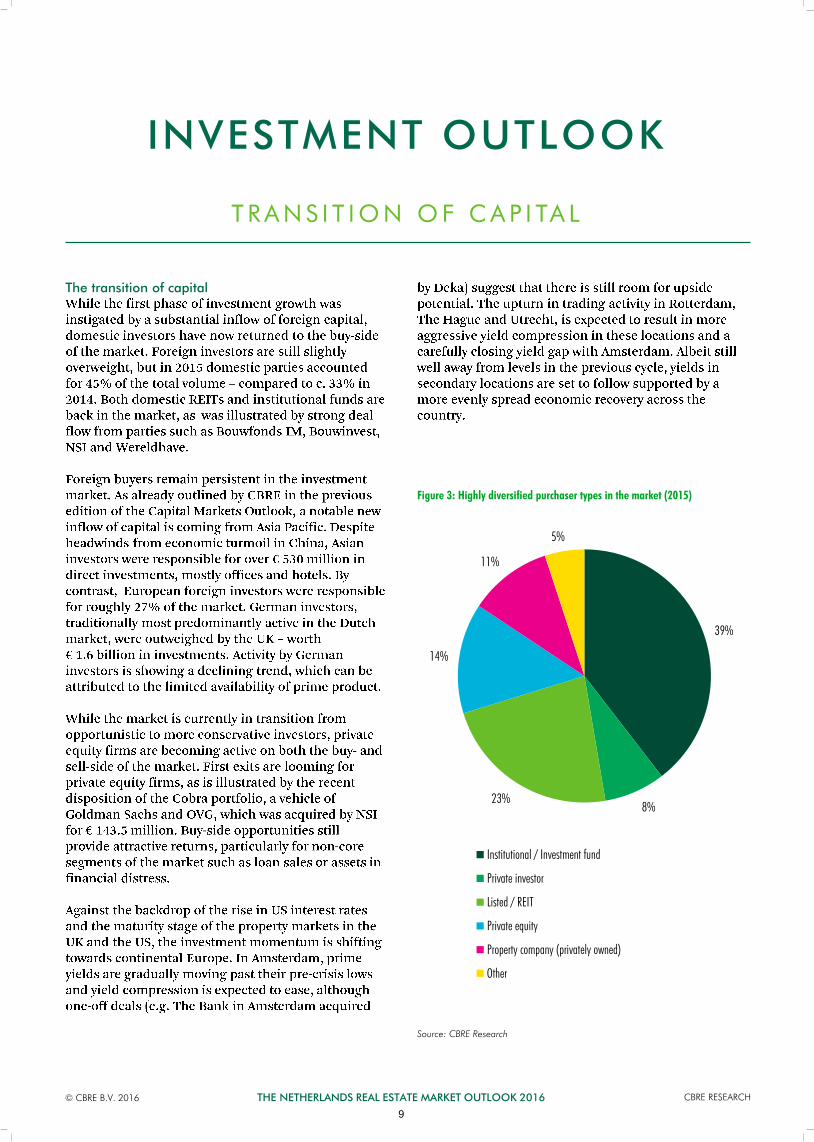

The transition of capital

Figure 3: Highly diversified purchaser types in the market (2015)

39%

8% 23%

14%

11%

5%

Institutional / Investment fund

Private investor

Listed / REIT

Private equity

Property company (privately owned)

Other

Source: CBRE Research

T R A N S I T I O N O F C A P I TA L

White skyline graphic on DIVIDER PAGES:

For countries with no design support, replace with white rectangle D E B T M A R K E T

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

11

DEBT MARKET

Moving up the cycle

Market opening up

High street banks

Pfandbrief banks

Insurance companies

Investment banks

D I V E R S I F I E D L A N D S C A P E

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

12

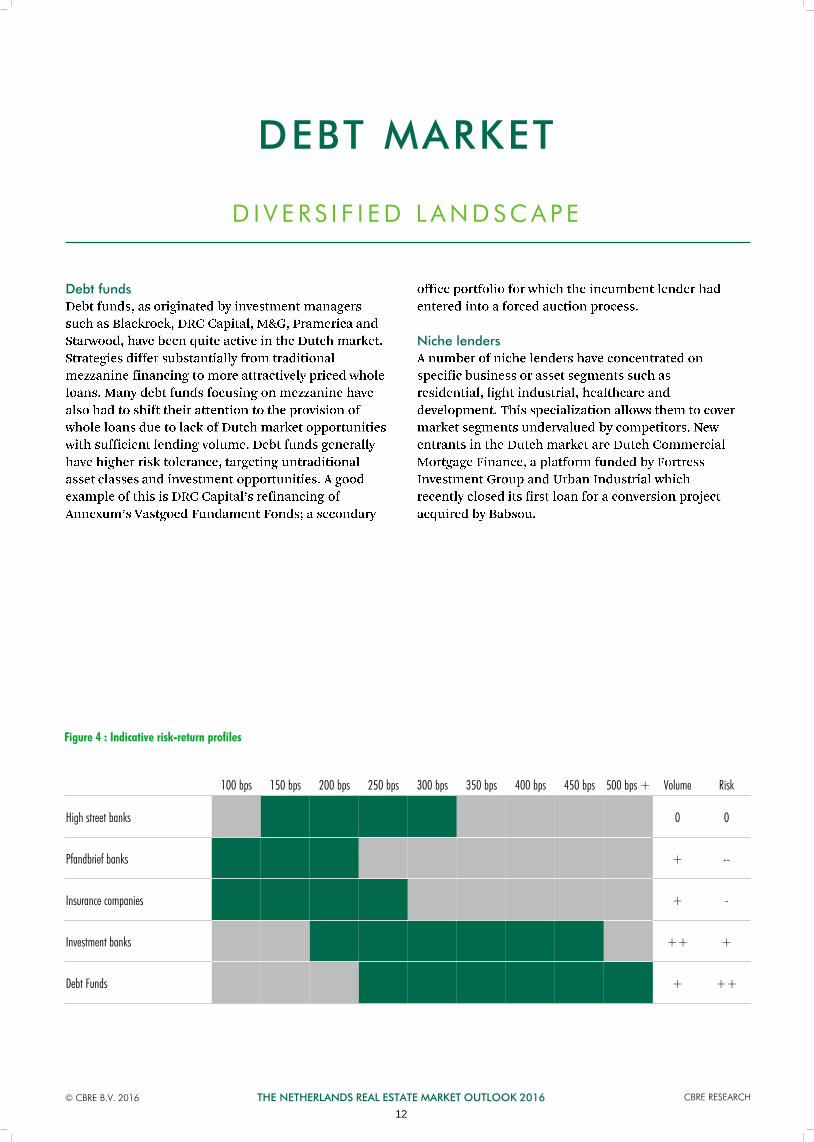

100 bps 150 bps 200 bps 250 bps 300 bps 350 bps 400 bps 450 bps 500 bps + Volume Risk

High street banks 0 0

Pfandbrief banks + --

Insurance companies + -

Investment banks ++ +

Debt Funds + ++

DEBT MARKET

Debt funds

Niche lenders

D I V E R S I F I E D L A N D S C A P E

Figure 4 : Indicative risk-return profiles

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

13

DEBT MARKET

Outlook

Loan sales

D I V E R S I F I E D L A N D S C A P E

White skyline graphic on DIVIDER PAGES:

For countries with no design support, replace with white rectangle N O N - L I S T E D M A R K E T

CBRE RESEARCH © CBRE B.V. 2016 THE NETHERLANDS REAL ESTATE MARKET OUTLOOK 2016

15

0

10

20

30

40

€0

€50

€100

€150

€200

€250

Sep-

09

Dec-

09

Mar

-10

Jun-

10

Sep-

10

Dec-

10

Mar

-11

Jun-

11

Sep-

11

Dec-

11

Mar

-12

Jun-

12

Sep-

12

Dec-

12

Mar

-13

Jun-

13

Sep-

13

Dec-

13

Mar

-14

Jun-

14

Sep-

14

Dec-

14

Mar

-15

Jun-

15

Sep-

15

Dec-

15

Mill

ions

Trade Volume (LHS) Reported Number of Trades (RHS)

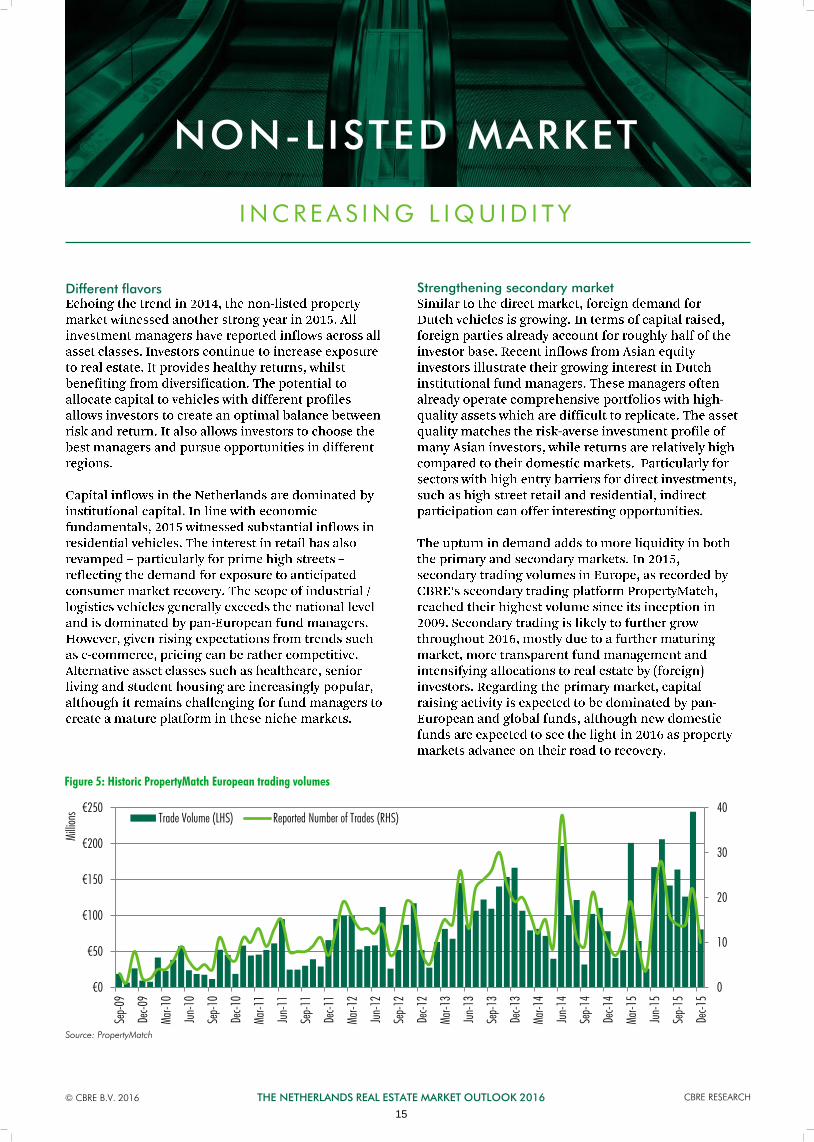

Figure 5: Historic PropertyMatch European trading volumes

Source: PropertyMatch

NON-LISTED MARKET

Different flavors Strengthening secondary market

I N C R E A S I N G L I Q U I D I T Y

PRINTED ON RECYCLED PAPER

CAPITAL MARKETS CAPITAL ADVISORS

© CBRE B.V. 2016

RESEARCH