Embed Size (px)

Citation preview

The Fourteenth International Conference

on Economic Sciences

20th February, 2017

Vienna2017

«East West» Association for Advanced Studies and Higher Education GmbH, Vienna, Austria

«The Fourteenth International Conference on Economic Sciences».Proceedings of the Conference (February 20, 2017). «East West» Association for Advanced Studies and Higher Education GmbH. Vienna. 2017. 112 p.

ISBN–13 978-3-903115-77-4ISBN–10 3-903115-77-0

The recommended citation for this publication is:Orzechowska K. (Ed.) (2017). The Fourteenth International Conference on Economic Sciences. Proceedings of the Conference (February 20, 2017). Vienna, OR: «East West» Association for Advanced Studies and Higher Education GmbH, Vienna.

Editor-in-chief Jovanović Milka, Croatia

International editorial board

Adieva Aynura Abduzhalalovna, KyrgyzstanBersirova Saida Halidovna, Russia

Biró Róbert, HungaryBlahun Ivan Semenovich, Ukraine

Bogolib Tatiana Maksimovna, UkraineChechelashvili Maya Yurevna, Georgia

Cherniavska Olena, UkraineCiobanu Marius, Romania

Dovgal Elena Andreevna, UkraineIschuk Svetlana Alexeevna, Ukraine

Guliyev Igbal Adil ogly, RussiaGeorge Chiladze, Georgia, Doctor of Law

Karanina Elena Valerevna, RussiaKestutis Peleckis, Lithuania

Khubaev Georgy Nikolaevich, RussiaKhoutyz Zaur, Russia

Kocherbaeva Aynura Anatolevna, KyrgyzstanKunditskyy Alexander Alexandrovich, Ukraine

Kurbanov Tohirdzhon Hakimovich, RussiaMeymanov Bakyt Kattoevich, Kazakhstan

Mizanbekova Salima Kaspievna, KazakhstanMorozova Natalay Ivanovna, Russia

Navruzzoda Bakhtiyor, TajikistanOlgerta Visi, Albania

Osmonkulova Guldana, KyrgyzstanPerova Margarita Borisovna, Russia

Pshuk Bogdan Ivanovich, UkraineRodionov Alexandr Vladimirovich, Russia

Salaev Sanatbek Komiljanovich, UzbekistanSaif Ulamin, Pakistan

Shamsiev Kamariddin Badrievich, TajikistanSharko Margarita, Ukraine

Stahanov Dmitriy Viktorovich, RussiaYakovleva-Chernysheva Anna Yurevna, Russia

Zelenskaya Tatiana Vasilevna, Russia

Proofreading Andrey Simakov

Cover design Andreas Vogel

Additional design Stephan Friedman

Editorial office European Science Review“East West” Association for Advanced Studiesand Higher Education GmbH, Am Gestade 1

1010 Vienna, Austria

E-mail: [email protected]

Homepage: www.ew-a.org

Material disclaimer

The opinions expressed in the conference proceedings do not necessarily reflect those of the “East West” Association for Advanced Studies and Higher Education GmbH, the editor, the editorial board, or the organization to which the authors are affiliated.East West Association GmbH is not responsible for the stylistic content of the article. The responsibility for the stylistic content lies on an author of an article.© «East West» Association for Advanced Studies and Higher Education GmbH

All rights reserved; no part of this publication may be reproduced, stored in a retrieval system, or transmitted in any form or by any means, electronic, mechanical, photocopying, recording, or otherwise, without prior written permission of the Publisher.Typeset in Berling by Ziegler Buchdruckerei, Linz, Austria.Printed by «East West» Association for Advanced Studies and Higher Education GmbH, Vienna, Austria on acid-free paper.

Section 1.Management

Sarieva Medera Adyshovna,Osh technological University,

master of Osh state UniversityE‑mail: [email protected]

Main directions and features of development of light industry of the Kyrgyz Republic

Abstract: Light and food industries constitute the third link of the agro industrial complex. Easy — includes textile, apparel, knitwear and leather and footwear industry. The main industry is textile. It includes: primary processing of raw materials (cotton, silk, wool, flax), spinning mills, and weaving and finishing of fabrics.

Keywords: industry, products, cost, effect, account, business, need, food.

Сариева Медера Адышовна,Ошский технологический университет,

магистр Ошский государственный университетE‑mail: [email protected]

Основные направления и особенности развития легкой промышленности Республики Кыргызстан

Аннотация: Лёгкая и пищевая промышленности составляют третье звено агропромышленного комплекса. Лёгкая — включает текстильную, швейную, меховую, трикотажную и кожевенно-обувную промышленности. Главная от-расль — текстильная. Она включает: первичную обработку сырья (хлопка, шел-ка, шерсти, льна), прядильное производство, а также ткачество и отделку тканей.

Ключевые слова: промышленность, продукты, затраты, эффект, счет, бизнес.

Пищевая промышленность является одной из самых перспективных и быстро развивающейся отраслей промышленности. Сегодня производители должны вы-пускать обширный ассортимент товаров и создавать новые продукты, учиты-вая все возрастающие запросы потребителей. Чтобы выжить на мировом рынке

Management 3

необходимо развивать производство и сокращать затраты за счет повышения эффективности бизнеса.

Пищевая промышленность является одной из крупнейших отраслей народ-ного хозяйства. Ее главной задачей является удовлетворение потребностей людей в пищевых продуктах высокого качества и разнообразного ассортимента. Решение этой задачи осуществляется в основном на основе повышенной эффективности производства, ускорения научно — технического прогресса, роста производи-тельности труда, возможно, снижение цен на сырье, увеличение скорости оборота капитала, совершенствования труда и производства. При массовом производстве пищевых изделий решающая роль принадлежит технологическому процессу 1.

В нынешних сложных политических, экономических и социальных услови-ях перехода к рыночной экономике, когда экономика республики. подверглась жесточайшим кризисным явлениям, проблема дальнейшей радикализации эко-номической реформы и процесс перехода к рыночным -отношениям диктуют настоятельную необходимость изыскания новых путей и методов развития про-изводства. Промышленность является составной и решающей частью экономики республики. Подъем жизненного уровня народа, удовлетворение его растущих потребностей непосредственно связаны с развитием легкой промышленности, выпускающей товары народного потребления. Далее политические и экономиче-ские потрясения в обществе за последние годы привели к тому, что предприятия легкой промышленности республики, как и другие отрасли промышленности, сталкиваются с серьезными трудностями, связанными прежде всего с распадом единого экономического пространства и многие из них в связи с разрывом сло-жившихся на протяжении длительного времени производственных связей на-ходятся на грани остановки или самоликвидации.

Это в свою очередь вызвало сокращение выпуска продукции товаров народ-ного потребления, численности как рабочих, так и инженеров. Ныне на повестке дня остро встал вопрос, как найти выход из создавшейся ситуации и изыскать новые пути и методы для дальнейшего развития легкой отрасли промышленности республики.

Это обязывает нас оглянуться в наше не столь далекое прошлое, оценить все положительное, что было сделано на протяжении десятилетий, что нужно и мож-но взять из его позитивного опыта для решения сегодняшних задач и от чего сле-дует решительно отказаться.

Современная пищевая отрасль, выпускающая пищевые продукты, должна ха-рактеризоваться достаточно высоким уровнем техники, технологии и организации

1 Назарова А. И., Фан-Юнг А. Ф. «Технология плодоовощных консервов» – М. Легкая и пищевая промышленность – 1981.

4 Section 1.

производства, наличием крупных специализированных предприятий и производ-ственных объединений. Должно обязательно происходить совершенствование пи-щевого производства, что само собой предусматривает внедрение высокопроизво-дительного оборудования, поточных линий, расширение ассортимента и улучшение качества пищевых продуктов, выпуск пищевых продуктов, пользующихся повышен-ным спросом. Ассортимент пищевых продуктов должен обновляться в результате расширения ассортимента и улучшения качества самого сырья.

Технология современного пищевого производства все более становится ме-ханической, ее эффективность в первую очередь зависит от применяемого обо-рудования, все больше модернизированного. Пищевая и перерабатывающая про-мышленность остается самой крупной и жизненно важной отраслью экономики. В условиях рыночной экономики эффективность отраслей пищевой промышлен-ности достигается за счет высокой специализации производства и совершенство-вания управления им. Углубление специализации требует не только обеспечение производства технологиями с использованием современных достижений науч-но-технического прогресса, но и осуществление контроля за качеством сырья и готовой продукцией.

Так какая же роль предназначена пищевой промышленности? Ведущая роль. Она обусловлена тем, что она вносит значительную лепту в создание материаль-но- технической базы всего общественного производства, а также изготавливает большую часть материальных ценностей, предназначенных для удовлетворения потребностей населения.

С уверенностью можно сказать, что обеспечение населения качественными продуктами питания является одним из главных направлений социально- эконо-мического развития любого государства. В Украине, безусловно, есть все перспек-тивы и возможности для создания высокоразвитой индустрии продуктов питания, способные удовлетворить внутренние потребности в продовольствии и обеспе-чить значительные денежные поступления от ее реализации на мировом рынке 1.

Перед написанием этой работы я выделила основные задания: выделить структуры отрасли пищевой промышленности, показать современный уровень развития этой отрасли, охарактеризовать территориальную организацию отрас-ли по экономическим районам.

Что касается актуальности данной исследовании, можно сказать, что в респу-блике должна быть создана мощная отрасль пищевой индустрии для обеспечения нормальной жизнедеятельности её населения, обновления и сохранения его здо-ровья, развития экспорта отечественной продукции.

1 Койчуев Т. Избранные сочинения в 3 томах: Том 2, Постсоветская перестройка: теория, идеология, реалии, – Бишкек (Кыргызстан), – 2007.

Management 5

Из этого следует, что развитие пищевой промышленности должно стать од-ним из приоритетных направлений экономической политики нашей страны. А ко-нечный результат деятельности всего агропромышленного комплекса обеспечит весомое повышение его эффективности, а также станет надежным источником пополнения государственного бюджета и значительных денежных поступлений в «кошелёк» нашей страны.

Происходящая на современном этапе нашего общества, переход его к рыноч-ной экономике, признание Кыргызской Республики как самостоятельного госу-дарства на международной арене требует все стороннего научно-исторического анализа пройденного ею пути со всеми его политическими и экономическими зигзагами.

Список литературы:1. Назарова А. И., Фан-Юнг А. Ф. «Технология плодоовощных консервов» –

М. Легкая и пищевая промышленность – 1981.2. Лишиленко В. И. «Размещение продуктивных сил и региональная экономи-

ка», – 2006.3. Инвестиции в Кыргызской Республике – 2006–2010. – Бишкек, НСК КР, –

2011.4. Койчуев Т. Избранные сочинения в – 3 томах: Том 2, Постсоветская пере-

стройка: теория, идеология, реалии, – Бишкек (Кыргызстан), – 2007.5. Налоговый Кодекс Кыргызской Республики. – Бишкек, Академия, – 2008.6. Промышленность Кыргызской Республики – 2006–2010. Бишкек, НСК КР, –

2011.7. 20 лет независимости Кыргызской Республики. – Бишкек, НСК КР, – 2011.

6 Section 1.

Section 2.World economy

Bahramova Mavjuda Tulkunovna,Tashkent State University of Law,

the Department of EconomicsE‑mail: [email protected]

Features of the factors of development of ASEAN trade and economic cooperation

Бахрамова Мавжуда Тулкуновна,Ташкентский Государственный Юридический Университет,преподаватель кафедры «Основы экономики и управления»

E‑mail: [email protected]

Особенности факторов развития торгово‑экономического сотрудничество

стран АСЕАН

Основанная в 1967 году Ассоциация стран Юго-Восточной Азии за послед-ние почти полвека подтверждает, что ускорения интенсивности многосторон-него регионального сотрудничества является одним из эффективных методов для достижения общего благосостояния как общества одной страны или в целом единого региона. Кооперация разных по степени социально-экономического раз-вития стран стало для каждого участника ассоциации стимулом продвижения и реализации проектов по достижнию устойчивого развития.

По официальным данным организации можно сделать вывод о разности в ста-тистических показателях стран участников, но при этом в формировании едино-го валового внутреннего продукта (ВВП) ассоциации наивысшую долю имеет Индонезия, Таиланд, Малайзия, Сингапур и Филиппины, что в первую очередь связано с объемом внутреннего рынка и потенциалом потребительского спроса 1. Необходимо отметить, что при общей тенденции сокращения мирового притока

1 ASEAN Finance and Macro-economic Surveillance Unit.

World economy 7

прямых иностранных инвестиций (ПИИ) в 2014 году исключением стали страны АСЕАН, где приток ПИИ увеличился на 5% до 133 млрд. долл 1.

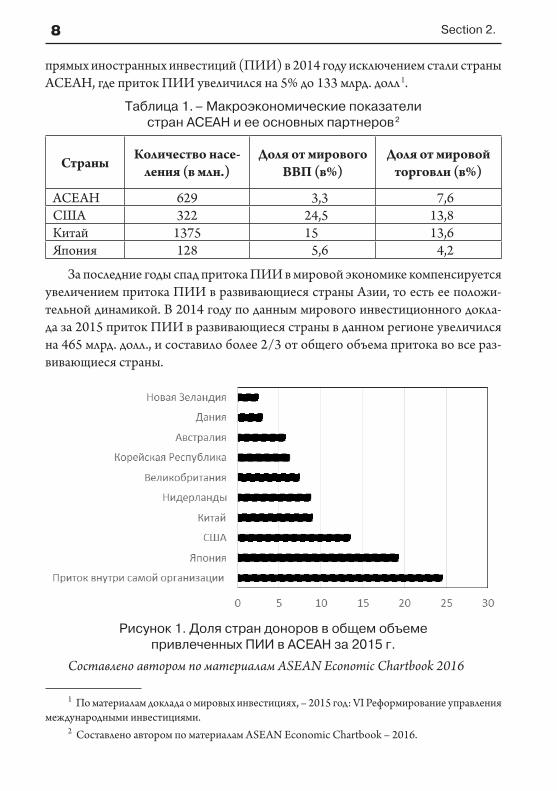

Таблица 1. – Макроэкономические показатели стран АСЕАН и ее основных партнеров 2

Страны Количество насе-ления (в млн.)

Доля от мирового ВВП (в%)

Доля от мировой торговли (в%)

АСЕАН 629 3,3 7,6США 322 24,5 13,8Китай 1375 15 13,6Япония 128 5,6 4,2

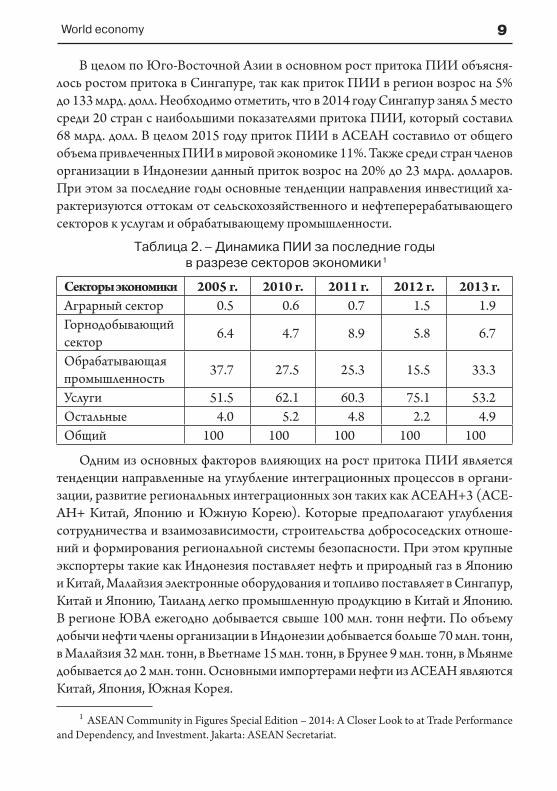

За последние годы спад притока ПИИ в мировой экономике компенсируется увеличением притока ПИИ в развивающиеся страны Азии, то есть ее положи-тельной динамикой. В 2014 году по данным мирового инвестиционного докла-да за 2015 приток ПИИ в развивающиеся страны в данном регионе увеличился на 465 млрд. долл., и составило более 2/3 от общего объема притока во все раз-вивающиеся страны.

Рисунок 1. Доля стран доноров в общем объеме привлеченных ПИИ в АСЕАН за 2015 г.

Составлено автором по материалам ASEAN Economic Chartbook 2016

1 По материалам доклада о мировых инвестициях, – 2015 год: VI Реформирование управления международными инвестициями.

2 Составлено автором по материалам ASEAN Economic Chartbook – 2016.

8 Section 2.

В целом по Юго-Восточной Азии в основном рост притока ПИИ объясня-лось ростом притока в Сингапуре, так как приток ПИИ в регион возрос на 5% до 133 млрд. долл. Необходимо отметить, что в 2014 году Сингапур занял 5 место среди 20 стран с наибольшими показателями притока ПИИ, который составил 68 млрд. долл. В целом 2015 году приток ПИИ в АСЕАН составило от общего объема привлеченных ПИИ в мировой экономике 11%. Также среди стран членов организации в Индонезии данный приток возрос на 20% до 23 млрд. долларов. При этом за последние годы основные тенденции направления инвестиций ха-рактеризуются оттокам от сельскохозяйственного и нефтеперерабатывающего секторов к услугам и обрабатывающему промышленности.

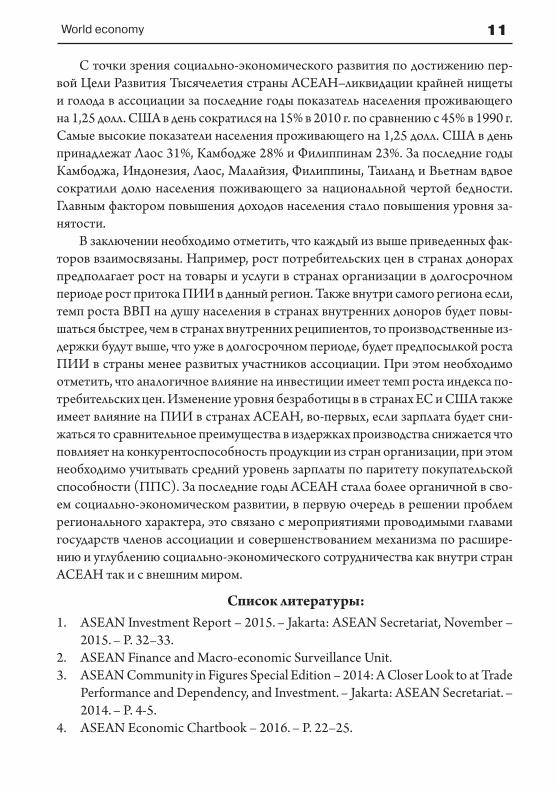

Таблица 2. – Динамика ПИИ за последние годы в разрезе секторов экономики 1

Секторы экономики 2005 г. 2010 г. 2011 г. 2012 г. 2013 г. Аграрный сектор 0.5 0.6 0.7 1.5 1.9Горнодобывающий сектор 6.4 4.7 8.9 5.8 6.7

Обрабатывающая промышленность 37.7 27.5 25.3 15.5 33.3

Услуги 51.5 62.1 60.3 75.1 53.2Остальные 4.0 5.2 4.8 2.2 4.9Общий 100 100 100 100 100

Одним из основных факторов влияющих на рост притока ПИИ является тенденции направленные на углубление интеграционных процессов в органи-зации, развитие региональных интеграционных зон таких как АСЕАН+3 (АСЕ-АН+ Китай, Японию и Южную Корею). Которые предполагают углубления сотрудничества и взаимозависимости, строительства добрососедских отноше-ний и формирования региональной системы безопасности. При этом крупные экспортеры такие как Индонезия поставляет нефть и природный газ в Японию и Китай, Малайзия электронные оборудования и топливо поставляет в Сингапур, Китай и Японию, Таиланд легко промышленную продукцию в Китай и Японию. В регионе ЮВА ежегодно добывается свыше 100 млн. тонн нефти. По объему добычи нефти члены организации в Индонезии добывается больше 70 млн. тонн, в Малайзия 32 млн. тонн, в Вьетнаме 15 млн. тонн, в Брунее 9 млн. тонн, в Мьянме добывается до 2 млн. тонн. Основными импортерами нефти из АСЕАН являются Китай, Япония, Южная Корея.

1 ASEAN Community in Figures Special Edition – 2014: A Closer Look to at Trade Performance and Dependency, and Investment. Jakarta: ASEAN Secretariat.

World economy 9

Также необходимо отметить, особенности сотрудничества Китая и стран АСЕ-АН: 1) Торговые соглашения по аграрному сектору: самая быстрая и уже реализо-ванная часть соглашения — «Программа первого урожая»; 2)информационные и коммуникационные технологии; 3) развитие человеческого капитала; 4) освоение бассейна реки Меконг; 5) топливно-энергетическая сфера; 6) образование.

Особенностью экономического сотрудничества является то, что большей части поток импорта из стран АСЕАН далее становится конечным продуктом с высокой добавленной стоимостью. При этом усиленное углубление региональ-ной интеграции, является основным факторов в развития всего региона в целом. Последние годы уделяется особое внимание на развитие инфраструктурного сек-тора между странами Восточной и Юго-Восточной Азии. При этом основными источниками инвестиций в акционерный капитал данного сектора становятся Гонконг (Китай), Китай, Япония и Сингапур. В регионе проводятся мероприятия по развитию инфраструктурного сектора, например, стратегия Китая «Один пояс — один путь» и открытие странами — членами АСЕАН своих транспорт-ных отраслей для иностранного участия, которая направлена на улучшение транс-портных связей между странами региона.

Основным фактором, определяющим перемещение производства в страны АСЕАН является рост уровня заработной платы и общее повышение себесто-имости производства в регионе, рост спроса на внутреннем рынке, Китай стал основным источником капитала и технологий, что определило экспорт произ-водственного процесса в другие страны региона 1. Повышение капиталоемкости стало основой перехода от трудоемкой продукции к капиталоемкой в Китае. При этом более дешевая рабочая сила в некоторых странах АСЕАН определила пере-хода трудоемкой продукции из Китая в некоторые страны организации.

Также необходимо отметить что в 2015 году на спад в торговли на уровне региона повлияло снижение снижения на импортные товары и услуги Китая. В прошлом году среди стран членов организации заметный спад был в Сингапу-ре до 1,8 процента. При этом в прогнозе мирового банка за 2017 год ожидаются положительные перемены среди больших экономик стран АСЕАН. Основным фактором которого является рост спроса со стороны Китая, Японии и Корейской Республики 2. При этом предполагается рост притока инвестиций в регионе под влиянием роста внутреннего спроса и повышением экспорта.

1 Development Economics through the Dacades. A Critical Outlook at 30 Years of the World Development Report. Shahid Yusuf with Angus Deaton, Kemal Derviş, William Easterley, Takatoshi Ito, and Joseph E. Stieglitz.

2 Международный Валютный Фонд, – 2016. Перспективы развития мировой экономики: слишком долгий период слишком медленного роста. Вашингтон, апрель.

10 Section 2.

С точки зрения социально-экономического развития по достижению пер-вой Цели Развития Тысячелетия страны АСЕАН–ликвидации крайней нищеты и голода в ассоциации за последние годы показатель населения проживающего на 1,25 долл. США в день сократился на 15% в 2010 г. по сравнению с 45% в 1990 г. Самые высокие показатели населения проживающего на 1,25 долл. США в день принадлежат Лаос 31%, Камбодже 28% и Филиппинам 23%. За последние годы Камбоджа, Индонезия, Лаос, Малайзия, Филиппины, Таиланд и Вьетнам вдвое сократили долю населения поживающего за национальной чертой бедности. Главным фактором повышения доходов населения стало повышения уровня за-нятости.

В заключении необходимо отметить, что каждый из выше приведенных фак-торов взаимосвязаны. Например, рост потребительских цен в странах донорах предполагает рост на товары и услуги в странах организации в долгосрочном периоде рост притока ПИИ в данный регион. Также внутри самого региона если, темп роста ВВП на душу населения в странах внутренних доноров будет повы-шаться быстрее, чем в странах внутренних реципиентов, то производственные из-держки будут выше, что уже в долгосрочном периоде, будет предпосылкой роста ПИИ в страны менее развитых участников ассоциации. При этом необходимо отметить, что аналогичное влияние на инвестиции имеет темп роста индекса по-требительских цен. Изменение уровня безработицы в в странах ЕС и США также имеет влияние на ПИИ в странах АСЕАН, во-первых, если зарплата будет сни-жаться то сравнительное преимущества в издержках производства снижается что повлияет на конкурентоспособность продукции из стран организации, при этом необходимо учитывать средний уровень зарплаты по паритету покупательской способности (ППС). За последние годы АСЕАН стала более органичной в сво-ем социально-экономическом развитии, в первую очередь в решении проблем регионального характера, это связано с мероприятиями проводимыми главами государств членов ассоциации и совершенствованием механизма по расшире-нию и углублению социально-экономического сотрудничества как внутри стран АСЕАН так и с внешним миром.

Список литературы:1. ASEAN Investment Report – 2015. – Jakarta: ASEAN Secretariat, November –

2015. – P. 32–33.2. ASEAN Finance and Macro-economic Surveillance Unit.3. ASEAN Community in Figures Special Edition – 2014: A Closer Look to at Trade

Performance and Dependency, and Investment. – Jakarta: ASEAN Secretariat. – 2014. – P. 4-5.

4. ASEAN Economic Chartbook – 2016. – P. 22–25.

World economy 11

5. Development Economics through the Dacades. A Critical Outlook at 30 Years of the World Development Report. Shahid Yusuf with Angus Deaton, Kemal Derviş, William Easterley, Takatoshi Ito, and Joseph E. Stieglitz.

6. Международный Валютный Фонд, – 2016. Перспективы развития мировой экономики: слишком долгий период слишком медленного роста. – Вашинг-тон, – Aпрель. – 2016. – С. 17–18.

Voytenko Maria Vladislavovna,Far Eastern Federal University, master student

E‑mail: [email protected]

Global experience with special economic zonesВойтенко Мария Владиславовна,

Дальневосточный Федеральный Университет,студент магистратуры

E‑mail: [email protected]

Мировой опыт развития особых экономических зонСоздание ОЭЗ является общепринятой практикой среди стран, ставящих

перед собой цели по привлечению как национальных, так и иностранных инве-стиций для развития своей национальной экономики.

Особые экономические зоны, воплощенные на практике в экономически развитых странах, впоследствии распространились и в развивающихся странах и государствах с переходной экономикой.

При этом в странах первой группы в основном внимание уделяется технико-внедренческим зонам, тогда как в развивающихся странах акцент делается на тор-говые и промышленно-производственные.

Конечно, при рассмотрении работ зон в разных странах видно, что разные типы ОЭЗ на их территории имеют ряд как схожих, так и отличных друг от друга черт на практике.

В региональном распределении ведущим регионом мира с наибольшим коли-чеством ОЭЗ является Северная Америка, где насчитывается 366 зон; на втором месте Азия — 280 зон; на третьем месте — Карибский бассейн и Центральная Америка — 228 зон. Далее следуют: Европа — 161 ОЭЗ; Африка — 67 зон; Юж-ная Америка — 41 зона; Ближний Восток — 39 зон; Тихий океан — 14 зон 1.

1 Thomas Farole, Gokhan Akinci Special Economic Zones Progress, Emerging Challenges, and Future Directions [Электронныйресурс]. – Режимдоступа:URL: http://documents.vsemirnyjbank.org/

12 Section 2.

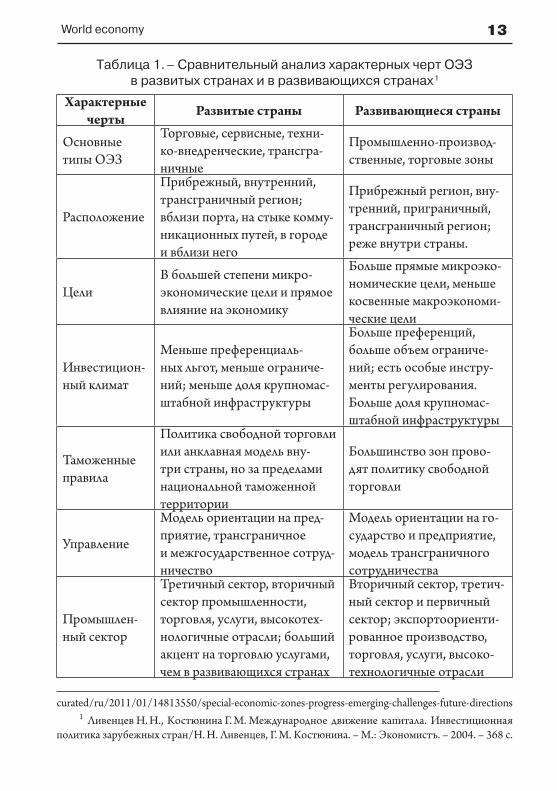

Таблица 1. – Сравнительный анализ характерных черт ОЭЗ в развитых странах и в развивающихся странах 1

Характерные черты Развитые страны Развивающиеся страны

Основные типы ОЭЗ

Торговые, сервисные, техни-ко-внедренческие, трансгра-ничные

Промышленно-производ-ственные, торговые зоны

Расположение

Прибрежный, внутренний, трансграничный регион; вблизи порта, на стыке комму-никационных путей, в городе и вблизи него

Прибрежный регион, вну-тренний, приграничный, трансграничный регион; реже внутри страны.

ЦелиВ большей степени микро-экономические цели и прямое влияние на экономику

Больше прямые микроэко-номические цели, меньше косвенные макроэкономи-ческие цели

Инвестицион-ный климат

Меньше преференциаль-ных льгот, меньше ограниче-ний; меньше доля крупномас-штабной инфраструктуры

Больше преференций, больше объем ограниче-ний; есть особые инстру-менты регулирования. Больше доля крупномас-штабной инфраструктуры

Таможенные правила

Политика свободной торговли или анклавная модель вну-три страны, но за пределами национальной таможенной территории

Большинство зон прово-дят политику свободной торговли

Управление

Модель ориентации на пред-приятие, трансграничное и межгосударственное сотруд-ничество

Модель ориентации на го-сударство и предприятие, модель трансграничного сотрудничества

Промышлен-ный сектор

Третичный сектор, вторичный сектор промышленности, торговля, услуги, высокотех-нологичные отрасли; больший акцент на торговлю услугами, чем в развивающихся странах

Вторичный сектор, третич-ный сектор и первичный сектор; экспортоориенти-рованное производство, торговля, услуги, высоко-технологичные отрасли

curated/ru/2011/01/14813550/special-economic-zones-progress-emerging-challenges-future-directions1 Ливенцев Н. Н., Костюнина Г. М. Международное движение капитала. Инвестиционная

политика зарубежных стран/Н. Н. Ливенцев, Г. М. Костюнина. – М.: Экономистъ. – 2004. – 368 с.

World economy 13

Число ОЭЗ продолжает расти значительными темпами. Так, в 2015 г. в странах Юго-Восточной Азии насчитывалось 84 ОЭЗ. Больше всего ОЭЗ в Социалистиче-ской Республике Вьетнам и Малайзии (18), а также в Республике Филиппины (17).

Во всех регионах мира половина или более всех зон разрабатывается и в даль-нейшем управляется частными владельцами, за исключением Северной Африки и Среднего Востока, где значительно преобладает государственный сектор.

Несомненно, открытие особые экономические зоны также принято исполь-зовать для создания дополнительных рабочих мест в регионе.

Данные показывают, что влияние на прямую занятость не очень значительно. При этом они больше влияют на непрямую занятость, ее отношение к прямой занятости в разных странах колеблется от 0,25 до 2%.

Но в ряде развивающихся стран эффект от ОЭЗ на национальную занятость куда значительней, хотя он различается от страны к стране. Такой эффект осо-бенно проявляется в странах с небольшим населением и высокой безработицей.

Также во многих странах продукция, произведенная на территории зон, за-нимает значительную долю экспорта в экономике.

Самое большое количество особых экономических зон (более 240) функци-онирует в Соединенных Штатах Америки.

В настоящее время в США существуют три типа особых экономических зон: зоны внешней торговли, предпринимательские зоны и технологические парки.

Дольше всего в стране работают зоны внешней торговли. Они стали появляться в 1934 г. с целью наладить социально-экономическую ситуацию в стране после Вели-кой Депрессии. На них не распространяется действие налогового, таможенного и фи-нансового режимов, и при их учреждении берется в расчет наличие инфраструктуры и географическое положение, из-за чего ими часто становятся порты и аэропорты.

В зонах внешней торговли на настоящий момент товар может быть не только размешен на складах, сортирован и переупакован. Он также может пройти пере-работку, могут быть созданы производства на его базе.

В свою очередь, эти зоны делятся на основные зоны и подзоны. Вторые отличаются тем, что учреждаются для отдельных предприятий, для ускоре-ния развития отдельных отраслей производства. Поэтому их также называют «частными» зонами. Их обычно считают частью общих ОЭЗ. При этом, они могут быть расположены и вне их территории.

Целью создания предпринимательских зон в США ставится улучшение эко-номической ситуации в наиболее депрессивных регионах страны, отстающим по показателям занятости, ВВП, с низким уровнем развития бизнеса и т. д.

Для получения такого статуса регион должен отвечать двум условиям:– более 70% населения территории имеют более низкий личный или семей-

ный доход, чем 80% населения всей страны;

14 Section 2.

– значительное превышение уровня безработицы в стране или городе на дан-ной территории.

Последний тип ОЭЗ в США — технопарки (технико-внедренческие зоны). Они являются группировкой научных лабораторий и производств, размещенных на одной территории, которые арендуются на основе льготных условий венчур-ными фирмами, работающими в инновационной сфере.

Технопарки в США признаны одними из самых успешных во многих странах мира.

В США есть два типа технопарков — появившиеся сами, по инициативе от-дельных лиц или организаций, и учрежденные сверху правительствами штатов. Самые эффективные парки относятся к первой группе.

Можно выделить две главные цели создания технопарков в США: ведение ис-следований в области компьютерных технологий («Кремниевая долина») и осу-ществление научных исследований в области медицины, техники и электроники («Бостонская дорога 128»).

В 2010 году резидентами зон являлись 2400 компаний, трудоустроивших бо-лее 320 тыс. человек.

Основное преимущество для компаний-резидентов — это налоговые льго-ты на ввоз импортных товаров для переработки. Если товары любого назначения (комплектующие, материалы, станки и прочее) ввозятся на территорию зоны для дальнейшей переработки, они не облагаются налоговыми пошлинами и прочими налогами/сборами. Кроме того, отсутствуют любые налоги и сборы по операциям реэкспорта. Штаты и местные органы управления вправе устанавливать дополни-тельные налоговые льготы (на региональные и местные налоги соответственно).

Рассматривая страны Европы, следует помнить, что создание ОЭЗ в ней невозможно в настоящее время из-за действующего законодательства Европей-ского союза.

Единственная страна ЕС, в которой есть ОЭЗ — Польша. Это случилось из-за того, что они начали свою работу еще до вступления страны в ЕС. По изна-чальным условиям они должны были быть закрыты в 2017 г., но этот срок был продлен до 2020 г.

В Германии в 1990-х гг. обсуждались перспективы возможного открытия ОЭЗ после объединения восточной и западной части страны на ее восточной терри-тории для ускорения ее развития, но это не получило развития. Таким же обра-зом закончилось предложение их создания для улучшения греческой экономики в 2013 г. Законодательство ЕС не предусматривает различия в экономическом плане между его членами.

Кроме того, отдельные регионы (кантоны) в западной части Швейцарии (Берн, Женева) можно рассматривать в качестве ОЭЗ. В них представлены про-

World economy 15

граммы по стимулированию развития отдельных направлений развития экономи-ки. В них входят рекреационные услуги, производство чистых продуктов питания, а также финансовые услуги.

В Великобритании действуют пять ОЭЗ. На их территории товары нахо-дятся вне таможенной территории ЕС. Эти товары не освобождаются от НДС, но не облагаются импортными пошлинами на территории самих зон.

В стране также создавались предпринимательские зоны по модели США. В 1990-х гг. выбирались самые депрессивные регионы с целью их дальнейшего развития. Всего были созданы 30 зон 1.

На территории зон действует упрощенный режим планирования застрой-ки в производственных целях, средства, направляемые на капитальные затраты в промышленном и коммерческом строительстве освобождаются от уплаты кор-поративного и подоходного налогов.

Решение создать особые экономические зоны на территории страны в зна-чительной степени повлияло на экономику Китая.

В Китае ОЭЗ начали появляться в 1980-х гг. Они открывались в восточных и южных регионах. На их территориях устанавливались отличные от остальной страны льготные налоговые, таможенные и валютные режимы. Эти условия соз-давались для привлечения иностранных инвесторов с целью ускорения развития экономики, поднять темпы ее роста. Создание зон также позволяло частично открыть экономику страны, при этом излишне резко не изменяя закрытый эко-номический режим.

В настоящее время в Китае функционируют:– 90 зон технико-экономического развития государственного уровня в горо-

дах Пекин, Шанхай, Гуанчжоу и др.;– 75 зон научно-производственных зон: технопарк «Чжунгуньцунь» в Пе-

кине, парк высоких технологий «Чжанцзян» в районе Пудун в г. Шанхай и т. д.;– 13 свободных таможенных зон в городах Шанхай, Тяньцзинь, Шеньчжень и др.;– 14 зон приграничного экономического сотрудничества государственного

уровня в городах Хэйхэ, Суйфэньхэ, Маньчжоули и др.– 5 ОЭЗ: «Шэньчжень», «Чжухай», «Шаньтоу», «Сямэнь», «Хайнань»,

а также приравненный к ним по статусу Новый район Пудун (Шанхай) 2.

1 Ливенцев Н Н., Костюнина Г. М. Международное движение капитала. Инвестиционная политика зарубежных стран. М., Экономистъ. Ливенцев Н. Н., Костюнина Г. М. Международное движение капитала. Инвестиционная политика зарубежных стран/Н. Н. Ливенцев, Г. М. Костюнина. – М.: Экономистъ. – 2004 г.

2 Not so special [Электронный ресурс]. – Режим доступа: URL: http://www.economist.com/news/leaders/21647615-world-awash-free-trade-zones-and-their-offshoots-many-are-not-worth-effort-not

16 Section 2.

В стране нет единого определения ОЭЗ, так как каждая из зон создается для выполнения своей конкретной цели.

В то же самое время можно выделить основные характеристики, характерные для большинства ОЭЗ в Китае:

– обособленная территория;– предоставление экономических преференций определенным категориям

компаний с целью развития национальной экономики.К преференциям для иностранных инвесторов-резидентов СЭЗ относились

следующие условия:– срок регистрации нового предприятия – не более 1 недели;– ставка налога на прибыль – 15%;– возврат НДС;– освобождение от уплаты таможенных пошлин при ввозе оборудования.В 2013 г. суммарный объем внешней торговли зон увеличился на 14,7%

по сравнению с2012 г. и составил 699,83 млрд. долл., в том числе экспорт — 394,98 млрд. долл. (+13,6%), импорт — 304,85 млрд. долл. (+16,2%) 1.

В итоге можно сказать, что особые экономические зоны существуют и про-должают создаваться во многих странах мира. При этом цели их создания не явля-ются везде одинаковыми, напротив, их работа может подразумевать достижение целого ряда задач, таких как развитие экономики страны в целом и ее регионов, создание новых рабочих мест, развитие отстающих частей страны, привлечение инвестиций и т. д.

Отличаются наиболее распространенные типы зон в развитых и развиваю-щихся странах: технико-внедренческие в первой группе, торговые и промыш-ленно-производственные во второй.

Изучая опыт развития ОЭЗ по странам, можно отметить, что они особенно успешны в США и Китае. В странах ЕС их работе препятствуют особенности законодательства.

1 The World’s First Association of Special Economic Zones [Электронный ресурс]. – Режим доступа: URL: http://www.wepza.org/

World economy 17

Section 3.Regional economy

Dydyshka Zhanna Leonidovna,Baranovichi state university,

teacherBelarus, Brest region,

E‑mail: [email protected]

The new mechanism of calculation of the consumer goods basket in Republic of Belarus

Дыдышко Жанна Леонидовна,УО «Барановичский государственный университет»,

преподавательБеларусь, Брестская область,

E‑mail: [email protected]

Новый механизм расчета потребительской корзины в Республике Беларусь

В Беларуси введен новый механизм расчета прожиточного минимума. С 17 сентября 2014 вступил в силу закон № 148-З от 7.05.2014 «О внесении из-менений и дополнения в некоторые законы Республики Беларусь по вопросам определения прожиточного минимума».

До 17 сентября 2014 года для расчета величины прожиточного минимума в Беларуси применялся нормативный метод, то есть к стоимости минимального набора продуктов питания прибавлялась стоимость следующих видов матери-альных благ и услуг:

– продукты питания, одежда, белье, обувь, предметы общесемейного поль-зования;

– лекарственные средства, предметы санитарии и гигиены;– жилищно-коммунальные, транспортные и бытовые услуги;– услуги детских дошкольных учреждений.

18 Section 3.

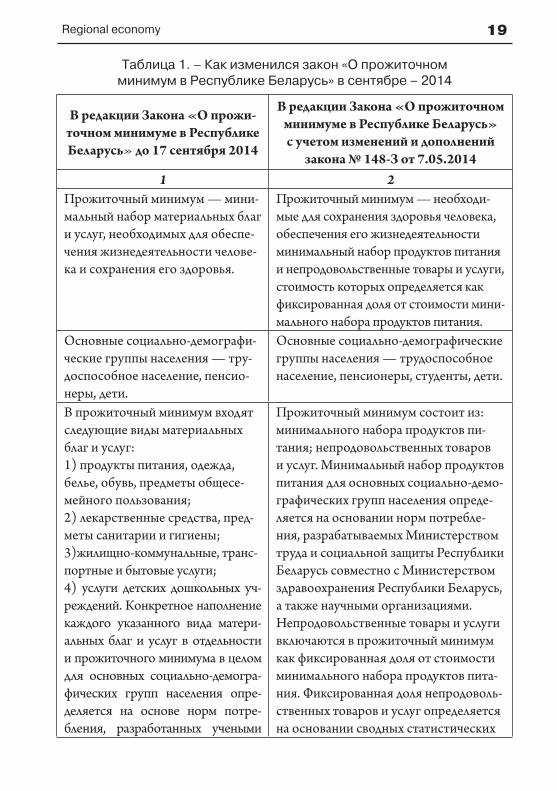

Таблица 1. – Как изменился закон «О прожиточном минимум в Республике Беларусь» в сентябре – 2014

В редакции Закона «О прожи-точном минимуме в Республике Беларусь» до 17 сентября 2014

В редакции Закона «О прожиточном минимуме в Республике Беларусь» с учетом изменений и дополнений

закона № 148-З от 7.05.20141 2

Прожиточный минимум — мини-мальный набор материальных благ и услуг, необходимых для обеспе-чения жизнедеятельности челове-ка и сохранения его здоровья.

Прожиточный минимум — необходи-мые для сохранения здоровья человека, обеспечения его жизнедеятельности минимальный набор продуктов питания и непродовольственные товары и услуги, стоимость которых определяется как фиксированная доля от стоимости мини-мального набора продуктов питания.

Основные социально-демографи-ческие группы населения — тру-доспособное население, пенсио-неры, дети.

Основные социально-демографические группы населения — трудоспособное население, пенсионеры, студенты, дети.

В прожиточный минимум входят следующие виды материальных благ и услуг:1) продукты питания, одежда, белье, обувь, предметы общесе-мейного пользования;2) лекарственные средства, пред-меты санитарии и гигиены;3)жилищно-коммунальные, транс-портные и бытовые услуги;4) услуги детских дошкольных уч-реждений. Конкретное наполнение каждого указанного вида матери-альных благ и услуг в отдельности и прожиточного минимума в целом для основных социально-демогра-фических групп населения опре-деляется на основе норм потре-бления, разработанных учеными

Прожиточный минимум состоит из: минимального набора продуктов пи-тания; непродовольственных товаров и услуг. Минимальный набор продуктов питания для основных социально-демо-графических групп населения опреде-ляется на основании норм потребле-ния, разрабатываемых Министерством труда и социальной защиты Республики Беларусь совместно с Министерством здравоохранения Республики Беларусь, а также научными организациями. Непродовольственные товары и услуги включаются в прожиточный минимум как фиксированная доля от стоимости минимального набора продуктов пита-ния. Фиксированная доля непродоволь-ственных товаров и услуг определяется на основании сводных статистических

Regional economy 19

1 2и специалистами соответствующих министерств и других республи-канских органов государственного управления с участием республи-канских объединений нанимателей и профсоюзов. В случае отсутствия норм на отдельные составляющие прожиточного минимума послед-ние определяются статистическим методом.Прожиточный минимум утвержда-ется Правительством Республики Беларусь и пересматривается не реже одного раза в пять лет.

данных (информации) о фактическом объеме потребления малообеспеченны-ми гражданами (семьями) непродоволь-ственных товаров и услуг. Прожиточ-ный минимум определяется с участием заинтересованных государственных органов и иных государственных орга-низаций, республиканских объедине-ний нанимателей и профессиональных союзов, утверждается Правительством Республики Беларусь и пересматрива-ется не реже одного раза в пять лет.

В соответствии с новым законодательством в Беларуси для расчета величины прожиточного минимума будет применен так называемый «метод досчета», то есть к стоимости минимального набора продуктов питания добавляется стоимость непродовольственных услуг, которая определена как фиксированная доля в размере 77 процентов от стоимости минимального набора продуктов питания, 2.

Постановлением Министерства труда и социальной защиты Республики Бела-русь от 29 декабря 2014 г. № 107 внесены изменения и дополнения в постановле-ние Министерства труда и социальной защиты Республики Беларусь от 14 декабря 2009 г. № 146 «Об утверждении состава потребительских корзин и признании утра-тившими силу некоторых постановлений Министерства труда Республики Бела-русь, Министерства труда и социальной защиты Республики Беларусь», 3.

Установлено:– лекарственные средства, предметы санитарии и гигиены, мебель, предметы

культурно-бытового и хозяйственного назначения, жилищно-коммунальные ус-луги, культурно-просветительские мероприятия и отдых, бытовые услуги, услуги транспорта, связи (за исключением услуг сотовой подвижной электросвязи, вклю-чая услуги передачи данных по предоставлению доступа к глобальной компьютер-ной сети Интернет, оказываемые ежемесячно пользователям услуг электросвязи (мужчине в возрасте от 30 до 60 лет и женщине в возрасте от 30 до 55 лет), и услуг сотовой подвижной электросвязи, оказываемых ежемесячно пользователям услуг электросвязи (мальчику в возрасте 13 лет и девочке в возрасте 7 лет) включаются в потребительские корзины для детей в возрасте до 3 лет и в потребительские корзины для детей в возрасте от 3 до 6 лет в объеме среднедушевого потребления

20 Section 3.

этих товаров и услуг, предусмотренном в потребительской корзине для семьи из четырех человек:

– в потребительские корзины для детей в возрасте до 3 лет в качестве пред-мета культурно-бытового и хозяйственного назначения дополнительно включа-ется детская коляска в количестве 1 единицы со сроком службы 3 года и объемом годового потребления 0,33;

– лекарственные средства, предметы санитарии и гигиены, мебель, предметы культурно-бытового и хозяйственного назначения, жилищно-коммунальные ус-луги, культурно-просветительские мероприятия и отдых, бытовые услуги, услуги транспорта, связи включаются в потребительские корзины для детей в возрасте от 6 до 18 лет в объеме среднедушевого потребления этих товаров и услуг, пред-усмотренном в потребительской корзине для семьи из четырех человек (услуги сотовой подвижной электросвязи включаются в потребительские корзины для детей в возрасте от 6 до 18 лет в объеме среднедушевого потребления этих услуг, предусмотренном в составе потребительской корзины для семьи из четырех че-ловек для мальчика в возрасте 13 лет и девочки в возрасте 7 лет).

Внесены изменения и дополнения в состав потребительских корзин.Постановление вступило в силу с 1 марта 2015 г., 4.В соответствии с законодательством структура и состав потребительских

корзин пересматриваются не реже одного раза в 5 лет. Новые изменения и допол-нения в потребительские корзины сформированы с учетом результатов анализа уровня и структуры фактического потребления домашних хозяйств за 2013 год. Главная новация — включение услуг сотовой подвижной электросвязи в потреби-тельские корзины. Как известно, эти услуги в Беларуси динамично развиваются, повышается роль информатизации общества — такова общемировая тенденция. Поэтому они становятся услугами первой необходимости и социального обще-ния. По данным выборочного обследования домашних хозяйств по уровню жизни за 2013 год, услугами сотовой подвижной электросвязи было охвачено 92,3% домашних хозяйств. Таким образом, эти услуги стали неотъемлемым атрибутом жизни всего населения страны, что и послужило основанием для включения дан-ного вида услуг в состав потребительских корзин. Соответственно в потреби-тельские корзины для семьи из четырех человек, молодой семьи из трех человек, трудоспособного населения, пенсионеров и студентов включен сотовый аппарат.

Потребительские корзины для взрослого населения, студентов и школьников дополнены такой позицией, как ежемесячное пользование услугами сотовой под-вижной электросвязи (в том числе для взрослого населения в трудоспособном возрасте и студентов включены услуги передачи данных по предоставлению до-ступа к сети интернет, оказанные операторами сотовой подвижной электросвя-зи). Анализ уровня и структуры фактического потребления домашних хозяйств

Regional economy 21

за 2013 год показал, что состав наборов непродовольственных товаров и услуг, входящих в потребительские корзины, является в основном оптимальным и при-ближен к современным тенденциям потребительского поведения населения. Некоторые корректировки внесены в наборы одежды, белья, обуви, наборы лекарственных средств, предметов санитарии и гигиены. В потребительскую корзину для детей в возрасте до 3 лет включена детская коляска и т. д. Измене-ние состава потребительской корзины для семьи из четырех человек приведет к увеличению среднедушевого минимального потребительского бюджета этой семьи, по оценке, на 3,9% (других социально-демографических групп населе-ния — на 0,9– 4,8%, 5.

Список литературы:1. О внесении изменений и дополнения в некоторые законы Республики Бела-

русь по вопросам определения прожиточного минимума: Закон Республики Беларусь, от 7 мая – 2014 г. – № 148-З//Нац. правовой Интернет-портал Респ. Беларусь. – 2014. – 2/2146.

2. Как изменится размер бюджета прожиточного минимума в Беларуси в связи с изменениями законодательства [Электронный ресурс]/Режим доступа: URL: http://mojazarplata.by/main/rss-yandex-by/kak-izmenitsja-razmer-bjudzheta-prozhitochnogo-minimuma-v-belarusi-v-sv jazi-s-izmenenijami-zakonodatelqstva. – Дата доступа: 02.02.2017. – Загл. с экрана.

3. Об утверждении состава потребительских корзин и признании утратившими силу некоторых постановлений Министерства труда Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь: поста-новление Министерства труда и социальной защиты Республики Беларусь от 14 декабря – 2009 г. – № 146//Нац. реестр правовых актов Респ. Бела-русь, – 2010 г. – № 54. – 8/21933)

4. О внесении дополнений и изменений в постановление Министерства труда и социальной защиты Республики Беларусь от 14 декабря – 2009 г. – № 146: постановление Министерства труда и социальной защиты Республики Бела-русь, от 29 дек. – 2014 г., – № 107//Нац. реестр правовых актов Респ. Бела-русь. – 2015. – 8/29511.

5. В Беларуси услуги сотовой электросвязи включены в состав потребитель-ских корзин [Электронный ресурс]/Режим доступа: URL: http://www.belta.by/ru/all_news/society/V-Belarusi-uslugi-sotovoj-elektrosvjazi-vkljucheny-v-sostav-potrebitelskih-korzin_i_693144.html. – Дата доступа: 06.02.2017. – Загл. с экрана.

22 Section 3.

Sautieva Tamara Batrbekovna,Branch VPO “REU them. G. V. Plekhanov”

in Pyatigorsk, Stavropol Territory,Professor of the Department of Theory

and History of State and LawE‑mail: STB‑[email protected]

Regional features of the subjects of the Russian Federation in foreign economic relations

Саутиева Тамара Батрбековна,профессор кафедры экономики, финансов и права

филиал ФГБОУ ВО «РЭУ им. Г. В. Плеханова»в г. Пятигорске Ставропольского края,

E‑mail: STB‑[email protected]

Правовой статус субъекта Российской Федерации во внешнеэкономических отношениях

После принятия Конституции Российской Федерации 1993 г. возникало и возникает много сложностей с реализацией предметов ведения как Российской Федерацией, так и ее субъектами. Со всей остротой эти проблемы встают и при осуществлении в последнее время укрепления вертикали государственной власти 1.

Проблема определения компетенции федеральных органов власти являет-ся главной и наиболее сложной в любом федеративном государстве. Федерация не может обладать неограниченными полномочиями по управлению страной, она обязана делиться этими полномочиями с субъектами Федерации, без чего государственная власть не может носить демократический характер. Субъекты Федерации заинтересованы в существовании сильной федеральной власти, на-деленной широкими полномочиями для защиты и обеспечения общих интересов. Но в то же время они не хотят утратить своей самостоятельности и обладать правом решать лишь второстепенные вопросы жизни своего населения. Это — объективное противоречие любой федерации, заставляющее власти тщательно и оптимально проводить разграничение компетенции государственных органов федерации и ее субъектов.

Мировая практика выработала формулу решения этой проблемы, которая состоит в установлении:

– исключительной компетенции федеральных органов власти;

1 Конституционный строй и конституционализм в России: Монография/Боброва Н. А., Лучин В. О. – М.: ЮНИТИ-ДАНА, – 2003. – 264 с.; – С. 101.

Regional economy 23

– совместной компетенции органов власти федерации и ее субъектов.Российская Федерация следует по этому испытанному пути (хотя термин

«исключительная компетенция» в ней не употребляется): ст. 71 Конституции содержит перечень вопросов, находящихся в ведении Федерации; ст. 72 — пере-чень вопросов, находящихся в совместном ведении Федерации и ее субъектов; а в ст. 73 закреплена (без перечня вопросов) вся остаточная (т. е. за пределами ведения первых двух) компетенция субъектов Федерации.

Предметы ведения Российской Федерации — это круг вопросов, отнесенных Конституцией РФ к исключительному ведению России как федерального центра.

По предметам совместного ведения Российской Федерации и ее субъектов издаются федеральные законы и принимаемые в соответствии с ними законы и иные нормативные правовые акты субъектов Российской Федерации. В случае отсутствия федерального закона действует закон субъекта Российской Федерации. Проекты федеральных законов по предметам совместного ведения, принятые Го-сударственной Думой в первом чтении, направляются в органы государственной власти субъектов Российской Федерации для возможного внесения предложений и замечаний в месячный срок. Представленные предложения и замечания подле-жат обязательному рассмотрению соответствующим комитетом Государственной Думы и принимаются либо отклоняются в порядке, установленном Регламентом Государственной Думы. В случае, если органы государственной власти более чем трети субъектов Российской Федерации выскажутся против проекта федерально-го закона в целом, по решению Государственной Думы создается согласительная комиссия с участием депутатов Государственной Думы и представителей органов государственной власти заинтересованных субъектов Российской Федерации.

До принятия федеральных законов по вопросам, отнесенным к предметам со-вместного ведения, субъекты Российской Федерации вправе осуществлять по таким вопросам собственное правовое регулирование, но после принятия соответствующе-го федерального закона законы и иные нормативные правовые акты субъектов Рос-сийской Федерации приводятся в соответствие с принятым федеральным законом.

В сферу ведения субъекта Федерации входит, во-первых, то, что им реали-зуется совместно с Федерацией, и, во-вторых, все то, что не отнесено к ведению Федерации согласно ст. 71 Конституции Российской Федерации и по договорам между Федерацией и ее субъектами.

Для определения предметов ведения, принадлежащих исключительно субъ-екту Российской Федерации, необходимо оставить лишь те предметы ведения, которые не относятся ни к предметам ведения Федерации, ни к предметам со-вместного ведения Российской Федерации и ее субъектов.

Анализ современных публикаций позволяет определить регион как органиче-скую часть народнохозяйственного комплекса, представляющую собой сложное

24 Section 3.

системно-структурное образование, имеющее воспроизводственную целостность, особую целевую функцию, направленную на удовлетворение региональных соци-ально-экономических потребностей, а также законченную систему управления. Субъекты Федерации, как исторически сложившиеся в России социально-терри-ториальные единицы наиболее соответствует категории «регион» в экономике России, поскольку, будучи одним из субъектов собственности, они располагают набором предприятий и организаций производственной, институциональной и социальной инфраструктуры., включая законодательную (представительную), исполнительную и судебную власть, которая позволяет обеспечить относительную самостоятельность регионального воспроизводственного цикла в рамках народно-хозяйственного комплекса 1.

Территория, на которой человек осуществляет разнообразные виды деятель-ности для поддержания своего существования, во многом, особенно на начальных стадиях развития общества, определяет ее характер. По мере совершенствования орудий труда, навыков и активизации обмена прибавочным продуктом эта зави-симость ослабевала. Однако даже сейчас, в эпоху глобализации она не исчезла, а лишь существенно изменила и усложнила свои формы. Теперь уровень развития определяется не столько наличием природных ресурсов и климатическими усло-виями, сколько научным, техническим и интеллектуальным потенциалом, цивили-зационной ориентацией общества, его адаптацией к глобальным и региональным трендам, способностью производить новые знания, превращать их в технические разработки, высококачественные продукты и услуги 2.

Субъекты Федерации, как исторически сложившиеся в России социально-тер-риториальные единицы наиболее соответствуют категории «регион» в переход-ной экономике России, поскольку располагают таким набором предприятий и ор-ганизаций производственной, институциональной и социальной инфраструктуры, включая законодательную (представительную), исполнительную и судебную власть, которая позволяет обеспечить относительную самостоятельность регионального воспроизводственного цикла в рамках народно-хозяйственного комплекса 3.

1 Саутиева Т. Б. Регион – как подсистема национальной экономики//Университетские чтения – 2003: Материалы научно-методических чтений ПГЛУ. – Часть IV. – Пятигорск: Изд-во ПГЛУ, – 2003. – 252 с. – С. 49.

2 Саутиева Т. Б. Регион как субъект внешнеэкономической деятельности в условиях рынка//Социально-экономическое, социально-политическое и социокультурное развитие регионов: Материалы IV международной научно-практической конференции. – Прага: Изд-во «Vedecko vydavatelske сentrum «Sociosfera – CZ», – 2014. – 170 с. – С. 47–48.

3 Саутиева Т. Б. Регион – как подсистема национальной экономики//Университетские чтения – 2003. Материалы научно-методических чтений ПГЛУ. – Часть IV. – Пятигорск: Изд-во ПГЛУ, – 2003. – 252 с. – С. 50.

Regional economy 25

Центр тяжести в региональном управлении перемещается с вопросов раз-мещения производства на социально-экономическое развитие, при этом дирек-тивное установление производственных заданий уступает место вариантной про-работке сценариев развития экономических и социальных процессов, а прямое распределение ресурсов — использованию экономических и правовых рычагов воздействия на процессы привлечения и размещения инвестиций.

Региональную экономическую политику (РЭП) можно определить как ком-плекс законодательных и экономических мер региональных органов управления, исходящих из интересов Федерации, направленных на социально-экономическое развитие регионов, повышение уровня жизни населения, развитие экономиче-ской интеграции субъектов Федерации и взаимовыгодного сотрудничества с дру-гими государствами, прежде всего сопредельными.

Это специализированная часть общей региональной политики и одновремен-но ядро системы государственного регулирования регионального и территори-ального экономического развития 1.

Её главные стратегические цели:1) взаимовыгодная экономическая интеграция и сотрудничество регионов

страны друг с другом и другими государствами;2) развитие и эффективное использование социально-экономического по-

тенциала регионов;3) повышение уровня и качества жизни населения в регионе.Исходя из определения РЭП, к основным принципам РЭП следует отнести:– учёт специфики регионов в общероссийской структурной, инвестицион-

ной, финансовой, социальной и внешнеэкономической политике;– перераспределение функций между Федерацией и субъектами в области

разработки и осуществления структурной, финансово-бюджетной, налоговой, инвестиционной, социальной, внешнеэкономической политики, перенос эконо-мической реформы в основном на региональный уровень;

– законодательная регламентация полномочий и ответственности исполни-тельной и представительной властей в регионах;

– разработка комплексных и целевых программ развития депрессивных рай-онов 2.

1 Саутиева Т. Б. Регион как субъект внешнеэкономической деятельности в условиях рынка//Социально-экономическое, социально-политическое и социокультурное развитие регионов: Материалы IV международной научно-практической конференции. – Прага: Изд-во “Vedecko vydavatelske сentrum « Sociosfera – CZ”, – 2014. – 170 с. – С. 77.

2 Саутиева Т. Б. Регион – как подсистема национальной экономики//Университетские чтения – 2003. Материалы научно-методических чтений ПГЛУ. – Часть IV. – Пятигорск: Изд-во ПГЛУ, – 2003. – 252 с. – С. 51.

26 Section 3.

Достижение целей РЭП предполагает выравнивание условий хозяйствова-ния и уровня жизни в регионах Российской Федерации: обоснованный выбор приоритетных направлений и специализации регионального хозяйственного комплекса в зависимости от типа региона; развитие межрегиональной экономи-ческой интеграции на основе создания региональной и межрегиональной инфра-структуры (транспорт, связь, информационные сети).

Основным принципом региональной экономической политики является эко-номический федерализм на основе разграничения собственности, ответственно-сти и ресурсов регионов. Региональные органы власти должны самостоятельно регулировать определённую сферу экономических отношений, принимать под свою ответственность решения за счёт собственных ресурсов в законодательно установленной сфере.

Проблемам государственно — правовой природы субъектов Российской Федерации, их проблемам совершенствования форм организации государствен-ной власти и производства, посвящены ряд интересных работ. Но, тем не менее, следует отметить, что не в полной мере, на текущий момент, затрагивают ком-плекс проблем субъектов Российской Федерации, в том числе их региональные особенности.

Необходимость определенным образом построить территориальную орга-низацию государства вытекает из того обстоятельства, что любое государство расположено на ограниченной территории. Для выполнения своего социального назначения — организации экономической жизни, защиты граждан, создания страховых запасов и т. п. — государство ведет разнообразную деятельность. На-пример, финансовую, экономическую, военную и т. д. Но вести всю эту деятель-ность из одного центра при значительной численности населения и больших раз-мерах государства становится объективно невозможным 1.

Понятие «федерализм» шире и сложнее понятия «федерация» поскольку включает в себя не только теорию федеративного государства, но и принципы политической организации, которые позволяют объединить независимые го-сударства под руководством центрального правительства, оставляя за каждым из них определенную долю прав. Кроме того, в современных условиях федера-лизм следует рассматривать в большей степени как принцип связи частей и целого в территориально-политическом устройстве государства, а также как политико-правовую идею достижения компромисса между общегосударственными и мест-ными интересами.

1 Саутиева Т. Б. Государственно-правовая специфика субъектов Российской Федерации//Социально-экономические проблемы современного общества: Материалы III международной научно-практической конференции. – Прага: Изд-во «Vedecko vydavatelske сentrum «Sociosfera – CZ», – 2014. – 284 с. – С. 230.

Regional economy 27

Принципы российского федерализма — это исходные положения, которые отражают особенности формирования и развития Российской Федерации, от ко-торых зависит целостность государства.

Одним из таких принципов Конституция Российской Федерации называет государственную целостность, которая лежит в основе устройства Российской Федерации.

Равноправие субъектов Российской Федерации — принцип федеративно-го устройства, впервые получивший закрепление в нынешней Конституции РФ. Она специально подчеркивает его важное проявление — равноправие всех субъектов между собой во взаимоотношениях с федеральными органами госу-дарственной власти.

В современных условиях ход экономической реформы в России определяется тем, что центр тяжести все в большей степени переносится на места, то есть в ре-гионы. На региональном уровне, так же как и на государственном, происходит становление системы управления вообще и внешнеэкономической деятельности в частности 1.

К компетенции субъектов Федерации в области внешнеэкономических свя-зей целесообразно отнести: заключение соглашений с субъектами иностранных Федераций, административно-территориальными единицами иностранных го-сударств, министерствами и ведомствами; участие в деятельности междуна-родных организаций и фондов; создание региональных страховых и залоговых фондов для привлечения иностранных займов и кредитов, содержание регио-нальных страховых и залоговых фондов для привлечения иностранных займов и кредитов; содержание региональных представительств при торгпредствах Российской Федерации в иностранных государствах; разработку и осущест-вления политики применения иностранных инвестиций для выполнения ре-гиональных программ; содействие коммерческой деятельности предприятий и организаций субъекта Российской Федерации в зарубежных странах, предо-ставление им гарантий и дополнительных льгот за счёт собственного бюджета; проектирование и организацию свободных экономических зон на территории субъекта Российской Федерации в соответствии с действующим законодатель-ством 2.

1 Саутиева Т. Б. Экономическая эффективность внешнеэкономической деятельности и пути ее повышения. Монография//Т. Б. Саутиева. – Пятигорск: «РИА-КМВ», – 2013. – 104 с. – С. 76.

2 Саутиева Т. Б. Регион как субъект внешнеэкономической деятельности в условиях рынка//Социально-экономическое, социально-политическое и социокультурное развитие регионов: Материалы IV международной научно-практической конференции. – Прага: Изд-во «Vedecko vydavatelske сentrum «Sociosfera – CZ», – 2014. – 170 с. – С. 51.

28 Section 3.

Список литературы:1. Конституционный строй и конституционализм в России: Монография/Бо-

брова Н. А., Лучин В. О. – М.: ЮНИТИ-ДАНА, – 2003. – 264 с.2. Саутиева Т. Б. Государственно-правовая специфика субъектов Российской

Федерации//Социально-экономические проблемы современного общества: Материалы III международной научно-практической конференции. – Прага: Изд-во «Vedecko vydavatelske сentrum « Sociosfera – CZ», – 2014. – 284 с. – С. 230–240.

3. Саутиева Т. Б. Регион – как подсистема национальной экономики//Универ-ситетские чтения – 2003: Материалы научно-методических чтений ПГЛУ. – Часть IV. – Пятигорск: Изд-во ПГЛУ, – 2003. – 252 с. – С. 49–52.

4. Саутиева Т. Б. Регион как субъект внешнеэкономической деятельности в ус-ловиях рынка//Социально-экономическое, социально-политическое и со-циокультурное развитие регионов: Материалы IV международной научно-практической конференции. – Прага: Изд-во «Vedecko vydavatelske сentrum « Sociosfera – CZ», – 2014. – 170 с. – С. 47–51.

5. Саутиева Т. Б. Экономическая эффективность внешнеэкономической дея-тельности и пути ее повышения. Монография//Т. Б. Саутиева. – Пятигорск: “РИА-КМВ”, – 2013. – 104 с.

Regional economy 29

Section 4Innovation management

Tutunov Bilal Mirzaevich,Russian University of Economics Plekhanov Branch in Pyatigorsk,

bachelor’s student, the Faculty of LawE‑mail: [email protected]

Belokopytova Natalia Yuryevna,Russian University of Economics Plekhanov Branch in Pyatigorsk,

senior lecturer of the department of business and customs law,the Faculty of Law

E‑mail: [email protected]

The role of tax policy of Russia in shaping the investment climate

Тутунов Билал Мирзаевич,Российский экономический университет им. Г. В. Плеханова

Филиал в г. Пятигорске студент‑бакалавр,Юридический факультетE‑mail: [email protected]

Белокопытова Наталья Юрьевна,Российский экономический университет им. Г. В. Плеханова

Филиал в г. Пятигорске,старший преподаватель кафедры предпринимательского

и таможенного права Юридический факультетE‑mail: [email protected]

Роль налоговой политики России в формировании её инвестиционного климата

Известно, что благоприятный инвестиционный климат страны предполагает существование ряда условий для привлечения капитала, чаще всего, иностранно-го. Для любого экономически прогрессивного государства данная составляющая

30 Section 4

является ключевым направлением в плане экономического развития. Что немало-важно, формирование благоприятного инвестиционного климата в России — закреплена как ценность конституционная 1 и относится к прямым функциям Правительства 2.

По сей день, не существует однозначной общепринятой классификации фак-торов, влияющих на повышение внутреннего и внешнего капиталовложения — связано это с тем, что они индивидуальны для каждого вида деятельности. Тем не менее, существует ряд общих для всех видов предпринимательства условий, ко-торые формируют инвестиционный климат, например, стоимость рабочей силы, сырья, определяющие будущие издержки производства. Но как показывает опыт, наиболее важным фактором, при вынесении решения об инвестировании в ту или иную отрасль, является фискальная нагрузка со стороны государства, главным инструментом которой, является налогообложение.

Совершенствование налогового законодательства, отказ от нерезультатив-ных налоговых инструментов, создание эффективных налоговых льгот будет спо-собствовать повышению экономического роста — данное направление финан-совой политики было определено Президентом России в ежегодном Послании Федеральному Собранию РФ, как ключевое в 2017 году 3.

Как показывает сравнительный опыт, среднюю налоговую ставку на прибыль организаций в России можно классифицировать как умеренную: так, она ниже, чем во Франции (33,3%), Италии (31,4%), Греции (26%) и Великобритании (21%). Кроме того, налоговая ставка на прибыль организаций в России ниже среднего по-казателя по Европе (21,9%) 4. Т. е. мы можем утверждать, что проблмы налоговой политики в отношении инвесторов, заключаются не в процентной ставке налога, а в процессуальных особенностях его уплаты и в неэффективности налоговых льгот.

Что немаловажно, в отличие от многих европейских стран, иностранное предприятие в России, по общему правилу, платит аналогичные налоги, что и рос-сийское 5.

1 Лекция судьи Конституционного Суда РФ Гадиса Гаджиева, посвященная 20-летию Конституции и Федерального собрания РФ. Режим доступа: URL: http://www.video-duma.ru/watch/?id=105617

2 Заседание Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ 11 января 2017 года. Режим доступа: URL: http://government.ru/news/26025/

3 Путин: налоговая система должна стимулировать деловую активность. Послание Президента Федеральному Собранию РФ – 2016. Режим доступа: URL: https://ria.ru/politics/20161201/1482577721.html

4 Рейтинг стран по уровню ставок налога на прибыль. Режим доступа: URL: http://riarating.ru/countries_rankings/20140827/610628609.html

5 «Иностранные инвестиции без эмоций» Михаил Юрьев, публицист, заместитель

Innovation management 31

Особая сложность реформирования налоговой системы и снижения нало-говой нагрузки с учётом стремительного экономического развития в 2017 году состоит в том, что задачи необходимо решать в условиях сокращения бюджетного дефицита.

Обратимся к вышесказанному — по общему мнению, налог на прибыль ор-ганизаций относят к наиболее сложному в российском праве. С точки зрения инвесторов, предпринимателей, финансистов и бухгалтеров сложности пред-ставляются в плане учёта и расчёта, отчётности этого налога. Следует признать, что разобраться в нём под силу лишь лицам с профессиональным знаниями На-логового кодекса и налогового законодательства России, в целом. Процессуаль-ную сложность уплаты налога на прибыль организаций подтверждает 25 глава Налогового кодекса России, состоящая более чем из ста статей.

По мнению министра экономического развития России Максима Орешкина, главным препятствием в снижении налоговой нагрузки является высокий объём теневого сектора, сокращение которого обеспечит приемлемый уровень налого-вых поступлений даже при низких ставках 1.

Налоговый кодекс классифицирует иностранное юридическое лицо, осу-ществляющее свою деятельность на территории России, как субъект налогового права. Наиболее важным нормативно — правовым актом, дифференцирующим иностранных инвесторов от иных, является Федеральный закон от 09.07.1999 № 160-ФЗ (ред. от 05.05.2014) «Об иностранных инвестициях в Российской Федерации», именно он даёт толкование иностранных инвестиций, совокупной налоговой нагрузки и реинвестирования.

Считаем важным, что Правительство России остаётся открытым для реше-ния вопроса об иностранных инвестициях. Никаких сомнений быть не может — иностранные инвестиции сыграли большую роль и будут играть в дальнейшем развитии российской экономики. Компании приходят, приносят новые техно-логии, тем самым формируя поле для более успешного бизнеса 2.

Список литературы:1. Налоговый кодекс Российской Федерации. Части первая и вторая. – Москва:

Проспект, – 2016. – 1136 с.Председателя Государственной Думы РФ второго созыва. Режим доступа: URL: http://www.odnako.org/almanac/material/inostrannie-investicii-bez-emociy-3/

1 Свой прогноз об изменениях налоговой политики дали эксперты Гайдаровского форума 14 января – 2017 года. Режим доступа: URL: http://gaidarforum.ru/news/svoy-prognoz-ob-izmeneniyakh-nalogovoy-politiki-dali-eksperty-gaydarovskogo-foruma/

2 Максим Орешкин: российское правительство всегда открыто для решения вопросов иностранных инвесторов. Режим доступа: URL: http://economy.gov.ru/minec/press/official /2017120101

32 Section 4

2. Крохина Ю. А. Учебник для студентов вузов, обучающихся по направлению «Юриспруденция» и по специальностям «Юриспруденция», «Правоохра-нительная деятельность» – Москва: ЮНИТИ-ДАНА, – 2012. – 463 с.

3. Глазьев С. Ю., Чушкин В. И., Ткачук С. П. Европейский союз и Европейское экономическое сообщество: сходство и различие процессов интеграционно-го строительства – М.: ООО «ВИКОР МЕДИА», – 2013. – 240 с.

4. Бешкорева В. Ю. Инвестиционный климат и привлекательность СКФО. Ма-териалы Международной научно-практической конференции «Актуальные вопросы экономического развития регионов». Пятигорский филиал ФГБОУ ВПО «Российский государственный торгово-экономический университет». Издательство: ООО «Рекламно – информационное агентство на КМВ» (Пя-тигорск), – 2013, – 60–77 с.

5. Караев Р. Ш., Караев А. Ш., Полякова О. А. Проблемные аспекты полити-ко-правового регулирования инвестиционной деятельности России на со-временном этапе. Материалы международного экономического форума «Структурные преобразования экономики Северного Кавказа: точки ро-ста и перспективы развития». Редколлегия: Гришин В. И., Некрасов Е. Е., Асланов Д. И. Издательство: ООО «Рекламно-информационное агентство на КМВ» (Пятигорск), – 2016. – 143–150 с.

Innovation management 33

Section 5.Finance, money circulation and credit

Beridze Lasha,Kutaisy University,

Doctoral student, the Faculty of Finance and CreditsE‑mail: l‑[email protected]

Potential of Georgian Banking Sector (Comparative analysis)

The operation of banks is carried out in particular environment, which determines the banks and their customers, banks and state, the condition and nature of mutual dependence between the banks and other subjects of economic relations. The com-mercial banks as the product of market economy play the important role at the finan-cial markets, as their integral part. Should be noted that circumstance that, the basic players at financial market of Georgia are the commercial banks, because we do not have the stock market as in the developed countries, accordingly the major sponsors of the community are the commercial banks. Bank institutions ‘activity is different. In modern community the banks carries out different operations. They not only organize the cash flaw or credit relations, but finance the national economy, organize selling-purchasing of securities, in some cases, brokerage and property management deals 1.

The banking system of the country started development from 90 years. Construc-tion of independent state required “rearranging” of social economy and practical real-ization of economic independence. For this reason, complete reorganization of exist-ing cash-credit system was necessary, which was related solving of many problems. The transformational process in the banking system, because of the hard economic and political state was on the back ground of lawful, institutional and political state. Such kind of state was not only in Georgia, but in all soviet republics, which made it impos-sible to determine the strategy of banking reform. Frequently the reforms were carried out based on the unprepared and incorrect decisions.

The significant part of the reliable and stable banking system is the normative-lawful base Formed accordingly, which provides the balance, necessity of permanent

1 Kokiauri L, Basis of bank operations, Technical university of Georgia, – 2010 year, – P. 72.

34 Section 5.

supervision Of credit institutions and the free competitive conditions based on the market principles for the banks. By taking into consideration of the mentioned, the significant stage banking system development takes place from 1995 year, which is carried out by the help of international monetary fund and world’s bank and interna-tional institutions. The reform covered improving of bank licensing and supervision and promoted international accounting control and step by step implementation of regulation 1.

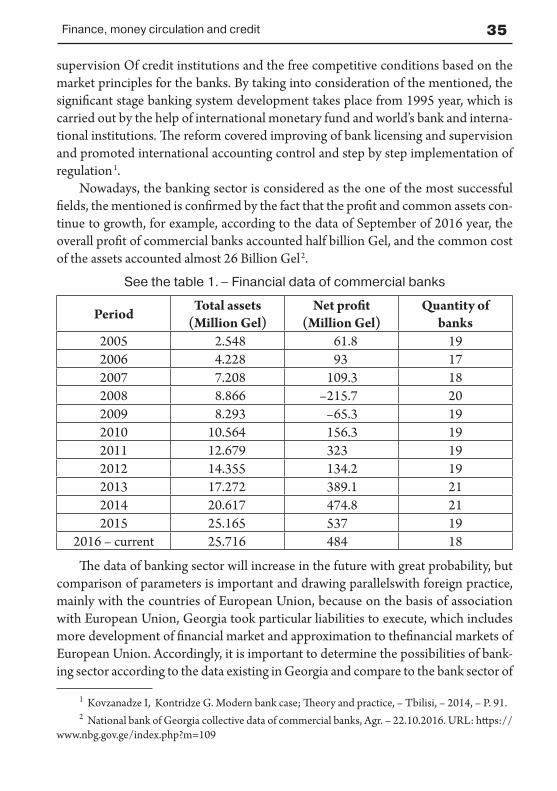

Nowadays, the banking sector is considered as the one of the most successful fields, the mentioned is confirmed by the fact that the profit and common assets con-tinue to growth, for example, according to the data of September of 2016 year, the overall profit of commercial banks accounted half billion Gel, and the common cost of the assets accounted almost 26 Billion Gel 2.

See the table 1. – Financial data of commercial banks

Period Total assets(Million Gel)

Net profit(Million Gel)

Quantity of banks

2005 2.548 61.8 192006 4.228 93 172007 7.208 109.3 182008 8.866 –215.7 202009 8.293 –65.3 192010 10.564 156.3 192011 12.679 323 192012 14.355 134.2 192013 17.272 389.1 212014 20.617 474.8 212015 25.165 537 19

2016 – current 25.716 484 18

The data of banking sector will increase in the future with great probability, but comparison of parameters is important and drawing parallelswith foreign practice, mainly with the countries of European Union, because on the basis of association with European Union, Georgia took particular liabilities to execute, which includes more development of financial market and approximation to thefinancial markets of European Union. Accordingly, it is important to determine the possibilities of bank-ing sector according to the data existing in Georgia and compare to the bank sector of

1 Kovzanadze I, Kontridze G. Modern bank case; Theory and practice, – Tbilisi, – 2014, – P. 91.2 National bank of Georgia collective data of commercial banks, Agr. – 22.10.2016. URL: https://

www.nbg.gov.ge/index.php?m=109

Finance, money circulation and credit 35

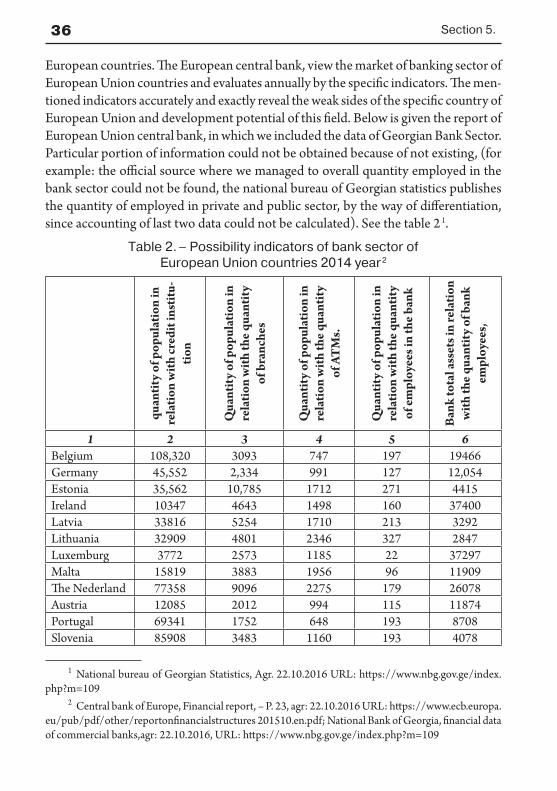

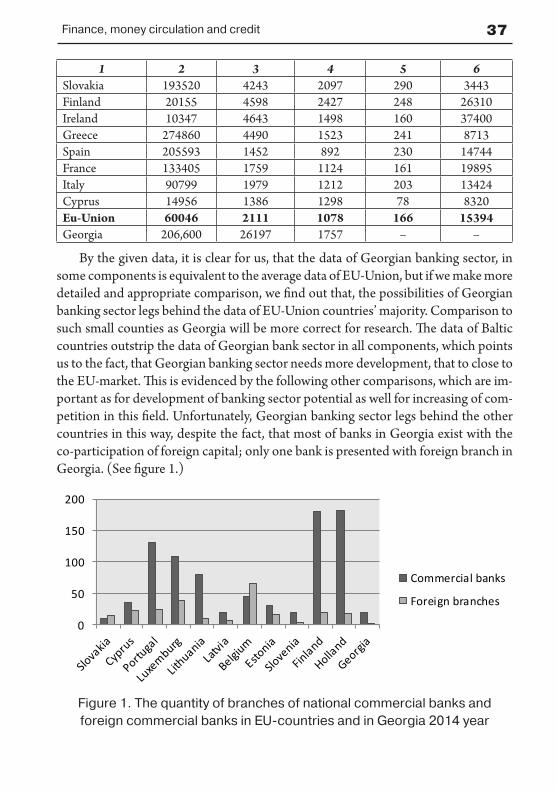

European countries. The European central bank, view the market of banking sector of European Union countries and evaluates annually by the specific indicators. The men-tioned indicators accurately and exactly reveal the weak sides of the specific country of European Union and development potential of this field. Below is given the report of European Union central bank, in which we included the data of Georgian Bank Sector. Particular portion of information could not be obtained because of not existing, (for example: the official source where we managed to overall quantity employed in the bank sector could not be found, the national bureau of Georgian statistics publishes the quantity of employed in private and public sector, by the way of differentiation, since accounting of last two data could not be calculated). See the table 2 1.

Table 2. – Possibility indicators of bank sector of European Union countries 2014 year 2

quan

tity

of p

opul

atio

n in

re

latio

n w

ith c

redi

t ins

titu-

tion

Qua

ntit

y of

pop

ulat

ion

in

rela

tion

with

the

quan

tity

of b

ranc

hes

Qua

ntit

y of

pop

ulat

ion

in

rela

tion

with

the

quan

tity

of A

TM

s.

Qua

ntit

y of

pop

ulat

ion

in

rela

tion

with

the

quan

tity

of e

mpl

oyee

s in

the

bank

Ban

k to

tal a

sset

s in

rela

tion

with

the

quan

tity

of b

ank

empl

oyee

s,

1 2 3 4 5 6Belgium 108,320 3093 747 197 19466Germany 45,552 2,334 991 127 12,054Estonia 35,562 10,785 1712 271 4415Ireland 10347 4643 1498 160 37400Latvia 33816 5254 1710 213 3292Lithuania 32909 4801 2346 327 2847Luxemburg 3772 2573 1185 22 37297Malta 15819 3883 1956 96 11909The Nederland 77358 9096 2275 179 26078Austria 12085 2012 994 115 11874Portugal 69341 1752 648 193 8708Slovenia 85908 3483 1160 193 4078

1 National bureau of Georgian Statistics, Agr. 22.10.2016 URL: https://www.nbg.gov.ge/index.php?m=109

2 Central bank of Europe, Financial report, – P. 23, agr: 22.10.2016 URL: https://www.ecb.europa.eu/pub/pdf/other/reportonfinancialstructures 201510.en.pdf; National Bank of Georgia, financial data of commercial banks,agr: 22.10.2016, URL: https://www.nbg.gov.ge/index.php?m=109

36 Section 5.

1 2 3 4 5 6Slovakia 193520 4243 2097 290 3443Finland 20155 4598 2427 248 26310Ireland 10347 4643 1498 160 37400Greece 274860 4490 1523 241 8713Spain 205593 1452 892 230 14744France 133405 1759 1124 161 19895Italy 90799 1979 1212 203 13424Cyprus 14956 1386 1298 78 8320Eu-Union 60046 2111 1078 166 15394Georgia 206,600 26197 1757 – –