Embed Size (px)

Citation preview

77 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

ISSN:1858 – 1218 (printed), ISSN: 2685 - 7359 (online), Website: http://journal.feb.unpad.ac.id/index.php/jebt

THE EFFECT OF INDEPENDENCE AND INTERNAL AUDITOR COMPETENCE

ON INTERNAL AUDITOR PERFORMANCE (CASE STUDY IN INSPECTORATE

IN WEST JAVA)

Rieva Yunieda Nurliahafnie1, Djoemarma Bede2

Fakultas Ekonomi dan Bisnis

Universitas Padjadjaran

ABSTRACT

The purpose of this study is to determine the influence of independence and competence of internal auditors

simultaneously and partially toward performance of internal auditor. In this research, the independent variables are

independence and competence of internal auditors. The dependent variable in this research is the performance of

internal auditor. The research method used is quantitative method with distribution of questionnaires. Data analysis

technical used in this research is path analysis. The population in this research are internal auditor from 28 inspectorate

in West Java Province with 362 internal auditor as respondens.The results of this research with a significance level

of 5% shows that the independence and competence of internal auditors have positive significant effects on internal

auditor’s performance at 47,2%. The rest of 52,8% was influenced by other variables which are not included in this

research. Partially, the independence of internal auditors has positive significant impact on the internal auditor’s

performance with amount impact 15%, and the competence of internal auditors has positive significant impact on the

internal auditor’s performance with amount impact 32,2%.

Keywords: Independence, Competence, Performance of Internal Auditor

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL

TERHADAP KINERJA AUDITOR INTERNAL (STUDI KASUS PADA

INSPEKTORAT DI JAWA BARAT)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh independensi dan kompetensi auditor internal secara

simultan dan parsial terhadap kinerja auditor internal. Dalam penelitian ini, variabel independen adalah

independensi dan kompetensi auditor internal. Variabel dependen dalam penelitian ini adalah kinerja auditor

internal. Metode penelitian yang digunakan adalah metode kuantitatif dengan penyebaran kuesioner. Teknis analisis

data yang digunakan dalam penelitian ini adalah analisis jalur. Populasi dalam penelitian ini adalah auditor internal

dari 28 inspektorat di Provinsi Jawa Barat dengan 362 auditor internal sebagai responden. Hasil penelitian ini

dengan tingkat signifikansi 5% menunjukkan bahwa independensi dan kompetensi auditor internal memiliki pengaruh

signifikan positif terhadap kinerja auditor internal pada 47,2%. Sisanya 52,8% dipengaruhi oleh variabel lain yang

tidak termasuk dalam penelitian ini. Secara parsial, independensi auditor internal berdampak positif signifikan

terhadap kinerja auditor internal dengan jumlah dampak 15%, dan kompetensi auditor internal berdampak positif

signifikan terhadap kinerja auditor internal dengan dampak jumlah 32,2%.

Kata-kata Kunci: Independensi, Kompetensi, Kinerja Auditor Internal

78 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

PENDAHULUAN

Pengawasan intern atas penyelenggaraan

pemerintahan diperlukan untuk mendorong

terwujudnya good governance dan clean

government serta mendukung penyelenggaraan

pemerintahan yang efektif, efisien, transparan,

akuntabel serta bersih dan bebas dari praktik

korupsi, kolusi, dan nepotisme.

(PER/05/M.PAN/03/2008) Pengawasan terhadap

penyelenggaraan pemerintah dilakukan oleh

Aparat Pengawasan Intern Pemerintah (APIP),

salah satu contoh bentuk dari APIP adalah

Inspektorat Provinsi/Kota/Kabupaten.

Inspektorat Provinsi/Kota/Kabupaten

merupakan Satuan Kerja Perangkat Daerah

(SKPD) yang diatur dalam Peraturan Daerah

setiap Provinsi/Kota/Kabupaten. Inspektorat

merupakan salah satu upaya dalam memberantas

tindak pidana korupsi sesuai Undang-undang

Nomor 28 Tahun 1999 tentang Penyelenggaraan

Negara yang Bersih dan Bebas dari Korupsi,

Kolusi, dan Nepotisme. Pembentukan

Inspektorat diatur dalam Undang-undang Nomor

32 Tahun 2004 tentang Pemerintahan Daerah dan

juga Peraturan Pemerintah Republik Indonesia

Nomor 79 Tahun 2005 tentang Pedoman

Pembinaan dan Pengawasan Penyelenggaraan

Pemerintah Daerah.

Badan Pengawas Keuangan dan

Pembangunan mengemukakan kondisi APIP di

Indonesia berkaitan dengan gambaran indikator

pelaksanaan sektor manajemen pemerintahan di

Indonesia melalui beberapa data yang

menunjukkan perlu peningkatan kinerja dan

perbaikan pada aspek-aspek good governance,

yaitu:

1. Data Tranparency International pada tahun

2014 menunjukkan bahwa Indeks Persepsi

Korupsi Indonesia (IPK) masing rendah (34

dari 100).

2. Survei integritas oleh KPK pada tahun 2014

menunjukkan bahwa kualitas pelayanan

publik Indonesia baru mencapai 7,22 untuk

instansi pusat.

3. Opini BPK atas laporan keuangan K/L dan

Pemda masih banyak yang perlu ditingkatkan

menuju opini Wajar Tanpa Pengecualian

(WTP).

4. Bank Dunia menilai government

effectiveness Indonesia memperoleh skor -

0,30 (2009), -0,21 (2010), -0,26 (2011), -0,27

(2012), -0,20 (2013) dari skala -2,5 sampai

dengan 2,5.

5. Hasil evaluasi atas laporan kinerja pada tahun

2013 menunjukkan bahwa jumlah instansi

pemerintah yang dinilai akuntabel baru

mencapai 39,67%.

(http://www.bpkp.go.id/public/upload/unit/p

usat/files/rakornaswas2015/03%20Draft%20

Pedoman%20Self%20Improvement%20Kap

abilitas%20APIP.pdf)

Kondisi tersebut menggambarkan peran

APIP perlu ditingkatkan kinerjanya. Hal tersebut

selaras dengan hasil assessment tingkat

kapabilitas APIP di seluruh Indonesia. Pada

tahun 2010 Badan Pengawas Keuangan dan

79 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Pembangunan (BPKP) melakukan penilaian

terhadap 331 APIP menggunakan konsep

pendekatan Internal Audit Capability Model

(IACM). Hasilnya yaitu 93,96% (320) pengawas

APIP berada di Level-1, 5,74% (9) pengawas

APIP berada di Level-2 dan hanya 0,3% (dua)

pengawas APIP berada di Level-3. Selanjutnya

pada tahun 2014 BPKP melakukan kembali

penilaian APIP. Berdasarkan hasil penilaian

tingkat kapabilitas pada 474 APIP Kementerian,

Lembaga, dan Pemerintah daerah per 31

Desember 2014, sebanyak 85,23% atau 404 APIP

berada pada Level-1 14,56% atau 69 APIP Level-

2, dan 0,21% atau 1 APIP yang berada pada

Level-3

(http://www.bpkp.go.id/konten/2338/rakorn).

Dapat disimpulkan bahwa Inspektorat

Provinsi/Kota/Kabupaten masih memiliki

masalah mengenai kinerja. Kemampuan

Inspektorat Provinsi/Kota/Kabupaten masih

perlu ditingkatkan serta program pelatihan yang

dapat menunjang peningkatan kinerja. Sehingga

dapat terwujud pengawasan intern yang efektif.

Terdapat kasus yang menunjukkan masih

lemahnya pengendalian internal di sektor

pemerintahan daerah. Hal ini dibuktikan dengan

data pada tabel berikut ini:

Tabel 1.1 Jumlah Temuan Hasil Pemeriksaan BPK di Pemerintah Daerah (Provinsi/Kota/Kabupaten)

Tahun Temuan Hasil Pemeriksaan BPK di Pemerintahan Daerah

Kelemahan Sistem

Pengendalian Internal

Ketidakpatuhan Terhadap

Ketentuan Peraturan Perundang-

undangan

2013 4884 kasus 7786 kasus

2014 6943 kasus 11537 kasus

2015 6508 kasus 6643 kasus

2016 6271 kasus 6151 kasus

2017 6116 kasus 6161 kasus

Sumber: Ikhtisar Hasil Pemeriksaan Semester BPK RI tahun 2013 - 2017

Jumlah temuan hasil pemeriksaan BPK di

Pemerintah Daerah pada tabel di atas dapat

dikatakan masih fluktuatif dan belum mengalami

penurunan yang signifikan, baik untuk

kelemahan SPI maupun ketidakpatuhan terhadap

ketentuan perundang-undangan. Hal ini dapat

disebabkan oleh beberapa faktor, salah satunya

kompetensi yang dimiliki oleh APIP belum

mumpuni untuk melakukan tugasnya.

Kompetensi merupakan hal yang penting

dalam audit. Auditor internal harus memiliki

pendidikan, pengetahuan, keahlian dan

keterampilan, pengalaman, serta kompetensi lain

yang diperlukan dalam menjalankan tanggung

80 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

jawabnya. Menurut Sawyer et, al., (2005)

kompetesi auditor internal yaitu sebuah

hubungan cara-cara setiap auditor internal

memanfaatkan pengetahuan, keahlian, dan

perilakunya dalam bekerja.

Menurut Mardiasmo (2001) saat ini masih

terdapat beberapa kelemahan dalam melakukan

audit di Indonesia yang menyebabkan munculnya

kasus-kasus kecurangan yang merugikan. Sektor

publik sering dinilai sebagai sarang inefisiensi,

pemborososan, dan sumber kebocoran dana.

KPK mencatat selama 2017, pelaku korupsi

terbanyak berasal dari pejabat birokrasi

pemerintahan pusat dan daerah. Tercatat ada 43

perkara korupsi yang melibatkan pejabat eselon 1

hingga 4. Selanjutnya pelaku dari swasta terlibat

di 27 perkara. Di peringkat ketiga, para anggota

DPR dan DPRD tersangkut di 20 perkara.

Sementara 12 perkara lain menyangkut kepala

daerah.

Data yang diperoleh dari Badan

Kepegawaian Negara, Provinsi Sumatera Utara

menempati peringkat teratas jumlah PNS yang

terjerat korupsi, yaitu sebanyak 298 orang.

Provinsi Jawa Barat menempati posisi kedua,

dengan jumlah 193 orang. Selain itu KPK

menyatakan sejak tahun 2002 hingga 2018 sudah

12 kepala daerah di Jawa Barat terjerat kasus

korupsi. Hal ini menjadikan Provinsi Jawa Barat

menempati peringkat pertama untuk jumlah

kepala daerah yang paling banyak terjerat korupsi

di Indonesia. Dari 93 kepala daerah yang

tersangkut korupsi, 75 diantaranya adalah Bupati

dan Wali Kota serta 18 Gubernur.

Seperti yang diungkapkan oleh Menteri

Dalam Negeri Tjahjo Kumolo dalam

wawancaranya dengan pressreader.com bahwa

tingginya korupsi di daerah diduga meupakan

akibat lemahnya pengawasan di internal oleh

Inspektorat. Terbukti dari banyaknya laporan

dugaan korupsi yang masuk ke KPK mayoritas

berasal dari masyarahat. Sebaliknya laporan dari

Inspektorat sangat minim.

Kejadian yang terjadi mencerminkan

pengawasan dan pengendalian internal pada

sektor publik dapat dikatakan tergolong

lemah.Pengawasan dan pengendalian internal

dalam pemerintah daerah sangatlah penting

untuk itu diharapkan seluruh APIP telah berada

pada Level-3 pada tahun 2019, sesuai dengan

target Rencana Pembangunan Jangka Menengah

Nasional 2015-2019. Dengan terwujudnya

kinerja APIP yang baik maka pengawasan dan

pengendalian internal telah berjalan efektif.

Sehingga dapat terwujudnya good governance

dan clean governance di dalam kepemerintahan

Indonesia. Berdasarkan pembahasan di atas

memunculkan pertanyaan bagi peneliti, apakah

independensi dan kompetensi yang dimiliki oleh

auditor internal berpengaruh terhadap kinerja

auditor internal. Selain itu, untuk melihat solusi

bagi kinerja Inspektorat yang rendah sehingga

seringnya gagal mendeteksi kecurangan yang

terjadi. Untuk membuktikannya berdasarkan

masih ditemukannya kelemahan-kelemahan dari

81 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

kinerja auditor internal (APIP) di pemerintahan

daerah peneliti tertarik untuk melakukan

penelitian lebih lanjut.

Berdasarkan latar belakang masalah di atas

penulis akan melakukan penelitian dengan

mengambil judul “PENGARUH

INDEPENDENSI DAN KOMPETENSI

AUDITOR INTERNAL TERHADAP

KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA

BARAT).

Pengaruh Independensi Auditor Internal

terhadap Kinerja Auditor Internal

Audit internal adalah audit yang dilakukan

oleh unit pemeriksa yang merupakan bagian dari

organisasi yang diawasi (Mardiasmo, 2005).

Meskipun merupakan bagian dari organisasi,

audit internal harus dapat menempatkan dirinya.

Seperti yang dikemukakan oleh (Mulyadi, 2009)

bahwa independensi dapat diartikan sebagai

sikap mental yang bebas dari pengaruh, tidak

dikendalikan oleh pihak lain, serta tidak

tergantung pada orang lain.

Berdasarkan penelitian yang telah

dilakukan oleh Triyanthi, et al (2015) yaitu

Pengaruh Profesionalisme, Etika Profesi,

Independensi, dan Motivasi Kerja pada Kinerja

Internal Auditor menunjukkan bahwa

independensi berpengaruh positif dan signifikan

pada kinerja internal auditor. Hasil ini

menunjukkan bahwa semakin tinggi

independensi seorang auditor internal maka

semakin tinggi kinerja audit seorang auditor

internal.

Hasil penelitian lain yang dilakukan oleh

Awaluddin (2013) yang berjudul Pengaruh

Independensi dan Kompetensi Auditor terhadap

Kepuasan dan Kinerja Auditor Inspektorat Kota

Makassar menunjukkan bahwa independensi

berpengaruh positif dan signifikan terhadap

kinderja auditor internal.

Pengaruh Kompetensi Auditor Internal

terhadap Kinerja Auditor Internal

Kompetensi auditor adalah kualifikasi yang

dibutuhkan oleh auditor untuk melaksanakan

audit dengan benar (Ayuningtyas, 2012).

Seorang auditor harus memiliki mutu personel

yang baik, pengetahuan yang memadai, serta

keahlian khusus dibidangnya. Kompetensi

auditor internal pemerintah sendiri memiliki

standar yang diterbitkan oleh Badan Pengawas

Keuangan dan Pembangunan (BPKP) yang

menjelaskan bahwa kompetensi merupakan

kemampuan dan karakteristik yang dimiliki oleh

seorang Pegawai Negeri Sipil berupa

pengetahuan, keahlian, dan sika perilaku yang

diperlukan dalam pelaksanaan tugas jabatananya.

Menurut Mc.Clelland (1979) dengan

mengevaluasi kompetensi-kompetensi yang

dimiliki seseorang, kita akan dapat

memprediksikan kinerja orang tersebut. Seperti

yang telah diungkapkan Libby (1994) komponen

kinerja terdiri dari kemampuan, pengetahuan dan

pengalaman auditor.

82 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Dalam penelitian yang dilakukan oleh

Sujana (2012) mengenai Kompetensi, Motivasi,

Kesesuaian Peran, dan Komitmen Organisasi

Terhadap Kinerja Auditor Internal Inspektorat

Pemerintah Kabupaten Badung dan Buleleng

menyatakan bahwa kompetensi berpengaruh

secara signifikan terhadap kinerja.

Selain itu, dalam penelitian lain yang

dilakukan oleh Ariani, dkk (2015) mengenai

Pengaruh Integritas, Obyektifitas, Kerahasiaan,

dan Kompetensi pada Kinerja Auditor

Inspektorat Kota Denpasar menyatakan bahwa

kompetensi berpengaruh positif pada kinerja

auditor Inspektorat Kota Denpasar. Hal ini

mengindikasikan semakin tinggi kompetensi

auditor internal maka semakin baik kinerja

auditor internal dalam menjalankan tugasnya.

Gambar 1.1Kerangka Pemikiran

Sumber : olahan data (2018)

83 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Berdasarkan dengan kerangka pemikiran

diatas maka hipotesis yang diajukan dalam

penelitian ini adalah sebagai berikut:

H1: Independensi auditor internal berpengaruh

terhadap kinerja auditor internal

H2: Kompetensi auditor internal berpengaruh

terhadap kinerja auditor internal

H3: Independensi dan kompetensi auditor

internal berpengaruh terhadap kinerja auditor

internal

Definisi Internal Audit

The Institute of Internal Audit (IIA)

mendefinisikan audit internal sebagai berikut:

“Internal Audit is an independent, objective

assurance and consulting activity designed to

add value and improve an organization’s

operations. It helps an organization accomplish

its objectives by bringing a systematic,

disciplined approach to evaluate and improve the

effectiveness of risk management, control, and

governance process.”

Sedangkan Menurut Sawyer et. al., (2012)

definisi audit internal:

“Internal auditing is an independent

appraisal function establised within an

organization to examine and evaluate its

activities as a service to organization”

Bahwa audit internal merupakan sebuah

penilaian yang sistematis dan objektif yang

dilakukan auditor internal terhadap operasi dan

kontrol yang berbeda-beda dalam organisasi

untuk menentukan apakah:

(1) Informasi keuangan dan operasi telah akurat

dan dapat digunakan;

(2) Risiko yang dihadapi perusahaan telah

diidentifikasi dan diminimalisasi;

(3) Peraturan eksternal serta kebijakan dan

prosedur internal yang bisa diterima telah

diikuti;

(4) Kriteria operasi yang memuaskan telah

dipenuhi;

(5) Sumber daya telah digunakan secara efisien

dan ekonomis; dan Tujuan organisasi dalam

menjalankan tanggung jawabnya secara

efektif.

Independensi Audit Internal

Standar Profesi Audit Internal (2017)

menyatakan bahwa independensi adalah bebas

dari situasi yang mengancam objektivitasnya.

Internal auditor harus bebas dari ancaman ini

baik sebagai individu, dalam melaksanakan

penugasan, maupun secara fungsi dan organisasi.

Walaupun audit internal dilaksanakan oleh orang

yang masih berada dalam perusahaan tersebut

namun audit internal dibentuk untuk

menghasilakn audit report yang objektif dan

independen. Adapun indikator yang digunakan

untuk mengukur variabel independen yaitu:

1. Auditor harus objektif dalam melaksanakan

audit intern, prinsip objektivitas

mensyaratkan agar auditor melaksanakan

penugasan dengan jujur dan tidak

mengopromikan kualitas.

2. Auditor harus menghindari konflik

kepentingan. Konflik kepentingan dapat

84 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

mengganggu kemampuan auditor untuk

melakukan tugasnya dan tanggung jawabnya

secara objektif.

3. Jika independensi atau objektivitas

terganggu, baik faktual maupun penampilan,

maka gangguan tersebut harus dilaporkan

kepada pimpinan APIP.

Kompetensi Audit Internal

Kompetensi menurut Standar Profesi Audit

Internal (2017) mencakup kapabilitas, keahlian,

pengalaman, kemampuan, keterampilan, sikap,

kecakapan, dan pengetahuan. Dalam pernyataan

tersebut disebutkan beberapa faktor yang

menjadikan auditor internal memiliki

kemampuan tersebut agar menghasilkan kualitas

audit yang baik.

Kinerja Auditor Internal

Kinerja dalam Kamus Besar Bahasa

Indonesia (KBBI) didefinisikan sebagai sesuatu

yang dicapai; prestasi yang diperlihatkan;

kemempuan kerja. Menurut Mangkunegara

(2005) menyatakan istilah kinerja berasal dari

kata job performance atau actual performance

(prestasi kerja atau prestasi sesungguhnya yang

dicapai seseorang) yaitu hasil kerja secara

kualitas dan kuantitas yang dicapai oleh seorang

pegawai dalam melaksanakan tugasnya sesuai

dengan tanggung jawab yang diberikan

kepadanya.

Kinerja didefinisikan sebagai suatu ukuran

yang dapat digunakan untuk menetapkan

perbandingan hasil pelaksanaan tugas,

tanggungjawab yang diberikan oleh organisasi

pada periode tertentu dan relatif dapat digunakan

untuk mengukur prestasi kerja atau kinerja

organisasi (Gibson et al., 1996).

Internal Audit Capability Model (IA-CM)

merupakan suatu kerangka kerja yang

mengidentifikasi aspek-aspek fundamental yang

dibutuhkan bagi terwujudnya unit intern yang

efektif di sektor publik. IA-CM menggambarkan

jalur evolusi yang perlu diikuti oleh organisasi

sektor publik dalam mengembangkan unit audit

intern yang efektif memenuhi harapan

professional dan kebutuhan tata kelola

organisasi.

Terdapat enam elemen audit intern dalam

IA-CM yang digunakan sebagai indikator, yaitu:

1. Service and role of IA

Peran dan layanan yang diberikan APIP

dalam melakukan penilaian yang independen dan

objektif terhadap organisasi

Kementerian/Lembaga/Pemerintah Daerah

(K/L/D) untuk memberi nilaitambah bagi K/L/D.

2. People management

Proses merekrut, menempatkan,

mengembangkan kompetensi dan karier SDM,

memberikan insentif, sampai dengan

menciptakan lingkungan kerja yang kondusif

yang memungkinkan pegawai untuk memberikan

kemampuan terbaik mereka secara optimal.

3. Professional practices

Menunjukkan gambaran secara lengkap

mengenai kebijakan, proses, dan praktik yang

menjamin pemeliharaan kualitas kerja APIP agar

kegiatan APIP dilaksanakan secara efektif

85 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

dengan kemampuan dan kecermatan profesi

sesuai dengan standar dan kode etik profesi.

4. Performance management and

accountability

Mencakup kegiatan penyediaan informasi

kinerja yang dibutuhkan baik keuangan maupun

non keuangan dalam mengelola, melaksanakan,

mengendalikan operasional APIP, dan

mempertanggungjawabkan kinerja dan hasil

yang diperoleh APIP.

5. Organizational relationships and culture

Mencakup budaya dan hubungan internal

organisasi serta lingkungan APIP, dan bagaimana

budaya dan hubungan organisasi tersebut

memberikan dampak terhadap para pemangku

kepentingan utama dan pihak lain di

luarorganisasi.

6. Governance structure

Merupakan hubungan pelaporan yang

mencakup hubungan pimpinan APIP dengan

jajaran pimpinan dalam organisasi K/L/D dan

pihak lain di luar organisasi, ketersediaan sarana

prasarana, dan kebijakan organisasi yang

mendukung terciptanya keselarasan kegiatan

APIP dengan struktur tata kelola organisasi

K/L/D secara keseluruhan.

METODE

Metode penelitian yang digunakan dalam

penulisan skripsi ini ialah metode deskriptif

analitis dengan pendekan studi kasus. Dengan

metode pengumpulan data menggunakan alat

bantu berupa kuisioner. Populasi yang diteliti

dalam penelitian ini yaitu auditor internal

isnpektorat di Jawa Barat. Sample yang dipilih

dalam penelitian ini menggunakan Metode

pengambilan sampel dalam penelitian ini

menggunakan metode purposive sampling.

Kriteria untuk sampel yang akan digunakan

dalam penelitian ini adalah Inspektorat

Provinsi/Kota/Kabupaten di Jawa Barat yang

kepala daerahnya terjerat kasus korupsi.

Tabel 3.3 Inspektorat Provinsi/Kota/Kabupaten

No Daerah Jumlah Kasus

1 Inspektorat Kabupaten Subang 3

2 Inspektorat Kabupaten Garut 1

3 Inspektorat Kabupaten Cirebon 1

4 Inspektorat Kabupaten Karawang 1

5 Inspektorat Kabupaten Bogor 1

6 Inspektorat Kabupaten Bandung Barat 1 7 Inspektorat Kota Cimahi 1

8 Inspektorat Kota Bandung 1 9 Inspektorat Kota Bekasi 1

10 Inspektorat Provinsi Jawa Barat 1

Sumber : Data Diolah

86 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Populasi responden dalam penelitian ini

adalah Pejabat Fungsional Auditor (PFA) dan

Pejabat Pengawas Urusan Pemerintah Daerah

(P2UPD) yang berjumlah 362 orang yang berada

di Inspektorat provinsi beserta kabupaten dan

kota yang dijadikan sampel dalam penelitian.

Dalam hal mencari sampel digunakan rumus

slovin dengan batas toleransi kesalahan yang

peneliti tetapkan adalah 5% atau 0,05 sehingga

diperoleh jumlah responden yang akan menjadi

sampel dalam penelitian ini ialah 191 orang.

Mengingat pengumpulan data strategi riset

survei dengan alat bantu berupa kuesioner, maka

untuk memperoleh hasil penelitian yang valid

dan reliabel dilakukan uji validitas dan

reliabilitas. Kemudian dilakukan uji asumsi

klasik yang meliputi uji normalitas. Untuk

melihat bagaimana pengaruh antara variabel

independen dengan dependen dalam hal ini

independensi auditor internal (X1) dan

kompetensi auditor internal (X2) terhadap kinerja

auditor internal (Y1), maka digunakan analisis

jalur. Analisis jalur digunakan untuk melihat dan

menguji model hubungan antar variabel yang

berbentuk sebab akibat (kausal). Berikut adalah

rumus persamaan path analisis yang digunakan:

Y = ρyx1 + ρyx2 + e

Dimana:

X1 = Independensi Auditor Internal

X2 = Kompetensi Auditor Internal

Y = Kinerja Auditor Internal

pyx1 = Koefisien jalur pengatuh antara X1

terhadap Y

pyx2 = Koefisien jalur pengaruh antara

X2 terhadap Y

e = Nilai residu

HASIL DAN PEMBAHASAN

Hasil Penelitian

Data yang diolah dan pembahasan dalam

penelitian ini diperoleh dari penyebaran

kuesioner kepada 220 responden sebagai sumber

data utama. Kuesioner kembalikan sebanyak 163

dari 220 orang responden yang merupakan

auditor di Inspektorat Provinsi/Kota/Kabupaten

di Jawa Barat. Kuisioner ini terdiri dari 55 item

pertanyaan yang diuraikan berdasarkan variabel

yang di teliti yaitu pengaruh independensi dan

kompetensi auditor internal terhadap kinerja

auditor internal.

Hasil Analisis Data

Setelah dilakukan pengujian validitas dan

reliabilitas dapat disimpulkan bahwa semua item

pernyataan tersebut adalah valid dan layak

digunakan sebagai alat ukur dalam penelitian ini

dan setiap item kuesioner pada variabel

penelitian ini dapat diandalkan untuk mengukur

variabelnya masing-masing.

Analisis jalur digunakan untuk mengetahui

besarnya pengaruh independensi auditor internal

(X1) dan kompetensi auditor internal (X2)

terhadap kinerja auditor internal (Y). Kemudian

dengan menggunakan program SPSS versi 22.0,

maka data primer di olah dan di analisis, sehingga

menampilkan hasil berikut ini:

87 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR

INTERNAL (STUDI KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

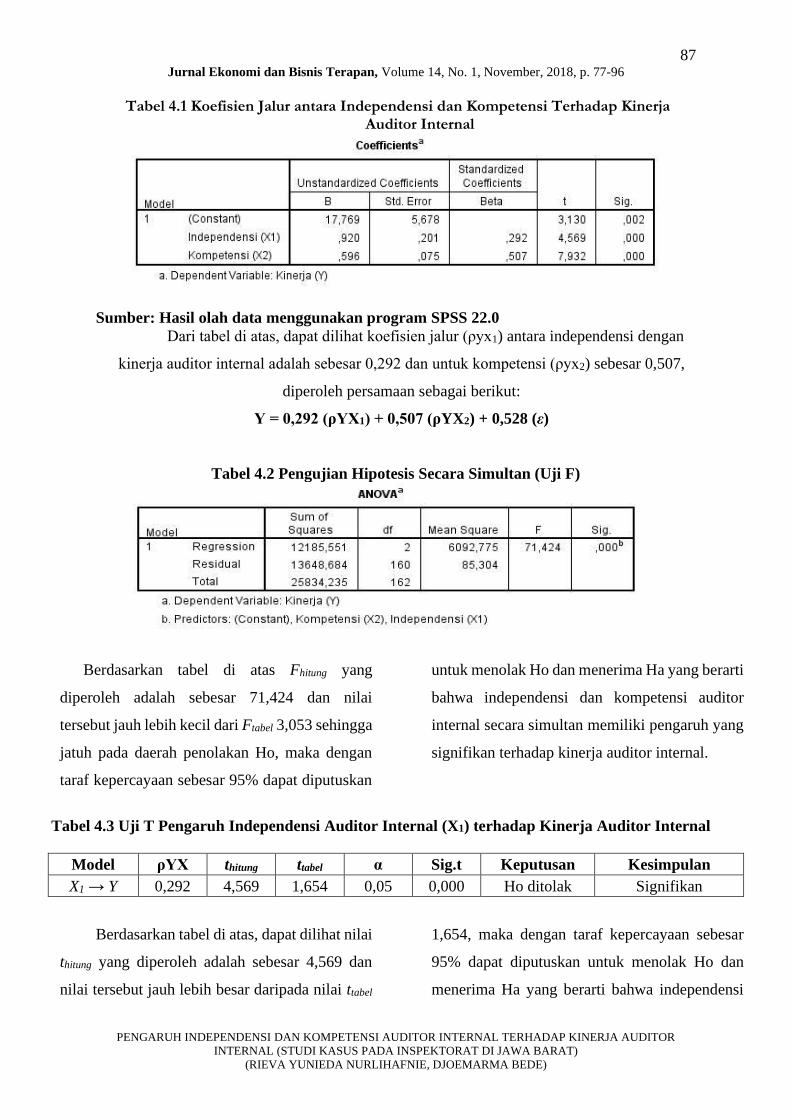

Tabel 4.1 Koefisien Jalur antara Independensi dan Kompetensi Terhadap Kinerja Auditor Internal

Sumber: Hasil olah data menggunakan program SPSS 22.0

Dari tabel di atas, dapat dilihat koefisien jalur (ρyx1) antara independensi dengan

kinerja auditor internal adalah sebesar 0,292 dan untuk kompetensi (ρyx2) sebesar 0,507,

diperoleh persamaan sebagai berikut:

Y = 0,292 (ρYX1) + 0,507 (ρYX2) + 0,528 (ε)

Tabel 4.2 Pengujian Hipotesis Secara Simultan (Uji F)

Berdasarkan tabel di atas Fhitung yang

diperoleh adalah sebesar 71,424 dan nilai

tersebut jauh lebih kecil dari Ftabel 3,053 sehingga

jatuh pada daerah penolakan Ho, maka dengan

taraf kepercayaan sebesar 95% dapat diputuskan

untuk menolak Ho dan menerima Ha yang berarti

bahwa independensi dan kompetensi auditor

internal secara simultan memiliki pengaruh yang

signifikan terhadap kinerja auditor internal.

Tabel 4.3 Uji T Pengaruh Independensi Auditor Internal (X1) terhadap Kinerja Auditor Internal

Model ρYX thitung ttabel α Sig.t Keputusan Kesimpulan

X1 → Y 0,292 4,569 1,654 0,05 0,000 Ho ditolak Signifikan

Berdasarkan tabel di atas, dapat dilihat nilai

thitung yang diperoleh adalah sebesar 4,569 dan

nilai tersebut jauh lebih besar daripada nilai ttabel

1,654, maka dengan taraf kepercayaan sebesar

95% dapat diputuskan untuk menolak Ho dan

menerima Ha yang berarti bahwa independensi

88 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

memiliki pengaruh positif yang signifikan

terhadap kinerja auditor internal.

Untuk pengaruh independensi auditor

internal secara tidak langsung terhadap kinerja

auditor internal melalui kompetensi auditor

internal digunakan perhitungan Sobel Test.

Diperoleh nilai Z sebesar 3,97 dan nilai Ztabel

dengan signifikansi 5% sebesar 1,98 yang artinya

Zhitung > Ztabel (3,97 > 1,98). Oleh karena itu dapat

disimpulkan bahwa independensi auditor internal

berpengaruh positif signifikan secara tidak

langsung terhadap kinerja auditor internal

melalui kompetensi auditor internal.

Tabel 4.4 Uji T Pengaruh Kompetensi Auditor Internal (X2) terhadap Kinerja Auditor Internal

Model ρYX thitung ttabel α Sig.t Keputusan Kesimpulan

X2 → Y 0,507 7,932 1,654 0,05 0,000 Ho ditolak Signifikan

Berdasarkan tabel di atas, dapat dilihat

bahwa nilai thitung yang diperoleh adalah sebesar

7,932 dan nilai tersebut jauh lebih besar daripada

nilai ttabel 1,654, maka dengan taraf kepercayaan

sebesar 95% dapat diputuskan untuk menolak Ho

dan menerima Ha yang berarti bahwa kompetensi

memiliki pengaruh positif yang signifikan

terhadap kinerja auditor internal.

Untuk pengaruh kompetensi auditor internal

secara tidak langsung terhadap kinerja auditor

internal melalui independensi auditor internal

digunakan perhitungan Sobel Test. Diperoleh

nilai Z sebesar 3,97 dan nilai Ztabel dengan

signifikansi 5% sebesar 1,98 yang artinya Zhitung

> Ztabel (3,97 > 1,98). Oleh karena itu dapat

disimpulkan bahwa kompetensi auditor internal

berpengaruh positif signifikan secara tidak

langsung terhadap kinerja auditor internal

melalui independensi auditor internal.

Tabel 4.5 Rekapitulasi Hasil Perhitngan Besar Kontribusi Pengaruh Langsung (Direct Effect) dan Tidak Langsung (Indirect Effect) serta Koefisien Determinasi

Model ρyxi Direct Effect Indirect Effect

Total X1 X2

X1 → Y 0,292 8,5% 6,5% - 15,0%

X2 → Y 0,507 25,7% - 6,5% 32,2%

Total Effect/Koefisien Determinasi (R2) 47,2%

Sumber: Hasil Perhitungan

Interpretasi dari hasil perhitungan di atas

adalah sebagai berikut:

a. Total kontribusi pengaruh yang diberikan

oleh independensi (X1) terhadap kinerja

auditor internal adalah sebesar 15% dengan

rincian 8,5% merupakan pengaruh secara

langsung (direct effect) dan 6,5% merupakan

89 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

pengaruh tidak langsung dikarenakan adanya

keterkaitan dengan kompetensi (X2).

b. Total kontribusi pengaruh yang diberikan

oleh kompetensi (X2) terhadap kinerja auditor

internal adalah sebesar 32,2% dengan rincian

yaitu sebanyak 25,7% merupakan besar

pengaruh secara langsung (direct effect) dan

6,5% merupakan besar pengaruh tidak

langsung dikarenakan adanya keterkaitan

dengan independensi (X1).

c. Secara simultan independensi dan

kompetensi auditor internal memberikan

kontribusi pengaruh sebesar 47,2% terhadap

kinerja audtor internal, sedangkan sebanyak

52,8% sisanya merupakan besar kontribusi

pengaruh yang diberikan oleh faktor-faktor

lainnya yang tidak diteliti.

Pembahasan

Pengaruh Independensi Auditor Internal

Terhadap Kinerja Auditor Internal

Berdasarkan hasil analisis data secara

parsial yang telah diuraikan sebelumnya,

diperoleh nilai t hitung lebih besar dari t tabel

yaitu 4,569 > 1,654 yang bernilai positif. Selain

itu berdasarkan Sobel Test diperoleh nilai Z

hitung lebih besar dari Z tabel yaitu 3,97 > 1,98.

Hal ini menunjukkan indpendensi auditor

internal berpengaruh positif signifikan terhadap

kinerja auditor internal secara langsung maupun

tidak langsung melalui kompetensi auditor

internal, yang artinya semakin baik independensi

auditor ineternal maka semakin baiknya kinerja

auditor internal, dan total besarnya kontribusi

yang diberikan independensi auditor internal

terhadap kinerja auditor internal sebesar 15%

dengan kontribusi secara langsung sebesar 8,5%

dan secara tidak langsung melalui kompetensi

auditor internal sebesar 6,5%.

Hasil penelitian ini sesuai dengan hasil

penelitian yang telah dilakukan oleh Awaluddin

(2013) yang menyatakan bahwa independensi

auditor internal berpengaruh positif terhadap

kinerja auditor internal. Sehingga semakin

meningkatnya independensi yang dimiliki

auditor internal, maka semakin meningkat juga

pencapaian kinerja auditor internal. Menurut

Awaluddin (2013) independensi merupakan

faktor yang menentukan dari kualitas audit, hal

ini dapat dipahami karena jika auditor benar-

benar independen maka tidak akan terpengaruh

oleh kliennya, kualitas audit yang baik

menandakan bahwa auditor memiliki kinerja

yang baik.

Berdasarkan hasil analisis statistik

deskriptif dapat disimpulkan independensi

auditor internal dalam penelitian ini secara

keseluruhan terkategorikan baik. Namun tidak

menutup kemungkinan untuk di daerah lain yang

tidak termasuk dalam penelitian ini telah

memiliki independensi yang baik pula. Seperti

pada November 2018 di Kabupaten Tasikmalaya

terdapat kasus korupsi yang melibatkan

Inspektorat dan pejabat pemerintahan lainnya

atas dana hibah dari Pemerintah Kabupaten

Tasikmalaya untuk yayasan atau lembaga.

90 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Pengaruh Kompetensi Auditor Internal

Terhadap Kinerja Auditor Internal

Berdasarkan hasil analisis data secara

parsial yang telah diuraikan sebelumnya,

diperoleh nilai t hitung lebih besar dari t tabel

yaitu 7,932 > 1,654 yang bernilai positif. Selain

itu berdasarkan Sobel Test diperoleh nilai Z

hitung lebih besar dari Z tabel yaitu 3,97 > 1,98.

Hal ini menunjukkan kompetensi auditor internal

berpengaruh positif signifikan terhadap kinerja

auditor internal secara langsung maupun tidak

langsung melalui independensi auditor internal,

yang artinya semakin baik kompetensi auditor

ineternal maka semakin baiknya kinerja auditor

internal, dan total besarnya kontribusi yang

diberikan kompetensi auditor internal terhadap

kinerja auditor internal sebesar 32,2% dengan

kontribusi secara langsung sebesar 25,7%dan

secara tidak langsung melalui independensi

auditor internal sebesar 6,5%.

Hal ini menunjukkan bahwa setiap auditor

internal yang memiliki kompetensi yang baik

akan menjalankan tugas dan perannya dengan

baik seperti menemukan kecurangan, mendeteksi

fraud, menemukan kondisi ketika Standard

Operating Procedure tidak dilaksanakan dan

sebagainya. Hasil ini konsisten dengan hasil

penelitian yang telah dilakukan oleh Sujana

(2012) dan Awaluddin.

Berdasarkan hasil analisis deskriptif dapat

disimpulkan secara keseluruhan kompetensi

auditor internal dalam penelitian ini

terkategorikan baik. APIP di Inspektorat

Provinsi/Kota/kabupaten di Jawa Barat dianggap

telah memiliki kompetensi standar yang

disyaratkan dalam Standar Audit Intern

Pemerintah Indonesia sehingga dirasa perlu

menambah kompetensi di bidang lainnya yaitu

pada bidang teknologi. Hal itu sejalan dengan

diresmikan Aplikasi Pengaduan Masyarakat dan

Konsultasi Perangkat Daerah pada Oktober 2018

yang merupakan aplikasi online pengaduan

masyarakat yang berindikasi tindak pidana

korupsi pada penyelenggaraan pemerintah daerah

Provinsi Jawa Barat.

Pengaruh Independensi dan Kompetensi

Auditor Internal Secara Simultan Terhadap

Kinerja Auditor Internal

Berdasarkan hasil analisis data secara

simultan parsial yang telah diuraikan

sebelumnya, diperoleh nilai Fhitung lebih besar

dari Ftabel yaitu 71,424 > 3,053 yang bernilai

positif. Hal ini menunjukkan independensi dan

kompetensi auditor internal berpengaruh positif

signifikan terhadap kinerja auditor internal, yang

artinya semakin baik independensi dan

kompetensi auditor ineternal maka semakin

baiknya kinerja auditor internal, dan besarnya

kontribusi yang diberikan independensi dan

kompetensi auditor internal terhadap kinerja

auditor internal sebesar 47,2%. Sementara 52,8%

merupakan pengaruh dari faktor atau variabel

lainnya yang tidak dteliti seperti motivasi kerja,

kesesuaian peran, integritas, profesionalisme,

dan sebagainya.

91 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Hal ini sesuai dengan teori yang diungkapkan

oleh Sawyer et. al,. (2012) dapat diketahui bahwa

audit internal merupakan divisi yang berperan

untuk menilai secara independen/objektif

mengenai informasi-informasi baik keuangan

maupun operasional. agar informasi yang ada

merupakan informasi yang andal dan dapat

dipercaya. Selain itu menurut Standar Profesi

Audit Internal (2017) disebutkan bahwa

penugasan harus dilaksanakan dengan

menggunakan keahlian/kecakapan dan

kecermatan profesional. Sehingga dapat dilihat

dalam penelitian ini bahwa kompetensi dan

independensi memengaruhi kinerja auditor

internal dalam melakukan kegiatan audit.

Berdasarkan hasil analisis statistik deskriptif

yang telah dilakukan dapat disimpulkan bahwa

kinerja auditor internal dalam hasil penelitian ini

secara keseluruhan terkategorikan baik. Sehingga

APIP telah melaksanakan kegiatan audit sesuai

dengan kriteria atau ukuran mutu minimal yang

telah ditetapkan. Hal tersebut dibuktikan salah

satunya dengan diperolehnya Penghargaan dari

Inspektorat Kementerian Dalam Negeri oleh

Pemerintah Daerah Provinsi Jawa Barat terkait

Tingkat Penyelesaian Tindak Lanjut Laporan

Hasil Pengawasan (TLHP) tahun 2018 dengan

predikat memuaskan.

KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang

telah dilakukan pada bab sebelumnya, peneliti

memperoleh kesimpulan sebagai berikut:

1. Independensi memiliki pengaruh positif yang

signifikan terhadap kinerja auditor internal

dengan kontribusi pengaruh langsung yang

diberikan adalah sebesar 8,5%, dimana

semakin baik independensi yang dimiliki

oleh auditor internal akan berdampak pada

semakin baiknya kinerja yang dihasilkan,

sebaliknya independensi yang kurang baik

akan berdampak pada buruknya kinerja yang

dihasilkan.

2. Kompetensi memiliki pengaruh positif yang

signifikan terhadap kinerja auditor internal

dengan kontribusi pengaruh langsung yang

diberikan adalah sebesar 25,7%, dimana

semakin baik kompetensi yang dimiliki oleh

auditor internal akan berdampak pada

semakin baiknya kinerja yang dihasilkan,

sebaliknya kompetensi yang kurang baik

akan berdampak pada buruknya kinerja yang

dihasilkan.

Independensi dan kompetensi secara

simultan memiliki pengaruh yang signifikan

terhadap kinerja auditor internal dengan

kontribusi pengaruh yang diberikan adalah

sebesar 47,2%, sedangkan sebanyak 52,8%

sisanya merupakan besarnya kontribusi pengaruh

yang diberikan oleh faktor-faktor lainnya yang

tidak diteliti. Beberapa faktor atau variabel lain

tersebut merupakan motivasi kerja, kesesuaian

peran, integritas, dan profesionalisme.

Berdasarkan hasil penelitian pada bab

sebelumnya serta pembahasan yang disertai teori

92 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

yang mendukung, penulis menyarankan beberapa

hal berikut ini:

1. Pengembangan Ilmu (Basic Research)

1) Penelitian selanjutnya disarankan untuk

melakukan penelitian di Inspektorat

Provinsi/Kota/Kabupaten di daerah

lainnya atau beberapa daerah di Indonesia

agar cakupannya lebih luas lagi.

2) Penelitian selanjutnya diharapkan untuk

mengembangkan model penelitian dengan

metode lain seperti menggunakan metode

wawancara langsung kepada responden,

eksperimen atau investigatif agar data

yang diperoleh lebih berkualitas karena

penelitian ini menggunakan kuesioner

sehingga sulit

memastikangkebenaranhinformasi yang

diberikan.

3) Dalam penelitian selanjutnya diharapkan

menambahkan variabel lainnya seperti

motivasi kerja, kesesuaian peran,

integritas, profesionalisme, dan

sebagainya.

4) Peneliti selanjutnya disarankan dapat

melibatkan Badan Pengawas Keuangan

dan Pembangunan ataupun Inspektur

Jendral sebagai responden atau

menggunakan hasil penilaian mereka

yang memiliki kuasa untuk menilai

kinerja APIP sehingga hasil yang

diperoleh lebih objektif dari persepsi

yang berbeda.

2. Pemecahan Masalah (Applied Research)

1) Auditor internal perlu mengikuti

pendidikan, bimbingan teknis, ataupun

pelatihan di bidang audit intern baik

quality assurance maupun consulting

secara berkelanjutan mengingat

banyaknya auditor internal dalam

penelitian ini yang tidak memiliki latar

belakang pendidikan akuntansi. Hal

tersebut terbukti dengan rendahnya

skor yang diperoleh pada indikator

audit ketaatan, audit kinerja/evaluasi

program dan layanan konsultasi.

2) Meningkatkan kuantitas auditor

internal yang memiliki kompetensi di

Inspektorat Provinsi/Kota/Kabupaten.

Hal tersebut dikarenakan pada

beberapa daerah masih mengeluhkan

kurangnya auditor internal sehingga

dapat menghambat kegiatan audit.

3) Berdasarkan hasil penelitian diperoleh

auditor internal di inspektorat

Provinsi/Kota/Kabupaten di Jawa

Barat masih mengalami konflik

kepentingan saat melalukan tugasnya,

oleh karena itu diharapkan untuk

semua auditor internal dapat mematuhi

Kode Etik Audit Intern Pemeritnah

Indonesia dan/atau Standar Profesi

Audit Intern.

4) Hasil analisis deskriptif untuk indikator

keterampilan teknis yang lebih

spesifiknya terkait dengan memberikan

93 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

perhatian khusus pada auditi yang

mengalami perubahan gaya hidup

secara signifikan dalam rentang waktu

yang singkat memiliki skor terendah

diantara yang lainnya. Oleh karena itu,

auditor internal diharapkan memilki

sikap skeptis yang lebih tinggi

sehingga dapat mengurangi adanya

tindakan-tindakan kecurangan dalam

kegiatan setiap unti kerja auditinya.

5) Berdasarkan hasil penelitian yang

menunjukkan mayoritas auditor

internal berusia diatas 40 tahun dan

telah bekerja lebih dari 10 tahun,

sebaiknya transfer knowledge di antara

para auditor internal ditingkatkan

sehingga dapat mengetahui unit kerja

auditi yang memiliki risiko tinggi. Hal

ini akan membuat kegiatan audit lebih

efektif dan efisien sehingga kinerja

inspektorat menjadi lebih baik.

Mengingat rendahnya skor untuk

indikator perencanaan audit berbasis

risiko.

DAFTAR PUSTAKA

(2015). Retrieved April 2018, from Badan

Pengawasan Keuangan dan Pembangunan:

(http://www.bpkp.go.id/konten/2338/rakorn)

(2018, April). Retrieved April 2018, from

TribunJabar.id:

http://jabar.tribunnews.com/2018/04/18/jaba

r-provinsi-paling-korup-ini-nama-nama-

kepala-daerah-di-jawa-barat-yang-terjerat-

korupsi?page=all

(2018). Retrieved April 2018, from

https://www.antaranews.com/berita/702527/j

awa-barat-teratas-dalam-jumlah-kepala-

daerah-terjerat-korupsi

(2018, February). Retrieved April 2018, from

http://nasional.republika.co.id/berita/nasiona

l/hukum/18/02/19/p4eb11330-icw-jatim-

jadi-provinsi-paling-banyak-kasus-korupsi-

2017

Abdulaziz Alzeban King Abdulaziz University.

(2013). Factors Affecting the Internal Audit

Effectiveness: A. Journal of International

Accounting, Auditing and Taxation, 1-39.

Anthony dan Govindarajan. (2005). Management

Control System Edisi Pertama. Jakarta:

Salemba Empat.

Ariani et, a. (2015). Pengaruh Integritas, Obyektifitas,

Kerahasiaan, dan Kompetensi pada Kinerja

Auditor Inspektorat Kota Denpasar. E-jurnal

Akuntansi Universitas Udayana 10.1 (2015),

182- 198.

Arikunto, S. (2006). Prosedur Penelitian Suatu

Pendekatan Praktik. Jakarta: Rineka Cipta.

Asosiasi Audit Intern Pemerintah Indonesia. (2014).

Standar Audit Intern Pemerintah Indonesia.

Jakarta.

Asri Usman, M. S. (2014). Effect of Competence

Factor, Independence and Attitude against

Professional Auditor Audit Quality Improve

Performance in Inspectorate (Inspectorate

Empirical Study in South Sulawesi Province).

IOSR Journal of Business and Management

(IOSR-JBM) Volume 16, Issue 1. Ver. II (Jan.

2014), PP 01-13, 01-13.

Australian Standards/New Zealand. (1999). Risk

Management 4360; Standards Assosciation

of Australian. Strathfield.

Awaluddin, M. (2013). Pengaruh Independensi dan

Kompetensi Auditor Terhadap Kepuasan

Kerja Dan Kinerja Auditor Inspektorat Kota

Makassar. ASSETS Volume 3 Nomor 2 Tahun

2013, 146-159.

Badan Pemeriksa Keuangan. (n.d.). Ikhtisar Hasil

Pemeriksaan Semester Tahun 2013 - 2017.

94 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Badan Pengawas Keuangan dan Pembangunan.

(2010). Peraturan Kepala Badan Pengawas

Keuangan dan Pembangunan Nomor: Per-

211/K/JF/2010 Tentang Standar Kompetensi.

Jakata.

Badan Pengawas Keuangan dan Pembangunan.

(2015). Pedoman Teknis Peningkatan

Kapabilitas Aparat Pengawas Intern

Pemerinah Secara Mandiri (Self

Improvement). Retrieved Agustus 3, 2018,

from

http://www.bpkp.go.id/public/upload/unit/pu

sat/files/rakornaswas2015/03%20Draft%20P

edoman%20Self%20Improvement%20Kapa

bilitas%20APIP.pdf

Badan Pengawas Keuangan dan Pembangunan.

(2017). Peraturan Pemerintah Republik

Indonesia No 12 Tahun 2017 Tentang

Pembinaan dan Pengawasan

Penyelenggaraan Pemerintah Daerah.

Barker et al. (2002). Research Methods In Clinical

Psychology. England: John Wiley & Sons

Ltd.

Bertram, D. (n.d.). Likert Scales.

Budiartha, M. T. (2015). Pengaruh Profesionalisme,

Etika Profesi, Independensi, Dan Motivasi

Kerja Pada Kinerja Internal Auditor. E-

journal Akuntansi Universitas Udayana ,

797-809.

Budiono, J. S. (2012). Statistik Terapan: Aplikasi

untuk Riset Skripsi, Tesis dan Disertasi

Menggunakan SPSS, AMOS, dan Exel. Elex

Media Kumpotindo.

Dellai, Hella and Mohamed Ali Brahim Omri. (2017).

Factors Affecting the Internal Audit

Effectiveness in TunisianOrganizations.

Research Journal of Finance and Accounting

Vol.7, No.16.

Dittenhofer, M. (2001). Performance Auditing In

Govverments. Managerial Auditing Journal,

438-442.

Ghozali, I. (2009). Aplikasi Analisis Multivariate

dengan Program IBM SPSS. Yogyakarta:

Universitas Diponegoro.

Gibson, J. L. (1996). Organization 8th Edision. New

York: Richard D Irwin, Inc.

Hanna, et., al. (2013). Faktor-Faktor yang

Mempengaruhi Kinerja Auditor. Jurnal

Bisnis dan Akuntans, Volume 15, No 1, 13-28.

Harold Koontz, Cyril O’Donnell and Heinz Weihrich.

(1993). Management: A Global Perspective.

McGraw-Hill Education (ISE Editions).

Heider, F. (1958). The Psychology of Interpersonal

Relations.

Hery. (2010). Potert Audit Internal. Bandung:

Alfabeta.

Hidayat, A. (2013, Januari 23). Penjelasan Tentang

Uji Normalitas dan Metode Perhitungan.

Retrieved Juni 2017, 2017, from

Stastistikian:

https://www.statistikian.com/2013/01/uji-

normalitas.html

Hiro, T. (2006). Standar Profesional Audit Internal.

Kanisius.

Ibnu Gautama S, M. A. (2010). Pengaruh Kepuasan

Kerja, Profesionalisme, Dan Penerapan

Teknologi IInformasi Terhadap Kinerja

Auditor (Studi Kasus Pada BPK RI

Perwakilan Provinsi Aceh). Jurnal Telaah

Riset Akuntansi.

Kedir, Hamdu, Dr AregaSeyom and Addisu Gemeda.

(2014). Internal auditing standards and its

practice the case ofEast Arsi Zone, Ethiopia.

Basic Research Journal of Business

Management and Accounts Vol. 3(6), 80-84.

Kementerian Pendayagunaan Aparatur Negara.

(2008). Peraturan Menteri Negara

Pendayagunaan Aparatur Negara Nomor:

Per/05M.PAN/03/2008. Jakarta.

Kurt F. Reding, P. C., Paul J. Sobel, C. C., Urton L.

Anderson, P. C., Michael J. Head, C. C.,

Sridhar Ramamoorti, P. C., Mark Salamasick,

C. C., et al. (2009). Internal Auditing:

Assurance & Consulting Services, 2nd

Edition. Florida: The Institute of Internal

Auditors Research Foundation.

Libby Robert, H.-T. (1994). Modeling the

Determinants of Audit Expertise.

Accounting, Organizations and Society,

Volume 19, Issue 8, 701-716.

Mangkunegara dan Anwar Prabu. (2005). Evaluasi

Kinerja SDM. Bandung: PT. Refika Aditama.

95 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Mardiasmo. (2005). Akuntansi Sektor Publik.

Yogyakarta: Andi Yogyakarta.

Mc Cleland, D. (1976). The Achievment Mptive. New

York: Irvington Publishers, Inc.

Michael C.JensenWilliam H.Meckling. (1976).

Theory of the firm: Managerial behavior,

agency costs and ownership structure.

Journal of Financial Economics Volume 3,

Issue 4, 305-360.

Milton Nyaga Kaboi, David Kiragu, and George

Kamau Riro. (2018). Influence of Internal

Audit Independence on Internal Audiit

Effectiveness in the Kirinyaga County

Government, Kenya. International Journal of

Economics, Commerce and Management

Vol. VI, Issue 5.

Narimawati, U. (2008). Metodologi Penelitian

Kualitatif dan Kuantitatif, Teori dan Aplikasi.

Bandung: Agung Media.

Noe, et. al. (1994). Human Resource Management.

New York: McGraw Hill.

Petraşcua, D. (2014). The Role of Internal Audit in

Fraud Prevention and Detection. Procedia

Economics and Finance 16 ( 2014 ), 489 –

497.

Riduwan. (2009). Metode dan Teknik Menyusun

Tesis. Bandung: ALFABETA.

Robbins Stephen P. (1996). Perilaku Organisasi,

Konsep, Kontroversi dan Aplikasi Alih

Bahasa : Hadyana Pujaatmaka. Edisi

Keenam. Jakarta: PT.Bhuana Ilmu Populer.

Salehi, T. (2016). Investigation Factors Affecting the

Effectiveness of Internal Auditorsin the

Company: Case Study Iran. Review of

European Studies; Vol. 8, No. 2.

Sarwono, J. (2012). Path Analysis dengan SPSS. Elex

Media Komputindo.

Sawyer, B. L. (2012). Internal Auditing Sawyer, 6th

Edition. Florida: The Institute of Internal

Auditor.

Sekaran, U. (2014). Metodologi Penelitian Untuk

Bisnis Edisi 4. Jakata: Salemba Empat.

Spencer, Lyle & Signe M. Spencer. (1993).

Competence at Work, Models For Superior.

Canada: John Wiley & Sons, Inc.

Sugiyono. (2009). Metode Penelitian Kuantitatif

Kualitatif dan R&D. Bandung: ALFABETA.

Sugiyono. (2012). Memahami Penelitian Kuantitatif.

Bandung: Alfabeta.

Sujana, E. (2012). Pengaruh Kompetensi, Motivasi,

Kesesuaian Peran, dan Komitmen Organisasi

Terhadap Kinerja Auditor Internal

Inspektorat Pemerintah Kabupaten (Studi

Pada Kantor Inspektorat Kabupaten Badung

dan Buleleng). Jurnal Ilmiah Akuntansi dan

Humanika Volume 2 Nomor 1.

Taylor and Glezen. (1994). Integrated Concepts and

Procedures SixthEdition. Canada: Jhon

Wiley and Sons Inc.

Temesgen, Z. B. (2007). A Study on Effective

Implementation of Internal Audit Function to

Promote Good Governance in The Public

Sector.

The Institute of Internal Auditors. (2017).

International Professional Practices

Framework.

The Institute of Internal Auditors. (2017). Standards

for the Professional Practice of Internal

Auditing.

The Institute of Internal Auditors Australia. (2010).

Internal Auditor Competency Framework .

The Institute of Internal Auditors Research

Foundation. (2009). Internal Audit

Capability Model (IA-CM) for the Public

Sector.

Thevenin, S. R. (1997). Teaching and Old Audit

Tricks. USA.

Transparency International. (2018). Transparency

International. Retrieved March 2018, from

Corruption Perceptions Index 2017:

https://www.transparency.org/news/feature/c

orruption_perceptions_index_2017

Triandis, H. C. (1971). Attitude and attitude change.

Wiley.

96 Jurnal Ekonomi dan Bisnis Terapan, Volume 14, No. 1, November, 2018, p. 77-96

PENGARUH INDEPENDENSI DAN KOMPETENSI AUDITOR INTERNAL TERHADAP KINERJA AUDITOR INTERNAL (STUDI

KASUS PADA INSPEKTORAT DI JAWA BARAT)

(RIEVA YUNIEDA NURLIHAFNIE, DJOEMARMA BEDE)

Winda Kurnia, K. S. (2014). Pengaruh Kompetensi,

Independensi, Tekanan Waktu, dan Etika

Auditor Terhadap Kualitas Audit. e-Journal

Fakultas Ekonomi Universitas Trisakti,

Volume 1 Nomor 2, 49-67.

Zulkifli Baharud-din, Alagan Shokiyah, and Mohd

Serjana Ibrahim. (2014). Factors that

Contribute to the Effectiveness of Internal

Audit in Public Sector.