Embed Size (px)

Citation preview

STE

PSAdd Some

Brief To

Explain

TENTANG PROGRAM

AGENDA FOR TODAY

1. Pengenalan perencanaan keuangan

2. IFPE apps

3. Pelatihan/studi kasus dengan apps

4. Group studi kasus dan

5. Presentasi grup

2

STE

PSAdd Some

Brief To

Explain

TARGET FOR TODAY

1. Membuat rencana anggaran/budget

2. Menakar tujuan keuangan:

a) Rencana beli rumah

b) Rencana dana pendidikan anak

c) Rencana dana hari tua

d) Rencana perlindungan asuransi

d) Laporan perencanaan keuangan

3

STE

PSAdd Some

Brief To

Explain

YOUR REWARDS

1. Sertifikat kelulusan

2. Gelar AWP - Associate Wealth Planner

(t/c)

3. IFPE di-gadget untuk anda dan orang

lain.

4. Bahan pelatihan lengkap dalam IFPE

yang terus diupdate.

5. Bergabung dalam komunitas AWP

4

STE

PSAdd Some

Brief To

Explain

YOUR CERTIFICATE

5

STE

PSAdd Some

Brief To

Explain

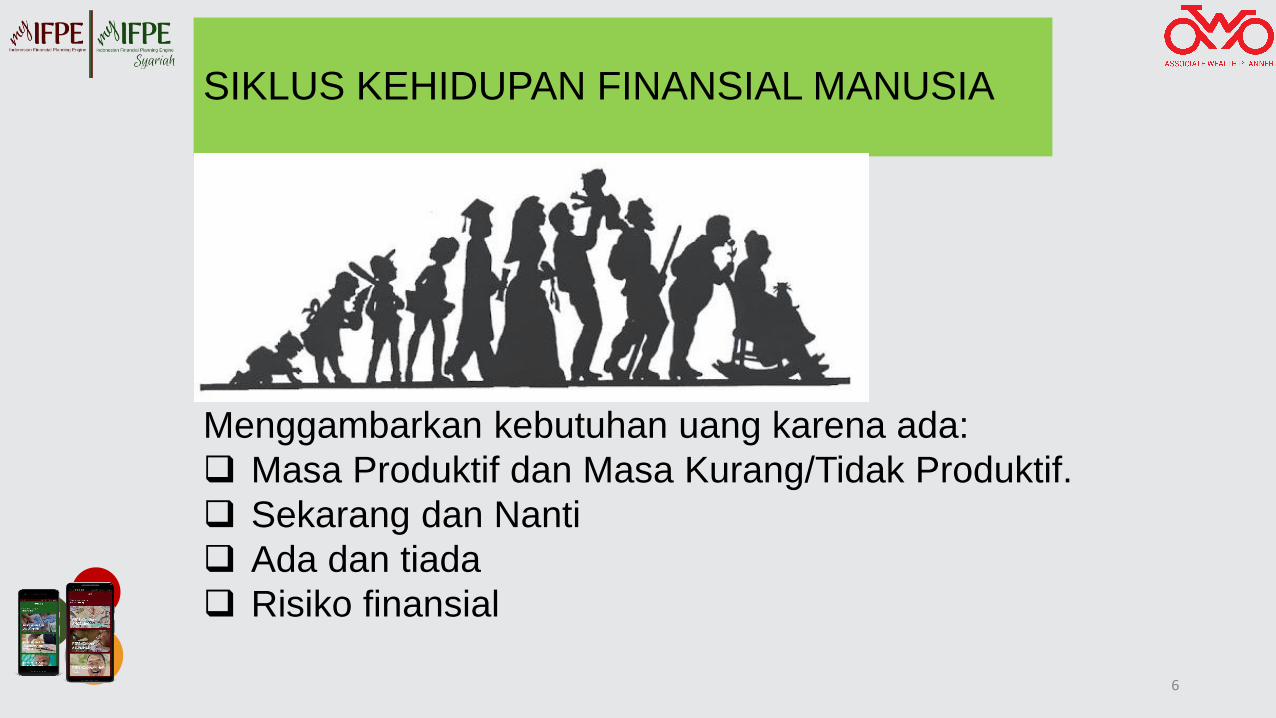

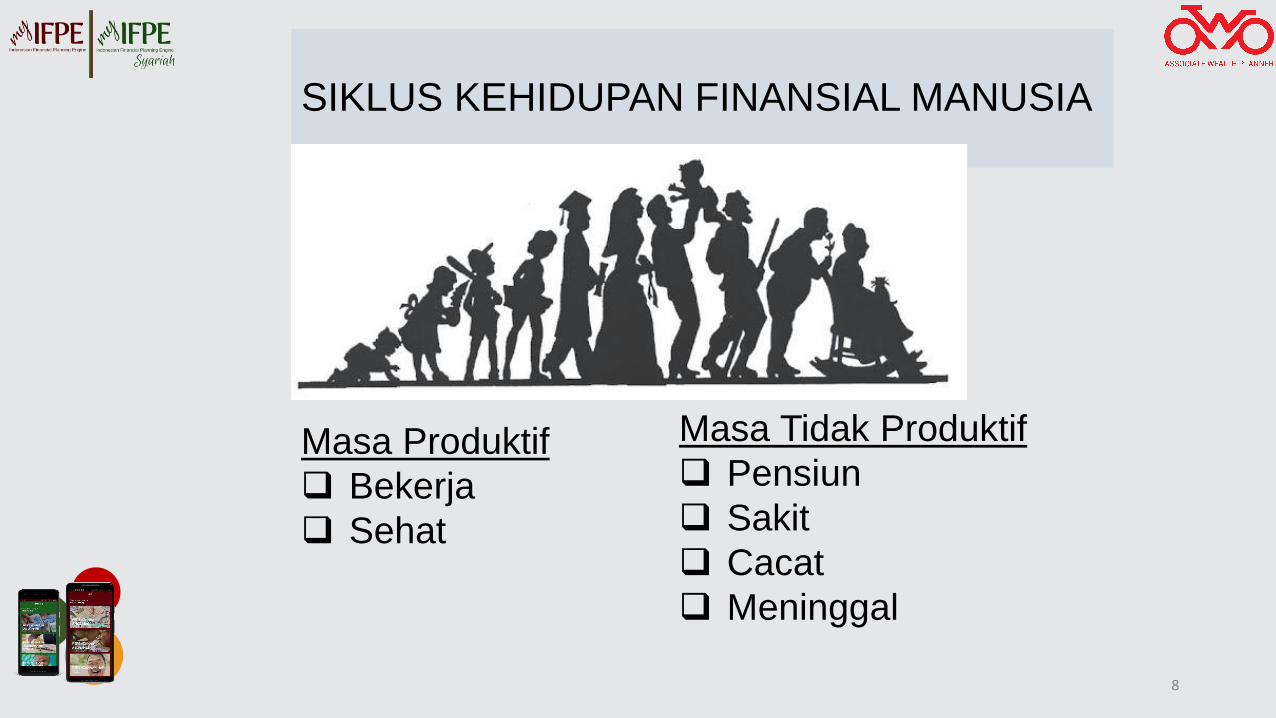

SIKLUS KEHIDUPAN FINANSIAL MANUSIA

Menggambarkan kebutuhan uang karena ada:

❑ Masa Produktif dan Masa Kurang/Tidak Produktif.

❑ Sekarang dan Nanti

❑ Ada dan tiada

❑ Risiko finansial

6

STE

PSAdd Some

Brief To

Explain

SIKLUS KEHIDUPAN FINANSIAL MANUSIA

Kepastian

❑ Lahir

❑ Proses menua

❑ Meninggal

7

Risiko finansial

❑ Meninggal Dini

❑ Hidup terlalu tua

❑ Menderita cacat dan

sakit kritisSTE

PSAdd Some

Brief To

Explain

SIKLUS KEHIDUPAN FINANSIAL MANUSIA

Masa Produktif

❑ Bekerja

❑ Sehat

8

Masa Tidak Produktif

❑ Pensiun

❑ Sakit

❑ Cacat

❑ MeninggalSTE

PSAdd Some

Brief To

Explain

PERENCANAAN KEUANGAN PRIBADI

SEKARANG

MASA DEPAN

Peristiwa kehidupanKebutuhan uang

❑ Menikah

❑ Pendidikan Anak

❑ Masa Pensiun

❑ Memiliki Rumah

❑ Perjalanan Ibadah

Ketidakpastian = Risiko

❑ Depresiasi Nilai uang

❑ Hilang – Salah Investasi

❑ Tidak Ada – Tidak Menabung

Ketidakpastian = Risiko uang

❑ Meninggal Dini

❑ Hidup Terlalu Lama

❑ Sakit, Sakit Kritis, Cacat

❑ Dana Pendidikan Anak

❑ Dana Hari Tua

❑ Uang Muka & Cicilan Rumah

❑ Dana Ibadah

9

STE

PSAdd Some

Brief To

Explain

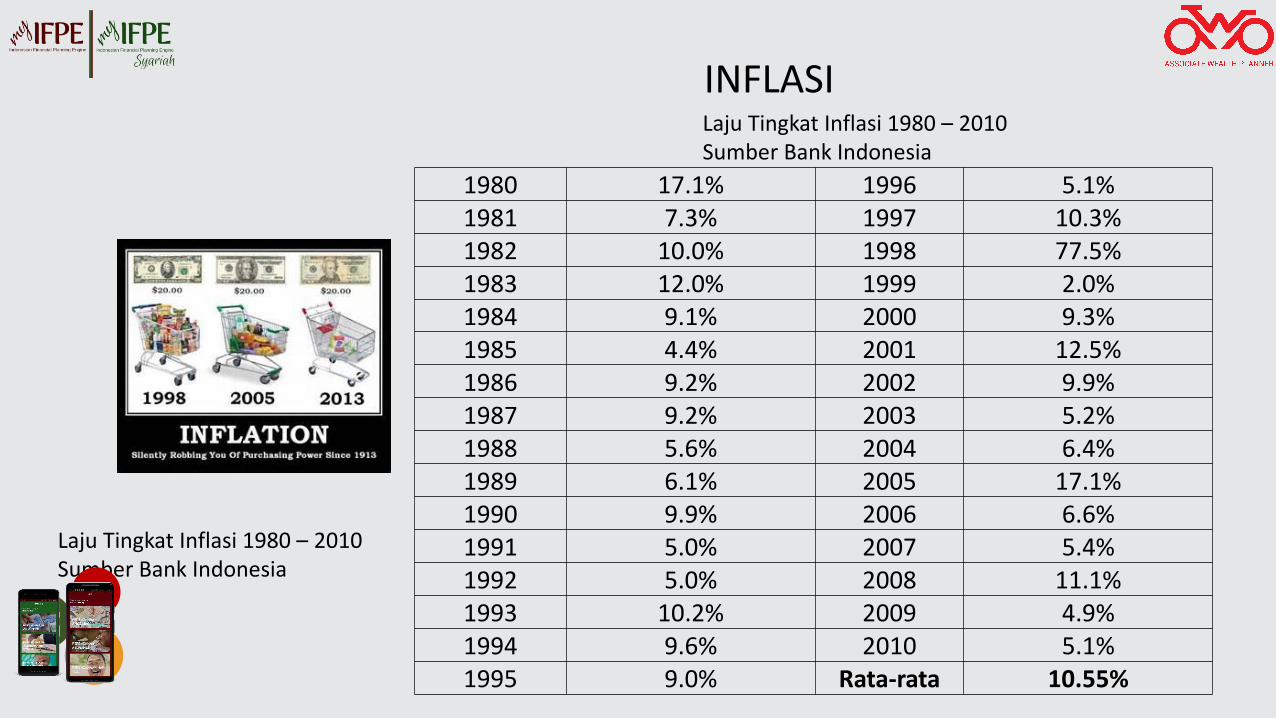

Laju Tingkat Inflasi 1980 – 2010Sumber Bank Indonesia

1980 17.1% 1996 5.1%1981 7.3% 1997 10.3%1982 10.0% 1998 77.5%1983 12.0% 1999 2.0%1984 9.1% 2000 9.3%1985 4.4% 2001 12.5%1986 9.2% 2002 9.9%1987 9.2% 2003 5.2%1988 5.6% 2004 6.4%1989 6.1% 2005 17.1%1990 9.9% 2006 6.6%1991 5.0% 2007 5.4%1992 5.0% 2008 11.1%1993 10.2% 2009 4.9%1994 9.6% 2010 5.1%1995 9.0% Rata-rata 10.55%

INFLASI

Laju Tingkat Inflasi 1980 – 2010Sumber Bank Indonesia

STE

PSAdd Some

Brief To

Explain

2011 5,000,000 2021 12,968,712 2031 33,637,500

2012 5,500,000 2022 14,265,584 2032 37,001,250

2013 6,050,000 2023 15,692,142 2033 40,701,375

2014 6,655,000 2024 17,261,356 2034 44,771,512

2015 7,320,500 2025 18,987,492 2035 49,248,663

2016 8,052,550 2026 20,886,241 2035 54,173,530

2017 8,857,805 2027 22,974,865 2036 59,590,883

2018 9,743,586 2028 25,272,351 2037 65,549,971

2019 10,717,944 2029 27,799,587 2038 72,104,968

2020 11,789,738 2030 30,579,545 2039 79,315,465

DAMPAK INFLASI BAGI SESEORANG?KELUARGA

Kebutuhan Keluarga Sekarang (2011): Rp. 5 Juta/Bulan

Tabel Kebutuhan Hidup Keluarga 29 tahun kedepan

STE

PSAdd Some

Brief To

Explain

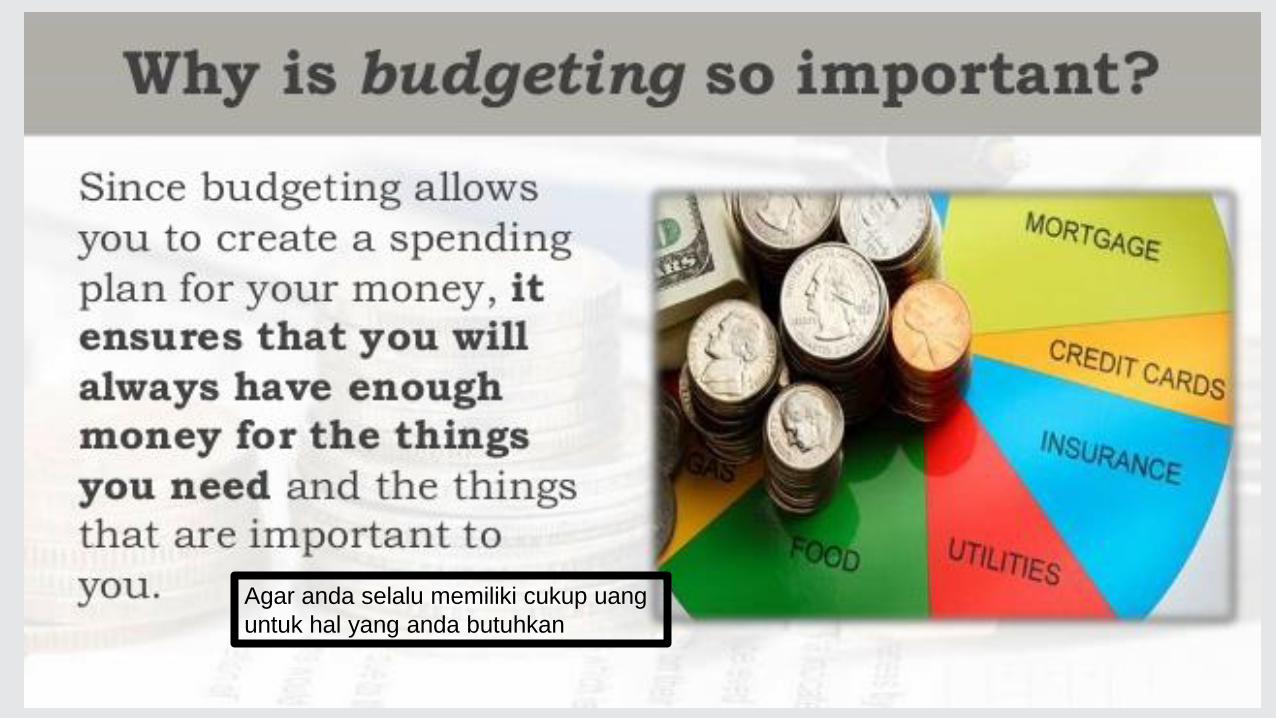

PERENCANAAN KEUANGAN

SELALU

DIMULAI DENGAN ANGGARAN

Anggaran memberi tahu anda kemana uang anda

pergi

ketimbang kemana uang anda

habis

Agar anda selalu memiliki cukup uang

untuk hal yang anda butuhkan

Anggaran adalah tentang

uang masuk dan uang keluar

dimasa yang akan datang

STE

PSAdd Some

Brief To

Explain

MENGELOLA FINANSIAL

16

MONEY IN (INCOME)&

MONEY OUT (EXPENSE)

REAL INCOMEIS

AFTER TAXES INCOME

STE

PSAdd Some

Brief To

Explain

MENGELOLA FINANSIAL

17

PEMASUKAN❑ SELALU ADA❑ DIJAGA

PENGELUARAN❑ DIKELOLA❑ DITATA

Anggaran adalah tentang

uang masuk dan uang keluar

dimasa yang akan datangSTE

PSAdd Some

Brief To

Explain

18

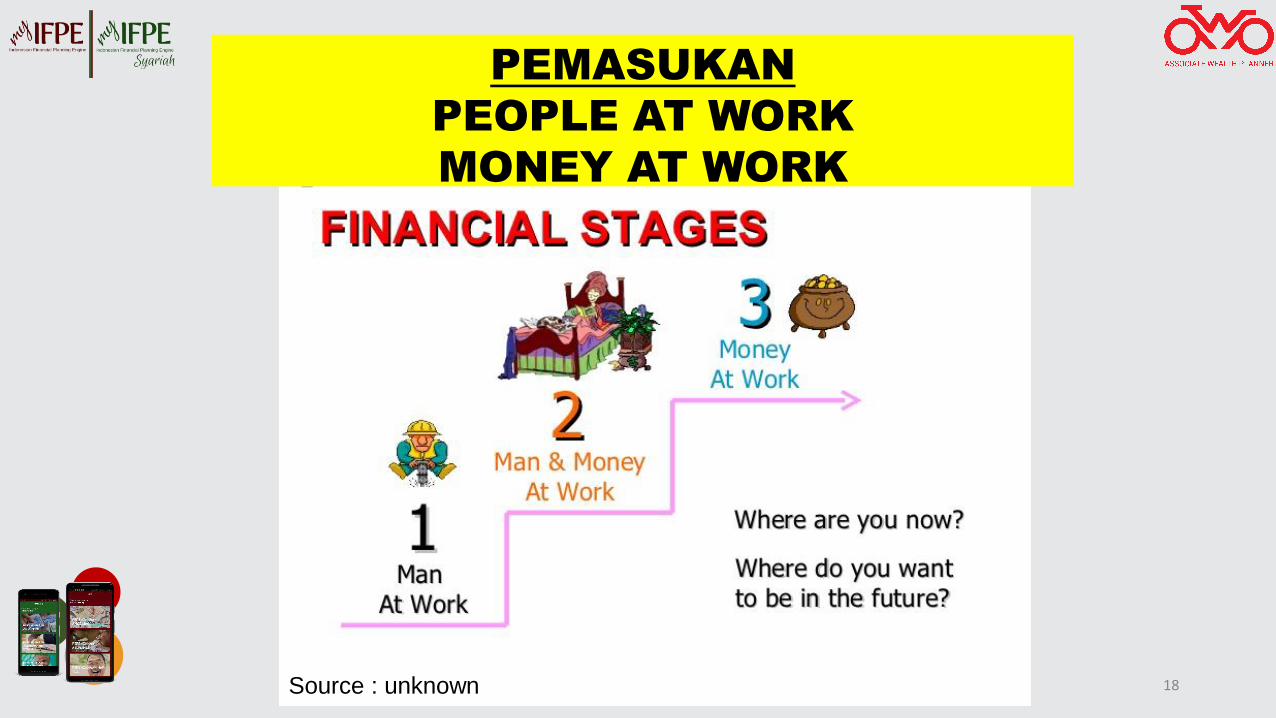

PEMASUKAN

PEOPLE AT WORK

MONEY AT WORK

Source : unknown

STE

PSAdd Some

Brief To

Explain

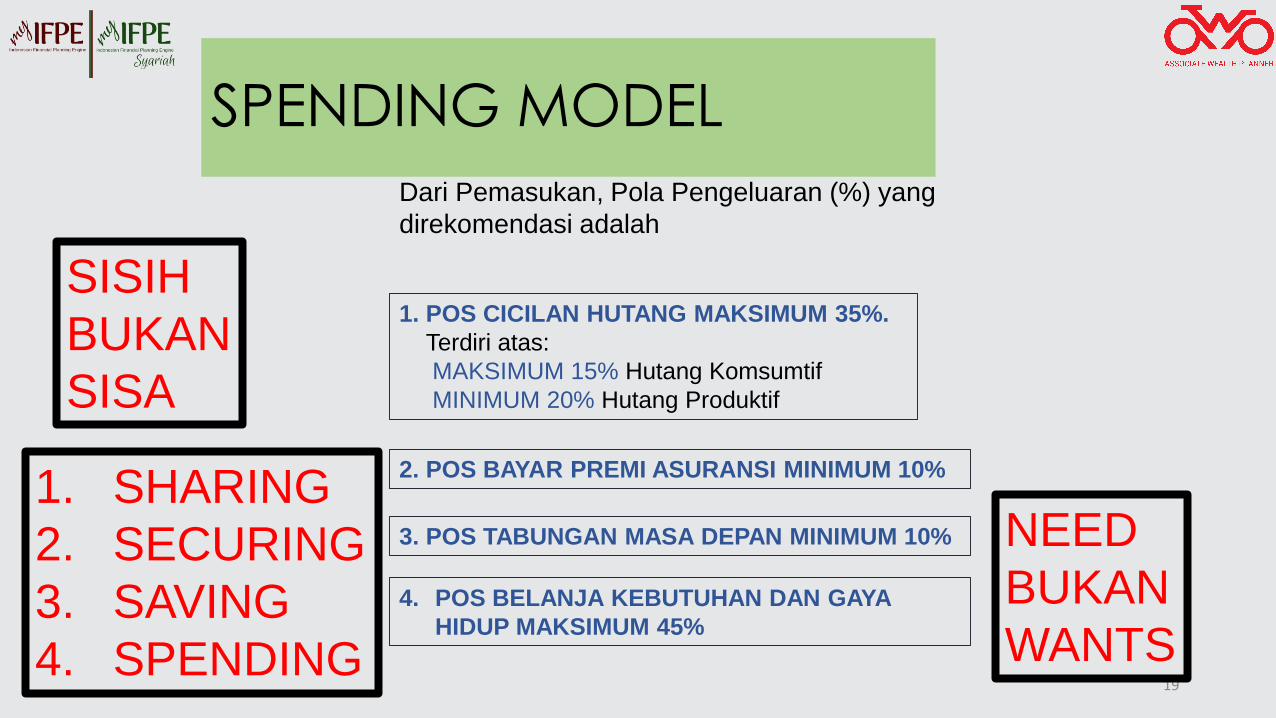

SPENDING MODEL

19

1. POS CICILAN HUTANG MAKSIMUM 35%.

Terdiri atas:

MAKSIMUM 15% Hutang Komsumtif

MINIMUM 20% Hutang Produktif

2. POS BAYAR PREMI ASURANSI MINIMUM 10%

3. POS TABUNGAN MASA DEPAN MINIMUM 10%

4. POS BELANJA KEBUTUHAN DAN GAYA

HIDUP MAKSIMUM 45%

Dari Pemasukan, Pola Pengeluaran (%) yang

direkomendasi adalah

SISIH

BUKAN

SISA

NEED

BUKAN

WANTS

1. SHARING

2. SECURING

3. SAVING

4. SPENDING

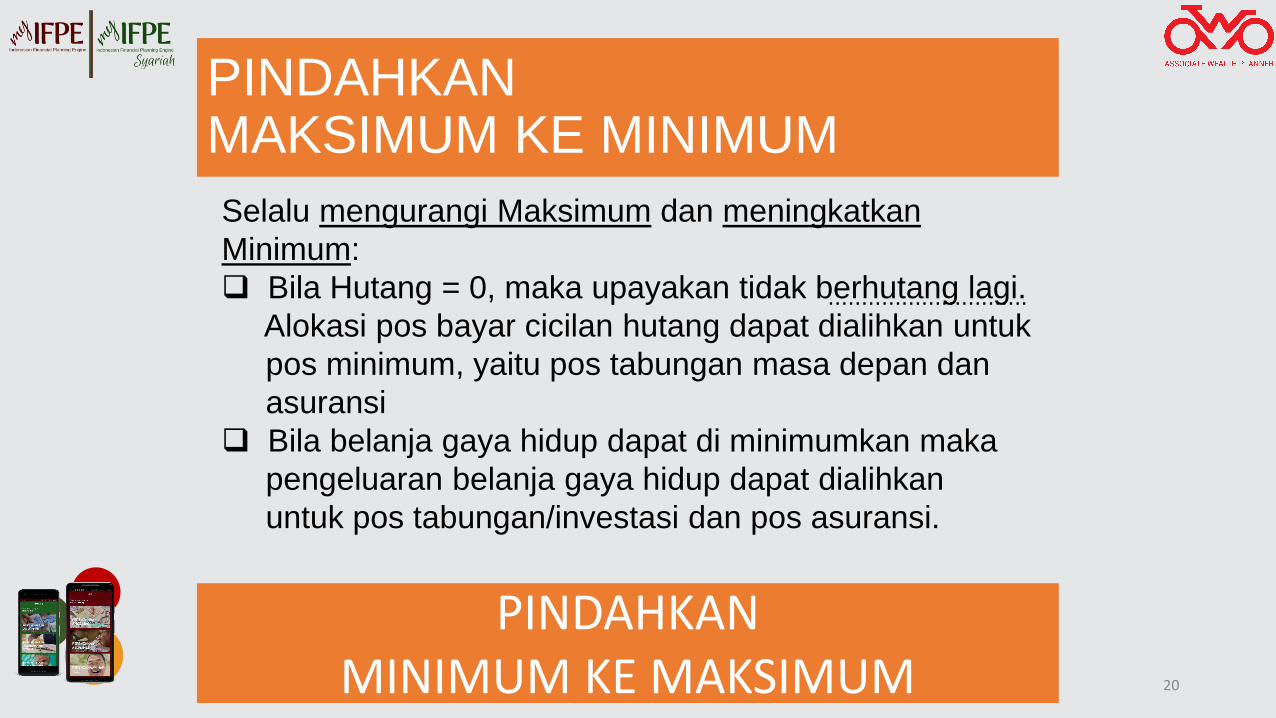

PINDAHKAN MAKSIMUM KE MINIMUM

Selalu mengurangi Maksimum dan meningkatkan

Minimum:

❑ Bila Hutang = 0, maka upayakan tidak berhutang lagi.

Alokasi pos bayar cicilan hutang dapat dialihkan untuk

pos minimum, yaitu pos tabungan masa depan dan

asuransi

❑ Bila belanja gaya hidup dapat di minimumkan maka

pengeluaran belanja gaya hidup dapat dialihkan

untuk pos tabungan/investasi dan pos asuransi.

..............................

PINDAHKANMINIMUM KE MAKSIMUM 20

STE

PSAdd Some

Brief To

Explain

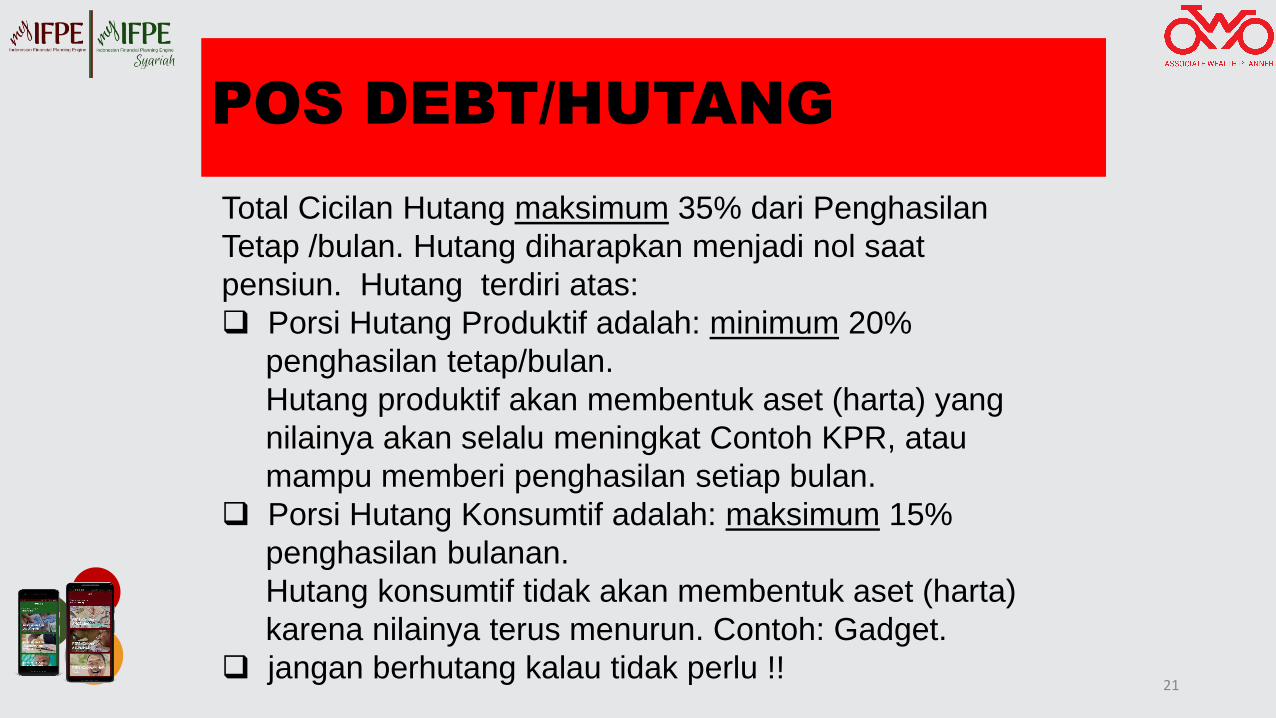

POS DEBT/HUTANG

Total Cicilan Hutang maksimum 35% dari Penghasilan

Tetap /bulan. Hutang diharapkan menjadi nol saat

pensiun. Hutang terdiri atas:

❑ Porsi Hutang Produktif adalah: minimum 20%

penghasilan tetap/bulan.

Hutang produktif akan membentuk aset (harta) yang

nilainya akan selalu meningkat Contoh KPR, atau

mampu memberi penghasilan setiap bulan.

❑ Porsi Hutang Konsumtif adalah: maksimum 15%

penghasilan bulanan.

Hutang konsumtif tidak akan membentuk aset (harta)

karena nilainya terus menurun. Contoh: Gadget.

❑ jangan berhutang kalau tidak perlu !!21

STE

PSAdd Some

Brief To

Explain

POS ASURANSI JIWA

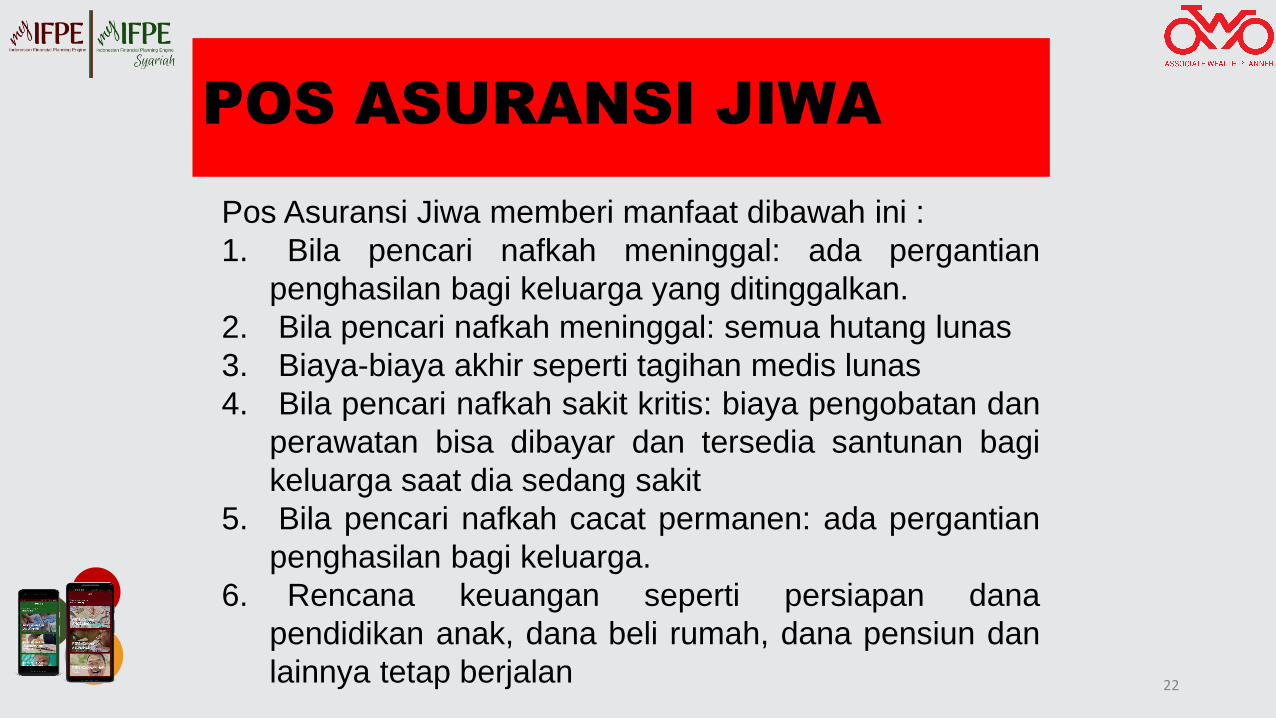

Pos Asuransi Jiwa memberi manfaat dibawah ini :

1. Bila pencari nafkah meninggal: ada pergantian

penghasilan bagi keluarga yang ditinggalkan.

2. Bila pencari nafkah meninggal: semua hutang lunas

3. Biaya-biaya akhir seperti tagihan medis lunas

4. Bila pencari nafkah sakit kritis: biaya pengobatan dan

perawatan bisa dibayar dan tersedia santunan bagi

keluarga saat dia sedang sakit

5. Bila pencari nafkah cacat permanen: ada pergantian

penghasilan bagi keluarga.

6. Rencana keuangan seperti persiapan dana

pendidikan anak, dana beli rumah, dana pensiun dan

lainnya tetap berjalan 22

STE

PSAdd Some

Brief To

Explain

AJAK YANG LAIN, DAPATKAN MANFAATNYA

1

SUDAH KAHJANTUNG ANDATERLINDUNGI?

PROGRAM PERLINDUNGAN DIRI ATAS RESIKO PENYAKIT JANTUNG

ManfaatPerlindungan

# JIWA # KECELAKAAN

# PENYAKIT JANTUNG

1

Manfaat Perlindungan+ BONUS Uang Tunai*

2

Apabila dalam masa perlindungan tidak terjadi resiko100% DANA KEMBALI + BONUS (sesuai ketentuan produk)

5TahunBayar Premi 5

Tahun Perlindungan

2 Tahun Perlindungan

GRATIS

Program KerjasamaPemasaran Produk Asuransi

Antara PT POS Indonesia (Persero) dengan PT HEKSA Solution Insurance

Aplikasi dapat diakses secaraonline melalui site HEKSAhttps://heksainsurance.co.id/posmgm/beli

3

Manfaat PeluangUSAHA (pasive income)

# PROGRAM C2C

CUSTOMER TO CUSTOMER

1. Komisi Direct Seller :

2. Komisi Referensi :

15%

1%

Bonus dari jaringan ke-1

Bonus dari jaringan ke-2 /d 5

3DENGAN MANFAAT

POS MASA DEPAN

Tanpa uang maka target tujuan hidup hidup sulit

dilakukan. Cara paling masuk akal adalah menyisihkan

minimum 10% dari penghasilan dan di investasikan

secara hati-hati untuk mendanai peristiwa terbaik.

❑ Selalu upayakan meningkatkan porsi pos masa

depan.

❑ Investasi untuk setiap tujuan hidup, perhatikan

duration/jangka waktu.

❑ Jangan ikut ikutan dan terbujuk, lakukan apa

yang Anda pikir masuk akal.

❑ jangan berhutang kalau tidak perlu.

❑ Tentukan dan prioritaskan peristiwa terbaik untuk

dipersiapkan. 25

STE

PSAdd Some

Brief To

Explain

POS MASA DEPANDANA PENDIDIKAN ANAK

Pendidikan anak sejak SD hingga PT perlu direncanakan

dengan matang karena:

❑ Biaya pendidikan naik meningkat setiap tahun

❑ Biaya Pendidikan di PT tinggi terbaik mahal

❑ Beasiswa sulit didapat

❑ Mencegah menjual asset atau berhutang

❑ memperkirakan jumlah biaya setiap tahun akan

membantu rencana

26

STE

PSAdd Some

Brief To

Explain

POS MASA DEPANDANA MEMBELI RUMAH

Rumah adalah asset dasar yang perlu dimiliki sebagai

shelter keluarga:

❑ Tanah tidak bertambah sehingga rumah menjadi

mahal dari tahun ketahun

❑ Kenaikan harga rumah yang sangat tinggi terutama di

kota dekat transportasi publik

❑ Kemungkinan untuk memiliki rumah adalah melalui

cicilan bank, dan memerlukan uang muka sebagai syarat

perbankan.

❑ 2 bentuk persiapan memiliki: tabungan uang muka

dan cicilan KPR.

❑ Memperkirakan jumlah uang muka dan cicilan bulan

akan membantu rencana 27

STE

PSAdd Some

Brief To

Explain

POS MASA DEPANDANA HARI TUA

Masa pensiun berari produktifitas keuangan menurun

sedangkan biaya belum tentu lebih rendah sebelum

pension (menua dan sakit-sakitan). Dapatkah

dibayangkan seseorang pension tanpa uang :

❑ Menabung lebih banyak di usia muda untuk pensiun

nanti merupakan cara paling masuk akal

❑ Mengetahui berapa perkiraan jumlah yang ditabung

dengan memperhatikan tingkat inflasi jangka Panjang

serta kualitas hidup saat pensiun.

❑ Menyeimbangkan gaya hidup di usia muda untuk saat

pensiun nanti

❑ Berupaya tetap produktif secara keuangan di usia tua

28

STE

PSAdd Some

Brief To

Explain

LAPORAN PERENCANAAN KEUANGAN

Laporan akan memberi manfaat :

❑ Detail perbandingan situasi keuangan sekarang dan

yang ideal.

❑ Saran-saran apa yang musti dilakukan

❑ gap analisis

❑ Semua hutang lunas

❑ kebutuhan asuransi yang diperlukan

❑ buat anda dan klien anda

29

STE

PSAdd Some

Brief To

Explain

Oleh :

Abdul Choliq, QWP

Gembong Suwito, CFP

Yenti Wang, CFP

HOW TECHNOLOGY CAN EMBRACE YOUR FINANCIAL

LITERACY AND FINANCIAL ADVICE SELLING

STEPS

Add Some Brief To Explain

Banyak orang mengatakan bahwa teknologi akan

menggantikan pekerjaan manusia, termasuk financial

planner dengan adanya robo advicer. Padahal

sebenarnya Teknologi adalah aset yang sangat

berharga untuk membantu kita meningkatkan

penjualan.

TEKNOLOGI EFFECT

Lou Schachter – wealthmanager.com

STE

PSAdd Some

Brief To

Explain

“Tanpa memanfaatkan teknologi digital dan

internet dalam finansial planning, bagaimana

caranya kami mampu menangani target pasar Y

dan Z di Indonesia ?

PEKEMBANGAN FINANCIAL

PLANNING SAAT INI

Tri Djoko Santoso, CFP – FPSB Indonesia

STE

PSAdd Some

Brief To

Explain

Aplikasi MyIFPE & MyIFPE

Syariah adalah

pendamping anda untuk

memberikan dukungan teknis

dalam menyajikan pelatihan

dan advice keuangan bagi

nasabah millenials

MyIFPE & MyIFPE Syariah Apps

STE

PSAdd Some

Brief To

Explain

BENEFIT YANG ANDA DAPAT DARI MyIFPE

ANYTIME

Anda dapat

menggunakannya

kapanpun dan

dimanapun melalui

gadget Anda.

AFFORDABLE

Apps komprehensif dan

proven dengan biaya

terjangkau

SIMPLE & DETAIL

Mudah digunakan,

mudah di akses, detail

dan lengkap membantu

presentasi bagi klien

anda

STE

PSAdd Some

Brief To

Explain

APA SAJA YANG ADA DALAM MyIFPE?

01Perencanaan

Anggaran

02Perencanann

Asuransi jiwa

03Perencanaan

Pembelian

Rumah

04Perencanaan

Dana hari Tua

05Perencanaan

Pendidikan Anak

01. BUDGETING

02. PROTECTION03. FINANCIAL GOALS

STE

PSAdd Some

Brief To

Explain

LALU KALAU MyIFPE SYARIAH?

AFTER LIFE PLANNINGSTE

PSAdd Some

Brief To

Explain

LALU KALAU MyIFPE SYARIAH?

01

Perencanaan

Anggaran

02

Perencanann

Asuransi jiwa

03

Perencanaan

Pembelian

Rumah 06

Menyusun

Laporan

Keuangan

pribadi

05

Perencanaan

Pendidikan Anak

04

Perencanaan

Dana hari Tua

+

Perencanaan

Zakat

+

Perencanaan

Wakaf

Dengan

Akad Murabahah

07Perencanaan

Ibadah Haji

AFTER LIFE PLANNING

STE

PSAdd Some

Brief To

Explain

STUDI KASUSPEMAKAIAN MyIFPE

STE

PSAdd Some

Brief To

Explain

LATIHAN KASUS BAPAK BURHANMenata/kelola Keuangan Syariah

39

Bapak Burhan Seorang Pegawai Swasta, menikah dan berusia 36 tahun dan mempunyai seorang anak, bekerja di Jakarta, penghasilan tetap bulanan Rp. 13.000.000. Beliau mempunyai hutang • Sisa saldo KPM sebesar Rp. 200.000.000. Beliau membayar cicilan Mobil sebesar Rp.

5.000.000/bulan• Hutang TV, tas branded dan HP sebesar Rp. 180.000.000 yang dia cicil Rp. 1.000.000/bulan. • Setiap bulan beliau mengalokasikan uang sebesar Rp. 5.000.000 /bulan untuk makan, pulsa

HP.• Beliau mempunyai asuransi dengan UP 500.000.000 dengan pembayaran premi Rp1.000.000/

Bulan.

Anda diharapkan membantu beliau mengatur pola pengeluaran ideal dan proteksi asuransiuntuk penghasilan dan kewajibannya.

STE

PSAdd Some

Brief To

Explain

Pra-Workshop

40

Untuk pengguna Smartphone Android silahkan bukaaplikasi myIFPE yang sudah terpasang.

Untuk Pengguna Smartphone Apple (iOS) silahkanbuka www.qwpacademy.com/awp pada Google Crhome dan masuk menggunakan email yang andadaftarkan serta password default : 12345

STE

PSAdd Some

Brief To

Explain

LATIHAN KASUS BAPAK BURHANMerencanakan Dana Pensiun

41

Bapak Burhan meminta bantuan Anda untukmerancang program pensiunnya. Bapak Burhan berharap pensiun diusia 55 tahunbersama istri dengan penghasilan tetap bulanansebesar 80% dari pemasukan yang beliau terimasekarang sampai usia 75 tahun. Beliau sudah memiliki tabungan pensiun Rp. 200 juta Beliau ingin tahu berapa yang perlu di sisihkan daripenghasilan tetapnya sekarang dengan Asumsitingkat inflasi adalah 8% dan target investasi sebesar12%.

STE

PSAdd Some

Brief To

Explain

LATIHAN KASUS BAPAK BURHANMerencanakan Pembelian Rumah

42

Bapak Burhan Berniat untuk membeli rumah dengan harga Rp 800.000.000,- pada 3 tahun yang akan datang. Dengan mengambil KPR selama 15 tahun. Anda diminta membantu beliau untuk menghitung berapa tabungan yang harus disisihkan untuk uang muka dan cicilan kprnantinya dengan Asumsi tingkat inflasiadalah 8% dan target investasi sebesar 12%.

STE

PSAdd Some

Brief To

Explain

LATIHAN KASUS Pak BurhanRencana Dana Pendidikan anak

43

Pak Burhan memiliki seorang anak yang berumur 11 tahun, beliau ingin merencanakan pendidikannya dari SMP hingga selesai jenjang kuliah.Anda diminta membantu untuk membuat rancangan berapa uang yang harus ditabung perbulan untuk mewujudkan hal tersebut.

STE

PSAdd Some

Brief To

Explain

LATIHAN KASUS Pak BurhanRencana Dana Pendidikan anak

44

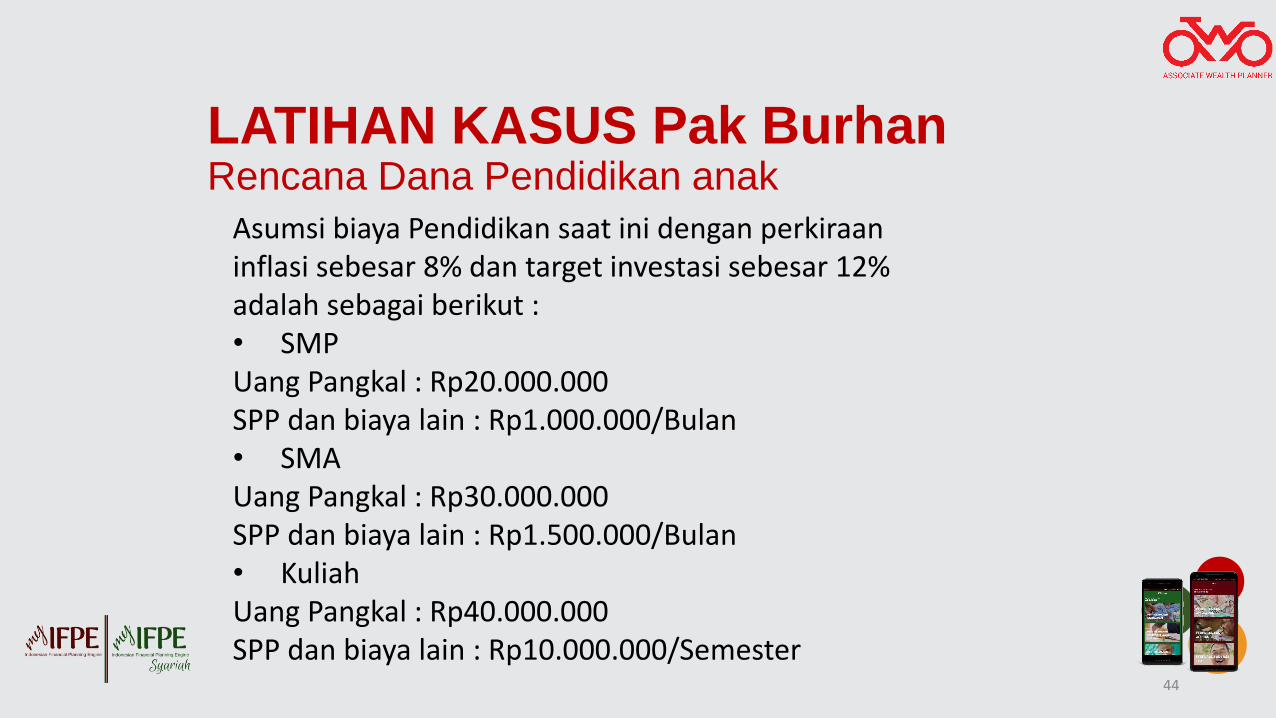

Asumsi biaya Pendidikan saat ini dengan perkiraaninflasi sebesar 8% dan target investasi sebesar 12% adalah sebagai berikut :• SMPUang Pangkal : Rp20.000.000SPP dan biaya lain : Rp1.000.000/Bulan• SMAUang Pangkal : Rp30.000.000SPP dan biaya lain : Rp1.500.000/Bulan• KuliahUang Pangkal : Rp40.000.000SPP dan biaya lain : Rp10.000.000/Semester STE

PSAdd Some

Brief To

Explain

LAPORAN PERENCANAAN KEUANGAN

45

Laporan perencanaan keuangan

memberi manfaat :

❑ Detail perbandingan situasi keuangan

sekarang dan yang ideal.

❑ Saran-saran apa yang musti dilakukan

❑Gap analisis

❑ Semua hutang lunas

❑ Proteksi finansial yang diperlukan oleh

klien anda

STE

PSAdd Some

Brief To

Explain

46

LATIHAN KASUS BAPAK BURHANMembuat Laporan Keuangan Pribadi

Anda diminta untuk membandingkan pengeluaran yang dilakukan oleh pak burhan dan keluarga dengan pengeluaran ideal yang seharusnya. Selain itu andajuga di minta untuk menghitungkan dana darurat yang harus dimiliki oleh Pak Burhan dalam laporan keuangan tersebut.

STE

PSAdd Some

Brief To

Explain

47

Assesment For AWP Certification

Silahkan download soal untuk assessment Sertifikasi AWP pada link dibawah ini :

bit.ly/soalawpui

Mohon untuk di kerjakan dan kumpulkanhasil pengerjaannya dalam bentuk PDF melaluiemail : [email protected] : nama_assesmentawpui

Sebelum tanggal 30 Januari 2019. STE

PSAdd Some

Brief To

Explain