Embed Size (px)

Citation preview

1

Tendencias en regulación y

supervisión de CAC:

José Ricardo Alvarez Juárez

Dirección General de Supervisión de

Cooperativas de Ahorro y Crédito

Seminario internacional “Regulación y Supervisión de

Cooperativas de Ahorro y Crédito”

20 y 21 de septiembre de 2010

Quito, Ecuador

El caso México

2

Contenido

1. Antecedentes

2. Ley de Ahorro y Crédito Popular

3. Ley para Regular las Actividades de las

Sociedades Cooperativas de Ahorro y Crédito

4. Avance en el proceso de regularización

5. Principales logros y retos

3

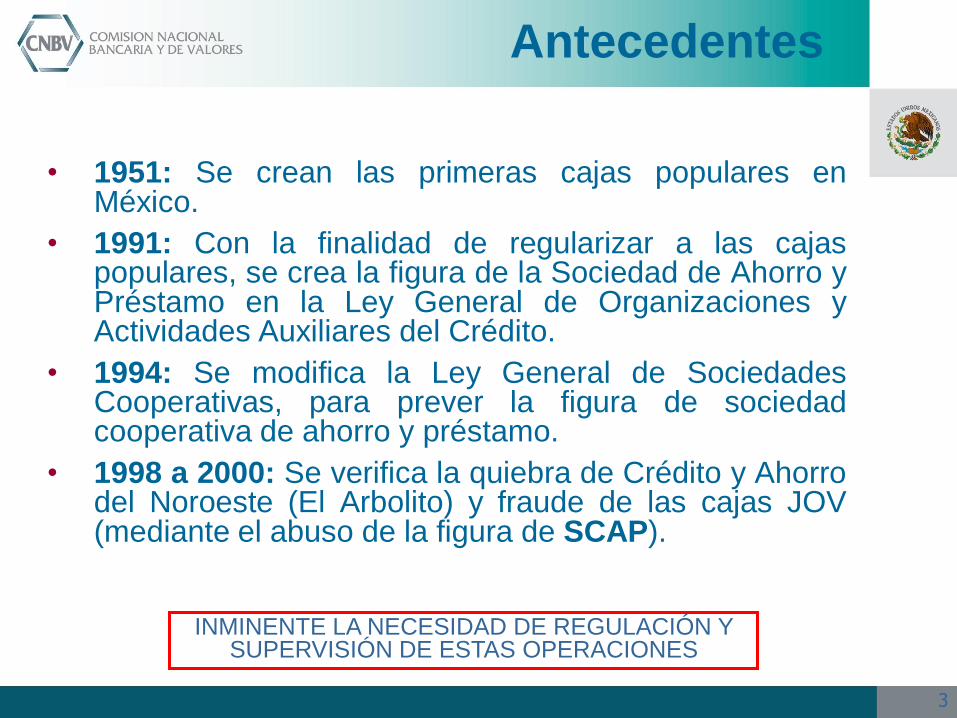

Antecedentes

• 1951: Se crean las primeras cajas populares enMéxico.

• 1991: Con la finalidad de regularizar a las cajaspopulares, se crea la figura de la Sociedad de Ahorro yPréstamo en la Ley General de Organizaciones yActividades Auxiliares del Crédito.

• 1994: Se modifica la Ley General de SociedadesCooperativas, para prever la figura de sociedadcooperativa de ahorro y préstamo.

• 1998 a 2000: Se verifica la quiebra de Crédito y Ahorrodel Noroeste (El Arbolito) y fraude de las cajas JOV(mediante el abuso de la figura de SCAP).

INMINENTE LA NECESIDAD DE REGULACIÓN Y SUPERVISIÓN DE ESTAS OPERACIONES

4

• 2000: Se publica la Ley del Fideicomiso queAdministrará el Fondo para el Fortalecimiento deSociedades y Cooperativas de Ahorro y Préstamo y deApoyo a sus Ahorradores (Fideicomiso Pago).

• 2001: Se publica la Ley de Ahorro y Crédito Popular(LACP).

• El sector de las denominadas cajas populares solicita lacreación de un marco legal específico, por lo cual elcongreso y las autoridades financieras inician laelaboración y discusión de un marco legal para estassociedades.

• 2009: Se publica la Ley para Regular las Actividades delas Sociedades Cooperativas de Ahorro y créditoLRASCAP).

Antecedentes

5

Principales objetivos:

Proteger los depósitos de los ahorradores y promoverel desarrollo del sector a través de:

• Atribuir a la CNBV facultades de autorización,supervisión, regulación y sanción.

• Establecer un esquema de supervisión auxiliar, acargo de las federaciones, a través de susrespectivos comités de supervisión.

• Establecer un esquema de seguro de depósito, acargo de las confederaciones, a través de un fondode protección.

LACP

6

FEDERACIÓN

EACP1

EACP9

EACP4

EACP6

EACP5

EACP10

EACP

8

EACP2

EACP3

EACP7

• COMITÉS DE SUPERVISIÓN• (SUPERVISIÓN AUXILIAR)

• ASISTENCIA TÉCNICA

CONFEDERACIÓN

• COMITÉ TÉCNICO• (FONDO DE PROTECCIÓN)

FED3

FED4

FED5

FED1

FED2

CNBV

Integración del SACP

LACP: Modelo de Supervisión

7

• Existían identificadas cientos de cajas y grupos de personasque realizaban actividades de captación y que no entraron almarco legal por desinformación, por estar mal influenciadas,o porque les era muy difícil cumplir dicho marco.

• Si el marco legal se hubiera mantenido en obligar a la CNBVa actuar contra este tipo de personas podría afectar lainclusión financiera y seguiría poniendo en supuestosdelictivos, entre otras, a personas de bajos recursos querealizan actividades de ahorro como mecanismos deautoayuda, a través de “tandas” o los “grupos comunitariosde ahorro”.

• Por lo anterior, se reformó el Art. 103 de la LIC, excluyendode la prohibición de captación a aquellos grupos que realizanesa actividad entre sus miembros y en total no rebasen másde 350,000 udis.

LACP: Problemática en su implementación

8

• El esquema de libre afiliación ha hecho al sistema desupervisión auxiliar ineficiente, ya que una entidad puedeser supervisada por un comité de supervisión de un estadolejano, independientemente de que en el estado donde seencuentre la entidad exista otro comité de supervisión deotra federación. Esta situación provoca un incremento en loscostos de supervisión.

• La LACP generaba un conflicto de intereses dentro de lasfederaciones, ya que da facultades a estos organismos deIntegración de brindar servicios de asistencia técnica a lasentidades, además de supervisarlas auxiliarmente. Esteconflicto de intereses se agudiza cuando el número deafiliados es menor y existe una entidad con influenciasignificativa en la federación.

LACP: Problemática en su implementación

9

• Alta rotación del personal capacitado de los Comités deSupervisión, particularmente en las federaciones conpoca viabilidad financiera.

• Las cuotas de supervisión se establecían libremente porcada federación. Consecuentemente, algunas entidadespodían seleccionar a una federación basada en loscostos y no en la calidad de sus servicios de supervisión.

• La existencia de Sociedades Cooperativas de Ahorro yPréstamo y de Sociedades Financieras Populares dentrode la misma federación, complicaba su funcionamiento.

LACP: Problemática en su implementación

10

• La idea clara de algunos legisladores cercanos al sector decooperativas, de que el marco legal anterior no respetabaadecuadamente su naturaleza no lucrativa.

• La reforma aprobada al marco legal del sector de ahorro ycrédito popular, representó un esfuerzo muy importante delos legisladores, para buscar acuerdos y consensos paraincluir un número muy amplio de visiones, realidades eintereses.

• Un grupo muy importante de Sociedades Cooperativasde Ahorro y Préstamo (SCAP) que se encontrabantrabajando al amparo de la LACP (representado por laCOMACREP), coincidieron en la necesidad de crear unmarco jurídico que regulara de manera exclusiva a lasSCAP. Otro grupo (ALCONA) se había resistido a iniciar suproceso de regularización, argumentando que suspreocupaciones no fueron consideradas en su momento.

LRASCAP: Origen

11

• Respetar la naturaleza de las SCAP como sociedades sinfines de lucro pertenecientes al sector social eintegrantes del sistema financiero mexicano, al igual quesu forma de organización.

• Reconocer lo actuado por las SCAP al amparo de laLACP.

• Mantener la rectoría de las autoridades financieras y,específicamente, reiterar las facultades de la CNBV deautorización, supervisión, regulación y sanción del sector,a fin de fomentar su sano desarrollo en protección de losahorradores.

• Regular a todas las sociedades cooperativas que ofrecenservicios de ahorro y préstamo a sus socios,reconociendo inclusive a las muy chicas como SCAPnivel básico.

LRASCAP: Principios de la reforma

12

• Dar la transitoriedad necesaria para el cumplimiento de lanorma, manteniendo un orden en el proceso deautorización.

• Fortalecer el sistema de protección de los ahorros delsector de SCAP y el esquema de supervisión auxiliar.

• En adición, y como consecuencia de la experienciaadquirida en la regularización del sector, se redefinenconceptos y procesos que resultaron ineficientes oinadecuados bajo el régimen actual.

• Se crea la LRASCAP y se reforman cinco leyes (Ley deAhorro y Crédito Popular, Ley General de SociedadesCooperativas, Ley de la Comisión Nacional Bancaria y deValores, y Ley de Instituciones de Crédito).

LRASCAP: Principios de la reforma

13

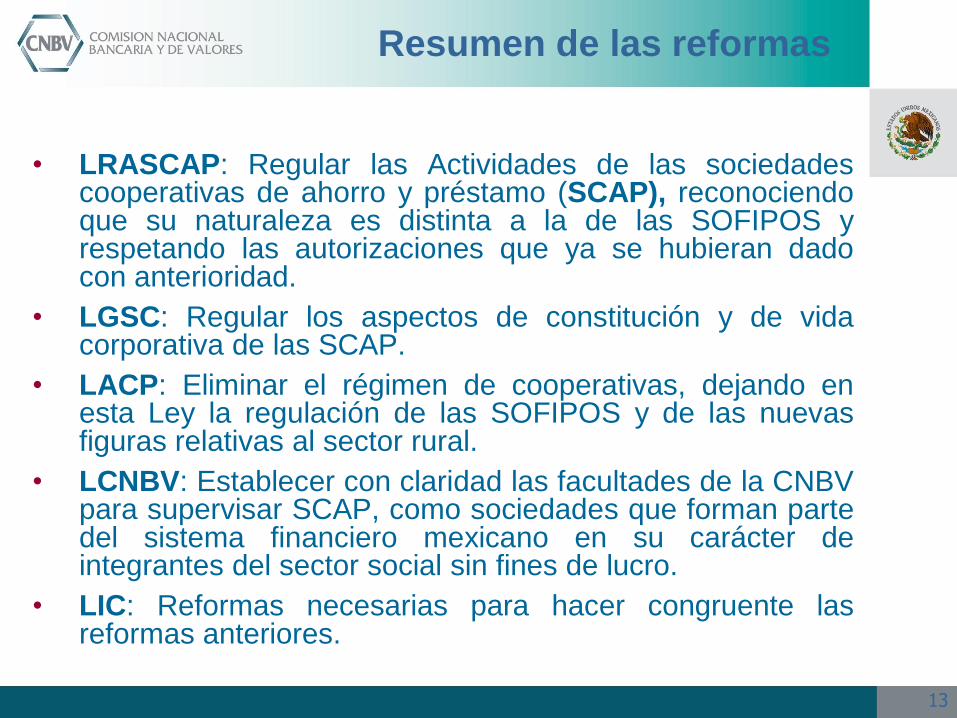

Resumen de las reformas

• LRASCAP: Regular las Actividades de las sociedadescooperativas de ahorro y préstamo (SCAP), reconociendoque su naturaleza es distinta a la de las SOFIPOS yrespetando las autorizaciones que ya se hubieran dadocon anterioridad.

• LGSC: Regular los aspectos de constitución y de vidacorporativa de las SCAP.

• LACP: Eliminar el régimen de cooperativas, dejando enesta Ley la regulación de las SOFIPOS y de las nuevasfiguras relativas al sector rural.

• LCNBV: Establecer con claridad las facultades de la CNBVpara supervisar SCAP, como sociedades que forman partedel sistema financiero mexicano en su carácter deintegrantes del sector social sin fines de lucro.

• LIC: Reformas necesarias para hacer congruente lasreformas anteriores.

14

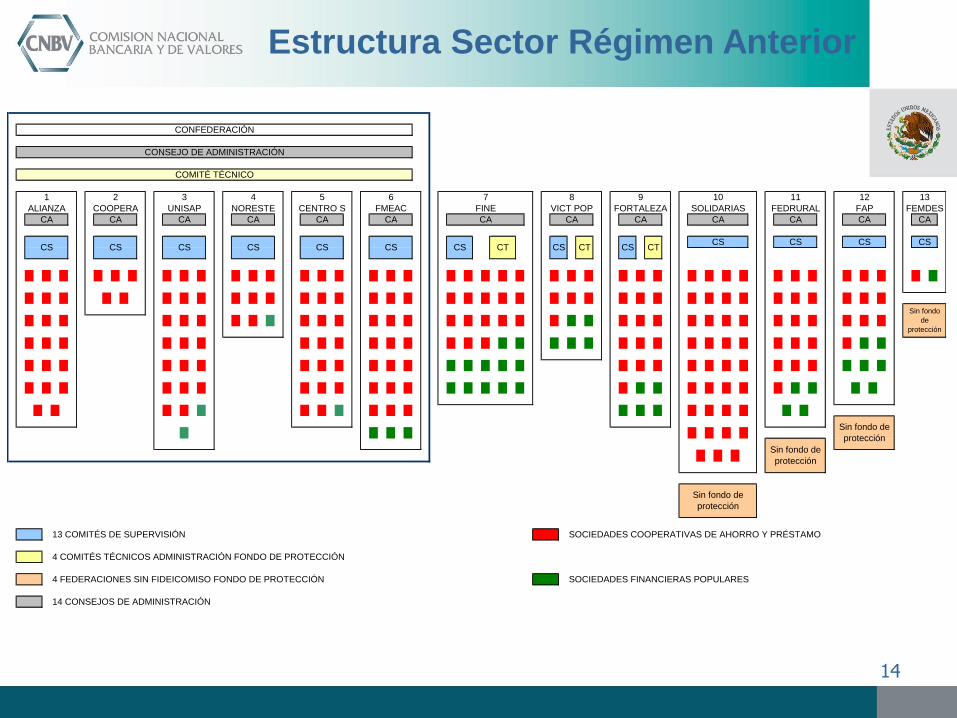

Estructura Sector Régimen Anterior

13 COMITÉS DE SUPERVISIÓN SOCIEDADES COOPERATIVAS DE AHORRO Y PRÉSTAMO

4 COMITÉS TÉCNICOS ADMINISTRACIÓN FONDO DE PROTECCIÓN

4 FEDERACIONES SIN FIDEICOMISO FONDO DE PROTECCIÓN SOCIEDADES FINANCIERAS POPULARES

14 CONSEJOS DE ADMINISTRACIÓN

FINE FORTALEZA FEMDESSOLIDARIAS

CONSEJO DE ADMINISTRACIÓN

Sin fondo de

protección

UNISAP NORESTE CENTRO S FMEACCOOPERAALIANZA VICT POP FAP

1 2

CACA

3

CA

4

CA

CS

5

CA

6

CA

8

CA

12

CA

CONFEDERACIÓN

COMITÉ TÉCNICO

CS CTCS CS CS CS CS CS

CA

7

CA

CSCS CT CS

9

CA

CT

Sin fondo

de

protección

Sin fondo de

protección

11

CA

CS

CA

CS

10

FEDRURAL

13

Sin fondo de

protección

15

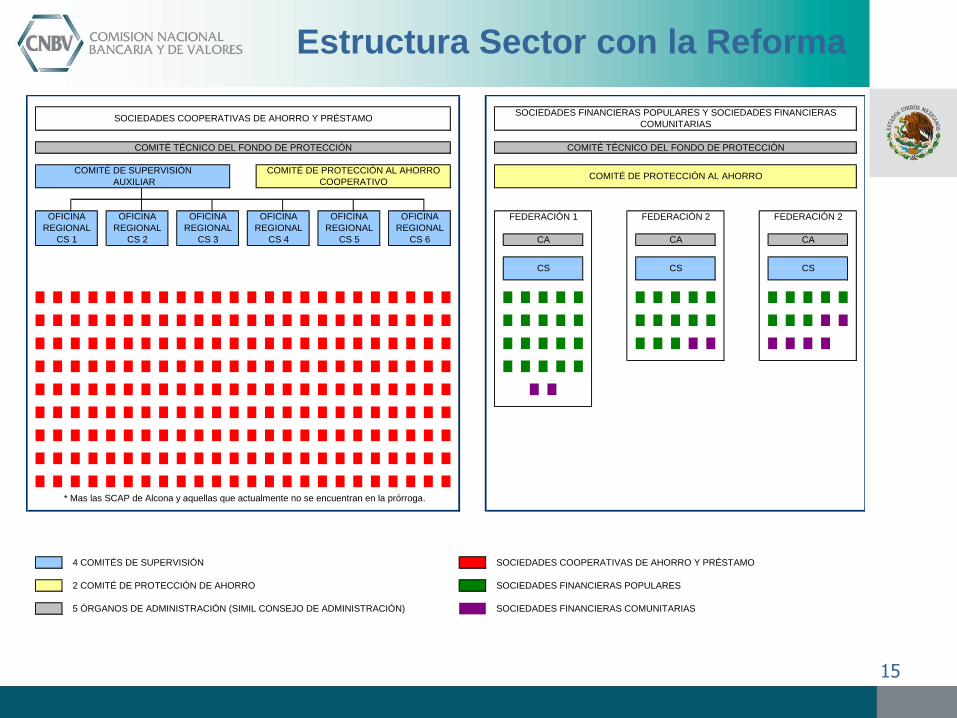

Estructura Sector con la Reforma

4 COMITÉS DE SUPERVISIÓN SOCIEDADES COOPERATIVAS DE AHORRO Y PRÉSTAMO

2 COMITÉ DE PROTECCIÓN DE AHORRO SOCIEDADES FINANCIERAS POPULARES

5 ÓRGANOS DE ADMINISTRACIÓN (SIMIL CONSEJO DE ADMINISTRACIÓN) SOCIEDADES FINANCIERAS COMUNITARIAS

CS

SOCIEDADES FINANCIERAS POPULARES Y SOCIEDADES FINANCIERAS

COMUNITARIAS

* Mas las SCAP de Alcona y aquellas que actualmente no se encuentran en la prórroga.

CS

FEDERACIÓN 2

CA

CS

CA

FEDERACIÓN 1

COMITÉ TÉCNICO DEL FONDO DE PROTECCIÓN

COMITÉ DE PROTECCIÓN AL AHORRO

FEDERACIÓN 2

CA

OFICINA

REGIONAL

CS 5

OFICINA

REGIONAL

CS 6

SOCIEDADES COOPERATIVAS DE AHORRO Y PRÉSTAMO

COMITÉ TÉCNICO DEL FONDO DE PROTECCIÓN

COMITÉ DE PROTECCIÓN AL AHORRO

COOPERATIVO

COMITÉ DE SUPERVISIÓN

AUXILIAR

OFICINA

REGIONAL

CS 1

OFICINA

REGIONAL

CS 2

OFICINA

REGIONAL

CS 3

OFICINA

REGIONAL

CS 4

16

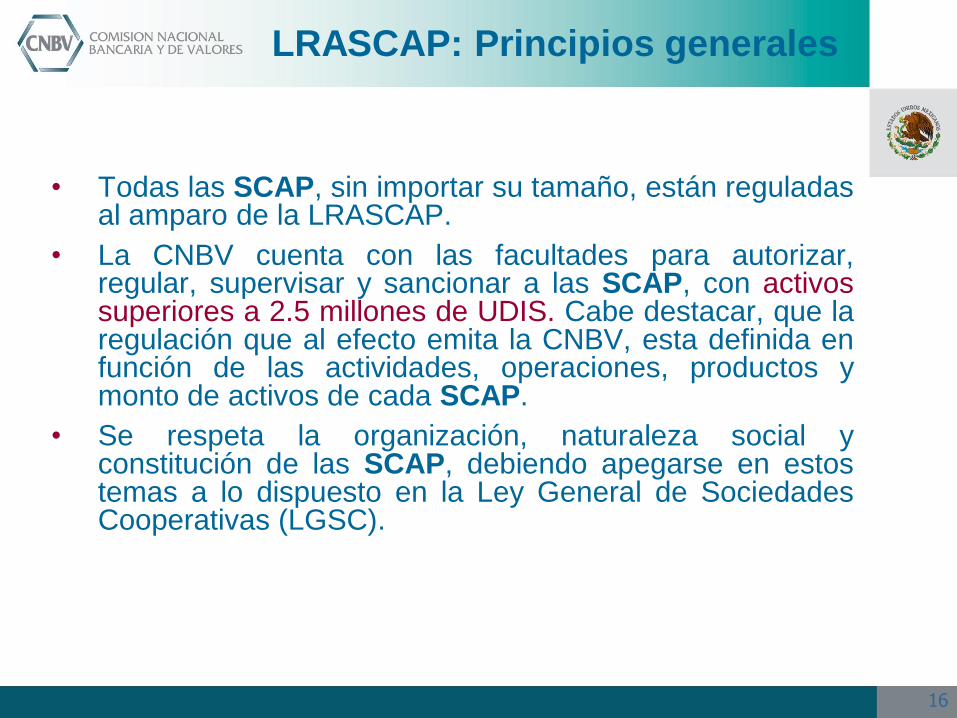

• Todas las SCAP, sin importar su tamaño, están reguladasal amparo de la LRASCAP.

• La CNBV cuenta con las facultades para autorizar,regular, supervisar y sancionar a las SCAP, con activossuperiores a 2.5 millones de UDIS. Cabe destacar, que laregulación que al efecto emita la CNBV, esta definida enfunción de las actividades, operaciones, productos ymonto de activos de cada SCAP.

• Se respeta la organización, naturaleza social yconstitución de las SCAP, debiendo apegarse en estostemas a lo dispuesto en la Ley General de SociedadesCooperativas (LGSC).

LRASCAP: Principios generales

17

• La elección de directivos y la designación de funcionariosdepende de las propias SCAP, y los procedimientos deelección y designación, así como los requisitos paraocupar cada cargo, deberán señalarse en sus basesconstitutivas, por lo que corresponde dicha determinacióna cada asamblea.

• Todas las sociedades cooperativas que realicenactividades de ahorro y préstamo requieren de un trámitebásico de registro ante el Comité Supervisión Auxiliar(CSA). Las federaciones constituidas al amparo de laLGSC pueden coadyuvar con las SCAP para quecumplan con este registro.

• En este sentido, se estableció un plazo de 180 díasdespués de la publicación de la LRASCAP, para tener unregistro del sector de sociedades cooperativas querealicen actividades de ahorro y préstamo.

LRASCAP: Principios generales

18

• Pueden operar sin autorización de la CNBV, siempre ycuando se registren en los términos establecidos en laLRASCAP.

• Deben entregar información de manera semestral al CSAincluyendo, entre otra, estados financieros. Tratándose deSCAP con más de 2,000 socios, deben actualizar lainformación enviada al CSA de manera trimestral.

• No son supervisadas ni cuentan con un seguro dedepósito, salvo que por así convenir a sus interesessoliciten y obtengan su autorización para operar en unnivel distinto al básico. Dicha autorización tendrá porobjeto el que se sujeten a la supervisión de la CNBV yque cuenten con un Fondo de Protección.

• La CNBV está obligada a tramitar dichas solicitudes, enlos mismos términos que cualquier otra SCAP.

LRASCAP: Principios generales

SCAP con activos menores a 2.5 millones de UDIS(Nivel básico):

19

• Deben ser supervisadas por la CNBV conforme seautoricen y cuentan con la protección de un seguro dedepósito.

• Dichas sociedades deben registrarse ante el CSA ysolicitar su autorización a la CNBV, en los términos yplazos previstos en la LRASCAP.

LRASCAP: Principios generales

SCAP con activos mayores a 2.5 millones de UDIS(Niveles I a IV):

20

• Toda vez que se trata de organismos de representacióngremial, la constitución, organización y funcionamientode las Federaciones y Confederaciones de SCAPquedan establecidos en la LGSC, sin requerirseautorización previa por parte de la CNBV ni de algunaotra autoridad.

• Estas federaciones y confederaciones no tienen lasfunciones de supervisión auxiliar y administración delfondo de protección que establecía la LACP.

• La LGSC prevé la existencia de una sola Confederaciónque agrupe a todas las SCAP.

Confederación y Federaciones:

LRASCAP: Principios generales

21

• Se establece la creación de un Fondo de Protección quecentraliza las siguientes dos funciones:

1. La supervisión auxiliar, a través de un Comité deSupervisión Auxiliar (CSA), con una oficina central yoficinas regionales, y

2. La administración del fondo de protección a través deotro comité independiente, que se denomina Comité deProtección al Ahorro Cooperativo (CAFP).

LRASCAP: Fondo de Protección

22

• Se previó un plazo de 120 días después de publicada laLRASCAP para la creación del CSA.

• Las federaciones creadas al amparo de la LACP, tienenun plazo de año y medio después de publicada laLRASCAP para adecuarse y transferir sus labores desupervisión auxiliar de SCAP al nuevo CSA, sin perjuiciode mantenerse como federaciones al amparo de laLGSC (sin atribuciones de supervisión auxiliar), o bien,continuar como federaciones al amparo de la LACPespecializadas en SOFIPOS.

• Se busca que el personal capacitado que actualmenteintegra los comités de supervisión en las federacionesactuales, migre hacia el CSA, suprimiendo con estoincurrir en costos de aprendizaje en las funciones desupervisión auxiliar.

LRASCAP: Comité de Supervisión Auxiliar

23

• La CNBV emite la regulación prudencial, de revelación ycontable a que se sujetan las SCAP con la finalidad depreservar su liquidez, solvencia y estabilidad, en lostemas siguientes:

» Capital mínimo, requerimientos de capitalización yprovisionamiento de cartera.

» Administración integral de riesgos, controles internosy proceso crediticio.

» Diversificación de riesgos y coeficientes de liquidez.

» Revelación de información y criterios contables.

• En el desarrollo y elaboración de la citada regulación serealiza un esfuerzo por simplificar y racionalizar sucontenido, en un afán de facilitar su comprensión ycumplimiento.

Regulación Secundaria

24

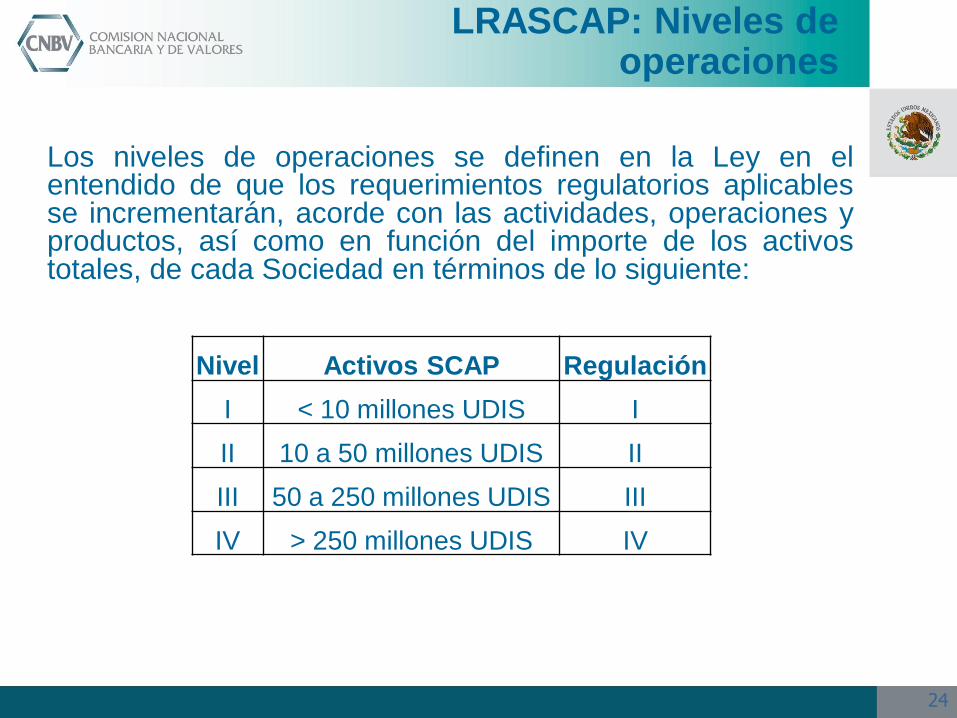

Los niveles de operaciones se definen en la Ley en elentendido de que los requerimientos regulatorios aplicablesse incrementarán, acorde con las actividades, operaciones yproductos, así como en función del importe de los activostotales, de cada Sociedad en términos de lo siguiente:

Nivel Activos SCAP Regulación

I < 10 millones UDIS I

II 10 a 50 millones UDIS II

III 50 a 250 millones UDIS III

IV > 250 millones UDIS IV

LRASCAP: Niveles de operaciones

25

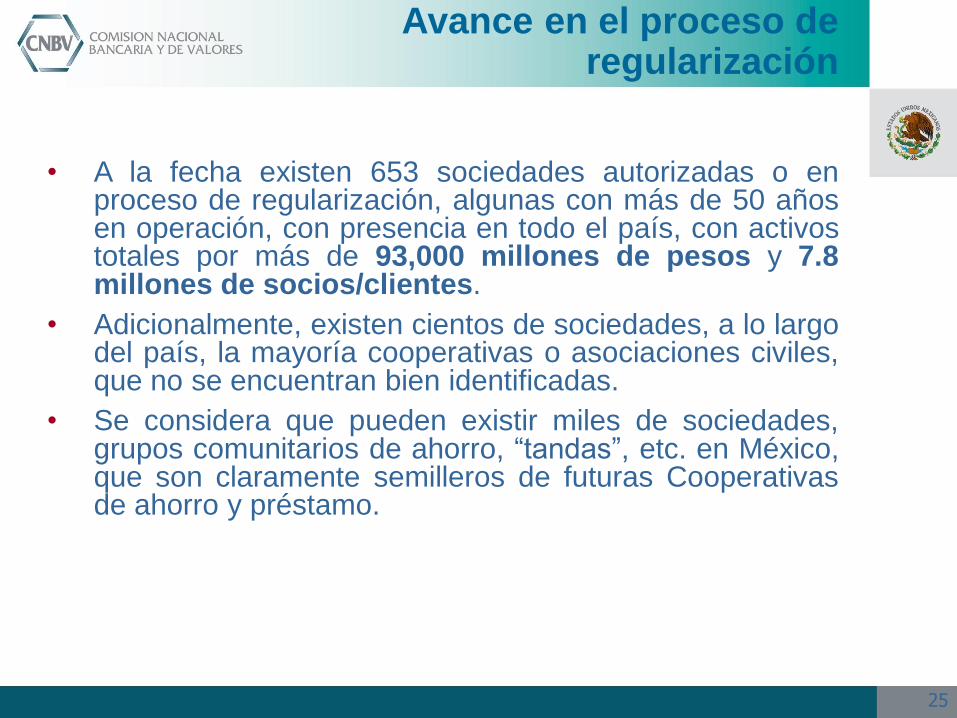

• A la fecha existen 653 sociedades autorizadas o enproceso de regularización, algunas con más de 50 añosen operación, con presencia en todo el país, con activostotales por más de 93,000 millones de pesos y 7.8millones de socios/clientes.

• Adicionalmente, existen cientos de sociedades, a lo largodel país, la mayoría cooperativas o asociaciones civiles,que no se encuentran bien identificadas.

• Se considera que pueden existir miles de sociedades,grupos comunitarios de ahorro, “tandas”, etc. en México,que son claramente semilleros de futuras Cooperativasde ahorro y préstamo.

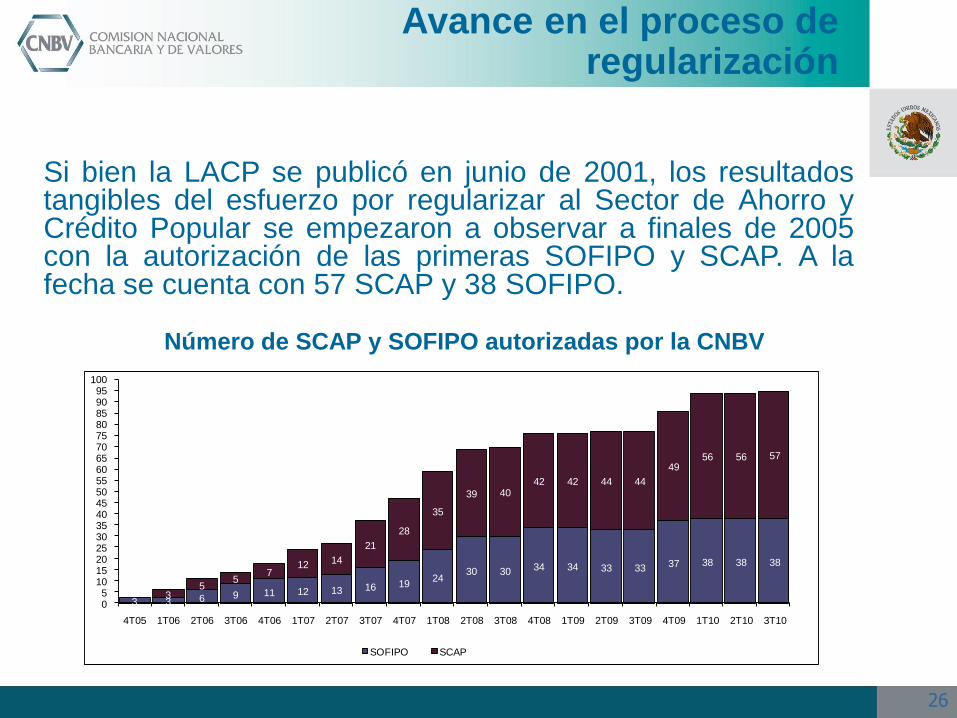

Avance en el proceso de regularización

26

Si bien la LACP se publicó en junio de 2001, los resultadostangibles del esfuerzo por regularizar al Sector de Ahorro yCrédito Popular se empezaron a observar a finales de 2005con la autorización de las primeras SOFIPO y SCAP. A lafecha se cuenta con 57 SCAP y 38 SOFIPO.

Número de SCAP y SOFIPO autorizadas por la CNBV

3 3 6 9 11 12 13 16 1924

30 30 34 34 33 33 37 38 38 38

35

57

12 14

21

28

35

39 4042 42 44 44

4956 56 57

05

101520253035404550556065707580859095

100

4T05 1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10

SOFIPO SCAP

Avance en el proceso de regularización

RUBRO/ESTATUS AUTORIZADASJUNTA DE

GOBIERNOEN ESTUDIO

OTRAS

SOCIEDADES

REGISTRADAS

PRÓRROGA

CONDICIONADATOTAL

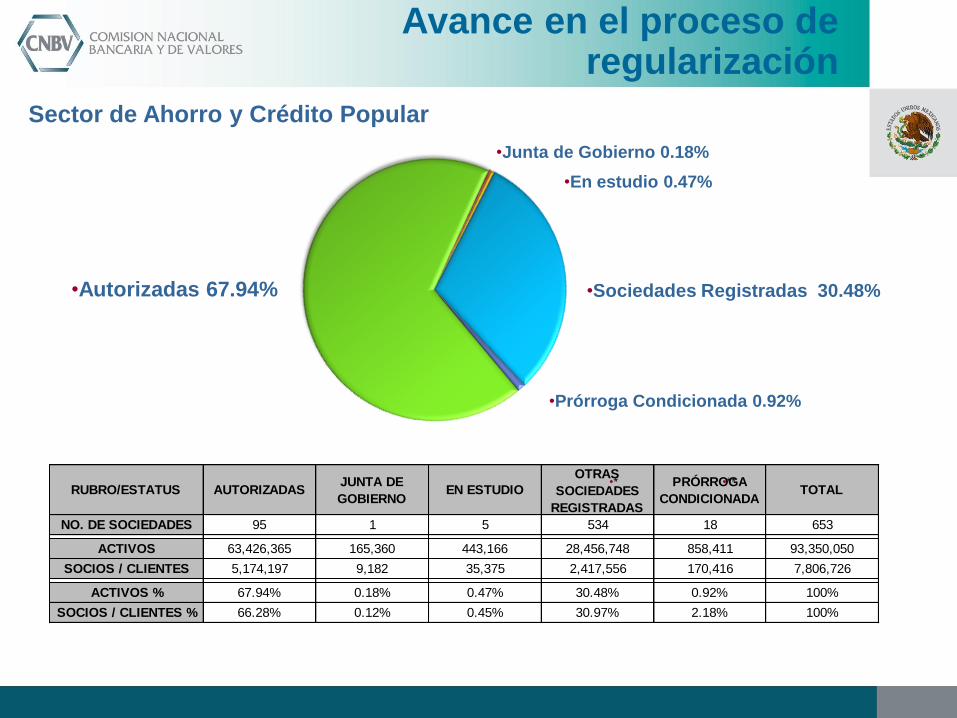

NO. DE SOCIEDADES 95 1 5 534 18 653

ACTIVOS 63,426,365 165,360 443,166 28,456,748 858,411 93,350,050

SOCIOS / CLIENTES 5,174,197 9,182 35,375 2,417,556 170,416 7,806,726

ACTIVOS % 67.94% 0.18% 0.47% 30.48% 0.92% 100%

SOCIOS / CLIENTES % 66.28% 0.12% 0.45% 30.97% 2.18% 100%

Sector de Ahorro y Crédito Popular

•Autorizadas 67.94% •Sociedades Registradas 30.48%

•En estudio 0.47%

•**•*

•Prórroga Condicionada 0.92%

•Junta de Gobierno 0.18%

Avance en el proceso de regularización

RUBRO/ESTATUS AUTORIZADASJUNTA DE

GOBIERNOEN ESTUDIO

OTRAS

SOCIEDADES

REGISTRADAS

TOTAL

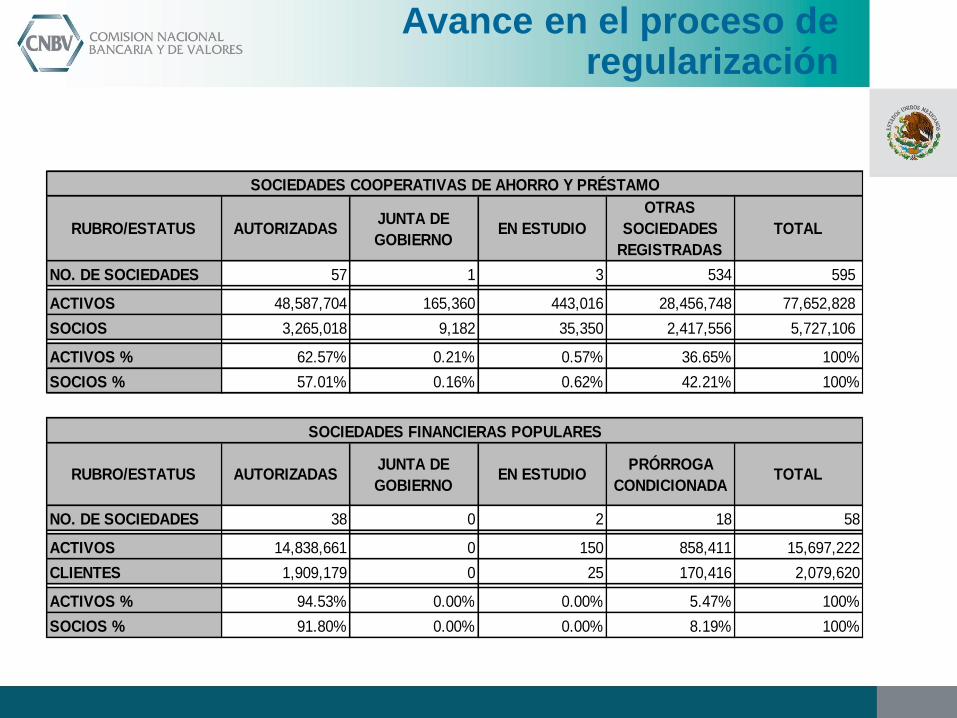

NO. DE SOCIEDADES 57 1 3 534 595

ACTIVOS 48,587,704 165,360 443,016 28,456,748 77,652,828

SOCIOS 3,265,018 9,182 35,350 2,417,556 5,727,106

ACTIVOS % 62.57% 0.21% 0.57% 36.65% 100%

SOCIOS % 57.01% 0.16% 0.62% 42.21% 100%

RUBRO/ESTATUS AUTORIZADASJUNTA DE

GOBIERNOEN ESTUDIO

PRÓRROGA

CONDICIONADATOTAL

NO. DE SOCIEDADES 38 0 2 18 580

ACTIVOS 14,838,661 0 150 858,411 15,697,222

CLIENTES 1,909,179 0 25 170,416 2,079,620

ACTIVOS % 94.53% 0.00% 0.00% 5.47% 100%

SOCIOS % 91.80% 0.00% 0.00% 8.19% 100%

SOCIEDADES COOPERATIVAS DE AHORRO Y PRÉSTAMO

SOCIEDADES FINANCIERAS POPULARES

Avance en el proceso de regularización

29

• Marco legal específico (LACP, LRASCAP y CircularÚnica y por elaborarse junto con el sector nuevosajustes).

• Un proceso de autorización definido con resultadosconcretos positivos y con mejoras a realizar bienidentificadas.

• Mecanismo de protección y seguridad a los ahorradorespara las entidades autorizadas, en mejora continua, queincluye el sistema de supervisión auxiliar y los Fondosde Protección.

• Mejor organización y orden en el sector, así como unamás sólida comunicación con la CNBV.

• Mayor conocimiento de la utilidad de la regulaciónprudencial por parte del sector.

Principales logros

30

• Lograr que las Sociedades Cooperativas deAhorro y Préstamo sean, a través de la oferta deproductos financieros de calidad a preciosjustos a las clases de menores recursos, uno delos pilares más importantes para conseguir unainclusión financiera con sentido social, lo que asu vez generaría un Sistema Financiero másjusto y competitivo en México.

• Lo anterior no se logra sin una adecuadasupervisión y regulación.

Principal Reto