Embed Size (px)

Citation preview

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV)

1/2/2010 Introducción

Si conocemos todo el funcionamiento del proceso productivo y hemos conseguido información sobre todos los recursos materiales y humanos para llevarlo a cabo, tenemos todos los “ingredientes” para calcular el coste del producto y/o servicio.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 1

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV)

INDICE

7.1. INTRODUCCIÓN

7.2. LOS COSTES EN LA EMPRESA

7.2.1. PLANTEAMIENTO

7.2.2. CONCEPTO

7.2.3. ELEMENTOS DE COSTE

7.2.3.1. MATERIAS PRIMAS

7.2.3.2. MANO DE OBRA

7.2.3.3. GASTOS GENERALES DE FABRICACIÓN

7.2.4. OBJETIVOS

7.3. ESTRUCTURA DE COSTES

7.3.1. SEGÚN SU MODALIDAD

7.3.2. SEGÚN SE PUEDAN ASIGNAR O NO DE MANERA OBJETIVA A UN

PRODUCTO DETERMINADO

7.3.3. SEGÚN VARÍEN O NO CON EL NIVEL DE ACTIVIDAD DE LA

EMPRESA

7.3.4. SEGÚN LA CERTEZA DEL CÁLCULO DE SU COSTE DE

OPORTUNIDAD

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 2

7.4. ANÁLISIS DEL PUNTO DE COBERTURA

7.4.1. CONCEPTO

7.4.2. CÁLCULO

7.4.3. ANÁLISIS DEL PUNTO DE COBERTURA

7.5. EL PROCESO DE FORMACIÓN DE COSTE Y SUS ETAPAS

7.5.1. CONCEPTO

7.5.2. ETAPAS EN EL PROCESO DE CONSTRUCCIÓN DE COSTES

7.5.2.1. CLASIFICACIÓN Y RECLASIFICACIÓN

7.5.2.2. LOCALIZACIÓN

7.5.2.3. IMPUTACIÓN

7.5.2.4. DETERMINACIÓN DE MÁRGENES Y RESULTADOS

7.5.3. CLASIFICACIÓN DE LOS MODELOS DE COSTES

7.5.3.1. COSTES HISTÓRICOS

7.5.3.2. COSTES ESTÁNDARES

7.5.3.3. COSTES DE OPORTUNIDAD

7.5.3.4. DIRECT-COSTING

7.5.3.5. FULL-COSTING

7.6. BIBLIOGRAFÍA

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 3

TEMA 7. POLÍTICAS DE MARKETING II: COSTES. PARTE IV

7.1. INTRODUCCIÓN

La empresa es, ante todo, una unidad económica de

producción, puesto que pone en contacto un conjunto

ordenado de factores de producción bajo la dirección y control

del empresario.

La función principal de la empresa es producir, crear o

aumentar la utilidad de los bienes para servir a los fines del

hombre. Para poder llevar a cabo esta tarea, la empresa,

necesita relacionarse con el exterior, con el fin de adquirir los

elementos que harán posible el logro de sus objetivos.

Por lo tanto, podemos distinguir, claramente, dos ámbitos:

o Ámbito externo: que engloba las transacciones llevadas a cabo por la empresa con el

mundo exterior, y que comprende dos corrientes de signo contrario; una corriente

económica (compras y ventas) y una corriente financiera (cobros y pagos).

o Ámbito interno: que se refiere al proceso de transformación de las materias primas

(inputs) en productos terminados (outputs), constituyendo la contabilidad de

costes un sistema de información empresarial con una proyección esencialmente interna.

7.2. LOS COSTES EN LA EMPRESA

7.2.1. PLANTEAMIENTO

El término coste está invariablemente ligado a

toda actividad económica y por tanto a la

empresa como unidad económica de

producción, esto es, como una entidad que

desarrolla una actividad económica productiva:

combina una serie de factores y los transforma

en unos elementos diferenciados: productos.

Desde el punto de vista económico es

importante conocer y analizar el incremento de

utilidad o la adición de valor realizada por la

empresa, para lo cual ésta ha de valorar los

factores intervinientes en el proceso productivo

y relacionarlos con el valor asignado a los

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 4

productos obtenidos.

Un correcto planteamiento de ambas cuestiones, combinación y valoración de factores

productivos, ha de permitir una adecuada relación entre factores (inputs) y productos (outputs), lo que hará posible los siguientes planteamientos:

o Establecer una función que exprese la producción obtenida respecto a la combinación

de determinados factores, lo que permitirá conocer la relación entre éstos y cómo

variará aquélla en la medida en la que varíen los factores.

o Elegir aquella combinación que mejor se adecue a los objetivos previstos, así como

conocer en qué medida éstos se han alcanzado. o Evaluar si la empresa utiliza eficientemente los recursos disponibles.

7.2.2. CONCEPTO

Todo proceso productivo supone la transformación de

determinados factores para obtener un producto. Pues

bien el coste aparece así como una magnitud que expresa

en términos monetarios el valor asignado a los recursos

consumidos, en el desempeño de una actividad económica, para obtener un producto.

Podríamos decir entonces que el COSTE es el consumo,

valorado en dinero, de los bienes y servicios utilizados en

la producción. Es decir, es la valoración del consumo de

cada uno de los factores1 utilizados en el proceso

productivo para la obtención de un producto, trabajo o servicio.

En esta definición habría que destacar dos palabras;

o Consumo: se refiere a las cantidades físicas empleadas en el proceso de fabricación.

o Valoración: equivale a multiplicar los consumos físicos por los respectivos precios, obteniendo así la magnitud económica costo.

Así pues, el COSTE es una magnitud que debe medirse considerando sus dos aspectos, técnico y económico.

Podemos diferenciar coste de gasto y pago: Coste sería el consumo de factores productivos,

valorado en términos monetarios, necesario para la obtención de un producto. Gasto sería la

expresión monetaria de la adquisición de factores exteriores a la empresa, gasto que puede

constituir un coste, si dichos factores se consumen más o menos inmediatamente; o una

inversión, si el consumo se fragmenta y difiere, dando lugar a diferentes magnitudes de costes

en la medida en que dichos factores se vayan consumiendo a lo largo del tiempo. Pago, hace

referencia a la salida de recursos monetarios de la empresa hacia el exterior, en forma de efectivo o de cualquier otro medio admitido.

Asimismo interesa analizar la diferencia entre costes implícitos y explícitos: existen costes

implícitos (factores internos) y costes explícitos (factores externos), en la medida en que los

factores externos han de ser adquiridos en diferentes mercados (exterior) supondrán un gasto.

1 FACTOR es cada uno de los medios de producción necesarios para la fabricación de un producto (materias primas, mano de obra, suministros, depreciación de activos fijos, etc.).

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 5

Hay factores que son adquiridos e inmediatamente incorporados al proceso productivo,

suponiendo su consumo un coste, y factores que se incorporarán al proceso diferidamente en

el tiempo, suponiendo esta demora una inversión. Toda adquisición de factores implica una

obligación o contraprestación con el proveedor, deuda que se saldará mediante la entrega de

recursos por un valor equivalente. Si dichos recursos son monetarios se habrá producido un

pago, si no, un trueque. La empresa efectúa pagos (flujos de salida de recursos monetarios al

exterior) que responden a gastos y pagos que no corresponden necesariamente a la adquisición de factores productivos.

7.2.3. ELEMENTOS DE COSTE

Los elementos de costo de un producto o sus componentes son los materiales directos, la

mano de obra directa y los costos indirectos de fabricación, esta clasificación suministra la

información necesaria para la medición del ingreso y la fijación del precio del producto.

7.2.3.1. MATERIAS PRIMAS

Son los principales recursos que se usan en la producción;

estos se transforman en bienes terminados con la ayuda de

la mano de obra y los costos indirectos de fabricación. Pueden ser:

o Directos: Son todos aquellos que pueden

identificarse en la fabricación de un producto

terminado, fácilmente se asocian con éste y

representan el principal costo de materiales en la

elaboración de un producto.

o Indirectos: Son los que están involucrados en la elaboración de un producto, pero tienen una relevancia relativa frente a los directos.

7.2.3.2. MANO DE OBRA

Es el esfuerzo físico o mental empleados para la elaboración de un producto. Puede ser:

o Directa: Es aquella directamente involucrada en

la fabricación de un producto terminado que

puede asociarse con este con facilidad y que

tiene gran costo en la elaboración.

o Indirecta: Es aquella que no tiene un costo

significativo en el momento de la producción del

producto.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 6

7.2.3.3. GASTOS GENERALES DE FABRICACIÓN

Son todos aquellos costes que se acumulan de los

materiales y la mano de obra indirectos mas todos los

incurridos en la producción pero que en el momento

de obtener el coste del producto terminado no son

fácilmente identificables de forma directa con el

mismo.

7.2.4. OBJETIVOS

Entre los objetivos y funciones de la determinación de costes, encontramos los siguientes:

o Servir de base para fijar precios de venta y para establecer políticas de marketing.

o Facilitar la toma de decisiones.

o Permitir la valoración de inventarios.

o Controlar la eficiencia de las operaciones.

o Contribuir a la planificación, organización y control de la empresa.

7.3. ESTRUCTURA DE COSTES

Los costes de una empresa se pueden clasificar en función de diversos criterios.

7.3.1. SEGÚN SU MODALIDAD

o Materias primas.

o Otros aprovisionamientos.

o Costes de personal.

o Servicios exteriores.

o Amortizaciones.

o Costes financieros.

o Provisiones.

o Etc.

7.3.2. SEGÚN SE PUEDEAN ASIGNAR O NO DE MANERA OBJETIVA A UN PODUCTO DETERMINADO

o Coste directo: aquél que se puede repartir objetivamente entre los distintos

productos, ya que se sabe con total precisión en que medida cada uno de ellos es

responsable de haber incurrido en este coste. Por ejemplo, si una empresa fabrica

refrescos y galletas, el coste de las botellas es un coste directo de los refrescos (las

galletas no se suelen embotellar). Si esta empresa tiene una máquina dedicada

exclusivamente a empaquetar galletas, el coste de esta máquina (su amortización) es

un coste directo imputable a las galletas.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 7

o Coste indirecto: aquél que no se puede repartir

objetivamente entre los diversos productos, ya que no se

conoce en que medida cada uno de ellos es responsable del mismo.

Para poder distribuirlo habrá que establecer previamente algún

criterio de reparto, más o menos lógico. Por ejemplo, en la

empresa anterior el consumo eléctrico se debe tanto a la

fabricación de refrescos como a la de galletas. Para poder distribuir

este coste entre dichos productos habrá que establecer algún

criterio de reparto (por ejemplo, horas de funcionamiento de cada

línea de producción). El alquiler de la nave industrial (en la que se

elaboran ambos productos) también es un coste indirecto. También

habrá que establecer algún criterio de reparto (por ejemplo,

porcentaje de la superficie de la nave dedicada a cada actividad). Por cierto, si la

empresa utilizara distintas naves para fabricar cada producto, el alquiler de cada una de

ellas sería en este caso un coste directo (se asignaría al producto que en ella se

fabrique).

7.3.3. SEGÚN VARÍEN O NO CON EL NIVEL DE ACTIVIDAD DE LA EMPRESA

o Coste fijo: aquél que no varía con el nivel de actividad de la empresa. Por

ejemplo el alquiler de la oficina (fabrique la empresa una cantidad u otra, tendrá que

pagar el mismo alquiler). La amortización de la maquinaria será también un coste fijo,

ya que no depende del volumen de actividad.

o Coste variable: aquél que sí varía con el nivel de actividad. Por ejemplo, el coste

de los envases de vidrio dependerá del volumen de actividad: si la empresa fabrica más refrescos tendrá que comprar más botellas.

También hay costes que tienen una naturaleza mixta: pueden ser semifijos o semivariables.

o Coste semifijo: aquél que evoluciona escalonadamente. En principio se comporta

como un coste fijo hasta que la actividad alcanza un determinado nivel, momento en el

que se produce un incremento brusco del mismo. A partir de ahí se vuelve a comportar

como un coste fijo hasta que nuevamente la actividad alcanza otro nivel determinado.

Por ejemplo, una empresa dispone de un solo camión para la distribución de su

producción. El coste de este camión (su amortización) se comporta como un coste fijo.

No obstante, si esta empresa crece, llegará un momento en el que un solo camión no le

resultará suficiente y tendrá que comprar un segundo camión. En este momento el

coste de amortización se duplicará.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 8

7.3.4. SEGÚN LA CERTEZA DEL CÁLCULO DE SU COSTE DE OPORTUNIDAD

o Costes explícitos: correspondiente a factores externos.

o Coste implícitos: correspondientes a factores que son propiedad del empresario, y,

cuyo coste de oportunidad se ha de medir por el valor actual de mercado.

7.4. ANÁLISIS DEL PUNTO DE COBERTURA

7.4.1. CONCEPTO

El punto de equilibrio es aquel nivel de

actividad en el que la empresa ni gana, ni pierde dinero, su beneficio es cero.

Por debajo de ese nivel de actividad la empresa

tendría pérdidas.

Si el nivel de actividad fuera superior, la

empresa obtendría beneficios.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 9

7.4.2. CÁLCULO

Para calcularlo hay que igualar los ingresos con los costes totales para determinar el número

de unidades vendidas que hace que el beneficio sea cero:

IT=CT

Los ingresos totales se calculan multiplicando el precio de venta por el número de unidades

vendidas. Los costes totales es la suma de los costes fijos y los costes variables. La

característica principal de los costes fijos es que son constantes con independencia de lo

que se produzca. Los costes variables se obtiene multiplicando el coste variable unitario y

las unidades vendidas.

P x Q = CF + CVU x Q

Despejando Q:

Q =

En el punto de equilibrio de un negocio las ventas son iguales a los costes y los gastos; al aumentar el nivel de ventas se obtiene beneficios, y al bajar se produce pérdida.

7.4.3. ANÁLISIS DEL PUNTO DE COBERTURA

Se trata de un instrumento para el análisis y decisiones de distintas situaciones de la empresa,

entre ellas: volumen de producción y ventas necesarias para no perder ni ganar, planificación de resultados, fijación de precios, de niveles de costes fijos y variables, etc.

Se verifica en el volumen de venta que, luego de deducidos los costes variables, queda un excedente suficiente para cubrir los costos fijos.

Algunos autores denominan a este punto umbral de rentabilidad porque a partir del mismo la empresa ingresa a una zona de ganancias, mientras que por debajo, no cubre sus costos.

Una compañía eficiente debe operar a un nivel superior al punto de equilibrio para poder

reponer su equipo, distribuir sus dividendos y tomar providencias para su expansión. Debe

tenerse en cuenta que la depreciación contable se basa en el coste original de los artículos, mientras que la reposición a menudo ocurre en un mercado de costos más elevados.

El patrón de una gráfica de punto de equilibrio ofrece una indicación de la naturaleza de la

actividad del negocio y destaca el tipo principal de actividad ejecutiva que se requiere. Un

indicador es, por ejemplo, el análisis de la ubicación de los costes fijos.

CF

P - CVu

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 10

El objetivo principal de las compañías con costes fijos elevados (compañías de servicios

públicos, hoteles, etc.) es la maximización de beneficios. Los hoteles encuentran que es

económicamente rentable ofrecer tarifas reducidas en temporadas de menos turismo, siempre

que los ingresos adicionales derivados sobrepasen los costes incurridos. Es decir, esta medida

sólo es posible sólo en el grado en que haya un margen de contribución positivo.

En las compañías con costes

fijos reducidos (industria del

vestido, alimenticia y artículos

del hogar) debe dedicarse más

esfuerzo a mejorar la relación

coste – precio, de manera tal

que el punto de equilibrio baje y el margen de utilidad se amplíe.

El análisis de punto de equilibrio

está íntimamente relacionado

con el concepto de

apalancamiento operativo

(resulta de la existencia de

gastos fijos en operación en el

flujo de ingresos de la empresa,

estos gastos no varían con las

ventas y deben pagarse sin

tener en cuenta el monto de los

ingresos). El punto de equilibrio permite que la empresa determine el nivel de

operaciones que debe mantener para cubrir todos sus costos de operación y para

evaluar la rentabilidad a diferentes niveles de ventas.

El punto de equilibrio es susceptible a un buen número de variables, específicamente: costes fijos de operación, precio de venta por unidad y el coste variable de operación por unidad.

El análisis del punto de equilibrio presenta debilidades debido a que no permite su aplicación

generalizada a todos los productos de una empresa, sino uno por uno; además, se asume solo de forma lineal en la clasificación de los costes y es aplicable en el corto plazo.

7.5. EL PROCESO DE FORMACIÓN DE COSTE Y SUS ETAPAS

7.5.1. CONCEPTO

Un proceso de costes es una metodología que se utiliza para conocer los costes de los

distintos objetivos de costes (productos o servicios, centros de costes, actividades, etc.),

determinar el resultado del período y suministrar información relevante a la dirección de la empresa para facilitar la toma de decisiones.

El proceso de costes que elige una empresa depende, entre otras variables, de:

o las características de la misma

o del tipo de información disponible o del coste del que se esté dispuesto a soportar con el sistema elegido.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 11

7.5.2. ETAPAS EN EL PROCESO DE CONSTRUCCIÓN DE COSTES

7.5.2.1. ETAPAS EN EL PROCESO DE CONSTRUCCIÓN DE LOS COSTES

El seguimiento técnico contable del proceso de producción impone la consideración de cuatro

etapas que denominaremos fases de imputación de los costes.

Hay que tener en cuenta que el cálculo de los costes de un período exige, previamente,

periodificar cada uno de los conceptos de coste. Deberán atribuirse a ese período solo los

consumos que han sido ocasionados a lo largo del mismo. La PERIODIFICACION, por lo tanto, es la primera actividad que debe desarrollarse en todo estudio de costes.

7.5.2.2. CLASIFICACIÓN Y RECLASIFICACIÓN

En esta fase se agrupan, según una

serie de criterios económicos, los

gastos o cargas que aparecen

previamente en la Contabilidad Financiera.

Se trata, por tanto, de clasificar

todos los costes en los que se ha

incurrido en ese período, y, para ello, habrá que tener en cuenta:

o El contenido de los costes.

o Su relación con el producto.

o La cuantía y periodicidad.

Llegados a este punto ya conocemos

los costes de los factores productivos

que han de incorporarse al proceso

productivo, porque se consumirán o

se habrán consumido en el mismo. Hemos procedido a su CLASIFICACIÓN. A continuación se

procede a una RECLASIFICACIÓN de los gastos por naturaleza en base a algunas de las

clasificaciones de costes que estudiamos el tema anterior. La finalidad de esta nueva

clasificación, es dar un orden distinto al que tenían en la contabilidad general, a fin de obtener

medidas más efectivas para la gestión. hay que decir que esta reclasificación es optativa.

7.5.2.3. LOCALIZACIÓN

Consiste en asignar los costes ya clasificados y reclasificados a los distintos lugares de coste2

en que se ha producido el consumo, a través de un proceso de distribución de los costes indirectos, puesto que los directos no presentan ningún tipo de problema en su asignación.

2 Un centro de coste o lugar de coste es un instrumento contable que permite la acumulación de los costes de los

factores requeridos para realizar una actividad o función sobre la que se quiere realizar un control.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 12

Esta fase presenta dos problemas fundamentales:

o La distribución de la empresa en centros de costes o secciones no siempre está

representando la organización real de la empresa, ni a la circulación real de los

diferentes procesos empresariales.

o La inexactitud de las distintas valoraciones y métodos de cálculo aplicados en la fase de distribución como consecuencia de la relatividad de los costes.

7.5.2.4. IMPUTACIÓN

Consiste en la atribución de los costes clasificados y localizados a los productos o servicios que

constituyan el objetivo del proceso productivo; es decir, a los output de producción.

7.5.2.4. DETERMINACIÓN DE MÁRGENES Y RESULTADOS

En esta fase se calculará el coste global de la producción vendida, agregando al coste de

fabricación de los diferentes productos los costes del período. Una vez conocido el coste de la

producción vendida de forma global, se podrá conocer el precio de coste individual de cada

producto, y a partir de aquí se determinará el precio de venta. La comparación entre los

ingresos con el coste de la producción vendida dará lugar al Resultado Interno del período.

Los centros de costes más habituales son los centros de aprovisionamiento, centros de

transformación, centros comerciales, centros administrativos etc.

7.5.3. CLASIFICACIÓN DE LOS PROCESOS DE COSTES

7.5.3.1. COSTES HISTÓRICOS

El sistema de Costes Históricos o

Reales es un sistema que integra

información retrospectiva o histórica.

Se utiliza para valorar inventarios, y

obviamente implica utiliza la

información del sistema una vez que

se ha llevado a cabo el proceso productivo.

Con el mismo se podrá calcular tanto

el coste de los productos terminados

como el cálculo de márgenes y resultados.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 13

7.5.3.2. COSTES ESTÁNDARES

El sistema de Costes Estándar es un sistema

que se diseña, fundamentalmente con fines de control.

Para ello, se somete a un análisis riguroso las

condiciones en que se lleva a cabo el proceso

productivo. Permite la estimación o el

establecimiento de presupuestos en los distintos

ámbitos de la empresa para posteriormente poder compararlos con los datos de la actividad.

En este sentido permite obtener las diferencias entre lo previsto y lo real y de esta forma poder evaluar los distintos centros de coste.

Podemos hablar de diferencias de dos tipos:

o En actividad, que surgen del mayor o menos consumo de factores.

o En precios, que surgen del mayor o menor precio pagado por los factores.

7.5.3.3. COSTES DE OPORTUNIDAD

Este modelo se diseña para la toma de decisiones. En concreto es

utilizado para decidir cuando conviene llevar a cabo la producción de un nuevo producto, o bien para fijar precios.

El funcionamiento del mismo consiste en imputar a los distintos

costes vistos hasta hora los costes de oportunidad. Los costes de

oportunidad pueden ser de dos tipos:

o Sueldo del empresario.

o Coste de los recursos financieros, tanto fijos como variables.

De esta forma, el coste de producción, el de ventas y el de administración, se incrementan con

algún criterio de reparto con la parte que les corresponda de costes de oportunidad. De esta

forma el precio deberá cubrir todos los costes, incluidos los de oportunidad. De esta forma

sabemos que el precio cubre los costes de la empresa y además retribuye a los distintos factores.

Si hubiera algún excedente, sería un beneficio extraordinario. En caso contrario, no se

cubrirían todos los costes y esto, en términos de toma de decisiones, implica no fabricar un

producto o no ser aceptada nuestra oferta.

TEMA 7. POLÍTICAS DE MARKETING II: COSTES (PARTE IV) – Pablo Peñalver Alonso

Página 14

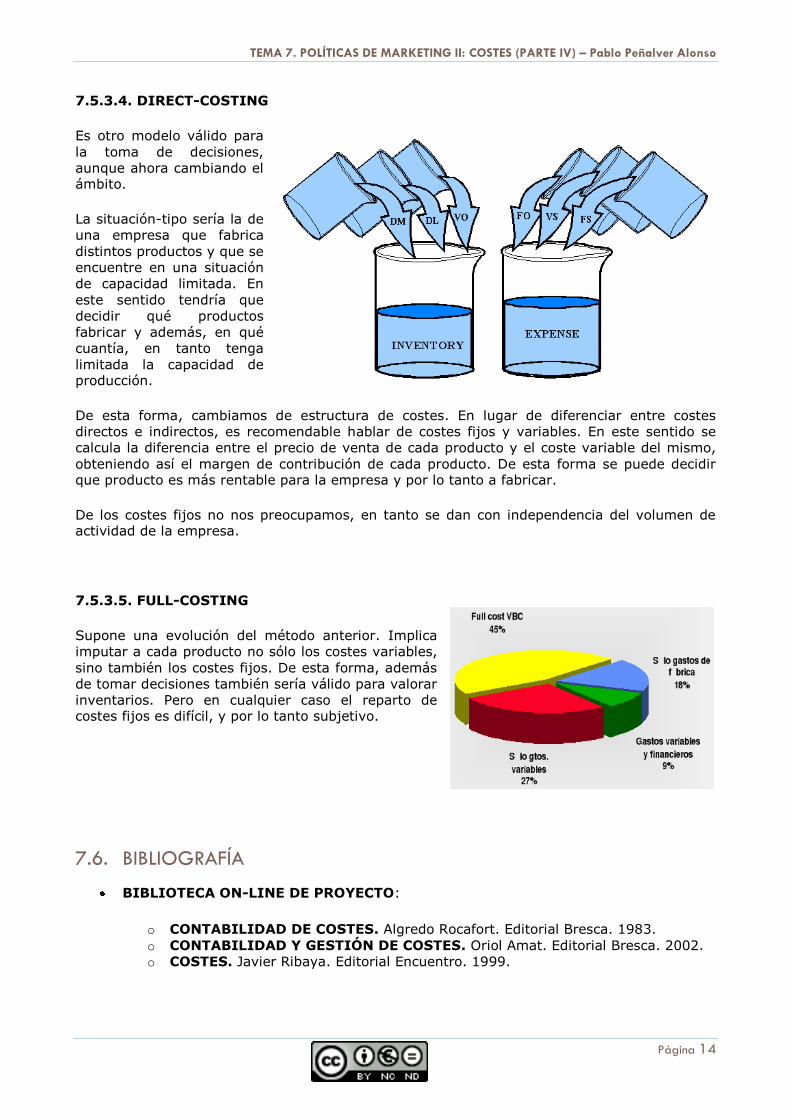

7.5.3.4. DIRECT-COSTING

Es otro modelo válido para

la toma de decisiones,

aunque ahora cambiando el ámbito.

La situación-tipo sería la de

una empresa que fabrica

distintos productos y que se

encuentre en una situación

de capacidad limitada. En

este sentido tendría que

decidir qué productos

fabricar y además, en qué

cuantía, en tanto tenga

limitada la capacidad de producción.

De esta forma, cambiamos de estructura de costes. En lugar de diferenciar entre costes

directos e indirectos, es recomendable hablar de costes fijos y variables. En este sentido se

calcula la diferencia entre el precio de venta de cada producto y el coste variable del mismo,

obteniendo así el margen de contribución de cada producto. De esta forma se puede decidir que producto es más rentable para la empresa y por lo tanto a fabricar.

De los costes fijos no nos preocupamos, en tanto se dan con independencia del volumen de actividad de la empresa.

7.5.3.5. FULL-COSTING

Supone una evolución del método anterior. Implica

imputar a cada producto no sólo los costes variables,

sino también los costes fijos. De esta forma, además

de tomar decisiones también sería válido para valorar

inventarios. Pero en cualquier caso el reparto de costes fijos es difícil, y por lo tanto subjetivo.

7.6. BIBLIOGRAFÍA

BIBLIOTECA ON-LINE DE PROYECTO:

o CONTABILIDAD DE COSTES. Algredo Rocafort. Editorial Bresca. 1983.

o CONTABILIDAD Y GESTIÓN DE COSTES. Oriol Amat. Editorial Bresca. 2002.

o COSTES. Javier Ribaya. Editorial Encuentro. 1999.