Embed Size (px)

Citation preview

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 1/38

1

TEMA 12: LA INVERSIÓN INSTITUCIONAL

ÍNDICE:

12.1. Orientación general.

12.2. La importancia de la inversión institucional en el sistema financiero.

12.3. El sector asegurador como intermediario financiero.

12.3.1. Concepto de seguro

12.3.2. Empresas que integran el sector asegurador

12.3.4. La producción de seguros

12.4. Los fondos de pensiones

12.4.1. Tipos de fondos de pensiones12.4.2. Estructura de los fondos de pensiones

12.5. Instituciones de inversión mobiliaria colectiva

12.5.1. Tipología de IIC

12.5.2. Fondos de Inversión Mobiliaria (FIM)

12.5.3. Tipos de gestión

12.5.4. Similitudes y diferencias entre fondos de inversión y de

pensiones12.6. Los fondos soberanos

12.7. Otras instituciones financieras

12.7.1. Establecimientos Financieros de Crédito.

12.7.2. Instituto de Crédito Oficial.

12.7.3. Entidades de dinero electrónico.

12.7.4. Sociedades de garantía recíproca.

12.7.5. Entidades de capital riesgo y fondos de titulación de activos.12.8. Ideas básicas.

12.9. Glosario de términos.

12.10. Ejercicios de autoevaluación.

12.11. Bibliografía.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 2/38

2

12.1. ORIENTACIÓN GENERAL

Como consecuencia del proceso de desintermediación financieravivido en las últimas décadas, favorecido por el avance de la tecnología y eldesarrollo de los mercados financieros, una serie de intermediariosfinancieros no bancarios, que podríamos denominar inversoresinstitucionales, han ido ganando peso en la canalización de flujosfinancieros.

Este tipo de inversores institucionales se caracterizan por canalizardirectamente fondos desde las unidades con superávit de recursos hacia losmercados de valores (de acciones y renta fija). El objetivo último consiste enrentabilizar al máximo su inversión evitando la intermediación bancaria(cesión de ahorro a una entidad bancaria para que posteriormente lo prestaa particulares, empresas o administraciones públicas en forma de créditos opréstamos).

Los inversores institucionales son empresas, instituciones y otras

personas jurídicas que realizan operaciones con un volumen significativo enlos mercados, lo que les permite conseguir mejores condiciones denegociación que los inversores minoritarios. Además, gozan de un menornivel de protección. Su influencia es tanta que determina el volumen y costede financiación de grandes empresas y Estados de todo el mundo. Soninstituciones que conocen bien el mercado y cuentan con información sobrelas empresas y demás instituciones en los que invierten, participando inclusoactivamente como accionistas en los consejos de administración.

Dentro de este tipo de inversores institucionales estudiaremos en estelas instituciones de inversión colectiva (fondos y sociedades de inversión);

los fondos de pensiones, las entidades aseguradoras y los fondossoberanos.

El objetivo de este tema es conocer la finalidad y la operativa de cadauna de estas instituciones y su importancia actual en los mercadosfinancieros.

Al finalizar el estudio del tema, el alumno deberá saber responder alas siguientes preguntas:

PREGUNTAS INICIALES

¿Quiénes son los inversores institucionales y qué instrumentos de inversiónutilizan?

¿Qué es un fondo de inversión y en qué se diferencia de un fondo depensiones?

¿Qué función juegan las entidades aseguradoras como intermediariosfinancieros?

¿Qué es un fondo soberano y qué importancia tiene?

¿Qué actividad desempeñan instituciones como: los establecimientosfinancieros de crédito, el ICO, las entidades de garantía recíproca, las

entidades de capital riesgo o las entidades gestoras de fondos de titulizaciónde activos?

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 3/38

3

12.2. LA IMPORTANCIA DE LA INVERSIÓN INSTITUCIONAL EN ELSISTEMA FINANCIERO.

En la evolución de los sistemas financieros Rybczynski (1995)

distingue tres etapas: una primera con un gran protagonismo de los bancos;una segunda, dirigida por los mercados y, por último, una tercera en la quese produce un importante desarrollo de la inversión institucional y latitulización de activos.

La primera etapa se caracteriza por el protagonismo de las entidadesde crédito, que no es otro que el control de la actuación de sus clientes. Asimismo, gestionan el sistema de pagos de la economía, facilitando liquidezy favoreciendo las transacciones entre los agentes económicos.

La segunda etapa del sistema financiero se caracteriza por la

aparición y creciente importancia de las instituciones no bancarias, quecrean nuevos instrumentos o activos financieros que son competitivos conlos bancarios en la captación de ahorro y colocación de fondos. Estosinstrumentos se negocian en los mercados financieros permitiendo unaexpansión de éstos, especialmente de los de capitales y monetarios(obligaciones, bonos, acciones, pagarés, etc.).

Los mercados financieros adquieren así una importante participaciónen la financiación externa de las empresas fijando las condiciones en las queésta se realiza, bien a través de la valoración de las acciones (cotizacionesbursátiles) o con la posibilidad de colocación en el mercado de nuevas

emisiones, encareciendo o abaratando los precios de las obligaciones ybonos de renta fija, mediante la aplicación de primas en función del riesgo dela empresa emisora.

En esta etapa, los intermediarios financieros y los mercadosdesempeñan conjuntamente la función de controlar la actividad de lasempresas financieras mediante la comparación de las ratios de lascompañías cotizadas y no cotizadas en los mercados de capitales.

Por último, la tercera etapa se caracteriza por la aparición de latitulización en la que la función de captación y asignación de los nuevosflujos de ahorro corresponde a los mercados. De hecho, la mayor parte de

ellos se obtienen, como ocurría en la segunda etapa, a través de la emisiónde activos o instrumentos financieros negociables, mientras que la actividadbancaria cae rápidamente. Sin embargo, las entidades de crédito continúan jugando un papel fundamental en el sistema de pagos de la economía y enla creación de liquidez, manteniendo un especial protagonismo en el mundofinanciero.

La evolución descrita tiene también consecuencias muy relevantessobre la propiedad y gobierno de las empresas. En la primera fase, lagerencia y los derechos de propiedad recaen en las mismas manos,manteniendo los propietarios el control sobre la empresa mediante la

concesión de préstamos por parte de las entidades bancarias a lascompañías, tratando de limitar sus propios riesgos para no incurrir en

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 4/38

4

situaciones anómalas frente a sus depositantes. En esta etapa, queRybczynski denomina de “capitalismo de los propietarios”, losintermediarios financieros asumen la mayoría del riesgo frente al del sistemafinanciero, que es escaso.

En la segunda etapa surgen cambios en el ejercicio de los derechosde propiedad y se manifiesta una separación entre propietarios yadministradores de la empresa. Esta evolución viene marcada por eltraspaso del control de la empresa por individuos o grupos familiares,propietarios de la empresa original, a otros mediante la venta, parcial o totalde las acciones sometidas a cotización en los mercados bursátiles. Estaetapa, denominada de “capitalismo gerencial”, se caracteriza por lacreciente cesión de control de la empresa a nuevos accionistas y por elaumento paulatino de la financiación externa mediante deuda procedente delos mercados de capitales.

Sin embargo, la propiedad de las empresas aún permanece en manos

de individuos y familias, y los bancos continúan siendo los proveedores de lamayor parte de la financiación externa.

La tercera etapa en la evolución de los sistemas financieros puedellamarse de “capitalismo institucional”. Las instituciones de inversióncolectiva (fondos de inversión) y las de previsión (fondos de pensiones)adquieren proporciones crecientes de valores y, consecuentemente, de losderechos de propiedad de las empresas, encargándose de controlar lagestión de éstas operando en los mercados financieros mediante la compray venta de acciones, con el fin de lograr el control sobre las empresas y laformación de grandes conglomerados financieros, e influyendo en la

actuación de los gobiernos que se ven afectados por sus operaciones enbonos y en divisas. Todo ello da lugar a un notable crecimiento de losmercados financieros, especialmente de los de renta variable (acciones) ydeuda.

La inversión institucional se puede definir como el conjunto de inversionesrealizadas en bolsa y en otros mercados financieros y no financieros por lasinstituciones de inversión colectiva, en adelante IIC (fondos y sociedades deinversión y fondos de pensiones), y las instituciones financieras (bancos,compañías de seguros, etc.), cuya característica principal es la agrupación

en una cartera del capital de una pluralidad de inversores (personas físicas o jurídicas).

Desde el punto de vista del inversor privado supone una alternativa ala inversión bancaria tradicional.

La inversión institucional presenta una serie de ventajas y desventajassobre la inversión personal o individual. Entre las ventajas se puedenseñalar:

1. Diversificación: la posibilidad de reunir en un fondo una gran cantidad

de fondos permite crear una cartera con un volumen suficiente como

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 5/38

5

para lograr una adecuada diversificación, con la consiguientereducción del riesgo.

2. La realización de importantes operaciones permite obtener preciosmás bajos y comisiones menores, no disponibles para el pequeño ymediano inversor.

3. Los gestores de las instituciones de inversión colectiva tienen, enteoría, un conocimiento y profesionalidad superior al de un inversorindividual.

4. Todos los partícipes obtienen la misma rentabilidad conindependencia del importe aportado al fondo. La inversión institucionalpermite obtener rentabilidades desde cuantías muy pequeñas, adiferencia de otros activos que exigen una inversión mínima máselevada. Un ejemplo serían los productos estructurados ofertados porlos bancos a particulares, que requieren un importe mínimo deinversión de 50.000 euros.

5. La existencia de una serie de ventajas operativas como son lareducción de los trámites del cobro de intereses y dividendos de lasacciones o bonos de la cartera en las que el inversor invierte sudinero, así como la reinversión de la cantidad invertida inicialmente yla de las plusvalías originadas.

Entre las desventajas de la inversión institucional frente a laindividual, se pueden destacar:

1. Pago de una comisión de gestión que hace descender la rentabilidad.

2. Menor flexibilidad: la entrada y salida en ella se realiza al valorliquidativo de la fecha en la que se solicita la compra o reembolso delos fondos, es decir, no se permite la negociación a lo largo del día1.

3. No elimina del todo la necesidad de asesoramiento para el inversor,dado que éste tiene que elegir entre instituciones cuyas políticas deinversión son diferentes (renta fija, renta variable, mixta, etc.).

4. Pérdida de control a la hora de elegir los activos en los que invertir ypérdida de capacidad de voto

12.3. EL SECTOR ASEGURADOR COMO INTERMEDIARIO FINANCIERO.

12.3.1. Concepto de seguro

“El contrato de seguro es aquel por el que el asegurador se obliga,mediante el cobro de una prima y para el caso de que se produzca el eventocuyo riesgo es objeto de cobertura, a indemnizar, dentro de los límites pactados, el daño producido al asegurado o a satisfacer un capital, una rentau otras prestaciones convenidas” .2

1 Este rasgo es lo que diferencia, fundamentalmente, a los fondos de inversión tradicionales

y los conocidos como ETF (exchanged traded funds) que, en cambio, pueden negociarse encualquier momento de la sesión abierta.2 Artículo 1 de la Ley del Contrato de Seguro de 8 de octubre de 1980.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 6/38

6

Son elementos fundamentales del seguro los siguientes:

1. El riesgo a garantizar , o posibilidad de que ocurra un suceso que tengaefectos patrimoniales.

2. La prima o precio del seguro, que abona el asegurado.

3. La indemnización o cantidad que debe abonar el asegurador en caso deque ocurra el siniestro.

4. El interés, es decir, el deseo de que no se produzca el siniestro, o larelación económica entre el asegurado y la cosa u objeto asegurado.

5. La compensación de los riesgos conforme a la ley de los grandesnúmeros.

El sector asegurador se diferencia de otros sectores en que pararealizar su actividad, el capital fijo que necesita es relativamente pequeño, y

el capital circulante se lo prestan los clientes a cuenta del producto que hade empezar a generar en ese momento (la seguridad), y que lo ha cobradopor anticipado. Por ello, sus necesidades técnicas de financiación son muypequeñas.

Por otra parte, el producto que se comercializa (la seguridad) segarantiza a todos los clientes, aunque la entrega sólo se efectúa a una partede la clientela (en caso de siniestralidad). El factor tiempo juega, además, afavor del asegurador, ya que el coste correspondiente (la siniestralidad) sereparte posponiéndose y dando lugar, entretanto, a un cúmulo de ahorro queforman las “provisiones técnicas de los seguros”.

Desde un punto de vista financiero, se puede decir que el aseguradoo tomador de una póliza de seguros es el prestamista que proporciona elcrédito al asegurador para que fabrique el producto (la seguridad),convirtiéndose éste en un mero colocador de los fondos que no seconsumen periódicamente (de entre todos aquellos que le han sidoprestados); es decir, del remanente de fondos que queda tras cubrir lasindemnizaciones pagadas por los siniestros.

La actividad aseguradora, por su propia naturaleza, convierte eninversión a largo plazo las aportaciones que realizan los asegurados con elfin de cubrirse frente a determinados riesgos. Se trata de un ahorro que

desde el punto de vista financiero es muy estable y a largo plazo.

Conviene examinar los distintos aspectos financieros del seguro queson:

1. Las primas o precio del seguro, son los flujos de recursos que captanlas aseguradoras de las unidades económicas ahorradoras.

2. El capital económico del asegurador y las provisiones técnicas quegeneran constituyen el volumen de recursos o stock de capital quegeneran las aseguradoras.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 7/38

7

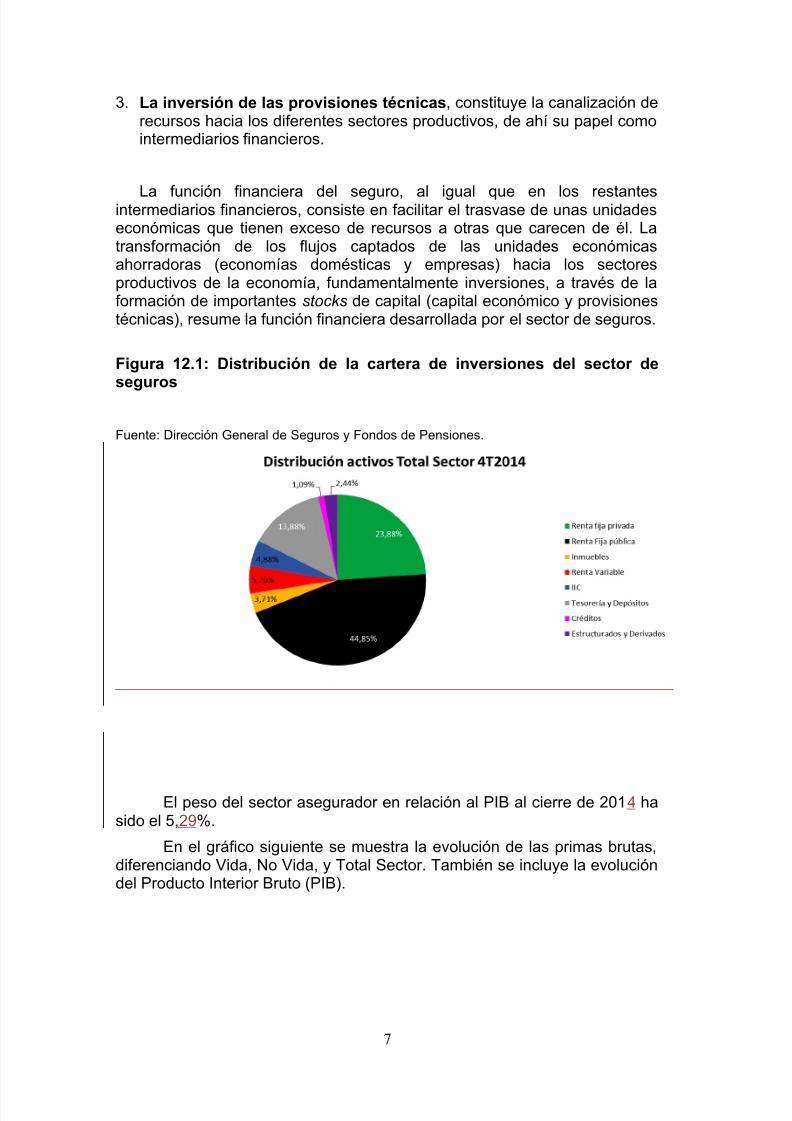

3. La inversión de las provisiones técnicas, constituye la canalización derecursos hacia los diferentes sectores productivos, de ahí su papel comointermediarios financieros.

La función financiera del seguro, al igual que en los restantesintermediarios financieros, consiste en facilitar el trasvase de unas unidadeseconómicas que tienen exceso de recursos a otras que carecen de él. Latransformación de los flujos captados de las unidades económicasahorradoras (economías domésticas y empresas) hacia los sectoresproductivos de la economía, fundamentalmente inversiones, a través de laformación de importantes stocks de capital (capital económico y provisionestécnicas), resume la función financiera desarrollada por el sector de seguros.

Figura 12.1: Distribución de la cartera de inversiones del sector deseguros

Fuente: Dirección General de Seguros y Fondos de Pensiones.

El peso del sector asegurador en relación al PIB al cierre de 2014 hasido el 5,29%.

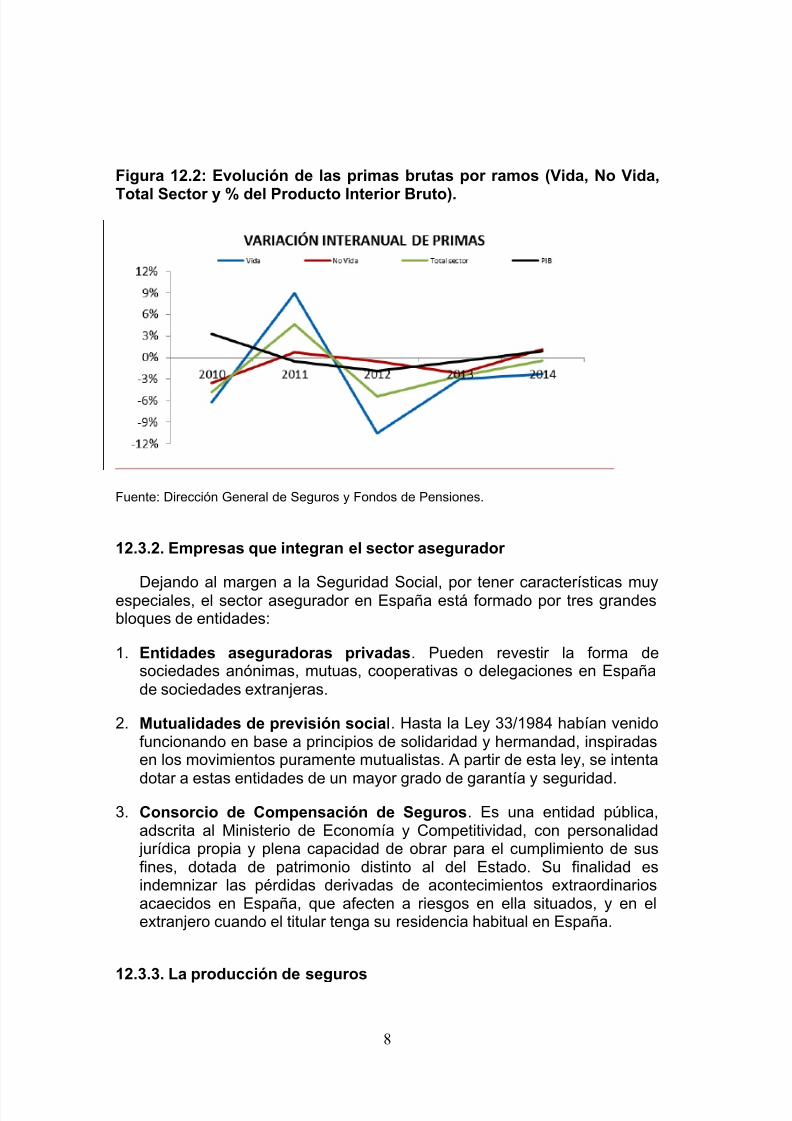

En el gráfico siguiente se muestra la evolución de las primas brutas,diferenciando Vida, No Vida, y Total Sector. También se incluye la evolucióndel Producto Interior Bruto (PIB).

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 8/38

8

Figura 12.2: Evolución de las primas brutas por ramos (Vida, No Vida,

Total Sector y % del Producto Interior Bruto).

Fuente: Dirección General de Seguros y Fondos de Pensiones.

12.3.2. Empresas que integran el sector asegurador

Dejando al margen a la Seguridad Social, por tener características muyespeciales, el sector asegurador en España está formado por tres grandesbloques de entidades:

1. Entidades aseguradoras privadas. Pueden revestir la forma desociedades anónimas, mutuas, cooperativas o delegaciones en Españade sociedades extranjeras.

2. Mutualidades de previsión social. Hasta la Ley 33/1984 habían venidofuncionando en base a principios de solidaridad y hermandad, inspiradasen los movimientos puramente mutualistas. A partir de esta ley, se intenta

dotar a estas entidades de un mayor grado de garantía y seguridad.3. Consorcio de Compensación de Seguros. Es una entidad pública,

adscrita al Ministerio de Economía y Competitividad, con personalidad jurídica propia y plena capacidad de obrar para el cumplimiento de susfines, dotada de patrimonio distinto al del Estado. Su finalidad esindemnizar las pérdidas derivadas de acontecimientos extraordinariosacaecidos en España, que afecten a riesgos en ella situados, y en elextranjero cuando el titular tenga su residencia habitual en España.

12.3.3. La producción de seguros

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 9/38

9

La producción de seguros queda reservada con carácter exclusivo yprofesional a los mediadores de seguros, que son personas naturales o jurídicas que, reuniendo los requisitos marcados por la ley, realizanprofesionalmente el ejercicio de dicha actividad y, en su caso, conservan unacartera de seguros.

Los mediadores de seguros se clasifican en agentes de seguros ycorredores de seguros, siendo ambas actividades incompatibles entre sí.

Los agentes de seguros son personas físicas o jurídicas que,mediante la celebración de un contrato con una entidad aseguradora, operanen su nombre con los clientes-tomadores de seguros y reaseguros.

Los corredores de seguros son personas físicas o jurídicas querealizan la actividad mercantil de mediación en seguros privados sinmantener vínculos que supongan una afección con una entidad

aseguradora. Así pueden ofrecer asesoramiento profesional independiente eimparcial a quienes demandan la cobertura de riesgos a que se encuentranexpuestos.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP),órgano ejecutivo del Ministerio de Economía y Competitividad, ejerce todaslas competencias respecto a las entidades aseguradoras.

12.4. LOS FONDOS DE PENSIONES

Los fondos de pensiones son considerados instrumentos de ahorro amedio y largo plazo, y se crearon para formar un patrimonio colectivomediante las aportaciones voluntarias de carácter privado de sus partícipespara, llegado el momento de la jubilación, complementar la pensión publica.

El fondo de pensiones es un patrimonio sin personalidad jurídica,afecto a un plan de pensiones, cuya misión es recoger una serie deaportaciones de empresas, empleados, asociados o particulares, con el finde garantizar el cobro de prestaciones económicas posteriores a la jubilación. Durante el plazo que media entre la aportación del partícipe y elcobro de las prestaciones, la función de la gestora del fondo de pensiones

consiste en realizar inversiones financieras con criterios de rentabilidad yriesgo al igual que cualquier otro intermediario financiero.

Los fondos de pensiones son, por tanto, instituciones de canalización delahorro privado hacia la cobertura de las necesidades económicas de lapoblación retirada.

La experiencia internacional demuestra que la aparición de unaprevisión social complementaria da lugar a la creación de grandes inversoresinstitucionales, que prestan fondos a medio y largo plazo, introduciendoimportantes modificaciones en los instrumentos de financiación de la

economía.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 10/38

10

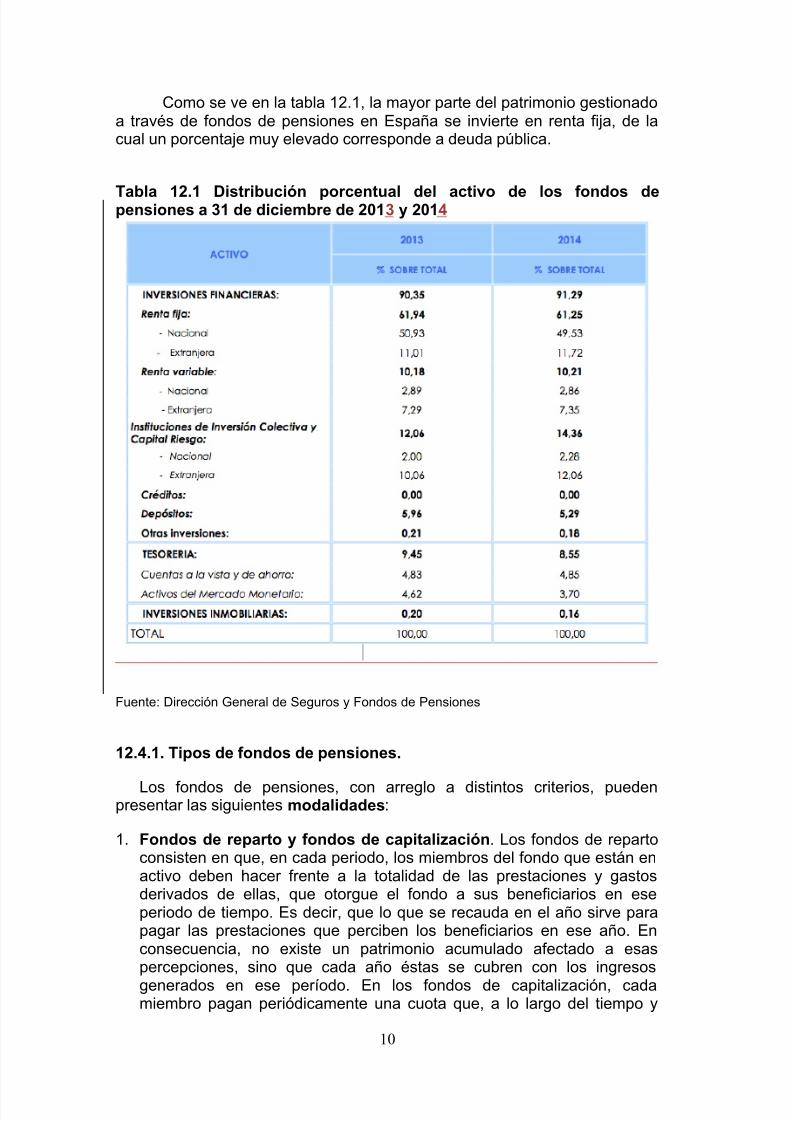

Como se ve en la tabla 12.1, la mayor parte del patrimonio gestionadoa través de fondos de pensiones en España se invierte en renta fija, de lacual un porcentaje muy elevado corresponde a deuda pública.

Tabla 12.1 Distribución porcentual del activo de los fondos depensiones a 31 de diciembre de 2013 y 2014

Fuente: Dirección General de Seguros y Fondos de Pensiones

12.4.1. Tipos de fondos de pensiones.

Los fondos de pensiones, con arreglo a distintos criterios, puedenpresentar las siguientes modalidades:

1. Fondos de reparto y fondos de capitalización. Los fondos de repartoconsisten en que, en cada periodo, los miembros del fondo que están enactivo deben hacer frente a la totalidad de las prestaciones y gastosderivados de ellas, que otorgue el fondo a sus beneficiarios en eseperiodo de tiempo. Es decir, que lo que se recauda en el año sirve parapagar las prestaciones que perciben los beneficiarios en ese año. Enconsecuencia, no existe un patrimonio acumulado afectado a esaspercepciones, sino que cada año éstas se cubren con los ingresos

generados en ese período. En los fondos de capitalización, cadamiembro pagan periódicamente una cuota que, a lo largo del tiempo y

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 11/38

11

con los intereses que genere, permite acumular un capital para cubrir lasprestaciones de los beneficiarios.

2. Fondos internos y externos. Los fondos internos consisten en que, enlos sistemas de empleo3, cada año la empresa dota una reserva para

que, cuando el trabajador se jubile pueda percibir una renta quecomplemente su pensión. Los fondos externos, por su parte, sonindependientes de la empresa que establece el plan. En este caso existeuna separación del patrimonio.

3. Según el sujeto constituyente, sistemas de empleo, asociado oindividual. En el sistema de empleo, el promotor es cualquier entidad,sociedad o empresa, y los partícipes son sus empleados. En el sistemaasociado, el promotor puede ser cualquier asociación, sindicato o gremio,siendo los partícipes sus asociados y miembros; y en el individual, elpromotor puede ser una o varias entidades financieras, y el partícipe

cualquier persona física.

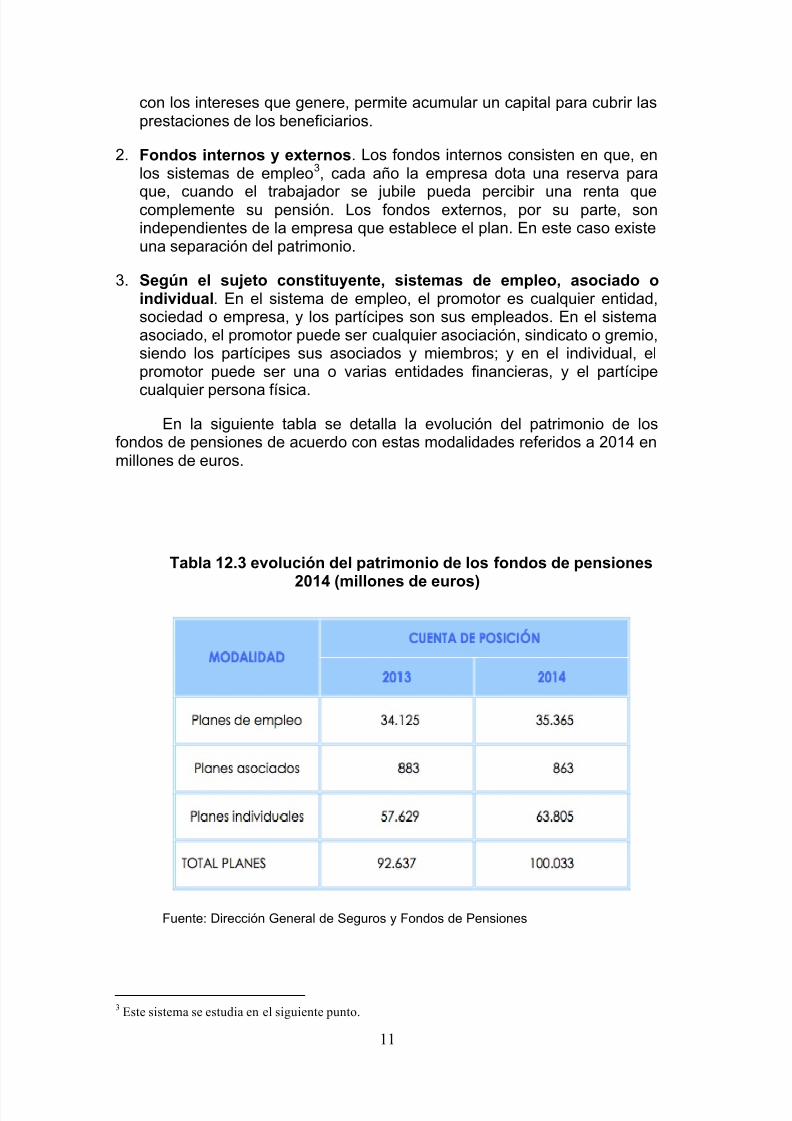

En la siguiente tabla se detalla la evolución del patrimonio de losfondos de pensiones de acuerdo con estas modalidades referidos a 2014 enmillones de euros.

Tabla 12.3 evolución del patrimonio de los fondos de pensiones

2014 (millones de euros)

Fuente: Dirección General de Seguros y Fondos de Pensiones

3 Este sistema se estudia en el siguiente punto.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 12/38

12

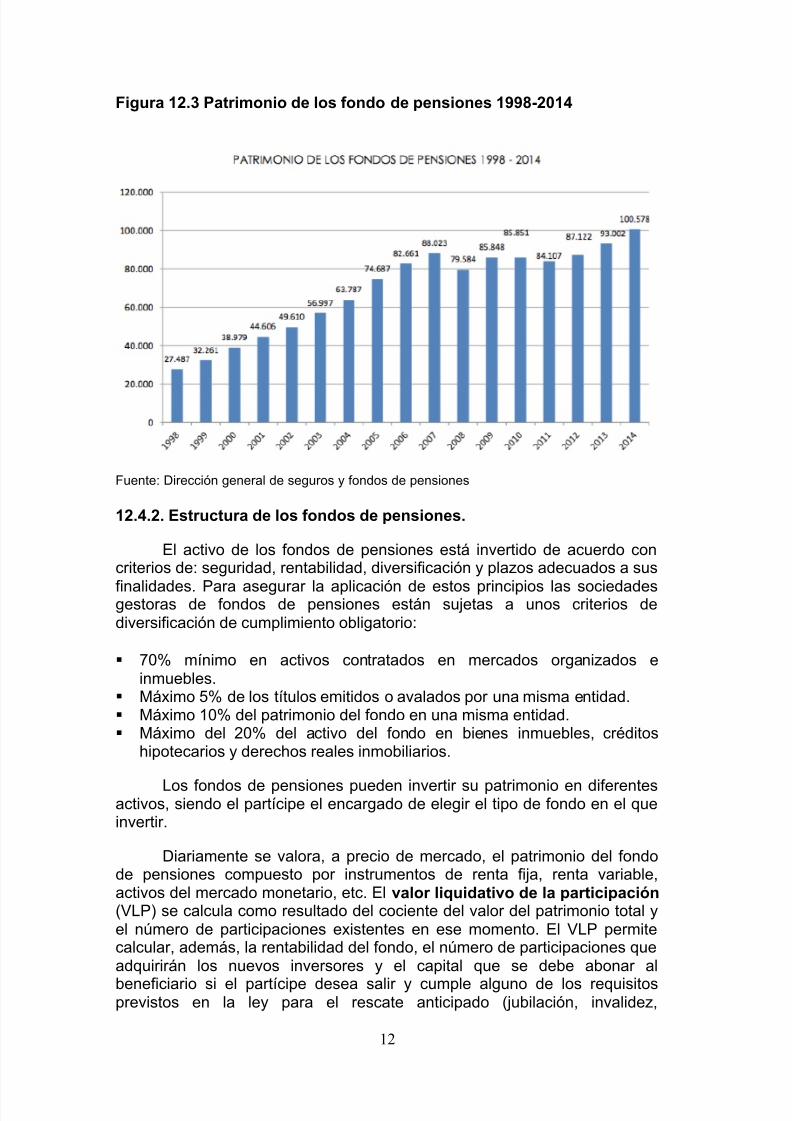

Figura 12.3 Patrimonio de los fondo de pensiones 1998-2014

Fuente: Dirección general de seguros y fondos de pensiones

12.4.2. Estructura de los fondos de pensiones.

El activo de los fondos de pensiones está invertido de acuerdo concriterios de: seguridad, rentabilidad, diversificación y plazos adecuados a sus

finalidades. Para asegurar la aplicación de estos principios las sociedadesgestoras de fondos de pensiones están sujetas a unos criterios dediversificación de cumplimiento obligatorio:

! 70% mínimo en activos contratados en mercados organizados einmuebles.

! Máximo 5% de los títulos emitidos o avalados por una misma entidad.! Máximo 10% del patrimonio del fondo en una misma entidad.! Máximo del 20% del activo del fondo en bienes inmuebles, créditos

hipotecarios y derechos reales inmobiliarios.

Los fondos de pensiones pueden invertir su patrimonio en diferentesactivos, siendo el partícipe el encargado de elegir el tipo de fondo en el queinvertir.

Diariamente se valora, a precio de mercado, el patrimonio del fondode pensiones compuesto por instrumentos de renta fija, renta variable,activos del mercado monetario, etc. El valor liquidativo de la participación (VLP) se calcula como resultado del cociente del valor del patrimonio total yel número de participaciones existentes en ese momento. El VLP permitecalcular, además, la rentabilidad del fondo, el número de participaciones queadquirirán los nuevos inversores y el capital que se debe abonar al

beneficiario si el partícipe desea salir y cumple alguno de los requisitosprevistos en la ley para el rescate anticipado (jubilación, invalidez,

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 13/38

13

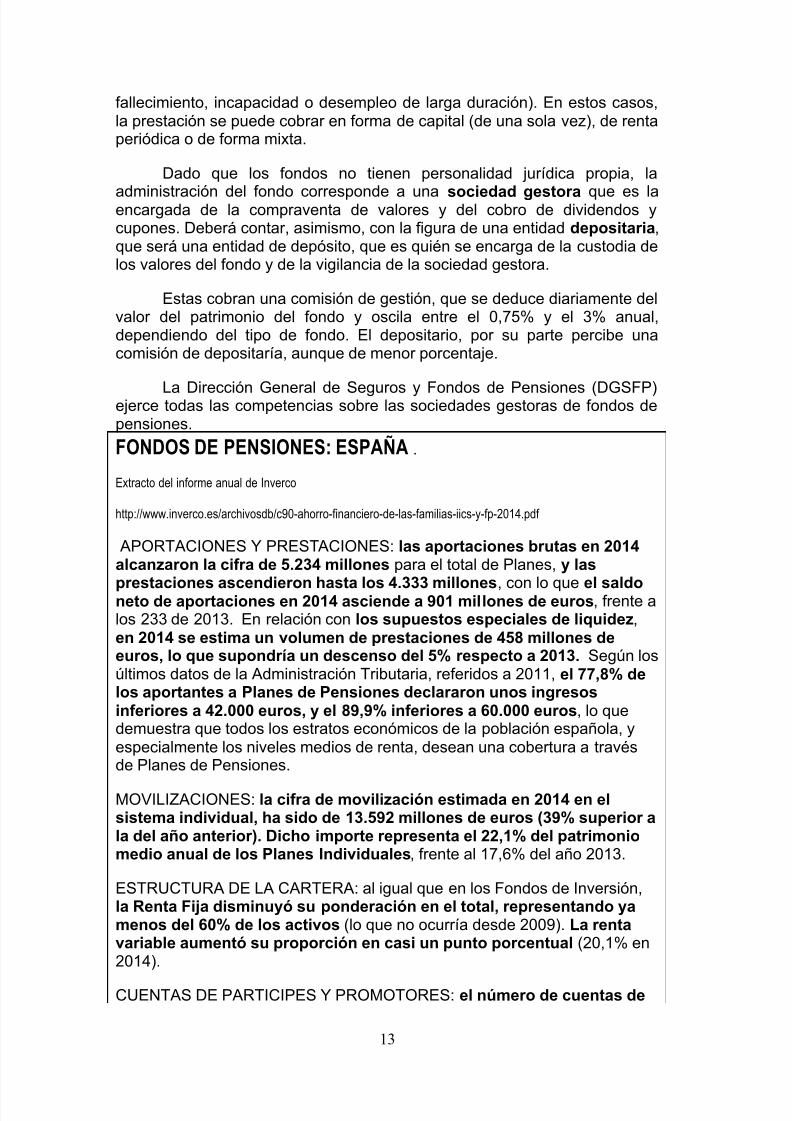

fallecimiento, incapacidad o desempleo de larga duración). En estos casos,la prestación se puede cobrar en forma de capital (de una sola vez), de rentaperiódica o de forma mixta.

Dado que los fondos no tienen personalidad jurídica propia, la

administración del fondo corresponde a una sociedad gestora que es laencargada de la compraventa de valores y del cobro de dividendos ycupones. Deberá contar, asimismo, con la figura de una entidad depositaria,que será una entidad de depósito, que es quién se encarga de la custodia delos valores del fondo y de la vigilancia de la sociedad gestora.

Estas cobran una comisión de gestión, que se deduce diariamente delvalor del patrimonio del fondo y oscila entre el 0,75% y el 3% anual,dependiendo del tipo de fondo. El depositario, por su parte percibe unacomisión de depositaría, aunque de menor porcentaje.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP)ejerce todas las competencias sobre las sociedades gestoras de fondos depensiones.

FONDOS DE PENSIONES: ESPAÑA .

Extracto del informe anual de Inverco

http://www.inverco.es/archivosdb/c90-ahorro-financiero-de-las-familias-iics-y-fp-2014.pdf

APORTACIONES Y PRESTACIONES: las aportaciones brutas en 2014alcanzaron la cifra de 5.234 millones para el total de Planes, y las

prestaciones ascendieron hasta los 4.333 millones, con lo que el saldoneto de aportaciones en 2014 asciende a 901 millones de euros, frente alos 233 de 2013. En relación con los supuestos especiales de liquidez,en 2014 se estima un volumen de prestaciones de 458 millones deeuros, lo que supondría un descenso del 5% respecto a 2013. Según losúltimos datos de la Administración Tributaria, referidos a 2011, el 77,8% delos aportantes a Planes de Pensiones declararon unos ingresosinferiores a 42.000 euros, y el 89,9% inferiores a 60.000 euros, lo quedemuestra que todos los estratos económicos de la población española, yespecialmente los niveles medios de renta, desean una cobertura a travésde Planes de Pensiones.

MOVILIZACIONES: la cifra de movilización estimada en 2014 en elsistema individual, ha sido de 13.592 millones de euros (39% superior ala del año anterior). Dicho importe representa el 22,1% del patrimoniomedio anual de los Planes Individuales, frente al 17,6% del año 2013.

ESTRUCTURA DE LA CARTERA: al igual que en los Fondos de Inversión,la Renta Fija disminuyó su ponderación en el total, representando yamenos del 60% de los activos (lo que no ocurría desde 2009). La rentavariable aumentó su proporción en casi un punto porcentual (20,1% en2014).

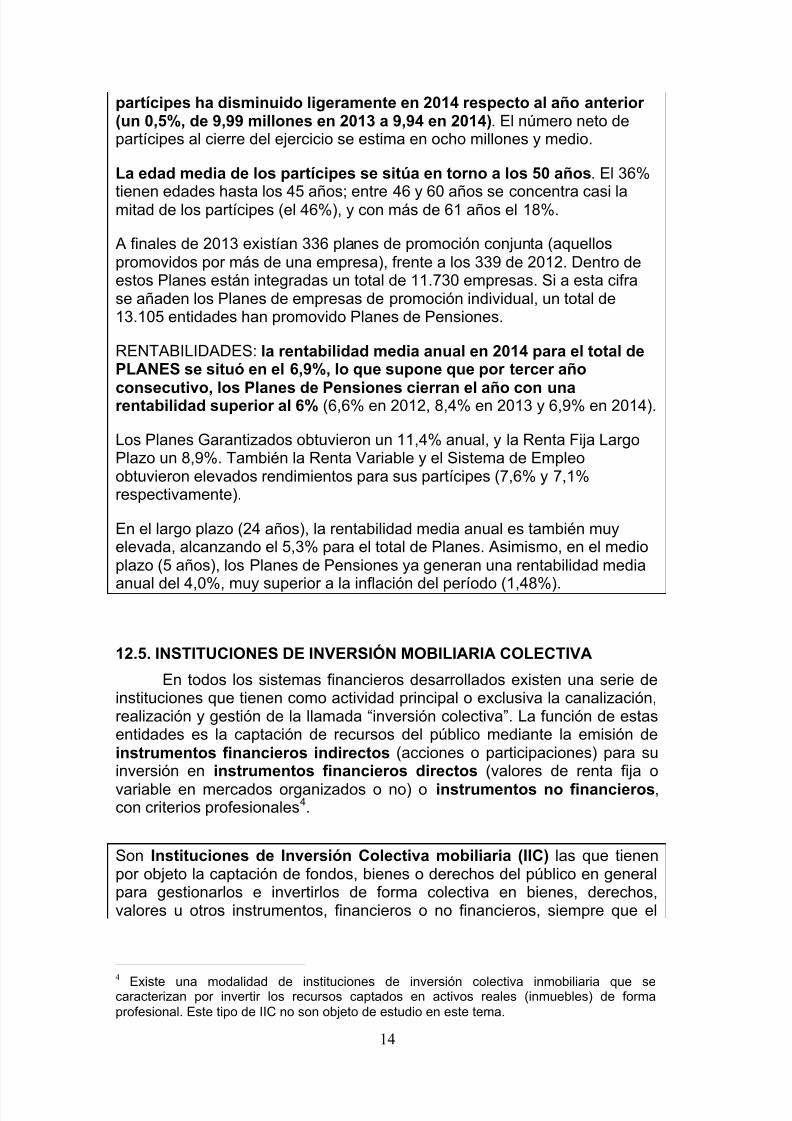

CUENTAS DE PARTICIPES Y PROMOTORES: el número de cuentas de

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 14/38

14

partícipes ha disminuido ligeramente en 2014 respecto al año anterior(un 0,5%, de 9,99 millones en 2013 a 9,94 en 2014). El número neto departícipes al cierre del ejercicio se estima en ocho millones y medio.

La edad media de los partícipes se sitúa en torno a los 50 años. El 36%

tienen edades hasta los 45 años; entre 46 y 60 años se concentra casi lamitad de los partícipes (el 46%), y con más de 61 años el 18%.

A finales de 2013 existían 336 planes de promoción conjunta (aquellospromovidos por más de una empresa), frente a los 339 de 2012. Dentro deestos Planes están integradas un total de 11.730 empresas. Si a esta cifrase añaden los Planes de empresas de promoción individual, un total de13.105 entidades han promovido Planes de Pensiones.

RENTABILIDADES: la rentabilidad media anual en 2014 para el total dePLANES se situó en el 6,9%, lo que supone que por tercer año

consecutivo, los Planes de Pensiones cierran el año con unarentabilidad superior al 6% (6,6% en 2012, 8,4% en 2013 y 6,9% en 2014).

Los Planes Garantizados obtuvieron un 11,4% anual, y la Renta Fija LargoPlazo un 8,9%. También la Renta Variable y el Sistema de Empleoobtuvieron elevados rendimientos para sus partícipes (7,6% y 7,1%respectivamente).

En el largo plazo (24 años), la rentabilidad media anual es también muyelevada, alcanzando el 5,3% para el total de Planes. Asimismo, en el medioplazo (5 años), los Planes de Pensiones ya generan una rentabilidad media

anual del 4,0%, muy superior a la inflación del período (1,48%).

12.5. INSTITUCIONES DE INVERSIÓN MOBILIARIA COLECTIVA

En todos los sistemas financieros desarrollados existen una serie deinstituciones que tienen como actividad principal o exclusiva la canalización,realización y gestión de la llamada “inversión colectiva”. La función de estasentidades es la captación de recursos del público mediante la emisión deinstrumentos financieros indirectos (acciones o participaciones) para suinversión en instrumentos financieros directos (valores de renta fija o

variable en mercados organizados o no) o instrumentos no financieros,con criterios profesionales4.

Son Instituciones de Inversión Colectiva mobiliaria (IIC) las que tienenpor objeto la captación de fondos, bienes o derechos del público en generalpara gestionarlos e invertirlos de forma colectiva en bienes, derechos,valores u otros instrumentos, financieros o no financieros, siempre que el

4

Existe una modalidad de instituciones de inversión colectiva inmobiliaria que secaracterizan por invertir los recursos captados en activos reales (inmuebles) de formaprofesional. Este tipo de IIC no son objeto de estudio en este tema.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 15/38

15

rendimiento del inversor se establezca en función de los resultadoscolectivos.

En los últimos 20 años, la inversión colectiva en España ha registradouna fuerte expansión como consecuencia del impulso recibido por parte delas entidades de crédito, las consecutivas disminuciones en los tipos deinterés, un favorable régimen fiscal y también, aunque en menor medida,debido al proceso de liberalización de los mercados de valores y losmovimientos de capital.

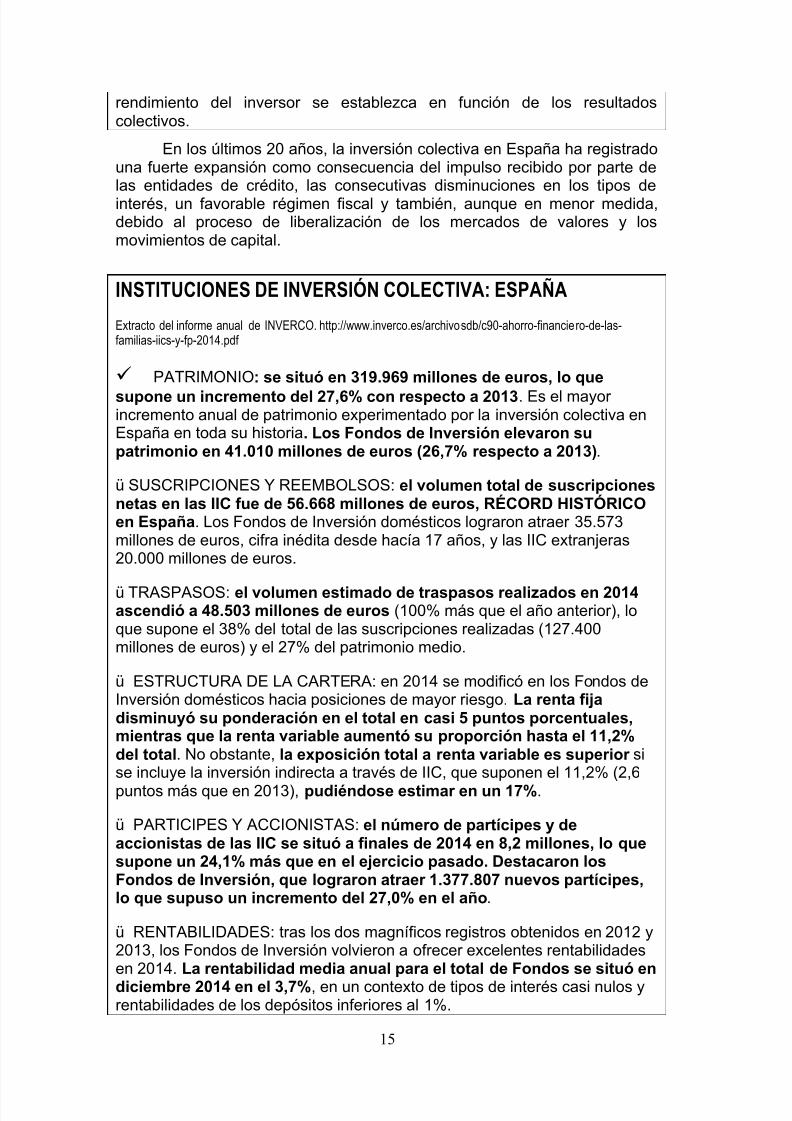

INSTITUCIONES DE INVERSIÓN COLECTIVA: ESPAÑA

Extracto del informe anual de INVERCO. http://www.inverco.es/archivosdb/c90-ahorro-financiero-de-las-familias-iics-y-fp-2014.pdf

"

PATRIMONIO: se situó en 319.969 millones de euros, lo que

supone un incremento del 27,6% con respecto a 2013. Es el mayorincremento anual de patrimonio experimentado por la inversión colectiva enEspaña en toda su historia. Los Fondos de Inversión elevaron supatrimonio en 41.010 millones de euros (26,7% respecto a 2013).

ü SUSCRIPCIONES Y REEMBOLSOS: el volumen total de suscripcionesnetas en las IIC fue de 56.668 millones de euros, RÉCORD HISTÓRICOen España. Los Fondos de Inversión domésticos lograron atraer 35.573millones de euros, cifra inédita desde hacía 17 años, y las IIC extranjeras20.000 millones de euros.

ü TRASPASOS: el volumen estimado de traspasos realizados en 2014ascendió a 48.503 millones de euros (100% más que el año anterior), loque supone el 38% del total de las suscripciones realizadas (127.400millones de euros) y el 27% del patrimonio medio.

ü ESTRUCTURA DE LA CARTERA: en 2014 se modificó en los Fondos deInversión domésticos hacia posiciones de mayor riesgo. La renta fijadisminuyó su ponderación en el total en casi 5 puntos porcentuales,mientras que la renta variable aumentó su proporción hasta el 11,2%del total. No obstante, la exposición total a renta variable es superior sise incluye la inversión indirecta a través de IIC, que suponen el 11,2% (2,6

puntos más que en 2013), pudiéndose estimar en un 17%.

ü PARTICIPES Y ACCIONISTAS: el número de partícipes y deaccionistas de las IIC se situó a finales de 2014 en 8,2 millones, lo quesupone un 24,1% más que en el ejercicio pasado. Destacaron losFondos de Inversión, que lograron atraer 1.377.807 nuevos partícipes,lo que supuso un incremento del 27,0% en el año.

ü RENTABILIDADES: tras los dos magníficos registros obtenidos en 2012 y2013, los Fondos de Inversión volvieron a ofrecer excelentes rentabilidadesen 2014. La rentabilidad media anual para el total de Fondos se situó en

diciembre 2014 en el 3,7%, en un contexto de tipos de interés casi nulos yrentabilidades de los depósitos inferiores al 1%.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 16/38

16

12.5.1. Tipología de las IIC.

Las IIC adoptan dos formas jurídicas:- Fiduciaria (fondos de inversión). Son patrimonios separados y sin

personalidad jurídica, formados por las aportaciones de los partícipes,cuya administración corresponde a una “sociedad gestora”, que seencarga de invertirlos en los mercados financieros u otro tipo de bienes, yen el que los rendimientos de los inversores se establecen en función delos resultados colectivos. La liquidez de las participaciones la proporcionael propio fondo a través del derecho de reembolso o separación delpartícipe. Los fondos de inversión cuentan también con una “entidaddepositaria” (entidad de depósito), encargada de la custodia de los

valores del fondo y de la vigilancia de la sociedad gestora.

- Sociedad por acciones (sociedades de inversión). Al igual que losfondos, invierten sus recursos en instrumentos financieros y otros activos,pero a diferencia de ellos las aportaciones no provienen de partícipessino de accionistas o socios. La sociedad tiene sus propios órganos deadministración y representación, y la liquidez de las acciones la facilitanlos mercados secundarios donde se negocian.

Además, pueden ser de dos tipos:

De carácter financiero. Tienen por objeto la inversión en activos oinstrumentos financieros. Pueden ser fondos de inversión mobiliaria (FIM) ysociedades de inversión mobiliaria de capital variable (SICAV). Estadenominación se debe a que su capital puede aumentar o disminuir por laventa o adquisición de sus propias acciones que hace la SICAV.

De carácter no financiero, que invierten principalmente en bienesinmuebles de naturaleza urbana para su arrendamiento, obras de arte,numismática, filatelia, entre otros.

12.5.2. Fondos de inversión mobiliaria (FIM)La suscripción y reembolso de las participaciones de los FIM se

realiza de conformidad con el valor liquidativo de la participación (VLP), quese calcula diariamente como resultado del cociente entre el patrimonio delfondo y el número de participaciones en circulación.

Según el tipo de activos en los que invierten, los FIM pueden ser derenta fija, renta variable o mixtos. Al igual que sucede con los fondos depensiones, los fondos de inversión deben cumplir una serie de normas olímites en materia de inversión, no pudiendo exceder de determinadosporcentajes, establecidos por la CNMV, en un mismo activo. Los fondos de

inversión deben seguir el coeficiente 5-10-40 que prohíbe invertir más de un5% por emisor (5% en una acción, por ejemplo), si bien se puede llegar a

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 17/38

17

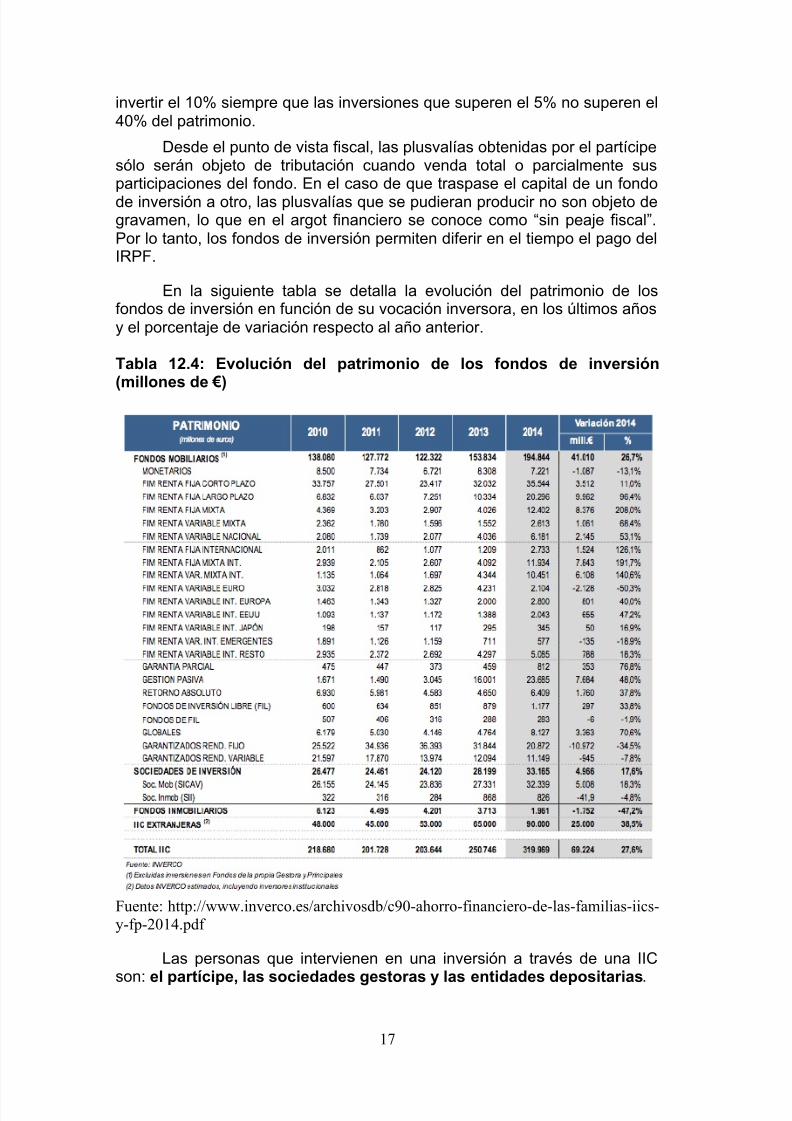

invertir el 10% siempre que las inversiones que superen el 5% no superen el40% del patrimonio.

Desde el punto de vista fiscal, las plusvalías obtenidas por el partícipesólo serán objeto de tributación cuando venda total o parcialmente susparticipaciones del fondo. En el caso de que traspase el capital de un fondode inversión a otro, las plusvalías que se pudieran producir no son objeto degravamen, lo que en el argot financiero se conoce como “sin peaje fiscal”.Por lo tanto, los fondos de inversión permiten diferir en el tiempo el pago delIRPF.

En la siguiente tabla se detalla la evolución del patrimonio de losfondos de inversión en función de su vocación inversora, en los últimos añosy el porcentaje de variación respecto al año anterior.

Tabla 12.4: Evolución del patrimonio de los fondos de inversión(millones de !)

Fuente: http://www.inverco.es/archivosdb/c90-ahorro-financiero-de-las-familias-iics-

y-fp-2014.pdf

Las personas que intervienen en una inversión a través de una IIC

son: el partícipe, las sociedades gestoras y las entidades depositarias.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 18/38

18

La persona física o jurídica que realiza aportaciones al fondo deinversión tiene la condición de partícipe. Este, entre otros derechos, podrásolicitar el reembolso de sus participaciones al fondo cuando así lo desee,obtener información periódica sobre la cartera del fondo y el valor liquidativode las participaciones, y exigir responsabilidades a la sociedad gestora y

entidad depositaria.

Siempre que hablamos de FIM, su gestión y administración la lleva acabo una sociedad gestora de instituciones de inversión colectiva(SGIIC), cuyo objeto social exclusivo consiste en administrar la cartera,representar y gestionar sus inversiones, suscripciones y reembolsos. Lasociedad gestora ostenta además las siguientes funciones:• Redactar el reglamento de gestión del fondo. En este reglamento se

indica la política de inversiones del fondo, que establece el tipo devalores y las proporciones en que invertirá.

• Calcular diariamente el valor liquidativo, emitir los certificados de

participación y autorizar el reembolso de participaciones.• Llevar al día la contabilidad e informar a los partícipes de su situación

patrimonial.• Seleccionar los valores que deben integrar la cartera del fondo, de

acuerdo a las pautas establecidas en el reglamento de gestión,ordenando a la entidad depositaria la compra y la venta de los valores

Asimismo, los FIM necesitan una sociedad depositaria, que será laencargada del depósito de los activos en los que el fondo invierte supatrimonio. Estos activos serán, entre otros, acciones, bonos u obligacionesde empresa o Estado (deuda pública), derivados, efectivo, etc. Lasprincipales funciones de la sociedad depositaria son:

• Custodiar los activos objeto de las inversiones de las IIC.

• Velar por los intereses de los partícipes, vigilando la gestión de las SGIICy, en su caso, de los administradores de las IIC.

• Cumplimentar las suscripciones de participaciones, pagar los reembolsosautorizados por las SGIIC, satisfacer los dividendos de las acciones, loscupones de obligaciones y bonos, y los beneficios de las participacionesen circulación.

• Realizar las operaciones de compra y venta de valores, cobrando losintereses y dividendos de los activos de la cartera de la IIC.

Con el objeto de proteger en mayor medida a los partícipes, la CNMVobliga a la separación entre la SGIIC y la entidad depositaria.Concretamente, cada institución tendrá una sola entidad depositaria yninguna entidad podrá ser al mismo tiempo gestora y depositaria de unamisma IIC.

12.5.3. Tipos de gestión

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 19/38

19

Dentro de los fondos de inversión podemos encontrar distintas formasde gestionar los patrimonios. A continuación se exponen los másimportantes.

• Gestión cuantitativa. Es un tipo de gestión activa en el que las decisiones

de composición de cartera se delegan en un modelo cuantitativo. Unordenador trabajará sobre una amplia base de datos (de característicasde las distintas compañías, de factores macro,...) y, de acuerdo con elmodelo programado, emitirá recomendaciones de compra y venta dedistintos valores.

• Gestión alternativa. En esta categoría entran los denominados “hedgefunds”. Invierten en todo tipo de instrumentos financieros (renta fija yvariable, divisas...) e implantan determinadas estrategias para cubrir oacentuar el riesgo con el fin de generar un nivel de rentabilidad. Eshabitual recurrir a altos niveles de apalancamiento mediante el uso de

productos derivados. Existen muchas estrategias de gestión alternativa.

• Gestión activa versus Gestión pasiva (indexada). Las IIC suelen tener uníndice de referencia o benchmark (por ejemplo, el Ibex 35 para un fondode renta variable nacional). Cuando la IIC es de gestión activa, intentasuperar a su índice de referencia. Cuando la IIC es de gestión pasiva, seconforma con replicar exactamente el comportamiento del índice dereferencia.

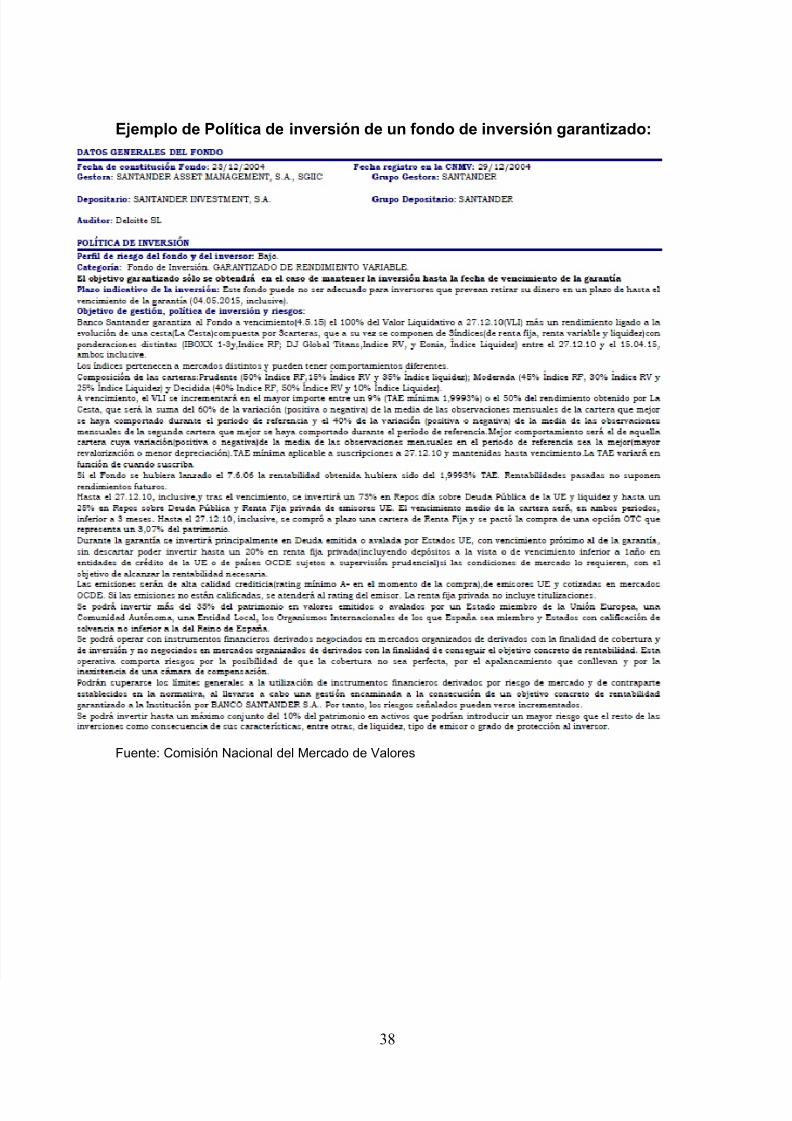

• Productos garantizados. Los fondos de inversión garantizados son unproducto que asegura al inversor recuperar la totalidad del capital

invertido (o limitar su pérdida máxima) y una rentabilidad fijada deantemano, que se hace efectiva al finalizar un periodo determinado,conocido como periodo de garantía.

Los fondos garantizados tienen una duración de uno a diez años y lasociedad es la encargada de garantizar a través de un tercero,generalmente un banco, un rendimiento mínimo. La rentabilidad queofrecen puede ser fija o variable según que aseguren, respectivamente,un rendimiento fijo o ligada a la revalorización de un índice,comportamiento de una acción o cesta de acciones, divisas u otrosfondos de inversión.

Al tener el fondo una garantía y una fecha de finalización de la misma, lasparticipaciones que soliciten el reembolso antes de la fecha devencimiento de la garantía (ventanas de cambio) estarán sujetas apenalización, por lo que el valor de la participación en el momento delreembolso puede ser incluso inferior al valor de la participacióngarantizada. Esto significa que no son fondos líquidos al existir laposibilidad de perder dinero en el caso de que se rescaten antes de lafecha de vencimiento. Se trata de productos financieros recomendadospara los ahorradores que quieran limitar riesgos, ya que el inversor estádispuesto a renunciar a la rentabilidad, pero no a la recuperación de latotalidad del capital invertido o de un porcentaje del mismo.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 20/38

20

• ETF (Exchange Traded Funds). Estos fondos son conocidos comofondos cotizados. Se trata de fondos de inversión que tienen laparticularidad de que cotizan en la bolsa de valores, igual que unaacción, pudiéndose comprar y vender a lo largo de una sesión al precioexistente en cada momento sin necesidad de esperar al cierre del

mercado para conocer su valor liquidativo. Por lo tanto, se puedencomprar o vender participaciones de ETF varias veces durante el periodode negociación de la bolsa de valores. Otra diferencia con los fondos deinversión tradicionales es que aplican unas comisiones de gestión másreducidas, ya que estos ETF se limitan a realizar una gestión pasiva, esdecir, su política de inversión reproduce un determinado índice dereferencia bursátil o de renta fija, pero a diferencia de los fondos índiceéstos ETF permiten la adquisición o venta de la participación durantetodo el período diario de negociación de la bolsa de valores.

12.5.4. Similitudes y diferencias entre fondos de inversión y fondos depensiones

Llegados a este punto es necesario recopilar las principales ideas ydejar claras las similitudes y diferencias entre fondos de inversión y fondosde pensiones, tal como muestra la siguiente tabla y los ejemplos que seofrecen a continuación.

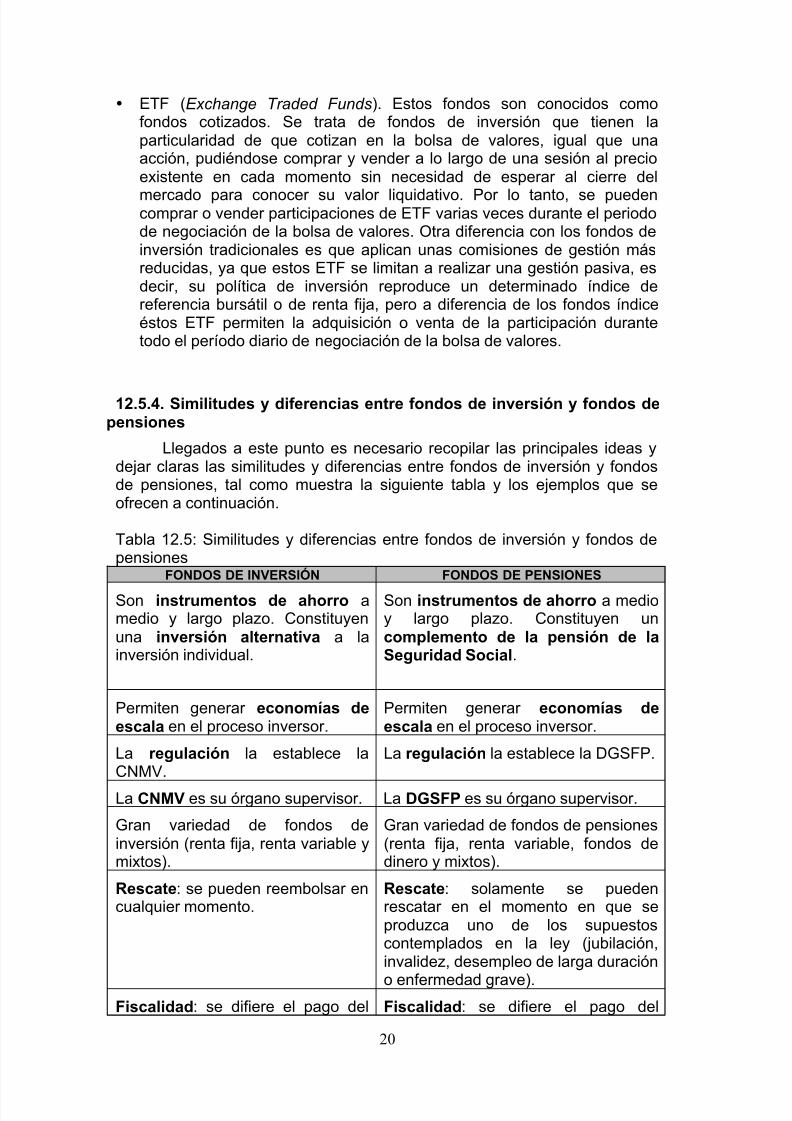

Tabla 12.5: Similitudes y diferencias entre fondos de inversión y fondos depensiones

FONDOS DE INVERSIÓN FONDOS DE PENSIONES

Son instrumentos de ahorro amedio y largo plazo. Constituyenuna inversión alternativa a lainversión individual.

Son instrumentos de ahorro a medioy largo plazo. Constituyen uncomplemento de la pensión de laSeguridad Social.

Permiten generar economías deescala en el proceso inversor.

Permiten generar economías deescala en el proceso inversor.

La regulación la establece laCNMV.

La regulación la establece la DGSFP.

La CNMV es su órgano supervisor. La DGSFP es su órgano supervisor.

Gran variedad de fondos deinversión (renta fija, renta variable ymixtos).

Gran variedad de fondos de pensiones(renta fija, renta variable, fondos dedinero y mixtos).

Rescate: se pueden reembolsar encualquier momento.

Rescate: solamente se puedenrescatar en el momento en que seproduzca uno de los supuestoscontemplados en la ley (jubilación,invalidez, desempleo de larga duración

o enfermedad grave).Fiscalidad: se difiere el pago del Fiscalidad: se difiere el pago del

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 21/38

21

impuesto hasta el momento delrescate, teniendo la consideraciónde rendimientos de capital lasplusvalías obtenidas, si no sereinvierten.

impuesto hasta el momento delrescate, teniendo la consideración derendimientos del trabajo.

Valor de la participación: cocienteentre el patrimonio del fondo deinversión, valorado diariamente, yel número de participaciones encirculación.

Valor de la participación: cocienteentre el patrimonio del fondo depensiones, valorado diariamente, y elnúmero de participaciones encirculación.

Fuente: Elaboración propia.

12.6. LOS FONDOS SOBERANOS

La acumulación de reservas por parte de los bancos centralesconstituye un nuevo proceso de acumulación de capital que ha tomadoforma durante la última década. El fenómeno comenzó a finales de los añosnoventa, después de las crisis asiática de 1997 y rusa de 1998. Los bancoscentrales de países emergentes comenzaron a hacer acopio de divisas envolúmenes mucho más elevados de los hasta entonces habituales parapoder hacer frente a sus obligaciones de pagos internacionales en caso decrisis.

Con el elevado crecimiento económico mundial de los añosposteriores a las crisis y el aumento del precio del petróleo y de otrasmaterias primas, las reservas de numerosos países fueron creciendoexponencialmente. A principios de esta década China gestiona 1,9 billonesde dólares; Japón gestiona un billón y Rusia 0,5 billones de dólares. Taiwán,

India, Corea del Sur y Brasil gestionan todos, a través de sus bancoscentrales, reservas superiores a los 200.000 millones de dólares. Laestimación de reservas globales de los bancos centrales asciende a cercade siete billones de dólares.

La gestión de estas reservas, normalmente con perfil conservador,requiere de activos de alta calidad crediticia en los que invertir. Así, granparte del déficit público de Estados Unidos es financiado mediante la ventade bonos y obligaciones del Tesoro a los bancos centrales de otros paísesposeedores de grandes reservas.

Dentro de este fenómeno de acumulación de capital por parte de los

gobiernos de países con fuerte ingresos provenientes del petróleo comoRusia, Noruega y Oriente Próximo; la exportación de materias primas (Brasily Perú) o bienes de consumo (China, Japón y Corea del Sur) son de granimportancia los denominados “Fondos Soberanos”. Estos fondos, depropiedad estatal, pretenden una gestión más orientada a la toma de riesgoy a la participación directa en el capital de grandes empresas. De esta forma,tienen capacidad para influir en el mapa económico global y son, además deun recurso financiero, un instrumento de estrategia geopolítica para lospaíses inversores. China, Singapur, Rusia, Noruega, Emiratos ÁrabesUnidos y Arabia Saudita gestionan hoy en día los mayores fondossoberanos, todos ellos creados durante la última década de bonanzaeconómica.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 22/38

22

El contexto general de los mercados financieros globales, en el que laacumulación de los activos ha ido creciendo y la demanda de liquidez deotros agentes estaba garantizada a costes moderados, ha venidocaracterizada por una elevada liquidez y baja volatilidad. No obstante, apartir de agosto de 2007 este proceso ha sufrido una brusca desaceleración

tras la convulsión vivida por los mercados financieros internacionales. Lacrisis de confianza en las instituciones y productos financieros, generada porla ausencia de una valoración precisa del riesgo de crédito trajo consigo unasevera crisis de liquidez que ha afectado al sistema financiero internacional ya la economía global.

En un primer momento, los fondos soberanos utilizaron parte de susactivos líquidos para efectuar inversiones que aportasen capital de rescate agrupos financieros occidentales de primer orden (Stanley, Merrill Lynch oCitigroup). Sin embargo, tras las inversiones realizadas por los fondossoberanos a finales de 2007 y principios de 2008, los mercados se han visto

inmersos en un proceso de actualización del precio de todos los activosnegociados, lo que ha tenido como consecuencia una pérdida de valorimportante de dichas inversiones, entre otras, las carteras de inversión delos bancos centrales.

El impacto de la crisis global en este grupo de inversores a causa dela devaluación de sus activos ha sido la disminución de su presencia en losmercados de deuda internacionales, así como en el capital de gruposbancarios o industriales globales.

Como consecuencia, estos inversores, que han supuesto durante losúltimos años una de las principales fuentes de financiación de las

instituciones financieras internacionales a través de los mercados de capital,han dejado de participar en la compra de obligaciones tal como lo veníanhaciendo anteriormente. Por lo tanto, bancos supranacionales, agenciasgubernamentales e incluso gobiernos que han financiado parte de susnecesidades a través de los mercados internacionales de capital, han tenidoque revisar sus estrategias, localizar la nueva demanda de sus bonos,buscar nuevos inversores y adaptarse a unos costes de financiación en líneacon el mercado.

Para entender bien lo que son y representan estos fondos es muyaconsejable visualizar el video que aparece en el siguiente enlaceVideo sobre fondos soberanos:https://www.youtube.com/watch?v=l4sDmv0r0R0

Lectura de interésEl fondo soberano de Noruega invierte 11.000 millones en España. Noticia publicada en el diario El Mundo el 23 de noviembre de 2013

Las voces que sentenciaban en 2012 que España necesitaba un rescate nocoartaron al fondo soberano noruego, que siguió apostando por activos de

este país con una

inversión de 15.000 millones de dólares (algo más de11.000 millones de euros) el pasado año. El mayor fondo soberano del

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 23/38

23

mundo incrementó su apuesta por empresas españolas como Grifols (en laque su inversión creció un 68,25%) o Gas Natural (83,58%), mientras redujocapital en otras, como Repsol (-58,11%), si bien el Santander lideró el listadode sus mayores inversiones con 1.289 millones de euros, según recogeel Informe Fondos Soberanos 2013, que ayer presentaron Esade, Icex y

KPMG en el Ministerio de Economía y competitividad.Con estas inversiones, España se colocó en el octavo puesto de la lista depreferencias del vehículo de inversión noruego. Pero, el país también sesituó con fuerza en el radar de otros fondos soberanos que buscaronoportunidades de inversión en Europa, región en la que repartieron 29.500millones de dólares (cerca de 21,800 millones de euros) en 2012."Los fondos soberanos no esperaron a que Goldman Sachs y la banca deinversión recomendara invertir en España.Son inversores muy sofisticadosque entraron en este país en 2011", según explicó ayer el vicepresidente deEsadeGeo, Javier Santiso, durante la presentación del informe.

De hecho, en 2011, España ya lideró el destino de las inversiones de estosfondos a través de sus empresas con operaciones como la toma de controlde Cepsa por el fondodel Emirato de Abu Dabi, International PetroleumInvestment Company (IPIC), que ha impulsado a la petrolera queprecisamente esta semana ha anunciado la compra de Coastal Energy.

El monto de aquella inversión de IPIC hizo que el volumen de activoscomprados por estos fondos en España en ese ejercicio se disparase hastalos 8.000 millones de dólares (unos 5.900 millones de euros), mientras en2012, el volumen de inversiones de los fondos soberanos bajó hasta 5.000millones de dólares (unos 3.700 millones de euros), dato que se estámanteniendo estable en 2013, de acuerdo con Santiso.

A nivel global, los 82 fondos soberanos que hay en el mundo mueven 5,5billones de dólares en activos, es decir, algo más de 4 billones de euros,cifra que multiplica por cuatro el PIB español. Y el poder de estos fondos,que suelen nacer vinculados a países enriquecidos por el negocio delpetróleo, va en aumento. Latinoamérica y África están siendo las regionesdel mundo más activas en registrar nuevos fondos soberanos, que se unirána la lista de los ya operativos en países de Asia y Oriente Medio.Fuente:

http://www.elmundo.es/economia/2013/11/23/528fb1ed63fd3db35a8b456c.html

12. 7. OTRAS INSTITUCIONES FINANCIERAS

12.7.1. Establecimientos Financieros de Crédito.

Como ya se vio en el tema de la estructura institucional del sistemafinanciero español, estas entidades están bajo supervisión del Banco deEspaña. Su actividad principal consiste en ejercer una o varias de lassiguientes actividades:

- Préstamos y créditos (al consumo e hipotecario) y financiación

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 24/38

24

de transacciones comerciales (por ejemplo, ventas a plazos)5;

- Factoring (glosario de términos), leasing (glosario de términos)y confirming (glosario de términos);

- Emisión y gestión de tarjetas de crédito; y

- Concesión de avales y garantías.Suelen denominarse financieras y las más conocidas por el público

son las que financian ventas a plazos de automóviles, de artículos decierto valor de grandes almacenes, etc., abonando el importe total alvendedor y concediendo en ese momento un crédito al comprador.

Después de las entidades tradicionales de depósito (recordamos queson los bancos, cajas de ahorro y cooperativas de crédito), los EFC sonlos intermediarios financieros con mayor volumen de activo, sin embargosu importancia dentro del subsistema crediticio es relativa con una cuotade mercado que no alcanza el 1,8%. Dado que no pueden captar fondos

del público en forma de depósitos, préstamos y cesiones temporales, sufinanciación ajena procede en un 90% de préstamos bancarios (en granparte a través del mercado interbancario) que canalizan,preferentemente, hacia particulares y empresas.

12.7.2. Instituto de Crédito Oficial (ICO)

Al igual que en el caso anterior el ICO es una entidad de créditobajo supervisión del Banco de España y, además, es una entidad públicaempresarial que colabora en el crecimiento y la mejora de la distribución

de la riqueza nacional y en el fomento de actividades económicas que,por su trascendencia social, cultural, innovadora o ecológica, merecenuna atención preferente, al tiempo que apoya proyectos de inversiónde las empresas españolas.

Opera como agencia financiera del Estado y como banco dedesarrollo. La primera ejecuta operaciones financieras dirigidas a losafectados por graves crisis económicas, catástrofes naturales osituaciones semejantes, por cuenta del Gobierno y con los fondosque éste le dota. Asimismo,gestiona los instrumentos de financiaciónoficial a la exportación, entre ellos el Fondo de Ayuda al Desarrollo6.

El Real Decreto-Ley 4/2012, de 24 de febrero, crea el Fondo deFinanciación de Pago a Proveedores, como una Entidad de derechopúblico, con personalidad jurídica y plena capacidad de obrar y sedesigna al ICO como agente de pagos encargado de laadministración y gestión de las operaciones. Se constituye con una

5 De las 86 entidades de financiación, existentes en la década de 1990, que se dedicaban a lafinanciación de la compra de automóviles, bienes de equipo y de consumo duradero, y a otras,un Real Decreto de 1996 las obligó a transformarse en EFC o abandonar su actividad. El resultadofinal fue que 54 de ellas se convirtieron en EFC, dos fueron absorbidas por bancos y las 30restantes causaron baja.

6 El Fondo de Ayuda al Desarrollo (FAD) concede ayudas financieras a países e

instituciones multilateralesde desarrollo, con el doble objetivo de fomentar el desarrollo económico y las exportaciones de bienes yequipos españoles

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 25/38

25

dotación inicial de 30.000 millones de euros, ampliables a 35.000millones de euros y su objetivo principal es concertar operacionesde crédito a largo plazo destinadas al pago de obligaciones pendientescon proveedores de las Administraciones Públicas Territorialesespañolas

Como banco de desarrollo, financia proyectos de inversiónproductiva a medio y largo plazo orientados a PYME, equilibrioregional y mejora del medio ambiente, y participa asimismo engrandes proyectos de infraestructuras, transportes y energía. Estasactividades las financia emitiendo valores de renta fija y, en ellas, estáobligado a lograr el equilibrio financiero, es decir, no sufrir pérdidas.

12.7.3. Entidades de Dinero Electrónico (EDE)

Son entidades que se encuentran bajo supervisión del Banco deEspaña pero no tienen condición de entidades de crédito. Su operativaconsiste en emitir un instrumento de pago denominado dineroelectrónico que se caracteriza por:

• Estar almacenado en un soporte electrónico y no venir ligado auna cuenta bancaria, diferenciándose en ese sentido, por tanto, deuna tarjeta de débito o crédito;

• Ser aceptado por empresa distinta del emisor y distinguirse, deesta forma, de las tarjetas prepago. Por ejemplo, para llamadastelefónicas;

• No poder reutilizarse ya que una vez usado debe volver al emisor; y

• Ofrecer ventajas de confidencialidad y seguridad respecto a losdemás sistemas de pagos7.

12.7.4. Sociedades de Garantía Recíproca (SGR)

Dado el mayor riesgo de crédito que, en general, presentan las PYMEfrente a las grandes empresas y que, como lógica consecuencia, lasentidades de crédito les aplican condiciones financieras más gravosas,

las SGR surgen para facilitar a las pequeñas y medianas empresasun acceso al crédito más favorable mediante la concesión degarantías.

Son las propias PYME las que las crean y consiguen de ellas un avalpara sus operaciones y, de esta forma, al contar con la garantía de la

7 El dinero electrónico se almacena en un soporte técnico que reduce su saldo a medida que se va pagandocon él, pudiéndose recargar en cualquier momento. Los monederos electrónicos, creados por entidadesfinancieras y por redes de cajeros y emisores de tarjetas de crédito, utilizan dinero electrónico. Sonmuy útiles para pagos pequeños sin necesidad de transportar dinero físico y disponer de cambio. Por esose usan en algunos campus universitarios e incluso en empresas, en cafeterías, librerías, reprografía, etc.

Además del monedero electrónico (basado en hardware), existe ya el que utiliza el software, es decir, el que

se puede cargar directamente en el ordenador y hacer pagos con él.

Aunque todavía no está muydesarrollado, su futuro es muy prometedor.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 26/38

26

propia empresa más la de la SGR acceden en mejores condiciones ala financiación bancaria.

Las SGR prestan además una serie de servicios complementarios alas PYME, entre ellos, información sobre productos financierosadaptados a sus necesidades.

Cabe además, y tal como muestra el gráfico 3, la posibilidad de unsegundo aval que presta la Compañía Española de Reafianzamiento S. A. (CERSA), empresa de capital mayoritariamente público y en la queparticipan también las SGR más activas.

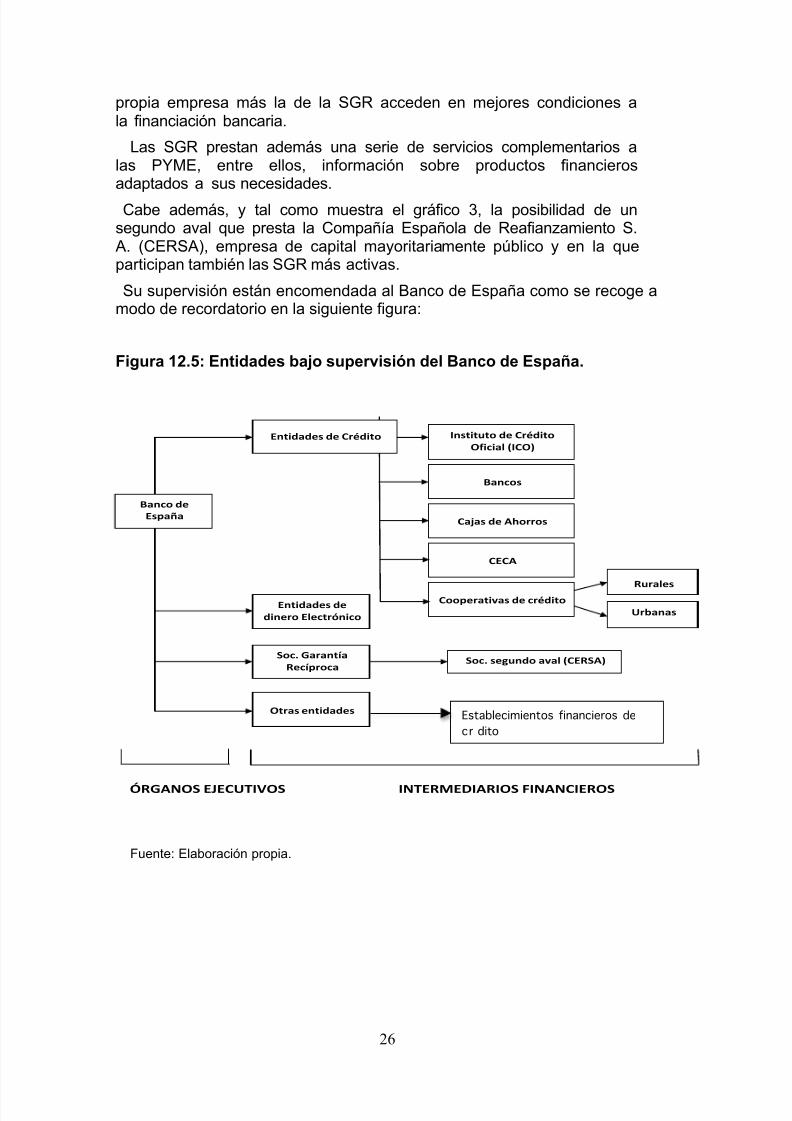

Su supervisión están encomendada al Banco de España como se recoge amodo de recordatorio en la siguiente figura:

Figura 12.5: Entidades bajo supervisión del Banco de España.

Fuente: Elaboración propia.

!"#$%&%'( %'%$"'*+ !,'-#*."$-+

/+-0 1&*&"#2&3'-24*+-&

5#*&( '"#$%&%'(

6++4'*&#$7&( %' -*8%$#+

6!69

6&:&( %' 9;+**+(

!(#&<,'-$=$'"#+(>$"&"-$'*+( %' -*8%$#+

?"(#$#@#+ %' 6*8%$#+5>$-$&, A?65B

C&"-+(

3@*&,'(

D*<&"&(

/+-0 ('E@"%+ &7&, A6!3/9B

C&"-+ %'!(4&F&

!"#$%&%'( %' 6*8%$#+

G319H5/ !I!6DJ?K5/ ?HJ!3L!M?93?5/ N?H9H6?!35/

Establecimientos financieros de

cr dito

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 27/38

27

12.7.5. Entidades de Capital Riesgo y Fondos de Titulización deActivos

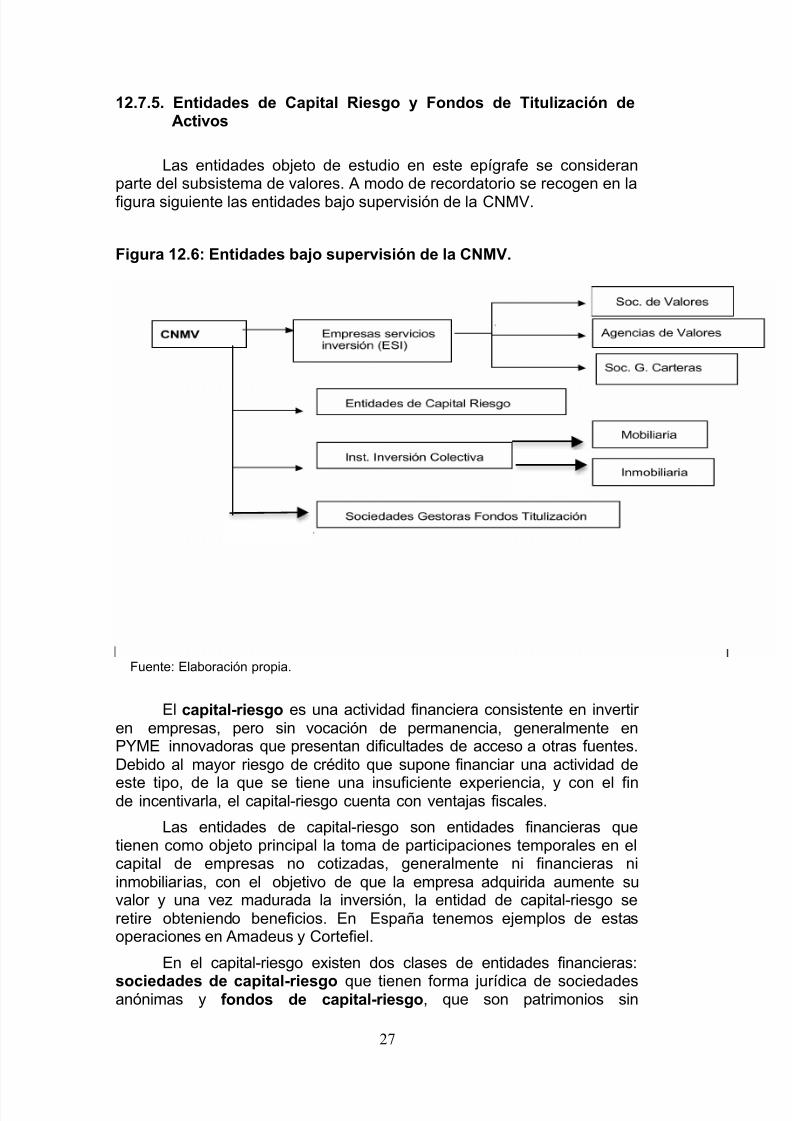

Las entidades objeto de estudio en este epígrafe se consideranparte del subsistema de valores. A modo de recordatorio se recogen en lafigura siguiente las entidades bajo supervisión de la CNMV.

Figura 12.6: Entidades bajo supervisión de la CNMV.

Fuente: Elaboración propia.

El capital-riesgo es una actividad financiera consistente en invertiren empresas, pero sin vocación de permanencia, generalmente enPYME innovadoras que presentan dificultades de acceso a otras fuentes.Debido al mayor riesgo de crédito que supone financiar una actividad de

este tipo, de la que se tiene una insuficiente experiencia, y con el finde incentivarla, el capital-riesgo cuenta con ventajas fiscales.

Las entidades de capital-riesgo son entidades financieras quetienen como objeto principal la toma de participaciones temporales en elcapital de empresas no cotizadas, generalmente ni financieras niinmobiliarias, con el objetivo de que la empresa adquirida aumente suvalor y una vez madurada la inversión, la entidad de capital-riesgo seretire obteniendo beneficios. En España tenemos ejemplos de estasoperaciones en Amadeus y Cortefiel.

En el capital-riesgo existen dos clases de entidades financieras:

sociedades de capital-riesgo que tienen forma jurídica de sociedadesanónimas y fondos de capital-riesgo, que son patrimonios sin

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 28/38

28

personalidad jurídica que necesitan una sociedad gestora para seradministrados.

La titulización es un proceso que permite la conversión de unactivo no negociable (por ejemplo, unos derechos de crédito, actuales ofuturos) en valores transmisibles en los mercados financieros. Setrata de una manifestación de la desintermediación (glosario detérminos) al sustituir la financiación bancaria por los valoresnegociables emitidos (véase el esquema y su explicación).

Los fondos de titulización de activos (FTA), como losrestantes fondos, son patrimonios separados sin personalidad jurídica,que adquieren derechos de crédito no negociables, presentes yfuturos, con los recursos que obtienen de la emisión de valores derenta fija (bonos de titulización) y de los préstamos procedentes deentidades de crédito. Por otra parte, el riesgo financiero de estosbonos debe ser calificado por una agencia de calificación (rating .)

(glosario de términos).Dentro de los FTA, existen los fondos de titulización

hipotecaria, cuyo activo está formado por participaciones hipotecarias,es decir, cesiones a terceros de créditos hipotecarios que realizan lasentidades de crédito transfiriendo todos sus riesgos.

Como es preceptivo en todos los fondos, estos también necesitande la existencia de una sociedad gestora dedicada exclusivamente ala actividad de administrarlos y representarlos.

El esquema de titulización hipotecaria que se ofrece acontinuación muestra el proceso que sigue un fondo de este tipo.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 29/38

29

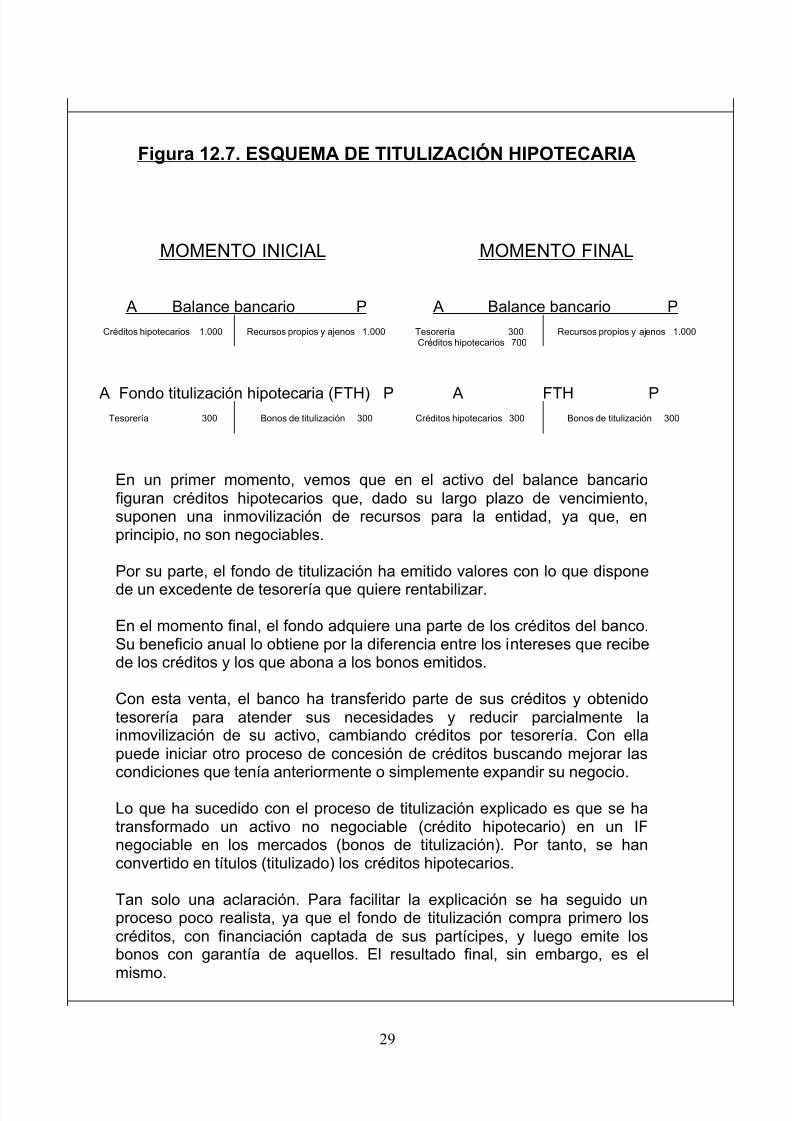

Figura 12.7. ESQUEMA DE TITULIZACIÓN HIPOTECARIA

MOMENTO INICIAL MOMENTO FINAL

A Balance bancario P A Balance bancario P

Créditos hipotecarios 1.000 Recursos propios y ajenos 1.000 Tesorería 300Créditos hipotecarios 700

Recursos propios y ajenos 1.000

A Fondo titulización hipotecaria (FTH) P A FTH PTesorería 300 Bonos de titulización 300 Créditos hipotecarios 300 Bonos de titulización 300

En un primer momento, vemos que en el activo del balance bancariofiguran créditos hipotecarios que, dado su largo plazo de vencimiento,suponen una inmovilización de recursos para la entidad, ya que, enprincipio, no son negociables.

Por su parte, el fondo de titulización ha emitido valores con lo que dispone

de un excedente de tesorería que quiere rentabilizar.

En el momento final, el fondo adquiere una parte de los créditos del banco.Su beneficio anual lo obtiene por la diferencia entre los intereses que recibede los créditos y los que abona a los bonos emitidos.

Con esta venta, el banco ha transferido parte de sus créditos y obtenidotesorería para atender sus necesidades y reducir parcialmente lainmovilización de su activo, cambiando créditos por tesorería. Con ellapuede iniciar otro proceso de concesión de créditos buscando mejorar lascondiciones que tenía anteriormente o simplemente expandir su negocio.

Lo que ha sucedido con el proceso de titulización explicado es que se hatransformado un activo no negociable (crédito hipotecario) en un IFnegociable en los mercados (bonos de titulización). Por tanto, se hanconvertido en títulos (titulizado) los créditos hipotecarios.

Tan solo una aclaración. Para facilitar la explicación se ha seguido unproceso poco realista, ya que el fondo de titulización compra primero loscréditos, con financiación captada de sus partícipes, y luego emite losbonos con garantía de aquellos. El resultado final, sin embargo, es elmismo.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 30/38

30

En un primer momento, vemos que en el activo del balancebancario figuran créditos hipotecarios que, dado su largo plazo devencimiento, suponen una inmovilización de recursos para la entidad, yaque, en principio, no son negociables.

Por su parte, el fondo de titulización ha emitido valores con lo quedispone de un excedente

de tesorería que quiere rentabilizar.

En el momento final, el fondo adquiere una parte de los créditos delbanco. Su beneficio anual lo obtiene por la diferencia entre los interesesque recibe de los créditos y los que abona a los bonos emitidos.

Con esta venta, el banco ha transferido parte de sus créditos yobtenido tesorería para atender sus necesidades y reducir parcialmente lainmovilización de su activo, cambiando créditos por tesorería. Con ellapuede iniciar otro proceso de concesión de créditos buscando mejorar lascondiciones que tenía anteriormente o simplemente expandir su negocio.

Lo que ha sucedido con el proceso de titulización explicado es quese ha transformado un

activo no negociable (crédito hipotecario) en un IFnegociable en los mercados (bonos de titulización). Por tanto, se hanconvertido en títulos (titulizado) los créditos hipotecarios8.

Llegados a este punto podemos afirmar que ya se han estudiadotodas las instituciones financieras de nuestro sistema financiero, tal ycomo hemos podido comprobar a través de las figuras 12.5 y 12.6,respectivamente.

12.8. IDEAS BÁSICAS

Podemos definir la inversión institucional como aquella quecanaliza, de forma colectiva, el ahorro o las reservas de previsión demuchas personas hacia los mercados financieros con el fin derentabilizarlo.

Son, por tanto, inversores con mucho peso en los mercadosfinancieros y que, por tanto, determinan el volumen y coste definanciación de grandes empresas y Estados de todo el mundo.

En la evolución que siguen los sistemas financieros, son losprotagonistas del llamado “capitalismo institucional” dado que adquierenproporciones crecientes de valores y, consecuentemente, de losderechos de propiedad de las empresas, encargándose de controlarla gestión de éstas e influyendo en la actuación de los gobiernos que seven afectados por sus operaciones en bonos y en divisas.

Dentro de este tipo de inversores, nos encontrarnos con lasinstituciones de inversión colectiva, los fondos de pensiones, lasentidades aseguradoras y los fondos soberanos.

8

Para facilitar la explicación se ha seguido un proceso poco realista,

ya que el fondo detitulización compra primero los créditos, con financiación captada de sus

partícipes, y luegoemite los bonos con garantía de aquellos. El resultado final, sin embargo, es el mismo

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 31/38

31

Los fondos y sociedades de inversión mobiliaria e inmobiliariatienen por objeto la captación de fondos del público para gestionarlos einvertirlos en bienes, derechos, valores u otros instrumentos, financieroso no, siempre que el rendimiento del inversor se establezca en funciónde los resultados colectivos.

Los fondos de pensiones son, por su parte, instituciones decanalización del ahorro privado hacia la cobertura de las necesidadeseconómicas de la población retirada.

La actividad aseguradora, por su propia naturaleza, convierte eninversión a largo plazo las aportaciones que realizan los asegurados conel fin de cubrirse frente a determinados riesgos. Se trata de unahorro que desde el punto de vista financiero es muy estable y a largoplazo.

Los fondos soberanos, de propiedad estatal, son uno de losinversores institucionales con más influencia en los últimos tiempos. Acumulan capital, sobre todo por parte de los gobiernos de paísescon fuertes ingresos provenientes de la exportación de materias primas obienes de consumo, que invierten en grandes grupos financieros eindustriales y en deuda pública emitida por los Estados, condicionandoen buena medida su coste y acceso a la financiación.

El subsistema crediticio está integrado básicamente por lasentidades de depósito, caracterizadas porque su actividad típica yhabitual consiste en recibir fondos reembolsables (es decir, que tienenque devolver) del público para conceder créditos por cuenta propia. Lasentidades de depósito ya han sido estudiadas en los temas 9 y 10,

mientras que aquí se han considerado las restantes entidades bajosupervisión del Banco de España: por un lado, se han analizado losestablecimientos de crédito y el ICO y, por otro, las sociedades degarantía recíproca y las entidades de dinero electrónico.

Para terminar, en el subsistema de valores se ubican lasempresas de servicios de inversión (estudiadas en el tema 7), y unconjunto de instituciones que han sido analizadas en este tema:sociedades y fondos de capital riesgo, instituciones de inversión colectivay las sociedades gestoras de los fondos de titulización de activos.

12.9. GLOSARIO DE TÉRMINOS

# Agentes de seguros son aquellas personas físicas o jurídicas que,mediante la celebración de un contrato con una entidad aseguradora,operan en su nombre con los tomadores de seguros y reaseguros y losasegurados.

# Comisión Nacional del Mercado de Valores (CNMV) es el órganoejecutivo del Ministerio de Economía y Hacienda encargado desupervisar el subsistema de valores.

# Confirming servicio financiero que ofrece una entidad de crédito y que

consiste en gestionar los pagos de una empresa a sus proveedoresnacionales, ofreciéndole a éstos la posibilidad de cobrar las facturas con

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 32/38

32

anterioridad a la fecha de vencimiento

# Contrato de seguro es aquel por el que el asegurador se obliga,mediante el cobro de una prima y para el caso de que se produzca elevento cuyo riesgo es objeto de cobertura, a indemnizar, dentro de loslímites pactados, el daño producido por el asegurado o a satisfacer uncapital, renta u otras prestaciones convenidas.

# Corredores de seguros son personas físicas o jurídicas que realizan laactividad mercantil de mediación en seguros privados, sin mantenervínculos que supongan afección con entidades aseguradoras, ofreciendoasesoramiento profesional independiente e imparcial.

# Dirección General de Seguros y Fondos de Pensiones (DGSFP) es elórgano ejecutivo del Ministerio de Economía y Hacienda encargado deejercer todas las competencias sobre las compañías de seguros y fondosde pensiones.

# Entidades de crédito.- Son aquellas que tienen como actividad típica yhabitual captar fondos del público, con obligación de restituirlos,aplicándolos por cuenta propia a la concesión de créditos u operacionessimilares. Tienen también la misma consideración las empresas opersonas jurídicas que, sin realizar las actividades anteriores, emitanmedios de pago en forma de dinero electrónico. El concepto de entidadde crédito es más amplio que el de intermediario financiero bancario yaque, además de estos, incluye a otros intermediarios que no cuentan conla capacidad de tomar depósitos del público y, en consecuencia, notienen carácter bancario.

# Entidad depositarias son las encargadas del depósito de los activos enlos que la IIC invierten su patrimonio.

# Exchange Trade Funds (ETF): fondos de inversión que tienen laparticularidad de que cotizan en la bolsa de valores, pudiéndose comprary vender a lo largo de una sesión bursátil, al precio existente en cadamomento, sin necesidad de esperar al cierre del mercado para conocer elvalor liquidativo al que se hace la suscripción o reembolso.

# Factoring.- Es una operación por la que una empresa vendedora cede ala entidad de factoring todas sus facturas para que esta le adelante elimporte y se encargue de su cobro. En esta tarea, puede asumir el riesgo

de impago de los clientes de la empresa vendedora (factoring sinrecurso) o no hacerlo (con recurso). Se trata, en cualquier caso de unaactividad financiera ya que la entidad de factoring adelanta el importe delas facturas y, como es lógico, de los dos tipos, es más caro el factoringsin recurso.

# Fondos de inversión mobiliaria son patrimonios separadospertenecientes a una pluralidad de inversores, cuya gestión yrepresentación corresponde a una sociedad gestora con el concurso deuna depositaria, y cuyo objeto es la captación de fondos del público paragestionarlos e invertirlos en bienes, derechos, valores u otrosinstrumentos financieros.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 33/38

33

# Fondos de inversión garantizados son un producto que asegura alinversor recuperar la totalidad del capital invertido (o limitar su pérdidamáxima) al finalizar el periodo de garantía.

# Fondo de pensiones es un patrimonio sin personalidad jurídica, afecto aun plan de pensiones, cuya misión es recoger una serie de aportacionesde empresas, empleados, asociados o particulares, con el fin degarantizar prestaciones económicas posteriores a la jubilación.

# Fondos soberanos: fondos de propiedad estatal de los gobiernos depaíses con fuerte ingresos provenientes de la exportación de materiasprimas o bienes de consumo, cuya gestión está más orientada a la tomade riesgos y a la participación directa en el capital de grandes empresas.

# Instituciones de inversión colectiva (IIC). Tienen por objeto lacaptación de fondos del público para gestionarlos e invertirlos en bienes,derechos, valores u otros instrumentos, financieros o no, siempre que elrendimiento del inversor se establezca en función de los resultadoscolectivos.

# Inversión institucional es el conjunto de inversiones realizadas en bolsay otros mercados financieros por las instituciones de inversión colectiva(IIC) y otras instituciones financieras, cuya característica principal es laagrupación en una cartera de fondos de una pluralidad de inversores(personas físicas o jurídicas).

# Leasing o arrendamiento financiero.- Contrato por el que una entidadadquiere por su cuenta unos bienes (muebles o inmuebles) con el fin dearrendarlos a una persona o empresa que los usa durante un período detiempo, a cuyo término y por una cantidad previamente fijada tiene unaopción de compra sobre esos bienes.

# Partícipe es la persona física o jurídica que realiza aportaciones al fondode inversión o de pensiones.

# Sociedades gestoras de instituciones de inversión colectiva (SGIIC). Tienen por objeto social exclusivo la gestión y administración de losfondos de inversión.

# Valor liquidativo de la participación (VLP) es el cociente entre elpatrimonio valorado del fondo de inversión y el número de participacionesen circulación. Se calcula diariamente.

12.10. EJERCICIOS DE AUTOEVALUACIÓN

1. En la inversión colectiva:a. Cada partícipe obtiene mayor rentabilidad cuanto mayor sea el capital

aportado.b. Todos los partícipes obtienen el mismo porcentaje de rentabilidad,

con independencia del capital aportado.c. La realización de importantes operaciones permite obtener precios y

comisiones más ventajosas que para un pequeño inversor.

d. Las respuestas b y c son correctas.

8/16/2019 Tema 12 InversionInstitucional 2015

http://slidepdf.com/reader/full/tema-12-inversioninstitucional-2015 34/38

34

2. Desde un punto de vista financiero:a. La actividad aseguradora convierte en inversión a largo plazo las