Embed Size (px)

Citation preview

Tax Excellence on Tour

www.pwc.ch/steuerforum

Eine Veranstaltung der

Academy von PwC zu

steuerlichen Neuerungen

und Entwicklungen

Steuerforum Zürich8. November 2016

Reimagine business in the Digital Age.

digital.pwc.ch

Helping you innovate rapidly to transform what you do and how you do it.

digital.pwc.ch

Christian WestermannLeader Data & Analytics

Reto HäniLeader Cybersecurity

Holger GreifLeader Digital

PwC

8. November 2016

1 Vorwärtsstrategie oder Mittelmass? Zürich im SteuerwettbewerbHans-Ulrich Bigler, Nationalrat & Direktor des Schweizerischen Gewerbeverbandes

2 Internationalisierung: Worauf müssen KMUs achten?Nathanael Frischkopf, Direktor, PwC

3 Unternehmenssteuerreform III für KMUs: Jetzt kommt die UmsetzungArmin Marti, Partner, PwC

Agenda

3Steuerforum 2016

Vorwärtsstrategie oder Mittelmass? Zürich im Steuerwettbewerb

Hans-Ulrich BiglerNationalrat & Direktor des Schweizerischen Gewerbeverbandes

Internationalisierung: Worauf müssen KMUs achten?

Nathanael FrischkopfDirektorSteuer- und Rechtsberatung

PwC

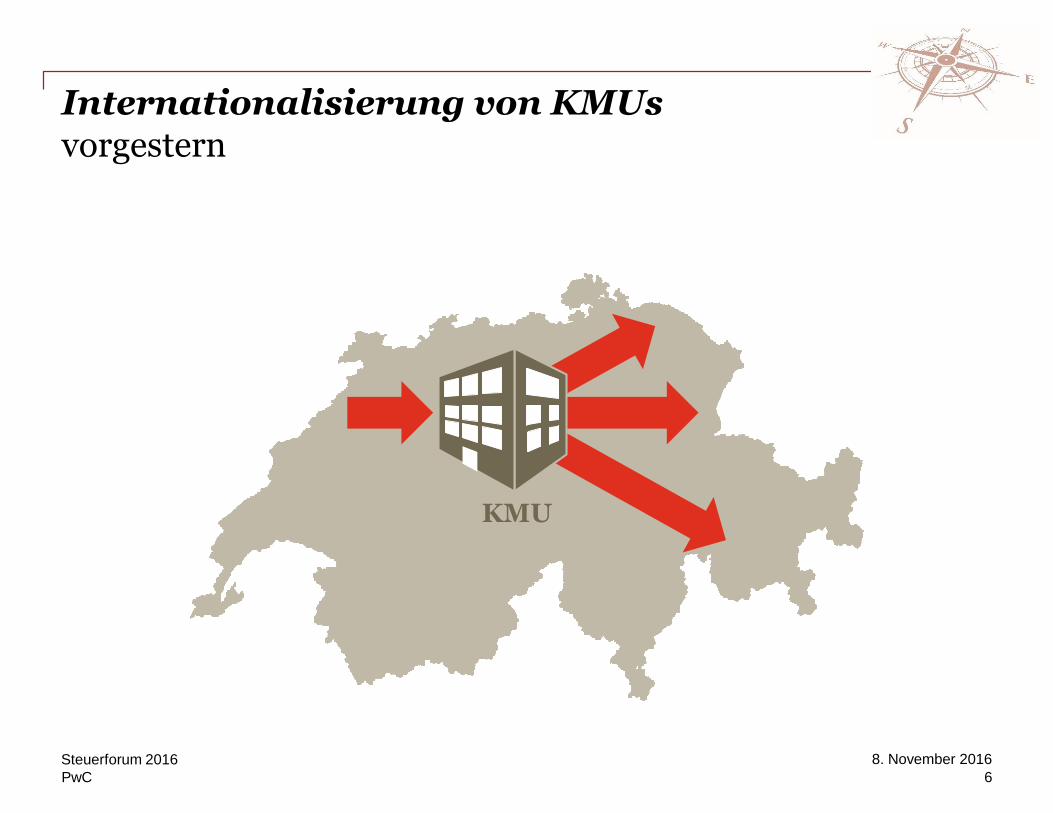

Internationalisierung von KMUsvorgestern

8. November 2016Steuerforum 2016

6

KMU

PwC

Internationalisierung von KMUsgestern

8. November 2016Steuerforum 2016

7

EU

KMU

PwC

Internationalisierung von KMUsheute

8. November 2016Steuerforum 2016

8

Welt

KMU

PwC

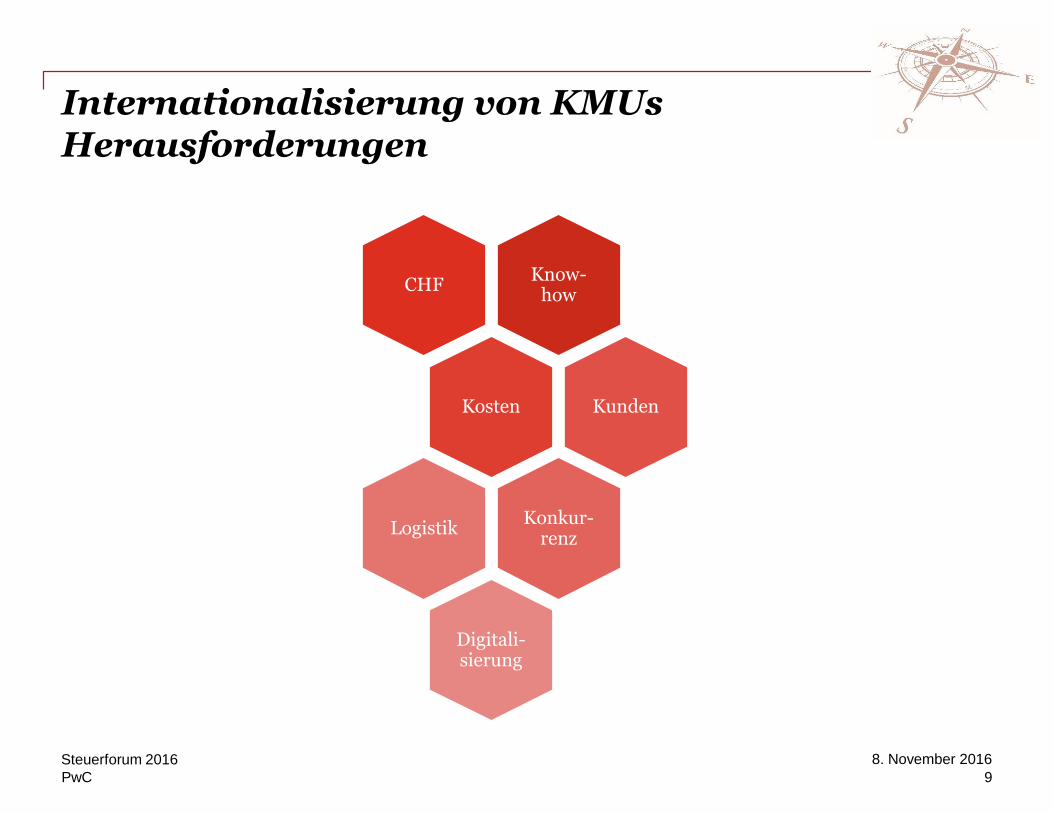

Internationalisierung von KMUsHerausforderungen

Know-how

CHF

Kosten Kunden

Konkur-renz

Logistik

Digitali-sierung

8. November 2016Steuerforum 2016

9

PwC

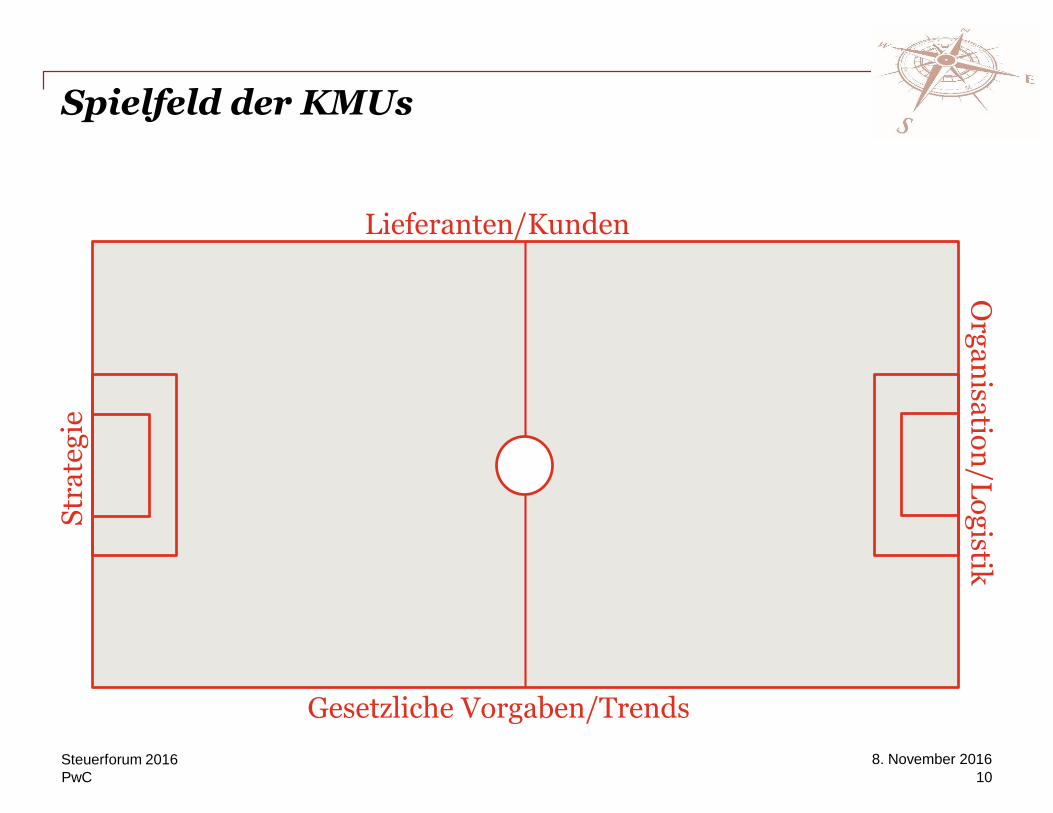

Spielfeld der KMUs

10

8. November 2016Steuerforum 2016

Str

ate

gie

Lieferanten/Kunden

Org

an

isatio

n/L

og

istik

Gesetzliche Vorgaben/Trends

PwC

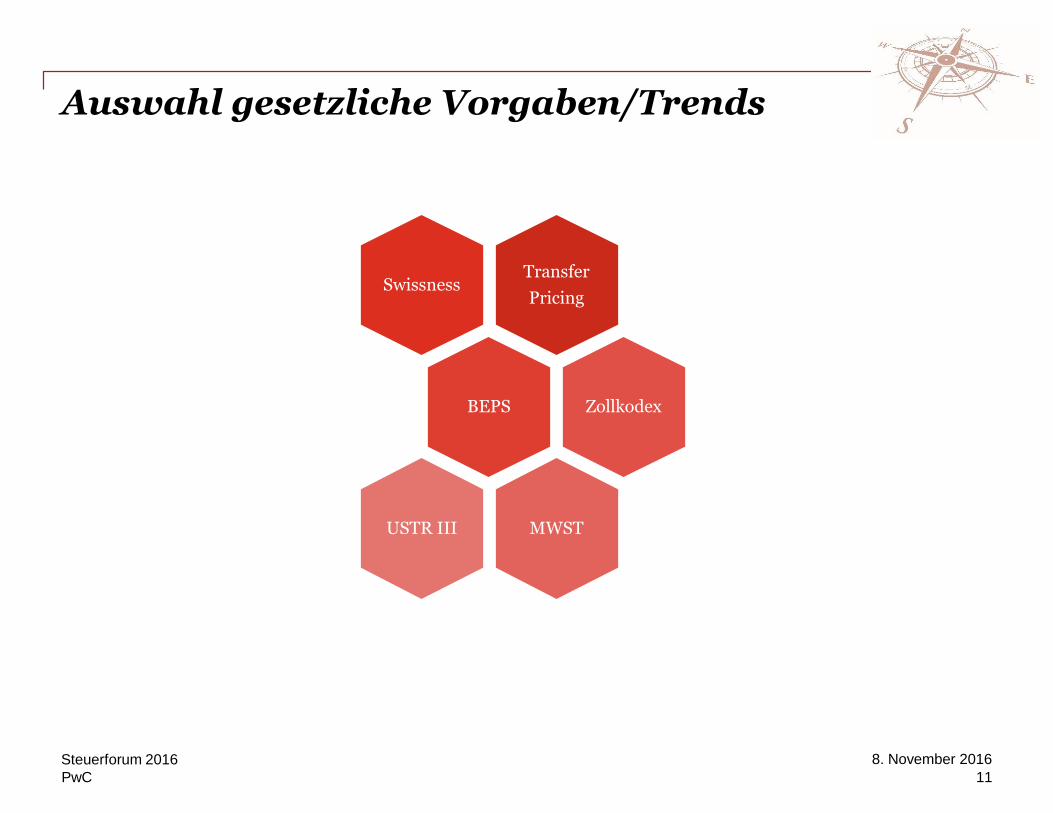

Auswahl gesetzliche Vorgaben/Trends

Transfer

PricingSwissness

BEPS Zollkodex

MWSTUSTR III

8. November 2016Steuerforum 2016

11

PwC

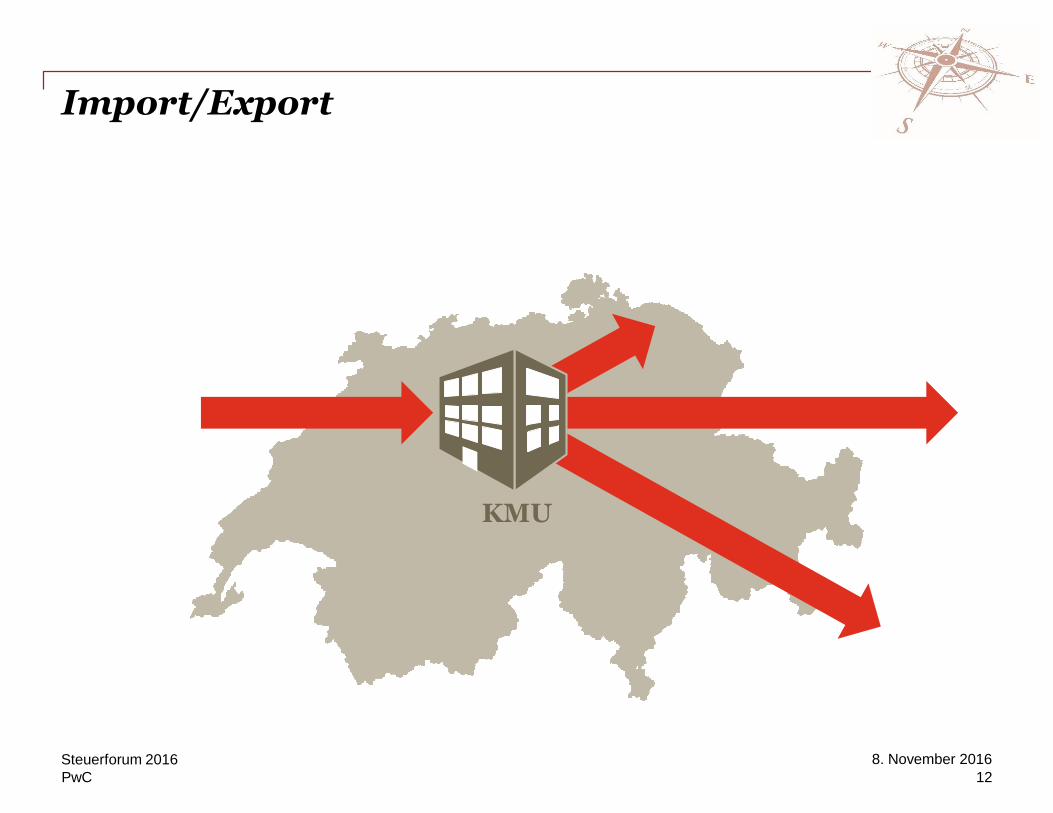

Import/Export

8. November 2016Steuerforum 2016

12

KMU

PwC

Import/Export

8. November 2016Steuerforum 2016

13

MWST TP Zoll

Corp./Div. Steuern

PwC

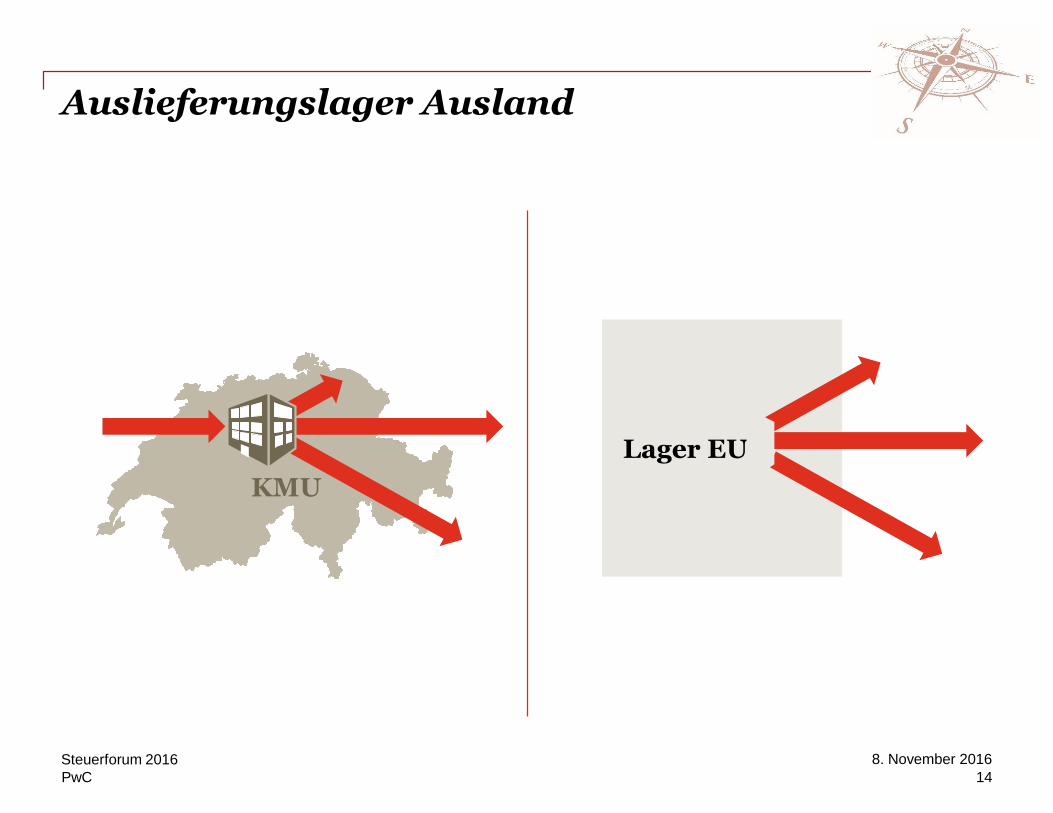

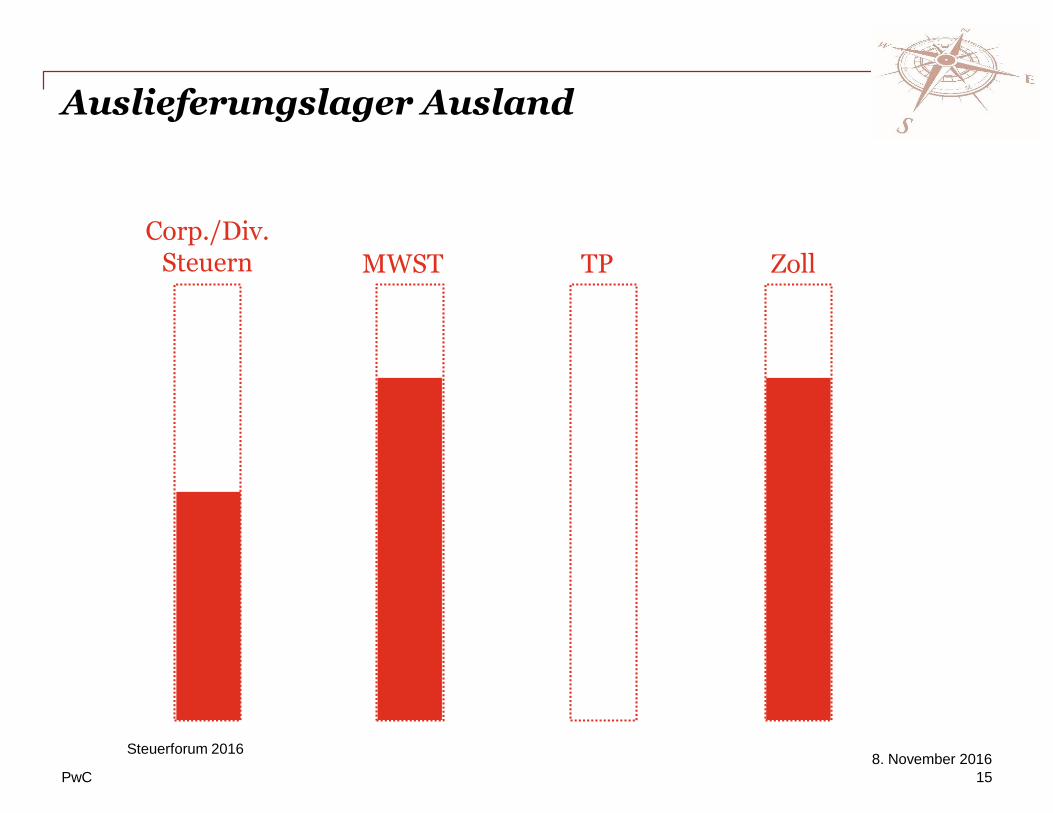

Auslieferungslager Ausland

8. November 2016Steuerforum 2016

14

KMU

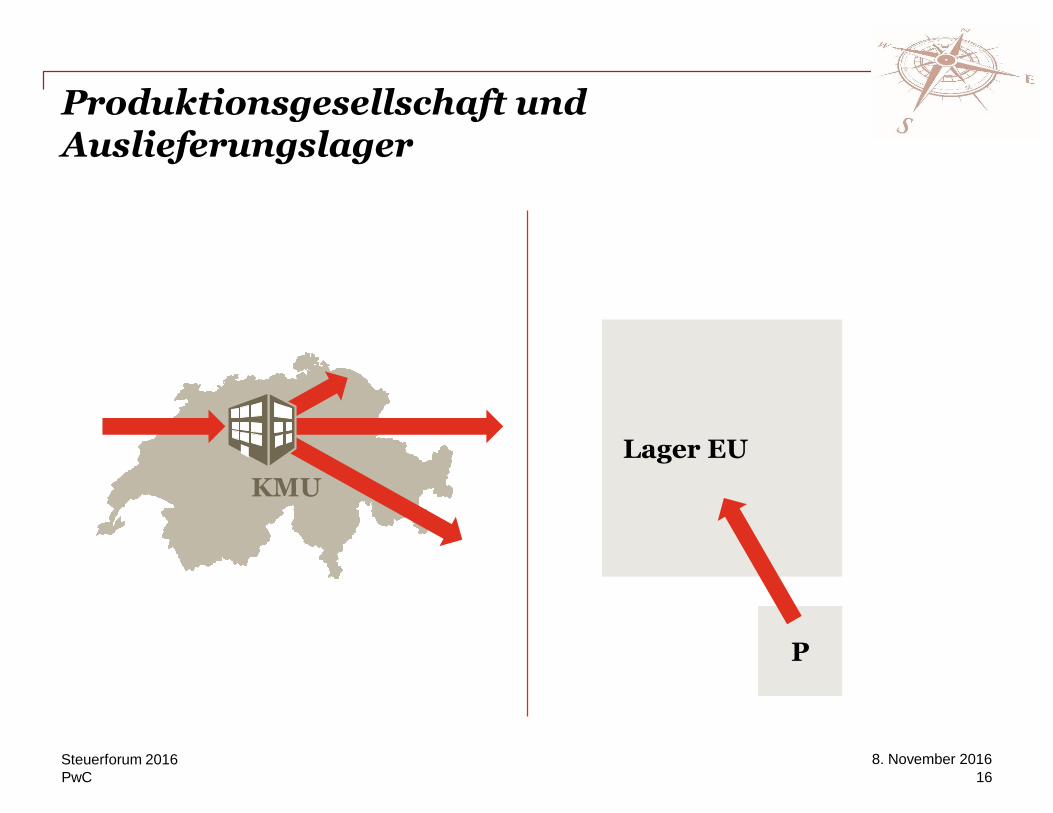

Lager EU

PwC

Auslieferungslager Ausland

8. November 2016Steuerforum 2016

15

MWST TP Zoll

Corp./Div. Steuern

PwC

Lager EU

Produktionsgesellschaft und Auslieferungslager

8. November 2016Steuerforum 2016

16

KMU

P

PwC

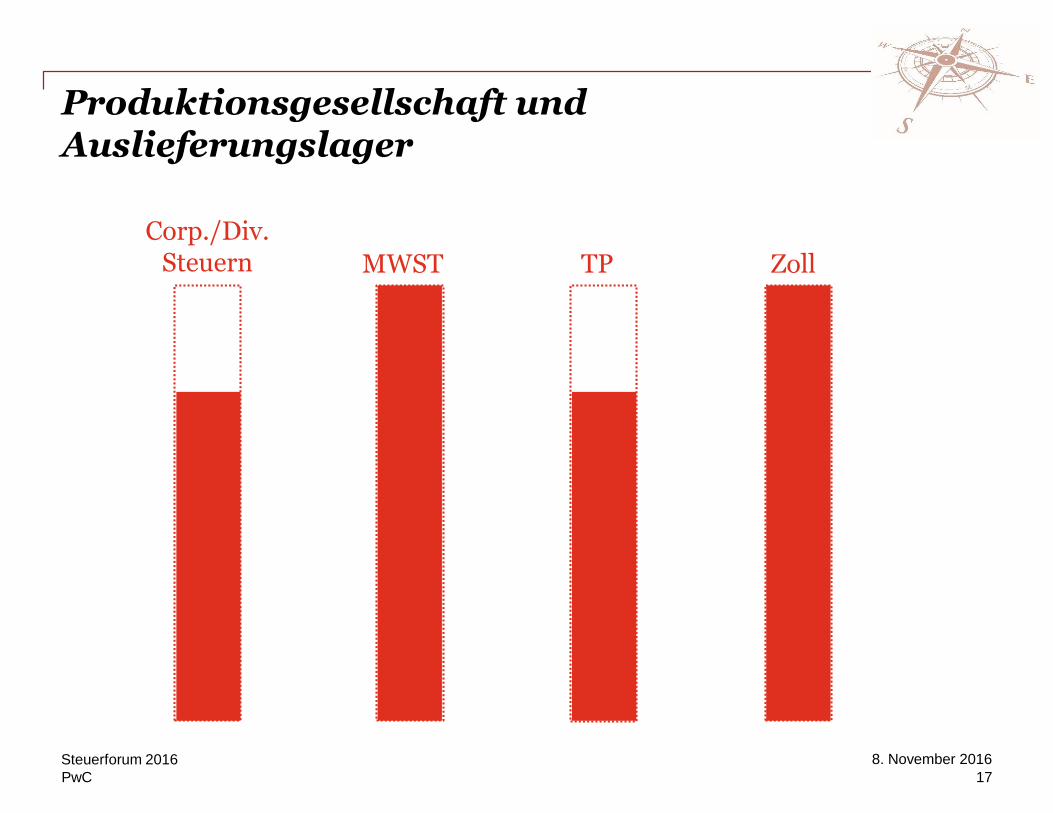

Produktionsgesellschaft und Auslieferungslager

8. November 2016Steuerforum 2016

17

MWST TP Zoll

Corp./Div. Steuern

PwC

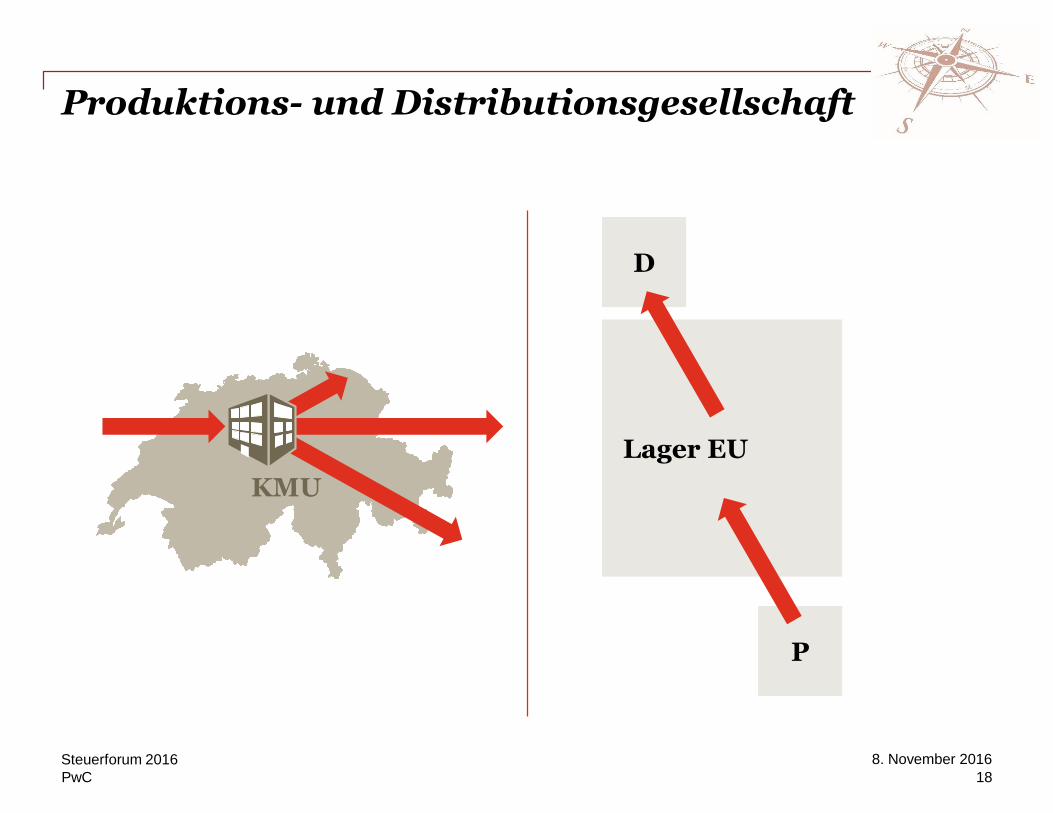

Produktions- und Distributionsgesellschaft

8. November 2016Steuerforum 2016

18

Lager EU

P

D

KMU

PwC

Produktions- und Distributionsgesellschaft

8. November 2016Steuerforum 2016

19

MWST TP Zoll

Corp./Div. Steuern

PwC

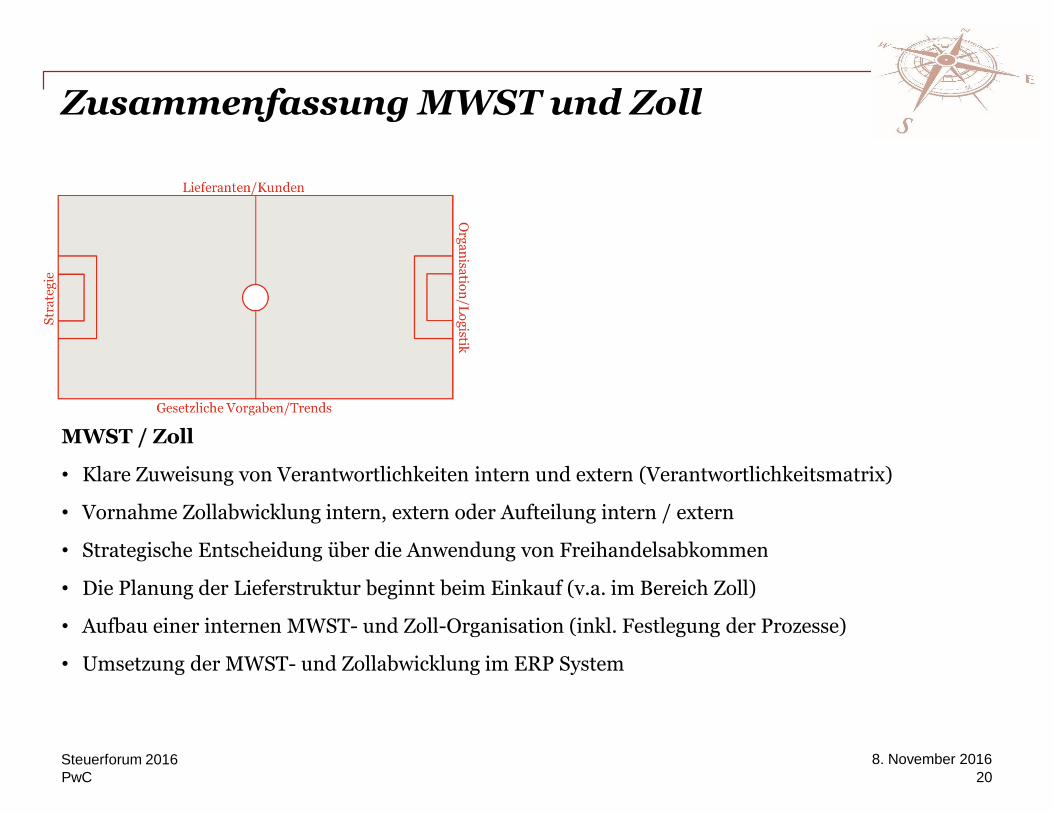

Zusammenfassung MWST und Zoll

MWST / Zoll

• Klare Zuweisung von Verantwortlichkeiten intern und extern (Verantwortlichkeitsmatrix)

• Vornahme Zollabwicklung intern, extern oder Aufteilung intern / extern

• Strategische Entscheidung über die Anwendung von Freihandelsabkommen

• Die Planung der Lieferstruktur beginnt beim Einkauf (v.a. im Bereich Zoll)

• Aufbau einer internen MWST- und Zoll-Organisation (inkl. Festlegung der Prozesse)

• Umsetzung der MWST- und Zollabwicklung im ERP System

8. November 2016Steuerforum 2016

20

PwC

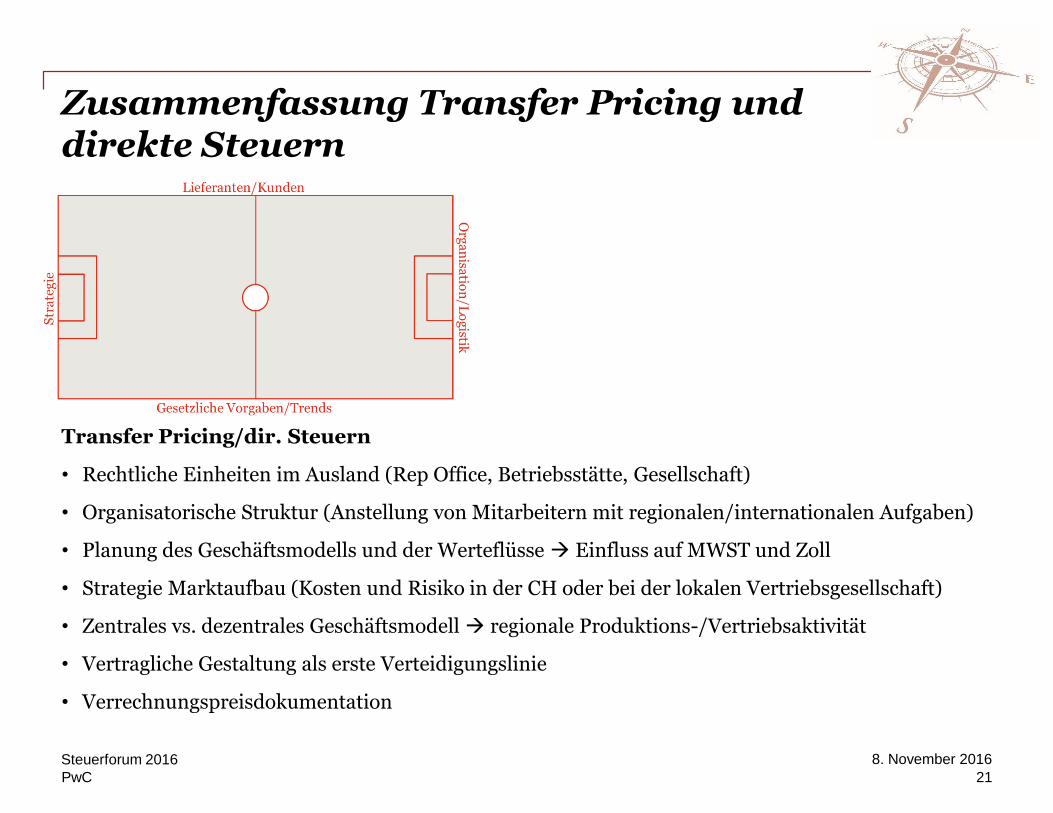

Zusammenfassung Transfer Pricing und direkte Steuern

Transfer Pricing/dir. Steuern

• Rechtliche Einheiten im Ausland (Rep Office, Betriebsstätte, Gesellschaft)

• Organisatorische Struktur (Anstellung von Mitarbeitern mit regionalen/internationalen Aufgaben)

• Planung des Geschäftsmodells und der Werteflüsse Einfluss auf MWST und Zoll

• Strategie Marktaufbau (Kosten und Risiko in der CH oder bei der lokalen Vertriebsgesellschaft)

• Zentrales vs. dezentrales Geschäftsmodell regionale Produktions-/Vertriebsaktivität

• Vertragliche Gestaltung als erste Verteidigungslinie

• Verrechnungspreisdokumentation

8. November 2016Steuerforum 2016

21

PwC

Nathanael FrischkopfDirektor PwC SchweizSteuer- und [email protected]. +41 58 792 10 75

Ihre Ansprechperson

22

8. November 2016Steuerforum 2016

Unternehmenssteuerreform III für KMUs: Jetzt kommt die Umsetzung

Armin MartiPartnerSteuer- und Rechtsberatung

PwC

8. November 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

2 Innovationsförderung

3 Zinsbereinigte Gewinnsteuer (Notional Interest Deduction, NID)

4 Bezugsstrategie

5 Step-up

6 Reduktion der kantonalen Steuersätze

7 Fazit

Agenda

24Steuerforum 2016

PwC

8. November 2016

Geplante Neuerungen, Zeitplan, Auswirkungen

25Steuerforum 2016

PwC

8. November 2016

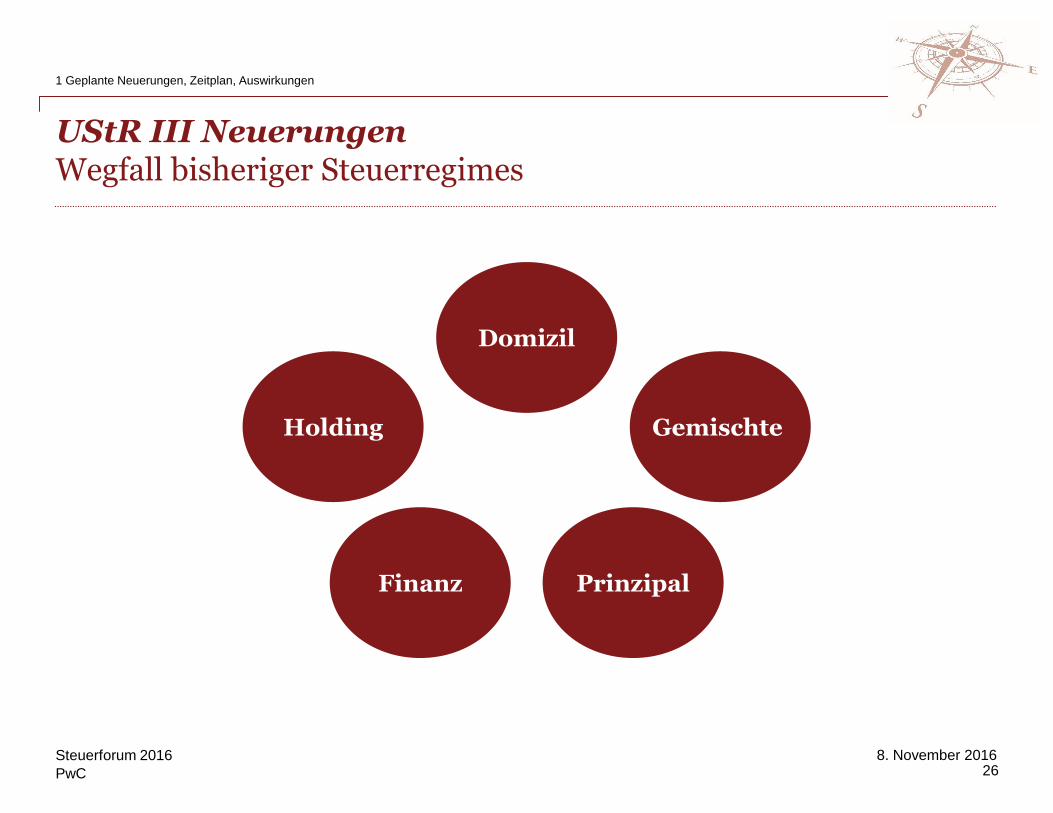

UStR III NeuerungenWegfall bisheriger Steuerregimes

26Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

Domizil

Holding Gemischte

PrinzipalFinanz

PwC

8. November 2016

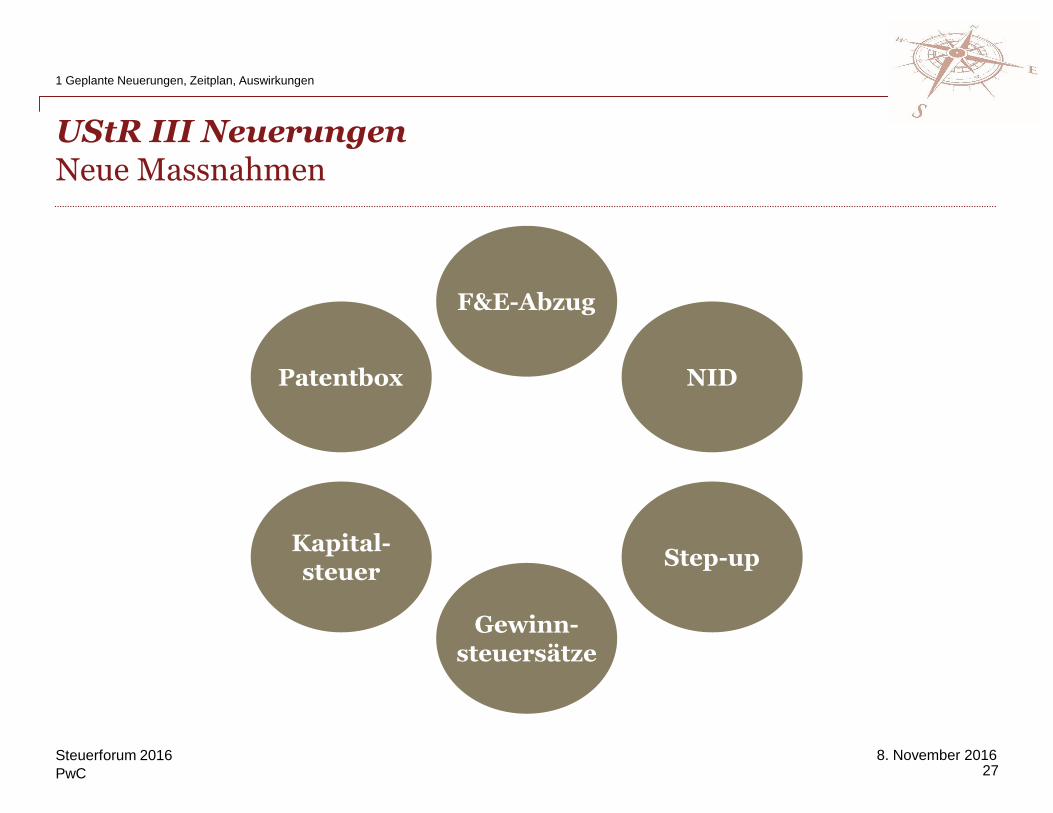

UStR III NeuerungenNeue Massnahmen

27Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

F&E-Abzug

Patentbox NID

Step-upKapital-steuer

Gewinn-steuersätze

PwC

8. November 2016

Kapital-steuer

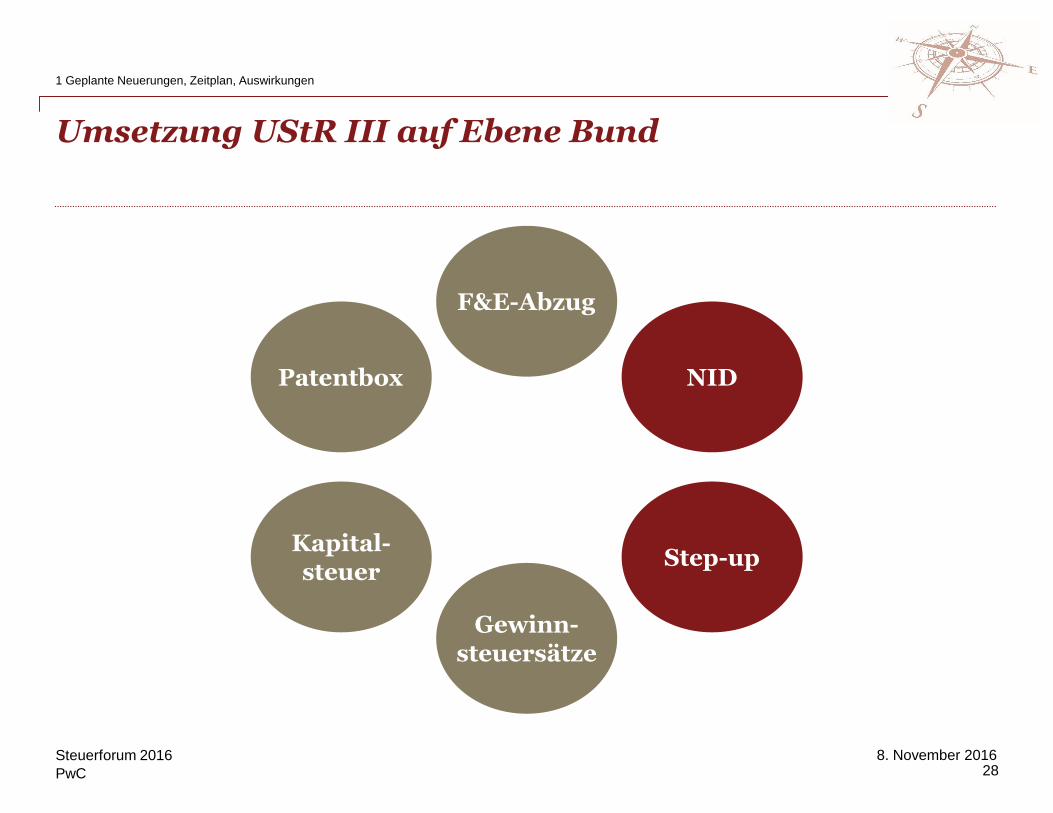

Umsetzung UStR III auf Ebene Bund

28Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

F&E-Abzug

Patentbox NID

Step-up

Gewinn-steuersätze

PwC

8. November 2016

NID

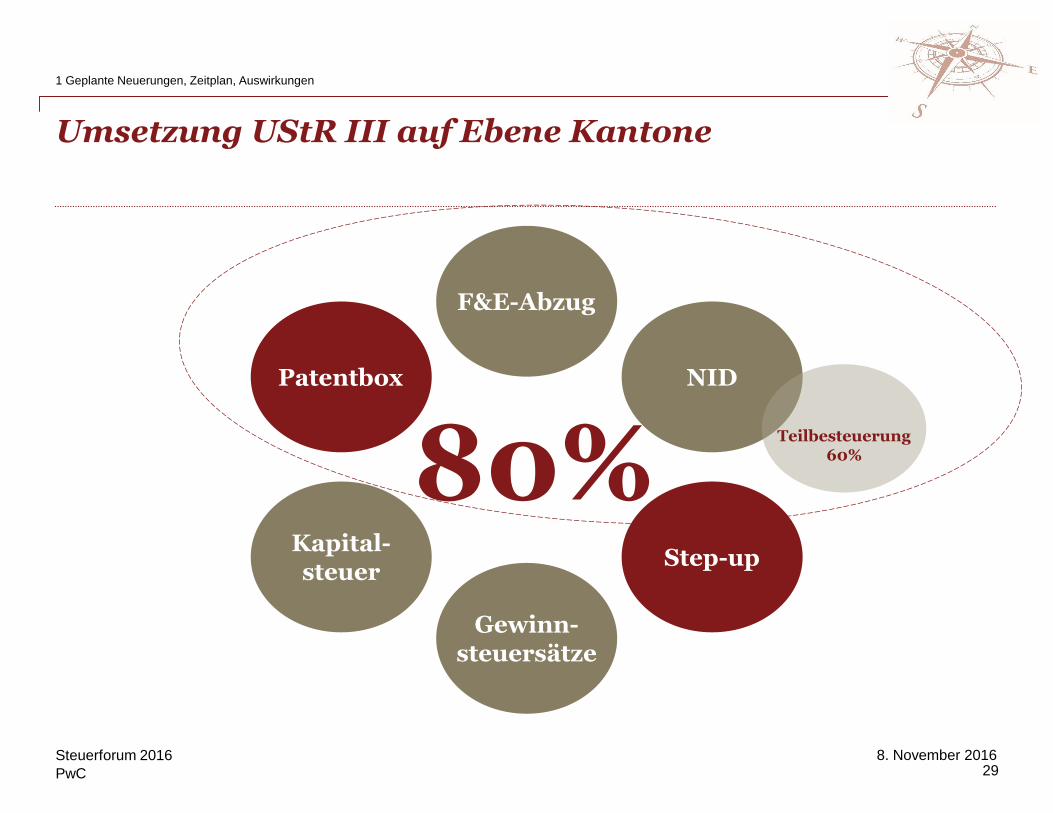

Umsetzung UStR III auf Ebene Kantone

29Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

Kapital-steuer

F&E-Abzug

Patentbox

Step-up

Gewinn-steuersätze

80%Teilbesteuerung

60%

PwC

8. November 2016

Zeitplan

30Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

2017

PwC

8. November 2016

Zeitplan

31Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

2019

PwC

8. November 2016

Angesprochene Akteure

32Steuerforum 2016

1 Geplante Neuerungen, Zeitplan, Auswirkungen

PwC

8. November 2016

Innovationsförderung

33Steuerforum 2016

PwC

8. November 2016

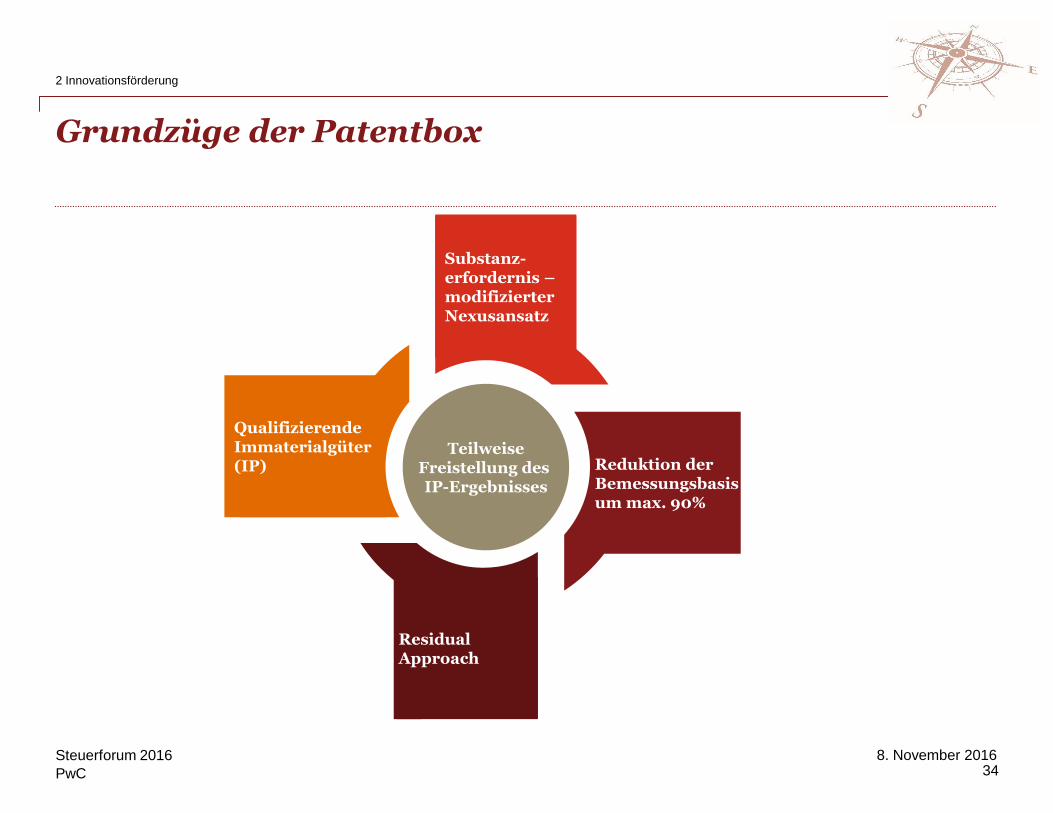

Grundzüge der Patentbox

34Steuerforum 2016

2 Innovationsförderung

TeilweiseFreistellung des IP-Ergebnisses

Reduktion der Bemessungsbasisum max. 90%

Qualifizierende Immaterialgüter (IP)

Substanz-erfordernis –modifizierter Nexusansatz

Residual Approach

xxx

PwC

8. November 2016

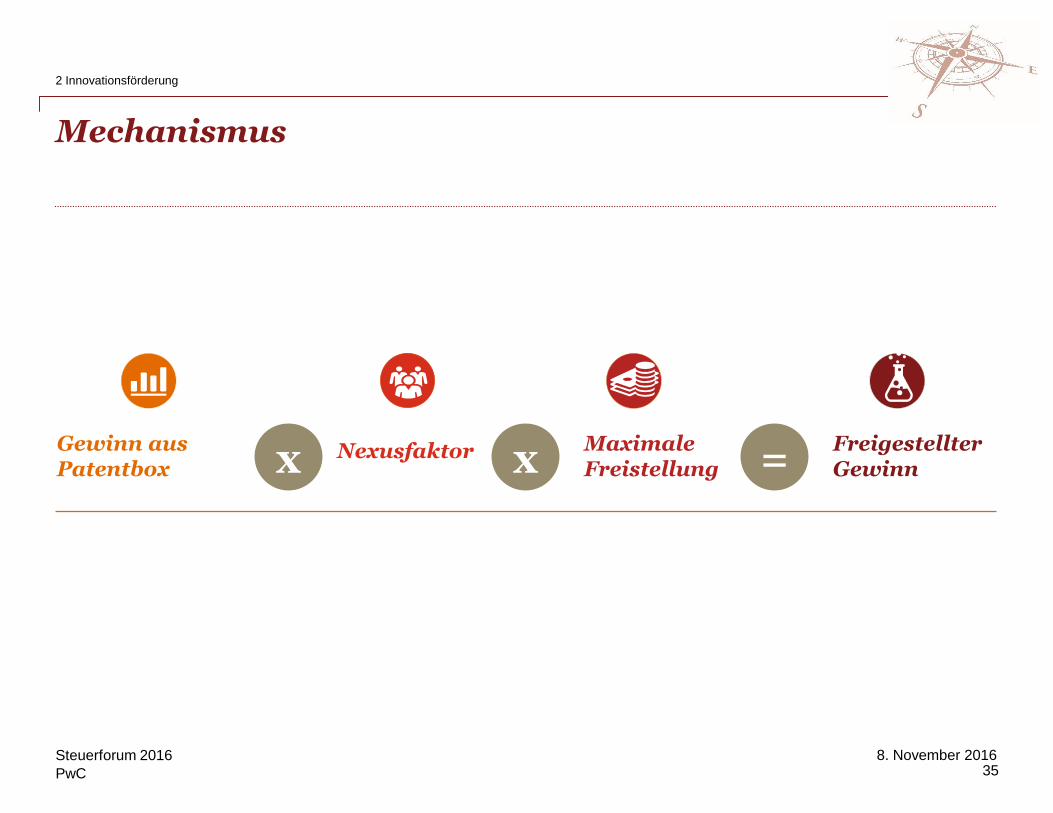

Mechanismus

35Steuerforum 2016

2 Innovationsförderung

4

Nexusfaktor Maximale Freistellung

Gewinn aus Patentbox x x =

Freigestellter Gewinn

PwC

8. November 2016

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

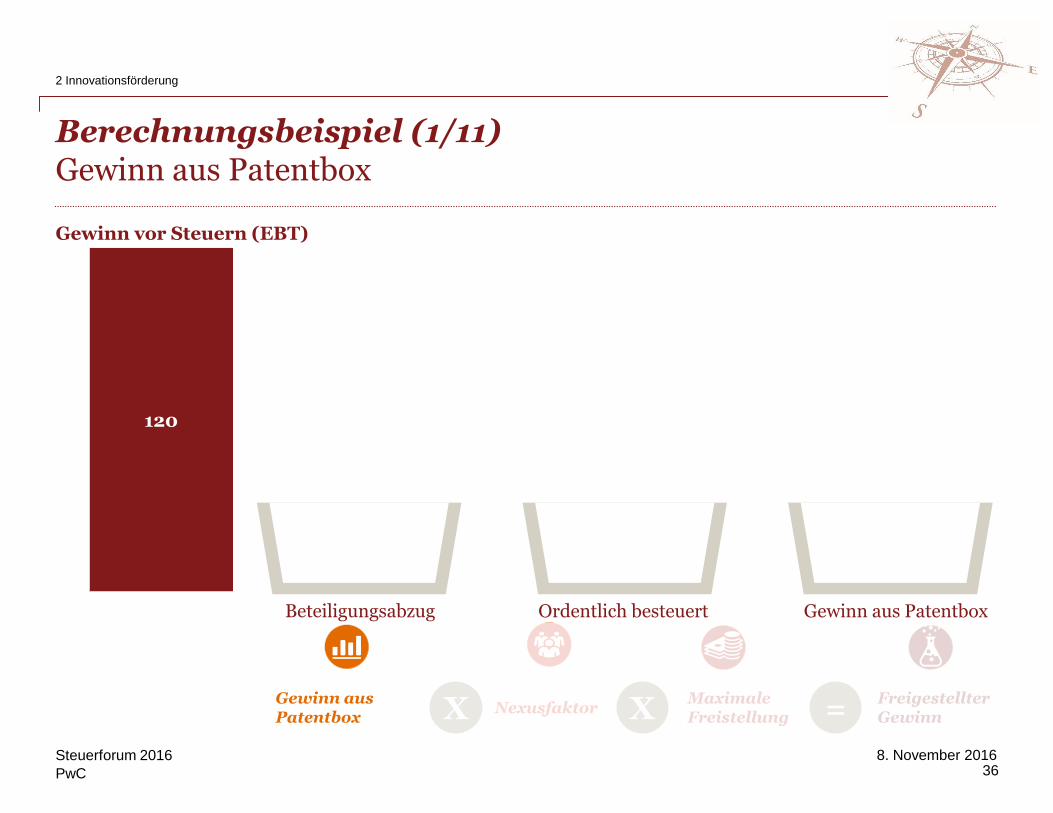

Berechnungsbeispiel (1/11)Gewinn aus Patentbox

36Steuerforum 2016

2 Innovationsförderung

120

Gewinn vor Steuern (EBT)

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

PwC

8. November 2016

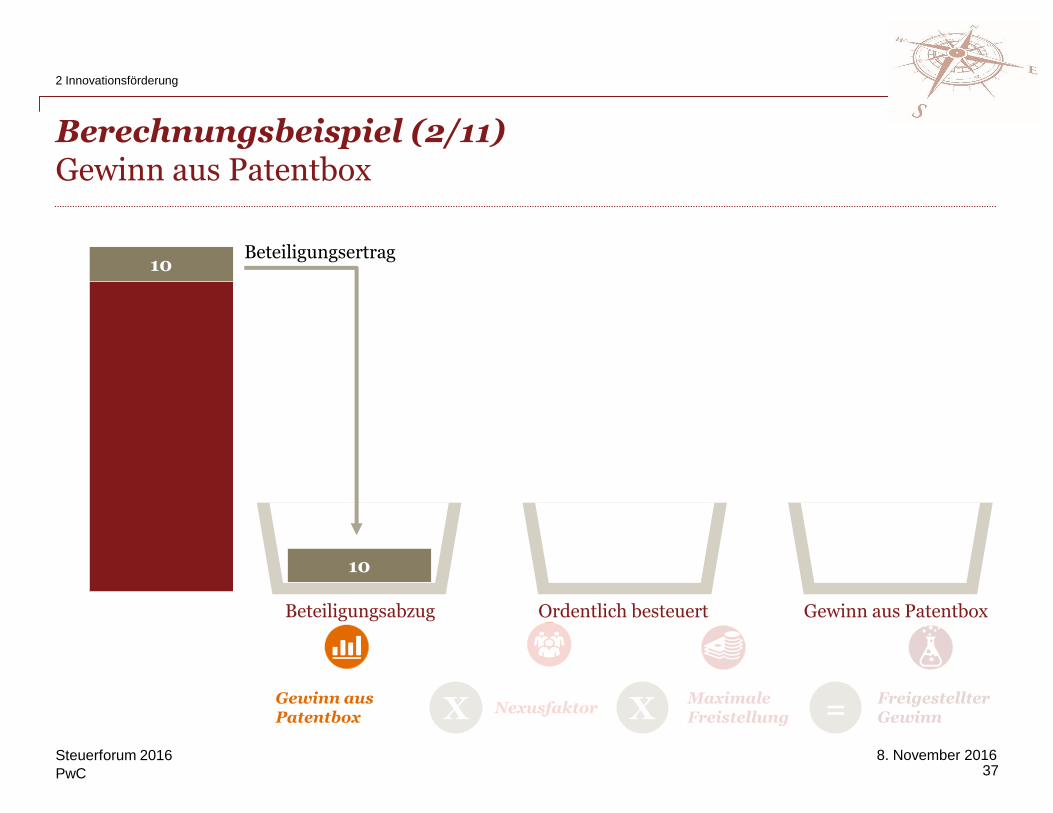

Berechnungsbeispiel (2/11)Gewinn aus Patentbox

37Steuerforum 2016

2 Innovationsförderung

10Beteiligungsertrag

10

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

PwC

8. November 2016

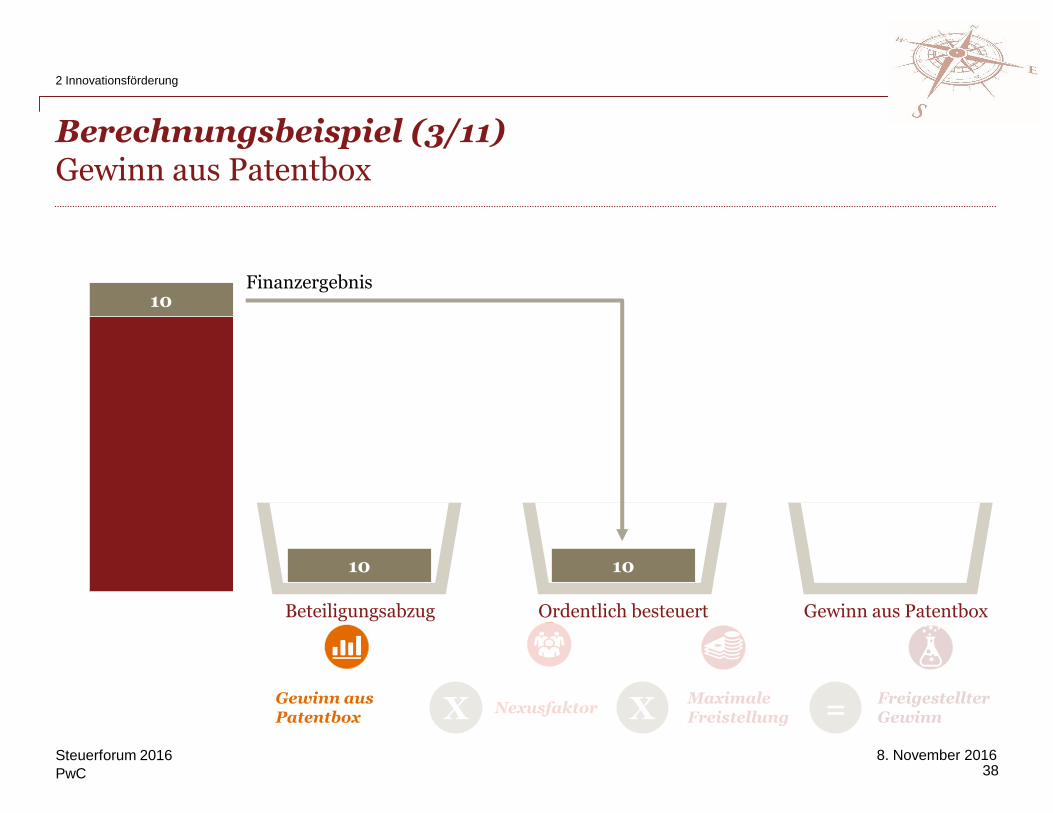

Berechnungsbeispiel (3/11)Gewinn aus Patentbox

38Steuerforum 2016

2 Innovationsförderung

10

10

Finanzergebnis

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

10

PwC

8. November 2016

10

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

10

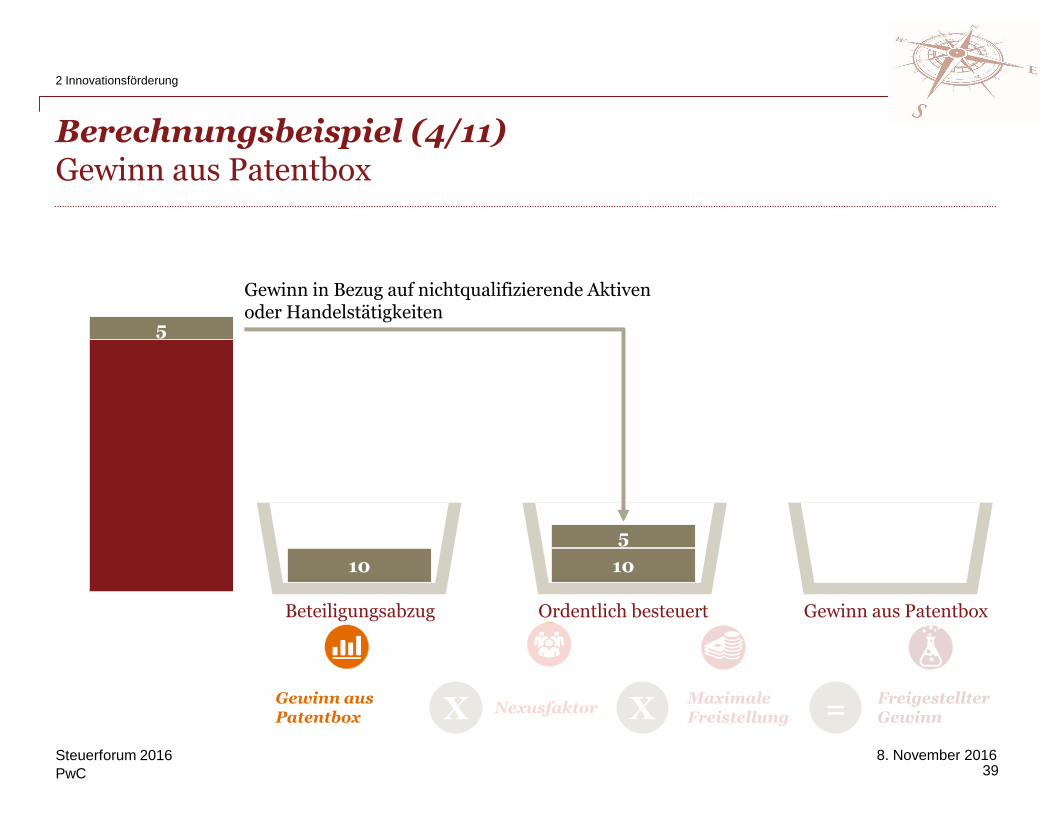

Berechnungsbeispiel (4/11)Gewinn aus Patentbox

39Steuerforum 2016

2 Innovationsförderung

5

Gewinn in Bezug auf nichtqualifizierende Aktivenoder Handelstätigkeiten

5

PwC

8. November 2016

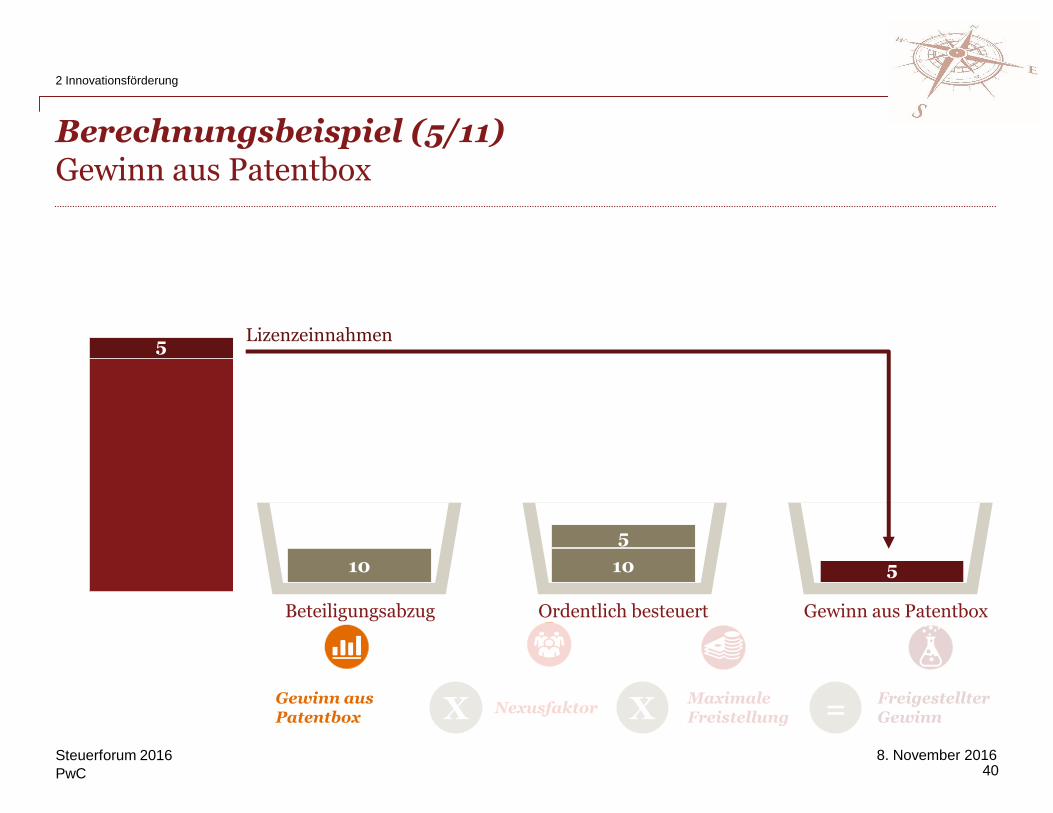

Berechnungsbeispiel (5/11)Gewinn aus Patentbox

40Steuerforum 2016

2 Innovationsförderung

5

5

Lizenzeinnahmen

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

10 10

5

PwC

8. November 2016

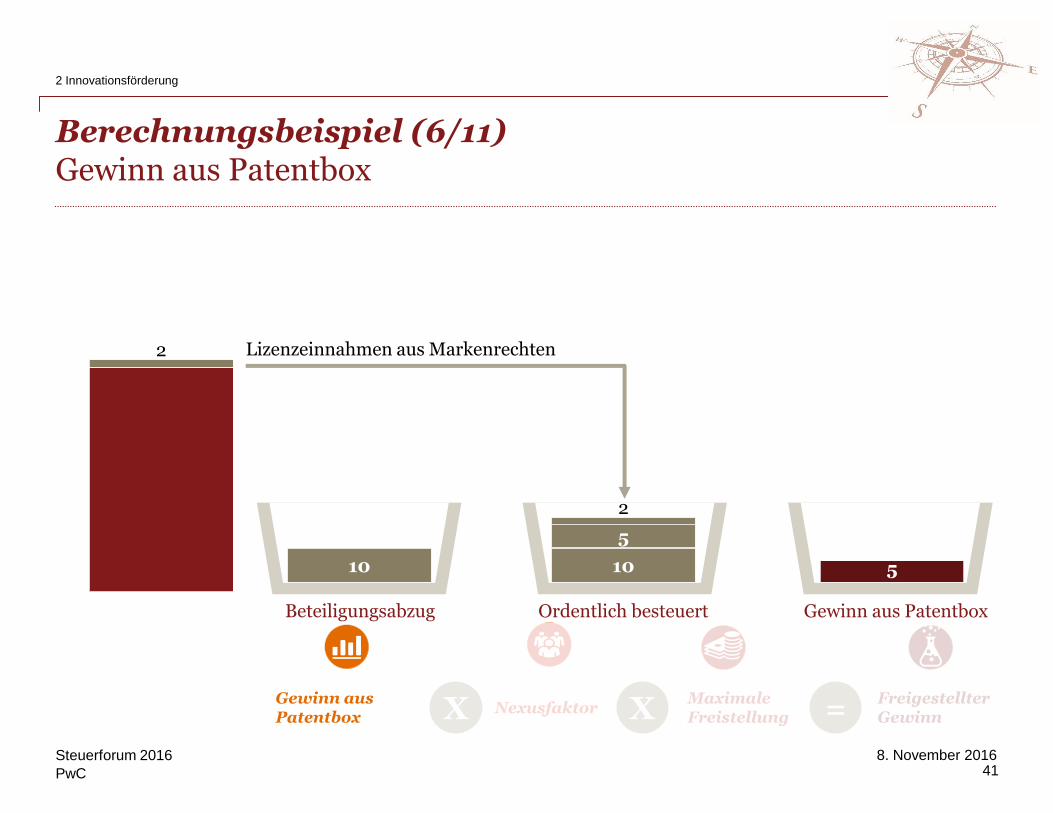

Berechnungsbeispiel (6/11)Gewinn aus Patentbox

41Steuerforum 2016

2 Innovationsförderung

2 Lizenzeinnahmen aus Markenrechten

2

5

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

10 10

5

PwC

8. November 2016

2

5

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

10

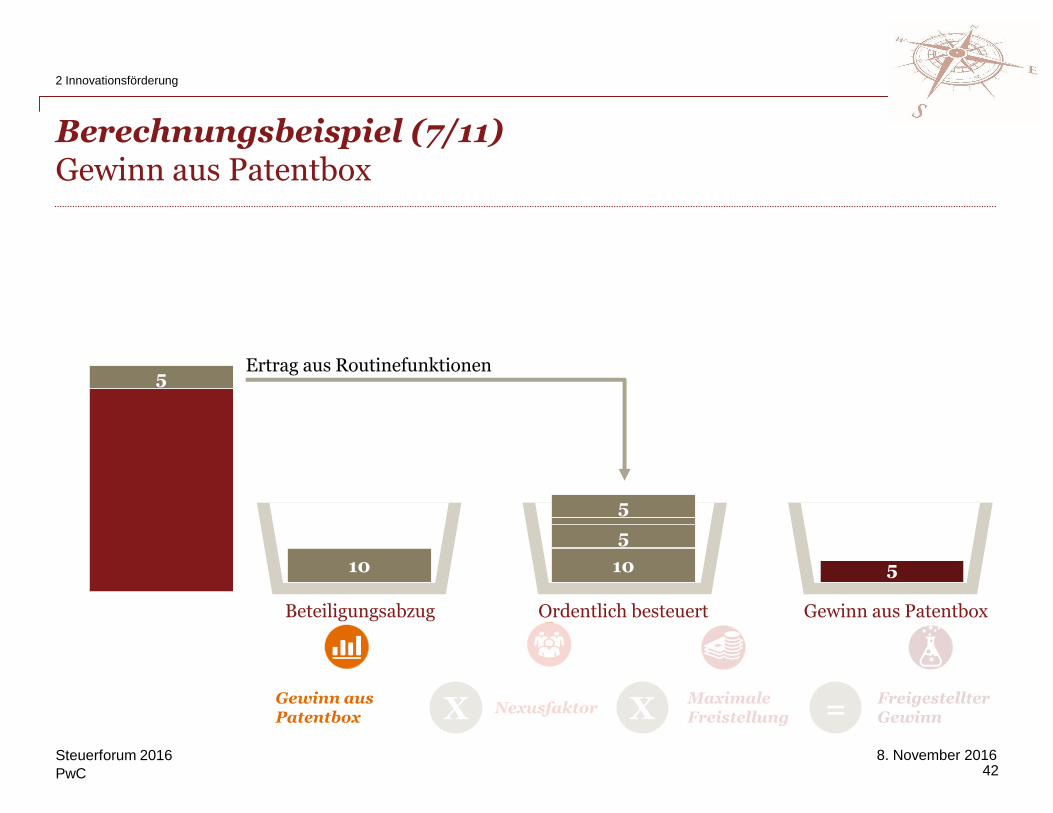

Berechnungsbeispiel (7/11)Gewinn aus Patentbox

42Steuerforum 2016

2 Innovationsförderung

Ertrag aus Routinefunktionen5

5

10

5

PwC

8. November 2016

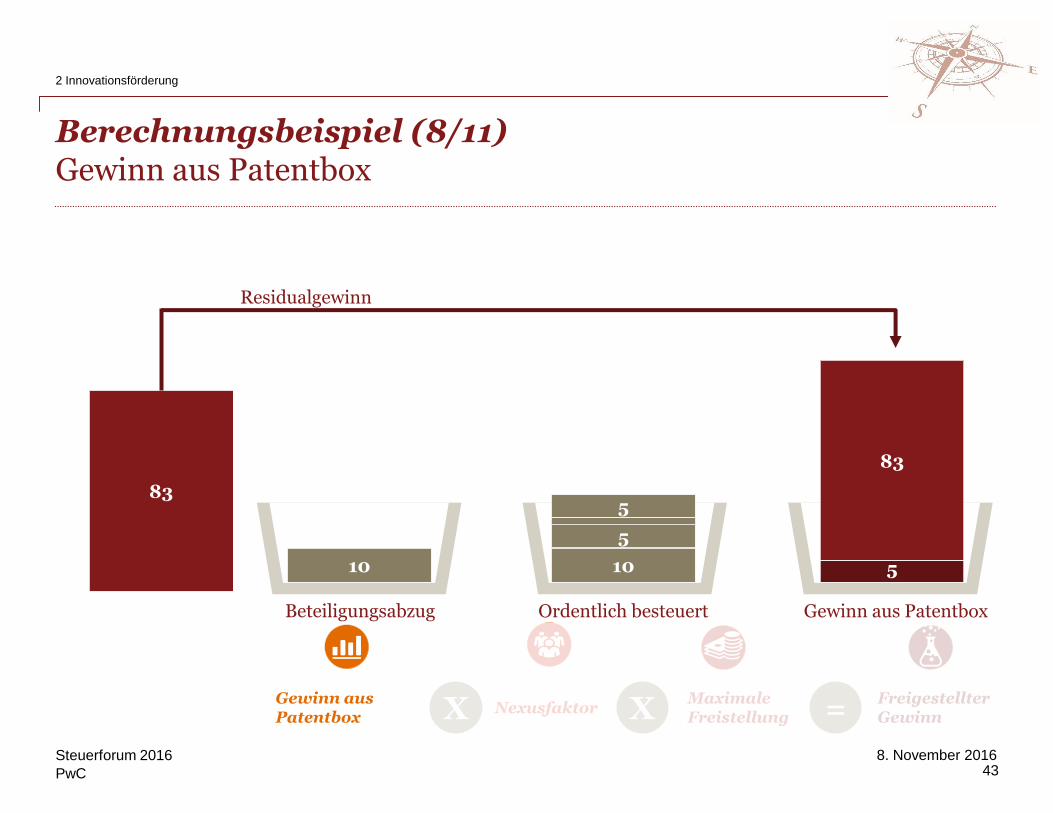

Berechnungsbeispiel (8/11)Gewinn aus Patentbox

43Steuerforum 2016

2 Innovationsförderung

83

83

Residualgewinn

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

2

510

5

10

5

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

PwC

8. November 2016

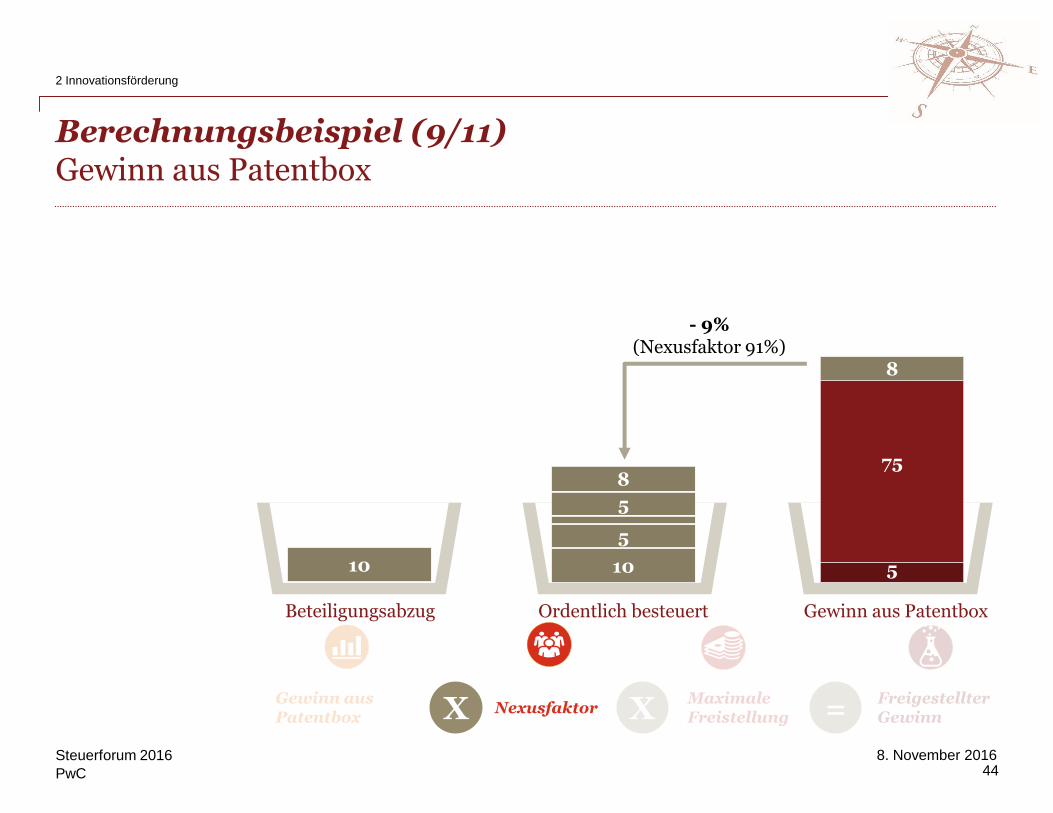

Berechnungsbeispiel (9/11)Gewinn aus Patentbox

44Steuerforum 2016

2 Innovationsförderung

10 10

5

5

5

75

8

8

- 9%(Nexusfaktor 91%)

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

PwC

8. November 2016

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

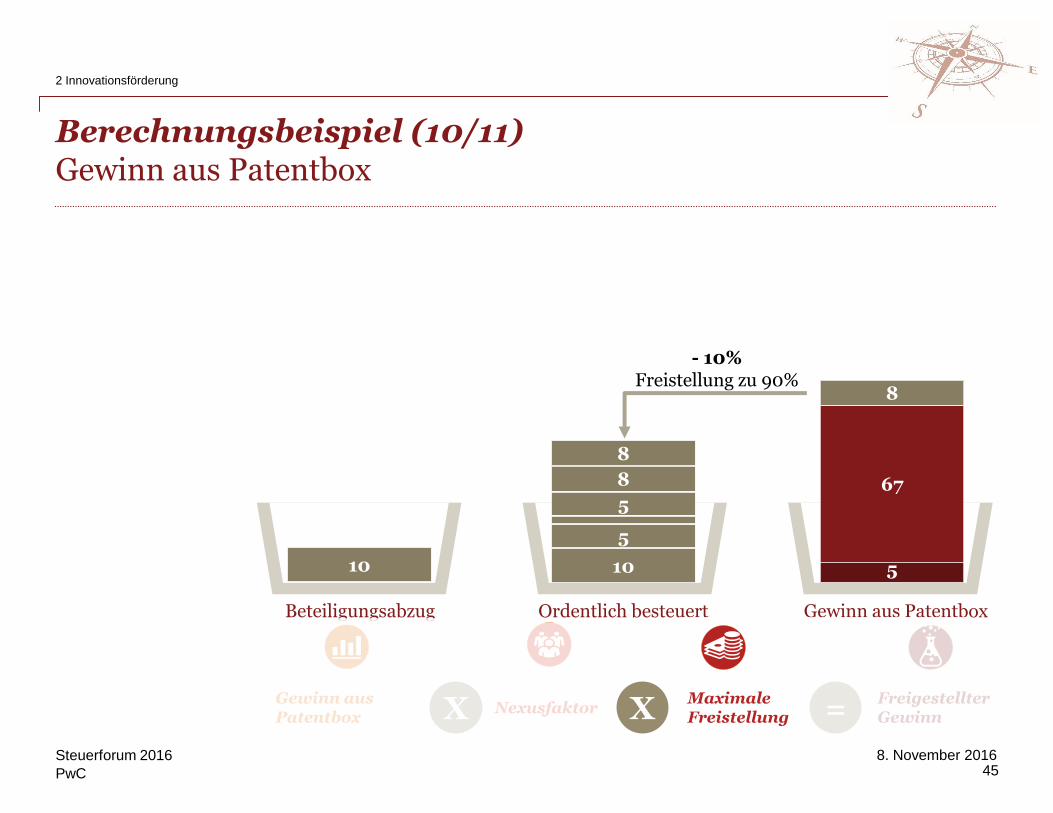

Berechnungsbeispiel (10/11)Gewinn aus Patentbox

45Steuerforum 2016

2 Innovationsförderung

10 5

67

- 10%Freistellung zu 90%

8

8

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

10

5

5

8

PwC

8. November 2016

Beteiligungsabzug Ordentlich besteuert Gewinn aus Patentbox

NexusfaktorMaximale Freistellung

Freigestellter Gewinn

Gewinn aus Patentbox X X =

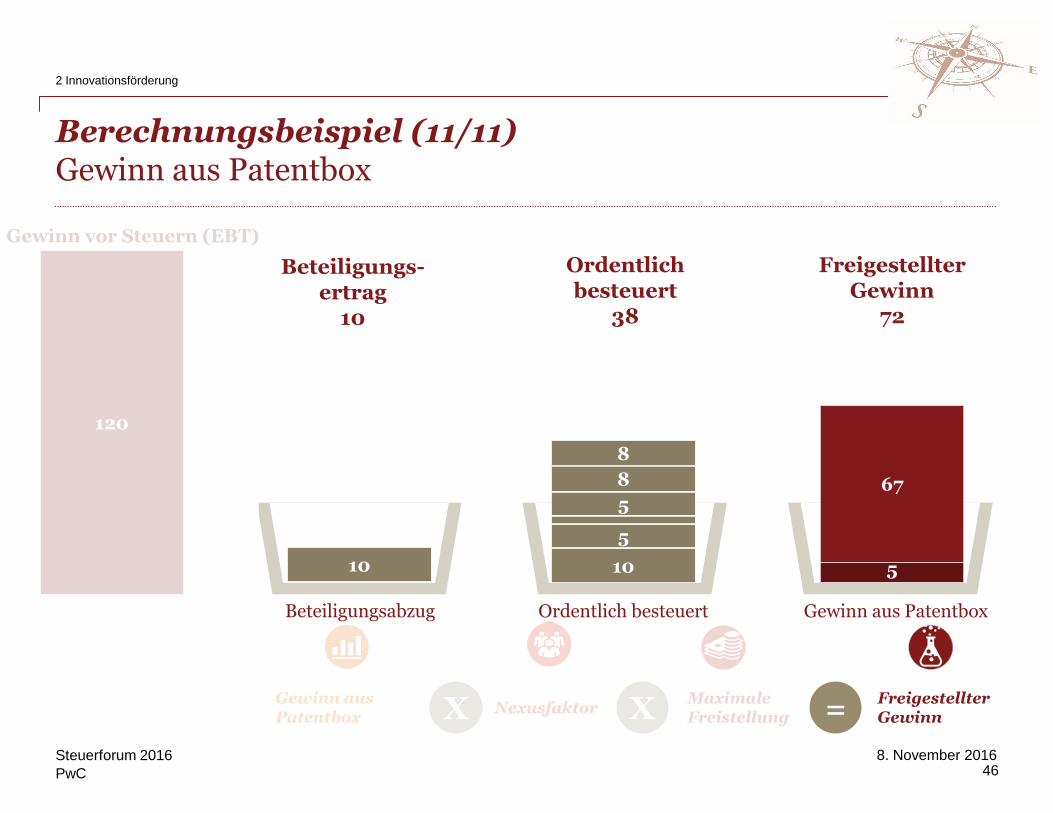

Berechnungsbeispiel (11/11)Gewinn aus Patentbox

46Steuerforum 2016

2 Innovationsförderung

Freigestellter Gewinn

72

10 5

67

8

10

5

5

8

Ordentlichbesteuert

38

Beteiligungs-ertrag

10

120

Gewinn vor Steuern (EBT)

PwC

8. November 2016

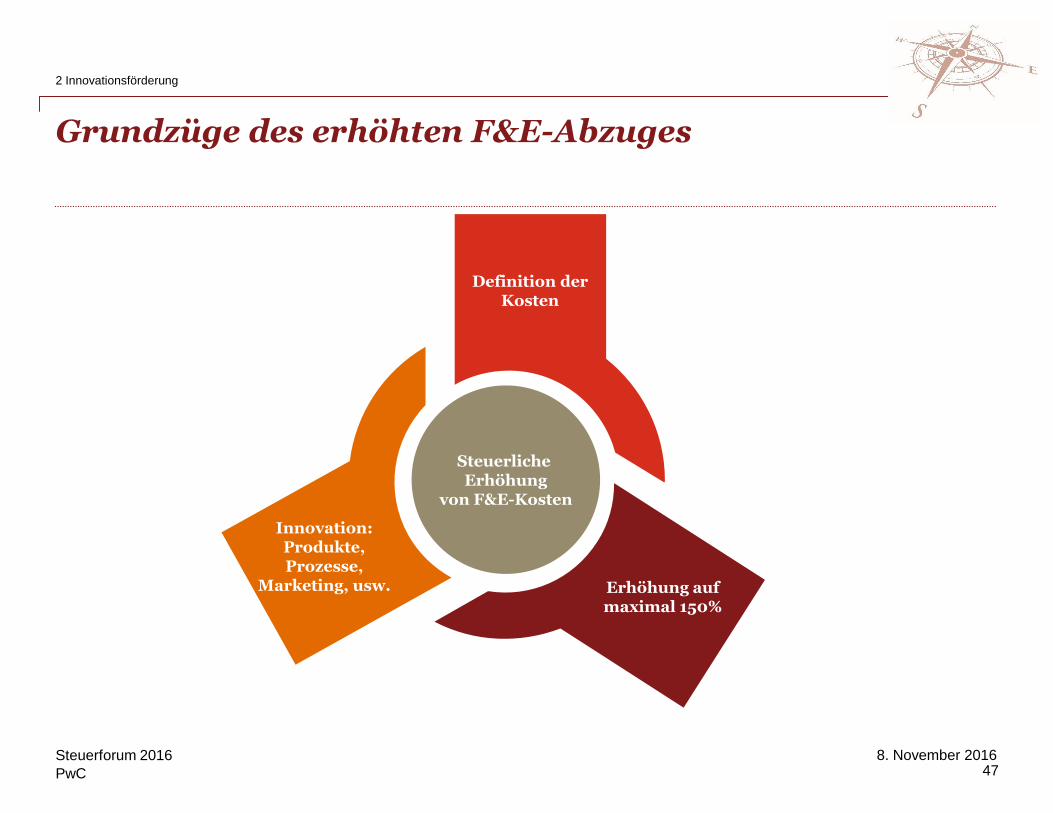

Grundzüge des erhöhten F&E-Abzuges

47Steuerforum 2016

2 Innovationsförderung

Steuerliche Erhöhung

von F&E-Kosten

Definition der Kosten

Innovation: Produkte, Prozesse,

Marketing, usw. Erhöhung aufmaximal 150%

PwC

8. November 2016

Praktische Auswirkungen

48Steuerforum 2016

2 Innovationsförderung

Gliederung der Erfolgsrechnung

Separate Verbuchung von

F&E Aufwendungen und Erträgen

Stellenbeschriebmit Angaben

über F&E Tätigkeiten

Organisatorische Anpassungen

Trennung reine Produktion und F&E

Tätigkeiten

Gliederung und Dokumentation

interne Abläufe und Prozesse

PwC

8. November 2016

Zinsbereinigte Gewinnsteuer (Notional Interest Deduction, NID)

49Steuerforum 2016

PwC

8. November 2016

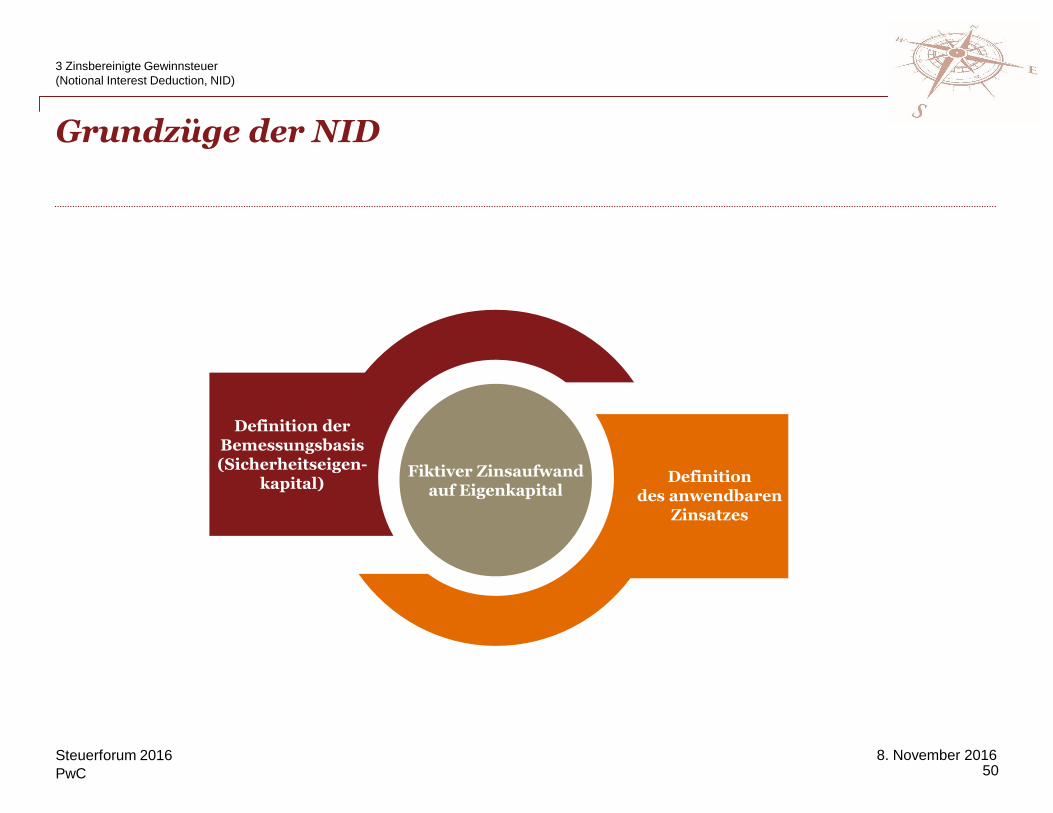

Grundzüge der NID

50Steuerforum 2016

3 Zinsbereinigte Gewinnsteuer

(Notional Interest Deduction, NID)

Fiktiver Zinsaufwandauf Eigenkapital

Definition der Bemessungsbasis (Sicherheitseigen-

kapital) Definitiondes anwendbaren

Zinsatzes

PwC

8. November 2016

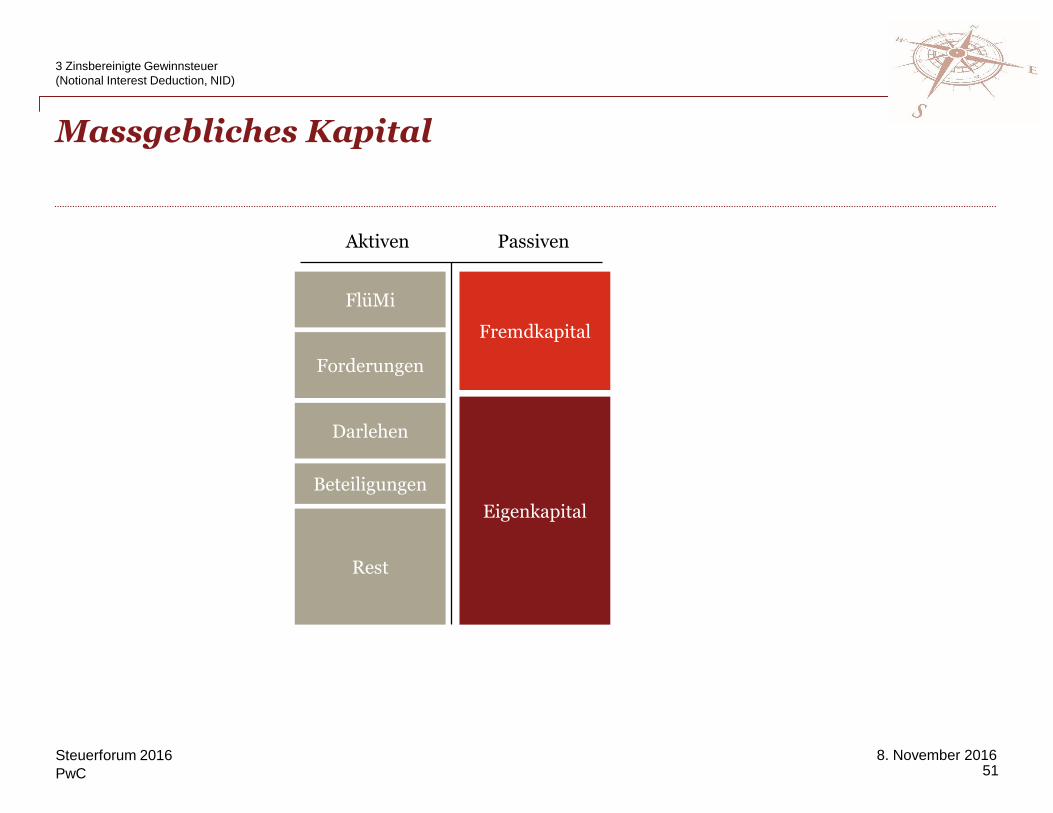

Massgebliches Kapital

51Steuerforum 2016

3 Zinsbereinigte Gewinnsteuer

(Notional Interest Deduction, NID)

Aktiven Passiven

FlüMi

Forderungen

Darlehen

Rest

Beteiligungen

Fremdkapital

Eigenkapital

PwC

8. November 2016

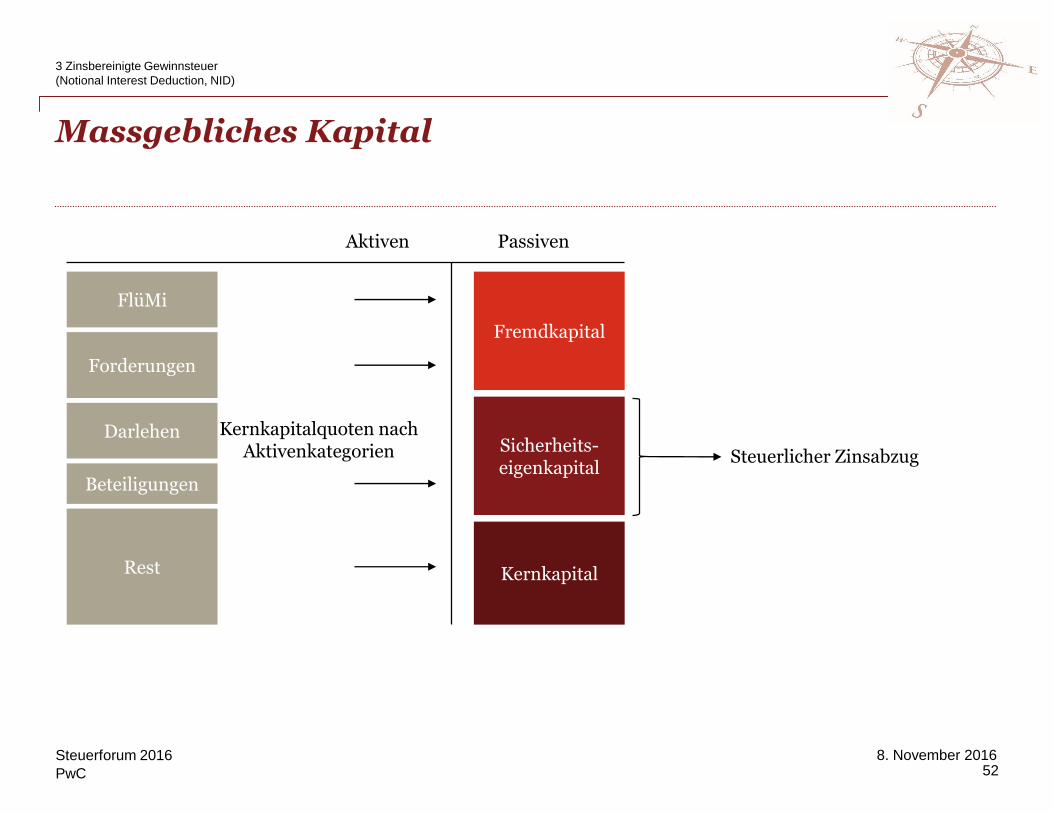

Massgebliches Kapital

52Steuerforum 2016

3 Zinsbereinigte Gewinnsteuer

(Notional Interest Deduction, NID)

Aktiven Passiven

FlüMi

Forderungen

Darlehen

Rest

Beteiligungen

Fremdkapital

Sicherheits-eigenkapital

Kernkapital

Kernkapitalquoten nach Aktivenkategorien Steuerlicher Zinsabzug

PwC

8. November 2016

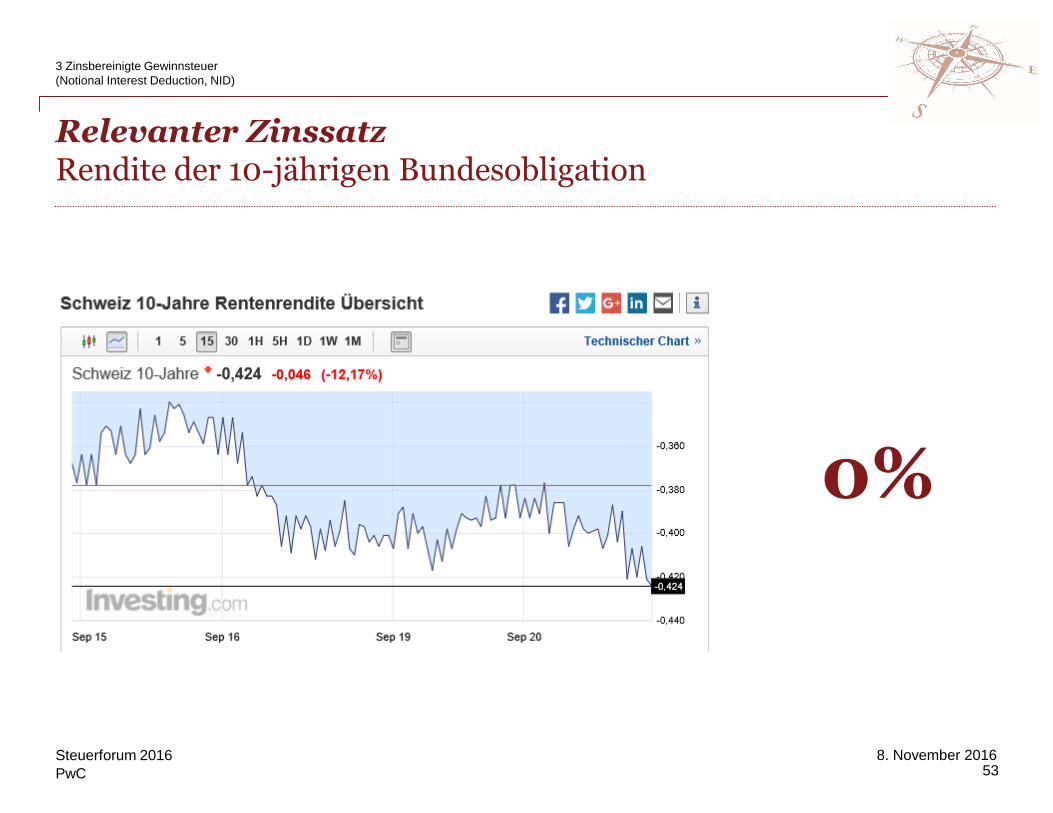

Relevanter ZinssatzRendite der 10-jährigen Bundesobligation

53Steuerforum 2016

3 Zinsbereinigte Gewinnsteuer

(Notional Interest Deduction, NID)

0%

PwC

8. November 2016

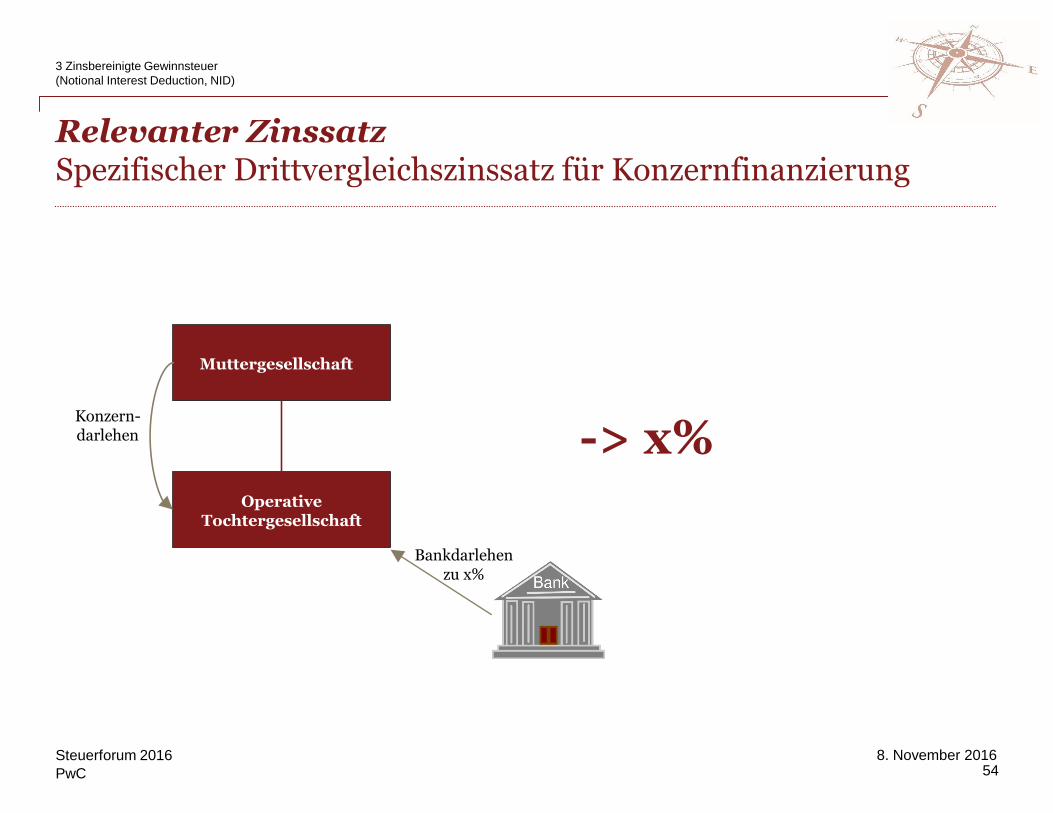

Relevanter ZinssatzSpezifischer Drittvergleichszinssatz für Konzernfinanzierung

54Steuerforum 2016

3 Zinsbereinigte Gewinnsteuer

(Notional Interest Deduction, NID)

Muttergesellschaft

Operative Tochtergesellschaft

Konzern-darlehen -> x%

Bankdarlehen zu x%

PwC

8. November 2016

Bezugsstrategie

55Steuerforum 2016

PwC

8. November 2016

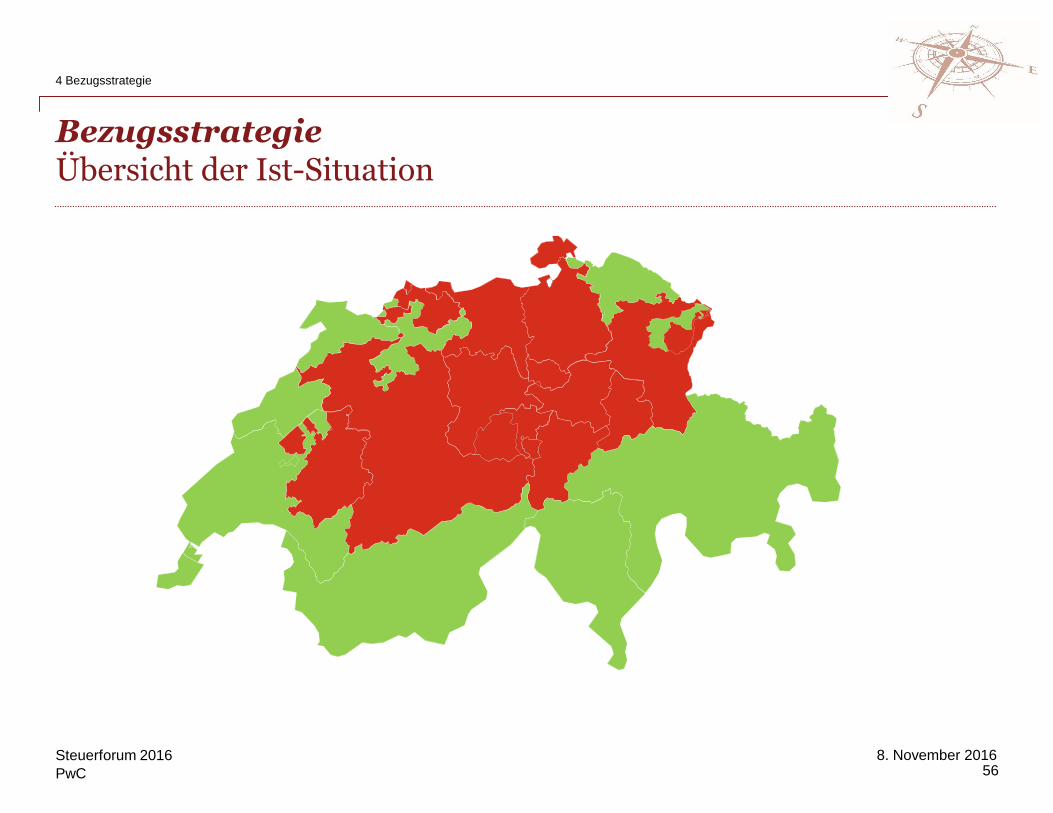

Bezugsstrategie Übersicht der Ist-Situation

56Steuerforum 2016

4 Bezugsstrategie

PwC

8. November 2016

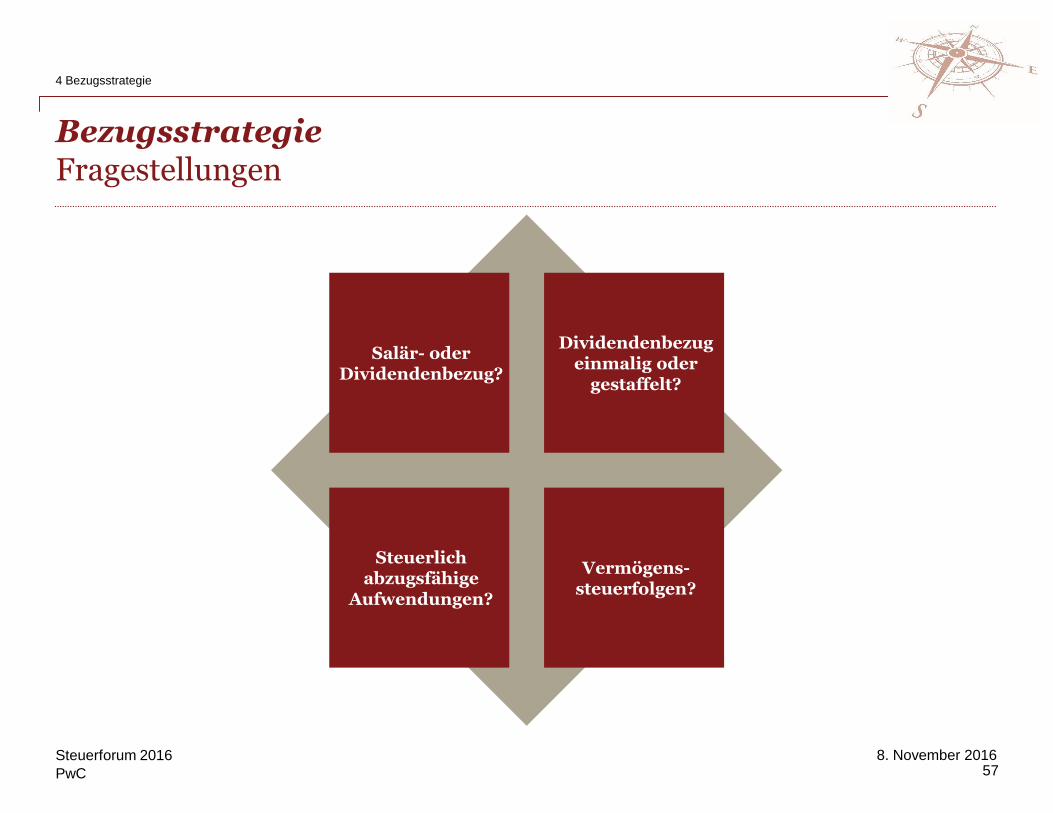

Salär- oder Dividendenbezug?

Dividendenbezug einmalig oder

gestaffelt?

Steuerlich abzugsfähige

Aufwendungen?

Vermögens-steuerfolgen?

Bezugsstrategie Fragestellungen

57Steuerforum 2016

4 Bezugsstrategie

PwC

8. November 2016

Step-up

58Steuerforum 2016

PwC

8. November 2016

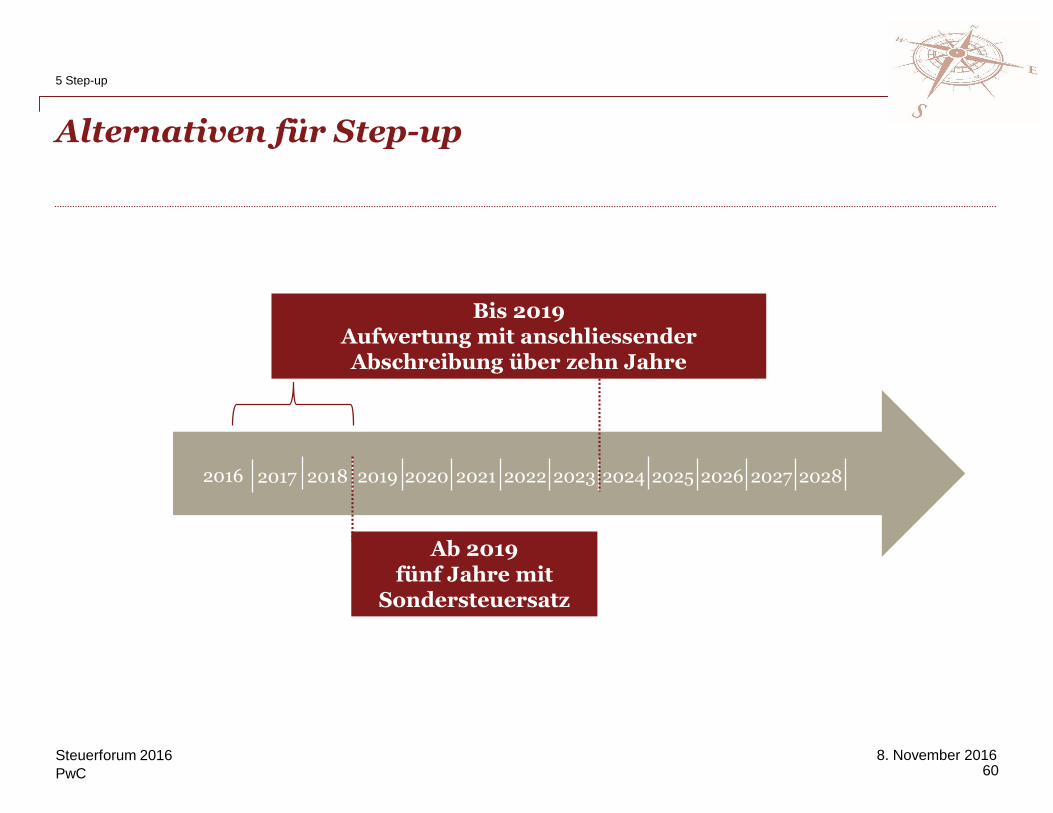

Grundzüge des Step-up

59Steuerforum 2016

5 Step-up

Vermeidung Gewinnsteuerschock

Variante 1Aufwertung unter

altem Steuerregime mit anschliessender

AbschreibungVariante 2

Besteuerung mit Sondersteuersatz

PwC

8. November 2016

Alternativen für Step-up

60Steuerforum 2016

5 Step-up

Ab 2019fünf Jahre mit

Sondersteuersatz

2018 2020 2021 2022 2023 2024 2025 2026 2027 2028201920172016

Bis 2019Aufwertung mit anschliessenderAbschreibung über zehn Jahre

PwC

8. November 2016

Reduktion der kantonalen Steuersätze

61Steuerforum 2016

PwC

8. November 2016

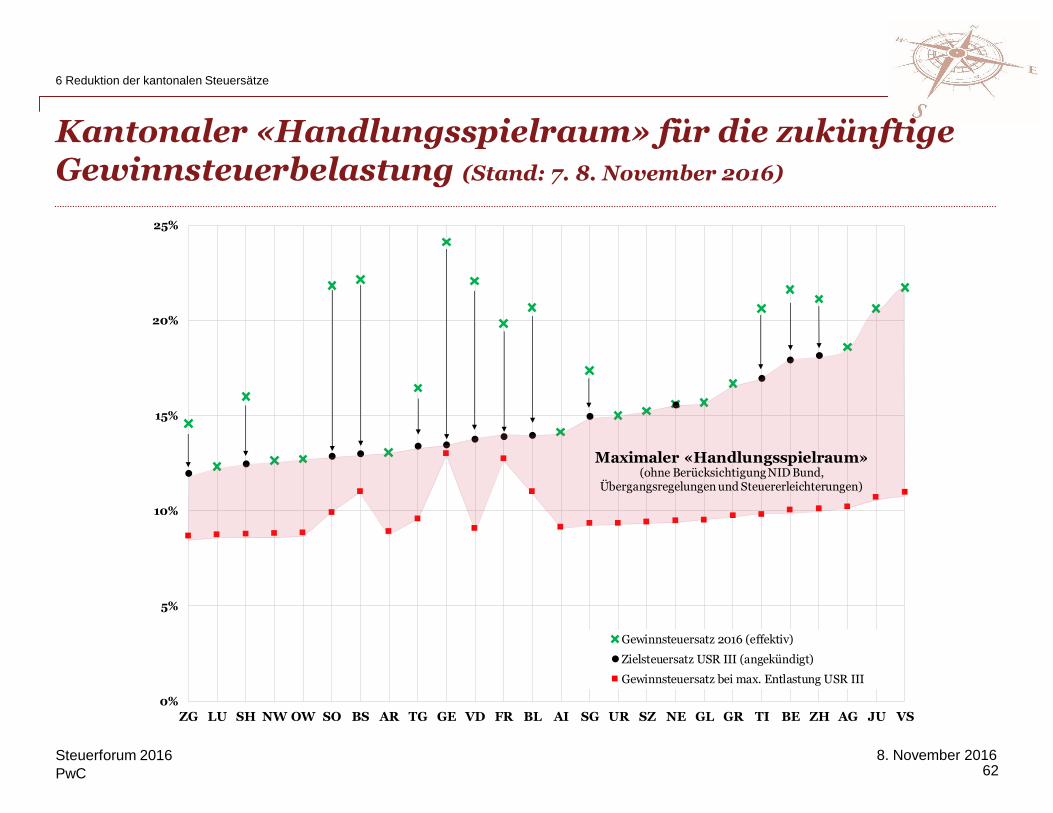

Kantonaler «Handlungsspielraum» für die zukünftige Gewinnsteuerbelastung (Stand: 7. 8. November 2016)

62Steuerforum 2016

6 Reduktion der kantonalen Steuersätze

0%

5%

10%

15%

20%

25%

ZG LU SH NW OW SO BS AR TG GE VD FR BL AI SG UR SZ NE GL GR TI BE ZH AG JU VS

Gewinnsteuersatz 2016 (effektiv)

Zielsteuersatz USR III (angekündigt)

Gewinnsteuersatz bei max. Entlastung USR III

Maximaler «Handlungsspielraum»(ohne Berücksichtigung NID Bund,

Übergangsregelungen und Steuererleichterungen)

PwC

8. November 2016

Senkung der Kapitalsteuersätze

63Steuerforum 2016

6 Reduktion der kantonalen Steuersätze

Vermeidung Kapitalsteuerschock

Patentbox-Aktiven

Beteiligungen

IC-Darlehen

PwC

8. November 2016

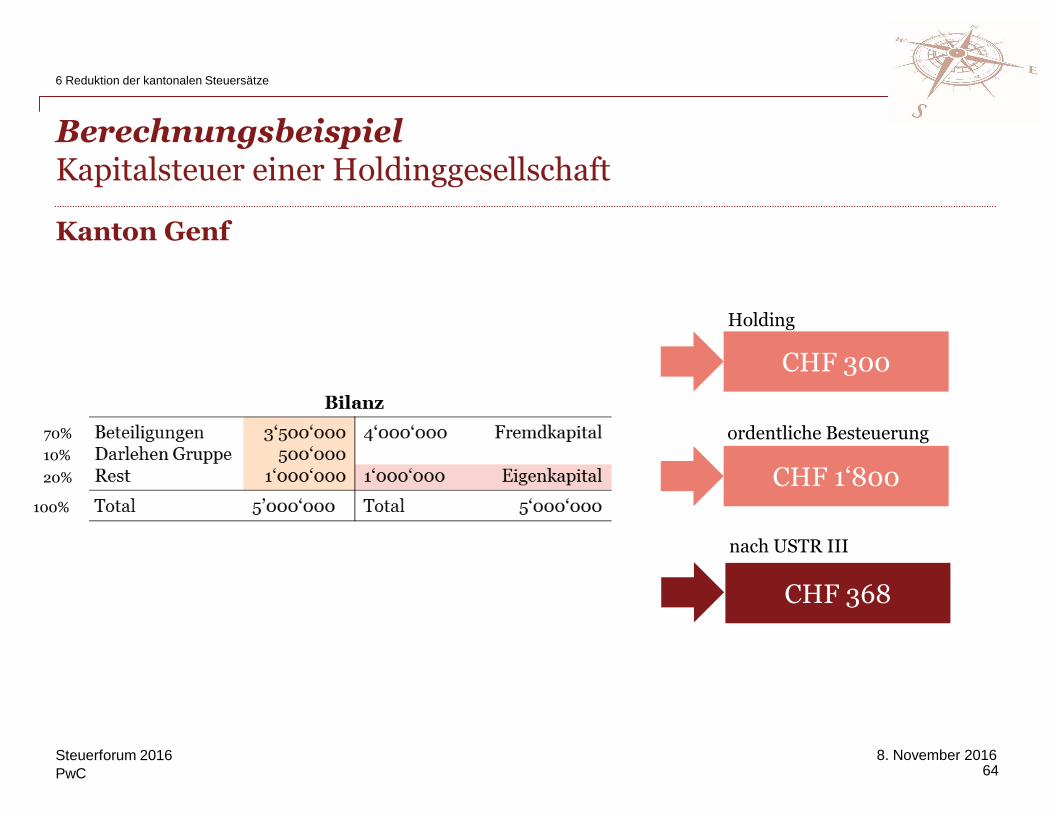

Kanton Genf

BerechnungsbeispielKapitalsteuer einer Holdinggesellschaft

64Steuerforum 2016

6 Reduktion der kantonalen Steuersätze

CHF 368

nach USTR III

CHF 1‘800

ordentliche Besteuerung

CHF 300

Holding

70%

10%

20%

100%

PwC

8. November 2016

Fazit

65Steuerforum 2016

PwC

8. November 2016

Fazit für KMUs

66Steuerforum 2016

7 Fazit

KMUs profitieren überproportional und sind die Gewinner der UStR III. Auswirkungen und Möglichkeiten sind im Einzelfall rechtzeitig zu prüfen.

PwC

8. November 2016

Ihre Ansprechperson

67Auf zu neuen Ufern

Armin MartiPartner PwC SchweizSteuer- und [email protected]. +41 58 792 43 43

PwC

Apéro

PwC

8. November 2016

Vielen Dank für Ihre Teilnahme am Steuerforum 2016. Wir freuen uns aufs nächste Jahr!

46Auf zu neuen Ufern

This publication has been prepared for general guidance on matters of interest only, and does not constitute professional advice. You should not act upon the information contained in this publication without obtaining specific professional advice. No representation or warranty (express or implied) is given as to the accuracy or completeness of the information contained in this publication, and, to the extent permitted by law, PricewaterhouseCoopers AG, its members, employees and agents do not accept or assume any liability, responsibility or duty of care for any consequences of you or anyone else acting, or refraining toact, in reliance on the information contained in this publication or for any decision based on it.

© 2016 PwC. All rights reserved. In this document, “PwC” refers to PricewaterhouseCoopers AG which is a member firm ofPricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

![EINSATZ DES SHAREPOINT-WORKFLOW-MANAGERS€¦ · Da BPM laut [9] eine permanente und kontinuierliche organisatorische Verbindlichkeit, die Prozesse des Unternehmens zu verwalten,](https://img.pdfslide.us/doc/110x75/5f53d894aee3a16a703e1857/einsatz-des-sharepoint-workflow-da-bpm-laut-9-eine-permanente-und-kontinuierliche.jpg)

![Projektmanagement Präsentation.ppt [Kompatibilitätsmodus]€¦ · Der Lenkungsausschuss / Steering Comitee wird bei Projekten mit mehreren beteiligten Einheiten eingerichtet. Er](https://img.pdfslide.us/doc/110x75/605a3a1fa019ec6a4b3839a5/projektmanagement-pr-kompatibilittsmodus-der-lenkungsausschuss-steering.jpg)