Embed Size (px)

Citation preview

Erhvervsøkonomisk institut Forfattere:

Bachelorafhandling Thomas Lauritsen

Christian Forsom

Kenneth Madsen

Vejleder:

Henning Rud Jørgensen

Strukturerede produkter på det danske marked

Analyse af aktieindekserede obligationer

Handelshøjskolen i Århus

2010

Summary

In the past several years there has been an increased amount of interest from the private sector, in

investments in stocks, bonds and derivatives. As a consequence structured bonds were invented.

The incentive was a desire to generate cheap finance via private capital. Furthermore there was a

need among private investors for products that were relatively safe investments with a high poten-

tial for return.

In Denmark large banks, such as Danske Bank and Nordea are the leading issuers in the marked for

structured bonds. These parties have been the main reason behind the high acquaintance by Danish

investors. In relation to new exotic investment possibilities, private investors have welcomed these

products with open arms. There is a god connection between investors risk profile and the abilities

of the product, and this is another reason for the success.

The first part of the paper contains a definition and description of structured bonds in general. Their

overall structure is outlined and their yield and costs are described. Subsequently the different par-

ties involved are defined in order to show which incentives they each have to selling or buying

structured bonds. This is followed by a description of the current market situation where the prod-

ucts are criticized for not being transparent enough and having hidden costs incorporated.

As introduction to the actual valuation of the structured bonds the relevant option theories are intro-

duced. Firstly the different option types are examined and then the assumptions on which the Black-

Scholes model is based is scrutinized since our final model also underlies these assumptions. Our

model is based upon a number of stochastic processes and these are therefore also examined. The

options included in the products contain Asian tales, baskets, quanto and caps, and do to these all

being elements in the options, the Black-Scholes model for valuing Plain Vanilla European options

is therefore insufficient. Instead Monte Carlo Simulation is used, since it is seen as a suitable tool

for valuing the options given this methods ability to value complex exotic options by generating the

same path numerous times. In order to obtain a greater precision of the option estimates, different

variance reduction techniques can be used. Among these techniques the antithetic variance tech-

nique is preferred and is therefore incorporated into the Monte Carlo Simulation model.

Before the actual valuation can be conducted the different input parameters influencing the valua-

tion process needs to be estimated. These are estimated using those methods available by which the

theoretically most accurate input parameters can be estimated. The structured bonds chosen for the

valuation is then presented and the values of the bonds and options of the products are estimated.

The valuation of the chosen products shows that the selling price of the products exceeds their theo-

retical correct values which indicate that the products are being overcharged. Some of this over-

charge is however used to cover a fee to the issuer of the option and it is therefore virtually imposs-

ible to determine the actual size of this overcharge. However, do to the size of the overcharge it is

highly unlikely that the fee to the issuer of the option makes up the entire overcharge and the paper

thereby concludes that the selling price of the products is too high. This conclusion is supported by

a number of Danish and international studies which show that structured products on average are

priced above their theoretical values.

Do to the fact that the valuation is conducted on basis of very sensitive input parameters a sensitivi-

ty analysis is carried out. This analysis shows that the theoretical value is very sensitive to wrong

estimates of the input parameters. Nevertheless minor deviations in the input parameters have no

effect on the conclusions of the paper.

All things considered, structured bonds make investors able to invest in new kinds of exotic topics

which aren’t offered as investment objects elsewhere. On the other hand the issuers handled in this

paper overcharge their products so you indeed pay extra for the more exotic investment possibili-

ties.

Indholdsfortegnelse

1. Indledning .................................................................................................................................................. 1

1.1. Problemformulering ............................................................................................................................... 2

1.2. Metodevalg ............................................................................................................................................. 2

1.3. Afgrænsning ............................................................................................................................................ 4

2. Strukturerede produkter ........................................................................................................................... 5

2.1 Opbygning ................................................................................................................................................ 5

2.1.1. Obligationsdel .................................................................................................................................. 6

2.1.2. Optionsdel ....................................................................................................................................... 8

2.1.3. Deltagelsesgrad ............................................................................................................................. 10

2.1.4. Afkast ............................................................................................................................................. 11

2.1.5. Omkostninger ................................................................................................................................ 11

2.2. Parterne ................................................................................................................................................ 12

2.2.1. Udsteder ........................................................................................................................................ 12

2.2.2. Arrangør ......................................................................................................................................... 14

2.2.3. Distributør ..................................................................................................................................... 14

2.3. Markedet .............................................................................................................................................. 15

2.3.1. Udvikling og vækst ......................................................................................................................... 15

2.3.2. Likviditet ........................................................................................................................................ 16

2.3.3. Kritik af produkterne ..................................................................................................................... 17

2.4. Delkonklusion ....................................................................................................................................... 19

3. Teoretisk værdiansættelse af optionselement ....................................................................................... 21

3.1. Optionstyper ......................................................................................................................................... 22

3.1.1. Plain Vanilla ................................................................................................................................... 22

3.1.2. Asiatiske optioner .......................................................................................................................... 23

3.1.3. Basketoptioner .............................................................................................................................. 24

3.1.4. Quanto optioner ............................................................................................................................ 24

3.2. Antagelser bag Black-Scholes modellen ............................................................................................... 25

3.3. Modelvalg ............................................................................................................................................. 27

3.3.1. Stokastiske processer .................................................................................................................... 27

3.3.1.1. Markovproces ......................................................................................................................... 28

3.3.1.2. Wienerproces ......................................................................................................................... 28

3.3.1.3. Generaliseret Wienerproces .................................................................................................. 29

3.3.1.4 Lognormal Random Walk ........................................................................................................ 30

3.3.2. Ito’s lemma .................................................................................................................................... 30

3.3.3. Endelig model ................................................................................................................................ 31

3.4. Monte Carlo Simulation ........................................................................................................................ 32

3.4.1. Variansreduktionsmetoder ............................................................................................................ 35

3.5. Delkonklusion ....................................................................................................................................... 36

4. Definition af parametre ........................................................................................................................... 38

4.1. Risikofri rente ....................................................................................................................................... 38

4.2. Udbytte ................................................................................................................................................. 39

4.3. Volatilitet .............................................................................................................................................. 41

5. Udvalgte produkter ................................................................................................................................. 43

5.1. Garanti Invest: Europæiske Aktier 2007-2012 ..................................................................................... 44

5.1.1. Prisfastsættelse af obligationsdel .................................................................................................. 46

5.1.2. Prisfastsættelse af optionsdel ....................................................................................................... 47

5.1.3. Teoretisk værdi .............................................................................................................................. 49

5.1.4. Følsomhedsanalyse ....................................................................................................................... 50

5.2. Danske Bank: Danske Dow Jones EURO STOXX 50 Single 2010 ........................................................... 53

5.2.1. Prisfastsættelse af obligationsdel .................................................................................................. 54

5.2.2. Prisfastsættelse af optionsdel ....................................................................................................... 56

5.2.3. Teoretisk værdi .............................................................................................................................. 58

5.2.4. Følsomhedsanalyse ....................................................................................................................... 59

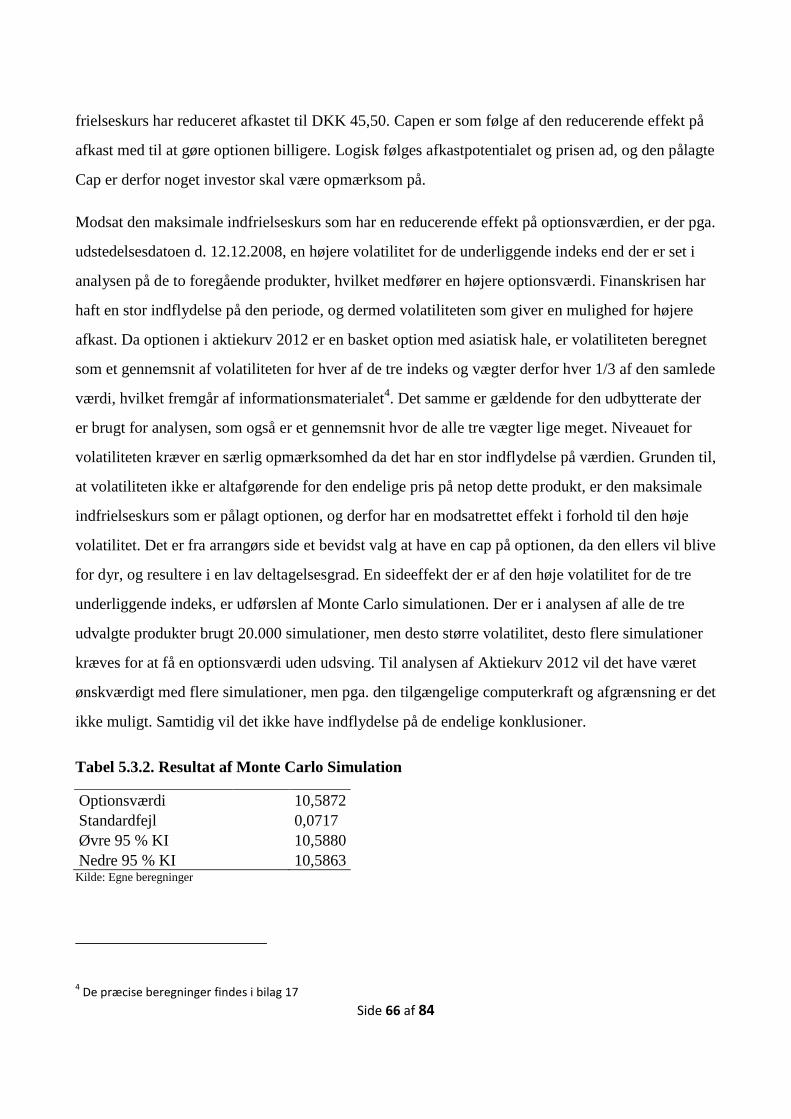

5.3. Nordea: Aktiekurv 2012 ........................................................................................................................ 62

5.3.1. Prisfastsættelse af obligationsdel .................................................................................................. 63

5.3.2. Prisfastsættelse af optionsdel ....................................................................................................... 65

5.3.3. Teoretisk værdi .............................................................................................................................. 67

5.3.4. Følsomhedsanalyse ....................................................................................................................... 68

5.4. Delkonklusion ....................................................................................................................................... 70

6. Tidligere undersøgelser ............................................................................................................................... 72

7. Konklusion ................................................................................................................................................... 75

8. Litteraturliste

9. Bilagsoversigt

Side 1 af 84

1. Indledning

Der har de sidste mange år været en øget interesse fra private i at investere i aktier, obligationer,

ejendomme, valuta, indeks for sådanne eller lignende. I starten af firserne var der nogle investe-

ringsfolk, der tog skridtet videre og lavede det, der i dag er kendt som strukturerede produkter. De

spekulerede i at kombinere sikkerheden ved en obligation med det høje afkastpotentiale, der er ved

for eksempel aktier, valuta eller lignende. Incitamentet for tilblivelsen af de strukturerede produkter

var ønsket om billig finansiering via private formuer. Incitamentet for udstedelse er dog ikke alene

det, der har skabt grundlaget for produkterne, da der samtidig har været et behov hos investorer for

investering i mere sikre instrumenter med afkastpotentiale.

Denne idé blev i slutningen af halvfemserne i Danmark taget op af Garanti Invest, et firma, der spe-

cialiserede sig i strukturerede produkter. Da delelementerne i disse produkter hver for sig har været

kendt i mange år forinden, er det spændende at se på hele dette koncept. Store danske banker, som

Nordea og Danske Bank, fulgte hurtigt efter og gik ind på markedet for strukturerede produkter ikke

mange år efter. Med bedre muligheder for rådgivning, salg og markedsføring gennem egne filialer,

har disse hurtigt overtaget som de førende på det danske marked. Dette har også øget kendskabet til

produkterne, og danske privatinvestorer har i høj grad taget disse produkter til sig. Kombinationen

af obligationssikkerhed og aktivers afkastmulighed er gået rent ind hos danske investorer, der synes

dette passer til deres ønske om investering med hensyn til deres risikoprofil. Dette ses alene i Dan-

mark på en omsætning af produkterne på ca. én mia. kroner i 2000 med en efterfølgende stigning til

60 mia. kroner i 2008.

Denne fortsat store investeringslyst i disse produkter skal samtidig ses i lyset af en voksende kritik

fra medier, professorer og investeringsanalytikere landet over. Der har fra denne side lydt en kritik

at uigennemskuelighed af produkterne med hensyn til de stadig mere komplicerede sammensætnin-

ger og tiltag i form af nyere og mere eksotiske optioner, samt kritik af omkostningsallokeringen og

oplysninger herom. Det menes fra denne side, at der - mere eller mindre konsekvent - optræder

skjulte omkostninger, der ikke direkte bliver gjort opmærksom på gennem informationsmateriale

eller anden tilgængelig information (Finans/Invest 4/09)(Kvartalsoversigt - 2. + 3. kvartal 2007).

Side 2 af 84

1.1. Problemformulering

Formålet med opgaven er at beskrive, analysere og vurdere strukturerede produkter, som er udstedt

på det danske marked. Dette gøres med udgangspunkt i produkter fra de tre store arrangører på

markedet; Nordea, Garanti Invest og Danske Bank. Dette ønskes gjort med baggrund i den megen

kritik, produkterne har mødt fra både medier og den danske nationalbank. Produkterne er blevet

kritiseret for uigennemskuelighed samt skjulte omkostninger. Opgaven vil søge at besvare følgende

punkter:

Hvordan prisfastsættes udvalgte aktieindekserede produkter?

o Hvilke teoretiske begreber gør sig gældende, når strukturerede produkter værdian-

sættes?

o Hvad bliver de udvalgte optioner prisfastsat til?

Hvordan er sammenhængen mellem teoretisk værdi og emissionskurs?

Der vil i de to følgende afsnit blive redegjort for, hvilke metoder der vil blive brugt til fremskaffelse

af resultater vedrørende problemstillingen, samt hvilke områder opgaven vil afgrænse sig fra.

1.2. Metodevalg

Nærværende opgave har til formål at analysere en række udvalgte strukturerede produkter fra fø-

rende danske arrangører, særligt med henblik på at undersøge, hvorvidt der i forbindelse med udste-

delsen af disse tages en overpris for produkterne.

I det indledende afsnit vil en generel definition og beskrivelse af strukturerede produkter være at

finde, hvor deres struktur, afkastprofil, generelle markedsvilkår samt de involverede parter vil blive

uddybet. Formålet med denne del er at give et grundigt indblik i den bagvedliggende teori og der-

ved danne ramme for opgavens analysedel. Datagrundlaget er her hovedsageligt artikler fra velanse-

te tidsskrifter så som Finans/Invest og Journal of Banking & Finance. Artikler fra dagspressen er

ligeledes anvendt, men kun i begrænset omfang og er hovedsageligt anvendt som inspiration, og er

Side 3 af 84

derfor holdt på et minimum, da dette kildemateriale ikke anses for at have samme troværdighed som

det øvrige kildemateriale.

Efterfølgende introduceres noget grundlæggende optionsteori, hvilket er en klar forudsætning for, at

en værdiansættelse af strukturerede produkter kan udføres. Relevante optionstyper gennemgås, og

forudsætningerne bag Black-Scholes modellen, med relevans for den efterfølgende værdiansættelse,

udspecificeres. Herefter beskrives de stokastiske processer, der ligger til grund for modellen ud fra

hvilken, en Monte Carlo Simulation kan udføres, hvilket alt sammen ender ud i et estimat på opti-

onsværdien. Hull og Wilmott er begge anerkendte forfattere på området, og lærebøger fra disse ud-

gør også stort set hele grundlaget for dette afsnit. Dette kildemateriale anses derfor for at være sær-

deles validt.

De udvalgte produkter vil herefter blive introduceret, hvorefter hvert produkts obligations- og opti-

onselement værdiansættes. Sammenholdt med de emissionsomkostninger, der har været i forbindel-

se med udstedelsesprocessen, kan en ”teoretisk rigtig værdi” af produktet fastsættes, ud fra hvilken

det kan konkluderes, om arrangør har taget en overpris for produktet. Efterfølgende udføres en føl-

somhedsanalyse, der har til formål at bestemme den teoretiske værdis følsomhed overfor eventuelle

fejlestimeringer af parametre. Datagrundlag til dette afsnit er først og fremmest de udvalgte pro-

dukters respektive informationsmaterialer, hvori størstedelen af den information, der er nødvendig

for værdiansættelsen, kan findes. Derudover er Datastream anvendt, hvilket er en anerkendt finan-

siel database, der indeholder alverdens historiske data, bl.a. aktiekurser, udbytterater og rentesatser,

samt anden for opgaven relevant finansiel information. Data fra Datastream er anvendt til at estime-

re de parametre, der ikke står skrevet i informationsmaterialerne. Denne database vurderes at inde-

holde troværdigt data, og validiteten af analysedelen anses derfor for at være stor. Monte Carlo Si-

mulationen, ud fra hvilken optionsværdien er estimeret, er udført i et Excel regneark, og der er såle-

des ikke anvendt VBA-programmering i Excel, da dette ligger uden for opgaveskriveres kompeten-

ceområde.

Opgaven afsluttes med et afsnit, der beskriver hvad der tidligere har været af undersøgelser på om-

rådet. Formålet med dette afsnit er at bruge resultaterne fra de tidligere undersøgelser til at under-

bygge eller afvise de i opgaven fundne konklusioner.

Side 4 af 84

De samme notationer er brugt konsekvent i alle opgavens formler, og notationerne kan derfor godt

afvige fra, hvad der er anvendt i det kildemateriale, der løbende vil blive henvist til.

1.3. Afgrænsning

Indeværende opgave afgrænses til kun at beskæftige sig med aktieindekserede obligationer, og der

ses således bort fra alle øvrige typer af strukturerede produkter. Datamaterialet udgøres derfor af tre

udvalgte aktieindekserede obligationer fra de tre største udbydere af strukturerede produkter i Dan-

mark. Årsagen til det meget begrænsede datamateriale er, at det ikke har været muligt for opgave-

skrivere at analysere samtlige strukturerede produkter på det danske marked, dels grundet opgavens

omfang og dels pga. manglende tidsmæssige ressourcer. Det har derfor været nødvendigt kun at

udvælge nogle enkelte produkter og ud fra dem forsøge at nå frem til et så generaliserbart resultat

som muligt. De tre produkter er desuden alle med asiatisk hale, da det derved er muligt at anvende

samme model på dem alle. Ligeledes indeholder alle produkterne nulkuponobligationer, og der ses

således bort fra kuponbærende obligationer i indeværende opgave.

De udvalgte strukturerede produkter værdiansættes alle på udstedelsestidspunktet, og analysen har

således til formål at belyse, hvorvidt de enkelte produkter er ”fair” prissat af arrangørerne ved ud-

stedelse. Udstedelses- og indfrielsestidspunkt er forskellig fra produkt til produkt, og fluktueringer i

bl.a. aktiekurser og rentesatser, som øver indflydelse på produktets værdiansættelse, er således for-

skellige de enkelte produkter imellem. Til trods for denne forskel mellem produkterne vil der blive

sammenlignet og draget konklusioner på tværs af de tre produkter, hvilket vurderes at være nød-

vendigt for at kunne ende ud med en konklusion, ud fra hvilken der kan generaliseres til alle aktie-

indekserede obligationer.

Indeholdt i alle tre produkter er et quantoelement, men i opgaven er dette element dog valgt udeladt.

En uddybning af, hvorfor dette er valgt, foretages ikke her, men vil være at finde i et særskilt afsnit

senere i opgaven. Korrelationen de underliggende aktiver imellem er ligeledes udeladt dels som

følge af, at kun et af de tre produkter indeholder flere underliggende aktiver og dels som følge af en

antagelse om, at korrelationen allerede er indeholdt i den udarbejdede værdiansættelsesmodel. En

uddybning af denne antagelse vil ligeledes være at finde senere i opgaven.

Side 5 af 84

I virkeligheden følger rentesatser og volatiliteter diverse stokastiske processer. Det er dog uden for

opgaveskriveres kompetencefelt at konstruere en model, der tager højde for dette faktum, og opga-

vens prisfastsættelsesafsnit bygger således på en antagelse om, at rente og volatilitet er konstant.

2. Strukturerede produkter

Der vil i de følgende afsnit være en præsentation af strukturerede produkters opbygning, hvilke par-

ter der er involveret, samt hvilket marked de bliver handlet i. Det være sig markedssituationen og

andre markedsmæssige forhold.

2.1 Opbygning

Strukturerede obligationer er et sammensat finansielt instrument, der i alt sin enkelthed består af et

traditionelt finansielt produkt, sammensat med et eller flere afledte produkter. I dets grundform er

strukturerede produkter meget ens, dog kan de to elementer variere i større eller mindre grad. Det

mest simple af de to er det finansielle element, der oftest er en nulkuponobligation, som lover inve-

storer en sikkerhed mod tab på deres investering.

Det andet element er der, hvor arrangør virkelig kan variere deres strukturerede produkter med hen-

blik på sammensætningen og indholdet af afkastelementet. Produktet indeholder i langt de fleste

tilfælde en option, men kan eksempelvis også indeholde et swap eller andet (Finans/Invest 4/07, s.

11).

Side 6 af 84

Figur 2.1. Simpelt eksempel på opbygning af et struktureret produkt

Kilde: Egen tilvirkning

Anm: Købsprisen for obligationen er med udgangspunkt i en rente på 3 % og en løbetid på 5 år. Illustreret en stigning i indeks på 75

%, og initiale omkostninger på 5 %.

Udover de to grundelementer, der samlet set udgør et struktureret produkt, er der et par andre ele-

menter, der har indflydelse på opbygningen, og som derfor skal præsenteres, inden der ses nærmere

på de i opgaven valgte produkter. Det ene er deltagelsesgraden, der har indflydelse på mere end et

aspekt af det strukturerede produkt. Denne størrelse har indflydelse på såvel afkastet som markeds-

føringen. Det markedsføringsmæssige aspekt vil blive beskrevet senere i opgaven under afsnittet

omkring deltagelsesgrad, mens der i afsnittet omkring afkast vil blive præsenteret, hvordan en reel

afkastberegning bliver foretaget med hensyn til de ovenstående elementer. Det være sig hvordan

obligationsdelen, optionen og deltagelsesgraden influerer på hinanden med henblik på et muligt

merafkast til investor.

2.1.1. Obligationsdel

Det største delelement af det strukturerede produkt er oftest kendetegnet ved en obligationsdel, der

som udgangspunkt er en nulkuponobligation (Finans/Invest 4/09, s. 5). Der vil i denne opgave, jf.

afgrænsning, kun blive valgt strukturerede produkter, hvor obligationsdelen er af arten nulkupo-

nobligation. Det skal dog nævnes, at disse finansielle aftaler kommer i mange former og afskygnin-

ger. Hovedstolsgarantien er i langt de fleste tilfælde kurs pari, men denne kan sagtens værre mindre.

Obligationen kan også være lavet således, at der udbetales kuponudbetalinger i løbetiden. Dette vil

som oftest være for strukturerede produkter, der har en længere løbetid end normalt, da de pålagte

Side 7 af 84

kuponudbetalinger vil øge værdien af obligationselementet, der bevirker, at der er et mindre beløb

til rådighed til køb af optioner.

Tilbage til nulkuponobligationen der, som navnet siger, er en obligation uden kuponudbetalinger,

og hvor den teoretiske værdi er lig indløsningskursen på 100, tilbagediskonteret med den gældende

løbetid samt en risikofri rente. Formlen, der bruges i denne opgave, ser ud som følger, hvor P er den

tilbagediskonterede værdi, der beregnes ved at gange indløsningskursen med en tilbagediskonte-

ringsfaktor.

𝑃 = 𝐻 ∗ 𝑒−𝑟∗𝑡 (2.1)

Denne formel kræver en nærmere forklaring, da det ikke er sådan, man oftest tilbagediskonterer en

værdi. Der bliver indenfor værdiansættelse vurderet, at renter ikke er noget, der bliver tilskrevet på

specifikke forudbestemte tidspunkter, men noget der bliver tilskrevet kontinuerligt. Derfor ser ren-

testrukturen på obligationsdelen en smule anderledes ud i forhold til tidspunktsbestemte rentetil-

skrivninger (Hull 2006, s. 263). Dette ses ud fra (2.2) nedenfor, der viser hvorledes den brugte til-

bagediskonteringsformel bliver udledt ud fra den ordinære tidspunktsbestemte:

1 + r => (1 +r

2)2 => (1 +

r

n)n => en (2.2)

Ved en årlig rentetilskrivning regnes rentefaktoren, som vist i det første led, hvor der kun er en en-

kelt rentetilskrivning udtrykt ved (1+r). Ved en halvårlig rentetilskrivning deles den ”helårlige”

rente med to og opløftes i anden, da der her bliver tillagt et halvt års rentes rente. Da rentetilskriv-

ning i vores værdiansættelse antages at være kontinuert, er der derfor n antal rentetilskrivninger på

et år. Ved simpel logaritme regning kan det andensidste led forkortes til Eulers tal, opløftet i n ren-

tetilskrivninger, hvor den negative rente ganges med løbetiden. Det er denne faktor, der bliver brugt

i (2.1).

Som det fremgår af (2.1), er løbetiden en faktor, der har stor indflydelse på det strukturerede pro-

dukt samt obligationens prisfastsættelse. Hvad løbetiden angår, er der nogle elementer, en mulig

investor skal tage højde for, inden han investerer i et struktureret produkt. Jo længere løbetiden er,

jo mindre vil obligationsdelen koste ved købstidspunktet, da indløsningskursen tilbagediskonteres

med en uændret rente over en længere periode. Dette vil medføre et større initialt beløb til køb af

Side 8 af 84

optioner. Dette lyder umiddelbart som en fordel, da upside chancen for investor derved bliver høje-

re. Dog skal investor tage højde for den bundne kapital, han har lagt i investeringen, da dette er et

produkt, der er ment som et buy-and-hold produkt. Det vil sige, det er penge, han umiddelbart ikke

kan trække uden tab, da det sekundære marked er meget illikvidt. Derudover skal han tage højde for

et muligt rentetab, han vil lide i forhold til en investering i statsobligationer. Hvis det underliggende

aktiv ikke giver noget afkast ved udløb, er det reelle rentetab, hvad investor kunne have fået som

kuponudbetalinger ved en simpel statsobligation.

Rent teknisk er det udsteder der, ved at udstede obligationerne, låner penge, og derved er det også

disse udstedere, der hæfter for obligationsdelen, og for at investor får udbetalt hovedstolsgarantien.

I denne sammenhæng spiller udsteders likviditet og soliditet en rolle for, hvor gode chancer der er

for, at investor får indløst sin nulkuponobligation til den lovede kurs. Dette spiller en vigtig rolle for

investor og derfor også for udbyder, men da det ikke er et reel element i opbygningen, vil dette bli-

ve beskrevet i det senere afsnit omkring udsteder (Finans/Invest 4/09, s. 5-8).

2.1.2. Optionsdel

I kraft af at der ikke er kuponudbetalinger på obligationen, bruges den udeladte udbetaling af for-

rentningen til køb af optioner på underliggende aktiver. I mange tilfælde ses der en sammensætning

af en obligation og en call-option, men der laves også andre sammensætninger med eksempelvis en

put-option eller swaps. Der bliver i denne opgave set på sammensætninger med europæiske call-

optioner, da de kun kan bruges ved udløbsdatoen, og er de mest alment brugte. Optionsdelen giver

investor en mulighed for at købe det underliggende aktiv ved udløb til den fastsatte exercisekurs, og

derefter sælge til den nye højere kurs umiddelbart efter. Det er derfor kun, hvis det underliggende

aktiv udvikler sig i den ønskede retning, at investor bruger sin option, og ved den modsatte udvik-

ling er denne del af det strukturerede produkt ikke til nogen nytte, og vil ikke blive brugt. Med hen-

syn til brugen af optionsdelen er det ikke investor selv, der skal sørge for at købe til exercisekursen

og sælge til den nye højere kurs, men noget der sker automatisk fra arrangørs side. Optionsdelen af

det strukturerede produkt er en del mere kompliceret end obligationsdelen. Hvor obligationsdelen

stort set altid har den samme struktur, kan optionselementet variere utroligt meget. De fleste optio-

ner er lavet på baggrund af et ”tema”, som udbyderen mener, har en god historie, og er noget den

Side 9 af 84

private investor kan relatere til. Det kan være alt lige fra valutaoptioner i et udviklingsland til den

generelle udvikling på et nordisk aktieindeks. Med de mere eksotiske optioner prøver udbyder at

sælge den gode investeringsidé, idet det for den private investor næsten er umuligt selv at investere

i et eksotisk indeks eller valuta. I langt de fleste tilfælde er det call optioner, der bliver brugt, da

disse giver afkast til investor, hvis det underliggende aktiv klarer sig godt og udvikler sig positivt

over løbetiden. Den positive historie virker bedre som salgsargument, og investor opnår positivt

afkast, når det underliggende udvikler sig positivt (Finans/Invest 4/09)(Finans/Invest 4/07).

Ikke alene varierer de underliggende indeks og temaer; også afkastudregningerne kan til tider være

uoverskueligt komplekse. I takt med at optionselementet er blevet mere eksotisk og mere komplice-

ret, er den måde, hvorpå investors mulige afkast bliver beregnet også blevet tilsvarende mere kom-

pliceret. Da de første strukturerede produkter blev lanceret, var det meget simpelt at se, om de un-

derliggende indeks gav et positivt afkast, ved blot at se, om den på indløsningsdagen gældende kurs

for det underliggende var i en højere kurs end ved udstedelsen. Så simpelt er afkastberegningen

langtfra længere på alle produkter. I mange nye udstedelser beregnes optionen ved en gennemsnits-

beregning, også kaldet en asiatisk option. Denne metode har visse fordele og ulemper, der bliver

beskrevet i afsnittet omkring afkast. Andre faktorer som den maksimale indfrielseskurs, også kaldet

”caps”, er noget investor skal have i mente, inden der investeres. Disse kan begrænse den upside,

optioner ellers tilbyder ved at have en maksimal værdi, indekset kan stige til, og derved påvirkes

værdien af den købte option. Dette kan umiddelbart ses som en klar ulempe for investor, dog vil

dette medføre billigere optioner, der alt andet lige vil øge deltagelsesgraden.

Volatiliteten på det underliggende indeks er også en faktor, der har indflydelse på optionsdelen. Jo

større udsving, der er i det underliggende indeks, jo større er upsiden på optionen. Da der samtidig

er risiko for en lav slutkurs, men også mulighed for et stort afkast på et meget volatilt indeks, bliver

optioner på sådanne prissat meget højt. Omvendt vil mere stabile indeks bevirke en lavere options-

pris, da optionsudstederne ikke har lige så stor risiko for at skulle hæfte for pludselige store stignin-

ger i indekset. De lave priser på sådanne optioner giver investor mulighed for at købe flere optioner

for samme pris og derved øge deltagelsesgraden. Dog skal det tages i mente, at grunden til denne

lave pris netop er et indeks, der relativt ikke har den store fluktuering, og derfor hænger chancen for

meget høje afkast nøje sammen med prisen på optionen.

Side 10 af 84

I sammenhæng med dette har kombinationer af flere indeks som underliggende aktiv også indfly-

delse på volatiliteten. Hvis optionen bygger på flere forskellige underliggende indeks, vil denne

forskellighed teoretisk virke volatilitetsreducerende, da de forskellige indeks ikke er 100 % korrele-

rede. Denne lavere volatilitet vil nedsætte prisen på optionerne og maksimere deltagelsesgraden.

Generelt gælder det, at jo mere diversificeret et basketindeks er, jo lavere er volatiliteten (Fi-

nans/Invest 8/00).

2.1.3. Deltagelsesgrad

Deltagelsesgraden er et forholdsvist vigtigt element i strukturerede produkter. Det gælder både

markedsføring, afkastberegning samt betegnelse for, hvor stor en portion optioner der er til rådighed

for investor.

Ved markedsføringen fokuseres der på en så høj deltagelsesgrad som muligt, da dette er et godt

salgsargument, i og med deltagelsesgraden forklarer, hvor mange optioner der er inkluderet i pro-

duktet, og er derfor den deltagelse investor har i markedet. Det kan derfor virke tillokkende med en

høj deltagelsesgrad. For eksempel vil en deltagelsesgrad på 200 % give investor 200 % af en mulig

stigning i det underliggende indeks. En højere deltagelsesgrad udtrykker dog, at der er investeret i

nogle billigere optioner. Umiddelbart ville mange optioner lyde som en god ting for investor, da

dette ville give større afkastpotentiale, men billige optioner er blandt andet også et udtryk for min-

dre volatile indeks, der derved ikke har et særligt stort afkastpotentiale. Mængden af optioner til

rådighed for investor bestemmes ud fra det restbeløb, der er tilbage af den investerede emissions-

kurs, fratrukket prisen på obligationsdelen samt omkostninger. Groft sagt er det antal optioner, der

bliver købt svarende til de ikkeeksisterende kuponudbetalinger, der er på obligationen samt eventuel

overkurs (COIN slideshow).

Som nævnt tidligere i opgaven har renten og løbetiden en stor betydning for værdiansættelsen og

dermed sammensætningen af produktet. Også angående deltagelsesgraden spiller disse to faktorer

ind. Jo lavere en rente der er på det strukturerede produkt, jo større vil den tilbagediskonterede vær-

di af obligationselementet være, og derfor påvirke hvor stor en del af emissionskursen, der kan gå til

optionskøb. Ved lavere rente vil denne del derfor blive mindre, og omvendt. Løbetiden influerer på

Side 11 af 84

samme vis, da en længere løbetid nedbringer obligationsprisen og kan dermed øge deltagelsesgrad

og vice versa.

Mange arrangører gør i informationsmaterialet opmærksom på en minimum, deltagelsesgraden skal

ende på, for eksempel 125 %. Da den liciterede optionspris først bliver fastsat ved slutdagen for

tegningsperioden, vil den præcise deltagelsesgrad i de fleste tilfælde også først blive sat denne dag.

Hvis denne deltagelsesgrad er under de 125 %, som i eksemplet, vil denne serie af strukturerede

produkter ikke blive udstedt, jf. diverse informationsmaterialer.

2.1.4. Afkast

Ved produktets udløb er det arrangørens opgave at bruge den vedlagte option, hvis dette er til fordel

for investor eller ikke gøre brug ad denne, hvis det underliggende indeks ikke har udviklet sig for-

delagtigt. Ved udregning af afkastet skal arrangøren ved hjælp af følgende formel bruge nogle af de

elementer, der er blevet beskrevet tidligere i opgaven.

Afkast = Hovedstol + Hovedstol * (Afkast på underliggende * Deltagelsesgrad) (2.3)

Kilde: Diverse informationsmaterialer

Denne formel viser, hvorledes et underliggende indeks ikke vil give et afkast, hvis indekset ikke

udvikler sig i en favorabel retning. Samtidig viser formlen, hvorledes en højere deltagelsesgrad vil

bidrage til et højere slutafkast.

2.1.5. Omkostninger

Omkostningerne vedrørende strukturerede produkter er et emne, der har været udsat for megen om-

tale i den seneste tid, og der vil derfor blive afsat et afsnit til en uddybning af disse. Ved udstedelsen

af produkterne er der nogle omkostninger, der afholdes med det samme såsom omkostninger til

børsnotering, markedsføring af produktet, licenser til produktet samt provisions til de personer, der

sammensætter og tegner produkterne, jf. diverse informationsmaterialer. Langt de fleste af disse

omkostninger bliver afholdt i starten af produkternes løbetid, og omkostningsniveauet i denne peri-

ode bliver derfor meget højere end de følgende år. Jf. nye retningslinjer fra Finansrådet 2008 blev

Side 12 af 84

det lovpligtigt at medtage alle disse omkostninger i produktets informationsmateriale som en årlig

omkostning i procent, herefter benævnt som ÅOP. Dette begreb er dog blevet brugt af arrangørerne

i en del år før 2008, da ÅOP er et godt markedsføringsinstrument, i og med en lavere ÅOP er lettere

at sælge end en initial høj omkostningsprocent. Arrangører har dermed let ved at manipulere med

denne ”markedsføringsfaktor” ved at sætte løbetiden op, og dermed få en lavere ÅOP (Fi-

nans/Invest 4/09, s. 10-11).

2.2. Parterne

Der er potentielt 4 parter, der har et økonomisk incitament for at være med i tilblivelsen af struktu-

rerede obligationer udover investor, som ønsker afkast. De tre parter kan være helt adskilte, men i

mange tilfælde vil det være den samme part, som varetager flere roller. Det kan således godt lade

sig gøre, at en større bank er udsteder, optionsleverandør, arrangør og distributør (Finans/Invest

4/09, s. 6).

2.2.1. Udsteder

Der er to udstedere bag en typisk struktureret obligation, udsteder af optionen og udsteder af obliga-

tionen. Udsteder af obligationerne er institutioner, der ser nulkuponobligationerne som en fordelag-

tig måde at løse et finansieringsbehov på. Ved de danske udstedelser er det i høj grad Kommune-

kredit og den Svenske Kommuninvest, som er obligationsudsteder, men der er dog også andre min-

dre udstedere som f.eks. banker. Disse institutioner har som udgangspunkt gode kreditratings, og

det er da også disse institutioners kreditværdighed, som bærer den ofte lovede hovedstolsgaranti.

Der er dog grundet finanskrisen set eksempler på, at udsteder som følge af konkurs ikke har kunnet

varetage sin forpligtelse. I denne kategori kan nævnes Lehman Brothers, som havde udstedt obliga-

tioner, der var blevet distribueret af Saxo bank (www.borsen.dk). Obligationsudsteders mål er at

opnå den billigst mulige finansiering til en på forhånd kendt rente. Til gengæld yder denne kredit-

værdighed og lægger navn til produktet. Obligationsudstederen ønsker kun at benytte sig af denne

finansieringsmulighed i tilfælde af, at det er et billigere alternativ end de øvrige udstedelsesmulig-

Side 13 af 84

heder på markedet, og der kan på dette grundlag laves den antagelse, at produkterne generelt bliver

solgt dyrere, og udstedelseskursen derfor er højere end på det generelle obligationsmarked.

Hvilken institution der udbyder obligationen, har også betydning for produktet, da kursen, som nul-

kuponobligationen kan tilbagediskonteres til, afspejler det generelle renteniveau i samfundet og den

risiko, som er forbundet med udsteder. Selvom der som før nævnt er tale om institutioner med ofte

gode kreditratings, er kreditværdigheden dog ikke helt uden betydning, når renteniveauet for pris-

fastsættelsen skal fastsættes. Forskellen mellem den rente der teoretisk skal bruges for værdiansæt-

telsen og den risikofrie nulkuponrente, må nødvendigvis være den ”rentemarkup”, der er i form af

kreditrisikoen fra udstederen. Denne ”rentemarkup” vil dog komplicere fastsættelsen af den risikofri

rente unødigt i forhold til den ekstra præcision det bibringer, med hensyn til opgavens optionspris-

fastsættelse. Nærmere omkring dette kommes der ind på i afsnit 4.1 omkring renten.

Optionsudsteder er typisk en international investeringsbank, som har den fornødne ekspertise i han-

del med mere eller mindre eksotiske derivater. Investeringsbanken leverer den efterspurgte option

og tager sig naturligvis betalt for dette. Betalingen kan ske som en engangsbetaling eller som et

spread. Som hovedregel sender investeringsbanken optionen i licitation for at skabe den størst muli-

ge profit. Konkurrencen mellem bankerne burde medføre, at denne profit formegentlig ikke bliver

helt urimelig. Brugen af licitation og markedsudviklingen gør, at den endelige deltagelsesgrad ikke

kendes før tegningsperioden er udløbet. Investorerne kender derfor ikke ved købstidspunkt de ende-

lige detaljer på det købte produkt. Udover den før omtalte kreditrisiko på obligationen er der også

en risiko forbundet med optionsmodparten. Ved optionsudstederen er der, ligesom ved alle andre

firmaer, en risiko for konkurs, og i tilfældet af konkurs vil det eventuelle optionsafkast ikke blive

udbetalt. Både obligation og optionsudsteders rating bliver beregnet af et ratingbureau som eksem-

pelvis Moodys, og denne rating fremgår af informationsmaterialet. Det er i princippet det eneste

værktøj, den private investor har at forholde sig til, da det er umuligt selv at beregne eller vurdere

den egentlige risiko. Udstedelser på det danske marked vil i høj grad være præget af, at udsteder har

den højeste kreditrating, Aaa1 (Finans/Invest 4/09, s. 6).

1 Rating går fra Aaa til c hvor Aaa er den bedste rating som er mulig at opnå.

Side 14 af 84

2.2.2. Arrangør

Arrangør og distributør kan være to adskilte parter. For de store bankers vedkommende kan de dog

have mulighed for både at være begge parter og i nogle tilfælde endda udbyder af obligationen. Ar-

rangøren bestemmer, hvad ”pakken” skal bestå af, og bestemmer således, hvad der skal være det

underliggende indeks for optionen. Mange gange ses det, at deltagelsesgraden bruges aktivt som et

salgsargument, og derfor kan arrangøren have incitament for at finde billige optioner for at ”booste”

deltagelsesgraden. Man kan selvfølgelig ikke påstå, at arrangøren blot går efter den billigste option i

stedet for, hvad der formodes at give et fornuftigt afkast. Arrangøren finder via optionsudbyderen

en formodet pris på optionen for at kunne videregive et estimat til distributøren, selvom prisen sta-

dig kan svinge. Arrangøren får i de fleste tilfælde en fast provision for de produkter der sælges, og

derfor er målet for arrangøren at få afsat et så stort kvantum som muligt. Selvom det ikke er arran-

gøren, som direkte skal sælge produkterne, kan der, pga. den faste provision, være et stort incita-

ment for arrangør i at skabe produkter, som har stort salgspotentiale hos private investorer, og sam-

tidig er arrangør og distributør ofte inden for samme koncern (Finans/Invest 4/19, s. 12). Arrangø-

ren ønsker at vælge investeringsemner med en hvis aktualitet, som investorer kan referere til. Det er

jo alt andet lige nemmere at sælge produkter, som investor kan forholde sig til og ser et potentiale i.

Det er dog straks en anden side af sagen, om så alle private investorer kan vurdere potentialet i det

produkt, de køber. Arrangørens omkostninger indgår i de emissionsomkostninger, der oplyses i in-

formationsmaterialet sammen med omkostninger til distributøren. Der er ikke forpligtigelser om et

sekundært marked, men det vil være arrangørens rolle at prissætte produkter til salg i det sekundære

marked. Samtidig er produkterne designet til ”buy-and-hold” investering, så derfor er det som regel

en meget dårlig ide for investor at sælge før udløb.

2.2.3. Distributør

De strukturerede produkter bliver solgt og markedsført af distributøren, som oftest er banker. Det er

derfor distributøren som, via salgsmateriale og sine bankrådgivere, skal sælge produktet til sine

kunder, investorerne. Distributørernes rolle bliver at fremstille markedsføring, som rammer de øn-

skede kunder, og samtidig kan medarbejderne aktivt forsøge at sælge produktet. I kraft af finanskri-

sen og sager omkring rådgivernes rolle overfor kunder og investor har der været et øget fokus på en

Side 15 af 84

mindre aggressiv adfærd. Diskussionen opstår, da bankernes ansatte både bliver betragtet som råd-

givere for kunderne, og dermed investorer, og samtidig skal varetage bankens interesser. Det er

derfor en balancegang, hvor de strukturerede produkter skal sælges til dem, der får gavn af det og

ikke til kunder, som bagefter sidder med en fornemmelse af, at de er blevet rådgivet forkert.

2.3. Markedet

For at få et bredere overblik over de strukturerede produkter vil de følgende afsnit omhandle den

markedsmæssige del af disse produkter. Det være sig produktets historie omkring udviklingen gen-

nem tiden, omhandlende blandt andet vækst, hvor den kraftigt stigende popularitet hos den danske

befolkning har været en essentiel faktor for den store vækst (Finans/Invest 4/09, s. 5). Likviditeten

på markedet har også været et stort emne i nyere tid, og vil derfor også blive behandlet i et særskilt

afsnit, der især vil omhandle omsætteligheden på markedet. Slutteligt vil et afsnit omkring generel

kritik af markedet blive præsenteret med henblik på at se, hvilke emner og faktorer der skal tages

højde for ved omgang med strukturerede produkter. Dette afsnit kommer også til at spille ind på en

senere evaluering af de i opgaven fundne resultater.

2.3.1. Udvikling og vækst

De enkelte delelementer, der udgør de strukturerede produkter, har længe været kendt i den finan-

sielle verden, men det er først fra sidst i 90’erne, at det i Danmark er blevet muligt at købe det som

et sammensat produkt (Kvartalsoversigten – 2. kvartal 2007, s. 47). Siden indførelsen af disse er der

sket en kraftig udvikling i udbuddet af forskellige produkter og i mængden af udstedelser. Både den

investerede kapitalmængde og det antal der er udstedt, er steget eksplosivt over en relativ kort tids-

horisont. I år 2000 var der udstedt for ca. 1 mia. kr., og ved udgangen af 2008 var der noteret for ca.

60 mia. kr. i strukturerede produkter på Københavns fondsbørs (Kvartalsoversigten – 2. kvartal

2007, s. 52)(www.business.dk).

De først udstedelser på det danske marked var med Garanti Invest som arrangør, men i 2003 kom

også bankerne på banen i det voksende marked. Her var det i særdeleshed Nordea og Danske Bank,

der virkelig gik ind på markedet med store skridt. De to banker overhalede Garanti Invest, så de i

Side 16 af 84

2009 tilsammen udgjorde ca. 54 % af det samlede marked for nominelle udstedelser i Danmark.

Tilsammen udgjorde de tre største; Nordea Bank, Danske Bank og Garanti Invest nu over to tredje-

dele af markedet (Finans/Invest 4/09, s. 7).

I takt med den stigende udstedte mængde af strukturerede produkter er kompleksiteten af produk-

terne også steget. I begyndelsen var der, som udgangspunkt, tale om en nulkuponobligation og en

option i et relativt kendt aktieindeks. Senere er opfindsomheden og kreativiteten fra arrangørerne

steget, så investorerne nu får adgang til en lang række eksotiske investeringsobjekter (Finans/Invest

3/06, s. 18). Investering i denne type af aktiver har tidligere været forbeholdt de ”professionelle”

investorer, men er nu, gennem udviklingen i de strukturerede produkter, gjort muligt for private

investorer. Mulighederne er derfor øget for den private investor, men kompleksiteten gør dog, at

den egentlige værdi af produktet og sammenhængen kan være svær at gennemskue.

Den initiale sammensætning af sikkerhed ved obligationen og afkastpotentiale ved optionen har vist

sig som en rigtig profitabel konstruktion fra arrangørernes side. Investorerne har nærmest kastet sig

over disse produkter trods megen kritik fra professorer og lignende. Konstruktionen har efter mange

private investorers mening passet perfekt ind i deres porteføljer i forhold til deres risikovillighed

(Finans/Invest 4/09, s. 5). Under indflydelse af finanskrisen har arrangørerne været presset på grund

af den øgede risikoaversion fra investorernes side, og dette er gået ud over salget af deres produkter

i de sidste par år.

2.3.2. Likviditet

Likviditeten i det sekundære marked er i de fleste tilfælde begrænset. Produkterne er udviklet til

”buy-and-hold” formål og ikke til daytrading. Der vil som udgangspunkt derfor være en stor forskel

mellem den salgspris, der er mulighed for at få og den købspris, der er givet. Arrangør er ikke for-

pligtet til at give investor mulighed for handel på et sekundært marked. Det er netop derfor, at der

opstår den markante forskel mellem køb og salgspris ved salg inden udløb. Dette danner grund for

den lave likviditet, der er på det forholdsvis lille marked for salg og køb af strukturerede produkter

(Kvartalsoversigten – 2. kvartal 2007, s. 51). Dette kan også ses i det spread, der er i det sekundære

marked. Det vil sige den forskel, der er på købsprisen og salgsprisen. Denne er for strukturerede

Side 17 af 84

obligationer meget større end for eksempel for statsobligationer, der er med til at bekræfte den me-

get lavere likviditet, der er på dette marked. Likviditetspræmien på markedet for strukturerede pro-

dukter er dermed meget mindre, da investor ikke er villig til at betale en særlig stor præmie, da

markedet er så illikvidt.

I forlængelse af dette vil renten på for eksempel en statsobligation være noget lavere end renten på

et struktureret produkt, da obligationsmarkedet er mere likvidt eller ”sikkert”, om man vil.

2.3.3. Kritik af produkterne

I samme takt som den investerede kapitalmængde er steget, er omtalen og fokus fra forskellige fron-

ter samtidig intensiveret. Debatten har i stor grad været præget af negativ omtale. Kritikken har

blandt andet gået på, at produkterne har været for uigennemskuelige og komplekse for forbrugerne

(www.business.dk). Samtidig er omkostningsniveauet også blevet kritiseret, og netop omkostnin-

gernes niveau hænger i høj grad sammen med gennemskueligheden, da synligheden af hvad der

reelt skal betales i omkostninger gennem produktets løbetid, ikke altid er udpenslet klart. En stor del

af kritikken har gået på, hvad arrangørerne anerkender som omkostninger, og som de har fremlagt i

informationsmaterialet for de enkelte produkter. Disse omkostninger er udelukkende administrative

omkostninger, arrangørerne har haft i forbindelse med tegnelsen såsom tegningsprovision til distri-

butør såvel som arrangør, omkostninger til markedsføring af produktet i form af brochurer og in-

formationsmateriale, samt omkostninger til børsnotering (Finans/Invest 4/09, s. 10)(diverse infor-

mationsmaterialer). Professorer som Peter Løchte Jørgensen fra Århus Handelshøjskole mener, at

disse omkostninger kun er en nedre grænse for, hvad de reelle omkostninger er og burde være opgi-

vet til, i og med der er andre faktorer, der burde spille ind under samme kategori. Optionsleverandø-

rernes provenu er omkostninger, der ligger ind under prisen på optionen, men denne burde reelt

være en del af ÅOP, da disse omkostninger ikke er samme konstante rater for alle produkter, men

varierer fra produkt til produkt. Dette honorar er påvirket af arrangørernes forhandlingsevne i for-

bindelse med licitationsprocessen såvel som typen af option – jo mere eksotisk karakter denne har,

jo mere vil prisen stige (Finans/Invest 4/09, s. 11).

Side 18 af 84

Markedsføringen er blevet kritiseret for til tider at være meget aggressiv (Peter Løchte slideshow,

slide 65). Derudover kan det, med henblik på rådgivning af investorer, diskuteres, hvorvidt investe-

ringsrådgivere udelukkende agerer til fordel for investor. Rådgivers dobbeltrolle kan her virke en

smule ufordelagtig, da denne både skal rådgive investor efter bedste evne, men samtidig fungere

som sælger af disse produkter, og der derigennem vil skabes en skævvridning af investors interes-

ser. Der er dog enkelte tiltag, der er med til at beskytte investor, såsom Markets in Financial Instru-

ments Directive, også kaldet MiFID, der trådte i kraft i Danmark den 1. november 2007 (Fi-

nans/Invest 4/07, s. 18).

Udover kritikken af selve opbygningen og markedsføringen er kreditvurderingen af obligationsud-

steder også et punkt, der er blevet kritiseret. Kreditvurderingsbureauerne er blevet beskyldt for at

sætte ratings for højt i forhold til, hvad der er belæg for. Kritikken går primært på to punkter. Det

første er de modeller, bureauerne bruger til fastsættelse af ratings. Disse er kvantitative modeller,

der bruger historiske data, hvor mindre perioder med store udsving bliver udjævnet af den store

masse af historiske data (Kvartalsoversigten – 3. kvartal 2007, s. 41). Sådan en periode befinder

markedet for obligationer sig i nu, især markedet for amerikanske subprimelån. Kreditrisikoen for

disse lån bliver solgt videre til europæiske investeringsforeninger og banker, der i nogle tilfælde

bruger disse til at lægge grund for strukturerede produkter. Det vil sige højere usikkerhed ved obli-

gationsudsteder end hvad rating anfægter. I forlængelse af dette kommer det næste store kritik-

punkt. Kreditvurderingsbureauerne har en fordel i at finjustere deres kreditrating af udsteder, så de

netop får den ønskede rating, der giver større attraktivitet på markedet for strukturerede produkter,

samtidig med at udstedelsen af højere ratede lån vil åbne muligheder for en større indtjening. Hele

denne problematik sætter markedsføringen om 100 % sikkerhed for den indskudte kapital i et dår-

ligt lys, og der bliver i flere medier sået tvivl om denne garanti (www.borsen.dk). Et eksempel på

denne ”garanti” ses på forsiden af Garanti Invests hjemmeside, hvor de skriver ”Investering med

100 % hovedstolsgaranti”, hvilket i lyset af kritikken kan argumenteres for at være falsk reklame.

Hvad angår omkostninger kan der også argumenteres for nogle problemer angående uafhængighe-

den mellem optionsleverandør, udsteder, arrangør samt distributør. Blandt andet ved de store banker

kan det forekomme, at de både er udsteder, arrangør samt distributører gennem deres egne filialer.

Her vil der givetvis være nogle omkostninger, der kan spares væk, da store dele af tegnelsen bliver

Side 19 af 84

indenfor virksomheden, og der derfor vil være belæg for at skabes en større ”kunstig” profit, hvis

ikke omkostninger bliver sat ned til et reelt niveau (Finans/Invest 4/09, s. 12).

Det kan også diskuteres, hvorvidt deltagelesgraden er præcis, hvad den teoretisk set burde være.

Hvis et produkt for eksempel har en deltagelsesgrad på 100 %, betyder dette rent teoretisk, at emis-

sionskursen fratrukket obligationsprisen samt omkostningerne efterlader et beløb, der svarer præcist

til prisen på én option. Set i lyset af at obligationsprisen ikke fluktuerer ved tilbagediskontering, og

det samme gælder de omkostninger, der er anført i informationsmaterialet samt en mulig licitering

af optionspriserne, burde det rent rationelt virke meget heldigt eller mærkværdigt, at denne options-

pris præcis er lig det tilbageværende beløb. Da det i langt de fleste tilfælde er prisen på det samlede

produkt, der bliver fastsat ved start, og deltagelsesgraden først efter optionerne er tilvejebragt, vil

der alt andet lige være en mulighed for en mindre profit allerede her, ved at arrangørerne sætter del-

tagelsesgraden til 100 %, hvor den muligvis ville være et par procent point højere, ved at optionerne

er købt til en pris, der er en anelse lavere end hvad, der ville svare til en deltagelsesgrad på 100 %.

Denne problemstilling vil dog ikke efterfølgende blive berørt i opgaven.

Sluttelig har der været megen kritik af afkastet, der i mange omfattende undersøgelser i gennemsnit

kun har vist sig at givet det samme, eller et minimalt merafkast i forhold til en statsobligation med

samme løbetid. Dette skal ses i sammenhæng med den noget større risiko, der er på strukturerede

produkter sammenholdt med den meget sikre investering, en statsobligation er. Med andre ord har

disse undersøgelser vist, at investor ikke får et afkast, der passer til den risiko, de påtager sig ved at

investerer i sådanne produkter (Finans/Invest 4/09, s. 12)(Kvartalsoversigten – 2. kvartal 2007, s.

57).

2.4. Delkonklusion

Som opsummering af de foregående afsnit kan der tegnes et noget alsidigt billede af disse produk-

ter. En gruppe af produkter, der befinder sig i et marked, der har undergået en voldsom udvikling

indenfor såvel størrelse som produktkompleksitet. Inden for de sidste ti år er markedet for disse

produkter eksploderet, da mange investorer har fundet dem meget interessante i henhold til deres

portefølje og risikoprofil. Samtidig har udviklingen også medført en mere kompleks sammensæt-

Side 20 af 84

ning af produkterne. Diverse nye optionstyper har været en af hovedårsagerne til dette. Nye elemen-

ter i form af caps, asiatiske haler med mere har været med til at gøre produkterne mere komplekse

og for nogle uoverskuelige. Med hensyn til at købe og sælge disse produkter undervejs i løbetiden

er det for det meste en dårlig idé. De er fremstillet til et ”buy-and-hold” formål, og da arrangørerne

heller ikke er forpligtiget til at levere et sekundært marked til en sådan handel, er dette marked der-

for meget illikvidt. Investor skal samtidig have den bundne kapital, investeringen derfor er, for øje,

netop da det er et ”buy-and-hold” produkt. Investor skal være klar til at binde hele investeringen til

produktet helt til udløb.

Med henblik på kritik af disse produkter og alt hvad der ligger bagved, kan det diskuteres, hvorvidt

der er uafhængighed mellem udstedelsesparterne eller ej. Nogle af parterne kan være indenfor

samme koncern såsom Danske Bank, der både kan være udsteder, arrangør og distributør. Denne

sameksistens vil alt andet lige kunne nedbringe omkostningerne, hvilket der dog bliver stillet

spørgsmålstegn ved af kritikere og professorer. Det er heller ikke sikkert, at investor kan være sik-

ker på at rådgiveren i banken, der sælger produkterne, udelukkende handler for investors bedste.

Denne har et dobbeltincitament som rådgiver men samtidig at skulle tjene penge til banken.

Kritikere har også haft fokus på udstedernes kreditratings og de bureauer, der laver disse. Det me-

nes, at der bliver givet alt for høje ratings, der kun underminerer fundamentet for investors beslut-

ningstagen om, hvorvidt der skal investeres i disse produkter. Derudover har der været meget fokus

på det afkast, investor får sammenholdt med den risiko, der tages. Flere undersøgelser viser afkast,

der kun er marginalt større end en sikker investering i statsobligationer, og hvor strukturerede pro-

dukter samtidig har en væsentlig højere risikoprofil (Kvartalsoversigten – 2. kvartal 2007, s. 57).

Hvad angår omkostninger har diverse professorer kritiseret denne del som ikke værende fyldestgø-

rende eller retvisende. Det menes at det element, der går som provenu til udstederne af optionerne,

skal oplyses som omkostninger og ikke blot være en del af optionsprisen. Investor skal have fuldt

overblik over, hvad der betales for og for hvilke beløb. Dette er med til at øge uigennemskuelighe-

den af produktet, og for nogle gå ud over troværdigheden med hensyn til fair disponering af det

investerede beløb. Kort sagt – om investor får udnyttet sin investering maksimalt, eller om der bli-

ver taget en overpris i form af uigennemskuelig omkostningsformidling.

Side 21 af 84

3. Teoretisk værdiansættelse af optionselement

Når strukturerede obligationer skal gennemanalyseres, og de enkelte elementer i produktet skal

værdiansættes, er der flere problematiske aspekter. Obligationsdelen, som blev behandlet i et fore-

gående afsnit, er forholdsvis let at værdiansætte. Langt sværere er det derimod når optionselemen-

tet, der ligeledes er inkorporeret i de strukturerede produkter, skal værdiansættes. Dennes opbyg-

ning er i langt de fleste tilfælde yderst kompleks og analytiske modeller, hvoraf Black-Scholes mo-

dellen til prisfastsættelse af europæiske call og put optioner er klart den bedst kendte, er derfor ikke

tilstrækkelige. Der vil derfor i indeværende afsnit blive diskuteret, om der findes mere anvendelige

modeller, der på tilfredsstillende vis kan værdiansætte optionselementet i de strukturerede produk-

ter.

Inden en konkret model til værdiansættelse af optionselementet kan bestemmes, er det nødvendigt

at have styr på optionsteorien samt de stokastiske processer, der udgør de underliggende aktiver.

Afsnittet indledes derfor med, at de forskellige typer af optioner gennemgås med henblik på at af-

dække, hvilke egenskaber hver optionstype har og deres indflydelse på det endelige afkast. Derefter

behandles de antagelser, der ligger til grund for Black-Scholes modellen. Dette gøres ikke fordi

modellen kan anvendes på de i opgaven udvalgte produkter, men derimod fordi en lang række af de

antagelser, modellen bygger på, også er gældende, når optionerne i det efterfølgende skal værdian-

sættes. En passende model til denne værdiansættelse kan dog ikke bestemmes uden at vide, hvordan

optionens underliggende aktiver agerer, hvorfor en række stokastiske processer vil blive behandlet.

Slutteligt diskuteres fordele og ulemper ved de forskellige metoder til værdiansættelse af strukture-

rede produkters optionselement, og en endelig model udfærdiges, hvoraf en metode udvælges.

Det skal understreges, at formålet med denne opgave ikke er at udlede og bevise de medtagne form-

ler og nævnte teorier. Derimod har de efterfølgende afsnit til formål at påvise sammenhænge mel-

lem udvalgte finansielle teorier og vise, hvorledes de hver især bidrager til, at en endelig model til

værdiansættelse af komplekse optionstyper kan udfærdiges.

Side 22 af 84

3.1. Optionstyper

Det er svært for investor at vurdere det egentlige afkastpotentiale, da der som opgaven senere viser,

ligger meget komplekse beregninger bag. Samtidig er det her i optionselementet, produkterne ad-

skiller sig fra hinanden, og kreativiteten fra arrangør og optionsudbyder kommer til udtryk. Det

sværeste for investor er derfor at forstå og vurdere optionsdelen i produkterne. På den baggrund er

det nødvendigt med en introduktion til de optionstyper, der har relevans for opgaven. Mangfoldig-

heden ved optionerne betyder, at det er her, der skal laves den skarpeste afgrænsning i forhold til,

hvilke optioner der ønskes belyst. Der findes flere forskellige typer af underliggende aktiver, og

oftest drejer det sig om aktier, valutaer, renter, råvarer, ejendomme og andre mere eksotiske såsom

eksponering overfor naturkatastrofer (Finans/Invest 4/07, s. 12). Som nævnt i den indledende af-

grænsning vil omdrejningspunktet for opgaven være de aktieindekserede obligationer. Udstedelser

med aktier som det underliggende aktiv udgør ca. 35 % af den samlede udstedelsesfrekvens (Fi-

nans/Invest 4/09, s. 9). Samtidig findes der et hav af optionstyper, der er eksponeret overfor forskel-

lige udviklinger i det underliggende aktiv. Langt de fleste udstedelser er en obligation, kombineret

med en call-option, hvilket jo giver en positiv eksponering overfor stigninger i det underliggende

aktiv, og gør dem, som tidligere nævnt, derved nemmere at sælge til private investorer. De produk-

ter, der analyseres, indeholder ligeledes call-optioner, og på nuværende tidspunkt vil det være mere

eller mindre umuligt at finde strukturerede produkter med put-optioner, da det er lettere at sælge en

god historie end en dårlig (Finans/Invest 4/09, s. 9). Som følge af det lagte fokus og valget af pro-

dukter bliver bl.a. loockback, bedst-af-3 og himalaya-optioner udeladt.

3.1.1. Plain Vanilla

Plain Vanilla er den simpleste form for option, der kan sammensættes med en obligation til et struk-

tureret produkt, og grunden til at dette afsnit er medtaget. Plain Vanilla kaldes også en europæisk

option, men anvendes kun sjældent i forbindelse med aktieindekserede obligationer, formentlig for-

di optionsprisen set i forhold til andre typer er relativ dyr. Der er for en Plain Vanilla option kun to

målepunkter, uanset hvad der er det underliggende aktiv. De europæiske optioner kan kun indløses

på selve udløbsdagen, i modsætning til amerikanske optioner, som kan indløses i hele perioden op

til udløbsdatoen (Hull 2009, s. 6). Den amerikanske optionstype er generelt meget handlet, men når

Side 23 af 84

det gælder strukturerede produkter, er det lige omvendt, og optionerne indløses som udgangspunkt

ved udløb, og derfor er strukturerede produkter sammensat med europæiske optioner.

3.1.2. Asiatiske optioner

Prisen på den europæiske call-option kan reduceres på flere forskellige måder, og en af måderne er,

at den i en eller anden form gøres asiatisk. Denne optionstype er meget benyttet, når det gælder

strukturerede produkter. Forskellen mellem Plain Vanilla og asiatiske optioner er måden, hvorpå

indeksstigningen udregnes. Asiatiske optioners afkast afhænger mere af forløbet for det underlig-

gende aktiv end blot hvilken slutværdi, aktivet har. Det betyder, at volatiliteten reduceres på det

underliggende aktiv i forhold til Plain Vanilla, hvor slutværdien ville være skrevet direkte på in-

deksværdien ved udløb. Dette gør optionen mindre værdifuld for investor, og dermed kan der for

det samme beløb købes flere asiatiske optioner og dermed en højere deltagelsesgrad (Finans/Invest

8/00, s. 19). Asiatiske optioner er en fællesbetegnelse for optioner, hvis afkast er beregnet på en

form for gennemsnit. Der er ikke nogle retningslinjer for antallet af målepunkter gennem løbetiden,

og hvordan de skal være placeret. Der er dog under alle omstændigheder tale om en udjævning af

afkastet i større eller mindre grad alt efter placering af målepunkterne. Jo højere antallet af måle-

punkter er, jo mindre er volatiliteten, og på den måde kan prisen reduceres. Logisk er det givet, at

når upsidemuligheden reduceres i forhold til en standardoption må optionen blive billigere. I mange

tilfælde laves der en asiatisk hale. Den asiatiske hale betyder, at værdien af indeksets slutkurs ikke

opgøres til en dato, men i stedet som et gennemsnit over flere forskellige målepunkter. Ligesom ved

de øvrige gennemsnitsoptioner mindskes den betydning, pludselige kursudsving har, og derved

mindskes volatiliteten. Halen opstår, da gennemsnittet tages på datoer i slutningen af perioden. ”Ha-

lerne” kan være meget forskellige i længde og interval mellem målepunkterne. Investor skal være

opmærksom på længden af halen, da det jo har betydning for afkast og volatilitet. Derudover vil der

være ”stier”, hvor den asiatiske hale vil være en fordel eller ulempe for investor. Det vil eksempel-

vis være en fordel, hvis det underliggende aktiv starter lavt og slutter lavt, da man pga. den asiatiske

hale får del i de mellemliggende højere indeksværdier. Samtidig er det en ulempe, hvis indekset

ikke stiger før helt til sidst, da investor derved ikke får del i hele gevinsten pga. de tidligere måle-

Side 24 af 84

punkters dårlige niveau. De asiatiske optioner er stærkt stiafhængige, da værdien til udløb afhænger

af den gennemløbne sti og ikke blot den opnåede slutværdi (Wilmott 2005, s. 221).

Da de asiatiske optioner udregnes ved hjælp af gennemsnitsberegninger, er det afgørende, hvilken

type gennemsnit der bruges. Gennemsnittet kan beregnes på to måder; som et aritmetisk eller et

geometrisk gennemsnit. Samtidig kan der differentieres mellem et diskret og et kontinueret gen-

nemsnit. Det kontinuerte gennemsnit er i praksis meget svært at estimere, da der er et uendeligt an-

tal målepunkter. Det diskrete gennemsnit er derfor nemmere da der jo helt givet er færre målepunk-

ter. Det aritmetiske diskrete gennemsnit er det mest simple, der kan vælges, men det er naturligvis

ikke sværhedsgraden, der skal være argumentet for valg af gennemsnitstype. Langt de fleste asiati-

ske optioners afkast er beregnet som et diskret aritmetisk gennemsnit. Det er op til den enkelte ar-

rangør af optionen at deklarere hvilken type af gennemsnit, der er brugt ved det enkelte produkt.

Der vil være en lille forskel mellem de to gennemsnitsformer, og normalt vil det aritmetiske gen-

nemsnit give en værdi, der er større end det geometriske.

3.1.3. Basketoptioner

I stedet for blot at lade optionen afhænge af et underliggende aktiv bliver der i høj grad lavet struk-

turerede produkter med basketoptioner eller rainbowoptioner (Wilmott 2005, s. 199). Basketoptio-

ners afkast afhænger af den ”kurv”, der vælges som underliggende aktiv. Det kan enten være ud-

valgte enkeltaktier eller indeks, der sammen udgør det underliggende aktiv (Hull 2009, s. 567). Pris-

fastsættelsen af basketoptioner er anderledes i forhold til et enkelt underliggende aktiv på den måde,

at den afhænger af bl.a. aktivantal, korrelation mellem aktiverne og aktivernes volatilitet. Der kan

findes argumenter for og imod basketoptionerne, men en af fordelene er den spredning af risiko,

investor opnår. Ved at investere i flere aktier eller indeks vil det samlet set give en lavere volatilitet,

og, som før nævnt, er det ensbetydende med en billigere option.

3.1.4. Quanto optioner

Quantooptioner anvendes ligeledes i strukturerede obligationer i tilfælde, hvor det underliggende

aktiv handles i en fremmed valuta. Afkastgrundlaget er således givet i én valuta, mens afkastet til

Side 25 af 84

investor er givet i en anden valuta (Hull 2009, s. 673). Et såkaldt quantoelement er derfor ofte an-

vendt i strukturerede obligationer for at eliminere valutarisiko. Arrangører vælger nemlig ofte ekso-

tiske sammensætninger i det underliggende aktiv, hvilket medfører et afkastgrundlag i en fremmed

valuta. Som følge af quantoelementet beskyttes investor derved mod et eventuelt fald i den frem-

mede valuta, men får på samme tid heller ikke del i en eventuel kursgevinst.

Et sådant quantoelement er inkorporeret i alle de udvalgte produkter, men det antages dog at quan-

toelementet, som regel, kun har en meget lille indflydelse på det endelige afkast, og der ses derfor i

indeværende opgave bort fra denne egenskab i de udvalgte strukturerede produkter. Denne antagel-

se underbygges af, at to af de tre udvalgte produkter har underliggende aktiver, der udelukkende

noteres i Euro, mens det tredje produkt består af tre underliggende aktiver, hvoraf det ene noteres i

Euro. Grundet fastkurspolitikken mellem Euroen og kronen er fluktueringerne mellem valutaerne

meget små, og quantoelementet har derfor så godt som ingen indflydelse på produkternes afkast.

3.2. Antagelser bag Black-Scholes modellen

Modellen, der i de efterfølgende afsnit vil blive udarbejdet til prisfastsættelse af optioner, tager ud-

gangspunkt i Black-Scholes. Black-Scholes gør sig en række antagelser om, hvorledes markedet ser

ud, hvilket er nødvendigt for at en specifik formel for prisfastsættelse af afledte aktiver, kan opstil-

les. I den virkelige verden er de fleste antagelser ikke gældende, og det er derfor relevant at få ind-

blik i de enkelte antagelser (Hull 2009, s. 286, samt Wilmott 2005, s. 145). De enkelte antagelser,

der ligger til grund for Black-Scholes modellen, er listet op nedenfor, efterfulgt af en uddybning af

de vigtigste af punkterne:

Der er ingen transaktionsomkostninger ved handel med det underliggende

Deltarisikoafdækning sker kontinuert

Der er ingen arbitragemuligheder i markedet

Det underliggende aktiv følger en geometrisk brownsk bevægelse

Det er muligt at shortsælge

Det underliggende aktiv betaler ikke udbytte

Den risikofri rente er konstant og en kendt funktion af tiden

Side 26 af 84

Volatiliteten er konstant

Når der handles med aktier og lignende, vil der altid være en eller anden form for omkostninger

forbundet med det, hvorfor antagelsen om at der ikke er nogen transaktionsomkostninger ved han-

del med det underliggende aktiv, ikke kan overføres til praksis. Hvis antagelsen om at deltarisikoaf-

dækning sker kontinuert var gældende i virkeligheden, ville det medføre uendeligt høje transakti-

onsomkostninger grundet det bid-ask spread, der er på det underliggende aktiv. Deltarisikoafdæk-

ningen sker derfor i diskret tid, og tidsintervallet mellem hvornår der risikoafdækkes, vil ofte af-

hænge af, hvor høje transaktionsomkostningerne er.

At den risikofrie rente er konstant og kendt på forhånd er også en antagelse, der ikke er gældende i

praksis. I virkeligheden er den risikofrie rente ikke kendt på forhånd og følger en stokastisk proces,

og der burde således anvendes en stokastisk rentemodel til estimering af den risikofrie rente. Det

antages dog, at den risikofrie rente er en på forhånd kendt variabel, der udelukkende afhænger af

løbetiden samt tidspunktet.

Antagelsen, om at det underliggende aktiv følger en lognormal random walk med konstant volatili-

tet, er heller ikke gældende i praksis, da volatiliteten i den virkelige verden vil variere over tid. Lige

som det var gældende for den risikofrie rente, er volatiliteten i virkeligheden stokastisk, og der kun-

ne således anvendes en stokastisk model til at estimere volatiliteten. I indeværende opgave vil vola-

tiliteten dog blive estimeret ud fra historisk data, og en diskussion af hvorfor dette gøres vil være at

finde i afsnit 4..

Black-Scholes gør ligeledes en antagelse om, at der ikke betales udbytte på de underliggende akti-

ver, men denne antagelse kan relativt let omgås, da modellen kan udvides, så den også kan anven-

des på underliggende aktiver, der udbetaler udbytte. Dette vil blive uddybet i et kommende afsnit,