Embed Size (px)

Citation preview

Resumen ejecutivo

ELECNOR EFICIENCIA ENERGÉTICA 2020, FONDO DE TITULIZACIÓN (el “Emisor”o el “Fondo), es un vehículo constituido bajo la legislación española, con unpatrimonio separado, de carácter cerrado por el activo y por el pasivo. Elobjetivo del Fondo es la compra de derechos de cobro presentes y futuros con losrecursos obtenidos de la emisión de Bonos. El colateral o el activo del Fondoestará compuesto de los derechos de cobro dimanantes de los contratos degestión energética a largo plazo, firmados por Elecnor, S.A. (en adelante“ELECNOR”) con 41 ayuntamientos y 2 instituciones públicas y orientados a lagestión energética, al mantenimiento y obras de mejora y renovación,principalmente del alumbrado público. Dichos contratos son originados yadministrados por ELECNOR.

El Fondo será gestionado por Titulización de Activos, Sociedad Gestora de Fondosde Titulización, S.A. (en adelante, “La Sociedad Gestora” y/o “La Gestora”). ElFondo tendrá una vigencia legal a fecha de 30 de diciembre de 2036; noobstante, los Bonos a ser emitidos por el Fondo cuentan con un plazo devencimiento de 7 años y con una vida media inferior a 4 años. El Bono se emitirápor un importe de hasta 50 millones de euros y devengará un tipo de interés fijodel 2,00% de manera anual.

Clase Importe deEmisión (€)

RatingFecha

VencimientoFinal

Tipo deInterés (%)

Subyacente

Bonos 50.000.000 A+sf

30 dediciembrede 2027

2,00

Ingresos deContratos deservicios de

mantenimientode alumbrado

público

Fuente: La Escritura de constitución del Fondo

Axesor Rating (“Axesor”) ha asignado la calificación de A+sf a los Bonos aemitir por el Fondo. La calificación asignada a los Bonos indica que tienenuna alta capacidad para cumplir con sus obligaciones de crédito; sinembargo, esta calificación puede deteriorarse si hubiera significativoscambios adversos en el entorno económico

Elecnor es una Empresa constituida en 1958 y con sede social en Madrid. ElecnorS.A. es una sociedad dedicada a la realización de actividades de infraestructuras,energía y telecomunicaciones, a través de una gestión integral de cualquierproyecto mediante la participación en toda la cadena de valor de éstos. Lasociedad es la matriz del grupo Elecnor (“el grupo” en adelante) y sus accionescotizan en el mercado continuo español, en la bolsa de Madrid y de Bilbao.

Análisis de sensibilidad

Factores que pudieran (individual o colectivamente) impactar en el rating:

Factores positivos (↑)

Un avance significativo en el ratio de cobertura del servicio de la deuda o en elrating soberano de España.

Factores negativos (↓)

Un deterioro en el ratio del servicio de la deuda o una revisión a la baja en elrating soberano de España por su relación con las entidades públicas cedidas comocolateral.

Importe de Emisión 50 mill. €

Fecha de primer rating: 18/12/2020

Analistas

Senior AnalystClaudio Bustamantecbustamante@axesor‐rating.es

Chief Rating OfficerGuillermo Cruz Martínezgcmartinez@axesor‐rating.es

Contenido

1. Estructura de la operación

1.1. Periodo de Cesión de los derechos decrédito1.2. Fechas de Pago 1.3. Cuentas del Fondo1.4. Recursos Disponibles1.5. Precio de Compra1.6. Prelación de Pagos1.7. Reservas1.8. Supuestos de Liquidación del Fondo1.9. Supuestos de amortización Parcial yTotal anticipada

2. Análisis de la cartera

2.1. Descripción de los Derechos de Créditoa ceder al Fondo

3. Análisis histórico de las Entidades Públicas

4. Análisis cuantitativo

5. Análisis cualitativo

5.1. Contratos de Eficiencia Energética(ESE)5.2. Riesgo de Fluctuación del Precio de losderechos de crédito5.3. Riesgos de contrapartida5.4. Riesgo de Commingling

6. Descripción del Cedente

6.1. Perfil de la empresa6.2. Análisis cualitativo6.3. Cartera de proyectos6.4. Posicionamiento competitivo6.5. Gestión empresarial

7. Análisis Cuantitativo Elecnor

7.1. Consideraciones previas

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 1/23

6

66677788

8

9

9

10

11

12

12

131415

15

1517181819

19

19

8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Principales características y participantes de laoperación

La transacción es una operación de financiación basada en una cartera de contratos a largoplazo con una serie de Ayuntamientos e Instituciones públicas por servicios de gestión ymantenimiento de los servicios energéticos (alumbrado público) realizados por Elecnor. Lafinanciación se realizará a través de la constitución de un Fondo de titulización, el cualrealizará una emisión de Bonos de Largo plazo.

El fondo se considera de carácter privado y los Bonos van a ser emitidos a negociación en elMercado Alternativo de Renta Fija (MARF) por un importe de hasta 50.000.000 EUR ysuscritos exclusivamente por inversores cualificados. El fondo se caracteriza por manteneruna estructura cerrada tanto del Activo como del Pasivo.

Características de la Operación

Nombre del FondoELECNOR EFICIENCIA ENERGÉTICA, 2020, Fondo deTitulización

Finalidad Compra de Derechos de Cobro de Largo Plazo

Tipo de Fondo Cerrado tanto del activo como del pasivo

Activos del FondoDerechos de Crédito derivados de contratos delargo plazo de gestión y mantenimiento deservicios energéticos

Saldo Nominal de los Activos delFondo

107.662.915,06 €**

Fecha de Constitución 2 de diciembre de 2020

Fecha de Vencimiento 30 de diciembre de 2036

Valor Nominal de la emisión 50.000.000 €

Plazo de la Emisión 7 años

Fecha de Pago Los días 30 de diciembre de cada año

Tipo de Interés de los Bonos Fijo 2,00% anual

Sobre‐Colateral La diferencia entre el valor nominal de los Activosdel Fondo y el Precio de la Emisión

Destinos de los Recursos

Los fondos obtenidos por la emisión de los Bonosse Destinará a:

Mejora de crédito

Mercado Cotización MARF

Liquidación IBERCLEAR

1. Pago de Gastos iniciales

2. Al pago del precio por la Adquisición de losDerechos de Crédito Iniciales

1. Sobrecolaterización durante la vida de lafinanciación basada en RCSD deEstructuración de la operación de 1,50xesperado

2. Sobrecolaterización por los derechos decrédito previstos amortizables posterior alvencimiento (2028‐2036) de aproximadamente20,5 millones de euros

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 2/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

*Fuente: La escritura de constitución del Fondo

**El importe de los Derechos de cobro en la fecha de constitución es de 3.468.911,06 € y la estimación de

los flujos futuros es de 104.194.004,00 €.

El Fondo contará con una sobrecolaterización por (i) la sobrecolaterización durante la vidade la financiación basada en el RSCD de estructuración de la operación en niveles de 1,50xcomo promedio; y (ii) la sobrecolaterización de los derechos de cobro cedidos que sedevengan una vez concluido el vencimiento de la operación de 20,5** millones de euros.

Como cobertura adicional, existe el compromiso por parte de Elecnor de asumir el riesgo deno generación o aprobación de las facturas por parte de los correspondientes deudores,cubriendo su importe comprometido en el caso de que la facturación de cada período seainferior a la comprometida y detallada en el Anexo correspondiente de la Escritura deConstitución del Fondo. Elecnor, en ningún caso, responderá de los retrasos o la falta depagos por causa de la insolvencia de los deudores.

La operación cuenta con la participación de Titulización de Activos, Sociedad Gestora defondos de titulización, S.A., Sociedad Gestora (en adelante TdA o “La Gestora”), Banco deSabadell, S.A. como Entidad Colocadora, Agente de Pagos, Banco de Cuentas y a Elecnorcomo el Cedente de los Derechos de Crédito y Proveedor de Servicios de Administración.Asimismo, los Auditores del Fondo es KPMG Auditores, S.L. y cómo despacho legal alfrente de la transacción se encuentra Cuatrecasas, Gonçalves Pereira, S.L.P.

Participantes

Participantes Rol

Elecnor, S.A.Cedente y Proveedor de Servic ios deAdministración y gestión de los cobros delos Derechos de Crédito cedidos al Fondo

Titulización de Activos, Sociedad Gestorade Fondos de Titulización, S.A.

Sociedad Gestora

Banco de Sabadell S.A.Entidad Colocadora, Agente de Pagos,Banco de Cuentas

KPMG, S.L. Auditores del Fondo

Cuatrecasas, Gonçalves Pereira, S.L.P. Despacho legal

Fuente: La Escritura de constitución del Fondo

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 3/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

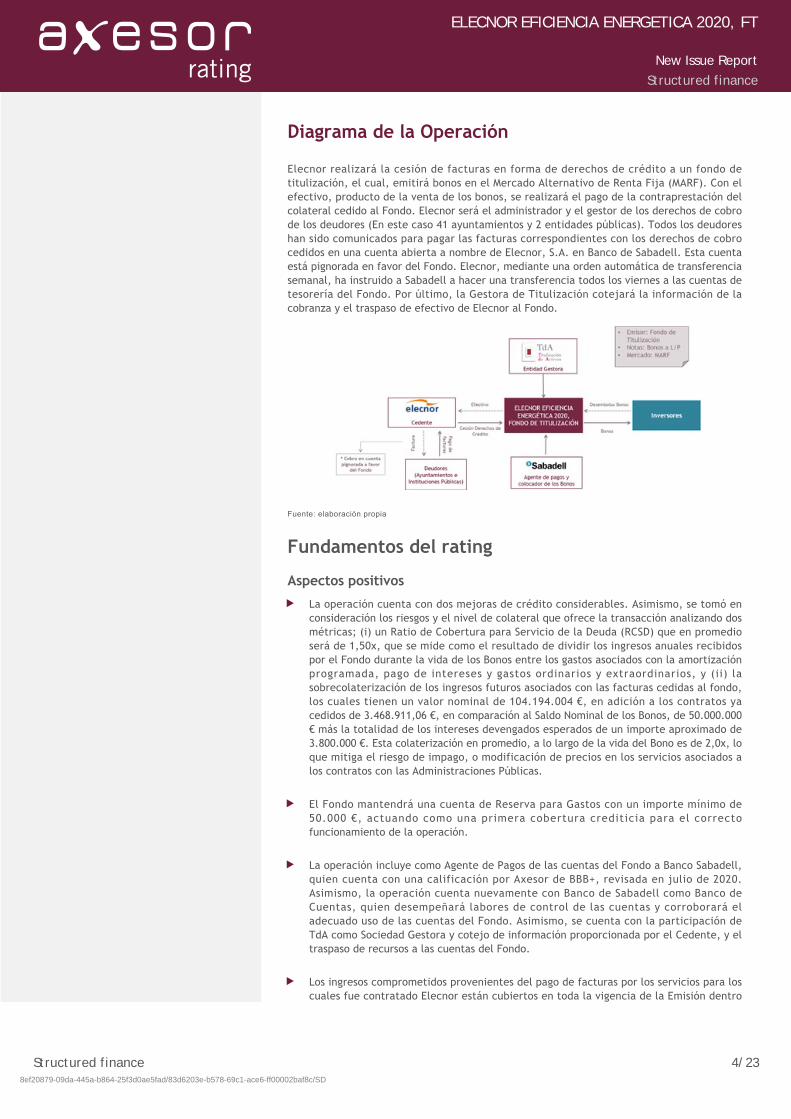

Diagrama de la Operación

Elecnor realizará la cesión de facturas en forma de derechos de crédito a un fondo detitulización, el cual, emitirá bonos en el Mercado Alternativo de Renta Fija (MARF). Con elefectivo, producto de la venta de los bonos, se realizará el pago de la contraprestación delcolateral cedido al Fondo. Elecnor será el administrador y el gestor de los derechos de cobrode los deudores (En este caso 41 ayuntamientos y 2 entidades públicas). Todos los deudoreshan sido comunicados para pagar las facturas correspondientes con los derechos de cobrocedidos en una cuenta abierta a nombre de Elecnor, S.A. en Banco de Sabadell. Esta cuentaestá pignorada en favor del Fondo. Elecnor, mediante una orden automática de transferenciasemanal, ha instruido a Sabadell a hacer una transferencia todos los viernes a las cuentas detesorería del Fondo. Por último, la Gestora de Titulización cotejará la información de lacobranza y el traspaso de efectivo de Elecnor al Fondo.

Fuente: elaboración propia

Fundamentos del rating

Aspectos positivos

La operación cuenta con dos mejoras de crédito considerables. Asimismo, se tomó enconsideración los riesgos y el nivel de colateral que ofrece la transacción analizando dosmétricas; (i) un Ratio de Cobertura para Servicio de la Deuda (RCSD) que en promedioserá de 1,50x, que se mide como el resultado de dividir los ingresos anuales recibidospor el Fondo durante la vida de los Bonos entre los gastos asociados con la amortizaciónprogramada, pago de intereses y gastos ordinarios y extraordinarios, y (ii) lasobrecolaterización de los ingresos futuros asociados con las facturas cedidas al fondo,los cuales tienen un valor nominal de 104.194.004 €, en adición a los contratos yacedidos de 3.468.911,06 €, en comparación al Saldo Nominal de los Bonos, de 50.000.000€ más la totalidad de los intereses devengados esperados de un importe aproximado de3.800.000 €. Esta colaterización en promedio, a lo largo de la vida del Bono es de 2,0x, loque mitiga el riesgo de impago, o modificación de precios en los servicios asociados alos contratos con las Administraciones Públicas.

El Fondo mantendrá una cuenta de Reserva para Gastos con un importe mínimo de50.000 €, actuando como una primera cobertura crediticia para el correctofuncionamiento de la operación.

La operación incluye como Agente de Pagos de las cuentas del Fondo a Banco Sabadell,quien cuenta con una calificación por Axesor de BBB+, revisada en julio de 2020.Asimismo, la operación cuenta nuevamente con Banco de Sabadell como Banco deCuentas, quien desempeñará labores de control de las cuentas y corroborará eladecuado uso de las cuentas del Fondo. Asimismo, se cuenta con la participación deTdA como Sociedad Gestora y cotejo de información proporcionada por el Cedente, y eltraspaso de recursos a las cuentas del Fondo.

Los ingresos comprometidos provenientes del pago de facturas por los servicios para loscuales fue contratado Elecnor están cubiertos en toda la vigencia de la Emisión dentro

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 4/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Aspectos negativos

de la estructura, por el compromiso asumido por el Cedente de aportar fondos a lacuenta de tesorería del Fondo, por la diferencia entre la facturación aprobada por lasAdministraciones Públicas en cada período y la facturación comprometida y detallada enel Anexo correspondiente de la Escritura de Constitución del Fondo y que compone elSaldo Nominal de los Activos del Fondo.

Bajo riesgo operativo por parte del Cedente, dado que cuenta con los controles ymecanismos adecuados para la gestión operativa de los contratos con las EntidadesPúblicas. Prueba de ello radica en que desde que se firmaron los contratos, no hayconstancia de incumplimientos de contrato o desviación en el servicio ofrecido a lasEntidades Públicas.

Se mitiga el riesgo de Commingling dado que Elecnor deberá comunicar a los deudoresla cuenta a la que deberá transferirse los pagos por cánones y dicha cuenta de cobroquedará pignorada a favor del Fondo. Asimismo, existe un mecanismo de validación deltraspaso de flujos establecido por la Gestora.

Los datos recientemente conocidos sobre el desempeño de la economía española ponende manifiesto que tras dos trimestres con crecimientos inter‐trimestrales del PIB ennegativo (1T: ‐5,2% y 2T: ‐17,8%), en línea con las previsiones elaboradas desde AxesorRating, en el tercer trimestre del año la economía española registró un rebote naturaldel PIB con una tasas de crecimiento inter‐trimestral del 16,7%, superando lasprevisiones del consenso de analistas, por la recuperación de la demanda interna,destacando principalmente el consumo de los hogares y de las administracionespúblicas. Sin embargo, las limitaciones de actividad recientemente decretadas parahacer frente a la nueva ola de la pandemia impactarán negativamente sobre el PIB delcuarto trimestre, hasta incluso cifras nuevamente negativas, que elevarán la caída delPIB para el conjunto del año hasta el 11,8% según las previsiones recientementepublicadas por Axesor Rating y basadas fundamentalmente en la alta dependencia delsector servicios y de actividades derivadas de las relaciones sociales (ocio, hostelería yturismo), limitando además la capacidad de recuperación que esperamos observar parael año 2021 (7% interanual) que en buena parte podría incluso posponerse para el año2022.

Existe un retraso en el cumplimiento del pago por servicios de algunas AdministracionesPúblicas cedidas al Fondo, lo cual podría retrasar la trasferencia de ingresos al mismo;sin embargo, la operación mantiene una elevada fortaleza al contar con un amplioexceso de colateral, lo que mitiga en gran medida los retrasos en los pagos por parte delas entidades para el servicio provisto por Elecnor.

Alta sensibilidad en los ingresos de la estructura tras observarse una elevadaconcentración de contratos provenientes de un mismo Deudor, dado que las primerascinco Entidades Públicas representan el 32,1% del colateral total y el 66,9% del importede la Emisión.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 5/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

1. Estructura de la operación

El fondo de titulización será una operación cerrada tanto por parte del activo como delpasivo, por lo que se realizará una cesión única de los derechos de crédito.

Los derechos de crédito que se agrupan en el activo del Fondo se derivan de (i) las facturasemitidas bajo los Contratos y pendientes de cobro a la fecha de firma de la Escritura deConstitución del Fondo (Derechos de Cobro Presentes) y (ii) las facturas que el Cedente iráemitiendo a los Deudores bajo los Contratos a partir de la Constitución del Fondodeterminadas por los contratos de servicios con cada una de las Entidades Públicas(Derechos de Cobro Futuros). Estos contratos se derivan de (i) la realización de obras demejora y renovación de las instalaciones de alumbrado público (“Instalaciones”), (ii) lagestión energética de dichas Instalaciones (ejecución de las técnicas de gestión energéticay explotación para el correcto funcionamiento de las Instalaciones, incluyéndose entre lasmismas la gestión del suministro energético de la demanda de las Instalaciones), (iii) sumantenimiento y conservación, y (iv) la garantía total de las mismas.

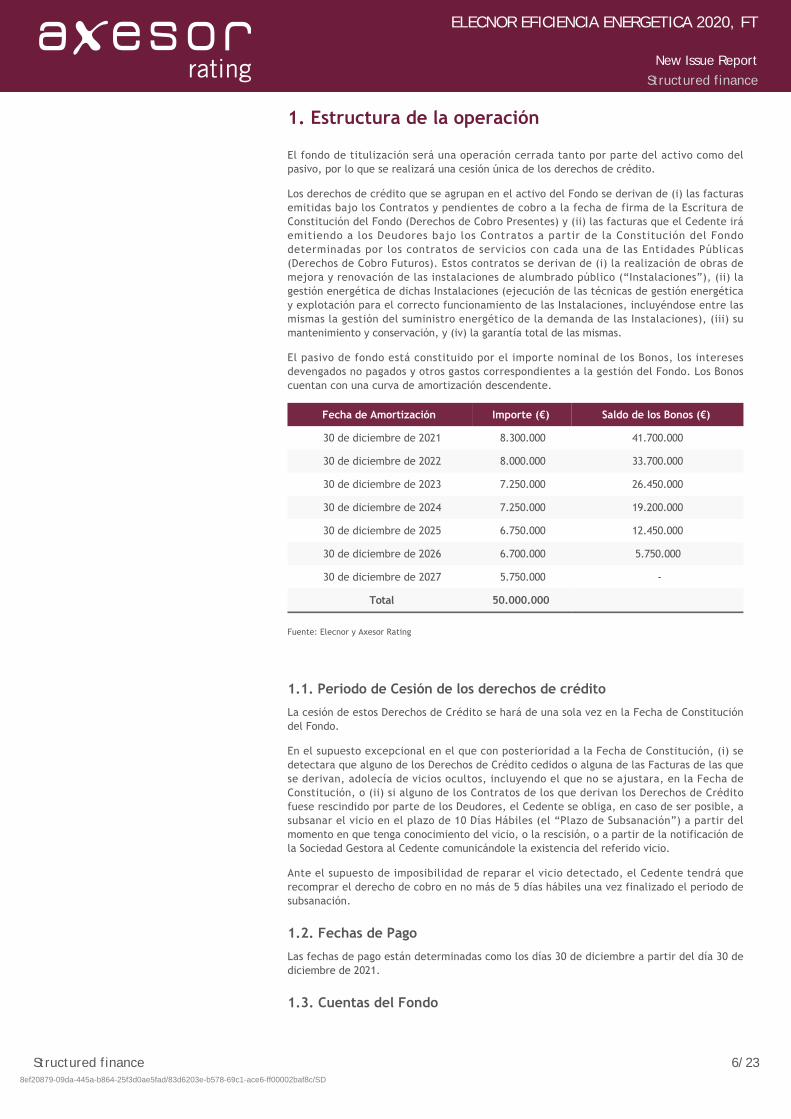

El pasivo de fondo está constituido por el importe nominal de los Bonos, los interesesdevengados no pagados y otros gastos correspondientes a la gestión del Fondo. Los Bonoscuentan con una curva de amortización descendente.

Fecha de Amortización Importe (€) Saldo de los Bonos (€)

30 de diciembre de 2021 8.300.000 41.700.000

30 de diciembre de 2022 8.000.000 33.700.000

30 de diciembre de 2023 7.250.000 26.450.000

30 de diciembre de 2024 7.250.000 19.200.000

30 de diciembre de 2025 6.750.000 12.450.000

30 de diciembre de 2026 6.700.000 5.750.000

30 de diciembre de 2027 5.750.000 ‐

Total 50.000.000

Fuente: Elecnor y Axesor Rating

1.1. Periodo de Cesión de los derechos de crédito

La cesión de estos Derechos de Crédito se hará de una sola vez en la Fecha de Constitucióndel Fondo.

En el supuesto excepcional en el que con posterioridad a la Fecha de Constitución, (i) sedetectara que alguno de los Derechos de Crédito cedidos o alguna de las Facturas de las quese derivan, adolecía de vicios ocultos, incluyendo el que no se ajustara, en la Fecha deConstitución, o (ii) si alguno de los Contratos de los que derivan los Derechos de Créditofuese rescindido por parte de los Deudores, el Cedente se obliga, en caso de ser posible, asubsanar el vicio en el plazo de 10 Días Hábiles (el “Plazo de Subsanación”) a partir delmomento en que tenga conocimiento del vicio, o la rescisión, o a partir de la notificación dela Sociedad Gestora al Cedente comunicándole la existencia del referido vicio.

Ante el supuesto de imposibilidad de reparar el vicio detectado, el Cedente tendrá querecomprar el derecho de cobro en no más de 5 días hábiles una vez finalizado el periodo desubsanación.

1.2. Fechas de Pago

Las fechas de pago están determinadas como los días 30 de diciembre a partir del día 30 dediciembre de 2021.

1.3. Cuentas del Fondo

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 6/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

El objeto principal de la Cuenta de Tesorería es:

En la Fecha de Desembolso, recibir la cantidad correspondiente a los Bonos.

1.4. Recursos Disponibles

Los Recursos Disponibles en la cesión inicial estarán comprendidos por:

1.5. Precio de Compra

El precio de compra de los Derechos de Crédito será de 50.000.000 €. El pago del Precio delos Derechos de Crédito se realizará de la siguiente forma:

La diferencia entre el Saldo Nominal de los Derechos de Crédito y el Precio de Compra de losDerechos de Crédito, que ascenderá a un mínimo de 57.662.915,06 € (el “Descuento de losDerechos de Crédito”), será utilizado para sobrecolateralizar los Bonos.

1.6. Prelación de Pagos

En cada Fecha de Pago, los Recursos Disponibles se aplicarán al cumplimiento de lasobligaciones de pago de acuerdo con el siguiente orden de Prelación de Pagos:

1. En la Fecha de Desembolso, recibir la cantidad correspondiente a los Bonos

2. Recibir los cobros de los Derechos de Crédito

3. Efectuar los pagos que deban realizarse a favor de las Titulares de los Bonos o decualquier tercero en virtud. Sin perjuicio de lo anterior, se podrán efectuar pagos enaquellas fechas en que resulte necesario para el pago de los Gastos Iniciales, los GastosOrdinarios y los Gastos Extraordinarios que deban ser pagados en una fecha distinta a laFecha de Pago del Fondo.

4. Recibir, en su caso, los rendimientos devengados por los saldos de la propia Cuenta deTesorería.

5. Durante cada Periodo de Cobros, dotar la Reserva para Gastos con los importesnecesarios para atender los Gastos Iniciales, los Gastos Ordinarios y los GastosExtraordinarios del Fondo, y mantener el nivel mínimo requerido de 50.000 €.

1. La cuenta de tesorería con el resultado de la Emisión de los Bonos por 50.000.000 €,

2. la Reserva para Gastos de 50.000 €,

3. los cobros procedentes de los Derechos de Crédito,

4. los procedentes, en su caso, de la remuneración de la Cuenta de Tesorería, y

5. los cobros procedentes de las aportaciones que en su caso realice el Cedente deconformidad con los compromisos asumidos en la Escritura

1. Un primer pago, por un importe máximo de 50.000.000 €, que se realizará por parte de laSociedad Gestora, en representación del Fondo, en la fecha indicada por el Cedente. Aestos efectos, el Cedente notificará a la Sociedad Gestora, con al menos cinco DíasHábiles de antelación a la fecha de efectividad del pago, tanto el importe al queascenderá el Primer Pago del Precio de Compra, así como la fecha de efectividad dedicho Primer Pago del Precio de Compra, que no tendrá necesariamente que coincidircon una Fecha de Pago.

2. Un segundo pago, por un importe equivalente a la diferencia entre el Precio de Compray el Primer Pago del Precio de Compra, que se realizará en el plazo máximo de un añodesde la Fecha de Constitución en la fecha indicada por el Cedente, previa solicitudescrita dirigida a la Sociedad Gestora, en representación del Fondo, con al menos cincoDías Hábiles de antelación a la fecha de efectividad del pago, que no tendránecesariamente que coincidir con una Fecha de Pago.

1. Al pago de los Gastos Iniciales, Gatos Ordinarios y Gastos Extraordinarios.

2. Pago de los Intereses de los Bonos.

3. Amortización de los Bonos.

4. Retención del importe equivalente al nivel mínimo requerido de la Reserva para Gastosde 50.000 €.

5. Retención del Precio de Compra Diferido hasta la Fecha del Pago del Precio de Compra

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 7/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

La Remuneración Variable se devengará diariamente. Se define la Remuneración Variable como la

diferencia entre (i) todos los ingresos que puedan derivarse de los Derechos de Crédito y cualquier otro

ingreso que pudiera corresponderle al Fondo; menos (ii) todos los gastos del Fondo, incluidos los que se

detallan en los puntos (A) a (C) del Orden de Prelación de Pagos y las cantidades necesarias para dotar la

Reserva para Gastos por su nivel mínimo requerido. En la Fecha de Liquidación Anticipada, o, en su caso,

en la Fecha de Vencimiento Legal, se sumará, adicionalmente, el importe remanente tras la liquidación de

todas las obligaciones de pago del Fondo

1.7. Reservas

Reserva para Gastos: el Fondo dotará una Reserva para Gastos, con los cobros recibidosprocedentes de o relacionados con los Derechos de Crédito, por las cantidades que seannecesarias hasta alcanzar el nivel mínimo requerido de 50.000€, que quedará depositada enla Cuenta de Tesorería.

1.8. Supuestos de Liquidación del Fondo

1.9. Supuestos de amortización Parcial y Total anticipada

Amortización Anticipada Parcial de los Bonos

En el supuesto de que sean rescindidos Contratos de los que derivan los Derechos deCrédito que representen más de un diez por ciento (10%) del saldo estimado acumuladopendiente de facturar de la totalidad de los Contratos y, como consecuencia de dicharescisión, el Cedente recompre dichos Derechos de Crédito afectados, el Cedente deberáenviar una notificación a la Sociedad Gestora, en el plazo máximo de diez (10) Días Hábilesdesde la fecha de abono del precio de recompra, instruyendo a la misma para que inicie laamortización anticipada parcial de los Bonos por un importe equivalente al importependiente de pago de los Derechos de Crédito afectados, teniendo en cuenta que laamortización deberá incluir los intereses devengados y no pagados hasta la fecha deamortización de los Bonos. Dicha amortización parcial no será necesario que coincida conFecha de Pago.

Amortización Anticipada Total de los Bonos

Diferido.

6. Al pago de todas las cantidades pendientes en concepto de Remuneración Variable.

1. Si transcurriese el plazo de 4 meses tras un evento que diera lugar a la sustituciónforzosa de la Sociedad Gestora debido a la declaración de concurso de la misma o encaso de que su autorización para actuar como sociedad gestora fuese revocada sinhaber encontrado una nueva sociedad gestora que esté preparada para asumir la gestióndel Fondo designada.

2. cuando el Fondo no tenga ningún Derecho de Crédito en su haber;

3. cuando se hayan amortizado totalmente los Bonos;

4. en la Fecha de Vencimiento Legal;

5. en el caso de que no fuera posible la sustitución del Proveedor de Servicios deAdministración en el plazo máximo de 1 mes desde la notificación de revocaciónanticipada de su mandato por parte de la Sociedad Gestora;

6. cuando, por razón de algún evento o circunstancia de cualquier índole ajena o no aldesenvolvimiento propio del Fondo, incluidos los supuestos de modificación de lanormativa fiscal vigente, la Sociedad Gestora hayan determinado que se ha producidouna alteración sustancial o que se ha desvirtuado de forma grave y permanente elequilibrio financiero del Fondo; o

7. Cuando tenga lugar un Supuesto de Amortización Anticipada Total de los Bonos deconformidad con lo previsto en la Escritura.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 8/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

En el supuesto de que sean rescindidos Contratos de los que derivan los Derechos deCrédito, cuyo importe pendiente de facturar represente más de un ochenta por ciento (80%)del importe pendiente de facturar de la totalidad de los Contratos (el “Supuesto deAmortización Anticipada Total”) y, como consecuencia de dicha rescisión, el Cedenterecompre dichos Derechos de Crédito afectados, el Cedente notificará a la SociedadGestora, en el plazo máximo de 10 Días Hábiles desde la fecha de abono del precio derecompra, que inicie la amortización anticipada total de los Bonos, y por consiguiente, laLiquidación Anticipada del Fondo, teniendo en cuenta que la amortización deberá incluir losintereses devengados y no pagados hasta la fecha de la amortización.

2. Análisis de la cartera

2.1. Descripción de los Derechos de Crédito a ceder al Fondo

Se van a titulizar los Derechos de Crédito derivados de las facturas emitidas que estánpendientes de cobro a la fecha de la constitución del Fondo y las facturas que irá emitiendoa partir de la Constitución del Fondo amparadas por los contratos de servicios con 41ayuntamientos y 2 entidades públicas. Dichos contratos son a largo plazo y consisten en laprestación de servicio para gestión energética, mantenimiento y obras de mejoras yrenovación del alumbrado de dichas entidades. En la fecha de constitución del Fondo secedieron contratos por un importe nominal de 3.468.911,06 €. El importe nominal de losderechos de cobro a ser cedidos al Fondos ascenderá a 104.194.004 € que ejercen como elcolateral para el pago de los Bonos y sus Intereses devengados.

El plazo promedio ponderado de los contratos de servicios es de 8,8 años, siendo el demayor vencimiento de más de 14 años y el menor por debajo de los 2 años.

Las 5 entidades con mayor concentración a ser cedidas al fondo cuentan con unaconcentración total acumulada de más del 30% del importe nominal total, mientras que laentidad con mayor. concentración representa el 7,4 de todos los ingresos futuros querecibirá el fondo. Asimismo, como se mencionó anteriormente, la cesión de los derechos alcobro por un importe nominal mínimo de 104.194.004 € cuenta con una cobertura global de2,16x el importe a ser emitido.

Entidad PúblicaImporte nominal

Importe nominalfacturas (%)

% acumulado

% de la Emisión

Ayto. De Navalcarnero 7.989.000 7,7 7,7 16,0

Ayto.Azuqueca De Henares 6.761.410 6,5 14,2 13,5

Ayto.De Fortuna 6.659.590 6,4 20,5 13,5

Ayuntamiento De Almansa 6.045.000 5,8 26,3 12,1

Empr.Mnpal.Transp.Madrid 5.978.000 5,7 32,1 12,0

Otros 70.761.004 67,9 100,0 141,5

Total 104.194.004 100,0 100,0 208,04

Importe de Emisión 50.000.000

Fuente: ELECNOR y elaboración propia

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 9/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Como se comentó con anterioridad, el plazo medio ponderado de los activos cedidos alFondo es de 8,8 años, mientras que la mayoría de los contratos cuentan con vencimientos deentre 6 y 10 años con el 56,0% y de 10 a 14 años con el 27,3%. Ambos buckets de tiempo sealinean al plazo de vencimiento de la emisión de 7 años.

Buckets años Importe nominal facturas (€) Importe nominal facturas (%)

Más de 14 años 14.796.435 13,7

De 10 a 14 años 29.555.264 27,3

De 6 a 10 años 60.690.292 56,0

De 2 a 6 años 2.535.758 2,3

Menor a 2 años 801.501 0,7

Total 104.194.004 100,0

Fuente: ELECNOR y elaboración propia

Con respecto a la distribución del colateral por Comunidad Autónoma, se puede observarque Comunicad Valenciana consolida el 21,0% del colateral, mientras que la comunidad deCastilla La Mancha, Murcia y Madrid se compone del 20,5%, 18,5% y 16,4% respectivamente.Se podría concluir que el colateral mantiene una diversificación adecuada con respecto a lazona geográfica

CC.AA

Importe nominal facturas (€)

Importe nominal facturas (%)

Comunidad Valenciana 21.886.019 21,0

Castilla La Mancha 21.018.978 20,2

Murcia 19.271.018 18,5

Madrid 17.123.844 16,4

Islas Canarias 12.185.434 11,7

Cataluña 10.845.916 10,4

Cantabria 3.182.540 3,1

Aragón 579.432 0,6

Islas Baleares 344.320 0,3

Total 104.194.004 100,0

Fuente: ELECNOR y elaboración propia

3. Análisis histórico de las Entidades Públicas

Axesor procedió a analizar el comportamiento de los pagos a las facturas emitidas por partede las entidades que fungen como colateral de la emisión en los años 2019 y 2020. Se puedeobservar que existen ayuntamientos que mantienen un retraso considerable en sus casos.Por ejemplo, El ayuntamiento de Navalcarnero, que representa el 7,7% del colateral delFondo, mantiene un retraso en el pago de sus facturas de 43,3%. Es importante comentar,que el plazo de amortización objetivo de los Bonos es de 7 años, y que su vencimiento legales hasta el 30 de diciembre de 2036, con lo cual se cuenta con un periodo extenso para lagestión de la cobranza de facturas que pudieran retrasarse en los pagos.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 10/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Entidad Pública

(€)Importe

(%)Importe

Importe (€) Debe (1)

Importe (€) Haber (2)

Diferencia (1) ‐ (2) = (3)

(%)(1) / (3)

Deudor 1 7,989,000,00 7,7 1.600.703,68 ‐906.901,40 693.802,28 43,34

Deudor 2 6,761,410,00 6,5 2.105.961,33 ‐1.865.591,79 240.369,54 11,41

Deudor 3 6,659,590,00 6,4 849.305,52 ‐806.910,04 42.395,48 4,99

Deudor 4 6,045,000,00 5,8 825.572,32 ‐714.896,74 110.675,58 13,41

Deudor 5 5,978,000,00 5,7 3.101.736,49 ‐2.741.549,73 360.186,76 11,61

Deudor 6 5,720,548,00 5,5 767.498,11 ‐490.273,27 277.224,84 36,12

Deudor 7 4,441,612,00 4,3 701.676,25 ‐684.474,03 17.202,22 2,45

Deudor 8 4,256,228,00 4,1 1.227.293,80 ‐1.165.645,84 61.647,96 5,02

Deudor 9 4,248,000,00 4,1 772.187,76 ‐815.087,08 ‐42.899,32 0,00

Deudor 10 3,825,504,00 3,7 1.009.563,27 ‐854.114,80 155.448,47 15,40

Deudor 11 3,759,280,00 3,6 886.744,94 ‐850.053,41 36.691,53 4,14

Deudor 12 3,567,975,00 3,4 536.471,99 ‐421.121,27 115.350,72 21,50

Deudor 13 3,474,933,00 3,3 892.888,14 ‐802.147,53 90.740,61 10,16

Deudor 14 3,315,003,00 3,2 152.704,53 ‐358.314,10 ‐205.609,57 0,00

Deudor 15 3,138,312,00 3,0 757.464,50 ‐753.657,12 3.807,38 0,50

Deudor 16 2,932,974,00 2,8 65.883,60 ‐313.440,38 252.443,22 44,61

Deudor 17 2,835,210,00 2,7 414.244,20 ‐391.585,27 22.658,93 5,47

Deudor 18 2,712,183,00 2,6 752.412,35 683.345,52 69.066,83 9,18

Deudor 19 2,069,811,00 2,0 414.699,51 ‐414.699,51 0,00 0,00

Deudor 20 1,930,992,00 1,9 591.094,39 55.940,84 647.035,23 109,46

Resto (23) 18,532,139,00 17,8

Total 104.194.004,00 100,00

*Fuente: ELECNOR y elaboración propia

4. Análisis cuantitativo

Para el análisis cuantitativo, Axesor ha realizado el análisis de los contratos cedidos al Fondoy las entidades públicas (41 ayuntamientos y 2 entidades públicas) que fungen comocolateral para el servicio de la deuda

Axesor ha estimado la probabilidad de impago de los deudores de dicha cartera.Posteriormente ha realizado una simulación de Monte Carlo con objeto de obtener unaestimación de las pérdidas esperadas para cada nivel de calificación crediticia.

PD a 1 año media ponderada de la cartera = 1,94%

Plazo medio: 7 años

Correlación intra‐industria para misma CC.AA.: 22,00%

Correlación intra‐industria para diferentes CC.AA.:18,00%

Asimismo, se tomó en consideración los riesgos y el nivel de colateral que ofrece latransacción en dos formas:

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 11/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

(i) un Ratio de Cobertura para Servicio de la Deuda (RCSD) de 1,50x, que se mide como elresultado de dividir los ingresos anuales en el Fondo entre los gastos asociados conla amortización programada, pago de intereses y gastos ordinarios y extraordinarios.

(ii) La sobrecolaterización de los ingresos futuros asociados con las facturas cedidas en elfondo, los cuales tienen un valor nominal en niveles de 104.194.004 €, en comparación delSaldo Nominal de los Bonos de 50.000.000 € más la totalidad de los intereses devengadosesperados de aproximadamente 3.800.000 €. Esta colaterización en promedio durante la vidadel Bono es de 2,0x, lo que mitiga el riesgo de impago, o modificación de precios en losservicios asociados con los contratos con las entidades públicas.

Con esto en mente, se realizó un análisis de sensibilidad sobre los ingresos futuros de loscontratos con las entidades públicas bajo 2 premisas.

1.‐ La concentración de las fuentes de repago al Fondo. En donde se simuló un escenarioestresado en los principales deudores

2.‐ Un análisis de estanflación, en donde los precios a la baja de la energía pudieran afectarde manera considerable la generación de ingresos al Fondo.

Para este escenario de sensibilidad se asumió que la amortización se llevaría a cabo con lautilización de todos los recursos disponibles del Fondo al vencimiento legal de la emisión(diciembre de 2036). Con el fin de observar el estrés máximo que soportaría la caída de flujosen caso de que se extendiera el periodo de amortización. Con ello, el estrés sobre flujo quesoporta la estructura es de 33,31%, lo que denota una elevada fortaleza para la transacción yque denota la calificación determinada para la transacción.

Es importante mencionar que en todo momento el RCSD se mantuvo en niveles por arriba del1,0x.

5. Análisis cualitativo

5.1. Contratos de Eficiencia Energética (ESE)

Elecnor participa activamente mediante la modalidad de Empresa de Servicios energéticos(ESE), ofreciendo la posibilidad de implantar medidas de eficiencia energética que permitanreducir su coste hasta un 70% en los proyectos relacionados con alumbrado Público Exterior yen el resto asociados a Servicios energéticos hasta un 30%. Elecnor está certificada comoESE, lo que acredita su capacidad para desarrollar proyectos de eficiencia energética dediversos tipos, ya sea en instalaciones de alumbrado público de municipios como en el sectorterciario e industrial.

En los proyectos de alumbrado público en los que actúa como ESE, Elecnor se hace cargo dela financiación, la gestión energética, el mantenimiento y la garantía total durante el periodoque dure la concesión o el contrato de suministro y servicio. El objeto de los contratos es laprestación de la gestión energética incluyendo el pago de las facturas asociadas al consumo yla gestión integral del servicio público del alumbrado municipal de cada administraciónpública y municipio. Los servicio se dividen en:

Gestión Energética:

Ejecución de las técnicas de gestión energéticas y explotación necesarios para elcorrecto funcionamiento de las instalaciones, incluyendo la gestión del suministro,haciéndose cargo siempre del cesionario del coste de la electricidad

Mantenimiento:

Mantenimiento preventivo de las instalaciones actuales y las que se puedan incorporardurante la vida del contrato, incluyendo la limpieza, así como la vigilancia y control deestas.

Garantía total:

Reparación con sustitución de todos los elementos deteriorados en las instalacionessegún regula en el pliego bajo la modalidad de Garantía Total.

Obras de mejora y renovación:

Ejecución de las obras de mejora y renovación de las instalaciones del alumbrado

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 12/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

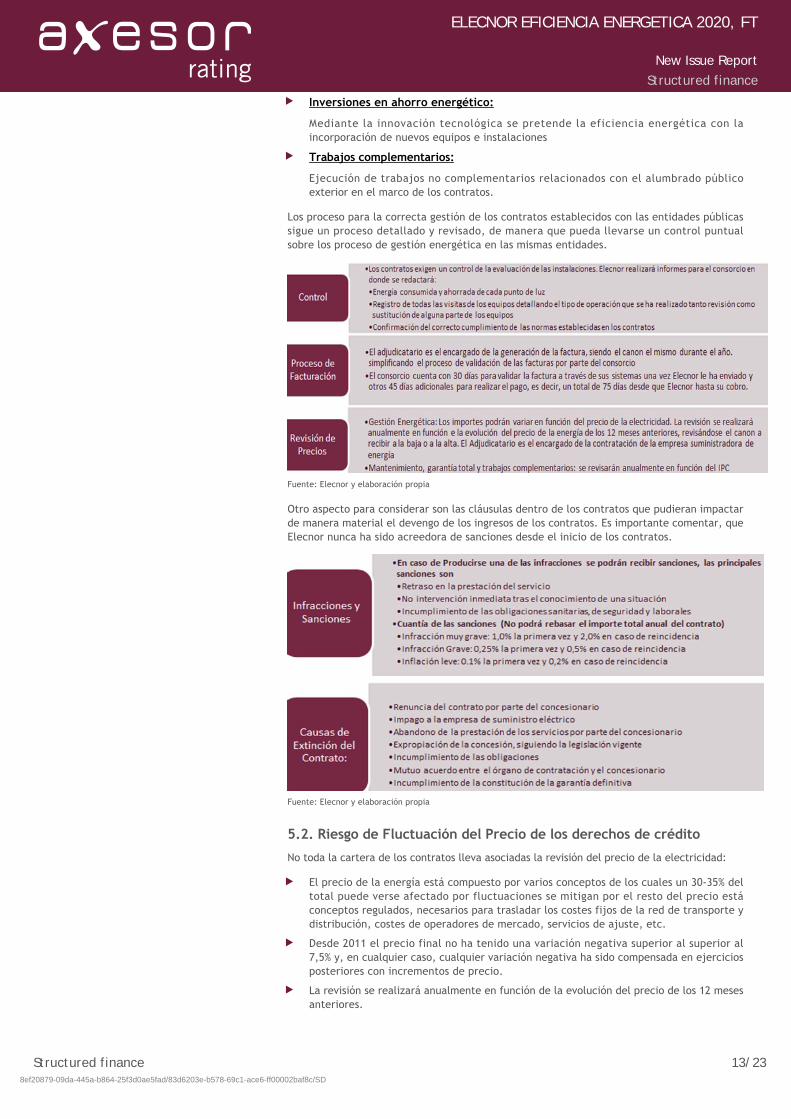

Los proceso para la correcta gestión de los contratos establecidos con las entidades públicassigue un proceso detallado y revisado, de manera que pueda llevarse un control puntualsobre los proceso de gestión energética en las mismas entidades.

Fuente: Elecnor y elaboración propia

Otro aspecto para considerar son las cláusulas dentro de los contratos que pudieran impactarde manera material el devengo de los ingresos de los contratos. Es importante comentar, queElecnor nunca ha sido acreedora de sanciones desde el inicio de los contratos.

Fuente: Elecnor y elaboración propia

5.2. Riesgo de Fluctuación del Precio de los derechos de crédito

No toda la cartera de los contratos lleva asociadas la revisión del precio de la electricidad:

Inversiones en ahorro energético:

Mediante la innovación tecnológica se pretende la eficiencia energética con laincorporación de nuevos equipos e instalaciones

Trabajos complementarios:

Ejecución de trabajos no complementarios relacionados con el alumbrado públicoexterior en el marco de los contratos.

El precio de la energía está compuesto por varios conceptos de los cuales un 30‐35% deltotal puede verse afectado por fluctuaciones se mitigan por el resto del precio estáconceptos regulados, necesarios para trasladar los costes fijos de la red de transporte ydistribución, costes de operadores de mercado, servicios de ajuste, etc.

Desde 2011 el precio final no ha tenido una variación negativa superior al superior al7,5% y, en cualquier caso, cualquier variación negativa ha sido compensada en ejerciciosposteriores con incrementos de precio.

La revisión se realizará anualmente en función de la evolución del precio de los 12 mesesanteriores.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 13/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

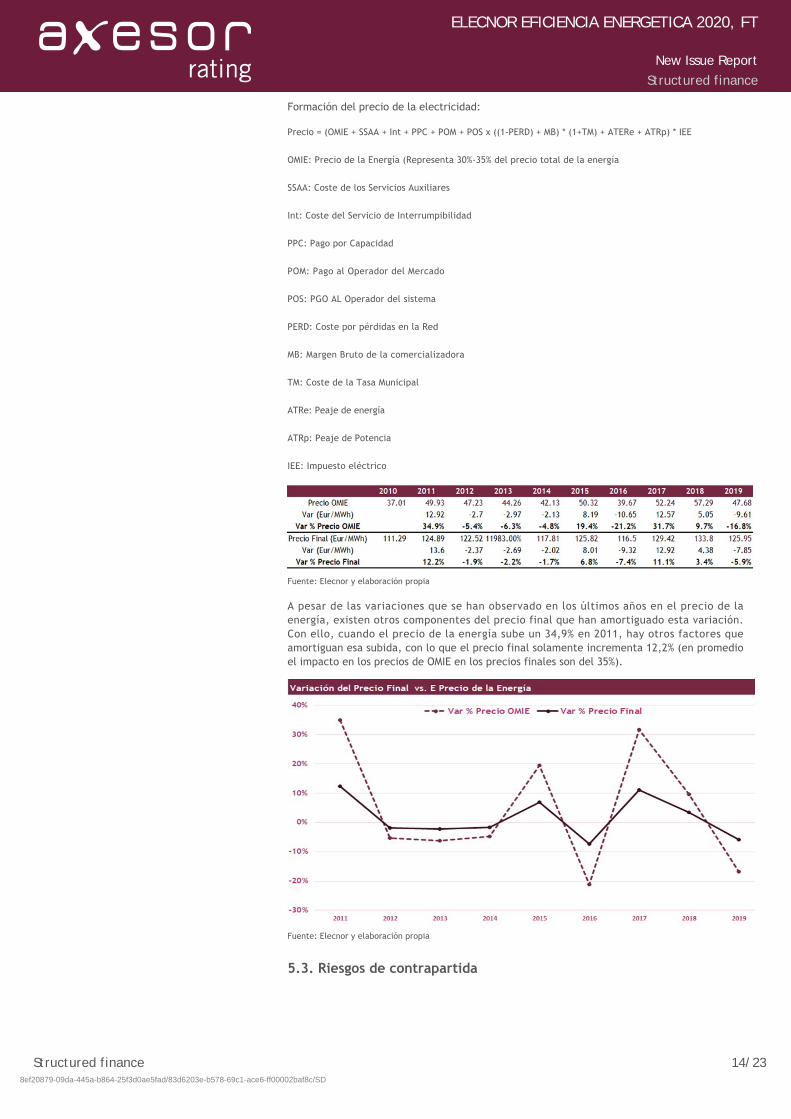

Formación del precio de la electricidad:

Precio = (OMIE + SSAA + Int + PPC + POM + POS x ((1‐PERD) + MB) * (1+TM) + ATERe + ATRp) * IEE

OMIE: Precio de la Energía (Representa 30%‐35% del precio total de la energía

SSAA: Coste de los Servicios Auxiliares

Int: Coste del Servicio de Interrumpibilidad

PPC: Pago por Capacidad

POM: Pago al Operador del Mercado

POS: PGO AL Operador del sistema

PERD: Coste por pérdidas en la Red

MB: Margen Bruto de la comercializadora

TM: Coste de la Tasa Municipal

ATRe: Peaje de energía

ATRp: Peaje de Potencia

IEE: Impuesto eléctrico

Fuente: Elecnor y elaboración propia

A pesar de las variaciones que se han observado en los últimos años en el precio de laenergía, existen otros componentes del precio final que han amortiguado esta variación.Con ello, cuando el precio de la energía sube un 34,9% en 2011, hay otros factores queamortiguan esa subida, con lo que el precio final solamente incrementa 12,2% (en promedioel impacto en los precios de OMIE en los precios finales son del 35%).

Fuente: Elecnor y elaboración propia

5.3. Riesgos de contrapartida

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 14/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Banco Sabadell, actúa como proveedor de las Cuentas Bancarias del Fondo, así como deAgente de Pago de los Bonos. Sabadell está calificada por Axesor; y cuenta con unacalificación de BBB+ revisada el 21 de julio de 2020. Es importante comentar que si lacalificación del custodio de las cuentas del Fondo (en este caso Sabadell), cayera en su nivelde calificación por debajo de grado de inversión (BBB‐), la Gestora deberá hacer su mejoresfuerzo para reemplazar el banco custrido por otra entidad Bancaria con una calificaciónequivalente o mayor a BBB‐.

5.4. Riesgo de Commingling

Dado el proceso operativo de que Elecnor reciba el cobro de la generación de ingresos ensus cuentas bancarias, existe un riesgo moderado de Commingling. Esto a pesar de que lossobros de las facturas se realizaran en una cuneta pignorada en favor de las cuentas delfondo cuya única finalidad es el cobro de las facturas de contratos.

Existen dos mecanismos de control para la reducción del riesgo de Commingling:

1. Se deberán realizar los depósitos correspondientes a las cuentas de tesorería del Fondo amás tardar los viernes antes de las 20:00hrs

2. La Gestora tendrá acceso a las cuentas pignoradas y las cuentas del fondo, con lo cual sepodrá cotejar el uso adecuado de ambas cuentas en beneficio del Fondo.

6. Descripción del Cedente

6.1. Perfil de la empresa

Constituida en 1958 y con sede social en Madrid, Elecnor S.A. es una sociedad dedicada a larealización de actividades de infraestructuras, energía y telecomunicaciones, a través deuna gestión integral de cualquier proyecto mediante la participación en toda la cadena devalor de los mismos. La sociedad es la matriz del grupo Elecnor (“el grupo” en adelante) y susacciones cotizan en el mercado continuo español, en la bolsa de Madrid y de Bilbao con unacapitalización bursátil a 17 de noviembre de 2020, de 829,98MM€.

La actividad del grupo se divide en 2 líneas de negocio:

Infraestructuras:

Segmento que más volumen de facturación aporta al grupo, con una cuota de casi el 93% en2019. Dentro de esta línea de negocio se incluyen las siguientes actividades:

Electricidad: construcción e instalación de infraestructuras para el transporte,transformación y distribución de electricidad.

Generación de energía: el grupo desarrolla proyectos llave en mano para terceros, además depromover sus propios proyectos, estando esta segunda actividad englobada dentro de lalínea de negocio concesional. Entre sus actividades destacan los parques eólicos, plantasfotovoltaicas y termoeléctricas, centrales térmicas de ciclo combinado y centraleshidroeléctricas.

Telecomunicaciones: e l g rupo ope ra en e l c ampo de l a s i n f r ae s t ruc tu ra s detelecomunicaciones para operadores, cubriendo el ciclo de vida completo de una red detelecomunicaciones, desde la ingeniería pasando por la construcción, la instalación deequipos, las altas de clientes y el mantenimiento de dicha red.

Gas: Elecnor actúa como contratista de los principales operadores de gas, desde eltransporte hasta la distribución, tanto a nivel doméstico como industrial. Sus principalesmercados son España, Estados Unidos y Reino Unido.

Ferrocarriles: engloba actividades de electrificación ferroviaria, subestaciones de tracción,mantenimiento de instalaciones, comunicaciones y control, así como señalización yenclavamientos.

Instalaciones: desarrollo integral de servicios que abarcan el diseño, montaje, puesta enmarcha y posterior operación y mantenimiento en edificios singulares, como hoteles,centros comerciales y centros de datos, entre otros; grandes infraestructuras, comoaeropuertos, puertos y ferrocarriles; y en plantas industriales y logísticas.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 15/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Mantenimiento: desarrollo de soluciones personalizadas para la prestación de serviciostécnicos, comerciales y auxiliares en el área de los servicios públicos y privados deelectricidad, comunicaciones, gas, agua, reformas, rehabilitaciones, autoconsumo, fríoindustrial e instalaciones. Es un servicio integral, con cobertura global y flexible.

Construcción: desarrollo de sus proyectos de construcción, edificación residencial y noresidencial, con un enfoque de gestión y ciclo integral, tanto en ingeniería civil como enedificación y rehabilitación.

Medio Ambiente y agua: construcción y explotación de plantas para el tratamiento de agua,redes de transporte y distribución, planificación hidrológica, plantas de tratamiento deresiduos, servicios ambientales y actuaciones forestales entre otras.

Espacio: diseño, ingeniería, desarrollo de soluciones e integración de sistemas para losámbitos del espacio y las tecnologías de la información y las comunicaciones. Es líder en eldesarrollo de sistemas de observación de la Tierra y vigilancia espacial. Opera en España,Reino Unido, Portugal, Rumanía e Italia.

Durante el ejercicio 2019, la facturación de esta línea de negocio se vio reforzada gracias a laactividad de servicios en el mercado nacional para grandes operadoras de electricidad ytelecomunicaciones, principalmente, a la construcción de líneas de transmisión eléctrica enBrasil, al crecimiento de las operaciones en África debido a la participación en distintosproyectos de construcción, a los nuevos proyectos en Noruega, a la actividad fotovoltaica enla República Dominicana y al desarrollo de parques eólicos en Panamá, Jordania y Chile.

Concesional:

Incluye la explotación de parques eólicos a través del subgrupo Enerfín, y la explotación deplantas fotovoltaicos y termo solares, líneas de transmisión eléctrica y plantas detratamiento de aguas a través del subgrupo Celeo Concesiones e Inversiones. Pese arepresentar una cuota reducida de la facturación total de 2019, el segmento muestra unaevolución favorable gracias a la mayor producción eléctrica de los parques eólicos nacionales,al crecimiento del negocio de transmisión eléctrica, a las actividades de promoción derenovables y al mejor comportamiento de los ingresos de las plantas termo solares.

En 2019 destaca la alianza estratégica acordada por Elecnor con el grupo holandés APG,gestor del segundo mayor fondo de pensiones del mundo, para el desarrollo y la inversiónconjunta en proyectos de transmisión de energía y energía renovable, excepto proyectoseólicos, a través del subgrupo Celeo Concesiones e Inversiones (Celeo CI en adelante). Hastafinales de 2019, Elecnor mantenía el 100% de las participaciones de Celeo CI y, mediante estasociedad, el 51% de las acciones de Celeo Redes. Tras la alianza, Celeo Redes pasa a estarparticipada al 100% por Celeo CI y, esta última, a estar participada al 51% por Elecnor y al 49%por APG. La operación se ha realizado mediante la aportación de acciones que mantenía APGen Celeo Redes y el pago de 43MM€ a Elecnor. El acuerdo incluye un compromiso asumido porambas partes para invertir 400MM€ durante los próximos cinco años en capital de nuevosproyectos, lo que supondrá una palanca de crecimiento tanto del negocio concesional comode infraestructuras de Elecnor.

Como parte de su estrategia empresarial, el grupo ha realizado un fuerte proceso deinternacionalización desde su constitución, intensificándose notablemente hasta llegar aoperar, en el último ejercicio, en 55 países, haciendo mayoritarias la facturacióninternacional y la cartera de contratos pendiente de ejecutar en el exterior, con unas cuotasdel 52,4% y 75% respectivamente.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 16/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Por último, como hecho relevante a nivel mundial, hay que destacar el impacto que puedagenerar el virus Covid‐19 en la evolución de la actividad del grupo. Elecnor ha realizado uncomunicado donde confirma que sigue realizando los mantenimientos de infraestructurascríticas en los sectores de energía, telecomunicaciones, agua, gas y transporte, prestandoun servicio esencial para todas las utilities. Adicionalmente se han activado medidas parapreservar el futuro del grupo hasta que se recupere la normalidad en la actividad económica,como la presentación de ERTEs para 6.884 trabajadores. Pese a las medidas tomadas, desdeel grupo confirman que no es posible evaluar de forma precisa el impacto de este virus en elnegocio ni cuándo se volverá a la normalidad anterior a la pandemia dada la compleja eimpredecible situación.

6.2. Análisis cualitativo

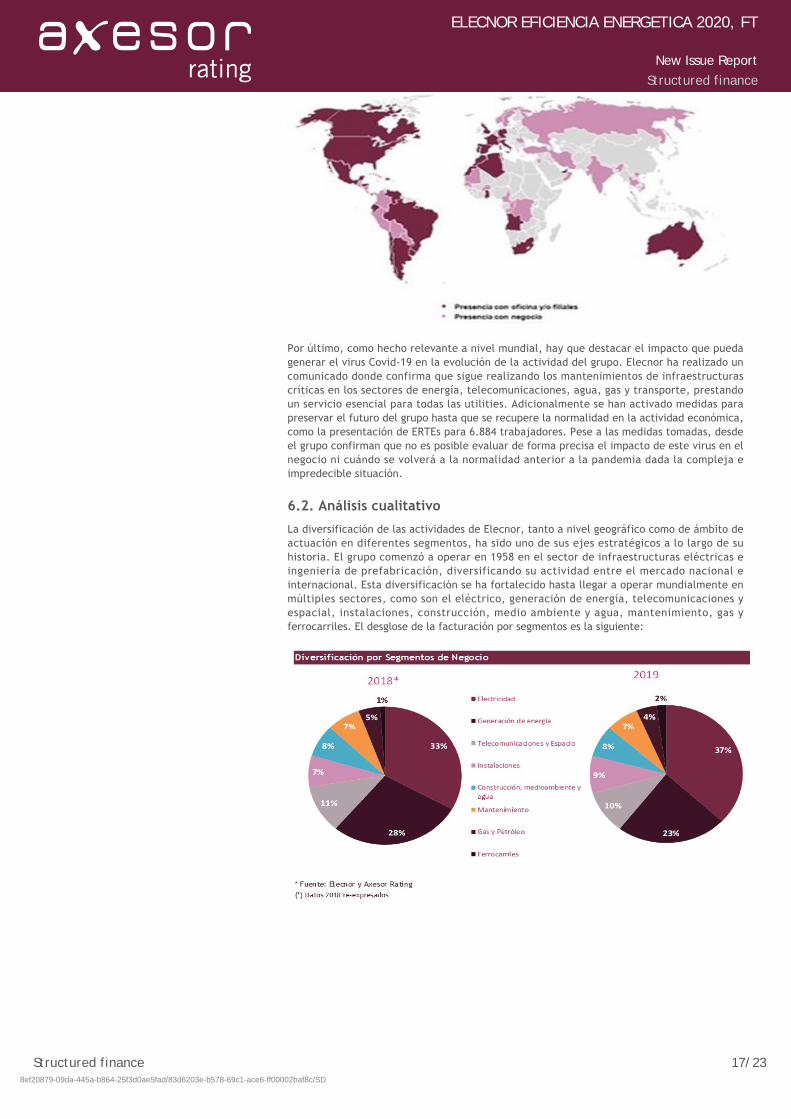

La diversificación de las actividades de Elecnor, tanto a nivel geográfico como de ámbito deactuación en diferentes segmentos, ha sido uno de sus ejes estratégicos a lo largo de suhistoria. El grupo comenzó a operar en 1958 en el sector de infraestructuras eléctricas eingeniería de prefabricación, diversificando su actividad entre el mercado nacional einternacional. Esta diversificación se ha fortalecido hasta llegar a operar mundialmente enmúltiples sectores, como son el eléctrico, generación de energía, telecomunicaciones yespacial, instalaciones, construcción, medio ambiente y agua, mantenimiento, gas yferrocarriles. El desglose de la facturación por segmentos es la siguiente:

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 17/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Al igual que en los ejercicios anteriores, el segmento de electricidad se sitúa como laprincipal área en términos de facturación, llegando a 908MM€ (37% sobre facturación total)tras un incremento del 22% respecto a 2018 gracias al incremento del mercado nacional comointernacional, fundamentalmente en Estados Unidos. El segundo mayor segmento entérminos de facturación es el de generación de energía que, pese al retroceso sufrido en elúltimo ejercicio del 9,1% debido a la devaluación del Real Brasileño y a la finalización deproyectos en Australia y México principalmente, se situó en 573MM€, lo que supone un 23%de la facturación total.

Cabe destacar la entrada del grupo en el sector del upstream a nivel internacional tras laadquisición del 30% de Wayra Energy S.A, sociedad filial de Vinccler, que opera en el sectordel petróleo y del gas en Ecuador. Mediante esta operación, Elecnor participará en eldesarrollo de los proyectos adjudicados a Wayra Energy por el Gobierno ecuatoriano con elfin de incrementar la producción de los campos adjudicados en 30,7MM de barriles depetróleo en los 10 años de contrato por servicios ‐ La inversión total necesaria será de,aproximadamente, 276 MM€.

Respecto a la diversificación geográfica, opera tanto a nivel nacional como internacionalprácticamente desde su constitución, dotándole de una amplia experiencia en los mercadosen los que participa:

La diversificación de la facturación por áreas geográficas evoluciona hacia un equilibrio entreel mercado nacional y el internacional, siendo históricamente superior el internacional.

Dentro del carácter multinacional de su entorno competitivo, Latinoamérica representa lamayor parte del negocio exterior.

6.3. Cartera de proyectos

Respecto a la cartera de obras en infraestructuras, el grupo mantiene 2.223MM€ en contratosfirmados pendientes de ejecutar, lo que supone un crecimiento del 4,5% respecto a 2018. Encuanto a la distribución de dicha cartera, el 75% de los contratos está concentrado en elmercado internacional, reforzando su proceso de internacionalización de las actividades.

6.4. Posicionamiento competitivo

Elecnor lleva operando desde 1958 en el sector de infraestructuras eléctricas e ingeniería deprefabricación (como, por ejemplo, armarios y subestaciones eléctricas, postes para antenasde telecomunicaciones, muros de contención para la ejecución de obras civiles o navesindustriales para proyectos de edificación), diversificando su actividad entre el mercadonacional e internacional. Esta diversificación ha aportado una ventaja competitiva que elgrupo ha sabido mantener a lo largo de su trayectoria.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 18/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

El grupo mantiene una posición de liderazgo en el mercado nacional de servicios para lasgrandes operadoras de electricidad (Endesa, Enel, Iberdrola, Red Eléctrica España, etc.) ytelecomunicaciones (Telefónica, Orange, Vodafone, MásMóvil, etc.).

A nivel internacional destaca el esfuerzo realizado en el sector de la energía renovable,principalmente en Brasil y Canadá, así como la positiva evolución de las operaciones enÁfrica, el incremento de la actividad eléctrica en Estados Unidos, de ferrocarriles enLituania, tratamiento de agua en Omán y el crecimiento de las actividades detelecomunicaciones y electricidad en Reino Unido. Adicionalmente, tras la entrada del grupoen el megaproyecto de revolución energética en Centroamérica que transformará el sistemaenergético que atraviesa Panamá, Costa Rica, Nicaragua, Honduras, El Salvador y Guatemala,Elecnor reforzará su posicionamiento internacional.

6.5. Gestión empresarial

El control de Elecnor, S.A. recae en un grupo de accionistas formado por diez gruposfamiliares que actúan como la unidad de decisión y control de la sociedad, instrumentada através de la sociedad Cantiles XXI, S.L, manteniendo un 52,76% de las participaciones de lacompañía.

Los órganos de gobierno de la sociedad matriz son la Junta General de Accionistas y elConsejo de Administración. Del Consejo de Administración dependen la Comisión Ejecutiva,la Comisión de Auditoría y la Comisión de Nombramientos y Retribuciones. El Consejo deAdministración de la Sociedad dominante está compuesto por 15 miembros, de los que 10son consejeros dominicales, 3 son consejeros independientes, 1 es ejecutivo y otroexterno. Hay que destacar como aspecto positivo que tanto el Comité de Auditoría como elde Nombramientos y Retribuciones están encabezados por los consejeros independientes.Adicionalmente, valoramos de manera favorable que, pese al origen familiar del grupo, el CEOactual de la empresa es ajeno a esta relación, y que el Consejero Delegado no mantenga unaparticipación significativa en la sociedad.

La política financiera del grupo es una gestión prudente y conservadora, basada en uncontrol del endeudamiento que le permita mantener un nivel de apalancamiento moderado.Además, mantiene una estrategia de diversificación de sus fuentes de financiación a corto ymedio plazo mediante financiación bancaria y emisión de deuda en el mercado de capitales.

El grupo mantiene un Sistema de Gestión de Riesgos estructurado y dinámico con el fin demonitorizar los riesgos vinculados tanto a los sectores en que opera como a la amplia relaciónde países en que actúa, bien de modo estable, bien mediante proyectos puntuales.

En cuanto a la estrategia empresarial, Elecnor persigue la consolidación como empresa líderen todos los mercados, creciendo de manera sostenible y continuada, aumentando laexpansión a nivel internacional.

7. Análisis Cuantitativo Elecnor

7.1. Consideraciones previas

Cuentas Re‐expresadas

Las cuentas del ejercicio 2018 han sido re‐expresadas tras la alianza alcanzada entre Elecnory APG para la gestión conjunta de Celeo, con el fin de reflejar de forma retroactiva losefectos que se hubieran derivado en caso de haber integrado los activos y pasivos delsubgrupo Celeo Redes por el método de la participación desde el primer acuerdo con APG yhacer comparable los ejercicios 2018 y 2019. En el análisis realizado a continuación, los datosreferentes a 2018 harán referencia al ejercicio 2018 re‐expresado.

Negocio Concesional

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 19/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

El grupo mantiene su línea de negocio concesional a través de sus filiales Enerfín (18%facturación relativa a concesiones) y Celeo CI (82% de la facturación restante deconcesiones). A nivel global, el grupo participa en proyectos que alcanzan una facturacióntotal de 4.447 MM€, de los que el 70% están en operación y el 30% restante en construcción. De la facturación total, el 55% proviene del segmento de redes (5.740km de redes), el 21%proviene del segmento solar (195MW de energía fotovoltaica y 150MW de termosolar), el 18%del segmento eólico (1.349 MW de capacidad instalada) y el 6% restante de gasoductos (170km). Respecto al origen de los fondos de estos proyectos, el 46% proviene de bancos, el 27%de emisión de bonos en el mercado de capitales, el 13% de aportación de fondos propios y el14% restante de aportación de socios, donde destaca APG con el 72% seguido de Copel conun 14%.

Auditoría con párrafo de énfasis

La auditoría realizada por KPMG para el ejercicio 2019 incluye un párrafo de énfasis que hacereferencia al efecto que podrá ocasionar la propagación del Coronavirus Covid‐19 y a ladificultad que conlleva la estimación de los potenciales impactos que podría tener estasituación. La opinión de la auditoría no ha sido modificada en relación con dicha cuestión,manteniéndose favorable.

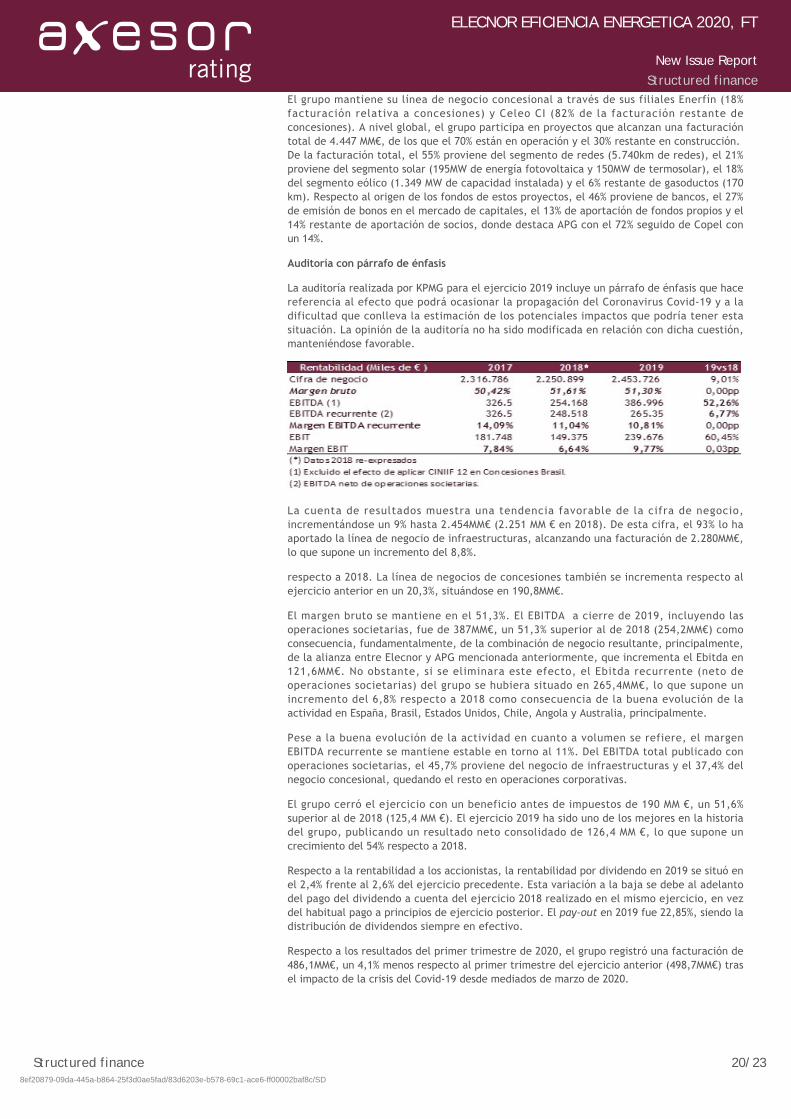

La cuenta de resultados muestra una tendencia favorable de la cifra de negocio,incrementándose un 9% hasta 2.454MM€ (2.251 MM € en 2018). De esta cifra, el 93% lo haaportado la línea de negocio de infraestructuras, alcanzando una facturación de 2.280MM€,lo que supone un incremento del 8,8%.

respecto a 2018. La línea de negocios de concesiones también se incrementa respecto alejercicio anterior en un 20,3%, situándose en 190,8MM€.

El margen bruto se mantiene en el 51,3%. El EBITDA a cierre de 2019, incluyendo lasoperaciones societarias, fue de 387MM€, un 51,3% superior al de 2018 (254,2MM€) comoconsecuencia, fundamentalmente, de la combinación de negocio resultante, principalmente,de la alianza entre Elecnor y APG mencionada anteriormente, que incrementa el Ebitda en121,6MM€. No obstante, si se eliminara este efecto, el Ebitda recurrente (neto deoperaciones societarias) del grupo se hubiera situado en 265,4MM€, lo que supone unincremento del 6,8% respecto a 2018 como consecuencia de la buena evolución de laactividad en España, Brasil, Estados Unidos, Chile, Angola y Australia, principalmente.

Pese a la buena evolución de la actividad en cuanto a volumen se refiere, el margenEBITDA recurrente se mantiene estable en torno al 11%. Del EBITDA total publicado conoperaciones societarias, el 45,7% proviene del negocio de infraestructuras y el 37,4% delnegocio concesional, quedando el resto en operaciones corporativas.

El grupo cerró el ejercicio con un beneficio antes de impuestos de 190 MM €, un 51,6%superior al de 2018 (125,4 MM €). El ejercicio 2019 ha sido uno de los mejores en la historiadel grupo, publicando un resultado neto consolidado de 126,4 MM €, lo que supone uncrecimiento del 54% respecto a 2018.

Respecto a la rentabilidad a los accionistas, la rentabilidad por dividendo en 2019 se situó enel 2,4% frente al 2,6% del ejercicio precedente. Esta variación a la baja se debe al adelantodel pago del dividendo a cuenta del ejercicio 2018 realizado en el mismo ejercicio, en vezdel habitual pago a principios de ejercicio posterior. El pay‐out en 2019 fue 22,85%, siendo ladistribución de dividendos siempre en efectivo.

Respecto a los resultados del primer trimestre de 2020, el grupo registró una facturación de486,1MM€, un 4,1% menos respecto al primer trimestre del ejercicio anterior (498,7MM€) trasel impacto de la crisis del Covid‐19 desde mediados de marzo de 2020.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 20/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

El negocio de Infraestructuras (93% de la facturación, en línea con 2019) se ha visto afectadoen mayor medida por la crisis sanitaria, aunque el impacto ha sido más reducido en aquellasactividades consideradas de carácter esencial. Si bien el mercado nacional ha continuado sutendencia favorable en ventas, los márgenes se han visto reducidos dada la inversiónnecesaria realizada en términos de seguridad e higiene según las recomendacionesgubernamentales.

En el mercado internacional, los grandes proyectos solares de Australia que se iban adesarrollar en el ejercicio no han comenzado en este primer trimestre, al igual que la obra detransmisión y suministro eficiente de agua en Omán adjudicada en 2019, quedando elcomienzo de estos proyectos condicionado a las medidas que tomen los gobiernos paragestionar la crisis en estas regiones.

El negocio concesional (7% de la facturación) se encuentra en línea con el resultado delmismo periodo de 2019 pese a la devaluación de las monedas de Brasil y Chile, ya que elgrueso de los activos se encuentra en operación. El único impacto esperado en esta línea denegocio es el relativo al retraso en los proyectos que se encuentren en fase deconstrucción. Actualmente el grupo opera 5.740 km de líneas de transmisión eléctrica enChile y Brasil, y participa en 1.464MW de energía renovable en explotación y construcción enEspaña, Brasil y Canadá.

El resultado antes de impuestos se situó en 30,6MM€, un 5,1% menos que en el mismoperiodo del ejercicio anterior (32,3MM€).

La cartera de contratos pendientes de ejecutar a 31/03/2020 asciende a 2.713MM€, con un78% en el mercado internacional. La contratación nacional se ha visto incrementada por losparques fotovoltaicos promovidos por Tramperase (Grupo Repsol) y la internacional porque sehan firmado importantes contratos en Brasil, Angola y Estados Unidos.

De cara al cierre del año 2020, Elecnor ha señalado que cuenta con líneas de financiacióndisponibles por importes previsiblemente suficientes para afrontar el riesgo de liquidez en lacrisis sanitaria. A pesar de la incertidumbre existente, la compañía confía en que partesesenciales del negocio no se vean especialmente afectadas.

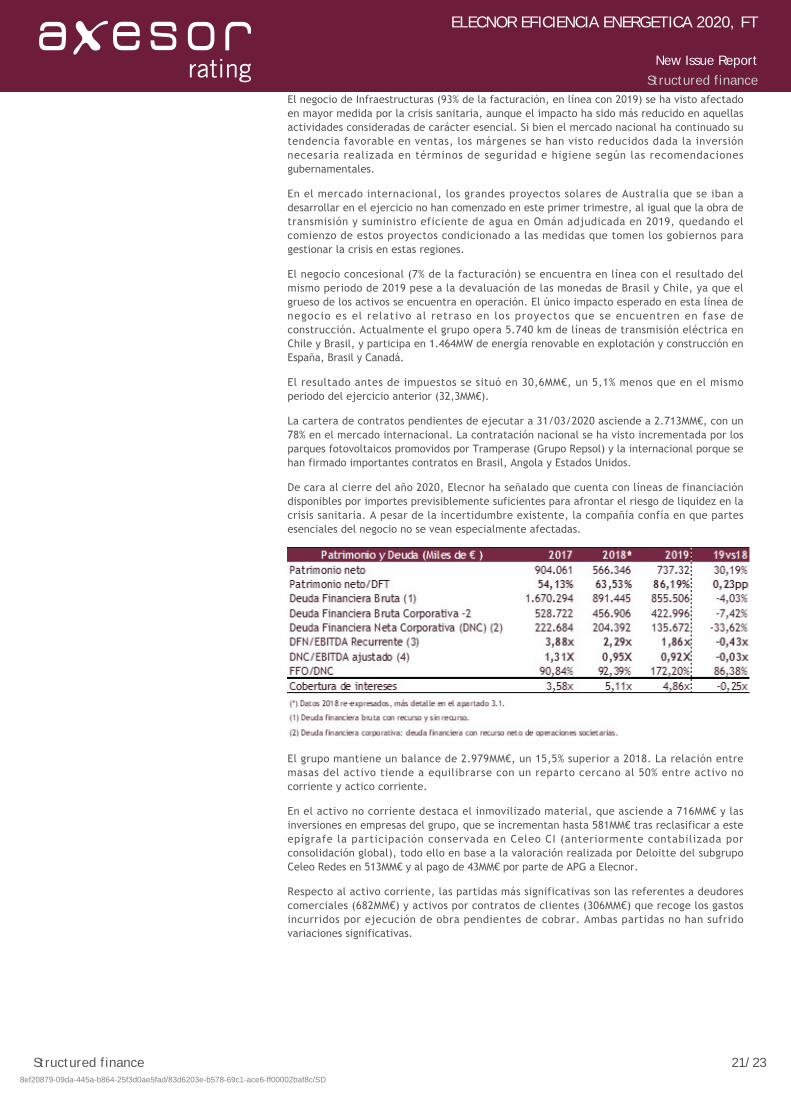

El grupo mantiene un balance de 2.979MM€, un 15,5% superior a 2018. La relación entremasas del activo tiende a equilibrarse con un reparto cercano al 50% entre activo nocorriente y actico corriente.

En el activo no corriente destaca el inmovilizado material, que asciende a 716MM€ y lasinversiones en empresas del grupo, que se incrementan hasta 581MM€ tras reclasificar a esteepígrafe la participación conservada en Celeo CI (anteriormente contabilizada porconsolidación global), todo ello en base a la valoración realizada por Deloitte del subgrupoCeleo Redes en 513MM€ y al pago de 43MM€ por parte de APG a Elecnor.

Respecto al activo corriente, las partidas más significativas son las referentes a deudorescomerciales (682MM€) y activos por contratos de clientes (306MM€) que recoge los gastosincurridos por ejecución de obra pendientes de cobrar. Ambas partidas no han sufridovariaciones significativas.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 21/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

La autonomía financiera se mantiene en torno a los niveles de los ejercicios anteriores,situándose en el 24,75%. Las diferencias de conversión negativas en Brasil y la evolución de lacifra de participaciones no dominantes siguen afectando negativamente la autofinanciación.Este aspecto es, sin embargo, consecuente con su modelo de negocio y sostenible en lamedida que se apoya en el uso intensivo de la deuda 'sin recurso' en la financiación deproyectos.

El grupo mantiene diversificadas sus fuentes de financiación mediante emisión de deuda enlos mercados de capitales y con deuda bancaria principalmente. A cierre de 2019 la deudafinanciera neta se ha reducido un 13,4% hasta situarse en 494MM€ (570MM€ en 2018), de lacual 136MM€ son con recurso y 358MM€ sin recurso asociada a los Project Finance de susfiliales. De la deuda financiera bruta total, el 15,8% se corresponde con emisión de deuda y el79,6% con deuda con entidades de crédito. En 2019 se ha firmado una nueva novación delcontrato de financiación sindicada con recurso, manteniendo un límite de 400MM€ de losque 75MMUSD están disponibles para la filial Elecdor permitiendo que disponga de lacapacidad financiera suficiente para afrontar los nuevos proyectos de upstream en Ecuador.

El apalancamiento financiero medido en términos de “DFN/Ebitda ajustado” se reduce hastael x0,92 (x0,95 en 2018), valor bastante inferior al requerido por los covenants financieros dela deuda.

Como conclusión, hay que destacar la elevada solvencia financiera del grupo a fecha actual,reforzada por el reducido endeudamiento con recurso y la sólida capacidad de generación decaja mediante la actividad desarrollada.

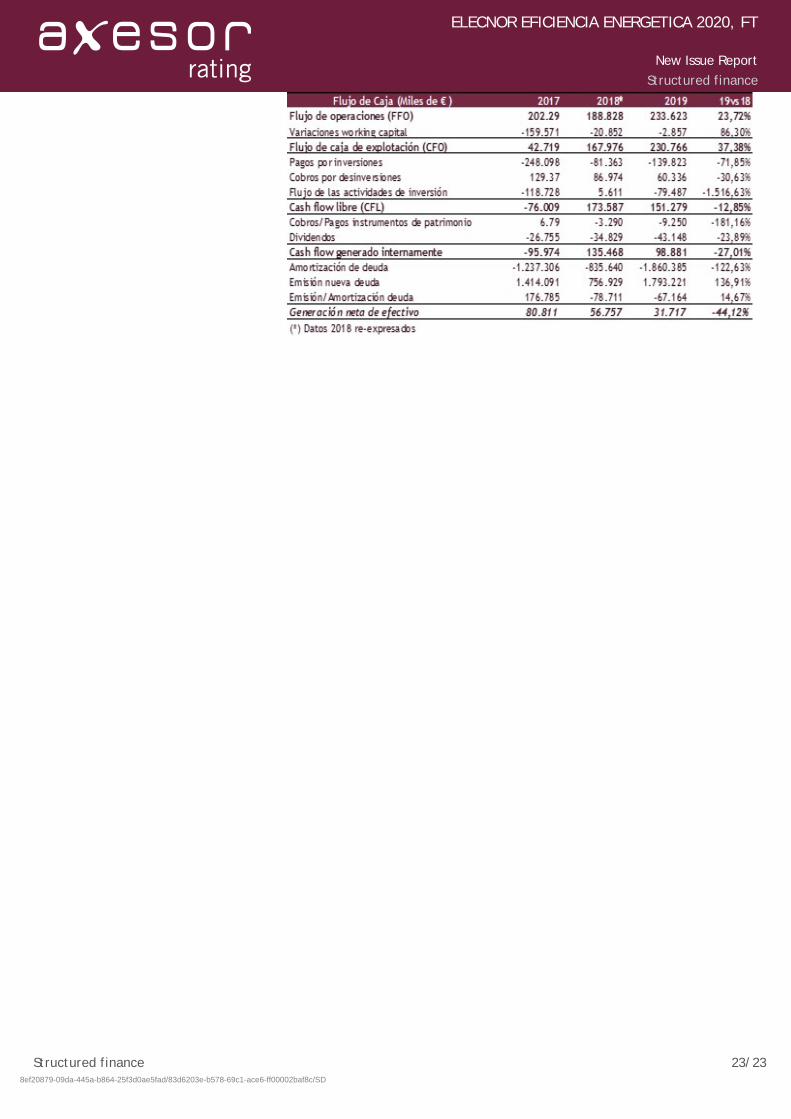

Generación de caja y posición de liquidez

El estado de flujo de efectivo muestra una generación de caja bastante estable y recurrenteantes de variaciones de circulante, mostrando un incremento del 23,7% respecto a 2018,alcanzando los 234MM€. Esta generación de caja, unido a los amplios disponibles quemantiene el grupo en la financiación con entidades de crédito (límite disponible de 1.008MM€ en financiación corporativa dispuesta en un 42%), permiten asumir de manera holgada elcalendario de vencimientos de deuda financiera.

Pese a la salida de caja de 79,5MM€ provocada por las actividades de inversión, comoconsecuencia de la actividad intensiva en capital que desarrolla el grupo, la tendenciapositiva en el flujo de explotación permitió que el flujo libre de caja antes de financiación semantuviera positivo en 151,3MM€.

Las actividades de financiación provocaron una salida de caja de 119,6MM€ de deuda bruta(76MM€ de deuda neta) como consecuencia de la amortización de deuda realizada.

A cierre del ejercicio, la tesorería del grupo se incrementó en 31,7MM€ hasta situarse en325MM€, mejorando la liquidez del grupo en un 10,8% respecto al ejercicio anterior (293,4MM€).

Como conclusión, hay que destacar el comportamiento positivo en la generación de caja delgrupo y el refuerzo de la liquidez durante el ejercicio 2019. En lo que respecta a la crisissanitaria producida por el Covid‐19, Elecnor ha señalado que cuenta con líneas definanciación disponibles por importes previsiblemente suficientes para afrontar el riesgo deliquidez en la situación actual.

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 22/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Structured finance 23/23 8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

ELECNOR EFICIENCIA ENERGETICA 2020, FT

New Issue Report

Structured finance

Información regulatoria

Fuentes de información

La calificación de crédito emitida en este informe ha sido realizada de manera solicitada por parte de la entidad originadora de los activos, participando dicha entidad enel proceso. La calificación de crédito está basada en:

1. Información proveniente de fuentes de acceso público.2. Información proporcionada por la entidad originadora de los activos cedidos o que vayan a ser cedidos al fondo de titulización.

Desde el momento de la emisión de la calificación de crédito, toda información proporcionada por el originador de los activos, por el administrador de los activos (siéste fuera una entidad distinta del originador) o por un tercer participante en la transacción, será revisada y analizada con objeto de valorar los siguientes puntos:

1. Evolución de la calidad crediticia de los activos que sirven de colateral del Fondo.2. El nivel de mejora de crédito.3. Evolución de los triggers cuantitativos del Fondo.4. Evolución de los triggers cualitativos del Fondo (riesgo de contrapartidas).

La información ha sido exhaustivamente revisada con objeto de asegurar su validez, coherencia y consistencia, considerándose la misma como satisfactoria. Noobstante, Axesor Rating no asume ninguna responsabilidad sobre la veracidad de la información y de las conclusiones derivadas de la misma.

Información adicional

La calificación ha sido realizada de acuerdo al Reglamento (CE) N°1060/2009 del Parlamento Europeo y del Consejo de 16 de septiembre de 2009 sobre lasagencias de calificación crediticia y en concordancia con la Metodología Structured Finance Rating que puede consultarse en www.axesor-rating.com/es-ES/about-axesor/methodology; y bajo la Escala Estructurados disponible en www.axesor-rating.com/es-ES/about-axesor/rating-scaleAxesor publica los datos sobre las tasas históricas de incumplimiento de las categorías de calificación, que se alojan en el repositorio central de estadísticasCEREP, del regulador European Securities and Markets Authority (ESMA).De acuerdo con lo estipulado en el Artículo 6, apartado 2, en relación con el anexo I, sección B, punto 4, del Reglamento (CE) Nº 1060/2009 del ParlamentoEuropeo y del Consejo de 16 de septiembre de 2009, se informa que en el transcurso de los últimos 12 meses axesor ha prestado servicios auxiliares a tercerosvinculados a la entidad calificada, no así a la misma; lo cual, conforme a nuestra Política de Conflictos de Intereses, no supone conflicto ya que dicha venta nosupera el 5% de la cifra neta de negocio.El rating otorgado ha sido notificado a la entidad calificada, no siendo modificado desde entonces.

8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD

Condiciones de uso de este documento y su contenido:

Para todas las modalidades de Rating que la AGENCIA emita, el Usuario no podrá, por sí mismo o a través de terceros, ceder, subarrendar, sublicenciar,vender, extraer, reutilizar o realizar cualquier otro acto de disposición de los datos contenidos en este Documento a tercero alguno, ya sea de formagratuita u onerosa, ni alterar, transformar o tergiversar de cualquier forma, la información facilitada; así mismo, tampoco podrá copiar y/o duplicar lainformación ni crear ficheros que contengan total o parcialmente la información contenida en el Documento. El Documento y su código fuente, encualquiera de sus modalidades, tendrá la consideración de elaboración, creación, u obra de la AGENCIA sujeto a la protección de la normativa reguladorade los derechos de propiedad intelectual.

Para los usos permitidos de este Documento, el Usuario se obliga a no retirar el copyright de la AGENCIA, la fecha de emisión del Documento, ladenominación comercial establecida por la AGENCIA sobre el mismo, así como el logotipo, marcas y cualquier otro signo distintivo y representativo de laAGENCIA y de sus derechos sobre el Documento.

El Documento y su contenido no se utilizarán para ningún propósito ilegal o no autorizado por la AGENCIA. El Usuario pondrá en conocimiento de laAGENCIA cualquier uso no autorizado del Documento y/o su contenido del que hubiera tenido conocimiento.

El Usuario responderá por sí y por sus empleados y/o cualquier otro tercero al que se haya facilitado o haya tenido acceso al Documento y/o a sucontenido frente a la AGENCIA de los daños y perjuicios que se le causen en caso de incumplimiento de las obligaciones que el Usuario declara haberleído, aceptado y entendido a la entrega del Documento, sin perjuicio de cualesquiera otras acciones legales que la AGENCIA pudiera ejercitar endefensa de sus derechos e intereses legítimos.

El Documento se proporciona bajo la aceptación de que la AGENCIA no es responsable de la interpretación que el Usuario haga de la informacióncontenida en el mismo. Los análisis crediticios incluidos en el Documento, así como las calificaciones y declaraciones tienen únicamente la consideraciónde opiniones realizadas con validez a la fecha de su emisión y no son declaraciones de hechos o recomendaciones para comprar, retener o vender títuloalguno, o para tomar cualquier decisión de inversión. Las calificaciones crediticias y perspectivas de calificación crediticia emitidas por la AGENCIA tienenla consideración de dictamen propio, por lo que se recomienda que el Usuario se base en ellas de forma limitada para cualquiera de las finalidades quepretenda dar a dicha información. Los análisis no se refieren a la idoneidad de cualquier valor. La AGENCIA no actúa como fiduciario o como asesor deinversiones, por lo que el contenido del Documento no debe ser utilizado como sustitutivo del conocimiento, criterio o del juicio o la experiencia delUsuario, de su Dirección, empleados, asesores y/o los clientes con el objeto de tomar decisiones de inversión.

La AGENCIA dedica el mayor esfuerzo y cuidado para tratar que la información suministrada sea correcta y fiable. No obstante, debido al hecho de que lainformación se elabora a partir de los datos suministrados por fuentes sobre las que la AGENCIA no siempre tiene control y cuya verificación y cotejo nosiempre es posible, la AGENCIA, sus filiales, así como sus directores, accionistas, empleados, analistas o agentes no asumirán responsabilidad alguna(incluyendo, sin limitación, pérdidas de ingresos o ganancias y costes de oportunidad, pérdidas de negocio o daño reputacional ni otros costes derivados)por las inexactitudes, incorrecciones, falta de correspondencia, carácter incompleto u omisiones de los datos e información utilizada para la elaboracióndel Documento o en relación con cualquier uso del contenido del Documento incluso si se advirtió de la posibilidad de tales daños. La AGENCIA norealiza una auditoría ni asume la obligación de verificación independiente de las fuentes de información de las que se vale para la elaboración de suscalificaciones.

Por tanto, el Usuario está de acuerdo en que la información suministrada por la AGENCIA podrá ser un elemento más a tener en cuenta en la adopción desus decisiones empresariales, pero no podrá tomar las mismas exclusivamente en base a ella, y de hacerlo libera a la AGENCIA de toda la responsabilidadpor la falta de adecuación. Igualmente, queda bajo la discreción del Usuario y por ello libera a la AGENCIA de toda responsabilidad por la posible faltade adecuación del contenido de la Información, el uso de la misma para hacerla valer ante tribunales y/o juzgados, administraciones públicas o cualquierotro organismo público o tercero particular para cualquier motivo de su interés.

©2021 por AXESOR RISK MANAGEMENT S.L.U. Todos los derechos reservados.

C/ Graham Bell. Edificio Axesor s/n de Armilla (Granada)

C/ Velázquez nº18, 3º derecha, 28001 - Madrid.

8ef20879-09da-445a-b864-25f3d0ae5fad/83d6203e-b578-69c1-ace6-ff00002baf8c/SD