Embed Size (px)

Citation preview

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 1/13

Balanced Scorecard mit

stellen zur Wissensbilanz Verknüpfte Synergien

Jörg Becker

www.beckinfo.de

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 2/13

2

Stark verkürzte Halbwertzeit für Strategien

Allgemein verfasste Grundsatz- und Strategiepapiere haben zwar ihre Be-

rechtigung, um gemeinsame Ideen, Vorstellungen und Stoßrichtungen zu

dokumentieren, sind aber oft zu wenig konkret und damit auch zu wenig

objektiv nachprüfbar. Der Zusammenhang zwischen Zielen und strategi-

schen Aktionen sowie deren Priorisierung bleiben oft unklar, d.h. erst ein

Konzept wie das der Balanced Scorecard oder das der in manchen Punktenähnlichen Wissensbilanz ermöglicht die Darstellung von Ursache-

/Wirkungsbeziehungen hinsichtlich der eng miteinander verknüpften strate-

gischen Ziele und zwar: mit den diesen entsprechenden Messgrößen, Ziel-

werten und strategischen Aktionen. Die Bedeutung von Strategien für den

Unternehmenserfolg ist unbestritten, viele Unternehmen haben aber bisher

ein Instrument vermisst, mit dem sie Strategie und Aktion zusammen ver-

binden können.

Angesichts eines zunehmend komplexer und turbulenter agierenden Wett-bewerbsumfeldes ist die Gültigkeitsdauer einst als langfristig eingestufter

Strategien rapide abgeschmolzen. In Branchen mit hohen Veränderungsge-

schwindigkeiten dürfte sich die „Halbwertzeit“ von Strategien mittlerweile

stark verkürzt haben. Bei häufigeren sowie auch schnelleren Strategiewech-

seln ist es besonders wichtig, dass das Unternehmen neben der Kompetenz

über ein effektives Instrumentarium verfügen kann, mit dessen Hilfe sich

Strategien schnell und effektiv umsetzen lassen.

Vgl. hierzu u.a. Becker, Jörg: Strategie-Check und Wissensbilanz,

Norderstedt 2008

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 3/13

3

Höhere Veränderungsgeschwindigkeiten erfordern neue Managementmethoden

Vgl. hierzu u.a. Becker, Jörg:

Marketingcontrolling und Intellektuelles Kapital, Norderstedt

2008

Produkt-

anpassungen

Kunden-

vielfalt

Komplexität

Wettbewerb

Erwartungs-

haltungen

Liefer-

zeiten

time-to-market

Lebenszyklen

Prozess-

vielfalt

Schnitt-

stellen

Produkt-

vielfalt

Qualität

Neue

STRATEGIEN

Neue

ZIELE

Neue

MANAGEMENT-

METHODE

(Balanced

Scorecard)

GLOBALISIERUNG

Neue Technologien

Neue Spielregeln

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 4/13

4

Das Balanced-Scorecard-Konzept wurde von Robert S. Kaplan von der Harvard

Business School und David P. Norton entwickelt. Ziel dieses Konzeptes ist es, die

Unternehmensziele und -strategien in ein konsistentes Bündel von Richtlinien und

Maßnahmen umzusetzen. Die Maßnahmen des Unternehmens orientieren sich

normalerweise an vier verschiedenen Perspektiven: die erste ist der finanzielle

Aspekt, anhand dieser Daten kann die bisherige Performance gemessen werden.

Drei weitere Aspekte sind auf die künftige Unternehmensleistung ausgerichtet:

Kundenfokus, Geschäftsprozesse sowie Lernen und Wachstum der Firma.

Der Vorteil: es können messbare Indikatoren für Unternehmensziele definiert und

damit eine wesentliche Voraussetzung für die interne Erfolgskontrolle geschaffen

werden. Mit Hilfe eindeutiger Indikatoren können Unternehmen ihre Ziele und

Aktivitäten überwachen: im Sinne eines Feedback-Systems, das die Umsetzung

von unternehmensweiten Strategien in gezielte Aktionen steuert. Die Indikatoren

werden auf der Basis vergangener Performance-Daten definiert und sind damit

Referenzdaten für aktuelle Performance-Messungen. Herzstück der Balanced

Scorecard ist die Zielverknüpfung hinweg über sämtliche Unternehmensbereiche.

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 5/13

5

Balanced Scorecard = Brücke von rein finanzwirtschaftlicher Analyse zu langfristiger

Strategie

Finanzielle Perspektive

Prozess Perspektive

Kunden Perspektive

Wissens Perspektive

Profitabilität Wachstum Sharholder Value

Zykluszeiten Produktivität Kosten

Zufriedenheit Service Deckungsbeitrag

Potenziale Innovationen Lernfähigkeit

Balanced

Scorecard

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 6/13

6

„Balanced“ bedeutet Verknüpfung plus Ausgewogenheit

Dabei sind einzelne Komponenten der Balanced Scorecard zunächst nichts grund-

legend Neues. Die eigentlich neue Managementmethode entfaltet sich erst aus der

Verknüpfung dieser Ansätze sowie aus der Fähigkeit zur Ingangsetzung und Förde-

rung der strategischen Kommunikationsprozesse. So bedeutet das „Balanced“ in

diesem Konzept auch eine Ausgewogenheit in mehrfacher Hinsicht. D.h. das

„Balanced“ drückt sich aus in der Darstellung des Unternehmens, wie hierbei die ganze Komplexität des

Betriebsgeschehens erfasst und transparent auf die entscheidungsrelevanten

Aspekte komprimiert wird,

wie Visionen und die daraus abgeleiteten strategischen Ziele messbar gemacht

werden, und

wie diese strategischen Ziele kommuniziert und im Unternehmensalltag des

Budgets verankert werden.

Probleme bei der Umsetzung von Strategien können nicht zuletzt auch dadurch

entstehen, dass eine Strategie so unklar formuliert ist, dass die für die Umsetzung

Verantwortlichen nicht immer genau wissen, was überhaupt umgesetzt werden soll.

Damit eine Strategie die durch sie erwünschten und erhofften Veränderungen aber

überhaupt auslösen kann, muss sie auch nachvollziehbar an diejenigen kommuni-

ziert werden, die sie umsetzen müssen. Grundsätzlich lässt sich der Balanced-

Scoracard-Ansatz auch dadurch kennzeichnen, dass er unterschiedliche Perspekti-

ven nicht nur berücksichtigt, sondern sich auch mit diesen sehr konkret auseinan-

dersetzt. Durch das Denken in solchen gleichberechtigten Perspektiven sollen mög-

liche Unausgewogenheiten (= „Balanced, d.h. keine Überbetonung und einseitige

finanzielle Orientierung) weitgehend vermieden werden. Man will also ein Gleich-

gewicht zwischen finanziellen und nichtfinanziellen Ziel- und Steuerungsgrößen

erreichen. Dahinter steht die sinnvolle Einsicht, dass die Erreichung finanzieller

Ziele letztlich immer nur bei ganzheitlicher Sichtweise möglich ist.

Die vier Standard-Perspektiven der Balanced Scorecard stehen daher nicht vonei-

nander losgelöst mehr oder weniger lose nebeneinander, sondern sollen demgegen-

über eine in sich geschlossene Geschäftslogik des Unternehmens abbilden: Ebenso

wie die Finanzziele zu den zentralen Erfolgsparametern des Unternehmens zählen,

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 7/13

7

sind es erst die Kunden, die die Produkte des Unternehmens kaufen und damit für

entsprechende Erlöse sorgen. Finanz- und Kundenziele ihrerseits hängen eng mit

den Arbeitsweisen und Geschäftsabläufen im Unternehmen, d.h. den Prozesszielen

zusammen. In der Logik dieses Gesamtsystems spielen schließlich auch die Poten-

ziale des Unternehmens, d.h. seine Innovationskraft, Mitarbeiter u.a. als Potenzial-

ziele, eine entscheidende Rolle. Die Einteilung nach diesen vier Standard-Perspek-

tiven muss nicht unbedingt immer zwingend sein, sondern kann durchaus noch um

weitere, für das Unternehmen und dessen Strategien wichtige Perspektiven, wie

beispielsweise etwa die

Lieferanten-Perspektive

Kreditgeber-Perspektive

Öffentliche Perspektive

u.a.

ergänzt und ausgebaut werden.

Vgl. hierzu auch Becker, Jörg:

Management-Cockpit der Wissensbilanz, Norderstedt 2009

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 8/13

8

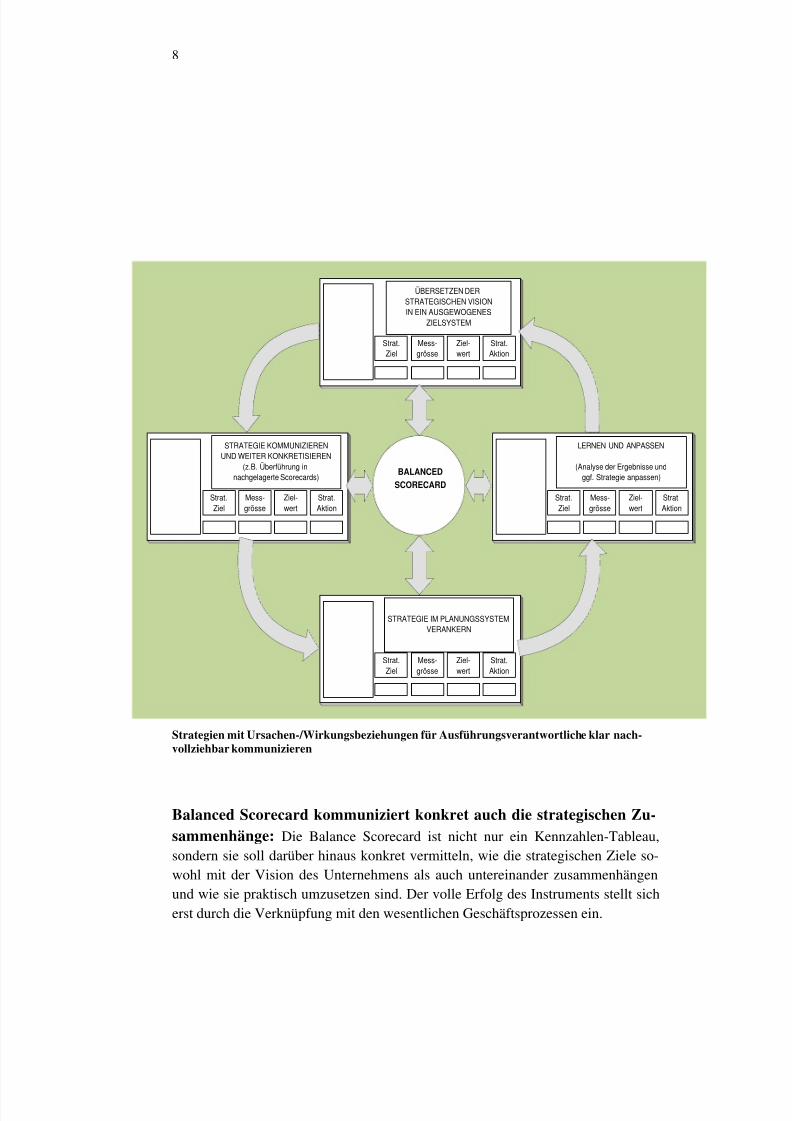

Strategien mit Ursachen-/Wirkungsbeziehungen für Ausführungsverantwortliche klar nach-

vollziehbar kommunizieren

Balanced Scorecard kommuniziert konkret auch die strategischen Zu-

sammenhänge: Die Balance Scorecard ist nicht nur ein Kennzahlen-Tableau,

sondern sie soll darüber hinaus konkret vermitteln, wie die strategischen Ziele so-

wohl mit der Vision des Unternehmens als auch untereinander zusammenhängen

und wie sie praktisch umzusetzen sind. Der volle Erfolg des Instruments stellt sich

erst durch die Verknüpfung mit den wesentlichen Geschäftsprozessen ein.

BALANCED

SCORECARD

ÜBERSETZEN DERSTRATEGISCHEN VISIONIN EIN AUSGEWOGENES

ZIELSYSTEM

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

STRATEGIE KOMMUNIZIERENUND WEITER KONKRETISIEREN

(z.B. Überführung innachgelagerte Scorecards)

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

STRATEGIE IM PLANUNGSSYSTEMVERANKERN

LERNEN UND ANPASSEN

(Analyse der Ergebnisse undggf. Strategie anpassen)

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 9/13

9

Strategische Ziele, Messgrößen, Zielwerte und strategische Aktionen im Zusammenhang darstellen

VISION

und

STRATEGIE

FINANZPERSPEKTIVE

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.AktionAbleitung

strategischerFinanz-Ziele

AbleitungstrategischerKunden-Ziele

AbleitungstrategischerPotenzialziele

AbleitungstrategischerProzess-Ziele

KUNDENPERSPEKTIVE

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

POTENZIALPERSPEKTIVE

PROZESSPERSPEKTIVE

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

Strat.Ziel

Mess-grösse

Ziel-wert

Strat.Aktion

Welche Zielsetzungen leiten sichaus den finanziellen Erwartungender Kapitalgeber ?

Welche Ziele sind im Hin-blick auf Struktur und An-forderungen von Kunden

zu setzen, um die ge-setzten finanzielle Zielezu erreichen ?

Welche Ziele sind für dieProzesse zu setzen, umdie Ziele der Finanz- und

Kundenperspektive er-füllen zu können ?

Welche Ziele sind hinsichtlich der vorhandenen Potenzialezu setzen, um sowohl den aktuellen als auch den zukünf-tigen Herausforderungen des Unternehmens und desMarktes gewachsen zu sein ?

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 10/13

10

Verknüpfungen mit Systemen der Wissensbilanz

An dieser Stelle könnte nunmehr die hilfreiche Funktion einer Wissensbi-

lanz ins Spiel kommen. Denn diese enthält ein Angebot unter anderem für

zwei der Hauptprobleme:

- Es wird eine jedermann verständliche Kommunikationsplattform an-geboten, über die Akteure selbst mit unterschiedlichsten Hintergrün-

den und Interessen Kontakte herstellen und nachvollziehbare Ent-

scheidungen vorbereitet werden können

- Es wird eine Bewertungssystematik angeboten, mit der ins-

besondere auch sogenannte „weiche“, d.h. qualitative Fak toren er-

fasst werden können. Vor allem aber kann eine Verständigungsbrü-

cke zwischen verschiedenen Entscheidungsträgern gebaut werden.

Es geht um Antworten auf die Frage, welche besonderen Merkmale eine

Wissensbilanz auszeichnen, welche konkreten Arbeitsschritte hierfür zu

erledigen sind sowie welche besonderen Vorteile erwartet werden können.

Wissensbilanz = Kommuni-

kationsplattform mit Analyse-

Tools für Intellektuelles Kapital

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 11/13

11

Eine Wissensbilanz zeichnet sich durch folgende besonderen

Merkmale aus:

1. Bildung Faktoren-Cluster2. Mehrere Bewertung-Dimensionen3. Gewichtete Faktoren4. Verknüpfung der Faktoren5. Handlungsempfehlungen6. Eigen- und Fremdbild

Eine Wissensbilanz zeichnet sich durch folgende besonderen

Darstellungsoptionen aus:

1. Profil-Diagramm

2. Portfolio nach Dimension3. Ampel-Diagramm4. Faktor-Wirkungsnetz5. Potenzial-Portfolio

Eine Wissensbilanz zeichnet sich durch folgende besonderen

Vorteile aus:

1. Übersichtlichkeit und Transparenz2. Leicht verständliche Darstellung3. Einheitlicher Aufbau4. Durchgängig bruchfreie Systematik5. Zahlenorientierte Denkweise6. Vollständigkeit

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 12/13

12

Bildung Faktoren-Cluster

Die identifizierten Einflussfaktoren werden jeweils einem der fünf stan-dardmäßigen Cluster „GP Geschäftsprozesse“, „GE Erfolgsfaktoren“, „HK Humanfaktoren“, SK Strukturfaktoren“ oder „BK Beziehungsfaktoren“ zu-geordnet:

Einflussfaktoren

Geschäfts-

prozesse

Erfolgs-

faktoren

Human-

faktoren

Struktur-

faktoren

Beziehungs-

faktoren

GP-1 GE-1 HK-1 SK-1 BK-1

GP-2 GE-2 HK-2 SK-2 BK-2

GP-3 GE-3 HK-3 SK-3 BK-3

GP-4 GE-4 HK-4 SK-4 BK-4

GP-5 GE-5 HK-5 SK-5 BK-5

Diese Vorgehensweise unterstützt, erleichtert, ermöglicht u.a.:

- Zuordnung von Verantwortlichkeiten auf Einflussfaktoren

- Zuordnung von Ressourcen auf Einflussfaktoren

- Zuordnung von Maßnahmen auf Einflussfaktoren

- Zuordnung von Indikatoren auf Einflussfaktoren

8/8/2019 Strategieperspektiven Balanced Scorecard Und Wissensbilanz

http://slidepdf.com/reader/full/strategieperspektiven-balanced-scorecard-und-wissensbilanz 13/13

13

Mehrere Bewertung-Dimensionen

Die Bewertung von Einflussfaktoren erfolgt nicht nur eindimensional, son-dern durchgängig nach drei verschiedenen Dimensionen

1. Quantität2. Qualität

3. SystematikMit der Dimension „Quantität“ wird die Menge und Verfügbarkeit einesEinflussfaktors zum Ausdruck gebracht. Die Dimension „Qualität“ gibt an,ob und wie vorhandene Einflussfaktoren den an sie gestellten Anforderun-gen entsprechen. Die Dimension „Systematik“ spiegelt Beurteilungen wider,ob ein Faktor systematisch ausgebaut und nachhaltig weiterentwickelt wird.

Für Handlungsempfehlungen im Rahmen von Potenzial-Portfolios werdendiese drei Blickwinkel, aus denen jeweils ein Einflussfaktor betrachtet wird,zu einem Gesamtwert zusammengefasst.

Wenn somit jeder Einflussfaktor nicht nur aus einer, vielleicht begrenztenoder eingeengten Blickrichtung in Augenschein genommen wird, werdendie Bewertungen einzelner Aspekte zwar komplexer aber auch sicherer undaussagefähiger.

• Quantität des

Einflusstfaktors

1. Bewertungs-

Dimension

• Qualität des

Einflussfaktors

2. Bewertungs-

Dimension• Systematik des

Einflussfaktors

3. Bewertungs-

Dimension