Embed Size (px)

Citation preview

Specification and Estimation of Systems of Consumption FunctionsAuthor(s): F. CarlevaroSource: The Canadian Journal of Economics / Revue canadienne d'Economique, Vol. 4, No. 4(Nov., 1971), pp. 441-470Published by: Wiley on behalf of the Canadian Economics AssociationStable URL: http://www.jstor.org/stable/133547 .

Accessed: 17/06/2014 23:05

Your use of the JSTOR archive indicates your acceptance of the Terms & Conditions of Use, available at .http://www.jstor.org/page/info/about/policies/terms.jsp

.JSTOR is a not-for-profit service that helps scholars, researchers, and students discover, use, and build upon a wide range ofcontent in a trusted digital archive. We use information technology and tools to increase productivity and facilitate new formsof scholarship. For more information about JSTOR, please contact [email protected].

.

Wiley and Canadian Economics Association are collaborating with JSTOR to digitize, preserve and extendaccess to The Canadian Journal of Economics / Revue canadienne d'Economique.

http://www.jstor.org

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

FORMULATION ET ESTIMATION DES FONCTIONS DE CONSOMMATION SEMI-AGREGEES*

F. CARLEVARO Centre d'Economgtrie, Universitg de Geneve

Specification and Estimation of Systems of Consumption Functions. This article, in three parts, treats the main problems arising in formulating and estimating partially aggregated con- sumption functions based on the concept of utility.

Part one comprises a succinct treatment of the theory of choices and of its dual approach, which yield the conceptual framework underlying the operational formulations of the various systems of consumption functions analysed in the article, namely: "linear expenditure system," "direct addilog" and "indirect addilog" consumption functions, and "generalized linear expenditure system." A parametric extension of the conventional linear expenditure system is also given.

Part two is concerned with the problem of the econometric specification and estimation of these systems of demand functions. The statistical and numerical aspects of estimation are discussed in an appendix.

Part three gives an application of the static linear expenditure system to Canadian annual data on personal expenditures on goods and services for the 1947-68 period.

I / Formulation des fonctions de consommation semi-agrggeges

A. FONCTIONS DE CONSOMMATION SEMI-AGREGEES ET THEORIE DES CHOIX

(i) Les recherches empiriques recentes dans le domaine de la consommation visent, le plus souvent, 'a 6tudier les lois de demande d'une cellule de consom- mation representative d'une region donnee sur une certaine periode de temps. I1 s'agit de relations fonctionnelles exprimant le volume de la consommation de diff6rents biens, ou groupes de biens, en fonction d'un certain nombre de variables explicatives dont dependent les decisions d'achat des cellules de consommation de la region analysee.

Les fonctions de consommation semi-agregees se situent dans ce contexte. Elles constituent un modele permettant de donner une representation d'en- semble de ces lois de demande, qui est applique, le plus souvent, aux donn6es de la consommation privee ventilee par rubriques de consommation, resultant des comptes nationaux.

La sp6cification de ces fonctions se fait g6n6ralement en admettant, pour celles-ci, les mAmes caracteristiques que celles des lois de demande A l'echelle micro-6conomique.1 Or, pour les biens de consommation courante tout au

*Cet article resume le travail de l'auteur, boursier du gouvernement du Canada, publie sous le meme titre comme aide-m6moire du Laboratoire d'6conom6trie de l'Universitd Laval, grace & une subvention du Conseil des Arts.

Ce travail s'inspire d'un ensemble de recherches methodologiques et appliquees consacrees a l'econometrie de la consommation, effectuees au Centre d'econometrie de l'Universite de Genbve sous la direction du professeur L. Solari, auxquelles nous avons participe. 1Ce point de vue n'est qu'empirique. On ne saurait cependant perdre de vue le double problkme d'agregation sous-jacent A ces formulations, A savoir, celui de l'agr6gation des variables et de l'agr6gation des lois de consommation micro-economiques. Ce problbme a 6t6 analyse, en parti- culier, par L. Solari, Theorie des choix et fonctions de consommation semi-agre'gees, modeles statiques (Genbve, Paris, 1971), chap. IV.

Canadian Journal of Economics/Revue Canadienne d'Economique, IV, no. 4 November/novembre 1971

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

442 F. CARLEVARO

moins, le choix approprie de l'unit& de temps qui d6finit la periode unitaire2 sur laquelle porte la decision de consommation, permet generalement de donner aux lois de consommation individuelles la representation qui resulte de la theorie des choix.3

(ii) Soit alors une cellule de consommation qui, dans la p6riode unitaire choisie, achete n biens indexes par i = 1, 2, ..., n, en quantites qi, aux prix pi et avec une depense totale r = fi=l p5qi. Les variables qi et r sont 6videmment des flux dans l'unite de temps choisie.

La theorie des choix fournit un cadre conceptuel, pour l'analyse des fonctions de demande, g6n6ralement admis, suivant lequel celles-ci s'ecrivent:

=- qi(p, r), i = 1, 2, ..., n,

avec4 p = I| p I i=1,2 ,..., et pour lesquelles les trois proprietes suivantes sont verifiees identiquement en p et r:

I'additivit'e

n

(1) E Piqi(p, r) =r, i=l1

F'homogeneite de degre zero par rapport aux prix et a la depense totale

(2) qi(vp, vr) = qi(p, r) pour tout v > 0, i = 1, 2, ...,n,

les conditions d'integrabilite de Slutsky:

(3) (aqi/apj) + q3j(0qj/r) = (aqj/api) + qi(aqj/ar),

i,j = 19 2,... ,ny i j.

Les conditions de Slutsky impliquent l'existence d'une fonction continue F[u(q)], possedant des derivees premieres et secondes continues, oi q =

I| qil I i=1.2...,n et F est une fonction quelconque, satisfaisant F' > 0,5 appel6e indicateur d'utilite ordinal de la cellule de consommation consideree. L'indica- teur d'utilite ordinal est un representant de la classe d'equivalence formee de tous les indicateurs d'utilite mesurables definis 'a une transformation croissante pres. Par la suite, on ne specifiera le caractere ordinal ou mesurable de l'indi- cateur d'utilite qu'en cas de confusion.

2Par exemple, la semaine, le mois ou I'annee. 3Pour un traitement systematique et moderne de ce sujet, voir Solari, Theorie des choix. 4Les vecteurs sont designes par des lettres minuscules. Ils sont toujours ecrits en colonne; les vecteurs ligne s'en deduisent par transposition. Le signe ' est le symbole de transposition d'un vecteur ou d'une matrice. ? et o designent respectivement le vecteur unite et le vecteur nul. On designe une matrice par une lettre majuscule. Pour une matrice a m lignes et n colonnes, on adopte la notation abregee:

A = ljaiij li1,2,. j=1,2 , n

d'aprbs laquelle aji designe 1'ele'ment dans la ijme ligne et jeme colonne. On designe par a une matrice diagonale dont les elements non nuls sont, dans l'ordre, ceux du vecteur a. 50n dit souvent que F est une transformation paretienne.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 443

En vertu des axiomes de la theorie des choix,6 u(q) satisfait les hypotheses de non-saturation et de quasi-concavite7 qui s'ecrivent ponctuellement:

(4) ui = OulOqi > O, i =1, 2, *... n, et

(5) d2u < 0 pour tout q tel que du 0,

respectivement. Ces conditions sont conservees dans une transformation paretienne.

Les fonctions qj(p,r), qui resultent de la maximisation de F[u(q)] pour une situation de prix donnee, en observant la contrainte d'additivit6e ,1 piqi = r, sont les solutions du systeme d'equations simultanees liant les variables qi, i = 1, 2, ..., n et X:8

F' ai ) { XPi, i=1, 2, ..., n,

(6a) 1 n

ir pi=l

ou X est un multiplicateur de Lagrange qui s'interprete economiquement comme l'utilite marginale de la depense totale et/ou comme l'utilite marginale de la depense par bien. L'elimination, des equations 6a, du parametre X conduit aux n relations:

(6b) pi/r = ui qjuj, i =1, 2, ... n j=l

qui expriment les prix relatifs 7ri = pi/r en fonction des quantites qi et qui definissent implicitement les fonctions de demande:

qi = qi(p, r) = q(7),

ou 7r designe le vecteur des prix relatifs du type retenu. Des relations 6b il ressort clairement que les fonctions de demande ainsi etablies, sont invariantes dans une transformation paretienne. En revanche, X est defini au facteur F' pres.

(iii) Dans I'approche duale en theorie des choix, due a R. Roy,9 on considere que les fonctions de demande sont issues d'un indicateur d'utilite indirecte:

F[qS(p, r)] =F[0(7r)

ou F est une fonction monotone croissante. Cet indicateur d'utilite se deduit de l'indicateur d'utilit6 directe F[u(q)], en remplacant dans celui-ci les variables gen&riques qi, par les fonctions de demande qj(p,r) -qi(7r). Ainsi, l'indicateur d'utilite indirecte, appele aussi indicateur dual de F[u(q)], mesure le niveau de satisfaction maximum compatible avec les prix p et la depense totale r.

Les hypotheses de non-saturation et de quasi-concavite stricte de l'indicateur d'utilite directe se traduisent, dans I'approche duale, par les conditions'0 6Voir Solari, The1orie des choix, chap. II. 7Pour pouvoir expliciter les lois de demande des conditions d'optimum (les equations 6a), il faudra admettre la quasi-concavite stricte qui s'e'nonce:

d2u < 0 pour tout q tel que du = 0.

8En vertu de I'hypothUse 5, ces conditions sont necessaires et suffisantes. 9R. Roy, De l'utilite, contribution a la theorie des choix (Paris, 1942). 10Voir Solari, TheIorie des choix, chap. III.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

444 F. CARLEVARO

(7) gas= 0/(97i < O, I = l, 2, *..., n, et

(8) d2q > 0, pour tout wr tel que d = 0.

La condition 8 definit la quasi-convexite stricte de l'indicateur d'utilite indirecte.

A l'aide de l'indicateur F[R(r)], on definit le probleme du choix optimal du consommateur, dual de celui formule sous (ii) (appele probleme primal), conduisant aux fonctions de demande definies par les relations 6a ou 6b. Ce probleme conduit 'a rechercher les prix relatifs r, qui minimisent la satisfaction mesuree par l'indicateur dual F[O(wx)], avec la contrainte d'additivite ZWi=n wriqi 1. Ceci donne lieu aux conditions:

n

(9) qi-ds 2) 7rj(kj, i-=1, 2, ...,9no

qui definissent, implicitement en fonction des qi, les prix relatifs recherches. Par dualite, le systeme 9 definit aussi les fonctions de demande, solutions du probleme primal. Dans cette optique les relations 9 constituent une version en prix relatifs du theoreme de R. Roy, permettant de definir explicitement les lois de demande grace aux derivees partielles de q(7r), une fois cette fonction connue.

B. FORMULATIONS STATIQUES, CINEMATIQUES ET DYNAMIQUES DES FONCTIONS

DE DEMANDE

Dans la mesure oct l'on veut rendre ces fonctions de consommation vraiment operationnelles, on est conduit 'a specifier leur forme analytique ou, ce qui est equivalent, celle de l'indicateur d'utilite associe, pendant une dur6e de temps formee des p6riodes el6mentaires t = 1, 2, ..., r.

On aboutit 'a des fonctions de demande statiques en ecrivant

(10) qt = q(p,, rt; 3) = q(rt; 3), t = 1, 2, ..., T,

oA q(pt, rt; f) et q(irj; t) designent des fonctions vectorielles de forme analytique donnee, , un vecteur de parametres constants, estimables, et l'indexation des variables specifie la periode unitaire de temps 'a laquelle celles-ci se rapportent. Les fonctions q(pt, ri; t) ou q(7rt; /) et le vecteur ,B d6finissent une classe d'indicateurs d'utilite directe F[i(q,; f)] et indirecte F[k(irt; 13)], pour t = 1, 2,

L'utilisation pratique d'une formulation statique des fonctions de consom- mation a des fins d'estimation, d'analyse ou de prevision, lorsqu'on dispose d'observations chronologiques, necessite le postulat de stabilite dans le temps de la structure des preferences adoptee (qui traduisent quantitativement les v gotlts a de la cellule de consommation analysee), c'est-'a-dire de la forme analytique et de la valeur des parametres de l'indicateur d'utilite.

On peut assouplir cette hypothlese, surtout lorsqu'on travaille sur de longues periodes, en admettant que 3 se modifie dans le temps. On pose le plus souvent:

(11) 13 = f(t;y)

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommatlion semi-agregees 445

ou y est un vecteur de parametres constants, estimables. Des lors, les fonctions de demande cinematiques s'ecrivent:

(12) qt = q(p1, r , t; y) q(irt, t; y)

pour des indicateurs d'utilite F[u(q,, t; y)] et F[4o(rt, t; y)]. On dynamise les lois de demande en tenant compte de l'influence des con-

sommations qt-_, qt-2, ... sur la consommation a 1'e'poque t. Par une approche semblable a celle conduisant aux formulations cinematiques, on pose parfois:

(13) 3 =l(zt; 8),

oU zt est un vecteur compose de certaines parmi les variables q,-l, qt-2, ... et S un vecteur de parametres constants, estimables. Cette formulation traduit l'hypothese de formation d'habitudes de consommation et conduit aux lois de demande dynamiques qui s'6crivent:

(14) qt = q(pt, rt, zt; )- q(ir, z,; 3)

avec des indicateurs d'utilite F[u(qt, zt; 8)] et F[(-irt, zt; 3)]. On peut remarquer que les resultats de la theorie des choix s'appliquent

a toutes ces formulations dans la mesure oiu les decisions d'achat (le calcul d'optimum du consommateur) s'effectuent independamment d'une periode unitaire a l'autre. Par contre, ces resultats doivent etre etendus dans le cas ocu les decisions d'achat relatives "a chaque periode elementaire sont determinees en dependance avec les consommations futures.1" Ce genre d'approche nous semble indispensable dans 1'etude de la demande de biens durables dont la con- sommation porte sur une duree de temps qui depasse souvent la periode unitaire habituellement retenue.12

C. LE SYSTEME LINEAIRE DE DEPENSES

Le systeme lineaire de depenses fut formule par L. Klein et H. Rubin.13 On admet la linearite des fonctions de d6pense:

n

(15a) di - Piqi =- ki + aipj + bir, i =1, 2 ...y n J=1

oi les ki, aij et bi sont des parametres. On en deduit les fonctions de consom- mation:

n

(15b) qi = ki(1/pi) + E aij(pj/pi) + bj(r/pj), i = 1, 2, ...,n

i=1

11Il nous semble que la d6nomination de fonctions de demande dynamiques devrait 6tre reservee aux lois de demande qui resultent d'un tel calcul. En revanche, les modeles de - formation d'habitudes , (c habit formation - en anglais) du type des fonctions 14, couram- ment appeles dynamiques, definissent plut6t des fonctions de demande qui sont c adaptatives , car leur caractbre dynamique n'est determinid que par l'hdritage du pass6. 12L'annee ou le trimestre. 13L. R. Klein et H. Rubin, < A Constant-Utility Index of the Cost of Living ,, Review of Economic Studies, 15 (1947-8), 84-7.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

446 F. CARLEVARO

L'imposition 'a ces f onctions des proprietes 1, 2, 3, se traduit par les restrictions suivantes sur les paramnetres:

n

(16) ki = 0, E bj = 1, et aij- (j -bi)cj,14 j==1

d'oA le systeme lineaire de depenses:

/ n (17) di =- pici + bi r - ,: pjcj) II i1 2s ... n.

j=l

P. Samuelson15 donne l'indicateur d'utilite directe associe au systeme lineaire de depenses:16

n (18) F >i bilog (qi-ci)

et en interprete economiquement les parametres c2. Ceux-ci sont des quantit&s obligees, c'est-a-dire des quantit6s de consommation minimale ou de subsist- ance, des diff6rents biens. Ainsi, on a pour tous les biens:

ci> 0O> qi >ci, i=-1, 2, ..., n,

inegalit6s qui definissent le champ de choix pour les fonctions de demande 17. Quant aux parametres bi ils constituent les coefficients budg6taires marginaux

du systeme lineaire de d6penses:

= , di/3r = pi(Qqi/r) bi, i = 1, 2, ..., n.

La restriction E'=i bi = 1 et l'hypothese de non-saturation (l'equation 4), impliquentO < bi < 1, i-1, 2, ..., n.

Des lors, ces lois de demande sont d6finies pour (r - E'J. pici) > 0. La quantite E i= pici est la d6pense obligee et (r - X= pici) est la d6pense exc&dentaire affectee 'a I'achat des differents biens dans les proportions bi, une fois achetees les quantites obligees ci.

Une premiere application du syst6me lin6aire de depenses statique

(19) d, =kc +

(r,-p,'c)b, t =,2,..., ,

ot b et c sont les vecteurs des parametres bi et ci avec ='b 1, aux donne'es annuelles anglaises de la periode 1920-38, fut faite par R. Stone.17

Lorsque le niveau de vie augmente, on s'attend 'a ce que les quantit6s obligees augmentent et que les propensions marginales changent. Ceci a conduit R. Stone, A. Brown, et D. Rowe'8 'a introduire une formulation cin6matique

145ki designe le < delta de Kronecker "P. A. Samuelson, < Some Implications of " Linearity, -, Review of Economic Studies, 15 (1947-8), 88-90. "R. C. Geary, < A Note on < A Constant-Utility Index of the Cost of Living , ibid., 18 (1949-50), 65-6. 17R. Stone, -Linear Expenditure Systems and Demand Analysis: An Application to the Pattern of British Demand ,, Economic Journal, 64 (sept. 1954), 511-27. 18R. Stone, A. Brown, et D. A. Rowe, " Demand Analysis and Projections for Britain: 1900- 1970 ,, dans J. Sandee (6d.), Europe's Future Consumption (Amsterdam, 1964), 200-25.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agre'ge'es 447

du systeme lineaire de depenses qui s'obtient en remplacant dans les fonctions 19 les parametres b et c par des fonctions lineaires du temps:

(20) bt = b* + b**t et c =c* + c**t,

avec 'b* = 1 et t'b** = 0 pour que la contrainte d'additivite soit respectee. Comparee au systeme 19, cette formulation cinematique est plus souple, par contre, elle contient plus de parametres "a estimer.

Quant aux formulations dynamiques du systeme lineaire de depenses, elles consistent, le plus souvent, 'a faire varier a l'epoque t les quantites obligees c en fonction de qt,-. On trouvera des exemples de ces formulations dans un article de R. Pollak et T. Wales.'9

D. LES FONCTIONS DE CONSOMMATION < DIRECT ADDILOG ), ET << INDIRECT

ADDILOG )

Afin de comparer les hypotheses d'additivit620 de l'indicateur d'utilite directe et indirecte, H. Houthakker2l recherche les fonctions de demande qui se deduisent de la classe d'indicateurs d'utilite constituee par les transforma- tions paretiennes des indicateurs mesurables suivants, de meme forme:

n

(21) u(q) = bi*[(qai* -1)/ai*], ai* < 1, bj* > 0,22 i-=1

n

(22) 4(ir) = E bi[(ri-ai -1)/ai1, ai > -1, bi > 0.23 i=l

Les restrictions quant au domaine admissible pour les parametres de l'indi- cateur direct ci-dessus, resultent de l'hypothese de non-saturation et de concavite stricte de u(q). On a en effet:

g = b *q ai-l* > 0 z b j* > 0.

D'apres cette hypothese et en remarquant que le hessien de u(q) est une matrice diagonale d'element generique non nul

a u/oqf2 = bi*(ai* - 1)qi2

on etablit aisement que la concavite stricte de la fonction 21 est equivalente a

19R. A. Pollak et T. J. Wales, < Estimation of the Linear Expenditure System ,, Econometrica, 37 (oct. 1969), 611-28. 20Un indicateur d'utilite directe est additif s'il est de la forme:

n F ,i U(ff) .

i=l

Cette d6finition s'6tend sans difficulte aux indicateurs d'utilite indirecte. 21H. S. Houthakker, < Additive Preferences ,, Econometrica, 28 (avril 1960), 244-57. 220n remarque que pour ai* - 0 et pour le champ de choix qi > 0, i = 1, 2, ..., n, le ieme terme de cet indicateur d'utilite directe s'ecrit: bi* log qi. Cette meme remarque s'applique au cas ou l'un au moins des parametres ai de l'indicateur d'utilite indirecte 22 est nul. 23Dans son article (< Additive Preferences ') Houthakker pose 0 < aj* < 1 et -1 < ai < 0, i 1, 2, ..., n. Comme on le verra par la suite, ces conditions sont inutilement restrictives.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

448 F. CARLEVARO

aic < 1, i = 1, 2, ..., n. Ainsi, toute transformation paretienne de u(q) est quasi-concave au sens strict.24

I1 importe de remarquer que les param6tres bi* sont definis a un facteur positif commun pr6s d6s que l'on envisage toutes les transformations paretien- nes de u(q). Ainsi, la classe paretienne des indicateurs d'utilite qui se deduit de la fonction 21 est definie de fagon unique par 2n - 1 parametres indepen- dants, une fois choisi un crit6re de normalisation des bi*. On posera, par exemple, bn* = 1 ou bien f, 1 bj* = 1. Dans ce dernier cas, on a alors, 0 < bi* < 11 i = 1,2 2 ...,I .

Par une demarche semblable, on demontre que les restrictions bi > 0 et a1 > -1, i = 1, 2, ..., n, equivalent a la < non-saturation , et convexite stricte de 4(ir). Cette derniere proprie&t assure la quasi-convexit6 stricte de toute transformation paretienne de q(ir). La m6me remarque, faite pr6cedemment au sujet de l'identification des bi*, s'applique ici aux parametres bi.

En utilisant les relations 6a, on &tablit imm6diatement les fonctions de demande << direct addilog , qui s'6crivent:

(23a) qi = bi(g/pi)i+, i = 1, 2, ..., n, avec

ai = -ai*/(ai* - ) > -12 bi = b i-la-* > O1

14= 1/ tant une fonction de p et r, solution de l'equation: n

(23b) Z b pia,pai+ l =i-

On v6rifie ais6ment que pour les valeurs admissibles des parametres bi et ai, 1'6quation ci-dessus possede une racine ,u(p, r) > 0 qui est unique.

De m6me, grace aux relations 9, on 6tablit les fonctions de demande u indi- rect addilog *:

n (24) qi = (b11j-(ai?l)) / bjr7j-ai i = 1, 2, ..., n.

j-1

Une interpr6tation &conomique int6ressante des param6tres ai du syst6me de lois de demande < indirect addilog ,> a e't propos6e par L. Solari.25 Elle conduit a distinguer les biens i = 1, 2, ..., n, d'apres le signe des parametres ai, entre biens de premiere necessite (-1 < ai < 0) et biens superieurs (ai > 0).

Une application de la formulation statique de ces modeles a~ des donnees empiriques, fut envisag6e par H. Houthakker.26 Pour d'autres applications du modele << indirect addilog >> on pourra consulter les travaux de A. Goldberger, K. Yoshihara, R. Parks, et L. Solari.27

240n demontre que toute transformation monotone croissante d'une fonction strictement concave est quasi-concave au sens strict. En revanche, la reciproque n'est pas vraie, en general. 25L. Solari, << Extension et specifications econometriques des fonctions de consommation < Indirect Addilog D ,, Cahiers du Centre d'econometrie, Universite de Gen6ve (Geneve, 1969). 26Houthakker, << Additive Preferences 27A. S. Goldberger et T. Gamaletsos, << Utility Functions and Demand Functions ,, Congres europeen de la Societe d'econometrie (Amsterdam, sept. 1968); K. Yoshihara, Demand Functions: An Application to the Japanese Expenditure Pattern ,, Econometricca, 37 (avril 1969), 257-74; R. W. Parks, << Systems of Demand Equations: An Empirical Comparison of Alternative Functional Forms D, ibid. (oct. 1969), 629-50; Solari, << Extension et specifications

conometriques >; Solari, The'orie des choix. Cette liste ne pretend pas 6tre exhaustive.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 449

E. LE SYSTEME LINEAIRE DE DEPENSES GENERALISE

R6cemment certains auteurs28 ont propose un systeme de fonctions de demande qui se d6duisent des transformations par6tiennes de l'indicateur d'utilit6 directe:

n (25) u(q) = > bi*[(qi - Ci)a -1]/a*,

avec a* < 1 et b*j > 0, i = 1, 2, ..., n, en vertu des hypoth6ses de non satura- tion et concavit6 stricte de u(q). Quant aux parametres ci, i = 1, 2, ..., n, ils sont consider6s par ces auteurs comme des quantites oblige'es. De ce fait, on suppose ci > 0, i = 1, 2, ..., n, ce qui implique le champ de choix: qi > ci, i = 1,2,1...,In.

Pour ce champ de choix, la r6solution des conditions 6a, 6crites pour l'indica- teur 25, conduit au systWme lineaire de depenses generalise:

(26) qi = ci + (bipi-(a+1) /E bjp-a (r - pic), j=l j=l

i=1, 2, ..., n, avec

a -a* (a*-1) et b -i =b * * bia+ i-=1 2 ... n.

Pour a* < 1 et bi* > 0, on a evidemment a > -1 et bi > 0. Ainsi, pour le champ de choix introduit ci-dessus, les fonctions de consom-

mation 26 sont definies uniquement pour r > 13=1 pjCj, c'est-a-dire pour une d6pense totale sup6rieure "a la d6pense oblig6e.

Pour a = 0, compte tenu de la regle de normalisation E_i1 b*= 1, le systeme de fonctions de demande envisage se particularise au systeme lineaire de d6penses.29 On remarque, par ailleurs, que les fonctions de demande 26 generalisent celles du systeme lineaire de depenses: les coefficients budg6taires marginaux

n C * = b6ipJa 7 b3p7-,

ne sont plus constants, comme dans le systeme lineaire de d6penses mais, au contraire, ils varient en fonction des prix.

Une etude de ces coefficients budgetaires marginaux en fonction des prix a conduit F. Carlevaro et E. Rossier30 at caracteriser 1'ensemble des biens dont les lois de demande sont definies par les fonctions 26, d'apres le signe du para- metre a, comme etant, au sens de la substituabilite prix pure, faiblement substituables (-1 < a < 0) ou fortement substituables (a > 0). En effet, le sens de la tendance des coefficients budg6taires marginaux est renverse suivant le signe du parametre a. Par ailleurs, pour a -- -1, toute augmentation de la 28Voir notamment: M. Brown et D. M. Heien, << The S Branch Utility Tree, A Generalisation of the Linear Expenditure System ,,, State University of New York at Buffalo and Bureau of Labor Statistics, US Department of Labor (1967); Goldberger et Gamaletsos, << Utility Func- tions and Demand Functions cc L. Johansen, << On the Relationships Between Some Systems of Demand Functions ,,, Liiketaloudellinen Aikakauskirja, I (1969), 30-41. 29Pour a* -+ 0, l'indicateur d'utilite 25 a comme limite la fonction 18. 3 'Cf. F. Carlevaro et E. Rossier, IN Fonctions de consommation semi-agrdg4es pour la Suisse c,

communication presentee a l'Assemblee annuelle de la Societd suisse de statistique et d'econo- mie politique, Neuchatel (avril 1971). Voir egalement Johansen, cc On the Relationships .

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

450 F. CABLEVARO

depense totale se traduira par un accroissement des quantites consommees 6gal pour tous les biens alors que, pour a -* oo, cette depense supplementaire sera, en general, affectee entierement 'a l'achat d'un seul bien i. Dans ce dernier cas, une faible variation des prix peut conduire a changer brusquement l'affectation de la depense totale supplementaire du bien i a un autre bien. Ainsi, pour a - >-1, les biens sont dans leur ensemble < independants , et, lorsque a -c o0, leur substituabilite-prix devient < infinie ,,.

F. EXTENSIONS PARAMETRIQUES ET CONCEPTUELLES DU SYSTEME LINEAIRE DE

DEPENSES31

L'hypothese que tous les parametres cj, i = 1, 2, ..., n, du systeme lineaire de depenses sont des quantites obligees (ci > 0), n'est nullement necessaire.32 Au contraire, elle restreint inutilement la portee du modele. C'est dans ce sens qu'une extension du systeme line'aire de depenses conventionnel a ete proposee par L. Solari.33

On suppose

(2) Cf < 0, i =g + ;, ... , n.

Soit l'indicateur d'utilite directe associe au systeme lineaire de depenses:

n

F ,bi log(qi -ci)

avec bi > 0, i = 1, 2, ..., n, et le champ de choix defini par:

(28) {qi:ci =

"1 2, .., g,

Le comportement optimisant du consommateur se traduit par la determina- tion des qj, i = 1, 2, ..., n, qui maximisent cet indicateur tout en respectant les inegalites 28 et la contrainte budgetaire j=1 piqi = r.

Les conditions d'optimalite du premier ordre34 s'ecrivent:

-eF'[bi(qi-ci)] - Xpi < 0, i = 1, 2 ,..., n,

|(29i- c)[F'[b1/(qj - ci)] - XP0i = 0, i = 1, 2..., g, (29) qi[F'[bil(qi - ce)] - Xpi = 0, i = g + 1, ... , n,

n

Piqi =r

3"L'analyse qui suit s'etend sans difficulte au cas du systeme lineaire de depenses generalise. Voir Carlevaro et Rossier, < Fonctions de consommation ,. 32Voir la section Ic. 33L. Solari, << Extensions conceptuelles et statistiques du systbme lineaire de depenses ., Cahiers du Centre d'e'conom&trie, Universite de Genbve (Genbve, 1968). 34Ces conditions sont un cas particulier de celles de Khun et Tucker en programmation convexe. Voir a ce sujet K. Lancaster, Mathematical Economics (New York, 1968), chap. 5, paragraphe 2.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 451

qui, etant donn6 la quasi-concavite de l'indicateur d'utilite,35 sont u la fois necessaires et suffisantes.

Trois types de solutions sont 'a considerer. (a) Soient les solutions de la forme suivante:

(qi > ci, i- 1, 2, -... g (30) qiq > O,, i =g + l, ...,t hi

tqi = , i -h + l, ...7I n,

avec g < h < n. D'apres les relations 29 on a:

fbl/(qi - ci) = (X/F')ps, i = 1, 2, ..., - (b/lc) < (X/F')p1, i = h + 1, ..,;

d'ouc les fonctions de demande:

h

(32) qi = ci + (j *(h) /pi) - r pjci) i i1, 2, ...h, h, avec

h

,@ (h bi b b;,

definies pour une depense totale r de l'intervalle:

/ h \

(33) Max {(pIciD)/wo*(h)} < (ri- c PC) {i-q+1,... hj=

< Min { (P,IciI)/co1*}h) (i=h+1,..., * )

puisque qi > 0 pour i = g + 1, ..., h et que bi/lc{ < (X/F')pi pour i= h + , ...,n. (b) Si h = n on a des quantites qi > 0, i = 1, 2, ..., n, definies par les fonctions 32 pour tout r tel que:

n\

(34) r - Z > Max {(plcil)/w,*f}. \ =1 / (igl, ..., n)

(c) Considerons les solutions de la forme 30 oc l'on a qi = ci pour au moins un i E 1, 2, ..., g} . Alors il n'existe pas de X fini satisfaisant aux conditions du premier ordre. Dans ce cas, la solution ne peut 6tre que de la forme:

$qi ci, i-=1,2,...,g, tqi = O, i = g + if ... g n.

11 ne reste d-onc plus qu'a considerer les solutions de la forme:

(3) i> ci, i 1,2, ... gy ti = O, i-g + it -Y. ?z.

Dans ce cas, pour les biens i = 1, 2, ..., g, on a les fonctions de demande:

(36) qi = cj + (Wj*(g /Pi) r - pic)

350n verifie aisement que la fonction: n , bi log (qi -),

i=1

avec bi > 0, i = 1, 2, ..., n, est strictement concave.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

452 F. CARLEVARO

ces fonctions etant d6finies pour

(37) 0 < (r- Pc < Min {(Pcil)/Coi*()}. j=l1 (iz=D+ 1. ..., n)

Finalement, on peut resumer la discussion precedente sur 1'extension du systeme lin6aire de depenses dans une formulation unique de ce dernier.

Etant donne une certaine situation des prix pi, i = 1, 2, ..., n, et en supposant que les biens a coefficients ci < 0 ont ete ranges de sorte que:

(38) (p,+l|cg+i|)lb,+, < ... < (phlchl)lbh < ... < (pnlcnl)/b., on peut ecrire les inegalites 33, 34 et 37 comme suit:

(39) Ph < prci) ? Ph+i, h- g,g + 1, ...y , navec 0, h-g, j=1

(40) Ph= (ti b)[(PhIch!)/bh] + E bj[[(phlchl)/bhJ - [(pjlcjl)/bj11,

00 h g,n + 1,

et le systeme de fonctions de demande: Of ~ ~~~~~~~~ I h \

qi = C1

+ (coi*(h)/Pi)(r-Z pjC3), i-1,2,...,h +1, [ c~~~~/i - Pc t t2 .. ,avec

(41 ) 1,* (h) =

h

Ebn

qi- = -h + 1, ..... , n.

L'interpretation economique de cette formulation est maintenant ais'e. En augmentant r depuis son niveau minimum (g 1i pjcj) qui assure l'achat des seules quantites obligees (ci > 0), on accedera successivement (ou simultane- ment pour certains biens) a la consommation des biens a coefficients ci < 0. La consommation de ces biens, initialement nulle, deviendra positive dans l'ordre croissant des rapports (pil cil ) /bi.

Dans ce cadre, on retrouve ainsi la notion de hi6rarchie des biens liee "a I'apparition de consommations nouvelles repondant t des niveaux de satis- faction croissants.

Quant aux parametres du mod6le, onretiendra les interpretations&conomiques suivantes. (i) Les ci > 0 s'interpretent encore comme des quantites obligees et explicitent la notion de biens de premiere ngcessite. En revanche, les ci < 0 sont caract6ristiques des biens sup&rieurs ou de luxe hierarchises dans l'ordre des rapports (Pil cl )/bi. Quant a la depense (r - =h 1 pjc), elle ne s'interprete plus aussi aisement qu'a la section Ic. En effet, cette depense se decompose comme suit:

h 9 h

r-E pjcj = -E pjc + E pjlcjl; j=l j-1l 1=-g+l

elle est donc, la somme de la depense exc6dentaire (r - pjcj) et d'une depense fictive f ',=,+i pj1 cjf correspondant 'a l'achat de quantites I cil pour les

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 453

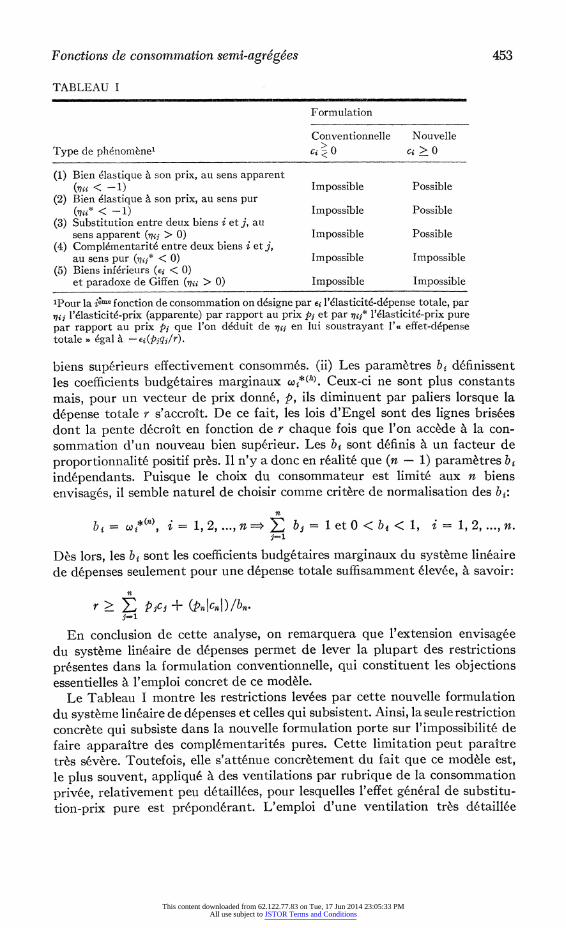

TABLEAU I

Formulation

Conventionnelle Nouvelle Type de phenomiienel c'> O ct >?O

(1) Bien elastique a son prix, au sens apparent (vii < -1) Impossible Possible

(2) Bien elastique a son prix, au sens pur (flji* < -1) Impossible Possible

(3) Substitution entre deux biens i et j, au sens apparent (nqii > 0) Impossible Possible

(4) Complementarite entre deux biens i et j, au sens pur (-jji* < 0) Impossible Impossible

(5) Biens inferieurs (ej < 0) et paradoxe de Giffen (qii > 0) Impossible Impossible

'Pour la iera fonction de consommation on de'signe par ei l'6lasticit6-ddpense totale, par tji 1'61asticit6-prix (apparente) par rapport au prix pi et par flji* l'6lasticit&-prix pure par rapport au prix pi que l'on deduit de 7i^i en lui soustrayant 1'. effet-depense totale > e'gal 'a -e(pjq1r).

biens superieurs effectivement consommes. (ii) Les parametres bi definissent les coefficients budg6taires marginaux co*(h). Ceux-ci ne sont plus constants mais, pour un vecteur de prix donnre, p, ils diminuent par paliers lorsque la depense totale r s'accroit. De ce fait, les lois d'Engel sont des lignes brisees dont la pente decroit en fonction de r chaque fois que l'on accede A la con- sommation d'un nouveau bien sup6rieur. Les b1 sont definis h un facteur de proportionnalite positif pres. T1 n'y a donc en realite que (n - 1) parametres bi independants. Puisque le choix du consommateur est limite aux n biens envisages, il semble naturel de choisir comme critere de normalisation des bi:

n b i- c o*f) i - lp 2, ..., n => E bi 1 et O < bi < 1, i -1, 2, ..., n.

J=1

Des lors, les bi sont les coefficients budgetaires marginaux du systeme lineaire de depenses seulement pour une d6pense totale suffisamment 6lev6e, I savoir:

n

r E P p3CJ + (PnJCnD)/bn. J=1

En conclusion de cette analyse, on remarquera que l'extension envisagee du systeme lineaire de depenses permet de lever la plupart des restrictions presentes dans la formulation conventionnelle, qui constituent les objections essentielles , l'emploi concret de ce moddle.

Le Tableau I montre les restrictions levees par cette nouvelle formulation du systeme lineaire de depenses et celles qui subsistent. Ainsi, la seule restriction concrete qui subsiste dans la nouvelle formulation porte sur l'impossibilit6 de faire apparaitre des compl6mentarit6s pures. Cette limitation peut paraitre tres severe. Toutefois, elle s'attenue concretement du fait que ce modele est, le plus souvent, applique a des ventilations par rubrique de la consommation privee, relativement peu detaillees, pour lesquelles l'effet general de substitu- tion-prix pure est prepond6rant. L'emploi d'une ventilation trds d6taillee

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

454 F. CARLEVARO

n6cessiterait, naturellement, l'utilisation de systemes de lois de demande permettant de faire apparaitre des complementarites-prix pures.6

II / Estimation des fonctions de consommation semi-agregees

A. SPECIFICATION ECONOMETRIQUE

(i) Les fonctions de consommation semi-agregees introduites jusqu'ici ont ete specifiees sous la forme de modeles deterministes:

(42) qt = q(x,; 3)

ou, pour l'epoque t, x, designe un vecteur de variables exogenes comprenant, en particulier, la depense totale rt ainsi que les prix Pt; 3 est un vecteur de m parametres independants.37

L'utilisation de ces fonctions 'a des fins d'etudes empiriques conduit 'a introduire une formulation aleatoire des fonctions de demande qui specifie, a I'epoque t et pour chaque valeur des variables exogenes xt, la loi de probabilite des variables endogenes q,. Cette formnulation ale'atoire des lois de demande est, en particulier, essentielle afin de pouvoir apprecier la valeur des procedures d'estimation que l'on introduira par la suite.

Suivant une tradition bien 6tablie en econometrie, la sp'cification econome"tri- que des lois de demande se fera en introduisant, dans les formulations analyti- ques deterministes de la premiere partie, des termes aleatoires d'<< erreurs ,,.38

(ii) Soient lesfonctions de depense deduites du systeme 42:

(43) f(xt; 3) = Ptq(xt; 8).

Elles satisfont evidemment la contrainte d'additivite:

(44) t'f(t; )-r.

Des lors, on peut envisager la sp6cification &conometrique suivante d'un systeme de fonctions de depense additives:

{ = f(xt; 3) + Ut, (45) LI Ut = 0

E(ut) = o, E(utu') = tt Qu

Les vecteurs aleatoires ut sont supposes homoscedastiques et sans corr6lation.

86C'est le cas, notamment, du systeme de fonctions de consommation - indirect addilog .. En revanche, les complementarites-prix pures sont exclues pour les lois de demande deduites des indicateurs d'utilite directe additifs introduits aux sections IC-E. 87Si le modMde formule s'ecrit: qt q(xt; f*), avec p contraintes analytiques independantes sur le vecteur ,B* a m + p composantes, on est ramene 'a la formulation 42 en eliminant p de ces composantes. 38Une approche alternative conduirait a introduire des termes al6atoires d'erreurs au niveau de la fonction d'utilite, c'est-'a-dire 'a formuler un indicateur d'utilite stochastique d'ou l'on deduit des fonctions de consommation al6atoires. Cependant, il nous semble difficile de pouvoir juger concretement la signification d'un specification aleatoire particulire de l'indicateur d'utilite, en raison surtout du caractere ordinal de ce dernier. Dans cette voie se sont engages, notamment A. P. Barten, << Estimating Demand Equations -, Econometrica, 36 (avril 1968), 213-51, ainsi que Pollak et Wales, - Estimation of the Linear Expenditure System D.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 455

En vertu de I'additivite, la matrice des variances et covariances iA est singuliere, car:

LIU t 0 => L'Qu = E (L'u tt') o'.

On admettra, par la suite, que cette matrice est de rang n - 1, semi-d6finie positive.

Des relations 45, on deduit ais6ment la specification conom6trique corres- pondante formul6e au niveau des fonctions de consommation. En posant Vt =-PFut, on a:

(46) qt = q(xt; 3) + v,.

Les vecteurs aleatoires vt sont nuls en esperance mathematique et sans corre- lation. En revanche, l'homoscedasticit6 n'est plus conservee car:39

(47) E(v,vt') = Pt- QuPt

En particulier, cette hypothese signifie, concretement, que la dispersion de la variable aleatoire qit, mesur6e par l'ecart quadratique moyen de qit, est inverse- ment proportionnelle au prix correspondant, ce qui semble naturel dans la mesure ouC le consommateur fait preuve d'une attention accrue dans l'achat d'un bien qui a subi une augmentation de prix.

(iii) Par une demarche semblable A celle du paragraphe pr&cedent, on peut envisager les coefficients budgetaires deduits du systeme 42:

(48) g(xt; rt)- P'q(xt; p),

satisfaisant la contrainte d'additivite:

(49) Jg(xt; 3) = 1

et, en posant Cwt r-ld,, la specification econometrique:

( t- g(x; ) + t, (50) j w- 0,

(w,) o, E(wtww') = ttQ,.

Dans ce cas, la specification econometrique des fonctions de depense s 'ecrit sous la forme des relations 45 avec ut = rtwt. Les vecteurs aleatoires ut sont alors heteroscedastiques, leur matrice des variances-covariances etant propor- tionnelle au carre de la depense totale:

(51) E(uutt') = r t2E(wtw') = rt2Q,.

Quant 'a la specification econometrique du systeme de fonctions de consom- mation, deduite du systeme 50, elle s'ecrit sous la forme des relations 46 avec

t= rtPt-lwt. On a ainsi:

(52) E (vsv') = rt2kl Q 1

390n remarque immediatement qu'on ne peut admettre 1'hypothUse d'homoscedasticite des st: E(vtvt') = Q,. En effet, par additivite,

Pt'vt = 0 ? PttQv = EFPt'vtvt'] = o.

Ainsi la seule matrice Q, independante de Pt, qui satisfait Pt'Q,uv = o', pour tout vecteur Pt, est la matrice nulle.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

456 F. CARLEVARO

En particulier, la dispersion des quantites qit varie, a prix constants, propor- tionnellement a la depense totale. Cette hypothese est generalement admise dans les etudes de consommation qui utilisent les resultats d'enquetes sur les budgets familiaux.

I1 n'est pas sans interet de remarquer qu'une telle specification econometrique conduit a une matrice de variances-covariances des termes d'erreurs sur les fonctions de demande, Q(PtI rt), qui satisfait la propriete suivante:

Qv (Ap , grv) = Q t, rt), pour tout A > 0.

On retrouve ainsi, etendue a la partie aleatoire de sa specification econometri- que, la propriete d'homogeneit6 de degre zero, par rapport aux prix et 'a la depense totale, des fonctions de consommation formulees comme modele deterministe. En revanche, les fonctions de consommation stochastiques definies par les relations 45 ne sont homogenes de degre zero par rapport aux prix et a la depense totale que dans leur partie systematique. Par ce biais, elles traduisent, en quelque sorte, la presence d' t illusion monetaire a.

B. PROBLEMATIQUE DE L ESTIMATION

Les problemes poses par l'estimation des parametres d'un systeme de fonctions de demande sont etudies en annexe pour la specification econometrique 45, d'un systeme de fonctions de depense additives. I1 va de soi que, par un simple changement de notations, les resultats d'une telle etude se transposent integralement au cas des coefficients budgetaires specifies par les relations 50.

Connaissant un echantillon de variables endogenes forme des observations dt, t = 1, 2, ..., T, pour les valeurs xt, t = 1, 2, ..., T, des variables exogenes, on a envisage deux types d'estimateurs pour ,, a savoir: 1'estimateur des moindres carres ordinaires40 et l'estimateur du maximum de vraisemblance.

Pour ces deux types d'estimateurs on montre que 1'estimation des parametres du systetme de fonctions de depense peut etre resolue en eliminant une fonction quelconque parmi les ni envisagees. Les estimateurs pour ,B qui en r6sultent sont independants du choix de la fonction que l'on 6limine.41

Pour la periode d'observation consideree et en supposant que l'on elimine la neme fonction de depense, on peut, des lors, ecrire le modele 45 sous la forme suivante:

(53) dt f (t; 0) + ft,i t =1s 2, ..., T,

oui le symbole - sert a indiquer des vecteurs 'a n - 1 composantes qui se dedui- sent des vecteurs correspondants des relations 45 en eliminant leur n me composante. Les vecteurs aleatoires tt satisfont les hypotheses param&etriques suivantes:

(54) E(flt) = O, E(tit',) = A t, t' = 1, 2, ..., T,

40Cet estimateur est analys6 en annexe dans le cadre plus general des estimateurs a S-distance minimale. 410n trouvera une demonstration de cette propriete dans L. Solari, - Sur l'estimation des fonc- tions de consommation semi-agregees. L'exemple du systbme lineaire de depenses ,,, Publica- tions &conometriques, III (1969), 77-100.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctiomn de consommation semi-agrege'es 457

oA A est une matrice (n - 1) * (n - 1), definie positive. De plus, dans le cadre de 1'estimation par la methode du maximum de vraisemblance, on a admis pour ft, l'hypothese de normalite.

On compl6te le systeme 53 en d6finissant, par additivite, la n emefonction de d6pense ainsi que la matrice singuliere Q,U En effet, on a:

fn (x ; () -r t'f(Xt; 3), un t- -tbt, et

QU A -t L'A ('At

III / Fonctions de consommation semi-agr6gdes pour le Canada. L'exemple du systbme lineaire de ddpenses statique

A. LE SYSTEME LINEAIRE DE DEPENSES STATIQUE. SPECIFICATIONS ECONOME-

TRIQUES ET ESTIMATEURS

(i) Dans cette partie, on effectue une application du systeme lineaire de depenses statique aux donn6es de la d6pense personnelle en biens et services qui r6sultent des comptes nationaux canadiens.

Les fonctions de consommation du systeme lineaire de d6penses statique, sp6cifie comme modele d&terministe, s'ecrivent:

q(xl; ,B*)-c + (rt - pt'c)Pt- b, ou

b = I bil Iit=1,2,...,net c- Hcl I i=1,2,...,n

sont deux vecteurs de parametres inconnus avec

L'b-1, o < b < t, et

rt ~~~b pt C

En eliminant le parametre bn a l'aide de la contrainte analytique i/b = 1, on peut ecrire ces fonctions de consommation sous la forme equivalente:

q (xt; 3)-c + (rt - pt'c)P -'(en + Hb), oii l'on pose

b = bill=1,2...,n-1, (3- c ' ||

et ocu en d'signe un vecteur A n composantes toutes nulles sauf la name qui vaut un. On a ainsi:

en+Hb = b,

et le vecteur ( des parametres inconnus est a 2n - 1 composantes indepen- dantes.

Des fonctions de consommation du systeme lineaire de depenses statique on deduit aisement les fonctions de detpense et les coefficients budgetaires qui s'ecri- vent, dans l'ordre:

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

458 F. CARLEVARO

f(xt; P) t= c + (rt -p c)(e. + Hb),

g(xt; f) 7r tc+ - tc) (en + Hb),

avec =t r7'P.t

Par la suite, deux sp6cifications 4conome'triques alternatives du systeme lin6aire de d6penses statique seront envisagees. (a) La premiere est celle qui consiste 'a introduire des vecteurs al6atoires d'erreurs, ut, supposes homo- scedastiques et sans correlation, dans les fonctions de dtpense du systeme lineaire de d6penses formule comme modele d6terministe. On aboutit ainsi au mode'le SLD.I qui s'ecrit:

dt = P,c + (rt - p,'c)b + U, avec tb- 1, o <b < ,

(SLD. I) = t =0,

E(nt) = o, E( X') =tt, 9l-

(b) La seconde specification econom6trique, ou modNe SLD.II, est celle que l'on obtient en introduisant des vecteurs al6atoires d'erreurs, wt, satisfaisant les m6mes hypotheses que les u,, dans les coefficients budg6taires du systeme lin6aire de d6penses statique:

Wt rt-XC + 7r,'tc)b + wt, L'b -1, o < b < (SLD.II) j 'wt0,

E(Wt) = O, E(w,w' )-t

(ii) Pour les deux modeles formul6s, on a retenu les estimateurs A et A.

(a) A est l'estimateur des moindres carr6s ordinaires pour le modele complet. GrAce A' ' b'e' I et en vertu de la contrainte t'b = 1, on obtient l'estimateur bn pour b,, d6fini par:

bn = 1 - tJb.

L'estimateur A ne se fonde pas sur l'hypothese de normalite des r6sidus aleatoires Ut et wt. En revanche, cet estimateur ne sera pas le plus efficace car R. (alternativement 9,, pour le SLD.II) diff6rera en g6n6ral de la matrice (0'2/n) (nj - t&)42

(ii) A et S38 (alternativement Q2,) sont les estimateurs du maximum de vraisemblance pour 3 et f? (alternativement Q,). Dans le cadre des hypotheses de normalit6 des Ut (alternativement wt), 1'estimateur 5 pour ,3 est convergent, efficace au moins asymptotiquement et distribue, asymptotiquement, selon une loi normale dont une estimation convergente de la matrice des variances- covariances

t b' | ~"~"est fournie par:

= - &2L**j-'

42Voir annexe, paragraphe A.

43Voir annexe, paragraphe B.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agr6gees 459

De b, on deduit 1'estimateur

bn- 1-

pour bn. En vertu des proprietes asymptotiques de b, on a evidemment:44

E_ (b) = 1 - L'b ainsi que * 2 = [6 L ]2} = L]22 L

d'oiu l'estimateur convergent pour la variance asymptotique de bn: *2 2 P *

B. LE SYSTEME LINEAIRE DE DEPENSES STATIQUE POUR LE CANADA

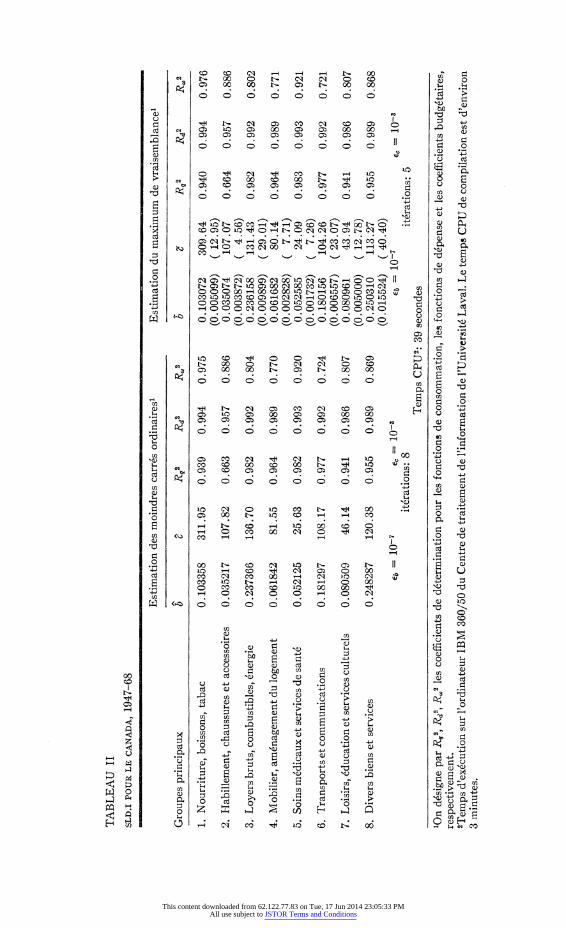

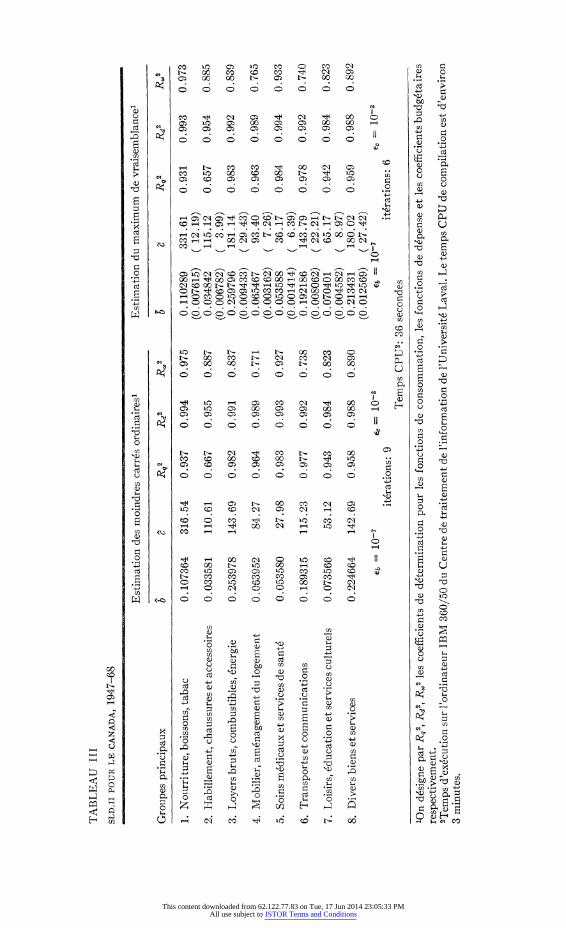

(i) Les fonctions de consommation semi-agr6gees envisagees correspondent aux huit groupes principaux45 de la classification retenue dans la revision chrono- logique de 1969 des comptes nationaux,46 pour la ventilation de la depense personnelle en biens et services, par genre.

Les parametres des modeles SLD.I et SLD.II ont W estim6s d'apres les donn6es annuelles de la periode 1947-68, provenant de feuilles de travail du Bureau federal de la statistique. Deux modifications ont ete apportees aux donnees originales. (a) Du groupe principal << Soins medicaux et services de sant& > nous avons retranche la composante a Soins hospitaliers et soins similaires >>. Cette modification a W rendue necessaire par la reclassification des h6pitaux publics, du secteur personnel au secteur gouvernemental, effectuee par le Bureau fed6ral de la statistique depuis 1961, date de la mise en applica- tion au Canada de la loi sur l'assurance-hospitalisation et les services diagnos- tiques. Cela a eu pour consequence d'introduire une tres forte discontinuite entre les donnees de la depense personnelle en a Soins hospitaliers et soins similaires )> d'avant 1961 et celles d'apres 1961. N'ayant pas pu reajuster cette serie chronologique pour eviter l'effet de la reclassification des hOpitaux publics, nous avons prefere eliminer entierement la composante susmentionnee47 du groupe principal u Soins medicaux et services de sante >>. (b) La deuxieme modification concerne le groupe principal u Divers biens et services )) duquel nous avons elimine la composante u De'pense nette 'a l'etranger )). Celle-ci n'est pas une veritable d6pense mais un poste residuel constitu6 essentielle- ment par le solde de la balance touristique. De ce fait, cette composante est parfois positive, parfois negative.

Les fonctions de consommation qui se deduisent de ces deux modeles expri- ment la depense personnelle, par t6te, en dollars constants (annee de base 1961), pour chacun des groupes principaux retenus, en fonction des indices de

44E designe l'operateur u esperance math6matique asymptotique m. 45La designation de ces groupes principaux est donnee dans les Tableaux II et III. 46Bureau federal de la statistique, Systemne de comptabilite' nationale, Comptes nationaux des revenus et des depenses, 1926-1968 (Ottawa, 1969). 47Depuis 1961, cette composante ne represente plus qu'environ 10 pour cent du montant de la depense en . Soins m6dicaux et services de sante , aussi bien 'a prix courants qu'a prix cons- tants.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

co co cli r-- r-- r-- (O W 17 00oo 0 t- 0 co 0 C

n g o ~~~~~~~~~~~~o oo o- O O O O t! 4

Y O) 00 00 1. C)> 1- 00 00 2) 0 .

0 0 0 0 0 o

C) + bO C) 00 C) C) 00 Or O .1 12-

C) C) C) C) C) bd b C) C) 0) O1 2)

t 0 H 0 0 C00 0S 0 0Q 0q 17 I 4. 17r

2)~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~-

C 0 0 00 0 0s 0o 00 . " O

0,:i~~~ ~ (:, OD *

17~~~~ ~~~~ -. *..

C) C; C) O; O ib s0 U

Cl Cd

00

Itli co oo co D 9 o 00 &- 3-i 10 o o O O- ? ?

(1) cn u~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~1

0 0 - 00 CO t 0 0 00 00 ' C) (t

cl 01t O t Oli O OO lo RI (~O 'C2 O O I t2O

4-) C) r- t- 10 C) co cD i 00 co 10 10 co C) r--4 0 4

Cd e> 0 00 -4 00 CO 00 - -4 O C. 0 O .

10 O 0 0 o o O o ? C) .2 ai 7 00 m ( 0 0 17 l C 0 o C C

w ) 00 00 17- C) 17- 00 00 s

4-) CD17 0

C) (0 C) 00 C) C) 00 H W

# I) e) C) C) C) C) C) C) 2 M

o 0~~~c t- oo t- cli cli C) co~~~~~~~~~~C 00 oC 00 CC 00 17- '(4 (0 CU 1

C) C; O ; S m 0 C)

'2) (U r 2) t

C) 00 17- co CC '4 o000 1

C; ~ ~ ~ ~ l

S ~~~~~ 17-. CC~~~~~~~~~t -410 00 -

CC- c

0 C

co0 0 0 00 Cl ~ C 00 - o4

0 N-4CD

- - - .2

.2 00 t- C cl xo t- C~ 1>- i 4. 0 toC Il4 cl C) 0 0 17 00 ~~~~~~~~~cl 00D 00 cl i Cl 2

0) 0y: 0 0o 0 0 00 0tf 'C)

4J cli *2 174 2) -

U) h12 (~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~U -4

co C)~~~C 1 i )"

00 17 '2)~~~~~~~~~~~~~~~~~- 0 ) 4 En2) U a)7

Q U) 1: 4- 4- C.)

2 ..~~~~~~~~~ ~~~~ g-- I.. 4-

1 C) 17 ) (- 4 4-

2 17 17

$ ) 7 1

0 v 10 0 1( 0 .)

Z C

4 00 7C2

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

3 C) C CC LO- C) 1- C CC1 C.

t e m

0 0 0 0 0 - C C3 oo 00 t ) C) t 00 C .SC .5-

C) O O O O O O O 4U)

LO5 0 00 0, 0 0 S U~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~4) U)~~~~~~~~~~~~~'l .

0 O O O O O O O a 0

4) C

17- CC CC '~ 00 Cl1 C)

UC CO CO O C) C) CO

C- Cs *0 'Co 0 0 ~ 0~ 0- 0- - U) > ~ ~ ~ ~~~~ . . . . . . . . .. . E , Cv 'C e s V e U) L

0 o o co o, o- o' ? co .-4 av

g ~ ~ C C ~ 4 C 7 C ~ 4 ) ' ? v e Q

.gS ~ c/CC CC ~ Cl U CC o U

4 G Cs U Ce p m S so o S " x

N co : t- t > --t xo "t1 Ir -,: Lo

O oU C C t- " C.0 00 ct 1 C0 c< N do 0 11i U) 4 C U)~~~~~~~~~~~~~~~~~ o + U C C) C ) C) 0C C 1 C C C : C) t W O c d

C S0 0 0co0 GO0 .0

C) ) O O O

s s 0 O 0 00 C) 0 4

r~~~~~~~~~~~C co U

07 C C 17- CZ CC l C

c) C CC , C C 0

U U ~~~ O b X n n s .H rCO . 4-)

= 5? .: uS 0 d 00 0S 0 0 0 0 11 5

.H CO oo S U: oo ~~~

CO O .s

c C ? S ' .. C) CC Cl toCC 0 C 8

H (n~~~~~t O t- 4-) s oH;e

U) C I-C I') CZ) C) ) CC C

.5 0 0 0 0l 0 0 0 4-) C0 t 0 r- . .

C> 7- C ~ C 17- t- CC U) CC O CC O) C z I-1 -

U) C) ~~~CD C:) C ) C )

U) ~~~~ 0 0 0 0 0 0 0 0 C ~~~~~~~~~-) C0

U) ~~~~~~~~~~~~U)

O ) I 0 U

U 4-) C)~ ;-. CC C l C))U C.) C.) Ul ) 4-) U. ~ - C

C)) <U) CC -4 -4 -4~~~ .5 -e

o C . ) C Cl 0 C)C.I 5 C CC I-C C4 ) C) -C CC I- C U 4U)

U 7 C C CC CC c) CC C

.5 0 CC I-C~~U C) IC C 7- C U U). U). U) 40

0~~~~~~ 0 0 ~ ~ ~ ~ ~ C C

ri) ~ ~ ~ U)

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

462 F. CARLEVARO

prix implicites nominaux de tous les groupes et de la depense personnelle totale, par teAte, en dollars courants. A l'aide de ces memes variables explicatives, les fonctions de depense pour les modeles SLD.I et SLD.II explicitent evidem- ment, pour une periode unitaire annuelle, la depense personnelle, par tete, en dollars courants.

Les estimations des parametres par la methode des moindres carres ordi- naires et par la methode du maximum de vraisemblance ont ete obtenues A l'aide d'une procedure iterative qui est une version simplifiee de celle proposee en annexe.48 Dans les Tableaux II et III sont indiques les parametres de convergence retenus, ainsi que les principales performances de la procedure iterative utilisee, pour des calculs effectues sur l'ordinateur IBM 360/50 du Centre de traitement de l'information de l'Universit6 Laval. On remarquera que la convergence de la methode iterative a et6 plus rapide dans le cadre du mnodele SLD.I, soit pour 1'estimation des moindres carr6s ordinaires, que pour celle du maximum de vraisemblance.

(ii) Les estimations des parametres des modeles SLD.I et SLD.II ainsi que leurs coefficients de determination Rq2, R2, R_R2 pour les fonctions de consom- mation, les fonctions de depense et les coefficients budgetaires, respectivement, sont consignes dans les Tableaux II et III. Sous les estimations b et c du maximum de vraisemblance on a indique, entre parentheses, les estimations de leurs 6carts quadratiques moyens deduites de la matrice ?*,y definie sous IIIA.

Pour la periode d'estimation, l'adequation des deux modeles est, dans 1'en- semble et pour les deux methodes d'estimation envisagees, bonne. On jugera la signification des coefficients de determination calcules, en remarquant que, pour chaque groupe principal et pour toutes les estimations obtenues, on aRd2 > Rq2 et, sauf pour les categories K Nourriture, boissons, tabac a et a Habillement, chaussures et accessoires ,, Rq2 > R,,2.

Les estimations 0* et 5* sont, pour les deux modeles analyses, concordantes. Toutefois, 1'eloignement entre b et b est sensiblement moins important que entre c et c, comme il ressort des r6sultats de l'application de la mesure d'eloignement proposee ci-apres:

(1/n) Ej (l& - bij)/lbij (1/n) >3 (je8 -ci) i i

Modele SLD.I 0.0054 0.0358 Modele SLD.II 0.0276 0.1508.

(iii) Du point de vue economique, il importe de remarquer que les estima- tions obtenues pour les parametres bi, qui representent les coefficients budgetaires marginaux des fonctions de consommation envisagees, sont toutes positives.

Les estimations des parametres ci sont 6galement positives. Ainsi, pour les huit groupes de depense retenus, les ci s'interpretent tous comme des depenses obligees, par t6te, en dollars constants de 1961. Ce resultat n'est pas etonnant, etant donn6 le niveau d'agr6gation eleve auquel on se situe.

A ce stade, il serait interessant de poursuivre l'6tude des fonctions de

48Pour une description detaillee du programme utilise, voir F. Carlevaro et E. Rossier, < Le programme LINEX pour l'estimation des parametres du systbme lineaire de depenses , Cahiers du Centre d'econometrie, Universite de Genbve (Geneve, 1970).

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agrege6es 463

consommation semi-agregees pour le Canada par une analyse des elasticit6s- depense totale et des elasticit6s-prix apparentes et pures permettant de mettre en evidence les phenomenes de substitution entre groupes principaux de depenses pour la periode d'observation 1947-68. Cela depasse, toutefois, le cadre de ce travail.

Annexe

A. ESTIMATEURS A DISTANCE MINIMALE'

L'estimateur 'a S-distance minimale pour 3 minimise, par definition, l'expres- sion suivante:

T

(la) Q(3jSI J$, x) = E (dt -- f)'S(jt -t) t=1

out S est une matrice (n - 1) * (n -- 1), definie positive et connue a un facteur de proportionnalit'e a2pres;. = f(xI;j3), d = |Id| t=1,2, ..., Tetx = I I xtl I t=1,2, T- En posant2 , = IT 0 S et f = |l. t=1,2, T, on peut encore ecrire:

(lb) Q3IS, d, X) = (J-f)'11ti(d f).

On montre que l'estimateur a S-distance minimale pour ,B le plus efficace est donne par S = -2A-1; il suppose donc la connaissance de A.

Un cas particulier est fourni par l'application de la methode des moindres carres ordinaires au systeme complet des n fonctions de d6pense.

En posantft = f(xt; f), f = .Tftl I t-1,2, Tet d = I .dtll t1,2,...,T, cela conduit a minimiser par rapport a 3 la fonction:

T

E (dt -ft)'(dt -ft) = (d f)'(d -f), t=l

avec '(f t-dt) = 0; ce qui equivant a:

Min Q(f3I + t', J, x).

On obtient ainsi un estimateur 3 a S-distance minimale avec S I + l

, sera l'estimateur le plus efficace si

[(n - ))/nf]a2 (a2/n) (a2/n)

-(2/n)

A = (a 2S)-1 = (c2/n) (nl - . - (2/n)

-(2/) (2/n) [(n-1 ) /n]c2

'Cf. E. Malinvaud, Methodes statistiques de l'economgtrie (Paris, 1969), chap. 9. 2Le symbole 0 d6signe le produit de Kronecker. 'On trouvera une etude des proprietes statistiques de , dans F. Carlevaro, < La procedure ADDEX pour 1'estimation des parametres d'un systbme de fonctions de demande additives , Cahiers du Centre d'econometrie, Universite de Genbve (Genbve, 1971).

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

464 F. CABLEVARO

ce qui entraine une matrice Qg de meme forme qui tend, dans un systeme de fonctions de demande trds detaille (n -* co), vers une matrice diagonale homos- cedastique d'6l1ment diagonal a2.

B. ESTIMATEURS DU MAXIMUM DE VRAISEMBLANCE

Dans le cadre des hypotheses de normalite des aT, la densite du vecteur aleatoire a = tl t=1,2,..., Ts"ecrit:

fT

(2) p(GI A) (2 )-[(f-1)T/21A I(12)exp{-(1/2) F, ft1Aut)

Grace au changement de variable:

dt = ft + U~t, t = 15 2, ... 9 T,

et en verifiant que le jacobien de cette transformation est unitaire, on obtient imm6diatement la densite des dt en remplagant dans l'Fquation 2 les vecteurs ft pardi - ft.

Les estimateurs j- et i du maximum de vraisemblance pour ,B et A maximi- sent,4 par definition, le logarithme de la vraisemblance de J:

(3) L* (f, A-1Id, x) K + (T/2) log I A-1 - (1/2) E (it -f t)'A' (di - f)

-K + (1/2) [log K'I- (J f)'- 1 (di -f)], avec

4 IT ID A etK = -[(n - 1)T/2] log(2 ir).

On remarque, en particulier, que si A est connue, l'estimateur du maximum de vraisemblance pour ,B coincide avec l'estimateur a A7- -distance minimale.

Les conditions du premier ordre, qui definissent , et k, s'ecrivent:

(4) aL*/O A1= 0 aL*/a0 -=o, avec5

L*/aX'j = [(2 - Si)/2][ TXi - (dit -fit) (djt-fjt1 )

i :5j = 1, 2, ..., n 1,

aL*l aOj- (af /oa')'A71(d(i - f t) ' (d - f), oAi t

= |I|Oft/O/3| | t1,2,... La resolution de ces conditions pour A-1 conduit a:

(5) .A*(3)3 (1/T) Z (i - ft) (it -t),

pour T ? n - 1 car on a, en general

rangIA*3 rang fl), ... (dT-fT) =Minin- 1TI. 4Si plusieurs maxima locaux existent, on choisira le maximum global. Cf. P. J. Dhrymes, Econometrics, Statistical Foundations and Applications (New York, 1970), paragraphe 3.6. NXji et Xii designent l'element generique des matrices A et A-' respectivement.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agr6gees 465

I1 est donc equivalent de maximiser:

(6) L**(Id, x) = L*(, A*' ()Ijd, x) - k + (T/2) log IA*-'I,

avec k K - [(n - 1)T72]. 5 est alors solution du systeme:

(7) aL**/10 o, avec

3 [OL*/01A]AA*(O) tandis que A- A*G).

De A, on deduit l'estimateur Q2 pour Q2u:

Au -At

,, Z9

Designons par X et X*(/) deux vecteurs-colonne formes des el&enents indepen- dants de A et A*(3) respectivement; on a ainsi X = X*(5). On sait que,6 sous des conditions tres gen6rales de r6gularit6 de la fonction de vraisemblance, les estimateurs ,3 et X sont convergents, et que le vecteur

X-I

oai et X d6signent les vraies valeurs des parametres inconnus, est asympto- tiquement distribu6 selon une loi normale de vecteur moyen nul et de matrice des variances-covariances TI, oa d 1(3, X), avec:

, &L* &IL* -1

I~~\3F (0,; _ E daoaLp ao2L |

7 71 L Tho3' aoxa I

Ainsi , et X sont aussi asymptotiquement efficaces dans la classe des estimateurs r6guliers centres car ils atteignent, asymptotiquement, la borne de Cramer-Rao.

Si l'on connait la matrice 8, un estimateur convergent pour z est donne par -- (5, X). Or, si la densit6 du vecteur al6atoire d, admet un ensemble

d'estimateurs exhaustifs conjoints pour les param6tres j3 et X, les estimateurs 0 et X sont exhaustifs et, en posant

&2L* a2L* -1

:* > 11 2*,> 2*A ll aoaol aoax' (9) 1*Q, X) - j2*X03 2*xA _ o2L* a2L*

o7 a l 7

on a la propriete importante:7

'Cf. Dhrymes, Econometrics, theor. 7, 129--30. Ces proprite's sont etablies, le plus souvent, dans l'hypothbse d'un echantillon d'observations dt, t = 1, 2, ..., T, independantes. Cette hypothUse n'est evidemment pas verifiee pour les lois de demande dynamiques envisag6es. On peut toutefois penser que les m6mes propri6tes asymptotiques restent valables dans le cas ou xt comprend des variables endogbnes retard6es, moyennant des hypothUses de r6gularite plus fortes que celles qui justifient les propriet6s asymptotiques des estimateurs du maximum de vraisemblance fond6s sur un echantillon d'observations independantes. 7Cf. Dhrymes, Econometrics, th6or. 8, 136.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

466 F. CAELEVARO

Toutefois, meme si cet ensemble d'estimateurs exhaustifs n'existe pas, on pourra egalement envisager 1'estimateur:

qui est un estimateur convergent pour I. Dans la mesure ou' lVon s'interesse surtout A 1'estimateur 0, on determine

aisement l'estimateur 2 pour 2;s, en remarquant que pour X = X*(O) on a:8

F 2L** -1 (10) = - LAo

matrice qui est fournie directement par les procedures numeriques envisag6es ci-apres.

C. PROCEDURES NUMERIQUES

(i) La determination numerique des estimations de 3 du type envisage conduit A rechercher la valeur de ,B qui maximise une fonction critere F(j3j d, x) et qui est donc solution du systeme d'equations:

(11) &F/&f3 = o.

Par la methode du o gradient generalis'e a>, on d6termine, en partant d'une solution approchee 30, une nouvelle solution

(12) =3' 3O + axA/ ,avec

AO3' = Ga[FF/la=?o,

ou G est une matrice definie positive et a1 un scalaire qui maximise la fonction

F* (a) = F( (a) Id, x), avec

0(a) = O + aG--'[F/&/3I o.

Si a' est fini et pour [9F/00]s #Oo o, on a, n6cessairement, a' > 0 car:

[dF*/dala,=o = A/"GA031 > 0.

On ramene ainsi la recherche du maximum d'une fonction 'a plusieurs variables a un probleme de maximisation d'une fonction 'a une seule variable. Des lors, on peut envisager un algorithme simple conduisant 'a la d6termination de a' en deux 6tapes.10 (a) Par une recherche directe qui debute avec a* -0 et utilise un pas de progression de longueur Aa, on determine, dans une pre- miere etape, un intervalle [ao*; a* + La] qui contient a1. (b) Dans la seconde etape, on calcule a', de fagon approchee, grace 'a la valeur de a qui maximise le polynome d'interpolation de Hermite pour la fonction F*(a) aux abscisses ax* et a* + Aa.

8Cf. Solari, Thelorie des choix, chap. 7, paragraphe 4. 9Cf. G. B. Crockett et H. Chernoff, < Gradient Methods of Maximisation -, Pacific Journal of Mathematics, 5 (1955), 33-50. 10Pour une version plus elaboree de cet algorithme, voir Carlevaro, < La procedure ADDEX .

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agregees 467

(ii) Deux cas particuliers de la m6thode du gradient g6n6ralise peuvent etre envisages. (a) La methode de Newton est definie par:

a1 = 1, G- -[82F/a0aO']0=:? et suppose F localement concave. On l'introduit souvent en definissant 03 comme la solution du systeme lineaire

[aF/a1],=0o + [a2F/aIflafl'=g0 (3-1) = 1? obtenu en linearisant le systeme 11 au point /0. On sait que cette methode est tres efficace dans un voisinage assez restreint du maximum de F(Q3 J, x), oiu son application repetee assure une convergence du deuxieme ordre. Toutefois, pour une valeur ,3O assez eloignee du maximum de la fonction critere, la matrice [02F/ afaf']g.go n'est plus necessairement d6finie negative. Dans ce cas la methode peut diverger.

(b) La methode de linearisation conduit 'a poser

al = I etG= -[R]=0,

ou R est une matrice qui se deduit de e2F/afaf' en annulant les derivees secondes de f. En effet, comme on verra par la suite, les derivees secondes de F s' expriment en fonction des derivees premieres et secondes des fonctions ft. Cette methode, souvent connue comme methode de Gauss-Newton, est utilisee dans le calcul des estimations des moindres carre's" ocu elle conduit "a une matrice G = - [R],B,o definie positive.'2

(iii) Dans le cas des estimateurs "a S-distance minimale, on peut envisager la fonction critere

(13) F(flId, x) = -(1/2)Q(,3IS, d, x), pour laquelle on a:

aF/af - E (aft/ ta')'S(t - ft) = (- f) et

a2F/aflaf' = -X' PX + |I(d --f) (a2f0ka ) | k=l,2,m

L'application de la methode de linearisation conduit "a

(14) A3' = (X0'VX0)X 10'4(d - f?), ou'i l'on pose

X= [X]_so etf?- [f]g=o

Ainsi AOl' est l'estimateur "a S-distance minimale pour A4 dans le modele linearise:

(15) df??+ XAf + a.

Dans le cas particulier oiu' S = I + ?L', les derivees premieres et secondes de la fonction 13 se particularisent a":

aF/af = X'(d -f), et

a2F/a3a3' - -XX + | |(d --f)(a2 f/a3kaf3)|1k=1,2.

X - | Iaft/afl|i| t=1,2k...7a

"Plus generalement des estimations A S-distance minimale. '2Voir point c (iii).

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

468 F. CARLEVARO

Par ailleurs, en posant XO = [X]O. o et f? - [f]oSo, 1'expression 14 s'6crit:

(16) 1Af3 = (X'X0) 'X0'(d - fo)

et coincide avec 1'estimateur des moindres carres ordinaires, soumis , la contrainte tu, = 0, pour Af dans le modele complet linearis6:

d f? + X'Af + u.

(iv) Pour les estimateurs du maximum de vraisemblance, la fonction critere s'6crit:

(17) F(031J, x) = L** (O J, x),

dont le calcul des d6riv6es premieres et secondes conduit A:'-

OL**/013 = -'l f), avec -* - IT0 A *() et

32L**/aI3a0j3 _ _ X" ht(f/.a)(0f7Ct/1/3.) t h k

+IEI (d-t_ht) f X*h(a2f7t/ai0j) + (1/T)ZS (X*hfX*sk t h k

+ X' X*Qh) (dst -fSX)3f9/0i)(aft/01)]

La matrice R de la m6thode de lin6arisation se d6duit, dans ce cas, de la matrice des derivees secondes de L** en annulant dans celles-ci les deriv6es secondes de ft. On remarque alors que, contrairement au cas des estimateurs 'a S-distance minimale, la matrice R ainsi obtenue n'est pas, en g6n6ral, definie negative. En revanche, cette propriete sera satisfaite si on annule dans a2L**/a03a3 les elEments faisant intervenir comme facteurs les quantites (dt - fj)), qui peuvent 8tre supposees n6gligeables pour les valeurs de 8 proches de I. On introduit ainsi une methode de K lingarisation simplfe a qui particu- larise celle du gradient gen6ralis6 pour

-l Ilet G = ' p0'-90, avec

I T 0 A*( 0).

La correction As' s'6crit alors:

(18) AO = (X 0' 'tX0)'X0'& (d- f0

et s'interpr6te comme l'estimateur "a A*-1(f0) -distance minimale pour A3 dans le modele lin6arise 15.

(v) Des experiences visant a determiner les estimations des param6tres du systeme lin6aire de d6penses par la methode du maximum de vraisemblance, montrent qu'il y a int6ret a combiner ces methodes en les utilisant alternative- ment dans une procedure iterative. Par ailleurs, le calcul pr6liminaire de j8 n'est pas sans interet car il fournit de bonnes valeurs initiales en vue de la procedure iterative pour la determination de j. L'estimation de 3 par les moindres carres ordinaires est d'ailleurs la seule des deux methodes d'estimation

"3Les details de la d6rivation sont donnes dans Carlevaro, . La procedure ADDEX *.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

Fonctions de consommation semi-agrg6ees 469

envisag&es qui peut 6tre appliquee dans le cas de series tres detaillees pour les- quelles on a T <n - 1.

Des lors, on peut envisager une procedure iterative conduisant 'a la deter- mination de et 5 en deux phases.'4

(a) La premiere phase comporte le calcul de j. La fonction critere 'a maxi- miser est ainsi dcefinie par l'Iequation 13 avec S I + tt'. En partant des valeurs initiales 3(O), on itere d'apres la recurrence:

(19) 1(k+l) p(k) + a(k+1)A3(k+1), k = 0,1, ..., K, avec

A:Qk+1) -

[_k -8Fa]:k

et oCu a(k+l) est la valeur de ae - calculee d'apres I'algorithme decrit au paragraphe c(i) - qui maximise la fonction F* (a) evaluee pour (o = ((k). Quant h la matrice G(k), on choisira: celle fournie par la m6thode de linearisation

G(k) = X(k)I'X , avec

Xlk) = [X3,s=Bk), jusqu'a ce que l'on ait:'5

F(1(k+?) Id, x) - F(13(k) Id, x) ? <E;

ensuite la matrice associee a la methode de Newton appliquee 'a la maximisation de la fonction critere envisagee:

G(k) F -[d2F/a0a#']a-$'

jusqu'a la keme iteration 'a laquelle'6

Ia(K)A#(K) I < 6#

et a laquelle le processus iteratif est considere avoir converge. Une fois la convergence atteinte, on pose = A(K)

(b) Dans la seconde phase, on determine les estimations des parametres par la methode du maximum de vraisemblance. Ceci n'est 6videmment possible que si T > n - 1. On itere pour k = K, K + 1, ..., K*, d'apres la recurrence 19 ecrite pour la fonction critere L** et avec pour matrice G(e):

celle fournie par la methode de linearisation simplifi6e

G (k) = k) t' (k)-1(k), avec

l(k) = [;XIt .(k) et = Ik T 0 A* (3(k),

jusqu'a ce que L**(3(k+j) ij, x) -- L**(g3(k)jd, x) ? EL; ensuite

G(k) _[- ** =-o (k)

"4Une version simplifiee de cette procedure a ete utilisee avec succbs pour 1'estimation des param&res du systbme lin6aire de depenses statique. Cf. F. Carlevaro, c Le programme DECLIN pour 1'estimation des parame&res du systeme lineaire de depenses par la methode des moindres carres ,, Cahiers du Centre d'econometrie, Universite de Geneve (Genbve, 1969); Carlevaro et Rossier, < Le programme LINEX -. I56P, EL et ep d6signent, successivement, deux nombres et un vecteur positifs, suffisamment petits, choisis d'avance. 16Pour un vecteur a = I jaili1,2,...,non d6finit:

lal = 11 fafl I|Ii.1,2,...,n.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions

470 F. CARLEVARO

jusqu'a l'it6ration K* ot

la (KX*),Ag(K*) I < '60

et ou' le processus iteratif est considere avoir converg6. On pose alors , K*) ce qui permet de calculer 1'estimation A = A*(fB)

ainsi que Dans les deux phases, avant d'utiliser la matrice des d&riv&es secondes de

la fonction critere, on s'assurera que celle-ci est definie negative en verifiant que toutes ses valeurs propres sont negatives. Dans le cas contraire, on appli- quera encore une fois la matrice GM de la methode de linearisation ou, pour la phase (b), celle de la me'thode de linearisation simplifiee.

Cette verification se fera en s'assurant que la valeur propre la plus petite de G(k), u, est positive.17 Or le calcul de ,u peut se faire efficacement en utilisant l'algorithme suivant. On calcule d'abord la valeur propre dominantel8 de G(k), notee ,p, comme valeur pratiquement stabilisee de la suite'9

(20) A() - [cx(h)IG(k)X(h)]/[X(h)Ix(h)] h 1, 2,...

avec x(h) = G(k)x(h-1) et x(0) arbitraire. Si 1u < 0, on a e'videmment g = p. Pour , > 0, on determine g en calculant, d'apres la recurrence 20, la valeur propre dominante de la matrice G* = G -l, que l'on designera par Au. Finalement,- = g* + P.

'7Cette condition est necessaire et suffisante pour que G(k) soit definie positive, cf. Carlevaro, - La procedure ADDEX -, Annexe B. '80n designe par valeur propre dominante d'une matrice, sa plus grande valeur propre en valeur absolue. 1911 s'agit du quotient de Rayleigh pour le calcul de la valeur propre dominante d'une matrice symetrique. Cf. A. Ralston, A First Course in Numerical Analysis (New York, 1965), chap. 10, paragraphe 2.

This content downloaded from 62.122.77.83 on Tue, 17 Jun 2014 23:05:33 PMAll use subject to JSTOR Terms and Conditions