Embed Size (px)

Citation preview

www.aden.org

Specialization in Strategic Management with

Financial Focus

www.aden.org

Objetivos de transferencia

Al finalizar el módulo los participantes podrán:

•Reconocer la importancia del valor del dinero en el tiempo, para utilizar este concepto en la toma de decisiones de la empresa.

•Aprender los fundamentos de las herramientas financieras básicas aplicadas a los negocios.

•Adquirir los conceptos necesarios para evaluar inversiones de corto y largo plazo para su aplicación dentro de la empresa.

Doctor en Economía de la Universidad del CEMA. Graduado con el título de Master of Science in

Economics and Finance en la Warwick Business School de la Universidad de Warwick, en el Reino

Unido; Magister en Economía, egresado de la Universidad del CEMA y Contador Público de la

Universidad Nacional de Córdoba, en la que se graduó con honores. En la Facultad de Ciencias

Económicas obtuvo el Premio Facultad en reconocimiento a su performance, y fue también

acreedor al Premio Universidad o diploma con Mención de Honor, por haber logrado el mejor

desempeño académico correspondiente a la Promoción 1995 en la Carrera de Contador Público. Su

tarea profesional se orienta básicamente hacia la consultoría en finanzas corporativas y mercado

de capitales .Subsecretario de Economía y Financiamiento del Gobierno de la Ciudad de Córdoba.

Director del Programa BID-GAU implementado a través del (PNUD) Programa de las Naciones

Unidas para el desarrollo. Analista Senior por concurso público de la Gerencia de Investigación y

Planificación Normativa del Banco Central de la República Argentina. Consultor en temas de

finanzas corporativas en la firma Investment Bankers and Consulting Partner SA. Investigador en

el Programa de Reforma de la Educación Superior Técnica no Universitaria en un convenio

Ministerio de Cultura y Educación - Banco Interamericano de Desarrollo.

Marcelo A. Delfino

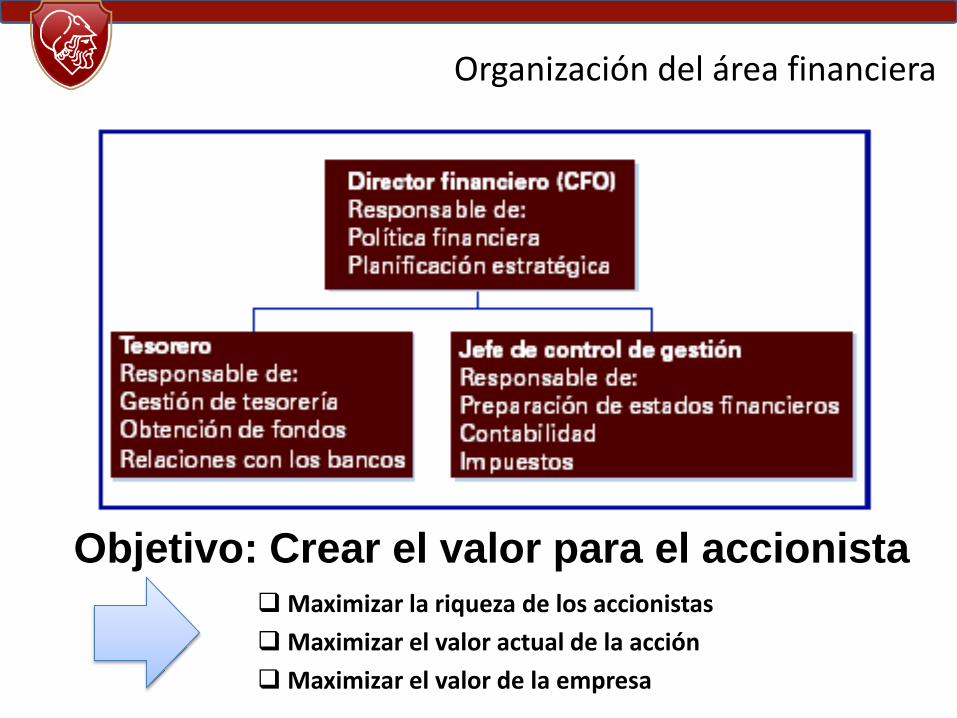

Objetivo: Crear el valor para el accionista

Organización del área financiera

Maximizar la riqueza de los accionistas

Maximizar el valor actual de la acción

Maximizar el valor de la empresa

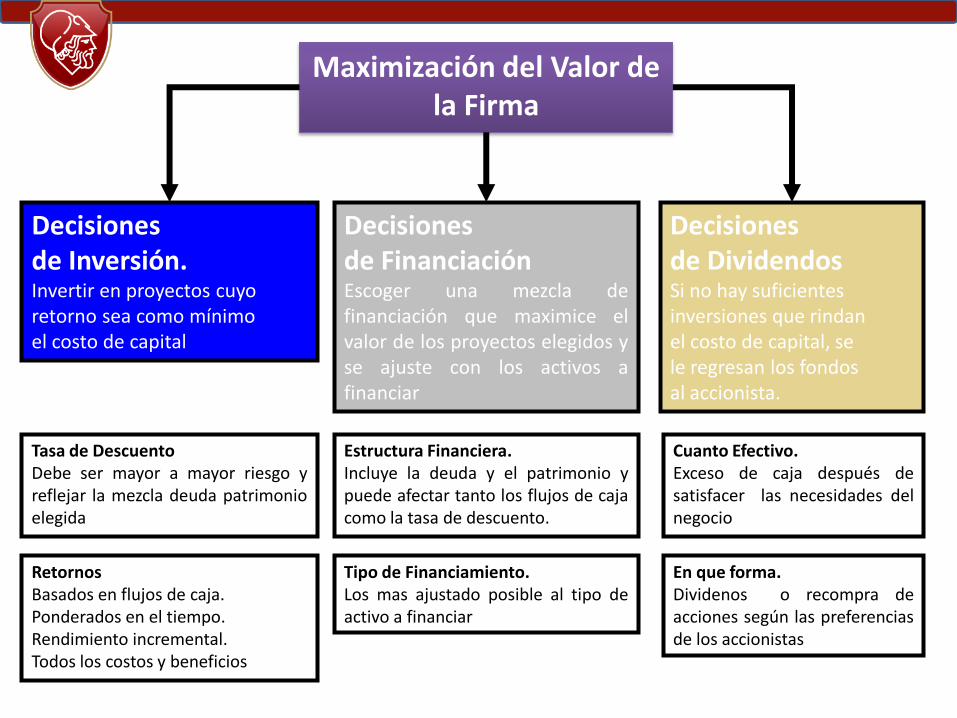

Maximización del Valor de la Firma

Decisionesde Inversión.Invertir en proyectos cuyoretorno sea como mínimoel costo de capital

Decisionesde FinanciaciónEscoger una mezcla definanciación que maximice elvalor de los proyectos elegidos yse ajuste con los activos afinanciar

Decisionesde DividendosSi no hay suficientesinversiones que rindanel costo de capital, sele regresan los fondosal accionista.

Tasa de DescuentoDebe ser mayor a mayor riesgo yreflejar la mezcla deuda patrimonioelegida

RetornosBasados en flujos de caja.Ponderados en el tiempo.Rendimiento incremental.Todos los costos y beneficios

Estructura Financiera.Incluye la deuda y el patrimonio ypuede afectar tanto los flujos de cajacomo la tasa de descuento.

Tipo de Financiamiento.Los mas ajustado posible al tipo deactivo a financiar

Cuanto Efectivo.Exceso de caja después desatisfacer las necesidades delnegocio

En que forma.Dividenos o recompra deacciones según las preferenciasde los accionistas

Propiedad de los accionistas

Responsabilidad limitada

Representados por el Consejo de Administración

Separación entre propiedad y dirección

Problemas de agencia y control

La relación de agencia: relación entre

2 partes cuando el agente actúa a

favor del principal en el marco de

vinculación mutuamente aceptables

Trabajarán los directores/gerentes

en beneficio de los accionistas?

Costos de agencia y control

1. Contratación2. Inspección y control3. Incentivos4. Lealtad

1. Asambleas2. Acciones de rendimiento3. Fusiones y Adquisiciones4. Reputación del mercado5. Política de dividendos6. Endeudamiento en el

Mercado de capitales7. Privilegios

¿Cuánto vale un activo?

Valor:

Depende de la capacidad del activo de generar flujos futuros de efectivo, entonces:

El valor de un activo es el valor presente del flujo de efectivo futuro esperado.

Precio:

Lo que pago por un activo. El costo de un activo.

¿Cómo calculamos el Valor?

Valor Presente (VP)

niVPVF )1(

ni

VFVP

)1(

Partiendo de la fórmula de Valor Futuro

Despejamos el Valor Presente

VF

VP

tiempo

hoy

¿De qué depende el valor de un activo?

(b) de la tasa de rendimiento requerida (tasa de descuento)

Es el rendimiento mínimo que tendría que obtener para estar dispuesto a invertir.

(a) del flujo de fondos proyectado

ni

VFVP

)1(

(c) de la cantidad de períodos

n

tt

t

i

VFVP

1 )1(

Los intereses se capitalizan,es decir, se añaden alcapital al final de cadaperiodo de composición.

Capital

Intereses

Capital+

Intereses

¿Qué es el interés compuesto?

¿Qué es el interés compuesto?

PeríodoCap. Inicial

(P)

Interés 10%

(I)

Cap. Final

(F)

1 1.000,00 100,00 1.100,00

2 1.100,00 110,00 1.210,00

3 1.210,00 121,00 1.331,00

4 1.331,00 133,10 1.464,10

5 1.464,10 146,41 1.610,51

F = P(1 + i)n

P

V.Futuro

Tiempo 1

F = P(1 + i*n)

Interés Simple y compuesto

• Tasa nominal (in): es la tasa de interés que correspondeproporcionar al periodo de capitalización.

• Frecuencia de capitalización: es la periodicidad con la cual losintereses se acumulan al capital para generar ambos nuevosintereses.

• Tasa efectiva (i): es la tasa de interés que se aplica a laoperación, sin necesidad de proporcionarla en función deltiempo. Para convertir las tasas nominales en tasas efectivassegún los distintos períodos de capitalización:

m

n

m

ii

11

Tipos de tasas de interés

• Tasa equivalente (ie): es una tasa de interés con frecuencia decapitalización diferente a la efectiva pero que produce el mismomonto.

• m = cantidad de veces que el periodo de capitalización de i cabeen el de ie.

meii )1()1(

Tipos de tasas de interés

• Tasa real de interés (ir): es el rendimiento obtenido en términosdel mismo poder adquisitivo (moneda constante), es decir netodel efecto de la inflación.

ir =Tasa de interés real

Asimismo, para tasas pequeñas se verifica que:

πiir

111

πiir

Tipos de tasas de interés

Resumen de equivalencia entre las tasas de interésdesarrolladas hasta aquí:

1 1111 r

m

nm

e im

iii

Tipos de tasas de interés

Se colocan $ 1.000 al 36% TNA por un año. Completar la tabla:

Frecuencia de capitalización

Tasa del periodo

Tasa efectiva

Capital Final

Tasa equivalente trimestral

Anual

Semestral

Cuatrimestral

Trimestral

Bimestral

Mensual

Quincenal

Diaria

Ejercicio

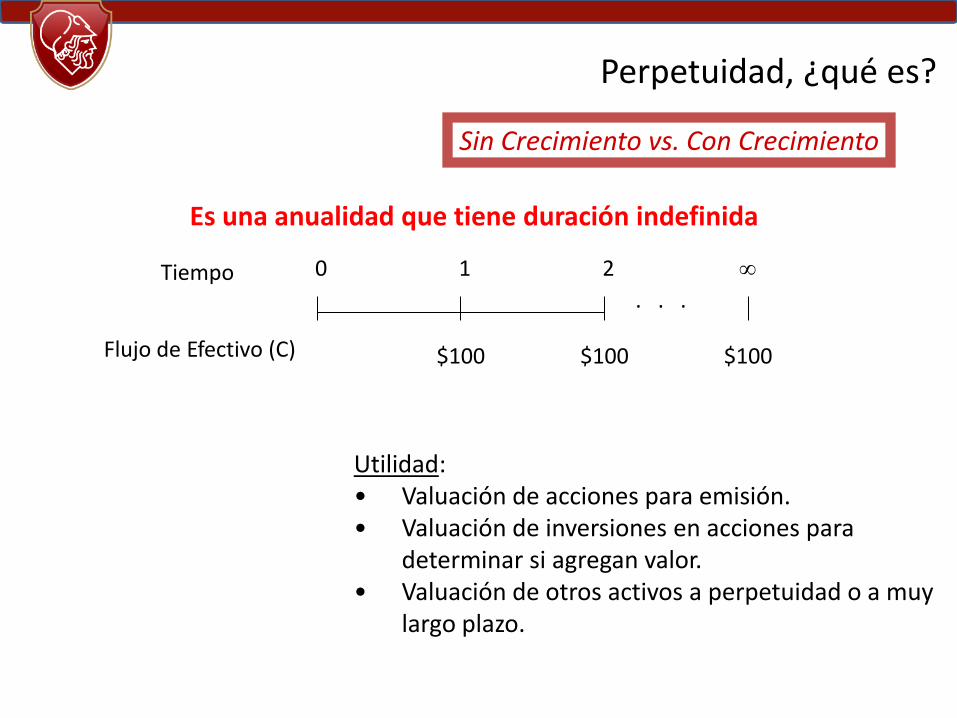

Es una anualidad que tiene duración indefinida

$100 $100 $100

0 1 2

. . .Tiempo

Flujo de Efectivo (C)

Utilidad:• Valuación de acciones para emisión.• Valuación de inversiones en acciones para

determinar si agregan valor.• Valuación de otros activos a perpetuidad o a muy

largo plazo.

Perpetuidad, ¿qué es?

Sin Crecimiento vs. Con Crecimiento

Perpetuidades sin crecimiento

0 1 2 3

$100 $100 $100 $100

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i = ke): 10%

VALOR PRESENTE DE UNA PERPETUIDAD

i

CVP dPerpetuida

. . .

Perpetuidad, ¿qué es?

Perpetuidades con crecimiento

0 1 2 3

$100 $102 $104,4 $100 (1+2%)

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i): 10%

Tasa de crecimiento constante (g): 2%

VALOR PRESENTE DE UNA PERPETUIDAD

gi

CVP dPerpetuida

. . .

Perpetuidad, ¿qué es?

Anualidades sin crecimiento

0 1 2 3

$100 $100 $100 $100

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i = ke): 10%

VALOR PRESENTE DE UNA ANUALIDAD

i

iCVP

n

iAn

)1(

11

,

. . .

N

Anualidad, ¿qué es?

Anualidades con crecimiento

0 1 2 3

$100 $102 $104,4 $100 (1+2%)N

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i): 10%

Tasa de crecimiento constante (g): 2%

VALOR PRESENTE DE UNA ANUALIDAD

. . .

N

gi

i

g

gCVPn

n

iAn

)1(

)1(1

)1(,

Anualidad, ¿qué es?

Sistema Francés:• Capital amortizado creciente en c/cuota

• Interés sobre saldos decreciente

• Cuotas iguales

Sistema Alemán:• Capital amortizado igual en c/cuota

• Interés sobre saldos decreciente

• Cuota decreciente

Sistema Americano:

• Capital amortizado todo al vencimiento

• Interés sobre saldos igual

Sistemas de Amortización de Préstamos

Sistema Francés

Fórmulas

Ck = Amortización de capital del período k.

Renta en progresión geométrica de razón (1+i)

Ck = C1(1+i)k-1

R = Cuota periódica

i = Tasa de interés del periodo

Se calcula como una anualidad

Ik = Intereses del período: IK = R-Ck

i

iRD

n

o

)1(

11

Sistema Alemán

Fórmulas

C = Cuota de Amortización de capital del período

IK = Interés del período

RK = Cuota periódica del período K

N = Número de períodos

i = Tasa de interés del periodo

D0 = Deuda inicial

n

DC 0

Ik = [Do -(k-1)C]*i

Rk = C+ Ik

Sistema Americano

Fórmulas

IK = Ij= Interés del período

C = Cuota de amortización total al vencimiento

N = Número de períodos

i = Tasa de interés del periodo

D0 = Deuda inicial

Ik = Do*i

Herramientas para evaluar Inversiones

Etapas de desarrollo de un proyecto

Incertidumbre

Inversión

Proyecto

Identificado

Inversión baja

Incertidumbre Alta

Inversión Media

Incertidumbre Media

Proyecto

Factible Inversión Alta

Incertidumbre BajaProyecto

Construido

ConstrucciónFactibilidad Operación

Iden

tificació

n

El Valor del dinero en el tiempo

P

F

La tasa de interés, i, remunera el sacrificode un consumo presente para lograr unmayor consumo futuro.

La metodología de valoración por flujo de cajadescontado está construida sobre la simple relaciónentre le valor presente y el valor futuro del dinero.

niVPVF )1(

ni

VFVP

)1(

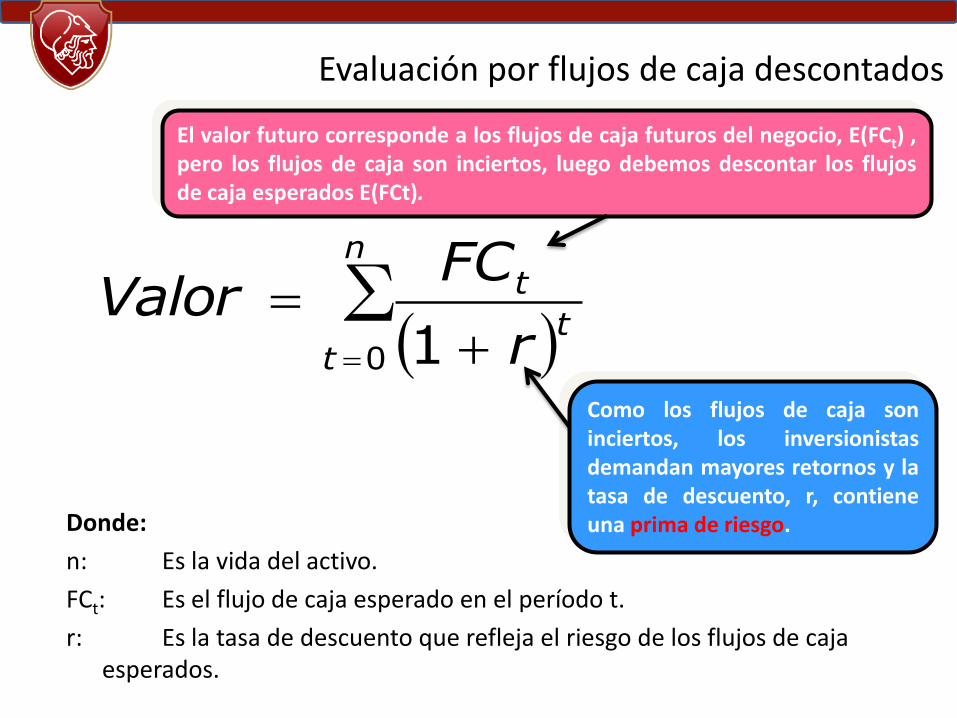

Bases para Evaluación

Evaluación por flujos de caja descontados.

El valor de un activo es una función de tres variables:

1. Cuanto flujo de caja puede generar.

2. Cuando se generarán esos flujos de caja.

3. La incertidumbre asociada con esos flujos de caja.

La evaluación por flujos de caja descontados reúne estas tres

variables para calcular el valor de un activo como el valor

presente neto de los flujos de caja esperados.

Evaluación por flujos de caja descontados

Donde:

n: Es la vida del activo.

FCt: Es el flujo de caja esperado en el período t.

r: Es la tasa de descuento que refleja el riesgo de los flujos de caja esperados.

∑n

tt

t

r

FCValor

0 1

El valor futuro corresponde a los flujos de caja futuros del negocio, E(FCt) ,pero los flujos de caja son inciertos, luego debemos descontar los flujosde caja esperados E(FCt).

Como los flujos de caja soninciertos, los inversionistasdemandan mayores retornos y latasa de descuento, r, contieneuna prima de riesgo.

Balance General

Activo

Fijo

Pasivo

Largo Plazo

Patrimonio

Neto

Activo

Circulante

Pasivo

Circulante

Inversión Financiamiento

Liquidez

(+)

(-)

Exigibilidad

(+)

(-)

Ventas Totales

(Costo de Venta)

Utilidad Bruta

(Gastos Operativos)

Gastos de Ventas

Gastos de Administración

Resultado antes de Intereses, Imp., D y A

(Depreciaciones y Amortizaciones)

Resultado antes de Intereses e Impuestos

(Intereses)

Resultado antes de Impuestos

(Impuesto a la Renta)

Resultado después de Impuestos

EBIT

EBITDA

EBT

BAIT

BAITDA

BAT

BDTNet Income

Estado de Resultados

Resultados antes de Intereses e Impuestos

Amortización

Resultado antes de Intereses, Imp., D y A

Cambios en el Capital de Trabajo

Cuentas a Cobrar

Inventarios

Cuentas a Pagar

Impuestos

Flujo de caja generado por Operaciones

Cambios en el Activo Fijo

Flujo de caja generado por Inversiones

Deudas nuevas - Intereses

Aportes - Dividendos

Flujo de caja generado por el Financiamiento

Flujo de Fondos Neto

EBIT

EBITDA

Operativo

Flujo Fondos

Flujo de Fondos

Activos Fijos

Capital Trabajo

Financiamiento

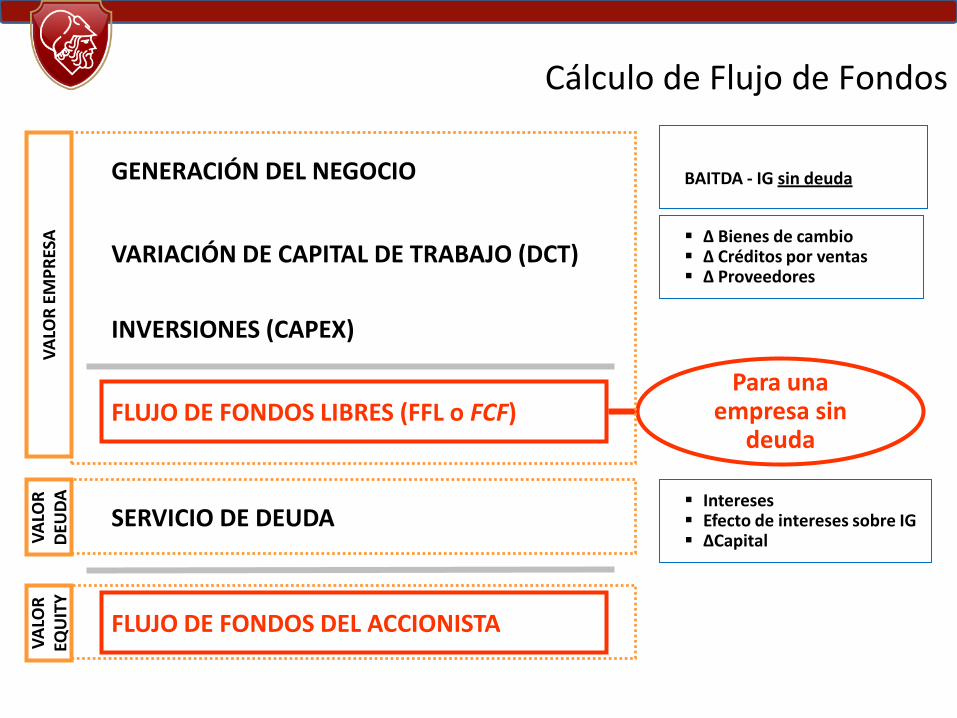

GENERACIÓN DEL NEGOCIO

FLUJO DE FONDOS LIBRES (FFL o FCF)

∆ Bienes de cambio ∆ Créditos por ventas ∆ Proveedores

BAITDA - IG sin deuda

VARIACIÓN DE CAPITAL DE TRABAJO (DCT)

INVERSIONES (CAPEX)

Intereses Efecto de intereses sobre IG ∆Capital

SERVICIO DE DEUDA

FLUJO DE FONDOS DEL ACCIONISTA

Para una empresa sin

deuda

VA

LOR

EM

PR

ESA

VA

LOR

DEU

DA

VA

LOR

EQU

ITY

Cálculo de Flujo de Fondos

Flujo de fondo Libre (flujo del proyecto puro)

+ Ingresos

- Costo de ventas.

- Depreciación.

- Gastos de administración y Comercialización.

= BAIT.

- Impuestos s/BAIT.

= Utilidad neta Operativa después de Impuestos.

+ Depreciación.

= Flujo de fondo bruto.

- Inversión en activos fijos bruta.

- Variación en capital de trabajo.

= Flujo de fondo libre.

El flujo de fondos esperado libre de todas las exigencias presentes y futuras del proyecto.

Requerimientos

de

Inversión

Netos

Variación de capital de trabajo

Cuentas por cobrar finales

Inventario final

Proveedores finales

Impuestos por pagar finales

Inversiones por pagar finales

Cuentas por cobrar iniciales

Inventario inicial

Proveedores iniciales

Impuestos por pagar iniciales

Inversiones por pagar iniciales

+

+

-

-

-

Variación de capital de trabajo =

+ ( C x C fin - C x C ini )+ ( Inv fin - Inv ini )- ( Prov. fin – Prov. ini )- ( I x P fin - I x P ini )- ( Inv x P fin - Inv x P ini )

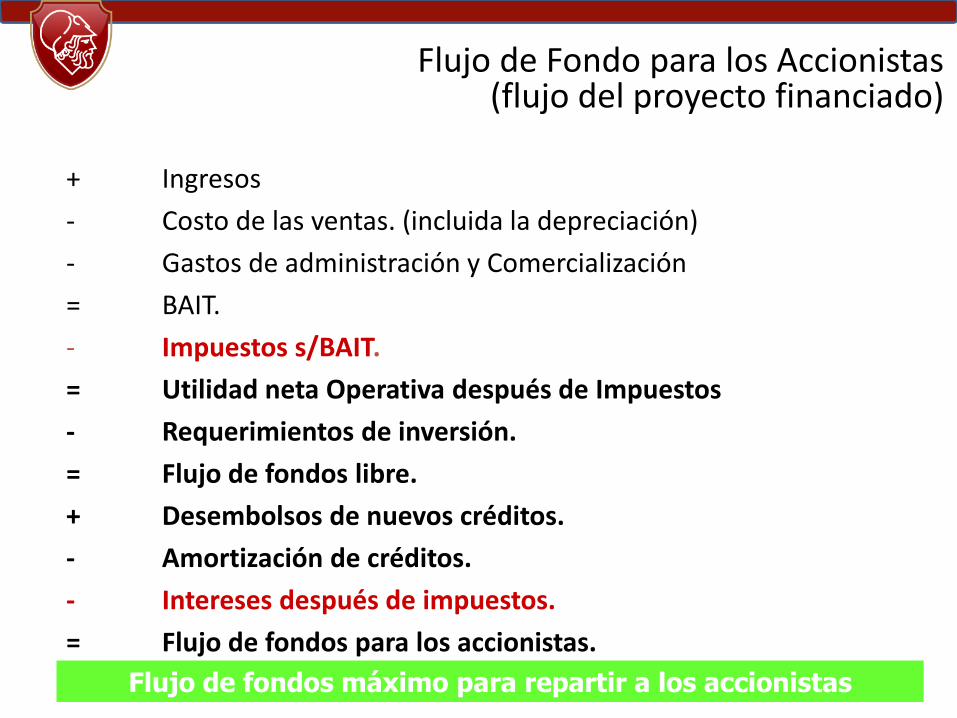

Flujo de Fondo para los Accionistas (flujo del proyecto financiado)

+ Ingresos

- Costo de las ventas. (incluida la depreciación)

- Gastos de administración y Comercialización

= BAIT.

- Impuestos s/BAIT.

= Utilidad neta Operativa después de Impuestos

- Requerimientos de inversión.

= Flujo de fondos libre.

+ Desembolsos de nuevos créditos.

- Amortización de créditos.

- Intereses después de impuestos.

= Flujo de fondos para los accionistas.

Flujo de fondos máximo para repartir a los accionistas

Tasa de descuento

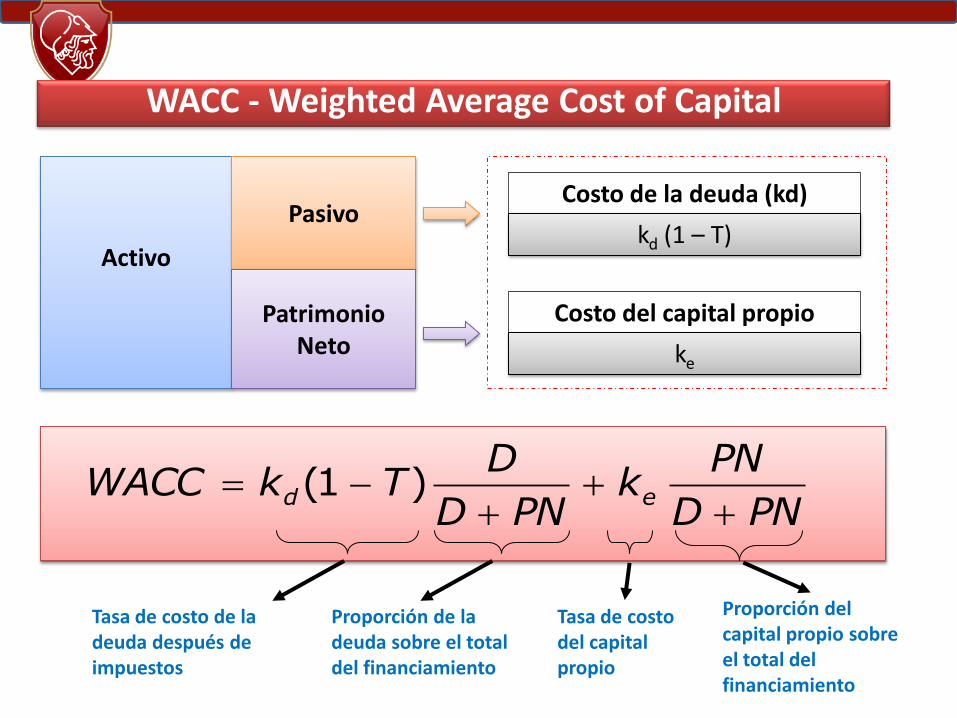

WACC - Weighted Average Cost of Capital

Costo del capital propio

Costo de la deuda (kd)

Activokd (1 – T)

PND

PNk

PND

DTkWACC ed

)1(

Tasa de costo de la deuda después de impuestos

Proporción de la deuda sobre el total del financiamiento

Tasa de costo del capital propio

Proporción del capital propio sobre el total del financiamiento

ke

Pasivo

PatrimonioNeto

Decisiones de Financiamiento

¿Cuáles son las principales fuentes de financiamiento?

DEUDA

CAPITAL PROPIOACCIONESCOMUNES

ACCIONESPREFERENTES

BONOS

BANCARIA

EstructuraÓptima deFinancia-miento

Estructura de Financiación

DEUDA: El Costo de la Deuda (kd)

“Es la tasa de rentabilidad que tiene para el inversor o prestamista la operación que se efectúa”

Préstamo: $ 100

Interés recibido en un año: $ 20

Costo anual:

kd = 20100

= 0,2

kd = 20%

DEUDA: El escudo fiscal. ¿Qué es?

Monto del Préstamo 100

Tasa = kd = id 20,00%

Tasa impositiva 25,00%

Cap. Propio Cap. Ajeno

Ventas 1.000 1.000

Costo de Ventas -800 -800

Resultado Operativo 200 200

Gastos Financieros -20

Resultado antes de Impuestos 200 180

Impuesto a la renta -50 -45

Resultado después de impuestos 150 135

Financiado con:

Sin Escudo Fiscal

Resultado 150

Gastos Financieros -20

Resultado Final 130

Con escudo Fiscal

Resultado Final 135

Recupero de Intereses (Ahorro de Impuestos) 5

Costo de la deuda = 20 – 5 = 15

Costo de la deuda = 20 – (20 * 0,25)

Costo de la deuda = 20 * (1 – 0,25)

Costo de la deuda = kd * (1 – T)

DEUDA: El Costo de la Deuda (kd)

AhorroTributario

=Escudofiscal

DEUDA: El Costo de la Deuda (kd)

Conceptos

Empresa Sin Deuda

$500

$1.000

$1.500

$2.000

$2.500

GAIT 1.000 1.000 1.000 1.000 1.000 1.000 Intereses (i=12%) 0 60 120 180 240 300 Ganancia antes impuestos 1.000 940 880 820 760 700 Impuestos (T=35%) 350 329 308 287 266 245 Ganancia final 650 611 572 533 494 455

Flujo de efectivo 650 671 692 713 734 755 Accionistas (Ganancia Final) 650 611 572 533 494 455 Acreedores (Interés) 0 60 120 180 240 300

Por lo tanto la ganancia del uso de deuda es kd DLT

Representa la “tasa de rendimiento requerida”

de una inversión

Costo del capital propio. ¿Cuál es?

• Este ha sido y es una de las mayores dificultades de la teoría financiera.

• Se han desarrollado teorías y modelos para empresas que cotizan en bolsa.

CÁLCULO DEL COSTO DEL CAPITAL PROPIO (ke)

Modelo de crecimientode los dividendos

Primer método: Si la acción cotiza en bolsa

Costo del capital propio

TASA DE RENDIMIENTO REQUERIDA DE UNA ACCIÓN

Si conocemos el precio de la acción (cotiza en bolsa), ¿cuál es su tasa de rendimiento requerida implícita en el precio?

SI...

Entonces... gP

Dke

0

1

Es útil conocerla

para valuar un activo

similar

Modelo de crecimiento de dividendos

Costo del capital propio

gk

DP

e 1

0

CÁLCULO DEL COSTO DEL CAPITAL PROPIO (ke)

Modelo de Valuaciónde Activos de Capital

“CAPM”

Costo del capital propio

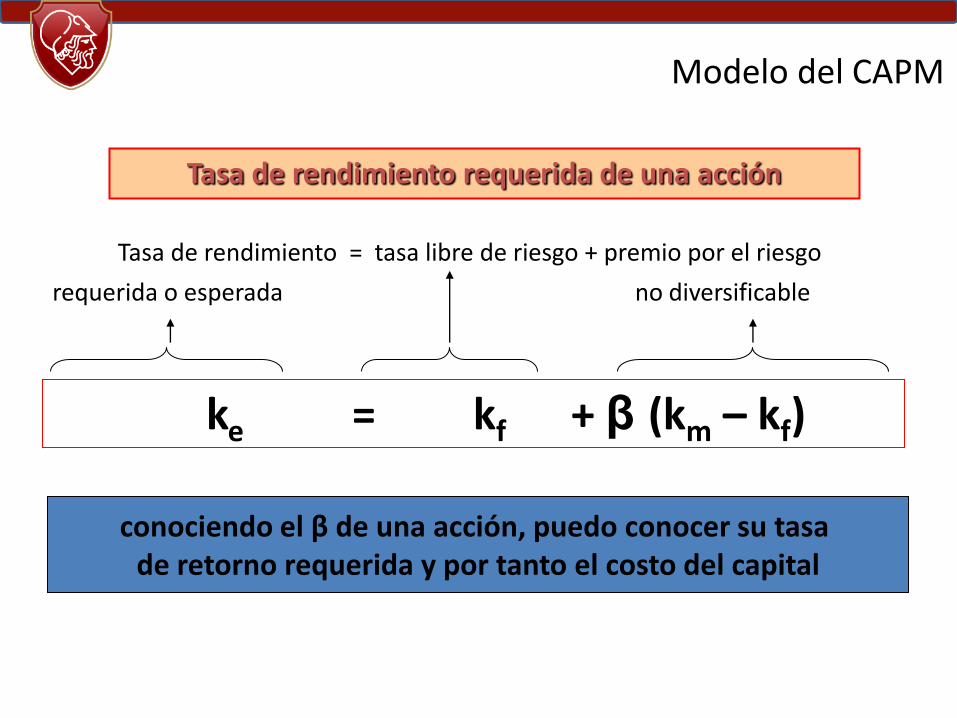

Segundo método: Si la acción cotiza en bolsa

Modelo del CAPM

Tasa de rendimiento = tasa libre de riesgo + premio por el riesgo

ke = kf + β (km – kf)

Tasa de rendimiento requerida de una acción

requerida o esperada no diversificable

conociendo el β de una acción, puedo conocer su tasa de retorno requerida y por tanto el costo del capital

Modelo del CAPM

¿Cómo se interpreta β?

β indica lo sensible que son los rendimientos de una acción a los cambios en los rendimientos de la cartera de mercado.

β = 1,0

β > 1,0

β < 1,0

El rendimiento de la acción:

tiende a subir o bajar más que la cartera de mercado

tiende a subir o bajar menos que la cartera de mercado

Si el mercado crece 10 % la acción crece 10 %

Si el mercado crece 10 % la acción crece más del 10 %

Si el mercado crece 10 % la acción crece menos del 10 %

Para un

tiende a seguir la cartera de mercado

Ri = i + i RM + i

Retorno del Mercado (%)

Reto

rno d

el A

ctivo

(%

)

v

¿Cómo calcular el beta?

Regresión entre los retornos históricos de la acción y los del mercado.

M

j

jM2M

jM

M

Mj

σ

σρ

σ

σ

)Var(R

)R,Cov(Rβ

¿Cómo calcular el beta?

• Se toman betas de las empresas del sector.

• Se quita el apalancamiento financiero:

• Se saca un promedio de los betas de las empresas del sector, ypor último se agrega el componente de leeverage de laempresa.

E

D)T(11

ββ

C

LU

E

D)T(11β acción la de Beta CU

Y si la empresa no cotiza no el mercado ???

El β de cada empresa refleja riesgos derivados de tres aspectos:

1. Tipo de industria: Cuanto más sensible es una industria a las condiciones de mercado,

mayor es β Para empresas que desarrollan sus actividades en más de una

industria, la β es igual al promedio ponderado de las β de cadanegocio

2. Grado de apalancamiento operativo A mayor apalancamiento operativo (es decir, a mayor proporción de

costos fijos respecto de costos totales) mayor es el β

3. Grado de apalancamiento financiero A mayor apalancamiento financiero (es decir un aumento de la

proporción de deuda respecto del capital propio) mayor el β

¿Cómo calcular el beta?

BETA BETARIC Name IBG RIC Name IBG

Acindar Industria Argentina de Aceros SA ACI.BA 0,837 Grupo Financiero Galicia SA GFG.BA 1,007Agrometal SA AGR.BA 0,407 Importadora y Exportadora de La Patagonia SA PAT.BA 0,542Alpargatas SAIC ALP.BA 0,648 Instituto Rosenbusch SA ROS.BA 0,107Alto Palermo SA SAM.BA 0,431 IRSA Inversiones y Representaciones IRS.BA 0,638Aluar Aluminio Argentino SAIC ALU.BA 0,725 Juan Minetti SA JMI.BA 1,042Banco de Galicia y Buenos Aires SA GAL.BA 0,533 Ledesta SAAI LED.BA 0,236Banco Hipotecario SA BHI.BA 0,538 Longvie SA LON.BA 1,056Banco Macro SA BMA.BA 0,746 Massuh SA MAS.BA 0,578Banco Santander Central Hispano SA - BSCH STD.BA 0,323 MetroGAS SA MET.BA 0,955Banco Santander Rio SA RIO.BA 0,754 Metrovías SA MTR.BA 1,690BBVA Banco Francés FRA.BA 1,109 Mirgor SA MIR.BA 0,709Boldt SA BOL.BA 0,219 Molinos Juan Semino SA SEI.BA 0,666C Della Penna SA DEL.BA 0,402 Molinos Río de la Plata SA MOL.BA 0,950Camuzzi Gas Pampeana SA CAMb.BA 1,026 Morixe Hermanos SA MOR.BA 0,459Capsa Exploradora SA CPS.BA 0,696 Pampa Holding SA PAM.BA 1,873Caputo SA CAU.BA 0,446 Pertrak SA PEK.BA 1,351Carboclor SA CARC.BA 1,079 Petrobras Energía Participaciones SA PCH.BA 0,989Carlos Casado SA CAO.BA 0,748 Petrobras Energía SA PER.BA 0,777Celulosa Argentina SA CEL.BA 0,729 Petrolera del Conosur SA PSU.BA 1,008Central Puerto SA CEP.BA 1,170 Polledo SA POL.BA 0,764Cerámica San Lorenzo SA SAL.BA 0,373 Quickfood SA QUI.BA 0,623Colorín Industria de Materiales Sintéticos SA COL.BA 1,040 Repsol YPF REP.BA 0,211Cresud SA CRE.BA 0,862 Rigolleau SA RIG.BA 0,589Distribuidora de Gas Cuyana SA ECO.BA 1,049 Siderar SAIC SID.BA 1,120Domec Compañía de Artefactos Domésticos SA DOM.BA 0,350 Sociedad Anonima San Miguel AGICIF SMI.BA 0,632Dycasa Dragados y Construcciones Argentina SA DYC.BA 0,617 Sociedad Comercial del Plata SA COM.BA 0,766Endesa Costanera SA CEC.BA 0,823 Solvay Indupa S.A.I.C. INU.BA 0,729Ferrum SA de Cerámica y Metalurgia FER.BA 0,476 Telecom Argentina SA TEC2.BA 1,028Fiplasto SA FIP.BA 0,508 Telefónica de Argentina SA TEA2.BA 0,736Garovaglio y Zorraquin SA GAR.BA 0,314 Telefónica SA TEF.BA 0,265Gas Natural BAN SA GBA.BA 1,135 Tenaris SA TENA.BA 1,133Grafex SACI y F GRA.BA 0,514 Transener SA TRA.BA 0,800Grimoldi SA GRM.BA 0,835 Transportadora de Gas del Sur TGS2.BA 0,720Grupo Concesionario del Oeste OEST.BA 0,829 YPF SA YPFd.BA 0,634Grupo Estrella SA QUE.BA 0,683

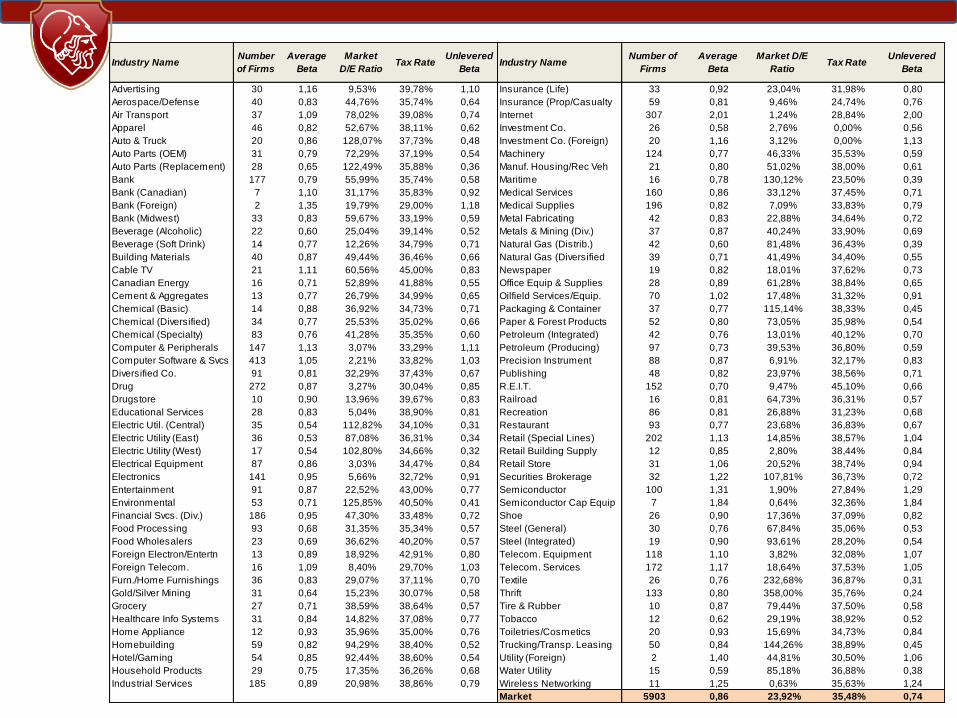

Argentina: Beta de algunas empresas

Industry NameNumber

of Firms

Average

Beta

Market

D/E RatioTax Rate

Unlevered

BetaIndustry Name

Number of

Firms

Average

Beta

Market D/E

RatioTax Rate

Unlevered

Beta

Advertising 30 1,16 9,53% 39,78% 1,10 Insurance (Life) 33 0,92 23,04% 31,98% 0,80

Aerospace/Defense 40 0,83 44,76% 35,74% 0,64 Insurance (Prop/Casualty 59 0,81 9,46% 24,74% 0,76

Air Transport 37 1,09 78,02% 39,08% 0,74 Internet 307 2,01 1,24% 28,84% 2,00

Apparel 46 0,82 52,67% 38,11% 0,62 Investment Co. 26 0,58 2,76% 0,00% 0,56

Auto & Truck 20 0,86 128,07% 37,73% 0,48 Investment Co. (Foreign) 20 1,16 3,12% 0,00% 1,13

Auto Parts (OEM) 31 0,79 72,29% 37,19% 0,54 Machinery 124 0,77 46,33% 35,53% 0,59

Auto Parts (Replacement) 28 0,65 122,49% 35,88% 0,36 Manuf. Housing/Rec Veh 21 0,80 51,02% 38,00% 0,61

Bank 177 0,79 55,99% 35,74% 0,58 Maritime 16 0,78 130,12% 23,50% 0,39

Bank (Canadian) 7 1,10 31,17% 35,83% 0,92 Medical Services 160 0,86 33,12% 37,45% 0,71

Bank (Foreign) 2 1,35 19,79% 29,00% 1,18 Medical Supplies 196 0,82 7,09% 33,83% 0,79

Bank (Midwest) 33 0,83 59,67% 33,19% 0,59 Metal Fabricating 42 0,83 22,88% 34,64% 0,72

Beverage (Alcoholic) 22 0,60 25,04% 39,14% 0,52 Metals & Mining (Div.) 37 0,87 40,24% 33,90% 0,69

Beverage (Soft Drink) 14 0,77 12,26% 34,79% 0,71 Natural Gas (Distrib.) 42 0,60 81,48% 36,43% 0,39

Building Materials 40 0,87 49,44% 36,46% 0,66 Natural Gas (Diversified 39 0,71 41,49% 34,40% 0,55

Cable TV 21 1,11 60,56% 45,00% 0,83 Newspaper 19 0,82 18,01% 37,62% 0,73

Canadian Energy 16 0,71 52,89% 41,88% 0,55 Office Equip & Supplies 28 0,89 61,28% 38,84% 0,65

Cement & Aggregates 13 0,77 26,79% 34,99% 0,65 Oilfield Services/Equip. 70 1,02 17,48% 31,32% 0,91

Chemical (Basic) 14 0,88 36,92% 34,73% 0,71 Packaging & Container 37 0,77 115,14% 38,33% 0,45

Chemical (Diversified) 34 0,77 25,53% 35,02% 0,66 Paper & Forest Products 52 0,80 73,05% 35,98% 0,54

Chemical (Specialty) 83 0,76 41,28% 35,35% 0,60 Petroleum (Integrated) 42 0,76 13,01% 40,12% 0,70

Computer & Peripherals 147 1,13 3,07% 33,29% 1,11 Petroleum (Producing) 97 0,73 39,53% 36,80% 0,59

Computer Software & Svcs 413 1,05 2,21% 33,82% 1,03 Precision Instrument 88 0,87 6,91% 32,17% 0,83

Diversified Co. 91 0,81 32,29% 37,43% 0,67 Publishing 48 0,82 23,97% 38,56% 0,71

Drug 272 0,87 3,27% 30,04% 0,85 R.E.I.T. 152 0,70 9,47% 45,10% 0,66

Drugstore 10 0,90 13,96% 39,67% 0,83 Railroad 16 0,81 64,73% 36,31% 0,57

Educational Services 28 0,83 5,04% 38,90% 0,81 Recreation 86 0,81 26,88% 31,23% 0,68

Electric Util. (Central) 35 0,54 112,82% 34,10% 0,31 Restaurant 93 0,77 23,68% 36,83% 0,67

Electric Utility (East) 36 0,53 87,08% 36,31% 0,34 Retail (Special Lines) 202 1,13 14,85% 38,57% 1,04

Electric Utility (West) 17 0,54 102,80% 34,66% 0,32 Retail Building Supply 12 0,85 2,80% 38,44% 0,84

Electrical Equipment 87 0,86 3,03% 34,47% 0,84 Retail Store 31 1,06 20,52% 38,74% 0,94

Electronics 141 0,95 5,66% 32,72% 0,91 Securities Brokerage 32 1,22 107,81% 36,73% 0,72

Entertainment 91 0,87 22,52% 43,00% 0,77 Semiconductor 100 1,31 1,90% 27,84% 1,29

Environmental 53 0,71 125,85% 40,50% 0,41 Semiconductor Cap Equip 7 1,84 0,64% 32,36% 1,84

Financial Svcs. (Div.) 186 0,95 47,30% 33,48% 0,72 Shoe 26 0,90 17,36% 37,09% 0,82

Food Processing 93 0,68 31,35% 35,34% 0,57 Steel (General) 30 0,76 67,84% 35,06% 0,53

Food Wholesalers 23 0,69 36,62% 40,20% 0,57 Steel (Integrated) 19 0,90 93,61% 28,20% 0,54

Foreign Electron/Entertn 13 0,89 18,92% 42,91% 0,80 Telecom. Equipment 118 1,10 3,82% 32,08% 1,07

Foreign Telecom. 16 1,09 8,40% 29,70% 1,03 Telecom. Services 172 1,17 18,64% 37,53% 1,05

Furn./Home Furnishings 36 0,83 29,07% 37,11% 0,70 Textile 26 0,76 232,68% 36,87% 0,31

Gold/Silver Mining 31 0,64 15,23% 30,07% 0,58 Thrift 133 0,80 358,00% 35,76% 0,24

Grocery 27 0,71 38,59% 38,64% 0,57 Tire & Rubber 10 0,87 79,44% 37,50% 0,58

Healthcare Info Systems 31 0,84 14,82% 37,08% 0,77 Tobacco 12 0,62 29,19% 38,92% 0,52

Home Appliance 12 0,93 35,96% 35,00% 0,76 Toiletries/Cosmetics 20 0,93 15,69% 34,73% 0,84

Homebuilding 59 0,82 94,29% 38,40% 0,52 Trucking/Transp. Leasing 50 0,84 144,26% 38,89% 0,45

Hotel/Gaming 54 0,85 92,44% 38,60% 0,54 Utility (Foreign) 2 1,40 44,81% 30,50% 1,06

Household Products 29 0,75 17,35% 36,26% 0,68 Water Utility 15 0,59 85,18% 36,88% 0,38

Industrial Services 185 0,89 20,98% 38,86% 0,79 Wireless Networking 11 1,25 0,63% 35,63% 1,24

Market 5903 0,86 23,92% 35,48% 0,74

CÁLCULO DEL COSTO DEL CAPITAL PROPIO

Utilice la TIR de proyectos similareso

Utilice el ROE de la firma

Tercer método: Si no tiene precio de la acción o no cotiza en bolsa y no hay empresas similares que coticen...

Capital propio: Costo del capital propio

Criterios para evaluar inversiones

Criterios para evaluar proyectos de inversión

Criterios no financieros

Periodo de recupero (Pay back)

No tienen en cuenta el factor tiempo de los flujos de caja

Sí tienen en cuenta la cronología de los flujos de caja

Periodo de recupero actualizado (PR)

Valor actual neto ( VAN)

Tasa interna de rentabilidad (TIR)

Criterios financieros

Periodo de recupero (pay back)

Tiempo necesario para recuperar la inversión efectuada

Interpretación: Indicador de liquidez del proyecto

Utilización: Estudio de proyectos con riesgos elevadosCuando la financiación es escasa

Criterio de decisión: Preferencia por pay-back cortos

1. Puede rechazar proyectos rentables pero poco líquidos

2. Ignora los flujos posteriores al pay-back 3. Ignora el orden de los anteriores al pay

back

Inconvenientes:

Periodo de recupero (pay back)

Ingreso neto de Fondos Proyecto de

Inversión

Desembolso

Inicial Año 1 Año 2 Año 3

A -1.000 1.000 200 200

B -1.000 400 400 400

C -1.000 100 500 1.000

D -1.000 700 700 200

E -1.000 1.000 0 0

F -1.000 700 400 100

• El resultado estará expresado en años, meses y días.• Siendo m el momento en que se recupera la inversión inicial: 0

m

1Jj FFFF

Periodo de recupero (pay back)

Proyecto de

Inversión

Período de Repago Orden de Méritos

A 1 = 1 año 1º

B 2,5 = 2 años y 6 meses 6º

C 2,4 = 2 años, 4 meses y 24 días 5º

D 1,43 = 1 año, 5 meses y 5 días 3º

E 1 = 1 año 1º

F 1,75 = 1 año y 9 meses 4º

Ingresos Proyecto

de

inversión Año 1 Año 2 Año 3

Desembolso

Inicial

Período de repago con

Actualización

Orden

de

Mérito

A 909 165 150 -1.000 1 año, 6 meses y 19 días 1º

B 364 331 301 -1.000 Sin recupero -

C 91 413 751 -1.000 2 años, 7 meses y 28 días 4º

D 636 579 150 -1.000 1 año, 7 meses y 16 días 2º

E 909 - - -1.000 Sin recupero -

F 636 331 75 -1.000 2 años, 5 meses y 8 días 3º

K = 10%

Periodo de recupero con actualización

• Mide el tiempo que se tarda en recuperar el capital invertido expresando los ingresos a valores actuales.

• Su resultado también estará expresado en años, meses y días.

m

1j0j

jFF

)k1(

FF

Valor Actual Neto (VAN)

VANdel Activo

=VP de los Flujos de Efectivo

Esperados FuturosInversión

inicial

Cuál es el valor del activo Cuál es su costo

VAN > 0 Crea Valor

VAN < 0 Destruye Valor

VAN = 0 Punto de Equilibrio

¿Y si a los flujos del proyecto le restamos la inversión?

0

1 )1(I

i

VFVAN

n

tt

t

Ventajas del VAN :

1. Reconoce que el dinero tiene un valor distinto según el momento en el cual se lo percibe,

2. Reconoce y considera a absolutamente todos los FF que están asociados con un proyecto y no solamente a una parte de los mismos.

3. Reconoce que el valor depende de la tasa de descuento con la que se está evaluando el proyecto, que en general coincide con el costo del capital de la empresa,

4. Reconoce que el dinero puede ser reinvertido periódicamente a la misma tasa que usó para descontar los FF.

El Valor Actual Neto (VAN)

Proyecto de inversión VAN Orden de Mérito

A $225 3º

B $ -5 5º

C $255 2º

D $365 1º

E $ -91 6º

F $ 42 4º

K = 10%

El Valor Actual Neto (VAN)

Tasa de rendimiento esperada (Tasa Interna de Retorno)

Es el rendimiento que estimo tendrá la inversión. (TIR)

Es la tasa de descuento que hace el VP = I0

¿Cuánto rinde una inversión?

SI : Inversión inicial = Valor presente

Entonces : VPi

VFn

)1(TIR

Si conocemos la inversión inicial y el flujo de fondo futuro que genera, podemos determinar su rendimiento:

Tasa de rendimiento requerida (a) (tasa de descuento)

Tasa de rendimiento esperada (b) (tasa interna de retorno)

Si (b) > (a) la inversión vale más de lo que cuesta

Crea valor

Si (b) = (a) la inversión vale lo que cuesta

Rendimiento adecuado

Si (b) < (a) la inversión vale menos de lo que cuesta

Destruye valor

Tasa de rend. requerida vs. esperada

Pasos a seguir para calcular la TIR:

1. Determinar el desembolso que requiere la inversión.

2. Establecer el flujo neto de ingresos estimado para cada período.

3. Localizar la tasa r que hace cero el valor actual del flujo defondos.

4. Una vez determinada la tasa r se la compara con k (tasa derendimiento mínima para aprobar o rechazar propuestas deinversión o costo de capital) y se aplica la regla de aceptaciónarriba indicada.

Tasa interna de rendimiento (TIR)

Limitaciones de la TIR:

1. El supuesto relativo a la tasa a la que se reinvierten las fondos.

2. Las limitaciones que tiene en casos de proyectos mutuamente excluyentes, tales como:

• Proyectos de distinta escala

• Proyectos de distinta duración

3. La existencia de tasas de retorno múltiples y/o no existencia de una TIR

Tasa interna de rendimiento (TIR)

Decisiones de aceptación o rechazo

SI:

1. Debe decidir entre proyectos independientes (es decir que la aceptación de uno no elimina automáticamente los otros), y

2. Los proyectos son simples (denominados así por tener una estructura de flujo de fondos convencional con un solo cambio de signo), y

3. Dispone de fondos ilimitados

TIR y VAN nos conducirán siempre a decisiones idénticas de aceptación o rechazo

Tasa interna de rendimiento (TIR)

Proyecto de inversión TIR Orden de Mérito

A 27,87% 2º

B 9,70% 5º

C 20,44% 3º

D 33,60% 1º

E 0% 6º

F 13,16% 4º

Como en el ejemplo K = 10% entonces se aceptan los

proyectos A, C, D Y F rechazándose el resto (B y E) por no

alcanzar el rendimiento mínimo requerido.

Tasa interna de rendimiento (TIR)

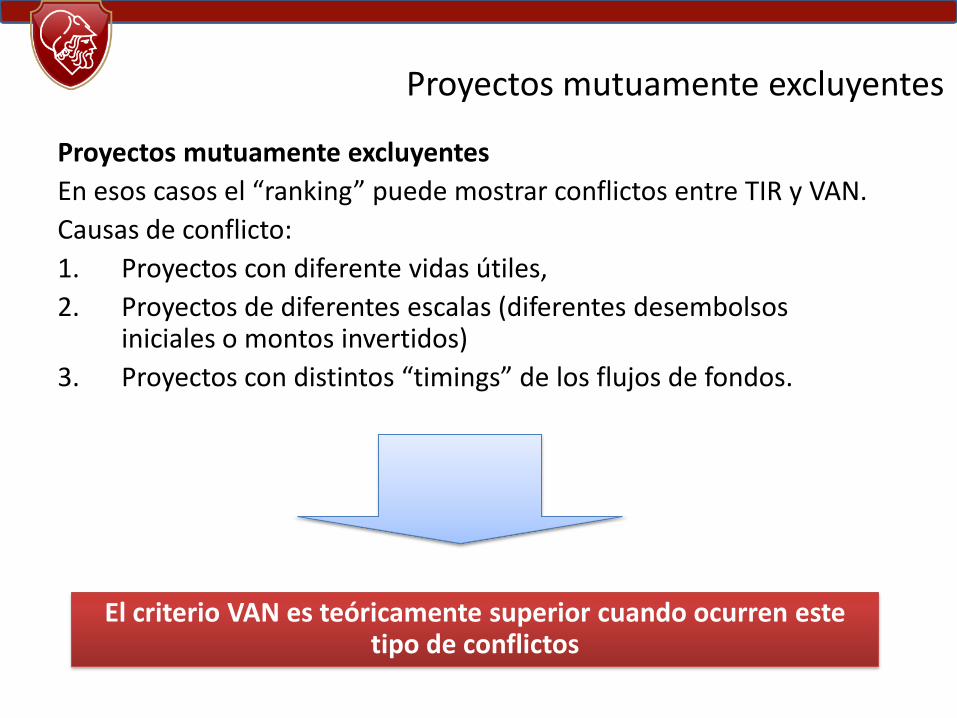

Proyectos mutuamente excluyentes

En esos casos el “ranking” puede mostrar conflictos entre TIR y VAN.

Causas de conflicto:

1. Proyectos con diferente vidas útiles,

2. Proyectos de diferentes escalas (diferentes desembolsos iniciales o montos invertidos)

3. Proyectos con distintos “timings” de los flujos de fondos.

El criterio VAN es teóricamente superior cuando ocurren este tipo de conflictos

Proyectos mutuamente excluyentes

Ingresos Netos Proyecto

de inversión

Desembolso

inicial Año 1 Año 2 Año 3

TIR

A -1.000 1.000 200 200 27,87

C -1.000 100 500 1.000 20,44

C - A 0 -900 300 800 12,41

Según el criterio VAN, siendo k= 10%: VAN (C) = $ 255 > VAN (A)

= $ 225, en cambio, según TIR: TIR(A) = 27,87% > TIR(C) =

20,44%, por lo que existe un conflicto entre TIR y VAN.

Proyectos mutuamente excluyentes

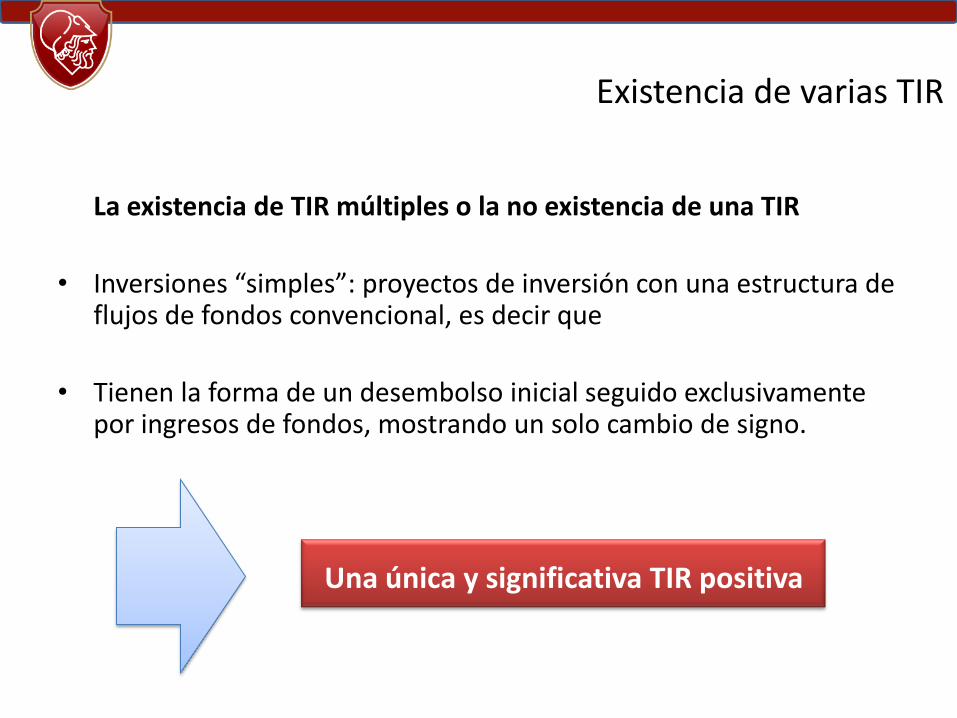

La existencia de TIR múltiples o la no existencia de una TIR

• Inversiones “simples”: proyectos de inversión con una estructura de flujos de fondos convencional, es decir que

• Tienen la forma de un desembolso inicial seguido exclusivamente por ingresos de fondos, mostrando un solo cambio de signo.

Existencia de varias TIR

Una única y significativa TIR positiva

Comparación del orden de méritos entre los diferentes criterios de evaluación

Proyecto de

inversión

Período de

repago sin

actualización

Período de

repago con

actualización

TIR VAN

A 1º 1º 2º 3º

B 6º - 5º 5º

C 5º 4º 3º 2º

D 3º 2º 1º 1º

E 1º - 6º 6º

F 4º 3º 4º 4º

• Cierto predominio de los proyectos D y A sobre el resto

• El orden del “ranking” permitirá al analista financiero decidir, por

ejemplo, según la suma disponible para invertir.

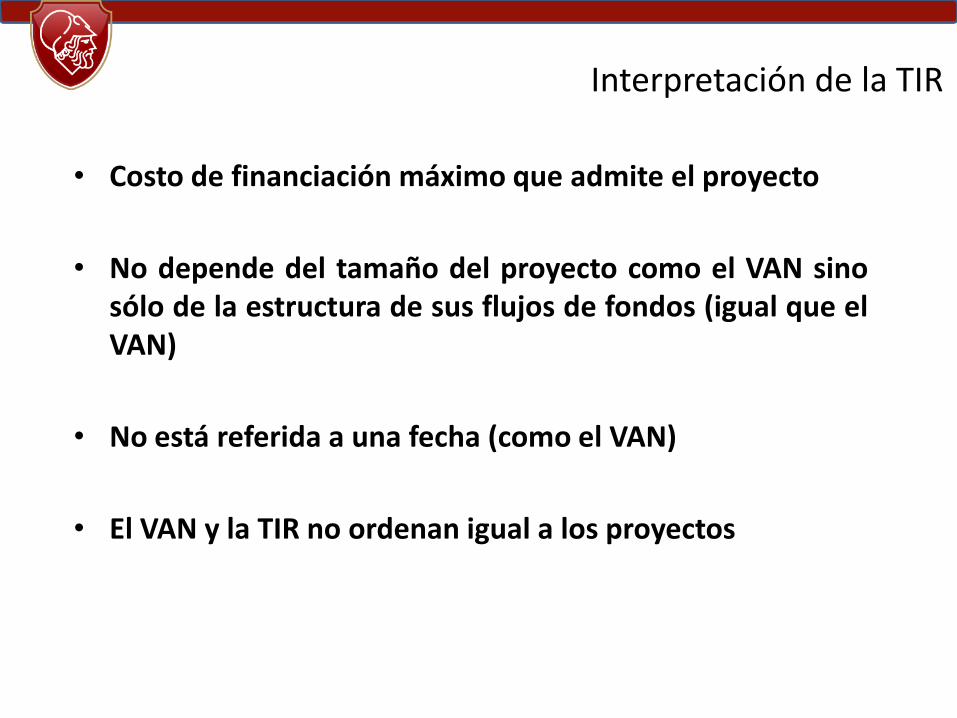

Interpretación de la TIR

• Costo de financiación máximo que admite el proyecto

• No depende del tamaño del proyecto como el VAN sinosólo de la estructura de sus flujos de fondos (igual que elVAN)

• No está referida a una fecha (como el VAN)

• El VAN y la TIR no ordenan igual a los proyectos

QUÉ ES EL RIESGO EN FINANZAS

Es la variabilidad de los “rendimientos realizados” de una inversión en torno al “rendimiento esperado”

A mayor variabilidad mayor riesgo

A menor variabilidad menor riesgo

El riesgo en finanzas. ¿Qué es?

El riesgo en finanzas.

¿Cuál es el rendimiento esperado de una inversión?

n

t

tt XPX1

la Media de los probables rendimientos realizados futuros

El riesgo en finanzas.

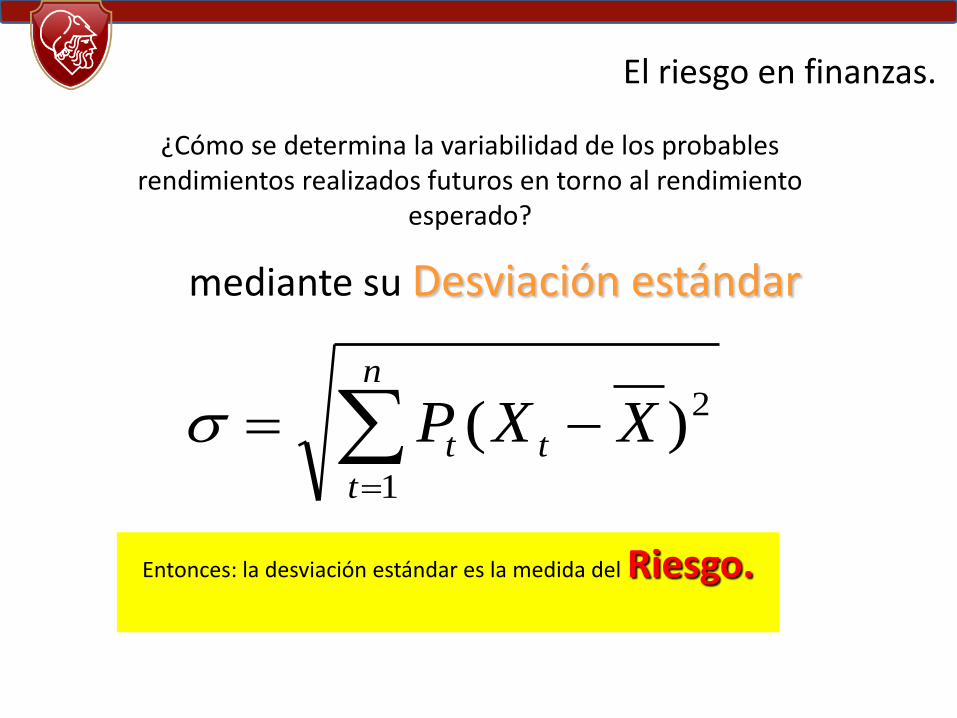

¿Cómo se determina la variabilidad de los probables rendimientos realizados futuros en torno al rendimiento

esperado?

2

1

)(

n

t

tt XXP

Entonces: la desviación estándar es la medida del Riesgo.

mediante su Desviación estándar

2

1

)(

n

t

tt XXP

68,26%

95,46%

99,74%

A mayor “σ” mayor riesgo

Condiciones del riesgo: variabilidad y posibilidad de tener fuertes pérdidas

Medida del riesgo:

Inversiones en

Condiciones de

Incertidumbre

Estrategias

Corporativas

El Riesgo en

Finanzas

Medición del

Riesgo de un

Activo

El riesgo en finanzas.

Método de cálculo de la σ std: Riesgo

Conce

pto

P

TOTAL =

iX ii PX )( XX i 2)( XX i iP ii PXX 2)(

n

i

ii xxP1

2)(

n

i

ii xxP1

2)(

Paso 1Calcular el valor

esperado X mediante la Σ (X * P)

Paso 2Restar el valor esperado X de

cada X

Paso 3Elevar al cuadrado

Paso 4Multiplicar

por P y sumar

Paso 5Hallar la raíz

cuadrada

iP

X

Análisis del riesgo: Escenarios

¿?PesimistaNormal

Optimista¿?

Todos mal => No hay problema

Todos bien => No hay problema

Algunos bien y otros mal=> Tenemos un problema