Embed Size (px)

Citation preview

IEA MAE©Michel VERET 20092010

Smoothies

Juin 2010

Ce que nous recherchons, c'est le fruit défendu. Sans lui, le Paradis n'est pas pour nous le paradis.Alexandre Pouchkine Extrait de Eugène Onéguine

M. VERET Smoothies 2

Marchédes smoothies

Un smoothie ... C’est quoi ?Si l’on prend la traduction littérale, c’est quelqu’un de persuasif, un charmeur ... mais aussi un beau parleur ...La définition est plutôt, dans le domaine qui nous intéresse, une boissonàbase de purée de fruits, parfois additionnée de yaourt ou de glace

M. VERET Smoothies 3

Marchédes smoothies

Une jeune vieille idée :Début des ventes sur la cote ouest des Etats-Unis dès les années 50 (fruits réduits en purée)Développement dans les années 60 aux Etats-Unis puis au Canada, àl’Australie et la Grande Bretagne avec les «Smoothies Bar »

Existe sous une forme similaire depuis longtemps en Amérique du sud ou en Asie, généralement en mono fruit

Création de Innocent en 1998 (concept marketing -GB -qui vendait initialement des boissons énergisantes -FastTractor)

Innocent arrive en France en 2005 suivi de la création de Immediala même année (FR)

M. VERET Smoothies 4

Marchédes smoothies

Marchégénérique : marchédes boissons rafraîchissantes aux fruits sans alcool (BRSA)

Le marchédes jus de fruits et nectars représente 1,625 milliards de litres commercialisés en 2009 (en augmentation de 4% par rapport à2008 (1)). En 30 ans, la consommation moyenne annuelle en France a étémultipliée par plus de 8,5.

Marchéprincipal : les smoothies

(1) Source : Union nationale interprofessionnelle des jus de fruits Unijus

M. VERET Smoothies 5

Marchédes smoothies

Marchéde substitution : le marchédes jus de fruits frais (pur jus ou àbase de concentrés (ABC) àtempérature ambiante ou réfrigéré), les nectars, les sodas fruités, les yaourts àboire aux fruits, le marchédes soupes en bouteilleMarchéde substitution spécialisé: l’équipement ménager avec les centrifugeuses et les robots multifonction -les blenders-et les livres de recette associés (forums, etc.)

M. VERET Smoothies 6

Marchédes smoothies

Marchécomplémentaire : le marchédes verres, des biscuits salés ou sucrés, le marchédes sucreries aux fruits, le marchédes glaces aux fruits, marchédes confituresMarchés dérivés :

les soins du corps (gels douche,produits de peau -dont les dépilatoires ...)habillement (lingerie DIM), ...

(1) Source : Union nationale interprofessionnelle des jus de fruits Unijus

M. VERET Smoothies 7

Macro environnementPolitique

Programme de prévention de santépublique, notamment avec la lutte contre l’obésité(manger -bouger). Volontédes pouvoirs publics de favoriser une alimentation plus diététique et équilibrée. Recommandations du PNNS (Programme National Nutrition Santélancéen 2001)Normalisation et réglementation tant nationale que européenne sur les jus et la composition

M. VERET Smoothies 8

Macro environnementEconomique

Hausse du prix des fruits et des légumes régulières sur le long terme malgréles variations saisonnières (+125% sur l’orange en un an sur le marchédes MP)Contexte de la crise économique et financière mais, en France, environ la moitié(49,4%) des 36 millions de français disposant d’un emploi ou bénéficiant d’une retraite disposent d’un «revenu sécurisé»qui permet de jouer un rôle d’amortisseur en période de crise économique malgrél’évolution modeste des revenus des pensions et des salaires de la fonction publique.

Source : LSA

M. VERET Smoothies 9

Macro environnementEconomique

En 2009 le marchédes smoothies est àla baissediminution des ventes de 27% (GB)des profits quasiment divisés par 2 par exemple pour Innocent (10,9 à5,7%) en Grande Bretagne

Malgréla chute régulière des ventes des Sodas en raison notamment de leur mauvaise image de marque sur la santéqui nécessite, pour les marques concernées, la recherche de nouvelles sources de revenus

Source : LSA

M. VERET Smoothies 10

Macro environnementSociologique

Sensibilitéau «bio »et au naturel (eco-consommateurs)Vogue du commerce équitable et des «neodons »NomadismeRecherche de produits «bons pour la santé», sains, la consommation des fruits et légumes est «tendance »Attente d’authenticitéet de transparence sur les produits consommés (origine, composition)

M. VERET Smoothies 11

Macro environnementSociologique

La vitalitédes naissances en France dégage un excédent naturel «record »en Europe (265 000 en 2007 (naissances -décès Insee)) et reste àun niveau «élevé»depuis le début des années 2000.Le ciblage des marques commence dès le plus jeune âge. L’arrivée en milieu scolaire marque généralement le début de la consommation de fruits préparés et de jus (encas)

M. VERET Smoothies 12

Macro environnementTechnologique

Amélioration des techniques de conservation des aliments fraisDéveloppement de nouveaux emballages en relation avec le développement durable (recyclage -produits recyclés)Développement des smoothies en rayon ambiant (Fruité, Vitabio)

M. VERET Smoothies 13

Macro environnementEcologique

Demande d’emballages écologiquesSensibilitéau «bilan carbone »(étiquetage obligatoire en 2011)Sensibilitéau durable, àl’éthique, àl’équitableNormes àrespecter (directives européennes de qualité) dont, pour les entreprises intéressées, les aspects développement durable, dimension sociale comprise

M. VERET Smoothies 14

Macro environnementEcologique ... mais ...

Toutes les recettes exigent des fruits exotiques (mangue, fruit de la passion, ananas) cultivés en Inde, au Costa Rica, au Vietnam, au Maroc, ...).Pressés sur place, leur purée est conservée àune température <5°ou congelés et ils sont acheminés en cargos en Europe.Seul Innocent a calculéson bilan carbone (225g de CO2 pour une bouteille de 250 ml, 362 pour une bouteille de1l), les postes les plus émetteurs les containers et les camions frigorifiques.

M. VERET Smoothies 15

Macro environnementEcologique ... mais ...

Est-il équitable de favoriser la production de produits destinés àl’exportation au détriment de l’autosuffisance alimentaire voire économique notamment pour l’import local de produits manufacturés ... pouvant être produits localement eux aussi ?

M. VERET Smoothies 16

Macro environnementLégal

Aucune définition du produit sur le plan légal àla différence des jus de fruits (voir classement en annexes)Le terme «smoothie »n’est pas protégéet peut être utilisépour tout un ensemble de produits. Dans ce contexte, la recette est libre, de même que les composants utilisés qui peuvent être des jus de fruits mais aussi des nectars, concentrés et autres.Pour Unijus, c’est une appellation fantaisie qui correspond àune texture et non pas àun contenu.

M. VERET Smoothies 17

Macro environnementLégal

Les RNJ (repères nutritionnels journaliers) ou ANC (apports nutritionnels conseillés) ou AJR (apports journaliers recommandés) bien que définis globalement ne sont pas normalisés en France (définition stricte aux USA).Ce sont uniquement des «lignes directrices ». Les valeurs sont fournies sur la base du volontariatpar les industrielset les distributeursen vue de positionner la teneur des boissons et des denrées alimentaires qu’ils proposent par rapport aux RNJ applicables en termes de calories et de nutriments.

Source : http://www.eufic.org/article/fr/santemodedevie/choixalimentation/artid/Reperes_Nutritionnels_Jounaliers_De_quoi_sagitil

M. VERET Smoothies 18

Macro environnementAspect légalet segmentation du secteur

Pur jus frais: jus non pasteuriséissu de fruits frais pressés. Ce secteur est encore peu développéPur jus: jus issu de fruits frais pressés, puis pasteuriséJus réfrigéré: jus issu de fruits frais pressés et flash pasteurisé, commercialiséen rayon frais.Jus àbase de concentré(ABC) : jus de fruit reconstituépar l’adjonction de la même quantitéd’eau que celle qui lui a étéretirée lors de la concentration avec restauration des arômes du fruitNectar de fruit: jus de fruit et/ou purée de fruits additionnés d’eau et de sucre. La teneur en fruits varie selon la réglementation entre 25 et 50%Smoothies: jus issus de fruits frais mixés avec leur pulpe et pasteurisés.

M. VERET Smoothies 19

Macro environnementLégal ... et les smoothies ?

Ne portent ni la mention «jus de X »(ce sont toujours des mélanges) ni la mention «pur jus », certains fruits sont mixés entiers et non pressés, mais la mention «Fruits mixés et pur jus de fruits ».Ils sont généralement sans conservateurs, additifs ou sucre ajoutés, souvent pasteurisés (flash) mais vendus en réfrigéréavec une DLC courte ou en ambiantD’autres produits peuvent être ajoutés -lait, yaourt, légumes, etc.

M. VERET Smoothies 20

Situation et évolutiondu marchédes jus

La taille modeste de la plupart des entreprises française de production reste un handicap et explique la reprise pour tout ou partie par l’allemand EckesGranini(Rea, Jocker, Granini et les MDD) ou le néerlandais Refresco(MDD) des entreprises du secteur Jus. Andros reste l’un des plus gros français.Il n’y a pas de marchémondial des jus. Le seul produit faisant l’objet d’échanges àcette échelle est la matière première et surtout le concentrédont l’orange majoritaire -principaux producteurs : Brésil et Etas Unis (85% du marchémondial), bassin méditerranéen

M. VERET Smoothies 21

Situation et évolutiondu marchédes jus

Pour les purs jus, àfortiori les smoothies, la France s’approvisionne essentiellement sur le marchéespagnol et brésilien.Les produits (matière première) arrivent généralement en vrac pour être traités et embouteillés sur place. Les jus arrivent principalement en vrac

M. VERET Smoothies 22

Situation et évolutiondu marchédes jus àla recette

Dans la majoritédes cas, la base du smoothie est liquide (de 35 à50 %) avec des jus majoritairement d’orange, de pomme ou de raisin. Le taux de sucre et d’aciditévarie principalement avec la quantitéde jus d’orange. Le reste est constituéde purée de fruit (fraise, framboise, etc.) pour le goût, de banane pour l’onctuosité, voire de pulpe d’agrume pour augmenter la consistance.Certaines marques se différentient par l’absence de banane et la haute teneur en fruits

M. VERET Smoothies 23

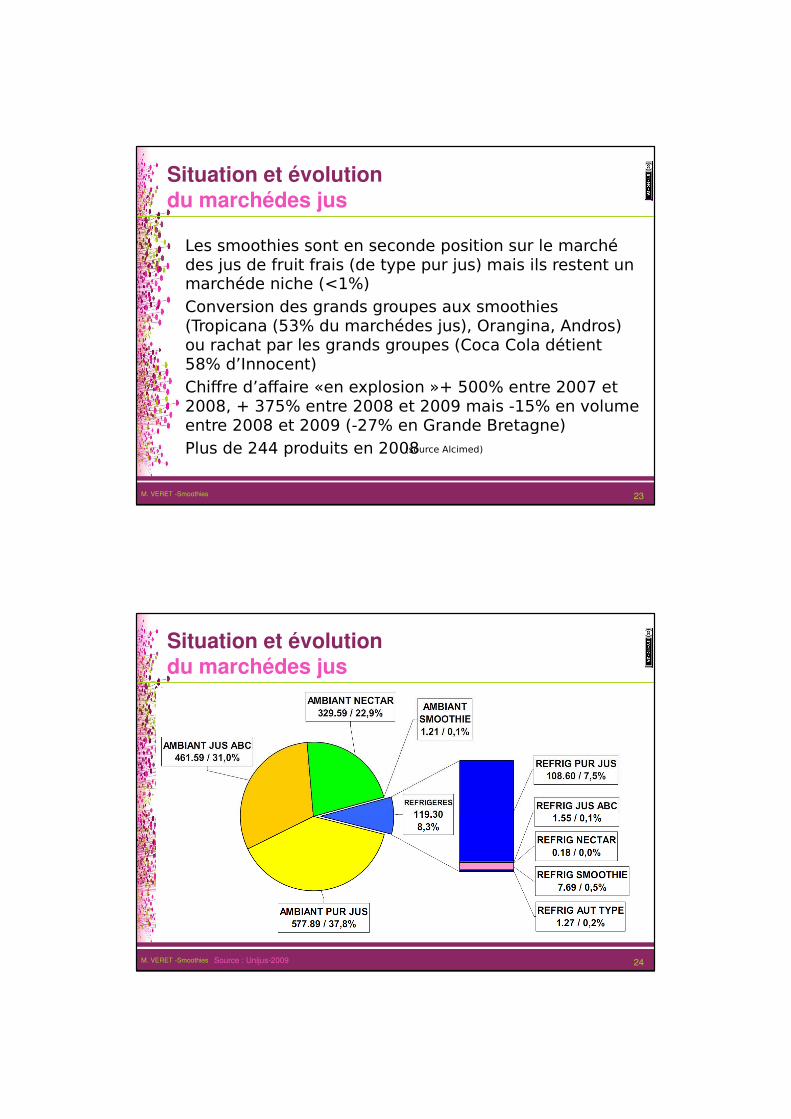

Situation et évolutiondu marchédes jus

Les smoothies sont en seconde position sur le marchédes jus de fruit frais (de type pur jus) mais ils restent un marchéde niche (<1%)Conversion des grands groupes aux smoothies (Tropicana (53% du marchédes jus), Orangina, Andros) ou rachat par les grands groupes (Coca Cola détient 58% d’Innocent)Chiffre d’affaire «en explosion »+ 500% entre 2007 et 2008, + 375% entre 2008 et 2009 mais -15% en volume entre 2008 et 2009 (-27% en Grande Bretagne)Plus de 244 produits en 2008 (source Alcimed)

M. VERET Smoothies 24

Situation et évolutiondu marchédes jus

Source : Unijus2009

M. VERET Smoothies 25

Situation et évolutionde l’offre

La crise actuelle intervient sur un marchémature (recomposition de l’offre).Nécessitéde recruter de nouveaux consommateurs avec de nouveaux produitsCréation de nouvelles offres «décalées »-mélanges fruits & légumes, gaspachosRecherche de nouveaux débouchés avec des nouveaux produits ou non (autre positionnement)

M. VERET Smoothies 26

Situation et évolutionde l’offre

Création de la charte nutritionnelle des jus de fruit et nectars : 6 objectifs àatteindre pour 2012:

Diminuer la quantitéde sucre ajoutée dans les nectars

Limiter laquantitédesel ajoutédans les jus de légumes à6g/l.

N’ajouteraucunsucredanslesjusdefruits (rassurer les consommateurs malgréla réglementation)

Fixer à200ml laportionderéférenceprésentéedans l’informationnutritionnelledesétiquetages (1 verre)

Harmoniser, clarifier l'étiquetage nutritionnel sur les emballagesAppliquer le Guide des Bonnes Pratiques de Communication Nutritionnelle des jusdefruitsetnectars.

M. VERET Smoothies 27

Situation et évolutionde la demande

Recherche d’une alimentation plus saine et équilibréeEngouement pour le bio et le naturel, attrait pour les produits «sains »-sans colorants ni conservateursIntérêt pour le commerce équitableTendance au grignotage et au snacking(nomadisme)

M. VERET Smoothies 28

Situation et évolutionde la demande

Le doute : sensibilitéaux messages du PNNS mais certaines études remettent en cause l’aspect sain des produits

En raison de leur teneur en sucres plus élevée que les jus de fruits classiquesEn raison de leur teneur en acides plus élevée que les jus de fruits classiques dont la rémanence importante (> 1h) attaquerait l’émail des dentsRemise en cause de l’équivalence fruitSensibilitéàl’apport calorique

M. VERET Smoothies 29

Micro environnementUne offre diversifiée

Grand choix de parfums y compris exotiques (Acai du Brésil, Yumberry(mulberries) de Chine, gingembre, «vin-smoothie »Choix de formats multiples, dont le développement des mini formats (P’tit Smoothie de Innocent en 180 ml) pour le goûter des enfants, le 100 ml de Knorr. Le format préféréreste le pack en 1 litre.Prix moyens élevés : entre 2€et 9€le litre en fonction de la marque (les MDD ont investi le marché) et du conditionnement

M. VERET Smoothies 30

Micro environnementConsommateurs

42% des français consomment quotidiennement des jus de fruit

La consommation a évoluéde 2,9 litres en 1980 à25 litres en 2008 -37l/an en Allemagne (àrapprocher des 142 litres d’eau minérale naturelle consommée en France en 2006)Le jus d’orange reste le jus de fruit préféréavec 47,3% des ventes en volumesLes jus composés arrivent en seconde position (18,2%)Les jus vitaminés en 3ème position (10,6%)

Source : CSA Unijus2007

M. VERET Smoothies 31

Micro environnementConsommateurs et comportement

Parmi les consommateurs de jus de fruits ayant des enfants, 51% préfèrent proposer des fruits àleurs enfants en dehors des repas7/10 (69%) considèrent que les jus de fruits sont nécessaires àl’équilibre alimentaire des enfantsEnviron 2,2 variétés de jus sont bues mais

Les 18-24 consomment 2,5 types de jusLes 25-34 en consomment 2,6Les 65-74 en consomment 1,9Les + de 75 en consomment 1,6

Source : http://www.wwwsante.com/consommationdejusdefruitsenfrance/

M. VERET Smoothies 32

Micro environnementConsommateurs et comportement

Le pur jus est le premier segment en volume et en valeur (respectivement 43,3% et 57% en 2007) devant les jus ABC (32% et 26,5%) et les nectars (24,7% et 16,5%)Les ventes de jus de fruit en magasin continuent de progresser en 2009 : +3,63%parrapportà2008.LesGMS (67,3%despartsdemarchéen volume restent les points de vente oùles jus de fruit sont les plus achetés : plus d’1 milliard de litres vendusen2009(+3.9%vs2008)LeHardDiscount,représente32,7%desPdMen volumeavec486,5millionsdelitresvendus(+3,1%vs 2008).

Source : http://www.panoramaiaa.agriculture.gouv.fret unijus

M. VERET Smoothies 33

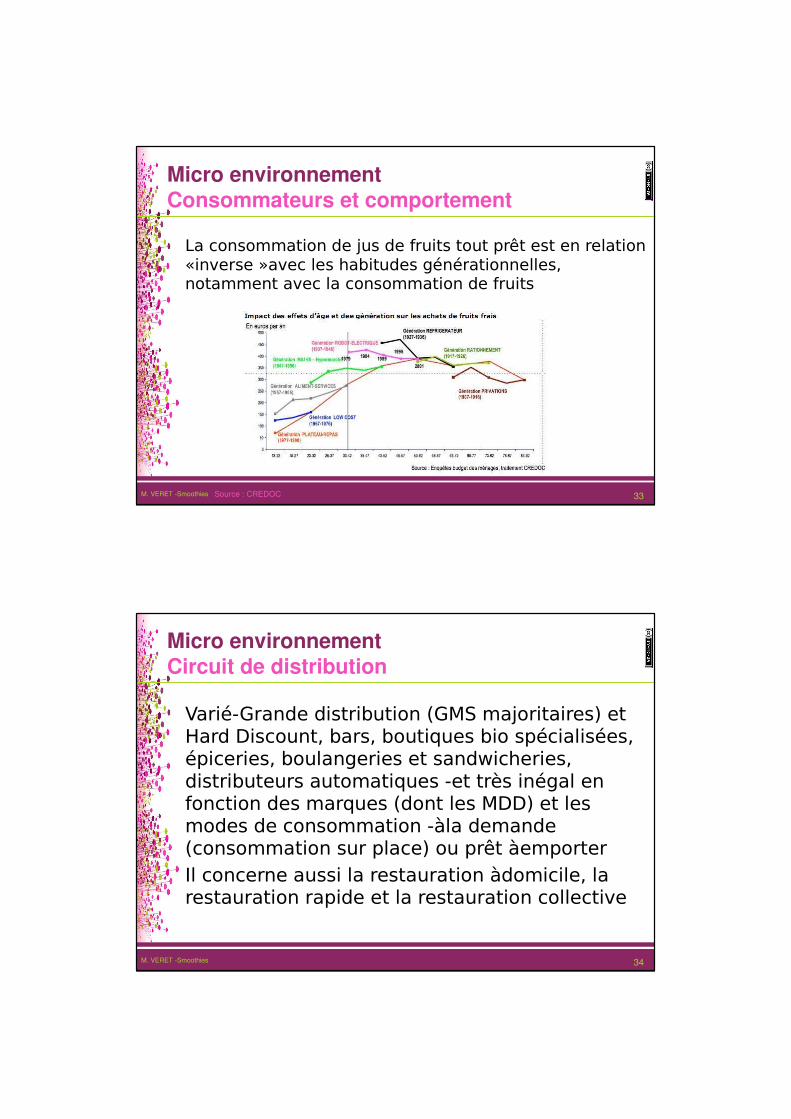

Micro environnementConsommateurs et comportement

La consommation de jus de fruits tout prêt est en relation «inverse »avec les habitudes générationnelles, notamment avec la consommation de fruits

Source : CREDOC

M. VERET Smoothies 34

Micro environnementCircuit de distribution

Varié-Grande distribution (GMS majoritaires) et Hard Discount, bars, boutiques bio spécialisées, épiceries, boulangeries et sandwicheries, distributeurs automatiques -et très inégal en fonction des marques (dont les MDD) et les modes de consommation -àla demande (consommation sur place) ou prêt àemporterIl concerne aussi la restauration àdomicile, la restauration rapide et la restauration collective

M. VERET Smoothies 35

Micro environnementLa concurrence le prêt àboire

Environ 25 entreprises significatives (smoothie) dans la filière:

Les premiers entrants : Innocent (26% du marchéen 2009) et Immedia(15% du marchéen 2009)

Les incontournables du marchédes jus de fruit : Tropicana (33% du marché2009) et Joker

Les nouveaux entrants :les MDD (22% du marché2009)

Les acteurs du marchédes produits dérivés : Andros, Fruité, Knorr, HéroLes spécialisés du segment : Smoovie

Les sortis du marché: arrivés trop tard, avec des moyens insuffisants, ils sont repartis (Cidou, Pampryl)

Source : http://www.wwwsante.com/consommationdejusdefruitsenfrance/

M. VERET Smoothies 36

Micro environnementLa concurrence, quels avantages ?

La concurrence se joue sur les produits mais pas uniquement. D’autres arguments sont mis en avant :

la fabrication (température et durée de la flash pasteurisation),le nombre (théorique) de fruits et légumes remplacés par jour,les teneurs en fruits mixés «vrais »-base de vente,la présence ou non de banane (onctuosité),le taux «de couverture des AJC »(apports journaliers quotidiens),les effets sur la santé(anti oxydants) et la préservation de la jeunesse ...

mais en oubliant, derrière toutes ces vertus nutritionnelles que le smoothie est tout sauf un produit minceur (d’environ 100 à250 Kcal/bouteille de 250 ml)

Source : http://www.wwwsante.com/consommationdejusdefruitsenfrance/

M. VERET Smoothies 37

Micro environnementLa concurrence Smoothies àla demande

La consommation hors domicile reste peu répandue et le marchéde la préparation àla demande connait lui-même une concurrence importante.Avantages pour le consommateur :

Une recette adaptée permettant de sortir des produits traditionnels proposés en GMS.Des recettes spécifiques mêlant fruits et légumes (ou herbes aromatiques) aux vertus «énergisantes », «déstressantes», «détoxifiantes»voire «amincissantes»etc.

Source : http://www.wwwsante.com/consommationdejusdefruitsenfrance/

M. VERET Smoothies 38

Micro environnementLa concurrence Smoothies àla demande

Trois enseignes principales misant sur le chic branché(et cher)

Helixir(10 bars en région parisienne)Soup&Juice(Paris et banlieue chic)Zumobar, venu d’Irlande, très actif avec son modèle de franchise qui s’étend rapidement en province

D’autres enseignes existent mais ce sont généralement des indépendants

Source : http://www.wwwsante.com/consommationdejusdefruitsenfrance/

M. VERET Smoothies 39

Les acteurs spécialisés

Ils sont àl’origine du marchédes smoothies et de son essor.Comme point communs, ils revendiquent des produits sains, naturels et «écologiques »et une dimension «éco durable éthique »Quelques marques :

InnocentImmediatMySmoothie

M. VERET Smoothies 40

Les acteurs spécialisésImmedia

M. VERET Smoothies 41

Les acteurs spécialisésImmedia

Cible : les 15-50 (15-34 majoritaires) au niveau de revenu moyen ou supérieur (2,50€/250ml), adeptes de nouvelles tendances, recherchant du bien êtrePositionnement : mise en avant de la qualitédes produits 100% fruits («les smoothies Immediasont les fruits des meilleurs fruits »)Moteur de positionnement : innovation (précurseur avec Innocent sur le marchédes smoothies, lancement d’une gamme de smoothies bio en 2009), marketing décaléet humoristique

M. VERET Smoothies 42

Les acteurs spécialisésImmedia

Evolution : Jus bio et fraichement pressés (2009), énergisants naturels base de guarana pour 2010 (orange-mangue-baie de goji et raisin rouge-cassis-acerola). Les smoothies Energie et Antioxydant ont étéun semi échec en 2009.Distribution : Monoprix, Cora et Leclerc.Média de communication : Internet avec un site interactif, ton humoristique, dialogue et proximitéavec le consommateur, engagement humanitaire. Changement de logo : la terre remplace le presse agrume

M. VERET Smoothies 43

Les acteurs spécialisésSmoovie

M. VERET Smoothies 44

Les acteurs spécialisésSmoovie

Cible : les 15-50 (15-34 majoritaires) dynamiques, hédonistes et soucieux du bien être. Les mono foyers.Positionnement : la marque joue sur la notion de plaisir («le fruit plaisir àboire») et sur les qualités nutritionnelles de ses produits (sains et naturels). Se démarque des autres vis-à-vis du programme PNNS : 1 smoovie= 1 des 5 portions journalières de fruits et légumes recommandés (haute teneur en fruits, honnêteté) et de la teneur en caloriesMoteur de positionnement : originalité, simplicité, modernité, «contemporain »et transparence

M. VERET Smoothies 45

Les acteurs spécialisésSmoovie

Evolution : se différentie sur le % de fruits (le plus élevédu marché?). Dimension technologie de production avec une DLC moyenne (21j). Extension vers le bio, les nouveaux formats (pochons de type compote -ambiant : nomadisme, enfants), et les mélanges fruits et légumes ou les légumes seuls (gaspacho)Distribution : restauration àdomicile, restauration rapide et collective, boulangeries pour les 250ml, GMS pour les 750 ml

M. VERET Smoothies 46

Les acteurs historiquesTropicana (PepsiCo)

M. VERET Smoothies 47

Les acteurs historiquesTropicana (PepsiCo)

Cible : la famille en général mais plus particulièrement les jeunes adultes suivant les tendances, fidèles àune marque et àla recherche d’une vie saine et équilibréePositionnement : le haut de gamme «découvrez avec nous le plaisir du fruit pur !») Tropicana veut faire vivre son smoothie comme une expérience unique (la «fruitologie»)Moteur de positionnement : caution de la marque, leader du marche et multi produits

M. VERET Smoothies 48

Les acteurs historiquesTropicana (PepsiCo)

Evolution : extension sur de nouvelles recettes possible. Nouveaux format àdestination des enfants et «nomades »Distribution : GMSMédia de communication : Internet avec un site interactif, mettant en valeur l’histoire et la spécificitéde Tropicana : «maîtres gouteurs », les engagements, la fruitologie(l’œnologie du jus de fruit), le fruitoscope(équilibre alimentaire en fruits), etc.

M. VERET Smoothies 49

Les acteurs historiquesAndros

M. VERET Smoothies 50

Les acteurs historiquesAndros

Cible : les urbains branchés prenant soin de leur santésans pour autant négliger le goûtPositionnement : le goût: «le smoothie qui donne du plaisir aux consommateurs », «des saveurs scandaleusement gourmandes »Moteur de positionnement : image de marque de haute qualiténotamment dans le domaine des fruits. «Des fruits mixés, de la pulpe, un bouchon »

M. VERET Smoothies 51

Les acteurs historiquesAndros

Evolution : extension sur de nouvelles recettes possible. Nouveaux format àdestination des enfants et «nomades »Distribution : GMSMédia de communication : site internet simple, plutôt statique, avec un discours familier, joue sur les couleurs et le mélange d’images

M. VERET Smoothies 52

Les nouveaux acteursMySmoothie

M. VERET Smoothies 53

Les nouveaux acteursMySmoothie

Cible : Les amateurs de «vrais »jus de fruits -smoothiesPositionnement : un format facile àemporter avec 3 gammes de produits présentant le «fruit majoritaire »Moteur de positionnement : image de sérieux des produits suédois (Made withlove in Sweden), engagement environnementalDistribution : Selectadans le métro ou par correspondance

M. VERET Smoothies 54

Les nouveaux acteursKnorr Vie

M. VERET Smoothies 55

Les Nouveaux acteursKnorr Vie

Cible : la famille déjàamatrice de fruits et légumes (cf. gamme Knorr Vie Kidz) -petits formats (100ml pour les enfants et la consommation nomade)Positionnement : Joue sur le positionnement : «Vous aimiez nos légumes, vous adorerez nos fruits! ». Joue sur le registre santéet la préservation de la jeunesse (polyphénols-anti oxydants). Produit haut de gamme par les prixMoteur de positionnement : Caution de sérieux de la marque, image traditionnelle de distributeur de potages de légumes

M. VERET Smoothies 56

Les Nouveaux acteursKnorr Vie

Distribution : GMSMédia de communication : site internet interactif avec mise en scène «nature »Concurrent direct : Joker Vital Protectqui se positionne sur le même segment avec le même format (100 ml)Concurrence attendue sur le marchédes gaspachos et des spécialités «préservatrices de santé»

M. VERET Smoothies 57

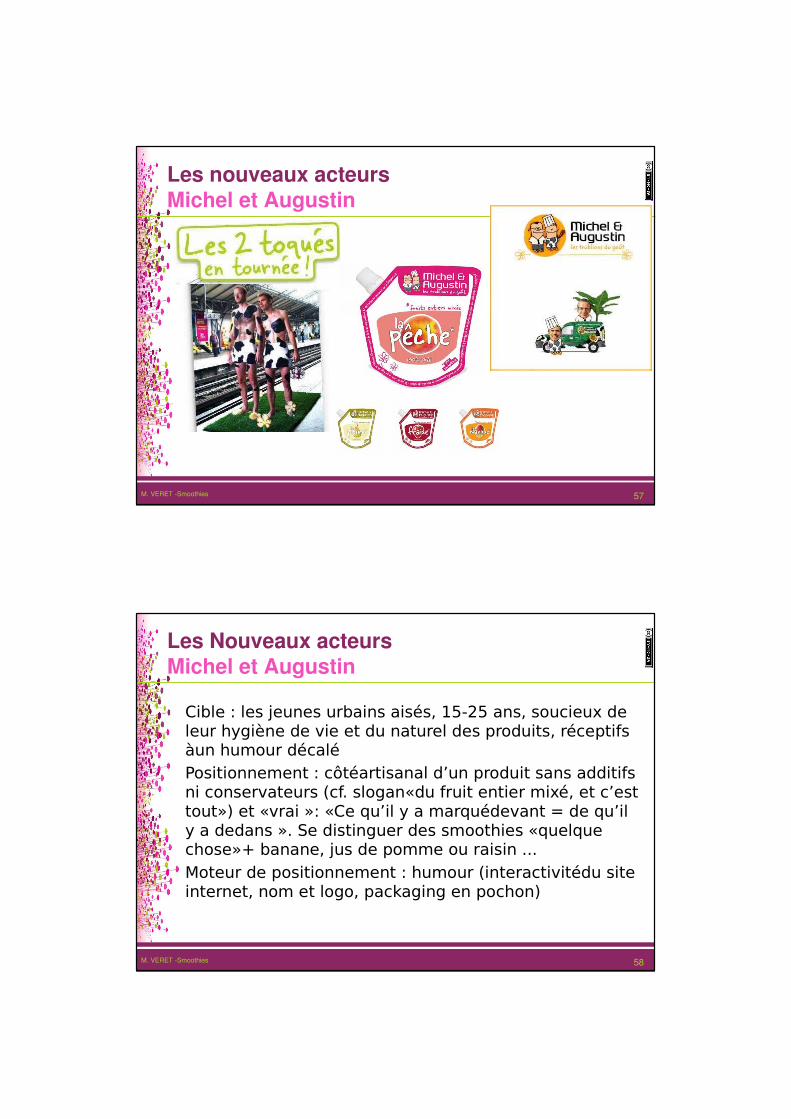

Les nouveaux acteursMichel et Augustin

M. VERET Smoothies 58

Les Nouveaux acteursMichel et Augustin

Cible : les jeunes urbains aisés, 15-25 ans, soucieux de leur hygiène de vie et du naturel des produits, réceptifs àun humour décaléPositionnement : côtéartisanal d’un produit sans additifs ni conservateurs (cf. slogan«du fruit entier mixé, et c’est tout») et «vrai »: «Ce qu’il y a marquédevant = de qu’il y a dedans ». Se distinguer des smoothies «quelque chose»+ banane, jus de pomme ou raisin ...Moteur de positionnement : humour (interactivitédu site internet, nom et logo, packaging en pochon)

M. VERET Smoothies 59

Les nouveaux acteursVitaBio

M. VERET Smoothies 60

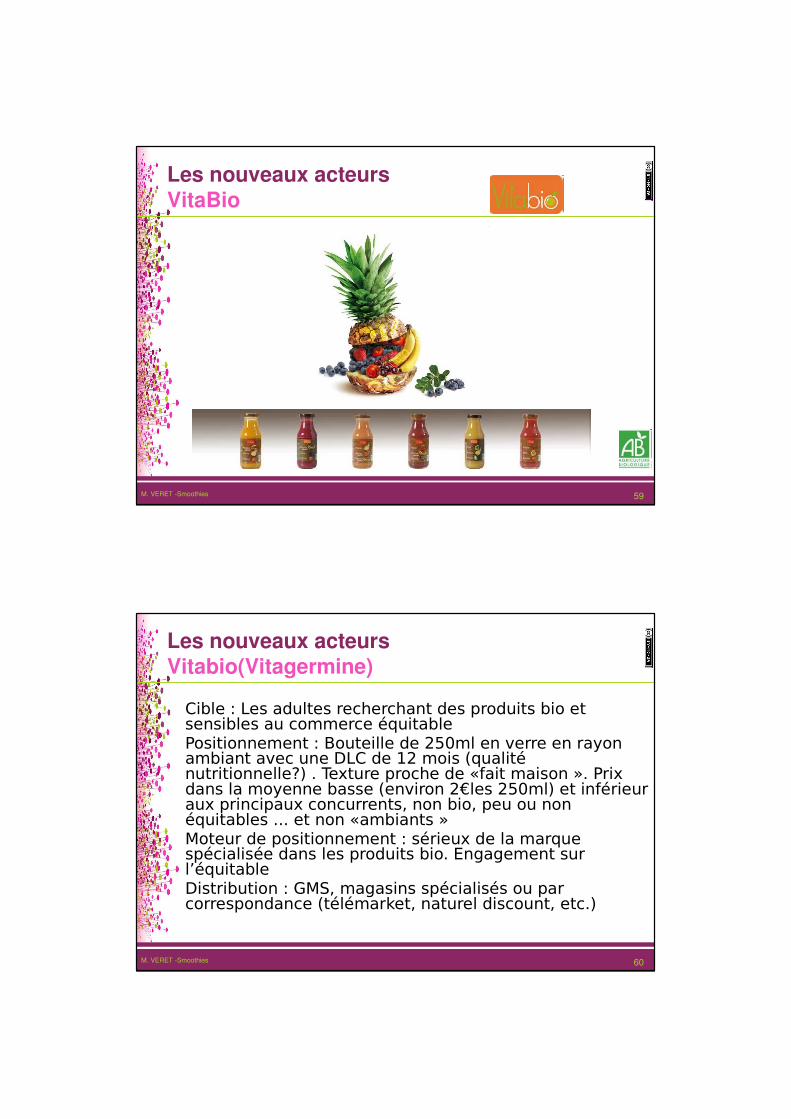

Les nouveaux acteursVitabio(Vitagermine)

Cible : Les adultes recherchant des produits bio et sensibles au commerce équitablePositionnement : Bouteille de 250ml en verre en rayon ambiant avec une DLC de 12 mois (qualiténutritionnelle?) . Texture proche de «fait maison ». Prix dans la moyenne basse (environ 2€les 250ml) et inférieur aux principaux concurrents, non bio, peu ou non équitables ... et non «ambiants »Moteur de positionnement : sérieux de la marque spécialisée dans les produits bio. Engagement sur l’équitableDistribution : GMS, magasins spécialisés ou par correspondance (télémarket, naturel discount, etc.)

M. VERET Smoothies 61

Les nouveaux acteursLes MDD

Leclerc Intermarché Auchan Carrefour

Etc...

M. VERET Smoothies 62

Les nouveaux acteursLes MDD

Cible : les familles sensibles aux produits tendance, àla recherche de produits sains et naturels mais aux revenus plus modestesPositionnement : produits sains et naturels accessibles àtous, principalement présent dans les AmbiantsMoteur de positionnement : la meilleure qualitéau meilleur prix ... mais sont déjàconcurrencés sur les prix.Distribution : GMS et HD

M. VERET Smoothies 63

Un cas àpart ...Innocent

M. VERET Smoothies 64

Un cas àpart ...Innocent

Précurseurs des smoothies, une successstory avec une bonne dose de marketing ...Histoire : Trois jeunes diplômés de Cambridge lancent une opération test lors d’un festival de Jazz. Il empruntent 500 £pour acheter des fruits. Gros succès des smoothies, les consommateurs en redemandent. Un investisseur américain (Maurice Pinto) investit 250 000 £. L’affaire est lancée

M. VERET Smoothies 65

Un cas àpart ...Innocent

En quelques années, Innocent est devenu le leader européen des Smoothies

Vente dans 13 pays européens, 275 personnes, 30 recettes et 2 millions de bouteilles par semaine pour un CA de 145 m€(2008)Des bureaux àLondres, Manchester, Paris, Dublin, Amsterdam, Copenhague, Salzbourg et HambourgEn France, Innocent est numéro 2 avec 26% du marchéderrière Tropicana et devant les MDD. La pénétration du marchéen France a ététrès rapidePrise de participation de Coca Cola (18% en 2008 puis 58% en 2010)

M. VERET Smoothies 66

Un cas àpart ...Innocent Marketing Mix

Produit: des smoothies naturels, fabriqués àpartir de fruits frais (jus et fruits mixés). Image d’un produit sain, adaptéàtoute la famille, «eco-friendly», recyclable et éthique. Design épuré(en flacon), proximitéavec le consommateur et langage simplifié.Casser les clichés de la grande consommation : un produit amiUne réponse au souci d’une alimentation saine en relation avec les recommandations du PNNSUne offre innovante, les «P’tits Smoothies »avec des recettes et un format dédiéaux enfants

M. VERET Smoothies 67

Un cas àpart ...Innocent Marketing Mix

Produit: Création des STI -Smoothies Très Important -smoothie en «édition limitée »-dépendante du pays, avec une distribution jouant sur la rareté.Produit complémentaire : publication en 2010 d’un livre de recettes chez Marabout

M. VERET Smoothies 68

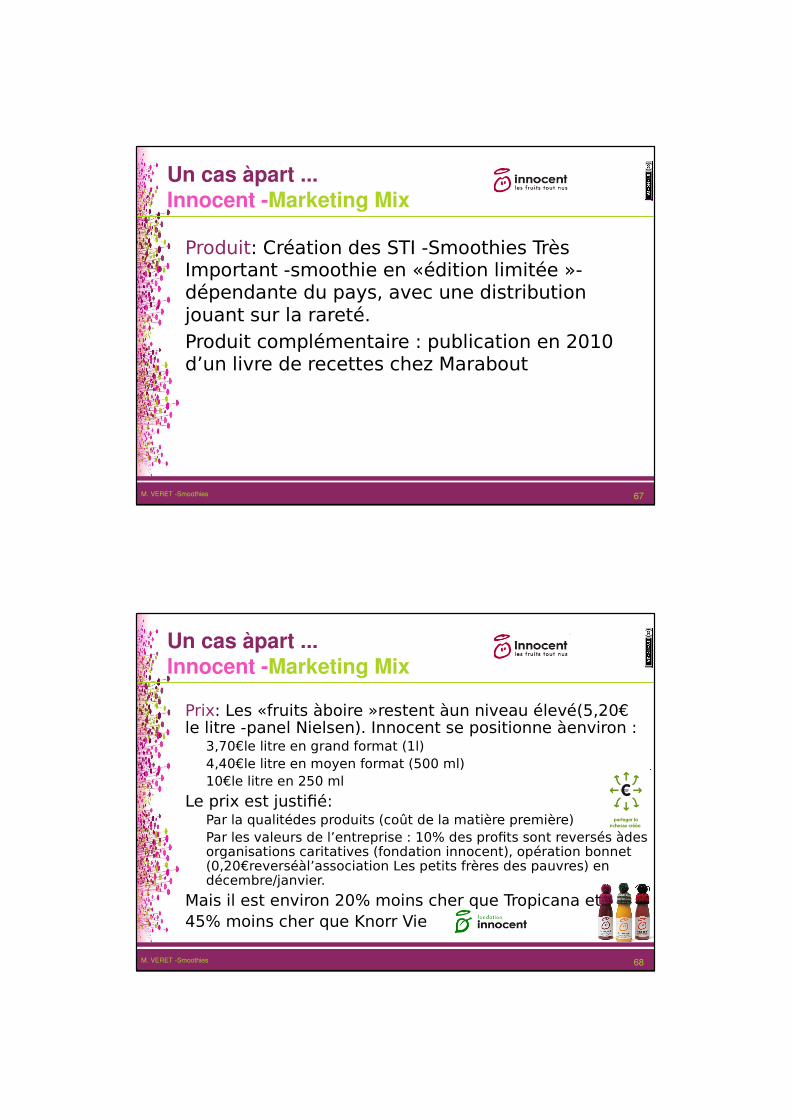

Un cas àpart ...Innocent Marketing Mix

Prix: Les «fruits àboire »restent àun niveau élevé(5,20€le litre -panel Nielsen). Innocent se positionne àenviron :

3,70€le litre en grand format (1l)4,40€le litre en moyen format (500 ml)10€le litre en 250 ml

Le prix est justifié:Par la qualitédes produits (coût de la matière première)Par les valeurs de l’entreprise : 10% des profits sont reversés àdes organisations caritatives (fondation innocent), opération bonnet (0,20€reverséàl’association Les petits frères des pauvres) en décembre/janvier.

Mais il est environ 20% moins cher que Tropicana et45% moins cher que Knorr Vie

M. VERET Smoothies 69

Un cas àpart ...Innocent Marketing Mix

Communication: un produit qui offre «un instant de détente »

Au démarrage : évènementiel principalement2008 : 1ère campagne destinée aux «parisiens »(affichage et annonces dans la presse)2009 : 1er spots publicitaires TVPour conquérir la province, les campagnes sont du type «one to one »avec des dégustations en point de vente. Les voitures «gazon»contribuent àl’imageSite internet : interactivité-créer un lien entre le client et la marque. Faire partie de la famille. Ton humoristique. Insistancesur les valeurs (fondation àbut non lucratif, action de charité)Donner la sensation de faire une bonne action (pour sa santé, l’environnement et le commerce équitable)

M. VERET Smoothies 70

Un cas àpart ...Innocent Marketing Mix

Distribution: Rendre le produit disponible àtousAu démarrage : utilisation des canaux branchésA présent : les canaux plus traditionnels pour couvrir la province notamment (GMS)

Emplacement des produits : au rayon frais, notamment pour éviter la concurrence des MDD qui banalisent les produits dans les rayons des ambiants

M. VERET Smoothies 71

Un cas àpart ...Innocent StratégieMarketing

Segmentation:Géographie : liéau type d’agglomération et d’habitat. Style de vie liéàl’environnement mais aussi plutôt urbain (disponibilitédes produits : 37% de parts de marchéen Ile de France)Sociodémographique : âge (15 -34 principale ou génération Y), revenu et CSP

Psychographique: style de vie, valeurs (partager, préserver, aider), personnalitédes individus et de l’entreprise

Comportementale : intérêt pour le nouveau et la préservation de sa (la) santé(avantage produit), attitude et comportements de consommation (jus),

M. VERET Smoothies 72

Un cas àpart ...Innocent StratégieMarketing

Cibleprincipale :Les jeunes actifs dynamiquesCSP plutôt aiséeHédonistesSoucieux de leur bien être, de celui de la planète, de l’environnementCibles plutôt branchées et soucieuses des problèmes de la sociétécontemporaine

M. VERET Smoothies 73

Un cas àpart ...Innocent StratégieMarketing

Cible secondaireLiée àla cible principale avec le lancement d’une gamme de smoothies pour enfants se proposant de répondre aux besoins nutritionnels non satisfaits des enfants àpartie de 4 ans

Les «éco consommateurs »Préoccupations environnementalesLe pouvoir d’achat n’est pas la seule motivation : désirs d’une consommation différente, porteuse d’un sens citoyen et responsable (impact environnemental, conséquences sociales, conditions de fabrication)

M. VERET Smoothies 74

Un cas àpart ...Innocent StratégieMarketing

Les «éco consommateurs »Se posent des questions sur le produit auxquelles Innocent répond ou peut répondre :

Dans quelles conditions et par qui ce produit a étéfabriqué?Ce produit est-il recyclable en fin de vie ?

Est-il fabriquéavec des matières premières renouvelables ?Ce produit a-t-il parcouru des milliers de kilomètres de transport avant d'arriver ici ?Contient-il des produits toxiques ?

A-t-il un éco-label?Le même produit existe-t-il en vrac plutôt qu'avec des emballages

Commerce équitable, agriculture bio ou locale, recyclage et emballages réduits, etc.

M. VERET Smoothies 75

Un cas àpart ...Innocent StratégieMarketing

Socio-styles :Les butineurs, au centre du ciblage : classe moyenne plutôt aisée, très active, hédonisteLes attentistes: actifs jeunes et dynamiques qui suivent la mode et la tendanceLes authentiques: classe moyenne et aisée, tendance écologie ++, en phase avec la nature, ouverts au développement durable et àl’équitableLes cools: classe moyenne et aisée, àla recherche du fonctionnel pour optimiser le quotidien et la qualitéde vie)

M. VERET Smoothies 76

Un cas àpart ...Innocent StratégieMarketing

Positionnement :Un produit sain et naturel, de grande qualitégustative, en phase avec les préoccupations de santéRespect des autres et de l’environnement

==>Répondre aux attentes des consommateurs

Positionnement milieu de gamme+ / haut de gamme, qualitéet valeurs véhiculées par la marque

M. VERET Smoothies 77

Un cas àpart ...Innocent StratégieMarketing

Les moteurs du positionnement :Innovation : lancement du smoothie en France, premier àproposer des smoothies pour enfants, emballage totalement recyclable

Simplicité: du produit (fruits frais et jus sans additifs), du nom, du packaging (couleur blanche -lien avec l’innocence), logo très simple mais expressif et déclinable, volontéde transparence (Nothingbut nothingbut fruits)

M. VERET Smoothies 78

Un cas àpart ...Innocent StratégieMarketing

Les moteurs du positionnement :QualitéEngagement éthique

Humanitaire: la fondation innocent2009 : la 5ème édition du Tricothon

Ecologie : moyens de production et fruits certifiés par des organisations écologistes indépendantes (dont Rainforest), packaging recyclable

M. VERET Smoothies 79

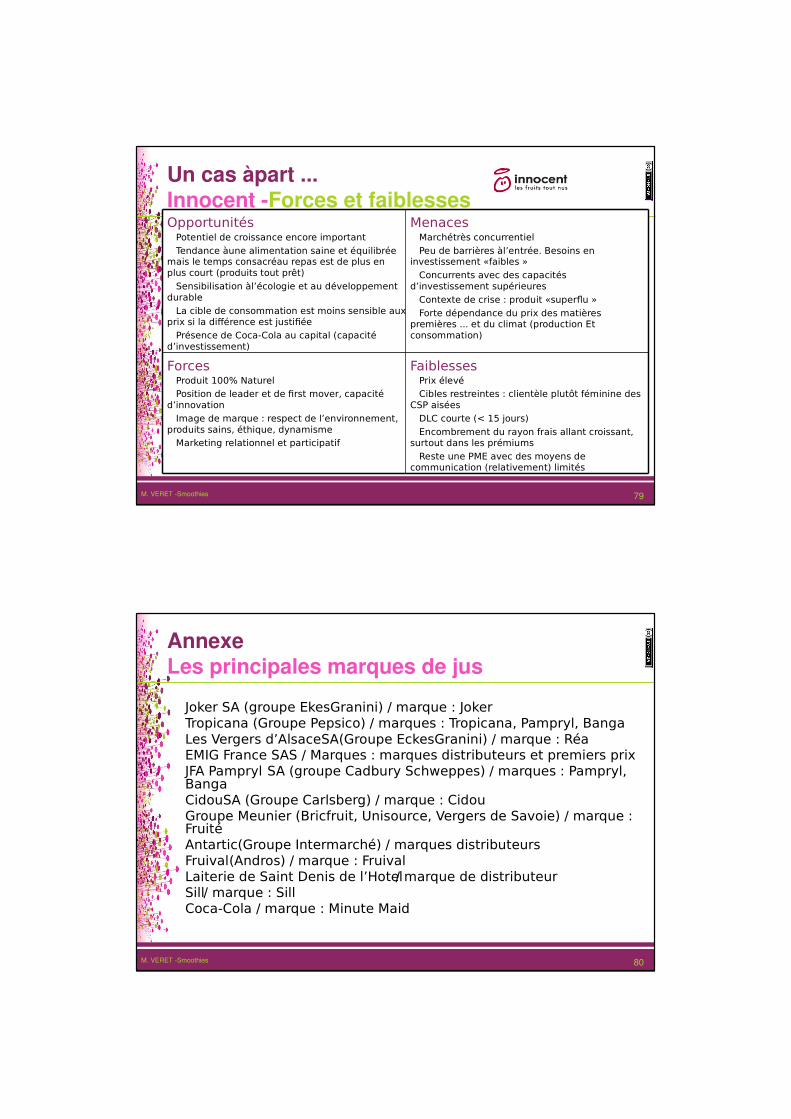

Un cas àpart ...Innocent Forces et faiblesses

FaiblessesPrix élevéCibles restreintes : clientèle plutôt féminine des

CSP aisées

DLC courte (< 15 jours)

Encombrement du rayon frais allant croissant, surtout dans les prémiums

Reste une PME avec des moyens de communication (relativement) limités

ForcesProduit 100% NaturelPosition de leader et de first mover, capacité

d’innovation

Image de marque : respect de l’environnement, produits sains, éthique, dynamisme

Marketing relationnel et participatif

MenacesMarchétrès concurrentiel

Peu de barrières àl’entrée. Besoins en investissement «faibles »

Concurrents avec des capacités d’investissement supérieures

Contexte de crise : produit «superflu »

Forte dépendance du prix des matières premières ... et du climat (production Et consommation)

OpportunitésPotentiel de croissance encore important

Tendance àune alimentation saine et équilibrée mais le temps consacréau repas est de plus en plus court (produits tout prêt)

Sensibilisation àl’écologie et au développement durable

La cible de consommation est moins sensible aux prix si la différence est justifiée

Présence de Coca-Cola au capital (capacitéd’investissement)

M. VERET Smoothies 80

AnnexeLes principales marques de jus

Joker SA (groupe EkesGranini) / marque : JokerTropicana (Groupe Pepsico) / marques : Tropicana, Pampryl, BangaLes Vergers d’AlsaceSA(Groupe EckesGranini) / marque : RéaEMIG France SAS / Marques : marques distributeurs et premiers prixJFA Pampryl SA (groupe Cadbury Schweppes) / marques : Pampryl, BangaCidouSA (Groupe Carlsberg) / marque : CidouGroupe Meunier (Bricfruit, Unisource, Vergers de Savoie) / marque : FruitéAntartic(Groupe Intermarché) / marques distributeursFruival(Andros) / marque : FruivalLaiterie de Saint Denis de l’Hotel/ marque de distributeurSill/ marque : SillCoca-Cola / marque : Minute Maid

M. VERET Smoothies 81

Annexe : L’aspect légal des jus de fruit

Les jus de fruits ont une classification encadréeLe jus de fruit frais est un 100% jus de fruit sans colorant, conservateur et sucres ajoutés. Il peut être Il est conditionnéimmédiatement, sans aucun traitement. Vendu en réfrigéréavec une DLC courteLe 100% pur jus ou «pur jus »est obtenu exclusivement àpartir de fruits frais sans ajout de colorants, conservateurs ou sucre. Ilest conditionnéimmédiatement, après pasteurisation(flash pasteurisation 70 -80°). La DLC est un peu plus longue. Il est vendu en réfrigéréou ambiant.

Le jus de fruit ou 100% jus de fruit est pasteuriséet contient des conservateurs (liste obligatoire). Il peut être sucré(correction de l’acidité)

M. VERET Smoothies 82

Annexe : L’aspect légal des jus de fruit

Le jus àbase de concentré(Jus ABC) est préparéàbase de concentrégénéralement surgeléet d’eau ajoutée (minérale ou non). Il contient des additifs et éventuellement du sucre.Le nectar est composéde jus ABC mélangéàde la purée de fruit ou de la purée de fruit avec de l’eau. Contient 20 à50% de fruits, un maximum de 20% de sucre et les mêmes additifs.Les boissons au fruits contiennent 10% de jus de fruits, de l’eau, du sucre, des additifs, etc. et n’ont qu’un lointain rapport avec le fruit ou le jus de fruit

M. VERET Smoothies 83

Annexe : Le classement américain des smoothies

The 2000's rendition of a professional smoothie recipe is: fruit juice, fruit, crushed ice, or nonfat frozen yogurt or soy milk. The product is generally made to order within a specialty juice and smoothie bar and is blended in a high-speed blender. The custom-made smoothie product can also include vitamin supplements. Smoothies served in this setting are generally deemed platinum or gold level smoothies.

Source : The Juice and Smoothie Association

M. VERET Smoothies 84

Annexe : Le classement américain des smoothies

Here are the detail definitions:

Platinum SmoothieIs the smoothie made to order, using fresh ingredients?

Is fresh-squeezed juice used?

Is the fruit freshly cut?

Are both of these items organic?High marks apply for any smoothie made to order and prepared with all-natural ingredients. Freshly squeezed juice and real fresh fruit also make for a top ranked smoothie.

Source : The Juice and Smoothie Association

M. VERET Smoothies 85

Annexe : Le classement américain des smoothies

Gold SmoothieIs the smoothie made with any combination of fresh or 100% juiceconcentrates, and/or IQF (100% real frozen fruit) produce and made to order?High marks for a smoothie made to order using seasonal fruit or 100% frozen fruit and 100% fruit juice from concentrates.

Silver SmoothieIs the smoothie made from a starter mix or other proprietary smoothie base, which uses 100% natural ingredients?This ranking is based on the ingredients that make up the smoothie mix or starter base. Basically, if the contents are high quality, inthe way of 100% fruit purees and fruit juice, they qualify as a Silver Smoothie.This product is generally served via a dispenser machine, similar to soft-serve ice cream, or blended in a high speed blender.

Source : The Juice and Smoothie Association

M. VERET Smoothies 86

Annexe : Le classement américain des smoothies

Bronze SmoothieIs the smoothie made from a prepackaged smoothie mix or a product that is not 100% natural?Is the smoothie prepackaged and consumed out of a container?Any smoothie that does not contain natural ingredients falls into this category, as do ready-to-drink smoothies found in grocery stores.

Source : The Juice and Smoothie Association

M. VERET Smoothies 87

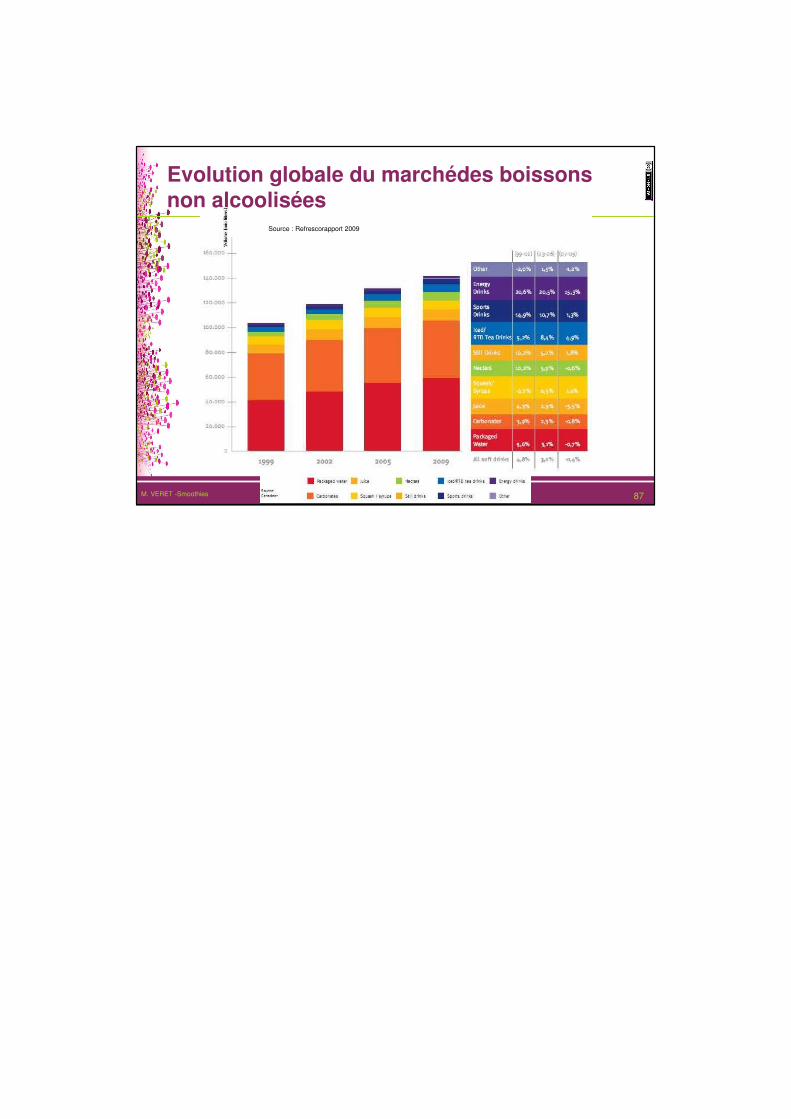

Evolution globale du marchédes boissons non alcoolisées

Source : Refrescorapport 2009

![Innocent Until Caught - Manual [en]](https://img.pdfslide.us/doc/110x75/55cf8ead550346703b947c08/innocent-until-caught-manual-en.jpg)