Embed Size (px)

DESCRIPTION

KPC Consultants. Simmons Bedding Compagnie. KPC Consultants Pascale Beaudin Catherine Lévesque-Roussel Karine Paradis. KPC Consultants. Agenda. Mandat Analyse stratégique Évaluation de l’entreprise Financement Gestion de risques Implantation. KPC Consultants Pascale Beaudin - PowerPoint PPT Presentation

Citation preview

Simmons Bedding Compagnie

KPC ConsultantsPascale Beaudin

Catherine Lévesque-RousselKarine Paradis

KPC Consultants

Agenda

KPC ConsultantsPascale Beaudin

Catherine Lévesque-RousselKarine Paradis

KPC Consultants

1.Mandat

2.Analyse stratégique

3.Évaluation de l’entreprise

4.Financement

5.Gestion de risques

6.Implantation

Mandat

KPC ConsultantsPascale Beaudin

Catherine Lévesque-RousselKarine Paradis

KPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

• Analyser l’acquisition potentielle de Simmons du niveau stratégique

• Évaluer l’entreprise 1. Méthode des flux de trésorerie actualisés (DCF)2. Méthode des comparables

• Analyser les options de financement

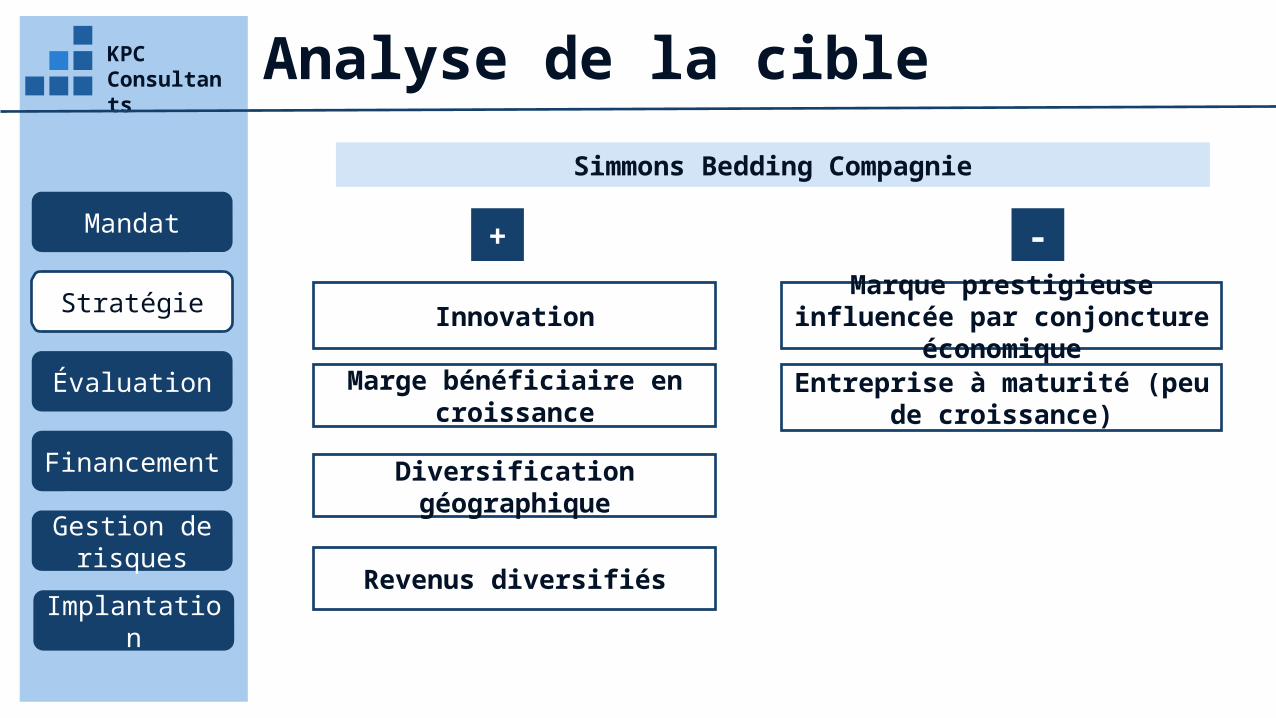

Analyse de la cibleKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Simmons Bedding Compagnie

+ -

Innovation

Marge bénéficiaire en croissance

Diversification géographique

Revenus diversifiés

Marque prestigieuse influencée par conjoncture économique

Entreprise à maturité (peu de croissance)

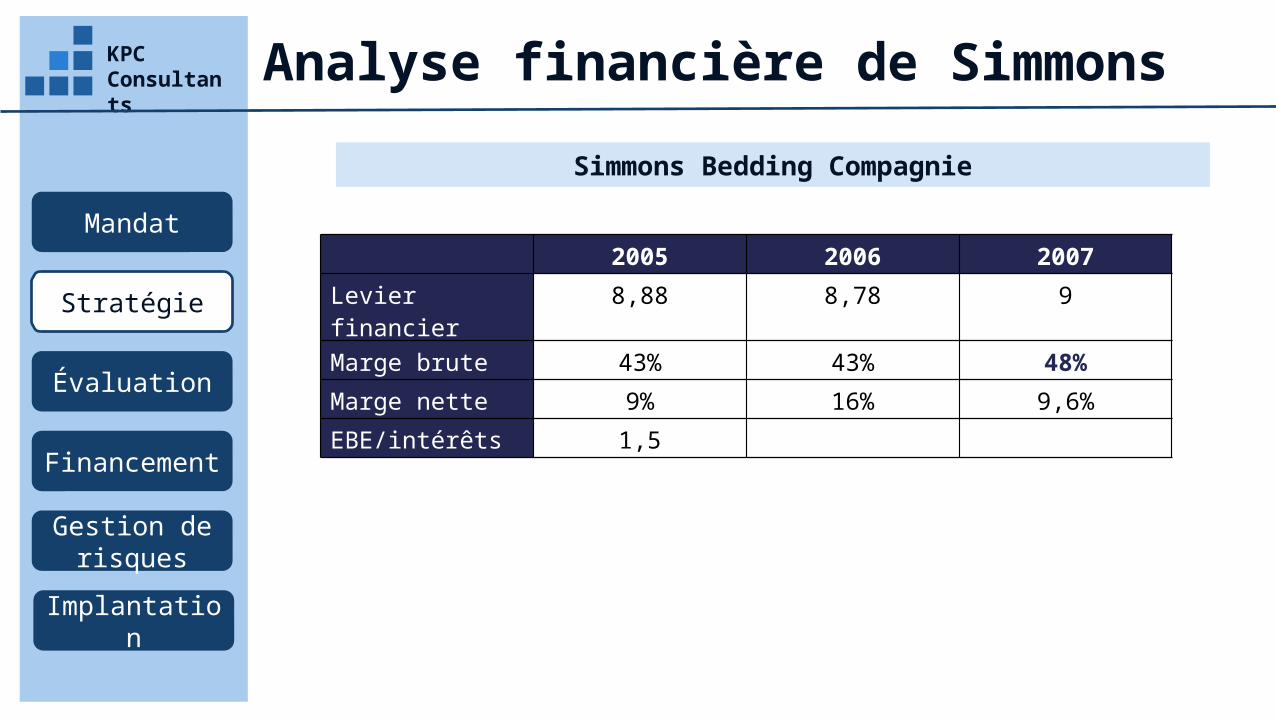

Analyse financière de SimmonsKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Simmons Bedding Compagnie

2005 2006 2007

Levier financier 8,88 8,78 9

Marge brute 43% 43% 48%

Marge nette 9% 16% 9,6%

EBE/intérêts 1,5

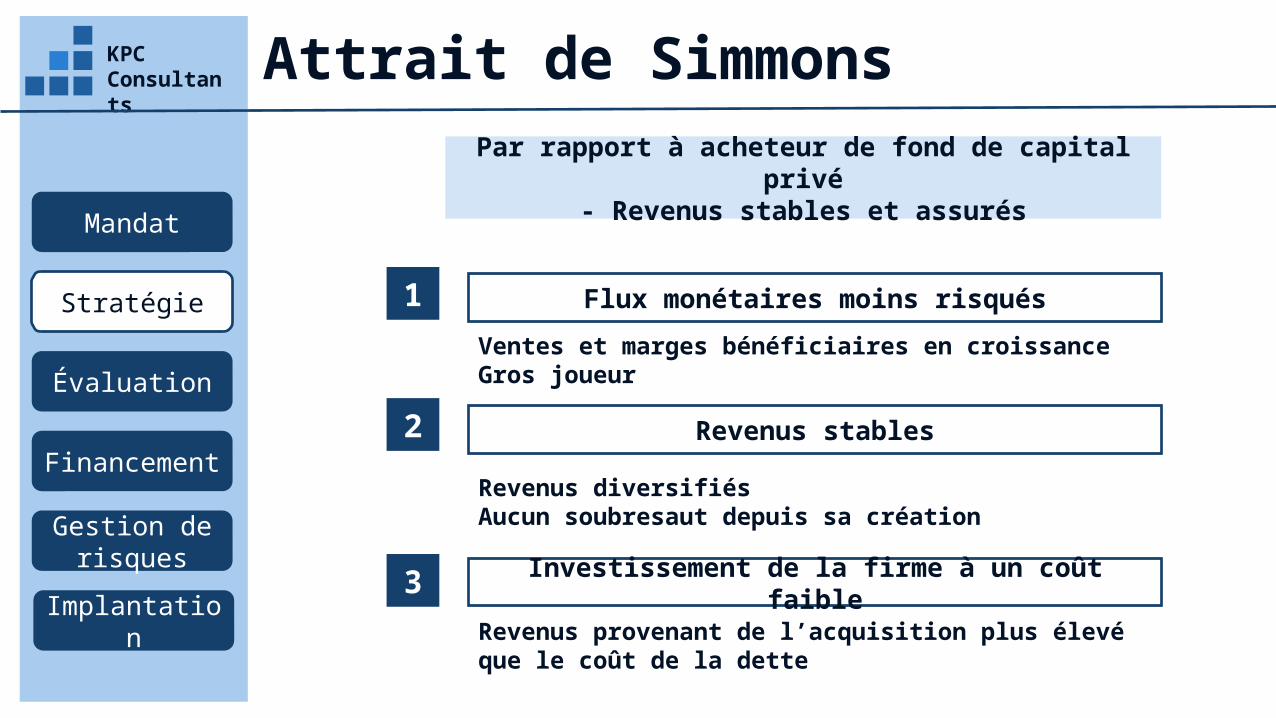

Attrait de Simmons KPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Par rapport à acheteur de fond de capital privé- Revenus stables et assurés

Flux monétaires moins risqués

Revenus stables

Investissement de la firme à un coût faible

1

2

3

Ventes et marges bénéficiaires en croissanceGros joueur

Revenus diversifiésAucun soubresaut depuis sa création

Revenus provenant de l’acquisition plus élevé que le coût de la dette

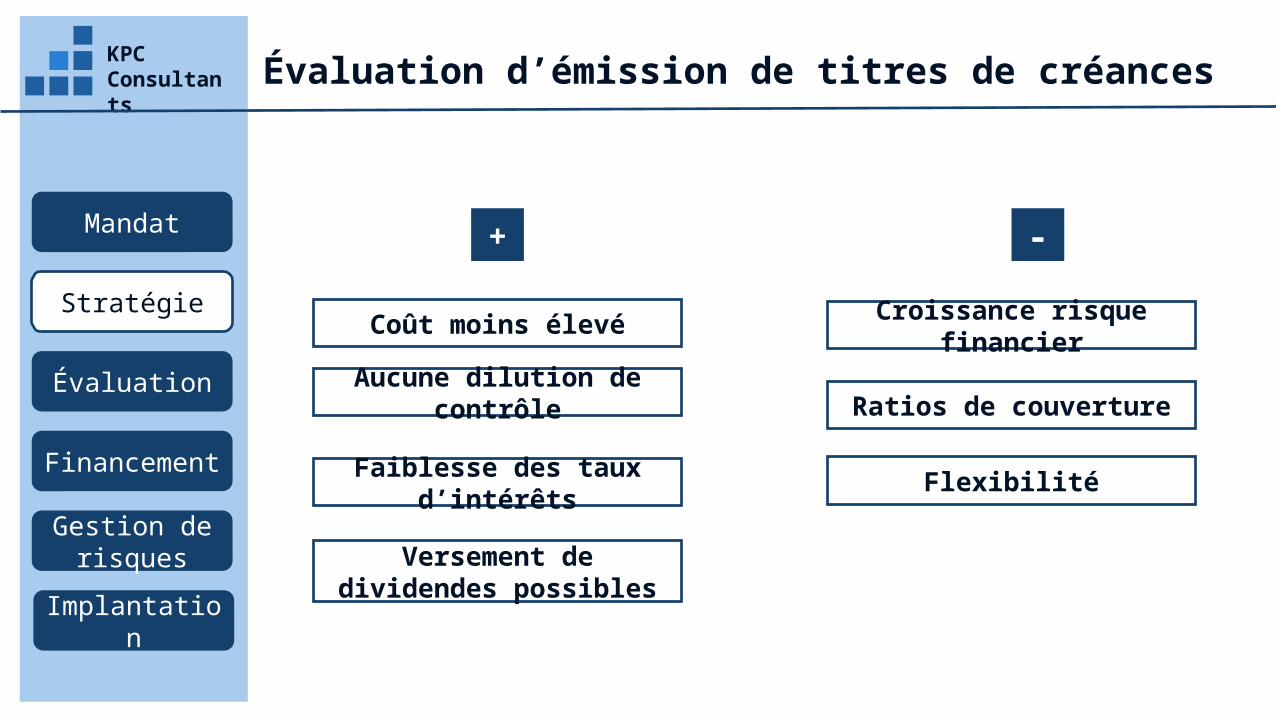

Évaluation d’émission de titres de créancesKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

+ -

Ratios de couvertureAucune dilution de contrôle

Faiblesse des taux d’intérêts

Versement de dividendes possibles

Coût moins élevé Croissance risque financier

Flexibilité

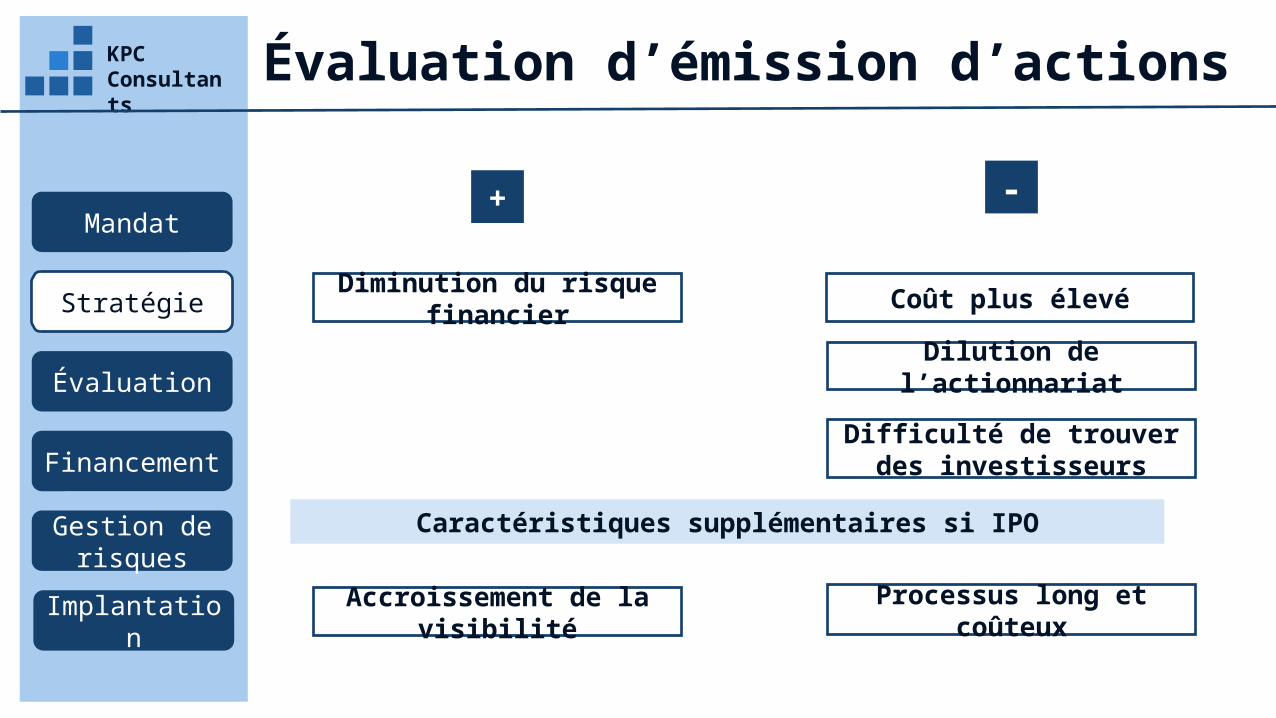

Évaluation d’émission d’actionsKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

+ -

Dilution de l’actionnariat

Accroissement de la visibilité Processus long et coûteux

Diminution du risque financier Coût plus élevé

Difficulté de trouver des investisseurs

Caractéristiques supplémentaires si IPO

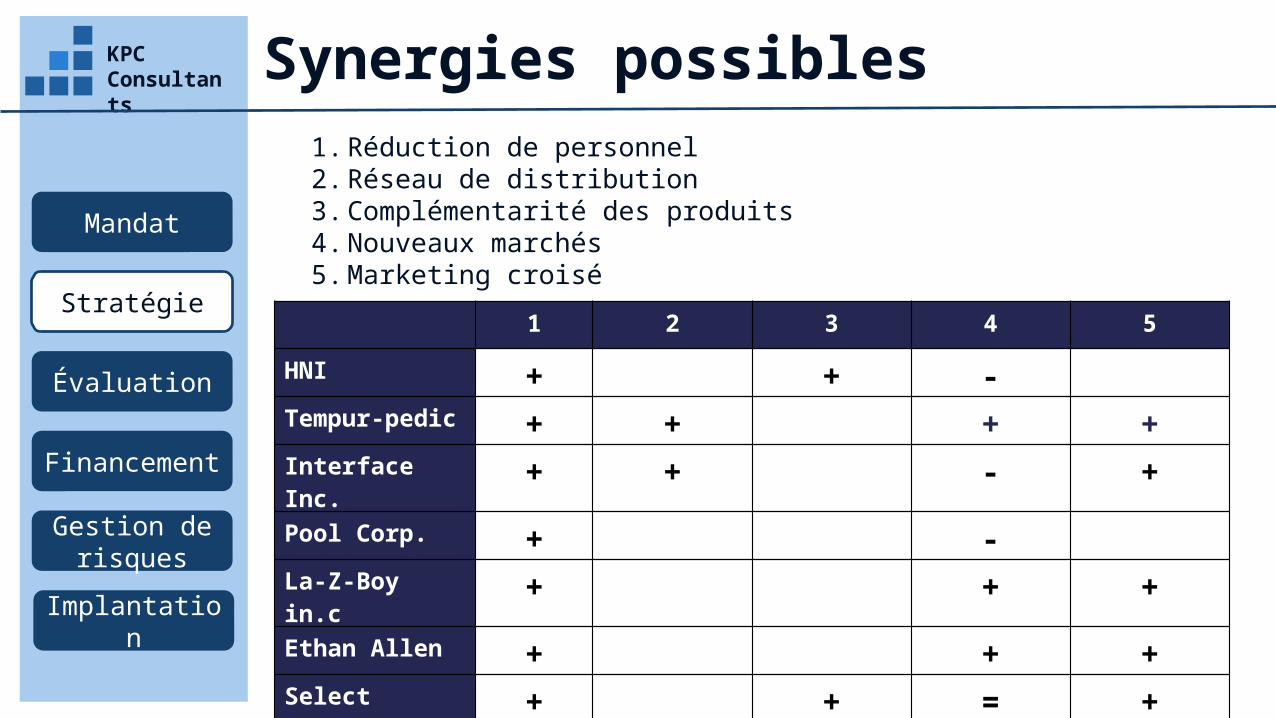

Synergies possiblesKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

1 2 3 4 5

HNI + + -Tempur-pedic + + + +Interface Inc. + + - +Pool Corp. + -La-Z-Boy in.c + + +Ethan Allen + + +Select Comfort + + = +

1. Réduction de personnel2. Réseau de distribution3. Complémentarité des produits4. Nouveaux marchés5. Marketing croisé

Attrait de Simmons KPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

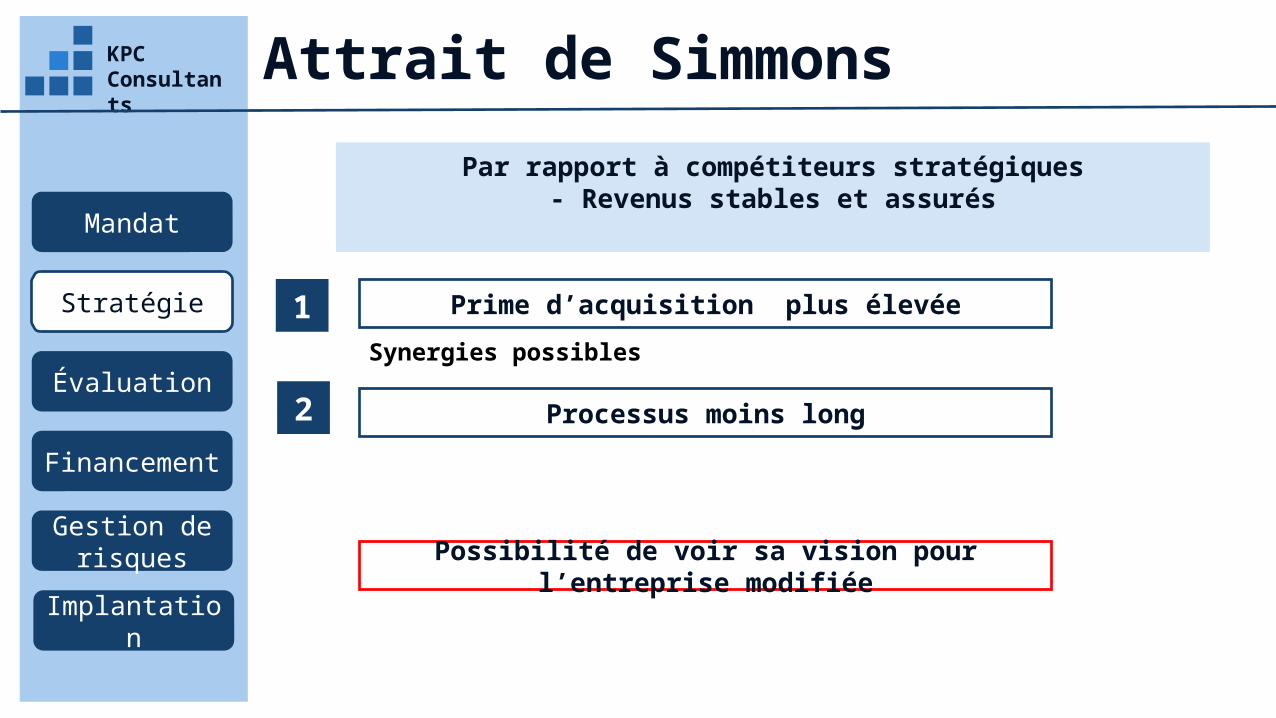

Par rapport à compétiteurs stratégiques- Revenus stables et assurés

Prime d’acquisition plus élevée

Processus moins long

Possibilité de voir sa vision pour l’entreprise modifiée

1

2

Synergies possibles

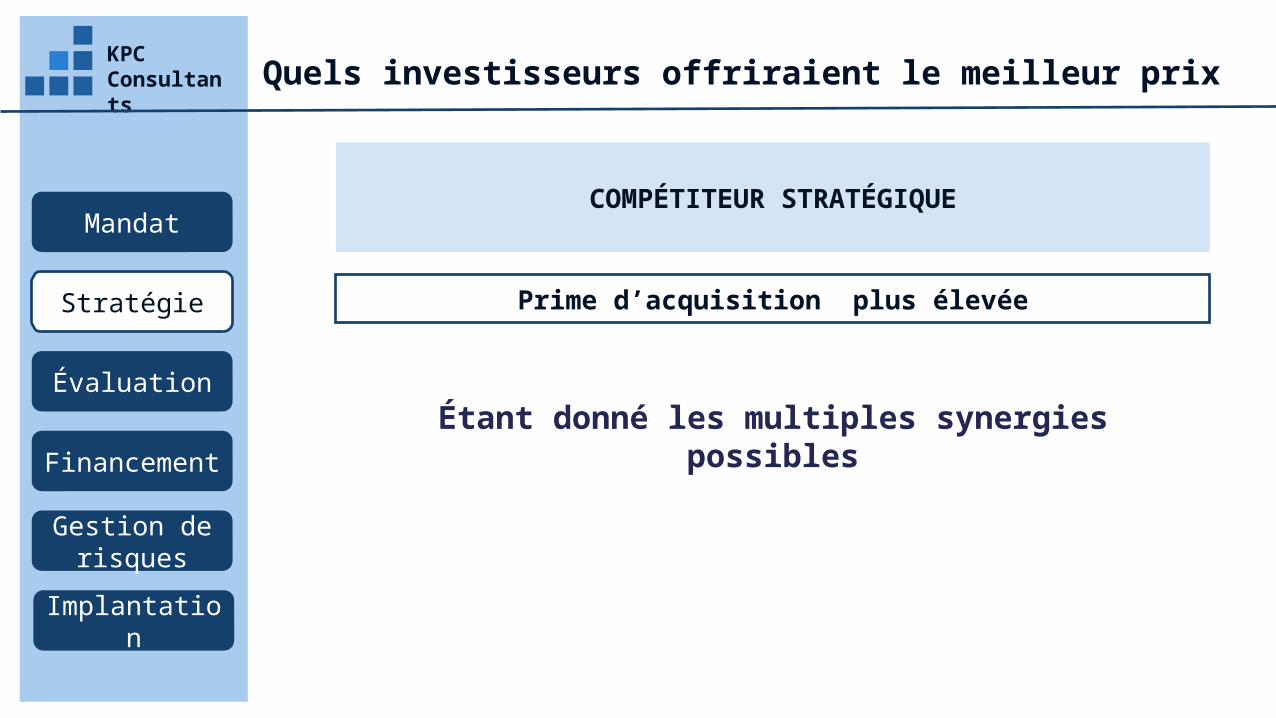

Quels investisseurs offriraient le meilleur prixKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

COMPÉTITEUR STRATÉGIQUE

Prime d’acquisition plus élevée

Étant donné les multiples synergies possibles

Évaluation par la méthode des DCFKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

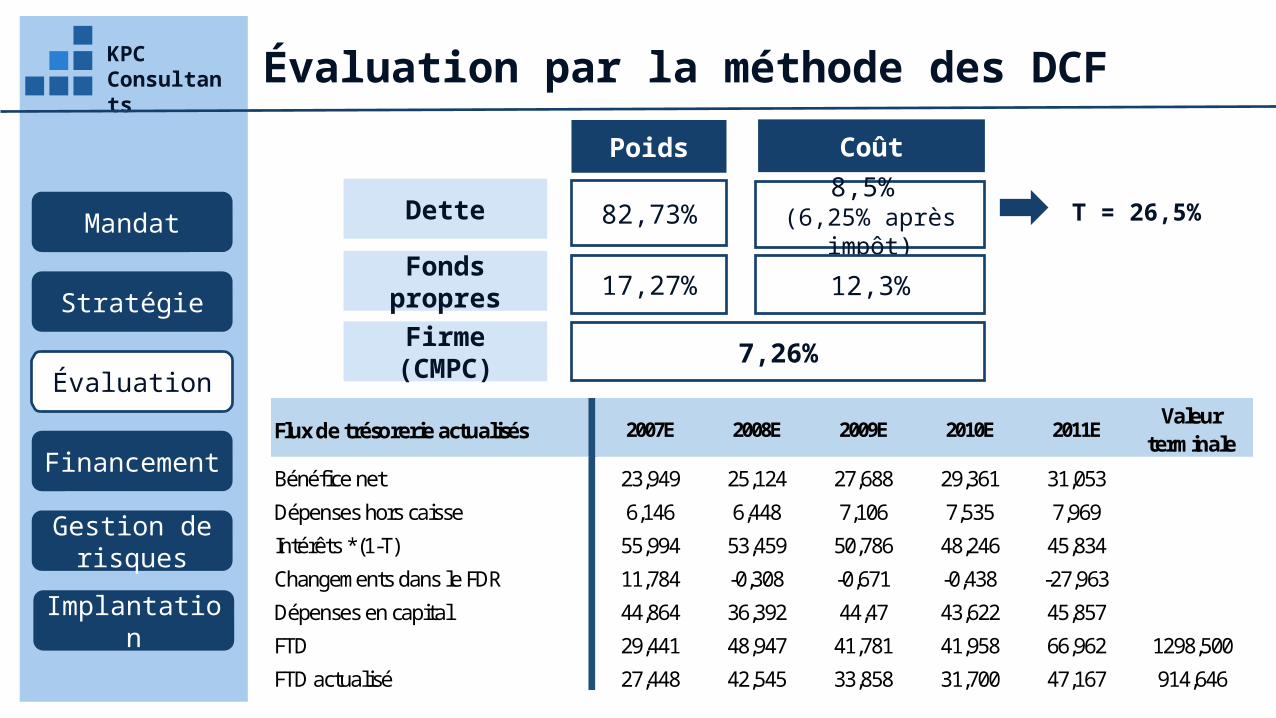

Dette 82,73%

Fonds propres

Firme (CMPC)

Poids Coût

17,27%

8,5% (6,25% après impôt)

12,3%

7,26%

T = 26,5%

Flux de trésorerie actualisés 2007E 2008E 2009E 2010E 2011EValeur

terminale

Bénéfice net 23,949 25,124 27,688 29,361 31,053

Dépenses hors caisse 6,146 6,448 7,106 7,535 7,969

Intérêts *(1-T) 55,994 53,459 50,786 48,246 45,834

Changements dans le FDR 11,784 -0,308 -0,671 -0,438 -27,963

Dépenses en capital 44,864 36,392 44,47 43,622 45,857

FTD 29,441 48,947 41,781 41,958 66,962 1298,500

FTD actualisé 27,448 42,545 33,858 31,700 47,167 914,646

Évaluation par la méthode des DCFKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

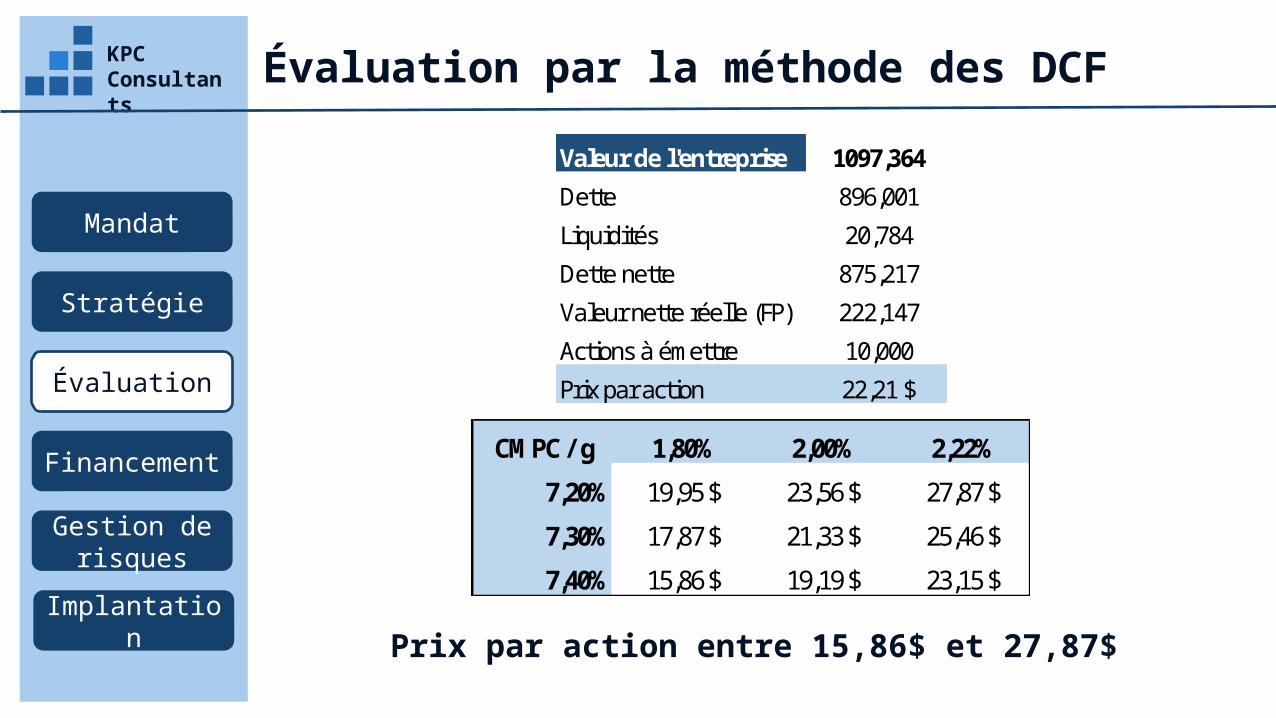

Valeur de l'entreprise 1097,364

Dette 896,001

Liquidités 20,784

Dette nette 875,217

Valeur nette réelle (FP) 222,147

Actions à émettre 10,000

Prix par action 22,21 $

CMPC / g 1,80% 2,00% 2,22%

7,20% 19,95 $ 23,56 $ 27,87 $

7,30% 17,87 $ 21,33 $ 25,46 $

7,40% 15,86 $ 19,19 $ 23,15 $

Prix par action entre 15,86$ et 27,87$

Évaluation par la méthode des comparablesKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

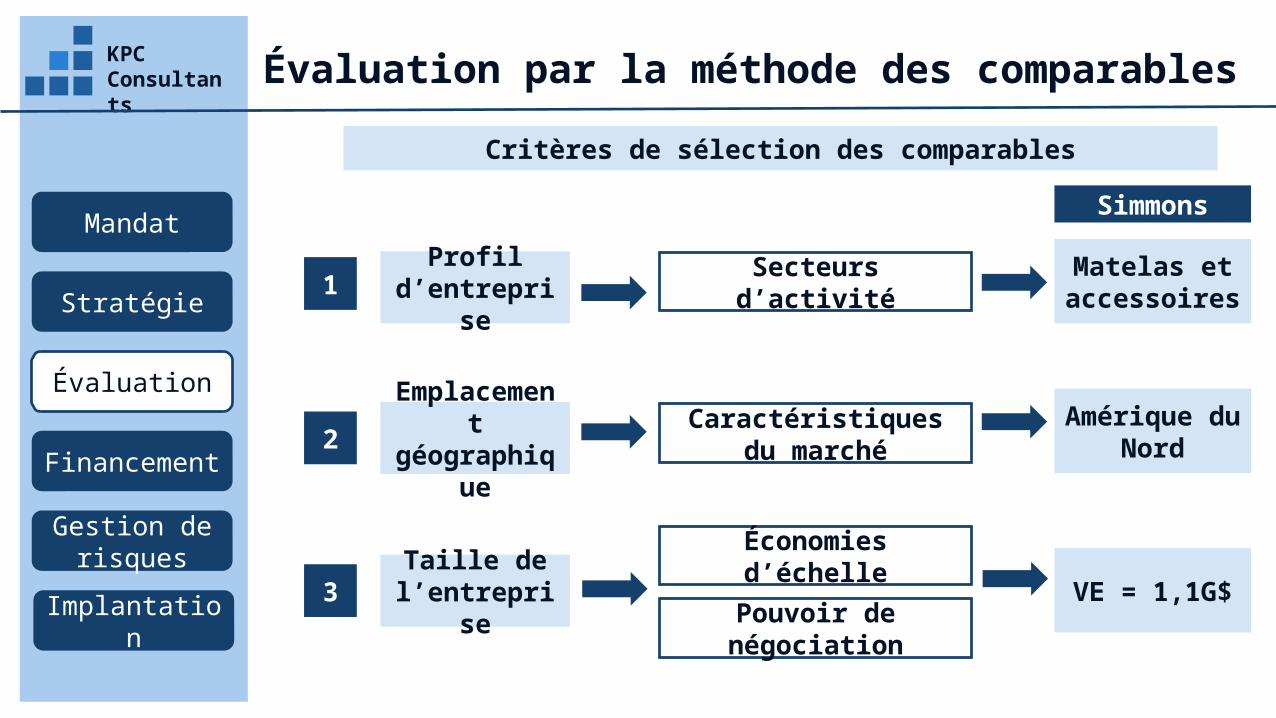

Critères de sélection des comparables

1

2

Secteurs d’activité

3

Profil d’entreprise

Emplacement géographique

Taille de l’entreprise

Caractéristiques du marché

Économies d’échelle

Pouvoir de négociation

Matelas et accessoires

Amérique du Nord

VE = 1,1G$

Simmons

Évaluation par la méthode des comparablesKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

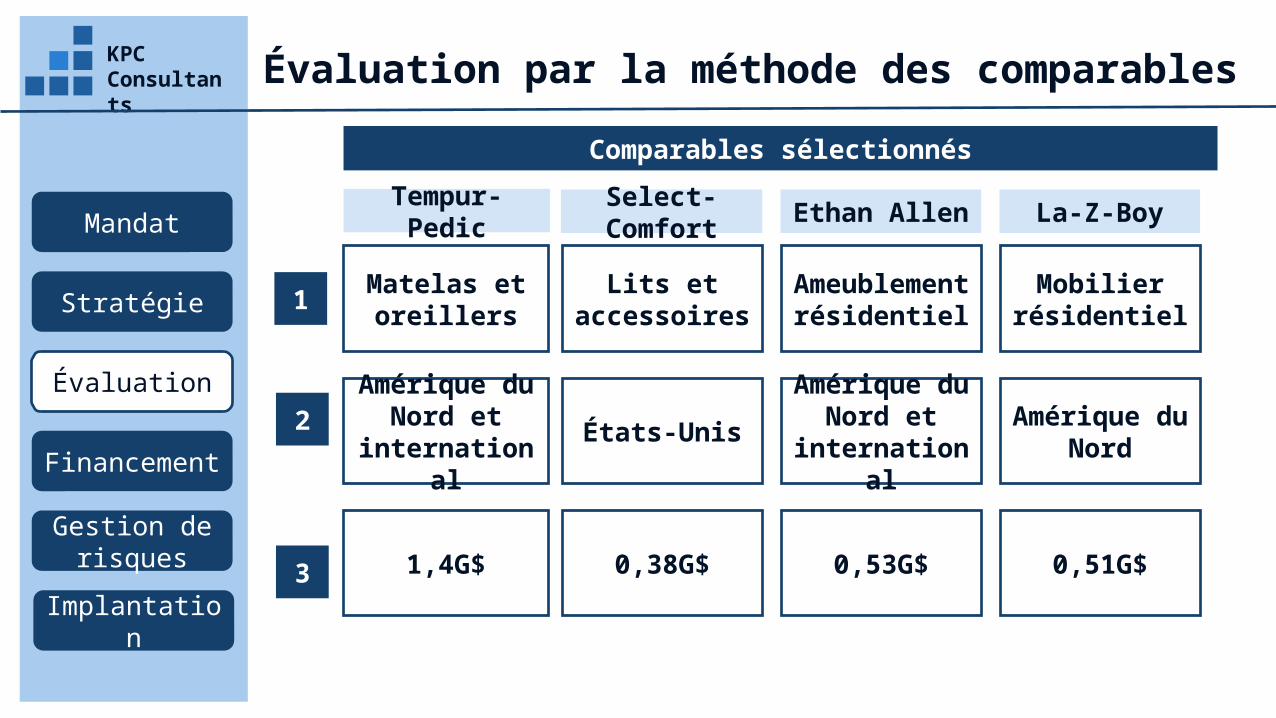

Comparables sélectionnés

1

2

Matelas et oreillers

3

La-Z-BoyTempur-Pedic Select-Comfort Ethan Allen

Lits et accessoires

Ameublement résidentiel

Mobilier résidentiel

Amérique du Nord et

internationalÉtats-Unis

Amérique du Nord et

international

Amérique du Nord

1,4G$ 0,38G$ 0,53G$ 0,51G$

Évaluation par la méthode des comparablesKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

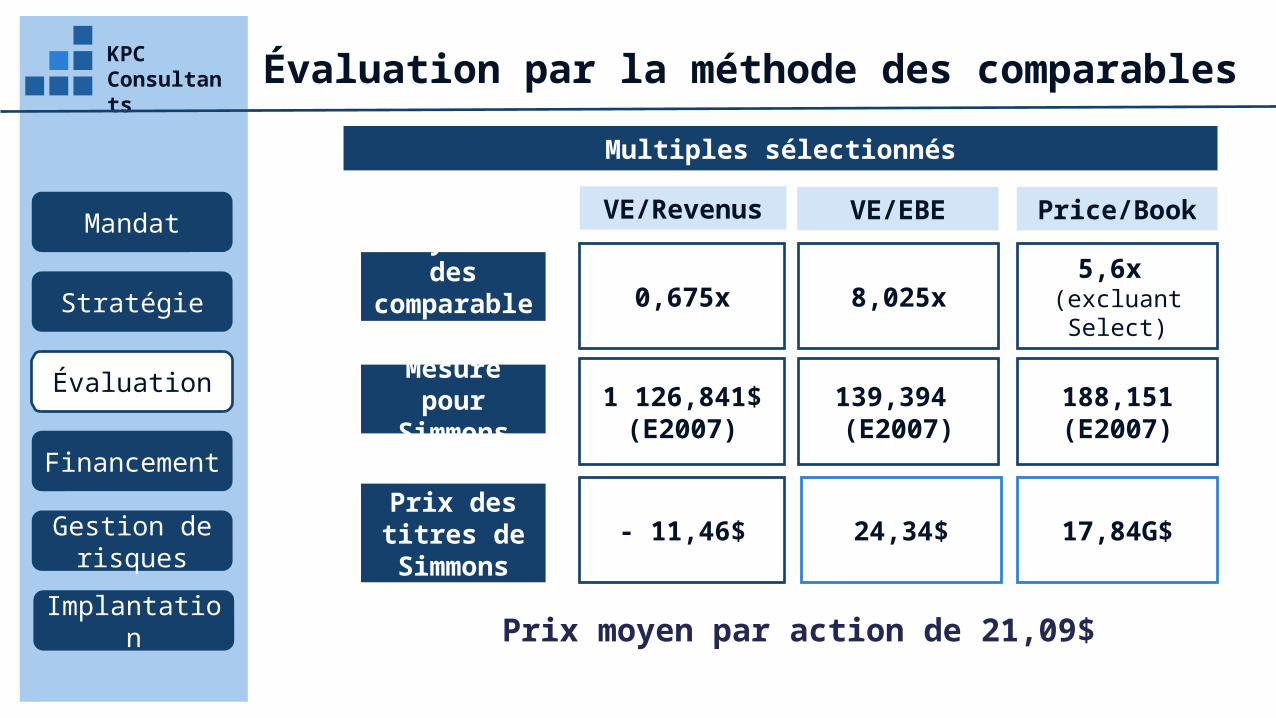

Multiples sélectionnés

Moyenne des comparables 0,675x

VE/Revenus VE/EBE Price/Book

8,025x 5,6x (excluant Select)

1 126,841$ (E2007)

139,394 (E2007)

188,151(E2007)

- 11,46$ 24,34$ 17,84G$

Mesure pour Simmons

Prix des titres de Simmons

Prix moyen par action de 21,09$

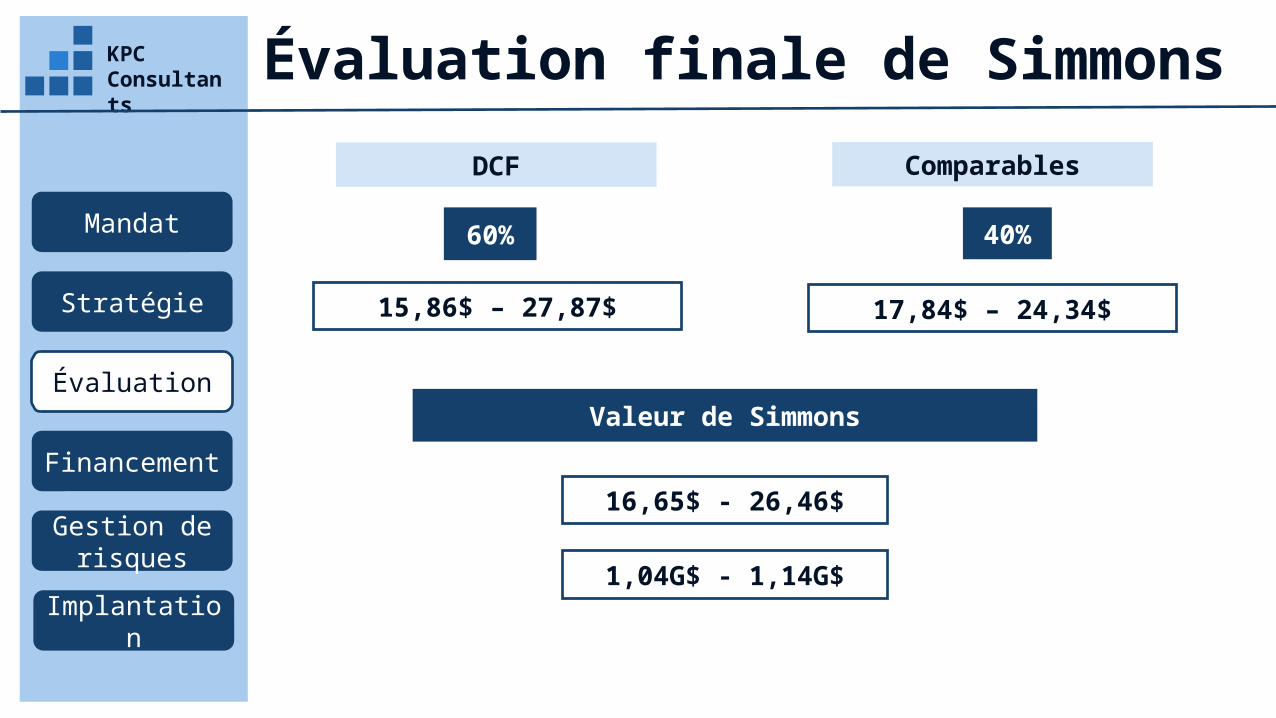

Évaluation finale de SimmonsKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

DCF

60% 40%

15,86$ – 27,87$

Comparables

17,84$ – 24,34$

16,65$ - 26,46$

1,04G$ - 1,14G$

Valeur de Simmons

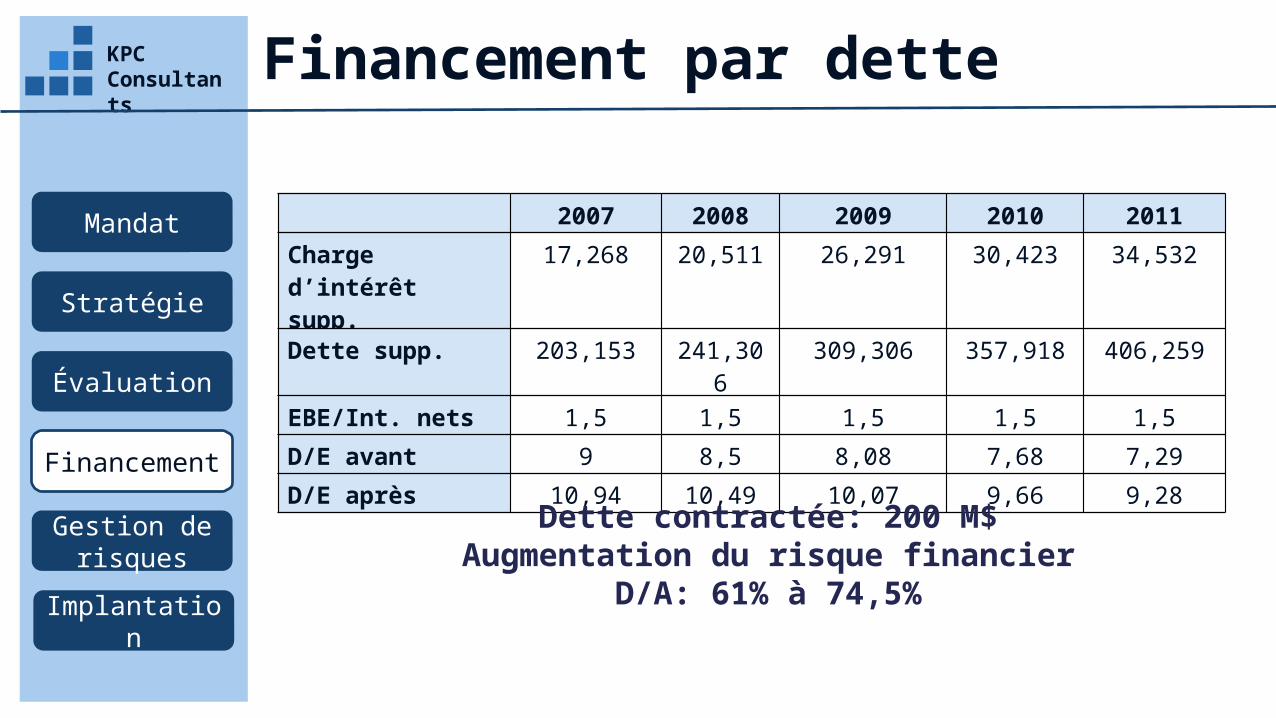

Financement par detteKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

2007 2008 2009 2010 2011

Charge d’intérêt supp.

17,268 20,511 26,291 30,423 34,532

Dette supp. 203,153 241,306 309,306 357,918 406,259

EBE/Int. nets 1,5 1,5 1,5 1,5 1,5

D/E avant 9 8,5 8,08 7,68 7,29

D/E après 10,94 10,49 10,07 9,66 9,28

Dette contractée: 200 M$Augmentation du risque financier

D/A: 61% à 74,5%

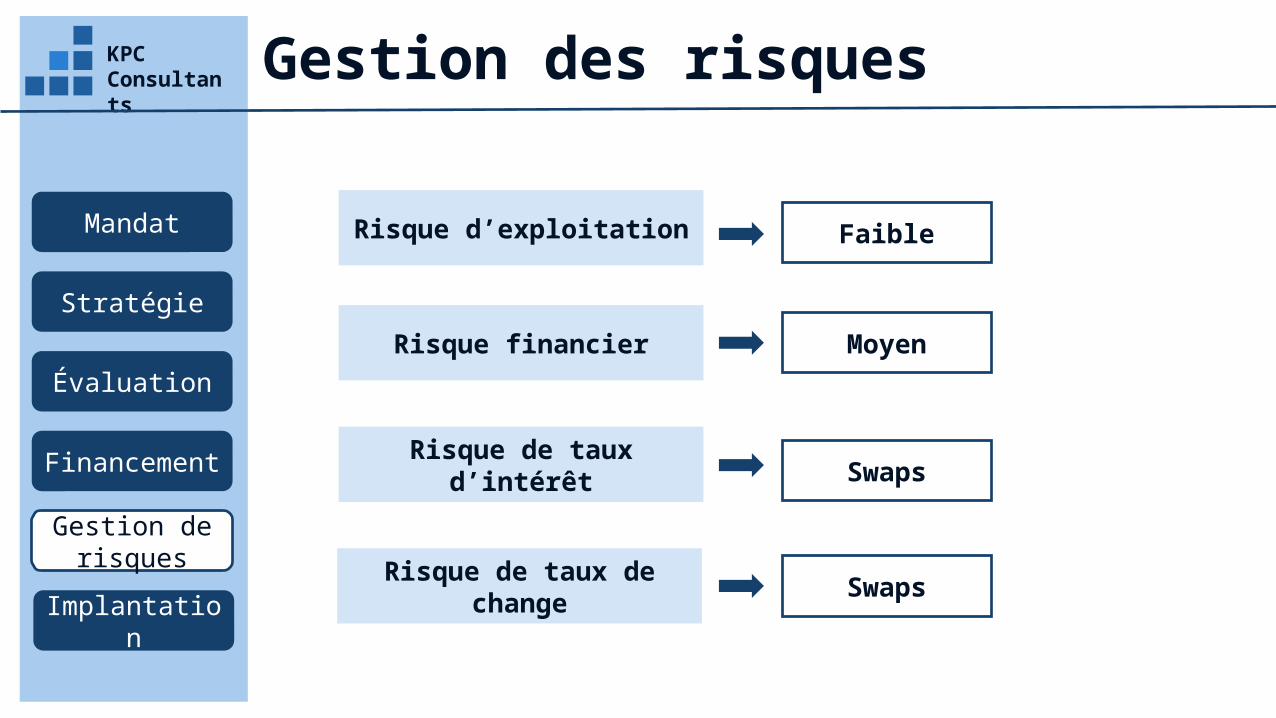

Gestion des risques KPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Risque d’exploitation Faible

Risque financier

Risque de taux d’intérêt

Risque de taux de change

Moyen

Swaps

Swaps

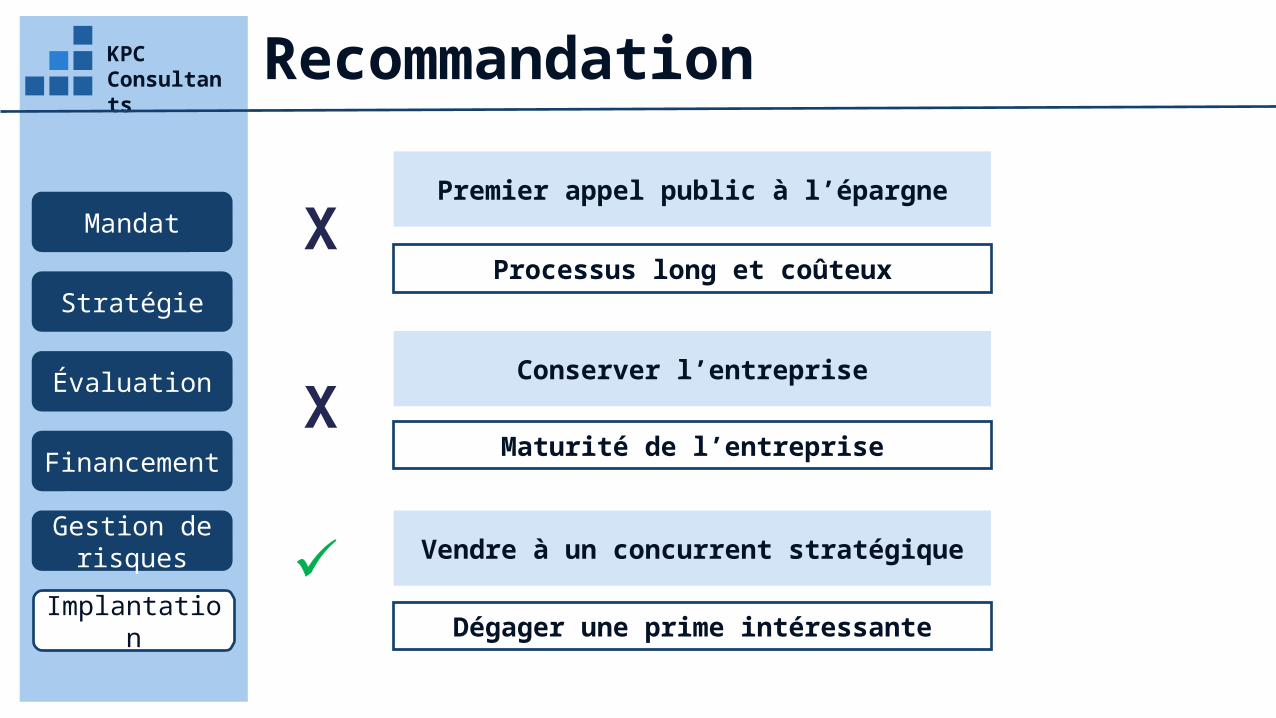

RecommandationKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Vendre à un concurrent stratégique

Processus long et coûteux

Premier appel public à l’épargne

Conserver l’entreprise

Maturité de l’entreprise

Dégager une prime intéressante

X

X

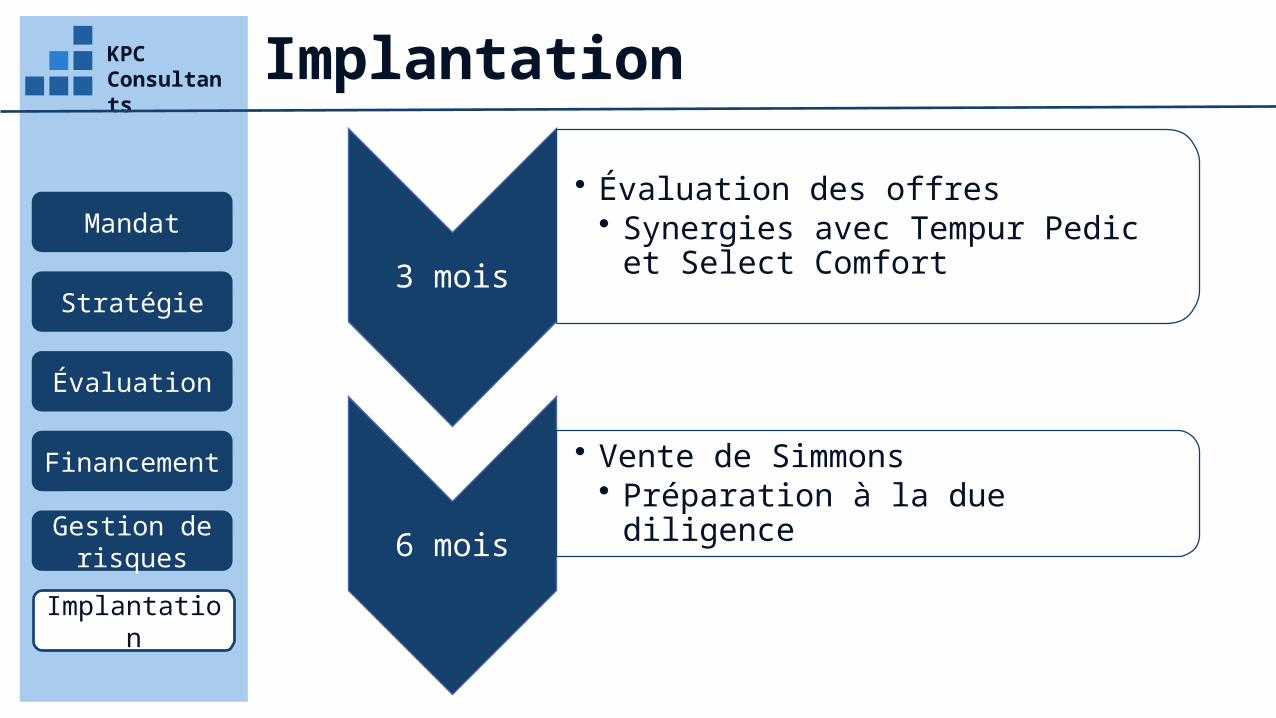

ImplantationKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

3 mois

• Évaluation des offres• Synergies avec Tempur Pedic et Select

Comfort

6 mois

• Vente de Simmons• Préparation à la due diligence

Conclusion

KPC ConsultantsPascale Beaudin

Catherine Lévesque-RousselKarine Paradis

KPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

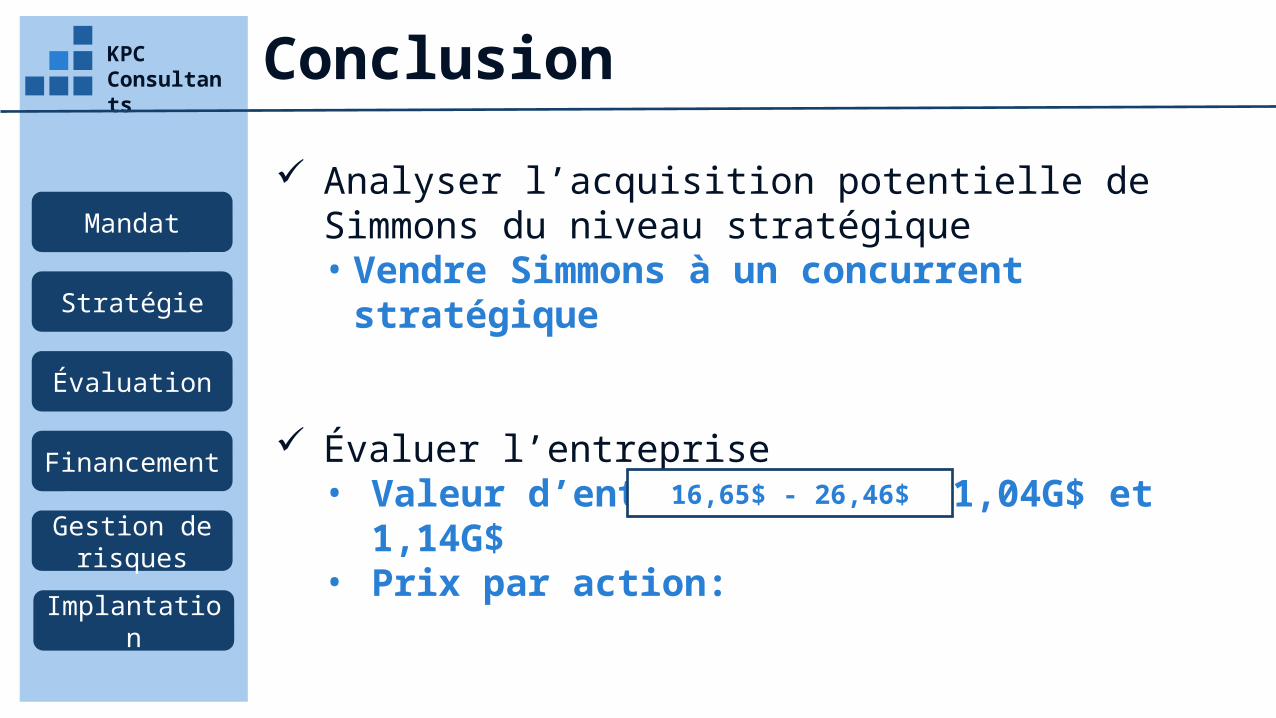

Analyser l’acquisition potentielle de Simmons du niveau stratégique• Vendre Simmons à un concurrent stratégique

Évaluer l’entreprise • Valeur d’entreprise entre 1,04G$ et 1,14G$• Prix par action: 16,65$ - 26,46$

Annexe

KPC Consultants

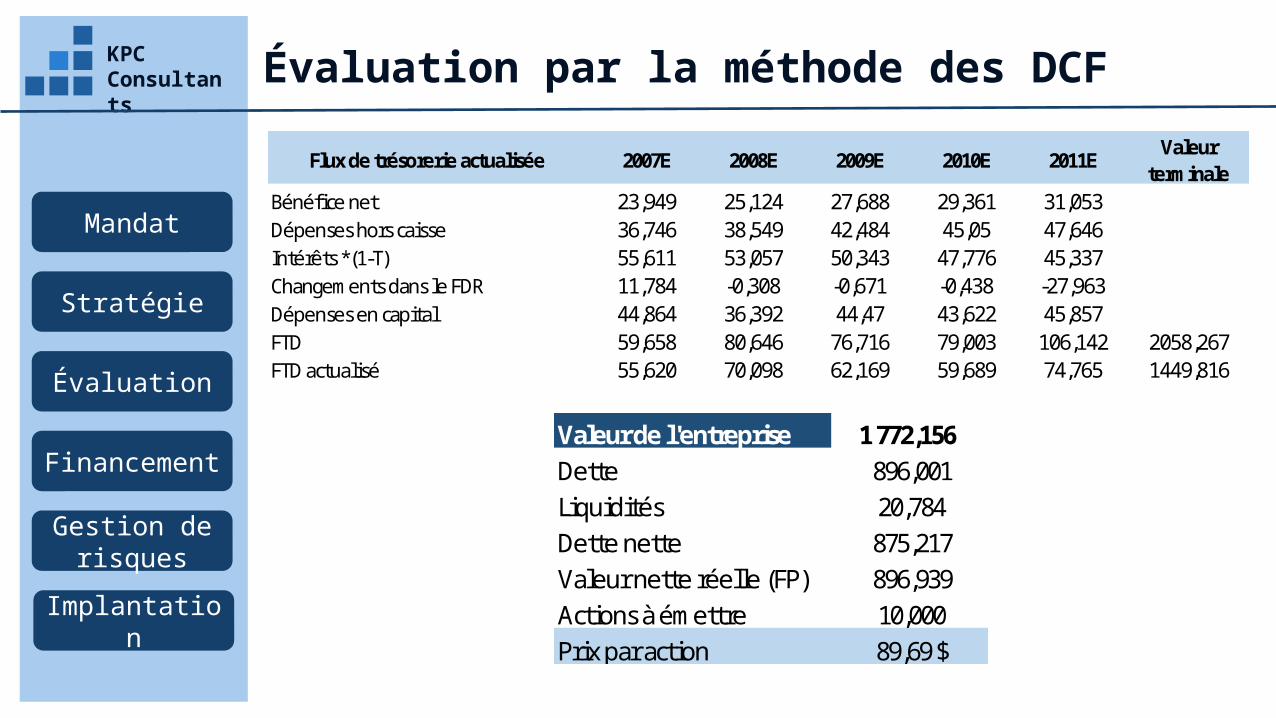

Évaluation par la méthode des DCFKPC Consultants

Mandat

Stratégie

Évaluation

Financement

Gestion de risques

Implantation

Flux de trésorerie actualisée 2007E 2008E 2009E 2010E 2011EValeur

terminaleBénéfice net 23,949 25,124 27,688 29,361 31,053Dépenses hors caisse 36,746 38,549 42,484 45,05 47,646Intérêts *(1-T) 55,611 53,057 50,343 47,776 45,337Changements dans le FDR 11,784 -0,308 -0,671 -0,438 -27,963Dépenses en capital 44,864 36,392 44,47 43,622 45,857FTD 59,658 80,646 76,716 79,003 106,142 2058,267FTD actualisé 55,620 70,098 62,169 59,689 74,765 1449,816

Valeur de l'entreprise 1 772,156 Dette 896,001Liquidités 20,784Dette nette 875,217Valeur nette réelle (FP) 896,939Actions à émettre 10,000Prix par action 89,69 $