Embed Size (px)

Citation preview

1

Spécialiste des certifications CFA, Islamic Finance, Takaful, Private Equity, Risk Management (ARM), Private Equity .

Séminaires INTRA

Finance, Ingénierie Financière, Management, Gestion des risques, Private Equity, Finance Islamique

Population cible : Grands Groupes, PME/PMI, Banques, institutions financières, assurances, réassurances fonds d’investissement, Sicars, Assets Managers, Gestionnaires de patrimoines, responsables

salles de marchés, de crédits, auditeurs, experts comptables…

PERFORMANCES and STRATEGY Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

2

Modélisation Financière

Réf : PS 01 Animatrice : M Helou, Consultante internationale, HEC Paris Population : Managers et cadres dirigeants : Assurances, Banques, Sociétés de bourse, SICAR, Entreprises, Actionnaires de référence, Administrateurs, Dirigeants de grands groupes, Directeurs financiers, Directeurs des investissements et des participations, Analystes financiers, Auditeurs, Responsables des services crédits, Chargés d’affaires entreprises, Avocats, Conseillers financiers spécialisés et Experts Comptables. Objectifs

Analyser les indicateurs de performance d’une entreprise

Analyser les comptes consolidés

Modélisation financière et prévision des principoaux flux et indicateurs financiers Durée : 2 jours Lieu : INTRA Programme :

1er jour :

Analyse de la performance d’une entreprise à travers les indicateurs financiers :

Indicateurs de profitabilité et de rentabilité

Analyse de l'activité, des marges et du résultat de l'entrepris

Analyse du compte de résultat d'une entreprise

Les indicateurs clés de marge : valeur ajoutée, EBE (EBITDA), résultat d'exploitation (EBIT)

Identification des capitaux engagés dans une entreprise

Mesurer la performance des capitaux engagés

Inventaires des différents concepts de rentabilité d'une entreprise

Indicateurs de structure financière et d’équilibre :

Solvabilité et liquidité

Postes à risques

Endettement et effet de levier

Rôle fondamental des flux de trésorerie :

La place déterminante de l'analyse des flux de trésorerie : flux d’exploitation, flux d’investissements, flux de

financement

Le BFR

3

Postes particuliers dans les documents comptables et pièges à éviter (techniques de « window dressing »)

Impact des différents référentiels comptables

Jour 2 :

Les comptes consolidés : différentes méthodes et différents postes particuliers

Check liste de l’analyste financier

La démarche prévisionnelle :

Elaboration d’un Business plan et modélisation des comptes de résultats, des bilans et des tableaux de flux

prévisionnels

Calcul des ratios prévisionnels et arbitrage, test de sensibilité, contrôle de cohérence et équilibrage des

comptes

Prévisions de trésorerie : modèles, intérêt, vérifications à faire

Analyse de rentabilité d’un projet

Méthodes pédagogiques : Actives, privilégiant la dynamique de groupe :

Exposés et discussions, apports méthodologiques de l’animatrice

Etude dynamique, avec logiciels de simulation, de cas réels

Présentation d’outils et de techniques applicables simplement par les participants.

Ateliers en sous groupe sur des thèmes et mise en commun en groupe complet.

4

Analyse Stratégique et Valorisation Financière Réf : PS 02 Animateurs : MM Stéphane Dubreuille, CFA et Mondher Cherif , ARM, CPEP Durée : 2 jours Lieu : INTRA Les objectifs du séminaire

Savoir mener une analyse sectorielle et stratégique (value drivers) Prime de risque et volatilité Méthode DCF Méthode benchmarking Maîtriser les techniques d’analyse de sensibilité et de scenarii Quelle méthode utiliser ? quand ? comment ?

Analyse SOP

Population cible : Assurances, Banques, Sociétés de bourse, SICAR, Entreprises, Actionnaires de référence, Administrateurs, Dirigeants de grands groupes, Directeurs financiers, Directeurs des investissements et des participations, Analystes financiers, Auditeurs, Responsables des services crédits, Chargés d’affaires entreprises, Avocats, Conseillers financiers spécialisés et Experts Comptables. Programme Jour 1 Analyse Stratégique et Sectorielle : Définition du cadre d’hypothèses pour les projections financières dans le cadre d’une valorisation (value drivers) Analyse de la concurrence, du marché, analyse macro, analyse de la structure de l'industrie, analyse du capital intellectuel Analyse stratégique : pricing power, industry growth, capital intellectuel, capital organisationnel, niveau de consolidation d'une industrie, barrières à l'entrée, brand strengh , management et board motivaion, innovation power, personal-independent knowledge Facteurs clés affectant les marges, le CA et les décisions d’investissement (capex et working capital) et les indicateurs de rentabilité Analyse boursière : Primes de risque, et volatilité (beta) Le coût des fonds propres : le MEDAF, Discounted Dividend Model et Gordon-Shapiro Model Le beta des entreprises non cotées (Beta Leveraged et beta unleveraged) Le coût de la dette (bancaire et obligataire) : Yield-to-maturity, Debt-rating approach Politique de dividende, coût du capital et valeur des actions : Present Value Model (Payout Ratio, croissance des bénéfices et des dividendes, rentabilité attendue des actionnaires et Price Earning Ratio (PER)) Jour 2 : Evaluation d’entreprises Mise en œuvre de la méthode DCF (modélisation, taux de croissance, valeur terminale, et estimation de la prime de risque)

5

L’analyse de sensibilité : coût du capital et le taux de croissance à l’infini Analyse SOP Les méthode des comparables Critères de Choix de l’échantillon, calcul des multiples et application par secteurs (projets greenfield, projets, immobiliers, sociétés capitalistiques, banque/assurance, etc…), VE/EBIT, VE/EBITDA, P/E, P/B… L’analyse par les régressions et les décotes de taille et d’illiquidité Etudes de cas réels .

Ouvrage de référence : Techniques d’évaluation des entreprises ; Auteur : Dr Mondher Cherif ; Ellipses Paris

6

Calculs Financiers

Décisions d’investissements et choix des outils de financement

Réf : PS 03 Intervenant : Mr Claude Anne, Professeur de Gestion et de Finance, Consultant international. Durée : 2 jours Lieu : INTRA Objectifs du séminaire :

Comprendre et maîtriser les principales opérations financières

Acquérir une méthodologie d’étude des projets d’investissement

Savoir évaluer et appréhender la rentabilité des projets d’investissement et choisir entre des projets exclusifs

Déterminer le mode de financement approprié

Construire les modèles d'arbitrages financiers Population cible : Toute personne ayant la responsabilité du choix financier d’un projet ou soucieuse de connaître les méthodologies pratiquées dans le domaine du choix d’investissement et en particuliers : Directeurs généraux, Directeurs financiers, Contrôleurs de gestion, Chargés d’Affaires entreprises, chefs de projets, Responsables des services crédits, Responsables des investissements. Conseillers spécialisés et Consultants en management et en finance d’Entreprise. programme du séminaire I - Calculs financiers ( utilisation de tableurs) Typologie des opérations financières Intérêts simples / escompte et intérêts composés Les différents types d’emprunts indivis : tableau d’amortissement calcul du TEG… Les emprunts obligataires Présentation les principaux risques ( de défaut, de taux…) Leurs mesures: Notation/Rating Duration Sensibilité Convexité Comment gérer un portefeuille obligataire : immunisation II - Choix d’investissement et arbitrage des moyens de financement

Qu’est-ce qu’investir ? Typologie des investissements

Génération d’un projet d’investissement

7

Détermination des différents flux :

Flux initial

Flux d’exploitation

Flux de cession

Mesures de la rentabilité

Signification de la VAN et du TRI

Impact de l’inflation

Analyses de sensibilité: considérations pratiques

Les différentes sources de financement :

Emprunts indivis

Emprunts obligataires

Crédit-bail

Rationnement du capital

Critères non financiers III - Tests de choix d’investissement : calculs et simulation avec Excel

8

Création de Valeur et Capital-Investissement Réf : PS 04 Intervenants : Mr Mondher Cherif - Professeur Universitaire – Auteur de plusieurs ouvrages en Finance (Paris). Mr Stéphane Dubreuille, CFA, Docteur en Finance, Consultant à la Bourse de Paris (Powernext)- Professeur de Finance, France. Les intervenants sont co-auteurs de l’ouvrage : « Création de valeur et capital-investissement ». Pearson Education. Durée : 2 jours Lieu : INTRA Population cible : Au sein des banques, des institutionnels, les compagnies d’assurances et de réassurances, des sociétés de bourse, des SICAR et des entreprises commerciales et industrielles: Actionnaires de référence, Administrateurs, Dirigeants de grands groupes, Directeurs financiers, Directeurs des investissements et des participations, Analystes financiers, Auditeurs, Responsables des services crédits, Chargés d’affaires entreprises, Avocats, Conseillers financiers spécialisés et Experts comptables. Objectifs du séminaire

Appréhender les outils de création de valeur

Mettre en place un stratégie basée sur des outils de mesure de l’efficacité de la stratégie

Analyser la création de valeur dans la profession du capital-risque et du LBO

Mieux analyser la valeur d’une société non cotée. Programme Jour 1 : Les modèles d’évaluation des entreprises non cotées Le modèle Discounted Cash Flow (DCF) La méthode des comparables Les options réelles (option d’abandon, option d’attente, option de croissance (start up)). Mettre en place les indicateurs de gestion Jour 2 : L’EVA TM

Le ROIC

La relation entre l’EVA et le modèle DCF Le Cash-Flow Return On Investment (CFROI) Mettre en place les indicateurs boursiers Le Total Shareholder Return (TSR)

La MVA

Le ratio Market-to-Book (M/B)

Applications au capital- risque Applications au Leveraged Buy Out (LBO) Capital-investissement et création de valeur La stratégie des Capital-risqueurs La stratégie des Sponsors (fonds de LBO) Etudes de cas

9

Diagnostic Financier des Entreprises

PS 05 Intervenant : Mme May Helou – Experte Internationale en Gestion Financière – HEC Paris Durée : 2 jours Lieu : INTRA Population cible : Banques , des Sociétés de leasing, des organismes financiers, des institutionnels et des entreprises commerciales et industrielles: Managers et Chefs d’entreprises, Directeurs financiers, Responsables fusions/acquisitions, Chargés d’affaires entreprises, Analystes d’entreprises, Responsables des services crédits, Analystes de crédit, Contrôleurs de gestion, Contrôleurs financiers. Pour les professions libérales: Conseillers spécialisés et experts comptables.

Objectifs du séminaire

Développer des aptitudes à savoir lire et analyser les comptes d’une entreprise En fin de session les

participants seront à même de porter un jugement sur :

La santé financière d’une PME

La pertinence des décisions des dirigeants d’une PME dans un contexte économique donné

Les évolutions prévisibles de la rentabilité et de la structure financière d’une entreprise

Programme du séminaire Jour 1 Introduction : Introduction à l’économie d’entreprise :

- Les différentes fonctions dans une entreprise et leur interaction - Le produit et le marché - Les différents risques opérationnels et financiers

1ère partie : Les documents comptables de synthèse et les principes de leur élaboration : - Présentation du bilan : ce qu’il exprime, limite de l’information - Présentation du compte de résultat - Liaisons entre le bilan et le compte de résultat et problématique des opérations d’inventaire. - Les hors bilans : engagement de crédit-bail, mobilisation de créances

2ème partie :

10

Reclassification et critique des documents de synthèse : - alyse de la rentabilité d’une entreprise à travers les différents Soldes Intermédiaires de Gestion et les ratios de profitabilité et de rentabilité : pertinence des différents ratios. -Analyse de la structure financière de l’entreprise : bilan financier reclassé et ratios de structure Jour 2 3ème partie : L’analyse dynamique de l’entreprise : - Relation rentabilité/ structure financière - Tableau des flux et tableau de financement : pertinence de l’information -Intérêt et limite de l’approche par les flux

4ème partie : Méthodologie du diagnostic financier : - Plan du diagnostic et « chek list » des éléments à explorer - Méthodes comparatives et ratios par secteur d’activité - Détection des risques immédiats et différés

5ème partie : Eléments prévisionnels et financement : - Elaboration d’un tableau de flux prévisionnel en fonction des éléments connus et simulation des risques prévisibles. - Analyse critique des prévisions données par l’entreprise - Les crédits aux entreprises : typologie, avantages et inconvénients pour l’emprunteur et le préteur

Méthodologie

Apports conceptuels et méthodologiques de l’animatrice

Etude de cas pratiques en sous-groupes:

Etude d’entreprises du même secteur d’activité et de secteurs différents: analyse et commentaires, comparaisons, simulation des hypothèses prévisionnelles, et éventuellement proposition de financement.

11

Finance de marché pour Managers

Réf : PS 06 Intervenant : Mr Mondher Cherif. Consultant International. Certified Private Equity professional (USA), Associate Risk Manager (USA). Durée : 2 jours Lieu : INTRA Public concerné : Au sein des Grands groupes, des PME, des banques, des banques d’affaires, des Sicars, des sociétés de leasing, des compagnies d’assurances et des institutionnels: Directeurs financiers et comptables, Contrôleurs financiers, Responsables salle de marchés, Responsables des opérations financières, Responsables service crédits, Chargés d’affaires entreprises, Auditeurs, Trésoriers. Objectifs du séminaire

Maîtriser les techniques de base du calcul financier (actualisation, capitalisation, annuités)

Saisir l’importance de la notion de taux d’intérêt, de coût des fonds propres (cost of equity, de coût du capital (WACC ; Weighted Average Cost of Capital), de la structure des taux d’intérêt et la gestion

obligataire (yield curve), comprendre les notions clés de la bourse (PER, , duration…)

Maîtriser les techniques modernes d’évaluation des sociétés.

Déchiffrer et comprendre les notions clés de la finance moderne (marché actions et marché obligations).

Programme du séminaire Jour 1 I –Calculs financiers - Les opérations financières à court terme et long terme (intérêts simples, intérêts composés, le principe de l’actualisation et de la capitalisation). Les annuités de fin et de début de période. - Les critères traditionnels des choix d’investissement en avenir certain : les méthodes basées sur le raisonnement actuariel (VAN, TRI, Ip), les méthodes non actuarielles, (DRCI) Applications et études de cas sur des données réelles II - Le Coût moyen pondéré du capital Le modèle d’évaluation des actifs financiers La rentabilité exigée par les investisseurs et le coût des fonds propres Le modèle de Gordon-Shapiro La détermination du coût de la dette et la prise en compte de la fiscalité Le coût du capital ajusté (CMPC ou WACC) Applications et études de cas sur des données réelles III – Déchiffrer et comprendre les notions clés de la finance moderne Marché Actions :

- L’interprétation du des actions. Le endetté et le désendetté - Le Price Earning Ratio (PER). Le modèle de BATES - Le Délai de Recouvrement (D.R)

Marché Obligations

12

- La Sensibilité d’une obligation. La Duration d’un portefeuille obligataire - Duration et immunisation d’un actif contre le risque de taux d’intérêt - La structure par terme des taux d’intérêt (Yield curve)

Applications et études de cas sur des données réelles Jour 2 IV – Les modèles incontournables d’évaluation des sociétés - L’approche DCF (le modèle de Mc Kinsey, le coefficient « g » de Gordon, les Free cash flows, la valeur résiduelle, modèle dynamique versus modèle de convergence, l’analyse de sensibilité par les scénarios). - Le benchmarking (le choix des entreprises comparables, les multiples clés, les modèles statistiques, les ajustements de taille et d’illiquidité) - La méthode de la VAN ajustée (Adjuted Present Value) et la prise en compte de la fiscalité et de la variabilité de la structure financière cible. Applications et études de cas sur des données réelles (IPO : introduction en Bourse, opérations d’ingénierie financière : Fusions/Acquisitions, Capital-risque, Reprise d’entreprise, Leveraged Buy Out : LBO).

13

Les Fusions / Aquisitions Montages juridico-financiers – Comptabilité Financière, Création de

Valeur - Evaluation Réf : PS 07 Intervenants : André Altmeyer, Consultant International, ancien banquier d’affaires. Mondher Cherif – Professeur de Finance, Consultant International. Durée : 2 jours Lieu : INTRA Population cible : Au sein des banques, des sociétés de capital-risque et des entreprises commerciales et industrielles: Actionnaires de référence, Administrateurs, Dirigeants, Directeurs financiers, Directeurs des investissements et des participations, Chargés d’affaires entreprises, Analystes financiers, Contrôleurs financiers, Auditeurs, Responsables service crédits. Pour les professions libérales : Conseillers financiers spécialisés et Experts comptables Objectifs du séminaire :

Appréhender les grandes étapes d’un processus de Cession / Acquisition

Comprendre le rôle de chaque intervenant dans le processus de cession

Savoir préparer, aider à la préparation et être en mesure de prendre en charge une opération Cession / Acquisition sur le plan opérationnel.

Programme Jour 1 I- Introduction Définition d'une opération de fusion / acquisition Préparation d'une opération de fusion / acquisition Développement des opérations de fusion / acquisition II- Les opérations de fusion / acquisition : illustration pragmatique de la stratégie d’entreprise Les différentes stratégies de croissance externe Intégration amont /aval (croissance verticale) Elargissement de spectre (croissance horizontale) III- Les différents acteurs (acheteurs, vendeurs, intermédiaires) Vrais et faux acheteurs (espionnage industriel versus volonté de croissance externe) Comment les distinguer ? Mandat et « moyens de ses ambitions »; Vrais et faux vendeurs (se faire courtiser versus accepter de céder ses titres) Comment les distinguer ? Les divers intermédiaires : · Intervenants ponctuels (auditeurs & avocats) · Banques d’affaires · « Fat 4 » · cabinets indépendants · assister le client de A à Z · contenu d’un mandat et rémunération

14

IV- Les différentes phases d’une opération vue par chaque acteur en position acheteur et en position vendeur Prise de décision et critères de sélection Dossier de présentation de la cible Approche de contre-parties potentielles et confidentialité Évaluation de l'entreprise: Calculer la valeur patrimoniale La capacité bénéficiaire Choisir les formules adaptées Réussir la négociation: Les principes d'une négociation réussite Se fixer des objectifs clairs : prix à payer et garanties à obtenir Bâtir une stratégie de négociation Savoir rompre une négociation Limiter les risques juridiques : De la lettre d’intention au protocole d’accord Vérifier la validité des actes Négocier des garanties de passif ou d'actif Prévoir les clauses d'audit préalable et les clauses de révision de prix (earn-out) Obtenir des garanties absolues de paiement Monter un plan de financement raisonnable: Bâtir un business-plan prudent Utiliser l'effet de levier financier: arbitrage fonds propres/dettes (LBO) Optimiser le montage juridico-financier: Utiliser l'effet de levier financier Financer le rachat par les dividendes Avant et après la vente Réussir l'intégration de l'entreprise achetée L'importance de la communication. Jour 2 : V – Fusions/Acquisitions et évaluation de la cible Les modèles de Mc Kinsey (DCF, profit économique, EVA) Les modèles du benchmarking (méthodes des multiples) Etudes de cas Remise de la documentation

15

Gestion des Risques de Marchés Réf : PS 08 Intervenant : Ph Duchemin, Consultant indépendant. Ancien responsable de l’équipe Consultants Grands Comptes chez XRT. Consultants en Gestion des risques chez AMS/Londres et Amsterdam. Ancien responsable du Middle Office et du Contrôle des Risques - Crédit Lyonnais Londres. Ancien responsable du Contrôle d'Activité des opérations de marché - Crédit Lyonnais Paris. Durée : 2 jours Lieu : INTRA Population cible : Formation pour les équipes de middle office, et back office avancé. Objectifs de la formation

Identification, mesure et gestion des risques de marché Jour 1 : Présentation théorique avec plusieurs exercices effectués sur Excel. Définition des Risques de Marchés

Définition du risque sur les marchés financiers, de facteurs de risque

Rappel historique réglementaire, RiskMetrics

Gestion de l’allocation du capital dans les banques, Raroc Exemple : calcul simple du risque sur une position de change selon plusieurs méthodes Calculs Statistiques

Rappels statistiques : moyenne, variance, écart type

Calcul statistique à partir de séries chronologiques de rendements, volatilité historique

Calcul de la matrice de Variance/Covariance et de Corrélation

Exemple : application à des séries de cours de change et de taux d’intérêt Modèles de calcul de Risque : Value At Risk

Présentation des différentes méthodes de calcul

Calcul des rendements en fonction de l’horizon

VAR historique

VAR paramétrique à un, deux et plusieurs facteurs

VAR monte carlo Exemple : applications pratiques de calcul de la VAR selon des trois méthodes Jour 2 : Gestion des Risques

Mise en place de procédure de suivi des risques

Les différents indicateurs de risque en fonction des produits financiers

Le back testing, le stress testing

Le reporting Dans le cadre de cette formation, on pourra utiliser les outils mathématiques et financiers suivants : Ce complément peut faire l’objet d’une formation avancée.

16

Complément/Outils (en option)

Calcul des sensibilités par simulation

Multiplication matricielle

Mapping des facteurs de risque par la méthode RISKMETRICS™

Génération de nombres aléatoires et pseudo aléatoires pour la méthode Monte Carlo

Génération de distributions uniformes, normales

Calcul d’une courbe de volatilité stochastique, modèle Garch

Utilisation de la méthodologie ACP (Analyse en Composantes Principales)

17

Gestion et Pricing Obligataire

Réf : PS 09 Intervenant : Mr Clause Anne, ENSAE, consultant international Durée : 2 jours Lieu : INTRA Les objectifs du séminaire :

Savoir réaliser les calculs actuariels de base sur obligations ; Comprendre les paramètres influant sur le cours d’une obligation ; Savoir analyser les courbes de taux et comment les construire ; savoir identifier utiliser analyser et

expliquer les principaux types d’obligations Comprendre comment un gestionnaires obligataire gère un portefeuille sa logique, ses objectifs ; Appréhender les techniques utilisées pour l’arbitrage, la couverture, la dynamisations; Appréhender les questions qui se posent au gestionnaire obligataire dans un contexte international et

plus globalement par ce biais les grands principes de finance moderne applicables à la gestion de portefeuille

Population cible : Les banques (salles de marchés) ; Les compagnies d’assurances et de réassurances ; Les gérants de portefeuille obligataire ; Les SICAF et les SICARS Moyens : Schémas illustrations figures cas et simulations sur tableur, outils de pricing sur Internet, simulation de gestion de portefeuille sur logiciel avec données réelles de marché.

Programme du séminaire

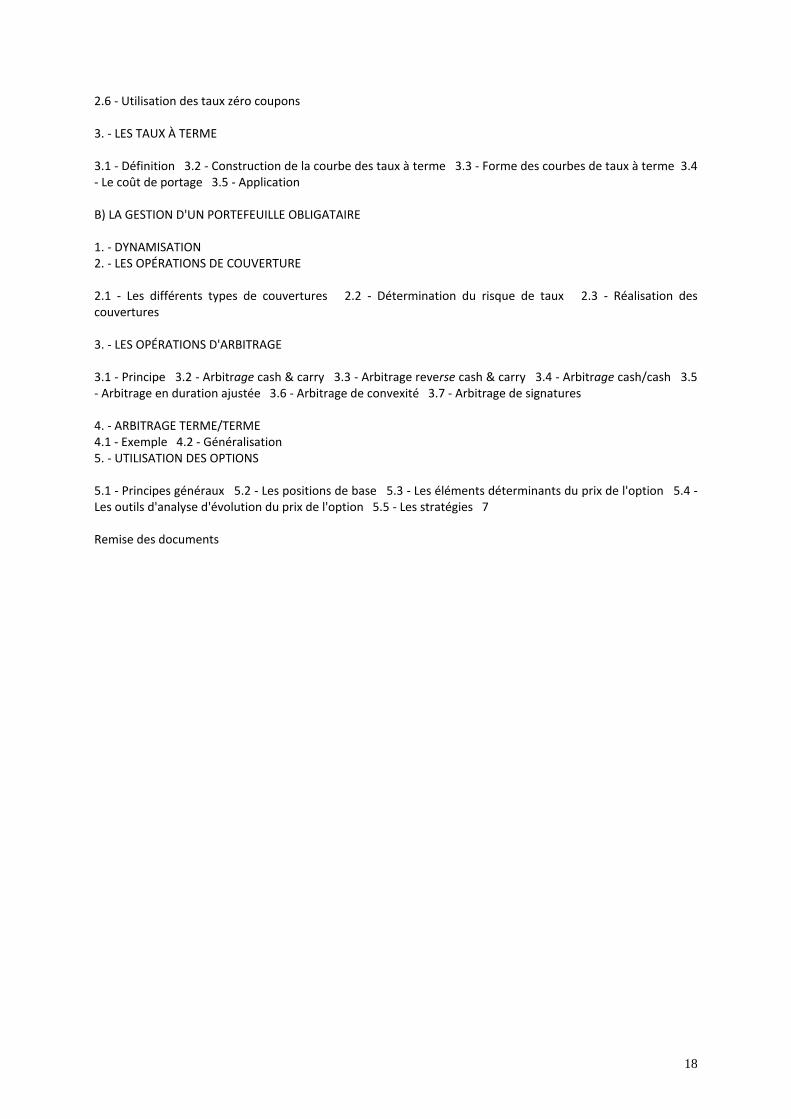

A) LES OUTILS DE BASE 1. - LES OUTILS TECHNIQUES 1.1 - Les différents taux 1.2 - L'actualisation /le taux actuariel 1.3 - Le prix d'une obligation à taux fixe 1.4 - Impact du taux de réinvestissement des coupons 1.5 - Évolution du prix en fonction de ses paramètres 1.6 - Les outils de mesure du risque de taux : variation, duration, sensibilité 1.7 - Approximation du prix par la duration et la convexité 1.8 - Évolution de la duration en fonction de ses composantes 1.9 - Duration de portefeuille 2. - LES COURBES DE TAUX 2.1 - Principe 2.2 - Les théories explicatives de la forme de la courbe des taux 2.3 - Approche dite « rolling down the yield curve » 2.4 - Les déformations de la courbe des taux et leur analyse 2.5 - Zéro coupons et courbe des taux zéro coupons

18

2.6 - Utilisation des taux zéro coupons 3. - LES TAUX À TERME 3.1 - Définition 3.2 - Construction de la courbe des taux à terme 3.3 - Forme des courbes de taux à terme 3.4 - Le coût de portage 3.5 - Application B) LA GESTION D'UN PORTEFEUILLE OBLIGATAIRE 1. - DYNAMISATION 2. - LES OPÉRATIONS DE COUVERTURE 2.1 - Les différents types de couvertures 2.2 - Détermination du risque de taux 2.3 - Réalisation des couvertures 3. - LES OPÉRATIONS D'ARBITRAGE 3.1 - Principe 3.2 - Arbitrage cash & carry 3.3 - Arbitrage reverse cash & carry 3.4 - Arbitrage cash/cash 3.5 - Arbitrage en duration ajustée 3.6 - Arbitrage de convexité 3.7 - Arbitrage de signatures 4. - ARBITRAGE TERME/TERME 4.1 - Exemple 4.2 - Généralisation 5. - UTILISATION DES OPTIONS 5.1 - Principes généraux 5.2 - Les positions de base 5.3 - Les éléments déterminants du prix de l'option 5.4 - Les outils d'analyse d'évolution du prix de l'option 5.5 - Les stratégies 7 Remise des documents

19

Leveraged Buy Out Transmission & Reprise d’entreprises par effet de

levier Réf : PS 10 Intervenant : Mr Mondher Cherif – Professeur de Finance et d’Economie, Consultant internatioanl. Auteur de

l’ouvrage « LBO : aspects financiers », Banque Edition Paris.

Durée : 2 jours Lieu : INTRA Population cible : Au sein des banques, des institutionnels, les compagnies d’assurances et de réassurances, des sociétés de bourse, des SICAR et des entreprises commerciales et industrielles: Actionnaires de référence, Administrateurs, Dirigeants de grands groupes, Directeurs financiers, Directeurs des investissements et des participations, Analystes financiers, Auditeurs, Responsables des services crédits, Chargés d’affaires entreprises, Avocats, Conseillers financiers spécialisés et Experts comptables. Objectifs du séminaire

Appréhender les principes et mécanismes financiers et juridiques des montages Leveraged Buy Out (effet de levier juridico-financier).

Maîtriser les techniques les plus innovantes en matière de valorisation de la société cible d’un LBO (DCF, Benchmarking, Adjusted Present Value ).

Maîtriser les méthodes de calibrage de la dette senior, de la dette mezzanine et des fonds propres dans le cadre d’un montage LBO.

Connaître les clauses d’ajustement de prix (warrants, equity kickers) , de protection et d’anti-dilution des investisseurs et de motivation des managers.

Apprécier la stratégie de création de valeur des investisseurs (sponsors).

Programme du Séminaire

Jour 1 I – LBO : Evolution du marché du Buy Out mondial et principaux mécanismes

- Evolution du marché du Private Equity - Principes et mécanismes du LBO - Critères de sélection des sociétés cibles - Déroulement d’un LBO (Data Room, Due Diligence, Pacte d’Actionnaires et Convention

d’Investissement ; Suivi (Monitoring) et Sortie (Exit)). - La sécurité des montages d’un LBO : les covenants

II – Holding de reprise et montages financiers

20

- La structure financière du holding de reprise (Les fonds propres (equity) ; la Dette Senior ; la Dette Mezzanine ; Les High Yield Bonds ; le Crédit-Relais)

- Les effets de levier financiers et juridiques - Les limites financières - Les conditions de succès du LBO

III – LBO & Techniques d’évaluation de la cible

- La Méthode Discounted Cash Flows : DCF & Modèle de Mc Kinsey - Le Coût du capital, la structure financière optimale de la cible. - MEDAF, Modèle de Gordon Shapiro, Modèle de Fisher et Cost of Equity.

CAS 1 : valorisation DCF d’une société cible

- La Méthode Adjusted Present Value : APV - LBO & économies d’impôts (tax shields)

CAS 2 : Valorisation APV d’une société cible Jour 2

- La Méthode des Comparables (Benchmarking) - La Construction du panel, les multiples de l’EBIT, de l’EBITDA, du CA et du PER, les modèles de

régression linéaire, les décotes de taille et d’illiquidité.

CAS 3 : valorisation par les multiples d’une société cible Applications : Pacte d’Actionnaires, Clauses d’ajustement de prix, Clauses anti-dilution, Return On Equity CAS 4 : LBO, Calibrage de la Dette Senior et détermination du Prix d’achat (Affordable Price) CAS 5 : LBO, Financement Mezzanine, Equity kickers et Return on Investment of Equity (ROE) CAS 6 : LBO, Investissement des Sponsors et TRI Etude de cas : Le LBO sur LEGRAND (France) par KKR et Wendel Investissement : le plus gros LBO européen. V –Création de Valeur et LBO : Quelle Stratégie ?

- L’Effet de levier - L’Arbitrage de multiple - L’Arbitrage de l’EBIT (ou EBITDA) - Motivation des Managers : le Management Package

CAS 1 : Création de valeur dans le cadre d’un LBO britannique (UK) Fin du séminaire – Discussions avec les participants & Remise des documents.

21

Comprendre les Normes IFRS/IAS Réf : PS 11 Intervenant : Mme May Helou – Expert International en Gestion financière – HEC, Paris Durée : 2 jours Lieu : INTRA Population cible : Tout responsable opérationnel (notamment les commerciaux) souhaitant comprendre les comptes financiers établis selon les normes internationales IFRS

Objectifs du séminaire

Savoir lire et analyser les documents financiers et comptables établis en normes IFRS.

Se familiariser avec la terminologie et la méthodologie des IFRS qui seront généralisées en 2005 pour les Sociétés cotées et en 2007 pour les groupes non cotés.

Faciliter la communication avec les partenaires.

Prendre conscience des enjeux attachés aux normes IFRS sur l’exploitation bancaire (analyse des comptes, outils de notation , incidence sur les covenants financiers, .)

Programme du séminaire Jour 1 : Aspects réglementaires : Origine des divergences entre les différents systèmes comptables. Principaux états financiers de synthèse, comparaison avec la présentation actuelle des comptes français. Compte de résultat : différentes méthodes de présentation et principales nouveautés au niveau de la classification et au niveau de détermination des charges et des produits Bilan et différentes méthodes d’évaluation ou de réévaluation des actifs et des dettes Tableaux des flux : Différents soldes et leur interprétation Jour 2 : Tableau des variations des fonds propres : enjeux et lecture Informations complémentaires et annexes obligatoires Analyse financière en environnement IFRS ; Impact de la forme du document sur les informations exploitables et l’analyse de la performance : Les capitaux propres « stockholders’equity » Les différents résultats EBIT et EBITDA… Le capital investi « capital employed » Les ratios courants: ROE, ROA, ROCE… Les outils et méthodes de mesure de la création de valeur : EVA / MVA Les retraitements particuliers.

22

Finance de marché pour Managers et Commerciaux

Réf : PS 12 Intervenant : Mr Mondher Cherif, Consultant International. Durée : 2 jours Lieu : INTRA Public concerné : Au sein des Grands groupes, des PME, des banques, des banques d’affaires, des Sicars, des sociétés de leasing, des compagnies d’assurances et des institutionnels: Directeurs financiers et comptables, Contrôleurs financiers, Responsables salle de marchés, Responsables des opérations financières, Responsables service crédits, Chargés d’affaires entreprises, Auditeurs, Trésoriers. Objectifs du séminaire

Maîtriser les techniques de base du calcul financier (actualisation, capitalisation, annuités)

Saisir l’importance de la notion de taux d’intérêt, de coût des fonds propres (cost of equity, de coût du capital (WACC ; Weighted Average Cost of Capital), de la structure des taux d’intérêt et la gestion

obligataire (yield curve), comprendre les notions clés de la bourse (PER, , duration…)

Maîtriser les techniques modernes d’évaluation des sociétés.

Déchiffrer et comprendre les notions clés de la finance moderne (marché actions et marché obligations).

Programme Jour 1 : I –Calculs financiers - Les opérations financières à court terme et long terme (intérêts simples, intérêts composés, le principe de l’actualisation et de la capitalisation). Les annuités de fin et de début de période. - Les critères traditionnels des choix d’investissement en avenir certain : les méthodes basées sur le raisonnement actuariel (VAN, TRI, Ip), les méthodes non actuarielles, (DRCI) Applications et études de cas sur des données réelles II - Le Coût moyen pondéré du capital - Le modèle d’évaluation des actifs financiers - La rentabilité exigée par les investisseurs et le coût des fonds propres - Le modèle de Gordon-Shapiro - La détermination du coût de la dette et la prise en compte de la fiscalité - Le coût du capital ajusté (CMPC ou WACC) Applications et études de cas sur des données réelles Jour 2 :

23

III – Déchiffrer et comprendre les notions clés de la finance moderne Marché Actions :

- L’interprétation du des actions

- Le endetté et le désendetté - Le Price Earning Ratio (PER) - Le modèle de BATES - Le Délai de Recouvrement (D.R)

Marché Obligations

- La Sensibilité d’une obligation - La Duration d’un portefeuille obligataire - Duration et immunisation d’un actif contre le risque de taux d’intérêt - La structure par terme des taux d’intérêt (Yield curve)

Applications et études de cas sur des données réelles IV – Les modèles incontournables d’évaluation des sociétés - L’approche DCF (le modèle de Mc Kinsey, le coefficient « g » de Gordon, les Free cash flows, la valeur résiduelle, modèle dynamique versus modèle de convergence, l’analyse de sensibilité par les scénarios). - Le benchmarking (le choix des entreprises comparables, les multiples clés, les modèles statistiques, les ajustements de taille et d’illiquidité) - La méthode de la VAN ajustée (Adjuted Present Value) et la prise en compte de la fiscalité et de la variabilité de la structure financière cible. Applications et études de cas sur des données réelles (IPO : introduction en Bourse, opérations d’ingénierie financière : Fusions/Acquisitions, Capital-risque, Reprise d’entreprise, Leveraged Buy Out : LBO)

24

Les Fondamentaux du Private Equity Réf : PS 12 Intervenant : Pr Mondher Cherif, Economiste Financier Paris. Consultant International, Certified Risk Manager (USA). Expert Private Equity, Auteur de plusieurs ouvrages en Private Equity (France) Population cible : Investisseurs institutionnels ; Cadres dirigeants des banques et des Assurances, Sicars, Fonds de Private Equity, Intermédiaires en Bourse, Gestionnaires d’actifs, fonds d’investissements, juristes d’affaires, experts comptables Les objectifs du séminaire

Se familiariser avec les fondamentaux du Private equity Assimiler les principes et mécanismes financiers des montages Leveraged Buy Out (effet de levier

juridico-financier). Apprécier la stratégie de création de valeur des investisseurs Identifier les risques des opérations de private equity

Plan du Séminaire : Jour 1 Les Fondamentaux du Private Equity

Introduction au Private equity Les acteurs (LP, GP, Management) Les différents métiers (venture capital (capital-risque) , seed capital, early stage, mezzanine capital,

LBO, IPO) Les véhicules d’investissement (FCPR, Limited Partnership, la forme duale) La structuration des fonds, la levée des fonds, Private Placement Memorandum L’investissement : sélection, due diligence, évaluation Comment fixer le niveau des fees (frais de gestion) Les restrictions des LP : Management du fonds : Usage de la dette (senior, junior),Co-investissement,

Réinvestissement des profits ; Activités et Types d’investissement La compensation des investisseurs : Hurdle Rate, Carried Interest, α Jensen La « j » Curve Les mesures de performances des sociétés de gestion : standards internationaux (DPI, TVPI, TRI) Private equity et stratégie de sortie (exit strategy)

Jour 2 : LBO

Principes et mécanismes du LBO Critères de sélection des sociétés cibles Déroulement d’un LBO (Data Room, Due Diligence, Pacte d’Actionnaires et Convention

d’Investissement ;Suivi Monitoring) et Sortie (Exit)). Les montages financiers (dette senior, dette mezzanine (OBSA) , equity) Les risques sur les opérations LBO (garantie de passif, covenants financiers) Private equity et création de valeur Private equity et aspects juridiques

Plusieurs illustrations et applications (cas réels). La participation de tous est requise.

Ouvrage de référence : Le Capital-Risque

Auteur : Dr Mondher Cherif , Banque Edition Paris seconde édition

25

Risk Management et salles des marchés Back office – Front office

Réf : PS 13 Intervenant : Mr Philippe Duchemin, Consultant indépendant. Ancien responsable de l’équipe Consultants Grands Comptes chez XRT. Consultants en Gestion des risques chez AMS/Londres et Amsterdam. Ancien responsable du Middle Office et du Contrôle des Risques - Crédit Lyonnais Londres. Ancien responsable du Contrôle d'Activité des opérations de marché - Crédit Lyonnais Paris. Durée : deux jours Lieu : INTRA Objectifs du séminaire :

Maîtriser le fonctionnement d’une salle des marchés

Identifier l’ensemble des procédures internes d’une salle des marchés

Mettre en place une organisation optimale : Back Office / Middle Office

Sélectionner et installer les systèmes d’informations

Appréhender les dernières innovations en matière de réglementation bancaire.

Population cible : Au sein des Banques : Opérateurs de back office et de front office, Comptables sur opérations de marchés, Contrôleurs de gestion et de la Déontologie Bancaire, Contrôleurs des risques de Marché et de Crédit, Risk managers Cadres Financiers et Auditeurs. Programme du séminaire I- Le fonctionnement des marchés internationaux de capitaux Les marchés financiers et les classes de produits financiers L’organisation des bourses Les modes de trading, le passage des ordres II- L’organisation d’une salle de marché Les acteurs d’une salle de marché, leurs rôles Les fournisseurs et les nouvelles technologies Les systèmes d’information III- La réglementation bancaire Les organes de contrôles locaux (français et tunisiens) et internationaux Le ratio de solvabilité et le nouveau ratio Mac Donough (Bâle 2) Le capital réglementaire et économique Introduction aux nouvelles normes comptables IAS Exemple de calcul réglementaire sur une position de change IV- Les contrôles réglementaires L’organisation de la comptabilité, le reporting bancaire Les rapprochements entre la comptabilité et la gestion La mise en place d’un système de limites

26

L’allocation du capital et la mesure de la performance (Raroc) Présentation et lecture des textes réglementaires (exemples) V- Gérer les risques de marché Risque de taux et risque de change Mesure et évaluation des risques Les nouvelles techniques statistiques de calcul des risques Le risque associé aux opérations optionnelles L’approche RiskMetrics Exemple de calcul de risque sur une position de change VI- Gérer le risque de crédit Définition du risque de crédit Historique et évaluation des risques

27

La gestion du risque de change à terme, Swaps de devises et des

Options"

Réf : PS 14 Intervenant : Mr Philippe Duchemin, Consultant indépendant. Ancien responsable de l’équipe Consultants Grands Comptes chez XRT. Consultants en Gestion des risques chez AMS/Londres et Amsterdam. Ancien responsable du Middle Office et du Contrôle des Risques - Crédit Lyonnais Londres. Ancien responsable du Contrôle d'Activité des opérations de marché - Crédit Lyonnais Paris. Durée : deux jours Lieu : INTRA

Population cible : Banques : Opérateurs de back office et de front office, Comptables sur opérations de marchés, Contrôleurs de gestion et de la Déontologie Bancaire, Contrôleurs des risques de Marché et de Crédit, Risk managers Cadres Financiers et Auditeurs. Objectifs

Maitriser le risque de change

Identifier, mesurer et gérer le risque de change

Bonne maitrise des produits dérivés

Journée 1 :

1. Gestion des Risques

- Statistiques sur les risques : variance et corrélation - Mesure des risques : définitions du risque et facteurs de risque - Suivi et contrôles des risques et des résultats : gestion des limites, reporting - Méthode de Value At Risk : historique et paramétrique - Méthode du Backtesting - Analyse de résultat : lien entre risques et résultats Atelier : Calcul des risques sur position de change, du simple au plus compliqué

2. Mesure des résultats - Méthodes de valorisation des produits financiers simples - Méthodes de valorisation comptable - Composantes du résultat économique - Composante du résultat comptable - Méthode de suivi de la trésorerie des portefeuilles avec initialisation des caisses - Différence entre résultat de trading et Asset Management Atelier : Calcul des résultats sur portefeuilles de PE, méthodes du FIFO, cout amorti

Journée 2 : Le risque de change et les instruments financiers de change

- Le marché des changes et le risque de change - L’arbitrage comptant/terme sur le change : le cours à terme - Le swap cambiste (FX swap), outil de gestion de la trésorerie - L’option de change : formule de Black Sholes Merton (BSM) et son interprétation - Les indicateurs de risque des options - Aperçu sur les options exotiques : digitales et barrières

28

Atelier : le call spread, pricing d’option, manipulation de la formule de BSM.

Marketing Direct Réf : PS 15 Formateur : D. Xardel, Professeur ESSEC Paris. Durée : 2 jours Lieu : INTRA Population cible : Institutions financières, entreprises ; responsables marketing, communication, commerciaux. Objectifs

Maîtriser les nouvelles tendances du Marketing direct à travers des exemples concrets et une longue expérience professionnelle

Se familiariser avec les concepts de base du marketing direct Mettre en place une stratégie moderne de communication commerciale efficace

Programme

Jour 1 I) - Le marketing direct et ses stratègies Définitions, Caractéristiques ; Evolutions récentes Stratégies des relations avec les clients Fichiers et bases de données Règles de segmentation des fichiers Cas : Les Créateurs de Beauté II) - Les outils du marketing et les critères de choix

Le mailing et publipostage ; Les catalogues ; Les annonces presse ; Les encarts ou asiles colis, ISA ; Les bus mailings ou mailings groupés Le téléphone et Internet Cas : France Loisirs Jour 2 : I) - La création des messages

Stratégies de communication Les tests quantitatifs et qualitatifs Les Focus Groups L’interprétation des résultats Les politiques d’acquisition et de rétention du client Les offres promotionnelles Cas : Dell Computers II) - Les stratégies et choix des médias

Cohérence du direct et des stratégies marketing Benchmarking des différentes méthodes de vente Marketing direct et forces de vente (Xerox, IBM)

29

Les différents prestataires du marketing direct Evolution des technologies Conclusion : Place et avenir du marketing direct

Cycle de formation de 8 sessions « Actuariat et Calculs Financiers »

Réf : cycle PS 01 Population : Assurances, Rassurances, Banques, Institutions Financières Formateur : P. DUCHEMIN, Consultant International, France.

SOMMAIRE

CALCULS FINANCIERS

1. Actuariat et Mathématiques Financières (1 à 2 jours)

2. Calculs Financiers sous Excel (1 à 2 jours)

3. Modèles Financiers sous Excel (1 à 3 jours)

CONTROLES FINANCIERS

4. Risques : La Value At Risk sous Excel (1 à 3 jours)

5. La Gestion de Portefeuille : modèle de Markovitz et CAPM sous Excel (2 jours à 3

jours)

6. Mesure des résultats et de la performance (2 jours)

ACTUARIAT ET ASSURANCE

7. Les méthodes actuarielles en assurance vie, calculs de primes (2 jours)

8. Les méthodes de calcul de provisions en assurance dommage (2 jours)

Lieu : INTRA Entreprise (nous consulter)

30

1. ACTUARIAT ET MATHEMATIQUES FINANCIERES Une introduction aux marchés financiers à travers les fondamentaux de la finance. La valorisation des produits financiers de base, comme le change à terme et le Future Rate Agreement afin d’identifier les mécanismes financiers du change et du taux.

Les taux d’intérêt

Définitions des taux d’intérêt

Conventions sur les taux d’intérêt

Calcul de l’intérêt simple

Bases de calcul, calendriers

Taux actuariel et taux proportionnel

Calcul des intérêts simples Le calcul actuariel

Le principe d’actualisation et de capitalisation

Composition des taux

Taux période et taux continu

Taux actuariel et taux proportionnel

Conversions sur les taux La courbe des taux

La structure à terme des taux d’intérêt

Taux zéro coupon et méthode de calcul des taux zéro coupons

Les taux forward/forward

Formule MtM du FRA

Calcul des taux zéro coupons Le calcul obligataire

Définition des taux, fixes et références variables

Les taux forward/forward

Sensibilité et duration, convexité

Taux de rendement actuariel et conversion prix/rendement

Prix pied de coupon et coupon couru

Calcul obligataire Le marché des changes

Le change au comptant, le change à terme, le swap cambiste

Arbitrage Comptant Terme, report/déport

Formule MtM du Change à Terme

Pricing d’un change à terme à plus d’un an Le calcul des options

Les hypothèses et la formule MtM de Black Sholes

31

Analyse de la formule de Black Sholes généralisée

Les « greeks » sur option avec interprétation graphique

Les stratégies et les profils de risque : le butterfly

Formule de Black Sholes

2. CALCULS FINANCIERS SOUS EXCEL Une approche pratique de la finance de marché à travers une utilisation complète des ressources d’Excel. Revue des méthodes de calcul dans un cadre très proche de la réalité financière.

Aperçu des moyens de calcul sous EXCEL™

Librairies EXCEL™ standards et spécialisées

Utilisation des fonctions : table / matrice, math fi

Outils : module statistique, utilitaire d’analyse, solveur

Raccourcis et astuces EXCEL™

Modèles d’élaboration d’échéanciers et de calcul de taux

Prêts à taux fixe, à taux variable

Utilisation et interprétation des fonctions EXCEL™

Construction d’un échéancier de prêt : amortissement, capital restant dû

Calculs actuariels, Taux de Rentabilité Interne (TRI)

Travaux pratiques : construction d’un échéancier d’amortissement de prêt Gestion des dates et des calendriers

Fonctions sur la mise en forme des dates

Calcul sur les dates

Utilisation des formats conditionnels

Construction des calendriers de jours fériés par devise

Construction d’un échéancier de swap Gestion des taux

Règle de calcul des taux, fonctions EXCEL™

Fonction d’interpolation linéaire

Méthode Spline d’interpolation et application

Méthodes de conversion des taux : actuariel, périodique

Méthode des Zéro Coupon

Construction d’une courbe Zéro Coupon, princing d’un Change à Terme long Gestion des prêts

Prêt à échéance constante

Amortissements progressifs, linéaires et in-fine

Période différée, prêt zéro coupon

Prêts à échéances en progression géométrique

Calcul des taux de cession interne pour l’ALM

Pricing de Swaps

32

Construction des échéanciers de chaque jambe

Gestion des dates et des taux de fixing

Récupération, interpolation des taux, calcul de taux forward

Calcul des valeurs actuelles

Utilisation du solveur pour déterminer le prix du swap

Adaptations aux currency swaps

Construction d’un pricer de swap

3. MODELES FINANCIERS SOUS EXCEL Une revue de quelques méthodes financières, qui se modélisent bien sous Excel, sans devoir utiliser de programmation VBA. Ces simulations permettent d’appréhender des modèles complexes et d’en comprendre les mécanismes profonds.

Principes de valorisation

Principes comptables et principes de gestion : intention de gestion

Mark to Market et Mark to Model

Couru, Plus ou moins values, coût amorti, Provisions, Valeur historique

L’arbitrage : o Calcul actuariel o Arbitrage comptant/terme o Arbitrage et Probabilité Risque Neutre o Principe de couverture o Théorèmes fondamentaux de la finance

Formules de pricing

Formule du « Cours à terme »

Mark to Market (MtM) du CAT, PE, FRA, FX Swap

Formule généralisée de Black Sholes sur les options

Greeks sur options Calcul d’un cours de change à terme avec bid/offer Autres modèles de calcul des options

Modèle Binomial

Modèle de Cox Ross

Méthodes de simulation Monte Carlo Calcul de la volatilité

Calcul statistique à partir de séries chronologiques

Modèles Ewma à un paramètre

Modèle de Garch(1,1) à 2 et 3 paramètres

Construction d’une courbe de volatilité dynamique Estimation des paramètres Garch(1,1) sur FX Calcul d’une courbe de probabilité à partir de spreads

Récupération des données de crédit

Méthode itérative/construction des probabilités de défaut

Présentation graphique Calcul pratique sur une courbe de spread Méthodes de simulation – Monte Carlo

Génération de nombres aléatoires et pseudo aléatoires

Génération de distributions uniformes, normales

33

Pricing Monte Carlo d’option standard : méthode de Cholesky Pricing des options exotiques

Option digitale (binaire) et digitale à barrière

Option forward start, ratchet, chooser

Options barrières, lookback et asiatique

Multi sous-jacent : échange, min-max, best of, compound

Produits de corrélation : quanto et compo

4. RISQUES FINANCIERS ET VALUE AT RISK Un long calcul de VAR sur un portefeuille, totalement mis en œuvre sans utiliser la programmation VBA, mais à partir du calcul sur les tables. La mise en œuvre de différentes méthodes permet d’approcher les écarts de calcul. La partie avancée, plus mathématique, est aussi implémentée sous Excel, avec appel à seulement deux fonctions programmées. La VAR est l’occasion d’utiliser la méthode ACP afin de réduire le nombre des facteurs de risque.

Notions fondamentales sur les Risques Cartographie des Risques Financiers

Définitions : facteurs de risque, sensibilité

Calculs des rendements

Statistiques de base : moyenne, écart type, variance et corrélations

Distribution de pertes, fonction de répartition, et centiles

Définition de la VAR

Horizon et intervalle de confiance

Définition formelle

Méthode de calcul sur un seul facteur de risque dans le cadre d’une distribution normale

Autres indicateurs de risque

Formule de passage pour changement d’horizon et d’intervalle de confiance

Lecture commentée des documents RiskMetrics Exercice : Introduction au calcul sur les tables (matrices)

Gestion des tables en sortie de fonction

Trois façons de transposer une table

Les manipulations de table : produit, addition, inverse

VAR Historique et fonctions statistiques

Résolution de systèmes linéaires Perspectives Historiques et Réglementaires de la VAR

La méthode RiskMetrics de JP Morgan

La réglementation : la CAD et Basle II

Les paramètres retenues par le réglementaire et incidences

Validation de la VAR : méthodes statistiques et Backtesting

Lecture commentée des textes réglementaires Exercice : analyse des séries de rendements

Récupération et formatage de séries temporelles (cours de change)

Calcul des rendements en fonction de l’horizon

Utilisation des fonctions statistiques : moyenne, écart type, variance

34

Méthode intégrée de calcul des matrices de Variance Covariance

Méthodes de calcul de la VAR

VAR historique : hypothèses et méthode de calcul

VAR paramétrique à un et deux facteurs de risque : hypothèses de normalité

VAR Monte Carlo (présentation uniquement)

Exercice : calcul de Var historique et paramétriqe

Utilisation de la fonction centile, Var multi facteurs

Calcul de la matrice de Var Covar

Calcul de la Var paramétrique simple et multi facteurs

Var avancée : Expected Shortfall

Présentation de l’ « Expected Shorfall »

Formulation dans le cadre historique et paramétrique

Var avancée : Méthodes d’analyse de la VAR Définition de la VAR marginale et du Gradient de VAR

Var minimale

Extension à la méthode ACP

Architecture des systèmes d’informations autour de la VAR

Modélisation de la position : sensibilités (delta normale), convexité (delta gamma)

Calculs en partial ou full pricing

Mapping des flux sur les facteurs de risque

Méthodes de réduction des facteurs de risques

Architecture globale

Application de la VAR en dehors du risque de marché – ajustements pratiques

Réflexions sur les domaines d’applicabilité de la VAR – intention de gestion

Améliorations possibles de la méthode

La CreditVAR

La Var dans l’Asset Management

La Var chez les Assureurs (Solvency 2)

Corporate Var, Cash Flow Var

Exercice : calcul de Var Monte Carlo

VAR Monte Carlo et génération de nombres aléatoires

Méthode de Cholesky résolu par le solver

Méthode de Cholesky résolu par algorithme

Simulations corrélées et calcul de VAR

Calcul de Var Monte Carlo sur une position de change Méthode ACP (Analyse en Composantes Principales), Calcul de VAR ACP

Calcul de Valeurs Propres et Vecteurs Propres sur matrice de Var Covar

Analyse des facteurs principaux du risque

Décomposition en Var non corrélé sur les axes principaux

Présentation graphique

Calcul de VAR avec la méthode ACP Méthode ACP Appliquée

Utilisation de la méthode ACP à différents marchés :

Sur les taux Euribor à moins d’un an, avec et sans Eonia

35

Sur le marché des changes

Sur le marché des actions (valeurs du CAC40)

5. GESTION DE PORTEFEUILLE – MODELE DE MARKOVITZ ET CAPM

La théorie du portefeuille de Markovitz est un classique de la finance, qui s’implémente facilement sous Excel sans recourir à de la programmation. La méthode utilisée permet de produire un graphique de frontière efficiente tout à fait en accord avec la théorie. Des simulations permettent de compléter la compréhension du modèle.

Gestion de Portefeuille – Modèle de Markovitz

Présentation du problème et des données

Rendements et risques avec 2 actifs

Calcul matriciel sous Excel

Matrice de Variance Covariance

Calculs du modèle Formules de Rendement et de Risque dans le cas général

Présentation de la théorie : passage par le Lagrangien

Coefficients et équation de la frontière efficiente par calcul matriciel

Portefeuilles particuliers : portefeuille de variance minimale

Théorème de Black : génération de la frontière efficiente à partir de 2 portefeuilles

Présentation graphique

Graphiques avec 2 et 3 actifs

Généralisation à plusieurs actifs : parabole et hyperbole

Graphique de la frontière efficiente

Présentation du portefeuille tangent

Solution du problème du portefeuille tangent

Composition et propriétés du portefeuille tangent

Portefeuille zéro beta et corrélations

Portefeuilles de poids positifs

Simulations aléatoires de portefeuilles avec poids positifs

Enveloppe de la frontière pour les portefeuilles contenant 2 actifs

Enveloppe des portefeuilles compris entre le portefeuille equi-pondéré et chaque actif

Portefeuilles de poids nul : pseudo-portefeuilles ou portefeuilles auto financés

36

Identification d’un portefeuille spécial de poids nul

Génération de la frontière efficiente à partir du portefeuille précédent

Propriétés et composition du portefeuille précédent

Positionnement graphique de combinaisons du portefeuille nul

Passage du modèle à 2 paramètres, vers le modèle à 1 paramètre

Calcul du Beta et CAPM

Calcul des Beta des actions par rapport à un portefeuille tangent

Régression linéaire entre rendements et beta

Présentation théorique du modèle

Positionnement du portefeuille de marché, par exemple le CAC

Gestion de Portefeuille – Modèle de Black Litterman

Présentation des limites de Markovitz

Présentation du modèle de BL

6. MESURE DES RESULTATS ET DE LA PERFORMANCE

Formation pour maîtriser la production des résultats dans le cadre d’une salle de marchés. La formation s’applique à toute gestion de portefeuilles financiers avec la mesure de performance. Le résultat économique et le résultat comptable sont abordés chacun avec ses

spécificités. Le Résultat Financier

Différents types de résultat, oppositions front et back, gestion et comptabilité, économique et réglementaire

Réglementation comptable

Organisation et définitions des portefeuilles

Intention de gestion, devise de référence

Les opérations internes

Différents modes de valorisation : MtM, courus, les provisions

Financement et gestion de la trésorerie

Structure du résultat financier

Composantes du résultat : latent, réalisé, financement

Impact et gestion du change

Impact et gestion de la trésorerie,initialisation des « caisses »

Impact des données de marché et de leur traitement

Commissions, courtages, fees, sales credit,

Calcul du résultat complet en MtM et en Couru sur un Prêt sur plusieurs périodes Rapprochement gestion-risque et mesure de la performance

Présentation des ratios de calcul de la performance

Méthode d’attribution utilisée en Asset Management : normes GIPS

Reporting financier

Calcul du résultat de liquidation d’une position de Futures en fifo, lifo,cmp

LES RAPPROCHEMENTS COMPTABLES

37

Rapprochement comptabilité-gestion

Mécanismes de la comptabilité

Différences entre gestion et comptabilité : écarts de norme et écarts de méthode

Schéma comptable bancaire appliqué aux produits de marché

Réconciliation des réalisés et du latent, résultat hypothétique lié aux risques

Position de change, mécanisme de réévaluation et réconciliation du résultat de change

Calcul du portage qur un portefeuille de PE en euro Gestion du résultat

Cession régulière du résultat en devise

Initialisation annuelle de la trésorerie des portefeuilles

Gestion des erreurs

Application aux transferts d’opérations entre portefeuilles

7. ASSURANCES VIE – CALCUL DES PRIMES Calcul des primes pures en assurance vie. Mise en application des tables et des formules de probabilité sous Excel.

Le Contrat d’Assurance L’assurance vie et non vie. La gestion des risques. Le contrat d’assurance. La gestion de l’assureur : l’actif et le passif. Les provisions mathématiques. Les impacts de Solvency II Les tables de mortalité Les probabilités de survie et de décès Les taux instantanés de mortalité, la vie moyenne Les tables de mortalité en France Les tables prospectives Les particularités locales Les nombres de commutation Gestion des tables de mortalité sous Excel Calcul des nombres de commutation

Calculs des Primes d’Assurance en cas de vie Calcul des primes pour :

capital différé

calcul de rente différée

38

calcul de rente viagère Les opérations sur plusieurs têtes

calcul sur 2 têtes

formules complexes sur plusieurs têtes

Les chargements et les provisions Calcul des primes pures sur chaque cas Calculs des Primes d’Assurance en cas de décès Calcul des primes pour :

assurance décès

assurance décès temporaire

calcul de

Calcul des primes pures sur chaque cas Application aux organismes de retraite

calcul des provisions au passif

évaluation de l’actif

équilibre actif passif : taux de couverture

Application au calcul de frais d’obsèques

8. ASSURANCE DOMMAGE – CALCUL DES PROVISIONS Présentation des méthodes de calcul des provisions dans le cadre de l’assurance dommage, tout particulièrement autour du « triangle des paiements ». Passage en revue des méthodes simples et des méthodes dites stochastiques. Calculs des Primes d’Assurance – Méthodes Déterministes Présentation du calcul des provisions : triangle des paiements Méthode de Chain Ladder Formules de la méthode conditionnelle de Mack Application de la méthode de Chain Ladder Calculs des Provisions – Modèles Linéaires Généralisés (GLM) Modèle ODP : présentation et application Modèle de Mack : présentation Application de la méthode ODP par calcul matriciel Introduction au calcul Stochastiques Le calcul stochastique en finance et en assurance Principes de base Simulations et applications Calculs des Provisions – Méthodes Stochastiques Méthode Chain Ladder Stochastique avec la Loi de Poisson

39

Méthode du Bootstrap : présentation

Spécialsite des certifications CFA,Islamic Finance, PMP, Private Equity, PMP, Risk Management (ARM), Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

40

Cycle

Plan de Continuité d’Activité Plan de Continuité Informatique

Gestion et Communication de Crise (PCA/ PCI/GCC)

Spécialsite des certifications CFA,Islamic Finance, PMP, Private Equity, PMP, Risk Management (ARM), Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC) Spécialsite des certifications CFA,Islamic Finance, PMP, Private Equity, PMP, Risk Management (ARM), Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

PERFORMANCES and STRATEGY Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

PERFORMANCES and STRATEGY Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

41

Séminaire Réussir les étapes d’un Plan de Continuité d’Activité

(PCA)

Animateur : V. Demachy, Spécialiste Française du PCA, Paris

Lieu : INTRA

Objectifs :

Mettre en place un PCA

Maitriser les différentes étapes du PCA

Population cible : Responsable PCA, risk managers, responsables organisation, RSSI, Cadres des banques, des assurances et réassurances, auditeurs, inspecteurs, responsables sécurité, santé, hygiène, informatique, grands gropues, cliniques, hopitaux, compagnies aériennes, organismes publics, DRH

Lieu : INTRA

Programme de formation

JOUR 1

Temps thèmes objectifs pédagogie 1/ 8H30 à 10H

Définition du PCA

Situer le PCA entre la gestion de crise et la gestion des risques, donner la définition, périmètre, objectifs du PCA

en groupe, exercices de mise en situation individuelle

2/ 10H à 10H30

Processus de développement

Présenter les grandes étapes du projet PCA de la définition de la stratégie de continuité aux exercices annuels permettant de valider le PCA

en groupe, présentation des étapes et commentaires

PAUSE 1 20 MIN

42

10H50 /11H30 Réussir son projet PCA

Bonnes pratiques et écueils à éviter pour mener son projet efficacement

les astuces de l’expert pour réussir son projet PCA

11H30/12H30 Focus sur la définition de la stratégie de continuité des activités

Apprendre à définir la stratégie de continuité : comment définir une activité vitale, un délai maximum d’interruption, quelles questions poser aux responsables de service pour les aider à se projeter dans une situation de sinistre réelle et à définir le cœur de leurs activités

Atelier de travail en groupe sur 2 problématiques différentes

PAUSE 2 20 MIN 12H50/14H30 Focus sur la

définition de la stratégie de continuité des activités

Correction de l’exercice traité par l’atelier de travail, rédaction de la synthèse de la stratégie de continuité des activités par service et pour l’entreprise (document à faire valider pat la direction)

Méthode + Remise de la fiche technique ‘’stratégie de continuité des activités’’

14H30 FIN JOURNEE 1

Commentaires sur la formation Lancer et réaliser un projet PCA est un exercice difficile à mener sans un minimum de préparation. MICA a regroupé dans sa formation les éléments indispensables au responsable de projet pour réussir son PCA. Cette formation est une référence pendant tout le projet et permet au responsable de trouver les réponses aux nombreux écueils et difficultés rencontrés pendant le développement du PCA. La formation explique notamment comment faire comprendre les objectifs du PCA et sensibiliser suffisamment tous les acteurs nécessaires à la réussite du projet (directions, responsables métier, informatique, RH)

Principaux apports de la journée 1

Les arguments pour sensibiliser la Direction Générale, la Direction des

Ressources Humaines, et les responsables des Métier pendant la durée du projet

La compréhension de la dimension humaine du projet PCA

La connaissance des écueils et des difficultés relatives aux spécificités du

projet PCA

La définition du PCA et la découverte des différences avec les autres projets de gestion de risques et des crises

Les objectifs du PCA

43

La méthode d’entretien à adopter pour interroger les métiers et les fonctions

pour définir la stratégie de continuité de leur service

Des éléments pratiques pour sensibiliser les interlocuteurs et leur faire comprendre l’analyse recherchée au cours de l’entretien (ex : relativiser les délais maximum d’interruption et les ressources nécessaires, se concentrer sur le niveau de service à réaliser sur le site de repli)

Des exemples de livrables réalisés par MICA (compte rendu par activité et

synthèse ‘’stratégie de continuité des activités’’) Un document fil directeur qui permettra de fixer les objectifs à atteindre lors

des entretiens

Des exemples de synthèse de la stratégie de continuité des activités à présenter à la direction générale

44

JOUR 2

Temps thèmes objectifs pédagogie

1/ 8H30 à 9H30

Appropriation journée 1

Validation des acquis de la veille, réponses aux questions en suspens

en groupe, tour de table

2/ 9H30 à 10H50

Processus de développement du PCA

Présenter les autres étapes du projet PCA qui sont traités au cours de la journée 2 : la recherche des sites de repli, la mise en œuvre et la formalisation du PCA

en groupe, présentation des étapes et commentaires

PAUSE 1 20 MIN

10H50 /12H30 Formaliser le PCA

Apprendre à concevoir les procédures PCA pour les métiers et les fonctions : contenu et format des procédures

Atelier de travail en groupe sur 2 problématiques différentes

11H30/12H30 Formaliser le PCA

Correction de l’exercice traité par l’atelier de travail, rédaction des procédures métiers selon une trame proposé par l’expert, livrable type pour les participants

Correction en groupe avec remise du livrable type procédures PCA

PAUSE 2 20 MIN

12H50/14H30 Maintenir le PCA dans des conditions opérationnelles

Apprendre à sensibiliser le personnel au PCA, savoir organiser un exercice PCA, l’animer et en tirer les conséquences ; apprendre à optimiser le PCA grâce aux exercices

en groupe, présentation des astuces et commentaires

14H30 FIN JOURNEE 1

Commentaires sur la Journée 2 Formaliser un PCA et le faire vivre à l’intérieur de l’entreprise est un exercice difficile à mener sans un minimum de préparation. MICA a regroupé dans sa formation les éléments indispensables au responsable de projet pour réussir la mise en œuvre et la formalisation de son PCA.

45

Spécialsite des certifications CFA,Islamic Finance, PMP, Private Equity, PMP, Risk Management (ARM), Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

Formation Plan de Continuité Informatique (PCI)

Formateur : S Baccou, Paris

Lieu : INTRA

La formation PSI vise toutes les personnes qui souhaitent renforcer la continuité informatique.

Présentation

La formation Plan de Secours Informatique vous permette d’apprendre comment structurer et renforcer la démarche de Continuité Informatique de votre organisation en cohérence avec les dernières normes internationales en vigueur. Une telle démarche inclut notamment l’analyse des impacts en cas de rupture de continuité (Business Impact Analysis), la rédaction des Plans de Secours Informatiques (PSI) et les exercices associés. Public Cette formation s’adresse en priorité aux profils suivants :

Responsable Plan de Secours Informatique (PSI)

Responsable de Datacenter

Responsable et intervenants de la Production Informatique

Responsable de la Sécurité du Système d’Information (RSSI)

Responsable Plan de Continuité d’Activité (PCA)

Responsable du Risque Opérationnel (RO)

Responsable de l’Audit Interne, Responsable de l’Inspection Générale (IG), Responsable de

l’Audit Informatique, Auditeurs

Responsable de la Conformité Informatique

Responsable du Contrôle Permanent

Elle s’adresse également aux profils suivants :

Membre de la Direction Générale (DG)

Directeur du Système d’Information (DSI)

Directeur des Achats Informatiques

PERFORMANCES and STRATEGY Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

46

Pré-requis Éléments de connaissances et/ou d’expérience nécessaires au suivi de la formation

Connaissance générale en informatique

Durée : 2 jours Horaires : de 8h30 à 14h30 Objectifs pédagogiques Liste des acquis de connaissances du stagiaire à l’issue de la formation :

Connaître les normes internationales pour bâtir une démarche solide de continuité informatique dans son organisation

Maîtriser le vocabulaire sur la continuité informatique pour pouvoir dialoguer avec toutes les parties prenantes

Identifier les menaces sur la continuité informatique pour déterminer une stratégie de continuité informatique pour l’organisation (identifier les menaces pour lesquelles on souhaite se protéger)

Savoir réaliser une analyse d’impact pour classer les applications informatiques

Savoir comment faire exprimer au Métiers les besoins en continuité

Savoir rédiger un Plan de Secours Informatique (PSI)

Savoir identifier les Single Points of Failure (SPOFs) pour augmenter la résilience informatique

Savoir organiser des exercices du PSI en limitant les risques opérationnels

Comprendre les problématiques techniques associés à la continuité informatique (ex. : réplication synchrone / asynchrone)

Comprendre les différentes stratégies de secours d’un datacenter (Tiering de l’Uptime Institute de datacenter, stratégies dual site, 1+1, 2+1, 2+2)

Savoir auditer un PSI et un plan de sauvegarde / restauration Options proposées

Adaptation du contenu à un secteur d’activité : industrie, banque, assurance, service, transport, industrie pharmaceutique, énergie (ex. : nucléaire), administrations, agroalimentaire, etc. Chaque secteur d’activité à des particularités, des normes à suivre. Exemples : importance de la traçabilité pour l’agroalimentaire, validation pharmaceutique pour l’industrie du médicament, etc.

Adaptation du contenu par rapport à un profil donné (ex. : formation pour un public d’auditeurs)

Contenu prévisionnel Liste des thèmes des modules de la formation

Formation sur les normes internationales sur la continuité d’activité et la continuité informatique (BS 25999, BS 25777, PD 25666 et ISO 27031)

Vocabulaire sur la continuité informatique (RTO, RPO, etc.)

Création / gestion / amélioration d'un programme ou d’un projet sur la continuité informatique

Classification des applications et Business Impact Analysis (BIA)

Expression des besoins en continuité

Rédaction des Plans de Secours Informatique / Disaster Recovery Plan

Organisation d'exercices

47

Secours informatique pour les postes utilisateurs

Expertise technique sur la continuité

Audit des plans de sauvegarde / restauration

Détection de Single Point of Failure (SPOFs) Approche pédagogique

Formation associant théorie (ex. : étude détaillée des normes internationales) et pratique

Exercice pratique sur la détection de SPOF : un schéma est fourni aux participants et chacun doit chercher à identifier les maillons faibles

Etude de cas sur la continuité informatique dans le monde bancaire (Système européen de virements de gros montants TARGET2)

Supports pédagogiques

Support de formation

Exercices avec corrigés

Modèles de document prêt à l’emploi (Expression des Besoins en Continuité, BIA, Plan de Secours Informatique)

48

Spécialiste des certifications CFA, Islamic Finance, Private Equity, Risk Management (ARM), PMP, Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

Séminaire

Gestion et Communication de Crise

Animateur : T Begon, Arjuna, Paris

Objectifs :

Mettre en Place une stratégie de communication et de gestion de crise

Faire l’audit de la cellule de gestion de crise (stress tests, procédures d’alerte)

Mettre en place un guide opérationnel de gestion de crise

Population cible

Cadres des banques, des assurances et réassurances, auditeurs, risk managers, responsables sécurité, santé, hygiène, informatique, grands gropues, cliniques, hopitaux, compagnies aériennes, organismes publics…

Lieu : INTRA

Programme :

Jour 1 : Acceuil 8h30

Le matin : 9 h -12h30

Mise en place du Plan de Continuité d’Activité (PCA)

L’après midi : 14h-17h30

La gestion de crise

Structure du dispositif

Un dispositif de crise, fut-ce de façon simplifiée, doit couvrir les sujets ci-dessous

Procédure d’alerte

PERFORMANCES and STRATEGY

Membre associé Association Tunisienne des Investisseurs en Capital Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

49

Schéma d’alerte (en et hors heures ouvrables)

Check-list d’évaluation d’une situation ; Liste téléphonique d’urgence

Logistique de crise

Recommandations pour l’équipement du lieu de réunion de la cellule de crise.

Recommandations pour les outils de communication de crise.

Jour 2 :

Le matin : 9 h -12h30

Guide opérationnel de gestion de crise

Organigramme de la cellule de crise

Fiches de missions : fiche donnant les premières réflexes par mission en cellule de crise

Ordre du jour de la première réunion de la cellule de crise

Outils méthodologiques utilisés en cellule de crise

- Livre de bord ; - Schéma de pilotage du plan d’actions ; - Carte des parties prenantes.

en fin de matinée : EXERCICE SUR TABLE

L’après midi : 14h-17h30

Communication de crise

Existence d’un argumentaire sur l’entreprise ; Lieu de réception de la presse

Fin d’après midi : EXERCICE SUR TABLE

50

Spécialiste des certifications CFA, Islamic Finance, Private Equity, Risk Management (ARM), PMP, Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

Cycle « Finance » pour Cadres et Managers

(Nous consulter)

Module 1 : Analyse Financière et modélisation (4 jours) Module 2 : Analyse Stratégique et Valorisation (3 jours) Module 3 : Culture Générale (4 jours)

Analyse Financière Approfondie Modélisation Financière Analyse Stratégique et Valorisation Financière Culture Financière : Private Equity, Produits Dérivés, Fixed Income (gestion

obligataire), Analyse Economique

Population cible Banques, institutions financières, intermédiaires en Bourse, sociétés d’analyse financière, assurances, réassurances fonds d’investissement, Sicars, Assets Managers, Gestionnaires de

patrimoines, responsables salles de marchés, de crédits, auditeurs, experts comptables…

PERFORMANCES and STRATEGY

Membre associé Association Tunisienne des Investisseurs en Capital Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

51

Spécialiste des certifications CFA, Islamic Finance, Private Equity, Risk Management (ARM), PMP, Private Equity Membre Associé Association Tunisienne des Investisseurs en Capital (ATIC)

Module 1 : Analyse Financière et

modélisation

I- Séminaire Analyse Financière Approfondie (deux jours)

Animateur : G. Cantor , Expert Comptable Grande Bretagne, formateur CFA Europe OBJECTIFS Savoir lire et analyser des états financiers américains et IFRS. Maîtriser les éléments d’analyse avancés, retraitements et ratios Savoir modéliser une acquisition de société LANGUES Documentation en français et partiellement en anglais, avec aide à la traduction et glossaires. Animation en français. Glossaire de termes comptables fourni avec la documentation. Un rapport annuel IFRS/ou le 10K d’une société US cotée sera utilisé comme support de stage. PROGRAMME 1ère journée matin • Les grandes principes comptables aux USA et en IFRS - Description - Différences par rapport aux IFRS

PERFORMANCES and STRATEGY

Membre associé Association Tunisienne des Investisseurs en Capital Training / Consulting

N° d’enregistrement agréé par l’Etat : 51 140 04

52

• Les règles d'évaluation aux USA et en IFRS • IFRS/US GAAP : -Le Compte de Résultat - contenu détaillé des documents américains et IFRS Sales Cost of Sales Operating profits & expenses EBIT/EBITDA Financial costs et capitalized interest Taxes Depreciation & amortisation