Embed Size (px)

Citation preview

Mémoire présenté

devant l’Institut de Science Financière et d’Assurances

pour l’obtention du diplôme d’Actuaire de l’Université de Lyon

le 15 mars 2013

Par : M. Ivan BAVARD

Titre: Taux d’actualisation des Passifs d’assurance sous Solvabilité 2

Confidentialité : NON OUI (Durée : 1 an 2 ans)

Membres du jury de l’Institut des Actuaires

M. Olivier CAYOT

Entreprise :

GENERALI France

M. Frédéric PLANCHET

Membres du jury I.S.F.A. Directeurs de mémoire en entreprise :

Mme Flavia BARSOTTI M. François CHAUMEL

M. Alexis BIENVENÜE Mme Brigitte DUBUS

M. Areski COUSIN

Mme Diana DOROBANTU Invité :

Mme Anne EYRAUD-LOISEL

M. Nicolas LEBOISNE

M. Stéphane LOISEL Autorisation de mise en ligne sur

un site de diffusion de documents

actuariels (après expiration de

l’éventuel délai de confidentialité)

Mlle Esterina MASIELLO

Mme Véronique MAUME-DESCHAMPS

M. Frédéric PLANCHET

Mme

M.

Béatrice REY-FOURNIER

Pierre RIBEREAU

M. Christian-Yann ROBERT Signature du responsable entreprise

M.

M.

Didier RULLIERE

Pierre THEROND

Secrétariat Signature du candidat

Mme Marie-Claude MOUCHON

Bibliothèque :

Mme Patricia BARTOLO

50 Avenue Tony Garnier

69366 Lyon Cedex 07

Université Claude Bernard – Lyon 1

INSTITUT DE SCIENCE FINANCIERE ET D'ASSURANCES

ii

Résumé

Mots-clés : Best Estimate, Sovlabilité II, solvabilité d'une compagnie, Bilan, taux d'actuali-sation, taux sans risque, Prime Contracyclique, Matching Adjustment, Prime d'Illiquidité, Modèlede Jarrow, Lando et Turnbull (1997), Fair Value.

A travers ce mémoire, nous explorons les dernières directives règlementaires sur le taux d'ac-tualisation des ux d'un Passif d'assurance dans le calcul du Best Estimate.

Pour ce faire, nous commençons par étudier le contexte règlementaire qui entrera en vigueuren janvier 2014 : la réforme prudentielle Sovlabilité II, qui dénit les nouvelles règles de mesure durisque en assurance, entrainant une refonte de l'exigence de solvabilité d'une compagnie d'assurance.Après avoir rappelé les grandes lignes de cette réforme, nous revenons sur les nouvelles méthodesde valorisation des diérentes composantes du Bilan, et nous précisons les points règlementairesqui concernent le taux d'actualisation : la Prime Contracyclique et le Matching Adjustment.

Nous rappelons ensuite de façon théorique comment est construit le taux d'actualisation, telqu'il est décrit dans la directive Omnibus 2. Nous détaillons les critères de choix d'un modèle de tauxbien calibré, et nous choisissons de travailler avec la courbe proposée par l'Institut des Actuaires.Après avoir détaillé le modèle de Jarrow, Lando et Turnbull (1997) permettant de risque-neutraliserles cash-ows d'une obligation, nous travaillons sur l'autre composante du taux d'actualisation :la prime additionnelle (Prime d'Illiquidité, Matching Premium ou Prime Contracyclique) qui estintroduite au Passif mais calculée sur la base d'un portefeuille d'actifs. Cette étude théorique,appuyée par quelques exemples, permet de bien cerner les enjeux sous-jacents de l'introduction decette prime complémentaire dans l'évaluation du Passif.

Enn nous évaluons l'impact de ces modications règlementaires en réalisant diérents testspour plusieurs niveaux de prime sur un portefeuille d'assurance. Nous utilisons pour cela un porte-feuille répliquant pour simplier les calculs et les projections nécessaires au calcul du Best Estimateen diminuant les volumes. Notre étude se concentre sur l'observation des variations de Best Esti-mate par rapport à un scénario central, en testant plusieurs scénarios et ce pour plusieurs niveauxde Prime.

iii

iv

Abstract

Keywords : Best Estimate, Sovlency II, solvency of a compagny, Balance sheet, discountrate, risk-free interest rate, Counter-cyclical Premium, Matching Adjustment, Illiquidity Premium,Jarrow, Lando and Turnbull's model (1997), Fair Value.

The present report aims at exploring the various aspects of the latest statutory instructionsrelative to the discount rate of insurance Liabilities ows for the computation of the Best Estimate.

We will start with an overview of the statutory policy that will be eective January 2014 : theprudential reform Solvency II. The latter denes a new policy for risk measurement in the eld of in-surance, and therefore induces a vast revision of the solvency requirements of insurance companies.After reviewing the main aspects of this reform, we will report the latest valuation techniques forthe various constituents of the Balance Sheet. Eventually, the statutory instructions relative to thediscount rate will be detailed, namely the Counter-cyclical Premium, and theMatching Adjustment.

Thereafter, we will expose the theoretical denition of the discount rate, as it is mentioned indirective Omnibus 2. The various selection criteria for a tted rate model will be detailed ; and wewill choose to base our study on the graph provided by the French Institut des Actuaires. After adetailed review of Jarrow, Lando and Turnbull's model, allowing to risk-neutralize the cash-owsof a Liability, we will concentrate on the other component of the discount rate : namely the addi-tional option premium (Illiquidity or Matching Premium), which is introduced in Liabilities, butcomputed on the basis of an Assets portfolio. This theoretical study, complemented with variousexamples, aims at dening the underlying stakes raised by the introduction of this complementarypremium in the Liabilities measurement.

Finally, we will quantify the consequences of these statutory instructions through a numberof simulations for dierent premium levels on an insurance portfolio. With this end, we will relyon a simplied portfolio, in order to reduce the computations and projections required for thecalculation of the Best Estimate. Our study will focus of the variations of the Best Estimate withrespect to a reference Scenario ; therefore we will run dierent simulations for various premiumlevels.

v

vi

Remerciements

Je souhaite ici remercier ceux qui ont rendu ce travail possible : Brigitte Dubus et AurélieLambertyn qui m'ont intégré au sein de l'équipe Veille Technique de la Direction Technique etdes Risques de Generali France, et ont accompagné le travail de veille de ce mémoire. Je remercieégalement François Chaumel qui m'a accueilli ensuite dans l'équipe Consolidation de la Valeur ausein de la Direction Financière, et a encadré la réexion autour de ce sujet de mémoire.

Je tiens aussi a remercier Rémi Bertholon, Camille Eymard et Madeleine Yalap pour leursprécieux conseils, et toute l'équipe de la Consolidation de la Valeur, Laurie Gaillou, BerengereGuitton-Bernard et Sophie Marton pour l'ambiance de travail conviviale et sympathique.

Enn je suis reconnaissant envers Christian Y. Robert, mon tuteur d'apprentissage ISFA, pourses conseils et son suivi pendant mon apprentissage, ainsi qu'à Phillippe Lenca de Télécom Bretagnepour ses nombreuses remarques constructives.

vii

viii

Table des matières

Résumé iii

Abstract v

Remerciements vii

Introduction xiii

I Contexte et règlementation 1

1 Contexte règlementaire 31.1 Diérents acteurs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

1.1.1 Institutions européennes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.1.2 Acteurs du marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31.1.3 Autorités de contrôle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1.2 Exigence de solvabilité des compagnies . . . . . . . . . . . . . . . . . . . . . . . . . 51.2.1 Solvabilité d'une compagnie . . . . . . . . . . . . . . . . . . . . . . . . . . . 51.2.2 Historique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61.2.3 Quelques principes de Solvabilité I . . . . . . . . . . . . . . . . . . . . . . . 61.2.4 Organisation générale de Solvabilité II . . . . . . . . . . . . . . . . . . . . . 7

1.3 Exigences quantitatives sous Solvabilité II . . . . . . . . . . . . . . . . . . . . . . . 71.3.1 Valorisation des Provisions Techniques . . . . . . . . . . . . . . . . . . . . . 81.3.2 Valorisation des Actifs Solvabilité II . . . . . . . . . . . . . . . . . . . . . . 81.3.3 Bilan économique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2 Taux d'actualisation des Passifs d'assurance 112.1 Solvabilité II et taux d'actualisation . . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.1.1 Décomposition du taux de marché . . . . . . . . . . . . . . . . . . . . . . . 112.1.2 Mesures de niveau 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.2 Prime Contracyclique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.2.1 Origine et principe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.2.2 Mise en place . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.2.3 Portefeuille de référence . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.2.4 Règlementation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.3 Matching Adjustment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.3.1 Principe général . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.3.2 Cas d'application initial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4 Évolutions et perspectives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.4.1 Enjeux et intérêts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.4.2 Évolutions envisagées . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.4.3 Package Deal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

ix

Table des matières

II Construction du taux d'actualisation 19

3 Taux sans risque 213.1 Taux de base (taux spot) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.1.1 Zéro-coupon . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.1.2 Taux instantané . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.1.3 Facteur d'actualisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

3.2 Taux à terme (taux forward) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 233.2.1 Contrat forward rate agreement (FRA) . . . . . . . . . . . . . . . . . . . . 233.2.2 Taux forward instantané . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.2.3 Taux forward implicite . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.3 Taux swap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.3.1 Contrat swap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.3.2 Taux swap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

3.4 Méthodes de calcul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.4.1 Diérents modèles de taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.4.2 Critères de choix . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

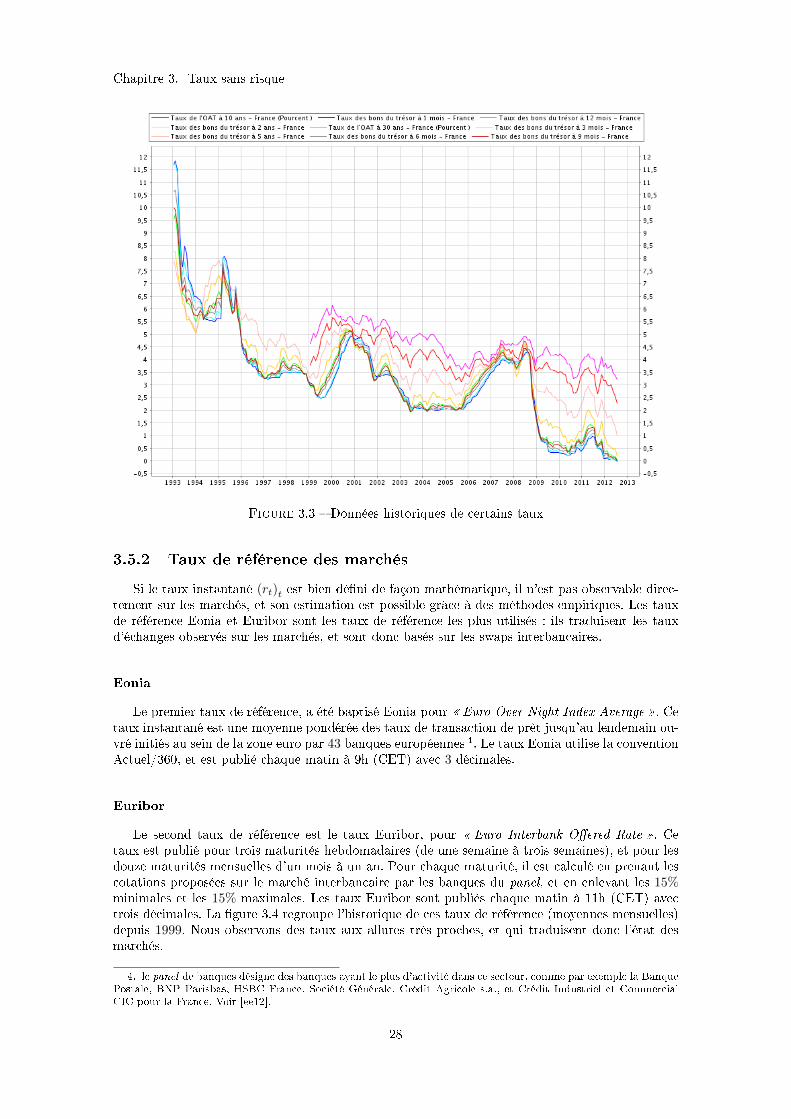

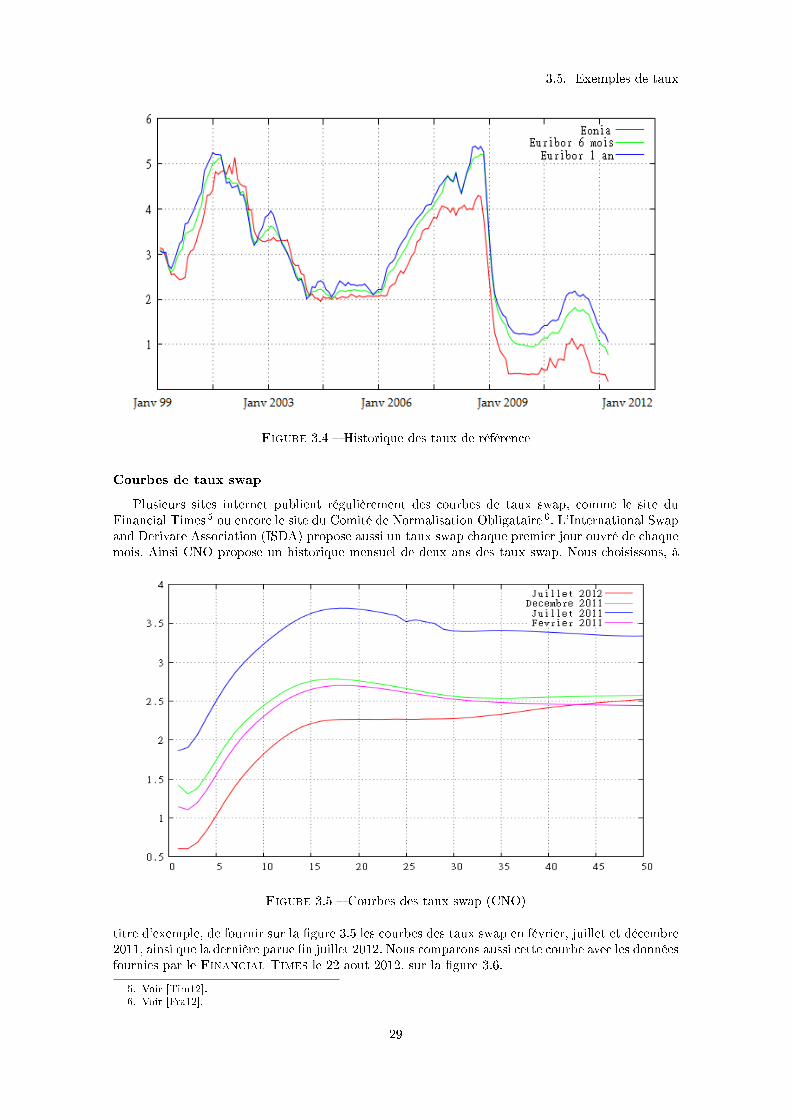

3.5 Exemples de taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.5.1 Historique de taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.5.2 Taux de référence des marchés . . . . . . . . . . . . . . . . . . . . . . . . . 283.5.3 Taux de référence des assureurs . . . . . . . . . . . . . . . . . . . . . . . . . 30

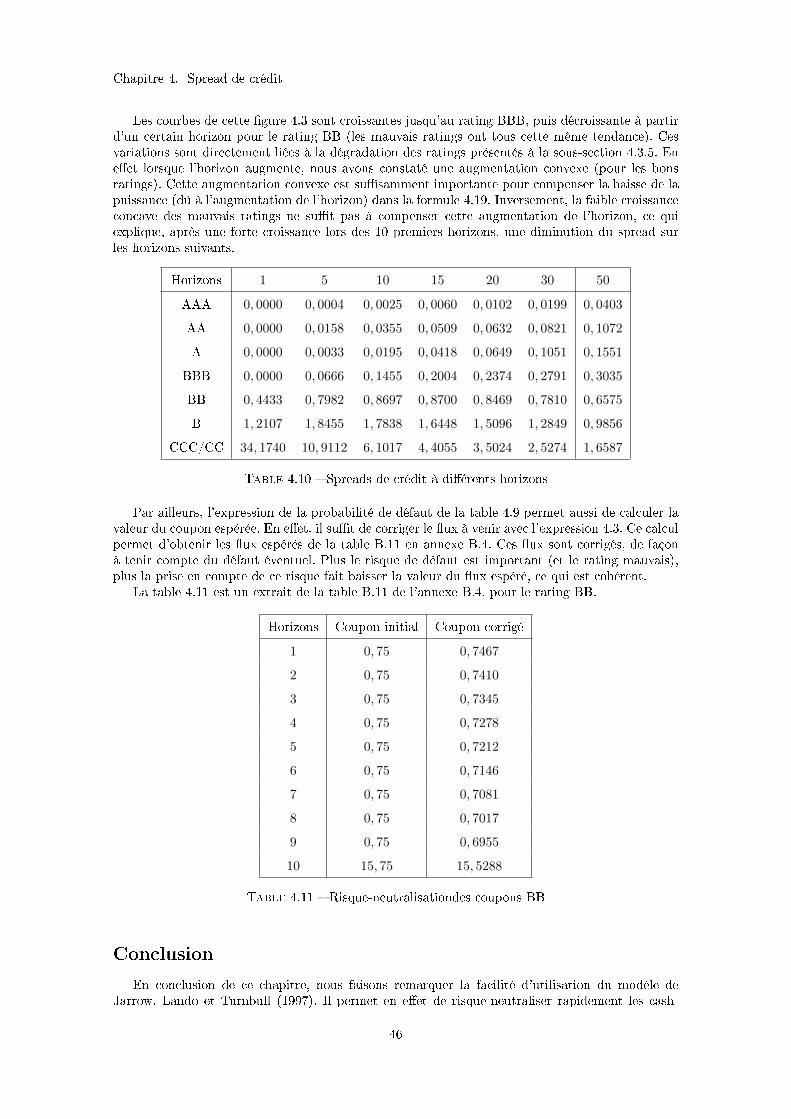

4 Spread de crédit 334.1 Risque de crédit et notation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

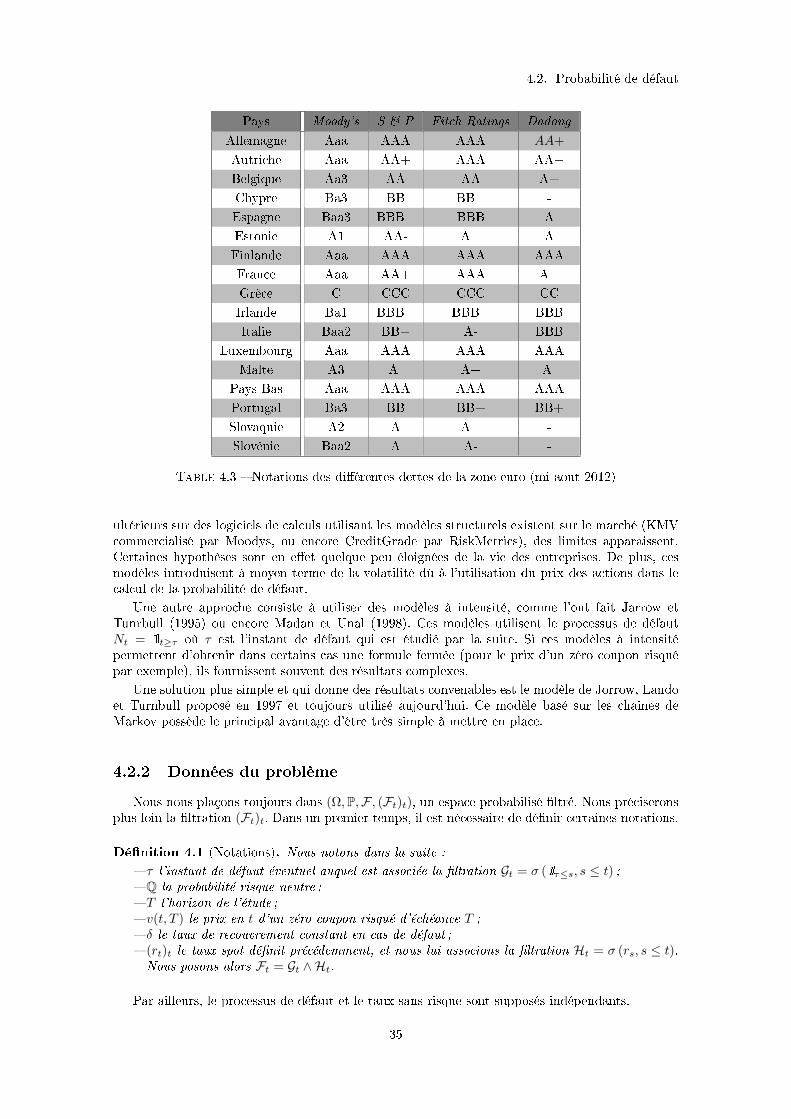

4.1.1 Agences de notation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 334.1.2 Sub-division et sous-grades . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.1.3 Rating des pays de la zone euro . . . . . . . . . . . . . . . . . . . . . . . . . 34

4.2 Probabilité de défaut . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.2.1 Diérentes approches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344.2.2 Données du problème . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354.2.3 Prix d'un zéro-coupon risqué . . . . . . . . . . . . . . . . . . . . . . . . . . 364.2.4 Flux d'une obligation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

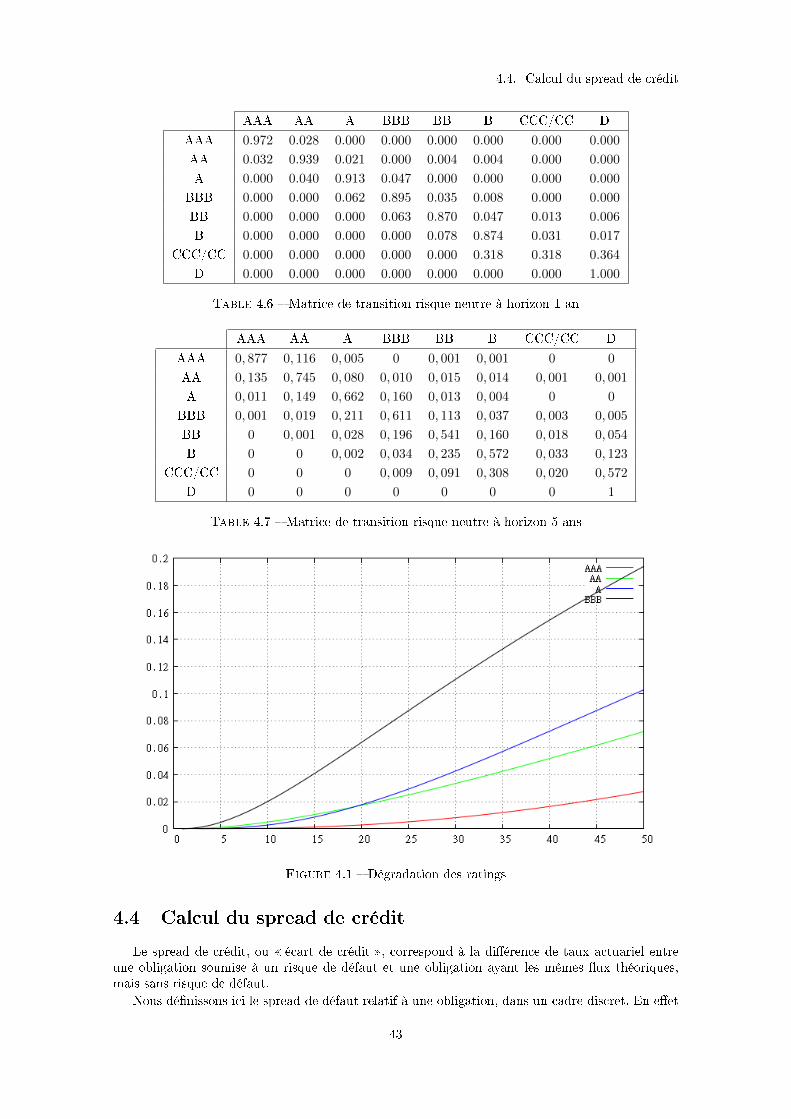

4.3 Modèle de Jarrow, Lando et Turnbull (1997) . . . . . . . . . . . . . . . . . . . . . 364.3.1 Modélisation par chaine de Markov homogène . . . . . . . . . . . . . . . . . 374.3.2 Étude sous la probabilité risque-neutre . . . . . . . . . . . . . . . . . . . . . 374.3.3 Exemple d'utilisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.3.4 Matrices de transition stationnaires . . . . . . . . . . . . . . . . . . . . . . . 414.3.5 Dégradation des ratings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

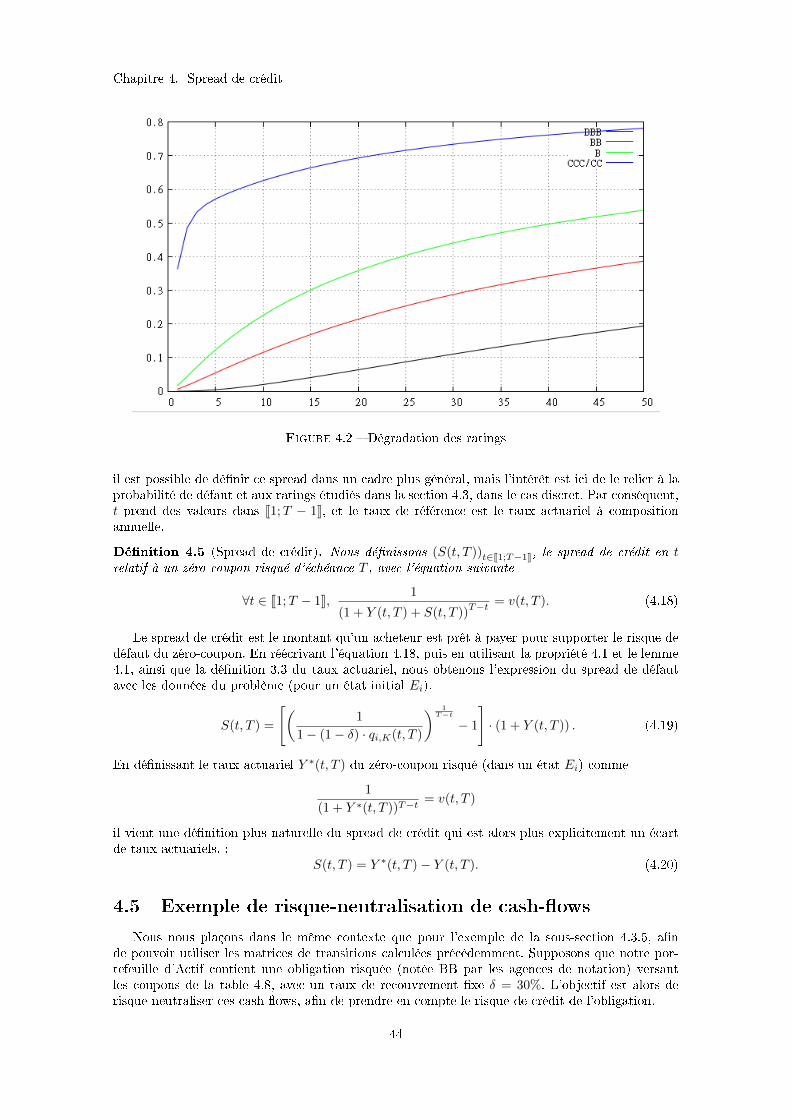

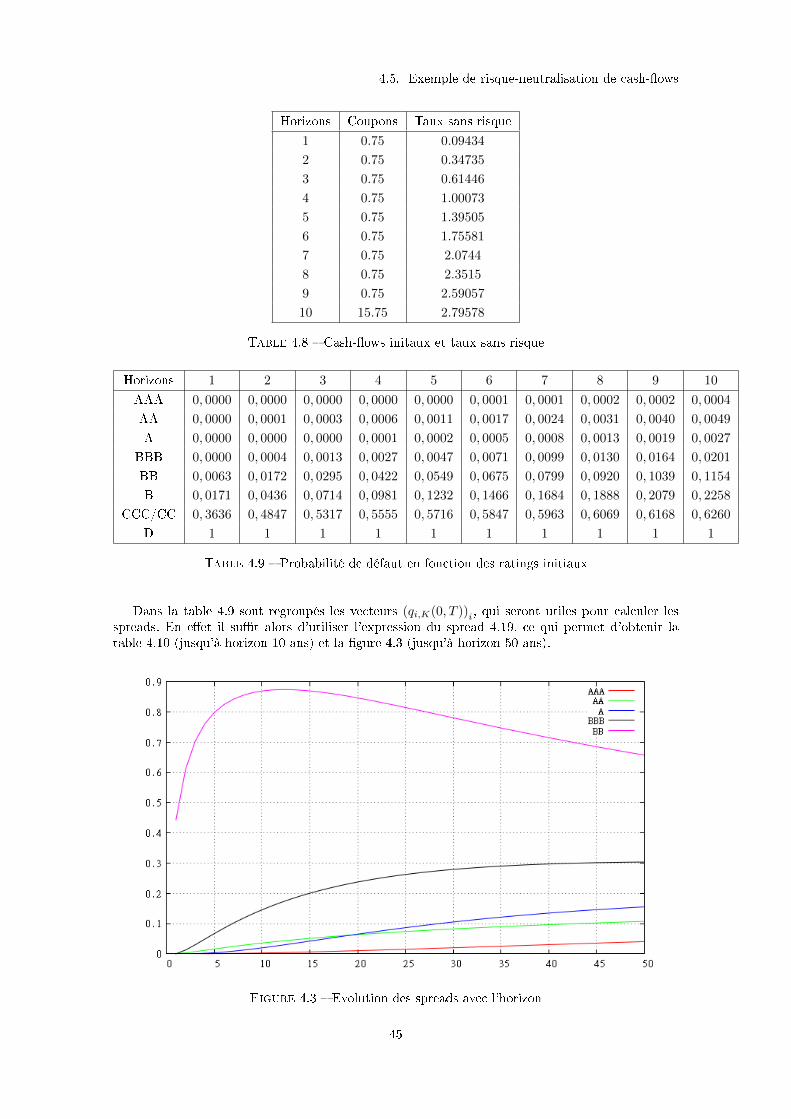

4.4 Calcul du spread de crédit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 434.5 Exemple de risque-neutralisation de cash-ows . . . . . . . . . . . . . . . . . . . . 44

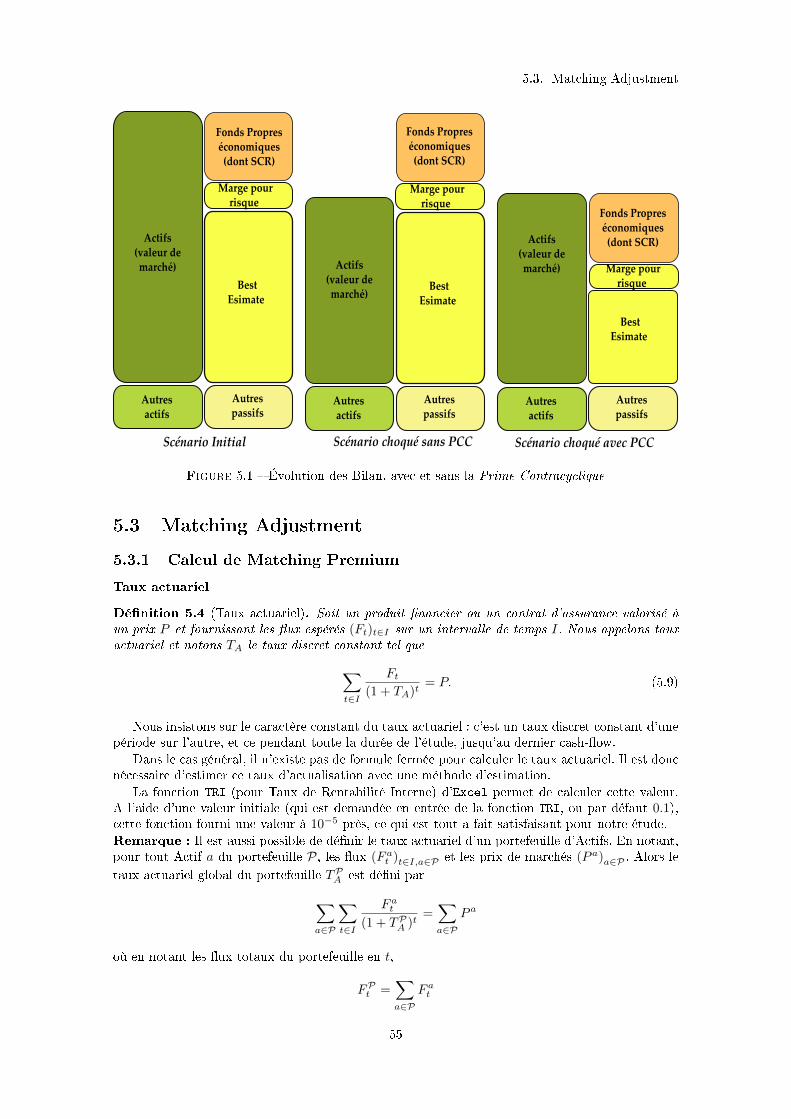

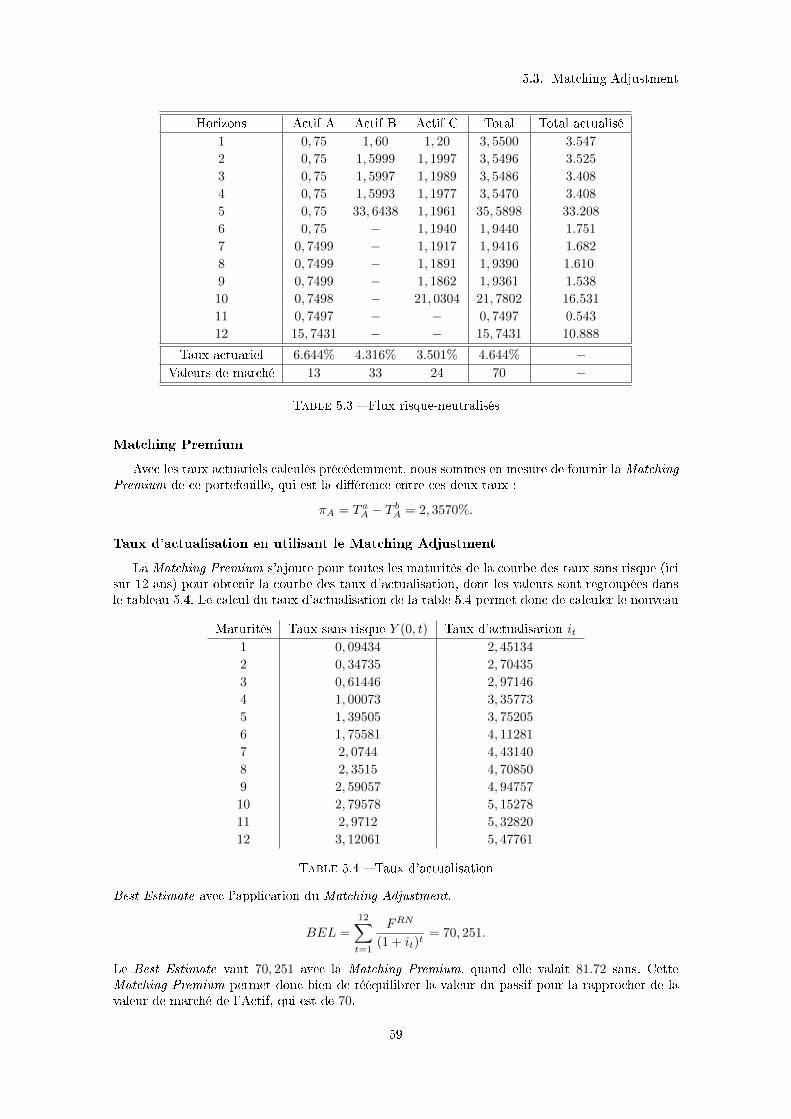

5 Taux d'actualisation 495.1 Prime d'Illiquidité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

5.1.1 Décomposition du déateur . . . . . . . . . . . . . . . . . . . . . . . . . . . 495.1.2 Zéro-coupon risqué . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 505.1.3 Étude du Bilan sans Prime d'Illiquidité . . . . . . . . . . . . . . . . . . . . 515.1.4 Étude du Bilan avec une Prime d'Illiquidité . . . . . . . . . . . . . . . . . . 525.1.5 Utilité de la Prime d'Illiquidité . . . . . . . . . . . . . . . . . . . . . . . . . 53

5.2 Prime Contracyclique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 545.2.1 Expression de calcul . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 545.2.2 Utilité de la Prime Contracyclique . . . . . . . . . . . . . . . . . . . . . . . 54

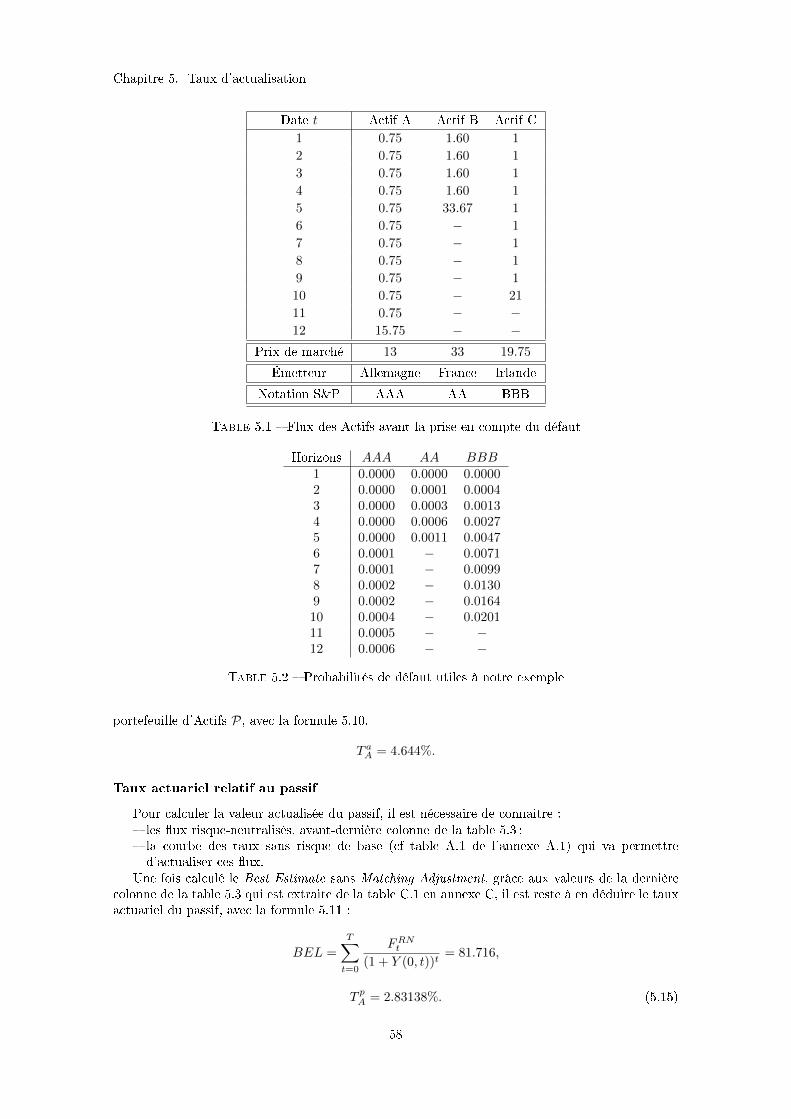

5.3 Matching Adjustment . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 555.3.1 Calcul de Matching Premium . . . . . . . . . . . . . . . . . . . . . . . . . . 555.3.2 Taux d'actualisation pour des Actifs en gestion HTM . . . . . . . . . . . . 565.3.3 Exemple de calcul d'une Matching Premium . . . . . . . . . . . . . . . . . . 57

x

Table des matières

III Application à la mise en place du bilan économique 61

6 Méthodes de calcul 63

6.1 Modèle Interne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

6.1.1 Modèle Interne vs. Formule Standard . . . . . . . . . . . . . . . . . . . . . 63

6.1.2 Prophet/ALS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

6.1.3 Market-Consistent Embedded Value . . . . . . . . . . . . . . . . . . . . . . 64

6.1.4 Present Value of Future Prots . . . . . . . . . . . . . . . . . . . . . . . . . 64

6.2 Portefeuille d'étude . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

6.2.1 Types de contrats . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

6.2.2 Portefeuille simplié . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

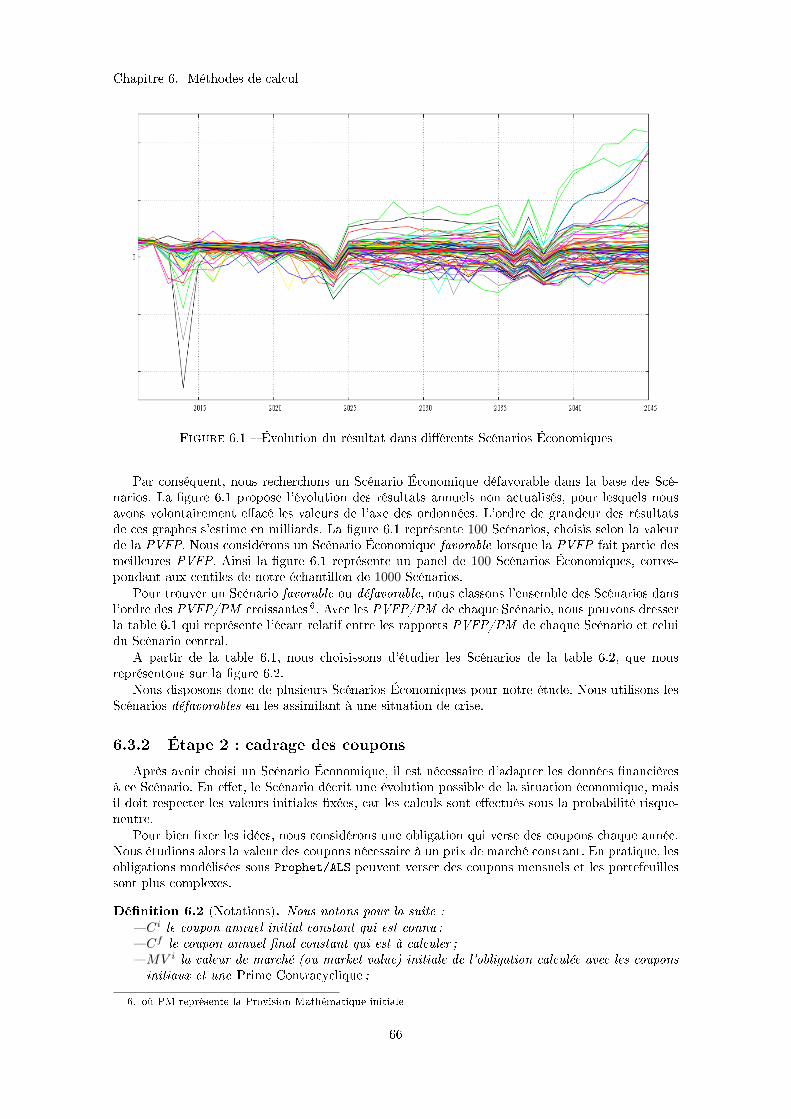

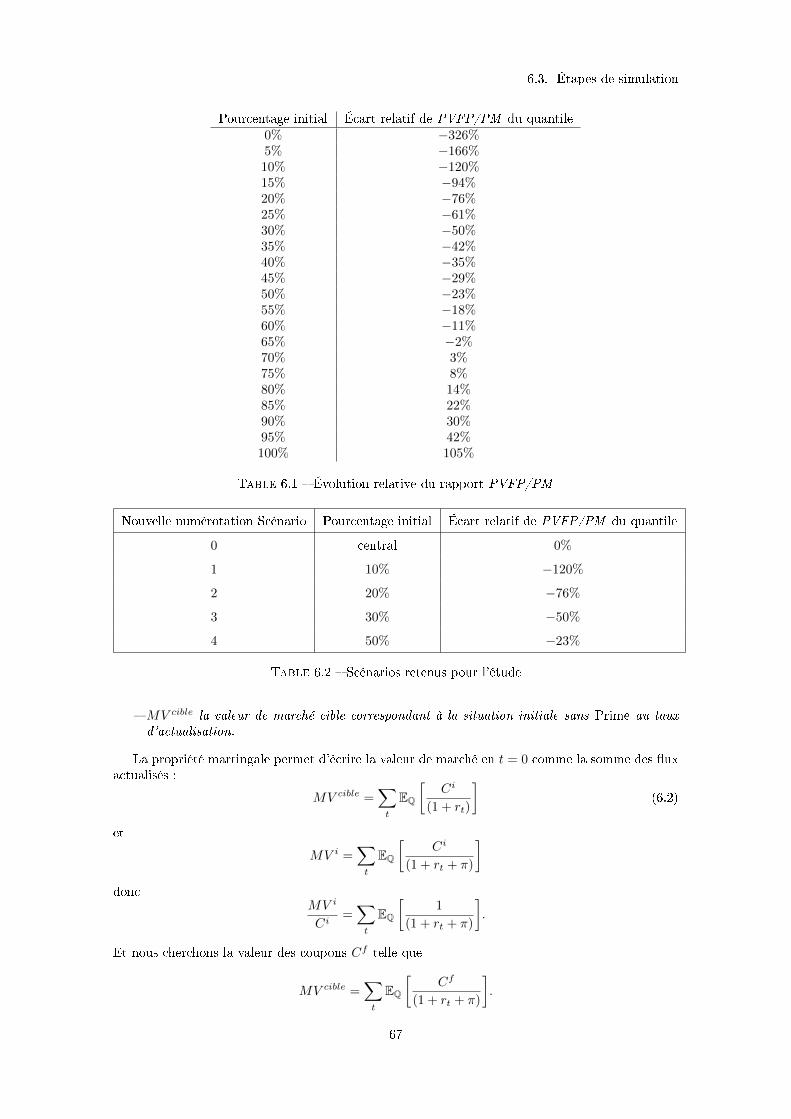

6.3 Étapes de simulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

6.3.1 Étape 1 : sélection de Scénarios Économiques . . . . . . . . . . . . . . . . . 65

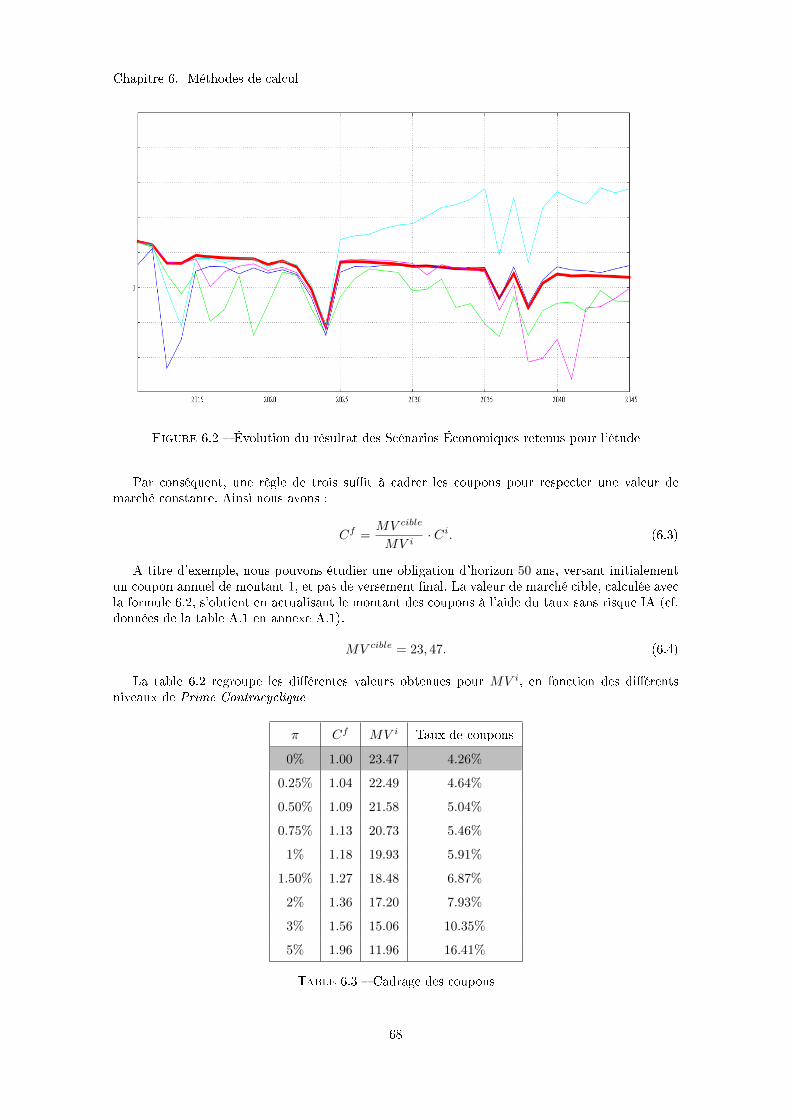

6.3.2 Étape 2 : cadrage des coupons . . . . . . . . . . . . . . . . . . . . . . . . . 66

6.3.3 Étape 3 : calcul du Best Estimate . . . . . . . . . . . . . . . . . . . . . . . 69

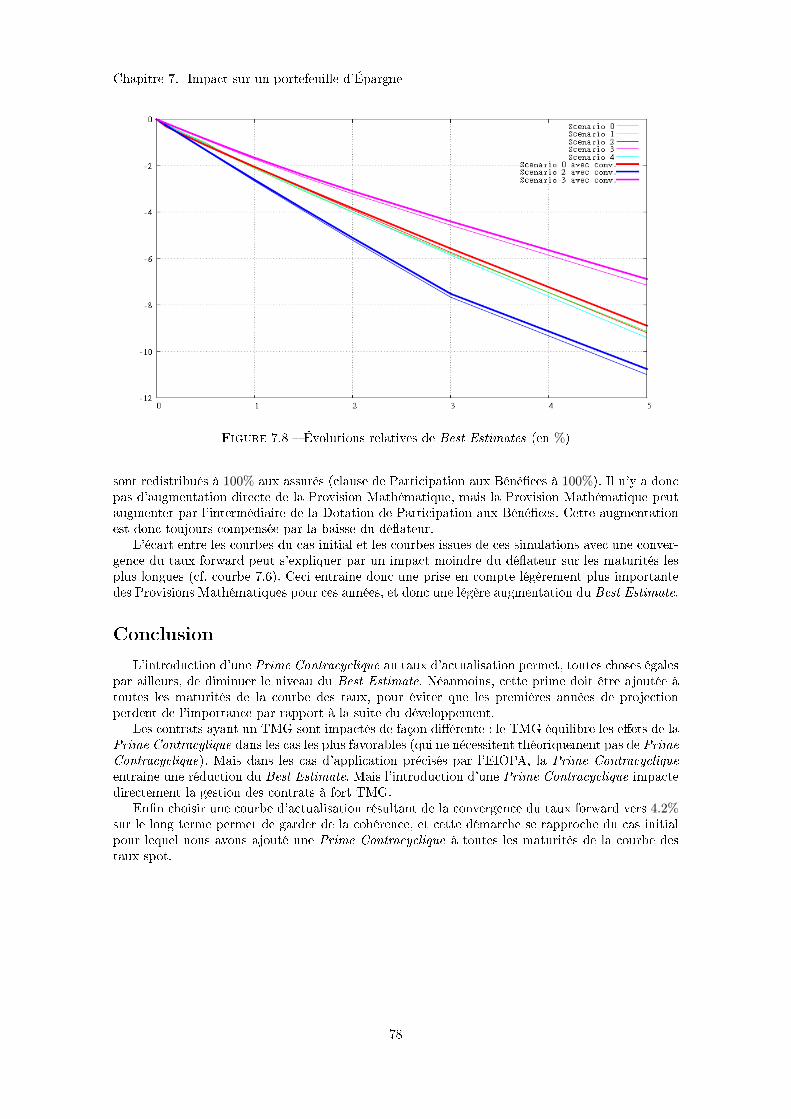

7 Impact sur un portefeuille d'Épargne 71

7.1 Diérents niveaux de Prime Contracyclique . . . . . . . . . . . . . . . . . . . . . . 71

7.1.1 Cadrage des coupons . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

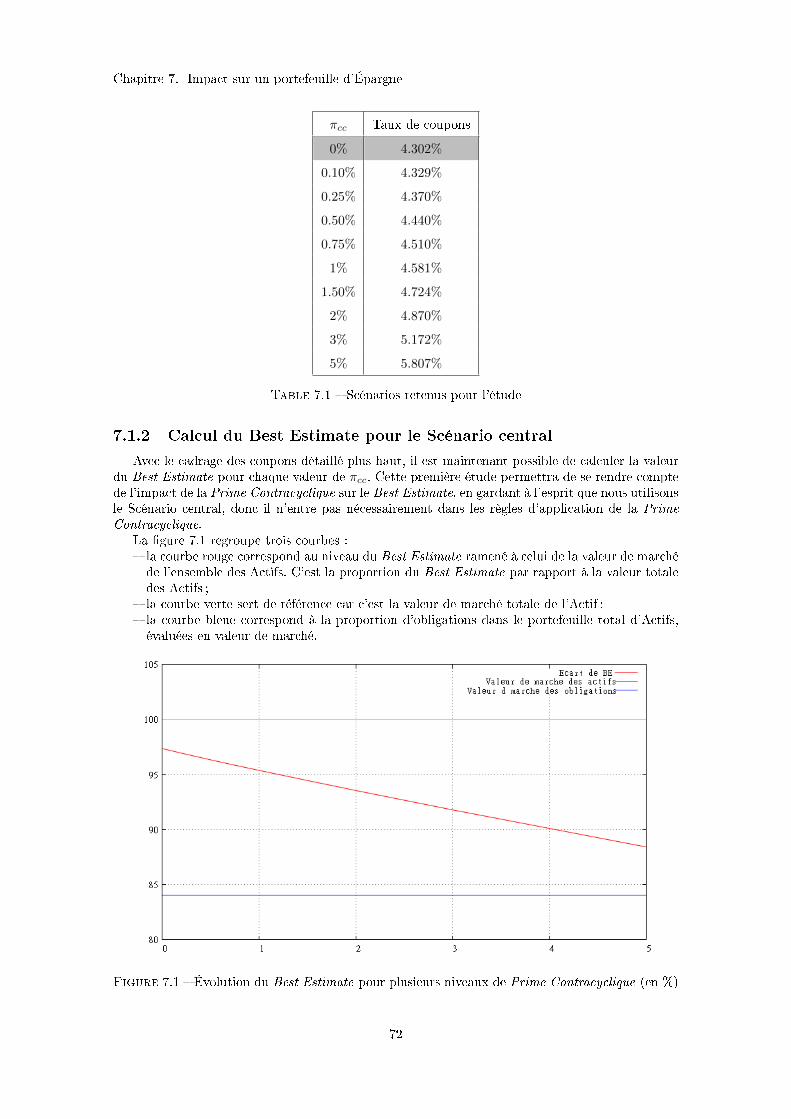

7.1.2 Calcul du Best Estimate pour le Scénario central . . . . . . . . . . . . . . . 72

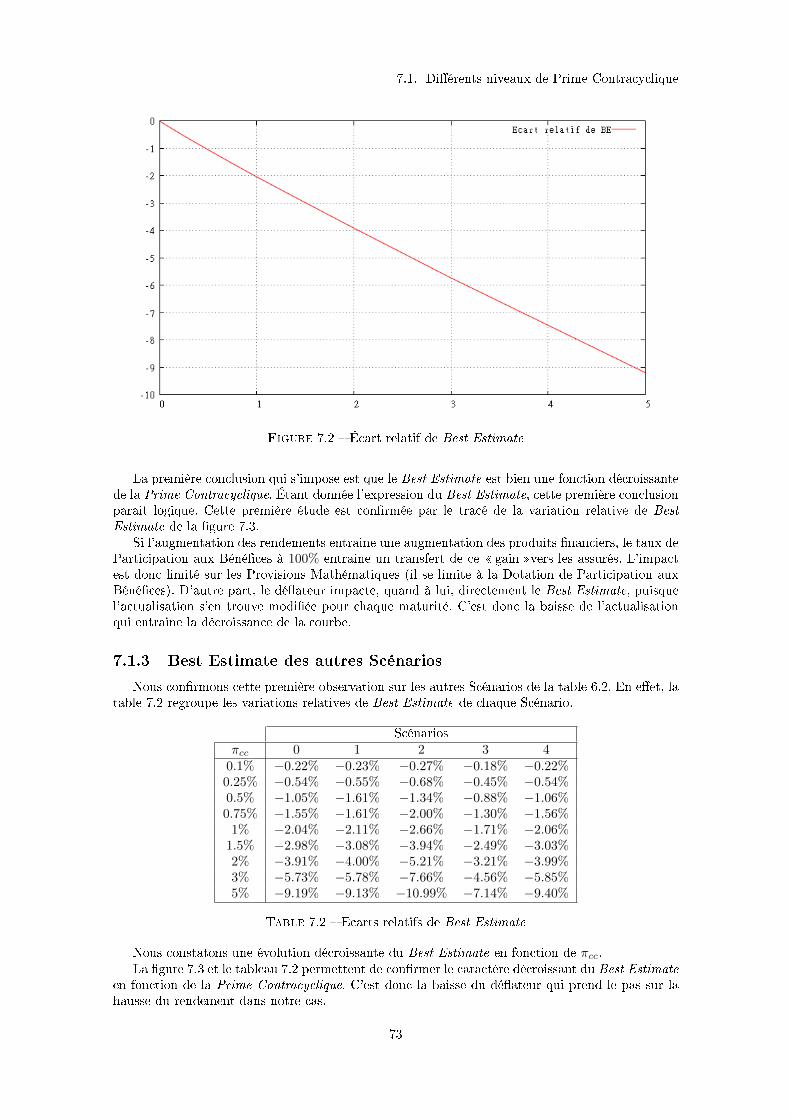

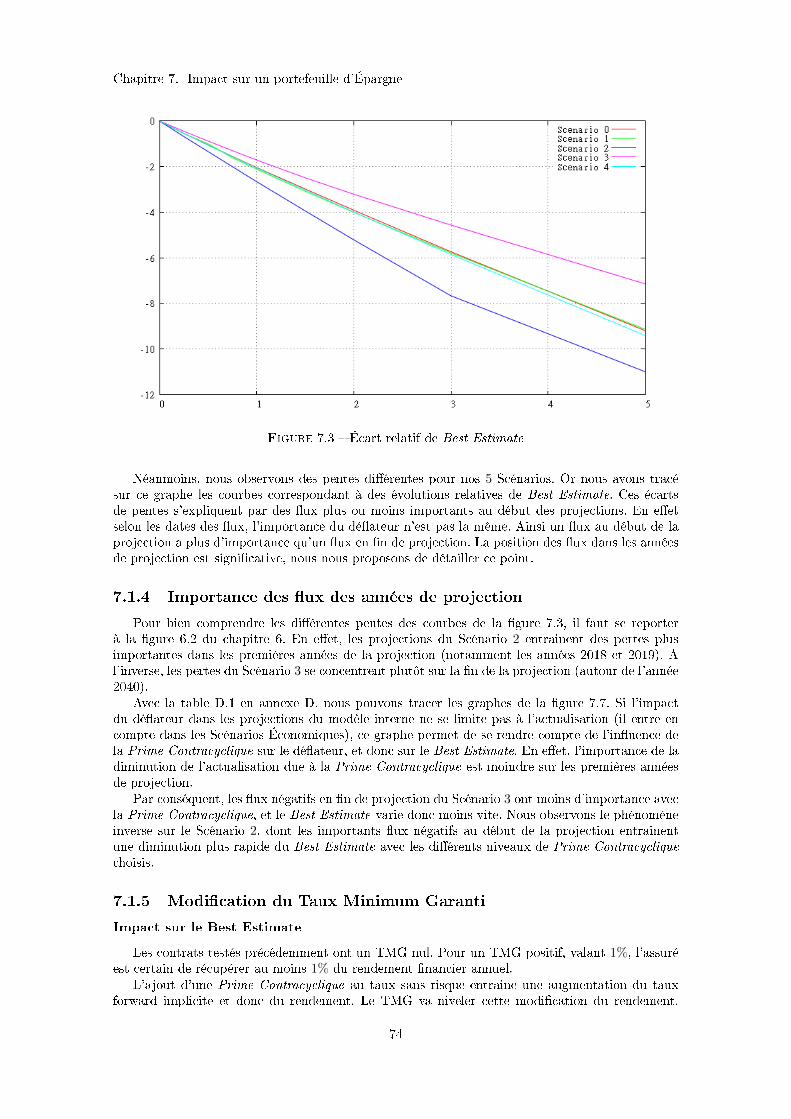

7.1.3 Best Estimate des autres Scénarios . . . . . . . . . . . . . . . . . . . . . . . 73

7.1.4 Importance des ux des années de projection . . . . . . . . . . . . . . . . . 74

7.1.5 Modication du Taux Minimum Garanti . . . . . . . . . . . . . . . . . . . . 74

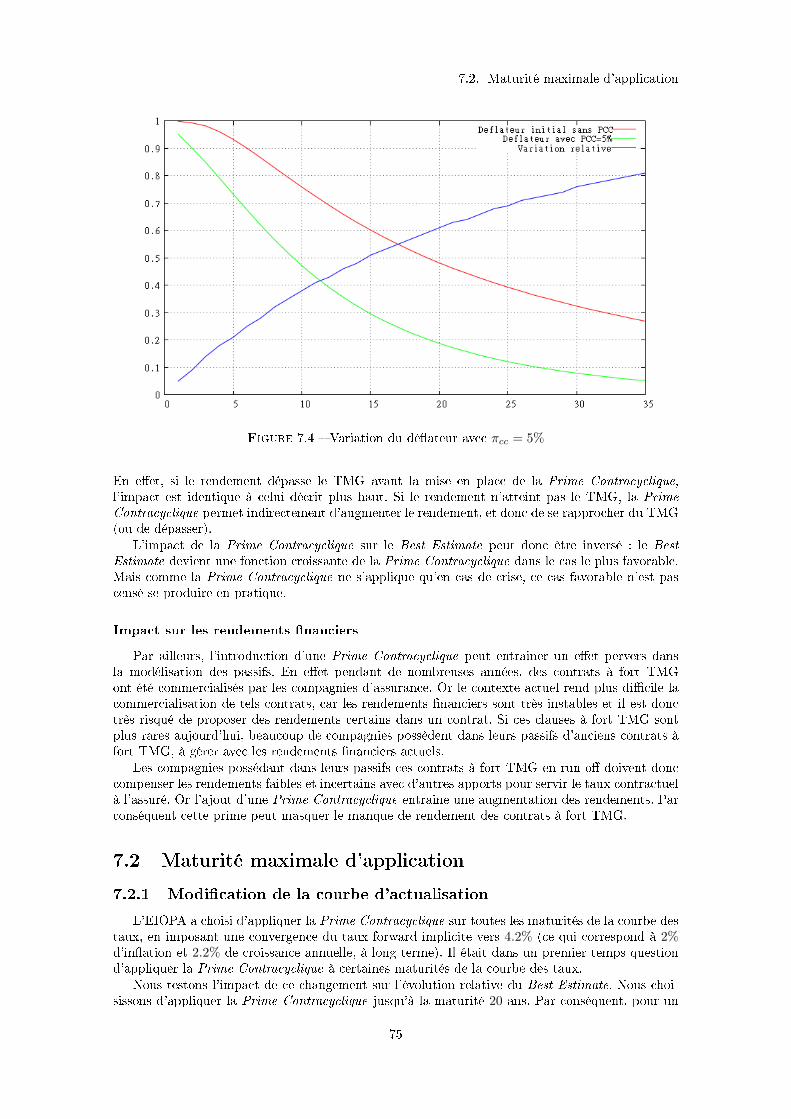

7.2 Maturité maximale d'application . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

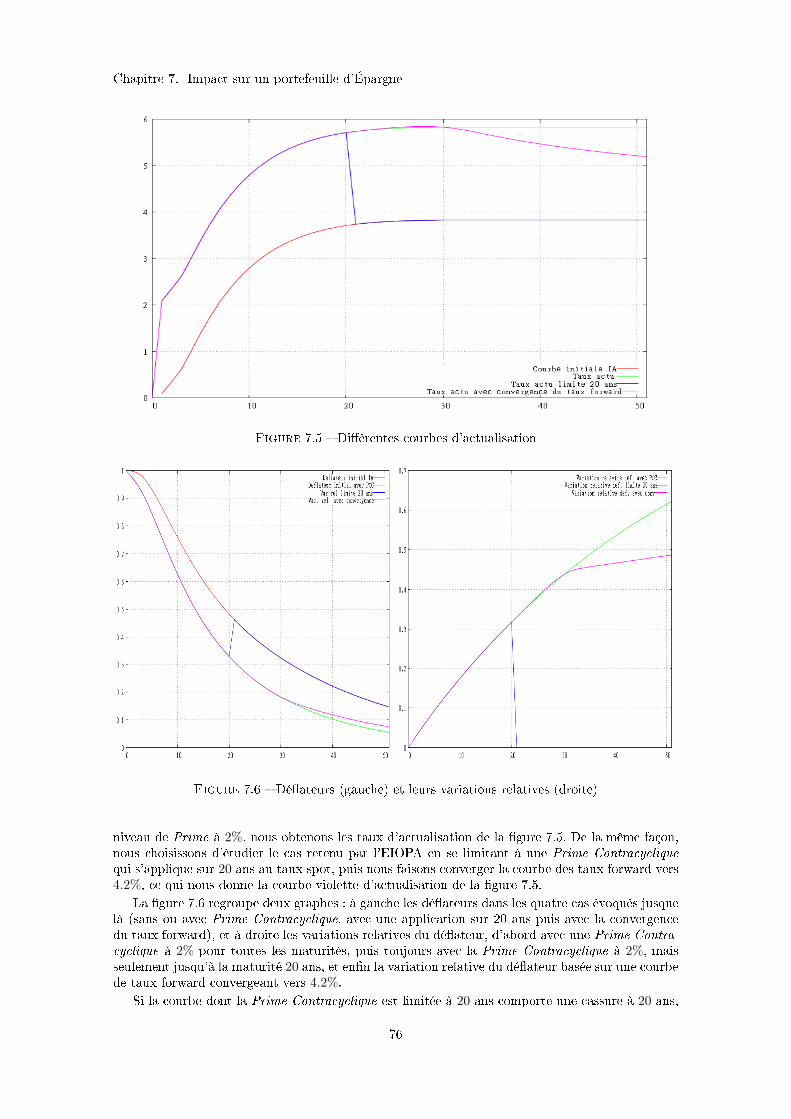

7.2.1 Modication de la courbe d'actualisation . . . . . . . . . . . . . . . . . . . 75

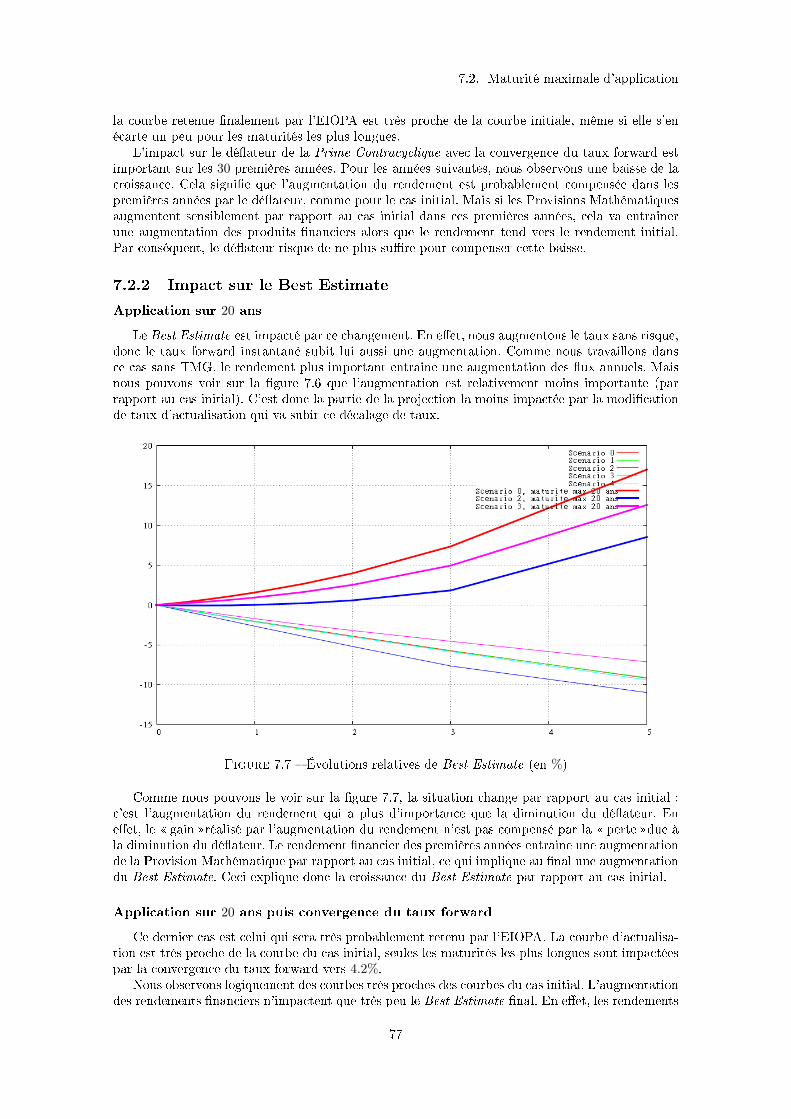

7.2.2 Impact sur le Best Estimate . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

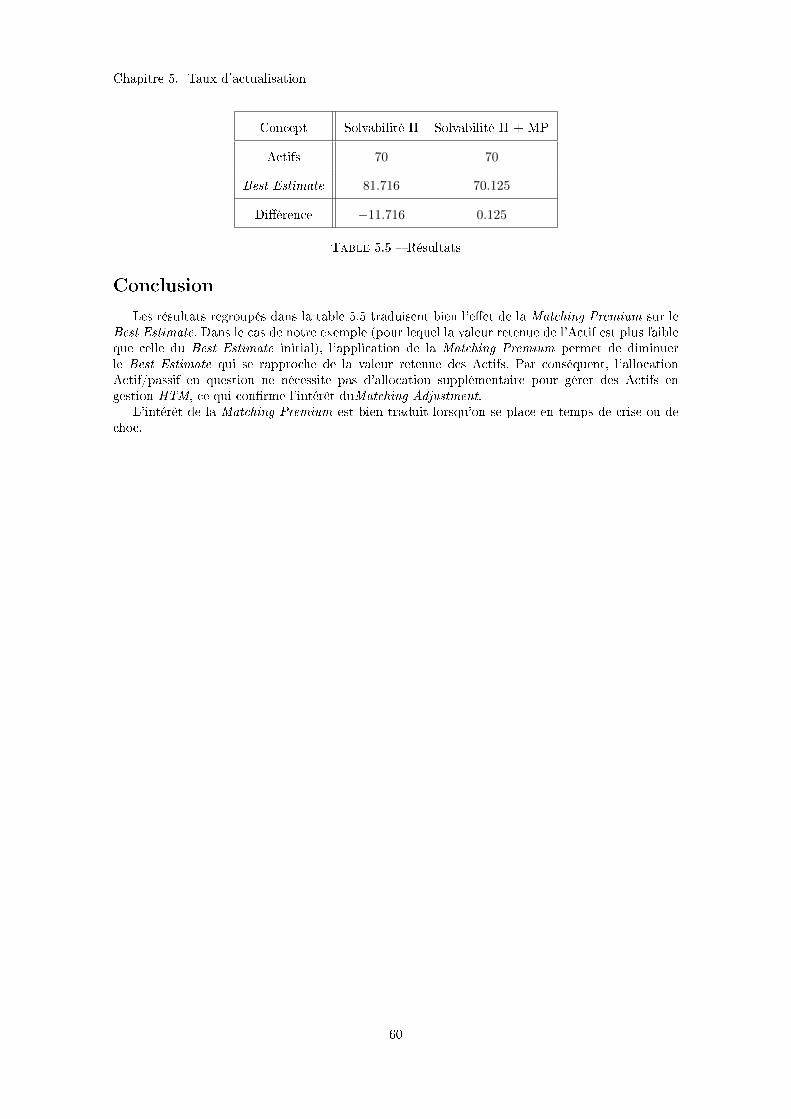

Conclusion 79

Annexes 83

A Taux sans risque 83

A.1 Taux sans risque de l'IA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

A.2 Taux forward . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

A.3 Taux swap . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

B Taux d'actualisation 87

B.1 Table de notation Standard and Poor's . . . . . . . . . . . . . . . . . . . . . . . . . 87

B.2 Complément sur l'exemple d'utilisation du modèle de Jarrow, Lando et Turnbull(1997) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

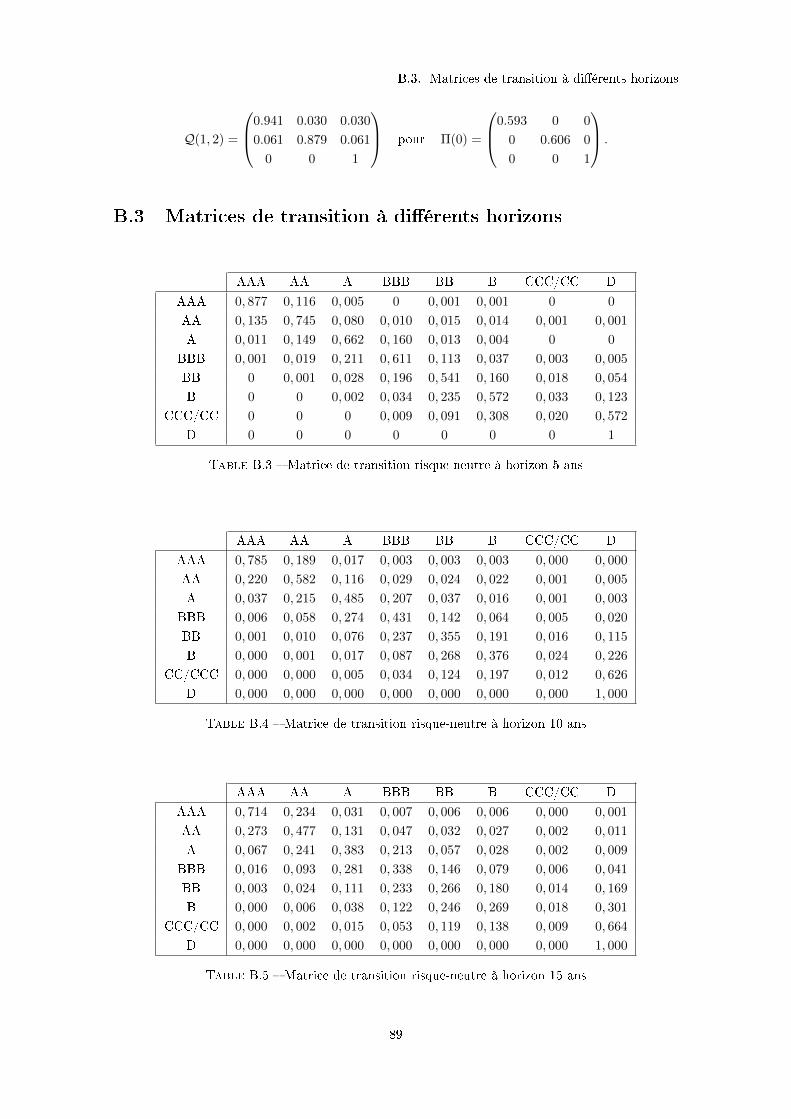

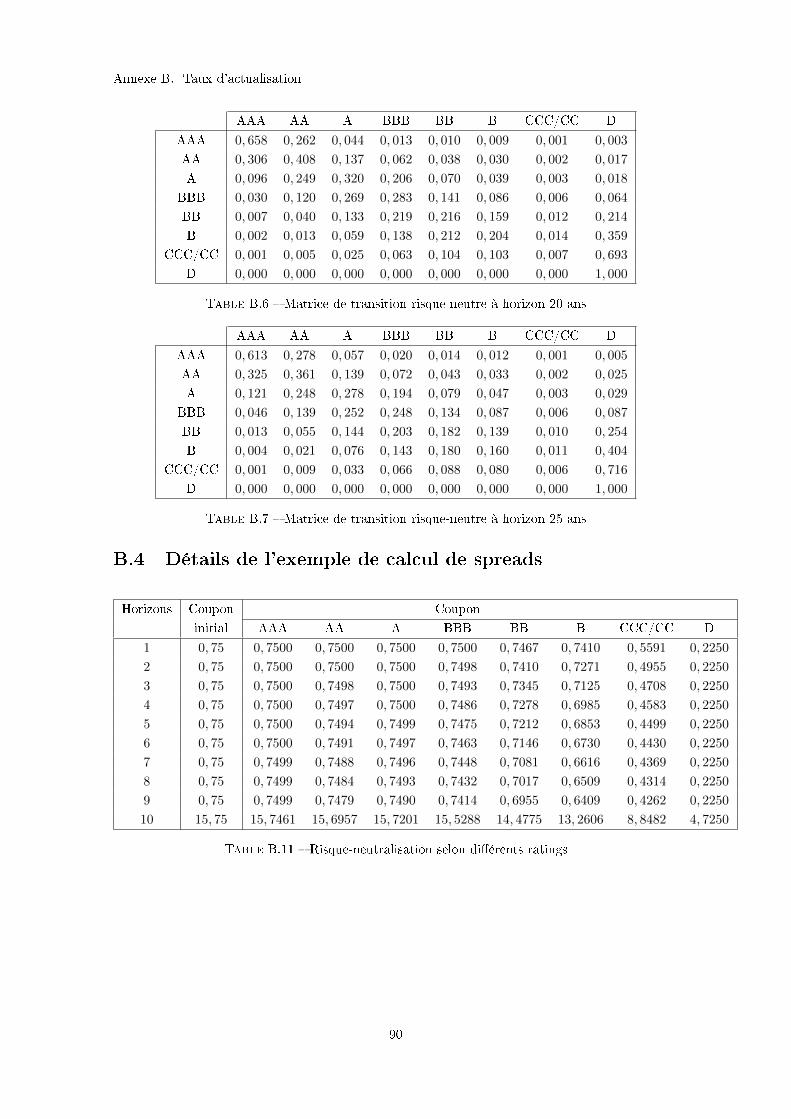

B.3 Matrices de transition à diérents horizons . . . . . . . . . . . . . . . . . . . . . . 89

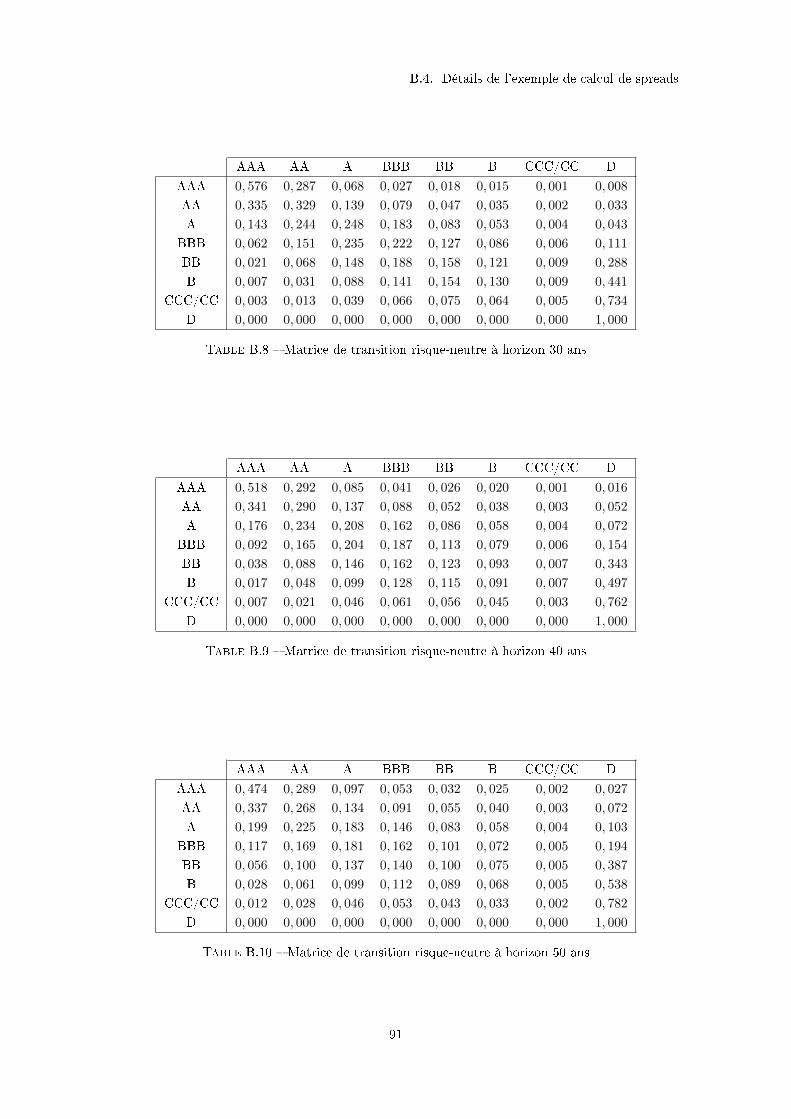

B.4 Détails de l'exemple de calcul de spreads . . . . . . . . . . . . . . . . . . . . . . . . 90

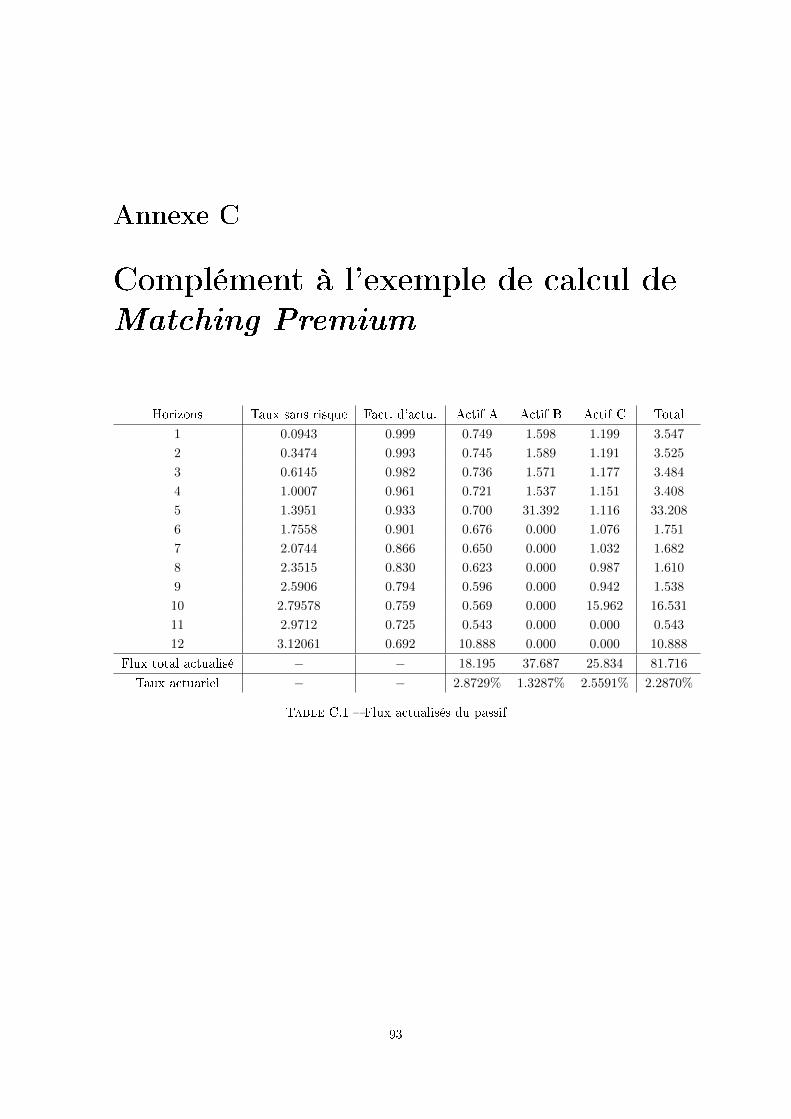

C Complément à l'exemple de calcul de Matching Premium 93

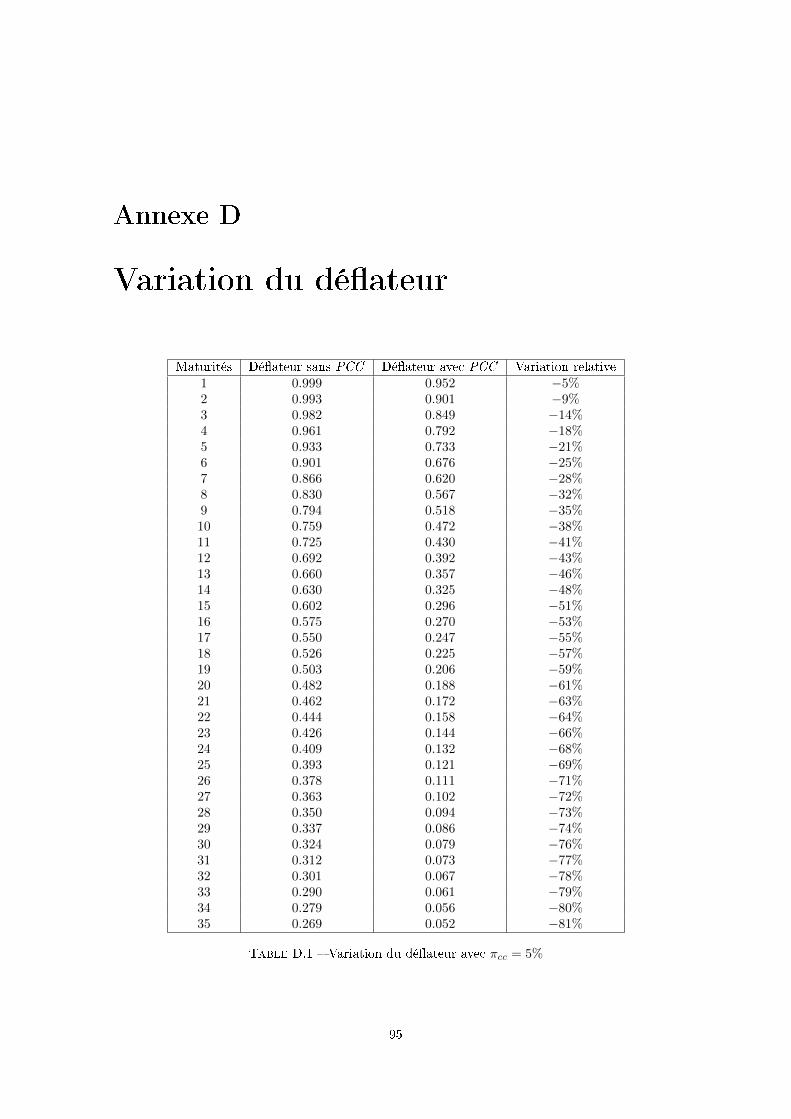

D Variation du déateur 95

xi

Table des matières

Références bibliographiques 97

Glossaire 100

Liste des gures 101

Liste des tables 103

xii

Introduction

La solvabilité d'une entreprise, fait d'avoir les moyens de rembourser ses créanciers 1 est unvaste sujet qui alimente les discussions dans le monde des assurances depuis plus de quarante ans.Plusieurs réformes ont vu le jour depuis 1970, mais la dernière en date ne satisfait toujours pas lesdiérents protagonistes. La question du rôle des marchés nanciers dans l'évaluation des Passifsd'assurance se pose alors, et de nombreuses propositions ont été soumises.

La proposition la plus récente propose de valoriser les Actifs du Bilan selon leur valeur de mar-ché, puis de corriger ensuite la valeur retenue du Passif. En eet le contexte de crise de la dettedepuis 2008 a mis en lumière certains risques jusqu'alors minimisés. La volonté des autorités estd'éviter de connaitre à nouveau une telle situation, et la prise de décision concernant cette réformeprudentielle des assurances s'en trouve donc ralentie, aussi bien par désir de réussir cette réforme,que par peur de s'engager dans des textes inappropriés.

C'est dans ce contexte que nous avons choisi d'étudier le taux d'actualisation utilisé dans lesProvisions Techniques, pour mieux comprendre son rôle et analyser les récentes propositions d'évo-lutions réglementaires. Dans un premier temps, nous présentons le contexte règlementaire qui estle fond de notre étude, en détaillant l'aspect quantitatif qui nous concerne. Ainsi nous précisonsle contexte général d'introduction de la réforme Solvabilité II, en insistant sur certains points dela directive qui concernent le taux d'actualisation, dont la valorisation des composantes du Bilan,et l'importance de la solvabilité d'une compagnie d'assurance. Nous revenons également sur lesdiérents points règlementaires liés au taux d'actualisation, à travers une décomposition du tauxde marché.

Nous détaillons ensuite les diérentes composantes d'un taux d'actualisation tel qu'il a étéproposé dernièrement : taux sans risque, Prime Contracyclique et Matching Premium. S'il existede nombreux modèles de taux, des critères permettent de choisir un taux cohérent avec son uti-lisation. La prise en compte du risque de crédit permet de risque-neutraliser les cash-ows d'uneobligation. Nous introduisons pour cela le modèle de Jarrow, Lando et Turnbull (1997), qui mo-délise l'évolutions des ratings par un état d'une chaine de Markov. Nous étudions par la suite lesdiérentes composantes additionnelles possibles au taux sans risque pour former le taux d'actua-lisation : Prime d'illiquidité, Prime Contracyclique et Matching Premium.

Enn la suite de ce mémoire propose une étude pratique du taux d'actualisation, en utilisantdes Passifs d'une compagnie d'assurance comportant des contrats d'Épargne. Nous présentons dansun premier temps les méthodes de calcul utilisées pour cette étude, le portefeuille étudié et les choixdes Scénarios Économiques. Nous étudions enn les variations relatives du Best Estimate de ceportefeuille de Passif avec diérents niveaux de Prime Contracyclique.

1. Petit Larousse illustré, 2005

xiii

Table des matières

xiv

Première partie

Contexte et règlementation

1

Chapitre 1

Contexte règlementaire

Nous commençons l'étude du taux d'actualisation par une revue du contexte règlementaire envigueur. Si l'ensemble du marché des assurances a connu de profonds changements au cours desdix dernières années, il est aujourd'hui toujours en mouvement. Les diérents aléas nanciers, des-quels dépend directement le marché des assurances, ont amené les autorités dirigeantes à remettreen cause beaucoup de pratiques, pour assurer la solvabilité des compagnies et ainsi renforcer lacrédibilité de l'assurance auprès de ses clients.

Dans un premier temps, nous présentons les diérents acteurs européens et nationaux quitravaillent sur la législation dans l'Espace Économique Européen. Nous évoquons ensuite, la notionde solvabilité d'une compagnie d'assurance, et les grandes lignes de la réforme Solvabilité II quientrera prochainement en vigueur. Enn nous détaillons un point précis de la réforme qui motivela réexion de ce mémoire : le taux d'actualisation dans le calcul des Provisions Techniques.

1.1 Diérents acteurs

1.1.1 Institutions européennes

L'Union Européenne comporte trois grandes institutions : le Parlement Européen, la Com-mission Européenne et le Conseil de l'Union Européenne. Ces institutions, et en particulier leParlement Européen, sont chargées des décisions législatives. C'est la Commission Européenne quicoordonne et pilote les diérentes réformes à l'échelle Européenne, dont la réforme prudentielleSolvabilité II, ou encore la réforme de renforcement du système nancier Bâle 3. C'est aussi cesinstitutions qui dénissent les mesures d'application.

Ce sont ces instances Européennes qui ont la responsabilité de prendre les décisions législatives,avec les informations qu'elles ont en leur possession. Elles reçoivent ces informations des autresacteurs concernés, les positions des compagnies, des régulateurs européens ou nationaux, et doiventdénir le cadre règlementaire de travail de la profession.

1.1.2 Acteurs du marché

CFO/CRO Forum

Créé en 2002, le CFO Forum (pour Chief Financial Ocers Forum) est un groupe de discussionformé par les directions nancières des principales sociétés européennes cotées en bourse, ainsique par certaines compagnies d'assurance. CFO Forum compte par exemple parmi ses membresGenerali, Hanover Re, AVIVA, BNP Paribas Cardif ou encore Swiss Re.

Le CFO Forum permet à ses membres d'être représentés d'une seule et même voix, qui défendle point de vue des compagnies, notamment lors des discussions sur Sovabilité II. Les activités duCFO Forum sont complémentaires à celles des instances règlementaires présentées plus bas : sonrôle n'est pas de décider, mais d'orienter les discussions. Le CFO Forum portant la voix des plusgrands groupes, elle possède une certaine aura, et son point de vue est pris en compte dans lesdécisions.

3

Chapitre 1. Contexte règlementaire

Le CRO Forum (pour Chief Risk Ocers Forum) est a pour objectif principal d'identierles problèmes concrets en matière de gestion des risques dans les compagnies d'assurance. LeCRO Forum émet des proposions ou des commentaires techniques sur les nombreux sujets quipréoccupent les compagnies d'assurance.

Insurance Europe

Insurance Europe est la fédération européenne de l'assurance et de la réassurance. Elle contientaujourd'hui 33 membres issues des diérents pays du continent européen, dont la FFSA pour laFrance. Créée en 1953, elle représente aujourd'hui plus de 5000 compagnies qui emploient plus d'unmillion de personnes, pour plus de 1110 milliards d'euros d'encaissement en 2008.

Insurance Europe a notamment pour objectif de favoriser la création d'un cadre règlementaireadapté au développement de l'assurance européenne. Ses deux missions principales sont :

de représenter les intérêts communs des assureurs européens, par la promotion et la défensedes positions de ces derniers auprès des autres acteurs ;

d'établir des connexions permanentes favorisant les échanges d'informations entre les dié-rents marchés nationaux pour encourager et soutenir les transferts de bonnes pratiques et laréexion sur les sujets d'intérêt commun.

Fédération Française des Sociétés d'Assurance (FFSA)

La Fédération Française des Sociétés d'Assurance regroupe 266 sociétés (sociétés anonymes,sociétés d'assurance mutuelle et succursales de sociétés étrangères) pratiquant l'assurance et laréassurance. Le rôle de la FFSA en France est similaire à celui d'Insurance Europe en Europe,mais à l'échelle régionale. La FFSA a cinq missions principales 1 :

représenter les intérêts de la profession auprès des interlocuteurs ; être un outil de concertation entre les diérents partenaires du monde des assurances ; étudier en commun les problèmes techniques, nanciers et juridiques, mettre en place destatistiques rétrospectives et prospectives de l'assurance ;

informer le public (Site de la FFSA, la revue Risques) ; promouvoir les actions de prévention an de mieux appréhender les risques.

1.1.3 Autorités de contrôle

European Insurance and Occupational Pensions Authority (EIOPA)

L'EIOPA (anciennement CEIOPS) est l'autorité européenne de contrôle de référence. Cetteautorité de contrôle fait partie du système européen de surveillance nancière composé de troisautorités européennes de surveillance et du conseil européen du risque systémique. Il constitue unorgane consultatif indépendant auprès du Parlement européen et du Conseil de l'Union européenne.L'EIOPA coopère avec les diérentes autorités de contrôle européenne, dont l'ACP. En eet cesont les représentants à haut niveau de ces organes de contrôles régionaux qui composent l'EIOPA.L'EIOPA regroupe donc les 30 autorités de contrôle des États membres de l'Espace ÉconomiqueEuropéen.

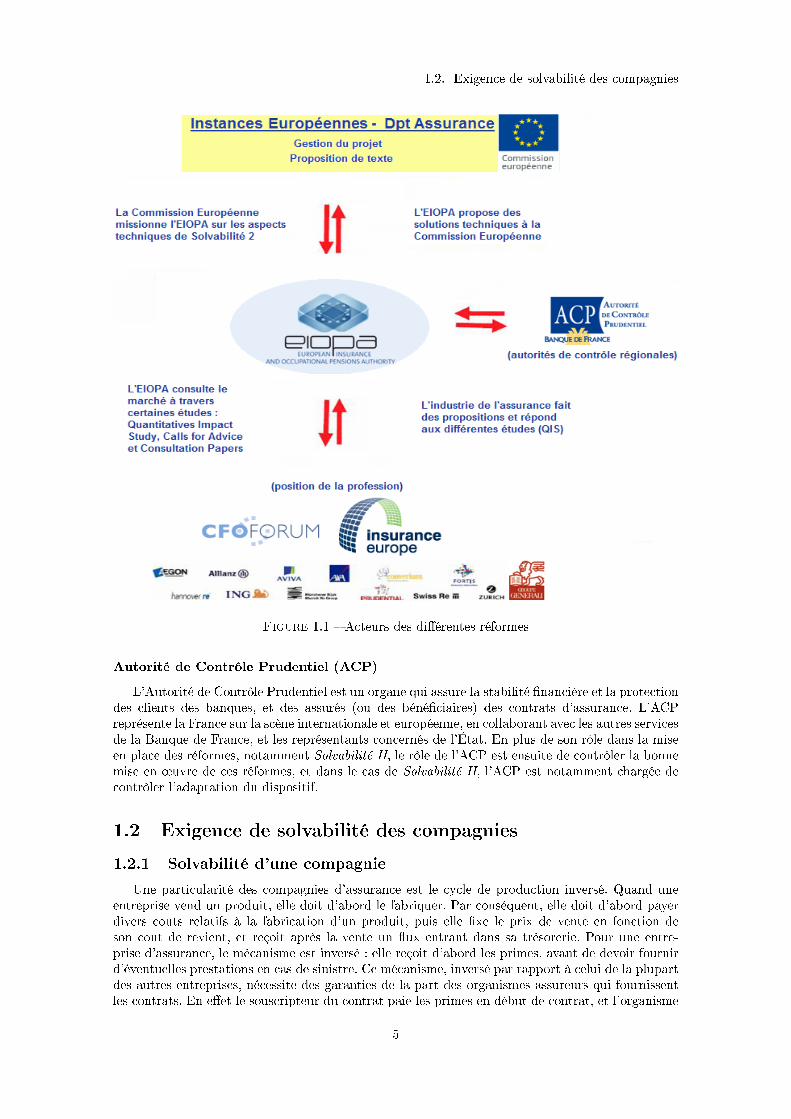

L'EIOPA a pour responsabilités fondamentales de soutenir la stabilité du système nancier,la transparence des marchés et des produits nanciers ainsi que la protection des souscripteursd'assurances, des régimes de pension et des bénéciaires. L'EIOPA a un rôle central dans le dé-roulement des réformes. C'est l'EIOPA qui permet le lien entre les représentants des compagniesqui commercialisent ou gèrent des produits d'assurance (Insurance Europe) et la Commission eu-ropéenne qui prend les décisions les concernant, comme c'est le cas pour la réforme prudentielleSolvabilité II. Le schéma 1.1 propose une vision globale du fonctionnement de ces instances lors dela mise en place de cette réforme, dans lequel l'EIOPA occupe une place centrale.

1. Voir [FFS12].

4

1.2. Exigence de solvabilité des compagnies

Figure 1.1 Acteurs des diérentes réformes

Autorité de Contrôle Prudentiel (ACP)

L'Autorité de Contrôle Prudentiel est un organe qui assure la stabilité nancière et la protectiondes clients des banques, et des assurés (ou des bénéciaires) des contrats d'assurance. L'ACPreprésente la France sur la scène internationale et européenne, en collaborant avec les autres servicesde la Banque de France, et les représentants concernés de l'État. En plus de son rôle dans la miseen place des réformes, notamment Solvabilité II, le rôle de l'ACP est ensuite de contrôler la bonnemise en ÷uvre de ces réformes, et dans le cas de Solvabilité II, l'ACP est notamment chargée decontrôler l'adaptation du dispositif.

1.2 Exigence de solvabilité des compagnies

1.2.1 Solvabilité d'une compagnie

Une particularité des compagnies d'assurance est le cycle de production inversé. Quand uneentreprise vend un produit, elle doit d'abord le fabriquer. Par conséquent, elle doit d'abord payerdivers couts relatifs à la fabrication d'un produit, puis elle xe le prix de vente en fonction deson cout de revient, et reçoit après la vente un ux entrant dans sa trésorerie. Pour une entre-prise d'assurance, le mécanisme est inversé : elle reçoit d'abord les primes, avant de devoir fournird'éventuelles prestations en cas de sinistre. Ce mécanisme, inversé par rapport à celui de la plupartdes autres entreprises, nécessite des garanties de la part des organismes assureurs qui fournissentles contrats. En eet le souscripteur du contrat paie les primes en début de contrat, et l'organisme

5

Chapitre 1. Contexte règlementaire

assureur doit ensuite assumer l'engagement contractuel. C'est dans ce contexte qu'a été intro-duite la notion de solvabilité des entreprises, qui est la capacité d'une compagnie à assumer sesengagements.

1.2.2 Historique

Depuis la création de l'Union Européenne en 1950, le secteur des assurances n'a cessé de croître àl'échelle européenne. Les premières questions de solvabilité des compagnies d'assurance européennessont apparues dans les années 1970. Ces années ont amené les premières discussions à propos desexigences en termes de solvabilité des entreprises d'assurance. Les premières directives communesà ce sujet sont apparues en 1992, et elles visaient à encadrer la couverture de certains risquesnanciers. Le ratio de solvabilité est alors introduit comme un indicateur de la solvabilité desentreprises d'assurance. En 1997, le rapport Müller préconise un certain nombre d'améliorationsdu système de solvabilité européen. La réforme Solvabilité I initiée par ce rapport a été adoptéeen 2002 et est entrée en vigueur en 2004.

La dernière réforme Solvabilité II n'est pas encore entrée en application. Si la réexion autourdes trois piliers qui la composent n'est pas totalement terminée, son application prévue dansun premier temps pour janvier 2012, a été repoussée à plusieurs reprises pour permettre de lacompléter. Elle est, au jour d'aujourd'hui, prévue pour janvier 2014.

1.2.3 Quelques principes de Solvabilité I

La réforme Solvabilité I a permis de poser les premières règles en matière d'exigence de sol-vabilité. A partir de [Eur02], nous revenons sur certains principes qui concernent notre étude : lavalorisation des Actifs et le taux d'actualisation des Provisions Techniques.

Valorisation Solvabilité I des Actifs

La directive [Eur02] précise que la valeur retenue pour les Actifs représentatifs des ProvisionsTechniques est la valeur d'acquisition. La valeur retenue dans le Bilan ne change donc pas au coursdu temps, quelle que soit l'évolution du cours de l'Actif.

Provisions Techniques sous Solvabilité I

Si la méthode de calcul des Provisions Techniques n'est pas imposée dans la directive [Eur02],cette dernière précise qu'elle doit être choisie de façon prudente, et contrôlée par les autoritésnationales. On ne parle pas encore de ux futurs, d'actualisation ou de Best Estimate dans cettedirective, mais elle est axée sur la prise en compte et la mesure des risques dans le calcul du capitalnécessaire à assurer la solvabilité d'une compagnie.

Limites de Solvabilité I

La mise en application en 2002 a rapidement soulevé des interrogations. En eet bien quen'ayant pas conduit à constater une solvabilité insusante des entreprises d'assurance lors de larécente crise nancière, Solvabilité I a subit un certain nombre de critiques. La prise en compte durisque étant très prudente, les Provisions Techniques sont souvent surévaluées, ce qui entraine unbesoin excessif en capital nécessaire à la couverture de ces provisions. Cette situation ne prote àaucun des acteurs (assurés, assureurs et actionnaires).

Par ailleurs, cette directive n'a pas permis une harmonisation satisfaisante entre les diérentesautorités de contrôle européennes. En eet, les autorités de contrôle des diérents pays où s'appliqueSolvabilité I n'ont pas nécessairement les mêmes pratiques, ce qui entraine des diérences de miseen ÷uvre d'un pays à l'autre.

Enn les nouveautés règlementaires (Bâle III dans le domaine nancier, normes IFRS en comp-tabilité) et techniques (méthodes de gestion des risques) ainsi que la prise en compte de risquesnouveaux (pandémie, longévité, terrorisme) ont nécessité une mise à jour des diérentes exigencesde Solvabilité I.

6

1.3. Exigences quantitatives sous Solvabilité II

1.2.4 Organisation générale de Solvabilité II

Contexte et objectifs

Au vu des limites de la précédente réforme évoquées ci-dessus, les diérents acteurs de laprofession ont convenu de la nécessité de faire progresser la législation en question. C'est dans cecontexte que la réforme Solvabilité II a fait son apparition. Solvabilité II a pour objectif de mieuxévaluer la nature des diérents risques supportés par une compagnie d'assurance, an, d'une part,de calculer de façon plus précise les Provisions Techniques, et, d'autre part de permettre un suivide la gestion des risques et des performances nancières de la compagnie.

Organisation autour de trois piliers

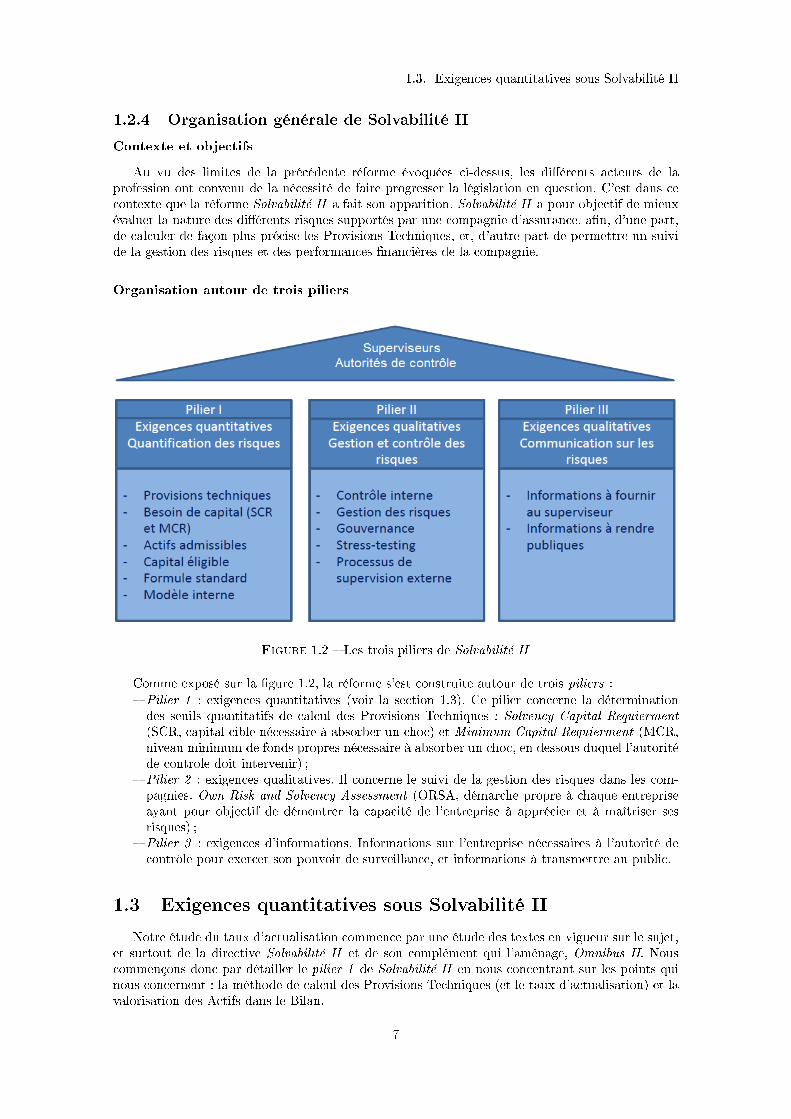

Figure 1.2 Les trois piliers de Solvabilité II

Comme exposé sur la gure 1.2, la réforme s'est construite autour de trois piliers : Pilier 1 : exigences quantitatives (voir la section 1.3). Ce pilier concerne la déterminationdes seuils quantitatifs de calcul des Provisions Techniques : Solvency Capital Requierment(SCR, capital cible nécessaire à absorber un choc) et Minimum Capital Requierment (MCR,niveau minimum de fonds propres nécessaire à absorber un choc, en dessous duquel l'autoritéde contrôle doit intervenir) ;

Pilier 2 : exigences qualitatives. Il concerne le suivi de la gestion des risques dans les com-pagnies. Own Risk and Solvency Assessment (ORSA, démarche propre à chaque entrepriseayant pour objectif de démontrer la capacité de l'entreprise à apprécier et à maîtriser sesrisques) ;

Pilier 3 : exigences d'informations. Informations sur l'entreprise nécessaires à l'autorité decontrôle pour exercer son pouvoir de surveillance, et informations à transmettre au public.

1.3 Exigences quantitatives sous Solvabilité II

Notre étude du taux d'actualisation commence par une étude des textes en vigueur sur le sujet,et surtout de la directive Solvabilité II et de son complément qui l'aménage, Omnibus II. Nouscommençons donc par détailler le pilier 1 de Solvabilité II en nous concentrant sur les points quinous concernent : la méthode de calcul des Provisions Techniques (et le taux d'actualisation) et lavalorisation des Actifs dans le Bilan.

7

Chapitre 1. Contexte règlementaire

1.3.1 Valorisation des Provisions Techniques

Les Provisions Techniques sont évaluées en tant que somme du Best Estimate et de la margepour risque. Ces deux éléments sont dénis dans le complément Omnibus II 2. Le Best Estimateest la somme des ux futurs probables, actualisés avec un certain taux d'actualisation, lui-mêmebasé sur une courbe des taux sans risque pertinents . Cette dénition, datant de novembre 2009,a ensuite été complétée : c'est l'objet du chapitre 2.

1.3.2 Valorisation des Actifs Solvabilité II

Sous Solvabilité II, les Actifs sont comptabilisés en Fair Value. Selon la directive Omnibus II 3,les Actifs doivent être valorisés au montant pour lequel ils pourraient être échangés dans le cadred'une transaction conclue, dans des conditions de concurrence normale, entre des parties informéeset consentantes . Par conséquent, la valorisation des Actifs sous Solvabilité II utilise la Fair Valuedans tous les cas.

Par abus de langage, et en référence aux normes comptables, nous parlerons d'Actif HTM pourdésigner les Actifs qui sont détenus jusqu'à échéance, et dont le seul but est de couvrir des Passifsd'assurance (ils ne sont pas détenus dans le but d'être revendus).

Nous notons pour les Actifs en gestion HTM une diérence de taille entre la valorisation comp-table et la valorisation sociale de Solvabilité II. En eet, la directive Solvabilité II ne prévoit pasde gestion particulière pour ces Actifs, ils sont donc valorisés grâce à la Fair Value, et ceci parsouci de cohérence avec la valorisation des Provisions Techniques, elle aussi en Fair Value. Nousreviendrons sur ce point par la suite.

1.3.3 Bilan économique

ActifsM(valeurMdʹachat)

AutresMactifs

FondsMPropres

ProvisionsMTechniquesM

AutresMpassifs

ActifsM(valeurMdeMmarché)

AutresMactifs

FondsMPropresMéconomiquesM(dontMSCR)

BestMEsimateMM

AutresMpassifs

MargeMpourMrisqueMM

Solvabilité I Solvabilité II

Figure 1.3 Du Bilan comptable au Bilan économique

2. pages 223 à 225 de [Eur11], chapitre VI, section 1, article 773. pages 220-221 de [Eur11], chapitre VI, section 1, article 75-1.a

8

1.3. Exigences quantitatives sous Solvabilité II

L'arrivée de Solvabilité II introduit une nouvelle vision du Bilan pour les compagnies d'assu-rance. S'il était auparavant question de Bilan comptable, on parle aujourd'hui de Bilan économique,dans le sens où ce Bilan suit l'évolution économique des Actifs et des Passifs.

Du coté des Actifs, la valeur retenue est modiée. Comme nous l'expliquons plus loin dans lasection 1.3.2, on ne valorise plus les Actifs avec la valeur d'achat, mais avec la Fair Value. De lamême façon, et comme indiqué dans 1.3.1, le Best Estimate est utilisé pour évaluer les engagements,et les Provisions Techniques correspondantes.

Conclusion

Ce chapitre nous a permis de poser les bases générales et le cadre de travail règlementaire dece mémoire : les trois acteurs principaux que sont les compagnies d'assurance, les autorités decontrôle et les législateurs, construisent les diérentes réformes en tenant compte des points de vuede chacun. Ces travaux permettent d'intégrer de nouvelles techniques de calcul, et une meilleureprise en compte du risque. L'objectif global est d'assurer la solvabilité des compagnies, et protégerainsi les clients qui souscrivent des contrats.

En ce qui concerne notre étude du taux d'actualisation, nous avons pu constater l'évolution dela règlementation le concernant : méthode de calcul des risques (Best Estimate) et valorisation desActifs dans le Bilan en Fair Value : la reforme Solvabilité II a apporté de nombreuses évolutions.

En revanche, ces évolutions ont été remises en question par les aléas des marchés nanciers et lacrise de la dette de 2008, qui a permis de mettre en évidence de nouveaux risques : l'illiquidité et lerisque de défaut inattendu. La Prime Contracyclique et le Matching Adjustment ajoutés selon lescas au taux sans risque, forment un nouveau taux d'actualisation qui tient compte de ces nouveauxrisques.

9

Chapitre 1. Contexte règlementaire

10

Chapitre 2

Taux d'actualisation des Passifsd'assurance

La réforme prudentielle Solvabilité II entrera en vigueur prochainement 1. Comme nous l'avonsvu précédemment, un certain nombre de mesures vont modier en profondeur la prise en comptedu risque dans les compagnies d'assurance. Un des objectifs de cette réforme est la déterminationdes fonds propres nécessaires à une compagnie d'assurance, en plus de ce dont elle a besoin pourcouvrir son Passif.

Mais la première étape du Bilan sous cette réforme est la couverture Actif/Passif, en sachantque la valeur des Actifs retenue est maintenant la valeur de marché, ou Fair Value, quand les Passifsrelatifs aux provisions techniques sont valorisés avec le Best Estimate. A ce stade, la question sepose du taux à utiliser pour cette actualisation. En eet, le taux sans risque initialement préconisés'est révélé peu adapté à la réalité. Dans certaines circonstances de marché, la détermination de cetaux peut être biaisée.

Nous présentons d'abord une décomposition des composantes du taux de marché observé, etensuite les solutions envisagées pour choisir un taux d'actualisation qui satisfait aux contraintespratiques et aux diérents acteurs.

2.1 Solvabilité II et taux d'actualisation

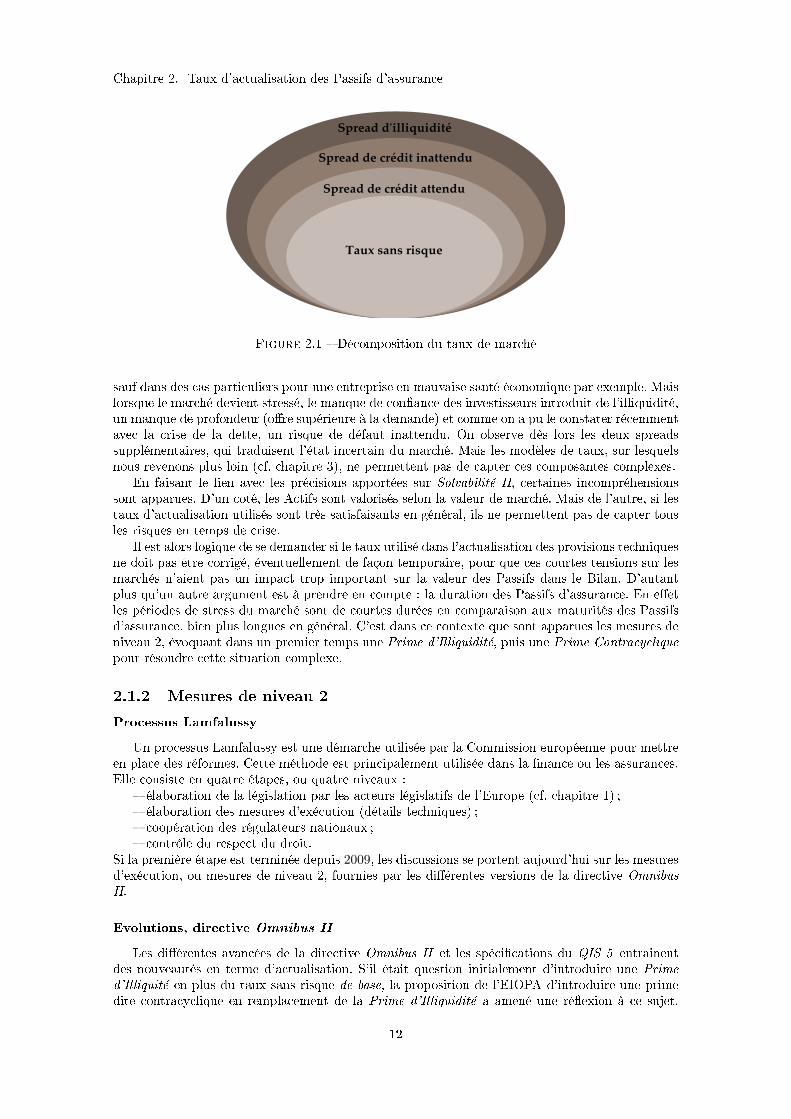

2.1.1 Décomposition du taux de marché

Le choix du taux à utiliser dans l'actualisation des provisions techniques est très important.En eet il doit être bien calibré, car le moindre écart se répercute sur toutes les années jusqu'àmaturité du produit et donc sur la valeur retenue dans le Bilan, et ce sur tous les produits duPassif. En partant du taux observé sur les marchés, on peut décomposer le taux en quatre facteurs,comme sur la gure 2.1 :

le taux relatif au spread de crédit inattendu qui est une appréciation du risque de défautsupplémentaire au risque attendu en cas de maché stressé ;

le taux relatif au spread d'illiquidité qui est lui aussi observé en cas de marché stressé ; le taux relatif au spread de crédit attendu, qui correspond au risque attendu de défaillance dela contrepartie et estimé généralement par les agences de notation. Il est individuel à chaqueproduit nancier et à chaque émetteur ;

le taux sans risque de base qui est un taux théorique conceptuel, qu'on n'observe pas sur lesmarchés.

Lorsque le marché est en période calme, il peut alors être qualié de liquide (la grande majoritédes Actifs est liquide) et profond (beaucoup d'acheteurs et de vendeurs sur une large gamme deprix). L'écart constaté entre le taux de marché et le taux sans risque (en tenant compte de laprobabilité de défaut attendue) résultant d'un modèle de taux bien calibré n'est pas signicatif,

1. à la date de rédaction de ce mémoire, l'entrée en vigueur est prévue pour début 2014, mais certains acteurssont favorables à un nouveau report

11

Chapitre 2. Taux d'actualisation des Passifs d'assurance

Taux sans risque

Spread de crédit attendu

Spread de crédit inattendu

Spread dʹilliquidité

Figure 2.1 Décomposition du taux de marché

sauf dans des cas particuliers pour une entreprise en mauvaise santé économique par exemple. Maislorsque le marché devient stressé, le manque de conance des investisseurs introduit de l'illiquidité,un manque de profondeur (ore supérieure à la demande) et comme on a pu le constater récemmentavec la crise de la dette, un risque de défaut inattendu. On observe dès lors les deux spreadssupplémentaires, qui traduisent l'état incertain du marché. Mais les modèles de taux, sur lesquelsnous revenons plus loin (cf. chapitre 3), ne permettent pas de capter ces composantes complexes.

En faisant le lien avec les précisions apportées sur Solvabilité II, certaines incompréhensionssont apparues. D'un coté, les Actifs sont valorisés selon la valeur de marché. Mais de l'autre, si lestaux d'actualisation utilisés sont très satisfaisants en général, ils ne permettent pas de capter tousles risques en temps de crise.

Il est alors logique de se demander si le taux utilisé dans l'actualisation des provisions techniquesne doit pas être corrigé, éventuellement de façon temporaire, pour que ces courtes tensions sur lesmarchés n'aient pas un impact trop important sur la valeur des Passifs dans le Bilan. D'autantplus qu'un autre argument est à prendre en compte : la duration des Passifs d'assurance. En eetles périodes de stress du marché sont de courtes durées en comparaison aux maturités des Passifsd'assurance, bien plus longues en général. C'est dans ce contexte que sont apparues les mesures deniveau 2, évoquant dans un premier temps une Prime d'Illiquidité, puis une Prime Contracycliquepour résoudre cette situation complexe.

2.1.2 Mesures de niveau 2

Processus Lamfalussy

Un processus Lamfalussy est une démarche utilisée par la Commission européenne pour mettreen place des réformes. Cette méthode est principalement utilisée dans la nance ou les assurances.Elle consiste en quatre étapes, ou quatre niveaux :

élaboration de la législation par les acteurs législatifs de l'Europe (cf. chapitre 1) ; élaboration des mesures d'exécution (détails techniques) ; coopération des régulateurs nationaux ; contrôle du respect du droit.

Si la première étape est terminée depuis 2009, les discussions se portent aujourd'hui sur les mesuresd'exécution, ou mesures de niveau 2, fournies par les diérentes versions de la directive OmnibusII.

Evolutions, directive Omnibus II

Les diérentes avancées de la directive Omnibus II et les spécications du QIS 5 entrainentdes nouveautés en terme d'actualisation. S'il était question initialement d'introduire une Primed'Illiquité en plus du taux sans risque de base, la proposition de l'EIOPA d'introduire une primedite contracyclique en remplacement de la Prime d'Illiquidité a amené une réexion à ce sujet.

12

2.2. Prime Contracyclique

Nous développons dans les sections suivantes, ces diérentes solutions pour compléter le tauxd'actualisation.

Approches possibles du taux d'actualisation

Cette étude du taux d'actualisation peut être menée avec deux approches : Bottom up ou Topdown. Dans l'approche Bottom up, les diérentes composantes (primes) sont ajoutées au taux sansrisque initial (ou taux sans risque de base ) pour obtenir un taux d'actualisation. La dicultéest alors de calculer le taux sans risque initial, qui nécessite de trouver un Actif de référence(obligation d'état, swaps). Or certains états n'ont pas nécessairement d'Actif de référence dontles caractéristiques (profondeur, liquidité) soient susamment proches de celles d'un Passif d'unecompagnie d'assurance pour que les taux sans risque soient identiques. Dans l'approche Top Down,le taux de défaut attendu est retranché au taux de rentabilité observé sur les marchés pour obtenirle taux d'actualisation.

2.2 Prime Contracyclique

2.2.1 Origine et principe

Dans un premier temps, il a été question d'introduire une Prime d'Illiquidité dans le calcul dutaux d'actualisation (i.e. ajouter une Prime d'Illiquidité au taux sans risque de base ).

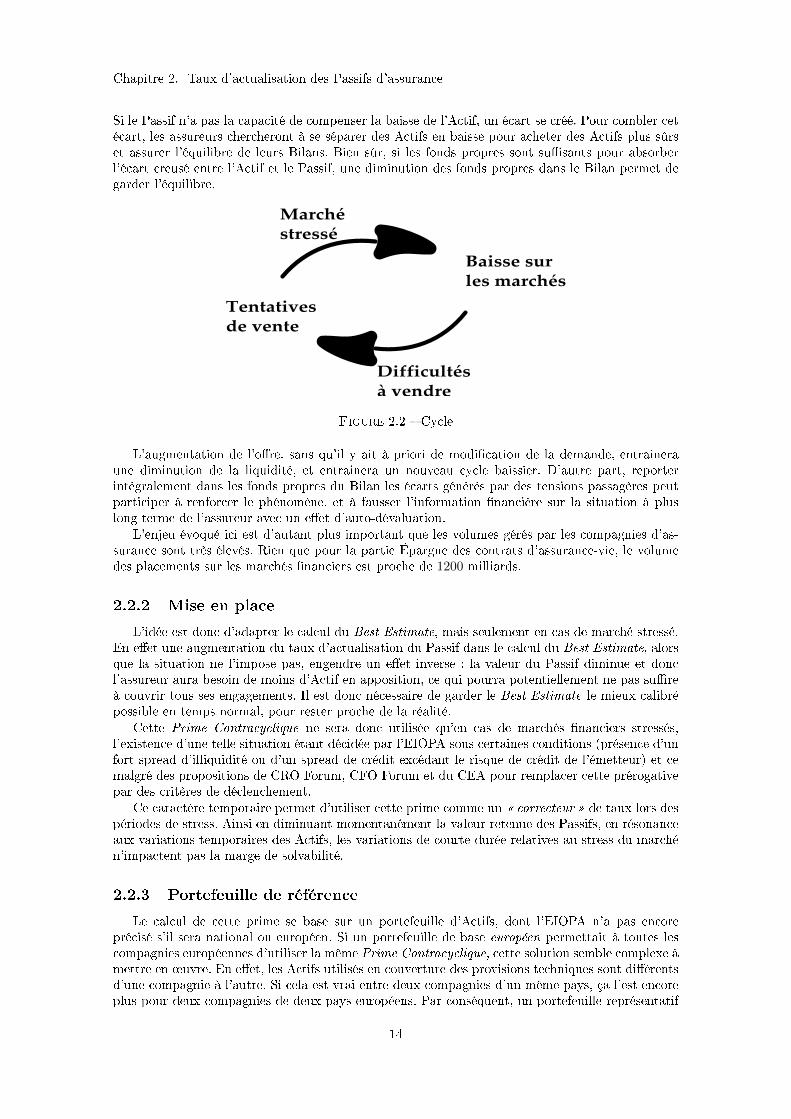

Cette Prime d'Illiquidité devait traduire la facilité à vendre un Actif sur le marché. En eet,comme expliqué plus haut, lors du calcul des prix des Actifs, les modèles utilisés sont basés surune hypothèse très forte : le marché est parfait, c'est à dire profond et liquide. Nous supposonsdonc qu'il existe toujours un acheteur au bon prix ( at the right price ). Or en pratique, cen'est pas forcément le cas, car les marchés ne sont pas parfaitement liquides, surtout en tempsde crise. Cette Prime d'Illiquidité avait un objectif contracyclique, puisqu'elle devait permettre detraduire dans la valorisation le manque de liquidité du marché et des Passifs d'assurance (contratde retraite par exemple). En eet lorsqu'un Actif perd en liquidité, il devient plus dicile de levendre sur les marchés nanciers, et son prix subit une baisse. L'actualisation des Passifs au tauxsans risque génère une baisse du taux de couverture liée à la sous-estimation passagère des Actifssur les marchés. La Prime d'Illiquidité permet de baisser l'estimation des Passifs pour contrer cebiais. Mais l'ajout de cette Prime d'Illiquidité s'est avéré insusant, car elle traduit mal la réalitédes mouvements du marché. (cf. section 5.1)

D'autre part, des évènements dans le monde nancier ont permis d'identier un autre risque :le risque de crédit qui excède le risque de crédit fondamental. C'est ce risque qui correspond auspread de défaut inattendu introduit dans la partie précédente. De la même façon, si le risquede crédit augmente (sur un marché stressé), le prix de l'Actif concerné baisse et un cycle se créé(voir la gure 2.2). De plus, un article de Mario V. Wüthrich dans [Wü11] explique, de façonplus théorique, l'incohérence de la Prime d'Illiquidité introduite dans le Passif avec les valeurs demarché.

L'EIOPA propose, pour remédier à cette Prime d'Illiquidité qui semble inadaptée, de mettreen place une prime dite contracyclique. L'EIOPA choisit ainsi une courbe d'actualisation à utiliserpour le calcul du Best Estimate composée de la somme :

d'une courbe des taux sans risque de base ; et d'une Prime Contracyclique (ou éventuellement d'un Matching Adjustement, présenté plusloin).

L'introduction d'une Prime Contracyclique permet de contrer les cycles potentiels introduitspar le risque d'illiquidité d'une part, et le risque de crédit supplémentaire (inattendu) d'autre part.

La Prime Contracyclique doit permettre aux assureurs de ne pas accentuer les cycles négatifssur les marchés nanciers (où ils achètent leurs Actifs et peuvent être amenés à les vendre). En eet,supposons que pour une raison quelconque (marché stressé, incertitude face à l'avenir), la liquiditéd'un Actif diminue, alors cet Actif est plus dicile à vendre. Par conséquent, les cours baissent,donc les investisseurs en possession de cet Actif (dont les assureurs concernés) vont chercher à levendre. En eet, sans modication du taux d'actualisation en conséquence, le Best Estimate restexe, et une diérence peut alors apparaitre entre le Best Estimate et la valeur de marché des Actifs.

13

Chapitre 2. Taux d'actualisation des Passifs d'assurance

Si le Passif n'a pas la capacité de compenser la baisse de l'Actif, un écart se créé. Pour combler cetécart, les assureurs chercheront à se séparer des Actifs en baisse pour acheter des Actifs plus sûrset assurer l'équilibre de leurs Bilans. Bien sûr, si les fonds propres sont susants pour absorberl'écart creusé entre l'Actif et le Passif, une diminution des fonds propres dans le Bilan permet degarder l'équilibre.

Marché stressé

Tentatives de vente

Baisse sur les marchés

Difficultés à vendre

Figure 2.2 Cycle

L'augmentation de l'ore, sans qu'il y ait à priori de modication de la demande, entraineraune diminution de la liquidité, et entrainera un nouveau cycle baissier. D'autre part, reporterintégralement dans les fonds propres du Bilan les écarts générés par des tensions passagères peutparticiper à renforcer le phénomène, et à fausser l'information nancière sur la situation à pluslong terme de l'assureur avec un eet d'auto-dévaluation.

L'enjeu évoqué ici est d'autant plus important que les volumes gérés par les compagnies d'as-surance sont très élevés. Rien que pour la partie Épargne des contrats d'assurance-vie, le volumedes placements sur les marchés nanciers est proche de 1200 milliards.

2.2.2 Mise en place

L'idée est donc d'adapter le calcul du Best Estimate, mais seulement en cas de marché stressé.En eet une augmentation du taux d'actualisation du Passif dans le calcul du Best Estimate, alorsque la situation ne l'impose pas, engendre un eet inverse : la valeur du Passif diminue et doncl'assureur aura besoin de moins d'Actif en apposition, ce qui pourra potentiellement ne pas sureà couvrir tous ses engagements. Il est donc nécessaire de garder le Best Estimate le mieux calibrépossible en temps normal, pour rester proche de la réalité.

Cette Prime Contracyclique ne sera donc utilisée qu'en cas de marchés nanciers stressés,l'existence d'une telle situation étant décidée par l'EIOPA sous certaines conditions (présence d'unfort spread d'illiquidité ou d'un spread de crédit excédant le risque de crédit de l'émetteur) et cemalgré des propositions de CRO Forum, CFO Forum et du CEA pour remplacer cette prérogativepar des critères de déclenchement.

Ce caractère temporaire permet d'utiliser cette prime comme un correcteur de taux lors despériodes de stress. Ainsi en diminuant momentanément la valeur retenue des Passifs, en résonanceaux variations temporaires des Actifs, les variations de courte durée relatives au stress du marchén'impactent pas la marge de solvabilité.

2.2.3 Portefeuille de référence

Le calcul de cette prime se base sur un portefeuille d'Actifs, dont l'EIOPA n'a pas encoreprécisé s'il sera national ou européen. Si un portefeuille de base européen permettait à toutes lescompagnies européennes d'utiliser la même Prime Contracyclique, cette solution semble complexe àmettre en ÷uvre. En eet, les Actifs utilisés en couverture des provisions techniques sont diérentsd'une compagnie à l'autre. Si cela est vrai entre deux compagnies d'un même pays, ça l'est encoreplus pour deux compagnies de deux pays européens. Par conséquent, un portefeuille représentatif

14

2.3. Matching Adjustment

des portefeuilles de toutes les compagnies européennes est dicile à mettre en place. D'autrepart, les représentants des compagnies sont favorables à une prime nationale. Une telle solutionpermettrait en eet d'obtenir un portefeuille de référence national plus proche du portefeuille dechaque compagnie, et donc une Prime Contracyclique plus adaptée à chaque compagnie.

Le portefeuille d'Actifs représentatifs est constitué par l'EIOPA de manière transparente, surla base d'Actifs inclus dans les indices disponibles publiquement. Ces Actifs doivent être repré-sentatifs des investissements des assureurs, en contenant des Actifs privés et obligations d'État,mais pas d'Actifs incorporels ou d'Actifs de réassurance. La présence d'obligations d'État dans leportefeuille de référence montre bien que la Prime Contracyclique couvrira un spectre plus largeque l'illiquidité des obligations corporate et qu'elle prendra donc en compte les modications desspreads souverains. Ce portefeuille d'Actifs représentatifs présentera un fort spread d'illiquiditéou un spread de crédit qui excède le risque de crédit de l'émetteur, pour bien traduire l'état dumarché.

Enn il y aura nécessairement un écart entre la Prime Contracyclique fournie par l'EIOPAet la même prime qui aurait été calculée sur la base des Actifs du portefeuille de la compagnieconsidérée. En eet les Actifs du portefeuille dépendent des caractéristiques du Passif. Ainsi selonles contrats sous-jacents correspondants, le choix des Actifs sera diérent, avec des caractéristiquesdiérentes (maturité, ...), et donc avec une Prime Contracyclique réelle diérente de celle fourniepar l'EIOPA qui correspond à un portefeuille moyen standard.

2.2.4 Règlementation

Quelques règles imposées par l'EIOPA vont accompagner la mise en place de cette PrimeContracyclique. En eet, la Prime Contracyclique :

sera fournie par l'EIOPA, au même titre que la courbe des taux sans risque de base. Ellereste aujourd'hui théorique, car aucune formule n'a été ociellement publiée par l'EIOPA ;

s'appliquera à toutes les compagnies d'assurance. On peut alors se poser la question de sonutilisation dans le modèle interne qui utilise son propre taux sans risque ;

sera nalement obligatoire pour toutes les compagnies (dans un premier temps, une claused'opt-out, qui laissait le choix à l'assureur d'utiliser ou non la Prime Contracyclique, avaitété envisagée par le Solvency Expert Group) ;

concernera toute les maturités de la courbe des taux ;Notons enn qu'il existe une obligation d'information à fournir au superviseur, avec une descriptionde l'impact de la réduction de la prime à zéro (et du plan d'action à mener si dans ce cas, le SCRn'est plus couvert).

2.3 Matching Adjustment

2.3.1 Principe général

La prime de Matching Adjustment (ou initialement appelée Matching Premium) est une dessolutions envisagées par l'EIOPA, en tant que prime d'adéquation Actif/Passif, dans les mesuresde niveau 2 de la mise en place de la réforme prudentielle Solvabilité II.

Le Matching Adjustment a un rôle similaire à la Prime Contracyclique présentée dans la sectionprécédente, et il remplace cette dernière dans des cas bien particuliers : lorsque les portefeuillesd'Actifs correspondent très bien au Passif et sont gérés jusqu'à maturité (ou HTM cf. section 1.3.2).Le Matching Adjustment est alors utilisé pour faire correspondre la valeur du Passif retenue dansle Bilan sous Solvabilité II à la valeur de l'Actif sur le marché. Lorsque l'Actif et le Passif ne sontpas parfaitement corrélés, le Best Estimate peut être calculé, non avec le taux sans risque, maisavec le taux de l'Actif représentatif.

Il convient d'insister sur la nature des Actifs concernés : ils sont détenus jusqu'à maturité(HTM). Dans le cadre de la couverture Actif/Passif, le risque de liquidité n'est donc pas supportépar l'assureur, puisqu'il ne tentera pas de le revendre. Or le prix de marché (celui qui est retenudans le Bilan sous Solvabilité II ) prend en compte ce risque de liquidité. Par conséquent, il existeun biais introduit dans le Bilan par la prise en compte d'un risque qui n'est, en réalité, pas supporté

15

Chapitre 2. Taux d'actualisation des Passifs d'assurance

par l'assureur. C'est tout l'intérêt de ce Matching Adjustement : il permet de corriger ce biais enéquilibrant la valeur retenue des Passifs, à travers cette prime ajoutée au taux d'actualisation.

2.3.2 Cas d'application initial

LeMatching Adjustment supplée la Prime Contracyclique lorsque l'Actif et le Passif remplissentdes conditions bien précises :

Caractéristiques des Actifs en face des contrats bénéciant du Matching Adjustment : Actifs cantonnés (Actifs isolés et les bénéces de la capitalisation reviennent automatique-ment sur ce contrat) ;

Portefeuille d'Actifs uniquement composé d'obligations ou d'Actifs de même nature répli-quant parfaitement les ux futurs du portefeuille d'assurance ;

Flux de l'Actif xes ou indexés sur l'ination (à condition que les ux des contrats qu'ilsreprésentent le soient également). Ils ne peuvent pas être modiés par l'émetteur ou unetierce partie ;

Pas plus de 30% d'Actifs notés BBB ; Pas d'Actifs de notation inférieure à BBB (autorisation de détenir 15% d'Actifs notés BBBà l'achat (1er janvier 2013) et dégradés par la suite) ;

Caractéristiques des contrats bénéciant du Matching Adjustment (Passif) : Portefeuille d'assurance géré séparément des autres activités, sans possibilité de transfert ; Pas de versement de primes futures dans les contrats ; Portefeuille soumis uniquement aux risques de longévité, de frais et de révision (il n'estpas soumis au risque de rachat) ;

Impossibilité de racheter le portefeuille à une valeur supérieure à la valeur de marché desActifs en représentation ;

Si l'utilisation duMatching Adjutment doit être communiquée au superviseur et est irréversible,elle ne concernait initialement pas les portefeuilles des assureurs français.

2.4 Évolutions et perspectives

2.4.1 Enjeux et intérêts

Le concept de Matching Adjutment, tel qu'il a été présenté en automne 2011, n'a pas encoreété adopté par la Commission Européenne. Le processus de mise en place de la réforme SolvabilitéII en est à la deuxième étape, à savoir l'élaboration des mesures d'exécution , et les discussionsà ce propos continuent.

LeMatching Adjustment initialement réservé au marché espagnol, concerne aussi celui des rentesau Royaume-Uni. En eet, le système de retraite au Royaume-Uni impose une forte implicationdes assureurs, puisque les retraites fournies par le régime général de base sont très faibles (encomparaison avec celles des autres pays européens). Le marché des rentes est donc très développé,et les fournisseurs de rentes ont un rôle important, puisque ce sont eux qui permettent à leursclients de bénécier de prestations de retraite à hauteur de celles des autres pays européens.

C'est dans ce contexte que s'est développé le Matching Adjustment. L'idée a été de développerune prime permettant aux fournisseurs de rentes de continuer à proposer des taux intéressantspour leurs clients, tout en tenant compte de l'utilité publique des fournisseurs de plans de retraite,et bien sûr des conditions particulières des contrats proposés dans ce cadre (pas de rachat parexemple).

Or le Matching Adjustment est avantageux pour une compagnie, principalement pour deuxraisons. Premièrement, le calcul se base sur le portefeuille d'Actifs réservés à la couverture duPassif. Il est donc plus adapté à chaque situation par rapport à la Prime Contracyclique, qu'ilremplace. En eet la Prime Contracyclique est elle plus générale car calculée sur un portefeuille deréférence diérent du portefeuille d'une compagnie donnée. Deuxièmement le Matching Adjusmentest utilisé de façon continue. Il permet donc de réduire les provisions techniques de façon continue,et non seulement en cas de choc, comme c'est le cas pour la Prime Contracyclique. De plus, plus

16

2.4. Évolutions et perspectives

les Actifs sont mal notés, plus le taux d'actualisation est important et donc moins l'évaluation desPassifs est importante.

Finalement on a d'une part une Prime Contracyclique et unMatching Adjustment au centre desdébats, puisque la règlementation les concernant n'a pas été entérinée, et d'autre part le MatchingAdjustment est plus intéressant à utiliser que la Prime Contracyclique telle qu'elle est proposéeaujourd'hui. Dans un contexte de débat sur l'introduction dans la règlementation en élaborationd'une Prime Contracyclique et d'un Matching Adjustment, avec un Matching Adjustment qui a uneet plus pesant sur les évolutions, on assiste à de nombreuses propositions, ayant pour objectifd'étendre les conditions d'application du Matching Adjustment.

2.4.2 Évolutions envisagées

Plusieurs scénarios d'évolution ont été envisageables au niveau européen. Ils ont été évoquéslors du comité Solvabilité II du 3 février 2012 :

adoption du texte de niveau 2 actuel tel quel, avec un champ d'application limité aux rentesbritanniques et aux produits de retraite espagnols. Cette solution conviendrait évidemmentaux espagnols et aux anglais (Trésors, superviseurs et industrie confondus), mais cette dis-torsion de concurrence générée pourrait entrainer une opposition de certains Trésors ;

extension du périmètre à tous les produits de retraite. Cette proposition n'est soutenue paraucun État Membre, et de son coté, l'EIOPA y semble opposée ;

suppression de la Matching Premium. Cette décision pourrait amener un véto de la partdes espagnols et des anglais, qui comptent sur la Matching Premium pour résoudre leursproblèmes de capitalisation. Néanmoins, une clause de transition UK est évoquée pourpermettre aux contrats utilisant le taux de rendement de l'Actif dans le taux d'actualisationsous Solvabilité I d'utiliser la Matching Premium, de façon transitoire ;

application à potentiellement tous les produits en fonction du degré de matching (i.e. degréde correspondance entre l'Actif et le Passif). Des contre-propositions venant de certainsassureurs proposent de calculer un degré de matching (en fonction des risques considérés auPassif, plus ou moins prévisibles) entre les Actifs et les Passifs, puis d'appliquer la MatchingPremium en fonction de ce degré de correspondance.

2.4.3 Package Deal

Au vue des dernières discussions à ce sujet, et à la date de rédaction de ce mémoire (n aout2012), le débat est encore engagé. Il est question d'introduire un Package Deal, qui contient desmises au point concernant ces deux sujets.

Pour le Matching Adjustment, assureurs et instances de régulation n'ont pas encore trouvé deterrain d'entente. Comme l'a indiqué le président de la FFSA, Bernard Spitz, lors d'une conférencede presse n juin (cf. [Spi12]), les assureurs souhaitent que le Matching Adjustment s'applique àtous les contrats dès lors que le ux est prédictible. La position du régulateur est diérente, ilsouhaite ne l'appliquer qu'aux produits de rentes n'acceptant pas de primes futures et soumis auxseuls risques de longévité.

Si les diérents partis reconnaissent l'utilité de la Prime Contracyclique, le mode de calcul n'apas encore été adopté. En eet, le régulateur souhaiterait que le calcul de la Prime Contracycliquesoit à la charge de chaque autorité de supervision, alors que les assureurs seraient plutôt favorablesà un dispositif avec des critères de déclenchement précis et une formule de calcul quasi automatique.

Conclusion

Si le détail de la décomposition du taux de marché a permis de bien saisir les enjeux relatifsà l'actualisation des provisions techniques, il a aussi permis de détailler les problématiques quisont introduites avec le passage à Solvabilité II, et les questions qui en découlent. Ainsi les primesproposées aujourd'hui dans les textes répondent plus ou moins à cet impératif de solvabilité entemps de marché agité. Des tests de sensibilité proposés plus loin permettront de mettre en évi-dence l'intérêt de telles primes pour l'assureur, et le rôle fondamental qu'elle peuvent jouer dansl'évaluation des provisions techniques.

17

Chapitre 2. Taux d'actualisation des Passifs d'assurance

Les perspectives d'évolution, guidées par des enjeux politiques et les intérêts des diérentsacteurs concernés, amènent plusieurs solutions envisageables qui nourrissent les discussions ac-tuelles sur le sujet. Pour alimenter notre réexion, nous nous proposons d'étudier précisément lesdiérentes composantes du taux d'actualisation.

18

Deuxième partie

Construction du taux d'actualisation

19

Chapitre 3

Taux sans risque

La partie I a posé le contexte règlementaire d'étude du taux d'actualisation : la réforme pruden-tielle Solvabilité II avec le pilier 1 qui concerne les exigences quantitatives et les problématiquesd'adéquation entre les Actifs valorisés en Fair Value et les provisions techniques évaluées avec leBest Estimate.

L'étude du taux d'actualisation nécessite l'étude de quatre composantes, que nous choisissonsd'étudier dans l'ordre présenté à la section 2.1.1 du chapitre 2.

Tout d'abord le taux sans risque, qui sert de base au taux d'actualisation, peut être calculéselon plusieurs méthodes, qui correspondent aux diérents modèles existant dans la littérature.L'étude de ce taux sans risque nécessite de bien dénir le taux spot. Le taux forward et le tauxswap seront utiles par la suite.

Nous étudions ensuite une méthode de calcul des spreads de crédit. Si ces spreads de créditn'entrent pas directement en considération dans le calcul du taux d'actualisation, ils permettentde risque-neutraliser les cash-ows des obligations dans le calcul du Matching Adjustment.

Nous détaillons enn la dernière composante du taux d'actualisation, qui peut être soit la PrimeContracyclique en période de crise ou de marché stressé, pour des Actifs ordinaires (non gérés defaçon HTM), soit le Matching Adjustment pour les Actifs gérés en gestion HTM.

3.1 Taux de base (taux spot)

Soit (Ω,P,F , (Ft)t), un espace probabilisé ltré. Nous admettons que nous travaillons dans unmarché complet, et sous absence d'opportunité d'arbitrage.

3.1.1 Zéro-coupon

L'outil de base d'un modèle de taux est l'obligation zéro-coupon. En eet c'est sur une obligationzéro-coupon que nous allons baser une grande partie de notre développement.

Dénition 3.1 (Zéro-coupon sans risque). L'obligation zéro-coupon est une obligation qui necomporte qu'un seul ux valant 1 en une date donnée, notée T : c'est un zéro-coupon d'horizon T .Nous supposons qu'il existe des zéro-coupons sans risque d'échéance T , dont nous dénissons le prixP (t, T ) comme la valeur que sont prêt à payer des investisseurs pour acquérir ce zéro-coupon en t.

Remarque : Par la suite, nous serons amenés à évoquer l'obligation zéro-coupon risquée. Aussidans un premier temps, et sauf mention contraire, les zéro-coupons évoqués sont des zéro-couponssans risque de crédit.

3.1.2 Taux instantané

Dénition 3.2 (Taux zéro-coupon). Nous appelons taux zéro-coupon, le taux d'intérêt instantanécontinûment composé, noté R(t, T ), et déni par

∀t ∈ [0;T [, R(t, T ) = − lnP (t, T )

T − t. (3.1)

21

Chapitre 3. Taux sans risque

Dénition 3.3 (Taux actuariel). Nous appelons taux actuariel, le taux d'intérêt périodiquementcomposé, noté Y (t, T ), et déni par

∀t ∈ [0;T [, Y (t, T ) =1

P (t, T )1/(T−t)− 1. (3.2)

Remarque : Ces deux taux ainsi dénis permettent d'exprimer le prix du zéro-coupon :

P (t, T ) = exp−(T−t)·R(t,T )

et

P (t, T ) =1

(1 + Y (t, T ))T−t.

Dénition 3.4 (Taux instantané). Nous dénissons le taux instantané (rt)t comme la limite deR ou Y lorsque T tend vers t.

rt = limT→t

R(t, T ) (3.3)

ou

rt = limT→t

Y (t, T ). (3.4)

L'étude qui va suivre sur le risque de crédit est faite dans un cadre discret : c'est le tauxactuariel, qui est périodiquement composé, qui sera utilisé.Remarque : Ces dénitions posent le temps restant avant maturité, T − t, comme une grandeurtrès importante. An que tous les acteurs la mesurent de la même manière, certaines conventionssont utilisées :

Actuel/365 : pour comptabiliser une année avec 365 jours ; Actuel/360 : pour comptabiliser une année avec 360 jours ; 30/360 : pour comptabiliser une année avec 360 jours et un mois avec 30 jours.

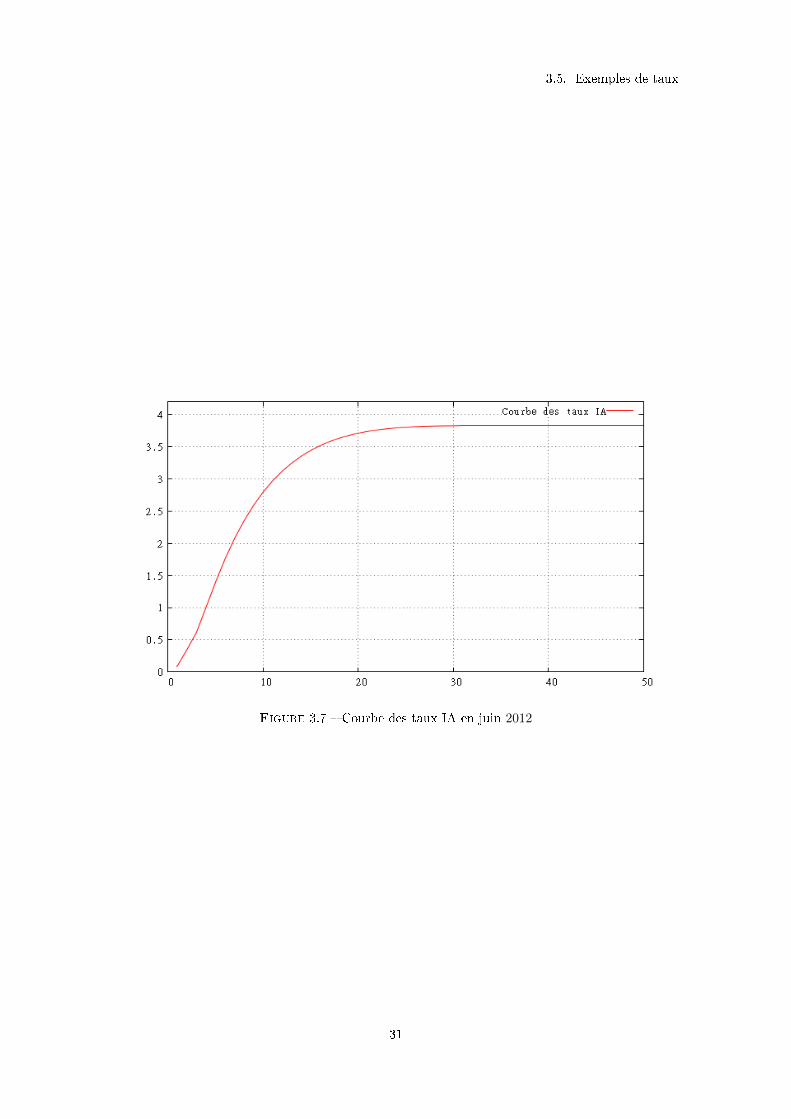

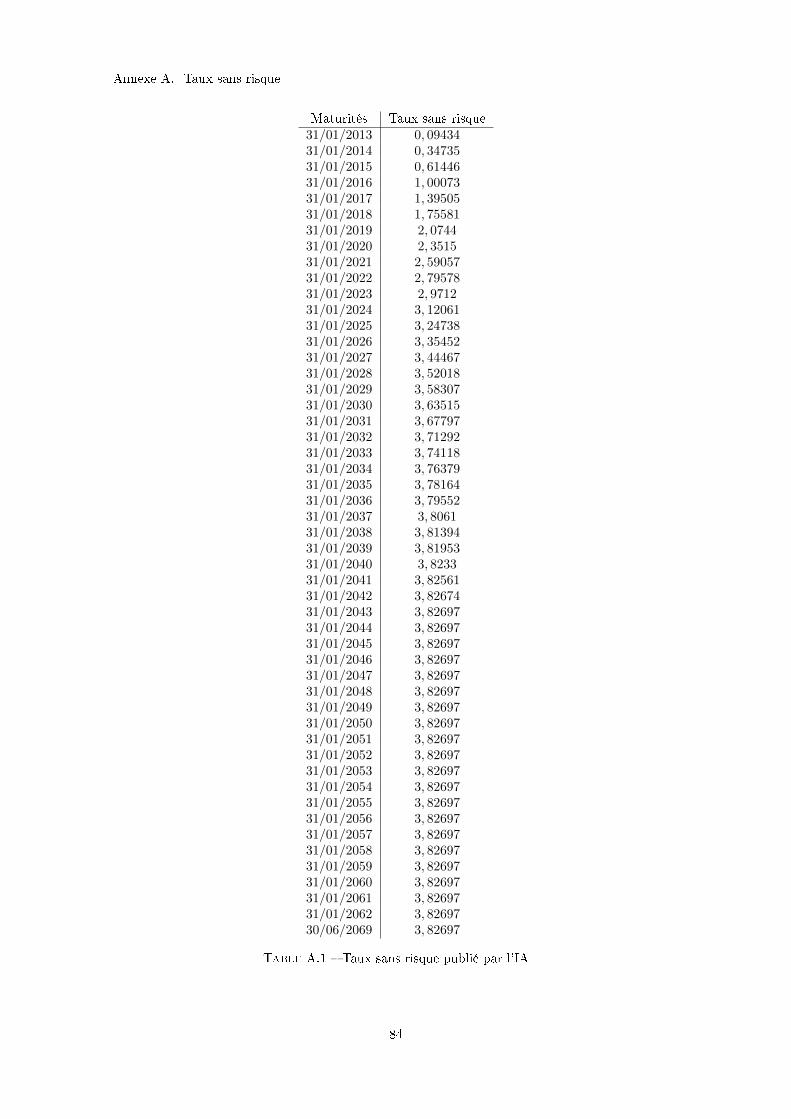

Remarque : A titre d'exemple, la gure 3.1 présente la courbe des taux sans risque fournie parl'IA pour l'actualisation des Passifs d'assurance, dont le détail des valeurs est fourni dans la tableA.1 de l'annexe A.1. Nous reviendrons sur cette courbe à la section 3.5.3.

Figure 3.1 Courbe des taux IA en juin 2012

22

3.2. Taux à terme (taux forward)

3.1.3 Facteur d'actualisation

Dénition 3.5 (Facteur d'actualisation). Soit B(t1, t2) le facteur d'actualisation entre deux ins-tants t1 ≤ t2

B(t1, t2) = exp

−∫ t2

t1

rsds

.

Notons que selon que le référentiel temporel utilisé (actualisation continue avec R ou discrète avecY ), ce facteur pourra être modié, ∀t1 ≤ t2 :

B(t1, t2) =(1 + rt1)t1

(1 + rt2)t2.

Ce facteur d'actualisation nous permet d'exprimer diéremment le prix du zéro-coupon.

Propriété 3.1. En notant Q la probabilité risque-neutre, nous avons ∀t ∈ [0, T ],

P (t, T ) = EQ [B(t, T )|Ft] . (3.5)

Preuve. Le ux du zéro-coupon d'échéance T en t est

FluxZC(t) = B(t, T ) · 1 = B(t, T ).

Nous savons de plus que sous la probabilité risque-neutre Q et sous absence d'opportunité d'arbi-trage, nous avons

P (t, T ) = EQ[FluxZC(t)|Ft

]= EQ [B(t, T )|Ft] .

Dénition 3.6 (Déateur). Nous appelons déateur et nous notons D(t) le facteur d'actualisationvu en t = 0,

D(t) = B(0, t).

3.2 Taux à terme (taux forward)

3.2.1 Contrat forward rate agreement (FRA)

Nous présentons dans un premier temps les contrats forward rate agreement (FRA). Nousn'utiliserons pas directement ce contrat dans la suite, mais il est à la base du taux forward. Cecontrat permet de bien comprendre l'utilité d'un taux forward. Commençons par dénir le tauxLIBOR, qui est un des taux de référence, similaire à ceux présentés dans la partie 3.1.2.

Dénition 3.7 (Taux Libor). Le taux LIBOR L est déni par

L(t, T ) =1− P (t, T )

P (t, T ) · (t− T ). (3.6)

Ce taux Libor, pour London interbank oerend rate, est un des taux de référence du marchémonétaire de diérentes devises. Il est calculé tous les jours ouvrés par la BBA 1 et publié à 12h(CET 2), et ce pour plusieurs maturités. Ce taux peut être utilisé comme taux de référence ducontrat FRA.

Dénition 3.8. Un contrat FRA de nominal N , d'expiration T et de maturité S est un contratqui donne à son souscripteur à la date S un versement à un taux xe K (simplement composé surla période [T ;S]) contre le paiement à cette même date S d'un taux variable de référence, qui peutêtre le taux Libor déni ci dessus (dénition 3.7).

1. British Bankers'Association2. Central European Time

23

Chapitre 3. Taux sans risque

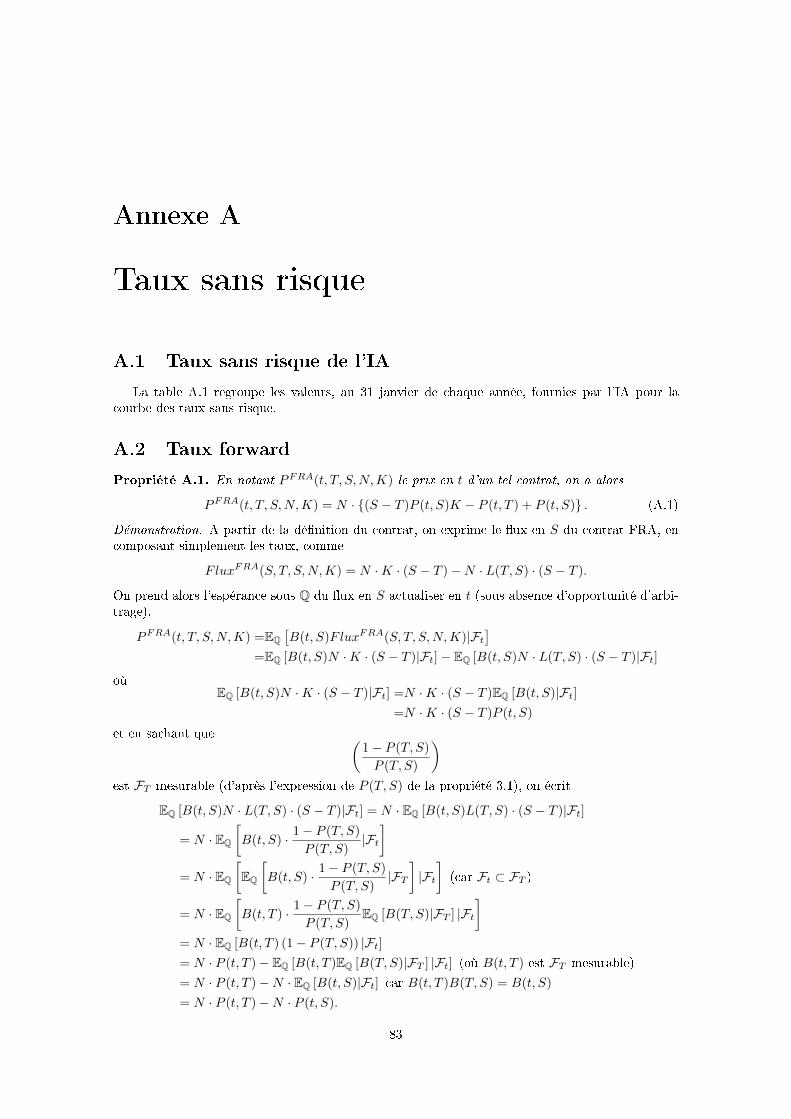

Propriété 3.2. En notant PFRA(t;T, S,N,K) le prix en t d'un tel contrat, nous avons alors

PFRA(t;T, S,N,K) = N · (S − T )P (t, S)K − P (t, T ) + P (t, S) . (3.7)

La démonstration de cette propriété se trouve en annexe A.2. L'intérêt de cette propriété 3.2 estqu'elle permet d'exprimer le taux forward (simple) à la date T . En eet, sous absence d'opportunitéd'arbitrage, le prix de ce contrat en t doit être nul. Nous dénissons ainsi le taux forward commeétant la valeur de K annulant cette expression.

Dénition 3.9 (Taux Libor forward). Nous appelons taux forward (simple) expirant à la date Tet de maturité S > T , L(t, T, S) tel que ∀t,

L(t, T, S) =1

S − T

(P (t, T )

P (t, S)− 1

). (3.8)

Le taux foward est une vision en t correspondant à un achat en T d'un zéro-coupon d'échéance S.Remarque : Le prix d'un contrat FRA peut alors s'exprimer en fonction du taux forward

PFRA(t;T, S,N,K) = N(S − t)P (t, S) K − L(t, T, S) . (3.9)

3.2.2 Taux forward instantané

Dénition 3.10 (Taux forward instantané). Nous appelons taux forward instantané et nous notonsf(t, T ) la limite du taux forward lorsque S tend vers T , ∀t ∈ [0, T ],

f(t, T ) = limS→T

L(t, T, S). (3.10)

Le taux forward instantané est donc une vision en t correspondant l'achat en T d'un zéro-coupon de même échéance T . La caractérisation 3.3 est très souvent utilisée comme dénition dutaux forward instantané.

Propriété 3.3 (Caractérisation du taux forward).

∀t ∈ [0, T ], f(t, T ) = − ∂

∂TlnP (t, T ) (3.11)

ce qui équivaut à

P (t, T ) = exp

−∫ T

t

f(t, u)du

(3.12)

ou encore, en composition annuelle

∀t ∈ [0, T ], f(t, T ) = − ln

(P (t, T + 1)

P (t, T )

)(3.13)

ce qui équivaut à

P (t, T ) = exp

−T−1∑u=t

f(t, u)

. (3.14)

Preuve. En supposant que T 7−→ P (t, T ) est une fonction dérivable en tout point, nous avons

limS→T

L(t, T, S) = limS→T

1

S − T

(P (t, T )

P (t, S)− 1

)= limS→T

1

P (t, S)

limS→T

P (t, T )− P (t, S)

S − T

(car ces limites sont nies)

=−1

P (t, T )

∂P (t, T )

∂T

= − ∂

∂TlnP (t, T ) .

24

3.3. Taux swap

Remarque : Il existe un lien entre le taux forward et le taux spot. En eet, pour une compositioncontinue, nous avons

limt→T

R(t, T ) = limt→T− 1

T − tlnP (t, T )

= limt→T− ln P (t, T ) − ln P (t, t)

T − t

= −(∂

∂Tln P (t, T )

)T=t

= f(t, t).

Nous avons donc le résultat suivant, qui se vérie également pour le taux spot à compositionannuelle :

∀t, rt = f(t, t). (3.15)

3.2.3 Taux forward implicite

Nous serons également amenés à utiliser plus loin le taux forward implicite, qui découle du tauxspot. En eet, si t1 et t2 sont deux dates de [0;T ], le taux forward implicite équivaut à un facteurd'actualisation d'échéance t2 vu en t1.

Dénition 3.11 (Taux forward implicite). Soient t1, t2 ∈ [0;T ], nous appelons taux forwardimplicite le taux f implicite vu en t1 et d'échéance t2 le taux f implicite(t1, t2) tel que

(1 + f implicite(t1, t2))t2−t1 · (1 + rt1)t1 = (1 + rt2)t2 .

Remarque : Nous pouvons exprimer le taux forward implicite pour t1 6= t2 avec

f implicite(t1, t2)) =

((1 + rt2)t2

(1 + rt1)t1

) 1t2−t1

− 1.

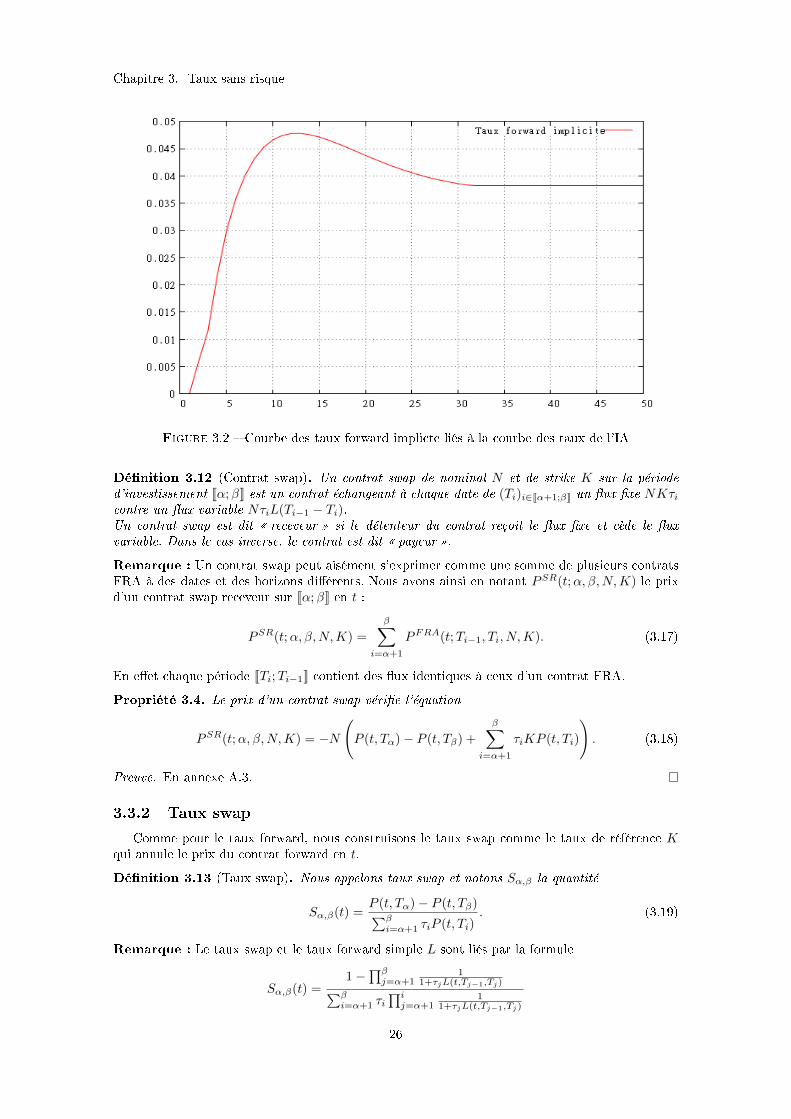

À partir de la courbe de taux sans risque fournie par l'IA (gure 3.1), nous pouvons donc calculerle taux forward implicite à 1 an. En eet, ce taux forward implicite se calcule facilement avec laformule 3.16 ci-dessous. Nous obtenons la courbe de la gure 3.2

f implicite(t, t+ 1) =

((1 + rt+1)t+1

(1 + rt)t

)− 1. (3.16)

Remarque : Notons que ce taux forward implicite annuel peut être assimilé à un rendement.(f implicite(t, t+ 1)

)représente la variation de taux d'intérêt sur l'année [t; t+ 1] vu en 0. Supposons

qu'on dispose en t d'une provision mathématique PMt, alors le rendement nancier relatif à cetteprovision mathématique sera PMt · f(t, t+ 1) sur la période [t; t+ 1].

3.3 Taux swap

Nous présentons enn la dernière catégorie de taux, les taux swap. Ces taux swap sont baséssur les contrats swap, eux-même similaires aux contrats FRA présentés à la section 3.2.1.

3.3.1 Contrat swap

Le contrat swap est une généralisation des contrats FRA, à un échéancier de plusieurs dates depaiement. Pour présenter de façon complète les contrats swap, nous posons :

(Ti)i∈J0;MK un calendrier de M + 1 dates, où M ∈ N ; τi = Ti − Ti−1 la durée d'un intervalle ; α et β deux entiers de J0;MK ; N le nominal ; K le strike.

25

Chapitre 3. Taux sans risque

Figure 3.2 Courbe des taux forward implicte liés à la courbe des taux de l'IA

Dénition 3.12 (Contrat swap). Un contrat swap de nominal N et de strike K sur la périoded'investissement Jα;βK est un contrat échangeant à chaque date de (Ti)i∈Jα+1;βK un ux xe NKτicontre un ux variable NτiL(Ti−1 − Ti).Un contrat swap est dit receveur si le détenteur du contrat reçoit le ux xe et cède le uxvariable. Dans le cas inverse, le contrat est dit payeur .

Remarque : Un contrat swap peut aisément s'exprimer comme une somme de plusieurs contratsFRA à des dates et des horizons diérents. Nous avons ainsi en notant PSR(t;α, β,N,K) le prixd'un contrat swap receveur sur Jα;βK en t :

PSR(t;α, β,N,K) =

β∑i=α+1

PFRA(t;Ti−1, Ti, N,K). (3.17)

En eet chaque période JTi;Ti−1K contient des ux identiques à ceux d'un contrat FRA.

Propriété 3.4. Le prix d'un contrat swap vérie l'équation

PSR(t;α, β,N,K) = −N

(P (t, Tα)− P (t, Tβ) +

β∑i=α+1

τiKP (t, Ti)

). (3.18)

Preuve. En annexe A.3.

3.3.2 Taux swap

Comme pour le taux forward, nous construisons le taux swap comme le taux de référence Kqui annule le prix du contrat forward en t.

Dénition 3.13 (Taux swap). Nous appelons taux swap et notons Sα,β la quantité

Sα,β(t) =P (t, Tα)− P (t, Tβ)∑β

i=α+1 τiP (t, Ti). (3.19)

Remarque : Le taux swap et le taux forward simple L sont liés par la formule

Sα,β(t) =1−

∏βj=α+1

11+τjL(t,Tj−1,Tj)∑β

i=α+1 τi∏ij=α+1

11+τjL(t,Tj−1,Tj)

26

3.4. Méthodes de calcul

qui se démontre en remarquant que ∀k,

P (t, Tk)

P (t, Tα)=

k∏j=α+1

P (t, Tj)

P (t, Tj−1)=

k∏j=α+1

1

1 + τjL(t, Tj−1, Tj).

3.4 Méthodes de calcul

La littérature concernant les modèles de taux est très fournie. Nous pouvons citer par exempleles chapitres 3, 4 et 5 de [FM07] ou les chapitres 7 et 8 de [Kow08] qui fournissent les détails desmodèles les plus utilisés.

3.4.1 Diérents modèles de taux