Embed Size (px)

Citation preview

République Algérienne Démocratique et PopulaireMinistère de l’Enseignement Supérieur et de la Recherche

Scientifque

Ecole Nationale des sciences Commerciales et Financières(Ex ESC)

Le fnancement du commerce extérieur par le créditdocumentaire

Mémoire de fn d’études présenté en vue de l’obtention d’unelicence en sciences commerciales et fnancières.

Présenté par :SOUAKRI HALIMA (option : comptabilité).

Lieu et période de stage : 1/3/ 2009 jusqu'à 31/3/2009.L’entreprise accueillante : La Banque Extérieure d’Algérie.

Encadré par :Mr. DAHIA.

Promotion : juin 2009

DEDICACE

Je dédie ce mémoire à l’âme de mon grand-père, que j’ai tantsouhaité qu’il soit présent avec moi que dieu lui accueillit dans son

vaste paradis.

A mes chers parents que j’aime énormément, à mon cher frèreYACINE, mes chères s urs : IMENE, MERIEM, et mon petit

ange MAROUA.

Et toute ma chère famille.

A tous mes amis surtout : SOUFIANE, NADIA, ZAHRA,IBTISSEM, SARRA, LILLA

Amon professeur de première année MEDJRAB, que jen’oublierai jamais.

REMERCIEMENT

On remercie le bon Dieu d’avoir éclairé notre chemin, et guidé nospas, pour arriver à l’élaboration de ce travail

(ELHAMDOULILAH HAMDAN KAMA YANBAGHI LNOURIWAJEHIHI WA AADIMI SOULTANIHI).

On remercie tout d’abord notre encadreur monsieur DAHIA quim’a beaucoup soutenu, et m’a consacré son temps pour me guider

et me conseiller.

Aussi à monsieur Y. DOUADI notre promoteur le chef de servicede la Banque Extérieure d’Algérie.

Au personnels de la Banque Extérieure d’Algérie agenceAmirouche à particulier ; DALILA, SAMIA, HABIBA, et

monsieur YAICI.

Merci aux membres du jury, merci de nous corriger, en donnantDe votre temps et connaissances.

Sommaire

Introduction générale

Chapitre introductif : les opérations du commerce international

Introduction

Section (1) : Défnition et généralité sur le Commerce international

1- Présentation du Commerce International2- Les risques liés au commerce international

Section (2): Les éléments de base d’une transaction internationale

1- Le contrat de vente international ou le contrat commercial2- Les incoterms 20003- Les documents de la transaction

Conclusion

Chapitre (2) : Présentation de la technique du crédit documentaire

Introduction

Section (1) : Principes et concepts fondamentaux sur le crédit documentaire

1- Origine défnition du crédit documentaire2- Les intervenants dans le crédit documentaire3- Le crédit documentaire en 14étapes

Section (2) : Les différentes formes de crédit documentaire Selon le critère desécurité

1- Le crédit révocable2- Le crédit irrévocable non confrmé3- Le crédit irrévocable confrmé

Section (3) : Les différentes formes de crédit documentaire Selon le critère defnancement

1- Le crédit Revolving2- Le crédit avec Red clause3- Le credit transferable4- Credit back to back

Section (4) : Les différentes formes de crédit documentaire selon le critère deréalisation

1- Payable à vue2- Par acceptation3- Par négociation4- Par paiement différé5- par paiement anticipé

Conclusion

Chapitre (3) : Assurer la bonne fn du crédit documentaire

Introduction

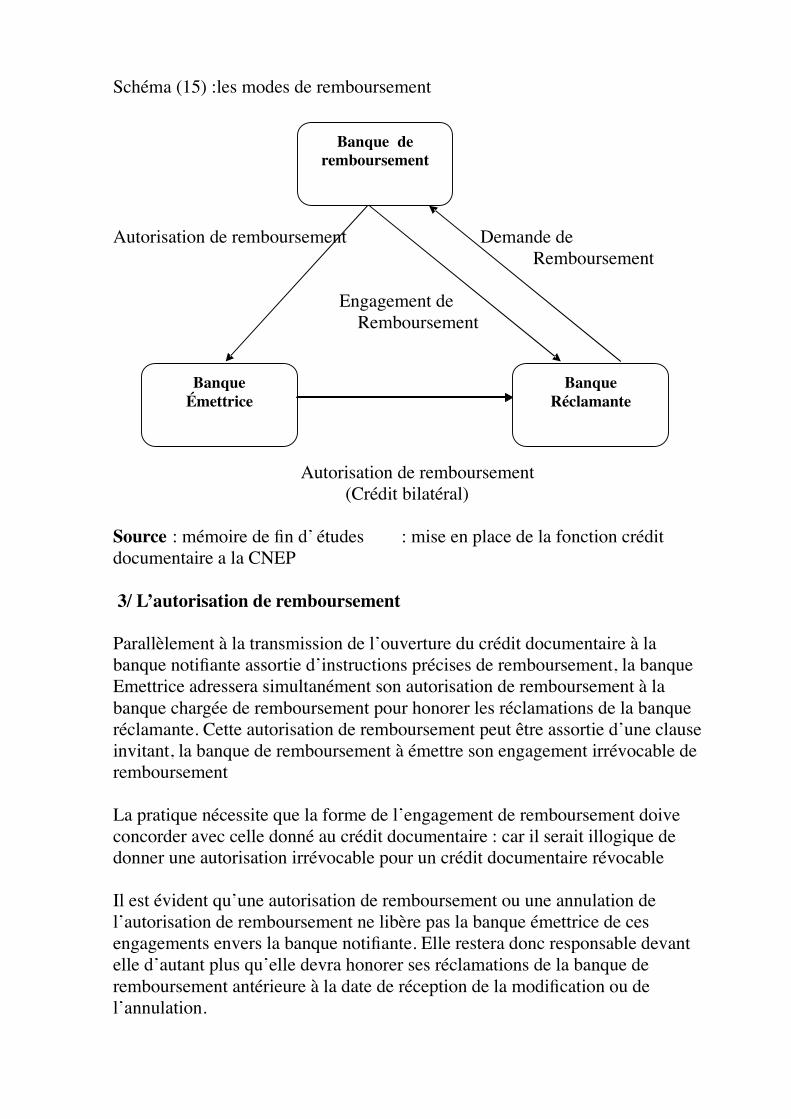

Section (1) : Les modes de remboursement du crédit documentaire

1- Défnition de base2- Genres d’instructions de remboursement du crédit documentaire3- L’autorisation de remboursement4- Engagement de remboursement de la banque de remboursement

Section (2) : Les irrégularités dans le crédit documentaires

1- Défnition de l’irrégularité2- Irrégularités régulièrement recensées3- Les causes des irrégularités4- Les précisions nécessaires pour éviter les irrégularités

Section (3) : La fraude dans le crédit documentaire

1- Défnition de la fraude2- Caractères de la fraude 3- Manifestation de la fraude4- Règlement des litiges dans les crédits documentaires : le DOCDEX

Conclusion

Chapitre (3) : mise en uvre d’un crédit documentaire import

Introduction

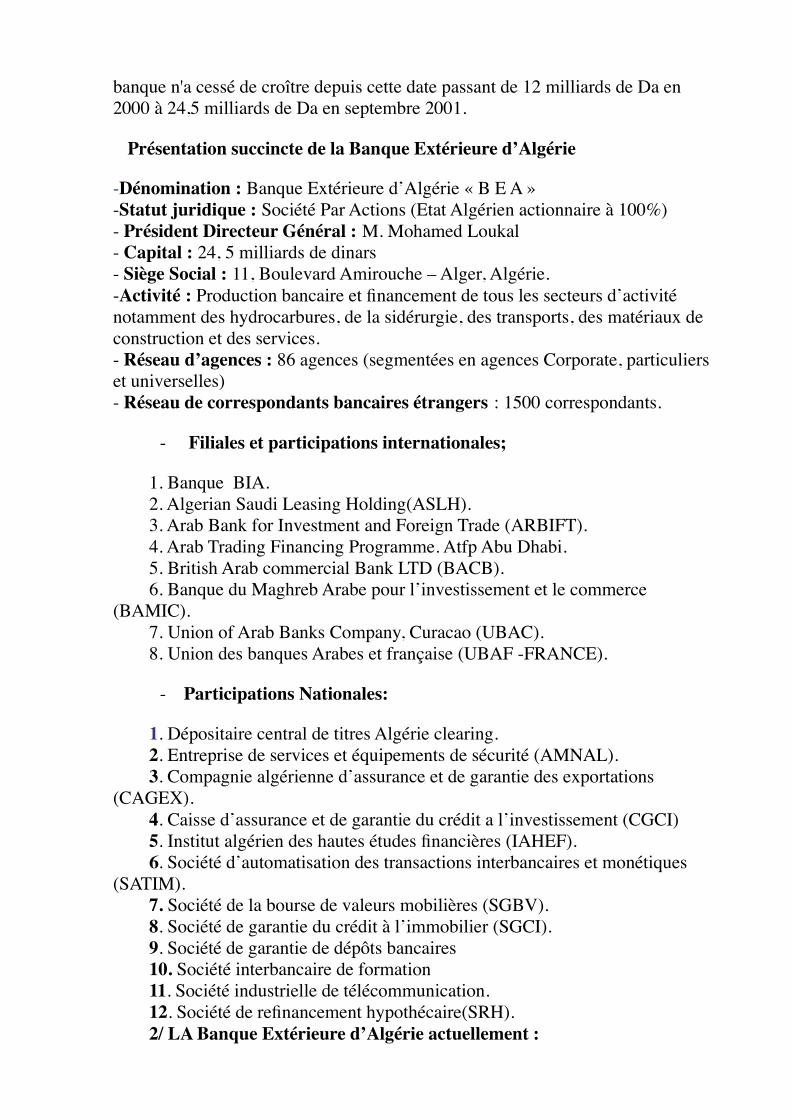

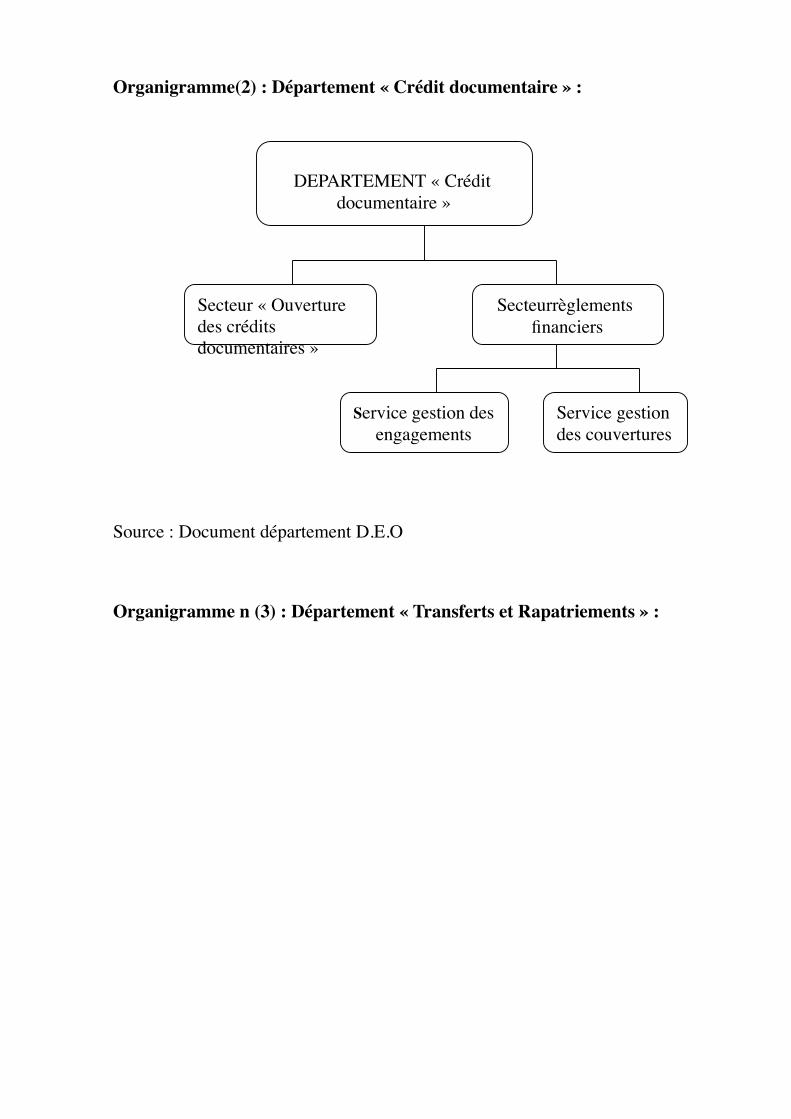

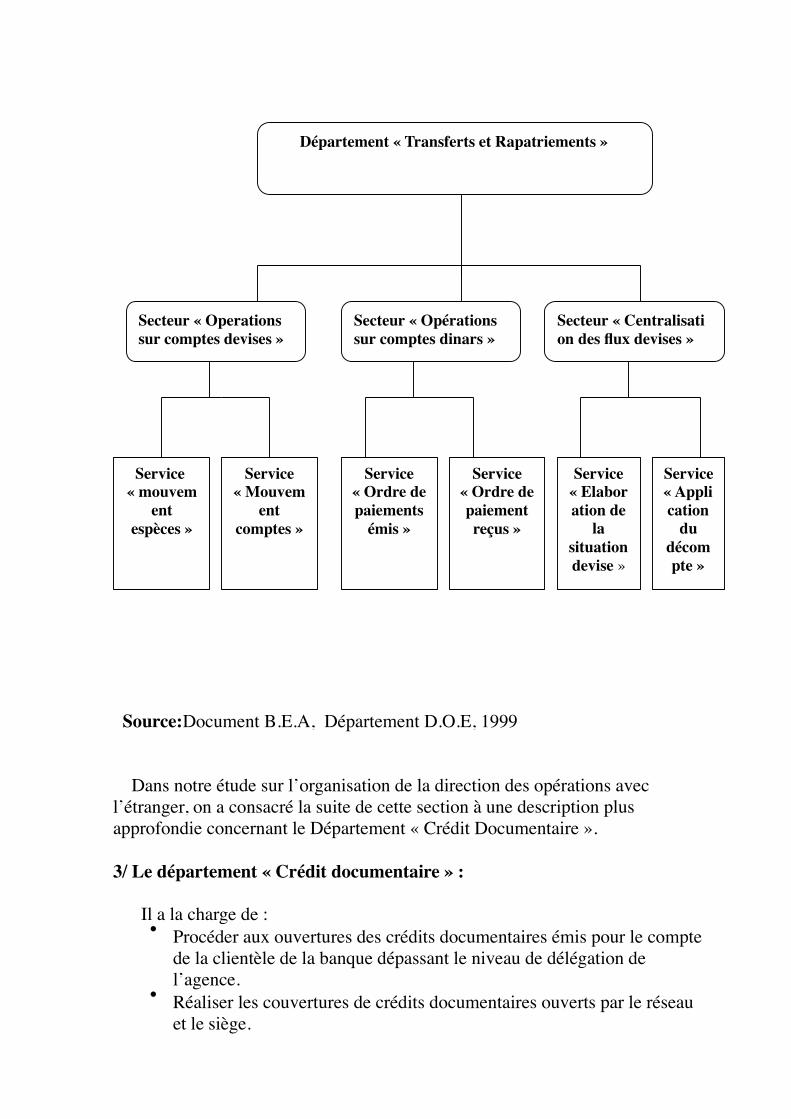

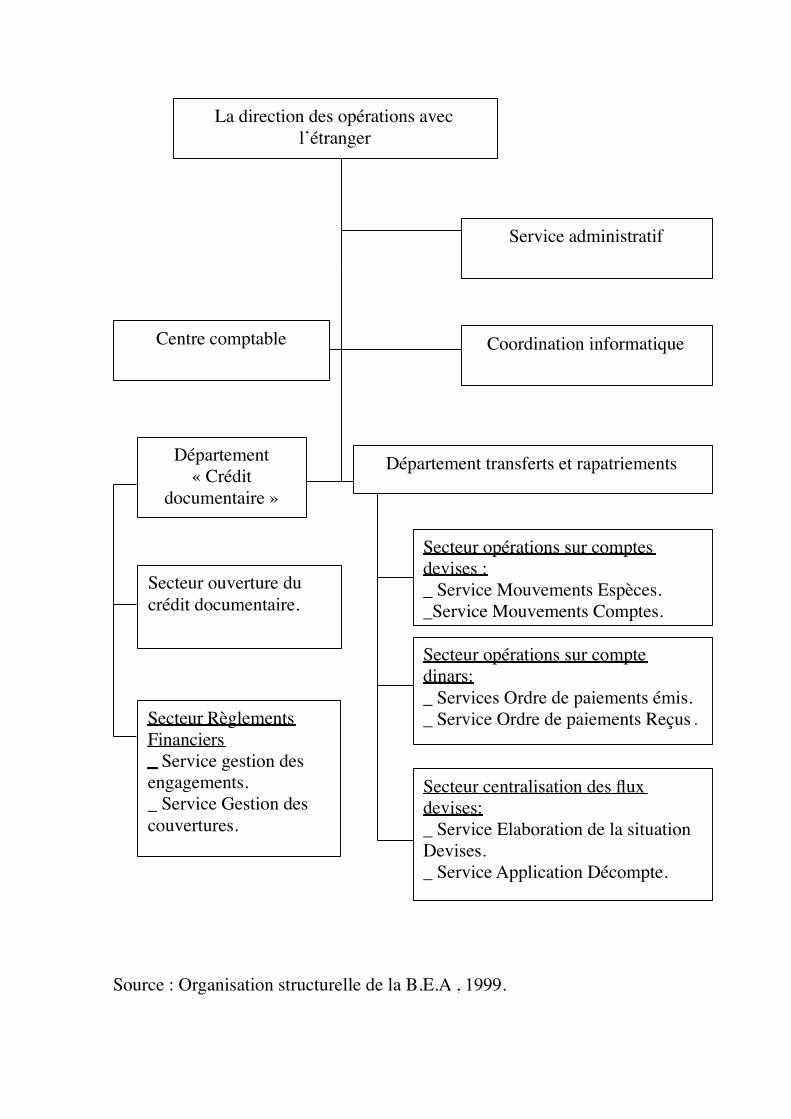

Section (1) : Présentation générale de la banque extérieure d’Algérie

1- Historique de la Banque Extérieure d’Algérie2- LA Banque Extérieure d’Algérie actuellement3- Mission de la Banque Extérieure d’Algérie :4- Objectifs de la Banque Extérieure d’Algérie5- Taches et organisation générale de la direction des opérations avec l’étranger

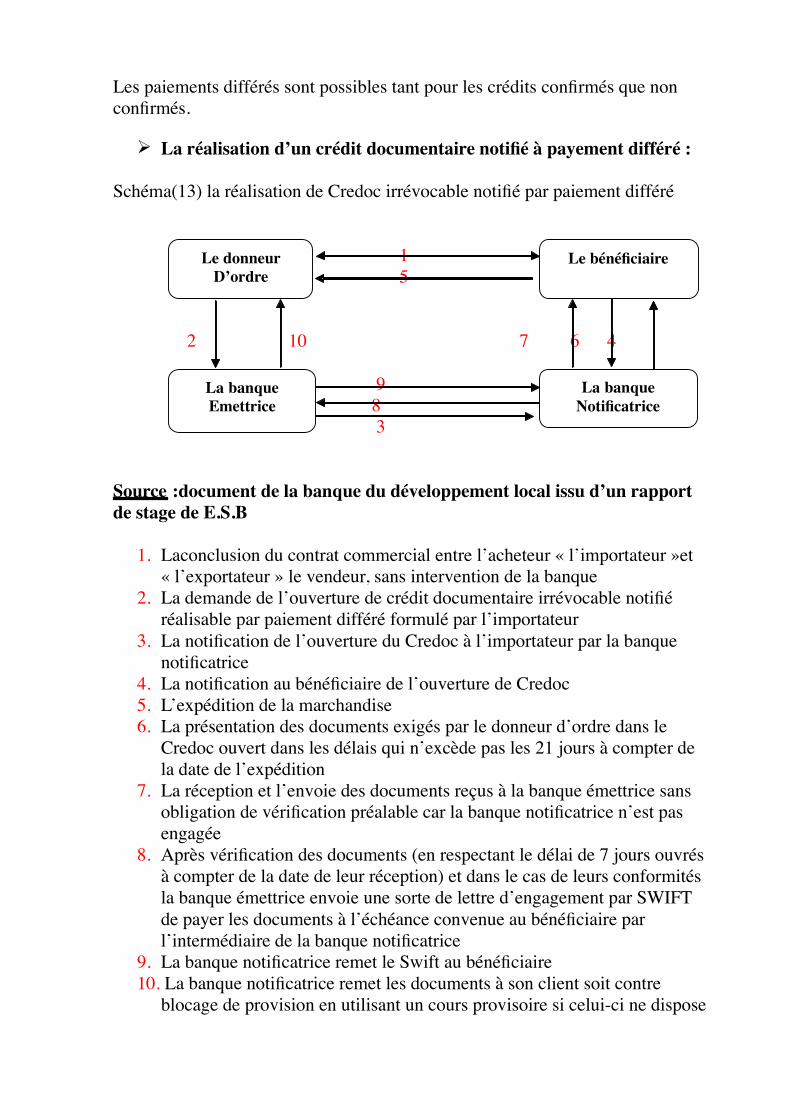

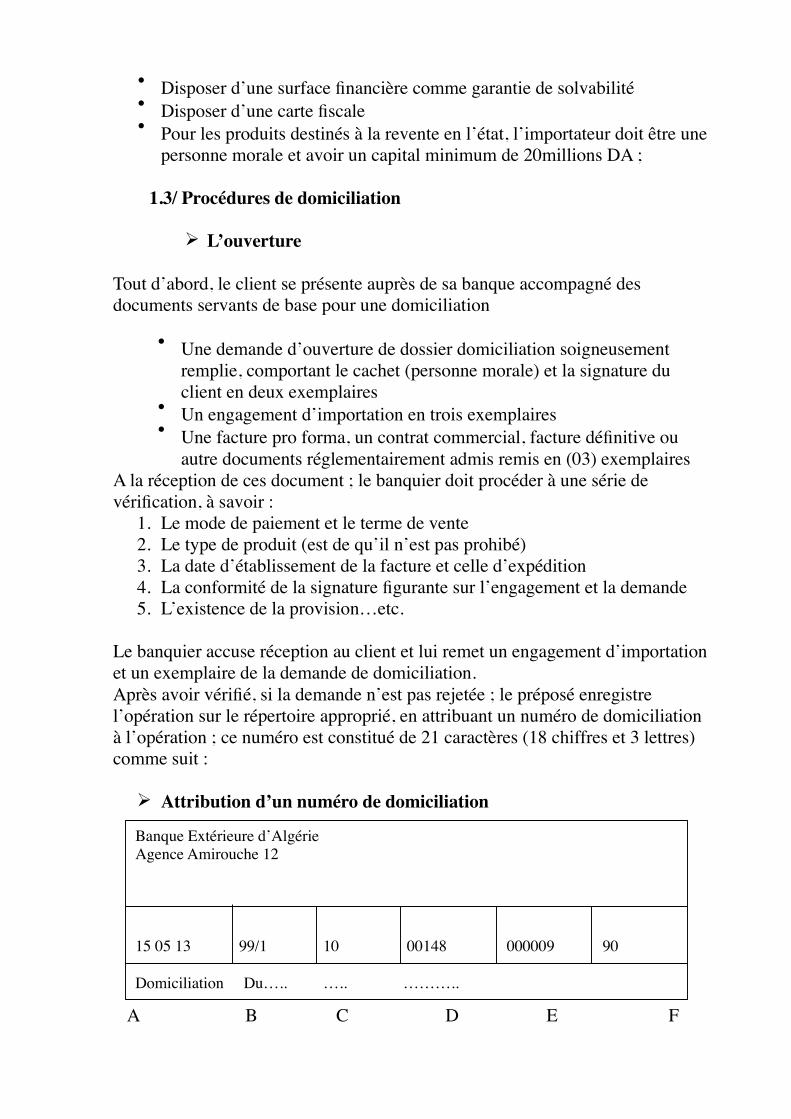

Section (2) : Le déroulement de crédit documentaire import au de la BanqueExtérieure d’Algérie

1- La domiciliation2- Ouverture d’un crédit documentaire3- Emission d’un crédit documentaire4-Cas pratique d’un dossier de crédit documentaire au sein de la BEA

Conclusion

Conclusion générale

Bibliographie

Annexe

Liste des schémas

N° Titre page

1 L’ouverture de crédit documentaire 212 La réalisation crédit documentaire 223 Le crédit documentaire révocable 244 Le crédit documentaire irrévocable non confrmé 265 Le crédit documentaire irrévocable et confrmé 296 Classifcation des crédits selon leurs niveaux de sécurité 307 Transfert de crédit documentaire 348 Le transfert du crédit documentaire après livraison 369 Le crédit documentaire back to back 3710 Le crédit documentaire irrévocable notifé réalisable par paiement à vue 3911 Le crédit documentaire irrévocable confrmé réalisable par paiement à vue 4012 La réalisation de Credoc irrévocable notifé par paiement différé 4113 La réalisation d’un crédit documentaire irrévocable notifé par acceptation 4414 La réalisation d’un Credit documentaire par négociation 4615 Les modes de remboursement 54

Liste des organigrammes

N° Titre Page

1 Organigramme générale l’agence B.E.A Amirouche 712 Organigramme Département : Crédit documentaire 723 Organigramme Département : Transferts et Rapatriements 734 Organigramme de La direction des opérations avec l’étranger 76

INTRODUCTIONGENERALE

INTRODUCTION GENERALE

Les échanges internationaux se développent et prennent de l'ampleur jour aprèsjour. Des millions de produits sont commandés, vendus et acheminés par voieaérienne, maritime ou terrestre. Toutefois, cette évolution s'accompagne d'unaccroissement des risques liés aux conditions de fnancement des importations àl'encaissement et à la mobilisation des créances nées des exportations. Ce risqueest d'autant plus important lorsque les parties en présence sontgéographiquement éloignées et que les relations qu'elles ont nouées comportentune part d'incertitude surtout si l'un ou l'autre des pays souffre de restrictionsdouanières ou monétaires

Pour parier à ces risques et établir une sécurité des transactions,progressivement, divers moyens de paiement internationaux ont été mis enplace. Entre tous, c'est le crédit documentaire qui permet dans une large mesurede répondre à ce besoin.

Les banques ont crées cet instrument de paiement spécifque appelé « créditdocumentaire », lettre de crédit (L/C) ou plus familièrement « Credoc ». Tout enconciliant l'intérêt du vendeur - être payé - et celui de l'acheteur - recevoir dansles qualités, les quantités et les délais contractuels, la marchandise commandée -,il permet d'apporter la sécurité de paiement recherchée par le vendeur et enmême temps la sécurité de livraison pour l’acheteur.

La diffculté réside dans les positions diamétralement opposées de l'acheteur etdu vendeur. La situation idéale pour le premier est « Je reçois la marchandise, jepaye », alors que pour le second s‘est « Vous payez, j'envoie la marchandise ».Le crédit documentaire est une technique connue mondialement et existantdepuis très longtemps qui permet de satisfaire ces deux exigences

Ainsi, l'acheteur ne transmet aucuns fonds au vendeur tant qu'il n'a pas reçu lesdocuments pour prendre possession de la marchandise, et le vendeur reçoit lepaiement dès qu'il l'a expédiée, pour autant que les obligations documentairesaient été respectées.

La technique du crédit documentaire répond donc à une double exigence :

• faire bénéfcier l'exportateur d'un engagement bancaire émanant de labanque de l'importateur, et distinct du paiement effectif de l'importateur(la banque s'engageant à payer, même si l'importateur éprouve unequelconque diffculté à le faire) ;

• donner l'assurance à l'importateur que le paiement par sa banque ne seraeffectué que si le vendeur peut montrer qu'il a correctement exécuté sespropres obligations contractuelles.

Dans cette sphère, nous nous proposons de traiter, aussi clairement etformellement que possible, Afn d'approfondir nos connaissances sur le créditdocumentaire et sa technique, nous essayerons de jeter la lumière sur plusieursangle en fn aboutir a une meilleure compréhension de l’importance de Credocet de chacune de ces composante imposée par le commerce extérieur dans unmarché mondial qui ne cesse pas d’évoluer

Pour arriver à déterminer, a quel point ce moyen de payement est jugéeffcace, et a permis de garantir la satisfaction des deux parties contractuelles?et est ce que les différents types de Credoc et ces modes et son processus deréalisation ont bien cerner le déroulement de contrat dans des conditions tout afait sécuritaires même pour les banques qui s’y engagent, ou bien ils fautd’autres facteurs et pour aboutir a ses fns ?

Pour pouvoir répondre a cette problématique et dans le cadre de la réalisationde ce travail sur le crédit documentaire, nous allons essayer d’élucider certainesquestions, et pas toutes, pour but d’apporter des éléments de réponse que chacuncorrespond à une partie de cette étude : Quel est son cadre théorique dans le commerce international ? . Quelles sont les moyens mise en uvre par les banques pourparvenir à réussir le fnancement par le crédit documentaire ? . Qu’est ce qu’un crédit documentaire ? D’où tirent ses origines ? . Qu’elles sont les différentes formes d’un crédit documentaire ? . Quel est le processus à suivre dans l’élaboration d’un créditdocumentaire ? . Est-ce que les anomalies et des irrégularités peuvent se présenter ?Et à ce moment là le crédit documentaire perd t- il son effcacité ? . Comment se déroule dans la pratique toute les étapes de laréalisation de crédit documentaire au niveau de la banque extérieure d’Algérie ? . Qu’elles sont les défaillances, les risques et les conséquences quipeuvent être relevées?

Afn d’apporter des réponses claires et précises à toute question abordée,nous avons jugé utile de structurer notre mémoire en quatre principauxchapitres : . Le chapitre introductif est consacré évidemment à présentation générale desopérations du commerce international et les risques encourus, les documentscommerciaux utilisés dans le contrat international les incoterms.

.Le premier chapitre : défnit le crédit documentaire ses intervenants, metl’accent sur les principaux type de crédit documentaire.et énumère les modes desa réalisation .Le deuxième chapitre traitera les modes de remboursement de créditdocumentaire les irrégularités, les réserves ainsi qu’ la fraude dans le créditdocumentaire.

.Le troisième chapitre décrira le déroulement d’une opération du créditdocumentaire au sein de la Banque Extérieure d’Algérie.

Tous ces chapitres seront accompagnés d’organigrammes, et des schémas quipermettront de faciliter la lecture de ce manuel. En faisant ce travail, nous tenterons enfn, moyennant d’une conclusion,d’apprécier l’importance de crédit documentaire au sein des établissementsbancaires et plus particulièrement le cas de la banque extérieure d’Algérie.

CHAPITREINTRODUCTIF

Introduction

Tout comme il y a toujours eu commerce entre individus et entre régions d unmême pays, il y a toujours eu commerce international entre pays

Les opérations du commerce international sont bien connues : à quelquesexceptions prés, les pays gagnent à commencer entre eux puisque, par rapport àune situation d autarcie, l accès au marché mondial leur permet d obtenircertains biens à un prix plus élevé

Ce présent chapitre se compose essentiellement de trois sections : la premièreconsiste à défnir le commerce international, risques nés des opérations ducommerce international, et évaluation des risques La seconde section consacrée aux éléments de base d une transaction internationale qui rassembleles concepts de : le contrat de vente international ou le contrat commercial, lesmodes d expéditions et contrats de transport et les documents de latransactionLa dernière section abordera Les incoterms 2000 : défnition, structure etLimite

Section 1 : Défnition et généralité sur le Commerce international :

3- Défnition du Commerce International

Commerce, activité consistant à fabriquer, transporter et vendre des biens oudes services à un lieu d’un autre dans le but de les échanger. Le commerceinternational regroupe l’ensemble des échanges des biens de service entre agentrésidents sur des territoires économique différents.

« Le commerce international, ne représente qu’une partie des échangeséconomiques internationaux : celle qui se rapportent aux produits matériels etaux services. Sa défnition en exclut les autres catégories de transactionsinternationales, comme par exemple le transfert des revenus ou les mouvementsdes capitaux liés aux opérations de crédit et de prêt. A l’heure actuelle, on parleencore du commerce extérieur d’un pays pour désigner ses relations bilatérales.Le commerce international ne serait donc à cet endroit que la somme de cesdernières pour tous les pays de la planète ». 1Et cet échange s’accomplit à traversles opérations d’importation et/ou l’exportation.

L’importation

« Biens et services produits dans un pays et vendus à l’étranger en échange desbiens et services, d’or, de devises ou en règlement d’une dette. Les paysconsacrent leurs ressources intérieures à l’exportation parce qu’il peuventobtenir davantage de biens et services avec les devises qu’il retirent de leursexportations qu’ils pourraient le faire en consacrant les mêmes ressources à laproduction intérieure de biens et services » 2

L’exportation :

« Biens et services produits dans un pays et vendus à l’étranger en échange desbiens et services, d’or, de devises ou en règlement d’une dette. Les paysconsacrent leurs sources intérieures à l’exportation parce qu’ils peuvent obtenirdavantage de biens et services avec les devises qu’ils retirent de leursexploitations qu’ils pourraient le faire en consacrant les mêmes ressources à laproduction intérieure de biens et services » 3

1 Moyens de règlement et techniques de fnancement de commerce extérieur cas BNA, EcoleSupérieure de commerce, 2006, Mémoire de fn d’études en vue de l’obtention d’une licenceen sciences commerciales et fnancières, P :52

madeleine Nyugen-The, Importer; 2eme edition, 20053

. EXPORTER, la pratique du commerce international, 9eme édition,Edition foucher, 1992,

p :11.

2/ Risques associés à l’environnement international:

La classifcation des risques dépend du critère retenu ; les risques les plussouvent utilisés sont suivants :

L’objet du risque et son impact;Ø Le niveau de réalisation;Ø La nature du risque;

On peut dénombrer cinq natures de risque:

Ø Le risque politique est le plus souvent avancé et diffcile à évaluer;Ø Le risque économique est une notion sujette à de nombreuses

défnitions, il peut s’agir du risque économique lié la hausse anomaleou importante des matières premières ou des éléments du coût defabrication (optique Coface)), d’autres organismes internationauxassimilent le risque économique à un risque pays;

Ø Le risque juridique, parfois ignoré, est malheureusement détecté lorsde contentieux ou de confits liés à des contrats de vente, d’agence, defranchise, etc.

Ø Le risque technologique est propre aux activités industrielles, unprocédé de fabrication une technologie adoptée par une entreprise peutse trouver opposée à d’autre options industrielles (Grundig avaitdéveloppé le V2000, Sony, le beta max, or c’est le VHS de JVC laemporté);

Ø Le risque de change, lié à la fuctuation des cours de change.

Section (2) : Les éléments de base d’une transaction internationale

1) Le contrat de vente international ou le contrat commercial

Défnition des contrats internationaux 4

Un processus d’exportation ou d’importation repose sur l’accord de deuxparties un acheteur et un vendeur. Généralement, ce consentement se matérialisedans un contrat de vente, qui précise la répartition des obligations, des frais et derisques. Aussi ; des différences culturelles importantes pourront compliquer lanégociation ; la rendant parfois longue et diffcile. Le contrat faciliter leséchanges et, surtout ; évitées contestations. Différentes règles encadrent lecontrat de vente internationale dans un objectif d’harmonisation et de faciliterdes échanges internationaux.

Il est capital pour une entreprise exportatrice de connaître les droits etrèglements d’affaire en vigueur dans les pays importateurs et dans le marchéciblé et de se familiariser avec les conventions internationales auxquelles cepays à adhérer. Au surplus, comme il existe différents systèmes de droit, touteles clauses du contrat doivent être plus explicite que possible (Voir tableauannexé : Les principales clauses contractuelles à faire fgurer sur le contrat ); demanière à limiter les interprétations divergentes.

2) Les incoterms 2000

Ø Défnition des incoterms :

Eléments essentiels de la logistique du commerce international, les«in ternationalcommercialterms 2000 » constitués de 13 termes désignés de lafaçon suivante : EXW .....FAS.......FCA.........FOB.......CFR ........CPT.........sontle résultat d'un long travail de codifcation effectué depuis les années 80 par lachambre de commerce internationale

Leur intérêt réside dans le fait qu'ils représentent un langage commun desacheteurs et vendeurs en leur permettant de repartir clairement les obligations,les coûts et les risques sur les marchandises pendant la période de leuracheminement jusqu'à la livraison.

Ø La structure des incoterms 2000 :

Dans la pratique, les incoterms sont regroupés dans deux grandes familles :

- les incoterms de vente au départ (V /D)

4NAJI Jammal le commerce international : théories, techniques et applications ; 2005 ; p :55.

- les incoterms de vente à l'arrivée (V/A)

v les incoterms de vente au départ

Les incoterms de vente au départ font supporter par l'acheteur (dans une plus oumoins grande mesure) les charges et les risques liés au transport desmarchandises. Le vendeur utilisera un de ces incoterms si son organisation n'apas la capacité organisationnelle pour prendre en charge le transport, ou si lesconditions de prix ou de sécurité dans le pays de destination ne sont passatisfaisantes. L'acheteur qui ne dispose pas d'expérience en matière de transportles évitera quant à lui. Les incoterms de cette famille sont les plus courammentutilisés dans les ventes réalisées par les PME, qui disposent rarement desressources suffsantes pour assurer un service de transport complet jusqu'àdestination.

On retrouve huit termes différents dans cette catégorie, à savoir : 5

L’incoterm du groupe E (EXW)

Seul dans sa catégorie, implique pour le vendeur des obligations minimales, quise limite au point de départ.

· EXW : (ex Works ou “à l’usine”, lieu convenu) est largement utilisé dans lesrelations de commerce international. EXW signife que le vendeur doit fournir àl’acheteur les documents commerciaux (facture commerciale, certifcatd’origine, etc.), emballer la marchandise et la rendre disponible pour l’acheteurdans ses propres locaux ou dans un autre lieu convenu (atelier, usine, entrepôt).

L’acheteur assume le chargement de la marchandise et tous les frais, risqueset obligations subséquents

Dans a dernière version des incoterms, la CCI reconnaît sans l’approuveroffciellement une pratique commerciale largement répandue selon laquelle levendeur assume les frais et les risques associés au chargement de la marchandisesur le véhicule de départ. Dans ces cas-là, le contrat de vente utilisera unevariante de l’incoterm EXW, soit « EXW chargé » (EXW loaded).

Les incoterms du groupes F (FCA, FAS et FOB)

En vertu desincoterms du groupe F (FCA, FAS et FOB) le vendeur doitpouvoir au transport des marchandises dans son pays et en assumer les fraisjusqu’à l’endroit que lui a désigné l’acheteur- qui fgure généralement au coté del’incoterm (lieu convenu)- et les remettre au transporteur. De plus, il doit

5Naji jammal,2005, op-cit ,P :230

s’occuper des procédures de dédouanement à l’exportation. Il ne paie pas letransport principal.

· FCA (free carrier ou « franco transporteur », lieu convenu)

L’incotermFCA ( free carrier ou» franco transporteur »,lieu convenu) peutêtre utilisé pour tout le mode de transport. Il signife que le vendeur dédouane lamarchandise à l’exportation et l’amène au transport désigné par l’acheteur, aulieu inscrit à la suite de l’incoterm. Ce lieu peut être l’usine même du vendeur,un quai, un terminal de conteneurs, etc. Si le lieu correspond à l’établissementdu vendeur, le vendeur doit charger la marchandise. S’il s’agit d’un autreendroit, alors c’est l’acheteur qui est responsable du chargement.

Le transfert des frais et des risques correspond au moment ou le transporteurprend en charge la marchandise. L’acheteur, lui, choisit le mode de transport etle transporteur et il assume les frais de transport.

· FAS (free alongside Ship ou « franco le long du navire », portd’embarquement convenu)

On utilise l’incoterm FAS (free alongside ship ou « franco le long dunavire », port d’embarquement convenu) uniquement pour le transport fuvial oumaritime ; lorsqu’il a livré les marchandises dédouanées au portd’embarquement du transporteur principal qu’aura choisi l’acheteur. Il déposeles marchandises le long du navire ; sur le quai ou sur des barges, selon lesusages du port. A partir de ce moment, l’acheteur assume tous les frais et lesrisques.

· FOB (free on bord « franco bord », port d’embarquement convenu)

Tout comme le précédent, l’incoterm FOB (free on bord « franco bord », portd’embarquement convenu) n’est utilisé que pour le transport fuvial oumaritime . Il signife que le vendeur doit acheminer les marchandises au portd’embarquement convenu. Cependant, alors qu’en vertu du FAS il doitsimplement décharger les marchandises le long du bateau ; le vendeur doit iciles charger sur le navire désigné comme transporteur principal par l’acheteur, etce selon les usages en vigueur dans le port d’embarquement convenu. Ici encore,les formalités d’exportations incombent au vendeur.

Autrement dit, tous les frais relatifs au transport, au dédouanement et auchargement des marchandises s’effectuant dans le pays du vendeur sont à lacharge du vendeur, tandis que tous les autres frais seront assumés par l’acheteur.L’acheteur choisit donc le transport maritime et paie le fret. Le transfert des fraiset de risques du vendeur vers l’acheteur s’effectue au port d’origine, lorsque lesmarchandises passent le bastingagedu bateau.

La simplicité et la clarté du FOB en ont fait l’incoterm le plus utilisé dans lemonde. Cependant, lorsque des expéditions importantes doivent être sécuriséessur le navire, l’incoterm FOB ne précise pas qui du vendeur ou de l’acheteurdoit assumer les frais et la logistiques associés à cette opération. La mise ensituation suivante montre le genre de problème qui peut survenir.

Les incoterms du groupe C (CFR, CIF, CPT, et CIP)

En vertu desincoterms du groupe C (CFR, CIF, CPT, et CIP),le vendeurorganise et paie le transport principal des marchandises, mais sans assumer lesrisques durant le voyage. Autrement dit, les risques de perte ou de dommage demarchandises sont transférés du vendeur à l’acheteur quand la marchandise estremise au transporteur.

. CFR (Cost and freight ou « cout et fret », port de destination convenu)

CFR (Cost and freight ou « cout et fret », port de destination convenu)uniquement pour le transport fuvial ou maritime, autrement, il n’est pas valide.CFR signife que le vendeur doit organiser et payer le transport desmarchandises jusqu’au port de destination désigné par l’acheteur, dans le paysde celui-ci. Il doit assumer le chargement sur le navire, les formalités dedédouanement à l’exportation, le transport principal et le déchargement, si celui-ci est mentionné dans le contrat de transport.

Les risques de perte ou de dommage sont transférés du vendeur vers l’acheteurlorsque les marchandises passent le bastingage du bateau, au portd’embarquement. Cependant, l’acheteur n’est responsable des frais associées autransport qu’à partir du moment où il prend possession des marchandises, auport de destination convenu. Il se charge alors du déchargement et des formalitésde dédouanement à l’importation.

. CIF (Cost, Insurance and Freight ou « cout, assurance et fret », port dedestination convenu)

On utilise l’incoterm CIF (Cost, Insurance and freight ou « cout, assurance etfret », port de destination convenu) uniquement pour le transport fuvial oumaritime ; autrement, il n’est pas valide. En plus des obligations que confèrel’incoterm précédent, le CIF oblige le vendeur à souscrire à une assurancemaritime au nom de l’acheteur contre les risques de perte ou de dommage desmarchandises durant le voyage. Il s’agira généralement d’une assurance FAP(franc d’avarie particulière), couvrant 110% de la valeur des marchandises. Levendeur rempli ses obligations une fois que les marchandises sont arrivées auport de destination, car il paie le transport et l’assurance jusque-là.

Cependant, ici, encore les risques d’avarie ou de perte et d’augmentationéventuelle des couts sont transférés à l’acheteur doit ensuite organiser le

transport des marchandises dans son pays et voir au dédouanement àl’importation.

En pratique, cet incoterm est beaucoup utilisé, car il répartit équitablementles frais et les risques entre les parties au contrat. La différence en CIF et CFR ;la différence est que le vendeur assume le cout de l’assurance.

. CPT (Carriage paid to ou “ port payé jusqu’à “, lieu de destinationconvenu)

L’incoterm CPT(Carriage paid to ou “ port payé jusqu’à “, lieu de destinationconvenu),est valable pour tout mode de transport. CPT signife que le vendeurse charge du dédouanement de la marchandise à l’exportation, de la livraison etdu chargement au lieu de départ, du transport et de la livraison jusqu'au lieudésigné par l’acheteur.

Les risques de perte ou de dommage sont transférés à l’acheteur au moment oules marchandises sont remises au premier transporteur. Outre le fait qu’il assumeces risques et les éventuels couts additionnels, l’acheteur n’a qu’à se charger desprocédures de dédouanement à l’importation et, éventuellement, du transport etdu déchargement des marchandises à son établissement.

. CIP (Carriage and Insurance paid to ou « port payé, assurance comprise,jusqu’à”, lieu de destination convenu)

L’incoterm CIP (Carriage and Insurance paid to ou « port payé, assurancecomprise, jusqu’à”, lieu de destination convenu) est valable pour tout mode detransport. En plus des obligations que confère le CPT, le CIP oblige le vendeur àsouscrire à une assurance au nom de l’acheteur. Cette assurance offrira unecouverture minimale contre les risques de perte et de dommage desmarchandises durant le voyage.

Les risques de perte ou de dommage sont transférés à l’acheteur au moment oùles marchandises sont remises au premier transporteur, au lieu d’origine. Outrele fait qu’il assume ces risques et les éventuels couts additionnels, l’acheteur n’aqu’à se charger des procédures de dédouanement à l’importation et,éventuellement, du transport et du déchargement des marchandises à sonétablissement

Ø Les incoterms de vente à l'arrivée

Les incoterms de vente à l'arrivée ne libèrent le vendeur de ses obligations quelorsque les marchandises arrivent à destination. Les coûts et les risques liés autransport principal sont à charge du vendeur. Le vendeur décharge ainsil'acheteur de toute une série d'obligations et de risques, ce qui peut constituer un

excellent argument de vente. De plus, il est parfois préférable pour le vendeur derester maître du transport de ses marchandises jusqu'à leur livraison.

Une des conséquences négatives cependant de l'utilisation des incoterms de cettefamille est que le moment de la livraison et donc, souvent, le moment dupaiement du solde du prix est postposé à l'arrivée des marchandises àdestination. En outre, ces incoterms seront évités par le vendeur s'il ne disposed'aucune expérience en matière de transport, notamment vers la destination viséepar l'incoterm.

Les incoterms de ventes à l'arrivée regroupent quatre termes : 6

DAF = Delivered at Frontier (... named place) - Rendu Frontière (...lieuconvenu) Tous modes de transport, à condition qu'il y ait une frontièreterrestre

Le vendeur a rempli son obligation de livraison quand la marchandise a étélivrée dédouanée à l'exportation, au point convenu à la frontière de sortie maisavant la frontière douanière du pays d'entrée,il importe donc de toujours défnirla frontière en question en précisant le point et le lieu dans le terme. Les frais detransport et les risques sont assumés jusqu'à cet endroit par le vendeur mais il n'aaucune obligation de faire assurer les marchandises. Sauf mention contraire dansle contrat de vente, la marchandise est livrée non déchargée par le vendeur.

DES : (Delivred Ex-Ship)- Rendu exship 7

C’est le vendeur qui choisit le navire, paye le fret et supporte les risques dutransport maritime. Le transfert des frais et des risques se fait à bord du navireau point de déchargement usuel du port de destination convenu, de façon àpermettre l’enlèvement de la marchandise du navire par les moyens dedéchargement appropriés à la nature de celle-ci. Cet Incoterm ne peut être utiliséque pour le transport par mer et par voies navigables intérieures.

.DEQ : (Delivred ex quay ou « rendu à quai », port de destinationconvenu)

On utilisant l’incoterm DEQ (Delivred ex quay ou « rendu à quai », port dedestination convenu) uniquement pour le transport fuvial ou maritime,autrement dit, il n’est pas valide. Les implications contractuelles du DEQcorrespondent en gros à celles du DEQ, à la différence que le vendeur doit aussiau déchargement de la marchandise sur le quai du port de destination convenu.

6NAJI JAMMEL, 2005 ; op-cit, P :233

7Mémoire de fn d’études, en vue de l’obtention de diplôme de licence en sciences

commerciales, moyens et techniques de fnancements du commerce international, p :12

Le transfert des couts et des risques s’effectue au moment ou les marchandises,non dédouanées, sont déchargées au port de destination. Dés lors, l’acheteurassume le dédouanement ainsi que les couts et les risques du transport à sonétablissement

DDP :(Delivred Duty Paid)- Rendu droit de douane acquittée

A l’inverse du terme « à l’usine «, cet Incoterm, lorsqu’il est suivi par desmots désignant l’établissement de l’acheteur, dénote l’autre extrême ;l’obligation maximum du vendeur. C’est le vendeur qui fait tout, y compris ledédouanement à l’import et le paiement des droits et taxes exigibles. Le transfertdes risques et des frais à la livraison chez l’acheteur, ou sur le site. Saufstipulation contraire, le déchargement est à la charge du vendeur. Cet Incotermest utilisable pour tout mode de transport.

DDU : ( Delivred Duty Unpaid)- Rendu droit non acquittés

Nouvel incoterm de la classifcation de 1990, le DDU correspond au cas oula marchandise est transportée aux risques et frais du vendeur jusque les locauxde l’acheteur, ce dernier étant simplement responsable du paiement des droits ettaxes d’importation et de formalités de dédouanement.

3/ Les documents de la transaction :

Les incoterms 2000 fxent les obligations et responsabilités des frmes liées parla transaction ; ces dernières étant situées sur des territoires éloignés les uns desautres, il est de coutume d'établir un certain nombre de documents prouvant quede part et d'autre, les obligations contractuelles ont été remplies. Hormis lesdocuments de transport, Il existe en la matière 4 grands types de documents(G.Rouyer& A.Choinel) 8:

- les documents décrivant la marchandise

- les documents réclamés par les services douaniers du pays de l'importateur

- les documents d'assurance

- les documents de transport

Ø Les documents décrivant la marchandise

Ces documents fournissent des informations utiles sur la marchandise (son prix,son origine...) et se présentent sous 4 formes :

8Gérard Rouyer et Alain Choinel (2000): « La banque et l'Entreprise : Techniques actuelles

de Financement», 1 ère Edition, REVUE BANQUE, Paris, P333

v La facture commerciale (commercial invoice)

Elle est établie au nom de l'acheteur par le vendeur sur son papier à entête,indique le détail des marchandises et le décompte des sommes qui lui sont duespar cet acheteur ; elle précise également les conditions de vente (comptant, àcrédit, délais...). Ce document, élément de base de la liasse documentaire et estindispensable à l'acheteur pour le dédouanement des marchandises. Il est émisen 3 ou 4 exemplaires originaux

v La facture pro forma :

Il s’agit d’une simple offre de prix, un simple devis réclamé par l’acheteur à unfournisseur dans le but de consultation.

Cette facture devra comprendre :

- Le nom et l’adresse du fournisseur ainsi que ceux de l’acheteur

- La date de sont établissement.

- Le montant et la durée de validité de l’offre

- Le terme de vente retenu (Incoterms).

- La désignation des marchandises.

- Les modalités de règlement

Cette facture n’exigera aucune partie et peut servir éventuellement comme bonde commande après son retour au fournisseur avec une mention signée parl’acheteur.

Elle peut également permettre à l’acheteur de faire enregistrer l’opérationauprès d’une banque intermédiaire agréée

v La facture défnitive

Ce sera le document de base qui concrétise une opération commerciale. Elledevra donc le jour après l’envoi par l’importateur du bon de commande, elle estétablie par le fournisseur

Elle indiquera obligatoirement :

- Le nom et l’adresse du fournisseur étranger ainsi que ceux de l’importateur

- La date de son établissement ainsi qu’un numéro

- La désignation des marchandises

- Le colisage (l’emballage) de la marchandise ainsi que le poids ou la quantité.

- Le montant de la facture ainsi que le terme de vente retenu

- Les modalités de règlement

- La conformité avec la facture pro forma

La signature sur la facture commerciale n’est pas obligatoire, sauf si elle estexigée dans une opération de crédit documentaire.

v La note de poids

La note de poids ou liste de poids est un document destiné à certiferquantitativement la marchandise expédiée. Il peut être délivré par un peseurprivé ou par le vendeur. (P.garsuault & S. Priami,) 9.

v La liste de colisage

Encore appelé spécifcation d'emballage, la liste de colisage est un documentplus complet que la note de poids, qui fait ressortir les caractéristiques des diverscolis constituant une expédition (nombre, poids, marque....). Il permet, mieuxque la facture, de vérifer si les stipulations de la commande, telles que préciséesdans le crédit documentaire, sont respectées.

v Le certifcat de qualité

Ce document d'importance capitale en commerce international, indique lesrésultats de l'analyse des marchandises vendues juste avant leur expédition etpermet ainsi d'en garantir le bon état et la conformité par rapport auxspécifcations techniques fgurant dans le cahier de charge.

Ø Les documents exigés par les services douaniers

La production de ces documents permet l'entrée et le dédouanement desmarchandises dans le pays de l'acheteur.

9Philippe Garsuault, Stéphane Priami (2002):« La Banque : Fonctionnement et Stratégies»,

ECONOMICA, Paris,P137

v . La facture douanière

La facture douanière reproduit les indications essentielles de la facturecommerciale et certife l'origine de la marchandise sous la signature conjointe del'exportateur et d'un témoin. Elle est requise par la douane de certains paysanglo-saxons ou sous infuence anglo-saxonne pour dédouaner la marchandise

v .La facture consulaire

Ce document, dont la forme et le libellé varient d'un pays à un autre, doitmentionner la description détaillée de la marchandise ainsi que la languenationale du destinataire et souvent le tarif douanier de ce pays. Il doitégalement indiquer la valeur, le poids brut et net, et certifer l'origine de lamarchandise. Enfn il doit être légalisé par le consul du pays de l'importateur.

v .Le certifcat d'origine

Il s'agit d'une déclaration dument signée (par la chambre de commerce locale)ayant pour but de prouver au pays importateur l'origine des marchandisesachetées afn de lui permettre d'exercer un contrôle sur les marchandises et decalculer les droits de douane auxquels elles sont soumises.

v . Le certifcat de circulation

Visé à la demande du vendeur installé dans un état membre de l'UnionEuropéenne ou un état lié à celle-ci par un accord particulier, le certifcat decirculation ou EUR 1 permet à l'acheteur de bénéfcier du tarif dit du marchécommun, lors du dédouanement de la marchandise (G.Rouyer & A. Choinel) 10.

v .Le certifcat sanitaire ou phytosanitaire

De nombreux pays importateurs exigent un certifcat phytosanitaire pour toutproduit agricole. Ce certifcat, délivré par les autorités locales de l'exportateur,atteste que les produits du pays exportateur sont saints et ne contiennent niinsectes nuisibles, ni germes pathogènes et/ou ne viennent pas de régionsatteintes d'une épidémie ou autre.

Ø Les documents d'assurance

Les documents d'assurance sont des documents émis par une compagnied'assurance ou son représentant qui garantissent à l'assuré le paiement d'uneindemnité en cas d'avaries sur les marchandises en cours de transport pour lesrisques couverts par le contrat . Ces contrats sont généralement de l'un des typessuivants :

10Gérard Rouyer et Alain Choinel, 2000, op-cit ; P :335.

v « tous risques » c'est-à-dire qu'ils couvrent tous les risques ordinaires detransport à l'exclusion des risques de guerre, de grève, qui peuvent êtrecouverts moyennant assurance supplémentairev « Franc d'avaries particulières sauf.... » ou « FAP sauf... » dans lesquelsles risques couverts sont nommément énumérés dans les termes du contrat.

Les documents d'assurance se présentent sous trois formes (G Rouyer &A.Choinel)11 :

v la police d'assurancequi reproduit tous les termes du contrat d'assurance

v le certifcat d'assurance qui est un extrait de la police et qui en indique lescaractéristiques essentielles (montant, bénéfciaire, risques couverts...)

v l'avenant d'assurance qui est émis en cas de couverture des risques detransport par expédition, en utilisant une police globale, dite « à alimenter »

Ces trois formes d'assurance peuvent être endossées par l'assuré qui délègueainsi à un tiers, une banque ou l'acheteur le bénéfce de son contrat de tellemanière qu'en cas d'avaries ou de survenance de `'l'évènement anticipé'', ce serace tiers qui touchera le montant de l'indemnité.

Ø Les documents de transport

v Le connaissement maritime : 12

Le connaissement maritime constitue le document essentiel en transport parvoie d’eau. C’est un document offciel émis par la compagnie maritime ou sonagent, selon les indications du chargeur ou de son courtier, dans les 24 heuressuivant l’embarquement. Authentifé par le capitaine ou son agent, il établit lapreuve qu’il y a effectivement un contrat de transport. On constate la prise encharge de la marchandise, sa mise à bord par le transporteur et l’engagement dece dernier de livrer la marchandise contre la remise du connaissement.

En outre, le connaissement est un titre de propriété de la marchandise ets’engage à la transporter selon les instructions qu’on lui en données et contrepaiement, d’autre part, il permet au destinataire de prendre livraison de lamarchandise. Le connaissement contient certains renseignements obligatoires,comme le nom du transporteur ainsi que les ports de départ et d’arrivée.

11 Gérard Rouyer et Alain Choinel, 2000, op-cit, P :335.

12 Naji jammal, 2005, op-cit, P:261.

v Lettre de transport aérien (L.T.A) : 13

Le document qui atteste le contrat de transport aérien est la lettre de transportaérien (LTA ou connaissement aérien), qui est émise par l’agent de lacompagnie aérienne.

La LTA constitue à la fois la preuve du contrat, la preuve de la prise encharge et le justifcatif du contrat. C’est un document non négociable.L’expédition est effective une fois que la compagnie a rempli la lettre detransport en y indiquant la date d’expédition, le numéro du vol, l’aéroport dedépart et l’aéroport d’arrivée.

v la lettre de voiture CMR : 14

• La CMR ou lettre de voiture internationale matérialise la contrat detransport.

• Il n’y a pas de document type mais l’IRU en propose un modèle.• Elle est théoriquement émise par l’expéditeur. Les commissionnaires de

transport se chargent très souvent de sa rédaction, mais les chauffeurspeuvent également le faire et sont réputés agir pour le compte del’expéditeur.

• Emise en 4 exemplaires plus un certain nombre de copies éventuelles :

Pour l’expéditeur, le destinataire, le transporteur et la souche à conserver parle transporteur.

• La CMR n’est pas un document négociable.• L’attestation de prise en charge ou Forwarding Agents Certifcat ofReceipt (FCR) atteste la prise en charge de la marchandise par lecommissionnaire de transport, agréé FIATA (Fédération Internationaled’associations de transitaires et assimilés). Elle est souvent établie en cas degroupage notamment lorsque l’exportateur ne maitrise pas le transportinternational.

v la lettre de voiture CIM : 15

La lettre de voiture est le document qui atteste la prise en charge desmarchandises et l’acceptation de les livrer au destinataire. Cette acceptation estconstatée par une indication de réception, qui peut être une signature oul’opposition sur la lettre de voiture du timbre à date du gage expéditeur. Le

13 Naji jammal, 2005, op-cit; 26314

Madeleine Nyugen-The, 2005, op-cit,15 Naji jammal, 2005, op-cit ; p :262

transport normal et le transport accélérer chacun leur formulaire. C’est letransporteur qui remplit la plus grande partie du document et l’expéditeurremplit le reste. L’original est remis au destinataire alors qu’une copie estrenvoyée à l’expéditeur.

Conclusion

L entreprise exportatrice ou importatrice doit négocier avec précision lesconditions de réalisation de son contrat commercial qui l impose à des fraisplus ou moins graves. Elle se réfère aux Incoterms pour bâtir son contrat.

Pour la réalisation effective de celui-ci et l exécution d un règlement fnancier,un certain nombre de documents doivent être établis : La facture défnitivetémoigne de l exécution du contrat commercial, les documents de transport, dedouane et d assurance donnent à l acheteur les apaisements nécessairesconcernant la circulation de la marchandise dans des conditions satisfaisantes.

PREMIER

CHAPITRE

Introduction

Il existe une multitude de risques liés aux opérations commerciales avecl'étranger ; ces risques émanent des paramètres tels que la solvabilité dupartenaire, des risques commerciaux liés à la durée des transactionscommerciales, mais aussi des risques politiques.

Face à ces risques, et dans le cadre de paiement international qui s effectue pardivers modes et une multitude d instruments, plus des différentes techniques depaiement international ce que les instituts fnanciers et les banques plusparticulièrement ont mis à la disposition des contractants et qui ont tous lesmêmes objectifs : la sécurisation et la garantie des droit, et la satisfaction detoutes parties intégrées dans cette opération commerciale, quelle pourrait êtredonc la technique la mieux adaptée pour les entreprises dans le cadre de sesopérations fnancières et services bancaires avec l'étranger ?

Le crédit documentaire, communément appelé le « Credoc ». Notre choix s'estporté sur cette technique en raison de ses procédures minutieusement étudiéespar les banques intervenantes dans se réalisation, pour assurer le bondénouement de l accord commercial.

Afn de mieux comprendre cette technique de crédit documentaire, nous avonsmené nos recherches sur son mécanisme et ce qui concerne ces notions de baseset sa réalisation dans ce chapitre réparti sur quatre sections

La première consacrée aux Principes et concepts fondamentaux sur le créditdocumentaire

La deuxième, troisième et quatrième section éclairciront les différentes formesde crédit documentaire selon le critère de sécurité, de fnancement et laréalisation

Section (1) : Principes et concepts principaux sur le crédit documentaire

1/ Origine et défnition du crédit documentaire :

v Origine du crédit documentaire 16:

Le crédit documentaire, dans sa forme actuelle, parait n’avoir réellement prisnaissance qu’au XIXe siècle avec le développement du commerce international.Il trouve cependant sa source dans une institution qui semble remonter àl’antiquité : la lettre de crédit.

La lettre de crédit était émise par un marchand ou un banquier et adressée à uncorrespondant d’une ville voisine ou d’un pays étranger, dans le but de prier cedernier de mettre à la disposition du bénéfciaire les fonds dont il aurait besoin etce, à concurrence d’un montant donné. Cette origine se trouve encore dans laterminologie utilisée par la pratique anglo-saxonne pour le crédit documentaire :« commercial letter of crédit » (lettre de crédit commerciale).

Le crédit documentaire n’a pris un réal essor qu’au lendemain de la premièreguerre mondiale, pour ensuite décliner a nouveau jusqu'au seuil de la secondegrande confagration. Depuis 1945, le crédit documentaire a connu un nouveauregain de succès, qui, depuis lors, ne s’est plus jamais démenti. Ce succèsprovient de la grande souplesse d’adaptation de cet outil de crédit aux impératifsnouveaux du commerce international.

A présent, le crédit documentaire fait partie intégrante des clauses d’exécutionde la plupart des contrats de fourniture, de biens d’équipement ou de biensd’investissement dont le règlement s’échelonne sur plusieurs années, et il sert desupport à la réalisation des crédits consentis par un état à un autre état. Lefonctionnement de ses rouages et la limitation de la responsabilité des banquesintervenantes on fait l’objet d’une convention adoptée par la chambre decommerce internationale(C.C.I), réunie en congrès à Vienne en 1993. L’aditeconvention est connue. Ladite convention est connue sous le nom de « règles etusances uniformes relatives aux crédit documentaires ». La plupart des pays yadhérent, et le texte d’application a été révisé à plusieurs reprises.Celui actuellement, en vigueur est la révision 1 juillet 2007, publication C.C.I n600.Le Code civil Algérien ne contient aucune disposition concernant directement lecrédit documentaire. Toutefois, ses articles n571 à 589, traitent du mandat,peuvent servir de base juridique. A présent, son régime juridique relève

16Moussa Lahlou : Le credit documentaire un instrument de garantie, de paiement de

fnancement du commerce international 1999.

essentiellement de règles et de notions nées de la pratique internationalescodifées par la chambre de commerce internationale

v Défnition du crédit documentaire :

« Un crédit documentaire est un engagement conditionnel de paiementdonné par une banque. Plus précisément, c’est un engagement pris par unebanque (émettrice) et remis au vendeur (bénéfciaire) à la demande etconformément aux instructions de l’acheteur (donneur d’ordre) d’opérer ou defaire opérer un règlement, soit en effectuant un paiement, soit en acceptant ou ennégociant des effets de commerce jusqu’à concurrence d’un montant spécifé,ceci dans un délai déterminé et sur présentation de document prescrit. » 17

Le "crédit documentaire" est la convention par laquelle un donneur d'ordre priesa banque de mettre à la disposition d'une personne qu'elle nomme ou à ladisposition d'un tiers que ce dernier désignera, une somme d'un montantdéterminé contre la remise d'un titre de transport de marchandises (par exempleun connaissement) et de divers autres documents (par exemple un certifcatd'origine, un certifcat d'assurance). 18

2/Les intervenants

v Le donneur d’ordreC’est l’acheteur qui a négocié un contrat commercial avec un fournisseurétranger ; il donne à sa banque des instructions d’ouverture du créditdocumentaire en faveur de son fournisseur ; ou il précise, entre autre, lesdocuments qu’il désire et le mode de règlement.

v La banque émettriceC’est la banque de l’acheteur qui après avoir reçu des instructions de son client ;émet le crédit documentaire, c'est-à-dire procède à son ouverture.

v La banque notifcatriceC’est la banque correspondante de la banque émettrice dans le pays du vendeur.Elle va notifer au vendeur l’ouverture du crédit documentaire en sa faveur.Cette banque n’est pas forcément la banque habituelle du vendeur.

v Le bénéfciaireC’est le vendeur qui est le « bénéfciaire » de l’engagement bancaire d’être payé.Analyse sur la relation entre les différents intervenants dans le créditdocumentaire :

17Exporter : pratique du commerce international les editions Foucher 1992.

3/Le crédit documentaire en 14étapes :

v Le crédit documentaire ouverture :

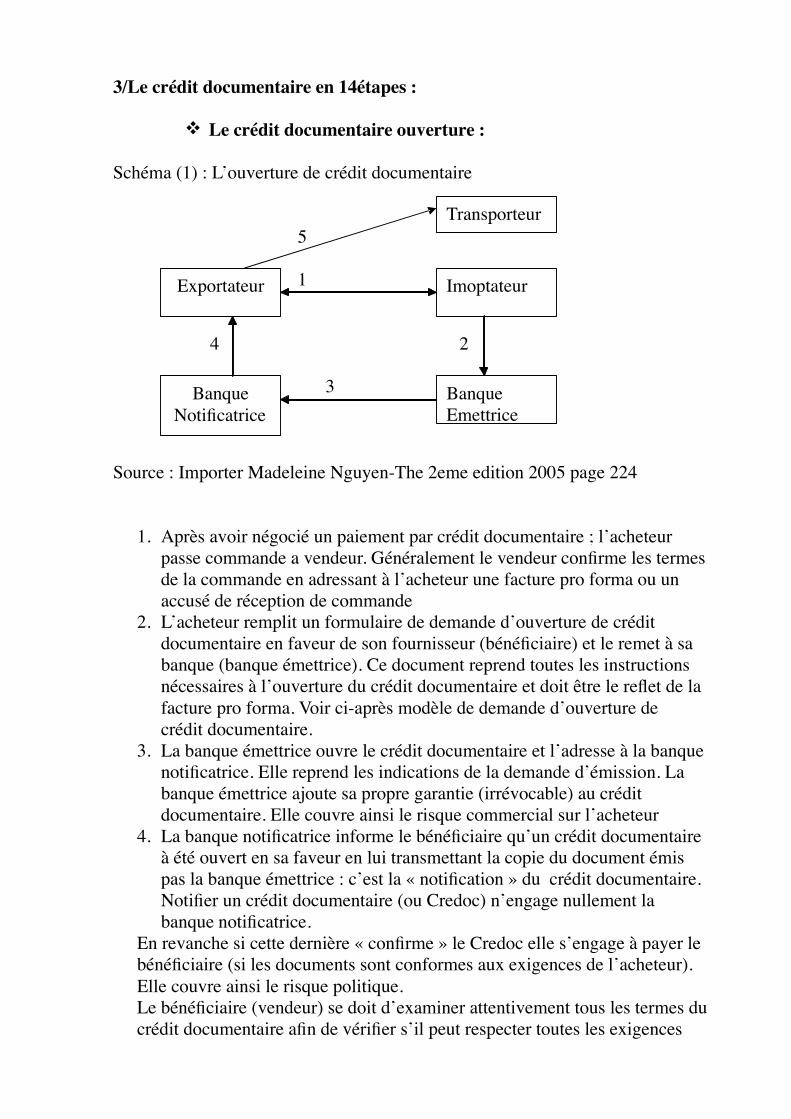

Schéma (1) : L’ouverture de crédit documentaire

5

1

4 2

3

Source : Importer Madeleine Nguyen-The 2eme edition 2005 page 224

1. Après avoir négocié un paiement par crédit documentaire ; l’acheteurpasse commande a vendeur. Généralement le vendeur confrme les termesde la commande en adressant à l’acheteur une facture pro forma ou unaccusé de réception de commande

2. L’acheteur remplit un formulaire de demande d’ouverture de créditdocumentaire en faveur de son fournisseur (bénéfciaire) et le remet à sabanque (banque émettrice). Ce document reprend toutes les instructionsnécessaires à l’ouverture du crédit documentaire et doit être le refet de lafacture pro forma. Voir ci-après modèle de demande d’ouverture decrédit documentaire.

3. La banque émettrice ouvre le crédit documentaire et l’adresse à la banquenotifcatrice. Elle reprend les indications de la demande d’émission. Labanque émettrice ajoute sa propre garantie (irrévocable) au créditdocumentaire. Elle couvre ainsi le risque commercial sur l’acheteur

4. La banque notifcatrice informe le bénéfciaire qu’un crédit documentaireà été ouvert en sa faveur en lui transmettant la copie du document émispas la banque émettrice : c’est la « notifcation » du crédit documentaire.Notifer un crédit documentaire (ou Credoc) n’engage nullement labanque notifcatrice.

En revanche si cette dernière « confrme » le Credoc elle s’engage à payer lebénéfciaire (si les documents sont conformes aux exigences de l’acheteur).Elle couvre ainsi le risque politique.Le bénéfciaire (vendeur) se doit d’examiner attentivement tous les termes ducrédit documentaire afn de vérifer s’il peut respecter toutes les exigences

ImoptateurExportateur

BanqueNotifcatrice

Transporteur

BanqueEmettrice

émises et si elles sont conformes à la négociation commerciale. Si lebénéfciaire constate des non-conformités (modifcations des conditions derèglement…), des erreurs, des impossibilités (date d’expédition troprapprochée…), des erreurs, des impossibilités (date d’expédition troprapprochée…), il doit immédiatement en faire part au donneur d’ordre(l’acheteur) et lui demander de faire effectuer les modifcations nécessaires(amendements) par la banque émettrice.5. Lorsque le bénéfciaire est d’accord avec les termes du créditdocumentaire, il procède à l’expédition et remet la marchandise autransporteur avant la « date limite d’expédition » portée sur le créditdocumentaire.

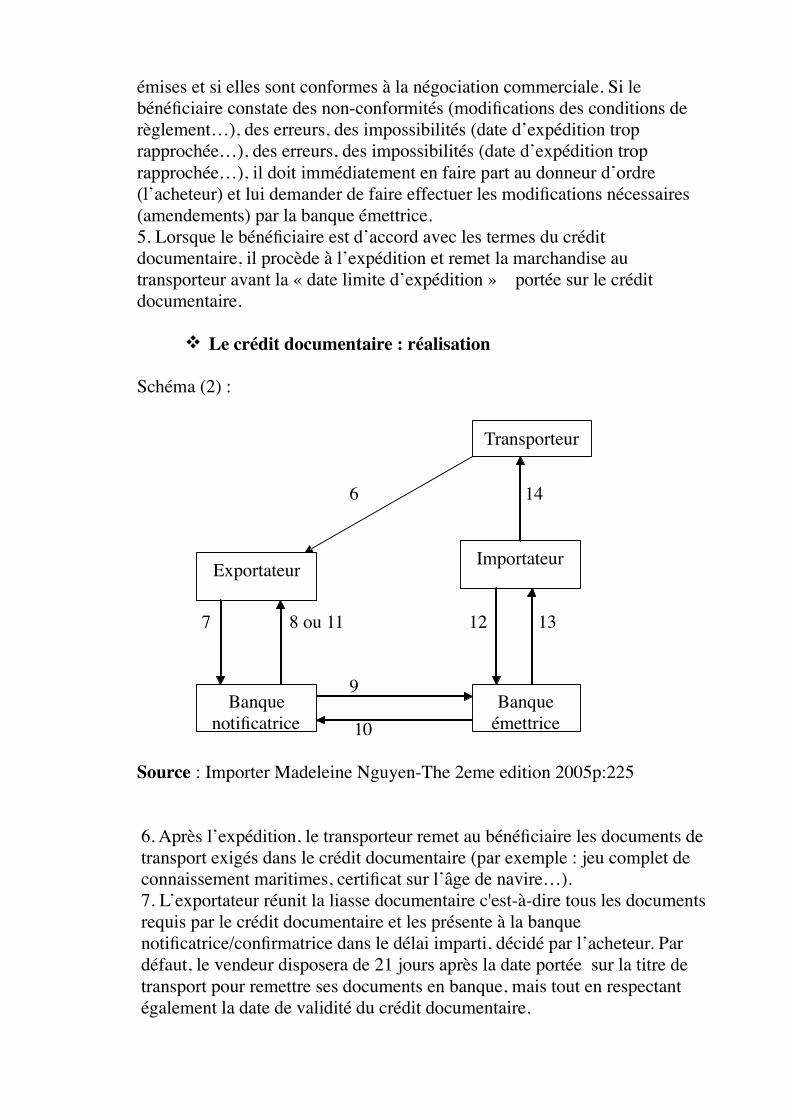

v Le crédit documentaire : réalisation

Schéma (2) :

6 14

7 8 ou 11 12 13

9

10

Source : Importer Madeleine Nguyen-The 2eme edition 2005p:225

6. Après l’expédition, le transporteur remet au bénéfciaire les documents detransport exigés dans le crédit documentaire (par exemple : jeu complet deconnaissement maritimes, certifcat sur l’âge de navire…).7. L’exportateur réunit la liasse documentaire c'est-à-dire tous les documentsrequis par le crédit documentaire et les présente à la banquenotifcatrice/confrmatrice dans le délai imparti, décidé par l’acheteur. Pardéfaut, le vendeur disposera de 21 jours après la date portée sur la titre detransport pour remettre ses documents en banque, mais tout en respectantégalement la date de validité du crédit documentaire.

Transporteur

Banquenotifcatrice

Exportateur

Banqueémettrice

Importateur

8. La banque notifcatrice analyse méticuleusement les documents pourvérifer leur conformité aux termes du crédit documentaire. Elle peutprocéder au règlement du bénéfciaire (sauf bonne fn ou défnitivement encas crédit documentaire confrmé), ou bien accepter la traite. Elle peutégalement attendre le rapatriement des fonds de la banque émettrice avant depayer le fournisseur (dans le cas d’un crédit documentaire non confrmé oude documents irréguliers).9. La banque notifcatrice présente à son tour les documents à la banqueémettrice pour obtenir le remboursement de son avance ou le paiement ducrédit documentaire.10. 11. 12.13. La banque émettrice vérife à son tour les documents pours’assurer qu’ils sont strictement conformes aux instructions du créditdocumentaire. Elle remet alors des documents à l’acheteur contre paiementou engagement de paiement. Parallèlement, elle transfère les fonds à labanque notifcatrice.14. L’acheteur étant en possession des documents, il peut faire retirer etdédouaner sa marchandise.

Section (2) : Les différentes formes de crédit documentaire Selon le critèrede sécurité

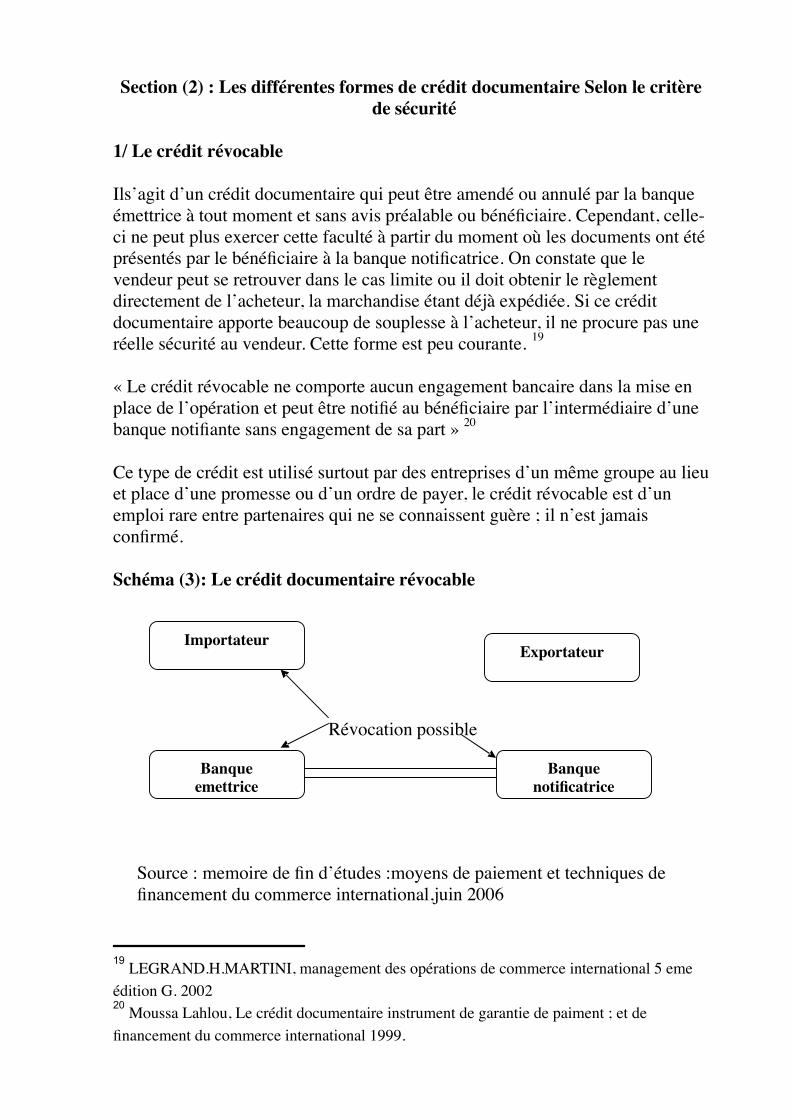

1/ Le crédit révocable

Ils’agit d’un crédit documentaire qui peut être amendé ou annulé par la banqueémettrice à tout moment et sans avis préalable ou bénéfciaire. Cependant, celle-ci ne peut plus exercer cette faculté à partir du moment où les documents ont étéprésentés par le bénéfciaire à la banque notifcatrice. On constate que levendeur peut se retrouver dans le cas limite ou il doit obtenir le règlementdirectement de l’acheteur, la marchandise étant déjà expédiée. Si ce créditdocumentaire apporte beaucoup de souplesse à l’acheteur, il ne procure pas uneréelle sécurité au vendeur. Cette forme est peu courante. 19

« Le crédit révocable ne comporte aucun engagement bancaire dans la mise enplace de l’opération et peut être notifé au bénéfciaire par l’intermédiaire d’unebanque notifante sans engagement de sa part » 20

Ce type de crédit est utilisé surtout par des entreprises d’un même groupe au lieuet place d’une promesse ou d’un ordre de payer, le crédit révocable est d’unemploi rare entre partenaires qui ne se connaissent guère ; il n’est jamaisconfrmé.

Schéma (3): Le crédit documentaire révocable

Révocation possible

Source : memoire de fn d’études :moyens de paiement et techniques defnancement du commerce international,juin 2006

19LEGRAND.H.MARTINI, management des opérations de commerce international 5 eme

édition G. 200220

Moussa Lahlou, Le crédit documentaire instrument de garantie de paiment ; et de

fnancement du commerce international 1999.

Importateur

Banqueemettrice

Banquenotifcatrice

Exportateur

Ø Règles et usances sur le crédit documentaire révocable

L’article 8 des règles et usances uniformes précise :

Un crédit révocable peut amender ou annulé par la banque émettrice à toutmoment et sans que le bénéfciaire en soit averti au préalable.Toutefois la banque émettrice doit :• Rembourser la banque auprès de laquelle un crédit révocable a été renduréalisable par paiement à vue, acceptation ou par négociation, si ladite banque aprocédé avant d’avoir reçu l’avis d’amendement ou d’annulation, à un paiementà une négociation contre des documents présentant l’apparence de conformitéavec les termes et conditions crédit.• Rembourser la banque auprès de laquelle un crédit révocable a été renduréalisable par paiement différé, si ladite banque avant d’avoir reçu l’avisd’amendement ou d’annulation, a levé les documents présentant l’apparence deconformité avec les termes et conditions de crédit.

Ø Les avantages et les inconvénients d’un crédit documentairerévocable :21

Ce crédit rapporte beaucoup de souplesse à l’acheteur et cout peu élevé parrapport aux autres types de crédit, mais il ne procure pas une réelle sécurité auvendeur, sauf dans le cas ou celui-ci entretien de bonnes relations d’affaires avecson client.

Dés lors, pourquoi certains vendeurs acceptent-ils de tels crédits ?

En effet, sauf annulation entre temps, le bénéfciaire obtient couvertureimmédiatement après l’embarquement des marchandises et est de la sortedispensé d’envoyer ses documents à l’encaissement à l’étranger.Il y a donc :

• Un déplacement dans le lieu paiement• Un gain de temps• Une protection plus grande contre les man uvres malhonnêtes d’un

acheteur peu scrupuleux qui, sachant les marchandises embarquées,tenterait de profter de la situation pour obtenir un rabais

Surtout la preuve que les formalités préalables à l’importation et de change ontété faites. En effet, aucun crédit documentaire ne peut être ouvert sans qu’au

21Moussa Lahlou Le crédit documentaire instrument de garantie de paiement ; et de

fnancement du commerce international 1999

préalable le donneur d’ordre ne soit en règle, du point de vue de laréglementation des autorités de change de son pays

De ce qui précède, nous pouvons donc conclure que le crédit documentairerévocable se situe à mis chemin entre le crédit irrévocable et la remisedocumentaire

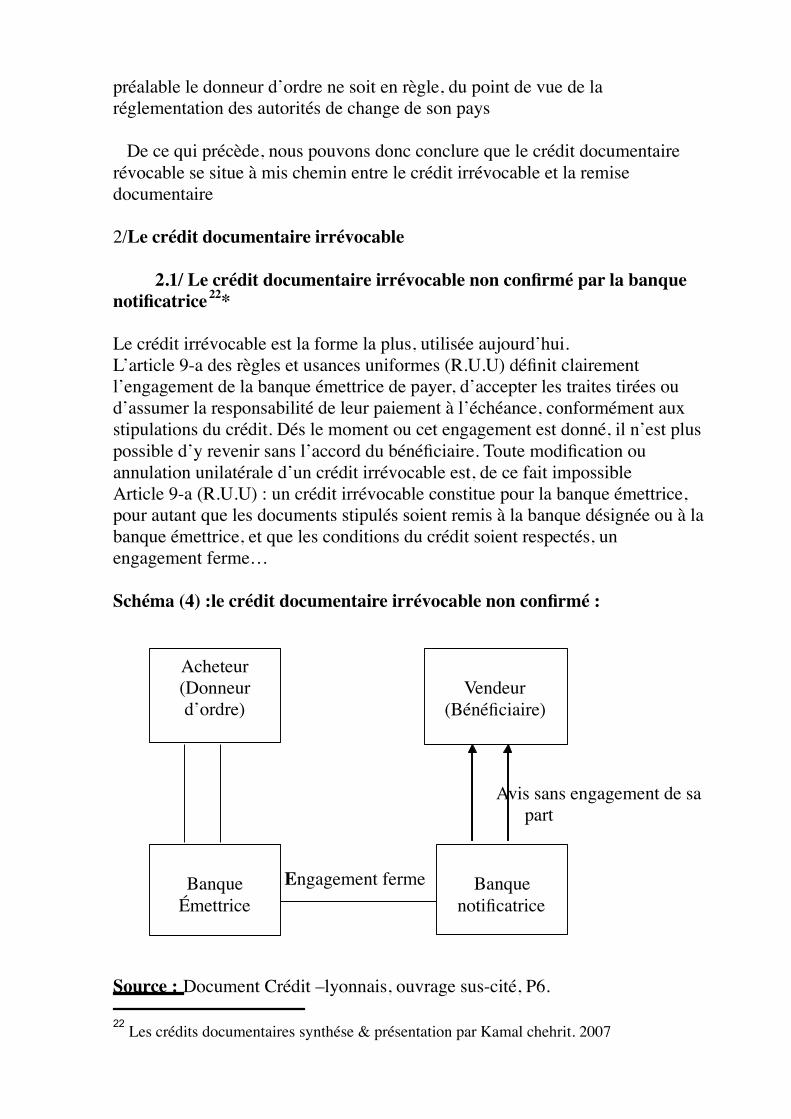

2/Le crédit documentaire irrévocable

2.1/ Le crédit documentaire irrévocable non confrmé par la banquenotifcatrice 22*

Le crédit irrévocable est la forme la plus, utilisée aujourd’hui.L’article 9-a des règles et usances uniformes (R.U.U) défnit clairementl’engagement de la banque émettrice de payer, d’accepter les traites tirées oud’assumer la responsabilité de leur paiement à l’échéance, conformément auxstipulations du crédit. Dés le moment ou cet engagement est donné, il n’est pluspossible d’y revenir sans l’accord du bénéfciaire. Toute modifcation ouannulation unilatérale d’un crédit irrévocable est, de ce fait impossibleArticle 9-a (R.U.U) : un crédit irrévocable constitue pour la banque émettrice,pour autant que les documents stipulés soient remis à la banque désignée ou à labanque émettrice, et que les conditions du crédit soient respectés, unengagement ferme…

Schéma (4) :le crédit documentaire irrévocable non confrmé :

Avis sans engagement de sa part

Engagement ferme

Source : Document Crédit –lyonnais, ouvrage sus-cité, P6.

22Les crédits documentaires synthése & présentation par Kamal chehrit. 2007

Acheteur(Donneurd’ordre)

BanqueÉmettrice

Banquenotifcatrice

Vendeur(Bénéfciaire)

Ø Situation des diverses parties : 23

v Quelle est la position de l’acheteur donneur d’ordre ?

En donnant instruction d’ouvrir un crédit documentaire irrévocable, le donneurd’ordre s’engage, par le fait même, irrévocablement envers le banquier émetteur,à fournir toutes les contre-prestations convenues, pour autant que son banquieraccomplisse irréprochablement toutes les obligations qui lui incombent.

v Quelle est la position du banquier émetteur ?

Le banquierémetteur, lui agit suivant les instructions irrévocables de son clientacheteur, mais d’engage personnellement et irrévocablement envers le vendeur,bénéfciaire du crédit, et ce, sans aucune interférence. Il se substitue à l’acheteuret garantit au vendeur, en son nom personnel, l’exécution des obligations del’acheteur, telles que défnies dans le crédit documentaire.

v Quelle est la position du banquier notifcateur ?

Si le banquier notifcateur a reçu seulement pour mission d’aviser les termes ducrédit irrévocable du banquier émetteur au bénéfciaire, son rôle peut s’arrêterlà. L’article 7 des règles et usances uniformes ; traitent la responsabilité de labanque notifante, stipule :

« a) Un crédit peut être notifé au bénéfciaire par l’intermédiaire d’une autrebanque (banque notifante) sans l’engagement de la part de la banque notifante,sauf pour cette banque – si elle décide de notifer le crédit- à apporter un soinraisonnable à vérifer l’authenticité apparente du crédit qu’elle notifé. Si labanque choisit de ne pas notifer le crédit, elle doit en avisé la banque émettricesans retard ».

v Quelle est la position du bénéfciaire du crédit ?

Levendeur n’a pas contracté l’engagement d’utiliser le crédit, mais pour autantqu’il n’ait pas expressément renoncé au bénéfce de ce crédit, il pourra profterde l’engagement du banquier émetteur pendant toute une période de validitéfxée. Il n’a pas non plus l’obligation d’accepter une modifcation aux termes etconditions initiaux, et son refus ne serait entraver son droit à l’utilisation ducrédit. Il doit cependant savoir que dans ce cas, les banquiers redoubleront devigilance lors de la vérifcation des documents.

23Moussa Lahlou Le crédit documentaire instrument de garantie de paiement ; et de

fnancement du commerce international 1999

Ø Les avantages et les inconvénients du crédit documentaire irrévocable

Contrairement au crédit documentaire révocable, le crédit documentaireirrévocable est moins souple pour l’acheteur, car il ne peut être modifé ouannulé sans l’accord de toutes les parties ce qui est en même temps un avantagepour le bénéfciaire.

Cependant, cette forme de crédit soumis le bénéfciaire à certains risqueextérieurs :

• Diffculté fnancière du banquier étranger.• Crise économique dans le pays du banquier étranger, qui engendre une

cessation de paiement afn de rétablir la balance économique.• Crise politique, provocant la rupture des relations diplomatiques et donc

une suspension du règlement des marchandises en cours d’importation.

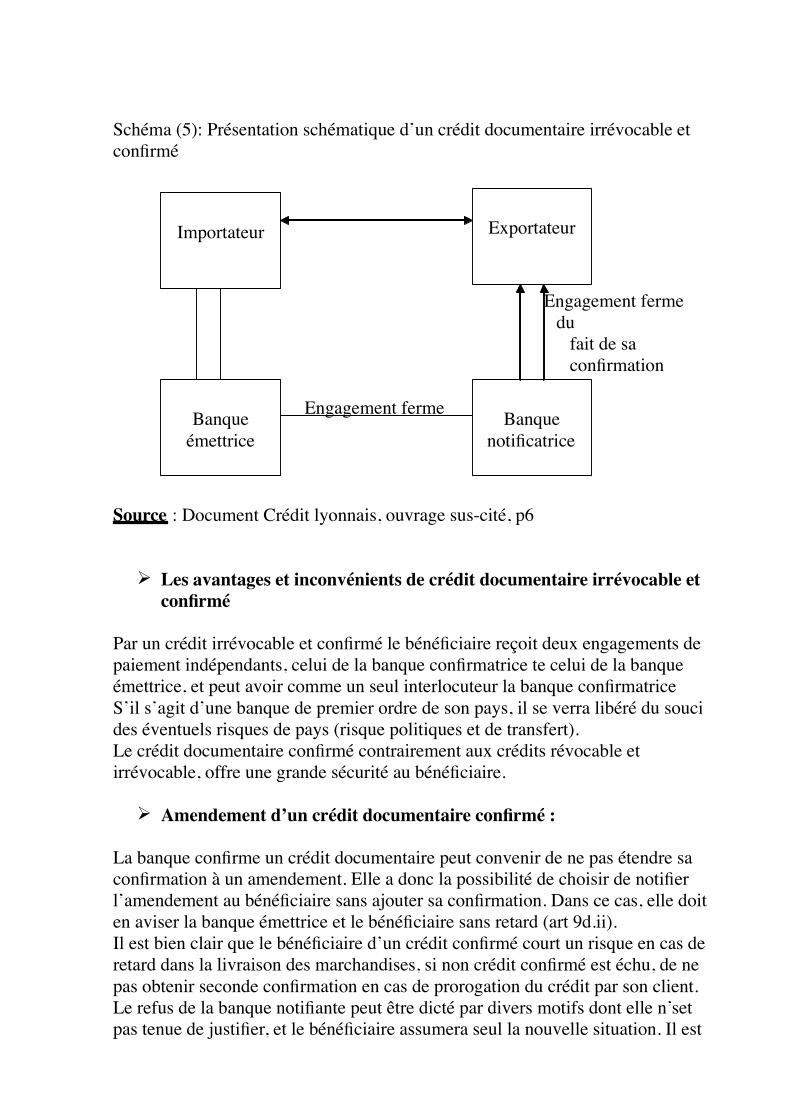

2.2/ Le crédit documentaire irrévocable et confrmé

Le vendeur, dans bien des cas, aura intérêt à demander la confrmation du créditpar son propre banquier, c’est-à-dire le banquier notifcateur

v Qu’est ce que la confrmation d’un crédit documentaire ?

Il découle tout d’abord de paragraphe b de l’article 9 des R.U.U, que seuls lescrédits documentaires irrévocable seront susceptible de confrmation. Il est évident que le banquier notifcateur ne prendra pas un engagement là ou lebanquier émetteur n’en a pas pris.

Il ressort également de cette mention que la confrmation est une autorisationdonnée émettrice à son correspondant.C’est donc à la demande de la banque émettrice que le banquier notifcateurajoute sa confrmation, et cette demande doit être clairement spécifée dans lecrédit documentaire.

Le crédit documentaire notifé avec un tel engagement doit être obligatoirementutilisable et payable aux guichets de la banque confrmante.

Schéma (5): Présentation schématique d’un crédit documentaire irrévocable etconfrmé

Engagement ferme du

fait de saconfrmation

Engagement ferme

Source : Document Crédit lyonnais, ouvrage sus-cité, p6

Ø Les avantages et inconvénients de crédit documentaire irrévocable etconfrmé

Par un crédit irrévocable et confrmé le bénéfciaire reçoit deux engagements depaiement indépendants, celui de la banque confrmatrice te celui de la banqueémettrice, et peut avoir comme un seul interlocuteur la banque confrmatriceS’il s’agit d’une banque de premier ordre de son pays, il se verra libéré du soucides éventuels risques de pays (risque politiques et de transfert).Le crédit documentaire confrmé contrairement aux crédits révocable etirrévocable, offre une grande sécurité au bénéfciaire.

Ø Amendement d’un crédit documentaire confrmé :

La banque confrme un crédit documentaire peut convenir de ne pas étendre saconfrmation à un amendement. Elle a donc la possibilité de choisir de notiferl’amendement au bénéfciaire sans ajouter sa confrmation. Dans ce cas, elle doiten aviser la banque émettrice et le bénéfciaire sans retard (art 9d.ii).Il est bien clair que le bénéfciaire d’un crédit confrmé court un risque en cas deretard dans la livraison des marchandises, si non crédit confrmé est échu, de nepas obtenir seconde confrmation en cas de prorogation du crédit par son client.Le refus de la banque notifante peut être dicté par divers motifs dont elle n’setpas tenue de justifer, et le bénéfciaire assumera seul la nouvelle situation. Il est

Importateur

Banqueémettrice

Banquenotifcatrice

Exportateur

donc impératif pour le vendeur de bien ajusté, à l’ouverture du crédit, toutes lesconditions ainsi que la date de validité du crédit pour présentation et pourpaiement des documents

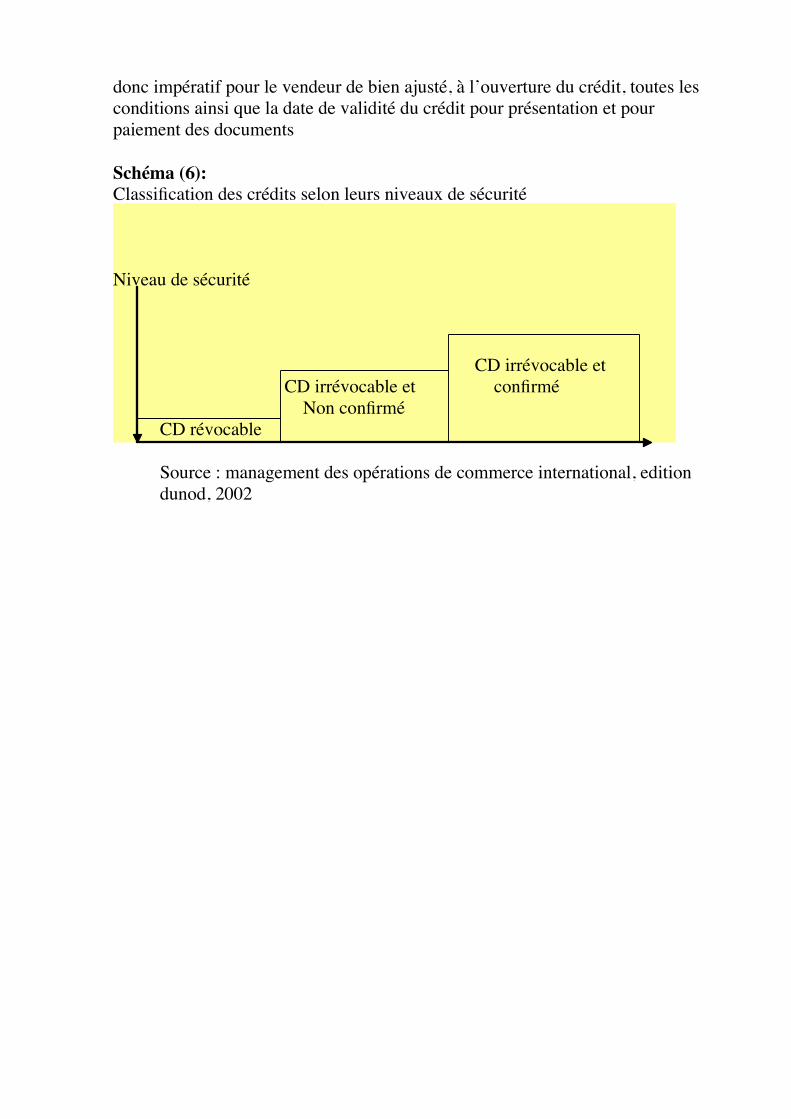

Schéma (6):Classifcation des crédits selon leurs niveaux de sécurité

Niveau de sécurité

CD irrévocable et CD irrévocable et confrmé Non confrméCD révocable

Source : management des opérations de commerce international, editiondunod, 2002

Section (3) : Les différentes formes de crédit documentaire Selon le critèrede fnancement

Il arrive fréquemment dans le commerce international que l'exportateur ne soitpas producteur ou prestataire des biens/ services exportés mais soit une Sociétéde négoce ou une entreprise qui achète/ sous-traite des produits/ services en vuede les revendre. Aussi dans ce type de commerce, les crédits documentairesRevolving (renouvelable) transférables, avec red/green clause, dérivés du créditdocumentaire ''classique'', permettent de répondre à une préoccupationmajeure concernant le fnancement de ce type de commerce (transit).

1/ Le crédit documentaire Revolving 24

C’est un crédit dont le montant est renouvelé sans qu’il soit nécessaire del’amender expressément. L’acheteur se fait donc livrer des qualités défnies de lamarchandise commandée dans des laps de temps successifs. Ce type de créditrépond à des objectifs de gestion prudente des stocks.On distingue deux types de crédit revolving : automatique ou périodique.

a) Revolving automatique

Il s’agit d’un crédit documentaire normal qui se renouvelle. Le paiement se faitau moyen d’un crédit qui couvre la valeur de chaque tranche.L’acheteur peut donc établir un crédit d’un montant de 120000USD valablespour une période de six (06) mois en précisant que le crédit reviendra à sa valeurinitiale chaque fois sa banque émettrice aura effectuée le paiement desexpéditions, ou alors établir le même crédit en précisant qu’il est valable pourune période de six mois et que ce montant est renouvelable mensuellement.

b) Revolving périodique

Dans cette forme de crédit l’exportateur peut expédier tous les mois desmarchandises pour un montant total de 120000USDIl s’agit donc de six livraisons mensuelles (exemple précédent) en un seul lot ouplusieurs selon que les expéditions partielles seraient autorisées ou non.L’engagement de la banque émettrice dans ce cas sera à la hauteur de720000USD dont chaque utilisation du crédit du crédit sera déduite.

24La mise en place du fonction de crédit documentaire au sein de la CNEP: memoire de fn

d’etude pour l’obtention du diplôme de post-graduation spécialisée en banque, ESC, juin2000 ;p :51-52.

2/ Le crédit documentaire avec Red clause

On peut défnir le crédit avec red clause/green clause comme un créditdocumentaire classique dans lequel un clause supplémentaire (inscrite en rouge),par laquelle la banque émettrice du crédit, sur instruction du donneur d'ordre,invite ou demande à la banque chargée de réaliser le crédit, d'accorder desavances au bénéfciaire avant que celui-ci ne présente les documents requis parle crédit (A. Ammar) 25.

Dans la pratique, on distingue deux types d'avances :

• les avances sans garanties (red clause) : dans ce cas, la banque chargée deréaliser le crédit est autorisée à accorder des avances au bénéfciaire sansexiger de lui un gage quelconque ; Aussi, en vertu du crédit documentairequ'il vient de recevoir, à première demande, le bénéfciaire peut disposerdu montant autorisé

• les avances avec prise de garanties (clause verte/green clause) : lesavances sont subordonnées à la fourniture par le bénéfciaire dedocuments provisoires constatant l'existence de la marchandise tel que lesrécépissés d'entrepôt provisoire jusqu'à l'expédition.

Quelque soit, la clause (rouge ou verte), le processus de ce crédit documentaireest le suivant :

• la banque notifcatrice/confrmatrice consent à accorder l'avance requiseen y appliquant ses conditions (Taux de référence+ marges) et en fxantavec le bénéfciaire les modalités de remboursement

• une fois les conditions du crédit documentaire satisfaites, le bénéfciaireen reçoit le montant de déduction faite du montant de l'avance obtenue(Principal + intérêts) ; la banque correspondante s'auto-rembourse.

• Dans le cas où, le bénéfciaire n'ayant pas exécuté ses obligationscontractuelles, la réalisation du crédit est mise en instance ou annulée, labanque ayant octroyer l'avance, réclamera le remboursement (total+éventuels intérêts de retard) à la banque émettrice qui n'aura d'autrechoix que se retourner contre le client donneur d'ordre, selon lesstipulations de l'ouverture du crédit documentaire (P. Garsuault &S.Priami) 26

25 Abdelmajid Ammar :«Les sécurités de paiements dans le commerce mondial: l'exemple

des crédits documentaires », Centre Universitaire de Publication (CUP) ,2000, p :46126

Philippe Garsuault, Stéphane Priami:« Les opérations bancaires à l'International», 2003,

P : 120.

En résumé, cette technique fait supporter à l'acheteur, le risque de défaillanced'un vendeur étranger, c'est pourquoi, elle est déconseillée aux importateurs quifont affaires avec de nouvelles relations.

3/ Le crédit documentaire transférable : 27

« Un crédit documentaire transférable est un crédit en vertu duquel lebénéfciaire (premier bénéfciaire) peut demander à la banque autorisée à payer,à contracter un engagement de paiement différé ou à accepter ou à négocier (labanque transférante) ou dans le cas d’un crédit librement négociable, la banquespécifquement habilité dans le cas d’un crédit à titre de banque « transférante »,qu’elle permette l’utilisation du crédit du crédit en totalité ou en plusieurs autresbénéfciaire (second(s) bénéfciaire(s)) » RUU 500 Article 48 paragraphe aPour qu’un intermédiaire ou une entreprise générale puisse faire usage de cettepossibilité, il faut que le crédit d’origine ouvert en sa faveur soit expressémentqualifé de transférable

Des termes tels que « Divisible », « fractionnable » « assignable »ou« Transmissible » ne rendent pas le crédit transférable. Si de tels termes sontemployés ; il n’en sera pas tenu compte (art. 48-b, R.U.U).

Par la confrmation d’un crédit documentaire transférable ouvert en sa faveur,l’intermédiaire ou l’entreprise générale peut, par le transfert de ce créditdocumentaire, donner suit à ses engagements contractuels vis-à-vis de sonfournisseur ou de son sous-traitant, sans pour autant employer ses propres fondsou avoir recours à une limite de crédit auprès de sa banque.

Droits et obligations de la banque

Une banque « transférante »n’a aucune obligation d’effectuer ce transfert si cen’est dans les limites et les formes auxquelles ladite banque aura expressémentconsenti (art. 48 c, R.U.U).

Techniques du transfert

Pour les opérations de transfert, il est nécessaire d’observer les règles suivantes(articles 48-d, g, h et j ;R.U.U)

27Kamel chehrit, le crédit documentaire, 2007, P :51

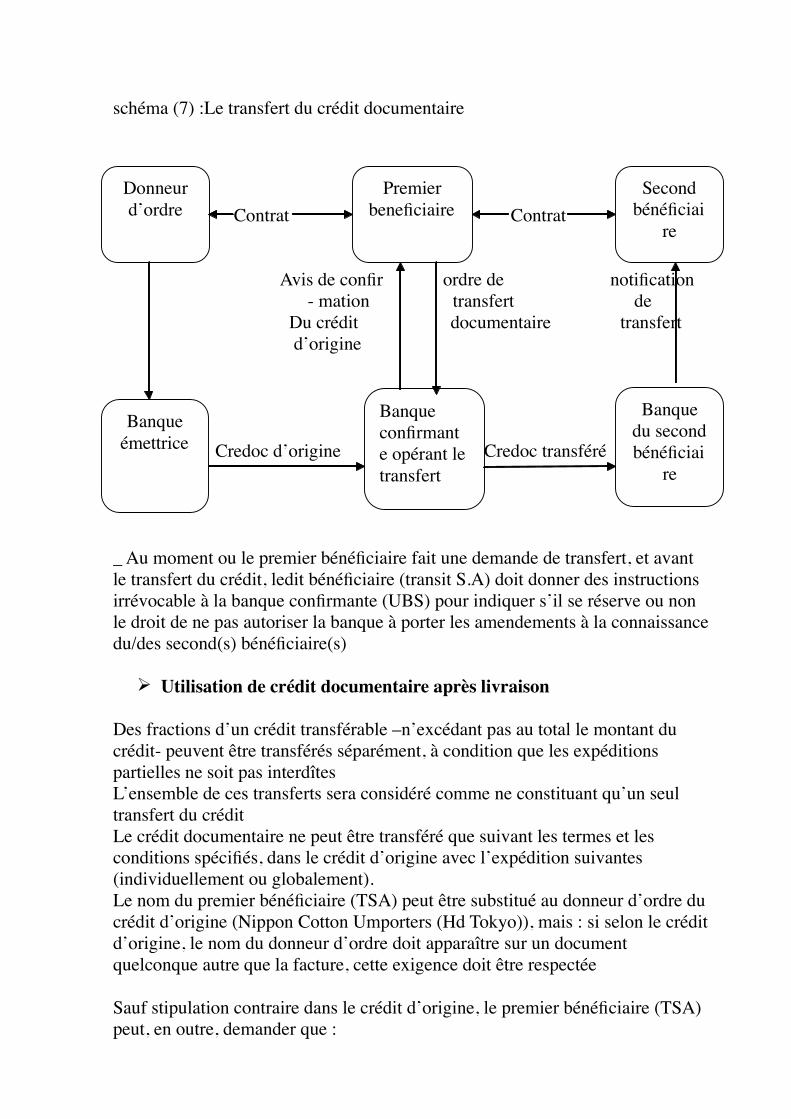

schéma (7) :Le transfert du crédit documentaire

Contrat Contrat

Avis de confr ordre de notifcation - mation transfert de Du crédit documentaire transfert d’origine

Credoc d’origine Credoc transféré

_ Au moment ou le premier bénéfciaire fait une demande de transfert, et avantle transfert du crédit, ledit bénéfciaire (transit S.A) doit donner des instructionsirrévocable à la banque confrmante (UBS) pour indiquer s’il se réserve ou nonle droit de ne pas autoriser la banque à porter les amendements à la connaissancedu/des second(s) bénéfciaire(s)

Ø Utilisation de crédit documentaire après livraison

Des fractions d’un crédit transférable –n’excédant pas au total le montant ducrédit- peuvent être transférés séparément, à condition que les expéditionspartielles ne soit pas interdîtesL’ensemble de ces transferts sera considéré comme ne constituant qu’un seultransfert du créditLe crédit documentaire ne peut être transféré que suivant les termes et lesconditions spécifés, dans le crédit d’origine avec l’expédition suivantes(individuellement ou globalement).Le nom du premier bénéfciaire (TSA) peut être substitué au donneur d’ordre ducrédit d’origine (Nippon Cotton Umporters (Hd Tokyo)), mais : si selon le créditd’origine, le nom du donneur d’ordre doit apparaître sur un documentquelconque autre que la facture, cette exigence doit être respectée

Sauf stipulation contraire dans le crédit d’origine, le premier bénéfciaire (TSA)peut, en outre, demander que :

Donneurd’ordre

Banqueémettrice

Banqueconfrmante opérant letransfert

Banquedu secondbénéfciai

re

Premierbenefciaire

Secondbénéfciai

re

Le crédit soit transféré à un second bénéfciaire, dans le même pays ou dans unautre paysLe paiement ou la négociation soit effectuée en faveur du second bénéfciairesur la place ou le crédit a été transféré jusqu’à et y compris la date d’expéditiondu crédit d’origine et ce sans, porter atteinte au droit du premier bénéfciaire(intermédiaire) de remettre par la suite ses propres factures (et traites le casd’échéant) en substitution de celles du second bénéfciaire, et de réclamer toutedifférence qui lui serait dues.

Dés que le second bénéfciaire (cooperative Cotonela) aura expédié le coton etremis à sa banque (Banco Plata SA, Buenos Aires), dans les délais impartis, lesdocuments conformes prévus dans le crédit documentaire transféré par la banqueconfrmante (UBS), il recevra du Banco Plata le paiement convenu. Le Banco Plata demandera télégraphiquement à l’UBS le remboursement dumontant et lui transmettra tous les paiements par la voie spécifée dans le crédittransféré.

Ø Modalités techniques de l’utilisation du crédit documentairetransférable

A la réception de l’avis de paiement Argentin, l’UBS invitera l’intermédiaire(Transit S.A) à lui remettre sans délai sa propre facture, établie au nom del’acheteur fnal japonais, conformément aux dispositifs du crédit d’origine.

Après avoir reçu cette facture, qui est à remettre à la première réquisition, l’UBSexigera à son tour la couverture correspondante, en vertu du crédit d’origine.

Après réception et vérifcation par l’UBS des documents reçus d’Argentine et, àcondition que (Transit S.A) ait présenté sa facture, l’UBS lui remettra, enéchange, la facture du fournisseur argentin et le créditera de la différence entreles montants des deux factures.Pour conclure cette opération de transfert, l’UBS transmettra les documents à labanque émettrice du crédit d’origine

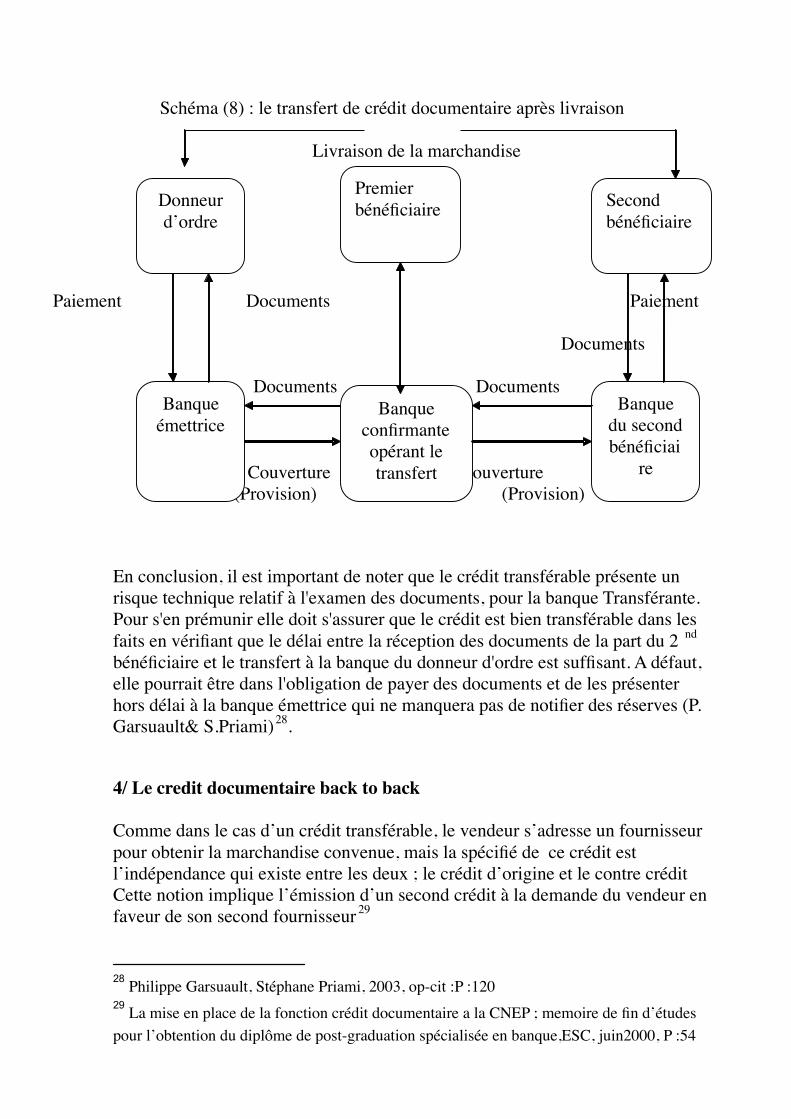

Schéma (8) : le transfert de crédit documentaire après livraison

Livraison de la marchandise

Paiement Documents Paiement

Documents

Documents Documents

Couverture couverture (Provision) (Provision)

En conclusion, il est important de noter que le crédit transférable présente unrisque technique relatif à l'examen des documents, pour la banque Transférante.Pour s'en prémunir elle doit s'assurer que le crédit est bien transférable dans lesfaits en vérifant que le délai entre la réception des documents de la part du 2 nd

bénéfciaire et le transfert à la banque du donneur d'ordre est suffsant. A défaut,elle pourrait être dans l'obligation de payer des documents et de les présenterhors délai à la banque émettrice qui ne manquera pas de notifer des réserves (P.Garsuault& S.Priami)28.

4/ Le credit documentaire back to back

Comme dans le cas d’un crédit transférable, le vendeur s’adresse un fournisseurpour obtenir la marchandise convenue, mais la spécifé de ce crédit estl’indépendance qui existe entre les deux ; le crédit d’origine et le contre créditCette notion implique l’émission d’un second crédit à la demande du vendeur enfaveur de son second fournisseur 29

28Philippe Garsuault, Stéphane Priami, 2003, op-cit :P :120

29La mise en place de la fonction crédit documentaire a la CNEP ; memoire de fn d’études

pour l’obtention du diplôme de post-graduation spécialisée en banque,ESC, juin2000, P :54

Donneurd’ordre

Banqueémettrice

Banqueconfrmanteopérant letransfert

Banquedu secondbénéfciai

re

Premierbénéfciaire

Secondbénéfciaire

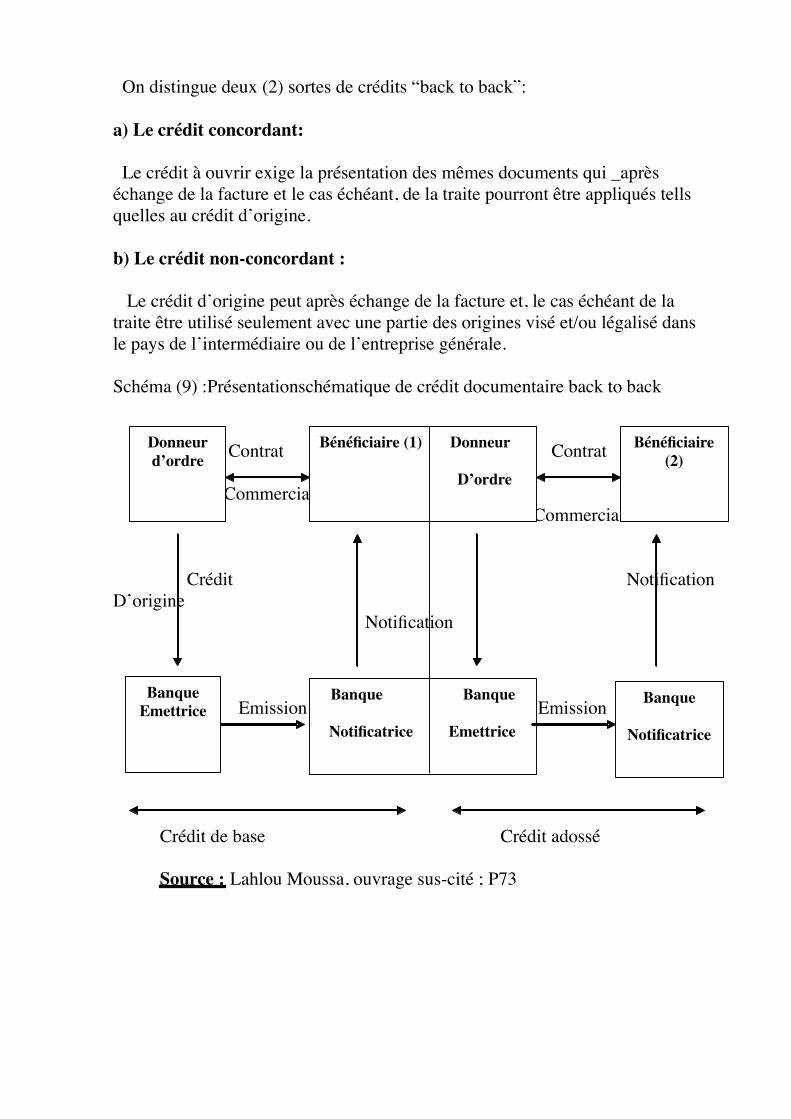

On distingue deux (2) sortes de crédits “back to back”:

a) Le crédit concordant:

Le crédit à ouvrir exige la présentation des mêmes documents qui _aprèséchange de la facture et le cas échéant, de la traite pourront être appliqués tellsquelles au crédit d’origine.

b) Le crédit non-concordant :

Le crédit d’origine peut après échange de la facture et, le cas échéant de latraite être utilisé seulement avec une partie des origines visé et/ou légalisé dansle pays de l’intermédiaire ou de l’entreprise générale.

Schéma (9) :Présentationschématique de crédit documentaire back to back

Contrat Contrat

Commercial Commercial

Crédit NotifcationD’origine

Notifcation

Emission Emission

Crédit de base Crédit adossé

Source : Lahlou Moussa, ouvrage sus-cité ; P73

Donneurd’ordre

Banque

Notifcatrice

Banque Banque

Notifcatrice Emettrice

BanqueEmettrice

Bénéfciaire (1) Donneur

D’ordre

Bénéfciaire(2)

Section (4) : Les différentes formes de crédit documentaire selon le critèrede réalisation

C’est l’acte par lequel la banque réalise ses engagements envers le bénéfciaire.En présentant des documents conformes, le vendeur bénéfcie du dénouementpositif de sa sécurité de paiement. Le mode de réalisation et le lieu de réalisationsont des éléments primordiaux dans le crédit. L’article 10a stipule que « toutcrédit doit clairement indiquer s’il est réalisable par paiement à vue, parpaiement différé, par acceptation, ou par négociation ». La banque chargée de laréalisation s’appelle « la banque désignée »

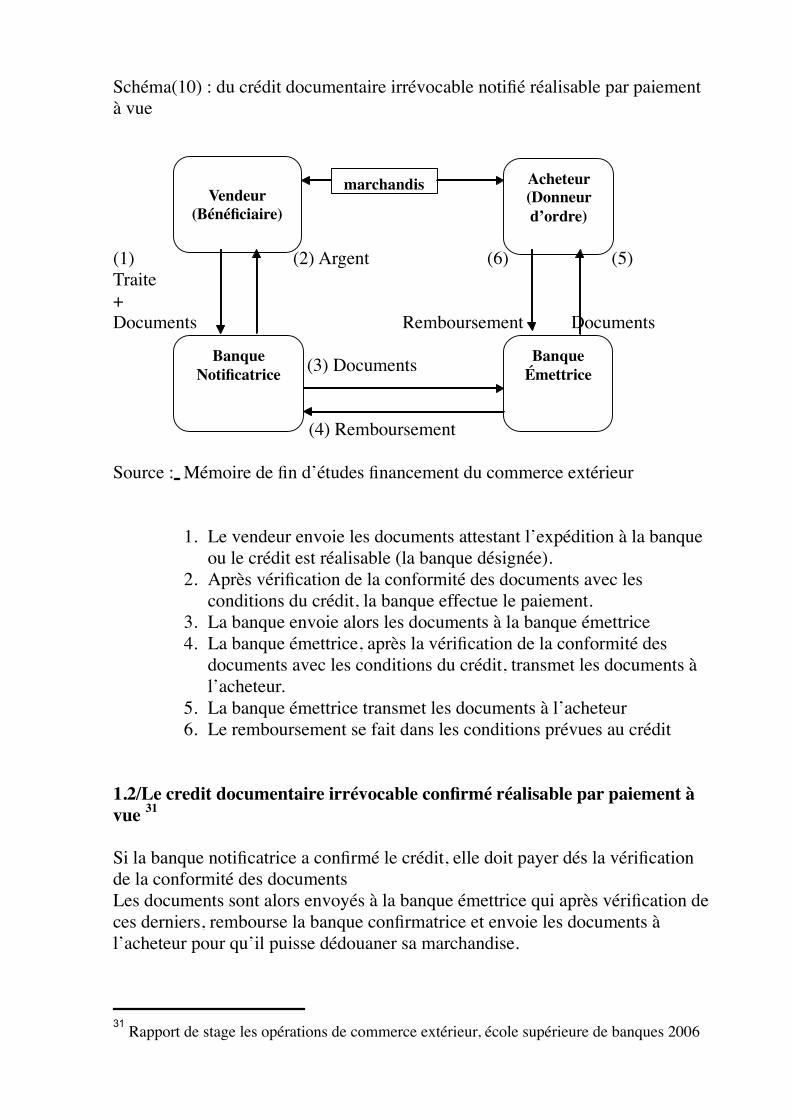

1/ Le crédit documentaire réalisable par paiement à vue 30