Embed Size (px)

Citation preview

Curtea de Conturi europeană

Manual de a

udit Fin

anCiar

şi audit d

e ConForMitate

2012

RO

| 2 Prezentare generală

Manual de audit financiar și audit de conformitate - Prezentare generală

MANUAL DE AUDIT FINANCIAR Ș

AUDIT DE CONFORMITATE

PREZENTARE GENERALĂ

PĂRȚILE MANUALULUI DE AUDIT FINANCIAR ȘI AUDIT DE CONFORMITATE

CUPRINS DETALIAT

INTRODUCERE

PARTEA 1 - INFORMAŢII GENERALE

PARTEA 2 - FIABILITATEA CONTURILOR (AUDITUL FINANCIAR)

PARTEA 3 - CONFORMITATEA CU LEGILE ŞI REGLEMENTĂRILE APLICABILE

(AUDITUL DE CONFORMITATE)

GLOSAR ŞI LISTA ACRONIMELOR

Contact

Pentru informații suplimentare, vă rugăm să contactați:

Curtea de Conturi Europeană - Camera CEAD

Unitatea Metodologia auditului și asistență

E-mail: AMS ECA-CONTACT/Eca sau [email protected]

Suntem de acord cu reproducerea și difuzarea prezentului manual, nefiind necesară obținerea unei autorizații speciale în acest sens din

partea Curții de Conturi Europene.

| 3 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

MANUAL DE AUDIT FINANCIAR

ȘI AUDIT DE CONFORMITATE

CUPRINS DETALIAT

INTRODUCERE Scopul și elementele principale ale manualului

Structura metodologiei de audit a Curții

Structura Manualului de audit financiar și audit de conformitate

PARTEA 1 - INFORMAȚII GENERALE

Secțiunea 1: Cadrul

1.1 Definiția unei misiuni de asigurare

1.2 Sfera de aplicabilitate a manualului

1.3 Ce anume trebuie să auditeze Curtea?

1.4 Ce tipuri de rapoarte și opinii de audit trebuie întocmite?

1.5 Dreptul legal de acces al Curții

1.6 Obligațiile profesionale ale Curții privind auditurile financiare și auditurile de conformitate

1.7 Tipurile de audituri financiare și audituri de conformitate desfășurate de Curte și obiectivele acestora

1.8 Aserțiunile de audit

1.9 Prezentare generală a procesului de audit financiar și de audit de conformitate

1.10 Documentarea activităților de audit 1.10.1 Întocmirea la timp a documentației de audit

1.10.2 Documentarea procedurilor de audit efectuate și a probelor de audit obținute

1.10.3 Alcătuirea dosarelor de audit

1.10.4 Modificările aduse documentației de audit

1.11 Controlul calității 1.11.1 Definiția controlului calității

1.11.2 Elementele unui sistem de control al calității

| 4 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

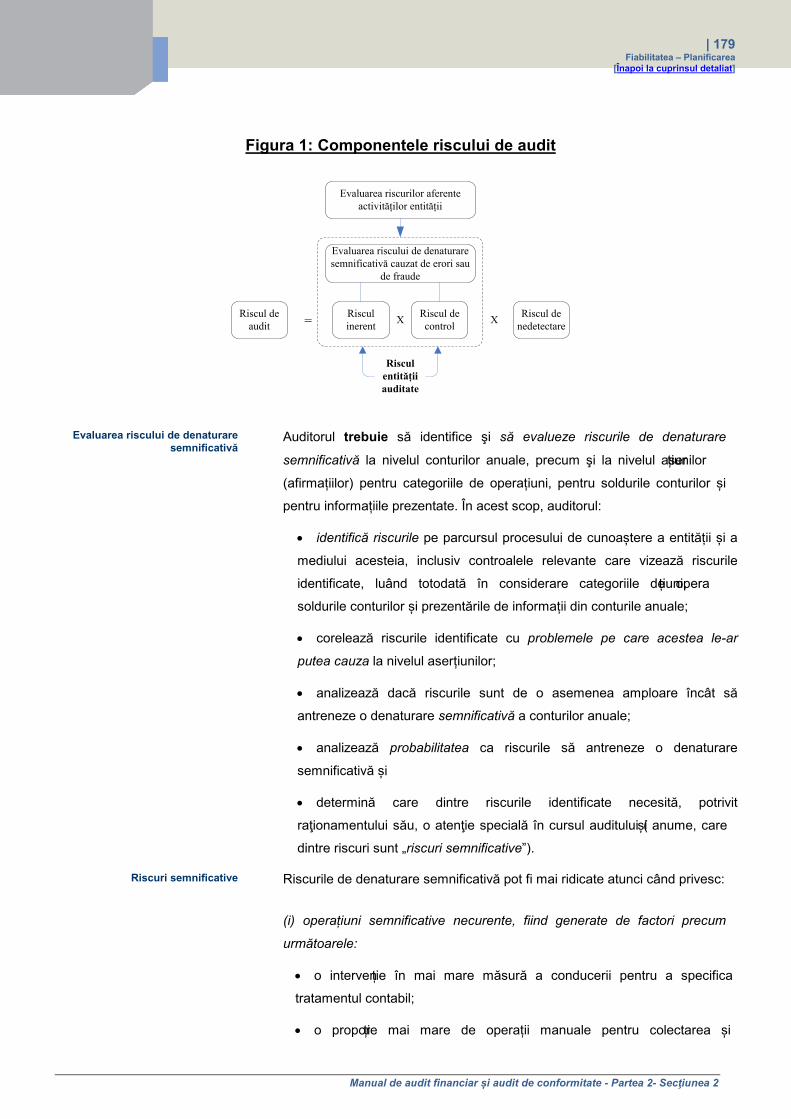

Secțiunea 2: Planificarea 2.1 Prezentare generală a etapei de planificare

2.1.1 Programarea - punctul de plecare în îndeplinirea sarcinii de audit

2.1.2 Semnificația noțiunii de planificare a unui audit

2.1.3 Importanța și natura planificării

2.1.4 Pașii etapei de planificare 2.2 Stabilirea importanței semnificative

2.2.1 Introducere și definiție

2.2.2 Punerea accentului pe utilizatorii informațiilor

2.2.3 Motivele care stau la baza stabilirii importanței semnificative

2.2.4 Momentul în care trebuie avută în vedere importanța semnificativă

2.2.5 Aspectele cantitative și calitative

2.2.6 Documentarea importanței semnificative 2.3 Identificarea și evaluarea riscurilor prin cunoașterea entității și a mediului său, inclusiv modelul de

asigurare al Curții 2.3.1 Riscul de audit și procedurile de evaluare a riscurilor

2.3.2 Cunoașterea entității și a mediului acesteia

2.3.3 Identificarea și evaluarea riscului inerent

2.3.4 Controlul intern al entității

2.3.5 Cunoașterea controlului intern al entității 2.4 Analiza caracterului suficient, pertinent și fiabil al probelor de audit

2.4.1 Ce anume constituie probe de audit?

2.4.2 Caracterul suficient al probelor de audit

2.4.3 Caracterul pertinent al probelor de audit

2.4.4 Fiabilitatea probelor de audit

2.4.5 Coroborarea sau triangularea probelor de audit

2.4.6 Surse de probe de audit

2.4.7 Tipuri de probe de audit

2.4.8 Procedurile de audit efectuate pentru a obține probe de audit

2.4.9 Accesul la probele de audit

2.4.10 Caracterul confidențial al probelor de audit

2.4.11 Documentarea probelor de audit 2.5 Conceperea procedurilor de audit

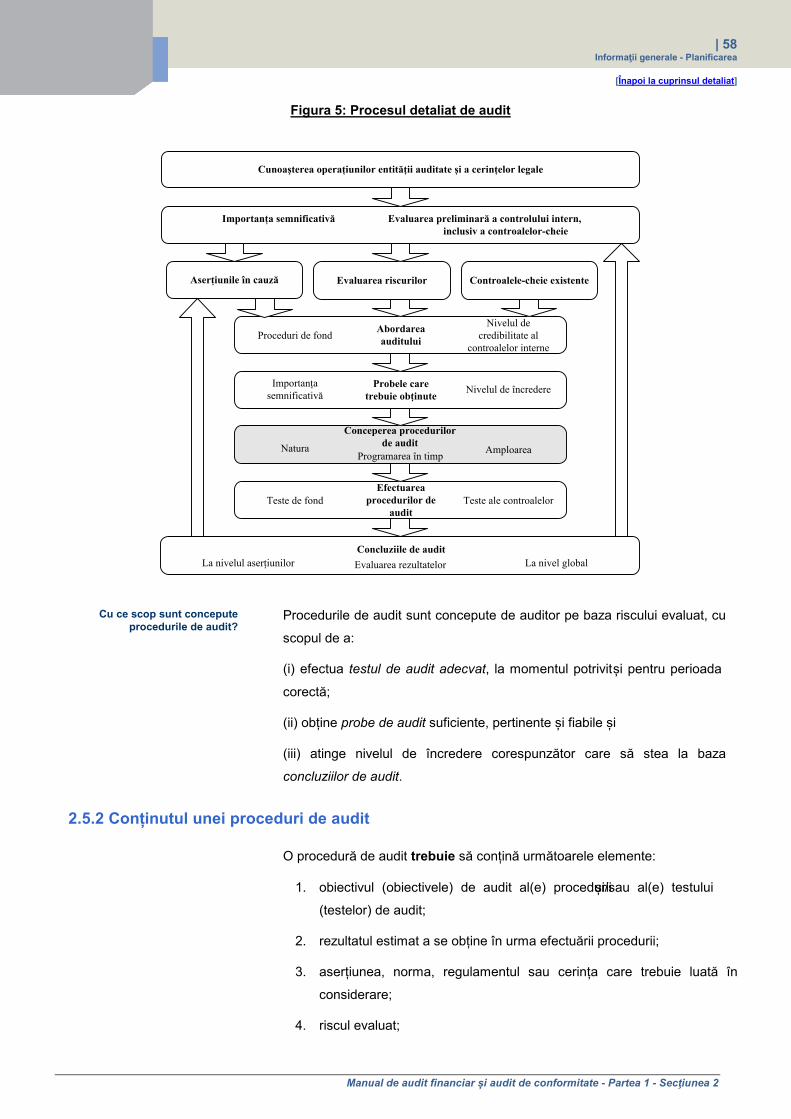

2.5.1 Elementele care trebuie luate în considerare în vederea conceperii procedurilor de audit

2.5.2 Conținutul unei proceduri de audit

2.5.3 Modul de concepere a procedurilor de audit

2.5.4 Conceperea testelor controalelor - natura, programarea în timp și amploarea

2.5.5 Conceperea procedurilor de fond - natura, programarea în timp și amploarea

2.5.6 Eșantionarea de audit și alte metode de selectare a elementelor care urmează să fie testate 2.6 Elaborarea planului de audit și a programului de audit

2.6.1 Planul de audit (APM)

2.6.2 Programul de audit

2.6.3 Modificările efectuate, în cursul auditului, la nivelul deciziilor luate în etapa de planificare

2.6.4 Documentarea

| 5 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

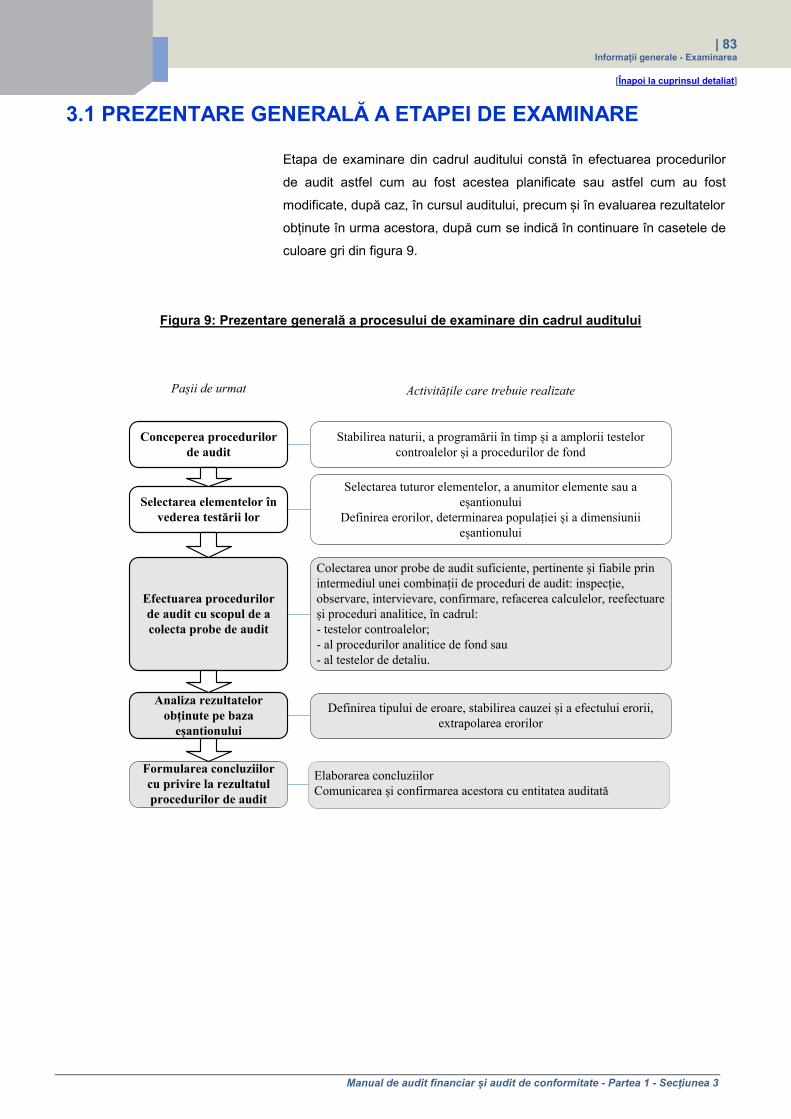

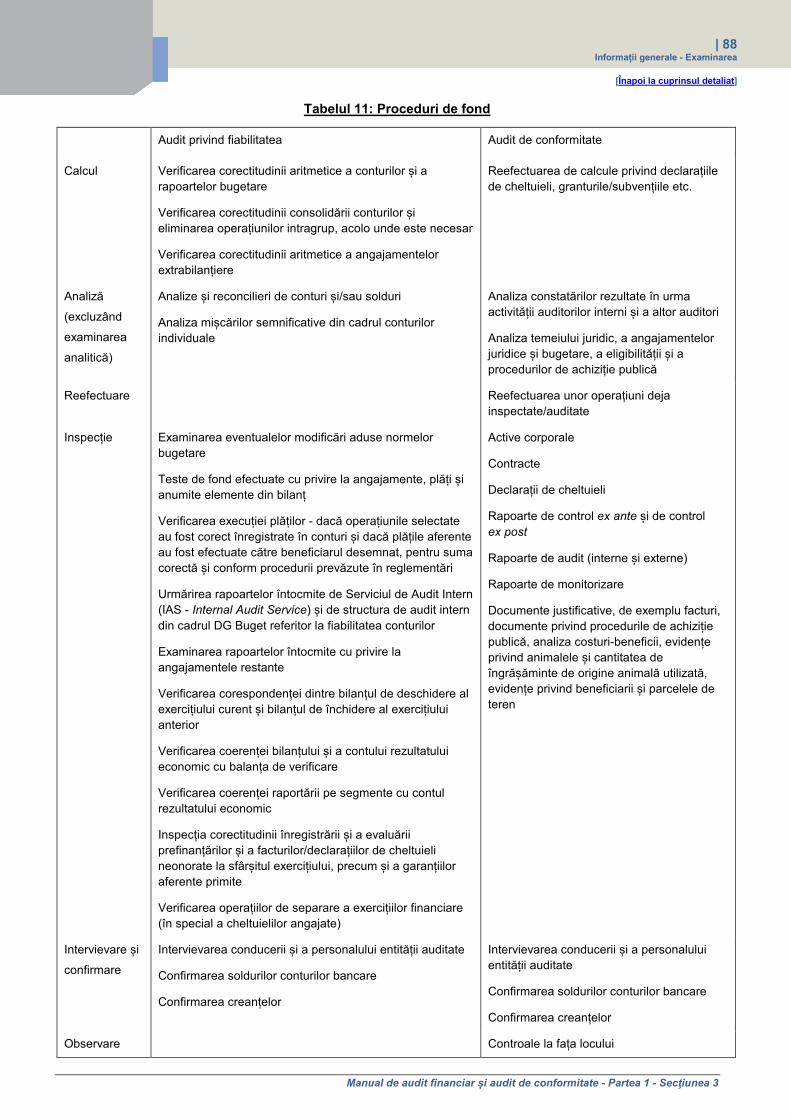

Secțiunea 3: Examinarea 3.1 Prezentare generală a etapei de examinare 3.2 Efectuarea procedurilor de audit

3.2.1. Procedurile de audit vizând obținerea probelor de audit

3.2.2 Efectuarea de teste ale controalelor

3.2.3 Efectuarea procedurilor de fond - teste de detaliu

3.2.4 Documentarea rezultatelor testelor de audit 3.3 Evaluarea rezultatelor procedurilor de audit

3.3.1 Natura și cauza erorilor - generalități

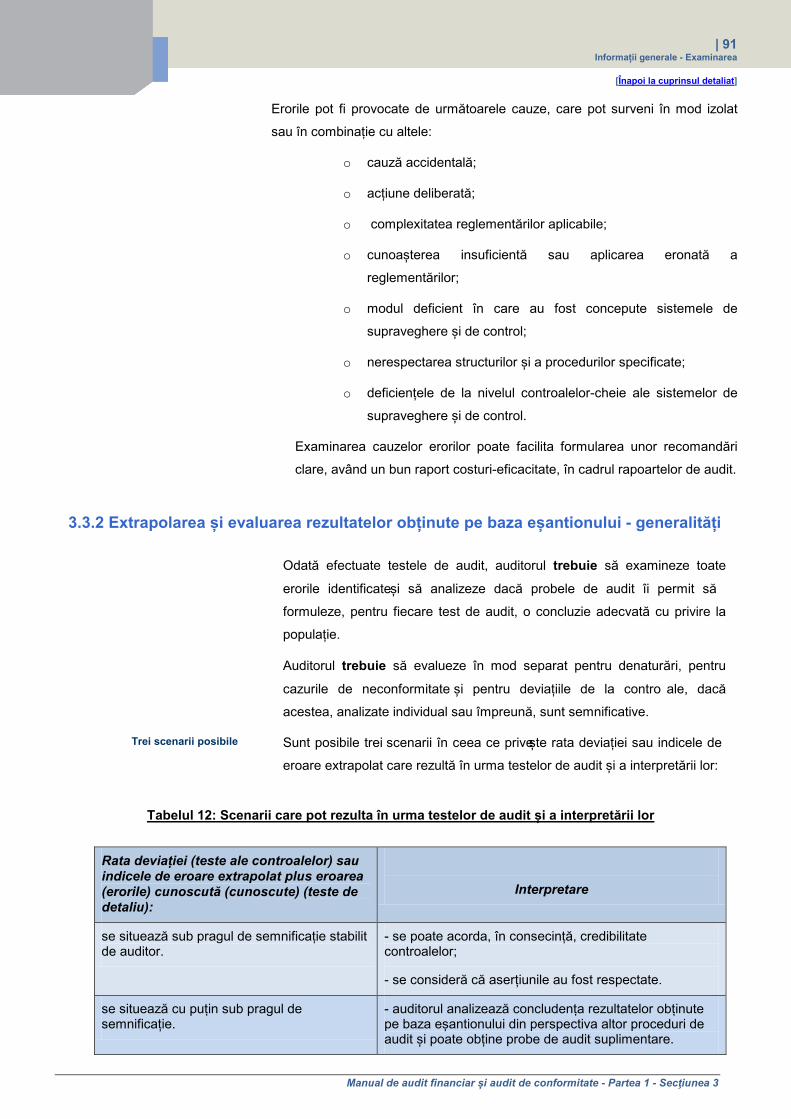

3.3.2 Extrapolarea și evaluarea rezultatelor obținute pe baza eșantionului - generalități

3.3.3 Teste ale controalelor - natura și cauza erorilor, extrapolarea și evaluarea rezultatelor

3.3.4. Teste de fond efectuate asupra detaliilor - natura și cauza erorilor, extrapolarea și evaluarea rezultatelor 3.4 Proceduri analitice

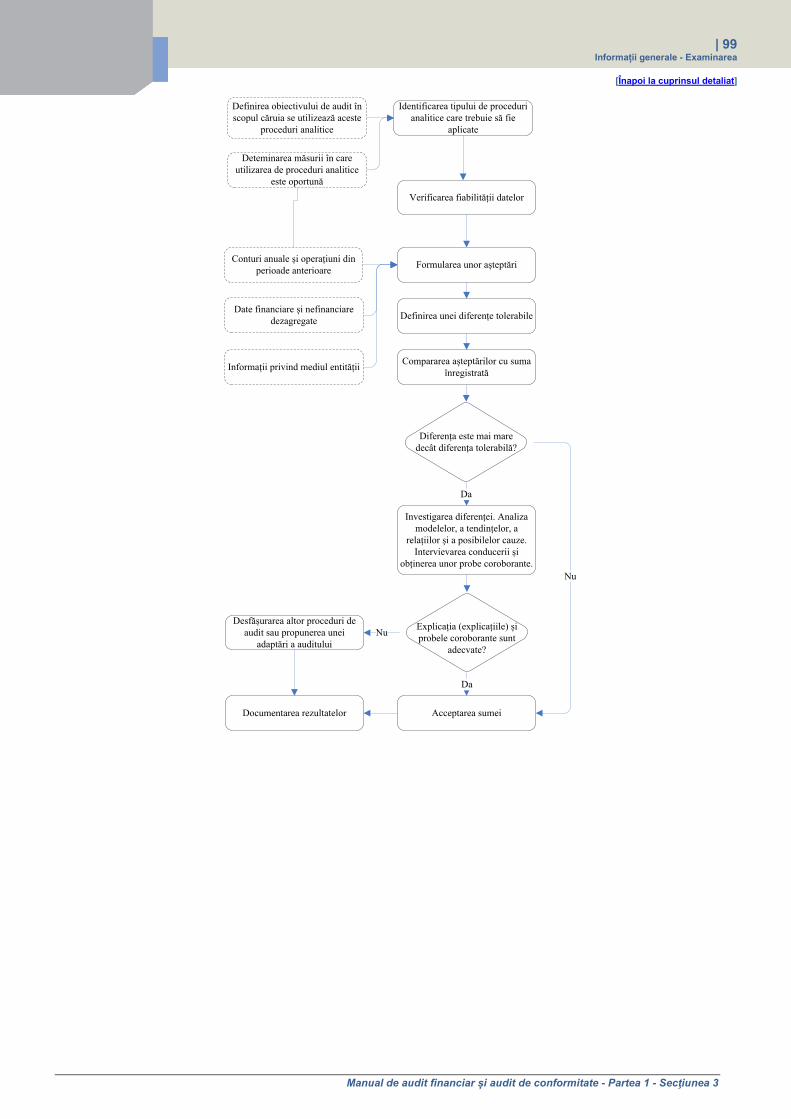

3.4.1 Definirea procedurilor analitice

3.4.2 Procesul de utilizare a procedurilor analitice

3.4.3 Când trebuie să se utilizeze procedurile analitice?

3.4.4 Procedurile analitice utilizate ca proceduri de fond în cursul etapei de examinare

3.4.5 Procedurile analitice în cadrul revizuirii globale de la sfârșitul auditului 3.5 Declarațiile scrise

3.5.1 Introducere

3.5.2 Recunoașterea în scris de către conducere a responsabilităților sale

3.5.3 Declarații scrise specifice privind unele aspecte importante

3.5.4 Evaluarea fiabilității declarațiilor scrise 3.6 Utilizarea activității unor terți

3.6.1 Introducere

3.6.2 Utilizarea activității unui alt auditor

3.6.3 Luarea în considerare a funcției de audit intern

3.6.4 Utilizarea activității unui expert din partea auditorului 3.7 Alte proceduri de audit

3.7.1 Părțile afiliate 3.8 Comunicarea și confirmarea constatărilor de audit

Secţiunea 4: Raportarea 4.1 Prezentare generală a etapei de raportare

4.1.1 Introducere

4.1.2 Tipuri de rapoarte de audit

4.1.3 Calitățile unor rapoarte de audit de calitate

4.1.4 Utilizatorii rapoartelor elaborate de Curte

4.1.5 Menționarea numelor terțelor părți în rapoartele Curții 4.2 Declarația de Asigurare a Curții - formularea unei opinii 4.3 Opinia nemodificată

4.3.1 Când este oportun să se emită o opinie nemodificată?

4.3.2 Forma unei opinii nemodificate privind fiabilitatea conturilor

4.3.3 Forma unei opinii nemodificate privind legalitatea și regularitatea operațiunilor subiacente

| 6 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

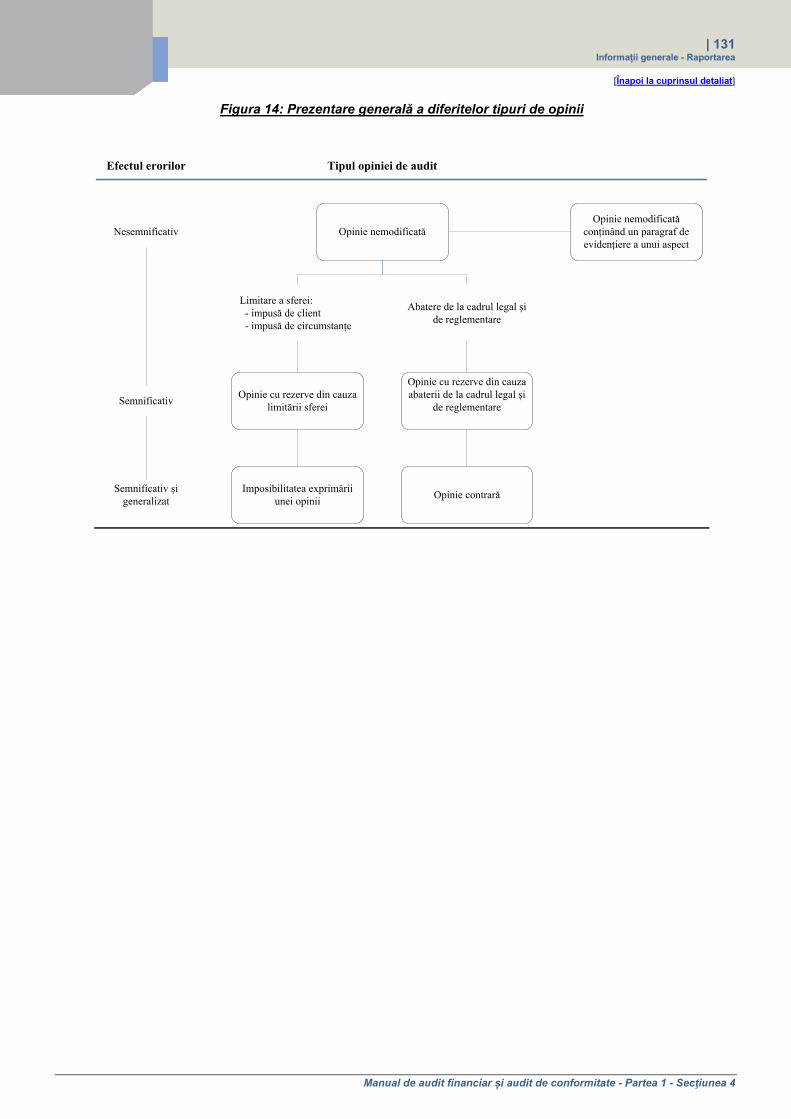

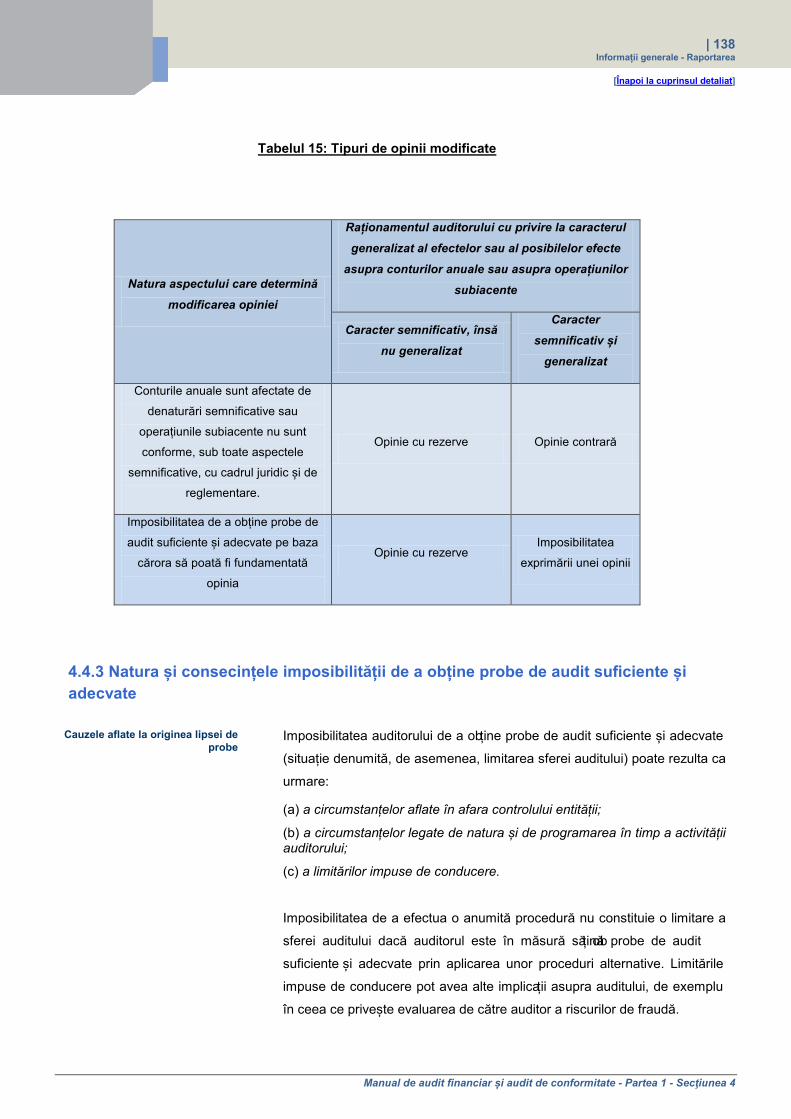

4.4 Opinia modificată 4.4.1 Ce este opinia modificată și când este oportună utilizarea ei? it

4.4.2 Descrierea celor trei tipuri de opinii modificate

4.4.3 Natura și consecințele imposibilității de a obține probe de audit suficiente și adecvate

4.4.4 Definiția efectelor generalizate

4.4.5 Paragraful prezentând argumentele care stau la baza modificării opiniei

4.4.6 Forma opiniei modificate

4.4.7 Schimbările care trebuie aduse în consecință descrierii responsabilității auditorului

4.4.8 Comunicarea cu persoanele însărcinate cu guvernanța

4.4.9 Exemple de declarații de asigurare conținând opinii modificate

4.4.10 Nu se exprimă opinii parțiale

4.5 Paragraful de evidențiere a unui aspect și paragraful privind alte aspecte 4.5.1 Paragraful de evidențiere a unui aspect

4.5.2 Paragraful privind alt(e) aspect(e) în raportul auditorului

4.5.3 Exemple de declarații de asigurare conținând un paragraf de evidențiere a unui aspect

4.6 Considerente legate de suspiciuni de fraudă

Anexa I - Factori de risc inerent

Anexa II - Detalii referitoare la componentele controlului intern

Anexa III - Declarația de asigurare a Curții 2010

Anexa IV - Analiza caracterului generalizat al aspectului (aspectelor) care determină modificarea opiniei

pentru a se putea stabili tipul de opinie modificată care să fie exprimată, acolo unde este necesar, în

cadrul declarației de asigurare a Curții

PARTEA 2 - FIABILITATEA CONTURILOR (AUDITUL FINANCIAR) Secțiunea 1 - Cadrul

1.1 Conturile care fac obiectul auditului

1.2 Definiția fiabilității 1.3 Cadrul de raportare financiară aplicabil

1.4 Conduita profesională

1.5 Obiectivul general al unui audit privind fiabilitatea 1.6.1 Elementele specifice ale conturilor care fac obiectul auditului

1.6 Aserțiunile de audit referitoare la fiabilitate

Secțiunea 2 - Planificarea

2.1 Prezentarea generală a etapei de planificare 2.1.1 Fundamentul abordării urmate de auditor în ceea ce priveşte auditul privind fiabilitatea

2.2 Stabilirea pragului de semnificație 2.2.1 Praguri de semnificaţie

2.2.2. Aspectul cantitativ şi aspectul calitativ al pragului de semnificaţie în ceea ce priveşte fiabilitatea

2.2.3. Elementele semnificative ale conturilor

| 7 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

2.3 Identificarea și evaluarea riscurilor prin cunoașterea entității auditate și a mediului acesteia, inclusiv a

controlului său intern 2.3.1 Riscul de audit

2.3.2 Cunoașterea activităților entității în scopul identificării și al evaluării riscului inerent

2.3.3 Controlul intern al entităţii

2.3.4 Identificarea şi evaluarea riscului de control

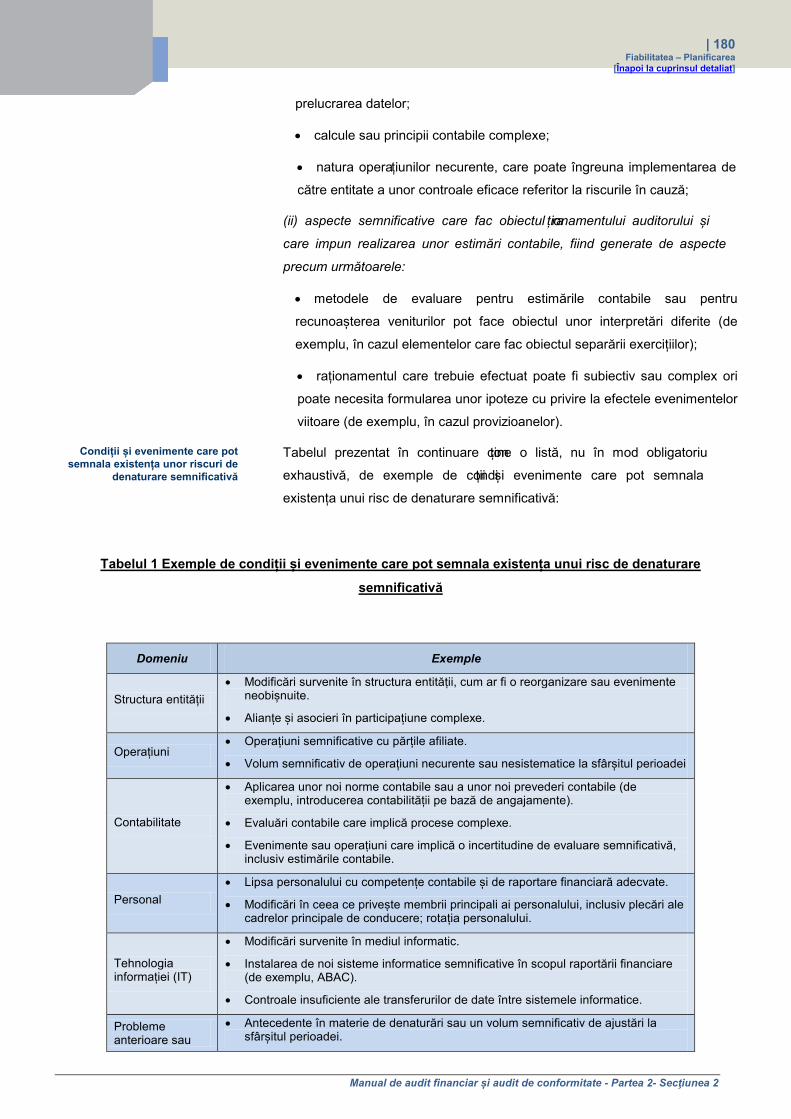

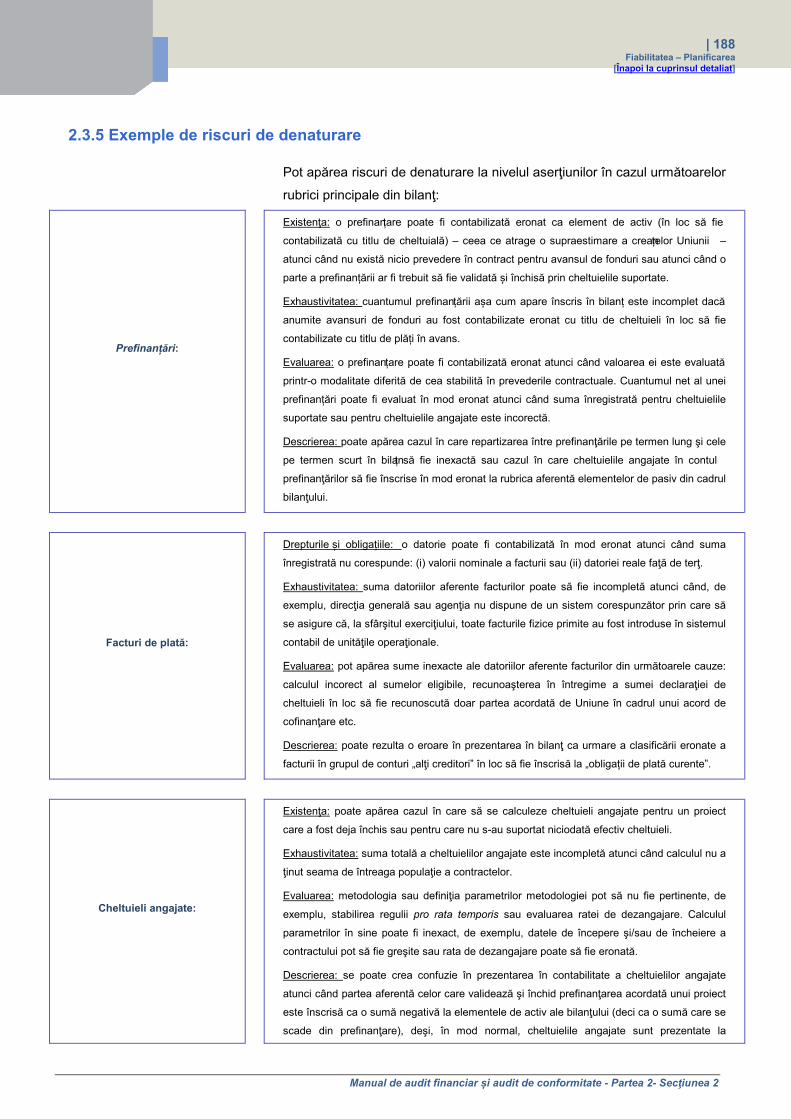

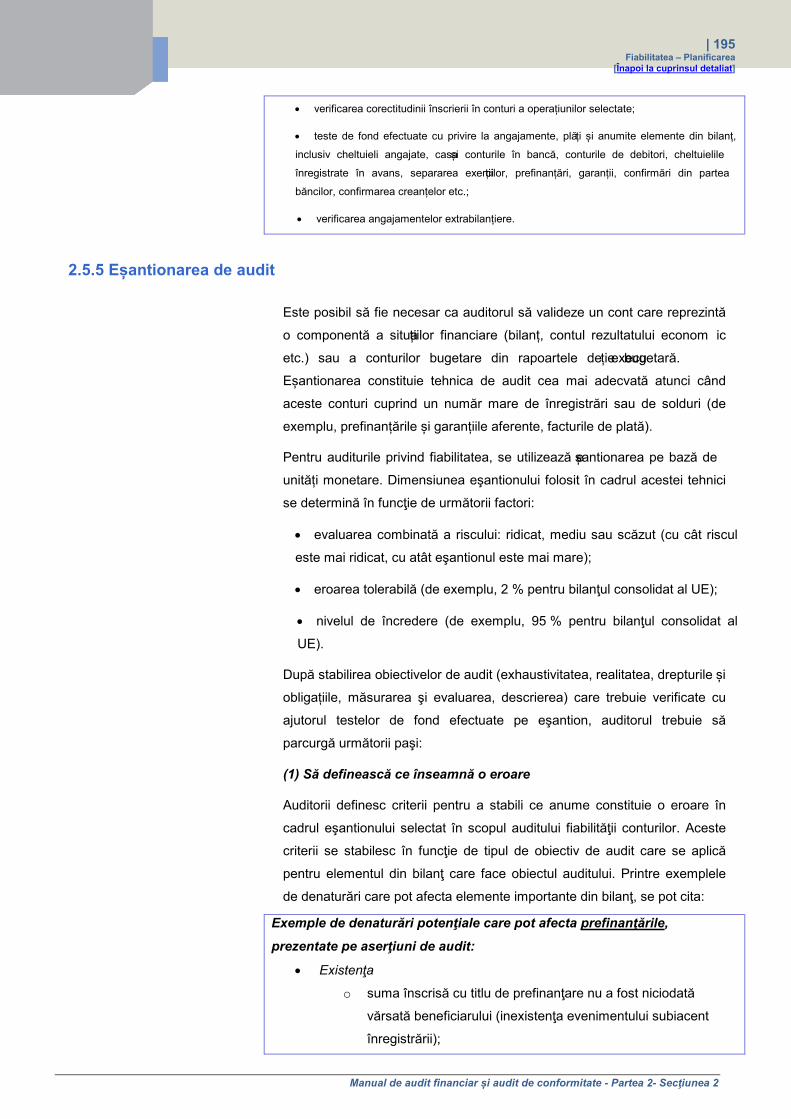

2.3.5 Exemple de riscuri de denaturare 2.4 Examinarea caracterului suficient, pertinent și fiabil al probelor de audit

2.4.1 Relaţia dintre conturile anuale, probele de audit şi raportul de audit

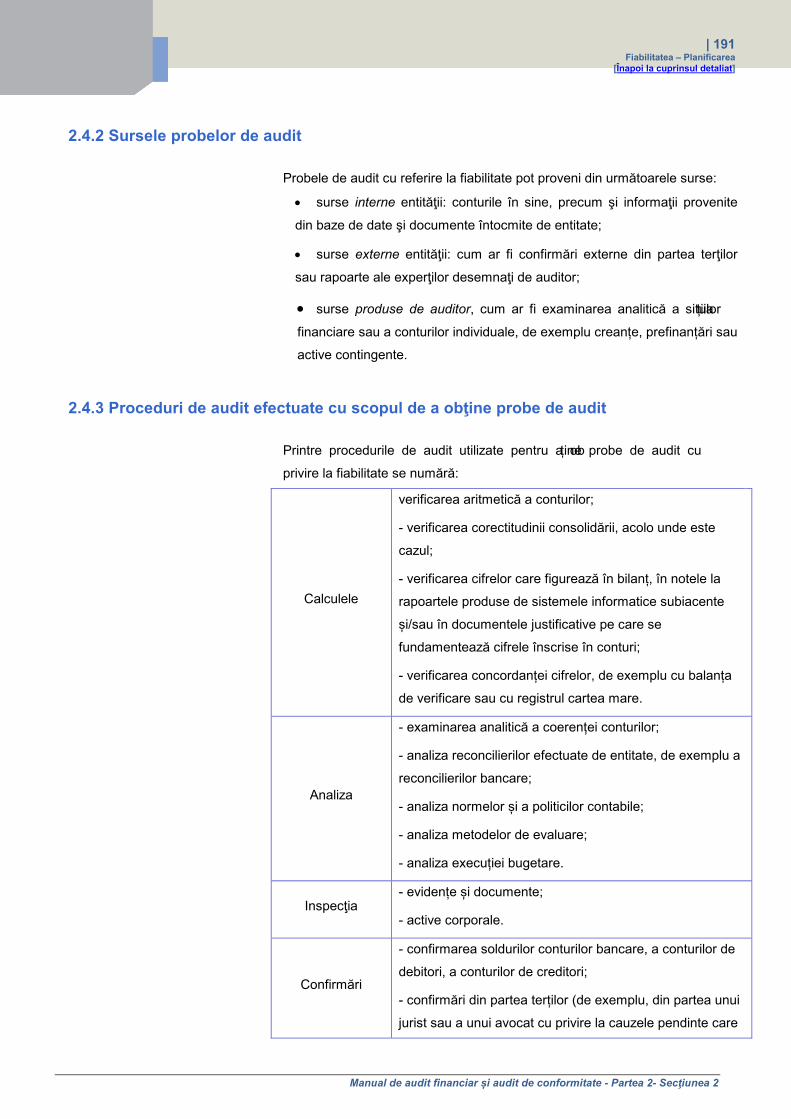

2.4.2 Sursele probelor de audit

2.4.3 Proceduri de audit efectuate cu scopul de a obţine probe de audit 2.5 Conceperea procedurilor de audit

2.5.1 Stabilirea unei corelații între riscul evaluat de denaturare semnificativă și procedurile de audit

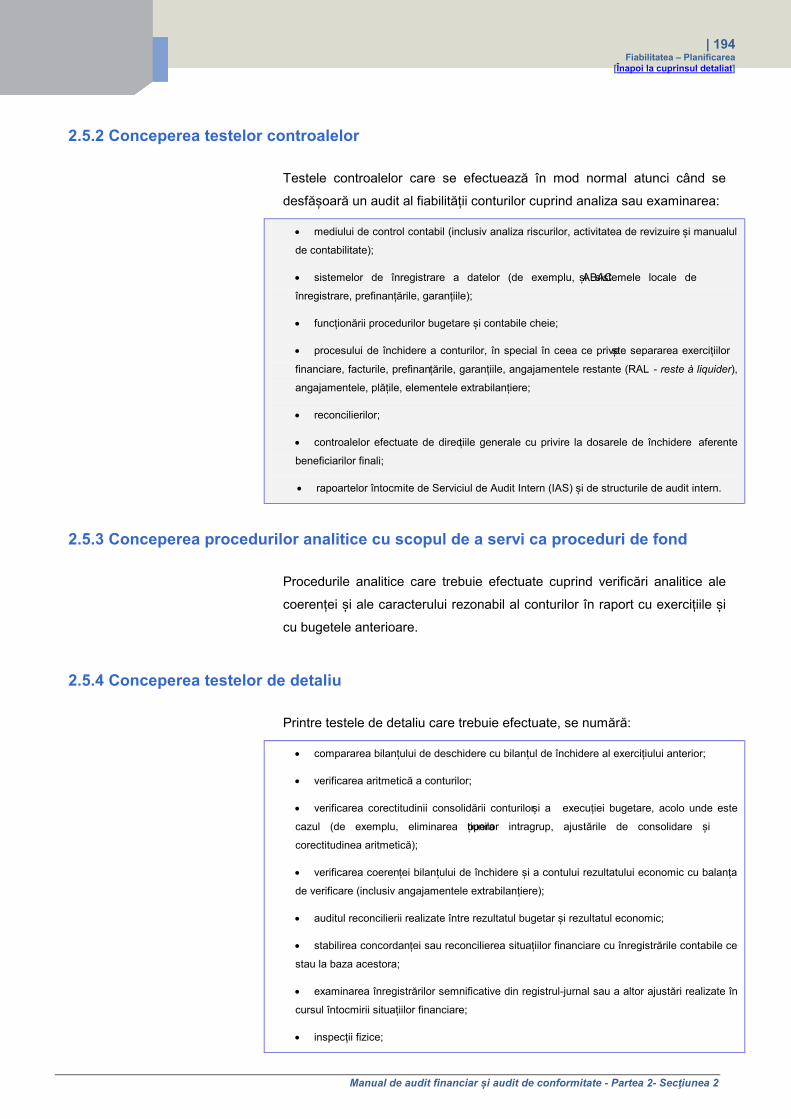

2.5.2 Conceperea testelor controalelor

2.5.3 Conceperea procedurilor analitice cu scopul de a servi ca proceduri de fond

2.5.4 Conceperea testelor de detaliu

2.5.5 Eșantionarea de audit 2.6 Elaborarea planului de audit şi a programului de audit

2.6.1 Planul de audit Secţiunea 3 – Examinarea

3.1 Prezentarea generală a etapei de examinare 3.2 Efectuarea procedurilor de audit – teste ale controalelor şi teste de detaliu

3.2.1 Efectuarea de teste ale controalelor

3.2.2 Efectuarea de teste de detaliu

3.3 Evaluarea rezultatelor obţinute în urma procedurilor de audit 3.3.1 Definirea denaturărilor şi cauzele posibile ale acestora

3.3.2 Tipuri de denaturări

3.3.3 Impactul denaturărilor asupra abordării auditului

3.3.4 Comunicarea şi corectarea denaturărilor

3.3.5 Evaluarea efectului denaturărilor necorectate

3.3.6 Evaluarea situaţiilor financiare în ansamblu 3.4 Efectuarea procedurilor analitice de fond

3.5 Declaraţiile scrise

3.5.1 Recunoașterea de către conducere a responsabilităţilor sale

3.5.2 Declaraţii scrise specifice cu privire la aspecte semnificative

3.5.3 Evaluarea fiabilităţii declaraţiilor scrise 3.6 Utilizarea activităţii unor terţi

3.6.1 Utilizarea activităţii unui alt auditor

3.6.2 Luarea în considerare a funcţiei de audit intern

3.6.3 Utilizarea activității unui expert din partea auditorului 3.7 Alte proceduri de audit

3.7.1 Estimările contabile

3.7.2 Evenimentele ulterioare

3.7.3 Confirmări externe

3.7.4 Părţile afiliate 3.8 Comunicarea şi confirmarea constatărilor de audit

| 8 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

Secţiunea 4 - Raportarea 4.1 Prezentare generală a etapei de raportare 4.2 Declaraţia de asigurare - formularea unei opinii de audit

4.2.1 Introducere

4.2.2 Conținutul unei declarații de asigurare privind fiabilitatea

4.2.3 Tipurile de opinie

4.2.4 Consideraţii pentru formularea unei opinii privind conturile anuale

4.2.5 Aspectele calitative ale politicilor contabile ale entităţii

4.2.6 Descrierea cadrului de raportare financiară aplicabil

4.2.7 Prezentarea fidelă

4.2.8 Exemple ilustrative

4.2.9 Informații suplimentare și alte informații 4.3 Opinii modificate

4.3.1 Natura denaturărilor semnificative

4.3.2 Caracterul generalizat al aspectului (aspectelor) care conduc(e) la modificarea opiniei

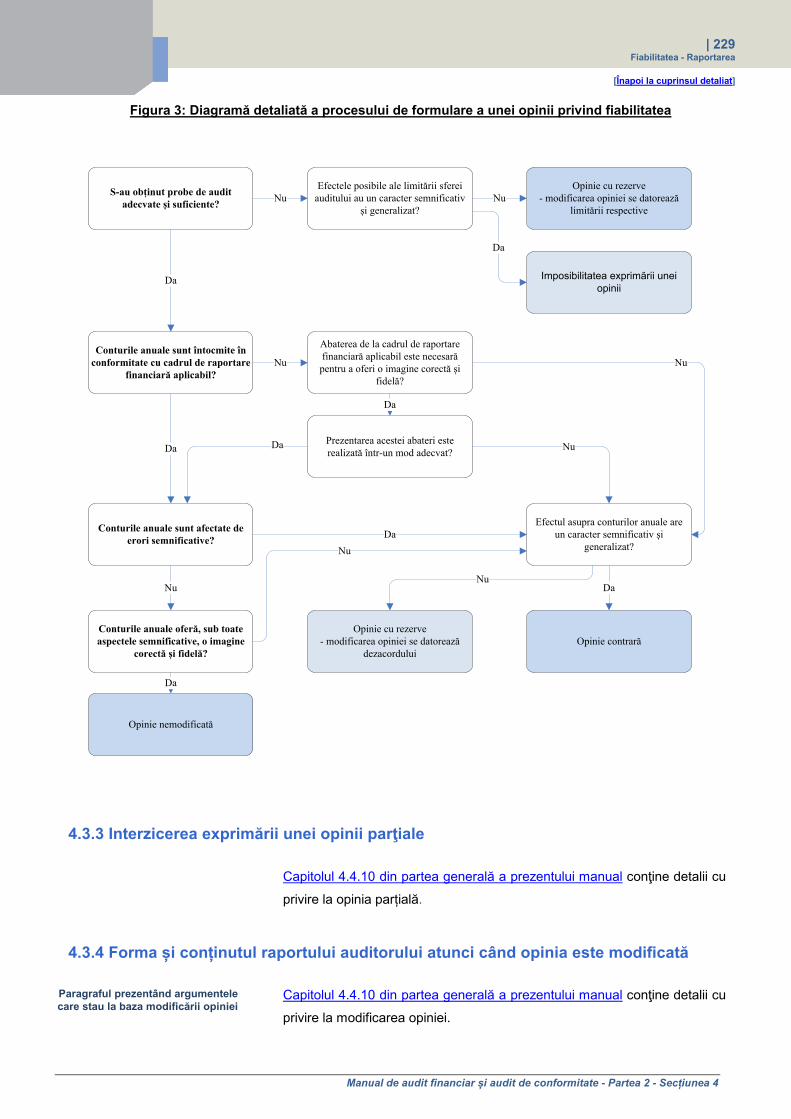

4.3.3 Interzicerea exprimării unei opinii parţiale

4.3.4 Forma și conținutul raportului auditorului atunci când opinia este modificată

4.4 Paragraful de evidenţiere a unui aspect şi paragraful privind alte aspecte 4.4.1 Natura paragrafului de evidenţiere a unui aspect

4.4.2 Forma unui paragraf de evidenţiere a unui aspect și amplasarea acestuia

4.5 Informaţii comparative

4.5.1 Introducere

4.5.2 Procedurile de audit

4.5.3 Elaborarea raportului de audit

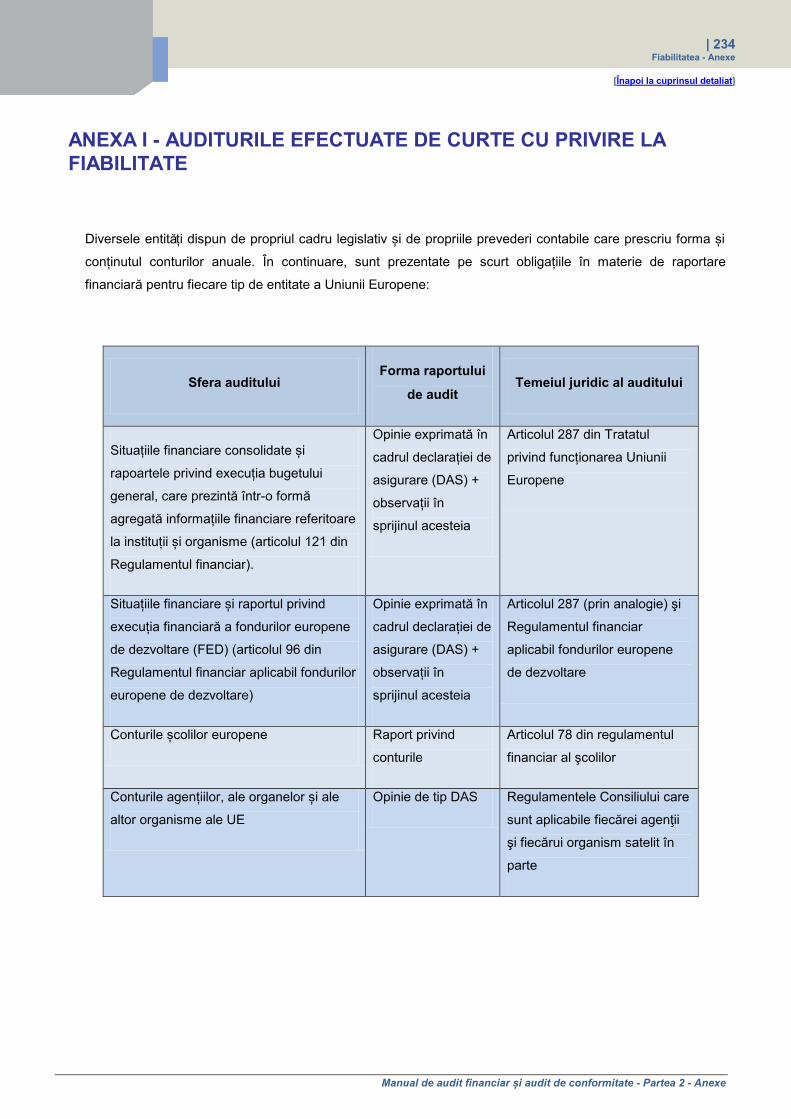

Anexa I - Auditurile efectuate de Curte cu privire la fiabilitate

Anexa II - Exemplu de scrisoare cuprinzând declarațiile conducerii cu privire la fiabilitatea situațiilor

financiare (conturile anuale provizorii aferente exerciţiului 2010)

PARTEA 3 – CONFORMITATEA CU LEGILE ŞI REGLEMENTĂRILE APLICABILE

(AUDITUL DE CONFORMITATE)

Secțiunea 1: Cadrul

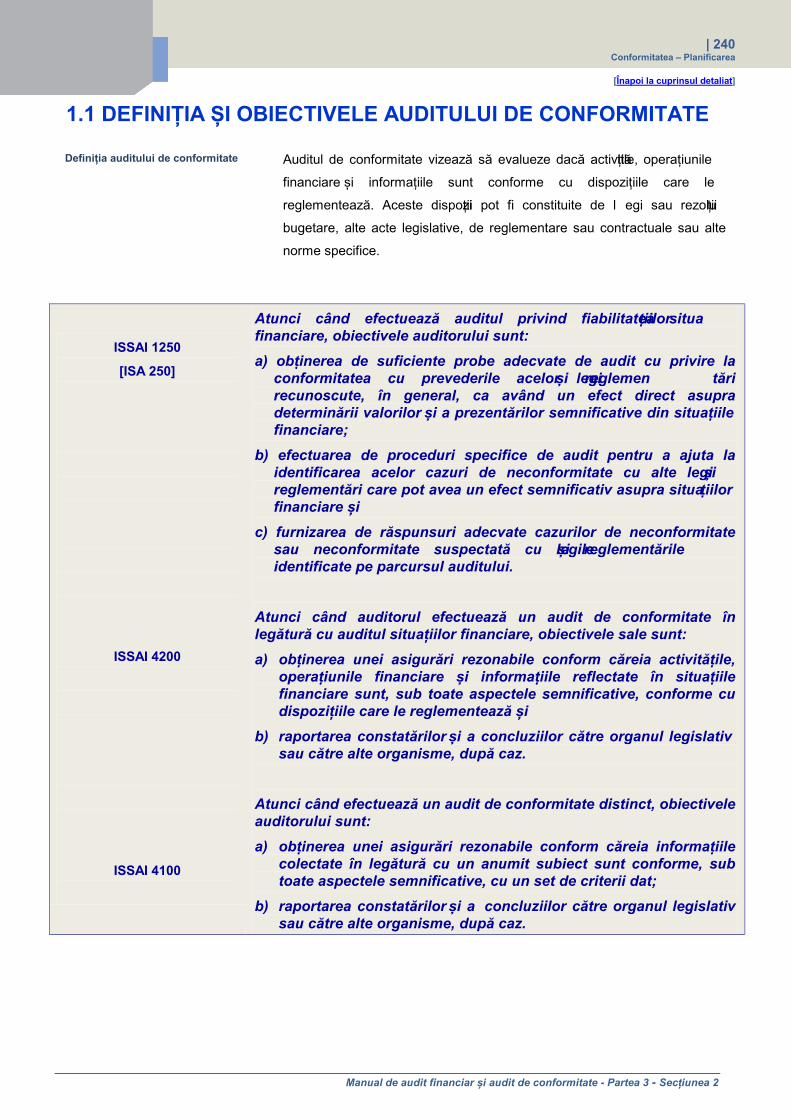

1.1 Definiția și obiectivele auditului de conformitate 1.2 Obligațiile juridice ale Curții de a efectua audituri de conformitate 1.3 Aplicabilitatea standardelor internaționale de audit (ISA) la auditurile de conformitate

1.4 Scopurile și obiectivele auditurilor de conformitate

1.5 Auditurile privind legalitatea și regularitatea 1.5.1 Definiția operațiunilor subiacente

1.5.2 Conceptul de legalitate și regularitate

1.5.3 Temeiul juridic dublu și angajamentul bugetar

1.5.4 Obiectivele generale și specifice ale unui audit privind legalitatea și regularitatea

| 9 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

Secțiunea 2: Planificarea 2.1 Prezentare generală a etapei de planificare

2.1.1 Natura cheltuielilor Uniunii Europene și implicațiile acesteia pentru audit

2.1.2 Fundamentul abordării auditorului în materie de audit de conformitate

2.1.3 Criteriile auditului de conformitate

2.1.4 Termenii misiunilor de audit de conformitate 2.2 Stabilirea pragului de semnificaţie

2.2.1 Pragul de semnificație în ceea ce privește conformitatea cu legile și reglementările aplicabile

2.2.2 Importanța semnificativă, considerată în termeni cantitativi

2.2.3 Importanța semnificativă, considerată în termeni calitativi

2.2.4 Importanța semnificativă în contextul disfuncției sistemelor 2.3 Identificarea şi evaluarea riscurilor prin cunoaşterea entităţii auditate şi a mediului acesteia

2.3.1 Riscul de audit și procedurile de evaluare a riscurilor în materie de neconformitate semnificativă

2.3.2 Cunoașterea legilor și reglementărilor aplicabile entității în scopul identificării și al evaluării riscului inerent

2.3.3 Controlul intern implementat de entitate pentru a asigura conformitatea cu legile și reglementările aplicabile

2.4 Analiza caracterului suficient, pertinent şi fiabil al probelor de audit 2.4.1 Introducere

2.4.2 Surse de probe de audit

2.4.3 Proceduri de audit efectuate cu scopul de a obține probe de audit 2.5 Conceperea procedurilor de audit

2.5.1 Elementele care trebuie luate în considerare la conceperea procedurilor de audit vizând conformitatea

2.5.2 Teste ale controalelor

2.5.3 Proceduri de fond

2.5.4 Eșantionarea de audit

2.6 Elaborarea planului de audit şi a programului de audit

Secţiunea 3: Examinarea 3.1 Prezentare generală a etapei de examinare 3.2 Efectuarea procedurilor de audit - teste ale controalelor şi teste de detaliu

3.2.1 Efectuarea de teste ale controalelor

3.2.2 Efectuarea de teste de detaliu

3.3 Examinarea în cadrul auditului - evaluarea rezultatelor testelor efectuate asupra controalelor şi a testelor

de detaliu - conformitatea cu legile şi reglementările aplicabile 3.3.1 Evaluarea rezultatelor testelor efectuate asupra controalelor

3.3.2 Evaluarea rezultatelor testelor de detaliu

3.4 Proceduri analitice

3.5 Declaraţiile scrise 3.5.1 Introducere

3.5.2 Recunoașterea de către conducere a responsabilităților sale

3.5.3 Declarații scrise specifice referitoare la anumite aserțiuni

3.6 Utilizarea activităţii unor terţi 3.6.1 Utilizarea activității unui alt auditor

3.6.2 Luarea în considerare a funcției de audit intern

3.6.3 Utilizarea activității unui expert din partea auditorului

3.7 Alte proceduri de audit 3.7.1 Evenimentele ulterioare

3.7.2 Părțile afiliate 3.8 Comunicarea şi confirmarea constatărilor de audit

| 10 Cuprins detaliat

Manual de audit financiar și audit de conformitate - Cuprins detaliat

Secţiunea 4: Raportarea 4.1 Prezentare generală a etapei de raportare

4.2 Declaraţia de asigurare - formularea unei opinii de audit 4.2.1 Introducere

4.2.2 Cerinţele

4.2.3 Tipurile de opinie

4.2.4 Considerații pentru formularea unei opinii privind legalitatea și regularitatea

4.2.5 Aspectele calitative ale practicilor entității în materie de conformitate

4.2.6 Cadrul juridic și de reglementare aplicabil

4.2.7 Exemple ilustrative 4.3 Opinii modificate

4.3.1 Natura cazurilor semnificative de neconformitate

4.3.2 Caracterul generalizat al aspectului (aspectelor) care conduc(e) la modificarea opiniei

4.3.3 Forma și conținutul raportului auditorului atunci când opinia este modificată

4.4 Paragraful de evidenţiere a unui aspect şi paragraful privind alte aspecte 4.5 Informaţii în sprijinul Declaraţiei de asigurare 4.6 Aprecieri specifice în contextul declaraţiei de asigurare 4.7 Rapoartele speciale întocmite în urma unor audituri de conformitate

4.7.1 Introducere

4.7.2 Forma și conținutul rapoartelor speciale de audit

Anexa I - Evaluarea funcţionării sistemelor de supraveghere şi de control

GLOSAR ŞI LISTA ACRONIMELOR

Glosar

Lista acronimelor

| 11 Introducere

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Introducere

MANUAL DE AUDIT FINANCIAR ȘI

AUDIT DE CONFORMITATE

Cuprins detaliat

Introducere

1 - Informaţii generale

2 - Fiabilitatea conturilor

3 - Conformitatea cu legile şi

reglementările aplicabile

Glosar şi lista acronimelor

INTRODUCERE

CUPRINS

Scopul şi elementele principale ale manualului

Structura metodologiei de audit a Curţii

Structura Manualului de audit financiar şi audit de conformitate

| 12 Introducere

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Introducere

SCOPUL ȘI ELEMENTELE PRINCIPALE ALE MANUALULUI

Scop Prezentul manual a fost elaborat cu scopul de a sprijini auditorii Curții în

realizarea unor audituri financiare și a unor audituri de conformitate cu un

nivel înalt de calitate. În manual sunt prezentate principiile care stau la baza

abordării Curții cu privire la aceste tipuri de audit, precum și procedurile care

trebuie urmate.

Elementele principale Scopul manualului este de a le oferi auditorilor un sprijin în vederea

desfășurării auditurilor financiare și a auditurilor de conformitate într-un mod

economic, eficient și eficace. Pentru a facilita îndeplinirea acestui obiectiv,

manualul pune accentul pe:

• o abordare bazată pe riscuri, care concentrează efortul de audit pe

domeniile în care auditorul consideră că este expus riscului de a ajunge la

o concluzie eronată, scopul fiind acela de a ajunge la o concluzie

corespunzătoare. Riscurile sunt reevaluate pe măsură ce, în cursul

auditului, se obțin noi informații;

• exercitarea unui raționament profesional adecvat, bazat pe standarde

profesionale.

STRUCTURA METODOLOGIEI DE AUDIT A CURȚII

ISA

ISSAI

Manualul de audit financiar și audit de conformitate prezintă principiile

cuprinse în Standardele internaționale de audit (International Standards on

Auditing - ISA 1

1 Extrasele din Handbook of International Quality Control Auditing, Review, Other Assurance, and Related Services Pronouncements (Manualul de standarde internaționale de control al calității, audit, revizuire, alte misiuni de asigurare și servicii conexe) sunt utilizate cu permisiunea Federației Internaționale a Contabililor, care a publicat acest manual în aprilie 2010.

) adoptate de Federația Internațională a Contabililor

(International Federation of Accountants - IFAC) și în standardele emise de

Organizația Internațională a Instituțiilor Supreme de Audit (International

Organisation of Supreme Audit Institutions - INTOSAI), în special orientările

privind auditul financiar și auditul de conformitate (ISSAI 2) care sunt

relevante pentru auditurile desfășurate de Curte. Manualul conține, de

asemenea, îndrumări cu privire la punerea în aplicare a acestor standarde în

contextul declarației de asigurare a Curții și al altor audituri financiare și

audituri de conformitate. În sprijinul utilizării acestui manual, sunt puse la

dispoziție atât îndrumări practice (de exemplu, liste de verificare, instrucțiuni,

metode detaliate), cât și sistemul electronic de sprijin pentru audit utilizat de

Curte.

2 ISSAI: Standardele internaționale ale instituțiilor supreme de audit (International Standards of Supreme Audit Institutions).

| 13 Introducere

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Introducere

Manualul nu conține textul integral al standardelor, ci indică doar cele mai

importante elemente ale acestora, astfel încât, acolo unde este necesar,

auditorul/cititorul trebuie să le consulte în integralitatea lor. În mod similar,

Politicile și standardele de audit ale Curții 3 (CAPS) prezintă o serie de

principii importante de aplicare pentru toate auditurile desfășurate de Curte.

În consecință, prezentul manual trebuie citit în paralel cu textul documentului

CAPS.

Politicile și standardele de audit ale Curții preciz ează următoarele:

„Îndeplinindu-și sarcinile și responsabilitățile care i-au fost încredințate în

cadrul mandatului său prin tratat și prin Regulamentul financiar, Curtea de

Conturi Europeană efectuează audituri în conformitate cu standardele

internaționale de audit și codurile deontologice ale IFAC și INTOSAI, în

măsura în care acestea sunt aplicabile în contextul Uniunii Europene.

Auditorii trebuie să respecte manualele de audit ale Curții de Conturi,

precum și totalitatea procedurilor de audit adoptate de aceasta.”

Termenul „auditor” se referă la persoana care posedă diferite competențe

necesare în cadrul procesului de audit.

STRUCTURA MANUALULUI DE AUDIT FINANCIAR ȘI AUDIT DE CONFORMITATE

Trei părți

cuprinzând fiecare câte

patru secțiuni

Manualul este divizat în trei părți distincte care sunt axate pe următoarele

teme:

- principiile și procedurile aplicabile tuturor auditurilor financiare și auditurilor

de conformitate desfășurate de Curte;

- principiile și procedurile de urmat în cazul auditurilor privind fiabilitatea

conturilor;

- principiile și procedurile de urmat în cazul auditurilor privind conformitatea

cu legile și reglementările aplicabile.

Fiecare parte cuprinde patru secțiuni, subdivizate într-un număr de capitole.

Secțiunea 1 prezintă cadrul pentru auditurile financiare și auditurile de

conformitate în contextul Uniunii Europene.

3 Conform articolului 76 din Decizia nr. 26-2010 de stabilire a normelor de aplicare a Regulamentului de procedură al Curții de Conturi, „Curtea își adoptă propriile politici și standarde de audit, precum și normele detaliate care decurg din acestea pentru planificarea, efectuarea și publicarea activităților sale de audit.” De asemenea, articolul 40 alineatul (2) litera (b) prevede că „[...] directorii și șefii de unitate sunt responsabili de următoarele aspecte: [...] să se asigure că sarcinile de audit se efectuează în conformitate cu politicile și standardele de audit ale Curții”.

| 14 Introducere

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Introducere

Secțiunea 2 descrie planificarea auditului, inclusiv stabilirea importanței

semnificative, identificarea, prin cunoașterea entității, a domeniilor de risc

principale și conceperea unor teste de audit adecvate, servind drept bază

pentru efectuarea unui audit eficient și eficace.

Secțiunea 3 prezintă metodologiile care trebuie utilizate în cursul etapei de

examinare pentru a se obține probe de audit suficiente, pertinente și

fiabile, astfel încât să se poată formula concluzii cu privire la obiectivul

(obiectivele) auditului.

Secțiunea 4 descrie rapoartele care trebuie întocmite și tipurile de opinii

care pot fi exprimate în cadrul procesului de raportare cu privire la

auditurile financiare și auditurile de conformitate desfășurate de Curte.

Elementele obligatorii sunt evidențiate prin utilizarea verbului „a trebui” în tot

cuprinsul manualului.

Se recomandă ca utilizatorii manualului să consulte mai întâi capitolele din

partea generală referitor la orice aspect legat de activitatea de audit cu

privire la care doresc să obțină îndrumări. Pentru informații sup limentare

referitor la auditurile privind fiabilitatea sau auditurile de conformitate,

utilizatorilor li se recomandă să consulte capitolele corespunzătoare din

părțile privind fiabilitatea, respectiv, conformitatea, din cadrul acestui manual.

| 15 Informaţii generale – Cuprins

[Înapoi la cuprinsul detaliat]

FCAM –Part 1 – Table of contents

MANUAL DE AUDIT FINANCIAR ȘI

AUDIT DE CONFORMITATE

Cuprins detaliat

Introducere

1 - Informaţii generale

2 - Fiabilitatea conturilor

3 - Conformitatea cu legile şi

reglementările aplicabile

Glosar şi lista acronimelor

PARTEA 1. INFORMAŢII

GENERALE

CUPRINS

Secţiunea 1 - Cadrul

Secţiunea 2 - Planificarea

Secţiunea 3 - Examinarea

Secţiunea 4 - Raportarea

Anexa I - Factori de risc inerent

Anexa II - Detalii referitoare la componentele controlului intern

Anexa III - Declaraţia de asigurare a Curţii 2010

Anexa IV - Analiza caracterului generalizat al aspectului (aspectelor) care

determină modificarea opiniei pentru a se putea stabili tipul de opinie modificată

care să fie exprimată, acolo unde este necesar, în cadrul declaraţiei de asigurare

a Curţii

| 16 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

MANUAL DE AUDIT FINANCIAR ȘI

AUDIT DE CONFORMITATE

1. INFORMAŢII GENERALE

Secţiunea 1 - Cadrul

Secţiunea 2 - Planificarea

Secţiunea 3 - Examinarea

Secţiunea 4 - Raportarea

Anexe

PARTEA 1. INFORMAŢII GENERALE

SECŢIUNEA 1 - CADRUL

CUPRINS

1.1 Definiţia unei misiuni de asigurare

1.2 Sfera de aplicabilitate a manualului

1.3 Ce anume trebuie să auditeze Curtea?

1.4 Ce tipuri de rapoarte şi opinii de audit trebuie întocmite?

1.5 Dreptul legal de acces al Curţii

1.6 Obligaţiile profesionale ale Curţii privind auditurile financiare şi auditurile

de conformitate

1.7 Tipurile de audituri financiare şi audituri de conformitate desfăşurate de

Curte şi obiectivele acestora

1.8 Aserţiunile de audit

1.9 Prezentare generală a procesului de audit financiar şi de audit de

conformitate

1.10 Documentarea activităţilor de audit

1.11 Controlul calităţii

| 17 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

1.1 DEFINIȚIA UNEI MISIUNI DE ASIGURARE

Asigurare rezonabilă

Asigurare limitată

Misiunile pe care le desfășoară Curtea au ca scop exprimarea unei (unor)

concluzii și, acolo unde este necesar, a unei opinii cu privire la un subiect

anume, fie în contextul fiabilității conturilor, fie în contextul conformității cu

legile și reglementările aplicabile. Misiunile Curții se numesc misiuni de

asigurare, deoarece sunt concepute să sporească nivelul de încredere sau de

asigurare al utilizatorilor vizați referitor la subiectul în cauză, prin aplicarea

unor criterii obiective. Misiunea de asigurare poate fi:

• o misiune de asigurare rezonabilă (un audit): auditorul trebuie să reducă

riscul până la un nivel acceptabil de scăzut astfel încât să poată obține o

asigurare rezonabilă, ca bază pentru o formă afirmativă de exprimare a

concluziei (concluziilor) și, acolo unde este necesar, a opiniei la care s-a

ajuns în urma procedurilor de audit efectuate (de exemplu: „conturile

prezintă/nu prezintă în mod fidel...”);

• o misiune de asigurare limitată (o misiune de revizuire): auditorul

efectuează proceduri mai limitate decât se cere în cazul unui audit, ceea ce

îi permite să obțină o asigurare limitată sau moderată, ca bază pentru o

formă negativă de exprimare a concluziei sale („nu ne-a atras atenția nimic

care să indice că...”).

Prezentul manual abordează misiunile de asigurare rezonabilă, care constituie

activitatea curentă a Curții. Misiunile de asigurare limitată care s -ar putea

realiza fac obiectul unor proceduri mai puțin oneroase descrise în standardele

internaționale ale IFAC pentru misiunile de revizuire și în orientările ISSAI

relevante.

1.2 SFERA DE APLICABILITATE A MANUALULUI

Se aplică pentru toate auditurile anuale

și pentru auditurile selecționate

Textul manualului se referă, în cea mai mare parte, la bugetul general al

Uniunii Europene și la Comisie, ace stea constituind domeniul principal al

auditului desfășurat de Curte. Acest cadru se aplică însă pentru toate

auditurile financiare și auditurile de conformitate anuale realizate de Curte,

inclusiv pentru cele privind fondurile europene de dezvoltare (FED), agențiile,

organismele și alte organe ale UE, precum și în cazul altor audituri financiare

și audituri de conformitate selectate pentru a fi puse în aplicare.

| 18 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

1.3 CE ANUME TREBUIE SĂ AUDITEZE CURTEA?

Articolul 287 din Tratatul privind funcționa rea Uniunii Europene (TFUE),

precum și regulamentele FED și cele privind agențiile prevăd obligațiile legale

ale Curții în ceea ce privește auditurile financiare și auditurile de conformitate

și definesc termenii de desfășurare a misiunilor Curții în această privință. De

exemplu, conform TFUE, Curtea de Conturi:

Examinarea conturilor

(i) Audituri financiare privind fiabilitatea conturilor (audituri financiare)

„verifică totalitatea conturilor de venituri și cheltuieli ale Uniunii […] [și] ale

oricărui organ, oficiu sau agenție înființată de Uniune, în măsura în care actul

constitutiv [legislația de instituire a organismului respectiv] nu exclude acest

control”.

Examinarea legalității și regularității

(ii) Audituri privind legalitatea și regularitatea (audituri de conformitate)

„examinează legalitatea și corectitudinea veniturilor și cheltuielilor […]. În acest

context, Curtea de Conturi semnalează îndeosebi orice neregulă. Controlul

veniturilor se efectuează pe baza veniturilor de realizat și a cel or realizate

efectiv de Uniune. Controlul cheltuielilor se efectuează pe baza

angajamentelor, precum și a plăților”.

Observații cu privire la chestiuni specifice

(iii) Alte audituri

„În plus, Curtea de Conturi își poate prezenta în orice moment observa țiile, în

special sub forma unor rapoarte speciale cu privire la chestiuni specifice [...]”.

În temeiul acestei din urmă dispoziții, Curtea poate desfășura audituri

financiare și audituri de conformitate pe diverse teme selectate, în plus față de

cele solicitate în mod special la punctele (i) și (ii) de mai sus.

1.4 CE TIPURI DE RAPOARTE ȘI OPINII DE AUDIT TREBUIE ÎNTOCMITE?

Declarația de asigurare

Raportul anual

Articolul 287 TFUE prevede următoarele: „Curtea de Conturi prezintă

Parlamentului European și Consiliului o declarație de asigurare referitoare la

veridicitatea conturilor, precum și la legalitatea operațiunilor și înregistrarea

acestora în conturi [...]. Declarația poate fi completată cu aprecieri specifice

pentru fiecare domeniu major de activitate a Uniunii”.

De asemenea, în temeiul aceluiași articol: „Curtea de Conturi întocmește un

raport anual după încheierea fiecărui exercițiu financiar.” Conform practicii

| 19 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

curente, această declarație de asigurare 4 este inclusă în raportul anual al

Curții de Conturi Europene privind execuția bugetului general, raport care

conține, de asemenea, aprecieri specifice pentru fiecare grup major de politici.

FED, agenții, organisme și alte organe similare ale UE

Conform regulamentelor aplicabile, Curtea întocmește, referitor la FED, o

opinie similară de tipul DAS, precum și un raport anual. De asemenea, se

întocmesc rapoarte de audit pentru auditurile desfășurate de Curte cu privire la

conturile agențiilor, ale organismelor și ale altor organe similare ale UE. Curtea

include în aceste rapoarte opinii de tipul DAS, cu scopul de a permite autorității

responsabile de descărcarea de gestiune să dispună de rapoarte comparabile

de la un exercițiu financiar la altul, precum și pentru a permite o mai mare

armonizare a abordării sale de audit.

Tabelul 14 din capitolul 4.1.2 din cadrul părții generale a acestui manual

prezintă diferitele tipuri de rapoarte de audit care se întocmesc pentru

publicare.

1.5 DREPTUL LEGAL DE ACCES AL CURȚII

Audit până la nivelul beneficiarului final

Obligația de a păstra discreția

TFUE (articolul 287) prevede dreptul Curții de a audita „la fața locului, la

celelalte instituții ale Uniunii, în sediile oricărui organ, oficiu sau agenție care

administrează venituri sau cheltuieli făcute în numele Uniunii și în statele

membre, inclusiv în imobilele oricărei persoane fizice sau juridice care

beneficiază de vărsăminte provenite de la buget.” Aceasta permite Curții să

realizeze audituri până la nivelul beneficiarului final.

Funcționarii și agenții Uniunii Europene trebuie să dea dovadă de cea mai

mare discreție în ceea ce privește faptele și informațiile care le sunt aduse la

cunoștință în exercitarea atribuțiilor lor sau în legătură cu acestea5. Dreptul

extins de acces la informații acordat Curții implică faptul că această obligație

de a păstra discreția este deosebit de importantă, mai ales în condițiile în care

informațiile prelucrate de funcționari sau de agenți au în mod frecvent un

caracter sensibil.

1.6 OBLIGAȚIILE PROFESIONALE ALE CURȚII PRIVIND AUDITURILE FINANCIARE ȘI AUDITURILE DE CONFORMITATE

Standardele ISA și standardele formulate de INTOSAI

Politica de audit a Curții este de a desfășura auditurile în conformitate cu

standardele internaționale de audit și codurile deontologice ale IFAC și ale

INTOSAI, în măsura în care acestea sunt aplicabile în contextul Uniunii

4 Cunoscută, de regulă, sub denumirea DAS (de la acronimul termenului echivalent din limba franceză „déclaration d'assurance”). 5 Articolele 17-19 din Statutul funcționarilor Comunităților Europene; articolul 11 din Regimul aplicabil celorlalți agenți ai Comunităților Europene.

| 20 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

Europene. Standardele ISA și standarde le formulate de INTOSAI sunt

relevante pentru auditurile privind fiabilitatea conturilor și, prin analogie, pentru

auditurile privind conformitatea cu legile și reglementările aplicabile.

1.7 TIPURILE DE AUDITURI FINANCIARE ȘI AUDITURI DE CONFORMITATE DESFĂȘURATE DE CURTE ȘI OBIECTIVELE ACESTORA

Scopul auditurilor financiare și al auditurilor de conformitate este de a permite

Curții să formuleze o concluzie cu privire la obiectivele specifice ale acestora

și, atunci când este necesar, să emită o opinie de audit. Pe baza cerințelor

legale menționate mai sus, auditurile financiare și auditurile de conformitate

efectuate de Curte cuprind, de regulă, audituri referitoare la:

(i) Fiabilitatea conturilor

• fiabilitatea conturilor, care cuprind situații le financiare și raportul

(rapoartele) privind execuția bugetară. Obiectivul global al auditului privind

fiabilitatea este de a stabili dacă conturile prezintă în mod fidel, sub toate

aspectele semnificative, situația financiară, precum și rezultatele

operațiunilor și fluxurile de numerar în conformitate cu cadrul de raportare

financiară aplicabil;

(ii) Legalitatea și regularitatea operațiunilor subiacente

• legalitatea și regularitatea operațiunilor subiacente conturilor . Obiectivul

global al auditului privind conformitatea este de a stabili dacă operațiunile

sunt conforme, sub toate aspectele semnificative, cu legile și

reglementările aplicabile (TFUE, Regulamentul financiar, norme de

aplicare, regulamente specifice, decizii de finanțare și prevederi

contractuale);

(iii) Audituri de conformitate selecționate

• diverse teme selectate în funcție de prioritatea lor la un moment dat.

Obiectivele unor astfel de audituri depind de natura sarcinii de audit

specifice, de exemplu, investigarea cauzelor unei incidențe mari de

operațiuni ilegale sau neconforme identificate în cadrul unor audituri

anterioare sau modul de funcționare a unui anumit sistem de control la

nivelul Comisiei și al statelor membre.

Auditurile financiare și auditurile de conformitate presupun testarea eficacității

sistemelor de control intern. Astfel, pot face obiectul testelor sistemele prin care

se urmărește (i) fiabilitatea conturilor sau (ii) prevenirea sau detectarea și

corectarea deficiențelor care afectează legalitatea și regularitatea veniturilor și

cheltuielilor.

| 21 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

1.8 ASERȚIUNILE DE AUDIT

Definirea aserțiunilor

Obiectivele de audit prezentate mai sus se sprijină pe obiective de audit

specifice. Acestea din urmă pot fi, în același timp, con cepute ca aserțiuni sau

ca declarații ale conducerii entității auditate. Astfel de aserțiuni pot fi explicite

[de exemplu, atunci când conducerea entității auditate declară că întocmirea

conturilor s-a realizat pe baza standardelor IPSAS (International Public Sector

Accounting Standards - Standardele internaționale de contabilitate pentru

sectorul public)] sau implicite (de exemplu, atunci când conducerea entității

auditate lasă să se înțeleagă faptul că operațiunile pentru care s -au efectuat

plăți sunt eligibile conform normelor aplicabile). Auditorul utilizează aserțiunile

ținând seama de diferitele tipuri de denaturări sau neconformități potențiale

care pot apărea. În continuare, sunt prezentate aserțiunile specifice referitoare

la fiabilitate, la legalitate și regularitate, precum și la sistemele de control intern:

Fiabilitatea:

în cursul perioadei auditate

la sfârșitul perioadei

(a) Aserțiuni privind categoriile de operațiuni și evenimentele care au

survenit în cursul perioadei supuse auditului

Fiabilitatea

Realitatea - operațiunile și evenimentele care au fost înregistrate au avut

efectiv loc și aparțin entității.

Exhaustivitatea - toate operațiunile și evenimentele care ar fi trebuit să fie

înregistrate au fost înregistrate.

Exactitatea - valorile și alte date referitoare la operațiunile și evenimentele

înregistrate au fost înregistrate în mod corespunzător.

Separarea exercițiilor financiare - operațiunile și evenimentele au fost

înregistrate în perioada contabilă corectă.

Clasificarea - operațiunile și evenimentele au fost înregistrate în conturile

corespunzătoare.

Legalitatea și regularitatea - creditele bugetare sunt disponibile6.

(b) Aserțiuni privind soldurile conturilor la sfârșitul perioadei

Existența - activele, datoriile și participațiile la capitalul propriu există.

Drepturile și obligațiile - entitatea deține sau controlează drepturile asupra

activelor, iar datoriile reprezintă obligațiile entității.

6 O operațiune neconformă cu legile și reglementările nu este declarată ca afectând fiabilitatea conturilor dacă a fost înregistrată corect în conturi. Cu toate acestea, impactul financiar sau riscurile de neregularitate trebuie prezentate în mod adecvat.

| 22 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

descriere

Legalitatea și regularitatea

Exhaustivitatea - toate activele, datoriile și participațiile la capitalul propriu

care ar fi trebuit să fie înregistrate au fost înregistrate.

Evaluarea și alocarea - activele, datoriile și participațiile la capitalul propriu

sunt incluse în situațiile financiare la valorile adecvate și orice ajustări care

rezultă din evaluarea sau alocarea lor sunt înregistrate corespunzător.

(c) Aserțiuni privind prezentarea de informații și descrierea

Realitatea și drepturile și obligațiile - evenimentele, operațiunile și alte

aspecte prezentate au avut efectiv loc și aparțin entității.

Exhaustivitatea - toate prezentările de informații care ar fi trebuit incluse în

situațiile financiare au fost incluse.

Clasificarea și gradul de înțelegere - informațiile financiare sunt prezentate

și descrise corespunzător, iar prezentările de informații sunt clare.

Exactitatea și evaluarea - informațiile financiare și alte informații sunt

prezentate în mod fidel și la valorile adecvate.

Realitatea și măsurarea - operațiunile subiacente există și caracteristicile

lor sunt determinate cu exactitate.

Legalitatea și regularitatea

Eligibilitatea operațiunilor subiacente - criteriile de eligibilitate pentru

diversele operațiuni sunt îndeplinite.

Conformitatea cu alte cerințe de reglementare - sunt îndeplinite alte criterii

(care nu sunt legate de eligibilitate).

Corectitudinea calculelor - toate calculele sunt corect realizate.

Exhaustivitatea și exactitatea contabilității - operațiunile sunt contabilizate

în integralitate și nu mai mult de o singură dată și sunt înregistrate în

perioada contabilă corectă și la valoarea corectă.

| 23 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

Tabelul 1: Tipurile de audituri financiare și audituri de conformitate și obiectivele acestora

Audituri financiare Audituri de conformitate

Subiect

Fiabilitatea conturilor anuale Legalitatea și regularitatea

operațiunilor subiacente

Conformitatea cu legile și

reglementările aplicabile în

ceea ce privește tema

selectată

Eficacitatea sistemelor de control intern7

Tipul sarcinii

Sarcini recurente: programul de audit pentru aceste

audituri rămâne, în general, neschimbat de la un exercițiu

la altul.

Sarcină selectată: programul

de audit depinde de

obiectivul specific al

auditului.

Sarcină recurentă sau selectată

Conținutul

sarcinii

Examinarea conturilor

pentru a stabili dacă acestea

oferă o imagine corectă și

fidelă.

Examinarea procedurilor și a evidențelor financiare pentru

a stabili dacă legile, reglementările, normele și procedurile

specificate în legislație sunt respectate; efectuarea de

teste pentru a verifica realitatea și legalitatea operațiunilor

subiacente.

Testarea sistemelor pentru a determina dacă acestea sunt eficace în îndeplinirea scopului

pentru care au fost concepute (și anume, asigurarea fiabilității sau a conformității)

Aserțiuni

Realitatea; exhaustivitatea;

exactitatea; separarea

exercițiilor financiare;

clasificarea; legalitatea și

regularitatea; existența;

drepturile și obligațiile;

evaluarea și alocarea. Se

face diferența între

evenimentele care au avut

loc în cursul perioadei

auditate, evenimentele care

au avut loc la sfârșitul

perioadei și descriere.

Realitatea;

exhaustivitatea;

exactitatea; separarea

exercițiilor financiare;

existența; drepturile și

obligațiile; evaluarea; și

eligibilitatea.

În funcție de obiectivul

(obiectivele) auditului

Se verifică dacă sistemele sunt concepute și menținute în mod corespunzător și dacă

funcționarea acestora este continuă și eficace.

Activitatea legată de DAS cuprinde majoritatea auditurilor financiare și

majoritatea auditurilor de conformitate

O proporție substanțială a resurselor Curții destinate auditurilor financiare și

auditurilor de conformitate este alocată auditurilor privind fiabilitatea și

legalitatea/regularitatea bugetului general al UE (cunoscute sub denumirea

7 Eficacitatea sistemelor de control intern - sistemul a fost conceput și menținut în mod adecvat și a funcționat în mod eficace și continuu pe tot parcursul perioadei.

| 24 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

DAS, astfel cum este prevăzut în TFUE). Restul resurselor sunt alocate

auditurilor privind fiabilitatea și legalitatea/regularitatea fondurilor europene

de dezvoltare, ale agențiilor, ale organismelor și ale altor organe similare

ale UE, precum și auditurilor selectate.

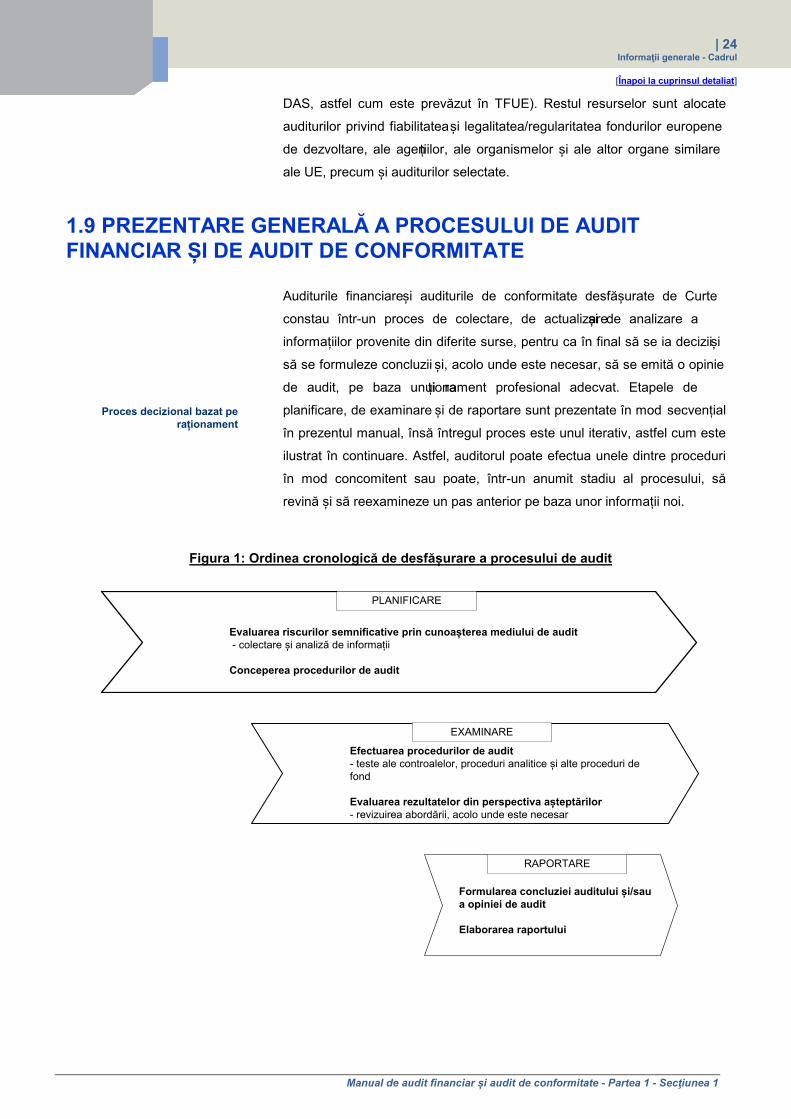

1.9 PREZENTARE GENERALĂ A PROCESULUI DE AUDIT FINANCIAR ȘI DE AUDIT DE CONFORMITATE

Proces decizional bazat pe raționament

Auditurile financiare și auditurile de conformitate desfășurate de Curte

constau într-un proces de colectare, de actualizare și de analizare a

informațiilor provenite din diferite surse, pentru ca în final să se ia decizii și

să se formuleze concluzii și, acolo unde este necesar, să se emită o opinie

de audit, pe baza unui raționament profesional adecvat. Etapele de

planificare, de examinare și de raportare sunt prezentate în mod secvențial

în prezentul manual, însă întregul proces este unul iterativ, astfel cum este

ilustrat în continuare. Astfel, auditorul poate efectua unele dintre proceduri

în mod concomitent sau poate, într-un anumit stadiu al procesului, să

revină și să reexamineze un pas anterior pe baza unor informații noi.

Figura 1: Ordinea cronologică de desfășurare a procesului de audit

Evaluarea riscurilor semnificative prin cunoașterea mediului de audit - colectare și analiză de informații

Conceperea procedurilor de audit

PLANIFICARE

Efectuarea procedurilor de audit- teste ale controalelor, proceduri analitice și alte proceduri de fond

Evaluarea rezultatelor din perspectiva așteptărilor- revizuirea abordării, acolo unde este necesar

EXAMINARE

Formularea concluziei auditului și/sau a opiniei de audit

Elaborarea raportului

RAPORTARE

| 25 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

1.10 DOCUMENTAREA ACTIVITĂȚILOR DE AUDIT

ISSAI 1230

[ISA 230]

Obiectivul auditorului este de a dispune de o evidență suficientă și adecvată a modului în care este fundamentat raportul auditorului și de dovada faptului că auditul a fost planificat și efectuat în conformitate cu ISA-urile și cu dispozițiile legale și de reglementare aplicabile.

1.10.1 Întocmirea la timp a documentației de audit

1.10.2 Documentarea procedurilor de audit efectuate și a probelor de audit obținute

1.10.3 Alcătuirea dosarelor de audit

1.10.4 Modificările aduse documentației de audit

1.10.1 Întocmirea la timp a documentației de audit Auditorul trebuie să întocmească la timp documentația de audit.

1.10.2 Documentarea procedurilor de audit efectuate și a probelor de audit obținute Auditorul trebuie să întocmească o documentație de audit suficientă pentru

ca un auditor cu experiență care nu a participat la audit să poată înțelege:

natura, programarea în timp și amploarea procedurilor de audit efectuate;

rezultatele procedurilor de audit și probele de audit obținute; aspectele

semnificative care au fost evidențiate în timpul auditului; concluziile la care

s-a ajuns și raționamentele profesionale semnificative care au fost aplicate

pentru a se ajunge la concluziile respective.

Probe care să fie stocate

în timp util, în format electronic sau în alt format

Auditorul trebuie să dispună (i) de o evidență suficientă și adecvată a bazei

pe care se fundamentează concluziile de audit și, după caz, opinia de audit

și (ii) de probe care să ateste că auditul a fost efectuat în conformitate cu

standardele internaționale de audit și cu cerințele legale și de reglementare

aplicabile. Etapele de planificare, de examinare și de raportare ale

procesului de audit trebuie să fie documentate în timp util în sistemul

electronic al Curții de sprijin pentru audit, siste m care conține programe

standard de audit și documente de lucru standardizate , și, după caz, în

dosare pe suport hârtie.

1.10.3 Alcătuirea dosarelor de audit

în dosare permanente sau curente

Auditorul trebuie să finalizeze procesul de alcătuire a dosarului final

(curent) de audit la timp, după data raportului auditorului.

Informațiile care sunt valabile pe termen lung și care sunt utile pentru

audituri viitoare trebuie păstrate într-un dosar permanent, actualizat în mod

| 26 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

regulat, în timp ce informațiile referitoare la auditul aflat în derulare trebuie

consemnate într-un dosar curent.

1.10.4 Modificările aduse documentației de audit

Dacă, în circumstanțe excepționale, auditorul trebuie să efectueze

proceduri de audit noi sau suplimentare sau trebuie să formuleze concluzii

noi, ulterior datei raportului său, acesta trebuie să documenteze:

circumstanțele apărute, procedurile noi sau suplimentare efectuate, probele

de audit obținute și concluziile la care s -a ajuns, precum și momentul și

persoana (persoanele) care a(u) efectuat și, după caz, a(u) revizuit

modificările care au fost aduse în consecință documentației de audit.

1.11 CONTROLUL CALITĂȚII

ISQC1 ISSAI 40 ISSAI 1220 [ISA 220]

Obiectivul Curții este de a institui și de a menține un sistem de control al calității care să îi furnizeze asigurarea rezonabilă că: (a) Curtea și personalul său se conformează standardelor profesionale și dispozițiilor legale și de reglementare aplicabile; și (b) Rapoartele emise de Curte sunt adecvate circumstanțelor.

1.11.1 Definiția controlului calității

1.11.2 Elementele unui sistem de control al calității

1.11.1 Definiția controlului calității Controlul calității constă în totalitatea măsurilor și a procedurilor care sunt

luate, respectiv, efectuate în cadrul procesului de audit și care urmăresc

garantarea calității activității de audit și a raportului care rezultă în urma

acestei activități.

1.11.2 Elementele unui sistem de control al calității Curtea a instituit și menține în prezent un sistem de control al calității care

include politici și proceduri axate pe fiecare dintre următoarele elemente:

(a) responsabilitățile personalului cu posturi de conducere de a asigura calitatea în cadrul Curții;

(b) cerințele etice relevante;

(c) acceptarea și continuarea;

(d) resursele umane;

(e) desfășurarea misiunilor de audit (controlul calității);

(f) monitorizarea (asigurarea calității).

Curtea realizează o documentare a politicilor și a procedurilor sale, acestea

| 27 Informaţii generale - Cadrul

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 1

fiind comunicate personalului. Menținerea unui sistem de control al calității necesită o monitorizare permanentă și un angajament pentru o ameliorare continuă.

| 28 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

MANUAL DE AUDIT FINANCIAR ȘI

AUDIT DE CONFORMITATE

1. GENERAL

Secţiunea 1 - Cadrul

Secşiunea 2 - Planficarea

Secşiunea 3 - Examinarea

Secţiunea 4 - Raportarea

Anexe

PARTEA 1. INFORMAŢII GENERALE

SECŢIUNEA 2 - PLANIFICAREA

CUPRINS

2.1 Prezentare generală a etapei de planificare

2.2 Stabilirea importanţei semnificative

2.3 Identificarea şi evaluarea riscurilor prin cunoaşterea entităţii şi a mediului

său, inclusiv modelul de asigurare al Curţii

2.4 Analiza caracterului suficient, pertinent şi fiabil al probelor de audit

2.5 Conceperea procedurilor de audit

2.6 Elaborarea planului de audit şi a programului de audit

| 29 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

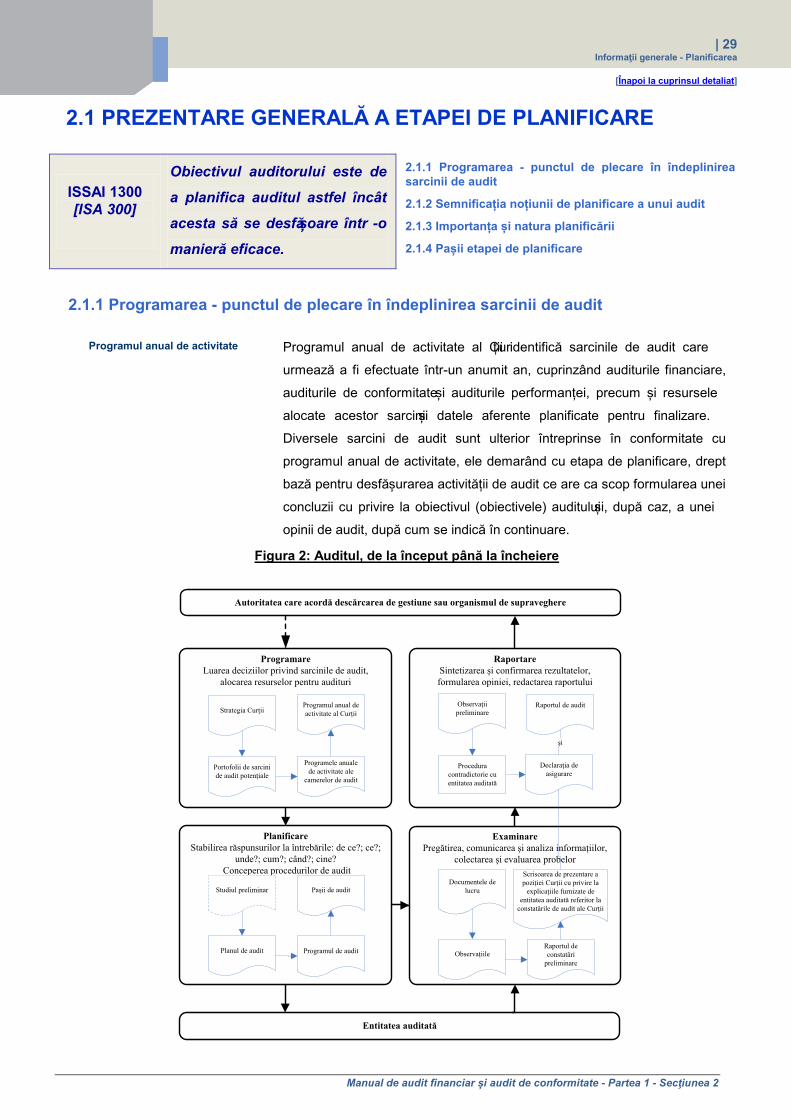

2.1 PREZENTARE GENERALĂ A ETAPEI DE PLANIFICARE

ISSAI 1300 [ISA 300]

Obiectivul auditorului este de

a planifica auditul astfel încât

acesta să se desfășoare într -o

manieră eficace.

2.1.1 Programarea - punctul de plecare în îndeplinirea sarcinii de audit

2.1.2 Semnificația noțiunii de planificare a unui audit

2.1.3 Importanța și natura planificării

2.1.4 Pașii etapei de planificare

2.1.1 Programarea - punctul de plecare în îndeplinirea sarcinii de audit

Programul anual de activitate Programul anual de activitate al Curții identifică sarcinile de audit care

urmează a fi efectuate într-un anumit an, cuprinzând auditurile financiare,

auditurile de conformitate și auditurile performanței, precum și resursele

alocate acestor sarcini și datele aferente planificate pentru finalizare.

Diversele sarcini de audit sunt ulterior întreprinse în conformitate cu

programul anual de activitate, ele demarând cu etapa de planificare, drept

bază pentru desfășurarea activității de audit ce are ca scop formularea unei

concluzii cu privire la obiectivul (obiectivele) auditului și, după caz, a unei

opinii de audit, după cum se indică în continuare.

Figura 2: Auditul, de la început până la încheiere

ProgramareLuarea deciziilor privind sarcinile de audit,

alocarea resurselor pentru audituri

PlanificareStabilirea răspunsurilor la întrebările: de ce?; ce?;

unde?; cum?; când?; cine? Conceperea procedurilor de audit

ExaminarePregătirea, comunicarea și analiza informațiilor,

colectarea și evaluarea probelor

RaportareSintetizarea și confirmarea rezultatelor, formularea opiniei, redactarea raportului

Strategia Curții

Portofolii de sarcini de audit potențiale

Programele anuale de activitate ale

camerelor de audit

Programul anual de activitate al Curții

Studiul preliminar

Planul de audit Programul de audit

Pașii de auditDocumentele de

lucru

ObservațiileRaportul de constatări

preliminare

Scrisoarea de prezentare a poziției Curții cu privire la

explicațiile furnizate de entitatea auditată referitor la

constatările de audit ale Curții

Observații preliminare

Declarația de asigurare

Raportul de audit

şi

Procedura contradictorie cu entitatea auditată

Autoritatea care acordă descărcarea de gestiune sau organismul de supraveghere

Entitatea auditată

| 30 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

2.1.2 Semnificația noțiunii de planificare a unui audit

Reducerea riscului de a se formula concluzii eronate

Planificarea unui audit presupune colectarea și evaluarea informațiilor,

precum și l uarea deciziilor cu privire la sfera, abordarea, programarea în

timp și resursele auditului. Obiectivul este acela de a desfășura o activitate

de audit care să reducă, până la un nivel acceptabil de scăzut, riscul de a

se ajunge la o concluzie eronată sau, după caz, la o opinie eronată cu

privire la obiectivul (obiectivele) auditului.

Rezultatele planificării

Rezultatele planificării auditului constau în planul de audit (Audit Planning

Memorandum - APM), prin care se angajează resursele și se stabilește

strategia globală a auditului, precum și în programele de audit ( Audit

Programmes), care conțin instrucțiunile privind natura, programarea în timp

și amploarea activității de audit ce urmează a fi efectuată. Activitatea de

audit nu trebuie să înceapă înainte ca planul de audit să fie aprobat de

către Camera CEAD.

2.1.3 Importanța și natura planificării

Condiția prealabilă a unui audit de calitate

O planificare adecvată contribuie la asigurarea faptului că efortul de audit

este repartizat în funcție de risc, că problemele potențiale sunt identificate

și soluționate în timp util și că auditul este organizat și gestionat

corespunzător astfel încât să se desfășoare într -un mod economic, eficient

și eficace.

Proces iterativ Natura și amploarea activităților de planificare variază în funcție de

dimensiunea și de complexitatea temei auditate, precum și de experiența

anterioară a auditorului în ceea ce privește entitatea auditată. Deși este

concentrată, în cea mai mare parte, în cadrul etapei special prevăzute în

acest scop, planificarea auditului nu are loc numai în acest stadiu, ea fiind

mai degrabă un proces continuu și iterativ; este o activit ate care se

continuă pe tot parcursul auditului, pentru a ține seama de noi

circumstanțe, cum ar fi schimbări neprevăzute la nivelul operațiunilor sau al

sistemelor entității auditate sau rezultate neașteptate relevate pe parcursul

etapei de examinare din cadrul auditului.

care se bazează pe raționament și pe scepticism

Trebuie subliniat faptul că un audit financiar sau un audit de conformitate

nu înseamnă o serie de pași care trebuie executați în mod mecanic.

Aspectul cel mai important este acela că auditorul trebuie să facă apel la

raționamentul profesional și la scepticism în momentul planificării, precum

și în cursul desfășurării auditului și al întocmirii rapoartelor aferente. De

asemenea, auditorii trebuie să țină seama de cunoștințele dobândite în

cadrul auditurilor performanței care s -au efectuat în domeniul în cauză și

| 31 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

care sunt considerate relevante.

2.1.4 Pașii etapei de planificare

Auditorul trebuie să își planifice modul în care:

Stabilirea importanței semnificative (a) va stabili importanța semnificativă, dintr-o perspectivă atât cantitativă,

cât și calitativă;

Identificarea și evaluarea riscurilor semnificative

(b) va identifica și va evalua riscurile semnificative prin cunoașterea

entității și a mediului acesteia, inclusiv a controlului său intern;

Conceperea procedurilor de audit (c) va concepe procedurile de audit referitoare la natura, programarea în

timp și amploarea activității de audit care urmează a fi desfășurată, luând

în considerare riscurile identificate;

Elaborarea planului de audit și a programului de audit

(d) va elabora planul de audit și programul de audit.

Fiecare dintre aceste aspecte este abordat pe rând în capitolele următoare din

această secțiune.

2.2 STABILIREA IMPORTANȚEI SEMNIFICATIVE

ISSAI 1320

[ISA 320]

ISSAI 1450

[ISA 450]

Obiectivul auditorului este acela de a

aplica conceptul de prag de

semnificație în planificarea și

efectuarea auditului.

2.2.1 Introducere și definiție

2.2.2 Punerea accentului pe utilizatorii informațiilor

2.2.3 Motivele care stau la baza stabilirii importanței semnificative

2.2.4 Momentul în care trebuie avută în vedere importanța semnificativă

2.2.5 Aspectele cantitative și calitative

2.2.6 Documentarea importanței semnificative

2.2.1 Introducere și definiție

Importanța semnificativă este un concept fundamental în auditul financiar și

în auditul de conformitate, ea stabilind nivelul de deviație considerat de

auditor ca având potențialul de a influența utilizatorii informațiilor financiare

(de exemplu, situațiile financiare).

Importanța semnificativă se apreciază în funcție de valoarea elementului

sau a grupului de elemente, de natura acestora (caracteristicile lor

inerente) sau de contextul în care apare deviația.

2.2.2 Punerea accentului pe utilizatorii informațiilor

Luarea în considerare a ceea ce Un element sau un grup de elemente este semnificativ în cazul în care

| 32 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

este important pentru utilizatori există probabilitatea ca deviația care le afectează să determine utilizatorii

informațiilor să adopte decizii diferite. Prin urmare, importanța semnificativă

trebuie să fie evaluată de auditor în funcț ie de cunoștințele pe care acesta

le deține cu privire la așteptările utilizatorilor. În contextul Curții, în cazul în

care utilizatorii nu furnizează sau nu sunt în măsură să furnizeze informații

referitoare la ce anume este semnificativ pentru ei, auditorul stabilește

importanța semnificativă cât mai din timp posibil în cursul planificării

auditului.

Diversitatea utilizatorilor

Raționament profesional

În contextul UE, utilizatorii informațiilor care trebuie luați în considerare

atunci când se stabilește importanța semnificativă sunt în primul rând

Parlamentul și Consiliul (în special, în cadrul procedurii de descărcare de

gestiune), dar și Comisia și alte instituții ale UE, autoritățile statelor

membre, mass-media și publicul larg. Având în vedere d iversitatea

utilizatorilor, stabilirea importanței semnificative este un aspect ce ține de

raționamentul profesional.

2.2.3 Motivele care stau la baza stabilirii importanței semnificative

Contribuie la stabilirea amplorii testelor de audit și la evaluarea

rezultatelor

Stabilirea unor niveluri ale importanței semnificative îi permite auditorului să

planifice auditul astfel încât să se asigure că testele de audit vor detecta

deviațiile semnificative și că resursele Curții vor fi utilizate în mod

economic, eficient și eficace. Stabilirea unui prag de semnificație mai strict

(mai scăzut) necesită efectuarea unui număr mai mare de teste de audit;

cu toate acestea, auditorul trebuie să evite „auditul în exces” în domeniile în

care nu se justifică realizarea unei activități de audit extinse sau

aprofundate.

2.2.4 Momentul în care trebuie avută în vedere importanța semnificativă

Auditorul trebuie să aibă în vedere importanța semnificativă în cursul:

Planificarea • planificării, pentru a facilita evaluarea riscurilor semnificative și pentru a

stabili natura, programarea în timp și amploarea procedurilor de audit;

Examinarea • examinării, atunci când analizează noi informații care pot duce la

necesitatea de a revizui o serie de proceduri deja planificate și atunci când

evaluează efectul deviațiilor;

Raportarea • raportării, atunci când ajunge la concluziile finale și, după caz, atunci

când formulează o opinie de audit.

2.2.5 Aspectele cantitative și calitative

| 33 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

Auditorii trebuie să analizeze importanța semnificativă atât din punct de

vedere cantitativ, cât și calitativ.

Importanța semnificativă analizată în termeni cantitativi este

exprimată numeric

(i) Importanța semnificativă, în termeni cantitativi, se determină prin

stabilirea unei valori numerice - pragul de semnificație . Acest prag

constituie un factor determinant atât în calcularea dimensiunii eșantioanelor

care urmează să facă obiectul testelor de fond, cât și în interpretarea

rezultatelor auditului.

Valoarea numerică este obți nută prin stabilirea unui procentaj dintr-o bază

de calcul corespunzătoare, atât procentajul, cât și baza de calcul

constituind, conform raționamentului auditorului, indicatorii cu probabilitatea

cea mai mare de a fi considerați importanți de către utilizatorii informațiilor.

0,5 - 2 % • Pragul procentual stabilit de Curte se situează între 0,5 % și 2 %.

Alegerea unui anumit prag este la aprecierea auditorului, însă, în general,

se utilizează un prag de 2 %. În funcție de așteptările utilizatorilor (a se

vedea secțiunea 2.2.2), se poate aplica un prag diferit. Pe lângă pragul

procentual, se mai poate stabili un plafon exprimat în termeni absoluți.

din cheltuieli sau venituri sau din bilanț

• Baza de calcul este formată, de regulă, din totalitatea cheltuielilor

(utilizarea creditelor de angajament în cazul auditului angajamentelor și

utilizarea creditelor de plată în cazul auditului plăților) sau din totalitatea

veniturilor în cazul auditurilor privind legalitatea și regularitatea sau din

valoarea bilanțului în cazul auditurilor privind fiabilitatea.

pragul putând face obiectul unor revizuiri

Deoarece auditurile financiare și de conformitate recurente (anuale)

desfășurate de Curte sunt planificate, în general, înainte de momentul în

care conturile finale sunt disponibile, se stabilește un prag de semnificație

provizoriu, bazat mai degrabă pe datele înscrise în buget decât pe datele

reale. Atunci când datele reale privind cheltuielile și veniturile sunt

disponibile, auditorul trebuie să revizuiască pragul de semnificație pentru a

stabili dacă acesta este în continuare adecvat sau nu.

Importanța semnificativă, în termeni calitativi

(ii) Importanța semnificativă trebuie întotdeauna evaluată și în termeni

calitativi de către auditori. Chiar dacă, din punct de vedere cantitativ, pot fi

nesemnificative, anumite tipuri de denaturări sau de neregularități pot avea

un impact semnificativ asupra rapoartelor financiare sau pot necesita, în

mod justificat, prezentarea lor în aceste rapoarte. Aspectul calitativ al

importanței semnificative intervine în cazul unor elemente care pot fi:

elemente semnificative prin natura lor

• semnificative prin natura lor: elementul este semnificativ prin

caracteristicile sale inerente și este cazul situațiilor în care există cerințe de

prezentare specifice sau al chestiunilor de un interes politic sau public

major. Aceasta include orice suspiciune de gestiune defectuoasă gravă, de

| 34 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

elemente semnificative datorită contextului în care apar

fraudă, de ilegalitate sau de neregularitate, de denaturare intenționată sau

de declarații false intenționate privind rezultatele sau informațiile;

• semnificative în context: elementele sunt semnificative datorită

circumstanțelor în care se regăsesc, astfel încât ele pot influența impresia

dată utilizatorilor. Poate fi vorba de cazuri în care o eroare minoră poate

avea un efect semnificativ, de exemplu, clasificarea eronată a cheltuielilor

ca venituri, astfel încât un deficit real este raportat ca excedent în situațiile

financiare.

Un exemplu în acest sens ar fi situația în care, chiar dacă valoarea totală a

erorilor privind regularitatea se situează sub pragul de semnificație, auditorul

este conștient de faptul că neregularitățile constituie un subiect de interes

special pentru Comisia pentru control bugetar și, prin urmare, consideră că

neregularitățile identificate merită să fie menționate în raportul Curții.

Chestiunile care sunt semnificative prin natura lor sau în context trebuie

prezentate; cu toate acestea, ele trebuie să fie luate în considerare în opinia de

audit numai în cazuri excepționale, care trebuie să fie hotărâte de Curte.

2.2.6 Documentarea importanței semnificative

Auditorul trebuie să documenteze nivelurile pragurilor de semnificație,

precum și modificările aduse acestora pe parcursul auditului.

2.3 IDENTIFICAREA ȘI EVALUAREA RISCURILOR PRIN CUNOAȘTEREA ENTITĂȚII ȘI A MEDIULUI SĂU, INCLUSIV MODELUL DE ASIGURARE AL CURȚII

ISSAI 1315

[ISA 315]

Obiectivul auditorului este de a

identifica și de a evalua riscurile ca

entitatea auditată să nu își

îndeplinească obiectivele8, furnizând,

astfel, o bază pentru elaborarea și

aplicarea procedurilor de audit. Aceste

riscuri sunt identificate și evaluate prin

2.3.1 Riscul de audit și procedurile de evaluare a riscurilor

2.3.2 Cunoașterea entității și a mediului acesteia

2.3.3 Identificarea și evaluarea riscului inerent

2.3.4 Controlul intern al entității

2.3.5 Cunoașterea controlului intern al entității

2.3.6 Identificarea și evaluarea riscului de control

2.3.7 Stabilirea riscului de nedetectare

2.3.8 Modelul de asigurare

8 În funcție de tipul auditului, obiectivele relevante se pot referi la fiabilitatea conturilor, la conformitatea cu legile și reglementările aplicabile sau la funcționarea corespunzătoare a sistemelor.

| 35 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

înțelegerea entității și a mediului său,

inclusiv a controlului intern al

acesteia.

2.3.9 Documentarea

2.3.1 Riscul de audit și procedurile de evaluare a riscurilor

Definirea asigurării și a riscului de audit

Nu este practic și nici justificat din punctul de vede re al costurilor ca

auditorii să colecteze probe de audit pentru a obține o asigurare sau o

încredere absolută (de 100 %) că toate deviațiile semnificative sunt

detectate. În schimb, auditorii urmăresc să se asigure că opiniile și

concluziile lor sunt bazate pe o asigurare rezonabilă, care se obține în urma

activității de audit.

Riscul de audit este, în general, de 5 % pentru o asigurare rezonabilă

Riscul de audit reprezintă contrariul asigurării de audit. Este riscul de a

ajunge la o concluzie eronată pe care auditorul este dispus să îl accepte. În

practică, riscul de audit este inevitabil. Politica adoptată de Curte este

aceea de a accepta, de regulă, un risc de audit de 5 % pentru auditurile

care furnizează o asigurare rezonabilă. În consecință, gradu l de asigurare

este GA = 100 - RA = 95 %.

Componentele riscului de audit

Componentele riscului de audit sunt:

• riscul inerent, care este legat de natura entității;

• riscul de control, care se referă la controalele entității și

• riscul de nedetectare, care presupune că auditorul poate să nu

detecteze unele deviații.

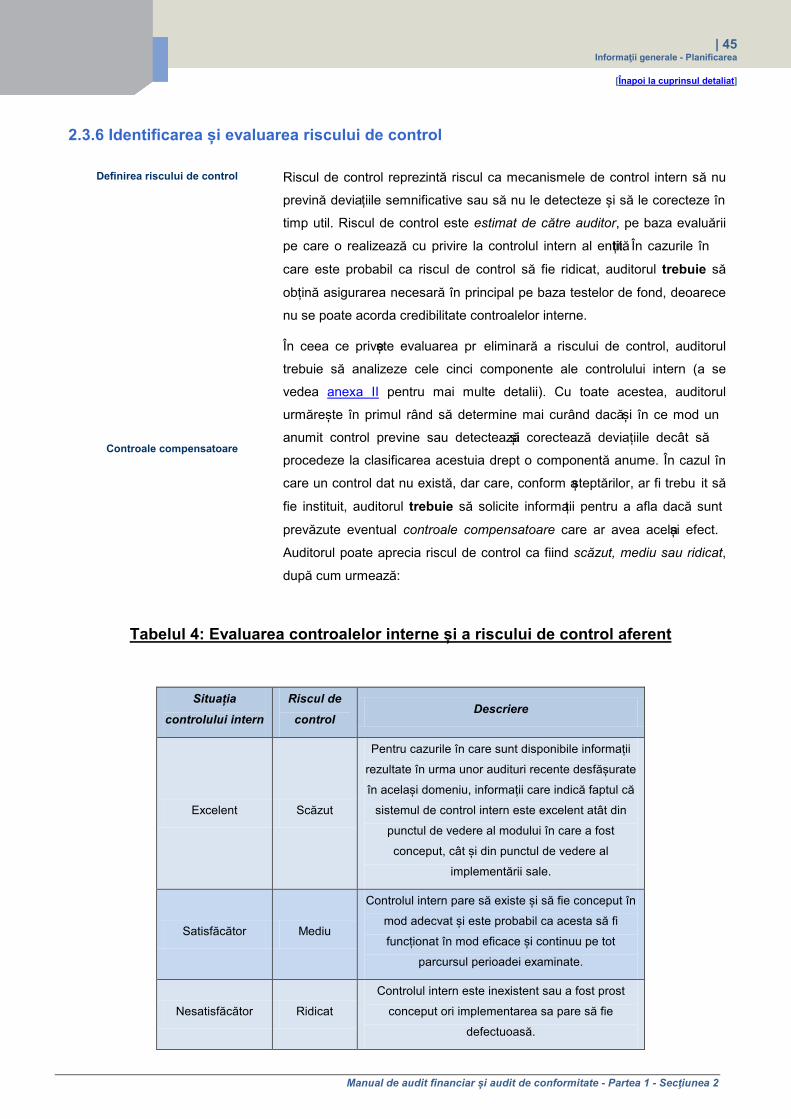

Evaluarea riscurilor se bazează mai curând pe raționament decât pe o

măsurare precisă. Nivelul atribuit fiecărei componente este estimat de

auditor pe baza raționamentului său profesional, care se fundamentează pe

procedurile prezentate în continuare.

Modelul riscului de audit

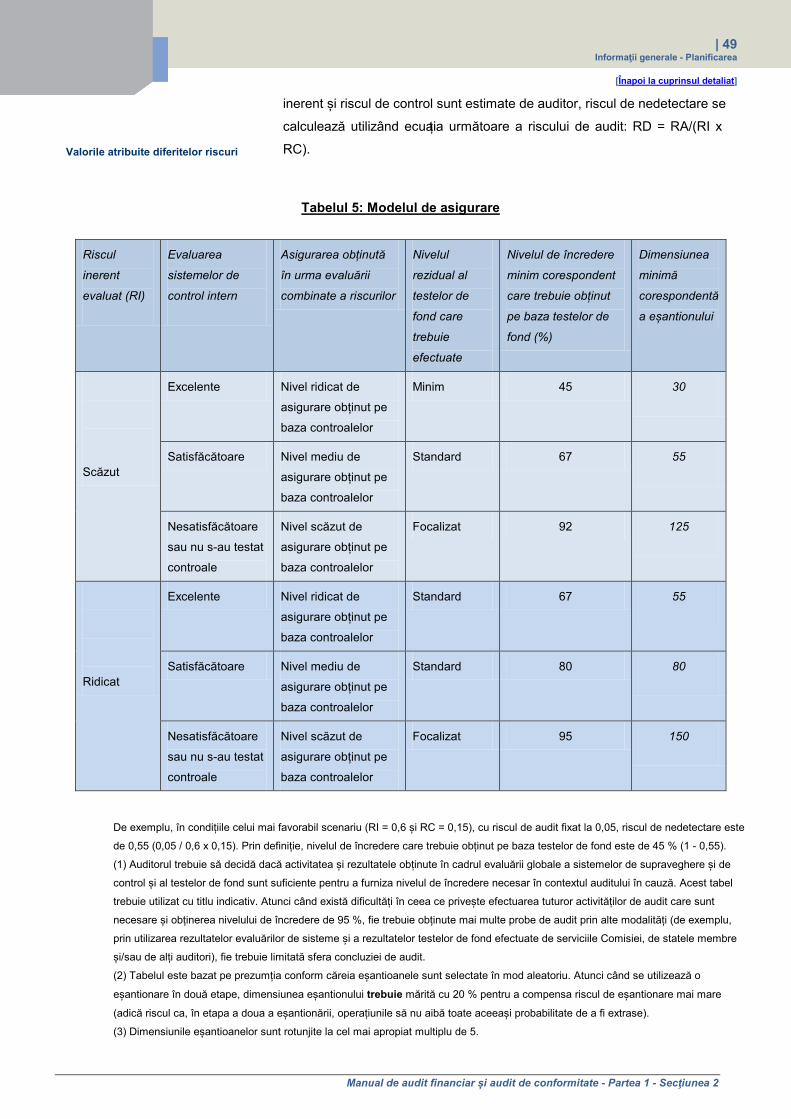

După cum se indică în continuare, modelul riscului de audit ajută auditorul

să determine cât de cuprinzătoare trebuie să fie activitatea de audit astfel

încât să se obțină asigurarea dorită pentru concluziile sale.

Riscul de audit (RA) = Riscul inerent (RI) x Riscul de control (RC) x Riscul

de nedetectare (RD)

Echilibrul ecuației Trebuie să existe întotdeauna un echilibru în această ecuație. Cu cât

auditorul apreciază că nivelul riscului inerent și/sau al riscului de control

este mai ridicat, cu atât riscul de nedetectare trebuie să fie mai scăzut.

Aceasta necesită realizarea unui număr mai mare de activități de fond

(eșantioane de dimensiuni mai mari). În același mod, cu cât riscul inerent,

în combinație cu riscul de control, este evaluat de auditor ca fiind mai

| 36 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

scăzut, cu atât riscul de nedetectare va fi mai mare. În acest caz, este

nevoie de un număr mai mic de activități de fond, însă de un număr mai

mare de activități de audit la nivelul sistemelor. Trebuie testate un număr

mai mare de sisteme și de controale întrucât prezumția din etapa

planificării trebuie verificată și întrucât activitatea realizată cu privire la

sisteme contribuie, în egală măsură, la obținer ea asigurării globale. Riscul

de fraudă este un element care face parte atât din riscul inerent, cât și din

riscul de control.

Riscul de audit trebuie avut în vedere:

• în cursul planificării auditului, inclusiv în etapa de concepere a procedurilor de audit;

• în cursul efectuării procedurilor de audit și

• în cursul evaluării rezultatelor obținute în urma efectuării testelor de

audit.

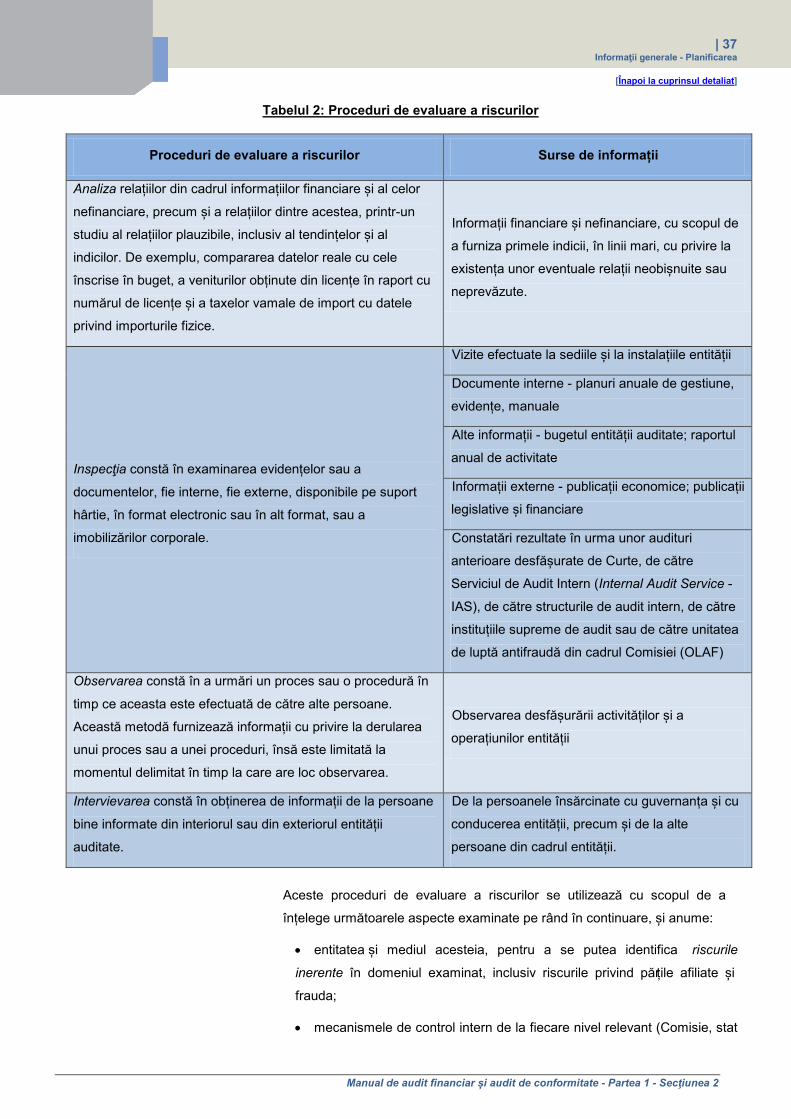

Procedurile de identificare și de evaluare a riscurilor

includ procesul de evaluare a riscurilor desfășurat de entitate

Pentru a identifica și a evalua riscul ca entitatea să nu își îndeplinească

obiectivele în ceea ce privește fiabilitatea și conformitatea și, prin urmare,

pentru a facilita conceperea procedurilor de audit care urmează a fi

efectuate, auditorul trebuie să aplice proceduri de evaluare a riscurilor cât

mai devreme posibil în cursul auditului, pe baza diferitelor surse de

informații, astfel cum este ilustrat în continuare în tabelul 2.

Procesul de evaluare a riscurilor desfășurat chiar de entitate poate constitui

o sursă de informații. De exemplu, la nivelul Comisiei Europene, planul

anual de gestiune (Annual Management Plan - AMP) prezintă riscurile

critice identificate pentru direcția generală (DG) în cauză, iar raportul anual

de activitate (Annual Activity Report - AAR) furnizează o imagine de

ansamblu asupra riscurilor critice constatate, precum și asupra impactului

acestora asupra îndeplinirii obiectivelor direcției generale respective. Cu

toate acestea, auditorul trebuie să dea dovadă de scepticism profesional,

deoarece este posibil ca riscurile identificate de entitatea auditată să nu

reflecte riscurile care prezintă importanță în scopurile auditului și, în plus,

astfel de informații pot fi afectate de o lipsă de imparțialitate.

| 37 Informaţii generale - Planificarea

[Înapoi la cuprinsul detaliat]

Manual de audit financiar și audit de conformitate - Partea 1 - Secţiunea 2

Tabelul 2: Proceduri de evaluare a riscurilor

Proceduri de evaluare a riscurilor Surse de informații

Analiza relațiilor din cadrul informațiilor financiare și al celor

nefinanciare, precum și a relațiilor dintre acestea, printr-un

studiu al relațiilor plauzibile, inclusiv al tendințelor și al

indicilor. De exemplu, compararea datelor reale cu cele