Embed Size (px)

Citation preview

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS GRADUAÇAO E PESQUISA

EM ADMINISTRAÇAO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

“RIDING THE YIELD CURVE: TESTE DA EFICÁCIA NO MERCADO BRASILEIRO – PARA TAXAS DE JUROS REAIS”

EZEQUIEL ZIBECCHI

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de janeiro, 29 de agosto de 2014

ii

“RIDING THE YIELD CURVE: TESTE DA EFICÁCIA NO MERCA DO BRASILEIRO – PARA TAXAS DE JUROS REAIS”

EZEQUIEL ZIBECCHI

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração: Finanças

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de janeiro, 29 de agosto de 2014

“RIDING THE YIELD CURVE: TESTE DA EFICÁCIA NO MERCA DO BRASILEIRO

Avaliação:

BANCA EXAMINADORA

__________________________________________

PROF. DR. JOSÉ VALENTIM MACHADO VICENTEInstituição: IBMEC/RJ

__________________________________________

PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLENInstituição: IBMEC/RJ

__________________________________________

PROF. DR. ALDO FERREIRA DA SILVAInstituição: BANCO CENTRAL

“RIDING THE YIELD CURVE: TESTE DA EFICÁCIA NO MERCA DO BRASILEIRO – PARA TAXAS DE JUROS REAIS”

EZEQUIEL ZIBECCHI

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Economia.

Área de Concentração: Finanças

BANCA EXAMINADORA

__________________________________________

PROF. DR. JOSÉ VALENTIM MACHADO VICENTE (ORIENTADOR)

__________________________________________

OSMANI TEIXEIRA DE CARVALHO GUILLEN

__________________________________________

ALDO FERREIRA DA SILVA BANCO CENTRAL

Rio de janeiro, 29 de agosto de 2014

iii

“RIDING THE YIELD CURVE: TESTE DA EFICÁCIA NO MERCA DO PARA TAXAS DE JUROS REAIS”

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em

Área de Concentração: Finanças

(ORIENTADOR)

iii

iv

FICHA CATALOGRÁFICA

Z64

Zibecchi, Ezequiel.

Riding the yield curve: teste da eficácia no mercado brasileiro – para taxas de juros reais / Ezequiel Zibecchi. - Rio de Janeiro: [s.n.], 2014.

41 f. : il.

Dissertação de Mestrado Profissionalizante em Economia

do IBMEC.

Orientador (a): Prof.º : José Valentim Machado Vicente.

1. Administração Financeira. 2. Estratégia Ativa. I. Título.

CDD 658.15

v

DEDICATÓRIA

Aos meus pais, in memoriam, Mario Eduardo

Zibecchi e Marta Isabel Rothman de Zibecchi, pelo

exemplo de caráter e ideais e a minha esposa Eduarda

Costa e filhos, Tiago, Lucas e Nicolas, fonte de toda

razão e conexão Divina.

vi

AGRADECIMENTOS

Aos meus pais, que me indicaram sempre os verdadeiros valores.

Aos meus irmãos, em quem sempre encontro o reflexo dos traços em comum da riqueza de

nossa família origem e de quem me orgulho.

A minha esposa, parceira eterna e mãe dos meus três filhos, que sempre está ao meu lado em

todos os momentos; assim como meus filhos, com quem compartilhamos toda benção Divina.

A todos os mestres que tive ao longo da vida, que me despertaram e instigaram na busca do

conhecimento e sua aplicação.

Ao meu Orientador José Valentim, pela boa orientação, paciência e amadurecimento dos

conteúdos para execução deste trabalho.

Aos funcionários do IBMEC, em particular Márcia Peron, in memoriam, e Tatiane

Nascimento, pelo apoio, simpatia e presteza nos diversos momentos deste mestrado.

vii

RESUMO

O presente trabalho tem como principal objetivo avaliar empiricamente, no mercado

brasileiro, a estratégia ativa Riding the Yield Curve, que consiste, sob a ótica do investidor, em

dado período de tempo disponível para aplicação, ao invés de comprar títulos de mais curto

prazo e mantê-los até vencimento, comprar títulos de renda fixa de maior prazo de

vencimento e vendê-los antes de seu vencimento, tendo como objeto títulos em taxas de juros

reais. Os resultados empíricos indicam que Riding the Yield Curve, quando comparada à

alternativa de comprar títulos e mantê-los até o vencimento, gera excesso de retorno,

justificando, assim, seu uso.

Palavras Chave: Estratégias, Estratégia Ativa de Investimento, Renda Fixa, Riding the Yield

Curve, e Taxas de Juros Reais

viii

ABSTRACT

The present work aims to assess empirically, in the Brazilian market, the active strategy

Riding the Yield Curve, that is, from the perspective of the investor, in a given period of time

available for application, instead of buying securities of more short-term and keep them until

maturity, buy fixed income securities of greater maturity and sells them prior to maturity, for

real interest rates. The empirical results indicate that Riding the Yield Curve, compared to the

alternative of buying bonds and hold them until maturity, generate excess return, thus

justifying its use.

Key words: Strategies, Active Strategy of Investment, Fixed-Income, Riding the Yield Curve,

and Real Interest Rates

ix

LISTA DE FIGURAS

Figura 1 - Composição da Dívida Pública Federal..................................................................................7

Figura 2 - Prazo Médio e Vida Média da Dívida Pública Federal...........................................................7

Figura 3 - Evolução da Taxa SELIC e IPCA...........................................................................................8

Figura 4 - Taxas de Juros das NTN-B em 02/01/2006............................................................................9

Figura 5 - Taxas de Juros das NTN-B em 02/01/2013............................................................................9

Figura 6 – Evolução das Taxas das NTN-B entre 02/01/2004 a 15/08/2006........................................17

Figura 7 - Evolução da Taxa SELIC e IPCA entre 02/01/2004 a 15/08/2006......................................18

Figura 8 - Evolução das Taxas das NTN-B entre 15/09/2005 a 15/08/2008.........................................19

Figura 9 - Evolução da Taxa SELIC e IPCA entre 15/09/2005 a 15/08/2008......................................19

Figura 10 - Evolução das Taxas das NTN-B entre 14/01/2009 a 15/08/2014.......................................20

Figura 11 - Evolução da Taxa SELIC e IPCA entre 14/01/200 a 15/08/2014......................................21

Figura 12 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 3 meses

e 6 meses...................... .....................................................................................................22

Figura 13 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 6 meses

a 1 ano................................................................................................................................22

Figura 14 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 1 e 2

anos....................................................................................................................................23

Figura 15 – Média dos Índices de retorno adicional das estratégias RYC para aplicações maiores que

2 anos.................................................................................................................................23

Figura 16 - Evolução das Taxas das NTN-B, SELIC e IPCA entre 01/09/2004 a 30/04/2014.............24

Figura 17 – Desvio padrão dos retornos excedentes ao CDI ao longo do tempo para as distintas

estratégias...........................................................................................................................26

x

LISTA DE TABELAS

Tabela 1 – NTN-B que participaram do estudo.....................................................................................10

Tabela 2 – As 12 estratégias BAH possíveis no período frente às estratégias vencedoras e frente ao

CDI.......................................................................................................................................15

Tabela 3 – As 12 estratégias BAH possíveis no período frente às estratégias RYC escolhidas ex

ante........................................................................................................................................16

Tabela 4 – Retorno obtido para as NTN-B pela variação de 1 ponto percentual na taxa, em

28/03/2014............................................................................................................................24

Tabela 5 – Índice de Sharpe das estratégias RYC em relação à estratégia BAH..................................26

xi

LISTA DE ABREVIATURAS

ANBIMA Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais

BAH Buy-and-Hold

ETTJ Estrutura a Termo das Taxas de Juros

IMA Índice de Mercado ANBIMA

NTN-B Notas do Tesouro Nacional – Série B

RYC Riding the Yield Curve

SELIC Sistema Especial de Liquidação e Custódia

xii

SUMÁRIO

1. INTRODUÇÃO..........................................................................................................................1

2. DADOS.......................................................................................................................................5

3. METODOLOGIA....................................................................................................................10

4. RESULTADOS........................................................................................................................14

5. CONCLUSÃO..........................................................................................................................27

REFERÊNCIAS BIBLIOGRÁFICAS........................................................................................29

1

1. INTRODUÇÃO

No mercado de renda fixa é comum o investidor se deparar com a opção de, ao investir,

comprar títulos e manté-los até vencimento, para um determinado horizonte de investimento,

estratégia denominada em inglês de Buy-and-Hold – BAH, classificada como de gestão

passiva, ou a alternativa da compra de títulos de maior prazo de vencimento e sua venda antes

do vencimento, igualando os horizontes de vencimento de ambas as alternativas, estratégia

denominada em inglês Riding the Yield Curve - RYC. Esta estratégia, que tem por objetivo

incrementar o retorno frente a uma estratégia de gestão passiva, é classificada como de gestão

ativa, pois espera se beneficiar, nesse horizonte de tempo, de maiores retornos associados a

títulos de maiores prazos de vencimento ou, ainda, a uma estrutura a termo das taxas de juros

normalmente ou positivamente inclinada.

Esta dissertação tem por objetivo obter indícios se, e em que condições, a estratégia RYC

poderia ter sido aplicada com sucesso no mercado brasileiro na última década, a partir dos

títulos públicos federais disponíveis no mercado, especificamente os títulos em taxas de juros

reias, as Notas do Tesouro Nacional Série B (NTN-B); simulando que no período o investidor

pudesse, semanalmente, comprar títulos e carregá-los até o vencimento ou comprar títulos de

mesma característica com maior prazo de vencimento. A eficácia da mesma será avaliada sob

a ótica do retorno excedente gerado ao investidor, da estratégia RYC sobre a BAH, e também

se o mesmo ocorre sem uma elevação mais que proporcional no nível de risco incorrido.

2

A escolha dessa classe de ativos está fundamentada na sua crescente participação na

composição da dívida pública federal e por permitir uma proteção ao investidor de renda fixa

frente à inflação, no caso o IPCA, além do rendimento de juros. Esta opção de investimento se

torna relevante, uma vez que o controle do processo inflacionário no país ainda é algo recente

e que mostra ainda oscilações em seus índices apurados e, ainda, pelo fato que existem títulos

com vencimentos sensivelmente diferentes emitidos pelo Tesouro Nacional, o que sensibiliza

o retorno obtido.

A principal razão para supor o sucesso da estratégia é que os títulos mais longos pagam mais

pela maior incerteza, taxas maiores quando a curva esta positivamente inclinada e,

principalmente, pela maior rentabilidade associada ao maior prazo de vencimento, ilustrada

por quanto rende a mais um título longo que um título curto quando da variação de 1 ponto

percentual na taxa de juros de ambos, denominada DV01 ou a derivada para a alteração de um

ponto percentual na taxa de juros do título e seu impacto no retorno.

No Brasil, o tema é incipiente, assim como recente é o período em que o perfil de dívida

permite testar a eficácia da estratégia com maior sensibilidade à maturidade dos ativos

comparados. Na literatura estrangeira há diversos estudos empíricos com resultados

divergentes. DYL e JOEHNK (1981), em estudo com dados do mercado dos Estados Unidos,

de 1970 a 1975, forneceram evidências do sucesso da estratégia RYC em gerar excesso de

retorno. GRIEVES e MARCUS (1992) realizaram um estudo no mercado norte americano

para o período de 1949 a 1988 mostrando que quando a curva de juros tem inclinação

positiva, a estratégia RYC é bem sucedida em relação à estratégia passiva.

Por outro lado, CHANDY e HSUEH (1995), para o período de 1981 a 1985, verificaram que

apesar de encontrarem excesso de retorno positivo na estratégia RYC, nenhum foi

3

significativamente diferente de zero. BIERI e CHINCARINI (2005) ao elaborarem estudo

comparativo para os mercados da Alemanha, Estados Unidos e Reino Unido, para os períodos

de 1973 a 2003, 1982 a 2003 e 1979 a 2003, respectivamente, confirmaram que a estratégia

RYC gera excesso de retorno em relação à estratégia passiva.

Recentemente, SANTOS (2013), em sua Dissertação de Mestrado apresentada na Faculdade

de Economia e Finanças IBMEC - RJ, testou e constatou a eficácia da estratégia RYC no

Mercado Brasileiro, utilizando como base as Letras do Tesouro Nacional para o período de

2004 a 2013.

Sobre o presente trabalho é possível destacar os seguintes aspectos: estudos sobre a estratégia

de gestão ativa em Renda Fixa, estratégias RYC, em mercados emergentes são incipientes no

Brasil; o processo de estabilização econômica ocorrida a partir do Plano Real permitiu que

nos últimos dez anos o mercado tivessem se desenvolvido de forma que possibilitasse o

estudo objeto desta dissertação, ainda que com restrições sob o ponto de vista do rigor

estatístico; a aplicabilidade do estudo no mercado brasileiro com títulos desta característica

ganhou relevância por serem fundamentais para os investidores institucionais, agentes de

expressiva representatividade na poupança doméstica, uma vez que possuem passivos ou

exigibilidade de fluxos de pagamento com distintos prazos de vencimento e que são, de modo

geral, atrelados à evolução da inflação e às taxas de juros; a utilização de dados recentes com

diferentes prazos de vencimento pode ser muito útil para a tomada de decisão sobre um

volume significativo de recursos geridos pelos investidores institucionais.

Os resultados obtidos na presente dissertação, para o período analisado, indicam que é

possível obter melhores resultados com o uso da estratégia RYC, em detrimento da estratégia

BAH, que, fundamentalmente, se apoia no maior prazo de vencimento dos ativos, mesma para

4

uma curva de juros flat1, uma vez que quanto maior o prazo de vencimento do ativo, maior é a

sensibilidade do retorno à variação do nível da taxa de juros. Ativos de maior prazo

proporcionam maior rendimento, desde que não ocorram fortes movimentos contracionistas

de política monetária. Maiores prazos de aplicação, em que os ciclos e oscilações são diluídos,

corroboram para os resultados positivos da estratégia RYC. Quando observamos os resultados

sob a ótica do retorno ajustado a risco, os dados analisados corroboram com a eficácia, mas

com um prisma diferente, a mesma se restringe a estratégias RYC de prazos de vencimento

mais curtos. O que não impede que possamos considerar os dois resultados obtidos, com as

devidas considerações, como válidos, concomitantemente.

1 Significa que os diversos vértices possuem a mesma taxa de juros, ainda que o DV01 seja diferente.

5

2. DADOS

A base de dados foi construída a partir das taxas indicativas das Notas do Tesouro Nacional

Série B (NTN-B), disponibilizados pela ANBIMA, no período de 01 de janeiro 2004 e 8 de

maio de 2014, para todos os vencimentos existentes.

Embora o Tesouro Nacional seja autônomo, o mesmo tem utilizado para as Notas do Tesouro

Nacional Série B - (NTN-B), como padronização os meses de maio, agosto e novembro para

os vencimentos destes títulos. O seu preço unitário é calculado a partir do produto da cotação

do título, em relação ao Valor nominal Atualizado - VNA:

��(�����) = Cotação × VNA Equação 1

Onde: PU = Preço unitário.

Cotação = cotação do título, em relação ao VNA.

VNA = Valor nominal anualizado.

����çã� = ∑ �� ����� !"�#$� ∗ &&

'(�)*+���� !,-.�#/#0

123 + &&&(�)*+���� !,

-.5#/# Equação 2

Onde: Cotação = cotação do título, em relação ao VNA.

VNA = Valor nominal anualizado.

i = Taxa de juro (% a.a.) definido no edital do leilão.

n = Número de fluxos de pagamento do título.

TIR = Taxa interna de retorno, corresponde a taxa efetiva anual.

dui = Dias úteis entre a data de liquidação (inclusive) e a data do pagamento de juros i (exclusive).

du = Dias úteis entre a data de liquidação (inclusive) e a data de vencimento (exclusive).

6

VNA(1), quando a data cálculo coincide com o décimo quinto dia do mês:

6�7 = 89:;<89:;� × VN=> Equação 3

Onde: VNA = Valor nominal mês fechado

IPCAt = Nº Índice do IPCA do mês anterior ao de referência, divulgado pelo IBGE

IPCA0 = Nº Índice do IPCA do mês anterior à data-base, divulgado pelo IBGE

VNdb = Valor nominal na data base = 1000

VNA (2), quando a data do cálculo é entre a divulgação do IBGE do número índice do IPCA

do mês anterior ao de liquidação e o décimo quinto dia do mês:

6�7 = VNA?� ×�89:;<@�89:;A@#!�BC�BC#! Equação 4

Onde: VNA = Valor Nominal Atualizado

VNA t-1 = Valor Nominal Atualizado do mês anterior ao de referência

IPCAt-1 = Nº Índice do IPCA do mês anterior ao de referência, divulgado pelo IBGE

IPCAt-2 = Nº Índice do IPCA de dois meses anteriores ao de referência, divulgado pelo IBGE

du1 =Número de dias úteis entre o dia 15 do mês anterior (inclusive) ao da liquidação e a data de liquidação (exclusive)

du2 = Número de dias úteis entre o dia 15 do mês anterior ao mês da liquidação

(inclusive) e o dia 15 do mês de liquidação (exclusive)

VNA (3), quando a data do cálculo é posterior ao décimo quinto dia do mês – Utilização da

projeção do IPCA apurada junto ao Comitê de Acompanhamento Macroeconômico da

ANBIMA :

6�7 = VNA?� ×D1 + FGHIJKLMN�BC�BC#! Equação 5

Onde: VNA = Valor Nominal Atualizado

VNA t-1 = Valor Nominal Atualizado do mês anterior ao de referência

IPCAt-1 = Nº Índice do IPCA do mês anterior ao de referência, divulgado pelo IBGE

IPCAproj = Projeção do IPCA para o mês de referência apurada junto ao Comitê de Acompanhamento Macroeconômico da ANDIMA

du1 = Número de dias úteis entre o dia 15 do mês anterior (inclusive) ao da liquidação e a data de liquidação (exclusive)

du2 = Número de dias úteis entre o dia 15 do mês anterior ao mês da liquidação (inclusive) e o dia 15 do mês de liquidação (exclusive).

7

As taxas indicativas disponibilizadas pela ANBIMA são coletadas e tratadas estatisticamente

junto ao conjunto de instituições que periodicamente fornecem preços e taxas na forma

indicada na metodologia de precificação de Títulos Federais da ANBIMA, motivo pelo qual é

referência na precificação de ativos e de ampla e incontestável aceitação pelo mercado.

O período analisado neste estudo cobre cerca de dez anos, no qual mudou substancialmente o

perfil da Divida Pública Federal. Sua evolução teve como norte o risco de mercado, em

função da composição da dívida e o risco de refinanciamento, avaliado a partir de sua

estrutura de vencimentos.

Figura 1 - Composição da Dívida Pública Federal

Figura 2 - Prazo Médio e Vida Média da Dívida Pública Federal

8

Ao longo de uma década, o perfil da dívida do governo federal passa a ter uma maior

quantidade de títulos pré-fixados e remunerados por índices de preços e com maiores prazos

de vencimento, em detrimento dos títulos em taxas flutuantes e câmbio, assim como aumenta

o seu prazo médio de vencimento, aspectos imprescindíveis para encontrarmos ativos de uma

mesma característica de emissão com distintos prazos de vencimento, conforme pode ser

observado nas Figuras 1 e 2.

Durante esses cerca de dez anos ocorreram distintos ciclos de política monetária, aumento,

redução e manutenção de juros e em distintas intensidades, assim como diversos formatos da

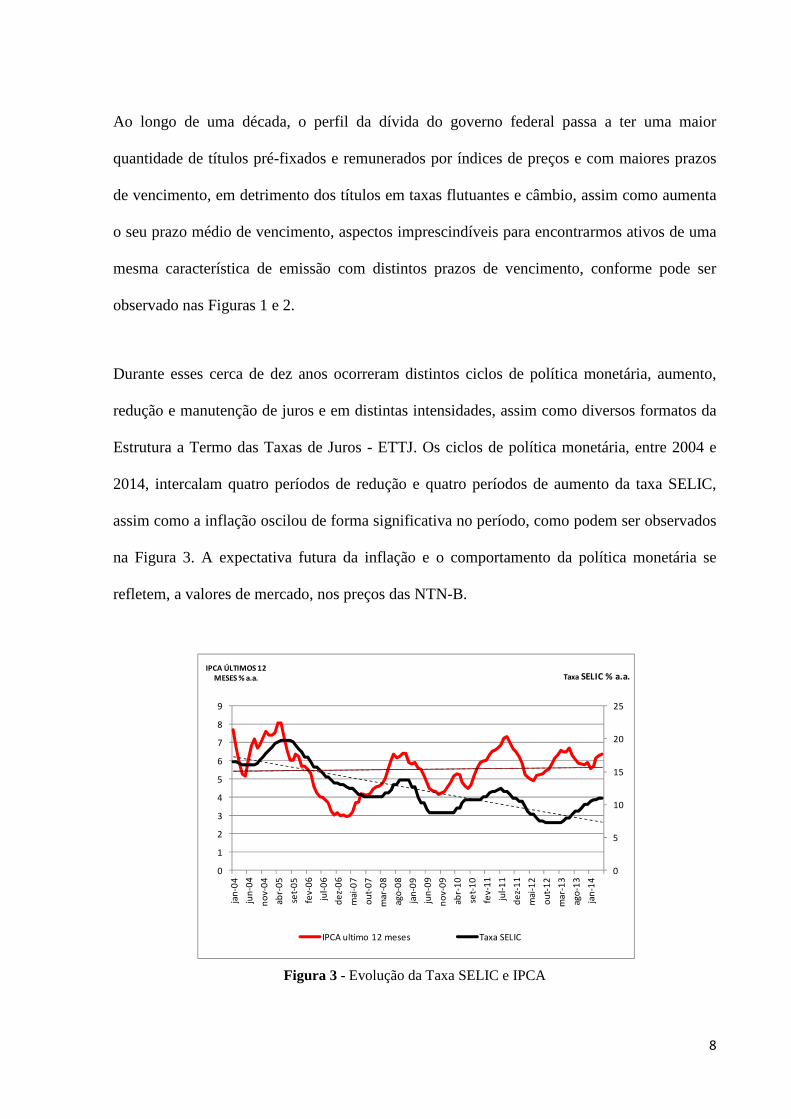

Estrutura a Termo das Taxas de Juros - ETTJ. Os ciclos de política monetária, entre 2004 e

2014, intercalam quatro períodos de redução e quatro períodos de aumento da taxa SELIC,

assim como a inflação oscilou de forma significativa no período, como podem ser observados

na Figura 3. A expectativa futura da inflação e o comportamento da política monetária se

refletem, a valores de mercado, nos preços das NTN-B.

Figura 3 - Evolução da Taxa SELIC e IPCA

0

5

10

15

20

25

0

1

2

3

4

5

6

7

8

9

jan

-04

jun

-04

no

v-0

4

ab

r-0

5

set-

05

fev

-06

jul-

06

de

z-0

6

mai-

07

ou

t-0

7

ma

r-0

8

ag

o-0

8

jan

-09

jun

-09

no

v-0

9

ab

r-1

0

set-

10

fev

-11

jul-

11

de

z-1

1

mai-

12

ou

t-1

2

ma

r-1

3

ag

o-1

3

jan

-14

Taxa SELIC % a.a.IPCA ÚLTIMOS 12

MESES % a.a.

IPCA ultimo 12 meses Taxa SELIC

9

Na Figura 3, é possível observar os oitos ciclos de juros citados anteriormente e que há uma

tendência de queda das taxas de juros, no período de análise do estudo.

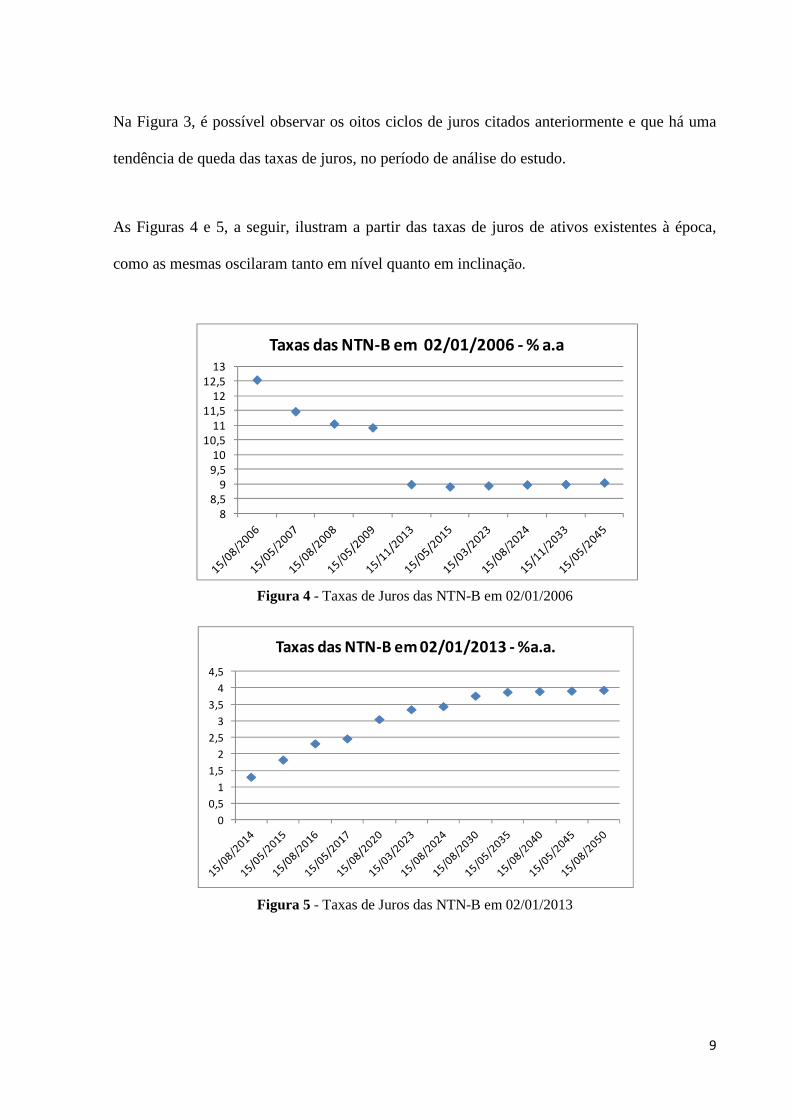

As Figuras 4 e 5, a seguir, ilustram a partir das taxas de juros de ativos existentes à época,

como as mesmas oscilaram tanto em nível quanto em inclinação.

Figura 4 - Taxas de Juros das NTN-B em 02/01/2006

Figura 5 - Taxas de Juros das NTN-B em 02/01/2013

8

8,5

9

9,5

10

10,5

11

11,5

12

12,5

13

Taxas das NTN-B em 02/01/2006 - % a.a

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

Taxas das NTN-B em 02/01/2013 - %a.a.

10

3. METODOLOGIA

O prazo de avaliação será o compreendido entre 01 de janeiro 2004 e 8 de maio de 2014. Para

análise deste estudo foram utilizados dados semanais, com a suposição de que poderá se

investir nas estratégias semanalmente. De 5 em 5 dias úteis, será aberta a possibilidade de se

investir para o conjunto de ativos existentes como referência de estratégia passiva, estratégia

BAH, compra do ativo até o vencimento, que será comparada com as demais opções de

investimento de títulos com características equivalentes, contudo de maiores maturidade até o

vencimento do ativo referência, estratégias caracterizadas como ativas, as estratégias RYC

disponíveis a cada semana. O que equivale a considerar que são comparadas duas opções para

se investir pelo mesmo período de tempo, como se ambos vencessem no mesmo dia.

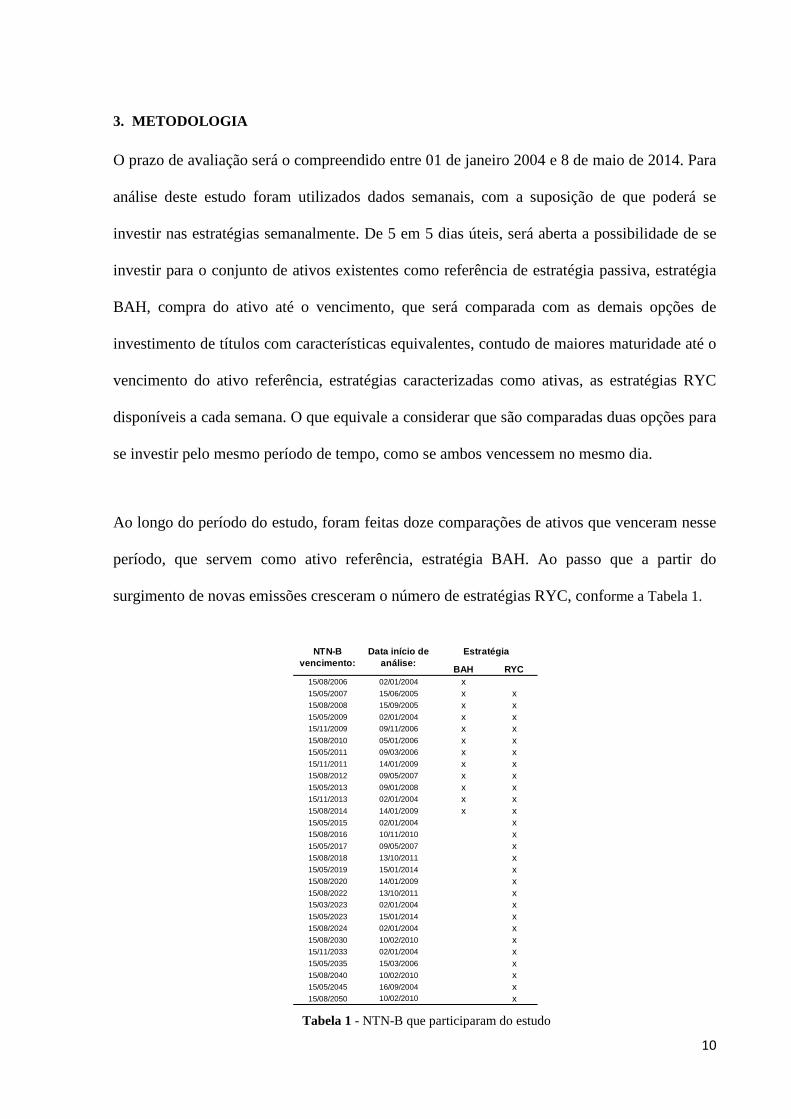

Ao longo do período do estudo, foram feitas doze comparações de ativos que venceram nesse

período, que servem como ativo referência, estratégia BAH. Ao passo que a partir do

surgimento de novas emissões cresceram o número de estratégias RYC, conforme a Tabela 1.

Tabela 1 - NTN-B que participaram do estudo

BAH RYC15/08/2006 02/01/2004 x15/05/2007 15/06/2005 x x15/08/2008 15/09/2005 x x15/05/2009 02/01/2004 x x15/11/2009 09/11/2006 x x15/08/2010 05/01/2006 x x15/05/2011 09/03/2006 x x15/11/2011 14/01/2009 x x15/08/2012 09/05/2007 x x15/05/2013 09/01/2008 x x15/11/2013 02/01/2004 x x15/08/2014 14/01/2009 x x15/05/2015 02/01/2004 x15/08/2016 10/11/2010 x15/05/2017 09/05/2007 x15/08/2018 13/10/2011 x15/05/2019 15/01/2014 x15/08/2020 14/01/2009 x15/08/2022 13/10/2011 x15/03/2023 02/01/2004 x15/05/2023 15/01/2014 x15/08/2024 02/01/2004 x15/08/2030 10/02/2010 x15/11/2033 02/01/2004 x15/05/2035 15/03/2006 x15/08/2040 10/02/2010 x15/05/2045 16/09/2004 x15/08/2050 10/02/2010 x

Estratégia Data início de análise:

NTN-B vencimento:

11

Como exceção, foi considerado a NTN-B com vencimento em 15/08/2014, como se

vencessem em 8 de maio de 2014.

No caso das NTN-B, para obtermos a série dos retornos dos títulos ao longo do tempo, em

função do pagamento dos cupons, foi utilizada a mesma metodologia que a ANBIMA usa

para cálculo da rentabilidade do Índice de Mercado da ANBIMA – IMA. Carteira teórica de

títulos públicos federais, que considera ativos com pagamento de cupons, utilizando um

índice que reinveste os cupons no ativo, sem custo.

Para isto, foi necessária a construção de números índice, que modificam o valor dos PU

indicativos dos respectivos títulos considerando os seus cupons:

Para o dia que tem cupom:

�úOPQRSTUVWPXYZ[V\R] = (^_-`�abJLc)^_-@� × NúmeroIndicePUativox=� Equação 6

Onde: PUdo = PU taxa indicativa no dia do ativo

Cupom = valor do cupom pago

PUd-1 = PU taxa indicativa no dia anterior

Para o dia que não tem cupom:

�úOPQRSTUVWPXYZ[V\R] = (^_-`)^_-@� × NúmeroIndicePUativox=� Equação 7

Em relação aos prazos de aplicação, para cada ativo comparável como estratégia passiva,

BAH, existe um número máximo de semanas para aplicar que vai decaindo semanalmente.

Para efeito de comparação de resultados e facilitar a demonstração dos mesmos, foram

agregados os resultados em intervalos de aplicação:

12

Intervalos de aplicação:

• Entre 13 semanas e 25 semanas (entre 3 e 6 meses)

• Entre 26 e 51 semanas (entre 6 meses e 1 ano)

• Entre 52 e 103 semanas (entre 1 ano e 2 anos)

• Acima de 103 semanas (superior a 2 anos)

Em relação às estratégias ativas RYC, as mesmas foram agrupadas em função da diferença do

prazo de vencimento:

• Mais curto

• Até 3 anos

• Entre 3 anos e 8 anos

• Entre 8 anos e 15 anos

• Acima de 15 anos

Vale observar que um mesmo ativo, à medida que passa o tempo, poderá participar dos

distintos intervalos de investimento em relação às distintas estratégias avaliadas BAH de

referência.

13

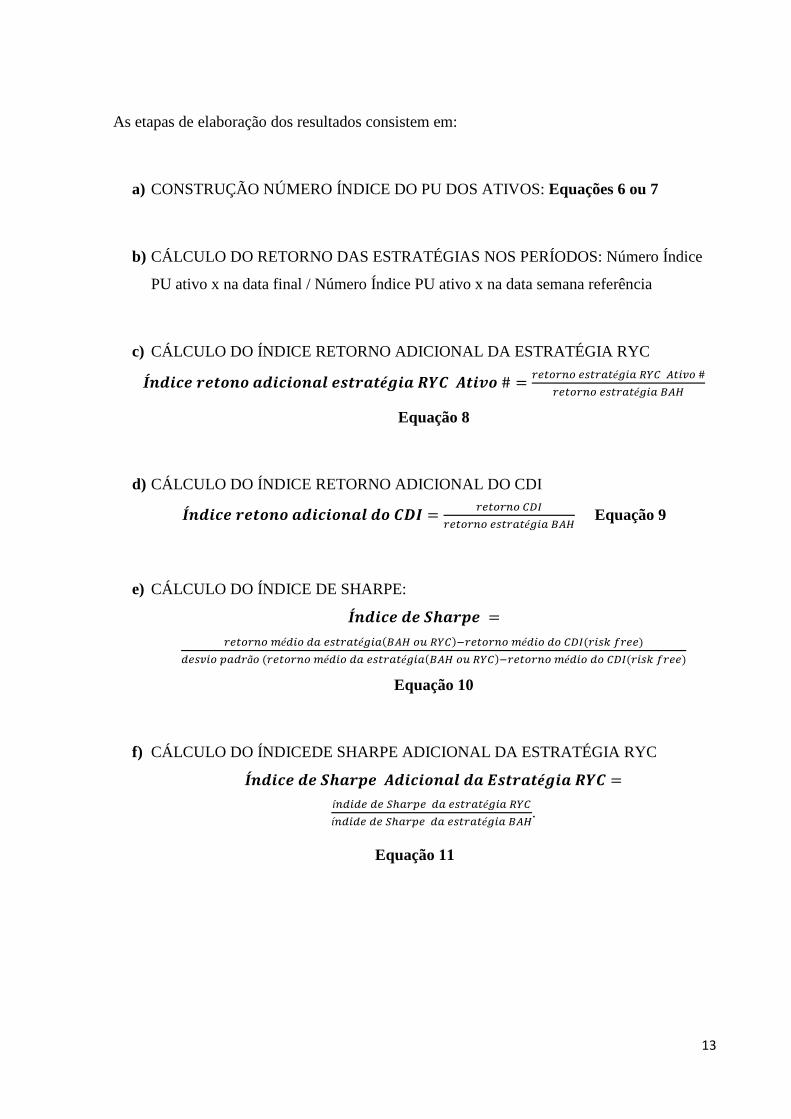

As etapas de elaboração dos resultados consistem em:

a) CONSTRUÇÃO NÚMERO ÍNDICE DO PU DOS ATIVOS: Equações 6 ou 7

b) CÁLCULO DO RETORNO DAS ESTRATÉGIAS NOS PERÍODOS: Número Índice

PU ativo x na data final / Número Índice PU ativo x na data semana referência

c) CÁLCULO DO ÍNDICE RETORNO ADICIONAL DA ESTRATÉGIA RYC

Ípqrstut��p��qrsr�p�vtw�u��éxr�yz�{�r|�# = K~�LK1L~��K��é�2������2�L#K~�LK1L~��K��é�2����

Equação 8

d) CÁLCULO DO ÍNDICE RETORNO ADICIONAL DO CDI

Ípqrstut��p��qrsr�p�vq���� = K~�LK1L���K~�LK1L~��K��é�2���� Equação 9

e) CÁLCULO DO ÍNDICE DE SHARPE:

Ípqrstqt���u�t =K~�LK1Lcé�2L��~��K��é�2�(���Lb���)�K~�LK1Lcé�2L�L���(K2���K~~)�~��2LJ��KãL(K~�LK1Lcé�2L��~��K��é�2�(���Lb���)�K~�LK1Lcé�2L�L���(K2���K~~)

Equação 10

f) CÁLCULO DO ÍNDICEDE SHARPE ADICIONAL DA ESTRATÉGIA RYC

Ípqrstqt���u�t{qrsr�p�vq��w�u��éxr�yz� =í1�2�~�~���KJ~��~��K��é�2����í1�2�~�~���KJ~��~��K��é�2����.

Equação 11

14

4. RESULTADOS:

Como definido no capitulo 3, partindo do cálculo de números índice que modificam o valor

dos PU indicativos dos respectivos títulos, considerando os seus cupons, foram calculados os

retornos para doze estratégias BAH, todas as NTN-B mais curtas existentes no período, frente

às estratégias RYC, constituídas pelas NTN-B de maior prazo de vencimento.

Estratégia BAH é a estratégia referência, passiva, ou benchmark, que corresponde aos ativos

comprados e mantidos até o vencimento, enquanto as estratégias RYC são os títulos de maior

prazo de vencimento vendidos antes de seu vencimento, estratégia ativa, coincidindo os

horizontes de vencimento das duas alternativas de estratégias.

Para poder sintetizar os resultados, foram calculadas as médias dos resultados dos retornos

excedentes para os quatro grupos de intervalos de aplicação.

Além disso, a estratégia BAH também foi comparada com o CDI, comumente no Brasil

utilizado como ativo livre de risco, que representa a taxa de juros nominal pós-fixada, que

também pode ser classificada como uma estratégia passiva. Vale ressaltar que foi estabelecida

a premissa da suposição de que, no período do estudo, semanalmente se abre uma janela de

oportunidade para o investidor optar entre a estratégia BAH e as estratégias RYC, disponível

a cada semana.

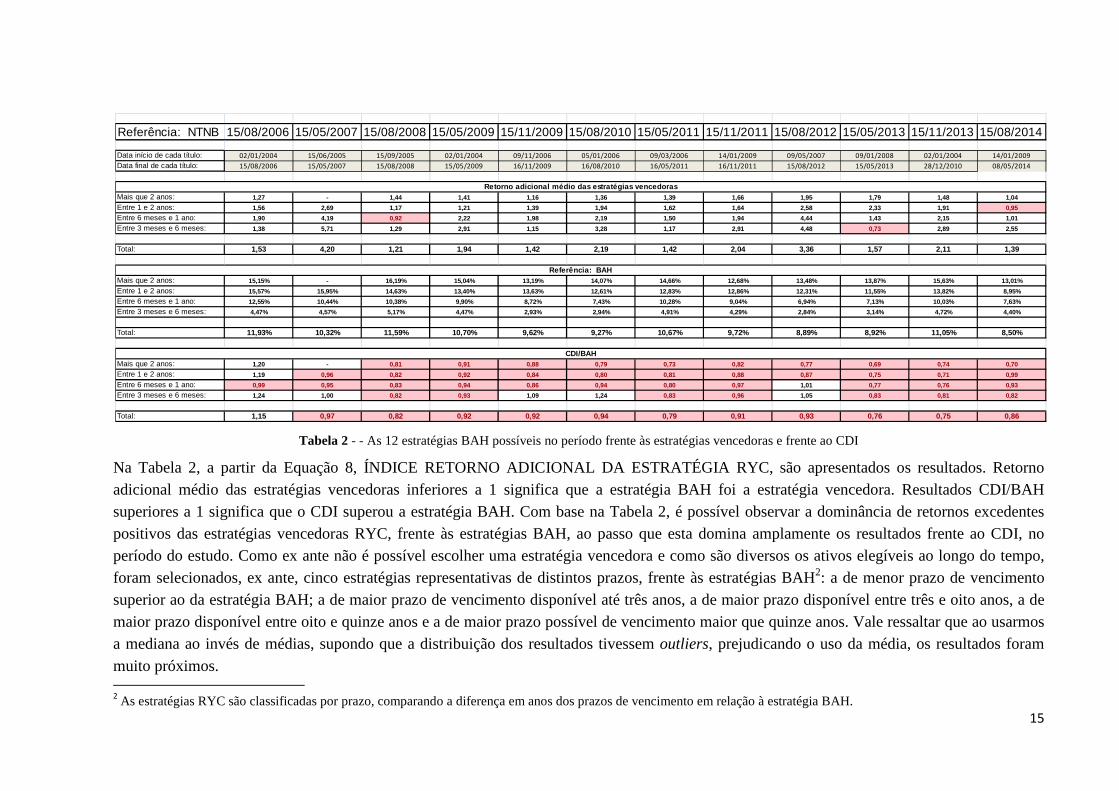

15

Tabela 2 - - As 12 estratégias BAH possíveis no período frente às estratégias vencedoras e frente ao CDI

Na Tabela 2, a partir da Equação 8, ÍNDICE RETORNO ADICIONAL DA ESTRATÉGIA RYC, são apresentados os resultados. Retorno adicional médio das estratégias vencedoras inferiores a 1 significa que a estratégia BAH foi a estratégia vencedora. Resultados CDI/BAH superiores a 1 significa que o CDI superou a estratégia BAH. Com base na Tabela 2, é possível observar a dominância de retornos excedentes positivos das estratégias vencedoras RYC, frente às estratégias BAH, ao passo que esta domina amplamente os resultados frente ao CDI, no período do estudo. Como ex ante não é possível escolher uma estratégia vencedora e como são diversos os ativos elegíveis ao longo do tempo, foram selecionados, ex ante, cinco estratégias representativas de distintos prazos, frente às estratégias BAH2: a de menor prazo de vencimento superior ao da estratégia BAH; a de maior prazo de vencimento disponível até três anos, a de maior prazo disponível entre três e oito anos, a de maior prazo disponível entre oito e quinze anos e a de maior prazo possível de vencimento maior que quinze anos. Vale ressaltar que ao usarmos a mediana ao invés de médias, supondo que a distribuição dos resultados tivessem outliers, prejudicando o uso da média, os resultados foram muito próximos. 2 As estratégias RYC são classificadas por prazo, comparando a diferença em anos dos prazos de vencimento em relação à estratégia BAH.

Referência: NTNB 15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Data início de cada título: 02/01/2004 15/06/2005 15/09/2005 02/01/2004 09/11/2006 05/01/2006 09/03/2006 14/01/2009 09/05/2007 09/01/2008 02/01/2004 14/01/2009

Data final de cada título: 15/08/2006 15/05/2007 15/08/2008 15/05/2009 16/11/2009 16/08/2010 16/05/2011 16/11/2011 15/08/2012 15/05/2013 28/12/2010 08/05/2014

Mais que 2 anos: 1,27 - 1,44 1,41 1,16 1,36 1,39 1,66 1,95 1,79 1,48 1,04

Entre 1 e 2 anos: 1,56 2,69 1,17 1,21 1,39 1,94 1,62 1,64 2,58 2,33 1,91 0,95

Entre 6 meses e 1 ano: 1,90 4,19 0,92 2,22 1,98 2,19 1,50 1,94 4,44 1,43 2,15 1,01

Entre 3 meses e 6 meses: 1,38 5,71 1,29 2,91 1,15 3,28 1,17 2,91 4,48 0,73 2,89 2,55

Total: 1,53 4,20 1,21 1,94 1,42 2,19 1,42 2,04 3,36 1,57 2,11 1,39

Mais que 2 anos: 15,15% - 16,19% 15,04% 13,19% 14,07% 14,66% 12,68% 13,48% 13,87% 15,63% 13,01%

Entre 1 e 2 anos: 15,57% 15,95% 14,63% 13,40% 13,63% 12,61% 12,83% 12,86% 12,31% 11,55% 13,82% 8,95%

Entre 6 meses e 1 ano: 12,55% 10,44% 10,38% 9,90% 8,72% 7,43% 10,28% 9,04% 6,94% 7,13% 10,03% 7,63%

Entre 3 meses e 6 meses: 4,47% 4,57% 5,17% 4,47% 2,93% 2,94% 4,91% 4,29% 2,84% 3,14% 4,72% 4,40%

Total: 11,93% 10,32% 11,59% 10,70% 9,62% 9,27% 10,67% 9,72% 8,89% 8,92% 11,05% 8,50%

Mais que 2 anos: 1,20 - 0,81 0,91 0,88 0,79 0,73 0,82 0,77 0,69 0,74 0,70

Entre 1 e 2 anos: 1,19 0,96 0,82 0,92 0,84 0,80 0,81 0,88 0,87 0,75 0,71 0,99

Entre 6 meses e 1 ano: 0,99 0,95 0,83 0,94 0,86 0,94 0,80 0,97 1,01 0,77 0,76 0,93

Entre 3 meses e 6 meses: 1,24 1,00 0,82 0,93 1,09 1,24 0,83 0,96 1,05 0,83 0,81 0,82

Total: 1,15 0,97 0,82 0,92 0,92 0,94 0,79 0,91 0,93 0,76 0,75 0,86

Retorno adicional médio das estratégias vencedoras

Referência: BAH

CDI/BAH

16

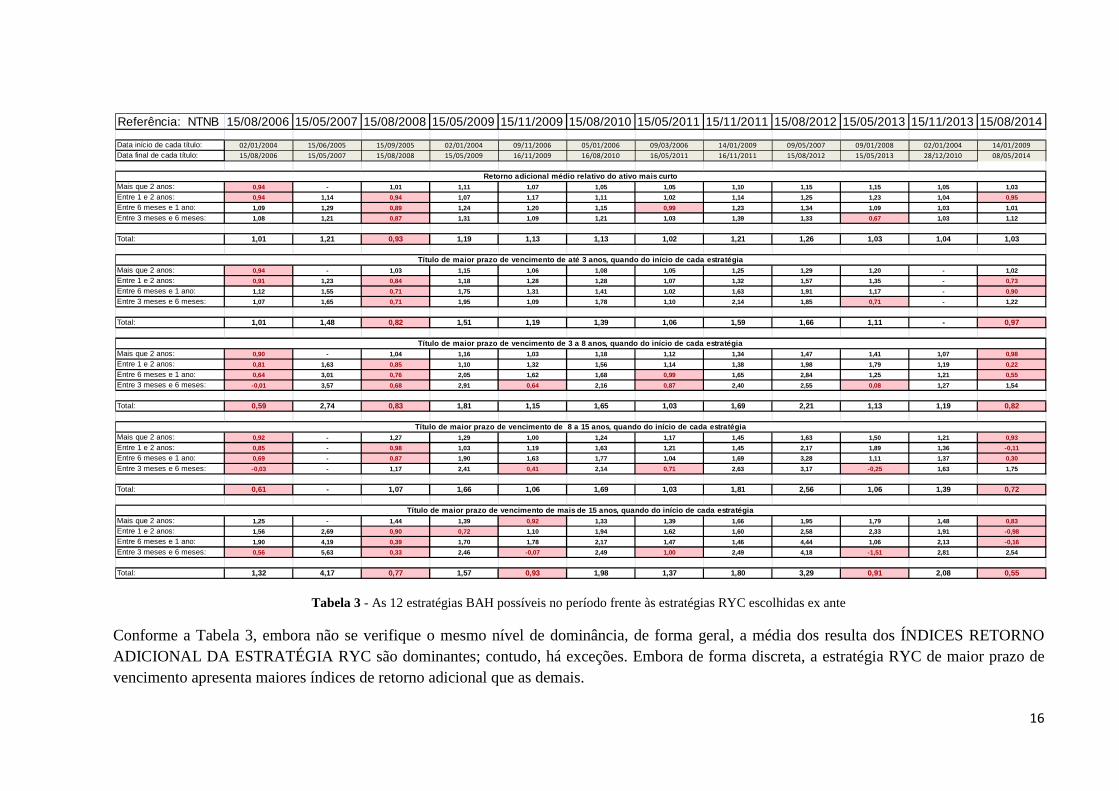

Tabela 3 - As 12 estratégias BAH possíveis no período frente às estratégias RYC escolhidas ex ante

Conforme a Tabela 3, embora não se verifique o mesmo nível de dominância, de forma geral, a média dos resulta dos ÍNDICES RETORNO ADICIONAL DA ESTRATÉGIA RYC são dominantes; contudo, há exceções. Embora de forma discreta, a estratégia RYC de maior prazo de vencimento apresenta maiores índices de retorno adicional que as demais.

Referência: NTNB 15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Data início de cada título: 02/01/2004 15/06/2005 15/09/2005 02/01/2004 09/11/2006 05/01/2006 09/03/2006 14/01/2009 09/05/2007 09/01/2008 02/01/2004 14/01/2009

Data final de cada título: 15/08/2006 15/05/2007 15/08/2008 15/05/2009 16/11/2009 16/08/2010 16/05/2011 16/11/2011 15/08/2012 15/05/2013 28/12/2010 08/05/2014

Mais que 2 anos: 0,94 - 1,01 1,11 1,07 1,05 1,05 1,10 1,15 1,15 1,05 1,03

Entre 1 e 2 anos: 0,94 1,14 0,94 1,07 1,17 1,11 1,02 1,14 1,25 1,23 1,04 0,95

Entre 6 meses e 1 ano: 1,09 1,29 0,89 1,24 1,20 1,15 0,99 1,23 1,34 1,09 1,03 1,01

Entre 3 meses e 6 meses: 1,08 1,21 0,87 1,31 1,09 1,21 1,03 1,39 1,33 0,67 1,03 1,12

Total: 1,01 1,21 0,93 1,19 1,13 1,13 1,02 1,21 1,26 1,03 1,04 1,03

Mais que 2 anos: 0,94 - 1,03 1,15 1,06 1,08 1,05 1,25 1,29 1,20 - 1,02

Entre 1 e 2 anos: 0,91 1,23 0,84 1,18 1,28 1,28 1,07 1,32 1,57 1,35 - 0,73

Entre 6 meses e 1 ano: 1,12 1,55 0,71 1,75 1,31 1,41 1,02 1,63 1,91 1,17 - 0,90

Entre 3 meses e 6 meses: 1,07 1,65 0,71 1,95 1,09 1,78 1,10 2,14 1,85 0,71 - 1,22

Total: 1,01 1,48 0,82 1,51 1,19 1,39 1,06 1,59 1,66 1,11 - 0,97

Mais que 2 anos: 0,90 - 1,04 1,16 1,03 1,18 1,12 1,34 1,47 1,41 1,07 0,98

Entre 1 e 2 anos: 0,81 1,63 0,85 1,10 1,32 1,56 1,14 1,38 1,98 1,79 1,19 0,22

Entre 6 meses e 1 ano: 0,64 3,01 0,76 2,05 1,62 1,68 0,99 1,65 2,84 1,25 1,21 0,55

Entre 3 meses e 6 meses: -0,01 3,57 0,68 2,91 0,64 2,16 0,87 2,40 2,55 0,08 1,27 1,54

Total: 0,59 2,74 0,83 1,81 1,15 1,65 1,03 1,69 2,21 1,13 1,19 0,82

Mais que 2 anos: 0,92 - 1,27 1,29 1,00 1,24 1,17 1,45 1,63 1,50 1,21 0,93

Entre 1 e 2 anos: 0,85 - 0,98 1,03 1,19 1,63 1,21 1,45 2,17 1,89 1,36 -0,11

Entre 6 meses e 1 ano: 0,69 - 0,87 1,90 1,63 1,77 1,04 1,69 3,28 1,11 1,37 0,30

Entre 3 meses e 6 meses: -0,03 - 1,17 2,41 0,41 2,14 0,71 2,63 3,17 -0,25 1,63 1,75

Total: 0,61 - 1,07 1,66 1,06 1,69 1,03 1,81 2,56 1,06 1,39 0,72

Mais que 2 anos: 1,25 - 1,44 1,39 0,92 1,33 1,39 1,66 1,95 1,79 1,48 0,83

Entre 1 e 2 anos: 1,56 2,69 0,90 0,72 1,10 1,94 1,62 1,60 2,58 2,33 1,91 -0,98

Entre 6 meses e 1 ano: 1,90 4,19 0,39 1,70 1,78 2,17 1,47 1,46 4,44 1,06 2,13 -0,16

Entre 3 meses e 6 meses: 0,56 5,63 0,33 2,46 -0,07 2,49 1,00 2,49 4,18 -1,51 2,81 2,54

Total: 1,32 4,17 0,77 1,57 0,93 1,98 1,37 1,80 3,29 0,91 2,08 0,55

Título de maior prazo de vencimento de até 3 anos, quando do início de cada estratégia

Título de maior prazo de vencimento de 3 a 8 anos, quando do início de cada estratégia

Título de maior prazo de vencimento de 8 a 15 anos , quando do início de cada estratégia

Título de maior prazo de vencimento de mais de 15 a nos, quando do início de cada estratégia

Retorno adicional médio relativo do ativo mais curt o

17

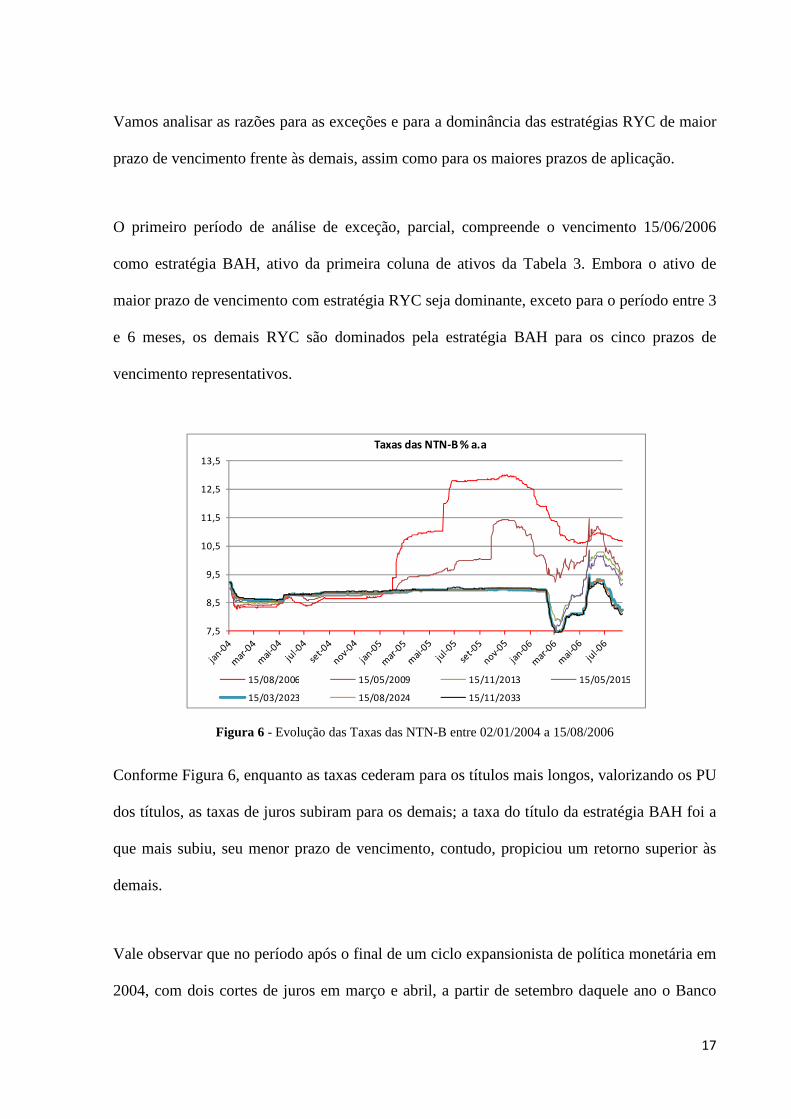

Vamos analisar as razões para as exceções e para a dominância das estratégias RYC de maior

prazo de vencimento frente às demais, assim como para os maiores prazos de aplicação.

O primeiro período de análise de exceção, parcial, compreende o vencimento 15/06/2006

como estratégia BAH, ativo da primeira coluna de ativos da Tabela 3. Embora o ativo de

maior prazo de vencimento com estratégia RYC seja dominante, exceto para o período entre 3

e 6 meses, os demais RYC são dominados pela estratégia BAH para os cinco prazos de

vencimento representativos.

Figura 6 - Evolução das Taxas das NTN-B entre 02/01/2004 a 15/08/2006

Conforme Figura 6, enquanto as taxas cederam para os títulos mais longos, valorizando os PU

dos títulos, as taxas de juros subiram para os demais; a taxa do título da estratégia BAH foi a

que mais subiu, seu menor prazo de vencimento, contudo, propiciou um retorno superior às

demais.

Vale observar que no período após o final de um ciclo expansionista de política monetária em

2004, com dois cortes de juros em março e abril, a partir de setembro daquele ano o Banco

7,5

8,5

9,5

10,5

11,5

12,5

13,5

Taxas das NTN-B % a.a

15/08/2006 15/05/2009 15/11/2013 15/05/2015

15/03/2023 15/08/2024 15/11/2033

18

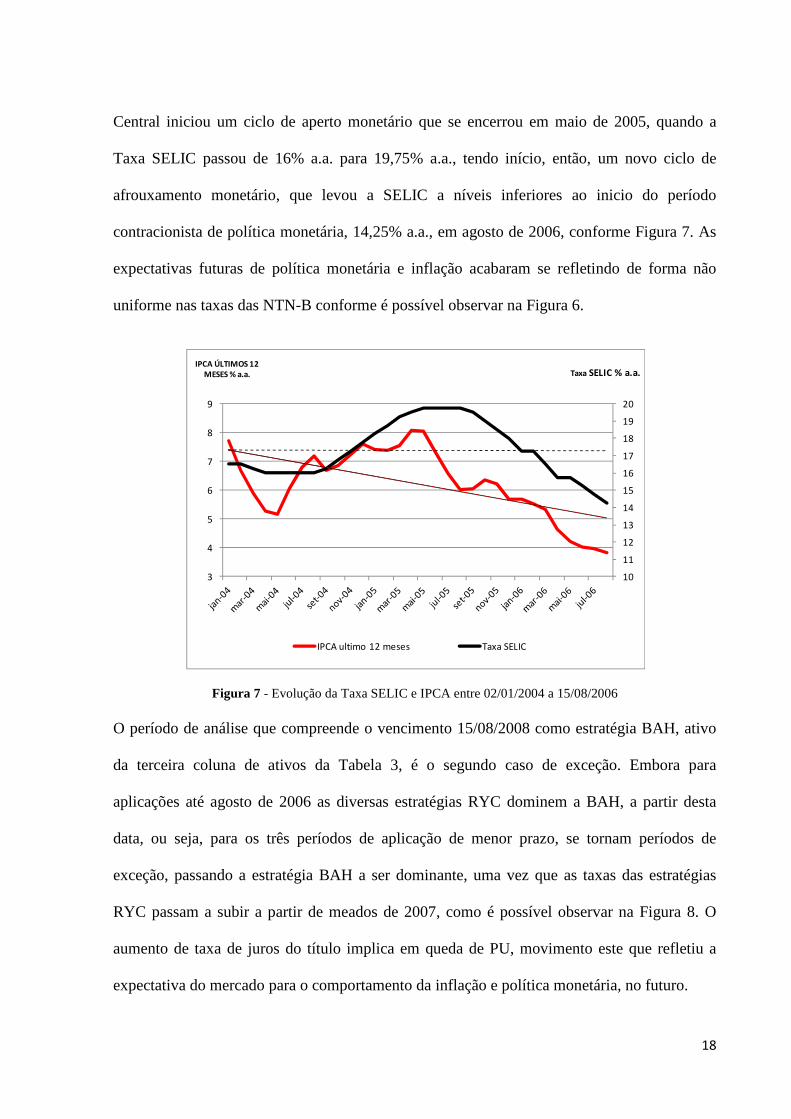

Central iniciou um ciclo de aperto monetário que se encerrou em maio de 2005, quando a

Taxa SELIC passou de 16% a.a. para 19,75% a.a., tendo início, então, um novo ciclo de

afrouxamento monetário, que levou a SELIC a níveis inferiores ao inicio do período

contracionista de política monetária, 14,25% a.a., em agosto de 2006, conforme Figura 7. As

expectativas futuras de política monetária e inflação acabaram se refletindo de forma não

uniforme nas taxas das NTN-B conforme é possível observar na Figura 6.

Figura 7 - Evolução da Taxa SELIC e IPCA entre 02/01/2004 a 15/08/2006

O período de análise que compreende o vencimento 15/08/2008 como estratégia BAH, ativo

da terceira coluna de ativos da Tabela 3, é o segundo caso de exceção. Embora para

aplicações até agosto de 2006 as diversas estratégias RYC dominem a BAH, a partir desta

data, ou seja, para os três períodos de aplicação de menor prazo, se tornam períodos de

exceção, passando a estratégia BAH a ser dominante, uma vez que as taxas das estratégias

RYC passam a subir a partir de meados de 2007, como é possível observar na Figura 8. O

aumento de taxa de juros do título implica em queda de PU, movimento este que refletiu a

expectativa do mercado para o comportamento da inflação e política monetária, no futuro.

10

11

12

13

14

15

16

17

18

19

20

3

4

5

6

7

8

9

Taxa SELIC % a.a.IPCA ÚLTIMOS 12

MESES % a.a.

IPCA ultimo 12 meses Taxa SELIC

19

Figura 8 - Evolução das Taxas das NTN-B entre 15/09/2005 a 15/08/2008

O ciclo de queda de juros que tinha se iniciado em setembro de 2005, quando a taxa SELIC

estava em 19,75% a.a., se estendeu até setembro de 2007, quando a Taxa SELIC passou para

11,25% a.a. A partir desta data, um repique inflacionário doméstico e a crise no setor de

crédito nos Estados Unidos aumentaram a aversão ao risco e as expectativas dos agentes do

mercado, que teve como resposta um novo ciclo de aperto monetário no Brasil, levando a taxa

SELIC para 13% a.a., em agosto de 2008.

Figura 9 - Evolução da Taxa SELIC e IPCA entre 15/09/2005 a 15/08/2008

5,5

6,5

7,5

8,5

9,5

10,5

11,5

12,5

set-

05

no

v-0

5

jan

-06

ma

r-0

6

ma

i-0

6

jul-

06

set-

06

no

v-0

6

jan

-07

ma

r-0

7

ma

i-0

7

jul-

07

set-

07

no

v-0

7

jan

-08

ma

r-0

8

ma

i-0

8

jul-

08

Taxas das NTN-B % a.a

15/08/2008 TAXA 15/05/2009 TAXA 15/11/2013 TAXA 15/05/2015 TAXA

15/03/2023 TAXA 15/08/2024 TAXA 15/11/2033 TAXA 15/05/2045 TAXA

8

10

12

14

16

18

20

2

3

4

5

6

7

8

ag

o-0

5

ou

t-0

5

de

z-0

5

fev

-06

ab

r-0

6

jun

-06

ag

o-0

6

ou

t-0

6

de

z-0

6

fev

-07

ab

r-0

7

jun

-07

ag

o-0

7

ou

t-0

7

de

z-0

7

fev

-08

ab

r-0

8

jun

-08

ag

o-0

8

Taxa SELIC % a.a.IPCA ÚLTIMOS 12

MESES % a.a.

IPCA ultimo 12 meses Taxa SELIC

20

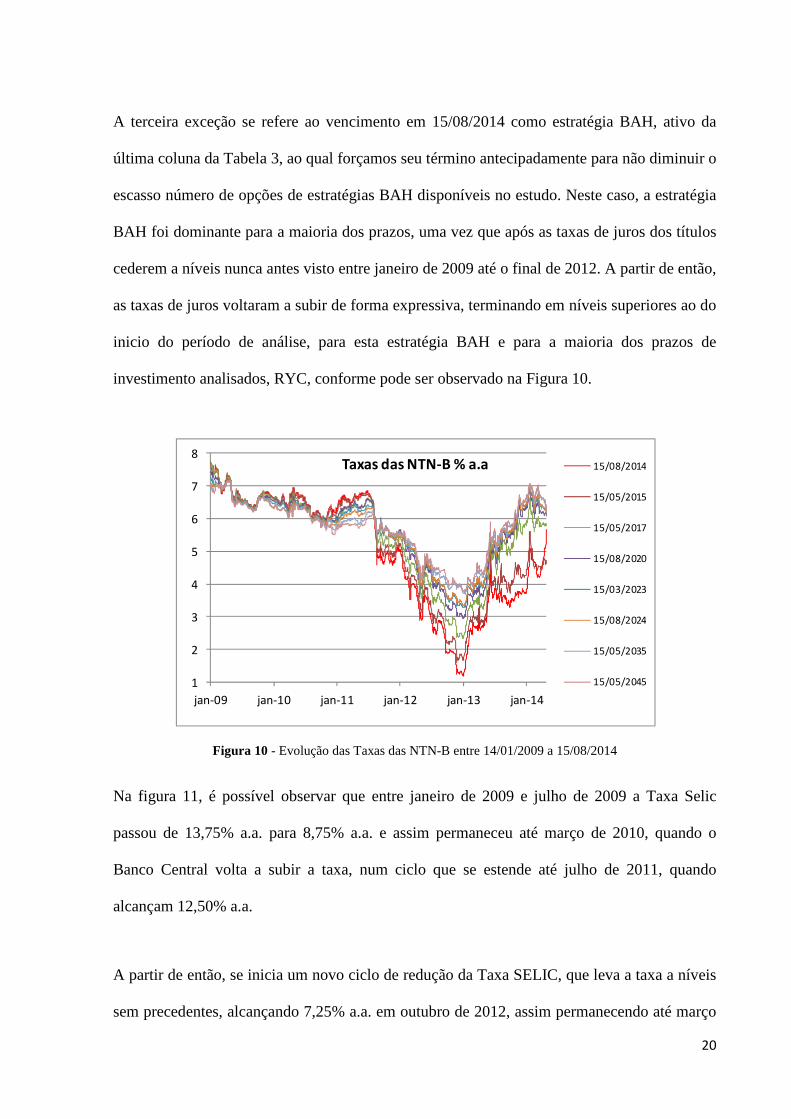

A terceira exceção se refere ao vencimento em 15/08/2014 como estratégia BAH, ativo da

última coluna da Tabela 3, ao qual forçamos seu término antecipadamente para não diminuir o

escasso número de opções de estratégias BAH disponíveis no estudo. Neste caso, a estratégia

BAH foi dominante para a maioria dos prazos, uma vez que após as taxas de juros dos títulos

cederem a níveis nunca antes visto entre janeiro de 2009 até o final de 2012. A partir de então,

as taxas de juros voltaram a subir de forma expressiva, terminando em níveis superiores ao do

inicio do período de análise, para esta estratégia BAH e para a maioria dos prazos de

investimento analisados, RYC, conforme pode ser observado na Figura 10.

Figura 10 - Evolução das Taxas das NTN-B entre 14/01/2009 a 15/08/2014

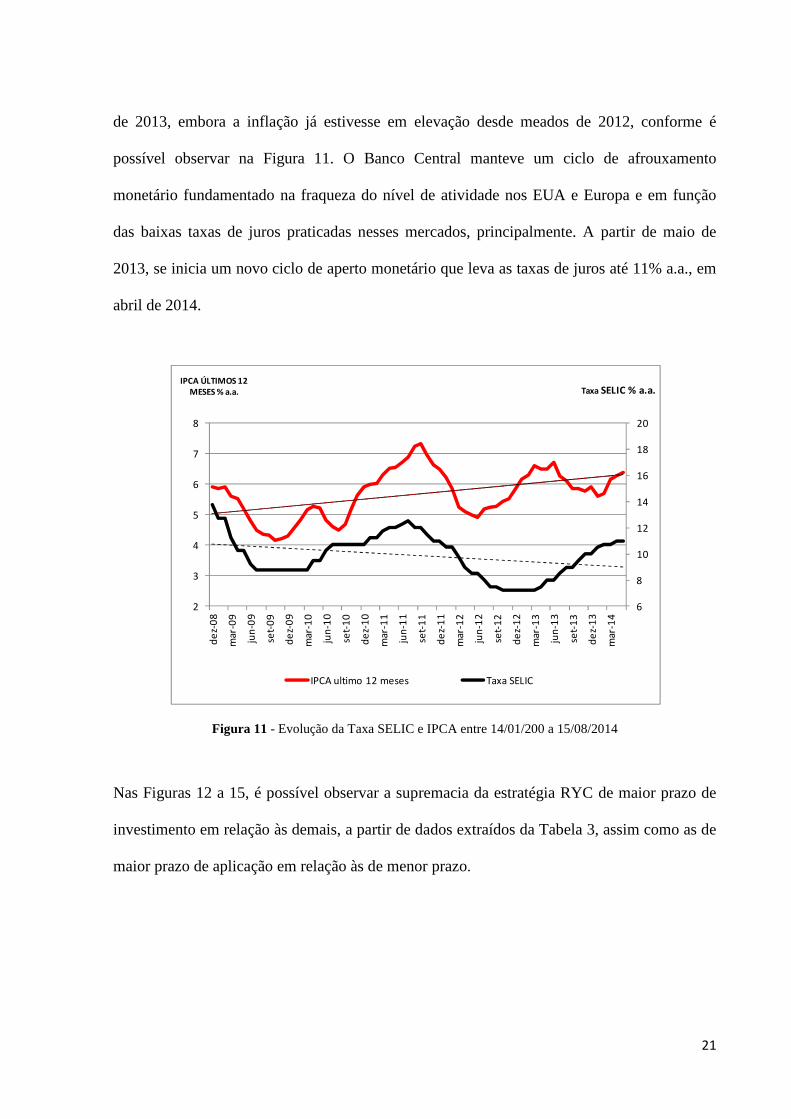

Na figura 11, é possível observar que entre janeiro de 2009 e julho de 2009 a Taxa Selic

passou de 13,75% a.a. para 8,75% a.a. e assim permaneceu até março de 2010, quando o

Banco Central volta a subir a taxa, num ciclo que se estende até julho de 2011, quando

alcançam 12,50% a.a.

A partir de então, se inicia um novo ciclo de redução da Taxa SELIC, que leva a taxa a níveis

sem precedentes, alcançando 7,25% a.a. em outubro de 2012, assim permanecendo até março

1

2

3

4

5

6

7

8

jan-09 jan-10 jan-11 jan-12 jan-13 jan-14

Taxas das NTN-B % a.a 15/08/2014

15/05/2015

15/05/2017

15/08/2020

15/03/2023

15/08/2024

15/05/2035

15/05/2045

21

de 2013, embora a inflação já estivesse em elevação desde meados de 2012, conforme é

possível observar na Figura 11. O Banco Central manteve um ciclo de afrouxamento

monetário fundamentado na fraqueza do nível de atividade nos EUA e Europa e em função

das baixas taxas de juros praticadas nesses mercados, principalmente. A partir de maio de

2013, se inicia um novo ciclo de aperto monetário que leva as taxas de juros até 11% a.a., em

abril de 2014.

Figura 11 - Evolução da Taxa SELIC e IPCA entre 14/01/200 a 15/08/2014

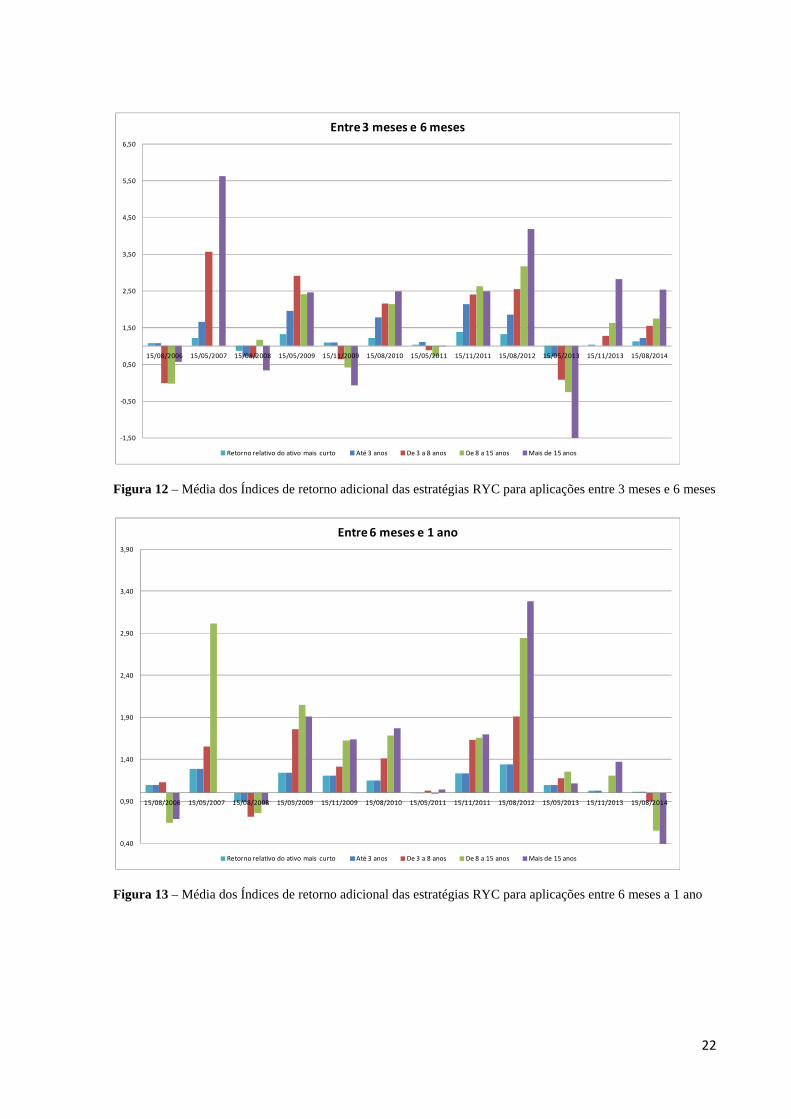

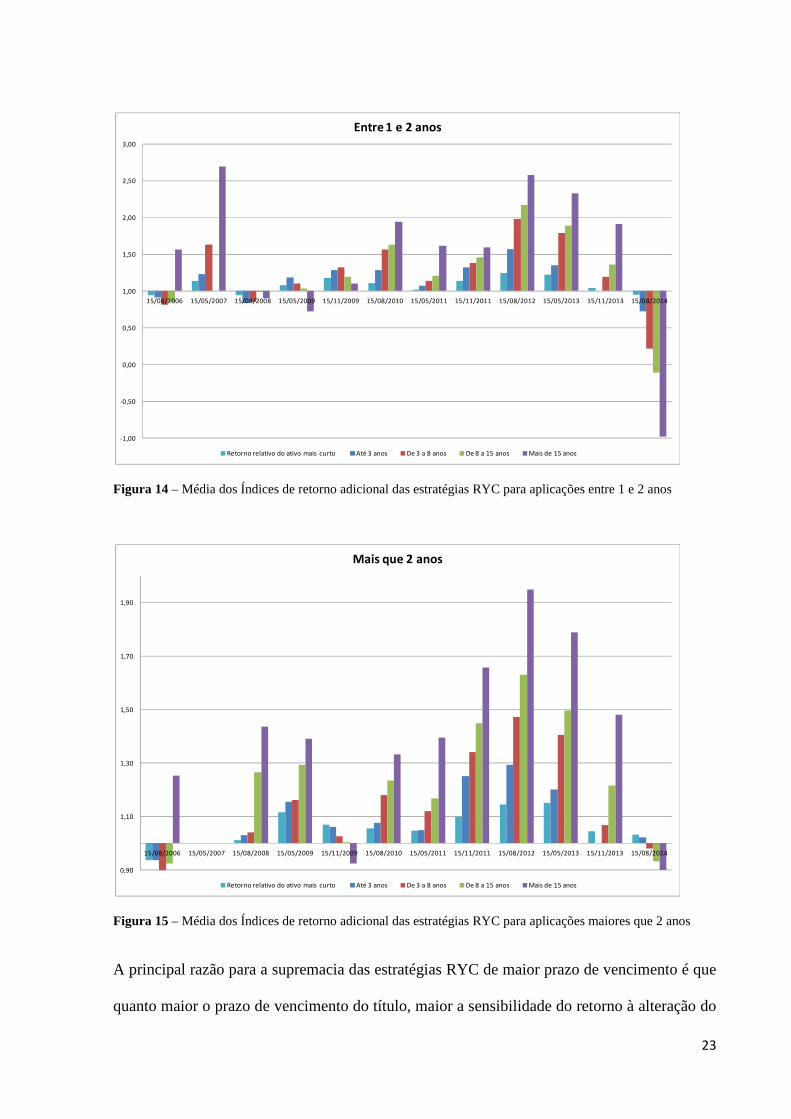

Nas Figuras 12 a 15, é possível observar a supremacia da estratégia RYC de maior prazo de

investimento em relação às demais, a partir de dados extraídos da Tabela 3, assim como as de

maior prazo de aplicação em relação às de menor prazo.

6

8

10

12

14

16

18

20

2

3

4

5

6

7

8

de

z-0

8

mar-

09

jun

-09

set-

09

de

z-0

9

mar-

10

jun

-10

set-

10

de

z-1

0

mar-

11

jun

-11

set-

11

de

z-1

1

mar-

12

jun

-12

set-

12

de

z-1

2

mar-

13

jun

-13

set-

13

de

z-1

3

mar-

14

Taxa SELIC % a.a.IPCA ÚLTIMOS 12

MESES % a.a.

IPCA ultimo 12 meses Taxa SELIC

22

Figura 12 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 3 meses e 6 meses

Figura 13 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 6 meses a 1 ano

-1,50

-0,50

0,50

1,50

2,50

3,50

4,50

5,50

6,50

15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Entre 3 meses e 6 meses

Retorno relativo do ativo mais curto Até 3 anos De 3 a 8 anos De 8 a 15 anos Mais de 15 anos

0,40

0,90

1,40

1,90

2,40

2,90

3,40

3,90

15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Entre 6 meses e 1 ano

Retorno relativo do ativo mais curto Até 3 anos De 3 a 8 anos De 8 a 15 anos Mais de 15 anos

23

Figura 14 – Média dos Índices de retorno adicional das estratégias RYC para aplicações entre 1 e 2 anos

Figura 15 – Média dos Índices de retorno adicional das estratégias RYC para aplicações maiores que 2 anos

A principal razão para a supremacia das estratégias RYC de maior prazo de vencimento é que

quanto maior o prazo de vencimento do título, maior a sensibilidade do retorno à alteração do

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Entre 1 e 2 anos

Retorno relativo do ativo mais curto Até 3 anos De 3 a 8 anos De 8 a 15 anos Mais de 15 anos

0,90

1,10

1,30

1,50

1,70

1,90

15/08/2006 15/05/2007 15/08/2008 15/05/2009 15/11/2009 15/08/2010 15/05/2011 15/11/2011 15/08/2012 15/05/2013 15/11/2013 15/08/2014

Mais que 2 anos

Retorno relativo do ativo mais curto Até 3 anos De 3 a 8 anos De 8 a 15 anos Mais de 15 anos

24

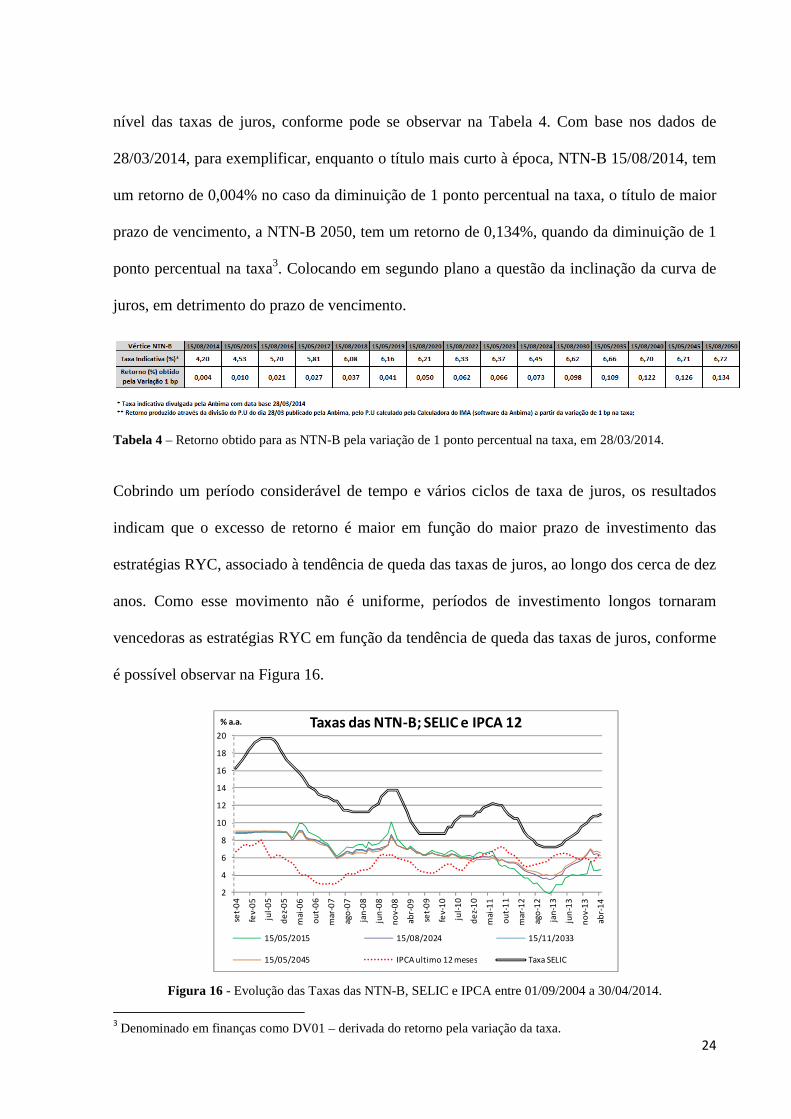

nível das taxas de juros, conforme pode se observar na Tabela 4. Com base nos dados de

28/03/2014, para exemplificar, enquanto o título mais curto à época, NTN-B 15/08/2014, tem

um retorno de 0,004% no caso da diminuição de 1 ponto percentual na taxa, o título de maior

prazo de vencimento, a NTN-B 2050, tem um retorno de 0,134%, quando da diminuição de 1

ponto percentual na taxa3. Colocando em segundo plano a questão da inclinação da curva de

juros, em detrimento do prazo de vencimento.

Tabela 4 – Retorno obtido para as NTN-B pela variação de 1 ponto percentual na taxa, em 28/03/2014.

Cobrindo um período considerável de tempo e vários ciclos de taxa de juros, os resultados

indicam que o excesso de retorno é maior em função do maior prazo de investimento das

estratégias RYC, associado à tendência de queda das taxas de juros, ao longo dos cerca de dez

anos. Como esse movimento não é uniforme, períodos de investimento longos tornaram

vencedoras as estratégias RYC em função da tendência de queda das taxas de juros, conforme

é possível observar na Figura 16.

Figura 16 - Evolução das Taxas das NTN-B, SELIC e IPCA entre 01/09/2004 a 30/04/2014.

3 Denominado em finanças como DV01 – derivada do retorno pela variação da taxa.

2

4

6

8

10

12

14

16

18

20

set-

04

fev-0

5

jul-

05

de

z-0

5

mai-

06

ou

t-0

6

mar-

07

ago

-07

jan

-08

jun

-08

no

v-0

8

ab

r-0

9

set-

09

fev-1

0

jul-

10

de

z-1

0

mai-

11

ou

t-1

1

mar-

12

ago

-12

jan

-13

jun

-13

no

v-1

3

ab

r-1

4

% a.a. Taxas das NTN-B; SELIC e IPCA 12

15/05/2015 15/08/2024 15/11/2033

15/05/2045 IPCA ultimo 12 meses Taxa SELIC

25

As estratégias RYC não se mostraram eficientes em prazos menores, quando de movimento

de alta de juros.

Ter boas previsões quanto aos ciclos de política monetária, assim como quanto à expectativa

futura do comportamento da inflação e reação da política econômica podem ser muito úteis

para aperfeiçoar o sucesso de estratégias RYC, intensificando o seu uso quando de

expectativa de afrouxamento monetário, vide economia em recessão, ou evitá-la, quando de

expectativa de políticas monetárias contracionistas por um nível de atividade acima do

potencial, ou aceleração inflacionária, por exemplo.

Assim, poderia se identificar situações ou filtros nos quais pode haver uma expectativa de

potencializar seu uso ou evitá-lo. Como, por exemplo, os ciclos de política monetária.

Até aqui, os resultados obtidos consideram os retornos comparados das distintas estratégias.

Se tomarmos em conta que na metodologia proposta estamos considerando os ativos RYC

como se vencesse no mesmo dia do ativo referência, a volatilidade durante o período de

análise poderia ficar em segundo plano, sendo o retorno excedente, no período de análise,

suficiente para a tomada de decisão.

Por outro lado, o fato de haver exceções à eficácia da estratégia RYC na comparação dos

retornos, a estratégia BAH superando as demais estratégias RYC, remete a que há um risco

em se optar pela estratégia RYC em detrimento da estratégia BAH.

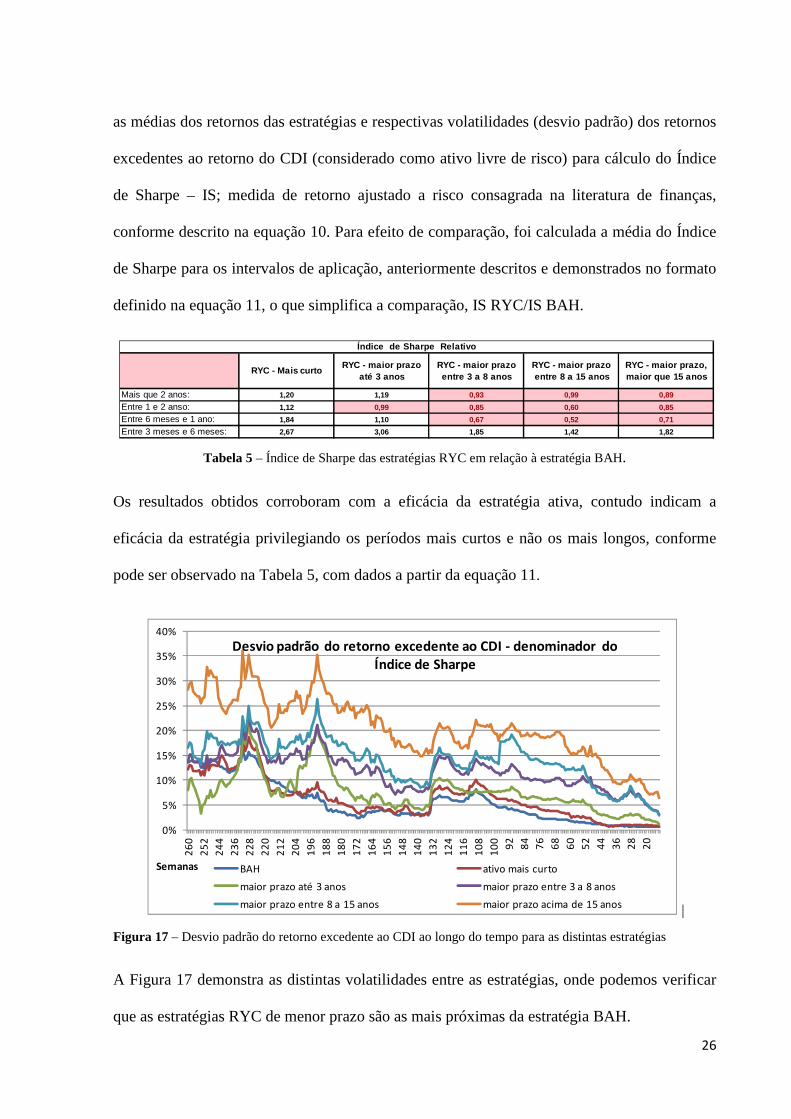

Neste sentido, ainda que o número máximo de observações para um mesmo período de

análise seja restrito a no máximo 12 observações, o que ocorre a partir de 96 semanas (sendo

6 a partir de 260 semanas, 7 a partir de 230, 9 a partir de 146 e 11 a partir de 130), calculamos

26

as médias dos retornos das estratégias e respectivas volatilidades (desvio padrão) dos retornos

excedentes ao retorno do CDI (considerado como ativo livre de risco) para cálculo do Índice

de Sharpe – IS; medida de retorno ajustado a risco consagrada na literatura de finanças,

conforme descrito na equação 10. Para efeito de comparação, foi calculada a média do Índice

de Sharpe para os intervalos de aplicação, anteriormente descritos e demonstrados no formato

definido na equação 11, o que simplifica a comparação, IS RYC/IS BAH.

Tabela 5 – Índice de Sharpe das estratégias RYC em relação à estratégia BAH.

Os resultados obtidos corroboram com a eficácia da estratégia ativa, contudo indicam a

eficácia da estratégia privilegiando os períodos mais curtos e não os mais longos, conforme

pode ser observado na Tabela 5, com dados a partir da equação 11.

|

Figura 17 – Desvio padrão do retorno excedente ao CDI ao longo do tempo para as distintas estratégias

A Figura 17 demonstra as distintas volatilidades entre as estratégias, onde podemos verificar

que as estratégias RYC de menor prazo são as mais próximas da estratégia BAH.

RYC - Mais curtoRYC - maior prazo

até 3 anosRYC - maior prazo entre 3 a 8 anos

RYC - maior prazo entre 8 a 15 anos

RYC - maior prazo, maior que 15 anos

Mais que 2 anos: 1,20 1,19 0,93 0,99 0,89

Entre 1 e 2 anso: 1,12 0,99 0,85 0,60 0,85

Entre 6 meses e 1 ano: 1,84 1,10 0,67 0,52 0,71

Entre 3 meses e 6 meses: 2,67 3,06 1,85 1,42 1,82

Índice de Sharpe Relativo

0%

5%

10%

15%

20%

25%

30%

35%

40%

26

0

25

2

24

4

23

6

22

8

22

0

21

2

20

4

19

6

18

8

18

0

17

2

16

4

15

6

14

8

14

0

13

2

12

4

11

6

10

8

10

0

92

84

76

68

60

52

44

36

28

20

Semanas

Desvio padrão do retorno excedente ao CDI - denominador do Índice de Sharpe

BAH ativo mais curto

maior prazo até 3 anos maior prazo entre 3 a 8 anos

maior prazo entre 8 a 15 anos maior prazo acima de 15 anos

27

5. CONCLUSÃO:

Apresentamos, no presente trabalho, o conceito de Riding the Yield Curve, que consiste numa

estratégia de gestão ativa de investimento em renda fixa, neste caso, para taxa de juros reais,

avaliando se a estratégia gera retorno excedente, no mercado brasileiro, em relação à

estratégia de gestão passiva, estratégia Buy and Hold.

Para tanto, comparamos os resultados de rentabilidade gerados pelas estratégias ativas, Riding

the Yield Curve, frente às estratégias passivas, denominadas Buy and Hold, disponíveis

semanalmente para o investidor, segundo suposição do estudo.

Os resultados empíricos evidenciaram que é possível aumentar os retornos com a utilização da

estratégia ativa Riding the Yield Curve, sugerindo que quanto maior o prazo de investimento,

maior a incidência de sucesso da estratégia; assim como quanto maior o prazo de vencimento

da estratégia ativa, melhor o resultado alcançado. Entretanto, se deve tomar cuidado para

períodos de aplicação curtos frente à ocorrência de ciclos contracionistas de política

monetária. Nestas condições, aumenta sensivelmente a possibilidade que os retornos das

estratégias RYC sejam inferiores aos das estratégias BAH.

Dentro do contexto proposto, considerando as diversas restrições para a avaliação, pode se

afirmar que a utilização do Riding the Yield Curve contribui positivamente para o resultado de

uma aplicação financeira, fazendo com que esta obtenha um melhor resultado frente a uma

estratégia passiva, obtendo um retorno superior. Isto não significa que não haja risco de a

estratégia não ser bem sucedida, uma vez que dependendo do horizonte e da intensidade de

um aumento das taxas de juros, no período de investimento considerado, este pode

comprometer ou tornar negativo o excesso de retorno. Quando a utilização do Riding the Yield

28

Curve é avaliada em relação ao risco incorrido, o estudo indica que a estratégia RYC também

é eficaz. Contudo, apenas para os vencimentos de menor prazo de vencimento. Vale ressaltar

que a restrição quanto ao número de observações para a avaliação de retorno ajustado a risco

pode interferir nos resultados obtidos.

Avaliando os resultados obtidos no estudo, é plausível considerar tanto os resultados sob a

ótica do retorno, quanto sob a ótica do retorno ajustado a risco, concomitantemente. A

eficácia da estratégia RYC sob a ótica do retorno apenas para períodos de investimentos

superiores a dois anos foi contundente. Neste sentido, para períodos de aplicação superiores a

dois anos a sugestão é utilizar estratégias RYC de maior prazo de vencimento, pois propiciará

maiores excessos de retorno, com reduzida possibilidade de esta render menos que a

estratégia BAH, ainda que ajustado a risco a recompensa não seja proporcional. Para os

demais períodos de aplicação, a sugestão é utilizar as estratégias RYC de menor prazo de

vencimento, até três anos, considerando os resultados obtidos pelo retorno ajustado a risco,

uma vez que para esses períodos a dominância da estratégia RYC, sob a ótica do retorno

apenas, não teve dominância absoluta.

Neste trabalho, além do tempo como fator limitador, a pouca quantidade de emissões e os

vencimentos disponíveis dificultaram o uso de métodos consagrados ou mais elaborados

aplicados em mercados desenvolvidos, o que deve ser considerado nas conclusões obtidas.

Por fim, como sugestão para trabalhos futuros, sugere-se testar Riding the Yield Curve com

títulos em taxa de juros nominais que pagam cupons, NTN-F, juntamente com as LTN,

podendo se estender para a utilização de filtros para o uso de derivativos, hedge imperfeito,

para otimizar as estratégias RYC em período de políticas monetárias contracionistas, por

exemplo, para títulos em taxas de juros nominais e reais.

29

REFERÊNCIAS BIBLIOGRÁFICAS

BIERI, David S.; CHINCARINI, Ludwig B. Riding the Yield Curve: A Variety of Strategies.

The Journal of Fixed Income, NY, v.17, n.2, p. 6-35,set. 2005.

CHANDY, p.; HSUEH, P. Riding the Yield Curve: An Empirical Examination of Recent U.S

Data. Singapore Management Review, Singapura, p. 31-39, 1995.

DYL, Eduard. A.; JOEHNK, Michael D. Riding the Yield Curve: Does it work? The Journal

of Portfolio Management, NY, v.7, n.3, p.13-17, 1981.

GRIEVES, Robin; Marcus, Alan J. Riding the Yield Curve; Reprise. The Journal of Portfolio

Management, NY, v.7, n.3,p.67-76, 1992.

DOS SANTOS, Wilton. Riding the Yield Curve: Teste de Eficácia no Mercado Brasileiro.

Dissertação de Mestrado – IBMEC-RJ, agosto 2013.

BERGER, Paulo Lamosa. Mercado de Renda Fixa no Brasil Ênfase em títulos Públicos, p.

271-284, 2012.

SHARPE, William.F. Morningstar`s Risk –adjusted Ratings, p.5, Stanford University, January,

1998.