Embed Size (px)

Citation preview

REPUBLIQUE DEMOCRATIQUE DU CONGO

FONDS DE PROMOTIONDE L’INDUSTRIE

Tout pour industrialiser la Rdc

Son Excellence Monsieur le Président de la République démocratique du Congo

Joseph Kabila Kabange

SIEGE SOCIALAvenue LUKUSA n° 16 (en face du Cercle Elaeis) Tél. : (+243) 081 6 905 362

(+243) 081 0 383 407 Fax : (+243) 081 2 610 107E-mail : [email protected] : www.fpi-rdc.cdKinshasa /Gombe

REPRESENTATIONS PROVINCIALES

DIRECTION PROVINCIALE DU KATANGA

48, av. Maniema (Croisement Djamena) Commune de Lubumbashi E-mail : [email protected]

Agence de LUBUMBASHI Avenue MANIEMA n° 48 Commune de LUBUMBASHIE-mail : [email protected]

Agence de KASUMBALESA Sur la route de Kasumbalesa à 50 m du poste de péageE-mail : [email protected]

Agence de KOLWEZI 58, av. KazumbuCommune de Dilala E-mail : [email protected]

Antenne de KALEMIE Av. Lumumba N°20, Q/KatakiE-mail : [email protected]

DIRECTION PROVINCIALE DU KONGO CENTRAL

24, av. de la Poste/ Ville Basse Commune de Matadi E-mail : [email protected]

Agence de MATADI 24, av. de la Poste/ Ville Basse Commune de Matadi E-mail : [email protected]

Agence de BOMA 1049, Mobutu/ Commune de NzadiE-mail : [email protected]

AntenneWW de MOANDA 270, av. du Commerce (en face de l’OCC) Q. Océan/ Territoire de Moanda E-mail : [email protected]

DIRECTION PROVINCIALE DU NORDET SUD-KIVU

139 Rue Lynlusi, Q/VolcanE-mail : [email protected]

Agence de GOMA 139 Rue Lynlusi, Q/VolcanE-mail : [email protected]

Agence de BENI 114, Boulevard NyamwisiQ. Matonge/ Commune Mulekera E-mail : [email protected]

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 6

RAPPORT ANNUEL 2015

Point de Perception de BUTEMBO Av. du Président de la République N°130C/Bulengera, Ville de Butembo(Ref : Kahehero).

Agence de BUKAVU 4, av. Nyawera Q. Ndendere Commune d’Ibanda / Ville de Bukavu E-mail : [email protected]

Antenne d’UVIRA 28, av. Emery-Patrice Lumumba Q. Kakungwe Territoire d’UviraE-mail : [email protected]

DIRECTION PROVINCIALE DE LA PRO-VINCE ORIENTALE

10, Av. LualabaCommune de MakisoEmail : [email protected]

Agence de KISANGANI 10, Av. LualabaCommune de MakisoE-mail : [email protected]

Antenne de BUNIA 1, Blvd Tata UgwaruTerritoire de Bunia E-mail : [email protected]

Antenne de ARURoute Aba Cité d’Aru E-mail : [email protected]

Antenne de MAHAGI Mahagi centre E-mail : [email protected]

ENTITES AUTONOMES

Agence de MBUJI-MAYI 7, av. KasenguluQ. PosteCommune de Diulu / Ville de Mbuji-MayiE-mail : [email protected]

ANTENNES

Antenne de KANANGA 700, Boulevard LumumbaImmeuble IMMOLUA / Ville du KanangaE-mail : [email protected]

Antenne de MWENE-DITU 5, av. Central Commune de MusadiE-mail : [email protected]

Antenne de GEMENA Av. Cotonnière Ville de Gemena District du Nord-Ubangi E-mail : [email protected]

Antenne de BANDUNDU7, avenue du Port Commune de Basoko E-mail [email protected]

Antenne de KINDU 4, av. du 4 Janvier (A côté de la Banque Centrale) Commune de Kasuku E-mail : [email protected]

Site web: www.fpi-rdc.cd

FONDS DE PROMOTION DE L’INDUSTRIE

7

SOMMAIRE1. MESSAGE DE MONSIEUR L’ADMINISTRATEUR DIRECTEUR GENERAL ....................9

2. PREAMBULE .....................................................................................................................10

3. CONTEXTE ECONOMIQUE GENERAL ..........................................................................123.1. EVOLUTION ECONOMIQUE MONDIALE ET REGIONALE .......................................123.2. EVOLUTION ECONOMIQUE INTERIEURE ...............................................................14

4. ACTIVITES DU FONDS DE PROMOTION DE L’INDUSTRIE ..........................................154.1. ORGANES DE L’ENTREPRISE ..................................................................................15

4.1.1. CONSEIL D’ADMINISTRATION .........................................................................15 4.1.2. DIRECTION GENERALE ...................................................................................17

4.2. MOBILISATION DE LA TAXE DE PROMOTION DE L’INDUSTRIE ............................18 4.2.1. VOLUME DE LA TPI ..........................................................................................18 4.2.2. EVOLUTION DE LA TPI .....................................................................................18 4.2.3. EVOLUTION DE LA TPI PAR NATURE .............................................................19 4.2.4. EVOLUTION DE LA TPI PAR PROVINCE .........................................................21 4.2.5. SITUATION DU CONTROLE DE LA TPI ...........................................................24

4.3. OPERATIONS DE FINANCEMENT .............................................................................25 4.3.1. DEMANDES DE FINANCEMENT DES PROJETS ............................................25 4.3.2. INTERVENTIONS FINANCIERES .....................................................................26

4.4. ACTIVITES PROMOTIONNELLES..............................................................................364.5. SUPERVISION DES PROJETS ..................................................................................374.6. GESTION DU PORTEFEUILLE ...................................................................................38

5. GESTION DES RESSOURCES HUMAINES .....................................................................405.1. PERSONNEL ...............................................................................................................405.2. POLITIQUE SOCIALE .................................................................................................425.3. FORMATION ................................................................................................................42

6. AUTRES ACTIVITES .........................................................................................................44

7. SITUATION FINANCIERE DE L’ENTREPRISE ................................................................457.1. STRUCTURE FINANCIERE DE L’ENTREPRISE .......................................................457.2. EXPLOITATION ...........................................................................................................45

8. CONCLUSION ...................................................................................................................48

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 8

RAPPORT ANNUEL 2015

1. MESSAGE DE L’ADMINISTRATEUR DIRECTEUR GENERAL

L’année 2015 qui s’est écoulée s’est caractérisée, au Fonds de Promo-tion de l’Industrie(FPI) par une diversification de ses services au profit de l’industrie congolaise. Une année diversifiée au regard des secteurs

financés et de leurs localisations sur toute l’étendue du territoire national. En effet, sous le label « Made in Congo » initié par le Ministère de l’Industrie, qui est la tutelle du FPI, le catalyseur de l’industrie congolaise a contribué à valoriser la transformation des matières premières locales, encourager la consommation des produits « made in Congo », occasionner la conservation des devises et favoriser la création de l’emploi à travers la diversification des filières d’exploitation.

Sous ces objectifs, le FPI n’a ménagé aucun effort pour répondre aux de-mandes de plus en plus croissantes de financement des projets, signe, non seulement de la vitalité de plus en plus significative de l’industrie congolaise, mais aussi de la visibilité du FPI acquise grâce à la qualité de son service. Ainsi donc, grâce à la politique de proximité et au renforcement des visites sur terrain pour se rendre compte de l’effet des financements du FPI, l’Admi-nistrateur Directeur Général, M. Constantin MBENGELE KWETE THAMUK, a permis de tracer un tableau des secteurs les plus diversifiés. Ceux-ci vont de l’exploitation forestière à des cimenteries en passant par la technologie, l’agroalimentaire, le service, etc.

La grande innovation, pour l’année écoulée, aura été, sans conteste, l’interven-tion du FPI dans l’amélioration de la desserte agricole dans le Congo profond. Le FPI a, en effet, participé à la construction et/ou la réfection des ponts pour faciliter l’accès aux sites de production agricole afin d’en évacuer les produits. Ces interventions se sont observées dans les anciennes provinces du Kasaï Occidental, du Bandundu et de la Province Orientale.

Le FPI avait également pris activement part à l’organisation à Kinshasa, du Forum de l’Agribusiness. Cette implication était d’autant plus importante que ce forum contribue à mettre en lumière l’importance des opportunités d’affaires dans le domaine de l’agriculture en Afrique. Kinshasa a ainsi drainé des repré-sentants de plus de 50 pays qui ont eu l’opportunité de discuter et présenter des projets d’investissements et autres projets partenaires.

Ce forum est aussi tombé à point nommé au moment où le Gouvernement, sous l’impulsion du Président de la République, s’est engagé dans la promo-tion de l’agriculture pour faire de ce secteur une des sources majeures de recettes pour le Trésor public et un nouveau pôle de développement du pays.

Le FPI a également innové dans ses interventions en finançant la fabrication des robots roulages qui contribuent à réguler aujourd’hui la circulation dans certains carrefours de la ville de Kinshasa. Au-delà de la promotion de la créa-tivité et de l’inventivité des Congolais, l’intervention du FPI a eu le mérite de contribuer à la promotion du genre, étant donné que ces robots sont une inven-tion des femmes congolaises.

Pour mener à bien sa mission, le FPI s’est efforcé à mobiliser les moyens aussi bien en renforçant le recouvrement qu’en établissant des nouveaux par-tenaires. De même a-t-il été question de mobiliser les ressources humaines et renforcer leurs capacités de production.

Le FPI est, en effet, conscient de l’importance des ressources humaines. Dans sa politique managériale, le FPI soumet régulièrement son personnel aux for-mations professionnelles aussi bien au pays qu’à l’étranger pour le maintenir à un niveau par rapport aux besoins et à l’évolution de la technologie et des pratiques dans le domaine de sa compétence.

De même le FPI a maintenu le cap sur la transparence dans ses opérations en

vue de consolider la confiance du pu-blic, chose très importante pour une institution financière. Ces efforts ont permis de consolider sa compétitivité dans son secteur de compétence et sa crédibilité vis-à-vis de ses parte-naires.

Somme toute, le FPI a beaucoup fait en termes de financements et d’appui au secteur industriel l’année écoulée, mais cela à des proportions non encore satisfaisantes, non seule-ment en raison de la demande sans cesse croissante des financements, mais aussi par la nécessité de mobi-liser des moyens plus accrus pour répondre à cette demande. Etant le bras séculier du Gouvernement en matière de promotion de l’industrie, le FPI est déterminé à poursuivre son œuvre de catalyseur de l’indus-trie congolaise pour contribuer à l’ex-pansion des activités à impact social direct.

Dans cette perspective, le FPI est très reconnaissant au Chef de l’Etat qui, par ses efforts pour pacifier et stabiliser le pays a su créer des conditions pour la relance de l’écono-mie. La stabilisation du cadre macro-économique et l’assainissement du climat des affaires sont, aujourd’hui, autant d’atouts qui donnent les cou-dées franches aux investisseurs et rendent utiles les institutions comme le FPI qui, plus que jamais, s’affermit dans son rôle de véritable catalyseur de l’industrie congolaise.

Constantin MBENGELE K.THAMUKAdministrateur Directeur Général.

FONDS DE PROMOTION DE L’INDUSTRIE

9

2. PREAMBULE

Le Fonds de Promotion de l’Industrie, FPI en sigle, est un Etablissement Public à caractère admi-nistratif et financier, doté d’une personnalité juridique et jouissant de l’autonomie de gestion.

Il est régi par la Loi n°08/009 du 07 juillet 2008 portant dispositions générales applicables aux établissements publics et par le Décret n°09/64 du 03 décembre 2009 du Premier Ministre fixant ses statuts.

Créé par l’Ordonnance-Loi n°89/171 du 07 août 1989 et placé sous la tutelle du Ministère de l’industrie, le FPI a pour mission de (d’) :

- Promouvoir les industries nouvelles en veillant à réaliser l’équilibre industriel au plan natio-nal ;

- Assurer la promotion de la Petite et Moyenne Entreprise ;

- Assurer la promotion de l’intégration industrielle, notamment entre les grandes et petites unités et l’implantation des industries de production des produits semi-finis ;

- Promouvoir les activités de recherche appliquée permettant le développement et l’amélio-ration du secteur industriel.

Ses interventions se font sous plusieurs formes :

• Prêts à court, moyen et long terme ;

• Prises de participation ;

• Bonifications d’intérêt ;

• Subventions.

Le présent rapport retrace les différentes activités réalisées par toutes les entités du FPI au cours de l’année 2015 à savoir le recouvrement de la TPI, le financement des projets, le recouvrement des prêts. Ces chapitres seront développés plus loin.

• L’année écoulée a été riche en évènements. Certes, l’actualité a été plus marquée par quelques faits majeurs dont les principaux sont : sur le plan économique international, les perspectives de l’économie mondiale ont fait état d’une croissance économique modérée, alors qu’une accélération de l’activité a été notée dans les pays émergents et en développement. Le taux de croissance mondiale s’est projeté à 3,31 % en 2015, niveau également inférieur à celui enregistré l’année d’avant soit 3,4 %1.

• Sur le plan économique national, la stabilité du cadre macroéconomique est, depuis quelques années, devenue une marque distinctive de notre économie que le Gouvernement s’est effor-cé, avec succès, de préserver au courant de l’année qui s’achève. L’évolution de la conjonc-ture économique internationale n’a pas induit des risques majeurs pour l’économie congo-laise. Cette dernière a poursuivi son périple sur un sentier d’expansion. Les estimations de la croissance quoiqu’en légère baisse par rapport à la réalisation de 2014, attestent de sa vigueur, sous l’impulsion principale des activités extractives. Dans un contexte de baisse des cours mondiaux des produits alimentaires et de bas niveaux des cours de pétrole, le taux d’inflation est demeuré sous contrôle et le taux de change stable.

Source1 : Etats Financiers au 31 décembre

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 10

RAPPORT ANNUEL 2015

• Sur le plan interne, le FPI a poursuivi sa mission. Et dans le cadre de ses activités, 6 objectifs globaux lui avaient été assignés au cours de l’année sous examen :

1. La poursuite de l’amélioration des politiques opérationnelles en vue de renfor-cer le recouvrement des ressources de l’entreprise tant en matière de la TPI que du recouvrement des prêts ;

2. La poursuite de la mise en place effective du système informatique de gestion intégrée dans le cadre de la modernisation de notre système de traitement de l’information aux fins de l’adapter aux réalités de l’entreprise ;

3. La migration de l’entreprise vers l’utilisation des normes internationales d’infor-mation financière en vue de l’adapter à la pratique actuelle de présentation de l’information.

4. Le renforcement des relations de partenariat avec les autres institutions finan-cières dans le cadre de la recherche de ligne de crédits et de la formation du personnel en vue du renforcement des capacités institutionnelles ;

5. Le renforcement de l’entreprise en infrastructures propres pour une améliora-tion des conditions de travail ;

6. L’assainissement du portefeuille.

Pour réaliser la noble mission lui assignée par le législateur congolais : « la promotion de l’industrie nationale en vue de la réduction de la dépendance vis-à-vis de l’exté-rieur », le FPI s’est trouvé confronté à des contraintes de plusieurs natures dont les plus en vue sont :

- L’insuffisance des ressources disponibles face aux besoins énormes d’industriali-sation ;

- Les difficultés d’ordre structurel ci-après, qui empêchent les promoteurs de faire face au service de la dette de manière aisée :

• Le déficit en énergie électrique ;• La défectuosité des voies de communication ;• La concurrence que subissent les produits locaux similaires de la part des

produits importés ;

Par ailleurs, dans le cadre de la modernisation du fonctionnement de l’entreprise, le FPI s’est confronté aux défis ci-après :

- L’application des normes internationales IFRS de présentation de l’information financière telle qu’exigée aux établissements de crédit par la Banque Centrale du Congo ;

- L’application des normes et dispositifs prudentiels des banques et institutions financières de développement pour une meilleure gouvernance telle que recom-mandée par l’AIAFD (Association des Institutions Africaines de Financement de Développement) dont le FPI est Membre Actif.

Quant à la principale activité, le volume des financements accordés par le FPI à l’éco-nomie nationale se chiffre à FC 38.706.006.322 en faveur de 121 projets, soit partiel-lement, soit totalement.

FONDS DE PROMOTION DE L’INDUSTRIE

11

3.1 EVOLUTION ECONOMIQUE MONDIALE ET REGIONALE

Au cours de l’année 2015, l’économie mondiale est restée marquée par un ralentissement du rythme de progression de son PIB réel. En effet, le taux de croissance s’est établi à 3,1 % contre 3,4 % en 2014. Cette évolution tient principalement :(i) de la baisse des prix de l’énergie et des autres produits de base, (ii) du ralentissement progressif de l’activité économique en Chine, enga-gée dans un processus de rééquilibrage de son économie, (iii) du début de normalisation de la politique monétaire américaine dans un contexte de reprise résiliente et, (iv) de la persistance des tensions géopolitiques, notamment au Moyen-Orient.

Par ailleurs, la croissance mondiale est restée tirée par les pays émergents et en développement avec un taux de croissance de 4,0 % contre 4,6 %, une année auparavant. Dans les pays avan-cés, la reprise, quoique modeste, s’est poursuivie. La croissance de leur PIB réel est estimée à 1,9 % contre 1,8 % l’année d’avant.

Dans la zone euro, le taux de croissance économique s’est établi à 1,5 % en 2015 contre 0,9 % en 2014. Deux principaux facteurs favorables ont concouru au rebond de l’activité dans cette zone. Il s’agit, d’une part, du recul des prix de produits de base, en particulier ceux du pétrole, qui a induit une réduction de la facture des importations des matières premières des pays européens, tout en accroissant le pouvoir d’achat des ménages et la marge des entreprises. D’autre part, la faiblesse des taux d’intérêt et la dépréciation de l’euro, favorisées par l’assouplissement moné-taire de la Banque Centrale Européenne (BCE). A la faveur de cette dernière, l’enquête trimes-trielle publiée par la BCE au troisième trimestre de l’année, a mis en évidence un accroissement de la part des banques déclarant avoir assoupli les conditions de financement des entreprises.

Aux Etats-Unis, la reprise économique s’est consolidée en 2015. Le taux de croissance écono-mique s’est hissé à 2,5 % venant de 2,4 %. Le dynamisme économique observé au cours de deux derniers trimestres de l’année a permis de compenser les effets de la baisse de l’activité interve-nue au premier trimestre sur fond des facteurs ponctuels, notamment, les conditions climatiques difficiles (hiver), la fermeture des ports et la baisse des dépenses d’équipements dans le secteur pétrolier.

Sur le marché du travail, à la suite de la reprise économique, une baisse du chômage a été enre-gistrée, soit un taux de 5,0 % contre 5,8 %, une année plus tôt. Ces performances économiques ont conduit le Fed à procéder au premier resserrement monétaire, après près de neuf années d’assouplissement, par le relèvement de son principal taux directeur d’un quart de point, passant de 0,25 % à 0,5 %.

S’agissant de l’archipel nippon, les mesures de relance budgétaire, d’assouplissement moné-taire et des réformes structurelles - les trois flèches d’Abenomics - n’ont pas donné les résultats escomptés : la croissance est demeurée atone, portée par le commerce extérieur, le risque de déflation persistant et le fardeau de la dette publique élevé, soit 245,8 % du PIB en 2015.

Ainsi, sur l’année, une accélération modeste de la croissance a été observée, avec un taux estimé à 0,6 % en 2015, contre une quasi- stagnation en 2014. Une de principales préoccupations des

3. CONTEXTE ECONOMIQUE GENERAL2

Source2 : Rapport annuel sur la politique monétaire en 2015, BCC

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 12

RAPPORT ANNUEL 2015

autorités nipponnes a été la rigidité de la consommation, qui représente pourtant 60,0 % du PIB. En effet, cette composante de la demande n’a cru que de 0,4 % au cours de l’année sous revue, en dépit du fait que le Gouvernement ait encouragé les entreprises à augmenter les rémunéra-tions, dans la mesure où elles ont engrangé des profits record grâce notamment à la faiblesse du yen.

Dans les pays émergents et en développement, la croissance s’est établie à 4,0 % venant de 4,6 % l’année d’avant. Ce ralentissement de l’activité est imputable à la baisse des prix des produits de base, au durcissement des conditions de financement extérieur, à la persistance des goulets d’étranglement structurels, aux difficultés économiques imposées par les facteurs géopo-litiques et aux effets induits du processus de rééquilibrage de l’économie chinoise. Par ailleurs, les craintes des marchés, relatives aux résultats futurs de l’économie chinoise, ont eu des réper-cussions sur d’autres pays en développement par la voie du commerce et du recul des cours des produits de base, ainsi que par le biais d’une baisse de la confiance et d’une hausse de la volatilité sur les marchés financiers.

En Chine, le développement économique a été marqué par le ralentissement de l’activité, associé notamment à un fléchissement, plus vite qu’attendu, des importations et des exportations. Le taux de croissance économique est estimé à 6,9 % en 2015 contre 7,3 % l’année d’avant.

Cette évolution s’inscrit dans un contexte de rééquilibrage de l’économie, visant à restructurer la croissance par un modèle soutenu par la demande intérieure. Dans cette perspective, la produc-tion devrait davantage s’orienter vers les services aux dépens de l’industrie manufacturière. Dans l’optique de la dépense, la consommation devrait supplanter les exportations comme moteur de croissance.

En ce qui concerne l’évolution du système monétaire international, le FMI a décidé, au mois de novembre 2015, d’intégrer la monnaie chinoise dans le panier du DTS, en raison des progrès réalisés par l’économie chinoise au cours de ces dernières années, notamment les réformes monétaires et financières amorcées par la Banque Populaire de Chine ainsi que l’atteinte de prin-cipaux critères d’admission tels le poids du pays dans l’économie mondiale et dans le commerce international et l’importance de la monnaie dans les transactions financières internationales. Cette mesure, qui entrera effectivement en vigueur dès le 1er octobre 2016.

Quant à l’Afrique subsaharienne, le taux de croissance a subi une contraction de 1,5 point par rapport à son niveau de 2014, pour s’établir à 3,5 %. Cette évolution est imputable, pour l’essentiel, à la baisse des cours de matières premières. En effet, bon nombre des pays africains demeurent des économies de rente, caractérisées par une dépendance structurelle aux exporta-tions des produits miniers et pétroliers.

S’agissant de l’inflation, elle est restée stagnante dans la plupart des pays, sous l’effet de la baisse des prix des produits de base. Dans les pays avancés, l’inflation, hors produits alimentaires et énergétiques, est restée bien en deçà des objectifs fixés, soit 0,3 % contre une cible de 2,0 %.

Pour ce qui est des pays émergents et en développement, l’inflation s’est établie à 5,5 % contre 5,1 % en 2014. S’agissant particulièrement des pays émergents, une évolution contrastée de l’inflation a été observée. Pour les pays à basse inflation, elle s’explique par la faiblesse de la demande intérieure couplée au recul des prix des produits de base ; et pour ceux qui ont enregis-tré une envolée de l’inflation, par de fortes dépréciations monétaires au cours de l’année.

FONDS DE PROMOTION DE L’INDUSTRIE

13

3.2. EVOLUTION ECONOMIQUE INTERIEURE

En dépit du ralentissement économique observé en 2015, à la suite de la décélération des acti-vités extractives consécutive à la baisse des cours des matières premières sur le marché mon-dial, la croissance de l’économie congolaise s’est maintenue à un niveau élevé par rapport à la moyenne de l’Afrique subsaharienne. En effet, le taux de croissance est estimé à 7,7 % sur base des réalisations de production à fin septembre contre un niveau de 9,5 % observé en 2014.

Ce niveau de croissance économique est supérieur de 4,2 points par rapport à la moyenne de l’Afrique Subsaharienne. Néanmoins, il reste confronter à la problématique de sa non-inclusi-vité. Dans un contexte de maintien de la stabilité du cadre macroéconomique, la poursuite des réformes structurelles d’envergure visant la diversification de l’activité économique devrait per-mettre à moyen et long terme de rendre inclusive cette croissance.

-

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 14

RAPPORT ANNUEL 2015

4. ACTIVITES DU FONDS DE PROMOTION DE L'INDUSTRIE

Les structures organiques du FPI sont : - Le Conseil d’Administration ;- La Direction Générale ;- Le Collège des Commissaires aux comptes.

4.1. ORGANES DE L’ENTREPRISE

4.1.1. CONSEIL D’ADMINISTRATION

a) MEMBRES

Monsieur Gaston KISANGA KABONGELOPrésident du Conseil d’Administration

Monsieur Constantin MBENGELE K. THAMUKAdministrateur Directeur Général

Monsieur John ILUNGA NGOI KASUNKAAdministrateur Directeur Général Adjoint

FONDS DE PROMOTION DE L’INDUSTRIE

15

Monsieur Charles OMARY BILADIAministrateur Directeur Technique

Madame Anastasie MUSENG ROVAdministrateur

Monsieur Damien SIMBI MUSEMAAdministrateur Directeur Financier

Madame Yvonne MUTOMBO NGOYAdministrateur

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 16

RAPPORT ANNUEL 2015

b. ACTIVITES

Le Conseil d’Administration s’est réuni régulièrement au cours de l’exercice 2015 et plusieurs décisions ont été prises dont les plus importantes concernent :

• L’approbation des états financiers 2014 ;

• L’adoption du rapport d’activités 2014 ;

• L’examen des prévisions budgétaires 2016 ;

• L’examen du rapport de la Direction du Patrimoine et Logistique sur le chantier de Bangala ;

• La problématique des intérêts intercalaires et des intérêts de retard ;

• La situation du personnel.

4.1.2. DIRECTION GENERALE

Outre les points ci-dessus, la Direction Générale a soumis pour approbation au Conseil d’admi-nistration quelques propositions notamment :

• L’examen des états financiers 2014 ;

• L’examen du rapport d’activités 2014 ;

• La situation du personnel ;

• L’examen des prévisions budgétaires 2016.

En vue de matérialiser les décisions des instances supérieures de l’entreprise, les Directions opérationnelles sont mises à contribution à travers des réunions et des instructions provenant essentiellement de la Direction Générale.

Ci-après les activités des Directions opérationnelles.

FONDS DE PROMOTION DE L’INDUSTRIE

17

M. Willy LOKONGO lo ELENGEDirecteur de la Mobilisation de la Taxe

Les recettes recouvrées au titre de la TPI en 2015 sont décrites à travers les points suivants :

4.2.1. VOLUME DE LA TPI

La TPI recouvrée au cours de l’exercice 2015 s’élève à FC 63.257.760.122 dont 77% de la Taxe à l’importation et le reste, 23 % concerne la TPI/Locale. Cette répartition traduit le caractère extra-verti de l’économie congolaise et justifie la poursuite de la politique de développement de la pro-duction locale qui devrait de ce fait croître sensiblement afin de renverser la tendance.

Par rapport à l’exercice 2014, la TPI recouvrée a baissé de 12,47 % ; soit FC 9.008.507.736 de moins.

4.2.2. EVOLUTION DE LA TPI

L’évolution de la TPI s’analyse ainsi :

• L’évolution de la TPI par nature ;

• L’évolution de la TPI par province.

Il sied de signaler que le taux de change de FC 940 pour USD 1, taux estimé au 31 décembre 2015, a été utilisé pour la valorisation des avoirs et des postes des états financiers libellés en dollars américains. Toutefois, au cours de l’exercice, les opérations en devises étrangères, plus

4.2. MOBILISATION DE LA TAXE DE PROMOTION DE L'INDUSTRIE

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 18

RAPPORT ANNUEL 2015

particulièrement les financements, ont été converties au taux de change en vigueur le jour de leurs transactions, qui plus est demeuré presque stable à FC 940.

4.2.3. EVOLUTION DE LA TPI PAR NATURE

De ce point de vue, nous distinguons la TPI Locale et la TPI Import. Ces deux composantes affichent une croissance continue sur les quatre dernières années à l’exception de l’exercice sous examen. Elles sont sujettes à une chute telle que le montrent le tableau et le graphique suivants :

TABLEAU N°1 : EVOLUTION DE LA TPI PAR NATURE EN FRANCS CONGOLAIS

Nature 2011 % 2012 % 2013 % 2014 % 2015 %

TPI/L 13.130.313.873 23 14.620.646.889 23 16.074.063.546 22 15.437.411.301 21 14.520.557.275 23

TPI/I 43.429.614.464 77 50.004.595.606 77 56.170.171.265 78 56.828.856.556 79 48.737.202.847 77 TOTAL 56.559.928.337 100 64.625.242.495 100 72.244.234.811 100 72.266.267.857 100 63.257.760.122 100 INDICE 2011 100 114 128 128 112

L’indice (2011= 100) progresse pour se situer à 114 en 2012, à 128 en 2013, à 128 en 2014 et à 112 en 2015, soit une baisse de 16 points par rapport à la progression observée en 2014.

GRAPHIQUE N°1 : EVOLUTION DE LA TPI PAR NATURE EN FRANCS CONGOLAIS

13130313.873

14620646.889

16074063.546

15437411.301

14520557.275

43429614.464

50004595.606

56170171.265 56828856.556

48737202.848

-

10000000.000

20000000.000

30000000.000

40000000.000

50000000.000

60000000.000

70000000.000

2011 2012 2013 2014 2015

valeur de la

TPI

TPI/L

TPI/I

FONDS DE PROMOTION DE L’INDUSTRIE

19

Il ressort du tableau et du graphique ci-dessus les informations suivantes :

La TPI recouvrée au cours de l’exercice sous examen s’élève à FC 63.257.760.122 dont FC 14.520.557.275 au titre de la TPI locale et FC 48.737.202.848 représentant la part de la TPI à l’importation. La comparaison de ce montant avec la TPI collectée en 2014 d’une valeur de FC 72.266.267.857 met en exergue une décroissance de FC 9.008.507.736.

TABLEAU N°2 : EVOLUTION DE LA TPI PAR NATURE EN DOLLARS AMERICAINS (*)

NATURE 2011 % 2012 % 2013 % 2014 % 2015 % TPI/L 14.287.610 23 15.637.055 23 17.009.591 22 16.422.778 21 15.447.401 23 TPI/I 47.257.469 77 53.480.851 77 59.439.335 78 60.456.230 79 51.848.088 77 TOTAL 61.545.079 100 69.117.906 100 76.448.926 100 76.879.008 100 67.295.489 100 INDICE 2011 100 112 124 125 109

(*) Taux de change moyen 3:

- 2011 : 1 USD = FC 919,44

- 2012 : 1 USD = FC 935,00

- 2013 : 1 USD = FC 945,00

- 2014 : 1 USD = FC 940,00

- 2015 : 1 USD = FC 940,00

GRAPHIQUE N°2 : EVOLUTION DE LA TPI PAR NATURE EN DOLLARSAMERICAINS

14287.610

15637.055

17009.591

16422.778

15447.401

47257.469 53480.851

59439.335 60456.230

51848.088

- 10000.000 20000.000 30000.000 40000.000 50000.000 60000.000 70000.000

2011 2012 2013 2014 2015

TPI/L

TPI/I

3 SOURCE : Etats Financiers au 31 décembre

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 20

RAPPORT ANNUEL 2015

On remarquera que la tendance est presque la même pour les courbes de la TPI exprimée en dol-lars américains : la TPI Locale récoltée en 2015 s’élève à USD 15.447.401 contre USD 16.422.778 en 2014. Cependant la TPI Import passe à USD 51.848.088 en 2015 contre USD 60.456.230 une année plus tôt, soit une diminution de 14,2 %.

L’indice (2011=100) se comporte ici de manière plus modérée par rapport aux résultats exprimés en Francs congolais, ainsi que cela se voit sur le tableau n°2, avec une baisse de 16 points éga-lement par rapport à la progression observée en 2014.

4.2.4. EVOLUTION DE LA TPI PAR PROVINCE

La contribution de diverses entités au recouvrement de la TPI transparait dans les deux tableaux ci-après. Le premier montre l’évolution de la TPI par province ainsi que les écarts entre les années 2014 et 2015 ; tandis que le second donne la contribution par nature de diverses entités percep-trices au recouvrement de la Taxe en 2015.

FONDS DE PROMOTION DE L’INDUSTRIE

21

TABLEAU N°3 : EVOLUTION DE LA TPI RECOUVREE PAR PROVINCEEN 2014 ET 2015 (EN FC)

ANNEES 2014 % 2015 % ECART-2015-2014

BAS-CONGO

TPI/L 409.812.761 0,57 341.852.733 0,54 - 67.960.028 TPI/I 21.443.257.137 29,67 22.282.952.119 35,23 839.694.982

SOUS-TOTAL 21.853.069.898 30,24 22.624.804.852 35,77 771.734.954

KINSHASA

TPI/L 10.120.656.871 14,00 9.333.055.081 14,75 - 787.601.790 TPI/I 8.485.336.962 11,74 6.622.241.779 10,47 - 1.863.095.183

SOUS-TOTAL 18.605.993.833 25,75 15.955.296.860 25,22 - 2.650.696.973

KATANGA

TPI/L 2.960.572.557 4,10 2.880.548.450 4,55 - 80.024.106 TPI/I 20.731.612.999 28,69 13.831.138.649 21,86 - 6.900.474.350

SOUS-TOTAL 23.692.185.556 32,78 16.711.687.099 26,42 - 6.980.498.456

SUD-KIVU

TPI/L 904.159.681 1,25 958.399.440 1,52 54.239.759 TPI/I 1.374.057.111 1,90 1.869.961.641 2,96 495.904.530

SOUS-TOTAL 2.278.216.792 3,15 2.828.361.081 4,47 550.144.289

NORD-KIVU

TPI/L 291.698.750 0,40 302.742.943 0,48 11.044.193 TPI/I 3.448.451.523 4,77 3.205.233.768 5,07 - 243.217.755

SOUS-TOTAL 3.740.150.273 5,18 3.507.976.711 5,55 - 232.173.562

PROVINCE-ORIENTALE

TPI/L 508.832.020 0,70 548.799.175 0,87 39.967.155 TPI/I 1.253.666.417 1,73 829.254.876 1,31 - 424.411.542

SOUS-TOTAL 1.762.498.437 2,44 1.378.054.050 2,18 - 384.444.387

KASAI-ORIENTAL

TPI/L 176.338.014 0,24 95.358.231 0,15 - 80.979.782 TPI/I 54.924.092 0,08 41.612.867 0,07 - 13.311.225

SOUS-TOTAL 231.262.106 0,32 136.971.098 0,22 - 94.291.007

KASAI-OCCIDENTAL

TPI/L 65.155.047 0,09 58.406.632 0,09 - 6.748.415 TPI/I 20.084.824 0,03 40.470.385 0,06 20.385.561

SOUS-TOTAL 85.239.871 0,12 98.877.017 0,16 13.637.146

MANIEMA

TPI/L - - - - - TPI/I 8.057.902 0,01 5.473.732 0,01 - 2.584.170

SOUS-TOTAL 8.057.902 0,01 5.473.732 0,01 - 2.584.170

EQUATEUR

TPI/L 185.600 0,00 919.440 0,00 733.840 TPI/I 9.407.591 0,01 8.863.032 0,01 - 544.559

SOUS-TOTAL 9.593.191 0,01 9.782.472 0,02 189.281

BANDUNDU

TPI/L - - 475.150 0,00 475.150 TPI/I - - - - -

SOUS-TOTAL - - 475.150 0,00 475.150

TOTAL GENERAL

TPI/L 15.437.411.300 21,36 14.520.557.275 22,95 - 916.854.025 TPI/I 56.828.856.558 78,64 48.737.202.847 77,05 - 8.091.653.710

SOUS-TOTAL 72.266.267.858 100,00 63.257.760.122 100,00 - 9.008.507.736

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 22

RAPPORT ANNUEL 2015

Au regard du tableau ci-dessus, la contribution des provinces au recouvrement de la TPI permet de les classer en ordre utile de la manière suivante , le Kongo-Central avec 35,8 % ; le Katanga avec 26,4 % ; la Ville Province de KINSHASA avec 25,2 % ; le NORD-KIVU avec 5,5 % ; le SUD-KIVU avec 4,5 % ; la PROVINCE ORIENTALE avec 2,2 % et les AUTRES PROVINCES 0,4%.

Il paraît donc que les provinces du KATANGA, du BAS-CONGO, et de KINSHASA restent les principales pourvoyeuses de la TPI. En considérant la répartition par nature, l’on s’aperçoit que les contributions des entités sont restées presque les mêmes. Nonobstant, il y a lieu de relever la chute qui a touché tous les secteurs de l’économie nationale et qui a eu des corollaires sur la mobilisation des recettes, à savoir une baisse générale de la TPI dans toutes les provinces.

Il s’observe cependant que la TPI/Locale est inférieure à la TPI/Import ainsi qu’illustré dans le tableau qui suit :

TABLEAU N° 4 : CONTRIBUTION DES PROVINCES AU RECOUVREMENT DE LA TPI/L ET DE LA TPI/I EN 2015 EN FC

ENTITETPI/L TPI/I TOTAL

FC % FC % FC %

KATANGA 2.880.548.450 19,8 13.831.138.649 28,4 16.711.687.099 26,4

BAS-CONGO 341.852.733 2,4 22.282.952.119 45,7 22.624.804.852 35,8

KINSHASA 9.333.055.081 64,3 6.622.241.779 13,6 15.955.296.860 25,2

NORD-KIVU 302.742.943 2,1 3.205.233.768 6,6 3.507.976.711 5,5

SUD-KIVU 958.399.440 6,6 1.869.961.641 3,8 2.828.361.081 4,5

PROVINCE ORIENTALE 548.799.175 3,8 829.254.876 1,7 1.378.054.050 2,2

KASAÏ-ORIENTAL 95.358.231 0,7 41.612.867 0,1 136.971.098 0,2

KASAÏ-OCCIDENTAL 58.406.632 0,4 40.470.385 0,1 98.877.017 0,2

MANIEMA - 0,0 5.473.732 0,0 5.473.732 0,0

EQUATEUR 919.440 0,0 8.863.032 0,0 9.782.472 0,0

BANDUNDU 475.150 0,0 - 0,0 475.150 0,0

TOTAL 14.520.557.275 100 48.737.202.848 100 63.257.760.122 100,0

En fonction de contributions respectives des provinces au recouvrement de la TPI tant à l’impor-tation qu’à la production locale, il en découle les classements suivants :

• Pour ce qui est de la TPI Locale

1ère position, la Ville Province de KINSHASA avec 64,3 % ; 2ème position, le KATANGA avec 19,8 % ; 3ème position, le SUD-KIVU avec 6,6 % ; 4ème position la PROVINCE ORIENTALE avec 3,8 %, 5ème position le BAS-CONGO avec 2,4 % ; 6ème position le NORD-KIVU avec 2,1% et enfin les AUTRES PROVINCES avec 1,1 %.

FONDS DE PROMOTION DE L’INDUSTRIE

23

Il sied d’observer que le Maniema, le Bandundu, l’Equateur et les deux Kasaï qui ont un apport maigre à la TPI locale sont celles qui, depuis la colonisation, étaient considérées comme des régions agricoles. Elles pourraient, peut-être, bénéficier d’un soutien plus important en faveur des activités agricoles en vue d’approvisionner les provinces plus industrielles, en l’occurrence, Kin-shasa et le Katanga, ce qui pourrait aussi stimuler les exportations agricoles.

• Pour ce qui est de la TPI Import

Le BAS-CONGO vient en première position avec 45,7 %, suivi en 2ème position du KATANGA avec 28,4 %, puis la Ville province de KINSHASA 13,6 % en 3ème position ; le NORD-KIVU avec 6,6 % en 4ème position ; le SUD-KIVU avec 3,8 % en 5ème position, la PROVINCE ORIENTALE avec 1,7 % en 6ème position et enfin les AUTRES PROVINCES avec 0,2%.

Ces provinces (Kasaï Occidental, Bandundu, Equateur, Kasaï Oriental et le Maniema) paraissent relativement enclavées aussi bien au plan interne qu’en ce qui concerne les relations avec l’exté-rieur. L’amélioration des infrastructures de transport est vivement recommandée pour ces régions.

4.2.5. SITUATION DU CONTROLE DE LA TPI

Durant la période sous examen, les missions de contrôle, qui ont pour but de s’assurer de la conformité, de l’exactitude de la base taxable et de l’authenticité de documents de perception, ont été régulièrement effectuées pour détecter les éventuelles fraudes et anomalies dans la percep-tion de la taxe et ont abouti à la signature des procès-verbaux de redressement.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 24

RAPPORT ANNUEL 2015

4.3. OPERATIONS DE FINANCEMENT

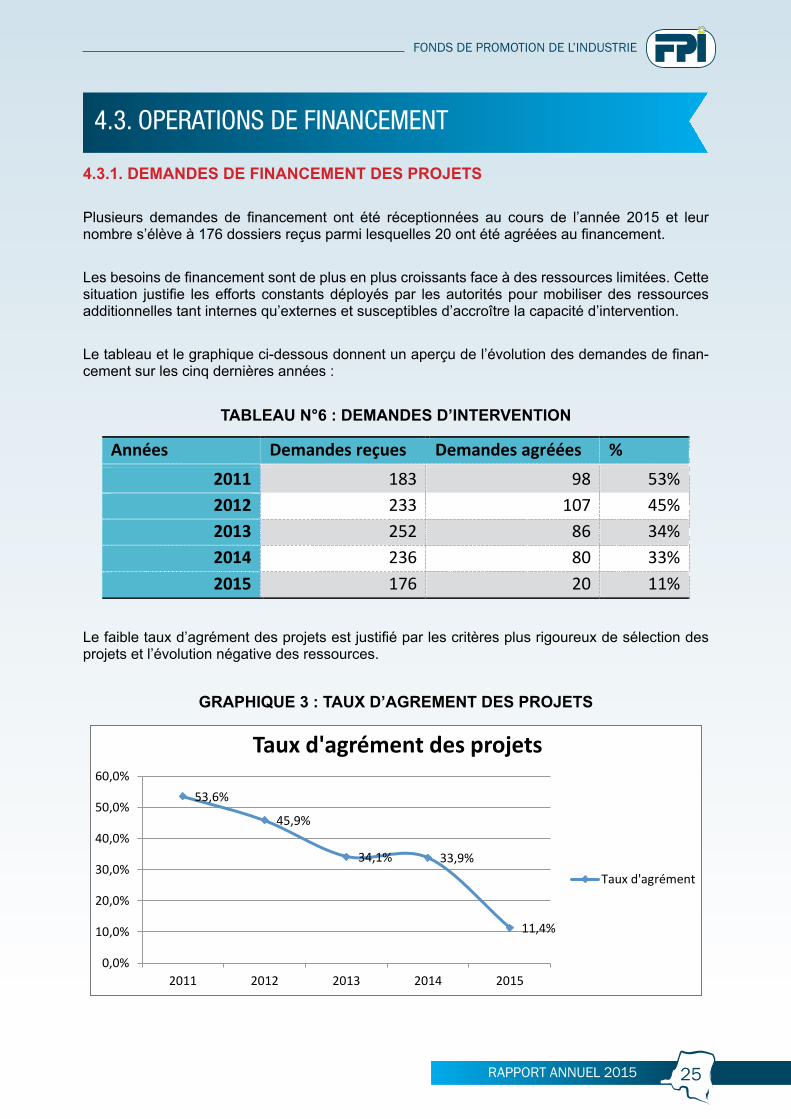

4.3.1. DEMANDES DE FINANCEMENT DES PROJETS

Plusieurs demandes de financement ont été réceptionnées au cours de l’année 2015 et leur nombre s’élève à 176 dossiers reçus parmi lesquelles 20 ont été agréées au financement.

Les besoins de financement sont de plus en plus croissants face à des ressources limitées. Cette situation justifie les efforts constants déployés par les autorités pour mobiliser des ressources additionnelles tant internes qu’externes et susceptibles d’accroître la capacité d’intervention.

Le tableau et le graphique ci-dessous donnent un aperçu de l’évolution des demandes de finan-cement sur les cinq dernières années :

TABLEAU N°6 : DEMANDES D’INTERVENTION

Années Demandes reçues Demandes agréées % 2011 183 98 53% 2012 233 107 45% 2013 252 86 34% 2014 236 80 33% 2015 176 20 11%

Le faible taux d’agrément des projets est justifié par les critères plus rigoureux de sélection des projets et l’évolution négative des ressources.

GRAPHIQUE 3 : TAUX D’AGREMENT DES PROJETS

53,6%

45,9%

34,1% 33,9%

11,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

2011 2012 2013 2014 2015

Taux d'agrément des projets

Taux d'agrément

FONDS DE PROMOTION DE L’INDUSTRIE

25

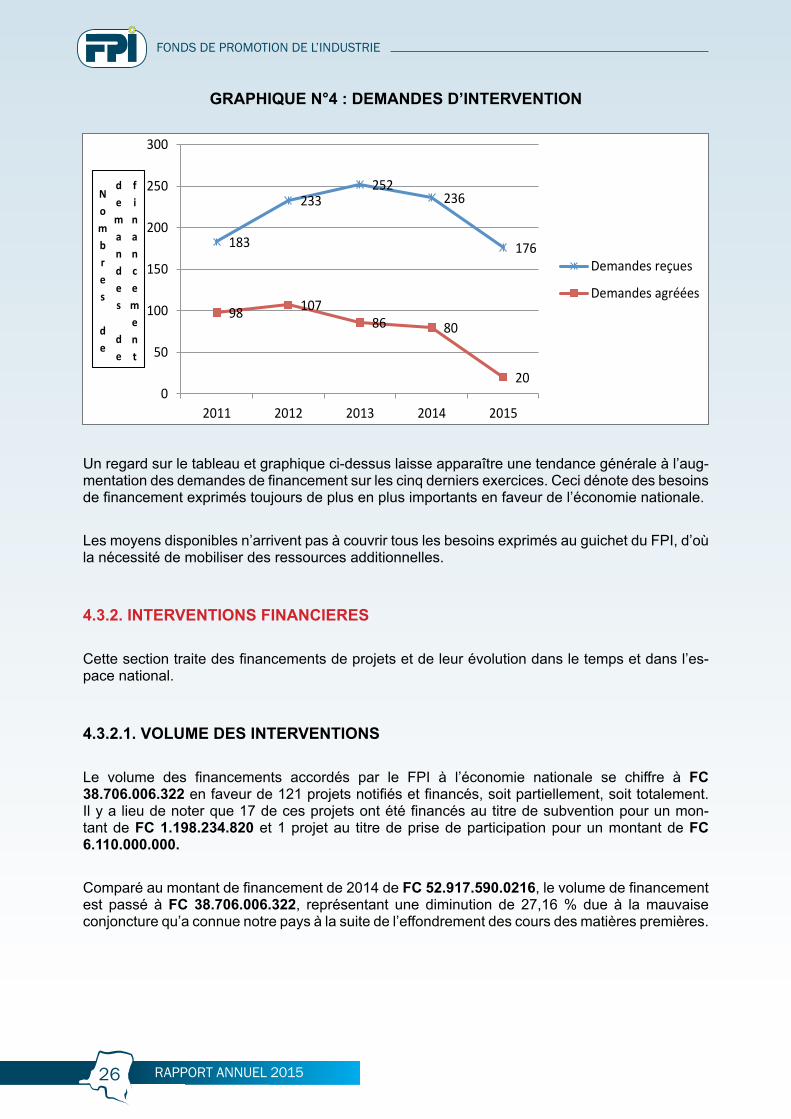

GRAPHIQUE N°4 : DEMANDES D’INTERVENTION

183

233 252

236

176

98 107 86 80

20 0

50

100

150

200

250

300

2011 2012 2013 2014 2015

Nombres de

demandes de

financement

Demandes reçues

Demandes agréées

Un regard sur le tableau et graphique ci-dessus laisse apparaître une tendance générale à l’aug-mentation des demandes de financement sur les cinq derniers exercices. Ceci dénote des besoins de financement exprimés toujours de plus en plus importants en faveur de l’économie nationale.

Les moyens disponibles n’arrivent pas à couvrir tous les besoins exprimés au guichet du FPI, d’où la nécessité de mobiliser des ressources additionnelles.

4.3.2. INTERVENTIONS FINANCIERES

Cette section traite des financements de projets et de leur évolution dans le temps et dans l’es-pace national.

4.3.2.1. VOLUME DES INTERVENTIONS

Le volume des financements accordés par le FPI à l’économie nationale se chiffre à FC 38.706.006.322 en faveur de 121 projets notifiés et financés, soit partiellement, soit totalement. Il y a lieu de noter que 17 de ces projets ont été financés au titre de subvention pour un mon-tant de FC 1.198.234.820 et 1 projet au titre de prise de participation pour un montant de FC 6.110.000.000.

Comparé au montant de financement de 2014 de FC 52.917.590.0216, le volume de financement est passé à FC 38.706.006.322, représentant une diminution de 27,16 % due à la mauvaise conjoncture qu’a connue notre pays à la suite de l’effondrement des cours des matières premières.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 26

RAPPORT ANNUEL 2015

TAB

LEA

U N

° 7 :

VOLU

ME

DES

INTE

RVE

NTI

ON

S R

EALI

SEES

PA

R

PRO

VIN

CE

ET P

AR

SEC

TEU

R E

N 2

015

(EN

FC

)

SECT

EURS

PR

OVINC

ES

AGRIC

ULTU

RE

INDUS

TRIE

MANU

FACT

URIER

E

APPU

I MA

INTE

NANC

E BT

P EA

U ET

ENER

GIE

RECH

ERCH

E AP

PLIQ

UEE

Total

géné

ral

EXPL

. AG

RICOL

E EL

EVAG

E EX

PL.

FORE

STIER

E PÊ

CHE

AGRO

-IND

USTR

IE IND

. AL

IMEN

TAIRE

TRAIT

. ET

COND

. DE

PROD

UITS

AGRIC

OLES

IMPR

IMER

IE IND

. DU B

OIS

IND. C

HIMIQU

E IND

. DES

EM

BALL

AGES

IND

. DU

FROID

IND

. DU

PAPIE

R IND

. MET

ALL.

IND. T

EXTIL

E IND

. DU C

IMEN

T ET

DE LA

CH

AUX

BAND

UNDU

14.

000.0

00

213.47

1.398

124.00

0.000

35

1.471.

398

BAS-

CONG

O

320.2

58.00

0 1.0

96.04

0.000

186

.930.6

56

20

8.754

.448

191

.602.0

80

247.3

24.61

7

147

.564.2

08

2.398

.474.0

09

EQUA

TEUR

56

.823.0

00

72

.000.0

00

128

.823.0

00

KASA

Ï-OC

CIDEN

TAL

9.3

15.40

0

35

7.783

.120

203.2

00.31

8

651.9

86.25

6

23

8.420

.000

20

7.800

.000

1.6

68.50

5.094

KASA

Ï-ORIE

NTAL

188

.000.0

00

535.0

93.12

0 412

.191.4

08

1.13

5.284

.528

KATA

NGA

94.00

0.000

104

.394.7

83

269.5

34.58

0 23

6.002

.040

47

.000.0

00

65

8.000

.000

47

0.000

.000

1.878

.931.4

03

KINSH

ASA

41.95

0.820

1.4

01.33

6.931

156.91

9.137

1.475

.676.6

60

2.101.

083.0

37

564.0

00.00

0 78

9.679

.900

5.0

97.71

7.993

3.2

64.69

7.642

104

.726.3

96

256.9

87.84

8

6.404

.050.6

68

3.254

.354.3

52

22

2.000

.000

25.13

5.181.

385

MANIE

MA

104

.794.9

60

15.00

0.000

119.79

4.960

NORD

-KIVU

2.2

58.40

6.725

35

3.419.

696

49

.202.6

08

38

8.871.

420

108

.614.8

05

3.158

.515.2

54

SUD-

KIVU

1.081.

298.0

65

30

.313.1

20

29.86

4.000

1.14

1.475

.185

PROV

INCE-O

RIE

188

.000.0

00

213.96

1.127

57.73

1.040

188.00

0.000

84

5.457

.940

96.40

0.000

1.5

89.55

0.107

To

tal gé

néra

l 149

.950.8

20

1.515.

047.1

14 156

.919.1

37

320.2

58.00

0 6.7

83.56

2.150

3.4

82.10

7.145

56

4.000

.000

836.6

79.90

0 213

.961.12

7 7.3

63.28

0.425

3.6

76.88

9.050

29

6.328

.476

504.3

12.46

5 18

8.000

.000

845.4

57.94

0 53

6.435

.628

6.759

.783.7

88

3.832

.969.1

57

207.8

00.00

0 47

2.264

.000

38.70

6.006

.322

% 0,3

9%

3,91%

0,4

1%

0,83%

17,

53%

9,00%

1,4

6%

2,16%

0,5

5%

19,02

% 9,5

0%

0,77%

1,3

0%

0,49%

2,1

8%

1,39%

17,

46%

9,9

0%

0,54%

1,2

2%

100,00

%

Monta

nts

2.142

.175.0

71 25

.291.0

14.30

6 6.7

59.78

3.788

3.8

32.96

9.157

20

7.800

.000

472.2

64.00

0 38

.706.0

06.32

2

% 5,5

3%

65,34

%

17,46

%

9,90%

0,5

4%

1,22%

100

,00%

FONDS DE PROMOTION DE L’INDUSTRIE

27

4.3.2.2. NATURE DES INTERVENTIONS

Par rapport à leur nature, les interventions du FPI concernent le financement en investissement, le financement en BFR et les subventions ou activités promotionnelles. La répartition des finance-ments sous ce critère est donnée par le tableau et le graphique qui suivent :

TABLEAU N°8 : EVOLUTION DES INTERVENTIONS SELON LEUR NATURE DE 2011-2015

ANNEES 2011 2012 2013 2014 2015

NATURE Montant en FC % Montant en FC % Montant en FC % Montant en FC % Montant en FC %

FINANCEMENT EN BFR 3 232 939 296 9,7 4 038 298 856 10,6 3 232 939 296 9,7 4 038 298 856 13,0 5.487.255.478 14,2

FINANCEMENT EN INVESTISSE-MENTS

28 008 727 730 84,2 32 673 508 928 85,5 28 008 727 730 84,2 32 673 508 928 82,1 32.020.516.024 82,7

ACTIVITES PRO-MOTIONNELLES 2 011 231 636 6,0 1 489 990 945 3,9 2 011 231 636 6,0 1 489 990 945 4,8 1.198.234.820 3,1

TOTAL 31 473 502 711 100 33 252 898 662 100 38 201 798 729 100 49 354 291 068 100 38.706.006.322, 100,0

GRAPHIQUE N°5 : REPARTITION DES INTERVENTIONS SELON LEUR NATURE EN 2015

5 487 255 478,00 ; 14%

32 020 516 024,00 ; 83%

1 198 234 820,00 ; 3%

FINANCEMENTS EN BFR FINANCEMENT EN INVESTISSEMENTS ACTIVITES PROMOTIONNELLES

Un examen des interventions selon leur nature fait apparaître la répartition suivante :

• 83 % de financement, soit FC 32.020.516.024 ont été consacrés au financement des investis-sements ;

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 28

RAPPORT ANNUEL 2015

• Le financement des besoins en fonds de roulement a représenté 14 % du montant global des projets financés ; soit FC 5.487.255.478 ;

• Les activités promotionnelles, quant à elles, ont été subventionnées à hauteur de FC 1.198.234.82 ; soit environ 3,1 % du montant global de financement.

Il ressort clairement que le financement des investissements pour l’acquisition des actifs stables se place en tête des interventions du FPI ; il est suivi du financement en BFR et enfin des activités promotionnelles.

Cela est conforme à la vision et aux orientations du Gouvernement qui sont celles de renforcer les investissements industrialisants, socle de tout développement industriel.

4.3.2.3. FORME DES INTERVENTIONS

En 2015, les interventions du FPI en faveur des projets sont octroyées sous la forme des prêts, de prise de participation, ou d’une subvention (action promotionnelle). La répartition des finance-ments sous ce critère est donnée par le tableau qui suit :

TABLEAU N°9 : EVOLUTION DES INTERVENTIONS SELON LEUR FORME DE 2011-2015

ANNEES 2011 2012 2013 2014 2015

FORME D'INTERVENTION

Montant en FC % Montant en FC % Montant en FC % Montant en FC % Montant en FC %

PRÊT 31.241.667.026 94,0 36.711.807.785 96,1 46.405.938.838 94,0 48.558.955.698 91,8 31.397.771.502 81,1

PRISE DE PARTICIPATION

- 0 - 0 560.657.840 1,1 1.216.000.000 2,30 6.110.000.000 15,8

SUBVENTIONS 2.011.231.636 6,0 1.489.990.945 3,9 2.387.694.390 4,8 3.142.634.323 5,9 1.198.234.820 3,1

TOTAL 33.252.898.662 100,0 38.201.798.730 100,0 49.354.291.068 100,0 52.917.590.021 100,0 38.706.006.322 100,0

Sous cet angle, au cours de l’exercice sous examen, les prêts représentent 81,1% des interven-tions, les subventions 3,1 % et les prises de participation 15,8 % essentiellement accordées à Congo Airways.

Cette répartition reflète l’objet social du FPI : le financement des projets industriels. Sur les cinq dernières années, les prêts représentent une moyenne de 91,4% des interventions, suivis de subventions avec 4,8%.

FONDS DE PROMOTION DE L’INDUSTRIE

29

4.3.2.4. SECTEURS D’INTERVENTION

La ventilation des interventions par secteur d’activités reflète la mission du FPI qui consiste à promouvoir l’industrie congolaise. L’industrie manufacturière, dominée par l’agro-industrie et l’in-dustrie alimentaire, demeure le secteur qui bénéficie de l’essentiel des interventions du FPI, soit 65,34 % en 2015.

Pour le reste des secteurs, la répartition est la suivante : Bâtiment et T.P. 9,90%, Agriculture & élevage 5,53 %, Appui/Maintenance 17,46% et Eau et énergie 0,54%.

GRAPHIQUE N°6 : REPARTITION SECTORIELLE DES FINANCEMENTSEN % EN 2015

EXPL. AGRICOLE 0,39%

ELEVAGE 3,91% EXPL. FORESTIERE

0,41%

PÊCHE 0,83%

AGRO-INDUSTRIE 17,53%

IND. ALIMENTAIRE 9,00%

TRAIT. ET COND. DE PRODUITS AGRICOLES

1,46%

IMPRIMERIE 2,16%

IND. DU BOIS 0,55%

IND. CHIMIQUE 19,02%

IND. DES EMBALLAGES

9,50%

IND. DU FROID 0,77%

IND. DU PAPIER 1,30%

IND. METALL.

0,49%

IND. TEXTILE 2,18%

IND. DU CIMENT ET DE LA CHAUX 1,39%

APPUI MAINTENANCE

17,46%

BTP 9,90%

EAU ET ENERGIE

0,54%

RECHERCHE APPLIQUEE

1,22%

L’évolution sectorielle des interventions de 2011 à 2015 est représentée dans le tableau ci-après

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 30

RAPPORT ANNUEL 2015

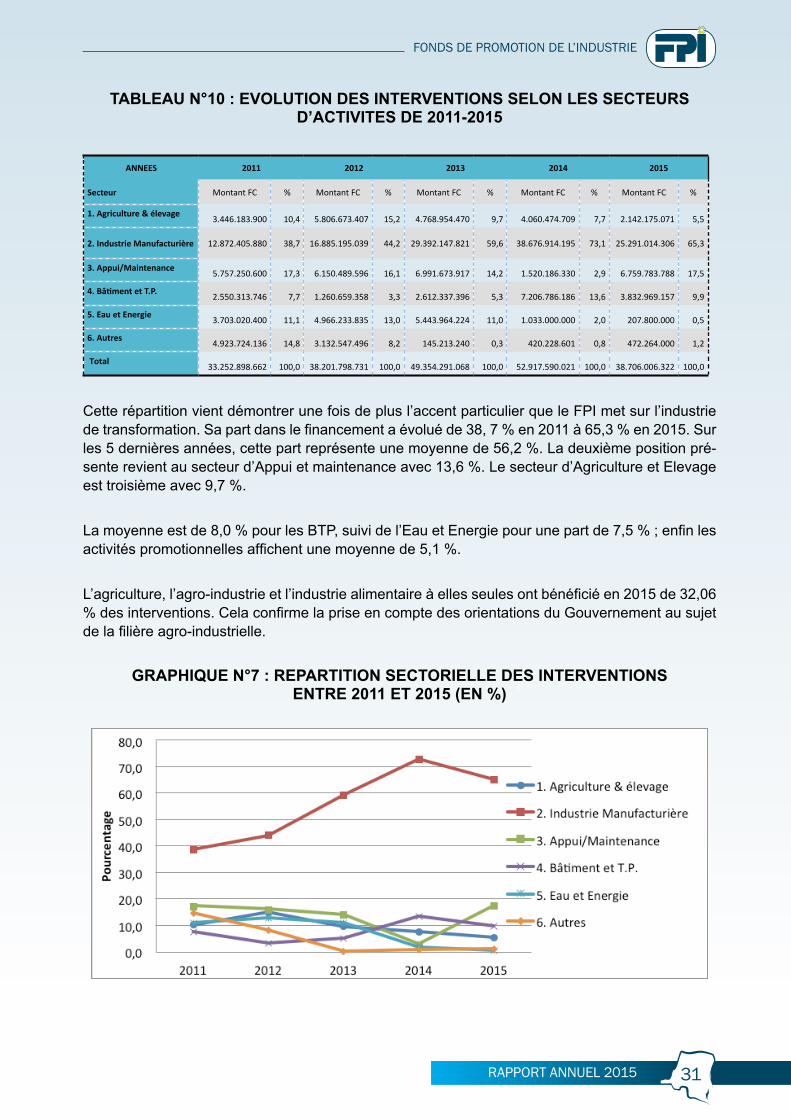

TABLEAU N°10 : EVOLUTION DES INTERVENTIONS SELON LES SECTEURS D’ACTIVITES DE 2011-2015

ANNEES 2011 2012 2013 2014 2015

Secteur Montant FC % Montant FC % Montant FC % Montant FC % Montant FC %

1. Agriculture & élevage 3.446.183.900 10,4 5.806.673.407 15,2 4.768.954.470 9,7 4.060.474.709 7,7 2.142.175.071 5,5

2. Industrie Manufacturière 12.872.405.880 38,7 16.885.195.039 44,2 29.392.147.821 59,6 38.676.914.195 73,1 25.291.014.306 65,3

3. Appui/Maintenance 5.757.250.600 17,3 6.150.489.596 16,1 6.991.673.917 14,2 1.520.186.330 2,9 6.759.783.788 17,5

4. Bâtiment et T.P. 2.550.313.746 7,7 1.260.659.358 3,3 2.612.337.396 5,3 7.206.786.186 13,6 3.832.969.157 9,9

5. Eau et Energie 3.703.020.400 11,1 4.966.233.835 13,0 5.443.964.224 11,0 1.033.000.000 2,0 207.800.000 0,5

6. Autres 4.923.724.136 14,8 3.132.547.496 8,2 145.213.240 0,3 420.228.601 0,8 472.264.000 1,2

Total 33.252.898.662 100,0 38.201.798.731 100,0 49.354.291.068 100,0 52.917.590.021 100,0 38.706.006.322 100,0

Cette répartition vient démontrer une fois de plus l’accent particulier que le FPI met sur l’industrie de transformation. Sa part dans le financement a évolué de 38, 7 % en 2011 à 65,3 % en 2015. Sur les 5 dernières années, cette part représente une moyenne de 56,2 %. La deuxième position pré-sente revient au secteur d’Appui et maintenance avec 13,6 %. Le secteur d’Agriculture et Elevage est troisième avec 9,7 %.

La moyenne est de 8,0 % pour les BTP, suivi de l’Eau et Energie pour une part de 7,5 % ; enfin les activités promotionnelles affichent une moyenne de 5,1 %.

L’agriculture, l’agro-industrie et l’industrie alimentaire à elles seules ont bénéficié en 2015 de 32,06 % des interventions. Cela confirme la prise en compte des orientations du Gouvernement au sujet de la filière agro-industrielle.

GRAPHIQUE N°7 : REPARTITION SECTORIELLE DES INTERVENTIONS ENTRE 2011 ET 2015 (EN %)

FONDS DE PROMOTION DE L’INDUSTRIE

31

4.3.2.5. LOCALISATION DES INTERVENTIONS

La répartition géographique des financements du Fonds de Promotion de l’Industrie s’étend à toutes les provinces du pays pour assurer un rééquilibrage territorial comme l’indique le tableau ci-dessous :

TABLEAU N°11 : REPARTITION GEOGRAPHIQUE DES FINANCEMENTS EN 2015

N° PROVINCES MONTANT EN FC POURCENTAGE

1 KINSHASA 25.135.181.385 64,9

2 NORD-KIVU 3.158.515.254 8,2

3 BAS-CONGO 2.398.474.009 6,2

4 KATANGA 1.878.931.403 4,9

5 KASAÏ-OCCIDENTAL 1.668.505.094 4,3

6 PROVINCE-ORIENTALE 1.589.550.107 4,1

7 SUD-KIVU 1.141.475.185 3,0

8 KASAÏ-ORIENTAL 1.135.284.528 2,9

9 BANDUNDU 351.471.398 0,9

10 EQUATEUR 128.823.000 0,3

11 MANIEMA 119.794.960 0,3

Total général 38.706.006.323 100

Il découle de la lecture de ce tableau que la Ville province de Kinshasa continue d’être le princi-pal bénéficiaire des interventions du FPI avec 64,9 % en 2015. Cela résulte de l’existence des infrastructures de base plus incitatives que dans les autres provinces. Néanmoins, des efforts sont fournis pour parvenir à l’avenir à une répartition régionale plus équilibrée des financements.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 32

RAPPORT ANNUEL 2015

TABLEAU N°12 : EVOLUTION GEOGRAPHIQUE DES INTERVENTIONS DE 2011-2015

Années 2011 2012 2013 2014 2015

Provinces Montant FC % Montant FC % Montant FC % Montant FC % Montant FC %

KINSHASA 16.463.290.235 49,5 20.781.778.509 54,4 27.744.841.973 56,2 27.018.466.568 51,1 25.135.181.385 64,9

BAS-CONGO 2.021.269.548 6,1 1.337.062.956 3,5 4.948.088.719 10 8.539.351.006 16,1 2.398.474.009 6,2

KATANGA 4.990.410.324 15 3.781.978.074 9,9 4.964.952.048 10,1 7.061.435.075 13,3 1.878.931.403 4,9

KASAI-OR 331.607.800 1 993.246.767 2,6 1.002.247.162 2 924.737.352 1,7 1.135.284.528 2,9

KASAI-OCC 2.012.451.700 6,1 3.170.749.295 8,3 3.023.914.812 6,1 2.619.621.137 5 1.668.505.094 4,3

NORD-KIVU 1.684.063.300 5,1 1.604.475.547 4,2 2.006.958.978 4,1 2.282.812.886 4,3 3.158.515.254 8,2

SUD-KIVU 1.156.652.880 3,5 1.222.457.559 3,2 414.697.083 0,8 1.498.763.751 2,8 1.141.475.185 3,0

MANIEMA 953.277.626 2,9 649.430.578 1,7 603.688.042 1,2 196.744.989 0,4 119.794.960 0,3

EQUATEUR 1.018.635.308 3,1 534.825.182 1,4 886.763.598 1,8 235.944.297 0,4 128.823.000 0,3

PROV.ORIRNTALE

413.147.800 1,2 3.094.345.697 8,1 1.954.596.071 4 1.347.893.608 2,5 1.589.550.107 4,1

BANDUNDU 2.208.092.141 6,6 1.031.448.566 2,7 1.803.542.581 3,7 1.191.819.351 2,3 351.471.398 0,9

TOTAL 33.252.898.662 100 38.201.798.730 100 49.354.291.067 100 52.917.590.020 100 38.706.006.323 100,0

Il ressort du tableau ci-dessus qu’au fil du temps, on observe une prépondérance de crédits accor-dés à la Ville de Kinshasa dont la part a été de 49,5 % en 2011 et 64,9 % en 2015. Le Nord-Kivu se place en deuxième position avec 8,2 %, suivi du Bas-Congo 6,2 %. Le Katanga se classe qua-trième avec 4,9%, le Kasaï Occidental prend la cinquième place avec 4,3 %, devant la Province-Orientale 4,1%. 3,0 % ont été accordés au Sud-Kivu et 2,9% à la province du Kasaï Oriental. Le Bandundu, l’Equateur et le Maniema ont obtenu successivement 0,9 %, 0,3 % et 0,3%.

Sur les cinq dernières années, la moyenne des financements octroyés à la Province de Kinshasa est de 46,6 %, tandis que son poursuivant, la province du Katanga a eu 10,6 %, suivie du Bas-Congo 8,4 % et du Kasaï-Occidental 6,0 %.

La moyenne des crédits reçus au cours de la période se traduit par les chiffres ci-après pour les provinces suivantes : 5,2 % pour le Nord-Kivu ; 4,0 % pour la Province Orientale ; 3,2 % pour le Bandundu ; 2,6 % pour le Sud-Kivu ; 2,0 % pour le Kasaï-Oriental ; 1,4 % pour l’Equateur et 1,3 % pour le Maniema.

Le graphique n° 8 illustre cette répartition pour l’exercice 2015.

FONDS DE PROMOTION DE L’INDUSTRIE

33

GRAPHIQUE N° 8 : REPARTITIONS GEOGRAPHIQUES DES FINANCEMENTS EN 2015

64,94% 6,20%

4,85%

2,93%

4,31% 8,16%

2,95%

0,31%

0,33%

4,11% 0,91% KINSHASA

BAS-CONGO

KATANGA

KASAI-OR

KASAI-OCC

NORD-KIVU

SUD-KIVU

MANIEMA

EQUATEUR

PROV.-OR

B ANDUNDU

64,94% 6,20%

4,85%

2,93%

4,31% 8,16%

2,95%

0,31%

0,33%

4,11% 0,91% KINSHASA

BAS-CONGO

KATANGA

KASAI-OR

KASAI-OCC

NORD-KIVU

SUD-KIVU

MANIEMA

EQUATEUR

PROV.-OR

B ANDUNDU

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 34

RAPPORT ANNUEL 2015

GR

APH

IQU

E N

°9 :

EVO

LUTI

ON

GEO

GR

APH

IQU

E D

ES IN

TER

VEN

TIO

NS

SELO

N L

EUR

LO

CA

LISA

TIO

N(E

N P

OU

RC

ENTA

GE)

Le g

raph

ique

n°9

ci-a

près

don

ne u

ne id

ée d

e l'é

volu

tion

décr

ite e

ntre

201

1 et

201

5.

0,0%

10,0

%

20,0

%

30,0

%

40,0

%

50,0

%

60,0

%

70,0

%

2011

2012

2013

2014

2015

KIN

SHAS

A

BAS-

CON

GO

KATA

NG

A

KASA

I-OR

KASA

I-OCC

NO

RD-K

IVU

SUD-

KIVU

MAN

IEM

A

EQU

ATEU

R

PRO

V.-O

R

B AN

DUN

DU

0,0%

10,0

%

20,0

%

30,0

%

40,0

%

50,0

%

60,0

%

70,0

%

2011

2012

2013

2014

2015

KIN

SHAS

A

BAS-

CON

GO

KATA

NG

A

KASA

I-OR

KASA

I-OCC

NO

RD-K

IVU

SUD-

KIVU

MAN

IEM

A

EQU

ATEU

R

PRO

V.-O

R

B AN

DUN

DU

FONDS DE PROMOTION DE L’INDUSTRIE

35

4.4. ACTIVITES PROMOTIONNELLES

M. Jubilé ILUNGA MUPANIDirecteur des Etudes

Au cours de l’année 2015, le FPI a accordé dix-sept (17) subventions pour un montant de FC 1.198.234.820, soit USD 1.274.717,89.

Ces subventions octroyées concernent l’appui à l’agriculture et à l’élevage, la recherche appli-quée, le BTP, précisément la construction et la réhabilitation des biens et des infrastructures d’utilité publique.

Il s’agit notamment de :

• Appui à la structure d’encadrement dans la production du manioc et du maïs dans le Katanga ; • La recherche pour la production du suc lacté homogénéisé enrichi en micro nutriments par le

fractionnement enzymique des céréales et légumineuses à Kinshasa ;• L’achat matériel approprié pour la mise en place d’un laboratoire de recherche et de conception

des machines automotrices d’importance scientifique et industrielle à Kinshasa ;• La construction de 4 ponts à Kabare, Kole, Embanga et Gwati dans la Province d’Equateur ;• L’accroissement de la production en zone forestière par un nouveau système cultural différent

du paysannat dans le secteur Turumbu, Territoire d’Isangi• L’encadrement des paysans pour améliorer leur productivité et améliorer la qualité de leurs

produits dans le but de se doter d’une source rassurante d’approvisionnement ;• La culture du manioc dans le plateau de Manzi ;• La construction d’un pont sur la rivière Mishangi dans le secteur de Luebo ;• Le forum National du Développement de l’Industrie et du Redressement Productif à Kinshasa ;• La reproduction de boutures de manioc à mettre à la disposition des paysans de Kimvula, ter-

ritoire de Kasangulu ;• Le marketing sur l’implantation des unités industrielles dans la zone économique spéciale de

Maluku ;• L’acquisition des équipements pour ferme agricole et mise en valeur d’une concession dans le

KATANGA.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 36

RAPPORT ANNUEL 2015

4.5. SUPERVISION DES PROJETS

M. André ILALI LUKOJIDirecteur de la Supervision

La supervision de projets a pour rôle de suivre le niveau de réalisation physique et financière des projets financés.Durant l’exercice, des efforts ont été fournis pour étendre les missions de supervision à l’ensemble du territoire national.Cet effet se remarque par l’accroissement du nombre de missions de supervision effectuées, ainsi que le montre le tableau n°10.

GRAPHIQUE N°10 : EVOLUTION DES ACTIVITES DE SUPERVISION

48

37

64

76 70

0

10

20

30

40

50

60

70

80

2011 2012 2013 2014 2015

Nombre de projets supervisés

Nombre de projetssupervisés

A la lumière de ce graphique, 70 projets ont été supervisés en 2015 sur un total de 75 projets programmés. La supervision s’améliore afin de se rendre compte du niveau de réalisation des projets financés.

Il y a lieu de relever que 48 demandes de crédit complémentaire ont été reçues à la suite des missions de supervision dont 15 ont été agréées et 35 ont bénéficié de financements (y compris celles agréées antérieurement). Ces informations se reportent également aux missions de super-vision effectuées dans les autres entités provinciales.

FONDS DE PROMOTION DE L’INDUSTRIE

37

4.6. GESTION DU PORTEFEUILLE

M. Olivier BABUDAA MOKILODirecteur de la Gestion du Portefeuille

La Direction de la Gestion du Portefeuille a pour mission de gérer la situation des engagements des clients bénéficiaires des prêts FPI. A ce titre, elle élabore et gère les échéanciers de rembour-sement et procède au recouvrement des créances.

Au 31 décembre 2015, la situation du portefeuille-prêts se présente comme suit :

● Encours prêt (prêts en force) : FC 244.057.288.210,46 contre FC 161.719.691.526,18 l’année précédente, soit une augmentation de FC 82.337.596.684,28 ;

● Les impayés (prêts en force, à maturité et litigieux) : FC 114.167.891.600,38 contre FC 134.296.717.452,06 l’année précédente ;

● La situation globale du portefeuille–prêt s’élève donc à FC 358.225.179.810,84 contre FC 296.016.408.978,39 ; l’année précédente.

Les impayés représentent donc 31,87% du portefeuille au cours de l’exercice sous examen.

Quant au recouvrement des prêts, sur un montant total de FC 20.397.890.818,00 d’appels d’échéances, les encaissements ont été de FC 8.796.225.881,88 ; soit un taux annuel de recouvrement de 43,12 %. Il en résulte une régression de 0,23 % par rapport au taux annuel de l’exercice passé.

Le tableau ci-dessous donne l’évolution du taux de recouvrement au cours de la dernière décen-nie.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 38

RAPPORT ANNUEL 2015

TABLEAU N° 13 EVOLUTION DU TAUX DE RECOUVREMENT DES PRETS

Année 2011 2012 2013 2014 2015

Taux de Recouvrement prêts 47,13% 45,01% 46,01% 43,35% 43,12%

Le tableau n°13 donne un aperçu de l’évolution du taux de recouvrement des prêts au cours de cinq dernières années. Les reports d’échéances accordés aux projets en difficultés dans la phase de démarrage ainsi que les procédures longues de réalisations des hypothèques expliquent cette situation.

Ci-dessous le graphique qui dégage l’évolution du taux de recouvrement.

GRAPHIQUE N°11 : EVOLUTION DU TAUX DE RECOUVREMENT

40,00%

42,00%

44,00%

46,00%

48,00%

2011 2012 2013 2014 2015

47,13%

45,01% 46,01%

43,35% 43,12%

Taux de Recouvrement prêts

Taux de Recouvrement prêts

Le graphique n°11 montre une évolution en dents de scie du taux de recouvrement des prêts au cours de cinq dernières années. Il s’en dégage une tendance légère à la baisse.

Le report d’échéances, l’allongement de délais de réalisation des hypothèques et la concurrence des produits importés sont les principales causes de cette évolution.

FONDS DE PROMOTION DE L’INDUSTRIE

39

5. GESTION DES RESSOURCES HUMAINES

M. Victor KAPONGO MUTUMBISHADirecteur des Ressources Humaines

La Direction des Ressources Humaines est la structure organique qui a pour rôle principal, la ges-tion des ressources humaines en vue d’atteindre les objectifs fixés par l’entreprise.

Cette gestion vise à encadrer, à former, à orienter et à assister le personnel en vue d’exploiter tout son potentiel.

Les activités principales liées à la gestion du personnel au cours de l’année sous examen sont résumées dans les lignes qui suivent :

5.1. PERSONNEL

Au 31 décembre 2015, l’effectif du personnel s’élève à 467 unités contre 447 unités en 2014, soit une augmentation de 20 unités de l’effectif. La répartition des effectifs par catégorie socioprofes-sionnelle et par province se présente de la manière suivante :

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 40

RAPPORT ANNUEL 2015

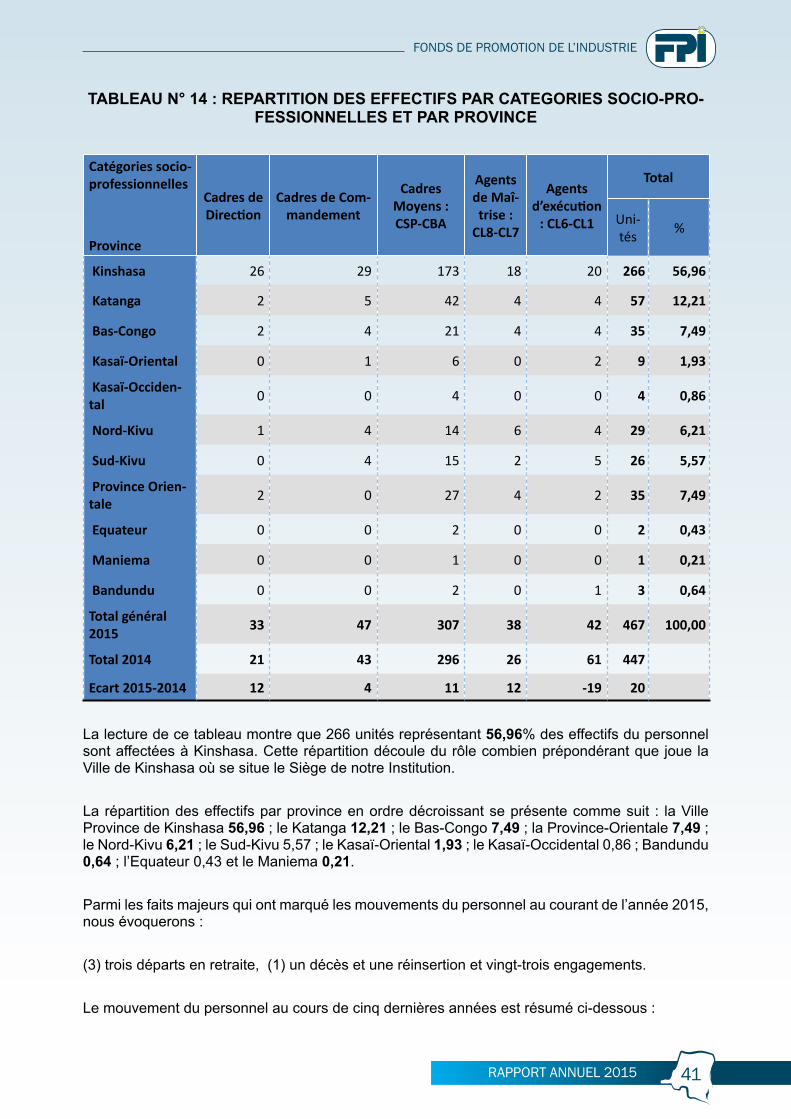

TABLEAU N° 14 : REPARTITION DES EFFECTIFS PAR CATEGORIES SOCIO-PRO-FESSIONNELLES ET PAR PROVINCE

Catégories socio-professionnelles

Province

Cadres de Direction

Cadres de Com-mandement

Cadres Moyens : CSP-CBA

Agents de Maî-trise :

CL8-CL7

Agents d’exécution

: CL6-CL1

Total

Uni-tés %

Kinshasa 26 29 173 18 20 266 56,96

Katanga 2 5 42 4 4 57 12,21

Bas-Congo 2 4 21 4 4 35 7,49

Kasaï-Oriental 0 1 6 0 2 9 1,93

Kasaï-Occiden-tal 0 0 4 0 0 4 0,86

Nord-Kivu 1 4 14 6 4 29 6,21

Sud-Kivu 0 4 15 2 5 26 5,57

Province Orien-tale 2 0 27 4 2 35 7,49

Equateur 0 0 2 0 0 2 0,43

Maniema 0 0 1 0 0 1 0,21

Bandundu 0 0 2 0 1 3 0,64

Total général 2015 33 47 307 38 42 467 100,00

Total 2014 21 43 296 26 61 447

Ecart 2015-2014 12 4 11 12 -19 20

La lecture de ce tableau montre que 266 unités représentant 56,96% des effectifs du personnel sont affectées à Kinshasa. Cette répartition découle du rôle combien prépondérant que joue la Ville de Kinshasa où se situe le Siège de notre Institution.

La répartition des effectifs par province en ordre décroissant se présente comme suit : la Ville Province de Kinshasa 56,96 ; le Katanga 12,21 ; le Bas-Congo 7,49 ; la Province-Orientale 7,49 ; le Nord-Kivu 6,21 ; le Sud-Kivu 5,57 ; le Kasaï-Oriental 1,93 ; le Kasaï-Occidental 0,86 ; Bandundu 0,64 ; l’Equateur 0,43 et le Maniema 0,21.

Parmi les faits majeurs qui ont marqué les mouvements du personnel au courant de l’année 2015, nous évoquerons :

(3) trois départs en retraite, (1) un décès et une réinsertion et vingt-trois engagements.

Le mouvement du personnel au cours de cinq dernières années est résumé ci-dessous :

FONDS DE PROMOTION DE L’INDUSTRIE

41

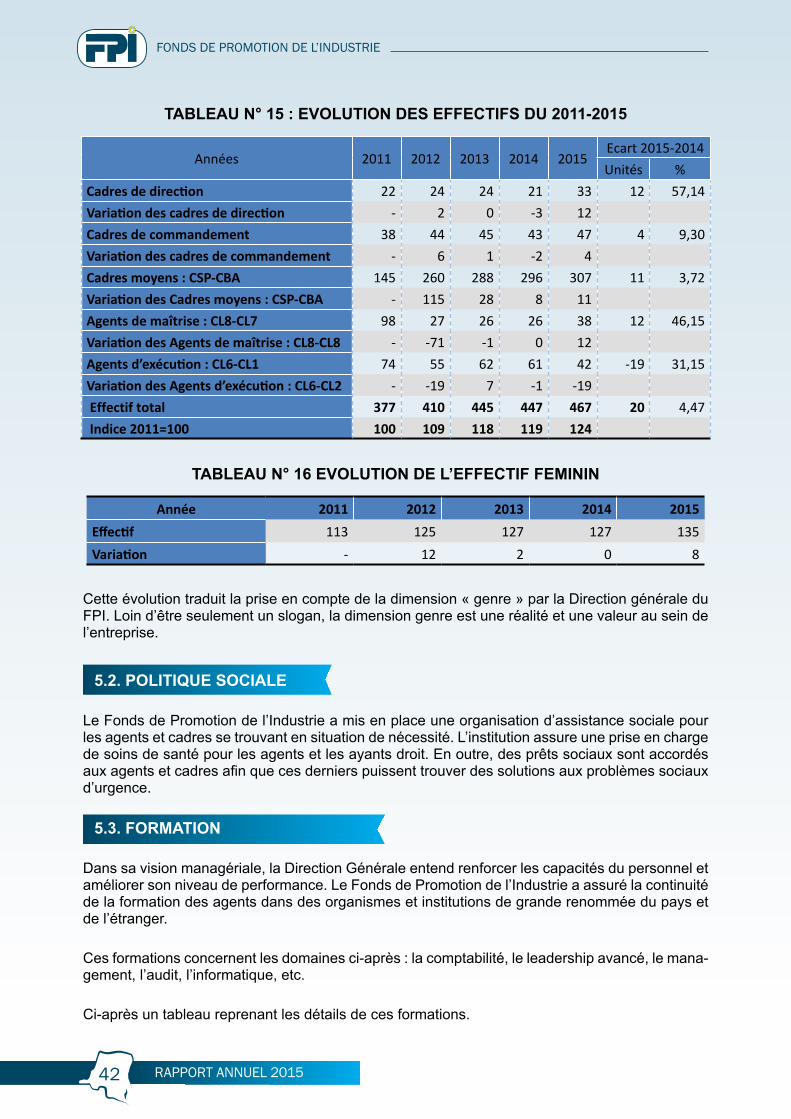

TABLEAU N° 15 : EVOLUTION DES EFFECTIFS DU 2011-2015

Années 2011 2012 2013 2014 2015 Ecart 2015-2014Unités %

Cadres de direction 22 24 24 21 33 12 57,14Variation des cadres de direction - 2 0 -3 12 Cadres de commandement 38 44 45 43 47 4 9,30Variation des cadres de commandement - 6 1 -2 4 Cadres moyens : CSP-CBA 145 260 288 296 307 11 3,72Variation des Cadres moyens : CSP-CBA - 115 28 8 11 Agents de maîtrise : CL8-CL7 98 27 26 26 38 12 46,15Variation des Agents de maîtrise : CL8-CL8 - -71 -1 0 12 Agents d’exécution : CL6-CL1 74 55 62 61 42 -19 31,15Variation des Agents d’exécution : CL6-CL2 - -19 7 -1 -19 Effectif total 377 410 445 447 467 20 4,47 Indice 2011=100 100 109 118 119 124

TABLEAU N° 16 EVOLUTION DE L’EFFECTIF FEMININ

Année 2011 2012 2013 2014 2015Effectif 113 125 127 127 135Variation - 12 2 0 8

Cette évolution traduit la prise en compte de la dimension « genre » par la Direction générale du FPI. Loin d’être seulement un slogan, la dimension genre est une réalité et une valeur au sein de l’entreprise.

5.2. POLITIQUE SOCIALE

Le Fonds de Promotion de l’Industrie a mis en place une organisation d’assistance sociale pour les agents et cadres se trouvant en situation de nécessité. L’institution assure une prise en charge de soins de santé pour les agents et les ayants droit. En outre, des prêts sociaux sont accordés aux agents et cadres afin que ces derniers puissent trouver des solutions aux problèmes sociaux d’urgence.

5.3. FORMATION

Dans sa vision managériale, la Direction Générale entend renforcer les capacités du personnel et améliorer son niveau de performance. Le Fonds de Promotion de l’Industrie a assuré la continuité de la formation des agents dans des organismes et institutions de grande renommée du pays et de l’étranger.

Ces formations concernent les domaines ci-après : la comptabilité, le leadership avancé, le mana-gement, l’audit, l’informatique, etc.

Ci-après un tableau reprenant les détails de ces formations.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 42

RAPPORT ANNUEL 2015

TAB

LEA

U N

° 17

: FO

RM

ATIO

N D

U P

ERSO

NN

EL E

N 2

015

INST

ITU

TIO

N

OU

O

RGAN

ISM

E DE

FO

RMAT

ION

THEM

E PA

RTIC

IPAN

TS

LIEU

PRIC

E W

ATER

HOU

SE

AND

COO

PERS

Sém

inai

re su

r l’a

udit

inte

rne

9 Ki

nsha

sa

AIAF

D Fo

rmat

ion

sur l

e ris

que

de tr

ésor

erie

3

Kins

hasa

CE

PETE

DE

Form

atio

n en

Ana

lyse

, Eva

luat

ion

et S

uivi

des

Pro

jets

7

Kins

hasa

CO

GEFI

AF

RIQ

UE

CAPE

R

Part

icip

atio

n à

la 7

9ème R

TM

2 Ki

nsha

sa

ASYS

T Fo

rmat

ion

en in

form

atiq

ue

2 Ki

nsha

sa

INST

ITU

T DE

S RE

VISE

URS

CO

MPT

ABLE

S

Stag

e de

s Che

fs c

ompt

able

s 1

Kins

hasa

AIAF

D La

bon

ne g

ouve

rnan

ce d

’ent

repr

ise d

ans l

es IF

D af

ricai

nes (

Que

stio

ns e

t per

spec

tives

) 4

Abid

jan

AIAF

D Le

s Nor

mes

, disp

ositi

fs p

rude

ntie

ls et

Sys

tèm

e d’

Eval

uatio

n po

ur le

s Ban

ques

de

déve

lopp

emen

t et l

es

Inst

itutio

ns d

e F

inan

cem

ent d

u Dé

velo

ppem

ent e

n Af

rique

2

Abid

jan

AIAF

D L’

éval

uatio

n pa

r les

pai

rs d

es N

DPSE

3

Kam

pala

RE

FEC

Part

icip

atio

n à

la jo

urné

e de

la fe

mm

e d'

entr

epris

e 2

Kins

hasa

FONDS DE PROMOTION DE L’INDUSTRIE

43

6. AUTRES ACTIVITES

1) La Direction de la Coordination Provinciale, DCP en sigle, est l’organe du Fonds de Promotion de l’Industrie qui joue le rôle de courroie de transmission entre la Direction Générale et les Entités Provinciales et vice-versa. Elle est l’interface pour les autres Directions et Services du Siège dans leurs relations avec les Enti-tés Provinciales en vue de coordonner et d’unifier les actions qui les intéressent mutuellement.

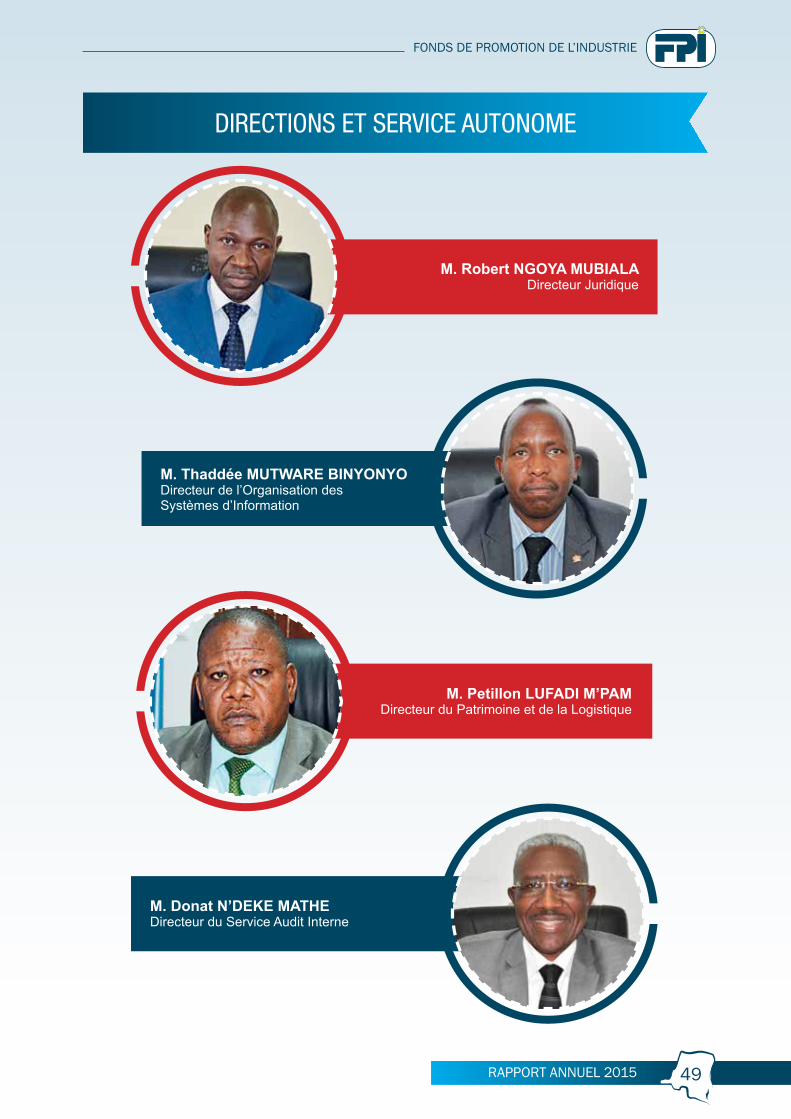

2) La Direction de Logistique et Patrimoine (DPL) a pour rôle de faciliter un fonc-tionnement harmonieux des Directions et Services en leur offrant l’ensemble des moyens logistiques prévus par le budget afin de permettre à l’entreprise de réali-ser les objectifs lui assignés par l’Etat-propriétaire.

3) La Direction Juridique est l’organe d’orientation et de prévention de l’activité de l’entreprise dans le domaine de la législation en général, dont elle est également interprète.

4) Le Service Informatique qui a la charge de mettre à la disposition du personnel les équipements et matériels informatiques dont ils ont besoin pour un bon rende-ment et veille à leur entretien ainsi que l’utilisation des applications informatiques (logiciels).

5) Le Service Audit Interne veille au respect et à l’application des normes et procé-dures mises en place par le FPI en vue de donner une assurance sur le degré de maitrise de ses opérations et contribuer à créer de la valeur ajoutée pour une gestion efficace et rigoureuse.

FONDS DE PROMOTION DE L’INDUSTRIE

RAPPORT ANNUEL 2015 44

RAPPORT ANNUEL 2015

7. SITUATION FINANCIERE DE L’ENTREPRISE

Conformément à la loi, le Fonds de Promotion de l’Industrie, en sigle FPI a procédé à l’élaboration des états financiers pour l’exercice clos au 31 décembre 2015.

Ceux-ci ont été établis conformément à la Loi n°76/020 du 16 juillet 1976 portant normalisation de la comptabilité en République Démocratique du Congo et les ordonnances n° 70/150 du 16 juillet 1976 et n° 77/332 du 30 novembre 1977 fixant, respectivement, le Plan Comptable Général et les modalités d’application obligatoire.

Il a été également tenu compte des spécificités des activités du Fonds de Promotion de l’Industrie transformé en établissement Public et régi par son Plan Comptable Particulier.

7.1. STRUCTURE FINANCIERE DE L’ENTREPRISE

La structure financière est restée équilibrée au cours de l’exercice 2015 ; en effet, les capitaux permanents d’une valeur de FC 376.030.969.165 couvrent largement les actifs stables évalués à FC 215.304.950.872 et dégagent ainsi un Fonds de Roulement positif de FC 160.726.018.293, assez suffisant pour financer les Besoins en Fonds de Roulement (BFR) de FC 159.144.331.611. La trésorerie nette (TN) qui en découle est positive et s’élève à FC 1.581.686.682.

Il est aussi un fait de remarquer, par les tableaux ci-après, que l’entreprise a dégagé pour les cinq dernières années une structure financière équilibrée, conforme à la règle de l’orthodoxie finan-cière requérant l’équilibre financier minimum.

Durant la période susmentionnée, les Fonds de Roulement sont demeurés supérieurs aux be-soins en fonds de roulement justifiant ainsi la trésorerie nette toujours positive.

7.2. EXPLOITATION

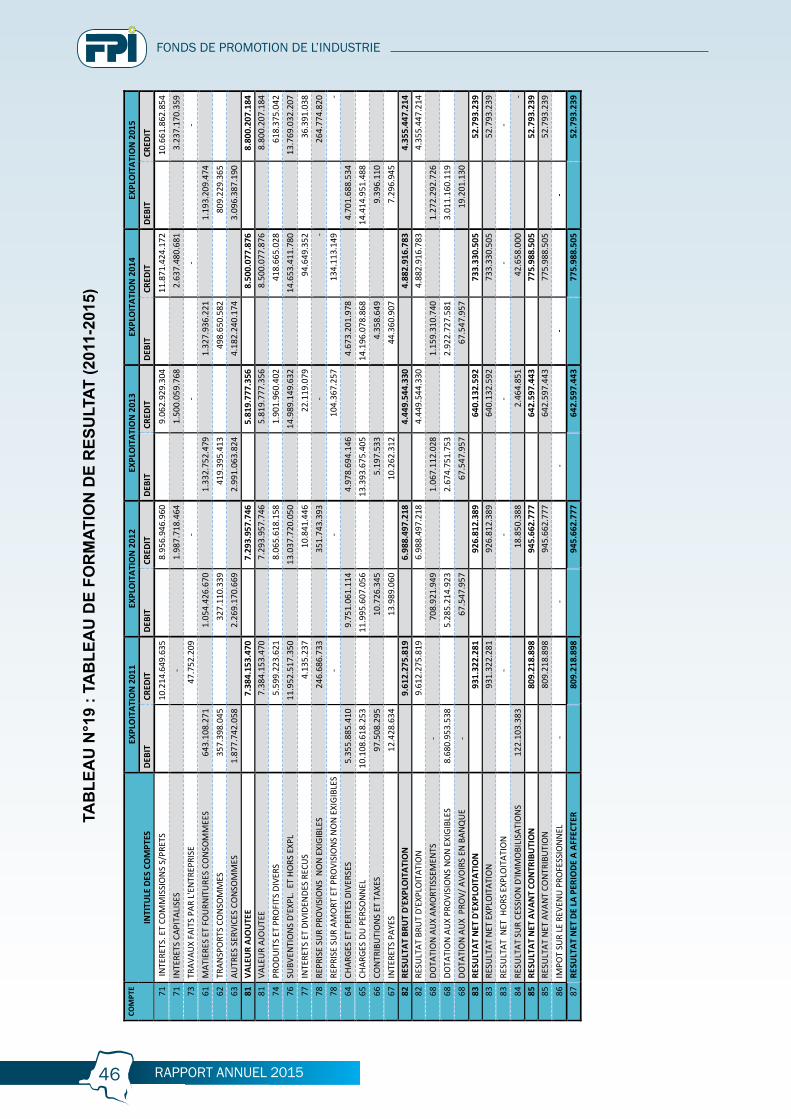

TABLEAU N°18 : EVOLUTION DES RESULTATS

ANNEERESULTATS

FC USD2011 809 218 898 880 1212012 945 662 777 1 011 4042013 642 597 443 679 9972014 775 988 505 825 5202015 52.793.239 55.866

Quant aux résultats, ils sont également demeurés positifs sur la période dont il est question ci-dessus. Nous avons successivement : FC 809.218.898 (2011) ; FC 945.662.777 (2012) ; FC 642.597.443 (2013) ; FC 775.988.505 (2014) et FC 52.793.239 (2015).

Et pour bien saisir l’évolution de différents postes, nous avons recouru à l’analyse dynamique, c’est-à-dire la comparaison entre exercices.

FONDS DE PROMOTION DE L’INDUSTRIE

45