Embed Size (px)

DESCRIPTION

CASO PRACTICO

Citation preview

PERSONAS NATURALESRENTAS DE PRIMERA Y CUARTA CATEGORÍACaso Práctico

Caso práctico de Primera y Cuarta CategoríaRenta 20142

APRENDIENDO A DECLARAR:

Por el ejercicio gravable 2014 la Señora Alicia Rospigliosi Medina identificada con RUC Nº 10045617821, de profesión abogada, y su esposo, Héctor Córdova Gutierrez, identificado con RUC Nº 10097402319, de profesiónadministrador, han optado, con ocasión del pago a cuenta del mes de enero 2014, declarar y pagar el Impuesto a la Renta como sociedad conyugal, por las rentas de Primera Categoría generadas por sus bienes comunes, atribuyendo la representación de dicha sociedad a la Señora Alicia Rospigliosi Medina, quien presentará la Declaración Jurada Anual. Adicionalmente a sus i n g r e s o s comunes obtenidos por el arrendamiento y/o cesión de bienes inmuebles, la Señora Alicia ha percibido ingresos personales por el ejercicio independiente de su profesión de abogada. De otro lado, su esposo Héctor ha percibido ingresos mensuales de manera constante, al encontrarse en la planilla de la empresa “Bigfive SAC” y adicionalmente obtuvo ingresos por el ejercicio individual de su profesión de administrador en servicios a

personas jurídicas así como a personas naturales con y sin negocio.

Para efectos de la presentación de la Declaración Jurada Anual 2014 mediante el FormularioVirtual N° 691, la Señora Alicia debe considerar únicamente el total de los ingresos comunes obtenidos por el arrendamiento y/o cesión de bienes inmuebles y sus ingresos personales obtenidos por el ejercicio de su profesión de abogada. Los ingresos percibidos por su esposo Héctor no forman parte de la Declaración Jurada Anual de la Señora Alicia al no tener los mismos la calidad de comunes. A continuación se detallan los ingresos percibidos y/o devengados durante el ejerciciogravable 2014 por cada categoría de renta, la determinación de las Rentas Brutas y Netas correspondientes, la liquidación del impuesto a la renta anual y la forma como esta información deberá ser incorporada en elFormulario Virtual Nº 691:

I. CASO PRÁCTICO - PRIMERA Y CUARTA CATEGORÍA

Caso práctico de Primera y Cuarta CategoríaRenta 2014 3

1. La sociedad conyugal es propietaria de cuatro inmuebles, conforme a lo siguiente: (VER FIG. 01)

(FIG. 01)

* El valor de las mejoras incorporadas en la casa-habitación se considera Renta Afecta en el ejercicio en que se devuelva el inmueble y siempre que no exista reembolso. Dicho inmueble fue devuelto en el mes de diciembre 2014 y no hubo reembolso por parte del propietario.** Casa-habitación ocupada por la pareja de esposos, no genera renta aún cuando el Señor Héctor Córdova Gutierrez, utilice parte de la misma como oficina para ejercer su profesión.

2. La sociedad conyugal es propietaria a su vez de un horno industrial el cual alquilaron durante todo el 2014 a razón de US$ 385 mensuales.

3. Asimismo alquilaron un inmueble ubicado en la Av. Angamos 1581 - San Borja, al Señor Juan Herrera P. por el que pagaron S/. 1,200 mensuales. Dicho inmueble lo subarrendaron a S/. 1,600 mensuales por todo el 2014, cancelando los respectivos pagos a cuenta.

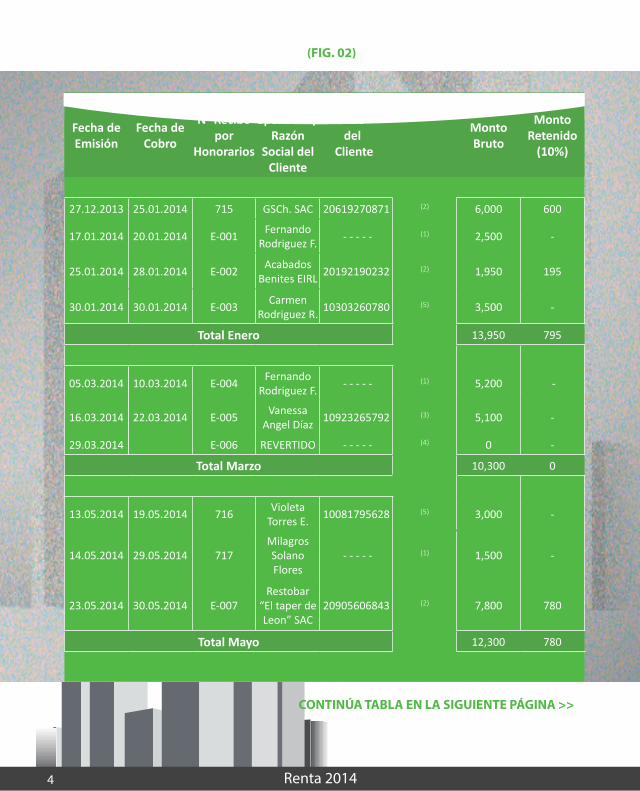

4. Los ingresos percibidos por la Señora Alicia se encuentran reflejados en su Libro de Ingresos y Gastos. Hay que indicar que la Señora Alicia se ha afiliado al sistema de emisión electrónica del Recibo por Honorarios y al llevado del Libro de Ingresos y Gastos también de manera Electrónica, conforme a lo establecido en la Resolución de Superintendencia N° 182-2008/SUNAT, y también emite recibos manuales a sus clientes: (VER FIG. 02)

Promedio Uso Autoavalúo2014

AlquilerMensual

MejoraIncorporada

Jr. Almirante Guisse N°165 - Lince

casa habitación (alquilada todo el

2014)S/. 290,000 $950 S/. 10,000*

Av. 2 de Mayo N° 630 - Dpto. N° 104 - Miraflores

departamento (alquilado todo el

2014)S/. 580,000 S/. 2,800 −

Av. Chepén N° 330 - Trujillo

casa habitación (cesión gratuita todo

el 2014)S/. 200,000 − −

Av. Petit Thouars 150 - Lima

casa habitación y oficina** S/. 286,000 − −

Caso práctico de Primera y Cuarta CategoríaRenta 20144

Fecha de Emisión

Fecha de Cobro

N° Recibo por

Honorarios

Nombre y apellidos /

Razón Social del

Cliente

RUC del Cliente

Monto Bruto

Monto Retenido

(10%)

27.12.2013 25.01.2014 715 GSCh. SAC 20619270871 (2) 6,000 600

17.01.2014 20.01.2014 E-001 Fernando Rodriguez F. - - - - - (1) 2,500 -

25.01.2014 28.01.2014 E-002 Acabados Benites EIRL 20192190232 (2) 1,950 195

30.01.2014 30.01.2014 E-003 Carmen Rodriguez R. 10303260780 (5) 3,500 -

Total Enero 13,950 795

05.03.2014 10.03.2014 E-004 Fernando Rodriguez F. - - - - - (1) 5,200 -

16.03.2014 22.03.2014 E-005 Vanessa Angel Díaz 10923265792 (3) 5,100 -

29.03.2014 E-006 REVERTIDO - - - - - (4) 0 -

Total Marzo 10,300 0

13.05.2014 19.05.2014 716 Violeta Torres E. 10081795628 (5) 3,000 -

14.05.2014 29.05.2014 717Milagros Solano Flores

- - - - - (1) 1,500 -

23.05.2014 30.05.2014 E-007Restobar

“El taper de Leon” SAC

20905606843 (2) 7,800 780

Total Mayo 12,300 780

(FIG. 02)

CONTINÚA TABLA EN LA SIGUIENTE PÁGINA >>

Caso práctico de Primera y Cuarta CategoríaRenta 2014 5

08.07.2014 10.07.2014 E-008Consultoría Tributaria

Otarola EIRL 20701006843 (2) 3,850 385

13.07.2014 17.07.2014 E-009Eduardo Vasquez

Salas - - - - - (1) 5,500 -

21.07.2014 29.07.2014 E-010 Inversiones Meza SAC 20964113167 (2) 4,200 420

Total Julio 13,550 805

12.08.2014 12.08.2014 E-011 Alberto Bazalar C. - - - - - (1) 2,200 -

25.08.2014 29.08.2014 E-012Restobar

“El taper de Leon” SAC

20905606843 (3) 6,500 650

29.08.2014 31.08.2014 E-013 Alvaro Lazo Jimenez 10206941477 (3) 1,000 -

Total Agosto 9,700 650

14.09.2014 20.09.2014 E-014 Acabados Benites EIRL 20192190232 (2) 2,900 290

22.09.2014 27.09.2014 E-015 Carlos Ortiz Ruiz 10245503876 (2) 2,500 250

30.09.2014 30.09.2014 718 Enrique Velez M. - - - - (1) 1,600 -

Total Setiembre 7,000 540

(FIG. 02)

CONTINÚA TABLA EN LA SIGUIENTE PÁGINA >>

Caso práctico de Primera y Cuarta CategoríaRenta 20146

19.10.2014 24.10.2014 719Javier

Guevara Pachas

10266451800 (5) 6,200 -

26.10.2014 28.10.2014 E-016 Universidad “de la vida” 20545672915 (2) 2,500 250

27.10.2014 31.10.2014 E-017Juan Jose

Gomez Romero

- - - - - (1) 1,700 -

Total Octubre 10,400 250

12.12.2014 18.12.2014 720 Luis Bueno Tafur 10923294449 (1) 2,100 -

15.12.2014 19.12.2014 E-018Restobar

“El taper de Leon” SAC

20905606843 (2) 5,000 500

20.12.2014 26.12.2014 E-019 Acabados Benites EIRL 20192190232 (2) 3,900 390

28.12.2014 28.01.2015 E-020 Nido “El Guambrillo” 20461971640 (2) 9,800 -

Total Diciembre 20,800 890

TOTALES 98,000 4,710

(FIG. 02)

(1) Personas naturales sin actividad empresarial no son agentes de retención al pagar Rentas de Cuarta Categoría.(2) El pagador de la renta es una persona jurídica o natural que se encuentra en el Régimen General del Impuesto a la Renta, razón por la cual se encuentra obligado a efectuar la retención (Inciso b) del artículo 71° de la Ley).(3) El pagador de la renta es una persona natural con negocio que se encuentra en el Régimen Especial del Impuesto a la Renta (RER), por lo cual no le corresponde efectuar retenciones por Rentas de Cuarta Categoría.(4) Este número al haber sido REVERTIDO se pierde y no puede ser generado para otro cliente.(5) El pagador de la renta es una persona natural con negocio que se encuentra en el Nuevo Régimen Único Simplificado – NRUS, por lo cual no le corresponde efectuar retenciones por Rentas de Cuarta Categoría.

Para efectos de la presentación de la Señora Alicia Rospigliosi M., se c o n s i d e r a n declaraciones independientes, las obtenidas por Rentas de Capital – Primera Categoría y aquellas obtenidas por Renta del Trabajo – CuartaCategoría.

Caso práctico de Primera y Cuarta CategoríaRenta 2014 7

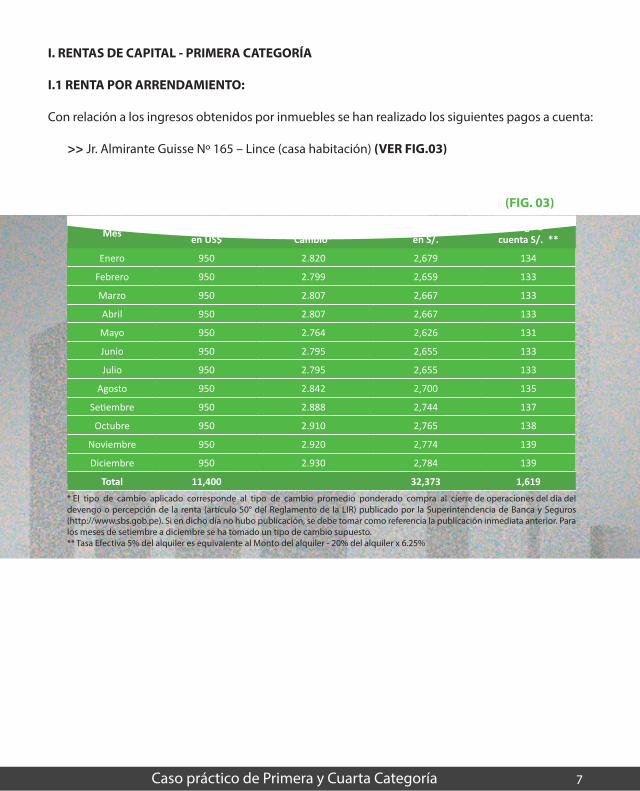

I. RENTAS DE CAPITAL - PRIMERA CATEGORÍA

I.1 RENTA POR ARRENDAMIENTO:

Con relación a los ingresos obtenidos por inmuebles se han realizado los siguientes pagos a cuenta:

>> Jr. Almirante Guisse Nº 165 – Lince (casa habitación) (VER FIG.03)

(FIG. 03)

Mes Alquiler en US$

Tipo de Cambio*

Alquiler en S/.

Pago a cuenta S/. **

Enero 950 2.820 2,679 134

Febrero 950 2.799 2,659 133

Marzo 950 2.807 2,667 133

Abril 950 2.807 2,667 133

Mayo 950 2.764 2,626 131

Junio 950 2.795 2,655 133

Julio 950 2.795 2,655 133

Agosto 950 2.842 2,700 135

Setiembre 950 2.888 2,744 137

Octubre 950 2.910 2,765 138

Noviembre 950 2.920 2,774 139

Diciembre 950 2.930 2,784 139

Total 11,400 32,373 1,619* El tipo de cambio aplicado corresponde al tipo de cambio promedio ponderado compra al cierre de operaciones del día del devengo o percepción de la renta (artículo 50° del Reglamento de la LIR) publicado por la Superintendencia de Banca y Seguros (http://www.sbs.gob.pe). Si en dicho día no hubo publicación, se debe tomar como referencia la publicación inmediata anterior. Para los meses de setiembre a diciembre se ha tomado un tipo de cambio supuesto.** Tasa Efectiva 5% del alquiler es equivalente al Monto del alquiler - 20% del alquiler x 6.25%

Caso práctico de Primera y Cuarta CategoríaRenta 20148

I.1.1. RESUMEN DE ARRENDAMIENTOS (ALQUILERES) Y PAGOS A CUENTA: (VER FIG.05)

Renta Bruta Anual Casa Departamento

a. Renta Devengada: S/. (Nuevos Soles)

- Alquiler casa-habitación (Lince) - Alquiler departamento (Miraflores) Sub total: Mejora incorporada* (Lince)

32,373

32,37310,000

33,60033,600

Total Renta Devengada 42,373 33,600

b. Renta Presunta:**

- Alquiler casa-habitación (Lince) > Valor autoavalúo x 6% S./ 290,000 x 6% - Alquiler departamento (Miraflores) > Valor autoavalúo x 6% S./ 580,000 x 6%

17,400

34,800

Total Renta Presunta 17,400 34,800

Total Renta Bruta Anual 42,373 34,800

Pagos a cuenta mensuales 1,619 1,680

Total pagos a cuenta 3,299

(*) Las mejoras se computan como Renta Gravada del propietario en el ejercicio que se devuelva el bien. Asimismo, no se consideran dentro del monto que se compara con la Renta Presunta (6% del valor de autoavalúo), sin embargo, si son consideradas para determinar la Renta Bruta Anual.(**) En ambos casos, la Renta Presunta se ha calculado por todo el ejercicio gravable.

(FIG. 05)

Para determinar el total de la Renta Bruta Anual, utilice el mayor monto en a) y b) en cada caso.

>> Av. 2 de Mayo N° 630 - Dpto. Nº 104 – Miraflores (departamento) (VER FIG.04)

Mes Alquiler en S/. S/.*

Enero 2,800 140

Febrero 2,800 140

Marzo 2,800 140

Abril 2,800 140

Mayo 2,800 140

Junio 2,800 140

Julio 2,800 140

Agosto 2,800 140

Setiembre 2,800 140

Octubre 2,800 140

Noviembre 2,800 140

Diciembre 2,800 140

Total 33,600 1,680

* Tasa efectiva 5% del alquiler, es equivalente al “monto del alquiler - 20% x 6.25%”

(FIG. 04)

Caso práctico de Primera y Cuarta CategoríaRenta 2014 9

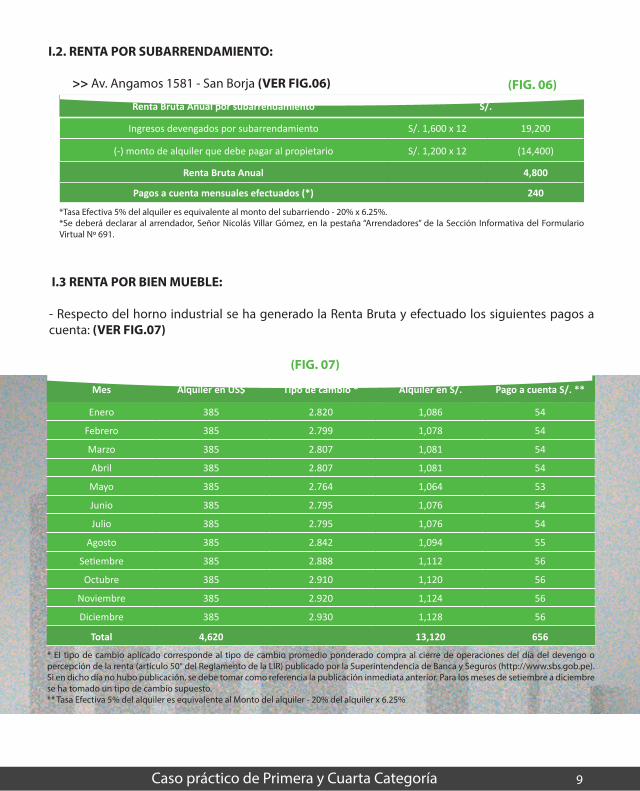

I.2. RENTA POR SUBARRENDAMIENTO:

*Tasa Efectiva 5% del alquiler es equivalente al monto del subarriendo - 20% x 6.25%.*Se deberá declarar al arrendador, Señor Nicolás Villar Gómez, en la pestaña “Arrendadores” de la Sección Informativa del Formulario Virtual Nº 691.

(FIG. 06)

Renta Bruta Anual por subarrendamiento S/.

Ingresos devengados por subarrendamiento S/. 1,600 x 12 19,200

(-) monto de alquiler que debe pagar al propietario S/. 1,200 x 12 (14,400)

Renta Bruta Anual 4,800

Pagos a cuenta mensuales efectuados (*) 240

>> Av. Angamos 1581 - San Borja (VER FIG.06)

I.3 RENTA POR BIEN MUEBLE:

- Respecto del horno industrial se ha generado la Renta Bruta y efectuado los siguientes pagos a cuenta: (VER FIG.07)

(FIG. 07)

Mes Alquiler en US$ Tipo de cambio * Alquiler en S/. Pago a cuenta S/. **

Enero 385 2.820 1,086 54

Febrero 385 2.799 1,078 54

Marzo 385 2.807 1,081 54

Abril 385 2.807 1,081 54

Mayo 385 2.764 1,064 53

Junio 385 2.795 1,076 54

Julio 385 2.795 1,076 54

Agosto 385 2.842 1,094 55

Setiembre 385 2.888 1,112 56

Octubre 385 2.910 1,120 56

Noviembre 385 2.920 1,124 56

Diciembre 385 2.930 1,128 56

Total 4,620 13,120 656

* El tipo de cambio aplicado corresponde al tipo de cambio promedio ponderado compra al cierre de operaciones del día del devengo o percepción de la renta (artículo 50° del Reglamento de la LIR) publicado por la Superintendencia de Banca y Seguros (http://www.sbs.gob.pe). Si en dicho día no hubo publicación, se debe tomar como referencia la publicación inmediata anterior. Para los meses de setiembre a diciembre se ha tomado un tipo de cambio supuesto.** Tasa Efectiva 5% del alquiler es equivalente al Monto del alquiler - 20% del alquiler x 6.25%

Caso práctico de Primera y Cuarta CategoríaRenta 201410

I.5. RESUMEN DE LA RENTA BRUTA Y DETERMINACIÓN DE LA RENTA NETA DE PRIMERA CATEGORÍA: (VER FIG.09)

(FIG. 09)

* El importe de la renta no declarada, resulta de efectuar la comparación de la Renta Real pactada con la Renta Mínima presunta.

Concepto S/. A. Predios y muebles declarados a la SUNAT 1. Arrendado − Casa habitación (Almirante Guisse N° 165 - Lince) 32,373 − Departamento (Av. 2 de Mayo N° 630 - Miraflores) 33,600 − Horno industrial 13,120

79,093 2. Subarrendado − Av. Angamos N° 1581 - San Borja 4,800

SUB TOTAL 83,893 B. Inmuebles y muebles no declarados y/o Renta Ficta − Departamento (Av. 2 de Mayo N° 630 - Miraflores) 1,200 − Casa habitación cedida gratuitamente (Av. Chepén N°

330 - Trujillo) 12,000

− Mejoras incorporadas casa habitación (Almirante Guisse N° 165 - Lince 10,000

SUB TOTAL 23,200TOTAL RENTA BRUTA DE PREDIOS Y MUEBLES 107,093

(-) deducción 20% de S/. 107,093 (21,419)RENTA NETA DE PRIMERA CATEGORÍA 85,674

Casilla 133

Casilla 557*

Casilla 558

Casilla 557*

Casilla 102*

Casilla 501

Casilla 515

I.4 RENTA FICTA DE INMUEBLE:

- La cesión gratuita del inmueble ubicado en Av. Chepén N° 330 - Trujillo genera la siguiente Renta Ficta: (VER FIG.08)

(FIG. 08)

(*)En este caso al existir Renta Ficta, no existe obligación de efectuar pa-gos a cuenta mensuales. No obstante dichos montos se deben declarar y pagar anualmente, de conformidad a lo dispuesto en el tercer párrafo del artículo 84° de la Ley.

Renta Ficta Anual S/.

Casa habitación

Valor del autoavalúo x 6% S/. 200,000 x 6% 12,000

Total Renta Bruta Anual 12,000

Caso práctico de Primera y Cuarta CategoríaRenta 2014 11

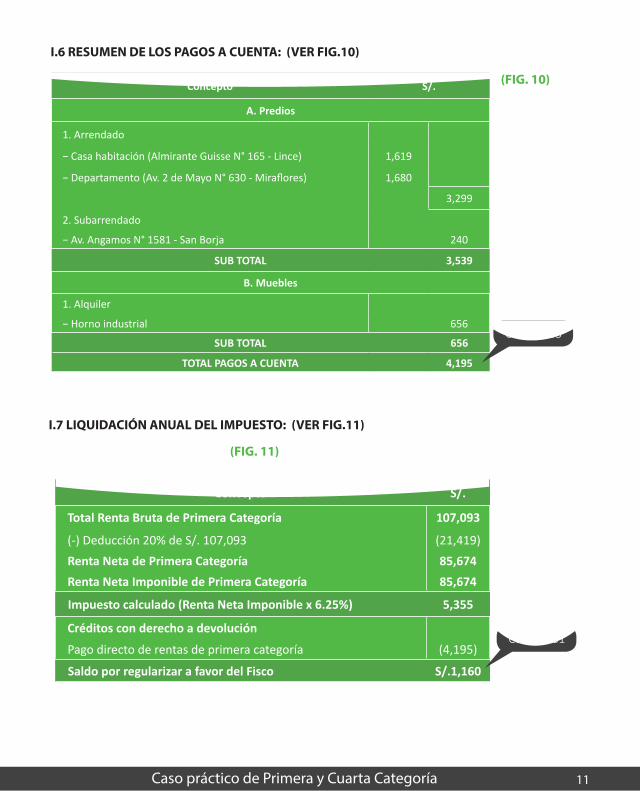

I.6 RESUMEN DE LOS PAGOS A CUENTA: (VER FIG.10)

(FIG. 09)Concepto S/.

A. Predios

1. Arrendado

− Casa habitación (Almirante Guisse N° 165 - Lince) 1,619

− Departamento (Av. 2 de Mayo N° 630 - Miraflores) 1,680

3,299

2. Subarrendado

− Av. Angamos N° 1581 - San Borja 240

SUB TOTAL 3,539

B. Muebles

1. Alquiler

− Horno industrial 656

SUB TOTAL 656

TOTAL PAGOS A CUENTA 4,195

Casilla 133

I.7 LIQUIDACIÓN ANUAL DEL IMPUESTO: (VER FIG.11)

(FIG. 11)

(FIG. 10)

Concepto S/.

Total Renta Bruta de Primera Categoría 107,093

(-) Deducción 20% de S/. 107,093 (21,419) Renta Neta de Primera Categoría 85,674 Renta Neta Imponible de Primera Categoría 85,674

Impuesto calculado (Renta Neta Imponible x 6.25%) 5,355

Créditos con derecho a devolución

Pago directo de rentas de primera categoría (4,195)

Saldo por regularizar a favor del Fisco S/.1,160

Casilla 161

Caso práctico de Primera y Cuarta CategoríaRenta 201412

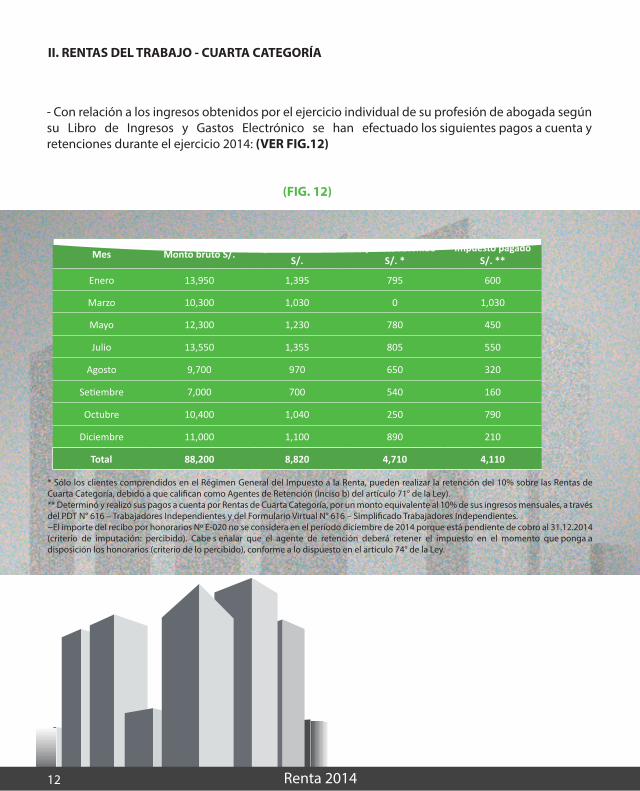

- Con relación a los ingresos obtenidos por el ejercicio individual de su profesión de abogada según su Libro de Ingresos y Gastos Electrónico se han efectuado los siguientes pagos a cuenta y retenciones durante el ejercicio 2014: (VER FIG.12)

Mes Monto bruto S/. Impuesto resultante S/.

Impuesto retenido S/. *

Impuesto pagado S/. **

Enero 13,950 1,395 795 600

Marzo 10,300 1,030 0 1,030

Mayo 12,300 1,230 780 450

Julio 13,550 1,355 805 550

Agosto 9,700 970 650 320

Setiembre 7,000 700 540 160

Octubre 10,400 1,040 250 790

Diciembre 11,000 1,100 890 210

Total 88,200 8,820 4,710 4,110

(FIG. 12)

* Sólo los clientes comprendidos en el Régimen General del Impuesto a la Renta, pueden realizar la retención del 10% sobre las Rentas de Cuarta Categoría, debido a que califican como Agentes de Retención (Inciso b) del artículo 71° de la Ley).** Determinó y realizó sus pagos a cuenta por Rentas de Cuarta Categoría, por un monto equivalente al 10% de sus ingresos mensuales, a través del PDT N° 616 – Trabajadores Independientes y del Formulario Virtual N° 616 – Simplificado Trabajadores Independientes.−El importe del recibo por honorarios Nº E-020 no se considera en el período diciembre de 2014 porque está pendiente de cobro al 31.12.2014 (criterio de imputación: percibido). Cabe s eñalar que el agente de retención deberá retener el impuesto en el momento que ponga a disposición los honorarios (criterio de lo percibido), conforme a lo dispuesto en el artículo 74° de la Ley.

II. RENTAS DEL TRABAJO - CUARTA CATEGORÍA

Caso práctico de Primera y Cuarta CategoríaRenta 2014 13

II.1 DETERMINACIÓN DE LA RENTA NETA: (VER FIG. 13)

Renta Bruta S/.

Ingreso según Libro de Ingresos y Gastos 98,000

(-) Ingreso no percibidos en el ejercicio (RHE E-020) (9,800)

Total Renta Bruta 88,200

(-) Deducciones:

20% de Rentas de Cuarta Categoría (S/. 88,200 x 20%)* (17,640)

Renta Neta de Cuarta Categoría (RENTA NETA DE TRABAJO) 70,560

(FIG. 13)

Casilla 107

Casilla 108

* Se considera el monto total de S/. 17,640 al no exceder el mismo el tope de las 24 UIT, establecida como deducción máxima para el caso de las Rentas de Cuarta Categoría proveniente por el ejercicio individual de cualquier profesión, arte, ciencia u oficio.

II.2 DETERMINACIÓN DE LA RENTA NETA IMPONIBLE DEL TRABAJO: (CUARTA CATEGORÍA) (VER FIG. 14)

(FIG. 14)

* De acuerdo a lo establecido en el artículo 46º de la LIR de la Renta de Cuarta Categoría podrá deducirse anualmente un monto fijo equivalente a 7 UIT.

CONCEPTO S/. Renta Neta de Cuarta Categoría 70,560 Renta Neta de Quinta Categoría 0 (-) Deducción 7 UIT (7 x S/. 3,800)* (26,600)

Renta Neta de Cuarta Categoría (RENTA NETA DEL TRABAJO) 43,960

Casilla 131

Caso práctico de Primera y Cuarta CategoríaRenta 201414

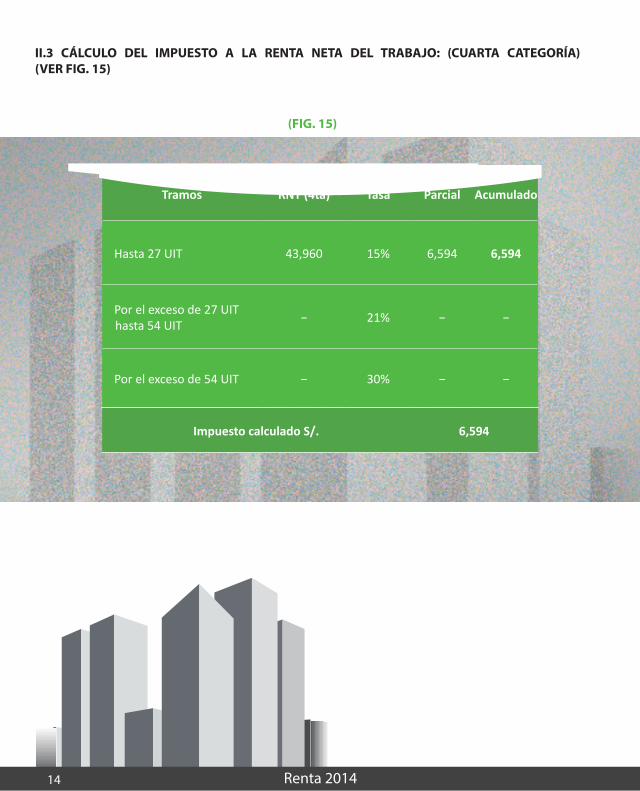

II.3 CÁLCULO DEL IMPUESTO A LA RENTA NETA DEL TRABAJO: (CUARTA CATEGORÍA) (VER FIG. 15)

(FIG. 15)

Tramos RNT (4ta) Tasa Parcial Acumulado

Hasta 27 UIT 43,960 15% 6,594 6,594

Por el exceso de 27 UIT h hasta 54 UIT − 21% − −

Por el exceso de 54 UIT − 30% − −

Impuesto calculado S/. 6,594

Caso práctico de Primera y Cuarta CategoríaRenta 2014 15

II.4 LIQUIDACIÓN ANUAL DE LA RENTA DEL TRABAJO: (CUARTA CATEGORÍA) (VER FIG. 16)

(FIG. 16)

* Cuando se genera un saldo a favor del contribuyente, se puede optar por alguna de las dos opciones: ya sea la devolución o la aplicación contra futuros pagos a cuenta y/o regularización.

a) Si solicita la aplicación contra futuros pagos a cuenta y/o regularización, debe recordar que: - El saldo a favor por Rentas del Trabajo no se puede aplicar contra los pagos a cuenta y/o regularización por Rentas del Capital.

b) Si solicita devolución, en la constancia de presentación se mostrará automáticamente el enlace web con el link hacia el módulo en donde podrá presentar su solicitud de devolución vía Internet (Formulario Virtual N° 1649). En caso no haga link al mencionado enlace, deberá solicitar su devolución a través del formulario físico N° 4949, el cual deberá ser presentado en las oficinas o Centros de Servicios al Contribuyente de la SUNAT.

Si presenta la Declaración Jurada Anual, sin estar obligado a ello, para efectos de solicitar devolución de un saldo a favor, no se encuentra obligado al cronograma de vencimiento aprobado para el presente ejercicio gravable.

Concepto S/.

Impuesto calculado 6,594

(-) Créditos

1. Créditos sin derecho a devolución

2. Créditos con derecho a devolución

A. Pagos a cuenta:

Renta de Cuarta Categoría (4,110)

B. Retenciones:

Rentas de Cuarta Categoría (4,710)

(8,820)

Saldo a favor del contribuyente* (2,226)

Casilla 141

![Oscar de La Renta [In the Loop]](https://img.pdfslide.us/doc/110x75/55d079e5bb61eb46318b47a4/oscar-de-la-renta-in-the-loop.jpg)