Embed Size (px)

Citation preview

1

Release de Resultados 4T09

T

Tel:Cód

Re SãADop

De

PrinRes

Res

Lucr

Patr

Ativ

Cart

Cap

Mar

Ret

Índi

Índi

(1) A(2) Eade

Teleconferên

Portuguê

14h: +55 (11) 4688‐6digo: Banco Dayc

elease de

ão Paulo, 10 DR Nível I: Bperacionais a

estaques

ncipais Indicadsultado da Inte

sultado Operac

ro Líquido

rimônio Líquido

vos Totais

teira de Crédit

ptação Total (F

rgem Financeir

orno sobre PL

ice de Eficiênci

ice de Basiléia

Lucro Líquid

No ano, o Lu

ROAE supe

rentabilidad

O saldo da C

Foco na cart

Expressiva r

segmento d

Melhora do

211,6%, res

Índice de Ef

Elevação da

4T09;

DAYC4 valo

Ajustado por reclassExclui montante de equação de apropria

cia 4T09 | 11

ês / Inglês (tradu

h30 BR | 11:30 A6361 Teloval Cód

Resultado

de fevereirBDYVY), anuna seguir, exce

dores (R$ MMermediação Fina

ional

o (PL)

o (incluindo ce

Funding )

ra Líquida (NIM

Médio (ROAE)

a (%)(2)

(%)

do de R$ 82,5

ucro Líquido

rando 21%

de;

Carteira de C

teira de Midd

redução das

e pequenas e

o Índice de Co

pectivament

ficiência de 2

as notas de e

riza 84,5% no

sificação de variaçãR$ 5,9 milhões refação das comissões

de fevereiro

ção simultânea)

AM US EST : +1 (888) 700 08digo: Banco Dayc

os 4T09

ro de 2010 –ncia seus reseto onde ind

M)anceira(1)

ssões)

) (% a.a.)

(% a.a.)

5 milhões no

alcançou R$

e NIM ating

rédito aume

dle Market, a

Despesas de

e médias emp

obertura do

e;

2,6% no 4T09

escalas globa

o ano de 2009

o cambial. ferentes às despesas em 2008.

de 2010

802 oval

– O Banco Dsultados do icado o cont

4T09172,5

125,7

82,5

1.692,7

7.060,8

3.944,8

3.508,8

13,0%

21,4%

22,6%

28,6%

4T09, 96,1%

211,1 milhõe

gindo 13% n

ntou 7,9%, en

a qual cresceu

e PDD de 75,

presas;

saldo de PDD

9, demonstra

l e local do

9.

as de comissões ap

Rela

Carlos LazaSuperintende Tel

aycoval S.A.quarto trimetrário, são ap

3T09 Var106,6 61

55,9 124

42,0 96

1.646,3 2

6.177,4 14

3.656,4 7

3.567,0 -1

12,2% 0,8

10,7% 10,7

23,2% -0,6

29,3% -0,7

superior com

es, 5,5% acim

o 4T09, dem

ncerrando o 4

u 14,3%, com

1% frente ao

D sobre créd

a a adequada

Daycoval jun

ropriadas antecipad

ações com Inv

ar ente

: +55 (11) 3138‐[email protected]

(“Daycoval”estre de 200presentadas

r. % 4T01,8% 108

4,8% 41

6,1% 20

2,8% 1.607

4,3% 6.831

7,9% 3.980

1,6% 3.272

8 p.p 11,4%

7 p.p 5,1%

6 p.p 30,3%

7 p.p 28,2%

mparado com

ma de 2008;

monstram co

4T09 em R$ 3

mparado com

o 3T09, graça

ditos vencidos

gestão dos c

nto à duas im

damente relativas à

vestidores

Natalie RamaAnalista

1024/1039om.br

” ou “Banco09 (4T09). Asem base con

08 Var. %,5 59,0%

,9 199,6%

,4 304,3%

,2 5,3%

,0 3,4%

,8 -0,9%

,9 7,2%

% 1,6 p.p

% 16,3 p.p

% -7,7 p.p

% 0,4 p.p

m o 3T09;

onsistente ev

3.944,8 milhõ

o trimestre a

as a reversõe

s há mais de

custos operac

mportantes ag

às cessões ao FIDC

alhoso

”) (BM&FBos informaçõensolidada e e

2009503,1

297,0

211,1

1.692,7

7.060,8

3.944,8

3.508,8

12,1%

12,9%

22,5%

28,6%

volução dos

ões;

anterior;

es ocorridas b

14 e 60 dias

cionais;

gências de ra

Veículos e impacto

ovespa: DAYCes financeiraem Reais.

2008 Va706,5 -2

276,8

200,2

1.607,2

6.831,0

3.980,8

3.272,9

10,6% 1

12,6% 0

33,0% -10

28,2% 0

indicadores

basicamente

s para 155,9%

ating durant

os não recorrentes

2

C4 / as e

ar. %28,8%

7,3%

5,5%

5,3%

3,4%

-0,9%

7,2%

1,5 p.p

0,3 p.p

0,5 p.p

0,4 p.p

de

no

% e

e o

da

3

Mensagem da Administração

O Banco Daycoval percorreu o ano de 2009 sempre em linha com seu reconhecido perfil conservador e sua sólida estrutura de capital. Temos convicção que estes pontos foram essenciais para enfrentar os inúmeros desafios que encontramos ao longo do período, notadamente aqueles advindos da crise mundial. Um dos principais exemplos, neste sentido, foi a adoção de uma maior rigidez na política de renovação de empréstimos em atraso, o que num primeiro momento elevou substancialmente nossas provisões, mas também mostrou a real condição da carteira de crédito e nos apoiou na execução das garantias.

Com a melhora do cenário observada, sobretudo no segundo semestre, registramos uma expressiva evolução das condições de captação, e principalmente, da qualidade do nosso portfólio com diversas reversões de provisões no último trimestre do ano. Além disso, buscamos as melhores oportunidades para elevar nossas operações de crédito, encerrando o ano com um montante de R$ 3,9 bilhões, mesmo patamar de 2008, apesar de ter sido verificada uma redução de 11,2% na primeira metade de 2009. Neste contexto, também merece menção especial o segmento de middle market, que somente no 4T09, cresceu 14,3%, praticando margens superiores àquelas registradas no período anterior a crise.

Mesmo com um reduzido nível de alavancagem, obtivemos em 2009 um lucro líquido de R$ 211,1 milhões, um retorno sobre o patrimônio líquido médio de 12,9% e um índice de eficiência de 22,5%. Estes indicadores refletem o acerto da estratégia realizada e as condições que o Banco possui para continuar agregando valor aos acionistas.

Cabe ressaltar, ainda, a elevação dos ratings de escala global e local do Daycoval atribuída por duas das principais agências de classificação de rating ‐ Standard & Poor’s e Fitch Ratings ‐ durante o 4T09, confirmando a adequada gestão conservadora, a qual sempre buscou colocar o Banco num patamar diferenciado dentro do sistema financeiro nacional.

Respaldados por todas estas realizações, iniciamos 2010 otimistas e com o objetivo de participar ativamente do mercado de crédito nacional, sempre primando pela manutenção de uma rentabilidade adequada e pelo fortalecimento da nossa relação com todos os stakeholders.

Ambiente Macroeconômico

Muito diferente do que previa a maioria das análises feitas no início de 2009, as economias mundial e brasileira encerraram o ano em condições mais positivas. Isto porque, no campo externo, foram tomadas diversas medidas pelas principais economias para superar o período de recessão, além do crescimento registrado em alguns países emergentes, como a China e a Índia. Já o Brasil conseguiu obter uma posição diferenciada, graças aos rápidos sinais de retorno da atividade econômica e a solidez alcançada, mesmo após o advento de uma das maiores crises que o mundo já vivenciou.

No entanto, vários desafios ainda se colocam no caminho para uma recuperação mais intensa no âmbito local. Entre eles, destacam‐se as questões sobre a taxa de juros e a inflação. A adoção de políticas monetária e fiscal expansionistas para conter a crise estimulou o consumo e impulsionou a demanda agregada. Embora a inflação se encontre sob controle, a expectativa atual do mercado é de uma elevação dos juros para conter uma eventual alta nos preços. Entretanto, permanecem dúvidas sobre a dimensão deste aumento, ainda mais considerando o fato de 2010 ser um ano eleitoral.

Outro importante aspecto está relacionado à condução da política cambial, uma vez que o aumento dos investimentos estrangeiros diretos e indiretos no país, fez com que o Real se apreciasse frente ao dólar, dificultando as exportações e deixando o produto brasileiro em desvantagem perante a concorrência.

Em linhas gerais, as perspectivas para 2010 apontam para um crescimento mundial moderado, com a presença de alguma volatilidade, devido às incertezas que ainda permanecem perante a economia de alguns países desenvolvidos. No Brasil, as estimativas são de uma elevação superior a 5% do Produto Interno Bruto (PIB) e de uma inflação dentro da meta de 4,5%. Diante destas expectativas para a economia doméstica, a Administração do Banco Daycoval está confiante com relação ao desempenho no ano, crendo que inúmeras oportunidades poderão ser alcançadas, notadamente no segmento de crédito para pequenas e médias empresas.

4

Rentabilidade

O lucro líquido no 4T09 foi de R$ 82,5 milhões, evolução de 96,1% na comparação com o trimestre anterior, refletindo principalmente o menor nível das despesas de PDD, além do crescimento das receitas das operações de crédito decorrente da elevação da carteira registrada nos últimos seis meses. No acumulado do ano, o lucro líquido atingiu R$ 211,1 milhões, 5,5% acima do obtido em 2008.

A margem financeira líquida (NIM) anualizada, ajustada pela provisão para perdas com créditos e pela variação cambial seguiu a mesma linha do lucro líquido e alcançou 13,0% no 4T09, aumento de 0,8 p.p. em relação ao trimestre anterior, devido à redução das despesas de provisão e à manutenção das margens em patamares elevados. Em 2009, o NIM ficou em 12,1%, 1,5 p.p. superior ao do ano anterior.

Como resultado do aumento observado no lucro líquido, o retorno sobre o patrimônio líquido médio (ROAE) alcançou 21,4%, comparado com 10,7% no 3T09 e o retorno sobre os ativos médios (ROAA) apresentou elevação, passando para 5,3% no 4T09, versus 2,8% no trimestre anterior. No ano estes indicadores (ROAE e ROAA) também apontaram uma evolução, situando‐se em 12,9% e 3,3%, respectivamente.

(1) Reclassificado de Outras Receitas / Despesas Operacionais (variação cambial sobre operações passivas e trade finance).

20,4

42,0

82,5

4T08 3T09 4T09

Lucro Líquido(R$ milhões)

11,4 12,2 13,0

4T08 3T09 4T09

Margem Financeira Líquida (NIM) (% a.a.)

5,1

10,7

21,4

4T08 3T09 4T09

Retorno sobre o PL Médio (ROAE) (% a.a.)

Margem Financeira Líquida (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Resultado da Intermediação Financeira 172,5 106,6 61,8% 108,5 59,0%

Resultado Bruto da Intermediação Financeira 153,9 12,9 n.a. 108,7 41,6%

Variação Cambial (1) 18,6 93,7 -80,1% (0,2) n.a.

(+) Provisão para Perdas com Créditos 17,0 68,2 -75,1% 67,7 -74,9%

Resultado da Intermediação Financeira Ajustado pela PDD e Variação Cambial (A) 189,5 174,9 8,4% 176,2 7,6%

Ativos Remuneráveis Médios (B) 6.125,1 6.006,0 2,0% 6.456,5 -5,1%

Aplicações Interfinanceiras de Liquidez 1.771,1 1.648,2 7,5% 1.429,4 23,9%

Titulos e Valores Mobiliários e Derivativos 632,1 848,8 -25,5% 955,3 -33,8%

Operações de Crédito (não inclui cessões) 3.642,6 3.429,7 6,2% 3.929,6 -7,3%

Carteira de Câmbio 79,3 79,3 0,0% 142,2 -44,2%

Margem Financeira Líquida (% a.a.) (A/B) 13,0% 12,2% 0,8 p.p 11,4% 1,6 p.p

Lucro líquido de R$ 82,5 milhões no 4T09, representa aumento trimestral de 96,1%

5

Distribuição dos Ativos

O saldo de ativos aumentou 14,3% na comparação trimestral, refletindo a melhora do cenário que propiciou um maior número de aplicações interfinanceiras de liquidez e a elevação das operações de crédito, as quais mantiveram uma participação sobre o total de ativos de 49,1%, frente a 50,6% no trimestre anterior.

Liquidez

Ativos Líquidos e Caixa

O saldo dos ativos líquidos recuou de 14,2% na comparação trimestral, totalizando R$ 1.789,3 milhões no final de dezembro de 2009, devido ao maior volume destinado às operações de crédito durante o período.

Distribuição dos Ativos (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Total de Ativos 7.060,8 6.177,4 14,3% 6.831,0 3,4%

Aplicações Interfinanceiras de Liquidez 2.142,8 1.669,4 28,4% 1.801,4 18,9%

Títulos e Valores Mobiliários e Derivativos 854,2 803,7 6,3% 966,6 -11,6%

Operações de Crédito 3.465,2 3.127,0 10,8% 3.399,3 1,9%

Outros Ativos 598,7 577,3 3,7% 663,7 -9,8%

ROAE e ROAA (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Lucro Líquido (A) 82,5 42,0 96,1% 20,4 304,3%

Patrimônio Líquido Médio (B) 1.660,6 1.639,6 1,3% 1.621,4 2,4%

Ativos Médios (C) 6.313,9 6.114,1 3,3% 6.851,4 -7,8%

Retorno s/ PL Médio (ROAE) (% a.a.) (A/B) 21,4% 10,7% 10,7 p.p 5,1% 16,3 p.pRetorno s/ Ativos Médios (ROAA) (% a.a.) (A/C) 5,3% 2,8% 2,5 p.p 1,2% 4,1 p.p

Distribuição dos Ativos Líquidos (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Disponibilidades 31,5 30,8 2,4% 45,8 -31,1%

Aplicações Interfinanceiras de Liquidez 1.196,9 1.650,4 -27,5% 951,2 25,8%

Aplicações no Mercado Aberto (líquido) 1.129,7 1.575,0 -28,3% 934,5 20,9%

Aplicações em Depósitos Interfinanceiros 48,8 68,9 -29,2% 10,1 n.a.

Aplicações em Moedas Estrangeiras 18,4 6,5 183,4% 6,6 179,1%

TVM e Derivativos (Carteira Própria - Disponível para Venda) 546,1 396,4 37,8% 243,3 124,5%

Relações Interfinanceiras (Líquido) 14,8 7,2 105,9% 12,4 19,5%

Total de Ativos Líquidos 1.789,3 2.084,8 -14,2% 1.252,7 42,8%

Redução do caixa reflete crescimento da carteira de crédito

30,3%

12,1%49,1%

8,5%

Distribuição de Ativos 4T09 ‐%

Aplicações Interfinanceiras de Liquidez

Títulos e Valores Mobiliários e Derivativos

Operações de Crédito

Outros Ativos

6

O Daycoval encerrou 2009 com uma posição confortável de caixa, inclusive superior à registrada no início do ano, demonstrando o conservadorismo adotado ao longo do período. A redução ocorrida no último trimestre deve‐se basicamente ao aumento da carteira de crédito e ao vencimento de uma tranche do programa de Eurobond do Banco. Do total de R$ 1.372,1 milhões (posição de abertura em 31/12/2009), 65,2% são aplicações em operações com compromisso de revenda de um dia (over) e 34,8% em títulos públicos federais disponíveis para venda.

O Daycoval também acompanha o nível de liquidez por meio da relação entre a posição de caixa e o total de depósitos. No 4T09, conforme já esperado, esta relação decresceu para 57,6% (73,3% no 3T09), motivado pelo novo ciclo de aumento da alavancagem que o Banco vem apresentando.

1.138,3 1.141,31.329,3

1.674,1 1.659,51.502,3 1.511,2 1.495,1

1.579,11.708,7

1.416,5 1.375,0 1.372,1

dez‐08 jan‐09 fev‐09 mar‐09 abr‐09 mai‐09 jun‐09 jul‐09 ago‐09 set‐09 out‐09 nov‐09 dez‐09

Evolução do Caixa (R$ milhões)

34,8%65,2%

Breakdown do Caixa (Dezembro/09)

Títulos Públicos (Estoque Próprio)Operações de Over (Selic)

64,8%

87,1%74,4% 73,3%

57,6%

4T08 1T09 2T09 3T09 4T09

Caixa / Depósitos Totais (%)

7

Desempenho Operacional

Captação (Funding)

O saldo total de captação somou R$ 3.508,8 milhões, diminuição de 1,6% em comparação com o trimestre anterior, motivada principalmente pelo vencimento de uma tranche do programa de Eurobond de US$ 120 milhões em outubro/09, conforme mencionado no relatório do 3T09. Esta operação não foi renovada, já que para a Administração as condições do mercado naquele momento não eram adequadas, muito embora existisse uma relevante oferta para este tipo de emissão. Atualmente tais condições se encontram mais atrativas, o que poderá levar o Banco a realizar uma nova emissão externa nos próximos meses. Vale mencionar também que a evolução do funding de 7,2% foi superior ao da carteira de crédito (excluindo cessões) no ano de 2009, a qual cresceu 3,0% no período.

Os diferentes tipos de depósitos representaram 67,9% do funding total no final do 4T09, versus 65,4% no trimestre anterior. Já as obrigações por empréstimos e repasses aumentaram sua participação no mix de modalidades de captação para 21,5% (18,1% no 3T09).

A principal fonte de captação continua sendo os depósitos a prazo que representam 60,5% do total do funding, graças ao adequado custo e prazo deste instrumento, refletido pelo histórico de solidez e credibilidade que o Daycoval conquistou ao longo de sua história. Neste sentido, foi priorizado durante o trimestre a não renovação de operações com custos mais altos obtidas durante o primeiro semestre de 2009.

Durante o trimestre, o Banco também continuou optando por reduzir as captações interbancárias para priorizar as captações via depósitos de clientes pessoas física e jurídica, os quais possuem prazos mais alinhados com a nossa carteira de crédito.

Já o acréscimo de 16,6% em obrigações por empréstimos e repasses está relacionado ao aumento das operações BNDES realizadas no período.

Captação (Funding ) (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Depósitos Totais 2.381,8 2.331,4 2,2% 1.757,0 35,6%

Depósitos à Vista + Outros Depósitos 124,7 92,0 35,5% 114,0 9,4%

Depósitos a Prazo 2.122,5 2.088,7 1,6% 1.179,4 80,0%

Depósitos Interfinanceiros 134,6 150,7 -10,7% 463,6 -71,0%

Emissões Externas 373,4 589,5 -36,7% 785,5 -52,5%

Obrigações por Empréstimos e Repasses 753,6 646,1 16,6% 730,4 3,2%

Total 3.508,8 3.567,0 -1,6% 3.272,9 7,2%

3.272,93.376,6

3.264,3

3.567,0 3.508,8

4T08 1T09 2T09 3T09 4T09

Captação Total (R$ milhões)

67,9%10,6%

21,5%

Distribuição do Funding ‐ 4T09

Depósitos Totais

Emissões Externas

Obrigações por Empréstimos e Repasses

Depósitos representam 67,9% da estrutura de funding

8

O total de depósitos no 4T09 somou R$ 2.381,8 milhões, apresentando um acréscimo de 2,2% em relação ao trimestre anterior, motivado principalmente pela maior procura deste tipo de investimento por parte das administradoras de recursos. Com isso, optou‐se por diminuir a exposição dos depósitos advindos de instituições financeiras.

Cabe ressaltar ainda que o Daycoval não realizou nenhuma operação vinculada ao “Depósito a Prazo com Garantia Especial do Fundo Garantidor de Crédito” (DPGE‐FGC) até o presente momento, apesar de possuir um limite disponível de aproximadamente R$ 3,2 bilhões para uso deste instrumento.

Gestão de Ativos e Passivos

Como observado nos gráficos a seguir, o Banco permanece com um alinhamento adequado entre os ativos e passivos, para minimizar a exposição a eventuais descasamentos entre taxas e prazos praticados e obtidos. Enquanto 64,5% da carteira de crédito vencerão nos próximos 12 meses, apenas 55,3% das operações de captação serão amortizadas no mesmo período, evidenciando um gap significativamente positivo entre ativos e passivos.

Considerando as operações de captação sem liquidez e um prazo de 5 anos para Certificado de Depósito Bancário (CDBs) relativos ao Acordo de Investimento assinado em fevereiro/09, observa‐se um prazo médio (duration) de 516 dias no 4T09 (341 dias quando desconsiderado tal Acordo).

Já o ratio entre a captação total e a carteira de crédito alcançou 96,7%, mantendo uma posição adequada do funding com o perfil de cada portfólio de crédito, o que evita descasamentos e garante liquidez em todas as operações.

Analisando somente a evolução dos prazos médios dos depósitos, principal fonte de captação para os empréstimos destinados ao segmento de middle market, verifica‐se um prazo médio de 699 dias.

Segregação dos Depósitos Totais (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Pessoas Jurídicas + Depósitos à vista 1.093,5 1.060,5 3,1% 402,8 171,5%

Pessoas Físicas 447,2 439,4 1,8% 358,1 24,9%

Fundos de Investimento 417,8 329,3 26,9% 372,4 12,2%

Fundações 281,4 332,4 -15,3% 151,8 85,4%

Instituições Financeiras + Depósitos Interfinanceiros 141,9 169,8 -16,4% 471,9 -69,9%

Total 2.381,8 2.331,4 2,2% 1.757,0 35,6%

33,3%

31,2%

28,5%

6,2% 0,8%

Carteira de Crédito ‐ Operações a Vencer (Dezembro/09)

Até 3 meses De 3 a 12 mesesDe 1 a 3 anos De 3 a 5 anosAcima de 5 anos

Prazo Médio das Operações de Crédito Total: 404 dias

3,5%

19,2%

32,6%28,4%

15,0%

1,3%

Captação ‐Operações a Vencer (Dezembro/09)

Sem Vencimento Até 3 mesesDe 3 a 12 meses De 1 a 3 anosDe 3 a 5 anos Acima de 5 anos

Prazo Médio das Operações de Captação Total: 516 dias

Gap positivo entre os vencimentos do Ativo e Passivo

9

Distribuição

O Daycoval conta com uma rede de 27 agências estabelecidas em 17 estados, mais o Distrito Federal, oferecendo assim uma cobertura nacional com estrutura para um atendimento diferenciado aos clientes de middle market.

O Daycoval conta ainda com uma agência nas Ilhas Cayman como um importante instrumento não só para captação de recursos, mas também para a abertura de linhas comerciais e relacionamento com bancos correspondentes.

No segmento de pessoa física o Banco encerrou 2009 com 5 lojas Daycred em operação, alem de trabalhar com promotores terceirizados, que são os principais distribuidores dos produtos de varejo do Daycoval.

Asset Management

Criada em 2004 com o objetivo de atender aos clientes do Banco que procuram soluções sofisticadas e desenhadas de acordo com seu perfil, conta com uma equipe especializada e com profundo conhecimento de mercado. Atualmente, o desenvolvimento da Asset também faz parte da estratégia do Banco de incrementar o número de produtos direcionados aos clientes.

Oferecendo diversas modalidades de fundos de investimentos e produtos diferenciados como administração de carteiras, a Asset vem empreendendo um crescimento consistente, encerrando dezembro/09 com um total de recursos geridos de aproximadamente R$ 620 milhões.

Tecnologia

O Daycoval passou a oferecer de forma pioneira o Débito Direto Autorizado (DDA) durante 2009. Com este novo serviço, os clientes do Banco poderão pagar os títulos de cobrança registrados em seu nome, sejam do Daycoval, ou de qualquer outra instituição participante do DDA, utilizando nossa plataforma de internet. Entre os principais benefícios destacam‐se a agilidade, comodidade e segurança que este sistema oferece aos usuários.

Outra iniciativa foram os investimentos realizados dentro do portal do Banco, com destaque para o Dayconnect que é uma plataforma dinâmica e segura de internet banking. Dentro dele, o Daycoval disponibilizou um sistema de autenticação seguro e confiável, chamado Daycoval e‐Code, onde os usuários utilizam cartões de acesso específicos, além de validadores eletrônicos que garantem total segurança ao sistema.

3691

138241 238

622

2004 2005 2006 2007 2008 2009

Asset Management –Patrimônio Administrado

(R$ MM)

27 Agências

Aracaju ‐ SEBelém ‐ PABelo Horizonte ‐MGBrasília ‐ DF

Campo Grande ‐MSCaxias do Sul ‐ RSCuiabá ‐MTCuritiba ‐ PRFlorianópolis ‐ SCFortaleza ‐ CE

Goiânia ‐ GOLondrina ‐ PRMaceió ‐ ALManaus ‐ AMPorto Alegre ‐ RSRecife ‐ PE

Rio de Janeiro ‐ RJSalvador ‐ BA

Vitória ‐ ES

Campinas ‐ SP

Guarulhos ‐ SP

Ribeirão Preto ‐ SP

São Bernardo ‐ SP

São Paulo – SP ‐Matriz

‐ Bom Retiro‐ Brás

‐Alphaville

10

Carteira de Crédito

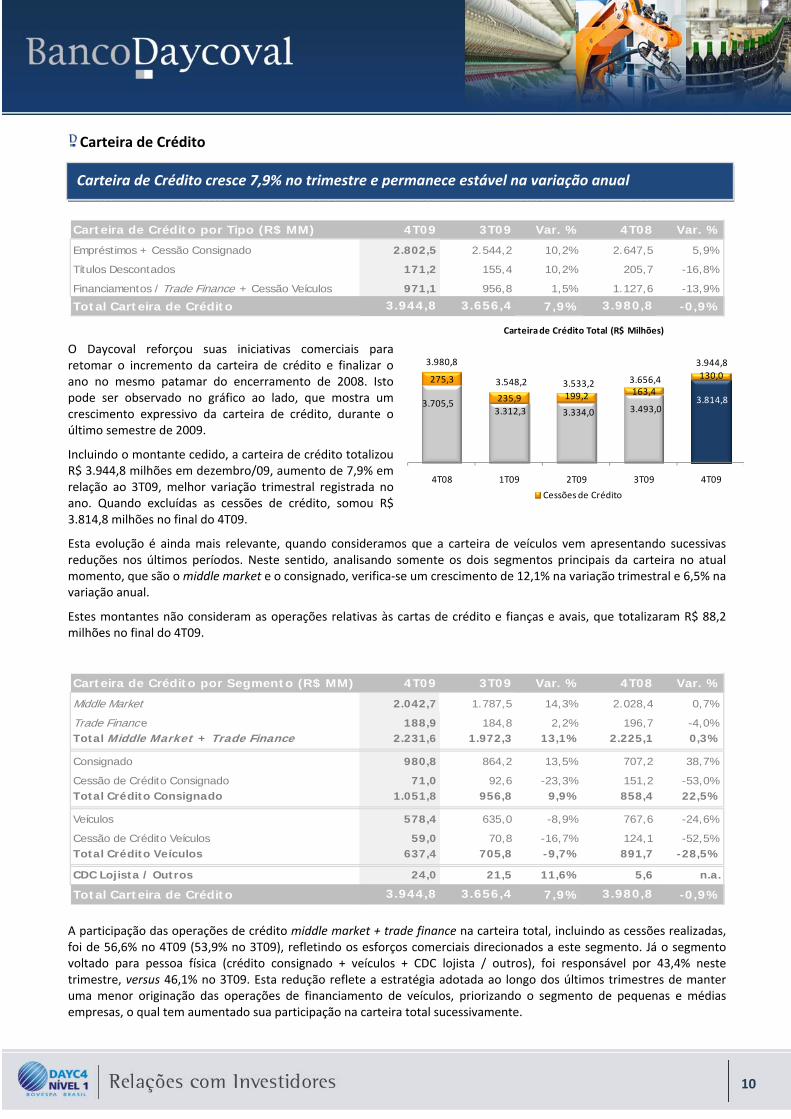

O Daycoval reforçou suas iniciativas comerciais para retomar o incremento da carteira de crédito e finalizar o ano no mesmo patamar do encerramento de 2008. Isto pode ser observado no gráfico ao lado, que mostra um crescimento expressivo da carteira de crédito, durante o último semestre de 2009.

Incluindo o montante cedido, a carteira de crédito totalizou R$ 3.944,8 milhões em dezembro/09, aumento de 7,9% em relação ao 3T09, melhor variação trimestral registrada no ano. Quando excluídas as cessões de crédito, somou R$ 3.814,8 milhões no final do 4T09.

Esta evolução é ainda mais relevante, quando consideramos que a carteira de veículos vem apresentando sucessivas reduções nos últimos períodos. Neste sentido, analisando somente os dois segmentos principais da carteira no atual momento, que são o middle market e o consignado, verifica‐se um crescimento de 12,1% na variação trimestral e 6,5% na variação anual.

Estes montantes não consideram as operações relativas às cartas de crédito e fianças e avais, que totalizaram R$ 88,2 milhões no final do 4T09.

A participação das operações de crédito middle market + trade finance na carteira total, incluindo as cessões realizadas, foi de 56,6% no 4T09 (53,9% no 3T09), refletindo os esforços comerciais direcionados a este segmento. Já o segmento voltado para pessoa física (crédito consignado + veículos + CDC lojista / outros), foi responsável por 43,4% neste trimestre, versus 46,1% no 3T09. Esta redução reflete a estratégia adotada ao longo dos últimos trimestres de manter uma menor originação das operações de financiamento de veículos, priorizando o segmento de pequenas e médias empresas, o qual tem aumentado sua participação na carteira total sucessivamente.

Carteira de Crédito por Tipo (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Empréstimos + Cessão Consignado 2.802,5 2.544,2 10,2% 2.647,5 5,9%

Títulos Descontados 171,2 155,4 10,2% 205,7 -16,8%

Financiamentos / Trade Finance + Cessão Veículos 971,1 956,8 1,5% 1.127,6 -13,9%

Total Carteira de Crédito 3.944,8 3.656,4 7,9% 3.980,8 -0,9%

Carteira de Crédito por Segmento (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Middle Market 2.042,7 1.787,5 14,3% 2.028,4 0,7%

Trade Financ e 188,9 184,8 2,2% 196,7 -4,0%Total Middle Market + Trade Finance 2.231,6 1.972,3 13,1% 2.225,1 0,3%

Consignado 980,8 864,2 13,5% 707,2 38,7%

Cessão de Crédito Consignado 71,0 92,6 -23,3% 151,2 -53,0%Total Crédito Consignado 1.051,8 956,8 9,9% 858,4 22,5%

Veículos 578,4 635,0 -8,9% 767,6 -24,6%

Cessão de Crédito Veículos 59,0 70,8 -16,7% 124,1 -52,5%Total Crédito Veículos 637,4 705,8 -9,7% 891,7 -28,5%

CDC Lojista / Outros 24,0 21,5 11,6% 5,6 n.a.

Total Carteira de Crédito 3.944,8 3.656,4 7,9% 3.980,8 -0,9%

Carteira de Crédito cresce 7,9% no trimestre e permanece estável na variação anual

3.705,53.312,3 3.334,0 3.493,0

3.814,8

275,3

235,9 199,2 163,4

130,0

4T08 1T09 2T09 3T09 4T09

Carteira de Crédito Total (R$ Milhões)

Cessões de Crédito

3.980,8

3.548,2 3.533,2 3.656,4

3.944,8

11

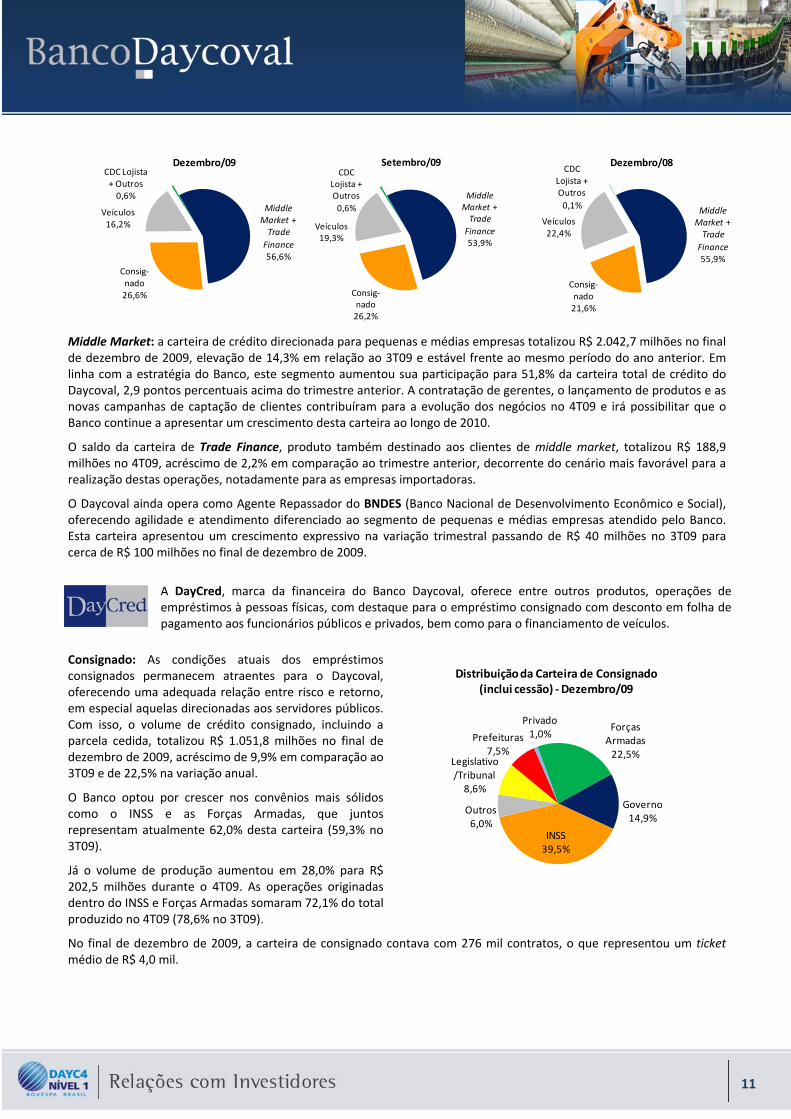

Middle Market: a carteira de crédito direcionada para pequenas e médias empresas totalizou R$ 2.042,7 milhões no final de dezembro de 2009, elevação de 14,3% em relação ao 3T09 e estável frente ao mesmo período do ano anterior. Em linha com a estratégia do Banco, este segmento aumentou sua participação para 51,8% da carteira total de crédito do Daycoval, 2,9 pontos percentuais acima do trimestre anterior. A contratação de gerentes, o lançamento de produtos e as novas campanhas de captação de clientes contribuíram para a evolução dos negócios no 4T09 e irá possibilitar que o Banco continue a apresentar um crescimento desta carteira ao longo de 2010.

O saldo da carteira de Trade Finance, produto também destinado aos clientes de middle market, totalizou R$ 188,9 milhões no 4T09, acréscimo de 2,2% em comparação ao trimestre anterior, decorrente do cenário mais favorável para a realização destas operações, notadamente para as empresas importadoras.

O Daycoval ainda opera como Agente Repassador do BNDES (Banco Nacional de Desenvolvimento Econômico e Social), oferecendo agilidade e atendimento diferenciado ao segmento de pequenas e médias empresas atendido pelo Banco. Esta carteira apresentou um crescimento expressivo na variação trimestral passando de R$ 40 milhões no 3T09 para cerca de R$ 100 milhões no final de dezembro de 2009.

A DayCred, marca da financeira do Banco Daycoval, oferece entre outros produtos, operações de empréstimos à pessoas físicas, com destaque para o empréstimo consignado com desconto em folha de pagamento aos funcionários públicos e privados, bem como para o financiamento de veículos.

Consignado: As condições atuais dos empréstimos consignados permanecem atraentes para o Daycoval, oferecendo uma adequada relação entre risco e retorno, em especial aquelas direcionadas aos servidores públicos. Com isso, o volume de crédito consignado, incluindo a parcela cedida, totalizou R$ 1.051,8 milhões no final de dezembro de 2009, acréscimo de 9,9% em comparação ao 3T09 e de 22,5% na variação anual.

O Banco optou por crescer nos convênios mais sólidos como o INSS e as Forças Armadas, que juntos representam atualmente 62,0% desta carteira (59,3% no 3T09).

Já o volume de produção aumentou em 28,0% para R$ 202,5 milhões durante o 4T09. As operações originadas dentro do INSS e Forças Armadas somaram 72,1% do total produzido no 4T09 (78,6% no 3T09).

No final de dezembro de 2009, a carteira de consignado contava com 276 mil contratos, o que representou um ticket médio de R$ 4,0 mil.

Middle Market + Trade Finance56,6%

Consig‐nado26,6%

Veículos16,2%

CDC Lojista + Outros0,6%

Dezembro/09

Middle Market + Trade Finance53,9%

Consig‐nado26,2%

Veículos19,3%

CDC Lojista + Outros0,6%

Setembro/09

Middle Market + Trade Finance55,9%

Consig‐nado21,6%

Veículos22,4%

CDC Lojista + Outros0,1%

Dezembro/08

Forças Armadas22,5%

Governo14,9%

INSS39,5%

Outros6,0%

Legislativo/Tribunal8,6%

Prefeituras7,5%

Privado1,0%

Distribuição da Carteira de Consignado (inclui cessão) ‐Dezembro/09

12

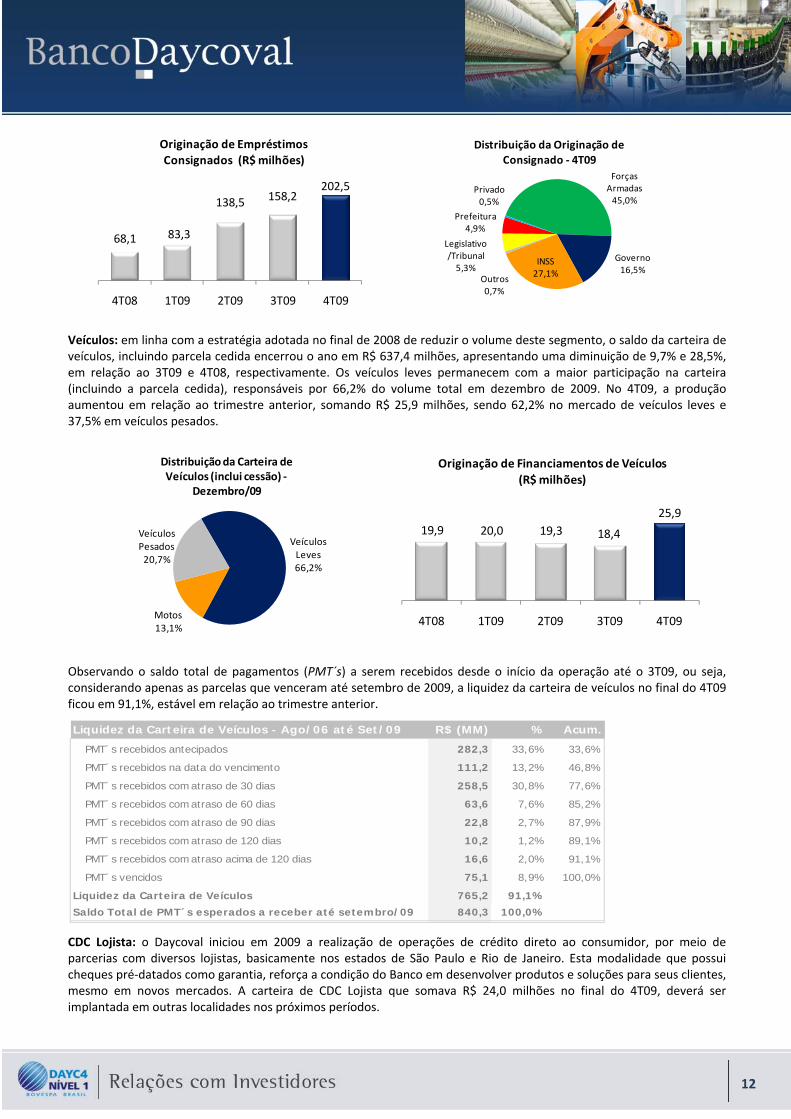

Veículos: em linha com a estratégia adotada no final de 2008 de reduzir o volume deste segmento, o saldo da carteira de veículos, incluindo parcela cedida encerrou o ano em R$ 637,4 milhões, apresentando uma diminuição de 9,7% e 28,5%, em relação ao 3T09 e 4T08, respectivamente. Os veículos leves permanecem com a maior participação na carteira (incluindo a parcela cedida), responsáveis por 66,2% do volume total em dezembro de 2009. No 4T09, a produção aumentou em relação ao trimestre anterior, somando R$ 25,9 milhões, sendo 62,2% no mercado de veículos leves e 37,5% em veículos pesados.

Observando o saldo total de pagamentos (PMT´s) a serem recebidos desde o início da operação até o 3T09, ou seja, considerando apenas as parcelas que venceram até setembro de 2009, a liquidez da carteira de veículos no final do 4T09 ficou em 91,1%, estável em relação ao trimestre anterior.

CDC Lojista: o Daycoval iniciou em 2009 a realização de operações de crédito direto ao consumidor, por meio de parcerias com diversos lojistas, basicamente nos estados de São Paulo e Rio de Janeiro. Esta modalidade que possui cheques pré‐datados como garantia, reforça a condição do Banco em desenvolver produtos e soluções para seus clientes, mesmo em novos mercados. A carteira de CDC Lojista que somava R$ 24,0 milhões no final do 4T09, deverá ser implantada em outras localidades nos próximos períodos.

68,1 83,3

138,5 158,2202,5

4T08 1T09 2T09 3T09 4T09

Originação de Empréstimos Consignados (R$ milhões)

Forças Armadas45,0%

Governo16,5%

INSS27,1%Outros

0,7%

Legislativo/Tribunal5,3%

Prefeitura4,9%

Privado0,5%

Distribuição da Originação de Consignado ‐ 4T09

Liquidez da Carteira de Veículos - Ago/06 até Set/09 R$ (MM) % Acum.

PMT´s recebidos antecipados 282,3 33,6% 33,6%

PMT´s recebidos na data do vencimento 111,2 13,2% 46,8%

PMT´s recebidos com atraso de 30 dias 258,5 30,8% 77,6%

PMT´s recebidos com atraso de 60 dias 63,6 7,6% 85,2%

PMT´s recebidos com atraso de 90 dias 22,8 2,7% 87,9%

PMT´s recebidos com atraso de 120 dias 10,2 1,2% 89,1%

PMT´s recebidos com atraso acima de 120 dias 16,6 2,0% 91,1%

PMT´s vencidos 75,1 8,9% 100,0%

Liquidez da Carteira de Veículos 765,2 91,1%

Saldo Total de PMT´s esperados a receber até setembro/09 840,3 100,0%

Veículos Leves66,2%

Motos13,1%

Veículos Pesados20,7%

Distribuição da Carteira de Veículos (inclui cessão) ‐

Dezembro/09

19,9 20,0 19,3 18,4

25,9

4T08 1T09 2T09 3T09 4T09

Originação de Financiamentos de Veículos (R$ milhões)

13

Qualidade da Carteira de Crédito

Para melhor entendimento da qualidade de crédito do Daycoval, apresentamos nas tabelas a seguir os ratings e suas características segundo as normas do Bacen, considerando as cessões de crédito e assumindo para elas um valor de provisões de acordo com as características das carteiras cedidas e desconsiderando as operações cedidas ao FIDC de veículos (R$ 187,5 milhões):

A relação entre provisões e o total da carteira de crédito (incluindo as cessões) apresentou uma redução de 2 pontos percentuais, passando de 7,4% no 3T09, para 5,4% no último trimestre de 2009. O segmento de middle market foi o que mais contribuiu para este decréscimo, pois diminuiu de 7,7% para 5,0% na mesma comparação. Já os negócios de consignado e veículos permaneceram praticamente estáveis no 4T09, em 2,5% e 14,6%, respectivamente.

Provisão

Requerida Carteira % ProvisãoAA 0,0% 115,0 3,1% -

A 0,5% 1.577,2 42,0% 7,9

B 1,0% 1.531,3 40,8% 15,3

C 3,0% 127,9 3,4% 3,8

D 10,0% 54,2 1,4% 5,4

E 30,0% 37,4 1,0% 11,2

F 50,0% 36,3 1,0% 18,2

G 70,0% 23,1 0,6% 16,2

H 100,0% 124,9 3,3% 124,9

3.627,3 96,5% 202,9130,0 3,5% 1,0

3.757,3 100,0% 203,9

Cessões de Crédito

Banco Daycoval - R$ MMRating

Subtotal

Total

4T09 Carteira % Provisão 4T09 Carteira % ProvisãoAA - C 2.085,5 93,5% 18,0 AA - C 950,1 90,3% 5,2

D 26,4 1,2% 2,6 D 6,9 0,7% 0,7

E 20,4 0,9% 6,1 E 4,1 0,4% 1,2

F 23,0 1,0% 11,5 F 1,8 0,2% 0,9

G 11,5 0,5% 8,0 G 1,6 0,2% 1,2

H 64,8 2,9% 64,8 H 16,3 1,5% 16,3

Subtotal 2.231,6 100,0% 111,0 Subtotal 980,8 93,3% 25,5- - - - Cessão de Crédito 71,0 6,7% 0,4

Total 2.231,6 100,0% 111,0 Total 1.051,8 100,0% 25,9

4T09 Carteira % Provisão 4T09 Carteira % ProvisãoAA - C 293,7 65,3% 3,8 AA - C 22,1 92,1% 0,1

D 20,5 4,6% 2,0 D 0,3 1,3% 0,0

E 12,7 2,8% 3,8 E 0,2 0,8% 0,1

F 11,3 2,5% 5,6 F 0,3 1,3% 0,1

G 9,8 2,2% 6,9 G 0,2 0,8% 0,2

H 42,9 9,5% 42,9 H 0,9 3,8% 0,9

Subtotal 390,9 86,9% 65,0 Subtotal 24,0 100,0% 1,4Cessão de Crédito 59,0 13,1% 0,6 - - - -

Total 449,9 100,0% 65,6 Total 24,0 100,0% 1,4

CDC Lojista + Outros (R$ MM)

Consignado (R$ MM)

Veículos (R$ MM)

Middle Market /Trade Finance /(R$ MM)

14

Provisão para Devedores Duvidosos (PDD) (1)

Recomendamos para melhor compreensão do comportamento da evolução das provisões, a análise dos valores nominais da constituição de provisão trimestral apresentados na tabela a seguir:

(1) Banco Daycoval S.A. – não consolidado.

A provisão constituída no 4T09 foi de R$ 17,0 milhões, versus R$ 68,2 milhões no trimestre anterior, representando um decréscimo de 75,1% no período, decorrente de diversas reversões ocorridas no período, após a melhora do cenário econômico, notadamente para as pequenas e médias empresas de diferentes segmentos.

Vale salientar que a postura conservadora utilizada para o provisionamento gerou uma elevação desta rubrica durante os primeiros noves meses de 2009, garantindo ao Banco uma melhor análise dos possíveis problemas que poderia enfrentar quanto à solvência de seus clientes. Como abordado no relatório do 3T09, com o cenário atual mais favorável, a expectativa é que este indicador volte a buscar seus níveis históricos. Sendo assim, cabe mencionar que a constituição de provisão de 2009 foi 35,5% maior que a do ano anterior (R$ 239,5 milhões versus R$ 176,9 milhões), mesmo considerando que a carteira de crédito média foi 17,0% menor na mesma comparação.

Na mesma linha de pensamento, destaca‐se que o montante baixado para prejuízo que atingiu R$ 219,9 milhões em 2009, incremento de 222,9% comparado com o ano anterior, promove diversos desafios no que tange a eventuais recuperações futuras. Neste sentido, vale ressaltar que foram recuperados um total de R$ 28,8 milhões em 2009, demonstrando o sucesso das iniciativas realizadas pelo Daycoval, junto a seus devedores.

PDD (R$ MM) 4T09 3T09 Var. % 4T08 Var. % 2009 2008 Var. %Saldo Inicial 258,0 249,2 3,5% 148,7 73,5% 183,3 74,5 146,0%

Constituição de Provisão 17,0 68,2 -75,1% 67,7 -74,9% 239,5 176,9 35,5%

Middle Market + Trade Finance (4,1) 36,8 n.a. 44,4 n.a. 112,2 103,0 9,0%

Consignado 8,5 6,0 41,6% 4,6 85,6% 28,6 18,8 52,1%

Veículos 12,0 24,9 -51,8% 18,5 -35,1% 96,7 54,8 76,5%

CDC Lojista + Outros 0,6 0,5 14,8% 0,2 243,9% 1,9 0,3 n.a.

Baixa como Prejuízo (72,1) (59,4) 21,3% (33,1) 117,5% (219,9) (68,1) 222,9%

Middle Market + Trade Finance (37,6) (29,8) 26,4% (21,3) 76,6% (114,2) (42,7) 167,5%

Varejo (34,5) (29,7) 16,3% (11,8) 193,3% (105,7) (25,4) n.a.

Saldo Final (R$ MM) 202,9 258,0 -21,4% 183,3 10,7% 202,9 183,3 10,7%

Prejuízo / Total Carteira de Crédito (%) 2,0% 1,8% 0,2 p.p 1,0% 1,0 p.p 6,1% 2,0% 4,1 p.p

Créditos Recuperados 7,7 12,6 -38,9% 2,9 165,5% 28,8 7,0 n.a.

Créditos Vencidos (R$ MM) 4T09 3T09 Var. % 4T08 Var. %Créditos Vencidos há mais de 14 dias 130,2 196,1 -33,6% 227,5 -42,8%

Middle Market + Trade Finance 86,1 148,9 -42,2% 192,3 -55,2%

Consignado 10,6 9,5 12,0% 7,2 48,7%

Veículos 32,2 36,8 -12,4% 27,9 15,6%

CDC Lojista + Outros 1,2 1,0 25,4% 0,2 n.a.

Saldo PDD / Créditos Vencidos há mais de 14 dias (%) 155,9% 131,6% 24,3 p.p 80,6% 75,3 p.p

Créditos Vencidos há mais de 60 dias 95,9 155,2 -38,2% 127,0 -24,5%

Middle Market + Trade Finance 66,8 123,1 -45,7% 104,8 -36,2%

Consignado 6,8 6,2 9,7% 4,8 41,7%

Veículos 21,4 25,3 -15,4% 17,3 23,7%

CDC Lojista + Outros 0,9 0,6 45,2% 0,1 n.a.

Saldo PDD / Créditos Vencidos há mais de 60 dias (%) 211,6% 166,2% 45,4 p.p 144,3% 67,3 p.p

Redução do montante de provisões reflete melhora substancial da qualidade da carteira

15

Comprovando a efetiva melhora da qualidade da carteira de crédito durante o 4T09, os indicadores de créditos vencidos há mais de 14 ou 60 dias apresentaram reduções significativas frente ao trimestre anterior, como pode ser verificado na tabela anterior. As principais variações foram observadas na carteira de middle market + trade finance, que apresentou diminuição, registrando R$ 86,1 milhões, inferior em 42,2% dos vencidos há mais de 14 dias, frente ao 3T09, e R$ 66,8 milhões, 45,7% menor versus o trimestre anterior dos vencidos há mais de 60 dias, refletindo a recuperação de diversos clientes que estavam em atraso e que se tornaram adimplentes novamente.

Com isso, os níveis de cobertura entre o saldo de PDD e os créditos vencidos também sofreram acréscimos relevantes, passando no 4T09, para 155,9% no caso de créditos vencidos há mais de 14 dias e 211,6% para créditos vencidos há mais de 60 dias.

Estrutura de Capital

Patrimônio Líquido

O Patrimônio Líquido (PL) totalizou R$ 1.692,7 milhões no final de dezembro de 2009, 2,8% superior ao 3T09, mesmo considerando os impactos decorrentes do pagamento de juros sobre capital próprio e do programa de recompra de ações.

Índice de Basiléia

Os Comunicados 12.746/04 e 16.137/07 editados pelo Bacen tratam das diretrizes e cronogramas para a implantação dos conceitos do novo Acordo da Basiléia (Basiléia II), que estabelece critérios mais adequados para alocação de capital regulamentar, com base nos níveis de riscos associados às operações das instituições financeiras. Em 29 de agosto de 2007, o Bacen divulgou a Resolução nº 3.490 dispondo sobre os novos critérios para apuração do Patrimônio de Referência Exigido (PRE), cujos dispositivos entraram em vigor em 01 de julho de 2008.

Conforme os novos critérios estabelecidos, em 31 de dezembro de 2009, o Índice de Basiléia II, calculado com base na abordagem padronizada, é de 28,6% (29,3% no 3T09), mantendo, dessa forma, a compatibilidade do capital com a estrutura de ativos do Banco.

Carteira de Crédito / PL

O Daycoval finalizou o 4T09 com um grau de alavancagem medido pela relação entre a carteira de crédito e o patrimônio líquido de 2,1 vezes, versus 2,0 no 3T09. Este indicador continua demonstrando a capacidade do Daycoval de participar ativamente de uma retomada mais intensa do mercado de crédito brasileiro.

28,229,3 28,6

4T08 3T09 4T09

Índice de Basiléia (%)

2,22,0

2,1

4T08 3T09 4T09

Carteira de Crédito / PL (em x)

Manutenção de baixo nível de alavancagem

16

Desempenho Financeiro

Receita de Intermediação Financeira

(1) No 4T09, 3T09 e 4T08 inclui valores de (‐) R$ 21,0 milhões , (‐) R$ 87,2 milhões e R$ 146,8 milhões, relativos a hedge de captações externas.

A receita da intermediação financeira ajustada conforme a tabela acima totalizou R$ 276,3 milhões no 4T09, apresentando um aumento de 5,6% em comparação ao trimestre anterior. O destaque foram as receitas provenientes das operações de crédito que somaram R$ 211,1 milhões, 9,7% superior ao 3T09. Este resultado reflete, principalmente, os esforços do Daycoval em manter o retorno de suas operações em patamares acima daqueles praticados antes da crise. No 4T09, o impacto negativo de R$ 1,5 milhões verificado nesta rubrica decorre da variação cambial sobre operações de repasses realizadas conforme a Resolução n° 2.770 do Bacen (empréstimos em moeda estrangeira).

Os títulos e valores mobiliários acumularam uma receita de R$ 58,0 milhões no 4T09, diminuição de 12,8% em relação ao trimestre anterior, representando 21,0% do total ajustado de receitas do Banco.

O Resultado com Derivativos foi negativo em R$ 18,9 milhões, basicamente devido ao hedge de R$ 21,0 milhões (negativo) relativo às captações externas, decorrente da apreciação do Real no período. As reclassificações no resultado de operações de câmbio também foram motivadas pela desvalorização do dólar no trimestre, e tais ajustes buscam fornecer um melhor entendimento das variações no período.

Receitas da Intermediação Financeira (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Operações de Crédito 211,1 192,5 9,7% 311,2 -32,2%

Middle Market + Trade Finance 113,7 103,5 9,9% 152,4 -25,4%

Consignado 58,9 52,0 13,3% 58,3 1,0%

Veículos 38,2 39,6 -3,6% 62,8 -39,2%

CDC Lojista + Outros 1,9 1,5 20,7% 0,4 n.a.

Variação Cambial (Middle Market) (1,5) (4,1) -63,5% 26,1 -105,7%

Variação Cambial (Trade Finance) - - n.a. 11,2 n.a.

Resultado de Títulos e Valores Mobiliários 58,0 66,5 -12,8% 63,3 -8,4%

Resultado com Derivativos(1) (18,9) (89,4) -78,9% 152,2 -112,4%

Resultado de Operações de Câmbio 7,4 - n.a. 42,9 -82,8%

Total 257,6 169,6 51,9% 569,6 -54,8%

Ajuste no Resultado com Derivativos (Hedge) 21,0 87,2 -75,9% (146,8) -114,3%

Ajuste no Resultado de Operações de Câmbio (2,3) 4,9 n.a. (0,8) 187,3%

Reclassificado de Despesas de Intermediação Financeira - (1,5) n.a. - n.a.

Reclassificado de Outras Receitas/Despesas Operacionais (2,3) 6,4 -135,9% (0,8) n.a.

Total Ajustado 276,3 261,7 5,6% 422,0 -34,5%

Receitas de Operações de Crédito aumentam 9,7%, comparadas com o 3T09

17

Despesas da Intermediação Financeira

(1) No 3T09 e 4T08 reclassificado para receitas da intermediação financeira (resultado das operações de câmbio).

As despesas da intermediação financeira ajustadas de acordo com a tabela acima somaram R$ 103,7 milhões no 4T09, versus R$ 155,1 milhões no 3T09, devido, principalmente, à diminuição das despesas de PDD.

Despesas

(1) No 4T08 exclui o montante de R$ 10,8 milhões referentes ao adiantamento de despesas de comissões relativas a acordos operacionais com promotoras.

Despesas de Pessoal As despesas com pessoal somaram R$ 17,8 milhões no 4T09, crescimento de 14,7%, principalmente devido ao aumento na folha de pagamento de 6% referente ao dissídio proveniente da Convenção Coletiva e pago retroativamente a setembro de 2009. Outro impacto importante foi a elevação no número de profissionais em cerca de 10% nos últimos 6 meses passando para um total de 593 profissionais em dezembro/09, sendo 133 pertencentes à equipe de força de vendas (front‐office).

Despesas Administrativas As despesas administrativas totalizaram R$ 17,5 milhões no 4T09 versus R$ 15,7 milhões no 3T09, um acréscimo de 11,6%, decorrente principalmente dos esforços realizados para a recuperação de garantias, principalmente na carteira de middle market e veículos.

Despesas de Comissões As despesas com comissões continuaram decrescendo, atingindo R$ 9,3 milhões durante o 4T09. Cabe destacar que estas despesas tendem a seguir declinando, devido à mudança na forma de cobrança ocorrida no primeiro semestre de 2008, com a implantação do Custo Efetivo Total nas operações de crédito.

Despesas da Intermediação Financeira (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Operações de Captação no Mercado (75,0) (74,5) 0,6% (281,8) -73,4%

Operações de Empréstimos e Repasses (11,7) (12,4) -6,0% (111,4) -89,5%

Resultado de Operações de Câmbio - (1,5) n.a. - n.a.

Provisão para Perdas com Créditos (PDD) (17,0) (68,2) -75,1% (67,7) -74,9%

Total (103,7) (156,6) -33,8% (460,9) -77,5%

Ajuste sobre o Resultado de Operações de Câmbio(1) - 1,5 n.a. (0,2) n.a.

Total Ajustado (103,7) (155,1) -33,1% (461,1) -77,5%

Despesas de Pessoal e Administrativas (R$ MM) 4T09 3T09 Var. % 4T08 Var. %

Despesas de Pessoal (17,8) (15,5) 14,7% (18,9) -6,0%

Despesas Administrativas (17,5) (15,7) 11,6% (18,7) -6,5%

Subtotal (35,3) (31,2) 13,1% (37,6) -6,2%

Despesas de Comissões (total) (9,3) (11,0) -15,7% (17,8) -47,9%

Consignado (1) (4,9) (6,1) -19,9% (10,0) -51,2%

Veículos (4,0) (4,5) -11,3% (7,7) -47,9%

CDC Lojista + Outros (0,4) (0,4) 0,0% (0,1) n.a.

Total (44,6) (42,2) 5,6% (55,4) -19,6%

Manutenção do índice de eficiência entre os melhores do mercado

18

Outras Receitas/Despesas Operacionais

As outras receitas operacionais acumularam R$ 31,8 milhões no 4T09, porém, deste saldo R$ 24,5 milhões referem‐se à variação cambial positiva sobre operações passivas, decorrente da apreciação do Real frente ao dólar no trimestre. As outras despesas operacionais totalizaram, no 4T09, R$ 10,8 milhões, sendo que deste total, R$ 6,4 milhões são relativos à variação cambial sobre empréstimos (R$ 6,0 milhões) e investimentos (R$ 0,4 milhão) em dólar no período. Desta maneira, o resultado líquido das outras receitas (despesas) operacionais do 4T09, excluindo os efeitos da variação cambial, foi positivo em R$ 3,0 milhões, versus R$ 1,7 milhões, negativo, no 3T09 e decorre, basicamente, do efeito da adesão ao programa de parcelamento e quitação de débitos fiscais (REFIS / Anistia Lei 11.941/09), no valor de R$ 1,6 milhão.

Programa de Participação nos Resultados (PPR) e Participação nos Lucros e Resultados (PLR)

Durante o 4T09 foram provisionados R$ 6,3 milhões para o pagamento do PPR e PLR. No acumulado do ano o total de despesa relativa ao PPR e PLR é de R$ 14,6 milhões, versus R$ 17,5 milhões em 2008.

Índice de Eficiência

O índice de eficiência de 22,6% no 4T09 ficou 0,6 p.p. abaixo do trimestre anterior, demonstrando a consistente busca realizada pelo Daycoval em rentabilizar sua operação. Considerando a provisão das despesas com PPR e PLR, este índice seria de 25,8% no 4T09. Já na análise dos últimos 12 meses, este índice (excluindo despesas de PPR e PLR) situou‐se em 22,5%.

Ratings

Importante destacar que duas das principais agências de classificação de rating ‐ Standard & Poor’s e Fitch Ratings ‐ que mantiveram as notas atribuídas durante toda a turbulência ocorrida com a crise mundial, promoveram a elevação dos ratings de escala global e local do Daycoval no 4T09, confirmando a adequada gestão da estratégia conservadora, a qual sempre buscou colocar o Banco num patamar diferenciado dentro do mercado financeiro nacional.

Indíce de Eficiência (R$ MM) 4T09 3T09 Var. % 4T08 Var. %(+) Despesas de Pessoal + Administrativas + Comissões (44,6) (42,2) 5,6% (55,4) -19,6%

(+) Depreciação e Amortização 0,5 0,5 1,6% 0,7 -27,4%

Total de despesas (A) (44,1) (41,7) 5,7% (54,7) -19,5%

(+) Resultado da Intermediação Financeira + PDD 170,9 81,2 110,6% 176,2 -3,0%

(+) Receitas de Prestação de Serviços 5,5 4,8 13,7% 4,3 26,9%

(+) Variação Cambial 18,6 93,7 -80,1% - n.a.

Total (B) 195,0 179,7 8,5% 180,5 8,0%

Indíce de Eficiência (A/B) (%) 22,6% 23,2% -0,6 p.p 30,3% -7,7 p.p

Escala GlobalLongo Prazo BBCurto Prazo B

Escala NacionalLongo Prazo brAA‐Curto Prazo brA‐2

Estável

Novembro 2009

Escala GlobalLongo Prazo BBCurto Prazo B

Escala NacionalLongo Prazo A + (bra)Curto Prazo F1 (bra)

Estável

Dezembro 2009

Escala NacionalLongo Prazo AA‐Curto Prazo A‐1

Estável

Outubro 2009

Baixo Risco –médio prazo

Índice 11,11

Janeiro 2010

19

A Standard & Poor´s (S&P) promoveu a elevação dos ratings de escala global de longo prazo do Banco Daycoval para “BB”. Além disso, a agência também melhorou os ratings de escala local de longo prazo para “brAA‐”. Já a Fitch Ratings elevou os ratings IDRs (Issuer Default Ratings – ratings de probabilidade de inadimplência do emissor) de longo prazo em moeda estrangeira e local para “BB” de “BB‐“ e do rating nacional de longo prazo para “A+(bra)” de “A(bra)”. Ambas as agências mantiveram a perspectiva dos ratings em “estável”.

A classificação do Banco em todos os ratings apresentados acima demonstra o baixo nível de risco e a solidez conquistada em suas operações. Os relatórios completos das agências de rating podem ser encontrados em nosso site de relações com investidores. As informações obtidas pelas respectivas agências são amplamente consideradas pelo mercado financeiro, mas não devem ser para todos os efeitos, compreendidas como recomendação de investimento.

Mercado de Capitais

Programas de Recompra de Ações

No primeiro Programa de Recompra de Ações encerrado em 31/07/2009, foram adquiridas 6.309.000 ações preferenciais ao preço médio de R$ 6,18/ação. No dia 31/07/2009 foi aprovado em Assembléia Geral Extraordinária o cancelamento destas ações preferenciais que se encontravam em tesouraria (6.309.000), sem redução do capital social. Tal cancelamento foi homologado pelo Banco Central em 02/10/2009. Com isso, o total de ações passou a ser 216.324.512, sendo 142.418.179 ações ordinárias e 73.906.333 ações preferenciais (DAYC4).

Em 07/10/2009, foi aprovado, em Reunião do Conselho de Administração, o segundo Programa de Recompra que autorizava a aquisição de no máximo 1.557.392 ações preferenciais para manutenção em tesouraria e posterior alienação ou cancelamento, equivalente a 2,8% das ações preferenciais em circulação no mercado. Com relação a este segundo programa de recompra, foram adquiridas até 20/01/2010, a totalidade das ações permitidas durante sua vigência por um preço médio de R$ 9,33/ação.

Operações de Swap

Em 22 de setembro de 2009 e em 22 de janeiro de 2010, foram aprovadas, em Reuniões do Conselho de Administração, a assinatura de contratos de troca de resultados de fluxos financeiros futuros (swaps) junto ao Credit Suisse Próprio Fundo de Investimento Multimercado (Credit Suisse) com valor de referência agregado de até R$ 20,0 milhões e 5 milhões de ações preferenciais, respectivamente. Os swaps terão o Banco Daycoval ativo na variação do preço das ações preferenciais de emissão da Companhia (DAYC4), contra 100% da variação do CDI ajustado por spread pré‐determinado pelo lado do Credit Suisse. As operações não alteram o percentual de ações em circulação da Companhia e estabelecem que o resultado de tais contratos, ao final de seu prazo, serão liquidados financeiramente.

Desempenho das Ações

As ações do Banco Daycoval (DAYC4) estão listadas no segmento Nível 1 da BM&FBovespa desde junho de 2007, integrando o Índice de Governança Corporativa Diferenciada (IGC) e o Índice de Ações com Tag Along Diferenciado (ITAG).

As ações DAYC4 estiveram presentes em 100% dos pregões de 2009 atingindo um volume negociado 38,2 milhões de ações, em 12,0 mil negócios, com volume médio diário negociado de R$ 1,1 milhão. No dia 30 de dezembro de 2009, o free‐float era de 25,0%, equivalente a 54,2 milhões de ações PN e os papéis estavam cotados a R$ 9,78 o que equivale ao valor de mercado para o Banco de R$ 2,1 bilhões.

DAYC4 valoriza 84,5% em 2009

Ações Preferenciais (milhões) 54.173.220

Preço por Ação (DAYC4) (R$/ação) 9,78

Volume Médio Diário 4T09 (R$ milhões) 1,31

Valor de Mercado (R$ bilhões) 2,12

Em 31 de Dezembro de 2009

20

Durante o 4T09 e 2009, respectivamente, DAYC4 apresentou uma valorização de 13,7 e 84,5% enquanto no mesmo período, o Ibovespa subiu 11,5% e 82,7%, o IGC apresentou aumento de 11,9% e 83,4% e o ITAG de 10,5% e 84,9%. Atualmente as ações do Daycoval são acompanhadas por 14 diferentes corretoras (research) locais e internacionais.

Remuneração dos Acionistas

Em Reunião do Conselho de Administração, realizada no dia 22 de dezembro de 2009, foi ratificada a aprovação da Diretoria de pagamento complementar de juros a título de remuneração sobre o capital próprio relativos ao exercício social de 2009. O montante aprovado foi de R$ 21.000.152,76. Os juros sobre capital próprio foram pagos no dia 15 de janeiro de 2010, sendo que se tornaram ex‐direito no dia 23 de dezembro de 2009.

O Daycoval pagou sob a forma de juros sobre o capital próprio R$ 94.565.875,49 (noventa e quatro milhões, quinhentos e sessenta e cinco mil, oitocentos e setenta e cinco reais e quarenta e nove centavos) referentes ao ano de 2009.

Programa de ADR Nível I

O Daycoval foi a primeira instituição de middle market no Brasil a realizar um Programa de American Depositary Receipts – Over‐the‐Counter (OTC) – Nível I com o objetivo de reforçar mais a aproximação com investidores dos Estados Unidos e de outras partes do mundo. Cada 1 (um) American Depositary Receipts (ADRs) emitido e negociado no mercado de balcão (OTC) equivale a 2 (duas) ações preferenciais de emissão do Banco Daycoval.

Próximos Eventos

Teleconferência de Resultados do 4T09:

Em português

11 de fevereiro de 2010 14h30 (BR) (11:30 AM US EST)

Número de Conexão: +55 (11) 4688‐6361

Código: Banco Daycoval

Em inglês

11 de fevereiro de 2010 14h30 (BR) (11:30 AM US EST)

Número de Conexão: +1 (888) 700 0802 +1 (786) 924 6977

Código: Banco Daycoval

Sobre o Banco Daycoval

O Banco Daycoval S.A. é uma instituição financeira especializada no segmento de Middle Market e com atuação relevante no Varejo. O Daycoval, que tem sede em São Paulo (SP), conta com 27 agências, distribuídas por 25 cidades de 17 Estados brasileiros, mais o Distrito Federal. O Banco alcançou em 2009, carteira de crédito de R$ 3,9 bilhões, ativos totais de R$ 7,1 bilhões e um lucro líquido de R$ 211,1 milhões. Seguindo uma estratégia conservadora, o Daycoval tem se destacado pela sua alta liquidez e baixa alavancagem demonstrada pelo Índice de Basiléia de 28,6% em dezembro de 2009.

Segundo o ranking nacional do Banco Central do Brasil (Bacen) de setembro de 2009, o Daycoval figurava, dentre as instituições privadas, na 14ª posição em patrimônio líquido e na 28ª por volume de ativo total, deduzido da intermediação financeira. O Daycoval ainda possui importantes ratings, com as classificações, em nível local de longo prazo, de “A+” da Fitch Ratings, “brAA‐“ da Standard & Poor’s e “AA‐” da Austin Rating.

21

Glossário

CDI: Certificado de Depósito Interbancário ‐ título de renda fixa emitido por instituições financeiras.

Índice de Eficiência: é definido como a proporção, expressada na forma de percentual, entre (a) a soma das “despesas de pessoal” e “outras despesas administrativas” menos a “depreciação e amortização” (inclusos em outras despesas administrativas) e (b) a soma do “resultado bruto da intermediação financeira” sem os efeitos da “provisão para créditos de liquidação duvidosa”, “receitas de prestação de serviços” e “receita de variação cambial sobre operações passivas”. O índice de eficiência não está definido pelas práticas contábeis adotadas no Brasil. O índice de eficiência não possui um significado padronizado, e, portanto, a nossa definição de índice de eficiência pode não ser comparável ao índice de eficiência apresentado por outras empresas. O índice de eficiência é utilizado pela nossa Administração para medir o nosso desempenho operacional.

Margem Financeira Líquida (NIM): “resultado bruto da intermediação financeira” sem os efeitos da “provisão para créditos de liquidação duvidosa”, mais a “receita de variação cambial sobre operações passivas” como um percentual do saldo médio de “ativos remuneráveis”.

Middle Market: Classificação adotada pela Banco Daycoval para as empresas com faturamento anual preponderantemente entre R$ 8,0 milhões e R$ 300,0 milhões.

Nível 1 de Governança Corporativa: Implantado em 26 de julho de 2001, é um segmento especial de negociação da BM&FBOVESPA ‐ Bolsa de Valores de São Paulo, destinado à listagem de empresas cujos administradores e controladores se comprometem, voluntariamente, a cumprir exigências adicionais às existentes na legislação. Dentre vários compromissos exigidos para uma empresa ser classificada como Nível 1, destaca‐se: (i) manutenção em circulação de uma parcela mínima de 25% do capital em ações (ii) realização de ofertas públicas de colocação de ações; (iii) melhoria das informações prestadas trimestralmente; (iv) cumprimento de regras de transparência; (v) divulgação de acordos de acionistas e programas de opções; (vi) disposição de um calendário anual de eventos corporativos.

Rating: Análise efetuada sobre os títulos emitidos por uma empresa/governo, que avalia a qualidade de crédito do emissor.

Resolução nº 2.682 do Banco Central: dispõe sobre critérios de classificação das operações de crédito e regras para a constituição de provisão para créditos de liquidação duvidosa.

Resolução nº 2.770 do Banco Central: dispõe sobre regras e normas que disciplinam as operações de empréstimos entre residentes ou domiciliados no país (tomadores) e residentes ou domiciliados no exterior (credores).

ROAA: Return on Average Asset – Retorno sobre o Ativo Médio, é a relação entre o lucro líquido de um determinado período dividido pelo ativo médio.

ROAE: Return on Average Equity – Retorno sobre o Patrimônio Líquido Médio, é a relação entre o lucro líquido de um determinado período dividido pelo patrimônio líquido médio.

Taxa SELIC: Taxa referencial do Sistema Especial de Liquidação e de Custódia (SELIC) para títulos federais. Reflete a taxa básica de juros do Sistema Financeiro Brasileiro.

Tag Along: O Tag Along, no Brasil, é previsto na Lei 10.303/01 (Lei das S.As.), e assegura a extensão das condições oferecidas aos acionistas controladores, no caso de venda do controle da companhia, aos outros acionistas detentores de ações.

Trade Finance: operações de crédito para empresas de middle market voltadas para o comércio exterior por meio de Adiantamentos de Contrato de Câmbio (ACC), Adiantamentos de Contrato de Exportação (ACE), Financiamentos para Importação (Finimp), cartas de crédito e outros produtos.

Disclaimer

“Este material pode incluir estimativas e declarações futuras. Essas estimativas e declarações futuras têm por embasamento, em grande parte, expectativas atuais e projeções sobre eventos futuros e tendências financeiras que afetam ou podem afetar os nossos negócios. Muitos fatores importantes podem afetar adversamente os resultados do Banco Daycoval tais como previstos em nossas estimativas e declarações futuras. Tais fatores incluem, entre outros, os seguintes: conjuntura econômica nacional e internacional, políticas fiscal, cambial e monetária, aumento da concorrência no setor de middle market, habilidade do Banco Daycoval em obter funding para suas operações e alterações nas normas do Banco Central.

As palavras “acredita”, “pode”, “poderá”, “visa”, “estima”, “continua”, “antecipa”, “pretende”, “espera” e outras palavras similares têm por objetivo identificar estimativas e projeções. As considerações sobre estimativas e declarações futuras incluem informações atinentes a resultados e projeções, estratégia, posição concorrencial, ambiente do setor, oportunidades de crescimento, os efeitos de regulamentação futura e os efeitos da concorrência. Tais estimativas e projeções referem‐se apenas à data em que foram expressas, sendo que não assumimos a obrigação de atualizar publicamente ou revisar quaisquer dessas estimativas em razão da ocorrência de nova informação, eventos futuros ou de quaisquer outros fatores. Em vista dos riscos e incertezas aqui descritos, as estimativas e declarações futuras constantes deste material podem não vir a se concretizar. Tendo em vista estas limitações, os acionistas e investidores não devem tomar quaisquer decisões com base nas estimativas, projeções e declarações futuras contidas neste material.”

22

Anexo I – Dados Acumulados – em R$ milhões

(1) Reclassificado de Outras Receitas / Despesas Operacionais (variação cambial sobre operações passivas e trade finance).

(1) Exclui montante de R$ 5,9 milhões referentes às despesas de comissões apropriadas antecipadamente relativas às cessões ao FIDC Veículos e impactos não recorrentes da adequação de apropriação das comissões em 2008.

Margem Financeira Líquida (R$ MM) 2009 2008 Var. %Resultado da Intermediação Financeira 503,1 529,7 -5,0%

Resultado Bruto da Intermediação Financeira 176,5 468,7 -62,3%

Variação Cambial (1) 326,6 61,0 n.a.

(+) Provisão para Perdas com Créditos 239,5 176,8 35,4%

Resultado da Intermediação Financeira Ajustado pela PDD e Variação Cambial (A) 742,6 706,5 5,1%

Ativos Remuneráveis Médios (B) 6.130,1 6.682,1 -8,3%

Aplicações Interfinanceiras de Liquidez 1.774,9 1.750,5 1,4%

Titulos e Valores Mobiliários e Derivativos 814,6 803,3 1,4%

Operações de Crédito (não inclui cessões) 3.455,9 3.954,7 -12,6%

Carteira de Câmbio 84,7 173,6 -51,2%

Margem Financeira Líquida (% a.a.) (A/B) 12,1% 10,6% 1,5 p.p

Distribuição dos Ativos (R$ MM) 2009 2008 Var. %Total de Ativos 7.060,8 6.831,0 3,4%

Aplicações Interfinanceiras de Liquidez 2.142,8 1.801,4 18,9%

Títulos e Valores Mobiliários e Derivativos 854,2 966,6 -11,6%

Operações de Crédito 3.465,2 3.399,3 1,9%

Outros Ativos 598,7 663,7 -9,8%

ROAE e ROAA (R$ MM) 2009 2008 Var. %Lucro Líquido (A) 211,1 200,2 5,5%

Patrimônio Líquido Médio (B) 1.640,3 1.592,2 3,0%

Ativos Médios (C) 6.334,0 7.125,8 -11,1%

Retorno s/ PL Médio (ROAE) (% a.a.) (A/B) 12,9% 12,6% 0,3 p.pRetorno s/ Ativos Médios (ROAA) (% a.a.) (A/C) 3,3% 2,8% 0,5 p.p

Indíce de Eficiência (R$ MM) 2009 2008 Var. %(+) Despesas de Pessoal + Administrativas + Comissões (1) (173,4) (243,6) -28,8%

(+) Depreciação e Amortização 2,0 2,1 -5,7%

Total de despesas (A) (171,4) (241,5) -29,0%

(+) Resultado da Intermediação Financeira + PDD 416,0 645,5 -35,6%

(+) Receitas de Prestação de Serviços 18,5 26,2 -29,4%

(+) Variação Cambial 326,6 61,0 n.a.

Total (B) 761,1 732,7 3,9%

Indíce de Eficiência (A/B) (%) 22,5% 33,0% -10,4 p.p

23

Anexo II ‐ Balanço Patrimonial – em R$ mil

Ativo 4T09 3T09 4T08

Circulante 5.021.043 4.573.561 5.219.130

Disponibilidades 31.542 30.766 45.785

Aplicações Interfinanceiras de Liquidez 2.142.757 1.669.362 1.801.367

Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos 303.813 448.135 633.285

Relações Interfinanceiras 16.120 9.102 12.901

Operações de Crédito 2.223.052 2.125.050 2.371.330

Outros Créditos 246.477 234.243 293.886

Outros Valores e Bens 57.282 56.903 60.576

Não Circulante Realizável a Longo Prazo 2.028.941 1.592.614 1.598.789

Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos 550.368 355.554 333.312

Operações de Crédito 1.242.116 1.001.935 1.027.877

Outros Créditos 212.814 204.533 182.980

Outros Valores e Bens 23.643 30.592 54.620

Permanente 10.844 11.208 13.064

Investimentos 382 382 356

Imobilizado de Uso 10.390 10.746 12.597

Intangível 72 80 111

Total do Ativo 7.060.828 6.177.383 6.830.983

Passivo 4T09 3T09 4T08

Circulante 3.314.096 2.539.005 3.435.684

Depósitos 1.241.391 1.274.649 1.258.451

Captações no Mercado Aberto 1.189.987 320.858 1.290.642

Recursos de Aceites e Emissão de Títulos 206.023 417.078 285.134

Relações Interfinanceiras 1.296 1.885 494

Relações Interdependências 960 4.325 2.665

Obrigações por Empréstimos e Repasses 495.038 356.117 369.635

Instrumentos Financeiros Derivativos 5.908 404 19.044

Provisões Técnicas de Seguros 5.698 6.552 2.521

Outras Obrigações 167.795 157.137 207.098

Não Circulante Exigível a Longo Prazo 2.048.455 1.985.805 1.780.005

Depósitos 1.140.438 1.056.804 498.518

Recursos de Aceites e Emissão de Títulos 167.437 172.438 500.361

Obrigações por Empréstimos e Repasses 380.530 400.865 511.858

Instrumentos Financeiros Derivativos 19.316 18.334 1.085

Outras Obrigações 340.734 337.364 268.183

Resultado de Exercícios Futuros 5.006 5.689 7.558

Participação dos Minoritários 553 544 508

Patrimônio Líquido 1.692.718 1.646.340 1.607.228

Capital - de Domiciliados no País 1.359.143 1.359.143 1.359.143

( - ) Ações em Tesouraria (14.533) (38.992) (16.874)

Reservas de Capital 192 192 170

Reservas de Reavaliação 1.569 1.595 1.991

Reservas de Lucros 345.887 323.332 267.717

Ajustes de Avaliação Patrimonial - Títulos e

Valores Mobiliários Disponíveis para Venda 460 1.070 (4.919)

Total do Passivo 7.060.828 6.177.383 6.830.983

24

Anexo III ‐ Demonstrativo do Resultado Trimestral – em R$ mil

4T09 3T09 Var. % 4T08 Var. %

Receitas da Intermediação Financeira 257.626 169.564 51,9% 569.552 -54,8%

Operações de Crédito 211.096 192.469 9,7% 311.240 -32,2%

Resultado de Operações com Títulos e Valores Mobiliários 57.991 66.529 -12,8% 63.261 -8,3%

Resultado com Instrumentos Financeiros Derivativos (18.859) (89.434) -78,9% 152.154 n.a.

Resultado de Operações de Câmbio 7.398 - n.a. 42.897 n.a.

Despesas da Intermediação Financeira (103.696) (156.644) -33,8% (460.847) -77,5%

Operações de Captação no Mercado (75.077) (74.482) 0,8% (281.794) -73,4%

Operações de Empréstimos e Repasses (11.650) (12.390) -6,0% (111.391) -89,5%

Resultado de Operações de Câmbio - (1.541) n.a. - n.a.

Provisão para Créditos de Liquidação Duvidosa (16.969) (68.231) -75,1% (67.662) -74,9%

Resultado Bruto da Intermediação Financeira 153.930 12.920 n.a. 108.705 41,6%

Outras Receitas/Despesas Operacionais (28.258) 42.992 -165,7% (66.764) -57,7%

Receitas de Prestação de Serviços 5.457 4.831 13,0% 4.332 26,0%

Despesas de Pessoal (17.772) (15.451) 15,0% (18.929) -6,1%

Outras Despesas Administrativas (26.794) (26.700) 0,4% (47.326) -43,4%

Despesas Tributárias (10.203) (9.282) 9,9% (5.943) 71,7%

Outras Receitas Operacionais 31.822 106.934 -70,2% 9.597 n.a.

Outras Despesas Operacionais (10.768) (17.340) -37,9% (8.495) n.a.

Resultado Operacional 125.672 55.912 124,8% 41.941 199,6%

Resultado Não Operacional (1.057) (2.473) -57,3% (13.521) n.a.Resultado antes da Tributação sobre o Lucro e Participações 124.615 53.439 133,2% 28.420 n.a.

Imposto de Renda e Contribuição Social (35.842) (8.713) n.a. 2.005 n.a.

Provisão para Imposto de Renda (11.324) (23.151) -51,1% 692 n.a.

Provisão para Contribuição Social (10.858) (12.661) -14,2% (1.399) n.a.

Ativo Fiscal Diferido (13.660) 27.099 -150,4% 2.712 n.a.

Participações no Resultado (6.294) (2.667) 136,0% (10.043) n.a.

Participação de Minoritários (8) (10) -20,0% (11) -27,3%

Lucro Líquido 82.471 42.049 96,1% 20.371 n.a.

Juros sobre Capital Próprio (21.000) (25.451) -17,5% (21.472) -2,2%

Lucro por Ação 0,38 0,19 97,6% 0,09 n.a.

Quantidade de Ações 214.767.212 216.324.512 -0,7% 220.018.112 -2,4%

25

Anexo IV ‐ Demonstrativo do Resultado Acumulado – em R$ mil

2009 2008 Var. %

Receitas da Intermediação Financeira 801.145 1.650.443 -51,5%

Operações de Crédito 790.866 1.073.824 -26,4%

Resultado de Operações com Títulos e Valores Mobiliários 263.198 267.249 -1,5%

Resultado com Instrumentos Financeiros Derivativos (252.919) 219.074 n.a.

Resultado de Operações de Câmbio - 82.765 n.a.

Resultado das Aplicações Compulsórias - 7.531 n.a.

Despesas da Intermediação Financeira (624.690) (1.181.738) -47,1%

Operações de Captação no Mercado (323.713) (762.088) -57,5%

Operações de Empréstimos e Repasses (61.088) (242.827) -74,8%

Resultado de Operações de Câmbio (348) - n.a.

Provisão para Créditos de Liquidação Duvidosa (239.541) (176.823) 35,5%

Resultado Bruto da Intermediação Financeira 176.455 468.705 -62,4%

Outras Receitas/Despesas Operacionais 120.522 (191.951) n.a.

Receitas de Prestação de Serviços 18.499 26.190 -29,4%

Despesas de Pessoal (63.927) (70.995) -10,0%

Outras Despesas Administrativas (109.437) (172.646) -36,6%

Despesas Tributárias (37.395) (32.899) 13,7%

Outras Receitas Operacionais 367.075 94.425 n.a.

Outras Despesas Operacionais (54.293) (36.026) 50,7%

Resultado Operacional 296.977 276.754 7,3%

Resultado Não Operacional (12.929) (14.904) -13,3%Resultado antes da Tributação sobre o Lucro e Participações 284.048 261.850 8,5%

Imposto de Renda e Contribuição Social (58.309) (44.115) 32,2%

Provisão para Imposto de Renda (70.133) (66.389) 5,6%

Provisão para Contribuição Social (42.622) (33.140) 28,6%

Ativo Fiscal Diferido 54.446 55.414 -1,7%

Participações no Resultado (14.610) (17.541) -16,7%

Participação de Minoritários (41) (44) -6,8%

Lucro Líquido 211.088 200.150 5,5%

Juros sobre Capital Próprio (94.566) (93.416) 1,2%

Lucro por Ação 0,98 0,91 8,0%

Quantidade de Ações 214.767.212 220.018.112 -2,4%

26

Anexo V ‐ Demonstrativo do Fluxo de Caixa Trimestral – R$ mil

4T09 3T09 4T08

Atividades Operacionais

Caixa Líquido Proveniente de (Aplicado em) Atividades Operacionais (422.561) 251.111 172.784

Caixa Gerado nas Operações 120.754 100.999 111.227

Lucro Líquido do Período 82.471 42.049 20.371

Ajustes de Reconciliação entre o Lucro Líquido do Período e o

Caixa Líquido Proveniente de (aplicado em) Atividades Operacionais 38.283 58.950 90.856

Provisão para Créditos de Liquidação Duvidosa 15.588 79.595 55.351

Depreciações e Amortizações 508 497 492

Ajuste de Avaliação Patrimonial - Títulos e Valores Mobiliários Disponíves para Venda (610) 573 4.768

Impostos Diferidos 13.660 (27.099) (2.712)

Provisão para Contingência 7.706 17.603 13.248

Provisão para Outros Créditos de Liquidação Duvidosa 1.392 (11.364) 12.311

Provisão para Perdas em Outros Valores e Bens (11) (1.002) 7.375

Imposto de Renda e Contribuição Social sobre Reserva de Reavaliação 50 147 23

Variação nos Ativos e Passivos (543.315) 150.112 61.557

(Aumento) Redução em Aplicações Interfinanceiras de Liquidez 8.165 (4.004) -

(Aumento) Redução em Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos (57.667) 51.866 36.256

(Aumento) Redução em Relações Interfinanceiras e Interdependências (10.972) 5.944 4.708

(Aumento) Redução em Operações de Crédito (356.533) (241.480) 864.930

(Aumento) Redução em Outros Créditos (40.427) 11.456 (69.720)

(Aumento) Redução em Outros Valores e Bens 6.559 (3.901) 23.949

Aumento (Redução) em Depósitos 50.376 300.459 (960.672)

Aumento (Redução) em Captações no Mercado Aberto (57.775) (15.549) (95.439)

Aumento (Redução) em Recursos de Aceites e Emissão de Títulos (216.056) (50.607) 122.233

Aumento (Redução) em Obrigações por Empréstimos e Repasses 118.586 69.117 96.218

Aumento (Redução) em Outras Obrigações 13.112 27.487 42.204

Aumento (Redução) em Resultados de Exercícios Futuros (683) (676) (3.110)

Atividades de Investimento

Caixa Líquido Proveniente de (Aplicado em) Atividades de Investimento (135) 403 (9)

Alienação de Imobilizado de Uso 12 403 157

Aquisição de Imobilizado de Uso (147) - (166)

Atividades de Financiamento

Caixa Líquido Proveniente de (Aplicado em) Atividades de Financiamento (35.533) (27.558) (30.040)

Juros sobre o Capital Próprio e Dividendos Pagos e/ou Provisionados (21.000) (25.451) (21.472)

Aquisição de Ações de Emissão Própria (14.533) (2.107) (8.568)

Aumento (Redução) do Caixa e Equivalentes de Caixa (458.229) 223.956 142.735

Caixa e Equivalente de Caixa no Início do Período 1.622.934 1.398.978 1.021.835

Caixa e Equivalente de Caixa no Final do Período 1.164.705 1.622.934 1.164.570

Aumento (Redução) do Caixa e Equivalentes de Caixa (458.229) 223.956 142.735

27

Anexo VI ‐ Demonstrativo do Fluxo de Caixa Acumulado – R$ mil

2009 2008

Atividades Operacionais

Caixa Líquido Proveniente de (Aplicado em) Atividades Operacionais 131.045 306.235

Caixa Gerado nas Operações 496.823 404.840

Lucro Líquido do Período 211.088 200.150

Ajustes de Reconciliação entre o Lucro Líquido do Período e o

Caixa Líquido Proveniente de (aplicado em) Atividades Operacionais 285.735 204.690

Provisão para Créditos de Liquidação Duvidosa 254.889 163.068

Depreciações e Amortizações 1.980 1.852

Ajuste de Avaliação Patrimonial - Títulos e Valores Mobiliários Disponíves para Venda 5.379 (306)

Impostos Diferidos (54.446) (55.414)

Provisão para Contingência 93.063 74.179

Provisão para Outros Créditos de Liquidação Duvidosa (12.753) 13.755

Provisão para Perdas em Outros Valores e Bens (2.595) 7.375

Atualização de Títulos Patrimoniais - 116

Imposto de Renda e Contribuição Social sobre Reserva de Reavaliação 218 65

Variação nos Ativos e Passivos (365.778) (98.605)

(Aumento) Redução em Aplicações Interfinanceiras de Liquidez (67.194) -

(Aumento) Redução em Títulos e Valores Mobiliários e Instrumentos Financeiros Derivativos (46.614) (40.449)

(Aumento) Redução em Relações Interfinanceiras e Interdependências (4.122) 47.705

(Aumento) Redução em Operações de Crédito (320.850) (329.936)

(Aumento) Redução em Outros Créditos 59.636 (79.912)

(Aumento) Redução em Outros Valores e Bens 36.866 (6.599)

Aumento (Redução) em Depósitos 624.860 (574.889)

Aumento (Redução) em Captações no Mercado Aberto (196.348) 8.257

Aumento (Redução) em Recursos de Aceites e Emissão de Títulos (412.035) 570.902

Aumento (Redução) em Obrigações por Empréstimos e Repasses (5.925) 316.375

Aumento (Redução) em Outras Obrigações (31.500) (6.223)

Aumento (Redução) em Resultados de Exercícios Futuros (2.552) (3.836)

Atividades de Investimento

Caixa Líquido Proveniente de (Aplicado em) Atividades de Investimento 307 (1.846)

Alienação de Imobilizado de Uso 610 435

Aquisição de Investimentos - (116)

Alienação de Investimentos - 409

Aquisição de Imobilizado de Uso (303) (2.574)

Atividades de Financiamento

Caixa Líquido Proveniente de (Aplicado em) Atividades de Financiamento (131.217) (110.290)

Juros sobre o Capital Próprio e Dividendos Pagos e/ou Provisionados (94.566) (93.416)

Aquisição de Ações de Emissão Própria (36.651) (16.874)

Aumento (Redução) do Caixa e Equivalentes de Caixa 135 194.099

Caixa e Equivalente de Caixa no Início do Período 1.164.570 970.471

Caixa e Equivalente de Caixa no Final do Período 1.164.705 1.164.570

Aumento (Redução) do Caixa e Equivalentes de Caixa 135 194.099