Embed Size (px)

Citation preview

Relatore: Marco Oriani P r o f . O r d i n a r i o d i E c o n o m i a d e g l i i n t e r m e d i a r i f i n a n z i a r i n e l l ’ U n i v e r s i t à C a t t o l i c a d e l S a c r o C u o r e d i M i l a n o - D i r e t t o r e d e l D i p a r t i m e n t o d i s c i e n z e d e l l ’ e c o n o m i a e d e l l a g e s t i o n e a z i e n d a l e

Sommario:

1. In quale mercato ci troviamo ad operare? Con quali clienti e portafogli?

2. La consulenza finanziaria tra presente e futuro: alcuni dati di riferimento

3. Gli snodi cruciali attuali del servizio di consulenza

4. Come si stanno muovendo gli intermediari?

2

w w w . P F A c a d e m y . i t

1.In quale mercato ci troviamo a operare? popolazione e della ricchezza degli HNWI

3

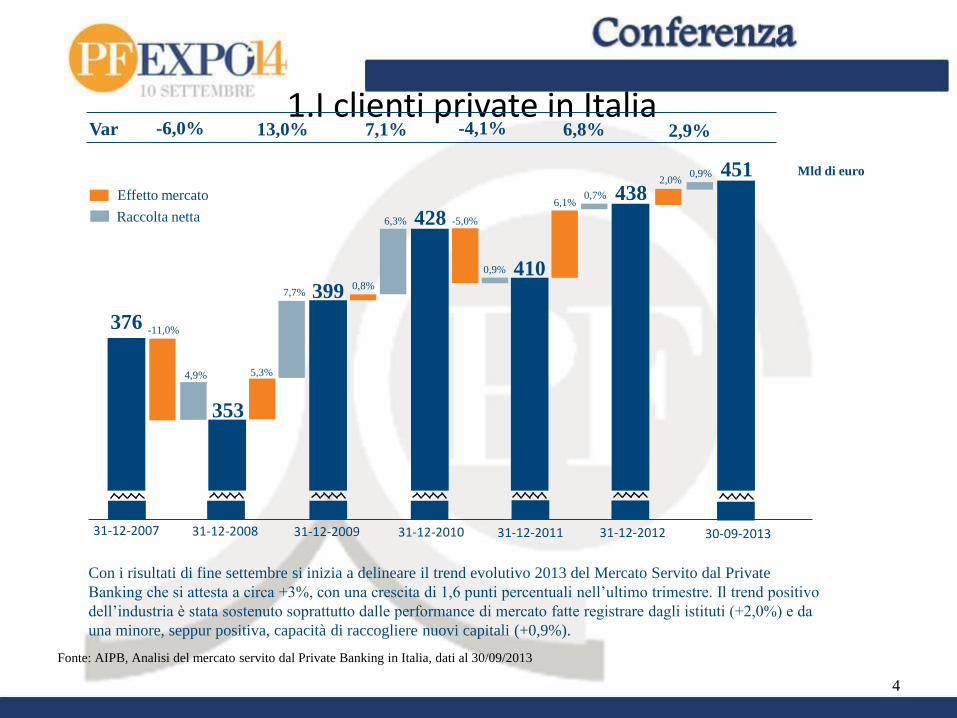

1.I clienti private in Italia

4

Var

Mld di euro

376

31-12-2007

-6,0%

31-12-2008

353

13,0%

4,9%

-11,0%

Raccolta netta

Effetto mercato

399

31-12-2009

7,7%

5,3%

428

31-12-2010

7,1%

6,3%

0,8%

-4,1%

0,9%

-5,0%

410

31-12-2011

438

31-12-2012

6,8%

0,7% 6,1%

451

30-09-2013

2,9%

0,9% 2,0%

Con i risultati di fine settembre si inizia a delineare il trend evolutivo 2013 del Mercato Servito dal Private

Banking che si attesta a circa +3%, con una crescita di 1,6 punti percentuali nell’ultimo trimestre. Il trend positivo

dell’industria è stata sostenuto soprattutto dalle performance di mercato fatte registrare dagli istituti (+2,0%) e da

una minore, seppur positiva, capacità di raccogliere nuovi capitali (+0,9%).

Fonte: AIPB, Analisi del mercato servito dal Private Banking in Italia, dati al 30/09/2013

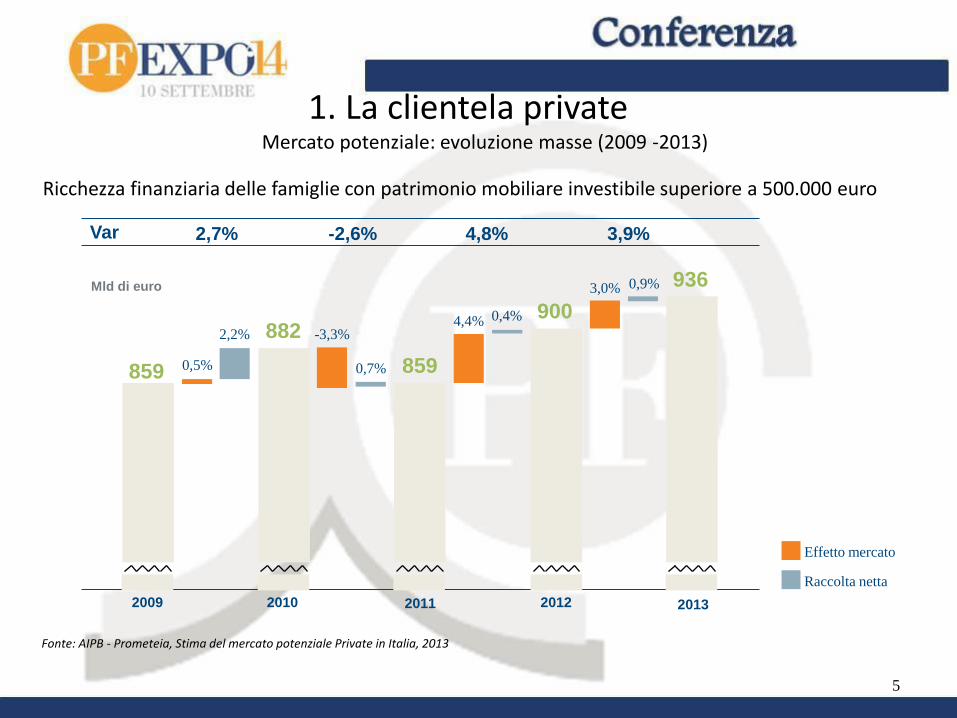

1. La clientela private Mercato potenziale: evoluzione masse (2009 -2013)

Ricchezza finanziaria delle famiglie con patrimonio mobiliare investibile superiore a 500.000 euro

5

Mld di euro

2009 2010 2011 2012 2013

859

882

859

900

936

Var 2,7% -2,6% 4,8% 3,9%

2,2%

0,5%

Raccolta netta

Effetto mercato

0,7%

-3,3%

0,4% 4,4%

0,9% 3,0%

Fonte: AIPB - Prometeia, Stima del mercato potenziale Private in Italia, 2013

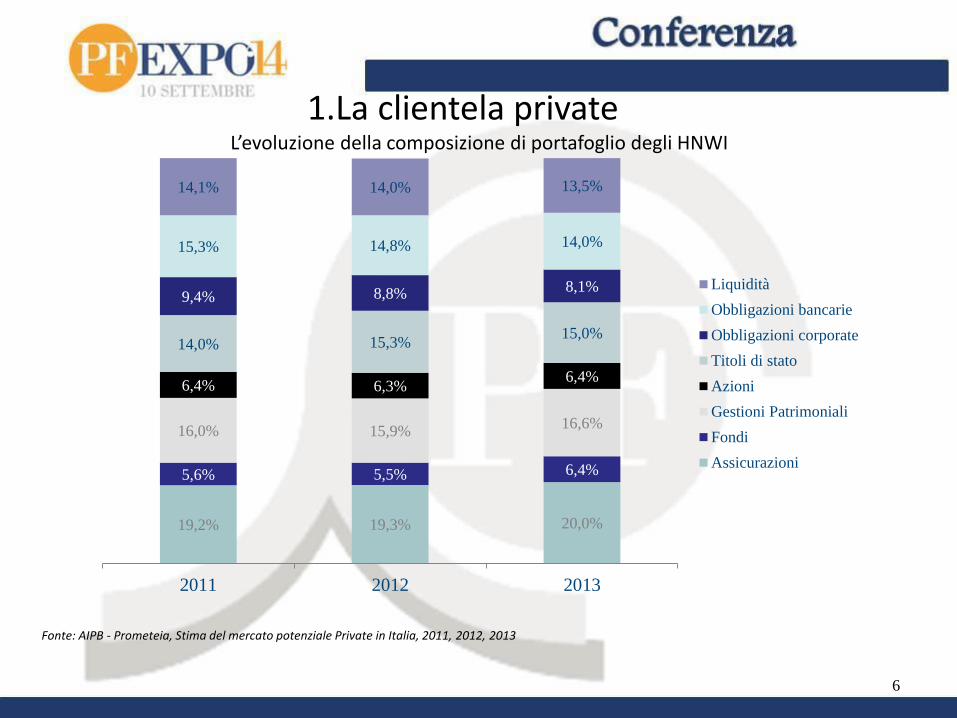

1.La clientela private L’evoluzione della composizione di portafoglio degli HNWI

6

19,2% 19,3% 20,0%

5,6% 5,5% 6,4%

16,0% 15,9% 16,6%

6,4% 6,3% 6,4%

14,0% 15,3% 15,0%

9,4% 8,8% 8,1%

15,3% 14,8% 14,0%

14,1% 14,0% 13,5%

2011 2012 2013

Liquidità

Obbligazioni bancarie

Obbligazioni corporate

Titoli di stato

Azioni

Gestioni Patrimoniali

Fondi

Assicurazioni

Fonte: AIPB - Prometeia, Stima del mercato potenziale Private in Italia, 2011, 2012, 2013

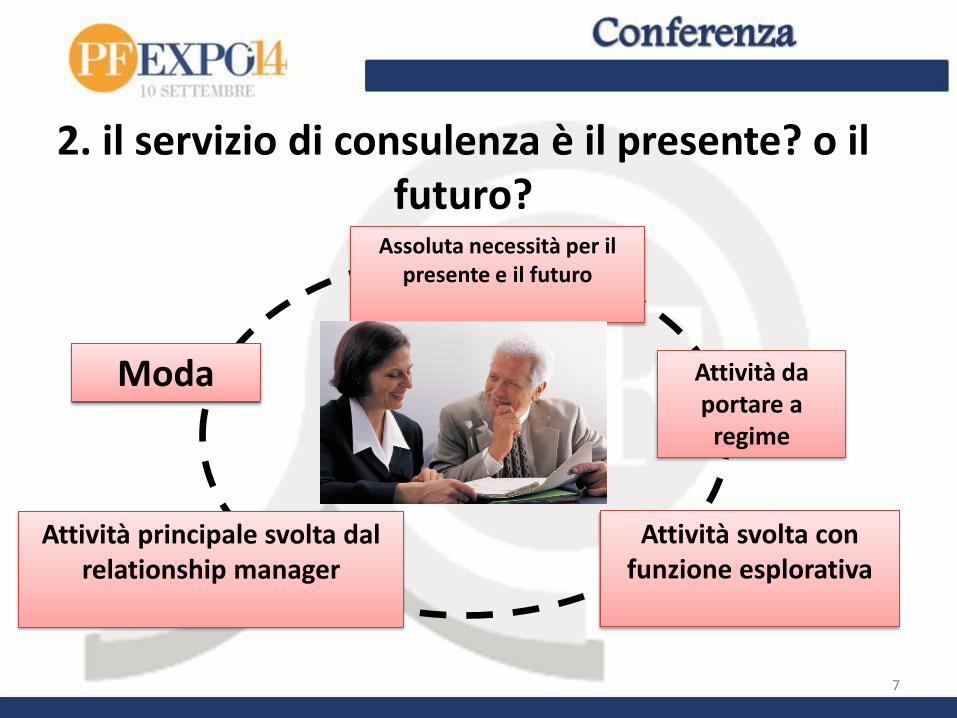

2. il servizio di consulenza è il presente? o il futuro?

7

Assoluta necessità per il presente e il futuro

Moda Attività da portare a

regime

Attività svolta con funzione esplorativa

Attività principale svolta dal relationship manager

8

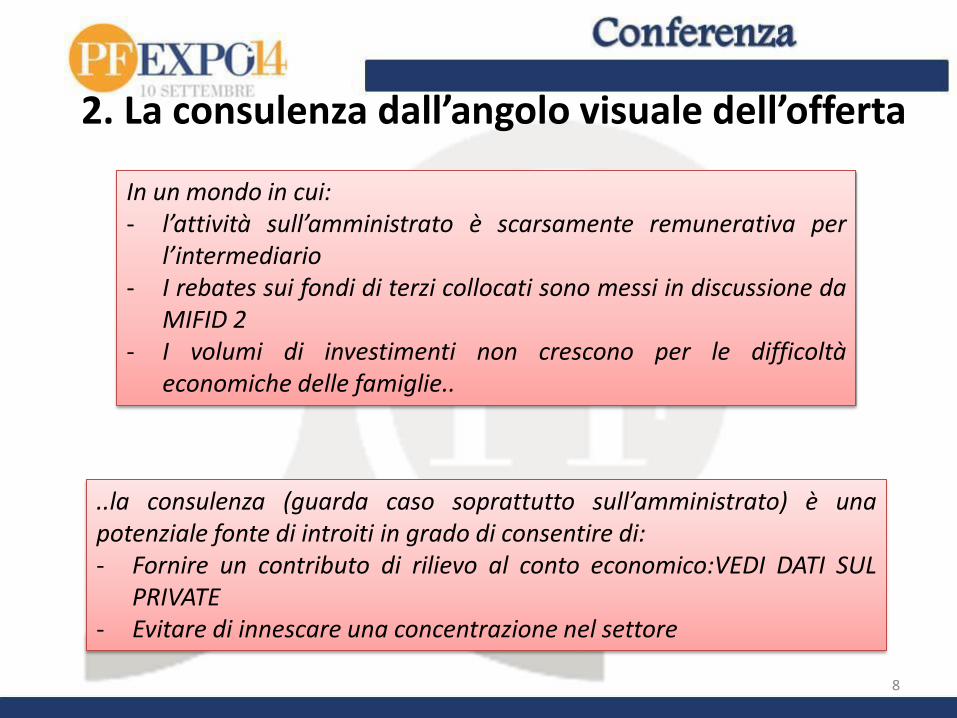

2. La consulenza dall’angolo visuale dell’offerta

In un mondo in cui: - l’attività sull’amministrato è scarsamente remunerativa per

l’intermediario - I rebates sui fondi di terzi collocati sono messi in discussione da

MIFID 2 - I volumi di investimenti non crescono per le difficoltà

economiche delle famiglie..

..la consulenza (guarda caso soprattutto sull’amministrato) è una potenziale fonte di introiti in grado di consentire di: - Fornire un contributo di rilievo al conto economico:VEDI DATI SUL

PRIVATE - Evitare di innescare una concentrazione nel settore

9

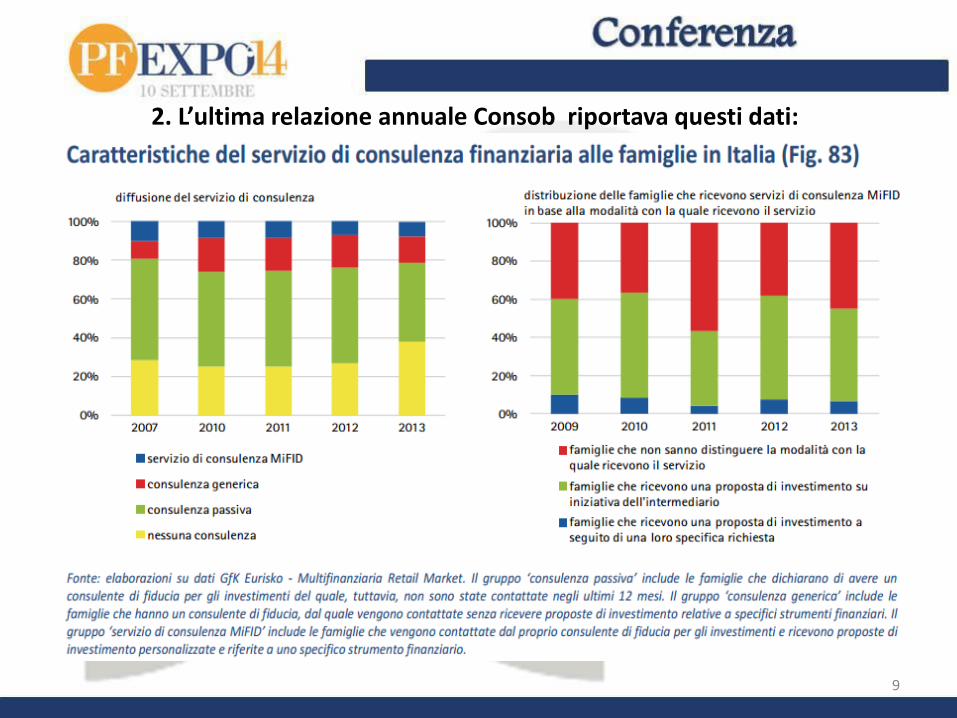

2. L’ultima relazione annuale Consob riportava questi dati:

10

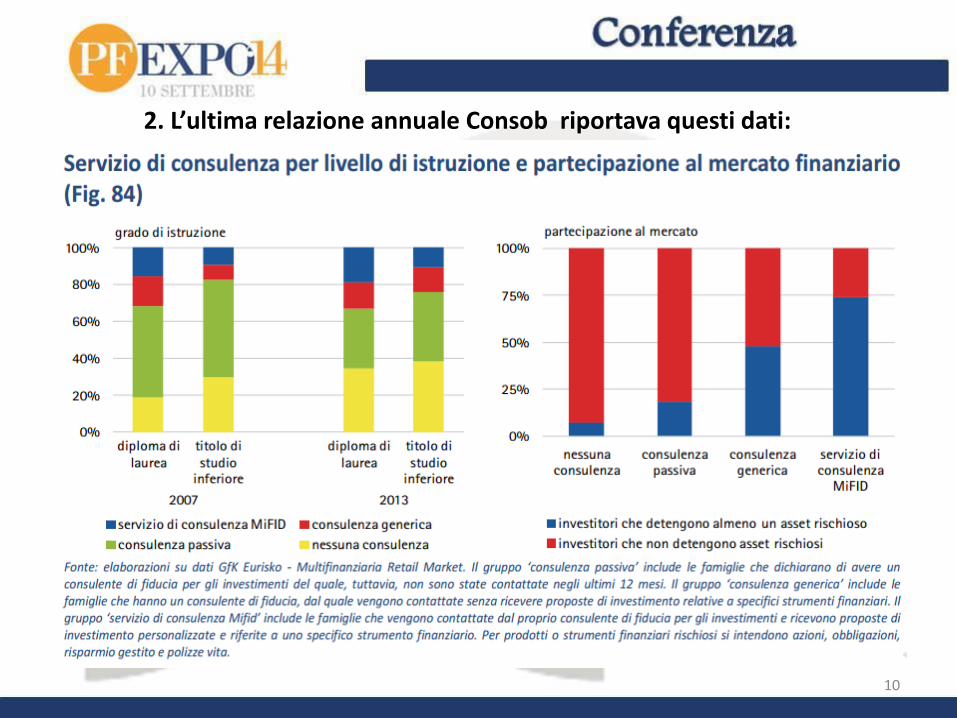

2. L’ultima relazione annuale Consob riportava questi dati:

11

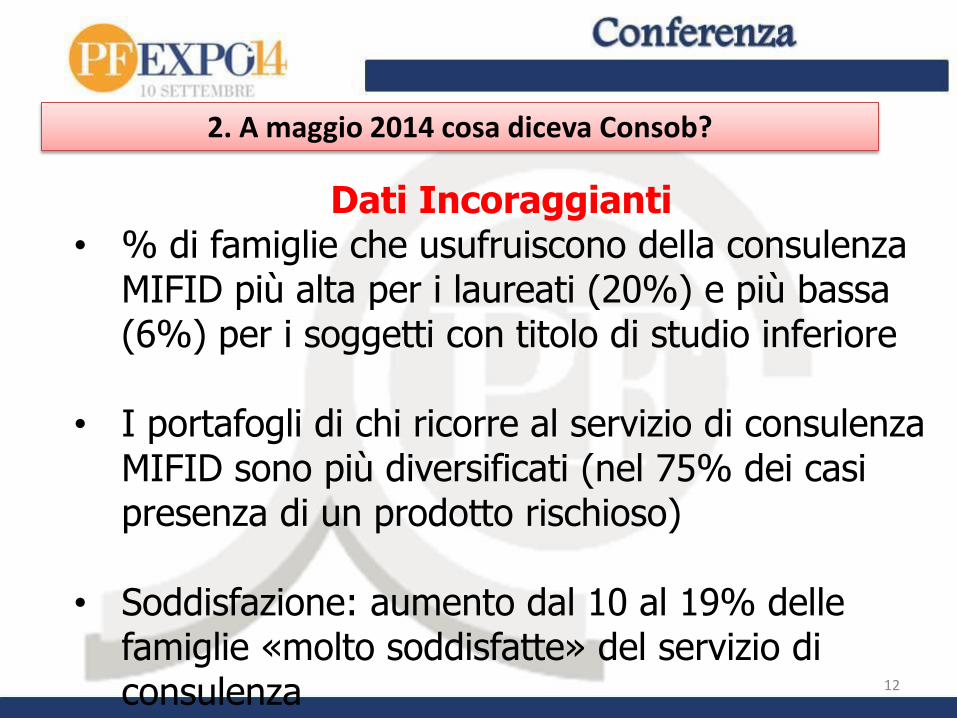

2. A maggio 2014 cosa diceva Consob?

Dati Preoccupanti • Scarsa diffusione servizio di consulenza presso

investitori retail • Investitori retail che ricevono proposte di

investimento personalizzate: 8% (contro 7% a fine 201 e 8,6% nel 2011)

• Aumento dal 25% del 2011 al 27% del 2012 al 38% nel 2013 delle famiglie che decidono senza consulenza

• le famiglie percepiscono sempre conflitti di interessi nel servizio di consulenza MIFID

12

2. A maggio 2014 cosa diceva Consob?

Dati Incoraggianti • % di famiglie che usufruiscono della consulenza

MIFID più alta per i laureati (20%) e più bassa (6%) per i soggetti con titolo di studio inferiore

• I portafogli di chi ricorre al servizio di consulenza MIFID sono più diversificati (nel 75% dei casi presenza di un prodotto rischioso)

• Soddisfazione: aumento dal 10 al 19% delle famiglie «molto soddisfatte» del servizio di consulenza

13

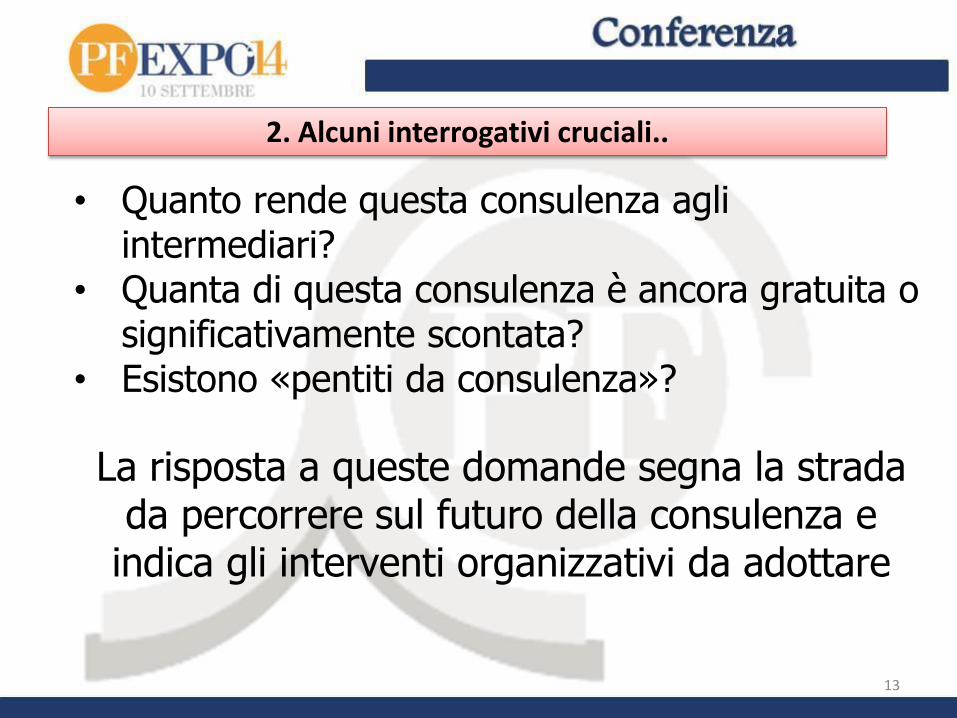

2. Alcuni interrogativi cruciali..

• Quanto rende questa consulenza agli intermediari?

• Quanta di questa consulenza è ancora gratuita o significativamente scontata?

• Esistono «pentiti da consulenza»?

La risposta a queste domande segna la strada da percorrere sul futuro della consulenza e

indica gli interventi organizzativi da adottare

14

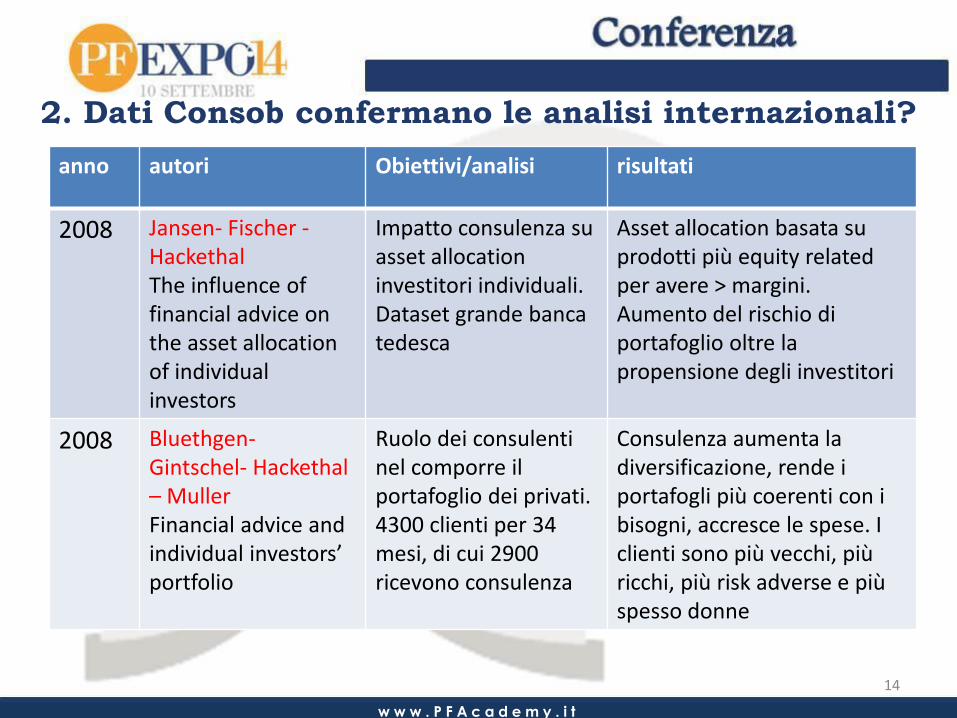

anno autori Obiettivi/analisi risultati

2008 Jansen- Fischer - Hackethal The influence of financial advice on the asset allocation of individual investors

Impatto consulenza su asset allocation investitori individuali. Dataset grande banca tedesca

Asset allocation basata su prodotti più equity related per avere > margini. Aumento del rischio di portafoglio oltre la propensione degli investitori

2008 Bluethgen- Gintschel- Hackethal – Muller Financial advice and individual investors’ portfolio

Ruolo dei consulenti nel comporre il portafoglio dei privati. 4300 clienti per 34 mesi, di cui 2900 ricevono consulenza

Consulenza aumenta la diversificazione, rende i portafogli più coerenti con i bisogni, accresce le spese. I clienti sono più vecchi, più ricchi, più risk adverse e più spesso donne

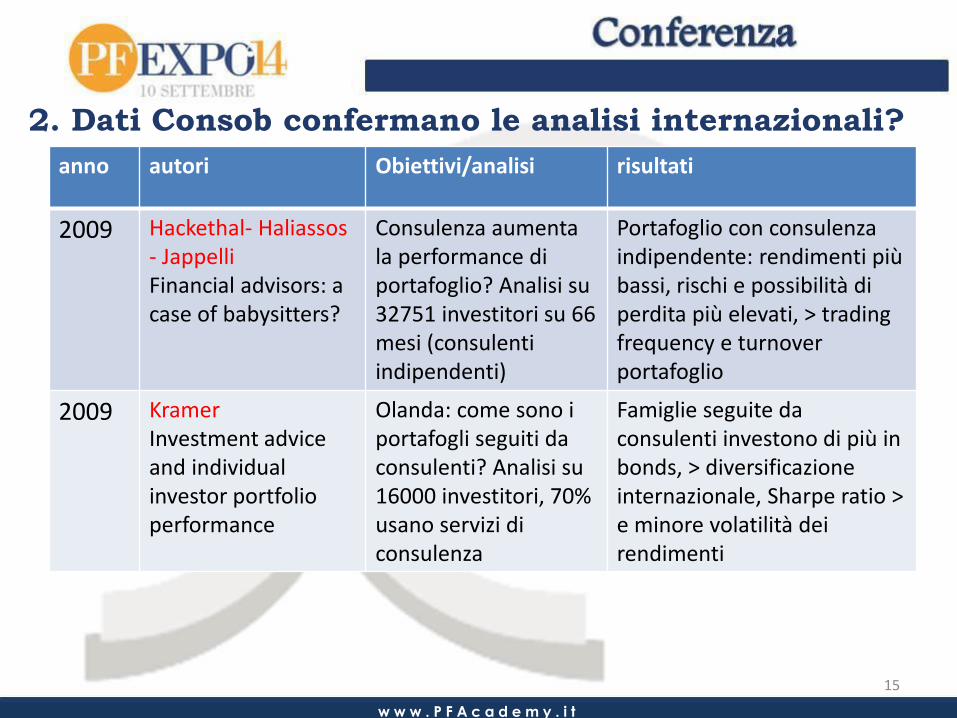

2. Dati Consob confermano le analisi internazionali?

w w w . P F A c a d e m y . i t

15

anno autori Obiettivi/analisi risultati

2009 Hackethal- Haliassos - Jappelli Financial advisors: a case of babysitters?

Consulenza aumenta la performance di portafoglio? Analisi su 32751 investitori su 66 mesi (consulenti indipendenti)

Portafoglio con consulenza indipendente: rendimenti più bassi, rischi e possibilità di perdita più elevati, > trading frequency e turnover portafoglio

2009 Kramer Investment advice and individual investor portfolio performance

Olanda: come sono i portafogli seguiti da consulenti? Analisi su 16000 investitori, 70% usano servizi di consulenza

Famiglie seguite da consulenti investono di più in bonds, > diversificazione internazionale, Sharpe ratio > e minore volatilità dei rendimenti

2. Dati Consob confermano le analisi internazionali?

w w w . P F A c a d e m y . i t

16

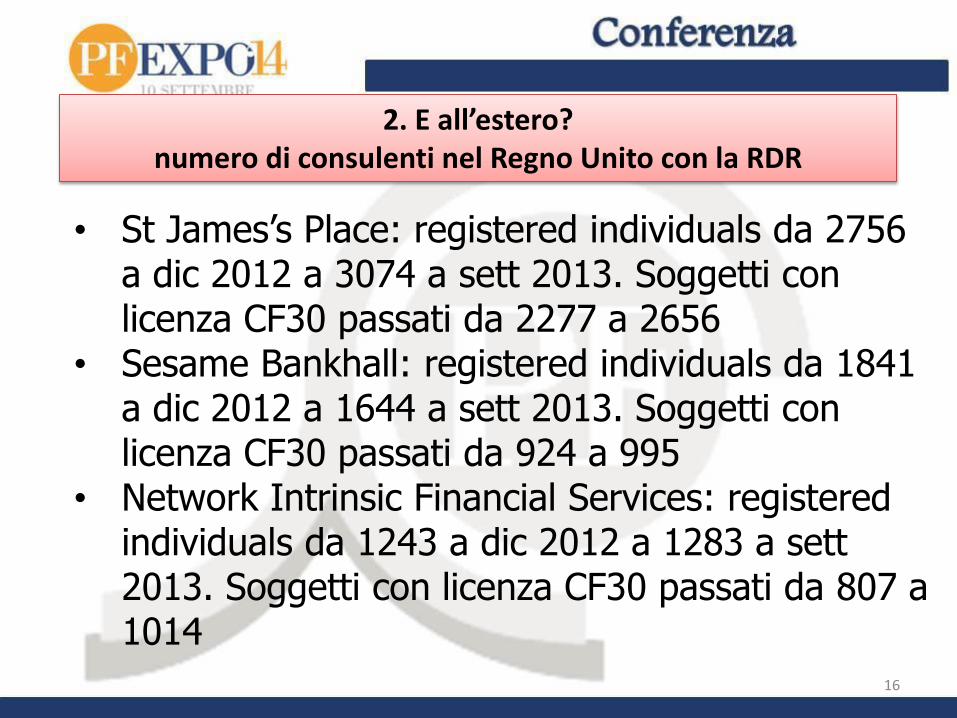

2. E all’estero? numero di consulenti nel Regno Unito con la RDR

• St James’s Place: registered individuals da 2756 a dic 2012 a 3074 a sett 2013. Soggetti con licenza CF30 passati da 2277 a 2656

• Sesame Bankhall: registered individuals da 1841 a dic 2012 a 1644 a sett 2013. Soggetti con licenza CF30 passati da 924 a 995

• Network Intrinsic Financial Services: registered individuals da 1243 a dic 2012 a 1283 a sett 2013. Soggetti con licenza CF30 passati da 807 a 1014

17

3. GLI SNODI CRUCIALI ATTUALI DEL SERVIZIO DI CONSULENZA

Quali aspetti condizionano i promotori nell’offrire consulenza?

• Per fare consulenza i clienti si segmentano.. • La personalizzazione dell’offerta (ruolo

promotore e portafogli modello) • Il «problema» remunerazione • Il superamento della fase sperimentale • L’evidenza del valore aggiunto della consulenza

per il cliente • Gli strumenti di supporto e la «formazione alla

consulenza»

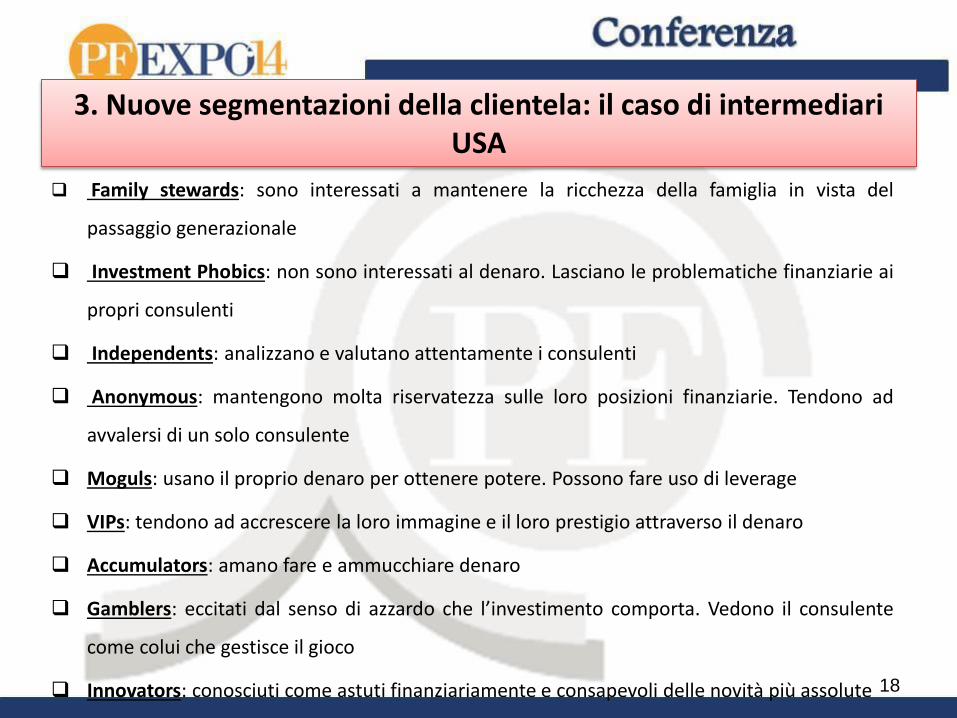

Family stewards: sono interessati a mantenere la ricchezza della famiglia in vista del

passaggio generazionale

Investment Phobics: non sono interessati al denaro. Lasciano le problematiche finanziarie ai

propri consulenti

Independents: analizzano e valutano attentamente i consulenti

Anonymous: mantengono molta riservatezza sulle loro posizioni finanziarie. Tendono ad

avvalersi di un solo consulente

Moguls: usano il proprio denaro per ottenere potere. Possono fare uso di leverage

VIPs: tendono ad accrescere la loro immagine e il loro prestigio attraverso il denaro

Accumulators: amano fare e ammucchiare denaro

Gamblers: eccitati dal senso di azzardo che l’investimento comporta. Vedono il consulente

come colui che gestisce il gioco

Innovators: conosciuti come astuti finanziariamente e consapevoli delle novità più assolute

18

3. Nuove segmentazioni della clientela: il caso di intermediari USA

Approccio Commissione Europea

Due modelli

di Consulenza:

Consulenza indipendente

Advisory Fee Only:

commissioni percepite per

l’erogazione del servizio di

consulenza

Consulenza non

indipendente

Rebates: Commissioni

derivanti solo da prodotti

+

Unico Modello con

approccio “hard”:

Advisory Fee Only

Solo commissioni

percepite per l’erogazione

del servizio di consulenza.

Unico modello che non

ammette rebates sui

prodotti

=

Rebates Only

commissioni percepite per

l’erogazione del servizio di

consulenza “implicite”

Unico Modello

con approccio “soft”:

Commissioni derivanti

dai prodotti

Trasparenza

=

3. Il problema remunerazione: e in futuro?

20

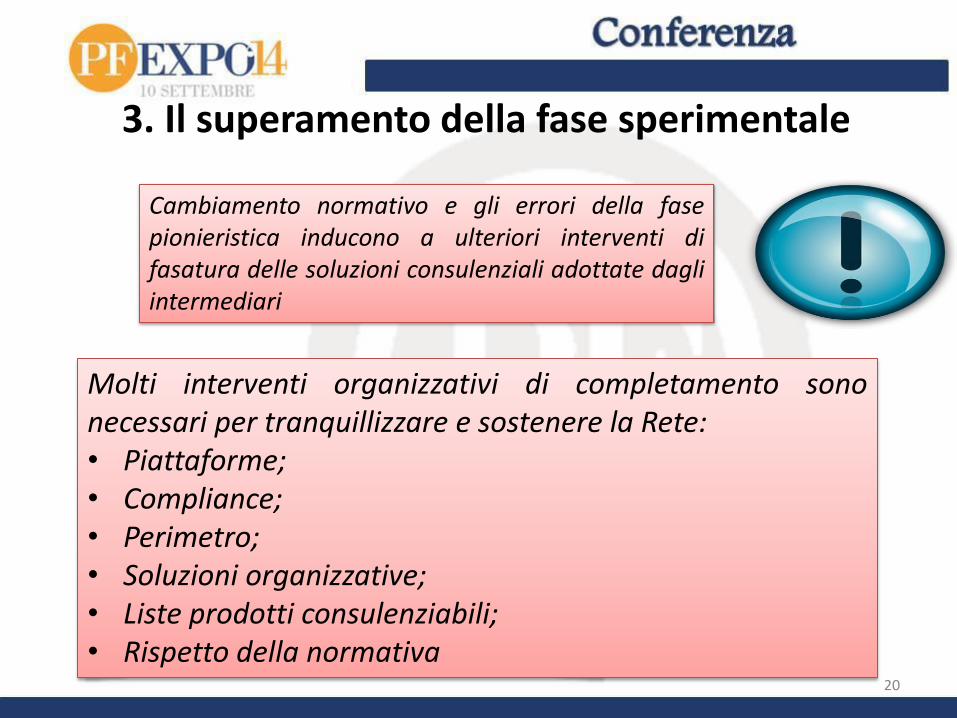

3. Il superamento della fase sperimentale

Cambiamento normativo e gli errori della fase pionieristica inducono a ulteriori interventi di fasatura delle soluzioni consulenziali adottate dagli intermediari

Molti interventi organizzativi di completamento sono necessari per tranquillizzare e sostenere la Rete: • Piattaforme; • Compliance; • Perimetro; • Soluzioni organizzative; • Liste prodotti consulenziabili; • Rispetto della normativa

21

3. Il valore aggiunto della consulenza

• Quale è il valore aggiunto «misurabile» della consulenza per il cliente? Non solo report più analitici. Come dimostrarlo al cliente? Maggiore diversificazione?

• Sì che esistono i primi «pentiti» della consulenza: nell’ultimo anno nelle banche private si stima che l’8% dei clienti che avevano aderito a un contratto di consulenza l’abbiano abbandonato

• Quale modello di business/di servizio si rivela vincente?

22

4. Come si stanno muovendo alcune reti/banche in tema di consulenza?

• Revisione e semplificazioni piattaforme di consulenza • Notevole sviluppo progettuale di APP per il servizio di

consulenza

• Integrazione di moduli che arricchiscono e integrano il servizio di consulenza (passaggio generazionale, fiduciarie e trust, real estate..)

• Sforzi per nuova segmentazione della clientela con focus su tipologie di clientela: private, imprenditori ecc

23

4. Come si stanno muovendo alcune reti/banche in tema di consulenza?

• Pricing: sempre diffusi «sconti all’entrata»

• Ulteriore affinamento del reporting

• Crescita iniziative di financial education delle reti

• Banche con sempre più promotori finanziari

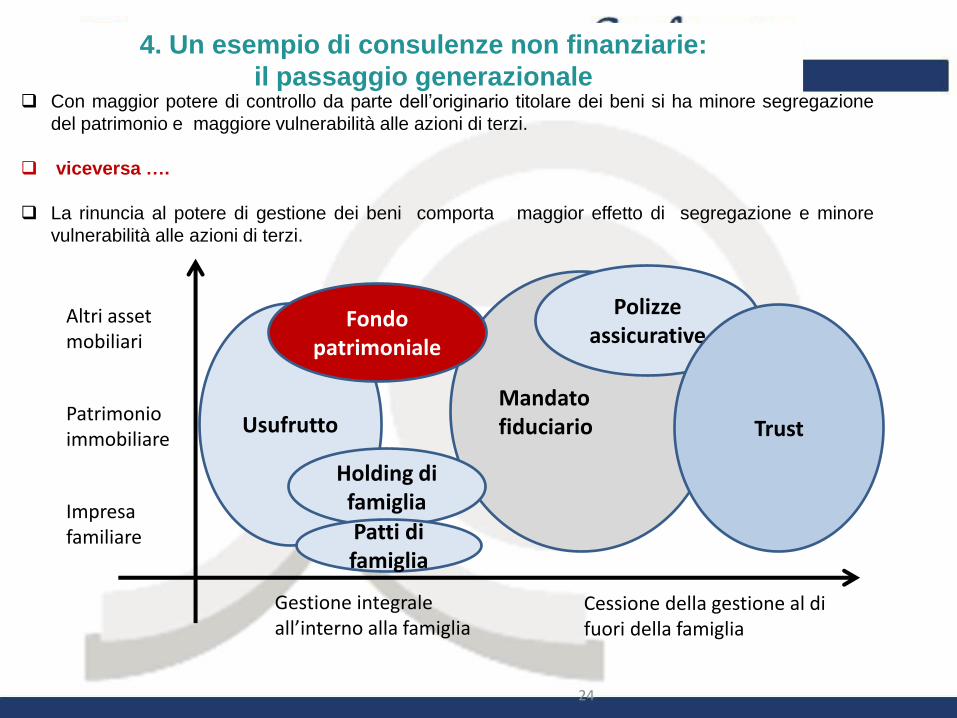

4. Un esempio di consulenze non finanziarie:

il passaggio generazionale

24

Con maggior potere di controllo da parte dell’originario titolare dei beni si ha minore segregazione

del patrimonio e maggiore vulnerabilità alle azioni di terzi.

viceversa ….

La rinuncia al potere di gestione dei beni comporta maggior effetto di segregazione e minore

vulnerabilità alle azioni di terzi.

Mandato fiduciario

Impresa familiare

Patrimonio immobiliare

Altri asset mobiliari

Gestione integrale all’interno alla famiglia

Cessione della gestione al di fuori della famiglia

Polizze assicurative

Trust Usufrutto

Holding di famiglia Patti di famiglia

Fondo patrimoniale

25 Fonte: Cerif

26

27

4. Specializzazione PF per nuovi segmenti di clientela • Il PF lavora con tutti i segmenti di clientela ma.. • ..per storia personale, preparazione, ambienti

frequentati, approccio, è più efficace con alcuni segmenti di clientela rispetto ad altri

• La specializzazione va: - costruita: formazione mirata, preparazione tecnica più su

alcuni strumenti che su altri, perfezionamento di modalità relazionali ad hoc, ecc

- comunicata: lavorare su personal branding più mirati, con messaggi chiari, riconoscibili dal mercato

(«disponibile a soddisfare ogni tua esigenza di

investimento» è generico e poco efficace!!)

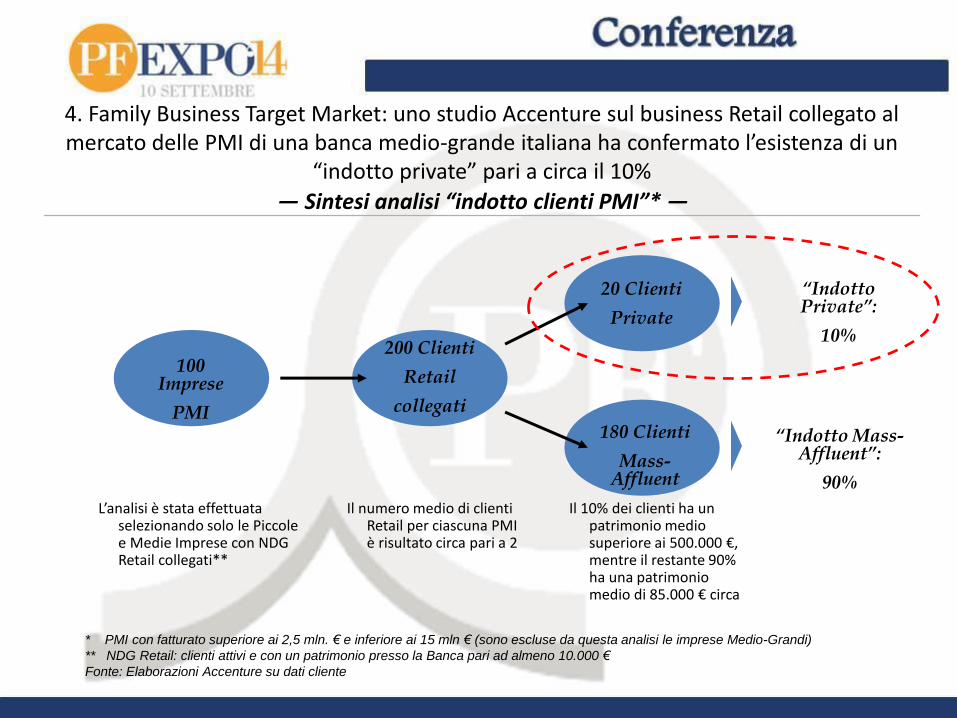

4. Family Business Target Market: uno studio Accenture sul business Retail collegato al mercato delle PMI di una banca medio-grande italiana ha confermato l’esistenza di un

“indotto private” pari a circa il 10%

— Sintesi analisi “indotto clienti PMI”* —

100 Imprese

PMI

200 Clienti

Retail

collegati

20 Clienti

Private

180 Clienti

Mass-Affluent

“Indotto Private”:

10%

“Indotto Mass-Affluent”:

90%

* PMI con fatturato superiore ai 2,5 mln. € e inferiore ai 15 mln € (sono escluse da questa analisi le imprese Medio-Grandi)

** NDG Retail: clienti attivi e con un patrimonio presso la Banca pari ad almeno 10.000 €

Fonte: Elaborazioni Accenture su dati cliente

L’analisi è stata effettuata selezionando solo le Piccole e Medie Imprese con NDG Retail collegati**

Il numero medio di clienti Retail per ciascuna PMI è risultato circa pari a 2

Il 10% dei clienti ha un patrimonio medio superiore ai 500.000 €, mentre il restante 90% ha una patrimonio medio di 85.000 € circa

4. Family Business Target Market: il 10% delle PMI, ovvero 500.000 famiglie potrebbero avere quindi un Patrimonio Liquido da Private Banking (e vorrebbe dire che oltre il 70% dei Clienti Private sono

Imprenditori Familiari)… - Il Mercato Private in Italia: Dimensione del Private Family Business -

Ultra

HNWI

Very High

Net Worth

Individuals

High Net

Worth

Individuals 0,5 mlioni di Euro

50 milioni di Euro

0,1%

2%

98%

6%

18%

76%

Fonte: AIPB – PwC Advisory

500.000 Famiglie

Imprenditrici 5 milioni di Euro

30

4. EDUCAZIONE FINANZIARIA: COMPITO DI OGNI PF

Negli Stati Uniti educare i propri figli/nipoti finanziariamente è fondamentale: Questo è il miglior sito per i ragazzi dai 3 ai 18 anni

Fateglielo testare.

http://moneyasyougrow.org/ The Best Financial Education Site for your Children: “20 things kids need to know to live financially smart lives”

31

32

4. Ma il vero segreto è sempre quello: maggiori investimenti per dotarsi di PF/consulenti di qualità

• Consulenza= people business

• Veri consulenti di elevata qualità: risorsa relativamente scarsa

• PF saranno sempre più formati a fare consulenza, a dare concreto valore aggiunto al cliente

• Piattaforme e prodotti sono (utili) strumenti di supporto all’attività

• Più il consulente è di qualità, più è consapevole di non essere infallibile e impara con umiltà dai propri errori

33

Domanda consiglio a chi ben si corregge. Leonardo da Vinci

Non per niente già centinaia di anni or sono si diceva..