Embed Size (px)

Citation preview

PLAN REGIONAL DE COMPETITIVIDAD TERRITORIAL

REGION HUETAR ATLANTICA

VISION 2012-2022+

DOCUMENTO 2

ANALISIS PARA LA COMPETITIVIDAD

2011

Plan Regional de Competitividad RHA.

154

INDICE

Página Índice de Figuras 155

Introducción 156

CAPITULO II Análisis de la Competitividad de la Región Huetar Atlántica 157

2 Hacia una Costa Rica Mas Competitiva 158

2.1 ¿Qué es la Competitividad? 158

2.2 Hacia una Region Huetar Atlantica 162

2.2.1 Analisis de Competitividad por cantones 165

2.3 Análisis Integrado 171

2.3.1 Interacciones intra y extra región: Necesidades para la mejora en el transporte de carga 171

2.3.2 Mejoras en el transporte de personas 173

2.3.3 Potenciales en términos de una mayor interacción en el sistema de vías 174

2.3.4 Población y competitividad 178

2.3.5 Infraestructura, Ocupación y Competitividad 181

2.3.6 Recursos Humanos, Ocupación y Competitividad 184

2.3.7 Actividades económicas, transportes y competitividad 185

2.3.8 Turismo, medio ambiente y competitividad 188

2.4 Graves problemas del sistema de transporte al Caribe Costarricense genera inmensa perdida

económica al pais.

193

2.4.1 Grave pérdida económica producto de la baja capacidad de transporte sobre la ruta 32. 193

2.4.2 Serias limitaciones para el crecimiento económico e ingresos por la exportacóon 194

2.4.3 Estudios a profundidad y de impacto para la mejora del sistema de transposrte de necesidad

inmediata.

195

2.5 Análisis FODA de la RHA 196

Plan Regional de Competitividad RHA.

155

Indice de Figuras

Página

Figura No.70. Elementos para la conformación de regiones competitivas. 159 1

Figura No. 71. Determinantes de la Competitividad Global ( Foro de Economía Mundial-2011) 160

Figura No. 72 Foro Económico Mundial 2010-201, posición de Costa Rica 161

Figura No. 73. Índice de competitividad Cantonal 166

Figura No. 74. Sistema de Transportes y sus limitaciones en la RHA 171

Figura No.75. Impacto Nódulo de Carga y Turismo de la RHA 172

Figura No. 76. Transporte regional e intrarregional de la RHA 173

Figura No.77. Sistema de vías existentes con Ruta 32 congestionada 174

Figura No. 78. Simulación de flujo de personas con propuesta de ruta terrestre nueva y aumento de

capacidad

175

Figura No. 79. Crecimiento de flujo de personas proyectado 176

Figura No. 80 Flujos de personas en la RHA y hacia el valle central, según las condiciones existentes

y proyección con nueva ruta y aumento de capacidad

177

Figura No. 81. Flujos de personas en la RHA y hacia el valle central, y aumento de capacidad 178

Plan Regional de Competitividad RHA.

156

INTRODUCCIÓN El capítulo primero sobre el diagnóstico dejó claro las ventajas que posee la Región Huetar Atlántica para el desarrollo competitivo, pero también identificó las principales falencias que ha acumulado el desarrollo histórico. En este capítulo II se parte del análisis del concepto de competitividad, como punto de partida teórico para la elaboración del plan de competitividad territorial de la RHA. La clarificación del concepto y sus dimensiones económica, social, ambiental y global son analizadas con el fin de reconocer los componentes de la competitividad y los factores que permiten a una región como la Huetar Atlántica, construir su desarrollo competitivo. A partir de estos planteamientos se analizan los factores que limitan la competitividad de Costa Rica y de la región en estudio. El lector podrá encontrar un análisis detallado de los factores positivos y negativos de competitividad de los 6 cantones de la RHA, a partir de la metodología y los indicadores elaborados por el Observatorio para el Desarrollo de la Universidad de Costa Rica y PROCOMER, donde se aprecian diferencias importantes entre los cantones. La información y los cartogramas del capítulo primero, son la base para el análisis integrado que se presenta en este capítulo, donde se analizan las relaciones existentes entre distintas variables de la Región Huetar Atlántica, con el fin de identificar posibilidades y propuestas de desarrollo competitivas. Por ejemplo, se analizan las limitaciones del sistema de transportes de carga y de pasajeros en la región y sus vinculaciones con el empleo, los ingresos, el acceso a servicios y el turismo entre otros. Este mismo tipo de análisis se repite para otras variables interrelacionadas. Este capítulo se detiene en un análisis minucioso sobre las interacciones de las vías de transportes y su potencial para el desarrollo competitivo, partiendo de un modelo gravitatorio que busca mostrar las bondades de las vías de transporte y su aporte al desarrollo económico y social. También muestra las ventajas de un crecimiento sano y balanceado de la población, para sustentar y ejecutar los proyectos de desarrollo. Por último, este capítulo finaliza con un análisis de las fortalezas, oportunidades, debilidades y amenazas de los cantones y de la región, en términos del desarrollo competitivo. En este apartado se retoma la información precedente y se resume en forma de matriz FODA, para clarificar los factores positivos y negativos a los cuales se enfrenta la región.

Plan Regional de Competitividad RHA.

157

CAPITULO II

Análisis para la Competitivid

de la Región Huetar Atlántica

Plan Regional de Competitividad RHA.

158

2. Hacia una Costa Rica más competitiva

2.1 ¿Qué es la competitividad?

Según el Foro Económico Mundial de Competitividad 2011-2012, se lanza el Informe de Competitividad Global; donde se señala que la competitividad:

“”.es el conjunto de factores, políticas e instituciones que determinan el nivel de

productividad de un país. Es la que asegura un crecimiento sostenible del PIB per cápita,

reduce la pobreza, es abierta a la economía internacional y amigable con el ambiente porque

depende del desarrollo equilibrado de los subsistemas..”

"Ser competitivo significa “poder soportar la competencia del mercado” (Leader II, fascículo 1,

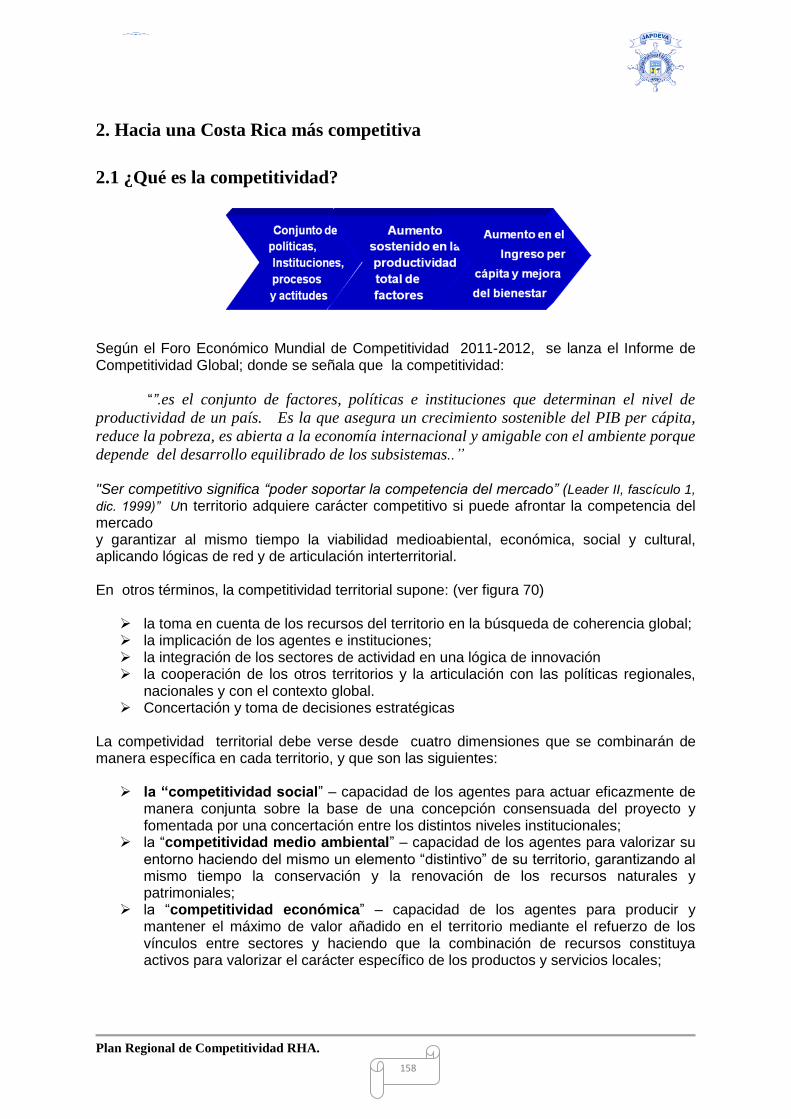

dic. 1999)” Un territorio adquiere carácter competitivo si puede afrontar la competencia del mercado y garantizar al mismo tiempo la viabilidad medioabiental, económica, social y cultural, aplicando lógicas de red y de articulación interterritorial. En otros términos, la competitividad territorial supone: (ver figura 70) la toma en cuenta de los recursos del territorio en la búsqueda de coherencia global; la implicación de los agentes e instituciones; la integración de los sectores de actividad en una lógica de innovación la cooperación de los otros territorios y la articulación con las políticas regionales,

nacionales y con el contexto global. Concertación y toma de decisiones estratégicas

La competividad territorial debe verse desde cuatro dimensiones que se combinarán de manera específica en cada territorio, y que son las siguientes: la “competitividad social” – capacidad de los agentes para actuar eficazmente de

manera conjunta sobre la base de una concepción consensuada del proyecto y fomentada por una concertación entre los distintos niveles institucionales;

la “competitividad medio ambiental” – capacidad de los agentes para valorizar su entorno haciendo del mismo un elemento “distintivo” de su territorio, garantizando al mismo tiempo la conservación y la renovación de los recursos naturales y patrimoniales;

la “competitividad económica” – capacidad de los agentes para producir y mantener el máximo de valor añadido en el territorio mediante el refuerzo de los vínculos entre sectores y haciendo que la combinación de recursos constituya activos para valorizar el carácter específico de los productos y servicios locales;

Plan Regional de Competitividad RHA.

159

Desde el contexto global – capacidad de los agentes para situarse con relación a los otros territorios y al mundo exterior en general, con el objeto de hacer progresar su proyecto de territorio y de garantizar su viabilidad en el contexto de la globalización.

Figura 70 Elementos para la conformación de regiones competitivas.

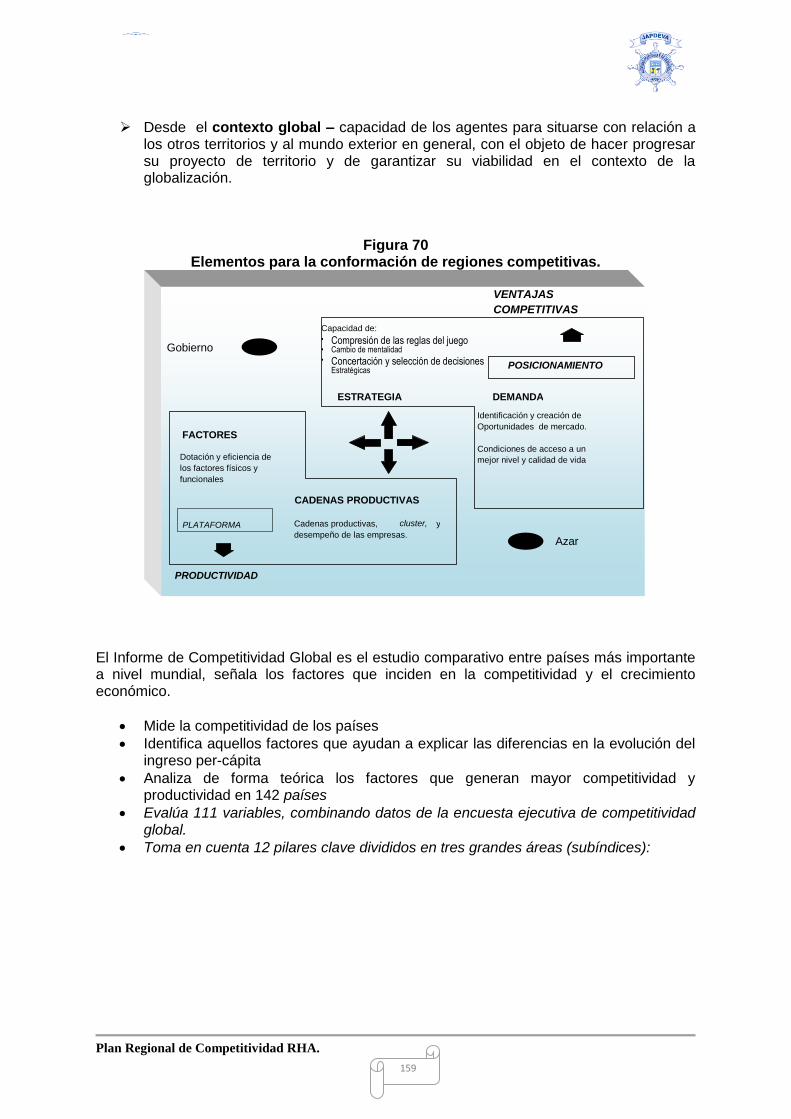

El Informe de Competitividad Global es el estudio comparativo entre países más importante a nivel mundial, señala los factores que inciden en la competitividad y el crecimiento económico.

Mide la competitividad de los países

Identifica aquellos factores que ayudan a explicar las diferencias en la evolución del ingreso per-cápita

Analiza de forma teórica los factores que generan mayor competitividad y productividad en 142 países

Evalúa 111 variables, combinando datos de la encuesta ejecutiva de competitividad global.

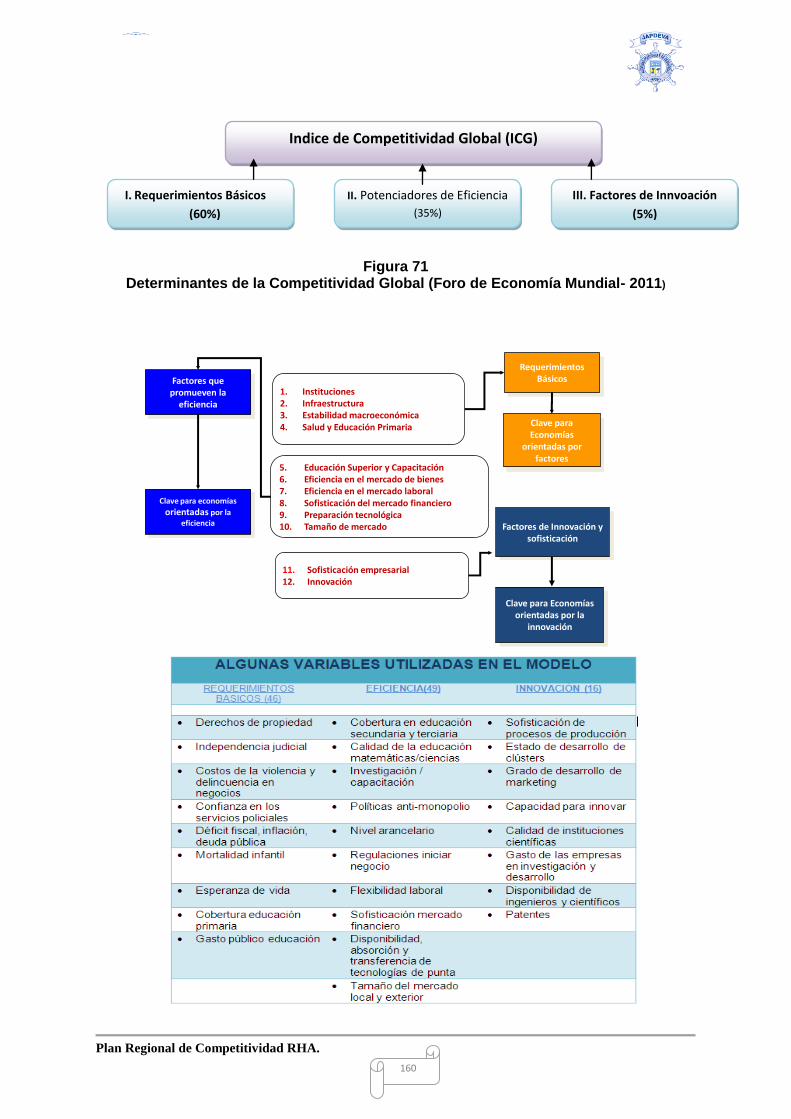

Toma en cuenta 12 pilares clave divididos en tres grandes áreas (subíndices):

PRODUCTIVIDAD

ESTRATEGIA

FACTORES

DEMANDA

CADENAS PRODUCTIVAS

Capacidad de: • Compresión de las reglas del juego

• Cambio de mentalidad • Concertación y selección de decisiones

Estratégicas

Dotación y eficiencia de los factores físicos y funcionales

Identificación y creación de Oportunidades de mercado.

Condiciones de acceso a un mejor nivel y calidad de vida

Cadenas productivas, cluster, y desempeño de las empresas.

PLATAFORMA

POSICIONAMIENTO

VENTAJAS

COMPETITIVAS

Gobierno

Azar

Plan Regional de Competitividad RHA.

160

Figura 71 Determinantes de la Competitividad Global (Foro de Economía Mundial- 2011)

RequerimientosBásicosFactores que

promueven la eficiencia

Factores de Innovación y sofisticación

1. Instituciones2. Infraestructura3. Estabilidad macroeconómica4. Salud y Educación Primaria

5. Educación Superior y Capacitación6. Eficiencia en el mercado de bienes7. Eficiencia en el mercado laboral8. Sofisticación del mercado financiero9. Preparación tecnológica10. Tamaño de mercado

11.. Sofisticación empresarial12. Innovación

Clave para Economías

orientadas por factores

Clave para Economías orientadas por la

innovación

Clave para economías

orientadas por la eficiencia

Indice de Competitividad Global (ICG)

I. Requerimientos Básicos

(60%)

II. Potenciadores de Eficiencia

(35%)

III. Factores de Innvoación

(5%)

Plan Regional de Competitividad RHA.

161

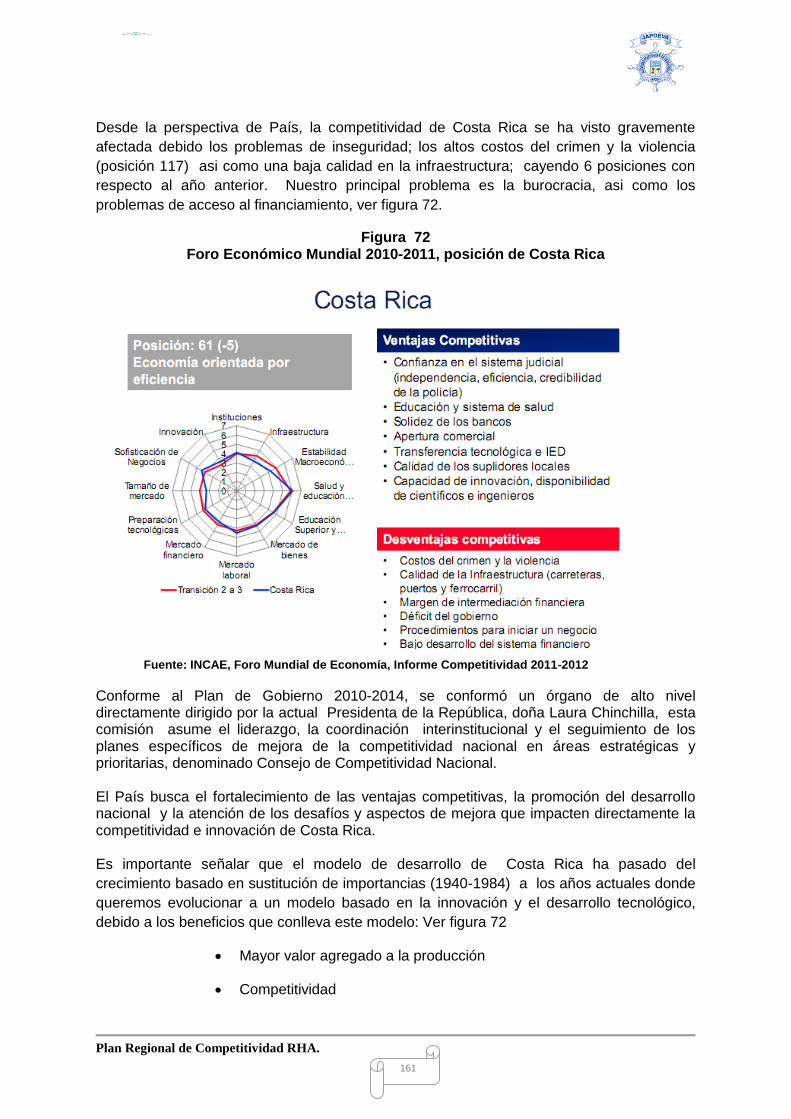

Desde la perspectiva de País, la competitividad de Costa Rica se ha visto gravemente

afectada debido los problemas de inseguridad; los altos costos del crimen y la violencia

(posición 117) asi como una baja calidad en la infraestructura; cayendo 6 posiciones con

respecto al año anterior. Nuestro principal problema es la burocracia, asi como los

problemas de acceso al financiamiento, ver figura 72.

Figura 72 Foro Económico Mundial 2010-2011, posición de Costa Rica

Fuente: INCAE, Foro Mundial de Economía, Informe Competitividad 2011-2012

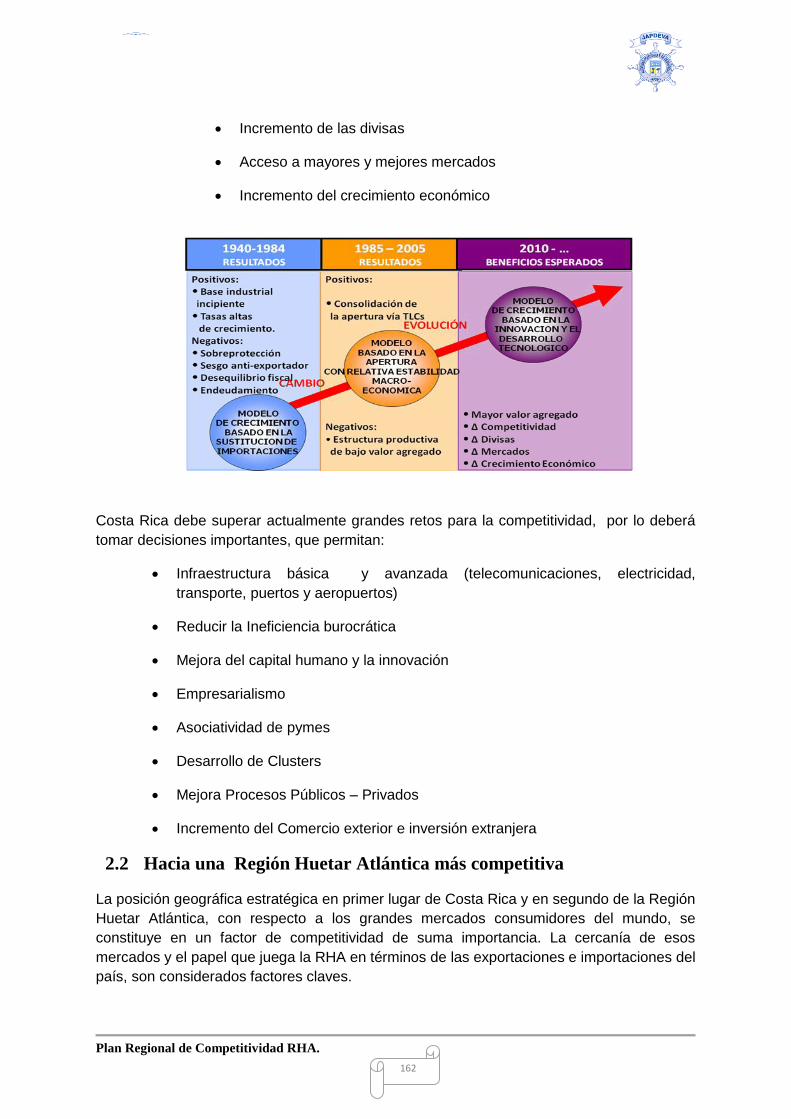

Conforme al Plan de Gobierno 2010-2014, se conformó un órgano de alto nivel directamente dirigido por la actual Presidenta de la República, doña Laura Chinchilla, esta comisión asume el liderazgo, la coordinación interinstitucional y el seguimiento de los planes específicos de mejora de la competitividad nacional en áreas estratégicas y prioritarias, denominado Consejo de Competitividad Nacional. El País busca el fortalecimiento de las ventajas competitivas, la promoción del desarrollo nacional y la atención de los desafíos y aspectos de mejora que impacten directamente la competitividad e innovación de Costa Rica. Es importante señalar que el modelo de desarrollo de Costa Rica ha pasado del

crecimiento basado en sustitución de importancias (1940-1984) a los años actuales donde

queremos evolucionar a un modelo basado en la innovación y el desarrollo tecnológico,

debido a los beneficios que conlleva este modelo: Ver figura 72

Mayor valor agregado a la producción

Competitividad

Plan Regional de Competitividad RHA.

162

Incremento de las divisas

Acceso a mayores y mejores mercados

Incremento del crecimiento económico

Costa Rica debe superar actualmente grandes retos para la competitividad, por lo deberá

tomar decisiones importantes, que permitan:

Infraestructura básica y avanzada (telecomunicaciones, electricidad,

transporte, puertos y aeropuertos)

Reducir la Ineficiencia burocrática

Mejora del capital humano y la innovación

Empresarialismo

Asociatividad de pymes

Desarrollo de Clusters

Mejora Procesos Públicos – Privados

Incremento del Comercio exterior e inversión extranjera

2.2 Hacia una Región Huetar Atlántica más competitiva

La posición geográfica estratégica en primer lugar de Costa Rica y en segundo de la Región

Huetar Atlántica, con respecto a los grandes mercados consumidores del mundo, se

constituye en un factor de competitividad de suma importancia. La cercanía de esos

mercados y el papel que juega la RHA en términos de las exportaciones e importaciones del

país, son considerados factores claves.

Plan Regional de Competitividad RHA.

163

El principal mercado para las exportaciones totales de Costa Rica es América del Norte

(México, Estados Unidos y Canadá), igualmente es el principal mercado proveedor de las

importaciones. Esto se debe a la cercanía del mercado, al alto poder adquisitivo de la

población (sobre todo de los estadounidenses y canadienses) y a la larga trayectoria de

relaciones comerciales.

Para las exportaciones totales el segundo lugar de destino es América Central, seguido de

la Unión Europea. No sucede lo mismo con las importaciones ya que el segundo proveedor

es Asia, seguido de América del Sur.

La Región Huetar Atlántica es estratégica porque:

Es la puerta de entrada y salida de las importaciones y exportaciones nacionales de

alto volumen y peso por unidad.

Se ubica relativamente cerca del principal mercado consumidor del mundo: América

del Norte.

Las empresas exportadoras ubicadas en la RHA poseen costos menores de transporte

y acceso a sus mercados de destino, que las ubicadas en otros sitios del país.

Las empresas cuyos bienes producidos poseen un alto componente importado,

reducen sus costos cuando se ubican en la RHA.

América del Norte, Central y el Caribe sumaron el 65% de las exportaciones de Costa

Rica del 2010. Comparado con el resto del país, la RHA está más cerca de ellos que

ninguna otra región, lo cual se constituye en una ventaja competitiva.

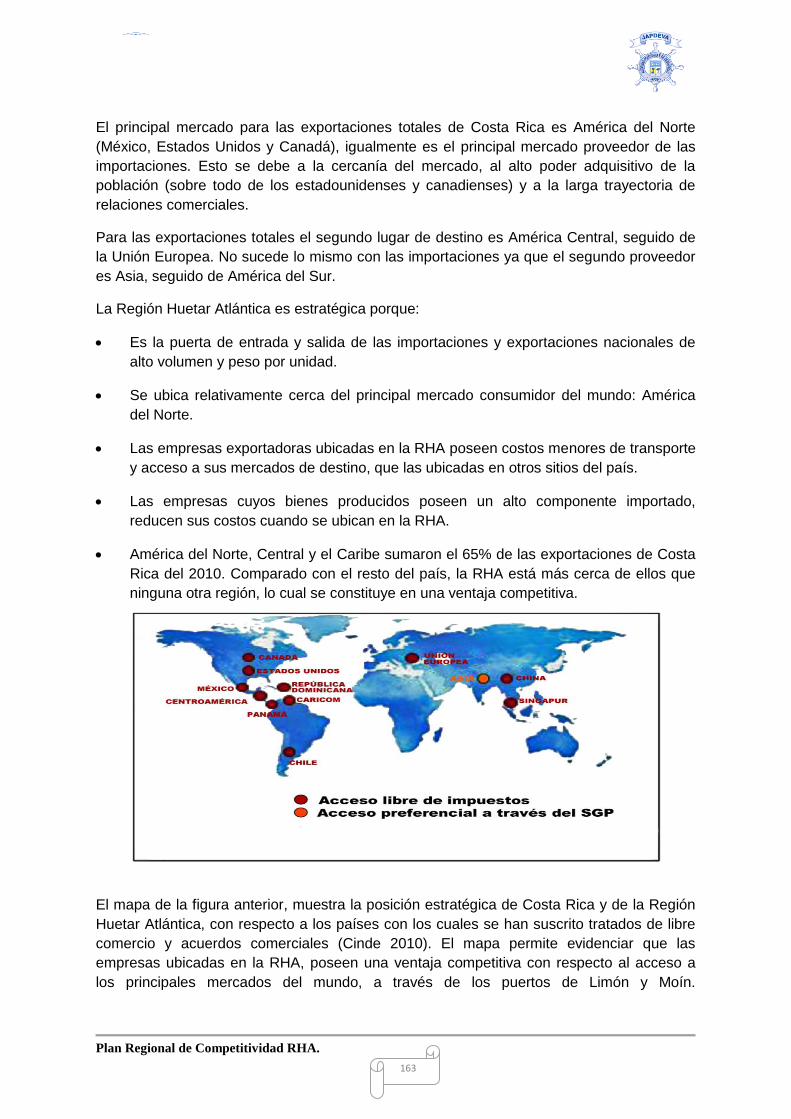

El mapa de la figura anterior, muestra la posición estratégica de Costa Rica y de la Región

Huetar Atlántica, con respecto a los países con los cuales se han suscrito tratados de libre

comercio y acuerdos comerciales (Cinde 2010). El mapa permite evidenciar que las

empresas ubicadas en la RHA, poseen una ventaja competitiva con respecto al acceso a

los principales mercados del mundo, a través de los puertos de Limón y Moín.

Plan Regional de Competitividad RHA.

164

Relativamente cerca de estos puertos se ubica Centro América, República Dominicana,

Panamá, los países del CARICOM, México, Estados Unidos y Canadá, con quienes el país

posee acceso preferencial a los mercados.

Los diagnósticos realizados indican que las deficiencias asociadas con infraestructura son

un principal impedimento a la competitividad de la RHA y de Costa Rica. Algunas de las

encuestas y los estudios, incluyendo los análisis de cadenas de valor, destacan el

transporte y los temas logísticos como el área que más necesita la reforma dentro de la

infraestructura. En particular dada la dependencia de Costa Rica en el comercio exterior,

estas deficiencias están empezando a dañar la competitividad y a hacer el país menos

atractivo como un destino para invertir y hacer negocios.

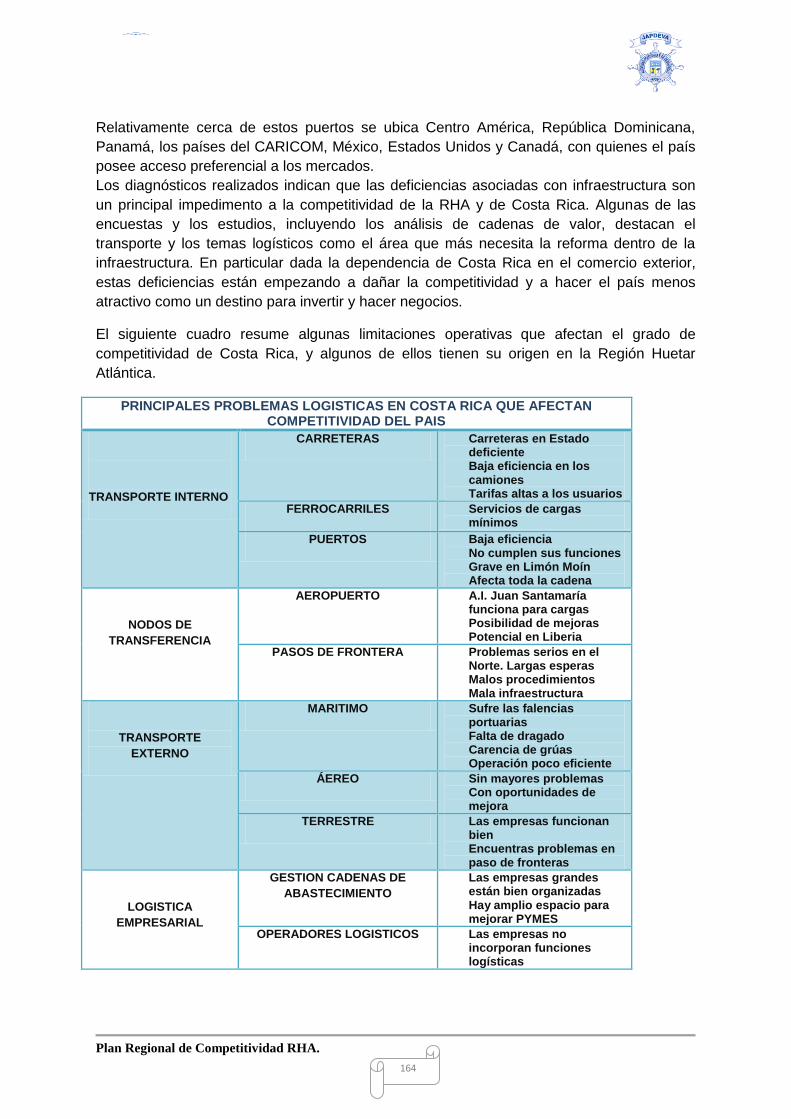

El siguiente cuadro resume algunas limitaciones operativas que afectan el grado de

competitividad de Costa Rica, y algunos de ellos tienen su origen en la Región Huetar

Atlántica.

PRINCIPALES PROBLEMAS LOGISTICAS EN COSTA RICA QUE AFECTAN COMPETITIVIDAD DEL PAIS

TRANSPORTE INTERNO

CARRETERAS Carreteras en Estado deficiente Baja eficiencia en los camiones Tarifas altas a los usuarios

FERROCARRILES Servicios de cargas mínimos

PUERTOS Baja eficiencia No cumplen sus funciones Grave en Limón Moín Afecta toda la cadena

NODOS DE

TRANSFERENCIA

AEROPUERTO A.I. Juan Santamaría funciona para cargas Posibilidad de mejoras Potencial en Liberia

PASOS DE FRONTERA Problemas serios en el Norte. Largas esperas Malos procedimientos Mala infraestructura

TRANSPORTE

EXTERNO

MARITIMO Sufre las falencias portuarias Falta de dragado Carencia de grúas Operación poco eficiente

ÁEREO Sin mayores problemas Con oportunidades de mejora

TERRESTRE Las empresas funcionan bien Encuentras problemas en paso de fronteras

LOGISTICA

EMPRESARIAL

GESTION CADENAS DE

ABASTECIMIENTO

Las empresas grandes están bien organizadas Hay amplio espacio para mejorar PYMES

OPERADORES LOGISTICOS Las empresas no incorporan funciones logísticas

Plan Regional de Competitividad RHA.

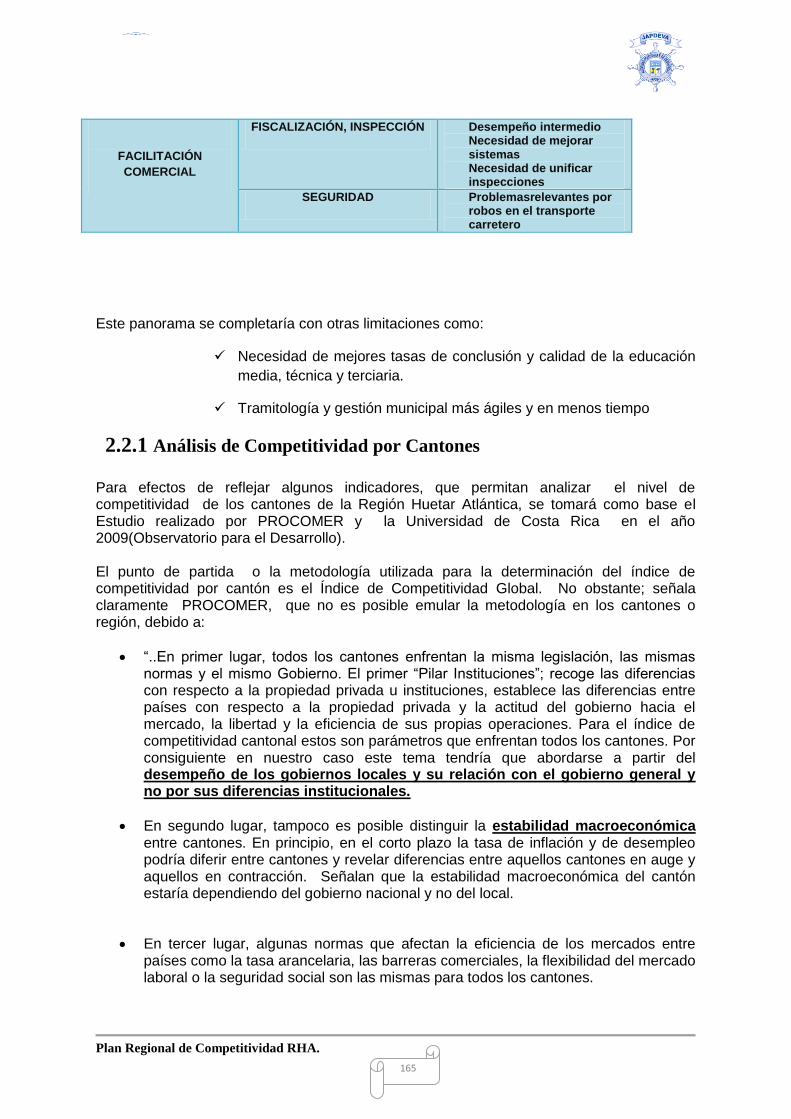

165

FACILITACIÓN

COMERCIAL

FISCALIZACIÓN, INSPECCIÓN Desempeño intermedio Necesidad de mejorar sistemas Necesidad de unificar inspecciones

SEGURIDAD Problemasrelevantes por robos en el transporte carretero

Este panorama se completaría con otras limitaciones como:

Necesidad de mejores tasas de conclusión y calidad de la educación

media, técnica y terciaria.

Tramitología y gestión municipal más ágiles y en menos tiempo

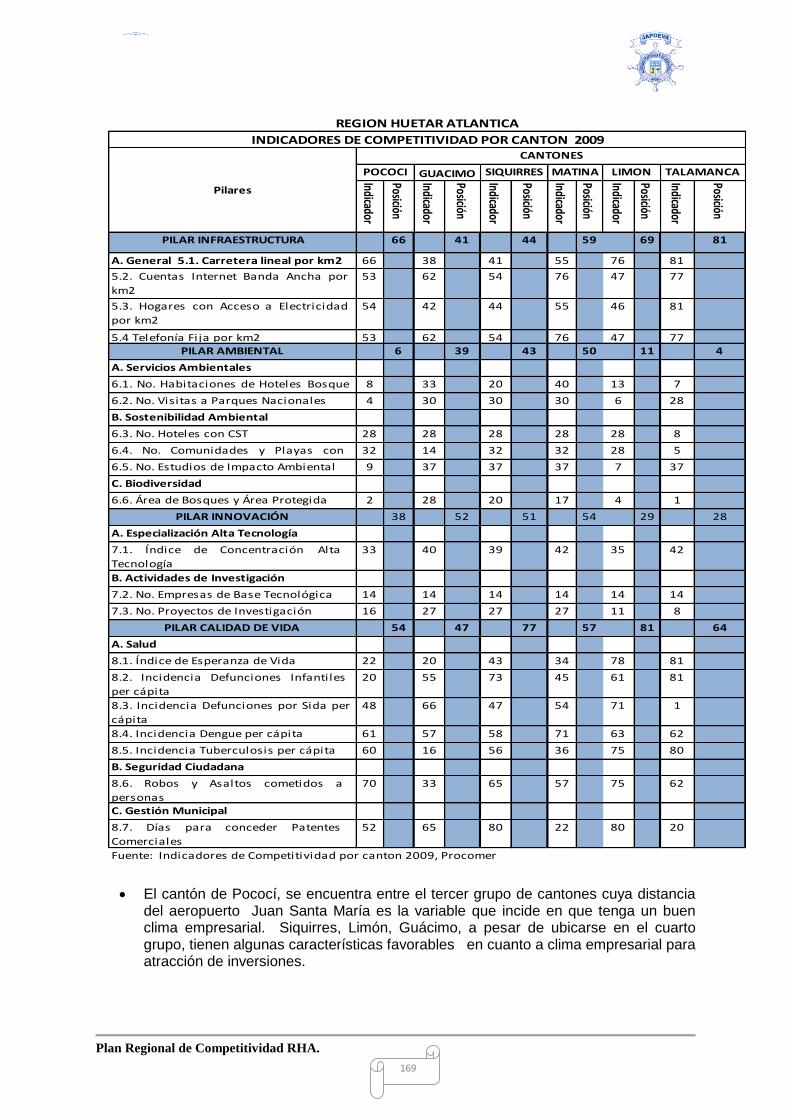

2.2.1 Análisis de Competitividad por Cantones

Para efectos de reflejar algunos indicadores, que permitan analizar el nivel de competitividad de los cantones de la Región Huetar Atlántica, se tomará como base el Estudio realizado por PROCOMER y la Universidad de Costa Rica en el año 2009(Observatorio para el Desarrollo). El punto de partida o la metodología utilizada para la determinación del índice de competitividad por cantón es el Índice de Competitividad Global. No obstante; señala claramente PROCOMER, que no es posible emular la metodología en los cantones o región, debido a:

“..En primer lugar, todos los cantones enfrentan la misma legislación, las mismas normas y el mismo Gobierno. El primer “Pilar Instituciones”; recoge las diferencias con respecto a la propiedad privada u instituciones, establece las diferencias entre países con respecto a la propiedad privada y la actitud del gobierno hacia el mercado, la libertad y la eficiencia de sus propias operaciones. Para el índice de competitividad cantonal estos son parámetros que enfrentan todos los cantones. Por consiguiente en nuestro caso este tema tendría que abordarse a partir del desempeño de los gobiernos locales y su relación con el gobierno general y no por sus diferencias institucionales.

En segundo lugar, tampoco es posible distinguir la estabilidad macroeconómica entre cantones. En principio, en el corto plazo la tasa de inflación y de desempleo podría diferir entre cantones y revelar diferencias entre aquellos cantones en auge y aquellos en contracción. Señalan que la estabilidad macroeconómica del cantón estaría dependiendo del gobierno nacional y no del local.

En tercer lugar, algunas normas que afectan la eficiencia de los mercados entre países como la tasa arancelaria, las barreras comerciales, la flexibilidad del mercado laboral o la seguridad social son las mismas para todos los cantones.

Plan Regional de Competitividad RHA.

166

En cuarto lugar, el índice de competitividad global complementa los datos de fuentes secundarias. En este primer esfuerzo metodológico, el cálculo del índice de competitividad cantonal no complementa los datos cuantitativos con datos cualitativos sobre el desempeño del cantón…”

La construcción del índice de competitividad cantonal permite realizar un orden jerárquico entre los 81 cantones del país de acuerdo en el desempeño que cada uno posee en los siguientes pilares: 1. Económico 2. Clima Empresarial 3. Gobierno 4. Laboral 5. Infraestructura 6. Ambiental 7. Innovación 8. Calidad de Vida Estos pilares en su conjunto tienen como objetivo mostrar los factores que hacen atractiva la ubicación de actividades económicas específicas en un cantón, así como los diferentes patrones que caracterizan cada uno de los estos. Para efectos de este estudio, solamente se analizarán los cantones de la Región Huetar Atlántica.

Tres de los pilares se refieren a la proximidad como elemento de atracción, a saber, el pilar económico, el clima empresarial y el mercado laboral.

Un cuarto pilar es incluido para hacer referencia a los costes de transporte y de comunicación, el cual es denominado el pilar de infraestructura.

Un quinto y sexto pilar toma en consideración el componente de innovación y los factores ambientales específicos de la región.

Un séptimo pilar se refiere al clima de convivencia de la comunidad, denominado calidad de vida de los habitantes del cantón y al gobierno local como gestor de los bienes y servicios públicos del cantón.

Plan Regional de Competitividad RHA.

167

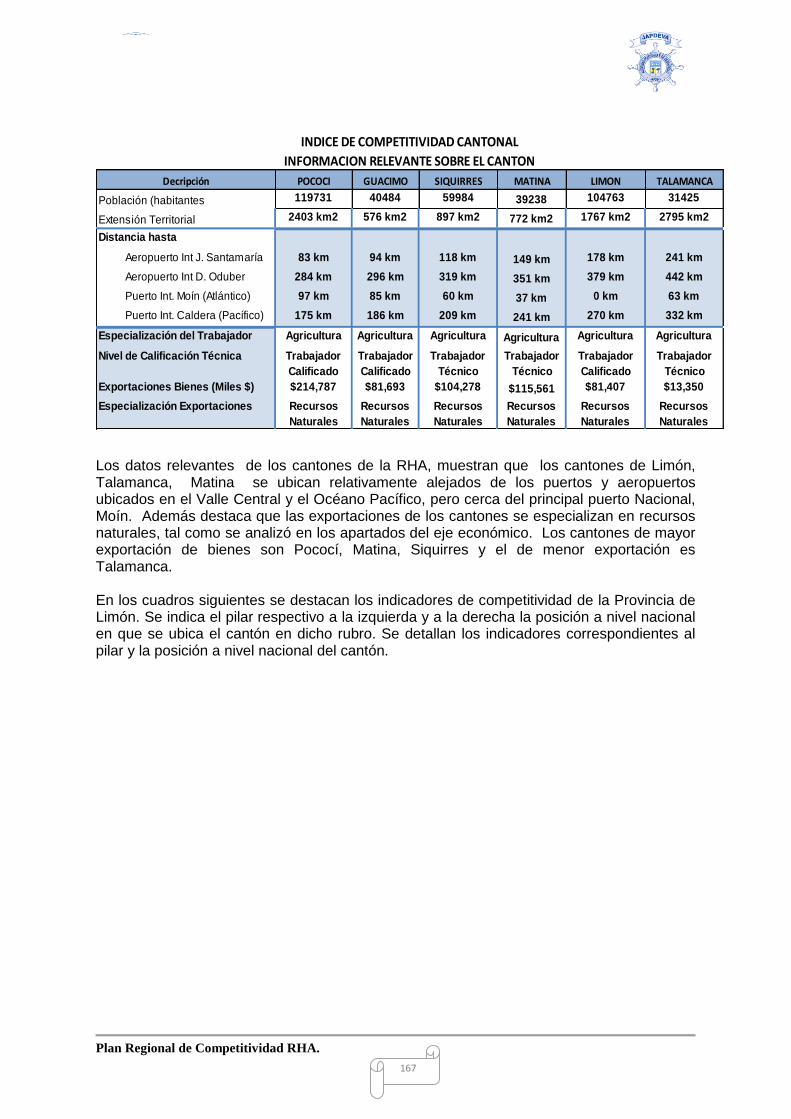

Decripción POCOCI GUACIMO SIQUIRRES MATINA LIMON TALAMANCA

Población (habitantes 119731 40484 59984 39238 104763 31425

Extensión Territorial 2403 km2 576 km2 897 km2 772 km2 1767 km2 2795 km2

Distancia hasta

Aeropuerto Int J. Santamaría 83 km 94 km 118 km 149 km 178 km 241 km

Aeropuerto Int D. Oduber 284 km 296 km 319 km 351 km 379 km 442 km

Puerto Int. Moín (Atlántico) 97 km 85 km 60 km 37 km 0 km 63 km

Puerto Int. Caldera (Pacífico) 175 km 186 km 209 km 241 km 270 km 332 km

Especialización del Trabajador Agricultura Agricultura Agricultura Agricultura Agricultura Agricultura

Nivel de Calificación Técnica Trabajador

Calificado

Trabajador

Calificado

Trabajador

Técnico

Trabajador

Técnico

Trabajador

Calificado

Trabajador

Técnico

Exportaciones Bienes (Miles $) $214,787 $81,693 $104,278 $115,561 $81,407 $13,350

Especialización Exportaciones Recursos

Naturales

Recursos

Naturales

Recursos

Naturales

Recursos

Naturales

Recursos

Naturales

Recursos

Naturales

INDICE DE COMPETITIVIDAD CANTONAL

INFORMACION RELEVANTE SOBRE EL CANTON

Los datos relevantes de los cantones de la RHA, muestran que los cantones de Limón, Talamanca, Matina se ubican relativamente alejados de los puertos y aeropuertos ubicados en el Valle Central y el Océano Pacífico, pero cerca del principal puerto Nacional, Moín. Además destaca que las exportaciones de los cantones se especializan en recursos naturales, tal como se analizó en los apartados del eje económico. Los cantones de mayor exportación de bienes son Pococí, Matina, Siquirres y el de menor exportación es Talamanca. En los cuadros siguientes se destacan los indicadores de competitividad de la Provincia de Limón. Se indica el pilar respectivo a la izquierda y a la derecha la posición a nivel nacional en que se ubica el cantón en dicho rubro. Se detallan los indicadores correspondientes al pilar y la posición a nivel nacional del cantón.

Plan Regional de Competitividad RHA.

168

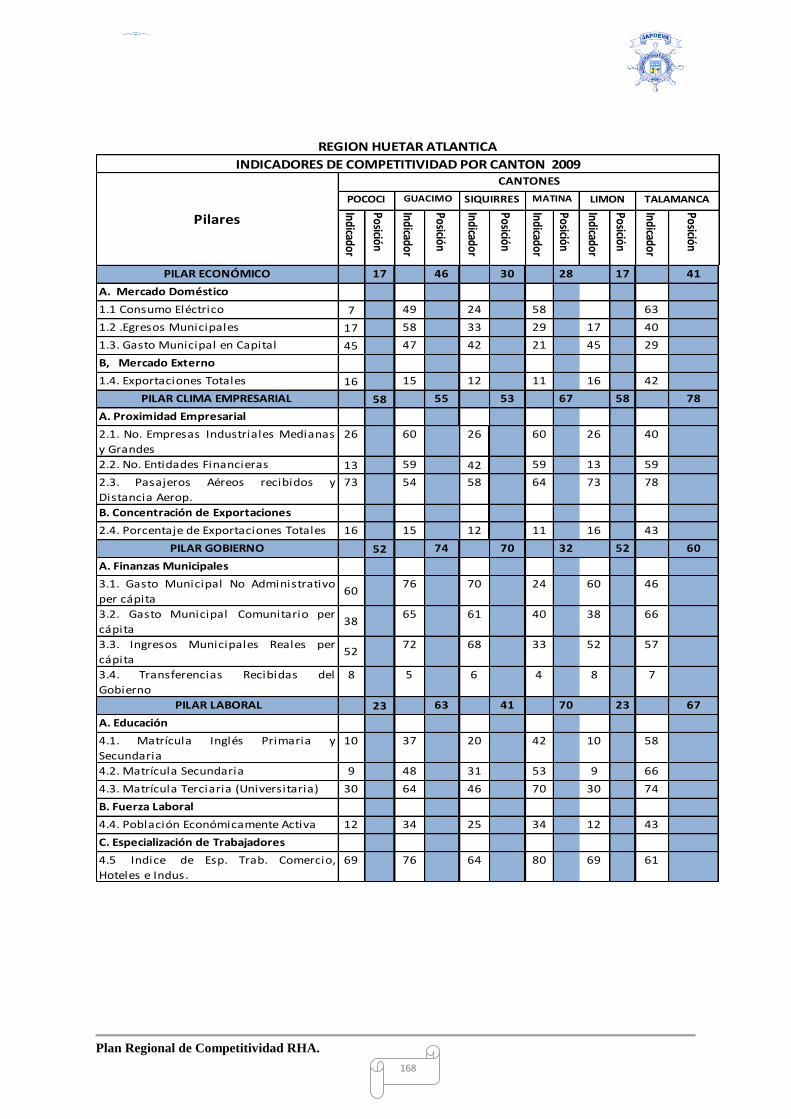

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

PILAR ECONÓMICO 17 46 30 28 17 41

A. Mercado Doméstico

1.1 Consumo Eléctrico 7 49 24 58 63

1.2 .Egresos Municipales 17 58 33 29 17 40

1.3. Gasto Municipal en Capital 45 47 42 21 45 29

B, Mercado Externo

1.4. Exportaciones Totales 16 15 12 11 16 42

PILAR CLIMA EMPRESARIAL 58 55 53 67 58 78

A. Proximidad Empresarial

2.1. No. Empresas Industriales Medianas

y Grandes

26 60 26 60 26 40

2.2. No. Entidades Financieras 13 59 42 59 13 59

2.3. Pasajeros Aéreos recibidos y

Distancia Aerop.

73 54 58 64 73 78

B. Concentración de Exportaciones

2.4. Porcentaje de Exportaciones Totales 16 15 12 11 16 43

PILAR GOBIERNO 52 74 70 32 52 60

A. Finanzas Municipales

3.1. Gasto Municipal No Administrativo

per cápita 60

76 70 24 60 46

3.2. Gasto Municipal Comunitario per

cápita 38

65 61 40 38 66

3.3. Ingresos Municipales Reales per

cápita 52

72 68 33 52 57

3.4. Transferencias Recibidas del

Gobierno

8 5 6 4 8 7

PILAR LABORAL 23 63 41 70 23 67

A. Educación

4.1. Matrícula Inglés Primaria y

Secundaria

10 37 20 42 10 58

4.2. Matrícula Secundaria 9 48 31 53 9 66

4.3. Matrícula Terciaria (Universitaria) 30 64 46 70 30 74

B. Fuerza Laboral

4.4. Población Económicamente Activa 12 34 25 34 12 43

C. Especialización de Trabajadores

4.5 Indice de Esp. Trab. Comercio,

Hoteles e Indus.

69 76 64 80 69 61

POCOCI SIQUIRRES TALAMANCAMATINA

REGION HUETAR ATLANTICA

CANTONES

GUACIMO

Pilares

INDICADORES DE COMPETITIVIDAD POR CANTON 2009

LIMON

Plan Regional de Competitividad RHA.

169

El cantón de Pococí, se encuentra entre el tercer grupo de cantones cuya distancia del aeropuerto Juan Santa María es la variable que incide en que tenga un buen clima empresarial. Siquirres, Limón, Guácimo, a pesar de ubicarse en el cuarto grupo, tienen algunas características favorables en cuanto a clima empresarial para atracción de inversiones.

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

Indicador

Posición

PILAR INFRAESTRUCTURA 66 41 44 59 69 81

A. General 5.1. Carretera lineal por km2 66 38 41 55 76 81

5.2. Cuentas Internet Banda Ancha por

km2

53 62 54 76 47 77

5.3. Hogares con Acceso a Electricidad

por km2

54 42 44 55 46 81

5.4 Telefonía Fija por km2 53 62 54 76 47 77PILAR AMBIENTAL 6 39 43 50 11 4

A. Servicios Ambientales

6.1. No. Habitaciones de Hoteles Bosque

y Playa

8 33 20 40 13 7

6.2. No. Visitas a Parques Nacionales 4 30 30 30 6 28

B. Sostenibilidad Ambiental

6.3. No. Hoteles con CST 28 28 28 28 28 8

6.4. No. Comunidades y Playas con

Bandera Azul

32 14 32 32 28 5

6.5. No. Estudios de Impacto Ambiental 9 37 37 37 7 37

C. Biodiversidad

6.6. Área de Bosques y Área Protegida 2 28 20 17 4 1

PILAR INNOVACIÓN 38 52 51 54 29 28

A. Especialización Alta Tecnología

7.1. Índice de Concentración Alta

Tecnología

33 40 39 42 35 42

B. Actividades de Investigación

7.2. No. Empresas de Base Tecnológica 14 14 14 14 14 14

7.3. No. Proyectos de Investigación 16 27 27 27 11 8

PILAR CALIDAD DE VIDA 54 47 77 57 81 64

A. Salud

8.1. Índice de Esperanza de Vida 22 20 43 34 78 81

8.2. Incidencia Defunciones Infantiles

per cápita

20 55 73 45 61 81

8.3. Incidencia Defunciones por Sida per

cápita

48 66 47 54 71 1

8.4. Incidencia Dengue per cápita 61 57 58 71 63 62

8.5. Incidencia Tuberculosis per cápita 60 16 56 36 75 80

B. Seguridad Ciudadana

8.6. Robos y Asaltos cometidos a

personas

70 33 65 57 75 62

C. Gestión Municipal

8.7. Días para conceder Patentes

Comerciales

52 65 80 22 80 20

Fuente: Indicadores de Competitividad por canton 2009, Procomer

REGION HUETAR ATLANTICA

INDICADORES DE COMPETITIVIDAD POR CANTON 2009

SIQUIRRES TALAMANCAMATINAGUACIMO

Pilares

CANTONES

LIMONPOCOCI

Plan Regional de Competitividad RHA.

170

Los cantones de Pococí, Matina, Guácimo y Siquirres están dentro de los primeros

seis cantones que reciben transferencias del Gobierno; no obstante a esto, con

excepción de Matina, registran un índice de gobierno bajo o muy bajo. Lo cual

indica que no han sido eficientes en invertir en infraestructura, servicios y bienes

públicos.

Los cantones orientados a la agricultura como Guácimo, Matina y Talamanca

registran un índice laboral bajo o muy bajo de competitividad.

En el pilar ambiental todos los cantones muestran una posición favorable,

especialmente en el aspecto de biodiversidad (areas protegidas y áreas de bosque)

teniendo el primer lugar los cantones de Talamanca, Pococí y Limón.

Los cantones de Limón, Pococí y Talamanca muestran indicadores positivos en el pilar de innovación debido a la existencia de proyectos de investigación tecnológica; no obstante, el índice de concentración tecnológico es muy bajo; para todos los cantones de la RHA.

El pilar Laboral los cantones de Pococi, Limón y Siquirres presentan índices favorables en cuanto a matrícula de secundaria, universidad; lo cual no es tan favorble para los cantones de Matina, Talamanca y Guacimo; y destaca para todos los cantones que el índice de especialización del trabajo, comercio es muy bajo; aspecto que debe ser considerado para este estudio.

Todos los cantones muestran índices de competitividad bajos en el pilar de infraestructura, datos que son consistentes con la información recopilada en el diagnóstico donde se señala que la infraestructura es un aspecto estratégico para la competitividad de la región.

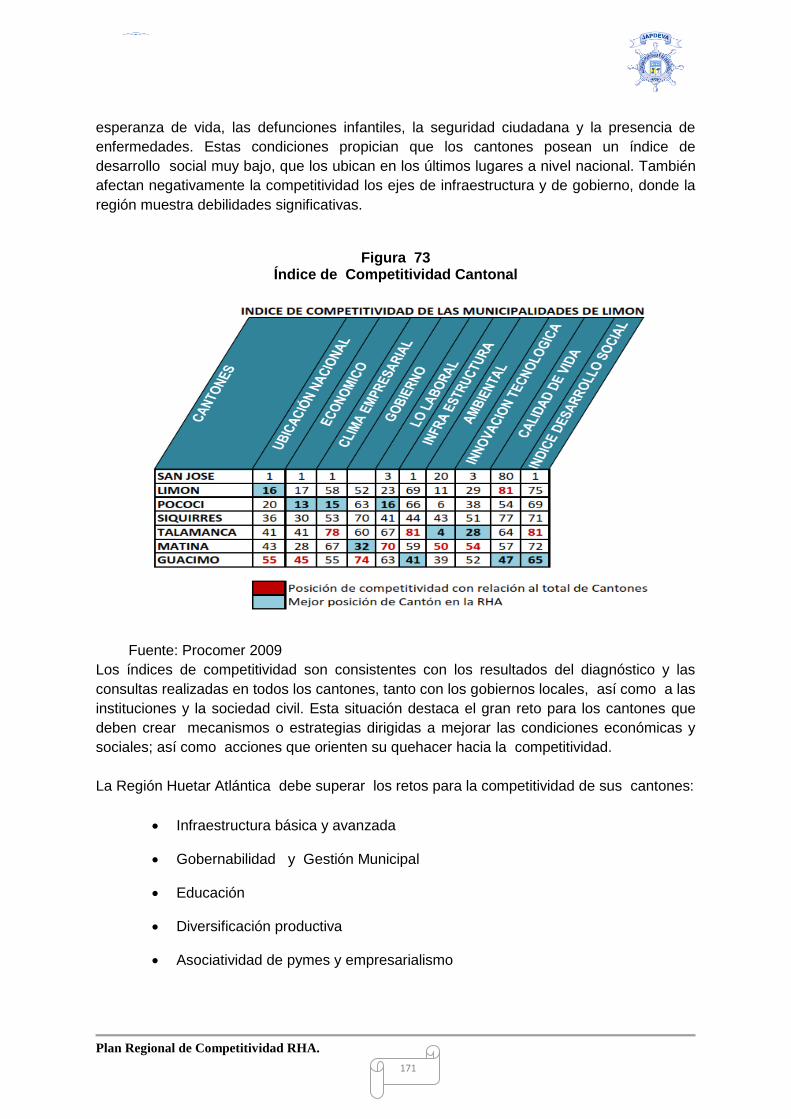

La figura siguiente muestra los índices de competitividad de los cantones de la RHA y su

comparación a nivel nacional. En una escala de 1 a 81 se ubican todos los cantones del

país, siendo los primeros lugares, aquellos que cuentan con mejores condiciones en los

distintos pilares.

La competitividad general de los cantones de la región muestra una posición relativamente

favorable (aunque no aceptable), ya que se ubican en el 50% superior (primeros 41

lugares), a excepción de Guácimo que se aleja un poco. El cantón más competitivo de la

RHA es Limón y el menos competitivo es Guácimo.

Los factores que inciden positivamente en la competitividad de los cantones de la RHA son

los aspectos ambientales debido a la presencia de recursos naturales y zonas protegidas,

los aspectos económicos, que mide el valor de las exportaciones por cantón (mercado

externo), y el gasto municipal.

Los factores que inciden negativamente en la competitividad de la RHA, la educación, la

calidad de vida (Índice de desarrollo social) que incluye aspectos como la salud, la

Plan Regional de Competitividad RHA.

171

esperanza de vida, las defunciones infantiles, la seguridad ciudadana y la presencia de

enfermedades. Estas condiciones propician que los cantones posean un índice de

desarrollo social muy bajo, que los ubican en los últimos lugares a nivel nacional. También

afectan negativamente la competitividad los ejes de infraestructura y de gobierno, donde la

región muestra debilidades significativas.

Figura 73 Índice de Competitividad Cantonal

Fuente: Procomer 2009

Los índices de competitividad son consistentes con los resultados del diagnóstico y las

consultas realizadas en todos los cantones, tanto con los gobiernos locales, así como a las

instituciones y la sociedad civil. Esta situación destaca el gran reto para los cantones que

deben crear mecanismos o estrategias dirigidas a mejorar las condiciones económicas y

sociales; así como acciones que orienten su quehacer hacia la competitividad.

La Región Huetar Atlántica debe superar los retos para la competitividad de sus cantones:

Infraestructura básica y avanzada

Gobernabilidad y Gestión Municipal

Educación

Diversificación productiva

Asociatividad de pymes y empresarialismo

Plan Regional de Competitividad RHA.

172

Desarrollo de Clusters

Innovación tecnológica

2.3 Análisis Integrado

El análisis integrado de la competitividad de la RHA, se base la revisión de variables

vinculadas entre sí, que determinan características propias de la región. Para este análisis

se retoman los cartogramas del diagnóstico y se comparan con otros, de forma que se

pueden identificar las vinculaciones y conexiones existentes. El fin de este apartado es ver

en forma amplia las variables que intervienen en la competitividad. Para este análisis se

omiten los títulos y fuentes de los cartogramas.

2.3.1 Interacciones intra y extra región: Necesidades para la mejora en el

transporte de carga

La dinámica de una región, sus cantones y distritos lo mismo que las regiones colindantes,

requieren de mucha interacción. El sistema de transportes es de vital importancia para crear

y mantener un excelente intercambio de bienes y servicios que es vital para la población y

todos los sectores de la sociedad. La siguiente figura muestra los medios de transporte de

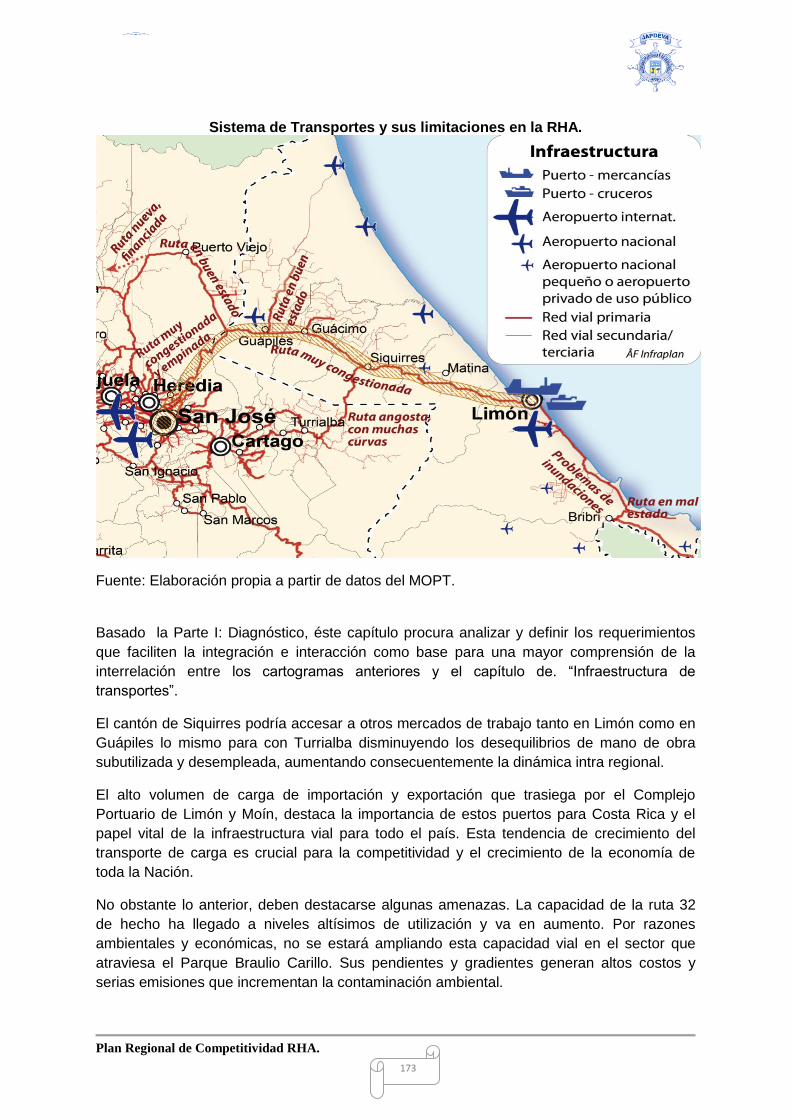

la región y su interacción.

Figura 74

Plan Regional de Competitividad RHA.

173

Sistema de Transportes y sus limitaciones en la RHA.

Fuente: Elaboración propia a partir de datos del MOPT.

Basado la Parte I: Diagnóstico, éste capítulo procura analizar y definir los requerimientos

que faciliten la integración e interacción como base para una mayor comprensión de la

interrelación entre los cartogramas anteriores y el capítulo de. “Infraestructura de

transportes”.

El cantón de Siquirres podría accesar a otros mercados de trabajo tanto en Limón como en

Guápiles lo mismo para con Turrialba disminuyendo los desequilibrios de mano de obra

subutilizada y desempleada, aumentando consecuentemente la dinámica intra regional.

El alto volumen de carga de importación y exportación que trasiega por el Complejo

Portuario de Limón y Moín, destaca la importancia de estos puertos para Costa Rica y el

papel vital de la infraestructura vial para todo el país. Esta tendencia de crecimiento del

transporte de carga es crucial para la competitividad y el crecimiento de la economía de

toda la Nación.

No obstante lo anterior, deben destacarse algunas amenazas. La capacidad de la ruta 32

de hecho ha llegado a niveles altísimos de utilización y va en aumento. Por razones

ambientales y económicas, no se estará ampliando esta capacidad vial en el sector que

atraviesa el Parque Braulio Carillo. Sus pendientes y gradientes generan altos costos y

serias emisiones que incrementan la contaminación ambiental.

Plan Regional de Competitividad RHA.

174

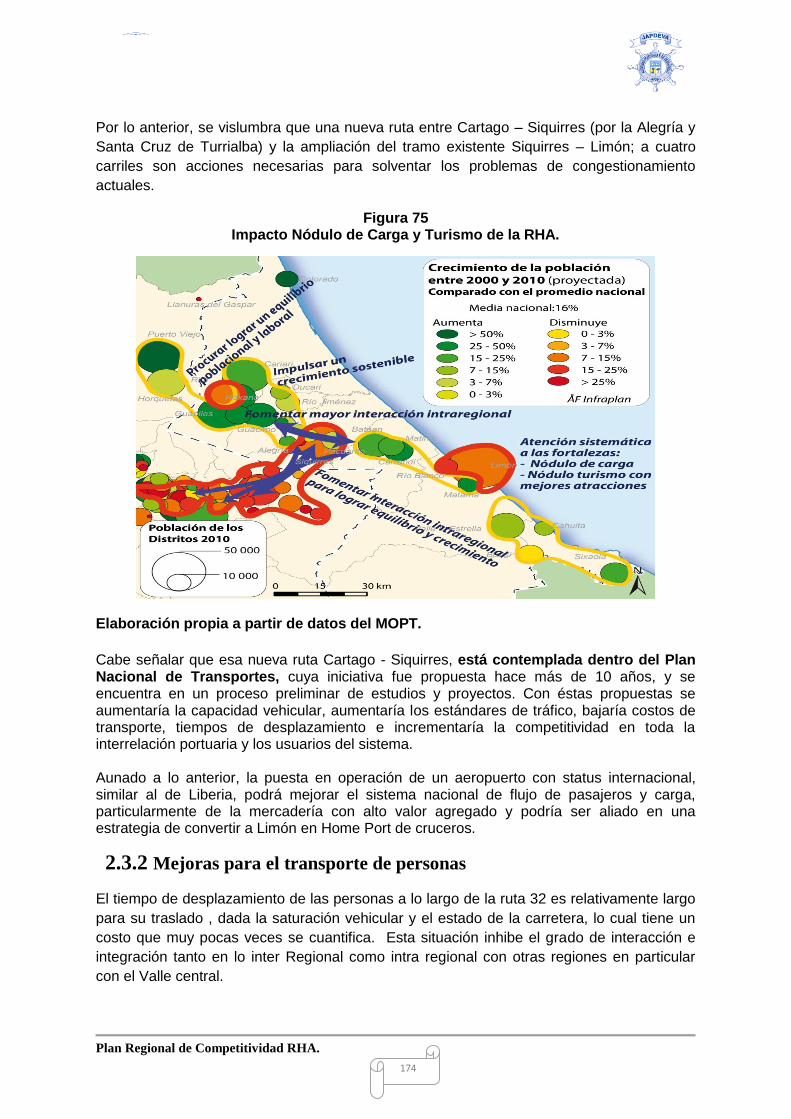

Por lo anterior, se vislumbra que una nueva ruta entre Cartago – Siquirres (por la Alegría y

Santa Cruz de Turrialba) y la ampliación del tramo existente Siquirres – Limón; a cuatro

carriles son acciones necesarias para solventar los problemas de congestionamiento

actuales.

Figura 75 Impacto Nódulo de Carga y Turismo de la RHA.

Elaboración propia a partir de datos del MOPT.

Cabe señalar que esa nueva ruta Cartago - Siquirres, está contemplada dentro del Plan Nacional de Transportes, cuya iniciativa fue propuesta hace más de 10 años, y se encuentra en un proceso preliminar de estudios y proyectos. Con éstas propuestas se aumentaría la capacidad vehicular, aumentaría los estándares de tráfico, bajaría costos de transporte, tiempos de desplazamiento e incrementaría la competitividad en toda la interrelación portuaria y los usuarios del sistema. Aunado a lo anterior, la puesta en operación de un aeropuerto con status internacional, similar al de Liberia, podrá mejorar el sistema nacional de flujo de pasajeros y carga, particularmente de la mercadería con alto valor agregado y podría ser aliado en una estrategia de convertir a Limón en Home Port de cruceros.

2.3.2 Mejoras para el transporte de personas

El tiempo de desplazamiento de las personas a lo largo de la ruta 32 es relativamente largo

para su traslado , dada la saturación vehicular y el estado de la carretera, lo cual tiene un

costo que muy pocas veces se cuantifica. Esta situación inhibe el grado de interacción e

integración tanto en lo inter Regional como intra regional con otras regiones en particular

con el Valle central.

Plan Regional de Competitividad RHA.

175

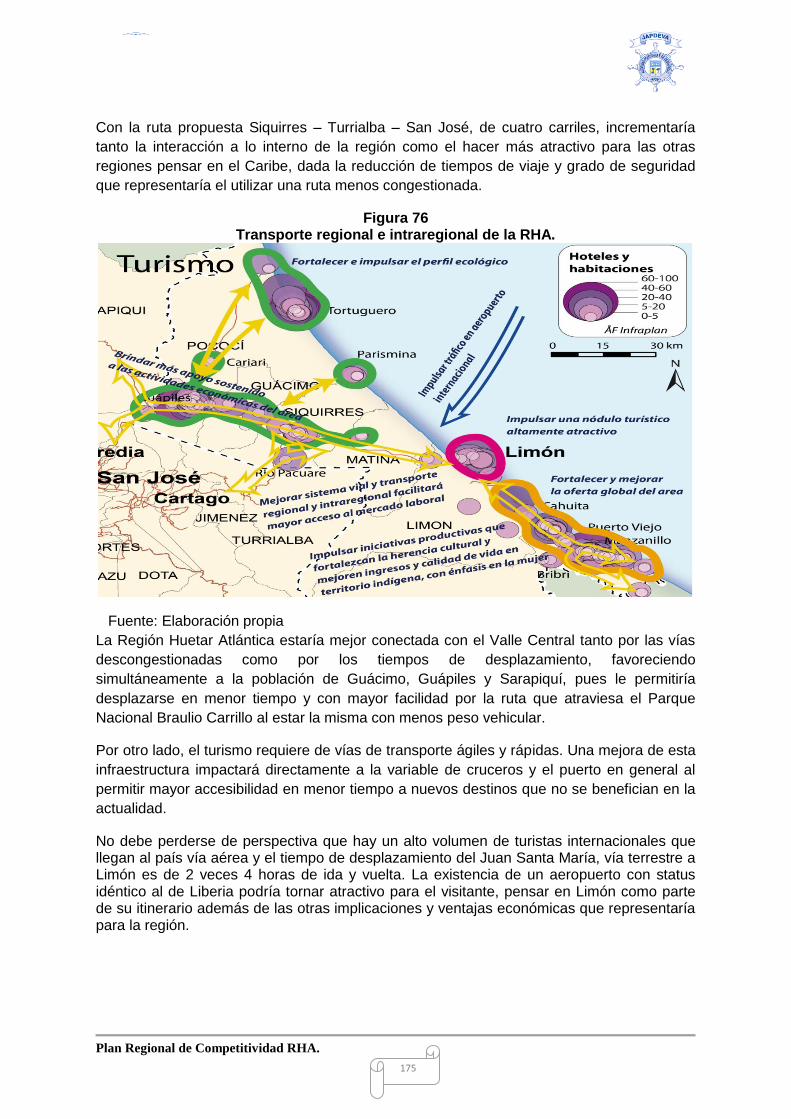

Con la ruta propuesta Siquirres – Turrialba – San José, de cuatro carriles, incrementaría

tanto la interacción a lo interno de la región como el hacer más atractivo para las otras

regiones pensar en el Caribe, dada la reducción de tiempos de viaje y grado de seguridad

que representaría el utilizar una ruta menos congestionada.

Figura 76 Transporte regional e intraregional de la RHA.

Fuente: Elaboración propia

La Región Huetar Atlántica estaría mejor conectada con el Valle Central tanto por las vías

descongestionadas como por los tiempos de desplazamiento, favoreciendo

simultáneamente a la población de Guácimo, Guápiles y Sarapiquí, pues le permitiría

desplazarse en menor tiempo y con mayor facilidad por la ruta que atraviesa el Parque

Nacional Braulio Carrillo al estar la misma con menos peso vehicular.

Por otro lado, el turismo requiere de vías de transporte ágiles y rápidas. Una mejora de esta

infraestructura impactará directamente a la variable de cruceros y el puerto en general al

permitir mayor accesibilidad en menor tiempo a nuevos destinos que no se benefician en la

actualidad.

No debe perderse de perspectiva que hay un alto volumen de turistas internacionales que llegan al país vía aérea y el tiempo de desplazamiento del Juan Santa María, vía terrestre a Limón es de 2 veces 4 horas de ida y vuelta. La existencia de un aeropuerto con status idéntico al de Liberia podría tornar atractivo para el visitante, pensar en Limón como parte de su itinerario además de las otras implicaciones y ventajas económicas que representaría para la región.

Plan Regional de Competitividad RHA.

176

2.3.3 Potenciales en términos de una mayor Interacción en el sistema de

vías

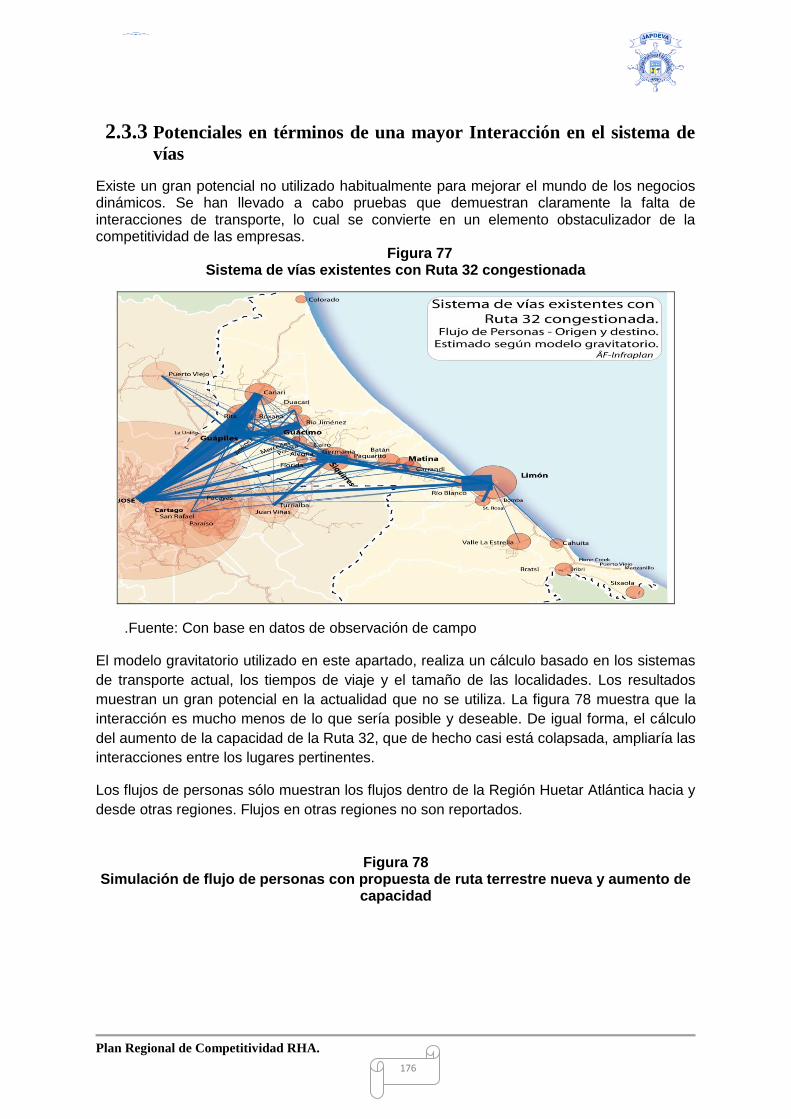

Existe un gran potencial no utilizado habitualmente para mejorar el mundo de los negocios dinámicos. Se han llevado a cabo pruebas que demuestran claramente la falta de interacciones de transporte, lo cual se convierte en un elemento obstaculizador de la competitividad de las empresas.

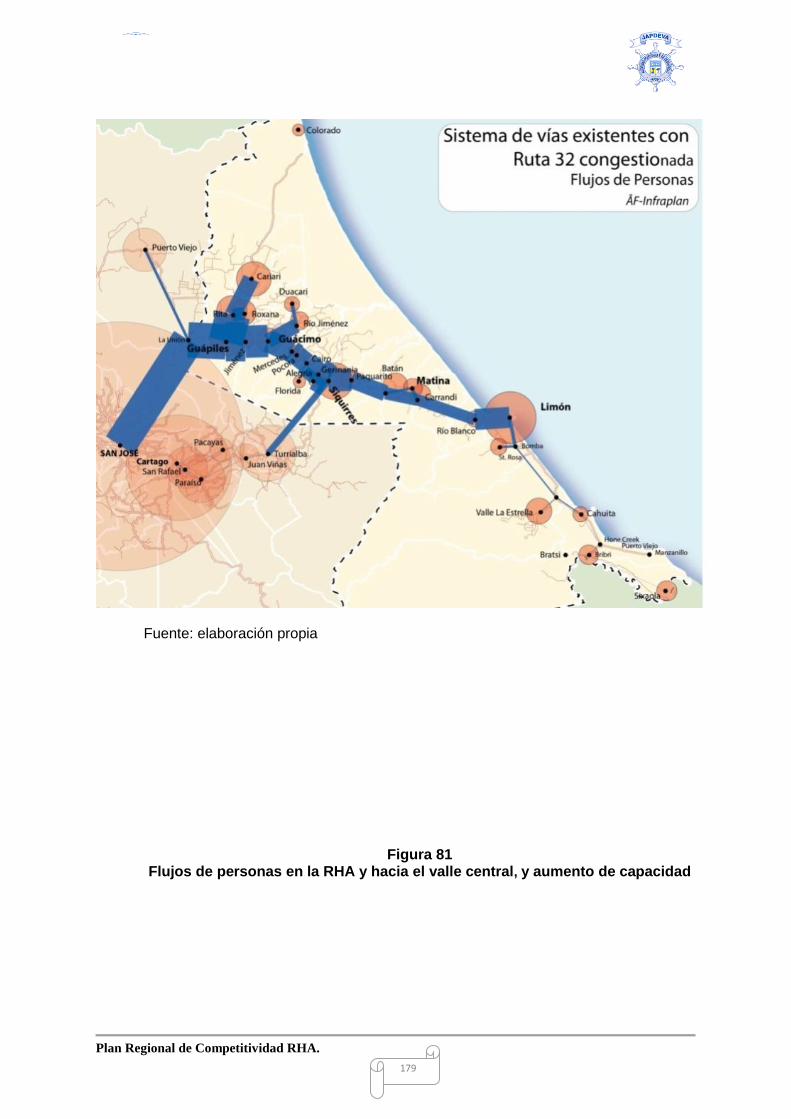

Figura 77 Sistema de vías existentes con Ruta 32 congestionada

.Fuente: Con base en datos de observación de campo

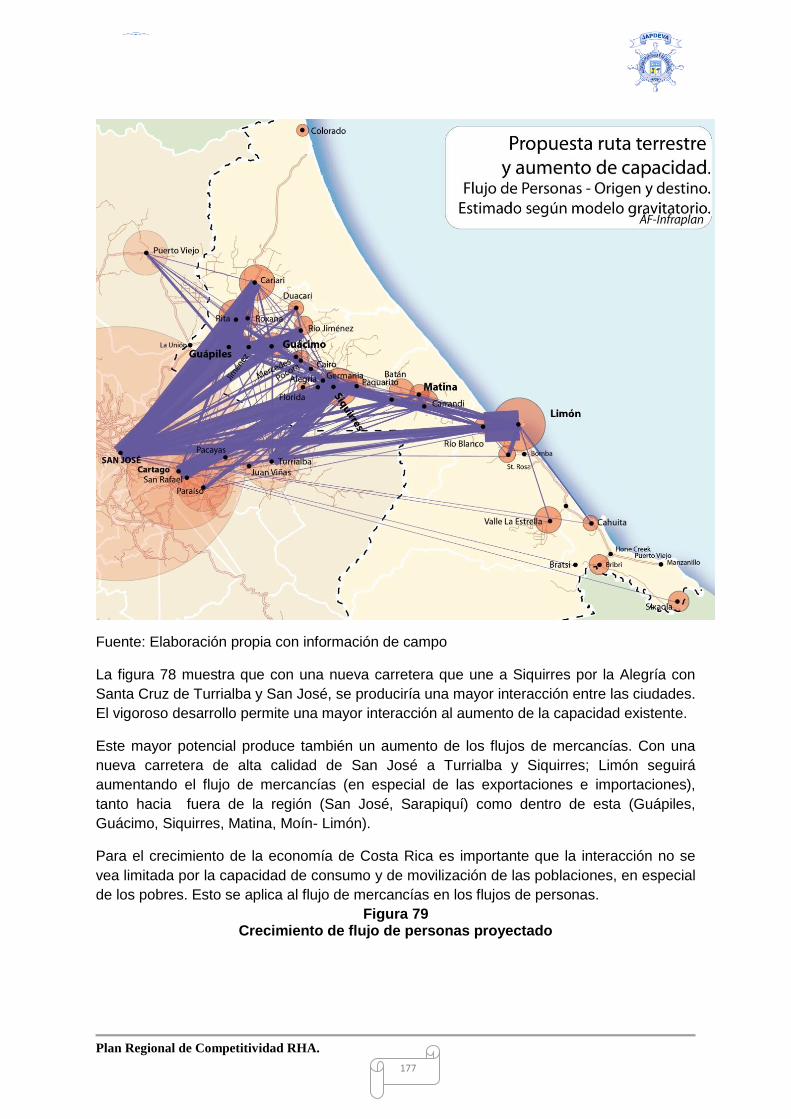

El modelo gravitatorio utilizado en este apartado, realiza un cálculo basado en los sistemas

de transporte actual, los tiempos de viaje y el tamaño de las localidades. Los resultados

muestran un gran potencial en la actualidad que no se utiliza. La figura 78 muestra que la

interacción es mucho menos de lo que sería posible y deseable. De igual forma, el cálculo

del aumento de la capacidad de la Ruta 32, que de hecho casi está colapsada, ampliaría las

interacciones entre los lugares pertinentes.

Los flujos de personas sólo muestran los flujos dentro de la Región Huetar Atlántica hacia y

desde otras regiones. Flujos en otras regiones no son reportados.

Figura 78 Simulación de flujo de personas con propuesta de ruta terrestre nueva y aumento de

capacidad

Plan Regional de Competitividad RHA.

177

Fuente: Elaboración propia con información de campo

La figura 78 muestra que con una nueva carretera que une a Siquirres por la Alegría con

Santa Cruz de Turrialba y San José, se produciría una mayor interacción entre las ciudades.

El vigoroso desarrollo permite una mayor interacción al aumento de la capacidad existente.

Este mayor potencial produce también un aumento de los flujos de mercancías. Con una

nueva carretera de alta calidad de San José a Turrialba y Siquirres; Limón seguirá

aumentando el flujo de mercancías (en especial de las exportaciones e importaciones),

tanto hacia fuera de la región (San José, Sarapiquí) como dentro de esta (Guápiles,

Guácimo, Siquirres, Matina, Moín- Limón).

Para el crecimiento de la economía de Costa Rica es importante que la interacción no se

vea limitada por la capacidad de consumo y de movilización de las poblaciones, en especial

de los pobres. Esto se aplica al flujo de mercancías en los flujos de personas.

Figura 79 Crecimiento de flujo de personas proyectado

Plan Regional de Competitividad RHA.

178

Fuente: elaboración con base en información de campo.

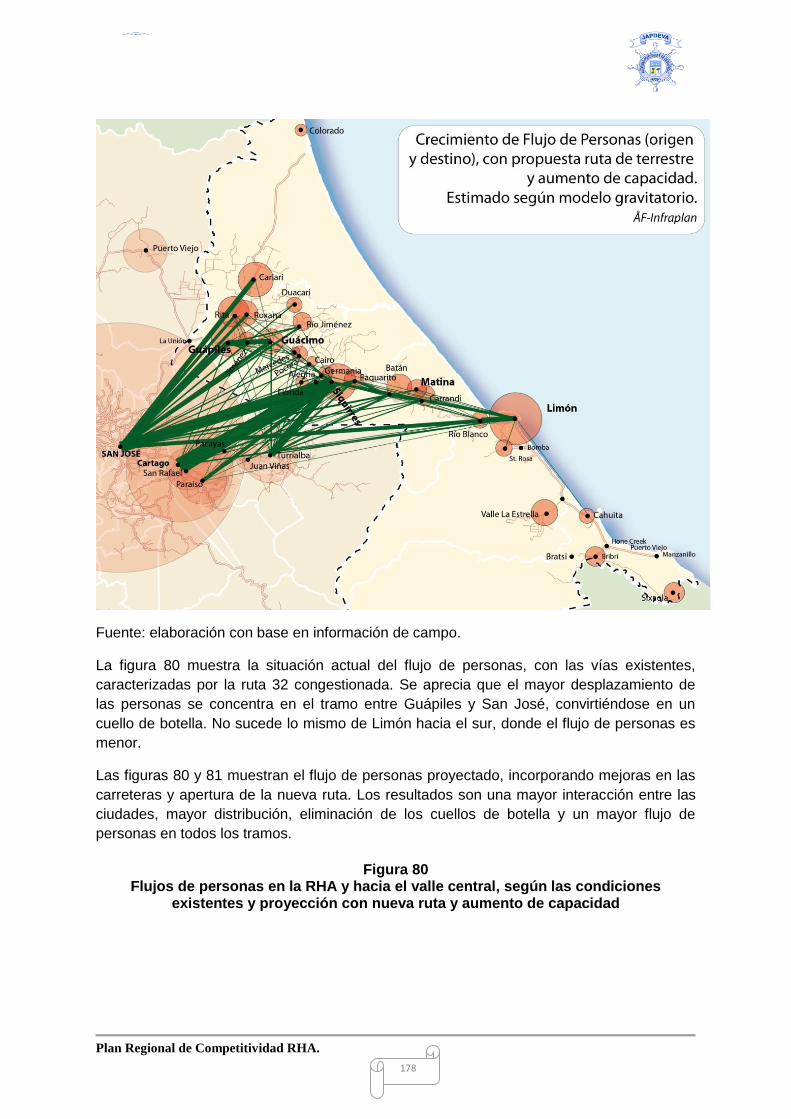

La figura 80 muestra la situación actual del flujo de personas, con las vías existentes,

caracterizadas por la ruta 32 congestionada. Se aprecia que el mayor desplazamiento de

las personas se concentra en el tramo entre Guápiles y San José, convirtiéndose en un

cuello de botella. No sucede lo mismo de Limón hacia el sur, donde el flujo de personas es

menor.

Las figuras 80 y 81 muestran el flujo de personas proyectado, incorporando mejoras en las

carreteras y apertura de la nueva ruta. Los resultados son una mayor interacción entre las

ciudades, mayor distribución, eliminación de los cuellos de botella y un mayor flujo de

personas en todos los tramos.

Figura 80

Flujos de personas en la RHA y hacia el valle central, según las condiciones existentes y proyección con nueva ruta y aumento de capacidad

Plan Regional de Competitividad RHA.

179

Fuente: elaboración propia

Figura 81

Flujos de personas en la RHA y hacia el valle central, y aumento de capacidad

Plan Regional de Competitividad RHA.

180

F Fuente: elaboración propia

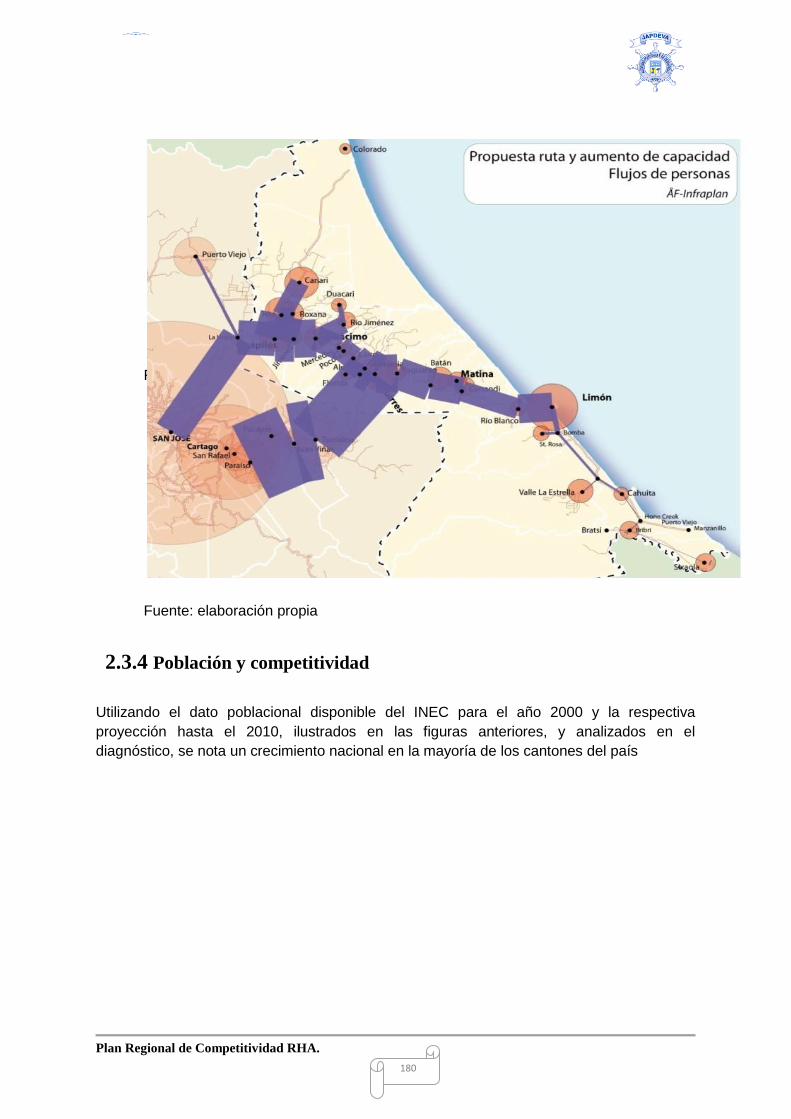

2.3.4 Población y competitividad

Utilizando el dato poblacional disponible del INEC para el año 2000 y la respectiva

proyección hasta el 2010, ilustrados en las figuras anteriores, y analizados en el

diagnóstico, se nota un crecimiento nacional en la mayoría de los cantones del país

Plan Regional de Competitividad RHA.

181

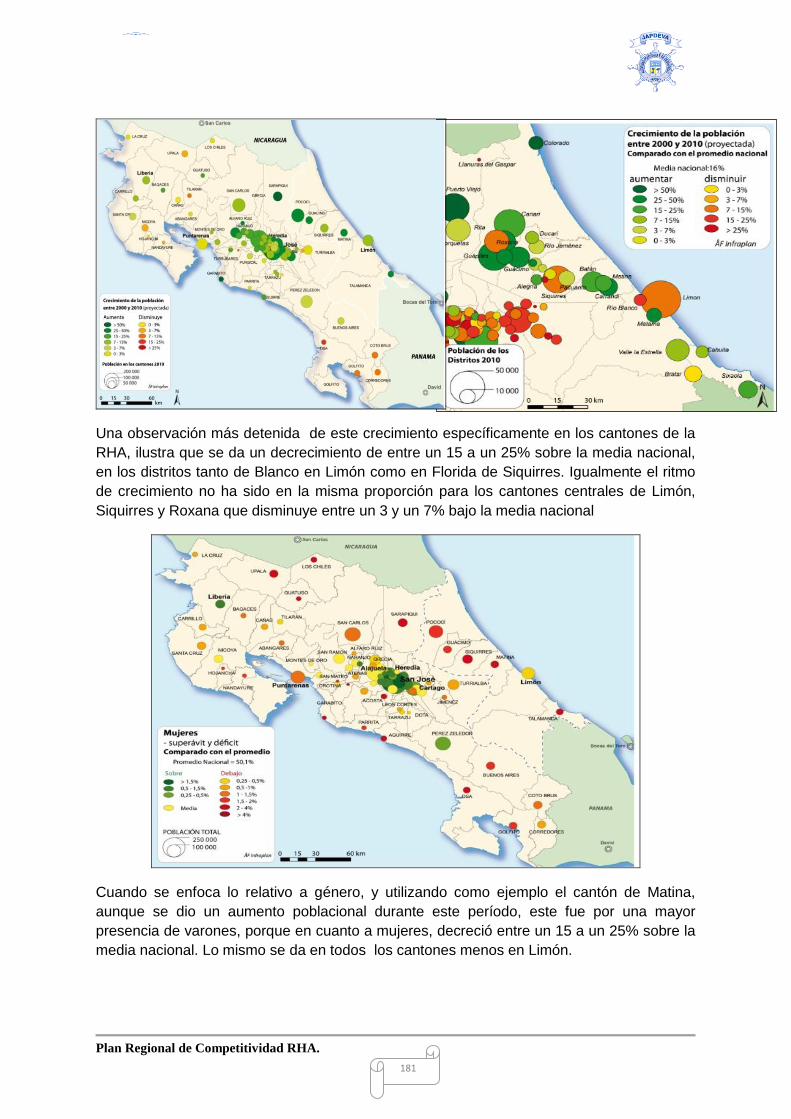

Una observación más detenida de este crecimiento específicamente en los cantones de la

RHA, ilustra que se da un decrecimiento de entre un 15 a un 25% sobre la media nacional,

en los distritos tanto de Blanco en Limón como en Florida de Siquirres. Igualmente el ritmo

de crecimiento no ha sido en la misma proporción para los cantones centrales de Limón,

Siquirres y Roxana que disminuye entre un 3 y un 7% bajo la media nacional

Cuando se enfoca lo relativo a género, y utilizando como ejemplo el cantón de Matina,

aunque se dio un aumento poblacional durante este período, este fue por una mayor

presencia de varones, porque en cuanto a mujeres, decreció entre un 15 a un 25% sobre la

media nacional. Lo mismo se da en todos los cantones menos en Limón.

Plan Regional de Competitividad RHA.

182

En la mayoría de estos lugares, la actividad laboral predominante durante este período ha

sido ampliación de la actividad agropecuaria a través de la siembra intensiva de piña e

incremento en la productividad por hectárea en los bananales, lo cual no genera nuevas

oportunidades para colocar la mano de obra femenina.

La ausencia de opciones de empleo orientado especialmente hacia la mujer identifica una

limitación estratégica para una mayor competitividad en toda la región, pues ésta situación

la expulsa hacia lugares donde hay un mercado que absorbe su disponibilidad laboral, que,

de acuerdo a la misma figura, se encuentra en el Valle Central del país.

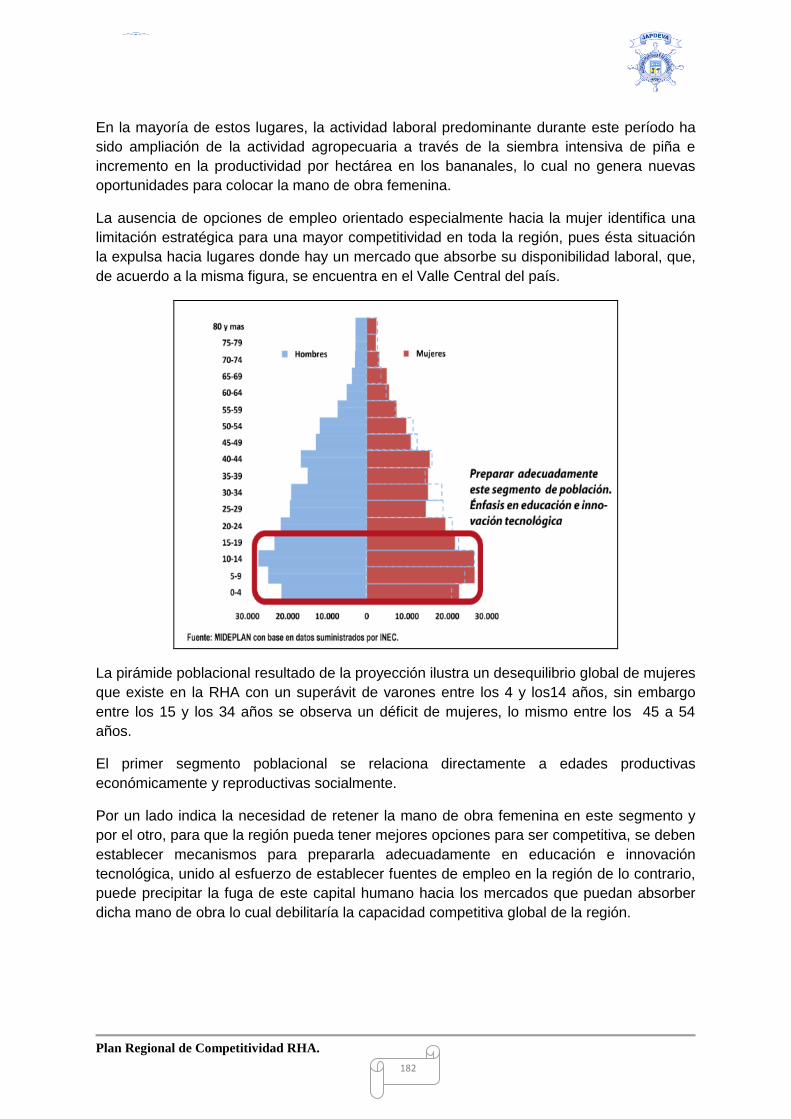

La pirámide poblacional resultado de la proyección ilustra un desequilibrio global de mujeres

que existe en la RHA con un superávit de varones entre los 4 y los14 años, sin embargo

entre los 15 y los 34 años se observa un déficit de mujeres, lo mismo entre los 45 a 54

años.

El primer segmento poblacional se relaciona directamente a edades productivas

económicamente y reproductivas socialmente.

Por un lado indica la necesidad de retener la mano de obra femenina en este segmento y

por el otro, para que la región pueda tener mejores opciones para ser competitiva, se deben

establecer mecanismos para prepararla adecuadamente en educación e innovación

tecnológica, unido al esfuerzo de establecer fuentes de empleo en la región de lo contrario,

puede precipitar la fuga de este capital humano hacia los mercados que puedan absorber

dicha mano de obra lo cual debilitaría la capacidad competitiva global de la región.

Plan Regional de Competitividad RHA.

183

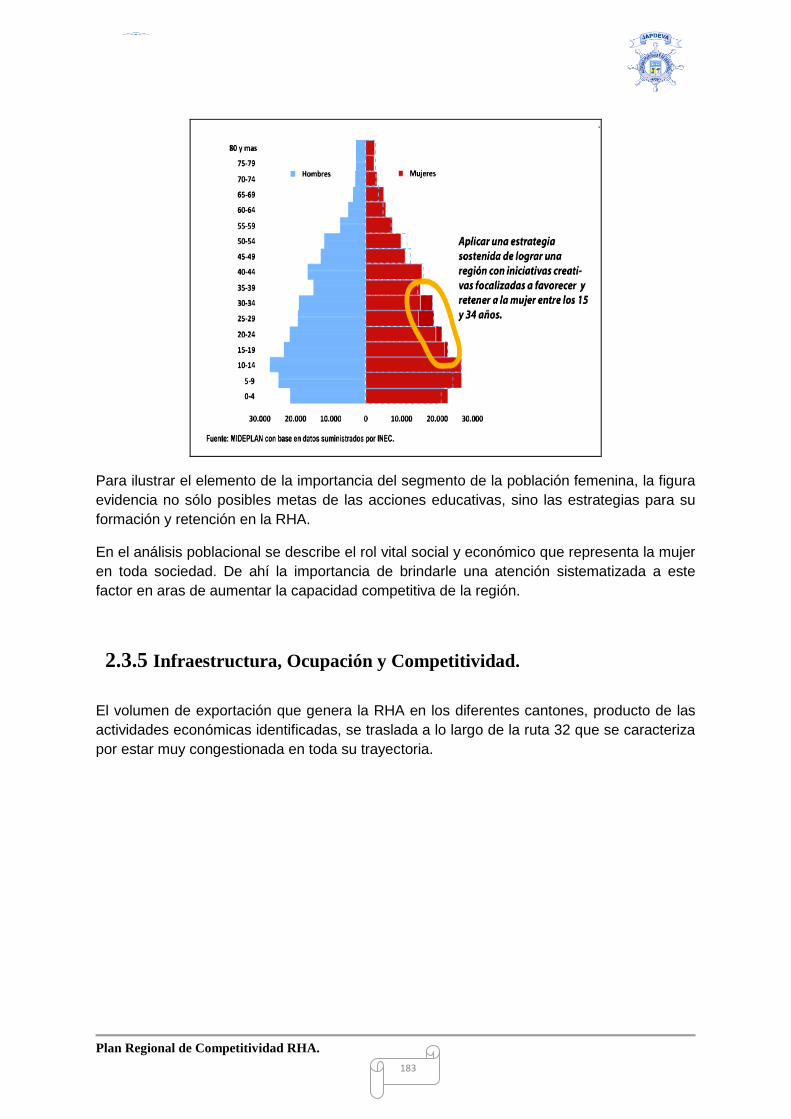

Para ilustrar el elemento de la importancia del segmento de la población femenina, la figura

evidencia no sólo posibles metas de las acciones educativas, sino las estrategias para su

formación y retención en la RHA.

En el análisis poblacional se describe el rol vital social y económico que representa la mujer

en toda sociedad. De ahí la importancia de brindarle una atención sistematizada a este

factor en aras de aumentar la capacidad competitiva de la región.

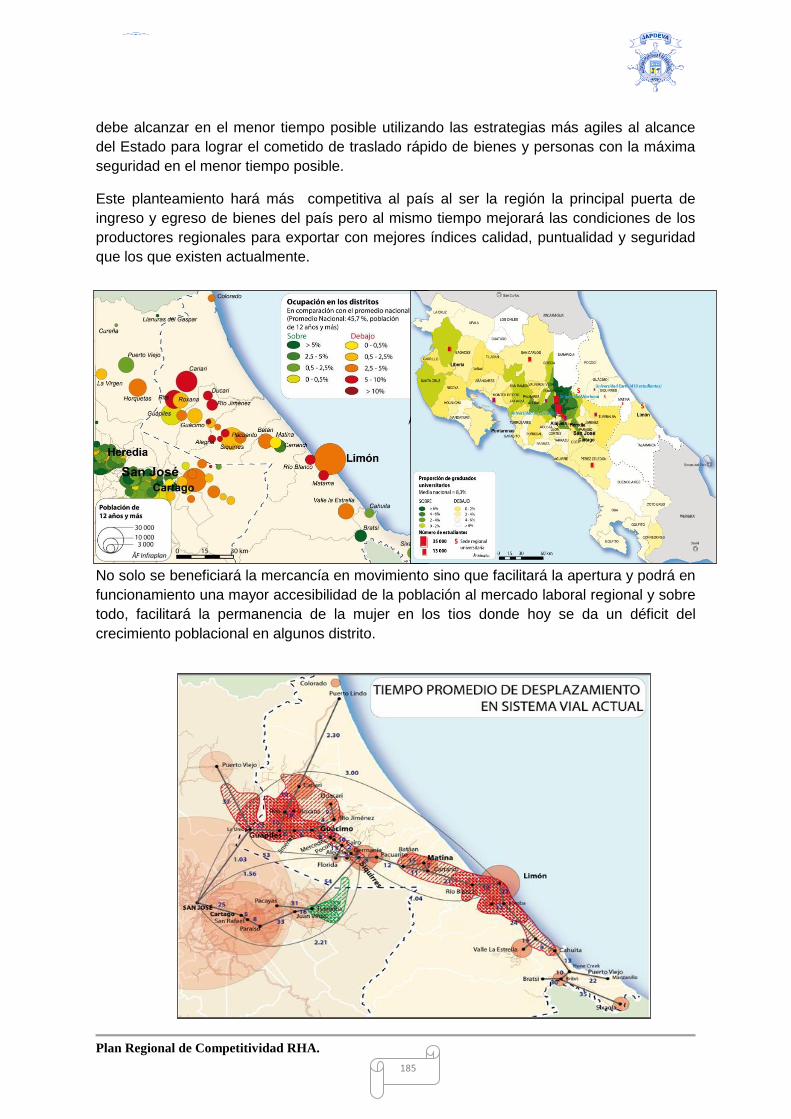

2.3.5 Infraestructura, Ocupación y Competitividad.

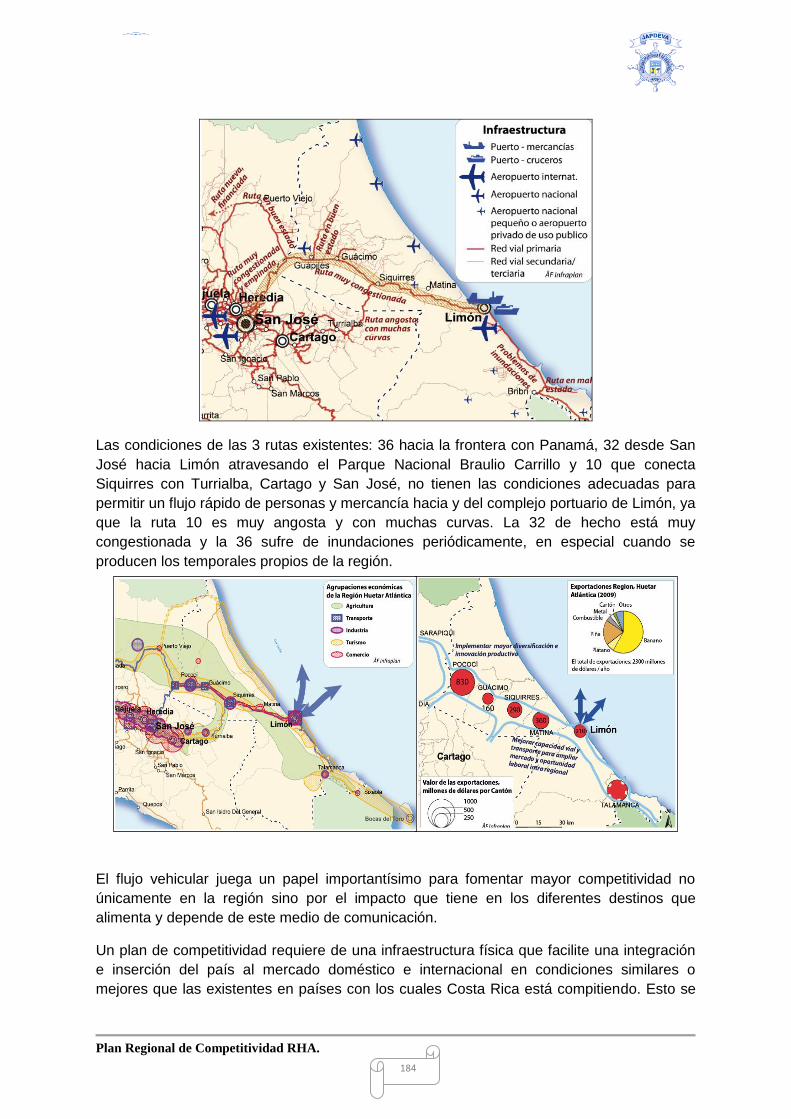

El volumen de exportación que genera la RHA en los diferentes cantones, producto de las

actividades económicas identificadas, se traslada a lo largo de la ruta 32 que se caracteriza

por estar muy congestionada en toda su trayectoria.

Plan Regional de Competitividad RHA.

184

Las condiciones de las 3 rutas existentes: 36 hacia la frontera con Panamá, 32 desde San

José hacia Limón atravesando el Parque Nacional Braulio Carrillo y 10 que conecta

Siquirres con Turrialba, Cartago y San José, no tienen las condiciones adecuadas para

permitir un flujo rápido de personas y mercancía hacia y del complejo portuario de Limón, ya

que la ruta 10 es muy angosta y con muchas curvas. La 32 de hecho está muy

congestionada y la 36 sufre de inundaciones periódicamente, en especial cuando se

producen los temporales propios de la región.

El flujo vehicular juega un papel importantísimo para fomentar mayor competitividad no

únicamente en la región sino por el impacto que tiene en los diferentes destinos que

alimenta y depende de este medio de comunicación.

Un plan de competitividad requiere de una infraestructura física que facilite una integración

e inserción del país al mercado doméstico e internacional en condiciones similares o

mejores que las existentes en países con los cuales Costa Rica está compitiendo. Esto se

Plan Regional de Competitividad RHA.

185

debe alcanzar en el menor tiempo posible utilizando las estrategias más agiles al alcance

del Estado para lograr el cometido de traslado rápido de bienes y personas con la máxima

seguridad en el menor tiempo posible.

Este planteamiento hará más competitiva al país al ser la región la principal puerta de

ingreso y egreso de bienes del país pero al mismo tiempo mejorará las condiciones de los

productores regionales para exportar con mejores índices calidad, puntualidad y seguridad

que los que existen actualmente.

No solo se beneficiará la mercancía en movimiento sino que facilitará la apertura y podrá en

funcionamiento una mayor accesibilidad de la población al mercado laboral regional y sobre

todo, facilitará la permanencia de la mujer en los tios donde hoy se da un déficit del

crecimiento poblacional en algunos distrito.

Plan Regional de Competitividad RHA.

186

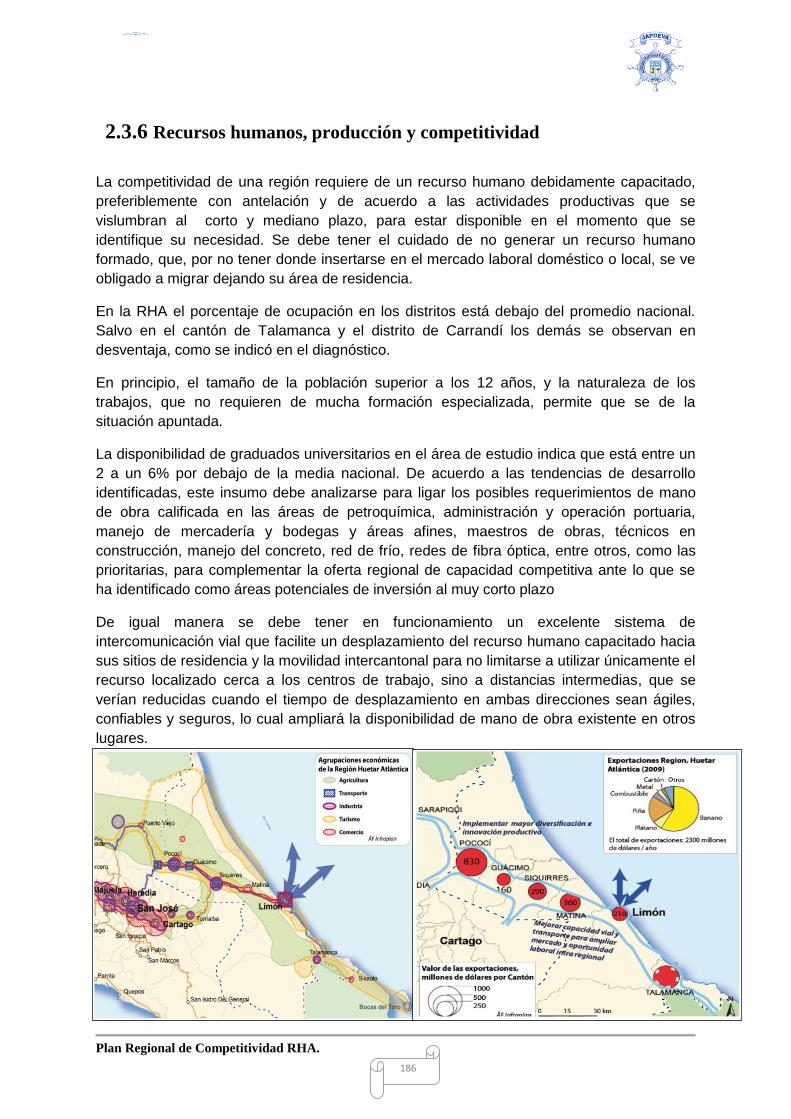

2.3.6 Recursos humanos, producción y competitividad

La competitividad de una región requiere de un recurso humano debidamente capacitado,

preferiblemente con antelación y de acuerdo a las actividades productivas que se

vislumbran al corto y mediano plazo, para estar disponible en el momento que se

identifique su necesidad. Se debe tener el cuidado de no generar un recurso humano

formado, que, por no tener donde insertarse en el mercado laboral doméstico o local, se ve

obligado a migrar dejando su área de residencia.

En la RHA el porcentaje de ocupación en los distritos está debajo del promedio nacional.

Salvo en el cantón de Talamanca y el distrito de Carrandí los demás se observan en

desventaja, como se indicó en el diagnóstico.

En principio, el tamaño de la población superior a los 12 años, y la naturaleza de los

trabajos, que no requieren de mucha formación especializada, permite que se de la

situación apuntada.

La disponibilidad de graduados universitarios en el área de estudio indica que está entre un

2 a un 6% por debajo de la media nacional. De acuerdo a las tendencias de desarrollo

identificadas, este insumo debe analizarse para ligar los posibles requerimientos de mano

de obra calificada en las áreas de petroquímica, administración y operación portuaria,

manejo de mercadería y bodegas y áreas afines, maestros de obras, técnicos en

construcción, manejo del concreto, red de frío, redes de fibra óptica, entre otros, como las

prioritarias, para complementar la oferta regional de capacidad competitiva ante lo que se

ha identificado como áreas potenciales de inversión al muy corto plazo

De igual manera se debe tener en funcionamiento un excelente sistema de

intercomunicación vial que facilite un desplazamiento del recurso humano capacitado hacia

sus sitios de residencia y la movilidad intercantonal para no limitarse a utilizar únicamente el

recurso localizado cerca a los centros de trabajo, sino a distancias intermedias, que se

verían reducidas cuando el tiempo de desplazamiento en ambas direcciones sean ágiles,

confiables y seguros, lo cual ampliará la disponibilidad de mano de obra existente en otros

lugares.

Plan Regional de Competitividad RHA.

187

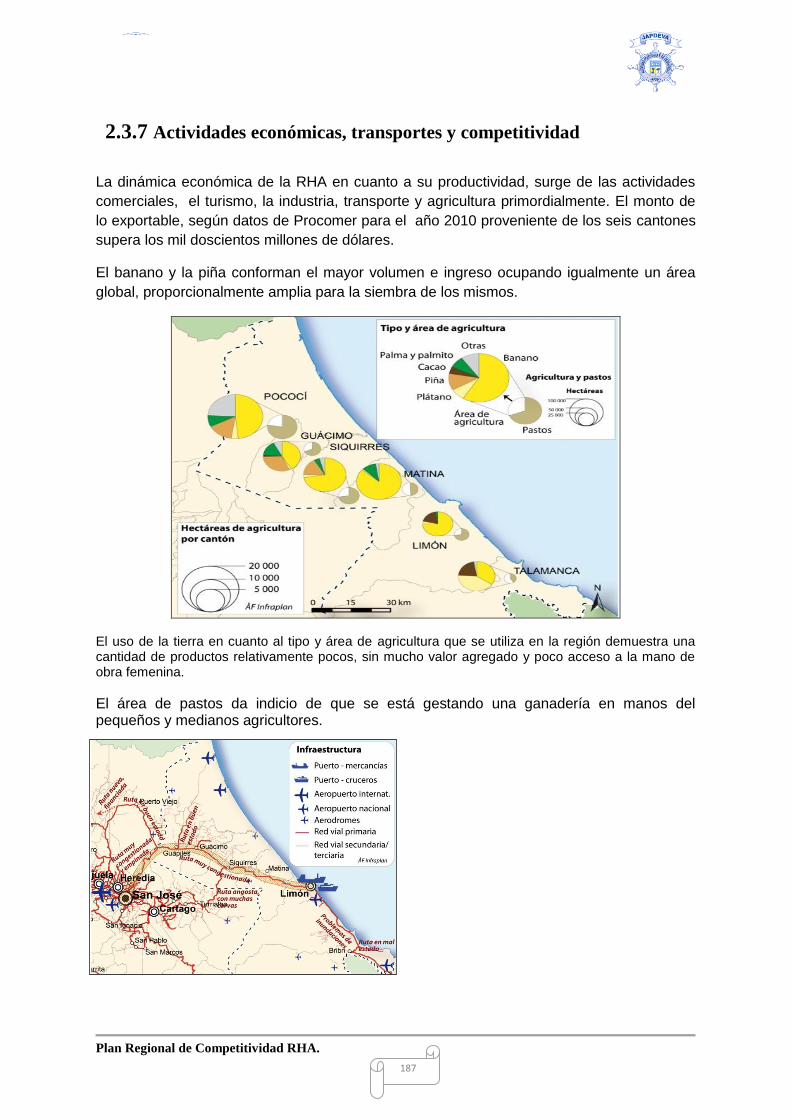

2.3.7 Actividades económicas, transportes y competitividad

La dinámica económica de la RHA en cuanto a su productividad, surge de las actividades

comerciales, el turismo, la industria, transporte y agricultura primordialmente. El monto de

lo exportable, según datos de Procomer para el año 2010 proveniente de los seis cantones

supera los mil doscientos millones de dólares.

El banano y la piña conforman el mayor volumen e ingreso ocupando igualmente un área

global, proporcionalmente amplia para la siembra de los mismos.

El uso de la tierra en cuanto al tipo y área de agricultura que se utiliza en la región demuestra una cantidad de productos relativamente pocos, sin mucho valor agregado y poco acceso a la mano de obra femenina.

El área de pastos da indicio de que se está gestando una ganadería en manos del pequeños y medianos agricultores.

Plan Regional de Competitividad RHA.

188

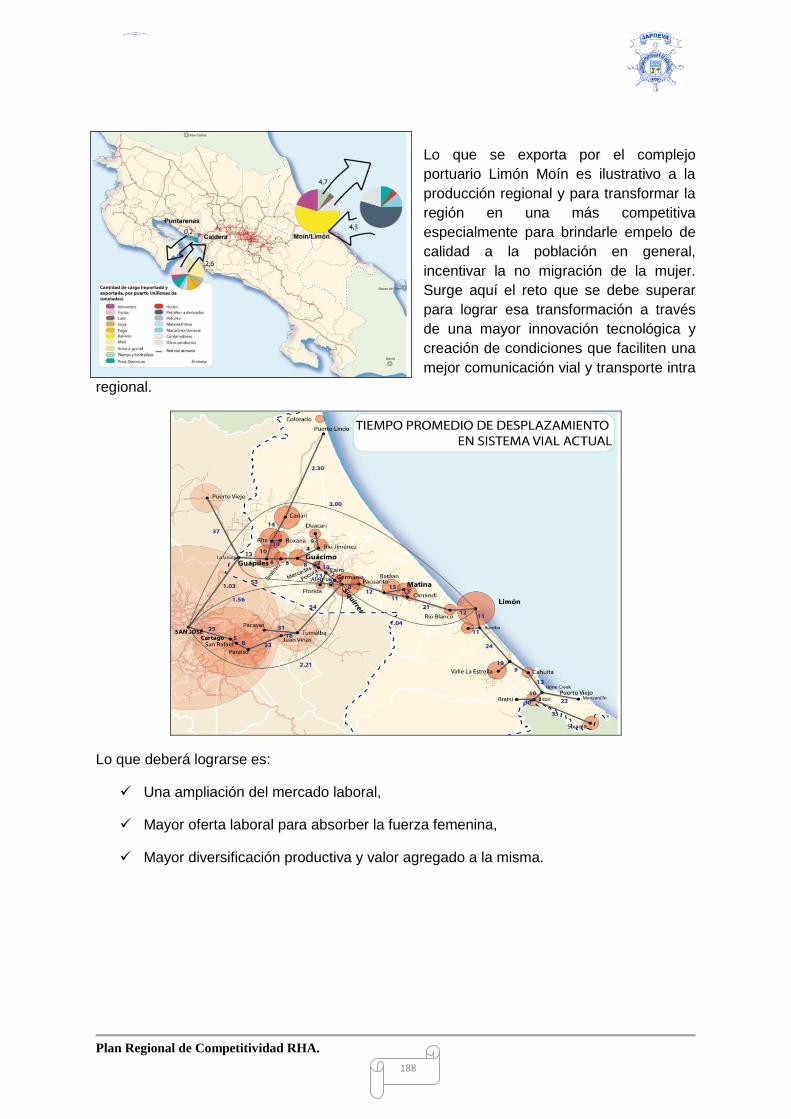

Lo que se exporta por el complejo

portuario Limón Moín es ilustrativo a la

producción regional y para transformar la

región en una más competitiva

especialmente para brindarle empelo de

calidad a la población en general,

incentivar la no migración de la mujer.

Surge aquí el reto que se debe superar

para lograr esa transformación a través

de una mayor innovación tecnológica y

creación de condiciones que faciliten una

mejor comunicación vial y transporte intra

regional.

Lo que deberá lograrse es:

Una ampliación del mercado laboral,

Mayor oferta laboral para absorber la fuerza femenina,

Mayor diversificación productiva y valor agregado a la misma.

Plan Regional de Competitividad RHA.

189

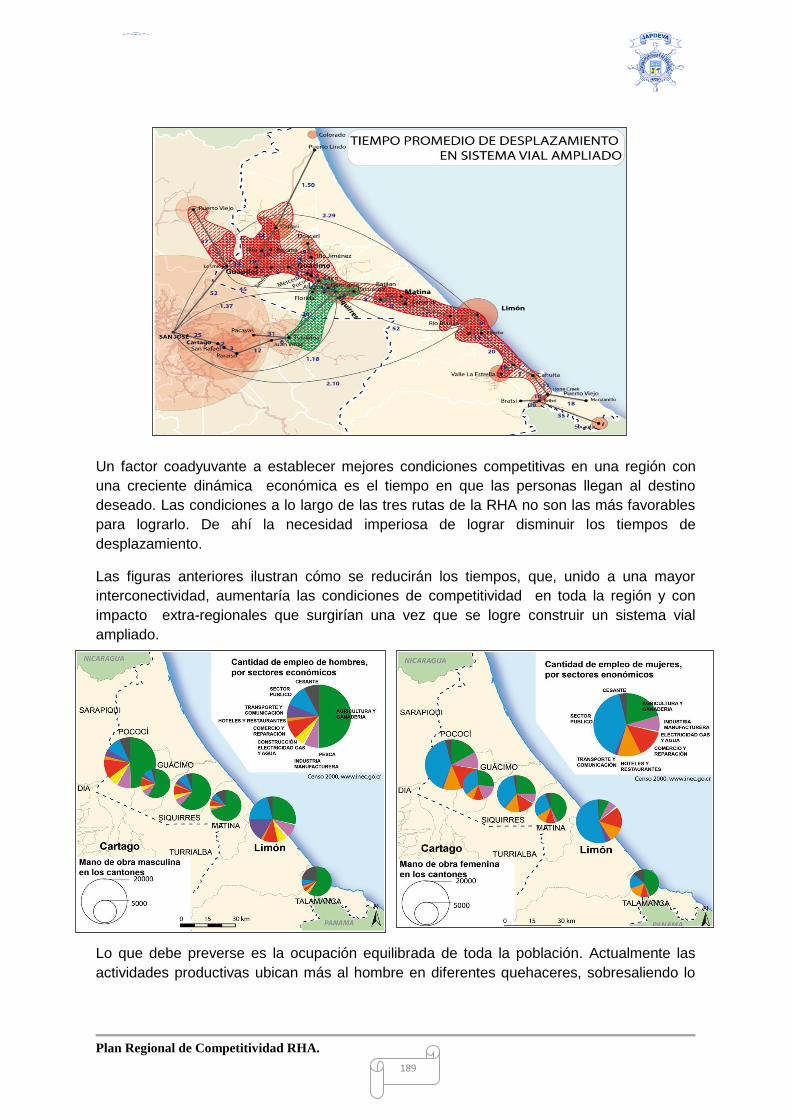

Un factor coadyuvante a establecer mejores condiciones competitivas en una región con

una creciente dinámica económica es el tiempo en que las personas llegan al destino

deseado. Las condiciones a lo largo de las tres rutas de la RHA no son las más favorables

para lograrlo. De ahí la necesidad imperiosa de lograr disminuir los tiempos de

desplazamiento.

Las figuras anteriores ilustran cómo se reducirán los tiempos, que, unido a una mayor

interconectividad, aumentaría las condiciones de competitividad en toda la región y con

impacto extra-regionales que surgirían una vez que se logre construir un sistema vial

ampliado.

Lo que debe preverse es la ocupación equilibrada de toda la población. Actualmente las

actividades productivas ubican más al hombre en diferentes quehaceres, sobresaliendo lo

Plan Regional de Competitividad RHA.

190

agrícola mientras que el sector servicio es donde se localiza mayormente a la mujer. De ahí

la necesidad de fomentar una mayor diversificación productiva que brinde más opciones de

ubicación para la mujer en toda la región.

2.3.8 Turismo, medio ambiente y competitividad

La competitividad en este campo busca la existencia de las mejores condiciones posibles

en los establecimientos turísticos que brinden el mejor servicio posible para retener al

máximo al cliente y genere ingresos suficientes que permitan una ocupación plena y

sostenida, bien remunerada de la mano de obra y utilidades para el inversionista, haciendo

el mejor uso de todos los recursos disponibles en el entorno en que están insertados dichos

establecimientos

Plan Regional de Competitividad RHA.

191

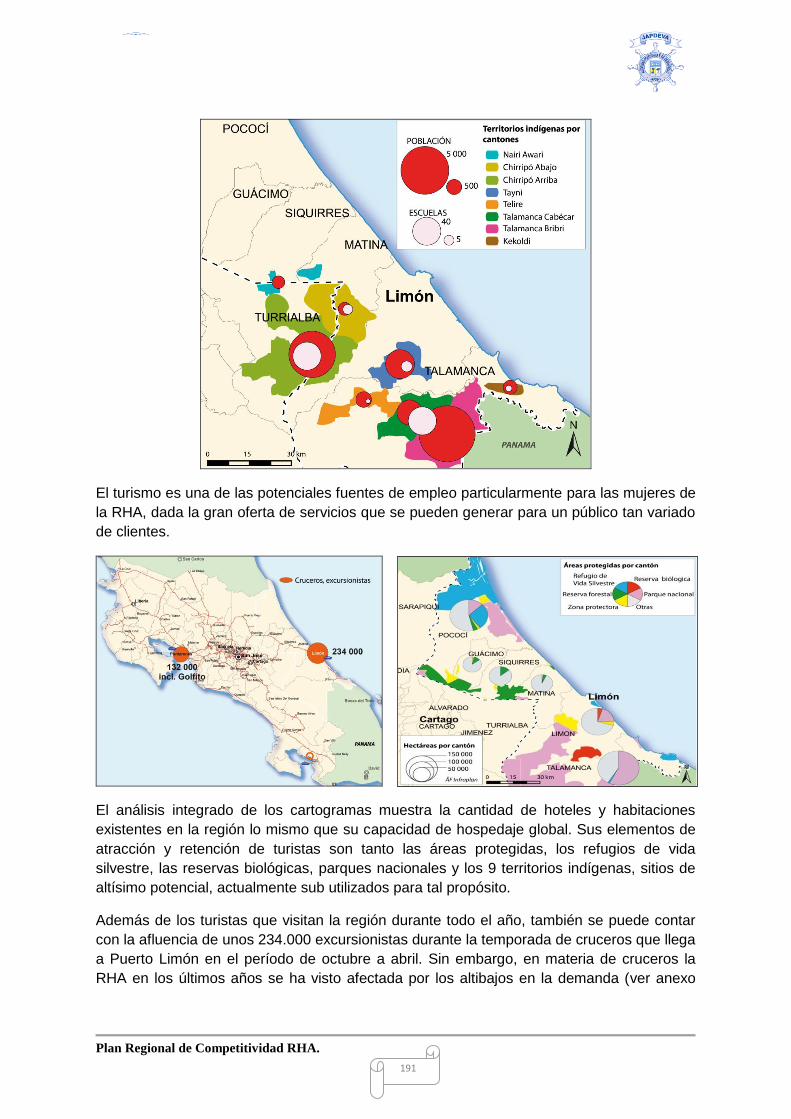

El turismo es una de las potenciales fuentes de empleo particularmente para las mujeres de

la RHA, dada la gran oferta de servicios que se pueden generar para un público tan variado

de clientes.

El análisis integrado de los cartogramas muestra la cantidad de hoteles y habitaciones

existentes en la región lo mismo que su capacidad de hospedaje global. Sus elementos de

atracción y retención de turistas son tanto las áreas protegidas, los refugios de vida

silvestre, las reservas biológicas, parques nacionales y los 9 territorios indígenas, sitios de

altísimo potencial, actualmente sub utilizados para tal propósito.

Además de los turistas que visitan la región durante todo el año, también se puede contar

con la afluencia de unos 234.000 excursionistas durante la temporada de cruceros que llega

a Puerto Limón en el período de octubre a abril. Sin embargo, en materia de cruceros la

RHA en los últimos años se ha visto afectada por los altibajos en la demanda (ver anexo

Plan Regional de Competitividad RHA.

192

3.30) debido a la apertura de nuevos destinos en la zona geográfica del Caribe y

Centroamérica y a la pérdida de competitividad por el deterioro en la atención.

Esto implica que deben ejecutarse acciones que puedan corregir esta situación, mejorando

las condiciones de atraque y servicio (lo que está contemplado en el Plan Maestro Portuario

y el Proyecto Limón Ciudad-Puerto) para consolidar un verdadero puerto como destino de

cruceros y de turismo náutico, inclusive hasta llegar a desarrollar una estrategia futura como

home port. De acuerdo al diagnóstico y análisis FODA elaborados por la Asociación

Costarricense de la Industria de Cruceros (ACIC) este año, “Costa Rica es uno de los

destinos más rentables para las navieras en término de venta de excursiones locales”, así

que hay que recuperar ese terreno perdido.

Complementariamente, la marina turística que está prevista en el Proyecto Limón Ciudad-

Puerto vendría a potenciar más la realización de eventos de impacto internacional como la

regata del Transat, muy acorde con el modelo de turismo sostenible que se impulsa, y la

llegada de megayates, una modalidad que combinada con la presencia de cruceros tipo

boutique y de alta calidad -y no necesariamente los grandes barcos que masifican el

producto- convendría mucho más por el mayor poder adquisitivo de ese segmento y

probablemente mayores posibilidades de aumentar la estadía.

Retomando el análisis sobre la posibilidad de convertir Limón en un home port, habrá

tiempo para ir avanzando gradualmente en esta línea, pues se requiere de empezar

negociaciones con representaciones de navieras -proceso muy lento, aunque se podría

aprovechar lo andado en el caso de Puerto Caldera, que también ha sido propuesto-, con

aerolíneas (paralelas al avance de un proyecto de aeropuerto internacional) y con cadenas

hoteleras para dar el acompañamiento necesario. Este proyecto puede ser analizado

también desde la perspectiva de que sea en la modalidad de concesión, como funcionan en

algunos destinos del Caribe.

El turismo es una de las potenciales fuentes de empleo particularmente para las mujeres de

la RHA, dada la gran oferta de servicios que se pueden generar para un público tan variado

de clientes.

La afluencia de visitantes y turistas a la región podría incrementarse en el momento en que

los tiempos de desplazamiento se mejoren, pues para desplazarse del valle central a Limón

y regreso, tarda 8 horas, lo cual es desmotivante para quien decida realizar una visita corta.

Además de esto, será necesario pensar en una mayor diversificación de producto turístico

(incorporación de nuevos atractivos temáticos, rutas, eventos, etc.), que permitan aumentar

no solo la demanda de visitantes sino también un aumento en la estadía, ya que es de las

más bajas entre las regiones. Igualmente en cuanto a mejorar en la capacitación y

educación turística, mercadeo de la región, el ordenamiento del territorio turístico, la

estructuración de posibles clusters turísticos y la atracción de inversiones al aumentar la

competitividad con esas mejoras anteriores.

En relación al tema de mercadeo, si bien no se propone ningún programa específico en este

plan, se asume que el PNTS 2010-2016 establece claramente el marco para la promoción

turística del país como un destino integrado utilizando la marca país “Costa Rica” que ya

Plan Regional de Competitividad RHA.

193

cuenta con un considerable posicionamiento internacional. No obstante se aboga por

profundizar en la diferenciación turística de la RHA vinculándola con el concepto “Caribe”,

aunque este no sea una marca región que compita con la del país. Esta tarea debería ser

ejecutada de manera coordinada entre las oficinas regionales del ICT, las cámaras

regionales y la propia Japdeva como impulsora del desarrollo, utilizando las plataformas de

los distintos eventos de comercialización y mercadeo turísticos, tanto a nivel nacional como

internacional.

Asimismo, el propio PNTS en su Programa de Mercadeo y Comunicación establece

“Promover la participación del sector privado en el diseño y operación de productos

multidestino que faciliten el proceso de mercadeo conjunto y mantener una estrategia

articulada para la promoción de Centroamérica como de destino compartido en viajes de

larga distancia”, de manera que la posibilidad de impulsar proyectos de nuevas rutas

turísticas que abarquen varios países está latente considerando la posición geográfica

estratégica de la RHA.

La existencia de una amplia variedad de escenarios turísticos que se encuentran en las

diferentes áreas protegidas existentes en la RHA, constituyen una fortaleza para el

desarrollo de este sector. La pluriculturalidad y una población multilingüe son una riqueza

que le da un valor agregado a todo el Caribe costarricense.

El convertir todas estas variables como elementos claves para establecer un espacio de alta

competitividad tanto nacional como internacional es el reto que se asumirá en el presente

decenio.

El turismo es una de las opciones más favorables para colocar la mano de obra femenina

del cantón y lugares aledaños.

Su cercanía con el polo turístico panameño de Bocas Del Toro, es propicio para impulsar un

proyecto sustentado con todos los elementos existentes y así crear un circuito altamente

atractivo, sostenible y muy competitivo de alta variedad y posibilidad de lograr una estadía

mayor en la RHA.

Plan Regional de Competitividad RHA.

194

La formación oportuna y focalizada del recurso humano de la zona e impulsar una mayor

oferta turística gestados por la población podrán garantizar una mejor calidad de vida para

todos los moradores del Caribe

Para lograr que todas las variables que conforman el entorno turístico de la RHA la

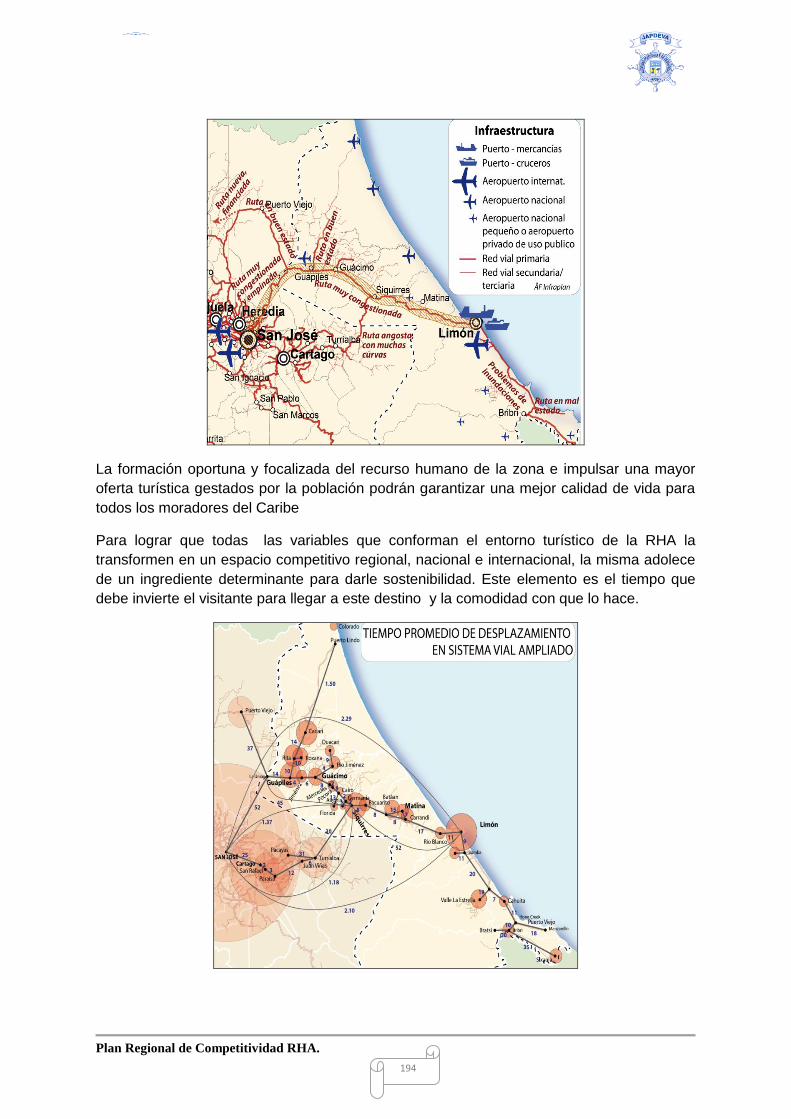

transformen en un espacio competitivo regional, nacional e internacional, la misma adolece

de un ingrediente determinante para darle sostenibilidad. Este elemento es el tiempo que

debe invierte el visitante para llegar a este destino y la comodidad con que lo hace.

Plan Regional de Competitividad RHA.

195

Las rutas de acceso no están en las mejores condiciones para brindarle una vía rápida y

trasladarse en el menor tiempo posible.

El potencial de la región se puede explotar en su totalidad para alcanzar la competitividad.

Las acciones necesarias para lograrlo se identifican como:

Capacitación oportuna y especializada de la mano de obra.

Captación de la mano de obra de la mujer.

Integración de todas las variables turísticas en el entorno.

Gestar la realización de obras que mejoren la infraestructura vial.

Consolidar el encadenamiento con rutas turísticas aledañas intra y extra

2.4. Graves problemas del Sistema de Transporte al Caribe

Costarricense genera inmensa pérdida económica al País.

Las limitaciones del sistema de transporte hacia puerto Moín y Limón desde el valle Central

lo mismo que desde la región norte, inciden drásticamente en la competitividad de la

mayoría de empresas exportadoras del país.

La ruta n° 32: Valle Central – Guápiles – Limón, como la más estratégica para la

importación y exportación experimenta un congestionamiento permanente.

Esta situación genera una pérdida de recurso económico cada día y cada año, no sólo para

el Caribe sino para todo el país, lo cual enfatiza el reto importantísimo que representa. Se

requiere de urgentes mejoras del sistema de transportes, lo cual podría tener un impacto

favorable tanto para con Nicaragua como Panamá.

El crecimiento positivo que ha tenido el país ha generado un crecimiento vehicular

insostenible. Durante períodos de pico en algunos trayectos de esta ruta, la velocidad

promedio es entre 20 – 30 kilómetros por hora; en algunas oportunidades se detiene por

completo (en casos de accidentes, trabajos en la vía, etc.) Esto produce pérdidas

económicas para toda Costa Rica, accidentes de tránsito, problemas ambientales a nivel

local y con incidencia en el impacto climático global.

Como el flujo vehicular a lo largo de la ruta 32 crece en forma acelerada (70%durante los

últimos 10 años) el problema de su capacidad vehicular se incrementa continuamente. Es

obvio que este flujo ha obligado a las empresas a realizar cambios operativos para evitar o

disminuir los picos y la capacidad vehicular. Se ha ampliado el horario de movilización que

antes era de 6 am hasta las 8 pm, a la actual desde 3 am hasta 12 pm. Lo anterior crea una

mayor ocupación del sistema vial, tiempo operativo y situaciones excepcionales, incidiendo

tremendamente en la disponibilidad de tiempo dedicado a obras de mantenimiento de la

ruta, que de por sí no tiene suficiente tiempo disponible para un trabajo óptimo de esta

naturaleza.

Plan Regional de Competitividad RHA.

196

Anualmente Costa Rica pierde cerca de 300 millones de dólares y continuamente, cada

año, al no mejorarse el sistema de transporte.

2.4.1 Grave pérdida económica producto de la baja capacidad de

transporte sobre la ruta 32.

Ruta 32, al año 2011, tiene un volumen de aproximadamente 15.000 vehículos diarios. Un

40% lo constituyen vehículos pesados. Con un costo operativo diario por vehículo de

$80.00, arroja una pérdida anual de $90 millones.

Al analizar el descuento a valor presente esto representa $1.8 billones a lo cual hay que

añadir $0.2 millones al incluir la variable de pendientes muy empinadas.

La existencia de una infraestructura de transporte irracional genera un costo adicional en

otras flotillas (vehículos de carga, automóviles) de unos $15 millones anuales, que

descuenta a valor presente (con visión a 20 años) representando $ 300 millones.

Además, al calcular el costo que implica el tiempo de viaje de los pasajeros, acompañantes

en vehículos de carga, los atrasos representarían una pérdida de $35 millones anuales

cuyos cálculos arrojarían un descuento a valor presente de $ 700 millones.

Si se añade los costos de accidentes, los climáticos, los costos estimados para el rubro de

vehículos pesados, vehículos de carga, vehículos livianos, pérdida de horas laborables,

impacto en el ambiente, todo junto genera un pérdida para el país de 4 billones de dólares.

Este costo de $4 billones de dólares es muchísimo más de lo que costaría un sistema de

transporte adecuado a las necesidades actuales del país y también podría cubrir el costo de

una vía férrea moderna.

2.4.2 Serias limitaciones para el crecimiento económico e ingresos por la

exportación.

Además de que las limitaciones de la capacidad vial generan altos costos de transporte,

también limita las posibilidades del crecimiento económico. Si asumimos que las

limitaciones para las exportaciones sería de unos 3 a 6%, esto correspondería entre unos

$1.5 a 3 billones de descuento a valor presente. No obstante, el impacto negativo al

crecimiento económico y la exportación podría elevarse más aún.

Impactantes mejoras a la infraestructura de transporte pueden ser de alta motivación

económica Los problemas de competitividad, los accidentes e impactos climáticos

causados por problemas críticos de transporte pueden servir de motivación para las

inversiones necesarias para mejorar el sistema de transportes.

Con la construcción de una nueva ruta Siquirres – Turrialba – Cartago – San José, bien

trazada, de amplia capacidad se lograría:

Plan Regional de Competitividad RHA.

197

Costos de transportes dramáticamente reducidos

Aumento de ingresos por exportación a Costa Rica

Mejoría en el crecimiento económico del Valle Central, la región norte y el Caribe.

Mejora de las condiciones que favorezcan el turismo en la región

Dinámica de la economía general de Costa Rica se vería fortalecida

Turrialba se beneficiaría al estar mejor conectada tanto con la capital como con Siquirres y toda la región del Caribe.

Guápiles y Guácimo verán mejoradas su capacidad y seguridad vial sobre la ruta 32 a través del Parque Nacional y hacia el valle central.

Al reducirse los tiempos de desplazamiento mejoraría la interacción entre los mercados laborales de estos cantones y San José y la dinámica industrial.

Es importante tomar en cuenta que pendientes más suaves y un buen trazado de rutas no

deben perderse de perspectiva si se busca mejorar las posibilidades para un sistema

sostenible de transporte que facilite la competitividad y mejore el impacto climático. Se

podría construir por etapas pero muy pronto se notarían las necesidades de carriles

adicionales.

Algunas veces las pequeñas mejoras de la ruta actual Siquirres – Turrialba – Cartago – San

José, son insuficientes para lograr un cambio de impacto que logre un crecimiento

económico. Propuestas de interconectar rutas con mucha pendiente y curvas con alturas de

más de mil setecientos metros, no facilitan una mejora en el flujo vehicular. Lo único que se

lograría es una ligera mejoría en relación al tráfico actual.

2.4.3 Estudios a profundidad y de impacto para la mejora del Sistema de

Transporte de necesidad inmediata.

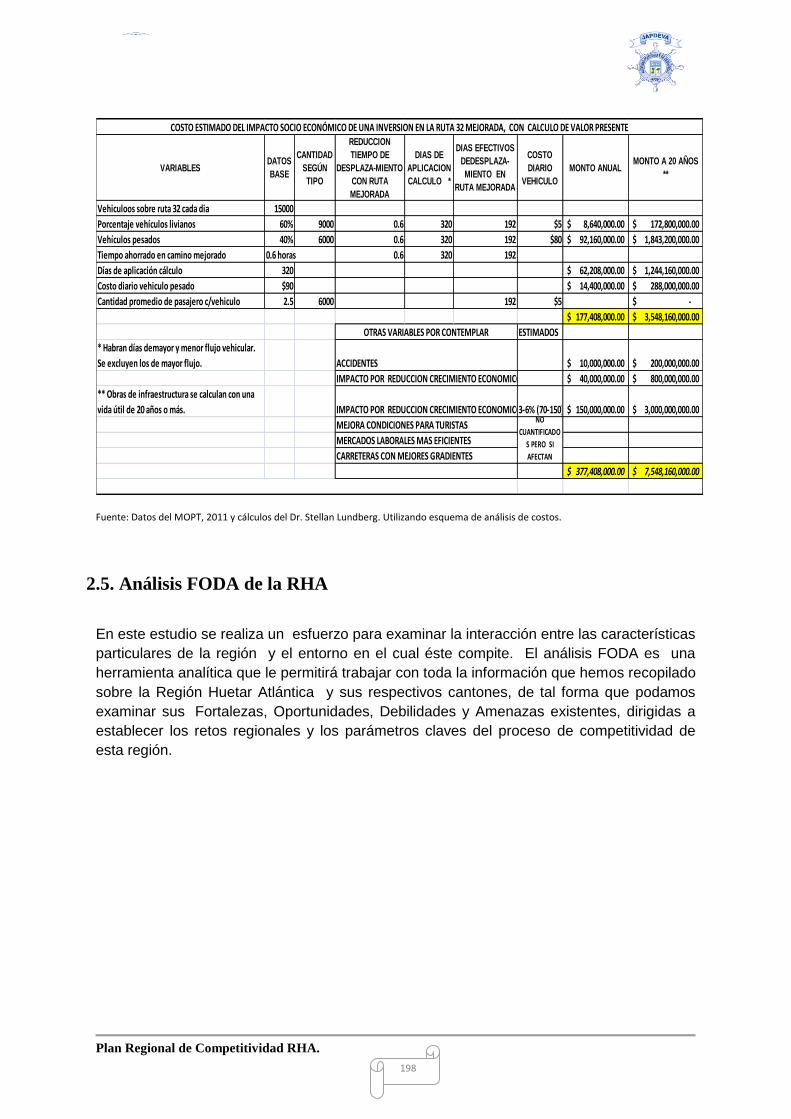

Los cálculos hechos son aproximados pero ilustran la necesidad urgente para el país.

Recomendamos la ejecución inmediata de estudios de profundidad para tener mayores y

mejores datos que ilustren con mejor precisión estas variables.

Pero cada día en que se tarde para tomar una decisión Costa Rica pierde espacio

competitivo e incurre en grandes pérdidas financieras y económicas.

Plan Regional de Competitividad RHA.

198

VARIABLESDATOS

BASE

CANTIDAD

SEGÚN

TIPO

REDUCCION

TIEMPO DE

DESPLAZA-MIENTO

CON RUTA

MEJORADA

DIAS DE

APLICACION

CALCULO *

DIAS EFECTIVOS

DEDESPLAZA-

MIENTO EN

RUTA MEJORADA

COSTO

DIARIO

VEHICULO

MONTO ANUALMONTO A 20 AÑOS

**

Vehiculoos sobre ruta 32 cada dia 15000

Porcentaje vehículos livianos 60% 9000 0.6 320 192 $5 8,640,000.00$ 172,800,000.00$

Vehículos pesados 40% 6000 0.6 320 192 $80 92,160,000.00$ 1,843,200,000.00$

Tiempo ahorrado en camino mejorado 0.6 horas 0.6 320 192

Días de aplicación cálculo 320 62,208,000.00$ 1,244,160,000.00$

Costo diario vehiculo pesado $90 14,400,000.00$ 288,000,000.00$

Cantidad promedio de pasajero c/vehiculo 2.5 6000 192 $5 -$

177,408,000.00$ 3,548,160,000.00$

ESTIMADOS

* Habran días demayor y menor flujo vehicular.

Se excluyen los de mayor flujo. 10,000,000.00$ 200,000,000.00$

40,000,000.00$ 800,000,000.00$

** Obras de infraestructura se calculan con una

vida útil de 20 años o más. 3-6% (70-150) 150,000,000.00$ 3,000,000,000.00$

377,408,000.00$ 7,548,160,000.00$

COSTO ESTIMADO DEL IMPACTO SOCIO ECONÓMICO DE UNA INVERSION EN LA RUTA 32 MEJORADA, CON CALCULO DE VALOR PRESENTE

OTRAS VARIABLES POR CONTEMPLAR

ACCIDENTES

IMPACTO POR REDUCCION CRECIMIENTO ECONOMICO

IMPACTO POR REDUCCION CRECIMIENTO ECONOMICO

MEJORA CONDICIONES PARA TURISTAS

MERCADOS LABORALES MAS EFICIENTES

CARRETERAS CON MEJORES GRADIENTES

NO

CUANTIFICADO

S PERO SI

AFECTAN

Fuente: Datos del MOPT, 2011 y cálculos del Dr. Stellan Lundberg. Utilizando esquema de análisis de costos.

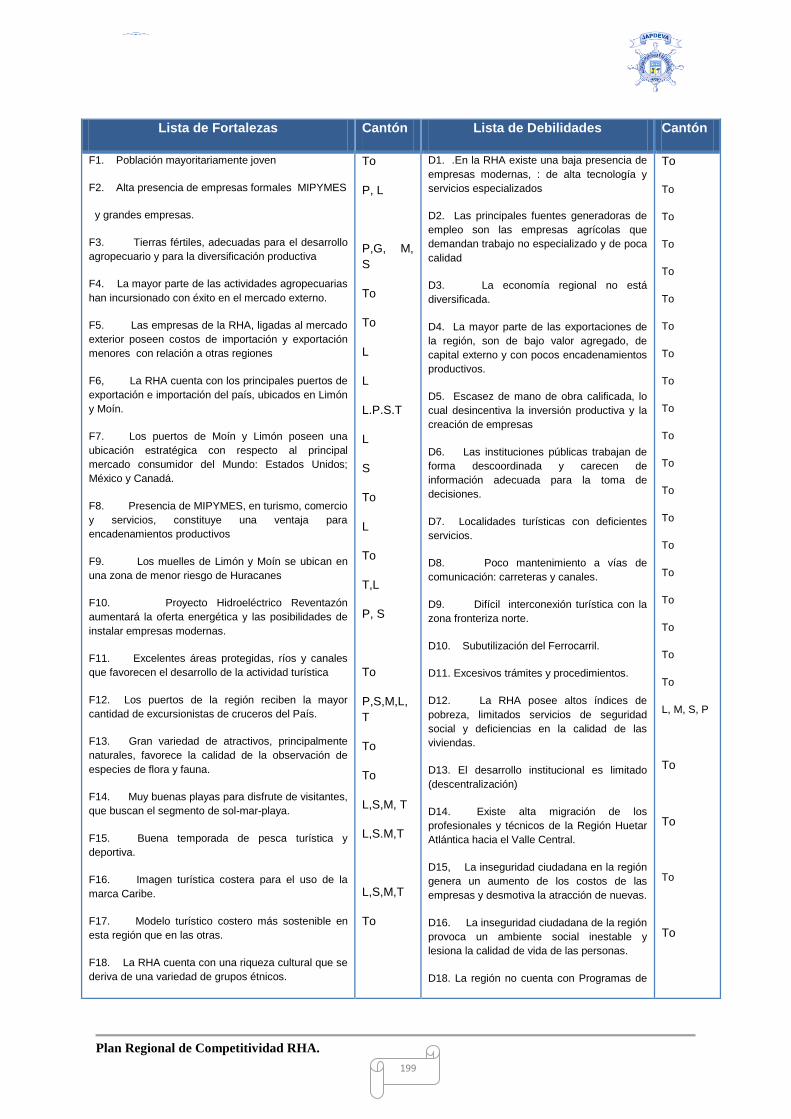

2.5. Análisis FODA de la RHA

En este estudio se realiza un esfuerzo para examinar la interacción entre las características

particulares de la región y el entorno en el cual éste compite. El análisis FODA es una

herramienta analítica que le permitirá trabajar con toda la información que hemos recopilado

sobre la Región Huetar Atlántica y sus respectivos cantones, de tal forma que podamos

examinar sus Fortalezas, Oportunidades, Debilidades y Amenazas existentes, dirigidas a

establecer los retos regionales y los parámetros claves del proceso de competitividad de

esta región.

Plan Regional de Competitividad RHA.

199

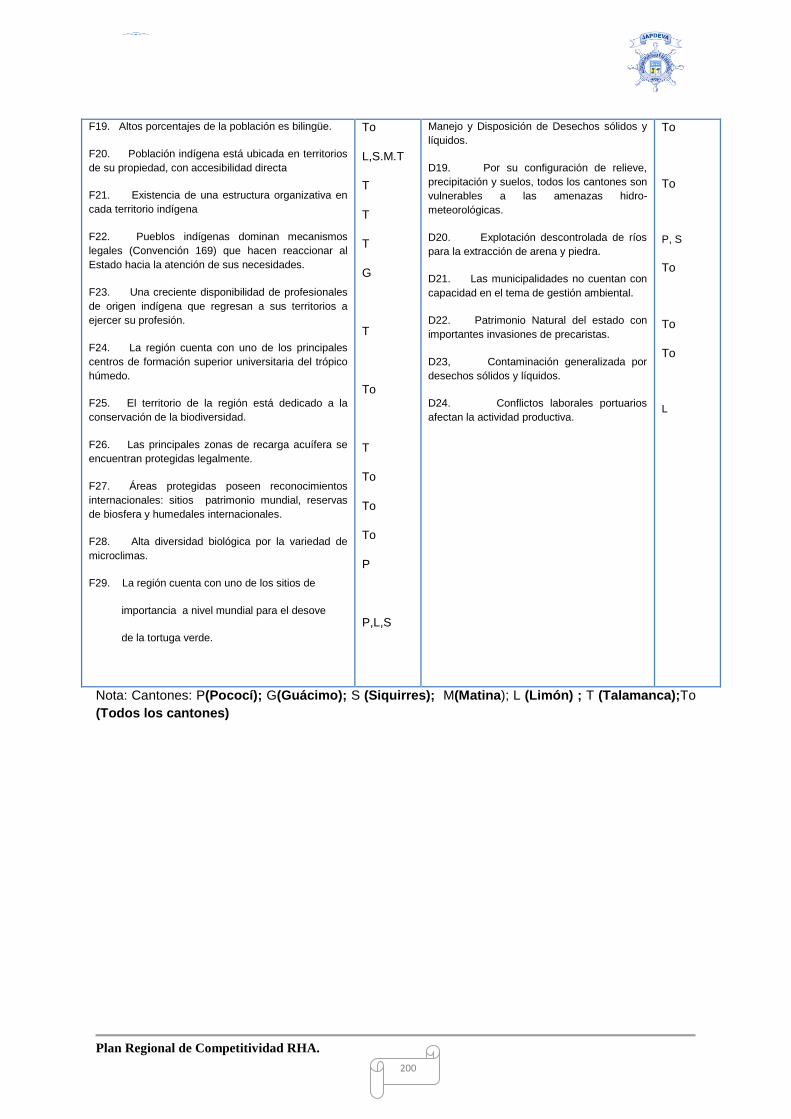

Lista de Fortalezas Cantón Lista de Debilidades Cantón

F1. Población mayoritariamente joven

F2. Alta presencia de empresas formales MIPYMES

y grandes empresas.

F3. Tierras fértiles, adecuadas para el desarrollo

agropecuario y para la diversificación productiva

F4. La mayor parte de las actividades agropecuarias

han incursionado con éxito en el mercado externo.

F5. Las empresas de la RHA, ligadas al mercado

exterior poseen costos de importación y exportación

menores con relación a otras regiones

F6, La RHA cuenta con los principales puertos de

exportación e importación del país, ubicados en Limón

y Moín.

F7. Los puertos de Moín y Limón poseen una

ubicación estratégica con respecto al principal

mercado consumidor del Mundo: Estados Unidos;

México y Canadá.

F8. Presencia de MIPYMES, en turismo, comercio

y servicios, constituye una ventaja para

encadenamientos productivos

F9. Los muelles de Limón y Moín se ubican en

una zona de menor riesgo de Huracanes

F10. Proyecto Hidroeléctrico Reventazón

aumentará la oferta energética y las posibilidades de

instalar empresas modernas.

F11. Excelentes áreas protegidas, ríos y canales

que favorecen el desarrollo de la actividad turística

F12. Los puertos de la región reciben la mayor

cantidad de excursionistas de cruceros del País.

F13. Gran variedad de atractivos, principalmente

naturales, favorece la calidad de la observación de

especies de flora y fauna.

F14. Muy buenas playas para disfrute de visitantes,

que buscan el segmento de sol-mar-playa.

F15. Buena temporada de pesca turística y

deportiva.

F16. Imagen turística costera para el uso de la

marca Caribe.

F17. Modelo turístico costero más sostenible en

esta región que en las otras.

F18. La RHA cuenta con una riqueza cultural que se

deriva de una variedad de grupos étnicos.

To

P, L

P,G, M,

S

To

To

L

L

L.P.S.T

L

S

To

L

To

T,L

P, S

To

P,S,M,L,

T

To

To

L,S,M, T

L,S.M,T

L,S,M,T

To

D1. .En la RHA existe una baja presencia de

empresas modernas, : de alta tecnología y

servicios especializados

D2. Las principales fuentes generadoras de

empleo son las empresas agrícolas que

demandan trabajo no especializado y de poca

calidad

D3. La economía regional no está

diversificada.

D4. La mayor parte de las exportaciones de

la región, son de bajo valor agregado, de

capital externo y con pocos encadenamientos

productivos.

D5. Escasez de mano de obra calificada, lo

cual desincentiva la inversión productiva y la

creación de empresas

D6. Las instituciones públicas trabajan de

forma descoordinada y carecen de

información adecuada para la toma de

decisiones.

D7. Localidades turísticas con deficientes

servicios.

D8. Poco mantenimiento a vías de

comunicación: carreteras y canales.

D9. Difícil interconexión turística con la

zona fronteriza norte.

D10. Subutilización del Ferrocarril.

D11. Excesivos trámites y procedimientos.

D12. La RHA posee altos índices de

pobreza, limitados servicios de seguridad

social y deficiencias en la calidad de las

viviendas.

D13. El desarrollo institucional es limitado

(descentralización)

D14. Existe alta migración de los

profesionales y técnicos de la Región Huetar

Atlántica hacia el Valle Central.

D15, La inseguridad ciudadana en la región

genera un aumento de los costos de las

empresas y desmotiva la atracción de nuevas.

D16. La inseguridad ciudadana de la región

provoca un ambiente social inestable y

lesiona la calidad de vida de las personas.

D18. La región no cuenta con Programas de

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

To

L, M, S, P

To

To

To

To

Plan Regional de Competitividad RHA.

200

F19. Altos porcentajes de la población es bilingüe.

F20. Población indígena está ubicada en territorios

de su propiedad, con accesibilidad directa

F21. Existencia de una estructura organizativa en

cada territorio indígena

F22. Pueblos indígenas dominan mecanismos

legales (Convención 169) que hacen reaccionar al

Estado hacia la atención de sus necesidades.

F23. Una creciente disponibilidad de profesionales

de origen indígena que regresan a sus territorios a

ejercer su profesión.

F24. La región cuenta con uno de los principales

centros de formación superior universitaria del trópico

húmedo.

F25. El territorio de la región está dedicado a la

conservación de la biodiversidad.

F26. Las principales zonas de recarga acuífera se

encuentran protegidas legalmente.

F27. Áreas protegidas poseen reconocimientos

internacionales: sitios patrimonio mundial, reservas

de biosfera y humedales internacionales.

F28. Alta diversidad biológica por la variedad de

microclimas.

F29. La región cuenta con uno de los sitios de

importancia a nivel mundial para el desove

de la tortuga verde.

To

L,S.M.T

T

T

T

G

T

To

T

To

To

To

P

P,L,S

Manejo y Disposición de Desechos sólidos y

líquidos.

D19. Por su configuración de relieve,

precipitación y suelos, todos los cantones son

vulnerables a las amenazas hidro-

meteorológicas.

D20. Explotación descontrolada de ríos

para la extracción de arena y piedra.

D21. Las municipalidades no cuentan con

capacidad en el tema de gestión ambiental.

D22. Patrimonio Natural del estado con

importantes invasiones de precaristas.

D23, Contaminación generalizada por

desechos sólidos y líquidos.

D24. Conflictos laborales portuarios

afectan la actividad productiva.

To

To

P, S

To

To

To

L

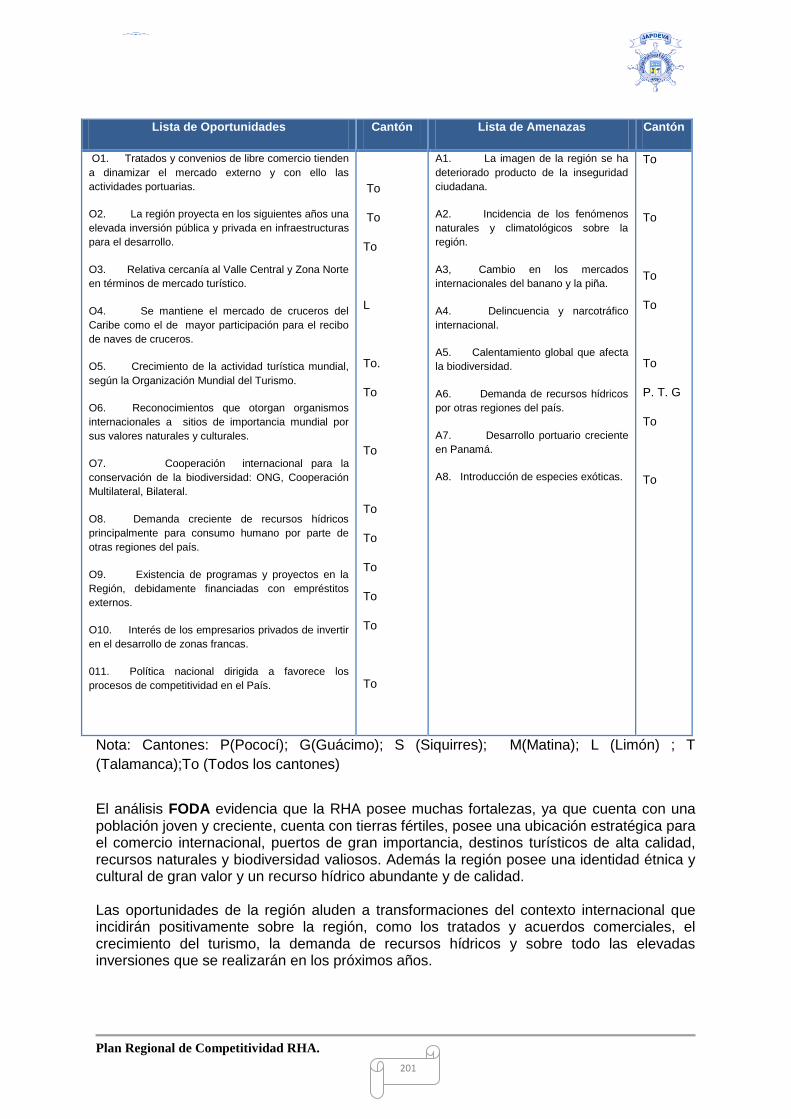

Nota: Cantones: P(Pococí); G(Guácimo); S (Siquirres); M(Matina); L (Limón) ; T (Talamanca);To

(Todos los cantones)

Plan Regional de Competitividad RHA.

201

Lista de Oportunidades Cantón Lista de Amenazas Cantón

O1. Tratados y convenios de libre comercio tienden

a dinamizar el mercado externo y con ello las

actividades portuarias.

O2. La región proyecta en los siguientes años una

elevada inversión pública y privada en infraestructuras

para el desarrollo.

O3. Relativa cercanía al Valle Central y Zona Norte

en términos de mercado turístico.

O4. Se mantiene el mercado de cruceros del

Caribe como el de mayor participación para el recibo

de naves de cruceros.

O5. Crecimiento de la actividad turística mundial,

según la Organización Mundial del Turismo.