Embed Size (px)

Citation preview

Raport Anual 2014

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

2

Scurt Istoric 3 Structura Organizaţională 5 Filialele Băncii 9 Contacte 10 Băncile Corespondente 10 Activitatea Consiliului 11 Guvernarea Corporativă 13 Rezultate de Bază ale Activităţii 15 Rapoarte Auditate 19 Raportul Auditorului Independent 22 Strategia Băncii 25 Personal 28

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

3

Scurt Istoric FinComBank SA a fost fondat în Republica Moldova în luna iulie 1993. Adresa juridică a Băncii: Str. Pușkin 26, Chișinău, Republica Moldova. Activitatea principală a Băncii este prestarea de diverse servicii bancare pe piața internă a Republicii Moldova. La sfârșitul anului 2014 Banca deţinea licența Băncii Naționale a Moldovei Nr.004460, care permite efectuarea tuturor tipurilor de activități bancare.

Din momentul înfiinţării sale, FinComBank tindea spre inovaţii, oferind în mod constant clienților săi produse și servicii noi. În 1995 FinComBank a devenit una dintre primele bănci din Republica Moldova, care a început să lucreze cu carduri de credit Visa, Diners Club și Europay / MasterCard, în 2000 a devenit membru al Europay International, iar în 2001 - membrul sistemului internațional de plăți VISA International. În vara anului 2005, FinComBank a implementat sistemul on-line de achitare a facturilor prin intermediul unui site special creat pentru aceasta - www.fincompay.com.

Banca are o vastă experiență de colaborare cu băncile corespondente străine, care o ajută să deservească mai calitativ clienții. În cei 22 ani de existență, Banca a stabilit legături extinse cu băncile corespondente din țările CSI și din Vest. FinComBank a aderat la sistemul mondial de Telecomunicații Financiare Interbancare (SWIFT), care a accelerat în mod semnificativ efectuarea transferurilor internaționale. De asemenea, Banca colaborează în mod activ cu sistemele de transferuri internaționale Western Union, Contact, Leader, Unistream, Zolotaya Corona, RIA, și Anelik. Are și o sistema proprie pentru efectuarea transferuri fără cont în Republica Moldova – FinTransfer. La data de 14 martie 1995 Banca a participat la prima licitație a BNM cu privire la plasarea valorilor mobiliare, iar în februarie 1997, odată cu introducerea instituţiei de dealeri primari, a primit statutul oficial de dealer.

În 1997, în vederea îmbunătățirii calităţii deservirii clienților mari și de divizare a riscurilor, FinComBank a finalizat cu succes inițiativa sa de a înființa consorții de credit cu alte bănci comerciale din Republica Moldova. În anul 1998, FinComBank una dintre primele bănci din Moldova a început activitatea de creditare a gospodăriilor ţărăneşti. În anul 2001, cu sprijinul tehnic al companiei RABO International Advisory Services (RIAS) BV, care face parte din cea mai mare banca olandeză Rabobank, FinComBank a efectuat modificări semnificative în structura sa organizatorică în scopul deservirii mai bune și mai eficiente a clienților. Performanțele financiare bune, dinamica și stabilitatea Băncii au avut un impact pozitiv asupra alegerii donatorilor din ţările de Vest și instituțiilor financiare, care cautău parteneri de încredere în Moldova. FinComBank este beneficiarul unei linii de credit oferite de Banca Mondială în cadrul "Primului Proiect de Dezvoltare a Sectorului Privat în Moldova", garanțiile Agenției Statelor Unite pentru Dezvoltare Internațională (USAID) de creditare a micro-întreprinderilor. În anul 2002, Banca a semnat un acord de împrumut cu Corporația Financiară Internațională (IFC), devenind membru al Proiectului de finanțare a dezvoltării sectorului rural a întreprinderilor mici (IFAD), și al Proiectului de investiții și servicii în sectorul rural (RISP). La sfîrșitul anului 2014 Banca a extras primile fonduri în cadrul proiectelor COMPACT și PAC.

În august 2007, celebrul fond venture american Western NIS Enterprises Fund a devenit unul dintre principalii acționari ai Băncii prin achiziționarea a 25% din acțiunile sale. În luna noiembrie a aceluiași an FinComBank a semnat un acord pentru un împrumut în valoare de 5 milioane de dolari SUA cu Fondul European pentru Europa de Sud-Est (EFSE), a cărui fonduri au fost utilizate pentru finanțarea întreprinderilor micro- și mici din Republica. În iunie 2009, FinComBank S.A. a primit prima tranșă a împrumutului de la Overseas Private Investment Corporation (OPIC) pentru un împrumut în valoare de 6 milioane dolari SUA pentru o perioadă de 10 ani. FinComBank este unul dintre membrii fondatori ai Asociației Băncilor din Moldova și Bursa de Valori a Moldovei și membru al Camerei de Comerț Americane din Moldova.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

4

Din anul 1995, auditul băncii a fosz efectuat de către o compania internaţională de talie mare PricewaterhouseCoopers. Din 2008, auditorul extern al băncii a devenit o companie internațională nu mai puțin cunoscuta Ernst & Young. În 2014 contract de audit extern a fost semnat cu Deloitte & Touche, iar funcțiile a Comisiei de Cenzori i-au fost atribuite companiei Grant Thornton. Rezultatele inspecțiilor efectuate de aceste companii au arătat că activitățile financiare ale Băncii satisfac toate cerințele naționale și internaționale.

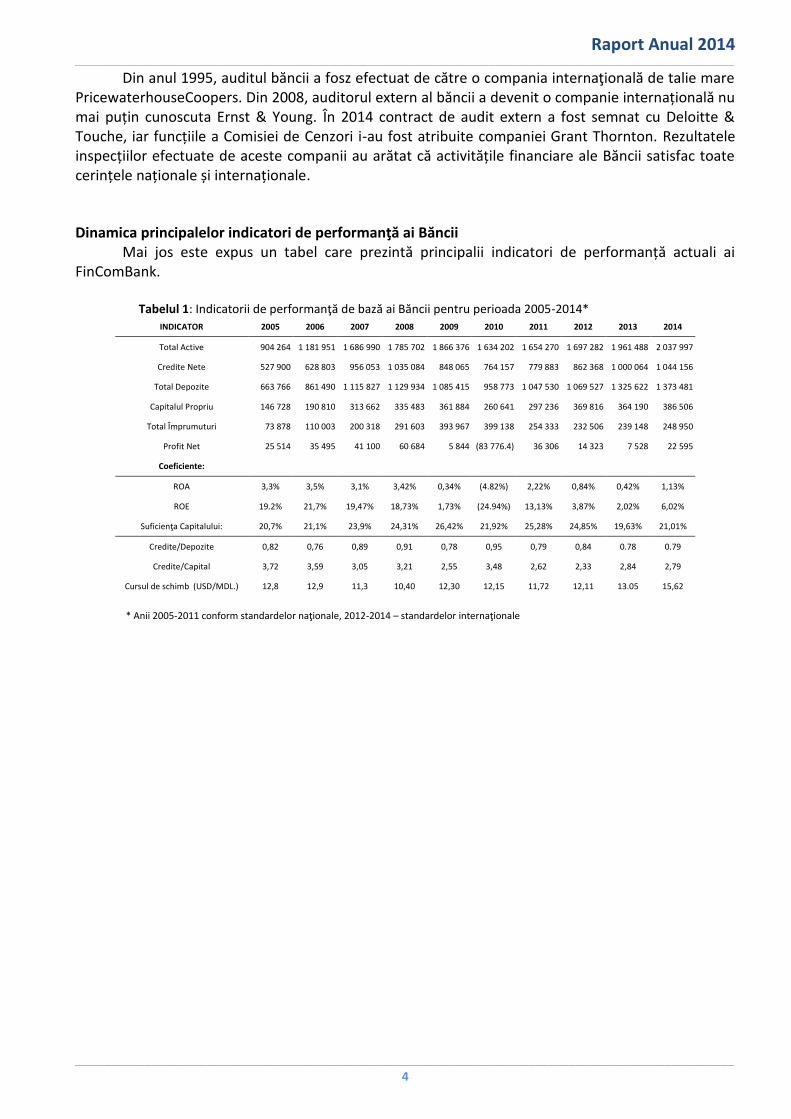

Dinamica principalelor indicatori de performanţă ai Băncii Mai jos este expus un tabel care prezintă principalii indicatori de performanță actuali ai

FinComBank. Tabelul 1: Indicatorii de performanţă de bază ai Băncii pentru perioada 2005-2014*

INDICATOR 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Total Active 904 264 1 181 951 1 686 990 1 785 702 1 866 376 1 634 202 1 654 270 1 697 282 1 961 488 2 037 997

Credite Nete 527 900 628 803 956 053 1 035 084 848 065 764 157 779 883 862 368 1 000 064 1 044 156

Total Depozite 663 766 861 490 1 115 827 1 129 934 1 085 415 958 773 1 047 530 1 069 527 1 325 622 1 373 481

Capitalul Propriu 146 728 190 810 313 662 335 483 361 884 260 641 297 236 369 816 364 190 386 506

Total Împrumuturi 73 878 110 003 200 318 291 603 393 967 399 138 254 333 232 506 239 148 248 950

Profit Net 25 514 35 495 41 100 60 684 5 844 (83 776.4) 36 306 14 323 7 528 22 595

Coeficiente:

ROA 3,3% 3,5% 3,1% 3,42% 0,34% (4.82%) 2,22% 0,84% 0,42% 1,13%

ROE 19.2% 21,7% 19,47% 18,73% 1,73% (24.94%) 13,13% 3,87% 2,02% 6,02%

Suficienţa Capitalului: 20,7% 21,1% 23,9% 24,31% 26,42% 21,92% 25,28% 24,85% 19,63% 21,01%

Credite/Depozite 0,82 0,76 0,89 0,91 0,78 0,95 0,79 0,84 0.78 0.79

Credite/Capital 3,72 3,59 3,05 3,21 2,55 3,48 2,62 2,33 2,84 2,79

Cursul de schimb (USD/MDL.) 12,8 12,9 11,3 10,40 12,30 12,15 11,72 12,11 13.05 15,62

* Anii 2005-2011 conform standardelor naţionale, 2012-2014 – standardelor internaţionale

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

5

Structura Organizaţională Activitatea Băncii este desfășurată prin intermediul Oficiului Central, care se află în mun. Chișinău, a 17 de filiale, 30 de reprezentanţe. Datorită faptului că activitatea Băncii nu implică riscuri și rezultate care să difere în mod semnificativ, și mediul juridic, natura serviciilor, procesele de afaceri, precum și tipurile de clienți pe produse și servicii și metodele utilizate pentru prestarea a serviciilor sunt uniforme pentru toate direcţiile de activitate ale Băncii, Banca operează ca un segment unic de afaceri și activitatea sa se desfăşoară exclusiv pe teritoriul Republicii Moldova. Principalul organ de conducere al Băncii este Adunarea Generală a Acționarilor, care adoptă deciziile cele mai importante în ceea ce privește capitalul băncii, aparatul de management, auditul extern și repartizarea profitului. Consiliul Băncii - reprezintă organul de conducere al băncii, care exercită funcţii de supraveghere a activității băncii și de elaborare a politicii sale. Funcțiile principale ale consiliului băncii sunt:

Elaborarea politicii Băncii, a strategiei sale de activitate;

Aprobarea business planului pentru anul financiar următor;

Aprobarea documentelor normative ale Băncii;

Luarea deciziilor privind încheierea de tranzacții majore ale Băncii, precum și a tranzacțiilor în care există un conflict de interese;

Determinarea structurii și organizării Băncii;

Supravegherea executării de către Conducere a deciziilor organelor de administrare ale Băncii, obiectivelor şi planurilor strategice stabilite.

Membrii Consiliului Băncii sunt aleși de către Adunarea Generală a Acționarilor. La sfârșitul

anului 2014 Consiliul Bancii a fost format din 7 membri: - Oleg Voronin, Preşedintele Consiliului Băncii; - Cristina Harea, Vice-Preşedintele Consiliului Băncii; - Igor Anglicev, Membrul Consiliului Băncii; - Dumitru Cojocaru, Membrul Consiliului Băncii; - Iurii Blashchuk, Membrul Consiliului Băncii; - Ilia Carabeţchii, Membrul Consiliului Băncii; - Ivan Bişir, Membrul Consiliului Băncii. Comisia de Cenzori este un organism independent care controlează activitățile economice și financiare ale Băncii, situația sistemelor de control intern, și este supusă în mod exclusiv Adunării Generale a Acționarilor. Componența Comisiei de Cenzori constituită din trei membri este aleasă de către Adunarea Generală a Acționarilor. Una din funcțiile ale Comisiei de Cenzori este evaluarea fiabilităţii datelor incluse în raportul anual și conţinute în situațiile financiare ale Băncii. Președintele Băncii – organul executiv unic, numit de Consiliul Băncii și este responsabil pentru punerea în aplicare a deciziilor sale. La 31 decembrie 2014 Președintele Băncii este Victor Hvorostovschii. Comitetul de Conducere al Băncii – organul executiv colegial, numit de Consiliul Băncii și este responsabil pentru executarea deciziilor sale.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

6

Secţia Audit Intern reprezintă o unitate independentă faţă de organul executiv, care asigură respectarea politicilor interne şi procedurilor Băncii de către toate subdiviziunile pe toate direcţiile de activitate; secţia asigură evaluarea calităţii politicilor interne şi procedurilor, inclusiv controlul cu scopul asigurării activităţii adecvate a acestora precum şi perfecţionarea proceselor de management a riscurilor, controlului şi managementului Băncii. Comitetul de creditare elaborează propuneri cu privire la strategia și politica băncii în domeniul activității de creditare, efectuează gestionarea operativă a activității de creditare ale băncii, adoptă deciziile sau recomandări cu privire la acordarea creditelor, responsabilităţile de luare a deciziilor asupra cărora sunt delegate Comisiei de creditare a băncii, aprobă clasificarea creditelor, stabileşte lista a creditelor neperformante și elaborează măsuri pentru recuperarea acestora. Comitetul de administrare a riscurilor, adoptă decizii cu privire la coordonarea operaţiunilor Bancii cu nivelul de risc generat de aceste operațiuni. Comitetul de dirijare a activelor şi pasivelor este responsabil pentru elaborarea, monitorizarea și controlul politicii de gestionare a riscurilor financiare ale Băncii, tehnicilor și regulamentelor care reglementează funcția de gestionare a activelor și pasivelor. Comisia de administrare a investițiilor adoptă deciziile cu privire la aprobarea cotei de participare a Băncii în capitalul agenţilor economici şi efectuarea de investiţii în active materiale pe termen lung. Departamentul dezvoltârii businessului este responsabil pentru atragerea persoanelor fizice şi juridice pentru deservirea la Banca, stabilirea cu clienţi a relațiilor de afaceri pe termen scurt și pe termen lung, acordarea de consultaţii clientilor cu privire la produsele bancare. Departamentul este compus din filialele băncii, Secția marketing, Secția coordonarea activității filialelor, Secția creditarea businessului mic și mijlociu, Secția micro-creditare, Secția creditarea persoanelor fizice, Secția carduri bancare, Secția dezvoltarea teritorială. Filialele ale FinComBank sunt subdiviziuni structurale și se ocupă cu vânzarea cu amănuntul a produselor bancare, în volume permise de Legislația în vigoare și reglementările interne ale băncii (Regulamentul cu privire la filiala, Dreptul de exercitare a funcţiei de director al filialei, etc). Filialele funcționează pe principiul autonomiei, bazat pe obiective specifice concrete. Secția coordonarea activității filialelor organizează interacţiunea filialelor, altor subdiviziuni ale Băncii și angajații săi, în scopul de a creşte eficienţa activităţii de atragere a clienților și vânzarea produselor bancare. Secţia carduri bancare efectuează implementarea și deservirea sistemelor de plăți aferente utilizării cardurilor de plastic, oferă suport metodologic filialelor la vânzarea produselor afertente cardurior bancare. Secţia marketing monitorizează dezvoltarea sectorului bancar și a macroeconomiei în întregime, efectuează cercetări de marketing, asigură dezvoltarea de noi produse bancare, implementarea acestora, publicitate și relații cu public.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

7

Secţia de dezvoltare a teritoriului – o subdiviziune a cărei personal este format din persoane care se pregătesc pentru executarea obligaţiunilor sale în componenţa unei subdiviziuni structurale în curs de implementare. Departamentul suport este responsabil pentru suportul financiar al activității subdiviziunilor Băncii orientate spre vânzarea produselor bancare clienților și incluse în componența Departamentului dezvoltarea businessului, precum și pentru asigurarea tuturor subdiviziunilor Băncii cu softuri de prelucrare a datelor și mijloace tehnice pentru realizarea acestora. Departamentul este compus din Trezorerie, Secția tehnologii computer, Secția re-design al tehnologiilor bancare. Secţia Trezorerie efectuează o analiză a activelor și pasivelor Băncii, gestionarea lichidității, a altor riscuri şi resurse, deschide și gestionează conturi corespondente, efectuează operaţiuni de dealing si de brokeraj cu valută străină și valori mobiliare, gestionează împrumuturile interbancare. Secţia re-design al tehnologiilor bancare este responsabil pentru identificarea cu forţele proprii sau la propunerile angajaților altor subdiviziuni structurale, a proceselor de afaceri, în vederea modificării şi organizarea elaborării de soluții administrative și tehnice adecvate. Secţia tehnologii computer este responsabilă de implementarea sistemelor automatizate de gestionare a operatiunilor bancare, de menţinere şi introducere a modificărilor în software-ul utilizat, de elaborare a software-ul nou. Departamentul organizării evidenţei și controlului exercită funcţia de organizare și menținere zilnică a sistemului de control intern al tranzacţiilor şi operațiunilor Băncii, perfectarea a rapoartelor financialre şi fiscale, controlul asumate de Bancă. Departamentul include Secţia planificare, analiză și dări de seamă, Secţia revizie și control, Secţia prevenirea spălării banilor, Serviciul metodologie, Secţia operaţiuni centralizate a evidenţei contabile, Secţia operaţiuni centralizate, Serviciul securitate informaţională și Contabili-şefi ai filialelor băncii. Pe lângă subdiviziunile Băncii enumerate mai sus, care intră în componenţa departamentelor, structura băncii include şi o serie de subdiviziuni independente. Secretariat este responsabil de organizarea circulaţiei documentelor în cadrul Băncii. Secţia incasaţie efectuează colectarea mijloacelor băneşti ale clienților băncii, traficul între filiale, ale ATM-urilor bancii. Secţia creditare businesului mic și mijlociu efectuează selectarea cererilor de credite parvenite de la filiale, analiza lor detaliată și pregătirea propunerilor către Comitetul de Creditare despre forma de posibilitatea stabilirii relaţiilor de credit între banca și client. Secţia juridică asigură legalitatea organizării şi activităţii organelor de conducere şi a altor organelor colegiale ale Băncii, împreună cu colaboratorii Departamentului vânzări înaintează propuneri către Comitetul de Creditare cu privire la măsurile de prevenire apariției creditelor neperformante, precum și la acțiunile organizatorice și juridice specifice şi aplicare acestora în lucru cu credite identificate ca fiind neperformante. Secţia securitate este responsabil pentru elaborarea și punerea în aplicare a complexului de măsuri organizaţionale pentru securitatea fizică și tehnică a încăperilor, echipamentelor și a angajaților băncii.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

8

Secţia personal efectuează activitatea de selectare, evidenţa, amplasare și pregătire profesională a personalului de Băncii si a filialelor sale. Direcţia administrativă se ocupă cu deservirea economico-administrativă şi logistica Băncii, supraveghează lucrările de construcție și reparații.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

9

Filialele Băncii

Filiala №1, mun. Chişinău

Agenţie №1 mun.Chişinău, bd.Ştefan cel Mare şi Sfînt,12 Agenţie №2 (Continent) mun.Chişinău, str. Arborilor,17/1

FILIALE ŞI OFICIILE SECUNDARE

Filiala №2, mun. Chişinău

Agenţie №2, mun.Chişinău, str.Russo Alecu,20 Agenţie №4 (Euroterm) mun.Chişinău, str.Sadoveanu 4/10

Filiala №3, mun. Chişinău

Agenţie №3, mun.Chişinău, bd.Dacia, 16/1 Agenţie №4, mun.Chişinău, str.Negruzzi, 10 Agenţie №5, or.Anenii-Noi, str.Tighina, 2 Agenţia №6 mun.Chişinău, str.Arborilor, 21

Filiala №4, mun. Bălţi

Agenţie №1, mun.Bălţi, str.Independenţei, 28 Agenţie №2, mun.Bălţi, str.Bulgară, 120/A Agenţie №3, mun.Bălţi, str.Hotinului, 17 Agenţie №4 ,or. Sîngerei, str.B. Glavan 4, ap.31 Agenţie №5 ,or. Făleşti, str.Pieţii, 2

Filiala №5, or. Orhei

Agenţie №1, or.Teleneşti str.31 August, 4 Agenţie №3, or.Rezina str.27 August, 44 „a” Agenţia №4 or. Teleneşti, str. Dacia, 7

Filiala №7, mun. Chişinău

Agenţie №1, or.Călăraş, str.Eminescu M.,21

Filiala №12, or. Comrat

Agenţie №1, or.Ceadîr-Lunga, str. Lomonosov M., 10 UTA Gagauzia R.M. Agenţie №3, or.Basarabeasca, str.Vokzalinaia, 73 Agenţie №4, s.Avdarma, str.Sovetscaia, 14 b

Filiala №13, or. Soroca

Filiala №8, or. Cahul

Agenţie №1, or.Vulcaneşti, str. Lenin, 86

Filiala №6, mun. Chişinău

Agenţie №1, or.Ialoveni str.Alexandru cel Bun, 43„a” Agenţie №2, mun.Chişinău, str.B.Voievod, 7 bl.3, ap.82, ap.83 Agenţie №3, mun.Chişinău, str.Russo Alecu,1

Filiala №9, or. Rîşcani

Agentia №2 , or..Glodeni, str. Suveranitătii ,8

Filiala №15, or. Edineţ

Agenţie №1, or.Briceni, str. Independenţei, 1

Filiala №10, or. Floreşti

Filiala №18, or. Donduşeni

Filiala №16, or. Drochia

Agenţie №1, or.Drochia, str.31 August, 18/a

Filiala №11, or. Ungheni

Agenţie №1, or. Ungheni, str.V.Alexandri,6

Filiala №14, or. Hînceşti

Agenţie №1, or.Cimişlia, str. Ştefan cel Mare, 19, nr.001

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

10

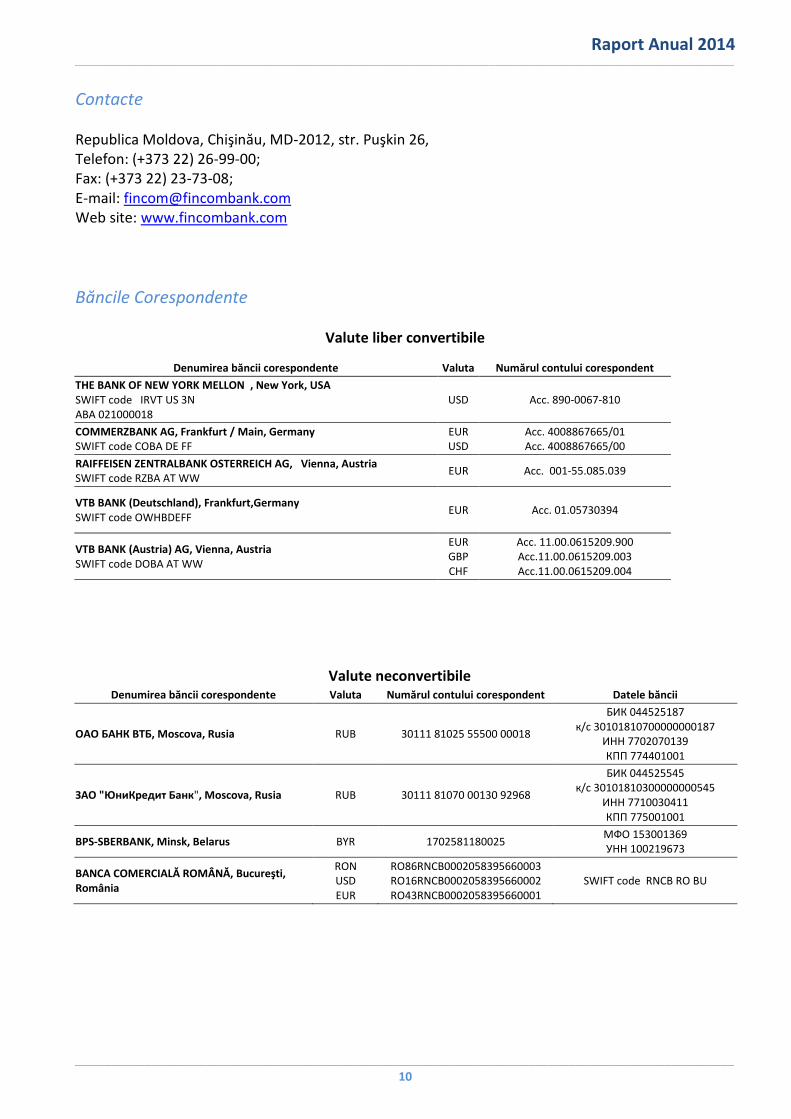

Contacte Republica Moldova, Chişinău, MD-2012, str. Puşkin 26, Telefon: (+373 22) 26-99-00; Fax: (+373 22) 23-73-08; E-mail: [email protected] Web site: www.fincombank.com

Băncile Corespondente

Valute liber convertibile

Denumirea băncii corespondente Valuta Numărul contului corespondent Datele băncii

ОАО БАНК ВТБ, Moscova, Rusia RUB 30111 81025 55500 00018

БИК 044525187 к/с 30101810700000000187

ИНН 7702070139 КПП 774401001

ЗАО "ЮниКредит Банк", Moscova, Rusia RUB 30111 81070 00130 92968

БИК 044525545 к/с 30101810300000000545

ИНН 7710030411 КПП 775001001

BPS-SBERBANK, Minsk, Belarus BYR 1702581180025 МФО 153001369 УНН 100219673

BANCA COMERCIALĂ ROMÂNĂ, Bucureşti, România

RON USD EUR

RO86RNCB0002058395660003 RO16RNCB0002058395660002 RO43RNCB0002058395660001

SWIFT code RNCB RO BU

Denumirea băncii corespondente Valuta Numărul contului corespondent

THE BANK OF NEW YORK MELLON , New York, USA SWIFT code IRVT US 3N ABA 021000018

USD Acc. 890-0067-810

COMMERZBANK AG, Frankfurt / Main, Germany SWIFT code COBA DE FF

EUR USD

Acc. 4008867665/01 Acc. 4008867665/00

RAIFFEISEN ZENTRALBANK OSTERREICH AG, Vienna, Austria SWIFT code RZBA AT WW

EUR Acc. 001-55.085.039

VTB BANK (Deutschland), Frankfurt,Germany SWIFT code OWHBDEFF

EUR

Acc. 01.05730394

VTB BANK (Austria) AG, Vienna, Austria SWIFT code DOBA AT WW

EUR GBP CHF

Acc. 11.00.0615209.900 Acc.11.00.0615209.003 Acc.11.00.0615209.004

Valute neconvertibile

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

11

Activitatea Consiliului

Reieşind din împuternicirile sale, competenţă şi statut, activitatea Consiliului Băncii pe parcursul anului a fost îndreptată spre exercitarea funcţiei de supraveghere a activităţii Organului executiv şi controlul realizării strategiei corporative, business-planului şi politicii de creditare, gestionarea riscurilor, constituirea sistemului de control intern.

În anul 2014 acestea au fost: menţinerea nivelului necesar al siguranţei băncii, dezvoltarea ulterioară şi consolidarea poziţiilor sale pe piaţa bancară a Moldovei, precum şi apărarea intereselor acţionarilor şi colaboratorilor băncii.

În conformitate cu Legea privind societăţile pe acţiuni şi Codului guvernării corporative, şedinţele ordinare ale Consiliului Băncii se ţin nu mai rar de o dată în trimestru. Pe parcursul perioadei raportate au fost petrecute 8 şedinţe ale Consiliului Băncii (cu prezenţa membrilor săi), la care au fost examinate 87 chestiuni de diferit caracter ale activităţii băncii şi filialelor ei.

În regim de lucru (sub formă mixtă) pe parcursul anului, de asemenea, au fost examinate 46 materiale, care necesitau luarea deciziei urgente. Acestea, în general, au fost chestiuni referitoare la eliberarea creditelor mari agenţilor economici şi creditelor eliberate persoanelor afiliate şi colaboratorilor băncii, privind realizarea activelor băncii, neutilizate în activitatea băncii şi vinderea proprietăţilor primite de către bancă în contul achitării datoriilor la credite ş.a. Toţi membrii Consiliului Băncii au participat nemijlocit şi activ la şedinţele Consiliului Băncii, lipsind doar în cazul aflării în concediu de odihnă sau medical. Chestiunile de bază pe direcţiile principale ale activităţii băncii, au fost următoarele: • Cu privire la direcţiile prioritare ale activităţii băncii şi politicii ei; • Analiza realizării Strategiei şi tacticii de dezvoltare a Băncii, asigurarea respectării cerinţelor Politicii de creditare; • Cu privire la planul anticriză de administrare a băncii; • Examinarea rapoartelor trimestriale ale organului executiv al băncii cu privire la rezultatele activităţii băncii şi a filialelor, precum şi concluziilor Comisiei de cenzori a băncii privind raportarea financiară; • Analiza îndeplinirii Business-planului pentru anul 2014 şi aprobarea proiectului Business-planului şi devizului de cheltuieli pentru perioada planificată; • Starea de lucruri referitor la rambursarea creditelor şi, în primul rînd, în domeniul creditării, în legătură cu interzicerea exportului produselor vinicole, fructelor, legumelor şi altor produse agricole în Rusia, precum şi devalorizarea valutei naţionale. • Îndeplinirea Programului cu privire la prevenirea şi combaterea spălării banilor şi finanţării terorismului; • Cu privire la politica băncii în domeniul securităţii informaţionale; • Examinarea proiectului Strategiei de dezvoltare a băncii pentru anii 2015-2017; • Cu privire la perfecţionare sistemului de control intern al băncii; • Rezultatele organizării sistemului de administrare a riscurilor în bancă; • Chestiuni organizatorice şi altele.

Pe parcursul anului 2014 Consiliul Băncii a examinat şi luat decizii corespunzătoare pe materialele Băncii Naţionale a Moldovei, Comisiei de cenzori, auditului intern, precum şi a companiei independente de audit.

La Adunarea Generelă extraordinară a acţionarilor din 27 octombrie 2014, chestiunea principală a ordinei de zi a fost „Achiziţionarea de către Bancă a acţiunelor proprii, aflate în circulaţie, în acţiuni de tezaur”. După terminarea tuturor procedurilor, în ianuarie 2015, Banca din contul

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

12

venitului nerepartizat a anilor precendeţi, a achiziţionat 104 434 acţiuni proprii ordinare nominative de clasa I, de la 49 acţionari ai băncii în sumă totală de 30 mln. lei.

În anul 2014 Banca, necătînd la modificările substanţiale a condiţiilor de administrare a afacerilor, înăsprirea luptei de concurenţă, nu numai din partea băncilor, dar şi din partea altor organizaţii financiare, a reuşit să păstreze prioritate strategică de mai înainte şi continuă să se dezvolte ca o structură financiar-creditară universală, a înfruntat riscurile de cădere a suficienţii capitalului, şi-a păstrat baza de clienţi şi a acumulat o rezervă semnificativă de lichidităţi. Volumul lichidităţilor la sfîrşitul anului a constituit 34%, la minimul normativ de 20%, indiciul suficienţii capitalului a constituit 21% la minimul normativ de 16%.

Un obiectiv prioritar al Consiliului şi Organului executiv al bănci în anul 2014 a constituit calitatea portofoliului de credite. Necătînd la faptul, că nu am reuşit pe deplin atingerea nivelului planificat al portofoliului de credite de 1 mlrd. 210 mii lei, (de fapt balanţa portofoliului de credite a constituit 1,08 mlrd. lei), Banca în anul raportat, în rezultatul unei politicii aspre de creditare, a reuşit să îmbunătăţească esenţial calitatea portofoliului de credite, în comparaţie cu anul 2013, şi anume: - micşorarea cota-parte a creditelor problematice de la 7,5% la începutul anului şi pînă la 4,20% la sfîrşitul anului 2014; - creditele cu categoria de risc de 3, 4 şi 5, care constituie 45,3 mln. lei, au fost acoperite pe deplin din contul rezervei formate la sfîrşitul anului 2014, conform cerinţelor Băncii Naţionale.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

13

Guvernarea Corporativă Codul de guvernare corporativă definește principiile de bază și cele mai bune practici de relații, care trebuie respectate de către persoanele implicate în guvernanța corporativă a "FinComBank" SA și, de asemenea, conține recomandări de valorificare a drepturilor și responsabilităților persoanelor implicate în guvernanța corporativă a băncii expuse în legislația Republicii Moldova și în actele interne ale Băncii. Codul solicită respectarea necondiționată a cerințelor legislaţiei și conformarea cu normele etice a comportamentului de afaceri. Prioritatea comportamentului de afaceri al Băncii o constituie respectarea drepturilor și intereselor legitime ale acționarilor și clienților, transparența informațiilor, asigurarea unei funcționări eficiente, menținerea stabilității financiare și a rentabilității. În acest context, Guvernanța corporativă reprezintă un sistem de relații între Consiliul Băncii, organul executiv al băncii, acționarii săi și alte părți afiliate (angajați, parteneri, creditori, autorități locale, etc), prin intermediul cărora Banca este condusă și controlată. În domeniul guvernanței corporative un rol important îl are principiul responsabilității a structurilor de mamagement faţă de acționarii Băncii și principiului transparenței în cadrul procesului de adoptare a deciziilor de către conducerea Băncii. Principiile de relații, recomandările pentru menținerea și dezvoltarea acestora reflectate în prezentul cod trebuie să fie respectate de către persoanele implicate în guvernanța corporativă a Băncii (organul executiv, membrii Consiliului Băncii și Comisiei de Cenzori, colaboratorii auditului intern şi a serviciului contabil, acționarii băncii) în relațiile dintre ei.

Unul din elementele de principiu pentru luare deciziilor transparente este încheierea tranzacțiilor cu persoanele afiliate ale băncii, în strictă conformitate cu legislația aplicabilă și în cadrul restricțiilor existente, care sunt puse în aplicare de către bancă:

Pe parcursul anului, o atenţie deosebită a fot acordată executării Codului guvernării

corporative, aprobat de Adunarea generală anuală a acţionarilor Băncii în anul 2010 şi publicat pe pagina web a băncii (http://fincombank.com/img/pdf/Codul_guvernarii_corporative_RO.pdf).

În scopul corespunderii complete Codului guvernării corporative, prioritar pe parcursul anului 2014, a fost intensificarea transparenţei activităţii de management a băncii şi raportarea faţă de acţionari. Ca rezultat al efortului depus, a fost definitivarea măsurilor organizatorice în ceea ce priveşte formarea organelor executive ale băncii în conformitate cu cerinţele Statutului băncii, aprobat în 2014 de către Adunarea generală a acţionarilor băncii în redacţie nouă.

În anul 2014 Consiliul Băncii în cadrul şedinţei sale, detaliat a analizat chestiunea privind lucrul băncii referitor la implementarea respectării cerinţelor normelor Codului guvernării corporative. În rezultatul examinării chestiunii date au fost aprobate un şir de recomandări pentru îmbunătăţirea normelor Codului guvernării corporative, de asemenea a fost aprobat Regulamentul cu privire la dezvăluirea informaţiei de către emitentul băncii şi i s-a pus în sarcină Organului executiv să efectueze lucrul organizatoric în ceea ce priveşte unificarea prevederilor actelor normative interne la cerinţele codului în vigoare.

Un volum considerabil de lucru a fost efectuat în scopul perfecţionării sistemelor de control intern şi administrării riscurilor. În cadrul auditului intern a fost soluţionată chestiunea privind crearea serviciului securităţii informaţionale, iar în domeniul administrării riscurilor băncii a fost creat Comitetul de administrare a riscurilor şi formarea definitivă ca subdiviziune independentă a băncii, împuternicită cu atribuţii şi responsabilităţi necesare.

Indicatorul 31.12.2011 31.12.2012 31.12.2013 31.12.2014

De facto 17,8% 15,3% 13,4% 10,8%

Normativ 20% 20% 20% 20%

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

14

De asemenea e necesar de menţionat că, conform Codului guvernării corporative, toate materialele, examinate la adunările acţionarilor, şi altă informaţie ce nu constituie secret commercial sau nu este privată, sunt publicate pe pagina web a băncii.

Aceste materiale conţin informaţia deplină nu numai despre rezultatele financiare a băncii, dar de asemenea dezvăluie: • componenţa, modalitatea de funcţionare şi structura organelor de conducere ale băncii, mărimea onorariilor lor; • volumul şi rezultatele tranzacţiilor cu persoanele afiliate băncii sau cu conflicte de interese; • sistema de administrare şi estimare a tuturor tipurilor de riscuri, caracteristice activităţii băncii la momentul actual; • sistemul controlului intern al băncii.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

15

Rezultatele de Bază ale Activităţii

Capitalul acţionar al Băncii la data de 31.12.14 a constituit 386,5 mln. lei, majorîndu-se cu 22,3 mln. lei faţă de anul precedent. Asupra modificării capitalului acţionar au influenţat următorii factori:

+ 22,6 mln. lei – profitul net al anului de gestiune.

Mărimea capitalului acţionar ce revine la o acţiune a Băncii cu nominalul de 100 lei, aflată în circulaţie constituie 293,8 lei. Preţul de piaţă a acţiunilor Băncii pe piaţa liberă nu a fost format datorită lipsei tranzacţiilor, dar în anul 2014 a fost efectuată evaluarea preţului unui acţiuni de către organizaţia, care se preocupă cu estimarea valorilor mobiliare. Capitalul normativ total la data de 31.12.14 a constituit 283,7 mln. lei, majorîndu-se cu 38,5 mln. lei faţă de anul precedent. Daca se analizează normativele ce ţin de CNT, atunci la 31 decembrie 2014 toţi indicatorii sunt în limitele stabilite de BNM. Indicatorul expunerii mari, care este cel mai mult influenţat de riscul valutar cauzat de fluctuaţia cursului valutar, la data de 31.12.14 a constituit 13,48%, faţă de limita stabilită de 15,00%. Valoarea raportată a suficenţii capitalului şi CNT la finele anului au fost egale cu 21 % şi 283,7 mln.lei respectiv, ceea ce este mult peste limitele stabilite de 16,00% şi 200 mln. lei.

Total portofoliul de depozite a Băncii la data de 31.12.14 a constituit 1 373,5 mln. lei, din care depozitele fără dobîndă sunt egale cu 260,9 mln. lei, iar cele cu dobîndă – 1 112,5 mln. lei. Totodată, depozitele persoanelor fizice la data de 31.12.2014 au constituit 951,4 mln. lei (69,27%), iar depozitele persoanelor juridice – 421,9 mln. lei (30,72%). Depozitele în valută au constituit 505,7 mln. lei (36,82%), depozitele în valută naţională au constituit 867,5 mln. lei (63,17%). Creşterea portofoliului de depozite în anul raportat a constituit 47,9 mln. lei.

Pe parcursul anului 2014 de către comitetul ALCO cu reguşaritate au fost examinate întrebările ce ţin de politica de depozite. În vederea minimizării cheltuielilor legate de întreţinerea bazei de resurse şi majorării eficienţei activităţii, pe parcursul anului de gestiune a fost de mai multe ori revizuită şi micşorată rata dobînzii aferentă depozitelor persoanelor fizice. Activitatea şi acţiunile comitetului ALCO au permis micşorarea costului depozitelor la termen în valuta naţională

Portofoliu împruturilor la data de 31.12.14 este egal cu 248,9 mln. lei, majorîndu-se în perioada de gestiune cu 9,8 mln. lei.

Activele totale a Băncii la data de 31.12.14 au constituit 2 038 mln. lei, ceea ce este cu 77 mln. lei mai mult faţă de începutul perioadei de gestiune. Ritmul de creştere a activelor Băncii - 4% -mai jos faţă de nivelul mediu înregistrat per sistem - 7,22% (excluzînd trei bănci cu administrarea special a BNM).

Graficul 1. Dinamica Activelor

-0,11%

3,77%

5,70%

4,09%

3,36%

5,00%

7,78%

28,09%

0,07%

0,87% 2,10%

7,22%

-3,00%

2,00%

7,00%

12,00%

17,00%

22,00%

27,00%

32,00%

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

Dec

embr

ie

Ianu

arie

Febr

uari

e

Mar

tie

Apri

lie

Mai

Iuni

e

Iulie

Augu

st

Sept

embr

ie

Oct

ombr

ie

Noi

embr

ie

Dec

embr

ie

Dinamica activelor 2014 (FinComBank vs Sistemul Bancar)

Energbank Procreditbank Fincombank Dinamica FinComBank Dinamica Sistemul Dinamica Sistemul* (fara 3 bancii)

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

16

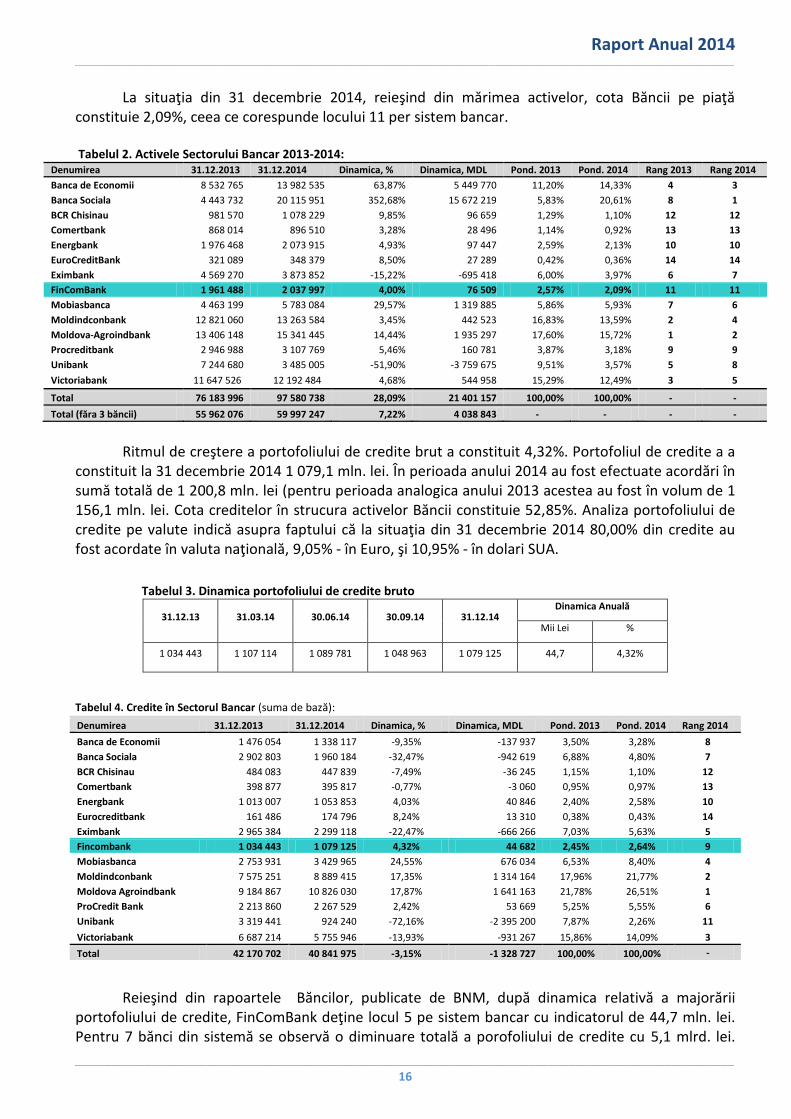

La situaţia din 31 decembrie 2014, reieşind din mărimea activelor, cota Băncii pe piaţă constituie 2,09%, ceea ce corespunde locului 11 per sistem bancar. Tabelul 2. Activele Sectorului Bancar 2013-2014:

Denumirea 31.12.2013 31.12.2014 Dinamica, % Dinamica, MDL Pond. 2013 Pond. 2014 Rang 2013 Rang 2014

Banca de Economii 8 532 765 13 982 535 63,87% 5 449 770 11,20% 14,33% 4 3

Banca Sociala 4 443 732 20 115 951 352,68% 15 672 219 5,83% 20,61% 8 1

BCR Chisinau 981 570 1 078 229 9,85% 96 659 1,29% 1,10% 12 12

Comertbank 868 014 896 510 3,28% 28 496 1,14% 0,92% 13 13

Energbank 1 976 468 2 073 915 4,93% 97 447 2,59% 2,13% 10 10

EuroCreditBank 321 089 348 379 8,50% 27 289 0,42% 0,36% 14 14

Eximbank 4 569 270 3 873 852 -15,22% -695 418 6,00% 3,97% 6 7

FinComBank 1 961 488 2 037 997 4,00% 76 509 2,57% 2,09% 11 11

Mobiasbanca 4 463 199 5 783 084 29,57% 1 319 885 5,86% 5,93% 7 6

Moldindconbank 12 821 060 13 263 584 3,45% 442 523 16,83% 13,59% 2 4

Moldova-Agroindbank 13 406 148 15 341 445 14,44% 1 935 297 17,60% 15,72% 1 2

Procreditbank 2 946 988 3 107 769 5,46% 160 781 3,87% 3,18% 9 9

Unibank 7 244 680 3 485 005 -51,90% -3 759 675 9,51% 3,57% 5 8

Victoriabank 11 647 526 12 192 484 4,68% 544 958 15,29% 12,49% 3 5

Total 76 183 996 97 580 738 28,09% 21 401 157 100,00% 100,00% - -

Total (făra 3 băncii) 55 962 076 59 997 247 7,22% 4 038 843 - - - -

Ritmul de creştere a portofoliului de credite brut a constituit 4,32%. Portofoliul de credite a a

constituit la 31 decembrie 2014 1 079,1 mln. lei. În perioada anului 2014 au fost efectuate acordări în sumă totală de 1 200,8 mln. lei (pentru perioada analogica anului 2013 acestea au fost în volum de 1 156,1 mln. lei. Cota creditelor în strucura activelor Băncii constituie 52,85%. Analiza portofoliului de credite pe valute indică asupra faptului că la situaţia din 31 decembrie 2014 80,00% din credite au fost acordate în valuta naţională, 9,05% - în Euro, şi 10,95% - în dolari SUA.

Tabelul 3. Dinamica portofoliului de credite bruto

31.12.13 31.03.14 30.06.14 30.09.14 31.12.14 Dinamica Anuală

Mii Lei %

1 034 443 1 107 114 1 089 781 1 048 963 1 079 125 44,7 4,32%

Tabelul 4. Credite în Sectorul Bancar (suma de bază):

Denumirea 31.12.2013 31.12.2014 Dinamica, % Dinamica, MDL Pond. 2013 Pond. 2014 Rang 2014

Banca de Economii 1 476 054 1 338 117 -9,35% -137 937 3,50% 3,28% 8

Banca Sociala 2 902 803 1 960 184 -32,47% -942 619 6,88% 4,80% 7

BCR Chisinau 484 083 447 839 -7,49% -36 245 1,15% 1,10% 12

Comertbank 398 877 395 817 -0,77% -3 060 0,95% 0,97% 13

Energbank 1 013 007 1 053 853 4,03% 40 846 2,40% 2,58% 10

Eurocreditbank 161 486 174 796 8,24% 13 310 0,38% 0,43% 14

Eximbank 2 965 384 2 299 118 -22,47% -666 266 7,03% 5,63% 5

Fincombank 1 034 443 1 079 125 4,32% 44 682 2,45% 2,64% 9

Mobiasbanca 2 753 931 3 429 965 24,55% 676 034 6,53% 8,40% 4

Moldindconbank 7 575 251 8 889 415 17,35% 1 314 164 17,96% 21,77% 2

Moldova Agroindbank 9 184 867 10 826 030 17,87% 1 641 163 21,78% 26,51% 1

ProCredit Bank 2 213 860 2 267 529 2,42% 53 669 5,25% 5,55% 6

Unibank 3 319 441 924 240 -72,16% -2 395 200 7,87% 2,26% 11

Victoriabank 6 687 214 5 755 946 -13,93% -931 267 15,86% 14,09% 3

Total 42 170 702 40 841 975 -3,15% -1 328 727 100,00% 100,00% -

Reieşind din rapoartele Băncilor, publicate de BNM, după dinamica relativă a majorării portofoliului de credite, FinComBank deţine locul 5 pe sistem bancar cu indicatorul de 44,7 mln. lei. Pentru 7 bănci din sistemă se observă o diminuare totală a porofoliului de credite cu 5,1 mlrd. lei.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

17

După mărimea portofoliului de credite FinComBank deţine locul 9 pe piaţă, cu cota de 2,64%. Cota creditelor neperformante s-a diminuat de la 7,59% la 4,20%.

Pentru perioada de gestiune este înregistrat un rezultat financiar pozitiv în sumă de 22,6 mln.

lei faţă de planul de 22,2 mln. lei. Raportul rezultatelor financiare analizat pe categorii de bază pentru anul 2014 în comparaţie cu

plan indică următoarea situaţie:

- veniturile procentuale pentru perioada de gestiune au constituit 137,6 mln. lei faţă de 137,6 mln.

lei;

- veniturile neprocentuale pentru perioada de gestiune au constituit 84,6 mln. lei, faţă de volumul

planificat de 84,6 mln. lei;

- cheltuielile procentuale în perioada de gestiune au constituit 71,9 mln. lei faţă de planul de 76 mln.

lei;

- cheltuielile neprocentuale în perioada de gestiune au constituit 107,1 mln. lei, faţă de planul de

114,6 mln. lei;

- defalcările pentru depreciere pentru activele generatoare de dobîndă şi activele negenerătoare de

dobîndă pentru perioada raportată au constituit plus 21,5 mln. lei, faţă de planul de plus 7,6 mln. lei;

- Cheltuielile formate pentru impozitul pe venit direct şi amînat în perioda de raportare au constituit 1,9 mln. lei faţă de planul 2,7 mln. lei.

Indicatorii atinşi ai rentabilităţii activelor şi capitalului acţiobar ai Băncii la data de 31.12.14 au constituit 1,12% şi 6,2% respectiv, faţă de planul de 1,1% şi 5,9%. Indicatorii respectivi pe sistem la data de 31.12.2014 au constituit: ROA 0,92% şi ROE 6,39%.

Activitatea cu creditele neperformante şi alte active în perioada anului 2013 a fost efectuată pe următoarele direcţii:

- Rambursarea creditelor problematice aflate la bilanţul Băncii;

- Rambursarea creditelor anterior achitate din contul rezervelor formate;

- Realizarea activelor luate la bilanţ în contul achitării creditelor.

Pe parcursul a 12 luni 2014 au fost efectuate o multitudine de acţiuni menite să diminueze

volumul creditelor problematice, să fie rambursate datoriile (care includ principalul creditului,

procentele, penalitaţile şi cheltuielile ce ţin de rambursare), atît pentru credite aflate la bilanţul

Băncii, cît şi pentru creditele ce au fost anterior trecute la pierderi. Avînd in vedere lipsa perspectivei

de achitare în anul 2014 au fost trecute la pierderi o serie de credite în suma totală de 9,8 mil. lei. Pe

parcursul a 12 luni a perioadei de gestiune au fost achitate datorii aferente creditelor trecute la

pierderi în perioadele anterioare în suma totală de 14,7 mil lei. O atenţie deosebită se acordă

activitaţii de evidenţiere a datoriei problematice la etapele timpurii de formare a acesteia şi păstrarii

relaţiei positive cu debitorul Băncii. Cu debitorii Băncii se petrec întîlniri cu scopul concretizării şi

soluţionarii procedurilor ce ţin de achitarea datoriilor restante pe credite. Suma totală a activelor

(soldul) luate în posesie în contul achitării datoriilor, la data de 31.12.14 a constituit 89,8 mln. lei. Pe

parcursul anului 2014 au fost luate la bilanţ active în suma totală de 47,8 mln. lei.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

18

Analiza asigurării portofoliului de credite a Băncii permite elaborarea următoarelor concluzii:

Asigurarea Portofoliului de Credite cu active materiale (gaj, ipoteca, garantii) constituie 83,8%

Ponderea majora in asigurarea creditelor o constituie ipoteca – 57,1%

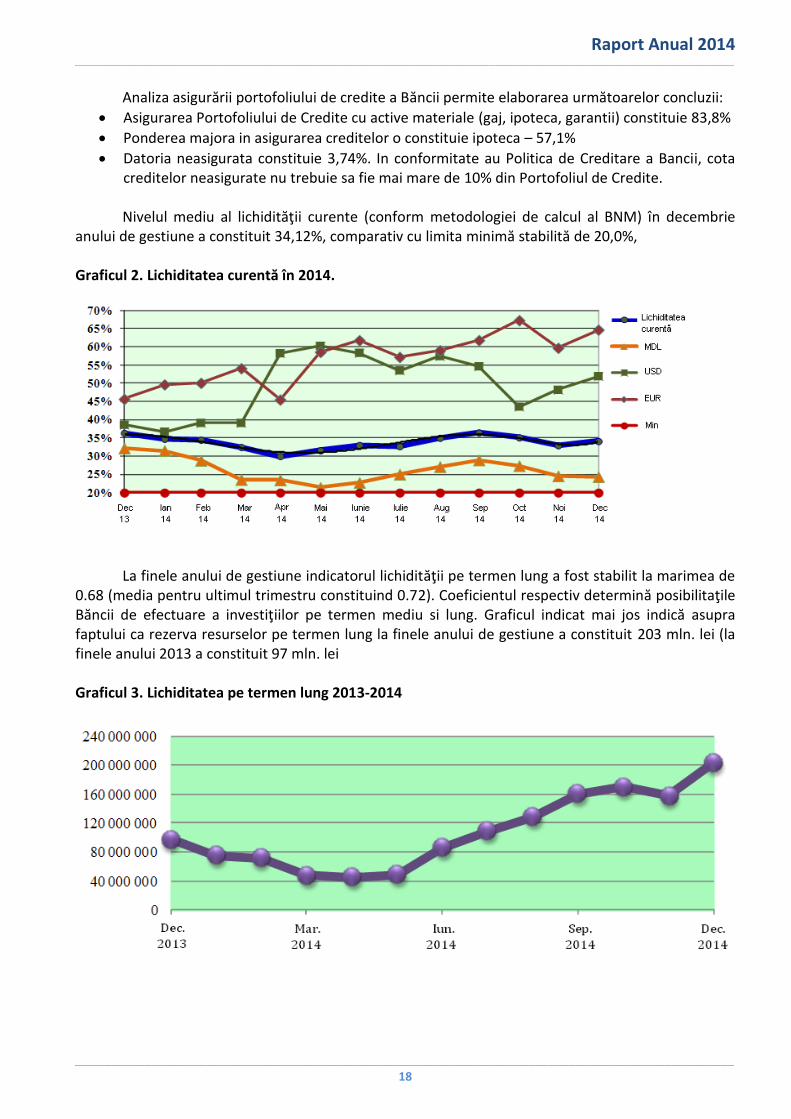

Datoria neasigurata constituie 3,74%. In conformitate au Politica de Creditare a Bancii, cota creditelor neasigurate nu trebuie sa fie mai mare de 10% din Portofoliul de Credite. Nivelul mediu al lichidităţii curente (conform metodologiei de calcul al BNM) în decembrie

anului de gestiune a constituit 34,12%, comparativ cu limita minimă stabilită de 20,0%,

Graficul 2. Lichiditatea curentă în 2014.

La finele anului de gestiune indicatorul lichidităţii pe termen lung a fost stabilit la marimea de 0.68 (media pentru ultimul trimestru constituind 0.72). Coeficientul respectiv determină posibilitaţile Băncii de efectuare a investiţiilor pe termen mediu si lung. Graficul indicat mai jos indică asupra faptului ca rezerva resurselor pe termen lung la finele anului de gestiune a constituit 203 mln. lei (la finele anului 2013 a constituit 97 mln. lei Graficul 3. Lichiditatea pe termen lung 2013-2014

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

19

Rapoarte Auditate

Situaţia Poziţiei Financiare (SIRF)

2014 2013

MDL’000 MDL’000

Active

Numerar şi conturi la BNM 344,612 306,425

Conturi curente şi depozite la bănci 224,172 125,404

Investiţii financiare deţinute până la scadență 137,588 289,062

Credite si avansuri, net 1,061,980 995,453

Investiţii financiare, titluri de capital disponibile pentru vânzare 7,153 7,149

Active nemateriale 25,132 16,157

Active materiale 120,317 123,027

Creanţe amânate privind impozitul pe venit - 3,840

Alte active 117,043 94,971

Total active 2,037,997 1,961,488

Datorii

Datorii către băncii 166 -

Datorii către clienţi 1,375,610 1,328,176

Alte împrumuturi 250,593 240,896

Datorii amânate privind impozitul pe venit 6,485 11,686

Alte datorii 18,636 16,540

Total datorii 1,651,490 1,597,298

Capital Propriu

Acţiuni ordinare 131,544 131,544

Prime de capital 73,306 73,306

Capital de rezervă aferent reevaluării activelor 21,904 21,600

Rezerve statutare 52,618 52,618

Profit nedistribuit 107,135 85,122

Total capital propriu 386,507 364,190

Total capital propriu şi datorii 2,037,997 1,961,488

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

20

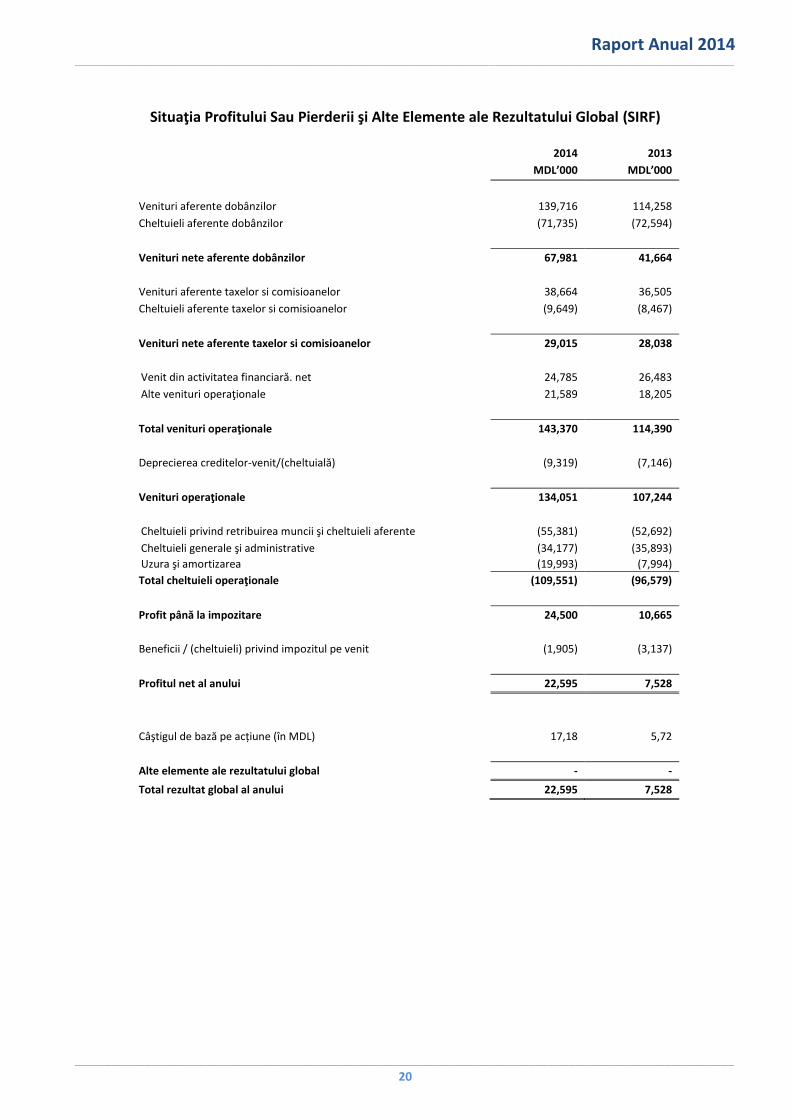

Situaţia Profitului Sau Pierderii şi Alte Elemente ale Rezultatului Global (SIRF)

2014 2013

MDL’000 MDL’000

Venituri aferente dobânzilor 139,716 114,258

Cheltuieli aferente dobânzilor (71,735) (72,594)

Venituri nete aferente dobânzilor 67,981 41,664

Venituri aferente taxelor si comisioanelor 38,664 36,505

Cheltuieli aferente taxelor si comisioanelor (9,649) (8,467)

Venituri nete aferente taxelor si comisioanelor 29,015 28,038

Venit din activitatea financiară. net 24,785 26,483

Alte venituri operaţionale 21,589 18,205

Total venituri operaţionale 143,370 114,390

Deprecierea creditelor-venit/(cheltuială) (9,319) (7,146)

Venituri operaţionale 134,051 107,244

Cheltuieli privind retribuirea muncii şi cheltuieli aferente (55,381) (52,692)

Cheltuieli generale şi administrative (34,177) (35,893)

Uzura şi amortizarea (19,993) (7,994)

Total cheltuieli operaţionale (109,551) (96,579)

Profit până la impozitare 24,500 10,665

Beneficii / (cheltuieli) privind impozitul pe venit (1,905) (3,137)

Profitul net al anului 22,595 7,528

Câştigul de bază pe acțiune (în MDL) 17,18 5,72

Alte elemente ale rezultatului global - -

Total rezultat global al anului 22,595 7,528

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

21

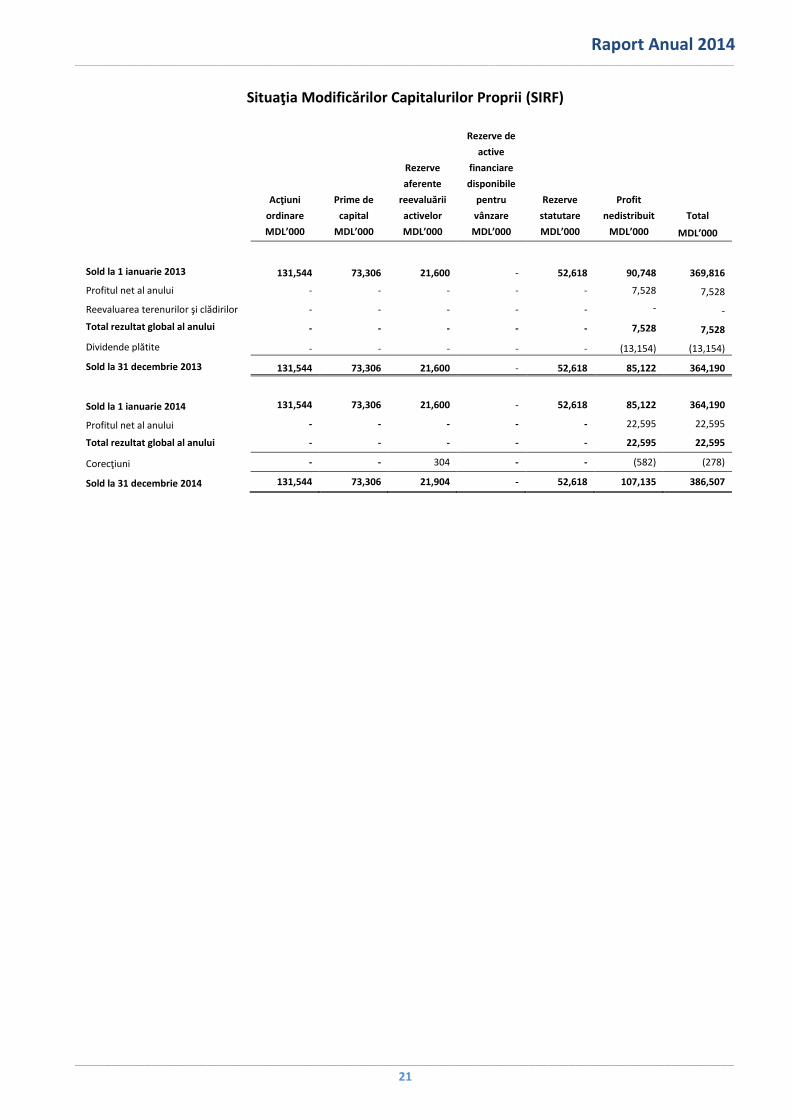

Situaţia Modificărilor Capitalurilor Proprii (SIRF)

Acţiuni

ordinare

Prime de

capital

Rezerve

aferente

reevaluării

activelor

Rezerve de

active

financiare

disponibile

pentru

vânzare

Rezerve

statutare

Profit

nedistribuit Total

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Sold la 1 ianuarie 2013 131,544 73,306 21,600 - 52,618 90,748 369,816

Profitul net al anului - - - - - 7,528 7,528

Reevaluarea terenurilor şi clădirilor - - - - - - -

Total rezultat global al anului - - - - - 7,528 7,528

Dividende plătite - - - - - (13,154) (13,154)

Sold la 31 decembrie 2013 131,544 73,306 21,600 - 52,618 85,122 364,190

Sold la 1 ianuarie 2014 131,544 73,306 21,600 - 52,618 85,122 364,190

Profitul net al anului - - - - - 22,595 22,595

Total rezultat global al anului - - - - - 22,595 22,595

Corecţiuni - - 304 - - (582) (278)

Sold la 31 decembrie 2014 131,544 73,306 21,904 - 52,618 107,135 386,507

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

22

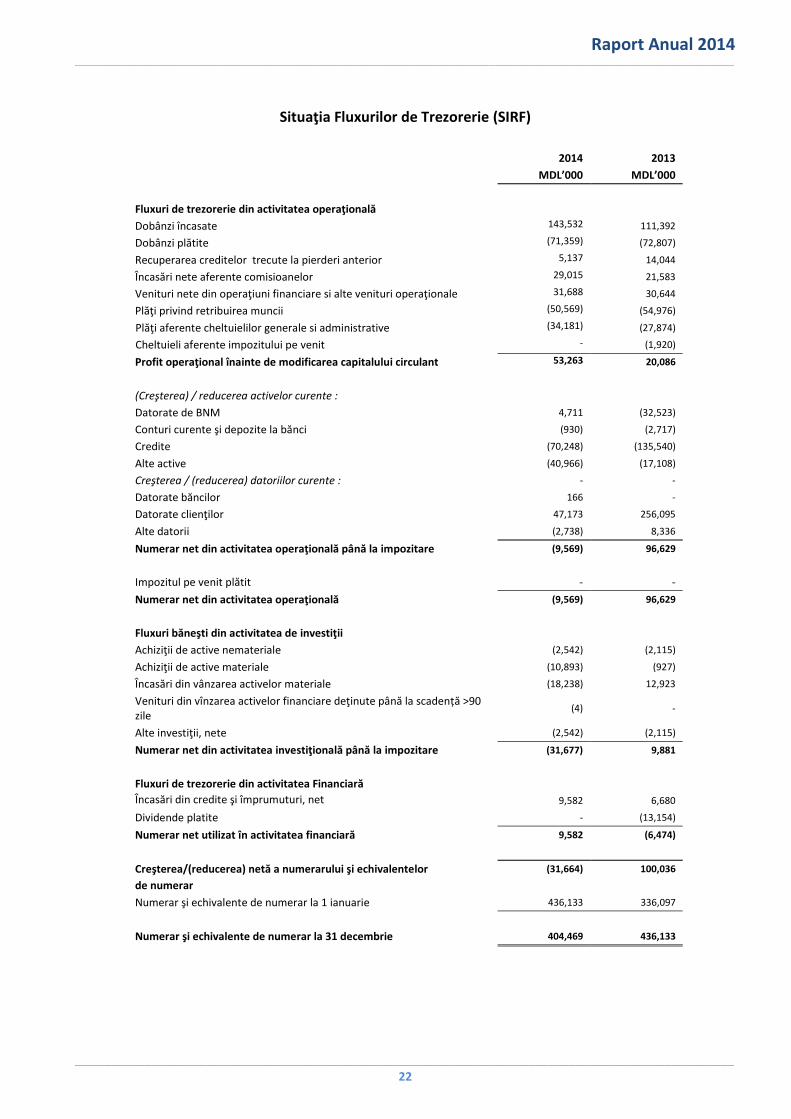

Situaţia Fluxurilor de Trezorerie (SIRF)

2014 2013

MDL’000 MDL’000

Fluxuri de trezorerie din activitatea operaţională

Dobânzi încasate 143,532 111,392

Dobânzi plătite (71,359) (72,807)

Recuperarea creditelor trecute la pierderi anterior 5,137 14,044

Încasări nete aferente comisioanelor 29,015 21,583

Venituri nete din operaţiuni financiare si alte venituri operaţionale 31,688 30,644

Plăţi privind retribuirea muncii (50,569) (54,976)

Plăţi aferente cheltuielilor generale si administrative (34,181) (27,874)

Cheltuieli aferente impozitului pe venit - (1,920)

Profit operaţional înainte de modificarea capitalului circulant 53,263 20,086

(Creşterea) / reducerea activelor curente :

Datorate de BNM 4,711 (32,523)

Conturi curente şi depozite la bănci (930) (2,717)

Credite (70,248) (135,540)

Alte active (40,966) (17,108)

Creşterea / (reducerea) datoriilor curente : - -

Datorate băncilor 166 -

Datorate clienţilor 47,173 256,095

Alte datorii (2,738) 8,336

Numerar net din activitatea operaţională până la impozitare (9,569) 96,629

Impozitul pe venit plătit - -

Numerar net din activitatea operaţională (9,569) 96,629

Fluxuri băneşti din activitatea de investiţii

Achiziţii de active nemateriale (2,542) (2,115)

Achiziţii de active materiale (10,893) (927)

Încasări din vânzarea activelor materiale (18,238) 12,923

Venituri din vînzarea activelor financiare deţinute până la scadență >90 zile

(4) -

Alte investiţii, nete (2,542) (2,115)

Numerar net din activitatea investiţională până la impozitare (31,677) 9,881

Fluxuri de trezorerie din activitatea Financiară

Încasări din credite şi împrumuturi, net 9,582 6,680

Dividende platite - (13,154)

Numerar net utilizat în activitatea financiară 9,582 (6,474)

Creşterea/(reducerea) netă a numerarului şi echivalentelor (31,664) 100,036

de numerar

Numerar şi echivalente de numerar la 1 ianuarie 436,133 336,097

Numerar şi echivalente de numerar la 31 decembrie 404,469 436,133

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

23

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

24

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

25

Strategia Băncii

FinComBank S.A., din momentul înfiinţării sale în anul 1993, în mod constant respectă şi susţine misiunea Băncii precum şi valorile corporative.

Misiunea Băncii constă în oferirea clieţilor săi a serviciilor bancare profesionale, care satisfac pe deplin cerinţele economice şi de consum a acestora, precum şi în atingerea rentabilităţii şi siguranţei maximale a Băncii, prin stabilirea unui parteneriat şi colaborării reciproc avantajoase cu clienţii săi.

Viziunea Băncii este de a deveni una din instituţiile financiare care posedă o reputaţie înaltă şi poziţia de leader în deservirea micro-întreprinderilor, întreprinderilor mici şi mijlocii în sectorul bancar al R. Moldova, asigurînd un nivel de deservire şi diversitate a produselor care satisfac pe deplin solicitările clienţilor

Prezenta Strategie se bazează pe concluzii analitice prezentate în Strategia de dezvoltare a Băncii pentru anii 2014-2016, aprobate în anul 2014 și constituie actualizarea acesteia pentru următoarea triadă 2015-2017. Situația curentă a economiei Republicii Moldova, agravată de factorii politici externi, precum și probleme în sectorul bancar doar confirmă necesitatea Băncii de a urma Strategia selectată. Preocuparea cea mai actuală a Băncii la moment o constituie administrarea operativă a lichidității, inclusiv a echilibrului structurii valutare a bilanțului, diversificarea portofoliului creditar și controlul calității activelor.

Banca operează drept un business-segment unic și oferă următoarele servicii bancare exclusiv pe teritoriul Republicii Moldova:

- Servicii de decontare și de casă;

- Atragerea depozitelor și împrumuturilor;

- Creditarea;

- Operațiuni cu hârtii de valoare;

- Operațiuni de convertare;

- Bancassurance și alte tipuri de servicii prevăzute de licență.

În domeniul deservirii de casă sarcinile de bază ale băncii sunt: - deservirea calitativă și operativă a clienților în scopul menținerii loialității lor și păstrării în

structura clienților a persoanelor juridice nu mai puțin de 50% cu termenul de deservire mai mult de 4 ani;

- sporirea rentabilității operațiunilor atât prin politica tarifară ponderată, cât și prin reducerea costurilor datorită utilizării depline a mijloacelor electronice de propunere și acordare a serviciilor (client-bancă, carduri bancare, extrasele electronice, e-mail și SMS-notificare, acordarea serviciilor standarde prin internet).

În atragerea depozitelor și împrumuturilor banca trebuie în mod continuu să administreze

riscurile de lichiditate și rată procentuală. Instrumentul de bază al minimizării riscurilor constituie diversificarea obligațiunilor maximal posibilă atât în termeni, cât și în subiecți. La situația din 31.12.2014 din datorii puțin peste 15% o constituie împrumuturile. Din portofoliul de depozite cca 70% reprezintă investițiile persoanelor fizice, iar printre persoanele ce desfășoară activitatea de întreprinzător sau alt tip de activitate cca 50% reprezintă întreprinderile mici și mijlocii.

Banca trebuie să adopte o serie de măsuri pentru a atrage mai multe împrumuturi externe în scopul de a menține cota lor în asigurarea creșterii simultane a fondurilor clienților, reprezentanți ai întreprinderilor mici și mijlocii.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

26

Structura portofoliului de depozite în funcție de tipul de produs nu se modifică semnificativ, tradițional 70-75% sunt depozite cu dobândă și 20-25% soldurile pe conturi curente.

Analiza structurii portofoliului de credite pentru anul 2014 arată că după numărul de credite

59,12% (în 2013 – 50,99%) sunt ale persoanelor fizice și 40,16% (47,9%) sunt ale IMM-urilor, antreprenorilor agricoli și a întreprinzătorilor individuali. Valoarea totală a creditelor acordate persoanelor fizice constituie 14,48% (11,07%); IMM-urilor, întreprinzătorilor agricoli și individuali 66,62% (66,69%); și întreprinderilor mari, 12,53% (15,79%) din portofoliul de credite.

Principalul obiectiv strategic pentru anii 2014-2016 va fi sporirea ponderii IMM-urilor și microîntreprinderilor în portofoliul de credite al băncii și o creștere a ponderii acestui segment pe piață pînă la 5,5%. În structura portofoliului de credite după tipul de activitate al debitorilor în ultimii ani ponderea principală de aproximativ 30-35% au deținut debitorii din comerțul cu ridicata și cu amănuntul, aproximativ 20% dintre clienți provin din agricultură și industrie prelucrătoare, circa 10% - din industrie, ceea ce corespunde standardelor stabilite în politica de creditare a Băncii.

Calitatea portofoliului de credite a fost și rămâne o prioritate a conducerii Băncii. Datorită politicii de credit stricte conduse de către Bancă în 2013-2014, calitatea portofoliului de credite s-a îmbunătățit în mod semnificativ. La sfârșitul anului 2014 ponderea creditelor problematice la nivelul întregului portofoliu a fost de 4,2%, în timp ce media pe sistem a constituit 11,73%. Obiectivul principal al Băncii în perioada planificată este menținerea poziției de lider pe acest indicator în sistemul bancar.

Banca dispune de licență la efectuarea următoarelor tipuri de activitate pe piața hârtiilor de valoare:

Activitate de dealer

Activitate de broker

Underwriting

Consulting investițional Conform Hotărârii Consiliului băncii №363-С din 08.05.09 au fost înghețate proiecte

investiționale ce nu aduc rezultat imediat și a fost luată hotărârea de participare a Băncii doar în tranzacții cu hârtii de valoare de stat (HVS). Efectiv la momentul actual Banca desfășoară doar activitate de broker.

Bancassurance – serviciu de perfectare la Bancă a polițelor de asigurare clienților în numele

societăților de asigurare pe bază de comision, este un serviciu nou și la moment se află în stare de implementare în Bancă. Acest serviciu ar trebui, pe lângă creșterea profitabilității utilizării activelor și personalului Băncii, să reducă riscurile operaționale asociate cu acordarea la timp a operațiunilor de asigurare a riscului de credit al băncii.

Principalii indicatori de performanță financiară ai băncii În dezvoltarea sa în 2015-2017 FinComBank S.A. va continua să se concentreze pe diversificarea

bazei de clienți, îmbunătățirea mecanismelor de acces a întreprinderilor mici și mijlocii la resursele financiare, sporirea calității serviciilor, care în cele din urmă ar trebui să conducă la creșterea profitabilității organizației.

Indicatorii ROA și ROE în sistemul bancar în 2014 au constituit respectiv 0,92% și 6,39%, iar a băncilor concurente - 2,26% și 13,93%. Prin urmare, sarcina de a crește rentabilitatea activelor Băncii pînă la indicatorii stabiliți în Strategie este destul de ambițioasă, dar poate fi realizată prin creșterea portofoliului de credite și cota sa în structura activelor, rambursare a creditelor problematice aflați în portofoliu și înlocuirea acestora cu unele mai profitabile.

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

27

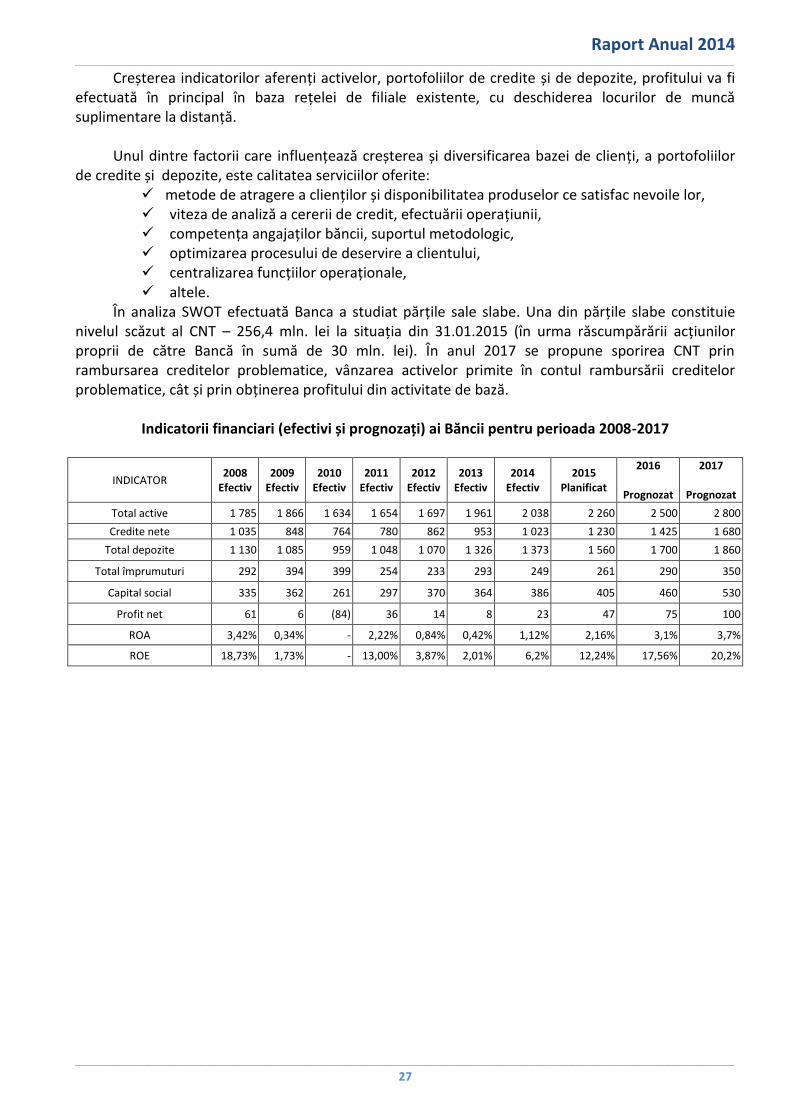

Creșterea indicatorilor aferenți activelor, portofoliilor de credite și de depozite, profitului va fi efectuată în principal în baza rețelei de filiale existente, cu deschiderea locurilor de muncă suplimentare la distanță.

Unul dintre factorii care influențează creșterea și diversificarea bazei de clienți, a portofoliilor

de credite și depozite, este calitatea serviciilor oferite: metode de atragere a clienților și disponibilitatea produselor ce satisfac nevoile lor, viteza de analiză a cererii de credit, efectuării operațiunii, competența angajaților băncii, suportul metodologic, optimizarea procesului de deservire a clientului, centralizarea funcțiilor operaționale, altele.

În analiza SWOT efectuată Banca a studiat părțile sale slabe. Una din părțile slabe constituie nivelul scăzut al CNT – 256,4 mln. lei la situația din 31.01.2015 (în urma răscumpărării acțiunilor proprii de către Bancă în sumă de 30 mln. lei). În anul 2017 se propune sporirea CNT prin rambursarea creditelor problematice, vânzarea activelor primite în contul rambursării creditelor problematice, cât și prin obținerea profitului din activitate de bază.

Indicatorii financiari (efectivi și prognozați) ai Băncii pentru perioada 2008-2017

INDICATOR 2008

Efectiv 2009

Efectiv 2010

Efectiv 2011

Efectiv 2012

Efectiv 2013

Efectiv 2014

Efectiv 2015

Planificat

2016

Prognozat

2017

Prognozat

Total active 1 785 1 866 1 634 1 654 1 697 1 961 2 038 2 260 2 500 2 800

Credite nete 1 035 848 764 780 862 953 1 023 1 230 1 425 1 680

Total depozite 1 130 1 085 959 1 048 1 070 1 326 1 373 1 560 1 700 1 860

Total împrumuturi 292 394 399 254 233 293 249 261 290 350

Capital social 335 362 261 297 370 364 386 405 460 530

Profit net 61 6 (84) 36 14 8 23 47 75 100

ROA 3,42% 0,34% - 2,22% 0,84% 0,42% 1,12% 2,16% 3,1% 3,7%

ROE 18,73% 1,73% - 13,00% 3,87% 2,01% 6,2% 12,24% 17,56% 20,2%

Raport Anual 2014 _______________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________

28

Personal Collectivul «FinComBank» SA a fost și reprezintă un activ major și avantajul competitiv al Băncii. Politica de personal are ca scop crearea în fiecare subdiviziune și filială a echipei de angajați motivaţi, de înaltă performanță şi profesionalism. Politica de personal a Băncii se bazează pe acte normative interne. Mai mult de 4/5 a personalului «FinComBank» SA au studii superioare. Media de vârstă a angajaților este aproximativ 40 ani, Media de vârstă a angajaților din filiale este – aproximativ 30 ani. Sursele de selectare sunt constituite din rezerve interne și surse externe. Recrutarea personalului în toate domeniile activităţii băncii se efectuează de către Secţia personal în mod direct sau prin anunțurile cu privire la locuri vacante plasate în:

Presă electronică; Presă de tipar;

Televiziune; Radiou (numai în regioane)

Site-ul Băncii;

Reţea corporativă (pentru concursul intern);

Universităţi şi colegii. În anul 2014 adaptarea şi instruirea au fost evidenţiate într-un proces separat, a fost elaborat

modul în baza de cadre, care permite de a lega mentorul şi noul angajat, rezultatele instruirii la locul de muncă şi premierea mentorului după rezultatele atestării angajatului nou. Sistemul de instruire profesională al băncii este orientat spre:

Dezvoltarea personalului în timp util;

Creșterea eficienței personalului;

Creșterea atractivității Băncii ca angajator.

Creșterea motivaţiei personalului;

Dezvoltarea rezervei de cadre;

Ridicarea nivelului de loialitate a personalului faţă de Bancă. În activitatea sa de formare a colaboratorilor Băncii accentul se pune pe instruire internă,

deoarece aceasta permite să standardizeze instruire profesională, de a se antrena la seminare şi cursuri de formare pe situaţii reale de vânzări şi deservire a clientilor.

În prezent, există cursuri de instruire corporativă elaborate și conduse de către antrenori corporativi. Fiecare curs este prezentat în planul de instruire, care descrie scopurile, obiectivele, conținutul, formatul, conţine formulare speciale de verificare a cunoștințelor (teste, chestionare) și materiale didactice (prezentări, fişe de lucru sau manuale).

În scopuri didactice, de către Secţia personal sunt utilizate pe scară largă zonele echipate ca săli de clasă, nu doar în Chișinău, la sediul central, precum și în regiuni (Comrat și Bălți). Sistemul de instruire intern, ca unul dintre instrumentele de dezvoltare profesională poate fi divizat condiţional în mai multe forme și direcții:

Instruiri şi seminare

instruire la distanță, cu utilizarea tehnologiilor informaționale

Instruirea la locul de muncă şi mentoratul