Embed Size (px)

Citation preview

.4; /0.:*•W

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

r 11 14 (;40 11 Brarith 41,

CAI 1'ate1'1:itint:3 Diretrin:3 (Ara a 1(f-2 1(014111e JOSE ROBERTO RODRIGUES AFONS0** RICARDO VARSANO – • JULIO CESAR MACIEL RAMUNDO** ERIKA AMORIM ARAUJO - ELISA DE PAULA PESSOA- NAPOLEAO LUIZ COSTA DA SILVA***

RESUMO Apesar da estabilizacao decorrente do Plano Real ter proporcionado uma apreciavel elevacao da receita publica, as enormes carencias sociais do pals e sua fragil situacao fiscal, dentre outros fatores, apontam para a necessidade de manter, pelo menos por alguns anos ainda, o atual nivel de tributacdo. Para tanto, é preciso que se empreenda uma reforma tributaria com o objetivo de assegurar uma melhor distribuicao da carga entre os contribuintes, bem como a harmonizacAo fiscal requerida pelo atual contexto internacional. Aliam-se a estes fatores as dificuldades impostas pela situacao politico-institucional do pais e pelos distintos interesses que cercam o terra. Assim, tendo em vista tais desafios e o reconhecimento de que a reforma tributaria deve ser percebida como componente de um processo maior de ajuste estrutural do Estado, este trabalho esboca algumas diretrizes para o processo de reforma a partir da avaliacao da qualidade e da capacidade de geracao de receita do nosso sistema tributario.

ABSTRACT Although the stabilization resulting from the introduction of the Real Plan have provided an appreciable increase in tax revenue, the huge magnitude of the social requirements in Brazil and the fragile fiscal situation — among other factors — point to the need for maintaining, at least for some years to come, the current level of taxation. Thus, fiscal reform is necessary in order to assure improvement in the distribution of the fiscal burden among taxpayers as well as the fiscal reconciliation required by the current international context. Other important factors are the current political and institutional situation in Brazil and the distinct interests that surround this matter. In view of these challenges and the realization that fiscal reform must be viewed as a component of a greater process of structural adjustment of government in Brazil, this paper outlines some guidelines for the reform process, beginning with an evaluation of the quality and capacity of revenue generation of Brazil's fiscal system.

* Esta e uma versaa resumida de pesquisa a ser publicada pelo Ipea e elaborada em conjunto pela Diretoria de Pesquisa do Ipea e pela Secretaria para Assuntos Fiscais do BNDES. As opiniiies aqui expre.ssas refletem os pontos de vista dos autores e tido das instituiclies a que pertencem.

** Economistas do BNDES.

*** Econwnistas do Ipea.

26 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

1. Introducao

s discussOes a respeito do sistema tributario brasileiro e sobre a necessidade de sua reformulacao ja fazem parte, ha algum tempo, da

agenda de debates de toda a sociedade. Desde o inicio dos anos 90 formu-lou-se urn grande mimero de propostas de reforma tributaria, tanto por iniciativa de congressistas e orgaos de classe quanto do proprio governo federal, nao tendo sido implementadas em razao das irnimeras e divergentes questoes e interesses que cercam a materia.

0 fato é que as alteracoes no cenario internacional, corn uma crescente abertura de nossa economia, vem impondo novos desafios no sentido da harmonizacao fiscal. Alern disso, a estabilizacao e o crescimento da economia decorrentes do Plano Real propiciaram uma apreciavel elevacao da receita ptiblica, o que faz corn que surjam, freqiientemente, criticas provenientes daqueles que conside-ram excessivo o nivel de nossa carga tributaria. De fato, desde 1994 a receita tributaria brasileira situa-se no patamar de 29% do PIB.

Diante dessas questOes, o objetivo deste trabalho é avaliar a qualidade e a capacidade de geracao de receita do atual sistema tributario brasileiro a fim de que possam ser esbocadas algumas diretrizes para o processo de reforma tributaria, respeitados alguns limites impostos tanto pelo contexto interna-cional quanto, principalmente, pela nossa situacao politico-institucional. 0 Brasil é uma federacao — corn um dos mais elevados graus de autonomia fiscal dos governos subnacionais (estados mais municipios) — que ainda promove urn processo de revisao da forma de atuacao do Estado, num quadro que conjuga enormes carencias sociais corn uma debil situacao fiscal. Nesse sentido, objetiva-se identificar e avaliar as principais caracteristicas do sistema tributario brasileiro, especialmente em relacao ao panorama inter-nacional e ao esforco tributario potencial e efetivo, reconhecendo, desde ja, a necessidade de manter, pelo menos por alguns anos ainda, o atual nivel de tributacao.

Para o diagnostico da tributacao no Brasil foram adotadas as estatisticas das receitas tributarias computadas nas contas nacionais, por terem a conceitua-cao mais abrangente: impostos, taxas e todas as contribuicoes, inclusive as da seguridade social (previdencia, FGTS e sindicais), arrecadadas pelas administracoes direta e indireta dos tres niveis de governo. 1 A Secao 2

I Nu serie historica adotada neste artigo, Os dudos ate 1979 foram extraidos, sem alteracao, das contas nacionais do Brasil. A partir de 1980, embora mantida a metodologia da conta governo nas contas

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

27

apresenta urn rapido panorama da evolucao e estrutura da arrecadacdo tributaria global no pais; a Seca() 3 compara a tributacao brasileira corn a de outros paises; a Secao 4 oferece uma medida de esforco tributario da sociedade que, conjugada a carga efetivamente observada, permite que se derive a capacidade tributaria do pais, ou seja, a carga maxima que poderia ser atingida, dadas as condicoes econOmicas vigentes; por fim, a Sec -do 5 apresenta algumas diretrizes para o processo de reforma tributaria. Nos Anexos, encontram-se uma nota metodologica acerca do exercicio de es-timacao da capacidade tributaria e os dados tributarios das contas nacionais, recentemente alterados por forca de nova metodologia implantada pelo IBGE.

2. Evolucao e Composicao da Receita Tributaria Brasileira

A despeito de algumas quedas e de patamares que perduraram por longo tempo, a carga tributaria mostra uma tendencia claramente ascendente ao longo dos tiltimos 50 anos. 0 crescimento é, de modo geral, lento, mas em duas ocasioes — nos trienios 1967/69 e 1994/96 — houve mudancas rapidas para patamares mais altos. No primeiro caso, o resultado é fruto da profunda reforma tributaria realizada e, no segundo, da estabilizacdo da economia promovida pelo Plano Real.

A reforma da decada de 60 criou um sistema tributario que, a despeito de pecar quanto a equidade e a acentuada centralizacao de receita e poder tributario, era tecnicamente muito avancado para a epoca. Adotou-se a tributacdo sobre o valor adicionado tanto para o principal imposto estadual como para o imposto federal sobre produtos industrializados, reduziu-se drasticamente a tributacao cumulativa e reformulou-se o Imposto de Renda. Concomitantemente, promoveu-se uma substancial melhoria na qualidade da administracdo fazendaria. Completado o period() de transicao, a carga tributaria atingiu urn patamar em torno de 25% do PIB, estabilizando-se nesse nivel no final dos anos 60 e ao longo de toda a decada de 70. Nos anos 80, a despeito do quadro de estagnacao, a carga manteve-se por volta de 25% do PIB. Entretanto, esse movimento se deu, em grande parte, devido a

nacionais e partindo-se dos receitas originalmente publicadas pelt, IBGE, as indices de cargo tributaria aqui adotados apresentam discrepancias, seja par canto do atualizacao do valor nominal do PIB, seja deride a revisoes dos valore.c de arrecadaciia de alguns tributos emdeterminados anos. Em 1994, a diferenca mais significativa envolve a relacao entre a contribuicao a previdencia e Fundo de Estabiliwciio Fiscal (FEF). cuja forma de contabiliwcao levou a uma subestimativa daquele tribute de quase 1% do PIB. A partir de 1990. foram utiliwdos os valore.c da nova .eerie do PIB divulgada pelo IBGE em 1997, correspondentes a nova metodologia adotada para as contas nacionais. Naojai alterada, parent, a base da receita tributaria, pais tanto a sua abrangencia quanta o .set levantamento diferem do amigo sistema (ver Anexo 2 ao final deste trabalho).

28

TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

TABELA 1

Carga Tributaria Global — 1947/96 (Em % do PIB)

ANO CARGA ANO CARGA

1947 13,84 1985 24,06 1950 14,42 1990 28,78 1955 15,05 1991 25,24 1960 17,41 1992 25,01 1965 18,99 1993 25,78 1970 25,98 1994 29,75 1975 25,22 1995a 29,41 1980 24,52 1996b 28,93

Fontes: Contas Nacionais do Brasil, IBGE e FGV. A partir de 1980 foi utilizada a metodologia das contas nacionais (antigo sistema), corn ajustes das receitas a partir dos !mix -cos contabeis, e a partir de 1990 foram adotados os valores do PIB obtidos pelo IBGE, corn a nova metodologia das contas nacionais. a Valores preliminares. b Valores estimados.

ampliacao da incidencia sobre bases cumulativas. Com a estabilizacao da economia em decorrencia do Plano Real, a carga tributaria volta a crescer, mantendo-se em um patamar ao redor de 29% do PIB.

A evolucao da carga por grupos de tributos a analisada na Tabela 2 a seguir, onde duas formas de gnipamento foram consideradas. Na primeira, os tributos sao distribuidos entre as principais bases de incidencia (comercio exterior, tributos domesticos sobre bens e servicos, sobre a renda etc.). Trata-se de classificacao adotada pelos autores, seguindo aproximadamente a metodologia do Fundo Monetario Internacional (FMI), pars criar valores comparaveis corn os de outros paises. 2 Na segunda, os tributos sao clas-sificados em diretos e indiretos, seguindo a metodologia tradicional do antigo sistema das contas nacionais. 3

Considerados os tributos classificados em diretos e indiretos, verifica-se que nao ha uma clara predominancia dos mesmos ao longo da decada de 80. .1a nos anos 90 os tributos indiretos sao claramente o grupamento dominante.

2 A linha "Demais" du Tabela 2 inchil, Wm de tributos ndo ckissifictiveis em um dos gruparnentos considerados, ulguns clue. embora claramente classifialveis. silo de pequena importacia no arreaida400. coma, par exempla, 0 imposw de exportactio.

3 Cabe observar que esta classificwcao, abandonada pelo IBGE em 1997, remtmta ao tempo em que se acreditava que as imposts ditos diretos nrw eram transferidos, enquanto as indiretos, ainda que legubnente incidentes sabre um tigente economica, eram trunsferidos pctra outro agente, que, de fato, era quern suportava o onus da tributaciia. Vast(' literature econbmica que se acumula desde Os cows 50 mostra que into mio a necessariamente verdade. Dependendo dos circunstemcias do mercado, um imposto de renda, par exempla, pode ser trunsferido e outro sabre bens pode ter incidencia econOmica identity, 0 legal.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

29

TABELA 2A

Carga Tributaria por Grupamento de Tributos - 1980/96 (Em % da Receita Total)

NATUREZA DA RECEITA 1980 1985 1990 1991 1992 1993 1994 1995a 1996b

Tributos sobre o Comercio Exterior 2,85 1,66 1,35 1,65 1,59 1,74 1,75 2,58 1,87

Tributos sobre os Bens e Servicos 43,55 38,23 49,06 49,96 47,61 47,74 51,83 46,81 45,94

Cumulativos 10,90 5,70 10,89 12,11 9,97 11,46 17,20 13,11 13,16

Outros 32,65 32,53 38,17 37,85 37,64 36,28 34,64 33,70 32,78

Tributos sobre o Patrimonio 1,09 0,71 0,96 2,12 1,43 1,04 1,33 2,70 3,06

Tributos sobre a Renda 12,28 21,31 19,72 16,54 19,65 18,00 16,12 19,33 17,79

Tributos sobre a Mao-de-Obra 30,32 29,84 25,38 24,06 25,16 26,90 24,58 24,41 26,58

Demais 9,91 8,25 3,54 5,67 4,57 4,58 4,39 4,16 4,76

Total 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

Diretos 46,78 54,00 45,40 44,05 45,32 45,98 43,78 45,34 47,10

Indiretos 53,22 46,00 54,60 55,95 54,68 54,02 56,22 54,66 52,90

Fontes Primarias: IBGE e FGV. a Valores preliminares. b Valores estimados.

TABELA 2B

Carga Tributaria por Grupamento de Tributos - 1980/96 (Em % do RIB)

NATUREZA DA RECEITA 1980 1985 1990 1991 1992 1993 1994 1995a 1996b

Tributos sobre o Comercio Exterior 0,70 0,40 0,39 0,42 0,40 0,45 0,52 0,76 0,54

Tributos sobre os Bens e Servicos 10,68 9,20 14,12 12,61 11,91 12,31 15,42 13,76 13,29

Cumulativos 2,67 1,37 3,13 3,06 2,49 2,95 5,12 3,85 3,81

Outros 8,00 7,83 10,98 9,55 9,41 9,35 10,30 9,91 9,48

Tributos sobre o Patrimonio 0,27 0,17 0,27 0,53 0,36 0,27 0,39 0,80 0,89

Tributos sobre a Renda 3,01 5,13 5,67 4,17 4,91 4,64 4,79 5,69 5,15

Tributos sobre a Mao-de-Obra 7,43 7,18 7,30 6,07 6,29 6,94 7,31 7,18 7,69

Demais 2,43 1,98 1,02 1,43 1,14 1,18 1,31 1,22 1,38

Total 24,52 24,06 28,78 25,24 25,01 25,78 29,75 29,41 28,93

Diretos 11,47 12,99 13,07 11,12 11,33 11,85 13,02 13,33 13,63

Indiretos 13,05 11,07 15,71 14,12 13,68 13,93 16,72 16,07 15,30

Fontes Primarias: IBGE e FGV. a Valores preliminares. b Valores estimados.

A distribuicao da carga tributaria mostra-se desequilibrada quando os tribu-tos sao grupados por principais bases de incidencia, sendo exagerada a participacao dos tributos sobre hens e servicos na arrecadacao total, que representam, atualmente, quase a metade da receita total. A carga desse grupo de tributos elevou-se nos sete primeiros anos da decada de 90,

30 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

crescimento que é explicado em grande parte pelo aumento da arrecadacao de impostos cumulativos, significando deterioracao da qualidade da tribu-tacao.

Os impostos sobre o comercio exterior apresentam uma participacao relati-vamente estavel e baixa ao longo de todo o period° considerado, sendo semelhante a de muitos outros paises, como se vera. adiante.

Ao contrario dos tributos sobre o comercio exterior, salta aos olhos a baixa participacao na arrecadacao total da tributacao sobre o patrimonio e, sobre-tudo, a renda, o que exprime uma preferencia da Uniao por tributos que sejam de mais facil arrecadacao, como os que utilizam o faturamento como base impositiva. Tais tributos, ainda que de pior qualidade, possuem elevada produtividade fiscal, especialmente em contextos inflacionarios. Note-se tambem que suas arrecadacoes nao sao partilhadas corn as unidades subna-cionais, o que é outro motivo para a preferencia.

No grupamento de tributos incidentes sobre a mao-de-obra, a carga mostra-se relativamente estavel no period°, corn excecao de 1982, quando superou os 9% do PIB. Houve, no entanto, uma queda da participacao na arrecadacao na decada de 90. 4

A observacao da distribuicao da carga tributaria brasileira por tributos revela que, a despeito do grande !Timer() de tributos existentes no pais, a ar-recadacao concentra-se em poucos deles. Como mostra o Grafico 1, em 1996 cerca de 1/4 da receita tributaria provinha de urn tinico imposto, o ICMS, sendo que os cinco principais — ICMS, contribuicao para a previdencia social, IR, Cofins (contribuica'o para financiamento da seguridade social) e IPI — sao responsaveis por mais de 70% da arrecadacao total, enquanto os 10 maiores respondem por cerca de 87%.

Entre os 10 maiores tributos incluem-se os tres cumulativos que existiam em 1996, que sao responsaveis, em conjunto, por uma arrecadacao equiva-lente a 4% do PIB. Se somarmos a isto algo em torno de 1% do PIB por conta da CPMF, que nao era cobrada em 1996 e esta entre os 10 maiores em 1997, concluimos que os impostos cumulativos constituem cerca de 17% da arrecadacao total.

4 Cube notur que, de 1980 a 1988, a arrecadacao do PIS/Pasep esta computada, pela metodologia original do FMI/contas nacionais, como incidente sobre a nulo-de-obra. A participaciio deste tributo na arrecadavio era inferior a 2%, o que explica apenas em parte a quedu inostrada nu Tabela 2.

GRAFICO 1

Distribuicao da Carga Tributaria Global Estimada para 1996 por Maiores Tributos (Previsao Total = 28,9%)

Demas (3.98% do P1B)

14%

(1,50% do PIB 5% 4

FGTS

lh PrevidOncia

CSLL \11

(5.13% do P18) 18%

(0.85% do P1B) 3% Ronda

(4,01% do PS) 14%

Fontes Primarias: IBGE, Minifaz/SRF, MPS/INSS, MEC/FNDE, CEF, Minifaz/Confaz. Estimativas preliminares para tributos municipals a partir do realizado nas capitals Sao Paulo + Rio de Janeiro (ponderados em relacao aos tributos informados pelo IBGE na conta governo - antigo sistema) e para outros tributos estaduais/municipais (mantida a carga prevista pelo IBGE).

(0.54%d0 P18) 2%

ICMS (7,15% do Pe)

24%

(2.30% do P1B) PIS/Pasep

(0,95% do P18) 3%

IPI (1,96% do P18)

7% 1SS

(0.56% do P1B) 2% Wins'

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

31

Este tipo de tributo é prejudicial a eficiencia economica, pois distorce os precos relativos e estimula a integracao vertical da producao, aumentando os custos. A competitividade dos produtos nacionais os estran-geiros — tanto no mercado externo quanto interno — reduz-se nao so pelo aumento dos custos, mas tambern pelo fato de que ester tributos implicam a adocao do principio de origem no comercio internacional, uma vez que incidem sobre exportacoes e nao sobre importacOes. Isto é problematic° num contexto de globalizacao econ6mica, que exige harmonizacao interna-cional dos sistemas tributarios nacionais, dado que todos os nossos princi-pais parceiros comerciais adotam o principio de destino. 5

Tambern no tocante aos impostor sobre o valor adicionado temos problemas de harmonizacao a enfrentar. A importancia do ICMS revela uma peculia-ridade do nosso sistema tributario: o Brasil é o tinico pals do mundo em que o maior tributo arrecadado na economia incide sobre o valor adicionado regido por leis estaduais. A harmonizacao internacional pressupoe a harmo-nizacao dos subsistemas tributarios domesticos, mas nossas regras cons-titucionais a este respeito sao falhas, propiciando a sonegacao e a "guerra fiscal" entre os estados, que sao nocivas as suas financas publicas e ao pals.

5 Ainda que se isente a operacclo de exportacdo, a impost() que incidiu anterionnente sobre os insumos onera as vendas a() exterior.

32 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

3. A Carga Tributaria Brasileira no Contexto Internacional

A comparacao pura e simples de cargas tributarias de diferentes paises 6 é urn exercicio de precario poder analftico. Isto porque ha varias diferencas entre os sistemas tributarios e, principalmente, entre as sociedades sobre as guars incidem os tributos. 7 Nao obstante, a utilizacao do indicador de carga tributaria tem um carater descritivo que ajuda a situar o Brasil no contexto internacional, alem de servir de base para o exercicio realizado na secao seguinte.

0 exame da carga tributaria global de urn conjunto selecionado de paises demonstra que a receita tributaria brasileira, de 28,9% do PIB em 1996, é a maior dentre os paises da America Latina, mas muito inferior a verificada nos paises europeus, nos quais esta sempre acima de 35% do PIB, ultrapas-sando, em alguns casos, 50%. Em tais paises, de modo geral, uma parcela importante da carga tributaria destina-se ao financiamento da previdencia social.

Excluidas as contribuicOes para a previd8ncia social, a carga tributaria brasileira situa-se em tomb de 23% do PIB, sendo da mesma ordem de grandeza daquela verificada nos Estados Unidos e superior a do Japao. Entretanto, nossa arrecadacao é ainda muito inferior a de paises de renda superior a US$ 15 mil por habitante e tambem daqueles em que a presenca estatal na economia é marcante (ou era ate ha pouco tempo), por motivos relacionados a conflitos etnicos/religiosos ou pela tradicao do comunismo, como Africa do Sul, Israel, Hungria e PoIonia.

A analise se enriquece quando é levada em conta a composicao da carga segundo as bases de incidencia: comercio exterior, bens e servicos, renda e propriedade.

Quanto ao comercio exterior, a incidencia de tributos é baixa na ampla maioria dos paises da amostra (2,4% da carga total no Brasil e menor ainda nos paises desenvolvidos), a despeito do aumento dos fluxos de comercio nos tiltimos anos. 0 fato é que a reducao de barreiras tarifarias faz corn que este tipo de tributacao responda por uma parcela diminuta da receita publica

6 Confrontam-se nester secao a carga tributdria brasileira com as de uma amostra de pulses escolhidos entre Os disponiveis em uma publimcdo do FM! (1995).

7 Uma dos diferenps a se destacar — o peso do sistema previdencidrio foi levada em conta 'testa manse. Alas today as demais caracteristims que distinguem as sociedades e explicqm diferencas nos carps ado podem ser detectadas pela simples avaliacdo de mimeros globais. E precis() bem mais que into para declarar que a cargo de determinado pais é alta, baixa ou adequada.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

33

TABELA 3

Composicao da Carga Tributaria (Excluindo a Previdencia) de Palses Selecionados (Em % do PIB)

PIUS ANOS CARGA TRIBU- TARIA TOTAL

PREVI- DENCIA SOCIAL

CARGA EXCLU- INDO A PREVI-

DENCIA

IMPOSTO IMPOSTO SOBRE SOBRE A PRO- A PRIE- RENDA DADE

BENS E

SERVI- cos

COMER- TAXAS CIO IN- E TERNA- MULTAS CIONAL

OU- TROSa

Brasil 1992 26,1 7,3 18,7 0,5 4,0 11,4 0,4 0,9 1,6

1996b 28,9 6,6 22,3 1,0 5,2 13,4 0,5 0,1 2,0 Renda Alta (US$ 15 mil/hab.) Noruega 1992 43,8 10,2 33,6 1,3 13,4 15,1 0,2 3,1 0,3

Dinamarca 1994c 52,4 1,7 50,7 1,9 27,6 16,9 0,2 3,2 0,9

Suecia 1993 50,3 14,1 36,2 1,7 19,9 12,5 0,3 0,9 0,9

Estados Unidos 1993 29,7 6,9 22,8 3,3 12,4 4,7 0,3 2,1

Franca 1992 45,3 17,9 27,3 0,8 7,0 11,7 0,2 2,8 4,9

Japao 1989 21,0 21,0 2,7 14,8 2,7 0,2 0,1 0,6

Austria 1993 47,4 14,1 33,3 1,1 11,8 12,2 0,5 5,0 2,8

Holanda 1994 50,1 19,5 30,6 1,9 12,6 11,1 0,6 2,7 1,7

Canada 1989 36,5 4,6 31,9 3,2 16.6 9,4 1,1 1,6 0,1 Cingapura 1993 20,3 20,3 1,7 7,6 4,5 0,5 3,6 2,4 Alemanha 1991 44,2 15,6 28,6 0,9 12,4 12,1 0,3 2,9 0,0 Reino Unido 1992 36,7 5,9 30,8 2,8 12,7 12,1 0,3 1,5 1,5

Australia 1994 32,9 32,9 3,0 14,8 8,0 0,8 3,9 2,5

Italia 1989 38,7 11,0 27,6 0,5 13,7 11,0 0,0 0,7 1,7 America Latina Argentina 1990 15,3 4,5 10,8 1,2 1,6 2,3 1,5 0,2 4,0

Chile 1994 19,9 1,4 18,5 4,3 10,2 2,0 1,4 0,7

Costa Rica 1994 22,4 7,4 15,0 0,1 2,7 8,0 3,6 0,4 0,1

Venezuela 1994` 15,6 0,9 14,7 1,3 7,3 4,1 1,4 0,2 0,3

Panama 1993 22,2 6,7 15,6 0,4 5,1 3,7 4,1 1,8 0,5

Peru 1994 14,3 1,6 12,7 0,1 2,3 7,4 1,5 0,8 0,6

Mexico 1987 18,3 1,8 16,5 0,0 4,1 11,1 0,9 0,4 0,0

Bolivia 1993 13,3 1,1 12,2 1,4 0,9 6,9 1,0 1,1 1,0

Outros Espanha 1992 36,2 12,2 24,1 1,8 11,6 9,1 0,2 1,0 0,4

Israel 1993 40,1 2,7 37,4 2,3 15,1 14,4 0,4 3,8 1,5

Cordia do Sul 1994 1,79 1,5 16,4 0,5 6,1 6,5 1,1 0,9 1,2

Portugal 1990 30,0 8,2 21,8 0,1 7,7 11,3 0,7 0,8 1,0

Hungria 1990 49,5 15,5 34,0 0,0 13,2 16,7 3,1 0,9 0,1

Africa do Sul 1994c 27,9 0,4 27,5 2,1 13,4 9,0 0,3 2,2 0,6

Tailandia 1993c 18,0 0,2 17,8 0,6 5,2 8,2 3,4 0,4 0,1

Polonia 1988 46,7 7,9 38,8 1,6 14,8 13,1 2,3 2,1 4,9

Egito 1993 23,0 3,4 19,6 0,2 7,1 4,7 3,5 1,1 3,1

Gana 1988 12,7 12,7 0,0 3,9 3,8 4,8 0,3 0,0

India 1992 17,2 17,2 0,1 2,5 9,5 3,4 1,0 0,5 Ruanda 1992c 12,1 0,3 11,8 0,0 2,1 4,6 4,1 0,5 0,5

Fonte: FMI (1995). Estimativa propria para o Brasil em 1996, a partir de dados da SRF, STN, MPAS e IBGE (ver Tabela 1). Seguridade Social no Brasil, para o ano de 1992 (FMI), inclui PIS/Cofins, incluidos em bens e servicos no ano de 1996 (estimativa propria). aEste item corresponde aos impostos sobre salarios e mao-de-obra, bem como outros impostos. bDados estimados. Dados preliminares.

34 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

na maior parte dos pikes analisados, sendo relevante apenas naqueles de renda muito baixa (Egito, Gana, India e Ruanda) ou de economia pouco diversificada e aberta (Chile e Venezuela).

Conforme salientado anteriormente, a carga tributaria brasileira é muito dependente de impostos sobre a producao e a circulacao de bens e servicos, que, no agregado, atingem uma arrecadacao de cerca de 14% do PIB, ou 60% do total dos tributos (excluida a previdencia). Alem do Brasil, Chile, Mexico e outros paises da America Latina dependem excessivamente desta base de incidencia. Nos paises desenvolvidos este percentual situa-se, em geral, entre 30% e 45%. 0 Japao (onde ester tributos respondem por apenas 13% da receita tributaria), os Estados Unidos (21%), Cingapura (22%) e Australia (24%) sao as excecoes.

Por outro lado, a participacao da tributacao da renda na carga tributaria brasileira é baixa (apenas 23%) e ainda esta concentrada nas pessoas juridicas, 8 o que tende a afetar negativamente a competitividade. A inciden-cia sobre a renda é amplamente utilizada nos paises desenvolvidos (chegan-do, por exemplo, a 70% da carga total no Japao). Entretanto, o dado mais significativo é que o Brasil é superado, inclusive, por alguns paises latino-americanos de renda per capita inferior a nossa, como a Venezuela, o Panama e o Mexico.

Assim como a renda, a imposicao de tributos sobre a propriedade, a despeito do crescimento recente, ainda é pouco aproveitada no Brasil, onde a con-centracao da riqueza é elevada. A distancia em relacao a experiencia internacional é, no entanto, menos pronunciada que no caso da renda. A participacao desta incidencia no total (4,6%, excluida a previdencia) é ainda inferior a dos Estados Unidos, Japao e Argentina, mas supera a observada na Franca, Alemanha, Austria e Italia.

4. Capacidade e Esforco Tributario

0 tributo é urn instrumento que meramente realiza a transferencia do setor public° para o setor privado do poder sobre o uso de recursos da sociedade e, como tal, nab se constitui em um custo para a sociedade. 9 Ainda assim, a

8 Aldus publicados pela Price Waterhouse para um conjunto de polices denzonstmm que a aliquota marginal maxima do impost() sobre pessoas fish:as no Brasil é das metzores do mundo. Con: isso, a participacao da tributacao de individuos no total do impost() de renda a muito inferior it dos paises desenvolvidos, embora superior a de palms da America Latina.

9 Embora nao seja em si um custo, o tributo proroca custos. pois exige 0 use de recursos, tanto do govern() (panto do contribuinte, para seta administmcao e, principalmente, na medida em (pre, alte rondo o comportamento dos agentes economicos, interfere nas decisoes sobre o uso dos recursos, causando ineficiencia alocativa.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

35

carga tributaria esta associada a ideia de sacrificio, uma vez que o consumo privado individual é compulsoriamente reduzido para dar espaco a provisao de bens ptiblicos. E nesse sentido que se pode considerar uma carga tributaria baixa, suportavel ou excessiva.

0 nivel da carga tributaria nao é, contudo, urn conceito absoluto: uma mesma carga tributaria, medida pela relacao percentual entre a arrecadacao e o PIB, pode ser baixa para uma sociedade e excessiva para outra, dependendo das respectivas capacidades contributivas e provisoes publicas de bens. Por isso, as comparacoes internacionais de cargas tributarias, ainda que descrevam a realidade, tern pouco significado analitico. Para que as comparacoes ganhem significado, importa conhecer a capacidade tributaria (a receita tributaria maxima que pode ser extraIda de uma sociedade) e medir o esforco tributario (a relacao entre as cargas tributarias efetiva e maxima) de cada urn dos diferentes paIses.

Evidentemente, a capacidade tributaria nao é diretamente mensuravel, mas sim a carga tributaria efetiva. E razoavel, contudo, admitir que a capacidade tributaria de uma sociedade dependa de urn conjunto de caracteristicas mensuraveis. Se assim é, estamos, como apontam Blanco e Reis (1996), diante de urn problema analog° ao da estimacao de uma funcao de producao, que é o lugar geometric° dos pontos que expressam a maxima producao de urn bem que pode ser obtida mediante cada combinacao possivel de insu-mos. A quantidade de cada urn dos insumos utilizados na producao e a quantidade produzida do bem sac) variaveis empiricamente observaveis, mas nada garante que os insumos estejam sendo utilizados da melhor maneira possivel, ou seja, a quantidade efetivamente produzida do bem nao é necessariamente a maxima que pode ser obtida corn aquela combinacao de insumos. Sendo Y* a producao maxima, Y a producao observada, z urn vetor de quantidades utilizadas de insumos e P a funcao de producao, pode-se escrever, ern geral, que:

Y* = P (z)

(1)

e:

Y = Y* . e -u (2)

sendo it > 0.

Analogamente, se admitirmos que a capacidade tributaria T* é uma funcao F de urn conjunto x de caracteristicas conhecidas (e mensuraveis) de uma dada sociedade, sendo T a carga tributaria observada, obtem-se:

ORPOWVOSZ2M,SYCNIVORRYWOR

36

TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

T T* . e- " = F (x) . e- "

(3)

sendo u 0.

0 fator e - " da expressao (3), que varia entre 0 e 1, é uma medida do esforyo tributario da sociedade que pode ser estimada utilizando-se tecnicas econo-metricas.

Alem de questoes relacionadas a estimac5o, tratadas no Anexo 1 deste artigo, o problema que se coloca é a escolha das caracteristicas dos paises que compoem o vetor x. As mais obvias sao a renda (total ou per capita) e a populacao total: quanto maiores, maior a capacidade tributaria. Porem, em principio, muitas outras variaveis podem afetar a capacidade tributaria de urn pais.

0 proprio papel desempenhado pelo Estado, que difere entre paises, é urn determinante da capacidade tributaria. Espera-se que paises onde o Estado tern grande participacao na provisao de bens privados que apresentam forte externalidade positiva, como educacao e saide, tenham maior capacidade tributaria, uma vez que tal provisao substitui a aquisicao desses bens no mercado, liberando recursos que se destinariam ao consumo privado. Da mesma forma, a provisdo de previdencia social publica é urn substituto da poupanca privada e, como tal, amplia os recursos da sociedade que podem ser postos a disposicao do Estado. Evidentemente, a contrapartida é urn Estado de major porte que necessita de uma carga tributaria mais elevada para sustenta-lo. A valer tal argumento, a aus'encia no vetor x de variaveis que mecam tais participacoes, como é o caso no presente trabalho, provoca erros na medicao do esforco tributario da sociedade.

Outros fatores que afetam a capacidade tributaria sao as facilidades de acesso e de controle da base imponivel, já que ambos sao facilitados pelo grau de concentracao da base. Deve-se esperar, portanto, que a capacidade seja positivamente relacionada aos graus de urbanizaciio, de concentracao da renda pessoal e de industrializacao. Da mesma forma, o tamanho medio das firmas e a distribuicilo funcional da renda afetam a capacidade tributaria: quanto maiores o tamanho das firmas e a participacilo da renda do trabalho na renda total, mais facil é o controle da base imponivel, podendo o mesmo ser dito sobre o grau de formalizacao das relacoes economicas.

Diversas outras variaveis devem merecer consideracao, tendo em vista modificarem o volume de arrecadacao que pode ser extraido de urn dado PIB e de uma dada populacao total.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998 37

Uma delas é a participacao da populaeLio em idade de trabalhar na variavel populaydo total, uma vez que, sendo responsavel pela geracdo do PIB, seu efeito esta, em principio, captado por aquela variavel. Mas o dos da populacdo tambern consome, e seu consumo sofre a incidencia dos tributos sobre bens e servicos, que geram uma parte da arrecadacdo, havendo a possibilidade de tal efeito n -do estar sendo integralmente captado pelo coeficiente do PIB. Se isto de fato ocorre, a participacao da populacdo em idade de trabalhar na populacdo total deve ser negativamente relacionada com a capacidade tributaria.

Outra variavel que pode ter efeito significativo sobre a capacidade, ndo captada pelo PIB, é o saldo na balm -tea comercial. Praticamente todos os paises adotam o principio de destino na tributacdo do comercio exterior, o que significa tributar importacoes e isentar exportacoes. Desse modo, saldos na balanea comercial reduzem o tamanho da base disponivel para tributaedo, devendo-se esperar que quanto maior for este saldo menor sera a capacidade tributaria do pais.

Finalmente, mas sem a pretensdo de ter exaurido o conjunto de variaveis que podem afetar a capacidade tributaria, pode-se mencionar a inflacdo como urn fator redutor da tributacao possivel, atraves do conhecido efeito Tanzi, ou seja, a corrosao da arrecadacao pela inflac -do em virtude do tempo decorrido entre o lancamento e o recolhimento dos tributos. Tal fator poderia ter efeito significativo em paises corn niveis elevados de inflacdo. As administracoes fiscais costumam reagir, nesses casos, reduzindo o efeito mediante a aplicaedo de coffee -do monetaria ao imposto a ser pago e encurtando os prazos de recolhimento. Contudo, em geral a indexacdo é imperfeita, podendo o efeito se fazer presente principalmente quando a inflaedo se acelera.

Conforme mencionado, a estimacao do esforco e da capacidade tributaria realizada neste trabalho é urn exercicio ainda bastante precario, cujos resultados devem ser encarados corn reservas. Relativamente poucas varia-veis foram consideradas no vetor de caracteristicas da sociedade, sendo que apenas tress delas (PIB, populacao total e participacao, nesta, da populacdo em idade de trabalhar) apresentaram coeficientes significativos. Contudo, testes estatisticos demonstram boa aderencia da fling -do de capacidade de producdo aos dados e, principalmente, a existencia de uma capacidade tributaria significativamente diferente da carga tributaria observada, o que encoraja futuros esforcos para aperfeicoamento dos resultados. I °

10 Vet- detalhamento dos resultados obtidos no Tabela 5 (Anexo J ao final dente texto).

38 TRIBUTACAO NO BRASIL: CARACTERiSTICAS MARCANTES E DIRETRIZES PARA A REFORMA

Oito paises, todos corn renda per capita acima de US$15 mil, apresentam capacidades tributarias extremamente elevadas (acima de 50% do PIB). As maiores (Noruega e Suecia) sao superiores a 57%, embora seus esforcos tributarios se mostrem bastante diferentes. Enquanto na Holanda, na Suecia e na Dinamarca o esforco medido supera a casa dos 90% da carga tributaria potencial, o Canada, a Noruega e o Reino Unido apresentam valores proximos da media da amostra, que é 72,7%, e os Estados Unidos mostram esforco tributario bastante modesto, de apenas 53%. Vale notar tambern o caso de Cingapura, ern que a carga tributaria potencial estimada é da ordem de 45% do PIB, enquanto a carga efetiva é de pouco mais que 18%, significando urn esforco tributario de apenas 40,5%, o menor da amostra.

No outro extremo estao paises de renda per capita muito baixa, cuja capacidade tributaria é pequena, havendo tambem entre eles notaveis dife-rencas de esforco. 0 Sri Lanka e a India apresentam esforcos bastante elevados, corn 93% e 86,8% da carga potencial, respectivamente, enquanto em Ruanda e na Eti6pia os esforcos sao bem inferiores. Ha tambern paises que conjugam baixa capacidade tributaria corn baixo nivel de esforco, como o Peru e a Bolivia. Por outro lado, o Quenia é apontado, ao lado da Holanda, como o pais de maior esforco tributario (quase 97% da carga potencial).

Corn relacao ao Brasil, foram incluidos na amostra dois conjuntos de dados, referentes a 1991 e a 1996. 0 resultado para 1991 mostra urn esforco tributario da mesma ordem de grandeza dos apresentados por Suecia e Dinamarca (93,5%). As estimativas obtidas mostram que, a despeito de a nossa carga tributaria efetiva ter crescido desde entao — de 25,2% para 28,9% do PIB em 1996 —, o esforco tributario exigido da sociedade reduziu-se para cerca de 80%, ou, equivalentemente, a capacidade tributaria da sociedade -brasileira apresentou crescimento expressivo no period() (de 28% para 36,1% do PIB)." Caso fosse exigido esforco tributario semelhante ao de 1991, a carga tributaria teria superado em 1996 a marca de 33%.

De modo geral, verifica-se que as cargas tributarias potenciais altas estao clara e fortemente associadas a elevadas rendas per capita. Mas nao ha qualquer relacao &via entre esforco tributario intenso e nivel de desenvol-vimento do pais. Aqueles corn potencial tributario baixo, como Quenia, India e Sri Lanka, ou mediano, como Brasil, sao capazes de compensar a restricao de base imponivel corn urn alto esforco tributario. Deve-se esperar, porem, que urn esforco intenso por longo tempo crie tensoes e, em ultima

I I Seni deivida, a crescimento da econetnia, verificado altos a estabiliatctio promevida pelt) Plano Real, contribuiu porn dintinuir este esforco, visto que a receita tributaria nacional e bastante sensIvel ao desempetthe econontice.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

39

TABELA 4

Carga Efetiva, Esforco e Carga Potencial

PATS CARGA EFETIVA (% do PIB)

ESFORCO (%)

CARGA POTENCIAL (% do PIB)

Australia 34,53 69,34 49,80 Bolivia 10,84 41,95 25,84 Brasil 1991 25,24 93,45 27,01 Canada 38,53 76,61 50,29 Costa Rica 20,25 71,26 28,42 Dinamarca 52,45 92,86 56,48 Espanha 35,30 75,28 46,89 EtiOpia 10,84 60,28 17,98 Estados Unidos 29,74 53,68 55,40 Franca 45,59 93,43 48,80 Holanda 50,92 97,09 52,45 Indonesia 17,42 58,85 29,60 Israel 37,37 84,36 44,30 Malasia 22,02 60,98 36,11 Marrocos 22,74 75,03 30,31 Noruega 44,36 74,78 59,32 India 17,48 87,90 19,89 Panama 21,37 59,82 35,72 Paquistao 15,02 61,52 24,41 Peru 10,89 44,19 24,64 Quenia 24,85 96,28 25,81 Reino Unido 37,00 72,53 51,01 Ruanda 11,57 54,49 21,23 Cingapura 18,27 40,52 45,09 Sri Lanka 18,82 93,96 20,03

Suecia 54,84 94,81 57,84 Tailandia 19,42 52,14 37,25 Brasil 1996 28,93 80,15 36,09 Esforco Medi° 72,70 Fonte: Carga Efetiva - FMI (1995). Estimativa propria para o Brasil, a partir de dados da SRF, STN, MPAS e IBGE. Esforgo e Carga Potencial - estimativas proprias.

instancia, provoque a revolta dos contribuintes. 0 chamado California Taxquake da decada de 70 e mesmo as revoltas corn importancia historica como a Boston Tea Party e a nossa Inconfidencia Mineira tem origem na tributacao excessiva e injusta. Vale dizer, urn esforco intenso e prolongado so é possivel corn sistemas tributarios de boa qualidade e uma distribuicao justa da carga, e ainda assim corn finalidades bem aceitas pela sociedade.

40

TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

5. Diretrizes para o Processo de Reforma Tributaria

Nos debates em torno da reforma tributaria brasileira ha aqueles que defendem a reducao da carga por julga-la excessiva, mas ha tambem os que advogam sua expansao, visto que nosso indicador ainda é inferior ao de muitos paises. A analise que este trabalho realiza demonstra que, de fato, a carga tributaria no Brasil ainda é inferior a da maioria dos paises desenvol-vidos, mas tambem é verdade que o esforco tributario exigido da sociedade brasileira ja é bastante alto.

No ambito deste debate, tem surgido propostas de alteracoes legislativas que apontam para a reformulacao quase que completa do quadro vigente, as chamadas "revolucoes tributarias", que ignoram as restricoes impostas pelo cenario politico e economic° nacional, bem como a tradicao brasileira em materia de tributacao. Reformar é aprimorar algo que existe, é promover a continua evolucao do sistema, ao passo que abandonar a tradicao e criar urn sistema tributdrio novo a partir do zero, como muitos propoem, é gerar descontinuidade, causando mudancas abruptas em todos os precos relativos da economia e criando, assim, urn ambiente propicio ao caos [ver Varsano (1997)].

Qualquer alteracao que pretenda ser factivel, deve levar em conta, no minimo, que:

a) é imperativo promover o ajuste fiscal do setor ptiblico;

b) é necessario, para ampliar a eficacia da acao publica, consolidar o processo de descentralizacao fiscal e reequilibrar a reparticao de recursos entre as unidades da Federaccdo,

c) é essencial minimizar o efeito negativo da tributacao sobre a eficiencia e a competitividade — tanto no mercado externo quanto interno — do setor produtivo nacional e promover a harmonizacao fiscal, assegurando, assim, a consolidacao do processo de integracao hemisferica — Mercosul e Alca — sem causar danos a economia do pais;

d) é preciso promover a justica fiscal, o que inclui urn vigoroso combate a sonegacao; e

e) é conveniente tornar o mais simples possivel as inerentemente complexas obrigagoes tributarias, esnsejando a reducao de custos de administracao, tanto do fisco quanto dos contribuintes.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

41

A crise fiscal do Estado brasileiro praticamente elimina qualquer proposta que implique diminuicao significativa do patamar atual de carga tributaria. No nivel federal de governo, observa-se a inflexibilidade das despesas, a despeito do drastic° corte já realizado nos investimentos (cujo montante já foi superado, em muito, pelos investimentos dos governos subnacionais). Os estados, por sua vez, vem enfrentando dificuldades crescentes diante das reivindicacoes de servidores e corn o peso do servico da divida, fatores que, inclusive, motivaram o movimento recente de renegociacao de seu endivida-mento e a privatizacao de suas empresas, especialmente as eletricas. Já os governos municipais, os mais beneficiados pela descentralizacao de receitas na Constituicao de 1988 e constrangidos pela maior proximidade da popu-lacao, expandiram sua atuacao e vem realizando investimentos crescentes, geradores de custeio futuro, o que obviamente impede a reducao de sua receita.

Nao se deve confundir ajustamento do setor public° corn reducao de seu tamanho. A tese aqui defendida é de que a carga tributaria brasileira deve manter-se elevada pelo menos por mais uma decada para que se possa, enfim, levantar a moratoria por nos mesmos decretada sobre a chamada "divida social". Os resuttados desta pesquisa, por outro lado, atestam que as condicoes atuais da tributacao no pais nao permitem que seu nivel vá muito alem do que já é atingido. Deste modo, julga-se essencial, alem de uma reforma que melhore a qualidade da tributacao para minimizar o sacrificio implicit° na manutencao de uma carga tributaria elevada, uma reforma do gasto public° que conforme seu nivel ao da tributacao possivel e o redirecione para o objetivo de desenvolvimento social.

Quanto ao segundo ponto levantado, trata-se de aprimorar e consolidar o processo de descentralizacao, para elevar a eficacia de atuacao dos tees niveis de governo. Em algumas situacoes, é preciso rever as relac6es entre eles, o que remete a questa° do grau de autonomia dos governos subnacio-nais, especialmente quanto a sua capacidade de legislar sobre materia tributaria.

Urn problema basic° do federalismo fiscal consiste na busca de equilibrio entre, de urn lado, a necessidade de garantir urn grau razoavel de autonomia financeira e politica aos diferentes niveis de governo e, de outro, a neces-sidade de coordenar e sistematizar os instrumentos fiscais em termos nacio-nais.

Historicamente, o federalismo brasileiro apresentou movimentos ciclicos. Apos restabelecida e consolidada a democracia, estados e municipios vol- taram a desfrutar de elevada autonomia para legislar em materia tributaria.

42 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

Ultimamente, no entanto, vem aumentando de modo consideravel a neces-sidade de coordenacao de politicas priblicas e a preocupacao com o impacto da tributacao sobre as atividades produtivas, sobretudo devido ao movimen-to recente de integracao das economies nacionais. Tais preocupacoes exi-gem que se imponham algumas limitacOes ao poder de tributar de que desfrutam atualmente estados e municipios, desta vez por questoes econo-micas e nao politicas. Esta revisao nao deve ser confundida corn reducao da importancia relativa de estados e municipios, uma vez que eles proprios deverao, ern grande parte, executar as politicas sociais. 12

No que diz respeito as questoes de eficiencia e competitividade, é in-discutivel que as mudancas no ambiente economico mundial, intensificadas na decada de 90, tern importantes rebatimentos sobre a forma de financia-mento das atividades do setor pdblico. Corn a aceleracao dos processos de globalizacao dos mercados e de formacao de blocos economicos regionais, ganharam importancia as preocupacoes corn o impacto da politica tributaria sobre as decisoes de producao e investimento processadas na escala mun-dial, ampliando-se o esforco para se obter a harmonizacao fiscal e assegurar a estabilidade das normal ao longo do tempo. Assim, as politicas tributarias internas passaram, cada vez mais, a ser pautadas por praticas internacionais, implicando limites estreitos para a soberania fiscal dos pafses.

A ampliacao do fluxo de produtos e a abertura econ6mica praticamente eliminam a possibilidade de os paises tributarem suas exportacoes, da mesma forma que desaconselham a utilizacao de tributos que onerem os produtos nacionais, prejudicando a competicao corn os importados. A regra geral passa a ser a extincao de todos os gravames que possam afetar sua competitividade, tanto no mercado interno quanto externo. 13

Tal condicao nao é atendida pelos impostos de natureza cumulativa (sobre a receita ou o faturamento), porque afetam duplamente a capacidade de o produtor domestico enfrentar corn sucesso os desafios da abertura. Eles oneram as exportacoes mas nao as importacoes (quando nao existem tributos similares nos paises de origem), fazendo corn que o produto estrangeiro

12 0 jaw e que a evolucao do Estado brasileiro deveni exigir que mais recursos estejam disponiveis pant gastos das unidade.c cubnacjonais. Uma das ►aneiras de conciliar a autonomic, federativa com a necessidade de coordenacao das politicas govemamentais e de hanmonizaS aoliscal internacional

partilhar as co ►petencias impositivas entre Os componentes da Federacao, expedience seta tradicao na histOria de nosso sistema tributario e previsto na Proposta de Emenda a Constituicao 175/85, em tra ► itacao no Congress() Nacional.

13 A propria manutencao da iuflacao em niveis baixos faz coin que fiquem evidentes as distorcoes que a tributacao de ma qualidade impae a alocaciio de recursos. Problemas antes pequenos em face das enormes distor•aes criadas pela hylacao ganha ► vulto na economia estate!.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50. JUN. 1998 43

desfrute de condicoes mais vantajosas na concorrencia corn o nacional, em ambos os mercados mencionados.

0 mesmo se aplica as contribuicoes sobre os salarios — geralmente des-tinadas ao financiamento da previdencia social —, embora neste caso o problema seja ate agora menos grave, uma vez que, em todo o mundo, as contribuicoes compulsorias sobre os salarios formam a principal base de sustentacao financeira dos sistemas previdenciarios. Apesar de haver uma tendencia a reducao das contribuicoes incidentes sobre salarios, é preciso reconhecer que este movimento depende fundamentalmente das condicoes politico-institucionais. Enquanto nos paises europeus ainda é elevada a participacao das contribuicoes previdenciarias, na Asia este percentual é reduzido.I 4

Quanto a tributacao do fluxo de bens e servicos, tanto o IPI como o ICMS foram assumindo, ao longo do tempo, caracteristicas incompativeis com uma tributacao do valor adicionado de boa qualidade, e o ISS, como se sabe, é um imposto cumulativo. 0 ICMS sofreu uma profunda reformulacao, atraves da Lei Complementar 87/96, que melhorou substancialmente a sua qualidade.I 5 Contudo, as legislacoes do IPI e — mais ainda — do ICMS foram se tornando cada vez mais complicadas corn o passar do tempo, de modo que dificilmente urn contribuinte tem a possibilidade de conhece-las e cumpri-las integralmente. A solucao ideal seria promover a fusao dos tres impostos mencionados neste paragrafo, formando urn tinico imposto sobre o valor adicionado corn receita compartilhada pelas Wes esferas de governo.

Sabe-se que a tributacao atinge, de forma distinta, os agentes econOmicos, o que faz corn que surjam demandas fortes nem sempre no sentido de melhorar e racionalizar o sistema, mas sim de reduzir a carga tributaria. Conseqiientemente, deve-se evitar que tais demandas possam ser transfor-madas em motivo para uma possivel reforma do sistema.

14 As elevadas contribuicoes sobre a fOlha de saltirios, per crier tuna grande cunha entre o custo do trabalhador pares as einpresas e o salario que eles recebem, estimulam a infonnalizagio das relacoes trabalhistas, que, por sua vez, reduzem a prOpria base imponivel desses tribute's. A eliminagio (on substituicao) de contribuicoes que nth, financiam a previdencia e a wilizaciio de outras finites, alb,: de salarios, para financid-la podem contribuir para reduzir 0 problem. Mac somente atraves da reforma previdenciaria pode ocorrer reducao mais significative,. Vale dizer, e necessario que a sociedade peso o benelicio para as atividades prodwivas da redu(iio da cunha fiscal contra Os custos de reduzir o amparo pc blico ems idosos e deficientes.

15 A Lei Complementar 87, de 13 de setembro de 1996, desonerou exportacoes e bens de capital adquiridos per contribuintes e eliminou a bitributavio dos bens de use e consume) das empresas, aproximando o tributo do conceito teorico de impost() sobre o valor adicionado, que tem boas earacteriumma economicas,

44

TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

Para sustentar por Longo tempo a carga tributaria num patamar igual ou mais elevado que o atual, é necessario que a reforma a ser empreendida tenha o objetivo de assegurar que tal nivel de tributacao seja suportavel. Isto nos conduz diretamente a necessidade de se garantir uma melhor distribuicao da carga tributaria entre os contribuintes, o'que inclui urn vigoroso combate a sonegacao. Para tanto, torna-se imprescindivel que se invista no aprimo-ramento das administracoes fazendarias, inclusive corn acoes conjuntas dos tees niveis de govern°.

0 grau de progressividade da tributacao depende em parte da forma como o sistema é concebido. A tributacao de individuos permite imprimir uma certa progressividade ao sistema, visto que os impostos pessoais podem ser graduados de acordo corn a renda do contribuinte, sendo a possibilidade de transferencia da carga para outros contribuintes menor do que no caso de impostos sobre produtos ou empresas, os quais tendem a ser transferidos e regressivos. Como verificado nas sec -6es anteriores, no Brasil tanto a tribu-tacao da renda quanto da riqueza pessoal podem ser melhor utilizadas.

Por fim, quanto ao objetivo de simplificar o sistema tributario, é necessario ter o cuidado de nao se confundir simplicidade corn simplismo. Em uma economia complexa como a brasileira é impossivel construir um sistema tributario que seja adequado quanto a efeitos alocativos e distributivos e, ao mesmo tempo, simples. As pretensas "revolucoes tributarias", baseadas em impostos ditos simples e nao sonegaveis, tao em moda no Brasil nos tiltimos anos, sao de fato involucOes simplistas.I 6 Os sistemas propostos sao cons-tituidos — principalmente ou na sua totalidade — por impostos cumulativos, e sua unica virtude é a facilidade de arrecadacao. Se os objetivos de uma reforma sac) os aqui mencionados, tais sistemas devem ser rejeitados. A solucao — uma vez mais — é, ao inves de criar tributos de pessima qualidade porque é necessario arrecadar, fortalecer as administracOes fiscais para que elas sejam capazes de cobrar os tributos de boa qualidade. 17

As diretrizes levantadas anteriormente procuram apontar para caminhos de revisao do sistema tributario nacional num contexto de redefinicao da

16 Unto objeciio ao sistema tributaria que voila e mein encontra espaco na nudia refere-se ao figment de tributos que o compoem. Os criticos dizem exislir cerca de 60 tributos no Brasil. Consideradas todas as taxas estaduais e municipais. a minter() e, prowtvelmente, ainda maim-. No entanto, a grande maioria desses tributos se apliat apenas a casos especificos, nu° complicando as obrigacoes dos demais contribuintes e seguindo o principio do beneficia, o que a uma soluctio superior a financiar corn re•ursos gerais as custos do governo que geram beneficias localizados. 0 que importa, no verdade, e a racionalidade dos tributos e a forma de sua cobranca, e new seu mintero.

17 Atuabnente hu em operacila ducts iniciativas que busamt atender a este principia: a Programa Nacional das Administracties Financeiras Estaduais (Pronafe), noambito do Ministerio da Fazenda, e o Programa de Modernizacdo das Administra vyies Tributdrias Municipals (PMAT), implantado pelo BNDES.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

45

atuacao do Estado, respeitando as restricoes impostas tanto pelo esforco tributario já realizado pela sociedade brasileira quanto pelas novas exigen-cias do cenario internacional. E preciso reconhecer, tambern, que alteracoes tributarias envolvem a realocacao de recursos nao so entre os entes de governo, mas tambem entre os agentes economicos, razao por que mudancas abruptas nas caracteristicas dos tributos devem ser evitadas. A reforma tributaria deve ser tratada como um processo ern que as mudancas sejam gradualmente introduzidas.

Obviamente, nao ha reforma em que todos ganham no curto prazo. Somente apps decorridos algum tempo é que sews beneficios, traduzidos em maior capacidade do pais para se desenvolver, podem contemplar todos os agentes da sociedade. E possivel que as maiores dificuldades na conducao da reforma residam exatamente nesta questa°.

Anexo 1 — 0 Modelo de Capacidade Tributaria Potencial

Conforme Batesse (1992), define-se capacidade tributaria, em analogia corn o conceito de fronteiras tecnologicas de producao, como a arrecadacao maxima de urn pais dadas a base e a estrutura tributaria vigente. Denominan-do-se T* a capacidade tributaria, podemos escrever:

T* = F(x)

onde T* é a carga tributaria potencial e x urn vetor de caracteristicas que determina a base imponivel de cada pais.

A arrecadacao tributaria efetiva so sera igual a potencial quando a estrutura tributaria for utilizada da forma mais eficaz possivel. Logo, podemos escrever:

T = T -" = F(x) . e-", 0 u

onde T e a arrecadacao efetiva e e-" o grau de esforco de arrecadacao de cada pais. Se o esforco é maxim°, entdo cc = 0 e T* = T e, caso contrario, ti > 0 e T < T*.

Admitindo a existencia de erros estocasticos de medida nas variaveis asso- ciados a fatores aleatorios nao controlados pelos paises, podemos escrever:

T = F(x) . e-"+v

onde v é urn erro aleatorio que, por hipotese, tern distribuicao normal N(0,av).

46 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

Supondo que u tern distribuicao seminormal positiva, ou seja, tern dis-tribuicao normal N(0,6u) truncada para valores positivos, os parametros do modelo estocastico podem ser estimados por maxima verossimilhanca.

0 modelo foi estimado para uma amostra de 27 paises para o ano de 1991, incluindo-se ainda, como se fosse outro pais, um conjunto de dados do Brasil referentes a 1996. Admitindo que a funcao F nao tenha se alterado entre 1991 e 1996, os esforcos tributarios da sociedade brasileira nos dois anos podem ser comparados.

Conforme mencionado, o modelo estimado supoe que a capacidade tributa-ria é funcao de urn vetor de caracteristicas observaveis de cada urn dos paises. As seguintes variaveis foram utilizadas para representar tais caracte-risticas:

• populacilo total: FMI (1995a); para o Brasil em 1996, utilizaram-se dados da Recontagem Populacional de 1996, do IBGE;

• PIB per capita: calculado a partir dos dados de PIB e populacao publica-dos pelo FMI (1995a); para o Brasil, utilizaram-se os dados de PIB do IBGE, divulgados em 1997, obtidos de acordo corn a nova metodologia das contas nacionais adotada por aquele orgao;

• inflacao: variaciio dos precos ao consumidor — FMI (1995b);

• variacao da inflacao: calculada a partir da variacilo de precos ao consumi-dor — FMI (1995b);

• participacao do PIB industrial no PIB total: publicado pela ONU (1993); para o Brasil em 1996, utilizou-se a estimativa da participacdo da indtistria no PIB trimestral do IBGE;

• proporcao da populacao em idade de trabalhar na populacdo total: Inter-national Labour Office (1987-1989); para o Brasil em 1996, utilizou-se o dado da Recontagem Populacional de 1996 do IBGE;

• proporcao da populacao urbana na populacao total: ONU, Demographic yearbook, varios ntimeros; para o Brasil em 1996, utilizou-se o dado da Recontagem Populacional de 1996 do IBGE;

• distribuicao de renda: razao entre a renda dos 20% mais ricos e dos 20% mais pobres (media 1981/91), publicada pela ONU (1993); nao havia dados compativeis disponiveis para o Brasil em 1996, que foi excluido das estimacoes que tinham esta variavel no vetor de caracteristicas.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50, JUN. 1998

47

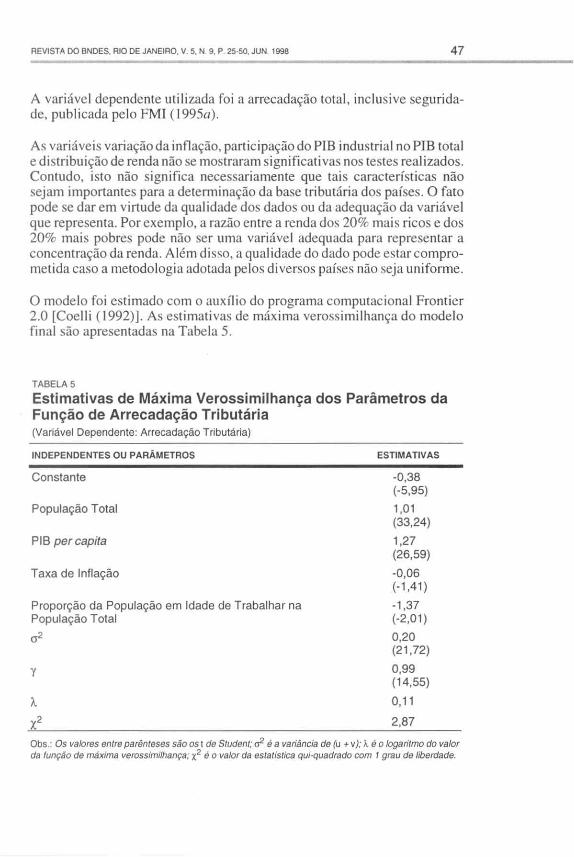

A variavel dependente utilizada foi a arrecadacao total, inclusive segurida-de, publicada pelo FMI (1995a).

As variaveis variacao da inflacao, participacao do PIB industrial no PIB total e distribuicao de renda nao se mostraram significativas nos testes realizados. Contudo, isto nao significa necessariamente que tais caracteristicas nao sejam importantes para a deterrninacao da base tributaria dos paises. 0 fato pode se dar em virtude da qualidade dos dados ou da adequacao da variavel que represents. Por exemplo, a razilo entre a renda dos 20% mais ricos e dos 20% mais pobres pode nab ser uma variavel adequada para representar a concentraciio da renda. Alern disco, a qualidade do dado pode estar compro-metida caso a metodologia adotada pelos di versos paises rid() seja uniforme.

0 modelo foi estimado corn o auxilio do programa computacional Frontier 2.0 [Coelli (1992)]. As estimativas de maxima verossimilhanca do modelo final silo apresentadas na Tabela 5.

TABELA 5

Estimativas de Maxima Verossimilhanca dos Parametros da Furicao de Arrecadacao Tributaria (Variavel Dependente: Arrecadacao Tributaria)

INDEPENDENTES OU PARAMETROS ESTIMATIVAS

Constante -0,38 (-5,95)

Populacao Total 1,01 (33,24)

PIB per capita 1,27 (26,59)

Taxa de Inflacao -0,06 (-1,41)

Proporcao da Populacao em Idade de Trabalhar na -1,37 Populacao Total (-2,01)

2 0,20 (21,72)

0,99 (14,55)

0,11

X2 2,87

Obs.: Os valores entre parenteses silo os t de Student; 02 é a variancia de (u + v); k é o logaritmo do valor da luncao de maxima verossimilhanca; x2 e o valor da estatistica qui-quadrado corn 1 grau de liberdade.

48 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA •

0 ajustamento do modelo e bastante satisfatOrio, como se constata pelo nivel de significancia da maioria dos coeficientes estimados. A hip6tese de que os coeficientes sao iguais a zero e rejeitada a urn nivel de significancia de 5% em todos os casos, corn excecao da variavel inflacao. A qualidade do ajustamento tambem pode ser medida pela estatistica qui-quadrado calcu-lada, que permitiu a rejeicao da hipotese de que o modelo nao é significativo a urn nivel de significancia menor que 10%.

0 parametro y, que mede a proporcao da variancia estocastica do modelo explicada pela variancia dos residuos associados a eficacia tributaria, tarn-bem é significativamente diferente de zero, nao permitindo que seja rejeitada a hipotese de existencia de uma carga tributaria potencial diferente da efetivamente observada.

Anexo 2 - A Carga Tributaria Nacional segundo a Nova Metodologia das Contas Nacionais

Apos a finalizacao desta pesquisa, foi editada uma uma nova versa() para as contas nacionais [IBGE (1997b)J, retificacao motivada pela revisdo do manual de Contas Nacionais das Nacoes Unidas (System of National Accounts - SNA 93), que substituiu o amigo, de 1968. Em funcao de tais alteracoes, o IBGE publicou nova serie de carga tributaria, apresentada na Tabela 6.

Em funcao dessas alteracoes, é necessario destacar as principais diferencas entre os valores divulgados pelo IBGE e os apresentados neste trabalho, o qual utiliza como base as proprias contas nacionais (sistema antigo), porem

TABELA 6

Carga Tributaria do SCN por Nivel de Governo - 1990/96 (Em % do PIB)

ANO RECEITA TRIBUTARIA ARRECADADA

Federal Estadual Municipal Previdencia Total

1990 12,76 7,98 0,85 8,02 29,60

1991 10,13 7,21 0,99 6,10 24,43

1992 10,69 7,01 1,25 6,01 24,96

1993 11,43 6,37 0,77 6,74 25,30

1994 13,44 7,83 1,00 5,63 27,90

1995 12,67 8,10 1,35 5,92 28,04

1996 12,75 7,77 1,24 6,44 28,19

Fonte: IBGE.

REVISTA DO BNDES, RIO DE JANEIRO, V. 5, N. 9, P. 25-50. JUN. 1998

49

corn ajustes a partir dos Orgdos arrecadadores e dos balanyos contabeis das administracOes direta e indireta dos tres niveis de governo. Tratam-se tanto de diferencas metodologicas em relacdo ao grau de abrangencia do que se convenciona chamar de "receita tributaria" quanto de discrepancias em termos da contabilizacdo de alguns impostos e contribuicoes.

Quanto ao nivel de abrangencia, trata-se de algumas taxas e contribuicoes de melhoria que, na interpretacdo do IBGE, apesar de estarem classificadas nos balancos contabeis como receita tributAria, "ndo passam de pagamentos por servicos prestados pelo governo", e ndo pagamentos compulsorios e sem contrapartida, conforme determina o SNA 93.

Quanto a contabilizacdo, as discrepdncias sdo muito mais significativas em termos dos valores absolutos e envolvem a contribuicdo para a previdencia dos servidores nas tres esferas de governo e a partilha do IR na fonte sobre os salarios dos servidores de estados e municipios. No caso da contribuicdo dos servidores federais estatutarios e militares, o IBGE desconsidera os valores registrados nos balancos, enquanto no caso de estados e municipios os valores sdo incluidos no calculo da carga porque os servidores possuem institutos proprios de previdencia social. No caso do IR na fonte, o IBGE ndo contabiliza os valores retidos por estados e municipios, tratando-os como transferencia, sob a alegacao de que se trata de urn imposto de competencia federal e ndo de uma partilha (tratamento utilizado nesta pesquisa, pois os recursos nab chegam a "entrar" no caixa da Unido).

Referencias Bibliograficas

AFONSO, J. R. Federalismo fiscal e refonna institutional: falcicias, conquis-tas e descentmlizactro. Mimeo, out. 1992.

. Sistema tributario national: caracteristicas e projetos para sua reforma — uma analise economica. Mimeo, jul. 1993.

. Descentralizacclo fiscal na America Latina: estudo de caso do Brasil. Rio de Janeiro: Cepal/Cepp, 1994 (RelatOrio de Pesquisa, 4).

BATASSE, G. Frontier production function and technical efficiency: a survey of empirical applications in agricultural economics. Agricultural Econo-mics, v. 7, 1992.

BLANCO, F. A., REIS, E. J. Capacidade tributaria dos estados brasileiros. In: A economia brasileira em perspectiva. Rio de Janeiro: Ipea, 1996, v. 2.

COELLI, T. J. A computer program for frontier function estimation. Econo-mics Letter, v. 39, p. 29-32, 1992.

50 TRIBUTACAO NO BRASIL: CARACTERISTICAS MARCANTES E DIRETRIZES PARA A REFORMA

DAIN, S. A experiencia internacional e a especificidade brasileira. In: Federalismo no Brasil — reforma tributciria e federacilo. Sao Paulo: Fundap/Iesp, 1995.

. Cetuirios de reforma tributciria. Mimeo,1997.

FMI. Government finance statistics yearbook — 1995. Washington, D. C., 1995a.

. International finance statistics. Washington, D. C., 1995b.

IBGE/Departamento de Contas Nacionais (Decna). Contas consolidadas para a Naccio — Brasil 1989-1993.

. Sistemas de contas nacionais — Brasil 1990-1995. Rio de Janeiro, 1997a, v. 1.

. Sistemas de contas nacionais — Brasil 1996. Rio de Janeiro, 1997b, v. 2.

INTERNATIONAL LABOUR OFFICE. The cost of social security 1987-1989.

ONU. Demografic yearbook, varios ntimeros.

. Human development report. 1993.

REZENDE, F., et alii. A questa° fiscal. In: Perspectivas da economia brasi-leira. Rio de Janeiro: Ipea, 1989.

VARSANO, R. Urn metodo para as reformas. In 0 Brasil no fim do seculo: desafios e perspectiva para a actio de governo. Rio de Janeiro: Ipea, 1994.

. A evolucao do sistema tributario brasileiro ao longo do seculo: anotacoes e reflexoes futuras. Pesquisa e Platzejamento Economico, Rio de Janeiro, v. 27, n. 1, p. 1-40, abr. 1997.

VILLELA, R. Crise e ajuste fiscal nos anos 80: urn problema de politica economica ou de economia politica? In: Perspectivas da economia brasileira. Rio de Janeiro: Ipea, 1991.