Embed Size (px)

Citation preview

Europur General Assembly – Vienna June 2014 1

PU Flexible Foam

Market Report

Europe

Ward Dupont EUROPUR President

Europur General Assembly – Vienna June 2014 2

SLABSTOCK FLEXIBLE FOAM

MARKET REVIEW

• I. General economic outlook

• II. 2013

Slabstock production volumes Raw material prices

• III. The main markets

• Upholstered furniture

• Bedding

• Automotive

Europur General Assembly – Vienna June 2014 3

SLABSTOCK MARKET REVIEW

ECONOMIC OUTLOOK EU-28

Source: DG ECFIN

I. General economic outlook

GDP - GROWTH

Europur General Assembly – Vienna June 2014 4

SLABSTOCK MARKET REVIEW

I. USA- JAPAN – China – EU28

Source : IMF & DG ECFIN

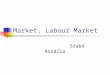

KEY ECONOMIC INDICATORS

I. General economic outlook

GDP GROWTH ( % ) Inflation (%) Unenmployment rate ( % lab.f.)

' 12 ' 13 est. ´14

est. ’ 15

' 12 ' 13 est. ´14

est. ’ 15

' 12 ' 13 est. ´14

est. ’ 15

U.S.A 2,8 1,9 2,8 2,9 2,1 1,5 1,4 1,6 8,0 7,4 6,4 6,2

JAPAN 1,4 1,5 1,4 1,0 -0,1 0,4 2,8 1,7 4,3 4,0 3,9 3,9

CHINA 7,7 7,7 7,5 7,3 2,7 2,6 3,0 3,0 4,1 4,1 4.1 4.1

INDIA 4,7 4,4 5,4 6,4 10,2 9,5 8,0 7,5 n/a n/a n/a n/a

EU28 -0,4 0,1 1,6 2,0 2,6 1,5 1,0 1,5 10,4 10,8 10,5 10,1

Europur General Assembly – Vienna June 2014 5

SLABSTOCK MARKET REVIEW

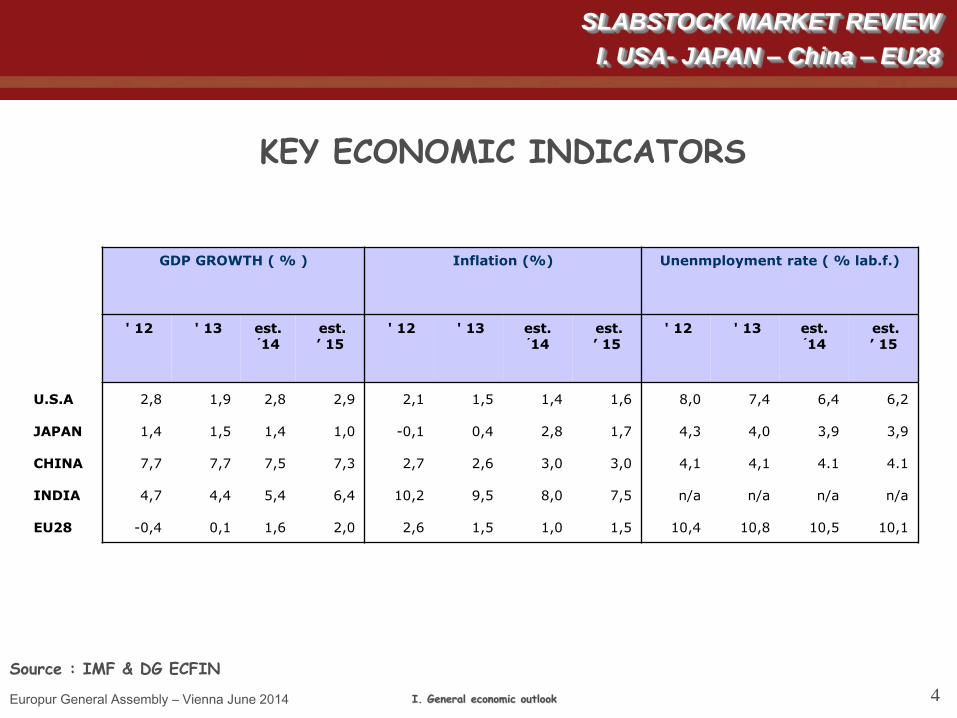

2014 GDP GROWTH FORECAST

Source : IMF

I. General economic outlook

0% 1% 2% 3% 4%

Finland Greece Italy Netherlands Slovenia Spain

Austria Belgium France Germany Ireland Portugal Hungary Poland Denmark Norway Russia

Estonia Slovakia UK Sweden Switzerland

Romania

Turkey

Europur General Assembly – Vienna June 2014 6

Euro - $ exchange rate

I. General economic outlook

June 2013

1,30

EUR / USD

Europur General Assembly – Vienna June 2014 7

Brent Crude Oil Prices

$ / BARREL

I. General economic outlook

Europur General Assembly – Vienna June 2014 8

Economic Outlook

EU-28

° GDP - forecast 2014 : + 1,6 %

° Relative stable / strong Euro

° Stable / Moderate oil prices

° Low inflation

° Unemployment = main issue

I. General economic outlook

Europur General Assembly – Vienna June 2014 9

SLABSTOCK FLEXIBLE FOAM

MARKET REVIEW

• I. General economic outlook

• II. 2013

Slabstock production volumes Raw material prices

• III. The main markets

• Upholstered furniture

• Bedding

• Automotive

Europur General Assembly – Vienna June 2014 10

EXECUTIVE SUMMARY

2011-2013 SLABSTOCK MARKET INDICATORS

I. General economic outlook

Item Source 2011 2012 2013

GDP-growth (EU28) DG ECFIN 1,5% -0,3% 0,2%

Raw Material Price Index ICIS Ether 3,5% 4,7% -2,3%

ICIS / TECNON Ester 4,5% 7,3% -0,2%

Slabstock foam production EUROPUR Ether -4,8%

EUROPUR Ester 16,7%

Upholstered Furniture Production (value)

CSIL 2,8% -2,4% -1,6%

Bedding Market (volume) EBIA -5,5% -3,2% -4,9%

Total W-EU vehicle assembly (volume)

IHS 3,5% -7,7% 0,5%

Total E-EU vehicle assembly (volume)

IHS 11,2% 1,5% 2,3%

Total EU + EFTA commercial vehicle registrations

ACEA 9,9% -12,4% 1,0%

Europur General Assembly – Vienna June 2014 11

SLABSTOCK MARKET REVIEW

Slabstock Production Volumes – EUROPUR Members (in kT):

II. Prices & volumes

2012 2013

Ether Foam 546 519

Ester Foam 31 36

Europur General Assembly – Vienna June 2014 12

SLABSTOCK MARKET REVIEW

RAW MATERIAL PRICE INDEX :

Source : ICIS-LOR & TECNON

II. Prices & volumes

Europur General Assembly – Vienna June 2014 13

Formulation Cost Volatility

Difference Highest / Lowest in %

2010 2011 2012 2013

Ether 11 11 15 8

Ester 24 19 9 3

Source: ICIS / TECNON

Europur General Assembly – Vienna June 2014 14

SLABSTOCK FLEXIBLE FOAM

MARKET REVIEW

• I. General economic outlook

• II. 2011

Slabstock production volumes Raw material prices

• III. The main markets

• Upholstered furniture

• Bedding

• Automotive

Europur General Assembly – Vienna June 2014 15

Main markets

1. Upholstered furniture

Europur General Assembly – Vienna June 2014 16

EUROPEAN UPHOLSTERED FURNITURE MARKET

2012 & 2013 – % CHANGE

Source : CSIL - Milano III. Main Markets

*Bulgaria, Cyprus, Czech Republic, Estonia, Hungary, Latvia, Malta, Poland, Romania, Slovenia, Slovakia, Croatia

* * Serbia, Ukraine, Turkey, Russia

EU-17 EU-New Mbs* Non-EU Mbs**

Production -5,0 5,9 -1,2

Export -4,0 8,3 4,6

Import -6,0 -1,9 -1,3

Consumption -6,0 -0,5 -3,0

Europur General Assembly – Vienna June 2014 17 III. Main Markets

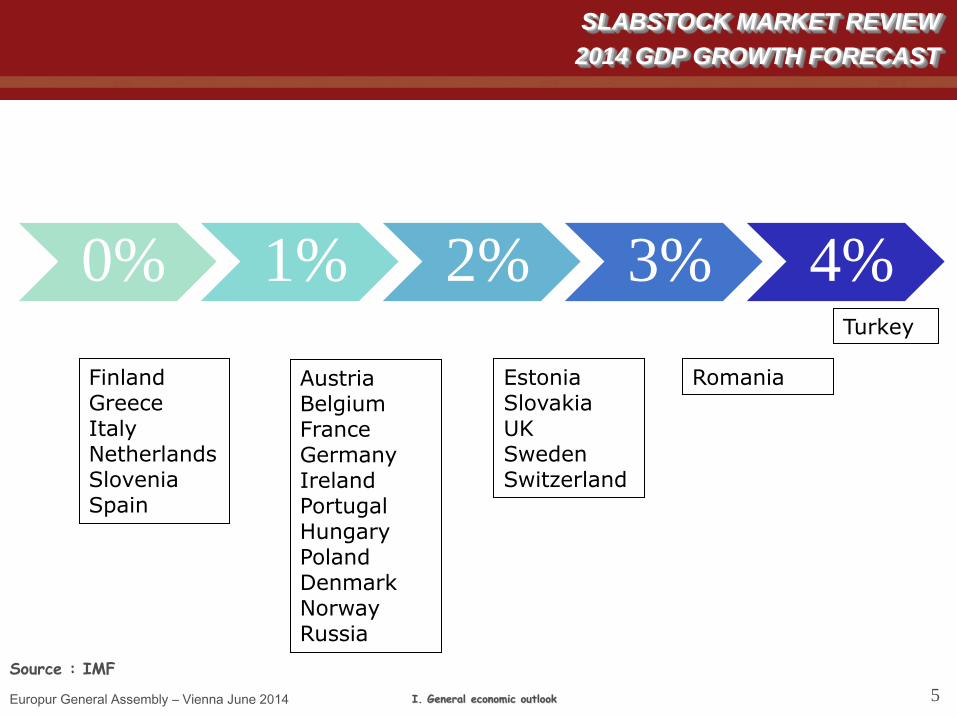

EUROPEAN UPHOLSTERED FURNITURE PRODUCTION

2013 – in millions of EUR

Source : CSIL - Milano

EU-28 Total: 12,515 MEUR

Europur General Assembly – Vienna June 2014 18

EUROPEAN UPHOLSTERED FURNITURE PRODUCTION

2013 – TOP-4 COUNTRIES

M€

Source : CSIL - Milano III. Main Markets

EU-17 New EU Mbs Non-Mbs

Prod. Value

% change

Prod. Value

% change

Prod. Value

% change

IT 1951 -2,1 PL 2556 4,8 TR 652 2,7

DE 1841 -7,9 RO 493 25,3 RU 762 -3,5

UK 1502 -2,9 CZ 233 -2,5 UA 148 -5,1

FR 609 -5,9 HU 210 4,0

Europur General Assembly – Vienna June 2014 19

EUROPEAN UPHOLSTERED FURNITURE MARKET

2013 – EXPORT TOP 4

M€

Source : CSIL - Milano III. Main Markets

EU-17 New EU Mbs Non-Mbs

Prod. Value

% change

Prod. Value

% change

Prod. Value

% change

IT 1449 2,2 PL 1906 5,6 TR 232 7,4

DE 635 -5,5 RO 404 31,5 NO 155 -15,8

DK 205 -0,8 HU 163 11,6 UA 64 -3,1

BELUX 164 -10,1 SK 133 0,2 SR 59 -1,7

Europur General Assembly – Vienna June 2014 20

EU-17 degree of internationalisation

2013 – % in value

Source : CSIL - Milano III. Main Markets

Export / Production Import / Consumption

Austria 79 91

Belux 63 78

Denmark 86 88

Finland 9 35

France 24 67

Germany 34 56

Greece 12 63

Ireland 8 54

Italy 74 34

Netherlands 59 73

Portugal 63 35

Spain 29 38

Sweden 34 48

UK 6 56

TOTAL 42 56

Europur General Assembly – Vienna June 2014 21

Main markets

2. Bedding

Europur General Assembly – Vienna June 2014 22

7 Countries* Europe 2011-2012

Mattresses Consumption

(in Manufacturers Prices)

Source : EBIA III. Main Markets

* Belgium, The Netherlands, France, Germany, Austria, Spain, Italy

2011 2012

MattressesValue

Mio€

% of

market

Volume

000 pcs

% of

market

Value

Mio€

% of

market

Volume

000 pcs

% of

market

PUR 792 39,8 7860 47,2 799 41,0 7738 48,8

SPRINGS 883 44,3 6985 41,9 859 44,0 6548 41,3

LATEX 261 12,9 1444 8,7 238 12,2 1252 7,9

OTHER 55 2,9 349 2,2 51 2,7 324 2,0

TOTAL 1991 99,9 16638 100,0 1947 99,9 15862 100,0

Europur General Assembly – Vienna June 2014 23

7 Countries Europe 2013 (1st sem.) – 2012(1st sem.)

Mattresses Consumption

(in Manufacturers Prices)

III. Main Markets

Source : EBIA

First Semester 2012 First Semester 2013

MattressesValue

Mio€

% of

market

Volume

000 pcs

% of

market

Value

Mio€

% of

market

Volume

000 pcs

% of

market

PUR 408 41,5 3848 50,0 397 42,1 3697 50,5

SPRINGS 432 44,0 3128 40,5 418 44,3 2978 40,7

LATEX 120 12,2 591 7,7 107 11,3 514 7,0

OTHER 21 2,3 135 1,8 21 2,3 134 1,8

TOTAL 981 100,0 7702 100,0 943 100,0 7323 100,0

* Belgium, The Netherlands, France, Germany, Austria, Spain, Italy

Europur General Assembly – Vienna June 2014 24

7 Countries Europe 2013 1st Semester

Mattresses Consumption

Preliminary market data

III. Main Markets

Source : EBIA

Mattresses Value Volume

Market Growth -3,9% -4,9

Pricing

Market Average 1,6

PUR 0,9

Latex 2,4

Spring 1,4

Market Share (Volume)

2012 2013

PUR 50,0 50,5

Latex 7,7 7,0

Spring 40,6 40,7

Europur General Assembly – Vienna June 2014 25

Main markets

3. Automotive

Europur General Assembly – Vienna June 2014 26

MARKET SIZE DEVELOPMENT

West-European assembly

Index - all car types – base 100 in 2004

Source : IHS (ex CSM)

III. Main Markets

* LTR : MPV’s/SUV’s/pick-up/chassis-cabs

Volume (000) 2012 2013 2014 (est) % change 2012-2013 % change 2013-2014

Cars 8007 7973 7851 -0,4 -1,5

LTR 4595 4694 4981 2,2 6,1

TOTAL 12602 12667 12832 0,5 1,3

Europur General Assembly – Vienna June 2014 27

CAR & LTR ASSEMBLY BY COUNTRY

West-Europe

2013 : 12,666,539 cars & LTR’s

III. Main Markets

Source : IHS (ex CSM)

Europur General Assembly – Vienna June 2014 28

MARKET SIZE DEVELOPMENT

East-European market

III. Main Markets

Source : IHS (ex CSM)

* LTR : MPV’s/SUV’s/pick-up/chassis-cabs

0

20

40

60

80

100

120

140

160

180

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Index - all car types – base 100 in 2004

Volume (000) 2012 2013 2014 (est) % change 2012-2013 % change 2013-2014

Cars 4348 4259 4377 -2 2,8

LTR 2334 2579 2343 10,5 -9,2

TOTAL 6682 6838 6720 2,3 -1,7

Europur General Assembly – Vienna June 2014 29

CAR & LTR ASSEMBLY BY COUNTRY

East-Europe

2013: 6,837,849 cars & LTR’s

III. Main Markets

Source : IHS (ex CSM)

Europur General Assembly – Vienna June 2014 30

New Commercial Vehicle Registrations

EU + EFTA Countries

2013 YTD – April 2014

Volume (T units)

% change (2013/2012)

Volume (T units)

% change (2014/2013)

Light commercial vehicles (up to 3,5 T)

1375 -0,2 494 +9,5

Heavy commercial vehicles > 3,5 T

304 6,5 90 +4,7

Trucks > 16 T 231 8,6 71 +9,2

Buses and Coaches 33 2,8 10 +5,6

TOTAL 1943 1,0 666 +8,7

Europur General Assembly – Vienna June 2014 31

Global Vehicle Production Forecast

Cars + LTSs (Index base 100 in 2012)

Source : IHS

III. Main Markets

2012 2013 2014 2015

Global Index

100 103,8 106,5 110,9

Europe Index

100 101 101,6 106,2

Market Share

23,7 23 22,6 22,6

Europur General Assembly – Vienna June 2014 32

Global Vehicle Production Forecast

Cars + LTSs (Mio Units)

Source : IHS

III. Main Markets

2012 2013 2014 2015 2016

BRIC* 25,8 30,1 31,7 34,3 36,8

Mature** 34,6 34,9 35,1 35,3 35,2

ROW 21,1 19,6 20,1 20,8 22,0

* Brazil, Russia, India, China ** USA, Canada, Western Europe, Japan

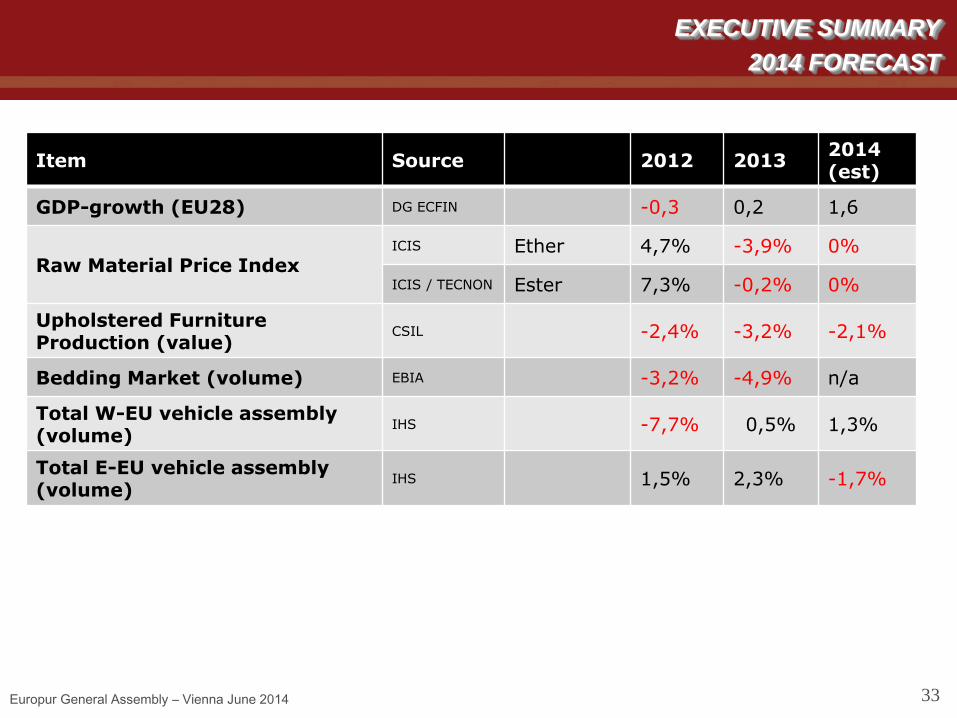

Europur General Assembly – Vienna June 2014 33

EXECUTIVE SUMMARY

2014 FORECAST

Item Source 2012 2013 2014 (est)

GDP-growth (EU28) DG ECFIN -0,3 0,2 1,6

Raw Material Price Index ICIS Ether 4,7% -3,9% 0%

ICIS / TECNON Ester 7,3% -0,2% 0%

Upholstered Furniture Production (value)

CSIL -2,4% -3,2% -2,1%

Bedding Market (volume) EBIA -3,2% -4,9% n/a

Total W-EU vehicle assembly (volume)

IHS -7,7% 0,5% 1,3%

Total E-EU vehicle assembly (volume)

IHS 1,5% 2,3% -1,7%

Europur General Assembly – Vienna June 2014 34

Thank You

For Your

Attention