Embed Size (px)

Citation preview

P R O G R A M A C O M P A L

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT (UNCTAD)

ESTUDIO SECTORIAL DEL SERVICIO PÚBLICO DE ASEO EN COLOMBIA

Informe Final

Erika Bibiana Pedraza Guevara

Bogotá, 21 de Febrero de 2014

2

TABLA DE CONTENIDOS

ACRÓNIMOS Y ABREVIATURAS 8

EXECUTIVE SUMMARY 9

RESÚMEN EJECUTIVO 11

INTRODUCCIÓN 13

1 MARCO LEGAL Y REGULATORIO DE LA PRESTACIÓN DEL SERVICIO PÚBLICO DE ASEO 15

1.1 Definición 15

1.2 Marco legal nacional 16 1.2.1 Antecedentes 16 1.2.2 Marco jurídico de los servicios públicos domiciliarios 16 1.2.3 Institucionalidad sectorial 20 1.2.4 Reglamentación técnica 21 1.2.5 Regulación de costos y tarifas 26

2 CARACTERIZACIÓN DE LA OFERTA Y LA DEMANDA DEL SERVICIO PÚBLICO DE ASEO 30

2.1 Caracterización de la oferta 30 2.1.1 Prestadores por tipo y tamaño 30 2.1.2 Participación de grupos económicos a nivel nacional 45

2.2 Caracterización de la Demanda 47 2.2.1 Cobertura 47 2.2.2 Tarifas 48 2.2.3 Producción de residuos 49

3 CADENA DE VALOR DE LA PRESTACIÓN DEL SERVICIO PÚBLICO DE ASEO 53

3.1 Caracteristicas económicas 53 3.1.1 Recolección y transporte 53 3.1.2 Barrido y limpieza 55 3.1.3 Disposición final 55 3.1.4 Aprovechamiento 56

3.2 Fallas de mercado 56

3.3 Desintegración vertical y mercados conexos 59

3.4 Coordinación institucional 61

3

4 MERCADO RELEVANTE 64

4.1 Delimitación 64 4.1.1 Mercado de producto 64 4.1.2 Mercado geográfico 67

4.2 Definición 67

5 ANÁLISIS DE LOS MERCADOS RELEVANTES 68

5.1 Medellín 68 5.1.1 Descripción de las actividades de recolección y transporte 68 5.1.2 Descripción de la actividad de aprovechamiento 69 5.1.3 Análisis cuotas de mercado y medidas de concentración 70 5.1.4 Condiciones de competencia 72

5.2 Yopal 73 5.2.1 Descripción de las actividades de recolección y transporte 73 5.2.2 Análisis cuotas de mercado y medidas de concentración 74 5.2.3 Condiciones de competencia 76

5.3 Cartagena 77 5.3.1 Descripción de las actividades de recolección y transporte 77 5.3.2 Análisis cuotas de mercado y medidas de concentración 79 5.3.3 Condiciones de competencia 81

5.4 Bogotá 81 5.4.1 Descripción de las actividades de recolección y transporte 81 5.4.2 Descripción de la actividad de aprovechamiento 84 5.4.3 Análisis cuotas de mercado y medidas de concentración 85

5.5 Área Metropolitana de Bucaramanga 86 5.5.1 Descripción de las actividades de recolección y transporte 86 5.5.2 Descripción de la actividad de aprovechamiento 88 5.5.3 Análisis cuotas de mercado y medidas de concentración 89 5.5.4 Condiciones de competencia 90

6 DIAGNÓSTICO DE LA COMPETENCIA EN LA RECOLECCIÓN Y TRANSPORTE DE RESIDUOS SÓLIDOS 93

6.1 Abuso de posición de dominio 94 6.1.1 Barreras a la desvinculación de usuarios 94 6.1.2 Conflictos de barrido 99

6.2 Competencia desleal 101 6.2.1 Prácticas para vincular nuevos usuarios 101

6.3 Prácticas restrictivas a la competencia 103 6.3.1 Prácticas tarifarias 103 6.3.2 Restricción de suscripción a convenio de facturación conjunta 103

4

6.4 Conducta anticompetitivas de agentes externos al mercado 105

7 RECOMENDACIONES 106

7.1 Abuso de posición de dominio en el mercado 106 7.1.1 Barreras a la desvinculación de usuarios 106 7.1.2 Conflictos de barrido 107

7.2 Competencia desleal 108

7.3 Prácticas restrictivas a la competencia 108 7.3.1 Prácticas tarifarias 108 7.3.2 Restricción de suscripción de convenio de facturación conjunta 109

7.4 Conducta anticompetitivas de agentes externos al mercado 110

8 CONCLUSIONES 111

9 BIBLIOGRAFIA 113

ÍNDICE DE TABLAS

Tabla 1 Prestadores registrados en la SSPD por servicios año 2010 ...................................................... 32

Tabla 2 Participación de prestadores del servicio de aseo según clase de naturaleza jurídica y tamaño 2009 y 2010 ................................................................................................................................... 33

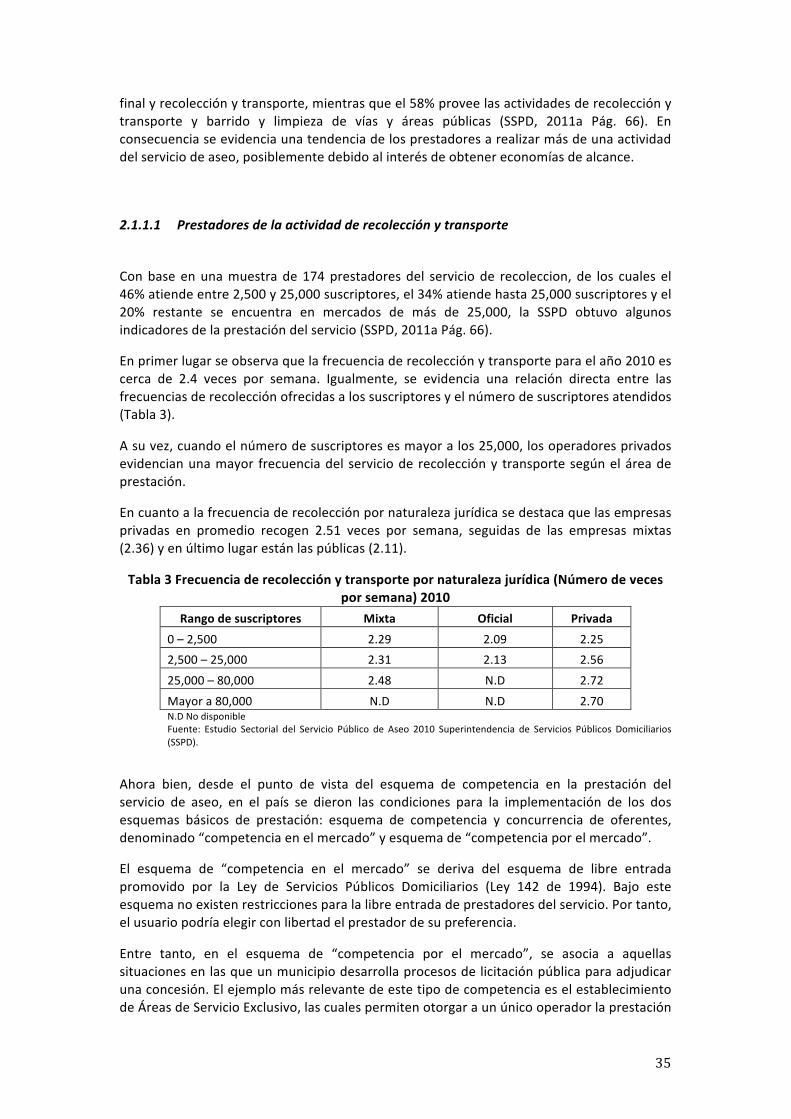

Tabla 3 Frecuencia de recolección y transporte por naturaleza jurídica (Número de veces por semana) 2010 ............................................................................................................................................... 35

Tabla 4 Principales prestadores del servicio de recolección y transporte Junio de 2012 ...................... 37

Tabla 5 Frecuencia residencial de barrido y limpieza de áreas públicas (veces/semana) 2007 y 2009 . 39

Tabla 6 Promedio rendimiento de barrido y limpieza (kilómetros diarios por operario) ...................... 39

Tabla 7 Sistemas de Disposición final de las Ciudades Capitales -‐ Año 2011 ......................................... 41

Tabla 8 Sistemas de Disposición final de las Ciudades Capitales -‐ Año 2011 ......................................... 42

Tabla 9 Evolución del número de empresas que realizan la actividad ................................................... 43

Tabla 10 Empresas del servicio de aseo que realizan la actividad ......................................................... 44

Tabla 11 Prestadores del servicio de aseo operando plantas de aprovechamiento .............................. 44

Tabla 12 Principales grupos económicos y sus correspondientes empresas del servicio público de aseo ....................................................................................................................................................... 45

Tabla 13 Variación anual de la tarifa promedio del servicio de aseo (Bogotá, Medellín, Barranquilla y Cali) 1997-‐2003 .............................................................................................................................. 48

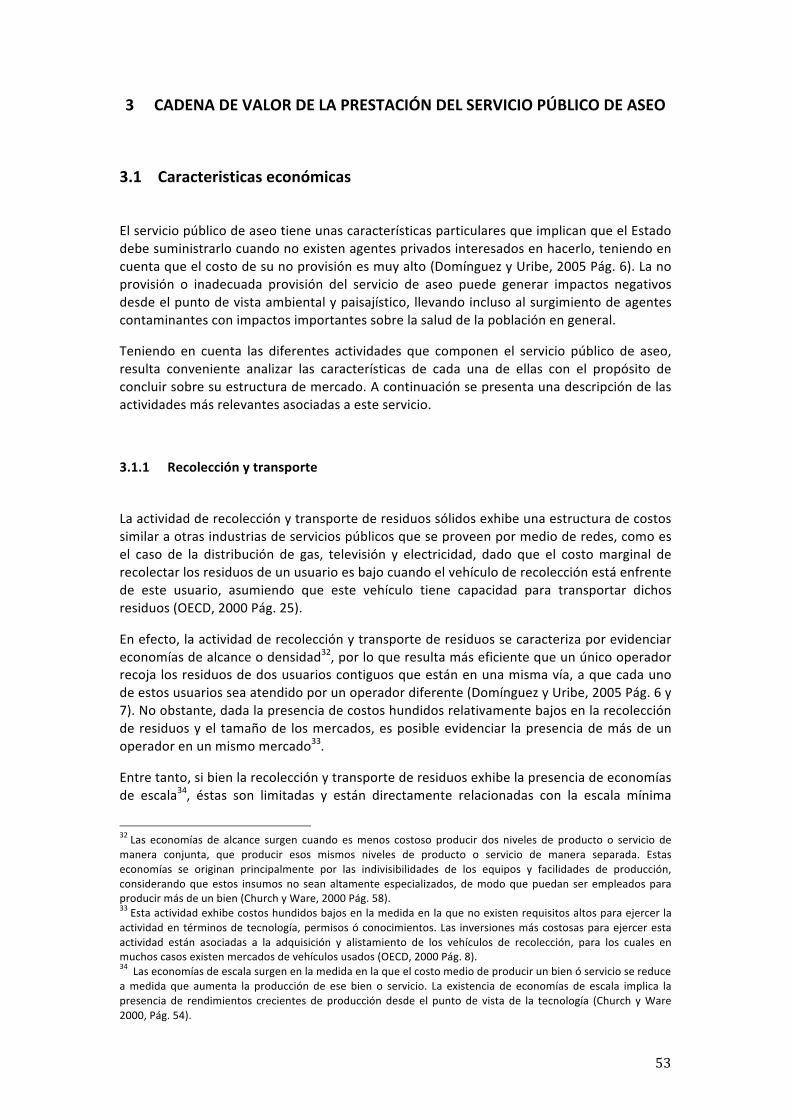

Tabla 14 Demanda del servicio (toneladas recolectadas por mes) 2007 y 2009 ................................... 52

Tabla 15 Principales características económicas de las actividades del servicio de aseo ...................... 58

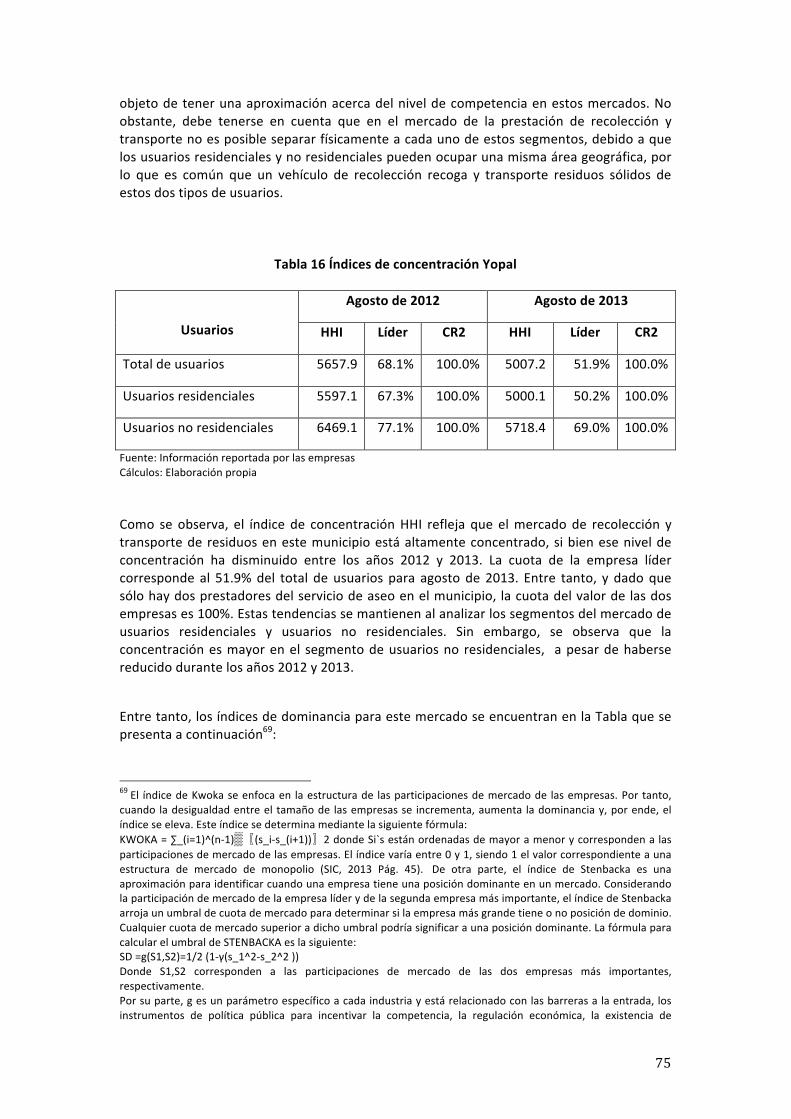

Tabla 16 Índices de concentración Yopal ............................................................................................... 75

Tabla 17 Índices de dominancia Yopal ................................................................................................... 76

Tabla 18 Índices de concentración Cartagena ........................................................................................ 80

Tabla 19 Índices de dominancia Cartagena ............................................................................................ 81

Tabla 20 Índices de concentración Bogotá ............................................................................................. 86

Tabla 21 Índices de dominancia Bogotá ................................................................................................. 86

Tabla 22 Índices de concentración Área Metropolitana de Bucaramanga ............................................ 90

Tabla 23 Índices de dominancia Área Metropolitana de Bucaramanga ................................................. 90

6

ÍNDICE DE CUADROS

Cuadro No. 1 Materialización del esquema de competencia……………………………………………….19

ÍNDICE DE FIGURAS

Figura 1 Institucionalidad Sector Agua Potable y Saneamiento Básico .................................................. 20

Figura 2 Mapa de las áreas de prestación del servicio de aseo en Cartagena ....................................... 78

ÍNDICE DE GRÁFICAS

Gráfica 1 Evolución del número de prestadores del servicio público de aseo inscritos ......................... 30

Gráfica 2 Prestadores del servicio público de aseo por tamaño 2006, 2009 y 2010 .............................. 31

Gráfica 3 Número de prestadores del servicio público de aseo por servicio 2006, 2009 y 2010 ........... 31

Gráfica 4 Porcentaje de prestadores del servicio de aseo por organización jurídica 2006, ................... 33

Gráfica 5 Prestadores del servicio público de aseo por clase de naturaleza jurídica ............................. 33

Gráfica 6 Número de prestadores del servicio público de aseo por actividad ....................................... 34

Gráfica 7 Número de sitios de disposición final 2007, 2010 y 2011 ....................................................... 40

Gráfica 8 Número de municipios por sitios de disposición final 2007, 2010 y 2011 .............................. 41

Gráfica 9 Evolución cobertura del servicio de aseo en las áreas urbanas por número de habitantes 1993-‐2005 ..................................................................................................................................... 47

Gráfica 10 Evolución de la tarifa (con subsidios y contribuciones) por estrato residencial 2006-‐2009 (Tarifa media – pesos constantes de 2012) ................................................................................... 49

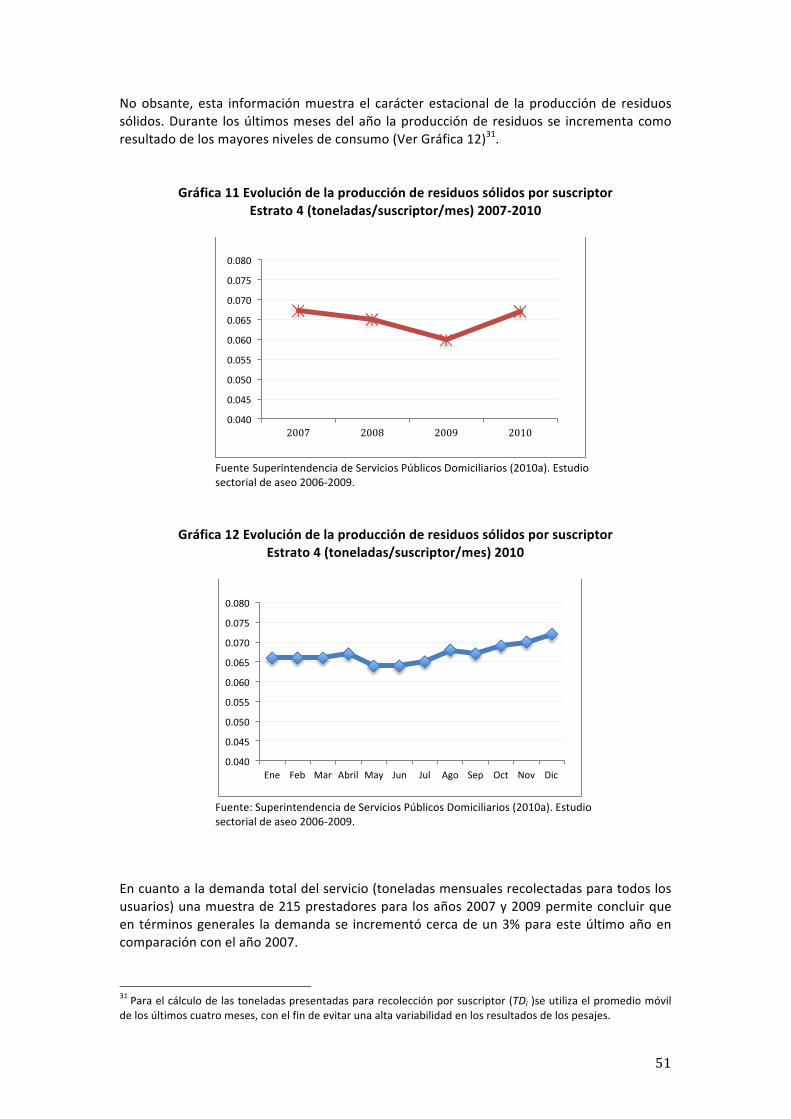

Gráfica 11 Evolución de la producción de residuos sólidos por suscriptor ............................................ 51

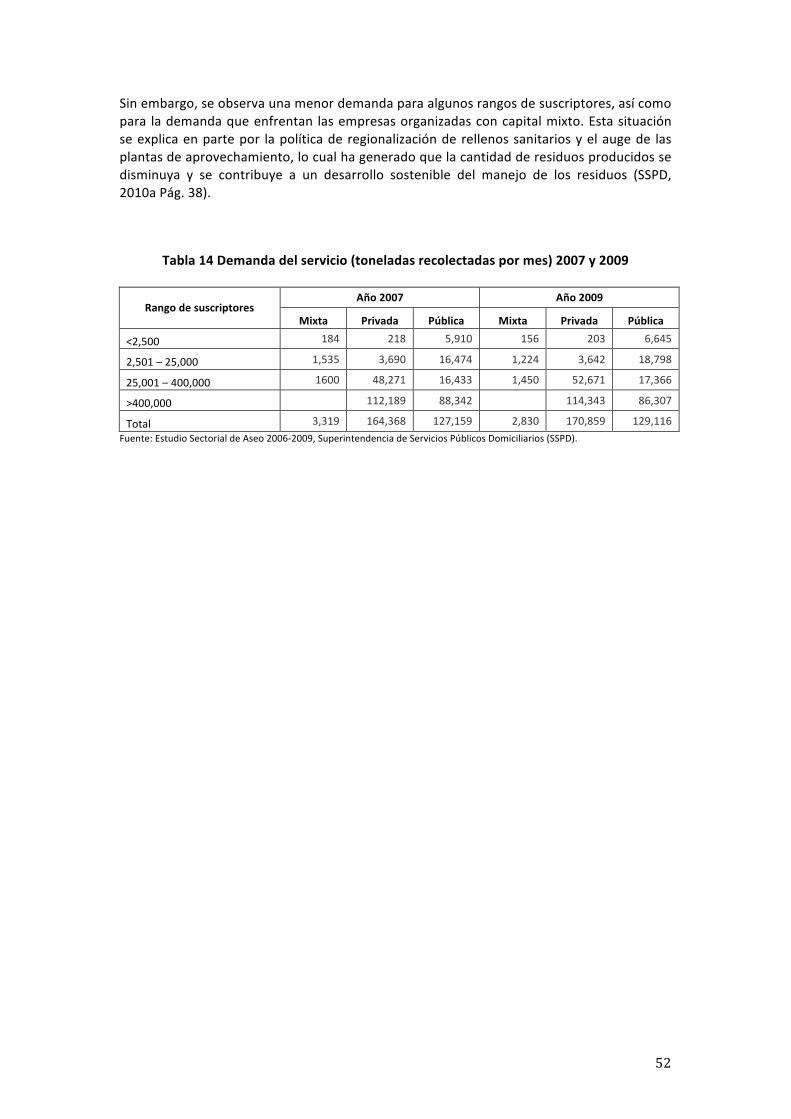

Gráfica 12 Evolución de la producción de residuos sólidos por suscriptor ............................................ 51

Gráfica 13 Evolución la tasa de crecimiento y el número total de suscriptores Medellín ..................... 71

Gráfica 14 Evolución número de suscriptores por tipo Medellín ........................................................... 72

Gráfica 15 Evolución del número de suscriptores por mes Yopal Año 2013 .......................................... 74

Gráfica 16 Evolución del número de suscriptores por mes Cartagena Año 2013 .................................. 79

Gráfica 17 Evolución del número de toneladas recogida por mes Cartagena Año 2012 ....................... 80

Gráfica 18 Evolución del número de suscriptores por mes Bogotá Año 2013 ....................................... 85

Gráfica 19 Participación del número de suscriptores por empresa Área Metropolitana de Bucaramanga – Año 2013 .............................................................................................................. 89

ACRÓNIMOS Y ABREVIATURAS

AMB Área Metropolitana de Bucaramanga

ASEs Áreas de Servicio Exclusivo

CCU Contrato de Condiciones Uniformes

CRA Comisión de Regulación de Agua Potable y Saneamiento Básico

ESP Empresas de Servicios Públicos

EICE Empresa Industrial y Comercial del Estado

FSRI Fondo de Solidaridad y Redistribución de Ingresos

Kg Kilogramos

MPR Material Potecialmente Reciclable

PGIRS Plan para la Gestión Integral de Residuos Sólidos

PQRs Preguntas, Quejas y Reclamos

RUPS Registro Único de Prestadores de Servicios Públicos

SIC Superintendencia de Industria y Comercio

SSPD Superintendencia de Servicios Públicos Domiciliarios

SUI Sistema Único de Información

UAESP Unidad Administrativa Especial de Servicios Públicos

EXECUTIVE SUMMARY

In Colombia, the waste management, defined as a public utility, includes the municipal solid waste collection and transport, as well as the activities of treatment and disposal. Furthermore, there are some activities that have been included on this definition such as mowing the lawn and tree pruning on public areas, washing these areas, and the transfer, treatment and utilization of waste from these activities. Taking into account these activities and their features it is difficult to ensure that the private sector is interested in their provision. Therefore, the Government must guarantee their provision. The inadequate provision or inexistence of waste management might produce negative impacts on landscape and environment, with important effects on population health. From the point of view of households, sweeping and cleaning of roads and public areas, the collection and transport of solid waste and disposal (or utilization) are the most important activities. In particular, the collection and transport of solid waste is the more relevant activity for consumers because it occurs in front of them and they are concerned about getting their waste collected and removed, as well as not receiving waste from other households. When analyzing economic characteristics, the final disposal of solid waste is a natural monopoly given the high sunk costs related to open, operate and close landfills. In contrast, perhaps significant economies of scale and scope in other activities, such as the collection and transport of solid waste, the existence of monopoly depends on the size of these economies. Meanwhile, there are positive externalities and public goods in the activity of sweeping and cleaning of roads and public areas, so it is necessary to impose and enforce rules in order to produce efficient outcomes when competition is allowed between waste collection operators. The market of waste management has had substantial changes during the last twenty years. The Public Utilities Act -‐ Act 142 of 1994 -‐ adopted a scheme of competition, so the entrance of private operators was promoted, generating a higher level of competition. In addition, this Act promoted the provision of this public utlity with criteria of cost-‐efficiency, coverage and quality. The entry of new players to the market has led to increased coverage and improved the development of activities with major technical and environmental standards. Moreover, the free competition has generated that some specialized providers in the collection and transport of solid waste have entered in several municipalities. In general, these providers tend to be private companies and operate in relatively large municipalities (more than 2,500 consumers). Meanwhile, the development of regional markets has also had important effects on waste disposal, consolidating the number of specialized providers in the country. Nevertheless, the smaller municipalities are lagging behind the increased competition and specialization in utility delivery. Although it has been a reduction of public owned companies (EICE) and direct municipal providers in recent years, the size of some markets does not generate sufficient incentives for the entry of specialized operators. Of the 1,200 operators registered in 2010 in the Superintendency of Public Utilities, the vast majority (39%) are

10

direct municipal providers, while 15% are public owned companies (EICE). Meanwhile, private companies account for 34% of all providers. The remaining 12% refers to authorized organizations . Furthermore, it has been recognized that in the country there were the conditions for the implementation of the two basic schemes of competence: concurrency providers scheme, called "in the market competition " and "competition for the market". Under the first scheme there are not restrictions for the entry of providers to the market, so consumers select the provider of their preference. In contrast, in the scheme of "competition for the market", municipalities develop a bidding process to deliver an specific area to a unique provider. The most relevant example of this scheme is the establishment of Exclusive Areas, under which it is possible to give a single operator the waste management in a certain area, for a limited time, preventing other providers from entering to this area. Nevertheless, after two decades of the competition scheme, it has been perceived an emphasis on the "competition for the market", usually by utility concession to a private operator, or the association of an operator with a municipality, instead of the "in the market competition". As a result, in several large cities there are a unique provider, operating in practice like monopoly. On the other hand, although the Act 142 of 1994 forbidden discriminatory practices, abusive or restrictive practices that have the purpose or effect of reducing competition, in some markets competitors have developed anticompetitive conducts. Among these practices it has been common to find delays in the process of untying utility consumers, promising lower tariffs in the future if consumers remain at the actual company, referring about the competitors with inappropiate information and promising aditional activities beyond those established on ordinary waste management contract. Similarly, there has been evidence that in some cases anticompetitive behavior involved the exercise of multiple practices to reduce competition in the market.

RESÚMEN EJECUTIVO En Colombia el servicio público de aseo se define a partir de la recolección municipal de residuos sólidos y las actividades de transporte, tratamiento, aprovechamiento y disposición final de los mismos. Adicionalmente este servicio incorpora las actividades complementarias de corte de césped y poda de árboles, lavado de estas áreas, transferencia, tratamiento y aprovechamiento de los residuos originados por estas actividades. Teniendo en cuenta los diferentes componentes de este servicio y las características de cada una de ellos no es posible asegurar que existan agentes privados interesados en su provisión. Por tanto, el Estado debe suministrarlo, debido a que el costo de su no provisión es muy alto. La no provisión o inadecuada provisión del servicio de aseo puede producir impactos negativos desde el punto de vista ambiental y paisajístico, con efectos importantes sobre la salud de la población. Desde el punto de vista de la generación de residuos sólidos las actividades de barrido y limpieza de vías y áreas públicas, la recolección y transporte de residuos y la disposición final y/o aprovechamiento de tales residuos son las actividades más visibles para el usuario. A su vez dentro de estas actividades, la recolección y transporte de residuos sólidos se constituye en la actividad principal para el usuario porque ocurre frente a su predio y éste está interesado en que sus residuos sean recogidos y retirados, así como en no recibir residuos de otros usuarios. Al considerar las características económicas del servicio público de aseo se observa el surgimiento del monopolio natural en la actividad de disposición final de residuos sólidos, la cual tiene asociados costos hundidos altos en la medida en la que esta actividad se realiza generalmente mediante la operación de rellenos sanitarios. En las otras actividades del servicio de aseo, si bien hay presencia de importantes economías de escala y de alcance, como sucede en la recolección y transporte de residuos, no se generan las condiciones para que exista un monopolio natural en sentido estricto, dependiendo del tamaño de estas economías. Entre tanto, en la actividad de barrido y limpieza de vías y áreas públicas se evidencia la presencia de bienes públicos y externalidades positivas, por lo que es necesario asegurar la imposición de reglas claras para evitar que la competencia entre prestadores genere resultados ineficientes para la sociedad. El funcionamiento del mercado de la prestación del servicio público de aseo en el país ha tenido cambios sustanciales durante los últimos veinte años. A partir del esquema de libre competencia adoptado por la Ley de Servicios Públicos Domiciliarios – Ley 142 de 1994 – se promovió la entrada de capital privado al sector, generando un mayor nivel de competencia por los usuarios del servicio, y fomentando la prestación de esta actividad con criterios de costo-‐eficiencia, cobertura y calidad. La entrada de nuevos actores ha permitido incrementar las coberturas del servicio y mejorar el desarrollo de la actividad bajo el cumplimiento de estándares técnicos y ambientales. Adicionalmente, la dinámica generada a partir de la libre competencia ha generado la especialización de algunos prestadores, principalmente en la actividad de recolección y transporte de residuos sólidos, lo cual ha favorecido su presencia en varios municipios. En términos generales, los prestadores especializados tienden a constituirse como sociedades (Empresas de Servicios Públicos) y proveer sus servicios en municipios relativamente

12

grandes, es decir, de más de 2,500 suscriptores. Entre tanto, la regionalización de mercados también ha tenido efectos importantes en la actividad de disposición final, contribuyendo en la consolidación y especialización del número de prestadores en el país. No obstante lo anterior, los municipios menores se encuentran rezagados de la mayor competencia y especialización en la prestación del servicio. En efecto, si bien durante los últimos años se ha evidenciado una reducción del número de Empresas Industriales y Comerciales del Estado (EICE) y de los municipios directos prestadores del servicio, todavía el tamaño de estos mercados no genera los incentivos suficientes para la entrada de operadores especializados. De los 1,200 operadores del servicio registrados en el año 2010 en la Superintendencia de Servicios Públicos Domiciliarios, su gran mayoría (39%) corresponden a municipos que realizan la prestación directa del servicio, mientras que el 15% son EICE. Entre tanto, las sociedades, organizadas como Empresas de Servicios Públicos, explican el 34% del total de prestadores. El 12% restante hace referencia a organizaciones autorizadas. De otra parte, al analizar el esquema de competencia en la recolección y transporte de residuos en el país es posible concluir que se dieron las condiciones para la implementación de dos esquemas básicos de prestación: esquema de concurrencia de oferentes, denominado “competencia en el mercado” y esquema de “competencia por el mercado”. Bajo el primero de estos esquemas no existen restricciones para la libre entrada de prestadores al mercado, de modo que el usuario elige el prestador de su preferencia. En contraste, en el esquema de “competencia por el mercado”, la entidad territorial desarrolla procesos de licitación pública para adjudicar una concesión, siendo el ejemplo más relevante el establecimiento de Áreas de Servicio Exclusivo, bajo las cuales es posible otorgar a un único operador la prestación del servicio por un tiempo limitado en un área determinada, impidiendo que otros prestadores ingresen en dicha área. No obstante lo anterior, y después de dos décadas de entrada en vigencia del régimen de competencia se percibe un énfasis en la “competencia por el mercado”, generalmente mediante la concesión del servicio a un operador privado, ó la asociación de un operador con una entidad territorial, en lugar de la “competencia en el mercado”. Como consecuencia, en varias ciudades capitales se ha configurado la existencia de un único prestador del servicio, operando en la práctica como monopolios. Adicionalmente, si bien la Ley 142 de 1994 dispuso de manera explícita la prohibición de ejercer prácticas discriminatorias, abusivas o restrictivas que tengan como objetivo o efecto generar competencia desleal o restringir en forma indebida la competencia, el análisis de algunos mercados relevantes permite señalar que algunos prestadores del servicio público de aseo han ejercido conductas anticompetitivas buscando reducir la libre competencia por los usuarios, especialmente en aquellos mercados en los que existe “competencia en el mercado”. Entre estas prácticas se encuentran las demoras en el trámite de desvinculación de usuarios del servicio, prometer menores tarifas por el servicio de aseo si no se efectúa la desvinculación, referirse acerca de la empresas competidoras con señalamientos incorrectos, ofrecer celebrar contratos especiales de aseo cuando en realidad corresponden a contratos ordinarios, entrabar procesos de facturación conjunta del servicio, entre otras. Igualmente, se evidencia que en algunas situaciones las conductas anticompetitivas de los prestadores se adicionan una tras otra, razón por la cual se evidencian el ejercicio de múltiples prácticas que tienen un único objetivo: reducir la libre competencia por los usuarios del mercado.

INTRODUCCIÓN

Este documento tiene como propósito fundamental presentar una descripción general de la estructura del mercado asociado a la prestación del servicio público de aseo en Colombia, así como del nivel de competencia que se evidencia en unos mercados relevantes determinados, partiendo de la definición y las características de cada una de las actividades que hacen parte de la prestación de este servicio.

Este estudio se realiza en el marco del programa de Competencia y Protección al Consumidor en América Latina – COMPAL –, el cual es liderado por la Conferencia de las Naciones Unidas sobre Comercio y el Desarrollo -‐ UNCTAD -‐.

Con anterioridad a la Ley 142 de 1994, Ley de Servicos Públicos Domiciliarios, la organización industrial de la prestación del servicio público de aseo se caracterizaba por presentar un carácter de monopolio público, debido al carácter local de este servicio. No obstante, con la expedición de la Ley 142 de 1994, la cual buscó establecer un esquema de competencia en la cadena de prestación de los servicios públicos, permitiendo a su vez la generación de eficiencia, y facilitando la fijación de tarifas competitivas para los usuarios, se generó un nuevo esquema de organización, con importantes consecuencias en estos mercados.

Uno de los principales efectos de la implementación de la Ley de Servicos Públicos Domiciliarios sobre el mercado del servicio de aseo ha sido la entrada de empresas privadas como prestadores de las actividades asociadas a este servicio. Igualmente, con la operación del nuevo régimen se ha generado la competencia directa por los usuarios finales en algunos mercados, evidenciando el surgimiento de potenciales conductas anticompetitivas, las cuales deben ser analizadas con el propósito de asegurar que el esquema de competencia promovido por la Ley 142 efectivamente se realice.

Teniendo en cuenta lo anterior, el presente documento busca promover la discusión y el análisis de la estructura y características de la prestación del servicio público de aseo, con el propósito de generar algunas recomendaciones que permitan enfrentar los retos que en materia del esquema de competencia se han generado.

Con este fin, la primera parte del documento contiene una presentación de las generalidades del servicio público de aseo, destacando la normatividad asociada al sector, así como los antecedentes normativos y la reglamentación vigente más importante.

La segunda sección del documento hace una descripción de la prestación actual del servicio desde el lado de la oferta y la demanda. De este modo, en primer lugar se exponen las principales características de las empresas prestadoras de este servicio, señalando los cambios que han tenido durante los últimos años. Posteriormente se hace referencia a la demanda del servicio de aseo, evidenciando la evolución de la cobertura del servicio, las tarifas asociadas al mismo y los niveles de producción de residuos sólidos.

Luego la tercera sección presenta una descripción de la cadena de valor del servicio público de aseo, destacando las características económicas más relevantes de cada una de las actividades que componen ese servicio.

Adicionalmente, en la cuarta sección se incorpora un análisis de la definición del mercado relevante asociado a este servicio. Para ello se tienen en cuenta las dimensiones de mercado desde el punto de vista geográfico y de producto. Entre tanto, la quinta sección expone un

14

análisis de competencia de los mercados relevantes seleccionados, para lo cual se tienen en cuenta los índices de concentración y dominancia presentes en ellos.

En la sexta sección se realiza una identificación y descripción de las principales conductas anticompetitivas que se han evidenciado en la prestación del servicio de aseo, para luego, en la séptima sección presentar algunas recomendaciones al respecto.

Finalmente, en la última sección se presentan las conclusiones del estudio.

15

1 MARCO LEGAL Y REGULATORIO DE LA PRESTACIÓN DEL SERVICIO PÚBLICO DE ASEO

1.1 Definición

Inicialmente la Ley 142 de 1994, conocida como la Ley de Servicios Públicos Domiciliarios, definió el servicio público de aseo a partir de la recolección municipal de residuos sólidos y las actividades de transporte, tratamiento, aprovechamiento y disposición final de los mismos. Posteriormente la Ley 689 de 2001 incorporó las actividades complementarias de corte de césped y poda de árboles, lavado de estas áreas, transferencia, tratamiento y aprovechamiento de los residuos originados por estas actividades. En consecuencia, la definición del servicio quedó en los siguientes términos1:

“Servicio público de aseo. Es el servicio de recolección municipal de residuos, principalmente sólidos. También se aplicará esta ley a las actividades complementarias de transporte, tratamiento, aprovechamiento y disposición final de tales residuos.

Igualmente incluye, entre otras, las actividades complementarias de corte de césped y poda de árboles ubicados en las vías y áreas públicas; de lavado de estas áreas, transferencia, tratamiento y aprovechamiento”.

Entre tanto, el servicio especial de aseo se definió a partir de la recolección de residuos sólidos especiales, tales como residuos hospitalarios y peligrosos2.

Más recientemente, el Decreto 2981 de 2013 “Por el cual se reglamenta el servicio público de aseo”, en su artículo 14 estableció que las actividades que hacen parte del servicio público de aseo son las siguientes:

(i) Recolección; (ii) Transporte; (iii) Barrido y limpieza de vías y áreas públicas; (iv) Corte de césped y poda de árboles ubicados en las vías y áreas públicas; (v) Transferencia; (vi) Tratamiento; (vii) Aprovechamiento; (viii) Disposición final; (ix) Lavado de áreas públicas;

1 Artículo 14, numeral 14.24, modificado por el artículo 1 de la Ley 689 de 2001. El Decreto 1713 de 2002, derogado por el Decreto 2981 de 2013, había definido el servicio público domiciliario de aseo como aquel asociado al manejo de residuos sólidos de origen residencial y otros residuos que pudieran ser manejados según la capacidad de la persona prestadora del servicio de aseo. Sin embargo, el Decreto 2981 de 2013 al derogar explíctamente el Decreto 1713 de 2002 derogó esta definición. 2 “Servicio especial de aseo. Es el relacionado con las actividades de recolección, transporte y tratamiento de residuos sólidos que por su naturaleza, composición, tamaño, volumen y peso no puedan ser recolectados, manejados, tratados o dispuestos normalmente por la persona prestadora del servicio, de acuerdo con lo establecido en este decreto. Incluye las actividades de corte de césped y poda de árboles ubicados en las vías y áreas públicas; la recolección, transporte, transferencia, tratamiento, aprovechamiento y disposición final de los residuos originados por estas actividades; el lavado de las áreas en mención; y el aprovechamiento de los residuos sólidos de origen residencial y de aquellos provenientes del barrido y limpieza de vías y áreas públicas.”

16

Igualmente, es importante mencionar que el numeral 14.19 de la Ley 142 de 1994 al hacer referencia al saneamiento básico establece que estas actividades corresponden “a las actividades propias del conjunto de los servicios domiciliarios de alcantarillado y aseo”. Sin embargo, no se puede afirmar que el servicio público de aseo es comparable con el servicio público de alcantarillado. Si bien estos dos servicios comparten una característica común, y es que los usuarios son indiferentes con respecto al uso ó destino final de un bien y sólo desean desahacerse de éste3, como es el caso de los residuos sólidos para el servicio de aseo, y los vertimientos para el servicio de alcantarillado, el servicio de aseo no requiere prestarse a través de redes, lo cual reduce la presencia de costos hundidos, que básicamente se encuentran en la actividad de disposición final de residuos, y por ende se facilita la separación de actividades entre prestadores.

1.2 Marco legal nacional

1.2.1 Antecedentes La primera normatividad aplicable a los residuos sólidos se encuentra en los artículos 34 a 38 del Código Nacional de los Recursos Naturales Renovables y de Protección del Medio Ambiente (Decreto-‐Ley 2811 de 1974). En este código se establecía la necesidad de adoptar los mejores métodos para el tratamiento, procesamiento o disposición final de los residuos dando relevancia a la reintegración económica de los residuos aprovechables y el perfeccionamiento de los métodos de tratamiento y disposición de los residuos sólidos no aprovechables.

Posteriormente en el Código Sanitario Nacional (Ley 9 de 1979) se prohibió la separación de los residuos sólidos en las vías públicas, la necesidad de establecer frecuencias de recolección que impidieran la acumulación de éstos, así como la disposición de residuos únicamente en lugares autorizados. Igualmente, se especificaron algunas condiciones técnicas que debían cumplir los vehículos de recolección de residuos. Sin embargo, sólo hasta el Decreto 605 de 1996, promulgado con posterioridad a la Constitución Política por el entonces Ministerio de Desarrollo Económico, la gestión de residuos sólidos tuvo el carácter de servicio público.

1.2.2 Marco jurídico de los servicios públicos domiciliarios La expedición de la Constitución Política de 1991 generó los lineamientos necesarios para crear un nuevo establecimiento en la prestación de los servicios públicos domiciliarios en el país, incluyendo la prestación del servicio de aseo.

3 Una característica propia del servicio público de aseo es que debido a que los usuarios no se preocupan por el tratamiento que reciben los residuos sólidos, se suele presentar el problema del polizón (free-‐rider), en la medida que agentes se pueden beneficiar de la recolección y transporte de residuos, sin que tengan que pagar por esta actividad.

17

De manera general en esta Carta Política se estableció la naturaleza de los servicios públicos domiciliarios, las responsabilidades entre el sector público y el sector privado, así como las condiciones de competencia en el sector. Si bien en el artículo 333 de la Constitución se señaló que “la actividad económica y la iniciativa privada son libres, dentro de los límites del bien común”, promoviendo de este modo la libre competencia económica, también se reconoció que los servicios públicos tienen algunas características particulares que implican una política de competencia diferente respecto de la política de competencia general. En este sentido, el artículo 365 de la Constitución Política de 1991 dispuso que “Los servicios públicos son inherentes a la finalidad social del Estado”, señalando que “Es deber del Estado asegurar su prestación eficiente a todos los habitantes del territorio nacional.” Como consecuencia de lo anterior, el artículo 365 afirma que los servicios podrán ser provistos por el Estado (directa o indirectamente), por comunidades organizadas, o por agentes particulares, señalando que “el Estado mantendrá la regulación, el control y la vigilancia de dichos servicios.”

Entre tanto, el artículo 367 de la Constitución Política estableció que los munipicios prestarían directamente los servicios públicos cuando las características técnicas y económicas del servicio y las conveniencias generales lo permitieran, y señaló que la Ley determinaría las competencias y responsabilidades de la prestación de los servicios públicos domiciliarios, así como su cobertura, calidad, financiación y régimen tarifario. Adicionalmente, el artículo 369 ibídem contempló que por ley se reglamentarían los deberes y derechos de los usuarios y sus formas de participación en la gestión y fiscalización de los servicios públicos, mientras que el artículo 370 determinó que el Presidente de la República ejercería el control y la vigilancia de los servicios públicos por medio de la Superintendencia de Servicios Públicos Domiciliarios. Así, en el marco de estas disposiciones se expide la Ley 142 de 1994, con el objeto de crear las condiciones necesarias para promover la competencia en la prestación de los servicios públicos, dada la presencia de monopolios estatales que hasta ese momento era característica en el sector. Esta ley se promulgó con el fin de cumplir con los siguientes objetivos (CRA, 2001 Pág. 115 y 116):

! Ampliar las coberturas deficitarias en algunas áreas, especialmente las relacionadas con las de saneamiento básico y con bajo cubrimiento en los sectores más pobres de la población.

! Asegurar la continuidad en la financiación de infraestructura, destinando recursos para su inversión.

! Fortalecer el proceso de descentralización y autonomía municipal en la prestación de los servicios.

! Promover el mejoramiento de la gestión empresarial de las entidades que prestan el servicio.

Así mismo la ley favoreció la prestación de los servicios por medio de empresas especializadas bien fuera de naturaleza pública, mixta o privada, dejando excepcionalmente la posibilidad de que el municipio prestara el servicio directamente 4 . A su vez, la

4 El artículo 6 de la Ley 142 de 1994 señala que la prestación directa del servicio sólo es posible cuando la entidad territorial establezca que no existe una empresa interesada en prestar el servicio, o cuando los costos de

18

responsabilidad de las entidades territoriales para asegurar la prestación del servicio público de aseo a todos sus habitantes quedó confirmada en el artículo 6 del Decreto 2981 de 2013. Entre tanto la responsabilidad en el manejo de los residuos sólidos, así como el impacto de las actividades del servicio público de aseo recae en la persona prestadora del servicio a partir del momento en que deba efectuar la recolección de los residuos5.

En relación con la definición del servicio público de aseo, el numeral 14.24 del artículo 14 de la Ley 142, modificado por el artículo 1 de la Ley 689 de 2001, asocio este servicio a la recolección municipal de residuos, principalmente sólidos, incorporando las actividades complementarias de transporte, tratamiento, aprovechamiento y disposición final de estos residuos. Adicionalmente el servicio público de aseo abarca las actividades complementarias de corte de césped y poda de árboles en vías y áreas públicas; de lavado de estas áreas, transferencia, tratamiento y aprovechamiento.

Ahora bien, en relación con el esquema de competencia en el sector, la Ley 142 de 1994 propuso un arreglo especial para la prestación de los servicios públicos, aplicable también para el servicio de aseo, al introducir la posibilidad de que una zona determinada fuera atendida por un único prestador mediante un proceso de licitación pública, a través de la figura de las denominadas Áreas de Servicio Exclusivo (ASEs), las cuales se definieron en el artículo 40 de esta ley en los siguientes términos:

“Areas de Servicio Exclusivo. Por motivos de interés social y con el propósito de que la cobertura de los servicios públicos de acueducto y alcantarillado, saneamiento ambiental, distribución domiciliaria de gas combustible por red y distribución domiciliaria de energía eléctrica, se pueda extender a las personas de menores ingresos, la entidad o entidades territoriales componentes, podrán establecer mediante invitación pública, áreas de servicio exclusivas, en las cuales podrá acordarse que ninguna otra empresa de servicios públicos pueda ofrecer los mismos servicios en la misma área durante un tiempo determinado. Los contratos que se suscriban deberán en todo caso precisar el espacio geográfico en el cual se prestará el servicio, los niveles de calidad que debe asegurar el contratista y las obligaciones del mismo respecto del servicio. También podrán pactarse nuevos aportes públicos para extender el servicio.”

De este modo, las ASEs se establecieron como una excepción al principio de competencia, siempre y cuando se justificara la necesidad de expandir el servicio a zonas de bajos ingresos, las cuales suelen resultar poco atractivas para los operadores desde el punto de vista económico (CRA, 2007 Pág. 73 y 74)6.

Teniendo en cuenta los cambios en el esquema de operación de los servicios públicos, el Cuadro No. 1 presenta un resumen de la materialización del esquema de competencia en la prestación del servicio de aseo en el país.

prestación directa resulten inferiores a los de las empresas interesadas en proveerlo, previo el proceso de invitación pública a empresas de servicios públicos, otros municipios y el Departamento. 5 Artículo 7 del Decreto 2981 de 2013. 6 No obstante, cuando en condiciones de competencia se posible atender a usuarios de menores ingresos, la competencia debe prevalecer en relación con las ASEs.

19

Cuadro 1. Materialización del esquema de competencia

El esquema de competencia en el servicio público de aseo ha tenido efectos importantes en los mercados de operación del servicio. Sin embargo, después de casi 20 años de entrada en vigencia de este régimen, se observa en el país un énfasis en la “competencia por el mercado”, generalmente de la concesión del servicio a un operador privado, ó la asociación de un operador con el municipio, en lugar de una “competencia en el mercado”, es decir, por los usuarios.

Con posterioridad a la expedición de la Ley 142 de 1994 se dieron cambios en aquellas ciudades que enfrentaban dificultades para garantizar una prestación adecuada en términos de cobertura y calidad, y luego en municipios en los que no se había configurado un monopolio público.

A pesar del bajo número de empresas especializadas en este servicio en el año 1996 (87, de las cuales 38 eran privadas según el Inventario Sanitario Nacional del Sector) para este año ya se observaba la configuración de operadores interesados en recolectar y transportar residuos en más de 1 mercado: 7 empresas privadas tenían presencia en más de 2 municipios (la totalidad ó parte de éste). Además empresas privadas habían ingresado en ciudades de más de 400,000 habitantes (Bogotá, Santa Marta y Cúcuta).

En Bogotá, y ante la crisis financiera que obligó a liquidar la Empresa Distrital de Aseo (EDIS), en el año 1994 se entregó, mediante concesión, la operación del servicio a 5 empresas privadas para que cubrieran las 7 áreas en que se dividió la ciudad. Después del proceso licitatorio al adoptar ASEs, 4 empresas privadas iniciaron operaciones en el año 2003. En contraste, Empresas Varias de Medellín, EICE, se mantenía como el único operador del servicio en esta ciudad, si bien otros prestadores habían intentado ingresar al mercado. La situación en Cali no era muy diferente dado que la empresa municipal (Emsirva) mantenía una posición fuerte aun cuando otros operadores habían iniciado operaciones en el municipio.

Sin embargo, para el año 2003 se observaba una mayor presencia de prestadores especializados en el país. Durante el período 1996-‐2003 el número de entidades públicas y entidades comunitarias que prestaban el servicio de aseo disminuyó, mientras que el número de operadores privados aumentaba. Ciudades como Bucaramanga, con más de 400,000 habitantes, presenciaron la entrada del sector privado para esta época. En el año 1996 la prestación del servicio la realizaba Empresas Públicas de Bucaramanga, la cual se escindió dando creación a la Empresa de Aseo de Bucaramanga, que en el año 2003 operaba la mitad del municipio, y subcontrataba con un operador la prestación en la otra mitad. Así mismo, se evidenciaba la entrada de otros operadores, quienes tenían una participación muy baja del mercado.

Varias entidades públicas de ciudades intermedias han dejado de prestar el servicio de aseo. Entre ellas se destacan: EIS Cúcuta (dada la entrada de 2 operadores en el año 2002 bajo esquema de una ASE), EPA de Armenia (quien entregó el servicio en concesión a un operador privado en el año 2003), Emdupar de Valledupar, ESPI de Ibagué, Empresas públicas de los municipios de Bello, Itagüi, Sogamoso y Tunja y la Empresa de Servicios Públicos Domiciliarios de Dosquebradas. Entre tanto, recientemente la competencia en el mercado se ha acentuado en ciudades como Pereira, Dosquebradas, Ibagué y en el Área Metropolitana de Bucaramanga.

Fuente: Econometría 2004a, Pág. 13 a 16 y CRA 2007, Pág. 77 a 81.

20

1.2.3 Institucionalidad sectorial Con el propósito de comprender las diferentes entidades del orden nacional, regional y local que están relacionadas con la prestación del servicio público de aseo resulta conveniente considerar la Figura 1, la cual presenta la estructura institucional del Sector Agua Potable y Saneamiento Básico.

Figura 1 Institucionalidad Sector Agua Potable y Saneamiento Básico

Fuente: Departamento Nacional de Planeación Pág Web https://www.dnp.gov.co/LinkClick.aspx?fileticket=LBRXzrdDrqA%3d&tabid=238

21

A nivel nacional el Ministerio de Vivienda es el encargado de diseñar e implementar la política del sector, incluyendo la determinación de los requerimientos técnicos para la infraestructura y equipos asociados a la prestación de los servicios. La Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA) es la entidad competente para regular la actividad de los prestadores de los servicios, tal y como dispuso la Ley 142 de 19947. Esta entidad se encuentra adscrita al Ministerio de Vivienda y es un organismo con independencia administrativa, operativa y técnica. Está integrada por dicho ministerio y el de Salud y Protección Social, por el Departamento Nacional de Planeación (DNP) y, por 4 expertos comisionados designados por el Presidente de la República. La Superintendencia de Servicios Públicos Domiciliarios (SSPD) forma parte también de la Comisión y cuenta con voz pero no voto. A esta entidad le fueron delegadas las tareas de inspección, vigilancia y control de los servicios públicos (CRA, 2007 Pág. 10.) Entre tanto, el Departamento Nacional de Planeación articula la elaboración, ejecución y seguimiento del Plan Nacional de Desarrollo y diseña e implementa las políticas sectoriales impartidas por la Presidencia de la República. Asimismo, el DNP fomenta la ejecución de proyectos específicos en el sector mediante las asociaciones público-‐privadas. Por su parte el Ministerio de Hacienda y Crédito Público administra los recursos del sector central (gasto público y financiamiento) y transfiere los recursos que por Ley se dirige a los municipios (CRA, 2007 Pág. 11.) A nivel regional, las Corporaciones Autónomas Regionales tienen la responsabilidad de coordinar y asesorar los planes de desarrollo asociados al medio ambiente y los recursos naturales renovables. Estas entidades son las competentes para otorgar licencias ambientales a los rellenos sanitarios. Finalmente la Financiera de Desarrollo Territorial (Findeter) otorga crédito, aportes no reembolsables y asistencia técnica a los entes territoriales, con el fin de fortalecer su capacidad de gestión (CRA, 2007 Pág. 11.).

1.2.4 Reglamentación técnica

La Ley 632 de 20008 especificó inicialmente esquemas diferenciales para la prestación del servicio público de aseo, al señalar que para grandes generadores los municipios y distritos podrían aplicar el esquema de la libre competencia y concurrencia de prestadores, mientras que para usuarios residenciales y pequeños productores los municipios y distritos podrían asignar áreas de servicio exclusivo, por medio de la celebración de contratos de concesión, previa la realización de licitación pública. Sin embargo estos esquemas fueron derogados por el artículo 66 de la Ley 1537 de 2012. Entre tanto, la reglamentación de los requisitos y procedimientos que deben cumplir los municipios y distritos para el otorgamiento de las Áreas de Servicio Exclusivo en el servicio público de aseo se efectuó a partir del Decreto 891 de 2002.

7 “Artículo 73. Las comisiones de regulación tienen la función de regular los monopolios en la prestación de los servicios públicos, cuando la competencia no sea, de hecho, posible; y, en los demás casos, la de promover la competencia entre quienes presten servicios públicos, para que las operaciones de los monopolistas o de los competidores sean económicamente eficientes, no impliquen abusos de la posición dominante, y produzcan servicios de calidad.(…)” 8 “Por la cual se modifican parcialmente las Leyes 142, 143 de 1994, 223 de 1995 y 286 de 1996”

22

Por su parte, el Decreto 1713 de 20029, recientemente derogado, introdujo una serie de principios para favorecer la prestación del servicio en el marco de la “Gestión integral de los residuos sólidos” al fijar que este servicio debía realizarse asegurando el acceso a todos los habitantes de un municipio con criterios de calidad y continuidad, incluyendo aquellos de zonas marginadas. Igualmente estableció que los municipios y distritos debían formular un Plan para la Gestión Integral de Residuos Sólidos (PGIRS), concibiendo este Plan como un instrumento de planificación que buscara coordinar la prestación del servicio de aseo con las actividades de aprovechamiento de residuos y la elaboración de programas y proyectos de inversión con metas y plazos definidos10.

Los principios establecidos en este decreto se han mantenido a la fecha, y se incorporaron recientemente en el Decreto 2981 de 2013. En efecto, el Decreto 2981 además de incluir los principios de cobertura, continuidad y calidad del servicio público de aseo, adicionó el de Economías de escala, en el siguiente sentido:

“Artículo 10. Economías de escala. El municipio o distrito, al adoptar el respectivo Plan de Gestión Integral de los Residuos Sólidos, deberá propender porque en la prestación del servicio de aseo se logren economías de escala teniendo en cuenta variables tales como: cantidad de residuos a manejar en cada una de las etapas de la gestión, nivel del servicio,·∙ calidad del servicio, densidad de las viviendas, innovación tecnológica de equipo, gestión administrativa, operativa y de mantenimiento del servicio, la asociación de municipios para la conformación de esquemas regionales, las condiciones y la localización de los componentes del sistema”.

Así mismo, este decreto definió los PGIRS como el instrumento de planeación municipal o regional11 articulado a partir de un conjunto de objetivos, metas, programas, proyectos, actividades y recursos para el manejo de los residuos, el cual se ejecutará durante un período determinado y deberá ser evaluado. Para su elaboración este Plan se deberá, basar en un diagnóstico inicial, en una proyección futura y en un plan financiero viable que permita asegurar el mejoramiento continuo del manejo de residuos y la prestación del servicio de aseo a nivel municipal o regional.

Respecto a la disposición final de los residuos sólidos, una de las normas más importantes que se ha implementado recientemente es el Decreto 838 de 2005, mediante el cual se establecieron las condiciones para fomentar la planificación, construcción y operación de sistemas de disposición final por medio de la tecnología de rellenos sanitarios. Así mismo, este decreto señaló el procedimiento que deben seguir las entidades territoriales para identificar e incorporar áreas de disposición final en sus Planes de Ordenamiento Territorial (POT), facilitando de este modo la implementación de soluciones adecuadas desde el punto de vista ambiental y técnico.

A su vez, la Resolución 1390 de 2005 del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, fijó el cierre de todos los sitios de disposición final inadecuados, y en cambio promovió la utilización de rellenos sanitarios, preferiblemente de gran escala, permitiendo a municipios y prestadores del servicio la restauración o transformación técnica de sitios

9 Derogado por el Decreto 2981 de 2013. 10 Como resultado de estas disposiciones el Ministerio a través de la Resolución 1045 de 2003 definió la adopción de la metodología que deben emplear las entidades territoriales para elaborar los PGIRS. 11 Definido por uno o más ente territoriales.

23

inadecuados en celdas temporales con condiciones controladas de operación (SSPD, 2010 Pág 44)12.

De modo complementario a estas normas, la Resolución 1459 de 200513 determinó los criterios de priorización de las inversiones en el servicio de aseo, dando relevancia a la construcción de rellenos sanitarios cuando no se disponga de una solución ambiental y técnica adecuada, mientras que el Decreto 1220 de 2005 determinó que la construcción y operación de rellenos sanitarios requiere necesariamente de licenciamiento ambiental.

1.2.4.1 Facturación conjunta

Las actividades de saneamiento básico, correspondientes a la prestación de los servicios públicos de alcantarillado y aseo, se constituyen en servicios de interés social para el bienestar de la comunidad, y por ello no es posible suspender su prestación.

Por esta razón, y con el fin de garantizar la continuidad en la prestación del servicio público de aseo, fue indispensable incorporar en la normatividad asociada a los servicios públicos domiciliarios la obligación de las entidades prestadoras de otros servicios de facilitarles a los prestadores del servicio de aseo el proceso de facturación, distribución y recaudo de pagos.

En este sentido, en el artículo 146 de la Ley 142 de 1994, el cual hace referencia a la medición del consumo, se dispone lo siguiente: “Las empresas podrán emitir factura conjunta para el cobro de los diferentes servicios que hacen parte de su objeto y para aquellos prestados por otras empresas de servicios públicos, para los que han celebrado convenios con tal propósito”.

De manera complementaria el artículo 147 de la Ley en mención, al explicar la naturaleza y requisitos de las facturas, señala entre otras cosas, lo siguiente:

“(…) en las facturas en las que se cobren varios servicios, será obligatorio totalizar por separado cada servicio, cada uno de los cuales podrá ser pagado independientemente de los demás con excepción del servicio público domiciliario de aseo y demás servicios de saneamiento básico.”

(…)

“Parágrafo. Cuando se facturen los servicios de saneamiento básico y en particular los de aseo público y alcantarillado, conjuntamente con otro servicio público domiciliario, no podrá cancelarse este último con independencia de los servicios de saneamiento básico, aseo o alcantarillado, salvo en aquellos casos en que exista

12 La fecha para el cierre definitivo de las celdas transitorias se ha venido ampliando en el tiempo. La Resolución 1590 de 2005 dispuso que los municipios con población menor o igual a 100.00 habitantes, y que cumplieran ciertos requisitos técnicos podrían construir celdas para la disposición final transitoria de residuos sólidos, por un plazo de 3 años a partir del 29 de septiembre de 2005. Luego, la Resolución 1684 de 2008 modificó parcialmente la Resolución 1390 ampliando el plazo establecido a las celdas para la disposición final transitoria por un año más, siempre y cuando la celda tuviera capacidad para continuar recibiendo residuos sólidos de manera técnicamente adecuada, plazo que fue ampliado un año más por la Resolución 1822 de 2009. Posteriormente la 1529 de 2010, modificatoria de la Resolución 1684 de 2008 determinó que “las actividades de cierre, clausura y restauración ambiental de las celdas transitorias, no podrán superar el término de 12 meses contado a partir del 30 de septiembre de 2010”. 13 Modificatoria de la Resolución 1096 de 2000 “Reglamento Técnico del Sector de Agua Potable y Saneamiento Básico –RAS”.

24

prueba de mediar petición, queja o recurso debidamente interpuesto ante la entidad prestataria del servicio de saneamiento básico, aseo o alcantarillado.”

En consecuencia, los usuarios del servicio público de aseo público no podrán realizar el pago del servicio con el cual se efectúa la facturación conjunta de forma independiente a menos que se haya interpuesto recurso o petición respecto de la factura, ante la entidad que presta el servicio público de aseo. De esta forma, los convenios de facturación conjunta tienen como propósito principal asegurar la continuidad en la prestación de los servicios de saneamiento básico, dado que por interés general no se puede suspender la prestación de estas actividades.

De otra parte, según lo establecido en el artículo 4 del Decreto 2668 de 199914, es obligatorio para las entidades prestadoras de los servicios públicos domiciliarios facturar los servicios de alcantarillado y aseo, como también suscribir el convenio de facturación conjunta, salvo que existan razones técnicas insalvables comprobables, que justifiquen la imposibilidad de hacerlo. En efecto, esta norma afirma que dicha justificación debe ser acreditada ante la Superintendencia de Servicios Públicos Domiciliarios por la empresa concedente, entendida como aquella que podría tener las condiciones para poder facturar en forma conjunta. Como consecuencia, un prestador del servicio público de aseo puede presentar la solicitud de facturación conjunta a un prestador de los servicios de acueducto, energía eléctrica o gas por redes, y será obligatorio que éstos últimos realicen la facturación conjunta, salvo que existan razones técnicas insalvables comprobables que justifiquen la imposibilidad para hacerlo. A su vez, para asegurar que el cobro del servicio público de aseo se realice conjuntamente con otros servicios que sí permiten la suspensión por la falta de pago, se requiere la existencia de dos empresas que presten servicios públicos a un mismo usuario y que el consumo de cada uno éstos pueda ser cobrado conjuntamente en una misma factura (Concepto SSPD 552 de 2010)15.

Ahora bien, lo que se ha observado en el sector es que la mayoría de prestadores del servicio público de aseo tienden a facturar con prestadores del servicio público domiciliario de acueducto, debido a que tienen cobertura para los mismos usuarios. No obstante, en algunos casos las coberturas para estos servicios no son iguales, por lo que no es posible la facturación conjunta con este servicio. En este caso, el prestador debe decidir con qué empresa podría realizar su facturación, encontrándose en varios casos que es posible hacerlo con el prestador del servicio público de energía eléctrica.

Respecto a las empresas de energía eléctrica, la Comisión de Regulación de Energía y Gas (CREG), expidió la Resolución CREG 006 de 2000 mediante la cual dispuso en su artículo 3 que las empresas prestadoras de los servicios públicos domiciliarios de energía eléctrica y gas combustible debían exigir a las empresas que solicitan la facturación conjunta anexar la siguiente información con el objeto de determinar si existen razones técnicas insalvables para la facturación conjunta, según lo contenido en el Decreto 2668 de 1999 (Concepto SSPD 165 de 2012)16:

! Estudio de rotación de cartera de la empresa solicitante;

14 "Por el cual se reglamentan los artículos 11 en los numerales 11.1, 11.6 y 146 de la Ley 142 de 1994". 15 Tomado de http://basedoc.superservicios.gov.co/ark-‐legal/SSPD/details?docId=6429ed4c-‐e333-‐46b9-‐9da4-‐44497c69b07b&channel=%2fF%2fFACTURACION+CONJUNTA&subEspacio=, Consultado el 11 de octubre de 2013 16 Tomado de http://basedoc.superservicios.gov.co/ark-‐legal/SSPD/details?docId=eaa86ced-‐7d1f-‐4274-‐8faa-‐dc45f01e86ab&channel=%2fF%2fFACTURACION+CONJUNTA%2fDISPOSICIONES+GENERALES&subEspacio, Consultado el 11 de octubre de 2013.

25

! Estudio de compatibilización de predios a facturar; ! Información completa sobre el número de usuarios a facturar y detalle completo

de los mecanismos o parámetros de determinación del consumo de conformidad con lo establecido en el Artículo 144 de la Ley 142 de 1994.

Por tanto, si se evidencia que se presenta cualquiera de las siguientes condiciones: (i) Que la rotación de cartera de la empresa solicitante es mayor que la de la empresa distribuidora-‐comercializadora o comercializadora de electricidad o gas combustible que recibió la solicitud; ó (ii) Que el número de usuarios de la empresa solicitante es mayor que los usuarios atendidos y facturados por la empresa que recibió la solicitud, se entiende que existen razones técnicas insalvables, las cuales deberán ser acreditadas por la empresa que recibió la solicitud ante la Superintendencia de Servicios Públicos Domiciliarios (SSPD, 2012).

De otra parte, el Decreto 1987 de 200017, cuyo ámbito de aplicación son los prestadores de los servicios públicos de acueducto, alcantarillado y aseo, en su artículo 2 dispone:

“Artículo 2°. Obligación de facturar. Las entidades de servicios públicos domiciliarios de acueducto, alcantarillado y aseo, suscribirán el convenio de facturación conjunta, distribución de ésta y/o recaudo de pago, y prestarán este servicio a las personas prestadoras de servicios de saneamiento básico, de conformidad con la regulación que al respecto expida la Comisión de Regulación de Agua Potable y Saneamiento Básico, en los términos del artículo cuarto del presente decreto y ejecutarlo en la forma convenida, sin perjuicio de que este servicio se pueda contratar con empresas prestadoras de otros servicios públicos domiciliarios.

Parágrafo 1°. El presente artículo no será aplicable a aquellas entidades prestadoras de servicios públicos domiciliarios que, por razones técnicas insalvables, justifiquen la imposibilidad de hacerlo ante la Superintendencia de Servicios Públicos Domiciliarios.

Parágrafo 2°. La entidad que asuma el proceso de facturación conjunta, distribución de ésta y/o recaudo de pago, con las personas prestadoras de servicios de saneamiento básico no podrá imponer condiciones que atenten contra la libre competencia, ni abusar de una posible posición dominante”.

Además, el artículo 4 de este decreto determinó que la Comisión de Regulación de Agua Potable y Saneamiento Básico (CRA), regulará las condiciones generales y particulares con arreglo a las cuales las empresas concedentes y solicitantes deberán celebrar los convenios de facturación conjunta.

Así las cosas, la Resolución CRA 271 de 200318 definió la facturación conjunta como “el conjunto de actividades tendientes a garantizar el recaudo de pagos por la prestación de los servicios de saneamiento básico y, consecuentemente, la continuidad de los mismos”.

Igualmente mediante la Sección 1.3.22 de la Resolución CRA No. 151 de 2001, complementada y modificada por la Resolución CRA No. 422 de 2007, se establecieron las disposiciones, requisitos y procedimiento aplicables a los convenios de facturación conjunta, tales como condiciones mínimas del convenio, lineamientos para la suscripción y metodología de cálculo de los costos.

17 "Por el cual se reglamenta el artículo 11 de la Ley 142 de 1994 y se dictan otras disposiciones". 18 “Por la cual se modifica el Artículo 1.2.1.1 y la Sección 5.2.1 del capítulo 2, del Título V de la Resolución CRA N° 151 de 2001”.

26

Finalmente, debe mencionarse que el Decreto 2981 de 2013, expedido recientemente, al hacer referencia a la gestión comercial del servicio público de aseo confirmó la importancia de realizar la facturación conjunta del servicio al disponer lo siguiente:

“Artículo 97. Facturación conjunta del servicio público de aseo. Quienes presten cualquiera de los servicios públicos a los que se refiere la Ley 142 de 1994, prestarán oportunamente el servicio de facturación conjunta a las personas prestadoras del servicio de aseo, reconociendo por tal actividad el costo de estas más una utilidad razonable.

En los casos en que en el convenio de facturación conjunta se haya acordado el recaudo, el prestador responsable de esta actividad deberá transferir al prestador del servicio de aseo las sumas recaudadas en un plazo no mayor a treinta (30) días”

1.2.5 Regulación de costos y tarifas

En relación con el régimen tarifario aplicable a los prestadores de servicios públicos domiciliarios, la Ley 142 de 1994 estableció que dichos prestadores estarían sujetos a las modalidades de libertad regulada y libertad vigilada, o un régimen de libertad, teniendo en cuenta el nivel de competencia en la prestación de los servicios.

En este sentido, la Comisión de Regulación de Agua Potable y Saneamiento Básico determinó mediante la Resolución No. 03 de 1996 que todos los prestadores de los servicios de agua potable y saneamiento básico debían vincularse al régimen de libertad regulada para la aplicación de las metodologías tarifarias.

Como consecuencia, la Comisión fija los criterios y la metodología con arreglo a los cuales los prestadores de estos servicios puedan determinar o modificar los precios máximos para los servicios ofrecidos a los usuarios, teniendo en cuenta los criterios tarifarios señalados en la Ley 142 de 1994: i) Eficiencia económica; ii) Neutralidad; ii) Solidaridad; iv) Suficiencia financiera, v) Simplicidad y vi) Transparencia.

1.2.5.1 Primera etapa tarifaria

Las primeras metodologías tarifarias para el servicio público de aseo fueron expedidas por medio de las Resoluciones CRA No. 19 de 1996 y CRA No. 15 de 1997, las cuales fueron incorporadas en la Resolución CRA No. 151 de 2001.

La Resolución CRA No. 19 de 1996 estableció la forma de cálculo de las tarifas del servicio de aseo para los prestadores con menos de 8,000 usuarios, con base en el cálculo de costos medios de prestación para dos componentes: (i) El componente domiciliario, asociado a las actividades de recolección y transporte y disposición final de los residuos; y (ii) El componente de barrido y impieza de áreas públicas (González y Pedraza, 2011 Pág 9).

A su vez, la Resolución CRA No. 15 de 1997 expidió la metodología tarifaria para prestadores con más de 8.000 usuarios, por medio del establecimiento de precios techo para tres componentes: (i) Recolección y transporte; (ii) Disposición final; y (iii) Barrido y limpieza; reconociendo las posibilidades de competencia entre prestadores y fomentanto su eficiencia

27

económica de los mismos (González y Pedraza, 2011 Pág 8). Para el componente de barrido y limpieza se determinó que el costo estuviera definido como un porcentaje del costo de recolección y transporte y del costo de disposición final. Para el componente de recolección y transporte se fijó a su vez un precio máximo, mientras que el costo de disposición final se definió a partir de la tecnología empleada para el manejo de los residuos sólidos (relleno sanitario, enterramiento y botaderos a cielo abierto), siendo mayor el costo reconocido en el caso de los rellenos sanitarios.

Igualmente, esta metodología tarifaria fijó como parámetro de medición del consumo, es decir, de los residuos sólidos recogidos, 120 Kilogramos por suscriptor al mes.

1.2.5.2 Metodología tarifaria vigente

En el año 2005 se expidieron las Resoluciones CRA No. 351 y 352, dando inicio a la actual etapa tarifaria. Esta metodología buscó, mediante la fijación de precios techo para todos sus componentes, el cubrimiento de costos eficientes y suficientes para todas las actividades, promoviendo la desagregacion de actividades por medio de la separación de costos.

Entre las principales diferencias con respecto al marco tarifario anterior se señalan las siguientes (CRA, 2007 Pág. 76 y González y Pedraza, 2011 Pág 10 y 11):

! Unificación de metodologías tarifarias. Adopción de única metodología tarifaria sin diferenciar el tamaño de los prestadores.

! Medición de los residuos por áreas de prestación. La medición de residuos se efectúan en los sitios de disposición final y luego se distribuye este peso entre los suscriptores de cada área.

! Incentivos a la regionalización de los rellenos sanitarios y el aprovechamiento de residuos en la fuente. El costo de la actividad de tratamiento y disposición final disminuye cuando varios municipios disponen en un mismo relleno sanitario regional. Además, la única tecnología aceptada para la disposición final es el relleno sanitario.

! Desagregación de costos por componente. Se promueve la transparencia en el cálculo de la tarifa final al incorporar un precio máximo para cada actividad. Se incorpora igualmente un componente explícito que reconoce el transporte de residuos sólidos a grandes distancias (Tramo excedente).

! Aprovechamiento de residuos en la fuente. Se reconocen incentivos en pesos por tonelada a quien aproveche los residuos. Los usuarios pueden obtener menores tarifas al realizar actividades de separación de residuos en la fuente.

Ahora bien, en relación con el cálculo de los costos techo para cada uno de los componentes de la metodología tarifaria vigente, estos costos están construidos con base en los siguientes elementos (González y Pedraza 2011, Pág. 9 y 10):

(i) Comercialización y manejo del recaudo. En este componente se reconocen los costos de mantener y disponer un catastro actualizado, facturar y recaudar las facturas, así como atender a los usuarios, incluyendo la realización de campañas informativas. Este

28

componente reconoce igualmente un factor por riesgo de recaudo, para evitar afectar la suficiencia financiera de algunos prestadores.

(ii) Barrido y limpieza. Este componente reconoce los costos que asume un prestador por barrer y limpiar las vías y áreas públicas, incluyendo el barrido de parques y plazas. El costo máximo se determinó a partir de la consideración del barrido mecánico y el barrido manual, dando mayor peso al barrido manual por ser el más representativo en el país.

(iii) Recolección y transporte. Este componente incorpora los costos de recolectar y

transportar los residuos sólidos. Se define con base en dos elementos:

! La recolección y transporte hasta una distancia máxima de 20 kilómetros entre el área de prestación del servicio y el relleno sanitario.

! El transporte excedente, el cual existe únicamente cuando el sitio de disposición final queda a una distancia mayor a 20 kilómetros. Este costo se expresa mediante de una función techo decreciente debido a la presencia de economías de escala que implican menores costos de transferir y transportar los residuos a mayor distancia, dada la utilización de vehículos de mayor capacidad que la de los vehículos compactadores.

(iv) Disposición final. Este componente se define mediante una función techo que disminuye

con el número de toneladas dispuestas, dada la presencia de costos hundidos y costos marginales decrecientes que permiten generar economías de escala. Por tanto, esta función techo promueve la existencia de rellenos sanitarios regionales.

De este modo, la obtención de la tarifa final del servicio público de aseo se calcula a partir de estos componentes. Finalmente, en relación las actividades de reciclaje y aprovechamiento de residuos sólidos la metodología tarifaria incorporó un incentivo explícito en el artículo 17 de la Resolución CRA No. 351 de 2005, el cual dispone lo siguiente:

"Artículo 17. Aprovechamiento. Como incentivo a las actividades de aprovechamiento, éstas se considerarán para efectos de tarifa, como una actividad de disposición final, cuyo costo máximo será igual al valor que genera indiferencia en el costo de disposición final al suscriptor, ajustado por las diferencias generados por concepto de tramo excedente."

Este incentivo se sustentó en lo señalado en su momento en el artículo 5 del Decreto 1505 de 2005, que modificó el Decreto 1713 de 200219. En consecuencia, se estimó que el beneficio del aprovechamiento de los residuos, incluyendo aquellos recursos asociados al

19 "Artículo 5o. Se podrán trasladar al usuario del servicio público domiciliario de aseo, los costos de las actividades de recolección y transporte de los residuos domiciliarios aprovechables siempre que la remuneración de estas actividades más los costos del servicio relacionado con los residuos no aprovechables, sea inferior o iqual a la que paqaría el usuario por la recolección, transporte, transferencia, tratamiento y disposición final en el evento en que no se efectuara la reincorporación de los residuos aprovechables al ciclo económico productivo.". Sin embargo, debe recordarse que recientemente el Decreto 2981 de 2013 derogó de manera explícita el Decreto 1713 de 2002 y el Decreto 1505 de 2003.

29

incentivo, le permitiría al prestador del servicio público de aseo obtener una ganancia para que realizara esta actividad20.

Además, el artículo 39 de la Resolución CRA No. 351 de 2005 le permite a la empresa de aseo, la posibilidad de establecer incentivos para los usuarios que realicen separación en la fuente, disponiendo que para el cálculo de las tarifas los prestadores podrán incluir un valor inferior al precio techo para aquellos suscriptores que hagan separación en la fuente de los residuos, tal como se señale en el Contrato de Condiciones Uniformes (CCU)21.

20 Concepto 20311 de 2012 Comisión de Regulación de Agua Potable y Saneamiento Básico. Tomado de http://basedoc.superservicios.gov.co/ark-‐legal/SSPD/details;jsessionid=77D3B9A0D1849C3DC6BF06F30CD2B9D6?docId=0496456d-‐7b4b-‐4875-‐9ec3-‐a8f8a3745c47&channel=%2FConceptos%2FConceptos+SSPD%2F2012&subEspacio=, consultado el 28 de noviembre de 2013. 21 Ibidem.

30

2 CARACTERIZACIÓN DE LA OFERTA Y LA DEMANDA DEL SERVICIO PÚBLICO DE ASEO

2.1 Caracterización de la oferta

2.1.1 Prestadores por tipo y tamaño La información contenida en los Estudios Sectoriales de la Superintendencia de Servicios Públicos Domiciliarios (SSPD) con base en el Registro Único de Prestadores de Servicios Públicos (RUPS), permite concluir que durante los últimos años el número de prestadores del servicio de aseo se ha incrementado, si bien esta tendencia se desacelera para los años 2009 y 2010. En efecto, mientras que durante los años 2007 y 2008 se evidencian tasas de crecimiento de 28% en el número de operadores inscritos, para el año 2009 esta tasa de crecimiento se reduce a 12.3% y en el año 2010 incluso es negativa (-‐1.4%). El menor crecimiento en el número de prestadores durante los últimos años se explica por varias razones, algunas de ellas asociadas con las actividades de inspección, vigilancia y control realizadas por la SSPD, y otras relacionadas directamente con el funcionamiento de este mercado. En primer lugar, debe señalarse que durante los años 2006 a 2009 la SSPD, con apoyo de otras entidades del orden nacional, entre ellas la Procuraduría General de la Nación, realizó un trabajo de identificación de prestadores de sevicios públicos que si bien venían operando en el país, no habían cumplido con su obligación de inscribirse ante la SSPD. A su vez, en el año 2010 la SSPD llevó a cabo un proceso de depuración de prestadores, con el propósito de incluir dentro del RUPS únicamente a aquellos prestadores que efectivamente estaban operando hasta ese año (SSPD, 2011a Pág. 30).

Gráfica 1 Evolución del número de prestadores del servicio público de aseo inscritos en el RUPS 2006-‐2010

Fuente: Estudio Sectorial del Servicio Público de Aseo 2010 y Estudio Sectorial de Aseo 2006-‐2009, Superintendencia de Servicios Públicos Domiciliarios (SSPD).

662 849

1089

1223 1206

0

200

400

600

800

1000

1200

1400

2006 2007 2008 2009 2010

31

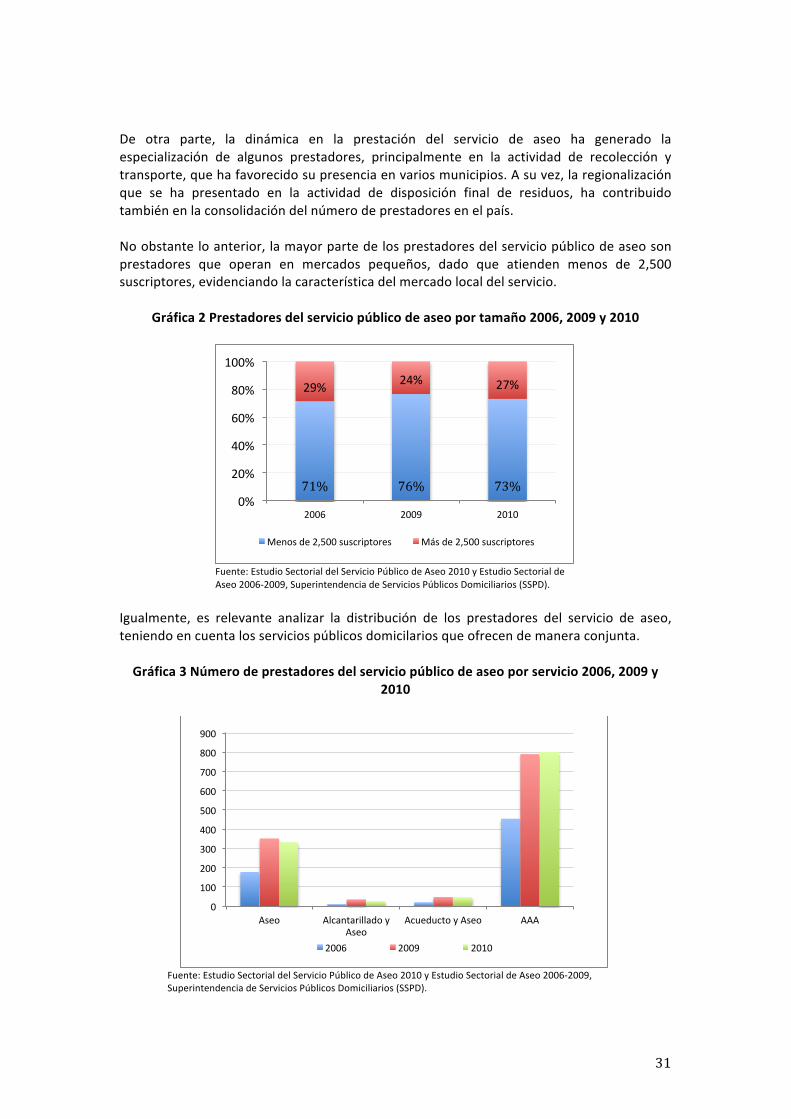

De otra parte, la dinámica en la prestación del servicio de aseo ha generado la especialización de algunos prestadores, principalmente en la actividad de recolección y transporte, que ha favorecido su presencia en varios municipios. A su vez, la regionalización que se ha presentado en la actividad de disposición final de residuos, ha contribuido también en la consolidación del número de prestadores en el país. No obstante lo anterior, la mayor parte de los prestadores del servicio público de aseo son prestadores que operan en mercados pequeños, dado que atienden menos de 2,500 suscriptores, evidenciando la característica del mercado local del servicio.

Gráfica 2 Prestadores del servicio público de aseo por tamaño 2006, 2009 y 2010

Fuente: Estudio Sectorial del Servicio Público de Aseo 2010 y Estudio Sectorial de Aseo 2006-‐2009, Superintendencia de Servicios Públicos Domiciliarios (SSPD).

Igualmente, es relevante analizar la distribución de los prestadores del servicio de aseo, teniendo en cuenta los servicios públicos domicilarios que ofrecen de manera conjunta. Gráfica 3 Número de prestadores del servicio público de aseo por servicio 2006, 2009 y

2010

Fuente: Estudio Sectorial del Servicio Público de Aseo 2010 y Estudio Sectorial de Aseo 2006-‐2009, Superintendencia de Servicios Públicos Domiciliarios (SSPD).

71% 76% 73%

29% 24% 27%

0%

20%

40%

60%

80%

100%

2006 2009 2010

Menos de 2,500 suscriptores Más de 2,500 suscriptores

0

100

200

300

400

500

600

700

800

900

Aseo Alcantarillado y Aseo

Acueducto y Aseo AAA

2006 2009 2010

32

Como se observa, en promedio el 66% de los prestadores inscritos en la SSPD proveen conjuntamente los servicios públicos domiciliarios de acueducto, alcantarillado y aseo, mientras que aproximadamente el 28% de ellos son prestadores únicamente del servicio público de aseo. A su vez, un número muy bajo de prestadores del servicio de aseo (menos de 40 para el período analizado) prestan este servicio con el servicio de acueducto ó con alcantarillado. Ahora bien, los prestadores del servicio de aseo que ofrecen únicamente este servicio tienden a ser prestadores especializados, constituidos como sociedades (Empresas de Servicios Públicos -‐ ESP) y operan en municipios relativamente grandes. La información de la Tabla 1 muestra como el 50.92% de los prestadores clasificados como grandes se dedican exlusivamente a prestar el servicio de aseo.

Tabla 1 Prestadores registrados en la SSPD por servicios año 2010

Tipo de servicios Pequeños prestadores

(menos de 2,500 suscriptores)

Grandes prestadores (más de 2,500 suscriptores)

Aseo 18.93% 50.92% AAA 73.35% 47.83%

Acueducto y aseo 4.87% 0.92%

Alcantarillado y aseo 2.83% 0.30% Total 100.0% 100.0% Fuente: Estudio Sectorial del Servicio Público de Aseo 2010 Superintendencia de Servicios Públicos Domiciliarios (SSPD).