Embed Size (px)

Citation preview

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Principes de choix

de portefeuille7e édition

Christophe Boucher

1

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Chapitre 17e édition

Rappels: Incertitude et comportement du consommateur

2

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

1. La description du risque2. Les préférences vis-à-vis du risque3. Réduire le risque4. La demande d’actifs risqués

Questions du chapitre

3

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Pour décrire quantitativement le risque, on doit connaître :

1. toutes les issues possibles ;

2. la probabilité que chaque issue se réalise.

1. La description du risque

4

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Une probabilité est la possibilité qu’un événement donné se produise.

• On peut interpréter une probabilité :1. Objectivement

• À partir de la fréquence des événements passés.

2. Subjectivement• À partir de perceptions qu’un événement se produira.

Probabilité

5

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Quelle que soit l’interprétation des probabilités, elles sont utilisées pour calculer deux grandeurs importantes qui nous aident à décrire et à comparer des choix risqués :1. valeur espérée ;2. variabilité.

La description du risque

6

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La valeur espérée associée à une situation incertaine est la moyenne pondérée des gains ou des valeurs associées à tous les événements possibles :

– La valeur espérée mesure la tendance centrale – le gain ou la valeur attendue.

Valeur espérée

7

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un investissement dans une exploration pétrolière offshore compte deux événements possibles :– succès, gain de 40 euros/action ;– échec, gain de 20 euros/action.

• Sur 100 % des explorations, 25 % ont eu du succès et 75 % ont subi un échec :– probabilité (succès) = 1/4 ;– probabilité (échec) = 3/4.

Valeur espérée : un exemple

8

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

E(Gain) = Pr(succès).Gain(succès)+ Pr(échec).Gain(échec)

E(Gain) = (1/4).40 euros + (3/4).20 euros= 25 euros

Valeur espérée : un exemple

9

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Plus généralement, quand il y a n événements possibles :– Gains X1, X2… Xn

– Probabilités Pr1, Pr2… Prn

nn2211 XPr...XPrXPr E(X) +++=

Valeur espérée

10

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La variabilité est égale à la différence qui existe entre toutes les issues possibles d’une situation incertaine.

Variabilité

11

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Supposons que vous devez choisir entre deux emplois qui ont le même revenu espéré de 1 500 euros par mois.

• Le premier emploi est fondé sur des commissions : le revenu gagné dépend des quantités vendues.

• Le second emploi est salarié.

Variabilité : un exemple

12

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Pour le premier emploi, il y a deux gains de probabilités égales : – 2 000 euros pour un effort de vente très fructueux ;– 1 000 euros pour un effort de vente moins fructueux.

• Pour le second emploi, il y a 99 % de probabilité que vous gagniez 1 510 euros, mais il y a aussi 1 % de probabilité que la société fasse faillite et que vous ne receviez que des indemnités de 510 euros.

Variabilité : un exemple

13

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu en euros

État 1 État 2

Prob. Revenu Prob. Revenu

Emploi 1 : commission 0,5 2000 0,5 1000

Emploi 2 : salaire fixe 0,99 1510 0,01 510

Variabilité : un exemple

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

1500 5(1000),00,5(2000))E(X1 =+=

• Revenus espérés :Emploi 1 : commissions

150001(510),00,99(1510) )E(X2 =+=

Emploi 2 : salaire fixe

Variabilité : un exemple

15

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les valeurs espérées du revenu sont les mêmes, mais leurs variabilités ne le sont pas.

• Une plus grande variabilité des valeurs espérées implique un plus grand risque.

• La variabilité provient des écarts de gains, c’est-à-dire de la différence entre le gain espéré et le gain effectif.

Variabilité

16

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Variabilité : un exemple

Écarts du revenu espéré (en euros)

État 1 Écart 1 État 2 Écart 2

Emploi 1 2000 500 1000 -500

Emploi 2 1510 10 510 -990

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La moyenne des écarts pondérés par les probabilités est toujours égale à zéro. Pour surmonter ce problème et obtenir une mesure positive de la variabilité, on élève chaque écart au carré.

• La variabilité est mesurée en calculant l’écart-type : la racine carrée de la moyenne pondérée des carrés des écarts entre les gains associés à chaque événement et leur valeur espérée. C’est une mesure de risque.

Variabilité : écart-type

18

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• L’écart-type est représenté par σ :

[ ] [ ]2222

11 )(Pr)(Pr XEXXEX −+−=σσσσ

Variabilité : écart-type

19

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Variabilité : un exemple

Écarts 2 du revenu espéré (en euros)

État 1 (Écart 1) 2 État 2 (Écart 2) 2

Emploi 1 2000 (500)2 1000 (-500)2

Emploi 2 1510 (10)2 510 (-990)2

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les écarts-types des deux emplois sont :

500000.250

)500(5,0)500(5,0

1

221

==

−+=

σ

σ

5,999900

)990(01,0)10(99,0

2

222

==

−+=

σ

σ

[ ] [ ]222

211 )(Pr)(Pr XEXXEX −+−=σσσσ

• L’emploi 1 a un écart-type plus grand et est donc plus risqué que l’emploi 2.

Écart-type : exemple 1

21

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu

0,1

1000 1500 2000

0,2

Emploi 1

Emploi 2

L’emploi 1 a un plus largeétalement et un écart-type

plus grand, et donc un risqueplus grand que l’emploi 2.

Probabilité

Écart-type : exemple 1

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• On peut étendre ce calcul d’écart-type à plus que deux événements possibles :

– Dans un emploi 1, les revenus sont équiprobables de 1 000 à 2 000 euros par tranches de 100 euros.

– Dans un emploi 2, les revenus sont équiprobables de 1 300 à 1 700 euros par tranches de 100 euros.

• Les probabilités peuvent aussi être inégales : cf.exemple 3 ci-dessous.

Écart-type : exemple 2

23

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Écart-type : exemple 3

Emploi 1

Emploi 2

La distribution des gainsassociés à l’emploi 1 a un

plus grand étalement et un plusgrand écart-type que l’emploi 2.

Revenu

0.1

1000 1500 2000

0.2

Probabilité

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Quel emploi choisir si les probabilités sont inégales ?

– L’emploi 1 a un plus grand étalement et un plus grand écart-type : sa distribution est moins pointue (les gains extrêmes sont plus probables) et il est plus risqué que l’emploi 2.

� La majorité des travailleurs choisira l’emploi 2 (même revenu espéré et moindre risque).

La prise de décision : exemple 3

25

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Supposons qu’on ajoute 100 euros à chacun des gains du premier emploi, de telle sorte que le revenu espéré soit maintenant de 1 600 euros.

– Emploi 1 : revenu espéré de 1 600 euros et un écart-type de 500 euros.

– Emploi 2 : revenu espéré de 1 500 euros et un écart-type de 99,5 euros.

La prise de décision : exemple 4

26

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Quel emploi choisir si les probabilités ET les revenus espérés sont inégaux ?

– La décision dépend de l’attitude vis-à-vis du risque.

– Certains voudront prendre plus de risque pour espérer gagner plus d’argent (par exemple les entrepreneurs).

– D’autres voudront prendre moins de risque au prix d’un revenu moindre (par exemple les fonctionnaires).

La prise de décision

27

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• L’attitude vis-à-vis du risque a aussi un effet sur la propension à violer la loi.

• Des amendes peuvent être préférables à l’incarcération pour prévenir certaines sortes de crimes.

• En pratique, il est coûteux et difficile d’arrêter les individus qui transgressent les lois. Donc, les amendes doivent être supérieures aux coûts pour la société.

Risque et prévention du crime

28

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Exemple : supposons qu’une ville veuille éviter que les automobilistes se garent en double file. Hypothèses :

1. En se garant en double file, un automobiliste typique économise 5 euros en terme de temps employé à chercher une place de parking (ou à se garer dans un parking payant).

2. L’automobiliste est neutre au risque.

3. Il ne coûte rien d’appréhender quelqu’un en double file.

Risque et prévention du crime

29

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Une amende supérieure à 5 euros dissuadera les automobilistes de se garer en double file :

– Le bénéfice de se garer en double file (5 euros) est inférieur au coût (6 euros).

– Si ce bénéfice était supérieur à 6 euros, alors, l’automobiliste transgresserait la loi.

Risque et prévention du crime

30

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Le même effet de dissuasion est obtenu :

– en imposant une amende de 50 euros avec une probabilité égale à 10 % de se faire prendre � amende espérée de 5 euros ;

– ou en imposant une amende de 500 euros avec une probabilité égale à 1 % de se faire prendre � amende espérée de 5 euros.

Risque et prévention du crime

31

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les coûts d’application de la loi sont réduits avec une forte amende et une faible probabilité.

• La plupart des automobilistes préfèrent ne pas prendre de risques.

Risque et prévention du crime

32

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les principes précédents s’appliquent aussi aux choix du consommateur et sur l’utilité qu’il retire du choix entre des alternatives risquées.

– Le consommateur retire de l’utilité de son revenu – ou plus précisément du panier de biens que son revenu lui permet d’acheter.

– Ses gains sont mesurés en termes d’utilité plutôt qu’en euros.

2. Préférences vis-à-vis du risque

33

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Une femme reçoit un revenu de 1 500 euros par mois, qui lui procure 13,5 unités d’utilité.

• Elle étudie la possibilité de changer d’emploi, qui néanmoins a un risque :– une probabilité de 50 % de gagner 3 000 euros ;– une probabilité de 50 % de gagner 1 000 euros.

Préférences vis-à-vis du risque :un exemple (1)

34

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• L’utilité d’un revenu de 3 000 euros = 18.

• L’utilité d’un revenu de 1 000 euros = 10.

• Elle doit calculer et comparer l’utilité espéréede cet emploi risqué avec son utilité effective (de son emploi sans risque) égale à 13,5.

Préférences vis-à-vis du risque :un exemple (1)

35

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• L’utilité espérée est la somme des utilités associées à tous les événements possibles, pondérées par la probabilité de réalisation de chacun de ces événements.

E(u) = Prob.(Utilité 1) *Utilité 1 + Prob.(Utilité 2)*Utilité 2

Préférences vis-à-vis du risque

36

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Dans notre exemple, l’utilité espérée est :

E(u) = (1/2)u(1000) + (1/2)u(3000)= 0.5(10) + 0.5(18)

= 14

– L’utilité espérée E(u) de ce nouvel emploi est égale à 14, et supérieure à l’utilité de l’emploi actuel (sans risque) de 13,5 : donc, elle changera d’emploi.

Préférences vis-à-vis du risque :un exemple (1)

37

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus sont différents dans leur façon d’appréhender le risque. Ils peuvent :

• être averses au risque ;

• être neutres au risque ;

• avoir du goût pour le risque .

Préférences vis-à-vis du risque

38

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Aversion au risque :

– Un individu est averse au risque s’il préfère un revenu donné certain à un revenu risque ayant la même valeur espérée.

– Une telle personne présente un diminution de l’utilité marginale du revenu.

– L’aversion au risque est l’attitude la plus commune.

• Par exemple, la plupart des gens ont une assurance-vie et aiment les emplois stables.

Aversion au risque

39

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un individu a un choix entre :

– un emploi avec un revenu certain de 2 000 euros avec une probabilité de 100 % et un niveau d’utilité égal à 16 ;

– un emploi avec un revenu de 3 000 euros avec une probabilité de 50 % (utilité = 18) ou un revenu de 1 000 euros avec une probabilité de 50 % (utilité = 10).

Aversion au risque

40

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Revenu espéré de l’emploi risqué :E(R) = (0,5)(3000) + (0,5)(1000)E(R) = 2000 euros

• Utilité espérée de l’emploi risqué :E(u) = (0,5)(10) + (0,5)(18)

E(u) = 14

Aversion au risque

41

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Le revenu espéré des deux emplois est le même (2 000 euros), mais le travailleur averse au risque gardera l’emploi sans risque, car son utilité espérée (16) est plus grande que l’utilité de l’emploi risqué (14).

Aversion au risque

42

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu (euros)

Utilité

Le consommateur est averse au risque parcequ’il préfère un revenu certain de 2 000 euros au revenu espéré mais

incertain de 2 000 euros.

E

10

1000 2000

14

16

18

01600

3000

A

C

D

F

Aversion au risque

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Pour un individu averse au risque, les pertes sont plus importantes (en terme de variation d’utilité) que les gains :

– Une augmentation de 1 000 euros du revenu (de 2 000 à 3 000 euros) génère une hausse de l’utilité de 2 unités.

– Une diminution de 1 000 euros du revenu (de 2 000 à 1 000 euros) entraîne une perte de l’utilité de 6 unités.

Aversion au risque

44

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un individu est neutre au risque s’il est indifférent entre un revenu certain et un revenu incertain ayant la même valeur espérée.

• L’utilité marginale du revenu est constante pour un individu neutre au risque.

Neutralité au risque

45

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les valeurs espérées sont les mêmes :

– pour l’emploi risqué…E(R) = (0,5)(1000) + (0,5)(3000)

= 2000 eurosE(u) = (0,5)(6) + (0,5)(18) = 12

– … et pour l’emploi sans risque :R= 2000 eurosu = 12

Neutralité au risque

46

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu (euros)1000 2000

Utilité

0 3000

6A

E

C

12

18

Le consommateur estneutre au risque etindifférent entre desévénements certainset incertains, avec le

même revenu espéré.

Neutralité au risque

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un individu a du goût pour le risque s’il préfère un revenu incertain à un revenu certain ayant la même valeur espérée.

– Exemples : aventuriers, joueurs (au casino, au loto), certains criminels, etc.

• L’utilité marginale du revenu est croissante pour un individu neutre au risque.

Goût pour le risque

48

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Valeurs espérées pour l’emploi risqué :E(R) = (0,5)(1000) + (0,5)(3000)

= 2000 eurosE(u) = (0,5)(3) + (0,5)(18) = 10,5

• Valeurs pour l’emploi sans risque :R= 2000 eurosu = 8

Goût pour le risque

49

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu (euros)

Utilité

0 1000 2000 3000

Le consommateura du goût pour le risque

parce qu’il préfèrele revenu risqué aurevenu sans risque.

Goût pour le risque

3A

E

C8

18

F10.5

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La prime de risque est le montant monétaire maximal qu’un individu averse au risque paiera pour éviter de prendre un risque.

• Le montant de la prime de risque dépend des alternatives risquées auxquelles les individus font face.

Prime de risque

51

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Dans l’exemple précédent, un individu a un emploi risqué dont le revenu est de 3 000 euros avec une probabilité de 50 % ou de 1 000 euros avec une probabilité de 50 %.

• Son revenu espéré est de 2 000 euros, avec une utilité espérée de 14 (point F).

• Cet individu est prêt à payer jusqu’à 400 euros (=2000-1600) pour éliminer ce risque tout en obtenant la même utilité (point C).

Prime de risque : un exemple

52

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu (euros)

Utilité

0 1000 1600

La prime de risque estégale à 400 euros

car un revenu certain de 1 600 euros donne

le même niveau d’utilité qu’un revenu incertain avec une valeur espérée de

2 000 euros.

10

18

3000 4000

20

14A

CE

G

2000

Prime de risque

F

Prime de risque: un exemple

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus averses au risque préfèrent des variabilités de revenu plus faibles.

• Cette variabilité fait augmenter la prime de risque.

• Nouvel exemple : – Un(e) employé(e) peut percevoir un revenu de 4 000 euros

avec une probabilité de 50 % (utilité = 20 : point G) ou un revenu nul avec une probabilité de 50 % (utilité = 0 : point 0).

Aversion au risque et revenu

54

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Nouvel exemple (suite) :– Le revenu espéré est toujours égal à

2 000 euros, mais l’utilité espérée tombe à :• E(u) = (0,5)u(0) + (0,5)u(4000)• = 0 + 0,5(20) = 10

– Le revenu certain est de 2 000 euros avec une utilité de 16.

– Si un individu choisit le nouvel emploi risqué, son utilité perd 6 unités (de 16 à 10).

Aversion au risque et revenu

55

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Revenu (euros)

Utilité

0 1000

La prime de risque estégale à 1 000 euros

car un revenu certain de 1 000 euros donne

le même niveau d’utilité qu’un revenu incertain avec une valeur espérée de

2 000 euros.

10

4000

20

A

G

2000

Prime de risque

F

Prime de risque : un exemple

16

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Nouvel exemple (suite) :

– Il peut recevoir 10 unités d’utilité en choisissant l’emploi sans risque, qui paie 1 000 euros.

– La prime de risque est donc de 1 000 euros, car il sera prêt à renoncer à ce montant pour avoir la même utilité espérée (10) que l’emploi risqué.

Aversion au risque et revenu

57

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

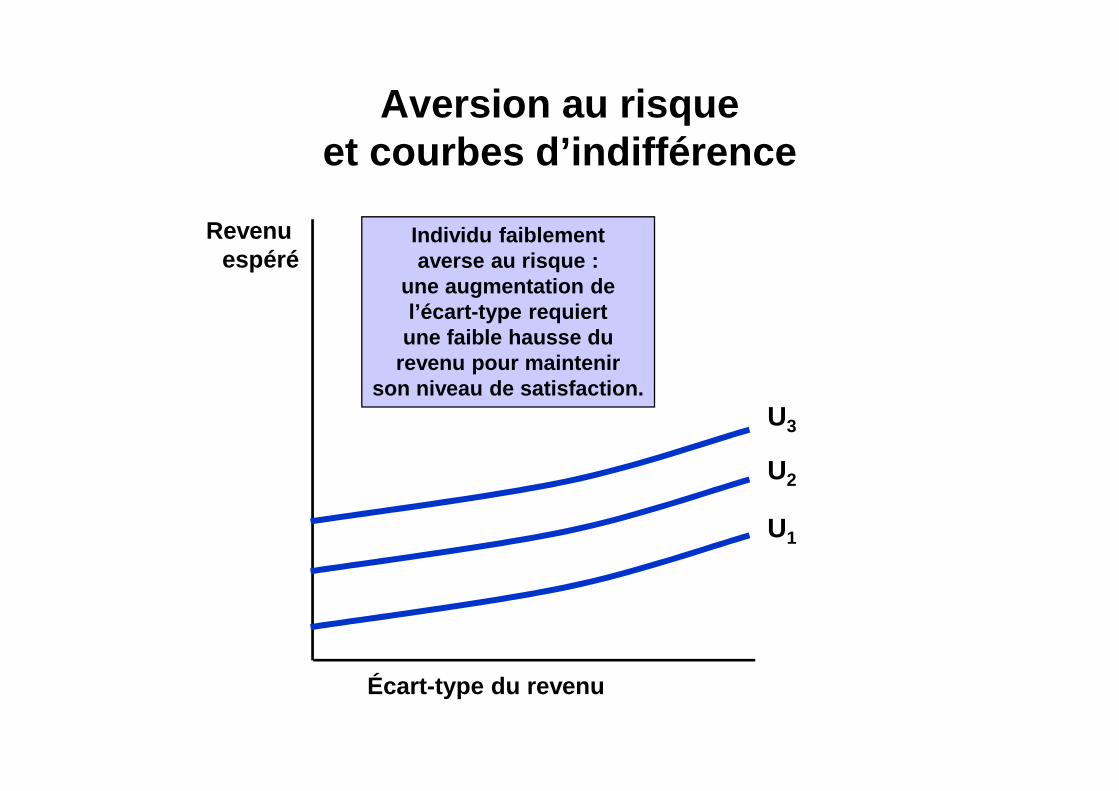

• On peut aussi décrire le degré d’aversion au risque d’un individu en termes de courbes d’indifférence établissant une relation entre le revenu espéré et la variabilité du revenu (mesurée par l’écart-type).

• Comme le risque n’est pas désiré, plus le niveau de risque est élevé, plus le revenu espéré nécessaire pour rendre l’individu aussi satisfait est élevé.

• Les courbes d’indifférence ont donc une pente croissante.

Aversion au risque et courbes d’indifférence

58

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Aversion au risque et courbes d’indifférence

Écart-type du revenu

Revenu espéré

Individu fortementaverse au risque :

une augmentation del’écart-type requiertune forte hausse du

revenu pour maintenirson niveau de satisfaction.

U1

U2

U3

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Aversion au risque et courbes d’indifférence

Écart-type du revenu

Revenu espéré

Individu faiblementaverse au risque :

une augmentation del’écart-type requiertune faible hausse du

revenu pour maintenirson niveau de satisfaction.

U1

U2

U3

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les consommateurs sont généralement averses au risque et désirent réduire le risque, de trois façons :

1. diversification ;2. assurance ;3. obtention de plus d’information.

3. Réduire le risque

61

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Diversification– « Il ne faut pas mettre tous ses œufs dans le même

panier. »– On peut réduire le risque en répartissant les

ressources entre une variété d’activités dont les résultats ne sont pas liés ou négativement corrélés.

• Exemple : – Supposons qu’une entreprise a le choix de produire

soit des climatiseurs, soit des appareils de chauffage (radiateurs), soit la moitié de chacun.

– La probabilité qu’il fasse chaud ou froid est de 50 %.– Que doit décider le chef d’entreprise ?

Réduire le risque : diversification

62

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Diversification : un exemple

(euros)Temps chaud

Temps froid

Climatiseur 30000 12000

Radiateurs 12000 30000

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Si l’entreprise ne produit et ne vend que l’un ou l’autre, son revenu sera de 12 000 ou de 30 000 euros. Son revenu espéré serait :

E(R)= 0,5(12000) + 0,5(30000) = 21000 euros

Diversification : un exemple

64

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Si l’entreprise produit la moitié de chacun, ses ventes seraient la moitié de chacun.

• S’il fait chaud, son revenu espéré sera de 15 000 euros pour les climatiseurs et de 6 000 euros pour les radiateurs : au total 21 000 euros.

• S’il fait froid, son revenu espéré sera de 6 000 euros pour les climatiseurs et de 15 000 euros pour les radiateurs : au total 21 000 euros.

Diversification : un exemple

65

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• En diversifiant, le revenu espéré est égal à 21 000 euros, sans risque.

�La diversification réduit (ou même élimine, comme ici) le risque.

• L’entreprise peut réduire le risque en diversifiant parmi une variété d’activités dont les résultats sont négativement corrélés.

Diversification : un exemple

66

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La diversification est particulièrement importante pour les investisseurs en Bourse.

• Si un individu investit tout son argent dans une seule action, le risque est élevé.

• Si un individu investit son argent dans un portefeuille d’actions diversifiées (dont les rendements sont négativement ou faiblement corrélés), le risque diminue.– Exemple : fonds commun de placement (FCP).

• Mais les prix des actions sont souvent positivement corrélés et il reste un risque non diversifiable (fluctuations du marché boursier).

Diversification financière

67

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus averses au risque sont prêts à payer pour éviter le risque.

• Si le prix de l’assurance est égal à la perte attendue (par exemple, une police avec une perte attendue de 1 000 euros coûtera 1 000 euros), les individus averses au risque s’assureront suffisamment pour couvrir toutes les pertes financières dont ils pourraient souffrir.

Réduire le risque : assurance

68

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Réduire le risque : assurance

• Insurance = assurance.• Burglary = cambriolage.• Expected Wealth = richesse espérée.• Standard Deviation = écart-type.

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Pour un consommateur averse au risque, la garantie d’un revenu constant quels que soient les événements est préférable (en terme d’utilité) à une situation où cet individu jouit d’un revenu élevé en l’absence de pertes et d’un revenu faible lorsque les pertes se réalisent.

• L’utilité espérée avec assurance est supérieure à l’utilité espérée sans assurance.

Réduire le risque : assurance

70

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les compagnies d’assurances savent qu’en vendant un grand nombre de polices (contrats) elles font face à un risque relativement faible, grâce à la loi des grands nombres :

– Bien que les événements uniques se produisent de façon aléatoire et soient largement imprévisibles, la réalisation moyenne de nombreux événements similaires peut être prévue.

Assurance : la loi des grands nombres

71

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les compagnies d’assurances peuvent être sûres que, pour un nombre suffisant d’événements, le total des primes de risque payées sera égal au montant total des remboursements à effectuer.

• Lorsque la prime d’assurances est égale au remboursement espéré, l’assurance est actuariellement neutre.

• Comme les compagnies d’assurances doivent aussi couvrir des coûts d’administration et faire un certain profit, elles fixent le niveau des primes au-dessus des pertes attendues.

Assurance : neutralité actuarielle

72

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Certaines catastrophes (tsunami, tremblement de terre, etc.) sont tellement peu probables dans le court terme que certaines compagnies n’assurent plus pour ces risques.

– Leurs pertes espérées ne peuvent pas être correctement estimées.

– Les gouvernements ont dû se substituer aux compagnies d’assurances.

Assurance : neutralité actuarielle

73

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus prennent souvent des risques parce qu’ils manquent d’information.

• L’information est donc un bien ayant de la valeur et les individus paieront pour l’obtenir.

• La valeur de l’information complète est la différence entre la valeur espérée d’un choix en information complète et la valeur espérée en information incomplète.

Réduire le risque : la valeur de l’information

74

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La consommation individuelle de lait a diminué au fil des années aux États-Unis. La recherche a montré que :

– la demande pour le lait est saisonnière (plus grande au printemps) ;

– l’élasticité-prix de la demande est négative et faible ;

– l’élasticité-revenu est positive et élevée.

La valeur de l’information : un exemple

75

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• En concentrant la publicité pour le lait au printemps, les producteurs de lait peuvent accroître leur profit de 9 % ou de 4 millions de dollars américains.

• Le coût de cette information était relativement faible, alors que sa valeur (profits supplémentaires de 4 millions de dollars américains) était relativement élevée.

La valeur de l’information : un exemple

76

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La plupart des individus sont averses au risque. Cependant, ces mêmes individus investissent dans des actifs risqués.– Pourquoi ?– Comment décident-ils du risque à prendre ?

• Pour répondre à ces questions, on doit examiner la demande d’actifs risqués.

4. La demande d’actifs risqués

77

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un actif est ce qui fournit un flux monétaire ou un flux de services à son détenteur :– Exemples : maison, compte épargne, bon du trésor,

action en Bourse…

• Le flux monétaire associé à la propriété d’un actif (par ex. une action en Bourse) peut être explicite (par ex. dividendes) ou implicite (par ex. gain ou perte réalisée en capital = variation positive ou négative de la valeur de l’actif à la vente).

La demande d’actifs risqués

78

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un actif risqu é fournit un flux monétaire au moins en partie aléatoire.– Exemples : location d’un appartement, gains en

capital, pour bons ou actions…

• Un actif sans risque fournit un flux monétaire connu avec certitude.– Exemples : bon du trésor gardé jusqu’à maturité,

certificat de dépôt à court terme…

Les actifs risqués et sans risque

79

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus détiennent des actifs en raison des flux monétaires que ceux-ci génèrent.

• Pour comparer un actif à un autre, on peut penser à ce flux monétaire en terme de prix ou de valeur d’un actif.

• Le rendement d’un actif est le rapport du flux monétaire total qu’il rapporte (en incluant les gains/pertes en capital) à son prix.

La demande d’actifs risqués

80

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un individu détenant un actif risqué espère que le rendement de cet actif sera supérieur au taux d’inflation (pour augmenter son pouvoir d’achat).

• Le rendement corrigé de l’inflation (réel) d’un actif est le rendement nominal moins le taux d’inflation.

La demande d’actifs risqués

81

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Puisque les rendements ne sont pas connus avec certitude, les investisseurs prennent des décisions sur la base de rendements espérés.

• Le rendement esp éré d’un actif est la valeur espérée de ce rendement.– Certaines années le rendement effectif sera

supérieur au rendement espéré, et d’autres années il sera inférieur.

La demande d’actifs risqués

82

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

Investissements : risque et rendements (1926-1999)

• Common stocks = actions en Bourse (indice S&P 500).• Long-term corporate bonds = obligations de long terme.• U.S. Treasury bills = bons du Trésor américains.• Real rate of return = taux réel de rendement.• Risk (Standard Deviation) = risque (écart-type).

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Plus le rendement espéré d’un investissement est important, plus le risque qu’il induit est également important.

• Un investisseur averse au risque doit donc choisir entre un rendement espéré plus élevé (risque plus élevé) et un risque moins élevé (rendement espéré moins élevé).

La demande d’actifs risqués

84

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Un investisseur a le choix entre des actifs risqués (par exemple des actions en Bourse) et des actifs sans risque (par exemple des bons du Trésor), ou une combinaison des deux.

• Pour déterminer le montant que l’investisseur mettra dans chaque actif, on calcule le rendement RP et le risque σP de son portefeuille.

L’arbitrage entre risque et rendements

85

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Rf = rendement certain d’un bon du Trésor.– Le rendement espéré d’un actif sans risque est

égal à son rendement effectif.

• Rm = rendement espéré d’une action représentative de la Bourse.

• On suppose que Rm > Rf : sinon aucun investisseur averse au risque n’achèterait d’actions.

L’arbitrage entre risque et rendements

86

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• b = part de l’épargne placée en Bourse.

• (1-b) = part de l’épargne placée en bons du Trésor.

• Le rendement espéré RP d’un portefeuille est la moyenne pondérée du rendement espéré des deux actifs :

fmP RbbRR )1( −+=

L’arbitrage entre risque et rendements

87

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Exemple : Rm = 12 %, Rf = 4 %, et b = 1/2

%8

%)4)(2/11(%)12)(2/1(

)1(

=−+=

−+=

P

P

fmP

R

R

RbbRR

L’arbitrage entre risque et rendements : un exemple

88

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Dans quelle mesure ce portefeuille est-il risqué ?

• Une mesure du risque est l’écart-type :

– Écart-type de l’actif risque = σm

– Écart-type du portefeuille = σp

– Alors, on peut montrer (puisque σf=0) que :

mp bσσ =

L’arbitrage entre risque et rendements

89

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

L’arbitrage entre risque et rendements

• Pour déterminer comment l’investisseur choisit les parts b et (1-b), on peut montrer qu’il fait face à un arbitrage rendement-risque analogue à la droite de budget du consommateur :

pm

fmfp

mp

fmp

RRRR

bet

RbbRR

σσ

σσ)(

)1(

−+===>

=

−+=

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Cette droite de budget décrit l’arbitrage entre le risque σp et le rendement espéré Rp.

• Le rendement espéré du portefeuille Rp augmente lorsque l’écart-type σp de ce rendement augmente.

pm

fmfp

RRRR σ

σ)( −

+=

L’arbitrage entre risque et rendements

91

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• La pente de cette droite de budget est le prix du risque . Elle nous dit quel risque supplémentaire un investisseur est prêt à encourir pour obtenir un rendement plus grand :

mfm )/R(R Pente σ−=

L’arbitrage entre risque et rendements

92

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Si l’investisseur ne veut pas prendre de risque, il investit tous ses fonds dans les bons du Trésor (b=0) et reçoit un rendement espéré Rf.

• Si l’investisseur veut recevoir un rendement qu’il espère plus élevé, il peut investir tous ses fonds dans les actions boursières (b=1), qui rapporte un rendement espéré Rm, mais avec un écart-type de σm.

• Enfin, il peut investir un partie de ses fonds dans chaque type d’actif, rapportant un rendement espéré entre Rf et Rm, avec un écart-type inférieur à σm, mais supérieur à zéro.

L’arbitrage entre risque et rendements

93

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• On peut tracer des courbes d’indifférence qui montrent les combinaisons de risque et de rendement qui donnent la même satisfaction à l’investisseur.

• Comme pour le consommateur, l’investisseur optimise son portefeuille d’actifs en tenant compte de ses préférences et de sa droite de budget.

L’arbitrage entre risque et rendements

94

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

L’arbitrage entre risque et rendements

p type-Ecart σ

Rendement espéré Rp

Le point de tangence (*) entre U2 et la droite de budget est le choix optimal puisqu’il donne le rendement le plus élevé pour un risque donné.

Rf

Droite de budget

mσ

Rm

∗σ

R*

U2

U1

U3

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy Principes de choix de portefeuille –Christophe BOUCHER – 2015/2016

• Les individus diffèrent dans leurs comportements vis-à-vis du risque.

• Un individu très averse au risque (A) investira presque toute son épargne dans des bons du Trésor et obtiendra un rendement espéré à peine plus grand que Rf.

• Un individu peu averse au risque (B) investira beaucoup moins dans des bons du Trésor et plus dans des actions en Bourse et obtiendra un rendement espéré plus élevé, mais avec un plus grand écart-type.

L’arbitrage entre risque et rendements

96

® 2009 Pearson Education France

transparents traduits par Vincent Dropsy

L’arbitrage entre risque et rendements

Rendement espéré R p

p type-Ecart σ

Avec la même droite de budget,

l’investisseur Achoisira un

rendement et un risque faibles, alors que l’investisseur B

choisira un rendement et un

risque plus élevés.

UA

RA

Aσ

UB

Rf

Droite de budget

mσ

Rm

RB

Bσ