Embed Size (px)

Citation preview

INSPIRINGINSPIRINGINSPIRINGINSPIRING

Presented by:

Iji Samaji, S.E., M.Si., Ak., CA., BKP.

081 357 822 744

0819- 13200 364

(Home) 022-8888 6851

Flexi : 022-6156 7822

08888299629; 02231129253

Lecturer n’ Preceptor Accountant

Tax Instructor / Accounting Trainer

Registered Tax Consultants / Tax Adviser

Accounting Service & Management Advisory

Writer Instructor Lecturer

JURUSAN AKUNTANSI-FAKULTAS EKONOMIUNIVERSITAS KRISTEN MARANATHA

Tax Instructor & Accounting Trainer

ISam

"Kajian SPT PPh Orang Pribadi F.1770 Terkaitdengan PP-46 dan penerapan E-Filling"

IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

Disampaikan dalam acara: Inspiring Dialogue for A Lifetime Development

(SPRINGTIME)Bandung, 14 Maret 2014

3

BIDANG PKB KANWIL DJP JATIM II

SPT PPh OP F-1770 TERKAIT PPh FINALBAGI UKM PP 46 TAHUN 2013

E-FILING SPT ORANG PRIBADI 1770 SS & 1770 S

SPT TAHUNAN PPh

BELAJAR PRAKTIS PAJAK

PERSIAPAN SPT TAHUNAN

Are U Ready

Kementerian Keuangan Republik Indonesia

Direktorat Jenderal Pajak

2013

Pelaporan SPT Tahunan PPh Tahun Pajak 2013

Terkait dengan Penerapan PP Nomor 46 Tahun 2013

Bandung, 14 Maret 2013

BIDANG PKB KANWIL DJP JATIM II

PAJAK PENGHASILANDIKENAKAN

SUBJEK PAJAK OBJEK PAJAK

ORANG PRIBADI

BADAN

WARISAN BELUM TERBAGI

BENTUK USAHA TETAP

PENGHASILAN

WAJIB PAJAK

DALAM SUATU TAHUN PAJAK

DITERIMA/DIPEROLEH

BIDANG PKB KANWIL DJP JATIM II

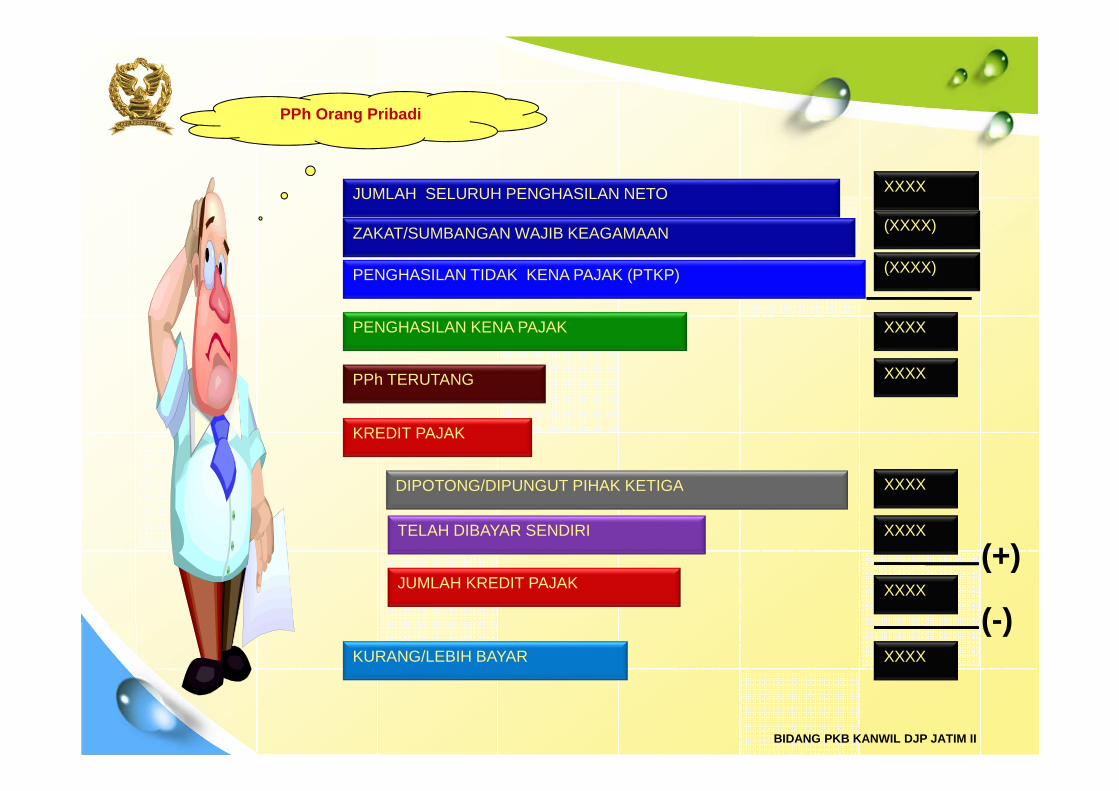

PPh Orang Pribadi

JUMLAH SELURUH PENGHASILAN NETO

PENGHASILAN TIDAK KENA PAJAK (PTKP)

PENGHASILAN KENA PAJAK

PPh TERUTANG

KREDIT PAJAK

DIPOTONG/DIPUNGUT PIHAK KETIGA

TELAH DIBAYAR SENDIRI

KURANG/LEBIH BAYAR

(XXXX)

(XXXX)

XXXX

XXXX

XXXX

XXXX

XXXX

JUMLAH KREDIT PAJAK XXXX

(+)

(-)

ZAKAT/SUMBANGAN WAJIB KEAGAMAAN

XXXX

QQi!CbeboQQi!CbeboQQi!CbeboQQi!Cbebo

PENGHASILAN NETO FISKAL

PENGHASILAN KENA PAJAK

PPh TERUTANG

KREDIT PAJAK

DIPOTONG/DIPUNGUT PIHAK KETIGA

TELAH DIBAYAR SENDIRI

KURANG/LEBIH BAYAR

(XXXX)

XXXX

XXXX

XXXX

XXXX

XXXX

JUMLAH KREDIT PAJAK XXXX

(+)

(-)

KOMPENSASI KERUGIAN FISKAL

XXXX

BIDANG PKB KANWIL DJP JATIM II

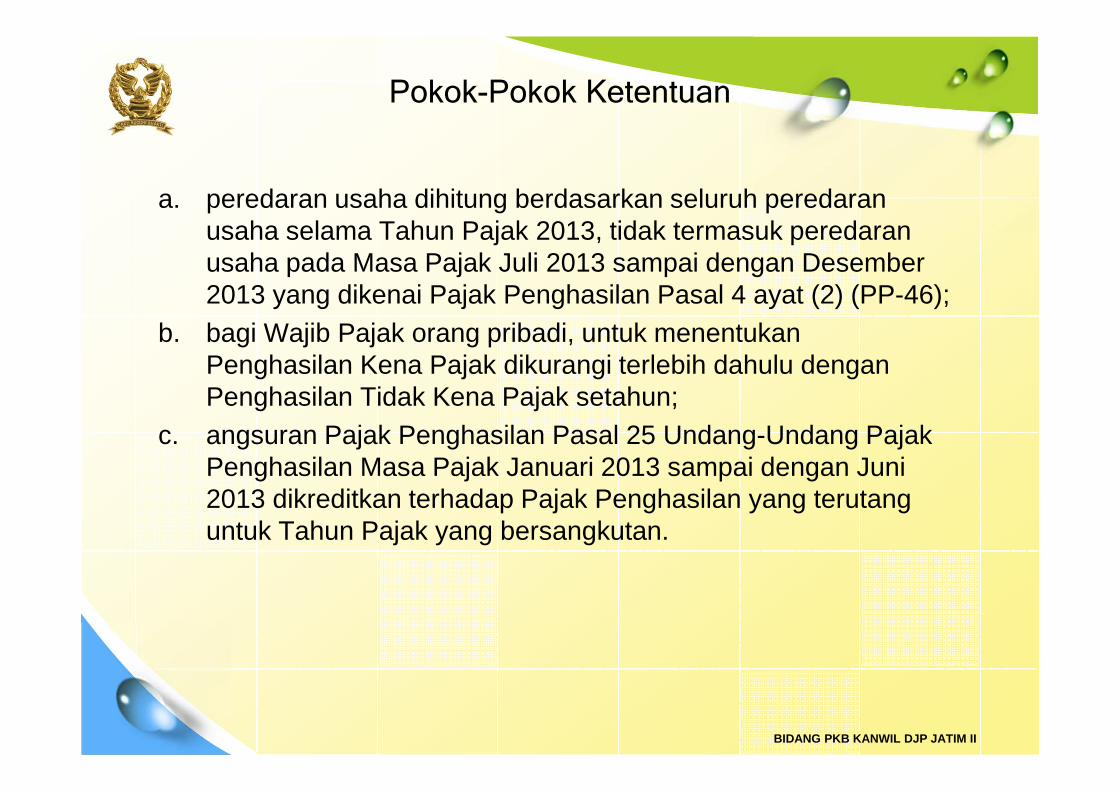

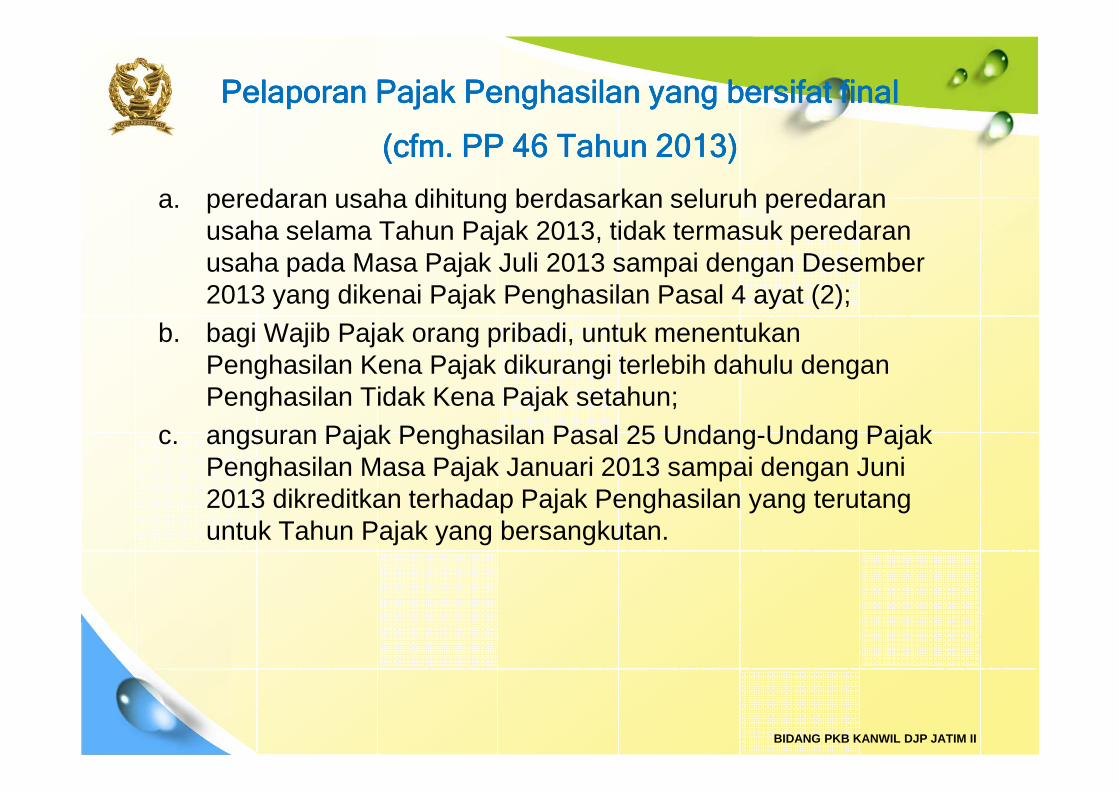

a. peredaran usaha dihitung berdasarkan seluruh peredaran usaha selama Tahun Pajak 2013, tidak termasuk peredaran usaha pada Masa Pajak Juli 2013 sampai dengan Desember 2013 yang dikenai Pajak Penghasilan Pasal 4 ayat (2) (PP-46);

b. bagi Wajib Pajak orang pribadi, untuk menentukan Penghasilan Kena Pajak dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak setahun;

c. angsuran Pajak Penghasilan Pasal 25 Undang-Undang Pajak Penghasilan Masa Pajak Januari 2013 sampai dengan Juni 2013 dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan.

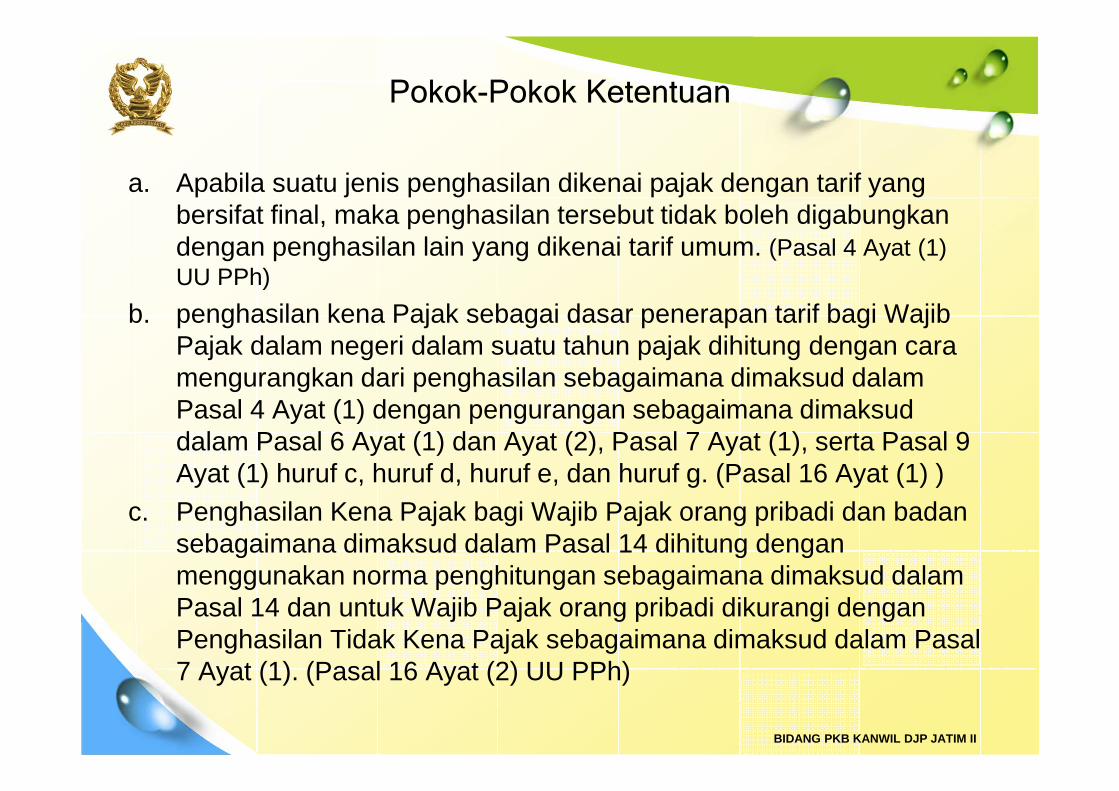

Pokok-Pokok Ketentuan

BIDANG PKB KANWIL DJP JATIM II

a. Apabila suatu jenis penghasilan dikenai pajak dengan tarif yang bersifat final, maka penghasilan tersebut tidak boleh digabungkan dengan penghasilan lain yang dikenai tarif umum. (Pasal 4 Ayat (1) UU PPh)

b. penghasilan kena Pajak sebagai dasar penerapan tarif bagi Wajib Pajak dalam negeri dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan sebagaimana dimaksud dalam Pasal 4 Ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 6 Ayat (1) dan Ayat (2), Pasal 7 Ayat (1), serta Pasal 9 Ayat (1) huruf c, huruf d, huruf e, dan huruf g. (Pasal 16 Ayat (1) )

c. Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dan badan sebagaimana dimaksud dalam Pasal 14 dihitung dengan menggunakan norma penghitungan sebagaimana dimaksud dalam Pasal 14 dan untuk Wajib Pajak orang pribadi dikurangi dengan Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 Ayat (1). (Pasal 16 Ayat (2) UU PPh)

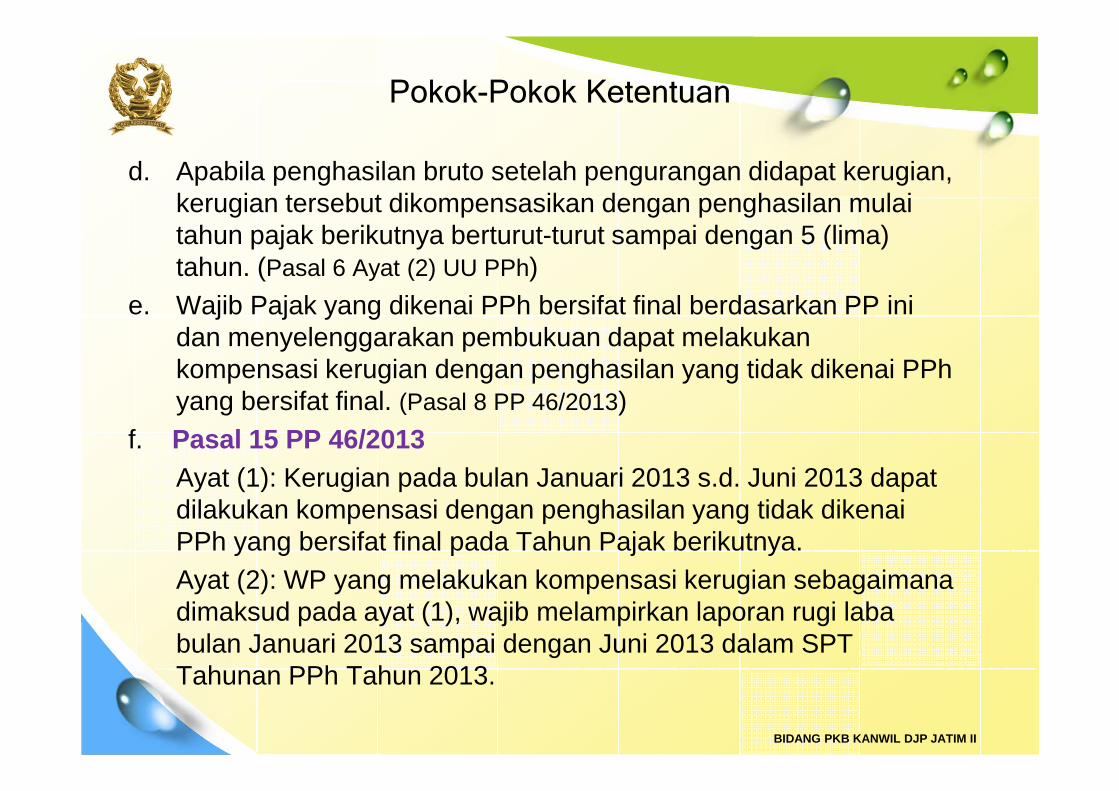

Pokok-Pokok Ketentuan

BIDANG PKB KANWIL DJP JATIM II

d. Apabila penghasilan bruto setelah pengurangan didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulaitahun pajak berikutnya berturut-turut sampai dengan 5 (lima) tahun. (Pasal 6 Ayat (2) UU PPh)

e. Wajib Pajak yang dikenai PPh bersifat final berdasarkan PP inidan menyelenggarakan pembukuan dapat melakukankompensasi kerugian dengan penghasilan yang tidak dikenai PPhyang bersifat final. (Pasal 8 PP 46/2013)

f. Pasal 15 PP 46/2013Ayat (1): Kerugian pada bulan Januari 2013 s.d. Juni 2013 dapatdilakukan kompensasi dengan penghasilan yang tidak dikenaiPPh yang bersifat final pada Tahun Pajak berikutnya.Ayat (2): WP yang melakukan kompensasi kerugian sebagaimanadimaksud pada ayat (1), wajib melampirkan laporan rugi lababulan Januari 2013 sampai dengan Juni 2013 dalam SPT Tahunan PPh Tahun 2013.

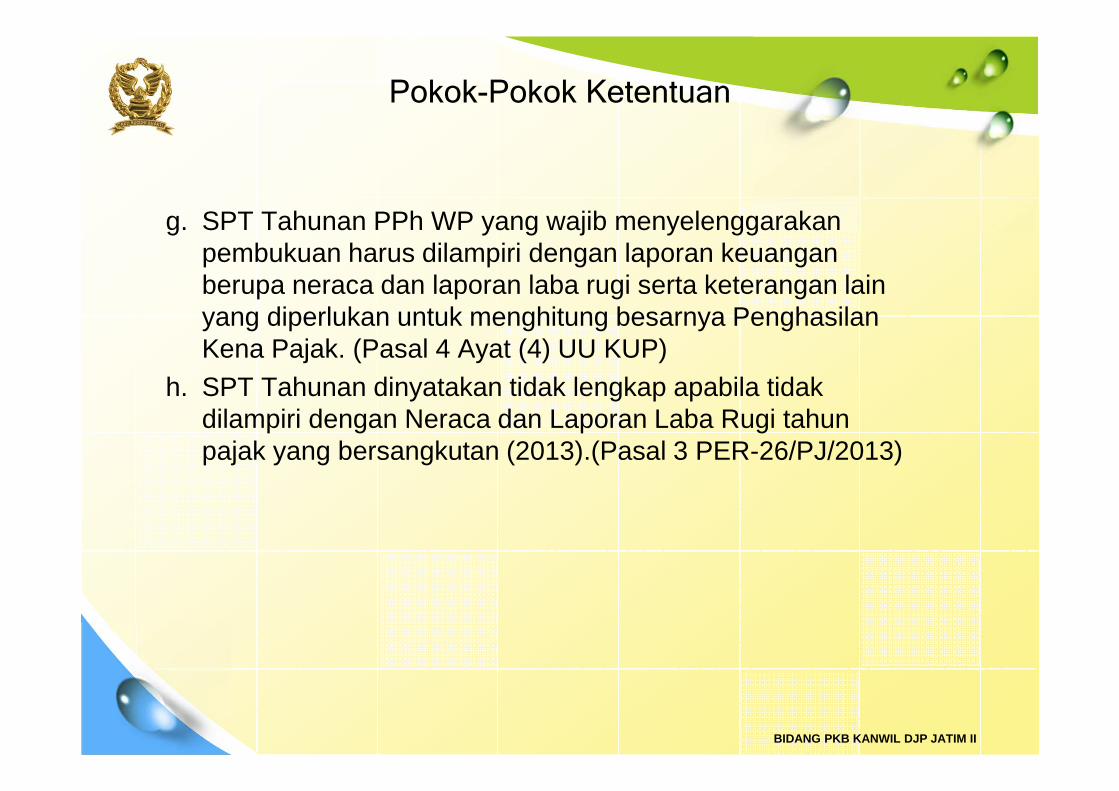

Pokok-Pokok Ketentuan

BIDANG PKB KANWIL DJP JATIM II

g. SPT Tahunan PPh WP yang wajib menyelenggarakan pembukuan harus dilampiri dengan laporan keuangan berupa neraca dan laporan laba rugi serta keterangan lain yang diperlukan untuk menghitung besarnya Penghasilan Kena Pajak. (Pasal 4 Ayat (4) UU KUP)

h. SPT Tahunan dinyatakan tidak lengkap apabila tidak dilampiri dengan Neraca dan Laporan Laba Rugi tahun pajak yang bersangkutan (2013).(Pasal 3 PER-26/PJ/2013)

Pokok-Pokok Ketentuan

BIDANG PKB KANWIL DJP JATIM II

a. peredaran usaha dihitung berdasarkan seluruh peredaran usaha selama Tahun Pajak 2013, tidak termasuk peredaran usaha pada Masa Pajak Juli 2013 sampai dengan Desember 2013 yang dikenai Pajak Penghasilan Pasal 4 ayat (2);

b. bagi Wajib Pajak orang pribadi, untuk menentukan Penghasilan Kena Pajak dikurangi terlebih dahulu dengan Penghasilan Tidak Kena Pajak setahun;

c. angsuran Pajak Penghasilan Pasal 25 Undang-Undang Pajak Penghasilan Masa Pajak Januari 2013 sampai dengan Juni 2013 dikreditkan terhadap Pajak Penghasilan yang terutang untuk Tahun Pajak yang bersangkutan.

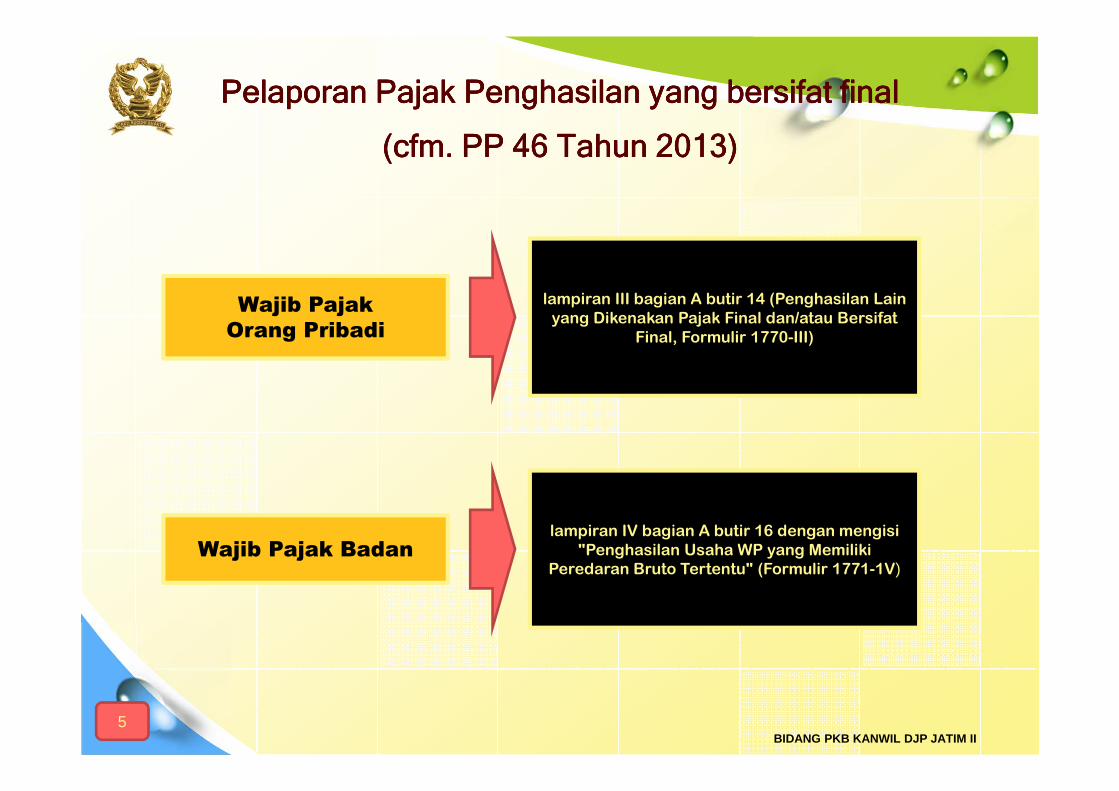

PelaporanPelaporanPelaporanPelaporan PajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang yang yang yang bersifatbersifatbersifatbersifat final final final final

((((cfmcfmcfmcfm. PP 46 . PP 46 . PP 46 . PP 46 TahunTahunTahunTahun 2013)2013)2013)2013)

BIDANG PKB KANWIL DJP JATIM II

PelaporanPelaporanPelaporanPelaporan PajakPajakPajakPajak PenghasilanPenghasilanPenghasilanPenghasilan yang yang yang yang bersifatbersifatbersifatbersifat final final final final

((((cfmcfmcfmcfm. PP 46 . PP 46 . PP 46 . PP 46 TahunTahunTahunTahun 2013)2013)2013)2013)

5

Wajib Pajak

Orang Pribadi

Wajib Pajak Badan

lampiran III bagian A butir 14 (Penghasilan Lain

yang Dikenakan Pajak Final dan/atau Bersifat

Final, Formulir 1770-III)

lampiran IV bagian A butir 16 dengan mengisi

"Penghasilan Usaha WP yang Memiliki

Peredaran Bruto Tertentu" (Formulir 1771-1V)

BIDANG PKB KANWIL DJP JATIM II

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERPISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

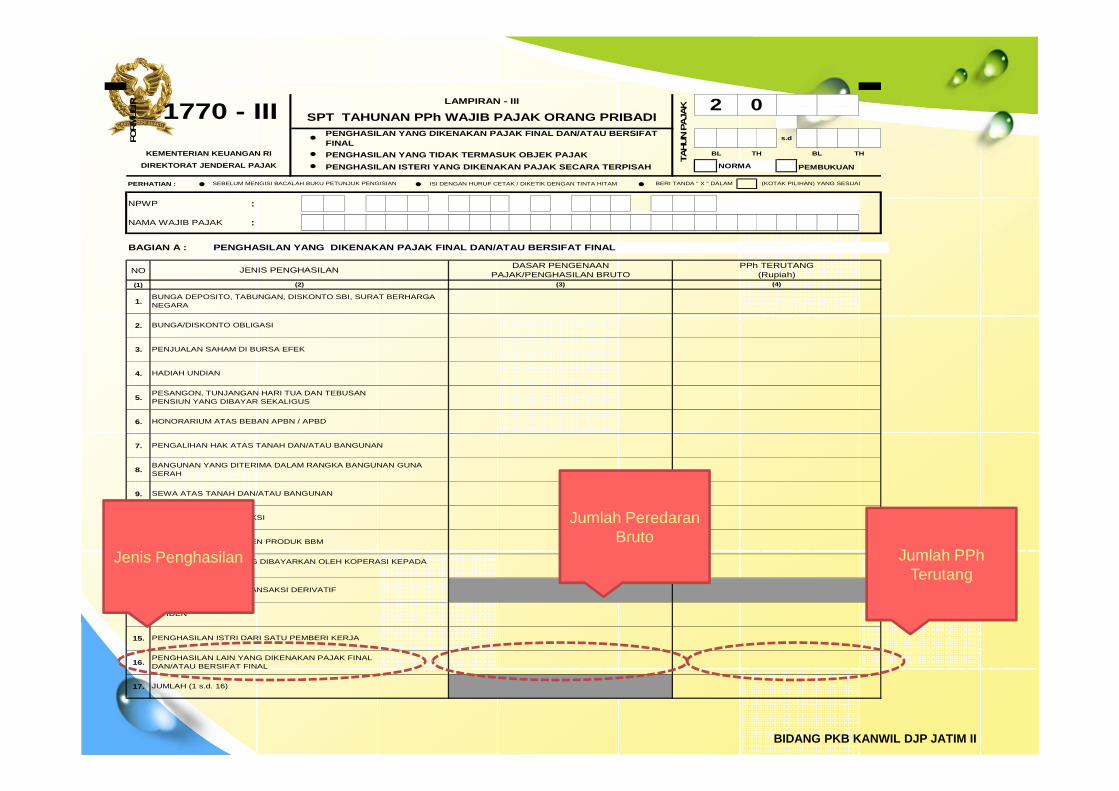

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16)

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BE RSIFAT FINAL

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

BL TH

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

TAHU

N P

AJA

K1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

FO

RM

ULI

R 0

BUNGA/DISKONTO OBLIGASI

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSANPENSIUN YANG DIBAYAR SEKALIGUS

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

HONORARIUM ATAS BEBAN APBN / APBD

PENYALUR/DEALER/AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

Jumlah PPhTerutang

Jumlah PeredaranBruto

Jenis Penghasilan

BIDANG PKB KANWIL DJP JATIM II

N P W P :

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN :

BAGIAN A : PPh FINAL

BUNGA DEPOSITO / TABUNGAN,

DAN DISKONTO SBI / SBN

BUNGA / DISKONTO OBLIGASI

PENGHASILAN PENJUALAN SAHAM

YANG DIPERDAGANGKAN DI BURSA EFEK

PENGHASILAN PENJUALAN SAHAM

MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN USAHA PENYALUR / DEALER /

PENGHASILAN PENGALIHAN HAK ATAS

TANAH / BANGUNAN

PENGHASILAN PERSEWAAN ATAS

TANAH / BANGUNAN

IMBALAN JASA KONSTRUKSI :

a. PELAKSANA KONSTRUKSI

b. PERENCANA KONSTRUKSI

c. PENGAWAS KONSTRUKSI

PERWAKILAN DAGANG ASING

PELAYARAN / PENERBANGAN ASING

PELAYARAN DALAM NEGERI

PENILAIAN KEMBALI AKTIVA TETAP

11.

3.

6.

14.

12.

7.

9.

8.

(2)

2.

5.

(1)

JENIS PENGHASILANDASAR PENGENAAN PAJAK

(Rupiah)

(3)

1.

FO

RM

ULI

R 1771 - IVKEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAKID

EN

TIT

AS

NO.PPh TERUTANG

(Rupiah)

(5)(4)

TARIF(%)

AGEN PRODUK BBM

TAH

UN

PAJA

K

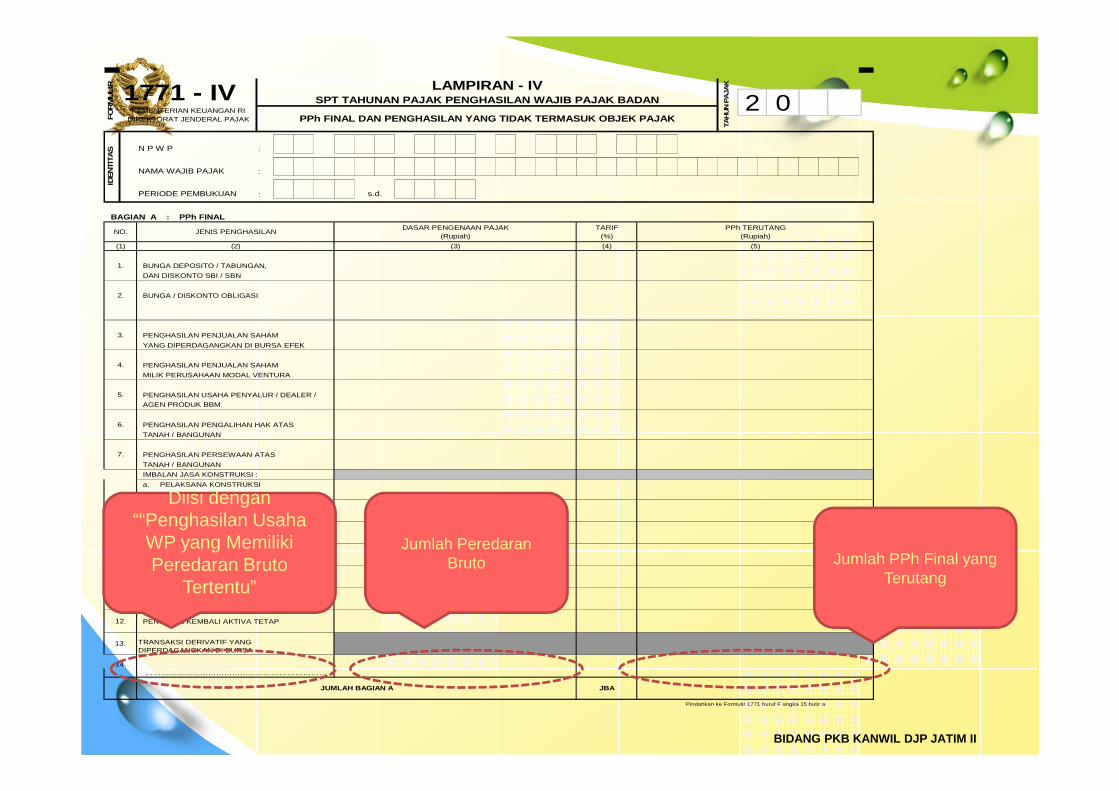

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

s.d.

LAMPIRAN - IV

4.

Pindahkan ke Formulir 1771 huruf F angka 15 butir a

10.

13. TRANSAKSI DERIVATIF YANG DIPERDAGANGKAN DI BURSA

JUMLAH BAGIAN A

……………………………………………………………

JBA

2 0 A A

Jumlah PPh Final yang Terutang

Jumlah PeredaranBruto

Diisi dengan““Penghasilan Usaha

WP yang MemilikiPeredaran Bruto

Tertentu”

BIDANG PKB KANWIL DJP JATIM II

25

INGAT !!!BELAJAR PAJAK PADA DASARNYA ADALAH

BELAJAR UNDANG-UNDANG PERPAJAKAN

DAN PERATURAN PELAKSANAANNYA

LEX SPECIALIS LEX SPECIALIS DEROGET

LEX GENERALE

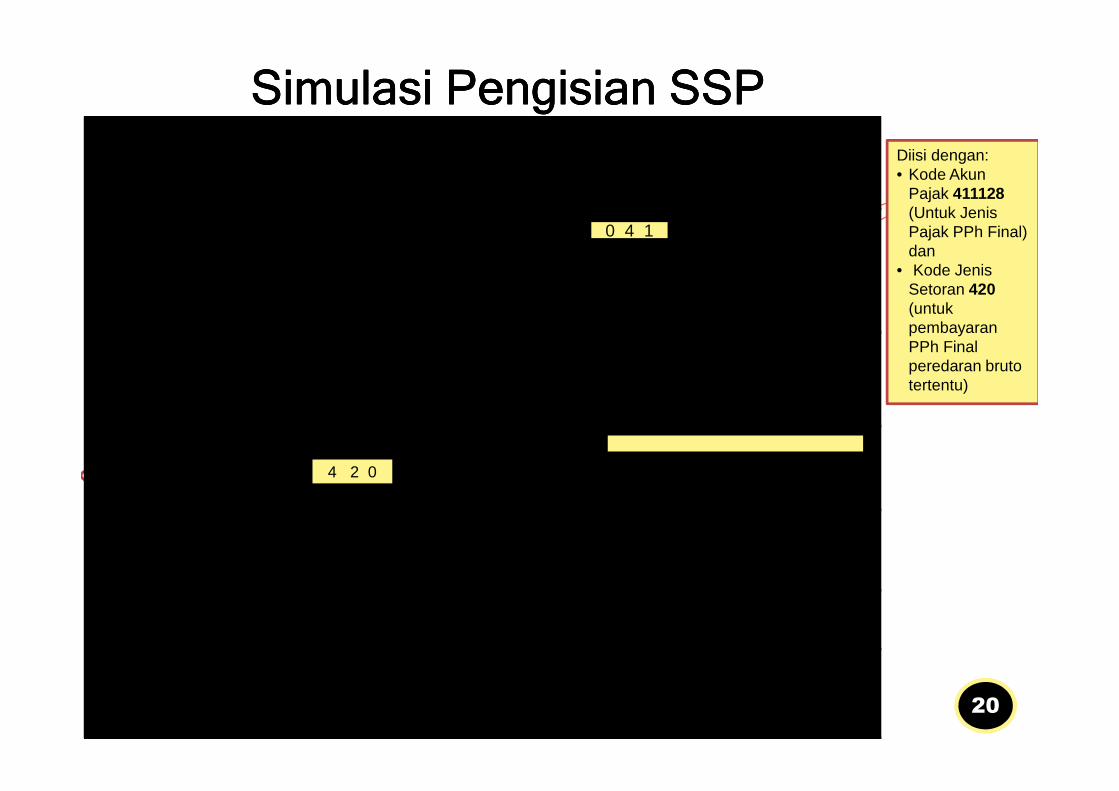

Simulasi Pengisian SSPSimulasi Pengisian SSPSimulasi Pengisian SSPSimulasi Pengisian SSPDiisi dengan:• Kode Akun

Pajak 411128(Untuk JenisPajak PPh Final) dan

• Kode JenisSetoran 420 (untukpembayaranPPh Final peredaran brutotertentu)

LEMBAR

Untuk Arsip Wajib Pajak

:

:

Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembayaran :

Terbilang :

2 0 1 3

0

4 1 1 1 2 8 4 9 9

0 0 0

PT DAYA TANGKAP

JALAN 123, JAKARTA

………….……………………...……………………………………….…………………………………………………………………………………………….

1 3 6 12

SURAT SETORAN PAJAK

(SSP)

Diisi sesuai dengan Nomor Objek Pajak

Masa Pajak

ALAMAT WP

/

ALAMAT OP

NOP

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

KEMENTERIAN KEUANGAN R.I.DIREKTORAT JENDERAL PAJAK

NPWP 54 7 8 9

Uraian Pembayaran : PPh Pasal 4 ayat (2) Bulan Agustus 2014

:

NAMA WP :

:

0

X

1

OktSep Nov DesTahun Pajak

/

Beri tanda silang (x) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

:

Jan Feb Mar Apr Ags

………….……………………...……………………………………….…………………………………………………………………………………………….

………….……………………...……………………………………….…………………………………………………………………………………………….

Kode Akun Pajak Kode Jenis Setoran……………………………………………...…………………..…………………………………………………….

………………………………………………….…….……………...………………………………………………………………………………………………………………………………..

………………………………………………….…….……………...………………………………………………………………………………………………………………………………..

Diisi Tahun terutangnya Pajak

Nomor Ketetapan

Diisi dengan rupiah penuh

……………………………………………...…………………..……………………………………………………

……………………………………………...…………………..……………………………………………………

Lima Ratus Ribu Rupiah

/

Rp500.000,00

/

Mei Jun Jul

PPh Pasal 4 ayat (2) Bulan Agustus2013

4 2 0

0 4 1

20

Pengisian SPT Tahunan PPh

Wajib Pajak Orang Pribadi

MEMPUNYAI PENGHASILAN :

•• DARI SATU ATAU LEBIH PEMBERI KERJA

• YANG DIKENAKAN PPh FINAL DAN/ATAU BERSIFAT FINAL NORMA PEMBUKUAN

• DARI PENGHASILAN LAINSPT PEMBETULAN KE - ……….

• • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI : /

PERUBAHAN DATA : LAMPIRAN TERSENDIRI TIDAK ADA

1.1

2.2

3.3

4.4

5.5

…………………………………………………………………………………………………………………………..6.6

7. JUMLAH PENGHASILAN NETO SETELAH PENGURANGAN ZAKAT /SUMBANGAN KEAGAMAAN YANG SIFATNYA WAJIB ( 5- 6)

8.8

9.9

10. PENGHASILAN TIDAK KENA PAJAK TK/ K/ K/I/ PH/ HB/ 10

11.11

12.12

14.14

15.15

16. a. PPh YANG HARUS DIBAYAR SENDIRI

b. PPh YANG LEBIH DIPOTONG/DIPUNGUT

17. a. 17a

b. 17b

c. 17c

18.18

a. PPh YANG KURANG DIBAYAR (PPh PASAL 29)

b. PPh YANG LEBIH DIBAYAR (PPh PASAL 28 A)

20. PERMOHONAN : PPh Lebih Bayar pada 19.b mohon

DIPERHITUNGKAN DENGAN UTANG PAJAK

c.

7

BERI TANDA " X " DALAM

PPh PASAL 25 BULANAN

b.

a. PATUH)

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 D (WP TERTENTU d.

16

JUMLAH PENGHASILAN NETO (1 + 2 + 3 + 4)

RUPIAH *)

s.d

SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

JUMLAH PPh TERUTANG ( 12 + 13)

PENGHASILAN NETO DALAM NEGERI DARI USAHA DAN/ATAU PEKERJAAN BEBAS [Diisi dari Formulir 1770 - I Halaman 1 Jumlah Bagian A atau Formulir 1770 - I Halaman 2 Jumlah Bagian B Kolom 5]

JUMLAH PENGHASILAN NETO SETELAH KOMPENSASI KERUGIAN (7 - 8)

PENGHASILAN NETO DALAM NEGERI LAINNYA [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian D Kolom 3]

DARI USAHA/PEKERJAAN BEBAS YANG MENYELENGGARAKAN PE MBUKUAN

DIREKTORAT JENDERAL PAJAK

KOMPENSASI KERUGIAN

PENGEMBALIAN/PENGURANGAN PPh PASAL 24 YANG TELAH DIKREDITKAN

C. P

Ph

TE

RU

TA

NG

DIKEMBALIKAN DENGAN SKPPKP PASAL 17 C (WP

E. P

Ph

KU

RA

NG

/ LE

BIH

B

AY

AR

19.19

tgl bln

KEMENTERIAN KEUANGAN RI

KLU :

JUMLAH KREDIT PAJAK (17a+17b+17c)

TGL LUNAS(16-18)

thn

1313.

A. P

EN

GH

AS

ILA

N N

ET

OSEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

B. P

EN

GH

AS

ILA

N

KE

NA

PA

JAK

PENGHASILAN KENA PAJAK (9 -10)

PERHATIAN ID

EN

TIT

AS

ZAKAT / SUMBANGAN KEAGAMAAN YANG BERSIFAT WAJIB

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

PENGHASILAN NETO LUAR NEGERI [Apabila memiliki penghasilan dari luar negeri agar diisi dari Lampiran Tersendiri, lihat buku petunjuk]

D. K

RE

DIT

PA

JAK

PPh YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN, PPh YANG DIBAYAR / DIPOTONG DI LUAR NEGERI DAN PPh DITANGGUNG PEMERINTAH [Diisi dari formulir 1770 -II Jumlah Bagian A Kolom 7]

(14-15)

STP PPh PASAL 25 (HANYA POKOK PAJAK)

FISKAL LUAR NEGERI

PPh YANG DIBAYAR SENDIRI

FO

RM

UL

IR 01770 NORMA PENGHITUNGAN PENGHASILAN NETO

2

TA

HU

N P

AJA

K

DIRESTITUSIKAN

BL

PENGHASILAN NETO DALAM NEGERI SEHUBUNGAN DENGAN PEKERJAAN [Diisi dari Formulir 1770 - I Halaman 2 Jumlah Bagian C Kolom 5]

(KOTAK PILIHAN) YANG SESUAI

TH TH

PPh TERUTANG (TARIF PASAL 17 UU PPh X ANGKA 11)

BL

• s.d

• PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

• PENGHASILAN ISTERI YANG DIKENAKAN PAJAK SECARA TERP ISAH NORMA PEMBUKUAN

PERHATIAN : • • ISI DENGAN HURUF CETAK / DIKETIK DENGAN TINTA HITAM •NPWP :

NAMA WAJIB PAJAK :

BAGIAN A :

NO

(1)

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

PENGHASILAN LAIN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BERSIFAT FINAL

JUMLAH (1 s.d. 16)

PPh TERUTANG (Rupiah)

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BE RSIFAT FINAL

BL

(2)

(KOTAK PILIHAN) YANG SESUAI

TH

JENIS PENGHASILANDASAR PENGENAAN

PAJAK/PENGHASILAN BRUTO

PENGHASILAN ISTRI DARI SATU PEMBERI KERJA

BL TH

2SPT TAHUNAN PPh WAJIB PAJAK ORANG PRIBADI

LAMPIRAN - III

PENGHASILAN YANG DIKENAKAN PAJAK FINAL DAN/ATAU BER SIFAT FINAL

TA

HU

N P

AJA

K1770 - III

SEBELUM MENGISI BACALAH BUKU PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

KEMENTERIAN KEUANGAN RI

(4)(3)

BERI TANDA " X " DALAM

FO

RM

ULI

R 0

BUNGA/DISKONTO OBLIGASI

PENJUALAN SAHAM DI BURSA EFEK

HADIAH UNDIAN

PESANGON, TUNJANGAN HARI TUA DAN TEBUSANPENSIUN YANG DIBAYAR SEKALIGUS

BUNGA DEPOSITO, TABUNGAN, DISKONTO SBI, SURAT BERHARGA NEGARA

HONORARIUM ATAS BEBAN APBN / APBD

PENYALUR/DEALER/AGEN PRODUK BBM

BUNGA SIMPANAN YANG DIBAYARKAN OLEH KOPERASI KEPADA ANGGOTA KOPERASI

PENGHASILAN DARI TRANSAKSI DERIVATIF

DIVIDEN

PENGALIHAN HAK ATAS TANAH DAN/ATAU BANGUNAN

BANGUNAN YANG DITERIMA DALAM RANGKA BANGUNAN GUNA SERAH

SEWA ATAS TANAH DAN/ATAU BANGUNAN

USAHA JASA KONSTRUKSI

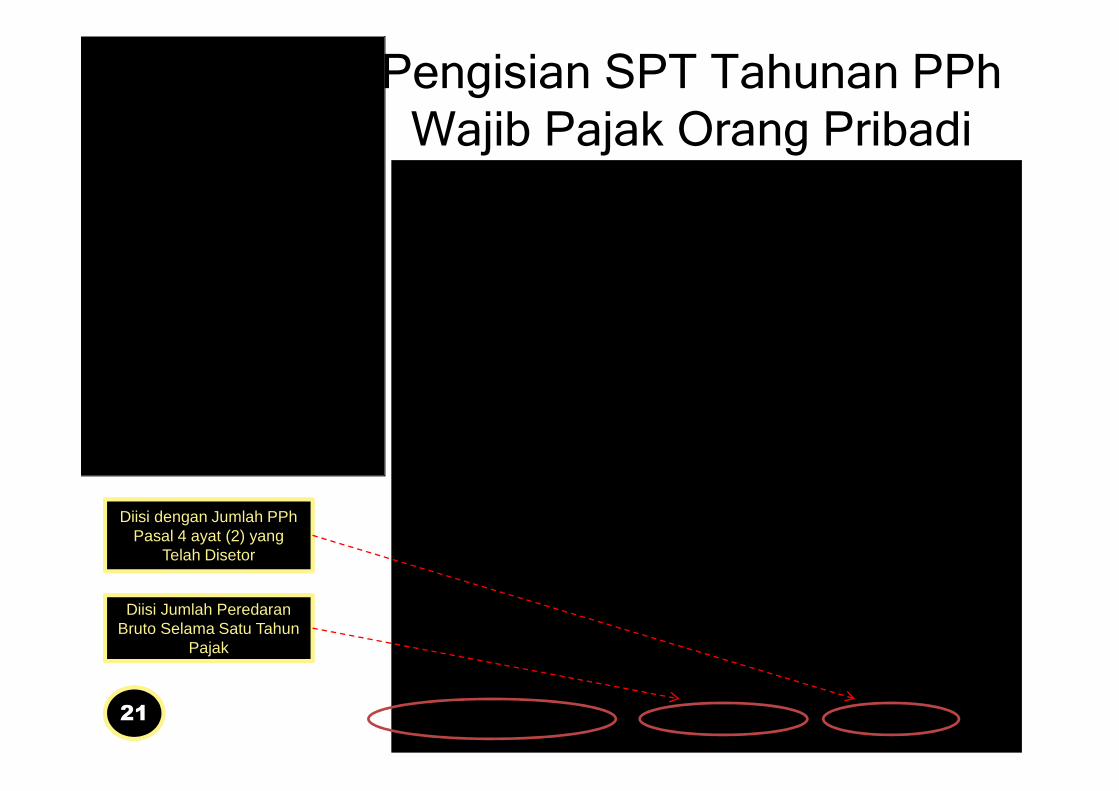

Diisi Jumlah PeredaranBruto Selama Satu Tahun

Pajak

Diisi dengan Jumlah PPhPasal 4 ayat (2) yang

Telah Disetor

21

Pengisian SPT Tahunan

PPh Wajib Pajak Badan

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM

• BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P :

NAMA WAJIB PAJAK :

JENIS USAHA : KLU :

NO. TELEPON : - NO. FAKS : -

PERIODE PEMBUKUAN : s.d.

NEGARA DOMISILI KANTOR PUSAT (khusus BUT) :

PEMBUKUAN / LAPORAN KEUANGAN : DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

NPWP KANTOR AKUNTAN PUBLIK :

NAMA AKUNTAN PUBLIK :

N P W P AKUNTAN PUBLIK :

NAMA KANTOR KONSULTAN PAJAK :

N P W P KANTOR KONSULTAN PAJAK :

NAMA KONSULTAN PAJAK :

NPWP KONSULTAN PAJAK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL (Diisi dari Formulir 1771-I Nomor 8 Kolom 3) …………………………………………………………………

2. KOMPENSASI KERUGIAN FISKAL (Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) …………………………………

3. PENGHASILAN KENA PAJAK (1-2) ……...…..……………………………………

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 ………….

b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 …………………….

c. Tarif PPh Ps. 31E ayat (1) (Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI (PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ………………………………………

6. JUMLAH PPh TERUTANG (4 + 5) …..………………………………….…………………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……..………………

8. a. KREDIT PAJAK DALAM NEGERI (Diisi dari Formulir 1771-III Jumlah Kolom 5) ……….……………..…....

b. KREDIT PAJAK LUAR NEGERI (Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……….………………

c. JUMLAH ( 8a + 8b ) ……...……………..….…………………………………………………………………………

9. a. PPh YANG HARUS DIBAYAR SENDIRI b. PPh YANG LEBIH DIPOTONG / DIPUNGUT

10. PPh YANG DIBAYAR SENDIRI a. PPh Ps. 25 BULANAN ….……..………………..…………………………………

b. STP PPh Ps. 25 (Hanya Pokok Pajak) …….….…..……….…………………………………………………

c. JUMLAH (10a + 10b) …….……………………...………………

11. a. PPh YANG KURANG DIBAYAR (PPh Ps. 29) b. PPh YANG LEBIH DIBAYAR (PPh Ps. 28A)

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ………

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu : Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

(6 – 7 – 8c)….

1

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

2

5

6

8a

8c

7

D. P

Ph

KU

RA

NG

/ LE

BIH

BA

YA

R

RUPIAH *)

3

(3)

C.

KR

ED

IT P

AJA

KB

. P

Ph

TE

RU

TAN

GA

. PE

NG

HA

SIL

AN

K

EN

A P

AJA

K

4

IDE

NT

ITA

S

(1) (2)

SPT TAHUNANPAJAK PENGHASILAN WAJIB PAJAK BADAN

PERHATIAN :

FO

RM

ULI

R 1771KEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

10c

THN

11 (9 – 10c)…..

TGL BLN

10a

9

8b

10b

TAHUN PAJAK

SPT PEMBETULAN KE-…

02

N P W P :

NAMA WAJIB PAJAK :

PERIODE PEMBUKUAN :

BAGIAN A : PPh FINAL

BUNGA DEPOSITO / TABUNGAN,

DAN DISKONTO SBI / SBN

BUNGA / DISKONTO OBLIGASI

PENGHASILAN PENJUALAN SAHAM

YANG DIPERDAGANGKAN DI BURSA EFEK

PENGHASILAN PENJUALAN SAHAM

MILIK PERUSAHAAN MODAL VENTURA

PENGHASILAN USAHA PENYALUR / DEALER /

PENGHASILAN PENGALIHAN HAK ATAS

TANAH / BANGUNAN

PENGHASILAN PERSEWAAN ATAS

TANAH / BANGUNAN

IMBALAN JASA KONSTRUKSI :

a. PELAKSANA KONSTRUKSI

b. PERENCANA KONSTRUKSI

c. PENGAWAS KONSTRUKSI

PERWAKILAN DAGANG ASING

PELAYARAN / PENERBANGAN ASING

PELAYARAN DALAM NEGERI

PENILAIAN KEMBALI AKTIVA TETAP

11.

3.

6.

14.

12.

7.

9.

8.

(2)

2.

5.

(1)

JENIS PENGHASILANDASAR PENGENAAN PAJAK

(Rupiah)

(3)

1.

FO

RM

ULI

R 1771 - IVKEMENTERIAN KEUANGAN RI

DIREKTORAT JENDERAL PAJAK

IDE

NT

ITA

S

NO.PPh TERUTANG

(Rupiah)

(5)(4)

TARIF(%)

AGEN PRODUK BBM

TA

HU

N P

AJA

K

SPT TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK BADAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

s.d.

LAMPIRAN - IV

4.

10.

13. TRANSAKSI DERIVATIF YANG DIPERDAGANGKAN DI BURSA

JUMLAH BAGIAN A

……………………………………………………………

JBA

2 0 A A

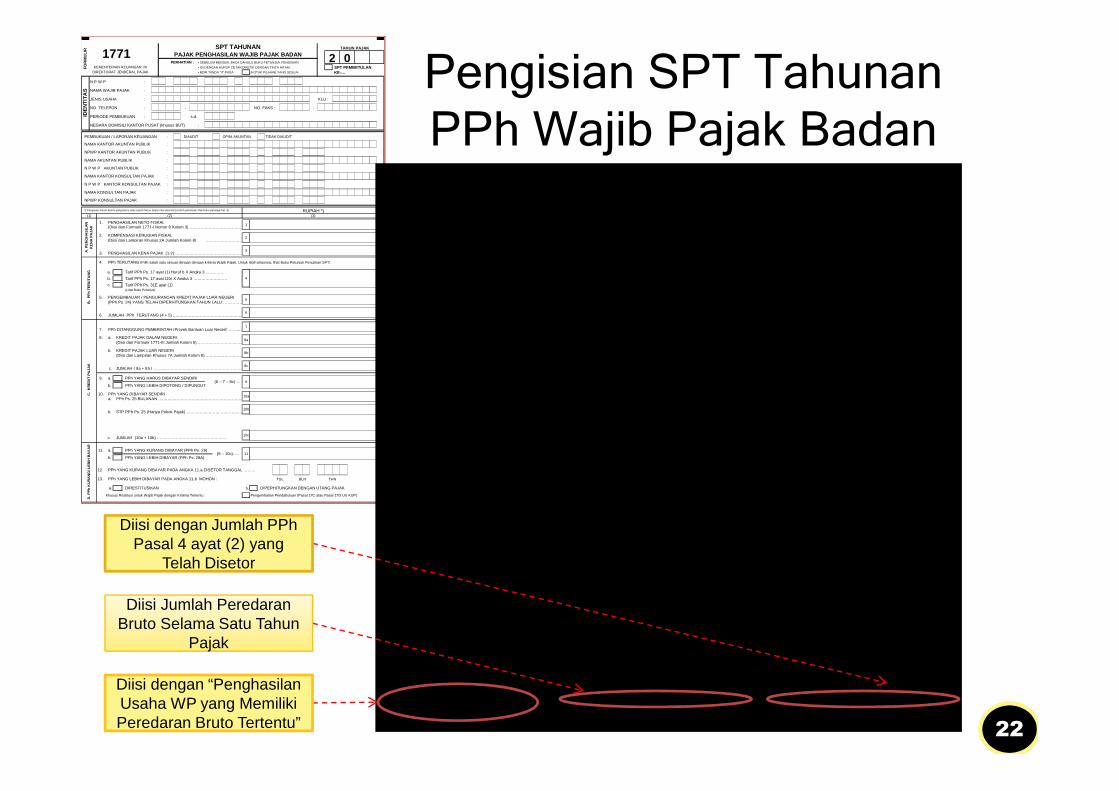

Diisi dengan “PenghasilanUsaha WP yang MemilikiPeredaran Bruto Tertentu”

Pajak

Diisi Jumlah PeredaranBruto Selama Satu Tahun

Pajak

Diisi dengan Jumlah PPhPasal 4 ayat (2) yang

Telah Disetor

Penghasilan Usaha WP yang Memiliki Peredaran Bruto Tertentu

22

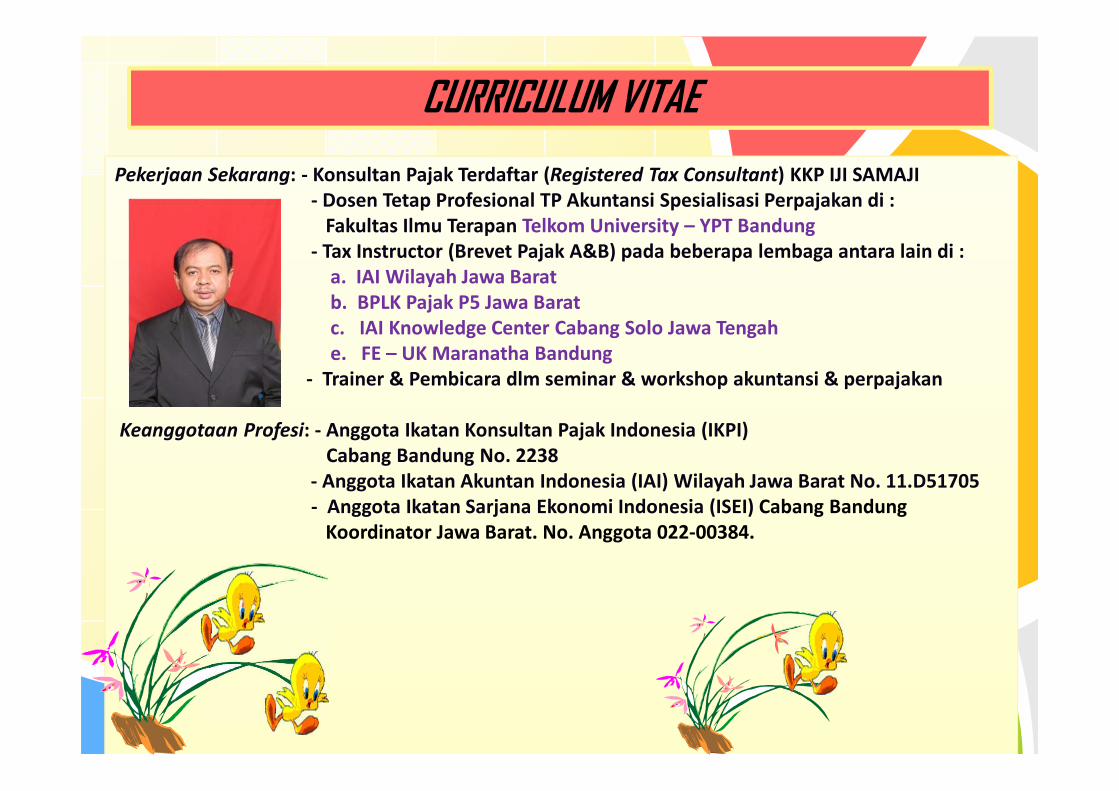

• Nama : Iji Samaji, SE., M.Si., Ak., CA., BKP., ( Register No. D-51.705)

• Akuntan Profesional No. 11.D51705 Chartered Accountant

• Pendidikan : - Lulusan Sarjana Ekonomi Jurusan Akuntansi Tahun 1993 Universitas Sangga

Buana (d/h STIE YPKP ) Bandung

- Lulusan Magister Akuntansi Konsentrasi Perpajakan April 2007 Universitas

Airlangga Surabaya

- Lulusan Program Pendidikan Profesi Akuntansi (PPAk) Juli 2012 Universitas

Airlangga Surabaya

Pengalaman Kerja : - Staf Audit & Supervisor Audit pd KAP Drs. Sanusi & Rekan di Bandung

- Accounting Staff pd PT. Indah Karya (Persero) BUMN di Bandung

- Chief Accounting & Tax Manager pd Perusahaan Industri di Surabaya

- Dosen Spesialisasi Perpajakan pada beberapa kampus antara lain di :

a. FE Universitas Muhammadiyah Sidoarjo

b. FE&B Universitas Airlangga Surabaya

c. STIE Perbanas Surabaya

d. Poltek Ubaya Surabaya

e. LP3i Sidoarjo

- Tax Instructor (Brevet Pajak A&B) pada beberapa lembaga antara lain di :

a. IAI Wilayah Jawa Timur

b. LPPAPSI FEB - Universitas Airlangga Surabaya

c. STIE Perbanas Surabaya

d. FE Universitas Widyatama Bandung

e. FE Universitas Sangga Buana Bandung

f. Politeknik LP3i Bandung

CURRICULUM VITAE

Pekerjaan Sekarang: - Konsultan Pajak Terdaftar (Registered Tax Consultant) KKP IJI SAMAJI

- Dosen Tetap Profesional TP Akuntansi Spesialisasi Perpajakan di :

Fakultas Ilmu Terapan Telkom University – YPT Bandung

- Tax Instructor (Brevet Pajak A&B) pada beberapa lembaga antara lain di :

a. IAI Wilayah Jawa Barat

b. BPLK Pajak P5 Jawa Barat

c. IAI Knowledge Center Cabang Solo Jawa Tengah

e. FE – UK Maranatha Bandung

- Trainer & Pembicara dlm seminar & workshop akuntansi & perpajakan

Keanggotaan Profesi: - Anggota Ikatan Konsultan Pajak Indonesia (IKPI)

Cabang Bandung No. 2238

- Anggota Ikatan Akuntan Indonesia (IAI) Wilayah Jawa Barat No. 11.D51705

- Anggota Ikatan Sarjana Ekonomi Indonesia (ISEI) Cabang Bandung

Koordinator Jawa Barat. No. Anggota 022-00384.

CURRICULUM VITAE

BIDANG PKB KANWIL DJP JATIM II

KANTOR KONSULTAN PAJAK

IJI SAMAJIIJI SAMAJIIJI SAMAJIIJI SAMAJI

Jl. Raya Barat No. 672, Cimahi 40525 – Jawa BaratTelp. : 022-8888 6851; Flexi : 022-6156 7822

Fax (022) 8888 6851

Registered Tax Consultants

Izin Praktik No. : SI-2353 / PJ / 2012ISamISamISamISam

BIDANG PKB KANWIL DJP JATIM II

KANTOR KONSULTAN PAJAKIJI SAMAJIIzin Praktik No. : SI-2353 / PJ / 2012

Iji Samaji, S.E., M.Si., Ak., CA., BKP.

Alamat Kantor / Rumah :Jl. Raya Barat No. 672, Cimahi 40525 – Jawa BaratE-mail : [email protected]; [email protected]

Registered Tax Consultants

Register Akuntan No. D-51.705Akuntan Profesional No. 11.D51705

Phone. : (022) 8888 6851 Flexi : (022) 6156 7822 ; Frenduo : (022) 3112 9253; 08888 299 629Mobile : 081357 822744; 0819 13200 364Fax : (022) 8888 6851

ISam

BIDANG PKB KANWIL DJP JATIM II

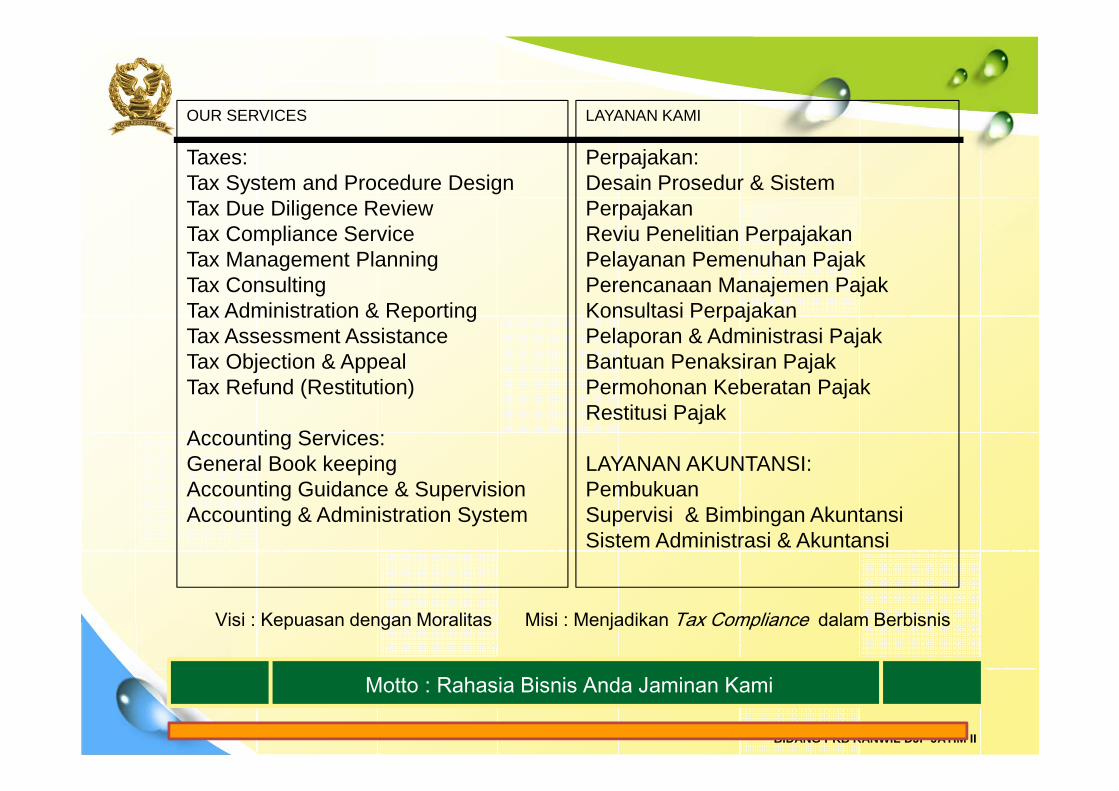

OUR SERVICES

Taxes:Tax System and Procedure DesignTax Due Diligence ReviewTax Compliance ServiceTax Management PlanningTax ConsultingTax Administration & ReportingTax Assessment AssistanceTax Objection & AppealTax Refund (Restitution)

Accounting Services:General Book keepingAccounting Guidance & SupervisionAccounting & Administration System

LAYANAN KAMI

Perpajakan:Desain Prosedur & SistemPerpajakanReviu Penelitian PerpajakanPelayanan Pemenuhan PajakPerencanaan Manajemen PajakKonsultasi PerpajakanPelaporan & Administrasi PajakBantuan Penaksiran PajakPermohonan Keberatan PajakRestitusi Pajak

LAYANAN AKUNTANSI:PembukuanSupervisi & Bimbingan AkuntansiSistem Administrasi & Akuntansi

Motto : Rahasia Bisnis Anda Jaminan Kami

Misi : Menjadikan Tax Compliance dalam BerbisnisVisi : Kepuasan dengan Moralitas

BIDANG PKB KANWIL DJP JATIM II 29