Embed Size (px)

Citation preview

PRESENTATION

ON

PHARMACEUTICALSSBI CAPITAL MARKETS LTD.

ANALYST : FALGUN JOSHIPURA

19 March, 2003

Tel.: 022-22189166 Extn: 464

IS PHARMA UNDERVALUED ?

OUR STOCK PICKS AT CURRENT LEVELS

RANBAXY (BUY) (GOOD TO TRADE)

GLAXOSMITHKLINE PHARMA (BUY AND HOLD)

DR. REDDY’S (OUTPERFORM) (HIGH RISK) (GOOD TO TRADE)

WOCKHARDT (BUY) (VALUE PICK)

SUN PHARMA (BUY) (LONGER TERM BET)

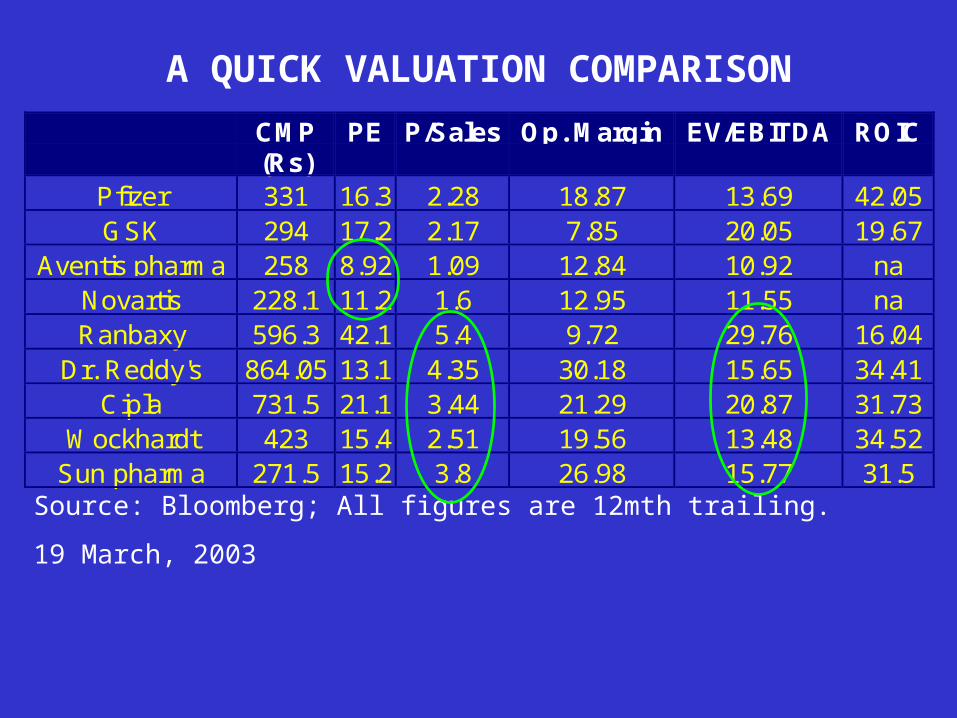

A QUICK VALUATION COMPARISON

Source: Bloomberg; All figures are 12mth trailing.

19 March, 2003

CMP(Rs)

PE P/Sales Op. Margin EV/EBITDA ROIC

Pfizer 331 16.3 2.28 18.87 13.69 42.05GSK 294 17.2 2.17 7.85 20.05 19.67

Aventis pharma 258 8.92 1.09 12.84 10.92 naNovartis 228.1 11.2 1.6 12.95 11.55 naRanbaxy 596.3 42.1 5.4 9.72 29.76 16.04

Dr. Reddy's 864.05 13.1 4.35 30.18 15.65 34.41Cipla 731.5 21.1 3.44 21.29 20.87 31.73

Wockhardt 423 15.4 2.51 19.56 13.48 34.52Sun pharma 271.5 15.2 3.8 26.98 15.77 31.5

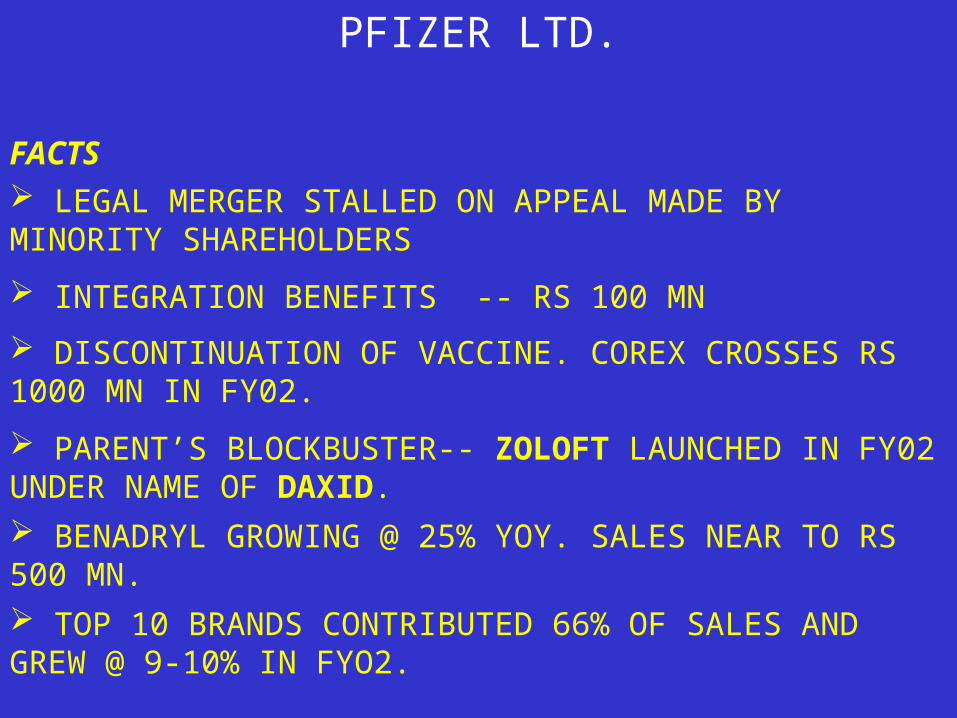

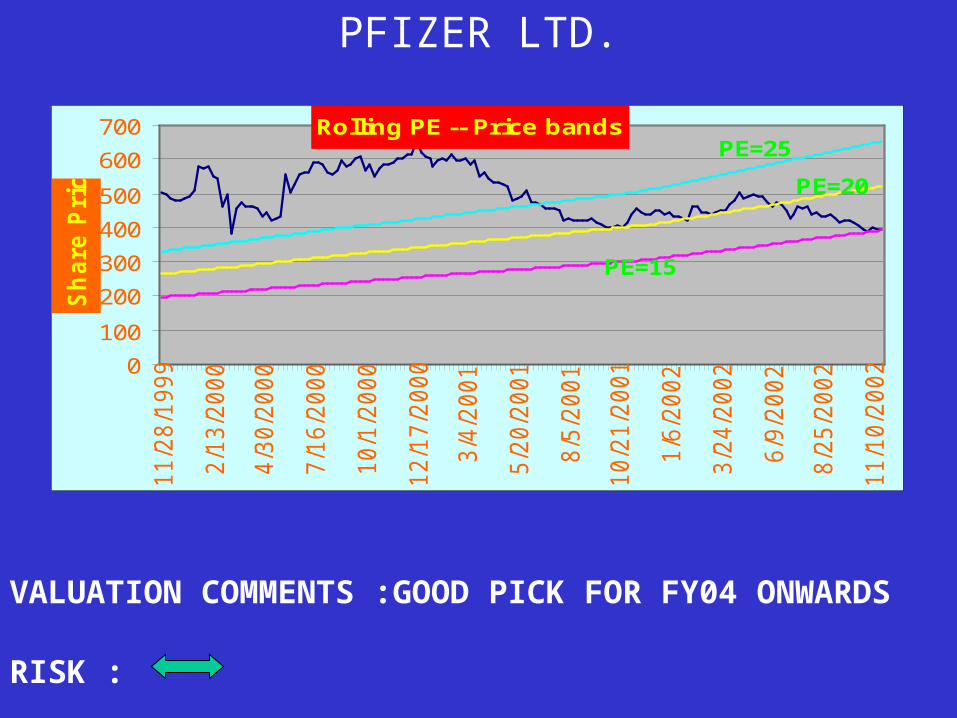

PFIZER LTD.

FACTS LEGAL MERGER STALLED ON APPEAL MADE BY MINORITY SHAREHOLDERS

INTEGRATION BENEFITS -- RS 100 MN

DISCONTINUATION OF VACCINE. COREX CROSSES RS 1000 MN IN FY02.

PARENT’S BLOCKBUSTER-- ZOLOFT LAUNCHED IN FY02 UNDER NAME OF DAXID.

BENADRYL GROWING @ 25% YOY. SALES NEAR TO RS 500 MN.

TOP 10 BRANDS CONTRIBUTED 66% OF SALES AND GREW @ 9-10% IN FYO2.

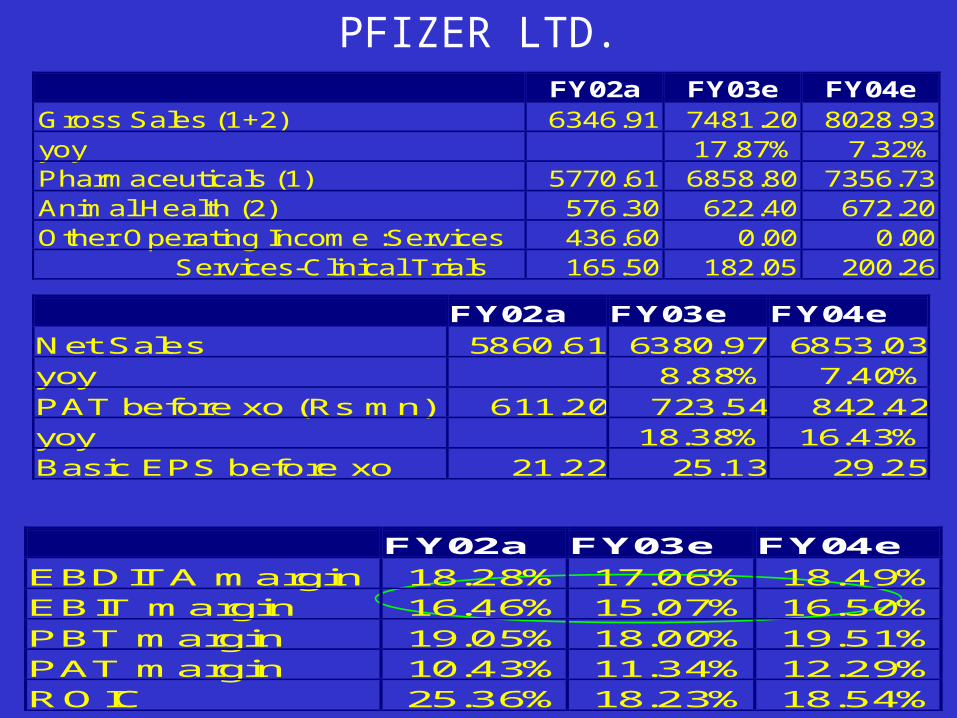

PFIZER LTD.FY02a FY03e FY04e

Gross Sales (1+2) 6346.91 7481.20 8028.93yoy 17.87% 7.32%Pharmaceuticals (1) 5770.61 6858.80 7356.73Animal Health (2) 576.30 622.40 672.20Other Operating Income :Services 436.60 0.00 0.00 Services-Clinical Trials 165.50 182.05 200.26

FY02a FY03e FY04e EBDITA margin 18.28% 17.06% 18.49% EBIT margin 16.46% 15.07% 16.50% PBT margin 19.05% 18.00% 19.51% PAT margin 10.43% 11.34% 12.29% ROIC 25.36% 18.23% 18.54%

FY02a FY03e FY04e Net Sales 5860.61 6380.97 6853.03 yoy 8.88% 7.40% PAT before xo (Rs mn) 611.20 723.54 842.42 yoy 18.38% 16.43% Basic EPS before xo 21.22 25.13 29.25

PFIZER LTD.

0

100

200

300

400

500

600

700

11/2

8/1

999

2/1

3/2

000

4/3

0/2

000

7/1

6/2

000

10/1

/2000

12/1

7/2

000

3/4

/2001

5/2

0/2

001

8/5

/2001

10/2

1/2

001

1/6

/2002

3/2

4/2

002

6/9

/2002

8/2

5/2

002

11/1

0/2

002

Rolling PE -- Price bands

Sh

are

Pri

ce

PE=25

PE=20

PE=15

VALUATION COMMENTS :GOOD PICK FOR FY04 ONWARDS

RISK :

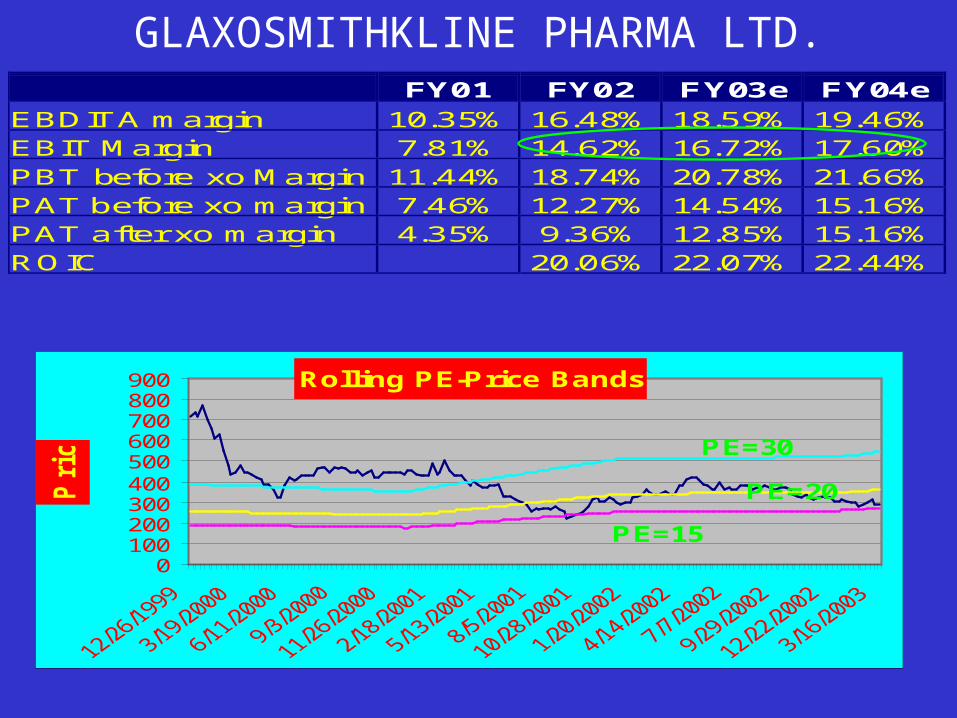

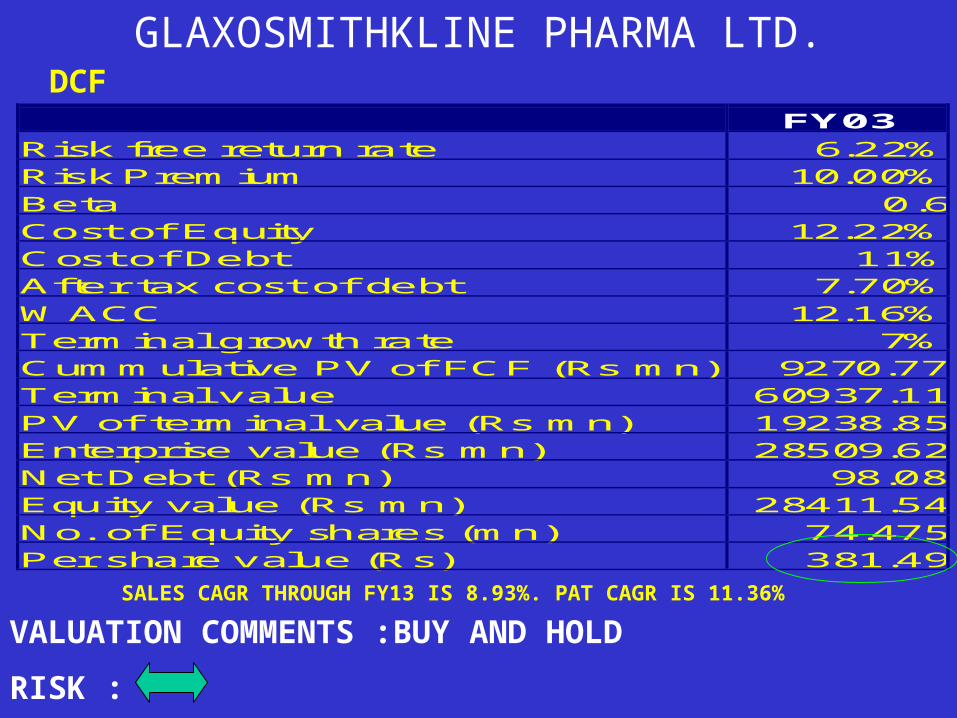

GLAXOSMITHKLINE PHARMA LTD.

FACTS

RATIONALIZATION PROCESS TO CONTINUE WITH SALE OF WORLI PROPERTY.

BOTTOM-LINE DRIVEN. FOCUS ON CHOSEN 30 BRANDS. OLD BRANDS WILL SUBSIDIZE COST OF PROMOTION OF NEW BRANDS.

POST 2005, LOOKING FOR 2-3 MOLECULES TO GIVE RS 1000 MN EACH IN 2-3 YEARS, BASED ON EXPERIENCE IN CHINA.

2-3 NEW MOLECULES PER YEAR TO BE LAUNCHED. SUCCESSFUL LAUNCH ONLY IF RS 100-200 MN SALES IN 2-3 YEARS OF LAUNCH.

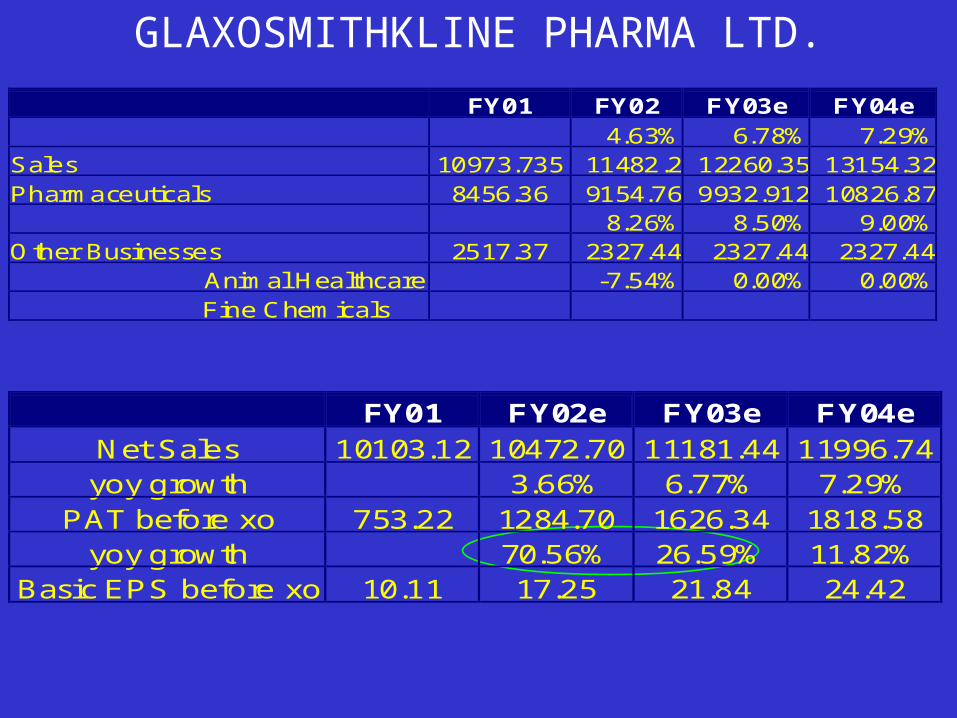

GLAXOSMITHKLINE PHARMA LTD.

FY01 FY02e FY03e FY04e Net Sales 10103.12 10472.70 11181.44 11996.74 yoy growth 3.66% 6.77% 7.29%

PAT before xo 753.22 1284.70 1626.34 1818.58 yoy growth 70.56% 26.59% 11.82%

Basic EPS before xo 10.11 17.25 21.84 24.42

FY01 FY02 FY03e FY04e 4.63% 6.78% 7.29% Sales 10973.735 11482.2 12260.35 13154.32 Pharmaceuticals 8456.36 9154.76 9932.912 10826.87 8.26% 8.50% 9.00% Other Businesses 2517.37 2327.44 2327.44 2327.44 Animal Healthcare -7.54% 0.00% 0.00% Fine Chemicals

GLAXOSMITHKLINE PHARMA LTD.

Rolling PE-Price Bands

0100200300400500600700800900

Pri

ce

PE=15

PE=20

PE=30

FY01 FY02 FY03e FY04e EBDITA margin 10.35% 16.48% 18.59% 19.46% EBIT Margin 7.81% 14.62% 16.72% 17.60% PBT before xo Margin 11.44% 18.74% 20.78% 21.66% PAT before xo margin 7.46% 12.27% 14.54% 15.16% PAT after xo margin 4.35% 9.36% 12.85% 15.16% ROIC 20.06% 22.07% 22.44%

GLAXOSMITHKLINE PHARMA LTD.

SALES CAGR THROUGH FY13 IS 8.93%. PAT CAGR IS 11.36%

FY03 Risk free return rate 6.22% Risk Premium 10.00% Beta 0.6 Cost of Equity 12.22% Cost of Debt 11% After tax cost of debt 7.70% WACC 12.16% Terminal growth rate 7% Cummulative PV of FCF (Rs mn) 9270.77 Terminal value 60937.11 PV of terminal value (Rs mn) 19238.85 Enterprise value (Rs mn) 28509.62 Net Debt (Rs mn) 98.08 Equity value (Rs mn) 28411.54 No. of Equity shares (mn) 74.475 Per share value (Rs) 381.49

VALUATION COMMENTS :BUY AND HOLD

RISK :

DCF

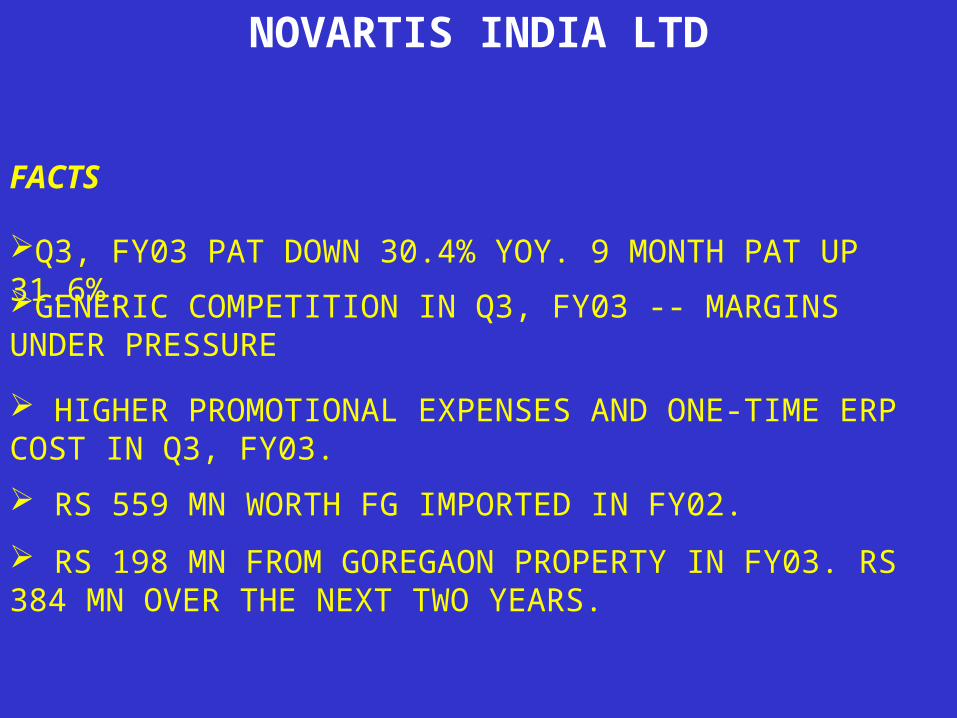

NOVARTIS INDIA LTD

Q3, FY03 PAT DOWN 30.4% YOY. 9 MONTH PAT UP 31.6%.

GENERIC COMPETITION IN Q3, FY03 -- MARGINS UNDER PRESSURE

HIGHER PROMOTIONAL EXPENSES AND ONE-TIME ERP COST IN Q3, FY03.

RS 559 MN WORTH FG IMPORTED IN FY02.

RS 198 MN FROM GOREGAON PROPERTY IN FY03. RS 384 MN OVER THE NEXT TWO YEARS.

FACTS

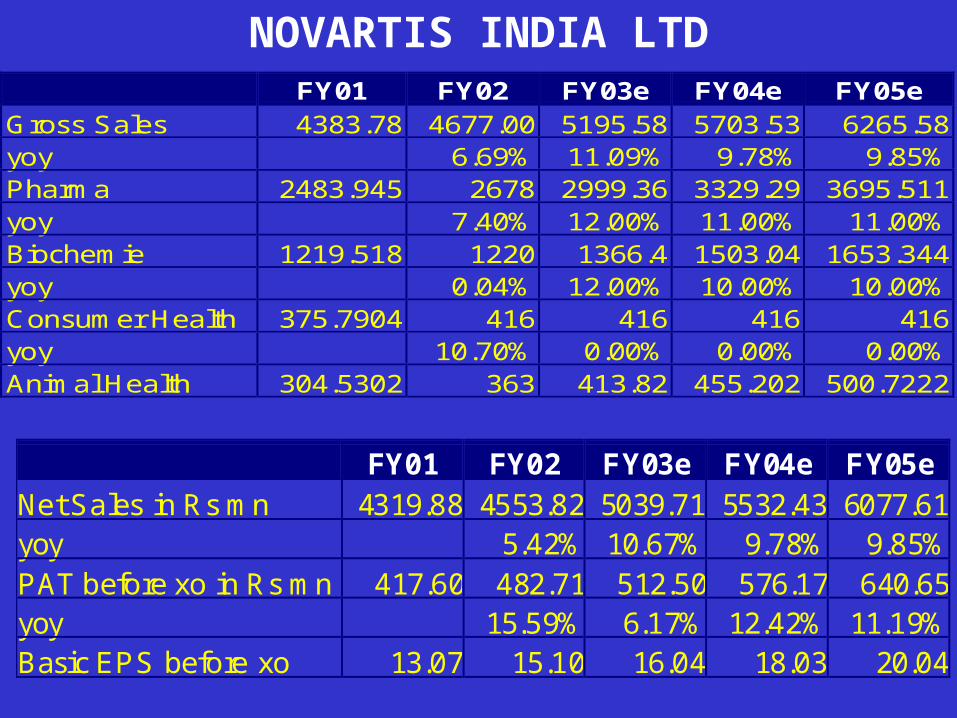

NOVARTIS INDIA LTDFY01 FY02 FY03e FY04e FY05e

Gross Sales 4383.78 4677.00 5195.58 5703.53 6265.58yoy 6.69% 11.09% 9.78% 9.85%Pharma 2483.945 2678 2999.36 3329.29 3695.511yoy 7.40% 12.00% 11.00% 11.00%Biochemie 1219.518 1220 1366.4 1503.04 1653.344yoy 0.04% 12.00% 10.00% 10.00%Consumer Health 375.7904 416 416 416 416yoy 10.70% 0.00% 0.00% 0.00%Animal Health 304.5302 363 413.82 455.202 500.7222

FY01 FY02 FY03e FY04e FY05e Net Sales in Rs mn 4319.88 4553.82 5039.71 5532.43 6077.61 yoy 5.42% 10.67% 9.78% 9.85% PAT before xo in Rs mn 417.60 482.71 512.50 576.17 640.65 yoy 15.59% 6.17% 12.42% 11.19% Basic EPS before xo 13.07 15.10 16.04 18.03 20.04

NOVARTIS INDIA LTD

FY01 FY02 FY03e FY04e FY05e EBITDA Margin 12.38% 14.26% 14.59% 14.89% 15.05% EBIT Margin 10.07% 12.38% 11.70% 12.00% 12.16% PBT Margin 14.16% 16.48% 16.14% 16.53% 16.73% PAT Margin before xo 9.67% 10.60% 10.17% 10.41% 10.54% ROIC avg. 14.61% 14.91% 14.16% 13.41%

NOVARTIS INDIA LTD

FY04 Risk free return rate 6.22% Risk Premium 10.00% Beta 0.603 Cost of Equity 12.25% Cost of Debt 10.00% After tax cost of debt 6.30% WACC 12.13% Terminal growth rate 7.00% Cummulative PV of FCF (Rs mn) 1976.30 Terminal value 19944.60 PV of terminal value (Rs mn) 6345.00 Enterprise value (Rs mn) 8321.30 Net Debt (Rs mn) 59.87 Equity value (Rs mn) 8261.43 No. of Equity shares (mn) 31.96 Per share value (Rs) 258.49

CAGR SALES 9.74%; PAT 11.19% (FY03—FY14)

DCF

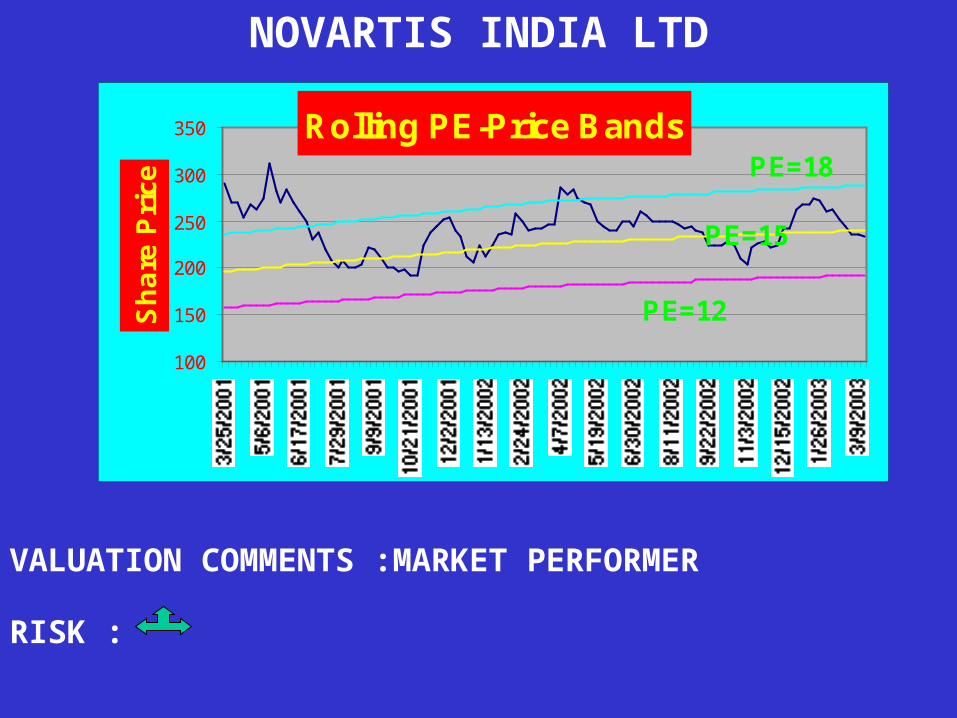

NOVARTIS INDIA LTD

Rolling PE-Price Bands

100

150

200

250

300

350S

ha

re P

rice

PE=12

PE=15

PE=18

VALUATION COMMENTS :MARKET PERFORMER

RISK :

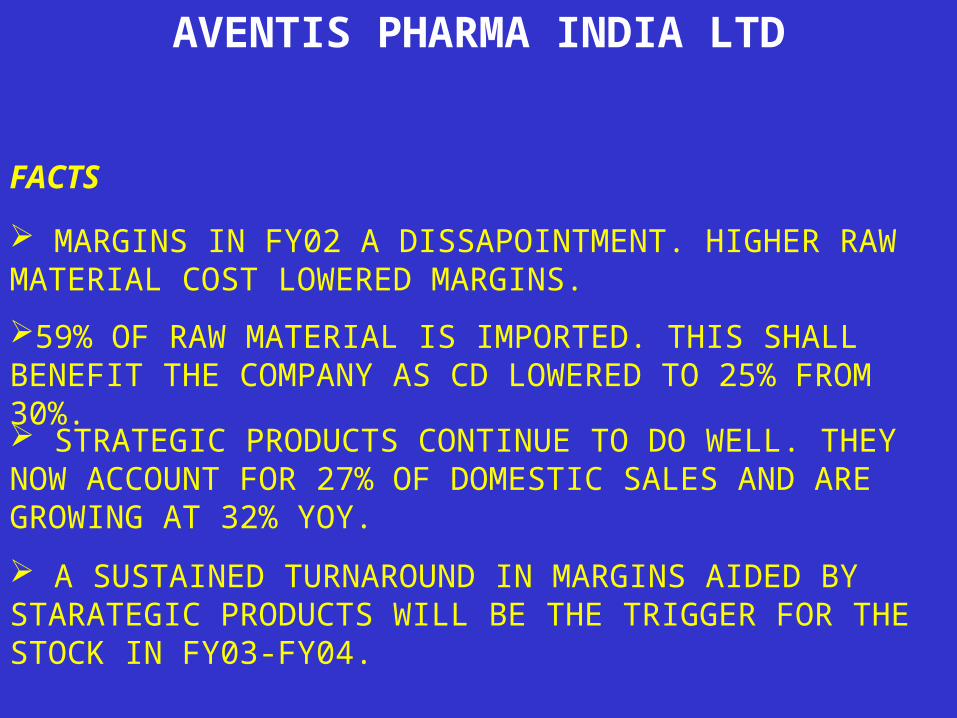

AVENTIS PHARMA INDIA LTD

FACTS

MARGINS IN FY02 A DISSAPOINTMENT. HIGHER RAW MATERIAL COST LOWERED MARGINS.

59% OF RAW MATERIAL IS IMPORTED. THIS SHALL BENEFIT THE COMPANY AS CD LOWERED TO 25% FROM 30%.

STRATEGIC PRODUCTS CONTINUE TO DO WELL. THEY NOW ACCOUNT FOR 27% OF DOMESTIC SALES AND ARE GROWING AT 32% YOY.

A SUSTAINED TURNAROUND IN MARGINS AIDED BY STARATEGIC PRODUCTS WILL BE THE TRIGGER FOR THE STOCK IN FY03-FY04.

AVENTIS PHARMA INDIA LTDFY01 FY02 FY03e FY04e

Gross Sales 5891.518 6663.42208 7482.5295 8289.99628813.10% 12.29% 10.79%

Domestic 4677.52 5073.71 5574.88 6000.818.47% 9.88% 7.64%

Exports 1215.00 1589.71 1907.65 2289.19

FY01 FY02e FY03e FY04eNet Sales (Rs mn) 5446.64 6157.00 6913.86 7659.96yoy 13.04% 12.29% 10.79%PAT (Rs mn) 674.02 620.01 679.77 788.70yoy -8.01% 9.64% 16.02%Basic EPS 29.27 26.92 29.52 32.82

FY01 FY02e FY03e FY04eEBDITA margin 18.11% 15.79% 16.23% 17.48%EBIT margin 15.32% 13.35% 13.80% 15.04%PBT margin 17.38% 14.88% 15.36% 16.61%PAT margin 12.38% 10.07% 9.83% 10.30%ROIC (avg) 22.16% 19.04% 18.39% 18.18%

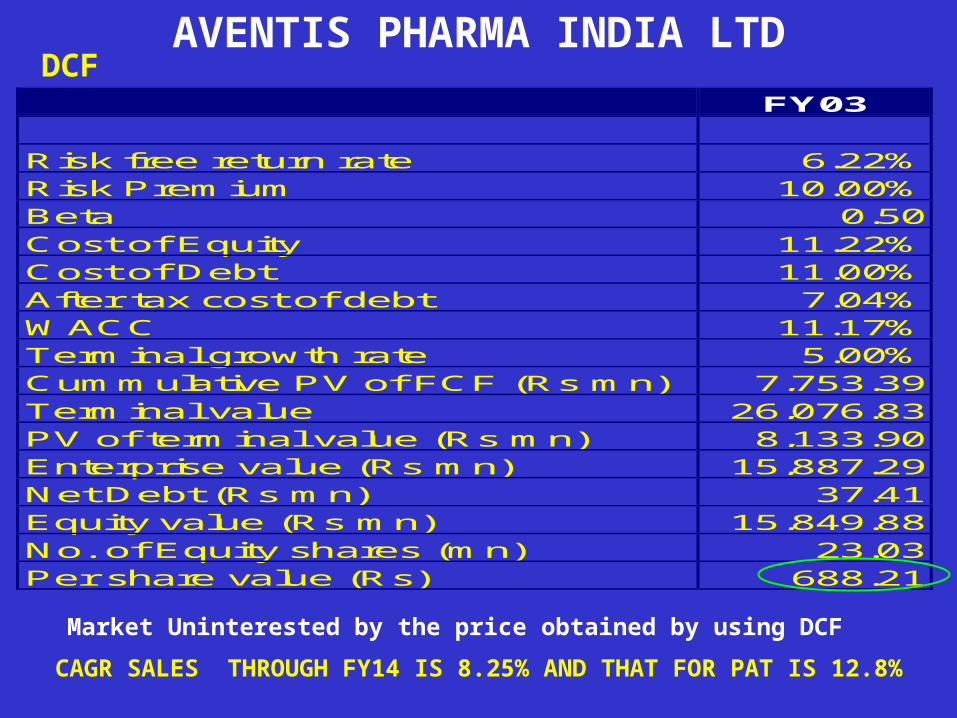

AVENTIS PHARMA INDIA LTD

FY03

Risk free return rate 6.22%Risk Premium 10.00%Beta 0.50Cost of Equity 11.22%Cost of Debt 11.00%After tax cost of debt 7.04%WACC 11.17%Terminal growth rate 5.00%Cummulative PV of FCF (Rs mn) 7,753.39Terminal value 26,076.83PV of terminal value (Rs mn) 8,133.90Enterprise value (Rs mn) 15,887.29Net Debt (Rs mn) 37.41Equity value (Rs mn) 15,849.88No. of Equity shares (mn) 23.03Per share value (Rs) 688.21

CAGR SALES THROUGH FY14 IS 8.25% AND THAT FOR PAT IS 12.8%

Market Uninterested by the price obtained by using DCF

DCF

Price-Rolling PE Bands

0

200

400

600

800

1000

1200

1400S

ha

re P

rice

PE=10

PE=25

PE=15

AVENTIS PHARMA INDIA LTD

VALUATION COMMENTS :ACCUMULATE ON INDICATION OF MARGIN IMPROVEMENT

RISK :

RANBAXY LABORATORIES LTD

FACTS

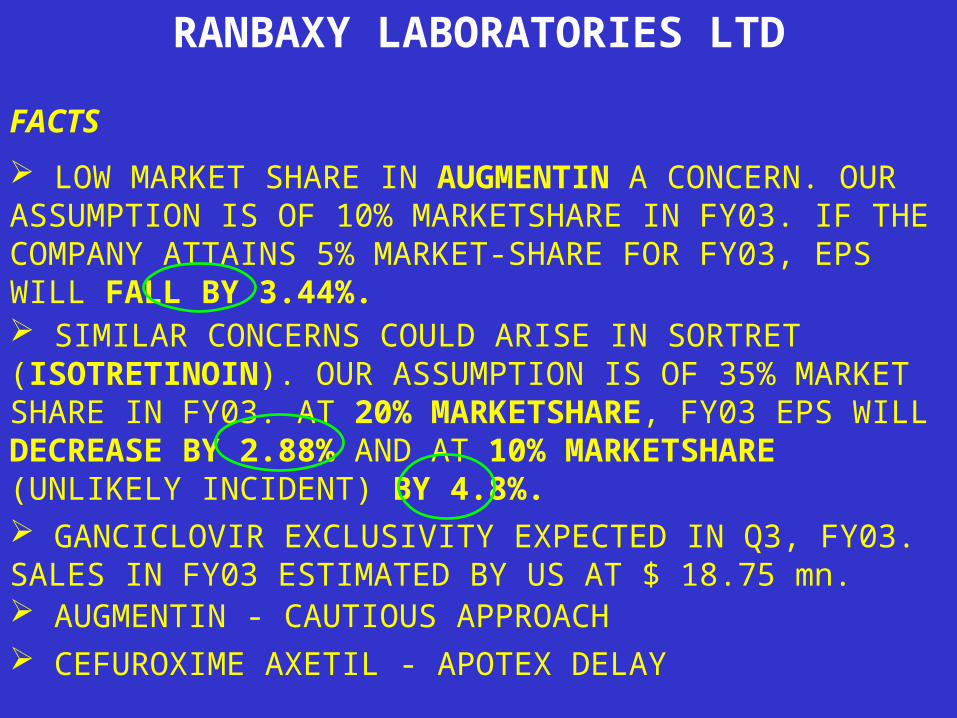

LOW MARKET SHARE IN AUGMENTIN A CONCERN. OUR ASSUMPTION IS OF 10% MARKETSHARE IN FY03. IF THE COMPANY ATTAINS 5% MARKET-SHARE FOR FY03, EPS WILL FALL BY 3.44%. SIMILAR CONCERNS COULD ARISE IN SORTRET (ISOTRETINOIN). OUR ASSUMPTION IS OF 35% MARKET SHARE IN FY03. AT 20% MARKETSHARE, FY03 EPS WILL DECREASE BY 2.88% AND AT 10% MARKETSHARE (UNLIKELY INCIDENT) BY 4.8%. GANCICLOVIR EXCLUSIVITY EXPECTED IN Q3, FY03. SALES IN FY03 ESTIMATED BY US AT $ 18.75 mn. AUGMENTIN - CAUTIOUS APPROACH CEFUROXIME AXETIL - APOTEX DELAY

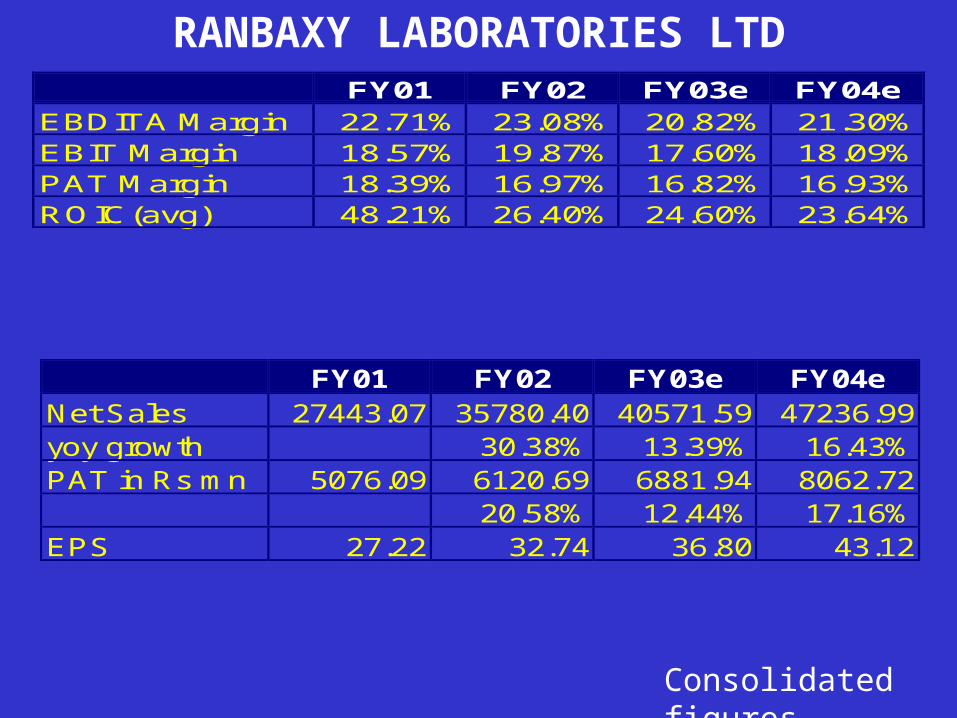

RANBAXY LABORATORIES LTDFY01 FY02 FY03e FY04e

EBDITA Margin 22.71% 23.08% 20.82% 21.30%EBIT Margin 18.57% 19.87% 17.60% 18.09%PAT Margin 18.39% 16.97% 16.82% 16.93%ROIC(avg) 48.21% 26.40% 24.60% 23.64%

FY01 FY02 FY03e FY04eNet Sales 27443.07 35780.40 40571.59 47236.99yoy growth 30.38% 13.39% 16.43%PAT in Rs mn 5076.09 6120.69 6881.94 8062.72

20.58% 12.44% 17.16%EPS 27.22 32.74 36.80 43.12

Consolidated figures

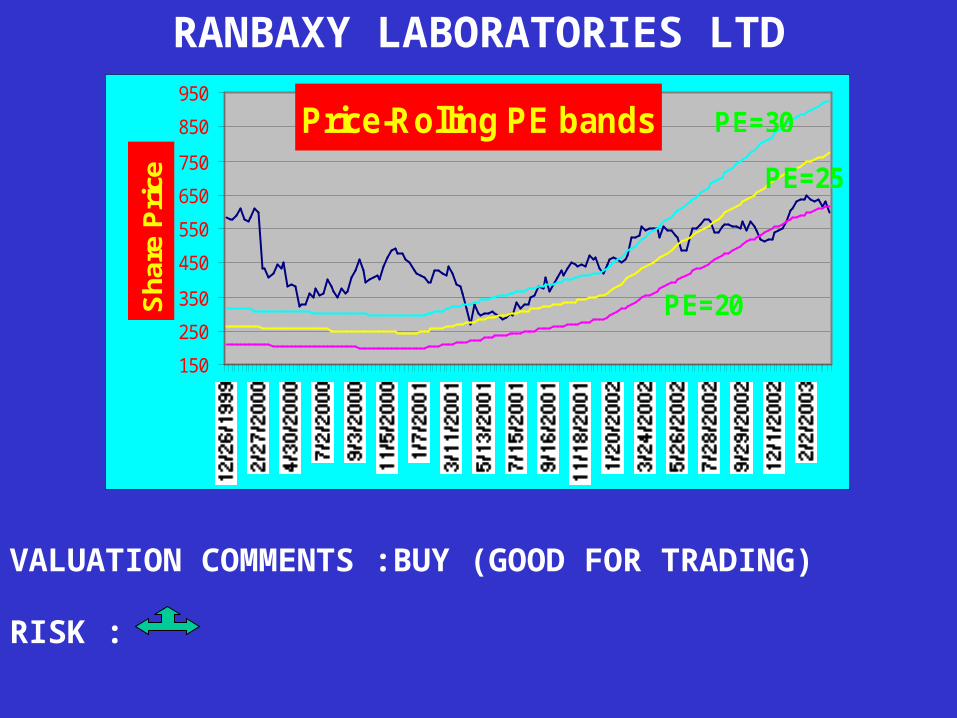

Price-Rolling PE bands

150

250

350

450

550

650

750

850

950

Sh

are

Pri

ce

PE=20

PE=25

PE=30

RANBAXY LABORATORIES LTD

VALUATION COMMENTS :BUY (GOOD FOR TRADING)

RISK :

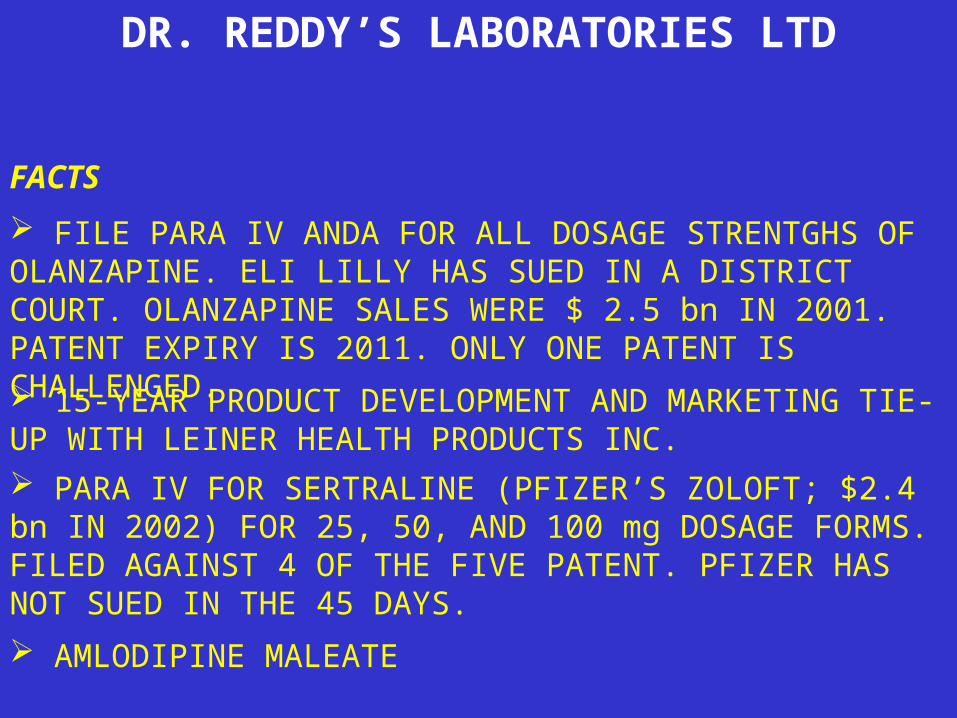

DR. REDDY’S LABORATORIES LTD

FACTS

FILE PARA IV ANDA FOR ALL DOSAGE STRENTGHS OF OLANZAPINE. ELI LILLY HAS SUED IN A DISTRICT COURT. OLANZAPINE SALES WERE $ 2.5 bn IN 2001. PATENT EXPIRY IS 2011. ONLY ONE PATENT IS CHALLENGED.

15-YEAR PRODUCT DEVELOPMENT AND MARKETING TIE-UP WITH LEINER HEALTH PRODUCTS INC.

PARA IV FOR SERTRALINE (PFIZER’S ZOLOFT; $2.4 bn IN 2002) FOR 25, 50, AND 100 mg DOSAGE FORMS. FILED AGAINST 4 OF THE FIVE PATENT. PFIZER HAS NOT SUED IN THE 45 DAYS.

AMLODIPINE MALEATE

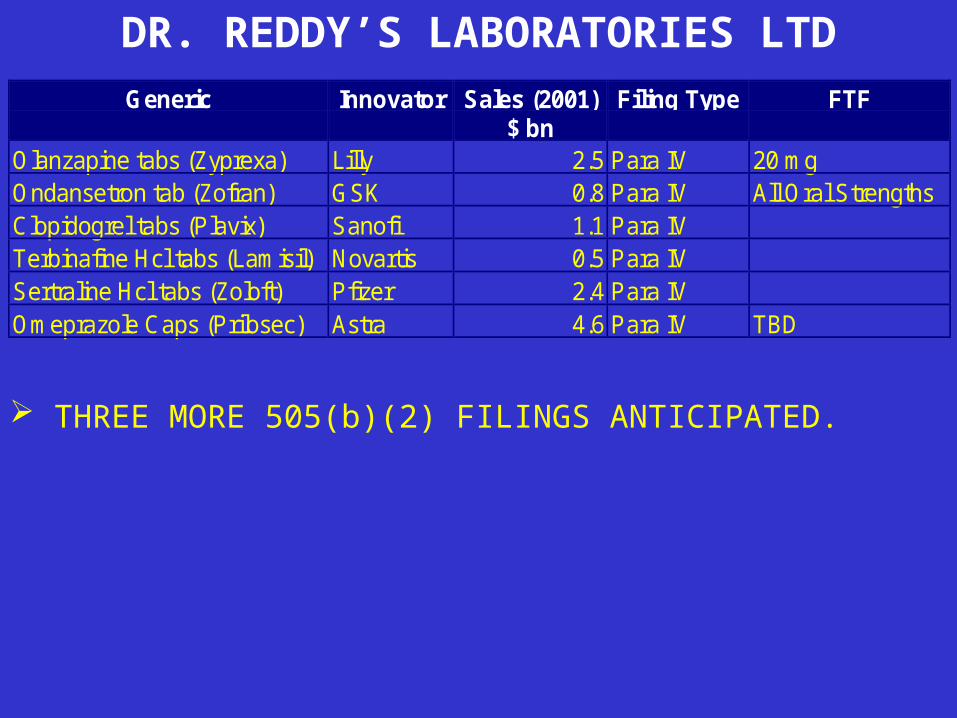

DR. REDDY’S LABORATORIES LTDGeneric Innovator Sales (2001)

$ bnFiling Type FTF

Olanzapine tabs (Zyprexa) Lilly 2.5 Para IV 20 mgOndansetron tab (Zofran) GSK 0.8 Para IV All Oral StrengthsClopidogrel tabs (Plavix) Sanofi 1.1 Para IVTerbinafine Hcl tabs (Lamisil) Novartis 0.5 Para IVSertraline Hcl tabs (Zoloft) Pfizer 2.4 Para IVOmeprazole Caps (Prilosec) Astra 4.6 Para IV TBD

THREE MORE 505(b)(2) FILINGS ANTICIPATED.

DR. REDDY’S LABORATORIES LTDFY02 FY03e FY04e

Net Sales in Rs mn 16093.60 17343.65 18782.587.77% 8.30%

PAT in Rs mn 4579.40 3868.30 4393.40-15.53% 13.57%

EPS before xo 59.85 50.56 57.42

FY02 FY03e FY04eEBDITA Margin 29.63% 25.84% 26.95%EBIT Margin 26.24% 21.62% 22.74%PAT Margin 28.45% 22.30% 23.39%ROIC (avg.) 19.72% 17.38%

Consolidated figures

Price-Rolling PE bands

0

200

400

600

800

1000

1200

1400

1600S

ha

re P

rice

PE=18

PE=25

DR. REDDY’S LABORATORIES LTD

RISK :

VALUATION COMMENTS :OUTPERFORM (GOOD FOR TRADING)

SUN PHARMACEUTICAL IND. LTD.

FACTS IMPROVED MARGINS ON EXITING THE LOW MARGIN CEPHALOSPORIN BUSINESS. Q3, FY03 PAT IMPROVED BY 20% TO RS 558.5 mn. IN ALL 9 DMFs FILED. APPROVALS OBTAINED FOR PENTOXYFILENE AND METROPOLAL TARTARATE. 6 DMFs TO BE FILED FOR THE NEXT TWO YEARS. BULK WILL BE SUPPLIED EVEN TO OTHER PLAYERS IN USA (NOT ONLY CARACO)

3-4 NEW PRODUCTS PER DIVISION FOR THE NEXT 2 YEARS.

OUR SALES EXTIMATE FOR CARACO FO FY03 IS $ 44.59 mn. ESTIMATED CASH EPS IS $ 0.21/SHARE. THE COMPANY SHOULD MAKE A CASH PROFIT OF $ 3.63 MN IN FY03.

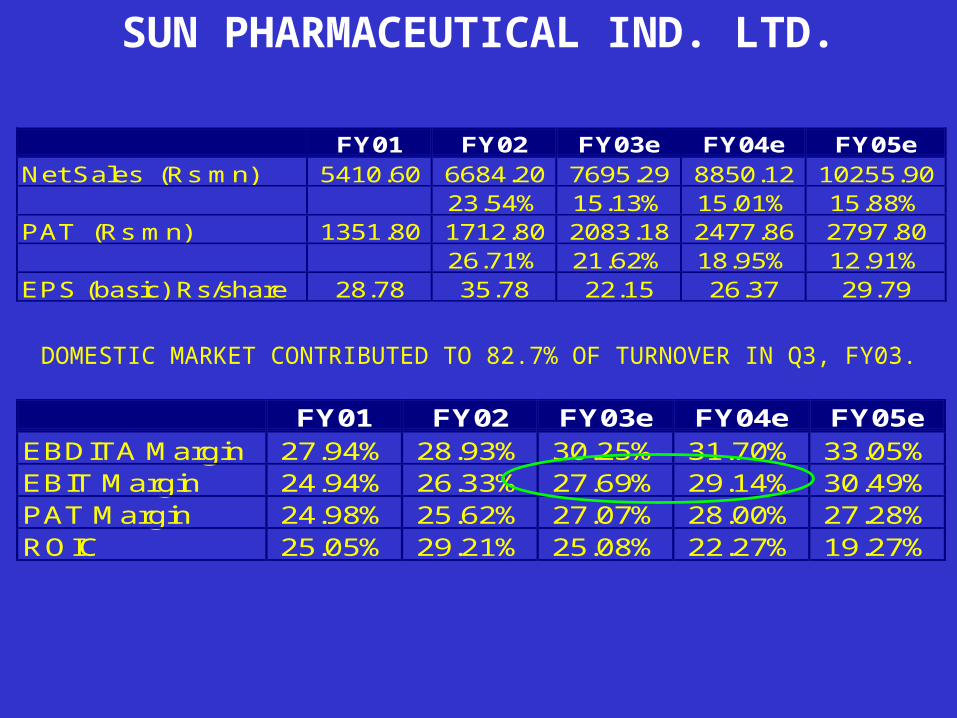

SUN PHARMACEUTICAL IND. LTD.

FY01 FY02 FY03e FY04e FY05eNet Sales (Rs mn) 5410.60 6684.20 7695.29 8850.12 10255.90

23.54% 15.13% 15.01% 15.88%PAT (Rs mn) 1351.80 1712.80 2083.18 2477.86 2797.80

26.71% 21.62% 18.95% 12.91%EPS (basic) Rs/share 28.78 35.78 22.15 26.37 29.79

DOMESTIC MARKET CONTRIBUTED TO 82.7% OF TURNOVER IN Q3, FY03.

FY01 FY02 FY03e FY04e FY05eEBDITA Margin 27.94% 28.93% 30.25% 31.70% 33.05%EBIT Margin 24.94% 26.33% 27.69% 29.14% 30.49%PAT Margin 24.98% 25.62% 27.07% 28.00% 27.28%ROIC 25.05% 29.21% 25.08% 22.27% 19.27%

SUN PHARMACEUTICAL IND. LTD.

LEUPROLIDE IN INTERNATIONAL MARKETSFY04 FY05 FY06

Target Market US$ mn 200 180 180Sun's market share 5% 5% 7%

Re/US$ 49.48 51.46 53.52Sales to Sun Rs mn 494.8 463.1328 674.3214

Net profit Margins @ 30% 148.44 138.93984 202.2964No. of Equity shares in mn 93.54 93.54 93.54

EPS in Rs 5.29 4.95 7.21

SUN PHARMACEUTICAL IND. LTD.

Price-Rolling PE Bands

050100150200250300350400450500

Sh

are

Pri

ce

PE=15

PE=20

VALUATION COMMENTS :BUY (LONGER TERM BET)

RISK :

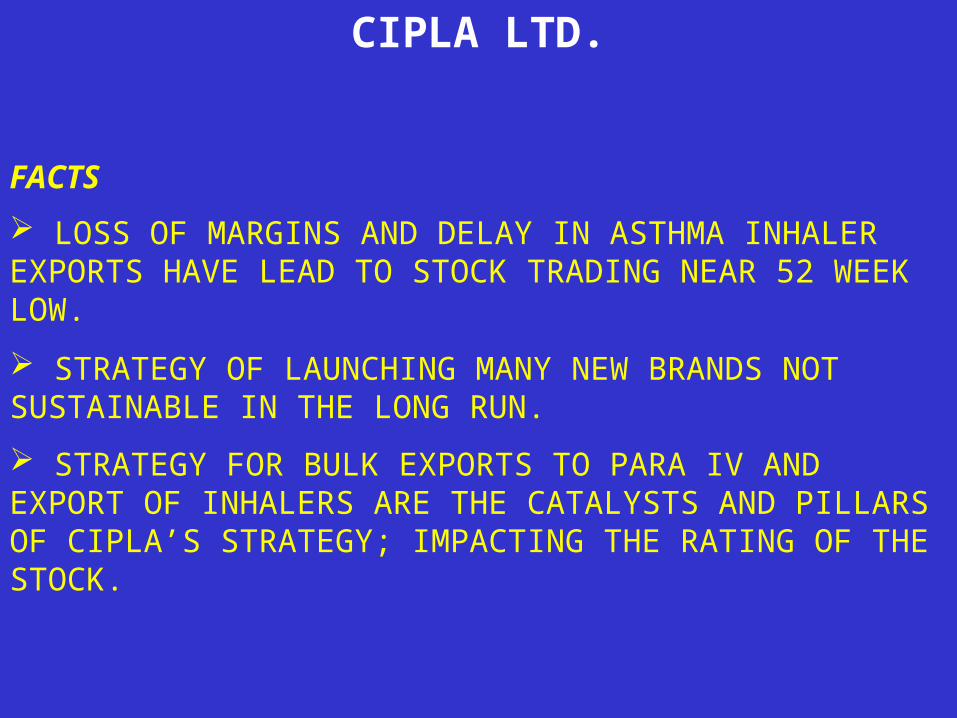

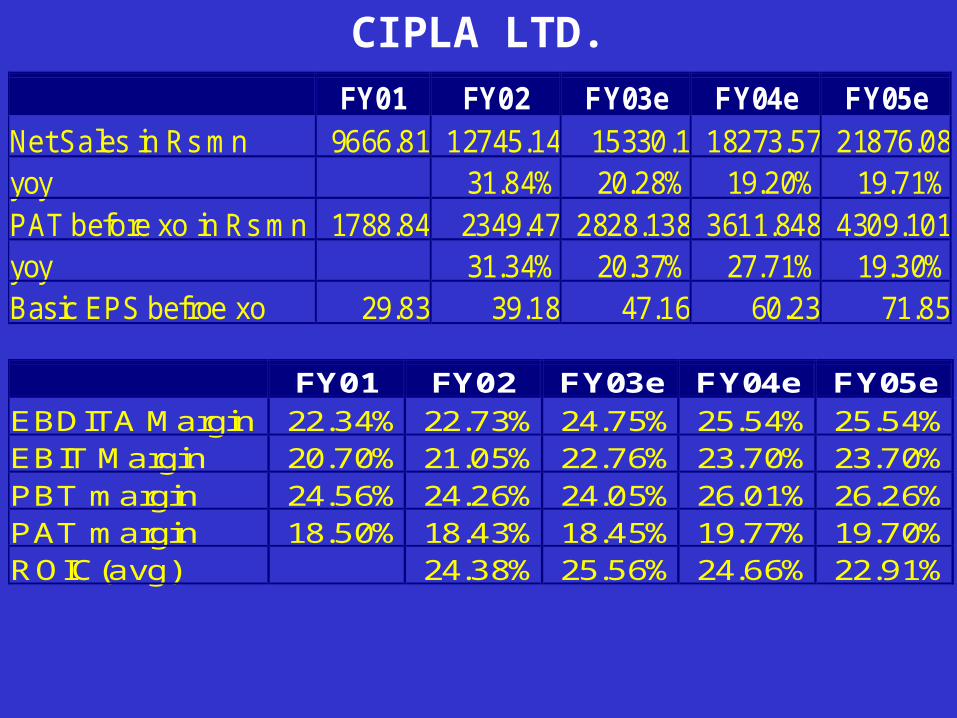

CIPLA LTD.

FACTS

LOSS OF MARGINS AND DELAY IN ASTHMA INHALER EXPORTS HAVE LEAD TO STOCK TRADING NEAR 52 WEEK LOW.

STRATEGY OF LAUNCHING MANY NEW BRANDS NOT SUSTAINABLE IN THE LONG RUN.

STRATEGY FOR BULK EXPORTS TO PARA IV AND EXPORT OF INHALERS ARE THE CATALYSTS AND PILLARS OF CIPLA’S STRATEGY; IMPACTING THE RATING OF THE STOCK.

CIPLA LTD. FY01 FY02 FY03e FY04e FY05e Net Sales in Rs mn 9666.81 12745.14 15330.1 18273.57 21876.08 yoy 31.84% 20.28% 19.20% 19.71% PAT before xo in Rs mn 1788.84 2349.47 2828.138 3611.848 4309.101 yoy 31.34% 20.37% 27.71% 19.30% Basic EPS befroe xo 29.83 39.18 47.16 60.23 71.85 FY01 FY02 FY03e FY04e FY05e EBDITA Margin 22.34% 22.73% 24.75% 25.54% 25.54% EBIT Margin 20.70% 21.05% 22.76% 23.70% 23.70% PBT margin 24.56% 24.26% 24.05% 26.01% 26.26% PAT margin 18.50% 18.43% 18.45% 19.77% 19.70% ROIC(avg) 24.38% 25.56% 24.66% 22.91%

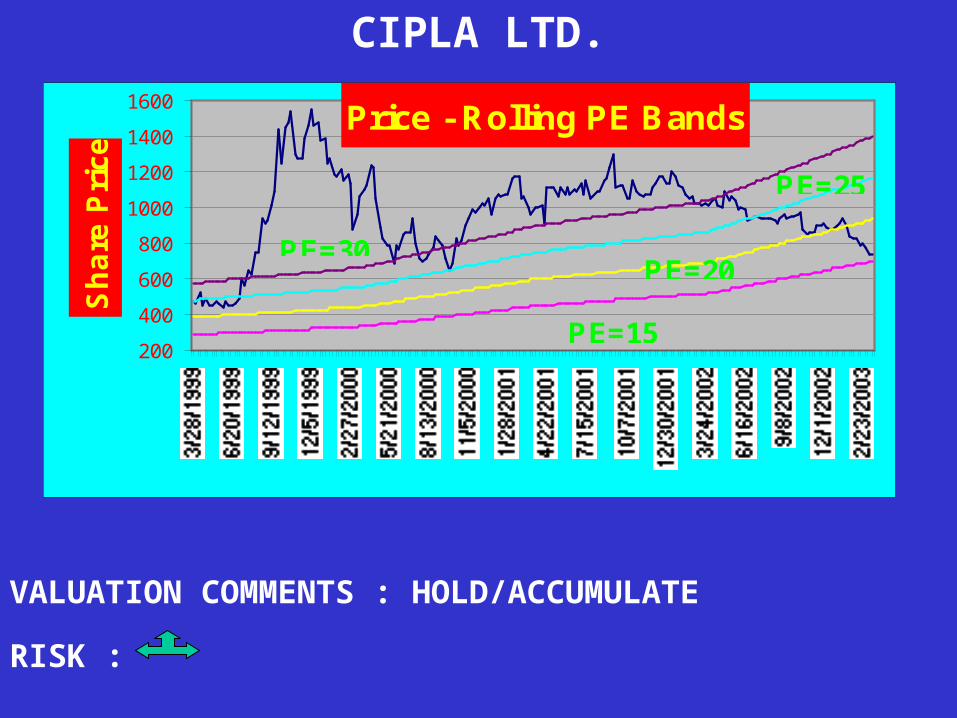

CIPLA LTD.

Price - Rolling PE Bands

200

400

600

800

1000

1200

1400

1600S

ha

re P

rice

PE=15

PE=30

PE=25

PE=20

VALUATION COMMENTS : HOLD/ACCUMULATE

RISK :

WOCKHARDT LTD.

FACTS

OWN FACILITIES IN BIOTECH TO AID MARGINS

HUMAN INSULIN LAUNCH IN 2Q,FY03.

TWO OF THE SUPERGENRICS TO BE LAUNCHED IN REGULATED MARKETS IN 3Q OR 4Q, FY03 ON OBTAINING NECESSARY APPROVAL.

BIOTECH PRODUCTS LAUNCHED IN LESS REGULATED MARKETS. LAUNCH IN REGULATED MARKETS IN EARLY 2005.

EXITING OF PLAYERS FROM HEP-B IN DOMESTIC MARKET TO WORK WELL FOR WOCKHARDT.

WOCKHARDT LTD.

Consolidated figures

FY01 FY02 FY03e FY04eNet Sales in Rs mn 6947.44 7660.56 8426.61 9269.28

yoy 10.26% 10.00% 10.00%PAT in Rs mn 1063.15 1050.00 1192.83 1350.59

yoy -1.24% 13.60% 13.23%Basic EPS 29.32 28.95 32.89 37.24

FY01 FY02 FY03e FY04eBasic EPS 29.32 28.95 32.89 37.24EBDITA Margin 20.40% 18.30% 19.20% 20.26%EBIT Margin 18.01% 15.93% 16.83% 17.88%PBT Margin 16.80% 15.13% 16.09% 17.14%PAT Margin 15.30% 13.71% 14.16% 14.57%ROIC (avg) 27.29% 25.44% 23.57%

WOCKHARDT LTD.

Price-Rolling PE bands

300

350

400

450

500

550

600

650

700S

ha

re P

ric

e

PE=15

PE=20

VALUATION COMMENTS : BUY / UNDERVALUED

RISK : IN MEDIUM TERM

DisclaimerT his document has been prepared by SBI Capital Markets Ltd. (SBICAP), and is based upon information available to the public and sources, we believe, to be reliable. Though utmost care has been taken to ensure its accuracy, no representation is made that it is accurate or complete. SBICAP may solicit investment banking business from entities referred to in this document. SBICAP and others associated with it may have positions in, and effect transactions in securities prior to publication of this document.This document does not have regard to the specific investment objectives, financial situation and the particular needs of any specific person who may receive this document. Any such person shall be responsible for conducting his/her own investigation and analysis of the information contained or referred to in this document and of evaluating the merits and risks involved in the securities forming the subject matter of this document. This document does not constitute an offer or invitation to purchase or subscribe to any securities, and neither this document nor anything contained herein shall form the basis of or be relied upon in connection with any contract or commitment whatsoever. The opinions expressed in this document are solely those of SBICAP and are as of this date. These opinions are subject to change without notice. Neither this document nor any copy hereof may be taken or transmitted outside India.The Analyst & his dependants do not hold any shares of the pharmaceutical companies covered in this presentation. SBI Capital Markets does not hold any shares of the pharmaceutical companies covered in this presentation.

Key to investment Ratings: This is a guide to the expected return relative to the return of the Sensex over the next 12month. 1=Buy (expected to outperform the market by 15 or more percentage points); 2=Outperform (expected tooutperform the market by 5-15 percentage points); 3=Market Performer (expected to perform in line with the market);4=Underperform (expected to underperform the market) by 5-15 percentage points); 5=Sell (expected to underperformthe market by 15 or more percentage points); 6=Venture (return over multiyear time frame consistent with venture capital,should only be held in a well-diversified portfolio).

SBICAP Research TeamPrateek Agrawal Group Head

Strategy, Pharmaceuticals, TelecomDr. Kshitiz C. Prasad Economy, Metals, BankingHarshad Katkar Energy, PetrochemicalsManindra Gupta Information TechnologyNitish Ojha IT (Mid-Cap), HospitalityShishir Manuj FMCG, MediaMahima Kapoor Cement, PaperFalgun Joshipura PharmaceuticalsRajeev Tewari Engineering, Autos

SBICAP Equity Dealing and Sales TeamTelephone

R. Easwaram 2216 0014 / 092 Group HeadN. Subramaniam 2216 0014 / 092 Head (Sales)Ajit Thakkar 2216 0014 / 092Premal Sanghavi 2216 0014 / 092Dipesh Upadhyay 2216 0014 / 092

SBI Capital Markets LimitedTelephone Fax e-mail

Mumbai (022) 22189166 22188332 [email protected] OfficesAhmedabad (079) 6560122/2426 6565718 [email protected] (080) 5585471/72 5585478 [email protected] (033) 22470182 22477567 [email protected] (044) 28213801/02/03 28256244 [email protected] (040) 23315846 23316800 [email protected] Delhi (011) 23311777/1753 23712894 [email protected]

![[XLS] · Web viewCHETAN JINDAL ANIL VIJAYVARGIA MOH. WAZID KHAN NARENDRA KUMAR GANPAT GANPATI CONNECT VIKRAM GIL GHANSHYAM RANKAWAT FALGUN MITTAL GOPAL LAL CHOUDHARY RAMESH](https://img.pdfslide.us/doc/110x75/5aaea7dd7f8b9a59478c5817/xls-viewchetan-jindal-anil-vijayvargia-moh-wazid-khan-narendra-kumar-ganpat-ganpati.jpg)