Embed Size (px)

Citation preview

1

PLAN DE NEGOCIOS PARA UNA EMPRESA DE SOFTWARE ORIENTADO A VENTAS Y PUBLICIDAD DE MARCA POR INTERNET PARA PYMES MANUFACTURERAS.

VINCETL HERNANDO GUERRERO MÉNDEZ - 20082020038

RONALD ANTONY ROJAS FORIGUA - 20082020085

Universidad Distrital Francisco José de caldas Facultad de Ingeniería

Proyecto Curricular Ingeniería de Sistemas Bogotá D.C - Colombia

2017

2

PLAN DE NEGOCIOS PARA UNA EMPRESA DE SOFTWARE ORIENTADO A VENTAS Y

PUBLICIDAD DE MARCA POR INTERNET PARA PYMES MANUFACTURERAS.

Vincetl Hernando Guerrero Méndez - 20082020038

Ronald Antony Rojas Forigua - 20082020085

Proyecto de grado presentado como requisito para optar al título de:

Ingeniero de Sistemas

Director:

Juan Manuel Sánchez Céspedes

Facultad de Ingeniería

Universidad Distrital Francisco José de caldas Facultad de Ingeniería

Proyecto Curricular Ingeniería de Sistemas Bogotá D.C - Colombia

2017

3

CONTENIDO Resumen Ejecutivo. .................................................................................................................................... 9

INTRODUCCION ..................................................................................................................................... 10

1. Planteamiento del problema ........................................................................................................ 11

2. Justificación ......................................................................................................................................... 11

2.1. Tasa de supervivencia de empresas a 5 años. ................................................................. 12

3. Objetivos ............................................................................................................................................... 14

3.1. Objetivo General ....................................................................................................................... 14

3.2. Objetivos Específicos ............................................................................................................... 14

4. MARCO TEÓRICO .......................................................................................................................... 14

4.1. Ventas y publicidad. ................................................................................................................. 14

4.2. Producto o servicio. .................................................................................................................. 15

4.3. Publicidad. .................................................................................................................................... 16

4.4. Funciones de la publicidad. ................................................................................................... 16

4.5. Tipos de publicidad. ................................................................................................................. 17

4.6. Plan de negocios. ....................................................................................................................... 18

4.6.1. Estructura ideológica. ...................................................................................................... 19

4.6.2. Estructura del entorno. ................................................................................................... 19

4.6.3. Estructura mecánica. ........................................................................................................ 20

4.6.4. Estructura financiera. ....................................................................................................... 20

4.6.5. Recursos humanos. ........................................................................................................... 21

4.7. Tecnologías de la información. ........................................................................................... 21

4.8. Herramientas informáticas. .................................................................................................. 22

5. Revisión del estado actual del sector ......................................................................................... 24

5.1. Participación medios publicitarios. .................................................................................... 24

5.1.1. Costes de publicidad. ....................................................................................................... 24

5.1.2. Costo publicidad Cuñas Radiales. ............................................................................... 24

5.1.3. Promedio costo publicidad Cuñas Radiales. .......................................................... 25

5.1.4. Costo publicidad Avisos Impresos. ............................................................................ 25

5.1.5. Promedio Costo publicidad Avisos Impresos. ....................................................... 25

4

5.1.6. Costo de publicidad Internet ........................................................................................ 26

5.1.7. Promedio Costo de publicidad Internet. ................................................................. 26

5.1.8. Promedio Costo de publicidad Internet Cuenta Básica. .................................... 26

5.1.9. Costo publicidad en comerciales de TV. .................................................................. 27

5.1.10. Promedio Costo publicidad en comerciales de TV. ............................................ 27

5.2. Costes de desarrollo de plataforma E-commerce. ....................................................... 28

5.3. Creación de empresas en el país. ........................................................................................ 31

5.4. COMPETENCIA. ....................................................................................................................... 33

5.4.1. Empresas dedicas a las ventas por internet............................................................. 33

5.4.2. Empresas dedicadas a la publicidad por internet. ................................................ 35

5.5. Análisis de la competencia. .................................................................................................... 36

5.5.1. Diagramas de características. ........................................................................................ 37

5.5.2. Diagrama de características por empresa. ............................................................... 42

5.5.3. Salario de profesionales del sector de Software .................................................... 43

6. Modelo de Negocio .......................................................................................................................... 43

8. PLAN DE NEGOCIOS ..................................................................................................................... 46

8.1. Información de la empresa ................................................................................................... 46

8.1.1. Misión .................................................................................................................................... 47

8.1.2. Visión ...................................................................................................................................... 47

8.1.3. Objetivos ............................................................................................................................... 47

8.2. Estudio de mercado .................................................................................................................. 47

8.2.1. Perspectivas del Sector .................................................................................................... 47

8.2.2. Demanda ............................................................................................................................... 49

8.2.3. Oferta ..................................................................................................................................... 49

8.2.4. Precio...................................................................................................................................... 50

8.2.5. Comercialización ............................................................................................................... 52

8.3. Estudio Técnico ......................................................................................................................... 54

8.3.1. Tiempo .................................................................................................................................. 54

8.3.2. Tamaño. ................................................................................................................................ 54

8.3.3. Localización. ........................................................................................................................ 56

8.3.4. Ingeniería .............................................................................................................................. 58

5

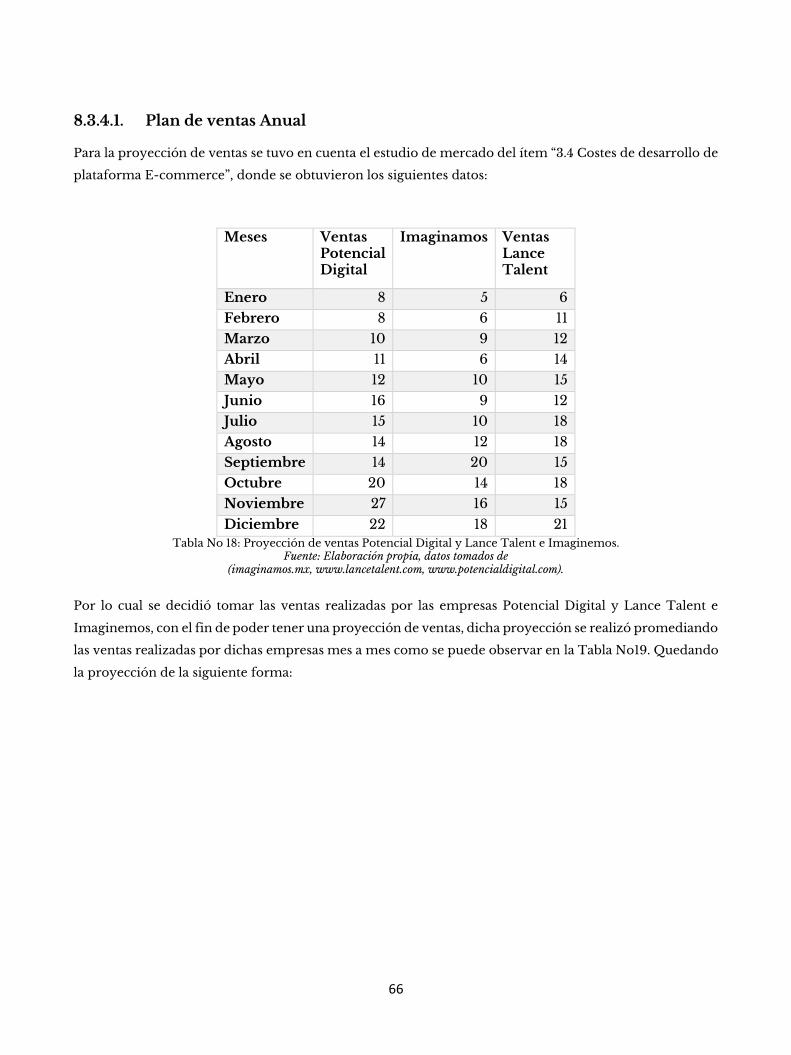

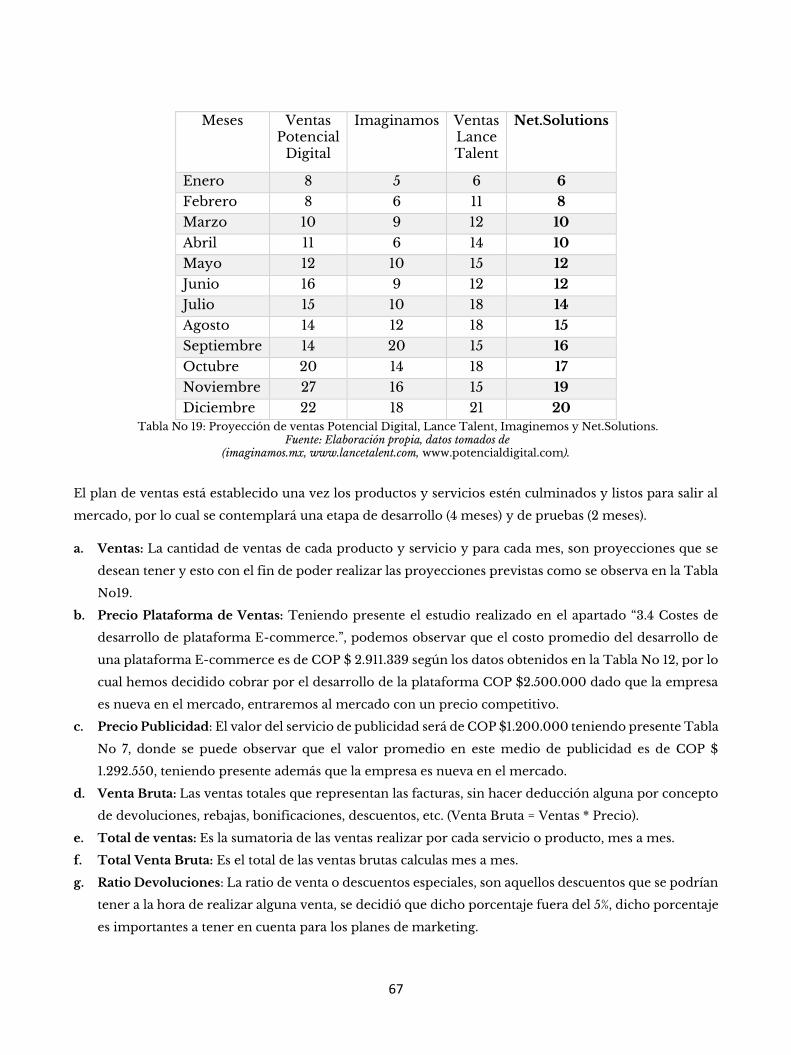

8.3.4. Plan de venta ....................................................................................................................... 65

8.3.5. Estructura Organizacional ............................................................................................. 70

8.4. Estudio Legal ............................................................................................................................... 73

8.4.1. Tipo de sociedad ................................................................................................................ 73

9. Análisis financiero ............................................................................................................................. 77

9.1. Presupuesto de establecimiento .......................................................................................... 77

9.2. Inversión inicial ......................................................................................................................... 80

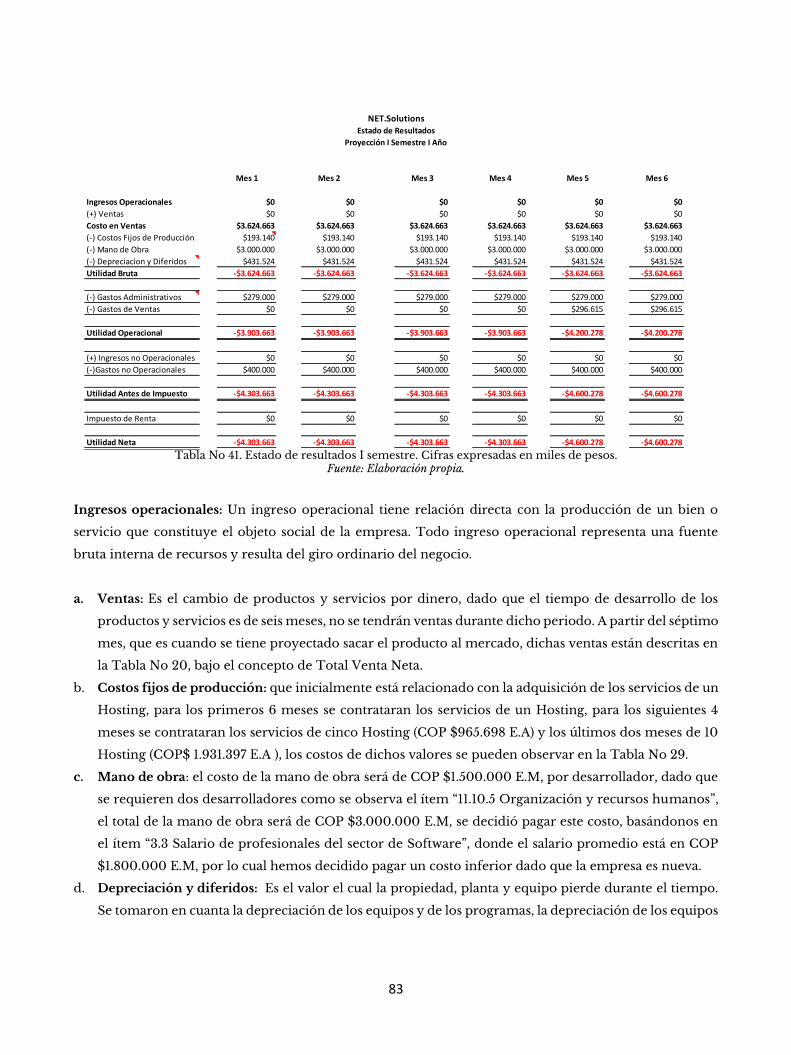

9.3. Estado de Resultados PYG ..................................................................................................... 82

9.3.1. Estado de Resultado (Primer año) .............................................................................. 82

9.3.2. Estado de Resultado (Proyección a 5 años) ............................................................. 85

9.4. Flujo de Caja ................................................................................................................................ 86

9.4.1. Primer Semestre ................................................................................................................ 86

9.4.2. Flujo de caja (Proyección a 5 años) ............................................................................. 88

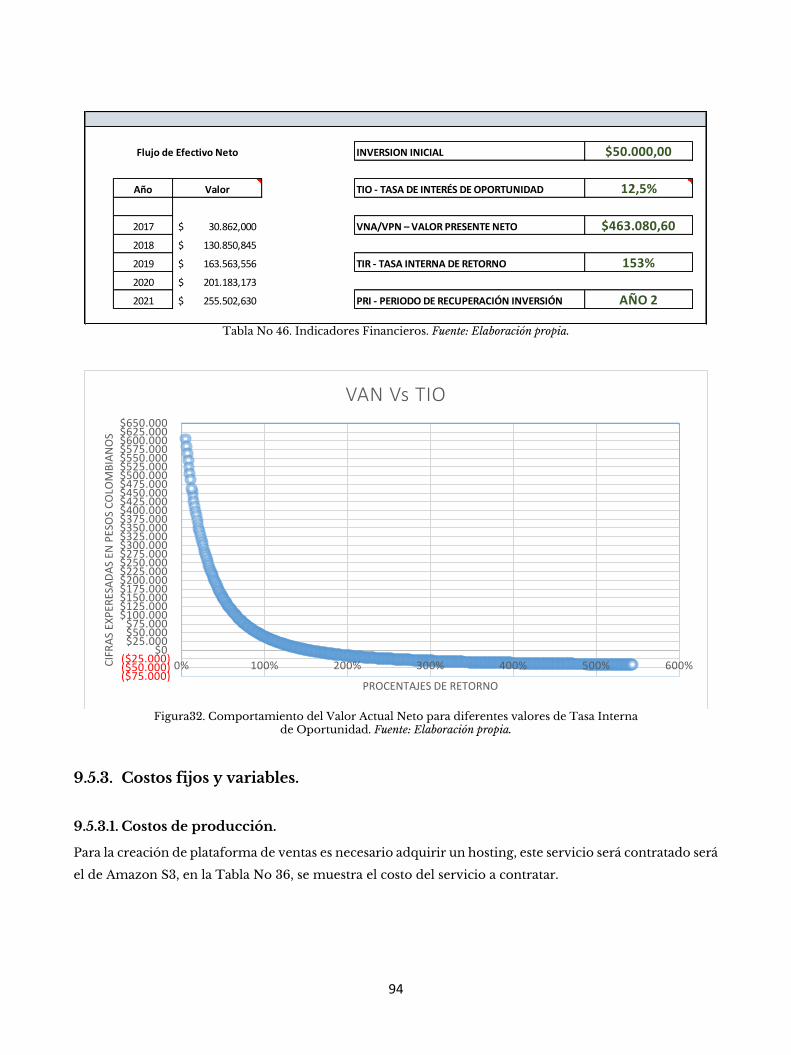

9.5. Evaluación Financiera ............................................................................................................. 89

9.5.1. Balance General ................................................................................................................. 89

9.5.2. Indicadores Financiero ................................................................................................... 93

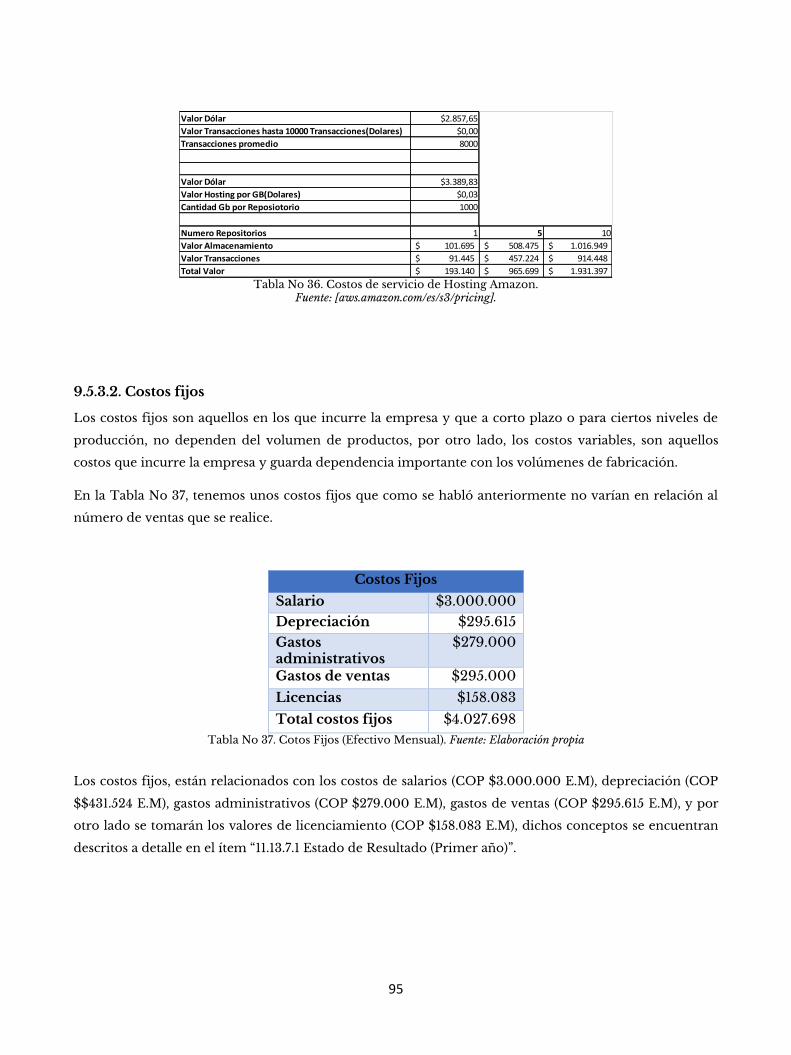

9.5.3. Costos fijos y variables. ................................................................................................... 94

9.5.4. Análisis Punto de Equilibrio .......................................................................................... 96

10. Análisis del entorno externo/interno .................................................................................... 97

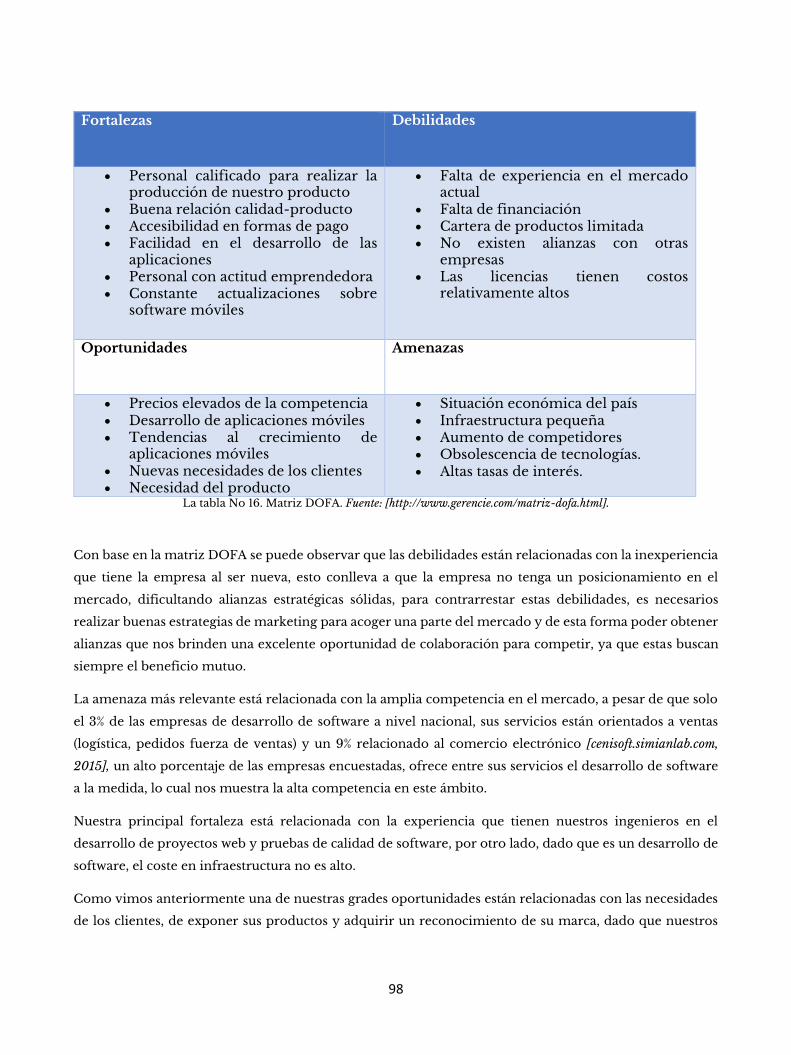

10.1. DOFA.......................................................................................................................................... 97

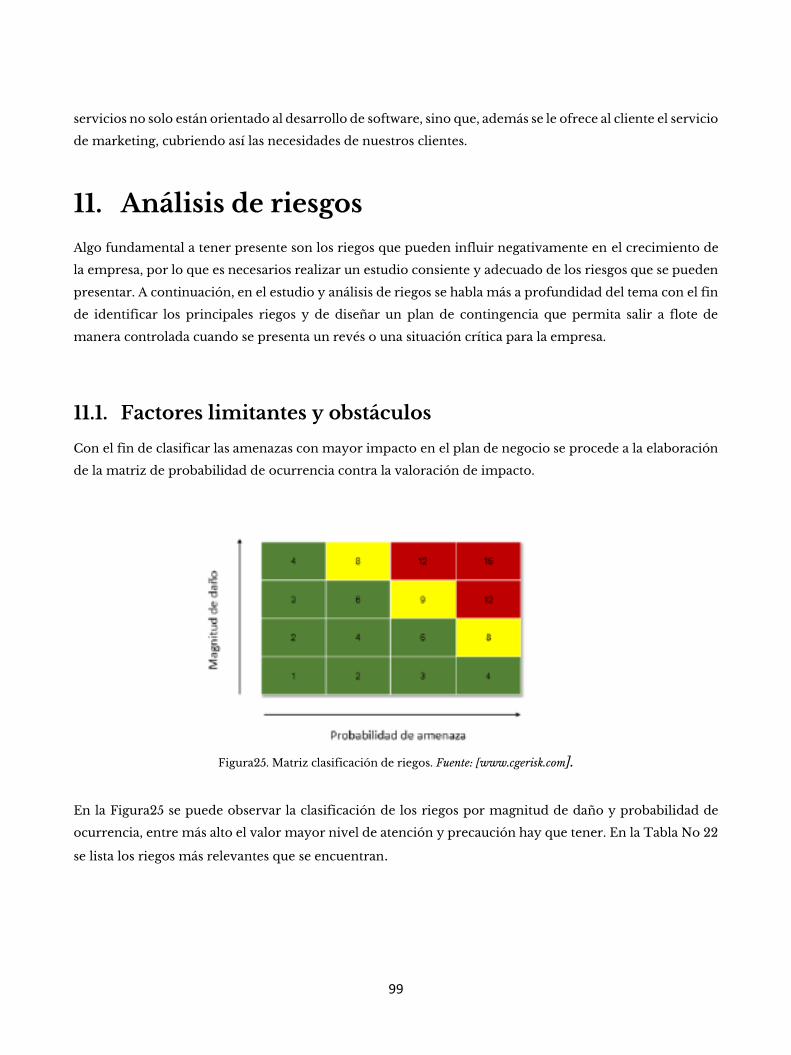

11. Análisis de riesgos ......................................................................................................................... 99

11.1. Factores limitantes y obstáculos .......................................................................................... 99

11.2. Riesgos específicos y contramedidas. .......................................................................... 101

12. Impactos .......................................................................................................................................... 102

12.1. Social. ....................................................................................................................................... 102

12.2. Ambiental ............................................................................................................................... 102

13 Articulo ............................................................................................................................................ 104

14. Conclusiones. ................................................................................................................................ 111

15. Referencias. .................................................................................................................................... 112

6

TABLAS 1. Costo publicidad Cuñas Radiales .................................................................................................. 10

2. Promedio costo publicidad Cuñas Radiales.................................................................................. 11

3. Costo publicidad Avisos Impresos ................................................................................................ 11

4. Promedio costo publicidad Avisos Impresos .............................................................................. 11

5. Costo de publicidad Internet .............................................................................................................12

6. Promedio costo de publicidad Internet ........................................................................................12

7. Promedio costo de publicidad Internet cuenta básica .............................................................12

8. Costo publicidad en comerciales de TV ......................................................................................13

9. Promedio costo publicidad en comerciales de TV .....................................................................13

10. Salario de profesionales del sector de Software .......................................................................... 14

11. Precios plataforma de ventas ......................................................................................................... 16

12. Costos de plataforma E-comerce ................................................................................................... 17

13. Creación de empresas año 2014 versus año 2015 ..................................................................... 18

14. Análisis de competencia ................................................................................................................... 34

15. Alojamiento de Pymes en las principales regiones del país.................................................... 44

16. Matriz DOFA ....................................................................................................................................... 46

17. Precios de Productos y servicios ................................................................................................... 48

18. Proyección de ventas Potencial Digital y Lance Talent e Imaginemos. ........................... 50

19. Proyección de ventas Potencial Digital, Lance Talent, Imaginemos y Net.Solutions ..... 51

20. Plan de ventas para el primer año .................................................................................................. 52

21. Proyección de ventas durante los primeros 5 años ................................................................. 53

22. Riegos identificados .......................................................................................................................... 59

23. Cotización arriendo oficinas en diferentes ubicaciones de Bogotá ..................................... 62

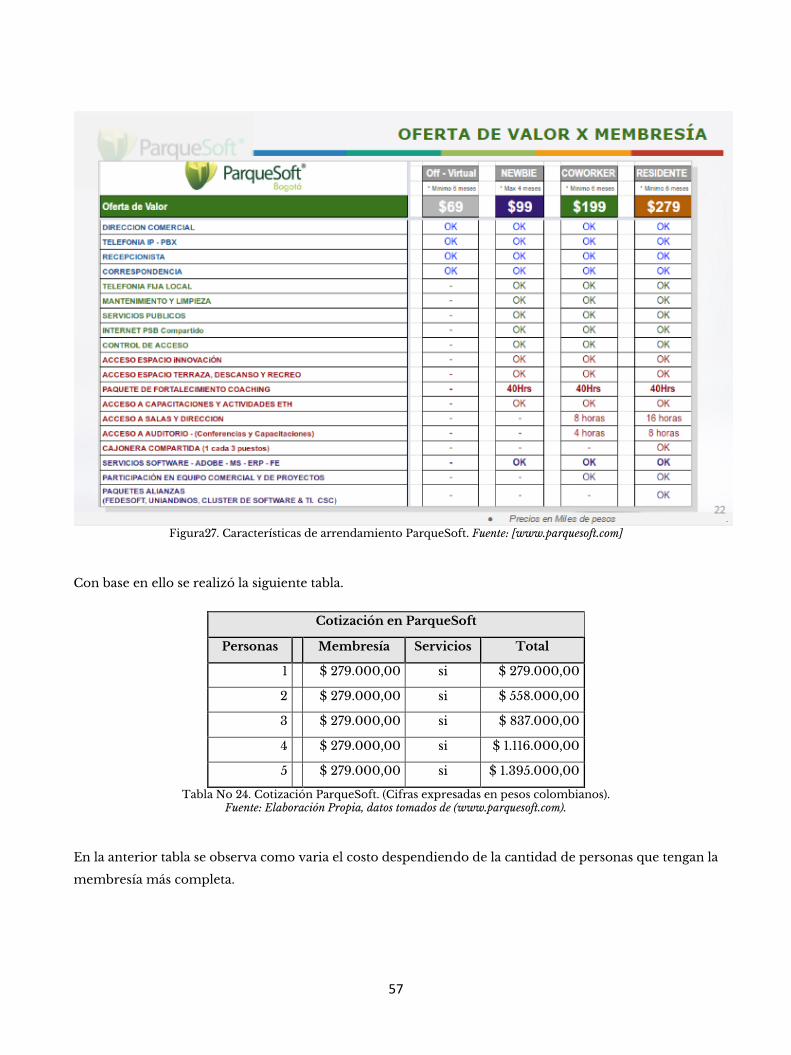

24. Cotización ParqueSoft ........................................................................................................................ 63

25. Precios Equipos de cómputo ............................................................................................................ 65

26. Depreciación anual equipos de cómputo ..................................................................................... 66

27. Valor Total de Licencias .................................................................................................................... 66

28. Depreciación mensual Licencias ..................................................................................................... 66

29. Perfiles de desarrolladores ................................................................................................................. 71

30. Previsión Recursos Humanos .......................................................................................................... 72

31. Costo de arrendamiento Primer año ..............................................................................................75

32. Proyección Arrendamiento 5 años ..................................................................................................75

7

33. Presupuesto de establecimiento de la empresa ......................................................................... 76

34. Presupuesto para el plan de establecimiento ............................................................................. 77

35. Total gastos de establecimiento .................................................................................................... 79

36. Costos de servicio de hosting Amazon .......................................................................................... 79

37. Cotos Fijos ............................................................................................................................................ 80

38. Cotos variables y fijas I semestre .................................................................................................... 80

39. Cotos variables y fijas II semestre .................................................................................................. 81

40. Balance general de la empresa, proyección a cinco años ....................................................... 82

41. Estado de resultados I semestre ....................................................................................................... 85

42. Estado de resultados II semestre .................................................................................................... 87

43. Estado de resultados (Proyección 5 años). ................................................................................. 88

44. Flujo de efectivo de inversión para el primer semestre ......................................................... 90

45. Flujo de caja Proyectado a 5 años .................................................................................................. 91

46. Indicadores Financieros ..................................................................................................................... 92

ILUSTRACIONES 1. Participación de medios publicitarios en Colombia 2015 ..................................................... 10

2. Especificación servicio e-commerce .............................................................................................. 15

3. Estadísticas Ventas-Visitas .................................................................................................................. 15

4. Costos servicio de plataforma Online ........................................................................................... 16

5. Estadísticas Ventas-Visitas (Lance Talent). ................................................................................... 16

6. Costos servicio de plataforma E-commerce (Imaginamos),. ................................................... 17

7. Tasa de supervivencia de las empresas a 5 años, por tamaño de empresa .........................21

8. Logo MercadoLibre ...........................................................................................................................31

9. Logo Comprame ................................................................................................................................ 32

10. Logo Alibaba Group ............................................................................................................................ 32

11. Logo Publicar ....................................................................................................................................... 33

12. Característica ventas por unidad ................................................................................................... 34

13. Característica ventas por mayor ...................................................................................................... 35

14. Característica Atención al cliente .................................................................................................. 35

15. Característica Publicidad de marca .............................................................................................. 36

16. Característica precio de productos ................................................................................................. 36

17. Característica facilidad de uso ....................................................................................................... 37

18. Característica garantía ...................................................................................................................... 37

8

19. Característica detalle de producto .................................................................................................. 38

20. Característica especificación de la empresa .............................................................................. 38

21. Características por empresa ........................................................................................................... 40

22. Metodología ............................................................................................................................................ 41

23. Porcentaje de alojamiento de Pymes ............................................................................................ 44

24. Proyección de ventas a cinco años ................................................................................................ 53

25. Matriz clasificación de riegos ........................................................................................................... 58

26. Espacio Físico ...................................................................................................................................... 61

27. Características de arrendamiento ParqueSoft .......................................................................... 63

28. Modelo de desarrollo en espiral ...................................................................................................... 67

29. Modelo de proceso guiado por el riego ........................................................................................ 68

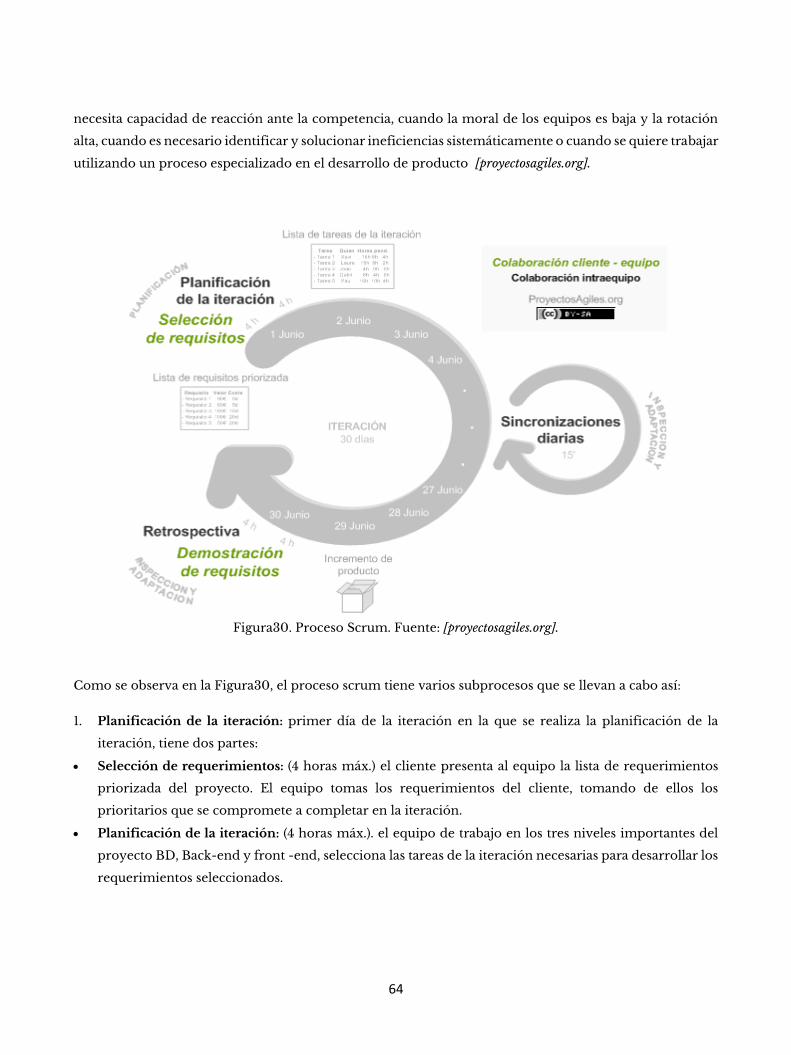

30. Proceso Scrum .................................................................................................................................... 69

31. Organigrama ........................................................................................................................................75

32. Comportamiento del Valor Actual Neto para diferentes valores de Tasa Interna de Oportunidad… 92

9

Resumen Ejecutivo. Nuestro mercado inicialmente se enfocará en la ciudad de Bogotá, una localización estratégica por la

importancia que representa en la economía colombiana, solo en el 2015 se crearon 50 mil nuevas unidades

económicas seguido de Antioquia con 27 mil unidades económicas. De esta cantidad el 14% se enfoca en la

industria manufacturera, unas 7 mil empresas creadas solo en el año 2015 y con una proyección de

incremento anual del 20% a 23%.

La publicidad en Colombia en el año 2016 llego a un acumulado de COP $450,5 mil millones de los cuales

el 46,5 se invirtió en publicidad MOBILE y el 53,5 se invirtió en publicidad DESKTOP según informes de

www.iacolombia.com lo que nos da una idea de la magnitud de los costos por publicidad digital en

Colombia. En el sector del comercio electrónico Colombia está viviendo un auge, solo en el año 2015 las

ventas fueron de US$3.100 millones y para el año 2018 existe una proyección que indica que las ventas

superaran los US$5.000 millones según estudio elabora por la revista dinero.

Habiendo realizado el estudio de mercado, estudio técnico, análisis de riesgos y análisis financiero se

determinó que la inversión inicial será de COP $ 50 millones para cubrir los gastos de los primeros 6

meses de funcionamiento mientras se llega al punto de equilibrio y los ingresos sobrepasan a los egresos.

El proyecto tiene la capacidad de recuperar la inversión durante el primer año de funcionamiento, además

de indicar que para el proyecto se obtuvieron unos indicadores financieros (VAN de COP $463.080,60 y

TIR de 153% E.A.) lo que nos permite comprobar la viabilidad del proyecto en términos de rentabilidad.

10

INTRODUCCION

En la actualidad se puede observar lo significativo que es el internet para la humanidad. Un sin

número de tareas y herramientas se manejan a través de la red de internet, las redes sociales,

redes de trabajo, redes de conocimiento, redes de entretenimiento, etc. Entre este tipo de redes

que se encuentran en internet hay una que en los últimos años se ha proliferado y mostrado

buenos resultados, son las redes de la ventas y compras por internet, en este campo se

encuentran un gran número de páginas conocidas como MercadoLibre, Alibaba Group,

Cómprame y muchas otras aplicaciones que se enfocan en vender productos a desde pequeños

vendedores a grandes empresas de productos.

En el presente anteproyecto se puede ver a fondo el planteamiento del problema en el cual se

pretende solucionar un inconveniente que tiene muchas empresas pymes, que es el manejo se

su publicidad y ventas por internet. Debido a que el mundo está en constante cambio, las ventas

por internet se han convertido en un punto fundamental para la subsistencia de las empresas,

también la red de internet es importante para la publicidad ya que es un medio por el cual se

puede dar a conocer una empresa sin tener elevados costos en ello.

La idea es realizar los estudios de viabilidad y financieros para montar un centro tecnológico

que permita llevar a cabo la elaboración de páginas web para la publicidad y ventas de una

determinada empresa, para ello se recurre a buscar fuentes de conocimiento sobre ventas y

publicidad, plan de negocios, tecnologías de la información y la comunicación, herramientas

informáticas que se usan para el desarrollo de software. También es necesario estudiar la

competencia directa (Comprame.com, MercadoLibre, Aliaba group, Publicar), buscar sus

fortalezas y debilidades, y obtener un punto de referencia para realizar una propuesta que

permita competir a la par.

Se habla sobre la idea del negocio, canales con los clientes, mercado objetivo, formas de

fidelización, formas de obtener los recursos económicos y humanos entre otros factores

importantes. También se tiene claro la metodología a usar para realizar el análisis y concepción

del negocio.

11

1. Planteamiento del problema

En Colombia existen un número significativo de pequeñas y medianas empresas manufactureras 27.139

según Confecámaras en el año 2016 [www.confecamaras.org.co, 2016], enfocadas en la creación de productos

(zapatos, ropa, artesanías, juguetes, muebles, etc.). Estas empresas tienen pocas posibilidades de darse a

conocer en un mercado grande debido a que la generación de publicidad es muy costosa y momentánea

aproximadamente entre $4´567.000 COP a $57’877.222 COP, por el contrario, se desenvuelven en un

mercado muy selecto a veces enfocado a proveedores y distribuidores que hacen llegar el producto al

cliente final, lo que no permite generan un reconocimiento de marca grande. En ocasiones la promoción

u oferta de los productos para estas pequeñas y medianas empresas manufactureras también se presenta

en un nicho muy pequeño lo que se refleja en ventas reducidas no se aprovechando así todo el potencial

para llegar a los grandes mercados.

La importancia de dar a conocer un producto en el mercado y que dicho producto pueda ser visible a la

mayor cantidad de personas posibles, es de suma importancia para toda empresa, para ello existen varias

alternativas en el mercado (televisión, radio, prensa) que en la actualidad tienen un porcentaje de

participación del 79,21 %, pero a un alto costo lo cual se hace inasequible para algunas microempresas y

que tiene una tipo de duración entre 10 y 60 seg, por otra parte internet tiene una participación 14,42%,

con costos más asequibles y con varias opciones de marketing (email marketing, mercadotecnia en

buscadores web, mercadotecnia en redes sociales, banners en páginas web) 1[ www.iabcolombia.com, 2015].

2. Justificación

La inversión digital en Colombia tuvo un crecimiento del 13,97% para el año 2015 [www.iabcolombia.com,

2015], teniendo una participación significativa, por lo cual es un mercado que se encuentra en crecimiento

y con una contribución importante no solo en la construcción de software, sino también en la distribución,

1 www.iabcolombia.com, Reporte sobre la inversión en medios digitales en Colombia, Un sondeo de la industria conducido por PwC, con la metodología definida por IAB Colombia (Interactive Advertising Bureau), Resultados para el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2015, diciembre de 2015.

12

producción y comercialización de productos y servicios. Teniendo en cuenta los datos anteriormente

mencionados y tomando como referencia que en Colombia las microempresas han tenido un alto

crecimiento y dada la necesidad por tener una marca que lo represente en el mercado, además existe un

gran mercado de marketing en internet, que nos ofrece una amplia variedad, por lo tanto, vemos en este

un gran mercado por explorar.

La publicidad es fundamental para dar a conocer un producto y una marca. El internet, la televisión, los

periódicos, las vallas publicitarias, etc.; son medios importantes para darse a conocer, todo esto con un

respectivo costo en que para empresas micro, pequeñas y medianas no es satisfactorio la relación costo y

beneficio.

Las ventas por internet representan una entrada útil para esas empresas micro, pequeñas y medianas que

desean vender sus productos eso genera un costo adicional al producto por ser vendido por terceros. No

se implementa la publicidad de marca si no solo del producto por lo que el usuario que lo adquiere muchas

veces no sabe de su origen o quien es el fabricante.

En la actualidad Colombia atraviesa un positivo balance económico en que las tecnologías de la

información representan una herramienta fundamental para competir en el mercado nacional e

internacional.

Con respecto a la creación de empresa según lo investigado; desde el año 2014 hasta la actualidad se puede

observar un constante aumento y un buen desempeño respecto al número de empresas (micro, pequeña

y mediana) montadas durante este lapso. De este número de empresas aproximadamente entre 12% y 15%

pertenecen al sector manufacturero lo que representa unas 17.444 empresas montadas en un año dedicas

al sector manufacturero [www.iabcolombia.com, 2015].

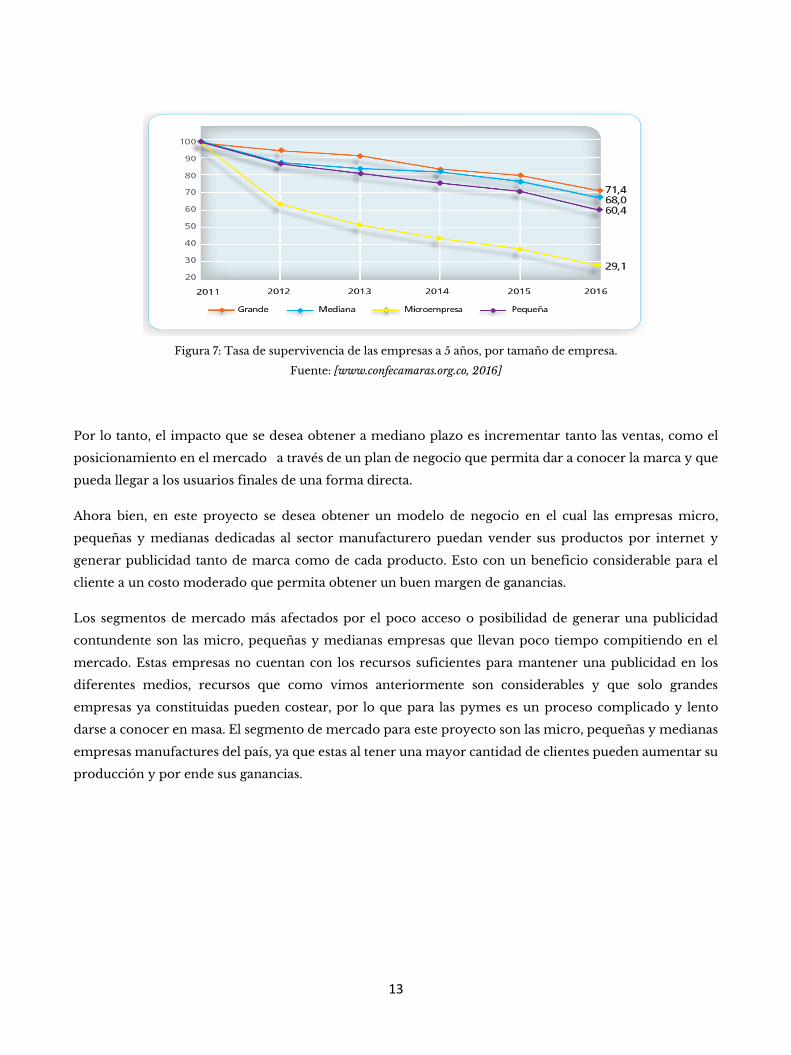

2.1. Tasa de supervivencia de empresas a 5 años.

Teniendo en cuenta los datos de la Figura5, se puede observar la necesidad de aumentar el porcentaje de

supervivencia, y que algunas de las causas de dicha supervivencia están relacionadas con la falta de

financiación y la falta de generación de ingresos, por tanto, se hace necesario dar a conocer el producto o

servicio, ya que nos permite consolidar transacciones y generar recursos, que garantiza la subsistencia del

negocio.

13

Figura 7: Tasa de supervivencia de las empresas a 5 años, por tamaño de empresa.

Fuente: [www.confecamaras.org.co, 2016]

Por lo tanto, el impacto que se desea obtener a mediano plazo es incrementar tanto las ventas, como el

posicionamiento en el mercado a través de un plan de negocio que permita dar a conocer la marca y que

pueda llegar a los usuarios finales de una forma directa.

Ahora bien, en este proyecto se desea obtener un modelo de negocio en el cual las empresas micro,

pequeñas y medianas dedicadas al sector manufacturero puedan vender sus productos por internet y

generar publicidad tanto de marca como de cada producto. Esto con un beneficio considerable para el

cliente a un costo moderado que permita obtener un buen margen de ganancias.

Los segmentos de mercado más afectados por el poco acceso o posibilidad de generar una publicidad

contundente son las micro, pequeñas y medianas empresas que llevan poco tiempo compitiendo en el

mercado. Estas empresas no cuentan con los recursos suficientes para mantener una publicidad en los

diferentes medios, recursos que como vimos anteriormente son considerables y que solo grandes

empresas ya constituidas pueden costear, por lo que para las pymes es un proceso complicado y lento

darse a conocer en masa. El segmento de mercado para este proyecto son las micro, pequeñas y medianas

empresas manufactures del país, ya que estas al tener una mayor cantidad de clientes pueden aumentar su

producción y por ende sus ganancias.

14

3. Objetivos

3.1. Objetivo General Diseñar un plan de negocios que permita la creación de una empresa de software orientada a

ventas y publicidad de marca por internet, para pymes manufactureras.

3.2. Objetivos Específicos • Diseñar un modelo de negocio que cumpla con las necesidades del proyecto. Publicidad y

ventas para empresas pymes manufactureras. Costos bajos y beneficios significativos para

los clientes y para la empresa.

• Elaborar una evaluación financiera que nos permita determinar la viabilidad del proyecto.

Entre la evaluación se encuentran la infraestructura, el software, conocimientos y recurso

humano.

• Identificar y analizar las ventas por internet de las principales empresas (MercadoLibre,

Comprame.com, Alibaba Group) y obtener sus atributos diferenciadores.

• Identificar y analizar la creación de publicidad de marca por internet de las principales

empresas (Publicar) y obtener sus atributos diferenciadores.

• Realizar una investigación de mercados que permita determinar las necesidades de venta

online y de publicidad para las pequeñas y medianas empresas manufacturas en la ciudad

de Bogotá Colombia.

4. MARCO TEÓRICO

4.1. Ventas y publicidad.

Con la constante transformación global que sufre la economía se ha mejorado cada una de las áreas de una

empresa. Entre ellas la encargada de publicidad y ventas, debido a que nos encontramos en una era de

consumismo.

15

En la actualidad se vive un aumento considerable en la importancia de la publicidad ya que esta puede

afectar la imagen y ventas de una empresa. Esta publicada puede estar dirigida por diversos canales como

internet, mensajes de texto, dentro de productos adquiridos, correo postal, televisión, radio, etc.

Mercadotecnia: Algunos expertos han tenido su propia definición de mercadotecnia, estas son las

interpretaciones de algunos autores expertos:

Para los consultores al Ries y Jack Trout (2006). La mercadotecnia significa guerra, considerando que una

empresa debe orientarse al competidor, es decir, dedicar mucho más tiempo al análisis de cada

participante en el mercado. Exponiendo una lista de debilidades y fuerzas competitivas, así como un plan

de acción para explotarlas y defenderse de ellas.

Para Stanton, Etzel y Walker (2007). La mercadotecnia es un sistema total de actividades de negocios

ideado para planear productos que satisfagan las necesidades, asignarles precios, promover y distribuirlos

a los mercados meta, a fin de lograr los objetivos de la organización.

Conceptos asociados a la mercadotecnia.

• Necesidad: es un estado provocado cuando no existe un equilibrio entre lo requerido y lo que se tiene.

• Demanda: es el deseo de adquirir un producto.

• Valor para el cliente: relación que da el cliente entre beneficios y los costos.

• El grado de satisfacción: el estado de bienestar o decepción que se experimenta tras el uso de un bien.

• Intercambio: implica la participación de dos o más partes que ceden algo para obtener una cosa a

cambio, estos intercambios tienen que ser mutuamente beneficiosos entre la empresa y el cliente, para

construir una relación satisfactoria a largo plazo.

4.2. Producto o servicio.

Entre las opiniones de los expertos existen distintos conceptos de "Producto", algunos de los cuales

destacan:

En mercadotecnia un producto es todo aquello (tangible o intangible) que se ofrece a un mercado para su

adquisición, uso o consumo y que puede satisfacer una necesidad o un deseo. Puede llamarse producto a

objetos materiales o bienes, servicios, personas, lugares, organizaciones o ideas.

Las decisiones respecto a este punto incluyen la formulación y presentación del producto, el desarrollo

específico de marca, y las características del empaque, etiquetado y envase, entre otras. Cabe decir que el

producto tiene un ciclo de vida (duración de éste en el tiempo y su evolución) que cambia según la

respuesta del consumidor y de la competencia y que se dibuja en forma de curva en el gráfico.

16

4.3. Publicidad. Según expertos:

Dirksen & Kroeger opinan que: "Publicidad es cualquier forma no personal de presentación y promoción

de mercancías y servicios de un patrocinador identificado".

William J. Stanton "La publicidad consta de todas las actividades que impliquen la presentación de un

mensaje patrocinado, verbal o visual, impersonal y relacionado con un producto, servicio o idea a un

grupo. Este mensaje, llamado anuncio se distribuye a través de uno o más medios y es pagado por un

patrocinador identificado".

O´Guinn, Allen y Semenik (1999), definen a la publicidad de la siguiente manera: "La publicidad es un

esfuerzo pagado, trasmitido por medios masivos de información con objeto de persuadir".

Kotler y Armstrong (2003), definen la publicidad como "cualquier forma pagada de presentación y

promoción no personal de ideas, bienes o servicios por un patrocinador identificado".

En este punto, y teniendo en cuenta las anteriores definiciones, llego a la siguiente definición de

publicidad: "La publicidad es una forma de comunicación impersonal y de largo alcance que es pagada por

un patrocinador identificado (empresa lucrativa, organización no gubernamental, institución del estado o

persona individual) para informar, persuadir o recordar a un grupo objetivo acerca de los productos,

servicios, ideas u otros que promueve, con la finalidad de atraer a posibles compradores, espectadores,

usuarios, seguidores u otros"[www.monografias.com, 2016].

4.4. Funciones de la publicidad. En ABC Estudiantil [www.abc.com.py, 2015] nos menciona que la publicidad es una forma creativa de

entregar mensajes a las personas adecuadas y del modo más rentable posible. Además de informar acerca

de un producto, cumple otras funciones, como las que veremos a continuación.

• La función económica: La publicidad activa el consumo, hace vender el producto al mayor número

de personas posibles. De esta manera, hace posible que el circuito económico no se rompa, por

ejemplo, progreso tecnológico, aumento de la producción, incremento del consumo. Además,

comprar no es un acto neutro, sino una actividad social cargada de significado. La compra no satisface

solamente una necesidad básica, sino que significa una toma de posición, una forma de adaptación.

17

• La función financiadora: La publicidad contribuye a financiar los medios de comunicación. Un diario

o una revista necesitan que sus páginas lleven publicidad para poder llegar a los lectores a precios

accesibles.Esta función puede resultar un instrumento de presión ideológica o política, en el sentido

de que, en un momento determinado, puede condicionar económicamente a un medio de

comunicación.

• La función sustitutiva: La publicidad opera sustituyendo la presentación de un objeto real, tal como

es, por un elaborado mensaje que muestra sus características. Por ejemplo, una publicidad de ropa

puede plantear asociaciones del producto con la sensación de libertad, frescura, etc.

• La función desproblematizadora: La publicidad presenta un mundo sin problemas, divertido,

fascinante... en el que la mayoría de los productos se consumen en momentos de ocio. Muestra el "lado

bello de la vida" para suavizar los aspectos negativos, como la crisis, la violencia, el dolor, la desigualdad

social

• La función estereotipadora. Por su difusión masiva, la publicidad tiende a igualar gustos, criterios e

ideales. Influye en los hábitos de consumo, las relaciones afectivas, los modos de vida. El cambio de

gustos de los individuos puede generar actitudes despectivas hacia otros estilos de vida.

• La función creativa. La publicidad no se limita a dar a conocer un producto, sino que busca persuadir,

convencer a los posibles consumidores. Para lograrlo, emplea una cantidad de recursos creativos,

con imágenes, juegos de palabras, etc. El poder persuasivo se ejerce sobre la voluntad del individuo,

pero sin coartar la libertad del consumidor.

4.5. Tipos de publicidad. Laura Fischer y Jorge Espejo, autores del libro "Mercadotecnia", proponen una lista que incluye diez tipos

de publicidad:

Propaganda: Tipo de publicidad que se realiza en medios masivos de comunicación para difundir

ideas políticas y religiosas.

Publicidad de acuerdo a quién lo patrocina, se divide en:

• Publicidad por fabricantes: publicidad por intermediarios, publicidad hecha por una organización no

lucrativa, publicidad por organizaciones no comerciales y no lucrativas, como hospitales.

• Publicidad en cooperativa: publicidad de acuerdo con la forma de pago: Por ejemplo, publicidad

individual, patrocinada por un individuo o una organización que actúa en lo individual.

Publicidad en cooperativa, se divide en:

• Publicidad en cooperativa horizontal: El costo es compartido por los empresarios a diferentes niveles

dentro del canal de distribución.

18

• Publicidad en cooperativa vertical: Un grupo de empresarios comparte el gasto al mismo nivel dentro

del canal de distribución. Por lo tanto, los fabricantes y mayoristas comparten los costos de la

publicidad hecha para minoristas o fabricantes, y los minoristas comparten los costos de la publicidad

para los consumidores.

Publicidad de acuerdo con el tipo y propósito del mensaje, se divide en:

• Publicidad para estimular la demanda primaria: Se promueve la demanda para una clase general de

productos y se estimula la aceptación de una idea o un concepto revolucionario acerca de un producto.

Este tipo de publicidad se utiliza principalmente en la introducción de productos nuevos para el

mercado.

• Publicidad para estimular la demanda selectiva: Se promueve la demanda de una marca específica.

4.6. Plan de negocios. El plan de negocios es un documento escrito, que incluye básicamente los objetivos de la empresa, las

estrategias para conseguirlos, la estructura organizacional, el monto de inversión que requieres para

financiar el proyecto y soluciones para resolver problemas (tanto internos como del entorno).

También se ven reflejados varios aspectos clave como: definición del concepto, qué productos o servicios

se ofrecen, a qué público está dirigida la oferta y quiénes son los competidores que hay en el mercado,

entre otros. Esto sin mencionar el cálculo preciso de cuántos recursos se necesitan para iniciar operaciones,

cómo se invertirán y cuál es el margen de utilidad que se busca obtener.

Si bien cada proyecto es diferente, todo parte de tener una idea y materializarla por escrito con base en

cinco puntos básicos:

• Estructura ideológica. Incluye el nombre de la empresa, así como la misión, visión, valores y una

descripción de las ventajas competitivas del negocio

• Estructura del entorno. Se fundamenta en un análisis de las fortalezas y debilidades de la empresa, así

como del comportamiento del sector en el que se desarrolla, tendencias del mercado, competencia y

clientes potenciales

• Estructura mecánica. Aquí se enlistan las estrategias de distribución, ventas, mercadotecnia y

publicidad, es decir, qué acciones hay que ejecutar para lograr el éxito de la idea de negocios.

• Estructura financiera. Este punto es esencial pues pone a prueba, con base en cálculos y proyecciones

de escenarios, la viabilidad de la idea, hablando en términos económicos, y si generará un margen de

utilidad atractivo.

19

• Recursos humanos. Ayuda a definir cada uno de los puestos de trabajo que se deben cubrir y determina

los derechos y obligaciones de cada uno de los miembros que integran la organización.

A continuación, se dará a conocer con detalle cada una de las cinco estructuras básicas que integran un plan

de negocios.

4.6.1. Estructura ideológica.

Aquí se presenta y describe la idea de negocio, así como los objetivos que se pretenden alcanzar. Lo valioso

de esta sección es que se trata de la tarjeta de presentación frente a tus colaboradores e inversionistas

potenciales.

La estructura ideológica se integra por los siguientes puntos:

• Nombre de la empresa. Éste debe reflejar de manera sencilla a lo que se dedica el negocio y el giro en

el que se desenvuelve. Lo mejor es que sea corto, fácil de pronunciar y recordar. Haz una búsqueda en

Internet para saber los nombres utilizados por tu competencia y darte una idea de cuál elegir.

• Misión. Es el propósito por el que surge una empresa y es lo que le da identidad

4.6.2. Estructura del entorno.

Esta sección del plan de negocios es una radiografía de la industria y el mercado en los que se desarrollará

la empresa. Conocer el comportamiento del sector al que pertenece tu oferta, cómo se han comportado

las ventas de productos y/o servicios similares en los últimos 12 meses y qué es lo que demanda.

Para comenzar a generar esta información, en necesario realizar un análisis FODA. Esta metodología

permite conocer, por un lado, las fortalezas y debilidades del negocio, es decir, variables internas que se

pueden controlar.

Las variables que incluye son:

• Fortalezas. Se refiere a aquellas características que hacen de la empresa única y diferente a sus

competidores

• Oportunidades. Aquí el emprendedor debe enumerar qué demanda el mercado y cómo su negocio

podrá satisfacer esas necesidades a resolver

• Debilidades. La honestidad es muy importante en esta variable, pues hay que reconocer cuáles son los

defectos del producto y/o servicio

20

• Amenazas. El empresario debe conocer muy bien la industria en la que participa, porque sólo así

detectará de dónde puede venir un golpe de la competencia o qué le exigirá su consumidor en el corto,

mediano y largo plazo.

• Describir el público meta. ¿Quién te comprará? ¿Son hombres o mujeres? Define edades, ingreso

promedio, hábitos y costumbres, profesiones, etc.

• Investigar datos demográficos del mercado. Incluye crecimiento del sector en los últimos tres años,

compañías líderes del sector, tendencias de consumo y perspectivas de crecimiento a corto, mediano

y largo plazo, etc.

• Saber con qué frecuencia se adquiere tu producto y/o servicio. Este dato es vital para calcular el tiempo

para completar tu ciclo de venta y así determinar, por ejemplo, los costos de almacenamiento y

distribución.

• Estudiar a los competidores. Investiga el valor agregado de la oferta de la competencia, los precios que

ofrecen y los canales de distribución que utilizan.

4.6.3. Estructura mecánica.

Aquí se encuentran incluidos los objetivos de la compañía y las estrategias para lograrlos, así como los

plazos en los que se deben reportar los primeros resultados. La estructura mecánica fungirá a manera de

bitácora y será la que ayudará a detectar errores y cambiar de táctica de inmediato en caso de ser necesario.

Con base en la “Estructura del entorno”, determina qué estrategias implementarás para crear un plan de

ventas y de mercadotecnia que garantice un flujo constante de ingresos en la empresa. Por lo tanto, es

necesario definir estos puntos:

• Precio de tu producto y/o servicio. Una buena forma de tasar tu oferta es investigar el rango en el que

oscilan los productos y/o servicios de tus competidores.

• Planes de pago. Si tu producto y/o servicio es más costoso que la competencia, puedes diseñar

esquemas de crédito o pagos diferidos.

• Fuerza de ventas. Aquí se determina el número de vendedores que necesitas para iniciar, así como su

perfil y las habilidades requeridas para colocar tu oferta en el mercado con éxito.

• Canales de comunicación. Actualmente, las empresas se apoyan de otros medios además de los

tradicionales (como radio y televisión) para llegar a su público meta.

4.6.4. Estructura financiera.

La parte más complicada al momento de desarrollar un plan de negocios es la que tiene que ver con las

finanzas. Sin embargo, ésta es la que aporta más información acerca de la viabilidad de una idea para que

se convierta en una empresa exitosa.

21

La estructura financiera básica de un plan de negocios se compone de seis reportes:

• Estado de resultados pro-forma proyectado a tres años. Tiene como objetivo presentar una visión a

futuro del comportamiento del negocio. “Se calcula considerando las siguientes variables: cuántas

unidades venderás y a qué precio, costo de ventas por unidad, costos fijos, costos variables, intereses

(si tienes un crédito) e impuestos. El resultado será la utilidad neta”, afirma la experta.

• Balance general pro-forma proyectado a tres años. Este reporte se divide en dos variables: qué tiene la

empresa y cómo se financió. Contempla desde mobiliario y equipo (activos de la compañía), así como

de dónde surgieron los recursos para adquirirlos.

• Flujo de caja pro-forma proyectado a tres años. Aquí defines tus políticas de cuentas por cobrar, qué

plazo te darán tus proveedores para cumplir tus obligaciones con ellos y cuál será tu ciclo de venta.

Este reporte debe responder a estas dos preguntas: ¿cuándo voy a requerir de capital? y ¿de dónde se

obtendrán esos recursos?

• Análisis del punto de equilibrio. Es una medida que indica las unidades que una empresa debe vender

para cubrir los costos fijos derivados de su propia operación. Este dato es relevante para determinar el

momento en el que las ventas comenzarán a generar utilidades a la compañía.

• Análisis de escenarios. Toma el estado de resultados y proyecta (con ayuda de un software de hoja de

cálculo) dos posibles escenarios: uno optimista, con un crecimiento anual del 20%, y otro pesimista,

con un 3%.

• Conclusiones. Este apartado es al que más importancia le darán los futuros inversionistas en caso de

que utilices tu plan de negocios como herramienta para conseguir financiamiento.

4.6.5. Recursos humanos.

Una tendencia entre los emprendedores es convertirse en “todólogos” pues son ellos quienes, al inicio, se

hacen responsables tanto de la administración como de la operación del negocio.

Sin embargo, si la empresa cuenta con socios fundadores y un equipo de trabajo, es importante que se

delimiten funciones, responsabilidades, sueldos y prestaciones de acuerdo al rol que se tenga

Una vez que se consolide tu empresa, lo ideal es crear un departamento de Recursos Humanos que se

encargue tanto de la contratación como del desarrollo de cada trabajador [www.entrepreneur.com, 2014].

4.7. Tecnologías de la información. Las tecnologías de la información y la comunicación (la unión de los computadores y las comunicaciones)

desataron una explosión sin antecedentes de formas de comunicarse al comienzo de los años 90. A partir

22

de ahí, la Internet pasó de ser un instrumento experto de la comunidad científica a ser una red de fácil uso

que modificó las pautas de interacción social.

Tecnologías de la información y de la comunicación se entiende como un término para designar lo

referente a la informática conectada a Internet, y especialmente el aspecto social de éstos. Las nuevas

tecnologías de la información y comunicación eligen a la vez un conjunto de innovaciones tecnológicas,

pero también las herramientas que permiten una redefinición radical del funcionamiento de la sociedad.

Las Tecnologías de la Información y las Comunicación son indiscutibles y están ahí, forman parte de la

cultura tecnológica que nos rodea y con la que debemos convivir. Amplían nuestras capacidades físicas y

mentales. Y las posibilidades de desarrollo social.

Las TIC son un gran aporte ya que brindan un fácil acceso a una gran fuente de información, un proceso

rápido y fiable, canales de comunicación inmediata e interactividad [Área, M. (2002) Sociedad de la

Información, Tecnologías Digitales y Educación].

4.8. Herramientas informáticas.

Microsoft Visual Studio: es un entorno de desarrollo integrado (IDE, por sus siglas en inglés) para sistemas

operativos Windows. Soporta múltiples lenguajes de programación tales como C++, C#, Visual Basic .NET,

F#, Java, Python, Ruby, PHP; al igual que entornos de desarrollo web como ASP.NET MVC, Django, etc., a

lo cual sumarle las nuevas capacidades online bajo Windows Azure en forma del editor Monaco.

Visual Studio permite a los desarrolladores crear sitios y aplicaciones web, así como servicios web en

cualquier entorno que soporte la plataforma .NET (a partir de la versión .NET 2002). Así se pueden crear

aplicaciones que se comuniquen entre estaciones de trabajo, páginas web, dispositivos móviles,

dispositivos embebidos, consolas, etc. [ www.visualstudio.com/es , 2014].

Bases Microsoft SQL Server: Microsoft SQL Server es un sistema de manejo de bases de datos del modelo

relacional, desarrollado por la empresa Microsoft.

El lenguaje de desarrollo utilizado (por línea de comandos o mediante la interfaz gráfica de Management

Studio) es Transact-SQL (TSQL), una implementación del estándar ANSI del lenguaje SQL, utilizado para

manipular y recuperar datos (DML), crear tablas y definir relaciones entre ellas (DDL).

Dentro de los competidores más destacados de SQL Server están: Oracle, MariaDB, MySQL, PostgreSQL.

SQL Server solo está disponible para sistemas operativos Windows de Microsoft.

23

Puede ser configurado para utilizar varias instancias en el mismo servidor físico, la primera instalación

lleva generalmente el nombre del servidor, y las siguientes - nombres específicos (con un guion invertido

entre el nombre del servidor y el nombre de la instalación). [searchdatacenter.techtarget.com/es, 2015].

Microsoft biztalk: Microsoft BizTalk Server (o simplemente "BizTalk") permite a las empresas automatizar

los procesos empresariales, mediante el uso de adaptadores que se adaptan para comunicarse con

diferentes sistemas de software utilizados en una empresa. Creado por Microsoft , que proporciona la

integración de aplicaciones empresariales , la automatización de procesos de negocio, business-to-

business comunicación, intermediario de mensajes y supervisión de la actividad empresarial [

www.microsoft.com/en-us, 2015].

BizTalk Server anteriormente se ha posicionado tanto como un servidor de aplicaciones y un servidor de

integración de aplicaciones. Microsoft cambió esta estrategia cuando lanzaron la AppFabric servidor que

se convirtió en su servidor oficial de solicitud. La firma de investigación Gartner considera Microsoft de

ofrecer una de sus "líderes" para Integración de Aplicaciones Suites. Si bien hay una discusión de la

dirección de producto de BizTalk, especialmente con software en la nube cada vez más común, Microsoft

sigue apoyando y actualizar la cobertura de productos y oferta en sus conferencias populares, tales como

Conferencia Mundial de Socios [ www.microsoft.com/en-us, 2015].

Otras herramientas: existen otras herramientas informáticas no son tan trascendentes pero que permiten

a un equipo de trabajo realizar un trabajo ágil y eficaz. Herramientas como office, control de versiones,

herramientas de comunicación etc.

24

5. Revisión del estado actual del sector 5.1. Participación medios publicitarios.

Figura 1. Participación de medios publicitarios en Colombia 2015.

Fuente: [www.iabcolombia.com, 2015].

Teniendo en cuenta los porcentajes de participación y los costes, podemos dar cuanta de la importancia

que tiene internet en la venta y publicidad, para pequeñas y medianas empresas.

5.1.1. Costes de publicidad.

Los costos en la publicidad son una parte importante a tener en cuenta, puesto que en nuestro mercado es

de suma importancia conocer dichos costos para poder tener un precio competitivo en el mercado y

además observar los altos costos que estos presentan.

5.1.2. Costo publicidad Cuñas Radiales.

Tabla No 1. Costo publicidad Cuñas Radiales (cifras expresadas en pesos colombianos).

Fuente: [supernotariado.gov.co ,2014].

CUBRIMIENTO EMISORA PROGRAMA HORARIO CUÑATOTAL DE

EMISORASVALOR CUÑA IVA VALOR TOTAL

NACIONAL BASICA CARACOL NOTICIERO 6 AM A 9AM 30'' 15 6.188.280$ 990.125$ 107.676.075$

NACIONAL BASICA CARACOL LA LUCIERNAGA 4 PM A 6PM 30'' 15 5.099.660$ 815.946$ 88.734.090$

NACIONAL BLU RADIO MAÑANAS BLU 5 AM A 12 AM 30'' 15 2.557.000$ 409.120$ 44.491.800$

NACIONAL BASICA RCN TREN DE LA TARDE 2 PM A 5PM 30'' 15 2.340.000$ 374.400$ 40.716.000$

NACIONAL BASICA RCN NOTICIERO 4 AM A 10 AM 30'' 15 4.570.000$ 731.200$ 79.518.000$

BOGOTA D.C CANDELA MUSICAL 10 AM A 2 PM 30'' 15 406.000$ 64.960$ 7.064.400$

NACIONAL RADIO UNO MUSICAL 10 AM A 2 PM 30'' 15 2.123.000$ 339.680$ 36.940.200$

25

5.1.3. Promedio costo publicidad Cuñas Radiales.

Tabla No 2. Promedio costo publicidad Cuñas Radiales (cifras expresadas en pesos colombianos). Fuente: [supernotariado.gov.co ,2014].

5.1.4. Costo publicidad Avisos Impresos.

Tabla No 3. Costo publicidad Avisos Impresos (cifras expresadas en pesos colombianos).

Fuente: [supernotariado.gov.co ,2014].

5.1.5. Promedio Costo publicidad Avisos Impresos.

Tabla No 4. Promedio costo publicidad Avisos Impresos (cifras expresadas en millones de pesos colombianos). Fuente: [supernotariado.gov.co ,2014].

CUÑA VALOR CUÑA VALOR TOTAL

30'' 3.326.277$ 57.877.222$

CUBRIMIENTO PERIODICO UBICACIÓNVALOR

TARIFANo. AVISOS VALOR IVA VALOR TOTAL

NACIONAL ADN Primea Pagina 783.000$ 1 783.000$ 125.280$ 908.280$

NACIONAL ADN Primea Pagina 783.000$ 1 783.000$ 125.280$ 908.280$

NACIONAL ADN Primea Pagina 783.000$ 1 783.000$ 125.280$ 908.280$

NACIONAL MIO Primea Pagina 236.000$ 1 236.000$ 37.760$ 273.760$

NACIONAL MIO Primea Pagina 236.000$ 1 236.000$ 37.760$ 273.760$

NACIONAL MIO Primea Pagina 236.000$ 1 236.000$ 37.760$ 273.760$

NACIONALREVISTA

DINERO Primea Pagina 15.000.000$ 1 15.000.000$ 2.400.000$ 17.400.000$

NACIONALREVISTA

SEMANA Primea Pagina 23.600.000$ 1 23.600.000$ 3.776.000$ 27.376.000$

NACIONALPUBLIMETRO Primea Pagina 540.000$ 1 540.000$ 86.400$ 626.400$

NACIONAL EL TIEMPO Primea Pagina 323.000$ 1 102.714.000$ 16.434.240$ 119.148.240$

No. AVISOS VALOR VALOR TOTAL

1 513.857$ 596.074$

26

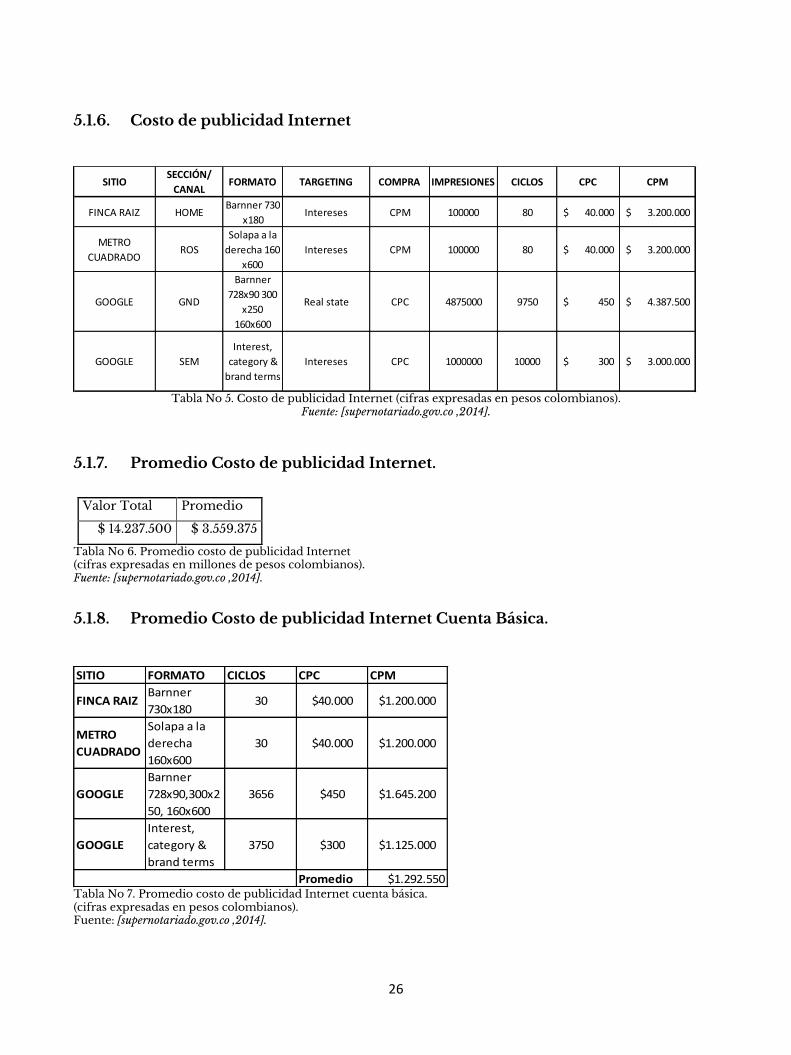

5.1.6. Costo de publicidad Internet

Tabla No 5. Costo de publicidad Internet (cifras expresadas en pesos colombianos).

Fuente: [supernotariado.gov.co ,2014].

5.1.7. Promedio Costo de publicidad Internet.

Valor Total Promedio

$ 14.237.500 $ 3.559.375

Tabla No 6. Promedio costo de publicidad Internet (cifras expresadas en millones de pesos colombianos). Fuente: [supernotariado.gov.co ,2014].

5.1.8. Promedio Costo de publicidad Internet Cuenta Básica.

Tabla No 7. Promedio costo de publicidad Internet cuenta básica. (cifras expresadas en pesos colombianos). Fuente: [supernotariado.gov.co ,2014].

SITIOSECCIÓN/

CANALFORMATO TARGETING COMPRA IMPRESIONES CICLOS CPC CPM

FINCA RAIZ HOMEBarnner 730

x180Intereses CPM 100000 80 40.000$ 3.200.000$

METRO

CUADRADOROS

Solapa a la

derecha 160

x600

Intereses CPM 100000 80 40.000$ 3.200.000$

GOOGLE GND

Barnner

728x90 300

x250

160x600

Real state CPC 4875000 9750 450$ 4.387.500$

GOOGLE SEM

Interest,

category &

brand terms

Intereses CPC 1000000 10000 300$ 3.000.000$

SITIO FORMATO CICLOS CPC CPM

FINCA RAIZBarnner

730x18030 $40.000 $1.200.000

METRO

CUADRADO

Solapa a la

derecha

160x600

30 $40.000 $1.200.000

Barnner

728x90,300x2

50, 160x600

3656 $450 $1.645.200

Interest,

category &

brand terms

3750 $300 $1.125.000

Promedio $1.292.550

27

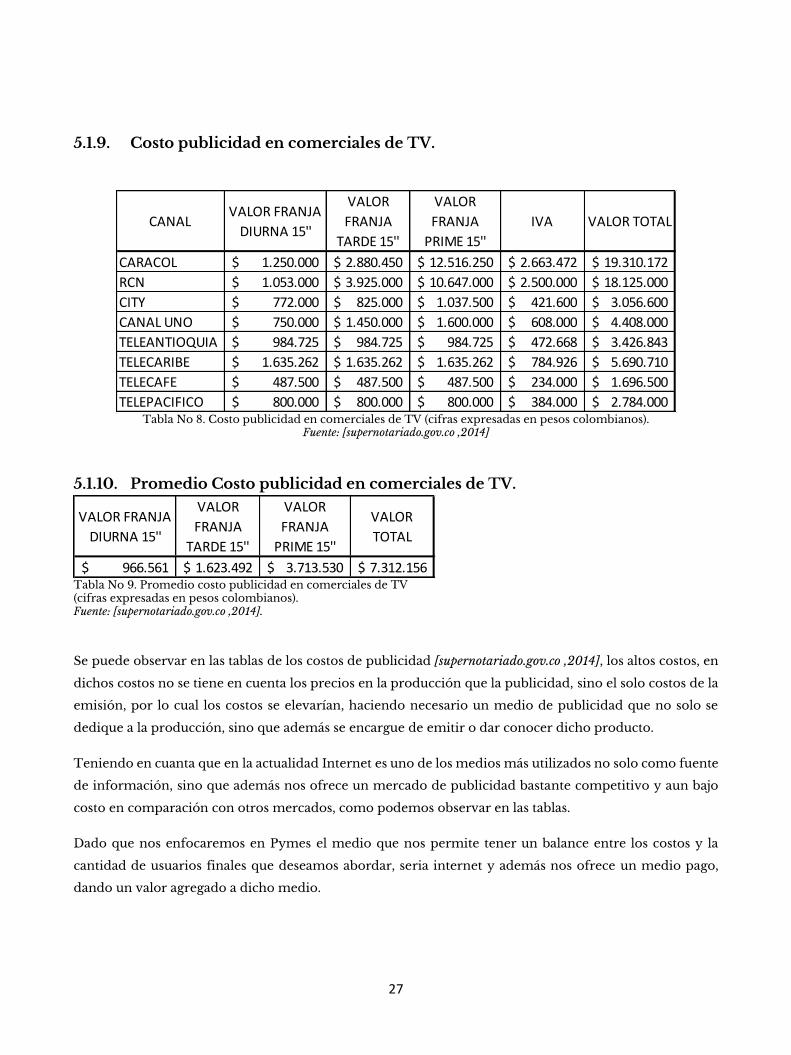

5.1.9. Costo publicidad en comerciales de TV.

Tabla No 8. Costo publicidad en comerciales de TV (cifras expresadas en pesos colombianos).

Fuente: [supernotariado.gov.co ,2014]

5.1.10. Promedio Costo publicidad en comerciales de TV.

Tabla No 9. Promedio costo publicidad en comerciales de TV (cifras expresadas en pesos colombianos). Fuente: [supernotariado.gov.co ,2014].

Se puede observar en las tablas de los costos de publicidad [supernotariado.gov.co ,2014], los altos costos, en

dichos costos no se tiene en cuenta los precios en la producción que la publicidad, sino el solo costos de la

emisión, por lo cual los costos se elevarían, haciendo necesario un medio de publicidad que no solo se

dedique a la producción, sino que además se encargue de emitir o dar conocer dicho producto.

Teniendo en cuanta que en la actualidad Internet es uno de los medios más utilizados no solo como fuente

de información, sino que además nos ofrece un mercado de publicidad bastante competitivo y aun bajo

costo en comparación con otros mercados, como podemos observar en las tablas.

Dado que nos enfocaremos en Pymes el medio que nos permite tener un balance entre los costos y la

cantidad de usuarios finales que deseamos abordar, seria internet y además nos ofrece un medio pago,

dando un valor agregado a dicho medio.

CANALVALOR FRANJA

DIURNA 15''

VALOR

FRANJA

TARDE 15''

VALOR

FRANJA

PRIME 15''

IVA VALOR TOTAL

CARACOL 1.250.000$ 2.880.450$ 12.516.250$ 2.663.472$ 19.310.172$

RCN 1.053.000$ 3.925.000$ 10.647.000$ 2.500.000$ 18.125.000$

CITY 772.000$ 825.000$ 1.037.500$ 421.600$ 3.056.600$

CANAL UNO 750.000$ 1.450.000$ 1.600.000$ 608.000$ 4.408.000$

TELEANTIOQUIA 984.725$ 984.725$ 984.725$ 472.668$ 3.426.843$

TELECARIBE 1.635.262$ 1.635.262$ 1.635.262$ 784.926$ 5.690.710$

TELECAFE 487.500$ 487.500$ 487.500$ 234.000$ 1.696.500$

TELEPACIFICO 800.000$ 800.000$ 800.000$ 384.000$ 2.784.000$

VALOR FRANJA

DIURNA 15''

VALOR

FRANJA

TARDE 15''

VALOR

FRANJA

PRIME 15''

VALOR

TOTAL

966.561$ 1.623.492$ 3.713.530$ 7.312.156$

28

5.2. Costes de desarrollo de plataforma E-commerce.

Los costos que hay actualmente en el mercado en relación al desarrollo de plataforma son una parte

importante a tener en cuenta, puesto que en nuestro mercado es de suma importancia conocer dichos

costos para poder tener un precio competitivo en el mercado y además observar los altos costos que estos

presentan, para ello se analizaron los precios en el mercado teniendo en cuenta tres de las empresas más

exponentes en dicha industria:

1. Potencial Digital es una agencia digital de desarrollo web y plataformas online creativas, con amplia

experiencia en interfaces intuitivas y rentables. El equipo de trabajo está compuesto por

programadores PHP, desarrolladores y diseñadores web profesionales con amplio conocimiento en

tecnologías para websites como HTML5 responsive y CSS3.

Su especialidad son las tiendas online con catálogo, e-commerce con carrito de compras (comercio

electrónico), motores de reservas, dicha agencia ofrece a sus clientes un plan para el desarrollo de

plataformas de ventas, como se puede observar en la Ilustración No2, dicha entidad cobra por el

desarrollo de la plataforma COP $3.200.000 [www.potencialdigital.com].

Figura 2. Especificación servicio e-commerce (Potencial Digital).

Fuente: [www.potencialdigital.com].

Potencial Digital, presento para el año 2015 unas estadísticas de ventas de acuerdo a la cantidad de

ventas obtenidas por su plataforma web y la cantidad de visitas que realizaron cotizaciones a través

su portal web, como se observa en la siguiente Ilustración.

29

Figura 3: Estadísticas Ventas-Visitas (Potencial Digital). Fuente: [ www.emiweb.es/blog/creacion-web/las-estadisticas-de-la-tienda-online.html]

2. Lance Talent, es una plataforma online de ayuda a emprendedores, que nace con el objetivo

de facilitar la puesta en marcha de empresas y startups ofreciendo la solución a todos sus problemas

iniciales y ayudando al emprendedor a crecer con éxito desde el principio, muy útil para las startups

que están en pleno lanzamiento de su empresa, pero además, también es muy útil para aquellos

freelance que deseen ofrecer sus servicios, dicha plataforma ofrece a sus clientes tres modalidades, que

se observan en la Figura4, esto con el fin ofrecer una cartera más amplia. [www.lancetalent.com].

Figura 4: Costos servicio de plataforma Online (Lance Talent).

Fuente: [www.lancetalent.com].

Teniendo presente la Tasa de cambio de Euro a Peso Colombiano para el día 19/04/2017, las tarifas

quedarían como se observa en la Tabla No 11.

30

Precios plataforma de ventas (lancetalent)

(Cifras expresadas millares de pesos colombianos)

Precio mínimo Precio máximo

BASICA $ 1.534.018,32 $ 3.071.110,82

AVANZADA $ 3.074.185,00 $ 4.608.203,31

PREMIUM $ 4.611.277,50

Tabla No 11: Precios plataforma de ventas (lancetalent). (Cifras expresadas en pesos colombianos)

Fuente: Elaboración Propia, datos tomados de (www.lancetalent.com).

Lance Talent, presento para el año 2015 unas estadísticas de ventas de acuerdo a la cantidad de

ventas obtenidas por su plataforma web y la cantidad de visitas que realizaron cotizaciones a través

su portal web, como se observa en la siguiente Ilustración.

Figura 5: Estadísticas Ventas-Visitas (Lance Talent).

Fuente: [ www.emiweb.es/blog/creacion-web/las-estadisticas-de-la-tienda-online.html].

3. Imaginamos es una de las agencias digitales más grande del país, con oficinas en las principales

ciudades, dedicada a prestar soluciones de diseño y desarrollo web, atendiendo principalmente a

empresas medianas y grandes. Entre sus líneas de servicios se encuentran diseño de marca, diseño web,

desarrollos a la medida, desarrollo de aplicaciones, animación, consultoría en mercadeo digital y

servicio de alojamiento web. Su propuesta de valor está enfocada en procesos estandarizados que les

permite ofrecer precios competitivos, el costo para dicho desarrollo como se observa en la Figura6 es

de COP $4.000.000 [imaginamos.mx, 2017].

31

Figura 6: Costos servicio de plataforma E-commerce (Imaginamos),

(Cifras expresadas en pesos colombianos). Fuente: [imaginamos.mx, 2017].

Teniendo presente el estudio anterior del costo de una plataforma E-cormerce, podemos observar que el

costo promedio es de COP $ 2.911.339 según los valores obtenidos de la Tabla No 12.

Empresa Valor de

plataforma

Potencial Digital $ 3.200.000

Lance Talent $ 1.534.018

Imaginamos $ 4.000.000

Tabla No 12: Costos de plataforma E-comerce. (Cifras expresadas en pesos colombianos) Fuente: Elaboración propia, datos tomados de

(imaginamos.mx, www.lancetalent.com, www.potencialdigital.com).

5.3. Creación de empresas en el país.

Microempresa Pequeña Mediana Grande Total Crecimiento 2014 Vs 2015

P. Naturales

230.812 3.625 570 48 235.055 23,50%

P. Jurídicas

119.453 34.526 9.963 3.549 167.491 21,00%

TOTAL 350.265 38.151 10.533 3.597 402.546 22,50%

Tabla No 13: Creación de empresas año 2014 versus año 2015. Fuente: [ www.ccb.org.co, 2016].

32

De acuerdo con el informe de dinámica empresarial de Confecámaras, en el primer semestre de 2016 se

crearon 161.745 unidades productivas: 40.160 sociedades y 121.585 personas naturales, un crecimiento de

17 % con respecto al año anterior. La constitución de sociedades aumentó un 22,3 % respecto a 2015, al pasar

de 32.847 a 40.160, es decir, se matricularon 7.313 sociedades más. Asimismo, las matrículas de personas

naturales pasaron de 105.394 a 121.585, lo que representa una variación positiva de 15,4% [ www.ccb.org.co,

2016].

De las 161.745 unidades económicas creadas en este periodo, la mayor concentración se encuentra en el

sector comercio (61.487), seguido de alojamiento y servicios de comida (21.016), industria manufacturera

(17.445), actividades profesionales y científicas (12.000), construcción (9.523), actividades de servicios

administrativos y de apoyo (7.014) y otras actividades de servicios (6.283). Estos seis sectores, por su mayor

participación en la estructura de actividad económica, dan cuenta del 83,4 % del total de unidades creadas.

Los sectores que presentaron variación negativa fueron: explotación de minas y canteras, transporte y

almacenamiento y actividades en hogares en calidad de empleadores [ www.ccb.org.co, 2016].

Para Julián Domínguez Rivera, Presidente de Confecámaras, “el aumento en materia de creación de

empresas ha sido transversal a casi todos los sectores durante este primer semestre, lo cual refleja una

vitalidad de la economía nacional y un creciente interés por parte de los inversionistas. Esta dinámica es

importante, pues las nuevas empresas inyectan a la economía colombiana nuevo conocimiento y

tecnología, crean nuevos puestos de trabajo, estimulan la competencia y son fuente de riqueza y bienestar,

de ahí que nuestro interés sea que se fortalezcan y lleguen a internacionalizar su actividad”.

En el caso particular de las sociedades, se observa que, en el primer semestre de 2016 la constitución de

sociedades aumentó 22,3% respecto al año anterior, al pasar de 32.847 a 40.160, es decir, se han matriculado

7.313 sociedades más en el presente año. Los sectores de mayor participación en el número de sociedades

nuevas en 2015 fueron: comercio al por mayor y menor (20,2 %), actividades profesionales y científicas

(18,1 %), construcción (13,4%) e industrias manufactureras (11,3 %) [ www.ccb.org.co, 2016].

Por su parte, las matrículas de personas naturales pasaron de 105.394 a 121.585 (16.191 unidades más), lo que

representa una variación positiva de 15,4 %. En comparación con el comportamiento de las sociedades, se

observa que el registro de matrículas nuevas de personas naturales está mucho más concentrado en

actividades de comercio (43,9 %) y en actividades de alojamiento y servicios de comida (16,2 %) e industria

manufacturera (10,6%), estos tres sectores concentran el 70,7 % de los nuevos registros de personas naturales

[ www.ccb.org.co, 2016].

En el plano regional, se destaca que los departamentos de mayor contribución a la variación registrada en

el número de empresas fueron en su orden: Bogotá, Valle del Cauca, Meta, Norte de Santander, Antioquia,

33

Atlántico y Cundinamarca, los cuales explican el 60% del crecimiento en la creación de empresas del país

en el primer semestre de 2016.

Del total de empresas registradas y renovadas, el 87% son microempresas (350.265), el9% pequeñas

empresas (38.151), el 3% medianas (10.533) y el 1% grandes empresas (3.597). La región Bogotá-

Cundinamarca es el motor de la economía colombiana por el tamaño, la dinámica de sus actividades

productivas, la generación de empleo y la fortaleza de su actividad empresarial, dado que genera el 31% del

PIB Nacional [ www.ccb.org.co, 2016].

Bogotá y Cundinamarca se ratifican como el mayor mercado de Colombia y la región, y con mayores

posibilidades de consolidarse entre los destinos más atractivos en América Latina para vivir, hacer negocios

e invertir.

A 31 de octubre existen más de 400.000 empresas registradas y renovadas en la Cámara de Comercio de

Bogotá (CCB), lo que significa un crecimiento del 23% frente al mismo periodo del año anterior. Este

favorable comportamiento se debe especialmente al aumento en el registro de las empresas que

pertenecen a personas naturales, que fue superior al 24% [ www.ccb.org.co, 2016].

Una de las fortalezas de la economía regional es contar con una estructura productiva diversificada, pues

si bien la principal actividad económica de los empresarios de Bogotá y la Región corresponde al comercio

(al por mayor y al detal) con un 31% de participación, un buen porcentaje (12%) corresponde a las industrias

y un 10% a las consultorías y actividades profesionales [www.ccb.org.co, 2016].

La CCB, a través de un portafolio integrado de productos y servicios, apoya de manera permanente el

proceso de formalización y fortalecimiento de las empresas, realizando un acompañamiento para lograr

unidades productivas sostenibles.

5.4. COMPETENCIA.

5.4.1. Empresas dedicas a las ventas por internet.

5.4.1.1. MercadoLibre.

Figura 8: Logo MercadoLibre. Fuente: [mercadolibre.com]

34

Se puede definir el mercado libre como el sistema en el que el precio de los bienes es acordado por el

consentimiento entre los vendedores y los consumidores, mediante las leyes de la oferta y la demanda.

Requiere para su implementación de la existencia de la libre competencia, lo que a su vez requiere que

entre los participantes de una transacción comercial no haya coerción, ni fraude, etc., o, más en general,

que todas las transacciones sean voluntarias.

En esta plataforma se maneja una cantidad enorme de productos los vendedores pueden ser personas

naturales, empresas micro, pequeñas, medianas, etc. Se maneja un sistema de calificación en el que el

cliente valora al vendedor en una escala, según la calidad de producto recibido, la atención, el

cumplimiento etc. Está prohibido según las políticas de seguridad publicar datos personales y de contacto

del vendedor [institucional.mercadolibre.com/nosotros,2016].

5.4.1.2. Cómprame.

Figura9: Logo Comprame.com. Fuente: [www.comprame.com]. Cómprame es un sistema de ventas por internet en el que se muestran una gran variedad de productos no

existe contacto directo entre el vendedor y el cliente. Todo se hace a través de la plataforma de cómprame

las reclamaciones y garantías también se tramitan a través de la plataforma

[www.comprame.com/nosotros.html,2016].

5.4.1.3. Alibaba Group.

Figura10: Logo alibaba Group. Fuente: [ www.alibabagroup.com].

35

Es un consorcio privado con sede en Hangzhou dedicado al comercio electrónico en Internet, incluyendo

portales de business-to-business, servicios de ventas al por menor y de pago en línea, un motor de

búsqueda de comparación de precios y servicios de almacenamiento de datos en la nube. En 2012, dos de

los portales de Alibaba juntos manejaron 1,1 billones de yuanes (170.000 millones de dólares) en ventas,

más que sus competidores eBay y Amazon.com combinados.1 La compañía opera principalmente en la

República Popular China, y en marzo de 2013 la revista The Economist estimó que el consorcio podría

tener una valoración de entre 55.000 y 120.000 millones de dólares. Durante 2013 consiguió unos ingresos

aproximados de 7500 millones de dólares y poseía unos 22.000 empleados en marzo de 2014.