Embed Size (px)

Citation preview

PENGINVESTIGASIAN AUDIT EXPECTATION GAP PADA

SEKTOR PUBLIK

Rusliyawati

Fakultas Ekonomi, Universitas Tanjungpura

Abdul Halim Fakultas Ekonomi, Universitas Gadjah Mada

ABSTRACT

This study aims to investigate the existence of audit expectation gap on public sector empirically. Three variables being tested are reporting, accountability, and auditing concepts that consist of auditor independence, auditor competence, unqualified opinion and performance audit. This research uses samples from 209 respondents that consist of 30 auditors BPK, 62 parliament members, 83 local government employees and 34 citizens of West Kalimantan Province. The data collection utilizes survey method and the analysis method is One-Way ANOVA. This research suggest that there are difference perceived between auditors (BPK) and the user of local government financial statement statistically significant. This research shows the existence of audit expectation gap in public sector. Keywords: Audit Expectation Gap, Reporting, Accountability, Auditing Concepts, Auditors

BPK, The User of Local Government Financial Statements, West Kalimantan

Pendahuluan Pasal 23 UUD 1945 menetapkan bahwa pemerintah berkewajiban menyampaikan

pertanggungjawaban keuangan negara segera setelah tahun anggaran berakhir, dan akan

menjadi dasar pemeriksaan oleh BPK. Pasal tersebut menunjukkan bahwa ada kewajiban

pemerintah untuk menyusun pertanggungjawaban keuangan negara. Pernyataan tersebut juga

berlaku bagi pemerintah daerah (pemda). Pemda-pemda juga mempunyai kewajiban untuk

mempertanggungjawabkan keuangan daerah dengan membuat laporan keuangan daerah. Hal

ini sesuai dengan pernyataan yang termuat dalam UU No. 17 Tahun 2003 mengenai

Keuangan Negara.

Badan Pemeriksa Keuangan (BPK) merupakan lembaga tinggi Negara yang memegang

amanat konstitusi untuk memeriksa atau mengaudit tanggungjawab pengelolaan keuangan

Negara. Auditor pemerintah, BPK mendapat kepercayaan dari klien dalam hal ini pemerintah

untuk memeriksa laporan keuangan yang disajikan oleh klien.

Penyajian laporan keuangan adalah salah satu bentuk pelaksanaan akuntabilitas

pengelolaan keuangan publik. Tidak adanya laporan keuangan memperlihatkan lemahnya

akuntabilitas. Tuntutan akuntabilitas di sektor publik terkait dengan perlu dilakukannya

transparansi dan pemberi informasi kepada publik dalam rangka pemenuhan hak-hak publik.

Laporan keuangan setiap pemerintah daerah harus diaudit oleh BPK. Dengan

dikeluarkannya Undang-undang No 15 tahun 2006 mengenai BPK maka semua pihak dapat

mengetahui fungsi dan tugas auditor BPK. Menurut UU No 15 Tahun 2006 salah satu tugas

BPK adalah memeriksa pengelolaan dan tanggungjawab keuangan negara yang dilakukan

oleh pemerintah pusat, pemerintah daerah dan lembaga negara lainnya yang dilakukan

berdasarkan undang-undang. Pemeriksaan ini mencakup pemeriksaan keuangan, pemeriksaan

kinerja dan pemeriksaan dengan tujuan tertentu.

Output yang dihasilkan dari pemeriksaan oleh auditor BPK adalah laporan audit yang

didalamnya memuat opini audit. Laporan audit ini diserahkan kepada DPR, DPD dan DPRD

sesuai dengan kewenangannya. Jika yang diperiksa adalah pemerintah daerah, maka auditor

BPK menyerahkan laporan auditnya kepada anggota DPRD. Kemudian DPR, DPD dan

DPRD menindaklanjuti hasil pemeriksaan tersebut sesuai dengan peraturan dan tata tertib

masing-masing lembaga perwakilan.

Laporan hasil pemeriksaan auditor BPK juga diberikan kepada eksekutif, yaitu

Presiden, Gubernur, Bupati/Walikota sesuai dengan kewenangannya. Kemudian apabila

dalam pemeriksaan ditemukan tindak pidana maka hal tersebut dapat dilaporkan ke instansi

yang berwenang.

Menurut Arens (2001) laporan audit penting dalam suatu audit karena laporan

menginformasikan pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan

yang diperolehnya. Dengan kata lain laporan audit adalah suatu media penyampaian pesan

auditor kepada pengguna laporan keuangan.

Penyampaian pesan oleh auditor melalui laporan audit kepada pengguna laporan

keuangan auditan sangat mungkin terjadi perbedaan persepsi. Ini berarti pesan yang ingin

disampaikan auditor disalahartikan oleh pengguna laporan keuangan auditan sehingga

laporan audit menjadi tidak bermanfaat dan mungkin saja menimbulkan kesalahan dalam

pengambilan keputusan. Hal tersebut menunjukkan adanya perbedaan antara apa yang

diharapkan oleh pengguna laporan keuangan dengan apa yang sesungguhnya menjadi

tanggungjawab auditor (expectation gap) (Halim, 2001).

Penelitian-penelitian mengenai expectation gap banyak dilakukan di sektor privat,

sehingga terkesan penelitian di sektor publik kurang mendapat perhatian baik dari kalangan

akademisi maupun dari kalangan profesional. Kondisi tersebut tidak sebanding dengan

tanggungjawab yang diemban auditor dalam membantu legislatif untuk mengawasi

pengelolaan keuangan publik yang dilakukan oleh pemerintah atau lembaga-lembaga sektor

publik

Penelitian audit expectation gap di sektor publik masih sangat kurang bahkan

terabaikan (Chowdhury et al., 2005) sehingga penelitian ini mencoba mencari bukti secara

empiris mengenai expectation gap antara auditor dan pengguna laporan keuangan daerah

dilihat dari sudut pandang laporan audit dan proses pelaksanaan audit. Oleh karena itu

peneliti mencoba merumuskan masalah:

1. Apakah terdapat audit expectation gap antara BPK dan pengguna laporan

keuangan daerah dilihat dari sisi pelaporan?

2. Apakah terdapat audit expectation gap antara BPK dan pengguna laporan keuangan

daerah dilihat dari sisi akuntabilitas?

3. Apakah terdapat audit expectation gap antara BPK dan pengguna laporan keuangan

daerah dilihat dari sisi konsep-konsep audit yang meliputi independensi auditor,

kompetensi auditor, materialitas, bukti audit, pendapat dan audit kinerja?

Landasan Teori Dan Hipotesis Auditing Sektor Publik

Audit merupakan salah satu bentuk pelayanan jasa yang diberikan kepada publik. Pengertian

auditing menurut Malan et al., (1984) adalah suatu proses yang sistematis untuk memperoleh

dan mengevaluasi bukti secara objektif mengenai asersi atas tindakan dan kejadian ekonomi,

kesesuaian dengan standar yang telah ditetapkan, dan mengkomunikasikan hasil-hasil

tersebut kepada pihak pengguna laporan.

Boynton et al., (2001) mendefinisikan auditing sebagai sebuah proses yang sistematik

untuk memperoleh dan mengevaluasi bukti secara objektif sehubungan dengan asersi

mengenai kegiatan dan kejadian ekonomi, untuk menentukan tingkat kesesuaian antara

berbagai asersi tersebut dan kriteria yang ditetapkan. Serta menyampaikan hasilnya kepada

pihak-pihak yang berkepentingan.

Pelaksanaan audit dalam bidang pemerintahan dikenal dengan sebutan audit sektor

publik. Tujuan pelaksanaan audit sektor publik adalah untuk menjamin dilakukannya

pertanggungjawaban publik oleh pemerintah, baik pemerintah daerah maupun pemerintah

pusat. Secara teknis, audit pada sektor publik sama dengan audit pada sektor swasta. Menurut

Jones & Bates (1990) yang membedakan pelaksanaan audit dua sektor tersebut adalah pada

kebutuhan yang mendasari untuk melaporkan pengaruh politik negara yang bersangkutan dan

kebijaksanaan pemerintahan. Selain itu, audit sektor publik memiliki cakupan tugas dan

memiliki tanggungjawab yang lebih luas dari pada audit pada sektor swasta.

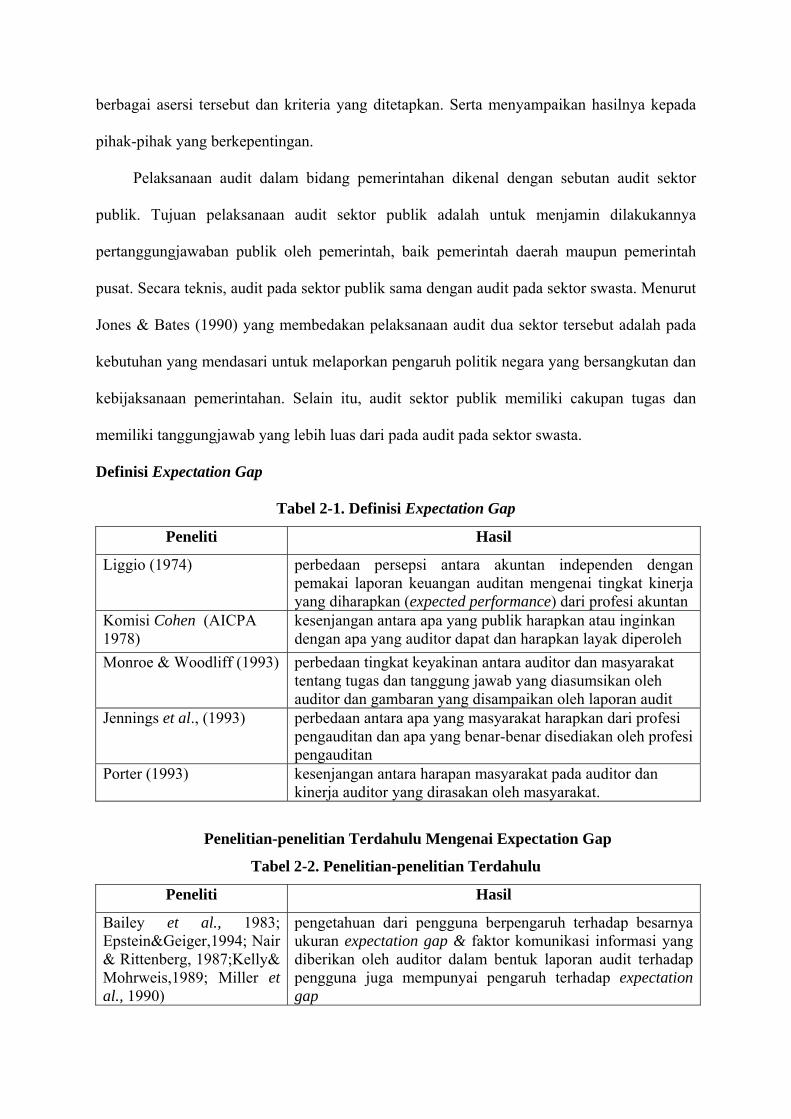

Definisi Expectation Gap

Tabel 2-1. Definisi Expectation Gap

Peneliti Hasil

Liggio (1974)

perbedaan persepsi antara akuntan independen dengan pemakai laporan keuangan auditan mengenai tingkat kinerja yang diharapkan (expected performance) dari profesi akuntan

Komisi Cohen (AICPA 1978)

kesenjangan antara apa yang publik harapkan atau inginkan dengan apa yang auditor dapat dan harapkan layak diperoleh

Monroe & Woodliff (1993)

perbedaan tingkat keyakinan antara auditor dan masyarakat tentang tugas dan tanggung jawab yang diasumsikan oleh auditor dan gambaran yang disampaikan oleh laporan audit

Jennings et al., (1993)

perbedaan antara apa yang masyarakat harapkan dari profesi pengauditan dan apa yang benar-benar disediakan oleh profesi pengauditan

Porter (1993)

kesenjangan antara harapan masyarakat pada auditor dan kinerja auditor yang dirasakan oleh masyarakat.

Penelitian-penelitian Terdahulu Mengenai Expectation Gap

Tabel 2-2. Penelitian-penelitian Terdahulu

Peneliti Hasil

Bailey et al., 1983; Epstein&Geiger,1994; Nair & Rittenberg, 1987;Kelly& Mohrweis,1989; Miller et al., 1990)

pengetahuan dari pengguna berpengaruh terhadap besarnya ukuran expectation gap & faktor komunikasi informasi yang diberikan oleh auditor dalam bentuk laporan audit terhadap pengguna juga mempunyai pengaruh terhadap expectation gap

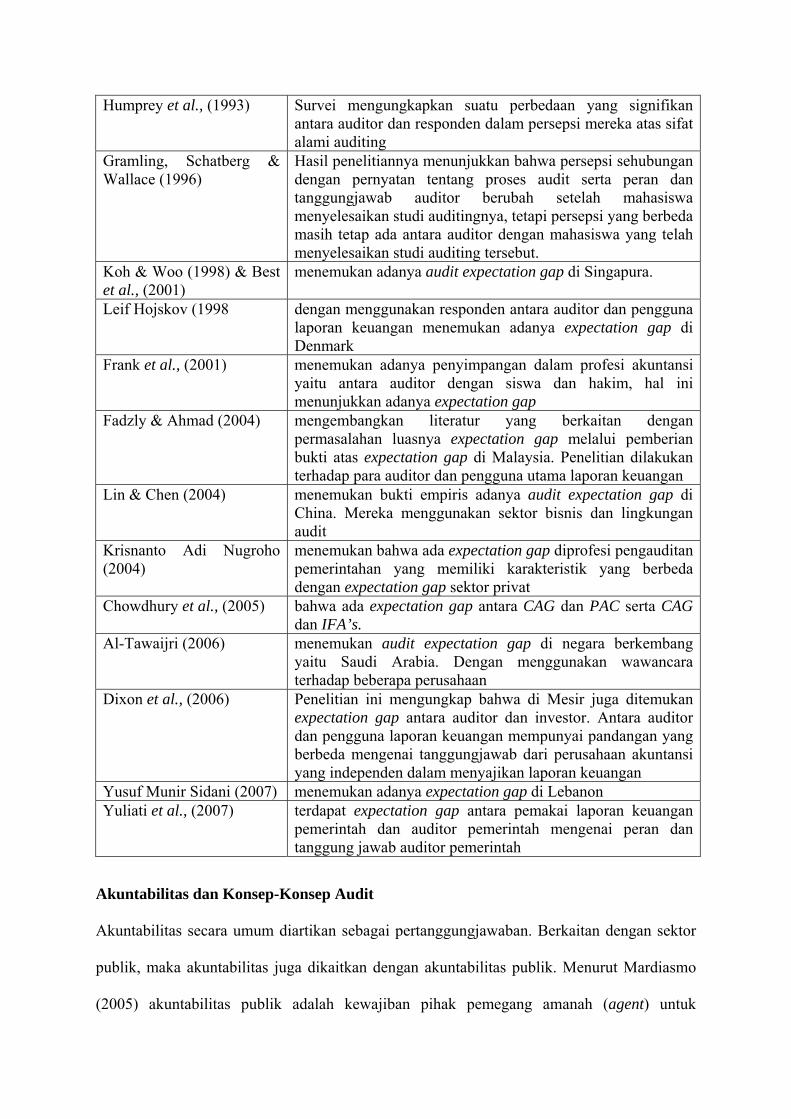

Humprey et al., (1993)

Survei mengungkapkan suatu perbedaan yang signifikan antara auditor dan responden dalam persepsi mereka atas sifat alami auditing

Gramling, Schatberg & Wallace (1996)

Hasil penelitiannya menunjukkan bahwa persepsi sehubungan dengan pernyatan tentang proses audit serta peran dan tanggungjawab auditor berubah setelah mahasiswa menyelesaikan studi auditingnya, tetapi persepsi yang berbeda masih tetap ada antara auditor dengan mahasiswa yang telah menyelesaikan studi auditing tersebut.

Koh & Woo (1998) & Best et al., (2001)

menemukan adanya audit expectation gap di Singapura.

Leif Hojskov (1998

dengan menggunakan responden antara auditor dan pengguna laporan keuangan menemukan adanya expectation gap di Denmark

Frank et al., (2001)

menemukan adanya penyimpangan dalam profesi akuntansi yaitu antara auditor dengan siswa dan hakim, hal ini menunjukkan adanya expectation gap

Fadzly & Ahmad (2004)

mengembangkan literatur yang berkaitan dengan permasalahan luasnya expectation gap melalui pemberian bukti atas expectation gap di Malaysia. Penelitian dilakukan terhadap para auditor dan pengguna utama laporan keuangan

Lin & Chen (2004)

menemukan bukti empiris adanya audit expectation gap di China. Mereka menggunakan sektor bisnis dan lingkungan audit

Krisnanto Adi Nugroho (2004)

menemukan bahwa ada expectation gap diprofesi pengauditan pemerintahan yang memiliki karakteristik yang berbeda dengan expectation gap sektor privat

Chowdhury et al., (2005) bahwa ada expectation gap antara CAG dan PAC serta CAG dan IFA’s.

Al-Tawaijri (2006)

menemukan audit expectation gap di negara berkembang yaitu Saudi Arabia. Dengan menggunakan wawancara terhadap beberapa perusahaan

Dixon et al., (2006)

Penelitian ini mengungkap bahwa di Mesir juga ditemukan expectation gap antara auditor dan investor. Antara auditor dan pengguna laporan keuangan mempunyai pandangan yang berbeda mengenai tanggungjawab dari perusahaan akuntansi yang independen dalam menyajikan laporan keuangan

Yusuf Munir Sidani (2007) menemukan adanya expectation gap di Lebanon Yuliati et al., (2007)

terdapat expectation gap antara pemakai laporan keuangan pemerintah dan auditor pemerintah mengenai peran dan tanggung jawab auditor pemerintah

Akuntabilitas dan Konsep-Konsep Audit

Akuntabilitas secara umum diartikan sebagai pertanggungjawaban. Berkaitan dengan sektor

publik, maka akuntabilitas juga dikaitkan dengan akuntabilitas publik. Menurut Mardiasmo

(2005) akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk

memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala

aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah

(principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Akuntabilitas publik terdiri atas dua macam, yaitu: (1). Akuntabilitas vertikal (vertical

accountability), yaitu pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih

tinggi. (2). Akuntabilitas horisontal (horizontal accountability) yaitu pertanggungjawaban

kepada masyarakat luas. Dalam konteks organisasi pemerintah, akuntabilitas publik adalah

pemberian informasi dan disclosure atas aktivitas dan kinerja finansial pemerintah kepada

pihak-pihak yang berkepentingan dengan laporan tersebut.

Istilah akuntabilitas juga sering dipersamakan dengan stewardship. Sebenarnya,

akuntabilitas merupakan konsep yang lebih luas dari stewardship. Stewardship mengacu pada

pengelolaan atas suatu aktifitas secara ekonomis dan efisien tanpa dibebani kewajiban untuk

melaporkan, sedangkan akuntabilitas mengacu pada pertanggungjawaban oleh seorang yang

diberi amanah kepada pemberi tanggung jawab dengan kewajiban membuat pelaporan dan

pengungkapan secara jelas.

Accountability (akuntabilitas) dalam pengertian secara luasnya mengacu pada

memberi dan menuntut pertimbangan untuk melakukan sesuatu (Garfinkel, 1967; Silverman,

1975; Harre, 1979; Roberts & Scapens, 1985 dalam Chowdhury et al., 2005). Rerangka

teoretis akuntabilitas ini berfokus pada hubungan antara penyedia informasi dan pengguna

informasi dalam pembenaran untuk melakukan sesuatu.

Menurut Gary et al., (1996) hal 10 dalam Chowdhury et al., (2005) menyatakan

bahwa rerangka akuntabilitas berguna dalam menganalisa informasi akuntansi yang

ditransmisi secara umum. Parker & Guthrie (1993) hal 71 dalam Chowdhury et al., (2005)

menyatakan bahwa harapan publik akan mendominasi dan menentukan arah akuntabilitas

sektor publik.

Penerapan rerangka akuntabilitas di sektor publik ini perlu diawasi atau dikendalikan

dengan enam konsep audit, yaitu independensi auditor, kompetensi auditor, materialitas audit,

bukti audit, pendapat wajar dan audit kinerja (Chowdhury et al., 2005). Konsep audit ini

diadaptasi dari audit Comptroller Auditor General’s (CAG) pada sektor publik. Pada

kenyataannya lima konsep audit telah diterapkan di sektor privat, terkecuali audit kinerja.

Independensi auditor dalam sektor publik berhubungan dengan luasnya area sektor

publik. Integritas auditor harus dilindungi dari pengaruh kelompok pemerintah pusat/daerah,

status sebagai pegawai negeri sipil dan politisi. Sedangkan kompetensi auditor baik di sektor

publik maupun di sektor privat adalah sama yang berbeda hanya pada audit kinerja

(performance audit).

Menurut Jones & Bates (1990) materialitas audit berhubungan dengan kebutuhan

audit untuk mempertimbangkan tingkat jaminan yang disyaratkan oleh kelompok pengguna

yang diaudit dan reaksi yang diharapkan dari pembaca laporan audit. Sedangkan bukti audit

berhubungan dengan waktu dan biaya dalam proses audit, lingkup audit dan kebutuhan

informasi yang dirasakan pengguna mempengaruhi proses pengumpulan bukti.

Pendapat wajar dalam audit sektor publik mempunyai makna yang sama dalam audit

sektor privat (Chowdhury et al., 2005). Pendapat wajar dalam laporan audit di Indonesia

mengimplikasi bahwa laporan keuangan yang disajikan telah sesuai dengan Prinsip

Akuntansi Berterima Umum (PABU). Sedangkan audit kinerja, hanya berlaku pada sektor

publik dimana menekankan pada efisiensi dan efektifitas dari operasi dan keefektifan hasil

yang dicapai.

Rerangka pemikiran dan Pembangan Hipotesis

Penelitian Chowdhury et al., (2005) mencoba untuk menemukan bukti adanya audit

expectation gap di Bangladesh. Responden yang dituju adalah auditor yang disebut

Comptroller Auditor General’s (CAG) dan anggota parlemen yang disebut ComptrollPublic

Account Committee (PAC) dan lembaga internal yang mengelola uang publik yang disebut

International Funding Agencies (IFA’s). Penelitian ini menemukan bahwa ada expectation

gap antara CAG dan PAC serta CAG dan IFA’s.

Di Indonesia penelitian mengenai expectation gap di sektor publik masih sangat kurang.

Krisnanto Adi Nugroho (2004) menemukan bukti terdapat perbedaan persepsi antara auditor

pemerintah dengan pemakai laporan keuangan auditan pemerintah, antara pemakai laporan

keuangan auditan sektor swasta dengan pemakai laporan keuangan pemerintah, dan tidak ada

perbedaan persepsi antara pemakai laporan keuangan pemerintah di sektor pemerintahan

daerah satu dengan pemakai laporan keuangan pemerintah daerah lain, hal ini di karenakan

tingkat pendidikan anggota DPRD satu daerah dengan daerah lain relatif sama. Penelitian

yang sama juga dilakukan oleh Yuliati et al., (2007) dengan menggunakan responden auditor

pemerintah dan pengguna laporan keuangan daerah yaitu pemda dan anggota dewan.

Penelitian mengenai laporan keuangan daerah yang mungkin menimbulkan expectation

gap antara lain dilakukan oleh Indriani (2002) yang membuktikan bahwa pengetahuan

anggaran berpengaruh secara signifikan terhadap pengawasan keuangan daerah yang

dilakukan oleh dewan. Sementara Pramono (2002) menyebutkan bahwa faktor-faktor yang

menghambat fungsi pengawasan adalah minimnya kualitas sumber daya manusia dan

kurangnya sarana dan prasarana.

Penelitian yang menguji apakah adanya partisipasi masyarakat dan transparansi

kebijakan publik akan meningkatkan fungsi pengawasan yang dilakukan oleh dewan pernah

dilakukan oleh Sopanah (2002), Isma Coryanata (2007), Simson et al., (2007) serta Jaka &

Winarni (2007).

Penyusunanan laporan keuangan daerah oleh pemerintah daerah juga menjadi salah satu

hal yang penting dalam terciptanya pemerintah yang akuntabel dan transparan. Pemda

memegang peranan penting dalam penyusunan laporan keuangan daerah. Kesiapan sumber

daya untuk penyusunan laporan keuangan sangat dibutuhkan. Penelitian hal ini dilakukan

oleh Ria & Fidelis (2004) yang menemukan bahwa sumber daya sub bagian akuntansi masih

kurang, pelatihan-pelatihan konsep akuntansi juga masih sangat kurang sehingga

mengakibatkan lack of knowledge semakin besar.

Kekurangpahaman dan keengganan masyarakat untuk mengetahui pentingnya fungsi

dari laporan keuangan daerah juga akan menimbulkan perbedaan persepsi antara masyarakat

dengan auditor BPK. Hasil audit terhadap laporan keuangan daerah oleh auditor BPK tidak

akan tidak akan bisa dimengerti oleh masyarakat, selama masyarakat masih beranggapan

bahwa laporan keuangan daerah hanya diperuntukkan bagi orang akuntansi dan keuangan

saja. Hal seperti inilah yang bisa menimbulkan perbedaan persepsi, sehingga menimbulkan

expectation gap antara auditor dan pengguna laporan keuangan daerah.

Penelitian yang dilakukan oleh Chowdhury et al., (2005) mengenai expectation gap di

Bangladesh menggunakan instrumen yang dikembangkan oleh peneliti dengan berdasarkan

pada penelitian sebelumnya. Chowdhury et al., (2005) menggunakan dimensi pelaporan,

akuntabilitas dan konsep-konsep audit yang terdiri dari independensi auditor, kompetensi

auditor, materialitas, bukti audit, pendapat wajar dan audit kinerja.

Berdasarkan teori-teori di atas maka peneliti mencoba mengeksplorasi keberadaan audit

expectation gap di sektor publik dengan menggunakan auditor BPK, anggota DPRD,

pemerintah daerah dan masyarakat sebagai responden. Oleh karena itu maka peneliti

merumuskan hipotesis sebagai berikut:

H1 : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi pelaporan

H2 : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi akuntabilitas

H3a : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi independensi auditor

H3b : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi kompetensi auditor

H3c : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi materialitas

H3d : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi bukti audit

H3e : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi pendapat wajar

H3f : Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah dilihat dari sisi audit kinerja

Metode Penelitian Objek Penelitian

Objek penelitian ini adalah persepsi responden mengenai laporan audit yang diukur dari sisi

pelaporan, sisi akuntabilitas dan sisi konsep-konsep audit yang meliputi independensi auditor,

kompetensi auditor, materialitas, bukti audit, pendapat wajar, dan audit kinerja. Penelitian

dilakukan terhadap para responden yang ada di wilayah Propinsi Kalimantan Barat.

Populasi dan Sampel Penelitian

Populasi penelitian ini dikelompokkan sebagai berikut :

1. Auditor yaitu para auditor yang ada pada kantor perwakilan BPK-RI di Pontianak

2. Pengguna laporan audit yaitu para anggota DPRD di Propinsi Kalimantan Barat

3. Pengguna laporan audit yaitu pemerintah daerah yang ada di Propinsi Kalimantan Barat

4. Pengguna laporan audit yaitu masyarakat yang ada di Kalimantan Barat, yang diwakili

oleh para akademisi dan auditor Kantor Akuntan Publik (KAP)

Metode Pengumpulan Data

Metoda pengambilan data yang digunakan adalah survey method. Dalam survei, data

dikumpulkan dari para responden dengan menggunakan kuesioner. Data yang digunakan

dalam penelitian ini adalah data primer, yaitu data diperoleh melalui kuesioner yang langsung

disebarkan kepada auditor BPK, anggota DPRD, pegawai pemerintah daerah dan masyarakat.

Variabel Penelitian

Penelitian ini berjudul ”Penginvestigasian Audit Expectation Gap pada Sektor Publik.”

Penelitian ini menguji persepsi antara auditor BPK dan pengguna laporan keuangan daerah.

Persepsi yang diteliti pada kedua kelompok responden meliputi persepsi terhadap dimensi

pelaporan, akuntabilitas dan konsep-konsep audit yang terdiri dari independensi auditor,

kompetensi auditor, materialitas, bukti audit, pendapat wajar serta audit kinerja. Adanya

perbedaan persepsi antara kedua kelompok responden tersebut menunjukkan terdapatnya

”audit expectation gap” diantara kedua kelompok responden tersebut. Instrumen yang

digunakan adalah instrumen yang telah dipakai Chowdhury et.al., (2005) dengan skala Likert

tujuh poin.

Analisis Data dan Pembahasan Deskripsi dan Analisis Data

Pengiriman kuesioner dilakukan selama dua bulan, yaitu dari bulan Juni sampai bulan Juli.

Kuesioner disebarkan ke lima pemerintah daerah yang ada di Kalimantan Barat, yaitu

pemerintah propinsi, Pemerintah Kota Pontianak, Pemda Kabupaten Pontianak, Pemda

Kabupaten Sanggau dan Pemda Kabupaten Sintang.

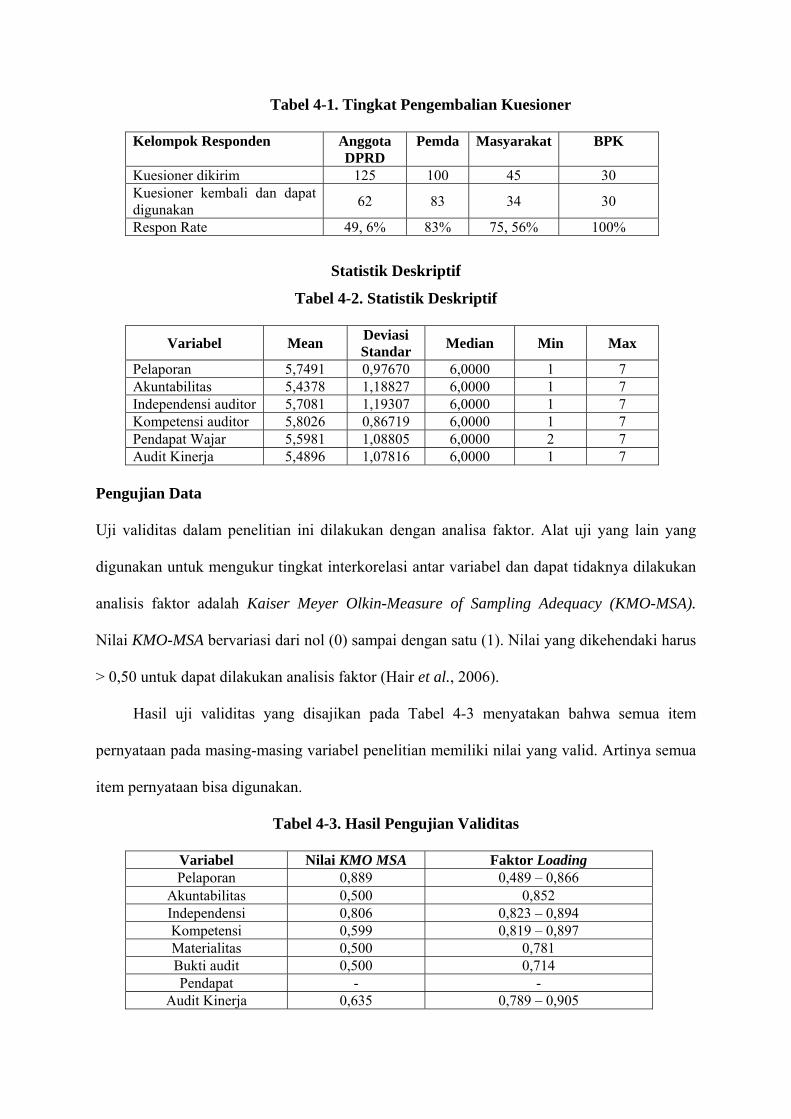

Tabel 4-1. Tingkat Pengembalian Kuesioner

Kelompok Responden Anggota DPRD

Pemda Masyarakat BPK

Kuesioner dikirim 125 100 45 30 Kuesioner kembali dan dapat digunakan 62 83 34 30 Respon Rate 49, 6% 83% 75, 56% 100%

Statistik Deskriptif

Tabel 4-2. Statistik Deskriptif

Variabel Mean Deviasi Standar Median Min Max

Pelaporan 5,7491 0,97670 6,0000 1 7 Akuntabilitas 5,4378 1,18827 6,0000 1 7 Independensi auditor 5,7081 1,19307 6,0000 1 7 Kompetensi auditor 5,8026 0,86719 6,0000 1 7 Pendapat Wajar 5,5981 1,08805 6,0000 2 7 Audit Kinerja 5,4896 1,07816 6,0000 1 7

Pengujian Data

Uji validitas dalam penelitian ini dilakukan dengan analisa faktor. Alat uji yang lain yang

digunakan untuk mengukur tingkat interkorelasi antar variabel dan dapat tidaknya dilakukan

analisis faktor adalah Kaiser Meyer Olkin-Measure of Sampling Adequacy (KMO-MSA).

Nilai KMO-MSA bervariasi dari nol (0) sampai dengan satu (1). Nilai yang dikehendaki harus

> 0,50 untuk dapat dilakukan analisis faktor (Hair et al., 2006).

Hasil uji validitas yang disajikan pada Tabel 4-3 menyatakan bahwa semua item

pernyataan pada masing-masing variabel penelitian memiliki nilai yang valid. Artinya semua

item pernyataan bisa digunakan.

Tabel 4-3. Hasil Pengujian Validitas

Variabel Nilai KMO MSA Faktor Loading Pelaporan 0,889 0,489 – 0,866

Akuntabilitas 0,500 0,852 Independensi 0,806 0,823 – 0,894 Kompetensi 0,599 0,819 – 0,897 Materialitas 0,500 0,781 Bukti audit 0,500 0,714 Pendapat - -

Audit Kinerja 0,635 0,789 – 0,905

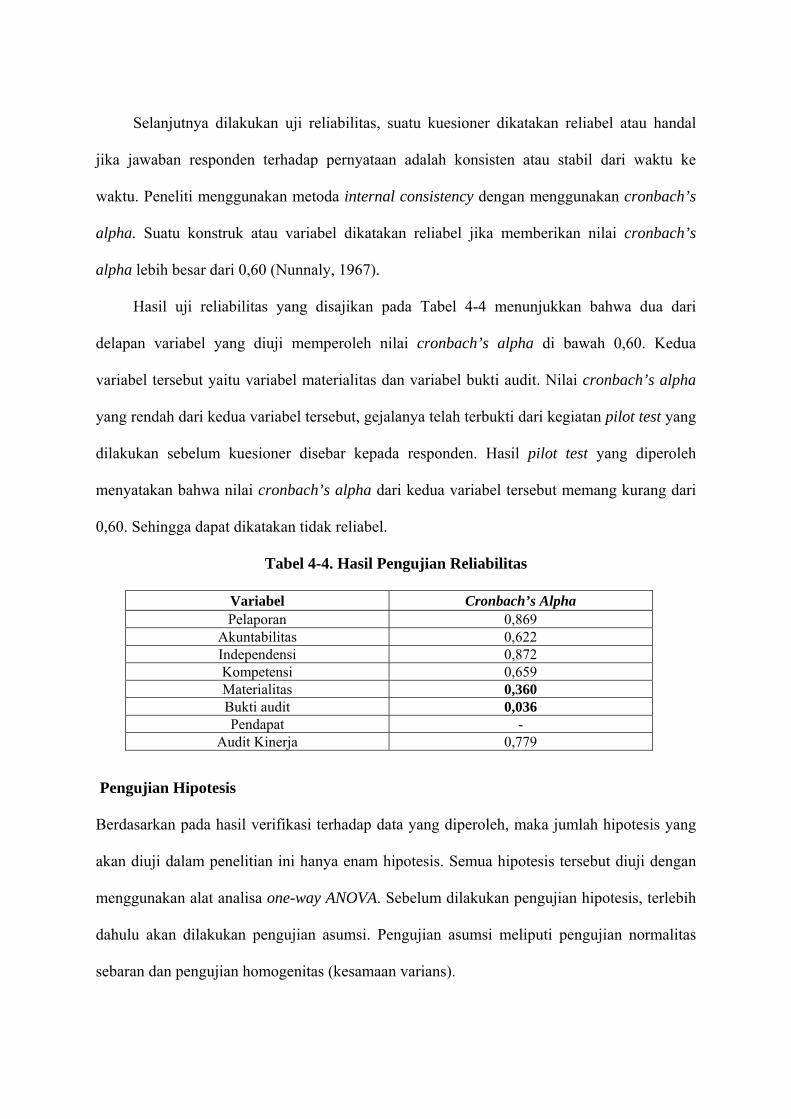

Selanjutnya dilakukan uji reliabilitas, suatu kuesioner dikatakan reliabel atau handal

jika jawaban responden terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu. Peneliti menggunakan metoda internal consistency dengan menggunakan cronbach’s

alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach’s

alpha lebih besar dari 0,60 (Nunnaly, 1967).

Hasil uji reliabilitas yang disajikan pada Tabel 4-4 menunjukkan bahwa dua dari

delapan variabel yang diuji memperoleh nilai cronbach’s alpha di bawah 0,60. Kedua

variabel tersebut yaitu variabel materialitas dan variabel bukti audit. Nilai cronbach’s alpha

yang rendah dari kedua variabel tersebut, gejalanya telah terbukti dari kegiatan pilot test yang

dilakukan sebelum kuesioner disebar kepada responden. Hasil pilot test yang diperoleh

menyatakan bahwa nilai cronbach’s alpha dari kedua variabel tersebut memang kurang dari

0,60. Sehingga dapat dikatakan tidak reliabel.

Tabel 4-4. Hasil Pengujian Reliabilitas

Variabel Cronbach’s Alpha Pelaporan 0,869

Akuntabilitas 0,622 Independensi 0,872 Kompetensi 0,659 Materialitas 0,360 Bukti audit 0,036 Pendapat -

Audit Kinerja 0,779

Pengujian Hipotesis

Berdasarkan pada hasil verifikasi terhadap data yang diperoleh, maka jumlah hipotesis yang

akan diuji dalam penelitian ini hanya enam hipotesis. Semua hipotesis tersebut diuji dengan

menggunakan alat analisa one-way ANOVA. Sebelum dilakukan pengujian hipotesis, terlebih

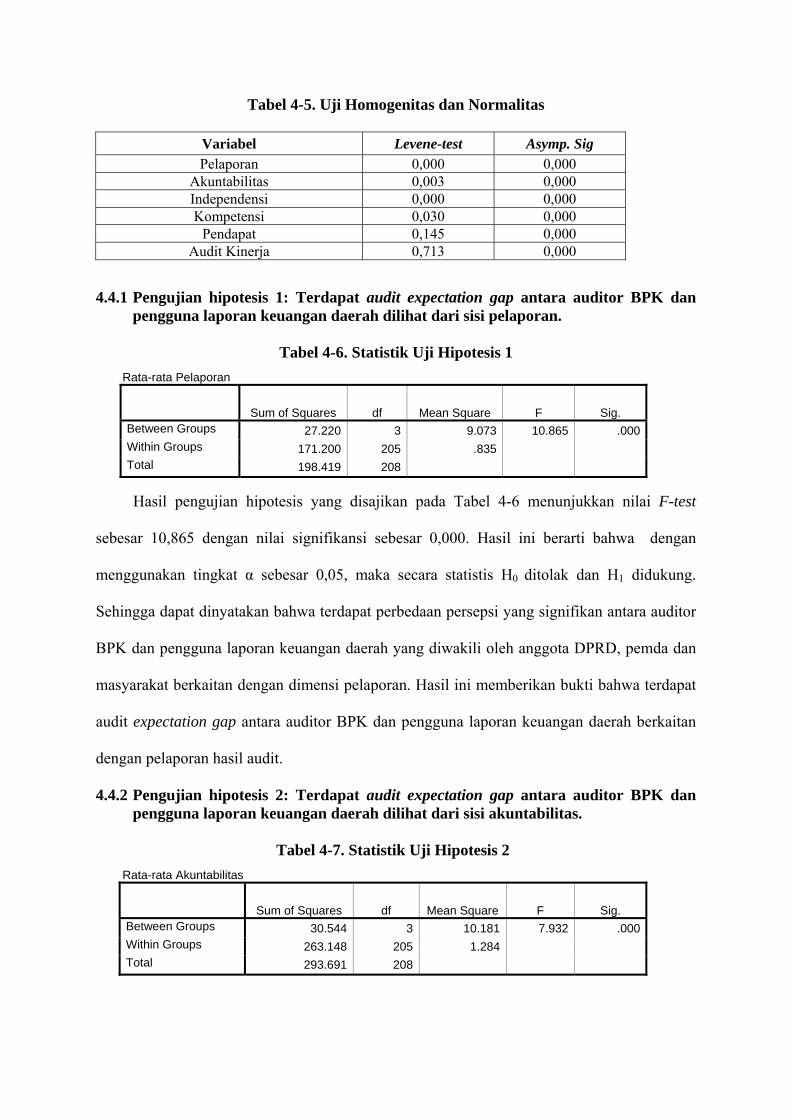

dahulu akan dilakukan pengujian asumsi. Pengujian asumsi meliputi pengujian normalitas

sebaran dan pengujian homogenitas (kesamaan varians).

Tabel 4-5. Uji Homogenitas dan Normalitas

Variabel Levene-test Asymp. Sig Pelaporan 0,000 0,000

Akuntabilitas 0,003 0,000 Independensi 0,000 0,000 Kompetensi 0,030 0,000

Pendapat 0,145 0,000 Audit Kinerja 0,713 0,000

4.4.1 Pengujian hipotesis 1: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari sisi pelaporan.

Tabel 4-6. Statistik Uji Hipotesis 1

Rata-rata Pelaporan

Sum of Squares df Mean Square F Sig. Between Groups 27.220 3 9.073 10.865 .000 Within Groups 171.200 205 .835 Total 198.419 208

Hasil pengujian hipotesis yang disajikan pada Tabel 4-6 menunjukkan nilai F-test

sebesar 10,865 dengan nilai signifikansi sebesar 0,000. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H1 didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan dimensi pelaporan. Hasil ini memberikan bukti bahwa terdapat

audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah berkaitan

dengan pelaporan hasil audit.

4.4.2 Pengujian hipotesis 2: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari sisi akuntabilitas.

Tabel 4-7. Statistik Uji Hipotesis 2

Rata-rata Akuntabilitas

Sum of Squares df Mean Square F Sig. Between Groups 30.544 3 10.181 7.932 .000 Within Groups 263.148 205 1.284 Total 293.691 208

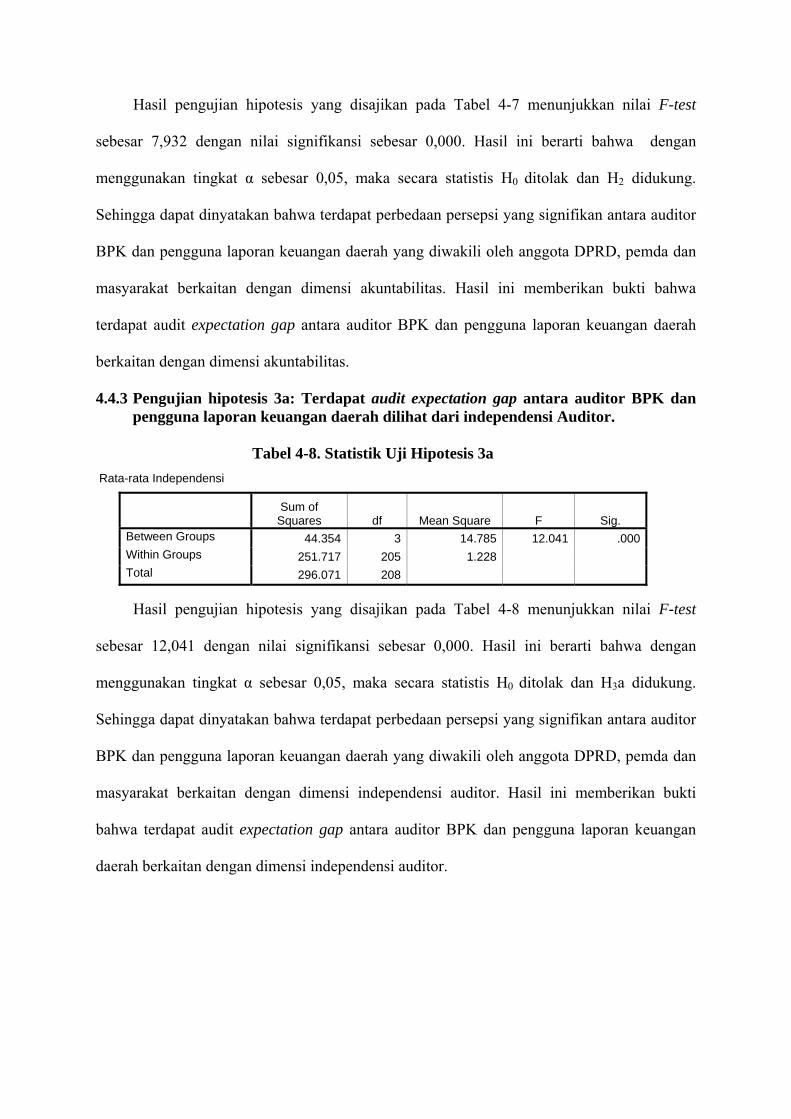

Hasil pengujian hipotesis yang disajikan pada Tabel 4-7 menunjukkan nilai F-test

sebesar 7,932 dengan nilai signifikansi sebesar 0,000. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H2 didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan dimensi akuntabilitas. Hasil ini memberikan bukti bahwa

terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah

berkaitan dengan dimensi akuntabilitas.

4.4.3 Pengujian hipotesis 3a: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari independensi Auditor.

Tabel 4-8. Statistik Uji Hipotesis 3a

Rata-rata Independensi

Sum of

Squares df Mean Square F Sig. Between Groups 44.354 3 14.785 12.041 .000 Within Groups 251.717 205 1.228 Total 296.071 208

Hasil pengujian hipotesis yang disajikan pada Tabel 4-8 menunjukkan nilai F-test

sebesar 12,041 dengan nilai signifikansi sebesar 0,000. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H3a didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan dimensi independensi auditor. Hasil ini memberikan bukti

bahwa terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan

daerah berkaitan dengan dimensi independensi auditor.

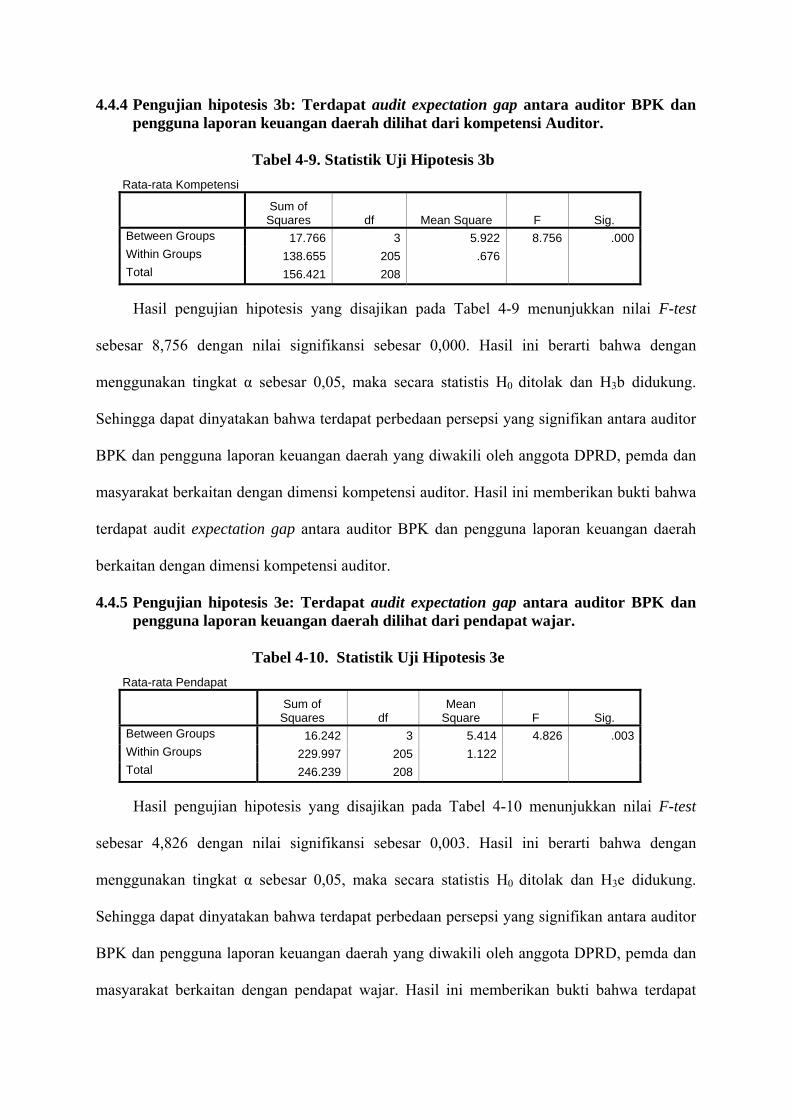

4.4.4 Pengujian hipotesis 3b: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari kompetensi Auditor.

Tabel 4-9. Statistik Uji Hipotesis 3b

Rata-rata Kompetensi

Sum of Squares df Mean Square F Sig.

Between Groups 17.766 3 5.922 8.756 .000 Within Groups 138.655 205 .676 Total 156.421 208

Hasil pengujian hipotesis yang disajikan pada Tabel 4-9 menunjukkan nilai F-test

sebesar 8,756 dengan nilai signifikansi sebesar 0,000. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H3b didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan dimensi kompetensi auditor. Hasil ini memberikan bukti bahwa

terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah

berkaitan dengan dimensi kompetensi auditor.

4.4.5 Pengujian hipotesis 3e: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari pendapat wajar.

Tabel 4-10. Statistik Uji Hipotesis 3e

Rata-rata Pendapat

Sum of Squares df

Mean Square F Sig.

Between Groups 16.242 3 5.414 4.826 .003 Within Groups 229.997 205 1.122 Total 246.239 208

Hasil pengujian hipotesis yang disajikan pada Tabel 4-10 menunjukkan nilai F-test

sebesar 4,826 dengan nilai signifikansi sebesar 0,003. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H3e didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan pendapat wajar. Hasil ini memberikan bukti bahwa terdapat

audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah berkaitan

dengan dimensi pendapat wajar.

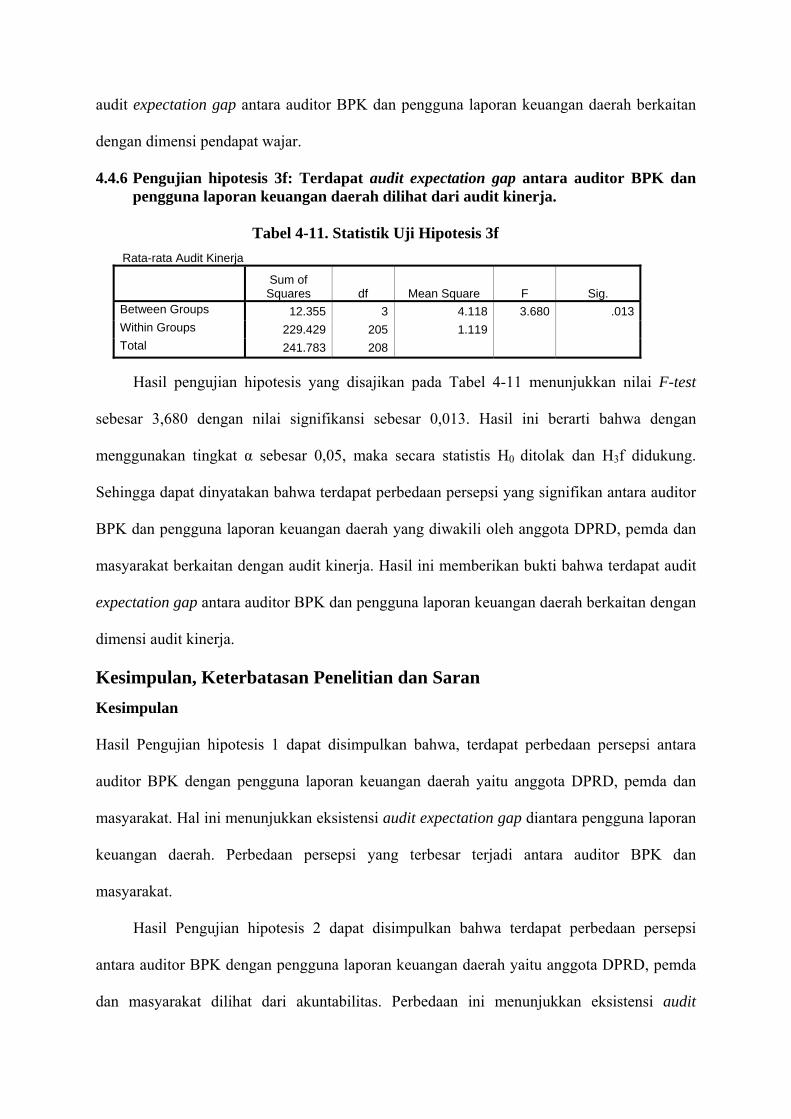

4.4.6 Pengujian hipotesis 3f: Terdapat audit expectation gap antara auditor BPK dan pengguna laporan keuangan daerah dilihat dari audit kinerja.

Tabel 4-11. Statistik Uji Hipotesis 3f

Rata-rata Audit Kinerja

Sum of Squares df Mean Square F Sig.

Between Groups 12.355 3 4.118 3.680 .013 Within Groups 229.429 205 1.119 Total 241.783 208

Hasil pengujian hipotesis yang disajikan pada Tabel 4-11 menunjukkan nilai F-test

sebesar 3,680 dengan nilai signifikansi sebesar 0,013. Hasil ini berarti bahwa dengan

menggunakan tingkat α sebesar 0,05, maka secara statistis H0 ditolak dan H3f didukung.

Sehingga dapat dinyatakan bahwa terdapat perbedaan persepsi yang signifikan antara auditor

BPK dan pengguna laporan keuangan daerah yang diwakili oleh anggota DPRD, pemda dan

masyarakat berkaitan dengan audit kinerja. Hasil ini memberikan bukti bahwa terdapat audit

expectation gap antara auditor BPK dan pengguna laporan keuangan daerah berkaitan dengan

dimensi audit kinerja.

Kesimpulan, Keterbatasan Penelitian dan Saran Kesimpulan

Hasil Pengujian hipotesis 1 dapat disimpulkan bahwa, terdapat perbedaan persepsi antara

auditor BPK dengan pengguna laporan keuangan daerah yaitu anggota DPRD, pemda dan

masyarakat. Hal ini menunjukkan eksistensi audit expectation gap diantara pengguna laporan

keuangan daerah. Perbedaan persepsi yang terbesar terjadi antara auditor BPK dan

masyarakat.

Hasil Pengujian hipotesis 2 dapat disimpulkan bahwa terdapat perbedaan persepsi

antara auditor BPK dengan pengguna laporan keuangan daerah yaitu anggota DPRD, pemda

dan masyarakat dilihat dari akuntabilitas. Perbedaan ini menunjukkan eksistensi audit

expectation gap antara BPK dan pengguna laporan keuangan daerah. Perbedaan persepsi

yang terbesar terjadi antara auditor BPK dan masyarakat.

Hasil Pengujian hipotesis 3a dapat disimpulkan bahwa terdapat perbedaan persepsi

antara auditor BPK dengan pengguna laporan keuangan daerah yaitu anggota DPRD, pemda

dan masyarakat dilihat dari independensi. Perbedaan persepsi yang terbesar terjadi antara

auditor BPK dan masyarakat.

Hasil Pengujian hipotesis 3b dapat disimpulkan bahwa terdapat perbedaan persepsi

antara auditor BPK dengan pengguna laporan keuangan daerah yaitu anggota DPRD, pemda

dan masyarakat dilihat dari kompetensi. Perbedaan ini menunjukkan eksistensi audit

expectation gap diantara pengguna laporan keuangan daerah. Perbedaan persepsi yang

terbesar terjadi antara auditor BPK dan masyarakat.

Hasil Pengujian hipotesis 3e terdapat perbedaan persepsi antara auditor BPK dengan

pengguna laporan keuangan daerah yaitu anggota DPRD, pemda dan masyarakat. Perbedaan

persepsi juga terjadi antara BPK dengan masyarakat. Perbedaan persepsi yang terbesar terjadi

antara auditor BPK dan pemda.

Hasil Pengujian hipotesis 3f terdapat perbedaan persepsi antara auditor BPK dengan

pengguna laporan keuangan daerah yaitu anggota DPRD, pemda dan masyarakat dilihat dari

audit kinerja. Perbedaan persepsi juga terjadi antara DPRD dengan masyarakat. Hal ini

menunjukkan eksistensi expectation gap diantara pengguna laporan keuangan daerah.

Perbedaan persepsi yang terbesar terjadi antara auditor BPK dan masyarakat.

Keterbatasan Penelitian

Keterbatasan penelitian ini antara lain :

1. Penelitian ini dilakukan di daerah Kalimantan Barat sehingga hasil penelitian tidak bisa

digeneralisir untuk seluruh Indonesia.

2. Instrumen dan daftar pertanyaan yang digunakan, dikembangkan dengan

menerjemahkan instrumen penelitian sebelumnya yang dilakukan di luar negeri

(Bangladesh). Peneliti berusaha menyesuaikan dengan keadaan di Indonesia dan telah

melakukan beberapa kali perbaikan namun tetap memiliki kelemahan-kelemahan.

3. Keterbatasan yang melekat dimetode survei, yaitu peneliti tidak bisa mengontrol

jawaban responden. Karena bisa saja responden tidak jujur dalam menjawab pernyataan

yang diajukan.

4. Pengujian statistik parametrik yang dilakukan mungkin belum tepat, karena masih ada

beberapa variabel yang belum memenuhi asumsi homogenitas, sehingga hasil yang

pengujian variabel tersebut belum dapat diyakini sepenuhnya.

Saran

1. Perluasan jumlah sampel pada propinsi-propinsi lainnya, agar hasil pengujian yang

diperoleh dapat digeneralisir untuk seluruh Indonesia.

2. Menggunakan dimensi materialitas dan bukti audit yang merupakan bagian dari konsep-

konsep audit karena dalam penelitian ini dua dimensi tersebut tidak memenuhi uji

reliabilitas maka pengujian terhadap dimensi tersebut tidak dilakukan. Penelitian

berikutnya dianjurkan menggunakan instrumen penelitian tersebut.

3. Mempertimbangkan alternatif untuk menurunkan expectation gap di sektor publik

antara lain dengan meningkatkan pemahaman atas pengauditan terhadap pengguna

laporan keuangan daerah, terutama anggota DPRD, pemda dan masyarakat.

4. Pemerintah juga perlu meningkatkan sumber daya manusia di pemda masing-masing

yaitu dengan menyekolahkan stafnya ke jenjang pendidikan tertentu, atau dengan

melakukan pelatihan-pelatihan audit ke pegawai-pegawai pemda.

5. Perlu disosialisasikan pentingnya transparansi laporan keuangan daerah kepada

masyarakat sebagai salah satu cara agar masyarakat mengerti cara membaca laporan

keuangan daerah auditan sehingga tidak terjadi perbedaan persepsi. Hal ini bisa

dilakukan melalui media elektronik atau media cetak.

6. Penyempurnaan standar auditing. Pemerintah sudah melakukan pengurangan

expectation gap di sektor publik dengan menerbitkan Standar Audit Pemerintah 1995

yang telah diperbaharui dengan diterbitkan Standar Pemeriksaan Keuangan Negara

(SPKN). Standar Audit Pemerintah 1995 yang digantikan dengan SPKN harus tetap

memperhatikan SPAP. Oleh karena itu perlu adanya penyempurnaan mengenai standar

pengauditan di Indonesia dengan cara melakukan perbaikan-perbaikan pada SPAP dan

disosialisasikannya SPKN kepada pengguna laporan keuangan daerah.

Daftar Pustaka

Adams, Carol A., & Richard Evans, 2004, Accountability, Completeness, Credibility and The

Audit Expectations Gap, The Journal Of Corporate Citizenship, Academic Research Library, p. 97.

AICPA, 1983, Statement on Auditing Standard no 47; Audit Risk and Materiality in

Conducting Audit, New York. AlTawaijry, Abdulrahman A., 2006, Expectation Gaps In Relation To Corporate Auditing In

Developing Countries: Case Of Saudi Arabia, EABR & ETLC, Italy. Arrens, A.A and Loebbecke, J.K., 2001, Auditing: An Integrated Approach, Prentice Hall

Inc., New Jersey. Badan Pemeriksa Keuangan Republik Indonesia, 1995, Standar Audit Pemerintahan, Jakarta. Badan Pemeriksa Keuangan Republik Indonesia, 2005, Konsep Standar Pemeriksaan

Keuangan Negara, Jakarta. Best, Peter J.,Buckby, Sherrena, & Tan, Clarice, March 2001, Evidence of Expectation Gap

in Singapore, Managerial Auditing Journal, 134-144. Bostick, Lisa N & Luehlfing Michael S., 2004, Minimizing The Expectation Gap, Allied

Academics International Conference, Vol 9, No. 1, New Orleans. Boynton, W.C., Johnson, R.N., & Kell, W.G., 2001, Modern Auditing, Seventh Edition, John

Wiley & Sons Inc.

Chowdhury, Riazur R., John Innes, & Reza Kouhy., 2005, The Public Sector Audit Expectations Gap in Bangladesh, Managerial Auditing Journal, Vol. 20, No. 8, pp. 893-908.

Cooper, Donald R & Pamela S. Schindler., 2003, Business Research Method, Eight Edition,

Mc Graw Hill, Singapore. Coryanata, Isma., 2007, Akuntabilitas, Partisipasi Masyarakat, Dan Transparansi Kebijakan

Publik Sebagai Pemoderating Hubungan Pengetahuan Dewan Tentang Anggaran Dan Pengawasan Keuangan Daerah (APBD), Simposium Nasional akuntansi, Makasar.

Dewing, Ian P & Russel Peter. O., 2002, UK Fund Managers, Audit Regulation And The New

Accountancy Foundation: Towards A Narrowing Of The Audit Expectation Gap? Managerial Auditing Journal, p. 537-545.

Dixon, R., Woodhead, A.D., & Sohlima M., 2006, An Investigation of The Expectation Gap

in Egypt, Managerial Auditing Journal, Vol 21 No.3. Epstein, M., & M, Geiger., January 1994, Investor Views of Audit assurance: Recent

Evidence of The Expectation Gap, The Journal of Accountancy, p. 60-66. Fadzly, Mohamed Nazri, & Ahmad, Zauwiyah, 2004, Audit Expectation Gap The Case of

Malaysia, Managerial Auditing Journal, Vol 19 No.7, Frank, Kimberly E., Lowe, D. Jordan, & Smith, James K., 2001, The Expectation Gap:

Perpectual Differences Betwen Auditors, Jurors, and Students, Managerial Auditing Journal, March, 145-149.

Government Accounting Office, 1999, Government Accounting Standards, Washington D.C:

United States, GAO. Gramling, A.A., Schatzberg & W. Wallace., 1996, The Role of Undergraduate Auditing

Coursework in Reducing the Expectation Gap, Accounting Education, p.131-161. Hair, J.F., Black, William C. Babin, Barry J. Anderson, Rolph E. Tatham, & Ronald L. 2006.

“Multivariate Data Analysis” 6th ed. Upper Saddle River, Prentice Hall International, Inc.

Halim, Abdul, November, 2003, Auditing (Dasar-Dasar Audit Laporan Keuangan), Jilid 1,

Edisi Ketiga, UPP AMP YKPN, Yogyakarta. Hojskov Leif, 1998, The Expectation Gap Between Users’ and Auditors’ Materiality

Judgements in Denmark, Accounting., Auditing and Accountability Journal, Japan. Humprey, C., & S. Turley., 1993, The Audit Expectations Gap in Britain: An Empirical

Investigation, Accounting Business Research, Vol 23, p 395-411. Ikatan Akuntan Indonesia Kompartemen Akuntan Publik, Januari 2001, Standar Profesional

Akuntan Publik, Salemba Empat, Jakarta.

Indriani, Rini. 2002. Pengaruh Pengetahuan dan Rules, Procedures, and Policies (RPPs) terhadap Peranan Dewan Perwakilan Rakyat Daerah (DPRD) dalam Pengawasan Keuangan Daerah (Studi Kasus pada DPRD Kabupaten/Kota Se-Propinsi Bengkulu). Tesis Program Pasca Sarjana UGM Yogyakarta, Tidak Dipublikasikan.

Jogiyanto, 2004, Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-Pengalaman,

BPFE, Yogyakarta. Jones & Bates, 1990, Public Sector Auditing: Practical Techniques For An Integrated

Approach, Chapman and Hall, London. Jones, R., Pandlebury, M, 1984, Public Sector Accounting, Prentice Hall, UK. Kell, Walter.G & William, 1992, Modern Auditing 5th ed. John Wiley and Sons Inc, New

York. Koh, Hian Chye, & Woo, E. Sah, March 1998, The Expectation Gap in Auditing, Managerial

Auditing Journal, 147-154. Komite Standar Akuntansi pemerintah Pusat dan Daerah, 2003, Draft Publikasian Standar

Akuntansi Pemerintahan: Kerangka Konseptual, Jakarta. Lin Z., Jun & Feng Chen, 2004, An Empirical Study of The Audit ‘Expectation Gap’ In the

People’s Republic of China, International Journal of Auditing, Vol 8, p. 93-115. Lowe, D Jordan, 1994, The Expectation Gap In The Legal System : Perception Differences

between Auditors and Judges, Journal of Applied Business Research, Vol. 10, No. 3, pp. 39-45, Laramie.

Lowe J., & K. Pany., August 1993, Expectation of The Audit Function, The CPA Journal, p.

58-59. Mahmudi, Januari 2007, Analisis Laporan Keuangan Pemerintah Daerah (Panduan Bagi

Eksekutif, DPRD, Dan Masyarakat Dalam Pengambilan Keputusan Ekonomi, Sosial Dan Politik), UPP STIM YKPN, Yogyakarta.

Malan, R.M., Fountain Jr. J.R., Arrowsmith, D.S., & Lockridge II, R.L.,1984, Performance

Auditing in Local Government, Government Finance OfficerAssociation, Chicago Illinois.

Mardiasmo, 2005, Akuntansi Sektor Publik, Penerbit Andi, Yogyakarta. Mulyadi & Kanaka Puradiredja, 1998, Auditing, Edisi Kelima, Salemba Empat, Jakarta. Monroe, G.S., Woodlift, D., 1993, The Effect of Education on The Audit Expectation Gap,

Accounting and Finance, pp.61-78. Nugroho, Krisnanto Adi, 2004, Analisa Atas Expectation Gap Pada Profesi Pengauditan

Pemerintah, Tesis, Universitas Gadjah Mada. Nunally, 1967, Psychometric Methods, McGraw-Hill, New York.

Ojo, Marianne, February 2006, Eliminating the Audit Expectations Gap: Myth or Reality?,

MPRA Paper, No. 32 Pemerintah Republik Indonesia, 2006, UU no 17 Tahun 2003 tentang Keuangan Negara,

Jakarta. Pemerintah Republik Indonesia, 2006, UU no 15 Tahun 2006 tentang BPK, Jakarta. Porter, Brenda, 1993, An Empirical Study of The Audit Expectation-Performance

Gap,Accounting and Business Research, Vol. 24, No. 93, p.49, London. Pramono, Agus., H., Pengawasan Legislatif terhadap eksekutif dalam Penyelenggaraan

pemerintah daerah, Tesis S-2 tidak dipublikasikan, Program pasca sarja Imu Adminstrasi Negara. Universitas Brawijaya

Ricchiute, 1989, Auditing and Assurance Services, Sixth Edition, South-Western College

Publishing. Ryon, R.P., & A. Haber, 1982, Bussines Statistic, Richard D Irwin Inc, Home-Wood,

Illinois, p. 176 Sandra, Ria., & Alimbudiono, 2004, Kesiapan Sumber Daya Manusia Sub bagian Akuntansi

Pemerintah Daerah “XYZ” dan Kaitannya dengan Pertanggungjawaban Keuangan Daerah Kepada Masyarakat, Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 5, No. 02.

Sekaran, Uma, 2003, Research Method for Business. John Wiley & Sons. Inc, New York. Shaikh, Junaid M., Talha, Mohammad, 2003, Credibility and Expectation Gap in Reporting

on Uncertainties, Managerial Auditing Journal, June, 517-529. Sopanah, 2003, Pengaruh partisipasi Masyarakat dan Transparansi Kebijakan Publik

terhadap Hubungan antara Pengetahuan Dewan tentang Anggaran dengan Pengawasan Keuangan Daerah, Tesis Pascasarjana UGM, Tidak Dipublikasikan.

Sidani, Yusuf Munir, 2007, The Audit Expectation Gap: Evidence From Lebanon,

Managerial Auditing Journal, Vol 22 No. 3, pp. 288-302. Singarimbun, Masri & Sofian Effendi, 1982, Metode Penelitian Survey, LP3E,. Jakarta. Tomczyk, S., October 1993, Book Reviews: Christopher Humprey, Peter Moizar And Stuart

Turley, The Audit Expectation Gap In The United Kingdom, Accounting Review, p. 962-963.

Werimon, Simson., Imam Ghozali, & Mohamad Nazir, 2007, Pengaruh Partisipasi

Masyarakat Dan Transparansi Kebijakan Publik Terhadap Hubungan Antara Pengetahuan Dewan Tentang Anggaran Dengan Pengawasan Keuangan Daerah (APBD), Simposium Nasional Akuntansi, Makasar.

Wolf, Fran M., Tackett, James A., & Claypool, Gregory A., Sept 1999, Audit Distater

Futures: Antidotes For The Expectation Gap?, Managerial Auditing Journal, 468-478.

Yeni, Nini Syofri, 2000, Persepsi Mahasiswa, Auditor Dan Pemakai Laporan Keuangan

Terhadap Peran Dan Tanggungjawab Auditor: Studi Empiris Mengenai Expectation Gap, Tesis, Universitas Gadjah Mada.

Yuliati, Retno., Jaka Winarna & Doddy Setiawan, 2007, Expectation Gap antara Pemakai

Laporan Keuangan Pemerintah dan Auditor Pemerintah, Simposium Nasional Akuntansi, Makasar.