Embed Size (px)

Citation preview

1

PENGARUH STRUKTUR KEPEMILIKAN DAN LEVERAGE

TERHADAP EARNING MANAGEMENT PADA PERUSAHAAN YANG

MELAKUKAN IPO DI BURSA EFEK INDONESIA

Ginanjar Adi Nugroho

Dosen Pembimbing: Marsono, S.E., M. Adv. Acc., Akt.

UNIVERSITAS DIPONEGORO

ABSTRACT

IPO firm is one way of firm to develop and expend their businesses. One of the requirements for companies who want to go public is by issuing financial reports. With a good financial reports can be used to attract investors and affect the company’s rising stock price. To attract the investors is one of the reasons for the deviation of funds. Earnings management is the management actions in the form of interference in the process of preparing the financial statements with the intent to increase personal prosperity and to enhance shareholder value.

This study aimed to detect whether the variable leverage and ownership structure influence on earnings management before going public and after going public, an indication of earnings management before going public and after going public that conducted by the companies that do an IPO. This study using a sample of research firms that conduct an IPO from 2005-2006 with using the financial statements as much as 4 years.

This study used two research models. In the first study model, leverage and ownership structure variables became an independent variables and earnings management as the dependent variable was examined with simple regression model. In the model a second study using the Wilcoxon test level. The research shows that the first hypothesis is rejected, the second hypothesis is accepted, the third hypothesis, hipoteis fourth hypothesis is rejected and the fifth and sixth accepted based on the Wilcoxon statistical test can be seen that there are indications that firms manage earnings at the time before and after the initial public offering by Increasing income discretionary accruals. Keywords: Ownership structure, leverage, earnings management, IPO and the Wilcoxon test.

2

I. PENDAHULUAN

1.1 Latar belakang

Sejalan dengan perkembangan perekonomian, banyak perusahaan dalam

rangka mengembangkan usahanya melakukan berbagai cara untuk memenuhi

kebutuhan modal. Menurut Jogianto (2000:16) beberapa cara yang dapat

ditempuh perusahaan untuk menambah kebutuhan dananya, antara lain dengan

cara menjual saham kepada pemilik saham yang telah ada, menjual saham kepada

karyawan lewat ESOP (Employee Stock Ownership Plan), menambah saham

lewat dividen yang tidak dibagi (dividend reinvestment plan), menjual saham

langsung kepada pembeli tunggal secara privat, dan menjual saham kepada public

(go public). Proses perusahaan menuju Go Public ini diawali dengan adanya

penawaran saham perdana atau IPO (Initial Public Offerings).

Initial Public Offering (IPO) merupakan pasar perdana bagi suatu perusahaan

untuk menawarkan saham perusahaan kepada publik. Bagi suatu perusahaan, IPO

secara finansial merupakan sarana memperoleh modal untuk pengembangan

bisnis perusahaan dan dapat meningkatkan citra perusahaan. Perusahaan

melakukan IPO untuk meningkatkan efisiensi bagi kinerja perusahaan dengan

memasukkan pengaruh pasar sehingga dapat meningkatkan keuntungan (Moore,

1983 dalam Mega, Perwani, 2009). IPO dapat menghasilkan dana dalam jumlah

yang besar bagi perusahaan, tanpa harus kehilangan kendali atas perusahaan

tersebut. Maka dari itu, ”IPO cocok dipilih” apabila perusahaan baru pertama kali

melepaskan sahamnya serta memiliki kondisi keuangan dan kinerja manajemen

yang baik.

Informasi mengenai perusahaan yang belum go public relatif sulit diperoleh

oleh calon investor karena mereka hanya mengandalkan informasi yang terdapat

dalam prospektus. Kurangnya informasi yang dimiliki investor bila dibandingkan

dengan informasi yang dimiliki seorang manajer mengenai kondisi perusahaan

menimbulkan asimetri informasi antara manajer dengan investor. Asimetri

3

informasi (asymmetric information) antara pihak manajemen (agent) dan investor

akan memberikan keluasaan dan kesempatan kepada pihak manajemen atau

manajer umtuk melakukan rekayasa yang disebut dengan istilah rekayasa laba

atau manajemen laba. Walaupun investor mempunyai informasi yang cukup

mengenai perusaaan yang melakukan IPO tersebut, asimetri informasi tetap terjadi

dalam suatu penawaran perdana (Ritter, 1991; Beatty, 1989; Leland dan Pyle,

1997 dalam Mega Perwani, 2009). Kondisi inilah yang memotivasi manajemen

untuk bersikap oportunistik dengan cara manipulasi terhadap kinerjanya baik,

sebelum dan pada saat penawaran sehingga adanya manajemen laba (Jones, 1991;

Friedlan, 1994; Gumanti, 2001; Setiawati, 2002; Ihalauw dan Afni, 2002 dalam

Mega Perwani, 2009).

Earning management adalah campur tangan manajemen dalam proses

pelaporan keuangan ekternal dengan tujuan menguntungkan dirinya sendiri

(manajer). Earning management merupakan intervensi langsung manajemen

dalam proses pelaporan keuangan dengan maksud mendapat keuntungan atau

manfaat tertentu, baik bagi manajer maupun perusahaan. Menurut Suharli (2005)

terdapat dua persepsi mengenai manajemen laba. Pertama, tingkah laku

opprtunistic yang dilakukan oleh manajer untuk memaksimalkan utilitas atau

asset mereka dalam menghadapi kompensasi, kontrak hutang, dan biaya politis

(political cost). Kedua, manajemen laba dari suatu pandangan kontrak yang

efisien. Dalam menentukan kontrak kompensasi, perusahaan akan mengantisipasi

motivasi manajer untuk mengelola laba dan mengijinkan pengelolaan laba dalam

jumlah kompensasi yang mereka tawarkan.

Earnings management juga dipengaruhi oleh besarnya saham yang dimiliki

oleh suatu perusahaan. Perusahaan yang berbentuk go public pada umumnya

terdapat pemisahan struktur kepemilikan saham antara pemilik dengan pihak

manajemen. Dengan terdapat pemisahan struktur kepemilikan antara pihak

pemilik dan pihak manajemen, hal ini dapat menimbulkan konflik kepentingan

karena terdapat perbedaan kepentingan dan tujuan yang ingin dicapai oleh kedua

pihak tersebut. Teori keagenan (agency theory) menunjukkan hubungan agensi

4

yang muncul ketika satu orang atau lebih (principal) memperkerjakan (agent)

untuk memberikan suatu jasa dana (Jensen dan Meckling, 1976). Agency theory

inilah yang mampu menjelaskan mengenai konflik kepentingan yang terjadi

akibat perbedaan struktur kepemilikan dalam perusahaan.

Struktur kepemilikan dalam perusahaan merupakan hal yang penting dalam

agency problem. Demsetz dan Lehn (1985) menyimpulkan konsentrasi

kepemilikan digunakan perusahaan untuk menghilangkan masalah keagenan.

Struktur kepemilikan dapat dilihat dari besarnya kepemilikan saham seseorang

atau lembaga dalam perusahaan. Manajer sebagai pengelola perusahaan akan

lebih banyak mengetahui informasi internal dan prospek perusahaan dibandingkan

dengan pemegang saham karena manajer memiliki akses ke informasi sebelum

informasi tersebut dipublikasikan kepada publik. Situasi ini dikenal sebagai

asimetri informasi (Haris, 2004). Adanya asimetri informasi antara manajemen

dengan pemilik akan memberi kesempatan kepada manajer melakukan earning

management (Richardson,1998).

Salah satu faktor lain yang mendorong manajemen dalam melakukan earning

management, seperti yang dinyatakan oleh Scott (2000), yaitu motif kontraktual

(didalamnya termasuk leverage). Rasio leverage dapat melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan perusahaan

yang digambarkan oleh modal (equity) atau dapat juga menunjukan beberapa

bagian aktiva yang digunakan untuk menjamin hutang. Ukuran ini berhubungan

dengan keberadaan dan ketat tidaknya persetujuan utang. Perusahaan yang

mempunyai rasio leverage tinggi akibat besarnya jumlah hutang dibandingkan

dengan modal atau aktiva yang dimiliki perusahaan, diduga melakukan earning

management karena perusahaan terancam default, yaitu tidak dapat memenuhi

kewajiban pembayaran hutang pada waktunya.

Faktor-faktor yang berpengaruh terhadap earning management juga

dikemukakan oleh Widyaningdyah (2001) yang mengacu pada Decow et al.

dengan variabel reputasi auditor, dewan direksi, leverage dan menambah faktor

5

IPO, menemukan bahwa hanya leverage yang paling signifikan berpengaruh

terhadap earning management. Hasil yang sama ditunjukan dari hasil penelitian

yang dilakukan oleh Gul et al. (2003) dimana terdapat hubungan positif signifikan

antara perusahaan dengan praktik earning management. Namun, hasil penelitian

tersebut berbeda dengan penelitian yang dilakukan oleh Lobo dan Zhou (2001)

yang menyatakan bahwa terdapat hubungan negatif signifikan antara leverage

perusahaan dan earning management.

Penelitian mengenai earning management ini juga dilakukan di Malaysia.

Alan Goodacre,dkk (2009) dengan menggunakan Modified Jones model dan

model data cross-sectional menemukan bahwa perusahaan di Malaysia banyak

yang melakukan income increasing management pada periode krisis (1997 dan

1998) dan hal ini mulai berkurang pada peride pemulihan dan restrukturisasi.

1.2. Rumusan Masalah

Permasalah dalam penelitian ini adalah apakah terdapat pengaruh yang

signifikan anatara factor struktur kepemilikan dan leverage sebelum dan sesudah

IPO terhadap earning management dan apakah perusahaan go public yang

terdaftar di Bursa Efek Indonesia melakukan manajemen laba sebelum dan

sesudah penawaran saham perdana dengan melakukan income increasing

discreationary accruals.

1.3. Tujuan Penelitian

1. Penelitian ini bertujuan untuk memberikan bukti earning management pada

saat IPO dalam pasar berkembang ( Indonesia) untuk melengkapi penelitian

sebelumnya yang berfokus pada pasar negara maju dan mengetahui pengaruh

struktur kepemilikan saham perusahaan dan leverage terhadap besarnya

pengelolaan laba yang dilakukan perusahaan

1.4 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat

bagi berbagai pihak, antara lain:

a. Investor

6

Penelitian ini diharapkan dapat memberikan masukan bagi investor dan

calon investor yang tertarik menanamkan modalnya melalui pasar modal

supaya lebih berhati-hati dalam mencermati kualitas laporan keuangan

yang diterbitkan dalam prospektus dan hasil penelitian ini dapat dijadikan

referensi tambahan dalam mempertimbangkan keputusan investasi.

b. Bagi penelitian berikutnya

Sebagai tambahan pengetahuan mengenai manajemen laba dalam laporan

keuangan dan menambah referensi tentang manajemen laba.

II. TELAAH PUSTAKA DAN PERUMUSAN HIPOTESIS

2.1 Teori Keagenan

Pada teori keagenan yang disebut principal adalah pemegang saham dan

yang dimaksud agen adalah manajemen yang mengelola perusahaan. Dalam

manajemen keuangan, tujuan utama perusahaan didirikan adalah untuk

memaksimumkan kemakmuran pemegang saham. Untuk itu, maka manajer

diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang

saham. Padahal terdapat dua kepentingan yang berbeda di dalam perusahaan

dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki (Ali, 2002).

Jansen dan Meckling (1976), menyatakan bahwa masalah agensi akan

terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari

100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya

dan sudah tidak berdasar maksimalisasi nilai dalam pengambilan keputusan

pendanaan. Jensen dan Meckling (1976) menyatakan bahwa kondisi di atas

merupakan konsekuensi dari pemisahan fungsi pengelolaan dengan fungsi

kepemilikan atau sering disebut dengan the separation of the decision making and

risk functions of the firms. Manajemen tidak menanggung resiko atas kesalahan

dalam pengambilan keputusan, resiko tersebut sepenuhnya ditanggung pemegang

saham. Oleh karena itu, manajemen cenderung melakukan pengeluaran yang

7

bersifat konsumtif dan tidak produktif untuk kepentingan pribadinya, seperti

peningkatan gaji dan status.

Teori agensi dapat digunakan untuk menjelaskan penyebab timbulnya

manajemen laba. Sebagai agen, manajer bertangung jawab secara moral untuk

mengoptimalkan keuntungan para pemilik dengan memperoleh kompensasi sesuai

dengan kontrak. Sebagaimana pengelola perusahaan, manajer perusahaan tentu

akan mengetahui informasi internal dan prospek perusahaan di masa yang akan

datang dibandingkan pemilik. Adanya ketidakseimbangan penguasaan informasi

ini akan memicu munculnya kondisi yang disebut sebagai asimetri informasi.

Dengan adanya asimetri informasi antara manajemen dengan pemilik, hal ini akan

memberikan kesempatan kepada manajer untuk melakukan earning management.

Sehingga akan menyesatkan pemilik mengenai kinerja ekonomi perusahaan.

2.2 Struktur Kepemilikan

Perusahaan yang akan melakukan IPO (Initial Public Offerings) berarti

perusahaan tersebut akan dimiliki oleh masyarakat. Kepemilikan ini ditandai

dengan saham yang dibeli oleh masyarakat tersebut. Ada beberapa alasan

mengapa masyarakat melakukan pembelian saham, misalnya untuk memperoleh

imbal hasil (tujuan jangka pendek), investment for influence, purchase for control,

dan lain-lain. Semakin besar kepemilikan saham, semakin tinggi pengendalian

yang dapat dilakukan. Karakteriktik kepemilikan perusahan dibedakan sebagai

berikut:

(1) Kepemilikan menyebar (dispersed ownership)

Ditemukan bukti bahwa perusahaan yang kepemilikan menyebar

memberikan imbalan berupa kompensasi yang lebih besar kepada pihak

manajemen daripada perusahaan yang kepemilikannya lebih terkonsentrasi

(golberg dan Idson, 1995).

(2) Kepemilikan terkonsentrasi (closely held)

Dalam tipe kepemilikan seperti ini timbul dua kelompok pemegang saham.

Kelompok pemegang saham pertama adalah kelompok controling interest

8

atau kelompok mayoritas. Kelompok pemegang saham kedua adalah

kelompok minority interst.

2.3 Leverage

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan

tersebut perusahaan harus menutup biaya tetap atau membayar biaya tetap

(Riyanto, 1997). Leverage merupakan sumber dana eksternal karena leverage

mewakili hutang yang dimiliki perusahaan. Rasio leverage menggambarkan

hubungan antara hutang perusahaan terhadap modal maupun asset. Rasio ini dapat

melihat seberapa jauh perusahaan dibiayai oleh hutang dari pihak luar dengan

kemampuan perusahaan yang digambarkan oleh modal (equity) atau bisa juga

menunjukan berapa bagian aktiva yang digunakan untuk menjamin hutang

(Harahap,1999). Perusahaan yang baik semestinya memiliki komposisi modal

yang lebih besar dari hutang. Ukuran ini berhubungan dengan keberadaan dan

tidaknya suatu persetujuan hutang.

2.4 Earning management

Sugiri (1998) membagi definisi earnings management menjadi dua, yaitu:

a. Definisi sempit

Earning management dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi, Earning management dalam artian sempit

didefinisikan sebagai perilaku manajer untuk “bermain” dengan

komponen discretionary accruals dalam menntukan besarnya

earnings.

b. Definisi luas

Earnings management merupakan tindakan manajer untuk

meningkatkan (mengurangi) laba yang dilaporkan saat ini atas suatu

unit dimana manajer bertanggung jawab, tanpa mengakibatkan

peningkatan ( penurunan) profitabilitas ekonomis jangka panjang unit

tersebut.

Jika Sugiri (1998) memberikan definisi earning management secara

teknis, maka Surifah (1999) memberikan pendapatnya mengenai dampak earning

9

management terhadap kredibilitas laporan keuangan. Menurut Surifah (1999)

earning management dapat mengurangi kredibilitas laporan keuangan apabila

digunakan untuk pengambilan keputusan, karena earning management merupakan

suatu bentuk manipulasi atas laporan keuangan yang menjadi sarana komunikasi

antar manajer dan pihak eksternal perusahaan.

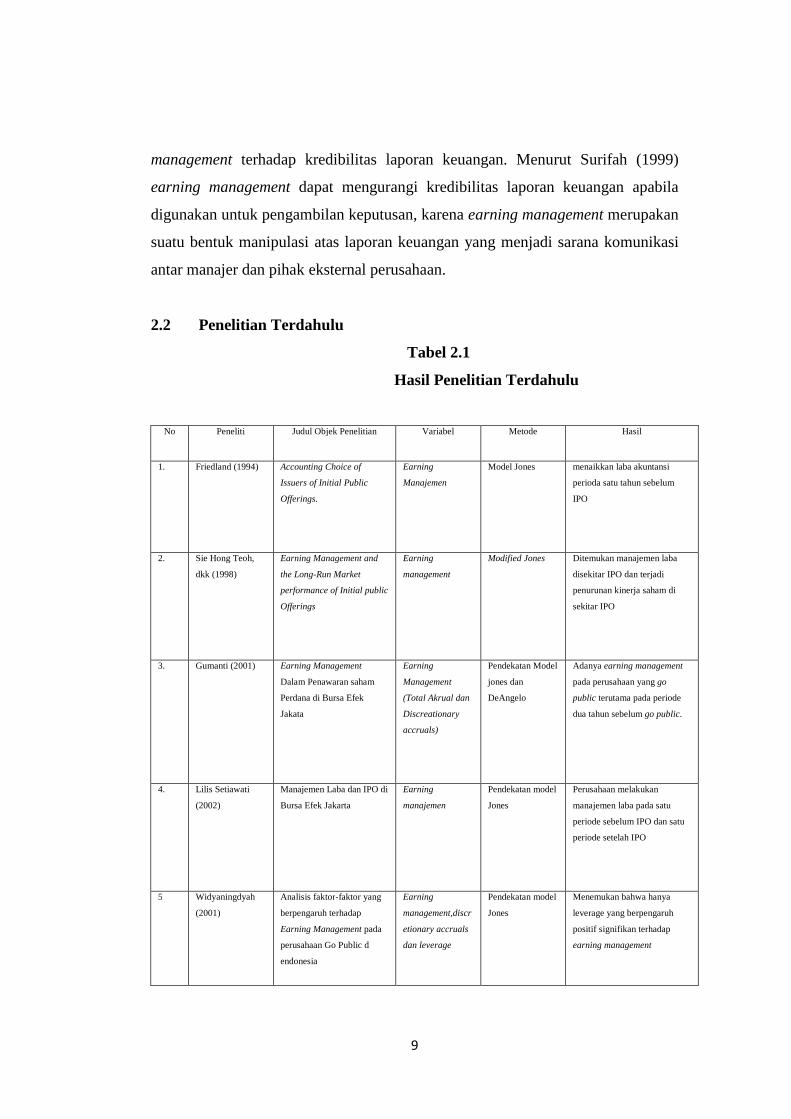

2.2 Penelitian Terdahulu

Tabel 2.1

Hasil Penelitian Terdahulu

No Peneliti Judul Objek Penelitian Variabel Metode Hasil

1. Friedland (1994) Accounting Choice of

Issuers of Initial Public

Offerings.

Earning

Manajemen

Model Jones menaikkan laba akuntansi

perioda satu tahun sebelum

IPO

2. Sie Hong Teoh,

dkk (1998)

Earning Management and

the Long-Run Market

performance of Initial public

Offerings

Earning

management

Modified Jones Ditemukan manajemen laba

disekitar IPO dan terjadi

penurunan kinerja saham di

sekitar IPO

3. Gumanti (2001) Earning Management

Dalam Penawaran saham

Perdana di Bursa Efek

Jakata

Earning

Management

(Total Akrual dan

Discreationary

accruals)

Pendekatan Model

jones dan

DeAngelo

Adanya earning management

pada perusahaan yang go

public terutama pada periode

dua tahun sebelum go public.

4. Lilis Setiawati

(2002)

Manajemen Laba dan IPO di

Bursa Efek Jakarta

Earning

manajemen

Pendekatan model

Jones

Perusahaan melakukan

manajemen laba pada satu

periode sebelum IPO dan satu

periode setelah IPO

5 Widyaningdyah

(2001)

Analisis faktor-faktor yang

berpengaruh terhadap

Earning Management pada

perusahaan Go Public d

endonesia

Earning

management,discr

etionary accruals

dan leverage

Pendekatan model

Jones

Menemukan bahwa hanya

leverage yang berpengaruh

positif signifikan terhadap

earning management

10

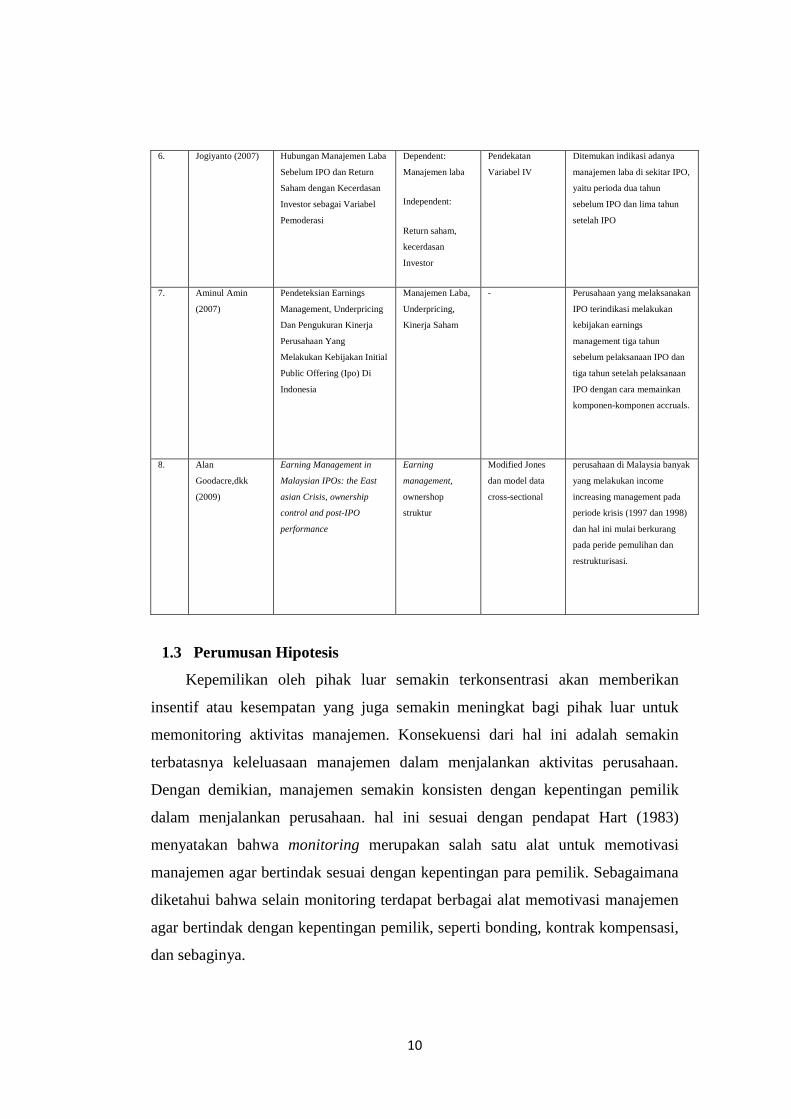

6. Jogiyanto (2007) Hubungan Manajemen Laba

Sebelum IPO dan Return

Saham dengan Kecerdasan

Investor sebagai Variabel

Pemoderasi

Dependent:

Manajemen laba

Independent:

Return saham,

kecerdasan

Investor

Pendekatan

Variabel IV

Ditemukan indikasi adanya

manajemen laba di sekitar IPO,

yaitu perioda dua tahun

sebelum IPO dan lima tahun

setelah IPO

7. Aminul Amin

(2007)

Pendeteksian Earnings

Management, Underpricing

Dan Pengukuran Kinerja

Perusahaan Yang

Melakukan Kebijakan Initial

Public Offering (Ipo) Di

Indonesia

Manajemen Laba,

Underpricing,

Kinerja Saham

- Perusahaan yang melaksanakan

IPO terindikasi melakukan

kebijakan earnings

management tiga tahun

sebelum pelaksanaan IPO dan

tiga tahun setelah pelaksanaan

IPO dengan cara memainkan

komponen-komponen accruals.

8. Alan

Goodacre,dkk

(2009)

Earning Management in

Malaysian IPOs: the East

asian Crisis, ownership

control and post-IPO

performance

Earning

management,

ownershop

struktur

Modified Jones

dan model data

cross-sectional

perusahaan di Malaysia banyak

yang melakukan income

increasing management pada

periode krisis (1997 dan 1998)

dan hal ini mulai berkurang

pada peride pemulihan dan

restrukturisasi.

1.3 Perumusan Hipotesis

Kepemilikan oleh pihak luar semakin terkonsentrasi akan memberikan

insentif atau kesempatan yang juga semakin meningkat bagi pihak luar untuk

memonitoring aktivitas manajemen. Konsekuensi dari hal ini adalah semakin

terbatasnya keleluasaan manajemen dalam menjalankan aktivitas perusahaan.

Dengan demikian, manajemen semakin konsisten dengan kepentingan pemilik

dalam menjalankan perusahaan. hal ini sesuai dengan pendapat Hart (1983)

menyatakan bahwa monitoring merupakan salah satu alat untuk memotivasi

manajemen agar bertindak sesuai dengan kepentingan para pemilik. Sebagaimana

diketahui bahwa selain monitoring terdapat berbagai alat memotivasi manajemen

agar bertindak dengan kepentingan pemilik, seperti bonding, kontrak kompensasi,

dan sebaginya.

11

Struktur kepemilikan mempunyai dua perpektif yaitu: apabila kepemilikan

perusahaan menyebar, pengendalian pemilik cenderung lemah karena lemahnya

pengawasan. Sedangkan kepemilikan rendah atau menyebar para pemilik

minoritas kurang tertarik untuk melakukan pengawasan karena akan menanggung

biaya pengawasan (monitoring cost) atau sebagian kecil manfaat yang diterimanya

(Rofiqoh dan Jatiningrum, 2004). Manfaat cost monitoring merupakan prosentase

kepemilikan dibagi total manfaat monitoring. Jadi semakin konsentrasi

kepemilikan semakin kecil pula manfaat cost monitoring yang diperoleh dari

pengeluaran cost tersebut. Sebaliknya, bagi pemilik memperoleh manfaat cost

monitoring yang juga besar. Dengan demikian dapat disimpulkan bahwa

konsentrasi kepemilikan yang tinggi akan meningkatkan manfaat cost monitoring

yang semakin tinggi yang selanjutnya akan meningkatkan utility pemilik yaitu

dalam bentuk semakin meningkatkan nilai perusahaan atau kinerja perusahaan..

Oleh karena itu, untuk hipotesis pertama dinyatakan

sebagai berikut :

H1 : Struktur Kepemilikan Terkonsentrasi Berpengaruh Negatif

Terhadap Earning Management Perusahaan sebelum IPO

Firsth dan Smith (1992) dalam Saiful (2002) menjelaskan bahwa tingkat

kewajiban yang tinggi menjadikan pihak manajemen perusahaan lebih sulit dalam

membuat prediksi jalannya perusahaan ke depan. Semakin besar utang yang

dimiliki perusahaan maka semakin ketat pengawasan yang dilakukan oleh

kreditor, sehingga fleksibilitas manajemen untuk melakukan manajemen laba

semakin berkurang. Kreditur sebagai salah satu pengguna laporan keuangan

utama (selain investor) menuntut agar laporan keuangan yang dipublikasikan oleh

perusahaan lebih dipercaya. Oleh karenanya, kreditur meningkatkan pengawasan

yang lebih ketat dan melakukan tekanan kepada manajer sehingga manajer tidak

memiliki kesempatan untuk melakukan manajemen laba. Dengan demikian, hal

ini mengidikasikan bahwa leverage dapat membatasi praktik manajemen laba.

Penelitian yang dilakukan Lobo dan Zhou (2001) dalam Veronica (2003)

menemukan bahwa rasio utang berkolerasi secara negatif dengan manajemen laba.

12

Hasil penelitian yang sama juga ditemukan oleh Beneish dan Press (1993) yang

menemukan bahwa leverage berkorelasi negatif terhadap manajemen laba.

H2: Leverage berpengaruh negatif terhadap discretionary accrual

perusahaan sebelum IPO

Munculnya permasalahan agensi antara manajer dan pemilik perusahaan,

khususnya perusahaan yang kepemilikannya menyebar (manager controlled).

Kepemilikan seperti ini menyebabkan tidak ada pemegang saham mayoritas yang

dapat menginterversi wewenang manajer perusahaan sehingga semua pemegang

saham mempunyai hak suara yang relatif sama antara satu dengan yang lain.

Akibatnya, pemegang saham kesulitan dalam mengawasi dan mengendalikan

manajer.

Manajer mempunyai kekuasaan penuh untuk mengelola perusahaan sesuai

dengan kepentingannya. Manajer tidak lagi berkerja mewakili kepentingannya dan

demi kesejahteraan pemegang saham tetapi berkerja untuk mengoptimalkan

kesejahteraannya sendiri. Lemahnya posisi pemegang saham pada akhirnya

mengakibatkan akses dan sumber terhadap informasi mengenai keuangan,

manajemen, dan operasional perusahaan menjadi sangat terbatas yang membuat

unsur akuntabilitas dan responsibilitas informasi tidak dapat terwujud dengan

baik.

H3: Struktur kepemilikan menyebar berpengaruh positive terhadap

Earning Management sesudah IPO.

Perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah

hutang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan

earning management karena perusahaan terancam default yaitu tidak dapat

memenuhi kewajiban pembayaran utang pada waktunya. Perusahan akan berusaha

menghindarinya dengan membuat kebijaksanaan yang dapat meningkatkan

pendapatan maupun laba. Dengan demikian akan memberikan posisi bargaining

yang relatif lebih baik dalam negosiasi atau penjadwalan ulang utang perusahaan

(Jiambalvo 1996).

13

H4: Leverage berpengaruh positif terhadap discretionary accruls sesudah

IPO

Manajemen laba terlepas dari positif atau negatif, jika dipandang dari sisi

kualitas laba akan mengindikasikan kualitas laba yang rendah, sebab laba tidak

disajikan sebagaimana adanya. Kualitas laporan keuangan sangat menentukan

apakah informasi yang terkandung di dalamnya lebih berdaya guna bagi pemakai

laporan keuangan dalam mengambil keputusan ekonomi (Lesmana 2003 dalam

Dewi 2005). Namun pasar modal di Indonesia masih belum dapat mendeteksi

kualitas laba yang dipengaruhi oleh praktek manajemen laba dengan baik.

Sehingga pasar modal Indonesia cenderung memberi respon positif terhadap

laporan laba yang memberikan laba positif, terlepas didalamnya terdapat prakek

manajemen laba ataupun tidak (Pudjiastuti 2006).

Pada saat IPO, managemen memiliki motivasi yang tinggi untuk

memanagemen laporan keuangan yang dimiliki sehingga terlihat baik dan

menarik oleh calon investor yang akan menanamkan modalnya. Hal ini sangat

memungkinkan terjadi karena perusahaan menginginkan tambahan dana

masyarakat melalui IPO.

Hasil-hasil penelitian terdahulu sebagian besar memperoleh kesimpulan

bahwa perusahaan yang melakukan kebijakan IPO terindikasi melakukan

kebijakan earnings management sebagai upaya untuk memberikan informasi

kinerja yang “lebih baik” agar pasar merespon kebijakan IPO secara positif.

H5: Perusahaan go public yang terdaftar di Bursa Efek Indonesia

melakukan manajemen laba sebelum penawaran saham perdana dengan

melakukan income increasing discreationary accrualss

H6: Perusahaan go public yang terdaftar di Bursa Efek Indonesia

melakukan manajemen laba setelah penawaran saham perdana dengan

melakukan income increasing discreationary accruals

III METODE PENELITIAN

14

3.1 Definisi Operasional Variabel

Penelitian ini akan diukur melalui 2 model persamaan regresi. Dalam

model pertama Debt to Asset , dan struktur kepemilikan berperan sebagai variabel

independen sedangkan manajemen laba sebagai variebel dependen.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang melakukan

penawaran umum perdana (Initial Public Offering) yang telah tercatat di Bursa

Efek Indonesia (BEI) pada tahun 2005 hingga tahun 2008 sejumlah 57

perusahaan.penentuan sampling dilakukan secara purposive sampling dilakukan

secara purposive, dengan kriteria:

1. Perusahaan yang melakukan IPO pada tahun 2005 sampai 2008. Pemilihan

tahun amatan didasari bahwa pada periode tersebut tingkat ekonomi telah

membaik dan pasar dalam keadaan baik (well establish).

2. Bukan merupakan perusahaan perbankan dan keuangan, karena jenis

industri tersebut memiliki tingkat akrual yang berbeda dengan perusahaan

lainnya. Hal ini ditetapkan karena jenis industri keuangan sangat rentan

terhadap regulasi dan memiliki perbedaan karakteristik akrual

dibandingkan jenis industri lainnya.

3. Perusahaan tersebut mempunyai prospektus laporan keuangan lengkap

minimal 2 tahun sebelum IPO dan tetap terdaftar minimal 1 tahun setelah

IPO berturut-turut selama periode 2005-2008 untuk membandingkan

Discretionary accruals 1 tahun sebelum dan 1 tahun setelah IPO.

4. Terdapat kelengkapan data yang di perluhkan antara lain aktiva tetap, laba

bersih, penjualan, aliran kas dari aktivitas operasi, dan total asset.

5. Perusahaan yang termasuk dalam kelompok industri property, real estate,

and building construction dan kelompok industri finance tidak

diikutsertakan karena struktur keuangan dan model pelaporan keuangan

khususnya dalam pelaporan rugi laba dan komponen-komponen yang

15

dilaporkan dalam laporan arus kas, berbeda dengan kelompok industri

lain.

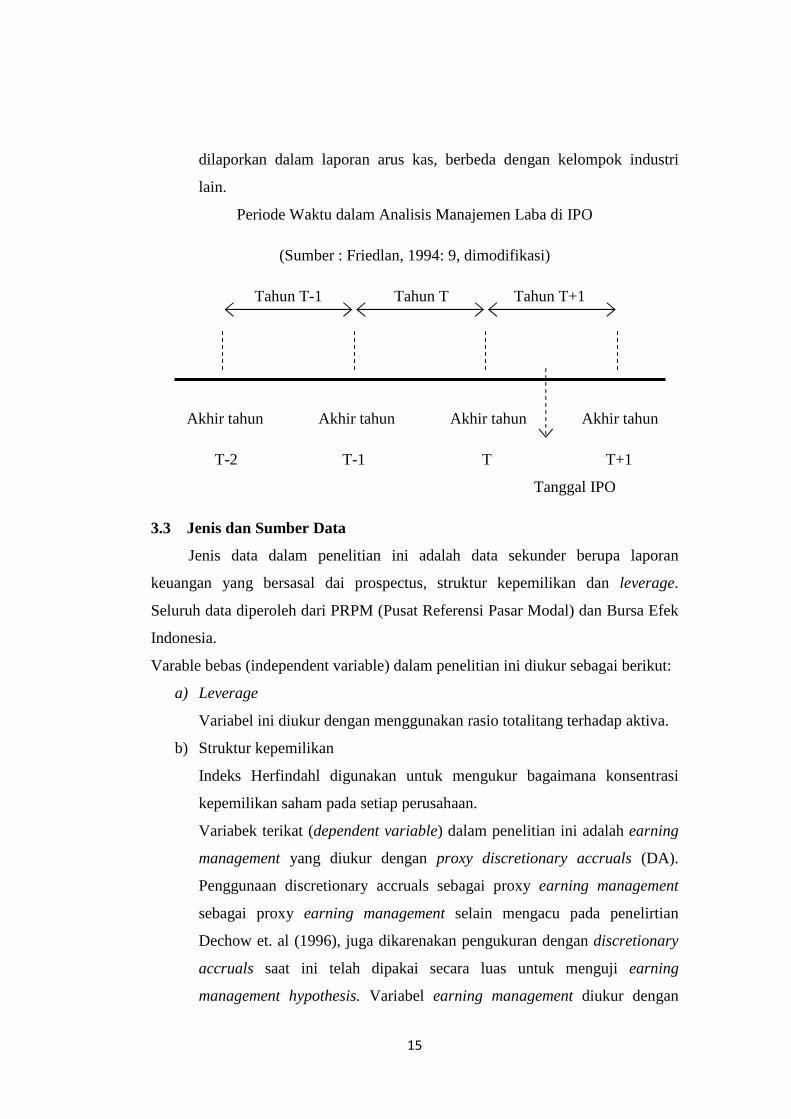

Periode Waktu dalam Analisis Manajemen Laba di IPO

(Sumber : Friedlan, 1994: 9, dimodifikasi)

Tahun T-1 Tahun T Tahun T+1

Akhir tahun Akhir tahun Akhir tahun Akhir tahun

T-2 T-1 T T+1

Tanggal IPO

3.3 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder berupa laporan

keuangan yang bersasal dai prospectus, struktur kepemilikan dan leverage.

Seluruh data diperoleh dari PRPM (Pusat Referensi Pasar Modal) dan Bursa Efek

Indonesia.

Varable bebas (independent variable) dalam penelitian ini diukur sebagai berikut:

a) Leverage

Variabel ini diukur dengan menggunakan rasio totalitang terhadap aktiva.

b) Struktur kepemilikan

Indeks Herfindahl digunakan untuk mengukur bagaimana konsentrasi

kepemilikan saham pada setiap perusahaan.

Variabek terikat (dependent variable) dalam penelitian ini adalah earning

management yang diukur dengan proxy discretionary accruals (DA).

Penggunaan discretionary accruals sebagai proxy earning management

sebagai proxy earning management selain mengacu pada penelirtian

Dechow et. al (1996), juga dikarenakan pengukuran dengan discretionary

accruals saat ini telah dipakai secara luas untuk menguji earning

management hypothesis. Variabel earning management diukur dengan

menggunakan proxy discretionary accruals yang dihitung dengan The

Modified Jones Model. Alasan pemilihan model jones yang dimodifikasi

ini karena mod

mendeteksi manajemen laba dibandingkan model yang lain serta

memberikan hasil paling kuat (Dechow et al., 1995; Sutrisno, 2002).

Variabel manajemen laba sebagai variabel dependen bersekala rasio maka

untuk pengukuran model penelitian pertama digunakan regresi linear,

langkah-langkah dalam discretionary accruals sebagai berikut:

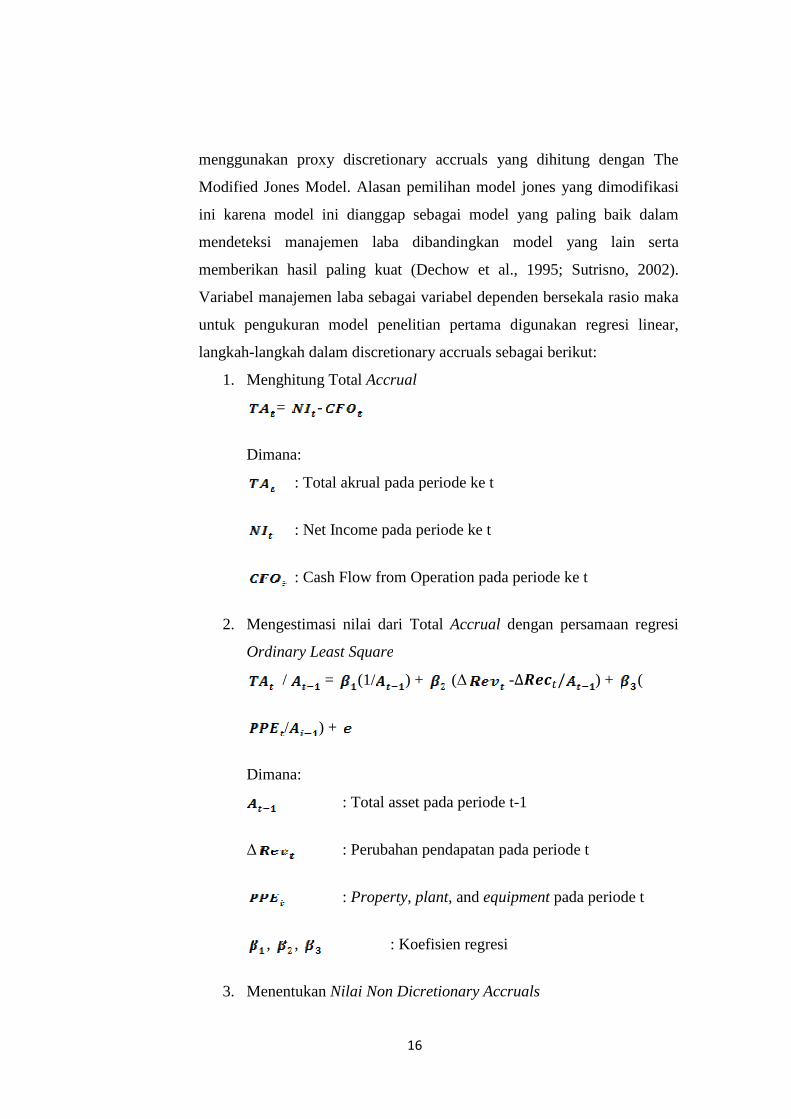

1. Menghitung Total

=

Dimana:

2. Mengestimasi nilai dari Total

Ordinary Least Square

/

/

Dimana:

∆

,

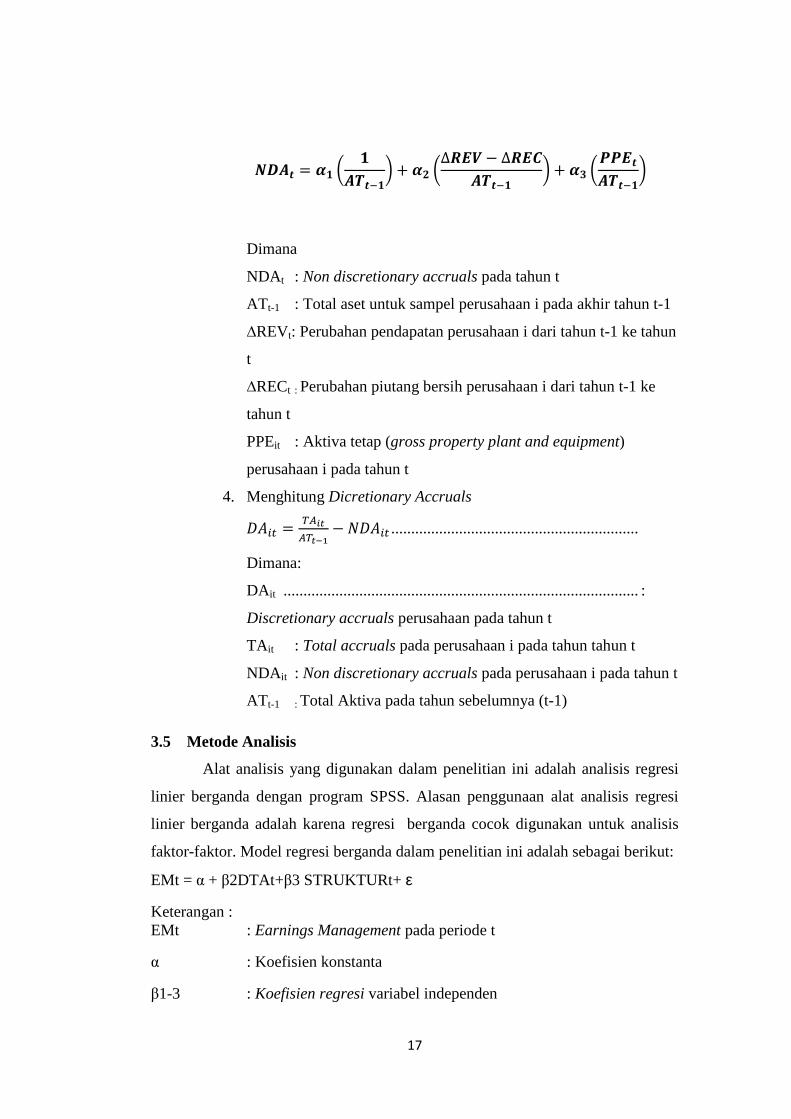

3. Menentukan

16

menggunakan proxy discretionary accruals yang dihitung dengan The

Modified Jones Model. Alasan pemilihan model jones yang dimodifikasi

ini karena model ini dianggap sebagai model yang paling baik dalam

mendeteksi manajemen laba dibandingkan model yang lain serta

memberikan hasil paling kuat (Dechow et al., 1995; Sutrisno, 2002).

Variabel manajemen laba sebagai variabel dependen bersekala rasio maka

uk pengukuran model penelitian pertama digunakan regresi linear,

langkah dalam discretionary accruals sebagai berikut:

Menghitung Total Accrual

= -

Dimana:

: Total akrual pada periode ke t

: Net Income pada periode ke t

: Cash Flow from Operation pada periode ke t

Mengestimasi nilai dari Total Accrual dengan persamaan regresi

Ordinary Least Square

/ = (1/ ) + (∆ -∆����/

/ ) +

Dimana:

: Total asset pada periode t-1

: Perubahan pendapatan pada periode t

: Property, plant, and equipment pada periode t

, : Koefisien regresi

Menentukan Nilai Non Dicretionary Accruals

menggunakan proxy discretionary accruals yang dihitung dengan The

Modified Jones Model. Alasan pemilihan model jones yang dimodifikasi

el ini dianggap sebagai model yang paling baik dalam

mendeteksi manajemen laba dibandingkan model yang lain serta

memberikan hasil paling kuat (Dechow et al., 1995; Sutrisno, 2002).

Variabel manajemen laba sebagai variabel dependen bersekala rasio maka

uk pengukuran model penelitian pertama digunakan regresi linear,

langkah dalam discretionary accruals sebagai berikut:

: Cash Flow from Operation pada periode ke t

dengan persamaan regresi

) + (

: Perubahan pendapatan pada periode t

pada periode t

17

�� = � � �� � + �� �

∆��� − ∆�����

� + �� ������

�

Dimana

NDAt : Non discretionary accruals pada tahun t

ATt-1 : Total aset untuk sampel perusahaan i pada akhir tahun t-1

∆REVt: Perubahan pendapatan perusahaan i dari tahun t-1 ke tahun

t

∆RECt : Perubahan piutang bersih perusahaan i dari tahun t-1 ke

tahun t

PPEit : Aktiva tetap (gross property plant and equipment)

perusahaan i pada tahun t

4. Menghitung Dicretionary Accruals

���� = ��� �� !"

− #���� ..............................................................

Dimana:

DA it ......................................................................................... :

Discretionary accruals perusahaan pada tahun t

TA it : Total accruals pada perusahaan i pada tahun tahun t

NDA it : Non discretionary accruals pada perusahaan i pada tahun t

ATt-1 : Total Aktiva pada tahun sebelumnya (t-1)

3.5 Metode Analisis

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda dengan program SPSS. Alasan penggunaan alat analisis regresi

linier berganda adalah karena regresi berganda cocok digunakan untuk analisis

faktor-faktor. Model regresi berganda dalam penelitian ini adalah sebagai berikut:

EMt = α + β2DTAt+β3 STRUKTURt+ ε

Keterangan : EMt : Earnings Management pada periode t

α : Koefisien konstanta

β1-3 : Koefisien regresi variabel independen

18

DTAt : Debt to Asset Ratio pada periode t

STRUKTURt : Struktur kepemilikan perusahaan pada periode t

ε : Error

Alat analisis berikutnya menggunakan uji Wilcoxon sign test. Yaitu uji

untuk mengetahui perbedaan dua set pengamatan berpasangan dari sampel yang

berhubungan berskala ordinal dan memperhitungkan besarnya perbedaan nilai itu

sendiri.

3.5 Pengujian Hipotesis

Pengujian terhadap hipotesis dilakukan dengan menggunakan a = 5%. Kaidah

pengambilan keputusan adalah:

1. Jika nilai probabilitas (sig.) < a = 5% maka hipotesis alternatif didukung.

2. Jika nilai probabilitas (sig.) > a = 5% maka hipotesis alternatif tidak didukung.

IV. HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Dari penelitian yang dilakukan tercatat ada sebanyak 57 perusahaan yang

melakukan Initial Public Offering di Bursa Efek Indonesia pada tahun 2005-2008.

Sample perusahaan pada penelitian ini adalah perusahaan-perusahaan yang

melakukan Initial Public Offering pada tahun 2005-2008 dan sesuai dengan jenis

purposive pengambilan sample yaitu sejumlah 25 perusahaan

4.2 Statistik Deskriptif

Untuk menganalisis data berdasarkan kecenderungan jawaban yang

diperoleh dari responden terhadap masing-masing variabel, bentuk diskriptif

berikut ini:

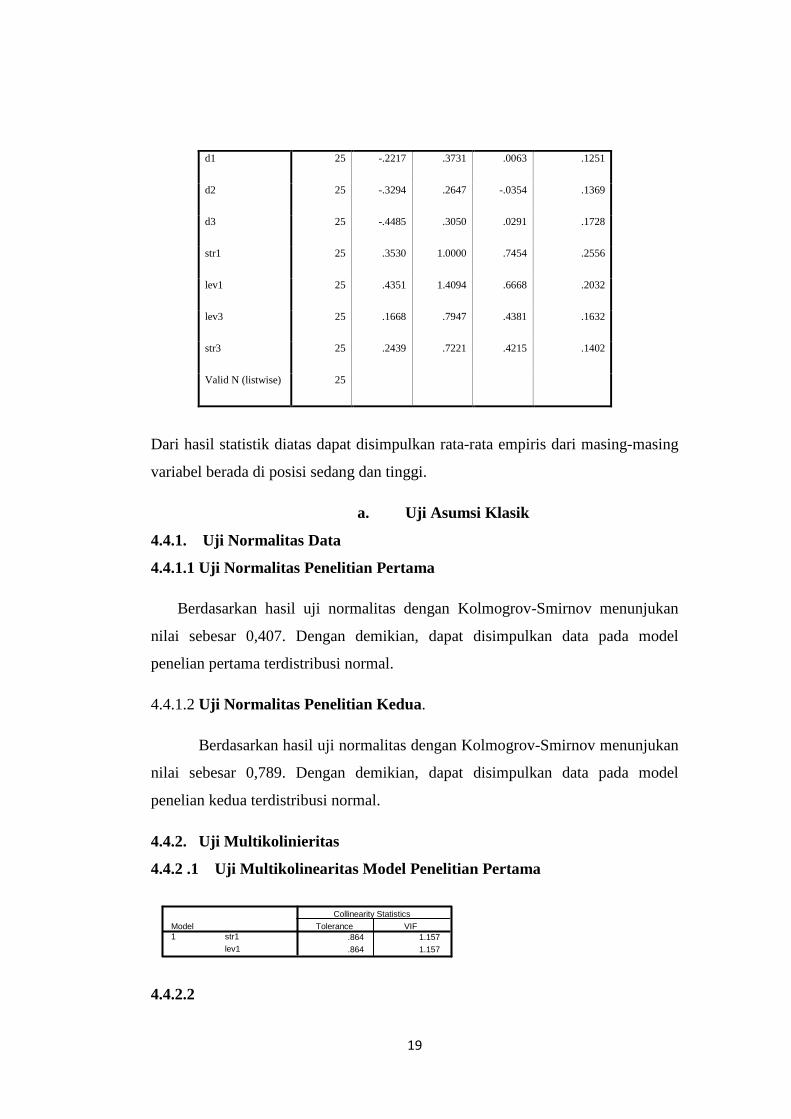

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

19

d1 25 -.2217 .3731 .0063 .1251

d2 25 -.3294 .2647 -.0354 .1369

d3 25 -.4485 .3050 .0291 .1728

str1 25 .3530 1.0000 .7454 .2556

lev1 25 .4351 1.4094 .6668 .2032

lev3 25 .1668 .7947 .4381 .1632

str3 25 .2439 .7221 .4215 .1402

Valid N (listwise) 25

Dari hasil statistik diatas dapat disimpulkan rata-rata empiris dari masing-masing

variabel berada di posisi sedang dan tinggi.

a. Uji Asumsi Klasik

4.4.1. Uji Normalitas Data

4.4.1.1 Uji Normalitas Penelitian Pertama

Berdasarkan hasil uji normalitas dengan Kolmogrov-Smirnov menunjukan

nilai sebesar 0,407. Dengan demikian, dapat disimpulkan data pada model

penelian pertama terdistribusi normal.

4.4.1.2 Uji Normalitas Penelitian Kedua.

Berdasarkan hasil uji normalitas dengan Kolmogrov-Smirnov menunjukan

nilai sebesar 0,789. Dengan demikian, dapat disimpulkan data pada model

penelian kedua terdistribusi normal.

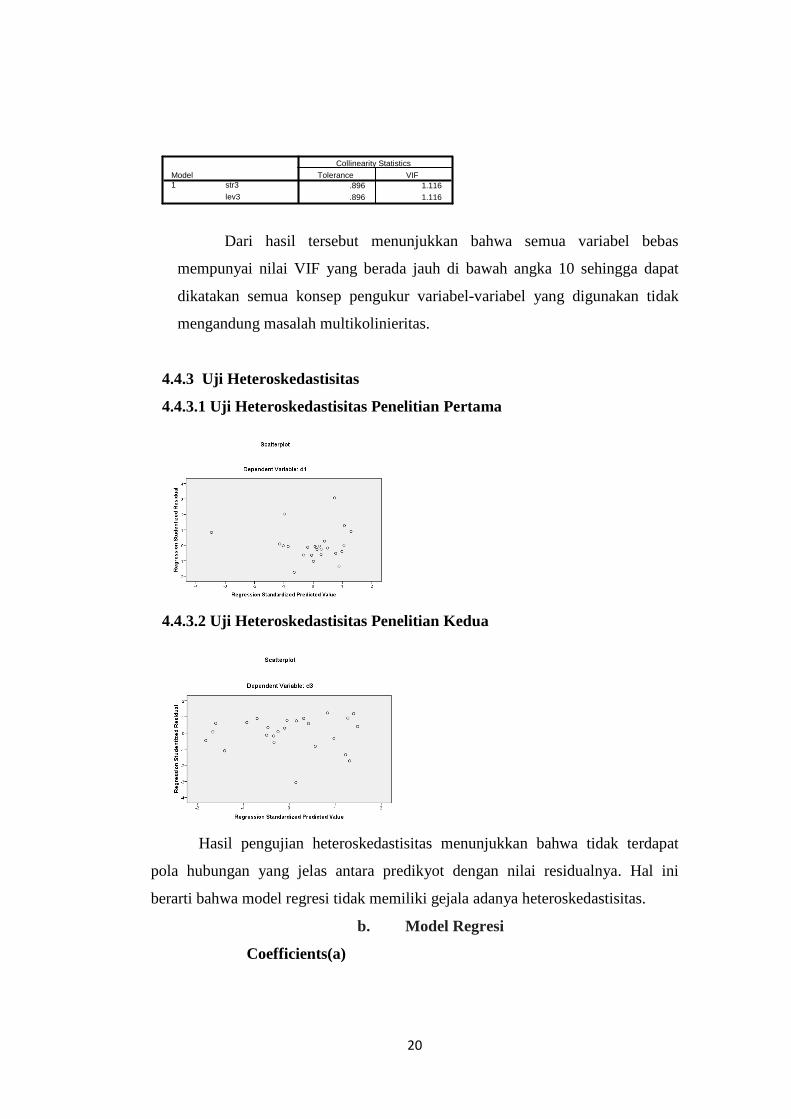

4.4.2. Uji Multikolinieritas

4.4.2 .1 Uji Multikolinearitas Model Penelitian Pertama

4.4.2.2

.864 1.157

.864 1.157

str1

lev1

Model1

Tolerance VIF

Collinearity Statistics

20

Dari hasil tersebut menunjukkan bahwa semua variabel bebas

mempunyai nilai VIF yang berada jauh di bawah angka 10 sehingga dapat

dikatakan semua konsep pengukur variabel-variabel yang digunakan tidak

mengandung masalah multikolinieritas.

4.4.3 Uji Heteroskedastisitas

4.4.3.1 Uji Heteroskedastisitas Penelitian Pertama

4.4.3.2 Uji Heteroskedastisitas Penelitian Kedua

Hasil pengujian heteroskedastisitas menunjukkan bahwa tidak terdapat

pola hubungan yang jelas antara predikyot dengan nilai residualnya. Hal ini

berarti bahwa model regresi tidak memiliki gejala adanya heteroskedastisitas.

b. Model Regresi

Coefficients(a)

.896 1.116

.896 1.116

str3

lev3

Model1

Tolerance VIF

Collinearity Statistics

21

Model

Unstandardized

Coefficients

Standardized

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta

Tolera

nce VIF

1 (Consta

nt) ,108 ,122 ,882 ,387

STR1 ,113 ,092 ,231 1,234 ,230 ,864 1,157

LEV1 -,278 ,115 -,452 -2,415 ,024 ,864 1,157

a Dependent Variabel: D1

Model persamaan regresi dapat ditulis sebagai berikut :

DA1 = 0,108 + 0113 STR1 – 0,278 LEV1 + e

Coefficients(a)

Model

Unstandardized

Coefficients

Standardized

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta

Tolera

nce VIF

1 (Constan

t) ,327 ,171 1,913 ,069

LEV3 -,378 ,222 -,357 -1,703 ,103 ,896 1,116

STR3 -,315 ,258 -,255 -1,217 ,236 ,896 1,116

a Dependent Variabel: D3

DA3 = 0,327 + 0,315 STR3 – 0,378 LEV3 + e

Uji F

Uji F Regresi Pertama

ANOVAb

.126 2 .063 5.529 .011a

.250 22 .011

.376 24

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), lev1, str1a.

Dependent Variable: d1b.

22

Pengujian model 1 diperoleh nilai F sebesar 5,529 dengan signifikansi

sebesar 0,011. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa

manajemen laba sebelum IPO dapat dijelaskan oleh leverage dan struktur

kepemilikan saham.

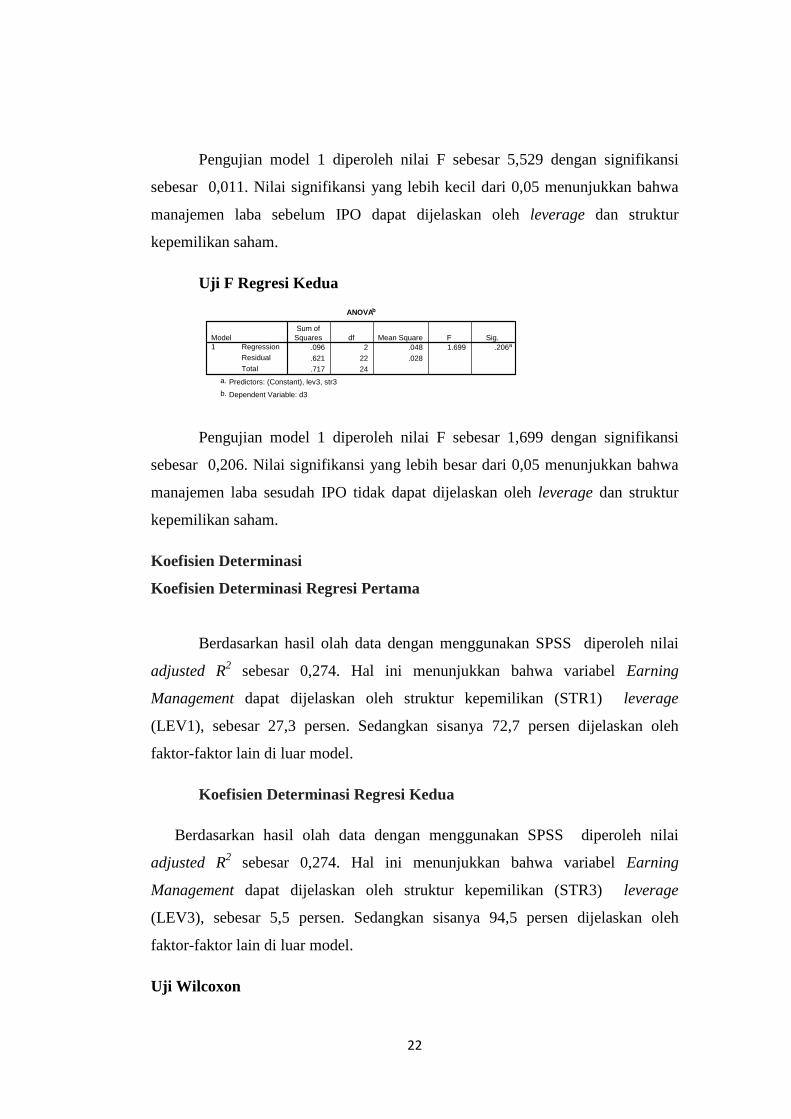

Uji F Regresi Kedua

Pengujian model 1 diperoleh nilai F sebesar 1,699 dengan signifikansi

sebesar 0,206. Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa

manajemen laba sesudah IPO tidak dapat dijelaskan oleh leverage dan struktur

kepemilikan saham.

Koefisien Determinasi

Koefisien Determinasi Regresi Pertama

Berdasarkan hasil olah data dengan menggunakan SPSS diperoleh nilai

adjusted R2 sebesar 0,274. Hal ini menunjukkan bahwa variabel Earning

Management dapat dijelaskan oleh struktur kepemilikan (STR1) leverage

(LEV1), sebesar 27,3 persen. Sedangkan sisanya 72,7 persen dijelaskan oleh

faktor-faktor lain di luar model.

Koefisien Determinasi Regresi Kedua

Berdasarkan hasil olah data dengan menggunakan SPSS diperoleh nilai

adjusted R2 sebesar 0,274. Hal ini menunjukkan bahwa variabel Earning

Management dapat dijelaskan oleh struktur kepemilikan (STR3) leverage

(LEV3), sebesar 5,5 persen. Sedangkan sisanya 94,5 persen dijelaskan oleh

faktor-faktor lain di luar model.

Uji Wilcoxon

ANOVAb

.096 2 .048 1.699 .206a

.621 22 .028

.717 24

Regression

Residual

Total

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), lev3, str3a.

Dependent Variable: d3b.

23

Uji Wilcoxon Sebelum dan Saat IPO

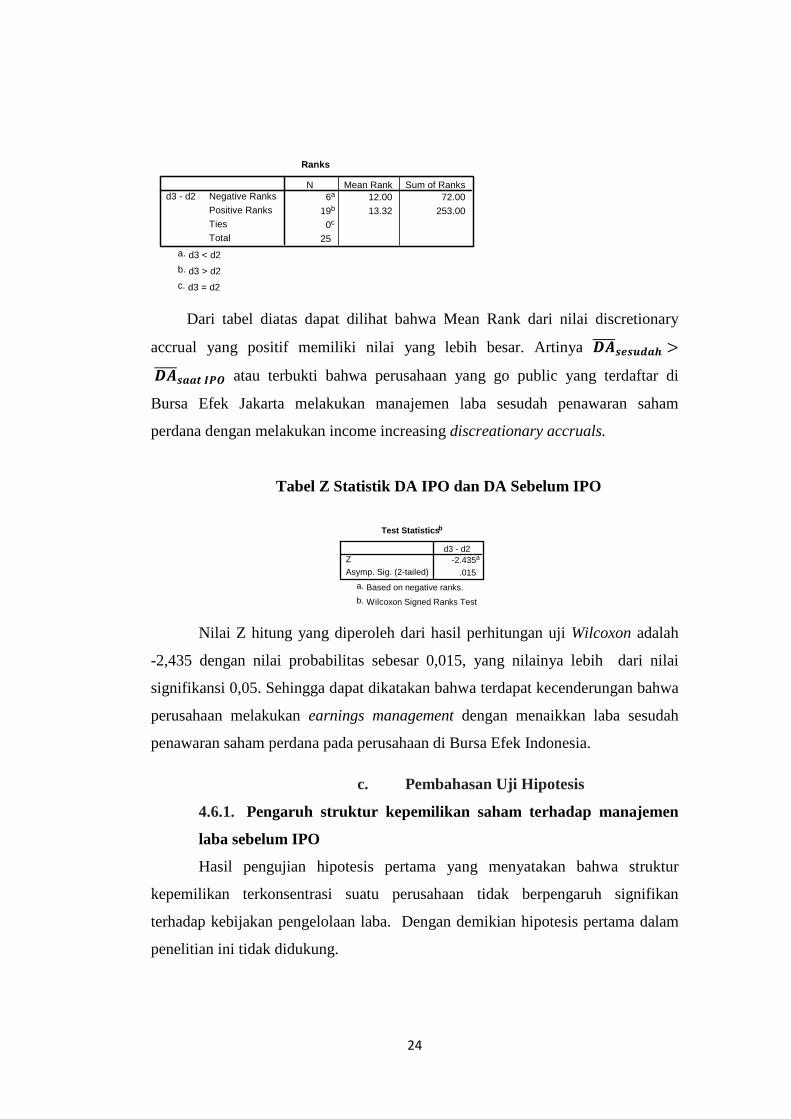

Dari tabel diatas dapat dilihat bahwa Mean Rank dari nilai discretionary

accrual yang positif memiliki nilai yang lebih besar. Artinya �$$$$%�&�'() +�, > �$$$$%.. +�, atau terbukti bahwa perusahaan yang go public yang terdaftar di

Bursa Efek Jakarta melakukan manajemen laba sebelum penawaran saham

perdana dengan melakukan income increasing discreationary accruals.

Tabel Z Statistik DA IPO dan DA Sebelum IPO

Nilai z hitung yang diperoleh dari hasil perhitungan uji Wilcoxon adalah –

1.655 dengan nilai probabilitas sebesar 0.098. Nilai signifikansi tersebut lebih

besar dari signifikansi 0,05 namun lebih kecil dari 0,10. Hal ini berarti bahwa ada

indikasi ada earnings management dengan cara menaikkan laba yang dilaporkan

(income increasing).

Uji Wilcoxon Saat dan Sesudah IPO

Ranks

16a 14.00 224.00

9b 11.22 101.00

0c

25

Negative Ranks

Positive Ranks

Ties

Total

d2 - d1N Mean Rank Sum of Ranks

d2 < d1a.

d2 > d1b.

d2 = d1c.

Test Statisticsb

-1.655a

.098

Z

Asymp. Sig. (2-tailed)

d2 - d1

Based on positive ranks.a.

Wilcoxon Signed Ranks Testb.

24

Dari tabel diatas dapat dilihat bahwa Mean Rank dari nilai discretionary

accrual yang positif memiliki nilai yang lebih besar. Artinya �$$$$%�%(/.0 > �$$$$%.. +�, atau terbukti bahwa perusahaan yang go public yang terdaftar di

Bursa Efek Jakarta melakukan manajemen laba sesudah penawaran saham

perdana dengan melakukan income increasing discreationary accruals.

Tabel Z Statistik DA IPO dan DA Sebelum IPO

Nilai Z hitung yang diperoleh dari hasil perhitungan uji Wilcoxon adalah

-2,435 dengan nilai probabilitas sebesar 0,015, yang nilainya lebih dari nilai

signifikansi 0,05. Sehingga dapat dikatakan bahwa terdapat kecenderungan bahwa

perusahaan melakukan earnings management dengan menaikkan laba sesudah

penawaran saham perdana pada perusahaan di Bursa Efek Indonesia.

c. Pembahasan Uji Hipotesis

4.6.1. Pengaruh struktur kepemilikan saham terhadap manajemen

laba sebelum IPO

Hasil pengujian hipotesis pertama yang menyatakan bahwa struktur

kepemilikan terkonsentrasi suatu perusahaan tidak berpengaruh signifikan

terhadap kebijakan pengelolaan laba. Dengan demikian hipotesis pertama dalam

penelitian ini tidak didukung.

Ranks

6a 12.00 72.00

19b 13.32 253.00

0c

25

Negative Ranks

Positive Ranks

Ties

Total

d3 - d2N Mean Rank Sum of Ranks

d3 < d2a.

d3 > d2b.

d3 = d2c.

Test Statisticsb

-2.435a

.015

Z

Asymp. Sig. (2-tailed)

d3 - d2

Based on negative ranks.a.

Wilcoxon Signed Ranks Testb.

25

Rata-rata konsentrasi sebelum IPO adalah sebesar 0,6826430 atau saham-

saham perusahaan cenderung terkonsentrasi, dimana sebagian besar saham

dipegang oleh intitusi atau individu yang lebih dominan. Tidak adanyanya

pengaruh struktur kepemilikan saham dengan manajemen laba sebelum IPO dapat

dikarenakan adanya keinginan dan strategi yang berbeda dari pemegang saham

laba dalam menarik investasi secara publik.

4.6.2. Pengaruh leverage terhadap manajemen laba sebelum IPO

Hasil pengujian hipotesis kedua yang menyatakan bahwa leverage suatu

perusahaan berpengaruh negative terhadap kebijakan pengelolaan laba. Dengan

demikian hipotesis kedua dalam penelitian ini dapat didukung. Semakin besar

utang yang dimiliki perusahaan maka semakin ketat pengawasan yang dilakukan

kreditor, sehingga fleksibilitas manajemen untuk melakukan manajemen laba

semakin berkurang. Hal ini mengindikasikan bahwa manajemen laba berkorelasi

secara secara negative dengan rasio utang terhadap total aktiva. Hasil ini sesuai

dengan yang dilakukan oleh Lobo dan Zhou (2001) dalam veronica (2003)

menemukan bahwa rasio utang berkorelasi secara negative dengan manajemen

laba. Penelitian lain juga dilakukan oleh Benish dan Press (1993) yang

menemukan bahwa leverage berkorelasi secara negative terhadap manajemen

laba.

4.6.3. Pengaruh struktur kepemilikan saham terhadap manajemen

laba sesudah IPO

Hasil pengujian hipotesis ketiga yang menyatakan bahwa struktur

kepemilikan suatu perusahaan tidak berpengaruh signifikan terhadap kebijakan

pengelolaan laba. Hasil menunjukan bahwa struktur kepemilikan yang tersebar

atau kurang tersebar tidak berpengaruh secara signifikan terhadap manajemen laba

sesudah IPO. Dengan demikian hipotesis ketiga dalam penelitian ini kurang dapat

didukung.

4.6.4. Pengaruh leverage terhadap manajemen laba sesudah IPO

26

Hasil pengujian hipotesis keempat yang menyatakan bahwa leverage suatu

perusahaan tidak berpengaruh signifikan terhadap kebijakan pengelolaan laba

sesudah IPO. Dengan demikian hipotesis keempat dalam penelitian ini tidak

didukung. Hasil ini konsisten dengan hasil penelitian Kusumaning (2004) yang

menyatakan bahwa leverage tidak signifikan mempengaruhi manajemen laba.

Implikasi manajerial yang paling mungkin menjelaskan hubungan tidak sighifikan

ini adalah dengan tingginya hutang akan meningkatkan resiko default bagi

perusahaan, tetapi manajemen laba tidak dapat dijadikan sebagai mekanisme

untuk menghindari default tersebut, karena pemenuhan kewajiban hutang tidak

dapat dihindarkan dengan manajemen laba

4.6.5. Perusahaan melakukan manajemen laba dengan menaikan

laba pada sebelum IPO

Hipotesis kelima, berdasarkan analisis deskriptif dan nilai Sum Rank

diketahui bahwa rata-rata discretionary accruals (DA) periode sebelum IPO

bernilai positif atau terjadi earnings management dengan cara menaikkan laba.

Temuan ini sejalan dengan Gumanti (2001); Setiawati (2002); Ihalauw dan Afni

(2002); dan bertentangan dengan temuan Tiono (2004), bahwa earnings

management pada periode tahun terakhir sebelum IPO terbukti adanya kebijakan

earnings management dengan melaporkan laba lebih tinggi. Hal ini dikarenakan

bahwa perusahaan berusaha untuk mendapatkan perhatian public sehingga dapat

menarik investor untuk menanamkan sahamnya pada perusahaan dan memberikan

kesan bahwa perusahaan memiliki prospek yang baik.

4.6.6. Perusahaan go public yang terdaftar di Bursa Efek Indonesia

melakukan manajemen laba setelah penawaran saham perdana dengan

melakukan income increasing discreationary accruals

Hipotesis keenam, pada periode setelah IPO rata-rata nilai discretionary

accruals (DA) bernilai positif yang mengindikasikan bahwa perusahaan yang

melakukan IPO terindikasi melakukan kebijakan earning manajemen satu tahun

setelah pelaksanaan IPO dengan cara memainkan komponen-komponen accrual.

Temuan ini sejalan dengan hasil penelitian yang dilakukan oleh Gumanti (2000)

27

yang menemukan pada saat penawaran saham yang dilakukan manajemen laba.

Penelitian ini juga konsisten dengan penelitian dengan Setiawati (2002) yang

menemukan terjadinya manajemen laba pada laporan keuangan 1 tahun sesudah

IPO.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis di atas, maka penelitian ini berhasil menemukan

bahwa:

1. Variabel Struktur Kepemilikan, tidak terbukti berpengaruh secara secara

signifikan negative terhadap manajemen laba sebelum IPO. Hal ini

ditunjukan dengan koefisien jalur sebesar 0,113 dan nilai signifikan

0,230>0,05.

2. Variable Leverage, terbukti berpengaruh secara signifikan negative

terhadap manajemen laba sebelum IPO. Hal ini ditunjukan dengan

koefisien jalur sebesar -0,278 dan nilai signifikan 0,024<0,05.

3. Variable Struktur Kepemilikan, tidak terbukti berpengaruh secara

signifikan positif terhadap manajemen laba sesudah IPO. Hal ini

ditunjukan dengan koefisien jalur sebesar -0,542 dan nilai signifikan

0,236>0,05.

4. Variable Leverage,tidak terbukti berpengaruh secara signifikan positif

terhadap manajemen laba sesudah IPO. Hal ini ditunjukan dengan

koefisien jalur sebesar -0,315 dan nilai signifikan 0,103>0,05.

5. Berdasarkan hasil analisis deskriptif dalam tabel Ranks, diketahui bahwa

perusahaan yang melakukan Initial public offering pada tahun 2005-2008

melakukan praktek manajemen laba dalam pembuatan laporan

keuangannya. Perusahaan melakukan praktik manajemen laba pada satu

tahun sebelum IPO dan berlanjut hingga satu tahun setelah IPO. Hal ini

disebabkan karena perusahaan yang telah melakukan IPO atau Go publik

28

akan cenderung melakukan ekspansi pasar yang lebih besar, karena

memiliki peluang yang besar dalam mendapatkan dana dari investor.

Keadaan ini telah mendorong perusahaan untuk melakukan tindakan

earnings management dengan meningkatkan laba perusahaan untuk

mendapatkan posisi pencatatan / prestasi terbaik di Bursa Efek Indonesia,

yang diharapkan investor tertarik terhadap prospek perusahaan kedepan

6. Dari uji statistik diketahui bahwa terdapat perbedaan yang signifikan

antara manajemen laba sebelum IPO saat IPO dan setelah IPO. Hal ini

berarti bahwa perusahaan melakukan manajemen laba pada di sekitar

peristiwa Initial Public Offering

5.2 Keterbatasan Penelitian

Dalam melakukan penelitian, penulis menemukan beberapa keterbatasan

penelitian sehingga penelitian ini masih dirasakan kurang sempurna. Adapun

keterbatasannya yaitu :

1. Keterbatasan tahun pengamatan. Dalam penelitian ini menggunakan

rentang tahun yang pendek yaitu satu tahun sebelum IPO dan 1 tahun

setelah IPO.

2. Jumlah sampel yang relatif sedikit dikarenakan keterbatasan data pada

perusahaan sebelum melakukan Initial Public Offering.

5.3 Saran

1. Saran untuk penelitian yang akan datang, diharapkan dapat

memperlebar rentang waktu pengamatan. Sehingga tindakan earnings

management yang dilakukan oleh perusahaan dapat diamati lebih lanjut

dan dilakukan penelitian terhadap faktor-faktor yang dapat mempengaruhi

tindakan earnings management sebelum dan sesudah IPO .

2. Menambah jumlah sampel penelitian atau menggunakan sektor industry

lain.

3. Memperluas variabel-variabel independen yang tidak tercakup model

penelitian ini yang mungkin dapat menjelaskan variabel dependen.

29

DAFTAR PUSTAKA

Agnes. 2001. Analisis Earning Management Pada Perusahaan Go Public Di Indonesia. Jurnal Akuntansi keuangan Vol. 3 No. 2, November 2001, Hal. 89-101.

Beneish, M.D. and E. Press. 1993. “ Costs of Technical Violation of Accounting-Based Debt Covent.” The Accounting Review vol. 68, no. 2 (April): 233-257.

Dechow, Patricia M,et al, 1995. Detecting Earning Management. The Accounting Review Vol. 70, No. 2, April 1995, Hal. 193-225.

Demsetz, H., & Lehn, K (1985). The structure of corporate ownership: Causes and consequences. Journal of Political Economy, 93 (6), 1155.

Fan, J.P.H., & T.J. (2002). Corporate ownership structur and the informativeness of accounting earnings in East Asia. Journal of Accounting and Economics, 33, 401-425.

Friedlan, J.M. 1996. Accounting Choices of Issuers of Initial Public Offering, Contemporary Accounting Research 11, Hal. 1-31.

Galih,Putra. 2008. Manajemen Laba Di Sekitar Penawaran Saham Perdana(IPO) Pada Perusahaan Manufaktur Di Bursa Efek Indonesi (BEI). Universitas Islam Indonesia.

Goldberg, L.G., & Idson, T.L. (1995). Executive compensations and agency effects. Financial Review, 30 (2), 313.

Goodarce,et al. (2009). Earning management in malaysian IPOs: The East Asian crisis, Ownership control and post-IPO performance, dari http:// www. ssrn.com.

Gumanti, Tatang Ary. 2001. Earning Management Dalam Penawaran Saham Perdana di Bursa Efek Jakarta. Jurnal Riset Akuntansi Indonesia dan Keuangan Vol. 4 No. 2, Mei 2001, Hal. 165-181

Harahap, S.S. (1999). Analisis kritis atas laporan keuangan. Jakarta: PT Raja Grafindo Persada.

Jatiningrum C. Dan Rofiqoh I., 2004, Struktur Kepemilikan dan Manajemen Laba, Paper unpunlishes. Simposium Dwi Tahunan the Center for Accounting and Management Development, Universitas Teknologi Yogyakarta

30

Jensen, M.C., & Meckling, W.H. (1976). Theory of firm: Managerial behavior, agency cost, and ownership structure. Journal of Financial Economics, 3, 305-360.

Jiambalvo, J. (1996). Discussion of causes and consequences of earning manipulation: An analisis of firms subject to enforcement actions by the SEC. Contemporary Accounting Research, 13 (1), 37-47.

Jones, J. 1991. Earning Management During Import Relief Investigation. Journal of Accounting Research, Autumn 1991, hal. 1993-228.

Jogianto, 2003, Teori Portofolio dan Analisis investasi, BPFE UGM, Yogyakarta.

Lobo, G.J & zhou, J. (2001). Disclosure quality and earning management. Retrieved Augusts 18, 2009, dari http:// www. ssrn.com.

Mega, Perwani. 2009. Earning Management Pada Perusahaan Yang Melakukan Initial Public Offering Di Bursa Efek Indonesia Periode 2001-2006. Skripsi Tidak Dipublikasikan. Universitas Diponegoro.

Naim, Ainun dan Setiawan. Lilis. 2000. Manajemen Laba. Jurnal Ekonomi dan Bisnis Indonesia Vol. 15 No. 4 hal. 424-441.

Richardson, V.J. (1998). Information asymmetry an earnings management: Some evidence. Working Paper, 30 Maret.

Riyanto, B. (1997). Dasar-dasar pembelanjaan perusahaan. Yogyakarta: BPFE-Yogyakarta.

Saiful. 2002.” Hubungan Manajemen Laba Dengan Kinerja Operasi dan Retur Saham Di Sekitar IPO.” SNA% (September)

Scoot, William R. 2000. Financial Acounting Theory. New Jersey : Prentice Hall Inc.

Setyawati Lilis. 2002. Manajemen Laba dan IPO di bursa Efek Jakarta. Simposium Nasional Akuntansi 5. IAI, Jakarta*

Suad, Husna. 1995. Manajemen Keuangan dan Portofolio. Yogyakarta :UPP AMP YKPN.

Teoh, S.H., Welch, I., and Wong, T. J., 1998. Earning Management and The Underperformance of Seasoned Equity Offerings. Journal of Financial Economics, hal. 63-69

Widyaningdyah, A.U. (2001). Analisis factor-faktor yang berpengaruh terhadap earning management pada perusahaan go public di Indonesia. Jurnal Akuntansi & Keuangan, 3 (2), 56-82.