Embed Size (px)

Citation preview

PENGARUH ADVERTISING, SALES PROMOTION

DAN WORD OF MOUTH TERHADAP KEPUTUSAN

NASABAH MENGGUNAKAN PRODUK BANK

SYARIAH DENGAN RELIGIUSITAS SEBAGAI

VARIABEL MODERATING

(Studi Kasus pada BRISyariah KCP Magelang)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

KURNIA KARIMAH

NIM 21314087

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2018

i

PENGARUH ADVERTISING, SALES PROMOTION

DAN WORD OF MOUTH TERHADAP KEPUTUSAN

NASABAH MENGGUNAKAN PRODUK BANK

SYARIAH DENGAN RELIGIUSITAS SEBAGAI

VARIABEL MODERATING

(Studi Kasus pada BRISyariah KCP Magelang)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

KURNIA KARIMAH

NIM 21314087

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2018

ii

PERSETUJUAN PEMBIMBING

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

Jalan Tentara Pelajar No.2 Salatiga 50721 Telp (0298) 323706, Faximili (0298)

323433 Website: www.iainsalatiga.ac.id Email: [email protected]

iii

PENGESAHAN

PENGARUH ADVERTISING, SALES PROMOTION DAN WORD OF

MOUTH TERHADAP KEPUTUSAN NASABAH MENGGUNAKAN

PRODUK BANK SYARIAH DENGAN RELIGIUSITAS SEBAGAI

VARIABEL MODERATING

(Studi Kasus pada BRISyariah KCP Magelang)

DISUSUN OLEH

KURNIA KARIMAH

NIM 213 14 087

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi

dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada Tanggal 25

September 2018 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si. 1.

Sekertaris Penguji : Qi Mangku Bahjatulloh, Lc.,

M.SI

2.

Penguji I : Dr. Mochlasin, M.Ag. 3.

Penguji II : Taufikur Rahman, M.Si. 4.

Salatiga, 25 September 2018

Dekan Fakultas Ekonomi dan Bisnis

Islam

Dr. Anton Bawono, M.Si.

NIP. 19740320 200312 1 001

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Kurnia Karimah

NIM : 213-14-087

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Advertising, Sales Promotion dan Word of

Mouth terhadap Keputusan Nasabah Meggunakan

Produk Bank Syariah dengan Religiusitas sebagai

Variabel Moderating (Studi Kasus pada BRISyariah

KCP Magelang)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya sendiri.

Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau

diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata

penulisan karya ilmiah yang telah lazim.

Salatiga, 27 Agustus 2018

Penulis,

Kurnia Karimah

NIM. 21314087

v

PERNYATAAN PUBLIKASI SKRIPSI

Saya yang bertanda tangan di bawah ini:

Nama : Kurnia Karimah

NIM : 213 14 087

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Advertising, Sales Promotion dan Word

of Mouth terhadap Keputusan Nasabah

Menggunakan Produk Bank Syariah dengan

Religiusitas sebagai Variabel Moderating (Studi

Kasus pada BRISyariah KCP Magelang)

Menyatakan bahwa ini benar-benar karya sendiri dan tidak keberatan untuk

dipublikasikan oleh pihak IAIN Salatiga tanpa menuntut konsekuensi apapun.

Demikian surat pernyataan ini saya buat dan jika pada kemungkinan hari terbukti

karya saya ini bukan karya sendiri, maka saya sanggup untuk menanggung semua

konsekuensinya.

Salatiga, 02 Oktober 2018

Penulis,

Kurnia Karimah

NIM. 213 14 087

vi

MOTTO

(Walt Disney)

(Napoleon Hill)

“

).

(QS. An-Najm: 39-40)

vii

PERSEMBAHAN

Tetes peluh yang membasahi asa, ketakutan yang memberatkan langkah, tangis

keputusasaan yang sulit dibendung dan kekecewaan yang pernah membasahi

hari-hari.Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian yang

akan dikejar, untuk sebuah pengharapan agar hidup lebih bermakna.

Jatuh berdiri lagi. Kalah mencoba lagi. Gagal bangkit lagi.

Never give up!

Sampai Allah SWT berkata “waktunya pulang”.

Dengan hanya mengharap ridha-Mu semata, kupersembahkan karya ini untuk

yang terkasih

Kedua Orang Tuaku tercinta, Bapak Kambali dan Ibu Siti Rohmah

Kakak Kandungku tersayang, Mas Sulistyo

Partner special ku, Mas Zaenu Tauhid Masruri

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah swt yang telah melimpahkan

rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul

“Pengaruh Advertising, Sales Promotion dan Word of Mouth terhadap Keputusan

Nasabah Menggunakan Produk Bank Syariah dengan Religiusitas sebagai

Variabel Moderating (Studi Kasus pada BRISyariah KCP Magelang)”. Shalawat

serta salam semoga senantiasa tercurah kepada junjungan Nabi Muhammad Saw,

beserta keluarga, sahabat dan pengikutnya yang membawa umatnya dari alam

kegelapan menuju terang benderang.

Penulis menyadari, terselesaikannya skripsi ini tidak lepas dari doa,

dukungan dan kerja sama dari berbagai pihak, baik secara langsung maupun tidak

langsung. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada pihak yang telah membantu:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

(IAIN) Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam (FEBI) IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan Syariah

S1 IAIN Salatiga.

4. Bapak Qi Mangku Bahjatulloh, Lc., M.Si. selaku dosen pembimbing yang

telah meluangkan waktunya untuk memberikan bimbingan, saran,

ix

semangat, nasehat dan motivasi kepada penulis dalam menyelesaikan skripsi

ini.

5. Segenap Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Islam Program

Studi Perbankan Syariah S1 yang telah memberikan bekal berbagai teori, ilmu

pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

6. Kedua Orang Tuaku tercinta, Bapak Kambali dan Ibu Siti Rohmah serta

kakakku tersayang, Mas Sulistyo yang telah memberikan doa, kasih sayang dan

semangat serta dukungan secara moral maupun material.

7. Partner special, Zaenu Tauhid Masruri dan keluarga yang telah memberikan

perhatian, canda tawa, kekonyolan, motivasi dan semangat yang luar biasa

serta kesabarannya.

8. Segenap staf dan karyawan Institut Agama Islam Negeri Salatiga yang telah

membantu dalam menyelesaikan skripsi ini.

9. Bapak Eko Sulistyono selaku pimpinan di BRISyariah KCP Magelang yang

telah memberikan izin riset yang diberikan.

10. Sahabat-sahabatku (Rizki Yulia Ningrum, Yofaning Tiyas W, Annisa Amalia

S, Devi Septiyani S.T, Eka Noviana, Sulis Arifah). Terimakasih atas

kebersamaan, kegembiraan, kegilaan, perhatian, bantuan, kesabaran, semangat

dan dukungan serta suka cita selama ini. Dan terimakasih banyak keluarga

“Kos Gajah” (Ika Sari, Suci Rahma, Desita Inara, Ita Fatmawati, Ita Ulfiana,

dan Wiwit Handayani) telah memberikan kebersamaan, kebahagiaan,

keharuan, kekonyolan, canda tawa dan segala kegilaan serta semangatnya.

x

11. Teman-teman Perbankan Syariah S1 angkatan 2014 atas kebersamaan selama

ini.

12. Kepada semua responden yaitu nasabah BRISyariah Magelang yang telah

bersedia memberikan waktu dan kesempatannnya guna memperoleh data yang

penulis butuhkan.

Semoga Allah membalas semua amal baik mereka dengan imbalan yang

lebih baik dari yang meka berikan kepada penulis, dan senantiasa diberikan

kesehatan, keselamatan dan lindungan Allah dengan cipta-Nya. Penulis menyadari

bahwa penelitian ini masih sangat jauh dari kesempurnaan dan penuh kekurangan.

Saran dan kritik yang diberikan sangat berharga. Oleh karena itu dengan segenap

kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-

banyaknya, semoga penelitian ini dapat memberikan manfaat bagi berbagai pihak.

Aamiin.

Wassalamu’alaikum Wr. Wb

Salatiga, 27 Agustus 2018

Kurnia Karimah

NIM. 21314087

xi

ABSTRAK

Karimah, Kurnia. 2018. Skripsi. Pengaruh Advertising, Sales Promotion dan

Word of Mouth terhadap Keputusan Nasabah Menggunakan Produk Bank

Syariah (Studi Kasus BRISyariah KCP Magelang). Fakultas Ekonomi dan

Bisnis Islam. Program Studi Perbankan Syariah (S1). Salatiga: IAIN

Salatiga. Pembimbing: H. Qi Mangku Bahjatulloh, Lc., M.SI.

Penelitian ini bertujuan untuk mengetahui apakah variabel advertising,

variabel sales promotion dan variabel word of mouth memiliki pengaruh terhadap

keputusan nasabah dalam menggunakan produk bank syariah dan apakah

religiusitas memoderasi advertising, sales promotion dan word of mouth terhadap

keputusan nasabah menggunakan produk bank syariah.

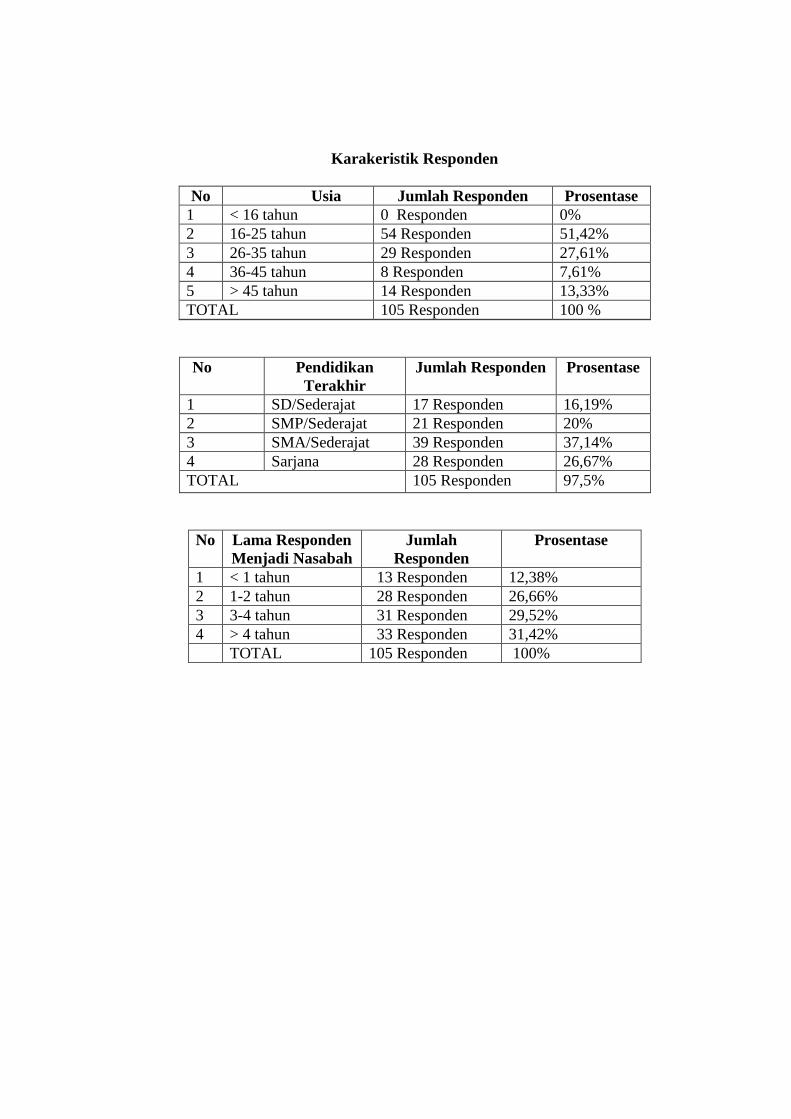

Penelitian ini menggunakan metode kuantitatif dengan melalui kuesioner

(angket). Sampel penelitian sebanyak 105 orang nasabah BRISyariah KCP

Magelang menggunakan teknik simple random sampling. Data yang diperoleh

diolah dengan menggunakan SPSS versi 16.0 dan dianalisis menggunakan analisis

regresi berganda. Analisis yang digunakan di dalam penelitian ini meliputi

instrument (uji Reliabilitas dan uji Validitas), uji hipoteesis (uji Koefisien

Determinasi, uji Ttest dan uji Ftest, Uji Moderated Regression Analysis (MRA)),

dan uji asumsi klasik berganda (uji Multikolonieritas, uji Heteroskedastisitas, uji

Normalitas dan uji Linearitas).

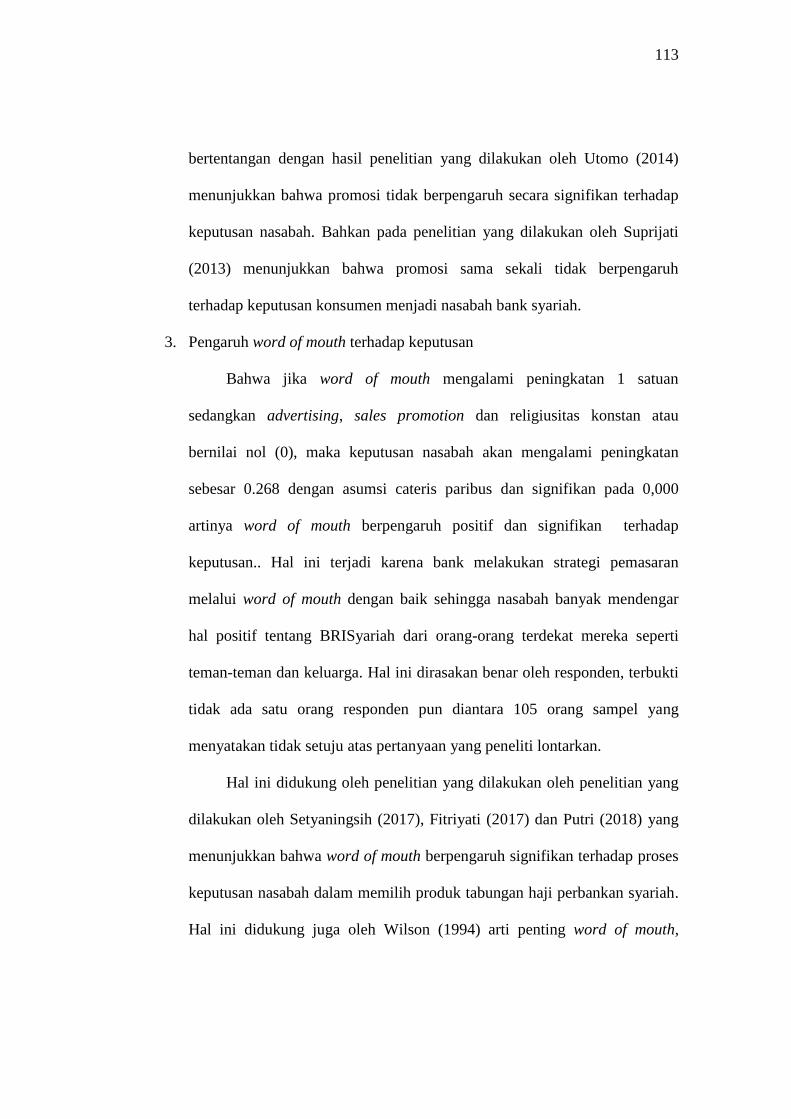

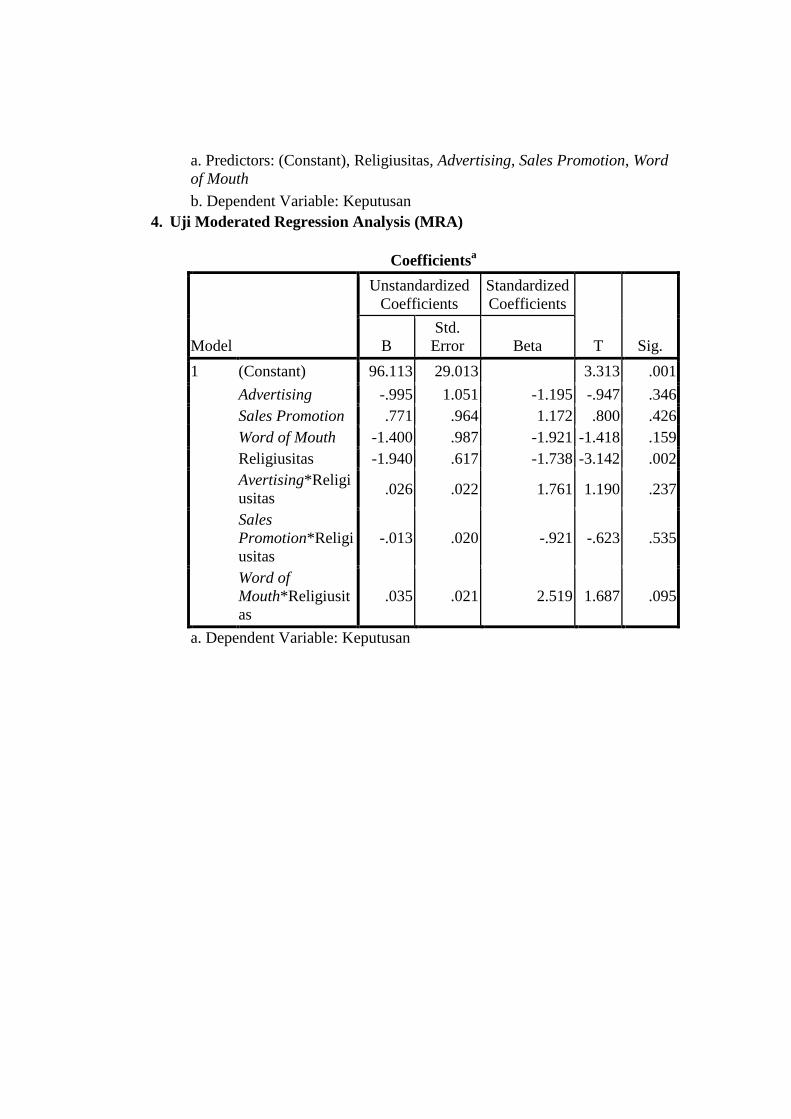

Berdasarkan hasil penelitian yang telah dilakukan peneliti, uji hipotesis

Ttest menunjukkan bahwa advertising memiliki pengaruh positif dan signifikan

(0.001< 0.05), sales promotion berpengaruh positif dan signifikan (0.020< 0.05),

word of mouth berpengaruh positif dan signifikan (0.000< 0.05) terhadap

keputusan nasabah menggunakan produk bank syariah. Selain itu, pada uji MRA

menunjukkan bahwa religiusitas tidak memoderasi pengaruh advertising terhadap

keputusan pada koefisien 0.26 dan tidak signifikan pada 0.535> 0.05, religiusitas

tidak memoderasi pengaruh sales promotion terhadap keputusan pada koefisien -

0.13 dan tidak signifikan pada 0.535> 0.05, religiusitas juga tidak memoderasi

pengaruh word of mouth terhadap keputusan pada koefisien 0.35 dan tidak

signifikan pada 0.095.

Kata Kunci : Advertising, Sales Promotion, Word of Mouth, Religiusitas dan

Keputusan

xii

DAFTAR ISI

PERSETUJUAN PEMBIMBING ........................................................................... ii

PENGESAHAN ..................................................................................................... iii

PERNYATAAN KEASLIAN TULISAN ............................................................. iv

PERNYATAAN PUBLIKASI SKRIPSI ................................................................ v

MOTTO ................................................................................................................. vi

PERSEMBAHAN ................................................................................................. vii

KATA PENGANTAR ......................................................................................... viii

ABSTRAK ............................................................................................................. xi

DAFTAR ISI ......................................................................................................... xii

DAFTAR GAMBAR ........................................................................................... xvi

DAFTAR TABEL ............................................................................................... xvii

DAFTAR LAMPIRAN ........................................................................................ xix

BAB I ...................................................................................................................... 1

PENDAHULUAN .............................................................................................. 1

A. Latar belakang....................................................................................... 1

B. Rumusan Masalah ................................................................................. 6

C. Tujuan Penulisan................................................................................... 6

xiii

D. Manfaat Penelitian ................................................................................ 7

E. Sistematika Penulisan ........................................................................... 7

BAB II ..................................................................................................................... 9

KAJIAN PUSTAKA ........................................................................................... 9

A. Telaah Pustaka ...................................................................................... 9

B. Kerangka Teori ................................................................................... 13

C. Kerangka Pemikiran ........................................................................... 40

D. Hipotesis ............................................................................................. 40

BAB III ................................................................................................................. 46

METODE PENELITIAN .................................................................................. 46

A. Jenis Penelitian ................................................................................... 46

B. Tempat dan Waktu Penelitian ............................................................. 46

C. Populasi dan Sampel ........................................................................... 47

D. Jenis dan Sumber Data ........................................................................ 48

E. Teknik Pengumpulan Data.................................................................. 49

F. Skala Pengukuran ............................................................................... 50

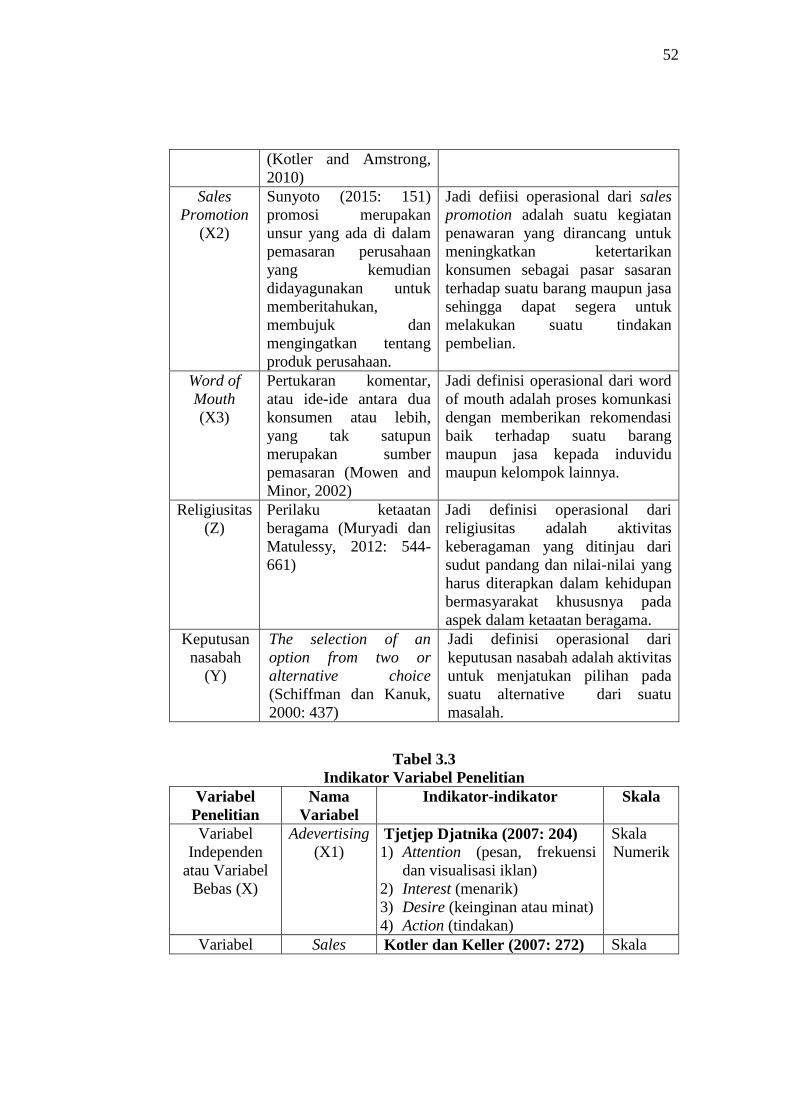

G. Definisi Operasional ........................................................................... 51

H. Instrumen Penelitian ........................................................................... 53

I. Uji Instrumen Penelitian ......................................................................... 54

xiv

J. Uji Analisis Regresi Berganda ............................................................... 55

K. Uji Statistik ......................................................................................... 56

L. Uji Moderated Regression Analysis (MRA) ...................................... 57

M. Uji Asumsi Klasik ............................................................................... 59

N. Alat Analisis ....................................................................................... 62

BAB IV ................................................................................................................. 62

ANALISIS DATA ............................................................................................ 62

A. Deskripsi Objek Penelitian ................................................................. 62

B. Identitas Responden ............................................................................ 90

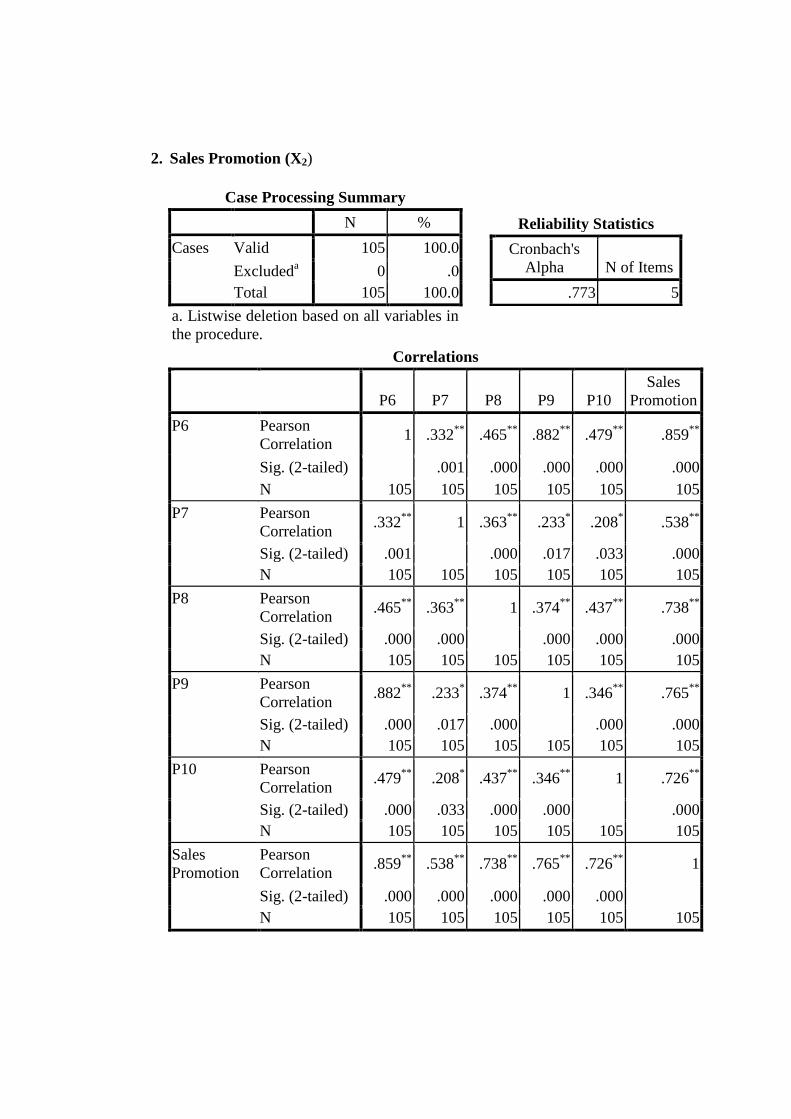

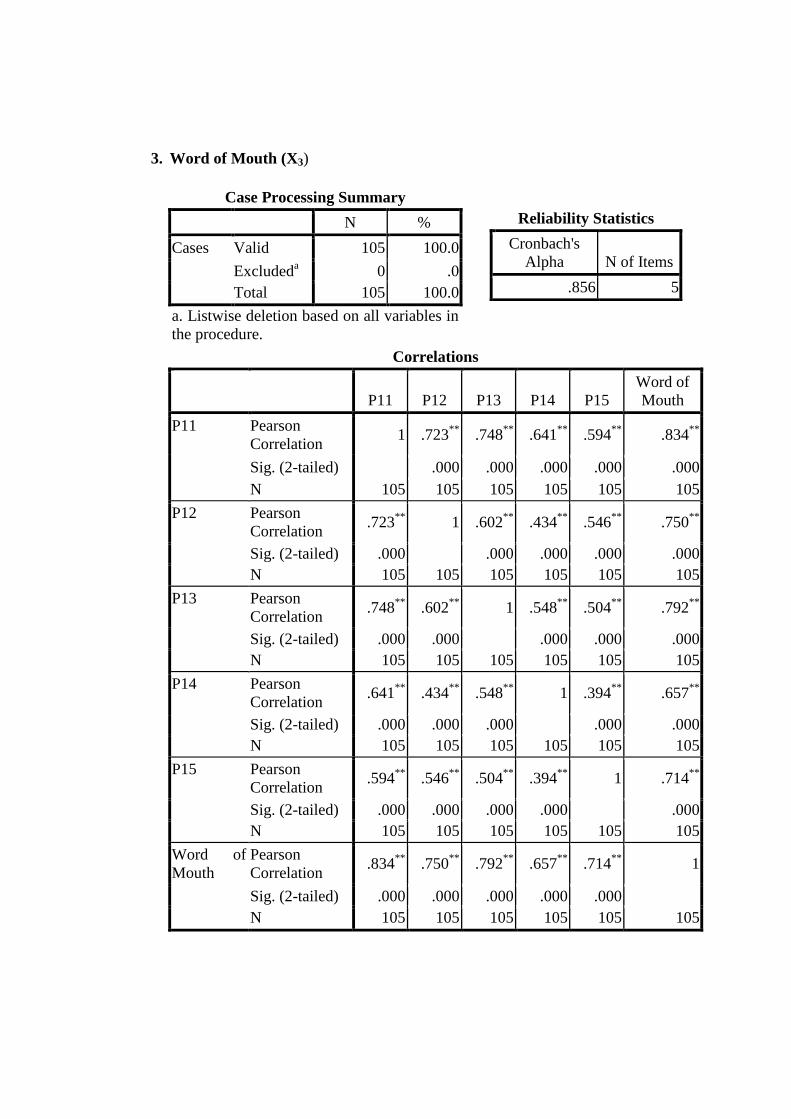

C. Hasil Uji Reliabilitas dan Validitas .................................................... 93

D. Uji Analisis Regresi Berganda ............................................................ 94

E. Hasil Uji Statistik ................................................................................ 95

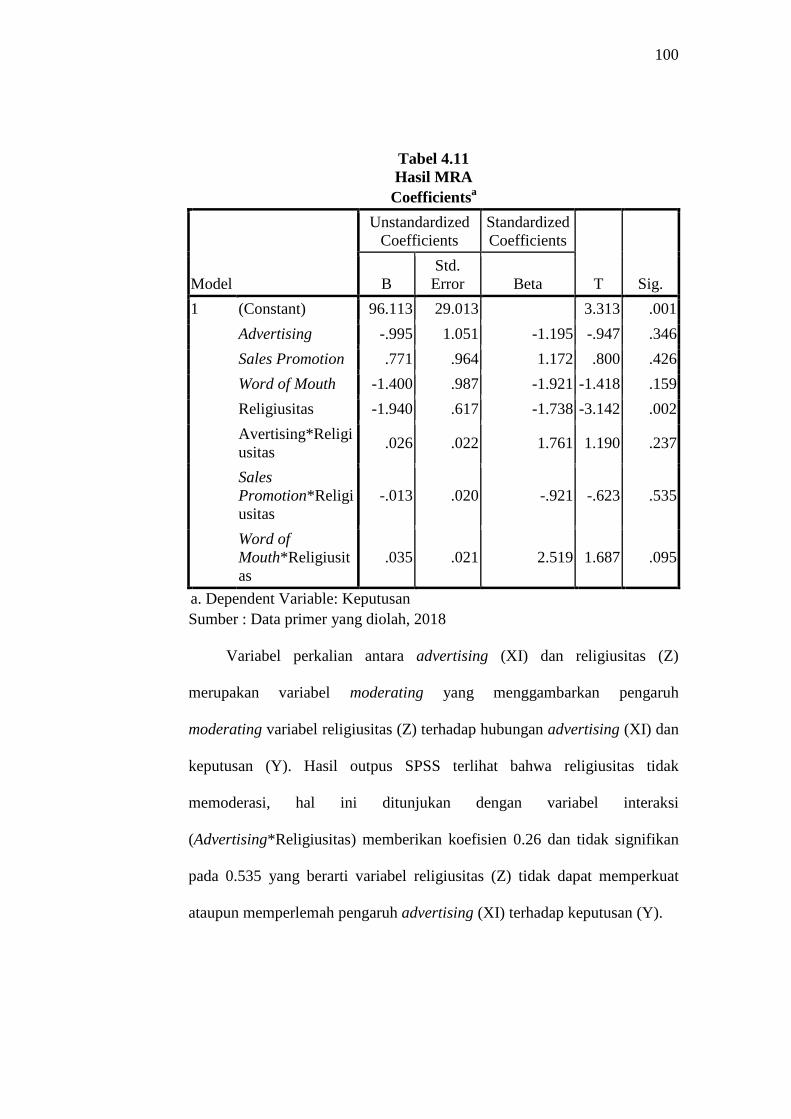

F. Uji Moderated Regression Analysis (MRA) ...................................... 99

G. Hasil Uji Asumsi Klasik ................................................................... 101

H. Interpretasi Data ................................................................................ 110

BAB V ................................................................................................................. 115

PENUTUP ....................................................................................................... 115

A. Kesimpulan ....................................................................................... 115

B. Saran ................................................................................................. 117

DAFTAR PUSTAKA ......................................................................................... 119

xv

RIWAYAT HIDUP ............................................................................................. 123

LAMPIRAN ........................................................................................................ 118

xvi

DAFTAR GAMBAR

Gambar 2.1 Tahap Keputusan Pembelian

Gambar 2.2 Kerangka Penelitian

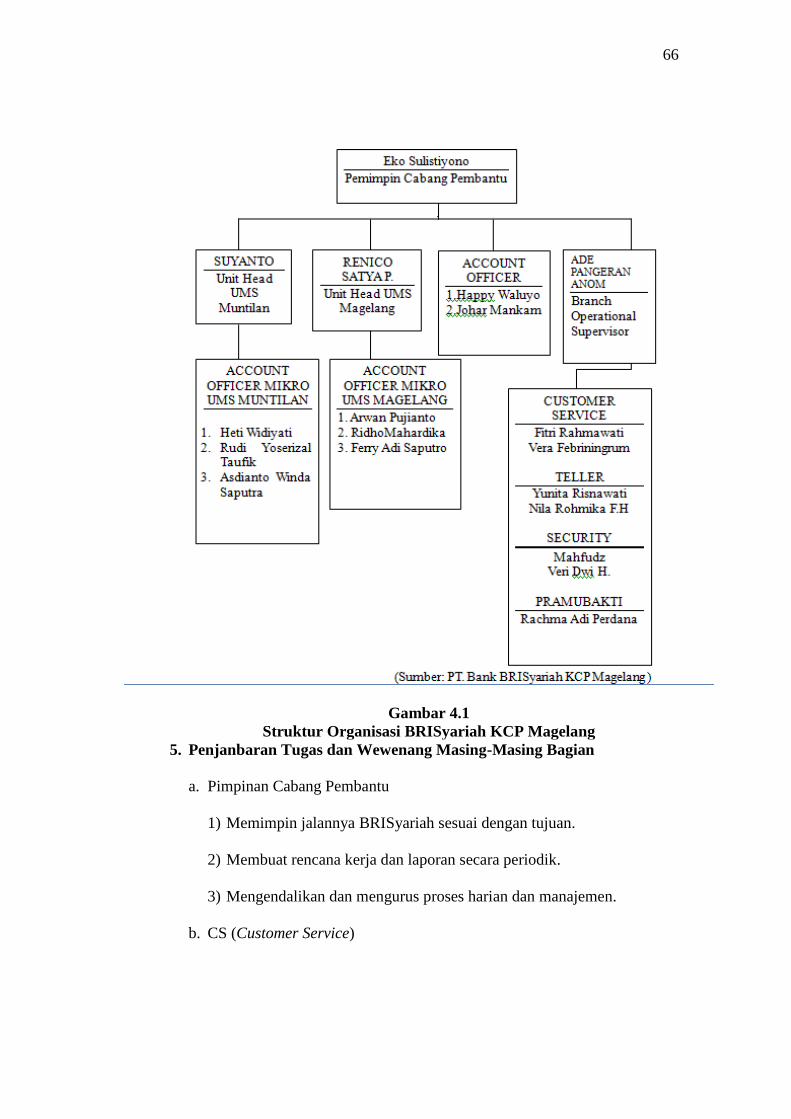

Gambar 4.1 Struktur Organisasi BRISyariah KCP Magelang

Gambar 4.2 Gambar Scatterplot

Gambar 4.3 Grafik Histogram

Gambar 4.4 Grafik Normal P-Plot

xvii

DAFTAR TABEL

Tabel 1.1 Perkembangan Bank Syariah tahun 2014-2018

Tabel 2.1 Penelitian Terdahulu

Tabel 3.1 Penilaian dalam Skala Interval

Tabel 3.2 Definisi Oprasional Variabel Penelitian

Tabel 3.3 Indikator Variabel Penelitian

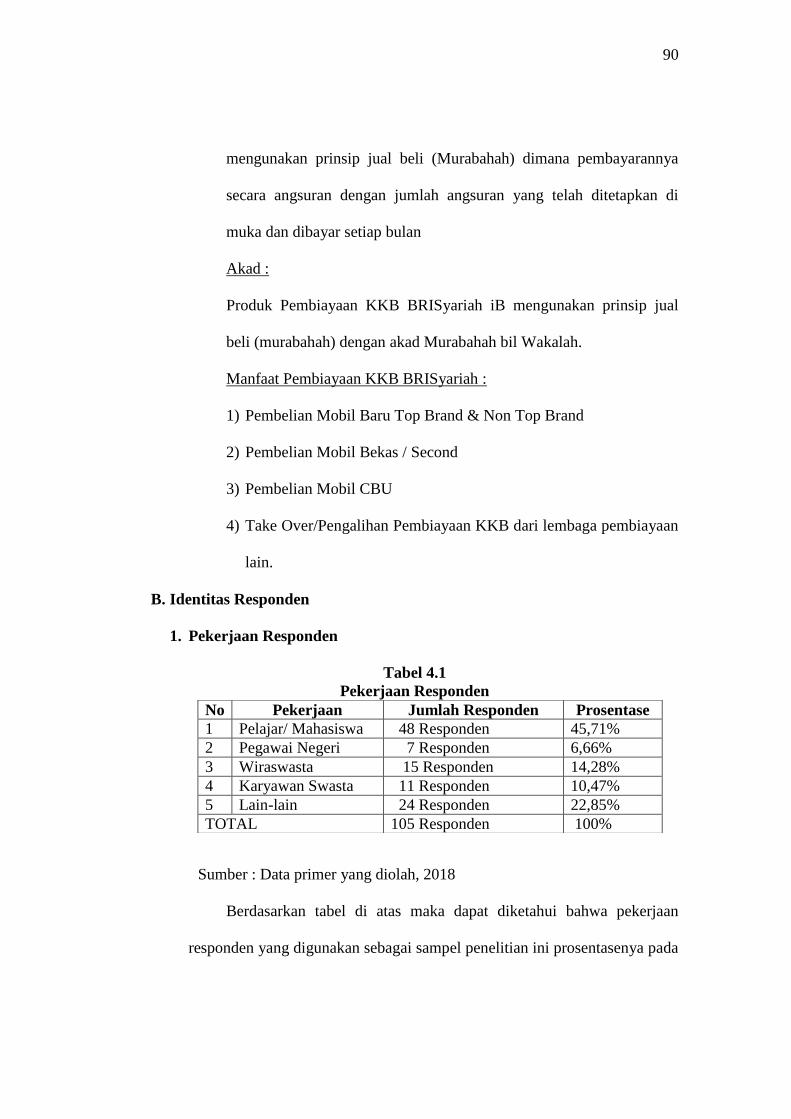

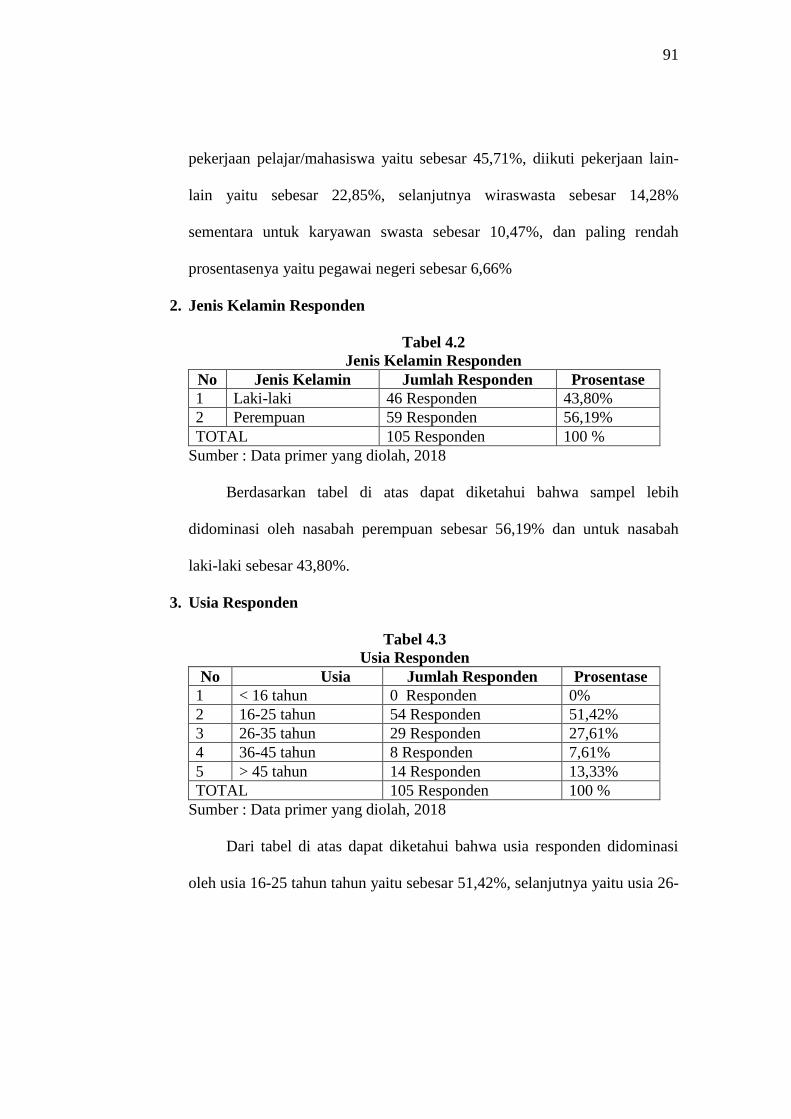

Tabel 4.1 Pekerjaan Responden

Tabel 4.2 Jenis Kelamin Responden

Tabel 4.3 Usia Responden

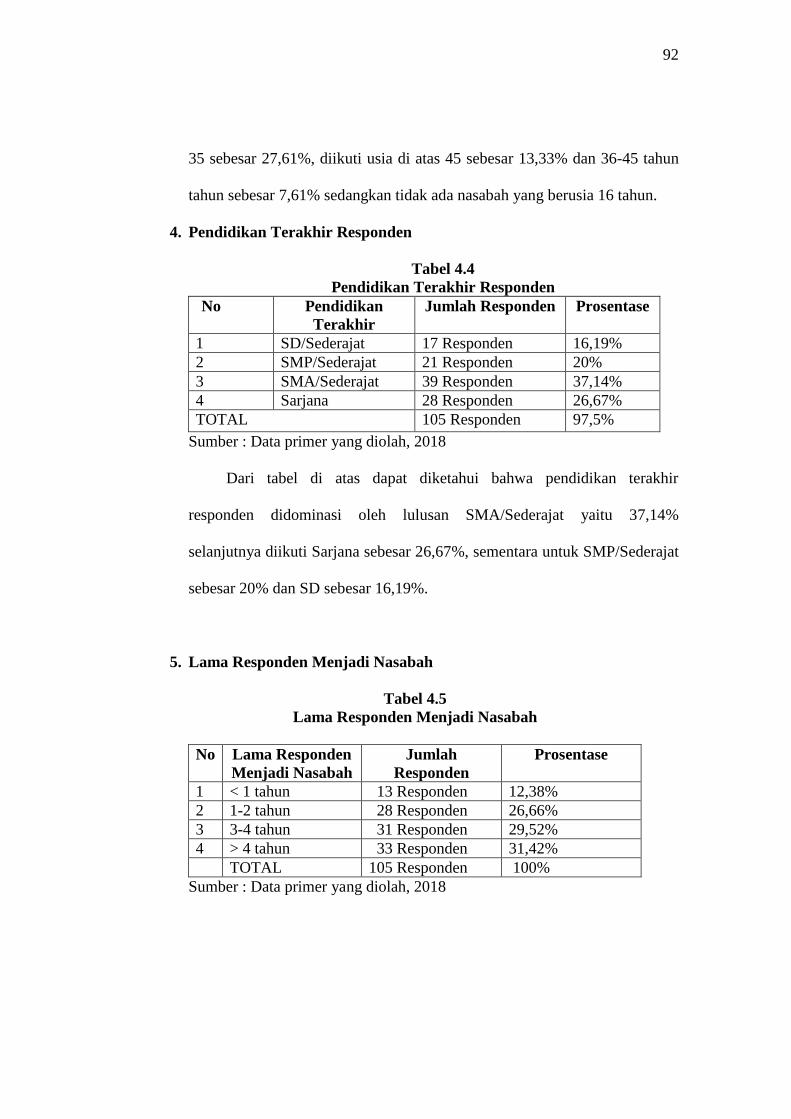

Tabel 4.4 Pendidikan Terakhir Responden

Tabel 4.5 Lama Responden Menjadi Nasabah

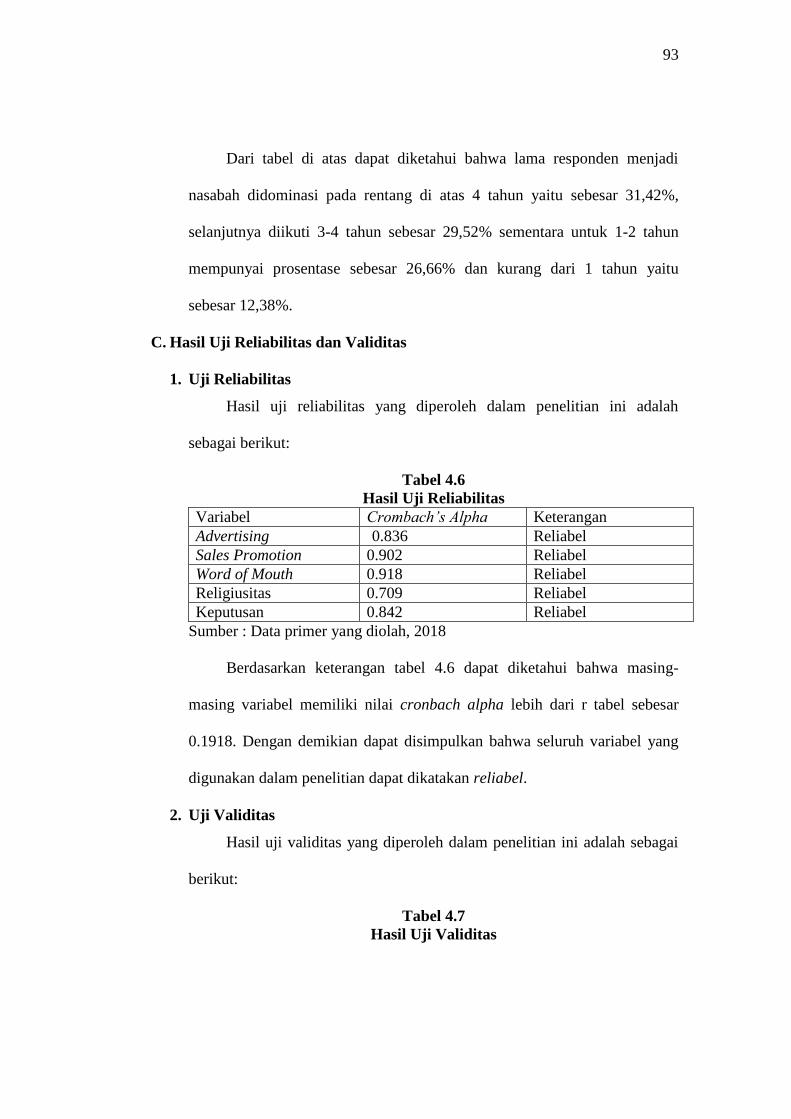

Tabel 4.6 Hasil Uji Reliabilitas

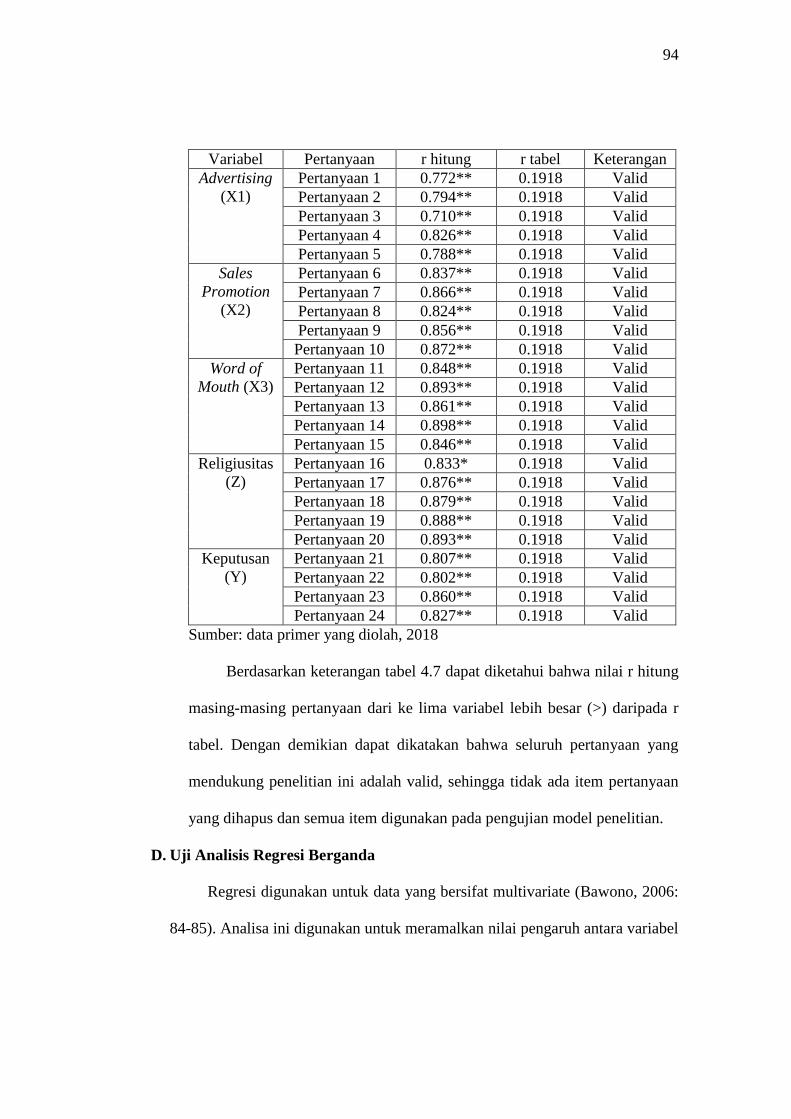

Tabel 4.7 Hasil Uji Validitas

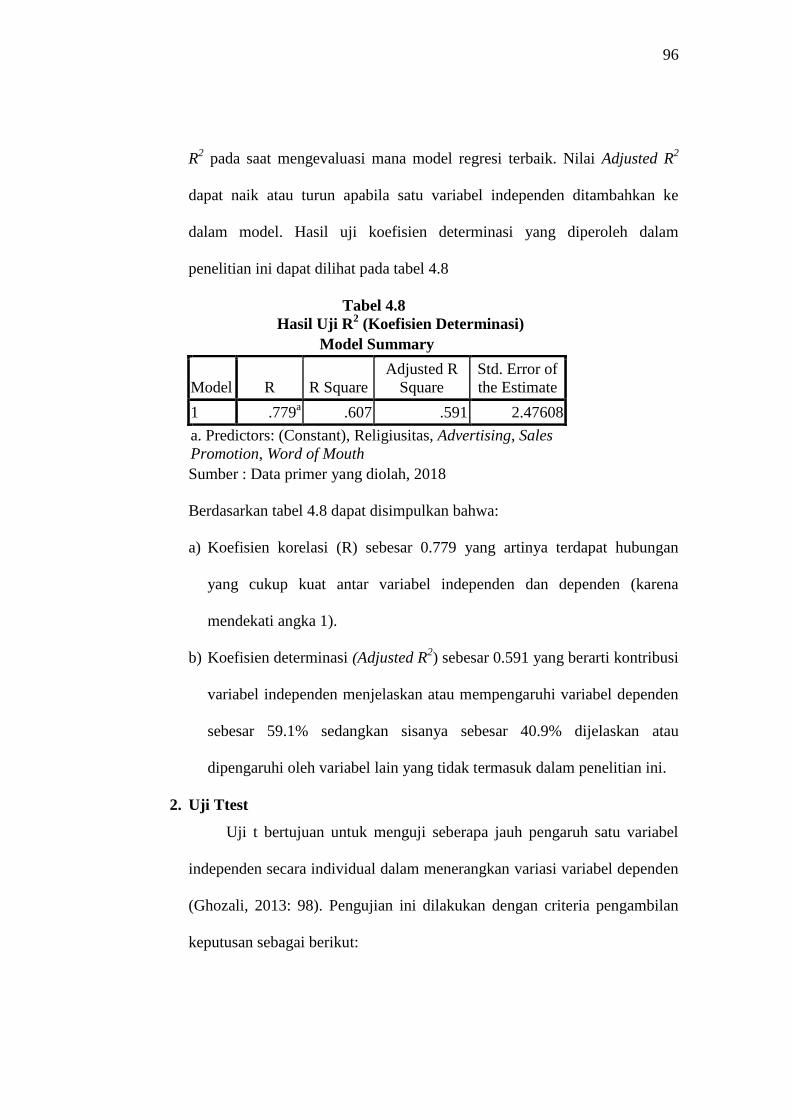

Tabel 4.8 Hasil Uji R2 (Koefisien Determinasi)

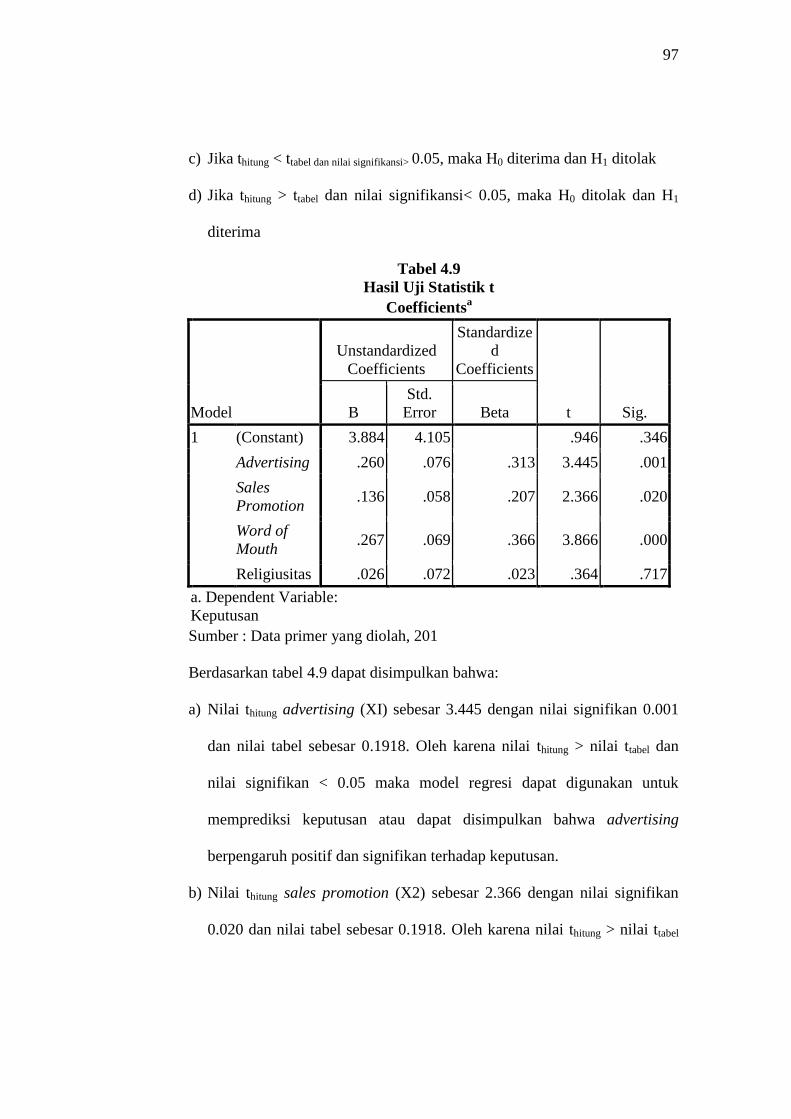

Tabel 4.9 Hasil Uji Statistik t

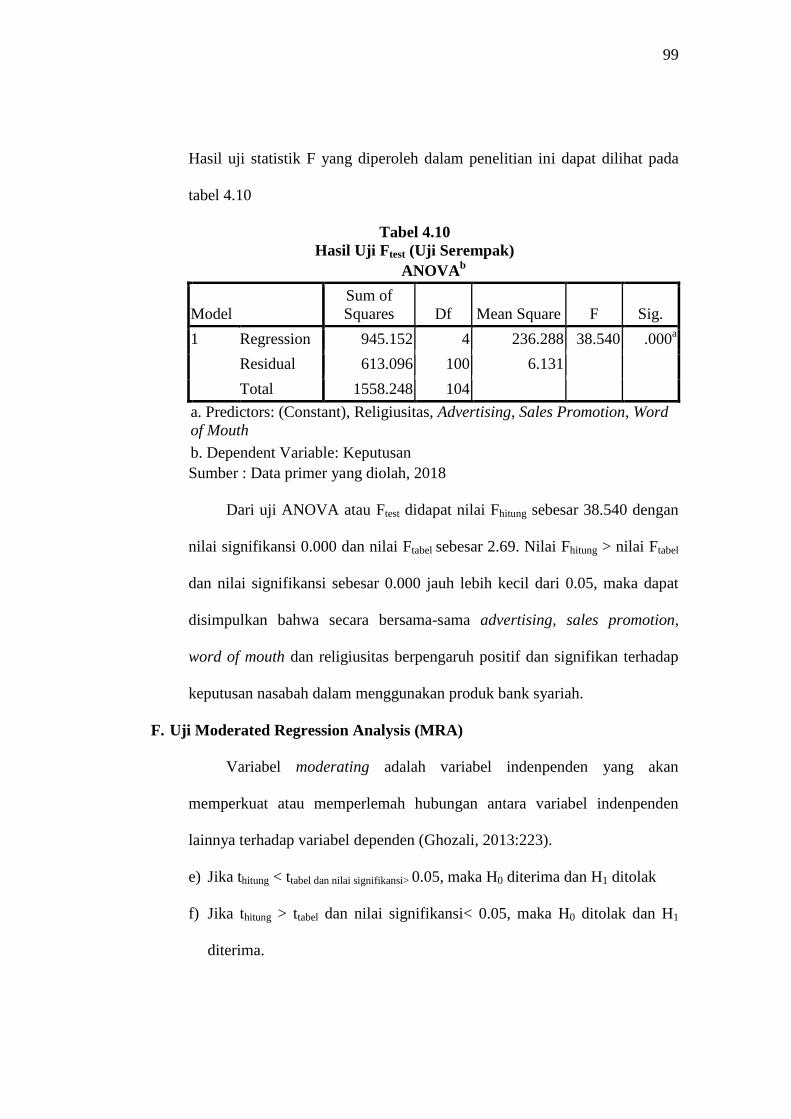

Tabel 4.10 Hasil Uji Ftest (Uji Serempak)

Tabel 4.11 Hasil MRA Hasil

Tabel 4.12 Hasil Uji Multikolonieritas

Tabel 4.13 Hasil Uji Glejser

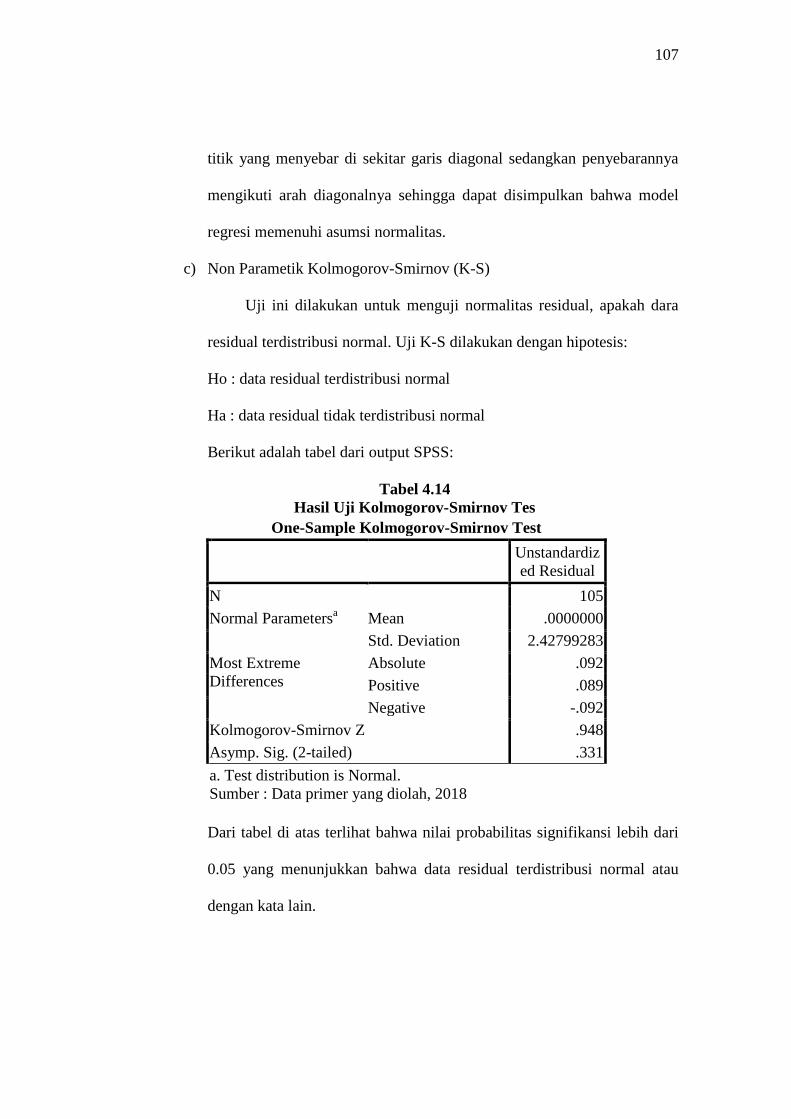

Tabel 4.14 Hasil Uji Kolmogorov-Smirnov Tes

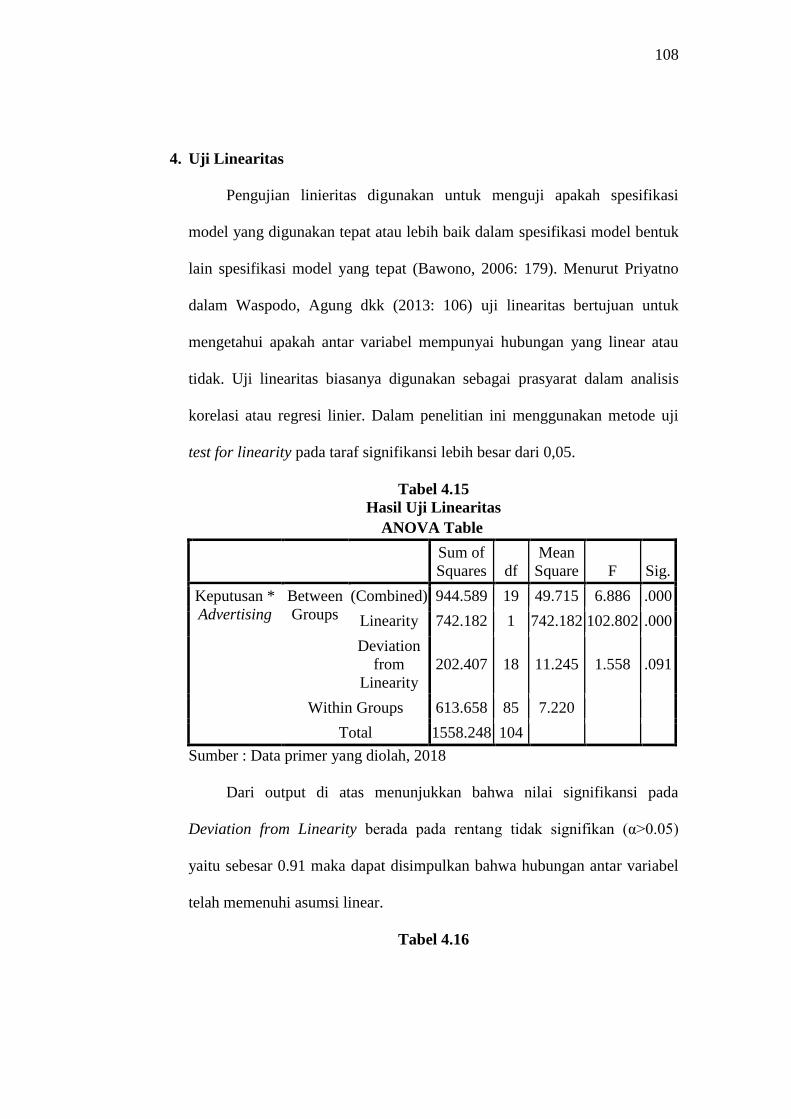

Tabel 4.15 Hasil Uji Linearitas Keputusan * Advertising

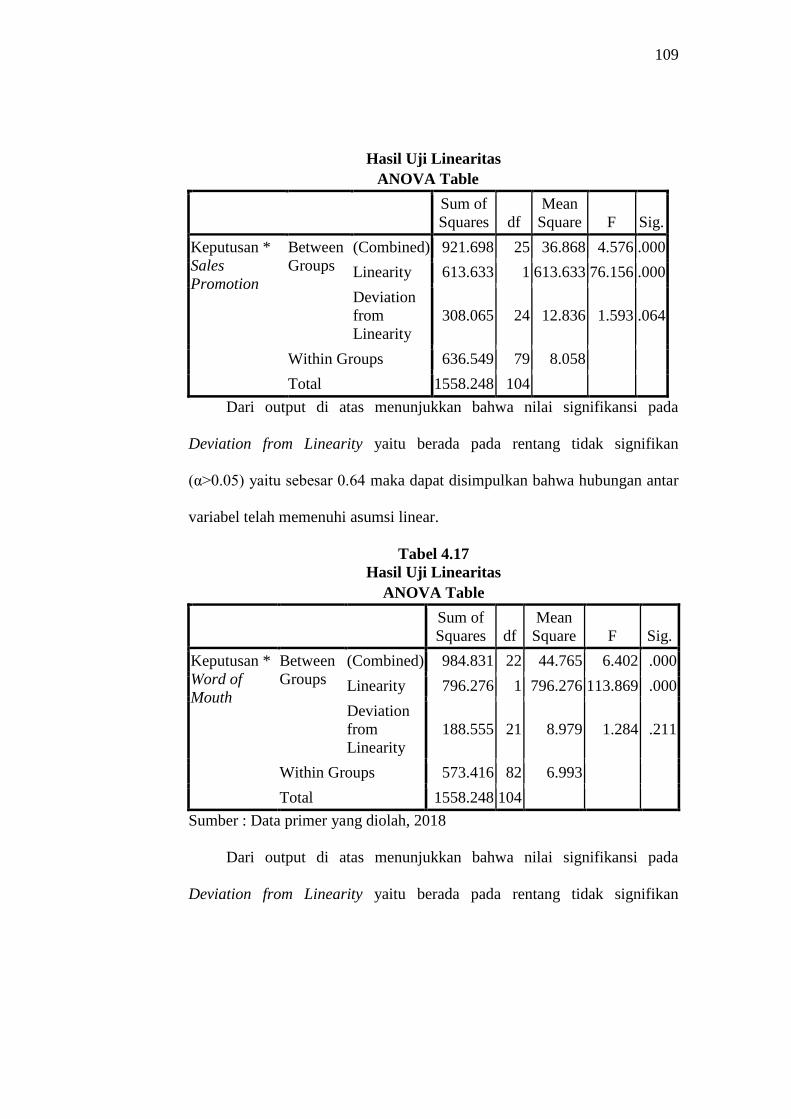

Tabel 4.16 Hasil Uji Linearitas Keputusan * Sales Promotion

Tabel 4.17 Hasil Uji Linearitas Keputusan * Word of Mouth

xviii

Tabel 4.18 Hasil Uji Hipotesis

Tabel 4.19 Uji Hipotesis

xix

DAFTAR LAMPIRAN

Lampiran 1 Daftar Riwayat Hidup

Lampiran 2 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 3 Lembar Declaration

1

BAB I

PENDAHULUAN

A. Latar belakang

Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank

Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta

cara dan proses dalam melaksanakan kegiatan usahanya. Bank Syariah adalah

Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan

menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan

Rakyat Syariah. Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah

unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi

sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan

usaha berdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari

suatu Bank yang berkedudukan di luar negeri yang melaksanakan kegiatan

usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor

cabang pembantu syariah dan/atau unit syariah. Kantor Cabang adalah

kantor cabang Bank Syariah yang bertanggung jawab kepada kantor pusat

Bank yang bersangkutan dengan alamat tempat usaha yang jelas sesuai

dengan lokasi kantor cabang tersebut melakukan usahanya. Prinsip Syariah

adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang

dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa

di bidang syariah. (Undang-Undang Republik Indonesia Nomor 21 Tahun 2008

Tentang Perbankan Syariah pasal 1).

Dukungan Pemerintah terhadap perkembangan perbankan syariah

2

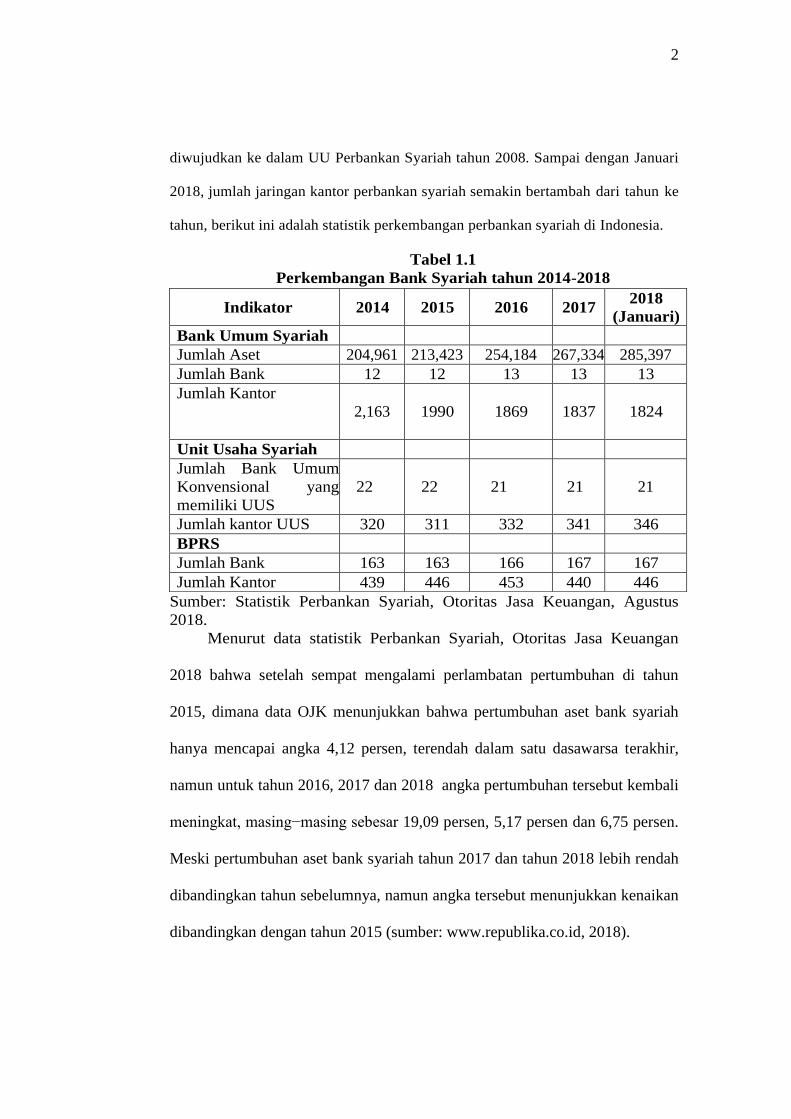

diwujudkan ke dalam UU Perbankan Syariah tahun 2008. Sampai dengan Januari

2018, jumlah jaringan kantor perbankan syariah semakin bertambah dari tahun ke

tahun, berikut ini adalah statistik perkembangan perbankan syariah di Indonesia.

Tabel 1.1

Perkembangan Bank Syariah tahun 2014-2018

Sumber: Statistik Perbankan Syariah, Otoritas Jasa Keuangan, Agustus

2018.

Menurut data statistik Perbankan Syariah, Otoritas Jasa Keuangan

2018 bahwa setelah sempat mengalami perlambatan pertumbuhan di tahun

2015, dimana data OJK menunjukkan bahwa pertumbuhan aset bank syariah

hanya mencapai angka 4,12 persen, terendah dalam satu dasawarsa terakhir,

namun untuk tahun 2016, 2017 dan 2018 angka pertumbuhan tersebut kembali

meningkat, masing−masing sebesar 19,09 persen, 5,17 persen dan 6,75 persen.

Meski pertumbuhan aset bank syariah tahun 2017 dan tahun 2018 lebih rendah

dibandingkan tahun sebelumnya, namun angka tersebut menunjukkan kenaikan

dibandingkan dengan tahun 2015 (sumber: www.republika.co.id, 2018).

Indikator 2014 2015 2016 2017 2018

(Januari)

Bank Umum Syariah

Jumlah Aset 204,961 213,423 254,184 267,334 285,397

Jumlah Bank 12 12 13 13 13

Jumlah Kantor

2,163

1990 1869 1837 1824

Unit Usaha Syariah

Jumlah Bank Umum

Konvensional yang

memiliki UUS

22 22 21 21 21

Jumlah kantor UUS 320 311 332 341 346

BPRS

Jumlah Bank 163 163 166 167 167

Jumlah Kantor 439 446 453 440 446

3

Perkembangan perbankan telah membawa kepada pertumbuhan

ekonomi, serta usaha pada persaingan yang sangat ketat dalam dunia

perbankan untuk merebut simpati konsumen dalam menggunakan produk

jasa perbankan. Persaingan untuk memberikan kepuasan dalam hal

pelayanan bagi nasabah telah menempatkan nasabah sebagai pengambil

keputusan.

Menurut Shiffman-Kanuk (2004: 8), model perilaku konsumen

merefleksikan adanya proses kognitif atas pemecahan masalah yang

dialami oleh konsumen dalam pengambilan keputusan terdiri dari faktor

pemasaran dan faktor sosiokultural. Kegiatan pemasaran yang dilakukan

perusahaan untuk menjangkau, menginformasikan, dan membujuk konsumen

untuk membeli produk yang mereka tawarkan. Kegiatan pemasaran tersebut

meliputi karakteristik produk, iklan pada media masa, personal selling dan

promosi-promosi lainnya. Sedangkan lingkungan sosiokultural juga berperan

dalam mempengaruhi konsumen, temasuk pendapat teman, artikel editorial

dikoran, penggunaan produk oleh anggota keluarga atau artikel dalam jurnal

konsumen. Selain itu, pengaruh dari kelas sosial dan budaya yang tidak kalah

pentingnya dalam penilaian serta penerimaan atau penolakan konsumen atas

suatu produk.

Oleh karena itu, peneliti menggunakan faktor pemasaran yaitu

advertising dan sales promotion. Sedangkan pada faktor sosiokultural

peneliti menggunakan faktor word of mouth dalam mempengaruhi nasabah

4

dalam pengambilan keputusan.

Menurut Swastha, 2003 hal lain tidak kalah penting untuk meningkatkan

market share sebuah bank adalah peningkatan kualitas pelayanan dan

periklanan. Dalam sebuah penelitian yang dilakukan oleh (Haris dan Irham ,

2012) telah membuktikan terdapat pengaruh antara periklanan terhadap

keputusan menabung nasabah dalam BTN Syariah Surakarta.

Selain itu, terdapat bermacam sarana promosi yang dapat digunakan oleh

bank dalam mempromosikan produk maupun jasanya. Sarana promosi yang

dilakukan untuk mempengaruhi nasabah adalah melalui promosi penjualan

(Kasmir, 2008 :176-177). Sejalan dengan hal di atas, Maisya (2013)

mengungkapkan bahwa keputusan menabung akan meningkat beriringan

dengan meningkatnya promosi penjualan.

Setiap pelaku usaha memiliki strategi pemasaran yang berbeda untuk

mendapatkan volume penjualan yang maksimal. Word of Mouth (WOM)

communication atau komunikasi mulut ke mulut. Word of mouth dalam bidang

jasa menyangkut tentang pelayanan kepada konsumennya, konsumen akan

puas jika pelayanan yang diberikan baik sehingga akan menimbulkan word of

mouth secara alami (Fitriyati, 2017). Menurut penelitian yang dilakukan oleh

Fatma dan Aysenur (2013) menyatakan bahwa dalam mengambil keputusan,

nasabah perlu menggunakan berbagai sumber informasi. Sumber informasi

tersebut bisa dari orang-orang yang mereka percaya, seperti anggota keluarga,

teman, rekan kerja, dan orang-orang di lingkungan sekitar mereka. Hal tersebut

5

bisa dengan memberikan pengalaman positif atau negatif terhadap suatu

produk. Hal tersebut sejalan dengan penelitian yang dilakukan oleh Finnan

Aditya dkk (2015), menyatakan bahwa komunikasi word of mouth dianggap

nyata dan jujur. Peneliti oleh (Pahrus, 2015) menyatakan bahwa word of mouth

berpengaruh positif dan signifikan terhadap keputusan nasabah untuk memilih

produk asuransi syariah PT. Takaful Cabang Yogyakarta.

Dalam membentuk perilaku konsumen selain faktor-faktor yang

berpengaruh yang telah disebutkan tadi, terdapat faktor lain yang juga

berpengaruh yaitu sensifitas religiusitas. Dalam sebuah penelitian yang

dilakukan oleh Sulistyono (2016) menunjukkan bahwa terdapat pengaruh

antara tingkat religiusitas terhadap keputusan menjadi nasabah di bank syariah.

Alasan peneliti meneliti di BRISyariah adalah karena adanya biaya

transaksi yang murah meliputi gratis biaya administrasi bulanan tabungan dan

kartu ATM, adanya subsidi 50% biaya tarik tunai, cek saldo, dan transfer

dijaringan ATM BRI, ATM Prima dan ATM Bersama, serta subsidi 50% biaya

debit prima yang membedakan BRISyariah dengan bank syariah lain.

Sedangkan alasan meneliti di BRISyariah KCP Magelang adalah karena

jumlah pengusaha muslim yang relatif banyak didukung dengan kota Magelang

sendiri yang memang cukup maju dalam lingkup bisnis.

Atas dasar inilah yang mendorong peneliti untuk melakukan penelitian

tentang “Pengaruh Advertising, Sales Promotion dan Word Of Mouth terhadap

6

Keputusan Nasabah Menggunakan Produk Bank Syariah dengan Religiusitas

sebagai Variabel Moderating”.

B. Rumusan Masalah

1. Bagaimana pengaruh advertising terhadap keputusan nasabah menggunakan

produk bank syariah?

2. Bagaimana pengaruh sales promotion terhadap keputusan nasabah

menggunakan produk bank syariah?

3. Bagaimana pengaruh word of mouth terhadap keputusan nasabah

menggunakan produk bank syariah?

4. Bagaimana pengaruh religiusitas memoderasi advertising terhadap

keputusan nasabah menggunakan produk bank syariah?

5. Bagaimana pengaruh religiusitas memoderasi sales promotion terhadap

keputusan nasabah menggunakan produk bank syariah?

6. Bagaimana pengaruh religiusitas memoderasi word of mouth terhadap

keputusan nasabah menggunakan produk bank syariah?

C. Tujuan Penulisan

1. Mengetahui pengaruh advertising terhadap keputusan nasabah

menggunakan produk bank syariah

2. Mengetahui pengaruh sales promotion terhadap keputusan nasabah

menggunakan produk bank syariah

3. Mengetahui pengaruh word of mouth terhadap keputusan nasabah

menggunakan produk bank syariah

7

4. Mengetahui pengaruh religiusitas memoderasi advertising terhadap

keputusan nasabah menggunakan produk bank syariah

5. Mengetahui pengaruh religiusitas memoderasi sales promotion terhadap

keputusan nasabah menggunakan produk bank syariah

6. Mengetahui pengaruh religiusitas memoderasi word of mouth terhadap

keputusan nasabah menggunakan produk bank syariah

D. Manfaat Penelitian

1. Bagi Penulis

Bagi peneliti ini berguna sebagai tambahan wawasan dibidang perbankan

dan menambah pengalaman dibidang strategi pemasaran.

2. Bagi Akademik

Hasil penelitian ini dapat digunakan sebagai referensi bagi pihak yang

membutuhkan dan menambah informasi dibidang perbankan terutama

dalam hal strategi pemasaran.

3. Bagi Perusahaan

Hasil penelitian ini dapat memberikan informasi bagi perusahaan dalam

pengambilan keptusan guna meningkatkan penjualan produk dan jasa.

E. Sistematika Penulisan

Untuk memberikan gambaran yang jelas tentang penelitian yang

dilakukan, maka disusunlah sistematika penulisan penelitian ini, yaitu:

1. Bab I : Pendahuluan

8

Pada bab ini dijelaskan mengenai latar belakang masalah yang

menjelaskan alasan melakukan penelitian, dilanjutkan dengan rumusan

masalah, tujuan penelitin, manfaat penelitian, sistematika penulisan serta

rencana kegiatan.

2. Bab II : Tinjauan Pustaka

Pada bab ini dijelaskan mengenai landasan teori yang digunakan

sebagai dasar dari analisis penelitian, penelitian terdahulu, proposisi, dan

hipotesis.

3. Bab III : Metode Penelitian

Pada bab ini dijelaskan mengenai variabel penelitian, cara penentuan

sampel, jenis dan sumber data, serta metode analisis yang dipakai dalam

penelitian.

4. Bab IV : Hasil dan Pembahasan

Pada bab ini dijelaskan mengenai deskripsi objek penelitian, analisis

data, dan pembahasan atas hasil pengolahan data.

5. Bab V : Penutup

Pada bab terakhir ini berisi kesimpulan yang diperoleh dari seluruh

penelitian dan juga saran-saran dari peneliti kepada perusahaan.

9

BAB II

KAJIAN PUSTAKA

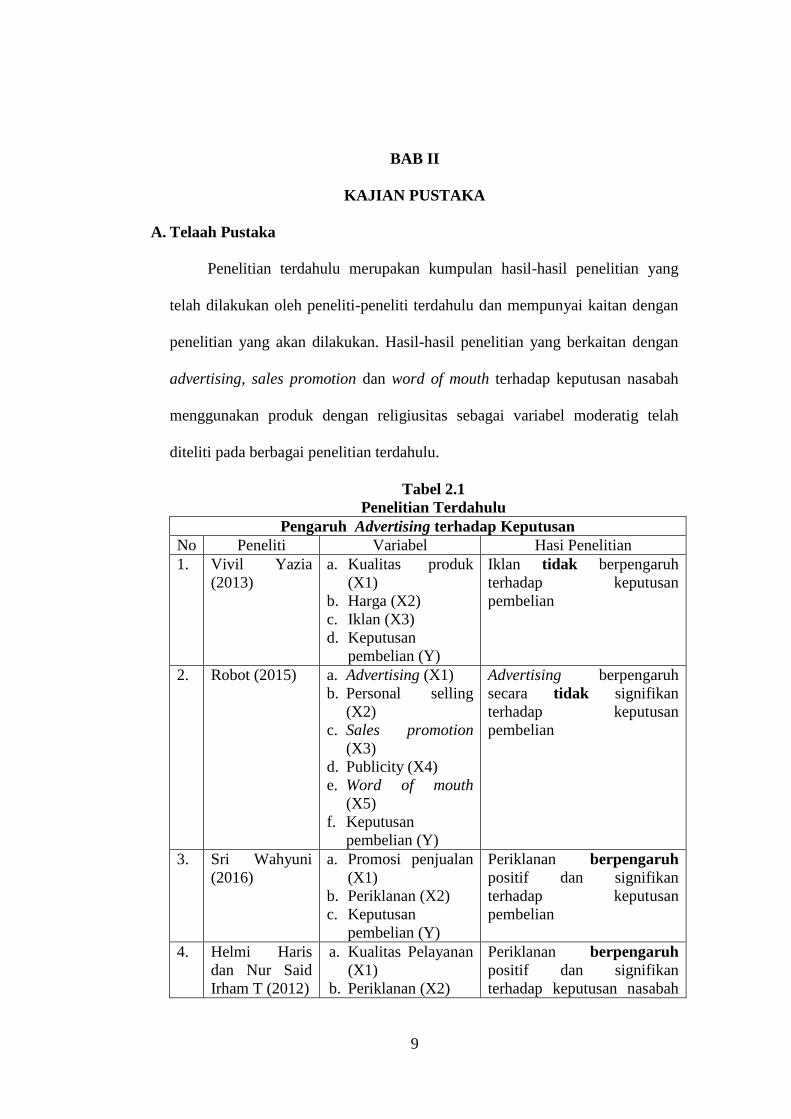

A. Telaah Pustaka

Penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang

telah dilakukan oleh peneliti-peneliti terdahulu dan mempunyai kaitan dengan

penelitian yang akan dilakukan. Hasil-hasil penelitian yang berkaitan dengan

advertising, sales promotion dan word of mouth terhadap keputusan nasabah

menggunakan produk dengan religiusitas sebagai variabel moderatig telah

diteliti pada berbagai penelitian terdahulu.

Tabel 2.1

Penelitian Terdahulu

Pengaruh Advertising terhadap Keputusan

No Peneliti Variabel Hasi Penelitian

1. Vivil Yazia

(2013)

a. Kualitas produk

(X1)

b. Harga (X2)

c. Iklan (X3)

d. Keputusan

pembelian (Y)

Iklan tidak berpengaruh

terhadap keputusan

pembelian

2. Robot (2015) a. Advertising (X1)

b. Personal selling

(X2)

c. Sales promotion

(X3)

d. Publicity (X4)

e. Word of mouth

(X5)

f. Keputusan

pembelian (Y)

Advertising berpengaruh

secara tidak signifikan

terhadap keputusan

pembelian

3. Sri Wahyuni

(2016)

a. Promosi penjualan

(X1)

b. Periklanan (X2)

c. Keputusan

pembelian (Y)

Periklanan berpengaruh

positif dan signifikan

terhadap keputusan

pembelian

4. Helmi Haris

dan Nur Said

Irham T (2012)

a. Kualitas Pelayanan

(X1)

b. Periklanan (X2)

Periklanan berpengaruh

positif dan signifikan

terhadap keputusan nasabah

10

c. Keputusan

menabung (Y)

menabung pada bank syariah

5. Fitri Maisya

(2012)

a. Periklanan (X1)

b. Promosi penjualan

(X2)

c. Hubungan

masyarakat (X3)

d. Keputusan (Y)

Iklan berpengaruh positif

dan signifikan terhadap

keputusan nasabah

Pengaruh Sales Promotion terhadap Keputusan

No Peneliti Variabel Hasi Penelitian

1. Aditya Bagus

Indratama dan

Yessi Artanti

(2014)

a. Citra merek (X1)

b. Promosi penjualan

(X2)

c. Keputusan (Y)

Variabel promosi penjualan

berpengaruh positif dan

signifikan terhadap

keputusan pembelian

2. Darna dan Dita

Pramudya

Wardani

(2013)

a. Bauran promosi

(X1)

b. Keputusan nasabah

(Y)

Promosi penjualan yang

berpengaruh secara

signifikan terhadap

keputusan pengambilan

produk pembiayaan KPR

Platinum iB. Sedangkan

untuk variabel periklanan

tidak berpengaruh terhadap

keputusan pengambilan KPR

Platinum Ib

3. Neila Indah

Mardhiah.

(2012)

a. Periklanan

(X1)

b. Harga (X2)

c. Promosi

Penjualan

(X3)

d. Publisitas

(X3)

e. Penjualan

Pribadi (X4)

f. Keputusan

menjadi

nasabah (Y)

Promosi penjualan tidak

berpengaruh positif dan tidak

signifikan terhadap

keputusan menjadi nasabah

di Bank Muamalat cabang

Palangka Raya.

4. Toni Prasetyo

Utomo (2014)

a. Pelayanan bank

syariah (X1)

b. Pengetahuan (X2)

c. Karakteristik bank

syariah (X3)

d. Harga (X4)

Promosi tidak berpengaruh

secara signifikan terhadap

keputusan nasabah

11

e. Lokasi (X5)

f. Promosi (Y)

5. Jajuk Suprijati

(2013)

a. Bukti fisik (X1)

b. Proses (X2)

c. Lokasi (X3)

d. Produk (X4)

e. Harga (X5)

f. Individu (X6)

g. Perilaku sdm (X7)

h. Lingkungan (X8)

i. Promosi (X9)

j. Keputusan

konsumen untuk

menjadi nasabah di

bank syariah (Y)

Promosi sama sekali tidak

berpengaruh terhadap

keputusan konsumen menjadi

nasabah bank syariah

Pengaruh Word of Mouth terhadap Keputusan

No Peneliti Variabel Hasi Penelitian

1. Eka Dyah

Setyaningsih

(2017)

a. Word of mouth

(X1)

b. Keputusan (Y)

Word of mouth berpengaruh

positif terhadap keputusan

nasabah

2. Abu Said

(2016)

a. Brand Image (X1)

b. Word of mouth (X2) c. Iklan (X3)

d. Minat menabung

(Y)

Word of mouth memiliki

pengaruh positif dan

signifikan terhadap

keputusan menabung

3. Putri (2018) a. Lokasi (X1)

b. Brand image (X2)

c. Word of mouth

(X3)

d. Keputusan nasabah

(Y)

Word of mouth berpengaruh

signifikan terhadap proses

keputusan nasabah dalam

memilih produk tabungan

haji perbankan syariah

4. Sena Septian,

Ratih Tresnati

dan Eva Misfah

Bayuni (2018)

a. Word of mouth

(X1)

b. Keputusan

menggunakan

sistem autodebet

(Y)

Pengaruh word of mouth

terhadap keputusan

menggunakan sistem

autodebet sebesar 48,5%. Hal

ini berarti meskipun

signifikan namun pengaruh

yang diberikan lemah

5. Rachman dan

Totok (2017)

a. Komunikasi word

of mouth (X1)

b. Kesadaran merk

(X2)

c. Resepsi

Word of mouth tidak

berpengaruh terhadap

keputusan pembelian.

12

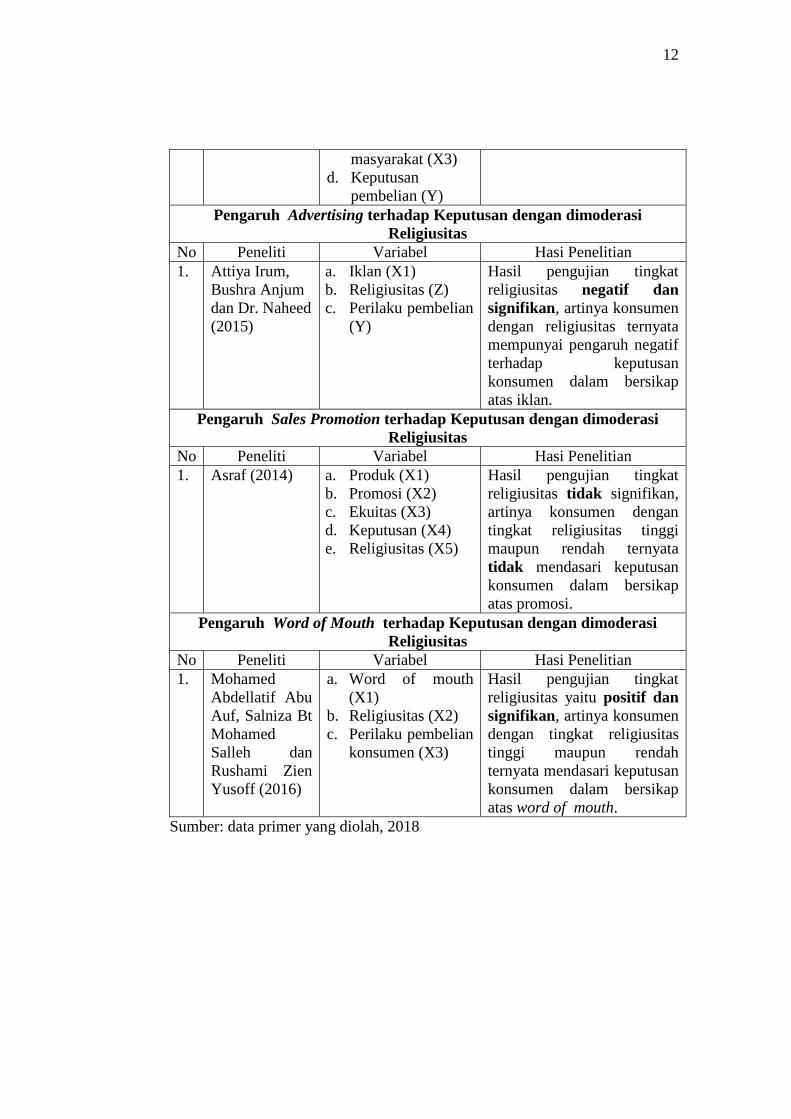

masyarakat (X3)

d. Keputusan

pembelian (Y)

Pengaruh Advertising terhadap Keputusan dengan dimoderasi

Religiusitas

No Peneliti Variabel Hasi Penelitian

1. Attiya Irum,

Bushra Anjum

dan Dr. Naheed

(2015)

a. Iklan (X1)

b. Religiusitas (Z)

c. Perilaku pembelian

(Y)

Hasil pengujian tingkat

religiusitas negatif dan

signifikan, artinya konsumen

dengan religiusitas ternyata

mempunyai pengaruh negatif

terhadap keputusan

konsumen dalam bersikap

atas iklan.

Pengaruh Sales Promotion terhadap Keputusan dengan dimoderasi

Religiusitas

No Peneliti Variabel Hasi Penelitian

1. Asraf (2014) a. Produk (X1)

b. Promosi (X2)

c. Ekuitas (X3)

d. Keputusan (X4)

e. Religiusitas (X5)

Hasil pengujian tingkat

religiusitas tidak signifikan,

artinya konsumen dengan

tingkat religiusitas tinggi

maupun rendah ternyata

tidak mendasari keputusan

konsumen dalam bersikap

atas promosi.

Pengaruh Word of Mouth terhadap Keputusan dengan dimoderasi

Religiusitas

No Peneliti Variabel Hasi Penelitian

1. Mohamed

Abdellatif Abu

Auf, Salniza Bt

Mohamed

Salleh dan

Rushami Zien

Yusoff (2016)

a. Word of mouth

(X1)

b. Religiusitas (X2)

c. Perilaku pembelian

konsumen (X3)

Hasil pengujian tingkat

religiusitas yaitu positif dan

signifikan, artinya konsumen

dengan tingkat religiusitas

tinggi maupun rendah

ternyata mendasari keputusan

konsumen dalam bersikap

atas word of mouth.

Sumber: data primer yang diolah, 2018

13

B. Kerangka Teori

1. Keputusan Nasabah

Sarwono (2008: 289) keputusan pembelian adalah kegiatan dimana

yang dilakukan oleh konsumen untuk membeli dan mengkonsumsi suatu

produk atau jasa dalam rangka untuk memenuhi kebutuhan dan

keinginannya. Pada dasarnya perusahaan akan berupaya untuk

memperkenalkan produk mereka kepada masyarakat dengan melakukan

promosi yang tepat.

Menganalisis perilaku konsumen berarti mencoba memahami

sebagian dari kehidupan manusia. Pada mulanya banyak pemasar dapat

dengan mudah mengenal dan memahami konsumennya melalui pengalaman

menjual yang dilakukan sehari-hari secara langsung. Tetapi perkembangan

pasar yang pesat telah membuat pemasar tidak lagi melakukan

pemasarannya secara kontak langsung dengan konsumen sehingga perilaku

konsumen semakin sulit untuk dipahami dan dimengerti (Kotler, 1997: 152).

Terdapat dua alasan perilaku konsumen perlu dipelajari. Pertama,

konsumen sebagai titik sentral perhatian pemasaran. Mempelajari apa yang

dibutuhkan maupun yang diinginkan oleh konsumen pada saat ini adalah hal

yang sangat penting. Kedua, perkembangan perdagangan pada saat ini

menunjukkan bahwa lebih banyak produk yang ditawarkan daripada

permintaan. Kelebihan penawaran ini menyebabkan banyak produk yang

terjual atau tidak dikonsumsi oleh konsumen. Kelebihan penawaran tersebut

14

bisa disebabkan oleh faktor seperti kualitas barang tidak layak, tidak

memenuhi keinginan dan kebutuhan konsumen atau bisa juga konsumen

tidak mengetahui keberadaan produk tersebut. Oleh karena itu, perilaku

konsumen perlu menjadi perhatian penting dalam pemasaran.

Menurut Shiffman-Kanuk (2004: 8), model perilaku konsumen

merefleksikan adanya proses kognitif atas pemecahan masalah yang dialami

oleh konsumen dan terdiri dari tiga komponen utama yaitu input, proses dan

output:

15

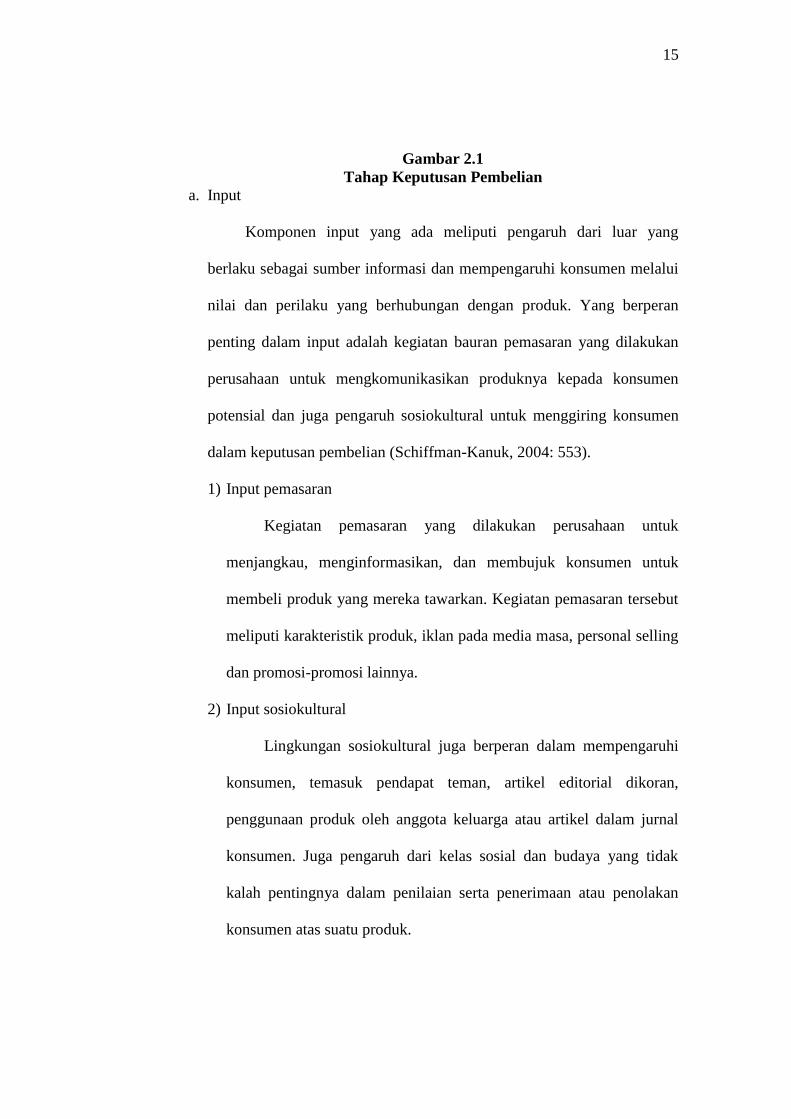

Gambar 2.1

Tahap Keputusan Pembelian

a. Input

Komponen input yang ada meliputi pengaruh dari luar yang

berlaku sebagai sumber informasi dan mempengaruhi konsumen melalui

nilai dan perilaku yang berhubungan dengan produk. Yang berperan

penting dalam input adalah kegiatan bauran pemasaran yang dilakukan

perusahaan untuk mengkomunikasikan produknya kepada konsumen

potensial dan juga pengaruh sosiokultural untuk menggiring konsumen

dalam keputusan pembelian (Schiffman-Kanuk, 2004: 553).

1) Input pemasaran

Kegiatan pemasaran yang dilakukan perusahaan untuk

menjangkau, menginformasikan, dan membujuk konsumen untuk

membeli produk yang mereka tawarkan. Kegiatan pemasaran tersebut

meliputi karakteristik produk, iklan pada media masa, personal selling

dan promosi-promosi lainnya.

2) Input sosiokultural

Lingkungan sosiokultural juga berperan dalam mempengaruhi

konsumen, temasuk pendapat teman, artikel editorial dikoran,

penggunaan produk oleh anggota keluarga atau artikel dalam jurnal

konsumen. Juga pengaruh dari kelas sosial dan budaya yang tidak

kalah pentingnya dalam penilaian serta penerimaan atau penolakan

konsumen atas suatu produk.

16

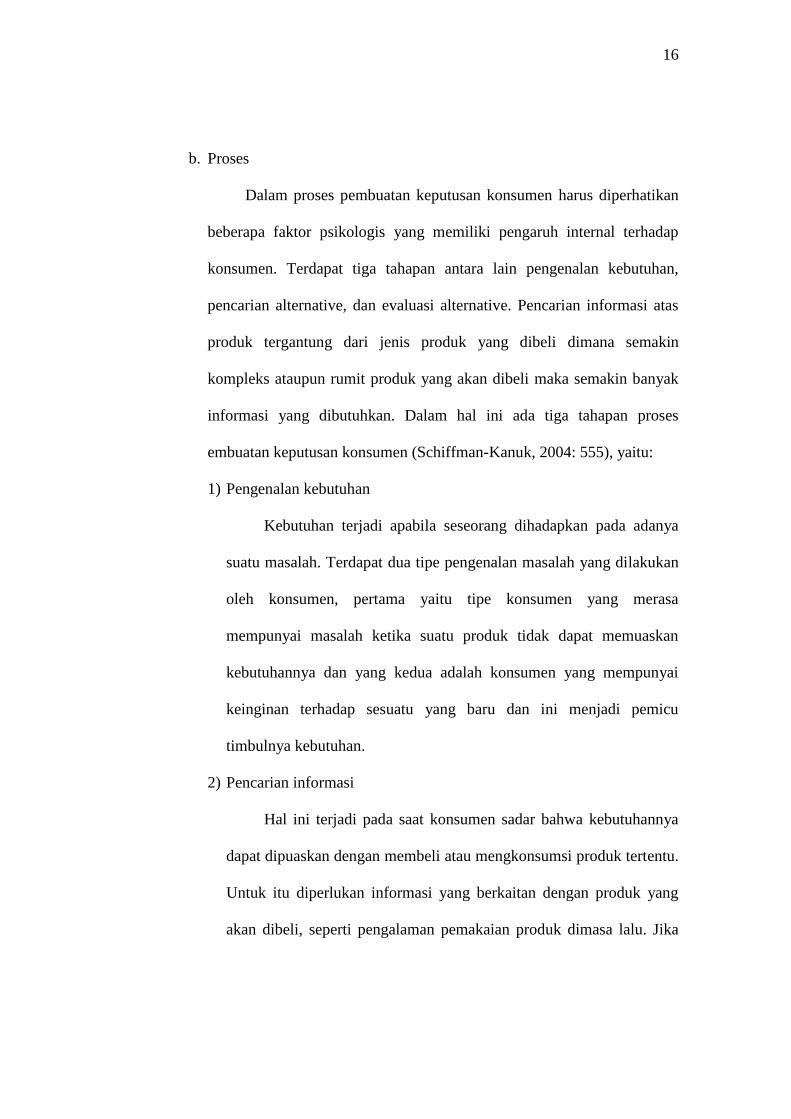

b. Proses

Dalam proses pembuatan keputusan konsumen harus diperhatikan

beberapa faktor psikologis yang memiliki pengaruh internal terhadap

konsumen. Terdapat tiga tahapan antara lain pengenalan kebutuhan,

pencarian alternative, dan evaluasi alternative. Pencarian informasi atas

produk tergantung dari jenis produk yang dibeli dimana semakin

kompleks ataupun rumit produk yang akan dibeli maka semakin banyak

informasi yang dibutuhkan. Dalam hal ini ada tiga tahapan proses

embuatan keputusan konsumen (Schiffman-Kanuk, 2004: 555), yaitu:

1) Pengenalan kebutuhan

Kebutuhan terjadi apabila seseorang dihadapkan pada adanya

suatu masalah. Terdapat dua tipe pengenalan masalah yang dilakukan

oleh konsumen, pertama yaitu tipe konsumen yang merasa

mempunyai masalah ketika suatu produk tidak dapat memuaskan

kebutuhannya dan yang kedua adalah konsumen yang mempunyai

keinginan terhadap sesuatu yang baru dan ini menjadi pemicu

timbulnya kebutuhan.

2) Pencarian informasi

Hal ini terjadi pada saat konsumen sadar bahwa kebutuhannya

dapat dipuaskan dengan membeli atau mengkonsumsi produk tertentu.

Untuk itu diperlukan informasi yang berkaitan dengan produk yang

akan dibeli, seperti pengalaman pemakaian produk dimasa lalu. Jika

17

konsumen belum pernah mengkonsumsi produk tersebut maka

konsumen tersebut harus mencari informasi untuk menentukan pilihan

produknya. Semakin besar pengaruh dari sumber internal (pengalaman

masa lalu) maka semakin kecil kebutuhannya akan informasi eksternal

(iklan, promosi dan lain-lain). Semakin tinggi risiko yang dihadapi

maka semakin kompleks informasi yang dibutuhkan.

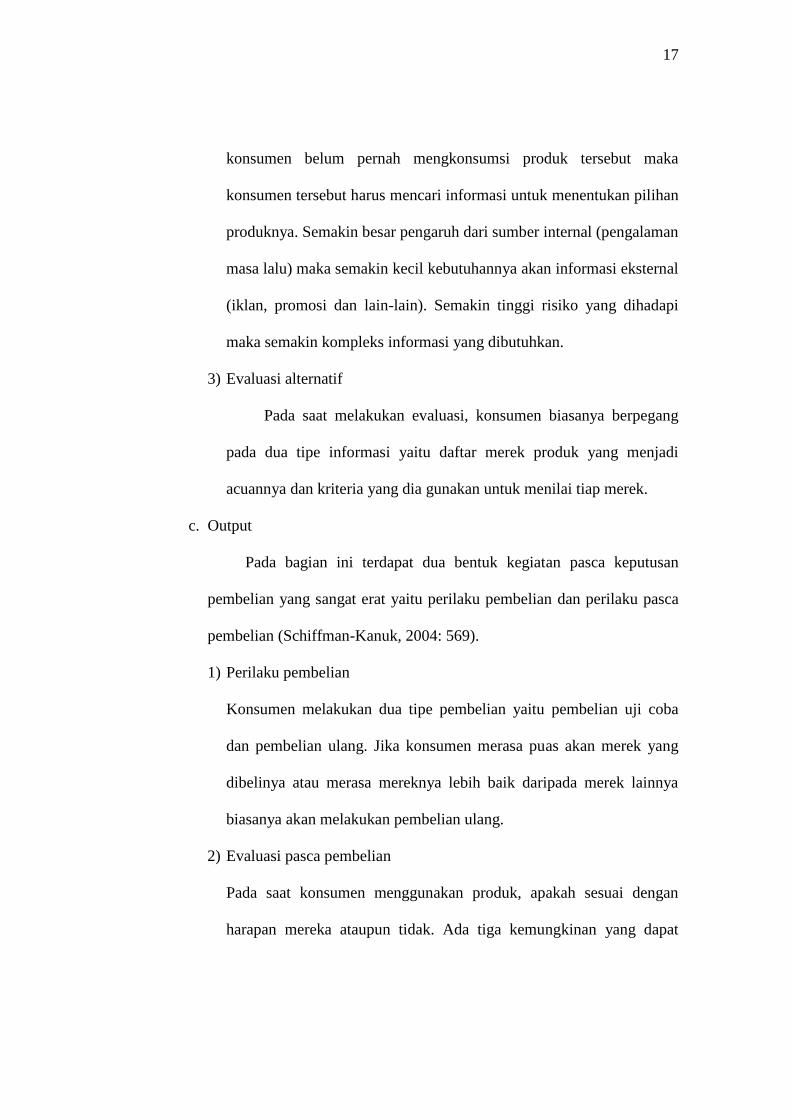

3) Evaluasi alternatif

Pada saat melakukan evaluasi, konsumen biasanya berpegang

pada dua tipe informasi yaitu daftar merek produk yang menjadi

acuannya dan kriteria yang dia gunakan untuk menilai tiap merek.

c. Output

Pada bagian ini terdapat dua bentuk kegiatan pasca keputusan

pembelian yang sangat erat yaitu perilaku pembelian dan perilaku pasca

pembelian (Schiffman-Kanuk, 2004: 569).

1) Perilaku pembelian

Konsumen melakukan dua tipe pembelian yaitu pembelian uji coba

dan pembelian ulang. Jika konsumen merasa puas akan merek yang

dibelinya atau merasa mereknya lebih baik daripada merek lainnya

biasanya akan melakukan pembelian ulang.

2) Evaluasi pasca pembelian

Pada saat konsumen menggunakan produk, apakah sesuai dengan

harapan mereka ataupun tidak. Ada tiga kemungkinan yang dapat

18

terjadi, yaitu pertama, kemampuan produk sesuai dengan standar yang

telah ditentukan, menghasilkan reaksi netral pada konsumen; kedua,

kemampuan produk berada diatas standar konsumen sehingga

menghasilkan kepuasan; ketiga, kemampuan produk berada dibawah

standar yang telah ditentukan akan menimbulkan ketidakpuasan.

Indikator keputusan pembelian.

Menurut Kotler dan Keller (2008: 166-189) antara lain:

1) Kebutuhan

Pembeli mengenali masalah atau kebutuhan. Pembeli merasakan

perbedaan antara keadaan nyata dan keadaan yang diinginkan.

2) Publik

Merupakan tahap pengambilan keputusan dimana konsumen tertarik

untuk mencari banyak informasi melalui media masa atau organisasi

penilai pelanggan.

3) Manfaat

Tahap proses pengambilan keputusan pembelian dimana konsumen

menggunakan informasi untuk mengevaluasi manfaatnya.

4) Sifat orang lain

Merupakan tahap dalam proses peengambilan keputusan pembelian

dimana konsumen mendapat rekomendasi dari orang lain.

5) Kepuasan

19

Dimana konsumen akan mengambil tindakan lebih lanjut setelah

membeli berdasarkan kepuasan atau ketidakpuasan yang mereka rasakan.

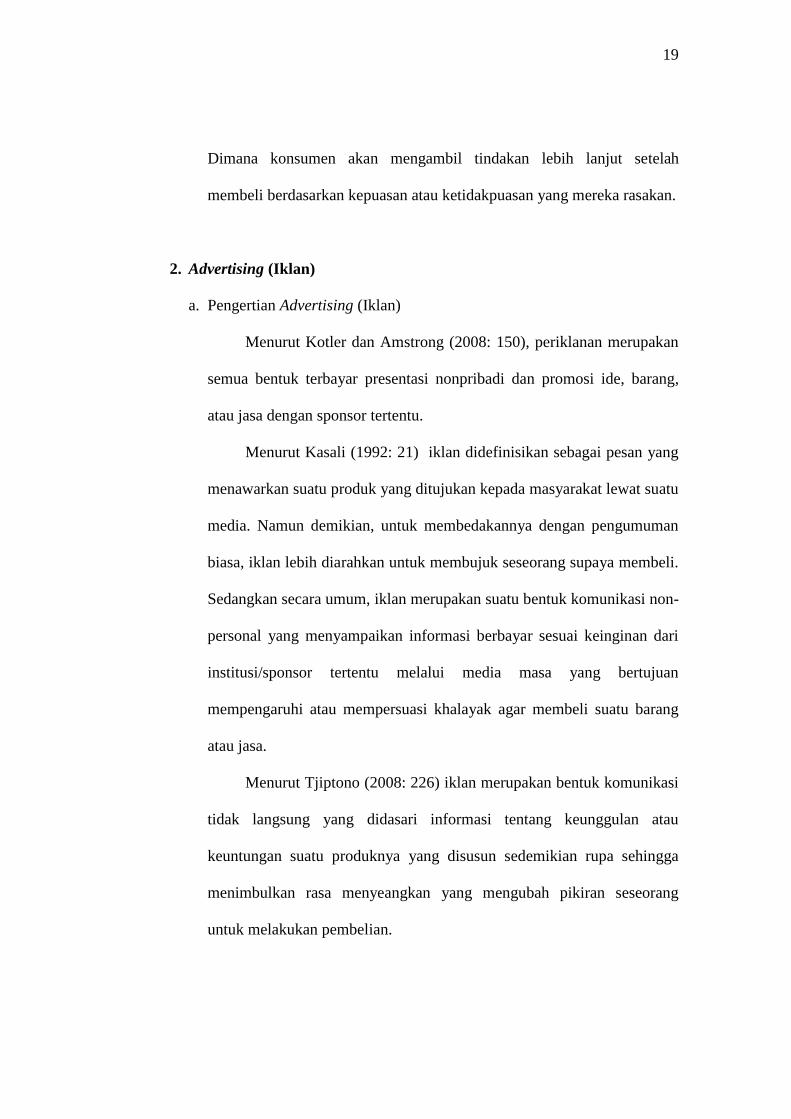

2. Advertising (Iklan)

a. Pengertian Advertising (Iklan)

Menurut Kotler dan Amstrong (2008: 150), periklanan merupakan

semua bentuk terbayar presentasi nonpribadi dan promosi ide, barang,

atau jasa dengan sponsor tertentu.

Menurut Kasali (1992: 21) iklan didefinisikan sebagai pesan yang

menawarkan suatu produk yang ditujukan kepada masyarakat lewat suatu

media. Namun demikian, untuk membedakannya dengan pengumuman

biasa, iklan lebih diarahkan untuk membujuk seseorang supaya membeli.

Sedangkan secara umum, iklan merupakan suatu bentuk komunikasi non-

personal yang menyampaikan informasi berbayar sesuai keinginan dari

institusi/sponsor tertentu melalui media masa yang bertujuan

mempengaruhi atau mempersuasi khalayak agar membeli suatu barang

atau jasa.

Menurut Tjiptono (2008: 226) iklan merupakan bentuk komunikasi

tidak langsung yang didasari informasi tentang keunggulan atau

keuntungan suatu produknya yang disusun sedemikian rupa sehingga

menimbulkan rasa menyeangkan yang mengubah pikiran seseorang

untuk melakukan pembelian.

20

Berdasarkan definisi iklan menurut beberapa ahli tersebut dapat

disimpulkan bahwa iklan merupakan suatu usaha komunikasi pemasaran

yang dilakukan oleh perusahaan untuk memberikan informasi melalui

berbagai media yang bertujuan menarik minat konsumen melakukan

pembelian sehingga dapat meningkatkan penjualan.

b. Tujuan Periklanan

Langkah pertama adalah menetapkan tujuan periklanan. Tujuan-

tujuan ini harus didasarkan kepada keputusan masa lalu tentang sasaran,

positioning, dan baura pemasaran yang mendefinisikan tugas yang harus

dilaksanakan iklan dalam program pemasaran total. Keseluruhan tujuan

periklanan adalah membantu membangun hubungan pelanggan dengan

mengomunikasikan nilai pelanggan.

Menurut Kotler dan Amstrong (2008: 151) tujuan periklanan

adalah tugas komunikasi tertentu yang dicapai dengan pemirsa sasaran

tertentu selama periode waktu tertentu.

Menurut Basu Swasta DH (1990: 353) tujuan periklanan sebagai

berikut:

1) Mendukung program kegiatan promosi yang lain

2) Mencapai orang-orang yang tidak dapat dicapai oleh tenaga penjualan

atau salesman dalam jangka waktu tertentu.

3) Mengadakan hubungan dengan para penyalur, misalnya dengan

mencantumkan nama dan alamatnya.

21

4) Memasuki daerah pemasaran baru atau menarik langganan baru

5) Memenperkenalkan produk baru

6) Menambah penjualan industri

7) Mencegah timbulnya barang-barang tiruan

8) Memperbaiki reputasi perusahaan dengan memberikan pelayanan

umum melalui periklanan.

c. Menciptakan Pesan Iklan

Menurut Yaylaci (1999) dalam Yunita (2012) iklan merupakan

salah satu metode pemasaran yang paling efektif bagi perusahaan yang

ingin bertahan hidup dalam suasana meningkatkan persaingan dan

perubahan yang cepat akibat globalisasi serta untuk membangun

keunggulan kompetitif. Dengan demikian, bagi suatu lembaga atau

perusahaan, iklan sangat penting dalam menarik perhatian konsumen dan

mempengaruhi pilihan mereka di antara berbagai produk. Menurut

Ibrahim (2007), efektifitas suatu iklan dapat diukur melalui beberapa

variabel yaitu ikan televise, surat kabar, majalah, iklan radio, papan

reklame dan spanduk.

Iklan hanya bisa berhasil jika menarik perhatian dan berkomunikasi

dengan baik. Pesan iklan yang baik sangat penting dalam lingkungan

periklanan yang mahal dan bercampur aduk saat ini. Menurut Kotler dan

Amstrong (2008: 155-157) sebuah iklan dapat menarik perhatian dengan

cara sebagai berikut:

22

1) Mendobrak kerumunan. Kini banyak pemasar berlangganan

penggabungan iklan dan hiburan yang baru, disebut “Madison &

Vine”. Madison & Vine adalah istilah yang mempresentasikan

penggabungan iklan dan hiburan dalam usaha mendobrak kerumunan

dan menciptakan arena baru untuk menjangkau konsumen dengan

pesan yang lebih akrab.

2) Strategi pesan. Pernyataan strategi pesan cenderung menjadi kerangka

manfaat dan titik positioning yang datar dan langsung ingin

ditekankan pengiklan. Selanjutnya pengiklan harus mengembangkan

konsep kreatif yang meyakinkan, atau ide besar yang akan

menghidupkan strategi pesan dalam cara yang berbeda dan mudah

diingat.

3) Pelaksanaan pesan. Pengiklan harus mengubah ide besar menjadi

eksekusi iklan actual yang akan menangkap perhatian dan minat pasar

sasaran. Tim kreatif harus menemukan pendekatan, gaya, nada, kata-

kata dan format terbaik untuk mengeksekusi pesan. Semua pesan

dapat ditampilkan dalam gaya eksekusi yang berbeda.

d. Fungsi dan Tujuan Iklan

Menurut Terence A. Shimo (2007: 7), iklan memiliki lima fungsi

yang sangat penting, yakni:

1) Informing (Memberikan Informasi)

23

Iklan membuat konsumen menyadari adanya produk baru,

menginformasikan mengenai karakteristik produk, manfaat serta

kegunaan produk tersebut.

2) Persuading (membujuk atau mempengaruhi konsumen)

Media iklan yang baik akan mampu mempersuasi konsumen untuk

mencoba produk/ jasa yang ditawarkan. Terkadang persuasu tersebut

dilakukan dengan cara mempengaruhi permintaan primer, yakni

menciptakan permintaan bagi keseluruhan kategori produk. Tetapi

yang lebih sering, iklan berusaha untuk membangun prmintaan

sekunder, yakni permintaan bagi merek perusahaan yang spesifik.

3) Reminding (mengingatkan)

Iklan juga berfungsi untuk menjaga agar merek produk/ perusahaan

tetap baik dalam ingatan konsumen. Saat kebutuhan muncul, yang

berhubungan dengan dampak promosi iklan produk/ jasa yang pernah

diiklankan dimasa lalu memungkinkan merek pengiklan akan hadir

dibenak konsumen.

4) Adding Value (Menambah Nilai)

Terdapat tiga cara mendasar dimana perusahaan bisa memberi nilai

tambah bagi penawaran, yakni inovasi, penyempurnaan kualitas, atau

mengubah persepsi konsumen. Ketiga komponen nilai tambah tersebut

benar-benar independen. Iklan yang efektif menyebabkan merek

24

dipandang lebih elegan, lebih bergaya, lebih bergengsi, dan bisa lebih

unggul daripada kompetitornya.

5) Assisting (mendampingi upaya-upaya lain dari perusahaan)

Iklan hanyalah salah satu alat promosi dalam bauran proses

komunikasi periklanan. Ada saatnya dimana peran utama periklanan

adalah sebagai pendamping yang memfasilitasi upaya-upaya lain dari

perusahaan dalam proses komunikasi pemasaran.

a. Indikator Iklan

Berikut adalah definisi dari indikator-indikator periklanan menurut

Tjetjep Djatnika (2007):

1) Attention (dapat menimbulkan perhatian)

Iklan yang ditayangkan hendaknya dapat menarik perhatian kinsmen,

oleh karena itu iklan harus dibuat dengan gambar yang menarik,

tulisan dan kombinasi warna yang serasi dan mencolok, serta kata-

kata yang mengandung janji, serta menunjukkan kualitas produk yang

diiklankan.

2) Interest (menarik)

Iklan yang diberikan kepada konsumen harus dapat menimbulkan

perasaan ingin tahu dari konsumen untuk mengetahui merek yang

diiklankan lebih mendalam, dan biasanya dilakukan dengan

menggunakan figure iklan yang terkenal disertai dengan alur cerita

yang menarik perhatian.

25

3) Desire (dapat menimbulkan keinginan)

Selain dapat menimbulkan perhatiandan menarik, sebuah iklan yang

baik juga seharusnya dapat menimbulkan keinginan dalam diri

konsumen untuk mencoba merek yang diiklankan. Dalam hal ini,

penting bagi perusahaan untuk mengetahui motif dari pmbelian

konsumen, sebab dengan mengetahui motif pembelian konsumen

perusahaan dapat mengetahui apa yang menjadi keinginan dan

kebutuhan konsumen. Dan melalui manfaat yang ditawarkan lewat

iklan, perusahaan berharap untuk dapat mempengaruhi sikap

konsumen, yang pada akhirnya dapat mendorong atau menimbulkan

keinginan konsumen untuk mencoba merek yang diiklankan.

4) Action (menghasilkan tindakan)

Setelah timbul keinginan yang kuat, maka konsumen akan mengambil

tindakan untuk membeli merek yang diiklankan dan jika konsumen

merasa puas dengan produknya maka konsumen akan mengkonsumsi

atau melakukan pembelian ulang produk tersebut.

3. Promosi Penjualan (Sales Promotion)

1) Pengertian

Promosi merupakan suatu arus informasi satu arah yang dibuat

untuk mengarahkan seseorang atau orgnisasi pada tindakan yang

menciptakan pertukaran dalam pemasaran, atau dapat juga bermakna

26

semua jenis kegiatan pemasaran yang ditujukan untuk medorong

permintaan (Halim, 2015: 23).

Sedangkan Sunyoto (2015: 151) promosi merupakan unsur yang

ada di dalam pemasaran perusahaan yang kemudian didayagunakan

untuk memberitahukan, membujuk dan mengingatkan tentang produk

perusahaan.

Menurut Kasmir (2001: 179) tujuan promosi penjualan adalah

untuk meningkatkan penjualan atau meningkatkan jumlah nasabah..

Promosi penjualan melibatkan beberapa sarana, diantaranya:

program diskon, undangan marketing, event pameran, dan sebagainya,

yang memliki sifat menarik dan komunikatif, menciptakan rangsangan

untuk membeli dan menawarkan langsung untuk melakukan transaksi.

Namun sistem ini hanya bersifat jangka pendek dan tidak menimbulkan

pola penjualan jangka panjang (Sunyoto, 2015: 153).

Adapun sarana-sarana yang digunakan dalam promosi penjualan

antara lain:

1) Diskon

Dalam kamus besar bahasa Indonesia, diskon berarti potongan harga.

Menurut sudut pandang keuangan diskon merupakan potongan bunga

bagi nasabah yang meminjam uang di bank.

2) Event

27

Event atau acara adalah hal atau pokok yang akan dilakukan secara

terencana untuk suatu tujuan.

3) Pameran

Pameran adalah suatu kegiatan penyajian karya seni rupa untuk

dikomunikasikan sehingga dapat diapresiasi oleh masyarakat luas.

4) Hadiah

Suatu pemberian berupa uang, barang, jasa dan lain-lain yang

dilakukan tanpa ada kompensasi balik seperti yang terjadi dalam

perdagangan, walaupun dimungkinkan pemberi hadiah mengharapkan

adanya imbal balik, ataupun dalam bentuk nama baik (prestise) atau

kekuasaan. Dalam hubungan manusia, tindakan pertukaran hadiah

berperan dalam meningkatkan kedekatan sosial.

5) Undian

Suatu permainan dimana pemenang permainan ditentukan dengan cara

diundi.

6) Kupon

Surat kecil atau karcis yang dapat ditukarkan dengan barang atau

untuk membeli barang dan sebagainya.

7) Kontes

Berupa suatu permainan, namun di dalam kontes penentuan pemenang

dilakukan atas kemampuan atau keahlian dari setiap peserta.

Dengan media tersebut akan memberikan tiga manfaat yaitu:

28

1) Komunikasi yaitu memberikan komunikasi yang dapat menarik

perhatian nasabah untuk membeli.

2) Insentif, yaitu memberikan dorongan dan semangat kepada nasabah

untuk segera membeli produk yang ditawarkan.

3) Investasi, yaitu nasabah segera merealisasikan pembelian.

a. Indikator Promosi Penjualan

Indikator yang mencirikan promosi menurut Kotler dan Keller (2007:

272):

1. Consumer promotion merupakan promosi penjualan yag ditujukan

kepada konsumen atau pengguna.

a. Sampel merupakan pemberian contoh produk melalui penawaran

gratis untuk sejumlah produk atau jasa. Sampel itu dapat dikirim

dari rumah ke rumah, dikirim lewat pos, diambil di toko,

disertakan pada produk lain atau dipajang dalam suatu penawaran

iklan. Pemberian sampel adalah cara yag paling efektif dan paling

mahal untuk memperkenalkan suatu produk baru.

b. Kupon merupakan sertifikat yang memberi hak pada pemegangnya

utuk mendapatkan pengurangan harga seperti yang tercetak untuk

pembelian produk tertentu. Kupon dapat dikirim, disertakan atau

dilampirkan pada produk atau diselipkan dalam iklan dimajalah

dan koran.

29

c. Rebates merupakan tawaran pembelian tunai dengan memberikan

pengurangan harga setelah pembelian terjadi dan bukan pada

pengecer. Konsumen mengirim bukti pembelian tertentu kepada

produsen.

d. Price of deals merupakan pemberian potongan harga langsung di

tempat pembelian, biasanya potongan harga berkisar 10-25%.

e. Contest merupakan hadiah dengan penawaran kesempatan untuk

memenangkan uang tunai, perjalanan atau barang-barang karena

pembelian sesuatu.

2. Trade promotion merupakan promosi penjualan yang ditujukan

kepada ritel atau outlet penjual yang berhubungan langsung dengan

konsumen.

a) Buying allowance merupakan situasi dimana apabila pengecer

mampu memenuhi target penjualan tertentu dalam periode tertentu

maka akan terdapat imbalan.

b) Cooperative advertising merupakan program dimana beberapa

perusahaan membayar biaya iklan secara bersama-sama sehingga

dapat meminimalkan biasa iklan. Ucapan selamat dari beberapa

perusahaan kepada suatu perusahaan yang diletakkan pada suatu

koran merupakan contoh paling efektif

c) Push money merupakan sejauh bonus yang diberikan kepada

penjual yang didasarkan pada unit terjual selama periode tertentu.

30

3. Sales force promotion merupakan orang yang bekerja sebagai

marketing langsung sehingga berhubungan langsung dengan

pelanggan atau konsumen. Biasanya seorag sales force mempunyai

kelebihan dalam hal melakukan negosiasi langsung dengan calon

konsumennya. Selain itu juga adanya pemberian bonus.

4. Word of Mouth

a. Pengertian Word of Mouth

Menurut Mowen dan Minor (2002 :180) mengemukakan bahwa

komunikasi dari mulut ke mulut (word of mouth) mengacu pada

pertukaran komentar, pemikiran atau de-ide diantara dua konsumen atau

lebih, yang tidak satupun merupakan sumber.

Menurut Peter dan Olson (2000: 149) menegaskan bahwa sebuah

grup terdiri dari dua atau lebih orang yang berinteraksi satu sama lain

untuk mencapai tujuan yang sama, serta mempunyai latar belakang yang

sama dan tidak berbadan hukum. Bentuk-bentuk grup yang penting

antara lain keluarga, teman dekat serta partner.

Beberapa hal yang menurut Rosen (2002: 105) yang membuat

word of mouth menjadi sangat penting saat ini yaitu:

1) Noise

Saat ini konsumen sulit menentukan pilihan karena banyaknya iklan

yang dilihat melalui berbagai media setiap hari sehingga mereka lebih

31

tertarik untuk mndengarkan rekomendasi produk dari orang-orang lain

atau sekelompok teman.

2) Kepticis

Konsumen pada umumnya meragukan (skeptic) terhadap kebenaran

dari informasi yang diterimanya. Hal ini terjadi karena konsumen

pernah mengalami suatu kekecewaan terhadap produk tertentu.

Kemudian konsumen tersebut mencoba berpaling ke produk yang lain

dengan mencari informasi melalui sekelompok teman tentang

beberapa produk yang direkomendasikan sesuai yang mereka

butuhkan.

3) Connectivity

Konsumen selalu melakukan interaksi dan berkomunikasi satu sama

lain hampir setiap hari dan akhirnya saling berkomentar tentang suatu

pengalaman-pengalaman mereka terhadap penggunaan suatu produk

atau jasa. Selain itu, Silverman (1997) juga mengemukakan efek

persuasif word of mouth antara lain disebabkan karena alasan berikut:

a) Informasi yang diberikan melalui word of mouth dianggap lebih

dapat dipercaya daripada sumber yang bersifat komersial

b) Word of mouth adalah komunikasi dua arah

c) Word of mouth memberikan konsumen yang potensial dengan

pengalaman pengguna untuk mengurangi resiko pembelian dan

ketidakpastian

32

d) Word of mouth terjadi secara langsung sehingga dapat memberikan

informasi yang lengkap dan releven.

Menurut Wilson (1994) dalam Yunita dan Haryono (2012), arti

penting word of mouth, sejumlah perusahaan kini secara proaktif ikut

campur tangan dalam upaya merangsang dan mengelola aktivitas

word of mouth. Bahkan beberapa menganggap word of mouth sebagai

alat pemasaran yang paling efektif dengan biaya terendah. Bill

Berbach, pendiri biro iklan internasional DDB dan salah satu

pengiklanan yang paling berpengaruh pada abad kedua puluh bahkan

pernah mengatakan bahwa word of mouth adalah media iklan terbaik

diantara semua.

Menurut Schuler (2008) dalam Yunita dan Haryono (2012),

word of mouth tidak hanya mengurangi waktu yang dibutuhkan

konsumen untuk memperleh informasi yang diperlukan, tetapi juga

memberikan rekomendasi yang dapat diandalkan untuk memecahkan

masalah produk yang semakin kompleks dan mengurangi resiko

terkait membuat keputusan pembelian yang salah.

Mengacu pada hasil penulisan yang dilakukan oleh Lung-Yu

Chang et al., (2010), word of mouth dapat diukur melalui dua

indikator yaitu kepercayaan terhadap isi pesan dan keahlian pengirim

pesan

33

Dalam komunikasi tatap muka antara pihak-pihak satu sama

lain, kepercayaan dapat lebih mudah dibangun melalui keakraban

sehingga dengan demikian informasi yang disampaikan lebih mungkin

untuk digunakan dalam pengambilan keputusan. Dalam penulisannya,

Silverman (2001: 25) mengatakan bahwa word of mouth telah terbukti

menjadi metode yang efektif dalam upaya memperoleh informasi yang

berguna bagi keputusan pembelian.

b. Bentuk word of mouth

Metode menciptakan word of mouth berdasarkan penelitian

Diamond Management dan Tehnology Consultan (2007) dalam Oktavian

(2013), terdapat bberapa bentuk word of mouth antara lain:

1) Buzz Marketing

Suatu teknis pemasaran dalam mempromosikan produk kepada calon

pelanggan dengan menyampaikan kabar dari mulut ke mulut atau

word of mouth yang bertujuan untuk menarik pelanggan dan media

sehingga informasi yang disampaikan terasa menyenangkan,

mengagumkan dan bernilai.

2) Evangelist Marketing

Menanam para penyebar berita (evangelist), pembicara atau relawan

yang menjadi pemimpin dalam aktivitas penyebaran secara aktif atas

nama anda.

3) Community Marketing

34

Membentuk atau mendukung komunitas awam yang dengan senang

hati membagi ketertarikan mereka terhadap brand, menyediakan alat,

konten dan informasi untuk mendukung komunitas tersebut.

4) Conversation Creation

Iklan yag menarik atau lucu, email, hiburan untuk memulai aktivitas

word of mouth.

5) Influencer Marketing

Mengidentifikasikan komunitas kunci dan opini leader yang dengan

senang hati menceritakan produk dan memiliki kemampuan untuk

mempengaruhi opini orang lain.

6) Cause Marketing

Memberikan dukungan untuk program sosial melalui pengumpulan

dana untuk mendapatkan respek dan dukungan dari orang-orang yang

memiliki minat yang sama dengan perusahaan.

7) Viral Marketing

Menciptakan pesan yang menghibur dan informatif yang didesain

untuk disebarkan secara eksponensial melalui media elektronik atau

email.

8) Grassroots Marketing

Mengatur dan memotivasi relawan untuk terlibat secara personal atau

lokal.

9) Brand Logging

35

Menciptakan blogs dan berpartisipasi dalam blogosphere, dalam

semangat keterbukaan komunikasi transparan, berbagi informasi nilai

yang mungkin dibicarakan komuitas logs.

10) Product Seeding

Menempatkan produk yang tepat di tangan yang tepat, pada waktu

yang tepat pula, menyediakan informasi atau sampe untuk individu

berpengaruh.

11) Referral Programs

Menciptakan alat bagi pelanggan yang puas agar mereka

merekomedasikan produk yang sama kepada teman-temannya.

c. Model Word of Mouth

Ada dua model word of mouth yaitu yaitu organic word of mouth

dan amplified word of mouth dalam (Womma, 2007: 101) dalam sebagai

berikut:

1) Organic word of mouth

Organic word of mouth adalah word of mouth yang terjadi secara

alami, orang yang secara puas pada sebuah produk akan membagi

antusiasme mereka. Schifman dan Kanuk (2002: 28) mengemukakan

bahwa komunikasi tidak hanya menghubungkan antara konsumen

dengan produsen tetapi juga menghubungkan konsumen dengan

lingkungan sosialnya, yaitu komunikasi pemasaran yang berasal dari

36

perusahaan dan yang berasal dari konsumen. Aktivitas yang dapat

meningkatkan organic word of mouth meliputi:

a) Berfokus pada kepuasan pelanggan

b) Meningkatkan kualitas produk dan kegunaan

c) Menanggapi keprihatinan dan kritik

d) Membuka dialog dan mendengarka orang

e) Produktif loyalitas pelanggan

2) Amplified word of mouth

Amplified word of mouth adalah word of mouth yang terjadi karena

didesain oleh perusahaan. Amplified word of mouth dilakukan ketika

perusahaan melakukan kampanye yang dirancang untuk mendorong

atau mempercepat penyampaian word of mouth kepada konsumen.

Perusahaan berusaha menginformasikan produknya kepada

masyarakat sehingga masyarakat nantinya mengenal dan kemudian

membeli prroduk perusahaan tersebut. Aktivitas yang dapat

memperkuat amplified word of mouth meliputi:

a) Menciptakan komunitas

b) Mengembangkan alat-alat yang memungkinkan orang untuk

berbagi pendapat mereka.

c) Pemberi saran dan penyebar informasi untuk secara aktif

mempromosikan produk.

d) Memberikan pendukung informasi yang mereka dapat berbagi.

37

e) Meggunakan publisitas yang dirancang untuk memulai percakapan.

f) Mengidentifikasi dan menjangkau orang-orang berpengaruh dan

masyarakat.

g) Meneliti dan pelacakan percakapan online.

d. Unsur-unsur terjadinya word of mouth

Rosen (2000: 7) menyatakan bahwa enam unsur yang harus

dimiliki suatu produk untuk bisa menghasilkan word of mouth yaitu:

1) Secara positif dan terus menerus artinya produk tersebut mampu

membangkitkan tanggapan emosional.

2) Mampu memberikan sesuatu yang melebihi dari ekspektasi konsumen.

3) Mempunyai sesuatu yag dapat mengiklankan dirinya sendiri atau

memberikan inspirasi seseorang untuk menanyakan hal tersebut.

4) Produk menjadi lebih powerfull bila penggunanya banyak.

5) Kompatibel dengan produk lainnya, khususnya dapat diaplikasikan di

produk yang mengandalkan teknologi.

6) Pengalaman konsumen menggunakan produk pertama kali. Sekali

konsumen kecewa, mereka tidak akan menggunakan produk tersebut.

e. Indikator Word of Mouth

Dalam word of mouth communication terdapat beberapa hal yang

digunakan untuk mengukur word of mouth communication tersebut atau

tidak menurut Babin, Berry “Modeling Consumer Satisfication And

Word of Univertas Sumatera Utara Mouth Communication: Restorant

38

Petronage Korea” Journal of Sevive Marketing Vol.19 pp 133-139

indikator word of mouth antara lain sebagai berikut:

1) Memberikan kemauan seseorang untuk membicarakan hal-hal positif

tentang kualitas produk kepada orang lain. Konsumen berharap

mendapatkan kepuasan yang maksimal dan memiliki bahan untuk

dibicarakan dengan orang lain.

2) Merekomendasikan konsumen menginginkan produk yang bisa

memuaskan dan memiliki keunggulan dibandingkan dengan yang lain,

sehingga bisa direkomendasikan kepada orang lain.

3) Mendorong terhadap teman atau relasi untuk melakukan transaksi atas

produk dan jasa.Konsumen menginginkan timbale balik yang menarik

ketika mempengaruhi orang lain untuk memakai produk atau jasa

yang telah diberitahukan.

Sudah seharusnya diakui bahwa komunikasi dari mulut ke mulut jelas

memiliki nilai pemasaran yang cukup tinggi.

6. Religiusitas

Religiusitas mencakup seluruh hubungan dan konsekuensi hubungan

antara manusia dengan penciptanya dan sesamanya di dalam kehidupan

sehari-hari. Jadi religiusitas adalah perilaku ketaatan beragama (Muryadi

dan Matulessy, 2012: 544-661).

Dalam penelitian ini, variabel religiusitas terdiri dari 5 indikator antara

lain (Glock & Stark, 1965: 20-37):

39

a. Dimensi kepercayaan atau ideological involvement merupakan tingkatan

sejauh mana orang menerima hal-hal yang theologies atau dogmatis di

dalam agama mereka. Misalnya apakah orang beragama tersebut

mempercayai adanya Allah, surga, neraka dan lain-lain.

b. Dimensi praktek atau ritual involvement adalah tingkat sejauh mana

orang mengerjakan ritual agamanya. Yang dimaksud adalah perilaku

penyembahan dan ketaatan. Misalanya pergi ke masjid bagi pemeluk

agama islam.

c. Dimensi pengalaman atau experience involvement adalah dimensi yang

berkaitan dengan pengalaman pribadi yang unik dan khas yang di

pandang sebagai suatu keajaiban yang datang dari Tuhannya. Misalnya

apakah seseorang pernah merasakan bahwa permohonan doanya di

kabulkan oleh Tuhan, merasakan bimbingan atau pertolongan Tuhan

secara pribadi.

d. Dimensi pengetahuan atau intelectual involvement adalah dimensi yang

melihat sejauh mana orang mengetahui dan memperdalam ajaran

agamanya . Apakah ia rajin membaca buku-buku tentang agamanya dan

sebagainya. Pengetahuan agama menjadi penting sejak diketahui bahwa

hal itu menjadi prekondisi dari kepercayaan meski ada orang yang

percaya begitu saja tanpa memahami ajaran agama yang dianutnya.

e. Dimensi konsekuensi atau consequential involvement adalah dimensi

yang mengukur sejauh mana perilaku seseorang mengimplementasikan

40

ajaran agamanya sehingga dapat menjelaskan efek ajaran agama yang di

yakininya terhadap kehidupan sehari-hari.

C. Kerangka Pemikiran

Berdasarkan tinjauan landasan teori dan penelitian terdahulu maka dapat

disusun model riset dalam penelitian ini, seperti yang disajikan dalam gambar

berikut:

H1

H2

H3

H4 H5 H6

Gambar 2.2

Kerangka Penelitian

Kerangka penelitian yang disajikan di atas menjelaskan bahwa

Advertising (X1), Sales Promotion (X2) dan Word of Mouth (X3) berpengaruh

terhadap Keputusan (Y) dengan Religusitas (Z) sebagai variabel moderating.

D. Hipotesis

1. Pengaruh advertising terhadap keputusan

Penelitian yang dilakukan oleh Sri Wahyuni (2016) dengan judul

“Pengaruh Promosi Penjualan dan Periklanan terhadap Keputusan

Pembelian Pada Tabungan Simpedes, PT Bank Rakyat Indonesia”

Advertising (X1)

Sales Promotion (X2)

Word of Mouth (X3)

Religiusitas (Z)

Keputusan

41

menunjukkan bahwa iklan berpengaruh terhadap keputusan pembelian.

Penelitian yang dilakukan oleh Helmi Haris dan Nur Said Irham T (2012)

dengan judul “Pengaruh Kualitas Pelayanan dan Periklanan terhadap

Keputusan Nasabah dalam Menabung pada Bank Syariah (Studi Kasus pada

BTN Syariah Surakarta)” menunjukkan bahwa iklan berpengaruh terhadap

keputusan pembelian. Begitu juga dengan penelitian yang dilakukan oleh

Fitri Maisya (2012) menunjukkan dengan judul “Pengaruh Periklanan,

Promosi Penjualan dan Hubungan Masyarakat terhadap Keputusan

Menabung di PT. Bank Negara Indonesia, Tbk. Cabang Bukittinggi” bahwa

iklan berpengaruh terhadap keputusan pembelian. Namun, penelitian yang

dilakukan oleh Yazia (2013) dengan judul “Pengaruh Kualitas Produk,

Harga dan Iklan terhadap Keputusan Pembelian Handphone Blackberry”

menunjukkan bahwa iklan tidak berpengaruh terhadap keputusan pembelian.

Pada penelitian yang dilakukan oleh Robot (2015) dengan judul “Analisis

Pengaruh Advertising, Personal Selling, Sales Promotion, Publicity dan

Word of mouth terhadap Keputusan Pembelian” menunjukkan bahwa

advertising berpengaruh secara tidak signifikan terhadap keputusan

pembelian.

H0 = advertising tidak pengaruh positif dan signifikan

terhadap keputusan.

H1 = advertising berpengaruh positif dan signifikan terhadap

keputusan

42

2. Pengaruh sales promotion terhadap keputusan

Penelitian yang dilakukan oleh Aditya Bagus Indratama dan

Yessi Artanti (2014) dengan judul “Pengaruh Citra Merek dan

Promosi Penjualan terhadap Keputusan Nasabah Memilih Tabungan

Bank Syariah Mandiri” menunjukkan hasil bahwa variabel promosi

penjualan berpengaruh signifikan positif terhadap keputusan

pembelian. Penelitian yang dilakukan oleh Darna dan Dita Pramudya

Wardani (2013) dengan judul “Pengaruh Bauran Promosi terhadap

Keputusan Pengambilan Produk Pembiayaan KPR Platinum IB Pada

Bank X Syariah Cabang Harmoni – Jakarta” menunjukkan hasil

bahwa variabel promosi penjualan yang berpengaruh secara signifikan

terhadap keputusan pengambilan produk pembiayaan KPR Platinum

iB. Sedangkan penelitian yang dilakukan oleh Neila Indah Mardhiah.

(2012) menunjukkan bahwa variabel promosi penjualan tidak

berpengaruh terhadap keputusan. Penelitian yang dilakukan oleh Toni

Prasetyo Utomo (2014) dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi eputusan Nasabah dalam Memilih Jasa Perbankan

Syariah (Studi pada Bank Syariah Mandiri, Kantor Cabang Malang)”

meunjukkan bahwa promosi sama sekali tidak berpengaruh terhadap

keputusan konsumen menjadi nasabah bank syariah. Bahkan pada

penelitian yang dilakukan oleh Jajuk Suprijati (2013) dengan judul

“Analisis Faktor-Faktor yang Mempengaruh Keputusan Nasabah

43

Memilih Islamic Banking (IB) di Gresik” menunjukkan bahwa

promosi tidak berpengaruh secara signifikan terhadap keputusan

nasabah.

H0 = sales promotion tidak pengaruh positif dan signifikan

terhadap keputusan.

H2 = sales promotion berpengaruh positif dan signifikan

terhadap keputusan

3. Pengaruh word of mouth terhadap keputusan

Penelitian yang dilakukan oleh Eka Dyah Setyaningsih (2017) dengan

judul “Pengaruh Kualitas Layanan dan Word of Mouth Melalui Minat

terhadap Keputusan Nasabah dalam Menggunakan E-Banking pada Bank

BNI” menunjukkan bahwa word of mouth berpengaruh terhadap keputusan

nasabah. Sama halnya dengan penelitian yang dilakukan oleh Abu Said

(2016) dengan judul “Pengaruh Brand Image, Word Of Mouth, dan Iklan

terhadap Minat Menabung di BMT Se-Kabupaten Demak” menunjukkan

bahwa word of mouth memiliki pengaruh positif dan signifikan terhadap

keputusan menabung. Penelitian yang dilakukan oleh Putri (2018) dengan

judul “Pengaruh Daya Tarik Produk, Word of Mouth dan Citra Merek

terhadap Minat Menjadi Nasabah Kredit Mikro” menunjukkan bahwa word

of mouth berpengaruh signifikan terhadap proses keputusan nasabah dalam

memilih produk tabungan haji perbankan syariah. Namun pada penelitian

yang sama juga dilakukan oleh Sena Septian, Ratih Tresnati dan Eva Misfah

44

Bayuni (2018) dengan judul “Pengaruh Word of Mouth terhadap

Keputusan Menggunakan Sistem Autodebet di BRI Syariah Kantor Kas

Unisba” menunjukkan bahwa pengaruh word of mouth terhadap keputusan

menggunakan sistem autodebet sebesar 48,5%. Hal ini berarti meskipun

signifikan namun pengaruh yang diberikan lemah. Penelitian yang

dilakukan oleh Septian, Rachman dan Totok (2017) dengan judul

“Komunikasi Word of Mouth dan Keputusan Pembelian Batik Bangkalan”

menunjukkan hasil bahwa word of mouth tidak berpengaruh terhadap

keputusan pembelian.

H0 = word of mouth tidak pengaruh positif dan signifikan

terhadap keputusan.

H3 = word of mouth berpengaruh positif dan signifikan

terhadap keputusan

4. Pengaruh advertising terhadap keputusan dengan religiusitas sebagai

variabel moderating

Penelitian yang dilakukan oleh Attiya Irum, Bushra Anjum dan Dr.

Naheed (2015) dengan judul “Impact of Television Advertisement on

Consumer Buying Behavior: The Moderating Role of Religiosity in the

context of Pakistan” menunjukkan bahwa pengujian tingkat religiusitas

yaitu positif dan signifikan, artinya konsumen dengan tingkat religiusitas

tinggi maupun rendah ternyata mendasari keputusan konsumen dalam

bersikap atas promosi.

H4 = advertising berpengaruh positif dan signifikan terhadap

keputusan dengan dimoderasi

45

5. Pengaruh sales promotion terhadap keputusan dengan religiusitas

sebagai variabel moderating

Penelitian yang dilakukan Asraf (2014) dengan judul “Pengaruh

Produk, Promosi dan Ekuitas Merek terhadap Keputusan Pemilihan Kredit

Investasi dengan Religiusitas Sebagai Variabel Moderator” menunjukkan

bahwa pengujian tingkat religiusitas tidak signifikan, artinya konsumen

dengan tingkat religiusitas tinggi maupun rendah ternyata tidak mendasari

keputusan konsumen dalam bersikap atas promosi.

H5 = sales promotion tidak berpengaruh positif dan signifikan

terhadap keputusan dengan dimoderasi

6. Pengaruh word of mouth terhadap keputusan dengan religiusitas

sebagai variabel moderating

Penelitian yang dilakukan oleh Mohamed Abdellatif Abu Auf, Salniza

Bt Mohamed Salleh dan Rushami Zien Yusoff (2016) dengan judul “The

Relationship between Word of Mouth and Consumer Buying Behavior