Embed Size (px)

DESCRIPTION

Guía Estadística para la Investigación

Citation preview

Esta obra esta bajo una licencia reconocimiento-no comercial 2.5

Colombia de creativecommons. Para ver una copia de esta licencia,

visite http://creativecommons.org/licenses/by/2.5/co/ o envié una

carta a creative commons, 171second street, suite 30 San

Francisco, California 94105, USA

PAQUETES ESTADÍSTICOS

PARA MODELAR SERIES DE

TIEMPO

Autores:

Mónica Yolanda Mogollón Plazas

Director Unidad Informática: Henry Martínez Sarmiento

Tutor Investigación: Alejandro Nieto

Coordinadores: Alvaro Schneider Guevara

Juan Felipe Reyes Rodríguez

Coordinador Servicios Web: Miguel Ibañez

Analista de Infraestructura y Comunicaciones: Alejandro Bolivar

Analista de Sistemas de

Información: MesiasAnacona Obando

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS UNIDAD DE INFORMÁTICA Y COMUNICACIONES

BOGOTÁ D.C. JUNIO 2010

PAQUETES ESTADISTICOS PARA

LA MODELACIÓN DE SERIES DE

TIEMPO

Director Unidad Informática: Henry Martínez Sarmiento

Tutor Investigación: Alejandro Nieto

Auxiliares de Investigación:

CAMILO ALBERTO ZAPATA MARTÍNEZ JORGE LEONARDO LEMUS CASTIBLANCO

DAVID FELIPE BELTRAN SÁNCHEZ LILIANA CAROLINA HERRERA PRIETO

DAVID CAMILO SANCHEZ ZAMBRANO WILLIAM CAMILO CASTRO LOPEZ

DIEGO ARMANDO POVEDA ZAMORA CINDY LORENA PABON GÓMEZ

EDGAR ANDRÉS GARCIA HERNÁNDEZ MONICA YOLANDA MOGOLLON PLAZAS

IVAN ALBEIRO CABEZAS MARTÍNEZ SANDRA MIREYA AGUILAR MAYORGA

JAVIER ALEJANDRO ORTIZ VARELA SANDRA MILENA CASTELLANOS PÁEZ

JORGE ALBERTO TORRES VALLEJO JOSÉ SANTIAGO APARICIO CASTRO LAURA VANESSA HERNANDEZ CRUZ JUAN CARLOS TARAPUEZ ROA

Este trabajo es resultado del esfuerzo de todo el equipo

perteneciente a la Unidad de Informática.

Se prohíbe la reproducción parcial o total de este documento,

por cualquier tipo de método fotomecánico y/o electrónico,

sin previa autorización de la Universidad Nacional de

Colombia.

UNIVERSIDAD NACIONAL COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES BOGOTÁ D.C.

JUNIO 2010

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 3

TABLA DE CONTENIDO

TABLA DE CONTENIDO ......................................................................................................... 3

1. RESUMEN ........................................................................................................................... 4

2. ABSTRACT......................................................................................................................... 4

3. INTRODUCCIÓN ............................................................................................................. 5

4. Es el programa diseñado para series? Presencia del componente Arima.......................... 6

5. Metodología Box Jenkins: comparación de procedimientos............................................ 11

Descripción de la serie a modelar........................................................................................ 11

Antes de comenzar: Transformación de la serie y pruebas de raíz unitaria. ...................... 11

Etapa 1: identificación. .......................................................................................................... 18

Función de autocorrelación.................................................................................................. 19

Criterios de información. ................................................................................................. 26

Etapa 2: Estimación. .......................................................................................................... 26

6. CONCLUSIONES ............................................................................................................ 32

7. BIBLIOGRAFIA ................................................................................................................. 33

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 4

1. RESUMEN

Los modelos estadísticos para administrar series de tiempo son en la actualidad

herramientas prácticas para acercarse a la modelación de series económicas, para variables

que se cree tienen cambios en el tiempo permanentes. La mayoría de paquetes estadísticos

en el mercado ofrecen algún componente para modelos Arima, pero no todos ofrecen la

misma gama de pruebas sobre los supuestos o capacidad de pronósticos. En este informe se

propone completar el informe pasado sobre las diferencias en la modelación Arima a través

de al metodología Box Jenkins para los programas Stata 10, Winrats7.2, Matlab 7,9, Eviews 9,

R y Jmulti. El criterio para evaluar la capacidad del programa en series es la gama de

funcionalidades para llevar a cabo la metodología Box Jenkins. Se podrá observar que

mientras unos programas son especializados en series y por tanto ofrecen un comando para

ejecutar la estimación y las pruebas de ruido blanco, otros permiten no tiene comandos

directos aunque permiten programar.

2. ABSTRACT

Statistical models to manage univariates time series are currently practical tools to bring

economic series, for which expected changes in time have a permanent impact. Most

statistical packages in the market offer some component for Arima models, but not all offer

the same range of evidence on the assumptions and forecasting capability.The criterion to

assess the programme capacity in series is the range of functionality for the Box Jenkins

methodology.In this report the propose is to study the differences in the Arima modeling

through the Box Jenkins methodology for Stata 10, Winrats7.2, Matlab 7.9, Eviews 9, R and

Jmulti programs. It will see programmes are specialized in series, and therefore to provide a

command to run the estimation and the white noise tests, others allow has no direct

commands while programming.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 5

3. INTRODUCCIÓN

Los paquetes estadísticostienen diferentes especialidades que es necesario reconocer para

hacer una elección adecuada a la hora de analizar una base de datos con un modelo

econométrico específico. En el caso de la modelación de series de tiempo univariadas todos

los paquetes analizados ofrecen algún componente o conjunto de herramientas para ajustar

un modelo Arima, evaluar sus supuestos y hacer predicciones. Sin embargo la diferencia

entre paquetes radica en que algunos son diseñados para los modelos de series de tiempo

como puede ser WinRats y JMulti, mientras que otros son tienen un rango más amplio de

aplicación dentro del campo estadístico, y esto hace que sus herramientas para series sean

muy básicas, o que sea necesario programar las iteraciones para estimación, que puede

tomar tiempo de aprendizaje y elaboración al investigador.

El procedimiento más común para estimar y escoger un proceso Arma es a través de la

metodología Box Jenkins. Es muy usadaya que a través de un proceso por etapas, conduce a

una modelación que permite obtener el mejor modelo para el pronóstico. Por tanto si un

programa permite efectuar todas las etapas Box-Jenkins con la mayor facilidad y el mayor

rango de pruebas para decidir, será un criterio de capacidad adecuada del programa para la

aplicación de herramientas econométricas a series de tiempo univariadas.

Esta metodología propone en primer lugar transformar la serie objeto de análisis para que

pueda ser estimado un proceso estocástico con las propiedades Arma. La serie tiene que ser

estacionaria por supuesto para lo cual se pueden aplicar transformaciones de varianza y de

nivel. El segundo paso es identificar un modelo, un proceso que no es muy preciso y

depende tanto de la intuición del investigador como de las herramientas que dispone, en

este caso las pruebas y graficas que arroje cada programa. Después de identificado un

modelo Arima, se procede a estimar los coeficientes, y es posible que difieran dependiendo

del método de estimación utilizado. Finalmente se verifican los supuestos sobre los

residuales, se corrigen los modelos si es necesario, y con el modelo (o los modelos)

resultantes se efectúan las predicciones, que es el fin último de todo el proceso1. El modelo

escogido será el que mejor ofrezca pronósticos de acuerdo a criterios estadísticos.

El propósito es entonces evaluarcomo se puede ejecutar la metodología Box Jenkins para

series de tiempo, en cada paquete estadístico Stata 10, Winrats7.2,Matlab 7.9, Eviews 9, R y

Jmulti y dar un conclusión sobre los paquetes que serian mas prácticos y equipados para este

tipo de modelos.

1Esta metodología fue planteada por primera vez en Box, George and Jenkins, Gwilym (1970) Time series analysis: Forecasting and control , San Francisco: Holden-

Day.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 6

4. Es el programa diseñado para series? Presencia del

componente Arima

Antes de abordar los procedimientos de la metodología Box-Jenkins debemos saber si los paquetes en estudio ofrecen en su interfaz gráfica o en su conjunto de comandos los

procedimientos ya programados para la estimación de modelos Arima y sus correspondientes pruebas.

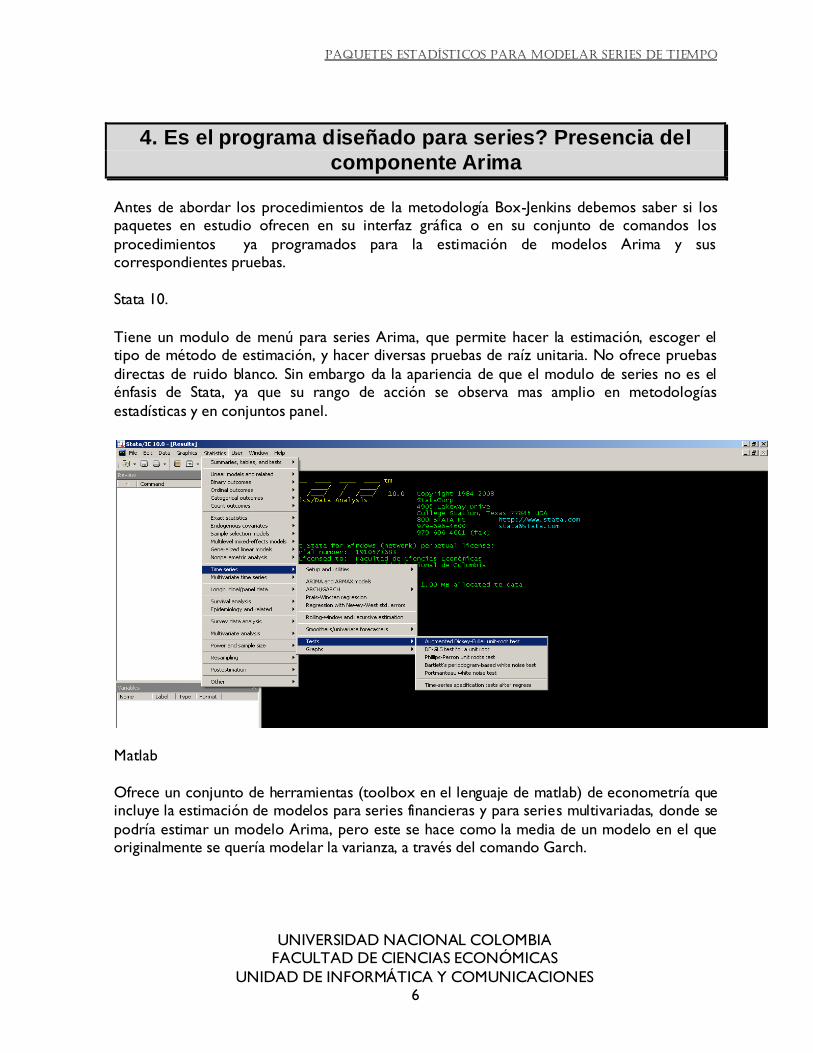

Stata 10.

Tiene un modulo de menú para series Arima, que permite hacer la estimación, escoger el tipo de método de estimación, y hacer diversas pruebas de raíz unitaria. No ofrece pruebas

directas de ruido blanco. Sin embargo da la apariencia de que el modulo de series no es el énfasis de Stata, ya que su rango de acción se observa mas amplio en metodologías

estadísticas y en conjuntos panel.

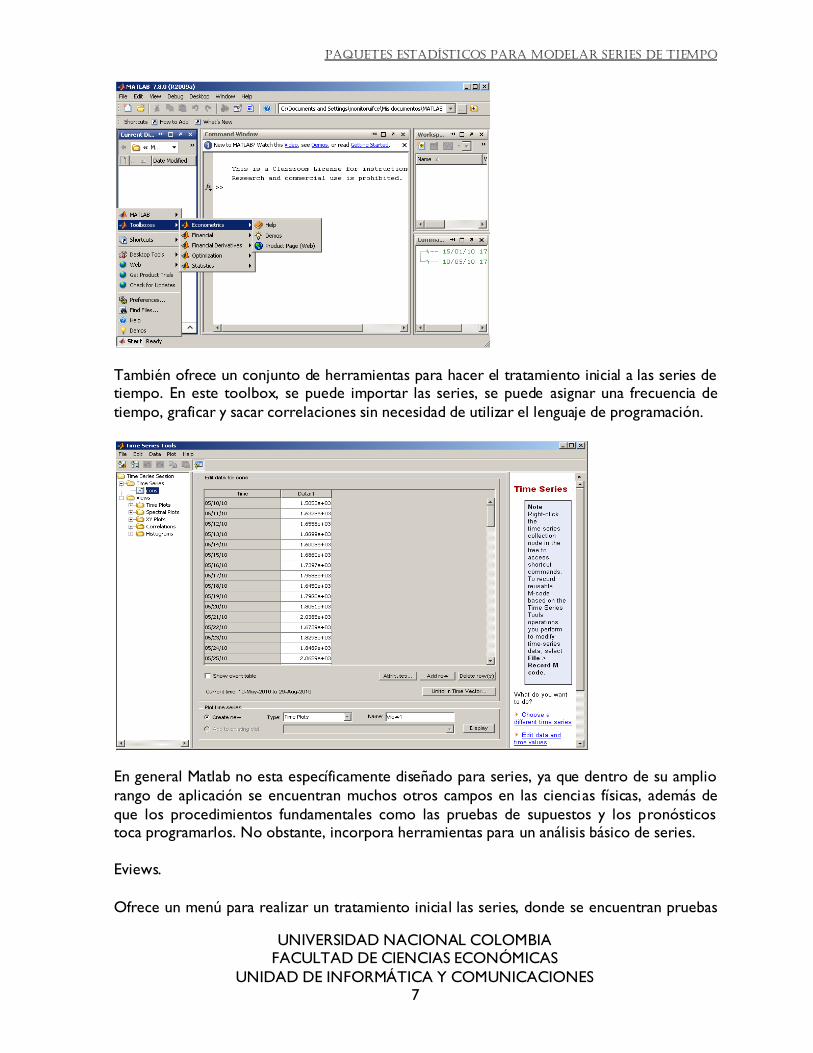

Matlab

Ofrece un conjunto de herramientas (toolbox en el lenguaje de matlab) de econometría que incluye la estimación de modelos para series financieras y para series multivariadas, donde se

podría estimar un modelo Arima, pero este se hace como la media de un modelo en el que originalmente se quería modelar la varianza, a través del comando Garch.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 7

También ofrece un conjunto de herramientas para hacer el tratamiento inicial a las series de tiempo. En este toolbox, se puede importar las series, se puede asignar una frecuencia de

tiempo, graficar y sacar correlaciones sin necesidad de utilizar el lenguaje de programación.

En general Matlab no esta específicamente diseñado para series, ya que dentro de su amplio

rango de aplicación se encuentran muchos otros campos en las ciencias físicas, además de

que los procedimientos fundamentales como las pruebas de supuestos y los pronósticos toca programarlos. No obstante, incorpora herramientas para un análisis básico de series.

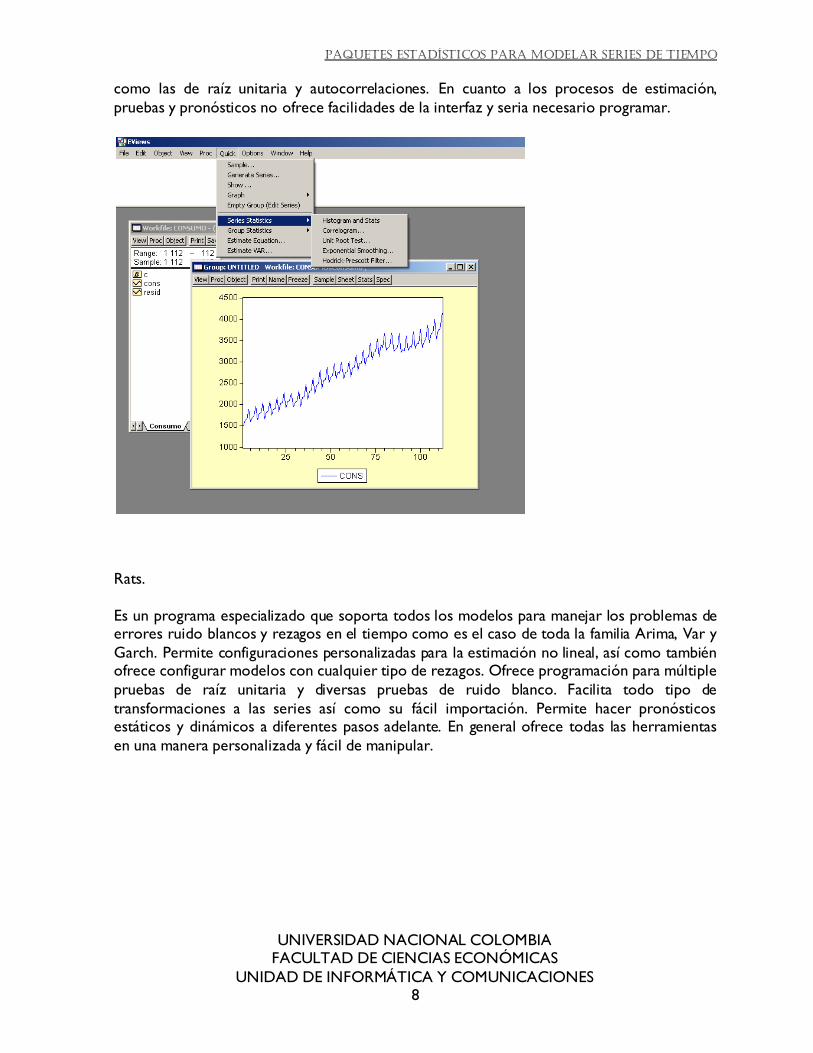

Eviews.

Ofrece un menú para realizar un tratamiento inicial las series, donde se encuentran pruebas

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 8

como las de raíz unitaria y autocorrelaciones. En cuanto a los procesos de estimación,

pruebas y pronósticos no ofrece facilidades de la interfaz y seria necesario programar.

Rats.

Es un programa especializado que soporta todos los modelos para manejar los problemas de errores ruido blancos y rezagos en el tiempo como es el caso de toda la familia Arima, Var y

Garch. Permite configuraciones personalizadas para la estimación no lineal, así como también ofrece configurar modelos con cualquier tipo de rezagos. Ofrece programación para múltiple

pruebas de raíz unitaria y diversas pruebas de ruido blanco. Facilita todo tipo de

transformaciones a las series así como su fácil importación. Permite hacer pronósticos estáticos y dinámicos a diferentes pasos adelante. En general ofrece todas las herramientas

en una manera personalizada y fácil de manipular.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 9

R.

Para el programa de licencia libre R, siempre se desarrollan de manera continua paquetes que contienen funciones para los modelos econométricos recientes. Los modelos Arima no

son la excepción, dentro de la comunidad de R se han desarrollado paquetes como farma, tseries,fseries, que permiten la manipulación dentro del kernel de series de tiempo. Sin

embargo estas librerías requieren a su vez una lista larga de otras librerías lo que hace el

inicio del trabajo un esfuerzo innecesario por parte del investigador para cargar la información necesaria. Por otro lado los paquetes desarrollados aunque ofrecen

herramientas avanzadas para la estimación no proveen muchas funciones de predicción.

Jmulti.

Es un programa especializado en modelación de series pero su mayor fuerte son los

modelos de sistemas de ecuaciones Var. Para los modelos Arima ofrece un módulo que contiene pestañas para representar paso a paso las etapas de la modelación. Permite

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 10

configurar algunos rezagos, generar de manera sencilla criterios de información, realizar

pruebas de ruido blanco y hace pronósticos estáticos y dinámicos.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 11

5. Metodología Box Jenkins: comparación de

procedimientos.

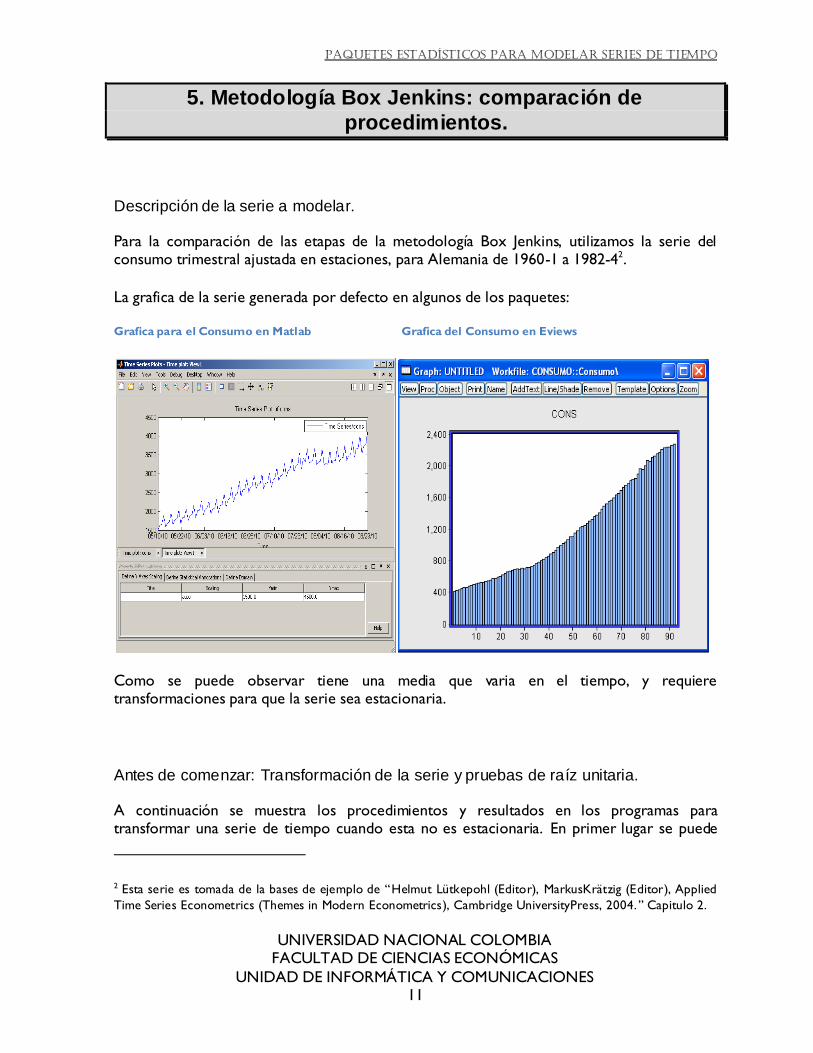

Descripción de la serie a modelar.

Para la comparación de las etapas de la metodología Box Jenkins, utilizamos la serie del consumo trimestral ajustada en estaciones, para Alemania de 1960-1 a 1982-42.

La grafica de la serie generada por defecto en algunos de los paquetes:

Grafica para el Consumo en Matlab Grafica del Consumo en Eviews

Como se puede observar tiene una media que varia en el tiempo, y requiere transformaciones para que la serie sea estacionaria.

Antes de comenzar: Transformación de la serie y pruebas de raíz unitaria.

A continuación se muestra los procedimientos y resultados en los programas para transformar una serie de tiempo cuando esta no es estacionaria. En primer lugar se puede

2 Esta serie es tomada de la bases de ejemplo de “Helmut Lütkepohl (Editor), MarkusKrätzig (Editor), Applied

Time Series Econometrics (Themes in Modern Econometrics), Cambridge UniversityPress, 2004.” Capitulo 2.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 12

aplicar pruebas de raíz unitaria como una herramienta estadística que permitiría verificar si

una serie es estacionaria.

La prueba DickeyFuller contrasta la hipótesis de que el coeficiente Ƴ de la siguiente regresión sea igual a cero. Si ese coeficiente es cero quiere decir que el proceso tiene raíz

unitaria, es decir que el rezago de la serie no provee información suficiente para explicar la

diferencia de la variable, en este caso la variable depende de su valor anterior más un error aleatorio. En caso contrario, la serie tendría rezagos que permiten explicar el valor actual. Si

la prueba es aumentada, tenemos una constante y un término de tendencia.

Para las series, se testea la hipótesis nula con el estadístico t, de que el proceso tenga raíz

unitaria. También se testea la existencia de tendencia.

En primer lugar se hace una transformación logarítmica de manera que se estabiliza la varianza. Posteriormente se realiza la prueba de raíz unitaria. En todos los programas esta

transformación es fácil de realizar, aplicando la función logarítmica sobre la serie u objeto.

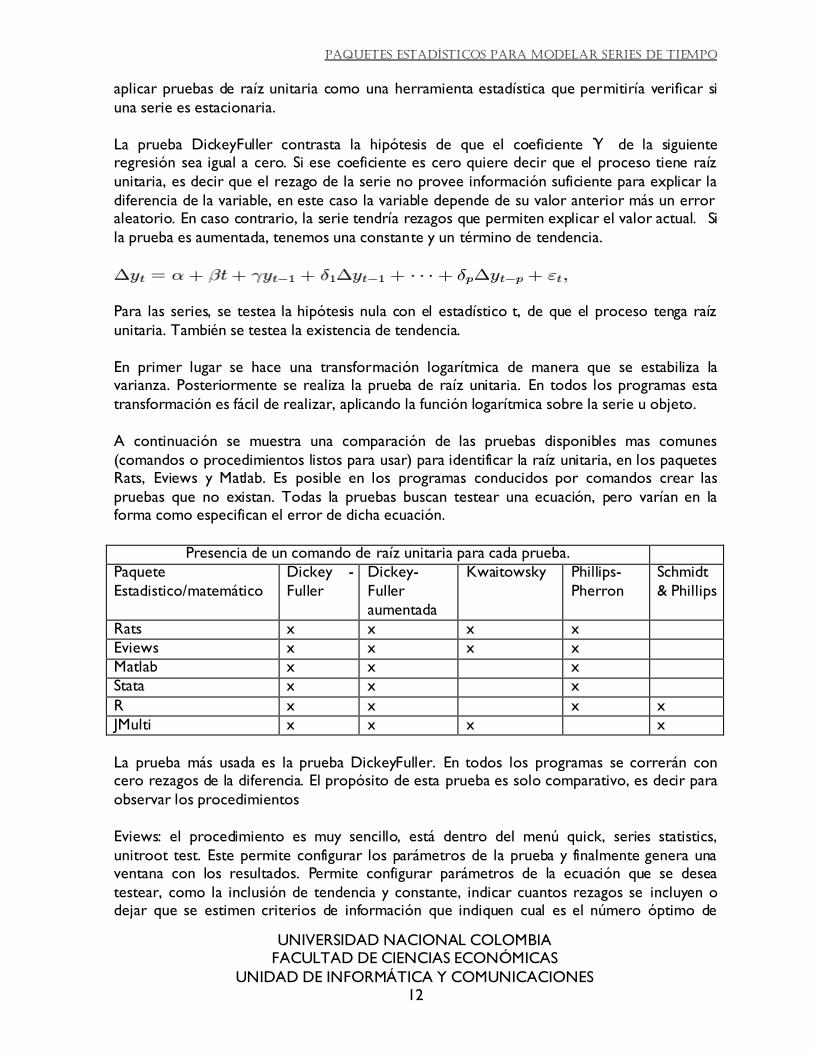

A continuación se muestra una comparación de las pruebas disponibles mas comunes

(comandos o procedimientos listos para usar) para identificar la raíz unitaria, en los paquetes Rats, Eviews y Matlab. Es posible en los programas conducidos por comandos crear las

pruebas que no existan. Todas la pruebas buscan testear una ecuación, pero varían en la forma como especifican el error de dicha ecuación.

Presencia de un comando de raíz unitaria para cada prueba.

Paquete

Estadistico/matemático

Dickey -

Fuller

Dickey-

Fuller

aumentada

Kwaitowsky Phillips-

Pherron

Schmidt

& Phillips

Rats x x x x

Eviews x x x x

Matlab x x x

Stata x x x

R x x x x

JMulti x x x x

La prueba más usada es la prueba DickeyFuller. En todos los programas se correrán con cero rezagos de la diferencia. El propósito de esta prueba es solo comparativo, es decir para

observar los procedimientos

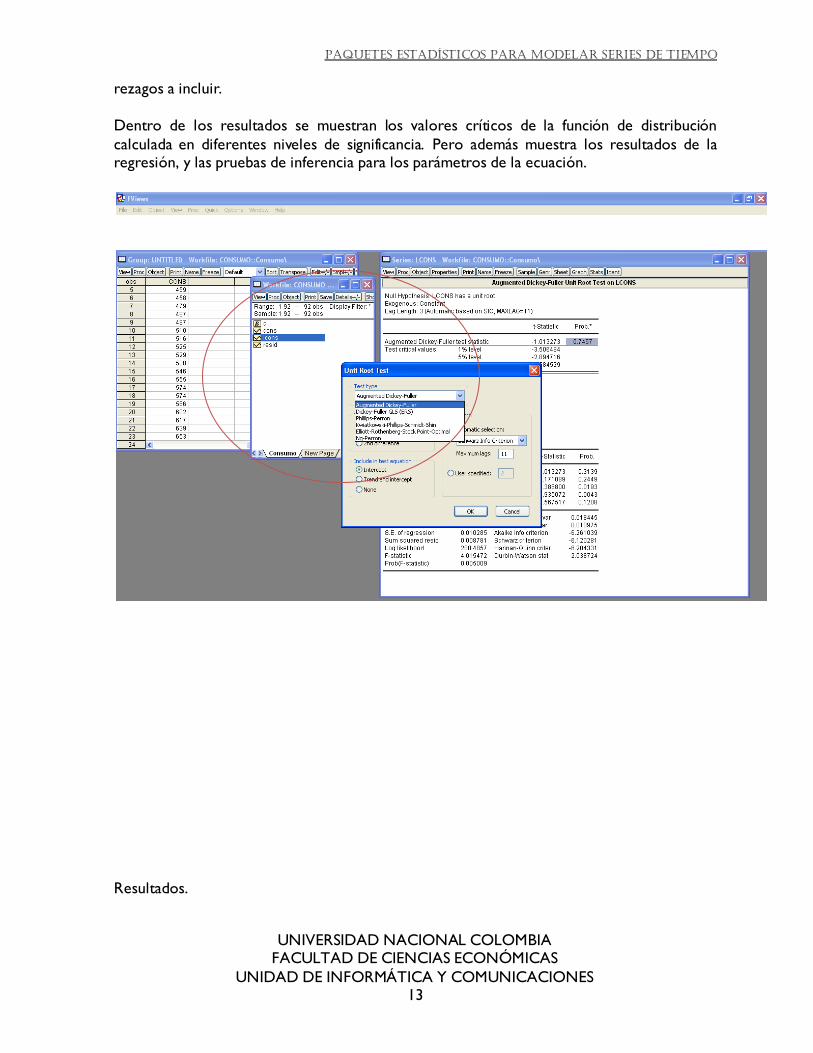

Eviews: el procedimiento es muy sencillo, está dentro del menú quick, series statistics,

unitroot test. Este permite configurar los parámetros de la prueba y finalmente genera una ventana con los resultados. Permite configurar parámetros de la ecuación que se desea

testear, como la inclusión de tendencia y constante, indicar cuantos rezagos se incluyen o dejar que se estimen criterios de información que indiquen cual es el número óptimo de

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 13

rezagos a incluir.

Dentro de los resultados se muestran los valores críticos de la función de distribución

calculada en diferentes niveles de significancia. Pero además muestra los resultados de la regresión, y las pruebas de inferencia para los parámetros de la ecuación.

Resultados.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 14

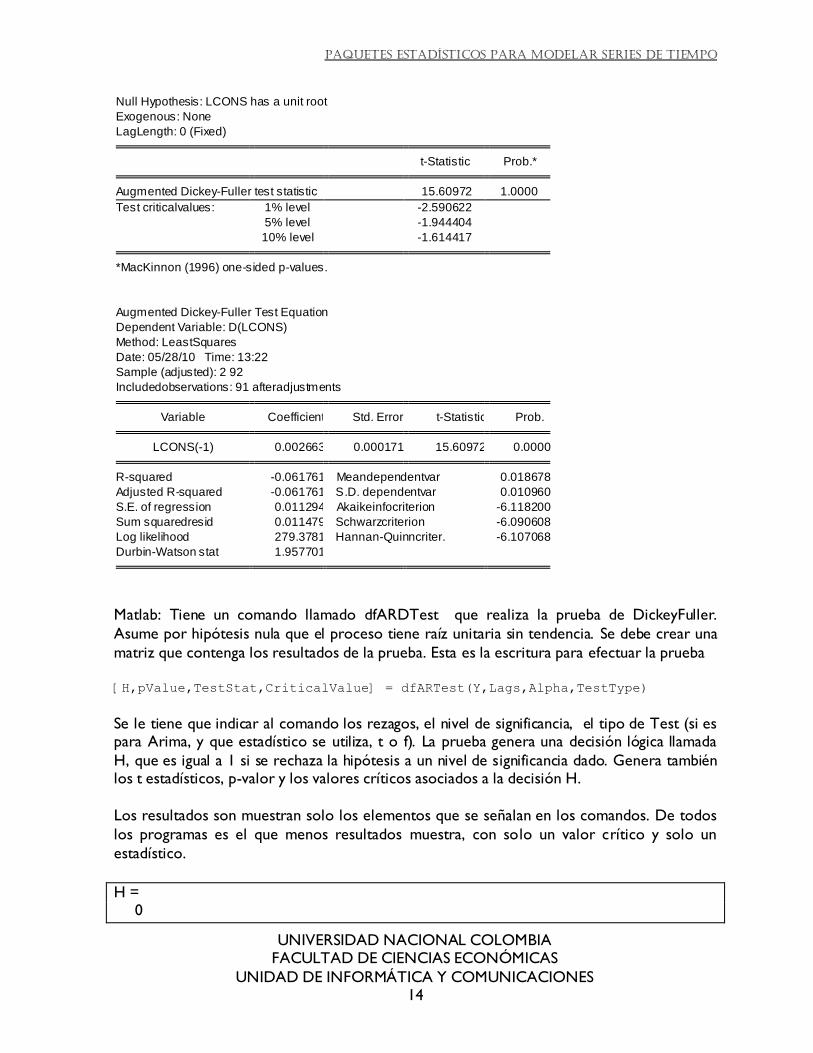

Null Hypothesis: LCONS has a unit root

Exogenous: None

LagLength: 0 (Fixed) t-Statistic Prob.* Augmented Dickey-Fuller test statistic 15.60972 1.0000

Test criticalvalues: 1% level -2.590622

5% level -1.944404

10% level -1.614417 *MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(LCONS)

Method: LeastSquares

Date: 05/28/10 Time: 13:22

Sample (adjusted): 2 92

Includedobservations: 91 afteradjustments Variable Coefficient Std. Error t-Statistic Prob. LCONS(-1) 0.002663 0.000171 15.60972 0.0000 R-squared -0.061761 Meandependentvar 0.018678

Adjusted R-squared -0.061761 S.D. dependentvar 0.010960

S.E. of regression 0.011294 Akaikeinfocriterion -6.118200

Sum squaredresid 0.011479 Schwarzcriterion -6.090608

Log likelihood 279.3781 Hannan-Quinncriter. -6.107068

Durbin-Watson stat 1.957701

Matlab: Tiene un comando llamado dfARDTest que realiza la prueba de DickeyFuller.

Asume por hipótesis nula que el proceso tiene raíz unitaria sin tendencia. Se debe crear una

matriz que contenga los resultados de la prueba. Esta es la escritura para efectuar la prueba

[H,pValue,TestStat,CriticalValue] = dfARTest(Y,Lags,Alpha,TestType)

Se le tiene que indicar al comando los rezagos, el nivel de significancia, el tipo de Test (si es para Arima, y que estadístico se utiliza, t o f). La prueba genera una decisión lógica llamada

H, que es igual a 1 si se rechaza la hipótesis a un nivel de significancia dado. Genera también los t estadísticos, p-valor y los valores críticos asociados a la decisión H.

Los resultados son muestran solo los elementos que se señalan en los comandos. De todos

los programas es el que menos resultados muestra, con solo un valor crítico y solo un

estadístico.

H = 0

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 15

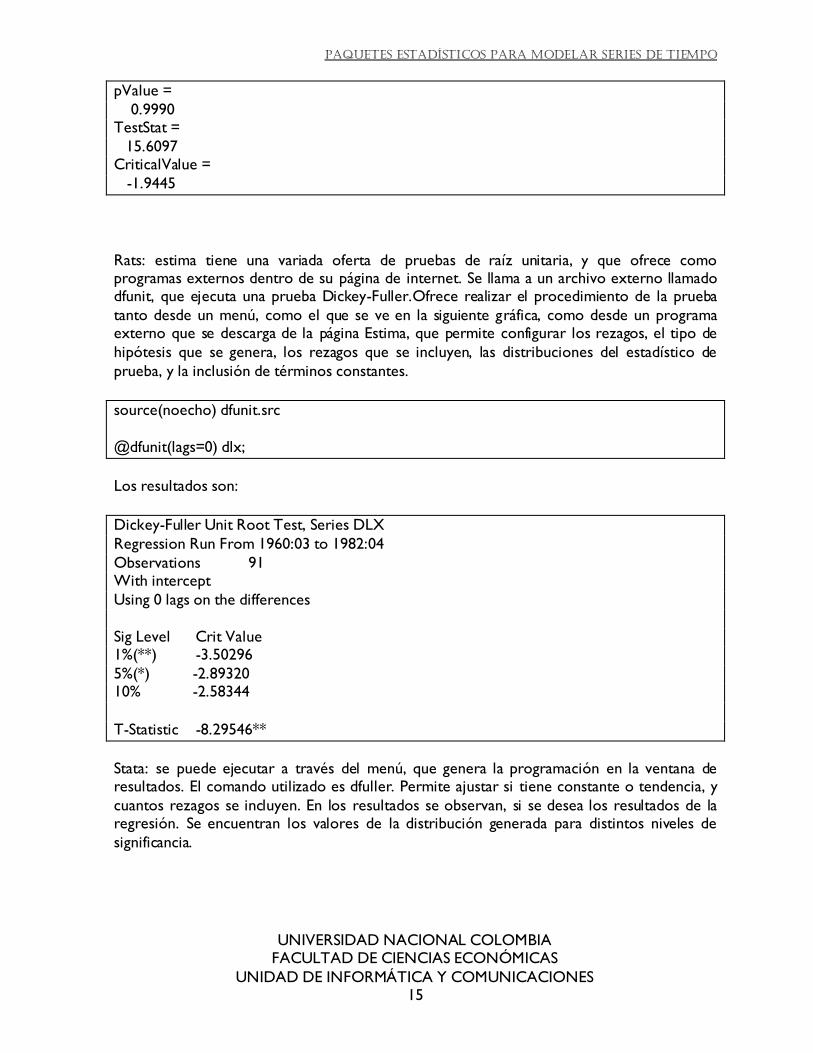

pValue =

0.9990 TestStat =

15.6097 CriticalValue =

-1.9445

Rats: estima tiene una variada oferta de pruebas de raíz unitaria, y que ofrece como programas externos dentro de su página de internet. Se llama a un archivo externo llamado dfunit, que ejecuta una prueba Dickey-Fuller.Ofrece realizar el procedimiento de la prueba

tanto desde un menú, como el que se ve en la siguiente gráfica, como desde un programa externo que se descarga de la página Estima, que permite configurar los rezagos, el tipo de

hipótesis que se genera, los rezagos que se incluyen, las distribuciones del estadístico de

prueba, y la inclusión de términos constantes.

source(noecho) dfunit.src

@dfunit(lags=0) dlx;

Los resultados son:

Dickey-Fuller Unit Root Test, Series DLX

Regression Run From 1960:03 to 1982:04

Observations 91 With intercept

Using 0 lags on the differences

Sig Level Crit Value 1%(**) -3.50296

5%(*) -2.89320 10% -2.58344

T-Statistic -8.29546**

Stata: se puede ejecutar a través del menú, que genera la programación en la ventana de resultados. El comando utilizado es dfuller. Permite ajustar si tiene constante o tendencia, y

cuantos rezagos se incluyen. En los resultados se observan, si se desea los resultados de la regresión. Se encuentran los valores de la distribución generada para distintos niveles de

significancia.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 16

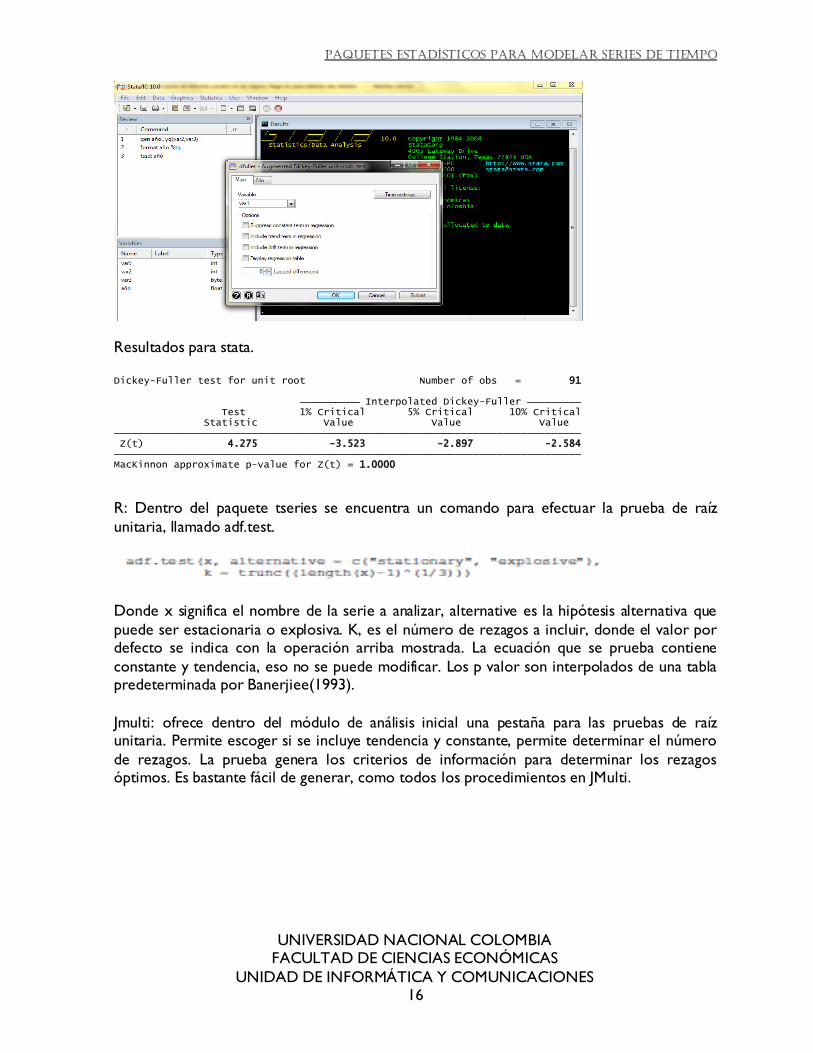

Resultados para stata.

R: Dentro del paquete tseries se encuentra un comando para efectuar la prueba de raíz

unitaria, llamado adf.test.

Donde x significa el nombre de la serie a analizar, alternative es la hipótesis alternativa que

puede ser estacionaria o explosiva. K, es el número de rezagos a incluir, donde el valor por defecto se indica con la operación arriba mostrada. La ecuación que se prueba contiene

constante y tendencia, eso no se puede modificar. Los p valor son interpolados de una tabla predeterminada por Banerjiee(1993).

Jmulti: ofrece dentro del módulo de análisis inicial una pestaña para las pruebas de raíz unitaria. Permite escoger si se incluye tendencia y constante, permite determinar el número

de rezagos. La prueba genera los criterios de información para determinar los rezagos óptimos. Es bastante fácil de generar, como todos los procedimientos en JMulti.

MacKinnon approximate p-value for Z(t) = 1.0000 Z(t) 4.275 -3.523 -2.897 -2.584 Statistic Value Value Value Test 1% Critical 5% Critical 10% Critical Interpolated Dickey-Fuller

Dickey-Fuller test for unit root Number of obs = 91

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 17

Los resultados incluyen las pruebas de inferencia sobre los coeficientes de la distribución. Incluyen los resultados óptimos para los criterios de información.

sample range: [1960 Q4, 1982 Q4], T = 89

lagged differences: 2

no intercept, no time trend

asymptotic critical values

reference: Davidson, R. and MacKinnon, J. (1993),

"Estimation and Inference in Econometrics" p 708, table 20.1,

Oxford University Press, London

1% 5% 10%

-2.56 -1.94 -1.62

value of test statistic: 4.8402

regression results:

---------------------------------------

variable coefficient t-statistic

---------------------------------------

x(-1) 0.0137 4.8402

dx(-1) 0.0110 0.1010

dx(-2) 0.1399 1.2578

RSS 17319.0676

OPTIMAL ENDOGENOUS LAGS FROM INFORMATION CRITERIA

sample range: [1962 Q4, 1982 Q4], T = 81 optimal number of lags (searched up to 10 lags of 1. differences):

AkaikeInfoCriterion: 4

Final Prediction Error: 4

Hannan-QuinnCriterion: 3

SchwarzCriterion: 3

Finalmente, en el siguiente cuadro comparativo se muestra las funcionalidades que permite cada programa para la prueba DickeyFuller.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 18

Configuración de la Prueba DickeyFuller

Paquete

Estadístico/matemático

Rats Eviews Matlab Stata R JMulti

Especificar número de

rezagos

x x x x x x

Calcular número óptimo de rezagos

x x

Especificar presencia de constante y tendencia

x x x x

Especificar hipótesis nula x

Mostrar resultados de la regresión

x x x

Mostrar varios valores críticos a diferentes niveles

de significancia

x x x x x

Dado que en todos los resultados se obtuvo raiz unitaria, procedemos a tomar la primera diferencia de la serie. Esta transformación se obtiene con facilidad en stata, rats, jmulti,

eviews, a través de operaciones sobre la serie. Con una mayor dificultad en matlab y R. a continuación se observa cómo se genera una variable diferenciada en eviews.

La programación para matlab sería:

>>dlcons=diff(lcons)

Etapa 1: identificación.

Después de tomar la serie transformada para cumplir las condiciones de estacionariedad

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 19

necesarias para este tipo de modelos Arima, procedemos a identificar un modelo. Existen

dos procedimientos para este fin: uno más intuitivo a través de las gráficas de autocorrelación y a través de la optimización de criterios de información.

Función de autocorrelación

La función de autocorrelación permite observar el comportamiento de la relación entre las observaciones para diferentes periodos del tiempo. Si estas correlaciones son

permanentemente mayores que cero, se puede decir que son procesos Permite detectar si una serie es estacionaria o no. Si las autocorrelaciones decaen rápidamente a cero, la serie

es estacionaria.

Además las gráficas de autocorrelación son una herramienta para identificar de manera

intuitiva los órdenes de un modelo Arima. La gráfica de autocorrelación simple permite identificar el número de rezagos de medias móviles. La grafica de autocorrelación parcial

permite identificar el número de rezagos autorregresivos.

Los procedimientos en cada programa varían, pero en general se muestran los mismos resultados, solo que cambia su presentación visual.

Eviews: una vez se tiene la serie en un Workfile, se ingresa al menú Quick, Series Satistics, Correlogram. Es un procedimiento sencillo y los resultados son bastante completos, además

la grafica esta editada y lista para presentar. Genera tanto la gráfica de autocorrelación parcial como la simple. Además muestra una tabla con los números exactos de las

correlaciones.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 20

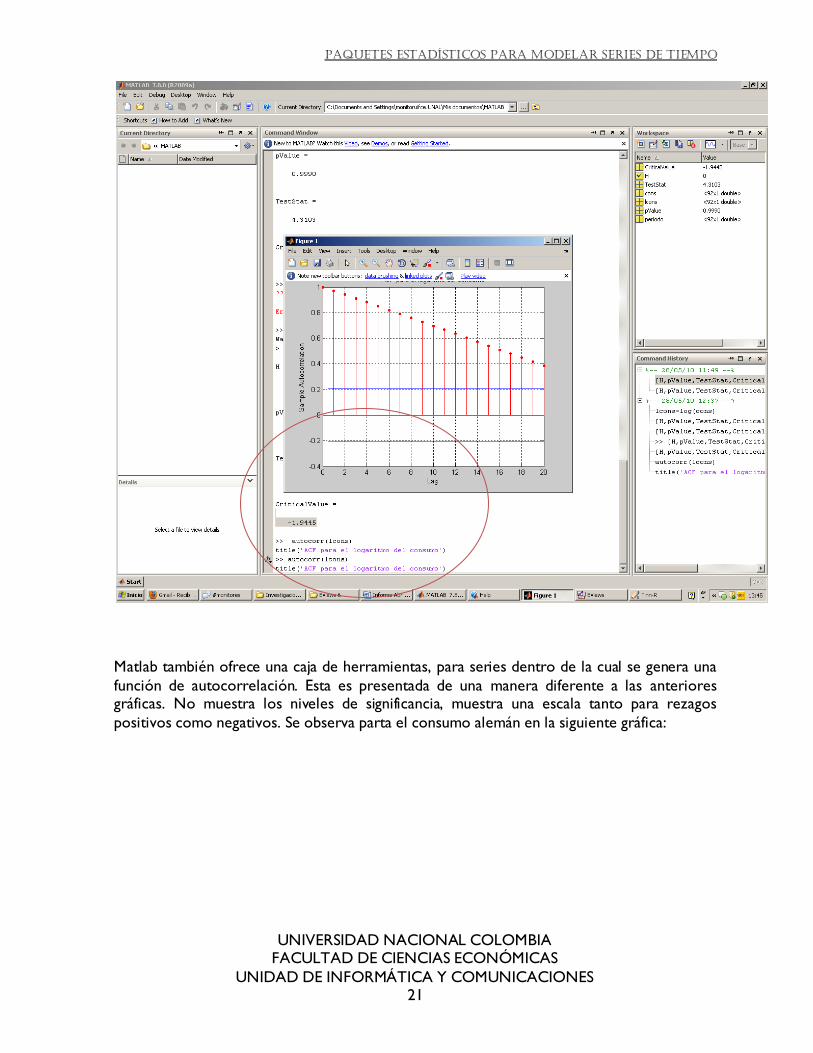

Matlab: se escribe el comando autocorr(cons) en el commandwindow y se genera una gráfica de la función de autocorrelación simple, además de que guarda una nueva variable con las

autocorrelaciones. Para obtener una grafica de barras toca personalizar la gráfica con plot. Para la gráfica de autocorrelaciones parciales, se tiene el comando parcorr, que genera la

gráfica y guarda una nueva variable con las autocorrelaciones parciales.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 21

Matlab también ofrece una caja de herramientas, para series dentro de la cual se genera una

función de autocorrelación. Esta es presentada de una manera diferente a las anteriores gráficas. No muestra los niveles de significancia, muestra una escala tanto para rezagos

positivos como negativos. Se observa parta el consumo alemán en la siguiente gráfica:

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 22

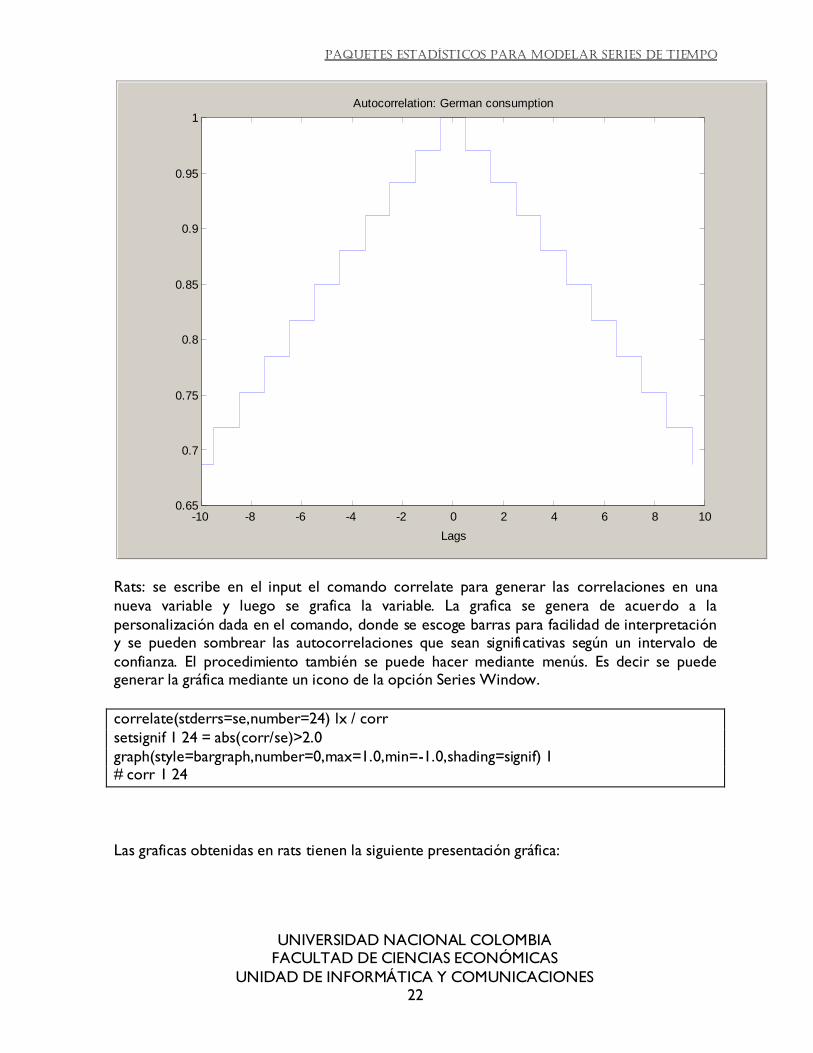

Rats: se escribe en el input el comando correlate para generar las correlaciones en una

nueva variable y luego se grafica la variable. La grafica se genera de acuerdo a la

personalización dada en el comando, donde se escoge barras para facilidad de interpretación y se pueden sombrear las autocorrelaciones que sean significativas según un intervalo de

confianza. El procedimiento también se puede hacer mediante menús. Es decir se puede generar la gráfica mediante un icono de la opción Series Window.

correlate(stderrs=se,number=24) lx / corr

setsignif 1 24 = abs(corr/se)>2.0

graph(style=bargraph,number=0,max=1.0,min=-1.0,shading=signif) 1 # corr 1 24

Las graficas obtenidas en rats tienen la siguiente presentación gráfica:

-10 -8 -6 -4 -2 0 2 4 6 8 100.65

0.7

0.75

0.8

0.85

0.9

0.95

1

Autocorrelation: German consumption

Lags

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 23

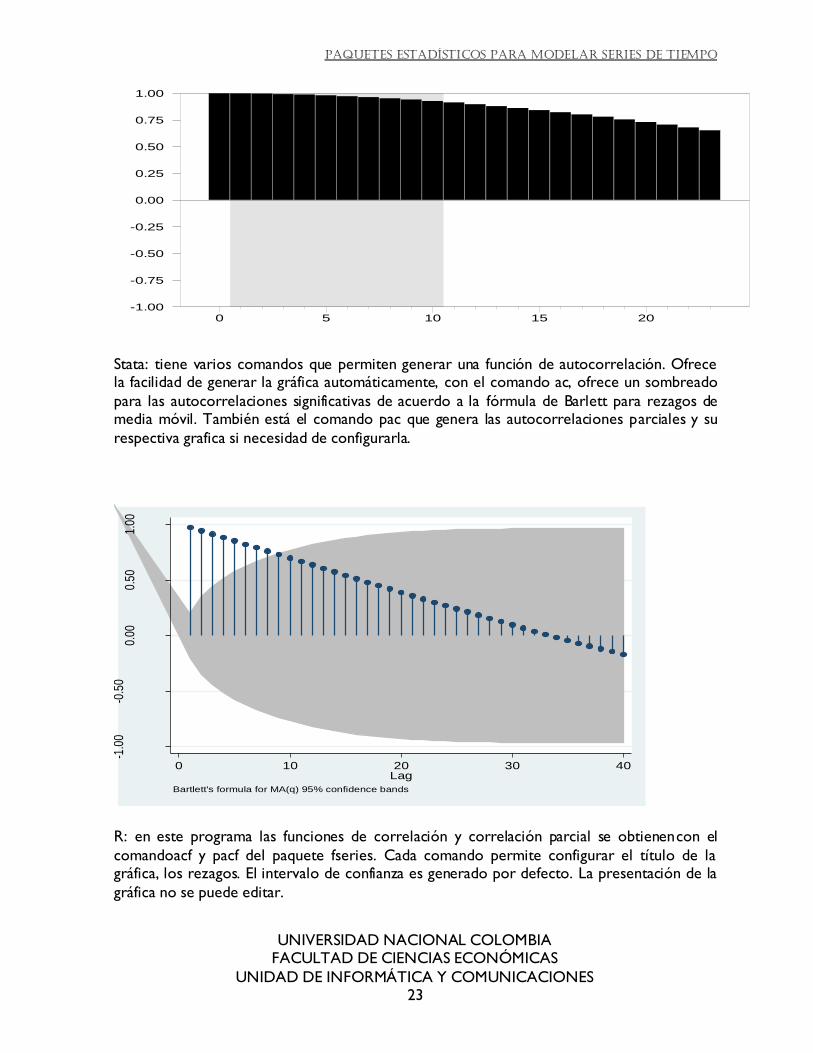

Stata: tiene varios comandos que permiten generar una función de autocorrelación. Ofrece la facilidad de generar la gráfica automáticamente, con el comando ac, ofrece un sombreado

para las autocorrelaciones significativas de acuerdo a la fórmula de Barlett para rezagos de media móvil. También está el comando pac que genera las autocorrelaciones parciales y su

respectiva grafica si necesidad de configurarla.

R: en este programa las funciones de correlación y correlación parcial se obtienencon el

comandoacf y pacf del paquete fseries. Cada comando permite configurar el título de la gráfica, los rezagos. El intervalo de confianza es generado por defecto. La presentación de la

gráfica no se puede editar.

0 5 10 15 20-1.00

-0.75

-0.50

-0.25

0.00

0.25

0.50

0.75

1.00

-1.0

0-0

.50

0.00

0.50

1.00

Aut

ocor

rela

tions

of l

ogco

ns

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 24

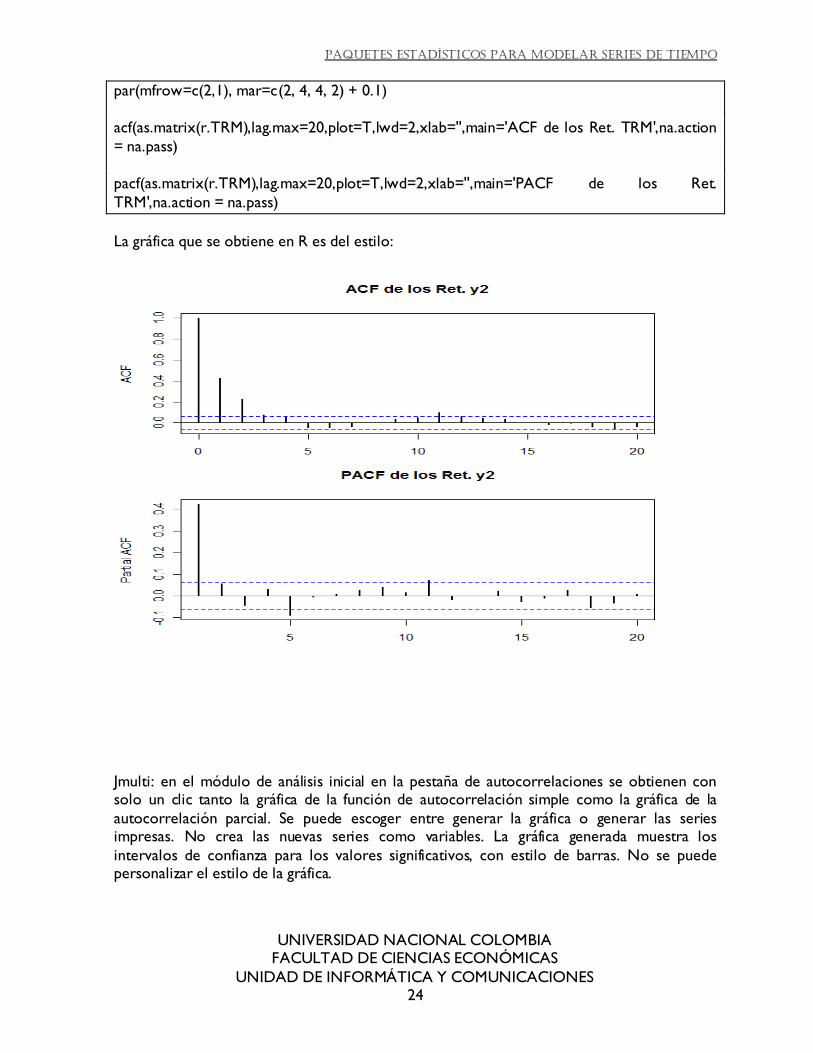

par(mfrow=c(2,1), mar=c(2, 4, 4, 2) + 0.1)

acf(as.matrix(r.TRM),lag.max=20,plot=T,lwd=2,xlab='',main='ACF de los Ret. TRM',na.action

= na.pass)

pacf(as.matrix(r.TRM),lag.max=20,plot=T,lwd=2,xlab='',main='PACF de los Ret.

TRM',na.action = na.pass)

La gráfica que se obtiene en R es del estilo:

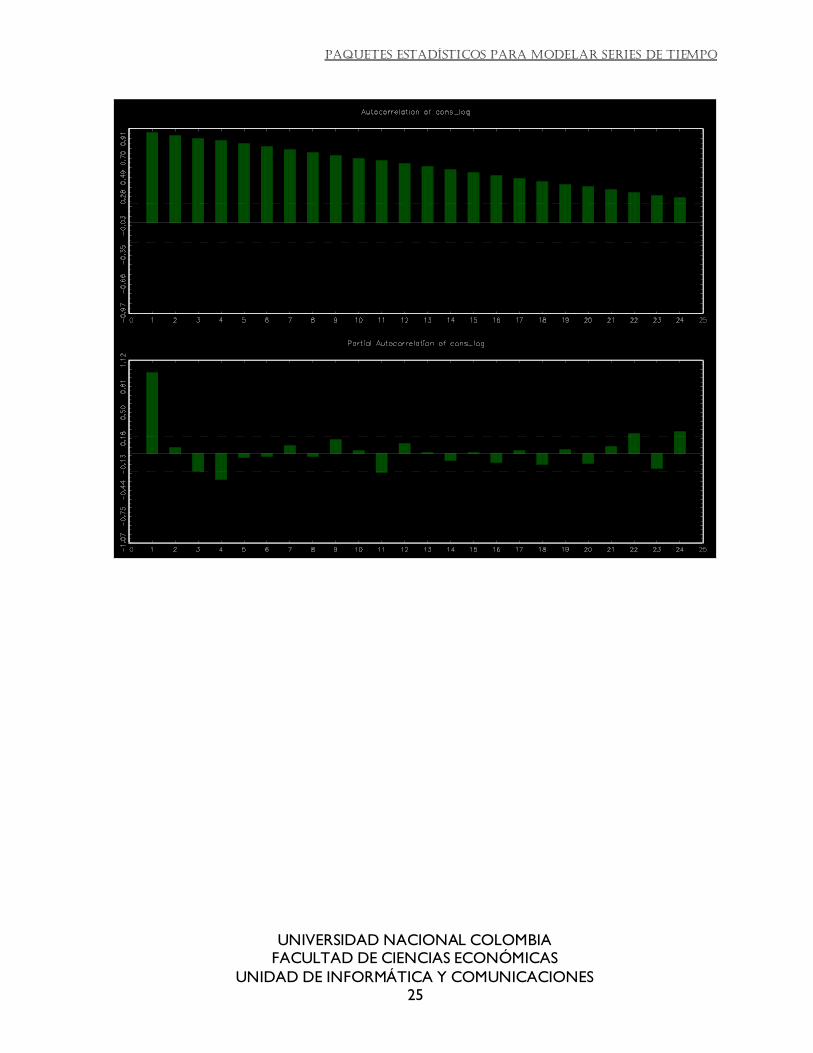

Jmulti: en el módulo de análisis inicial en la pestaña de autocorrelaciones se obtienen con solo un clic tanto la gráfica de la función de autocorrelación simple como la gráfica de la

autocorrelación parcial. Se puede escoger entre generar la gráfica o generar las series impresas. No crea las nuevas series como variables. La gráfica generada muestra los

intervalos de confianza para los valores significativos, con estilo de barras. No se puede personalizar el estilo de la gráfica.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 25

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 26

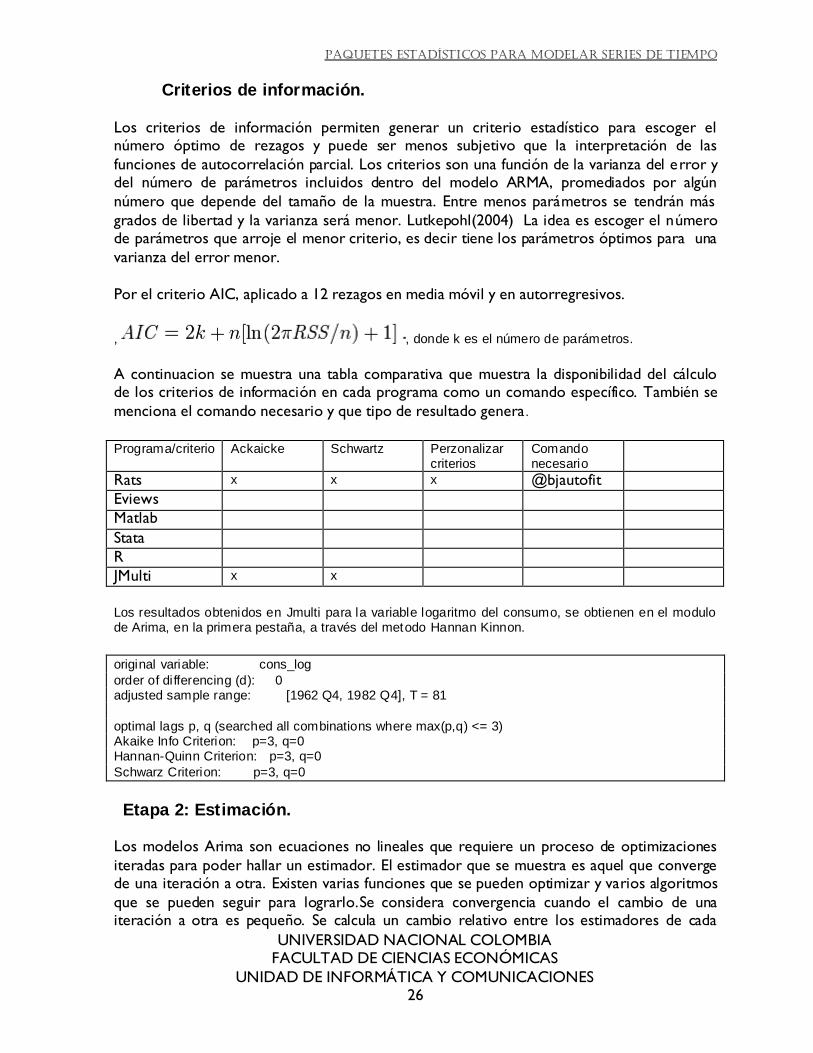

Criterios de información.

Los criterios de información permiten generar un criterio estadístico para escoger el número óptimo de rezagos y puede ser menos subjetivo que la interpretación de las

funciones de autocorrelación parcial. Los criterios son una función de la varianza del error y del número de parámetros incluidos dentro del modelo ARMA, promediados por algún

número que depende del tamaño de la muestra. Entre menos parámetros se tendrán más

grados de libertad y la varianza será menor. Lutkepohl(2004) La idea es escoger el número de parámetros que arroje el menor criterio, es decir tiene los parámetros óptimos para una

varianza del error menor.

Por el criterio AIC, aplicado a 12 rezagos en media móvil y en autorregresivos.

, , donde k es el número de parámetros.

A continuacion se muestra una tabla comparativa que muestra la disponibilidad del cálculo de los criterios de información en cada programa como un comando específico. También se

menciona el comando necesario y que tipo de resultado genera.

Programa/criterio Ackaicke Schwartz Perzonalizar criterios

Comando necesario

Rats x x x @bjautofit

Eviews

Matlab

Stata

R

JMulti x x

Los resultados obtenidos en Jmulti para la variable logaritmo del consumo, se obtienen en el modulo de Arima, en la primera pestaña, a través del metodo Hannan Kinnon.

original variable: cons_log

order of differencing (d): 0 adjusted sample range: [1962 Q4, 1982 Q4], T = 81

optimal lags p, q (searched all combinations where max(p,q) <= 3) Akaike Info Criterion: p=3, q=0 Hannan-Quinn Criterion: p=3, q=0

Schwarz Criterion: p=3, q=0

Etapa 2: Estimación.

Los modelos Arima son ecuaciones no lineales que requiere un proceso de optimizaciones

iteradas para poder hallar un estimador. El estimador que se muestra es aquel que converge de una iteración a otra. Existen varias funciones que se pueden optimizar y varios algoritmos

que se pueden seguir para lograrlo.Se considera convergencia cuando el cambio de una iteración a otra es pequeño. Se calcula un cambio relativo entre los estimadores de cada

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 27

estimación

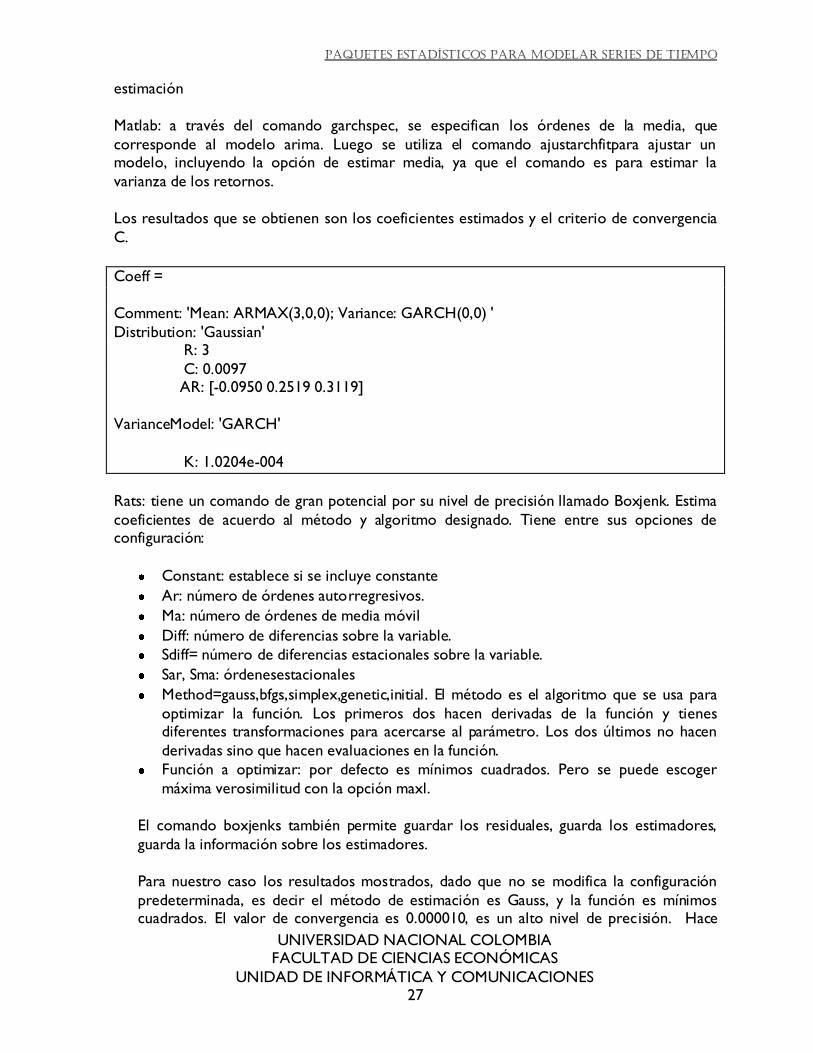

Matlab: a través del comando garchspec, se especifican los órdenes de la media, que

corresponde al modelo arima. Luego se utiliza el comando ajustarchfitpara ajustar un modelo, incluyendo la opción de estimar media, ya que el comando es para estimar la

varianza de los retornos.

Los resultados que se obtienen son los coeficientes estimados y el criterio de convergencia

C.

Coeff =

Comment: 'Mean: ARMAX(3,0,0); Variance: GARCH(0,0) '

Distribution: 'Gaussian' R: 3

C: 0.0097 AR: [-0.0950 0.2519 0.3119]

VarianceModel: 'GARCH'

K: 1.0204e-004

Rats: tiene un comando de gran potencial por su nivel de precisión llamado Boxjenk. Estima

coeficientes de acuerdo al método y algoritmo designado. Tiene entre sus opciones de configuración:

Constant: establece si se incluye constante

Ar: número de órdenes autorregresivos.

Ma: número de órdenes de media móvil

Diff: número de diferencias sobre la variable.

Sdiff= número de diferencias estacionales sobre la variable.

Sar, Sma: órdenesestacionales

Method=gauss,bfgs,simplex,genetic,initial. El método es el algoritmo que se usa para

optimizar la función. Los primeros dos hacen derivadas de la función y tienes diferentes transformaciones para acercarse al parámetro. Los dos últimos no hacen

derivadas sino que hacen evaluaciones en la función.

Función a optimizar: por defecto es mínimos cuadrados. Pero se puede escoger

máxima verosimilitud con la opción maxl.

El comando boxjenks también permite guardar los residuales, guarda los estimadores,

guarda la información sobre los estimadores.

Para nuestro caso los resultados mostrados, dado que no se modifica la configuración

predeterminada, es decir el método de estimación es Gauss, y la función es mínimos cuadrados. El valor de convergencia es 0.000010, es un alto nivel de precisión. Hace

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 28

inferencia sobre los estimadores.

Box-Jenkins - Estimation by LS Gauss-Newton

Convergence in 2 Iterations. Final criterion was 0.0000000<= 0.0000100

Dependent Variable LCONS

Quarterly Data From 1960:04 To 1982:04

Usable Observations 89 Degrees of Freedom 86

Centered R**2 0.999547 R Bar **2 0.999537

Uncentered R**2 0.999998 T x R**2 89.000

Mean of Dependent Variable 6.9577491350

Std Error of Dependent Variable 0.5118883190

Standard Error of Estimate 0.0110169426

Sum of Squared Residuals 0.0104380801

Log Likelihood 276.48090

Durbin-Watson Statistic 2.189968

Q(22-3) 40.027842

Significance Level of Q 0.00324489

Variable CoeffStd Error T-Stat Signif

*******************************************************************************

1. AR{1} 1.020470711 0.103421930 9.86706 0.00000000

2. AR{2} 0.255006837 0.147228673 1.73205 0.08685067

3. AR{3} -0.273620199 0.104731130 -2.61260 0.01060409

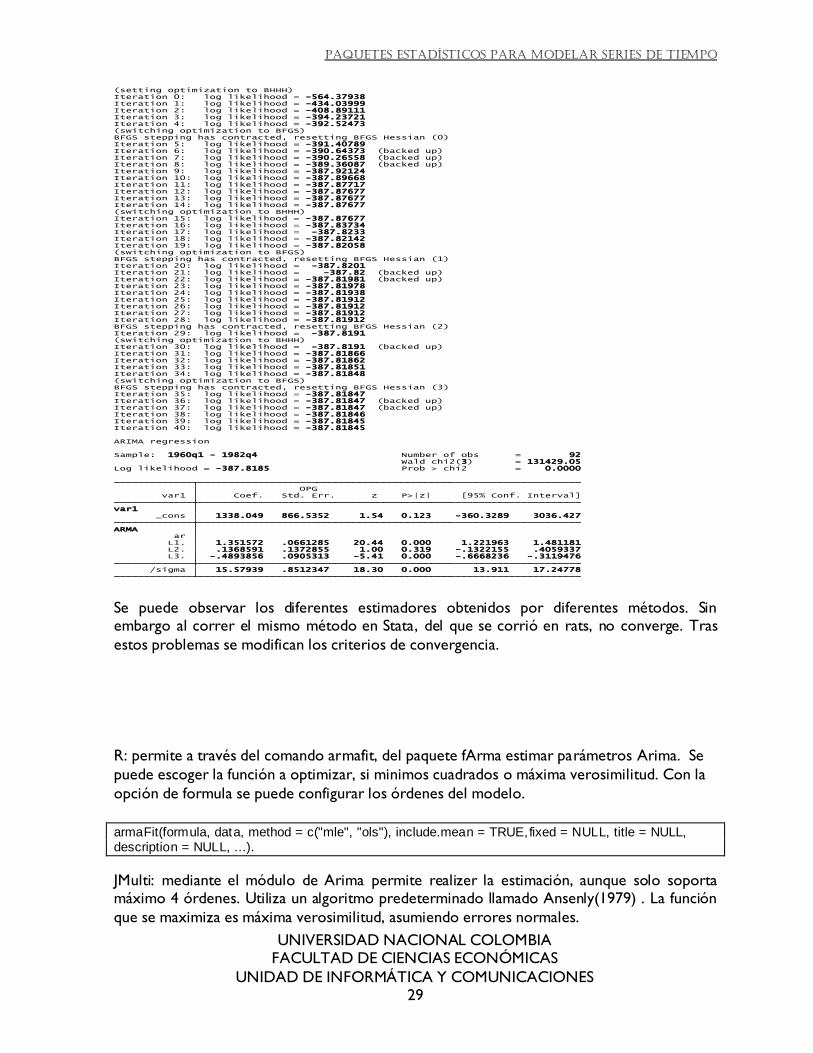

Stata: el comando de estimación se denomina arima. Permite personalizar cualquier nivel de órden para el modelo. El método o algoritmo utilizado por defecto es Berndt-Hall-Hall-

Hausman (BHHH). Se puede personalizar el método con la opción tecnique. También es posible cambiar el nivel de convergencia. En los resultados se muestra por defecto las

iteraciones. También hace inferencias sobre los estimadores. La función maximizada es máxima verosimilitud y no se puede modificar.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 29

Se puede observar los diferentes estimadores obtenidos por diferentes métodos. Sin embargo al correr el mismo método en Stata, del que se corrió en rats, no converge. Tras

estos problemas se modifican los criterios de convergencia.

R: permite a través del comando armafit, del paquete fArma estimar parámetros Arima. Se

puede escoger la función a optimizar, si minimos cuadrados o máxima verosimilitud. Con la

opción de formula se puede configurar los órdenes del modelo.

armaFit(formula, data, method = c("mle", "ols"), include.mean = TRUE,fixed = NULL, title = NULL, description = NULL, ...).

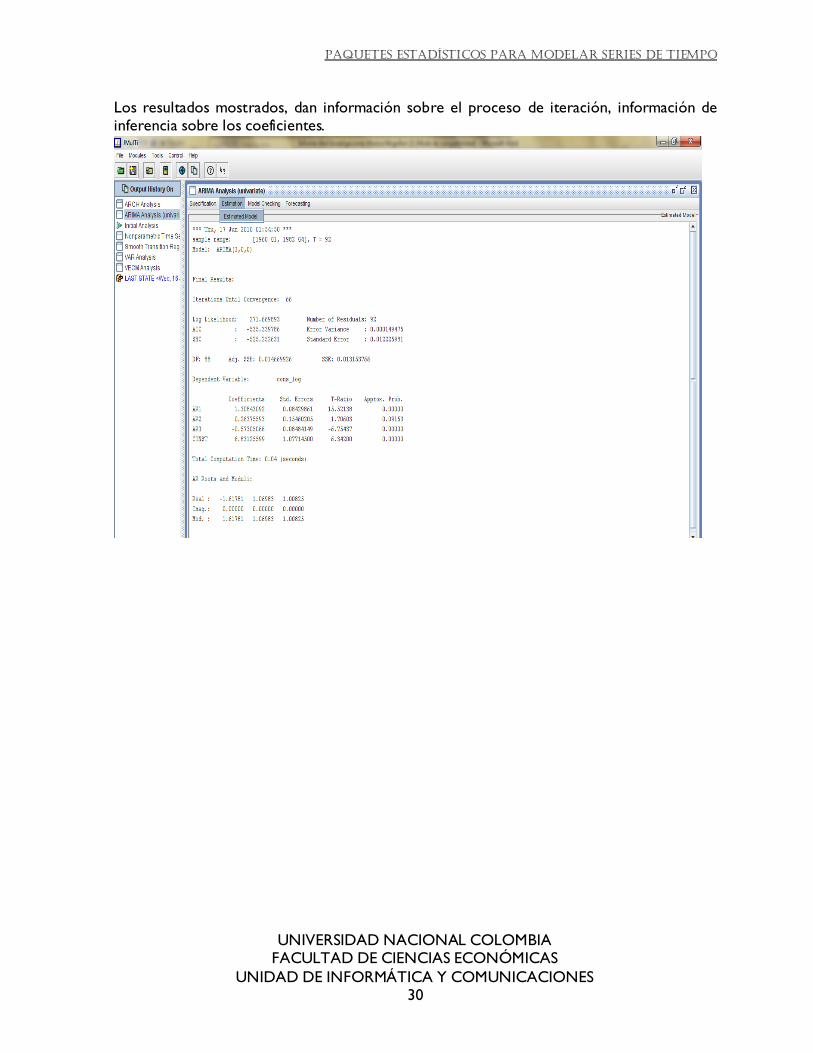

JMulti: mediante el módulo de Arima permite realizer la estimación, aunque solo soporta máximo 4 órdenes. Utiliza un algoritmo predeterminado llamado Ansenly(1979) . La función

que se maximiza es máxima verosimilitud, asumiendo errores normales.

/sigma 15.57939 .8512347 18.30 0.000 13.911 17.24778 L3. -.4893856 .0905313 -5.41 0.000 -.6668236 -.3119476 L2. .1368591 .1372855 1.00 0.319 -.1322155 .4059337 L1. 1.351572 .0661285 20.44 0.000 1.221963 1.481181 ar ARMA _cons 1338.049 866.5352 1.54 0.123 -360.3289 3036.427var1 var1 Coef. Std. Err. z P>|z| [95% Conf. Interval] OPG

Log likelihood = -387.8185 Prob > chi2 = 0.0000 Wald chi2(3) = 131429.05Sample: 1960q1 - 1982q4 Number of obs = 92

ARIMA regression

Iteration 40: log likelihood = -387.81845 Iteration 39: log likelihood = -387.81845 Iteration 38: log likelihood = -387.81846 Iteration 37: log likelihood = -387.81847 (backed up)Iteration 36: log likelihood = -387.81847 (backed up)Iteration 35: log likelihood = -387.81847 BFGS stepping has contracted, resetting BFGS Hessian (3)(switching optimization to BFGS)Iteration 34: log likelihood = -387.81848 Iteration 33: log likelihood = -387.81851 Iteration 32: log likelihood = -387.81862 Iteration 31: log likelihood = -387.81866 Iteration 30: log likelihood = -387.8191 (backed up)(switching optimization to BHHH)Iteration 29: log likelihood = -387.8191 BFGS stepping has contracted, resetting BFGS Hessian (2)Iteration 28: log likelihood = -387.81912 Iteration 27: log likelihood = -387.81912 Iteration 26: log likelihood = -387.81912 Iteration 25: log likelihood = -387.81912 Iteration 24: log likelihood = -387.81938 Iteration 23: log likelihood = -387.81978 Iteration 22: log likelihood = -387.81981 (backed up)Iteration 21: log likelihood = -387.82 (backed up)Iteration 20: log likelihood = -387.8201 BFGS stepping has contracted, resetting BFGS Hessian (1)(switching optimization to BFGS)Iteration 19: log likelihood = -387.82058 Iteration 18: log likelihood = -387.82142 Iteration 17: log likelihood = -387.8233 Iteration 16: log likelihood = -387.83734 Iteration 15: log likelihood = -387.87677 (switching optimization to BHHH)Iteration 14: log likelihood = -387.87677 Iteration 13: log likelihood = -387.87677 Iteration 12: log likelihood = -387.87677 Iteration 11: log likelihood = -387.87717 Iteration 10: log likelihood = -387.89668 Iteration 9: log likelihood = -387.92124 Iteration 8: log likelihood = -389.36087 (backed up)Iteration 7: log likelihood = -390.26558 (backed up)Iteration 6: log likelihood = -390.64373 (backed up)Iteration 5: log likelihood = -391.40789 BFGS stepping has contracted, resetting BFGS Hessian (0)(switching optimization to BFGS)Iteration 4: log likelihood = -392.52473 Iteration 3: log likelihood = -394.23721 Iteration 2: log likelihood = -408.89111 Iteration 1: log likelihood = -434.03999 Iteration 0: log likelihood = -564.37938 (setting optimization to BHHH)

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 30

Los resultados mostrados, dan información sobre el proceso de iteración, información de inferencia sobre los coeficientes.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 31

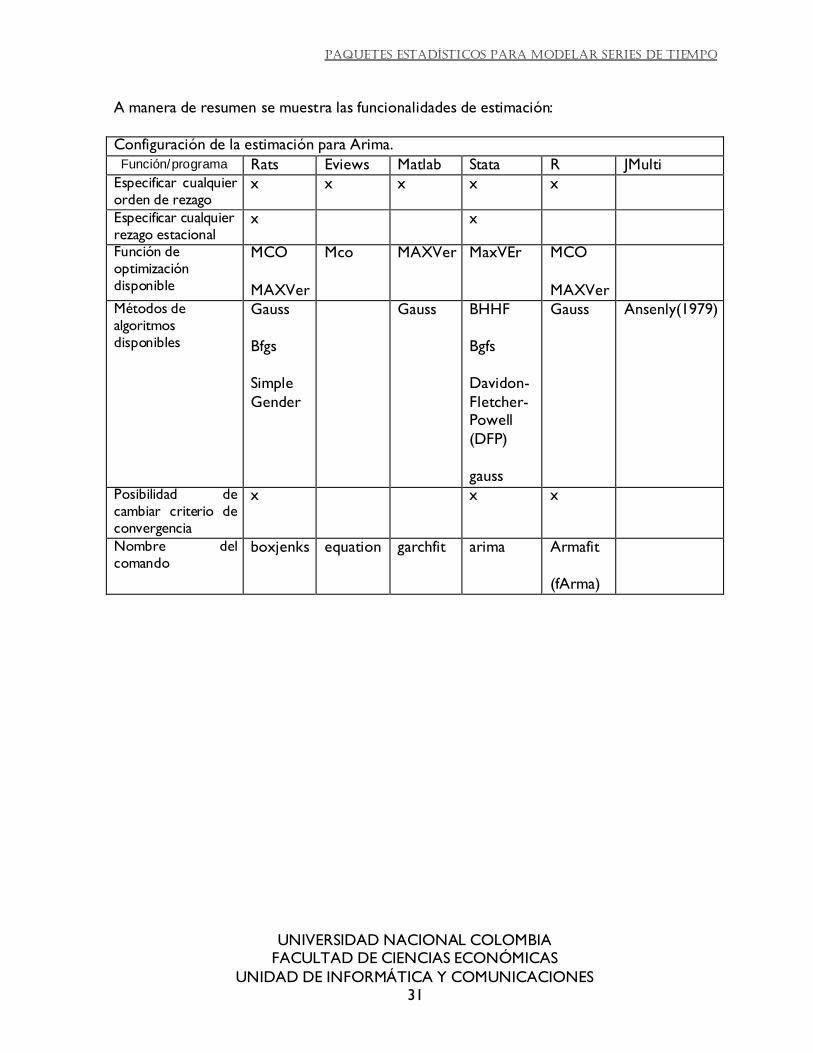

A manera de resumen se muestra las funcionalidades de estimación:

Configuración de la estimación para Arima.

Función/programa Rats Eviews Matlab Stata R JMulti Especificar cualquier orden de rezago

x x x x x

Especificar cualquier rezago estacional

x x

Función de optimización disponible

MCO

MAXVer

Mco MAXVer MaxVEr MCO

MAXVer

Métodos de algoritmos disponibles

Gauss

Bfgs

Simple

Gender

Gauss BHHF

Bgfs

Davidon-

Fletcher-Powell

(DFP)

gauss

Gauss Ansenly(1979)

Posibilidad de cambiar criterio de convergencia

x x x

Nombre del comando

boxjenks equation garchfit arima Armafit

(fArma)

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 32

6. CONCLUSIONES

Se generan herramientas para la escogencia estratégica de paquetes para el análisis de series

de tiempo univariadas. Cada paquete tiene fortalezas y debilidades. Pero se encuentra que

Rats es el paquete mas flexible y completo en cuanto a modelación Arima, porque ofrece

multiples pruebas de raíz unitaria con amplia flexibilidad para modificarlas, ofrece posibilidad

de modificar gráficos con precisión, y en la estimación ofrece la posibilidad de cambiar

métodos y funciones de optmización. Asi como de personalizar cualquier modelo deseado.

Entre los programas menos útiles para Arima se encuentra Matlab, porque no ofrece

facilidad en el tratamiento de series, no ofrece un comando específico de estimación, genera

resultados muy simples al investigador, no permite mayores configuraciones con facilidad. Se

podría programar nuevas funciones de maximización pero requiere de más aprendizaje del

lenguaje de matlab.

JMulti a pesar de ofrecer un proceso organizado y sencillo, en realidad no ofrece flexibilidad

en la escogencia de métodos y modelos. Además en la estimación puede generar resultados

muy diferentes a todos los programas porque utiliza un algoritmo poco popular. Su fuerte

no son los modelos Arima.

En cuanto a Eviews, ofrece facilidades en las pruebas de raíz unitaria y en las funciones de

autocorrelación, pero en la hora de la estimación no es muy preciso. Finalmente Stata

terminó con bastantes bondades salvo el defecto de la difícil importación de datos de series

de tiempo.

PAQUETES Estadísticos PARA MODELAR SERIES DE TIEMPO

UNIVERSIDAD NACIONAL COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS

UNIDAD DE INFORMÁTICA Y COMUNICACIONES 33

7. BIBLIOGRAFIA

Helmut Lütkepohl (Editor), Markus Krätzig (Editor), Applied Time Series Econometrics (Themes in Modern

Econometrics), Cambridge University Press, 2004.” Capitulo 2.

Michael N. Mitchell. Strategically using General Purpose Statistics Packages:A Look at Stata, SAS and

SPSS.Statistical Consulting Group.UCLA Academic Technology Services.Technical Report Series

DiethelmWuertz(2009) ARMA Time Series Modelling.Package „fArma‟. Version 2100.76

User Guide. (2009) Rats 7,2. Estima.Cap 7 Arima.

User Guide, (2009) And Help. Stata Press.